Relazione di a ompagnamento · dalla deliberazione 664 ... Totale 22852 17694/17618 19619...

42

Relazione di accompagnamento Redatta in base all’Allegato 2 della Determina 3/2016/DSID del 30 marzo 2016 CATO Friuli Centrale Gestore: Acquedotto Poiana S.p.A. Premessa L’elaborazione del piano tariffario (PT) e del piano economico-finanziario (PEF) è stata effettuata dal Dipartimento di Scienze Economiche e Statistiche dell’Università di Udine, avvalendosi di un tool di calcolo appositamente realizzato. Il tool di calcolo, che su richiesta può essere reso disponibile ad AEEGSI, è costruito in modo da rispecchiare per il quadriennio 2016-2019 i medesimi risultati generati dal Tool MTI-2 AEEGSI, con alcune differenze e integrazioni resesi necessarie per ovviare ad alcune difformità riscontrate tra quest’ultimo strumento e la del. 656/2015 (MTI-2). Di tali differenze verrà data nel seguito ampia spiegazione. Per l’alimentazione del modello sono stati utilizzati i dati precaricati da AEEGSI sul file RDT – Gestore, ulteriormente alimentato con le informazioni fornite dal gestore per quel che concerne i dati tecnici, di conto economico e patrimoniali, gli investimenti e le dismissioni, i proventi tariffari relativi al biennio 2014- 2015. L’elaborazione del PEF si avvale altresì di una raccolta dati integrativa, finalizzata alla conoscenza della dinamica delle voci di bilancio storiche, nonché alla verifica della congruità delle ipotesi adottate in merito alle variabili economico-finanziarie. Si è fatto infine riferimento al piano d’ambito (PdA) per i dati relativi agli investimenti programmati e allo sviluppo di alcune dinamiche (contributi a fondo perduto, rimborso mutui ai comuni). E’ stata utilizzata allo scopo l’ultima revisione del PdA datata novembre 2015. Poiché il piano d’ambito prevede una graduale integrazione (che sarà completa a partire dal 2024), il piano tariffario e il piano economico-finanziario qui descritti ne tengono conto, riportando quindi i valori del gestore integrato seguendo la tempistica dell’integrazione. Poiché l’integrazione di Carniacque S.p.A. avverrà già a partire dal 2017, i dati ed elaborazioni saranno fin da subito riferiti all’aggregato Cafc S.p.A.+ Carniacque S.p.A., mentre per Acquedotto Poiana S.p.A. si svolgerà un’elaborazione a parte.

-

Upload

phungkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of Relazione di a ompagnamento · dalla deliberazione 664 ... Totale 22852 17694/17618 19619...

Relazione di accompagnamento Redatta in base all’Allegato 2 della Determina 3/2016/DSID del 30 marzo 2016

CATO Friuli Centrale

Gestore: Acquedotto Poiana S.p.A.

Premessa

L’elaborazione del piano tariffario (PT) e del piano economico-finanziario (PEF) è stata effettuata dal Dipartimento di Scienze Economiche e Statistiche dell’Università di Udine, avvalendosi di un tool di calcolo appositamente realizzato.

Il tool di calcolo, che su richiesta può essere reso disponibile ad AEEGSI, è costruito in modo da rispecchiare per il quadriennio 2016-2019 i medesimi risultati generati dal Tool MTI-2 AEEGSI, con alcune differenze e integrazioni resesi necessarie per ovviare ad alcune difformità riscontrate tra quest’ultimo strumento e la del. 656/2015 (MTI-2). Di tali differenze verrà data nel seguito ampia spiegazione.

Per l’alimentazione del modello sono stati utilizzati i dati precaricati da AEEGSI sul file RDT – Gestore, ulteriormente alimentato con le informazioni fornite dal gestore per quel che concerne i dati tecnici, di conto economico e patrimoniali, gli investimenti e le dismissioni, i proventi tariffari relativi al biennio 2014-2015. L’elaborazione del PEF si avvale altresì di una raccolta dati integrativa, finalizzata alla conoscenza della dinamica delle voci di bilancio storiche, nonché alla verifica della congruità delle ipotesi adottate in merito alle variabili economico-finanziarie.

Si è fatto infine riferimento al piano d’ambito (PdA) per i dati relativi agli investimenti programmati e allo sviluppo di alcune dinamiche (contributi a fondo perduto, rimborso mutui ai comuni). E’ stata utilizzata allo scopo l’ultima revisione del PdA datata novembre 2015.

Poiché il piano d’ambito prevede una graduale integrazione (che sarà completa a partire dal 2024), il piano tariffario e il piano economico-finanziario qui descritti ne tengono conto, riportando quindi i valori del gestore integrato seguendo la tempistica dell’integrazione. Poiché l’integrazione di Carniacque S.p.A. avverrà già a partire dal 2017, i dati ed elaborazioni saranno fin da subito riferiti all’aggregato Cafc S.p.A.+ Carniacque S.p.A., mentre per Acquedotto Poiana S.p.A. si svolgerà un’elaborazione a parte.

1. Informazioni sulla Gestione

1.1 Perimetro della gestione e servizi forniti

Con deliberazioni AATO n. 20/08 del 28/11/2007 e n. 2 del 24/01/2008 Acquedotto Poiana S.p.A. è stato riconosciuto soggetto gestore salvaguardato ex artt. 16 e 17 L.R. 13/2005 e art. 10 dello statuto dell’Autorità d’Ambito ATO Centrale Friuli.

Attualmente risulta affidatario del servizio idrico integrato per i comuni di: Cividale del Friuli, Buttrio, Corno di Rosazzo, Manzano, Moimacco, Pavia di Udine, Pradamano, Premariacco, Remanzacco, San Giovanni al Natisone, Trivignano Udinese, San Pietro al Natisone (12).

Figura 1.1 – Territorio gestito da Acquedotto Poiana SpA

E’ titolare della rete idrica comprensoriale, a eccezione di alcune tratte distributive minori realizzate in tempi lontani dai comuni soci, mentre ogni comune socio ha mantenuto la proprietà della rete fognaria e degli impianti di depurazione affidate con contratto di servizio al gestore; di qui la necessità, postasi in occasione della raccolta dati per la regolazione tariffaria nel periodo transitorio, di compilare un FILEPROPRIETARIO.XLS per ciascuno dei comuni serviti.

Gli investimenti realizzati per i servizi di fognatura e di depurazione successivamente all’affidamento, se privi della capacità di essere autonomamente utilizzati, sono stati iscritti a patrimonio del gestore come “manutenzioni beni di terzi ammortizzabili” (voce B.I.7 dello stato patrimoniale), ma nella scheda Nuovi Investimenti e LIC della raccolta dati tariffari MTI-2 sono stati allocati alle categorie di immobilizzazioni a cui si riferiscono (impianti di sollevamento/impianti di trattamento/condutture e opere idrauliche fisse).

Acquedotto Poiana S.p.A. acquista/vende acqua da/a altro gestore della Provincia (CAFC S.p.A.; cfr. schede Soggetti scambio/Vendita Servizi ingrosso / Acquisti Servizi ingrosso).

Acquedotto Poiana S.p.A. svolge il Servizio Idrico Integrato (SII), così come definito nell’allegato A alla deliberazione 664/15, su tutto il territorio affidato. Presta anche tutte le Altre attività idriche individuate dalla deliberazione 664/15, ad eccezione della vendita, con infrastrutture dedicate, di acqua non potabile o ad uso industriale, agricolo o igienico-sanitario (punto a) e delle attività indicate al punto b).

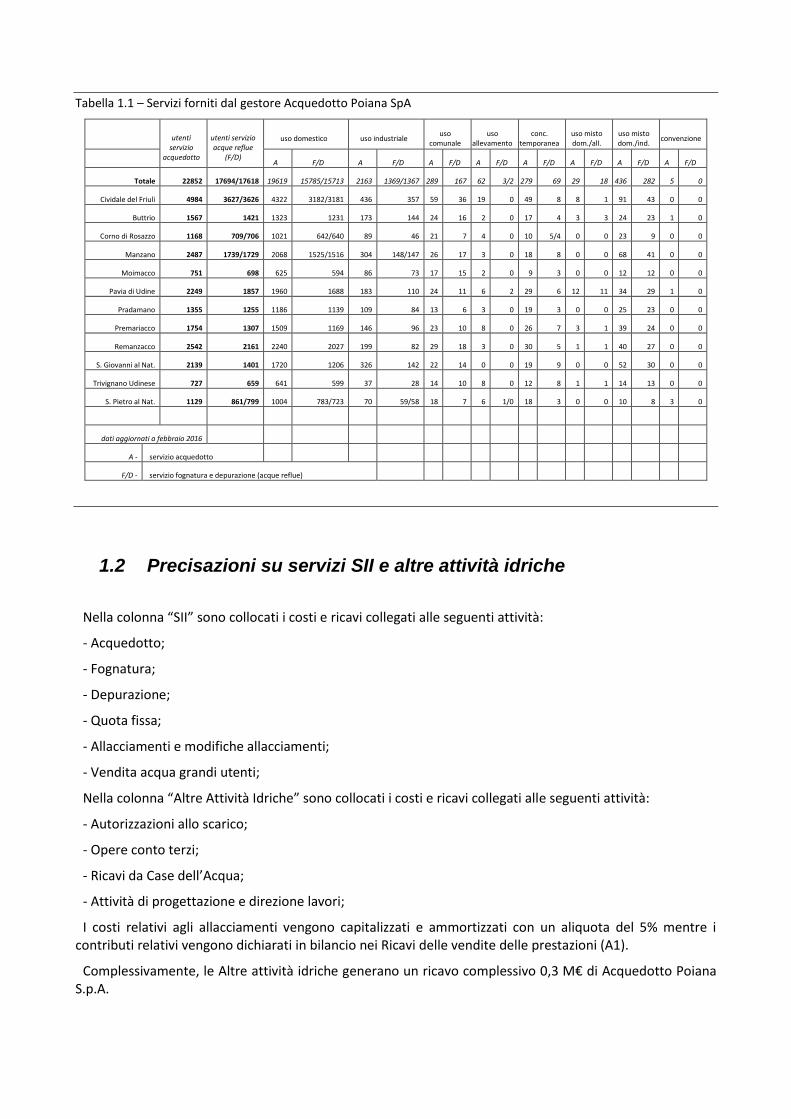

Tabella 1.1 – Servizi forniti dal gestore Acquedotto Poiana SpA

utenti servizio

acquedotto

utenti servizio acque reflue

(F/D)

uso domestico uso industriale uso

comunale uso

allevamento conc.

temporanea uso misto dom./all.

uso misto dom./ind.

convenzione

A F/D A F/D A F/D A F/D A F/D A F/D A F/D A F/D

Totale 22852 17694/17618 19619 15785/15713 2163 1369/1367 289 167 62 3/2 279 69 29 18 436 282 5 0

Cividale del Friuli 4984 3627/3626 4322 3182/3181 436 357 59 36 19 0 49 8 8 1 91 43 0 0

Buttrio 1567 1421 1323 1231 173 144 24 16 2 0 17 4 3 3 24 23 1 0

Corno di Rosazzo 1168 709/706 1021 642/640 89 46 21 7 4 0 10 5/4 0 0 23 9 0 0

Manzano 2487 1739/1729 2068 1525/1516 304 148/147 26 17 3 0 18 8 0 0 68 41 0 0

Moimacco 751 698 625 594 86 73 17 15 2 0 9 3 0 0 12 12 0 0

Pavia di Udine 2249 1857 1960 1688 183 110 24 11 6 2 29 6 12 11 34 29 1 0

Pradamano 1355 1255 1186 1139 109 84 13 6 3 0 19 3 0 0 25 23 0 0

Premariacco 1754 1307 1509 1169 146 96 23 10 8 0 26 7 3 1 39 24 0 0

Remanzacco 2542 2161 2240 2027 199 82 29 18 3 0 30 5 1 1 40 27 0 0

S. Giovanni al Nat. 2139 1401 1720 1206 326 142 22 14 0 0 19 9 0 0 52 30 0 0

Trivignano Udinese 727 659 641 599 37 28 14 10 8 0 12 8 1 1 14 13 0 0

S. Pietro al Nat. 1129 861/799 1004 783/723 70 59/58 18 7 6 1/0 18 3 0 0 10 8 3 0

dati aggiornati a febbraio 2016

A - servizio acquedotto

F/D - servizio fognatura e depurazione (acque reflue)

1.2 Precisazioni su servizi SII e altre attività idriche

Nella colonna “SII” sono collocati i costi e ricavi collegati alle seguenti attività:

- Acquedotto;

- Fognatura;

- Depurazione;

- Quota fissa;

- Allacciamenti e modifiche allacciamenti;

- Vendita acqua grandi utenti;

Nella colonna “Altre Attività Idriche” sono collocati i costi e ricavi collegati alle seguenti attività:

- Autorizzazioni allo scarico;

- Opere conto terzi;

- Ricavi da Case dell’Acqua;

- Attività di progettazione e direzione lavori;

I costi relativi agli allacciamenti vengono capitalizzati e ammortizzati con un aliquota del 5% mentre i contributi relativi vengono dichiarati in bilancio nei Ricavi delle vendite delle prestazioni (A1).

Complessivamente, le Altre attività idriche generano un ricavo complessivo 0,3 M€ di Acquedotto Poiana S.p.A.

1.3 Altre informazioni rilevanti

Nessuna

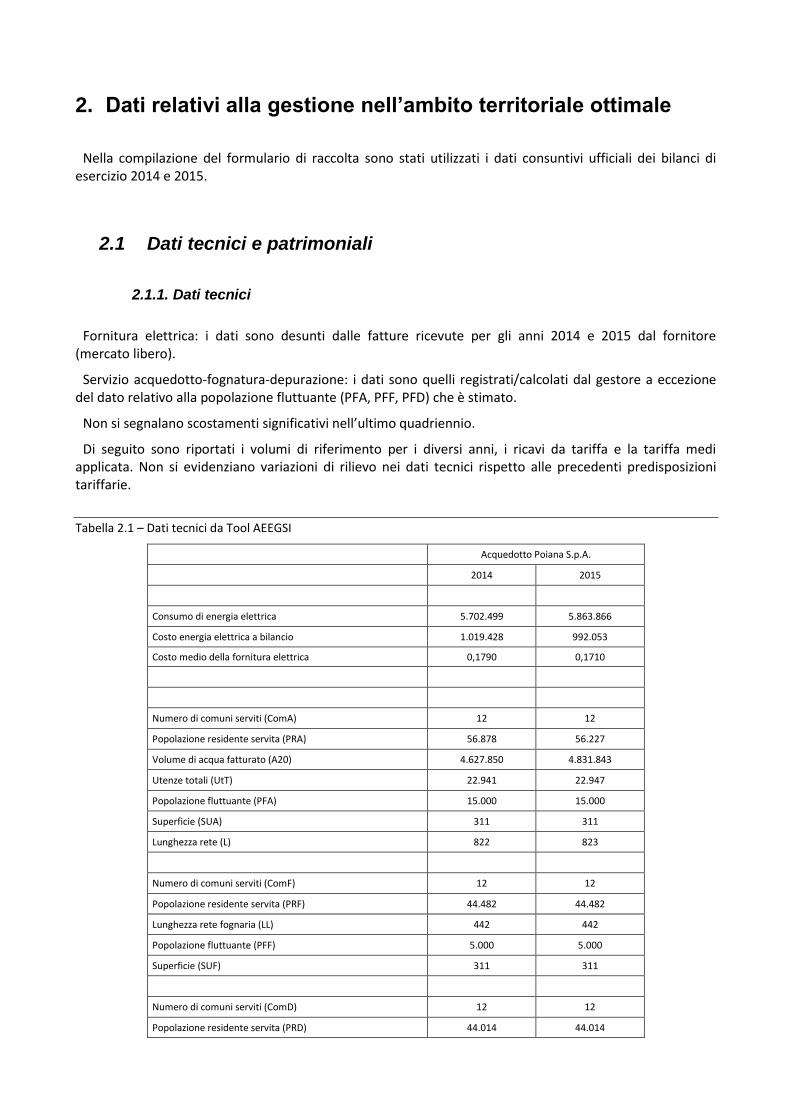

2. Dati relativi alla gestione nell’ambito territoriale ottimale

Nella compilazione del formulario di raccolta sono stati utilizzati i dati consuntivi ufficiali dei bilanci di esercizio 2014 e 2015.

2.1 Dati tecnici e patrimoniali

2.1.1. Dati tecnici

Fornitura elettrica: i dati sono desunti dalle fatture ricevute per gli anni 2014 e 2015 dal fornitore (mercato libero).

Servizio acquedotto-fognatura-depurazione: i dati sono quelli registrati/calcolati dal gestore a eccezione del dato relativo alla popolazione fluttuante (PFA, PFF, PFD) che è stimato.

Non si segnalano scostamenti significativi nell’ultimo quadriennio.

Di seguito sono riportati i volumi di riferimento per i diversi anni, i ricavi da tariffa e la tariffa medi applicata. Non si evidenziano variazioni di rilievo nei dati tecnici rispetto alle precedenti predisposizioni tariffarie.

Tabella 2.1 – Dati tecnici da Tool AEEGSI

Acquedotto Poiana S.p.A.

2014 2015

Consumo di energia elettrica 5.702.499 5.863.866

Costo energia elettrica a bilancio 1.019.428 992.053

Costo medio della fornitura elettrica 0,1790 0,1710

Numero di comuni serviti (ComA) 12 12

Popolazione residente servita (PRA) 56.878 56.227

Volume di acqua fatturato (A20) 4.627.850 4.831.843

Utenze totali (UtT) 22.941 22.947

Popolazione fluttuante (PFA) 15.000 15.000

Superficie (SUA) 311 311

Lunghezza rete (L) 822 823

Numero di comuni serviti (ComF) 12 12

Popolazione residente servita (PRF) 44.482 44.482

Lunghezza rete fognaria (LL) 442 442

Popolazione fluttuante (PFF) 5.000 5.000

Superficie (SUF) 311 311

Numero di comuni serviti (ComD) 12 12

Popolazione residente servita (PRD) 44.014 44.014

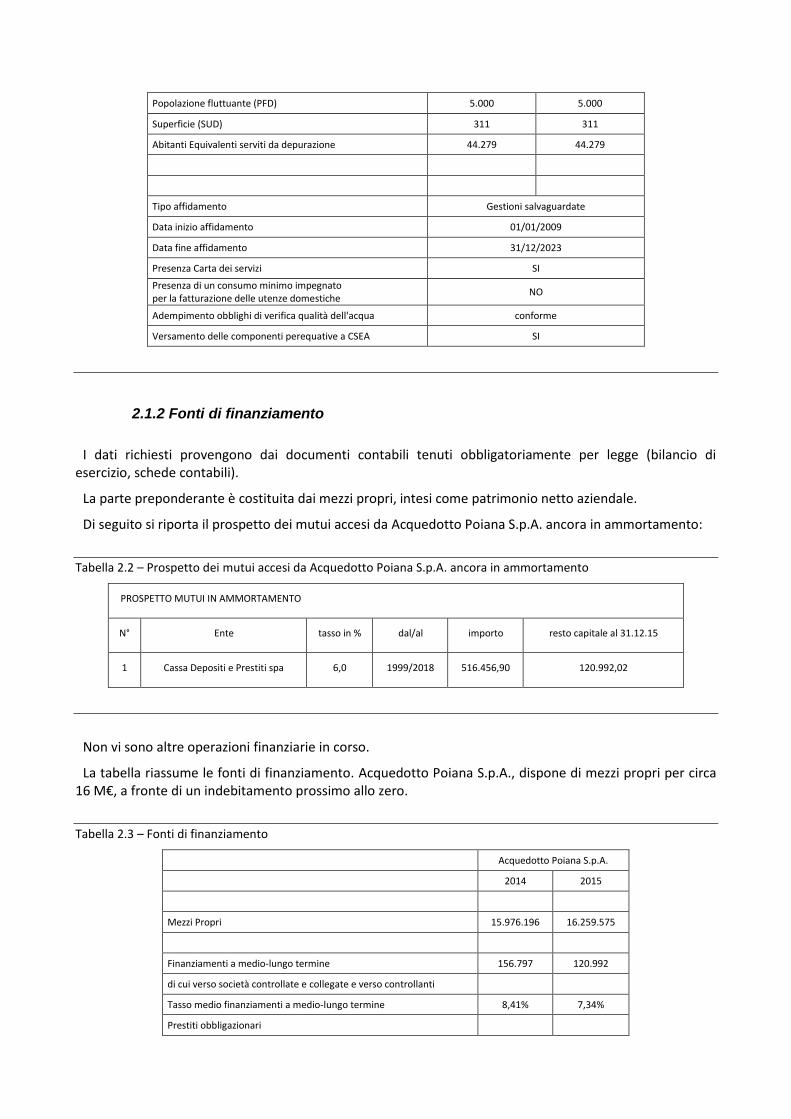

Popolazione fluttuante (PFD) 5.000 5.000

Superficie (SUD) 311 311

Abitanti Equivalenti serviti da depurazione 44.279 44.279

Tipo affidamento Gestioni salvaguardate

Data inizio affidamento 01/01/2009

Data fine affidamento 31/12/2023

Presenza Carta dei servizi SI

Presenza di un consumo minimo impegnato per la fatturazione delle utenze domestiche

NO

Adempimento obblighi di verifica qualità dell'acqua conforme

Versamento delle componenti perequative a CSEA SI

2.1.2 Fonti di finanziamento

I dati richiesti provengono dai documenti contabili tenuti obbligatoriamente per legge (bilancio di esercizio, schede contabili).

La parte preponderante è costituita dai mezzi propri, intesi come patrimonio netto aziendale.

Di seguito si riporta il prospetto dei mutui accesi da Acquedotto Poiana S.p.A. ancora in ammortamento:

Tabella 2.2 – Prospetto dei mutui accesi da Acquedotto Poiana S.p.A. ancora in ammortamento

PROSPETTO MUTUI IN AMMORTAMENTO

N° Ente tasso in % dal/al importo resto capitale al 31.12.15

1 Cassa Depositi e Prestiti spa 6,0 1999/2018 516.456,90 120.992,02

Non vi sono altre operazioni finanziarie in corso.

La tabella riassume le fonti di finanziamento. Acquedotto Poiana S.p.A., dispone di mezzi propri per circa 16 M€, a fronte di un indebitamento prossimo allo zero.

Tabella 2.3 – Fonti di finanziamento

Acquedotto Poiana S.p.A.

2014 2015

Mezzi Propri 15.976.196 16.259.575

Finanziamenti a medio-lungo termine 156.797 120.992

di cui verso società controllate e collegate e verso controllanti

Tasso medio finanziamenti a medio-lungo termine 8,41% 7,34%

Prestiti obbligazionari

Tasso medio Prestiti obbligazionari

Altre passività consolidate 229.366 258.637

Finanziamenti a breve termine

di cui verso società controllate e collegate e verso controllanti

Tasso medio Finanziamenti a breve termine

Altre passività correnti 1.951.479 1.814.791

Debiti tributari 41.918 44.836

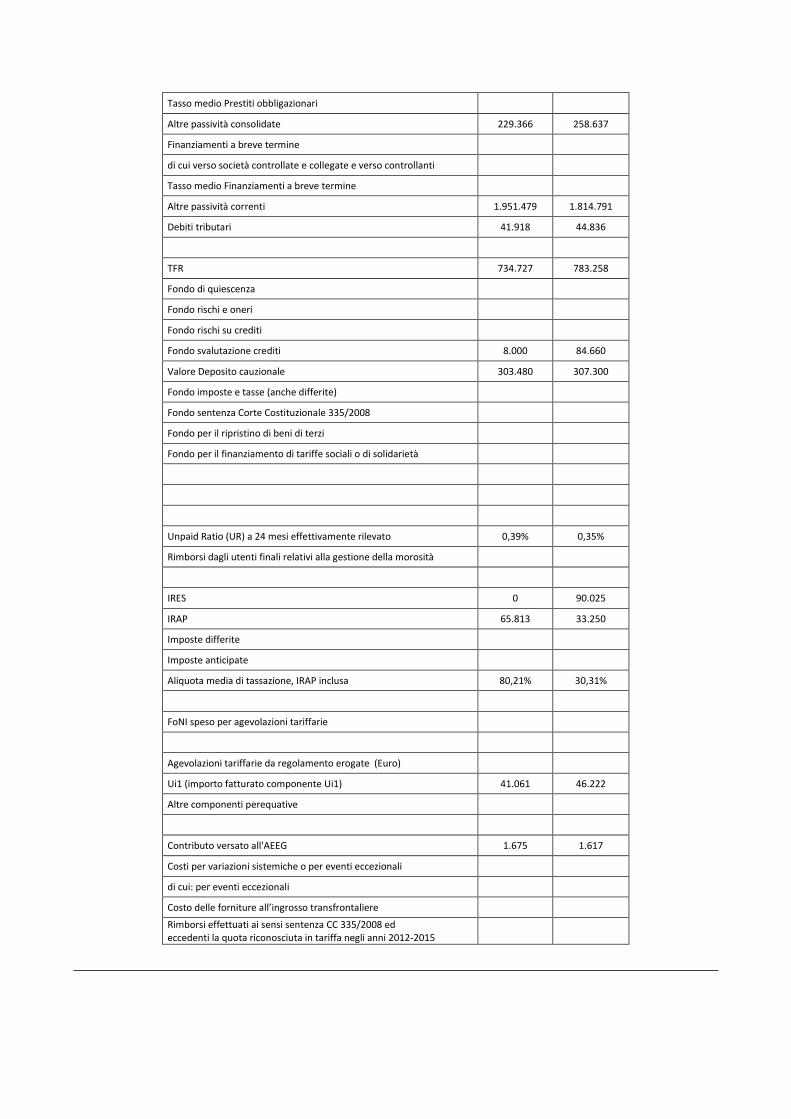

TFR 734.727 783.258

Fondo di quiescenza

Fondo rischi e oneri

Fondo rischi su crediti

Fondo svalutazione crediti 8.000 84.660

Valore Deposito cauzionale 303.480 307.300

Fondo imposte e tasse (anche differite)

Fondo sentenza Corte Costituzionale 335/2008

Fondo per il ripristino di beni di terzi

Fondo per il finanziamento di tariffe sociali o di solidarietà

Unpaid Ratio (UR) a 24 mesi effettivamente rilevato 0,39% 0,35%

Rimborsi dagli utenti finali relativi alla gestione della morosità

IRES 0 90.025

IRAP 65.813 33.250

Imposte differite

Imposte anticipate

Aliquota media di tassazione, IRAP inclusa 80,21% 30,31%

FoNI speso per agevolazioni tariffarie

Agevolazioni tariffarie da regolamento erogate (Euro)

Ui1 (importo fatturato componente Ui1) 41.061 46.222

Altre componenti perequative

Contributo versato all'AEEG 1.675 1.617

Costi per variazioni sistemiche o per eventi eccezionali

di cui: per eventi eccezionali

Costo delle forniture all’ingrosso transfrontaliere

Rimborsi effettuati ai sensi sentenza CC 335/2008 ed eccedenti la quota riconosciuta in tariffa negli anni 2012-2015

2.1.3 Altri dati economico-finanziari

Non si segnalano modifiche significative.

L’unpaid ratio (UR) è calcolato tenendo conto anche delle indicazioni riportate nel dossier sulla morosità redatto da Federutility a settembre 2013.

Nell’esercizio 2015 il tasso di insoluto è assai contenuto, pari allo 0,39%

Il gestore, pur avendone titolo, non ha esercitato in passato l’opzione per adottare l’ammortamento finanziario.

2.2 Dati di conto economico

2.2.1 Dati di conto economico

I dati di conto economico sono contenuti nel foglio di raccolta dati e non vengono qui riportati.

Si evidenzia una sostanziale continuità delle voci di ricavo e di costo. Le prime seguono l’evoluzione determinata dalle predisposizioni tariffarie MTT-MTI.

Non vi sono ulteriori fattori da segnalare per la riconciliazione del dato di bilancio con quanto esposto nella raccolta dati, se non il fatto che dai processi di fusione e integrazione ci si possono attendere riduzioni di costo complessivo determinate da sinergie ed economie di scala.

I dati provengono dai documenti contabili tenuti obbligatoriamente per legge (bilancio di esercizio, schede contabili). Nella ripartizione tra Servizio idrico integrato e Altre attività idriche per talune voci di costo non direttamente imputabili si è proceduto all’attribuzione in base al rapporto ricavi da sii e ricavi da altre attività idriche, analogamente al metodo seguito nelle raccolte dati precedenti.

Ciò vale in particolare per i costi di magazzino e delle relative rimanenze, per le spese del personale non riconducibile a specifica attività, per i costi ausiliari, funzioni e generali.

Si fornisce il seguente prospetto di riconciliazione (valori in unità di euro):

Tabella 2.4 – Prospetto di riconciliazione

esercizio 2014

Ricavi da altre attività idriche + 499.613

Ulteriori specificazioni dei ricavi - 486.219

Differenza (incrementi di immobilizzazioni per lavori interni cespite case dell’acqua)

+ 13.394

esercizio 2015

Ricavi da altre attività idriche + 337.248

Ulteriori specificazioni dei ricavi - 337.248

Differenza -

esercizio 2014

Riepilogo ulteriori specificazioni dei ricavi con indicazione della voce di bilancio di appartenenza

sii altre attività idriche attività diverse

Ricavi da articolazione tariffaria 6.274.743 (A.1)

Vendita di acqua all’ingrosso 10.991 (A.1)

Fornitura bocche antincendio 20.405 (A.5)

Fognatura e depurazione di acque reflue industriali 100.629 (A.1)

Contributi di allacciamento 59.499 (A.1)

Prestazioni e servizi accessori (v. comma 1.1 All.A del 664/2015/R/idr)

63.395 di cui:

45.455 (A.1); 17.940 (A.5)

130.238 (A.5)

Vendita di servizi a terzi 143.361 (A.5)

Lavori conto terzi 55.419 (A.1)

Rilascio autorizzazioni allo scarico 7.165 (A.5)

Case dell’acqua

62.107 di cui:

56.126 (A.1); 5.981 (A.5)

Rimborsi e indennizzi 41.061 (A.5) 82.207 (A.5)

Ricavi da altre attività (non inclusi nelle suddette voci) 5.722 (A.5) 8.074 (A.5)

esercizio 2015

Riepilogo ulteriori specificazioni dei ricavi con indicazione della voce di bilancio di appartenenza

sii altre attività idriche attività diverse

Ricavi da articolazione tariffaria 6.831.538 (A.1)

Vendita di acqua all’ingrosso 15.238 (A.1)

Fornitura bocche antincendio 21.419 (A.5)

Fognatura e depurazione di acque reflue industriali 106.202 (A.1)

Contributi di allacciamento 72.024 (A.1)

Prestazioni e servizi accessori (v. comma 1.1 All. A del 664/2015/R/idr)

86.777 di cui:

67.517 (A.1); 19.260 (A.5)

140.138 (A.5)

Vendita di servizi a terzi 34.182 (A.5)

Lavori conto terzi 1.560 (A.1)

Rilascio autorizzazioni allo scarico 8.680 (A.5)

Case dell’acqua

66.458 di cui:

63.969 (A.1); 2.489 (A.5)

Contributi in conto esercizio 6.850 (A.5.b)

Rimborsi e indennizzi 46.222 (A.5) 78.570 (A.5)

Ricavi da altre attività (non inclusi nelle suddette voci) 7.660 (A.5) 7.797 (A.5)

esercizio 2014

Riepilogo ulteriori specificazioni dei costi con indicazione della voce di bilancio di appartenenza

sii altre attività idriche attività diverse

Oneri per sanzioni, penalità, risarcimenti automatici e simili

1.049 di cui:

49 (B.14); 1.000 (B.7)

Contributi associativi 6.581 (B.14)

Spese di viaggio e di rappresentanza 470 (B.7) 126 (B.7)

Spese di funzionamento Ente d'Ambito 80.435 (B.7)

Costi di realizzazione degli allacciamenti idrici e fognari 47.873 di cui:

16.314 (B.6); 31.559 (B.9)

Pulizia e manutenzione caditoie stradali 94.884 (B.7)

Perdite su crediti per la sola quota parte eccedente l'utilizzo del fondo

36.795 (B.14)

Rimborso mutui di comuni, aziende speciali, società patrimoniali

1.092.543 (B.8)

Canoni di derivazione/sottensione idrica 25.536 (B.14)

Contributi per consorzi di bonifica 32.400 (B.14)

Altri oneri locali (TOSAP, COSAP, TARSU) 17.049 (B.14)

esercizio 2015

Riepilogo ulteriori specificazioni dei costi con indicazione della voce di bilancio di appartenenza

sii altre attività

idriche attività diverse

Oneri per sanzioni, penalità, risarcimenti automatici e simili 9 (B.14)

Contributi associativi 4.293 (B.14)

Spese di viaggio e di rappresentanza 108 (B.7)

Spese di funzionamento Ente d'Ambito 86.695 (B.7)

Costi di realizzazione degli allacciamenti idrici e fognari 52.694 di cui: 17.557 (B.6); 35.137 (B.9)

Pulizia e manutenzione caditoie stradali 118.788 (B.7)

Perdite su crediti per la sola quota parte eccedente l'utilizzo del fondo

44.079 (B.14)

Rimborso mutui di comuni, aziende speciali, società patrimoniali

990.745 (B.8)

Canoni di derivazione/sottensione idrica 29.846 (B.14)

Contributi per consorzi di bonifica 32.400 (B.14)

Altri oneri locali (TOSAP, COSAP, TARSU) 16.652 (B.14)

2.2.2. Focus sugli scambi all’ingrosso

Le partite all’ingrosso hanno un ruolo marginale, e riguardano in particolare l’alimentazione di reti al servizio di comuni situati al confine con il territorio servito da altri gestori e servizi di depurazione per utenze i cui sistemi fognari recapitano presso gli impianti del gestore confinante. Attualmente tra Cafc S.p.A. e Acquedotto Poiana S.p.A. sono in essere transazioni all’ingrosso per 480 k€ (vendite di Cafc S.p.A. a Acquedotto Poiana S.p.A.) e 80 k€ (vendite di Acquedotto Poiana S.p.A. a Cafc S.p.A.), che verranno a cessare con l’integrazione. Una volta completata l’integrazione di Acquedotto Poiana S.p.A., permarranno ulteriori partite con i gestori confinanti: vendite ad Irisacqua (85 k€) e acquisti da Hydrogea (560 k€) e per 100 k€ dal consorzio vicinale di Camporosso. Tutte queste partite riguardano la fornitura di acqua.

Data la scarsa rilevanza di queste partite, non si è ritenuto di calcolare un “theta grossista”. Viene pertanto applicato il theta del gestore che vende il servizio, applicato all’importo che il corrispettivo pagato assumeva nel 2011.

Come già sinteticamente riportato nelle premesse, Acquedotto Poiana S.p.A. acquista/vende acqua da/a altro gestore della Provincia (CAFC S.p.A.); i volumi di acqua erogati sono misurati da contatori installati presso i punti di consegna.

I valori del theta applicati agli acquisti e alle vendite negli anni 2014 e 2015 sono stati approvati dall’AEEGSI con deliberazione 164/2015/R/IDR del 9 aprile 2015.

2.3 Dati relativi alle immobilizzazioni

2.3.1. Investimenti e dismissioni

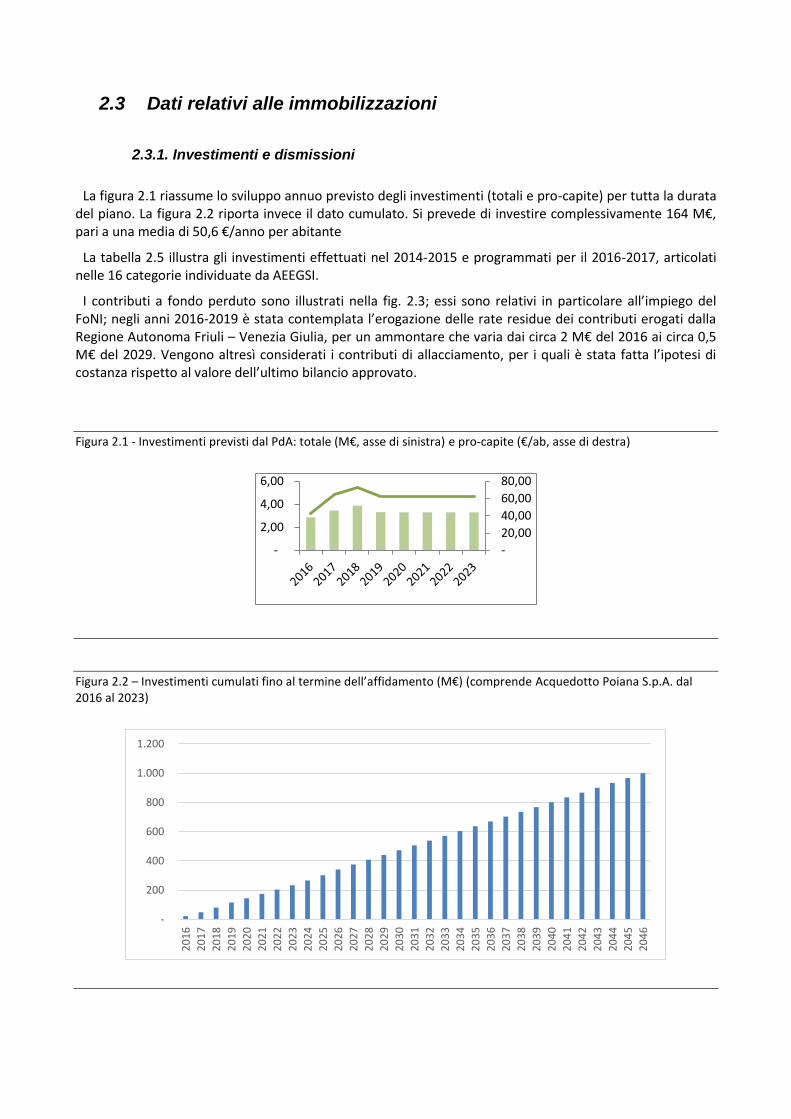

La figura 2.1 riassume lo sviluppo annuo previsto degli investimenti (totali e pro-capite) per tutta la durata del piano. La figura 2.2 riporta invece il dato cumulato. Si prevede di investire complessivamente 164 M€, pari a una media di 50,6 €/anno per abitante

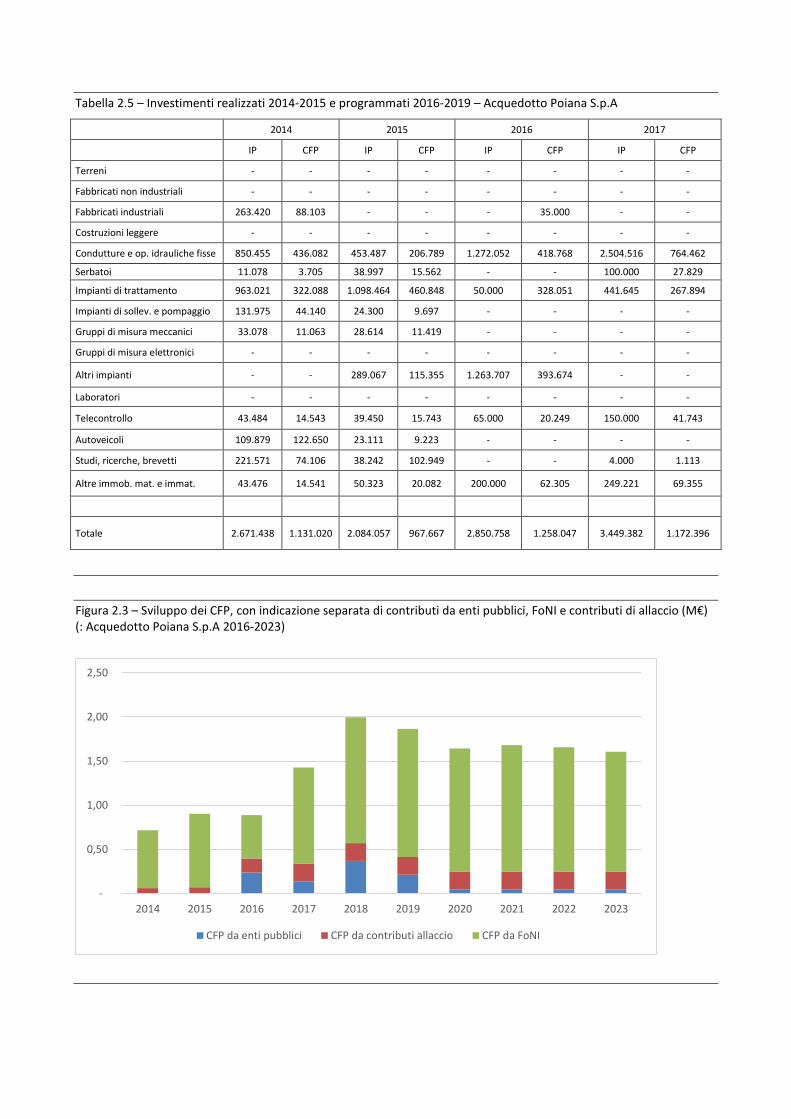

La tabella 2.5 illustra gli investimenti effettuati nel 2014-2015 e programmati per il 2016-2017, articolati nelle 16 categorie individuate da AEEGSI.

I contributi a fondo perduto sono illustrati nella fig. 2.3; essi sono relativi in particolare all’impiego del FoNI; negli anni 2016-2019 è stata contemplata l’erogazione delle rate residue dei contributi erogati dalla Regione Autonoma Friuli – Venezia Giulia, per un ammontare che varia dai circa 2 M€ del 2016 ai circa 0,5 M€ del 2029. Vengono altresì considerati i contributi di allacciamento, per i quali è stata fatta l’ipotesi di costanza rispetto al valore dell’ultimo bilancio approvato.

Figura 2.1 - Investimenti previsti dal PdA: totale (M€, asse di sinistra) e pro-capite (€/ab, asse di destra)

Figura 2.2 – Investimenti cumulati fino al termine dell’affidamento (M€) (comprende Acquedotto Poiana S.p.A. dal 2016 al 2023)

-

20,00

40,00

60,00

80,00

-

2,00

4,00

6,00

-

200

400

600

800

1.000

1.200

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

20

46

Tabella 2.5 – Investimenti realizzati 2014-2015 e programmati 2016-2019 – Acquedotto Poiana S.p.A

2014 2015 2016 2017

IP CFP IP CFP IP CFP IP CFP

Terreni - - - - - - - -

Fabbricati non industriali - - - - - - - -

Fabbricati industriali 263.420 88.103 - - - 35.000 - -

Costruzioni leggere - - - - - - - -

Condutture e op. idrauliche fisse 850.455 436.082 453.487 206.789 1.272.052 418.768 2.504.516 764.462

Serbatoi 11.078 3.705 38.997 15.562 - - 100.000 27.829

Impianti di trattamento 963.021 322.088 1.098.464 460.848 50.000 328.051 441.645 267.894

Impianti di sollev. e pompaggio 131.975 44.140 24.300 9.697 - - - -

Gruppi di misura meccanici 33.078 11.063 28.614 11.419 - - - -

Gruppi di misura elettronici - - - - - - - -

Altri impianti - - 289.067 115.355 1.263.707 393.674 - -

Laboratori - - - - - - - -

Telecontrollo 43.484 14.543 39.450 15.743 65.000 20.249 150.000 41.743

Autoveicoli 109.879 122.650 23.111 9.223 - - - -

Studi, ricerche, brevetti 221.571 74.106 38.242 102.949 - - 4.000 1.113

Altre immob. mat. e immat. 43.476 14.541 50.323 20.082 200.000 62.305 249.221 69.355

Totale 2.671.438 1.131.020 2.084.057 967.667 2.850.758 1.258.047 3.449.382 1.172.396

Figura 2.3 – Sviluppo dei CFP, con indicazione separata di contributi da enti pubblici, FoNI e contributi di allaccio (M€) (: Acquedotto Poiana S.p.A 2016-2023)

-

0,50

1,00

1,50

2,00

2,50

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

CFP da enti pubblici CFP da contributi allaccio CFP da FoNI

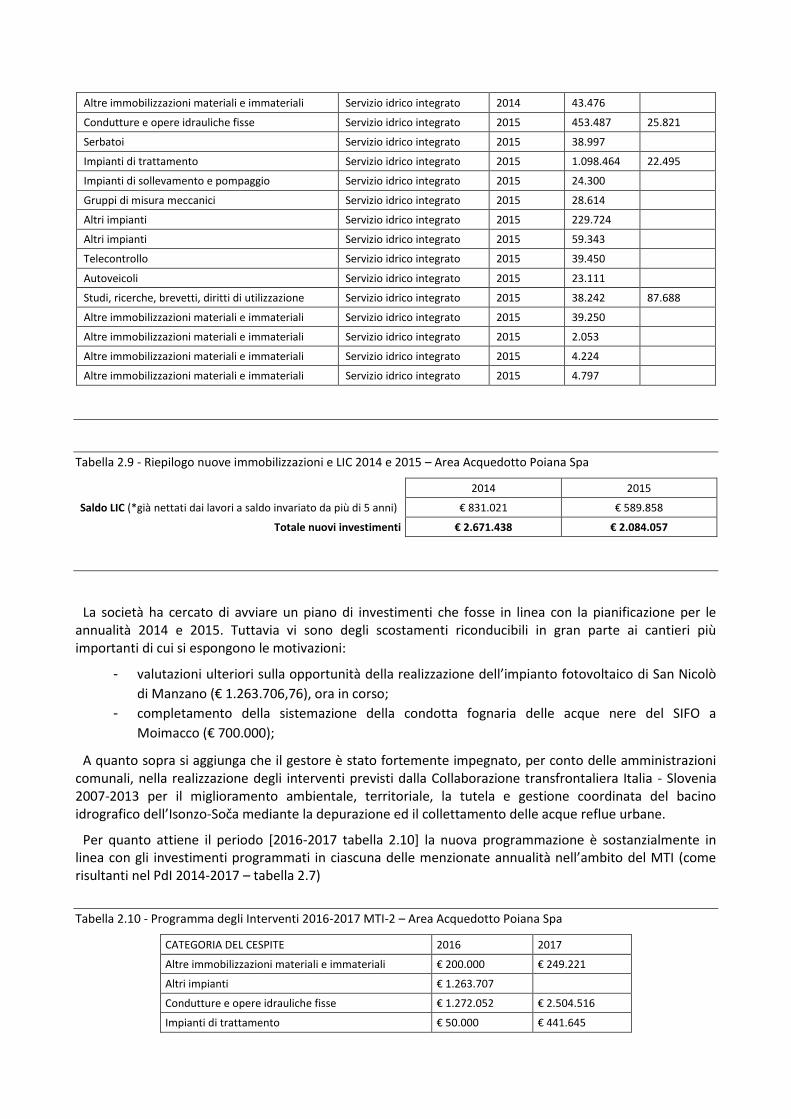

Nella scheda Nuovi Investimenti e LIC sono riportati i saldi a fine esercizio delle immobilizzazioni immateriali e materiali in corso, nonché, distinti per categorie omogenee, i cespiti che entrano in ammortamento nell’esercizio per la prima volta.

Relativamente all’esercizio 2014 sono stati iscritti alla categoria di immobilizzazione “altri servizi idrici” i costi per la realizzazione delle opere murarie (fabbricati industriali € 252.853) e degli erogatori (impianti di trattamento € 54.927) delle case dell’acqua.

Tutti gli importi sono lordo contributi; quest’ultimi, se presenti, sono riportati nella colonna CFP, per la parte incassata. Diversamente, a bilancio, si provvede a ridurre il costo di acquisto dei cespiti che entrano in funzione per l’importo dei contributi ricevuti o da incassare negli anni successivi e ad attuare l’ammortamento sul valore residuo. Da qui la differenza tra l’importo CFP indicato nella scheda di raccolta dati 2014 (€ 237.542) e i contributi imputati a bilancio di esercizio 2014 alla voce risconti passivi (€ 132.135): i primi sono stati incassati nel corso del 2014 e già portati in diminuzione del costo di acquisto del relativo cespite in funzione; i secondi si riferiscono a opere non ancora completate e non compaiono tra i dati rendicontati perché incassati anteriormente al 2014 (€ 18.000,00) o da incassare (€ 114.134,64).

La categoria Altre immobilizzazioni materiali e immateriali della scheda comprende beni iscritti a bilancio 2014 alle voci B.I.3 (diritti di brevetto industriale … € 11.600,00); B.I.4 (licenze € 7.677,60); B.II.3 (attrezzatura industriale ordinaria € 8.710,88; attrezzatura industriale elettronica € 6.632,16) e B.II.4 (mobili € 1.109,00; macchine d’ufficio elettroniche € 7.746,36).

La categoria Altre immobilizzazioni materiali e immateriali della scheda comprende beni iscritti a bilancio 2015 alle voci B.I.4 (licenze € 39.250,00); B.II.3 (attrezzatura industriale ordinaria € 2.052,81; attrezzatura industriale elettronica € 4.223,57) e B.II.4 (macchine d’ufficio elettroniche € 4.796,85).

In analogia al criterio adottato nella compilazione del ModStratificazione nella raccolta dati MTT, si è indicata nella scheda la dismissione anche dai cespiti aziendali completamente ammortizzati.

2.3.2. Infrastrutture di terzi

Le infrastrutture di terzi valorizzate ai sensi del MTI-2 sono illustrate nella tabella 2.6. Il valore netto delle immobilizzazioni passa nel corso del periodo regolatorio da 129 a 111 M€ complessivi per l’intero ambito. La componente Δ CUIT passa da 12,94 a 11,54 M€.

Nello sviluppo del PEF, si è considerata l’evoluzione del valore delle infrastrutture di terzi seguendo le medesime modalità previste per la RAB del gestore

Tabella 2.6 – Sviluppo delle infrastrutture di terzi e della componente Δ Cuit (M€)

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

IMN 119,30 111,39 103,50 95,69

AMM 7,91 7,88 7,81 7,69

CFP 32,65 30,94 29,25 27,57

AMMCFP 1,71 1,69 1,68 1,65

Δ CUIT 11,57 11,17 10,73 10,37

ACQUEDOTTO POIANA S.P.A

IMN 20,14 18,84 17,54 16,25

AMM 1,30 1,30 1,29 1,23

CFP 6,31 6,01 5,70 5,39

AMMCFP 0,31 0,31 0,31 0,31

Δ CUIT 1,37 1,34 1,38 1,27

Gli importi indicati sono ricavati dai piani di ammortamento dei mutui contratti dai comuni soci per il finanziamento di opere del servizio idrico integrato trasmessi all’ente d’ambito e al gestore. Non si segnalano modifiche rispetto ai prospetti già in possesso dell’Autorità.

2.3.3. Attestazione, o adeguata motivazione in caso di scostamento, della corrispondenza tra gli investimenti programmati e gli investimenti effettivamente realizzati con riferimento agli anni 2014 e 2015 nonché degli eventuali scostamenti tra le previsioni di investimento comunicate per gli anni 2016 e 2017

Di seguito si analizzano gli scostamenti nel periodo [2014-2015] tra gli investimenti programmati in ciascun anno (come risultanti nei PdI 2014-2017) e gli interventi effettivamente realizzati nelle medesime annualità.

Si precisa che nelle annualità 2014 e 2015 nella valorizzazione del VRG secondo le prescrizioni del MTI per i lavori in corso, si era operato come segue:

- Il saldo LIC di ciascun anno comprendeva anche le opere in corso finanziate da contributi

pubblici;

- Gli importi di detti contributi erano stati registrati con il criterio della cassa;

Si ipotizzò che tutte le opere a LIC al 31-12-2013 entrassero a libro cespiti nell’anno successivo.

Nella tabella 2.7 sono riportati i valori degli investimenti pianificati nel Programma degli Interventi 2014-2017

Tabella 2.7 - Programma degli Interventi 2014-2017 – Area Acquedotto Poiana Spa

2014 2015 2016 2017

Investimenti al lordo dei contributi € 4.140.181 € 3.799.611 € 2.978.466 € 3.164.231

Contributi € 419.004 € 144.991 € 144.991 € 144.991

Investimenti al netto dei contributi € 3.721.177 € 3.654.620 € 2.833.475 € 3.019.240

Di seguito i nuovi investimenti realizzati dal Gestore entrati a cespite nelle annualità 2014 e 2015 come desumibili dal file “RDT 2016” foglio “Nuovi investimenti”.

Tabella 2.8 - Immobilizzazioni del gestore annualità 2014 e 2015 – Area Acquedotto Poiana Spa

CATEGORIA DEL CESPITE CATEGORIA DI IMMOBILIZZAZIONE

ANNO CESPITE

IP (Euro) CFP (Euro)

Fabbricati industriali Altri servizi idrici 2014 252.853

Fabbricati industriali Servizio idrico integrato 2014 10.567

Condutture e opere idrauliche fisse Servizio idrico integrato 2014 850.455 151.642

Serbatoi Servizio idrico integrato 2014 11.078

Impianti di trattamento Servizio idrico integrato 2014 908.094

Impianti di trattamento Altri servizi idrici 2014 54.927

Impianti di sollevamento e pompaggio Servizio idrico integrato 2014 131.975

Gruppi di misura meccanici Servizio idrico integrato 2014 33.078

Telecontrollo Servizio idrico integrato 2014 43.484

Autoveicoli Servizio idrico integrato 2014 109.879 85.900

Studi, ricerche, brevetti, diritti di utilizzazione Servizio idrico integrato 2014 221.571

Altre immobilizzazioni materiali e immateriali Servizio idrico integrato 2014 43.476

Condutture e opere idrauliche fisse Servizio idrico integrato 2015 453.487 25.821

Serbatoi Servizio idrico integrato 2015 38.997

Impianti di trattamento Servizio idrico integrato 2015 1.098.464 22.495

Impianti di sollevamento e pompaggio Servizio idrico integrato 2015 24.300

Gruppi di misura meccanici Servizio idrico integrato 2015 28.614

Altri impianti Servizio idrico integrato 2015 229.724

Altri impianti Servizio idrico integrato 2015 59.343

Telecontrollo Servizio idrico integrato 2015 39.450

Autoveicoli Servizio idrico integrato 2015 23.111

Studi, ricerche, brevetti, diritti di utilizzazione Servizio idrico integrato 2015 38.242 87.688

Altre immobilizzazioni materiali e immateriali Servizio idrico integrato 2015 39.250

Altre immobilizzazioni materiali e immateriali Servizio idrico integrato 2015 2.053

Altre immobilizzazioni materiali e immateriali Servizio idrico integrato 2015 4.224

Altre immobilizzazioni materiali e immateriali Servizio idrico integrato 2015 4.797

Tabella 2.9 - Riepilogo nuove immobilizzazioni e LIC 2014 e 2015 – Area Acquedotto Poiana Spa

2014 2015

Saldo LIC (*già nettati dai lavori a saldo invariato da più di 5 anni) € 831.021 € 589.858

Totale nuovi investimenti € 2.671.438 € 2.084.057

La società ha cercato di avviare un piano di investimenti che fosse in linea con la pianificazione per le annualità 2014 e 2015. Tuttavia vi sono degli scostamenti riconducibili in gran parte ai cantieri più importanti di cui si espongono le motivazioni:

- valutazioni ulteriori sulla opportunità della realizzazione dell’impianto fotovoltaico di San Nicolò

di Manzano (€ 1.263.706,76), ora in corso;

- completamento della sistemazione della condotta fognaria delle acque nere del SIFO a

Moimacco (€ 700.000);

A quanto sopra si aggiunga che il gestore è stato fortemente impegnato, per conto delle amministrazioni comunali, nella realizzazione degli interventi previsti dalla Collaborazione transfrontaliera Italia - Slovenia 2007-2013 per il miglioramento ambientale, territoriale, la tutela e gestione coordinata del bacino idrografico dell’Isonzo-Soča mediante la depurazione ed il collettamento delle acque reflue urbane.

Per quanto attiene il periodo [2016-2017 tabella 2.10] la nuova programmazione è sostanzialmente in linea con gli investimenti programmati in ciascuna delle menzionate annualità nell’ambito del MTI (come risultanti nel PdI 2014-2017 – tabella 2.7)

Tabella 2.10 - Programma degli Interventi 2016-2017 MTI-2 – Area Acquedotto Poiana Spa

CATEGORIA DEL CESPITE 2016 2017

Altre immobilizzazioni materiali e immateriali € 200.000 € 249.221

Altri impianti € 1.263.707

Condutture e opere idrauliche fisse € 1.272.052 € 2.504.516

Impianti di trattamento € 50.000 € 441.645

Serbatoi € 100.000

Studi, ricerche, brevetti, diritti di utilizzazione € 4.000

Telecontrollo € 65.000 € 150.000

Totale complessivo € 2.850.759 € 3.449.382

2.4 Corrispettivi applicati all’utenza finale

2.4.1. Ambiti tariffari applicati e struttura dei corrispettivi adottata nel 2015

La struttura tariffaria di Acquedotto Poiana S.p.A. è unica per il territorio gestito.

Non si segnalano programmi di convergenza approvati verso sistemi tariffari d’ambito, se non un progressivo avvicinamento per il 2019 della spesa media per le famiglie servite dai gestori Acquedotto Poiana S.p.A. e CAFC S.p.A. stimata per consumi annui di mc 150.

Considerato i valori assunti dal moltiplicatore tariffario theta per gli anni 2014 e 2015, rispettivamente 1,030 e 1,061, Acquedotto Poiana S.p.A. applica attualmente le seguenti tariffe:

Tabella 2.11 – Articolazione tariffaria quota variabile applicata nel 2015

Ambito tariffario Servizio idrico Tipologia d'uso Sottotipologia

1° scaglione

a tariffa

agevolata

Minimo

impegnato

Min di scaglione

(m3/anno)

Max di scaglione

(m3/anno)QV (Euro/m3) 2014 QV (Euro/m3) 2015

- 73 0,3193 0,3289

74 146 0,6246 0,6434

147 1,1034 1,1366

- 0,3123 0,3217

- 146 0,6246 0,6434

147 1,1034 1,1366

- 1,1034 1,1366

- 0,6246 0,6434

- 1,1034 1,1366

- 0,2635 0,2675

- 73 0,3193 0,3289

74 292 0,6246 0,6434

293 1,1034 1,1366

- 1.369 0,3193 0,3289

1.370 2.171 0,6246 0,6434

2.172 1,1034 1,1366

NOSIacquedotto 1-Uso domestico

NO

acquedotto 7-Usi diversi NO SI

acquedotto 3-Uso allevamento animali

NO

acquedotto 8-Altri usiuso comunale (solo

comuni soci)NO NO

acquedotto 8-Altri usiuso concessione

temporaneaNO

NO

acquedotto 8-Altri usi

uso convenzionato

(consumo medio annuo in

un triennio 50.000 mc)

NO NO

acquedotto 8-Altri usi uso idranti NO

NO

acquedotto 8-Altri usi

uso misto domestico

industriale (media pesata

per minimi impegnati

personalizzati): contatore

unico a servizio unità finali

di uso domestico e di usi

diversi; 1° scaglione a

tariffa agevolata

limitatamente all'uso

domestico

SI NO

acquedotto 8-Altri usi

uso misto domestico

industriale (dati diretti):

contatore unico a servizio

unità finali di uso domestico

e di usi diversi; 1°

scaglione a tariffa

agevolata limitatamente

all'uso domestico

SI

- 1.389 0,3193 0,3289

1.390 2.047 0,6246 0,6434

2.048 1,1034 1,1366

- 850 0,3193 0,3289

851 938 0,6246 0,6434

939 1,1034 1,1366

- 720 0,3193 0,3289

721 988 0,6246 0,6434

989 1,1034 1,1366

- 0,1896 0,1953

- 0,1896 0,1953

- 0,1896 0,1953

- 0,1896 0,1953

- 0,1896 0,1953

- 0,1896 0,1953

NO

acquedotto 8-Altri usi

uso misto domestico

allevamento (media pesata

per minimi impegnati

personalizzati): contatore

unico a servizio unità finali

di uso domestico e di uso

allevamento; 1° scaglione

a tariffa agevolata

limitatamente all'uso

domestico

SI NO

acquedotto 8-Altri usi

uso misto domestico

industriale (media pesata

per minimi impegnati

personalizzati): contatore

unico a servizio unità finali

di uso domestico e di usi

diversi; 1° scaglione a

tariffa agevolata

limitatamente all'uso

domestico

SI

NO

fognatura 1-Uso domestico NO NO

acquedotto 8-Altri usi

uso misto domestico

allevamento (media pesata

per minimi impegnati

personalizzati): contatore

unico a servizio unità finali

di uso domestico e di uso

allevamento; 1° scaglione

a tariffa agevolata

limitatamente all'uso

domestico

SI

NO

fognatura 7-Usi diversi NO NO

fognatura 3-Uso allevamento animali NO

NO

fognatura 8-Altri usiuso comunale (solo

comuni soci)NO NO

fognatura 8-Altri usiuso concessione

temporaneaNO

NOfognatura 8-Altri usiuso misto domestico

industrialeNO

- 0,1896 0,1953

- 0,5193 0,5350

- 0,5193 0,5350

- 0,5193 0,5350

- 0,5193 0,5350

- 0,5193 0,5350

- 0,5193 0,5350

- 0,5193 0,5350

fognatura 8-Altri usiuso misto domestico

allevamento NO NO

NO

depurazione 3-Uso allevamento animali NO NO

depurazione 1-Uso domestico NO

NO

depurazione 8-Altri usiuso concessione

temporaneaNO NO

depurazione 7-Usi diversi NO

NOdepurazione 8-Altri usiuso misto domestico

allevamento NO

NO

depurazione 8-Altri usiuso misto domestico

industrialeNO NO

depurazione 8-Altri usiuso comunale (solo

comuni soci)NO

Tabella 2.12 – Articolazione tariffaria quota fissa applicata nel 2015

Ambito tariffario servizio idrico Tipologia d'uso SottotipologiaMin di scaglione

(m3/anno)

Max di scaglione

(m3/anno)

QF (Euro/utente/

anno) 2014

QF (Euro/utente/

anno) 2015

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

- 41,20 42,44

acquedotto 1-Uso domestico

acquedotto 3-Uso allevamento animali

acquedotto 7-Usi diversi

acquedotto 8-Altri usiuso concessione

temporanea

acquedotto 8-Altri usiuso comunale (solo

comuni soci)

acquedotto 8-Altri usi

uso convenzionato

(consumo medio annuo in

un triennio 50.000 mc)

acquedotto 8-Altri usi uso idranti

acquedotto 8-Altri usiuso misto domestico

industriale

acquedotto 8-Altri usiuso misto domestico

allevamento

acquedotto 9-Bocche antincendiouso concessione

temporanea

acquedotto 9-Bocche antincendiouso comunale (solo

comuni soci)

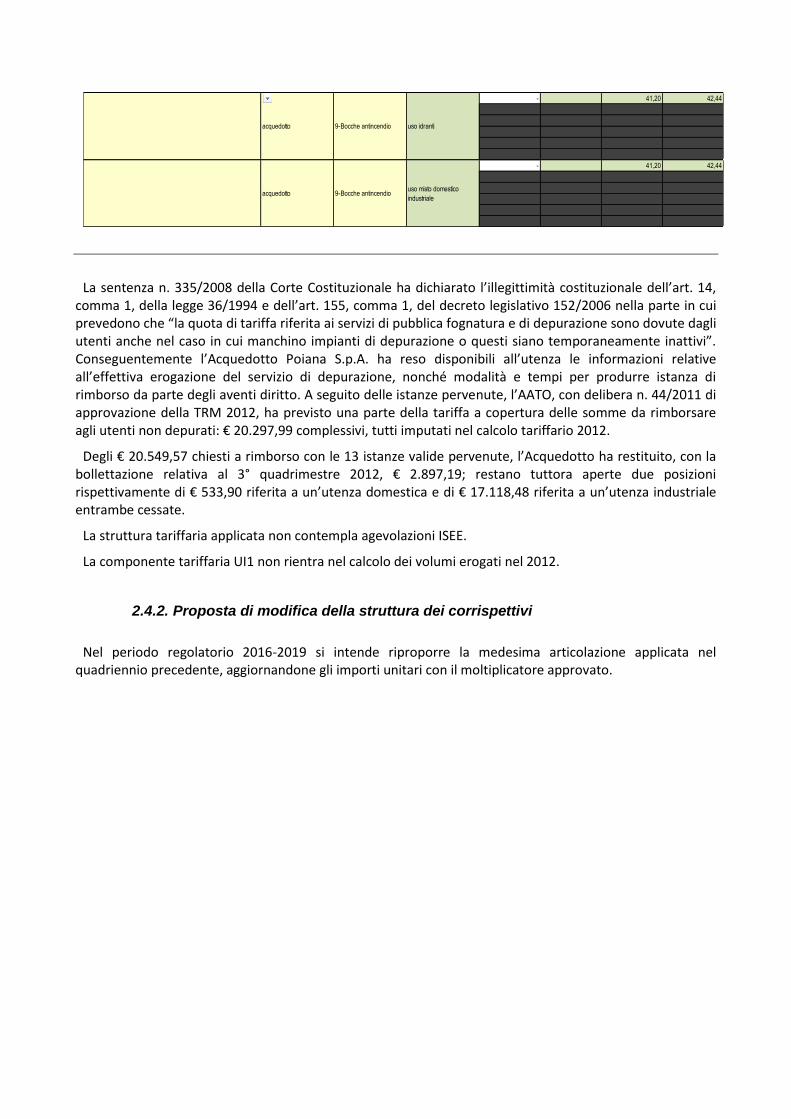

acquedotto 9-Bocche antincendio uso domestico

acquedotto 9-Bocche antincendio usi diversi

La sentenza n. 335/2008 della Corte Costituzionale ha dichiarato l’illegittimità costituzionale dell’art. 14, comma 1, della legge 36/1994 e dell’art. 155, comma 1, del decreto legislativo 152/2006 nella parte in cui prevedono che “la quota di tariffa riferita ai servizi di pubblica fognatura e di depurazione sono dovute dagli utenti anche nel caso in cui manchino impianti di depurazione o questi siano temporaneamente inattivi”. Conseguentemente l’Acquedotto Poiana S.p.A. ha reso disponibili all’utenza le informazioni relative all’effettiva erogazione del servizio di depurazione, nonché modalità e tempi per produrre istanza di rimborso da parte degli aventi diritto. A seguito delle istanze pervenute, l’AATO, con delibera n. 44/2011 di approvazione della TRM 2012, ha previsto una parte della tariffa a copertura delle somme da rimborsare agli utenti non depurati: € 20.297,99 complessivi, tutti imputati nel calcolo tariffario 2012.

Degli € 20.549,57 chiesti a rimborso con le 13 istanze valide pervenute, l’Acquedotto ha restituito, con la bollettazione relativa al 3° quadrimestre 2012, € 2.897,19; restano tuttora aperte due posizioni rispettivamente di € 533,90 riferita a un’utenza domestica e di € 17.118,48 riferita a un’utenza industriale entrambe cessate.

La struttura tariffaria applicata non contempla agevolazioni ISEE.

La componente tariffaria UI1 non rientra nel calcolo dei volumi erogati nel 2012.

2.4.2. Proposta di modifica della struttura dei corrispettivi

Nel periodo regolatorio 2016-2019 si intende riproporre la medesima articolazione applicata nel quadriennio precedente, aggiornandone gli importi unitari con il moltiplicatore approvato.

- 41,20 42,44

- 41,20 42,44

acquedotto 9-Bocche antincendio uso idranti

acquedotto 9-Bocche antincendiouso misto domestico

industriale

3. Predisposizione tariffaria

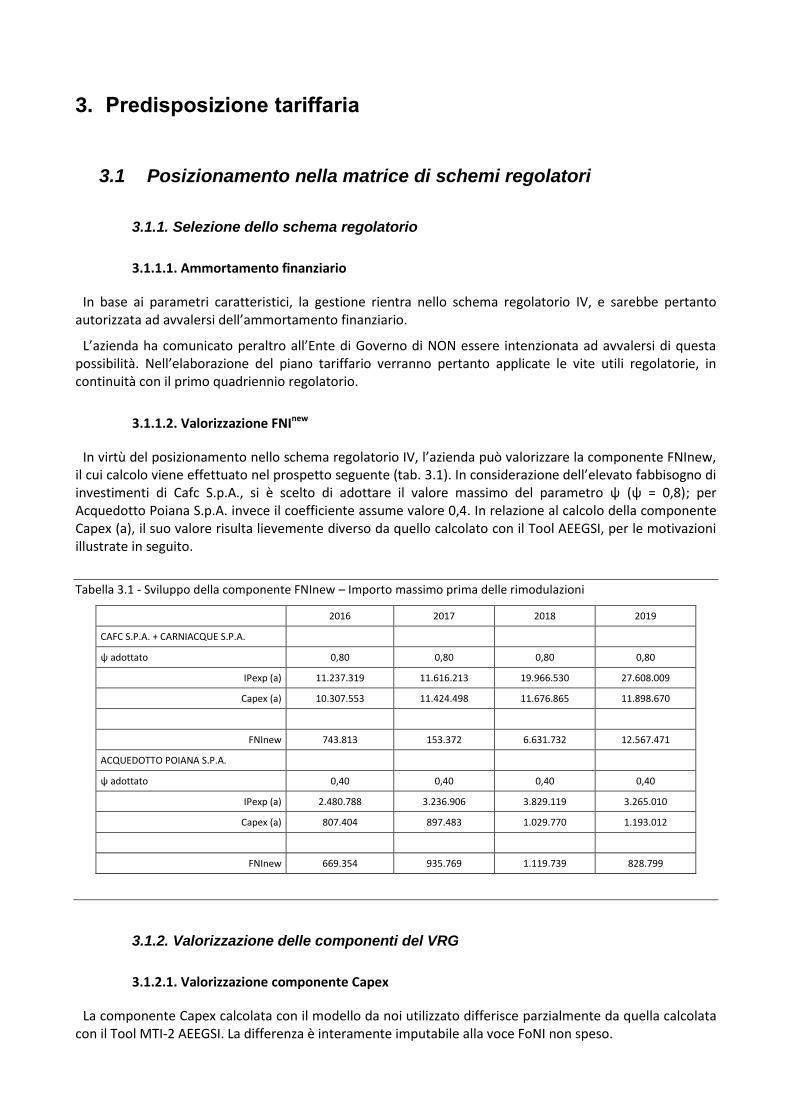

3.1 Posizionamento nella matrice di schemi regolatori

3.1.1. Selezione dello schema regolatorio

3.1.1.1. Ammortamento finanziario

In base ai parametri caratteristici, la gestione rientra nello schema regolatorio IV, e sarebbe pertanto autorizzata ad avvalersi dell’ammortamento finanziario.

L’azienda ha comunicato peraltro all’Ente di Governo di NON essere intenzionata ad avvalersi di questa possibilità. Nell’elaborazione del piano tariffario verranno pertanto applicate le vite utili regolatorie, in continuità con il primo quadriennio regolatorio.

3.1.1.2. Valorizzazione FNInew

In virtù del posizionamento nello schema regolatorio IV, l’azienda può valorizzare la componente FNInew, il cui calcolo viene effettuato nel prospetto seguente (tab. 3.1). In considerazione dell’elevato fabbisogno di investimenti di Cafc S.p.A., si è scelto di adottare il valore massimo del parametro ψ (ψ = 0,8); per Acquedotto Poiana S.p.A. invece il coefficiente assume valore 0,4. In relazione al calcolo della componente Capex (a), il suo valore risulta lievemente diverso da quello calcolato con il Tool AEEGSI, per le motivazioni illustrate in seguito.

Tabella 3.1 - Sviluppo della componente FNInew – Importo massimo prima delle rimodulazioni

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

ψ adottato 0,80 0,80 0,80 0,80

IPexp (a) 11.237.319 11.616.213 19.966.530 27.608.009

Capex (a) 10.307.553 11.424.498 11.676.865 11.898.670

FNInew 743.813 153.372 6.631.732 12.567.471

ACQUEDOTTO POIANA S.P.A.

ψ adottato 0,40 0,40 0,40 0,40

IPexp (a) 2.480.788 3.236.906 3.829.119 3.265.010

Capex (a) 807.404 897.483 1.029.770 1.193.012

FNInew 669.354 935.769 1.119.739 828.799

3.1.2. Valorizzazione delle componenti del VRG

3.1.2.1. Valorizzazione componente Capex

La componente Capex calcolata con il modello da noi utilizzato differisce parzialmente da quella calcolata con il Tool MTI-2 AEEGSI. La differenza è interamente imputabile alla voce FoNI non speso.

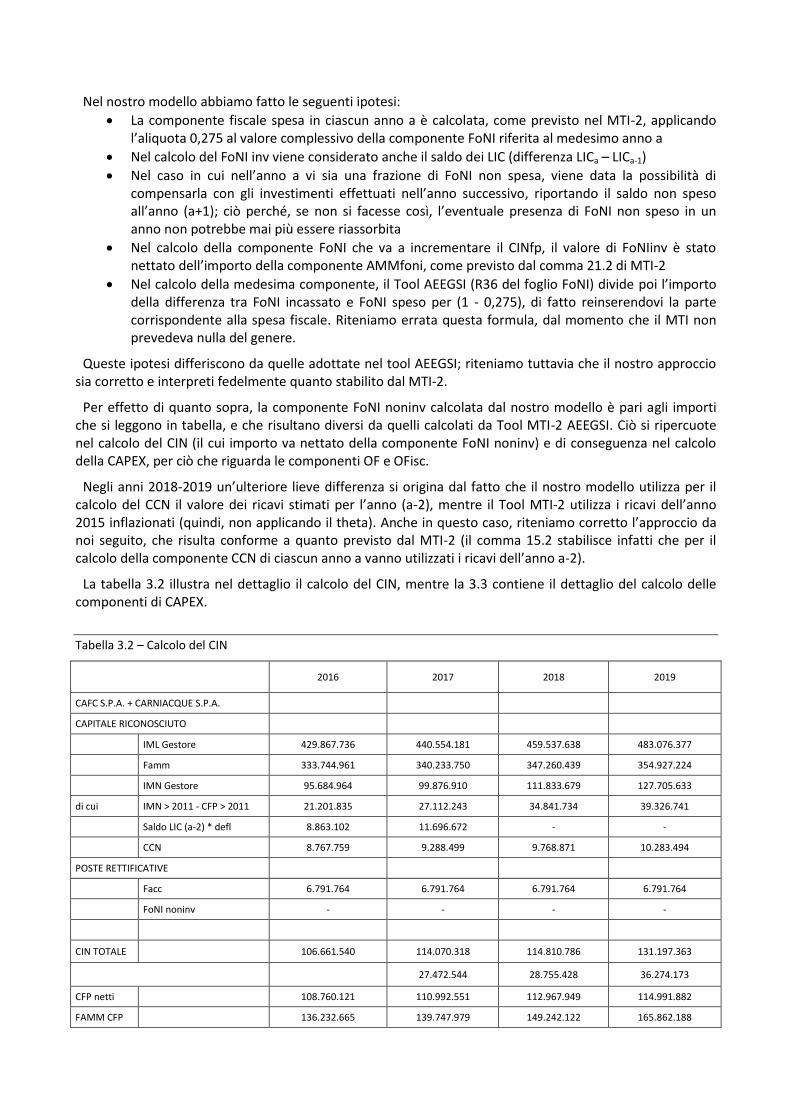

Nel nostro modello abbiamo fatto le seguenti ipotesi:

La componente fiscale spesa in ciascun anno a è calcolata, come previsto nel MTI-2, applicando l’aliquota 0,275 al valore complessivo della componente FoNI riferita al medesimo anno a

Nel calcolo del FoNI inv viene considerato anche il saldo dei LIC (differenza LICa – LICa-1)

Nel caso in cui nell’anno a vi sia una frazione di FoNI non spesa, viene data la possibilità di compensarla con gli investimenti effettuati nell’anno successivo, riportando il saldo non speso all’anno (a+1); ciò perché, se non si facesse così, l’eventuale presenza di FoNI non speso in un anno non potrebbe mai più essere riassorbita

Nel calcolo della componente FoNI che va a incrementare il CINfp, il valore di FoNIinv è stato nettato dell’importo della componente AMMfoni, come previsto dal comma 21.2 di MTI-2

Nel calcolo della medesima componente, il Tool AEEGSI (R36 del foglio FoNI) divide poi l’importo della differenza tra FoNI incassato e FoNI speso per (1 - 0,275), di fatto reinserendovi la parte corrispondente alla spesa fiscale. Riteniamo errata questa formula, dal momento che il MTI non prevedeva nulla del genere.

Queste ipotesi differiscono da quelle adottate nel tool AEEGSI; riteniamo tuttavia che il nostro approccio sia corretto e interpreti fedelmente quanto stabilito dal MTI-2.

Per effetto di quanto sopra, la componente FoNI noninv calcolata dal nostro modello è pari agli importi che si leggono in tabella, e che risultano diversi da quelli calcolati da Tool MTI-2 AEEGSI. Ciò si ripercuote nel calcolo del CIN (il cui importo va nettato della componente FoNI noninv) e di conseguenza nel calcolo della CAPEX, per ciò che riguarda le componenti OF e OFisc.

Negli anni 2018-2019 un’ulteriore lieve differenza si origina dal fatto che il nostro modello utilizza per il calcolo del CCN il valore dei ricavi stimati per l’anno (a-2), mentre il Tool MTI-2 utilizza i ricavi dell’anno 2015 inflazionati (quindi, non applicando il theta). Anche in questo caso, riteniamo corretto l’approccio da noi seguito, che risulta conforme a quanto previsto dal MTI-2 (il comma 15.2 stabilisce infatti che per il calcolo della componente CCN di ciascun anno a vanno utilizzati i ricavi dell’anno a-2).

La tabella 3.2 illustra nel dettaglio il calcolo del CIN, mentre la 3.3 contiene il dettaglio del calcolo delle componenti di CAPEX.

Tabella 3.2 – Calcolo del CIN

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

CAPITALE RICONOSCIUTO

IML Gestore 429.867.736 440.554.181 459.537.638 483.076.377

Famm 333.744.961 340.233.750 347.260.439 354.927.224

IMN Gestore 95.684.964 99.876.910 111.833.679 127.705.633

di cui IMN > 2011 - CFP > 2011 21.201.835 27.112.243 34.841.734 39.326.741

Saldo LIC (a-2) * defl 8.863.102 11.696.672 - -

CCN 8.767.759 9.288.499 9.768.871 10.283.494

POSTE RETTIFICATIVE

Facc 6.791.764 6.791.764 6.791.764 6.791.764

FoNI noninv - - - -

CIN TOTALE 106.661.540 114.070.318 114.810.786 131.197.363

27.472.544 28.755.428 36.274.173

CFP netti 108.760.121 110.992.551 112.967.949 114.991.882

FAMM CFP 136.232.665 139.747.979 149.242.122 165.862.188

CFP lordi 429.867.736 440.554.181 459.537.638 483.076.377

ACQUEDOTTO POIANA S.P.A.

CAPITALE RICONOSCIUTO

IML Gestore 62.045.317 64.137.710 66.988.469 70.437.850

Famm 49.224.206 49.901.584 50.699.809 51.606.373

IMN Gestore 11.889.818 13.304.833 15.357.366 17.900.185

di cui IMN > 2011 - CFP > 2011 3.095.420 4.052.574 5.825.811 7.675.504

Saldo LIC (a-2) * defl 833.510 592.218 - -

CCN 1.169.110 1.295.034 1.348.816 1.399.326

POSTE RETTIFICATIVE

Facc 783.258 783.258 783.258 783.258

FoNI noninv - - - -

CIN TOTALE 13.157.710 14.408.826 15.922.925 18.516.252

5.683.800 6.351.091 6.820.053

CFP netti 3.934.432 4.236.855 4.609.092 5.030.089

FAMM CFP 9.618.232 10.587.947 11.429.145 12.705.421

CFP lordi 62.045.317 64.137.710 66.988.469 70.437.850

Tabella 3.3 – Calcolo delle componenti della CAPEX

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

AMM < 2013 3.713.770 4.003.798 3.921.517 3.428.010

AMM > 2013 539.296 1.027.619 1.675.430 2.233.629

AMM Totali - - - -

OF 4.253.066 5.031.417 5.596.947 5.661.639

time-lag

OF totali 2.893.007,60 3.116.804,61 2.853.268,61 2.881.137,28

212.018,35 271.122,43 344.063,26 378.631,41

Rai 3.105.025,95 3.387.927,04 3.197.331,87 3.259.768,69

Ofisc

ΔCUITcapex 5.004.929,49 5.392.100,35 4.936.180,68 4.984.393,73

1.376.355,61 1.482.827,60 1.357.449,69 1.370.708,28

AMMcfp < 2013 1.573.105,36 1.522.326,74 1.471.548,11 1.420.769,49

AMMcfp > 2013

AMMcfp Totali 2.105.971,24 1.204.318,57 1.149.048,92 1.125.220,05

ACQUEDOTTO POIANA S.P.A.

AMM < 2013 257.721 237.930 210.402 167.162

AMM > 2013 115.784 184.606 270.342 364.622

AMM Totali - - - -

OF 373.505 422.536 480.744 531.784

time-lag

OF totali 273.043,99 294.372,81 332.554,76 396.050,80

30.954,20 40.525,74 58.258,11 76.755,04

Rai 303.998,19 334.898,55 390.812,87 472.805,84

Ofisc

ΔCUITcapex 472.368,59 509.267,64 575.322,76 685.171,49

129.901,36 140.048,60 158.213,76 188.422,16

AMMcfp < 2013 - - - -

AMMcfp > 2013

AMMcfp Totali 214.457,75 207.034,28 206.489,93 202.352,09

3.1.2.2. Valorizzazione componente FoNI

La valorizzazione della componente FoNI tiene conto, da un lato, dell’esigenza di finanziare un programma di investimenti particolarmente impegnativo, se si pensa alla limitatissima capitalizzazione iniziale; dall’altro, dall’esigenza di modellare la dinamica della tariffa evitando sbalzi troppo bruschi e andamenti altalenanti nel tempo.

Il prospetto contenuto nelle tabelle 3.4 e 3.5 contiene il calcolo delle componenti FoNI ammissibile e richiesto. Si evidenzia che, al fine di determinare un percorso di dinamica tariffaria omogenea, si prevede di rinunciare a una frazione delle componenti del FoNI, pari, in ciascuno dei 4 anni, rispettivamente al 79,83%, al 32,35%, al 48,49% e al 50,32% dell’importo massimo per Cafc S.p.A.; per Acquedotto Poiana S.p.A. la rinuncia è pari rispettivamente a 70,93%, 29,45%, 18,77% e 22,97%.

Tabella 3.4 – Sviluppo del calcolo del FoNI e indicazione delle frazioni delle componenti cui si intende rinunciare

2014 2015 2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

Residuo da anno precedente

- - - 0 -

FNI 282.118 1.258.253 743.813 153.372 6.631.732 12.567.471

Δ CUITFoNI 225.303 - 9.300.264 8.968.180 8.584.537 8.290.273

AMM FoNI 906.858 2.767.663 2.237.631 1.595.710 1.990.073 2.826.997

TOTALE FoNI prima delle rinunce

12.281.707 10.717.263 17.206.342 23.684.740

Rinuncia FNI

1.636 - - 2.185.860

Rinuncia ΔCUITFoNI

9.300.264 4.189.485 8.584.537 8.290.273

Rinuncia AmmFoNI

515.103 - 860.906 2.826.997

TOTALE FONTI POST RINUNCE 1.414.278 4.025.916 2.464.704 6.527.777 7.760.899 10.381.611

FoNI destinato a interventi sociali - - - - - -

FoNI destinato ad altro (art 7.3 del. 585/12)

FoNI inv 1.025.352 2.918.789 1.786.911 4.732.639 5.626.652 7.526.668

Componente fiscale (art. 23.1) 388.927 1.107.127 677.794 1.795.139 2.134.247 2.854.943

TOTALE IMPIEGHI (FoNI spesa) 1.414.278 4.025.916 2.464.704 6.527.777 7.760.899 10.381.611

DISPONIBILITA' RESIDUA DA INVESTIRE anni > t - - - - - -

FONIinv al netto di AMMFoni da considerare CFP 118.494 151.126 - 3.136.928 3.636.579 4.699.671

Investimenti del gestore 11.484.425 10.643.869 18.983.457 23.538.739 19.966.530 27.608.009

LIC gestore 8.836.628 11.650.072 - - - -

Saldo LIC

2.813.444 -

11.650.072 - - -

FoNI incassato cumulato e inflazionato (a-2) - - 1.418.515 5.460.535 7.925.239 14.453.017

FoNI spesa cumulato e inflazionato (a-2) - - 1.418.515 5.460.535 7.925.239 14.453.017

FoNI noninv - - - - - -

Controllo azzeramento ΔCUITFoNI (FoNInoninv > 0)

1 1 1 1

Controllo azzeramento AMMfoni (FoNI noninv > DeltaCUIT)

1 1 1 1

Tabella 3.5 – Sviluppo del calcolo del FoNI e indicazione delle frazioni delle componenti cui si intende rinunciare

2014 2015 2016 2017 2018 2019

ACQUEDOTTO POIANA S.P.A.

Residuo da anno precedente

- - - - -

FNI 669.354 935.769 1.119.739 828.799 669.354 935.769

Δ CUITFoNI 1.374.455 1.336.638 1.379.648 1.270.494 1.374.455 1.336.638

AMM FoNI 304.247 376.036 425.605 483.758 304.247 376.036

TOTALE FoNI prima delle rinunce 2.348.056 2.648.443 2.924.992 2.583.051 2.348.056 2.648.443

Rinuncia FNI - - - - - -

Rinuncia ΔCUITFoNI 1.374.455 1.159.266 1.003.694 800.411 1.374.455 1.159.266

Rinuncia AmmFoNI 296.488 - - - 296.488 -

TOTALE FONTI POST RINUNCE 677.112 1.489.177 1.921.299 1.782.640 677.112 1.489.177

FoNI destinato a interventi sociali - - - - - -

FoNI destinato ad altro (art 7.3 del. 585/12)

FoNI inv 490.906 1.079.653 1.392.942 1.292.414 490.906 1.079.653

Componente fiscale (art. 23.1) 186.206 409.524 528.357 490.226 186.206 409.524

TOTALE IMPIEGHI (FoNI spesa) 677.112 1.489.177 1.921.299 1.782.640 677.112 1.489.177

DISPONIBILITA' RESIDUA DA INVESTIRE anni > t - - - - - -

FONIinv al netto di AMMFoni da considerare CFP 186.659 703.617 967.336 808.656 186.659 703.617

Investimenti del gestore 2.850.758 3.449.382 3.829.119 3.265.010 2.850.758 3.449.382

LIC gestore - - - - - -

Saldo LIC - 589.858 - - - - 589.858 -

FoNI incassato cumulato e inflazionato (a-2) 1.236.076 2.387.786 3.064.898 4.554.075 1.236.076 2.387.786

FoNI spesa cumulato e inflazionato (a-2) 1.236.076 2.387.786 3.064.898 4.554.075 1.236.076 2.387.786

FoNI noninv - - - - - -

Controllo azzeramento ΔCUITFoNI (FoNInoninv > 0) 1 1 1 1 1 1

Controllo azzeramento AMMfoni (FoNI noninv > DeltaCUIT)

1 1 1 1 1 1

3.1.2.3. Valorizzazione componente Opex

Le componenti di OPEX sono calcolate utilizzando le modalità previste dal MTI-2, e risultano perfettamente allineate con quanto risulta dall’applicazione del Tool AEEGSI.

La componente OPEXend è calcolata a partire dal valore riportato nel file RDT precaricato, e il suo sviluppo viene calcolato applicando i tassi di inflazione previsti.

In considerazione degli adeguamenti necessari al sistema gestionale al fine di permettere il raggiungimento degli obiettivi di qualità commerciale, viene richiesto un incremento dei costi operativi riconosciuti (OPqc) pari complessivamente a 160.000 € per Cafc S.p.A. e 40.000 € per Acquedotto Poiana S.p.A.; in considerazione del fatto che le azioni previste per l’adeguamento sono programmate a partire dal mese di luglio 2016, tali importi sono dimezzati nel 2016. La relazione allegata fornisce il dettaglio dei maggiori costi che il gestore ritiene necessari per ottemperare agli obblighi previsti dalla nuova carta del servizio adeguata a quanto previsto da AEEGSI.

Le componenti di costo aggiornabile sono calcolate secondo le modalità previste, e si basano sui riscontri a bilancio dell’anno (a-2).

Per il quadriennio 2016-2019 non si intende procedere a rettifiche o a rinunce rispetto alle componenti indicate.

La tabella 3.6 illustra in dettaglio lo sviluppo delle componenti di OPEX per il quadriennio 2016-2019

Tabella 3.6 – Sviluppo delle componenti di costo operativo

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

OPEXend 21.505.729 20.925.421 20.925.421 20.925.421

OPEXnew - - - -

OPEXqc 60.000 120.000 120.000 120.000

OPEXvirt - - - -

COee 6.620.425 6.739.201 6.745.947 6.745.947

COws 149.842 144.573 144.573 144.573

MT + AC 4.702.310 4.609.966 4.610.288 4.479.255

COaltri 1.486.971 1.775.792 1.989.919 1.989.919

COato 686.827 734.342 734.342 734.342

COaeeg 13.707 14.907 14.892 14.892

COmor 994.891 1.089.339 1.303.417 1.303.417

COres - 208.454 - 62.796 - 62.733 - 62.733

Premi e penalità - - - -

ACQUEDOTTO POIANA S.P.A.

OPEXend 2.385.312 2.378.376 2.378.376 2.378.376

OPEXnew - - - -

OPEXqc 20.000 40.000 40.000 40.000

OPEXvirt - - - -

COee 1.033.235 1.000.240 1.000.240 1.000.240

COws 121.311 134.453 134.453 134.453

MT + AC 729.993 708.179 601.911 595.713

COaltri 264.988 281.438 281.244 281.244

COato 80.836 86.608 86.608 86.608

COaeeg 1.643 1.797 1.795 1.795

COmor 149.461 163.113 162.950 162.950

COres 33.048 29.921 29.891 29.891

Premi e penalità - - - -

3.1.2.4. Valorizzazione componente ERC

La valorizzazione della componente ERC si basa sul sistema di contabilità analitica, che è in corso di adeguamento ai requisiti richiesti per l’unbundling contabile. I risultati dell’elaborazione sono pertanto da intendersi solo parziali. Gli oneri locali sono corrisposti ad enti territoriali e alla Regione Autonoma FVG. Non disponendo di informazioni circa la destinazione del gettito relativo, si è preferito non considerare queste voci come ERC.

Il dettaglio del calcolo è riportato nella tab. 3.7.

Tabella 3.7 – Calcolo della componente ERC

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

ERCend 6.405.654 6.985.962 6.985.962 6.985.962

ERCal 187.358 117.401 117.283 117.283

ERC Totali 6.593.013 7.103.363 7.103.246 7.103.246

ACQUEDOTTO POIANA S.P.A.

ERCend 465.012 471.948 471.948 471.948

ERCal 41.937 42.128 42.086 42.086

ERC Totali 506.949 514.076 514.034 514.034

3.1.2.5. Valorizzazione componente RCTOT

Le componenti RcTot sono state valorizzate secondo quanto previsto dal MTI-2.

I conguagli pregressi risalenti al periodo precedente sono stati imputati per il 4% al 2016 e per la parte restante al 2017, al fine di rendere più omogenea la dinamica tariffaria.

La tabella 3.8 riporta il dettaglio dei conguagli. La voce principale, RcVol,

Tabella 3.8 – Dettaglio delle componenti di conguaglio (Rc Tot)

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

Rc Vol 4.308.196,45 874.323,99 - -

Rc EE - 164.168,41 186.593,58 125.522,42 6.745,95

Rd WS - 772.229,90 - 777.498,89 - -

Rc Altro 2.370.224,33 6.419.139,12 906.433,29 759.574,84

Rc AEEG (art 28.5) 342,61 82,03 534,12 - 666,21

Rc CORES - 187.506,55 - 43.701,08 145.720,91 62,80

Rc TRANS - - - -

Rc EVECC - - - -

Rimb335 88.762,00 92.863,00 - -

Rc ATTB 849.418,27 760.939,20 760.178,26 760.178,26

Rc INV2015 - - - -

Rc APPR 1.619.208,00 - - -

Rc EE consuntivi - 5.608.955,97 - -

Rc VOL consuntivi - - - -

Conguagli MTI-2 posticipati da anno precedente - 2.391.232,39 5.638.149,92 2.640.012,21

Rc totale (non inflazionato) 5.742.022,47 9.093.790,20 6.600.030,53 3.406.215,60

Rc totale (inflazionato) 5.770.698,13 9.084.696,41 6.600.030,53 3.406.215,60

ACQUEDOTTO POIANA S.P.A.

Rc Vol 688.670,22 287.844,97 - -

Rc EE - 99.375,34 - 98.651,09 - 32.994,05 -

Rd WS - 21.778,66 - 8.636,52 - -

Rc Altro 69.067,70 10.038,94 10.242,40 13.215,70

Rc AEEG (art 28.5) - 56,55 - 60,16 - 27,73 - 181,61

Rc CORES 1.923,67 - 3.341,58 - 3.157,11 - 29,92

Rc TRANS - - - -

Rc EVECC - - - -

Rimb335 - - - -

Rc ATTB 67.200,59 13.440,68 13.427,24 13.427,24

Rc INV2015 - - - -

Rc APPR - - - -

Rc EE consuntivi - - - -

Rc VOL consuntivi - - - -

Conguagli MTI-2 posticipati da anno precedente - - - -

Rc totale (non inflazionato) 636.583,93 190.596,31 - 22.602,84 13.173,58

Rc totale (inflazionato) 639.763,03 190.405,71 - 22.602,84 13.173,58

3.2 Schema regolatorio virtuale ai sensi dell’art. 10 dell’Allegato A del MTI-2

Non applicabile, in quanto non si prevedono variazioni di perimetro.

3.3 Moltiplicatore tariffario

3.3.1. Calcolo del moltiplicatore

Come già illustrato in precedenza nella tabella 2.1, la gestione soddisfa tutti i requisiti per accedere alla determinazione tariffaria in base al MTI-2.

La tabella 3.9 illustra il dettaglio dello schema di calcolo del moltiplicatore tariffario. Sia Cafc S.p.A. che Acquedotto Poiana S.p.A. rientrano nello schema regolatorio IV, in quanto

I costi operativi totali per abitante sono inferiori al valore di riferimento

Il rapporto tra IPexp e Capex è superiore al parametro ω

Tabella 3.9 – Identificazione dello schema regolatorio

CAFC S.P.A. + CARNIACQUE S.P.A. ACQUEDOTTO POIANA S.P.A.

Opex2014 49.015.925 5.511.254

Popolazione 2012 485.418 56.878

Variazione perimetro NO NO

∑Iptexp 2016-2019 76.843.050 12.811.823

RABMTI 89.970.326 9.676.208

ψ 0,8 0,40

SCHEMA REGOLATORIO IV IV

Tabella 3.10 – Sviluppo del calcolo del moltiplicatore tariffario

CAFC S.P.A. + CARNIACQUE S.P.A. ACQUEDOTTO POIANA S.P.A.

2016 2017 2018 2019 2016 2017 2018 2019

SVILUPPO VRG

Opex 34.525.276 34.314.953 34.536.147 34.405.114 4.554.838 4.542.687 4.436.224 4.430.026

Capex 10.307.553 11.424.498 11.676.865 11.898.670 807.404 897.483 1.029.770 1.193.012

FoNI 12.281.707 10.717.263 17.206.342 23.684.740 2.348.056 2.648.443 2.924.992 2.583.051

ERC 6.593.013 7.103.363 7.103.246 7.103.246 506.949 514.076 514.034 514.034

RCtot 5.770.698 9.084.696 6.600.031 3.406.216 639.763 190.406 - 22.603 13.174

VRG calcolato 69.478.248 72.644.774 77.122.631 80.497.986 8.857.010 8.793.095 8.882.418 8.733.296

SVILUPPO THETA

Σ (tarif2015*vscal(a-2)) 52.559.871 55.704.938 55.704.938 55.704.938 6.508.371 6.862.014 6.862.014 6.862.014

Σ (tarif2015*vscal(a-2)) gest. incorp,

- - - - - - - -

Ricavi aggiuntivi stimati gest

incorp.

Ra (a-2) 172.989 160.953 160.792 160.792 63.395 86.777 86.690 86.690

Rb (a-2) 2.665.704 2.799.154 2.796.355 2.796.355 404.012 258.678 258.419 258.419

Cb (a-2) 966.867 1.277.276 1.275.999 1.275.999 269.611 231.796 231.565 231.565

θ calcolato 1,254153 1,238297 1,314693 1,372232 1,269681 1,219998 1,232450 1,211759

θ applicabile 1,085000 1,121700 1,161792 1,202912 1,085000 1,117708 1,149184 1,186106

RINUNCE E RIMODULAZIONI

Rinuncia FNI 1.636 - - 2.185.860 - - - -

Rinuncia DeltaCuit 9.300.264 4.189.485 8.584.537 8.290.273 1.374.455 1.159.266 1.003.694 800.411

Rinuncia AMMFoNI 515.103 - 860.906 2.826.997 296.488 - - -

TOTALE RINUNCE 9.817.003 4.189.485 9.445.443 13.303.130 1.670.944 1.159.266 1.003.694 800.411

OPEXend - - - - - - - -

OPEXal - - - - - - - -

ERCend - - - - - - - -

ERCal - - - - - - - -

AMMcapex - - - - - - - -

OFcapex - - - - - - - -

OFISCcapex - - - - - - - -

Rc MTI-2 posticipati 2.388.841 5.638.150 2.640.012 - - - - -

Rinunce a conguagli - - - - - - - -

TOTALE RIMODULAZIONI 2.388.841 5.638.150 2.640.012 - - - - -

VRG POST RINUNCE E RIMODULAZIONI

Opex 34.525.276 34.314.953 34.536.147 34.405.114 4.554.838 4.542.687 4.436.224 4.430.026

Capex 10.307.553 11.424.498 11.676.865 11.898.670 807.404 897.483 1.029.770 1.193.012

FoNI 2.464.704 6.527.777 7.760.899 10.381.611 677.112 1.489.177 1.921.299 1.782.640

ERC 6.593.013 7.103.363 7.103.246 7.103.246 506.949 514.076 514.034 514.034

RCtot 3.381.857 3.446.546 3.960.018 3.406.216 639.763 190.406 - 22.603 13.174

VRG post rimodulazioni e rinunce

57.272.404 62.817.139 65.037.176 67.194.856 7.186.066 7.633.829 7.878.724 7.932.885

θ post rimodulazioni e rinunce 1,034 1,071 1,109 1,145 1,030 1,059 1,093 1,101

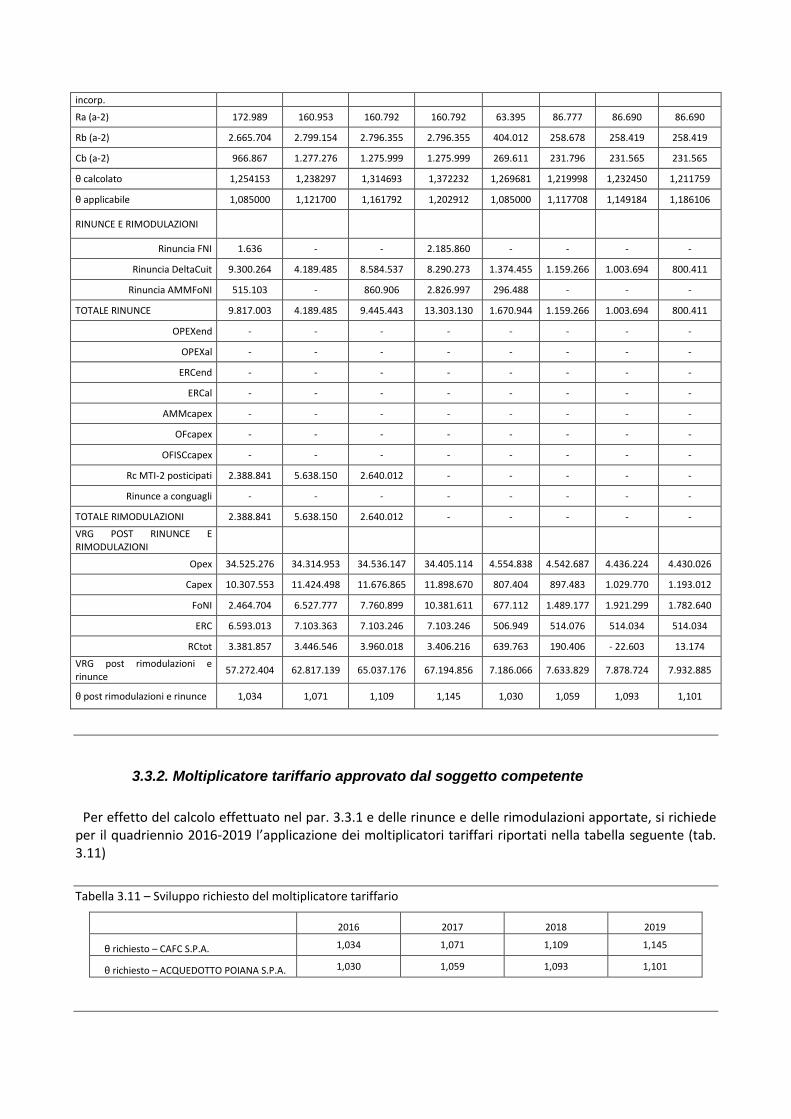

3.3.2. Moltiplicatore tariffario approvato dal soggetto competente

Per effetto del calcolo effettuato nel par. 3.3.1 e delle rinunce e delle rimodulazioni apportate, si richiede per il quadriennio 2016-2019 l’applicazione dei moltiplicatori tariffari riportati nella tabella seguente (tab. 3.11)

Tabella 3.11 – Sviluppo richiesto del moltiplicatore tariffario

2016 2017 2018 2019

θ richiesto – CAFC S.P.A. 1,034 1,071 1,109 1,145

θ richiesto – ACQUEDOTTO POIANA S.P.A. 1,030 1,059 1,093 1,101

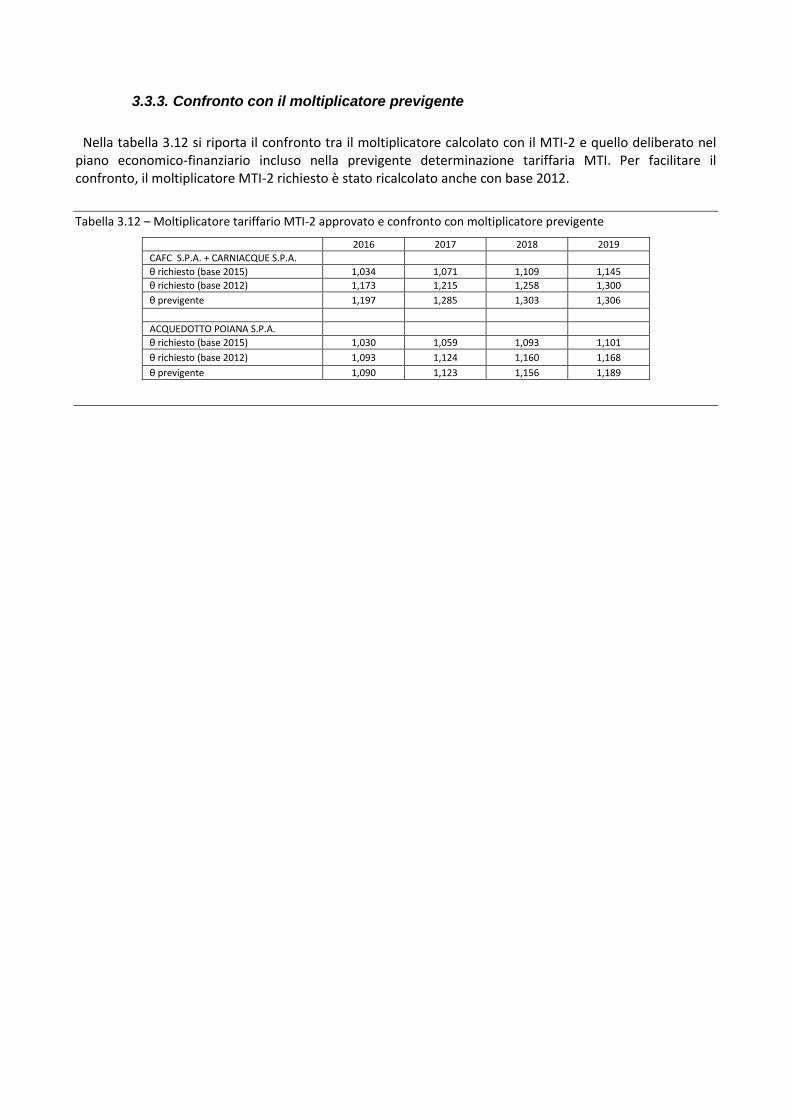

3.3.3. Confronto con il moltiplicatore previgente

Nella tabella 3.12 si riporta il confronto tra il moltiplicatore calcolato con il MTI-2 e quello deliberato nel piano economico-finanziario incluso nella previgente determinazione tariffaria MTI. Per facilitare il confronto, il moltiplicatore MTI-2 richiesto è stato ricalcolato anche con base 2012.

Tabella 3.12 – Moltiplicatore tariffario MTI-2 approvato e confronto con moltiplicatore previgente

2016 2017 2018 2019

CAFC S.P.A. + CARNIACQUE S.P.A.

θ richiesto (base 2015) 1,034 1,071 1,109 1,145

θ richiesto (base 2012) 1,173 1,215 1,258 1,300

θ previgente 1,197 1,285 1,303 1,306

ACQUEDOTTO POIANA S.P.A.

θ richiesto (base 2015) 1,030 1,059 1,093 1,101

θ richiesto (base 2012) 1,093 1,124 1,160 1,168

θ previgente 1,090 1,123 1,156 1,189

4. Piano economico-finanziario del Piano d’Ambito (PEF)

4.1 Piano tariffario

La tabella 4.1 in Appendice contiene lo sviluppo del piano tariffario redatto fino al termine dell’affidamento, redatta in conformità con quanto disposto dall’art. 5 del MTI-2. Per il calcolo si sono fatte le ipotesi meglio esplicitate nel par. 6 della presente relazione.

La fig. 4.1 illustra l’andamento del VRG e delle sue componenti per tutta la durata dell’affidamento, mentre la fig. 4.2 illustra in dettaglio la struttura dei costi operativi. Si evidenzia che la principale variazione prevista nel periodo di affidamento è determinata dal ridursi e dal progressivo annullarsi della componente MT, mentre le altre voci risultano per ipotesi costanti.

Tabella 4.1 – Sviluppo del piano tariffario

IN APPENDICE

Figura 4.1 – Dinamica del VRG e delle componenti (sinistra: Cafc+Carniacque, destra Poiana)

Grafico di sinistra: Cafc + Carniacque 2016-2045 + Poiana 2024-2045; Grafico di destra: Poiana 2016-2023

Figura 4.2 – Sviluppo previsto dei costi operativi (OPEX) durante il periodo di affidamento

Grafico di sinistra: Cafc + Carniacque 2016-2045 + Poiana 2024-2045; Grafico di destra: Poiana 2016-2023

-

20,00

40,00

60,00

80,00

100,00

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

Opex Capex FoNI ERC RCtot

-

5,00

10,00

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

Opex Capex FoNI ERC RCtot

-

10,00

20,00

30,00

40,00

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

OPEXend OPEXnew OPEXqc OPEXvirt

COee COws MT + AC COaltri

-

2,00

4,00

6,00

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

OPEXend OPEXnew OPEXqc

OPEXvirt COee COws

MT + AC COaltri

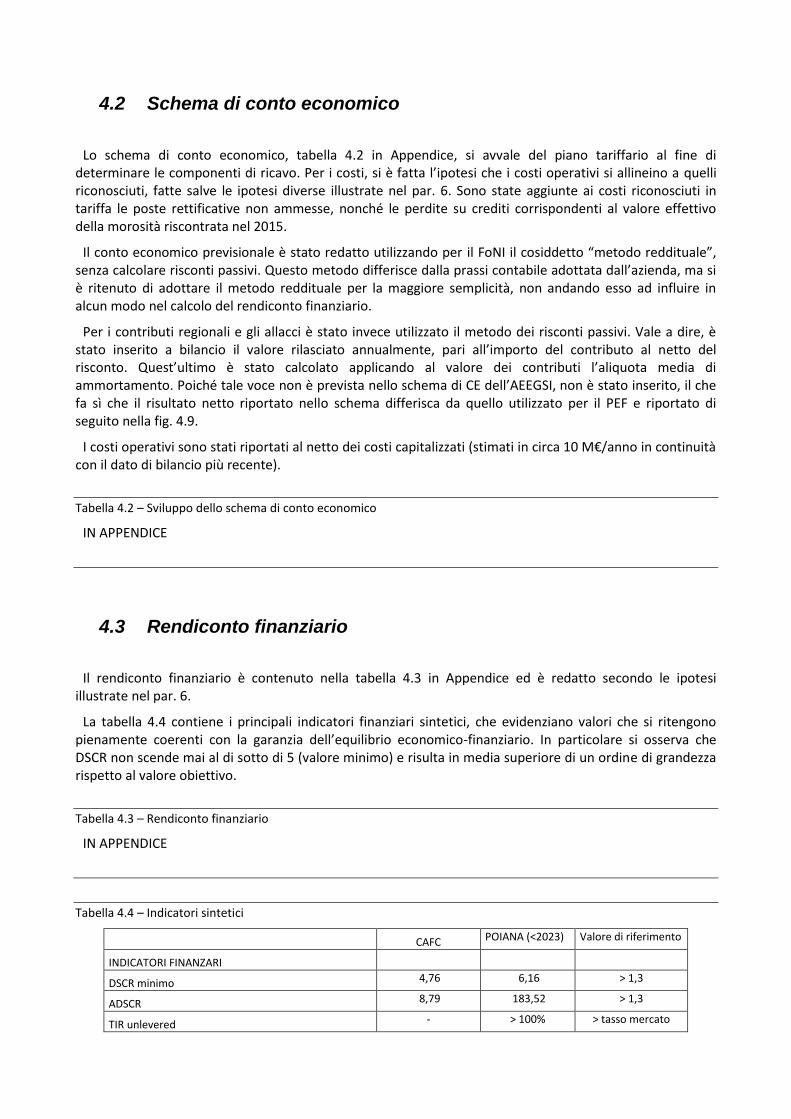

4.2 Schema di conto economico

Lo schema di conto economico, tabella 4.2 in Appendice, si avvale del piano tariffario al fine di determinare le componenti di ricavo. Per i costi, si è fatta l’ipotesi che i costi operativi si allineino a quelli riconosciuti, fatte salve le ipotesi diverse illustrate nel par. 6. Sono state aggiunte ai costi riconosciuti in tariffa le poste rettificative non ammesse, nonché le perdite su crediti corrispondenti al valore effettivo della morosità riscontrata nel 2015.

Il conto economico previsionale è stato redatto utilizzando per il FoNI il cosiddetto “metodo reddituale”, senza calcolare risconti passivi. Questo metodo differisce dalla prassi contabile adottata dall’azienda, ma si è ritenuto di adottare il metodo reddituale per la maggiore semplicità, non andando esso ad influire in alcun modo nel calcolo del rendiconto finanziario.

Per i contributi regionali e gli allacci è stato invece utilizzato il metodo dei risconti passivi. Vale a dire, è stato inserito a bilancio il valore rilasciato annualmente, pari all’importo del contributo al netto del risconto. Quest’ultimo è stato calcolato applicando al valore dei contributi l’aliquota media di ammortamento. Poiché tale voce non è prevista nello schema di CE dell’AEEGSI, non è stato inserito, il che fa sì che il risultato netto riportato nello schema differisca da quello utilizzato per il PEF e riportato di seguito nella fig. 4.9.

I costi operativi sono stati riportati al netto dei costi capitalizzati (stimati in circa 10 M€/anno in continuità con il dato di bilancio più recente).

Tabella 4.2 – Sviluppo dello schema di conto economico

IN APPENDICE

4.3 Rendiconto finanziario

Il rendiconto finanziario è contenuto nella tabella 4.3 in Appendice ed è redatto secondo le ipotesi illustrate nel par. 6.

La tabella 4.4 contiene i principali indicatori finanziari sintetici, che evidenziano valori che si ritengono pienamente coerenti con la garanzia dell’equilibrio economico-finanziario. In particolare si osserva che DSCR non scende mai al di sotto di 5 (valore minimo) e risulta in media superiore di un ordine di grandezza rispetto al valore obiettivo.

Tabella 4.3 – Rendiconto finanziario

IN APPENDICE

Tabella 4.4 – Indicatori sintetici

CAFC POIANA (<2023) Valore di riferimento

INDICATORI FINANZARI

DSCR minimo 4,76 6,16 > 1,3

ADSCR 8,79 183,52 > 1,3

TIR unlevered - > 100% > tasso mercato

TIR levered - > 100% > tasso mercato

PFN/EBITDA medio 0,43 1,87 < 4

PFN/PN medio 0,11 0,06 < 2

LLCR medio 10,23 1,98 > 1,3

Σ Fabbisogno finanziario (M€) 6 -9

VALORI A FINE AFFIDAMENTO

Debito residuo a fine affidamento (M€) 21,5 7,6 < VR

Debito residuo netto a fine affidamento (M€) -41,8 7,6 < VR

Valore residuo ex MTI Aeegsi (M€) 450,39 19,31 > DR

VARIABILI DI PIANO D'AMBITO

Investimenti totali (M€) 841 99

Investimenti pro-capite totali (€/ab) 2.026 1.879

Investimenti pr-capite medi (€/ab/anno) 65,1 60,2 60

Spesa annua max (150 m3/anno) 291 326

Spesa annua media (150 m3/anno) 244 273

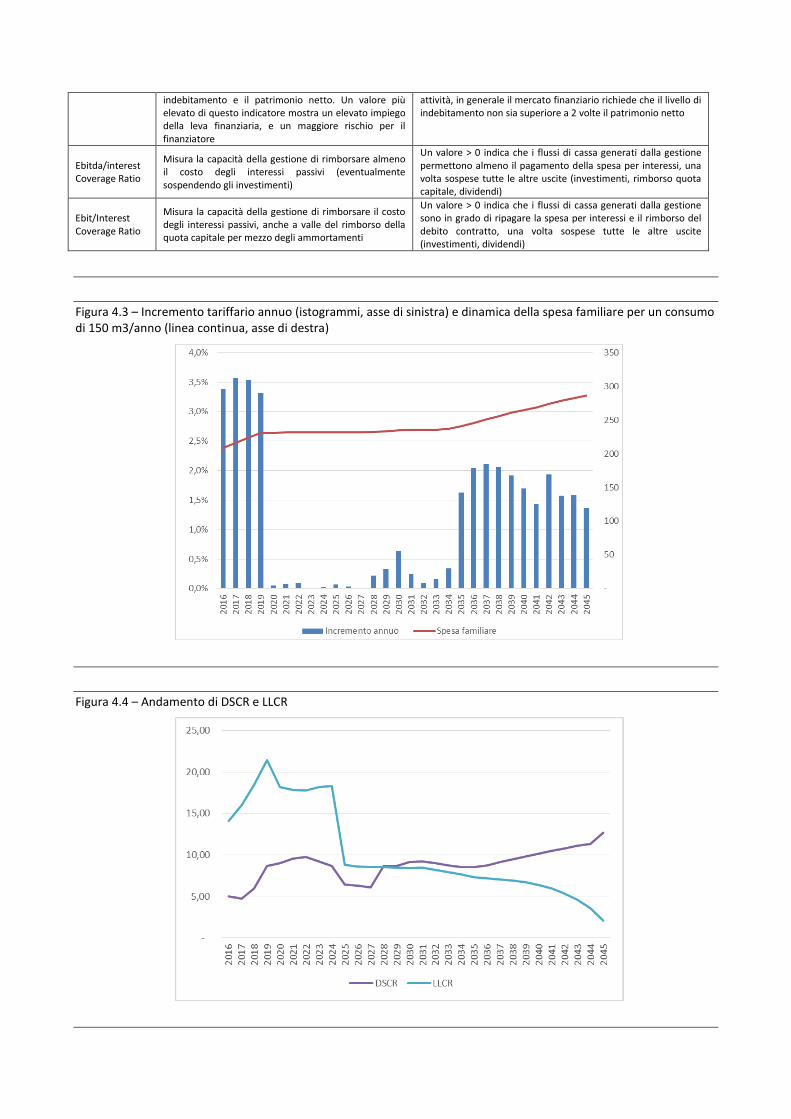

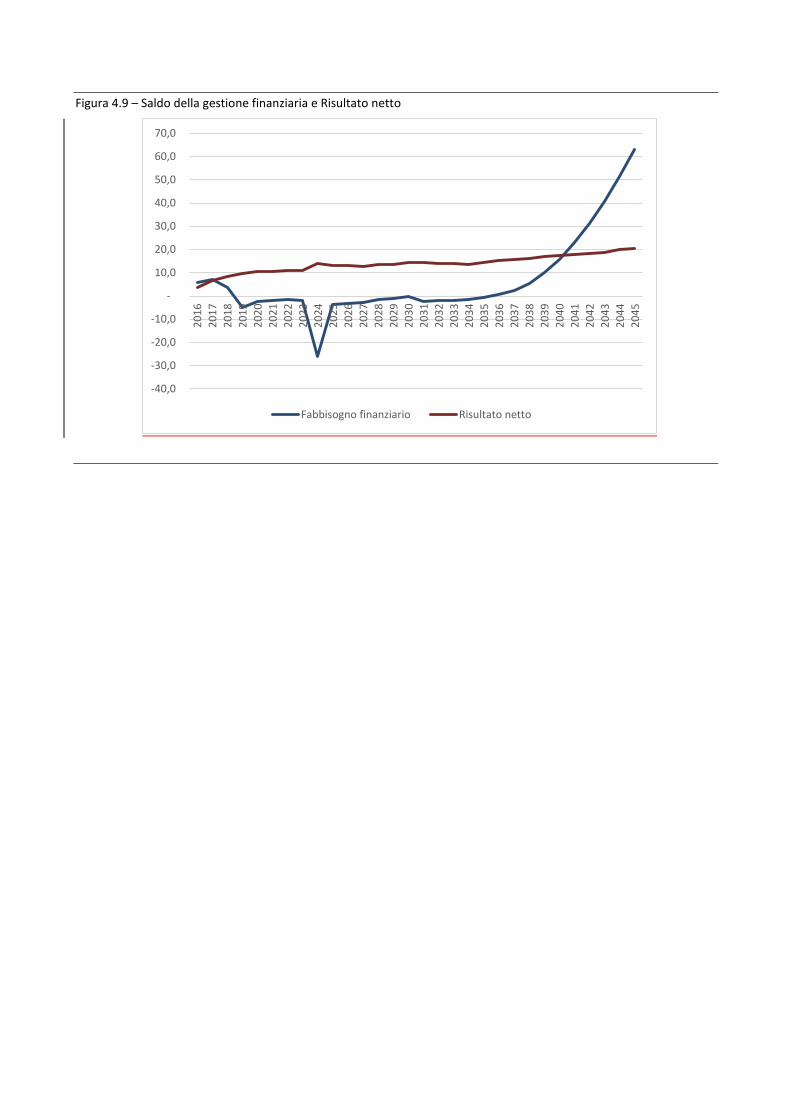

Nelle figure da 4.4 a 4.9 viene illustrato l’andamento degli indicatori di bancabilità calcolati su base annua. Il calcolo viene effettuato per il solo gestore unico, non sembrando particolarmente utile calcolare questi indicatori per Acquedotto Poiana S.p.A. Lo sviluppo degli indicatori tiene conto dell’incorporazione di Acquedotto Poiana S.p.A. a partire dal 2024.

Si può notare come essi rientrino nei valori comunemente considerati come riferimento per gli investimenti nei settori dei servizi infrastrutturali a rete (si veda la tab. 4.5 per maggiori chiarimenti).

Tabella 4.5 – Gli indicatori di equilibrio finanziario più comuni, il loro significato e i valori di riferimento

Che cos’è Che cosa indica

DSCR E’ il rapporto tra il servizio del debito e il flusso di cassa libero (ossia ciò che resta dei ricavi una volta pagati i costi operativi)

Esprimono la capacità della gestione di ricavare i flussi di cassa necessari per assicurare il servizio del debito. Di solito le banche richiedono un valore prudenzialmente superiore all’unità, ma per business particolarmente rischiosi (es. nel caso di periodo di finanziamento protratto nel lungo termine) si richiede cautelativamente un valore maggiore (di norma, 1,2 – 1,3)

ADSCR E’ il valore medio di DSCR lungo tutta la durata del piano

LLCR E’ il rapporto tra il valore attuale dei flussi di cassa liberi a partire da un certo anno e il valore del debito residuo in quell’anno

Il significato è simile a quello dell’indicatore precedente

Fabbisogno finanziario

Misura la differenza tra entrate e uscite di cassa

Un profilo equilibrato richiede che il fabbisogno non cresca nel tempo: gli avanzi futuri devono servire per coprire il rimborso dei debiti contratti nei periodi in cui il saldo finanziario è negativo.

Debito residuo E’ l’importo, in valore assoluto, del livello di indebitamento nell’anno in cui termina l’affidamento

Tendenzialmente, l’equilibrio finanziario richiede che alla scadenza dell’affidamento il gestore sia in grado di estinguere i debiti contatti; i flussi di cassa accumulati, compreso l’indennizzo spettante al termine dell’affidamento per gli investimenti non ancora ammortizzati, devono essere sufficienti a ripagarne l’importo. E’ altresì importante che il valore del debito decresca nel tempo, almeno per un numero di anni significativo, prima del termine dell’affidamento, e che il debito non mostri tendenze esplosive

PFN/EBITDA E’ il rapporto, in ogni anno, tra il livello di indebitamento complessivo e il margine operativo lordo

Sebbene tale valore non sia univoco e dipenda dal tipo di attività, in generale il mercato finanziario richiede che il livello di indebitamento non sia superiore a 4 volte il MOL

PFN/PN E’ il rapporto, in ogni anno, tra il livello di Sebbene tale valore non sia univoco e dipenda dal tipo di

indebitamento e il patrimonio netto. Un valore più elevato di questo indicatore mostra un elevato impiego della leva finanziaria, e un maggiore rischio per il finanziatore

attività, in generale il mercato finanziario richiede che il livello di indebitamento non sia superiore a 2 volte il patrimonio netto

Ebitda/interest Coverage Ratio

Misura la capacità della gestione di rimborsare almeno il costo degli interessi passivi (eventualmente sospendendo gli investimenti)

Un valore > 0 indica che i flussi di cassa generati dalla gestione permettono almeno il pagamento della spesa per interessi, una volta sospese tutte le altre uscite (investimenti, rimborso quota capitale, dividendi)

Ebit/Interest Coverage Ratio

Misura la capacità della gestione di rimborsare il costo degli interessi passivi, anche a valle del rimborso della quota capitale per mezzo degli ammortamenti

Un valore > 0 indica che i flussi di cassa generati dalla gestione sono in grado di ripagare la spesa per interessi e il rimborso del debito contratto, una volta sospese tutte le altre uscite (investimenti, dividendi)

Figura 4.3 – Incremento tariffario annuo (istogrammi, asse di sinistra) e dinamica della spesa familiare per un consumo di 150 m3/anno (linea continua, asse di destra)

Figura 4.4 – Andamento di DSCR e LLCR

Figura 4.5 – Evoluzione del rapporto tra indebitamento totale, Ebitda e Patrimonio netto

Figura 4.6 – Indebitamento totale (al lordo e al netto delle attività finanziarie) in relazione al valore residuo a fine affidamento

(1,50)

(1,00)

(0,50)

-

0,50

1,00

1,50

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

PFN/EBITDA PFN/PN

-100,0

-

100,0

200,0

300,0

400,0

500,0

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

Debito residuo Debito residuo netto Valore residuo

Figura 4.7 – Andamento di ROE, ROS, ROI e ROA durante il periodo di affidamento

Figura 4.8 – Andamento del rapporto tra Ebitda, Ebit e spesa per interessi

Nota: dopo il 2041 il valore dell’indicatore è negativo poiché gli interessi attivi prevalgono su quelli passivi

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

ROE ROS ROI ROA

-

20,00

40,00

60,00

80,00

100,00

120,00

20

16

20

17

20

18

20

19

20