Relazione annuale - Appendice · BANCA D’ITALIA Appendice V Relazione annuale 2017 Tav. a13.5...

241

Roma, 29 maggio 2018 Relazione annuale - Appendice CXXIV esercizio anno 2017 CENTOVENTIQUATTRESIMO ESERCIZIO

Transcript of Relazione annuale - Appendice · BANCA D’ITALIA Appendice V Relazione annuale 2017 Tav. a13.5...

Roma, 29 maggio 2018

Relazione annuale - Appendice

Rel

azio

ne

ann

ual

e -

Ap

pen

dic

e

CXXIVeser

cizi

o

ann

o 2

017

ce

nt

ov

en

tiq

uat

tr

esi

mo

ese

rc

izio

ann

o 2

017

ce

nt

ov

en

tiq

uat

tr

esi

mo

ese

rc

izio

Relazione annuale - Appendiceanno 2017 – centoventiquattresimo esercizio

Roma, 29 maggio 2018

© Banca d’Italia, 2018

IndirizzoVia Nazionale, 91 – 00184 Roma – Italia

Telefono+39 0647921

Sito internethttp://www.bancaditalia.it

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

ISSN 1972-845X (stampa)ISSN 2280-4129 (online)

Grafica e stampa a cura della Divisione Editoria e stampa della Banca d’Italia in Roma

Stampato nel mese di maggio 2018

BANCA D’ITALIA AppendiceIIIRelazione annuale 2017

INDICE(ai capitoli 1, 5, 12, 15 e 16 non corrispondono tavole in Appendice)

L’ECONOMIA DELL’AREA DELL’EURO

2. L’economia e le politiche di bilancio dell’area dell’euro

Tav. a2.1 PIL, importazioni e principali componenti della domanda nei maggiori paesi dell’area dell’euro 3

“ a2.2 Indicatori ciclici coincidenti per l’area dell’euro e l’Italia 4 “ a2.3 Indice armonizzato dei prezzi al consumo: area dell’euro 5 “ a2.4 Indice armonizzato dei prezzi al consumo nei maggiori paesi dell’area dell’euro 6 “ a2.5 Indici dei prezzi alla produzione dei prodotti industriali venduti sul mercato interno:

maggiori paesi dell’area dell’euro 7 “ a2.6 Dettaglio del sostegno finanziario ai paesi in difficoltà 8

3. La politica monetaria nell’area dell’euro

Tav. a3.1 Bilancio della Banca d’Italia: attività e passività 9 “ a3.2 Operazioni di politica monetaria e tassi di interesse del mercato monetario 11

L’ECONOMIA ITALIANA

4. Il quadro di insieme

Tav. a4.1 Conto dell’utilizzazione del reddito e del capitale 15

6. Le imprese

Tav. a6.1 Produzione industriale per raggruppamenti principali di industrie 16 “ a6.2 Investimenti fissi lordi delle imprese secondo le indagini della Banca d’Italia,

per quota di fatturato esportato e sede amministrativa 17 “ a6.3 Grado di utilizzo della capacità produttiva nell’industria per raggruppamenti

principali di industrie 18

7. Le condizioni finanziarie di famiglie e imprese

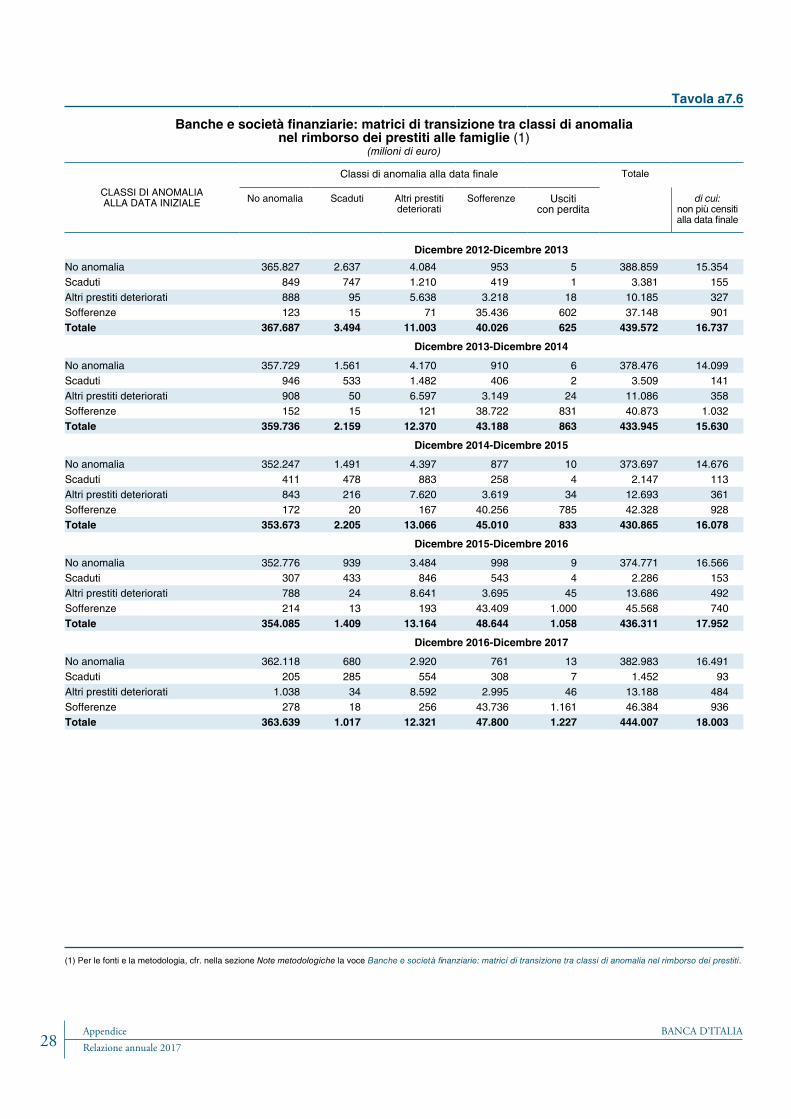

Tav. a7.1 Attività e passività finanziarie dell’Italia nel 2016 (consistenze) 19 “ a7.2 Attività e passività finanziarie dell’Italia nel 2016 (flussi) 21 “ a7.3 Attività e passività finanziarie dell’Italia nel 2017 (consistenze) 23 “ a7.4 Attività e passività finanziarie dell’Italia nel 2017 (flussi) 25 “ a7.5 Composizione delle attività e passività finanziarie delle famiglie 27 “ a7.6 Banche e società finanziarie: matrici di transizione tra classi di anomalia

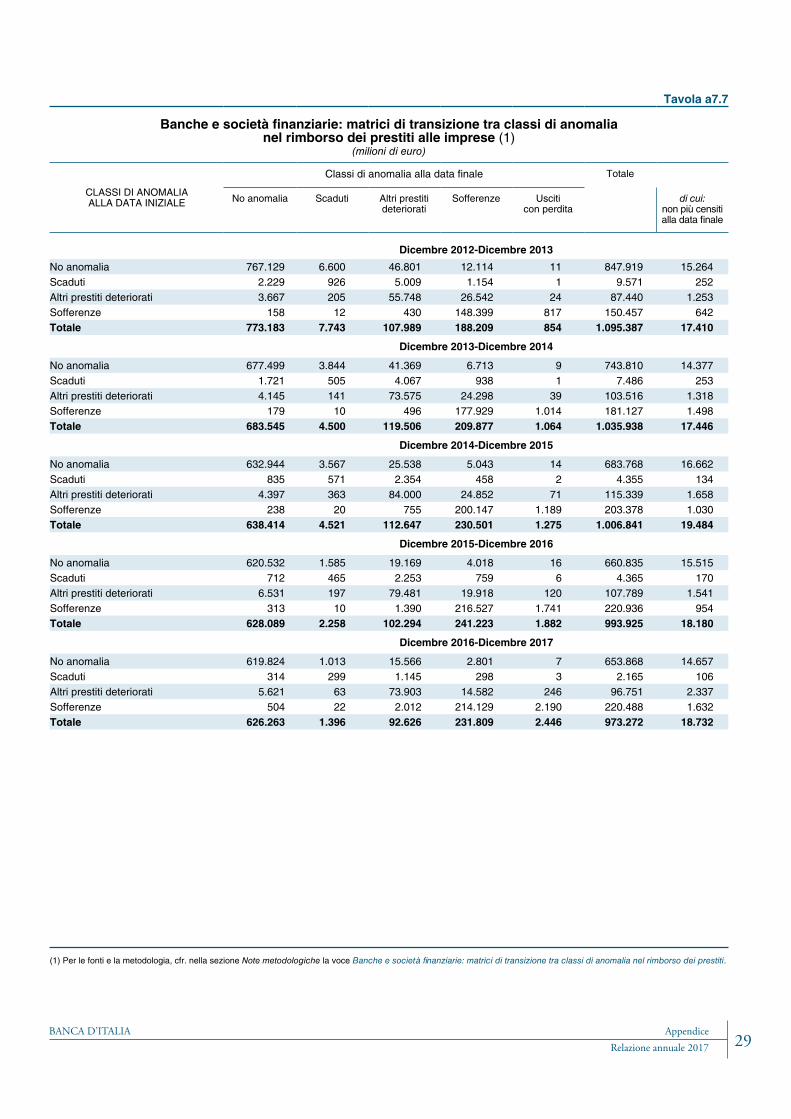

nel rimborso dei prestiti alle famiglie 28 “ a7.7 Banche e società finanziarie: matrici di transizione tra classi di anomalia

nel rimborso dei prestiti alle imprese 29

BANCA D’ITALIAAppendiceRelazione annuale 2017IV

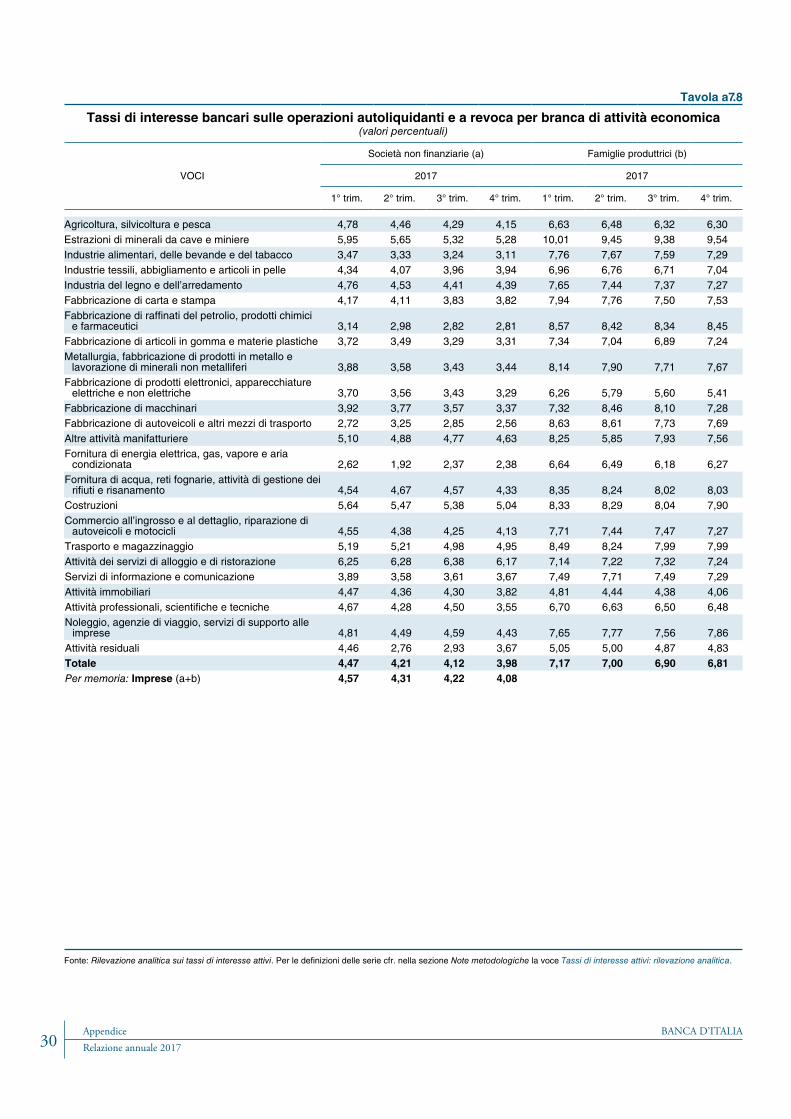

Tav. a7.8 Tassi di interesse bancari sulle operazioni autoliquidanti e a revoca per branca di attività economica 30

8. Il mercato del lavoro

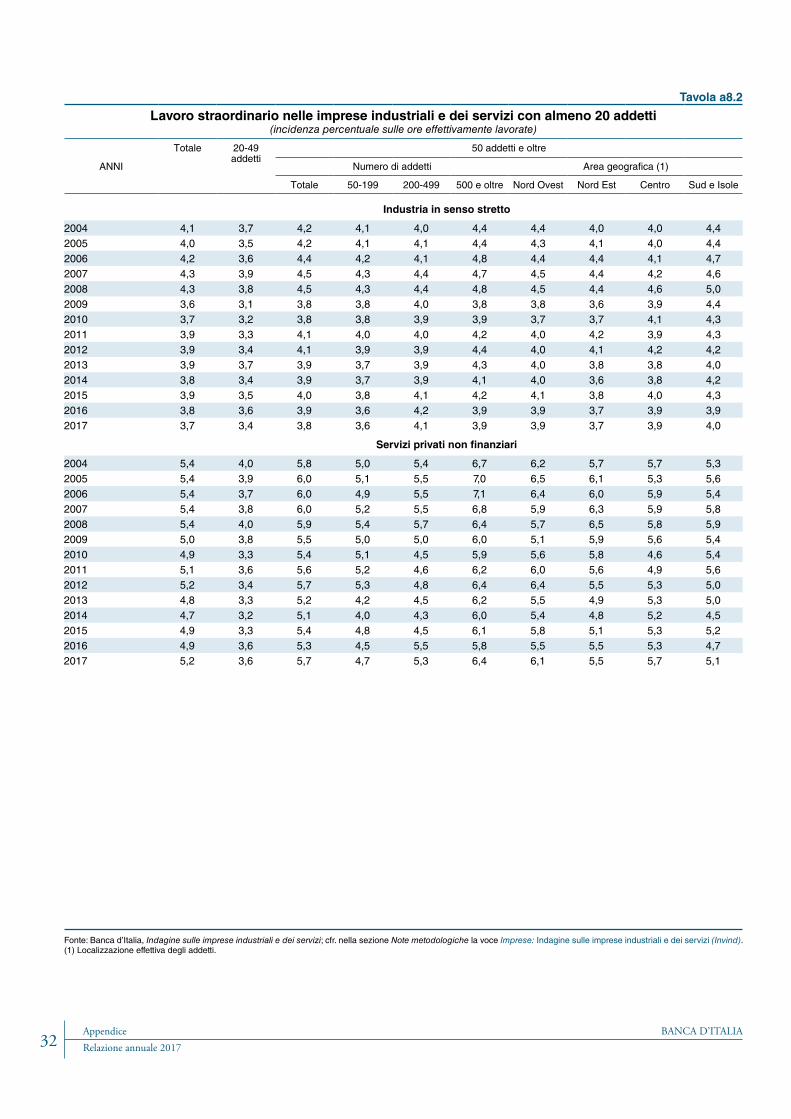

Tav. a8.1 Ore effettivamente lavorate pro capite nelle imprese industriali e dei servizi con almeno 20 addetti 31

“ a8.2 Lavoro straordinario nelle imprese industriali e dei servizi con almeno 20 addetti 32

9. I prezzi, i costi e la competitività

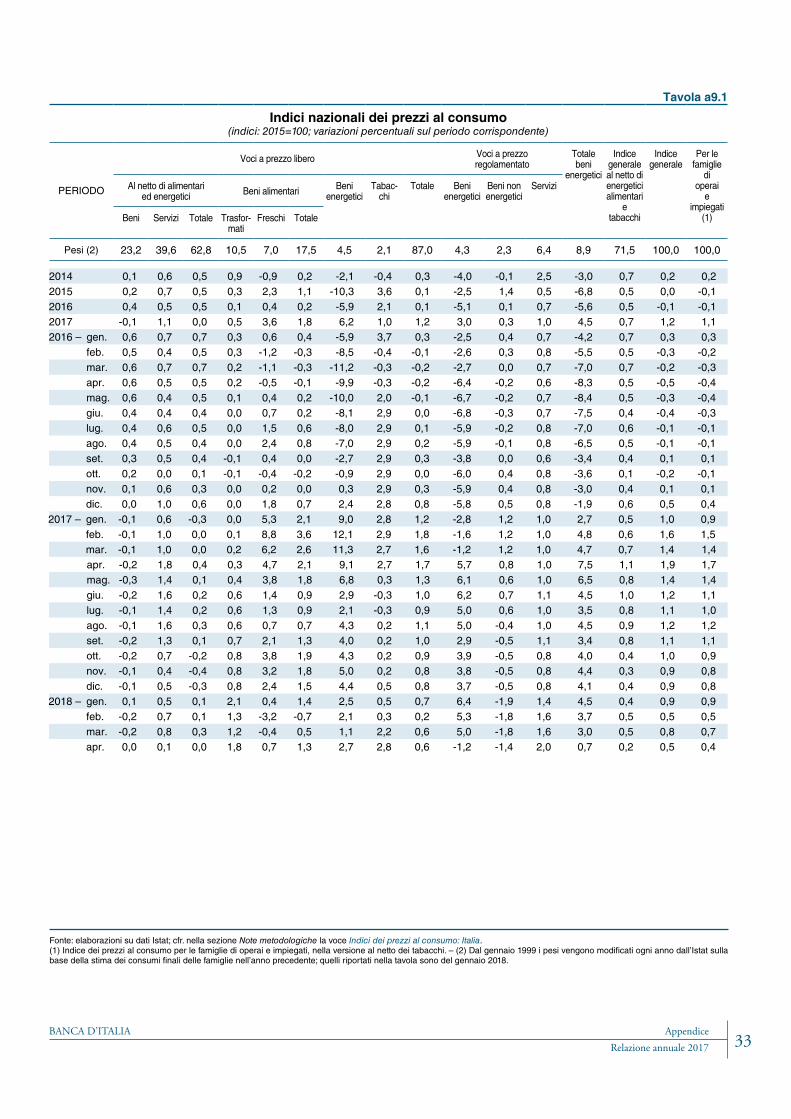

Tav. a9.1 Indici nazionali dei prezzi al consumo 33 “ a9.2 Indice armonizzato dei prezzi al consumo 34 “ a9.3 Indici dei prezzi alla produzione dei prodotti industriali venduti sul mercato interno 35 “ a9.4 Indicatori di competitività di alcune economie avanzate 36

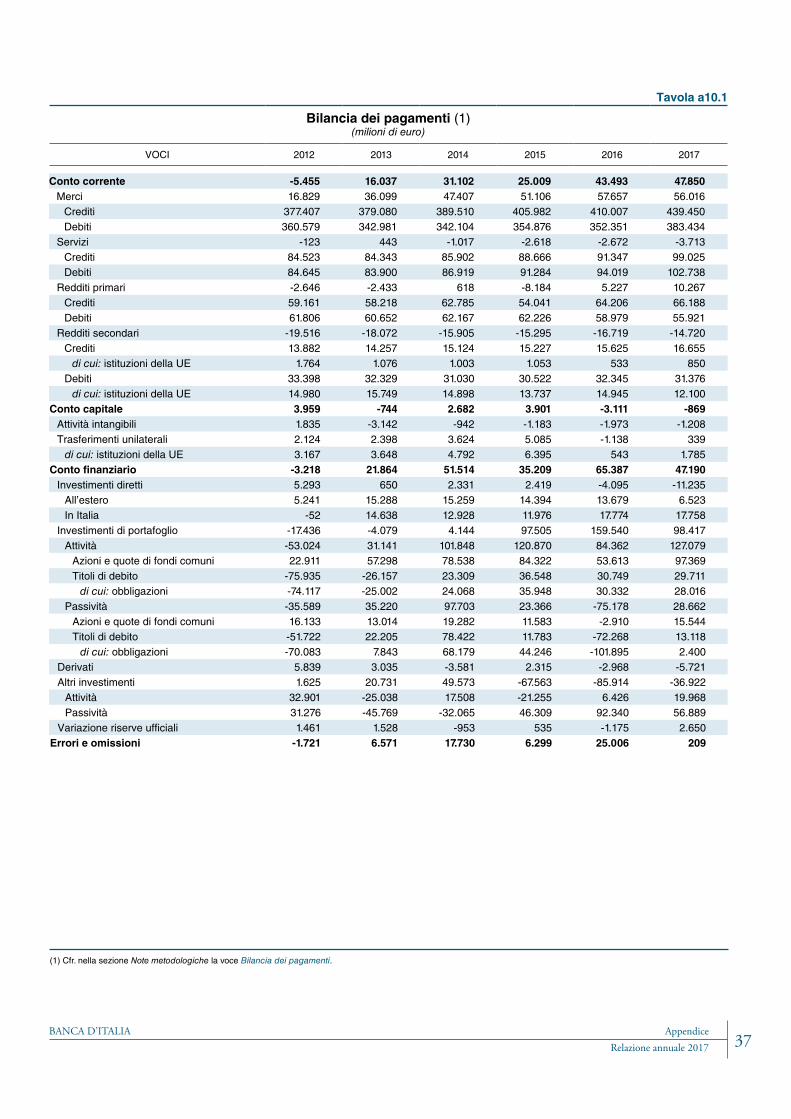

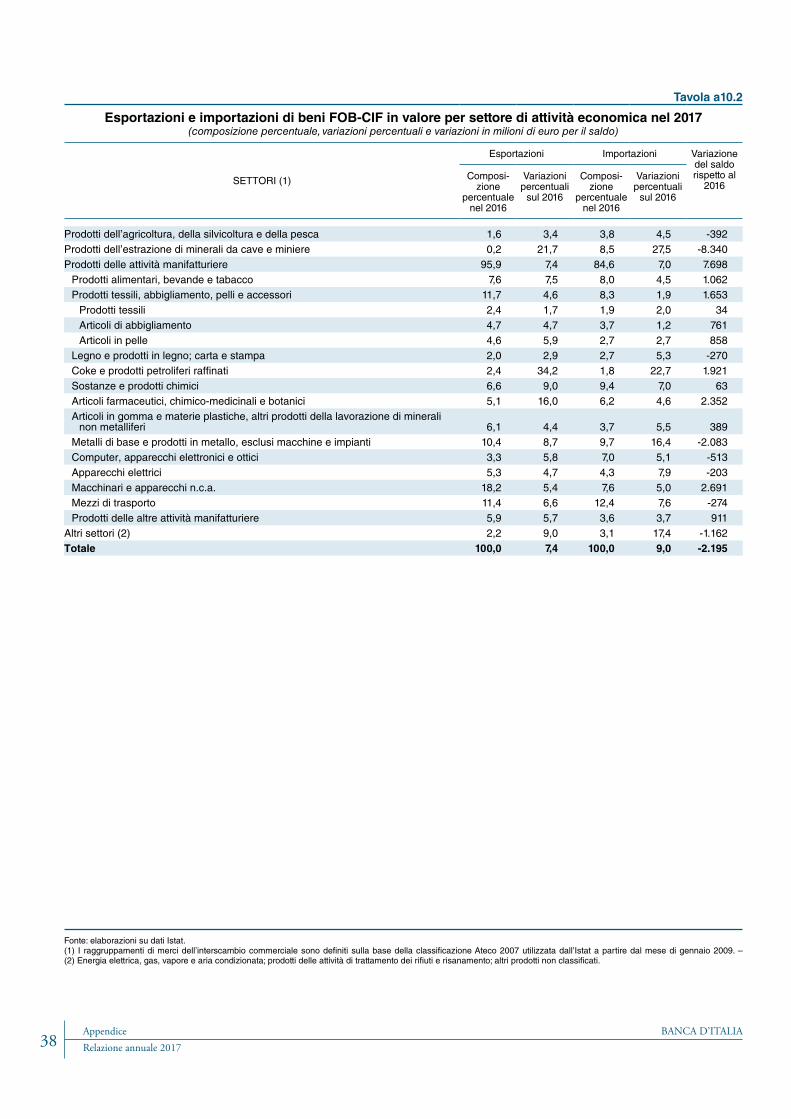

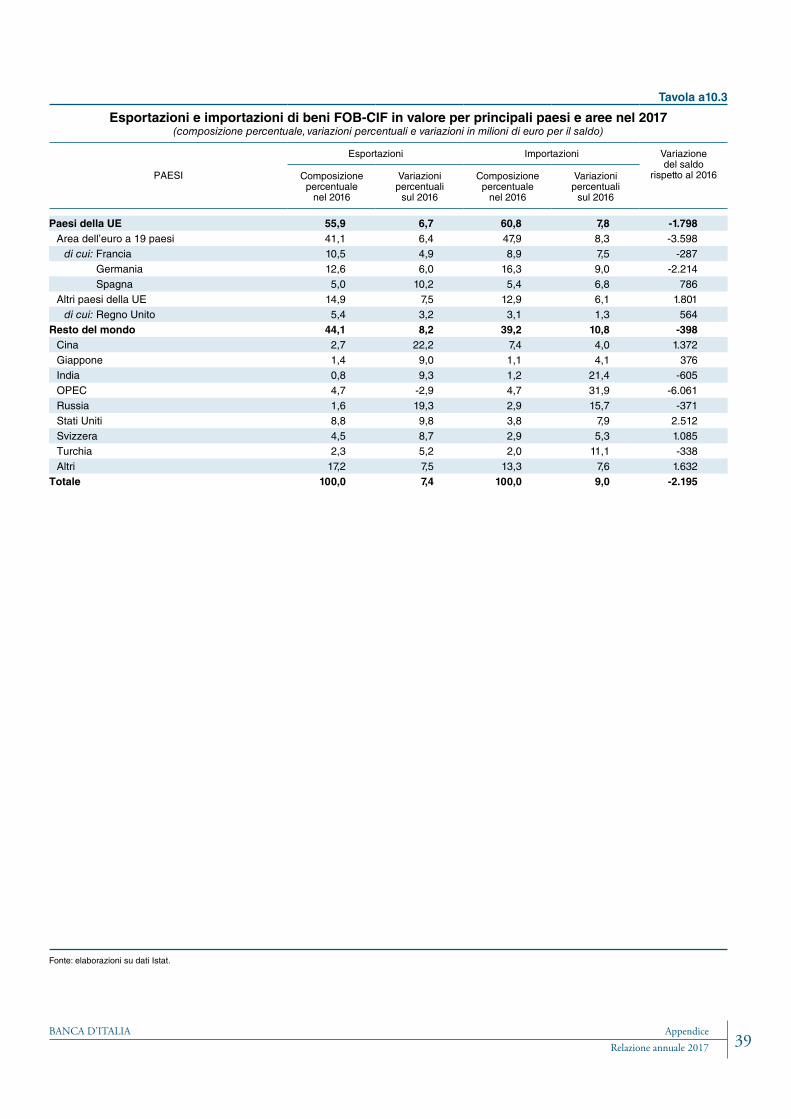

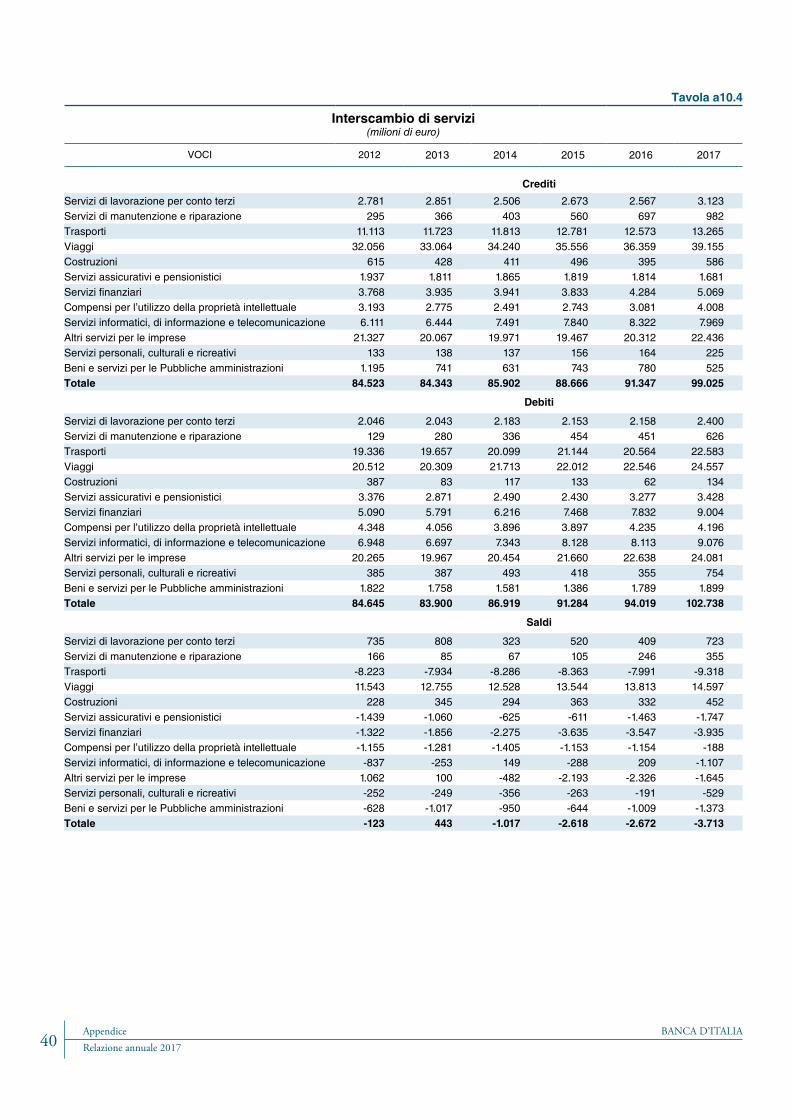

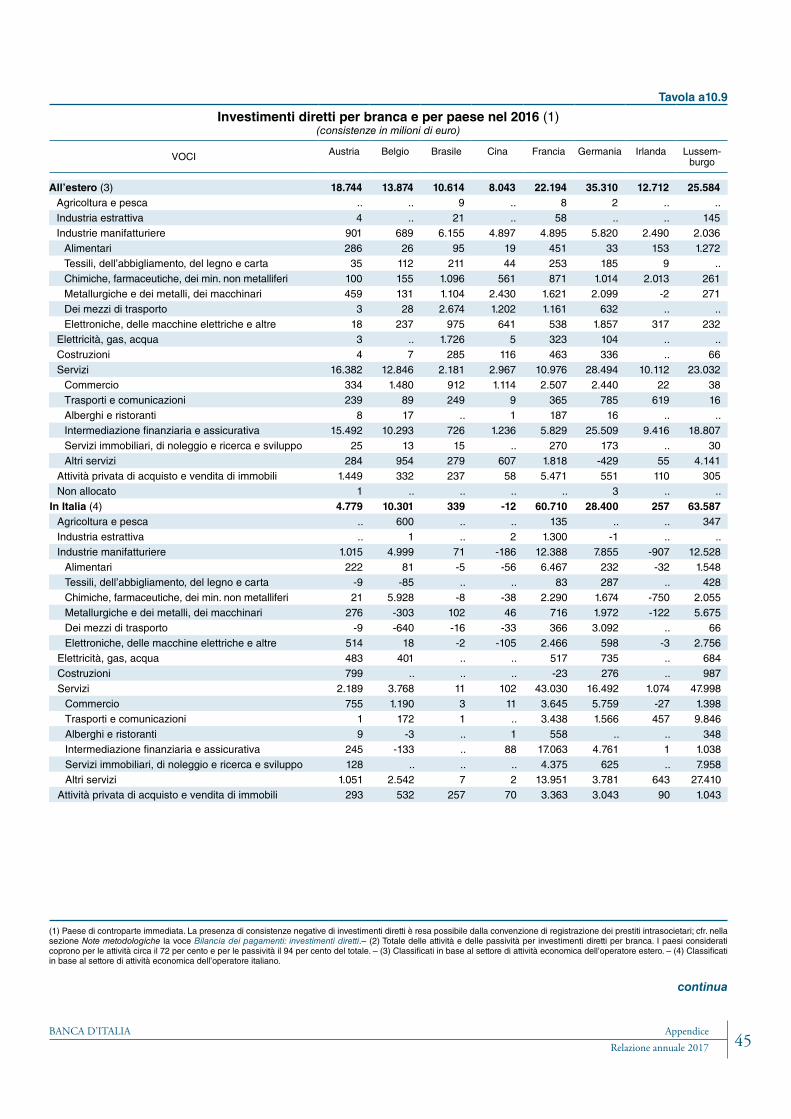

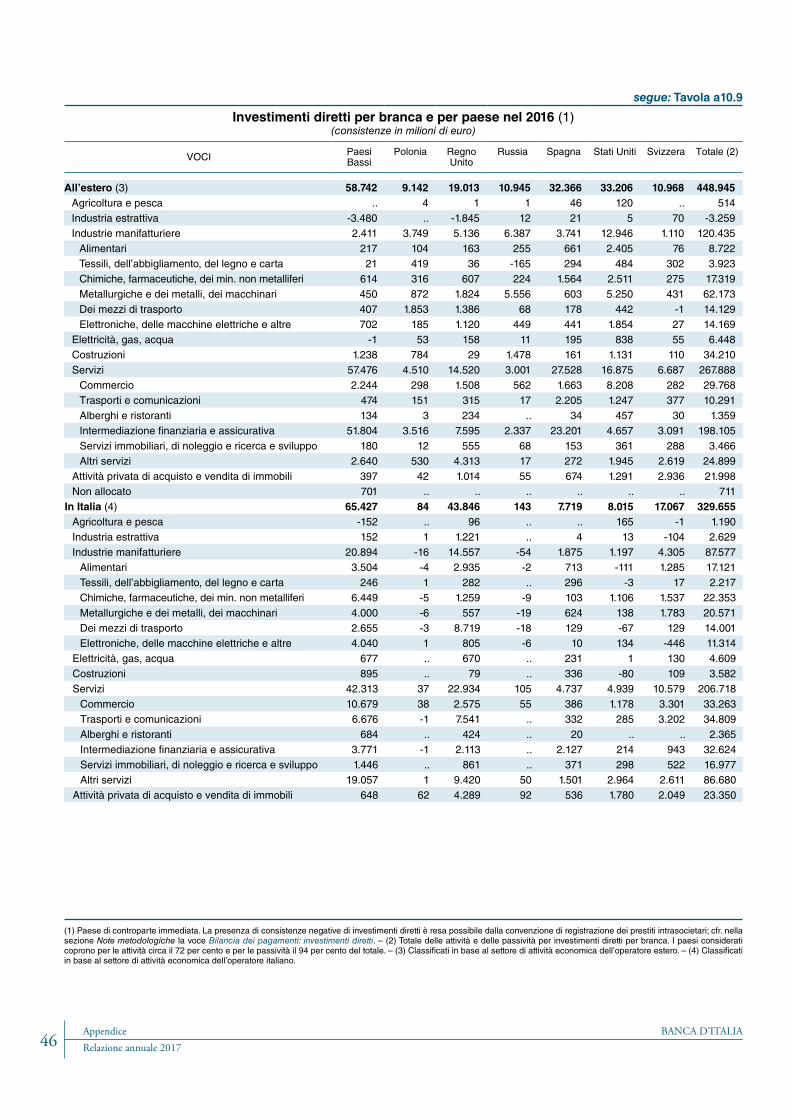

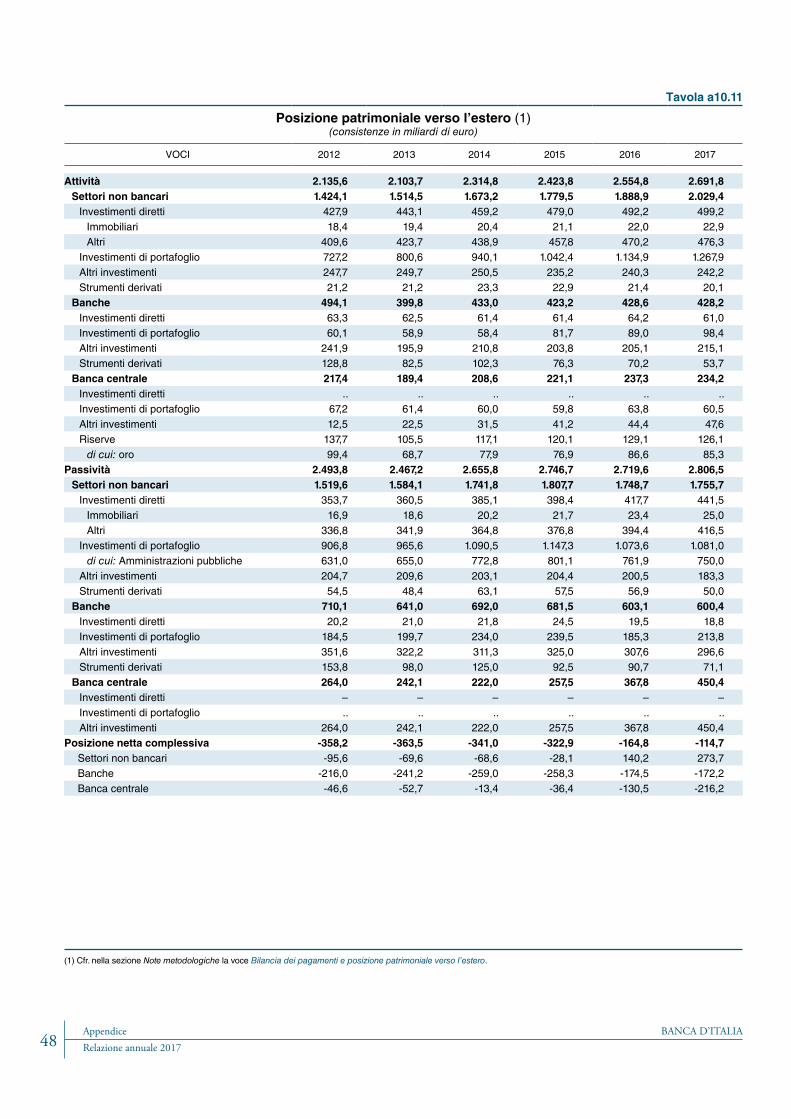

10. La domanda estera e la bilancia dei pagamenti

Tav. a10.1 Bilancia dei pagamenti 37 “ a10.2 Esportazioni e importazioni di beni FOB-CIF in valore per settore di attività

economica nel 2017 38 “ a10.3 Esportazioni e importazioni di beni FOB-CIF in valore per principali paesi

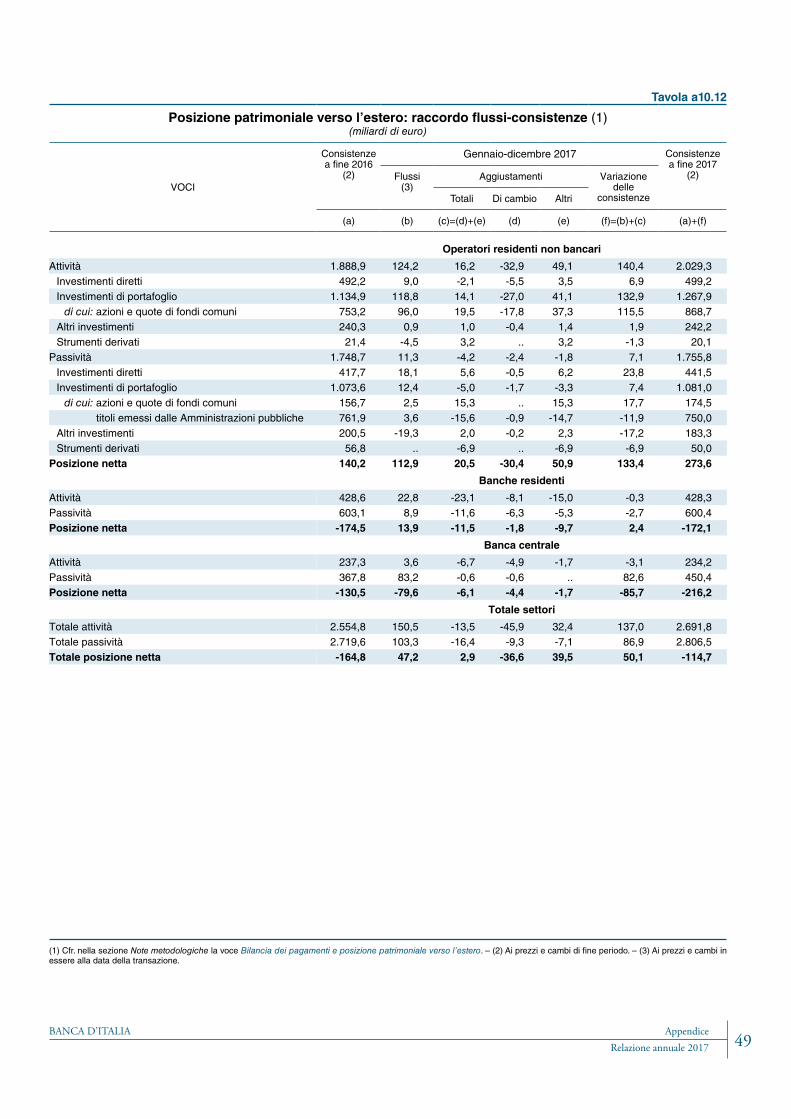

e aree nel 2017 39 “ a10.4 Interscambio di servizi 40 “ a10.5 Interscambio di servizi di trasporto 41 “ a10.6 Redditi primari 42 “ a10.7 Altri redditi primari e redditi secondari 43 “ a10.8 Investimenti diretti per branca 44 “ a10.9 Investimenti diretti per branca e per paese nel 2016 45 “ a10.10 Riserve ufficiali e posizione verso l’estero della Banca centrale 47 “ a10.11 Posizione patrimoniale verso l’estero 48 “ a10.12 Posizione patrimoniale verso l’estero: raccordo flussi-consistenze 49

11. La finanza pubblica

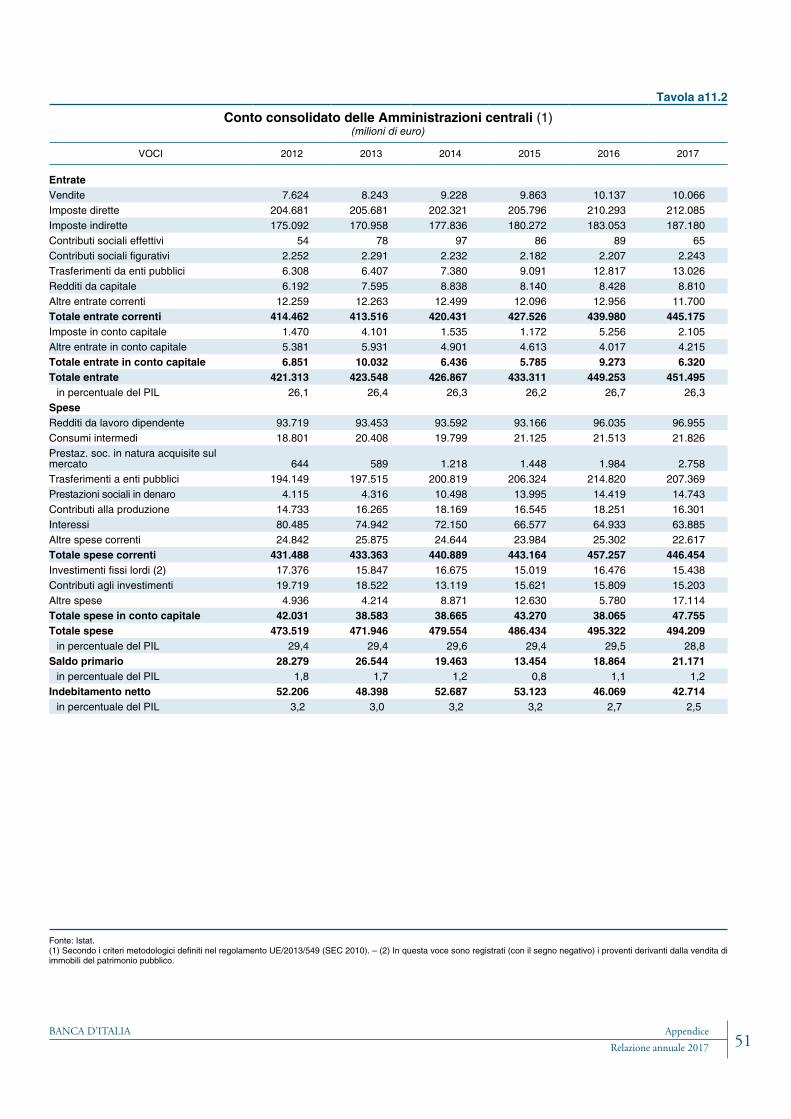

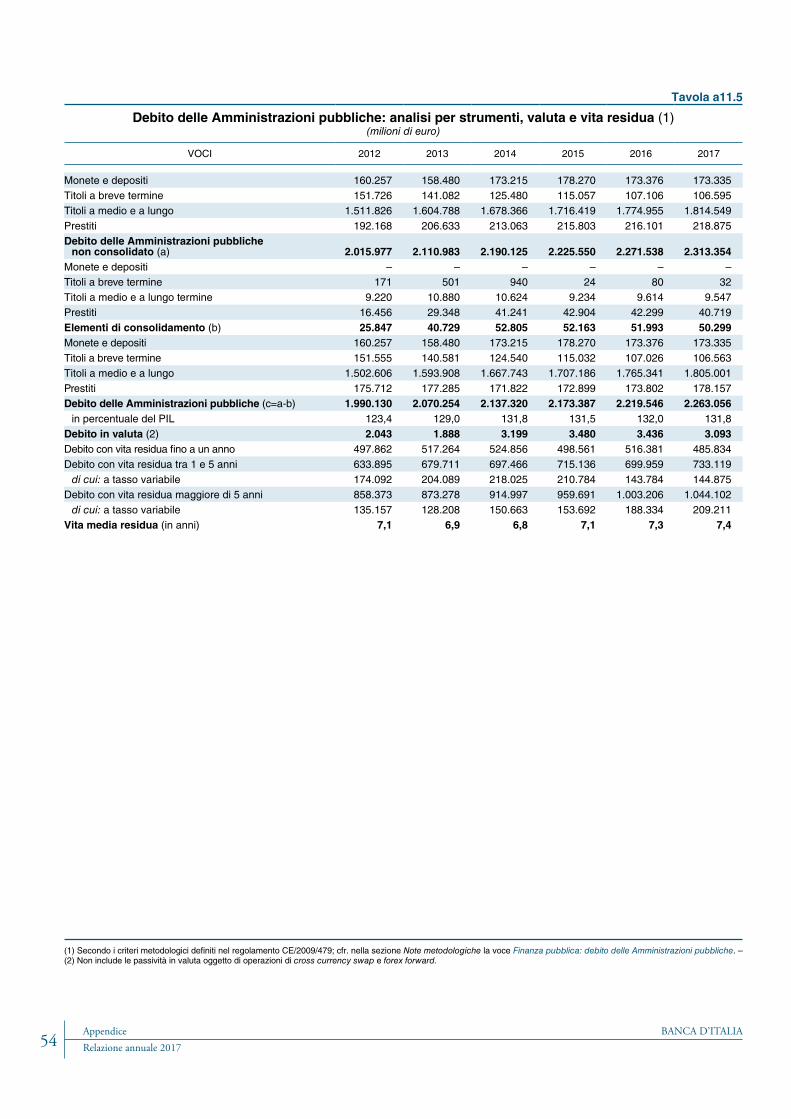

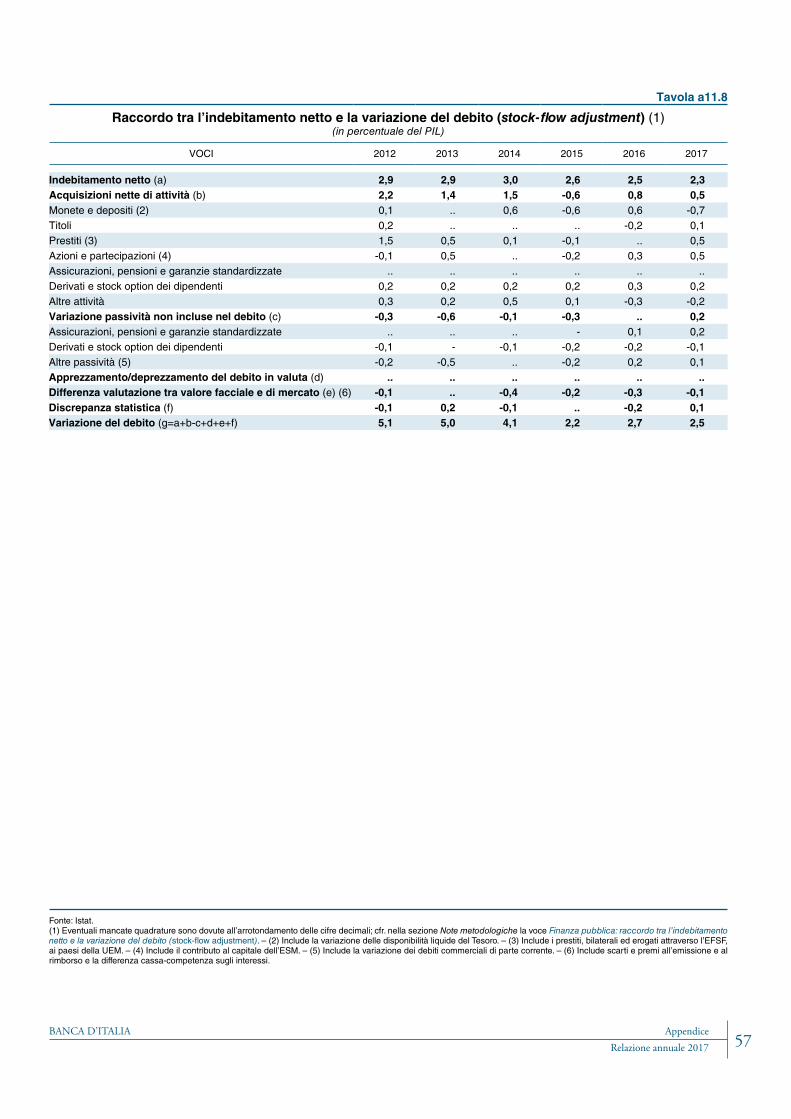

Tav. a11.1 Conto consolidato delle Amministrazioni pubbliche 50 “ a11.2 Conto consolidato delle Amministrazioni centrali 51 “ a11.3 Conto consolidato delle Amministrazioni locali 52 “ a11.4 Conto consolidato degli Enti di previdenza 53 “ a11.5 Debito delle Amministrazioni pubbliche: analisi per strumenti, valuta e vita residua 54 “ a11.6 Debito delle Amministrazioni pubbliche: analisi per sottosettore e detentori 55 “ a11.7 Debito delle Amministrazioni locali: analisi per comparti, strumenti e area geografica 56 “ a11.8 Raccordo tra l’indebitamento netto e la variazione del debito (stock-flow adjustment) 57 “ a11.9 Finanziamento del fabbisogno delle Amministrazioni pubbliche 58

13. Gli intermediari creditizi e gli investitori istituzionali

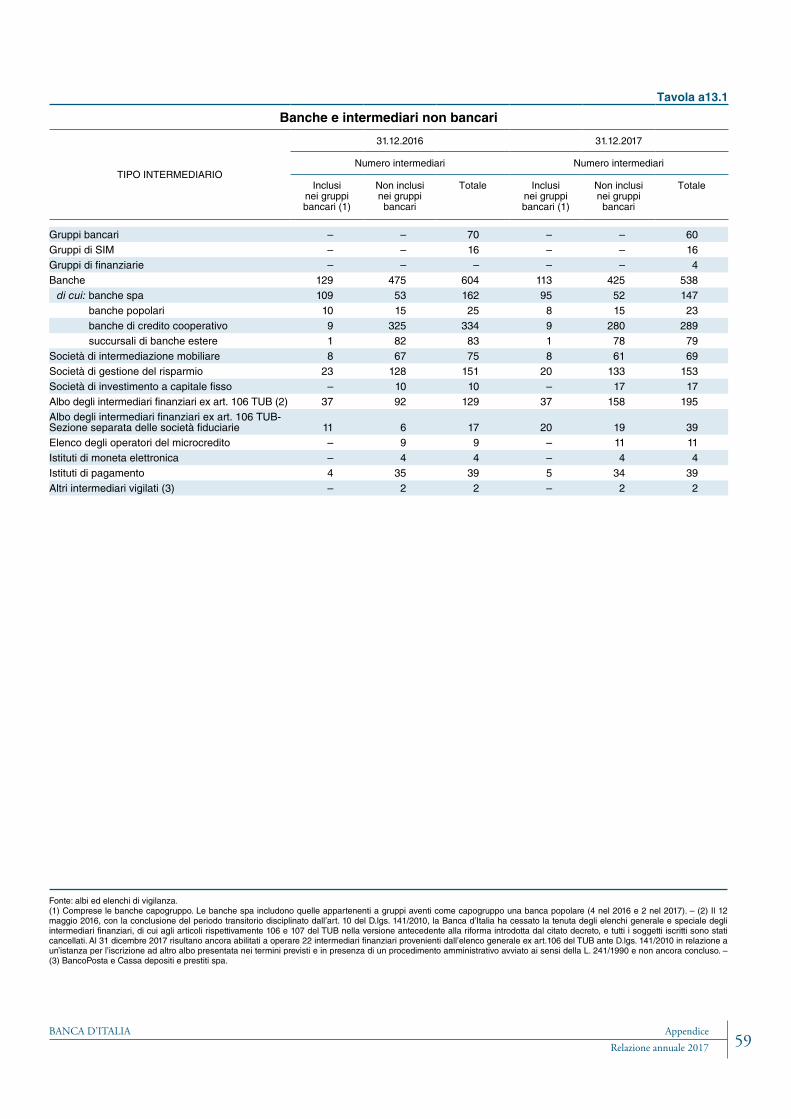

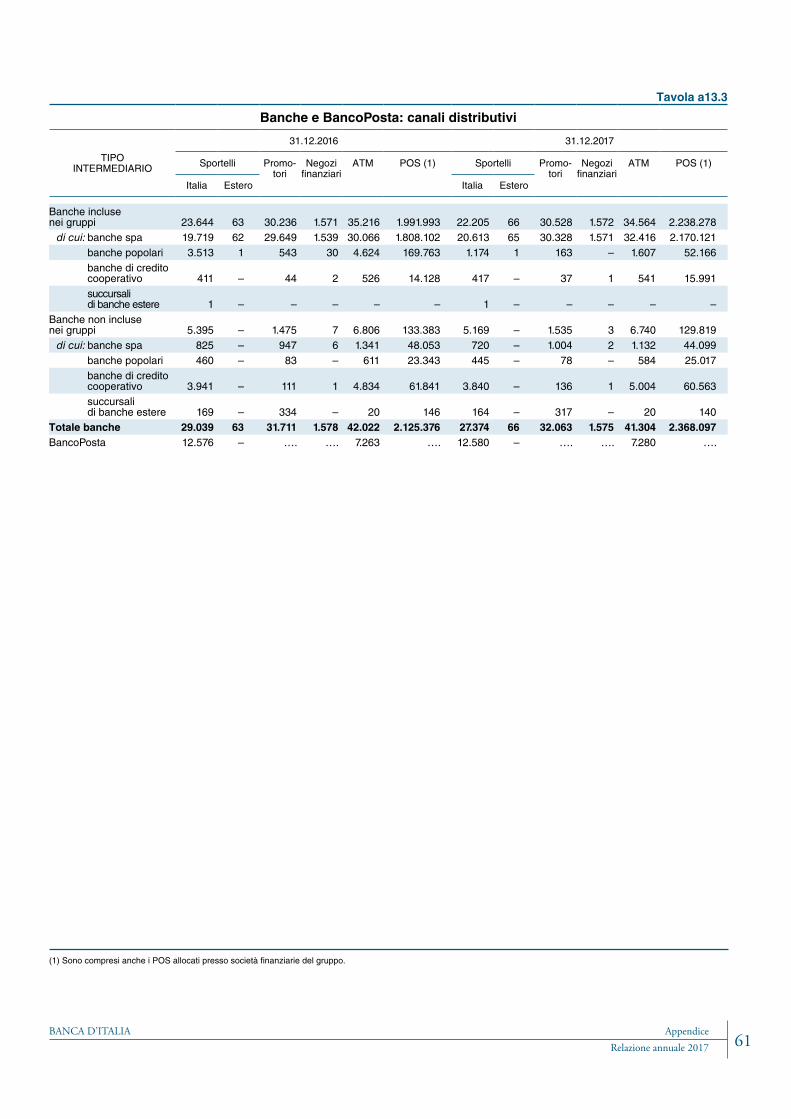

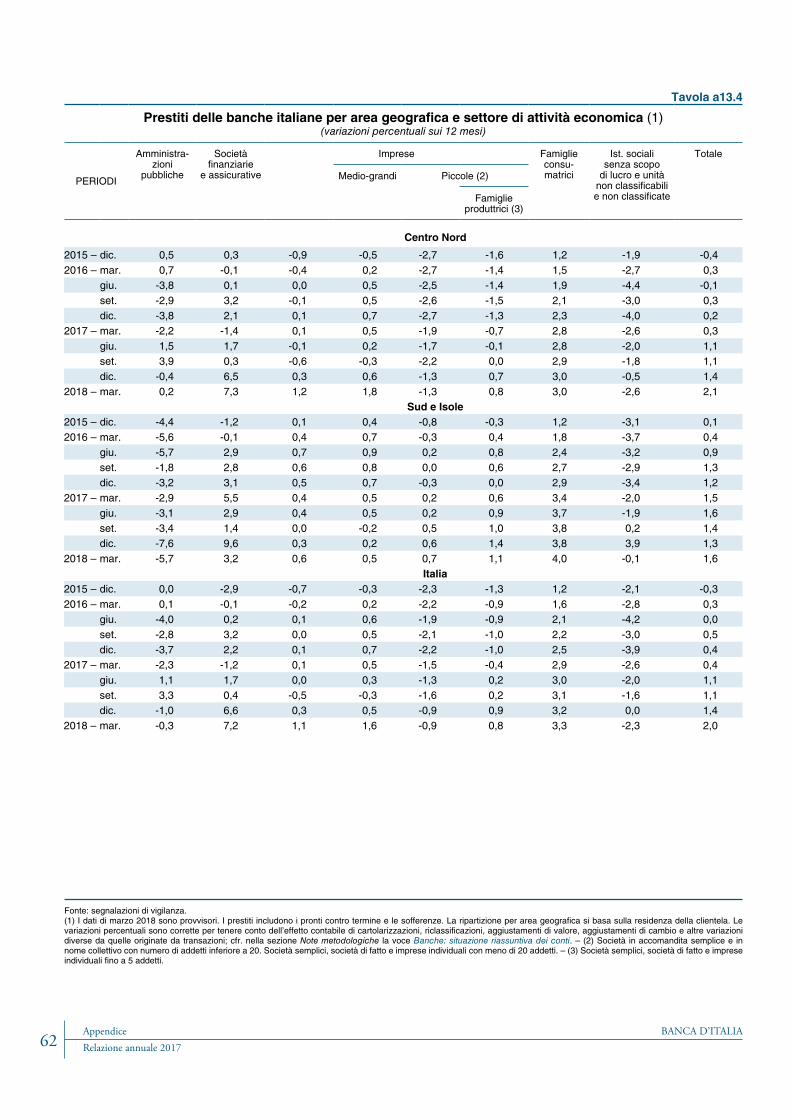

Tav. a13.1 Banche e intermediari non bancari 59 “ a13.2 Presenza all’estero delle banche italiane 60 “ a13.3 Banche e BancoPosta: canali distributivi 61 “ a13.4 Prestiti delle banche italiane per area geografica e settore di attività economica 62

BANCA D’ITALIA AppendiceVRelazione annuale 2017

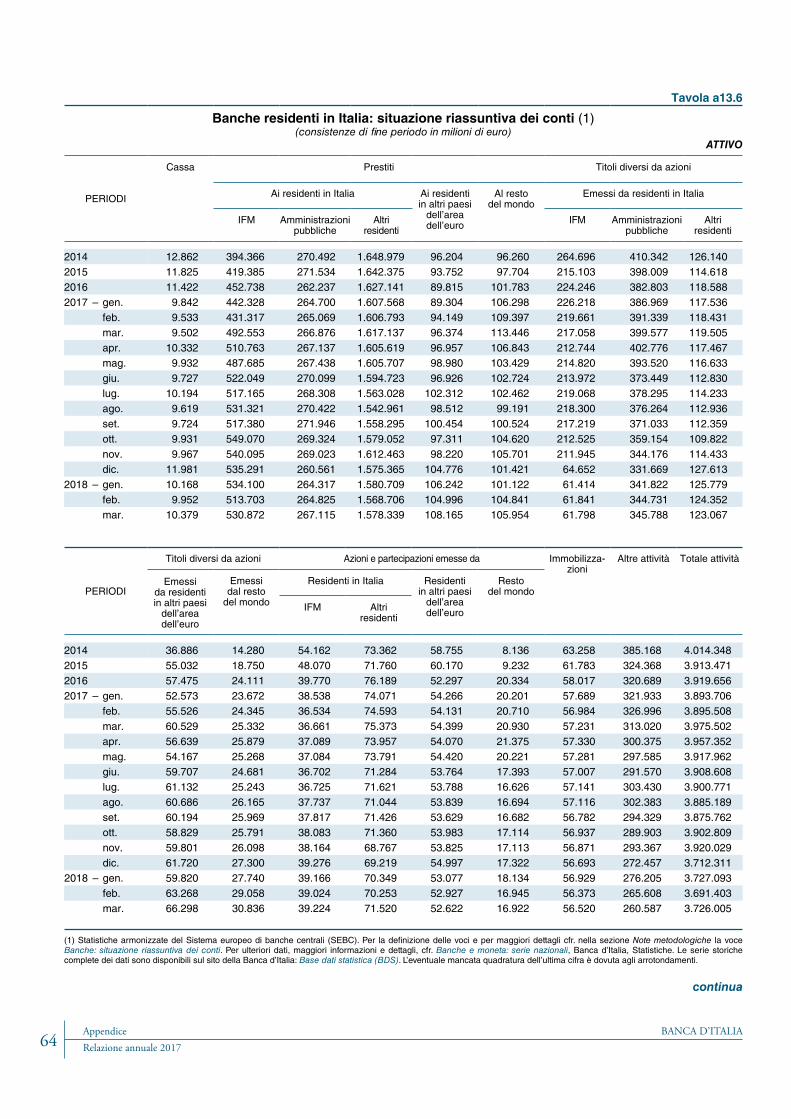

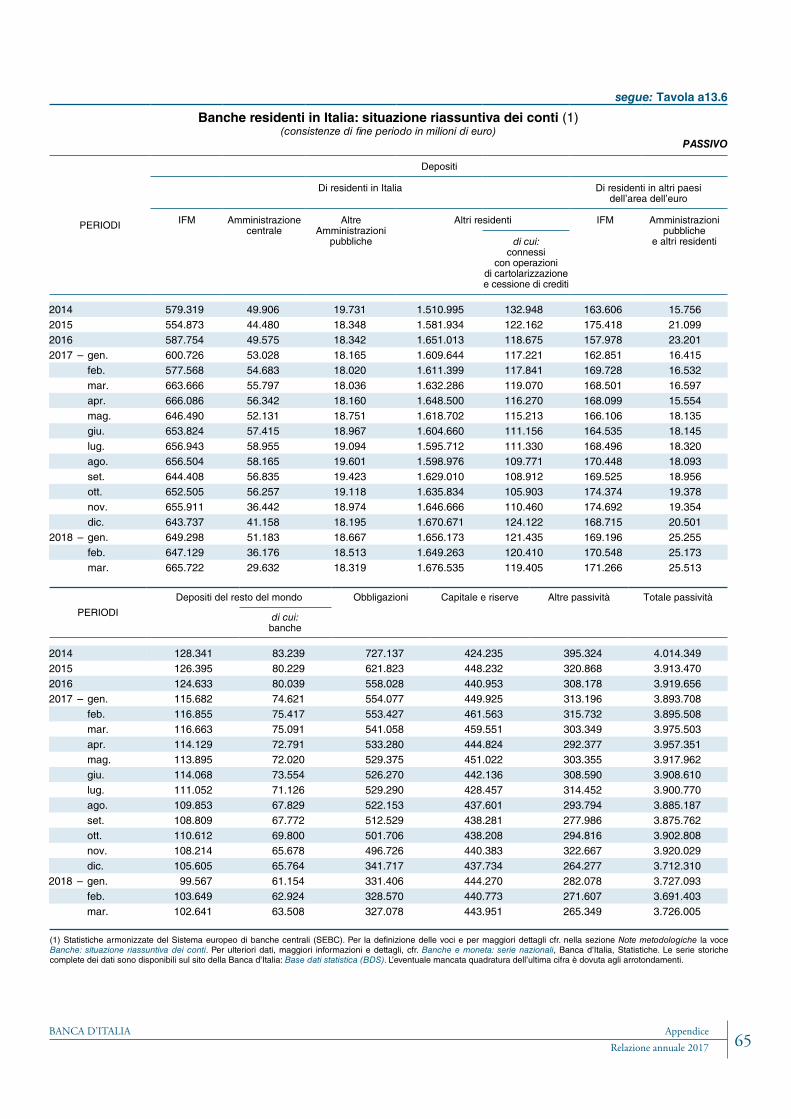

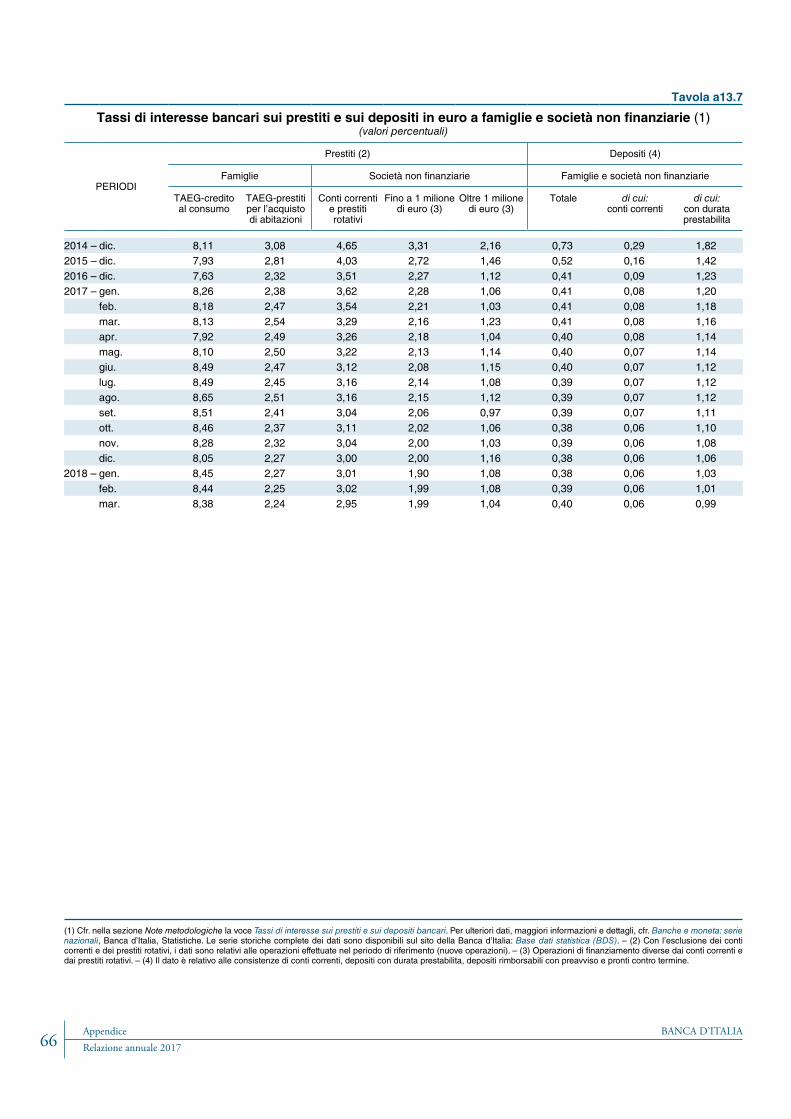

Tav. a13.5 Andamento delle principali poste dei bilanci bancari 63 “ a13.6 Banche residenti in Italia: situazione riassuntiva dei conti 64 “ a13.7 Tassi di interesse bancari sui prestiti e sui depositi in euro

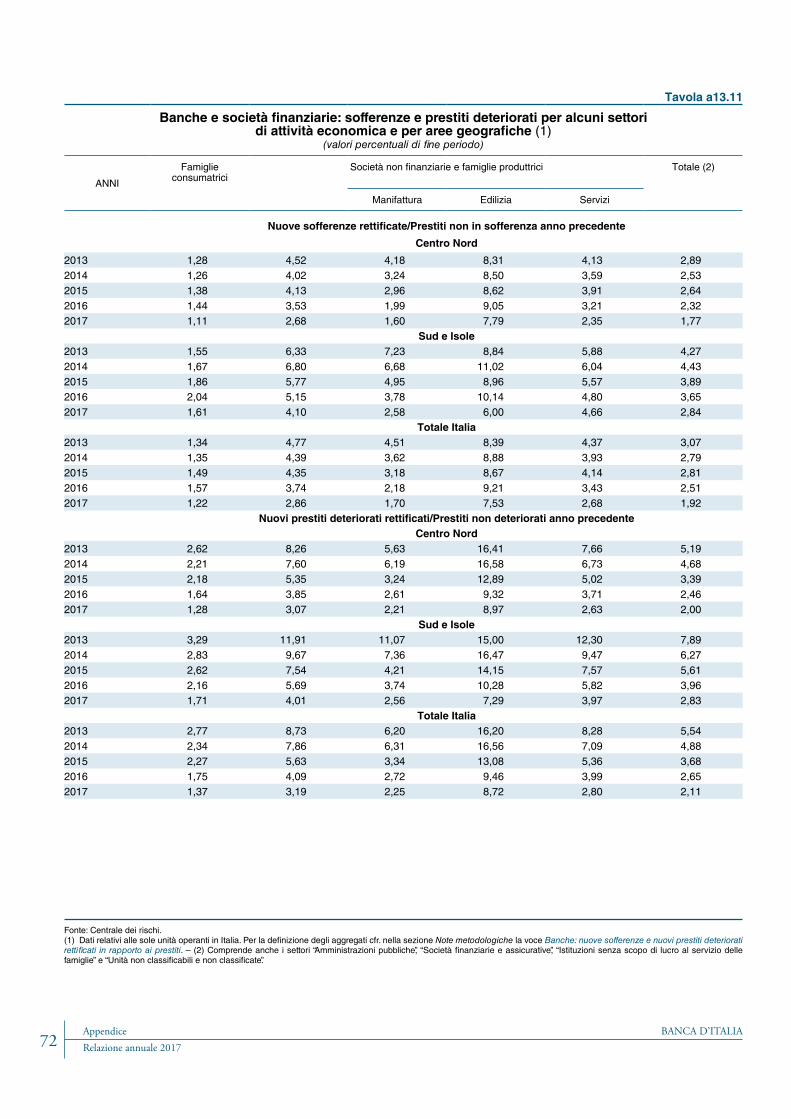

a famiglie e società non finanziarie 66 “ a13.8 Banche residenti in Italia: situazione dei conti per categoria 67 “ a13.9 Banche residenti in Italia: situazione dei conti per gruppi dimensionali 69 “ a13.10 Banche e gruppi bancari: qualità del credito 71 “ a13.11 Banche e società finanziarie: sofferenze e prestiti deteriorati per alcuni settori

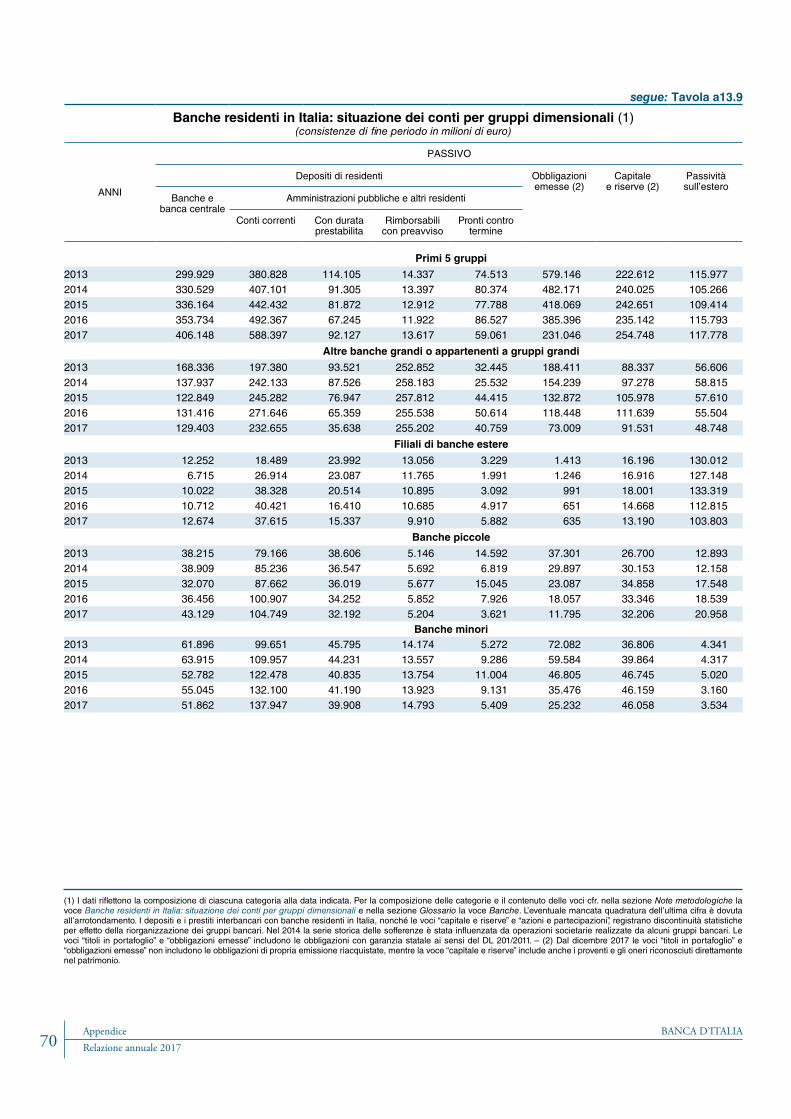

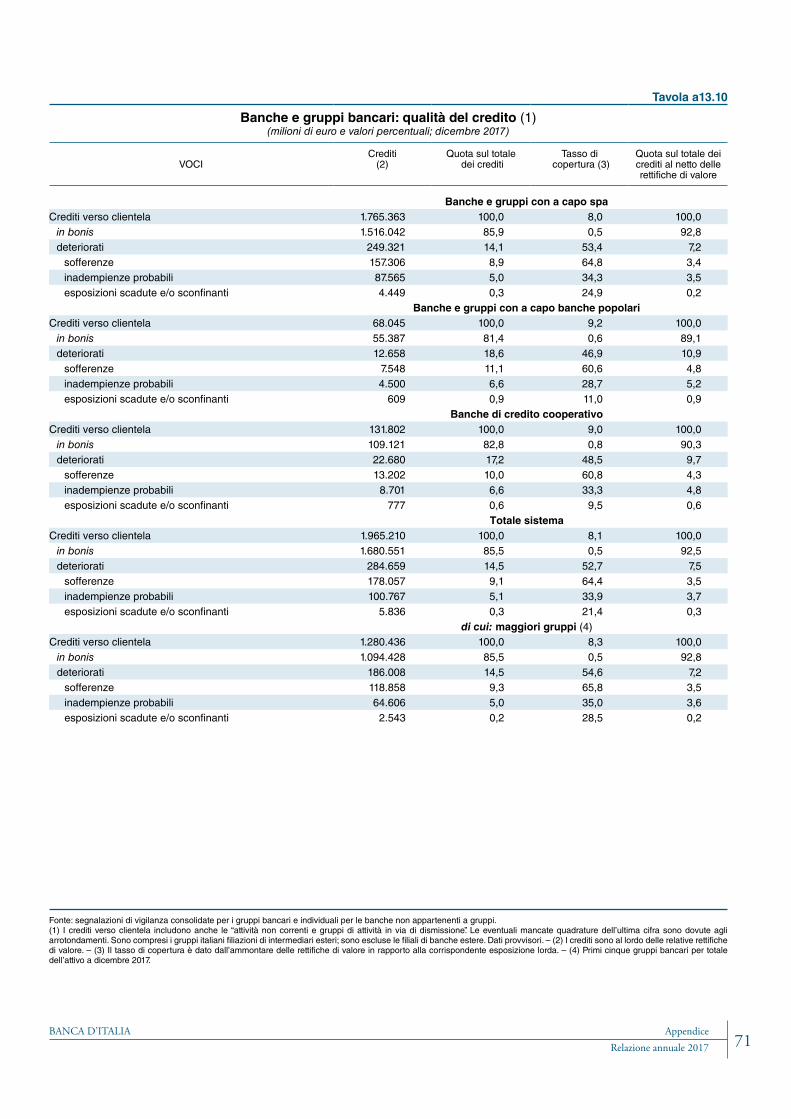

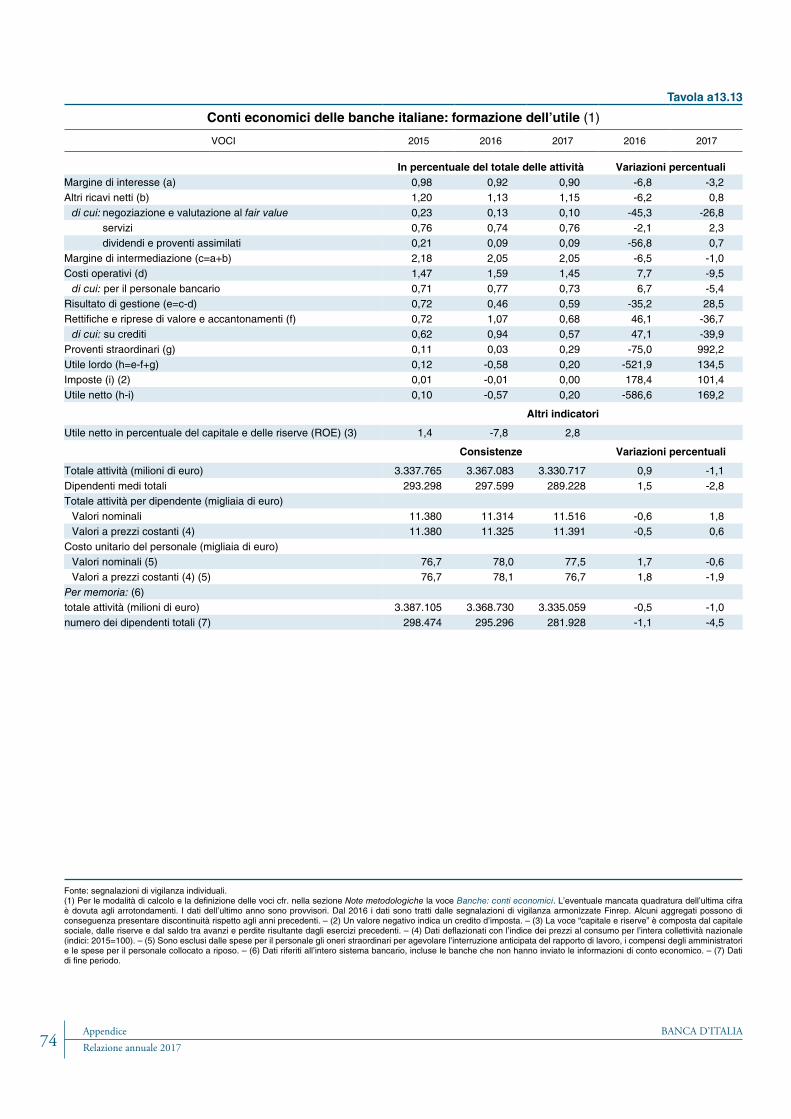

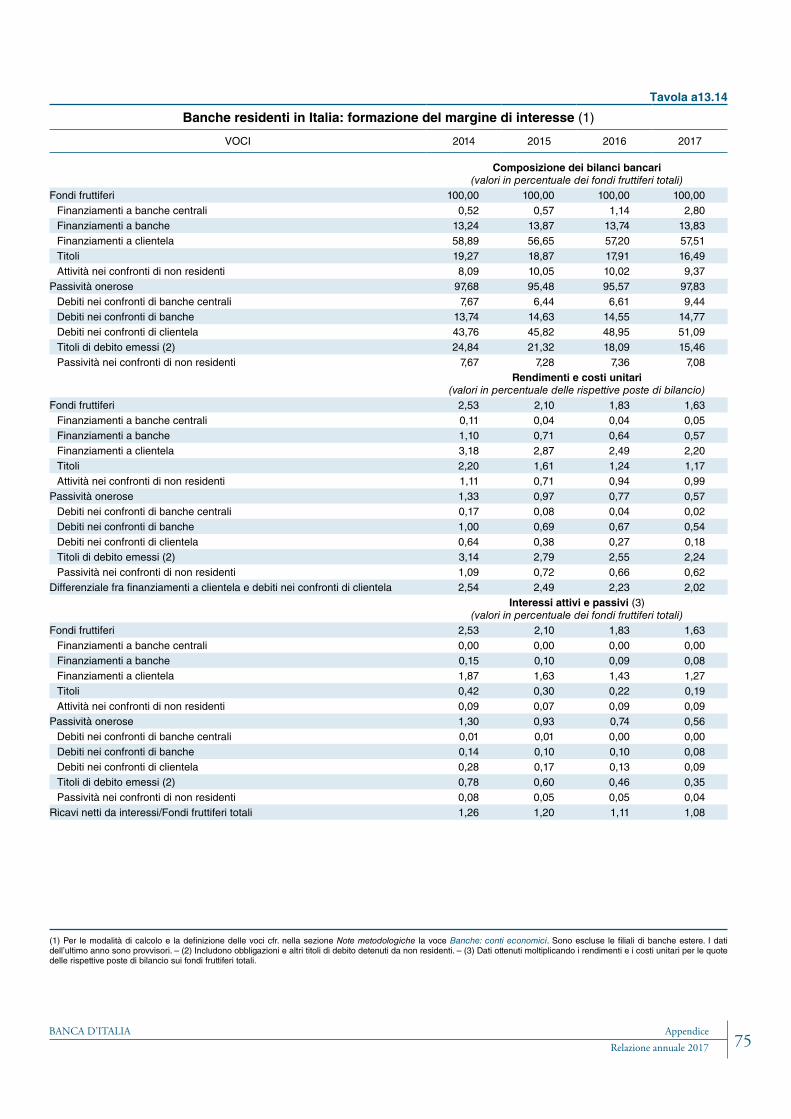

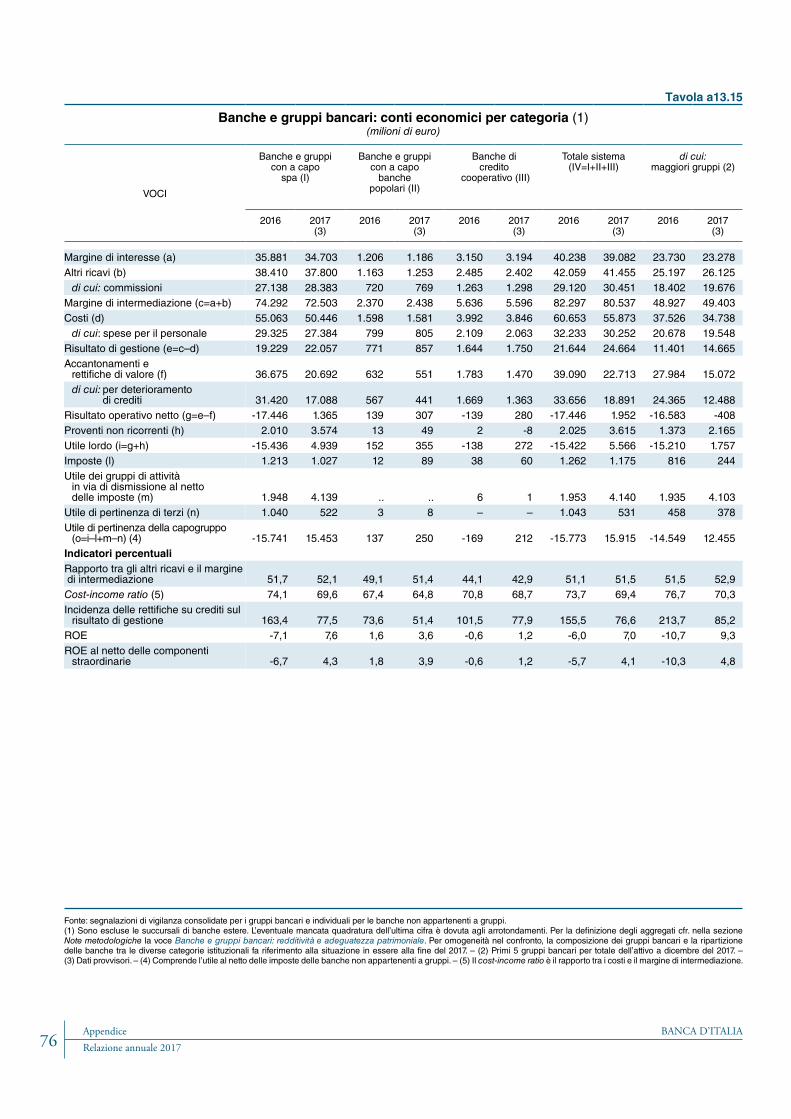

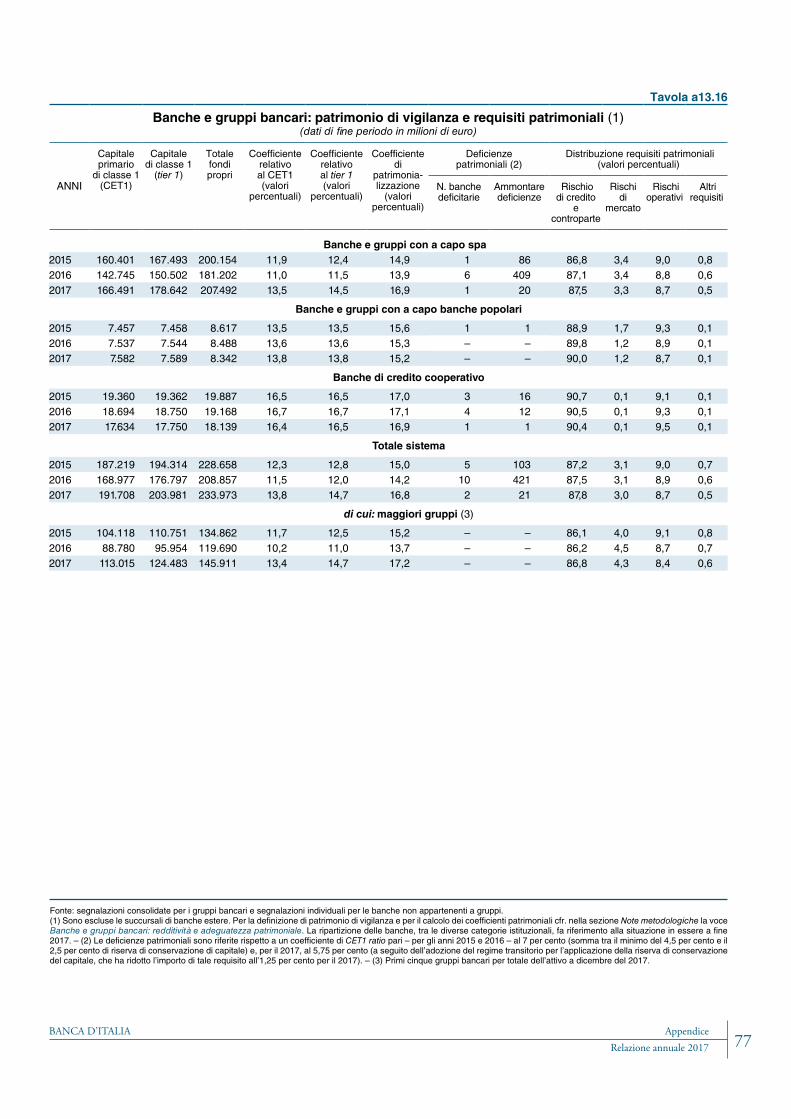

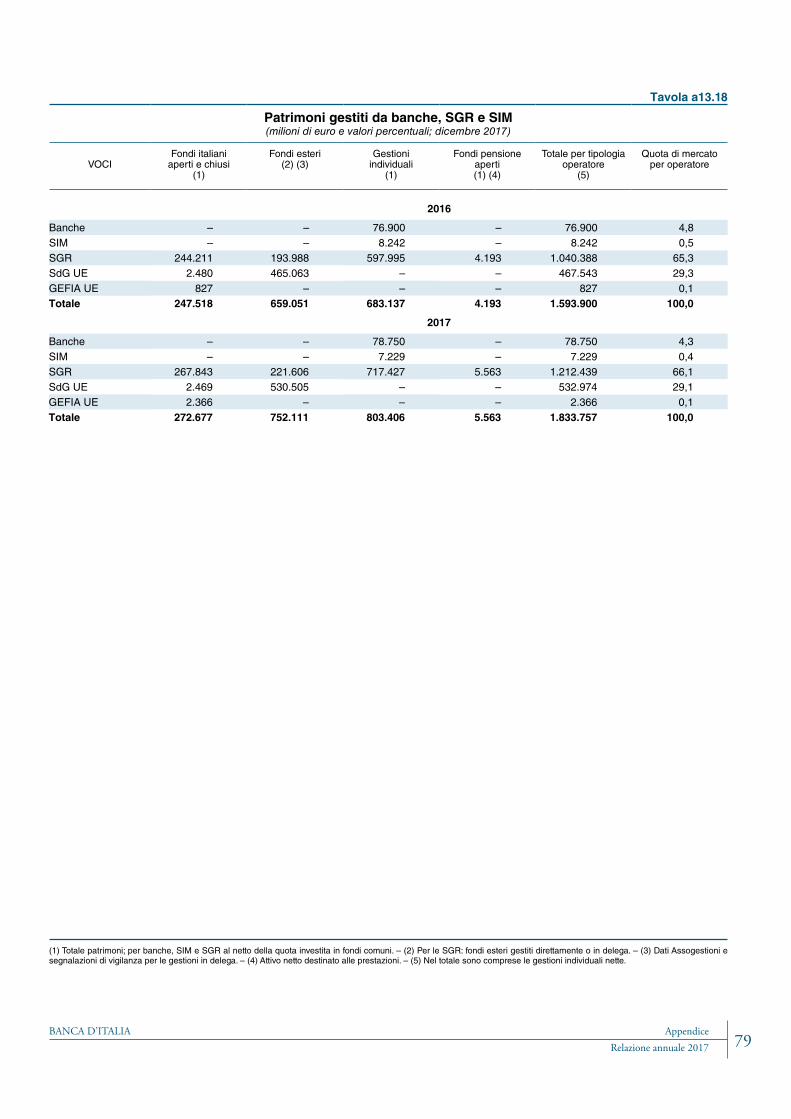

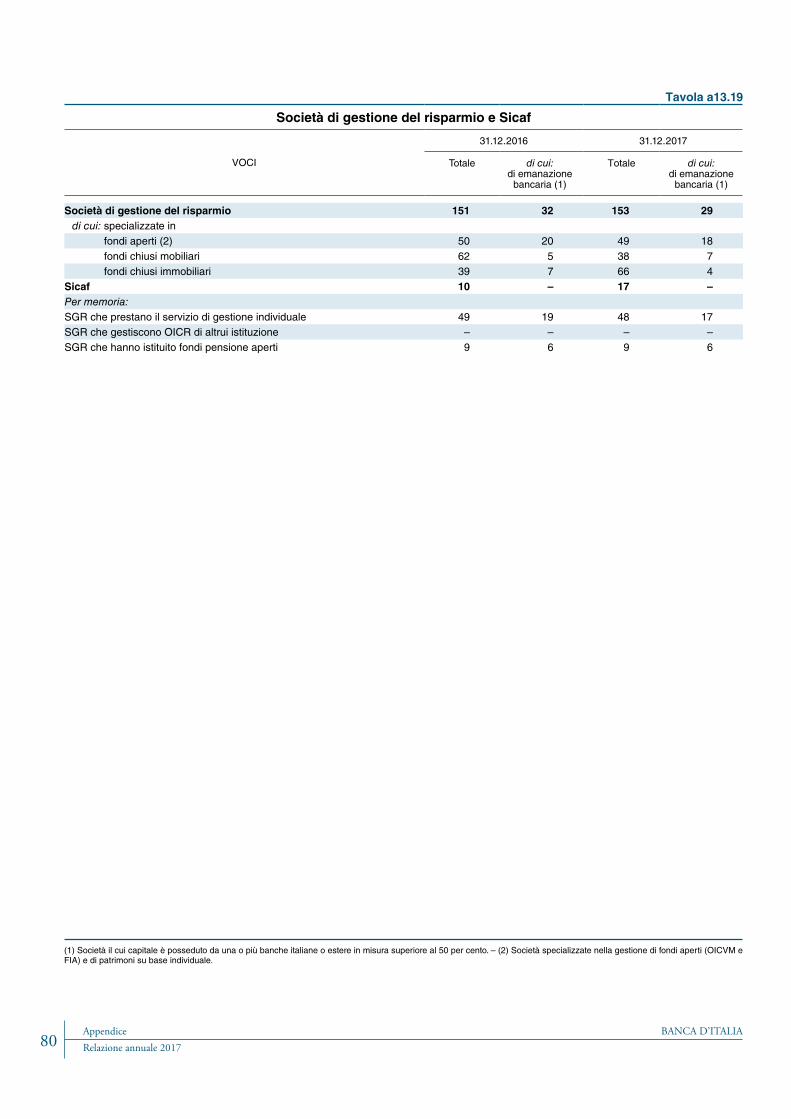

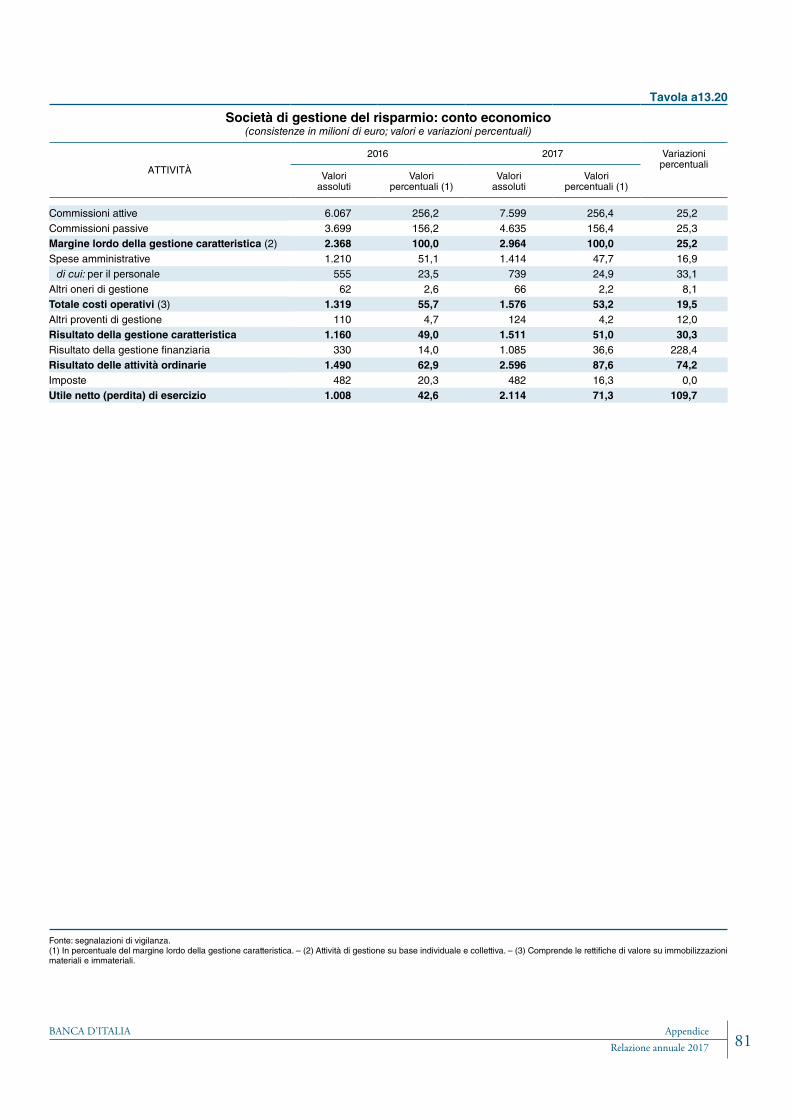

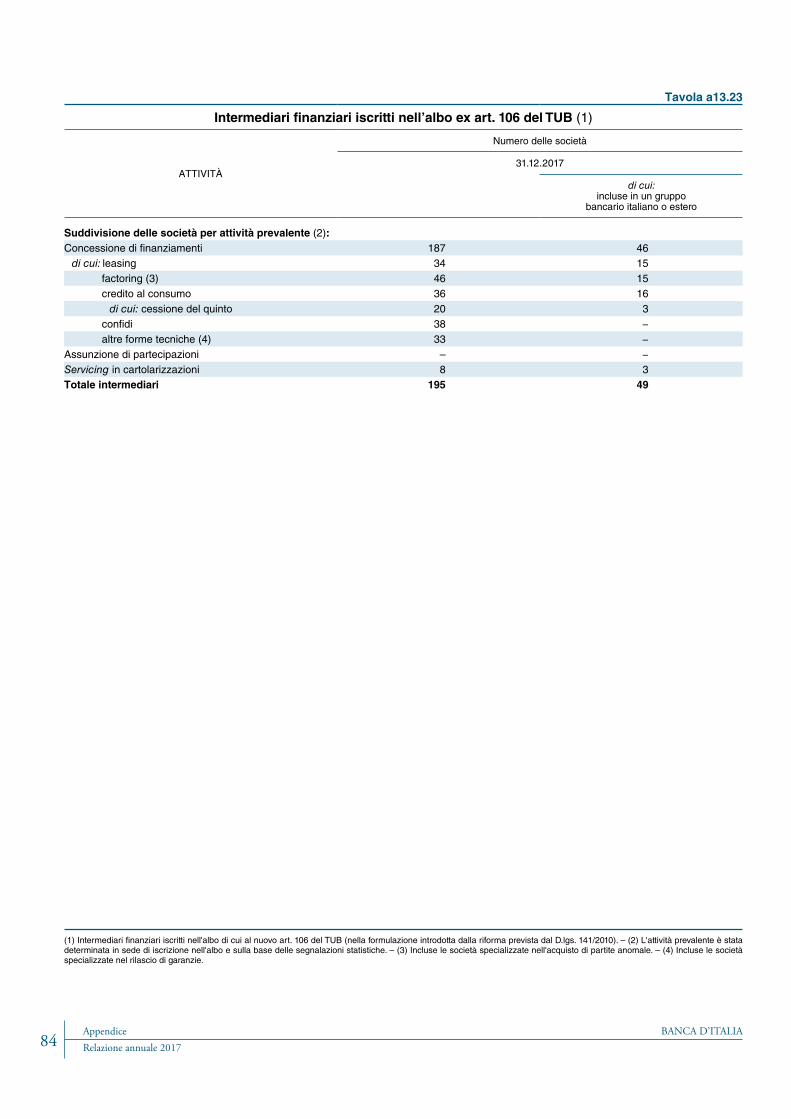

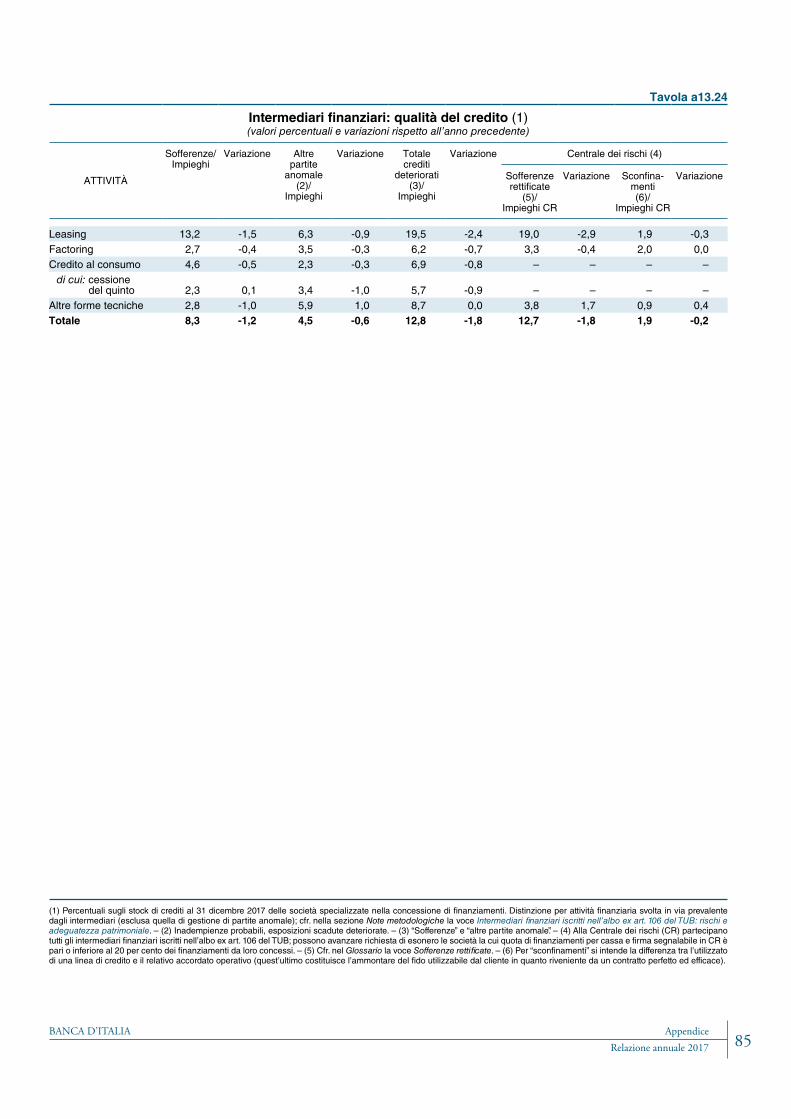

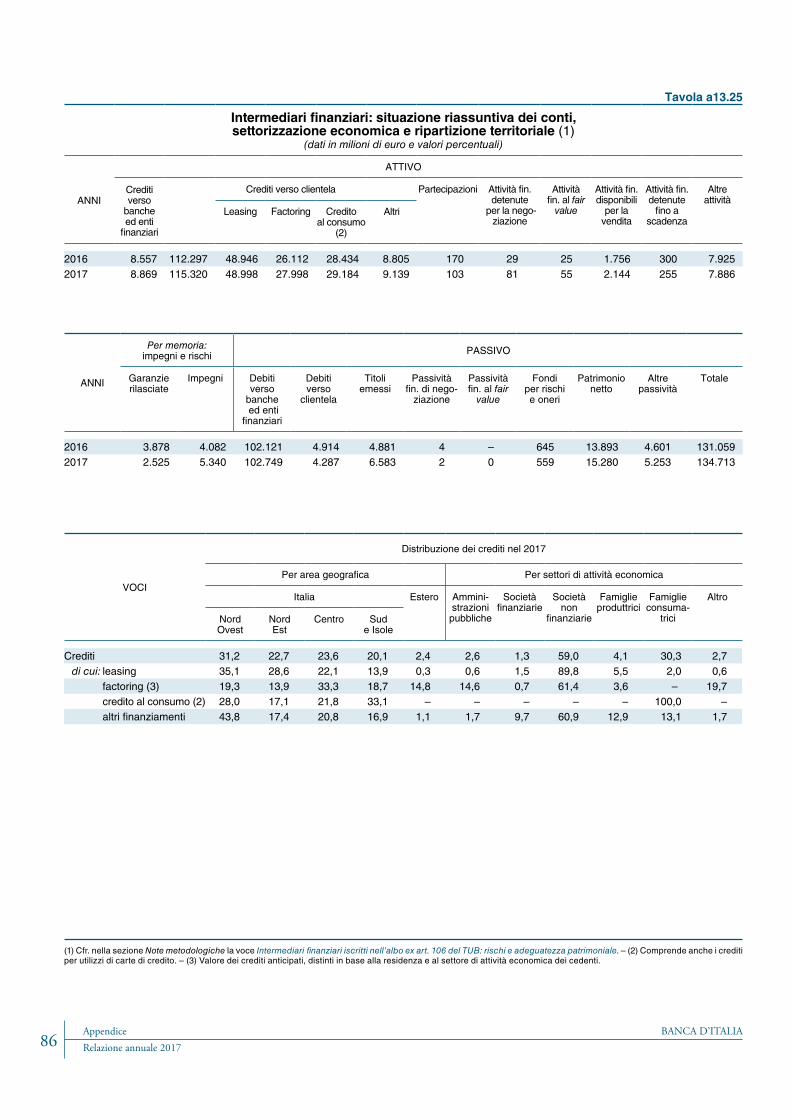

di attività economica e per aree geografiche 72 “ a13.12 Banche e gruppi bancari: esposizione verso non residenti 73 “ a13.13 Conti economici delle banche italiane: formazione dell’utile 74 “ a13.14 Banche residenti in Italia: formazione del margine di interesse 75 “ a13.15 Banche e gruppi bancari: conti economici per categoria 76 “ a13.16 Banche e gruppi bancari: patrimonio di vigilanza e requisiti patrimoniali 77 “ a13.17 Banche e gruppi bancari: stato patrimoniale 78 “ a13.18 Patrimoni gestiti da banche, SGR e SIM 79 “ a13.19 Società di gestione del risparmio e Sicaf 80 “ a13.20 Società di gestione del risparmio: conto economico 81 “ a13.21 Società di intermediazione mobiliare 82 “ a13.22 Componenti delle coperture patrimoniali delle SIM 83 “ a13.23 Intermediari finanziari iscritti nell’albo ex art. 106 del TUB 84 “ a13.24 Intermediari finanziari: qualità del credito 85 “ a13.25 Intermediari finanziari: situazione riassuntiva dei conti, settorizzazione economica

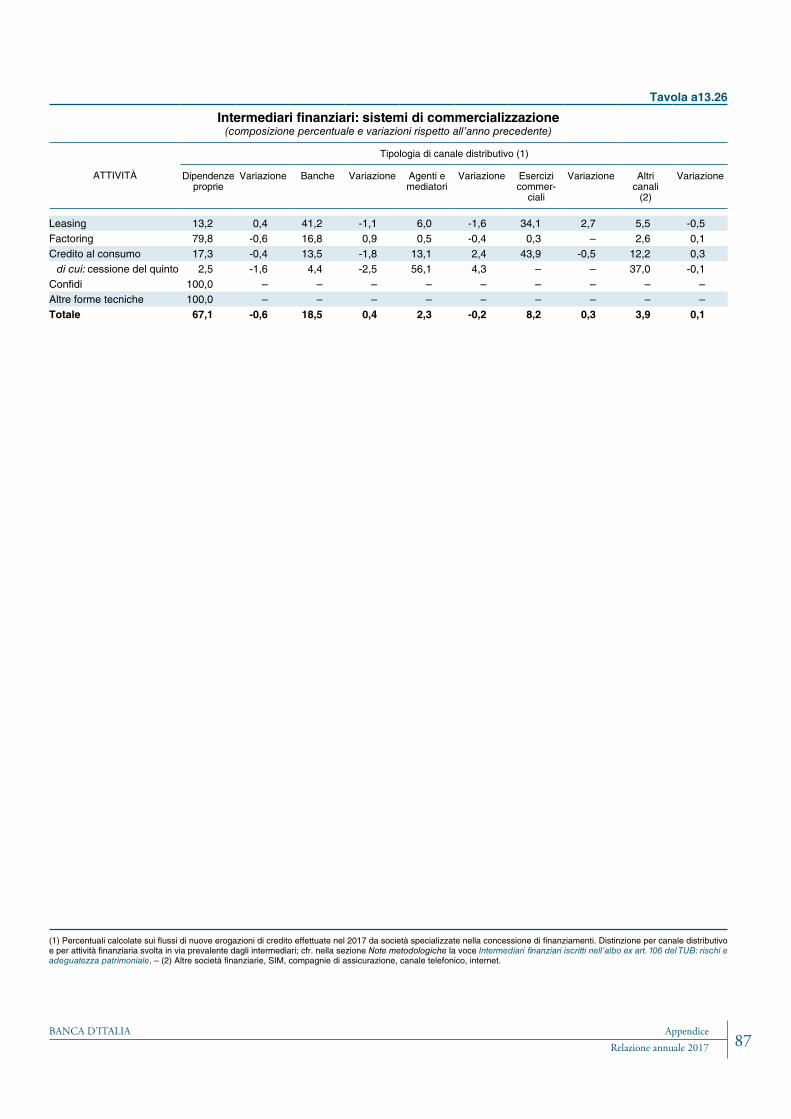

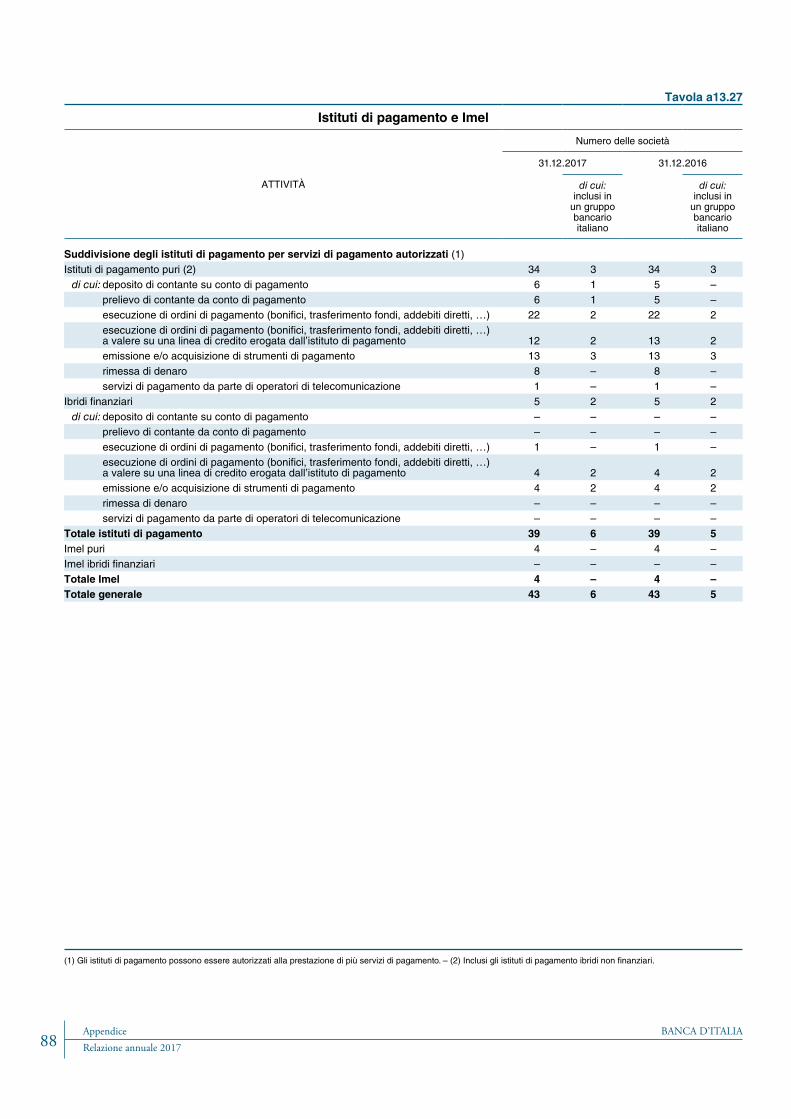

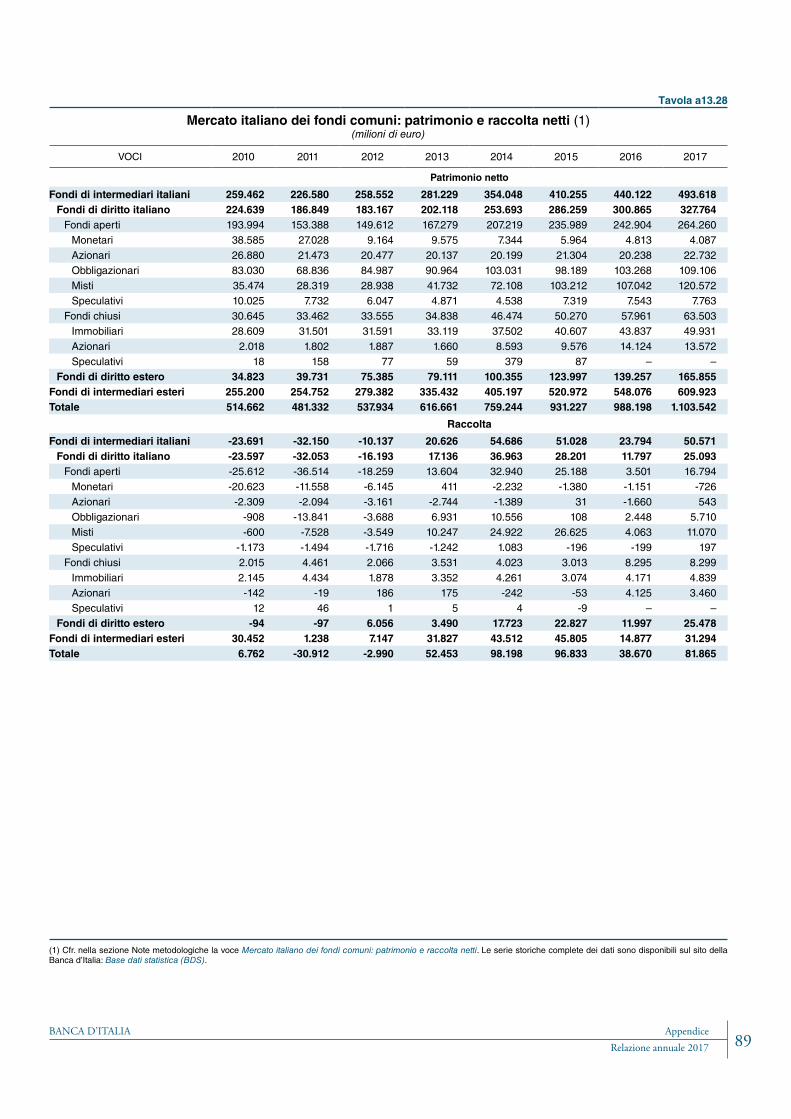

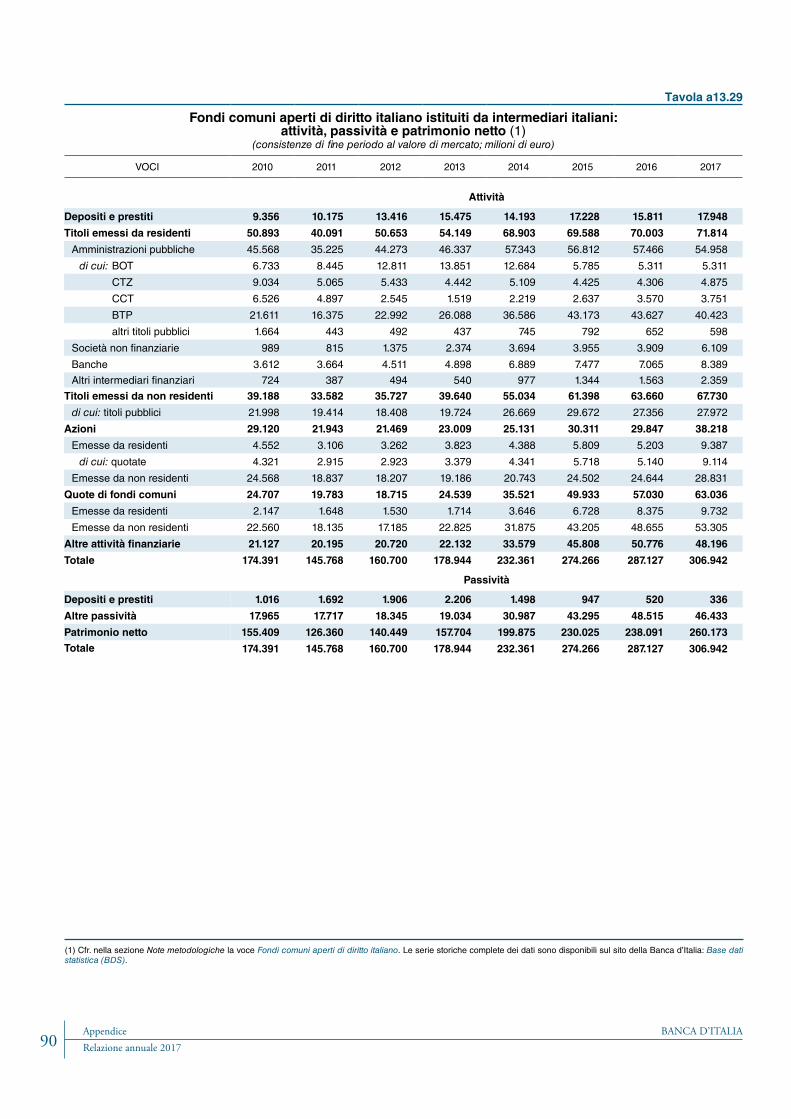

e ripartizione territoriale 86 “ a13.26 Intermediari finanziari: sistemi di commercializzazione 87 “ a13.27 Istituti di pagamento e Imel 88 “ a13.28 Mercato italiano dei fondi comuni: patrimonio e raccolta netti 89 “ a13.29 Fondi comuni aperti di diritto italiano istituiti da intermediari italiani:

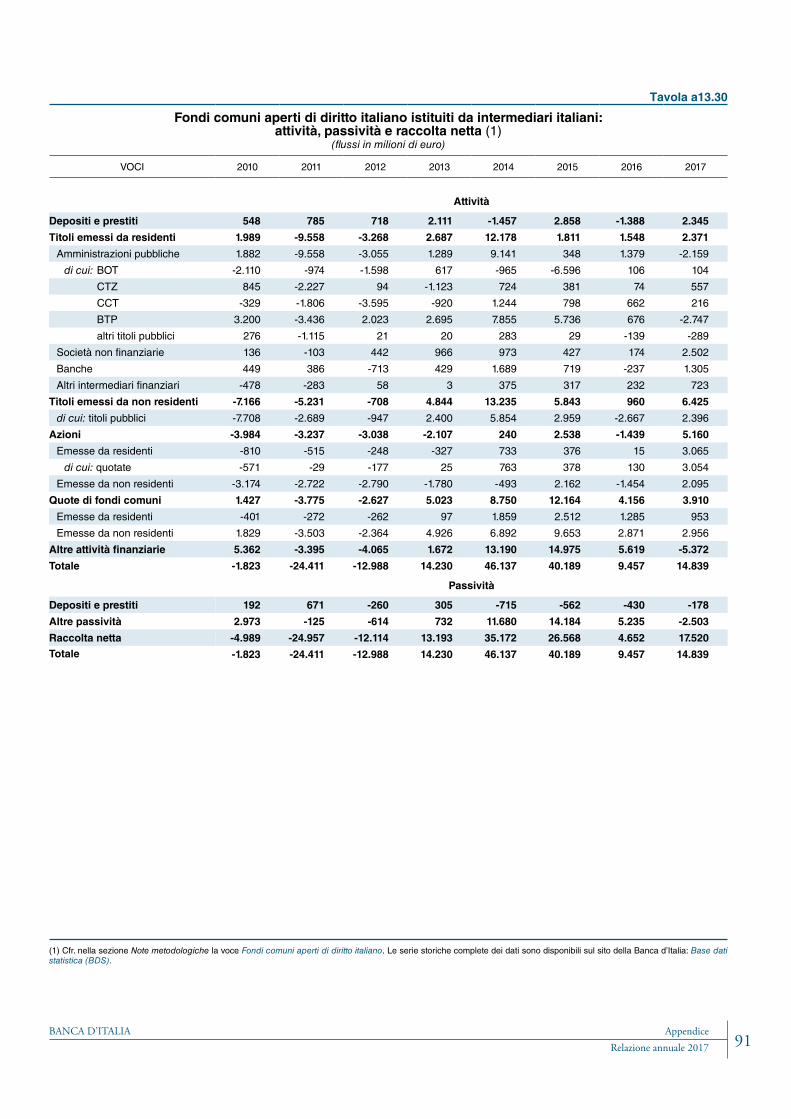

attività, passività e patrimonio netto 90 “ a13.30 Fondi comuni aperti di diritto italiano istituiti da intermediari italiani:

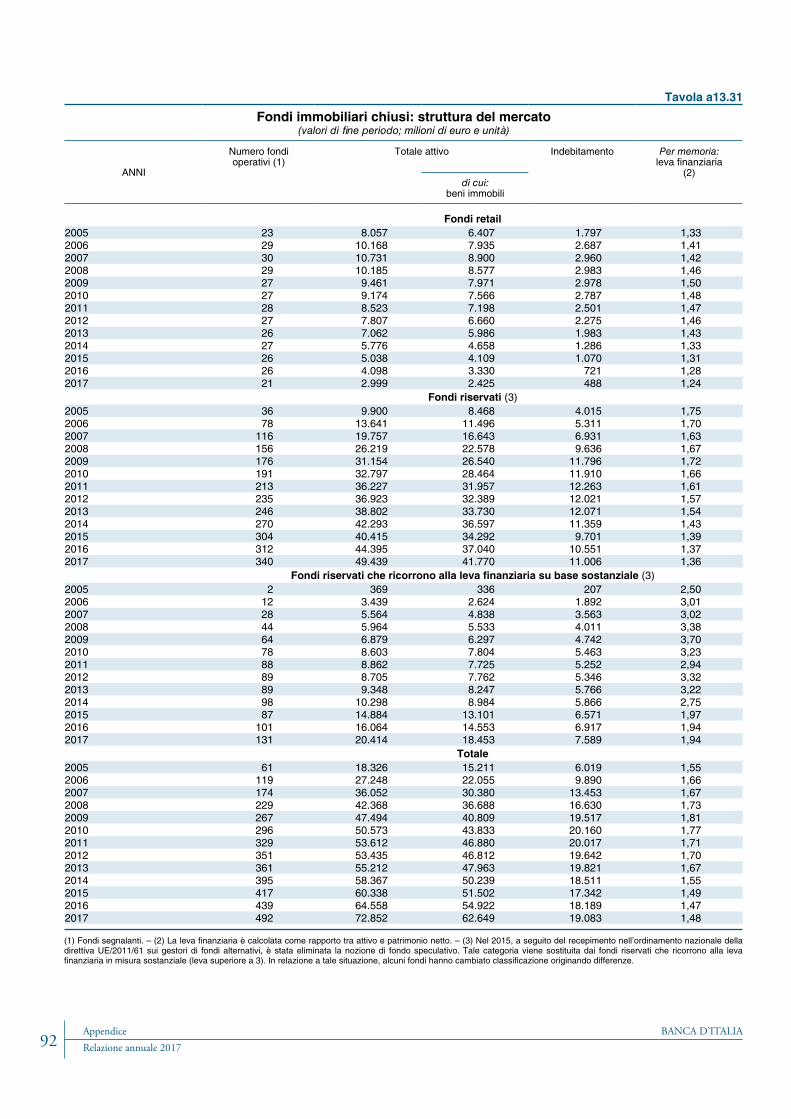

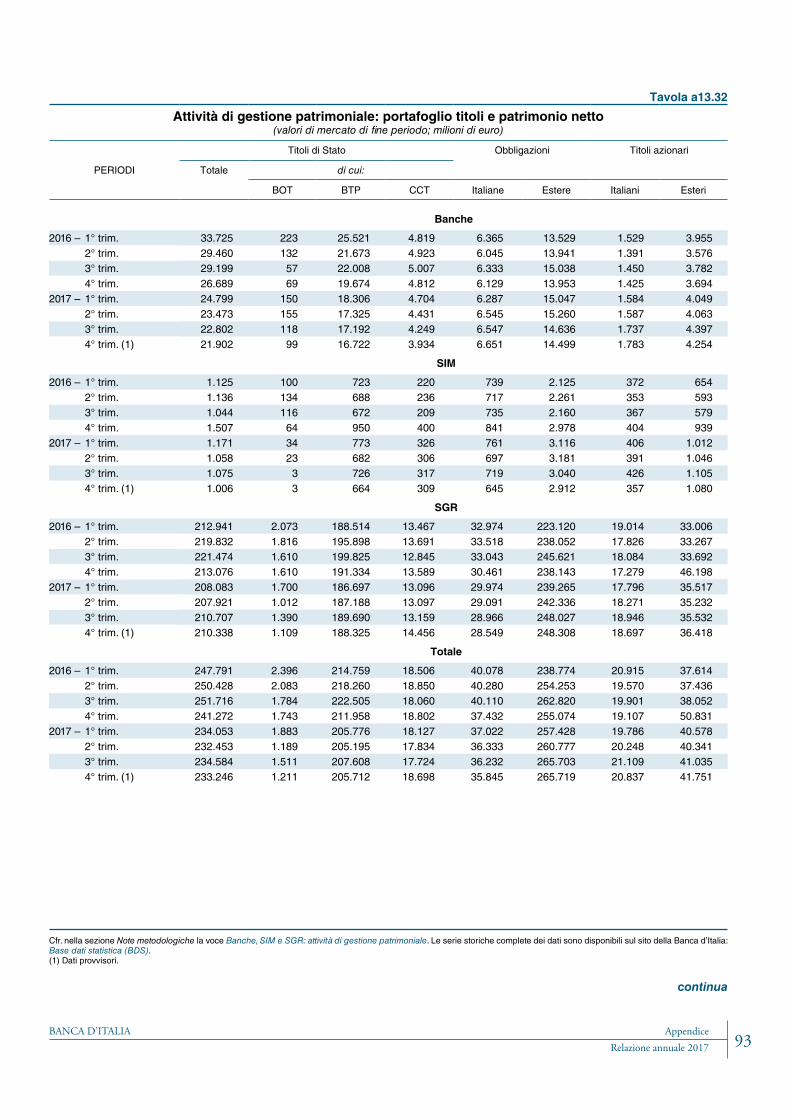

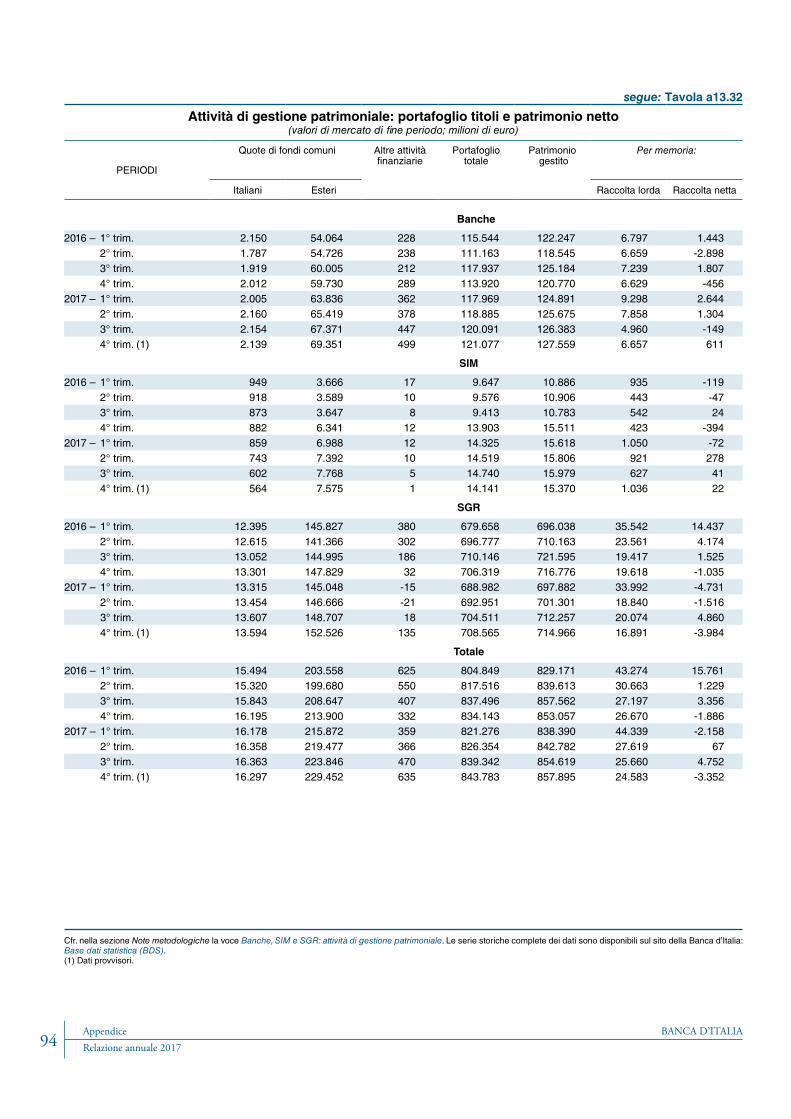

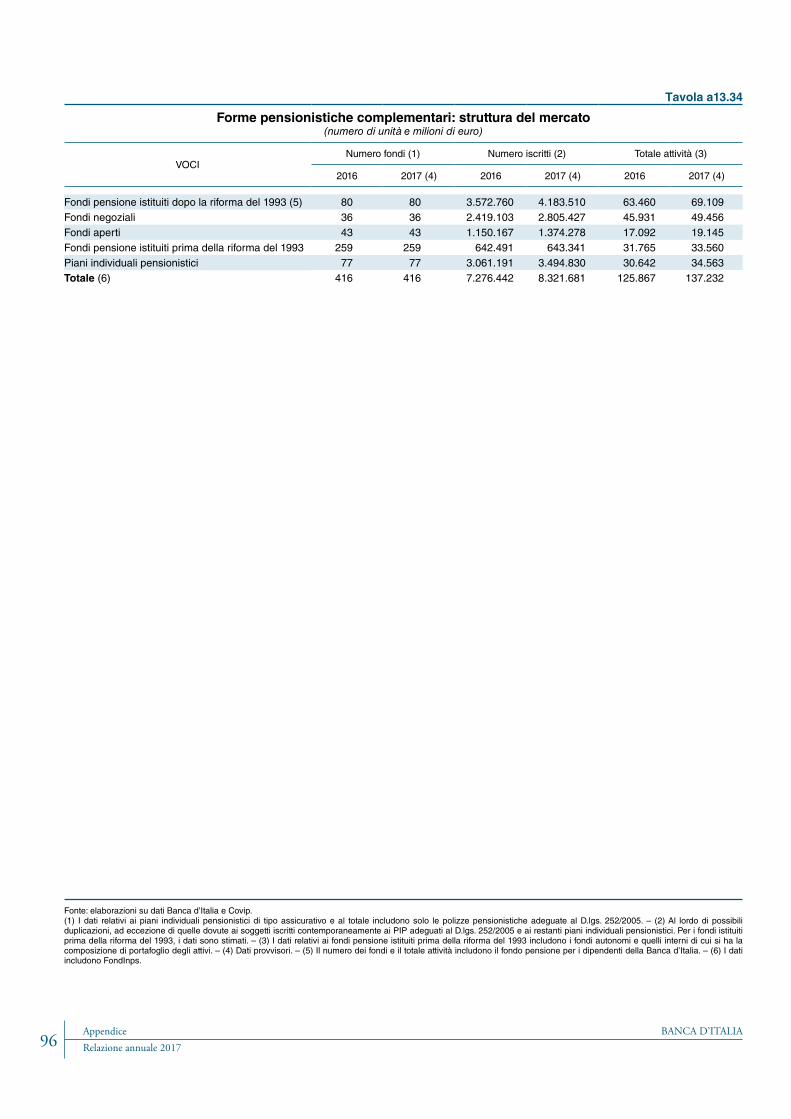

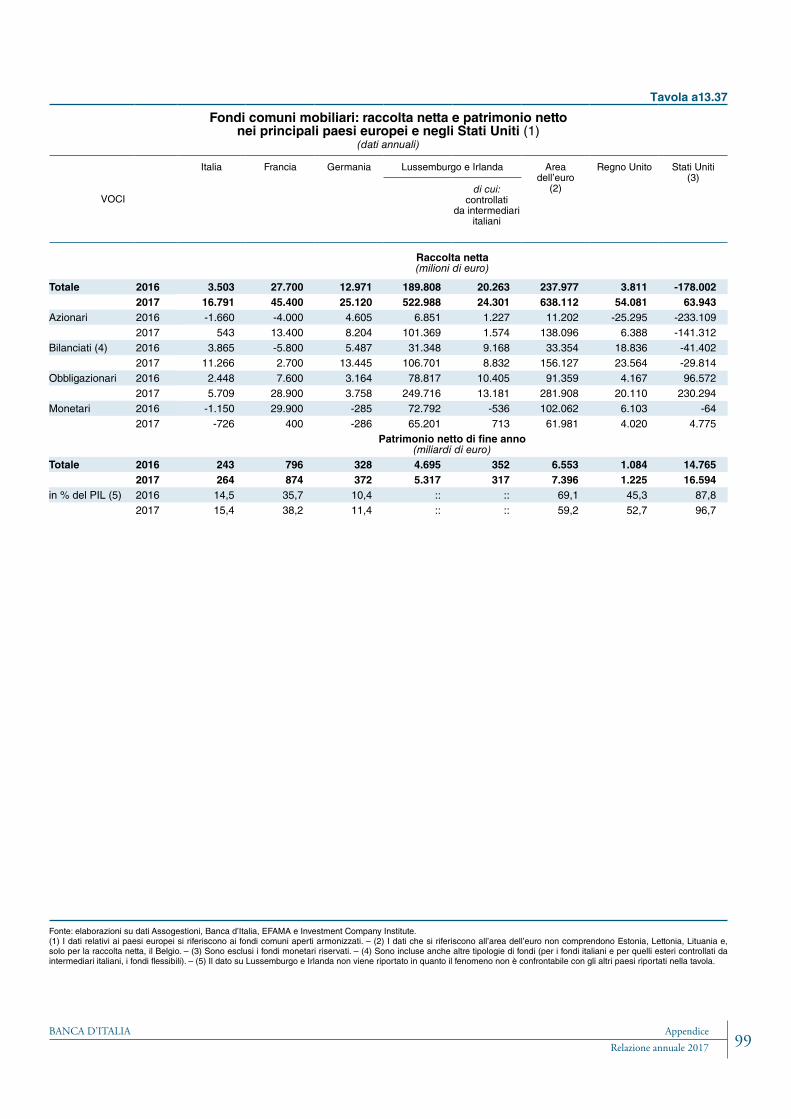

attività, passività e raccolta netta 91 “ a13.31 Fondi immobiliari chiusi: struttura del mercato 92 “ a13.32 Attività di gestione patrimoniale: portafoglio titoli e patrimonio netto 93 “ a13.33 Attività di gestione patrimoniale: acquisti netti di titoli 95 “ a13.34 Forme pensionistiche complementari: struttura del mercato 96 “ a13.35 Fondi pensione ed Enti di previdenza: principali attività 97 “ a13.36 Rendimenti dei fondi comuni mobiliari e dei principali investimenti alternativi 98 “ a13.37 Fondi comuni mobiliari: raccolta netta e patrimonio netto

nei principali paesi europei e negli Stati Uniti 99

14. I mercati monetari e finanziari

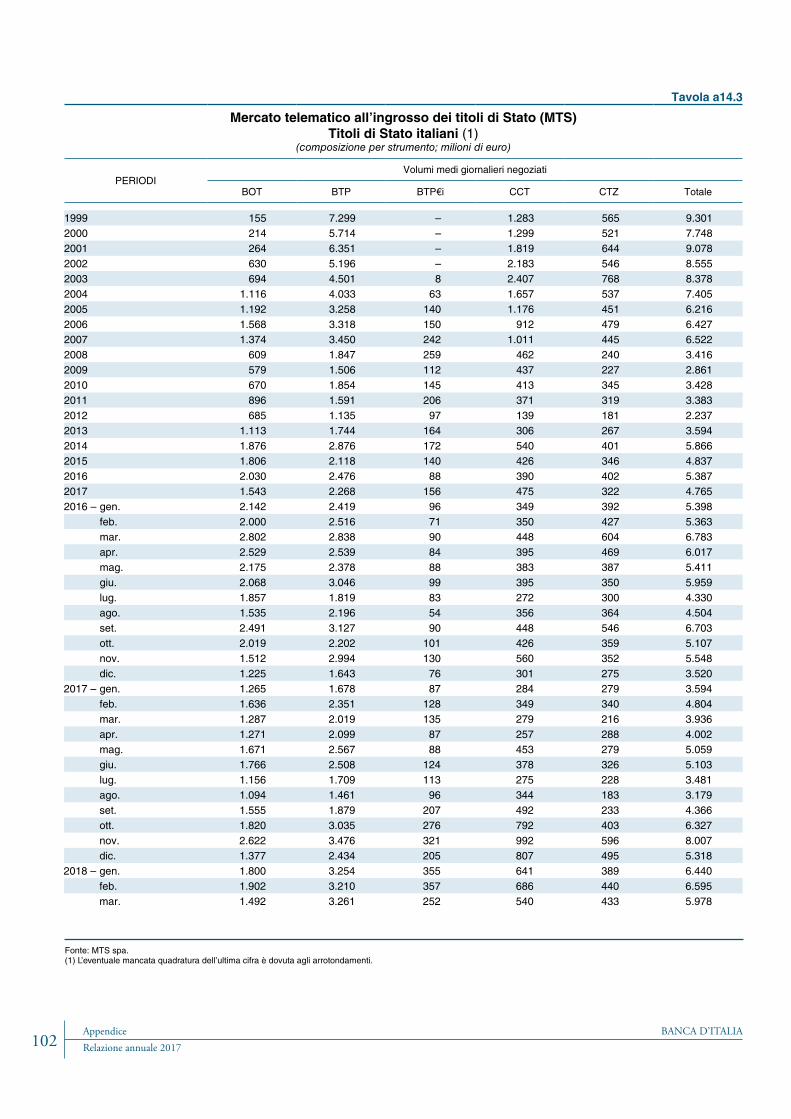

Tav. a14.1 Mercato interbancario dei depositi (e-MID) 100 “ a14.2 Mercato dei pronti contro termine su MTS (MTS/PCT) 101 “ a14.3 Mercato telematico all’ingrosso dei titoli di Stato (MTS)

Titoli di Stato italiani 102 “ a14.4 Mercato telematico all’ingrosso dei titoli di Stato (MTS/BondVision)

Titoli di Stato italiani 103

BANCA D’ITALIAAppendiceRelazione annuale 2017VI

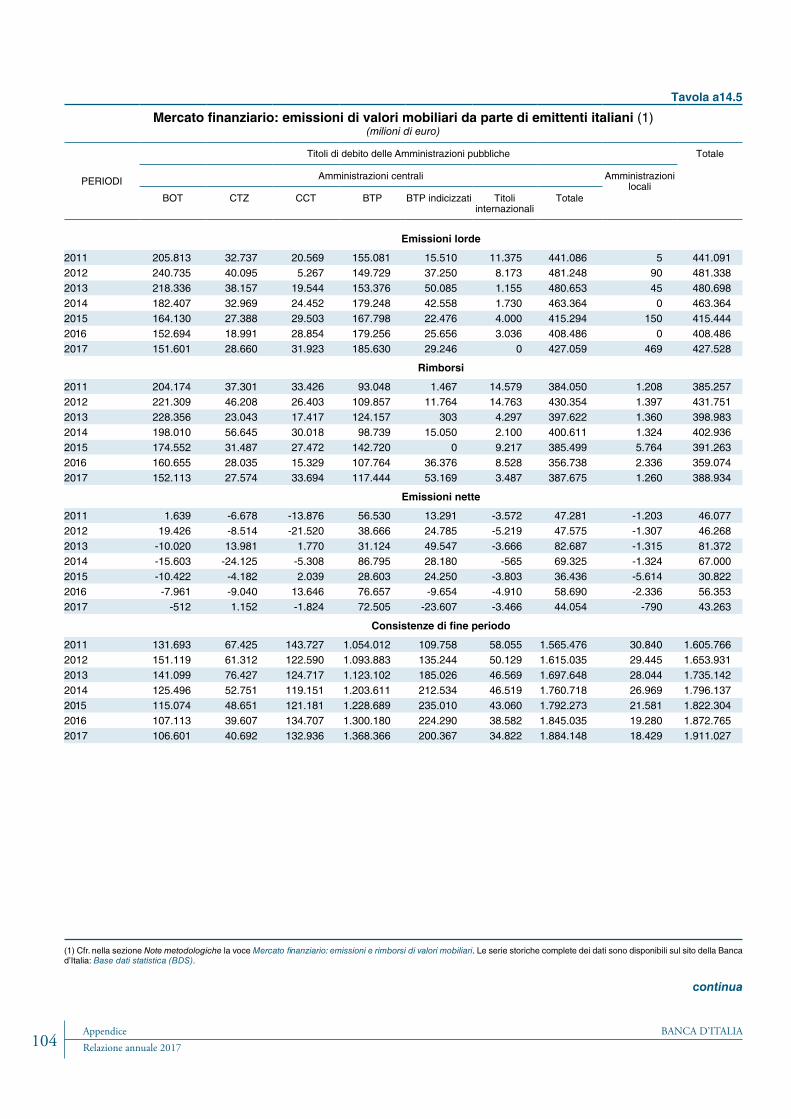

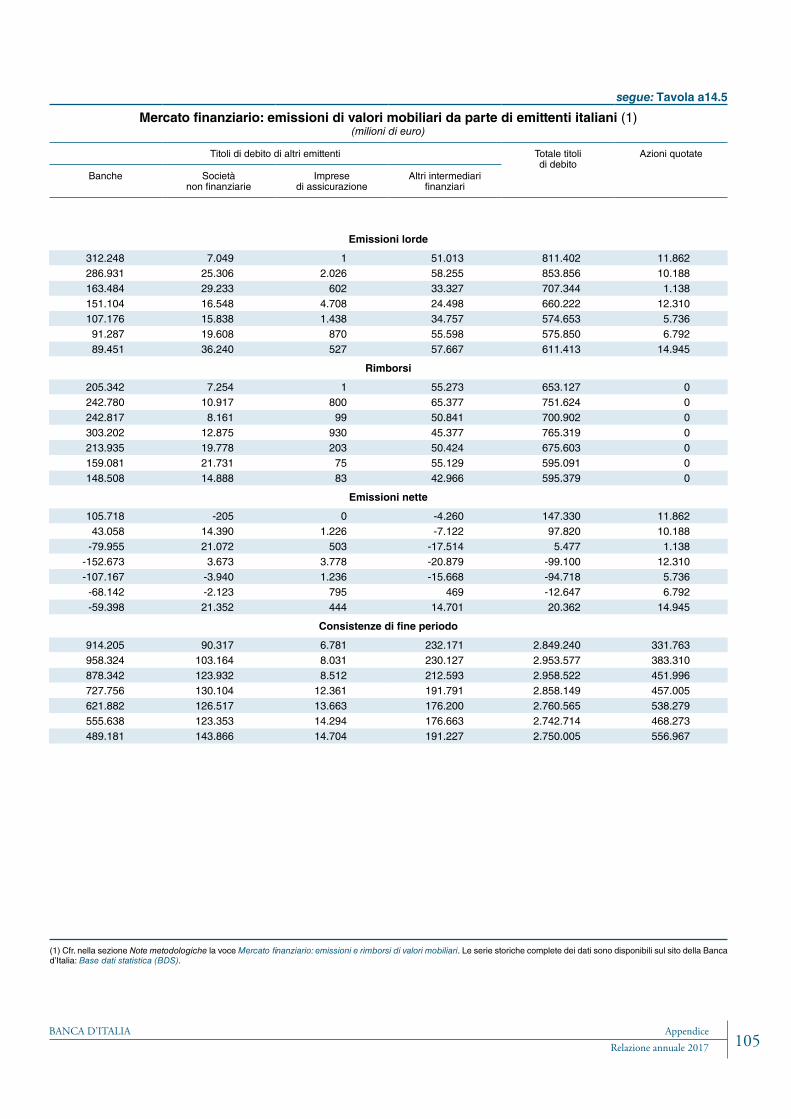

Tav. a14.5 Mercato finanziario: emissioni di valori mobiliari da parte di emittenti italiani 104 “ a14.6 Sistema di deposito accentrato Monte Titoli 106

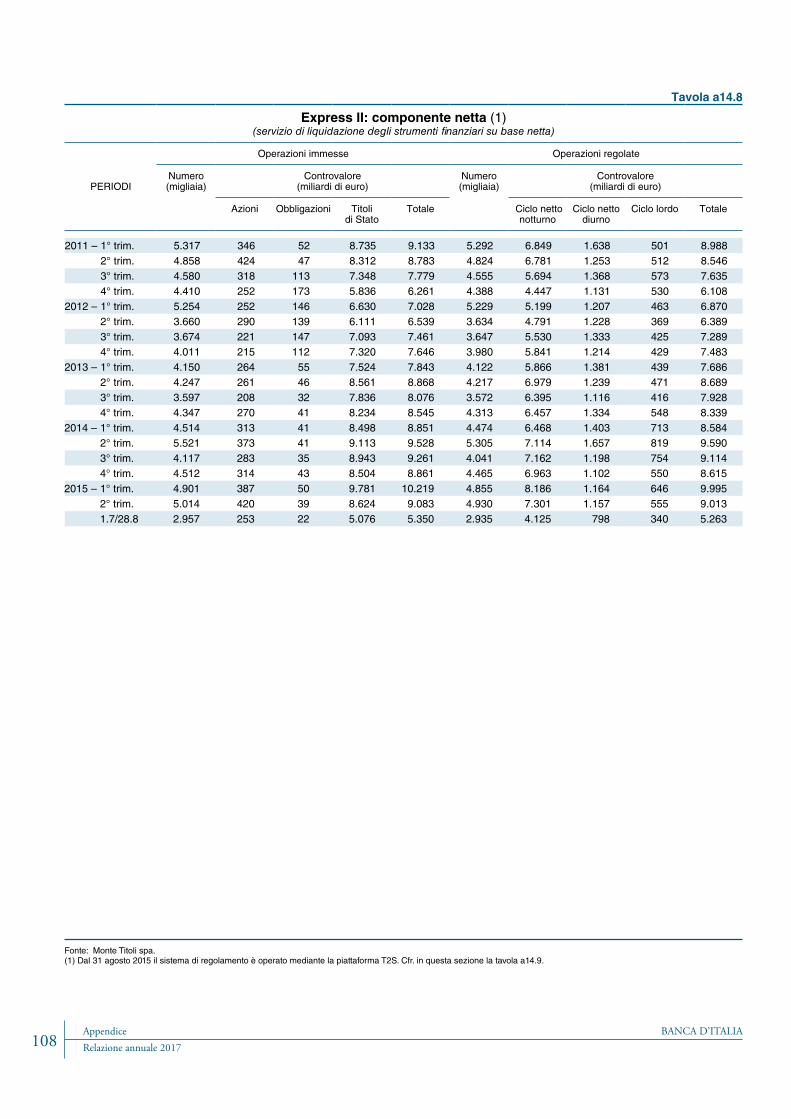

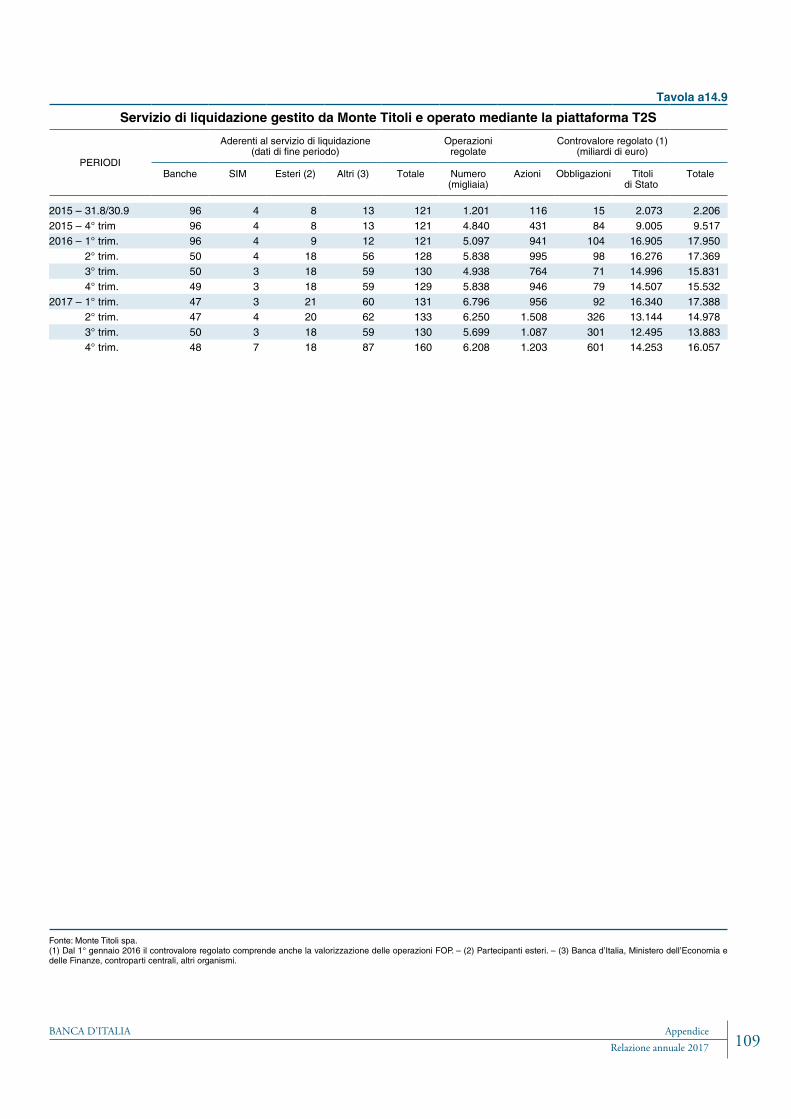

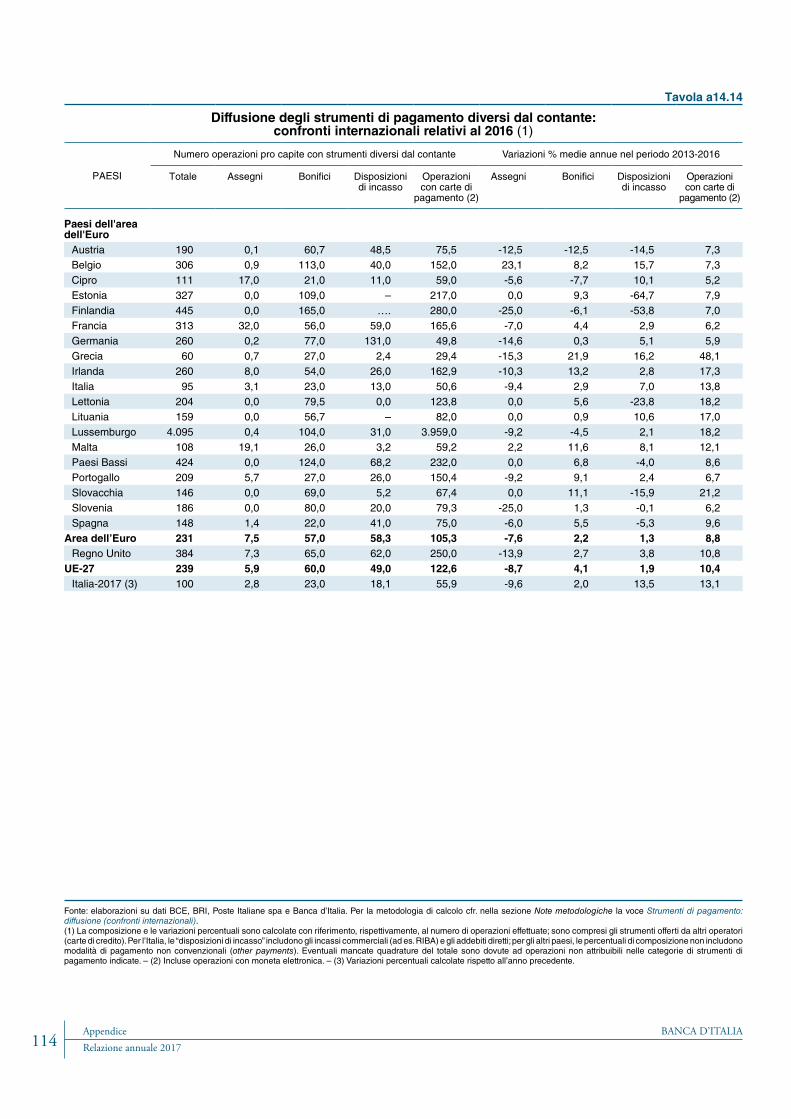

a14.7 Express II: componente lorda 107 “ a14.8 Express II: componente netta 108 “ a14.9 Servizio di liquidazione gestito da Monte Titoli e operato mediante la piattaforma T2S 109 “ a14.10 Cassa di compensazione e garanzia: partecipanti 110 “ a14.11 Cassa di compensazione e garanzia 111 “ a14.12 Sistemi di regolamento lordo e netto nella UE per pagamenti di importo elevato 112 “ a14.13 Principali categorie di operazioni regolate nel sistema TARGET2-Banca d’Italia 113 “ a14.14 Diffusione degli strumenti di pagamento diversi dal contante:

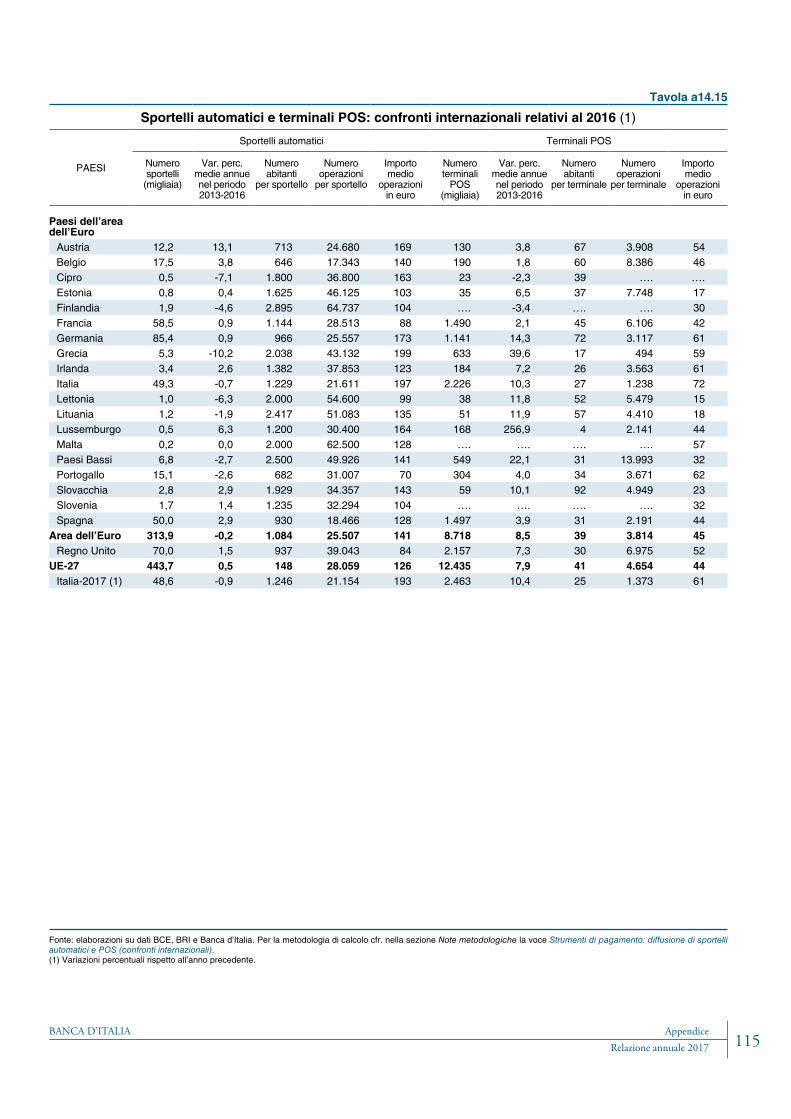

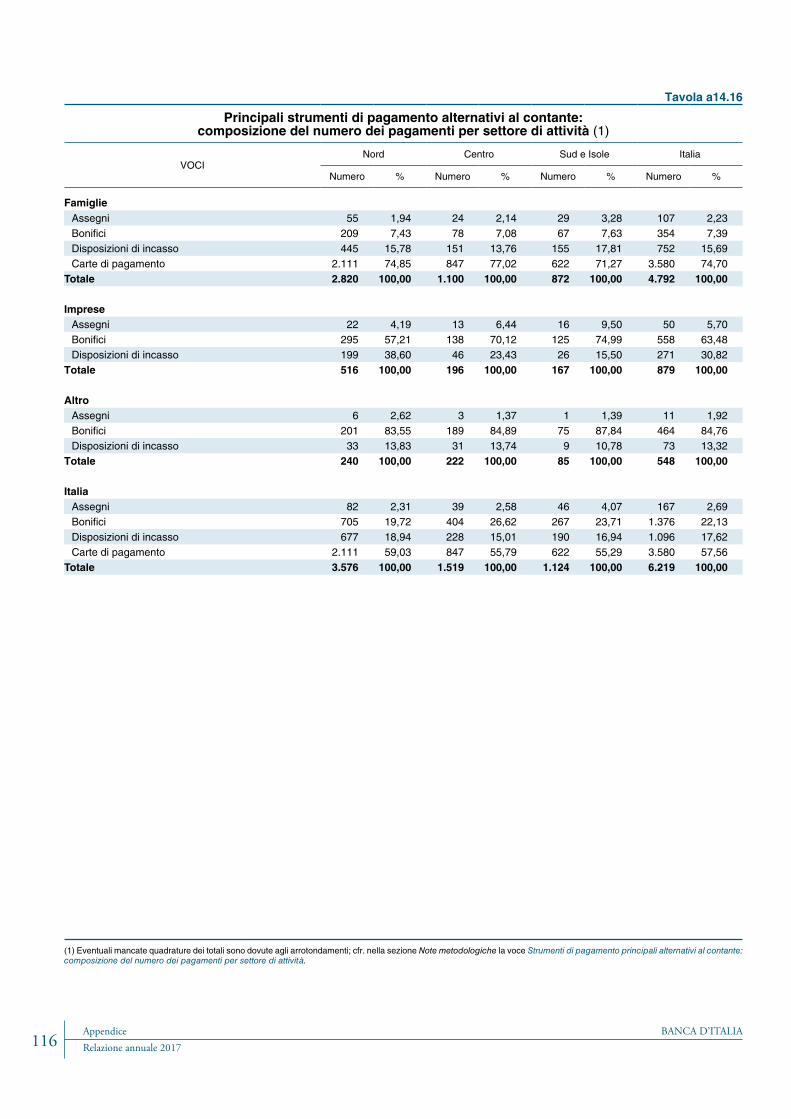

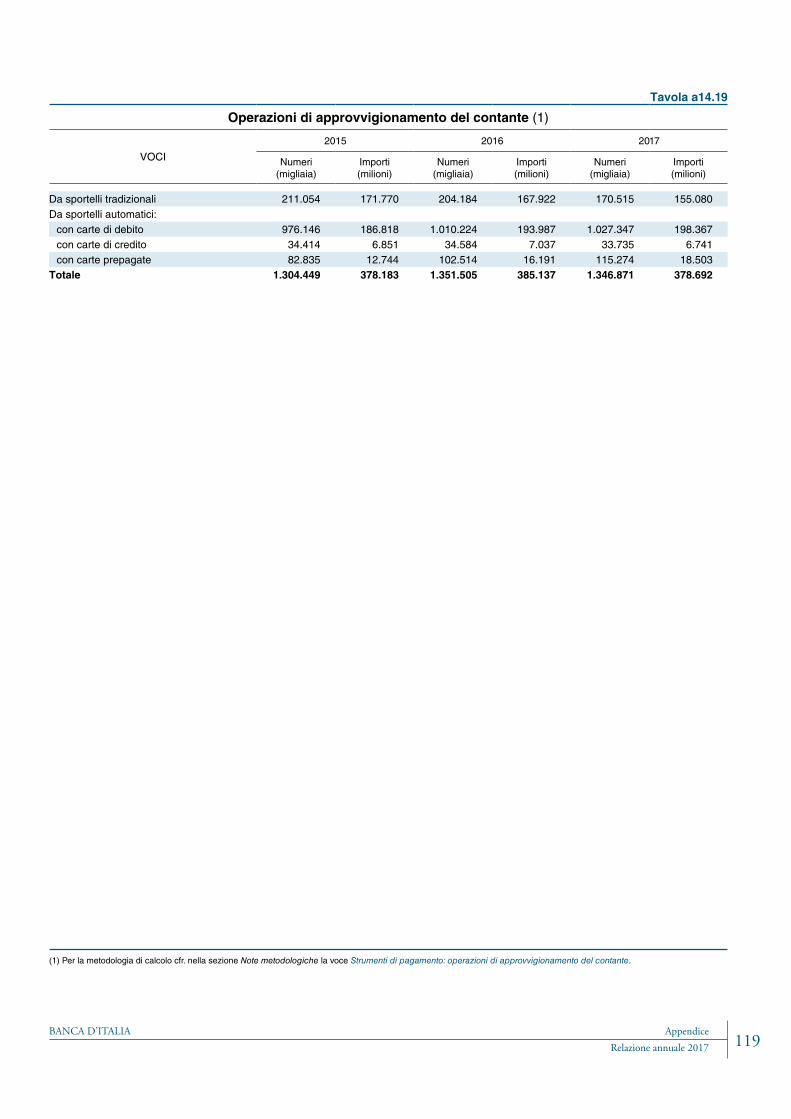

confronti internazionali relativi al 2016 114 “ a14.15 Sportelli automatici e terminali POS: confronti internazionali relativi al 2016 115 “ a14.16 Principali strumenti di pagamento alternativi al contante: composizione

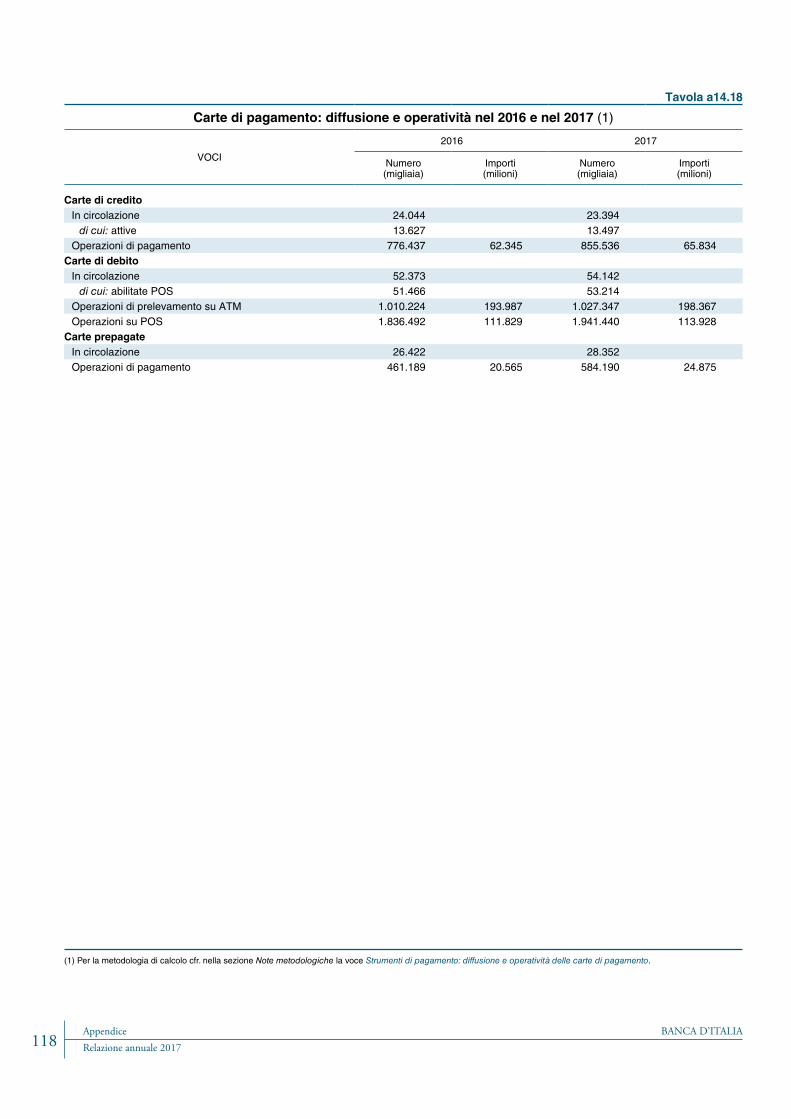

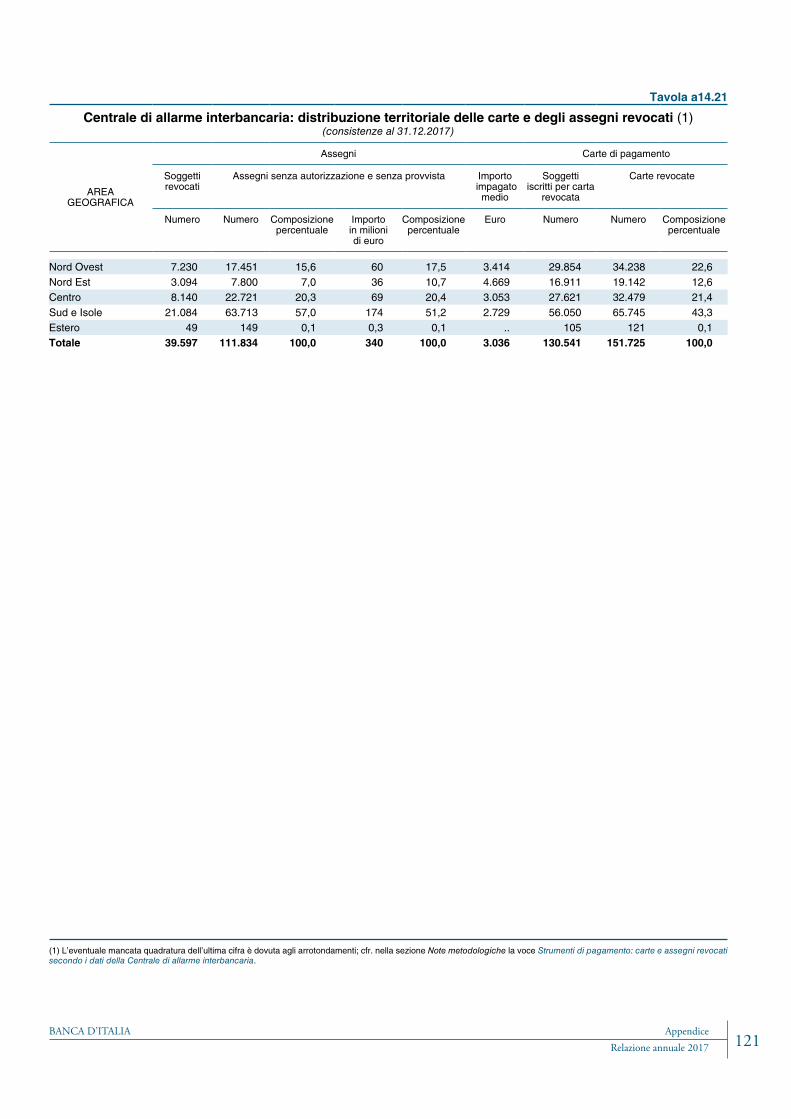

del numero dei pagamenti per settore di attività 116 “ a14.17 Strumenti di pagamento diversi dal contante nel 2017 117 “ a14.18 Carte di pagamento: diffusione e operatività nel 2016 e nel 2017 118 “ a14.19 Operazioni di approvvigionamento del contante 119 “ a14.20 Flussi trattati nei sistemi di compensazione italiani 120 “ a14.21 Centrale di allarme interbancaria: distribuzione territoriale delle carte

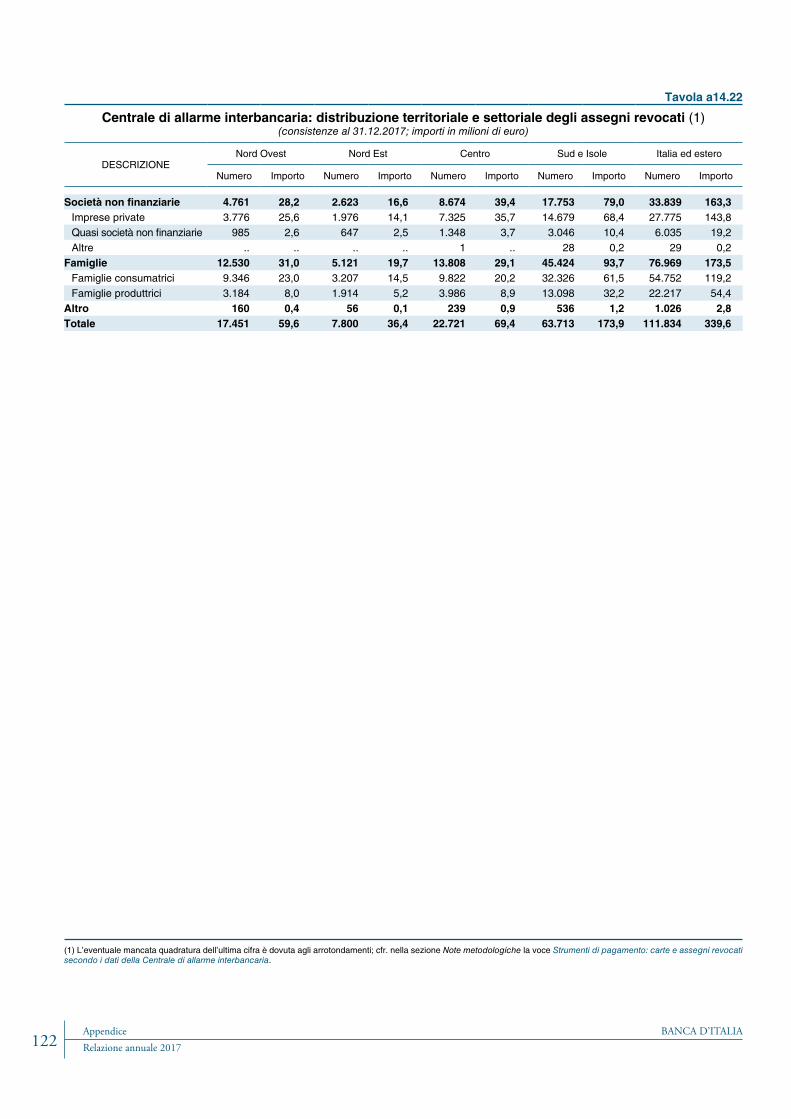

e degli assegni revocati 121 “ a14.22 Centrale di allarme interbancaria: distribuzione territoriale e settoriale

degli assegni revocati 122

NOTE METODOLOGICHE 123

DESCRIZIONE DEI PRINCIPALI PROVVEDIMENTI IN MATERIA ECONOMICA 150

GLOSSARIO 169

SIGLARIO 225

BANCA D’ITALIA AppendiceVIIRelazione annuale 2017

AVVERTENZE

Le elaborazioni dei dati, salvo diversa indicazione, sono eseguite dalla Banca d’Italia; per i dati dell’Istituto si omette l’indicazione della fonte.

Segni convenzionali:

– il fenomeno non esiste;

.... il fenomeno esiste, ma i dati non si conoscono;

.. i dati non raggiungono la cifra significativa dell’ordine minimo considerato;

:: i dati sono statisticamente non significativi.

L’ECONOMIA DELL’AREA DELL’EURO

Appendice3

BANCA D’ITALIARelazione annuale 2017

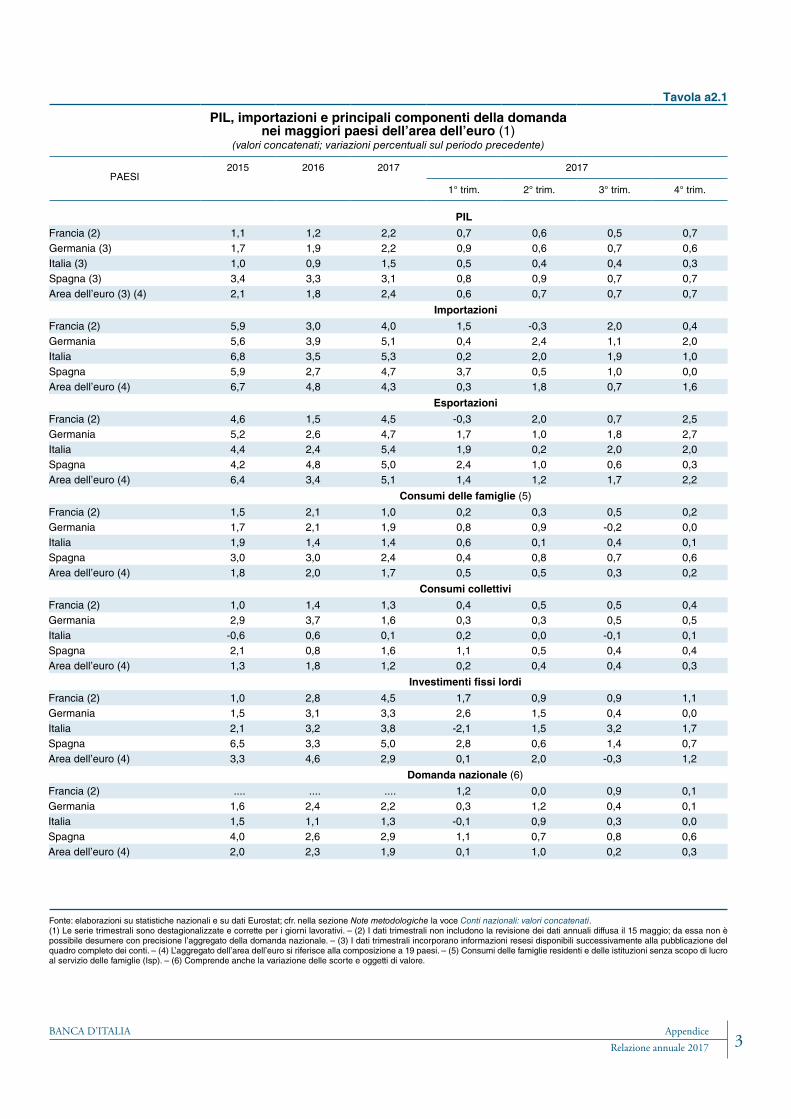

Fonte: elaborazioni su statistiche nazionali e su dati Eurostat; cfr. nella sezione Note metodologiche la voce Conti nazionali: valori concatenati.(1) Le serie trimestrali sono destagionalizzate e corrette per i giorni lavorativi. – (2) I dati trimestrali non includono la revisione dei dati annuali diffusa il 15 maggio; da essa non è possibile desumere con precisione l’aggregato della domanda nazionale. – (3) I dati trimestrali incorporano informazioni resesi disponibili successivamente alla pubblicazione del quadro completo dei conti. – (4) L’aggregato dell’area dell’euro si riferisce alla composizione a 19 paesi. – (5) Consumi delle famiglie residenti e delle istituzioni senza scopo di lucro al servizio delle famiglie (Isp). – (6) Comprende anche la variazione delle scorte e oggetti di valore.

Tavola a2.1

PIL, importazioni e principali componenti della domanda nei maggiori paesi dell’area dell’euro (1)

(valori concatenati; variazioni percentuali sul periodo precedente)

PAESI2015 2016 2017 2017

1° trim. 2° trim. 3° trim. 4° trim.

PIL

Francia (2) 1,1 1,2 2,2 0,7 0,6 0,5 0,7Germania (3) 1,7 1,9 2,2 0,9 0,6 0,7 0,6Italia (3) 1,0 0,9 1,5 0,5 0,4 0,4 0,3Spagna (3) 3,4 3,3 3,1 0,8 0,9 0,7 0,7Area dell’euro (3) (4) 2,1 1,8 2,4 0,6 0,7 0,7 0,7

Importazioni

Francia (2) 5,9 3,0 4,0 1,5 -0,3 2,0 0,4Germania 5,6 3,9 5,1 0,4 2,4 1,1 2,0Italia 6,8 3,5 5,3 0,2 2,0 1,9 1,0Spagna 5,9 2,7 4,7 3,7 0,5 1,0 0,0Area dell’euro (4) 6,7 4,8 4,3 0,3 1,8 0,7 1,6

Esportazioni

Francia (2) 4,6 1,5 4,5 -0,3 2,0 0,7 2,5Germania 5,2 2,6 4,7 1,7 1,0 1,8 2,7Italia 4,4 2,4 5,4 1,9 0,2 2,0 2,0Spagna 4,2 4,8 5,0 2,4 1,0 0,6 0,3Area dell’euro (4) 6,4 3,4 5,1 1,4 1,2 1,7 2,2

Consumi delle famiglie (5)

Francia (2) 1,5 2,1 1,0 0,2 0,3 0,5 0,2Germania 1,7 2,1 1,9 0,8 0,9 -0,2 0,0Italia 1,9 1,4 1,4 0,6 0,1 0,4 0,1Spagna 3,0 3,0 2,4 0,4 0,8 0,7 0,6Area dell’euro (4) 1,8 2,0 1,7 0,5 0,5 0,3 0,2

Consumi collettivi

Francia (2) 1,0 1,4 1,3 0,4 0,5 0,5 0,4Germania 2,9 3,7 1,6 0,3 0,3 0,5 0,5Italia -0,6 0,6 0,1 0,2 0,0 -0,1 0,1Spagna 2,1 0,8 1,6 1,1 0,5 0,4 0,4Area dell’euro (4) 1,3 1,8 1,2 0,2 0,4 0,4 0,3

Investimenti fissi lordi

Francia (2) 1,0 2,8 4,5 1,7 0,9 0,9 1,1Germania 1,5 3,1 3,3 2,6 1,5 0,4 0,0Italia 2,1 3,2 3,8 -2,1 1,5 3,2 1,7Spagna 6,5 3,3 5,0 2,8 0,6 1,4 0,7Area dell’euro (4) 3,3 4,6 2,9 0,1 2,0 -0,3 1,2

Domanda nazionale (6)

Francia (2) .... .... .... 1,2 0,0 0,9 0,1Germania 1,6 2,4 2,2 0,3 1,2 0,4 0,1Italia 1,5 1,1 1,3 -0,1 0,9 0,3 0,0Spagna 4,0 2,6 2,9 1,1 0,7 0,8 0,6Area dell’euro (4) 2,0 2,3 1,9 0,1 1,0 0,2 0,3

Appendice BANCA D’ITALIARelazione annuale 20174

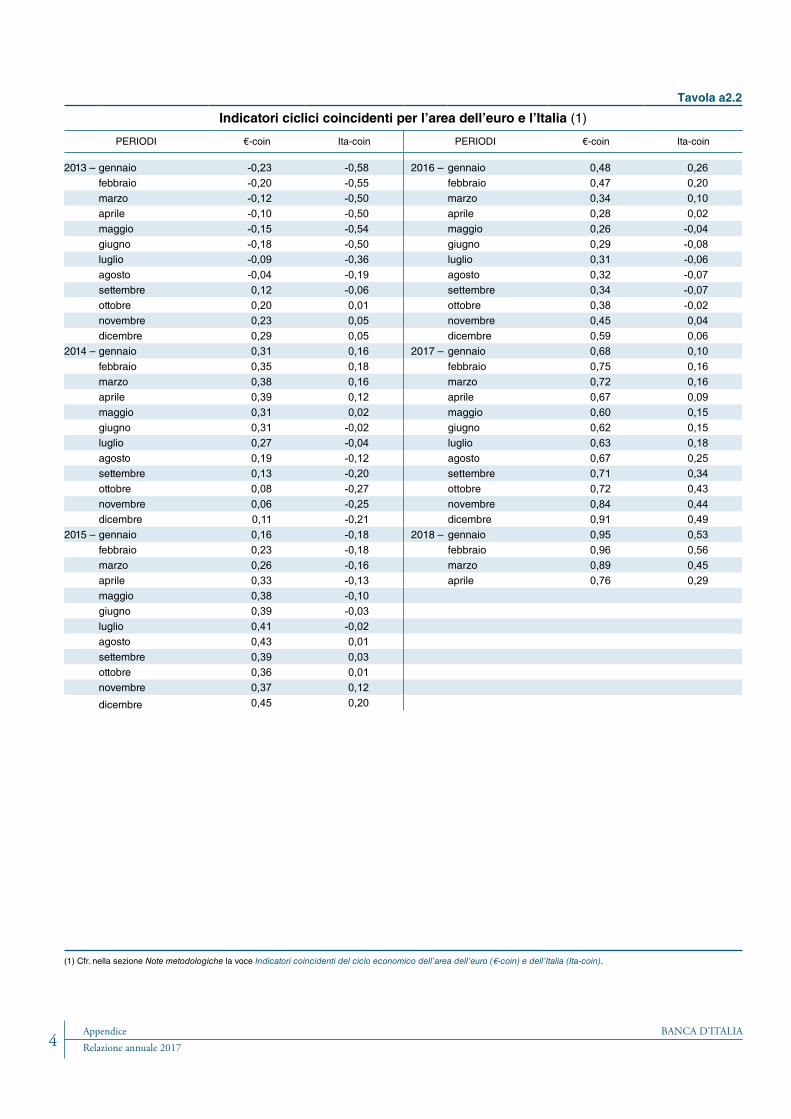

Tavola a2.2

Indicatori ciclici coincidenti per l’area dell’euro e l’Italia (1)

PERIODI €-coin Ita-coin PERIODI €-coin Ita-coin

2013 – gennaio -0,23 -0,58 2016 – gennaio 0,48 0,26febbraio -0,20 -0,55 febbraio 0,47 0,20marzo -0,12 -0,50 marzo 0,34 0,10aprile -0,10 -0,50 aprile 0,28 0,02maggio -0,15 -0,54 maggio 0,26 -0,04giugno -0,18 -0,50 giugno 0,29 -0,08luglio -0,09 -0,36 luglio 0,31 -0,06agosto -0,04 -0,19 agosto 0,32 -0,07settembre 0,12 -0,06 settembre 0,34 -0,07ottobre 0,20 0,01 ottobre 0,38 -0,02novembre 0,23 0,05 novembre 0,45 0,04dicembre 0,29 0,05 dicembre 0,59 0,06

2014 – gennaio 0,31 0,16 2017 – gennaio 0,68 0,10febbraio 0,35 0,18 febbraio 0,75 0,16marzo 0,38 0,16 marzo 0,72 0,16aprile 0,39 0,12 aprile 0,67 0,09maggio 0,31 0,02 maggio 0,60 0,15giugno 0,31 -0,02 giugno 0,62 0,15luglio 0,27 -0,04 luglio 0,63 0,18agosto 0,19 -0,12 agosto 0,67 0,25settembre 0,13 -0,20 settembre 0,71 0,34ottobre 0,08 -0,27 ottobre 0,72 0,43novembre 0,06 -0,25 novembre 0,84 0,44dicembre 0,11 -0,21 dicembre 0,91 0,49

2015 – gennaio 0,16 -0,18 2018 – gennaio 0,95 0,53febbraio 0,23 -0,18 febbraio 0,96 0,56marzo 0,26 -0,16 marzo 0,89 0,45aprile 0,33 -0,13 aprile 0,76 0,29maggio 0,38 -0,10giugno 0,39 -0,03luglio 0,41 -0,02agosto 0,43 0,01settembre 0,39 0,03ottobre 0,36 0,01novembre 0,37 0,12dicembre 0,45 0,20

(1) Cfr. nella sezione Note metodologiche la voce Indicatori coincidenti del ciclo economico dell’area dell’euro (€-coin) e dell’Italia (Ita-coin).

Appendice5

BANCA D’ITALIARelazione annuale 2017

Tavola a2.3

Indice armonizzato dei prezzi al consumo: area dell’euro (1)(indici: 2015=100; variazioni percentuali sul periodo corrispondente)

PERIODI

Beni non alimentari

e non energetici

Servizi Totale al netto di alimentari

ed energetici

Beni alimentari Beni energetici

Totale al netto di alimentari freschi ed energetici

Totale

Trasformati Freschi Totale

Pesi 26,3 44,4 70,7 12,1 7,5 19,6 9,7 82,8 100,0

2014 0,1 1,2 0,8 1,2 -0,8 0,5 -1,9 0,9 0,42015 0,3 1,2 0,8 0,6 1,6 1,0 -6,8 0,8 0,02016 0,4 1,1 0,9 0,6 1,4 0,9 -5,1 0,8 0,22017 0,4 1,4 1,0 1,6 2,2 1,8 4,9 1,1 1,52016 – gen. 0,7 1,2 1,0 0,8 1,4 1,0 -5,4 1,0 0,3 feb. 0,7 0,9 0,8 0,6 0,6 0,6 -8,1 0,8 -0,2 mar. 0,5 1,4 1,0 0,4 1,4 0,8 -8,7 1,0 0,0 apr. 0,5 0,9 0,7 0,5 1,2 0,8 -8,7 0,7 -0,2 mag. 0,5 1,0 0,8 0,6 1,5 0,9 -8,1 0,8 -0,1 giu. 0,4 1,1 0,9 0,5 1,4 0,9 -6,4 0,8 0,1 lug. 0,4 1,2 0,9 0,5 2,9 1,4 -6,7 0,8 0,2 ago. 0,3 1,1 0,8 0,5 2,5 1,3 -5,6 0,8 0,2 set. 0,3 1,1 0,8 0,5 1,1 0,7 -3,0 0,8 0,4 ott. 0,3 1,1 0,8 0,5 0,2 0,4 -0,9 0,7 0,5 nov. 0,3 1,1 0,8 0,7 0,7 0,7 -1,1 0,8 0,6 dic. 0,3 1,3 0,9 0,7 2,1 1,2 2,6 0,9 1,1 2017 – gen. 0,5 1,2 0,9 0,7 3,5 1,8 8,1 0,9 1,8 feb. 0,2 1,3 0,9 0,8 5,3 2,5 9,3 0,9 2,0 mar. 0,3 1,0 0,7 1,0 3,1 1,8 7,4 0,8 1,5 apr. 0,3 1,8 1,2 1,1 2,2 1,5 7,6 1,2 1,9 mag. 0,3 1,3 0,9 1,5 1,6 1,5 4,5 1,0 1,4 giu. 0,4 1,6 1,1 1,6 1,0 1,4 1,9 1,2 1,3 lug. 0,5 1,6 1,2 1,9 0,6 1,4 2,2 1,3 1,3 ago. 0,5 1,6 1,2 2,0 0,6 1,4 4,0 1,3 1,5 set. 0,5 1,5 1,1 2,0 1,5 1,9 3,9 1,3 1,5 ott. 0,4 1,2 0,9 2,1 2,8 2,3 3,0 1,1 1,4 nov. 0,4 1,2 0,9 2,1 2,4 2,2 4,7 1,1 1,5 dic. 0,5 1,2 0,9 2,2 1,9 2,1 2,9 1,1 1,4 2018 – gen. 0,6 1,2 1,0 2,5 1,1 1,9 2,2 1,2 1,3 feb. 0,6 1,3 1,0 2,3 -0,9 1,0 2,1 1,2 1,1 mar. 0,2 1,5 1,0 2,9 0,8 2,1 2,0 1,3 1,3 apr. 0,3 1,0 0,7 3,0 1,5 2,4 2,6 1,1 1,2

Fonte: Eurostat; cfr. nella sezione Note metodologiche la voce Indici dei prezzi al consumo: area dell’euro.(1) Media ponderata degli indici dei paesi appartenenti all’area dell’euro alla data indicata. I pesi riportati nella tavola sono quelli del gennaio 2018.

Appendice BANCA D’ITALIARelazione annuale 20176

Tavola a2.4

Indice armonizzato dei prezzi al consumo nei maggiori paesi dell’area dell’euro(indici: 2015=100; variazioni percentuali sul periodo corrispondente)

PERIODI

Francia Germania Italia Spagna Area dell’euro (1)

Totale Totale al nettodi alimentaried energetici

Totale Totale al nettodi alimentaried energetici

Totale Totale al nettodi alimentaried energetici

Totale Totale al nettodi alimentaried energetici

Totale Totale al nettodi alimentaried energetici

2014 0,6 1,0 0,8 1,1 0,2 0,7 -0,2 -0,1 0,4 0,82015 0,1 0,6 0,1 1,1 0,1 0,7 -0,6 0,3 0,0 0,82016 0,3 0,6 0,4 1,1 -0,1 0,5 -0,3 0,7 0,2 0,92017 1,2 0,6 1,7 1,3 1,3 0,8 2,0 1,2 1,5 1,02016 – gen. 0,3 0,9 0,4 1,1 0,4 0,9 -0,4 0,7 0,3 1,0 feb. -0,1 0,7 -0,2 0,8 -0,2 0,5 -1,0 0,8 -0,2 0,8 mar. -0,1 0,7 0,1 1,3 -0,2 0,8 -1,0 0,8 0,0 1,0 apr. -0,1 0,6 -0,3 0,7 -0,4 0,6 -1,2 0,5 -0,2 0,7 mag. 0,1 0,6 0,0 1,1 -0,3 0,6 -1,1 0,5 -0,1 0,8 giu. 0,3 0,6 0,2 1,2 -0,2 0,5 -0,9 0,5 0,1 0,9 lug. 0,4 0,6 0,4 1,3 -0,2 0,5 -0,7 0,6 0,2 0,9 ago. 0,4 0,5 0,3 1,0 -0,1 0,4 -0,3 0,7 0,2 0,8 set. 0,5 0,7 0,5 1,1 0,1 0,4 0,0 0,7 0,4 0,8 ott. 0,5 0,6 0,7 1,1 -0,1 0,2 0,5 0,6 0,5 0,8 nov. 0,7 0,6 0,7 1,0 0,1 0,4 0,5 0,7 0,6 0,8 dic. 0,8 0,4 1,7 1,4 0,5 0,7 1,4 0,9 1,1 0,92017 – gen. 1,6 0,7 1,9 1,1 1,0 0,5 2,9 1,2 1,8 0,9 feb. 1,4 0,3 2,2 1,1 1,6 0,7 3,0 1,3 2,0 0,9 mar. 1,4 0,5 1,5 0,9 1,4 0,6 2,1 0,8 1,5 0,7 apr. 1,4 0,6 2,0 1,6 2,0 1,3 2,6 1,4 1,9 1,2 mag. 0,9 0,5 1,4 1,1 1,6 0,9 2,0 1,1 1,4 0,9 giu. 0,8 0,6 1,5 1,5 1,2 1,0 1,6 1,4 1,3 1,1 lug. 0,8 0,6 1,5 1,5 1,2 0,9 1,7 1,7 1,3 1,2 ago. 1,0 0,6 1,8 1,5 1,4 1,2 2,0 1,7 1,5 1,2 set. 1,1 0,6 1,8 1,5 1,3 1,1 1,8 1,3 1,5 1,1 ott. 1,2 0,6 1,5 1,1 1,1 0,5 1,7 1,1 1,4 0,9 nov. 1,2 0,6 1,8 1,3 1,1 0,4 1,8 0,9 1,5 0,9 dic. 1,2 0,6 1,6 1,4 1,0 0,5 1,2 0,9 1,4 0,92018 – gen. 1,5 1,0 1,4 1,3 1,2 0,7 0,7 1,0 1,3 1,0 feb. 1,3 0,8 1,2 1,4 0,5 0,5 1,2 1,3 1,1 1,0 mar. 1,7 1,0 1,5 1,3 0,9 0,7 1,3 1,2 1,3 1,0 apr. 1,8 0,9 1,4 1,0 0,6 0,2 1,1 0,8 1,2 0,7

Fonte: Eurostat; cfr. nella sezione Note metodologiche la voce Indici dei prezzi al consumo: area dell’euro.(1) Media ponderata degli indici dei paesi appartenenti all’area dell’euro alla data indicata.

Appendice7

BANCA D’ITALIARelazione annuale 2017

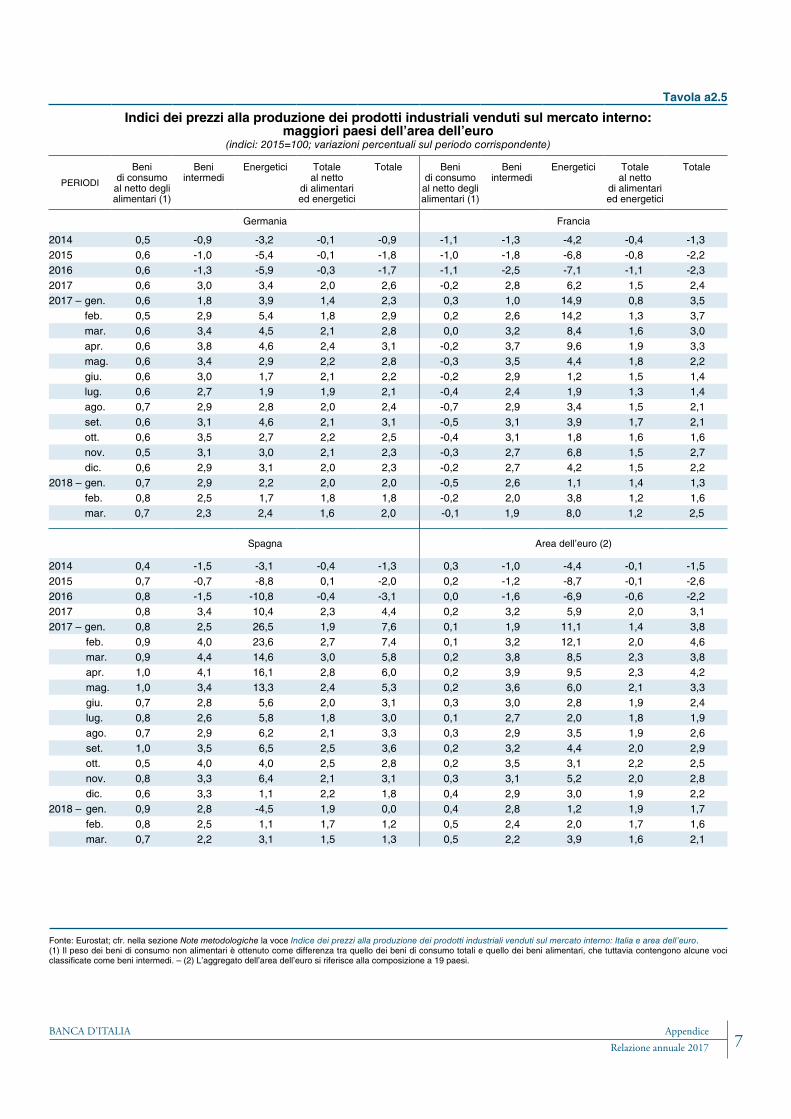

Tavola a2.5

Indici dei prezzi alla produzione dei prodotti industriali venduti sul mercato interno: maggiori paesi dell’area dell’euro

(indici: 2015=100; variazioni percentuali sul periodo corrispondente)

PERIODI

Beni di consumo al netto degli alimentari (1)

Beni intermedi

Energetici Totale al netto

di alimentari ed energetici

Totale Beni di consumo al netto degli alimentari (1)

Beni intermedi

Energetici Totale al netto

di alimentari ed energetici

Totale

Germania Francia

2014 0,5 -0,9 -3,2 -0,1 -0,9 -1,1 -1,3 -4,2 -0,4 -1,32015 0,6 -1,0 -5,4 -0,1 -1,8 -1,0 -1,8 -6,8 -0,8 -2,22016 0,6 -1,3 -5,9 -0,3 -1,7 -1,1 -2,5 -7,1 -1,1 -2,32017 0,6 3,0 3,4 2,0 2,6 -0,2 2,8 6,2 1,5 2,42017 – gen. 0,6 1,8 3,9 1,4 2,3 0,3 1,0 14,9 0,8 3,5 feb. 0,5 2,9 5,4 1,8 2,9 0,2 2,6 14,2 1,3 3,7 mar. 0,6 3,4 4,5 2,1 2,8 0,0 3,2 8,4 1,6 3,0 apr. 0,6 3,8 4,6 2,4 3,1 -0,2 3,7 9,6 1,9 3,3 mag. 0,6 3,4 2,9 2,2 2,8 -0,3 3,5 4,4 1,8 2,2 giu. 0,6 3,0 1,7 2,1 2,2 -0,2 2,9 1,2 1,5 1,4 lug. 0,6 2,7 1,9 1,9 2,1 -0,4 2,4 1,9 1,3 1,4 ago. 0,7 2,9 2,8 2,0 2,4 -0,7 2,9 3,4 1,5 2,1 set. 0,6 3,1 4,6 2,1 3,1 -0,5 3,1 3,9 1,7 2,1 ott. 0,6 3,5 2,7 2,2 2,5 -0,4 3,1 1,8 1,6 1,6 nov. 0,5 3,1 3,0 2,1 2,3 -0,3 2,7 6,8 1,5 2,7 dic. 0,6 2,9 3,1 2,0 2,3 -0,2 2,7 4,2 1,5 2,22018 – gen. 0,7 2,9 2,2 2,0 2,0 -0,5 2,6 1,1 1,4 1,3 feb. 0,8 2,5 1,7 1,8 1,8 -0,2 2,0 3,8 1,2 1,6 mar. 0,7 2,3 2,4 1,6 2,0 -0,1 1,9 8,0 1,2 2,5

Spagna Area dell’euro (2)

2014 0,4 -1,5 -3,1 -0,4 -1,3 0,3 -1,0 -4,4 -0,1 -1,52015 0,7 -0,7 -8,8 0,1 -2,0 0,2 -1,2 -8,7 -0,1 -2,62016 0,8 -1,5 -10,8 -0,4 -3,1 0,0 -1,6 -6,9 -0,6 -2,22017 0,8 3,4 10,4 2,3 4,4 0,2 3,2 5,9 2,0 3,12017 – gen. 0,8 2,5 26,5 1,9 7,6 0,1 1,9 11,1 1,4 3,8 feb. 0,9 4,0 23,6 2,7 7,4 0,1 3,2 12,1 2,0 4,6 mar. 0,9 4,4 14,6 3,0 5,8 0,2 3,8 8,5 2,3 3,8 apr. 1,0 4,1 16,1 2,8 6,0 0,2 3,9 9,5 2,3 4,2 mag. 1,0 3,4 13,3 2,4 5,3 0,2 3,6 6,0 2,1 3,3 giu. 0,7 2,8 5,6 2,0 3,1 0,3 3,0 2,8 1,9 2,4 lug. 0,8 2,6 5,8 1,8 3,0 0,1 2,7 2,0 1,8 1,9 ago. 0,7 2,9 6,2 2,1 3,3 0,3 2,9 3,5 1,9 2,6 set. 1,0 3,5 6,5 2,5 3,6 0,2 3,2 4,4 2,0 2,9 ott. 0,5 4,0 4,0 2,5 2,8 0,2 3,5 3,1 2,2 2,5 nov. 0,8 3,3 6,4 2,1 3,1 0,3 3,1 5,2 2,0 2,8 dic. 0,6 3,3 1,1 2,2 1,8 0,4 2,9 3,0 1,9 2,22018 – gen. 0,9 2,8 -4,5 1,9 0,0 0,4 2,8 1,2 1,9 1,7 feb. 0,8 2,5 1,1 1,7 1,2 0,5 2,4 2,0 1,7 1,6 mar. 0,7 2,2 3,1 1,5 1,3 0,5 2,2 3,9 1,6 2,1

Fonte: Eurostat; cfr. nella sezione Note metodologiche la voce Indice dei prezzi alla produzione dei prodotti industriali venduti sul mercato interno: Italia e area dell’euro.(1) Il peso dei beni di consumo non alimentari è ottenuto come differenza tra quello dei beni di consumo totali e quello dei beni alimentari, che tuttavia contengono alcune voci classificate come beni intermedi. – (2) L’aggregato dell’area dell’euro si riferisce alla composizione a 19 paesi.

Appendice BANCA D’ITALIARelazione annuale 20178

Tavola a2.6

Dettaglio del sostegno finanziario ai paesi in difficoltà (1)(miliardi di euro)

PAESI 2010 2011 2012 2013 2014 2015 2016 2017Totale fino a maggio 2018 (2)

Totale del piano di

sostegno

IRLANDAPrestiti bilaterali 0,0 0,5 2,5 1,9 – – – – 4,8 4,8EFSF 0,0 7,6 4,4 5,7 – – – – 17,7 17,7EFSM 0,0 13,9 7,8 0,0 0,8 – – – 22,5 22,5FMI 0,0 12,8 6,4 3,3 – – – – 22,6 22,5Totale 0,0 34,7 21,1 10,9 0,8 – – – 67,6 67,5

PORTOGALLOEFSF – 6,9 11,3 6,6 1,2 – – – 26,0 26,0EFSM – 14,1 8,0 0,0 2,2 – – – 24,3 26,0FMI – 13,0 8,2 3,4 1,8 – – – 26,3 26,0Totale – 34,0 27,5 10,0 5,2 – – – 76,6 78,0

GRECIA

Primo piano di sostegnoPrestiti bilaterali 21,0 31,9 – – – – – – 52,9 52,9FMI 10,5 9,6 – – – – – – 20,1 20,1Totale 31,5 41,5 – – – – – – 73,0 73,0

Secondo piano di sostegnoEFSF – – 108,2 25,3 8,3 -10,9 – – 130,9 (3) 144,7FMI – – 1,7 6,7 3,4 – – – 11,8 28,0Totale – – 109,9 32,0 11,7 -10,9 – – 142,7 172,7

Terzo piano di sostegnoESM – – – – – 21,4 10,3 8,5 45,9 86,0Totale – – – – – 21,4 (4) 10,3 8,5 45,9 86,0

SPAGNAESM – – 39,5 1,9 – – – – 41,3 41,3Totale – – 39,5 1,9 – – – – 41,3 41,3

CIPROESM – – – 4,6 1,1 0,6 – – 6,3 9,0FMI – – – 0,3 0,2 0,4 0,1 – 1,0 1,0Totale – – – 4,9 1,3 1,0 0,1 – 7,3 10,0

TOTALE 31,5 110,2 197,9 59,7 18,9 11,5 10,4 8,5 454,3 528,5

Fonte: per i prestiti bilaterali all’Irlanda, National Treasury Management Agency; per i prestiti concessi dall’EFSF, dall’EFSM e dall’ESM, rispettivi siti internet; per il primo piano di sostegno alla Grecia, Commissione europea, The second economic adjustment programme for Greece, marzo 2012; per i prestiti dell’FMI non inclusi nel primo piano di sostegno alla Grecia, comunicati stampa dell’FMI diffusi in occasione di ogni erogazione.(1) Eventuali mancate quadrature sono dovute all’arrotondamento delle cifre decimali e alla fluttuazione dei tassi di cambio. – (2) L’ammontare del sostegno finanziario erogato nel corso dell’anno tiene conto dei dati disponibili al 18 maggio 2018. – (3) Il dato tiene conto della restituzione nel febbraio 2015 di obbligazioni emesse dall’EFSF, precedentemente trasferite all’Hellenic Financial Stability Fund e non utilizzate. – (4) Nel luglio 2015 la Grecia ha ricevuto un prestito transitorio per 7,2 miliardi erogato dall’EFSM e restituito il mese successivo.

Appendice9

BANCA D’ITALIARelazione annuale 2017

continua

Tavola a3.1

Bilancio della Banca d’Italia: attività (1)(consistenze di fine periodo in milioni di euro)

PERIODI

Oro e creditiin oro

Attività in valutaverso non residenti nell’area dell’euro

Attività in valuta

verso residenti nell’area dell’euro

Attività in euro

verso non residenti nell’area dell’euro

Prestiti in euro a IFM dell’area dell’euro

di cui:crediti

verso l’FMI

Operazioni di rifinanzia-

mento principali

Operazioni di rifinanzia-

mento a più lungo

termine

Operazioni temporanee

di fine-tuning

e di tipo strutturale

Operazioni di rifinanziamento

marginale e crediti connessi

a scartidi garanzia

2015 76.914 43.202 11.567 1.213 1.653 158.276 18.728 139.548 – –2016 86.558 42.504 10.169 1.288 1.713 204.238 16.050 188.188 – –2017 – gen. 88.302 42.149 10.075 1.245 1.690 203.193 15.811 187.382 – –

feb. 93.275 42.917 10.148 1.113 1.703 199.531 12.492 187.039 – –mar. 91.570 42.644 10.081 1.202 1.701 257.765 6.237 251.529 – –apr. 91.479 43.899 10.026 1.133 1.702 256.380 5.656 250.724 – –mag. 88.966 43.098 9.862 995 1.703 254.690 3.966 250.724 – –giu. 85.916 42.435 9.746 1.437 1.703 255.385 2.601 252.784 – –lug. 85.258 41.589 9.653 1.053 1.715 255.329 1.125 254.204 – –ago. 87.042 41.044 9.696 1.210 1.735 254.855 722 254.133 – –set. 85.906 41.330 9.711 996 1.721 252.344 986 251.358 – –ott. 86.171 41.883 9.792 1.118 1.715 251.924 731 251.063 – 130nov. 85.182 41.021 9.627 1.137 1.715 252.055 1.032 251.023 – –dic. 85.283 40.789 9.480 809 1.696 251.692 942 250.750 – –

2018 – gen. 85.037 39.526 9.315 994 1.673 251.316 567 250.750 – –feb. 85.131 40.060 9.430 1.294 1.661 251.115 435 250.680 – –mar. 84.798 40.235 9.392 1.027 1.654 250.403 425 249.978 – –

PERIODI

Titoli in euro emessi

da residenti nell’area dell’euro

Crediti verso le

Amministrazioni pubbliche

Attività verso l’Eurosistema Altre attività

Totale attività

Partecipazioni al capitale della BCE

Crediti connessi al

trasferimento di riserve

Crediti netti derivanti da allocazione banconote

intra- Eurosistema

Altre attività nette

2015 220.473 19.461 41.075 1.333 7.134 32.296 312 49.248 611.5152016 336.761 18.819 44.612 1.333 7.134 35.254 892 58.248 794.7412017 – gen. 340.512 18.020 44.551 1.333 7.134 36.084 – 63.920 803.582

feb. 352.967 18.146 45.276 1.333 7.134 36.809 – 63.042 817.970mar. 362.516 18.013 45.358 1.333 7.134 36.891 – 63.491 884.261apr. 371.455 17.999 45.691 1.333 7.134 37.224 – 63.873 893.611mag. 380.937 18.123 46.843 1.333 7.134 38.376 – 64.204 899.558giu. 389.362 18.072 47.811 1.333 7.134 39.344 – 65.227 907.347lug. 399.350 18.157 47.473 1.333 7.134 39.006 – 64.450 914.376ago. 406.138 18.193 47.951 1.333 7.134 39.485 – 65.211 923.380set. 413.749 18.057 48.680 1.333 7.134 40.213 – 64.956 927.739ott. 428.859 18.539 49.642 1.333 7.134 41.175 – 63.063 942.914nov. 438.897 18.645 48.607 1.333 7.134 40.140 – 63.664 950.922dic. 439.665 18.157 48.569 1.333 7.134 38.684 1.418 64.051 950.713

2018 – gen. 443.321 18.091 48.442 1.333 7.134 39.975 – 63.966 952.366feb. 446.863 18.085 49.094 1.333 7.134 40.627 – 62.923 956.225mar. 456.180 18.456 50.358 1.333 7.134 41.891 – 60.278 963.390

(1) Cfr. nella sezione Note metodologiche la voce Bilancio della Banca d’Italia: attività e passività. Per ulteriori dati, maggiori informazioni e dettagli, cfr. Banche e moneta: serie nazionali, Banca d’Italia, Statistiche. Le serie storiche complete dei dati sono disponibili sul sito della Banca d’Italia: Base dati statistica (BDS).

Appendice BANCA D’ITALIARelazione annuale 201710

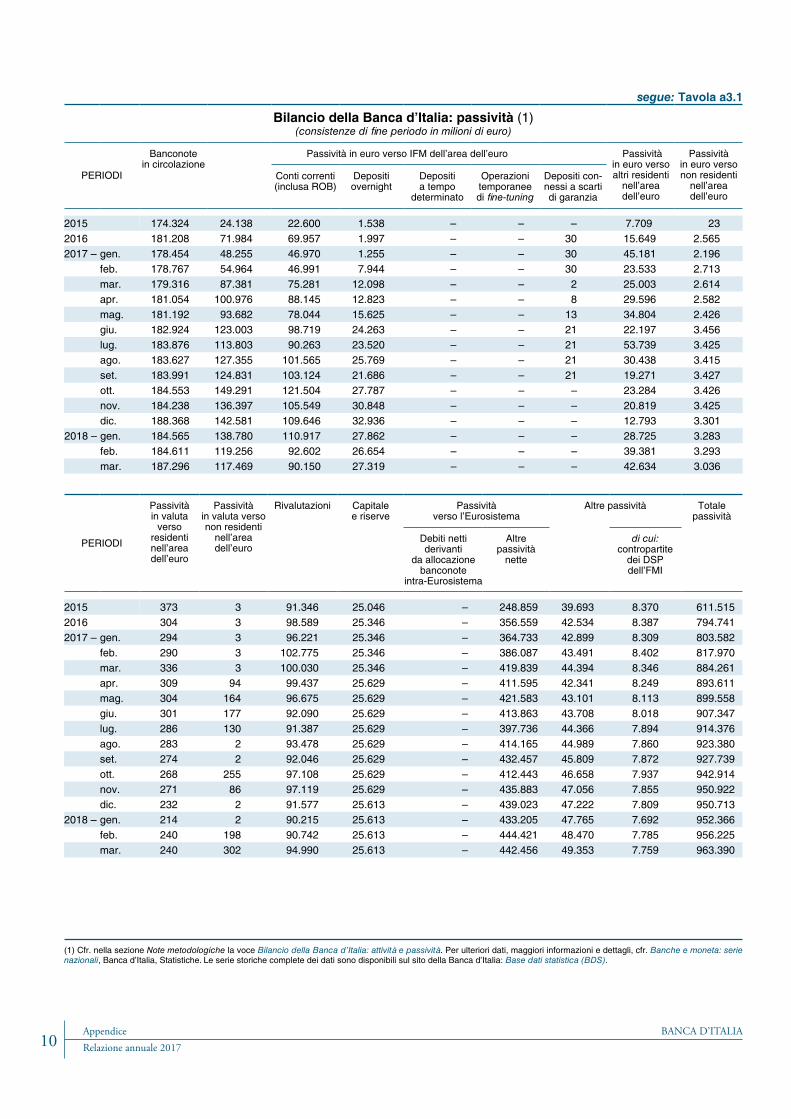

segue: Tavola a3.1

Bilancio della Banca d’Italia: passività (1)(consistenze di fine periodo in milioni di euro)

PERIODI

Banconote in circolazione

Passività in euro verso IFM dell’area dell’euro Passività in euro verso altri residenti

nell’area dell’euro

Passività in euro verso non residenti

nell’area dell’euro

Conti correnti (inclusa ROB)

Depositi overnight

Depositi a tempo

determinato

Operazioni temporanee di fine-tuning

Depositi con-nessi a scarti di garanzia

2015 174.324 24.138 22.600 1.538 – – – 7.709 232016 181.208 71.984 69.957 1.997 – – 30 15.649 2.5652017 – gen. 178.454 48.255 46.970 1.255 – – 30 45.181 2.196

feb. 178.767 54.964 46.991 7.944 – – 30 23.533 2.713mar. 179.316 87.381 75.281 12.098 – – 2 25.003 2.614apr. 181.054 100.976 88.145 12.823 – – 8 29.596 2.582mag. 181.192 93.682 78.044 15.625 – – 13 34.804 2.426giu. 182.924 123.003 98.719 24.263 – – 21 22.197 3.456lug. 183.876 113.803 90.263 23.520 – – 21 53.739 3.425ago. 183.627 127.355 101.565 25.769 – – 21 30.438 3.415set. 183.991 124.831 103.124 21.686 – – 21 19.271 3.427ott. 184.553 149.291 121.504 27.787 – – – 23.284 3.426nov. 184.238 136.397 105.549 30.848 – – – 20.819 3.425dic. 188.368 142.581 109.646 32.936 – – – 12.793 3.301

2018 – gen. 184.565 138.780 110.917 27.862 – – – 28.725 3.283feb. 184.611 119.256 92.602 26.654 – – – 39.381 3.293mar. 187.296 117.469 90.150 27.319 – – – 42.634 3.036

PERIODI

Passività in valuta

verso residenti nell’area dell’euro

Passività in valuta verso non residenti

nell’area dell’euro

Rivalutazioni Capitale e riserve

Passività verso l’Eurosistema

Altre passività Totale passività

Debiti netti derivanti

da allocazione banconote

intra-Eurosistema

Altre passività

nette

di cui: contropartite

dei DSP dell’FMI

2015 373 3 91.346 25.046 – 248.859 39.693 8.370 611.5152016 304 3 98.589 25.346 – 356.559 42.534 8.387 794.7412017 – gen. 294 3 96.221 25.346 – 364.733 42.899 8.309 803.582

feb. 290 3 102.775 25.346 – 386.087 43.491 8.402 817.970mar. 336 3 100.030 25.346 – 419.839 44.394 8.346 884.261apr. 309 94 99.437 25.629 – 411.595 42.341 8.249 893.611mag. 304 164 96.675 25.629 – 421.583 43.101 8.113 899.558giu. 301 177 92.090 25.629 – 413.863 43.708 8.018 907.347lug. 286 130 91.387 25.629 – 397.736 44.366 7.894 914.376ago. 283 2 93.478 25.629 – 414.165 44.989 7.860 923.380set. 274 2 92.046 25.629 – 432.457 45.809 7.872 927.739ott. 268 255 97.108 25.629 – 412.443 46.658 7.937 942.914nov. 271 86 97.119 25.629 – 435.883 47.056 7.855 950.922dic. 232 2 91.577 25.613 – 439.023 47.222 7.809 950.713

2018 – gen. 214 2 90.215 25.613 – 433.205 47.765 7.692 952.366feb. 240 198 90.742 25.613 – 444.421 48.470 7.785 956.225mar. 240 302 94.990 25.613 – 442.456 49.353 7.759 963.390

(1) Cfr. nella sezione Note metodologiche la voce Bilancio della Banca d’Italia: attività e passività. Per ulteriori dati, maggiori informazioni e dettagli, cfr. Banche e moneta: serie nazionali, Banca d’Italia, Statistiche. Le serie storiche complete dei dati sono disponibili sul sito della Banca d’Italia: Base dati statistica (BDS).

Appendice11

BANCA D’ITALIARelazione annuale 2017

Tavola a3.2

Operazioni di politica monetaria e tassi di interesse del mercato monetario(dati medi giornalieri per il periodo indicato)

VOCI 9.12.2015 7.6.2016

8.6.2016 13.12.2016

14.12.2016 13.6.2017

14.6.2017 19.12.2017

20.12.2017 2.5.2018

Operazioni di rifinanziamento principaliVolumi (1)

Area dell’euro 62,0 40,7 23,9 6,0 2,1Italia 15,7 12,2 10,4 1,2 0,5Quota Italia (2) 25,3 30,1 43,4 20,2 24,6

Numero di partecipanti per astaArea dell’euro 110 84 53 36 32Italia 29 25 15 6 6

Operazioni di rifinanziamento a più lungo termineVolumi (3)

Area dell’euro 461,7 492,2 643,5 766,2 760,2Italia 135,6 162,9 213,9 252,4 250,5Quota Italia (2) 29,4 33,1 33,2 32,9 33,0

Numero di partecipanti per astaArea dell’euro 74 124 108 23 18Italia 42 40 31 11 8

Operazioni su iniziativa delle controparti (4)Rifinanziamento marginale

Area dell’euro 0,2 0,1 0,3 0,2 0,1Italia .. .. .. .. ..

Depositi overnight presso l’EurosistemaArea dell’euro 246,8 375,8 514,4 635,8 680,4Italia 0,4 2,5 8,7 26,6 31,9

Riserve in eccesso (5)Area dell’euro 461,2 634,0 913,4 1.124,0 1.171,3Italia 6,3 14,3 44,5 82,2 81,1

Tassi di interesse del mercato monetario Eonia -0,28 -0,34 -0,35 -0,35 -0,36Differenziale Eonia-tasso deposit facility (6) 6,3 5,9 4,5 4,5 3,7Volatilità del differenziale Eonia-tasso deposit facility (7) 1,5 1,0 0,5 1,4 0,5

Fonte: Banca d’Italia e BCE.(1) Consistenza media giornaliera dei finanziamenti erogati alle istituzioni finanziarie monetarie (IFM) mediante operazioni di rifinanziamento principali; miliardi di euro. – (2) Fondi assegnati alle controparti italiane in percentuale del totale aggiudicato in asta. – (3) Consistenza media giornaliera dei finanziamenti erogati alle IFM mediante operazioni di rifinanziamento a più lungo termine; miliardi di euro. – (4) Miliardi di euro. – (5) Calcolate come differenza tra i fondi detenuti dalle controparti sui conti correnti presso le banche centrali nazionali e l’obbligo di riserva; miliardi di euro. – (6) Differenziale fra il tasso Eonia e quello sulla deposit facility; punti base. – (7) Deviazione standard del differenziale fra il tasso Eonia e quello sulla deposit facility; punti base.

L’ECONOMIA ITALIANA

Appendice15

BANCA D’ITALIARelazione annuale 2017

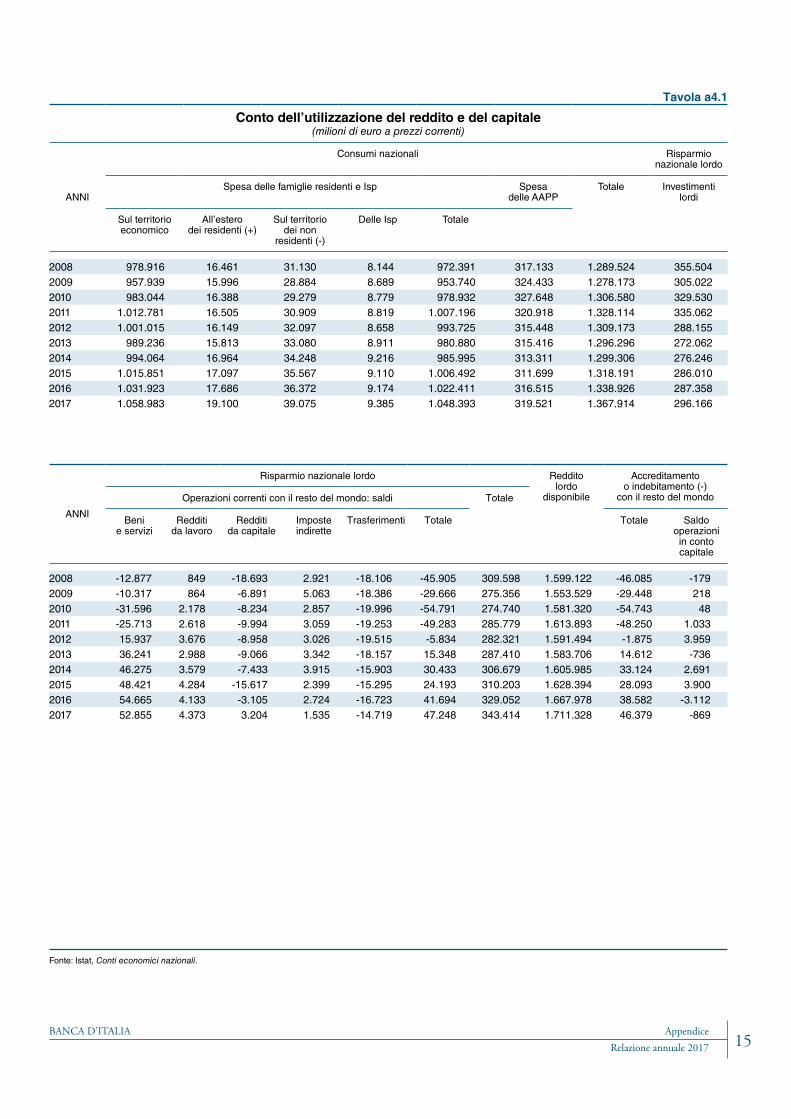

Tavola a4.1

Conto dell’utilizzazione del reddito e del capitale(milioni di euro a prezzi correnti)

ANNI

Consumi nazionali Risparmio nazionale lordo

Spesa delle famiglie residenti e Isp Spesa delle AAPP

Totale Investimentilordi

Sul territorio economico

All’estero dei residenti (+)

Sul territorio dei non

residenti (-)

Delle Isp Totale

2008 978.916 16.461 31.130 8.144 972.391 317.133 1.289.524 355.5042009 957.939 15.996 28.884 8.689 953.740 324.433 1.278.173 305.0222010 983.044 16.388 29.279 8.779 978.932 327.648 1.306.580 329.5302011 1.012.781 16.505 30.909 8.819 1.007.196 320.918 1.328.114 335.0622012 1.001.015 16.149 32.097 8.658 993.725 315.448 1.309.173 288.1552013 989.236 15.813 33.080 8.911 980.880 315.416 1.296.296 272.0622014 994.064 16.964 34.248 9.216 985.995 313.311 1.299.306 276.2462015 1.015.851 17.097 35.567 9.110 1.006.492 311.699 1.318.191 286.0102016 1.031.923 17.686 36.372 9.174 1.022.411 316.515 1.338.926 287.3582017 1.058.983 19.100 39.075 9.385 1.048.393 319.521 1.367.914 296.166

ANNI

Risparmio nazionale lordo Redditolordo

disponibile

Accreditamento o indebitamento (-)

con il resto del mondoOperazioni correnti con il resto del mondo: saldi Totale

Benie servizi

Redditi da lavoro

Redditi da capitale

Imposte indirette

Trasferimenti Totale Totale Saldooperazioniin contocapitale

2008 -12.877 849 -18.693 2.921 -18.106 -45.905 309.598 1.599.122 -46.085 -1792009 -10.317 864 -6.891 5.063 -18.386 -29.666 275.356 1.553.529 -29.448 2182010 -31.596 2.178 -8.234 2.857 -19.996 -54.791 274.740 1.581.320 -54.743 482011 -25.713 2.618 -9.994 3.059 -19.253 -49.283 285.779 1.613.893 -48.250 1.0332012 15.937 3.676 -8.958 3.026 -19.515 -5.834 282.321 1.591.494 -1.875 3.9592013 36.241 2.988 -9.066 3.342 -18.157 15.348 287.410 1.583.706 14.612 -7362014 46.275 3.579 -7.433 3.915 -15.903 30.433 306.679 1.605.985 33.124 2.6912015 48.421 4.284 -15.617 2.399 -15.295 24.193 310.203 1.628.394 28.093 3.9002016 54.665 4.133 -3.105 2.724 -16.723 41.694 329.052 1.667.978 38.582 -3.1122017 52.855 4.373 3.204 1.535 -14.719 47.248 343.414 1.711.328 46.379 -869

Fonte: Istat, Conti economici nazionali.

Appendice BANCA D’ITALIARelazione annuale 201716

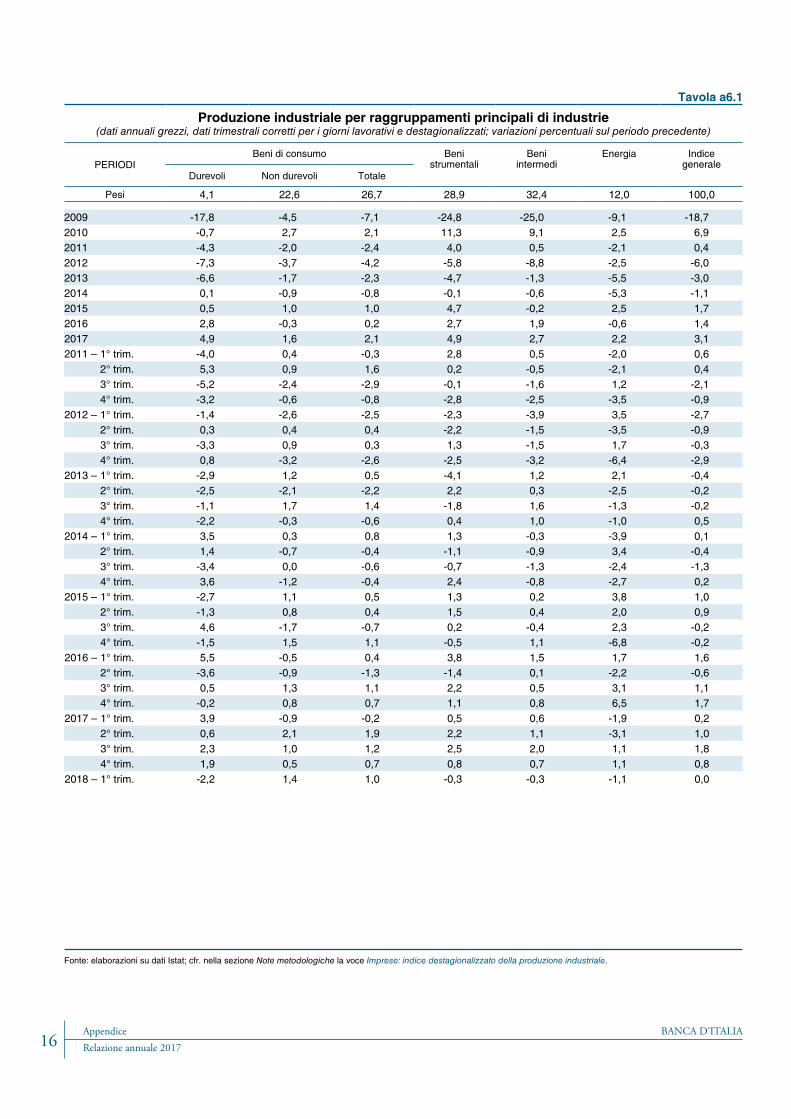

Tavola a6.1

Produzione industriale per raggruppamenti principali di industrie(dati annuali grezzi, dati trimestrali corretti per i giorni lavorativi e destagionalizzati; variazioni percentuali sul periodo precedente)

PERIODIBeni di consumo Beni

strumentaliBeni

intermediEnergia Indice

generaleDurevoli Non durevoli Totale

Pesi 4,1 22,6 26,7 28,9 32,4 12,0 100,0

2009 -17,8 -4,5 -7,1 -24,8 -25,0 -9,1 -18,72010 -0,7 2,7 2,1 11,3 9,1 2,5 6,92011 -4,3 -2,0 -2,4 4,0 0,5 -2,1 0,42012 -7,3 -3,7 -4,2 -5,8 -8,8 -2,5 -6,02013 -6,6 -1,7 -2,3 -4,7 -1,3 -5,5 -3,02014 0,1 -0,9 -0,8 -0,1 -0,6 -5,3 -1,12015 0,5 1,0 1,0 4,7 -0,2 2,5 1,72016 2,8 -0,3 0,2 2,7 1,9 -0,6 1,42017 4,9 1,6 2,1 4,9 2,7 2,2 3,12011 – 1° trim. -4,0 0,4 -0,3 2,8 0,5 -2,0 0,6 2° trim. 5,3 0,9 1,6 0,2 -0,5 -2,1 0,4 3° trim. -5,2 -2,4 -2,9 -0,1 -1,6 1,2 -2,1 4° trim. -3,2 -0,6 -0,8 -2,8 -2,5 -3,5 -0,92012 – 1° trim. -1,4 -2,6 -2,5 -2,3 -3,9 3,5 -2,7 2° trim. 0,3 0,4 0,4 -2,2 -1,5 -3,5 -0,9 3° trim. -3,3 0,9 0,3 1,3 -1,5 1,7 -0,3 4° trim. 0,8 -3,2 -2,6 -2,5 -3,2 -6,4 -2,92013 – 1° trim. -2,9 1,2 0,5 -4,1 1,2 2,1 -0,4 2° trim. -2,5 -2,1 -2,2 2,2 0,3 -2,5 -0,2 3° trim. -1,1 1,7 1,4 -1,8 1,6 -1,3 -0,2 4° trim. -2,2 -0,3 -0,6 0,4 1,0 -1,0 0,52014 – 1° trim. 3,5 0,3 0,8 1,3 -0,3 -3,9 0,1 2° trim. 1,4 -0,7 -0,4 -1,1 -0,9 3,4 -0,4 3° trim. -3,4 0,0 -0,6 -0,7 -1,3 -2,4 -1,3 4° trim. 3,6 -1,2 -0,4 2,4 -0,8 -2,7 0,22015 – 1° trim. -2,7 1,1 0,5 1,3 0,2 3,8 1,0 2° trim. -1,3 0,8 0,4 1,5 0,4 2,0 0,9 3° trim. 4,6 -1,7 -0,7 0,2 -0,4 2,3 -0,2 4° trim. -1,5 1,5 1,1 -0,5 1,1 -6,8 -0,22016 – 1° trim. 5,5 -0,5 0,4 3,8 1,5 1,7 1,6 2° trim. -3,6 -0,9 -1,3 -1,4 0,1 -2,2 -0,6 3° trim. 0,5 1,3 1,1 2,2 0,5 3,1 1,1 4° trim. -0,2 0,8 0,7 1,1 0,8 6,5 1,72017 – 1° trim. 3,9 -0,9 -0,2 0,5 0,6 -1,9 0,2 2° trim. 0,6 2,1 1,9 2,2 1,1 -3,1 1,0 3° trim. 2,3 1,0 1,2 2,5 2,0 1,1 1,8 4° trim. 1,9 0,5 0,7 0,8 0,7 1,1 0,82018 – 1° trim. -2,2 1,4 1,0 -0,3 -0,3 -1,1 0,0

Fonte: elaborazioni su dati Istat; cfr. nella sezione Note metodologiche la voce Imprese: indice destagionalizzato della produzione industriale.

Appendice17

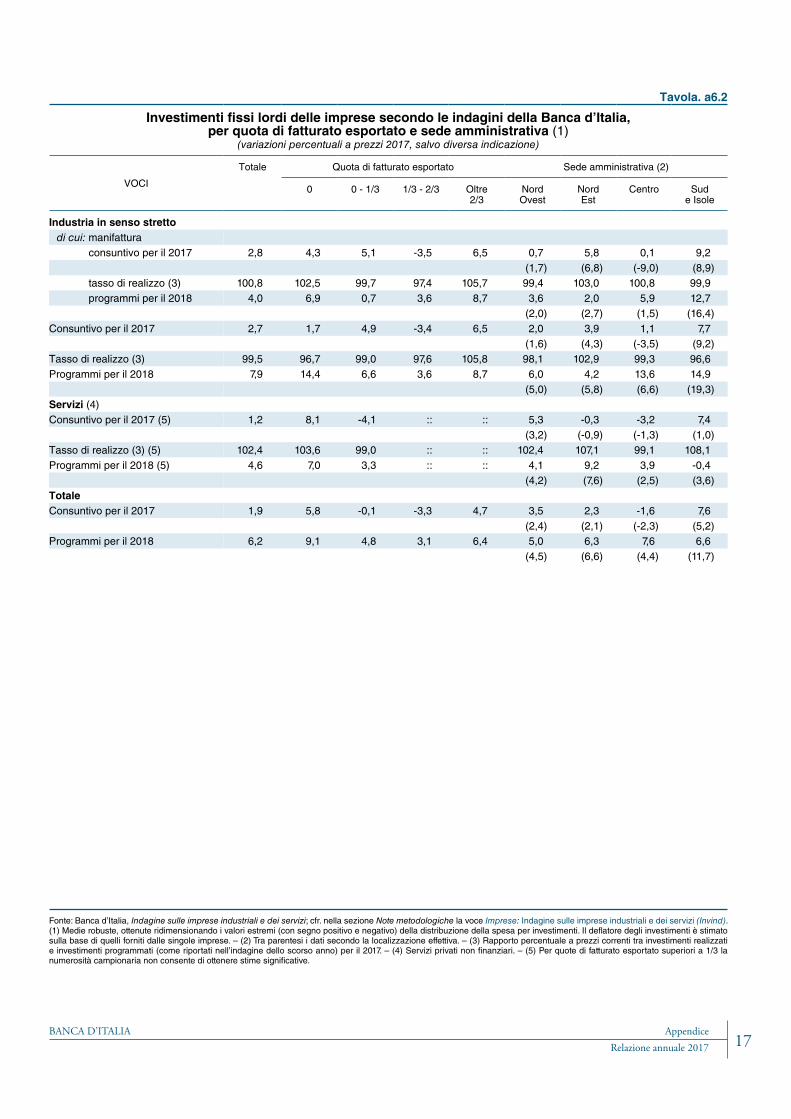

BANCA D’ITALIARelazione annuale 2017

Fonte: Banca d’Italia, Indagine sulle imprese industriali e dei servizi; cfr. nella sezione Note metodologiche la voce Imprese: Indagine sulle imprese industriali e dei servizi (Invind). (1) Medie robuste, ottenute ridimensionando i valori estremi (con segno positivo e negativo) della distribuzione della spesa per investimenti. Il deflatore degli investimenti è stimato sulla base di quelli forniti dalle singole imprese. – (2) Tra parentesi i dati secondo la localizzazione effettiva. – (3) Rapporto percentuale a prezzi correnti tra investimenti realizzati e investimenti programmati (come riportati nell’indagine dello scorso anno) per il 2017. – (4) Servizi privati non finanziari. – (5) Per quote di fatturato esportato superiori a 1/3 la numerosità campionaria non consente di ottenere stime significative.

Tavola. a6.2

Investimenti fissi lordi delle imprese secondo le indagini della Banca d’Italia, per quota di fatturato esportato e sede amministrativa (1)

(variazioni percentuali a prezzi 2017, salvo diversa indicazione)

VOCI

Totale Quota di fatturato esportato Sede amministrativa (2)

0 0 - 1/3 1/3 - 2/3 Oltre2/3

NordOvest

NordEst

Centro Sude Isole

Industria in senso strettodi cui: manifattura

consuntivo per il 2017 2,8 4,3 5,1 -3,5 6,5 0,7 5,8 0,1 9,2(1,7) (6,8) (-9,0) (8,9)

tasso di realizzo (3) 100,8 102,5 99,7 97,4 105,7 99,4 103,0 100,8 99,9programmi per il 2018 4,0 6,9 0,7 3,6 8,7 3,6 2,0 5,9 12,7

(2,0) (2,7) (1,5) (16,4)Consuntivo per il 2017 2,7 1,7 4,9 -3,4 6,5 2,0 3,9 1,1 7,7

(1,6) (4,3) (-3,5) (9,2)Tasso di realizzo (3) 99,5 96,7 99,0 97,6 105,8 98,1 102,9 99,3 96,6Programmi per il 2018 7,9 14,4 6,6 3,6 8,7 6,0 4,2 13,6 14,9

(5,0) (5,8) (6,6) (19,3)Servizi (4)Consuntivo per il 2017 (5) 1,2 8,1 -4,1 :: :: 5,3 -0,3 -3,2 7,4

(3,2) (-0,9) (-1,3) (1,0)Tasso di realizzo (3) (5) 102,4 103,6 99,0 :: :: 102,4 107,1 99,1 108,1Programmi per il 2018 (5) 4,6 7,0 3,3 :: :: 4,1 9,2 3,9 -0,4

(4,2) (7,6) (2,5) (3,6)TotaleConsuntivo per il 2017 1,9 5,8 -0,1 -3,3 4,7 3,5 2,3 -1,6 7,6

(2,4) (2,1) (-2,3) (5,2)Programmi per il 2018 6,2 9,1 4,8 3,1 6,4 5,0 6,3 7,6 6,6

(4,5) (6,6) (4,4) (11,7)

Appendice BANCA D’ITALIARelazione annuale 201718

Tavola a6.3

Grado di utilizzo della capacità produttiva nell’industria per raggruppamenti principali di industrie

(dati destagionalizzati; in percentuale)

PERIODIBeni di consumo Beni

strumentaliBeni

intermediEnergia Indice

generaleDurevoli Non durevoli Totale

2009 61,5 70,4 68,7 62,4 64,9 76,1 65,32010 66,1 73,8 72,4 70,3 72,3 72,6 71,72011 66,1 75,3 73,8 71,8 74,2 70,3 73,32012 64,7 72,9 71,8 71,3 70,7 67,5 71,22013 70,2 74,7 73,9 72,3 72,5 70,1 72,82014 70,9 74,4 74,0 73,6 73,7 76,6 73,72015 72,1 75,5 74,9 77,7 75,5 82,3 76,12016 74,0 75,5 75,3 77,3 75,7 80,2 76,22017 76,1 76,7 76,6 78,5 77,1 76,5 77,42011 – 1° trim. 65,8 75,4 73,8 73,9 76,1 71,4 74,6 2° trim. 67,0 75,9 74,3 70,7 74,3 70,2 73,3 3° trim. 66,1 74,9 73,5 71,1 74,1 69,4 73,0 4° trim. 65,6 74,9 73,7 71,3 72,3 70,3 72,22012 – 1° trim. 65,7 73,8 72,5 72,8 71,5 70,1 72,1 2° trim. 66,1 73,1 71,9 70,2 71,5 67,6 71,4 3° trim. 64,2 73,5 72,0 71,0 70,5 66,1 71,1 4° trim. 62,7 71,3 70,7 71,3 69,4 66,1 70,12013 – 1° trim. 66,4 72,3 71,9 67,8 70,2 65,9 69,6 2° trim. 72,3 74,5 74,0 73,7 72,4 69,5 73,4 3° trim. 71,3 76,1 74,7 74,9 73,7 71,3 74,5 4° trim. 70,9 75,9 75,0 72,6 73,5 73,5 73,72014 – 1° trim. 70,1 74,7 74,0 72,6 73,8 74,7 73,4 2° trim. 70,5 73,5 73,7 73,3 73,8 75,2 73,5 3° trim. 70,1 74,6 74,1 74,2 73,7 77,2 73,9 4° trim. 72,7 74,8 74,2 74,2 73,5 79,2 74,02015 – 1° trim. 73,5 75,8 74,9 76,7 75,5 82,0 75,8 2° trim. 70,4 75,3 74,9 77,3 74,5 82,8 75,7 3° trim. 71,4 75,2 74,8 78,1 75,7 82,3 76,2 4° trim. 73,2 75,7 74,9 78,5 76,1 81,9 76,72016 – 1° trim. 72,6 74,8 74,4 77,9 75,7 80,6 76,0 2° trim. 73,2 74,7 74,9 77,0 76,1 79,6 76,1 3° trim. 74,4 75,6 75,5 77,6 74,8 80,9 76,0 4° trim. 75,8 76,9 76,3 76,7 76,2 79,7 76,52017 – 1° trim. 75,6 75,9 75,8 76,3 75,9 77,9 76,0 2° trim. 75,7 76,7 76,8 77,8 76,6 77,8 77,1 3° trim. 75,6 77,0 76,9 79,6 77,4 75,7 77,9 4° trim. 77,3 77,0 76,8 80,1 78,6 74,6 78,52018 – 1° trim. 76,8 77,0 76,5 79,2 77,6 74,8 77,9

Fonte: elaborazioni su dati Istat; cfr. nella sezione Note metodologiche la voce Imprese: grado di utilizzo della capacità produttiva nell’industria.

Appendice19

BANCA D’ITALIARelazione annuale 2017

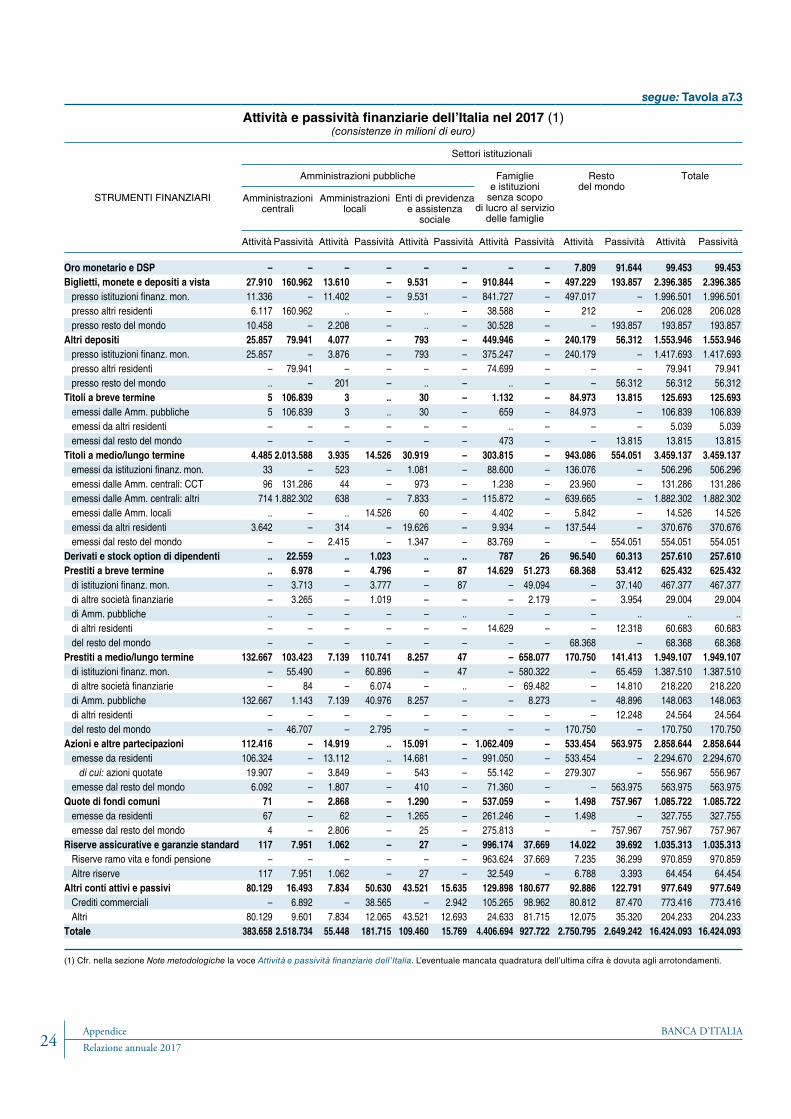

continua

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

Tavola a7.1

Attività e passività finanziarie dell’Italia nel 2016 (1)(consistenze in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Società non finanziarie

Società finanziarie

Istituzioni finanziarie monetarie

Altri intermediari finanziari

Ausiliari finanziari

Imprese di assicurazione e fondi pensione

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – 93.098 8.387 – – – – – –Biglietti, monete e depositi a vista 296.449 41.777 422.375 1.752.947 60.478 – 18.520 – 25.503 –

presso istituzioni finanz. mon. 260.451 – 160.285 1.752.947 59.832 – 18.440 – 17.258 –presso altri residenti 5.636 41.777 151.822 – 327 – – – 330 –presso resto del mondo 30.362 – 110.268 – 319 – 81 – 7.915 –

Altri depositi 21.950 – 505.617 1.441.565 124.774 .. 158.318 – 1.507 –presso istituzioni finanz. mon. 14.465 – 454.882 1.441.565 124.774 – 158.318 – 1.355 –presso altri residenti .. – 5.122 – – .. – – – –presso resto del mondo 7.485 – 45.614 – .. – .. – 152 –

Titoli a breve termine 49 4.982 27.115 .. 6.128 57 2.480 – 2.462 –emessi dalle Amm. pubbliche 39 – 15.691 – 5.122 – 2.386 – 1.336 –emessi da altri residenti .. 4.982 5.039 .. .. 57 – – – –emessi dal resto del mondo 10 – 6.385 – 1.006 – 94 – 1.126 –

Titoli a medio/lungo termine 63.858 140.095 1.198.906 572.692 193.067 179.053 82.510 – 572.047 16.067emessi da istituzioni finanz. mon. 2.427 – 248.859 572.692 17.481 – 7.593 – 23.700 –emessi dalle Amm. centrali: CCT 794 – 72.894 – 2.433 – 7.752 – 19.194 –emessi dalle Amm. centrali: altri 50.262 – 593.226 – 85.648 – 39.512 – 324.418 –emessi dalle Amm. locali 24 – 3.056 – 14 – 146 – 49 –emessi da altri residenti 4.160 140.095 124.091 – 14.743 179.053 5.292 – 19.966 16.067emessi dal resto del mondo 6.190 – 156.781 – 72.747 – 22.216 – 184.721 –

Derivati e stock option di dipendenti 13.421 12.997 178.694 193.482 4.646 2.877 935 4.377 742 855Prestiti a breve termine 45.354 343.995 499.136 .. 24.365 121.349 .. 86.119 1.509 915

di istituzioni finanz. mon. – 260.931 499.136 .. – 58.116 – 86.119 – 679di altre società finanziarie – 17.436 – .. 24.365 – .. – 1.509 ..di Amm. pubbliche – – – – – – – – – –di altri residenti 45.354 47.771 – – – – – – – –del resto del mondo – 17.856 – .. – 63.233 – – – 236

Prestiti a medio/lungo termine 25.570 752.202 1.392.146 57.924 178.431 101.277 .. 6.560 8.497 10.581di istituzioni finanz. mon. – 514.877 1.392.146 55.978 – 71.958 – 6.554 – 3.740di altre società finanziarie – 98.073 – 1.066 178.431 3.558 .. .. 8.497 14di Amm. pubbliche – 39.129 – 880 – .. – 6 – 956di altri residenti 25.570 12.329 – – – – – – – –del resto del mondo – 87.793 – .. – 25.762 – – – 5.872

Azioni e altre partecipazioni 592.663 1.761.046 197.725 187.643 118.286 36.408 8.138 9.100 101.460 80.920emesse da residenti 300.420 1.761.046 117.538 187.643 75.283 36.408 .. 9.100 55.442 80.920

di cui: azioni quotate 107.344 340.149 25.903 90.443 23.563 8.257 – – 3.108 29.424emesse dal resto del mondo 292.243 – 80.187 – 43.003 – 8.138 – 46.018 –

Quote di fondi comuni 13.448 – 15.383 4.813 200.208 296.042 67.748 – 183.318 –emesse da residenti 6.050 – 11.469 4.813 5.379 296.042 6.860 – 28.512 –emesse dal resto del mondo 7.398 – 3.914 – 194.830 – 60.888 – 154.806 –

Riserve assicurative e garanzie standard 17.420 91.808 6.125 15.788 – – – – 2.928 795.051Riserve ramo vita e fondi pensione – 91.808 – 15.788 – – – – – 726.770Altre riserve 17.420 – 6.125 – – – – – 2.928 68.281

Altri conti attivi e passivi 552.417 535.973 18.756 2.464 2.388 609 79 37 3.124 2.992Crediti commerciali 535.002 487.088 265 101 – – – – 2.089 800Altri 17.414 48.885 18.491 2.363 2.388 609 79 37 1.036 2.192

Totale 1.642.598 3.684.874 4.555.075 4.237.706 912.770 737.672 338.729 106.193 903.097 907.381

Appendice BANCA D’ITALIARelazione annuale 201720

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

segue: Tavola a7.1

Attività e passività finanziarie dell’Italia nel 2016 (1)(consistenze in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Amministrazioni pubbliche Famiglie e istituzioni

senza scopo di lucro al servizio

delle famiglie

Resto del mondo

Totale

Amministrazioni centrali

Amministrazioni locali

Enti di previdenza e assistenza

sociale

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – – – – – – – 8.387 93.098 101.484 101.484Biglietti, monete e depositi a vista 28.930 160.657 12.832 – 10.459 – 866.555 – 406.178 192.898 2.148.278 2.148.278

presso istituzioni finanz. mon. 11.900 – 10.623 – 10.459 – 797.695 – 406.004 – 1.752.947 1.752.947presso altri residenti 6.572 160.657 .. – .. – 37.574 – 173 – 202.433 202.433presso resto del mondo 10.458 – 2.208 – .. – 31.287 – – 192.898 192.898 192.898

Altri depositi 35.833 80.743 5.175 – 387 – 463.309 – 258.890 53.452 1.575.760 1.575.760presso istituzioni finanz. mon. 35.833 – 4.974 – 387 – 387.687 – 258.890 – 1.441.565 1.441.565presso altri residenti – 80.743 – – – – 75.622 – – – 80.743 80.743presso resto del mondo .. – 201 – .. – .. – – 53.452 53.452 53.452

Titoli a breve termine 7 107.261 2 .. 77 – 2.285 – 80.765 9.071 121.370 121.370emessi dalle Amm. pubbliche 7 107.261 2 .. 77 – 1.836 – 80.765 – 107.261 107.261emessi da altri residenti – – – – – – .. – – – 5.039 5.039emessi dal resto del mondo – – – – – – 450 – – 9.071 9.071 9.071

Titoli a medio/lungo termine 4.575 2.007.912 3.954 15.221 29.659 – 361.965 – 955.697 535.200 3.466.239 3.466.239emessi da istituzioni finanz. mon. 48 – 523 – 1.081 – 136.350 – 134.631 – 572.692 572.692emessi dalle Amm. centrali: CCT 271 133.024 104 – 1.296 – 1.457 – 26.828 – 133.024 133.024emessi dalle Amm. centrali: altri 1.685 1.874.888 652 – 7.562 – 118.700 – 653.223 – 1.874.888 1.874.888emessi dalle Amm. locali .. – .. 15.221 .. – 7.845 – 4.087 – 15.221 15.221emessi da altri residenti 2.571 – 260 – 18.373 – 8.830 – 136.929 – 335.214 335.214emessi dal resto del mondo – – 2.415 – 1.347 – 88.783 – – 535.200 535.200 535.200

Derivati e stock option di dipendenti .. 28.964 .. 1.146 .. .. 757 68 124.152 78.580 323.346 323.346Prestiti a breve termine .. 6.027 – 6.018 – 103 14.072 54.188 81.325 47.046 665.761 665.761

di istituzioni finanz. mon. – 2.845 – 4.888 – 103 – 53.104 – 32.351 499.136 499.136di altre società finanziarie – 3.183 – 1.130 – – – 1.085 – 3.040 25.874 25.874di Amm. pubbliche .. – – – – .. – – – .. .. ..di altri residenti – – – – – – 14.072 – – 11.655 59.426 59.426del resto del mondo – – – – – – – – 81.325 – 81.325 81.325

Prestiti a medio/lungo termine 126.969 99.138 7.035 112.464 7.325 43 – 643.397 169.451 131.838 1.915.423 1.915.423di istituzioni finanz. mon. – 50.358 – 61.616 – 42 – 571.173 – 55.851 1.392.146 1.392.146di altre società finanziarie – 75 – 5.408 – .. – 64.883 – 13.851 186.928 186.928di Amm. pubbliche 126.969 1.517 7.035 42.604 7.325 – – 7.341 – 48.896 141.329 141.329di altri residenti – – – – – – – – – 13.241 25.570 25.570del resto del mondo – 47.188 – 2.836 – – – – 169.451 – 169.451 169.451

Azioni e altre partecipazioni 108.978 – 15.053 .. 11.142 – 984.657 – 482.268 545.254 2.620.371 2.620.371emesse da residenti 102.886 – 13.246 .. 10.732 – 917.302 – 482.268 – 2.075.117 2.075.117

di cui: azioni quotate 18.168 – 2.843 – 543 – 53.181 – 233.619 – 468.273 468.273emesse dal resto del mondo 6.092 – 1.807 – 410 – 67.355 – – 545.254 545.254 545.254

Quote di fondi comuni 71 – 2.868 – 1.290 – 474.413 – 1.084 658.977 959.832 959.832emesse da residenti 67 – 62 – 1.265 – 240.108 – 1.084 – 300.855 300.855emesse dal resto del mondo 4 – 2.806 – 25 – 234.305 – – 658.977 658.977 658.977

Riserve assicurative e garanzie standard 128 4.964 1.161 – 29 – 940.041 37.154 16.180 39.247 984.011 984.011Riserve ramo vita e fondi pensione – – – – – – 900.368 37.154 7.470 36.319 907.838 907.838Altre riserve 128 4.964 1.161 – 29 – 39.672 – 8.710 2.928 76.173 76.173

Altri conti attivi e passivi 80.544 16.925 10.254 50.064 42.868 12.660 126.709 178.596 90.429 127.246 927.567 927.567Crediti commerciali – 7.980 – 38.677 – 2.777 104.474 96.261 77.369 85.515 719.200 719.200Altri 80.544 8.945 10.254 11.387 42.868 9.883 22.235 82.335 13.059 41.731 208.367 208.367

Totale 386.034 2.512.591 58.334 184.913 103.237 12.806 4.234.764 913.403 2.674.806 2.511.904 15.809.443 15.809.443

Appendice21

BANCA D’ITALIARelazione annuale 2017

continua

Tavola a7.2

Attività e passività finanziarie dell’Italia nel 2016 (1)(flussi in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Società non finanziarie

Società finanziarie

Istituzioni finanziarie monetarie

Altri intermediari finanziari

Ausiliari finanziari

Imprese di assicurazione e fondi pensione

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – -1.085 .. – – – – – –Biglietti, monete e depositi a vista 31.421 6.798 43.645 282.482 10.254 – 2.103 – -1.619 –

presso istituzioni finanz. mon. 25.860 – 53.000 282.482 10.343 – 2.093 – -1.998 –presso altri residenti 1.778 6.798 -4.990 – 13 – – – 27 –presso resto del mondo 3.782 – -4.365 – -102 – 10 – 352 –

Altri depositi -8.442 – 24.068 -27.522 -6.526 .. 7.884 – -443 –presso istituzioni finanz. mon. -10.796 – 23.075 -27.522 -6.526 – 7.884 – -511 –presso altri residenti .. – 31 – – .. – – – –presso resto del mondo 2.354 – 962 – .. – .. – 68 –

Titoli a breve termine -211 .. -3.034 .. -975 .. -1.799 – -5.611 –emessi dalle Amm. pubbliche -217 – -4.279 – -595 – -1.813 – -5.193 –emessi da altri residenti .. .. .. .. .. .. – – – –emessi dal resto del mondo 6 – 1.245 – -380 – 14 – -418 –

Titoli a medio/lungo termine 5.225 -2.133 131.494 -70.342 12.751 -379 -11.773 – 29.641 795emessi da istituzioni finanz. mon. -1.413 – 14.289 -70.342 -425 – -820 – -4.450 –emessi dalle Amm. centrali: CCT -150 – 4.705 – -2 – -114 – 2.708 –emessi dalle Amm. centrali: altri 5.399 – 100.479 – 1.925 – -11.564 – 387 –emessi dalle Amm. locali -372 – -448 – -448 – -432 – -199 –emessi da altri residenti 2.986 -2.133 4.291 – 7.909 -379 -418 – 7.857 795emessi dal resto del mondo -1.226 – 8.178 – 3.792 – 1.574 – 23.338 –

Derivati e stock option di dipendenti 605 7 -6.060 .. -493 -556 .. .. 2.092 ..Prestiti a breve termine 3.567 -13.451 -32.673 .. -1.936 -458 .. -3.976 2 402

di istituzioni finanz. mon. – -13.171 -32.673 .. – -1.740 – -3.976 – 341di altre società finanziarie – 2.059 – .. -1.936 – .. – 2 ..di Amm. pubbliche – – – – – – – – – –di altri residenti 3.567 365 – – – – – – – –del resto del mondo – -2.704 – .. – 1.282 – – – 60

Prestiti a medio/lungo termine 2.435 9.240 31.132 3.609 7.567 2.153 .. 780 194 -608di istituzioni finanz. mon. – 1.888 31.132 3.901 – 4.515 – 780 – -347di altre società finanziarie – 4.741 – .. 7.567 -82 .. .. 194 5di Amm. pubbliche – 784 – -292 – .. – .. – ..di altri residenti 2.435 .. – – – – – – – –del resto del mondo – 1.828 – .. – -2.280 – – – -266

Azioni e altre partecipazioni 31.550 38.757 3.460 -6.094 3.817 -1.193 -688 2.031 12.280 8.604 emesse da residenti 24.970 38.757 -352 -6.094 3.854 -1.193 .. 2.031 12.357 8.604

di cui: azioni quotate 19.863 5.792 -532 996 87 .. – – -1.747 3 emesse dal resto del mondo 6.580 – 3.811 – -37 – -688 – -77 –

Quote di fondi comuni 875 – 2.679 -1.151 17.894 17.076 4.587 – 28.409 –emesse da residenti 659 – 3.101 -1.151 1.109 17.076 -1.007 – 14.754 –emesse dal resto del mondo 216 – -423 – 16.786 – 5.594 – 13.655 –

Riserve assicurative e garanzie standard 524 1.636 1.196 -1.914 – – – – 364 42.870Riserve ramo vita e fondi pensione – 1.636 – -1.914 – – – – – 41.124Altre riserve 524 – 1.196 – – – – – 364 1.746

Altri conti attivi e passivi -23.668 -22.304 479 -328 420 59 19 2 1.092 621Crediti commerciali -26.716 -18.267 100 25 – – – – 674 430Altri 3.049 -4.037 379 -352 420 59 19 2 419 191

Totale 43.882 18.551 195.300 178.742 42.773 16.703 334 -1.163 66.402 52.685

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

Appendice BANCA D’ITALIARelazione annuale 201722

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

segue: Tavola a7.2

Attività e passività finanziarie dell’Italia nel 2016 (1)(flussi in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Amministrazioni pubbliche Famiglie e istituzioni

senza scopo di lucro al servizio

delle famiglie

Resto del mondo

Totale

Amministrazioni centrali

Amministrazioni locali

Enti di previdenza e assistenza

sociale

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – – – – – – – .. -1.085 -1.085 -1.085Biglietti, monete e depositi a vista 4.561 -8.068 88 – 172 – 75.794 – 114.311 -481 280.731 280.731

presso istituzioni finanz. mon. 8.478 – 88 – 172 – 70.156 – 114.290 – 282.482 282.482presso altri residenti -3.917 -8.068 .. – .. – 5.797 – 21 – -1.270 -1.270presso resto del mondo .. – .. – .. – -159 – – -481 -481 -481

Altri depositi 1.215 -743 683 – 128 – -18.662 – -24.786 3.384 -24.880 -24.880presso istituzioni finanz. mon. 1.215 – 683 – 128 – -17.888 – -24.786 – -27.522 -27.522presso altri residenti – -743 – – – – -774 – – – -743 -743presso resto del mondo .. – .. – .. – .. – – 3.384 3.384 3.384

Titoli a breve termine -10 -7.961 -4 .. 60 – -1.205 – 5.297 469 -7.493 -7.493emessi dalle Amm. pubbliche -10 -7.961 -4 .. 60 – -1.207 – 5.297 – -7.961 -7.961emessi da altri residenti – – – – – – .. - – – .. ..emessi dal resto del mondo – – – – – – 2 – – 469 469 469

Titoli a medio/lungo termine 318 65.743 -477 -2.135 -1.914 – -60.666 – -79.384 33.667 25.216 25.216emessi da istituzioni finanz. mon. .. – .. – .. – -47.154 – -30.369 – -70.342 -70.342emessi dalle Amm. centrali: CCT 53 13.526 -18 – 212 – -3.040 – 9.170 – 13.526 13.526emessi dalle Amm. centrali: altri 265 52.217 106 – 80 – -5.826 – -39.034 – 52.217 52.217emessi dalle Amm. locali .. – .. -2.135 .. – 1.400 – -1.637 – -2.135 -2.135emessi da altri residenti .. – -565 – -2.206 – -4.056 – -17.514 – -1.717 -1.717emessi dal resto del mondo – – .. – .. – -1.990 – – 33.667 33.667 33.667

Derivati e stock option di dipendenti 4.188 -4.074 251 .. .. .. 20 .. -5.227 .. -4.623 -4.623Prestiti a breve termine .. -1.430 – -1.199 – 24 365 -2.049 -1.361 -9.899 -32.036 -32.036

di istituzioni finanz. mon. – -1.546 – -831 – 24 – -2.153 – -9.622 -32.673 -32.673di altre società finanziarie – 116 – -368 – – – 104 – -3.844 -1.934 -1.934di Amm. pubbliche .. – – – – .. – – – .. .. ..di altri residenti – – – – – – 365 – – 3.567 3.932 3.932del resto del mondo – – – – – – – – -1.361 – -1.361 -1.361

Prestiti a medio/lungo termine -581 3.900 -29 -922 -930 8 – 10.521 3.284 14.389 43.071 43.071di istituzioni finanz. mon. – 257 – -291 – 8 – 9.755 – 10.665 31.132 31.132di altre società finanziarie – -4 – -4 – .. – 1.697 – 1.408 7.761 7.761di Amm. pubbliche -581 -437 -29 -545 -930 – – -930 – -119 -1.540 -1.540di altri residenti – – – – – – – – – 2.435 2.435 2.435del resto del mondo – 4.084 – -82 – – – – 3.284 – 3.284 3.284

Azioni e altre partecipazioni -714 – 244 .. 5.742 – -15.011 – 11.306 9.880 51.986 51.986emesse da residenti -1.332 – 244 .. 5.742 – -14.683 – 11.306 – 42.106 42.106

di cui: azioni quotate -1.392 – .. – .. – -8.142 – -1.345 – 6.792 6.792emesse dal resto del mondo 618 – .. – .. – -328 – – 9.880 9.880 9.880

Quote di fondi comuni .. – .. – .. – 12.295 – -25 50.788 66.714 66.714emesse da residenti .. – .. – .. – -2.665 – -25 – 15.926 15.926emesse dal resto del mondo .. – .. – .. – 14.960 – – 50.788 50.788 50.788

Riserve assicurative e garanzie standard 4 1.161 35 – 1 – 41.626 491 452 -43 44.201 44.201Riserve ramo vita e fondi pensione – – – – – – 40.740 491 190 -407 40.930 40.930Altre riserve 4 1.161 35 – 1 – 886 – 262 364 3.271 3.271

Altri conti attivi e passivi -3.054 2.049 -2.090 -302 902 1.733 2.596 3.120 4.393 -3.563 -18.911 -18.911Crediti commerciali – 126 – -668 – 274 1.091 1.565 5.898 -2.439 -18.954 -18.954Altri -3.054 1.923 -2.090 366 902 1.459 1.505 1.555 -1.506 -1.124 43 43

Totale 5.926 50.577 -1.299 -4.559 4.160 1.765 37.153 12.083 28.260 97.507 422.891 422.891

Appendice23

BANCA D’ITALIARelazione annuale 2017

continua

Tavola a7.3

Attività e passività finanziarie dell’Italia nel 2017 (1)(consistenze in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Società non finanziarie

Società finanziarie

Istituzioni finanziarie monetarie

Altri intermediari finanziari

Ausiliari finanziari

Imprese di assicurazione e fondi pensione

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – 91.644 7.809 – – – – – –Biglietti, monete e depositi a vista 326.415 45.066 497.356 1.996.501 67.274 – 20.418 – 25.798 –

presso istituzioni finanz. mon. 289.621 – 233.698 1.996.501 64.490 – 20.337 – 17.342 –presso altri residenti 5.593 45.066 154.192 – 528 – – – 798 –presso resto del mondo 31.201 – 109.466 – 2.256 – 81 – 7.659 –

Altri depositi 22.895 – 565.266 1.417.693 128.945 .. 115.214 – 774 –presso istituzioni finanz. mon. 15.044 – 511.890 1.417.693 128.945 – 115.214 – 647 –presso altri residenti .. – 5.242 – – .. – – – –presso resto del mondo 7.851 – 48.133 – .. – .. – 127 –

Titoli a breve termine 183 4.982 27.648 .. 7.039 57 2.531 – 2.150 –emessi dalle Amm. pubbliche 45 – 12.084 – 5.463 – 2.451 – 1.125 –emessi da altri residenti .. 4.982 5.039 .. .. 57 – – – –emessi dal resto del mondo 137 – 10.525 – 1.576 – 80 – 1.024 –

Titoli a medio/lungo termine 65.388 160.857 1.260.918 506.296 211.480 193.498 65.940 – 569.170 16.321emessi da istituzioni finanz. mon. 1.318 – 240.123 506.296 11.902 – 5.303 – 21.337 –emessi dalle Amm. centrali: CCT 362 – 78.215 – 4.282 – 5.214 – 16.903 –emessi dalle Amm. centrali: altri 52.386 – 640.231 – 80.374 – 31.302 – 313.287 –emessi dalle Amm. locali 18 – 4.171 – 10 – .. – 23 –emessi da altri residenti 5.255 160.857 141.670 – 38.357 193.498 5.367 – 8.966 16.321emessi dal resto del mondo 6.049 – 156.507 – 76.556 – 18.753 – 208.654 –

Derivati e stock option di dipendenti 10.630 10.526 144.995 156.170 3.147 2.487 842 3.406 669 1.100Prestiti a breve termine 46.053 328.984 467.377 .. 27.474 105.007 .. 73.427 1.530 1.469

di istituzioni finanz. mon. – 239.927 467.377 .. – 59.000 – 73.427 – 1.211di altre società finanziarie – 18.587 – .. 27.474 – .. – 1.530 ..di Amm. pubbliche – – – – – – – – – –di altri residenti 46.053 48.365 – – – – – – – –del resto del mondo – 22.104 – .. – 46.006 – – – 258

Prestiti a medio/lungo termine 24.564 752.106 1.387.510 61.130 209.223 106.769 .. 5.485 8.997 9.917di istituzioni finanz. mon. – 486.685 1.387.510 52.814 – 76.507 – 5.479 – 3.811di altre società finanziarie – 122.762 – 1.066 209.223 3.915 .. .. 8.997 26di Amm. pubbliche – 40.564 – 7.250 – .. – 6 – 956di altri residenti 24.564 12.316 – – – – – – – –del resto del mondo – 89.778 – .. – 26.347 – – – 5.123

Azioni e altre partecipazioni 687.560 1.904.081 190.789 231.880 118.212 35.009 7.130 9.130 116.664 114.570emesse da residenti 386.396 1.904.081 110.165 231.880 74.469 35.009 .. 9.130 65.019 114.570

di cui: azioni quotate 141.227 388.287 24.347 127.458 29.273 9.592 – – 3.371 31.629emesse dal resto del mondo 301.164 – 80.624 – 43.743 – 7.130 – 51.645 –

Quote di fondi comuni 16.731 – 14.355 4.087 228.639 323.668 81.463 – 201.747 –emesse da residenti 7.359 – 10.046 4.087 6.877 323.668 5.927 – 33.408 –emesse dal resto del mondo 9.373 – 4.309 – 221.762 – 75.536 – 168.339 –

Riserve assicurative e garanzie standard 12.199 93.765 8.319 13.676 – – – – 3.393 842.560Riserve ramo vita e fondi pensione – 93.765 – 13.676 – – – – – 789.450Altre riserve 12.199 – 8.319 – – – – – 3.393 53.110

Altri conti attivi e passivi 603.627 585.633 13.503 2.378 2.509 335 90 24 3.651 3.053Crediti commerciali 584.971 537.681 280 104 – – – – 2.089 800Altri 18.656 47.952 13.224 2.274 2.509 335 90 24 1.562 2.253

Totale 1.816.246 3.885.999 4.669.680 4.397.620 1.003.942 766.830 293.628 91.472 934.543 988.990

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

Appendice BANCA D’ITALIARelazione annuale 201724

segue: Tavola a7.3

Attività e passività finanziarie dell’Italia nel 2017 (1)(consistenze in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Amministrazioni pubbliche Famiglie e istituzioni

senza scopo di lucro al servizio

delle famiglie

Resto del mondo

Totale

Amministrazioni centrali

Amministrazioni locali

Enti di previdenza e assistenza

sociale

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – – – – – – – 7.809 91.644 99.453 99.453Biglietti, monete e depositi a vista 27.910 160.962 13.610 – 9.531 – 910.844 – 497.229 193.857 2.396.385 2.396.385

presso istituzioni finanz. mon. 11.336 – 11.402 – 9.531 – 841.727 – 497.017 – 1.996.501 1.996.501presso altri residenti 6.117 160.962 .. – .. – 38.588 – 212 – 206.028 206.028presso resto del mondo 10.458 – 2.208 – .. – 30.528 – – 193.857 193.857 193.857

Altri depositi 25.857 79.941 4.077 – 793 – 449.946 – 240.179 56.312 1.553.946 1.553.946presso istituzioni finanz. mon. 25.857 – 3.876 – 793 – 375.247 – 240.179 – 1.417.693 1.417.693presso altri residenti – 79.941 – – – – 74.699 – – – 79.941 79.941presso resto del mondo .. – 201 – .. – .. – – 56.312 56.312 56.312

Titoli a breve termine 5 106.839 3 .. 30 – 1.132 – 84.973 13.815 125.693 125.693emessi dalle Amm. pubbliche 5 106.839 3 .. 30 – 659 – 84.973 – 106.839 106.839emessi da altri residenti – – – – – – .. – – – 5.039 5.039emessi dal resto del mondo – – – – – – 473 – – 13.815 13.815 13.815

Titoli a medio/lungo termine 4.485 2.013.588 3.935 14.526 30.919 – 303.815 – 943.086 554.051 3.459.137 3.459.137emessi da istituzioni finanz. mon. 33 – 523 – 1.081 – 88.600 – 136.076 – 506.296 506.296emessi dalle Amm. centrali: CCT 96 131.286 44 – 973 – 1.238 – 23.960 – 131.286 131.286emessi dalle Amm. centrali: altri 714 1.882.302 638 – 7.833 – 115.872 – 639.665 – 1.882.302 1.882.302emessi dalle Amm. locali .. – .. 14.526 60 – 4.402 – 5.842 – 14.526 14.526emessi da altri residenti 3.642 – 314 – 19.626 – 9.934 – 137.544 – 370.676 370.676emessi dal resto del mondo – – 2.415 – 1.347 – 83.769 – – 554.051 554.051 554.051

Derivati e stock option di dipendenti .. 22.559 .. 1.023 .. .. 787 26 96.540 60.313 257.610 257.610Prestiti a breve termine .. 6.978 – 4.796 – 87 14.629 51.273 68.368 53.412 625.432 625.432

di istituzioni finanz. mon. – 3.713 – 3.777 – 87 – 49.094 – 37.140 467.377 467.377di altre società finanziarie – 3.265 – 1.019 – – – 2.179 – 3.954 29.004 29.004di Amm. pubbliche .. – – – – .. – – – .. .. ..di altri residenti – – – – – – 14.629 – – 12.318 60.683 60.683del resto del mondo – – – – – – – – 68.368 – 68.368 68.368

Prestiti a medio/lungo termine 132.667 103.423 7.139 110.741 8.257 47 – 658.077 170.750 141.413 1.949.107 1.949.107di istituzioni finanz. mon. – 55.490 – 60.896 – 47 – 580.322 – 65.459 1.387.510 1.387.510di altre società finanziarie – 84 – 6.074 – .. – 69.482 – 14.810 218.220 218.220di Amm. pubbliche 132.667 1.143 7.139 40.976 8.257 – – 8.273 – 48.896 148.063 148.063di altri residenti – – – – – – – – – 12.248 24.564 24.564del resto del mondo – 46.707 – 2.795 – – – – 170.750 – 170.750 170.750

Azioni e altre partecipazioni 112.416 – 14.919 .. 15.091 – 1.062.409 – 533.454 563.975 2.858.644 2.858.644emesse da residenti 106.324 – 13.112 .. 14.681 – 991.050 – 533.454 – 2.294.670 2.294.670

di cui: azioni quotate 19.907 – 3.849 – 543 – 55.142 – 279.307 – 556.967 556.967emesse dal resto del mondo 6.092 – 1.807 – 410 – 71.360 – – 563.975 563.975 563.975

Quote di fondi comuni 71 – 2.868 – 1.290 – 537.059 – 1.498 757.967 1.085.722 1.085.722emesse da residenti 67 – 62 – 1.265 – 261.246 – 1.498 – 327.755 327.755emesse dal resto del mondo 4 – 2.806 – 25 – 275.813 – – 757.967 757.967 757.967

Riserve assicurative e garanzie standard 117 7.951 1.062 – 27 – 996.174 37.669 14.022 39.692 1.035.313 1.035.313Riserve ramo vita e fondi pensione – – – – – – 963.624 37.669 7.235 36.299 970.859 970.859Altre riserve 117 7.951 1.062 – 27 – 32.549 – 6.788 3.393 64.454 64.454

Altri conti attivi e passivi 80.129 16.493 7.834 50.630 43.521 15.635 129.898 180.677 92.886 122.791 977.649 977.649Crediti commerciali – 6.892 – 38.565 – 2.942 105.265 98.962 80.812 87.470 773.416 773.416Altri 80.129 9.601 7.834 12.065 43.521 12.693 24.633 81.715 12.075 35.320 204.233 204.233

Totale 383.658 2.518.734 55.448 181.715 109.460 15.769 4.406.694 927.722 2.750.795 2.649.242 16.424.093 16.424.093

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

Appendice25

BANCA D’ITALIARelazione annuale 2017

continua

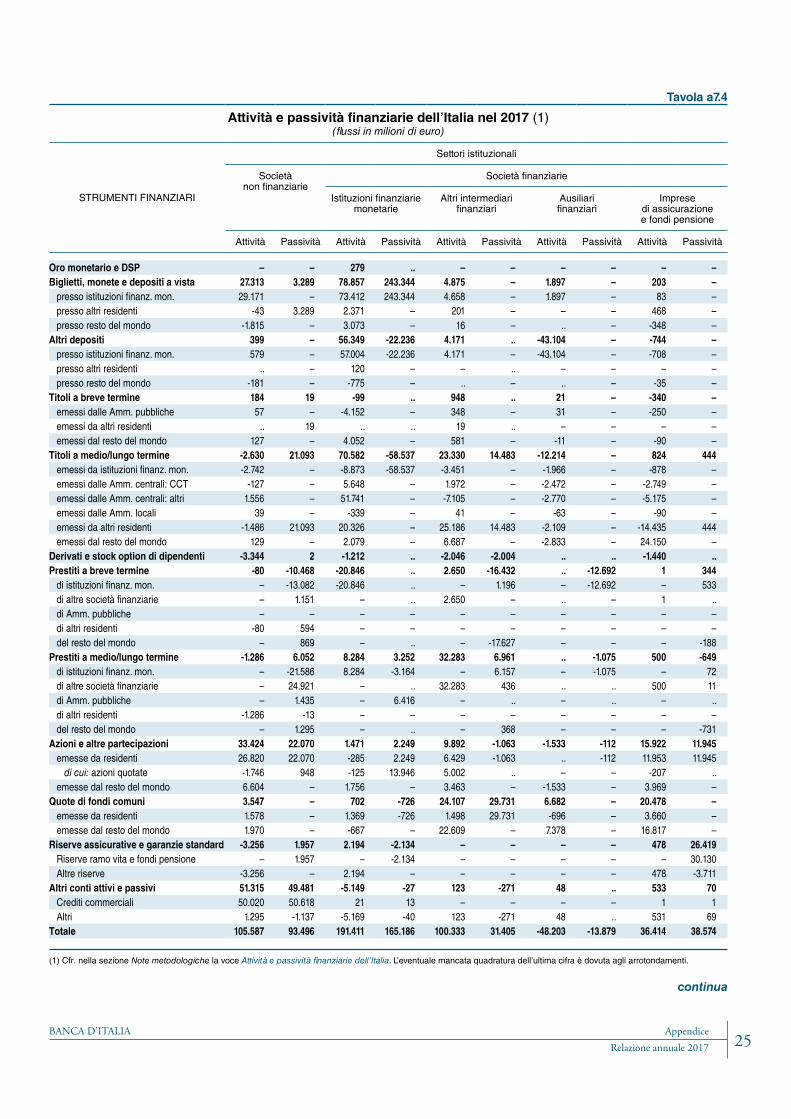

Tavola a7.4

Attività e passività finanziarie dell’Italia nel 2017 (1)(flussi in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Società non finanziarie

Società finanziarie

Istituzioni finanziarie monetarie

Altri intermediari finanziari

Ausiliari finanziari

Imprese di assicurazione e fondi pensione

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – 279 .. – – – – – –Biglietti, monete e depositi a vista 27.313 3.289 78.857 243.344 4.875 – 1.897 – 203 –

presso istituzioni finanz. mon. 29.171 – 73.412 243.344 4.658 – 1.897 – 83 –presso altri residenti -43 3.289 2.371 – 201 – – – 468 –presso resto del mondo -1.815 – 3.073 – 16 – .. – -348 –

Altri depositi 399 – 56.349 -22.236 4.171 .. -43.104 – -744 –presso istituzioni finanz. mon. 579 – 57.004 -22.236 4.171 – -43.104 – -708 –presso altri residenti .. – 120 – – .. – – – –presso resto del mondo -181 – -775 – .. – .. – -35 –

Titoli a breve termine 184 19 -99 .. 948 .. 21 – -340 –emessi dalle Amm. pubbliche 57 – -4.152 – 348 – 31 – -250 –emessi da altri residenti .. 19 .. .. 19 .. – – – –emessi dal resto del mondo 127 – 4.052 – 581 – -11 – -90 –

Titoli a medio/lungo termine -2.630 21.093 70.582 -58.537 23.330 14.483 -12.214 – 824 444emessi da istituzioni finanz. mon. -2.742 – -8.873 -58.537 -3.451 – -1.966 – -878 –emessi dalle Amm. centrali: CCT -127 – 5.648 – 1.972 – -2.472 – -2.749 –emessi dalle Amm. centrali: altri 1.556 – 51.741 – -7.105 – -2.770 – -5.175 –emessi dalle Amm. locali 39 – -339 – 41 – -63 – -90 –emessi da altri residenti -1.486 21.093 20.326 – 25.186 14.483 -2.109 – -14.435 444emessi dal resto del mondo 129 – 2.079 – 6.687 – -2.833 – 24.150 –

Derivati e stock option di dipendenti -3.344 2 -1.212 .. -2.046 -2.004 .. .. -1.440 ..Prestiti a breve termine -80 -10.468 -20.846 .. 2.650 -16.432 .. -12.692 1 344

di istituzioni finanz. mon. – -13.082 -20.846 .. – 1.196 – -12.692 – 533di altre società finanziarie – 1.151 – .. 2.650 – .. – 1 ..di Amm. pubbliche – – – – – – – – – –di altri residenti -80 594 – – – – – – – –del resto del mondo – 869 – .. – -17.627 – – – -188

Prestiti a medio/lungo termine -1.286 6.052 8.284 3.252 32.283 6.961 .. -1.075 500 -649di istituzioni finanz. mon. – -21.586 8.284 -3.164 – 6.157 – -1.075 – 72di altre società finanziarie – 24.921 – .. 32.283 436 .. .. 500 11di Amm. pubbliche – 1.435 – 6.416 – .. – .. – ..di altri residenti -1.286 -13 – – – – – – – –del resto del mondo – 1.295 – .. – 368 – – – -731

Azioni e altre partecipazioni 33.424 22.070 1.471 2.249 9.892 -1.063 -1.533 -112 15.922 11.945emesse da residenti 26.820 22.070 -285 2.249 6.429 -1.063 .. -112 11.953 11.945

di cui: azioni quotate -1.746 948 -125 13.946 5.002 .. – – -207 ..emesse dal resto del mondo 6.604 – 1.756 – 3.463 – -1.533 – 3.969 –

Quote di fondi comuni 3.547 – 702 -726 24.107 29.731 6.682 – 20.478 –emesse da residenti 1.578 – 1.369 -726 1.498 29.731 -696 – 3.660 –emesse dal resto del mondo 1.970 – -667 – 22.609 – 7.378 – 16.817 –

Riserve assicurative e garanzie standard -3.256 1.957 2.194 -2.134 – – – – 478 26.419Riserve ramo vita e fondi pensione – 1.957 – -2.134 – – – – – 30.130Altre riserve -3.256 – 2.194 – – – – – 478 -3.711

Altri conti attivi e passivi 51.315 49.481 -5.149 -27 123 -271 48 .. 533 70Crediti commerciali 50.020 50.618 21 13 – – – – 1 1Altri 1.295 -1.137 -5.169 -40 123 -271 48 .. 531 69

Totale 105.587 93.496 191.411 165.186 100.333 31.405 -48.203 -13.879 36.414 38.574

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

Appendice BANCA D’ITALIARelazione annuale 201726

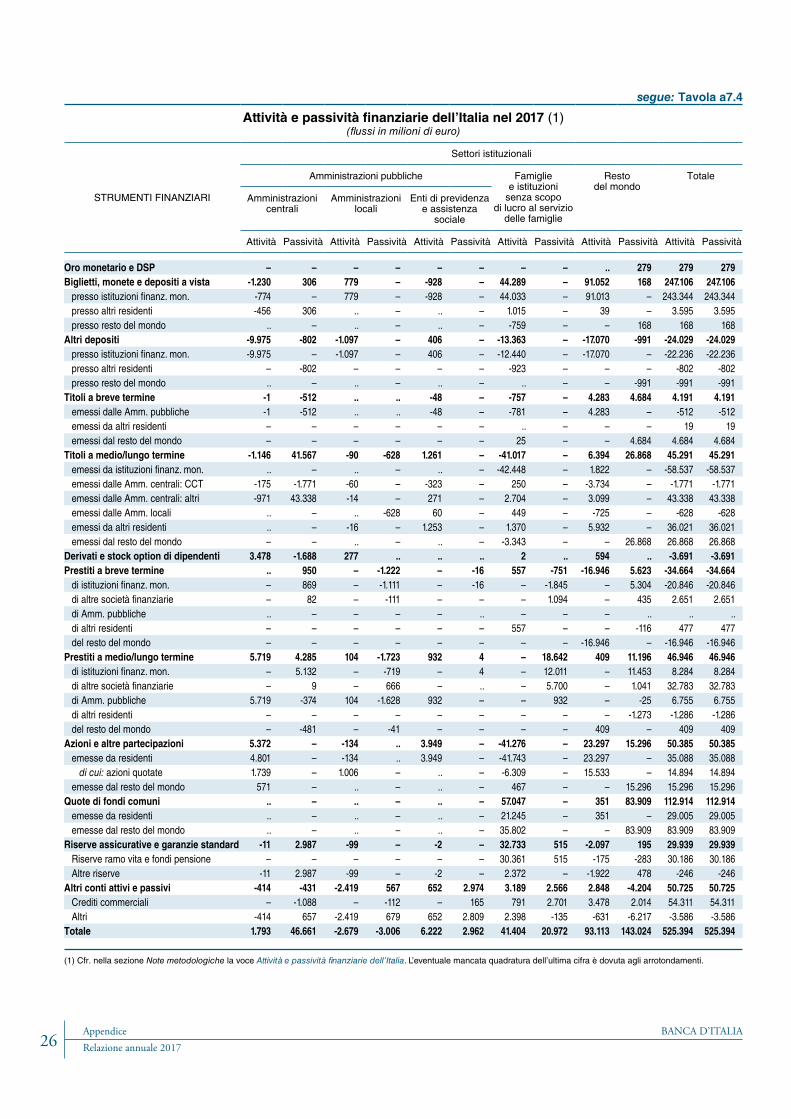

segue: Tavola a7.4

Attività e passività finanziarie dell’Italia nel 2017 (1)(flussi in milioni di euro)

STRUMENTI FINANZIARI

Settori istituzionali

Amministrazioni pubbliche Famiglie e istituzioni

senza scopo di lucro al servizio

delle famiglie

Resto del mondo

Totale

Amministrazioni centrali

Amministrazioni locali

Enti di previdenza e assistenza

sociale

Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività Attività Passività

Oro monetario e DSP – – – – – – – – .. 279 279 279Biglietti, monete e depositi a vista -1.230 306 779 – -928 – 44.289 – 91.052 168 247.106 247.106

presso istituzioni finanz. mon. -774 – 779 – -928 – 44.033 – 91.013 – 243.344 243.344presso altri residenti -456 306 .. – .. – 1.015 – 39 – 3.595 3.595presso resto del mondo .. – .. – .. – -759 – – 168 168 168

Altri depositi -9.975 -802 -1.097 – 406 – -13.363 – -17.070 -991 -24.029 -24.029presso istituzioni finanz. mon. -9.975 – -1.097 – 406 – -12.440 – -17.070 – -22.236 -22.236presso altri residenti – -802 – – – – -923 – – – -802 -802presso resto del mondo .. – .. – .. – .. – – -991 -991 -991

Titoli a breve termine -1 -512 .. .. -48 – -757 – 4.283 4.684 4.191 4.191emessi dalle Amm. pubbliche -1 -512 .. .. -48 – -781 – 4.283 – -512 -512emessi da altri residenti – – – – – – .. – – – 19 19emessi dal resto del mondo – – – – – – 25 – – 4.684 4.684 4.684

Titoli a medio/lungo termine -1.146 41.567 -90 -628 1.261 – -41.017 – 6.394 26.868 45.291 45.291emessi da istituzioni finanz. mon. .. – .. – .. – -42.448 – 1.822 – -58.537 -58.537emessi dalle Amm. centrali: CCT -175 -1.771 -60 – -323 – 250 – -3.734 – -1.771 -1.771emessi dalle Amm. centrali: altri -971 43.338 -14 – 271 – 2.704 – 3.099 – 43.338 43.338emessi dalle Amm. locali .. – .. -628 60 – 449 – -725 – -628 -628emessi da altri residenti .. – -16 – 1.253 – 1.370 – 5.932 – 36.021 36.021emessi dal resto del mondo – – .. – .. – -3.343 – – 26.868 26.868 26.868

Derivati e stock option di dipendenti 3.478 -1.688 277 .. .. .. 2 .. 594 .. -3.691 -3.691Prestiti a breve termine .. 950 – -1.222 – -16 557 -751 -16.946 5.623 -34.664 -34.664

di istituzioni finanz. mon. – 869 – -1.111 – -16 – -1.845 – 5.304 -20.846 -20.846di altre società finanziarie – 82 – -111 – – – 1.094 – 435 2.651 2.651di Amm. pubbliche .. – – – – .. – – – .. .. ..di altri residenti – – – – – – 557 – – -116 477 477del resto del mondo – – – – – – – – -16.946 – -16.946 -16.946

Prestiti a medio/lungo termine 5.719 4.285 104 -1.723 932 4 – 18.642 409 11.196 46.946 46.946di istituzioni finanz. mon. – 5.132 – -719 – 4 – 12.011 – 11.453 8.284 8.284di altre società finanziarie – 9 – 666 – .. – 5.700 – 1.041 32.783 32.783di Amm. pubbliche 5.719 -374 104 -1.628 932 – – 932 – -25 6.755 6.755di altri residenti – – – – – – – – – -1.273 -1.286 -1.286del resto del mondo – -481 – -41 – – – – 409 – 409 409

Azioni e altre partecipazioni 5.372 – -134 .. 3.949 – -41.276 – 23.297 15.296 50.385 50.385emesse da residenti 4.801 – -134 .. 3.949 – -41.743 – 23.297 – 35.088 35.088

di cui: azioni quotate 1.739 – 1.006 – .. – -6.309 – 15.533 – 14.894 14.894emesse dal resto del mondo 571 – .. – .. – 467 – – 15.296 15.296 15.296

Quote di fondi comuni .. – .. – .. – 57.047 – 351 83.909 112.914 112.914emesse da residenti .. – .. – .. – 21.245 – 351 – 29.005 29.005emesse dal resto del mondo .. – .. – .. – 35.802 – – 83.909 83.909 83.909

Riserve assicurative e garanzie standard -11 2.987 -99 – -2 – 32.733 515 -2.097 195 29.939 29.939Riserve ramo vita e fondi pensione – – – – – – 30.361 515 -175 -283 30.186 30.186Altre riserve -11 2.987 -99 – -2 – 2.372 – -1.922 478 -246 -246

Altri conti attivi e passivi -414 -431 -2.419 567 652 2.974 3.189 2.566 2.848 -4.204 50.725 50.725Crediti commerciali – -1.088 – -112 – 165 791 2.701 3.478 2.014 54.311 54.311Altri -414 657 -2.419 679 652 2.809 2.398 -135 -631 -6.217 -3.586 -3.586

Totale 1.793 46.661 -2.679 -3.006 6.222 2.962 41.404 20.972 93.113 143.024 525.394 525.394

(1) Cfr. nella sezione Note metodologiche la voce Attività e passività finanziarie dell’Italia. L’eventuale mancata quadratura dell’ultima cifra è dovuta agli arrotondamenti.

Appendice27

BANCA D’ITALIARelazione annuale 2017

Tavola a7.5

Composizione delle attività e passività finanziarie delle famiglie (1)(consistenze di fine periodo)

PAESI E ANNI

Circolante e depositi

Titoli pubblici e altre

obbligazioni

Azioni, altre partecipazioni

e quote di fondi comuni

Riserve assicurative

e previdenziali

(2)

Attività Passività (3) Ricchezza finanziaria

nettadi cui: debiti finanziari

di cui: quote

di fondi comuni

di cui: mutui

Quote percentuali sul totale delle attività In rapporto al reddito disponibileItalia

2016 31,4 8,6 34,5 11,2 22,2 3,72 0,80 0,61 0,33 2,922017 30,9 6,9 36,3 12,2 22,6 3,81 0,80 0,61 0,33 3,01

Francia 2016 27,8 1,3 27,3 5,6 38,7 3,62 1,04 0,90 0,65 2,582017 27,8 1,1 28,4 6,0 37,5 3,75 1,08 0,93 0,68 2,67

Germania 2016 39,5 2,8 20,6 10,1 36,6 2,92 0,86 0,85 0,57 2,062017 39,3 2,6 21,6 10,8 36,0 2,95 0,85 0,84 0,57 2,10

Spagna 2016 40,9 1,8 39,0 13,3 16,5 3,00 1,11 1,03 0,77 1,892017 39,9 1,6 40,2 14,6 16,4 3,01 1,08 1,00 0,73 1,92

Area dell’euro 2016 33,2 3,2 27,4 8,9 33,8 3,47 1,06 0,94 0,61 2,412017 33,1 2,6 28,5 9,6 33,3 3,49 1,06 0,95 0,62 2,43

Regno Unito 2016 24,1 0,4 15,4 4,6 56,2 4,83 1,37 1,26 0,86 3,462017 24,2 0,4 16,2 4,9 55,3 4,86 1,38 1,29 0,88 3,48

Stati Uniti 2016 13,7 5,9 46,4 11,1 31,1 5,31 1,07 1,03 0,70 4,242017 12,9 4,9 48,8 12,1 30,6 5,53 1,08 1,03 0,69 4,45