Relazione al Bilancio 2013 - sirolo.pannet.it · 1 RELAZIONE AL BILANCIO 2013 L’art. 151 del...

42

1 RELAZIONE AL BILANCIO 2013 L’art. 151 del D.Lgs. 267/2000 prevede che i Comuni deliberino entro il 31.12 il bilancio per l’anno successivo. Detto termine può essere differito con decreto del Ministro dell’Interno, sentita la Conferenza Stato Città-Autonomie. Negli ultimi anni questo spostamento è stato sistematico. Da ultimo si è provveduto anziché con decreto ministeriale, con l’art. 1, c. 381, della legge n. 228/2012 (legge di stabilità 2013)che ha differito il termine per l’approvazione del bilancio 2013 al 30 Giugno 2013. Questa è l’ennesima tappa di un rito duro a morire, giustificato dal fatto che fino a fine anno rimane incerto il trattamento che la finanziaria riserva ai conti locali. Questa Amministrazione si avvia quindi alla predisposizione del Bilancio di previsione 2013 con tutte le difficoltà già evidenziate lo scorso anno con il susseguirsi di leggi quali: il “decreto sviluppo” n. 83 del 22.6.2012 convertito in legge 7.8.2012 n.134, il decreto “spenging review” n. 95 del 6.7.2012 convertito in legge 7 agosto 2012 n. 135, il decreto “Salva Italia” n. 201 del 6.12.2011, convertito con modificazioni nella legge 22.12.2011 n. 214, DL 2.3.2012, n. 16 recante “Disposizioni urgenti in materia di semplificazioni tributarie, di efficiente merito e potenziamento delle procedure di accertamento” convertito con modificazioni nella Legge 26.4.2012, n. 44 pubblicata in G.U. il 28.04.2012, nonchè dalle disposizioni in materia di Federalismo Fiscale municipale di cui al D.Lgs. 23/2011 e ss.mm.ii., infine ad aggravare la già pesante gestione ecco la legge di stabilità per l’anno 2013, n. 228 del 24.12.2012 e il DL 35 del 8.4.2013, Sulle risorse attribuite ai Comuni va evidenziato che già dallo scorso anno si sono modificate rispetto alla previgente normativa e in questo bilancio troviamo ulteriori modifiche e cioè : - la cessazione dal 2012 dell’applicazione, nelle regioni a statuto ordinario, dell’addizionale comunale all’accisa sull’energia elettrica (comma 6, art 2 del DLgs 23 del 2011); - il taglio ai trasferimenti di cui all’art. 16, comma 6, del DL 95/2012 “spending review” gia applicato nel 2012, con l’entrata in vigore della legge di stabilità 2013 (228/24.12.2012) per il corrente anno è ben 4,5 volte in più. - Il comma 380 della legge di stabilità 2013 e i commi 382 e 384 innovano l’attuale assetto della destinazione del gettito proveniente dall’IMU e, conseguentemente ,ridefiniscono i rapporti finanziari tra Stato e Comuni delineati dal Dlgs n. 23 del 2011 sul federalismo municipale, del quale si dispone l’abrogazione di numerose disposizioni tra cui attribuiscono interamente ai Comuni l’intero gettito IMU, ad esclusione di

Transcript of Relazione al Bilancio 2013 - sirolo.pannet.it · 1 RELAZIONE AL BILANCIO 2013 L’art. 151 del...

1

RELAZIONE AL BILANCIO 2013

L’art. 151 del D.Lgs. 267/2000 prevede che i Comuni deliberino entro il 31.12 il bilancio per l’anno successivo. Detto termine può essere differito con decreto del Ministro dell’Interno, sentita la Conferenza Stato Città-Autonomie. Negli ultimi anni questo spostamento è stato sistematico. Da ultimo si è provveduto anziché con decreto ministeriale, con l’art. 1, c. 381, della legge n. 228/2012 (legge di stabilità 2013)che ha differito il termine per l’approvazione del bilancio 2013 al 30 Giugno 2013. Questa è l’ennesima tappa di un rito duro a morire, giustificato dal fatto che fino a fine anno rimane incerto il trattamento che la finanziaria riserva ai conti locali. Questa Amministrazione si avvia quindi alla predisposizione del Bilancio di previsione 2013 con tutte le difficoltà già evidenziate lo scorso anno con il susseguirsi di leggi quali: il “decreto sviluppo” n. 83 del 22.6.2012 convertito in legge 7.8.2012 n.134, il decreto “spenging review” n. 95 del 6.7.2012 convertito in legge 7 agosto 2012 n. 135, il decreto “Salva Italia” n. 201 del 6.12.2011, convertito con modificazioni nella legge 22.12.2011 n. 214, DL 2.3.2012, n. 16 recante “Disposizioni urgenti in materia di semplificazioni tributarie, di efficiente merito e potenziamento delle procedure di accertamento” convertito con modificazioni nella Legge 26.4.2012, n. 44 pubblicata in G.U. il 28.04.2012, nonchè dalle disposizioni in materia di Federalismo Fiscale municipale di cui al D.Lgs. 23/2011 e ss.mm.ii., infine ad aggravare la già pesante gestione ecco la legge di stabilità per l’anno 2013, n. 228 del 24.12.2012 e il DL 35 del 8.4.2013, Sulle risorse attribuite ai Comuni va evidenziato che già dallo scorso anno si sono modificate rispetto alla previgente normativa e in questo bilancio troviamo ulteriori modifiche e cioè : - la cessazione dal 2012 dell’applicazione, nelle regioni a statuto ordinario, dell’addizionale comunale all’accisa sull’energia elettrica (comma 6, art 2 del DLgs 23 del 2011); - il taglio ai trasferimenti di cui all’art. 16, comma 6, del DL 95/2012 “spending review” gia applicato nel 2012, con l’entrata in vigore della legge di stabilità 2013 (228/24.12.2012) per il corrente anno è ben 4,5 volte in più. - Il comma 380 della legge di stabilità 2013 e i commi 382 e 384 innovano l’attuale assetto della destinazione del gettito proveniente dall’IMU e, conseguentemente ,ridefiniscono i rapporti finanziari tra Stato e Comuni delineati dal Dlgs n. 23 del 2011 sul federalismo municipale, del quale si dispone l’abrogazione di numerose disposizioni tra cui attribuiscono interamente ai Comuni l’intero gettito IMU, ad esclusione di

2

quello derivante dagli immobili ad uso produttivo, che rimane destinato allo Stato ( solo quello ad aliquota base),ed è istituito il Fondo di solidarietà comunale, sospendono per il biennio 2013-2014 la devoluzione ai Comuni del gettito della fiscalità immobiliare prevista nel medesimo decreto legislativo 23/2011 (imposte di registro, ipotecarie, ipocatastali, cedolare secca ed altre) e della partecipazione comunale al gettito IVA. Va anche tenuto conto che a giorni verrà approvato un decreto dal Consiglio dei Ministri che disporrà niente pagamento della rata Imu di giugno sulla prima casa e gli alloggi popolari fino al 16 settembre. Se entro il 31 agosto non verrà adottata una riforma complessiva della tassazione sulla casa si tornerà a pagare, per il momento quindi i comuni avranno un problema di cassa.

Altra criticità dal 2013 è l’estensione delle regole del patto di stabilità interno, da sempre riservate esclusivamente ai Comuni con popolazione superiore a 5.000 abitanti. Far sentire le briglie dei vincoli di finanza pubblica anche ai centri con una popolazione compresa fra i 1.000 e 5.000 abitanti, con bilanci dotati di risorse meno voluminose e con scarsi margini di manovra, farà tornare a galla i problemi dei picchi e delle insostenibilità per i municipi che si verranno a trovare con i saldi di competenza mista in avanzo. Sarà più difficile in questi Enti di minori dimensioni gestire gli eventuali picchi di manovra prodotti da una base di calcolo più ampia. Saranno molti i piccoli Comuni che vedranno accendersi il semaforo rosso nella spesa per investimenti, anche per il venir meno delle possibilità di ricorrere al debito, con tutto ciò che ne deriva in termini di blocco delle manutenzioni straordinarie e delle opere pubbliche. Non vanno sottaciute poi le difficoltà derivanti dai fenomeni patologici generati dal patto quali i ritardi nei pagamenti delle fatture dei lavori pubblici, l’aumento dei residui passivi nei bilancio, l’impossibilità di utilizzare gli avanzi di amministrazione e così via.

Passando al versante delle spese, come l’anno scorso si tratta principalmente di una manovra resa obbligatoria dal D.L. 78/2010, convertito in legge 122/2010, che ha introdotto i seguenti limiti:

− Personale: retribuzioni congelate fino al 2013 e turn over nel limite del 40% dei cessati (a causa del patto stabilità)

− Missioni: limite del 50% della spesa 2009; − Indennità e gettoni amministratori: in mancanza del Decreto del

Ministero dell’Interno rimane la riduzione del 10% sul percepito al 30.09.2005 ai sensi dell’art. 1, comma 54, della Legge 23 dicembre 2005

− Incarichi di studio, ricerca e consulenza: limite del 20% della spesa 2009

3

− Relazioni pubbliche, convegni, mostre, pubblicità e rappresentanza: limite del 20% della spesa 2009

− Formazione del personale: limite del 50% della spesa 2009 − Spese per automezzi: limite dell’50% della spesa 2011, nuovo

limite introdotto dall’art 5 comma 2 DL 95/6.7.2012 convertito in legge 135/2012 “spending review”

Queste minori spese dettate dalla legge, per il 2013 sono dettagliatamente esposte nell’allegato “TAGLI”.

Altra novità, apportata dall’art 14, commi 25-31 del D.L. 78/2010, è la distinzione delle Funzioni di Bilancio in Fondamentali e Non Fondamentali; quindi l’esercizio delle funzioni fondamentali è obbligatorio, mentre le altre funzioni sono facoltative e vengono esercitate nei limiti delle risorse di bilancio:

FUNZIONI FONDAMENTALI a) Amministrazione generale, gestione e controllo; b) Polizia locale; c) Istruzione pubblica, asili nido, assistenza e refezione

scolastica, edilizia scolastica; d) Viabilità e trasporti; e) Gestione del territorio e dell’ambiente, esclusa l’edilizia

residenziale pubblica e il servizio idrico integrato; f) Settore sociale.

FUNZIONI NON FONDAMENTALI − Funzione 2: Uffici giudiziari; − Funzione 5: Cultura e beni culturali; − Funzione 6: Sport; − Funzione 7: Turismo e manifestazioni turistiche; − Funzione 9: ERAP e servizio idrico integrato; − Funzione 11: Sviluppo economico, attività produttive; − Funzione 12: Servizi a carattere produttivo.

Quindi, con atti consiliari sono stati associati le seguenti tre

funzioni: − Atto di C. C. 39 del 27.12.2012 gestione associata catasto capofila Comune di Sirolo

− Atto di C.C. 40 del 27.12.2012 gestione associata protezione civile capofila Comune di Numana

− Atto di C.C. 41 del 27.12.2012 esercizio unitario in materia dei servizi di gestione integrata dei rifiuti urbani da parte dell’Assemblea ATA di Ancona al quale ha aderito questo Comune con atto Consiliare 21 del 28.6.2012

4

Questa Amministrazione, con atto di Giunta Comunale 27 del 15.3.2012, ha nominato il referente per l’Agenzia delle Entrate per l’attività di contrasto all’evasione, che si concretizza in segnalazioni analitiche e ben definite ad atti, fatti e negozi che consentano l’accertamento fiscale diretto ed immediato di situazioni irregolari concernenti il pagamento delle imposte erariali.

Successivamente alla definitiva riscossione da parte dell’Agenzia delle Entrate, il 100% delle somme così recuperate è destinato ai Comuni che hanno contribuito all’attività di accertamento. E’ chiaro che questo istituto di partecipazione è diventato una concreta possibilità da considerare sia come metodo per contrastare l’evasione e l’elusione fiscale, sia come sistema di reperimento di nuove risorse per il finanziamento delle entrate comunali.

Per quanto riguarda i Comuni, c’è da tenere in considerazione che, in applicazione del principio di sussidiarietà, essi costituiscono il livello più vicino ai cittadini utenti e conoscono meglio le necessità di chi vi abita ma, dovendo contenere la spesa in rapporto alle risorse, incontrano delle serie difficoltà ad assicurare i loro compiti di istituto: servizi, assistenza, istruzione, infrastrutture.

Fatta questa necessaria premessa si adotta la deliberazione per l’approvazione del Bilancio di previsione per l’anno 2013, corredato da una relazione previsionale e programmatica, nonché da un bilancio pluriennale per la durata di un triennio.

La recente introduzione del nuovo Ordinamento Finanziario e Contabile, con l’emanazione del decreto Legislativo n.267/2000, ha segnalato un processo di cambiamento inserendo nuovi principi contabili. La struttura del Bilancio annuale di Previsione, pertanto, è obbligatoriamente quella individuata dal D.P.R. 194/96, redatta sempre in termini di competenza finanziaria, e si presenta nel seguente modo:

ENTRATE SPESE Titoli: in base alla natura dell’entrata Titoli: in base alla natura e alla

destinazione economica della spesa. Categorie: in base alla tipologia Funzioni:in base alla tipologia delle

attività espletate dall’Ente Risorse: in base all’oggetto dell’entrata.

Servizio: in base al reparto organizzativo (composto da persone e mezzi) per l’articolazione di un’area organizzativa dell’Ente. Intervento: elemento o mezzo per il raggiungimento del fine del Servizio.

5

La relazione previsionale e programmatica al Bilancio 2013 e pluriennale 2013/2015 viene predisposta in base al D.P.R. 3.08.98 n. 326.

Ai sensi dell’art. 171 del Decreto Lgs. 267/2000 gli Enti allegano, al Bilancio Comunale di Previsione, un Bilancio Pluriennale di Competenza, di durata pari a quello della Regione di appartenenza e comunque non inferiore a tre anni.

Gli stanziamenti, previsti nel Bilancio Pluriennale, che per il primo anno coincidono con quelli del Bilancio Annuale di competenza, hanno carattere autorizzatorio, costituendo limite agli impegni di spesa e sono aggiornati annualmente in sede di approvazione del Bilancio di Previsione.

Questo Comune redigerà il Bilancio Pluriennale con dettaglio per Funzioni e Servizi; tuttavia è in grado di assicurare, con apposite procedure meccanografiche, la tenuta della contabilità per il Bilancio Pluriennale i cui stanziamenti, per il triennio 2013/2015, hanno carattere autorizzatorio per esplicita disposizione legislativa.

Il Bilancio Pluriennale è stato redatto in termini di competenza e il primo anno corrisponde al Bilancio di Previsione 2013, mentre per gli anni 2014 e 2015, come già precedentemente detto, ci si è attenuti ai limiti del contenimento della spesa voluti dal D.L. 78/2010.

Inoltre esso mostra l’importo aggregato delle spese di parte corrente e di conto capitale necessarie per ciascun programma di attività.

L’obiettivo principale che questa Amm.ne vuole raggiungere rimane sempre, dato che Sirolo è stato regolarmente riconosciuto paese turistico con D.M., lo sviluppo turistico, sociale e culturale del paese. Ovviamente, lo sviluppo di questo settore ha come conseguenza diretta la crescita economica del paese in quanto quasi tutte le attività lavorative sono strettamente connesse al turismo.

Si vuol puntare sul turismo di qualità come fattore trainante di tutta l’economia e, in particolare, del settore terziario, dedicando ad esso attenzione e investimenti.

Occorre confermare il conseguimento della “Certificazione ambientale ISO 14001”, che pone Sirolo fra i pochi Comuni in Italia ad aver raggiunto questo prestigioso traguardo.

Nel corso dell’anno 2012, una parte dei dipendenti comunali, sotto la direzione del responsabile dell’UTC, si è trovata impegnata nell’applicazione della complessa normativa e nella riconferma della certificazione già conseguita ed è intenzione di questa Amministrazione proseguire il lavoro nel 2013.

Con il sistema di gestione ambientale vengono incrementate ulteriormente la qualità dell’offerta turistica e la visibilità internazionale.

6

L’Amministrazione comunale intende fare della qualità dei servizi e dell’ambiente il proprio punto di forza nella promozione turistica e nel marketing territoriale nei confronti di un pubblico oggi molto sensibile alle problematiche ambientali.

Inoltre Sirolo vuole essere un Comune che punta all’informatizzazione per facilitare l’accesso alle informazioni di cittadini e operatori che interagiscono con l’Ente; a tal fine è stato migliorato il sito internet istituzionale www.sirolo.pannet.it in cui sono stati pubblicati i vari moduli per inoltrare istanza e documentazioni e in cui si possono ottenere informazioni sull’attività svolta dall’Amministrazione e dagli uffici, sugli appuntamenti istituzionali e culturali in programma. Anche l’albo pretorio è divenuto oggetto di grandi novità: con l’art 32 della Legge 69/2009 veniva reso obbligatorio la costituzione di un albo pretorio sul sito internet dell’ente non essendo più sufficiente la pubblicazione all’albo pretorio cartaceo. La legge 25 del 26.2.2010 ha disposto la decorrenza obbligatoria del nuovo albo pretorio virtuale dal 1.1.2011. Gli uffici pertanto hanno attivato questo servizio.

Particolare attenzione verrà rivolta da questa Amministrazione alle fasce sociali più deboli. Al riguardo vi sarà la prosecuzione degli interventi già attivati dalle precedenti Amministrazioni:

• Rette Ricovero e colonie per anziani; • Sostegno scolastico agli alunni portatori di handicaps e sostegno

linguistico agli alunni stranieri; • Inserimento lavorativo dei portatori di handicaps; • Interventi a sostegno di portatori di handicaps ; • Interventi scolastici a sostegno delle famiglie bisognose con

agevolazione a favore dei fruitori delle mense scolastiche da parte del secondo e terzo figlio;

• Servizio di assistenza sociale iniziato già nel 2000 senza tagli rispetto al 2012.

Dal 2009: • Bonus energia e gas a sostegno delle famiglie economicamente

svantaggiate. Il Comune svolge attività informativa, di supporto alla compilazione e alla ricezione delle domande nonché all’inserimento delle stesse nel sistema informatico che porta all’erogazione finale del bonus.

• Assegno di cura costituito da un contributo mensile per le famiglie che svolgono funzioni assistenziali, senza aiuti esterni o con assistente domiciliare privata in possesso di regolare contratto di lavoro, a favore di anziani non autosufficienti. Il Comune svolge attività informativa e riceve i moduli di domanda dei cittadini.

7

• Progetto di utilizzo degli anziani in attività socialmente utili con il conferimento di incarichi d’opera a personale anziano e/o pensionato di età compresa tra i 60 e i 75 anni, mediante la corresponsione di un sussidio orario. Sono stati conferiti incarichi di accompagnatori nell’ambito del servizio di trasporto scolastico.

• Riqualificazione del centro di aggregazione giovanile “Le Due Sorelle”, inaugurato a fine anno 2009, nei cui locali si svolgono una serie di nuove attività per proporre ai giovani di Sirolo, e non solo, un punto di incontro e di svago, ferme restando le attività preesistenti (biblioteca,ecc.). Vengono proposti, in collaborazione con la Soc. Coop. Sociale “La Scatola Magica”, progetti rivolti a giovani suddivisi in due fasce di età, che prevedono una serie di attività pomeridiane ludico-creative (con l’utilizzo anche di giochi multimediali) atte a favorire la fantasia e la socializzazione dei giovani. Viene anche dedicato uno spazio per lo svolgimento dei compiti scolastici.

• Inserimento lavorativo di lavoratori socialmente utili per far fronte alle esigenze di natura straordinaria ai sensi del D.Lgs. 468/1997.

• Dal 2011 attivazione del servizio di assistenza domiciliare (SAD), costituito da un insieme di interventi e prestazioni socio-assistenziali che si svolgono prioritariamente a domicilio dell’utente per la gestione della propria persona e per il governo della casa.

Il tutto viene fatto sempre compatibilmente alle entrate che, come già trattato, sono sempre più limitate.

Inoltre, questa Amministrazione ben a conoscenza delle difficoltà che incontra la cittadinanza nel dover subire continui aumenti, non compensati dall’aumento dei salari, non aumenterà le tariffe dei servizi a domanda individuale. Per il raggiungimento dei propri obiettivi, sulla base delle risorse proprie da trasferimenti e di quelle derivanti dal ricorso al mercato, l’Amm.ne intende realizzare i programmi endofunzionali come verrà illustrato nel paragrafo trattante la spesa. Analizzando ogni programma, come esposto nel Bilancio Pluriennale, è possibile constatare che lo stesso viene suddiviso in più servizi.

Fatta la premessa, questa Amm.ne si avvia ad approvare il Bilancio di previsione 2013 con le seguenti entrate così come esposto nell’allegato prospetto che si cercherà di illustrare, anche dettagliatamente, nel proseguo della relazione.

8

BILANCIO 2013

PARTE PRIMA: DATI PREVISIONALI “ENTRATA”

ASSESTATO 2012 PREVISIONE 2013 Entrate tributarie (imposte, tasse, contributi) 2.894.104,44 3.269.079,42 Entrate derivanti da trasferimenti dello Stato, della Regione, ecc. 210.888,18 212.895,25

Entrate extratributarie 664.830,01 663.293,75

TOTALE parziale 3.769.822,63 4.145.268,42

Entrate alienazione di beni, am.to beni patrimoniali e trasferimenti di capitali (escluso ammortamento beni patrimoniali 1.255.246,59 1.265.602,27 Entrate derivanti da accensione di prestiti 0 0

Anticipazione di Tesoreria 0 0

Partite di giro 957.861,00 958.161,00

TOTALE 5.982.930,22 6.369.031,69

Avanzo Amministrazione 766.697,50 49.519,23

TOTALE GENERALE ENTRATA 6.749.627,72 6.418.550,92

9

ENTRATE TRIBUTARIE

Le “Entrate Proprie”, provenienti da tributi, la cui incidenza sul totale delle entrate correnti è del 78,86%, rappresentano ormai la principale entrata dell’Ente, quale conseguenza del riordino della finanza locale ai sensi del D.Lgs 504/92, che ha imposto nuove entrate proprie, con conseguente riduzione dei trasferimenti statali.

Nel complesso le Entrate Tributarie, iscritte in questo Titolo Primo, ammontano a complessivi € 3.269.079,42.

Le risorse di questo Titolo Primo sono costituite dalle Entrate

Tributarie. Appartengono a questa categoria le Imposte, le Tasse, i Tributi

speciali ed altre Entrate Tributarie Proprie. Le IMPOSTE principali sono l’Imposta municipale propria (IMU) che

è andata a sostituire dal 2012 l’ICI, l’Imposta sulla pubblicità, l’Addizionale Comunale IRPEF, istituita dal 1999 mentre l’Addizionale sul consumo di energia elettrica è stata soppressa dal 2012.

Nel versante delle TASSE, sono rilevanti la Tassa per l’occupazione

di spazi ed aree pubbliche (TOSAP), il cui gettito in preponderanza è determinato dall’entrata dei parcometri, la tassa per lo smaltimento dei rifiuti solidi urbani viene sostituita dall’anno 2013 dalla TARES D.L. 201/2011 convertito il legge 214/2011 e modificato dal D.L. 35/2013.

I TRIBUTI SPECIALI più importanti sono i Diritti sulle Pubbliche

affissioni. IMU – Come già illustrato nelle premesse l’ICI è stata sostituita

dall’imposta municipale propria. L’art 13 commi 1 e 14 del D.Lgs 201/2011 anticipa, in via sperimentale, a partire dal 2012 e fino al 2014 l’IMU. L’applicazione di questa imposta a regime è rinviata al 2015; l’IMU è stata istituita e disciplinata dal D.Lgs sul Federalismo Municipale.

La base imponibile dell’IMU è costituita dal valore dell’immobile determinato ai sensi dell’art 5 commi 1-3-5-6- del D.Lgs. 30.12.1992 n. 504 e, in particolare per i fabbricati iscritti in catasto, il valore è costituito da quello ottenuto applicando all’ammontare delle rendite risultanti in catasto rivalutate del 5% ai sensi dell’art 3 comma 48 della legge 23 dicembre 1996 n. 662 i seguenti moltiplicatori:

a) 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6, C/7 con esclusione della categoria

10

catastale A/10;140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4, C/5;

b-bis) 80 per i fabbricati classificati nella categoria catastale D/5; b) 80 per i fabbricati classificati nella categoria catastale A/10; c) 60 per i fabbricati classificati nel gruppo catastale D, ad

eccezione dei fabbricati classificati nella categoria catastale D/5, tale moltiplicatore è elevato a 65 a decorrere dal 1.1.2013;

d) 55 per i fabbricati classificati nella categoria catastale C/1. Con il 2013 Il comma 380 della legge di stabilità 2013 e i commi 382 e 384 innovano l’attuale assetto della destinazione del gettito proveniente dall’IMU e, conseguentemente ,ridefiniscono i rapporti finanziari tra Stato e Comuni delineati dal Dlgs n. 23 del 2011 sul federalismo municipale, del quale si dispone l’abrogazione di numerose disposizioni. A tale scopo, ed in estrema sintesi, i suddetti commi:

- Attribuiscono interamente ai Comuni l’intero gettito IMU, ad esclusione di quello derivante dagli immobili ad uso produttivo, che rimane destinato allo Stato ( solo quello ad aliquota base),ed è istituito il Fondo di solidarietà comunale;

- Sopprimono il Fondo sperimentale di riequilibrio previsto dal suddetto decreto legislativo e il meccanismo dei trasferimenti erariali fiscalizzati per i comuni della Regione siciliana e della Regione Sardegna;

In conseguenza dell’intero incasso Imu per effetto della maggiore spettanza al Comune rispetto all’anno 2012 e visto il taglio in premessa citato e stimato in € 151.509,96 , ben 4,5 volte in più rispetto al 2012 , troviamo tra le entrate il fondo di solidarietà negativo, mentre tra le spese c’è uno specifico stanziamento di € 276.943,28 per la restituzione allo Stato di quanto sopra detto.

Riguardo all’ICI, si evidenzia una scrittura di € 50.000,00 per gettiti arretrati, relativa agli avvisi di liquidazione e di accertamento effettuati dall’Ufficio Tributi di questo Comune per gli anni 2007/2010 spediti entro il 31.12.2012 e inizio dell’anno corrente. Questa previsione è in linea all’incassato dell’anno precedente e agli avvisi emessi dall’ufficio. IMPOSTA SULLA PUBBLICITÀ E DIRITTI PUBBLICHE FFISSIONI. Non subisce aumenti rispetto allo scorso anno. In base all’art. 10 della Finanziaria 2002 (legge n.448 del 28.12.2001), viene abolita l’imposta sulle insegne fino a 5 mq. Anche quest’anno l’ufficio Tributi ha effettuato il controllo delle riscossioni per l’imposta sulla pubblicità e sono stati emessi avvisi di accertamento per omesso pagamento. Visti gli incassi verificatesi nel corso del 2012 si iscrive una entrata di € 19.000,00.

11

ADDIZIONALE SUL CONSUMO DELL’ENERGIA ELETTRICA Dal 2012 è stata abolita. ADDIZIONALE COMUNALE IRPEF L’imposta è stata istituita a decorrere dal 1° gennaio 1999. Prevista in Euro 250.000,00, in quanto il gettito e’ stato calcolato sui redditi 2006 come da comunicazione dello Stato tramite Internet e visto anche quanto realmente incassato nell’anno 2012. Alla luce delle novità in materia di IMU dal 2012 gli immobili non locati con il pagamento dell’IMU non dovranno più pagare l’IRPEF. Fino al 2006 i comuni avevano la facoltà di deliberare l’aliquota dell’addizionale, che non poteva eccedere lo 0,5%, con un incremento annuo non superiore allo 0,2%, con la finanziaria 2007 i commi 142 e 14, art.1, modificano l’art.1 del DLgs. 360/1998 consentendo ai Comuni, con apposito regolamento di applicare l’addizionale all’Irpef in misura fino a 0,8 punti percentuali. Questa Amministrazione non aumenta tale aliquota anche per il corrente anno, che rimane dello 0,5%, sempre la stessa del 2001. Come previsto dall’art. 1, comma 143, della legge 27.12.2006, n. 296 (finanziaria 2007) con decreto del Ministro dell’Economia e delle Finanze del 5.10.2007 (G.U. 247 del 23.10.2007) sono state definite le modalità per il versamento in acconto e a saldo dell’Addizionale comunale all’Irpef direttamente ai Comuni, e con decorrenza 1° gennaio 2008, è stato assegnato a ciascun Comune apposito codice tributo, individuato dall’Agenzia delle Entrate da associare al codice catastale del Comune (quest’ultimo, in generale è composto da 4 caratteri coincidenti con quelli che compaiono nel codice fiscale dal 12° al 15° carattere). In osservanza alla circolare 21/2007 del 19.10.2007 del Ministero dell’interno, questo Comune ha aperto uno specifico conto corrente presso Poste Italiane Spa, intestato a “Comune di Sirolo Addizionale comunale all’Irpef” dove mensilmente viene versato l’importo spettante a questo Comune. A decorrere dal 2012, visto che questo Comune è passato a regime di tesoreria unica, gli importi relativi a questa imposta vengono versati direttamente in Banca d’Italia e girati nel conto di tesoreria del Comune. TOSAP Non vengono effettuati aumenti della tariffa e quindi non si prevedono maggiori incassi. Rimane in essere la tassa come per gli anni precedenti, infatti non si è proceduto a sostituirla con il canone. Per l’occupazione permanente è previsto un gettito di € 18.937,85 mentre per l’occupazione temporanea, che gran parte proviene

12

dall’occupazione con autovetture (parchimetri), si prevede un incasso di complessivi € 268.000,00. Tale previsione è stata effettuata sulla stima prudenziali degli incassi avvenuti nell’anno 2012 e precedenti. Tassa R.S.U sostituita dalla TARES In merito a questa tassa, istituita dal D. Lgs. 507/93, con il 2013 viene sostituita dalla TARES (Tributo Comunale sui rifiuti e sui servizi) istituita dall’art 14 comma 1 DL 201/2011. Alla tariffa in base al comma 13 si applica una maggiorazione pari allo 0,30% per mq che, come modificato dal D.L. 35/2013, viene versato direttamente allo Stato Nell’apposito regolamento, che verrà approvato dal Consiglio Comunale in sede di bilancio, verrà mantenuta la riduzione del 33% della tariffa per la categoria sociale degli ultrasessantacinquenni. Questa Amministrazione, con atto di GC 149 del 22.10.2009, ha aderito al protocollo di intesa con il Consorzio Conero Ambiente per incentivare l’attività di compostaggio domestico che comporta la riduzione della produzione dei rifiuti, aumenta il riciclo e quindi contribuisce al raggiungimento degli obiettivi di raccolta differenziata con conseguente risparmio energetico e tutela ambientale. Conseguentemente ci saranno evidenti economie nei costi del ciclo stesso, economie che giustamente in parte saranno riversate sui cittadini virtuosi in termini di riduzione della TARES del 10% a partire dall’anno successivo a quello in cui viene attivato il servizio.

13

A differenza della TARSU, questa nuova tassa prevede la copertura totale dei costi del servizio come segue: SPESE: Personale €. 12.965,99 (1/3 personale uff.tributi) Compenso al Concessionario per l’incasso del ruolo TARSU €. 11.300,00 - cap114/32.1 Acquisto di Beni (acquisto contenitori) € 1.000,00 - cap 195/22.1 Enel per stanza deposito materiali € 500,00 - cap. 195/31.1 Prestazione di servizi Discarica € 240.000,00 - cap. 195/30.1 Considerati ai fini del piano finanziario anche i seguenti costi Gestione centro ambiente € 24.067,00 Servizio raccolta oli esausti € 720,00 Manut. isole ecologiche a scomparsa € 3.000,00 TOTALE € 267.787,00 Appalto servizio N.U. (come da piano finanziario Astea 323.815,00) Nel capitolo 195/31.3 sono stati considerati Appalto Ecofon (diminuito per quadratura) € 322.314,81 Gestione centro ambiente € 24.067,00 Servizio raccolta oli esausti € 720,00 Manut. isole ecologiche a scomparsa € 3.000,00 Cap. 195/31.3 € 350.101,81 - Appalto pulizia spiagge (cap. 195/31.2) € 10.000,00 - Utilizzo bene di terzi € 0 trasferimenti (quota associativa Consorzio Conero Ambiente) € 10.028,20 - cap. 195/50.1 Interessi passivi €. 0 Ammortamento tecnico €. 0 ______________ €. 635.896,00 ENTRATE: Ruolo Principale 2013 compreso rimborso TARSU scuola, Entrate dalla Sezione VI delle Uscite per agevolazione del 33,33% concessa agli ultra65enni eTassa giornaliera €. 635.896,00

14

Imposta di SCOPO Come già detto lo scorso anno , i commi da 145 a 151 della Finanziaria 2007, prevedono, a decorrere dal 1.1.2007, la possibilità che i Comuni istituiscano l’imposta di scopo finalizzata “esclusivamente” al finanziamento di opere pubbliche. L’imposta è dovuta per un periodo massimo di 10 anni ed è determinata applicando alla base imponibile ICI un’aliquota massima dello 0,5 per mille. Questo Comune, come quasi tutte le città, aveva bocciato tale imposta costituita sull’ICI, in quanto giudicata iniqua e inapplicabile. Questa Amministrazione ha sempre fatto enormi sacrifici per mantenere l’ICI e ora l’IMU della prima casa al 4 per mille , quindi era impensabile incidere, ancora una volta, su un bene di prima necessità. Imposta di soggiorno I Comuni Capoluogo di Provincia e turistici, inclusi negli elenchi regionali, possono istituire tale imposta a carico di coloro che alloggiano nelle strutture ricettive situate sul proprio territorio. Dopo una serie di incontri tenuti con le realtà locali questa Amministrazione ha deciso di non applicare tale imposta stante il fatto che la crisi economica nazionale fa risentire i suoi effetti anche in tale settore.

ENTRATE DA TRASFERIMENTI: Stato

In considerazione di quanto già in precedenza trattato in materia degli effetti compensativi connessi all’attribuzione dell’IMU (comma 380 dell’art 1 della legge di stabilità 2013 n. 228/24.12.2012) e del taglio di cui al comma 119 di precitata legge, i trasferimenti statali sono stati azzerati anzi il Comune deve dare allo Stato: 1)Fondo sperimentale di riequilibrio 2012 466.125,07 2)Taglio FSR 2013 teorico ex art 16 c.6 DL 95/2012 -151.509,96 3) Maggiore IMU spettante al Comune 2013 su 2012 ad aliquota base Incasso IMU 2012 (Stato+ Comune) 1.852.965,28 - categoria D da versare allo Stato 202.955,53 – - IMU incassata ad aliquota base 1.076.318,25 – + categoria D quota del Comune 17.866,89 + TOTALE 591.558,39

-591.558,39

FONDO SPERIMENTALE DI RIEQUILIBRIO TEORICO DA RESTITUIRE

276.943,28

15

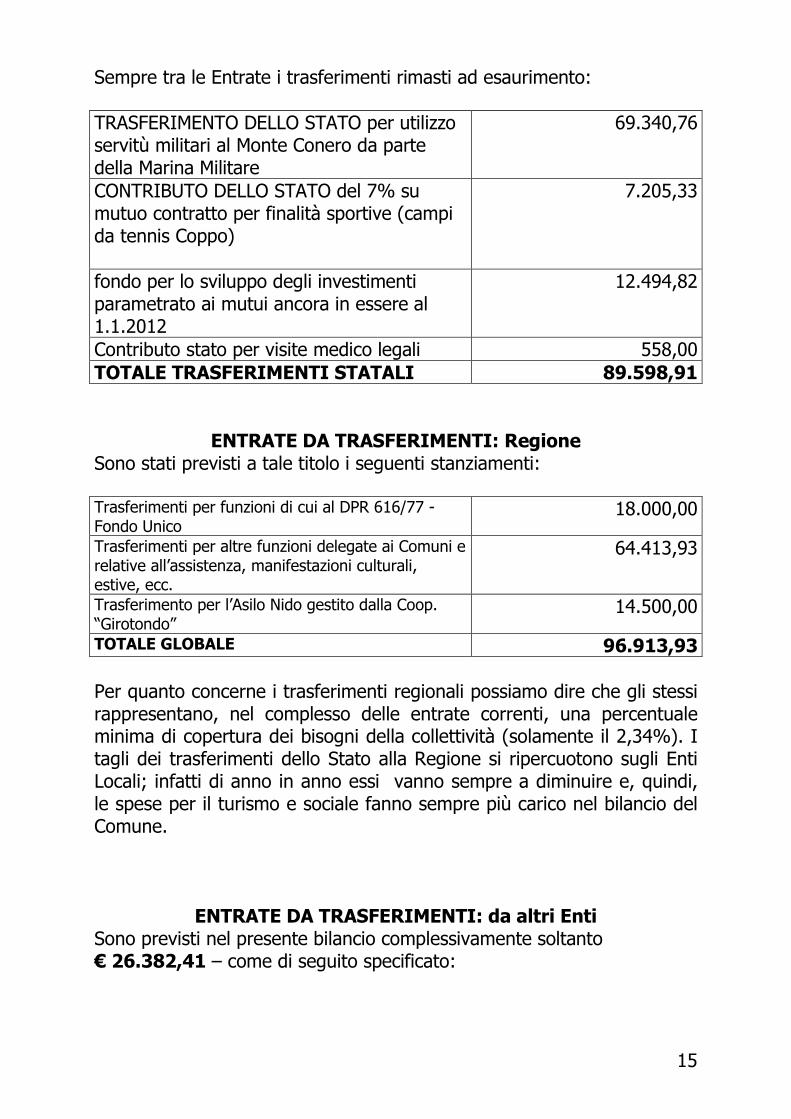

Sempre tra le Entrate i trasferimenti rimasti ad esaurimento: TRASFERIMENTO DELLO STATO per utilizzo servitù militari al Monte Conero da parte della Marina Militare

69.340,76

CONTRIBUTO DELLO STATO del 7% su mutuo contratto per finalità sportive (campi da tennis Coppo)

7.205,33

fondo per lo sviluppo degli investimenti parametrato ai mutui ancora in essere al 1.1.2012

12.494,82

Contributo stato per visite medico legali 558,00 TOTALE TRASFERIMENTI STATALI 89.598,91

ENTRATE DA TRASFERIMENTI: Regione Sono stati previsti a tale titolo i seguenti stanziamenti: Trasferimenti per funzioni di cui al DPR 616/77 - Fondo Unico

18.000,00

Trasferimenti per altre funzioni delegate ai Comuni e relative all’assistenza, manifestazioni culturali, estive, ecc.

64.413,93

Trasferimento per l’Asilo Nido gestito dalla Coop. “Girotondo”

14.500,00

TOTALE GLOBALE 96.913,93 Per quanto concerne i trasferimenti regionali possiamo dire che gli stessi rappresentano, nel complesso delle entrate correnti, una percentuale minima di copertura dei bisogni della collettività (solamente il 2,34%). I tagli dei trasferimenti dello Stato alla Regione si ripercuotono sugli Enti Locali; infatti di anno in anno essi vanno sempre a diminuire e, quindi, le spese per il turismo e sociale fanno sempre più carico nel bilancio del Comune.

ENTRATE DA TRASFERIMENTI: da altri Enti Sono previsti nel presente bilancio complessivamente soltanto € 26.382,41 – come di seguito specificato:

16

Euro 500,00 contributo del Parco del Conero per

manifestazioni turistiche Euro 2.500,00 contributo dell’Amm.ne Prov.le per

inserimenti lavorativi Euro 20.382,41 Trasferimento Ambito territoriale Osimo

per potenziamento servizio assistenza domiciliare quota 2012/2013

somma iscritta al titolo 3° cui si fa rimando

trasferimento dal disciolto Ente Ospedale S. Michele relativo agli affitti degli immobili di proprietà dello stesso

Euro 3.000,00 Trasferimento Provinciale Legge R. 21/92 per corsi di orientamento musicale.

Per concludere la trattazione di questo II TITOLO di Entrata, relativo ai trasferimenti, c’è da evidenziare, alla luce di quanto sopra esposto, che il complesso delle entrate previste in questo II TITOLO rappresentano, rispetto alle Entrate correnti, il 0,63%.

ENTRATE EXTRATRIBUTARIE

Le risorse finanziarie di questo Titolo Terzo sono costituite da Entrate Extratributarie. Appartengono a questo gruppo i proventi dei servizi pubblici, prestiti, gli utili netti dei servizi municipalizzati e altre poste residuali quali i concorsi, i rimborsi, i recuperi e le poste correttive delle entrate. Il valore sociale e finanziario di queste Entrate è notevole perché abbraccia tutte le prestazioni rese alla cittadinanza sotto forma di servizi istituzionali, servizi a domanda individuale e servizi produttivi. Dopo un attento e ponderato studio in merito ai costi, questa Amministrazione ha deciso di lasciare le tariffe già deliberate con atto di G.C. n. 59 del 17.12.2012 e quindi di non applicare aumenti per il 2013. Va fatta una precisazione in quanto non solo si è cercato di non gravare i cittadini con ulteriori aumenti, ma per quanto riguarda le mense, questa Amministrazione, sensibile alle problematiche delle famiglie, ha mantenuto l’agevolazione per gli alunni residenti a Sirolo con riduzione della tariffa del 20% per il secondo figlio e del 40% per il terzo figlio se il reddito ISEE non supera € 11.411,00 e se tutti i figli usufruiscono della mensa. Dal 2011 è stato attivato il servizio di assistenza domiciliare (SAD) come in premessa citato, e quindi, trattandosi di un nuovo servizio a domanda individuale, è stato approvato dal Consiglio Comunale con atto n.31 del 5.8.2010 il regolamento con la relativa tariffa e viene inserito al punto 8 della successiva tabella.

17

Dai prospetti che seguono e’ possibile vedere la percentuale di copertura dei costi dei “servizi a domanda individuale” e servizi produttivi.

SERVIZI A DOMANDA INDIVIDUALE ANNO 2013 N. SERVIZIO ENTRATE SPESE % COPERTURA 1 Mensa scuola materna 23.500,00 58.000,00 40,51

2 Mensa Sc. Elem.t. p 21.060,00 50.000,00 42,12

3 Trasporti funebri 3.099,00

100

4 Illuminazione votiva 9.300,00 1.614,05 100

5 Parcheggi pubblici 236.933,36 17.665,34 100

6 Soggiorno Anziani 20.800,00 27.900,00 74,55

7 Asilo nido 14.500,00 30.563,28 47,44

8 Assistenza domiciliare 24.542,41 23.722,00 100

TOTALE 353.734,77 209.464,67

Dando atto: che la misura percentuale dei costi complessivi che viene finanziata da tariffe e contribuzioni ed entrate specificatamente destinate è quella risultante dal seguente conteggio: PERCENTUALE DI COPERTURA DEI SERVIZI TOTALE DELLE ENTRATE € 353.734,77 ------------- x 100 = 168,87% TOTALE DELLE SPESE € 209.464,67

QUADRO RIASSUNTIVO DELLE ENTRATE E DELLE SPESE RELATIVE AI SERVIZI GESTITI IN ECONOMIA ANNO 2013

SERVIZI PREVISIONE

DI ENTRATA PREVISIONE DI USCITA

% COPERTURA COSTI

Trasporto scolastico (*)

27.500,00 100.238,08 27,43%

Trasporto urbano ed estivo (*)

36.048,00 24.233,21 100%

TOTALE 91,048,00 124.471,29 73,14%

18

(*) Servizi gestiti in forma promiscua, le entrate sono quelle provenienti dalle rette, tariffe, contributi da parte degli utenti Per quanto riguarda la spesa del personale per il servizio del trasporto scolastico è stata calcolata per 3 autisti per 9 mesi ciascuno in quanto negli altri mesi dell’anno vengono adibiti ad altri servizi. Nota: Spese impegnato Impegnato Trasp. Scolastico trasp.Urbano Cap. 145/ Cap. 183/ 1,2-1,2,3,5 Personale 66.039,10 - 20,23-20,21,22 Beni 13.920,00 8.800,00 31-30,31 Servizi 21.500,00 14.000,00 Leasing - - 60 Int. passivi 238,05 433,21 70 Imposte/Tasse 750,00 1.000,00 recupero IVA -2.209,07 - // sugli acquisti _________ ________ Totale 100.238,08 24.233,21 In particolare, per quanto riguarda i proventi da servizi pubblici, va detto che di questa categoria fanno parte una serie di “diritti” (di segreteria, su concessioni edilizie, per il rilascio di carte d’identità) il cui importo è rimasto quasi inalterato rispetto a quello dell’anno precedente, mentre non viene effettuata la previsione di proventi da sponsor per l’organizzazione delle manifestazioni estive in quanto esse verranno realizzate direttamente dalla Pro Loco. Viene previsto anche quest’anno il capitolo per raccogliere l’incremento dei diritti di segreteria vincolato all’attivazione dei progetti di produttività finalizzato alla gestione dei procedimenti riferiti al “piano casa” di cui alla Legge Regionale 8 ottobre 2009, n. 22 e L.R. 19/2010 come verrà trattato più ampiamente in sede di illustrazione del successivo titolo IV di entrata. All’interno delle categorie in parola trovano collocazione i proventi delle contravvenzioni stradali, le quali, ai sensi del regolamento della strada, hanno vincolo di destinazione. Tali proventi vengono stimati in complessivi € 180.000,00 di cui € 160.000,00 sulla base degli incassi dell’anno scorso ed € 20.000,00 come previsione di incasso di violazioni rilevate attraverso gli autovelox. E’ stata predisposta di destinazione dei proventi ai sensi nuovo codice della strada (art. 142, comma 12-ter e 208, comma 4, del D.Lgs 30 aprile 1992, n. 285 e successive modificazioni) ed e approvata dalla Giunta nella seduta odierna. PARTE ENTRATA (risorsa 380) somme previste per : Sanzioni di cui all’art 208 comma 1 del C.D.S. € 160.000,00 Sanzioni di cui all’art 142 comma 12 bis del C.D.S. € 20.000,00 ____________ TOTALE € 180.000,00

19

PARTE SPESA Quota destinata alle finalità di cui all’art. 208 comma 4 lettere a), b), e c), del C.D.S. in misura non inferiore al 50% di € 160.000,00 pari a € 80.000,00 così ripartita:

FINALITA’ INTERVENTI SOMMA PREVISTA

1080102 1080103 1080102 1080102 1080103

5.000,00 13.000,00 2.500,00 6.000,00

1. interventi di sostituzione, di ammodernamento, di potenziamento, dimessa a norma e di manutenzione della segnaletica delle strade di proprietà dell'ente (comma 4 lett. a)

Minimo 25% di 80.000,00 = € 20.000,00 Segnaletica verticale (181/24) Segnaletica orizzontale (181/34) Manutenzione strade (181/23) Spese per muratore (incarico + acquisto beni) per installazione segnaletica (stimato al 30%) (181/25-181/35)

TOTALE 26.500,00

1030101 1030103 1030103

19.977,30 2.000,00 1.650,00

2. al potenziamento delle attività di controllo e di accertamento delle violazioni in materia di circolazione stradale, anche attraverso l'acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di polizia municipale (comma 4 lett.b)

Minimo 25% di 80.000,00 = € 20.000,00 Turno/Straordinario compresi oneri riflessi Abbonamento Ancitel per visure (131/30.2) Abbonamento software per multe (131/30.3)

TOTALE 23.627,30

20

1030101 1030103 1030305 1080102 1080103 1080106

26.735,50 4.500,00 500,00

14.000,00

17.067,34

3. altre finalità connesse al miglioramento della sicurezza stradale, relative alla manutenzione delle strade di proprietà dell'ente, all'installazione, all' ammodernamento, al potenziamento, alla messa a norma e alla manutenzione delle barriere e alla sistemazione del manto stradale delle medesime strade, alla redazione dei piani del traffico urbano ed extraurbano, a interventi per la sicurezza stradale a tutela degli utenti deboli, quali bambini, anziani, disabili, pedoni e ciclisti, allo svolgimento, da parte degli organi di polizia locale, nelle scuole di ogni ordine e grado, di corsi didattici finalizzati all'educazione stradale, a misure di assistenza e di previdenza per il personale del corpo di polizia municipale, a interventi a favore della mobilità ciclistica, ad assunzioni stagionali a progetto nelle forme di contratti a tempo determinato e a forme flessibili di lavoro, ovvero al finanziamento di progetti di potenziamento dei servizi di controllo finalizzati alla sicurezza urbana e alla sicurezza stradale, nonchè a progetti di potenziamento dei servizi notturni e di prevenzione delle violazioni di cui agli articoli 186, 186-bis e 187 e all'acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di polizia municipale, destinati al potenziamento dei servizi di controllo finalizzati alla sicurezza urbana e alla sicurezza stradale Assunzioni a tempo determinato (131/2) Metronotte (131/32) Fondo per il personale (133/50) Spese per muratore (incarico + acquisto beni) per manutenz. strade (stimato al 70%) (181/25-181/35) Quota interessi e capitale su mutui per strade

TOTALE 62.802,84

TOTALE DESTINATO 112.930,14

21

B) Quota destinata alle finalità di cui all’art. 142 comma 12-ter del C.D.S., intero importo previsto in Entrata € 20.000,00 destinato al 50% a favore della Provincia di Ancona proprietaria della strada (€ 10.000,00 cap 181/50) e 50% (€10.000,00) così ripartita: FINALITA’ INTERVENTI SOMMA

PREVISTA interventi di manutenzione e messa in sicurezza delle infrastrutture stradali, ivi comprese la segnaletica e le barriere, e dei relativi impianti, nonché al potenziamento delle attività di controllo e di accertamento delle violazioni in materia di circolazione stradale, ivi comprese le spese relative al personale, nel rispetto della normativa vigente relativa al contenimento delle spese in materia di pubblico impiego e al patto di stabilità interno Acquisto di beni per la circolazione-segnaletica stradale e impianti di autovelox (181/26) Prestazione di servizi per la circolazione – segnaletica stradale e impianti di autovelox (181/36)

1080102 1080103

5.000,00 5.000,00

TOTALE DESTINATO 10.000,00

In questo titolo III troviamo tra le entrate la somma di € 89.956,53

relativa agli affitti provenienti dagli immobili del disciolto Ente Ospedale San Michele destinata alle spese come di seguito: Spese di gestione disciolto ex Ospedale S. Michele Euro 2.500,00 Spese per IRPEG- ICI ECC. Euro 2.000,00 Spese varie nel sociale Euro 85.565,53 TOTALE Euro 89.956,53

A questo titolo sono state previste entrate per € 663.293,75- che

rappresentano il 16,00% delle Entrate correnti 2013.

22

ENTRATE PER ALIENAZIONE – AMMORTAMENTO BENI PATRIMONIALI E TRASFERIMENTO DI CAPITALI

- TITOLO IV -

La previsione complessiva di questo titolo ammonta a € 1.265.602,27 come può evincersi dal prospetto allegato alla presente relativo alle opere pubbliche previste nel triennio. Sono previsti i proventi da alienazioni di due aree fabbricabili per € 460.000,00 da utilizzare per l’asfaltatura di strade diverse e per la realizzazione dell’ultimo lotto II stralcio del civico cimitero finanziato anche da € 40.000,00 di incassi da privati per la vendita di loculi cimiteriali. Rimane finanziata, con fondi già incassati con le alienazioni delle case coloniche dell’ex opera Pia S.Michele situate a Sirolo in via Ancarano e a Camerano in via Pisciarella, la realizzazione di un’immobile per assistenza e beneficenza pubblica. Tra i trasferimenti troviamo la somma di € 7.181,17 che il Comune di Numana trasferirà per la manutenzione straordinaria della scuola Media. Inoltre è previsto anche il trasferimento del Comune di Numana di € 380.602,27 per la realizzazione della palestra a servizio della scuola media. Tale opera comporterà una spesa complessiva di € 795.000,00 che, oltre al contributo del Comune di Numana, verrà sostenuta con l’Avanzo di Amministrazione 2011 già iscritto nel bilancio 2012 per € 364.878,50 e con l’Avanzo di Amministrazione 2012 che viene iscritto con il presente bilancio per € 49.519,23. La Regione Marche, con decreto 67/ITE del 5.4.2013, ha approvato il trasferimento a favore del Comune di Sirolo di € 150.000,00 –iscritto in questo bilancio- per l’esecuzione di lavori di somma urgenza per la difesa della costa e il ripascimento degli arenili per il miglioramento delle condizioni di sicurezza per la fruibilità dei litorali. All’interno di questo Titolo vengono previsti i proventi derivanti dal rilascio delle concessioni edilizie per € 142.818,83, che sono stati completamente destinati al finanziamento delle spese di investimento. Le indennità di cui all’art. 15 legge 1497/39 per abusi edilizi sono stati previsti per € 20.000,00 in base alle stime sull’incassato degli anni precedenti, e sono stati previsti € 15.000,00 per oneri concessori per sanatoria abusivismo edilizio. Si precisa che i succitati proventi e contributi saranno più dettagliatamente analizzati nella parte della presente relazione alle spese di investimento. La Legge Regionale 19 del 21.12.2010, ha provveduto ad apportare alcuni correttivi alla precedente LR 22/2009 al fine di promuoverne una più efficace attuazione. Tale legge (L.R. 19/2010) “ Piano Casa”, pubblicata sul

23

BUR Marche n° 114 del 30.12.2010, e recepita con atto di Consiglio Comunale 5 del 10.2.2011 troverà piena applicazione da questa data. La norma è stata emanata con l’obiettivo di contrastare la crisi economica in atto non soltanto mediante il sostegno dell’attività edilizia diretta all’ampliamento delle volumetrie, ma anche attraverso il miglioramento della qualità degli edifici sotto il profilo della sicurezza sismica e dell’efficienza energetica . In conseguenza di tale legge come già avvenuto per l’anno 2012 anche per il 2013 troviamo l’iscrizione della somma di € 50.000,00 per la monetizzazione di aree di cui al “piano casa” i cui proventi sono stati destinati in parte per la realizzazione del parcheggio a San Lorenzo.

ENTRATE DERIVANTI DA ACCENSIONE DI PRESTITI TITOLO V

Questa Amm.ne non intende accendere ulteriori mutui e programma la realizzazione di opere pubbliche con altre forme di finanziamento. Per quanto riguarda, invece, l’anticipazione di tesoreria, non viene previsto alcun stanziamento perché, come avvenuto per i decorsi anni, l’Ente eviterà di farvi ricorso. In caso di necessità si avvarrà dell’art. 11 della Legge 440/87, in base al quale si potrà utilizzare, in termini di cassa, le entrate a specifica destinazione per il pagamento di spese correnti, per un importo non superiore all’anticipazione di tesoreria di tempo in tempo disponibile con corrispondente vincolo sull’anticipazione stessa, evitando, così, il pagamento di interessi passivi.

24

PARTE SECONDA BILANCIO 2013

DATI PREVISIONALI

“SPESA”

ASSESTATO 2012 PREVISIONE 2013

Spese correnti 3.575.886,02 3.904.794,61

Rimborso prestiti 226.876,61 240.473,81

TOTALE parziale 3.802.762,63 4.145.268,42

Spese di investimento 1.989.004,09 1.315.121,50

Anticipazione di Tesoreria

Partite di giro 957.861,00 958.161,00

TOTALE GENERALE DELLE SPESE 6.749.627,72 6.418.550,92

25

SPESE CORRENTI

Nelle spese correnti (Titolo I delle Uscite) vengono stanziate somme per fronteggiare i costi del Personale, degli acquisti di beni, delle prestazioni di Servizi, utilizzando beni di terzi, trasferimenti, interessi passivi, imposte e tasse, oneri straordinari della gestione, Fondo di riserva. Secondo la destinazione attribuita, le spese Correnti vengono suddivise in Funzioni: AMMINISTRAZIONE GENERALE E DI CONTROLLO – GIUSTIZIA – POLIZIA LOCALE – ISTRUZIONE PUBBLICA – CULTURA E BENI CULTURALI – SPORT E RICREATIVO – TURISMO – VIABILITA’ E TRASPORTI – TERRITORIO E AMBIENTE – SOCIALE – SVILUPPO ECONOMICO – SERVIZI PRODUTTIVI.

Le previsioni del Titolo Primo, compreso il Titolo Terzo, relativo all’ammortamento dei mutui, ammontano a € 4.145.268,42 e, pertanto, raffrontandola alla previsione assestata del Bilancio 2012, si veda prospetto precedente, si può notare un incremento. Questo incremento è essenzialmente determinato dall’iscrizione all’intervento 8 della restituzione del fondo sperimentale di riequilibrio a seguito dell’attribuzione ai comuni di tutta per IMU e della restituzione dell’acconto già erogato nell’anno 2013 dallo Stato per la stessa finalità per complessivi € 370.168,29 e come già in precedenza illustrato nella sezione dei traferimenti dello Stato.

Prima di passare all’esame dettagliato di quanto premesso occorre evidenziare che le spese correnti si suddividono come segue: Personale Euro 1.140.925,38 Acqu. di beni di consumo e materie prime Euro 202.569,52 Prestazioni di servizio Euro 1.604.241,30 Utilizzo beni di terzi Euro 19.363,25 Trasferimenti Euro 357.617,45 Interessi passivi Euro 78.105,44 Imposte e tasse Euro 96.399,04 Oneri straordinari della gestione corrente Euro 378.168,29 Fondo svalutazione crediti Euro 6.041,10 Fondo di riserva Euro 21.363,84 TOTALE TITOLO PRIMO Euro 3.904.794,61 Titolo III Restituzione quota capitale mutui Euro 240.473,81 RITORNANO Euro Euro 4.145.268,42

26

ANALISI DEI PRINCIPALI INTERVENTI: SPESA PER IL PERSONALE ANNO 2013

Il triennio in questione presenta molteplici vincoli sia per quanto

riguarda la spesa di personale che per la possibilità di effettuare nuove assunzioni e vengono tutti rispettati nel presente bilancio come sotto specificato.

1) Gli Enti sottoposti al patto di stabilità interno debbono assicurare la

riduzione della spesa di personale rispetto all’anno precedente ai sensi dell’art 1 comma 557 Legge 296/2006 modificata dall’art 14 comma 7 del D.L. 78/2010 convertito in legge 122/2010. Con circolare del Ministero delle Finanze 9/2006 e delibere della Corte dei Conti 16/2009- 9/2010 vengono chiarite le componenti incluse nella spesa di personale da considerare per il confronto:

SPESA PERSONALE

ANNO 2012 ANNO 2013 ANNO 2014 ANNO 2015

Tit.I intervento 1

1.137.117,81 1.140.925,38 1.140.825,38 1.140.725,38

Irap 65.823,19 65.449,04 65.449,04 65.449,04 Buoni pasto 12.000,00 12.000,00 12.000,00 12.000,00 Straordinario elettorale

0 5.000,00 5.000,00 5.000,00

Co.Co.Co Tit. I intervento 3

0 0 0 0

TOTALE 1.214.941,00 1.223.374,42 1223.274,42 1.223.174,42 Componenti escluse Straordinario elettorale

0 5.000,00 5.000,00 5.000,00

Spese per missioni

616,94 848,74 848,74 848,74

Compensi per progettazione

6.679,85 9.000,00 9.000,00 9.000,00

Incentivo per recupero ICI

2.343,33 2.343,33 2.343,33 2.343,33

Diritti di rogito

5.723,44 8.000,00 8.000,00 8.000,00

TOTALE A CONFRONTO

1.199.577,44 1.198.182,35 1.198.082,35 1.197.982,35

27

La spesa di personale subisce quindi nel triennio una lieve diminuzione per minori regolarizzazione contributive arretrate. 2) L’art 9 del D.L. 78/2010, convertito dalla legge 122/2010, prevede che

per il triennio 2011-2013 il trattamento economico complessivo dei dipendenti non può superare il trattamento spettante per l’anno 2010. Il limite risulta rispettato sia per la spesa di personale nel suo complesso sia per il trattamento accessorio

ANNO 2010 ANNO 2013 Spesa di personale Tit.I intervento 1 1.157.118,20 1.140.925,38 Irap 69.022,46 65.449,04 Progettaz.pagate al tit. II 3.665,30

TOTALE 1.229.805,96 1.206.374,42 ANNO 2010 ANNO 2013 Fondo salario accessorio 84.976,57

approvato con GC 28/10.3.2011

90.064,20

Voce da escludere: Incentivi per progettazione

3.912,37

9.000,00

Salario accessorio a confronto 81.064,20 81.064,20 3) L’art 20, comma 9, del D.L. 98/2011 convertito in legge 111/2011

stabilisce inoltre che l’incidenza delle spese di personale sulle spese correnti non può superare il 50%, tenuto conto anche delle spese per il personale delle società partecipate. La spesa è stata conteggiata tenendo conto della delibera della Corte dei Conti sezione autonomie 14 del 30.11.2011

Spesa di personale del Comune di Sirolo anno 2013 1.206.374,42 Spesa di personale di Acquambiente Marche srl Riferita all’ultimo bilancio approvato (anno 2001) e proporzionata ai ricavi del Comune di Sirolo (*)

392.466,24

TOTALE SPESA DI PERSONALE 1.598.840,66 Spesa corrente del Comune di Sirolo anno 2013 3.904.794,61 % spesa personale/spesa corrente 40,94% (*) Acquambiente Marche srl –bilancio anno 2011- Spesa di personale € 2.131.933,00 Valore della produzione € 9.386.292,00

28

Suddivisa per Comune in base ai ricavi diretti Comune di Filottrano € 2.462.828,17 26,24% Comune di Numana € 3.275.625,98 34,90% Comune di Sirolo € 1.727.916,73 18,41% Comune di Cingoli € 1.919.931,13 20,45% € 9.386.292,00 La complessiva spesa di personale di € 2.131.933,00 rapportata alla percentuale sopra determinata comporta una spesa di personale da imputare al Comune di Sirolo di € 392.466,24. Se si tiene conto che la spesa dei vigili urbani a tempo determinato (€ 26.735,50) viene finanziata con i proventi delle violazioni al codice della strada, il limite può essere riconteggiato come segue: € 1.598.840,66-26.735,50 : € 3.904.794,61 = 40,26% 4) Gli Enti soggetti al patto di stabilità inoltre possono procedere

all’assunzione di personale a tempo indeterminato nel limite del 40% della spesa corrispondente alle cessazioni intervenute nell’anno precedente (art 76 comma 7 DL 112/2008 e s.m.i.). Come previsto nel piano annuale e pluriennale delle assunzioni approvato dalla Giunta con atto 58 del 11.04.2013, nel triennio in questione non sono previste assunzioni a tempo indeterminato in quanto nell’anno 2012 non sono intervenute cessazioni.

5) La spesa di personale a tempo determinato, ai sensi dell’art 9 comma 28 del DL 78/2010, deve essere ridotta del 50% rispetto alla spesa sostenuta nell’anno 2009 ad eccezione della spesa per i vigili urbani che non soggiacciono a tali limiti, ai sensi dell’art 4 ter comma 12 del DL 16/2012 convertito in legge 44/2012. Nel piano annuale e pluriennale delle assunzioni approvato dalla Giunta con atto 58 del 11.04.2013 per fronteggiare la maggiore mole di lavoro in concomitanza con la stagione estiva, sono previste le seguenti assunzioni di personale straordinario: - vigili Urbani categoria C1 per 10 mesi; - operaio categoria B3 per il servizio di viabilità per il 50% della spesa sostenuta nel 2009 pari a € 4.983,76;

Spesa per retribuzioni per operaio a tempo determinato sostenuta nell’anno 2009

9.967,52 + oneri riflessi

Previsione triennio 2013-2015 per operaio a tempo determinato pari al 50% della spesa sostenuta nell’anno 2009

4.983,76 + oneri riflessi

29

Spesa per retribuzioni VV.UU. a tempo determinato sostenuta nell’anno 2009

18.561,88 + oneri riflessi

Previsione triennio 2013-2015 per VV.UU. a tempo determinato senza limitazioni

19.302,71 + oneri riflessi

La spesa per il personale prevista per il 2013 non supera il 40%

previsto dal parametro n. 6 del D.M. 18.2.2013 relativo all’individuazione degli Enti strutturalmente deficitari nel triennio 2013/2015; infatti rappresenta il 27,52% delle entrate correnti così calcolata: spesa personale intervento 1 (escluso IRAP) € 1.140.925,38 = 27,52% entrata titoli I II III € 4.145.268,42

Prosegue poi la convenzione con il Comune di Filottrano, attivata da

ottobre 2009, per la figura del Segretario comunale che risulta a carico del bilancio del Comune di Sirolo solamente per il 41,67%

SPESE ACQUISTO BENI E PREST. SERVIZI.

Questi interventi sono stati contenuti nella spesa definitivamente stanziata nel 2012 con le considerazioni fatte in precedenza anche in merito ai tagli dettati dal D.L. 78/2010 convertito in legge 122/2010. Le previsioni sono state formulate in maniera tale da assicurare la continuità dei servizi e per la copertura degli impegni pluriennali derivanti da contratti già stipulati.

TRASFERIMENTI I contributi nel campo dell’assistenza e beneficenza risultano pressoché invariati rispetto all’anno 2012 ad eccezione delle situazioni, che si sono concluse in quanto gli assistiti hanno perso i requisiti necessari e per le nuove situazioni sopraggiunte.

ONERI PER AMMORTAMENTO MUTUI

Gli oneri per ammortamento mutui nel triennio risultano così

determinati: ANNO 2013 ANNO 2014 ANNO 2015 Quota interessi 78.105,44 63.675,06 48.359,50 Quota capitale 240.473,81 254.904,18 270.219,77 Totale 318.579,25 318.579,24 318.579,27

30

Nel triennio non si verificano scostamenti sull’onere per mutui in quanto non è prevista l’assunzione di nuovi mutui, né la cessazione di mutui in scadenza inoltre trattasi di muti a tasso fisso.

Si vuol dimostrare inoltre il rispetto dei limiti di indebitamento così come modificati dall’art 8 comma 1 della legge 183/2011:

CAPACITA’ INDEBITAMENTO

Gettito delle entrate di primi tre titoli del conto consuntivo 2011 (accertamenti) al netto delle entrate una tantum e compensative Titolo I € 2.943.240,87 Titolo II € 260.498,78 Titolo III € 650.838,03 TOTALE € 3.854.577,68 x 6% limite indebitamento € 231.274,66 (art 8 comma 1 Legge 183/2011) 4% per l’anno 2014 € 154.183,10 Quota interessi mutui in ammortamento anno 2013 € 78.105,44 Al netto dei contributi statali e regionali sulla spesa € 11.336,98 TOTALE INTERESSI € 66.768,46

Questa Amministrazione, in linea con i dettami legislativi, si è fattivamente impegnata per non incrementare il debito per mutui cercando la soluzione migliore per realizzare le opere pubbliche con altre forme di finanziamento.

ONERI STRAORDINARI DELLA GESTIONE

Si riferiscono alla quota di sgravi e rimborsi di imposte e tasse. Inoltre, quest’anno è stato iscritto alla Funzione prima Servizio ottavo (Amministrazione generale- altri servizi generali) il rimborso allo Stato di € 370.168,29 a titolo restituzione fondo sperimentale, in quanto come già in precedenza trattato,il gettito IMU viene interamente incassato dai Comuni, quindi rispetto al 2012 la maggiore entrata viene stimata per Sirolo in € 276.943,28 inoltre c’è la restituzione dell’acconto già incassato nell’anno 2013 di € 93.925,01 non dovuto essendo il fondo di solidarietà negativo.

IMPOSTE Contiene l’IRAP di cui è già stato fatto cenno, entrata in vigore sin dal 1998, la tassa di circolazione degli autoveicoli, e bolli su c/c postali.

31

FONDO SVALUTAZIONE CREDITI A norma dell’art, 6,comma 17 del DL 95/2012 convertito in legge 135/2012 viene introdotto l’obbligo da parte degli enti locali, a partire da 2012, di iscrivere nel bilancio di previsione un fondo svalutazione crediti non inferiore al 25% dei residui attivi , di cui al titolo primo e terzo dell’entrata, aventi anzianità superiore a 5 anni Viene comunque previsto un fondo svalutazione crediti di € 6.041,16 per eventuali mancati incassi, anche se non ci sono residui provenienti dal titolo I e III ante 2008.

FONDO DI RISERVA Lo stanziamento, previsto in complessivi € 21.363,84 rispetta il limite minimo e massimo di cui all’art. 26 del vigente regolamento di contabilità, cioè è compreso tra lo 0,30% e il 2% del totale delle previsioni iniziali delle spese correnti. A norma dell’art. 3, comma 1, lett.f punto 2 bis del DL 174/2012 il fondo non deve essere inferiore allo 0,45% quando l’ente si trovi in anticipazione di tesoreria o stia utilizzando entrate con vincolo di destinazione per il finanziamento di spese correnti, caso che non ricorre per questo Comune.

ANALISI DEI PROGRAMMI E DEI PROGETTI

Sulla base delle risorse proprie da trasferimenti e di quelle derivanti dal ricorso al mercato (Titolo I° - II° – III° IV° - V°) l’Amministrazione intende realizzare i programmi endofunzionali come sintetizzati nel seguente prospetto.

SPESE DI INVESTIMENTO

L’art. 14, comma 1, della Legge 109/94 obbliga alla programmazione triennale dei lavori, la stessa legge dispone che i programmi triennali, gli elenchi annuali, sono predisposti sulla base di schemi tipo definiti con Decreto del Ministero dei Lavori Pubblici. Gli stessi sono stati approvati con decreto 21 Giugno 2000 e la Giunta Municipale, con atto 151 del 11.10.2012 ha redatto il programma annuale 2013 e triennale 2013/2015 successivamente modificato e integrato con atto GC 63 del 18.4.2013 pubblicato all’Albo Pretorio dal 7.5.2013 per essere approvato dal Consiglio in sede di approvazione del Bilancio di Previsione. Con apposito provvedimento consiliare si approverà l’elenco annuale dei lavori pubblici per l’anno 2013 mentre approverà

32

contestualmente alla presente relazione l’unito programma triennale dei lavori pubblici. In tale programma si evincono le fonti di finanziamento delle opere, i maggiori oneri finanziari e quelli gestionali conseguenti alla loro attivazione. Esso, quindi, è stato predisposto in modo tale che l’organo competente nell’approvare il progetto od il piano esecutivo di investimento, comunque finanziato possa dare atto della copertura delle maggiori spese derivanti dallo stesso nel bilancio pluriennale, e ciò assicurando l’adempimento previsto dall’art. 200 del D.Lgs. 267/2000. Nel triennio non vi sono opere finanziate con mutuo.

La spesa del titolo II° nel complesso ammonta a € 1.315.121,50 ed è così finanziata:

1) Opere finanziate con contributi in c/capitale da parte di Enti diversi e con entrate com.li: Avanzo 49.519,23 Incassi da privati per concessione loculi cimiteriali 40.000,00 Proventi da alienazioni area edificabile 460.000,00 Oneri urbanizzazione 142.818,83 Inden. art. 15 L. 1497/39 20.000,00 Proventi da monetizzazione “piano casa” 50.000,00 Oneri concessori per sanatoria abusivismo edilizio 15.000,00 Trasferimento Regione Marche 150.000,00 Trasferim.Numana 387.783,44 TOTALE 1.315.121,50

PATTO DI STABILITA’ A decorrere dal 2013 , come disposto dal comma 1 dell’art 31 della legge 183 del 12 novembre 2011 e dall’art 16 comma 31 del D.L. 13 agosto 2011 n. 138 convertito in legge 14 settembre 2011 n. 148, sono soggetti al patto di stabilità anche i comuni con popolazione superiore a 1.000 abitanti, pertanto anche il Comune di Sirolo dovrà rispettare questo ulteriore vincolo. Inoltre questo Comune, come tutti gli enti soggetti al patto per la prima volta, si è accreditato al sistema web appositamente previsto richiedendo una nuova utenza con codice identificativo e password. Per gli enti soggetti al patto il bilancio di previsione deve essere approvato iscrivendo le previsioni di entrata e di spesa di parte corrente in misura tale che, unitamente alle previsioni dei flussi di cassa di entrata

33

e di spesa di parte capitale, al netto delle riscossioni e delle concessioni di credito, sia garantito il raggiungimento dell’obiettivo programmatico. Si allega il prospetto dimostrativo del rispetto del vincolo del patto di stabilità nel triennio in questione.

NOTE CONCLUSIVE

A completamento della presente relazione si precisa che il bilancio pluriennale, redatto ai sensi dell’art. 55 della Legge 142/90, essendo autorizzatorio, è stato predisposto tenendo conto delle risorse di Bilancio disponibili, degli impegni pluriennali precedentemente assunti, delle effettive necessità dei vari servizi da fornire per gli anni 2013 2014 e 2015, come già precedentemente detto. L’applicazione degli ammortamenti, art 167 del D.Lgs. 267/2000 è stata resa facoltativa dall’art. 27 comma 5° della Legge finanziaria 2002. Per quanto sopra visto il regolamento di contabilità, modificato dal Consiglio comunale nella seduta del 26.11.2001 con atto 60, per il corrente anno si soprassiede a questa iscrizione per mancanza di risorse disponibili. Allegati: 1) Prospetto TAGLI (pagina 3) 2) Prospetto programmi (pagina 29) 3) Prospetto spese di investimento (pagina 29) 4) Patto di stabilità (pagina 30)

1

Tagli da effettuare alle previsioni di bilancio 2013- DL 78/2010 convertito legge 30.7.2010, n. 122 art. 6 analisi dei commi 3-7-8-9-12-13-14:

Capitolo

Voce di bilancio

Impegni 2009 Previsione 2013

Comma 3.Taglio del 10% Fermo restando quanto previsto dall'art.

1 comma 58 della legge 23 dicembre 2005 n. 266, a decorrere dal 1° gennaio

2011 le indennita', i compensi, i gettoni, le retribuzioni o le altre utilita'

comunque denominate, corrisposti dalle pubbliche amministrazioni di cui al

comma 3 dell'articolo 1 della legge 31 dicembre 2009 n.196, incluse le

autorita' indipendenti, ai componenti di organi di indirizzo, direzione e

controllo, consigli di amministrazione e organi collegiali comunque

denominati ed ai titolari di incarichi di qualsiasi tipo, sono automaticamente ridotte del 10 per cento rispetto agli

importi risultanti alla data del 30 aprile 2010. Sino al 31 dicembre 2013, gli

emolumenti di cui al presente comma non possono superare gli importi

risultanti alla data del 30 aprile 2010, come ridotti ai sensi del presente

comma. Le disposizioni del presente comma si applicano ai commissari

straordinari del Governo di cui all'articolo 11 della legge 23 agosto

1988, n. 400 nonche' agli altri commissari straordinari, comunque

denominati. La riduzione non si applica al trattamento retributivo di servizio.

Comma7 taglio dell’80% Al fine di valorizzare le

professionalita' interne alle amministrazioni, a decorrere dall'anno

2011 la spesa annua per studi ed incarichi di consulenza, inclusa quella

relativa a studi di consulenza conferiti a pubblici

dipendenti, sostenuta dalle pubbliche amministrazioni di cui al comma 3

dell'articolo 1 della legge 31 dicembre 2009 n.196, incluse le autorita'

indipendenti, escluse le universita', gli enti e le fondazioni di ricerca e gli organismi equiparati nonche' gli

111/30.1

Revisore dei conti.

8.500,00

7.650,00

2

incarichi di studio e consulenza connessi ai processi di privatizzazione e

alla regolamentazione del settore finanziario, non puo' essere superiore al

20 per cento di quella sostenuta nell'anno 2009. L'affidamento di

incarichi in assenza dei presupposti di cui al presente comma costituisce illecito disciplinare e determina

responsabilita' erariale. Le disposizioni di cui al presente comma non si applicano alle attivita' sanitarie connesse con il reclutamento,

l'avanzamento e l'impiego del personale delle Forze armate, delle Forze di

polizia e del Corpo nazionale dei vigili del fuoco.

Comma8.Taglio dell’80

A decorrere dall' anno 2011 le amministrazioni pubbliche inserite nel

conto economico consolidato della pubblica amministrazione, come

individuate dall'Istituto nazionale di statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre

2009, n. 196, incluse le autorita' indipendenti, non possono effettuare

spese per relazioni pubbliche, convegni, mostre, pubblicita' e di rappresentanza, per un ammontare superiore al 20 per cento della spesa

sostenuta nell'anno 2009 per le medesime finalita'. Al fine di

ottimizzare la produttivita' del lavoro pubblico e di efficientare i servizi delle pubbliche Amministrazioni, a decorrere dal 1° luglio 2010 l'organizzazione di

convegni, di giornate e feste celebrative, nonche' di cerimonie di

inaugurazione e di altri eventi similari, da parte delle Amministrazioni dello

Stato e delle Agenzie, nonche' da parte degli enti e delle strutture da esse

vigilati e' subordinata alla preventiva autorizzazione del Ministro competente

Capitolo

116/30 118/30

111/20.1

111/20.2

111/21.1

111/35.1

111/37

152/20

171/20

Voce di bilancio

Incarichi per pareri legali e consulenza tecnica

Spese feste nazionali/economato Natale -Epifania –spesa prevista al cap.111/37 € 736,09 Spese per periodici locali:giornalino Spese affari generali Fiori-ristoranti serv.fotografici-inaugurazioni ecc. Luminarie natalizie +736,09 cap.111/20

Coppe, trofei, corone

Manif.estive

Spese per depliants. Ospitalità, serv.

Fotografici, fiori , ristoranti

Impegni 2009

43.402,16

3.000,00

3.680,48

9.000,00

7.500,00

8.500,00

1.500,00

9.000,00

Previsione 2013

8.680,43 600,00

0

1.800,00

1.500,00

2.436,09

300,00

1.800,00

3

Comma9. Nessuna spesa A decorrere dall'anno 2011 le

amministrazioni pubbliche inserite nel conto economico consolidato della pubblica amministrazione, come

individuate dall'Istituto nazionale di statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre

2009, n. 196, incluse le autorita' indipendenti, non possono effettuare

spese per sponsorizzazioni.

Comma12. taglio del 50% A decorrere dall'anno 2011 le

amministrazioni pubbliche inserite nel conto economico consolidato della pubblica amministrazione, come

individuate dall'Istituto nazionale di statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre

2009, n. 196, incluse le autorita' indipendenti, non possono effettuare spese per missioni, anche all'estero,

con esclusione delle missioni internazionali di pace e delle Forze armate, delle missioni delle forze di

polizia e dei vigili del fuoco, del personale di magistratura, nonche' di

quelle strettamente connesse ad accordi internazionali ovvero indispensabili per assicurare la partecipazione a riunioni

presso enti e organismi internazionali o comunitari, nonche' con investitori

istituzionali necessari alla gestione del debito pubblico, per un ammontare superiore al 50 per cento della spesa

sostenuta nell'anno 2009………omissis

Comma13. taglio del 50% A decorrere dall'anno 2011 la spesa

annua sostenuta dalle amministrazioni pubbliche inserite nel conto economico

consolidato della pubblica amministrazione, come individuate dall'Istituto nazionale di statistica

(ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre

2009, n. 196, incluse le autorita' indipendenti, per attivita'

esclusivamente di formazione deve essere non superiore al 50 per cento

Capitolo

171/50

172/30

172/40 172/50

112/6 131/7 116/6 111/33

112/31

Voce di bilancio

Quota Ass.turistica Riviera del conero Gran galà e miss cinema Affitti manif.estive Contr.manif.t. estive

//

Spese missioni serv.generali V.UU. Missioni UTC Missioni Amm.ri Partecipazione a Convegni

Impegni 2009

12.912,00

30.000,00

3.000,00 31.500,00

//

1.309,89 51,64

335,99 1.000,00

1.200,00

Previsione 2013

8.582,40

600,00 6.300,00

// 680,75

167,99 500,00

600,00

4

della spesa sostenuta nell'anno 2009. Le predette amministrazioni svolgono

prioritariamente l'attivita' di formazione tramite la Scuola superiore della pubblica amministrazione ovvero

tramite i propri organismi di formazione. Gli atti e i contratti posti in essere in violazione della disposizione

contenuta nel primo periodo del presente comma costituiscono illecito

disciplinare e determinano responsabilita' erariale. La disposizione di cui al presente comma non si applica

all'attivita' di formazione effettuata dalle Forze armate, dal Corpo nazionale

dei vigili del fuoco dalle Forze di Polizia tramite i propri organismi di

formazione

Comma14.Taglio del 20% A decorrere dall'anno 2011, le

amministrazioni pubbliche inserite nel conto economico consolidato della pubblica amministrazione, come

individuate dall'Istituto nazionale di statistica (ISTAT) ai sensi dell'articolo 1, comma 3, della legge 31 dicembre

2009, n. 196, incluse le autorita' indipendenti e come modificato

dall’art.5 c. 2 della “spending review” per l’anno 2013 non possono effettuare

spese di ammontare superiore al 50 per cento della spesa sostenuta nell'anno 2011per l'acquisto, la

manutenzione, il noleggio e l'esercizio di autovetture, nonche' per l'acquisto di buoni taxi; il predetto limite puo'

essere derogato, per il solo anno 2011, esclusivamente per effetto di contratti pluriennali gia' in essere. La predetta

disposizione non si applica alle autovetture utilizzate dal Corpo

nazionale dei vigili del fuoco e per i servizi istituzionali di tutela dell'ordine

e della sicurezza pubblica.

Capitolo

112/24

112/35 116/20

116/32

Voce di bilancio

Spese gomme olio Panda AP 120AF Punto CZ709XB Riparazioni Spese carburante olio gomme Panda AP541AE per UTC Riparazioni TOTALE

Impegni 2011

1.760,00

1.200,00

1.408,00

1.200,00

5.568,00

Previsione 2013

1.000,00

600,00

700,00

484,00

2.784,00

Sirolo, 16.05.2013

5

Inoltre in attesa di decreto del ministero dell’interno ,che a norma dell’art.5 doveva essere adottato alla fine di Settembre 2010, restano in essere i tagli già effettuati del 10% all’indennità degli Amministratori sul percepito al 30.09.2005 ai sensi dell’art. 1, comma 54, della Legge 23.12.2005.

Comma 7. Con decreto del Ministro dell'interno, adottato entro centoventi giorni dalla data di entrata in vigore del presente decreto-legge, ai sensi dell'articolo 82, comma 8, del testo unico delle

leggi sull'ordinamento degli enti locali di cui al decreto legislativo 18 agosto 2000, n. 267, gli importi delle indennita' gia' determinate ai sensi del citato articolo 82, comma 8, sono diminuiti, per

un periodo non inferiore a tre anni, di una percentuale pari al 3 per cento per i comuni con popolazione tra 15.001 e 250.000 abitanti e per le province con popolazione tra 500.001 abitanti, di

una percentuale pari al 7 per cento per i comuni con popolazione fino a 250000 abitanti e per le province con popolazione tra 500.000 e un milione di abitanti e di una percentuale pari al 10 per

cento per i restanti comuni e per le restanti province. Sono esclusi dall'applicazione della presente disposizione i comuni con meno di 1000 abitanti. Con il medesimo decreto e' determinato altresi' l'importo del gettone di presenza di cui al comma 2 del citato articolo 82, come modificato dal

presente articolo. Agli amministratori di comunita' montane e di unioni di comuni e comunque di forme associative di enti locali, aventi per oggetto la gestione di servizi e funzioni pubbliche non possono essere attribuite retribuzioni, gettoni, o indennita' o emolumenti in qualsiasi forma siano

essi percepiti (5). Catitolo Indennità Indennità intera Indennità ridot ta 10% 111/31 Sindaco

Vice sindaco Assessore

2.386,03 477,10 357,90

2.147,43 429,39 322,11

Totale La situazione sopra esposta evidenzia i compensi attuali in base al vecchio decreto già, in virtù di precedenti leggi, ridotti del 10%. Con un risparmio annuo di € 5.082,12 In base all’art.9 comma 1 congelati stipendi dei dipendenti pubblici

Comma 1. Per gli anni 2011, 2012 e 2013 il trattamento economico complessivo dei singoli dipendenti, anche di qualifica dirigenziale, ivi compreso il trattamento accessorio, previsto dai

rispettivi ordinamenti delle amministrazioni pubbliche inserite nel conto economico consolidato della pubblica amministrazione, come individuate dall'Istituto nazionale di statistica (ISTAT) ai

sensi del comma 3 dell'articolo 1 della legge 31 dicembre 2009, n. 196, non puo' superare, in ogni caso, il trattamento ordinariamente spettante per l'anno 2010, al netto degli effetti derivanti da eventi straordinari della dinamica retributiva, ivi incluse le variazioni

dipendenti da eventuali arretrati, conseguimento di funzioni diverse in corso d'anno, fermo in ogni caso quanto previsto dal comma 21, terzo e quarto periodo, per le progressioni di carriera comunque

denominate, maternita', malattia, missioni svolte all'estero, effettiva presenza in servizio, e dall'articolo 8, comma 14, fatto salvo quanto previsto dal comma 17, secondo periodo (1).

Impegnato nel 2010 Previsto nel 2013 Economia 1.229.805,96 1.206.374,42 23.431,54

SIROLO, 16.05.2013

Commi 87 e seguenti, Legge 220/2010 (Legge di stabilità)

CALCOLO SALDO OBIETTIVO PATTO STABILITA'

Impegni spesa corrente ANNO 2007 ANNO 2008 ANNO 2009

3.451.443,16 3.733.094,71 3.608.346,57

media 3.597.628,15