Reggio Emilia 29 febbraio 2012 futuri possibili per il · Questo documento è la base per una...

63

Reggio Emilia 29 febbraio 2012 Riunione di Sezione: meccanica Riservato ad uso interno futuri possibili per il manifatturiero reggiano L’industria che verrà scenari competitivi settoriali: meccanica

Transcript of Reggio Emilia 29 febbraio 2012 futuri possibili per il · Questo documento è la base per una...

Reggio Emilia

29 febbraio 2012

Riunione di Sezione:

meccanica

Riservato ad uso interno

futuri possibili per ilmanifatturiero reggiano

L’industria che verrà

scenari competitivi settoriali:

meccanica

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 2

Questo documento è la base per una presentazione orale, senza

la quale ha quindi limitata significatività e può dar luogo a fraintendimenti.

Sono proibite riproduzioni, anche parziali, del contenuto di questo

documento senza la previa autorizzazione scritta di Prometeia.

copyright © 2012 prometeia

riservatezza

agenda1 | l’intervento IRE - Prometeia

2 | futuri possibili per il manifatturiero reggiano

3 | meccanica reggiana: una fotografia aggiornata

4 | meccanica reggiana:

scenari di lungo periodo in un mondo che cambia

1 | l’intervento IRE - Prometeia

2 | futuri possibili per il manifatturiero reggiano

3 | meccanica reggiana: una fotografia aggiornata

4 | meccanica reggiana:

scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 5

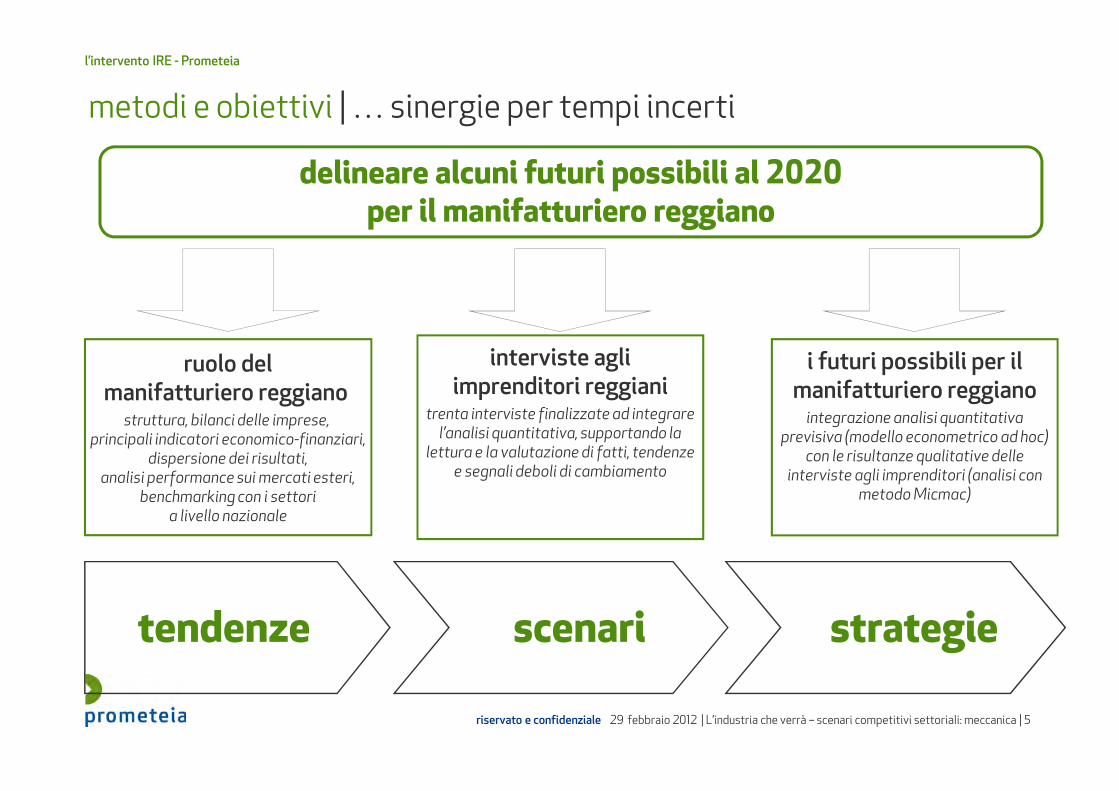

ruolo delmanifatturiero reggiano

struttura, bilanci delle imprese, principali indicatori economico-finanziari,

dispersione dei risultati,analisi performance sui mercati esteri,

benchmarking con i settoria livello nazionale

interviste agli imprenditori reggiani

trenta interviste finalizzate ad integrare l’analisi quantitativa, supportando la

lettura e la valutazione di fatti, tendenze e segnali deboli di cambiamento

tendenze strategiescenari

metodi e obiettivi | … sinergie per tempi incerti

delineare alcuni futuri possibili al 2020per il manifatturiero reggiano

i futuri possibili per il manifatturiero reggiano

integrazione analisi quantitativa previsiva (modello econometrico ad hoc)

con le risultanze qualitative delle interviste agli imprenditori (analisi con

metodo Micmac)

l’intervento IRE - Prometeia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 6

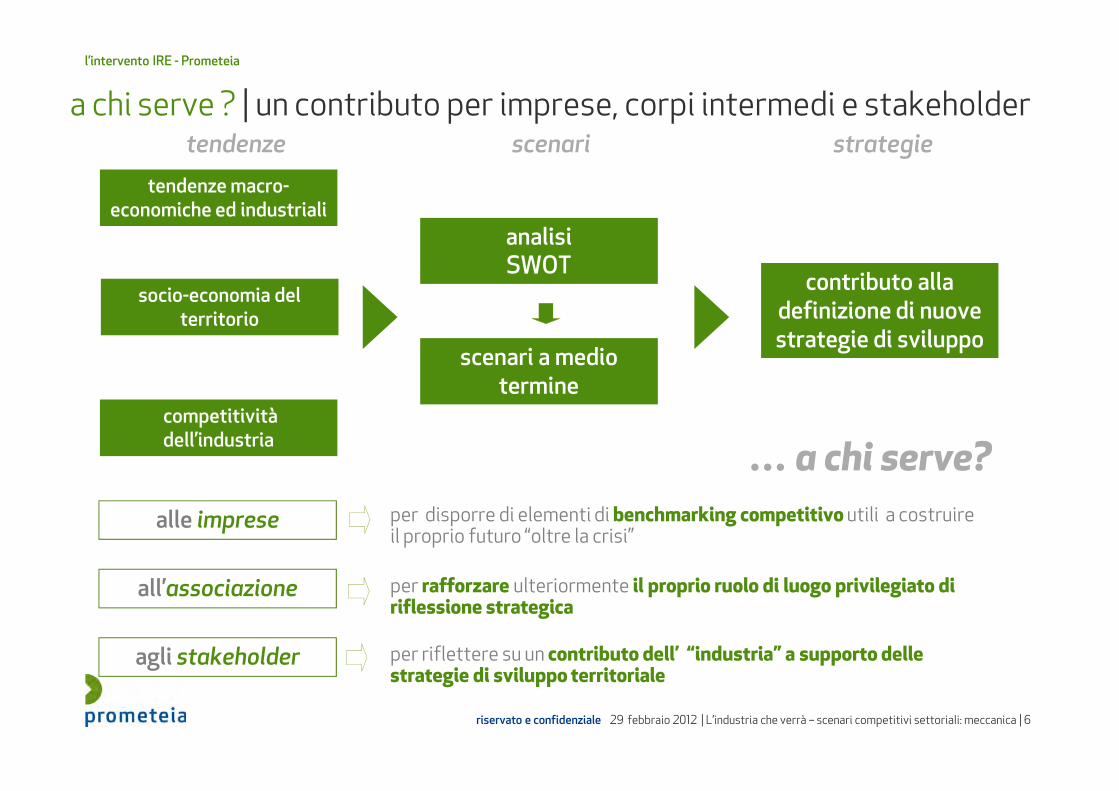

a chi serve ? | un contributo per imprese, corpi intermedi e stakeholder

competitività dell’industria

socio-economia del territorio

tendenze macro-economiche ed industriali

analisiSWOT

scenari a medio termine

contributo alla definizione di nuove strategie di sviluppo

tendenze scenari strategie

… a chi serve?

alle imprese per disporre di elementi di benchmarking competitivo utili a costruire il proprio futuro “oltre la crisi”per disporre di elementi di benchmarking competitivo utili a costruire il proprio futuro “oltre la crisi”

per rafforzare ulteriormente il proprio ruolo di luogo privilegiato di riflessione strategicaper rafforzare ulteriormente il proprio ruolo di luogo privilegiato di riflessione strategica

per riflettere su un contributo dell’ “industria” a supporto delle strategie di sviluppo territorialeper riflettere su un contributo dell’ “industria” a supporto delle strategie di sviluppo territoriale

all’associazione

agli stakeholder

l’intervento IRE - Prometeia

1 | l’intervento IRE - Prometeia

2 | futuri possibili per il manifatturiero reggiano

3 | meccanica reggiana: una fotografia aggiornata

4 | meccanica reggiana:

scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 8

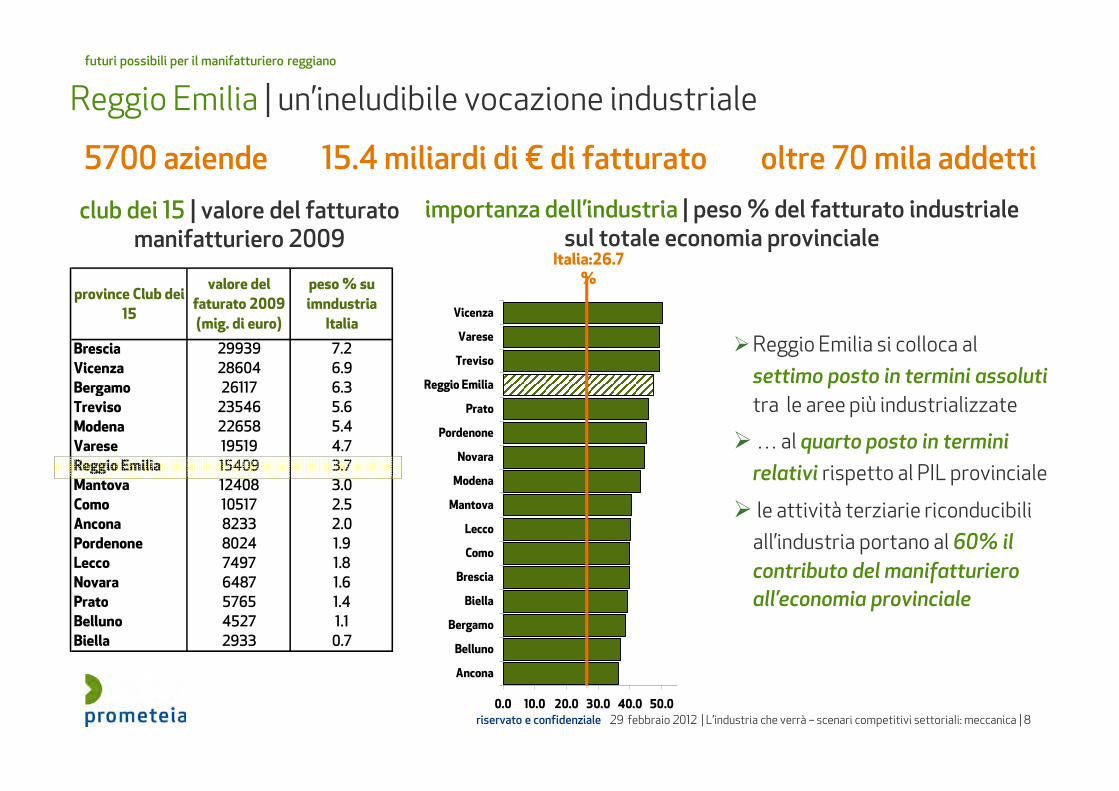

province Club dei

15

valore del

faturato 2009

(mig. di euro)

peso % su

imndustria

Italia

Brescia 29939 7.2Vicenza 28604 6.9Bergamo 26117 6.3Treviso 23546 5.6Modena 22658 5.4Varese 19519 4.7Reggio Emilia 15409 3.7Mantova 12408 3.0Como 10517 2.5Ancona 8233 2.0Pordenone 8024 1.9Lecco 7497 1.8Novara 6487 1.6Prato 5765 1.4Belluno 4527 1.1Biella 2933 0.7

importanza dell’industria | peso % del fatturato industriale sul totale economia provinciale

0.0 10.0 20.0 30.0 40.0 50.0

Ancona

Belluno

Bergamo

Biella

Brescia

Como

Lecco

Mantova

Modena

Novara

Pordenone

Prato

Reggio Emilia

Treviso

Varese

Vicenza

Italia:26.7%

�Reggio Emilia si colloca al

settimo posto in termini assoluti

tra le aree più industrializzate

�… al quarto posto in termini

relativi rispetto al PIL provinciale

� le attività terziarie riconducibili

all’industria portano al 60% il

contributo del manifatturiero all’economia provinciale

club dei 15 | valore del fatturato manifatturiero 2009

Reggio Emilia | un’ineludibile vocazione industriale

5700 aziende 15.4 miliardi di € di fatturato oltre 70 mila addetti

futuri possibili per il manifatturiero reggiano

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 9

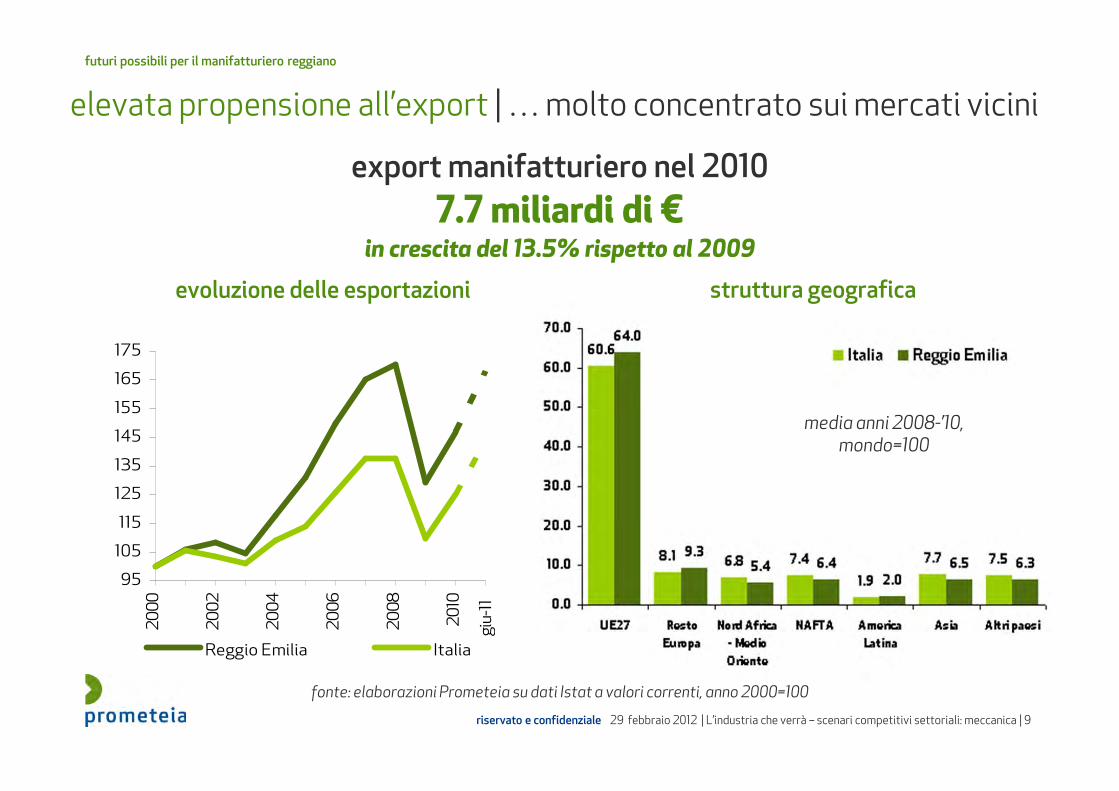

elevata propensione all’export | … molto concentrato sui mercati vicini

fonte: elaborazioni Prometeia su dati Istat a valori correnti, anno 2000=100

evoluzione delle esportazioni

95

105

115

125

135

145

155

165

175

2000

2002

2004

2006

2008

2010

Reggio Emilia Italia

giu-11

media anni 2008-’10,mondo=100

struttura geografica

export manifatturiero nel 2010

7.7 miliardi di €in crescita del 13.5% rispetto al 2009

futuri possibili per il manifatturiero reggiano

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 10

redditività:4.7 il Roi medio stimato per il 2010

(4.4 Roi medio manifatturiero Italia)

l’uscita (?) dalla crisi | alcune evidenze dall’analisi dei bilanci

livello medio del Roivariazioni % medie annue

anno 2010: stime su campione bilanci Prometeia-IRE (oltre 2600 imprese, 90% produzione provinciale)

futuri possibili per il manifatturiero reggiano

valore della produzione:

15.5 miliardi di € stimati per il 2010

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 11

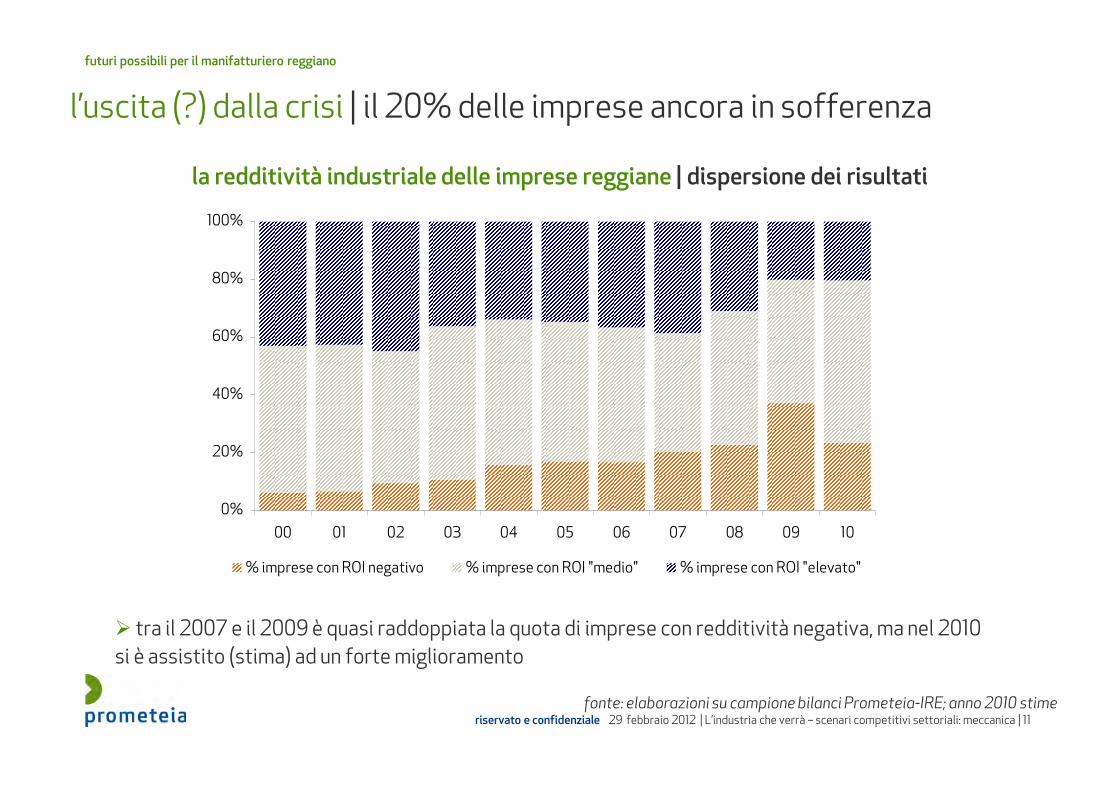

l’uscita (?) dalla crisi | il 20% delle imprese ancora in sofferenza

la redditività industriale delle imprese reggiane | dispersione dei risultati

0%

20%

40%

60%

80%

100%

00 01 02 03 04 05 06 07 08 09 10

% imprese con ROI negativo % imprese con ROI "medio" % imprese con ROI "elevato"

� tra il 2007 e il 2009 è quasi raddoppiata la quota di imprese con redditività negativa, ma nel 2010 si è assistito (stima) ad un forte miglioramento

futuri possibili per il manifatturiero reggiano

fonte: elaborazioni su campione bilanci Prometeia-IRE; anno 2010 stime

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 12

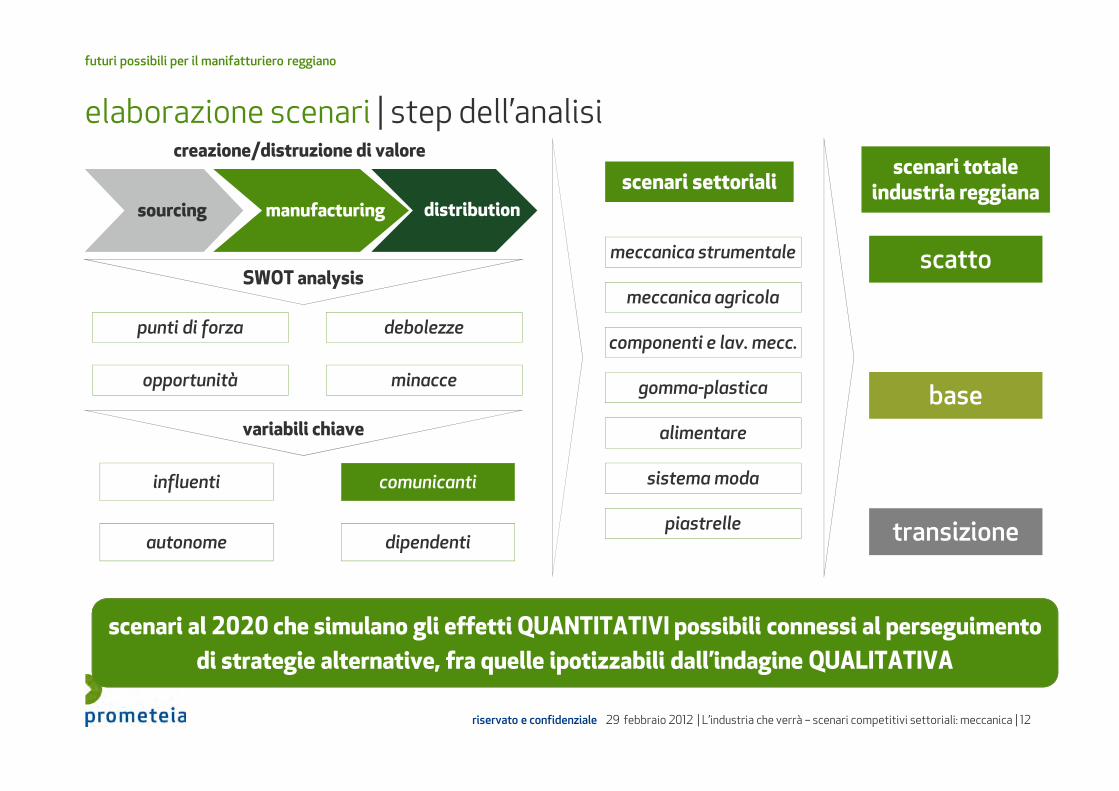

elaborazione scenari | step dell’analisi

influenti

sourcing manufacturing distribution

creazione/distruzione di valore

SWOT analysis

punti di forza debolezze

opportunità minacce

variabili chiave

autonome

comunicanti

dipendenti

scenari settorialiscenari totale

industria reggiana

meccanica strumentale

meccanica agricola

componenti e lav. mecc.

gomma-plastica

alimentare

sistema moda

piastrelle

scenari al 2020 che simulano gli effetti QUANTITATIVI possibili connessi al perseguimento

di strategie alternative, fra quelle ipotizzabili dall’indagine QUALITATIVA

scatto

transizione

base

futuri possibili per il manifatturiero reggiano

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 13

l’industria reggiana al 2020 | le variabili chiaveimpattoimpattoimpattoimpatto

SEGNALI DEBOLI

(var. dipendenti)

RUMORE

(var. autonome)

PUNTI DI ROTTURA

(var. comunicanti)

MAGGIORI INCERTEZZE

(var. truppa)

TENDENZE DI FONDO

(var. influenti)

controllocontrollocontrollocontrollobasso medio alto

debole

medio

massimo

onde tecnologiche

ricambio generazionale

managerializzazione

spostamento baricentro crescita

miglioramento qualitativo offerta nuovi competitor

acquisto commodity

differenziazione e controllo dei mercati

crescita dimensionale

investimenti in tecnologia

rapporti banca-impresa

rapporti università-impresa

aumento produttività

piattaforme web

perdita know-how manifatturiero

futuri possibili per il manifatturiero reggiano

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 14

l’industria reggiana al 2020 | sintesi delle ipotesi

futuri possibili per il manifatturiero reggiano

bassa

media

alta

transizionele imprese non inseguono gli spostamenti della domanda sui nuovi mercati; permangono limiti strutturali legati alla

dimensione sub-ottimale in alcune nicchiee all’organizzazione (inefficienze-X)

basesolo i leader investono e“staccano” il gruppo

che riproduce i comportamenti del recente passato, focalizzati su “bassi” investimenti, innovazione

“al margine” e mercati maturi

scatto

le imprese “investono” e crescono (capitale, qualità, network, ecc.) e riescono a cogliere le opportunità nei mercati esteri: aumenta la quota di export (mercati tradizionali e nuovi), migliorano le relazioni di filiera, organizzazione e processi vengono adeguati alle necessità del nuovo contesto

scenarioattitudine al cam

biamento

prodotto/mercato

dimensione ottimale

organizzazione/governance

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 15

4.0

6.0

8.0

10.0

25.0

27.0

29.0

31.0

33.0

10.0

12.0

14.0

16.0

18.0

20.0

0.0

2.0

4.0

6.0

8.0

0.0

2.5

5.0

7.5

10.0 + 6.2%

+ 5.2%

+ 7.5%esportazioni fatturato redditività

+ 6.9%

+ 5.2%

+ 9.3%

scenario di transizione scenario base scenario di scatto

differenze significative si

osservano soprattutto in termini di Roi

15.0mld. €

18.8mld. €

12.8mld. €

28.3mld. €

31.9mld. €

25.7mld. €

6.5%

7.8%

10.0%

export 20107.7 mld. €

fatturato 201015.5 mld. €

Roi 20104.7 %

+ 6 mld. € = 80% export 2010 + 6.2 mld. € = circa 40% fatturato 2010 + 3.5 punti di Roi

-240km

+ 650 km

l’industria reggiana al 2020 | i tre scenari a confronto (1/2)

crescitaannua2011-’20

livelloal 2020

futuri possibili per il manifatturiero reggiano

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 16

valore della produzione | var. % medie annue

� in termini di redditività, il differenziale tra i due scenari è pari a 3.5 punti di Roi

�oltre 6 miliardi € la differenza sul livello di fatturatoa fine del periodo (pari al 40% del fatturato 2010)

�… corrispondenti a circa 27 mila posti di lavoro

l’industria reggiana al 2020 | i tre scenari a confronto (2/2)

futuri possibili per il manifatturiero reggiano

redditività | livello del Roi

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 17

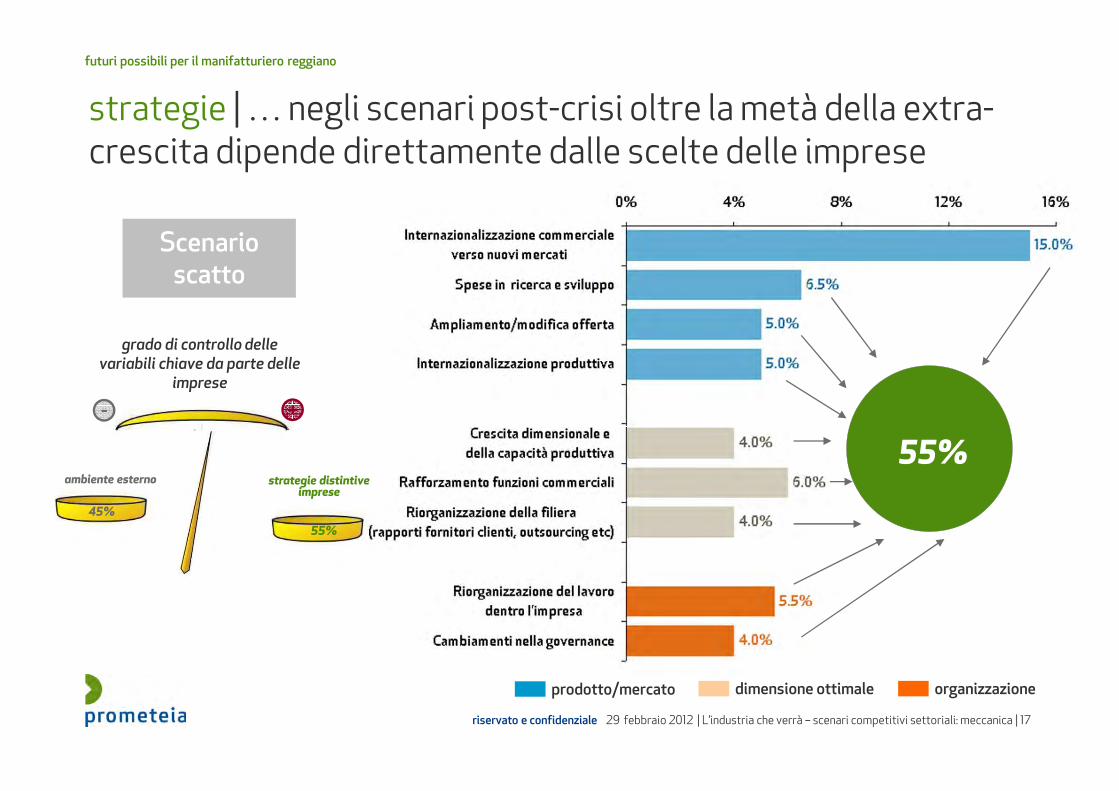

strategie | … negli scenari post-crisi oltre la metà della extra-crescita dipende direttamente dalle scelte delle imprese

prodotto/mercato dimensione ottimale organizzazione

strategie distintive imprese

ambiente esterno

+

grado di controllo delle variabili chiave da parte delle

imprese

-

55%

45%

55%

Scenarioscatto

futuri possibili per il manifatturiero reggiano

l’intervento IRE - Prometeia

futuri possibili per il manifatturiero reggiano

3 | meccanica reggiana:

una fotografia aggiornata

meccanica reggiana:

scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 19

meccanica | settore di storica specializzazione … che rappresenta 1/3 del manifatturiero reggiano

meccanica reggiana: una fotografia aggiornata

produzioni diverse …ma con un’anima comune

� elevata varietà (anche tra le imprese più grandi) e alta specializzazione delle produzioni, che evidenziano forti connessioni con le specializzazioni tipiche dell’economia provinciale

�in particolare, sul territorio reggiano è concentrato circa 1/8 della produzione meccanica agricola nazionale

� imprese leader in lavorazioni di nicchia – con diversi marchi riconosciuti dal mercato, aperte alla competizione internazionale - convivono con imprese focalizzate su produzioni per conto terzi (che lavorano prevalentemente in ambito locale/nazionale)

nota: i dati riportati si riferiscono alle sole imprese con sede legale in provincia di Reggio Emilia (e riflettono le autoattribuzioni (codice ATECO) delle aziende). Il campione utilizzato per le successive analisi di bilancio tiene invece conto anche le imprese attive a RE, anche se con sede legale in altre province

fonte: stime Prometeia al 2009

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 20

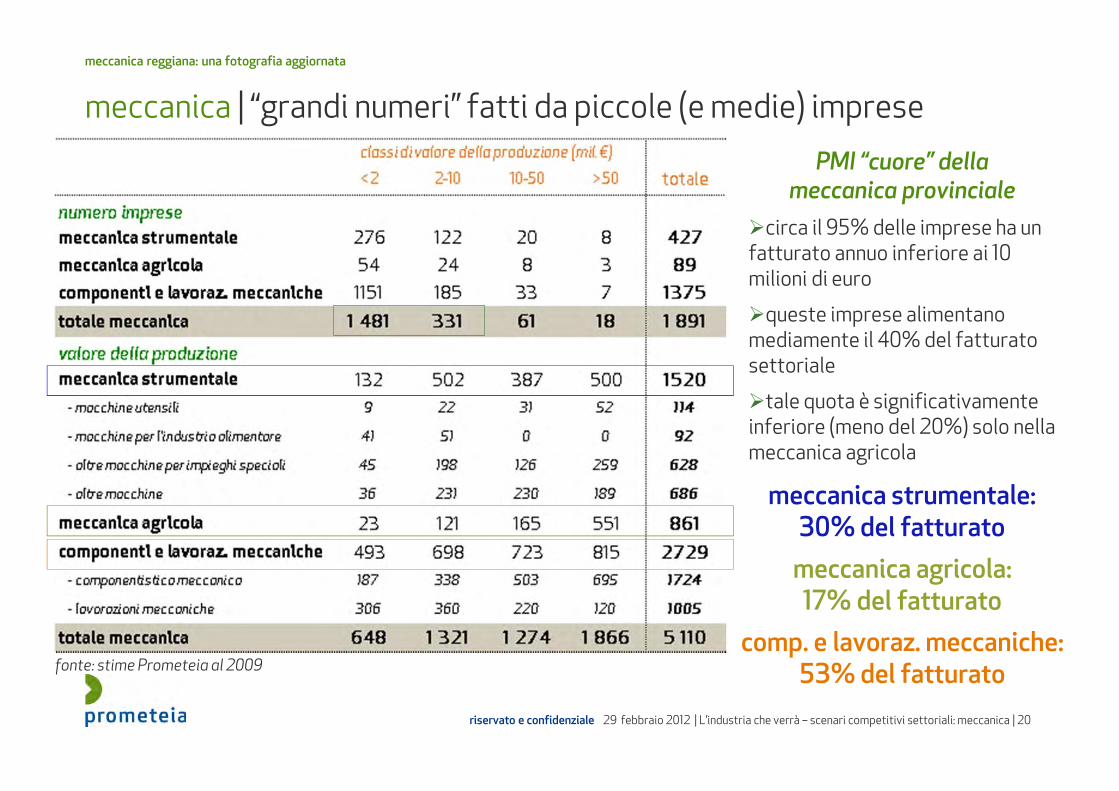

meccanica | “grandi numeri” fatti da piccole (e medie) imprese

PMI “cuore” dellameccanica provinciale

�circa il 95% delle imprese ha un fatturato annuo inferiore ai 10 milioni di euro

�queste imprese alimentano mediamente il 40% del fatturato settoriale

�tale quota è significativamente inferiore (meno del 20%) solo nella meccanica agricola

meccanica reggiana: una fotografia aggiornata

fonte: stime Prometeia al 2009comp. e lavoraz. meccaniche:

53% del fatturato

meccanica agricola: 17% del fatturato

meccanica strumentale: 30% del fatturato

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 21

meccanica | un’evoluzione nel complesso in linea con la meccanica nazionale …

fonte: elaborazioni su campione bilanci Prometeia-IRE; anno 2010 stime

meccanica reggiana: una fotografia aggiornata

performance di crescita | valore della produzione (var. % m.a.)

�nel corso degli anni ’90 e nella prima parte degli anni duemila, la meccanica reggiana ha conseguito brillanti performance di crescita, sulle orme del settore a livello nazionale

� l’impatto della crisi si è concentrato sul 2009, quando il valore della produzione complessivo ha subito un ridimensionamento di circa 1/3 rispetto al punto di massimo toccato l’anno precedente

� nel 2010 la meccanica reggiana ha recuperato un profilo espansivo - grazie al fondamentale contributo delle vendite estere – anche se non sufficiente a ripianare in toto le perdite subite

nota: in accordo con Industriali Reggio Emilia, dal campione di bilanci analizzati per la meccanica agricola è stata esclusa una grande impresa che, data la dimensione (oltre 600 milioni di euro di fatturato nel 2008) nettamente superiore a tutte le altre imprese del campione avrebbe influenzato in maniera dominante le dinamiche settoriali

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 22

meccanica | … con qualche specificità per comparto

fonte: elaborazioni su campione bilanci Prometeia-IRE; anno 2010 stime

performance di crescita per comparto | valore della produzione (indice 2000=100)

meccanica reggiana: una fotografia aggiornata

meccanica strumentale meccanica agricola comp. e lav. meccaniche

� leggermente più dinamica (fino al 2007) la meccanica agricola reggiana, rispetto alle produzionidi altri territori

� la subfornitura ha (lievemente) perso terreno nella seconda parte dello scorso decennio: lo sviluppo è stato guidato dalle imprese che hanno saputo aprirsi al processo di internazionalizzazione dei mercati

�meccanica strumentale sostanzialmente allineata alla media nazionale

150

104

-30.4%

165

124

-25%

171

117

-31.6%

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 23

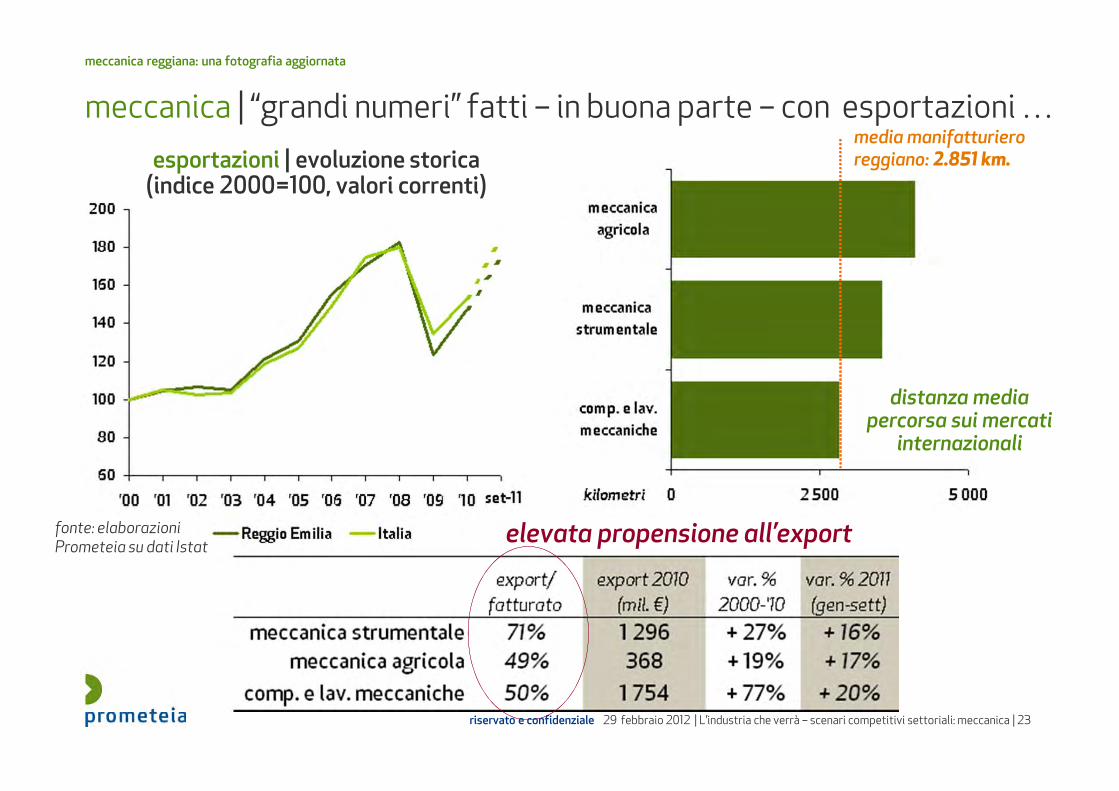

meccanica | “grandi numeri” fatti – in buona parte – con esportazioni …

fonte: elaborazioni Prometeia su dati Istat

esportazioni | evoluzione storica(indice 2000=100, valori correnti)

meccanica reggiana: una fotografia aggiornata

media manifatturieroreggiano: 2.851 km.

distanza media percorsa sui mercati

internazionali

elevata propensione all’export

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 24

meccanica | … anche su mercati “lontani” e relativamente diversificati

fonte: elaborazioni Prometeia su dati Istat

esportazioni per comparto | scomposizione dei flussi per area geografica di destinazione

meccanica reggiana: una fotografia aggiornata

meccanica strumentale meccanica agricola comp. e lav. meccaniche

� segnali di tendenziale orientamento verso i mercati emergenti a maggiore potenziale

� la consistente presenza di piccole imprese limita la portata geografica dell’export, che risulta fortemente concentrato su mercati “vicini”

� relativa diversificazione dei mercati di sbocco, ma è limitato il presidio degli emergenti …più della metà è ancora Europa

Sud Africa, Turchia,Marocco, Tunisia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 25

meccanica | redditività: con la crisi persi in media 10 punti di Roi

fonte: elaborazioni su campione bilanci Prometeia-IRE; anno 2010 stime

meccanica reggiana: una fotografia aggiornata

performance finanziarie | evoluzione del Roi� la redditività operativa si presenta storicamente più elevata rispetto alla media nazionale di settore, sostenuta da una buona marginalità

� l’ottima capacità di autofinanziamento ha da sempre costituito un fondamentale supporto per investimenti e attività innovativa

� la crisi ha però colpito duramente il Roi che tra il 2007 e il 2009 ha perso ben 10 punti percentuali

� la redditività ha mostrato un recupero relativamente buono nel 2010, a fronte di azioni focalizzate prevalentemente sul controllo dei costi (efficientamento della produzione, riduzione degli sforzi commerciali, blocco o taglio dei progetti in R&S, etc.) … anche se non mancano esempi di chi non ha smesso di investire

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 26

meccanica | compressione della redditività comune a tutti i comparti … pur con diverse situazioni di partenza

performance finanziarie per comparto | evoluzione del Roi

fonte: elaborazioni su campione bilanci Prometeia-IRE; anno 2010 stime

meccanica reggiana: una fotografia aggiornata

meccanica strumentale meccanica agricola comp. e lav. meccaniche

� la crisi ha ampliato il differenziale negativo di performance rispetto alcomparto nazionale

� la meccanica agricola reggiana si conferma più performante della media italiana di settore

� annullato il differenziale positivo di redditività nella subfornitura: per aumentare i volumi le imprese hanno dovuto sacrificare – e non poco – la marginalità

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 27

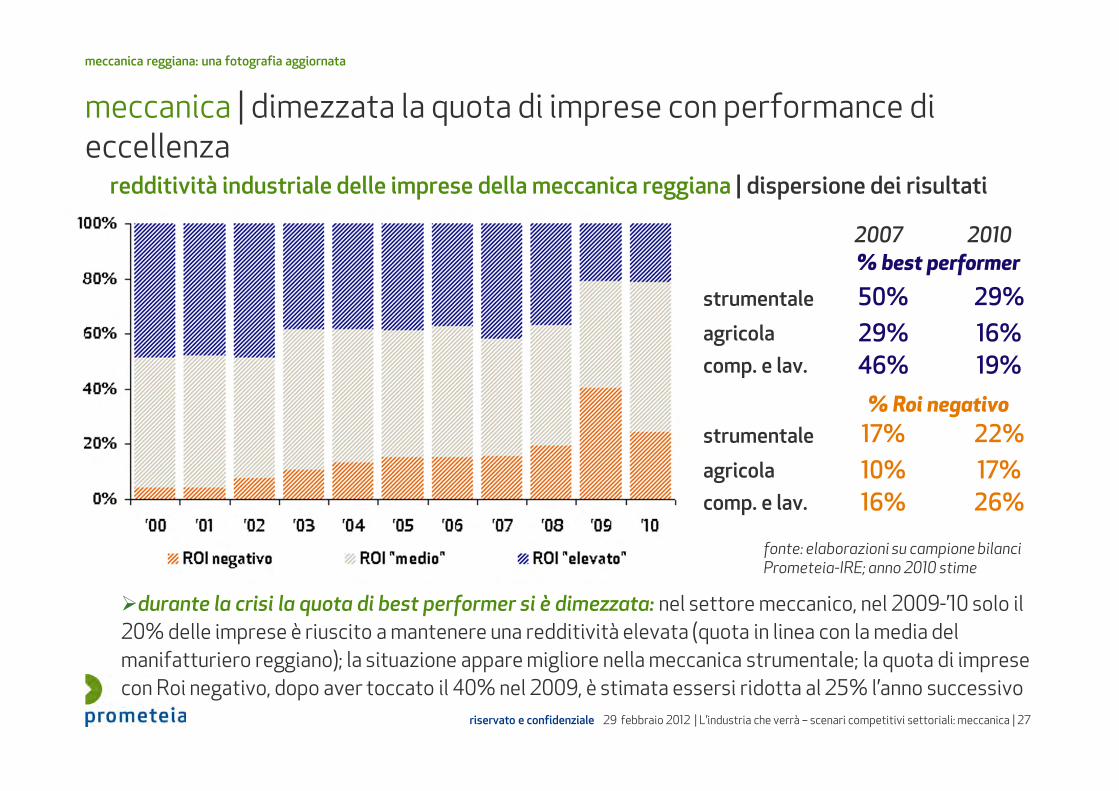

meccanica | dimezzata la quota di imprese con performance di eccellenzaredditività industriale delle imprese della meccanica reggiana | dispersione dei risultati

�durante la crisi la quota di best performer si è dimezzata: nel settore meccanico, nel 2009-’10 solo il 20% delle imprese è riuscito a mantenere una redditività elevata (quota in linea con la media del manifatturiero reggiano); la situazione appare migliore nella meccanica strumentale; la quota di imprese con Roi negativo, dopo aver toccato il 40% nel 2009, è stimata essersi ridotta al 25% l’anno successivo

fonte: elaborazioni su campione bilanci Prometeia-IRE; anno 2010 stime

meccanica reggiana: una fotografia aggiornata

% best performer2007 2010

strumentale

agricola

comp. e lav.

50% 29%

29% 16%46% 19%

% Roi negativo

strumentale

agricola

comp. e lav.

17% 22%

10% 17%16% 26%

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 28

a che punto siamo? | lo stato di salute della meccanica reggiana

imprese della meccanica reggiana | crescita e redditività, media anni 2008-’10

produzione in calo e Roi negativo:

imprese: 21 %fatturato: 27%

produzione in calo eRoi positivo:

imprese: 49%fatturato: 44%

produzione in aumentoe Roi positivo:

imprese: 25%fatturato: 26%

produzione in aumento eRoi negativo:

imprese: 5%fatturato: 3%

fonte: elaborazioni su campione bilanci Prometeia - IRE

meccanica reggiana: una fotografia aggiornata

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 29

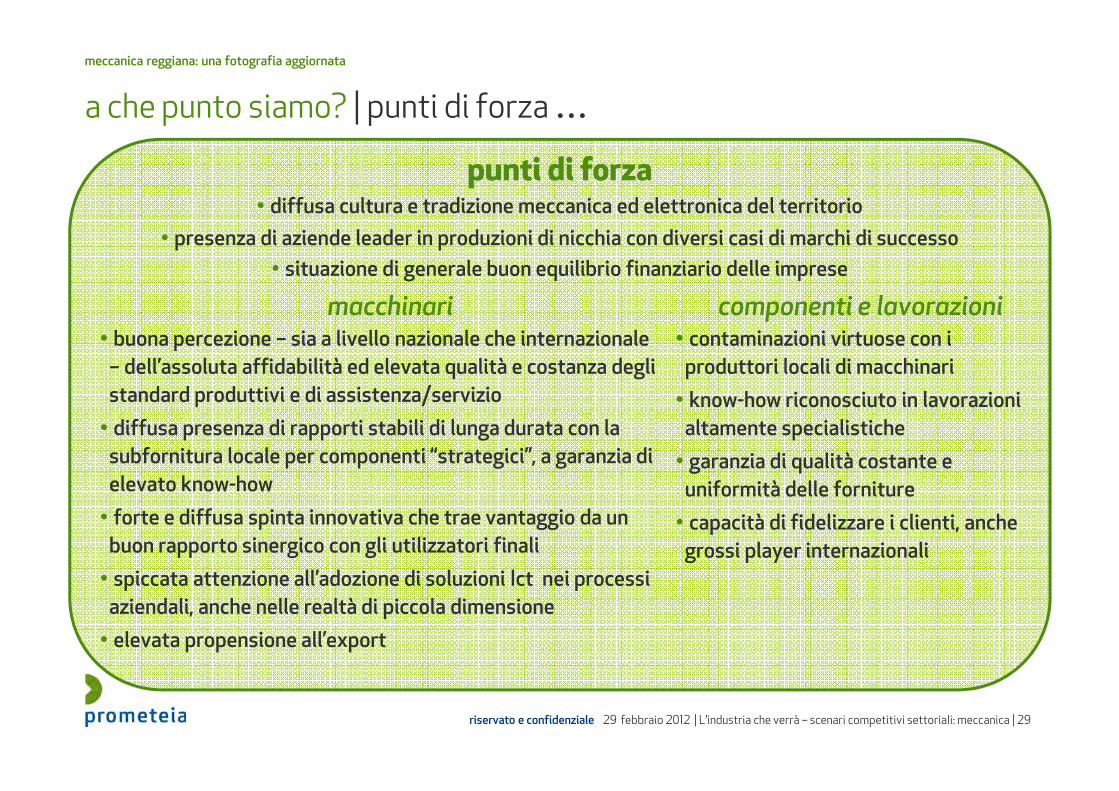

a che punto siamo? | punti di forza …

punti di forza• diffusa cultura e tradizione meccanica ed elettronica del territorio

• presenza di aziende leader in produzioni di nicchia con diversi casi di marchi di successo

• situazione di generale buon equilibrio finanziario delle imprese

meccanica reggiana: una fotografia aggiornata

• contaminazioni virtuose con i produttori locali di macchinari

• know-how riconosciuto in lavorazioni altamente specialistiche

• garanzia di qualità costante e uniformità delle forniture

• capacità di fidelizzare i clienti, anche grossi player internazionali

• buona percezione – sia a livello nazionale che internazionale – dell’assoluta affidabilità ed elevata qualità e costanza degli standard produttivi e di assistenza/servizio

• diffusa presenza di rapporti stabili di lunga durata con la subfornitura locale per componenti “strategici”, a garanzia di elevato know-how

• forte e diffusa spinta innovativa che trae vantaggio da un buon rapporto sinergico con gli utilizzatori finali

• spiccata attenzione all’adozione di soluzioni Ict nei processi aziendali, anche nelle realtà di piccola dimensione

• elevata propensione all’export

macchinari componenti e lavorazioni

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 30

a che punto siamo? | … e debolezze

• scala dimensionale mediamente ridotta rispetto ai competitor esteri

• situazioni di sofferenza (amplificate con la crisi) tra imprese che operano sulla fascia bassa del mercato

• nelle realtà di minori dimensioni, lenta reazione ai cambiamenti di logica e velocità del mercato

• limitato inserimento di figure manageriali in azienda, in relazione alle necessità

meccanica reggiana: una fotografia aggiornata

• vincoli di capacità produttiva

• nelle lavorazioni e componenti standard, sostanziale annullamento del vantaggio tecnologico nei confronti degli emergenti

• forte dipendenza dal mercato interno per le officine meccaniche che svolgono le attività di lavorazione

• complessità gestionali legate alla polverizzazione di referenze/modelli

• progressivo downgrading del ruolo all’interno della filiera: da “partner” a “fornitori”

• difficile replicabilità del modello produttivo reggiano nei paesi esteri

• difficoltà per gli operatori più piccoli a mantenere continuità e robustezza nelle relazioni commerciali sui mercati “lontani” in virtù di strutture/reti commerciali spesso inadatte alla competizione su scala globale

• significativa riduzione, in seguito alla crisi, delle risorse interne (autofinanziamento) da destinare a investimenti

macchinari componenti e lavorazioni

debolezze

l’intervento IRE - Prometeia

futuri possibili per il manifatturiero reggiano

meccanica reggiana: una fotografia aggiornata

4 | meccanica reggiana: scenari di lungo periodo in

un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 32

rinnovate tensioni nei mercati finanziari e

preoccupazioni crescenti per l’aggravio della crisi dei debiti sovrani europei

frenata della crescita più forte delle attese nei

principali paesi avanzati, ma anche moderazione del ciclo espansivo nelle economie emergenti

politiche di bilancio più restrittive nei paesi

dell’Uem, soprattutto in quelli dell’area mediterranea

permangono opportunitàche si possono

cogliere solo con un cambio di passo

il quadro macroeconomico | competere in un mondo che cambia

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 33

paesi avanzati | radicale mutamento delle prospettive

• politica fiscale necessariamente restrittiva

• accumulo di debiti pubblici ingenti• mancanza di risorse per effettuare

ulteriori salvataggi• politica monetaria che perde efficacia

‘battuta’ dai mercati• legittimi dubbi sulla tenuta dell’euro come

corollario dei costi politici legati ai cicli elettorali

• qualche segnale di possibile recupero nei dati più recenti (dicembre/gennaio)

attività manifatturiera:Purchasing Managers Index (CPMI) |

50= soglia tra espansione e contrazione

fonte: elaborazioni Prometeia su dati Thomson Datastream

dopo lo scoppio della crisi le prospettive sono mutate

radicalmente …… e a lungo

30

35

40

45

50

55

60

65

lug-08 gen-09 lug-09 gen-10 lug-10 gen-11 lug-11 gen-12

UEM Stati Uniti Giappone

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 34

paesi avanzati | Europa occidentale … tutto è perduto?

consumi delle famiglie | var.%; prezzi costanti

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

2010 2011 2012 2013

germania francia spagna italia

investimenti | var .%; prezzi costanti

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2010 2011 2012 2013

germania francia spagna italia

fonte: Rapporto di Previsione Prometeia, ottobre 2011

qualche opportunità continua ad esserci, soprattutto in Germania … qualche opportunità continua ad esserci, soprattutto in Germania … qualche opportunità continua ad esserci, soprattutto in Germania … qualche opportunità continua ad esserci, soprattutto in Germania … ma non basta ma non basta ma non basta ma non basta

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 35

paesi avanzati | esportazioni della meccanica italiana

Europa Occidentale

meccanica agricola valore import 2010

14 miliardi di euro

fonte: elaborazioni Prometeia su dati GTI

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

meccanica strumentalevalore import 2010

133 miliardi di euro

componentistica meccanica *valore import 2010

91 miliardi di euro

Francia

Cina

Giappone

Stati Uniti Germania

Italia

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

1.0 4.0 7.0 10.0 13.0 16.0 19.0 22.0quota export 2010

variazione quota 2007-2010

Francia

Cina

Giappone

Stati Uniti

Germania

Italia

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.0 5.0 8.0 11.0 14.0 17.0 20.0quota export 2010

variazione quota 2007-2010

Francia

Cina

Giappone

Stati Uniti

Germania

Italia

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

3.0 6.0 9.0 12.0 15.0 18.0quota export 2010

variazione quota 2007-2010

* componenti complesse (pompe e compressori, organi di trasmissione, rubinetti e valvole, motori non elettrici, turbine, etc.)

la Cina si affaccia su mercato mondiale … e i mercati europei non sono «protetti»

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 36

• il risultato saranno mercati più piccoli e più affollati di concorrenti sofisticati

• ci sarà selezione a favore delle imprese più forti e veloci ad adattarsi al nuovo contesto

fonte: elaborazioni Prometeia su dati Thomson Datastream

30

35

40

45

50

55

60

65

lug-08 gen-09 lug-09 gen-10 lug-10 gen-11 lug-11 gen-12

Cina Brasile India Russia

paesi emergenti | … anche qui la ripresa perde slancio

i mercati lontani crescerannopiù lentamente …

… ma le maggiori opportunità rimarranno concentrate qui

attività manifatturiera:Purchasing Managers Index (CPMI) |

50= soglia tra espansione e contrazione

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 37

paesi emergenti | le opportunità di un domani che è già ieri

evoluzione del centro di gravità dell’economia mondiale | spostamento dei corridoi di scambio 2008-’30

fonte: Standard Chartered, the super-cycle report

se, fino a ieri, affacciarsi su questi nuovi mercati costituiva un’opportunità

… ora si tratta probabilmente di una necessità per le aziende

italiane

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 38

paesi emergenti | esportazioni della meccanica italiana

Asia

meccanica agricola valore import 2010

2.2 miliardi di euro

fonte: elaborazioni Prometeia su dati GTI

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

meccanica strumentalevalore import 2010

164 miliardi di euro

componentistica meccanica *valore import 2010

63 miliardi di euro

Francia

Cina

Giappone

Stati UnitiGermania

Italia

-3.5

-2.5

-1.5

-0.5

0.5

1.5

2.5

3.5

4.5

5.5

2.0 5.0 8.0 11.0 14.0 17.0 20.0 23.0 26.0quota export 2010

variazione quota 2007-2010

Francia

CinaGiappone

Stati Uniti

Germania

Italia

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1.0 5.0 9.0 13.0 17.0 21.0 25.0quota export 2010

variazione quota 2007-2010

ItaliaGermania

Stati Uniti

Giappone

Cina

Francia

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1.0 5.0 9.0 13.0 17.0 21.0 25.0quota export 2010

variazione quota 2007-2010

* componenti complesse (pompe e compressori, organi di trasmissione, rubinetti e valvole, motori non elettrici, turbine, etc.)

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 39

paesi emergenti | esportazioni della meccanica italiana

Polonia

meccanica agricola valore import 2010

1.1 miliardi di euro

fonte: elaborazioni Prometeia su dati GTI

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

meccanica strumentalevalore import 2010

6.9 miliardi di euro

componentistica meccanica *valore import 2010

3.8 miliardi di euro

* componenti complesse (pompe e compressori, organi di trasmissione, rubinetti e valvole, motori non elettrici, turbine, etc.)

Francia

Cina

Regno Unito

Stati Uniti

Germania

Italia

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1.0 5.0 9.0 13.0 17.0 21.0 25.0 29.0 33.0quota export 2010

variazione quota 2007-2010

Francia

Cina

Regno Unito

Stati Uniti

Germania

Italia

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

1.0 5.0 9.0 13.0 17.0 21.0 25.0 29.0quota export 2010

variazione quota 2007-2010

Francia

Cina

Regno Unito

Stati Uniti

Germania

Italia

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

2.5 6.5 10.5 14.5 18.5 22.5 26.5 30.5quota export 2010

variazione quota 2007-2010

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 40

paesi emergenti | esportazioni della meccanica italiana

Brasile

meccanica agricola valore import 2010

390 milioni di euro

fonte: elaborazioni Prometeia su dati GTI

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

meccanica strumentalevalore import 2010

11.0 miliardi di euro

componentistica meccanica *valore import 2010

4.9 miliardi di euro

* componenti complesse (pompe e compressori, organi di trasmissione, rubinetti e valvole, motori non elettrici, turbine, etc.)

Francia

Cina

Giappone

Stati Uniti

Germania

Italia

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

3.0 6.0 9.0 12.0 15.0 18.0 21.0quota export 2010

variazione quota 2007-2010

Francia

Cina

Giappone

Stati UnitiGermania

Italia

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2.0 5.0 8.0 11.0 14.0 17.0 20.0quota export 2010

variazione quota 2007-2010

Francia

Cina

GiapponeStati Uniti

Germania

Italia

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

0.0 7.0 14.0 21.0 28.0 35.0 42.0 49.0quota export 2010

variazione quota 2007-2010

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 41

paesi emergenti | esportazioni della meccanica italiana

Nord Africa e Medio Oriente

meccanica agricola valore import 2010

0.7 miliardi di euro

fonte: elaborazioni Prometeia su dati GTI

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

meccanica strumentalevalore import 2010

27.5 miliardi di euro

componentistica meccanica *valore import 2010

13.6 miliardi di euro

* componenti complesse (pompe e compressori, organi di trasmissione, rubinetti e valvole, motori non elettrici, turbine, etc.)

Francia

Cina

Giappone

Stati Uniti

Germania

Italia

-10.5

-8.5

-6.5

-4.5

-2.5

-0.5

1.5

3.5

2.0 5.0 8.0 11.0 14.0 17.0 20.0quota export 2010

variazione quota 2007-2010

Francia

Cina

Giappone

Stati Uniti

Germania

Italia

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0 7.0 9.0 11.0 13.0 15.0quota export 2010

variazione quota 2007-2010

Francia

CinaGiappone

Stati Uniti

Germania

Italia

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

5.0 7.0 9.0 11.0 13.0 15.0 17.0quota export 2010

variazione quota 2007-2010

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 42

quote paesi emergenti sul commercio mondiale | indice 2000= 100 aumenta il rischio di

“spiazzamento tecnologico” perché gli

emergenti sono sempre più in grado di

produrre autonomamente innovazione

paesi emergenti | stanno diventando sempre più competitivi anche nei beni complessi

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

100

120

140

160

2000 2002 2004 2006 2008

beni complessi

beni innovativi

beni tradizionali

fonte: Prometeia, elaborazioni su dati Mopice

« i cinesi arriveranno presto, bisogna inventarsi qualcosa »

(imprenditore della meccanica reggiana, maggio 2011)

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 43

onde di innovazione | accelerazione del ritmo del cambiamento

1785178517851785 1845184518451845 1900190019001900 1950195019501950 1990199019901990 2010201020102010

60 anni

55 anni

50 anni

40 anni

20 anni

6mesi

Inno

vation

Prima ondata

Seconda ondata

Terza ondata

Quarta ondata

Quinta ondata

Sesta ondata

Commercio, Acciaio, Energia idrica

Vapore, cotone, industria pesanteindustria pesanteindustria pesanteindustria pesante

Elettricità, ChimicaMotori a combustione interna

Elettronica, AviazioneIndustria Aerospaziale,sviluppo computermainframe

Diffusione PC e network digitali; telefonia mobile;Distribuzione software information technology a client e user

Internet everywhereAbilitazione del network globaleCompleta unione tra software e networkTeleoperatività e telepresenza

RIVOLUZIONE INDUSTRIALE RIVOLUZIONE DIGITALE

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 44

Italia | rallentamento diffuso a tutte le componenti

Italia in recessione nel 2012

2010 2011 2012 2013

PIL 1.2 0.6 -0.6 0.3

consumi delle famiglie 1.0 0.7 -0.7 0.0

spesa pubblica -0.6 -1.0 -1.1 -0.6

investimenti in macchinari 9.4 2.9 -1.0 0.8

investimenti in costruzioni -3.7 -1.5 -2.2 -0.4

export 8.9 4.5 2.1 3.9

variazioni % medie annue

fonte: previsioni Prometeia, ottobre 2011

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 45

investimenti in macchinari e mezzi trasporto | var. % medie annue; prezzi costanti

8.37.5

5.0

3.3

1.7

-1.9-0.7

-1.8

-3.8

-1.6

5.0

3.11.6

0.8 0.5

-2.0

0.3

2.42.3

-1.5

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

ICT Mezzi di trasp. Macchine spec.e

agricole

Elettrotecn. e

mecc.precisione

Macchine impiego

generale

96-'00 01-'05 06-'11 12-'13

gli investimenti | maggior lentezza per quelli attivati dai settori tradizionali

fonte: Analisi dei Settori Industriali (ottobre 2011)

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 46

Italia | riviste al ribasso le previsioni per il 2012-’13

fonte: previsioni Prometeia, gennaio 2012

2010 2011 2012 2013

PIL 1.4 0.3 -1.7 0.2

consumi delle famiglie 1.1 0.3 -2.2 -1.0

spesa pubblica -0.5 -0.4 -1.4 -0.4

investimenti in macchinari 10.0 0.4 -3.5 2.1

investimenti in costruzioni -4.1 -2.4 -4.0 -0.5

export 12.0 6.2 1.2 3.6

variazioni % medie annue

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 47

• assottigliamento del differenziale di prezzo (ad oggi sfavorevole) con i produttori emergenti

• spostamento da “adeguamento alle richieste del mercato” a “sviluppo di soluzioni per creare mercato”

• sviluppo di un “sistema” integrato tra componentisti/contoterzisti e produttori di macchinari e soluzioni complesse in grado di presentarsi con forza nello scenario globale

• orientamento verso la produzione di sistemi avanzati e soluzioni di meccatronica (sempre meno prodotti e lavorazioni standard)

• avvio/rafforzamento della penetrazione sui mercati esteri a traino dei processi di internazionalizzazione dei produttori di macchinari

• riduzione dell’eccesso d’offerta per effetto dell’uscita di numerosi operatori in seguito alla crisi

• avvio di processi di crescita dimensionale e adeguamenti organizzativi

• sui mercati maturi, opportunità per macchine tecnologicamente avanzate in grado di garantire incrementi di produttività ai clienti

• sui mercati emergenti, progressiva disponibilità a riconoscere un premium price per i prodotti della meccanica italiana

• spinta all’innovazione e reingegnerizzazione continua dei prodotti proveniente (anche) dal driver normativo

• rafforzamento della penetrazione sui mercati esteri grazie allo sviluppo di partnership con distributori stranieri e alla tendenziale forte crescita del canale di commercializzazione on-line

macchinari componenti e lavorazioni

le sfide del nuovo scenario | opportunità …

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

opportunità

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 48

le sfide del nuovo scenario | … e minacce

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

• progressiva saturazione della domanda per i prodotti “standard”

• ridimensionamento delle opportunità di business sul mercato interno

• crescente pressione competitiva dei nuovi attori, a fronte anche di possibili “punti di rottura” tecnologici

• crescente selezione degli operatori che “non emergono” (prodotti facilmente replicabili)

• strutturale riduzione della marginalità

• tagli a spese in R&S e attività di progettazione più sfidanti (e rischiose) in ottica di contenimento dei costi, con rischio di appiattimento delle produzioni sulle fasce più basse

• vincoli ai processi di radicamento sui mercati esteri dettati dalla difficoltà areperire risorse per gli investimenti (ma anche a causa di una riduzione dell’attitudine al rischio

imprenditoriale)

• globalizzazione dei mercati e necessità sempre più sentita di disporre di pezzi di ricambio e assistenza vicino al cliente finale potrebbero costituire un serio problema per quei piccoli subfornitori reggiani non attrezzati (e, a volte, poco disposti) ad affacciarsi sui mercati esteri

• erosione di operatori nelle fasi più a monte della filiera (problema qualità degli approvvigionamenti)

• perdita di efficacia del marchio per il riconoscimento di un premium price: qualità come pre-requisito

macchinari componenti e lavorazioni

minacce

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 49

arena competitiva “affollata”: occorre distinguersiper sfuggire a una competizione price driven

« fino a quando le cose andavano bene eravamo considerati partner,con la crisi siamo stati relegati alla condizione di semplici fornitori »

« le aziende attualmente in maggiore difficoltà sono quelle che realizzanoprodotti di fascia bassa, tecnologicamente obsoleti e facilmente riproducibili »

« tecnologia, ricerca e servizi post-vendita sono le principali direttrici sui cui simuoverà il mercato nei prossimi anni, la quota di sevizio è destinata

ad acquisire sempre maggiore importanza; chi baserà le proprie strategieesclusivamente sul fattore prezzo è destinato a soccombere »

(imprenditori della meccanica reggiana, marzo-aprile 2011)

futuri possibili per la meccanica reggiana | i “punti cardine” dell’elaborazione degli scenari (1/2)

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 50

mercati esteri con molte potenzialità da sfruttare

« in futuro sarà fondamentale la capacità di presidiare i mercati estericonquistati e di espandere le esportazioni in nuovi mercati; in settori

ultratecnici come quelli su cui è specializzata la meccanica di Reggio Emilia, le imprese che hanno una quota di export sul fatturato inferiore al 15%

hanno scarse possibilità di restare sul mercato »

« i mercati emergenti hanno acquisito un peso considerevole negli ultimi annie la loro importanza è destinata a crescere in misura esponenziale da qui al 2020 »

« per entrare nei mercati emergenti è necessario un prodotto emergente »

(imprenditori della meccanica reggiana, marzo-aprile 2011)

futuri possibili per la meccanica reggiana | i “punti cardine” dell’elaborazione degli scenari (2/2)

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 51

futuri possibili per la meccanica reggiana | schema di sintesi

bassa

media

alta

transizioneappiattimento sul perimetro nazionale

baseriproduzione dei comportamenti recenti

scattorafforzamento del canale estero

scenarioattitudine al cam

biamento

prodotto/mercato

dimensione ottimale

organizzazione/governance

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 52

futuri possibili | totale meccanica reggiana: scenari a confronto

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

esportazioni fatturato redditività: Roi

transizione

base

scatto 9.1 mld. €

livello 2010

14.4 mld. € 11.2%

7.2 mld. € 11.8 mld. € 8.6%

livelli al 2020

5.9 mld. € 9.7 mld. € 6.6%

3.4 mld. € 5.7 mld. € 3.6%

differenza tra scenari estremi 94% export 2010 82% fatturato 2010 4.6 punti di Roi

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 53

0.0

2.0

4.0

6.0

8.0

10.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0.0

1.0

2.0

3.0

4.0

5.0

0.0

3.0

6.0

9.0

12.0

15.0

+ 7.9%

+ 5.7%

+ 10.6%

futuri possibili | meccanica strumentale: scenari a confronto

esportazioni fatturato redditività

crescitaannua2011-’20

livelloal 2020

+ 9.9%

+ 7.3%

+ 12.9%

scenario di transizione scenario base scenario di scatto

un anno di fatturato in più si traduce in oltre 3 punti in più di Roi

3.3mld. €

4.4mld. €

2.6mld. €

3.8mld. €

4.9mld. €

3.1mld. €

5.4%6.6%

8.7%

export 20101.3 mld. €

fatturato 20101.8 mld. €

Roi 20102.6 %

+ 1.8 mld. € = quasi 1.5 volte export del 2010 + 1.8 mld. € = fatturato 2010 + 3.3 punti di Roi

- 300 km

+ 575 km

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 54

0.0

4.0

8.0

12.0

16.0

20.0

0.3

0.6

0.9

1.2

1.5

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0.4

0.6

0.8

1.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

+ 7.7%

+ 5.6%

+ 10.4%

futuri possibili | meccanica agricola: scenari a confronto

esportazioni fatturato redditività

crescitaannua2011-’20

livelloal 2020

+ 7.2%

+ 5.1%

+ 9.6%

scenario di transizione scenario base scenario di scatto

734mil. €

920mil. €

605mil. €

990mil. €

1260mil. €

808mil. €

10.1%11.9%

15.9%

export 2010370 mil. €

fatturato 2010470 mil. €

Roi 20106.3 %

+ 312 mil. € = 85% export del 2010 + 450 mil. € = 95% fatturato 2010 + 5.8 punti di Roi

- 400 km

+ 740 km

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

si osservano differenze significative

in termini di Roi

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 55

0.0

4.0

8.0

12.0

16.0

4.0

5.5

7.0

8.5

0.0

2.0

4.0

6.0

8.0

10.0

1.5

2.0

2.5

3.0

3.5

4.0

0.0

3.0

6.0

9.0

+ 7.5%

+ 5.5%

+ 9.2%

futuri possibili | componenti e lavorazioni: scenari a confronto

esportazioni fatturato redditività

crescitaannua2011-’20

livelloal 2020

+ 6.4%

+ 4.3%

+ 7.9%

scenario di transizione scenario base scenario di scatto

3.2mld. €

3.8mld. €

2.7mld. €

7.0mld. €

8.2mld. €

5.8mld. €

6.9%

9.3%

12.1%

export 20101.8 mld. €

fatturato 20103.4 mld. €

Roi 20102.6 %

+ 1.1 mld. € = 60% export del 2010 + 2.4 mld. € = 70% fatturato 2010 + 5.2 punti di Roi

- 250 km

+ 1000 km

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

si osservano differenze significative

in termini di Roi

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 56

un futuro virtuoso | meccanica strumentale: le ipotesi sui mercati esteri

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

la distanza percorsa sui mercati esteri aumenta di575 km.

EuropaOccidentale

Asia

52.5 53.07.5 7.3

Europa Orientale

11.2

7.9

NAFTA

3.54.7

America Latina

8.9

13.0

8.010.0

Nord Africa-M.O

2010 2020

istogramma: peso del mercato su export gomma plastica reggiano

“affrontare le nuovelogiche di mercato”

tenere il passo con le traiettorie tecnologiche, monitorare le linee di sviluppo dei clienti, rafforzare la rete commerciale, adeguare gli assetti organizzativi e la

dimensione

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 57

EuropaOccidentale

NAFTA

40.549.8 8.8 11.0

7.76.3

7.05.0

America Latina

4.1

10.1

Asia

9.8 13.0

Nord Africa-M.O

un futuro virtuoso | meccanica agricola: le ipotesi sui mercati esteri

la distanza percorsa sui mercati esteri aumenta di740 km.

2010 2020

istogramma: peso del mercato su export gomma plastica reggiano

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

“prodotti diversi per mercati diversi”orientati a soddisfare

esigenze legate a differenti livelli di automazionedelle attività agricole

Europa Orientale

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 58

un futuro virtuoso | componenti e lavorazioni: le ipotesi sui mercati esteri

meccanica reggiana: scenari di lungo periodo in un mondo che cambia

EuropaOccidentale

Asia

66.0 60.5

6.48.4

5

Europa Orientale

6.0 5.5

NAFTA

3.42.4

America Latina

8.012.0

4.9 4.5

Nord Africa-M.O

2010 2020

istogramma: peso del mercato su export gomma plastica reggiano

la distanza percorsa sui mercati esteri aumenta di1000 km.

“fare sistema con le altre imprese della filiera”

imprese diverse per esperienze e prodotti che si propongono sui mercati internazionali come unico interlocutore con un comune modello di business

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 59

TRENTINO A.A.

3.0% (3)

EMILIA ROMAGNA

6.1% (31)

PIEMONTE

13.2% (10)

LOMBARDIA

27.7% (23) VENETO

12.9% (27)

FRIULI V.G.

4.4% (11)

LIGURIA

0.7% (2)

TOSCANA

9.7% (15) UMBRIA

1.9% (2)

MARCHE

4.4% (11)

ABRUZZO

2.0% (5)LAZIO

1.4% (11)

CAMPANIA

3.4% (10)

PUGLIA

7.0% (16)

BASILICATA

1.1% (6)

CALABRIA

0.1% (3)

MOLISE

0.03% (1)

SICILIA

1.1% (4)

SARDEGNA

0.01% (9)

TOTALE ITALIAfatturato reti:

oltre 7 mld di euro(200 reti)

appendice sulle reti d’impresa: risultati preliminari (per discussione)

fonte: elaborazioni Prometeia su contratti di rete registrati a fine novembre 2011

Note: La mappa non tiene conto del fatturato di FIAT Group Automobiles, appartenente alla Rete Fabbrica Italia Pomigliano. Per l’attribuzione regionale/settoriale si è adottato il criterio della prevalenza (rispetto al fatturato complessivo di ciascuna rete).

reti di imprese | diventare grandi senza crescere

reti di imprese | il contributo delle imprese metalmeccaniche

Settore(baricentro della rete)

No. di reti attive

No. totale imprese in rete

No. imprese di capitale in rete

Valore della produzione - mil. Euro*

Dimensione media aziende in rete**

Manifatturiero: 96 459 368 5478 2.6-32.6-di cui:Metalmeccanica 31 181 164 2951 2.4-37.8

Totale 200 972 713 7241 2.0-22.8

* dato riferito alle sole imprese di capitale; ** dimensione media delle aziende più piccole (grandi) in Rete in ogni comparto

***Il valore della produzione di Rete non include i dati di Fiat Group Automobiles

***

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 60

aziende in rete | struttura e performance (1/2)

Roi capitale netto in % della produzione

appendice sulle reti d’impresa: risultati preliminari (per discussione)

le imprese in rete sono significativamente più capitalizzate rispetto alla media nazionale di settore

meccanica | imprese in rete versus totale settore

3.0

5.0

7.0

9.0

11.0

13.0

2005 2006 2007 2008 2009 2010

imprese in rete totale meccanica

var % produzione

nell’ultimo decennio la dinamica del fatturato è apparsa

mediamente più vivace per le imprese in rete rispetto al settore nel suo complesso

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

2005 2006 2007 2008 2009 2010

imprese in rete totale meccanica

20.0

25.0

30.0

35.0

40.0

45.0

50.0

2005 2006 2007 2008 2009 2010

imprese in rete totale meccanica

la redditività delle imprese in rete risulta strutturalmente più elevata della media nazionale di settore

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 61

appendice sulle reti d’impresa: risultati preliminari (per discussione)

rispetto alla media nazionale i tempi commerciali segnalano una posizione di relativa debolezza per le imprese appartenenti alle reti (dovuta soprattutto

a tempi di riscossione più lunghi)

indice di forza contrattuale (giorni clienti/giorni fornitori)

aziende in rete | struttura e performance (2/2)

meccanica | imprese in rete versus totale settore

0.5

0.6

0.7

0.8

0.9

1.0

2005 2006 2007 2008 2009 2010

imprese in rete totale meccanica

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 62

fatturato di rete | 1986-2008

Nel 1988, tre fornitori meccanici di Tetrapack (food processing e packaging) creano una società di servizi per le funzioni amministrative e di gestione ottimizzata della produzione. ..

1994: da terzisti a co-sviluppatori2000: inizia la progettazione interna (co-

makership)2006: inizia la produzione in conto proprio di

soluzioni customizzate per nuovi clienti2010: formalizzazione del contratto di rete

appendice sulle reti d’impresa: risultati preliminari (per discussione)

aziende in rete | un caso di successo | DI.CO Service

• 15 aziende compongono la rete(14 a BO, 1 a TN)

• 4 diverse localizzazioni produttive:• 3 in provincia di Bologna• 1 in Romania

• 256 dipendenti• 30 milioni di fatturato

riservato e confidenziale 29 febbraio 2012 | L’industria che verrà – scenari competitivi settoriali: meccanica | 63

grazie per l’attenzione

Bologna, via Marconi 43 Milano, via Gonzaga 7 Roma, via Tirso 26

www.prometeia.it

maggiori informazioni?

tel. +39 051 648 [email protected]