rCREDITO IN PROVINCIA DI PISA 2012 - Unioncamere Toscana … · 2012-11-29 · 7 CAPITOLO 1 –...

72

Transcript of rCREDITO IN PROVINCIA DI PISA 2012 - Unioncamere Toscana … · 2012-11-29 · 7 CAPITOLO 1 –...

cpi9198

Font monospazio

OSSERVATORIO SULL'ACCESSO AL CREDITO IN PROVINCIA DI PISA 2012

cpi9198

Font monospazio

cpi9198

Font monospazio

cpi9198

Font monospazio

cpi9198

Font monospazio

cpi9198

Font monospazio

cpi9198

Font monospazio

OOSSSSEERRVVAATTOORRIIOO SSUULLLL’’AACCCCEESSSSOO AALL CCRREEDDIITTOO IINN PPRROOVVIINNCCIIAA DDII PPIISSAA 22001122

II RRIISSUULLTTAATTII DDEELLLL’’IINNDDAAGGIINNEE

2

Il rapporto è stato realizzato da un gruppo di lavoro coordinato da Corrado Martone (Istituto Guglielmo Tagliacarne) e Alberto Susini (Camera di Commercio di Pisa).

La stesura del rapporto è stata curata da Lorenzo Dorato e Daria Pignalosa (Istituto Guglielmo Tagliacarne), le elaborazioni sono state realizzate da Claudia Saporito (Istituto Guglielmo Tagliacarne).

Pisa, novembre 2012

3

INDICE

PREMESSA ............................................................................................................................... 5

CAPITOLO 1 – L’OFFERTA CREDITIZIA IN PROVINCIA DI PISA: ELEMENTI

STRUTTURALI ......................................................................................................................... 7

1.1 - L’evoluzione e la struttura del sistema bancario ............................................................ 7

1.2 – L’operatività del sistema dal lato della raccolta: i depositi bancari ............................ 10

1.3 – L’operatività del sistema dal lato dell’erogazione: gli impieghi ed i prestiti .............. 12

1.4 – La rischiosità del credito ............................................................................................. 16

CAPITOLO 2 - L’ACCESSO AL CREDITO IN PROVINCIA DI PISA: IL PUNTO DI

VISTA DELLE IMPRESE ....................................................................................................... 21

2.1 - Il fabbisogno finanziario delle imprese ........................................................................ 21

2.2 - Il rapporto banca impresa ............................................................................................. 32

2.3 – I rapporti con gli attori che sostengono l’accesso al credito delle imprese ................. 47

CONCLUSIONI ....................................................................................................................... 53

APPENDICE METODOLOGICA ........................................................................................... 57

MODELLO DI RILEVAZIONE ............................................................................................. 61

4

5

PREMESSA

Anche quest’anno l’Osservatorio sull’accesso al credito nella provincia di Pisa propone un lavoro di analisi che è frutto della combinazione di una ricerca strutturale sulle dinamiche della raccolta ed erogazione di credito bancario, ed un approfondimento sui rapporti tra sistema creditizio ed imprese, condotto tramite una indagine sul campo somministrata ad un campione di 300 imprese della provincia e due Focus Group con gli istituti bancari e i consorzi di garanzia fidi.

La prima parte dell’analisi, che utilizza i dati e le informazioni statistiche ad oggi disponibili relative alla rilevazione effettuata dalla Banca d’Italia, è tesa a focalizzare sinteticamente l’attenzione sulle principali caratteristiche strutturali ed operative del sistema bancario pisano, onde fornire una fotografia - aggiornata a giugno 2012 - dell’offerta di credito a livello locale.

In passato è stato fornito un quadro descrittivo del ruolo svolto dal mondo bancario a supporto del sistema socio-imprenditoriale locale, indagando aspetti strutturali (dotazione di sportelli), dinamiche dei flussi finanziari (analisi degli impieghi, dei prestiti e dei depositi) ed eventuali criticità dell’offerta di credito (analisi delle sofferenze bancarie e della concentrazione dei rischi). Dai dati della Banca centrale emergono, dall’inizio del 2012, segnali di attenuazione delle difficoltà di accesso al credito. Tuttavia i miglioramenti restano incerti: le prospettive del credito risultano condizionate dal perdurare delle tensioni sui mercati finanziari internazionali e dallo scenario economico negativo, che si riflette sulla domanda da parte di imprese e famiglie e sulle valutazioni degli intermediari riguardo al loro merito di credito.

Tale disamina rappresenta il punto di partenza delle successive analisi sviluppate a partire dalle informazioni raccolte per mezzo di un’indagine field e di due distinti Focus Group. L’obiettivo di questa seconda parte dello studio è stato quello di cogliere il clima generale dei rapporti tra sistema bancario e mondo imprenditoriale e le possibili modifiche intervenute nelle condizioni praticate dagli istituti bancari nel corso del 2012 (ad esempio, in termini di tassi di interesse e costi applicati, di credito accordato, di garanzie richieste, etc.), alle piccole e medie imprese locali che posseggono una o più linee di credito, in modo tale da ottenere una fotografia attuale non solo della consistenza della domanda ma anche dell’adeguatezza dell’offerta di credito e di prodotti finanziari alle imprese pisane. La parte finale del lavoro è stata dedicata alla verifica della conoscenza dei servizi messi in campo dalla Camera di Commercio di Pisa per agevolare l’accesso al credito

6

7

CAPITOLO 1 – L’OFFERTA CREDITIZIA IN PROVINCIA DI PISA: ELEMENTI STRUTTURALI

1.1 - L’evoluzione e la struttura del sistema bancario

Al principio degli anni ‘90 il processo di liberalizzazione e privatizzazione del sistema bancario italiano avvenuto contestualmente ad una sempre più marcata apertura dei mercati internazionali (ivi incluso il mercato finanziario e creditizio), ha condotto nel giro di pochi anni ad una spinta verso la concentrazione degli istituti di credito (fusioni e incorporazioni) e verso una loro crescita dimensionale. Crescita cui è seguito un aumento progressivo del numero di sportelli sul territorio continuato fino all’esplosione della crisi del 2008-2009 (tabella 1.1).

È proprio nel 2009, infatti, che a livello nazionale si registra una prima flessione rispetto all’anno precedente (-0,3%), accentuatasi nel 2010 (-1,1%) continuando (seppur lievemente) anche nel 2011(-0,2%). L’andamento del numero di sportelli bancari per la provincia di Pisa negli anni della crisi è, invece, in controtendenza con un aumento progressivo perdurante (anche se in forma lieve) anche nel triennio 2008-2011 (con un tasso di crescita annuale medio pari all’1,5%). In termini assoluti gli sportelli bancari provinciali passano da 235 unità nel 2001 a 280 nel 2008, fino a 293 nel 2011.

La crescita complessiva in provincia nel periodo 2001-2011 è pari al 24,7% (superiore sia al dato regionale che a quello nazionale). Nei dieci anni presi in esame (dal 2001 al 2011) gli sportelli su base regionale sono cresciuti del 20,4%, mentre a livello nazionale si ha un aumento assai più contenuto (+14,8%). Il dato di Pisa, peraltro, focalizzando l’attenzione all’interno della regione Toscana, è il più elevato dopo quello di Grosseto e di Arezzo.

Tab. 1.1 - Sportelli bancari nelle province toscane, in Toscana ed in Italia (Valori assoluti e variazioni percentuali)

2001 2008 2009 2010 2011 var. % 2011-2001

var. % 2011-2010

var. % 2010-2009

Arezzo 193 240 245 244 242 25,4 -0,8 -0,4

Firenze 592 701 702 698 705 19,1 1,0 -0,6

Grosseto 123 159 165 165 160 30,1 -3,0 0,0

Livorno 176 213 211 212 212 20,5 0,0 0,5

Lucca 235 270 268 267 269 14,5 0,7 -0,4

Massa Carrara 95 111 114 112 114 20,0 1,8 -1,8

Pisa 235 280 285 288 293 24,7 1,7 1,1

Pistoia 157 197 196 195 193 22,9 -1,0 -0,5

Prato 124 143 144 143 141 13,7 -1,4 -0,7

Siena 189 227 227 224 223 18,0 -0,4 -1,3

Toscana 2.119 2.541 2.557 2.548 2.552 20,4 0,2 -0,4

Italia 29.270 34.139 34.036 33.663 33.607 14,8 -0,2 -1,1

Fonte: elaborazioni su dati Banca d'Italia – BIP

8

Analizzando la distribuzione degli sportelli per tipologia istituzionale1 (tabella 1.2), notiamo come dopo un triennio di sostanziale crescita bilanciata delle diverse tipologie bancarie, nel 2011 il territorio pisano registra un balzo in avanti della rete delle banche popolari cooperative a scapito delle banche commerciali (SpA). Il dato, come noto, è riconducibile alla fusione per incorporazione, assieme ad altre realtà, della Cassa di Risparmio di Lucca Pisa Livorno nel Banco Popolare avvenuta nel dicembre 2011.

Anche dal punto di vista dimensionale2 si nota l’effetto dell’operazione di incorporazione sopra citata. Crescono infatti gli sportelli delle banche di maggiore dimensione (+105,5% tra il 2007 ed il 2011) e delle banche di piccole dimensioni (crescita più graduale e contenuta, pari al +15,7%). In particolare le banche di grandi dimensioni avanzano in maniera sensibile nell’ultimo anno (+56,9%), a scapito delle medie che, invece, registrano una flessione del 46,7%.

Tab. 1.2 - Sportelli per tipologia istituzionale e dimensionale di banca in provincia di Pisa (Valori assoluti, variazioni percentuali e quote percentuali; Anni 2007-2011)

Banche

SpA

Banche popolari

cooperative

Banche di Credito

Cooperativo

Banche Maggiori e

grandi

Banche Medie

Banche piccole e minori

Totale

sportelli

2007 231 14 25 55 94 121 270

2008 236 17 27 50 102 128 280

2009 237 19 29 82 70 133 285

2010 236 19 33 72 75 141 288

2011 193 66 33 113 40 140 293

Variazioni percentuali

2011-2007 -16,5 371,4 32,0 105,5 -57,4 15,7 8,5

2011-2010 -18,2 247,4 0,0 56,9 -46,7 -0,7 1,7

Quote percentuali

2007 85,6 5,2 9,3 20,4 34,8 44,8 100,0

2011 65,9 22,5 11,3 38,6 13,7 47,8 100,0

Fonte: elaborazioni su dati Banca d'Italia – BIP

1 Questa classificazione include le fattispecie previste dal D. Lgs. 1.9.1993, n. 385 (Testo unico bancario): banche S.p.A., banche popolari, banche di credito cooperativo, filiali di banche estere, istituti centrali di categoria e istituti di rifinanziamento. Da gennaio 2005 le categorie degli "Istituti centrali di categoria e di rifinanziamento" sono confluite nel raggruppamento "Banche S.p.A.” 2 L'attuale classificazione in gruppi dimensionali di Banche è stata effettuata sulla base della media centrata a 5 termini dei valori trimestrali del totale dei fondi intermediati, attribuendo peso 1 all'ultimo trimestre del 2005 e del 2006 e peso 2 ai trimestri intermedi. Di seguito si riportano i criteri di attribuzione ai gruppi: - banche maggiori: fondi intermediati medi superiori a 60 miliardi di euro; - banche grandi: fondi intermediati medi compresi tra 26 e 60 miliardi di euro; -banche medie: fondi intermediati medi compresi tra 9 e 26 miliardi di euro; - banche piccole: fondi intermediati medi compresi tra 1,3 e 9 miliardi di euro; - banche minori: fondi intermediati medi inferiori a 1,3 miliardo di euro. Come è meglio descritto nelle "Precisazioni" al fascicolo del Bollettino statistico n. II/2007 della Banca d’Italia, le serie storiche contenute nelle tavole dove è presente la ripartizione delle banche per gruppi dimensionali sono state di norma ricostruite all'indietro per un triennio, al fine di garantire una maggiore continuità di osservazione dei fenomeni. Per le banche incorporate che hanno cessato l'attività prima del 31 dicembre 2006 la metodologia utilizzata per la ricostruzione ha previsto la loro attribuzione alla classe dimensionale dell'incorporante; quelle che hanno cessato l'attività per altri motivi sono state invece classificate sulla base delle ultime segnalazioni inviate alla Banca d'Italia.

9

Tali dinamiche si riflettono, ovviamente, nelle quote di mercato detenute dalle diverse tipologie bancarie, anch’esse influenzate dall’incorporazione che ha modificato la distribuzione provinciale degli sportelli a partire da dicembre 2011. Da un lato si assiste, infatti, ad una crescita consistente delle banche popolari, che passano dal 5,2% del 2007 al 22,5% del totale degli sportelli provinciali nel 2011, dall’altro le banche SpA perdono circa il 20%. Inoltre, nel periodo in esame, si registra l’aumento rilevante del peso delle banche maggiori che passano dal 20,4% al 38,6% della rete creditizia provinciale e il consolidamento delle banche piccole che passano dal 44,8% al 47,8% del totale.

Volendo, inoltre, analizzare il grado di concentrazione del mercato bancario (utilizzando l’indice di Herfindhal-Hirschman3), si nota come la provincia pisana mostri un livello di concentrazione piuttosto basso se paragonata al contesto toscano (tabella 1.3). Il risultato, quindi, conferma un elevato livello di competitività nel settore (indice di Herfindhal inferiore a 1000) in tutto il periodo considerato: dopo Firenze, infatti, la provincia di Pisa è, in Toscana, quella con l’indice di concentrazione più basso a fine 2011.

Nel 2011 nonostante le modifiche intervenute nella composizione dimensionale e istituzionale degli istituti che operano nel contesto pisano (cfr. tabella 1.2), l’indice si mantiene su livelli in linea rispetto all’anno precedente (pari a 894 a fronte di 890 del 2010).

Tab. 1.3 – Competizione sul mercato del credito nella provincia di Pisa (Indice di Herfindhal-Hirschman sugli sportelli)

Anni Arezzo Firenze Grosseto Livorno Lucca Massa Carrara

Pisa Pistoia Prato Siena

2002 1.334 852 1.493 1.338 1.174 1.293 959 1.195 1.002 1.859

2008 1.050 781 1.230 1.087 930 1.233 835 1.004 930 1.566

2009 1.345 990 1.614 1.330 1.143 1.388 964 1.126 1.005 2.110

2010 1.246 904 1.389 1.269 1.091 1.360 890 1.094 1.046 1.792

2011 1.238 832 1.409 1.237 1.081 1.354 894 1.118 1.043 1.801

Fonte: elaborazioni su dati Banca d’Italia – elenchi di Vigilanza

In merito all’origine territoriale degli istituti di credito, possiamo da ultimo osservare (grafico 1.1) che le banche con sede giuridica nella provincia, minoritarie rispetto al totale delle banche operanti in loco, vedono, negli ultimi dieci anni, un calo relativo rispetto alle banche aventi sede extra-provinciale. Su 34 banche attive nel 2011 soltanto 5 hanno, infatti, sede giuridica in provincia a fronte delle 7 del 20014. 3 Si tratta di un indice comunemente utilizzato per misurare il grado di concorrenzialità e, nel caso specifico, è stato calcolato come la somma dei quadrati delle quote di mercato detenute da ciascuna banca in termini di sportelli. L’indice, per costruzione sempre positivo, può assumere un valore massimo pari a 10.000 nel caso di massima concentrazione. In generale, un valore dell’indice inferiore a 1.000 indica un mercato competitivo, un valore compreso tra 1.000 e 1.800 un mercato moderatamente concentrato, mentre mercati il cui indice è superiore a 1.800 sono da considerarsi fortemente concentrati. 4 Le banche aventi sede nella provincia di Pisa sono, attualmente: Cassa di Risparmio di Volterra SpA, Cassa di Risparmio di San Miniato SpA, Banca di Credito Cooperativo di Fornacette Scarl, Banca Popolare di Lajatico SCpA, Banca di Credito Cooperativo di Cascina.

10

Graf. 1.1 – Numerosità degli istituti bancari che operano in provincia di Pisa per sede (Valori assoluti; Anni 2001, 2007, 2011)

16

26 29

7

65

0,0

10,0

20,0

30,0

40,0

2001 2007 2011

Banche extra-provinciali Banche con sede in provincia di Pisa

Fonte: elaborazioni su dati Banca d'Italia - BIP

1.2 – L’operatività del sistema dal lato della raccolta: i depositi bancari

Il valore dei depositi bancari5 nella provincia di Pisa ammonta, a giugno 2012, a 6.806 milioni di euro, presentando quindi un livello inferiore al solo territorio fiorentino, senese e lucchese (tabella 1.4). L’evoluzione nell’ultimo anno (dal giugno 2011 al giugno 20126) mostra inoltre un aumento del valore dei depositi pisani (+6,6%), superiore a quello registrato in Toscana (+4,6%) e in Italia (+4,4%) ed inferiore solamente all’incremento segnato nella provincia aretina (+8,3%).

Il quadro evolutivo della raccolta bancaria (rappresentata in questa sede dai depositi) è ovviamente influenzato dalle dinamiche di localizzazione degli istituti creditizi, ragion per cui l’andamento dei depositi risulta assai disomogeneo rispetto alle diverse tipologie dimensionali di banca considerate (tabella 1.5) risultando coerente con i fenomeni di incorporazione di cui si accennava in precedenza.

5 Si tratta della raccolta da soggetti non bancari effettuata dalle banche sotto forma di: depositi (con durata prestabilita, a vista, overnight e rimborsabili con preavviso), buoni fruttiferi, certificati di deposito, e conti correnti. A partire da dicembre 2008 l'aggregato e' calcolato al valore nominale anziché al valore contabile e include i conti correnti di corrispondenza, i depositi cauzionali costituiti da terzi e gli assegni bancari interni. 6 Da giugno 2011 nelle tavole della banca dati della Banca d’Italia l'insieme delle banche comprende anche la Cassa Depositi e Prestiti. Tale discontinuità statistica rende i confronti di lungo periodo all’interno delle serie storiche poco significativi. Ad inficiare un corretto confronto in serie storica è intervenuto, inoltre, da giugno 2010, il fatto che nella serie storica dei prestiti sono inclusi tutti i prestiti cartolarizzati, o altrimenti ceduti, che non soddisfano i criteri di cancellazione previsti dai principi contabili internazionali (IAS), in analogia alla redazione dei bilanci. L’applicazione ha comportato la re-iscrizione in bilancio di attività precedentemente cancellate e passività ad esse associate, con un conseguente incremento delle serie storiche dei prestiti e dei depositi. Di conseguenza si è ritenuto più opportuno analizzare l’evoluzione di depositi, impieghi e sofferenze da giugno 2011 a giugno 2012.

11

Tab. 1.4 - Depositi bancari nelle province toscane, in Toscana ed in Italia (Valori assoluti in milioni di euro e variazione percentuale; Giugno 2011-Giugno 2012)

Giugno 2011 Giugno 2012 Variazione percentuale

Arezzo 5.522 5.982 8,3

Firenze 19.230 19.767 2,8

Grosseto 3.054 3.165 3,6

Livorno 4.277 4.543 6,2

Lucca 6.833 7.186 5,2

Massa Carrara 2.886 2.955 2,4

Pisa 6.382 6.806 6,6

Pistoia 4.447 4.698 5,7

Prato 3.943 4.178 5,9

Siena 6.887 7.096 3,0

Toscana 63.461 66.376 4,6

Italia 1.121.636 1.170.534 4,4

Fonte: elaborazioni su dati Banca d'Italia – BIP

Tra il giugno 2011 e il giugno 2012 si osserva per le banche maggiori un rilevante aumento dei depositi (pari al 41,3%); nello stesso periodo le banche medie subiscono un netto ridimensionamento del valore dei depositi, pari al 64,5%, mentre le banche piccole registrano un moderato aumento (+11,8%). Tali dinamiche traggono origine, ancora una volta, dell’incorporazione della Cassa di Risparmio di Lucca Pisa Livorno nel Banco Popolare avvenuta lo scorso dicembre.

Tab. 1.5 - Depositi per dimensione delle banche in provincia di Pisa (Valori assoluti in milioni di euro, variazione percentuale annua e quote percentuali; Giugno 2011-Giugno 2012)

Banche maggiori

grandi e Cdp Banche medie

Banche piccole e minori

Totale

Giugno 2011 2.466 1.385 2.531 6.382

Giugno 2012 3.484 492 2.831 6.806

Variazione percentuale

Giu 2011 - Giu 2012 41,3 -64,5 11,8 6,6

Quota percentuale

Giugno 2012 51,2 7,2 41,6 100,0

Fonte: elaborazioni su dati Banca d'Italia - BIP

La composizione dei depositi7 per settore di attività della clientela (tabella 1.6) mostra, a giugno 2012, il rilevante contributo delle famiglie pisane che con 5.213 milioni di euro assorbono il 76,6% del totale dei depositi; seguono poi le imprese con 1.170 milioni (17,2%),

7 Tali dati comprendono le segnalazioni della Cassa depositi e prestiti (CDP) e gli effetti delle riclassificazioni.

12

la Pubblica Amministrazione con 193 milioni (2,8%), altri soggetti (2,4%) ed, infine, le imprese finanziarie e assicurative (70 milioni pari all’1%).

Tra giugno 2011 e giugno 2012, inoltre, se da un lato si riscontra un aumento dei depositi per le famiglie, dall’altro si ha un calo per le imprese (anche finanziarie) e, soprattutto, diminuiscono quelli in capo alla Pubblica Amministrazione. Quest’ultimo fenomeno è almeno in parte ascrivibile all’accentramento delle tesorerie comunali nella tesoreria unica dello Stato, introdotto dal DL liberalizzazioni del 24/01/20128.

Tab. 1.6 - Depositi per settore di attività economica in provincia di Pisa (Valori assoluti in milioni di euro, variazione percentuale annua e quote percentuali; Giugno 2011-Giugno 2012)

PA Imprese Famiglie

consumatrici

Imprese finanziarie e assicurative

Altro Totale

Giugno 2011 311 1.187 4.626 74 184 6.382

Giugno 2012 193 1.170 5.213 70 160 6.806

Variazione percentuale

Giu 2011 - Giu 2012 -37,9 -1,4 12,7 -5,1 -13,1 6,6

Quota percentuale

Giugno 2012 2,8 17,2 76,6 1,0 2,4 100,0

Fonte: elaborazioni su dati Banca d'Italia - BIP 9

1.3 – L’operatività del sistema dal lato dell’erogazione: gli impieghi ed i prestiti

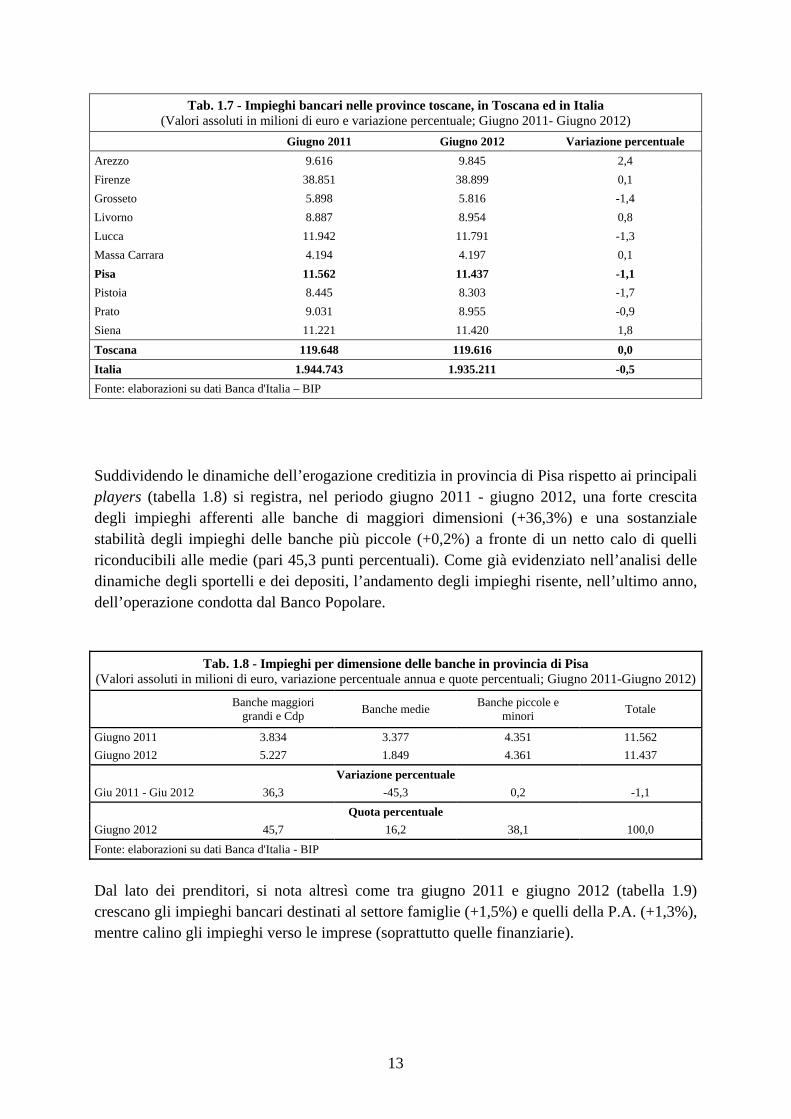

Analizzando le dinamiche e la composizione degli impieghi bancari 10 (utilizzando un orizzonte temporale di riferimento di breve periodo; cfr. nota nr.6), si nota come tra giugno 2011 e giugno 2012, la provincia di Pisa presenti una flessione dell’erogazione di credito bancario dell’1,1% (tabella 1.7). Complessivamente, quindi, gli impieghi pisani ammontano, a giugno 2012, a 11.437 milioni di euro: un valore inferiore solo al livello raggiunto nel contesto fiorentino e lucchese.

Il confronto con l’evoluzione dell’ultimo anno degli impieghi della provincia con quelli di Toscana e Italia, mostra come il dato pisano risulti peggiore sia di quello regionale (sostanzialmente stabile) sia di quello nazionale (pari a -0,5%).

8 La norma prevede il trasferimento delle tesorerie comunali a quella Generale dello Stato sospendendo, fino al 31 dicembre 2014, il sistema di tesoreria mista, introdotto con il dlgs n. 279/1997, che riconosceva agli enti la piena disponibilità di quanto incassato a titolo di entrate tributarie ed extratributarie, canoni, indennizzi (ma anche dalla vendita di immobili), dirottando su un conto infruttifero tenuto dalla Banca d’Italia i trasferimenti dallo Stato. 9 Tali dati comprendono le segnalazioni della Cassa depositi e prestiti (CDP) e gli effetti delle riclassificazioni. 10 Si tratta di finanziamenti erogati dalle banche a soggetti non bancari calcolati al valore nominale (fino a settembre 2008 al valore contabile) al lordo delle poste rettificative e al netto dei rimborsi. L'aggregato comprende: mutui, scoperti di conto corrente, prestiti contro cessione di stipendio, anticipi su carte di credito, sconti di annualità, prestiti personali, leasing (da dicembre 2008 secondo la definizione IAS17), factoring, altri investimenti finanziari (per es. commercial paper, rischio di portafoglio, prestiti su pegno, impieghi con fondi di terzi in amministrazione), sofferenze ed effetti insoluti e al protesto di proprietà. L'aggregato è al netto delle operazioni pronti contro termine e da dicembre 2008 esso è al netto dei riporti e al lordo dei conti correnti di corrispondenza.

13

Tab. 1.7 - Impieghi bancari nelle province toscane, in Toscana ed in Italia (Valori assoluti in milioni di euro e variazione percentuale; Giugno 2011- Giugno 2012)

Giugno 2011 Giugno 2012 Variazione percentuale

Arezzo 9.616 9.845 2,4

Firenze 38.851 38.899 0,1

Grosseto 5.898 5.816 -1,4

Livorno 8.887 8.954 0,8

Lucca 11.942 11.791 -1,3

Massa Carrara 4.194 4.197 0,1

Pisa 11.562 11.437 -1,1

Pistoia 8.445 8.303 -1,7

Prato 9.031 8.955 -0,9

Siena 11.221 11.420 1,8

Toscana 119.648 119.616 0,0

Italia 1.944.743 1.935.211 -0,5

Fonte: elaborazioni su dati Banca d'Italia – BIP

Suddividendo le dinamiche dell’erogazione creditizia in provincia di Pisa rispetto ai principali players (tabella 1.8) si registra, nel periodo giugno 2011 - giugno 2012, una forte crescita degli impieghi afferenti alle banche di maggiori dimensioni (+36,3%) e una sostanziale stabilità degli impieghi delle banche più piccole (+0,2%) a fronte di un netto calo di quelli riconducibili alle medie (pari 45,3 punti percentuali). Come già evidenziato nell’analisi delle dinamiche degli sportelli e dei depositi, l’andamento degli impieghi risente, nell’ultimo anno, dell’operazione condotta dal Banco Popolare.

Tab. 1.8 - Impieghi per dimensione delle banche in provincia di Pisa (Valori assoluti in milioni di euro, variazione percentuale annua e quote percentuali; Giugno 2011-Giugno 2012)

Banche maggiori

grandi e Cdp Banche medie

Banche piccole e minori

Totale

Giugno 2011 3.834 3.377 4.351 11.562

Giugno 2012 5.227 1.849 4.361 11.437

Variazione percentuale

Giu 2011 - Giu 2012 36,3 -45,3 0,2 -1,1

Quota percentuale

Giugno 2012 45,7 16,2 38,1 100,0

Fonte: elaborazioni su dati Banca d'Italia - BIP

Dal lato dei prenditori, si nota altresì come tra giugno 2011 e giugno 2012 (tabella 1.9) crescano gli impieghi bancari destinati al settore famiglie (+1,5%) e quelli della P.A. (+1,3%), mentre calino gli impieghi verso le imprese (soprattutto quelle finanziarie).

14

Tab. 1.9 - Impieghi per settore di attività economica in provincia di Pisa (Valori assoluti in milioni di euro, variazione percentuale annua e quote percentuali; Giugno 2011-Giugno 2012)

PA Imprese Famiglie

consumatrici

Imprese finanziarie e assicurative

Altro Totale

Giugno 2011 652 6.802 3.985 53 70 11.562

Giugno 2012 660 6.659 4.044 8 65 11.437

Variazione percentuale

Giu 2011 - Giu 2012 1,3 -2,1 1,5 -84,2 -7,0 -1,1

Quota percentuale

Giugno 2012 5,8 58,2 35,4 0,1 0,6 100,0

Fonte: elaborazioni su dati Banca d'Italia - BIP

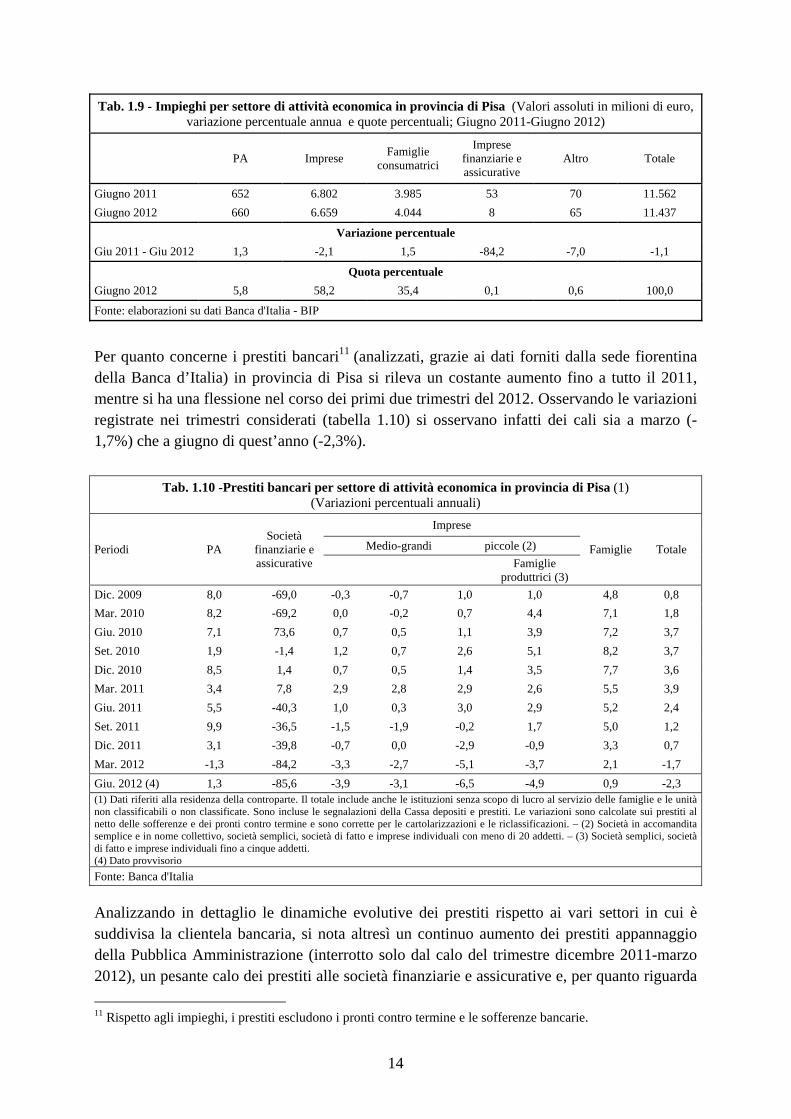

Per quanto concerne i prestiti bancari11 (analizzati, grazie ai dati forniti dalla sede fiorentina della Banca d’Italia) in provincia di Pisa si rileva un costante aumento fino a tutto il 2011, mentre si ha una flessione nel corso dei primi due trimestri del 2012. Osservando le variazioni registrate nei trimestri considerati (tabella 1.10) si osservano infatti dei cali sia a marzo (-1,7%) che a giugno di quest’anno (-2,3%).

Tab. 1.10 -Prestiti bancari per settore di attività economica in provincia di Pisa (1) (Variazioni percentuali annuali)

Periodi PA Società

finanziarie e assicurative

Imprese

Famiglie Totale Medio-grandi piccole (2)

Famiglie

produttrici (3)

Dic. 2009 8,0 -69,0 -0,3 -0,7 1,0 1,0 4,8 0,8

Mar. 2010 8,2 -69,2 0,0 -0,2 0,7 4,4 7,1 1,8

Giu. 2010 7,1 73,6 0,7 0,5 1,1 3,9 7,2 3,7

Set. 2010 1,9 -1,4 1,2 0,7 2,6 5,1 8,2 3,7

Dic. 2010 8,5 1,4 0,7 0,5 1,4 3,5 7,7 3,6

Mar. 2011 3,4 7,8 2,9 2,8 2,9 2,6 5,5 3,9

Giu. 2011 5,5 -40,3 1,0 0,3 3,0 2,9 5,2 2,4

Set. 2011 9,9 -36,5 -1,5 -1,9 -0,2 1,7 5,0 1,2

Dic. 2011 3,1 -39,8 -0,7 0,0 -2,9 -0,9 3,3 0,7

Mar. 2012 -1,3 -84,2 -3,3 -2,7 -5,1 -3,7 2,1 -1,7

Giu. 2012 (4) 1,3 -85,6 -3,9 -3,1 -6,5 -4,9 0,9 -2,3 (1) Dati riferiti alla residenza della controparte. Il totale include anche le istituzioni senza scopo di lucro al servizio delle famiglie e le unità non classificabili o non classificate. Sono incluse le segnalazioni della Cassa depositi e prestiti. Le variazioni sono calcolate sui prestiti al netto delle sofferenze e dei pronti contro termine e sono corrette per le cartolarizzazioni e le riclassificazioni. – (2) Società in accomandita semplice e in nome collettivo, società semplici, società di fatto e imprese individuali con meno di 20 addetti. – (3) Società semplici, società di fatto e imprese individuali fino a cinque addetti. (4) Dato provvisorio

Fonte: Banca d'Italia

Analizzando in dettaglio le dinamiche evolutive dei prestiti rispetto ai vari settori in cui è suddivisa la clientela bancaria, si nota altresì un continuo aumento dei prestiti appannaggio della Pubblica Amministrazione (interrotto solo dal calo del trimestre dicembre 2011-marzo 2012), un pesante calo dei prestiti alle società finanziarie e assicurative e, per quanto riguarda

11 Rispetto agli impieghi, i prestiti escludono i pronti contro termine e le sofferenze bancarie.

15

le altre imprese, un generale costante lieve aumento (seppur a tratti intervallato da minime flessioni) che riguarda tanto le imprese medio-grandi quanto quelle piccole e le famiglie produttrici, che prosegue fino a settembre 2011 per poi subire un calo fino a giugno di quest’anno. In costante aumento, per tutto il periodo considerato risultano i prestiti alle famiglie pisane, pur con un rallentamento nel secondo trimestre 2012.

Tab. 1.11 - Principali destinazioni dei finanziamenti oltre il breve termine in provincia di Pisa (Consistenze in milioni di euro e variazione percentuale annua; Giugno 2011-Giugno 2012)

Valori assoluti Variazione percentuale

Giugno 2011 Giugno 2012 Giu 2011 - Giu 2012

Investimenti in costruzioni 1.625 1.532 -5,7

abitazioni 1.034 991 -4,2

fabbricati non residenziali 516 486 -5,8

Macchine, attrezzature, mezzi di trasporto e prodotti vari

462 409 -11,5

Acquisto di Immobili 2.813 2.877 2,3

da parte di famiglie consumatrici 2.352 2.343 -0,4

Acquisto di beni durevoli da parte delle famiglie consumatrici

164 167 1,9

Investimenti finanziari 278 238 -14,5

Altre destinazioni 2.554 2.462 -3,6

TOTALE 7.896 7.685 -2,7

Fonte: elaborazioni su dati Banca d'Italia – BIP

Osservando le diverse destinazioni dei finanziamenti bancari oltre il breve termine12 nella provincia pisana (tabella 1.11) si evince, in termini assoluti, una predominanza dei finanziamenti per l’acquisto di immobili da parte delle famiglie, seppur con una lieve flessione nell’ultimo anno, probabilmente per il perdurare della crisi economica e per la lieve caduta dei prezzi delle abitazioni13.

Le forti difficoltà del settore edile si leggono anche dall’evoluzione degli investimenti in costruzioni, che diminuiscono del 5,7% tra giugno 2011 e giugno 2012. Crisi nera anche per gli investimenti in macchine, attrezzature, mezzi di trasporto e prodotti vari che perdono l’11,5% tendenziale a giugno 2012. In calo anche gli investimenti finanziari (-14,5%) mentre in controtendenza si mostrano i finanziamenti concessi per l’acquisto di beni durevoli da parte delle famiglie (in lieve aumento nell’ultimo anno)14.

12 Dal dicembre 2008 sono considerati finanziamenti oltre il breve termine quelli con durata superiore ai 12 mesi. 13 A tal proposito, l’inchiesta trimestrale sullo stato del mercato delle abitazioni in Italia, condotta congiuntamente dalla Banca d’Italia, da Tecnoborsa e dall’Agenzia del Territorio, testimonia come gli operatori del settore segnalino una diminuzione dei prezzi, nonché un calo delle compravendite, a partire dal 2011. 14 Con riferimento al mercato dei beni durevoli si segnala che in base all’Osservatorio Findomestic 2012 la Toscana emerge come la regione italiana che nel 2011 ha registrato la migliore tenuta.

16

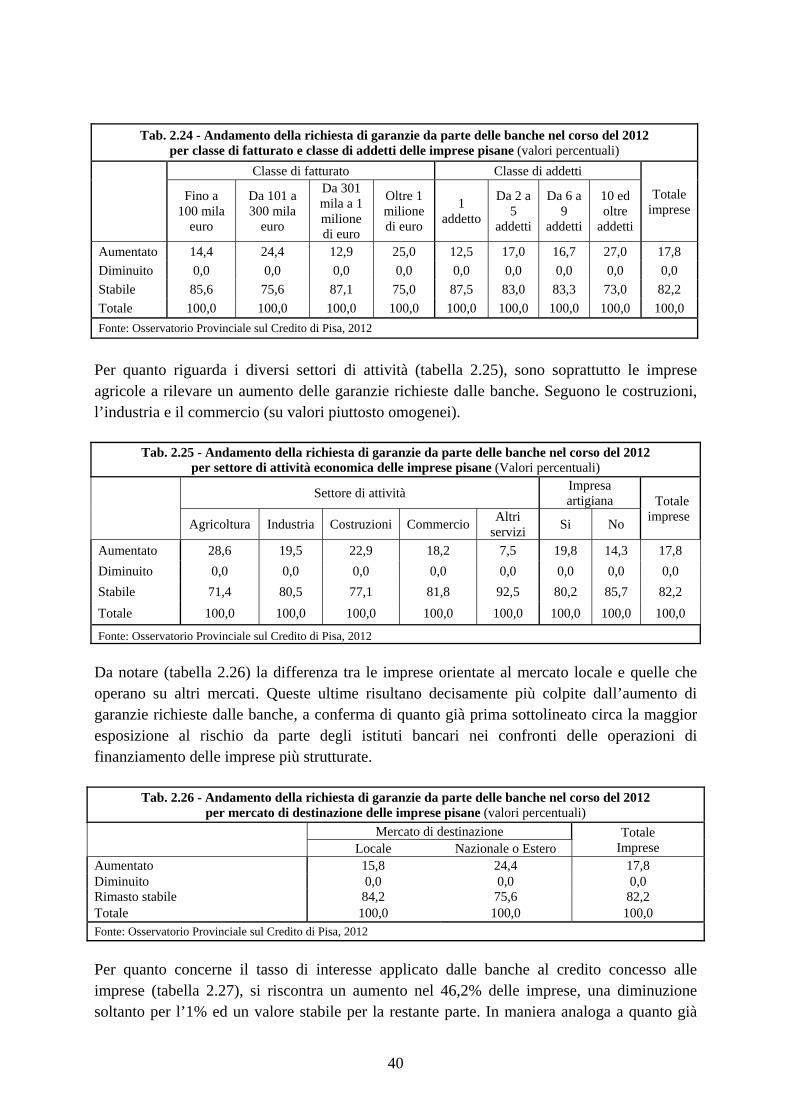

1.4 – La rischiosità del credito Gli effetti della crisi economica sono particolarmente visibili sul grado di rischiosità del credito che, a partire dal 2009, ha mostrato ovunque un progressivo accrescimento, con la conseguenza che le banche hanno assunto un atteggiamento sempre più orientato alla prudenza nell’allocazione delle risorse da erogare al sistema economico.

Le sofferenze bancarie15, primo significativo indicatore dello stato di rischiosità del credito concesso e delle condizioni “di salute” finanziaria del sistema economico, mostrano per la provincia di Pisa, nel periodo compreso tra giugno 2011 e giugno 2012, un sensibile aumento (tabella 1.12), pari all’8,8%.

Nel dettaglio settoriale di riferimento le maggiori difficoltà interessano le imprese dei comparti Servizi e Costruzioni (entrambi registrano incrementi pari al 22,8%); mentre mostra una buona performance l’industria (che nell'ultimo anno registra una contrazione delle sofferenze pari all'11,4%).

Complessivamente le sofferenze bancarie in capo alla clientela residente nel territorio pisano ammontano, a giugno 2012, a 764 milioni di euro a fronte dei 702 milioni di euro del giugno 2011.

Tab. 1.12 - Sofferenze bancarie nella provincia di Pisa (Consistenze in milioni di euro e variazione percentuale; Giugno 2011- Giugno 2012)

Giugno 2011 Giugno 2012 Variazione percentuale

Imprese non finanziarie 509 549 7,9

Industria 236 209 -11,4

Servizi 184 226 22,8

Costruzioni 79 97 22,8

Famiglie produttrici 77 79 2,6

Famiglie consumatrici, IP e n.c. 115 135 17,4

TOTALE 702 764 8,8

Fonte: elaborazioni su dati Banca d'Italia – BIP

Il tasso di decadimento 16 dei finanziamenti per cassa alle imprese (grafico 1.2), altro indicatore che misura la rischiosità del credito a livello territoriale, presenta nella provincia 15 Le sofferenze nette comprendono la totalità dei rapporti per cassa in essere con soggetti in stato d'insolvenza o in situazioni sostanzialmente equiparabili, a prescindere dalle garanzie che li assistono, al lordo delle svalutazioni e al netto dei passaggi a perdita eventualmente effettuati. Eventuali differenze tra i dati di fonte "Segnalazioni di Vigilanza" e quelli di fonte "Centrale dei rischi" possono essere ricondotte a marginali differenze di carattere normativo esistenti nei criteri di rilevazione dei due sistemi informativi. 16 Il tasso di decadimento in un determinato trimestre è dato dal rapporto fra due quantità. Il denominatore è costituito dall'ammontare di credito utilizzato da tutti i soggetti censiti in Centrale dei rischi e non considerati in "sofferenza rettificata" alla fine del trimestre precedente. Il numeratore è pari all'ammontare di credito utilizzato dai soggetti che sono entrati in sofferenza rettificata nel corso del trimestre di rilevazione. Gli importi del denominatore sono quelli d'inizio periodo e, dal 2005, sono depurati dagli eventuali crediti ceduti, nel trimestre di riferimento, a intermediari non partecipanti alla Centrale dei rischi. Gli importi del numeratore sono quelli di fine periodo in modo da rappresentare l'esposizione che ha determinato l'ingresso in sofferenza rettificata dei

17

pisana, nel periodo compreso tra dicembre 2006 e giugno 2012, un andamento crescente con un picco superiore al 5% nel settembre 2010 mentre, successivamente, scende su valori compresi tra il 2% ed il 3%.

Tale riduzione, che ha riportato il dato pisano sui livelli medi nazionali, conferma come il sistema della provincia di Pisa si stia riportando su livelli di rischiosità più contenuti dopo i livelli “anomali” registrati tra la fine del 2009 e la fine del 2011.

Il contenimento delle situazioni di insolvenza è stato favorito anche dal sistema bancario: gli istituti di credito e i consorzi fidi intervenuti al Focus Group (cfr. Appendice Metodologica) hanno infatti sostenuto che nell’arco degli ultimi mesi si è appalesato uno sforzo consistente di evitare che molte posizioni di incaglio passassero in regime di sofferenza, attraverso adeguate politiche di affiancamento alle aziende quali ad esempio la rimodulazione dell’orizzonte temporale del debito.

In questo modo si è cercato di dare “ossigeno” al sistema imprenditoriale pisano, evitando altri pericolosi default che avrebbero ulteriormente compromesso il precario stato di “salute finanziaria” del sistema stesso, come si vedrà meglio nel capitolo 2.

Graf. 1.2 – Tasso di decadimento trimestrale dei finanziamenti per cassa alle imprese in provincia di Pisa, in Toscana ed in Italia (Valori percentuali; Anni 2006-2012)

Fonte: elaborazioni su dati Banca d'Italia - BIP

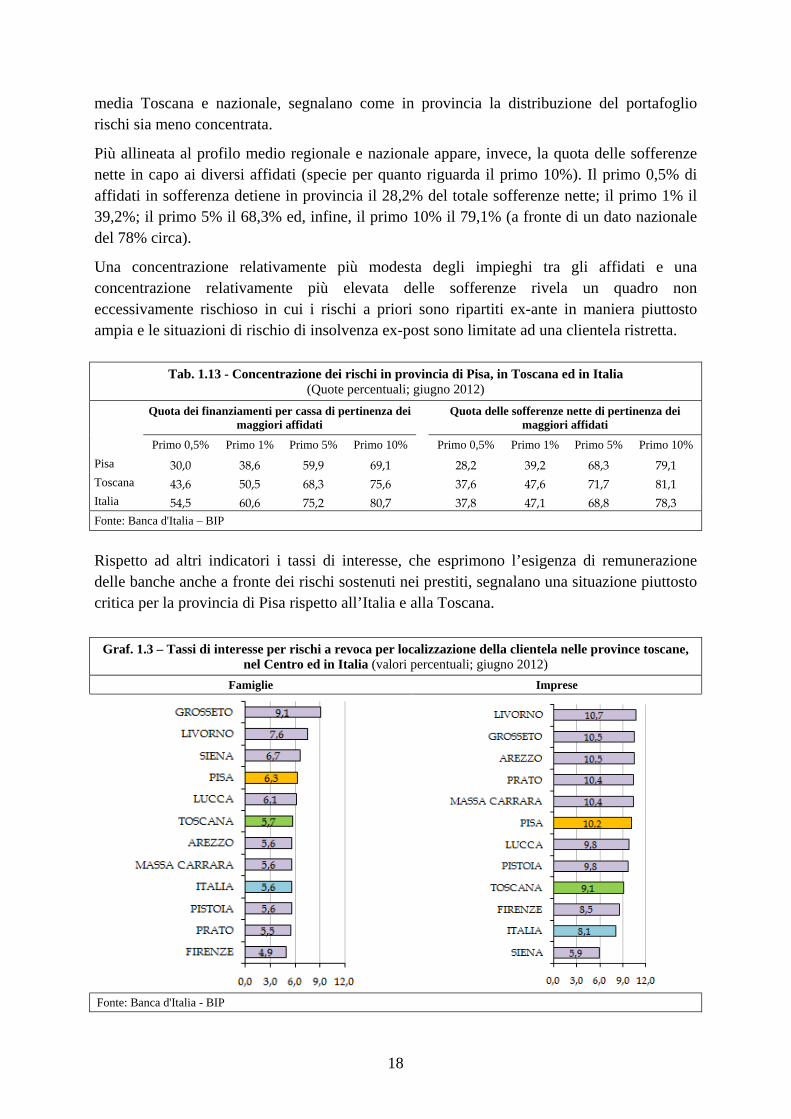

Un ulteriore indicatore del livello di rischiosità del credito è rappresentato dalla concentrazione dei rischi rispetto alla consistenza degli affidati scelta dagli istituti di credito, ovvero il grado di differenziazione degli impieghi tra i diversi clienti (tabella 1.13). La quota di finanziamenti per cassa di pertinenza dei maggiori affidati per il primo 0,5% di affidati è, a giugno 2012, pari al 30%. Il dato sale al 38,6% per il primo 1% dei maggiori affidati, al 59,9% per il primo 5% e al 69,1% per il primo 10%. Si tratta di dati che, se confrontati con la

soggetti coinvolti. Inoltre, se per un certo trimestre il numeratore e' pari a zero, e di conseguenza è nullo anche il tasso di decadimento, entrambi i valori non vengono rappresentati nelle tavole; viceversa è sempre disponibile il valore del denominatore.

18

media Toscana e nazionale, segnalano come in provincia la distribuzione del portafoglio rischi sia meno concentrata.

Più allineata al profilo medio regionale e nazionale appare, invece, la quota delle sofferenze nette in capo ai diversi affidati (specie per quanto riguarda il primo 10%). Il primo 0,5% di affidati in sofferenza detiene in provincia il 28,2% del totale sofferenze nette; il primo 1% il 39,2%; il primo 5% il 68,3% ed, infine, il primo 10% il 79,1% (a fronte di un dato nazionale del 78% circa).

Una concentrazione relativamente più modesta degli impieghi tra gli affidati e una concentrazione relativamente più elevata delle sofferenze rivela un quadro non eccessivamente rischioso in cui i rischi a priori sono ripartiti ex-ante in maniera piuttosto ampia e le situazioni di rischio di insolvenza ex-post sono limitate ad una clientela ristretta.

Tab. 1.13 - Concentrazione dei rischi in provincia di Pisa, in Toscana ed in Italia (Quote percentuali; giugno 2012)

Quota dei finanziamenti per cassa di pertinenza dei maggiori affidati

Quota delle sofferenze nette di pertinenza dei

maggiori affidati

Primo 0,5% Primo 1% Primo 5% Primo 10% Primo 0,5% Primo 1% Primo 5% Primo 10%

Pisa 30,0 38,6 59,9 69,1 28,2 39,2 68,3 79,1 Toscana 43,6 50,5 68,3 75,6 37,6 47,6 71,7 81,1 Italia 54,5 60,6 75,2 80,7 37,8 47,1 68,8 78,3 Fonte: Banca d'Italia – BIP

Rispetto ad altri indicatori i tassi di interesse, che esprimono l’esigenza di remunerazione delle banche anche a fronte dei rischi sostenuti nei prestiti, segnalano una situazione piuttosto critica per la provincia di Pisa rispetto all’Italia e alla Toscana.

Graf. 1.3 – Tassi di interesse per rischi a revoca per localizzazione della clientela nelle province toscane, nel Centro ed in Italia (valori percentuali; giugno 2012)

Famiglie Imprese

Fonte: Banca d'Italia - BIP

19

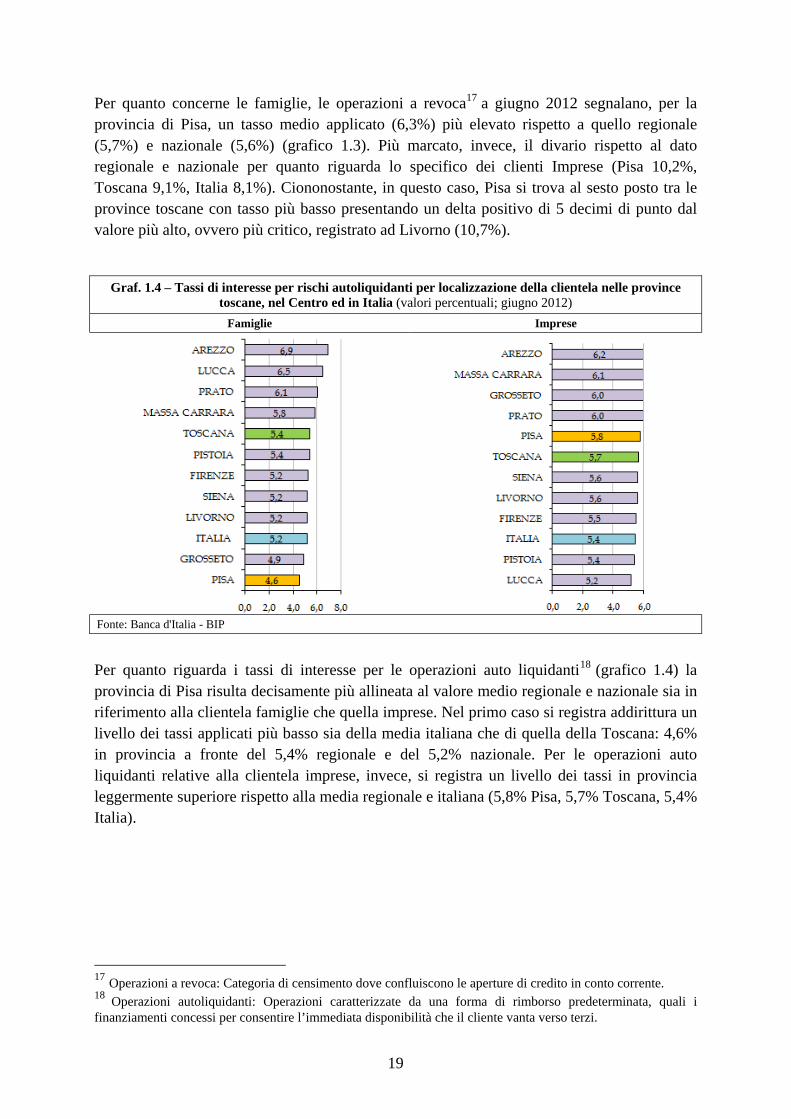

Per quanto concerne le famiglie, le operazioni a revoca17 a giugno 2012 segnalano, per la provincia di Pisa, un tasso medio applicato (6,3%) più elevato rispetto a quello regionale (5,7%) e nazionale (5,6%) (grafico 1.3). Più marcato, invece, il divario rispetto al dato regionale e nazionale per quanto riguarda lo specifico dei clienti Imprese (Pisa 10,2%, Toscana 9,1%, Italia 8,1%). Ciononostante, in questo caso, Pisa si trova al sesto posto tra le province toscane con tasso più basso presentando un delta positivo di 5 decimi di punto dal valore più alto, ovvero più critico, registrato ad Livorno (10,7%).

Graf. 1.4 – Tassi di interesse per rischi autoliquidanti per localizzazione della clientela nelle province toscane, nel Centro ed in Italia (valori percentuali; giugno 2012)

Famiglie Imprese

Fonte: Banca d'Italia - BIP

Per quanto riguarda i tassi di interesse per le operazioni auto liquidanti18 (grafico 1.4) la provincia di Pisa risulta decisamente più allineata al valore medio regionale e nazionale sia in riferimento alla clientela famiglie che quella imprese. Nel primo caso si registra addirittura un livello dei tassi applicati più basso sia della media italiana che di quella della Toscana: 4,6% in provincia a fronte del 5,4% regionale e del 5,2% nazionale. Per le operazioni auto liquidanti relative alla clientela imprese, invece, si registra un livello dei tassi in provincia leggermente superiore rispetto alla media regionale e italiana (5,8% Pisa, 5,7% Toscana, 5,4% Italia).

17 Operazioni a revoca: Categoria di censimento dove confluiscono le aperture di credito in conto corrente. 18 Operazioni autoliquidanti: Operazioni caratterizzate da una forma di rimborso predeterminata, quali i finanziamenti concessi per consentire l’immediata disponibilità che il cliente vanta verso terzi.

20

21

CAPITOLO 2 - L’ACCESSO AL CREDITO IN PROVINCIA DI PISA: IL PUNTO DI VISTA DELLE IMPRESE

2.1 - Il fabbisogno finanziario delle imprese

In questo primo paragrafo soffermeremo l’attenzione sullo “stato di salute” economica e finanziaria delle imprese pisane, onde fornire prime indicazioni su eventuali necessità di ricorso al credito bancario.

La prima informazione generale raccolta, propedeutica all’analisi del fabbisogno finanziario e, quindi, alla disamina dei rapporti tra imprese e istituti di credito, è relativa all’evoluzione del fatturato delle imprese (grafico 2.1). Delle trecento imprese intervistate, il 43,7% ha riscontrato un fatturato nel 2011 stabile rispetto al 2010, il 12,0% un aumento ed il 44,3% un volume d’affari in diminuzione. Dati eloquenti, che mostrano come il sistema produttivo provinciale sia pienamente colpito dalla contrazione della domanda legata al contesto di crisi economica che continua ad “imperversare” in Italia e in generale in tutta l’area dell’Unione Europea.

Graf. 2.1 - Andamento del fatturato delle imprese della provincia di Pisa nel 2011

(Valori percentuali)

12,0

43,7

44,3

Aumentato

Rimasto stabile

Diminuito

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Osservando l’andamento del fatturato per settore di attività economica (tabella 2.1), si nota come lo scorso anno i maggiori effetti della contrazione della domanda (con relativo calo del fatturato) si siano manifestati nel settore terziario come il commercio (53,3% delle imprese dichiara un calo del fatturato) ed i servizi (44,3% con fatturato in calo) ma anche nelle costruzioni (il 44,9% dichiara un calo del fatturato). Il settore al cui interno si registra il maggior grado di variabilità di risultato, pur entro un contesto prevalentemente negativo, è l’industria, con un 18% delle imprese che registra un aumento di fatturato, un 40% una diminuzione e un 42% una stagnazione. Il settore con il minor grado di variabilità interna è l’agricoltura con solo il 3% di dichiarati aumenti, il 40% di diminuzioni e il 56,7% che segnalano una stabilità.

22

Tab. 2.1 - Andamento del fatturato nel 2011 delle imprese pisane per settore di attività economica (Valori percentuali)

Settore di attività Impresa artigiana Totale

imprese Agricoltura Industria Costruzioni Commercio

Altri servizi

Si No

Aumentato 3,3 18,0 10,2 10,0 9,8 10,8 15,3 12,0

Stabile 56,7 42,0 44,9 36,7 45,9 47,5 36,6 43,7

Diminuito 40,0 40,0 44,9 53,3 44,3 41,7 48,1 44,3

Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Interessante risulta il confronto dei risultati del fatturato rispetto alla forma giuridica delle imprese (tabella 2.2). Emerge chiaramente come le imprese individuali siano quelle che stanno maggiormente soffrendo della situazione di crisi (il 49% segnala un fatturato in diminuzione e solo il 7,1% un aumento), seguite dalle società di persone (il 36,9% dichiara un fatturato in diminuzione) ed, infine, dalle società di capitali, per le quali la quota di imprese che hanno aumentato il giro d’affari è pari a circa un terzo del totale.

Tab. 2.2 - Andamento del fatturato nel 2011 delle imprese pisane per forma giuridica (valori percentuali)

Forma giuridica

Impresa

individuale Società di persone Società di capitali

Totale Imprese

Aumentato 7,1 15,4 32,4 12,0

Stabile 43,9 47,7 35,3 43,7

Diminuito 49,0 36,9 32,4 44,3

Totale 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Medesimi risultati, a conferma della tendenza alla maggiore esposizione alle avverse condizioni del mercato delle più piccole realtà imprenditoriali, si hanno analizzando le risposte per classe di fatturato e per classe di addetti delle imprese intervistate (tabella 2.3).

Al crescere del fatturato aumenta, infatti, il numero di imprese che hanno migliorato il proprio risultato economico tra il 2010 e il 2011, manifestando quindi segni di ripresa rispetto alla contrazione generale dell’economia del periodo 2008-2010. Notevole risulta, poi, la differenza tra la prima classe di fatturato (inferiore a 100 mila euro) e l’ultima (superiore al milione di euro): entro la prima classe soltanto il 6,3% delle imprese dichiara un aumento di fatturato a fronte del 48,1% dell’ultima classe. Analogamente, la suddivisione delle aziende per classe di addetti mostra come le imprese di minore dimensione (fino a 5 addetti) soffrano per lo più una contrazione di fatturato, mentre le imprese con oltre 10 addetti hanno un andamento più variabile e la loro quota maggioritaria riporta un aumento di fatturato (39% del totale).

23

Appare dunque evidente come, in un periodo di crisi economica, i timidi segnali di ripresa (quali quelli manifestati tra il 2010 e il 2011) siano il frutto del recupero di terreno delle realtà imprenditoriali più grandi, maggiormente in grado di riorganizzare la propria produzione, diversificare i mercati di vendita e concentrare le risorse produttive tramite processi di incorporazione e fusione per far fronte all’accresciuta concorrenza. Al contrario le realtà più piccole tendono a soffrire alle pressioni concorrenziali e, come vedremo più avanti, trovano forti difficoltà a reperire finanziamenti ed a riorientare la produzione in un mercato instabile e asfittico.

A conferma di quanto appena detto circa la capacità di produrre risultati economici migliori nel caso di diversificazione del mercato di riferimento si può osservare (tabella 2.4) la maggiore difficoltà di accrescere il fatturato per le imprese che destinano la loro produzione al mercato locale rispetto alle altre: solo il 9,4% delle prime registra un fatturato in aumento a fronte del 23,2% di quelle che operano a livello nazionale o internazionale.

Emerge, quindi, l’evidenza di una crisi tra i cui fattori chiave vi è proprio il calo progressivo della domanda interna, laddove invece le esportazioni (in particolare nell’intervallo temporale preso in esame) hanno conosciuto una discreta crescita.

Tab. 2.4 - Andamento del fatturato nel 2011 delle imprese pisane per mercato di destinazione

(valori percentuali)

Mercato di destinazione Totale Imprese Locale Nazionale o Estero

Aumentato 9,4 23,2 12,0

Rimasto stabile 44,7 39,3 43,7

Diminuito 45,9 37,5 44,3

Totale 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Passando ad esaminare la situazione finanziaria delle imprese pisane, si nota come meno della metà di queste (il 48,7%) riesca a far sempre fronte al proprio fabbisogno finanziario. Circa il 40% dichiara di poterlo fare, ma a volte con difficoltà o ritardo, e il 12% segnala come l’ultimo anno sia stato critico.

Tab. 2.3 - Andamento del fatturato nel 2011 delle imprese pisane per classe di fatturato e classe di addetti (valori percentuali)

Classe di fatturato Classe di addetti

Totale imprese

Fino a 100 mila

euro

Da 101 a 300 mila

euro

Da 301 mila a 1 milione di euro

Oltre 1 milione di euro

1 addetto

Da 2 a 5

addetti

Da 6 a 9

addetti

10 ed oltre

addetti

Aumentato 6,3 8,2 19,4 48,1 7,8 7,4 9,5 39,0 12,0

Stabile 43,8 49,2 50,0 22,2 42,2 47,1 61,9 26,8 43,7

Diminuito 50,0 42,6 30,6 29,6 50,0 45,6 28,6 34,1 44,3

Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

24

Il settore in cui si avvertono le maggiori difficoltà a far fronte al proprio fabbisogno finanziario è quello agricolo con oltre il 16% di imprese che si dichiarano impossibilitate a soddisfare il fabbisogno nell’ultimo anno (tabella 2.5). Difficoltà assai pronunciate si registrano anche per il settore edile in cui si ha la percentuale più bassa di imprese che non segnalano nessuna difficoltà finanziaria (42,9%). Il Commercio è il settore con maggior polarizzazione dei risultati: un elevato livello di imprese prive di difficoltà nel soddisfacimento del fabbisogno finanziario, ma anche il secondo livello più elevato (dopo il settore agricolo) di imprese in forte difficoltà nell’ultimo anno. Le imprese artigiane, infine, soffrono difficoltà finanziarie più frequentemente rispetto alle non artigiane.

Tab. 2.5 - Capacità di far fronte al proprio fabbisogno finanziario per settore di attività economica delle imprese pisane (Valori percentuali)

Settore di attività Impresa artigiana Totale imprese Agricoltura Industria Costruzioni Commercio Altri servizi Si No

Sempre 46,7 49,0 42,9 51,7 50,8 40,3 58,0 48,7

A volte con difficoltà 36,7 40,0 42,9 33,3 42,6 46,8 32,1 39,3

Non nell’ultimo anno 16,7 11,0 14,3 15,0 6,6 12,9 9,9 12,0

Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

La suddivisione delle imprese per forma giuridica (tabella 2.6) suggerisce che le aziende con maggiore capacità di reperire fondi (ossia le società di capitali) hanno una minore difficoltà di sopperire al fabbisogno finanziario rispetto alle società di persone e, soprattutto, rispetto alle imprese individuali che appaiono come i soggetti giuridici più deboli.

Tab. 2.6 - Capacità di far fronte al proprio fabbisogno finanziario per forma giuridica

delle imprese pisane (Valori percentuali)

Forma giuridica

Impresa

Individuale Società

Di persone Società

di capitali Totale

imprese

Sempre 45,5 52,3 58,8 48,7

A volte con difficoltà 40,4 40,0 35,3 39,3

Non nell’ultimo anno 14,1 7,7 5,9 12,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Osservando le cause più rilevanti delle difficoltà legate al fabbisogno finanziario (grafico 2.2) emerge come quella più comune sia il ritardo nelle entrate (causa sottolineata dal 50% delle imprese che hanno manifestato difficoltà relative al soddisfacimento del fabbisogno finanziario). Seguono poi la presenza di un fatturato insufficiente (per il 45,5% delle imprese), la presenza di altre difficoltà non prevedibili (per il 27,9% delle imprese) e le entrate irregolari (per il 13,6%), mentre la revoca di un affidamento di credito incide soltanto nel 3,9% dei casi.

25

Graf. 2.2 – Cause delle difficoltà legate al fabbisogno finanziario per le imprese della provincia di Pisa (Valori percentuali*)

50,0

45,5

27,9

13,6

6,5

3,9

3,2

0,0 10,0 20,0 30,0 40,0 50,0

Entrate sicure ma in ritardo

Fatturato insufficiente

Altre difficoltà non prevedibili

Entrate irregolari o imprevedibili

Problemi di deficit strutturale

Revoca credito / affidamenti

Errori di valutazione delle spese

* Possibili risposte multiple generano totali maggiori di cento Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Nel settore agricolo, caratterizzato per sua natura da flussi di entrate assai variabili, poiché dipendenti anche da circostanze di carattere naturale, incidono in maniera importante le entrate irregolari o imprevedibili (problema rilevante per il 25% delle imprese) (tabella 2.7). Le entrate sicure ma in ritardo hanno invece un’alta incidenza nell’industria e nelle costruzioni. Nelle costruzioni e negli altri servizi incide in maniera rilevante sull’equilibrio finanziario la consistenza del fatturato. Infine, i settori in cui ha un certo impatto sulle difficoltà finanziarie la revoca del credito sono l’industria (5,9% dei casi) ed il commercio (circa il 7%).

Tab. 2.7 - Cause delle difficoltà legate al fabbisogno finanziario per settore di attività economica delle imprese pisane (valori percentuali)*

Settore di attività Totale imprese Agricoltura Industria Costruzioni Commercio

Altri servizi

Entrate irregolari 25,0 15,7 7,1 13,8 10,0 13,6 Entrate sicure ma in ritardo 43,8 58,8 60,7 37,9 40,0 50,0 Fatturato insufficiente 31,3 45,1 50,0 41,4 53,3 45,5 Errata valutazione delle spese 0,0 2,0 7,1 3,4 3,3 3,2 Revoca credito /affidamenti 0,0 5,9 3,6 6,9 0,0 3,9 Problemi di deficit strutturale 6,3 5,9 7,1 3,4 10,0 6,5 Altre difficoltà 43,8 27,5 10,7 37,9 26,7 27,9

* Domanda a risposta multipla Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

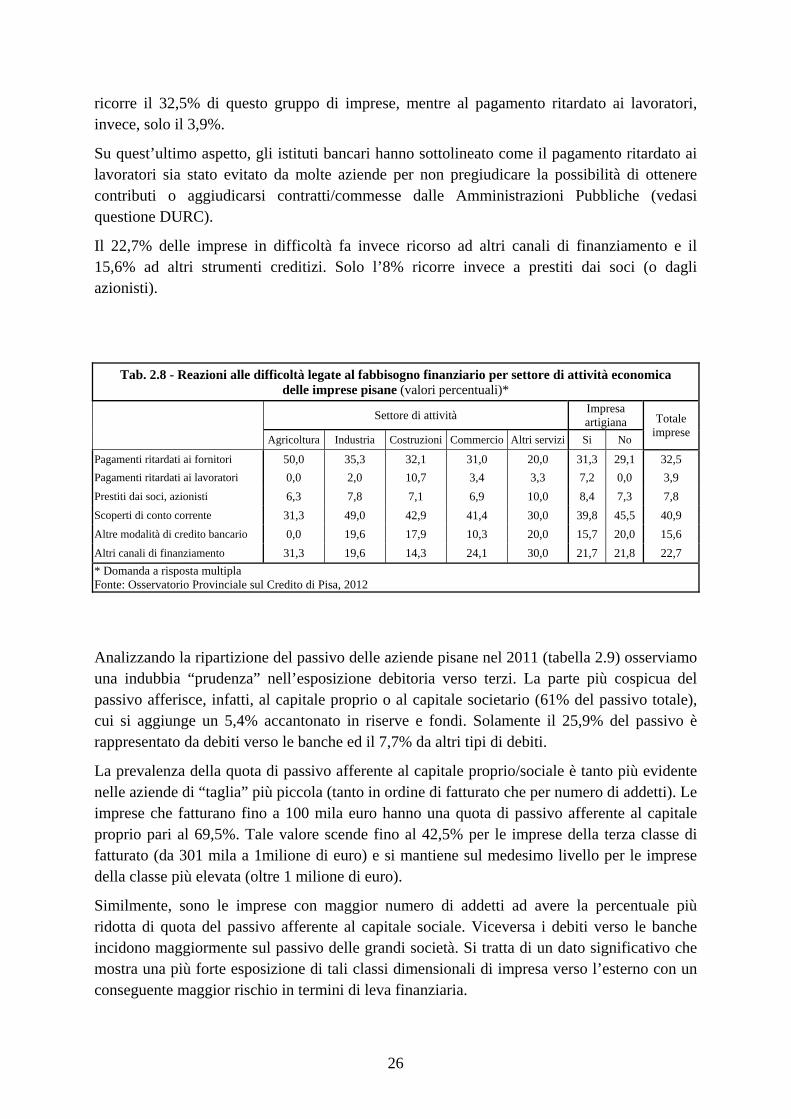

Le aziende pisane hanno reagito alle difficoltà legate al fabbisogno finanziario ricorrendo prevalentemente a scoperti di conto corrente (o fido di cassa). Tale strumento è utilizzato dal 40,9% delle imprese che presentano difficoltà (tabella 2.8). Ai pagamenti ritardati ai fornitori

26

ricorre il 32,5% di questo gruppo di imprese, mentre al pagamento ritardato ai lavoratori, invece, solo il 3,9%.

Su quest’ultimo aspetto, gli istituti bancari hanno sottolineato come il pagamento ritardato ai lavoratori sia stato evitato da molte aziende per non pregiudicare la possibilità di ottenere contributi o aggiudicarsi contratti/commesse dalle Amministrazioni Pubbliche (vedasi questione DURC).

Il 22,7% delle imprese in difficoltà fa invece ricorso ad altri canali di finanziamento e il 15,6% ad altri strumenti creditizi. Solo l’8% ricorre invece a prestiti dai soci (o dagli azionisti).

Tab. 2.8 - Reazioni alle difficoltà legate al fabbisogno finanziario per settore di attività economica delle imprese pisane (valori percentuali)*

Settore di attività Impresa artigiana Totale

imprese Agricoltura Industria Costruzioni Commercio Altri servizi Si No

Pagamenti ritardati ai fornitori 50,0 35,3 32,1 31,0 20,0 31,3 29,1 32,5

Pagamenti ritardati ai lavoratori 0,0 2,0 10,7 3,4 3,3 7,2 0,0 3,9

Prestiti dai soci, azionisti 6,3 7,8 7,1 6,9 10,0 8,4 7,3 7,8

Scoperti di conto corrente 31,3 49,0 42,9 41,4 30,0 39,8 45,5 40,9

Altre modalità di credito bancario 0,0 19,6 17,9 10,3 20,0 15,7 20,0 15,6

Altri canali di finanziamento 31,3 19,6 14,3 24,1 30,0 21,7 21,8 22,7

* Domanda a risposta multipla Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Analizzando la ripartizione del passivo delle aziende pisane nel 2011 (tabella 2.9) osserviamo una indubbia “prudenza” nell’esposizione debitoria verso terzi. La parte più cospicua del passivo afferisce, infatti, al capitale proprio o al capitale societario (61% del passivo totale), cui si aggiunge un 5,4% accantonato in riserve e fondi. Solamente il 25,9% del passivo è rappresentato da debiti verso le banche ed il 7,7% da altri tipi di debiti.

La prevalenza della quota di passivo afferente al capitale proprio/sociale è tanto più evidente nelle aziende di “taglia” più piccola (tanto in ordine di fatturato che per numero di addetti). Le imprese che fatturano fino a 100 mila euro hanno una quota di passivo afferente al capitale proprio pari al 69,5%. Tale valore scende fino al 42,5% per le imprese della terza classe di fatturato (da 301 mila a 1milione di euro) e si mantiene sul medesimo livello per le imprese della classe più elevata (oltre 1 milione di euro).

Similmente, sono le imprese con maggior numero di addetti ad avere la percentuale più ridotta di quota del passivo afferente al capitale sociale. Viceversa i debiti verso le banche incidono maggiormente sul passivo delle grandi società. Si tratta di un dato significativo che mostra una più forte esposizione di tali classi dimensionali di impresa verso l’esterno con un conseguente maggior rischio in termini di leva finanziaria.

27

Nonostante i problemi finanziari riscontrati, quasi un terzo delle imprese pisane non effettua controlli periodici sul proprio stato di salute finanziaria (29,3%) rinunciando a quello che può rappresentare uno strumento importante in un contesto caratterizzato dalla perdurante crisi economica e da difficoltà di accesso al credito. L’effettuazione di periodici check-up finanziari consente, infatti, di avere un quadro dell’andamento economico e finanziario dell’azienda, mettendo in luce gli elementi di successo e di criticità della gestione aziendale e fornendo indicazioni su cosa fare per migliorare le aree critiche e per potenziare i punti di forza. Nella provincia di Pisa, soltanto il 19% delle imprese effettua controlli sul proprio stato di salute finanziaria con cadenza annuale o superiore; il 38% con cadenza inferiore all’anno e il 13,7% con cadenza non prefissata (grafico 2.3).

Graf. 2.3 – Effettuazione di check-up finanziari da parte delle imprese pisane (Valori percentuali)

38,0

19,0

13,7

29,3 Check-up con cadenza inferiore all’anno

Check-up con cadenza annuale o superiore

Check-up senza una cadenza stabilita

Non effettua mai controllo finanziario

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Le grandi imprese (in termini di fatturato) sono, come era lecito attendersi, quelle che effettuano controlli con maggior frequenza: il 59,3% di quelle appartenenti alla classe di fatturato più elevata effettua check-up finanziari con cadenza almeno annuale e, in ogni caso, tutte le imprese di questo gruppo effettuano controlli (tabella 2.10). Sono molte, invece, le aziende appartenenti a classi di fatturato (o di addetti) più piccole che non effettuano alcun

Tab. 2.9 - Ripartizione del passivo aziendale delle imprese pisane per classe di fatturato e classe di addetti (valori percentuali)

Classe di fatturato Classe di addetti Totale

imprese Fino a

100 mila euro

Da 101 a 300 mila euro

Da 301 mila a 1 milione

di euro

Oltre 1 milione di euro

1 addetto

Da 2 a 5

addetti

Da 6 a 9

addetti

10 ed oltre

addetti

Capitale sociale 69,5 55,0 42,5 43,5 69,5 62,0 47,6 43,5 61,0

Riserve e fondi 4,1 6,5 7,6 8,3 4,4 5,4 10,2 5,4 5,4

Debiti vs banche 21,5 32,0 30,6 34,8 21,4 25,7 30,0 35,9 25,9

Altri debiti 4,9 6,6 19,3 13,3 4,8 6,9 12,1 15,2 7,7

Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

28

tipo di controllo (il 39,2% tra quelle che fatturano massimo 100 mila euro ed il 51% delle imprese individuali).

La diagnosi maggiormente effettuata da parte delle imprese pisane per la valutazione dello stato finanziario (grafico 2.4) è l’analisi dei bilanci, compiuta dal 85,8% delle imprese che effettua controlli; seguita dal monitoraggio dell’andamento delle vendite (effettuato dal 34,9% delle imprese), dall’analisi dei flussi di cassa (24,1% dei casi) e dall’analisi di redditività degli investimenti (10,4%).

Le imprese appartenenti alle classi di fatturato e di addetti più elevate effettuano, nella quasi totalità dei casi, l’analisi dei bilanci, mentre valori più contenuti si riscontrano tra le imprese delle classi di fatturato e di addetti più basse. In definitiva, le realtà imprenditoriali di “calibro” maggiore non soltanto appaiono meno colpite dai problemi legati al fabbisogno finanziario, ma dispongono anche di mezzi e capacità maggiori di monitoraggio del proprio stato di salute.

Graf. 2.4 – Diagnosi a cui ricorrono le imprese della provincia di Pisa che effettuano check-up finanziari (Valori percentuali*)

85,8

34,9

24,1

10,4

0,0 20,0 40,0 60,0 80,0 100,0

Analisi dei bilanci

Analisi dell’andamentodelle vendite/business

aziendale

Analisi dei flussi dicassa

Analisi di redditivitàdegli investimenti

* Possibili risposte multiple generano totali maggiori di cento Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Tab. 2.10 - Effettuazione di check-up finanziari delle imprese pisane per classe di fatturato e classe di addetti (valori percentuali)

Classe di fatturato Classe di addetti

Totale imprese

Fino a 100 mila

euro

Da 101 a 300 mila

euro

Da 301 mila a 1

milione di euro

Oltre 1 milione di euro

1 addetto

Da 2 a 5

addetti

Da 6 a 9

addetti

10 ed oltre

addetti

Cadenza inferiore all’anno 33,5 39,3 41,7 59,3 24,5 40,4 61,9 51,2 38,0

Cadenza annuale o superiore 12,5 27,9 22,2 37,0 11,8 19,9 19,0 34,1 19,0

Senza cadenza stabilita 14,8 9,8 22,2 3,7 12,7 14,7 14,3 12,2 13,7

Non effettua controlli 39,2 23,0 13,9 0,0 51,0 25,0 4,8 2,4 29,3

Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

29

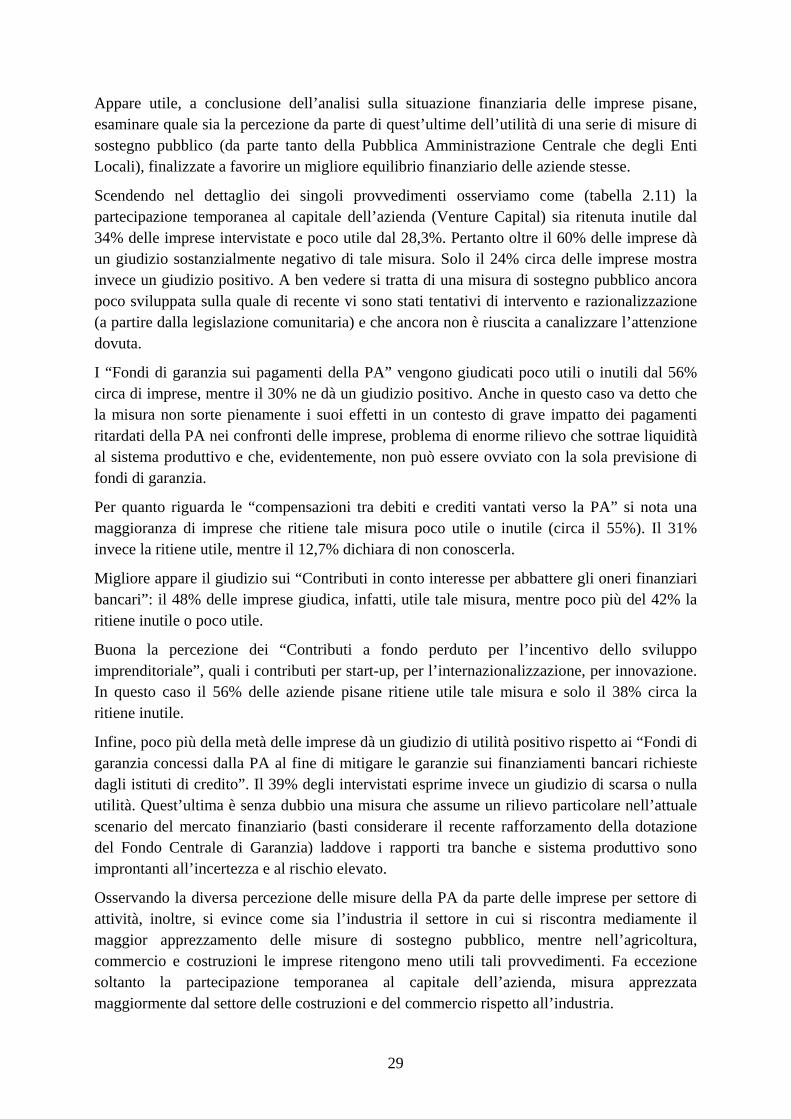

Appare utile, a conclusione dell’analisi sulla situazione finanziaria delle imprese pisane, esaminare quale sia la percezione da parte di quest’ultime dell’utilità di una serie di misure di sostegno pubblico (da parte tanto della Pubblica Amministrazione Centrale che degli Enti Locali), finalizzate a favorire un migliore equilibrio finanziario delle aziende stesse.

Scendendo nel dettaglio dei singoli provvedimenti osserviamo come (tabella 2.11) la partecipazione temporanea al capitale dell’azienda (Venture Capital) sia ritenuta inutile dal 34% delle imprese intervistate e poco utile dal 28,3%. Pertanto oltre il 60% delle imprese dà un giudizio sostanzialmente negativo di tale misura. Solo il 24% circa delle imprese mostra invece un giudizio positivo. A ben vedere si tratta di una misura di sostegno pubblico ancora poco sviluppata sulla quale di recente vi sono stati tentativi di intervento e razionalizzazione (a partire dalla legislazione comunitaria) e che ancora non è riuscita a canalizzare l’attenzione dovuta.

I “Fondi di garanzia sui pagamenti della PA” vengono giudicati poco utili o inutili dal 56% circa di imprese, mentre il 30% ne dà un giudizio positivo. Anche in questo caso va detto che la misura non sorte pienamente i suoi effetti in un contesto di grave impatto dei pagamenti ritardati della PA nei confronti delle imprese, problema di enorme rilievo che sottrae liquidità al sistema produttivo e che, evidentemente, non può essere ovviato con la sola previsione di fondi di garanzia.

Per quanto riguarda le “compensazioni tra debiti e crediti vantati verso la PA” si nota una maggioranza di imprese che ritiene tale misura poco utile o inutile (circa il 55%). Il 31% invece la ritiene utile, mentre il 12,7% dichiara di non conoscerla.

Migliore appare il giudizio sui “Contributi in conto interesse per abbattere gli oneri finanziari bancari”: il 48% delle imprese giudica, infatti, utile tale misura, mentre poco più del 42% la ritiene inutile o poco utile.

Buona la percezione dei “Contributi a fondo perduto per l’incentivo dello sviluppo imprenditoriale”, quali i contributi per start-up, per l’internazionalizzazione, per innovazione. In questo caso il 56% delle aziende pisane ritiene utile tale misura e solo il 38% circa la ritiene inutile.

Infine, poco più della metà delle imprese dà un giudizio di utilità positivo rispetto ai “Fondi di garanzia concessi dalla PA al fine di mitigare le garanzie sui finanziamenti bancari richieste dagli istituti di credito”. Il 39% degli intervistati esprime invece un giudizio di scarsa o nulla utilità. Quest’ultima è senza dubbio una misura che assume un rilievo particolare nell’attuale scenario del mercato finanziario (basti considerare il recente rafforzamento della dotazione del Fondo Centrale di Garanzia) laddove i rapporti tra banche e sistema produttivo sono improntanti all’incertezza e al rischio elevato.

Osservando la diversa percezione delle misure della PA da parte delle imprese per settore di attività, inoltre, si evince come sia l’industria il settore in cui si riscontra mediamente il maggior apprezzamento delle misure di sostegno pubblico, mentre nell’agricoltura, commercio e costruzioni le imprese ritengono meno utili tali provvedimenti. Fa eccezione soltanto la partecipazione temporanea al capitale dell’azienda, misura apprezzata maggiormente dal settore delle costruzioni e del commercio rispetto all’industria.

30

L’industria rimane quindi, in linea con una tradizione di lungo periodo, il settore maggiormente “sensibile” alle misure di sostegno pubblico al sistema di impresa.

Tab. 2.11 – Giudizio delle imprese pisane sulle misure di sostegno pubbliche per settore di attività economica (valori percentuali)

Settore di attività Totale imprese

Agricoltura Industria Costruzioni Commercio Altri servizi

Partecipazione temporanea al capitale

Molto 6,7 9,0 6,1 11,7 6,6 8,3

Abbastanza 13,3 14,0 22,4 18,3 16,4 16,7

Poco 33,3 23,0 24,5 30,0 36,1 28,3

Per nulla 23,3 41,0 36,7 28,3 31,1 34,0

Non conosco misura 23,3 13,0 10,2 11,7 9,8 12,7

Totale 100,0 100,0 100,0 100,0 100,0 100,0

Fondi di garanzia sui pagamenti P.A.

Molto 6,7 14,0 4,1 5,0 8,2 8,7

Abbastanza 20,0 15,0 22,4 25,0 27,9 21,3

Poco 20,0 25,0 42,9 28,3 32,8 29,7

Per nulla 33,3 30,0 18,4 23,3 24,6 26,0

Non conosco misura 20,0 16,0 12,2 18,3 6,6 14,3

Totale 100,0 100,0 100,0 100,0 100,0 100,0

Compensazione debiti/crediti verso P.A.

Molto 13,3 18,0 6,1 11,7 14,8 13,7

Abbastanza 16,7 20,0 18,4 15,0 14,8 17,3

Poco 26,7 22,0 44,9 31,7 29,5 29,7

Per nulla 23,3 27,0 18,4 31,7 29,5 26,7

Non conosco misura 20,0 13,0 12,2 10,0 11,5 12,7

Totale 100,0 100,0 100,0 100,0 100,0 100,0

Contributi in c/interessi per oneri finanziamenti bancari

Molto 13,3 16,0 8,2 10,0 9,8 12,0

Abbastanza 33,3 37,0 32,7 36,7 39,3 36,3

Poco 26,7 23,0 26,5 21,7 21,3 23,3

Per nulla 10,0 19,0 22,4 20,0 21,3 19,3

Non conosco misura 16,7 5,0 10,2 11,7 8,2 9,0

Totale 100,0 100,0 100,0 100,0 100,0 100,0

Contributi per sviluppo imprenditoriale

Molto 16,7 32,0 18,4 16,7 27,9 24,3

Abbastanza 33,3 32,0 32,7 30,0 31,1 31,7

Poco 20,0 21,0 30,6 26,7 21,3 23,7

Per nulla 13,3 13,0 14,3 18,3 14,8 14,7

Non conosco misura 16,7 2,0 4,1 8,3 4,9 5,7

Totale 100,0 100,0 100,0 100,0 100,0 100,0

Fondi per mitigare garanzie sui pagamenti bancari

Molto 6,7 19,0 10,2 13,3 16,4 14,7

Abbastanza 40,0 39,0 32,7 38,3 34,4 37,0

Poco 20,0 21,0 30,6 21,7 23,0 23,0

Per nulla 13,3 17,0 18,4 13,3 16,4 16,0

Non conosco misura 20,0 4,0 8,2 13,3 9,8 9,3

Totale 100,0 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

31

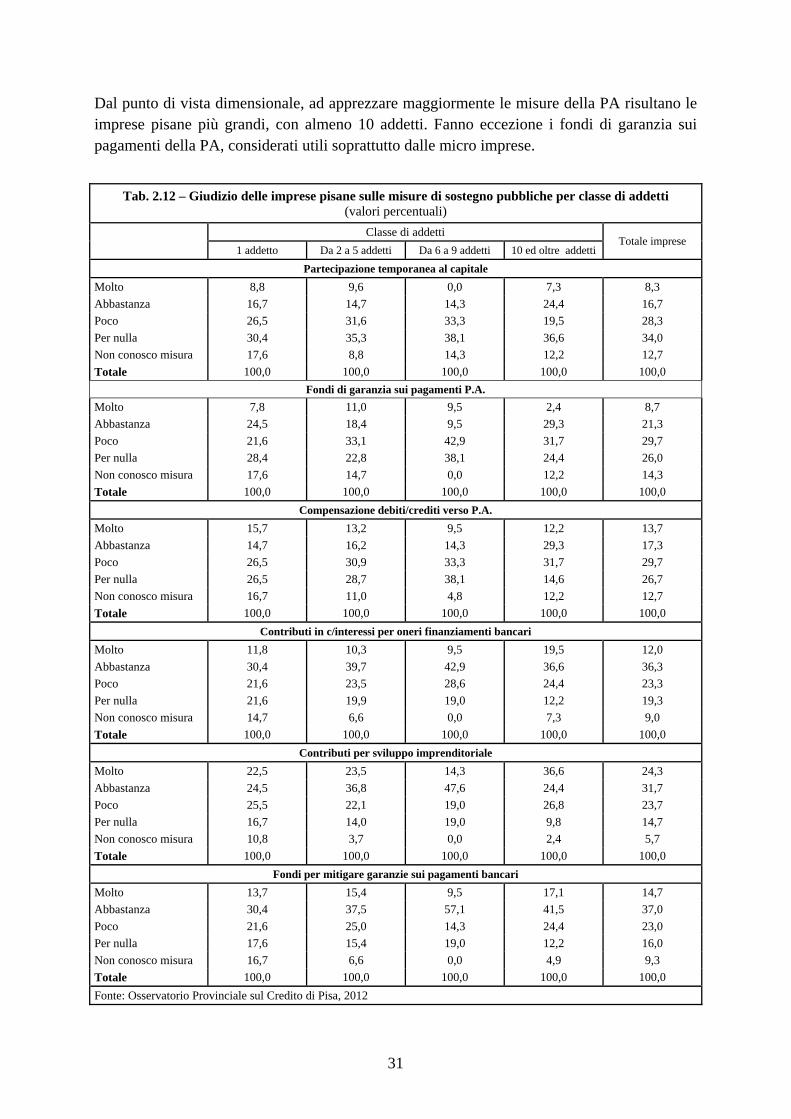

Dal punto di vista dimensionale, ad apprezzare maggiormente le misure della PA risultano le imprese pisane più grandi, con almeno 10 addetti. Fanno eccezione i fondi di garanzia sui pagamenti della PA, considerati utili soprattutto dalle micro imprese.

Tab. 2.12 – Giudizio delle imprese pisane sulle misure di sostegno pubbliche per classe di addetti

(valori percentuali)

Classe di addetti Totale imprese

1 addetto Da 2 a 5 addetti Da 6 a 9 addetti 10 ed oltre addetti

Partecipazione temporanea al capitale

Molto 8,8 9,6 0,0 7,3 8,3

Abbastanza 16,7 14,7 14,3 24,4 16,7

Poco 26,5 31,6 33,3 19,5 28,3

Per nulla 30,4 35,3 38,1 36,6 34,0

Non conosco misura 17,6 8,8 14,3 12,2 12,7

Totale 100,0 100,0 100,0 100,0 100,0

Fondi di garanzia sui pagamenti P.A.

Molto 7,8 11,0 9,5 2,4 8,7

Abbastanza 24,5 18,4 9,5 29,3 21,3

Poco 21,6 33,1 42,9 31,7 29,7

Per nulla 28,4 22,8 38,1 24,4 26,0

Non conosco misura 17,6 14,7 0,0 12,2 14,3

Totale 100,0 100,0 100,0 100,0 100,0

Compensazione debiti/crediti verso P.A.

Molto 15,7 13,2 9,5 12,2 13,7

Abbastanza 14,7 16,2 14,3 29,3 17,3

Poco 26,5 30,9 33,3 31,7 29,7

Per nulla 26,5 28,7 38,1 14,6 26,7

Non conosco misura 16,7 11,0 4,8 12,2 12,7

Totale 100,0 100,0 100,0 100,0 100,0

Contributi in c/interessi per oneri finanziamenti bancari

Molto 11,8 10,3 9,5 19,5 12,0

Abbastanza 30,4 39,7 42,9 36,6 36,3

Poco 21,6 23,5 28,6 24,4 23,3

Per nulla 21,6 19,9 19,0 12,2 19,3

Non conosco misura 14,7 6,6 0,0 7,3 9,0

Totale 100,0 100,0 100,0 100,0 100,0

Contributi per sviluppo imprenditoriale

Molto 22,5 23,5 14,3 36,6 24,3

Abbastanza 24,5 36,8 47,6 24,4 31,7

Poco 25,5 22,1 19,0 26,8 23,7

Per nulla 16,7 14,0 19,0 9,8 14,7

Non conosco misura 10,8 3,7 0,0 2,4 5,7

Totale 100,0 100,0 100,0 100,0 100,0

Fondi per mitigare garanzie sui pagamenti bancari

Molto 13,7 15,4 9,5 17,1 14,7

Abbastanza 30,4 37,5 57,1 41,5 37,0

Poco 21,6 25,0 14,3 24,4 23,0

Per nulla 17,6 15,4 19,0 12,2 16,0

Non conosco misura 16,7 6,6 0,0 4,9 9,3

Totale 100,0 100,0 100,0 100,0 100,0

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

32

Da notare poi come le imprese orientate al mercato locale tendano a giudicare gli interventi della P.A. come più utili rispetto a quanto dichiarato, invece, dalle imprese orientate ad altri mercati. La ragione di tale divario è senza dubbio dipendente da almeno due fattori: anzitutto le imprese esportatrici stanno risentendo assai meno della crisi economica in corso e pertanto percepiscono meno l’esigenza di interventi pubblici di sostegno. Inoltre gli interventi della Pubblica Amministrazione (specie di quella locale) sono spesso orientati alla tutela di realtà produttive legate al territorio anche da un punto di vista del mercato di riferimento.

2.2 - Il rapporto banca impresa

In questo paragrafo si passa ad esaminare in maniera diretta il rapporto effettivo tra banche e imprese tramite l’analisi delle risultanze dell’indagine field relativa alle principali condizioni che regolano i rapporti di credito nel territorio della provincia di Pisa.

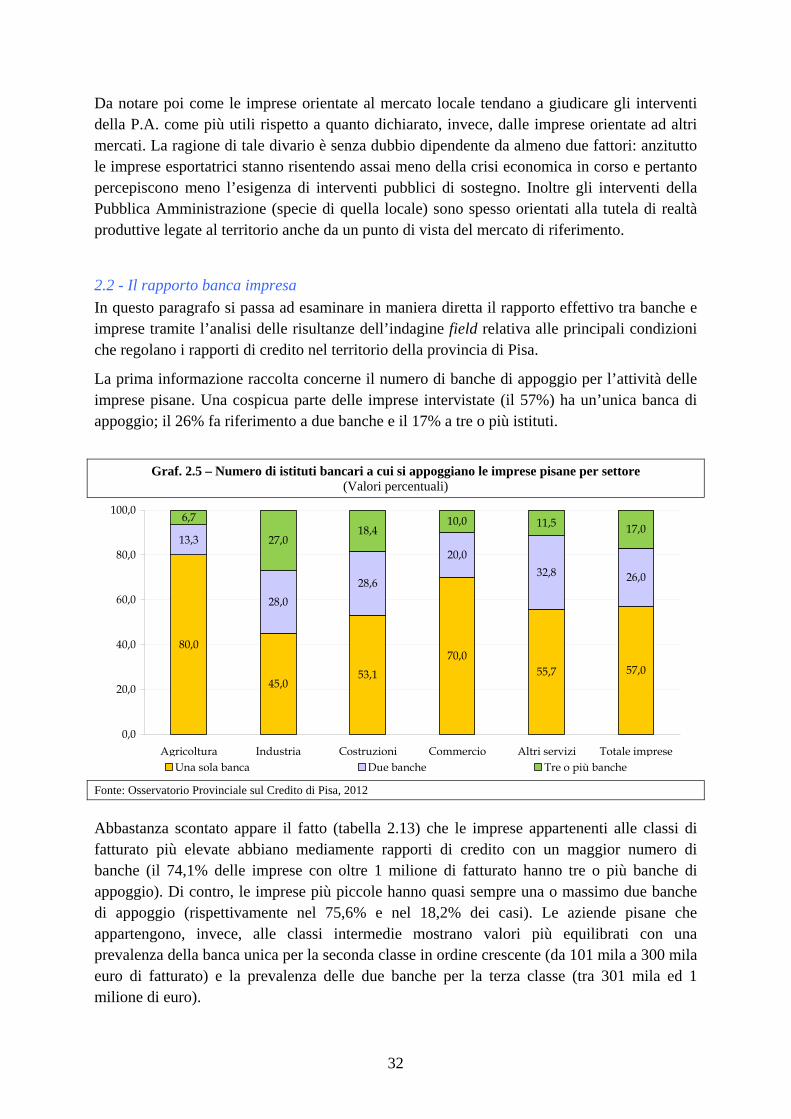

La prima informazione raccolta concerne il numero di banche di appoggio per l’attività delle imprese pisane. Una cospicua parte delle imprese intervistate (il 57%) ha un’unica banca di appoggio; il 26% fa riferimento a due banche e il 17% a tre o più istituti.

Graf. 2.5 – Numero di istituti bancari a cui si appoggiano le imprese pisane per settore

(Valori percentuali)

80,0

45,053,1

70,055,7 57,0

13,3

28,0

28,6

20,0

32,8 26,0

6,7

27,018,4

10,0 11,5 17,0

0,0

20,0

40,0

60,0

80,0

100,0

Agricoltura Industria Costruzioni Commercio Altri servizi Totale impreseUna sola banca Due banche Tre o più banche

Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Abbastanza scontato appare il fatto (tabella 2.13) che le imprese appartenenti alle classi di fatturato più elevate abbiano mediamente rapporti di credito con un maggior numero di banche (il 74,1% delle imprese con oltre 1 milione di fatturato hanno tre o più banche di appoggio). Di contro, le imprese più piccole hanno quasi sempre una o massimo due banche di appoggio (rispettivamente nel 75,6% e nel 18,2% dei casi). Le aziende pisane che appartengono, invece, alle classi intermedie mostrano valori più equilibrati con una prevalenza della banca unica per la seconda classe in ordine crescente (da 101 mila a 300 mila euro di fatturato) e la prevalenza delle due banche per la terza classe (tra 301 mila ed 1 milione di euro).

33

Tab. 2.13 – Numero di istituti bancari a cui si appoggiano le imprese pisane per classe di fatturato (valori percentuali)

Classe di fatturato

Fino a 100 mila euro

Da 101 a 300 mila euro

Da 301 mila a 1 milione di

euro

Oltre 1 milione di euro

Totale imprese

Una sola banca 75,6 45,9 19,4 11,1 57,0 Due banche 18,2 41,0 47,2 14,8 26,0 Tre o più banche 6,3 13,1 33,3 74,1 17,0 Nessuna banca 0,0 0,0 0,0 0,0 0,0 Totale 100,0 100,0 100,0 100,0 100,0 Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

In riferimento al mercato prevalente di destinazione, si nota come le imprese orientate al mercato locale abbiano, mediamente, un minor numero di istituti di credito di riferimento (il 63,1% ne ha uno e solo il 10,7% ne ha più di tre), rispetto alle imprese orientate ai mercati nazionale ed estero per le quali prevale l’appoggio di tre o più banche (il 44,6% delle imprese). Un risultato che trova due ordini di motivazioni. In primo luogo le imprese orientate al mercato locale spesso sono anche quelle di più piccole dimensioni (in termini di fatturato); in secondo luogo le imprese orientate al mercato locale più facilmente beneficiano di un radicamento territoriale che permette loro di godere di rapporti creditizi fiduciari spesso legati ad un’unica banca.

Tab. 2.14 – Numero di istituti bancari a cui si appoggiano le imprese pisane per mercato di destinazione (valori percentuali)

Mercato di destinazione

Locale Nazionale o Estero Totale

imprese Una sola banca 63,1 30,4 57,0 Due banche 26,2 25,0 26,0 Tre o più banche 10,7 44,6 17,0 Nessuna banca 0,0 0,0 0,0 Totale 100,0 100,0 100,0 Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

Il core dei rapporti con il sistema bancario è, ovviamente, l’erogazione di risorse. Appare pertanto indispensabile fornire una fotografia dettagliata di quali siano gli strumenti finanziari maggiormente utilizzati dalle imprese pisane.

Va detto, anzitutto, che il 34,3% delle imprese intervistate non utilizza alcuna operazione finanziaria. Il 32,3% delle aziende fa invece uso dello strumento più “tradizionale” di finanziamento: l’apertura di credito in conto corrente. Il 31,7% degli intervistati, poi, ricorre ad anticipi su fatture (o anticipi salvo buon fine), operazione bancaria assai diffusa che ha nel tempo sostituito lo sconto di cambiali. Il 15,3% ricorre a mutui, il 12,3% a prestiti personali o subordinati, l’11% a finanziamenti agevolati a fronte di leggi specifiche; il 6% al leasing finanziario; il 3% a crediti di firma e l’1,3% ad anticipi all’export.

In merito alla consistente quota di imprese che non fanno ricorso al sistema bancario, i Consorzi fidi hanno segnalato, nel corso del Focus Group, una generale maggiore difficoltà

34

da parte delle imprese ad ottenere credito che, associata ad una crescente onerosità, ha indotto un “effetto scoraggiamento”, con conseguente calo della domanda di credito da parte delle imprese.

Graf. 2.6 – Operazioni finanziarie a cui fanno ricorso le imprese della provincia di Pisa (Valori percentuali*)

34,3

32,3

31,7

15,3

12,3

11,0

6,0

3,0

2,0

1,3

0,0 10,0 20,0 30,0 40,0

Nessuna operazione finanziaria

Apertura di credito in c/c

Anticipi su fatture o s.b.f.

Mutuo

Prestiti personali o subordinati

Finanziamenti agevolati

Leasing finanziario

Crediti di firma

Factoring

Anticipi all’export

* Possibili risposte multiple generano totali maggiori di cento Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

A livello settoriale si segnala una maggior frequenza di utilizzo dell’apertura di credito in c/c nel comparto terziario tanto in riferimento al commercio (26,7% dei casi) che agli altri sevizi (36,1%). Nell’industria e nelle costruzioni, invece, riveste un ruolo rilevante l’utilizzo di anticipi su fatture o s.b.f.. Il settore primario, invece, risulta quello che registra la più elevata frequenza di aziende che non utilizzano alcuna tipologia di operazione finanziaria (76,7% dei casi).

Tab. 2.15 - Tipologie di operazioni finanziarie effettuate per settore di attività economica delle imprese

pisane (valori percentuali)*

Settore di attività Totale imprese Agricoltura Industria Costruzioni Commercio Altri servizi

Anticipi su fatture o s.b.f. 3,3 49,0 38,8 18,3 24,6 31,7

Anticipi all’export 0,0 4,0 0,0 0,0 0,0 1,3

Crediti di firma 3,3 4,0 2,0 1,7 3,3 3,0

Prestiti personali o subordinati 0,0 10,0 20,4 15,0 13,1 12,3

Mutuo 10,0 14,0 24,5 10,0 18,0 15,3

Apertura di credito in c/c 16,7 41,0 26,5 26,7 36,1 32,3

Finanziamenti agevolati 0,0 15,0 16,3 8,3 8,2 11,0

Leasing finanziario 3,3 9,0 8,2 3,3 3,3 6,0

Factoring 0,0 3,0 4,1 0,0 1,6 2,0

Nessuna operazione 76,7 18,0 28,6 45,0 34,4 34,3

* Domanda a risposta multipla Fonte: Osservatorio Provinciale sul Credito di Pisa, 2012

35

Le imprese più orientate al mercato locale (tabella 2.16) registrano un minor uso di operazioni finanziarie (il 37,7% non ne fa uso alcuno), mentre quelle orientate ai mercati più strutturati ricorrono più diffusamente a quasi tutte le tipologie di operazione (oltre il 57% ad esempio ricorre agli anticipi di fatture). Interessante notare come, invece, i prestiti personali o subordinati siano maggiormente utilizzati dalle imprese orientate al mercato locale sia per i maggiori rapporti “personali” di cui godono (fondamentali nel caso di un prestito subordinato) sia perché mediamente di più piccole dimensioni e, quindi, più inclini a ricorrere a forme di prestito di lieve entità finanziaria (quali i prestiti personali che possono ammontare al massimo a 30 mila euro).

Analoghe considerazioni valgono se si osserva il profilo di risposta delle imprese considerando la classe di fatturato. Mentre per tutte le altre tipologie di operazione finanziaria si rileva una maggiore propensione all’utilizzo da parte delle imprese con fatturato più elevato, per i prestiti personali e subordinati non si ha la stessa tendenza. Da notare come tra le imprese appartenenti alla classe di fatturato più elevata, soltanto l’11,1% non fa ricorso ad operazioni finanziarie, mentre tra le piccole (sempre in termini di fatturato) la percentuale sale al 44,9%. È evidente, pertanto, che le realtà imprenditoriali più grandi sono legate alle banche da un rapporto creditizio più complesso che assume molteplici forme dando anche enfasi alla diversificazione del rischio con l’utilizzo di tipologie di operazioni finanziarie differenti.