Rapporto su buone pratiche di microfinanza a livello europeo ·...

45

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi Azione 8 / 2012 PROG 104592 1 progetto cofinanziato da Fondo europeo per l’integrazione di cittadini di paesi terzi UNIONE EUROPEA Rapporto su buone pratiche di microfinanza a livello europeo Presentazione indicatori, sottocategorie, categorie e attribuzione pesi

Transcript of Rapporto su buone pratiche di microfinanza a livello europeo ·...

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

1

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Rapporto su buone pratiche di microfinanza a livello europeo

Presentazione indicatori, sotto-‐categorie, categorie e attribuzione pesi

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

2

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Sommario

Presentazione indicatori, sub-‐categorie, categorie e indice complessivo ..................................................... 3

Introduzione e note metodologiche .......................................................................................................... 3

Il campione: tipologia offerta individuata ................................................................................................. 5

Costruzione indicatori ............................................................................................................................... 6

1. Categoria 1: Prodotti e servizi ........................................................................................................... 7

2. Categoria 2: Innovatività e ricerca ................................................................................................... 10

3. Categoria 3: Accurata ed efficace selezione del richiedente e sostenibilità ................................... 10

4. Categoria 4 : Azioni di follow-‐up ..................................................................................................... 14

5. Categoria 5 : Partenariato ............................................................................................................... 14

Nota alla Categoria 1: approfondimento ............................................................................................... 15

Attribuzione pesi ......................................................................................................................................... 17

Pesi alle sotto-‐categorie e agli indicatori: motivazioni ............................................................................ 17

Pesi alle categorie: motivazioni ............................................................................................................... 21

Allegato 1 – Struttura .............................................................................................................................. 24

Allegato 2 – Metodologia, attribuzione pesi, esempio ........................................................................... 25

Allegato 3 – Questionario ........................................................................................................................ 30

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

3

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Presentazione indicatori, sub-‐categorie, categorie e indice complessivo

Introduzione e note metodologiche

Gli indicatori emersi dall'attività di ricerca condotta durante i primi mesi del progetto riflettono direttamente alcune buone pratiche d’inclusione finanziaria e (quindi) sociale dei migranti da noi individuate.

Gli indicatori sono raggruppati in cinque categorie (ogni categoria è divisa a sua volta in diverse sub-‐categorie), le quali rappresentano sinteticamente cinque diversi livelli di buone pratiche identificate. L’ Indice complessivo: buone pratiche d’inclusione per i migranti rappresenta una sintesi ulteriore di queste cinque categorie. Maggiore è il numero di indicatori presenti per ogni sub-‐categoria e quindi categoria, migliore è la descrizione del fenomeno; d'altra parte per alcuni fenomeni può essere sufficiente anche un unico indicatore (o un numero limitato di indicatori).

La discussione degli indicatori assieme ad un gruppo di esperti ha permesso di raggiungere un miglioramento della proposta iniziale. E’ stata altresì discussa l’attribuzione dei pesi da dare ai singoli indicatori, alle sub-‐categorie e alle categorie nelle quali sono raggruppati, aspetto cruciale per l'identificazione e il bilanciamento delle buone pratiche.

In generale si assume che ci sia ceteribus paribus; la distribuzione dei migranti in base alle loro caratteristiche intrinseche viene considerata come omogenea per tutte le MFI/banche1 che offrono servizi finanziari (es. “MFI x” in Spagna ha stessa la probabilità della “MFI y” in Germania di ricevere un migrante poco “affidabile”, trattandosi di caratteristiche esogene e non direttamente controllabili dall’istituzione). A parità di queste condizioni, il coinvolgimento attivo dei migranti dipenderà dalla capacità e dall’effort di una determinata MFI/banca (ad esempio in termini di adeguatezza prodotti, azioni di follow up ecc.) di valutare in maniera efficace il merito creditizio e di rispondere in modo adeguato alla domanda dei clienti migranti.

Ci potrà essere un leggero overlapping per alcuni indicatori (una stessa domanda viene utilizzata più o meno direttamente per costruire due diversi indicatori). Si assume che tale caratteristica non costituisca una particolare criticità dell'aspetto metodologico: alla stessa domanda, infatti, viene attribuito un "peso specifico" diverso a seconda della sua influenza nella costruzione di un particolare indicatore. Se riconosciuta una buona pratica in essere, l’accentuazione della stessa non crea distorsione nell’analisi.

1 Per semplicità discorsiva, nel corso del rapporto, citiamo solo queste due tipologie di offerta: MFI/banca (o MFI o istituzione) pur riferendoci a tutta l’offerta individuata.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

4

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Nella spiegazione che segue, verrà indicato di fianco ad ogni indicatore la domanda del questionario2 a cui fa riferimento. L’indicatore può essere direttamente dedotto dalla domanda o richiedere l’elaborazione di una o più domande del questionario. Per ogni categoria individuata, si è cercato inoltre di avere un bilanciamento tra indicatori oggettivi e indicatori soggettivi.

Insieme a valutazioni quantitative effettuate tramite gli indicatori, ulteriori approfondimenti ad hoc e considerazioni qualitative integreranno la nostra valutazione.

Nella nostra analisi, pur includendo tutta l’offerta di microfinanza, abbiamo posto maggiormente l’accento sui prodotti e servizi di credito, soprattutto quelli relativi al prestito d’impresa. Come discusso nel rapporto intermedio, la creazione di una microimpresa, mettendo a frutto competenze e qualificazioni, può costituire un passaggio importante per la realizzazione del migrante e in generale per il raggiungimento di un’autonomia nel nuovo contesto in cui si inserisce. Il questionario, la costruzione degli indicatori e le categorie riflettono quindi in parte questo tipo di decisione. Tuttavia, in un’ottica di dare una risposta concreta e reale a tutti i bisogni dei migranti, l’attribuzione dei pesi agli indicatori e alle categorie, ha permesso di bilanciare l’offerta di prestiti all’impresa con i prestiti finalizzati e/o personali.

Analisi più approfondite sui prestiti personali, servizi di pagamento e risparmio non vengono tuttavia escluse. Vengono infatti studiati sotto-‐campioni per ulteriori indagini e trattati in una sezione a parte i servizi di pagamento e risparmio.

In generale, come si vedrà nel prossimo paragrafo, l’offerta individuata di microfinanza e di altri servizi di finanza inclusiva al migrante è molto eterogenea al suo interno. E’ quindi fisiologica la divergenza delle risposte3 a seconda delle diverse tipologie di offerta individuata a cui il migrante si rivolge; tuttavia le diverse risposte saranno valutate complessivamente in un'ottica di compensazione con l’utilizzo dell’indice complessivo o comparando il livello della buona pratica per ogni singola categoria individuata.

Allo stesso modo è necessario considerare le differenti condizioni macro-‐economiche e sociali dei diversi stati europei in cui si inseriscono le MFI/banche. Ad esempio il diverso peso che hanno alcune istituzioni (es. istituzioni religiose) nel contribuire con partenariati strategici nei processi di inclusione sociale e finanziaria dei migranti, l’incidenza dei migranti sul totale della popolazione che dipende da paese a paese.

Obiettivo concreto è quello di fare una lettura statica, come fotografia dello stato attuale dell’offerta (evoluzione di prodotti e servizi che c’è stata fino a questo momento) e delle buone pratiche in atto. Gli indicatori potranno tuttavia essere utilizzati anche in futuro come strumento per una valutazione delle buone pratiche.

2 Si veda anche l’Allegato 3 a riguardo. 3 Alcune domande saranno più adatte per alcune tipologie, altre domande per altre tipologie.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

5

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Il campione: tipologia offerta individuata

Nell’analisi preliminare sull’offerta4 di servizi finanziari ai migranti, abbiamo individuato le diverse tipologie di operatori coinvolti nell’inclusione finanziaria dei migranti, tra cui quelli con specifico target i migranti.

L’analisi dell’offerta, molto eterogenea al suo interno, tenta tuttavia di dare una risposta a tre domande cruciali:

1) A chi si rivolgono più frequentemente i migranti nel richiedere un prestito?

2) Quali istituti di credito/programmi nello scenario europeo rispondono maggiormente alle loro esigenze?

3) Di quali prodotti e servizi possono beneficiarne?

La tipologia di offerta individuata comprende quindi:

§ MFIs (quali fondazioni, società specializzate in microcredito, associazioni, ONG ecc.) § Community Development Financial Institutions (CDFIs) – tipologia presente solo nel Regno Unito -‐ § Banche (con eventuali sportelli o filiali dedicate) § Fondi, gruppi e società mutuali-‐autogestite di finanziamento, cooperative, P2P social lending § Programmi di microcredito (es. pubblici, di istituti religiosi) § (Poste) § (Istituti di moneta elettronica)

Il nostro campione di intervistati è quindi rappresentativo di questa tipologia di offerta individuata (bilanciato in base alla distribuzione). Gli operatori coinvolti provengono dai principali stati dell’Unione Europeo che presentano un’alta incidenza di migranti da Paesi terzi: Italia, Francia, Regno Unito, Germania, Belgio, Spagna. A essi si aggiungono alcune istituzioni provenienti da: Svezia, Portogallo e Lettonia.

In relazione alle diverse tipologie di offerta individuata è importante distinguere le MFI/banche che erogano solo prestiti personali rispetto a chi oltre ad offrire prestiti personali offre anche microcredito d’impresa o anche unicamente microcredito d’impresa.

Le buone pratiche di istituti di moneta elettronica e le poste, che non offrono prestiti ma altri servizi di interesse per il migrante (come servizi di pagamento e servizi di risparmio) verranno trattate in una sezione a parte.

Separatamente vengono inoltre considerate, come gruppo di controllo, le MFI/banche coinvolte al di fuori dell’Unione Europea (istituzioni della Serbia e Norvegia), che possono dimostrare di avere buone pratiche e quindi costituire dei buoni esempi da seguire.

4 Si veda a riguardo il rapporto intermedio realizzato.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

6

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Costruzione indicatori

Gli indicatori vengono valutati secondo un’indagine assoluta; la nostra indagine si sostanzia nel capire quante istituzioni si avvicinano al valore massimo per ogni buona pratica identificata (range 0-‐100). Nel caso in cui nessuna MFI/banca nel campione ha in atto quella determinata buona pratica, risulta comunque interessante rilevarlo ai fini della nostra indagine. Sarà inoltre importante evidenziare le singole istituzioni che meglio performano per ogni categoria e globalmente secondo l’indice sintetico che le accorpa insieme.

Il punteggio massimo assoluto per ogni indicatore, sub-‐categorie, categorie è 100 (il valore 100 non corrisponde quindi al massimo nel campione ma il valore massimo che una MFI/banca può potenzialmente raggiungere).

Gli indicatori sono costruiti prevalentemente come variabili binarie (rispondono si o no alla presenza della buona pratica) valendo 0 nel caso non sia presente la buona pratica e 100 nel caso ci sia. Sono costruiti inoltre sotto la forma di scala e secondo altre elaborazioni nella quali l’indicatore è sempre compreso tra 0 e 100.

Come si può vedere nell’Allegato 2, si ragiona per cluster. Le medie ponderate si calcolano per ogni singolo livello: indicatori, sub-‐categorie e categorie. La media ponderata degli indicatori da il valore alla sotto-‐categoria a cui gli indicatori appartengono, la media ponderata delle sotto-‐categorie da il valore alle categorie, la media ponderata delle categorie da il valore all'indice sintetico. Anche nel caso di indicatori composti a loro volta da singoli elementi, si calcola la media ponderata di quest’ultimi.

Si veda inoltre la sezione dedicata alle motivazioni nell’attribuzione dei pesi.

In conclusione, osserveremo:

1) per ogni categoria lo stato della buona pratica a livello aggregato ed evidenziando le tre migliori MFI/banche nel campione;

2) specifiche buone pratiche in essere, approfondendo i singoli casi; 3) l’indice complessivo che racchiude in sé le cinque categorie5, sempre a livello aggregato ed

evidenziando le tre migliori MFI/banche nel campione.

L’Allegato 1 riporta graficamente la struttura nella formazione delle categorie e dell’indice complessivo.

5 L’indice complessivo riflette direttamente le cinque categorie che secondo il nostro punto di vista rappresentano buone pratiche d’inclusione finanziaria dei migranti.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

7

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Indice complessivo: buone pratiche d’inclusione per i migranti

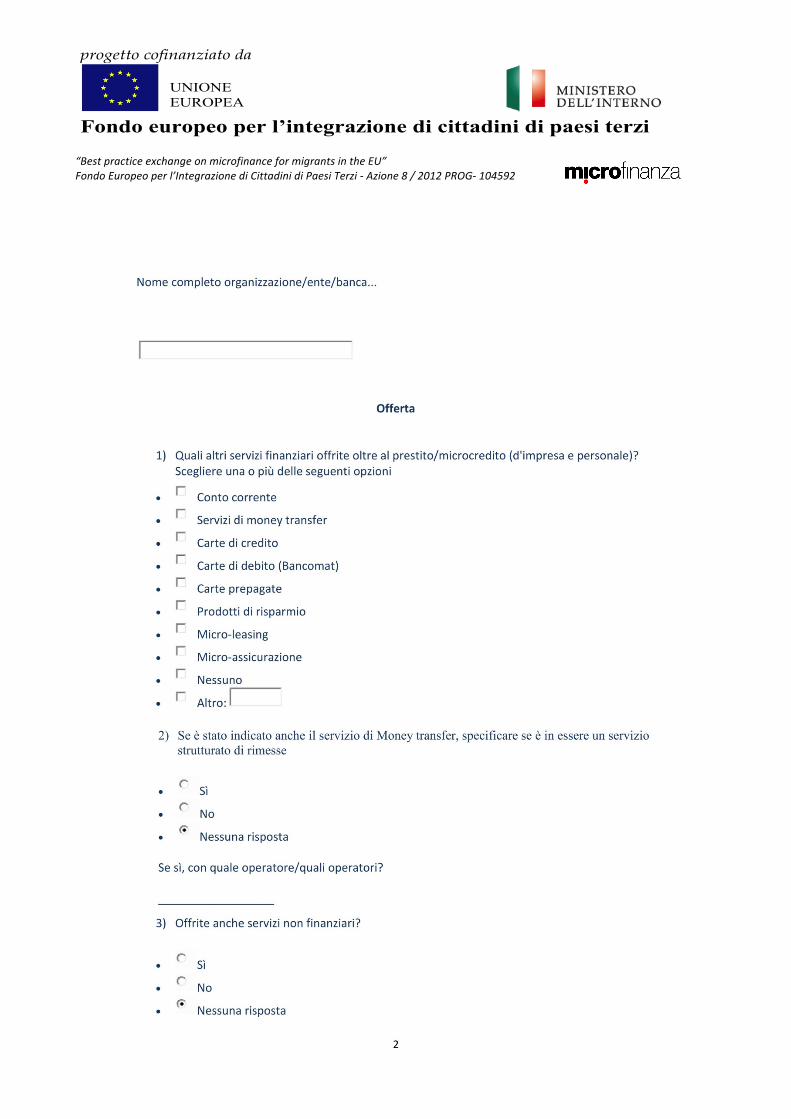

1. Categoria 1: Prodotti e servizi Misura la qualità, accessibilità, adeguatezza, varietà dei prodotti e servizi forniti da una data MFI/banca; i prodotti e servizi si distinguono in prodotti e servizi offerti a tutti indistintamente (tra cui i migranti) e quelli specifici offerti al target migranti. Si valuta come la varietà e la pertinenza dell’offerta, rispetto alle esigenze dei migranti, si prestino a soddisfare adeguatamente le richieste dei migranti in relazione al loro diverso background culturale, religioso, sociale ed alle differenti fasi del processo migratorio. 1.1. Varietà e accessibilità di prodotti e servizi genericamente offerti alla clientela6

1.1.1. Numero servizi finanziari7 (somma ponderata dei diversi servizi finanziari offerti, si veda

l’Allegato 2 con l’attribuzione dei pesi8 e considerando congiuntamente la collaborazione con una banca nel caso delle istituzioni non bancarie) -‐ domanda 1 -‐ & -‐ domanda 52 -‐

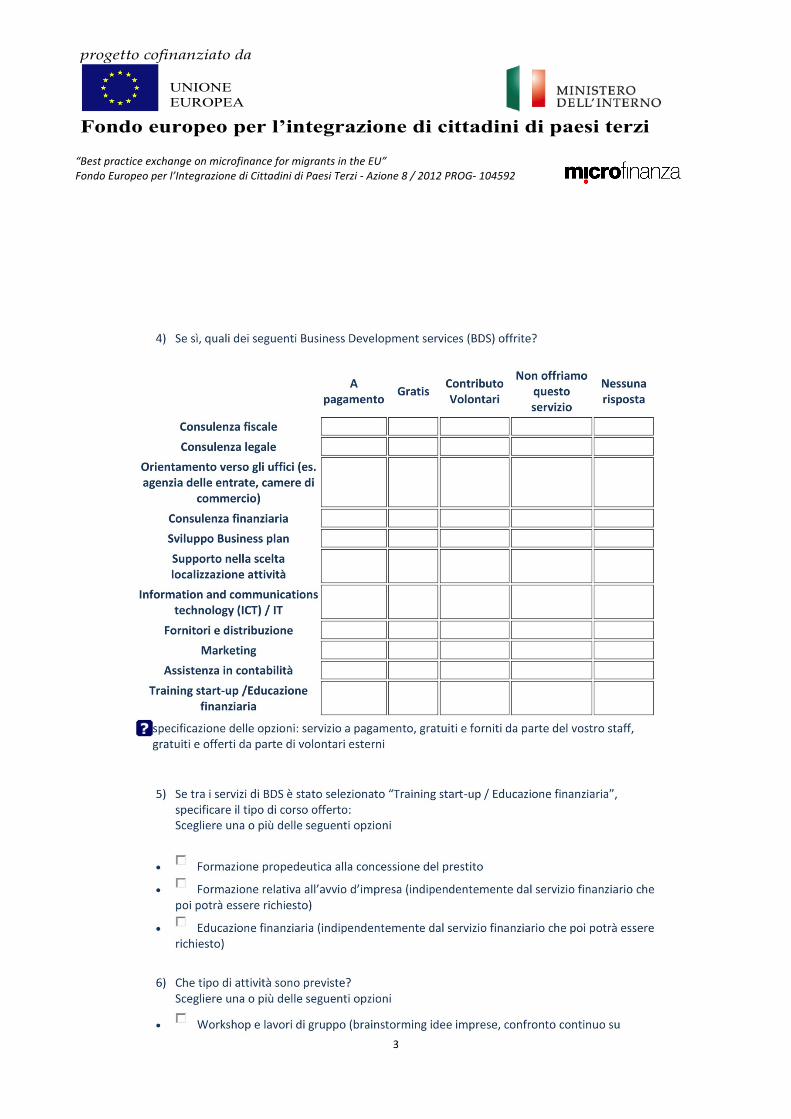

1.1.2. Numero servizi BDS (somma ponderata dei diversi servizi BDS offerti, si veda l’Allegato 2 con l’attribuzione dei pesi9) -‐ domanda 4 -‐

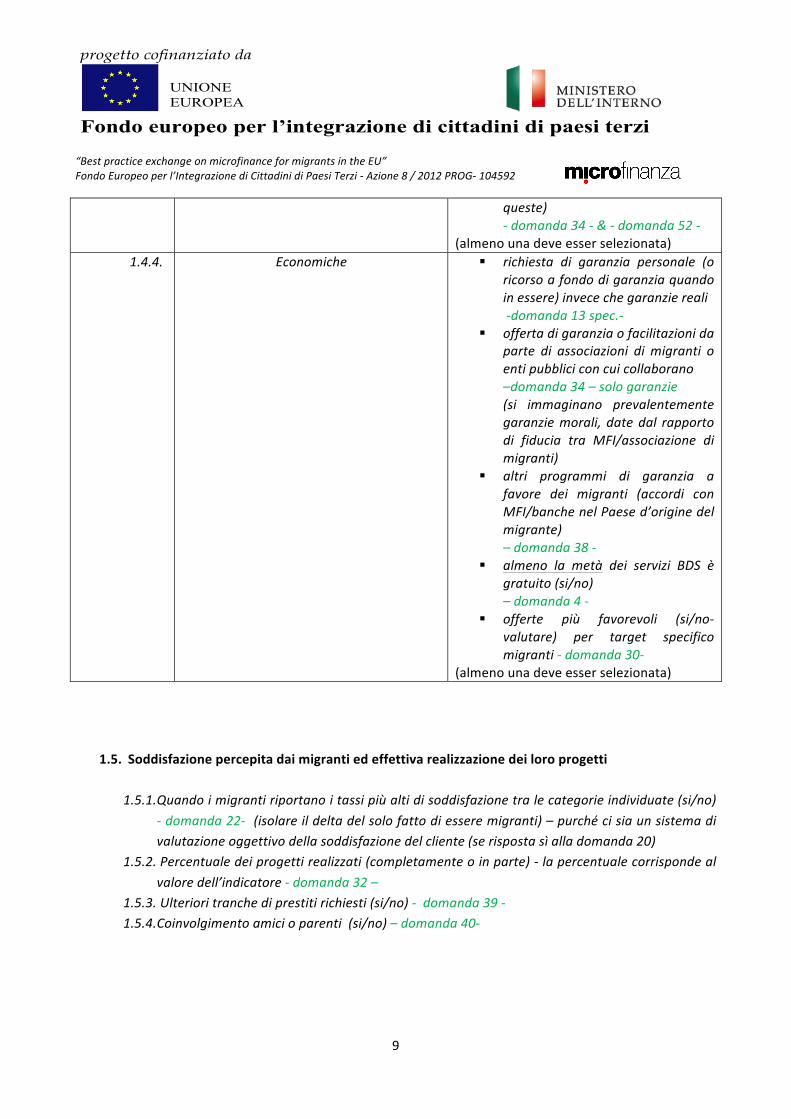

1.2. Presenza di prodotti e servizi specifici per migranti 1.2.1. Offerta prodotti/servizi specifici (si/no) -‐ domanda 23 -‐ 1.2.2. Finanza islamica (si/no) -‐ domanda 24 -‐ 1.2.3. Mediatori culturali (si/no) -‐ domanda 41 -‐ 1.2.4. Servizio strutturato di rimesse (si/no) -‐ domanda 2 -‐ 1.2.5. Materiale informativo disponibile in, almeno, un’altra lingua (si/no) -‐ domanda 36 -‐ 1.2.6. Differenziazione ulteriore per diverse comunità (sì/no) – domanda 31-‐ 1.2.7. Importo medio prestito per microimpresa non superiore a 13.00010euro (si/no) -‐ elaborazione

domanda 50 -‐ La buona pratica rientra all’interno di questo tetto stabilito; generalmente i prestiti rivolti ai migranti risultano di importi inferiori rispetto ai prestiti mediamente offerti alla normale clientela. Pertanto, si presuppone che le MFI/banche che hanno una media-‐

6 Sub-‐categoria 7 Indicatori 8 Pesi discussi durante il workshop. 9 Pesi discussi durante il workshop. 10 La soglia è stata definita durante il workshop (si è inoltre sottolineato lo scarto tra prestiti richiesti e prestiti erogati di circa il 20%). Durante il workshop è stato inoltre confermato che mediamente i prestiti erogati ai migranti sono generalmente inferiori rispetto ai prestiti erogati alla clientela locale.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

8

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

prestiti d'importo superiore a questa soglia individuata abbiano un focus ed un interesse che diverge dalle normali richieste della clientela migrante; prestiti minori li concederanno con minor frequenza e quindi ci saranno tassi di esclusione/rifiuto maggiori verso i migranti, indipendentemente dal loro merito/solvibilità) .

1.3. Presenza di prodotti/servizi finanziari per specifiche fasce di clientela che possono comprendere anche migranti 1.3.1. Presenza di prodotti target ad almeno una delle seguenti categorie: donne, giovani, piccoli

imprenditori/futuri imprenditori, persone in difficoltà (si/no) – elaborazione domanda 33 -‐

1.4. Coerenza tra offerta e bisogni/difficoltà dei migranti

Gli indicatori nella tabella sono tratti dalla domanda 4 e dalla domanda 15 (se non diversamente specificato nella tabella).

Match (1, 1) tra:

Bisogni-‐difficoltà11 Offerta 1.4.1. Amministrative-‐fiscali § consulenza fiscale

§ orientamento verso gli uffici § assistenza in contabilità § consulenza legale

(almeno una deve esser selezionata) 1.4.2. § Business management e gestione

delle scadenze § Mancanza di innovatività nelle idee

§ Marketing e project design (almeno una deve esser selezionata)

§ sviluppo business plan § marketing § fornitori e distribuzione § training start-‐up e educazione

finanziaria § supporto nella scelta localizzazione

attività (almeno una deve esser selezionata)

1.4.3. § Sociali § Linguistiche

§ Legali (almeno uno di questi sopra deve esser

stato selezionato)

§ mediatori culturali – domanda 41-‐ § materiale informativo in almeno

un’altra lingua(si esclude per difficoltà legali) – domanda 36 -‐

§ collaborazioni e partenariati con associazioni di migranti o enti pubblici o parrocchie o volontariato (divulgazione iniziative, facilitare il primo contatto, semplice segnalazione, supporto linguistico, supporto legale, almeno una di

11 Principali bisogni e difficoltà riscontrate tra i migranti.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

9

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

queste) -‐ domanda 34 -‐ & -‐ domanda 52 -‐

(almeno una deve esser selezionata) 1.4.4. Economiche § richiesta di garanzia personale (o

ricorso a fondo di garanzia quando in essere) invece che garanzie reali -‐domanda 13 spec.-‐

§ offerta di garanzia o facilitazioni da parte di associazioni di migranti o enti pubblici con cui collaborano –domanda 34 – solo garanzie (si immaginano prevalentemente garanzie morali, date dal rapporto di fiducia tra MFI/associazione di migranti)

§ altri programmi di garanzia a favore dei migranti (accordi con MFI/banche nel Paese d’origine del migrante) – domanda 38 -‐

§ almeno la metà dei servizi BDS è gratuito (si/no) – domanda 4 -‐

§ offerte più favorevoli (si/no-‐valutare) per target specifico migranti -‐ domanda 30-‐

(almeno una deve esser selezionata)

1.5. Soddisfazione percepita dai migranti ed effettiva realizzazione dei loro progetti 1.5.1. Quando i migranti riportano i tassi più alti di soddisfazione tra le categorie individuate (si/no)

-‐ domanda 22-‐ (isolare il delta del solo fatto di essere migranti) – purché ci sia un sistema di valutazione oggettivo della soddisfazione del cliente (se risposta sì alla domanda 20)

1.5.2. Percentuale dei progetti realizzati (completamente o in parte) -‐ la percentuale corrisponde al valore dell’indicatore -‐ domanda 32 –

1.5.3. Ulteriori tranche di prestiti richiesti (si/no) -‐ domanda 39 -‐ 1.5.4. Coinvolgimento amici o parenti (si/no) – domanda 40-‐

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

10

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

1.6. Qualità e varietà delle attività di formazione 1.6.1. Numero tipologie di formazione (somma ponderata dei tipi di formazione, si veda l’Allegato 2

con l‘attribuzione dei pesi12) – domanda 5 -‐ 1.6.2. Numero tipologie di attività previste (somma ponderata delle attività di formazione, si veda

l’Allegato 2 con l‘attribuzione dei pesi13) –domanda 6-‐

1.7. Stato attuale di inclusione finanziaria dei migranti: percentuale migranti sul totale del portafoglio e sulla totalità dei clienti attivi 1.7.1. Percentuale migranti sul totale dei clienti (%) (scala logaritmica) – domanda 46-‐ 1.7.2. Percentuale prestiti ai migranti su portafoglio attivo totale (%) (scala logaritmica) – domanda

48 -‐

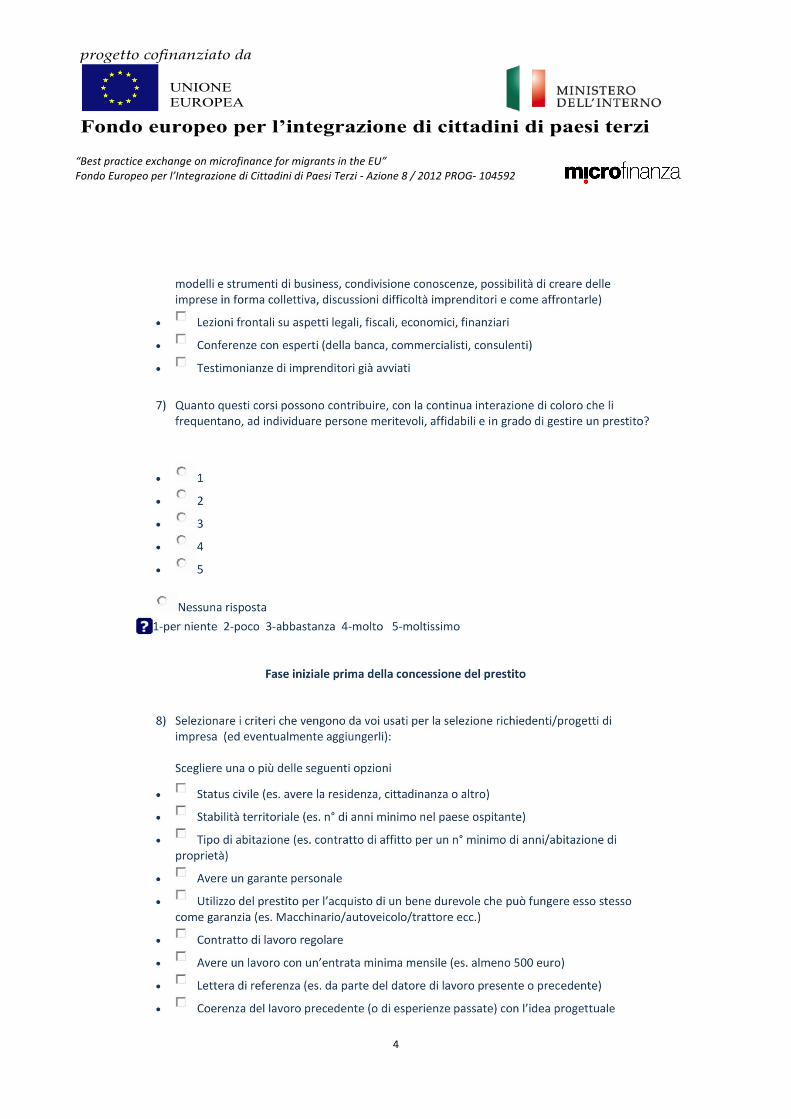

2. Categoria 2: Innovatività e ricerca Misura il grado di rinnovamento, aggiornamento (partecipazione a seminari, workshop, conferenze, studio e analisi), valutazione interna, la continua ricerca di idee innovative più o meno specifiche per l’offerta ai migranti, progettazione di nuovi prodotti e rimodulazione di quelli esistenti, l’attenzione ai bisogni dei clienti e alla loro evoluzione nel tempo. Tutti aspetti ritenuti cruciali nell’offerta ai migranti, avendo a disposizione risorse umane che se ne possano occupare formalmente e informalmente. 2.1. Presenza di attività di ricerca

2.1.1. Generica (si/no) – domanda 53 -‐ 2.1.2. Specifica per l’offerta ai migranti (si/no) – domanda 54 -‐

2.2. Sistema di valutazione soddisfazione del cliente

2.2.1. Presenza di un sistema di valutazione della soddisfazione del cliente (si/no) – domanda 20 -‐ 2.2.2. Frequenza sistema di valutazione della soddisfazione del cliente (scala)-‐ domanda 21-‐

3. Categoria 3: Accurata ed efficace selezione del richiedente e sostenibilità Azioni, processi e modalità atti a riconoscere e premiare i clienti più meritevoli e per evitare l'indebitamento di soggetti non in grado di gestire/restituire un prestito, precludendo peraltro la possibilità ad altri clienti di accedere al credito. Dall’attenzione alla sostenibilità dipende la capacità di

12 Pesi discussi durante il workshop. 13 Pesi discussi durante il workshop.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

11

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

poter concedere prestiti nel lungo periodo. Anche i controlli si dividono tra quelli generici e quelli specifici rivolti ai migranti. 3.1. Contatti con il richiedente

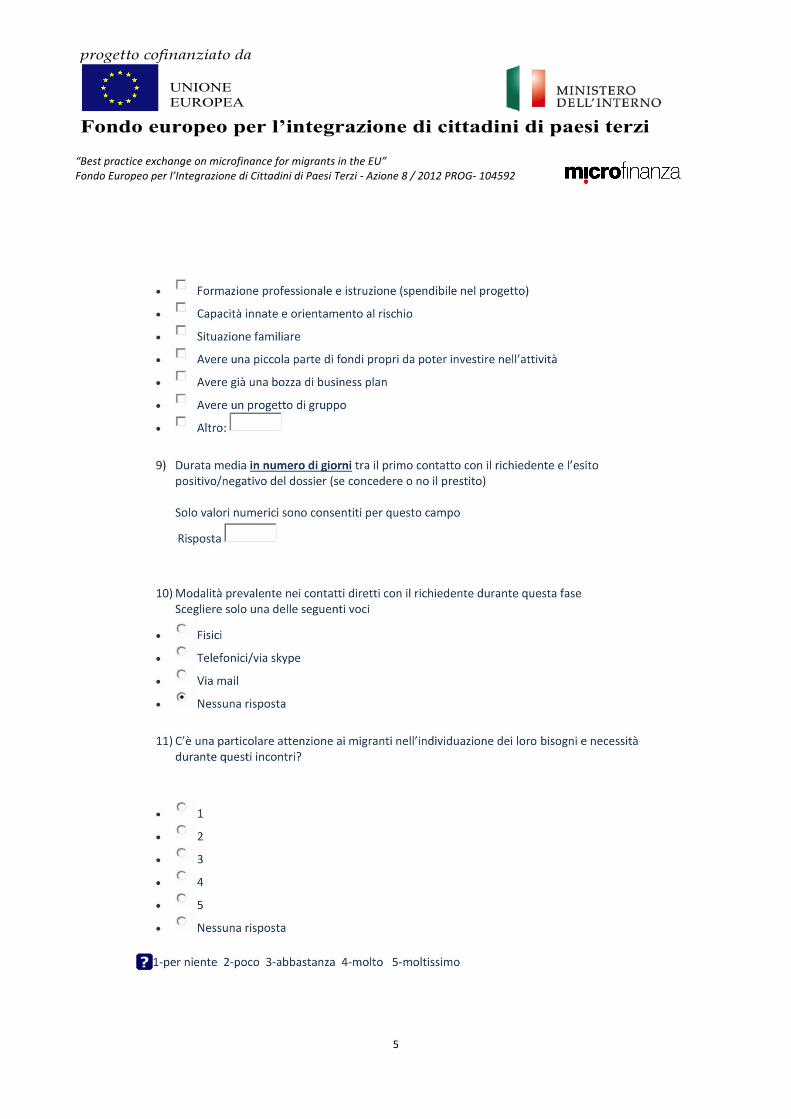

3.1.1. Presenza sistema di valutazione del richiedente (si/no) – domanda 12-‐ 3.1.2. Numero di giorni tra il primo contatto e l’esito positivo/negativo del dossier almeno di 7 ma

non superiore a 60 (si/no) – All’interno di questo range14, la buona pratica raggiunge il suo valore massimo intorno ai 25 giorni per poi diminuire fino a 60; l’indicatore si sviluppa secondo una funzione parabolica (rovesciata) -‐ elaborazione domanda 9 -‐

3.1.3. Modalità d’incontro prevalente15: contatti fisici (un modo implicito di vedere la motivazione del migrante e allo stesso tempo permette di conoscerlo più a fondo rispetto agli altri tipi di contatto). Nel caso delle piattaforme social lending, si aggiungono nella buona pratica anche i contatti telefonici-‐via skype – domanda 10 -‐

3.1.4. Attenzione particolare ai migranti (scala) – domanda 11 – 3.1.5. Collaborazione con associazioni di migranti – almeno un’attività tra le menzionate nella

domanda 34. 3.1.6. Ricerca di opportunità nei corsi di formazione (se in essere) di individuare clienti meritevoli

(scala) – domanda 7-‐

3.2. Criteri Quali i criteri efficaci16, formali e non formali, in grado di valutare efficacemente il merito creditizio del migrante. – domanda 8 –

Criteri poco efficaci versus criteri efficaci

3.2.1. Situazione familiare

e abitativa § Status civile § Stabilità territoriale

§ Situazione familiare (1) § Tipologia di abitazione (2) (l’indicatore vale 100 se entrambi i criteri sono selezionati, 75 se solo il criterio sulla situazione familiare

viene selezionato, 50 se si seleziona solo la tipologia di abitazione)

3.2.2. Garanzie efficaci § Lettera di referenza (3) § Avere un lavoro con

un’entrata minima mensile

§ Contratto di lavoro regolare (4) § Avere una piccola parte di fondi propri

da poter investire nell’attività (5) § Utilizzo del prestito per l’acquisto di

14 Range stabilito durante il workshop. 15 Discusso l’indicatore durante il workshop. 16 Discussione durante il workshop guardando direttamente la lista.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

12

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

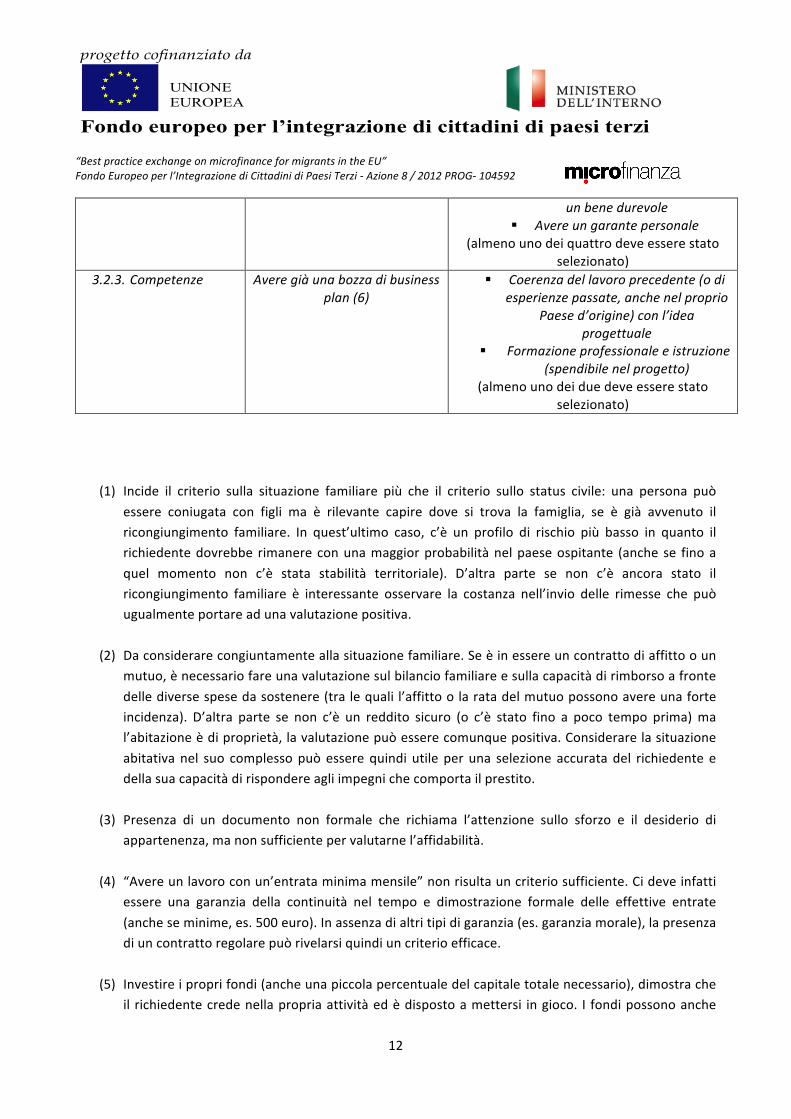

un bene durevole § Avere un garante personale

(almeno uno dei quattro deve essere stato selezionato)

3.2.3. Competenze Avere già una bozza di business plan (6)

§ Coerenza del lavoro precedente (o di esperienze passate, anche nel proprio

Paese d’origine) con l’idea progettuale

§ Formazione professionale e istruzione (spendibile nel progetto)

(almeno uno dei due deve essere stato selezionato)

(1) Incide il criterio sulla situazione familiare più che il criterio sullo status civile: una persona può essere coniugata con figli ma è rilevante capire dove si trova la famiglia, se è già avvenuto il ricongiungimento familiare. In quest’ultimo caso, c’è un profilo di rischio più basso in quanto il richiedente dovrebbe rimanere con una maggior probabilità nel paese ospitante (anche se fino a quel momento non c’è stata stabilità territoriale). D’altra parte se non c’è ancora stato il ricongiungimento familiare è interessante osservare la costanza nell’invio delle rimesse che può ugualmente portare ad una valutazione positiva.

(2) Da considerare congiuntamente alla situazione familiare. Se è in essere un contratto di affitto o un mutuo, è necessario fare una valutazione sul bilancio familiare e sulla capacità di rimborso a fronte delle diverse spese da sostenere (tra le quali l’affitto o la rata del mutuo possono avere una forte incidenza). D’altra parte se non c’è un reddito sicuro (o c’è stato fino a poco tempo prima) ma l’abitazione è di proprietà, la valutazione può essere comunque positiva. Considerare la situazione abitativa nel suo complesso può essere quindi utile per una selezione accurata del richiedente e della sua capacità di rispondere agli impegni che comporta il prestito.

(3) Presenza di un documento non formale che richiama l’attenzione sullo sforzo e il desiderio di appartenenza, ma non sufficiente per valutarne l’affidabilità.

(4) “Avere un lavoro con un’entrata minima mensile” non risulta un criterio sufficiente. Ci deve infatti essere una garanzia della continuità nel tempo e dimostrazione formale delle effettive entrate (anche se minime, es. 500 euro). In assenza di altri tipi di garanzia (es. garanzia morale), la presenza di un contratto regolare può rivelarsi quindi un criterio efficace.

(5) Investire i propri fondi (anche una piccola percentuale del capitale totale necessario), dimostra che il richiedente crede nella propria attività ed è disposto a mettersi in gioco. I fondi possono anche

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

13

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

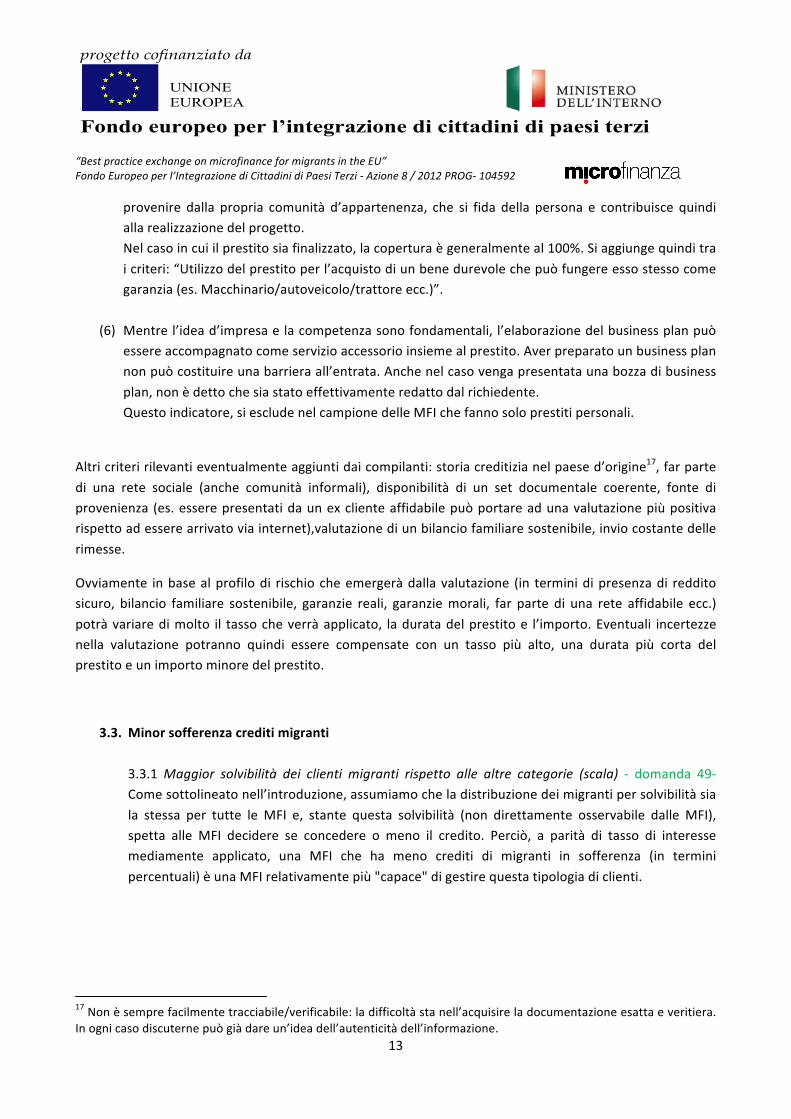

provenire dalla propria comunità d’appartenenza, che si fida della persona e contribuisce quindi alla realizzazione del progetto. Nel caso in cui il prestito sia finalizzato, la copertura è generalmente al 100%. Si aggiunge quindi tra i criteri: “Utilizzo del prestito per l’acquisto di un bene durevole che può fungere esso stesso come garanzia (es. Macchinario/autoveicolo/trattore ecc.)”.

(6) Mentre l’idea d’impresa e la competenza sono fondamentali, l’elaborazione del business plan può essere accompagnato come servizio accessorio insieme al prestito. Aver preparato un business plan non può costituire una barriera all’entrata. Anche nel caso venga presentata una bozza di business plan, non è detto che sia stato effettivamente redatto dal richiedente. Questo indicatore, si esclude nel campione delle MFI che fanno solo prestiti personali.

Altri criteri rilevanti eventualmente aggiunti dai compilanti: storia creditizia nel paese d’origine17, far parte di una rete sociale (anche comunità informali), disponibilità di un set documentale coerente, fonte di provenienza (es. essere presentati da un ex cliente affidabile può portare ad una valutazione più positiva rispetto ad essere arrivato via internet),valutazione di un bilancio familiare sostenibile, invio costante delle rimesse.

Ovviamente in base al profilo di rischio che emergerà dalla valutazione (in termini di presenza di reddito sicuro, bilancio familiare sostenibile, garanzie reali, garanzie morali, far parte di una rete affidabile ecc.) potrà variare di molto il tasso che verrà applicato, la durata del prestito e l’importo. Eventuali incertezze nella valutazione potranno quindi essere compensate con un tasso più alto, una durata più corta del prestito e un importo minore del prestito.

3.3. Minor sofferenza crediti migranti 3.3.1 Maggior solvibilità dei clienti migranti rispetto alle altre categorie (scala) -‐ domanda 49-‐ Come sottolineato nell’introduzione, assumiamo che la distribuzione dei migranti per solvibilità sia la stessa per tutte le MFI e, stante questa solvibilità (non direttamente osservabile dalle MFI), spetta alle MFI decidere se concedere o meno il credito. Perciò, a parità di tasso di interesse mediamente applicato, una MFI che ha meno crediti di migranti in sofferenza (in termini percentuali) è una MFI relativamente più "capace" di gestire questa tipologia di clienti.

17 Non è sempre facilmente tracciabile/verificabile: la difficoltà sta nell’acquisire la documentazione esatta e veritiera. In ogni caso discuterne può già dare un’idea dell’autenticità dell’informazione.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

14

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

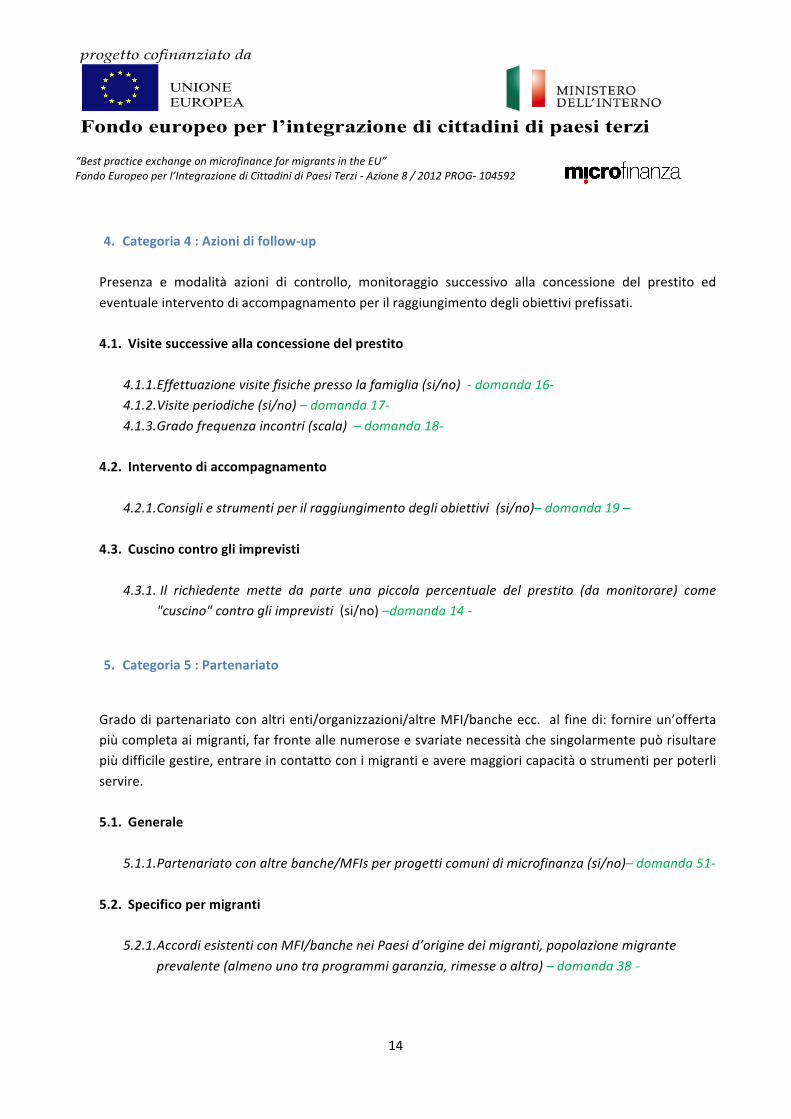

4. Categoria 4 : Azioni di follow-‐up Presenza e modalità azioni di controllo, monitoraggio successivo alla concessione del prestito ed eventuale intervento di accompagnamento per il raggiungimento degli obiettivi prefissati. 4.1. Visite successive alla concessione del prestito

4.1.1. Effettuazione visite fisiche presso la famiglia (si/no) -‐ domanda 16-‐ 4.1.2. Visite periodiche (si/no) – domanda 17-‐ 4.1.3. Grado frequenza incontri (scala) – domanda 18-‐

4.2. Intervento di accompagnamento

4.2.1. Consigli e strumenti per il raggiungimento degli obiettivi (si/no)– domanda 19 –

4.3. Cuscino contro gli imprevisti

4.3.1. Il richiedente mette da parte una piccola percentuale del prestito (da monitorare) come

"cuscino" contro gli imprevisti (si/no) –domanda 14 -‐

5. Categoria 5 : Partenariato

Grado di partenariato con altri enti/organizzazioni/altre MFI/banche ecc. al fine di: fornire un’offerta più completa ai migranti, far fronte alle numerose e svariate necessità che singolarmente può risultare più difficile gestire, entrare in contatto con i migranti e avere maggiori capacità o strumenti per poterli servire. 5.1. Generale

5.1.1. Partenariato con altre banche/MFIs per progetti comuni di microfinanza (si/no)– domanda 51-‐

5.2. Specifico per migranti

5.2.1. Accordi esistenti con MFI/banche nei Paesi d’origine dei migranti, popolazione migrante

prevalente (almeno uno tra programmi garanzia, rimesse o altro) – domanda 38 -‐

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

15

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

5.2.2. Numero di collaborazioni (somma ponderata delle collaborazioni in essere, si veda l’Allegato 2 con l’attribuzione dei pesi18) -‐ domanda 52-‐

5.2.3. Prospettive nuove collaborazioni (si/no) – domanda 35 –

Nota alla Categoria 1: approfondimento

La varietà di prodotti e servizi può garantire una copertura complessiva delle diverse fasi del processo migratorio in cui i migranti si trovano e delle diverse caratteristiche dei migranti in base alla loro cultura, religione, esperienza. D’altra parte, interessante è osservare se la MFI/banca investe in un servizio (es. servizio di pagamento) che risponda maggiormente alle necessità di una determinata tipologia di clientela individuata (quale può essere una comunità di migranti che la MFI/banca conosce bene). Tramite ulteriori approfondimenti ad hoc, capiremo come e quanto la specializzazione e la segmentazione può favorire o meno il migrante. La presenza e intensità dei diversi prodotti e servizi di credito, risparmio e pagamento contribuiscono congiuntamente all’inclusione finanziaria del migrante. Tuttavia, un servizio finanziario forte può trainare altri servizi nel tempo. Se una MFI/banca si concentra su un servizio, può creare un indotto per i servizi accessori ad esso legati. Se ad esempio migliora le condizioni di accesso al credito nel paese ospitante o nel paese d’origine sta potenziando anche un servizio di pagamento di money transfer ad esso legato.

La nostra attenzione si rivolge inoltre alla reale incidenza dei singoli prodotti e servizi sul totale del portafoglio per ogni singola MFI/banca. E’ necessario tenere conto delle possibili azioni di marketing applicate dagli offerenti, i quali potrebbero offrire "sulla carta" una vasta gamma di prodotti e servizi (tra cui veri e propri prodotti "civetta" pubblicizzati solo per richiamare un'altra tipologia di clientela rispetto a quella migrante, o per promuovere altri prodotti, servizi, iniziative della MFI/banca) ma il numero si potrebbe ridurre drasticamente andando a vedere i prodotti e servizi realmente offerti. L’assenza o sotto-‐rappresentanza di alcuni servizi e prodotti potrà essere invece bilanciata con azioni di partenariato e progetti ad hoc. Nel caso specifico dell’offerta rivolta esclusivamente ai migranti (prevalentemente cittadini da paesi extra-‐europei), per micro-‐assicurazione comprendiamo anche i servizi di rimpatrio della salma.

Per quanto riguarda l’accessibilità ai prodotti/servizi e le condizioni più o meno favorevoli, si riscontra che certe comunità etniche (aventi tradizionalmente una maggiore affidabilità) hanno uno scoring migliore e ciò può influire sulla richiesta di garanzie (le nazionalità più "rischiose" dovranno invece offrire tendenzialmente maggiori garanzie, nel caso venga concesso loro il prestito). In altre esperienze, invece, la definizione del “prezzo” può essere data da un mix di scoring-‐durata-‐importo: dunque, nel caso in cui la comunità etnica influisca direttamente sullo scoring, ciò ha ripercussioni dirette anche sul “prezzo” applicato. 18 Pesi discussi con gli esperti.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

16

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Relativamente ai servizi di formazione che rientrano ugualmente nella Categoria 1 prodotti e servizi, osserviamo quanto segue. Solitamente, quando presenti, queste attività sono legate ad interventi progettuali di cui usufruisce l'ente finanzario e, quindi, sviluppate con risorse finanziarie ad hoc (il limite principale nell’offrire questo tipo di servizi, sta infatti nella copertura del costo). E’ raro osservare che tali attività risultino come "strutturali" per gli enti finanziari. Sebbene possa non essere prevista attività di formazione permanente e strutturale e non ci siano progetti in essere, possono essere svolte attività di formazione nella forma di consulenza ad hoc per il richiedente, sia per il tema dell'educazione finanziaria che dell'avvio d’impresa. Quindi la buona pratica data dalla qualità e varietà di servizi di formazione offerta, ricoprirà tutte le diverse modalità con le quali il servizio viene messo a disposizione: il caso di una formazione strutturale19 (modalità ottimale), avere un progetto di formazione (seppur temporaneamente limitato), formazione-‐consulenza ad hoc. E’ assodato che tali servizi, soprattutto se parti integranti dell’attività, producono ottimi risultati, anche in termini di produttività finanziaria, nel medio-‐lungo periodo. Buona pratica è mettere a disposizione anche attività formative di base – calcolo interessi, come rimborsare, ecc.-‐ propedeutiche alla concessione del prestito e sottoporre inoltre un questionario/test ai richiedenti per valutare la conoscenza di nozioni di base utili per la gestione del prestito. Inoltre, le maggiori differenze tra “migranti” e “non migranti” si percepiscono spesso nell’attività di formazione. I migranti necessitano di sezioni supplementari di formazione per raggiungere un livello di formazione base per la gestione del prestito o alfabetizzazione finanziaria. Risulta rilevante la collaborazione con le associazioni di migranti nel promuovere e intraprendere vere e proprie attività propedeutiche alla concessione del prestito e sessioni di educazione finanziaria. La tipologia di formazione erogata dipenderà poi dal target di clientela con il quale si opera e dai principali prodotti e servizi offerti. Chi è concentrato sul prestito familiare, ad esempio, avrà propensione a fornire una formazione sui temi dell’educazione finanziaria.

19 Anche se presente in rari casi, l’obiettivo della nostra indagine è fare una fotografia sullo stato attuale anche evidenziando eventuali mancanze tra le buone pratiche che abbiamo evidenziato.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

17

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Attribuzione pesi

Nell’attribuzione dei pesi vengono prima di tutto prese in esame le sotto-‐categorie congiuntamente agli indicatori che le compongono nell’ottica di rispondere alla buona pratica sinteticamente rappresentata dalla categoria a cui appartengono. In seguito, da micro a macro si procederà a comparare tra loro le categorie, attribuendone quindi i dovuti pesi secondo l’analisi effettuata.

Molte delle motivazioni e riflessioni nell’attribuzione dei pesi, derivano dalla discussione che si è tenuta durante un workshop tra gli esperti del settore. Seguendo un approccio auto-‐critico ma allo stesso tempo costruttivo, verranno prevalentemente messe in luce le criticità spiegando quindi in quali situazioni non viene assegnato il peso massimo attribuibile. Il peso dipende dall’importanza e significatività della buona pratica e da quanto gli indicatori siano in grado di catturare un determinato fenomeno (la buona pratica) in base ai dati disponibili e al modo con cui sono stati elaborati, cercando di utilizzarli nel modo migliore20. In una logica di compensazione, il minor peso ad un indicatore viene opportunamente compensato con un maggior peso ad un altro indicatore (nella stessa sotto-‐categoria21) ritenuto più significativo e più preciso. Per ogni categoria, motiveremo l’attribuzione dei pesi alle sotto-‐categorie e agli indicatori che li compongono per poi passare a motivare il peso della categoria nel suo complesso e in relazione alle altre categorie.

Rimandiamo all’Allegato 2, la visione schematica d’insieme con i pesi assegnati ai diversi livelli.

Pesi alle sotto-‐categorie e agli indicatori: motivazioni

Categoria 1

Ci soffermiamo sul rischio che prodotti e servizi dichiarati non siano poi realmente utilizzati ed abilitati. Costatiamo che può esserci il rischio di operazione di marketing oppure la reale messa in opera di tali servizi e prodotti può aver incontrato degli ostacoli in fase di rendicontazione e di ottenimento di validi incentivi tale per cui sono presenti “sulla carta” ma non realmente attivi. Nonostante il rischio di questo tipo di problematicità si riscontri sia nella sotto-‐categoria 1.1. che nella sottocategoria 1.2., è più sentita nella prima che riceve quindi un peso leggermente minore rispetto al massimo identificato (leggermente minore in quanto ci riferiamo ad un potenziale rischio). All’interno della sotto-‐categoria 1.2., inoltre, si inserisce il servizio di finanza islamica, fortemente richiesto negli ultimi tempi, seppur raramente offerto. A titolo di esempio, la domanda potenziale di finanza islamica

20 L’errore di misurazione non incide sul peso per più del 5-‐10%. 21 Lo stesso discorso vale per le sotto-‐categorie e categorie.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

18

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

in Italia supera un milione di soggetti (circa un migrante ogni tre). Per tale motivo, la sotto-‐categoria stessa riceve maggior peso rispetto alla categoria 1.1. All’interno della sotto-‐categoria 1.1. si stabilisce inoltre un peso maggiore ai principali servizi finanziari offerti rispetto ai servizi non-‐finanziari accessori (quali i servizi BDS). Le sotto-‐categorie 1.4. e 1.5. dipendono dal sistema di tracciabilità dei bisogni e se le banche/MFI sono “attrezzate” per misurare la soddisfazione del cliente attraverso sistemi specifici (ad esempio sistemi di customer satisfaction). Quando questi sistemi di valutazione sono effettivamente presenti, le banche tendono comunque a fare misurazioni macroscopiche dei clienti operando mappature che difficilmente includono una classificazione specifica per i migranti. Supponendo che si possano isolare le diverse tipologie di clientela, l’incidenza dei migranti sulla totalità dei clienti può essere molto bassa non riportando quindi particolare significatività come rappresentanza della categoria. A titolo di esempio, tutte le categorie dovrebbero avere la stessa ampiezza (esempio: 10 donne, 10 migranti, 10 over65)

La sotto-‐categoria 1.5. riporta in ogni caso, oltre all’indicatore sulla soddisfazione del cliente, anche altri indicatori che come proxy possono descrivere in ugual misura il fenomeno. Tra questi, troviamo “ulteriori tranche di prestiti richiesti”, “coinvolgimento amici o parenti”.

Più che dare un minor peso alla sotto-‐categoria22, si decide quindi di dare un minor peso all’indicatore “Quando i migranti riportano i tassi più alti di soddisfazione tra le categorie individuate”.

Nella sotto-‐categoria 1.4., abbiamo evidenziato i principali bisogni e difficoltà tra i migranti, dando soprattutto un maggior peso a quelle sociali, linguistiche ed economiche che possono costituire più frequentemente una barriera all’entrata.

Categoria 2

La problematicità sollevata nella categoria 1 relativamente al sistema di valutazione del cliente, potrebbe emergere anche nella sotto-‐categoria 2.2. In questo caso, più che la reale utilità di un’analisi sulla soddisfazione della clientela migrante, l’interesse si sposta sull’avere in essere un sistema di questo tipo e l’attenzione all’evolversi dei bisogni in una concezione più ampia23. Questo porta quindi a privilegiare solo leggermente la sotto-‐categoria 2.1. In quest’ultima sotto-‐categoria, si accentua inoltre l’aspetto specifico dell’attività di ricerca per l’offerta ai migranti.

Categoria 3

La Categoria 3 presenta all’interno di tutte e tre le sotto-‐categorie delle criticità di cui tenerne conto che dipendono da un’analisi sul valore della buona pratica e su come gli indicatori siano effettivamente in grado di “spiegare” le buone pratiche.

22 Diamo un peso solo leggermente inferiore alla sotto-‐categoria 1.5. rispetto al massimo identificato. Lo stesso vale per la sotto-‐categoria 1.4. 23 In questo senso, un sistema della soddisfazione del cliente frequente è inoltre importante, tuttavia si sceglie di dare un peso leggermente maggiore all’indicatore legato alla presenza piuttosto che alla frequenza.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

19

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

L’indicatore 3.1.2. (nella sotto-‐categoria 3.1.), presenta un trade-‐off al suo interno:

– valutare l' "efficienza della macchina": considerare cioè, a dossier completato, quanto tempo trascorre prima dell'erogazione del prestito;

– valutare la tempistica dal primo contatto fisico, considerando quindi l'intero percorso istruttorio durante il quale l'MFI/banca lavora per diminuire le asimmetrie informative con il migrante.

Queste due diverse valutazioni, che vengono bilanciate costruendo un indicatore che comprenda la buona pratica all’interno di un range tale per cui la scelta non dovrebbe essere immediata ma neanche portare ad inefficienza (7-‐60 gg) prevedendo con una funzione parabolica (rovesciata) che la buona pratica raggiunga un picco intorno a 25 giorni giorni e poi diminuisca. In questo modo, non si terrebbe però conto delle difficoltà che il migrante può incontrare nel reperire la documentazione necessaria a seguito dell'iter richiesto dalla MFI/banca. La MFI/banca potrebbe annunciare un certo tempo di esecuzione della pratica (anche particolarmente breve), salvo poi mettere in piedi un sistema burocratico ed amministrativo che nella realtà impedirebbe al migrante di preparare la documentazione nei tempi istituzionalmente previsti. Un ulteriore elemento da considerare consiste nell'atteggiamento più o meno collaborativo dimostrato dal migrante (tenere conto cioè di quando il ritardo dipenda da scarsa proattività del cliente). Infine, il tempo può dipendere dall’importo richiesto e dal grado di conoscenza del richiedente. Prestiti di basso importo possono essere concessi in tempi molto rapidi (al contrario prestiti di maggior entità possono richiedere tempi molto lunghi). Relativamente al grado di conoscenza del richiedente, la garanzia morale può giocare un ruolo fondamentale per i tempi: ad esempio, se il direttore interviene direttamente oppure se un socio della banca introduce personalmente un richiedente oppure ancora se lo stesso richiedente è un socio, la pratica può avere un'accelerazione considerevole.

Per tali motivi l’indicatore non riceve il peso massimo all’interno della sotto-‐categoria. Non viene tuttavia messa in discussione la sotto-‐categoria 3.1. in quanto l’accuratezza dei contatti con il richiedente e la capacità di accedere alla sfera informativa (cercando inoltre un’ottimizzazione dei tempi, per es. tramite un sistema di valutazione del richiedente) rimangono punti fondamentali nello scenario delle buone pratiche.

Anche l’indicatore 3.1.4. non riceve il punteggio massimo, in quanto può rivelarsi "debole" in termini di rilevanza dell'informazione e troppo generico nella sua formulazione. Viene tuttavia tenuto in quanto la valutazione riguarda una percezione dell’attenzione (coerentemente anche con l’offerta in essere dichiarata), informazione che diversamente non sarebbe disponibile.

La collaborazione con associazioni di migranti, come catturata dall’indicatore 3.1.5. permette di accedere ad una sfera informativa rilevante della vita del migrante e non diversamente accessibile, per quanto la fonte dell’informazione provenga da un ambiente “interno”.

La sotto-‐categoria 3.2. e la sotto-‐categoria 3.3 prevedono nel loro insieme di ricevere un punteggio minore rispetto alla sotto-‐categoria 3.1.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

20

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Nella sotto-‐categoria 3.2., il motivo risiede nella scarsa capacità di utilizzare una selezione dei criteri ad hoc per la clientela migrante. Può essere tuttavia valutata, la maggiore o minore “intensità” con la quale il criterio considerato si applica al migrante piuttosto che agli altri clienti.

Il profilo di rischio degli altri clienti, può parzialmente distorcere la sotto-‐categoria 3.3. Ci può, infatti, essere un lieve bias dovuto al fatto che in partenza la popolazione locale che si rivolge alla MFI sia già in una situazione di svantaggio sociale tale per cui, può essere ritenuta più rischiosa rispetto alla posizione di un migrante.

Per quanto riguarda invece i profili di rischio delle diverse comunità di migranti, si assume una distribuzione omogenea dei clienti migranti per solvibilità tra le varie MFI/banche nei diversi paesi europei. E’ importante inoltre osservare, che per tutte le tipologie di clientela c’è una selezione iniziale del richiedente. In questo modo la selezione efficace porta ad un livellamento tra le diverse categorie. Si escludono o si considerano con attenzione i profili ad alto rischio (es. alcune comunità di migranti che con il tempo si sono mostrate più problematiche).

Categoria 4:

Tutte e tre le sotto-‐categorie vengono ritenute rilevanti. Tuttavia si prediligono le prime due in quanto la buona pratica si sostanzia prevalentemente in interventi di accompagnamento per il raggiungimento degli obiettivi.

Categoria 5:

Si preferisce dare un peso maggiore alla sotto-‐categoria 5.2. in quanto da alcuni partenariati specifici e strategici ne beneficia direttamente il rapporto tra migranti e MFI/banca. Per la specifica offerta ai migranti, le collaborazioni con enti, associazioni e altre istituzioni permettono di divulgare le iniziative, accedere ad informazioni di qualità e a basso costo, completare l’offerta e rendere quella esistente più favorevole. L’indicatore 5.2.2. spiega maggiormente il fenomeno evidenziato e per tale motivo riceve un peso maggiore rispetto agli altri indicatori nella sotto-‐categoria 5.2.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

21

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Pesi alle categorie: motivazioni

Categoria 1: Prodotti e servizi

L’adeguatezza, varietà e accessibilità di prodotti e servizi24, costituisce la principale buona pratica nell’inclusione finanziaria (e quindi sociale) dei migranti. A essa, le altre buone pratiche (rappresentate dalle Categorie 2,3,4,5) pur indagando aspetti diversi, sono strettamente connesse.

La criticità riscontrata nella categoria 1 e in precedenza discussa riguarda l’effettiva attuazione di prodotti e servizi dichiarati “sulla carta”, in particolare quelli rivolti a specifici target, quali i migranti, che possono rischiare di dimostrarsi delle operazioni di marketing più che delle reali azioni di finanza inclusiva. Tale limite, nella visione complessiva della categoria, si supera introducendo la sotto-‐categoria 1.7. In questo modo si renderà possibile la comparazione di prodotti e servizi che le MFI/banche intervistate dichiarano di offrire, con la misura dell'effettiva incidenza di tali prodotti sul proprio portafoglio attivo. La sotto-‐categoria 1.7. riporta infatti lo stato attutale d’inclusione finanziaria dei migranti andando a vedere il grado di partecipazione in termini di percentuale di prestiti ai migranti sul totale del portafoglio e sulla totalità dei clienti attivi. La sotto-‐categoria 1.7. bilancia quindi le sotto-‐categorie 1.1. e 1.2.

Rimodulata la categoria in questo modo, non sono stati riscontrati altri vincoli nell’attribuzione del maggiore peso, dovuto alla centralità della categoria, nella composizione dell’indice sintetico.

E’ necessario inoltre valutare la categoria 1 congiuntamente ad un’analisi del livello di buona pratica nella categoria 5. La completezza dell’offerta di prodotti e servizi può, infatti, esser data da azioni di partenariato strategico e dal decentramento di alcune attività (es. corsi di formazione offerti da una società di consulenza o da organizzazione di volontariato).

Categoria 2: Innovatività e ricerca

La categoria 2 più che costatare la presenza di una vera e propria struttura interna dedicata all’attività di ricerca, valuta l’attiva partecipazione delle risorse umane ad attività di ricerca in una concezione ampia che comprende molteplici funzioni che spaziano dalla partecipazione a workshop e corsi di aggiornamento, studio di nuovi prodotti, all’analisi di nuovi progetti da avviare ad azioni di partenariato da intraprendere. Rilevante nel suo valore di buona pratica potrebbe rischiare di essere a tratti o troppo generica o troppo indefinita per una sua oggettiva misurazione.

Similmente alla categoria 1, è necessario capire quanto alcune funzioni sono decentralizzate ed affidate ad enti esterni in un’azione di partenariato e collaborazione. Anche questa categoria va quindi esaminata “agganciandola” alla categoria 5 che riceve un peso leggermente maggiore, bilanciando il decentramento di alcune funzioni.

Categoria 3: Accurata ed efficace selezione del richiedente e sostenibilità

24 Prodotti e servizi che possono più o meno mirati ai migranti.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

22

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

La ricerca della sostenibilità è un aspetto intrinseco alla natura stessa dei soggetti economici quali sono le MFI/banche. Di conseguenza, il confine è sottile tra la buona pratica e la propensione stessa del soggetto economico a preservarsi nel tempo.

Per tale motivo ha un peso medio nella composizione dell’indice sintetico, uguale a quello attribuito alla categoria 2.

Categoria 4: Azioni di follow-‐up

Avere nella propria clientela la popolazione migrante significa essere in grado di garantire un supporto ed un accompagnamento ulteriore rispetto, soprattutto successivamente alla concessione del prestito. Le difficoltà possono essere le più svariate, dalla comprensione di un sistema burocratico complesso, alla gestione delle scadenze, ai problemi legati alla lingua. Le azioni di follow-‐up vengono quindi ritenute cruciali al fine del raggiungimento degli obiettivi.

Tale categoria viene quindi ritenuta importante (ugualmente alla categoria 5) nella composizione dell’indice sintetico. Pur non rilevando particolari criticità, riceve un peso minore rispetto alla prima categoria, ritenuta predominante.

Categoria 5: Partenariato

Il partenariato strategico con enti, istituzioni, banche e altre organizzazioni compensa le eventuali mancanze interne: dall’ottenimento di informazioni di qualità e a basso costo (es. partenariati con associazioni di migranti), all’offerta più completa di prodotti e servizi, ad una collaborazione per attività di ricerca.

Per l’attribuzione del peso, vale lo stesso discorso fatto per la categoria 4.

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

23

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

24

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Allegato 1 – Struttura

Indice complessivo

Prodon e servizi

1.2. Prodon /servizi per migrano

1.3. Altri target

1.4. Coerenza offerta e bisogni

1.5. Soddifazione dei clieno

1.6. Formazione

1.7. Stato aquale inclusione

1.1. Varietà

Innovaovità e ricerca

2.1. Presenza anvità di ricerca

2.2 Soddisfazione del cliente

Accurata ed efficace selezione del richiedente

e sostenibilità

3.1. Contan con il richiedente

3.2. Criteri

3.3. Sofferenza credio migrano

Azioni di follow-‐up

4.2. Accompagnamento

4.3. Cuscino contro impreviso

4.1. Visite successive

Partenariato

5.1. Generale

5.2. Specifico per migrano

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

25

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

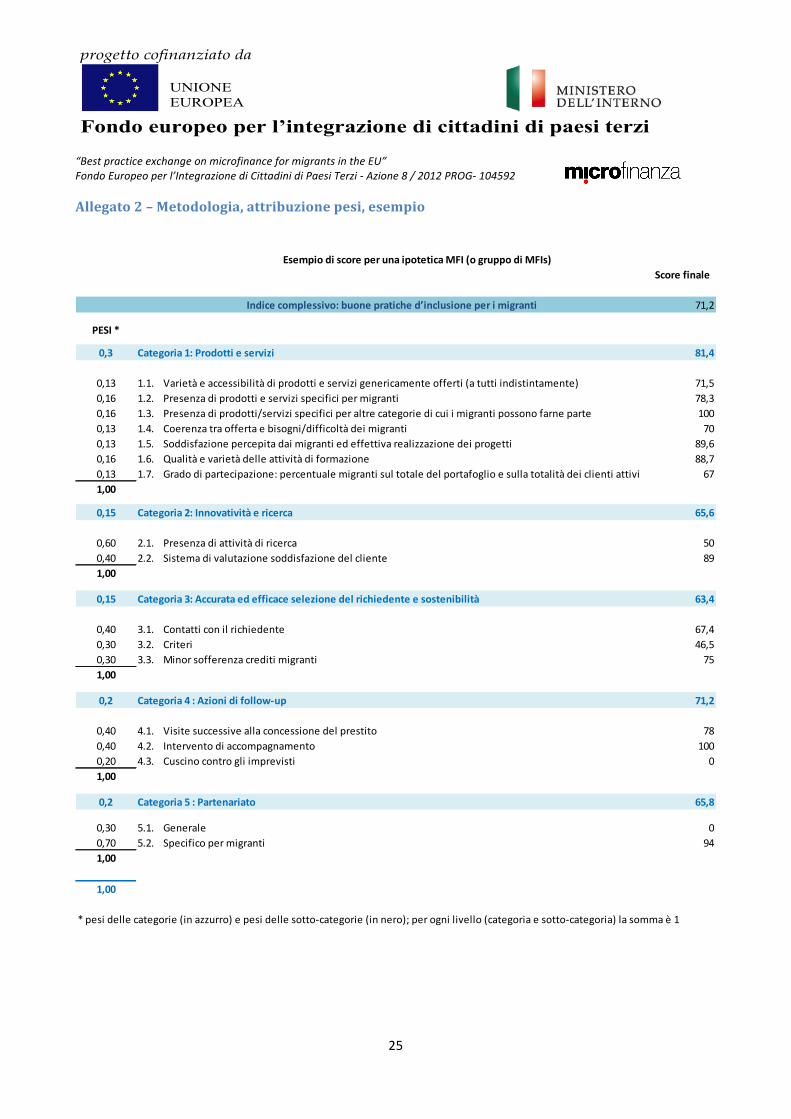

Allegato 2 – Metodologia, attribuzione pesi, esempio

Esempio di score per una ipotetica MFI (o gruppo di MFIs)Score finale

71,2

PESI *

0,3 Categoria 1: Prodotti e servizi 81,4

0,13 1.1. Varietà e accessibilità di prodotti e servizi genericamente offerti (a tutti indistintamente) 71,50,16 1.2. Presenza di prodotti e servizi specifici per migranti 78,30,16 1.3. Presenza di prodotti/servizi specifici per altre categorie di cui i migranti possono farne parte 1000,13 1.4. Coerenza tra offerta e bisogni/difficoltà dei migranti 700,13 1.5. Soddisfazione percepita dai migranti ed effettiva realizzazione dei progetti 89,60,16 1.6. Qualità e varietà delle attività di formazione 88,70,13 1.7. Grado di partecipazione: percentuale migranti sul totale del portafoglio e sulla totalità dei clienti attivi 671,00

0,15 Categoria 2: Innovatività e ricerca 65,6

0,60 2.1. Presenza di attività di ricerca 500,40 2.2. Sistema di valutazione soddisfazione del cliente 891,00

0,15 Categoria 3: Accurata ed efficace selezione del richiedente e sostenibilità 63,4

0,40 3.1. Contatti con il richiedente 67,40,30 3.2. Criteri 46,50,30 3.3. Minor sofferenza crediti migranti 751,00

0,2 Categoria 4 : Azioni di follow-‐up 71,2

0,40 4.1. Visite successive alla concessione del prestito 780,40 4.2. Intervento di accompagnamento 1000,20 4.3. Cuscino contro gli imprevisti 01,00

0,2 Categoria 5 : Partenariato 65,8

0,30 5.1. Generale 00,70 5.2. Specifico per migranti 941,00

1,00

* pesi delle categorie (in azzurro) e pesi delle sotto-‐categorie (in nero); per ogni livello (categoria e sotto-‐categoria) la somma è 1

Indice complessivo: buone pratiche d’inclusione per i migranti

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

26

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

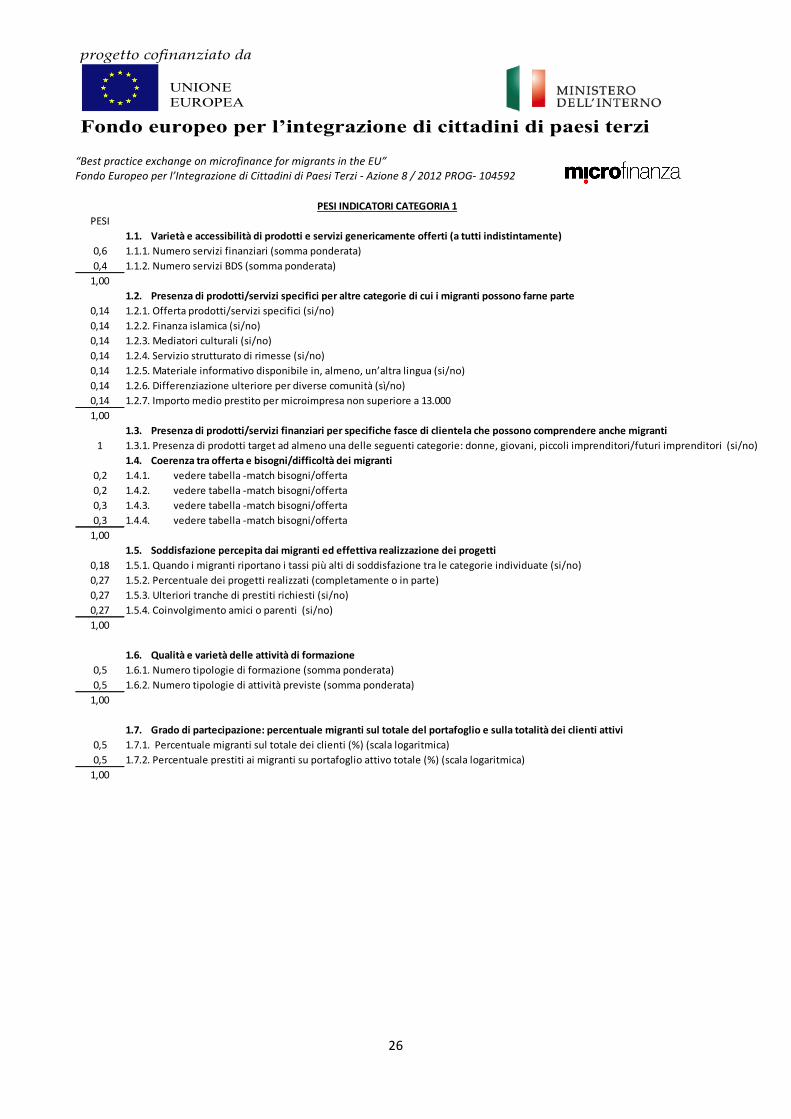

PESI INDICATORI CATEGORIA 1PESI

1.1. Varietà e accessibilità di prodotti e servizi genericamente offerti (a tutti indistintamente)0,6 1.1.1. Numero servizi finanziari (somma ponderata)0,4 1.1.2. Numero servizi BDS (somma ponderata)1,00

1.2. Presenza di prodotti/servizi specifici per altre categorie di cui i migranti possono farne parte 0,14 1.2.1. Offerta prodotti/servizi specifici (si/no)0,14 1.2.2. Finanza islamica (si/no)0,14 1.2.3. Mediatori culturali (si/no)0,14 1.2.4. Servizio strutturato di rimesse (si/no)0,14 1.2.5. Materiale informativo disponibile in, almeno, un’altra lingua (si/no)0,14 1.2.6. Differenziazione ulteriore per diverse comunità (sì/no) 0,14 1.2.7. Importo medio prestito per microimpresa non superiore a 13.0001,00

1.3. Presenza di prodotti/servizi finanziari per specifiche fasce di clientela che possono comprendere anche migranti1 1.3.1. Presenza di prodotti target ad almeno una delle seguenti categorie: donne, giovani, piccoli imprenditori/futuri imprenditori (si/no)

1.4. Coerenza tra offerta e bisogni/difficoltà dei migranti0,2 1.4.1. vedere tabella -‐match bisogni/offerta0,2 1.4.2. vedere tabella -‐match bisogni/offerta0,3 1.4.3. vedere tabella -‐match bisogni/offerta0,3 1.4.4. vedere tabella -‐match bisogni/offerta1,00

1.5. Soddisfazione percepita dai migranti ed effettiva realizzazione dei progetti0,18 1.5.1. Quando i migranti riportano i tassi più alti di soddisfazione tra le categorie individuate (si/no) 0,27 1.5.2. Percentuale dei progetti realizzati (completamente o in parte) 0,27 1.5.3. Ulteriori tranche di prestiti richiesti (si/no)0,27 1.5.4. Coinvolgimento amici o parenti (si/no) 1,00

1.6. Qualità e varietà delle attività di formazione0,5 1.6.1. Numero tipologie di formazione (somma ponderata)0,5 1.6.2. Numero tipologie di attività previste (somma ponderata)1,00

1.7. Grado di partecipazione: percentuale migranti sul totale del portafoglio e sulla totalità dei clienti attivi0,5 1.7.1. Percentuale migranti sul totale dei clienti (%) (scala logaritmica)0,5 1.7.2. Percentuale prestiti ai migranti su portafoglio attivo totale (%) (scala logaritmica)1,00

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

27

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

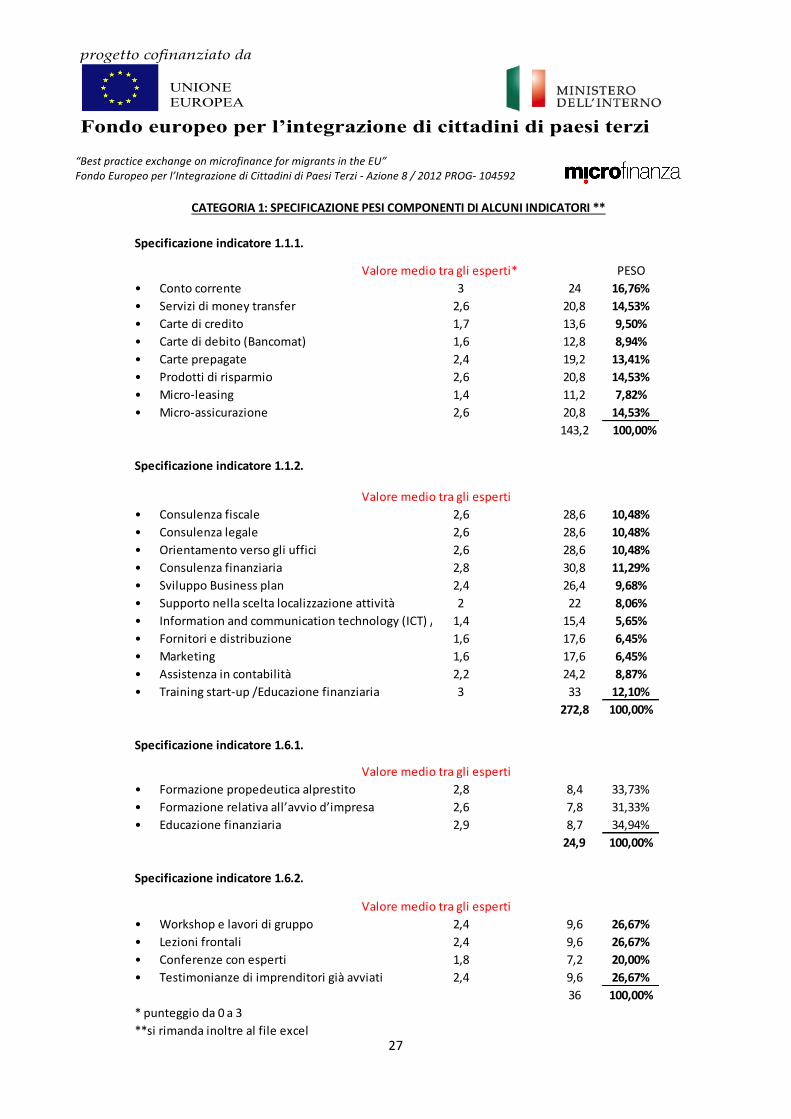

CATEGORIA 1: SPECIFICAZIONE PESI COMPONENTI DI ALCUNI INDICATORI **

Specificazione indicatore 1.1.1.

Valore medio tra gli esperti* PESO• Conto corrente 3 24 16,76%• Servizi di money transfer 2,6 20,8 14,53%• Carte di credito 1,7 13,6 9,50%• Carte di debito (Bancomat) 1,6 12,8 8,94%• Carte prepagate 2,4 19,2 13,41%• Prodotti di risparmio 2,6 20,8 14,53%• Micro-‐leasing 1,4 11,2 7,82%• Micro-‐assicurazione 2,6 20,8 14,53%

143,2 100,00%

Specificazione indicatore 1.1.2.

Valore medio tra gli esperti• Consulenza fiscale 2,6 28,6 10,48%• Consulenza legale 2,6 28,6 10,48%• Orientamento verso gli uffici 2,6 28,6 10,48%• Consulenza finanziaria 2,8 30,8 11,29%• Sviluppo Business plan 2,4 26,4 9,68%• Supporto nella scelta localizzazione attività 2 22 8,06%• Information and communication technology (ICT) / IT 1,4 15,4 5,65%• Fornitori e distribuzione 1,6 17,6 6,45%• Marketing 1,6 17,6 6,45%• Assistenza in contabilità 2,2 24,2 8,87%• Training start-‐up /Educazione finanziaria 3 33 12,10%

272,8 100,00%

Specificazione indicatore 1.6.1.

Valore medio tra gli esperti• Formazione propedeutica alprestito 2,8 8,4 33,73%• Formazione relativa all’avvio d’impresa 2,6 7,8 31,33%• Educazione finanziaria 2,9 8,7 34,94%

24,9 100,00%

Specificazione indicatore 1.6.2.

Valore medio tra gli esperti• Workshop e lavori di gruppo 2,4 9,6 26,67%• Lezioni frontali 2,4 9,6 26,67%• Conferenze con esperti 1,8 7,2 20,00%• Testimonianze di imprenditori già avviati 2,4 9,6 26,67%

36 100,00%* punteggio da 0 a 3**si rimanda inoltre al file excel

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

28

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

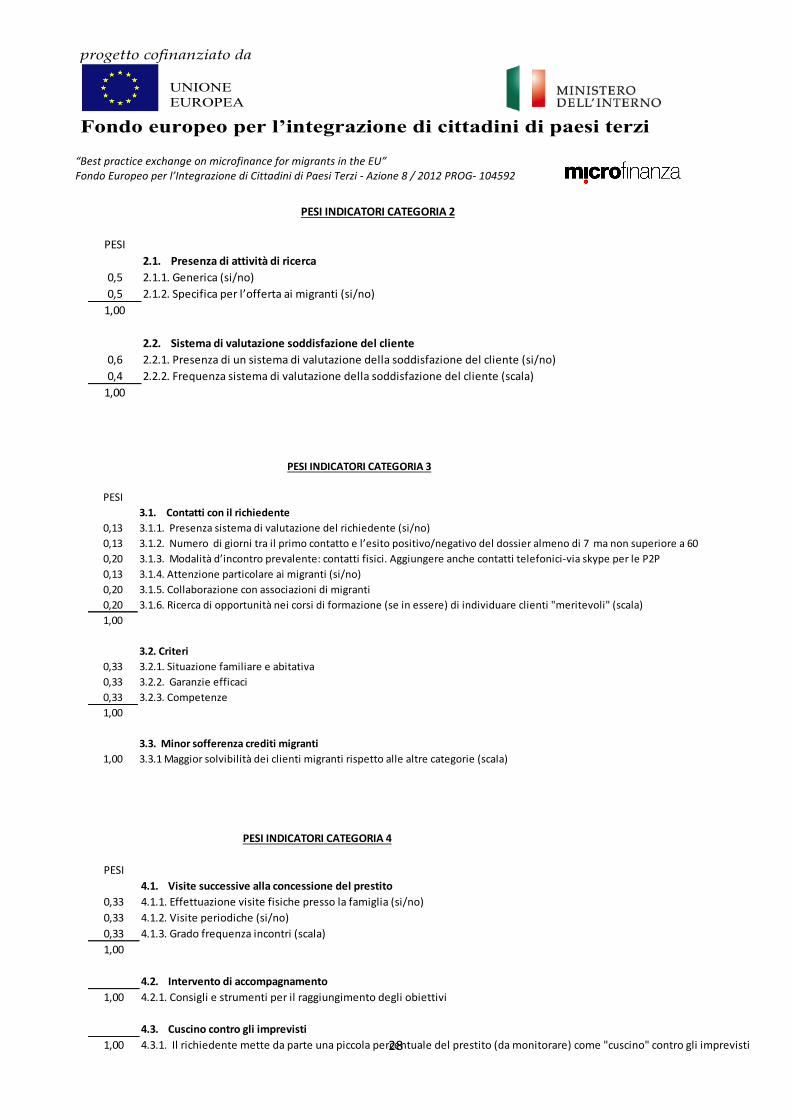

PESI INDICATORI CATEGORIA 3

PESI3.1. Contatti con il richiedente

0,13 3.1.1. Presenza sistema di valutazione del richiedente (si/no) 0,13 3.1.2. Numero di giorni tra il primo contatto e l’esito positivo/negativo del dossier almeno di 7 ma non superiore a 60 0,20 3.1.3. Modalità d’incontro prevalente: contatti fisici. Aggiungere anche contatti telefonici-‐via skype per le P2P0,13 3.1.4. Attenzione particolare ai migranti (si/no) 0,20 3.1.5. Collaborazione con associazioni di migranti 0,20 3.1.6. Ricerca di opportunità nei corsi di formazione (se in essere) di individuare clienti "meritevoli" (scala) 1,00

3.2. Criteri0,33 3.2.1. Situazione familiare e abitativa0,33 3.2.2. Garanzie efficaci0,33 3.2.3. Competenze 1,00

3.3. Minor sofferenza crediti migranti1,00 3.3.1 Maggior solvibilità dei clienti migranti rispetto alle altre categorie (scala)

PESI INDICATORI CATEGORIA 4

PESI4.1. Visite successive alla concessione del prestito

0,33 4.1.1. Effettuazione visite fisiche presso la famiglia (si/no) 0,33 4.1.2. Visite periodiche (si/no)0,33 4.1.3. Grado frequenza incontri (scala)1,00

4.2. Intervento di accompagnamento1,00 4.2.1. Consigli e strumenti per il raggiungimento degli obiettivi

4.3. Cuscino contro gli imprevisti1,00 4.3.1. Il richiedente mette da parte una piccola percentuale del prestito (da monitorare) come "cuscino" contro gli imprevisti

PESI INDICATORI CATEGORIA 2

PESI2.1. Presenza di attività di ricerca

0,5 2.1.1. Generica (si/no) 0,5 2.1.2. Specifica per l’offerta ai migranti (si/no)1,00

2.2. Sistema di valutazione soddisfazione del cliente0,6 2.2.1. Presenza di un sistema di valutazione della soddisfazione del cliente (si/no)0,4 2.2.2. Frequenza sistema di valutazione della soddisfazione del cliente (scala)1,00

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

29

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

PESI INDICATORI CATEGORIA 5

PESI5.1. Generale

1,00 5.1.1. Partenariato con altre banche/MFIs per progetti comuni di microfinanza

5.2. Specifico per migranti0,25 5.2.1. Accordi esistenti con MFI/banche nei Paesi d’origine dei migranti0,5 5.2.2. Numero di collaborazioni (somma ponderata)0,25 5.2.3. Prospettive nuove collaborazioni (si/no) 1,00

CATEGORIA 5: SPECIFICAZIONE PESI COMPONENTI

Specificazione indicatore 5.2.2.

Valore medio tra gli esperti PESOAssociazioni di migranti 3 21 0,20Organizzazioni di volontariato 3 21 0,20Parrocchie 2 14 0,13Banche (se non già banca) 2 14 0,13Enti pubblici 3 21 0,20Società per valutazione richieste di finanziamento (es. Crif) 1 7 0,07Società per altri scopi (es. recupero crediti) 1 7 0,07

105 1,00

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

30

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

Allegato 3 – Questionario

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

31

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

32

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

33

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

34

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

35

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

36

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

37

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

38

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

39

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

40

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

41

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

42

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

43

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

44

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA

“Best practice exchange on microfinance for migrants in the EU” Fondo Europeo per l’Integrazione di Cittadini di Paesi Terzi -‐ Azione 8 / 2012 PROG-‐ 104592

45

progetto cofinanziato da

Fondo europeo per l’integrazione di cittadini di paesi terzi

UNIONE EUROPEA