PROGETTO PROTETTO INFORTUNImedia.bnpparibascardif.com/file/92/2/5448_02_-02-2017...Polizza Progetto...

20

PROGETTO PROTETTO INFORTUNI POLIZZA COLLETTIVA N.5448/02 CARDIF ASSURANCES RISQUES DIVERS – Rappresentanza Generale per l’Italia Il presente Fascicolo Informativo contenente: • Nota informativa • Glossario • Condizioni di Assicurazione deve essere consegnato al Cliente prima della sottoscrizione della Polizza Prima della sottoscrizione leggere attentamente la Nota Informativa bnpparibascardif.it FASCICOLO INFORMATIVO Edizione: febbraio 2017

Transcript of PROGETTO PROTETTO INFORTUNImedia.bnpparibascardif.com/file/92/2/5448_02_-02-2017...Polizza Progetto...

PROGETTO PROTETTO INFORTUNIPOLIZZA COLLETTIVA N.5448/02

CARDIF ASSURANCES RISQUES DIVERS – Rappresentanza Generale per l’Italia

Il presente Fascicolo Informativo contenente:

• Nota informativa• Glossario• Condizioni di Assicurazione

deve essere consegnato al Cliente prima della sottoscrizione della Polizza

Prima della sottoscrizione leggere attentamente la Nota Informativa

bnpparibascardif.it

FASCICOLO INFORMATIVO

Edizione: febbraio 2017

Pagina 2 di 20

Indice

Polizza in sintesi .....................................................................................................................................

Glossario.................................................................................................................................................

Invalidità permanente da infortunio ..................................................................................................Cosa assicura Cardif ....................................................................................................................................................................Cosa è escluso dall’assicurazione ............................................................................................................................................Chi è assicurabile .........................................................................................................................................................................Come si calcola l’Indennizzo .....................................................................................................................................................Le regole per accertare il grado di Invalidità Permanente ................................................................................................Cosa fare in caso di Sinistro .......................................................................................................................................................Come e a chi Cardif paga l’Indennizzo ....................................................................................................................................Come richiedere un anticipo sull’Indenizzo ...........................................................................................................................Come risolvere un’eventuale controversia ............................................................................................................................

Assistenza .................................................................................................................................................Cosa assicura Cardif ....................................................................................................................................................................Chi è assicurabile .........................................................................................................................................................................Assistenza sanitaria, presso l’abitazione, in viaggio ............................................................................................................Come fare per sottoporsi ad un check-up salute .................................................................................................................Cosa è escluso dall’assicurazione ............................................................................................................................................Disposizioni e limitazioni ...........................................................................................................................................................Come richiedere l’intervento di Assistenza ...........................................................................................................................

Norme generali.........................................................................................................................................Come aderire alla polizza ..........................................................................................................................................................Quando opera e termina la copertura .....................................................................................................................................Come recedere dalla copertura in caso di ripensamento ..................................................................................................Le informazioni sul Premio ........................................................................................................................................................Il diritto di Cardif di variare il Premio e le condizioni di assicurazione ..........................................................................Le dichiarazioni del Cliente relative al rischio ......................................................................................................................Cosa fare se si aggrava il rischio ..............................................................................................................................................Cosa fare se il Cliente ha altre assicurazioni ..........................................................................................................................Prova delle modifiche all’assicurazione .................................................................................................................................Rinuncia di Cardif al diritto di surrogazione ..........................................................................................................................Quali sono gli oneri a carico del Cliente .................................................................................................................................Giurisdizione e legge applicate .................................................................................................................................................Qual è il foro competente ...........................................................................................................................................................Come fare un reclamo .................................................................................................................................................................Come comunicare con Cardif .....................................................................................................................................................Tutela della privacy .....................................................................................................................................................................

Allegato 1: Tabella delle Invalidità (Art. 5) ........................................................................................

Allegato 2: Tabella degli Indennizzi (Art. 4) ......................................................................................

3

4

6667788999

1010101012121314

1515151516161616161717171717171818

19

20

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - TA 3283 ed 02/17

Pagina 3 di 20

Polizza in sintesi

“Progetto Protetto Infortuni” è la linea di prodotti assicurativi per la tutela della persona che prevede un sostegno economico in caso di infortunio.

Questo prodotto ti offre due garanzie:• Invalidità Permanente• Assistenza

Le garanzie si attivano a seguito di infortunio. La polizza copre sia gli infortuni che potresti subire nello svolgimento dell’attività professionale, sia nello svolgimento di ogni altra attività non di carattere professionale (inclusa la circolazione veicoli) nei limiti indicati nelle condizioni di assicurazione (le principali esclusioni a titolo esemplificativo: infortuni derivanti dalla pratica di sport estremi, attività professionali ad altezza superiore a 20 metri, attivitàsportiva professionistica).

La garanzia Invalidità Permanente ti offre il pagamento di una somma calcolata in relazione all’importo che hai assicurato in fase di sottoscrizione e alla valutazione del grado delle lesioni permanenti, conseguenti ad un infortunio. La prestazione ti verrà corrisposta in caso di sinistro in funzione del grado di invalidità espresso in percentuale.

La garanzia Assistenza è un pacchetto di coperture che ti supporta attraverso specifiche prestazioni, offrendoti un aiuto concreto grazie a dei servizi di assistenza alla persona (sanitarie, presso abitazione, in viaggio), che comprendono, a titolo esemplificativo, consulenza medica telefonica, invio medico a casa, consegna a domicilio di spesa, medicinali, invio a domicilio di baby-sitter, colf e badante. E’ attivabile a seguito di infortunio chiamando la Centrale Operativa.

In caso di sinistro da Invalidità Permanente, devi contattare tempestivamente il servizio Clienti della Compagnia facendo seguire una denuncia scritta, entro 5 giorni dalla data in cui si è verificato l’infortunio o da quando ne hai avuto la possibilità, a “Cardif Back Office Protection Piazza Lina Bo Bardi 3 - 20124 Milano”, mentre in caso di bisogno di Assistenza devi contattare la Centrale Operativa al numero verde 800.336.812.

Prima di iniziare a leggere le condizioni di assicurazione: sono stati inseriti all’interno delle Condizioni dei simboli con l’obiettivo di chiarire, precisare e approfondire alcuni contenuti.All’inizio delle Condizioni sono disponibili le definizioni di polizza, ovvero la spiegazione dei termini, perlopiù di natura assicurativa, che nelle Condizioni appaiono con l’iniziale maiuscola.

Da tenere a mente

In parole semplici

La “Polizza in sintesi” è un documento di sintesi predisposto dall’assicuratore per rendere più chiaro ed immediato il contenuto dell’assicurazione. Quanto ivi previsto non ha valore contrattuale e, pertanto, non sostituisce né integra i termini e le condizioni a cui l’assicurazione è prestata, che sono contenuti esclusivamente negli altri documenti delle Condizioni di Assicurazione.

Che cos’è

Assistenza

InvaliditàPermanente

Chi contattarein caso dinecessità

numero verdeIN CASO DI SINISTRO

800.084.902 dal lunedì al venerdì dalle 8.30 alle 19.00

ed il sabato dalle 9.00 alle 13.00

numero verdeIN CASO DI ASSISTENZA

800.336.812attivo 24 ore su 24

Pagina 3 di 20

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Nota Informativa - TA 3283 ed 02/17

Pagina 4 di 20

Glossario

AbitazioneLuogo, nel territorio italiano, presso il quale il Cliente dimora e presso cui, comunicandone il relativo indirizzo alla Centrale Operativa, può richiedere le prestazioni di Assistenza.

ClienteL’assicurato, ossia la persona fisica, domiciliata o residente in Italia, il cui interesse è protetto dall’assicurazione, che ha sottoscritto un finanziamento concesso dalla Contraente e che ha aderito alla Polizza.

Anno AssicurativoPeriodo continuativo di 12 mesi in cui l’assicurazione è efficace, il primo dei quali inizia alle ore 24 della Data di Decorrenza.

AssistenzaL’aiuto tempestivo, in denaro o in natura, fornito al Cliente che si trovi in difficoltà a seguito del verificarsi di unevento fortuito.

CardifCardif/Compagnia: l’assicuratore, ossia la società Cardif Assurances Risques Divers, Rappresentanza Generale per l’Italia, società soggetta a Direzione e Coordinamento da parte di BNP Paribas Cardif.• Sede legale: Piazza Lina Bo Bardi 3, 20124 Milano• Capitale sociale: 16,876 Milioni di euro• P. IVA, CF e iscrizione al Reg. Imprese di Milano: 08916510153• REA: 1254536• PEC: [email protected]• Elenco I annesso all’Albo delle imprese di assicurazione e

riassicurazione: I.00011• Autorizzata all’esercizio delle assicurazioni con D.M. del 27.02.1989

Centrale OperativaLa struttura organizzativa di AGA Service Italia S.c.a.r.l. a cui Cardif ha delegato la gestione dei sinistri relativi alla garanzia Assistenza e che, in conformità al Regolamento Isvap n. 12 del 9 gennaio 2008, provvede tutto l’anno, 24 ore su 24, al contatto telefonico con il Cliente, organizzando e erogando le prestazioni previste alla Sezione II delle presenti Condizionidi Assicurazione.

ContraenteFindomestic Banca S.p.A., che stipula la Polizza per conto di coloro che sottoscrivono Finanziamenti dalla stessa concessi.

Data di DecorrenzaGiorno di erogazione del Finanziamento da partedella Contraente.

FinanziamentoContratto di finanziamento di tipo prestito personale erogato dalla Contraente.

Firma Elettronica AvanzataInsieme di dati in forma elettronica allegati oppure connessi ad un documento informatico che consentono l’identificazione del firmatario del documento e garantiscono la connessione univoca al firmatario, creati con mezzi sui quali il firmatario può conservare un controllo esclusivo, collegati ai dati ai quali detta firma si riferisce in modo da consentire di rilevare se i dati stessi siano stati successivamente modificati. La sottoscrizione mediante Firma Elettronica Avanzata può consistere nell’apposizione di una firma su Tablet o Pad.

Firma Elettronica DigitaleParticolare tipo di Firma Elettronica Avanzata basata su un certificato qualificato e su un sistema di chiavi crittografiche, una pubblica e una privata, correlate tra loro che consente al titolare tramite la chiave privata e al destinatario tramite la chiave pubblica, rispettivamente, di rendere manifesta e di verificare la provenienza e l’integrità di un documento informatico o di un insieme di documenti informatici. La sottoscrizione mediante Firma Elettronica Digitale può consistere nell’utilizzo abbinato di un PIN e un OTP.

Indennizzo, Indennità, PrestazioneImporto liquidabile da Cardif in base alle condizionidi assicurazione.

InfortunioEvento dovuto a causa fortuita, violenta ed esterna, che produca lesioni fisiche obiettivamente constatabili.

Invalidità PermanenteLa perdita, definitiva ed irrimediabile, da parte del Cliente, della capacità a svolgere un qualsiasi lavoro proficuo, indipendentemente dalla specifica professione esercitata.

Istituto di CuraOgni ospedale, clinica o casa di cura in Italia o all’estero, regolarmente autorizzati, in base ai requisiti di legge e delle competenti Autorità, al ricovero ed eventualmente all’assistenza sanitaria in regime di degenza diurna. Sono comunque esclusi gli stabilimenti termali, le case di convalescenza e soggiorno.

IVASSIstituto per la Vigilanza sulle Assicurazioni, che svolge funzioni di vigilanza nei confronti delle imprese di assicurazione.

Modulo di adesioneDocumento predisposto dalle Compagnie contenente la dichiarazione di adesione alla copertura da sottoscriversi a cura dell’Aderente con le modalità previste dalle Condizioni di Assicurazione.

OTP - One Time PasswordPassword numerica, non ripetibile (utilizzabile una sola volta), che può essere generata da dispositivi hardware o software e resa disponibile all’Aderente in un momento immediatamente antecedente all’apposizione della firma elettronica.

PartiCliente, Cardif, Contraente.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Glossario - TA 3283 ed 02/17

Pagina 5 di 20

PIN (Personal Identification Number)Codice di identificazione personale associato ad un dispositivo sicuro di firma, utilizzato dall’Aderente per accedere alle funzioni del dispositivo stesso. Quando abbinato ad una OTP (One Time Password) consente l’apposizione di una firma elettronica.

PolizzaLa Polizza Collettiva n. 5448/02 stipulata fra Contraentee Cardif.

PremioLa somma dovuta a Cardif per la copertura assicurativa prestata.

RicoveroLa degenza in Istituto di Cura che comporti almenoun pernottamento.

SforzoDispiego improvviso, anomalo e non comune, di energia muscolare a fronte di un evento eccezionale ed inaspettato.

SinistroIl verificarsi del fatto dannoso (Sezione I) oppure il verificarsi dello stato di necessità (Sezione II) per i quali èprestata l’Assicurazione.

Somma AssicurataIl capitale assicurato in base alla garanzia Invalidità Permanente da Infortunio.

Supporto durevoleQualsiasi strumento che permetta al Cliente di memorizzare informazioni a lui personalmente dirette in modo che possano essere agevolmente recuperate durante un periodo di tempo adeguato ai fini cui sono destinate le informazioni stesse, e che consenta la riproduzione immutata delle informazioni.

Tecnica di comunicazione a distanzaQualunque mezzo che, senza la presenza fisica e simultanea dell’Assicuratore e dell’Aderente, possa impiegarsi per la conclusione del contratto di assicurazione.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Glossario - TA 3283 ed 02/17

Pagina 6 di 20

Invalidità Permanente da Infortunio

Sezione I

Art. 1 Cosa assicura Cardif

Cardif, nei limiti ed alle condizioni di cui alla presente Sezione I, riconosce al Cliente una copertura in caso di Invalidità Permanente che sia conseguenza diretta, esclusiva ed obiettivamente constatabile di un Infortunio ovunque subito durante il periodo di validità dell’Assicurazione, impegnandosi a liquidare un Indennizzo secondo quanto previsto all’Art. 5. L’Invalidità Permanente deve manifestarsi entro due anni dalla data dell’Infortunio, non rilevando se nel frattempo la copertura assicurativaè scaduta.Nell’ambito di operatività indicato in Polizza sono compresi in garanzia tutti gli eventi, non espressamente esclusi, aventi le caratteristiche richieste dalla definizione di Infortunio.Sono considerati Infortuni e compresi nell’Assicurazione: 1. l’asfissia, non dipendente da malattia, per fuga

di gas o di vapori; 2. l’avvelenamento acuto o le lesioni da ingestione

o da assorbimento di sostanze, dovuti acausa fortuita;

3. l’annegamento, l’assideramento, il congelamento;4. i colpi di sole, di freddo o di calore,

la folgorazione;5. le affezioni, obiettivamente accertabili,

conseguenti a morsi o punture di insetti,aracnidi o animali, con esclusione della malariae delle malattie tropicali;

6. le lesioni muscolari determinate da Sforzocon esclusione degli infarti e delle lesionisottocutanee di tendini (lacerazioni totalio parziali di un tendine, senza soluzione dicontinuità del tessuto cutaneo e sottocutaneo);

7. le ernie, limitatamente a quelle addominali eda Sforzo, esclusivamente quando non operabilisecondo parere medico e qualora ne deriviun’Invalidità Permanente accertata in misuranon superiore al 10%;

8. le infezioni, ad esclusione del virus H.I.V., purché il germe infettivo si sia introdotto attraversouna lesione determinata da Infortunio,contemporaneamente al prodursi dellalesione stessa;

9. a parziale deroga del successivo Art. 2 lettera v), le conseguenze fisiche di interventi chirurgici,accertamenti o cure mediche resi necessari daInfortunio indennizzabile a termini di Polizza

La garanzia comprende anche gli Infortuni che derivano da: 10. colpa grave del Cliente;11. aggressioni, atti di terrorismo, scioperi,

sommosse o tumulti popolari, a condizione che il Cliente non vi abbia preso parte attiva e salvo il caso di legittima difesa;

12. atti di temerarietà del Cliente esclusivamentese compiuti per dovere di solidarietà umana;

13. a parziale deroga del successivo Art. 2 punto j),stato di guerra, dichiarata o non dichiarata, ivi inclusi, in via esemplificativa, la guerra civile, l’insurrezione, gli atti di terrorismo, l’occupazione militare e l’invasione, sempre che si tratti di Infortuni verificatisi all’estero nei primi 14 giorni dall’inizio degli eventi bellici se e in quanto il Cliente sia stato già presente sul luogo degli stessi al momento del loro insorgere;

14. movimenti tellurici, inondazioni, alluvioni oeruzioni vulcaniche, maremoto e altre calamità naturali, avvenuti al di fuori del Comune di residenza del Cliente, qualora ne derivi un’Invalidità Permanente accertata in misura non inferiore al 20%;

15. utilizzo, da parte del Cliente, in qualità dipasseggero ed al fine di trasporto pubblico o privato, di velivoli ed elicotteri da chiunque esercitati, salvo quanto indicato dall’Art. 2;

La garanzia opera altresì per gli Infortuni sofferti in stato di malore o incoscienza.

Art. 2 Cosa è escluso dall’assicurazione

L’assicurazione non è operante per i Sinistri occorsi nello svolgimento dei seguenti lavori e attività:a) manipolazione di esplosivi o materiale

pirotecnico; trasporto di esplosivi; lavoro che preveda il trattamento di materiale radioattivo; lavoro presso raffinerie;

b) detenzione, uso o manipolazione di armi, salvol’uso sportivo o per la caccia, nel rispetto delle norme di legge che ne regolano l’utilizzo;

c) lavoro in corpi militari, di polizia e vigili delfuoco, limitatamente ai servizi esterni non d’ufficio; esercitazioni, incarichi o missioni effettuati a seguito di richiamo dal congedo;

d) lavoro ad altezze superiori a 20 metri; attivitàdi demolizione di edifici; lavori nel sottosuolo (es. cave, miniere, pozzi, gallerie, ecc.), attività speleologica; lavori su piattaforme offshore o in alto mare in genere; attività subacquee (es. palombaro, sommozzatore);

e) attività circensi, attività acrobatiche e dicollaudo di mezzi a motore;

f) lavoro di guida di alta montagna;g) attività sportiva professionistica (gare, prove

e allenamenti).Tutte le coperture sono inoltre escluse nelle seguenti circostanze o condizioni: h) Infortuni già verificatisi alla Data di Decorrenza

dell’assicurazione e loro seguiti, conseguenzee postumi;

i) atti dolosi compiuti o tentati dal Cliente;

Esempio di funzionamento della copertura infortunio. Se Davide durante una gita in moto o durante la sua attività lavorativa subisce un Infortunio ad una mano e gli viene riconosciuta, entro due anni dalla data dell’incidente, un’Invalidità Permanente, gli verrà liquidato un Indennizzo anche se la Polizza assicurativa è nel frattempo scaduta.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 7 di 20

j) Sinistri avvenuti in relazione ad uno statodi guerra, dichiarata e non, ivi inclusi, in viaesemplificativa, la guerra civile, l’insurrezione,l’occupazione militare e l’invasione, salvoquanto previsto dal precedente Art. 1 punto 13;

k) i Sinistri che siano diretta conseguenza dell’uso di stupefacenti o di medicine per motivi nonterapeutici o dello stato di ebbrezza di cuiall’art. 186 D.Lgs 285/92 o di ubriachezza;

l) Sinistri conseguenti ad incidente aereo, se ilCliente viaggia a bordo di velivolo non di volidi linea regolari, esercitato ad esempio daaeroclubs o società private di lavoro aereo;

m) viaggi su aeromobili di società o aziende dilavoro aereo, per voli diversi dal trasportopubblico e privato passeggeri; uso di aeromobili di aeroclubs;

n) Sinistri che siano conseguenza diretta oindiretta di esplosioni atomiche o radioattività,comunque sviluppatasi;

o) Sinistri derivanti da sostanze biologiche ochimiche utilizzate per finalità di terrorismo;

p) Sinistri conseguenti alla guida di veicoli onatanti a motore senza la prescritta abilitazione alla guida, salvo il caso di guida con patentescaduta qualora il Cliente possa dimostraredi essere stato, al momento dell’Infortunio, inpossesso dei requisiti per il rinnovo;

q) Infortuni causati dalla pratica di pugilato,atletica pesante, lotta nelle sue varie forme,arti marziali in genere, guidoslitta (bob-sleigh), rugby, football americano, hockey su ghiaccio oa rotelle, immersioni con autorespiratore;

r) Infortuni derivanti dalla pratica di sportestremi. A titolo esemplificativo ma nonesaustivo: alpinismo con scalate fino al 3°grado della scala UIAA effettuate isolatamente,alpinismo superiore al 3° grado della scalaUIAA comunque effettuato, arrampicatalibera, scalata di roccia o di ghiaccio, salto daltrampolino con sci o idrosci, sci acrobatico,sci e snowboard estremo, sci alpinismo,base jumping, bungee jumping, rafting,canyoning, climbing, free climbing, helisnow,jet ski, kitesurfing, canyoning (torrentismo),snowrafting, skeleton e slittino, motoslitta,acquascooter e similari, regate o traversate inalto mare in solitaria;

s) pratica di sport aerei in genere e del volodal diporto e sportivo (es. ultraleggeri,paracadutismo, deltaplano, parapendio, voloa vela);

t) partecipazione, anche come passeggero, agare, corse, esibizioni di velocità o su pista,e relative prove, allenamenti, con qualsiasimezzo o natante a motore, salvo si tratti diregolarità pura;

u) Infortuni che siano diretta conseguenza di statidepressivi, minorazioni dell’integrità psichica,

affezioni psichiatriche o neuropsichiatriche o dell’assunzione in via continuativa di farmaci psicotropi a scopo terapeutico;

v) interventi chirurgici, accertamenti ocure mediche, salvo quanto previstodall’Art. 1 punto 9.

Art. 3 Chi è assicurabile

Possono accedere alla copertura assicurativa offerta da Cardif i Clienti che alla Data di Decorrenza abbiano un’età compresatra 18 e 70 anni.Cardif non consente l’accesso alla copertura assicurativa da parte delle persone affette da alcolismo, sindrome da immunodeficienza acquisita (A.I.D.S.), sieropositività HIV, diabete in terapia con insulina, epilessia, tossicodipendenza.Stante quanto sopra, qualora una o più delle citate affezioni insorga durante il periodo di validità della copertura assicurativa, si applicano le disposizioni dell’art. 1898 del Codice Civile, indipendentemente dalla valutazione dell’effettivo stato di salute del Cliente.

3.1 Condizioni al momento della sottoscrizioneIl contratto può essere concluso se, al momento della sottoscrizione:• il Cliente ha il proprio domicilio abituale/

residenza in Italia;• il Cliente non è cittadino di Stati sottoposti a

sanzioni finanziarie/embarghi disposti dall’ONUe dagli Stati Uniti d’America;

• il Cliente non fa parte di liste di restrizione all’operatività nazionali o internazionali (ivi comprese le liste OFAC – Office of Foreign Assets Control > www.treasury.gov).

3.2 Condizioni durante l’AssicurazioneL’Assicurazione opera fin tanto che, nel corso della durata del contratto:• il Cliente mantiene il proprio domicilio

abituale/residenza in Italia;• gli Stati di cui il Cliente era cittadino/residente

al momento della sottoscrizione continuanoa non essere sottoposti a sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Unitid’America oppure gli Stati di cui il Clienteacquisisce la cittadinanza/residenza dopo lasottoscrizione non sono sottoposti a sanzionifinanziarie/embarghi disposti dall’ONU e dagliStati Uniti d’America.

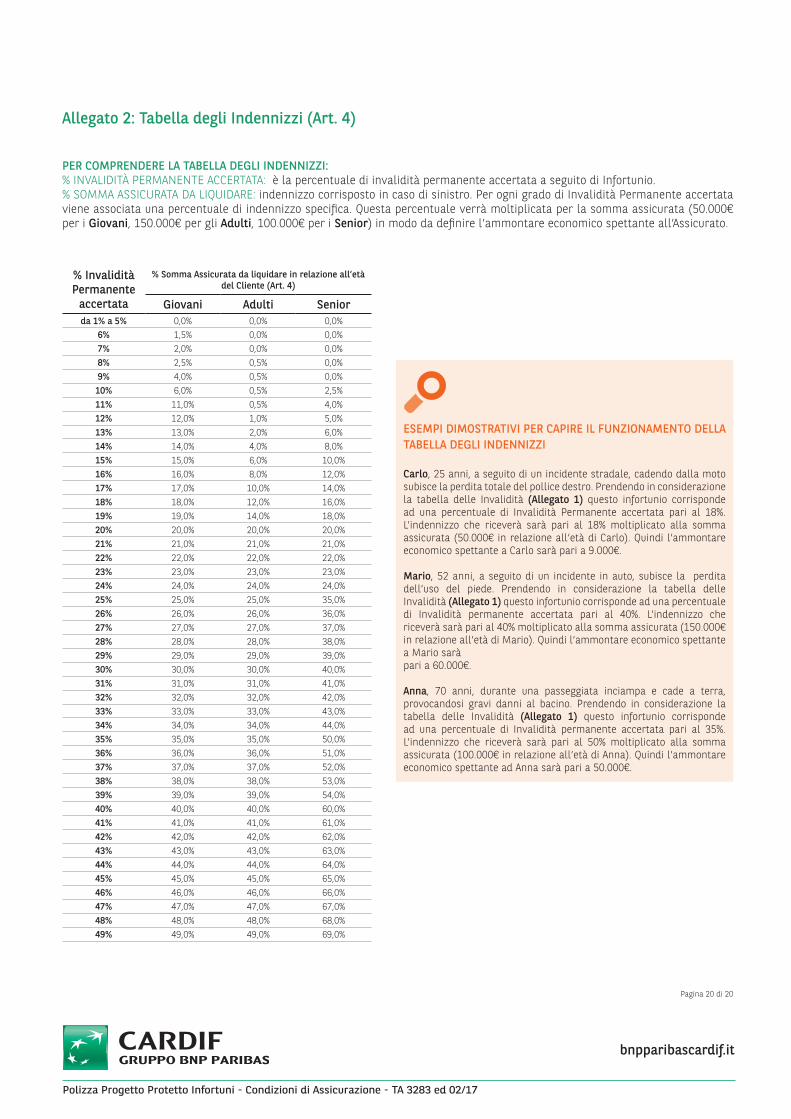

Art. 4 Come si calcola l’Indennizzo

L’Indennizzo dovuto ai Clienti in conseguenza di Sinistro, è differenziato, come segue, in relazione all’età: • Giovani: Clienti di età compresa tra 18 e 34 anni

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 8 di 20

COME DENUNCIARE UN SINISTRO

• Adulti: Clienti di età compresa tra 35 e 64 anni• Senior: Clienti di età compresa tra 65 e 75 anniPer i Sinistri occorsi durante il periodo iniziale di validità della copertura (1-5 anni), scelto dal Cliente in fase di adesione, verrà presa a riferimento l’età del Cliente alla Data di Decorrenza; per i Sinistri occorsi durante gli Anni Assicurativi successivi al predetto periodo iniziale, verrà presa a riferimento l’età del Cliente al momento dell’Infortunio.Ad ognuna delle categorie sopra determinate corrisponde, come di seguito indicato, una differente Somma Assicurata:• Giovani: 50.000 €• Adulti: 150.000 €• Senior: 100.000 €Se l’Infortunio ha come conseguenza un’Invalidità Permanente accertata di grado pari o superiore al 50%, Cardif liquida al Cliente l’intera Somma Assicurata.Se invece l’Infortunio ha come conseguenza un’Invalidità Permanente accertata di grado inferiore al 50%, Cardif liquida al Cliente una percentuale della Somma Assicurata secondo quanto indicato nella “Tabella degli Indennizzi” di cui all’Allegato 2 delle presenti Condizioni di Assicurazione, in corrispondenza del grado di Invalidità Permanente accertata.Tutti i pagamenti della Società, effettuati a qualunque titolo, sono:- in euro- versati su un conto corrente di un istituto di credito con sede nell’Unione Europea e, comunque, intrattenuto presso un’agenzia che si trova in uno Stato membro dell’Unione Europea.

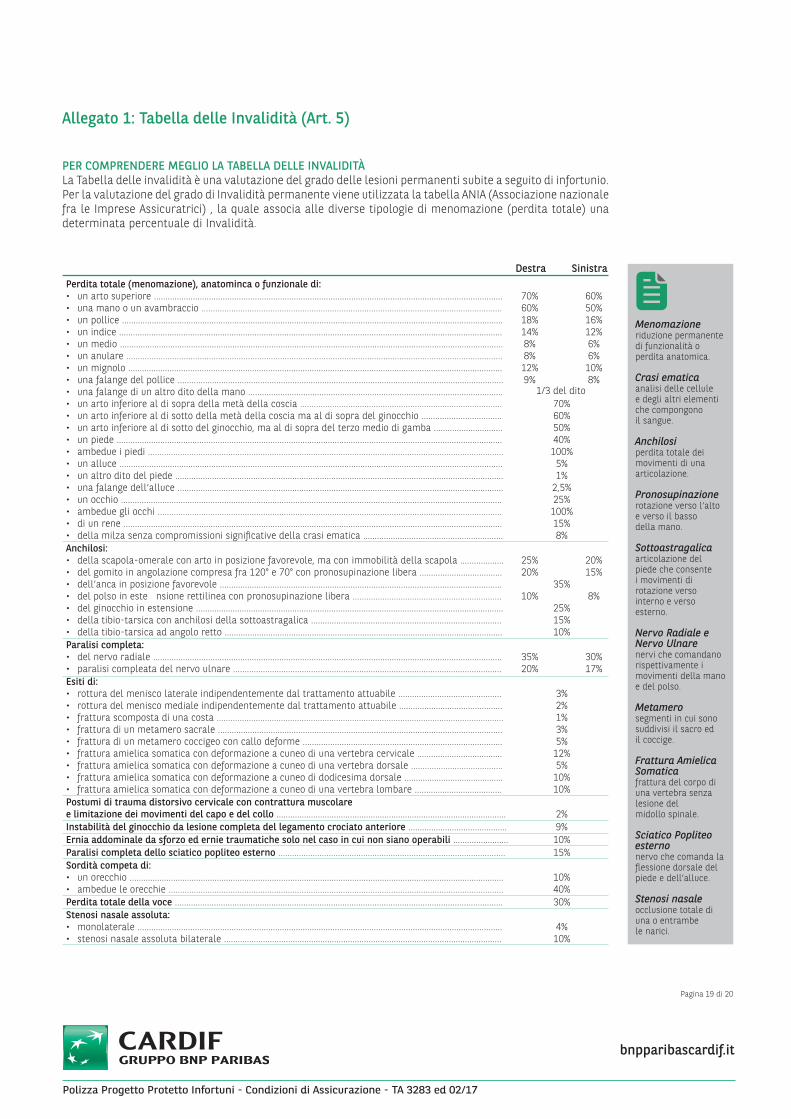

Art. 5 Le regole per accertare il grado diInvalidità Permanente

L’accertamento del grado di Invalidità Permanente è effettuato sulla base della “Tabella delle Invalidità” di cui all’Allegato 1 delle presenti Condizioni di Assicurazione.Ai fini di cui sopra, alle voci e percentuali contenute nella predetta Tabella, si applicano iseguenti criteri:1. in caso di mancinismo, per la valutazione

delle menomazioni degli arti superiori, le percentuali relative al lato destro e sinistrovengono invertite;

2. la perdita totale dell’uso funzionale di un organo o arto viene equiparata alla perdita anatomica;

3. nel caso di minorazioni, ovvero perdita funzionale parziale anziché totale, le percentuali sono calcolate entro il massimo previsto per la perdita totale ed in proporzione alla funzionalità perduta. Inoltre, nel caso di minorazioni visive e auditive, si procederà alla quantificazione tenendo conto della possibilità di applicazione di apparecchi correttivio ausiliari;

4. nel caso di menomazioni di uno o più dei distretti

anatomici e/o articolari di un singolo arto, derivanti da unico Infortunio, si procederà alla somma delle singole lesioni fino a raggiungere al massimo il valore corrispondente alla perdita totale dell’arto stesso;

5. in caso di menomazioni e minorazioni di più organi, arti o loro parti si procederà alla somma delle percentuali di Invalidità Permanente per ciascuna lesione, fino a raggiungere al massimo il valore del 100%;

6. se al momento dell’Infortunio il Cliente non è fisicamente integro e sano, sono indennizzabili soltanto le conseguenze che si sarebbero comunque verificate qualora l’Infortunio avesse colpito una persona fisicamente integra e sana;

7. in caso di menomazione o minorazione di un senso, di un organo o di un arto già minorato, le percentuali della tabella sono diminuite tenendo conto del grado di Invalidità Permanente preesistente.

Infine, laddove non sia possibile determinare l’Invalidità Permanente sulla base delle voci contenute nella Tabella delle Invalidità, la stessa viene comunque determinata sulla base dei valori in essa previsti e dei criteri sopra indicati, tenendo conto della complessiva diminuzione della capacità del Cliente allo svolgimento di un qualsiasi lavoro proficuo, indipendentemente dalla specifica professione.

Art. 6 Cosa fare in caso di Sinistro

In caso di Sinistro, si raccomanda il Cliente di contattare tempestivamente e preventivamente il Servizio Clienti che risponde al numero verde 800.084.902, dal lunedì al venerdì dalle 8.30 alle 19.00 ed il sabato dalle 9.00 alle 13.00.

I Sinistri devono essere denunciati per iscritto a Cardif, esclusivamente a mezzo posta o fax, ai recapiti di cui all’Art. 33, entro 5 giorni da quello in cui l’Infortunio si è verificato o da quando il Cliente ne ha avuto la possibilità.I Sinistri potranno essere denunciati anche per il tramite della Contraente presso la succursale di quest’ultima competente per territorio, la quale provvederà ad inoltrare la denuncia a Cardif.La denuncia di Sinistro, corredata di documentazione medica, deve indicare luogo, giorno e ora dell’Infortunio e le cause chel’hanno determinato.Successivamente il Cliente dovrà inviare, sino a stabilizzazione dei postumi invalidanti o a guarigione avvenuta, ogni documentazione medica in suo possesso sul decorso delle lesioni. Le spese di cura e quelle relative all’ottenimento di certificazioni mediche sono a carico del Cliente.L’inadempimento di tali obblighi può comportare la perdita totale o parziale del diritto all’Indennizzo, ai sensi dell’art. 1915 del Codice Civile.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 9 di 20

Il Cliente deve altresì:• sciogliere dal segreto professionale i medici

che lo hanno visitato o curato, acconsentendo al trattamento dei dati personali e sensibili secondo la normativa vigente;

• sottoporsi agli accertamenti e controlli medici richiesti da Cardif.

Art. 7 Come e a chi Cardif paga l’Indennizzo

Cardif, a seguito della ricezione di tutta la documentazione richiesta relativa al Sinistro, compiuti tutti gli accertamenti del caso al fine di verificare operatività della garanzia e l’indennizzabilità del Sinistro, determina la Prestazione che risulta dovuta al Cliente, ne dà comunicazione a quest’ultimo e, avuto notizia della sua accettazione, provvede al pagamento entro 30 giorni dal ricevimentodell’accettazione medesima.Il diritto all’Indennizzo è di carattere personale e quindi non può essere ceduto. In caso di decesso del Cliente dopo che l’Indennizzo è stato formalmente offerto da Cardif, quest’ultima liquiderà agli eredi l’importo offerto.Non possono essere Beneficiari i cittadini o i residenti di Stati sottoposti a sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America o comunque i soggetti inclusi nelle liste di restrizione all’operatività nazionali o internazionali (ivi comprese le liste OFAC - Office of Foreign Assets Control > www.treasury.gov).

Art. 8 Come richiedere un anticipo sull’Indennizzo

Cardif, su richiesta del Cliente inoltrata ai recapiti e con le modalità di cui all’Art. 33, corrisponde un anticipo dell’Indennizzo, da imputarsi nella liquidazione definitiva dello stesso, in misura pari al 50% del presumibile Indennizzo e per un importo non superiore a 50.000 €, a condizione che:• i postumi stimabili da Cardif al momento

della richiesta siano prevedibilmente noninferiori al 25%;

• non siano intervenute contestazioni sull’indennizzabilità del Sinistro;

• l’accertamento definitivo sia rinviato per accordo tra le Parti ad oltre un anno dal giorno dell’Infortunio.

Quanto precede non costituisce impegno da parte di Cardif circa la valutazione del grado percentuale definitivo di Invalidità Permanente.In ogni caso, ricorrendo le condizioni di cui sopra, Cardif sarà tenuta al pagamento dell’anticipo non prima che siano trascorsi 120 giorni dalla data dell’Infortunio e, comunque, trascorsi 30 giorni dalla richiesta di anticipo.

Art. 9 Come risolvere un’eventuale controversia

In caso di controversia di natura medico legale sulla natura o sulle conseguenze delle lesioni, sul grado di Invalidità Permanente nonché sull’applicazione dei criteri di accertamento del grado di invalidità di cui all’Art. 5, fermo restando il diritto di ricorrere all’Autorità Giudiziaria, il Cliente e Cardif hanno la facoltà di conferire per iscritto mandato di decidere a norma e nei limiti delle condizioni di polizza, ad un collegio medico di tre periti medicolegali, nominati uno per parte ed il terzo dalle parti di comune accordo o, in caso contrario, dal Presidente del Consiglio dell’Ordine dei Medici avente giurisdizione nel luogo dove si riunisce il collegio.

Il collegio ha sede presso il Comune che ospita l’Istituto di Medicina Legale più vicino al luogo di residenza del Cliente. Ciascuna parte sostiene le proprie spese e remunera il perito medico-legale da essa designato, contribuendo per la metà delle spese e delle competenze per il terzo.

Le decisioni del Collegio sono prese a maggioranza di voti, con dispensa da ogni formalità di legge, e raccolte in apposito verbale redatto in duplice esemplare. Tali decisioni sono vincolanti per Cardif e per il Cliente, i quali rinunciano a qualsiasi impugnativa, salvi i casi di violenza, dolo, errore o violazione di patti contrattuali. Cardif e il Cliente si impegnano ad accettare la soluzione proposta dal collegio medico anche se uno dei periti medico-legali si rifiuta di firmare il verbale, nel qual caso il rifiuto deve essere attestato nel verbale stesso.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 10 di 20

Assistenza

Sezione II

Art. 10 Cosa assicura Cardif

Cardif, nei limiti ed alle condizioni di cui alla presente Sezione II, mette a disposizione del Cliente una serie di Prestazioni di Assistenza (Artt. 12-13-14), consistenti in un immediato aiuto nel caso in cui questi venga a trovarsi in una situazione di difficoltà a seguito del verificarsi di un Infortunio.Il Cliente non potrà richiedere eventuali rimborsi di spese sostenute per ottenere autonomamente le Prestazioni, salvo che prima di sostenere le stesse abbia contattato la Centrale Operativa ottenendone autorizzazione (Art. 18 lettera B).

Art. 11 Chi è assicurabile

Possono accedere alla copertura assicurativa i Clienti con i requisiti di cui all’Art. 3 dellaSezione I - Infortuni.

Art. 12 Assistenza sanitaria

Ciascuna prestazione di Assistenza sanitaria è prevista a seguito di Infortunio ed è erogabile per un numero massimo di 3 volte per ciascun Anno Assicurativo.

a) Consulenza telefonica medica generica (h 24)Il Cliente, contattando la Centrale Operativa e per il tramite della stessa, può usufruire di un servizio di assistenza medica, qualora necessiti di informazioni e/o consigli medico-generici.Il consulto a distanza non fornisce diagnosie/o prescrizioni.

b) Consulenza telefonica medica generica in lingua per stranieri Il Cliente, contattando la Centrale Operativa e per il tramite della stessa, può usufruire di un servizio di consulenza medica telefonica fornita in inglese, francese, tedesco e spagnolo, qualora necessiti di informazioni e/o consigli medici generici.La Centrale Operativa non fornisce diagnosie/o prescrizioni.

c) Invio di un medico Il Cliente, non riuscendo a reperire il proprio medico curante durante le ore notturne o nei giorni festivi, contattando la Centrale Operativa e per il tramite della stessa, può richiedere l’invio di un medico presso l’Abitazione, previa valutazione dell’effettiva necessità del servizio di assistenza medica da parte della Centrale Operativa. La Centrale Operativa provvede quindi ad inviare, senza costi a carico del Cliente, uno dei propri medici convenzionati.

Assistenza

d) Reperimento interprete per tradurre agli stranieri la documentazione sanitariaIl Cliente che si trovi in difficoltà a comunicare nella lingua italiana, contattando la Centrale Operativa e per il tramite della stessa, può usufruire del servizio di un interprete per tradurre la cartella clinica o referti medici relativiall’Infortunio occorso.Saranno a carico di Cardif i costi relativi al reperimento dell’interprete, mentre saranno interamente a carico del Cliente i costidella traduzione.

Art. 13 Assistenza presso l’Abitazione

Le Prestazioni di Assistenza presso l’Abitazione di cui al presente articolo sono erogabili alle condizioni che seguono: • in assenza di Ricovero, day hospital o day

surgery: non oltre 30 gg dalla data di Infortunio, certificata dal proprio medico curante o dal foglio di accettazione ospedaliera(Pronto Soccorso);

• in caso di Ricovero, day hospital o day surgery: non oltre 30 gg dalla data dimissione e comunque non oltre il limite dei giorni di convalescenza certificati.

a) Consegna medicinali e articoli sanitari urgenti presso l’AbitazioneIl Cliente, oggettivamente impossibilitato ad allontanarsi dall’Abitazione, che necessiti di medicinali e/o articoli sanitari, urgenti e regolarmente prescritti, può ottenere, contattando la Centrale Operativa e per il tramite della stessa, la ricerca e la consegna presso l’Abitazione dei predetti medicinali e/o articoli sanitari. Il servizio consiste nel reperimento ed invio dei medicinali e/o degli articoli sanitari prescritti dal medico curante nelle 24 ore precedenti la richiesta alla Centrale Operativa.Ove vi fosse necessità di ricetta medica, il personale incaricato avrà cura dapprima di ritirare la prescrizione presso l’Abitazione e quindi si recherà in farmacia per l’acquisto.Saranno a carico di Cardif i costi relativi alla ricerca e consegna, mentre saranno interamente a carico del Cliente i costi dei medicinali e/o degli articoli sanitari.

b) Consegna spesa presso l’Abitazione e pagamento utenzeIl Cliente, oggettivamente impossibilitato ad allontanarsi dall’Abitazione, che necessiti di provvedere alla spesa personale o al pagamento di utenze in scadenza, può ottenere, contattando la Centrale Operativa e per il tramite della stessa, la consegna delle spese o il pagamento delle utenze. A tal fine la Centrale Operativa provvederà

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 11 di 20

a farsi comunicare dal Cliente l’elenco dei prodotti da lui richiesti, trasferendola a un fornitore convenzionato che provvederà alla consegna della spesa, ovvero invierà personale incaricato che avrà cura di ritirare la documentazione necessaria per il pagamento delle utenze ed effettuerà tale pagamento per conto del Cliente.Il Cliente sarà preventivamente informato sui tempi previsti per il recapito della spesa e sul costo totale della stessa che dovrà corrispondere all’incaricato al momento della consegna.Saranno a carico di Cardif i costi riguardanti l’organizzazione di quanto sopra (ivi compresa la consegna) mentre saranno interamente a carico del Cliente i costi dei prodotti ordinati e delle utenze pagate.

c) Baby-sitterIn caso di necessità, il Cliente, contattando la Centrale Operativa e per il tramite della stessa, può usufruire di un servizio di baby-sitting durante il periodo del proprio Ricovero esuccessiva convalescenza.Ogni servizio di baby-sitting dovrà avere una durata minima di 3 ore. Saranno a carico di Cardif i costi del servizio di baby-sitting nel limite di 250 €per Sinistro.

d) ColfIn caso di necessità, il Cliente, contattando la Centrale Operativa e per il tramite della stessa, può usufruire di di una colf durante il periodo del proprio Ricovero e successiva convalescenza.Ogni servizio prestato dalla colf dovrà avere una durata minima di 3 ore. Saranno a carico di Cardif i costi di tale servizio nel limite di 250 €per Sinistro.

e) BadanteIn caso di necessità, il Cliente, contattando la Centrale Operativa e per il tramite della stessa, può usufruire di una badante durante il periodo del proprio Ricovero e successiva convalescenza.Ogni servizio prestato dalla badante dovrà avere una durata minima di 3 ore. Saranno a carico di Cardif i costi di tale servizio nel limite di 250 € per Sinistro.

f) Prenotazione visite specialisticheIn caso di necessità, il Cliente, contattando la Centrale Operativa e per il tramite della stessa, potrà prenotare e organizzare visite specialistiche, accertamenti diagnostici e ricoveri a condizioni economiche agevolate presso i centri medici privati convenzionati più vicini alla propria Abitazione, compatibilmente con le disponibilità dei centri medici stessi. La Centrale Operativa, oltre a fissare l’appuntamento, informa preventivamente il Cliente sui costi agevolati a lui offerti. Il costo riguardante la prenotazione e organizzazione del servizio rimane a carico di

Cardif, mentre rimangono a carico del Cliente tutti i costi relativi alle prestazioni richieste.

g) Trasporti in ambulanza all’Abitazione (Abitazione e Istituto di cura)Il Cliente che necessiti di un trasporto in ambulanza per sottoporsi a riabilitazione, previo parere del medico curante ed in accordo con la Centrale Operativa, può richiedere l’invio di un’ambulanza o di altro mezzo ritenuto idoneo per il trasferimento. La garanzia viene erogata con il limite per Sinistro di 100 Km di percorso complessivo tra andata e ritorno. I costi eccedenti tale chilometraggio restano a carico del Cliente.

h) Fisioterapista o infermiere presso l’AbitazioneIl Cliente, oggettivamente impossibilitato ad allontanarsi dall’Abitazione, che necessiti dell’assistenza di un fisioterapista o di un infermiere, può richiedere alla Centrale Operativa di rintracciarne uno per effettuare la prestazione medica necessaria presso l’Abitazione, tenuto conto delle disponibilità locali di personale medico-infermieristico qualificato.Il costo riguardante l’organizzazione del servizio rimane a carico di Cardif, nonché i costi della prestazione medica nel limite di 500 € perAnno Assicurativo.

i) Reperimento presidi ortopedici apparecchiature e supporti riabilitativi e elettromedicali, rifacimento casa per disabilitàIl Cliente, oggettivamente impossibilitato ad allontanarsi dall’Abitazione, che necessiti di presidi ortopedici, apparecchiature e supporti riabilitativi e elettro-medicali regolarmente prescritti, può contattare la Centrale Operativa che ne garantirà la ricerca e la consegna presso l’Abitazione stessa.Il costo riguardante l’organizzazione del servizio rimane a carico di Cardif, mentre il costo dei presidi ortopedici, delle apparecchiature e dei supporti resta a carico del Cliente.

j) Gestione analisi presso l’AbitazioneIl Cliente, oggettivamente impossibilitato ad allontanarsi dall’Abitazione, che necessiti di effettuare un prelievo di sangue o di urine prescritto dal suo medico curante, può contattare la Centrale Operativa che invierà presso l’Abitazione un operatore specializzato con tutti gli strumenti necessari per effettuare il prelievo. Le provette verranno etichettate e conservate accuratamente fino all’arrivo presso il laboratorio di analisi.Il costo riguardante l’organizzazione del servizio rimane a carico di Cardif, mentre restano a carico del Cliente i costi degli esami. Il Cliente deve comunicare il nome del suo medico curante e il suo recapito telefonico.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 12 di 20

Art. 14 Assistenza in viaggio

Le Prestazioni di Assistenza di viaggio di cui al presente articolo sono erogabili solo a seguito di Infortunio occorso a più di 50Km dalla residenza del Cliente e per un numero massimo di 3 volte per Anno Assicurativo, fermi restando i limiti specificatamente indicati relativamente ad ogni singola Prestazione.

a) Presa in carico dei costi di soccorso sui luoghi dell’incidenteIn caso di soccorso, reso necessario da un Infortunio occorso al Cliente a seguito della pratica di sport non professionistico, il Cliente può richiedere alla Centrale Operativa di organizzare o autorizzare un intervento di soccorso, prendendo in carico i relativi costi sino alla concorrenza di 200 €per Sinistro.

b) Viaggio di un familiareIn caso di Ricovero del Cliente superiore a 7 giorni, la Centrale Operativa mette a disposizione di un parente (coniuge, figli, padre, madre, fratelli, sorelle, nonni, suoceri, generi, nuore del Cliente e convivente more uxorio) un biglietto di andata e ritorno, aereo (classe turistica) o ferroviario (prima classe), per recarsi presso il luogo del ricovero sino alla concorrenza di 200 € per Sinistro.

c) Prolungamento del soggiornoIl Cliente, che non sia in grado di intraprendere il viaggio di rientro alla data stabilita, ma le cui condizioni non giustifichino un Ricovero o il rientro sanitario organizzato di cui al punto d) che segue, può richiedere alla Centrale Operativa la presa in carico le relative spese di albergo (pernottamento e prima colazione) per il prolungamento del soggiorno, sino alla concorrenza di 300 €per Sinistro.La Centrale Operativa potrà richiedere certificazione medica delle condizioni del Cliente.

d) Rientro sanitario organizzatoIn caso di Ricovero del Cliente superiore a 7 giorni, in accordo con il medico che lo ha preso in cura, il Cliente, contattando la Centrale Operativa e per il tramite della stessa, potrà richiedere il trasporto all’Abitazione con il mezzo ritenuto più idoneo dalla stessa Centrale Operativa, che ne provvede alla relativa organizzazione e ne prende in carico i relativi costi sino alla concorrenza di 300 €per Sinistro.Il Cliente, se necessario, sarà accompagnato da personale medico od infermieristico.

Il rientro sanitario organizzato non è effettuatoin caso di:• distorsioni, fratture leggere, infermità

o lesioni curabili, a giudizio dei medici, sul posto o nel corso del viaggio o che,

comunque, non ne impediscano lacontinuazione/prosecuzione;

• trasporto che implichi violazione di norme sanitarie nazionali od internazionali.

e) Aiuto interprete per leggere i referti medici in lingua straniera (valida solo all’estero) Il Cliente che subisca un Infortunio all’estero, contattando la Centrale Operativa e per il tramite della stessa, può usufruire del servizio di un interprete per tradurre in italiano la propria cartella clinica relativa all’Infortunio occorso. In caso di contestuale applicazione della garanzia di “Rientro sanitario organizzato” di cui al punto d) che precede, la Centrale Operativa provvede alla traduzione della cartella clinica del Cliente, rilasciata dall’ospedale di provenienza. La traduzione può essere fornita dall’inglese, francese, tedesco e/o spagnolo all’Italiano. Verranno presi in carico i costi sino alla concorrenza di 300 € per Sinistro.

Art. 15 Come fare per sottoporsi ad uncheck-up salute

Ogni cinque anni ininterrotti di copertura, il Cliente matura il diritto a sottoporsi ad un check-upsalute, che prevede alcuni esami di laboratorio i cui costi saranno completamente a carico di Cardif.Il check-up potrà essere eseguito presso uno dei centri medici privati convenzionati più vicini all’Abitazione del Cliente, compatibilmente con le disponibilità locali. La prenotazione dovrà essere effettuata contattando la Centrale Operativa al numero verde 800.084.902.Al momento della prenotazione sarà comunicato il dettaglio degli esami inclusi nel check-up.A garanzia della massima riservatezza, gli esiti degli esami saranno rilasciati solo ed esclusivamente al Cliente o ad una persona dallo stesso delegata.Il check-up gratuito potrà essere eseguito dal completamento del quinto anno ininterrotto di copertura assicurativa, e così ogni cinque anni, entro il termine massimo di dodici mesi dalla scadenza di ogni quinquennio, a condizione che la copertura sia in corso di validità.

Art. 16 Cosa è escluso dall’assicurazione

Ferma restando ogni eventuale limitazione, esclusione e precisazione contenuta negli Artt. 12, 13 e 14 che precedono, sono esclusi dall’assicurazione ogni Indennizzo, Prestazione, conseguenza e/o evento derivante da:a) danni diretti o indiretti causati da, accaduti

attraverso o in conseguenza di: guerre, invasioni, azioni di nemici stranieri, ostilità (sia in caso di guerra dichiarata o no), guerra civile, ribellioni, rivoluzioni, insurrezioni, ammutinamento, legge marziale, potere militare o usurpato o tentativo di usurpazione di potere;

COME RICHIEDERE IL CHECK UPSe rimani in copertura assicurativa per 5 anni, al termine del 5° anno potrai fissare il check up salute contattando la centrale operativa al n° verde 800.084.902.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 13 di 20

b) scioperi, sommosse, tumulti popolari;c) coprifuoco, blocco delle frontiere, embargo,

rappresaglie, sabotaggio;d)confisca, nazionalizzazione, sequestro,

disposizioni restrittive, detenzione, appropriazione, requisizione per propriotitoloodusodaparteosuordinediqualsiasiGoverno (sia esso civile, militare o “de facto”) o altra autorità nazionale o locale;

e) atti di terrorismo, intendendosi per atto di terrorismo un qualsivoglia atto che includama non sia limitato all’uso della forza o violenza e/o minaccia da parte di qualsiasipersona o gruppo/i di persone che agiscano da sole o dietro o in collegamento con qualsiasi organizzatoreogovernocommessoper propositi politici, religiosi, ideologici o simili compresa l’intenzione di influenzarequalsiasi governo e/o procurare allarmeall’opinione pubblica e/o nella collettività o inparte di essa;

f) viaggio intrapreso verso un territorio ove sia operativo un divieto o una limitazione (anche temporanei) emessi da un’Autorità pubblica competente, viaggi estremi in zone remote, raggiungibili solo con l’utilizzo di mezzi di soccorso speciali;

g) trombe d’aria, uragani, terremoti, eruzioni vulcaniche, inondazioni, alluvioni ed altri sconvolgimenti della natura;

h) esplosioni nucleari e, anche solo parzialmente, radiazioni ionizzanti o contaminazione radioattiva sviluppata da combustibili nucleari o da scorie nucleari o da armamenti nucleari, o derivanti da fenomeni di trasmutazione del nucleo dell’atomo o da proprietà radioattive, tossiche, esplosive, o da altre caratteristiche pericolose di apparecchiature nucleario sue componenti;

i) materiali, sostanze, composti biologici e/o chimici, utilizzati allo scopo di recare danno alla vita umana o di diffondere il panico;

j) inquinamentodiqualsiasinatura,infiltrazioni,contaminazionidell’aria,dell’acqua,delsuolo,delsottosuolo,oqualsiasidannoambientale;

k) dolo o colpa grave del Cliente o di persone dellequalideverispondere;

l) atti illegali posti in essere dal Cliente o sua contravvenzione a norme o proibizioni di qualsiasigoverno;

m) abuso di alcolici e psicofarmaci, uso non terapeutico di stupefacenti od allucinogeni;

n) infermità mentali, schizofrenia, forme maniacodepressive, psicosi, depressione maggiore in fase acuta;

o) suicidio o tentativo di suicidio; p) Virus da Immunodeficienza Umana (HIV),

Sindrome da Immunodeficienza Acquisita(AIDS) e patologie sessualmente trasmissibili;

q)guida di veicoli per i quali è prescritta unapatente di categoria superiore alla B e di natanti a motore per uso non privato;

r) epidemie aventi caratteristica di pandemia (dichiarata da OMS), di gravità e virulenza tale da comportare una elevata mortalità ovvero da richiedere misure restrittive al fine di ridurre il rischio di trasmissione allapopolazionecivile.Asolotitoloesemplificativoe non limitativo: chiusura di scuole e aree pubbliche, limitazione di trasporti pubblici in città, limitazione al trasporto aereo;

s) quarantene.

Le Prestazioni di Assistenza non sono previste per:t) infermità derivante da situazioni

patologiche preesistenti;u) interruzione volontaria della gravidanza,

patologie inerenti lo stato di gravidanza oltre il 180° giorno, parto non prematuro, fecondazione assistita e loro complicazioni;

v) cure ortodontiche e di paradontopatie di protesi dentarie;

w) cure ed interventi per l’eliminazione di difetti fisici, di malformazioni congenite, cureriabilitative, infermieristiche, dimagranti o termali, applicazioni di carattere estetico e di protesi in genere;

x) espianto/trapianto di organi.

Sono inoltre escluse le richieste di Assistenza derivanti da: y) prove, allenamenti e gare automobilistiche,

motociclistiche o motonautiche, guida di motoslitte o acquascooters, speleologia,alpinismo con scalate fino al 3° grado dellascalaUIAAeffettuate isolatamente,alpinismosuperiore al 3° grado della scala UIAAcomunqueeffettuato,arrampicatalibera(freeclimbing), discese di rapide di corsi d’acqua(rafting), salti nel vuoto (bungee jumping), salti dal trampolino con sci o idroscì, sci acrobatico, sci alpinismo, paracadutismo, deltaplano, parapendio, pratica di sports aerei in genere equalsiasialtraattivitàsportivapericolosa;

z) Infortuni causati dalla partecipazione a competizioni agonistiche, salvo che esse abbiano carattere ricreativo.

Art. 17 Disposizioni e limitazioni

(a) La Centrale Operativa non riconosce rimborsi senza il preventivo contatto ed autorizzazione da parte della stessa.

(b) La Centrale Operativa si riserva il diritto di chiedere al Cliente il rimborso delle spese sostenute in seguito all’effettuazione di Prestazioni di Assistenza che si accertino non esseredovuteinbaseaquantoprevistodalcontratto o dalla legge.

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 14 di 20

(c) Nei casi in cui il Cliente possa usufruire di Prestazioni di Assistenza analoghe e richieda, a tal fine, l’intervento di un’altracompagnia di assicurazioni o della relativa struttura organizzativa, la prestazione prevista dalla presente copertura potrà consistere esclusivamente, previa richiesta/previo accordo con la Centrale Operativa, nel rimborso dei costi non coperti datale compagnia.

(d) In caso di rimborso autorizzato/accordato dalla Centrale Operativa, questo saràeffettuato una volta sola per evento e nei limiti autorizzati/accordati.

(e) La Centrale Operativa non è tenuta a pagare Indennizzi in sostituzione delle garanzie di Assistenza dovute.

(f ) La Centrale Operativa tiene a proprio carico il costo delle Prestazioni nei limiti o finoall’importo laddove stabiliti nelle singole garanzie. Eventuali eccedenze rispetto a tali limiti di importo restano a carico del Cliente.

(g) Il diritto alle prestazioni di Assistenza decade qualora il Cliente non abbia preso contattocon la Centrale Operativa al verificarsidel Sinistro.

(h) Ogni diritto del Cliente nei confronti della Centrale Operativa derivante dal presente Contratto si prescrive, ai sensi dell’art. 2952 del c.c., salvo interruzioni, al compimento di due anni dall’insorgere della necessitàdi Assistenza.

La Centrale Operativa non potrà essere ritenuta responsabile di:(i) ritardi od impedimenti nell’esecuzione

dei servizi convenuti dovuti a cause di forza maggiore od a disposizioni delleAutorità locali;

(j) errori dovuti ad inesatte comunicazioni ricevute dal Cliente.

Il servizio fornito dalla centrale Operativa non è sostitutivo, né alternativo, al servizio pubblico di pronto intervento sanitario, che rimane esclusivamente competente per la gestione delle emergenze sanitarie.

Art. 18 Come richiedere l’intervento di Assistenza

A) Richiesta di Assistenza

Per permettere l’intervento immediato, il Cliente o chi per esso, deve contattare la CentraleOperativa tramite:• Telefono 02-266.09.284• Numero verde 800.336.812

(attivo solo per chiamate dall’Italia)• Numero fax 02-70.630.091

indicando con precisione:• il tipo di Assistenza di cui necessita;• nome e cognome;• indirizzo e luogo da cui chiama;• eventuale recapito telefonico.

B) Richiesta di rimborso

La richiesta di rimborso , accompagnata dai documenti giustificativi in originale delle spese sostenute, se e solo se autorizzate dalla Centrale Operativa, dovrà essere inoltrata a:

AGA Service Italia S.c.a.r.lUfficio Liquidazione sinistri Assistenza

Via Ampere, 3020131 MILANO (MI)

Inoltre il Cliente dovrà:• farsi rilasciare dall’operatore che ha risposto

alla sua richiesta di Assistenza, il numero di autorizzazione necessario per ogni eventuale futuro rimborso;

• comunicare, insieme alla documentazione relativa all’Infortunio, il numero di conto corrente intrattenuto presso il proprio istituto bancario con il relativo codice IBAN e Codice Fiscale.

AVVERTENZA: le spese sostenute e non preventivamente autorizzate dalla Centrale Operativa non saranno rimborsate.

COME CONTATTARE LA CENTRALE OPERATIVA

COME RICHIEDERE UN RIMBORSO

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 15 di 20

Norme generali

Art. 19 Come aderire alla Polizza

È possibile aderire alla Polizza con diverse modalità:- alla presenza di un addetto della Contraente,

all’interno dei locali della stessa, sottoscrivendo il Modulo di Adesione mediante firma autografa che l’Aderente potrà apporre sulla documentazione cartacea oppure mediante Firma Elettronica Avanzata, messa a disposizione dalla Contraente, che l’Aderente potrà apporre su Tablet/Pad;

- attraverso Tecnica di comunicazione a distanza e, segnatamente, sottoscrivendo il Modulo di Adesione a mezzo di Firma Elettronica Digitale sul sito web della Contraente (www.findomestic.it).

Art. 20 Quando opera e termina la copertura L’assicurazione decorre dalle ore 24 della Datadi Decorrenza

La copertura assicurativa avrà una durata iniziale variabile da 1 a 5 anni, in base a quanto scelto dal Cliente. Tale durata viene specificata nel Modulo di adesione e non è modificabile in corso di garanzia. Alla scadenza del periodo prescelto dal Cliente, la copertura si rinnoverà tacitamente di anno in anno, salvo disdetta. La disdetta potrà essere effettuata dal Cliente, almeno 30 giorni prima della scadenza del periodo prescelto, ovvero delle successive scadenze annuali, ai recapiti e con le modalità di cui all’Art. 33. Cardif potrà esercitare il proprio diritto di disdetta a mezzo di lettera raccomandata con ricevuta di ritorno da inviarsi all’indirizzo indicato dal Cliente sul Modulo di adesione almeno 30 giorni prima della scadenza del periodo prescelto dal Cliente, ovvero delle successive scadenze annuali.

La copertura assicurativa ha in ogni caso termine, con esclusione di qualsiasi rinnovo:• alla prima scadenza successiva alla

cessazione della Polizza stipulata tra Cardif ela Contraente;

• in caso di recesso esercitato nei termini previsti dalle presenti Condizioni di Assicurazione;

• con effetto immediato, a seguito di mancato versamento del primo Premio anticipato;

• relativamente ai rinnovi taciti annuali, trascorsi 60 (sessanta) giorni dalla scadenza del termine per il pagamento del Premio senza che il Premio sia stato versato;

• dalla data di liquidazione dell’intera Somma Assicurata prevista alla Sezione I delle presenti condizioni di assicurazione;

• alla fine dell’Anno Assicurativo in cui il Cliente compie il 75° anno di età.

• Il Cliente perde il proprio domicilio abituale in

Italia;• qualora il Cliente acquisisce la cittadinanza

di Stati sottoposti a sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America, con effetto dall’acquisizione della cittadinanza, oppure se vengono applicate sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America allo Stato di cittadinanza originaria del Cliente con effetto dalla data di applicazione oppure se trasferisce la residenza in Stati sottoposti a sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America o anche se vengono applicate sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America allo Stato in cui il Cliente ha trasferito, dopo l’adesione, la propria residenza originaria.

Il Cliente si obbliga a comunicare la perdita di uno o più di questi requisiti nel corso della durata dell’Assicurazione.La copertura assicurativa cessa dal momento della perdita del requisito e la Compagnia restituirà la parte di Premio relativa al periodo residuo da quel momento alla scadenza originaria, al netto delle imposte. Se il Cliente non ha comunicato tempestivamente la perdita del requisito, la Compagnia potrà applicare una penale corrispondente ai costi sostenuti per la gestione della Polizza nel tempo in cui non era a conoscenza della sua cessazione.

Si ricorda, quindi, che l’Assicurazione non opera per i Sinistri che accadono dopo il trasferimento, al di fuori dell’Italia, del domicilio del Cliente, oppure dopo il trasferimento della residenza in o l’acquisizione della cittadinanza di Stati sottoposti a sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America (o l’applicazione di tali sanzioni finanziarie/embarghi disposti dall’ONU e dagli Stati Uniti d’America allo Stato di residenza o cittadinanza originaria) del Cliente.

Art. 21 Come recedere dalla copertura

Il Cliente può recedere dalla Polizza entro 60giorni dalla Data di Decorrenza, dandone comunicazione a Cardif ai recapiti e con le modalità di cui all’Art. 33.Il recesso determina la cessazione delle coperture assicurative dalla Data di Decorrenza, precludendo pertanto all’origine il decorso e l’efficacia delle coperture offerte da Cardif, la quale non sarà tenuta a corrispondere alcuna Prestazione per i fatti occorsi fino al momento del recesso.

Cardif provvederà alla restituzione al Cliente, per il tramite della Contraente, del Premio versato, nel termine dei 30 giorni successivi alla data di ricevimento della comunicazione del recesso. Cardif potrà trattenere dall’importo dovuto le

COME DISDETTARE LA POLIZZA

ALLA SCADENZA ANNUALE

Se non vi è disdetta la tua Polizza si

rinnoverà tacitamente ogni anno. Puoi

disdire la copertura assicurativa contattando

la compagnia assicurativa (per le

modalità si rimanda all’Art.33).

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 16 di 20

spese amministrative effettivamente sostenute per l’emissione del contratto come quantificate nel Modulo di adesione.In caso di scelta di una durata poliennale della copertura, a fronte della riduzione di Premio che Cardif ha concesso nella misura indicata nel Modulo di adesione, l’Aderente può recedere annualmente dal contratto a condizione che siano trascorsi almeno 5 (cinque) anni dalla data di adesione, mediante comunicazione da inviare a Cardif con preavviso di 60 giorni e con effetto dalla fine dell’annualità assicurativa in corso. Per contratti poliennali di durata inferiore a 5 (cinque) anni il recesso annuale non è consentito.La Compagnia può recedere dall’assicurazione se, dopo l’accesso in copertura, il Cliente entra a far parte di liste di restrizione all’operatività nazionali o internazionali (ivi comprese le liste OFAC - Office of Foreign Assets Control > www.treasury.gov). La copertura assicurativa cessa dalle ore 24 del giorno in cui è stata ricevuta la comunicazione di recesso.In nessun caso la Compagnia può pagare importi a soggetti inclusi nelle liste di restrizione all’operatività nazionali o internazionali (ivi comprese le liste OFAC - Office of Foreign Assets Control > HYPERLINK “http://www.treasury.gov” www.treasury.gov).

Art. 22 Le informazioni sul Premio

Il Premio relativo all’iniziale durata della copertura, variabile da 1 a 5 anni a scelta del Cliente, è unico, anticipato ed incluso nel capitale finanziato, ed il suo pagamento avverrà con le stesse modalità previste per la restituzione del Finanziamento. L’ammontare del Premio dipende dalla durata della copertura inizialmente prescelta ed è indicato sul Modulo di adesione; si intende comprensivo dell’imposta di assicurazione attualmente pari al:• 2,50% relativamente alla Sezione I

– Invalidità Permanente da Infortunio;• 10,00% relativamente alla Sezione II

– Assitenza.

Se l’Assicurazione è stipulata per una durata poliennale al Premio si applica una riduzione rispetto al Premio previsto per la stessa copertura di durata annuale. Il Premio riportato nel Modulo di adesione è già comprensivo dellasuddetta riduzione.Il Premio relativo alle annualità successive all’iniziale periodo di copertura prescelto dal Cliente, è annuale, anticipato ed il suo pagamento, per espressa autorizzazione del Cliente nel Modulo di adesione, avverrà con i medesimi mezzi di pagamento utilizzati per il pagamento del Premio relativo all’iniziale durata della copertura. Il suo ammontare è indicato sul Modulo di adesione e si intende comprensivo dell’imposta di assicurazione.

Art. 23 Il diritto di Cardif di variare il Premio e le condizioni di assicurazione

Cardif si riserva il diritto di variare lecondizioni di assicurazione e/o l’importo del Premio dell’assicurazione per giustificato motivo e, segnatamente, qualora venga accertato l’andamento tecnico negativo della Polizza in esito alla valutazione dei dati statistici di riferimento. Le variazioni di Premio potranno essere applicate solo in relazione agli Anni Assicurativi successivi all’iniziale periodo di copertura presceltodal Cliente.Cardif comunicherà al Cliente l’esercizio di tale diritto ed i termini della modifica con preavviso di almeno 60 (sessanta) giorni rispetto alla scadenza del periodo di copertura.Il Cliente che non accetti la variazione ha la facoltà di recedere dalla copertura con comunicazione da inviarsi a Cardif almeno 30 (trenta) giorni prima della data di efficacia della stessa variazione a mezzo lettera raccomandata AR. In tal caso, l’assicurazione cessa con effetto dalla fine del periodo di assicurazione per il quale il Premio è stato pagato. In ogni caso, prestando la propria adesione alle coperture assicurative il Cliente ha concordato che a fronte della comunicazione di variazione dell’importo del Premio o delle condizioni di assicurazione il proprio silenzio sia considerato come assenso alla variazione stessa.

Art. 24 Le dichiarazioni del Cliente relativeal rischio

Le dichiarazioni inesatte o le reticenze del Cliente relative a circostanze che influiscono sulla valutazione del rischio da parte di Cardif, possono comportare la perdita totale o parziale del diritto alla Prestazione nonché la cessazione dell’assicurazione ai sensi degli articoli 1892, 1893 e 1894 del Codice Civile.

Art. 25 Cosa fare se si aggrava il rischio

Il Cliente deve dare comunicazione scritta a Cardif di ogni aggravamento del rischio. Gli aggravamenti di rischio non noti o non accettati da Cardif possono comportare la perdita totale o parziale del diritto alla Prestazione, nonché la stessa cessazione dell’assicurazione, ai sensi dell’art. 1898 del Codice Civile.

Art. 26 Cosa fare se il Cliente ha altre assicurazioni

Il Cliente è esonerato dall’obbligo di comunicare per iscritto a Cardif l’esistenza o la successiva stipulazione di altre assicurazioni per lo stesso rischio. In tale eventualità rimane comunque fermo l’obbligo per lo stesso, in caso di Sinistro, di darne avviso a tutti gli assicuratori, indicando a ciascuno il nome degli altri assicuratori, ai

COME RECEDERE Hai la facoltà di

rinunciare alla Polizza entro 60 giorni dalla

data di decorrenza dando comunicazione

alla Compagnia assicurativa a

mezzo di lettera raccomandata (per le

modalità si rimanda all’Art.33).

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 17 di 20

sensi dell’art. 1910 del Codice Civile. L’omissione dolosa può consentire a Cardif di non liquidare la Prestazione prevista ai sensi di Polizza.

Art. 27 Prova delle modifiche all’assicurazione

Le eventuali modifiche della Polizza devono essere provate per iscritto.

Art. 28 Rinuncia di Cardif al diritto di surrogazione

Cardif rinuncia all’azione di surrogazione che le compete ai sensi dell’art. 1916 del Codice Civile, nei confronti dei terzi responsabili dell’Infortunio.

Art. 29 Quali sono gli oneri a carico del Cliente

Tutti gli oneri, presenti e futuri, relativi al Premio, alla Prestazione, alla Polizza ed agli atti da essa dipendenti, sono a carico del Cliente, anche se il relativo pagamento sia stato anticipato daaltre Parti.

Art. 30 Giurisdizione e legge applicate

La legge applicabile alla Polizza è quella italiana; per tutto quanto non qui diversamente regolato, valgono le norme della legge italiana. Tutte le controversie relative alla Polizza sono soggette alla giurisdizione italiana.

Art. 31 Qual è il foro competente

Foro competente è quello di residenza o di domicilio del Cliente.

Art. 32 Come fare un reclamo

RECLAMI A CARDIF Il reclamo che riguarda il comportamento della Compagnia o la violazione da parte della stessa Compagnia di norme cui è soggetta (per es. reclami sul contenuto della copertura assicurativa o sulla gestione dei sinistri) deve essere inoltratoper iscritto, a mezzo posta, telefax o e-mail all’Ufficio Reclami di Cardif Assurances Risques Divers – Rappresentanza Generale per l’Italia:Cardif – Ufficio ReclamiPiazza Lina Bo Bardi 320124 Milanoemail [email protected] 02.77.224.265La Compagnia si impegna a dare riscontro entro 45 giorni da quando ha ricevuto il reclamo. Se non lo facesse o se la risposta non fosse soddisfacente, è possibile rivolgersi all’IVASS con le modalità sotto riportate per i reclami presentati direttamente all’Istituto, allegando sia il reclamo sia l’eventuale risposta della Compagnia.

RECLAMI ALL’INTERMEDIARIO ASSICURATIVOIl reclamo che riguarda il comportamento dell’intermediario assicurativo o la violazione da parte dello stesso intermediario di norme cui è soggetto (per es. reclami sulla distribuzione dei prodotti assicurativi), deve essere inviato per iscritto a quest’ultimo con le modalità indicate nell’Allegato 7B, documento che viene consegnato a cura del medesimo intermediario assicurativo. L’intermediario si impegna a rispondere entro 45 giorni da quando ha ricevuto il reclamo. Se non lo facesse o se la risposta non fosse soddisfacente, è possibile rivolgersi all’IVASS con le modalità sotto riportate per i reclami presentati direttamente all’Istituto, allegando sia il reclamo sia l’eventuale risposta dell’intermediario.

RECLAMI ALL’IVASSIl reclamo che riguarda l’accertamento della normativa di settore deve essere inviato, a mezzo PEC, posta o fax direttamente all’IVASS:IVASS – Servizio tutela del consumatoreVia del Quirinale 2100187 [email protected] 06.42133206 Per la stesura del reclamo presentato a IVASS è possibile utilizzare il modello disponibile sul sito www.ivass.it e sul sito della Compagnia www.bnpparibascardif.it nella sezione dedicata ai reclami.

Il reclamo deve indicare con chiarezza:• il nome, cognome e domicilio dell’Assicurato;• la Compagnia, l’intermediario o i soggetti nei

confronti dei quali si presenta il reclamo;• i motivi del reclamo e la documentazione a

supporto..È possibile, in ogni caso, chiedere una mediazione (come da procedura disciplinata dal Decreto Legislativo n° 28 del 4 marzo 2010) e rivolgersi all’Autorità Giudiziaria.Se il reclamo è nei confronti di una compagnia assicurativa che ha sede in un altro Paese Ue e il reclamante risiede in Italia, è possibile presentare il reclamo a:• l’autorità di vigilanza o al sistema competente

dello Stato membro in cui ha sede legale la compagnia che ha stipulato il contratto (reperibile su: http://www.ec.europa.eu/fin-net);

• l’IVASS che lo inoltrerà all’Autorità estera,informando l’Assicurato per conoscenza.

Autorità di vigilanza del paese di origine di Cardif Assurances Risques Divers è ACPR (Autorité de Contrôle Prudentiel et de Résolution) alla quale possono essere inviati reclami seguendo la procedura indicata sul sito http://acpr.banque-france.fr/en/protection-de-la-clientele/comment-contacter-lacp.html

COME FAREUN RECLAMO

bnpparibascardif.it

Polizza Progetto Protetto Infortuni - Condizioni di Assicurazione - TA 3283 ed 02/17

Pagina 18 di 20

Art. 33 Come comunicare con Cardif

Salvo che sia diversamente specificato, lecomunicazioni da parte del Cliente a Cardif potranno essere fatte per iscritto come segue:• a mezzo posta, a Cardif - Back Office Protezione

- Piazza Lina Bo Bardi 3, 20124 Milano;• a mezzo fax, al numero 02.30329809 per

comunicazioni diverse dai Sinistri;• a mezzo fax, al numero 02.30329810 per

denuncia di Sinistri;• tramite posta elettronica, all’indirizzo e-mail

[email protected] (da non utilizzare per denuncia di Sinistri);

allegando copia di un valido Documento di Identità e del Codice Fiscale. In caso di utilizzo della posta elettronica si dovrà altresì allegare scansione della comunicazione debitamente firmata.Eventuali comunicazioni da parte di Cardif saranno indirizzate all’ultimo domicilio comunicatodal Cliente.

Art. 34 Tutela della privacy del Cliente - informativa ai sensi dell’art. 13 del D. Lgs 30 giugno 2003 n. 196

Cardif, in qualità di Titolare del trattamento, informa che i dati personali del Cliente (di seguito l’”Interessato”), ivi compresi quelli sensibili (per esempio: informazioni in merito allo stato di salute) e giudiziari, forniti dagli Interessati o da terzi, sono trattati ai fini, nei limiti e con le modalità necessarie all’attuazione delle obbligazioni relative alla copertura assicurativa stipulata, nonché per finalità derivanti da obblighi di legge, da regolamenti, dalla normativa comunitaria, da disposizioni impartite da autorità a ciò legittimate dalla legge o da organi di vigilanza e di controllo, ivi compresa la normativa in materia di antiriciclaggio e contrasto al terrorismo. Il mancato conferimento dei dati, assolutamente facoltativo, può precludere l’instaurazione o l’esecuzione del contratto assicurativo. Con riferimento ai dati “sensibili” il trattamento potrà avvenire solo con il consenso scritto dell’Interessato.Il trattamento dei dati personali avviene mediante strumenti manuali e automatizzati, in forma cartacea e/o elettronica, con modalità strettamente correlate alle finalità sopra indicate e, comunque, in modo da garantire la sicurezza, la protezione e la riservatezza dei dati medesimi.All’interno di Cardif, possono venire a conoscenza dei dati personali, in qualità di Incaricati o Responsabili del loro trattamento, i dipendenti, le strutture o i collaboratori che svolgono per conto di Cardif medesima servizi, compiti tecnici, di supporto (in particolare: servizi legali; servizi informatici; spedizioni) e di controllo aziendale.Cardif può altresì comunicare i dati personali a soggetti appartenenti ad alcune categorie (oltre a quelle individuate per legge) affinché svolgano i