Previsioni della Volatilità nei L’Intervallo Predittivo ... · 1 Previsioni della Volatilità...

32

Previsioni della Volatilità nei mercati finanziari attraverso approcci Garch Diffusivi 2 Indice • Volatilità • Limite dei Modelli Garch a Processi Diffusivi • L’Intervallo Predittivo della Volatilità • Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili • Conclusioni 3 • Volatilità • Importanza e Relazione con altre Misure di Rischio • Variabile Aleatoria e Processo Stocastico Indice 4 Volatilità: Importanza e Relazione con altre Misure di Rischio Pricing degli Strumenti Derivati Valutazione del Rischio dei Fondi Comuni Modelli della Struttura a Termine La Volatilità è utilmente impiegata in numerosi problemi di finanza matematica, come …

Transcript of Previsioni della Volatilità nei L’Intervallo Predittivo ... · 1 Previsioni della Volatilità...

11

Previsioni della Volatilità nei

mercati finanziari attraverso

approcci Garch Diffusivi

22

Indice

• Volatilità

• Limite dei Modelli Garch a Processi Diffusivi

• L’Intervallo Predittivo della Volatilità

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili

• Conclusioni

33

• Volatilità• Importanza e Relazione con altre Misure di Rischio• Variabile Aleatoria e Processo Stocastico

Indice

44

Volatilità: Importanza e Relazione con altre Misure di Rischio

Pricing degli Strumenti Derivati

Valutazione del Rischio dei Fondi Comuni

Modelli della Struttura a Termine

La Volatilità è utilmente impiegata in numerosi problemi di finanza matematica, come …

55

Volatilità: Importanza e Relazione con altre Misure di Rischio

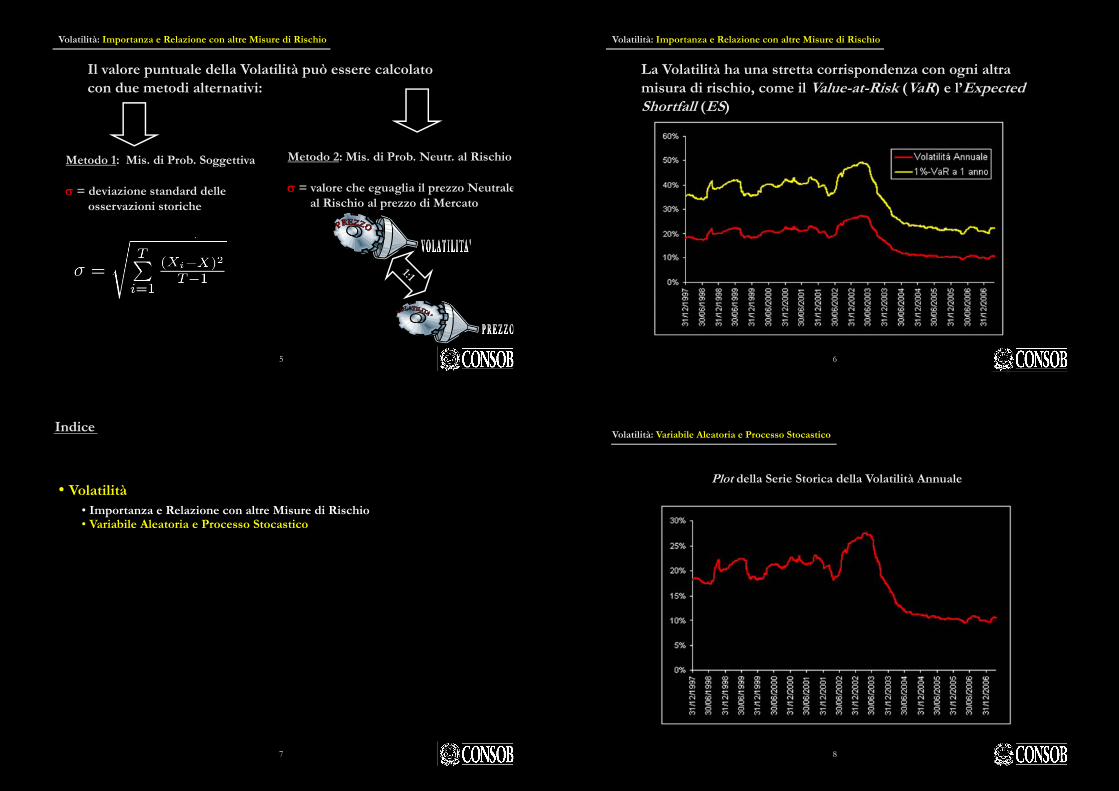

Metodo 1: Mis. di Prob. Soggettiva

= deviazione standard delle osservazioni storiche

Metodo 2: Mis. di Prob. Neutr. al Rischio

= valore che eguaglia il prezzo Neutraleal Rischio al prezzo di Mercato

Il valore puntuale della Volatilità può essere calcolato con due metodi alternativi:

66

Volatilità: Importanza e Relazione con altre Misure di Rischio

La Volatilità ha una stretta corrispondenza con ogni altra misura di rischio, come il Value-at-Risk (VaR) e l’Expected Shortfall (ES)

77

• Volatilità• Importanza e Relazione con altre Misure di Rischio• Variabile Aleatoria e Processo Stocastico

Indice

88

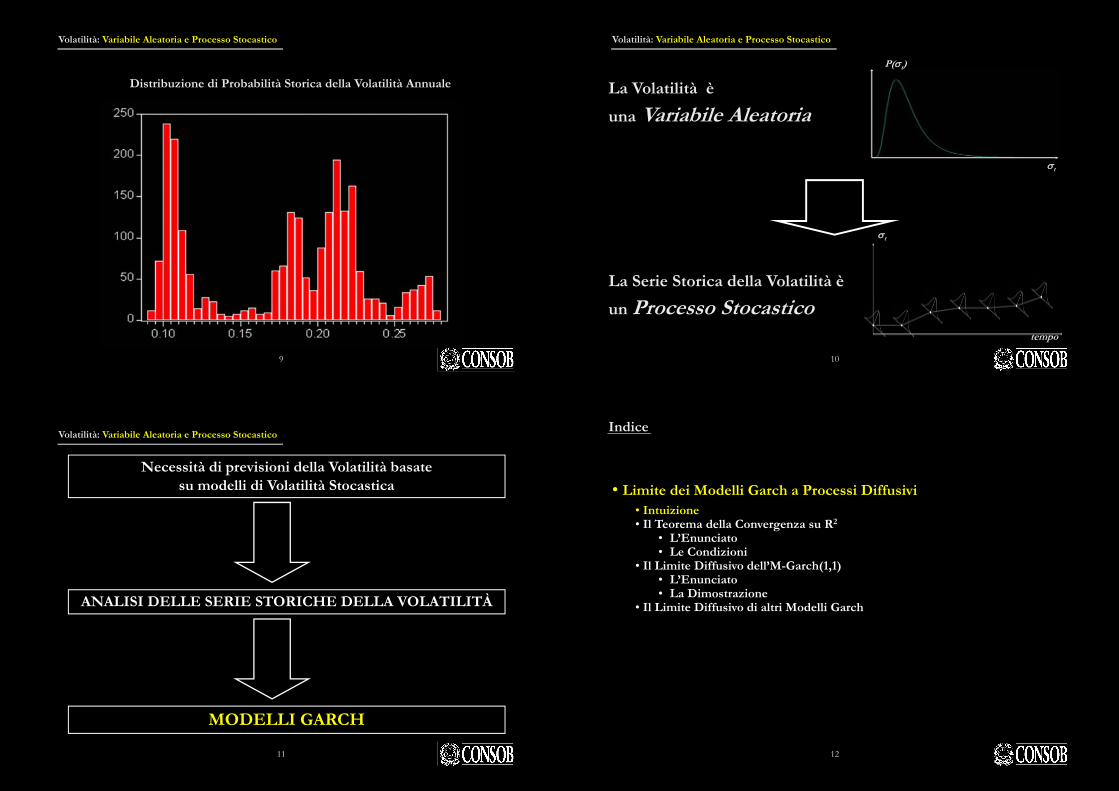

Volatilità: Variabile Aleatoria e Processo Stocastico

Plot della Serie Storica della Volatilità Annuale

99

Volatilità: Variabile Aleatoria e Processo Stocastico

Distribuzione di Probabilità Storica della Volatilità Annuale

1010

Volatilità: Variabile Aleatoria e Processo Stocastico

t

tempo

t

La Serie Storica della Volatilità è

un Processo Stocastico

La Volatilità è

una Variabile Aleatoria

P(t)

Necessità di previsioni della Volatilità basate su modelli di Volatilità Stocastica

ANALISI DELLE SERIE STORICHE DELLA VOLATILITÀ

MODELLI GARCH

Volatilità: Variabile Aleatoria e Processo Stocastico

11 1212

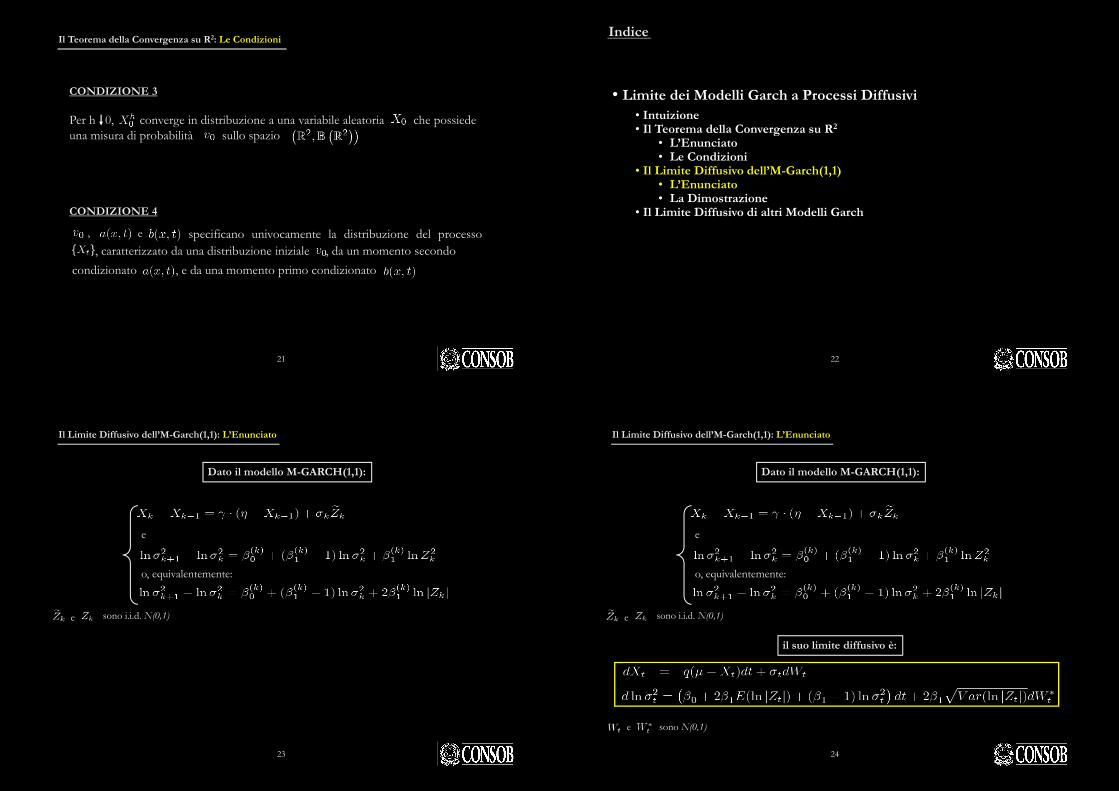

• Limite dei Modelli Garch a Processi Diffusivi• Intuizione• Il Teorema della Convergenza su R2

• L’Enunciato• Le Condizioni

• Il Limite Diffusivo dell’M-Garch(1,1)• L’Enunciato• La Dimostrazione

• Il Limite Diffusivo di altri Modelli Garch

Indice

LA SERIE STORICA DELLE VOLATILITÀ VIENE MODELLATA ATTRAVERSO

IL LIMITE DIFFUSIVO DI PROCESSI GARCH

da: EQUAZIONI ALLE DIFFERENZE STOCASTICHE

a: EQUAZIONI DIFFERENZIALI STOCASTICHE

degli INTERVALLI TEMPORALI RESTRIZIONEvia:

Limite dei Modelli Garch a Processi Diffusivi: Intuizione

13 1414

• Limite dei Modelli Garch a Processi Diffusivi• Intuizione• Il Teorema della Convergenza su R2

• L’Enunciato• Le Condizioni

• Il Limite Diffusivo dell’M-Garch(1,1)• L’Enunciato• La Dimostrazione

• Il Limite Diffusivo di altri Modelli Garch

Indice

La sequenza , il cui spazio misurabile è , converge debolmente per h 0 al processo che ha un’unica distribuzione ed è caratterizzato dalla seguente equazione differenziale stocastica:

dove è un moto Browniano standard bidimensionale, se le condizioni 1-4, riportate di seguito, sono soddisfatte.

Il Teorema della Convergenza su R2: L’Enunciato

15

Il Teorema della Convergenza su R2: L’Enunciato

Più esplicitamente, la sequenza , composta dalle sequenze e , ciascuna delle quali misurabile sullo spazio , converge debolmente per h 0 al seguente sistema di equazioni differenziali stocastiche

dove e sono due moti Browniani standard unidimensionali indipendenti tra loro, e e sono due processi indipendenti a valori in , se le condizioni 1-4, riportate di seguito, sono soddisfatte.

16

Il Teorema della Convergenza su R2: L’Enunciato

Il processo ha una distribuzione indipendente dalla scelta died esso assume valori finiti su intervalli di tempo finiti, i.e.

:

17 1818

• Limite dei Modelli Garch a Processi Diffusivi• Intuizione• Il Teorema della Convergenza su R2

• L’Enunciato• Le Condizioni

• Il Limite Diffusivo dell’M-Garch(1,1)• L’Enunciato• La Dimostrazione

• Il Limite Diffusivo di altri Modelli Garch

Indice

Il Teorema della Convergenza su R2: Le Condizioni

CONDIZIONE 1

Se esiste un >0 tale che:

allora esistono e , misure continue che mappano rispettivamente da nello spazio delle matrici di dimensione 2x2 semi-definite positive, e da in , tali che:

19

Il Teorema della Convergenza su R2: Le Condizioni

Esiste , una misura continua che mappa da intale che, vale:

CONDIZIONE 2

20

Il Teorema della Convergenza su R2: Le Condizioni

CONDIZIONE 3

Per h 0, converge in distribuzione a una variabile aleatoria che possiede una misura di probabilità sullo spazio

specificano univocamente la distribuzione del processo

CONDIZIONE 4

, e , caratterizzato da una distribuzione iniziale , da un momento secondo

condizionato , e da una momento primo condizionato

21 2222

• Limite dei Modelli Garch a Processi Diffusivi• Intuizione• Il Teorema della Convergenza su R2

• L’Enunciato• Le Condizioni

• Il Limite Diffusivo dell’M-Garch(1,1)• L’Enunciato• La Dimostrazione

• Il Limite Diffusivo di altri Modelli Garch

Indice

Il Limite Diffusivo dell’M-Garch(1,1): L’Enunciato

Dato il modello M-GARCH(1,1):

e

o, equivalentemente:

e sono i.i.d. N(0,1)

23

Il Limite Diffusivo dell’M-Garch(1,1): L’Enunciato

Dato il modello M-GARCH(1,1):

il suo limite diffusivo è:

e

o, equivalentemente:

e sono i.i.d. N(0,1)

e sono N(0,1)

24

2525

• Limite dei Modelli Garch a Processi Diffusivi• Intuizione• Il Teorema della Convergenza su R2

• L’Enunciato• Le Condizioni

• Il Limite Diffusivo dell’M-Garch(1,1)• L’Enunciato• La Dimostrazione

• Il Limite Diffusivo di altri Modelli Garch

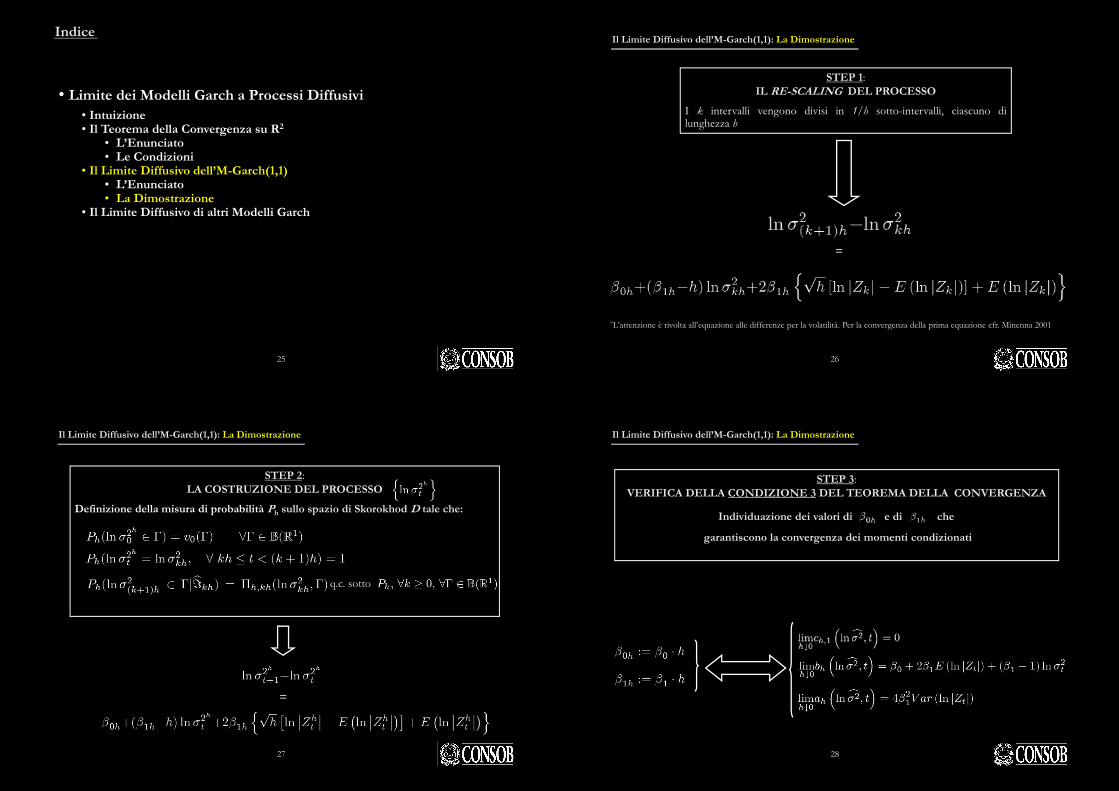

IndiceIl Limite Diffusivo dell’M-Garch(1,1): La Dimostrazione

*L’attenzione è rivolta all’equazione alle differenze per la volatilità. Per la convergenza della prima equazione cfr. Minenna 2001

STEP 1: IL RE-SCALING DEL PROCESSO

I k intervalli vengono divisi in 1/h sotto-intervalli, ciascuno dilunghezza h

=

26

Il Limite Diffusivo dell’M-Garch(1,1): La Dimostrazione

=

q.c. sotto

STEP 2: LA COSTRUZIONE DEL PROCESSO

Definizione della misura di probabilità Ph sullo spazio di Skorokhod D tale che:

27

Il Limite Diffusivo dell’M-Garch(1,1): La Dimostrazione

Individuazione dei valori di e di che

garantiscono la convergenza dei momenti condizionati

STEP 3: VERIFICA DELLA CONDIZIONE 3 DEL TEOREMA DELLA CONVERGENZA

28

Il Limite Diffusivo dell’M-Garch(1,1): La Dimostrazione

• La Condizione 2 è verificata per ogni >0, i.e.:

• La Condizione 3 è evidentemente soddisfatta per costruzione dal processo

• Conseguentemente, anche la Condizione 4 è verificata.

Q.E.D.

STEP 4: VERIFICA DELLE CONDIZIONI 2, 3 E 4

DEL TEOREMA DELLA CONVERGENZA

29 3030

• Limite dei Modelli Garch a Processi Diffusivi• Intuizione• Il Teorema della Convergenza su R2

• L’Enunciato• Le Condizioni

• Il Limite Diffusivo dell’M-Garch(1,1)• L’Enunciato• La Dimostrazione

• Il Limite Diffusivo di altri Modelli Garch

Indice

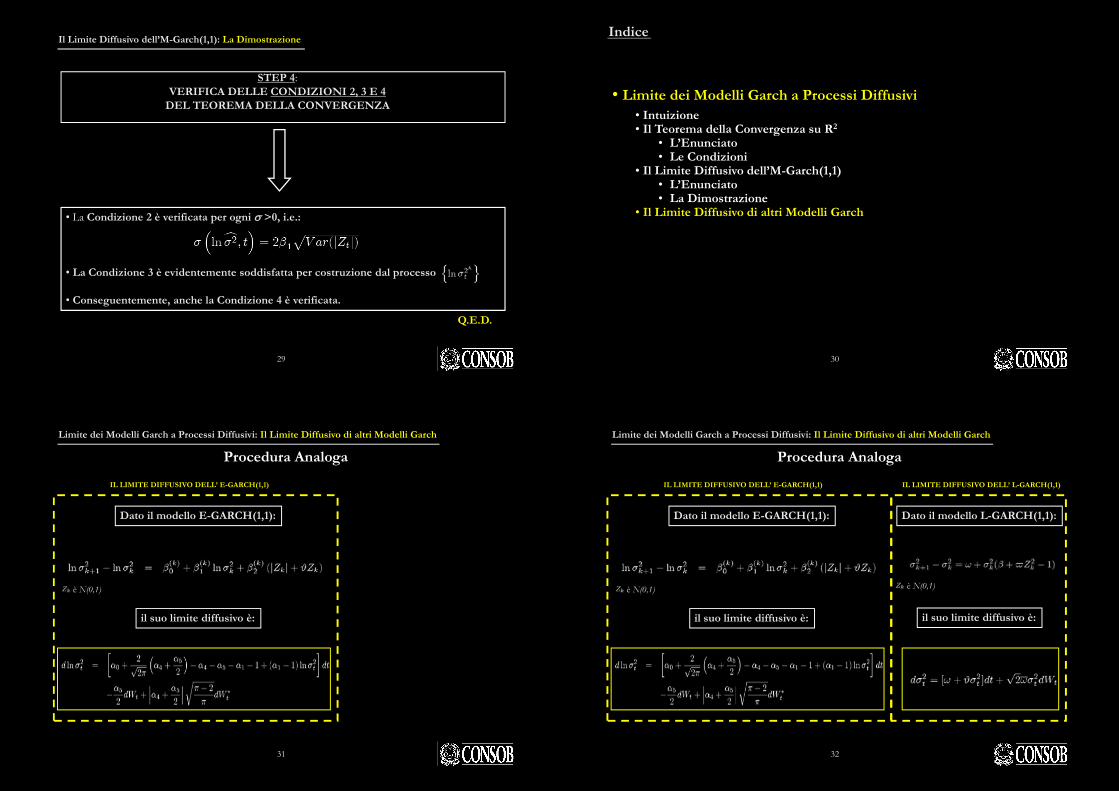

IL LIMITE DIFFUSIVO DELL’ E-GARCH(1,1)

c Dato il modello E-GARCH(1,1):

il suo limite diffusivo è:

è N(0,1)

Procedura Analoga

Limite dei Modelli Garch a Processi Diffusivi: Il Limite Diffusivo di altri Modelli Garch

31

IL LIMITE DIFFUSIVO DELL’ L-GARCH(1,1)

Dato il modello L-GARCH(1,1):

il suo limite diffusivo è:

è N(0,1)

IL LIMITE DIFFUSIVO DELL’ E-GARCH(1,1)

c Dato il modello E-GARCH(1,1):

il suo limite diffusivo è:

è N(0,1)

Procedura Analoga

Limite dei Modelli Garch a Processi Diffusivi: Il Limite Diffusivo di altri Modelli Garch

32

• L’Intervallo Predittivo della Volatilità• Le Proprietà dell’Equazione Differenziale Stocastica per l’M-Garch(1,1)• La Stima dei Parametri dell’Equazione Differenziale Stocastica• La Determinazione dell’Intervallo

Indice

33

Partendo dal Limite Diffusivo del

Processo GARCH

è possibile stabilire

un Intervallo di Previsione per t

L’Intervallo Predittivo per la Volatilità

34

• L’Intervallo Predittivo della Volatilità• Le Proprietà dell’Equazione Differenziale Stocastica per l’M-Garch(1,1)• La Stima dei Parametri dell’Equazione Differenziale Stocastica• La Determinazione dell’Intervallo

Indice

35

L’Intervallo Predittivo per la Volatilità: Le Proprietà dell’Equazione Differenziale Stocastica per l’M-Garch(1,1)

36

• L’Intervallo Predittivo della Volatilità• Le Proprietà dell’Equazione Differenziale Stocastica per l’M-Garch(1,1)• La Stima dei Parametri dell’Equazione Differenziale Stocastica• La Determinazione dell’Intervallo

Indice

37

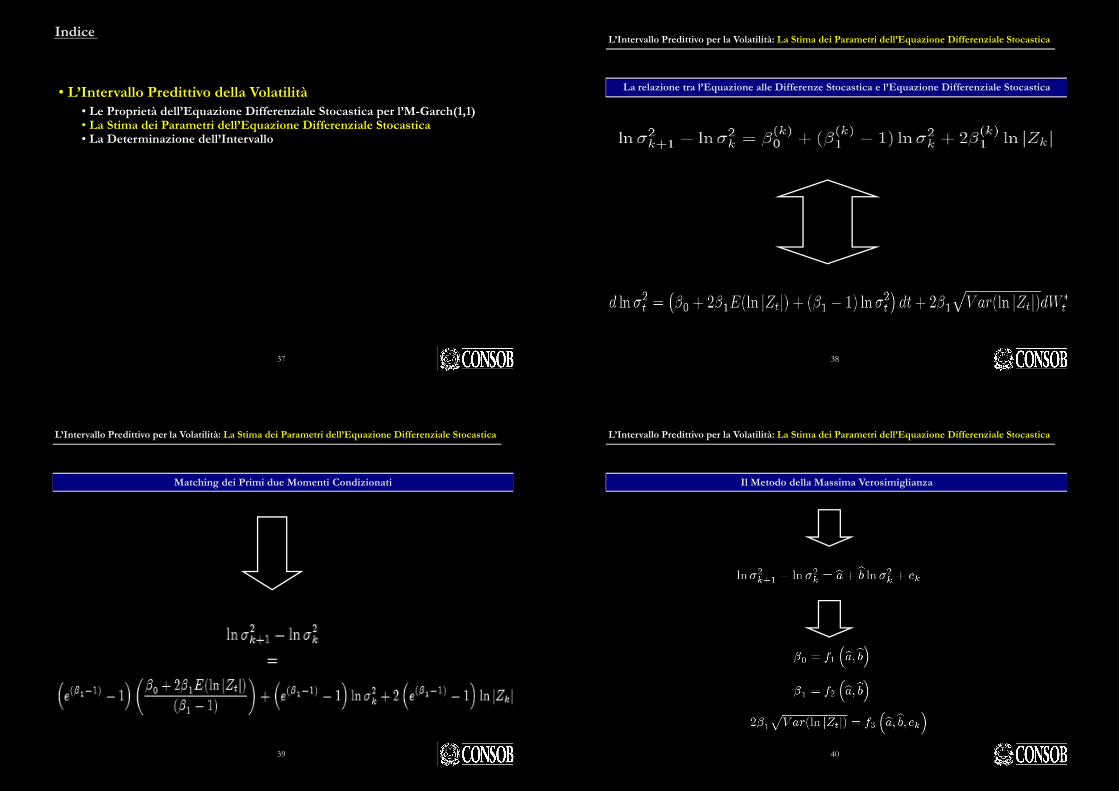

L’Intervallo Predittivo per la Volatilità: La Stima dei Parametri dell’Equazione Differenziale Stocastica

La relazione tra l’Equazione alle Differenze Stocastica e l’Equazione Differenziale Stocastica

38

L’Intervallo Predittivo per la Volatilità: La Stima dei Parametri dell’Equazione Differenziale Stocastica

Matching dei Primi due Momenti Condizionati

39

L’Intervallo Predittivo per la Volatilità: La Stima dei Parametri dell’Equazione Differenziale Stocastica

Il Metodo della Massima Verosimiglianza

40

• L’Intervallo Predittivo della Volatilità• Le Proprietà dell’Equazione Differenziale Stocastica per l’M-Garch(1,1)• La Stima dei Parametri dell’Equazione Differenziale Stocastica• La Determinazione dell’Intervallo

Indice

41

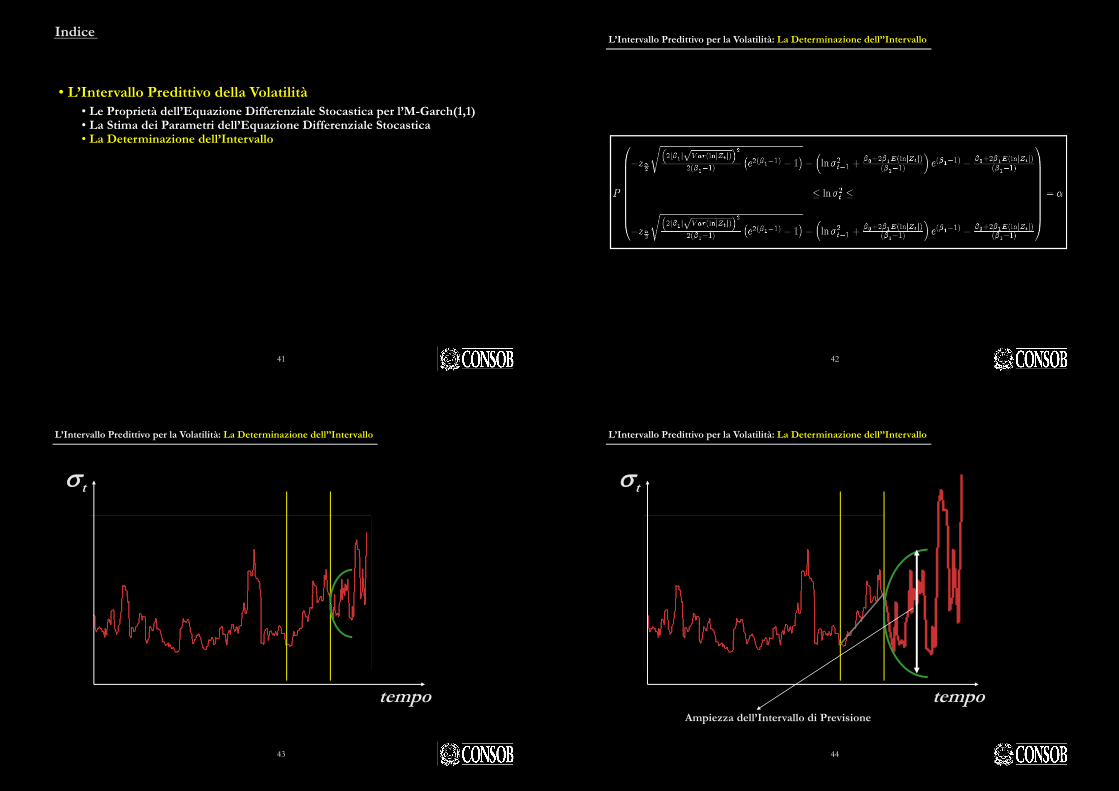

L’Intervallo Predittivo per la Volatilità: La Determinazione dell’’Intervallo

42

L’Intervallo Predittivo per la Volatilità: La Determinazione dell’’Intervallo

t

tempo

43

L’Intervallo Predittivo per la Volatilità: La Determinazione dell’’Intervallo

tempoAmpiezza dell’Intervallo di Previsione

t

44

Indice

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

45 4646

dove:

• = valore del Fondo al tempo t

• = valore del j-mo Asset al tempo t, ( j=1, 2,…,J )

•

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

4747

Rischio di Credito

………

Ogni Asset incorpora molteplici fattori di rischio…

Aj,t

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

4848

… il Valore del Fondo sintetizza tutti rischi incorporati nei vari Asset …

= + + …

+ … + …

tF

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

4949

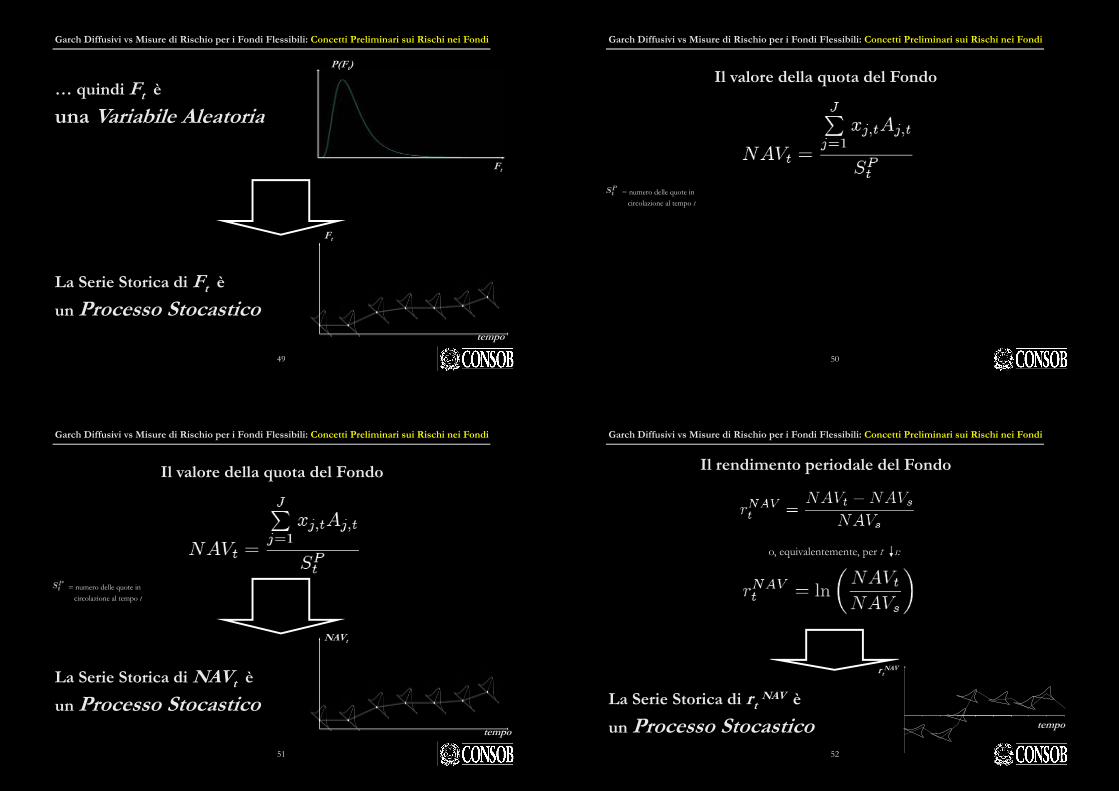

La Serie Storica di Ft è

un Processo Stocastico

Ft

P(Ft)

tempo

Ft

… quindi Ft è

una Variabile Aleatoria

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5050

Il valore della quota del Fondo

= numero delle quote in circolazione al tempo t

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5151

Il valore della quota del Fondo

= numero delle quote in circolazione al tempo t

tempo

NAVt

La Serie Storica di NAVt è

un Processo Stocastico

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5252

Il rendimento periodale del Fondo

o, equivalentemente, per t s:

tempo

rtNAV

La Serie Storica di rtNAV è

un Processo Stocastico

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5353

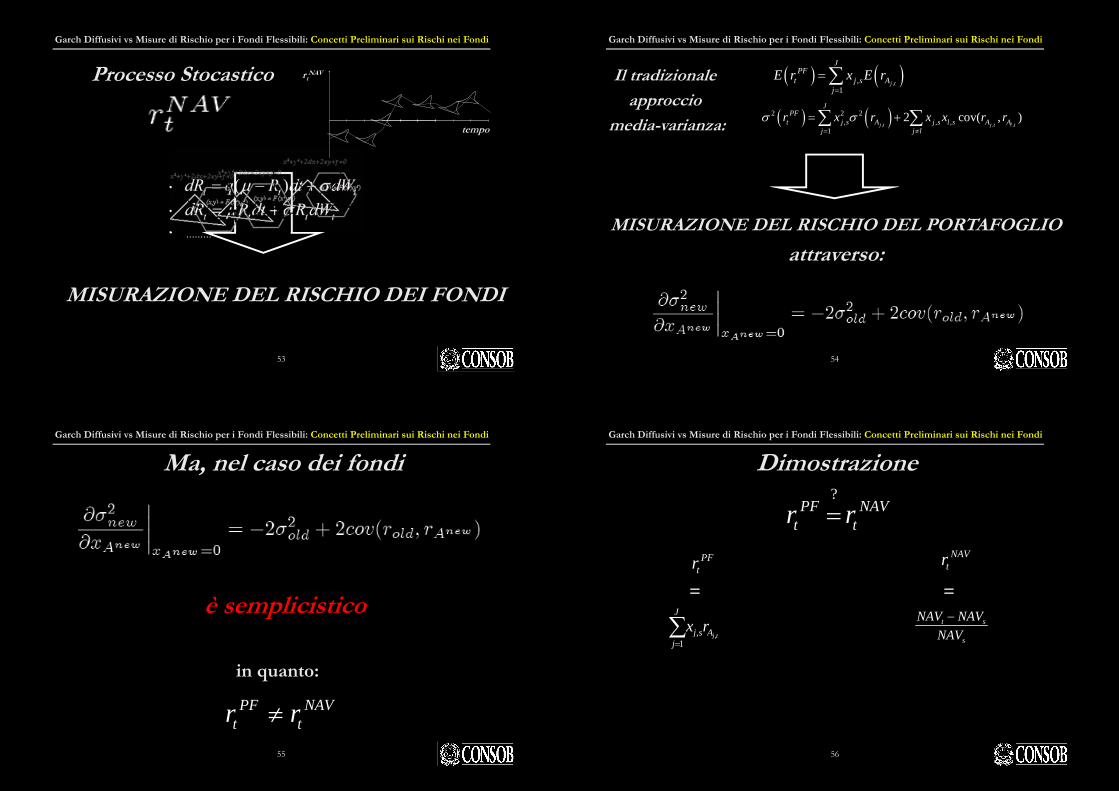

MISURAZIONE DEL RISCHIO DEI FONDI

( )t t tdR q R dt dW

t t t tdR R dt R dW ………

tempo

rtNAVProcesso Stocastico

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5454

MISURAZIONE DEL RISCHIO DEL PORTAFOGLIO

attraverso:

,,1

j t

JPF

t j s Aj

E r x E r

, , ,

2 2 2, , ,

12 cov( , )

j t j t l t

JPF

t j s A j s l s A Aj j l

r x r x x r r

Il tradizionale approccio

media-varianza:

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5555

Ma, nel caso dei fondi

è semplicistico

PF NAVt tr r

in quanto:

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5656

Dimostrazione?

PF NAVt tr r

PFtr

NAVtr

= =

, , , ,1 1

, ,1

J J

j t j t j s j sj j

J

j s j sj

x A x A

x A

t s

s

NAV NAVNAV

=

, ,,

1 ,

Jj t j s

j sj j s

A Ax

A

,,1

j t

J

j s Aj

x r

=

=

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5757

Dimostrazione?

PF NAVt tr r

PFtr

NAVtr

= =

, , , ,1 1

, ,1

J J

j t j t j s j sj j

J

j s j sj

x A x A

x A

t s

s

NAV NAVNAV

=

, ,,

1 ,

Jj t j s

j sj j s

A Ax

A

,,1

j t

J

j s Aj

x r

=

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

5858

,,1

j t

JPF

t j s Aj

E r x E r

, , ,

2 2 2, , ,

12 cov( , )

j t j t l t

JPF

t j s A j s l s A Aj j l

r x r x x r r

MISURAZIONE DEL RISCHIO DEI FONDI

Il tradizionale approccio

media-varianza:

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Concetti Preliminari sui Rischi nei Fondi

Indice

59

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Elementi Definitori sui Fondi Flessibili

Libertà di investimento in ogni mercatoe in ogni strumento finanziario

FONDI

FLESSIBILI

60

Esposizione al Rischio

Asset Class selezionate dal

Gestore

Uso dei derivati

e della leva

finanziaria

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Elementi Definitori sui Fondi Flessibili

61

Indice

62

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: La Regolamentazione di Trasparenza in Italia

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di Rischio

63

Ogni fondo deve dichiarare il proprio grado di rischio in termini descrittivi, scegliendo tra sei opzioni ordinate in modo crescente:

PROSPETTOOICR

VALIDITÀ ANNUALE

Indice

64

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

6565

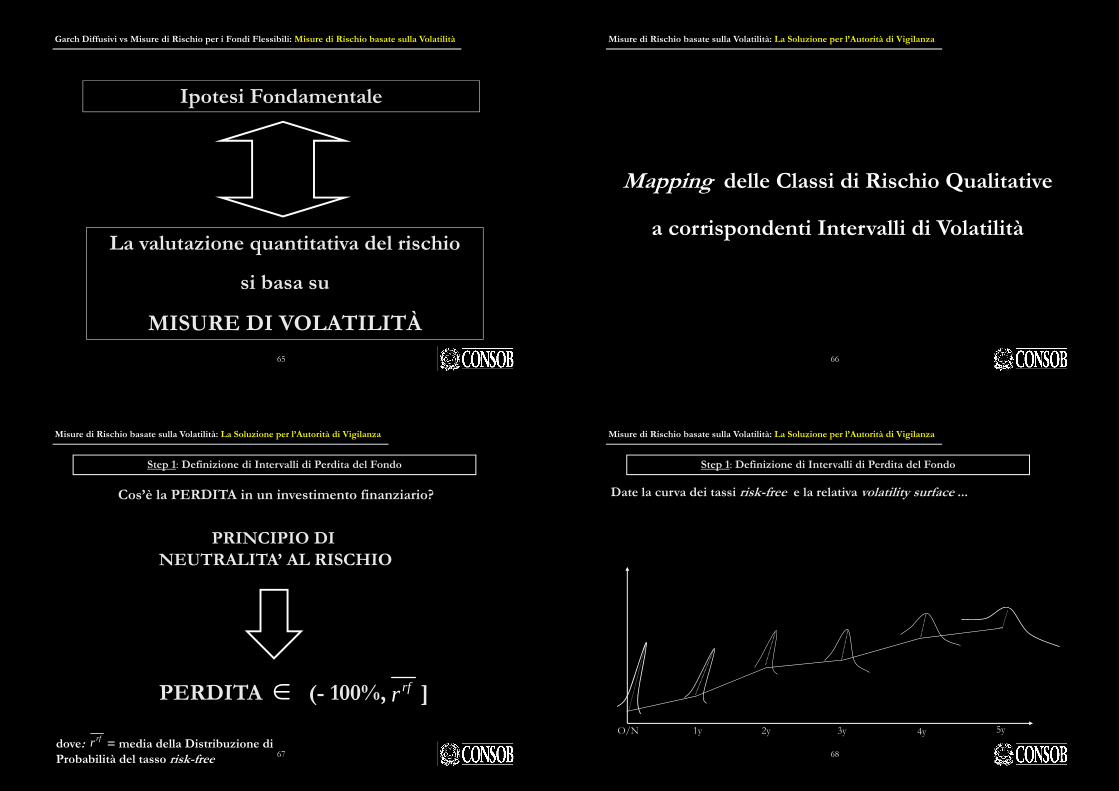

Ipotesi Fondamentale

La valutazione quantitativa del rischio

si basa su

MISURE DI VOLATILITÀ

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Misure di Rischio basate sulla Volatilità

6666

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

Mapping delle Classi di Rischio Qualitative

a corrispondenti Intervalli di Volatilità

6767

Step 1: Definizione di Intervalli di Perdita del Fondo

Cos’è la PERDITA in un investimento finanziario?

67

PRINCIPIO DI NEUTRALITA’ AL RISCHIO

PERDITA (- 100%, ]dove: = media della Distribuzione di Probabilità del tasso risk-free

rfr

rfr

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

6868

O/N 1y 2y 3y 4y 5y

Date la curva dei tassi risk-free e la relativa volatility surface ...

Step 1: Definizione di Intervalli di Perdita del Fondo

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

696969

Step 1: Definizione di Intervalli di Perdita del Fondo

... si seleziona la Distribuzione di Probabilità del tasso risk-free a un anno …

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

O/N 1y 2y 3y 4y 5y

PROSPETTOPROSPETTOOICROICR

VALIDITVALIDITÀÀANNUALEANNUALE

PROSPETTOPROSPETTOOICROICR

VALIDITVALIDITÀÀANNUALEANNUALE

7070

Step 1: Definizione di Intervalli di Perdita del Fondo

... si seleziona la Distribuzione di Probabilità del tasso risk-free a un anno …

0dove: = media della Distribuzione di Probabilità del tasso risk-free a un anno

1rf

yr 1rf

yr

1( )rfyP r

1rf

yr

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

7171

Step 1: Definizione di Intervalli di Perdita del Fondo

... e ad ogni Classe di Rischio Qualitativa si associa il corrispondente Intervallo di Perdita Annuale del Fondo (multiplo di secondo una funzione esponenziale) …

Inte

rval

li d

i Per

dit

a 0

P(r1yrf)

r1yrf

r1yrf

1rf

yr

1rf

yr

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

7272

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di RischioIntervalli di Perdita

Lmin Lmax

0L1,min 0L1,max

0L2,min 0L2,max

0L3,min 0L3,max

0L4,min 0L4,max

0L5,min 0L5,max

0L6,min 0L6,max

Step 1: Definizione di Intervalli di Perdita del Fondo

... ottenendo …

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

7373

Step 2: Mapping degli Intervalli di Perdita del Fondoai corrispondenti Intervalli di Volatilità del Fondo

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di RischioIntervalli di Perdita

Lmin Lmax

0L1,min 0L1,max

0L2,min 0L2,max

0L3,min 0L3,max

0L4,min 0L4,max

0L5,min 0L5,max

0L6,min 0L6,max

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

7474

Step 2: Mapping degli Intervalli di Perdita del Fondoai corrispondenti Intervalli di Volatilità del Fondo

( )t t tdR q R dt dW

t t t tdR Rdt RdW ………

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di RischioIntervalli di Perdita

Lmin Lmax

0L1,min 0L1,max

0L2,min 0L2,max

0L3,min 0L3,max

0L4,min 0L4,max

0L5,min 0L5,max

0L6,min 0L6,max

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

7575

Step 2: Mapping degli Intervalli di Perdita del Fondoai corrispondenti Intervalli di Volatilità del Fondo

( )t t tdR q R dt dW

t t t tdR Rdt RdW ………

*Il pedice 0 che precede la volatilità indica che si tratta dell’intervallo iniziale, i.e. antecalibrazione

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di RischioIntervalli di Perdita

Lmin Lmax

0L1,min 0L1,max

0L2,min 0L2,max

0L3,min 0L3,max

0L4,min 0L4,max

0L5,min 0L5,max

0L6,min 0L6,max

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di Rischio Intervalli di Volatilità

min max

min 0max

min 0max

min 0max

min 0max

6,min 0max

min 0max

Classi di Rischio Intervalli di Volatilità

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

767676

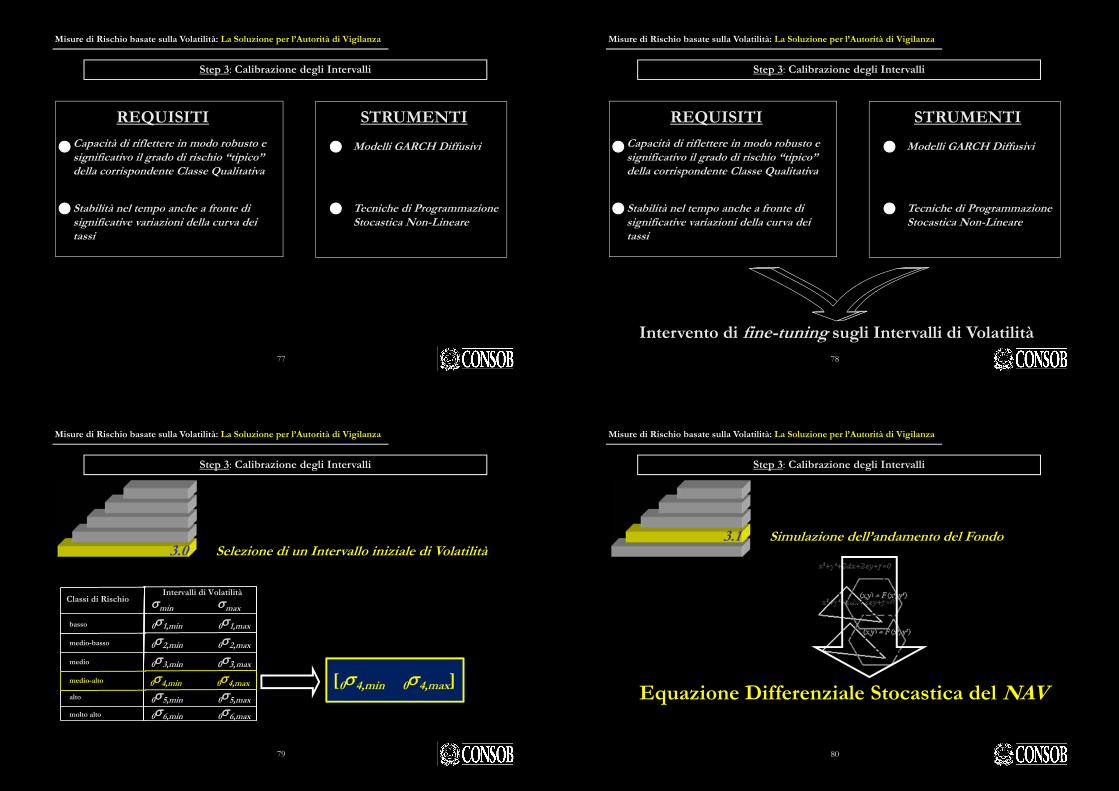

Step 3: Calibrazione degli Intervalli

REQUISITI

Capacità di riflettere in modo robusto e significativo il grado di rischio “tipico” della corrispondente Classe Qualitativa

Stabilità nel tempo anche a fronte di significative variazioni della curva dei tassi

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

77

Step 3: Calibrazione degli Intervalli

STRUMENTI

Modelli GARCH Diffusivi

Tecniche di Programmazione Stocastica Non-Lineare

REQUISITI

Capacità di riflettere in modo robusto e significativo il grado di rischio “tipico” della corrispondente Classe Qualitativa

Stabilità nel tempo anche a fronte di significative variazioni della curva dei tassi

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

78787878

Step 3: Calibrazione degli Intervalli

Intervento di fine-tuning sugli Intervalli di Volatilità

STRUMENTI

Modelli GARCH Diffusivi

Tecniche di Programmazione Stocastica Non-Lineare

REQUISITI

Capacità di riflettere in modo robusto e significativo il grado di rischio “tipico” della corrispondente Classe Qualitativa

Stabilità nel tempo anche a fronte di significative variazioni della curva dei tassi

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

797979

Step 3: Calibrazione degli Intervalli

3.0 Selezione di un Intervallo iniziale di Volatilità

Intervalli di Volatilitàmin max

01,min 01,max

02,min 02,max

03,min max

04,min 04,max

05,min 05,max

06,min 06,max

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di Rischio

[04,min 04,max]

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

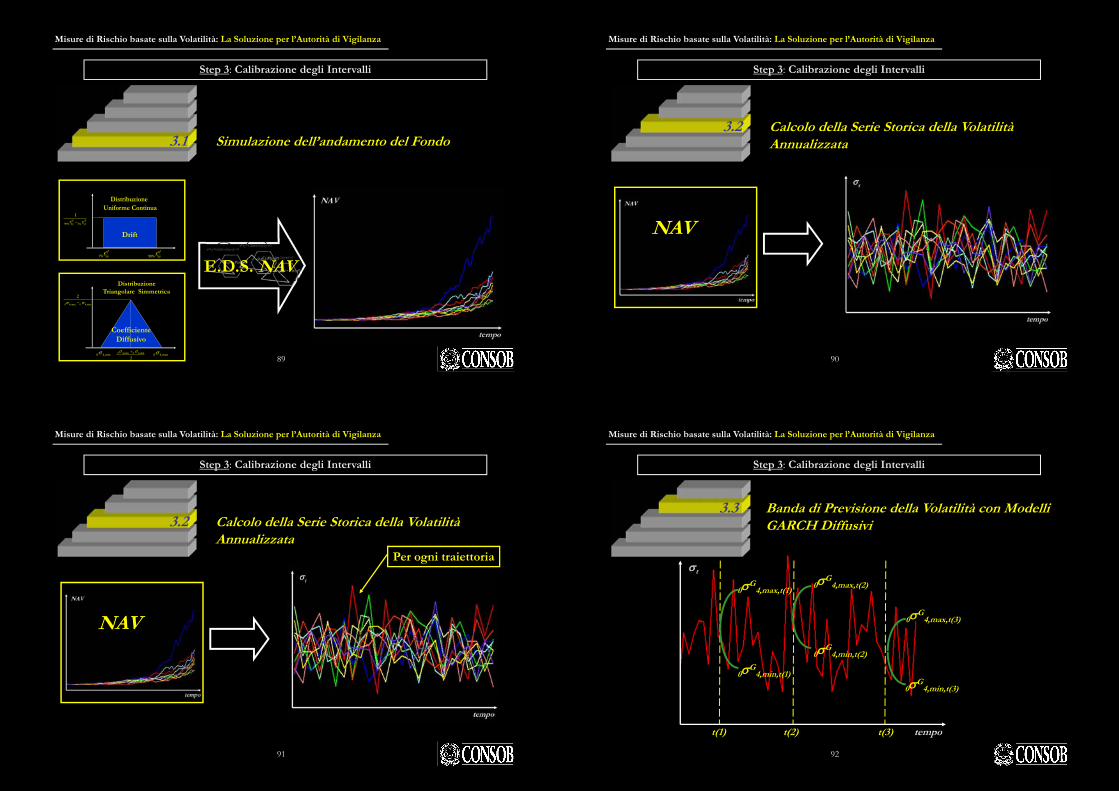

8080

Step 3: Calibrazione degli Intervalli

Equazione Differenziale Stocastica del NAV

3.1 Simulazione dell’andamento del Fondo

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8181

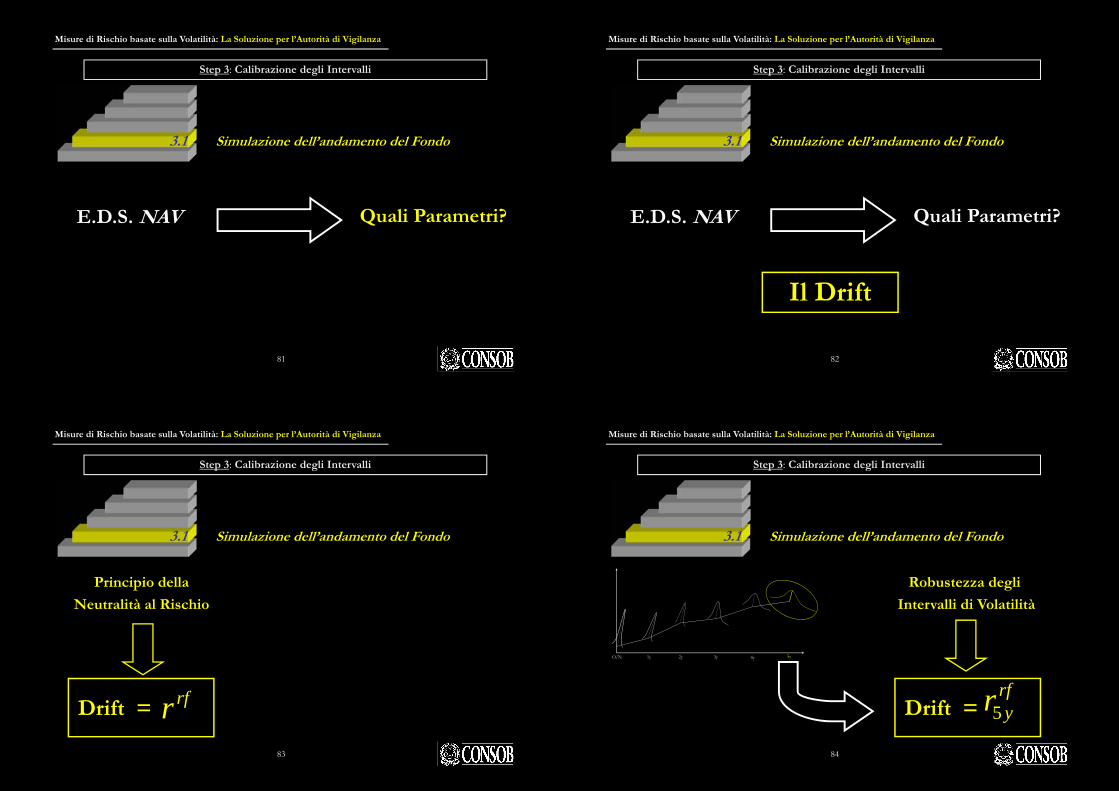

Step 3: Calibrazione degli Intervalli

E.D.S. NAV

3.1 Simulazione dell’andamento del Fondo

Quali Parametri?

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8282

Step 3: Calibrazione degli Intervalli

E.D.S. NAV

3.1 Simulazione dell’andamento del Fondo

Quali Parametri?

Il Drift

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8383

Step 3: Calibrazione degli Intervalli

3.1 Simulazione dell’andamento del Fondo

Principio della

Neutralità al Rischio

rfrDrift =

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8484

Step 3: Calibrazione degli Intervalli

3.1 Simulazione dell’andamento del Fondo

5rfyr

Robustezza degli

Intervalli di Volatilità

Drift =

O/N 1y 2y 3y 4y 5y

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8585

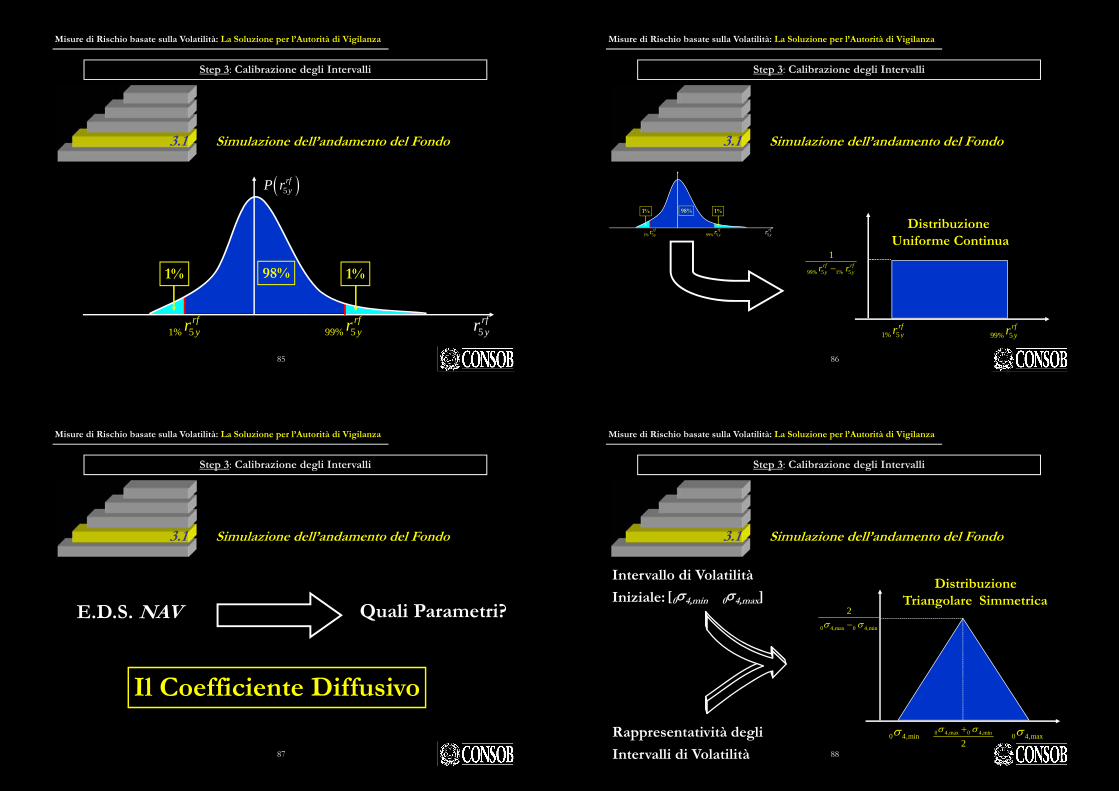

Step 3: Calibrazione degli Intervalli

3.1 Simulazione dell’andamento del Fondo

1% 1%98%

5rfyr1% 5

rfyr 99% 5

rfyr

98%

5rfyP r

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8686

Step 3: Calibrazione degli Intervalli

3.1 Simulazione dell’andamento del Fondo

1% 5rfyr 99% 5

rfyr

99% 5 1% 5

1rf rfy yr r

Distribuzione Uniforme Continua

1% 1%98%

5rfyr1% 5

rfyr 99% 5

rfyr

98%

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8787

Step 3: Calibrazione degli Intervalli

E.D.S. NAV

3.1 Simulazione dell’andamento del Fondo

Quali Parametri?

Il Coefficiente Diffusivo

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

8888

Step 3: Calibrazione degli Intervalli

3.1 Simulazione dell’andamento del Fondo

Intervallo di Volatilità

Iniziale: [04,min 04,max]

Rappresentatività degli

Intervalli di Volatilità

Distribuzione Triangolare Simmetrica

0 4,min 0 4,max0 4,max 0 4,min

2

0 4,max 0 4,min

2

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

89

1% 5rfyr 99% 5

rfyr

99% 5 1% 5

1rf rfy yr r

Distribuzione Uniforme Continua

Distribuzione Triangolare Simmetrica

0 4,min 0 4,max0 4,max 0 4,min

2

0 4,max 0 4,min

2

89

Step 3: Calibrazione degli Intervalli

3.1 Simulazione dell’andamento del Fondo

Drift

Coefficiente Diffusivo

E.D.S. NAV

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9090

Step 3: Calibrazione degli Intervalli

NAV

3.2 Calcolo della Serie Storica della Volatilità Annualizzata

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

919191

Step 3: Calibrazione degli Intervalli

NAV

3.2 Calcolo della Serie Storica della Volatilità Annualizzata

Per ogni traiettoria

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9292

0G4,max,t(3)

0G4,min,t(3)

tempo

t

Step 3: Calibrazione degli Intervalli

0G4,max,t(2)

0G4,min,t(2)

0G4,max,t(1)

0G4,min,t(1)

t(3)t(2)t(1)

3.3 Banda di Previsione della Volatilità con ModelliGARCH Diffusivi

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9393

tempo

t

Step 3: Calibrazione degli Intervalli

0G4,max

Limite Superiore

0G4,min

Limite Inferiore

3.3 Banda di Previsione della Volatilità con ModelliGARCH Diffusivi

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9494

[0G4,min 0G

4,max]

[04,min 04,max]

VS

Step 3: Calibrazione degli Intervalli

3.4 Validazione dell’Intervallo di Volatilità Iniziale

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9595

tempo

t

Step 3: Calibrazione degli Intervalli

3.4 Validazione dell’Intervallo di Volatilità InizialeCalcolo del numero di osservazioni esterne alla Banda

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

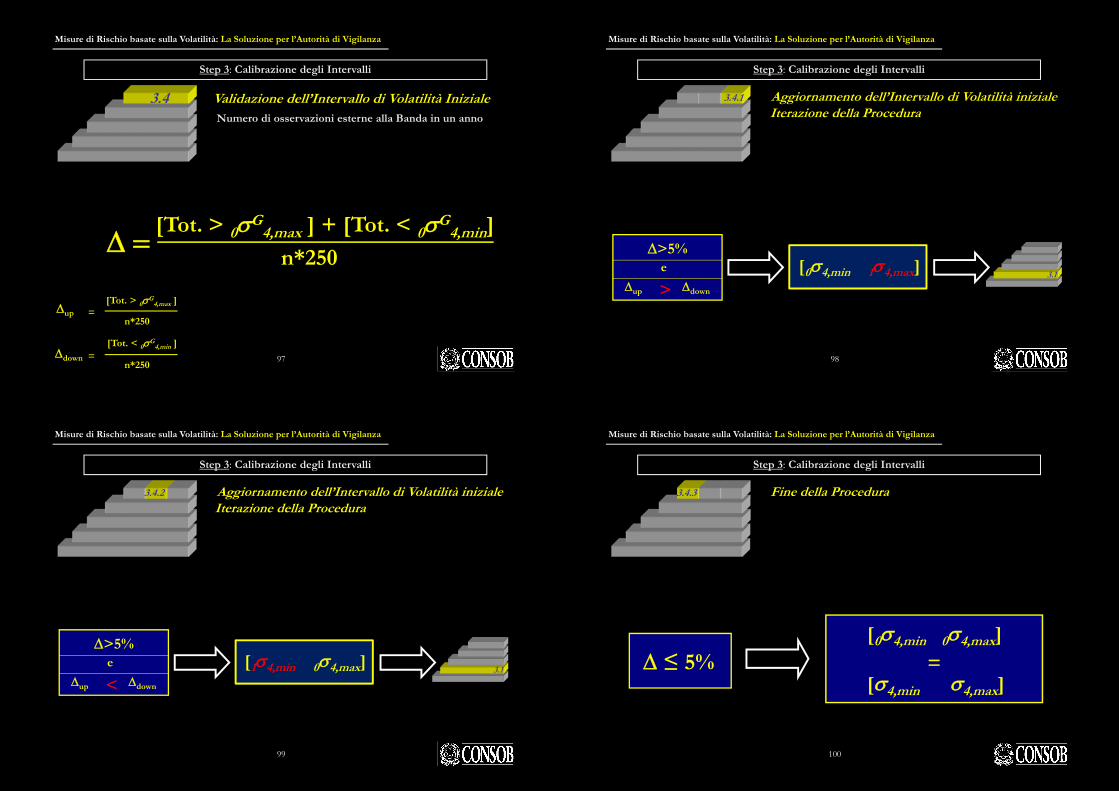

9696

Step 3: Calibrazione degli Intervalli

3.4 Validazione dell’Intervallo di Volatilità Iniziale

Traiettoria n° oss. ni [0G4,min 0 G

4,max] n° oss.ni < 0G4,min n° oss.ni > 0G

4,max

1

2

...

n

Tot. [0G4,min 0 G

4,max] Tot. < 0G4,min Tot. > 0G

4,max

Hp.: n° di osservazioni di t = 250 per ogni traiettoria

Calcolo del numero di osservazioni esterne alla Banda

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9797

Step 3: Calibrazione degli Intervalli

3.4 Validazione dell’Intervallo di Volatilità Iniziale

[Tot. > 0G4,max ] + [Tot. < 0G

4,min]

n*250

[Tot. > 0G4,max ]

upn*250

[Tot. < 0G4,min ]

downn*250

=

=

Numero di osservazioni esterne alla Banda in un anno

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9898

Step 3: Calibrazione degli Intervalli

>5% e

3.1

>

3.4.1 Aggiornamento dell’Intervallo di Volatilità iniziale Iterazione della Procedura

up down

[04,min 14,max]

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

9999

Step 3: Calibrazione degli Intervalli

3.4.2 Aggiornamento dell’Intervallo di Volatilità inizialeIterazione della Procedura

>5% e

3.1

<up down

[14,min 04,max]

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

100100

=

Step 3: Calibrazione degli Intervalli

≤ 5%

3.4.3 Fine della Procedura

[04,min 04,max]

[4,min 4,max]

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

101101

Step 3: Calibrazione degli Intervalli

3.1

3.0

3.2

3.3

3.4

t

t

[0G4,min 0G

4,max]

[04,min 04,max]

VS

>5% e

up down3.4.1

Per ogni traiettoria

[04,min 14,max]

[04,min 04,max]

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

102102

Step 3: Calibrazione degli Intervalli

3.1

3.0

3.2

3.3

3.4

t

t

[0G4,min 0G

4,max]

[04,min 04,max]

VS

>5% e

up down3.4.2

Per ogni traiettoria

[14,min 04,max]

[04,min 04,max]

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

103

[04,min 04,max]

103

Step 3: Calibrazione degli Intervalli

3.1

3.0

3.2

3.3

3.4

Fine della Procedura

t

t

[0G4,min 0G

4,max]

[04,min 04,max]

VS

Per ogni traiettoria

[04,min 04,max]

=[4,min 4,max]

≤5%

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

104104104

OUTPUT

basso

medio-basso

medio

medio-alto

alto

molto alto

Classi di RischioIntervalli di Volatilità

min max

0,01% 0,49%

0,50% 1,99%

2,00% 3,99%

4,00% 9,99%

25,00% sopra 25,00%

10,00% 24,99%

Step 3: Calibrazione degli Intervalli

Misure di Rischio basate sulla Volatilità: La Soluzione per l’Autorità di Vigilanza

Indice

105

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

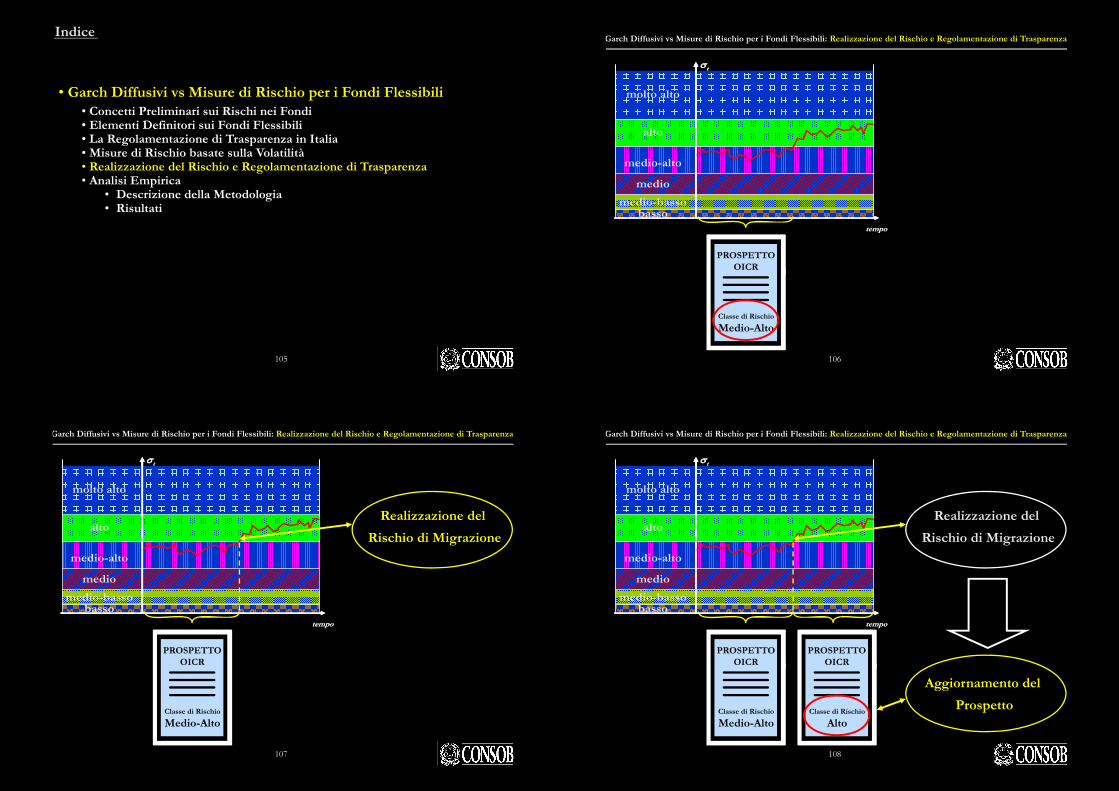

106106

t

bassomedio-basso

medio

medio-alto

molto alto

alto

tempo

t

bassomedio-basso

medio

medio-alto

molto alto

alto

tempo

PROSPETTOOICR

Classe di Rischio

Medio-Alto

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Realizzazione del Rischio e Regolamentazione di Trasparenza

107107

t

bassomedio-basso

medio

medio-alto

molto alto

alto

tempo

t

bassomedio-basso

medio

medio-alto

molto alto

alto

tempo

Realizzazione del

Rischio di Migrazione

PROSPETTOOICR

Classe di Rischio

Medio-Alto

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Realizzazione del Rischio e Regolamentazione di Trasparenza

108108

t

bassomedio-basso

medio

medio-alto

molto alto

alto

tempo

t

bassomedio-basso

medio

medio-alto

molto alto

alto

tempo

Realizzazione del

Rischio di Migrazione

Aggiornamento del

Prospetto

PROSPETTOOICR

Classe di Rischio

Medio-Alto

PROSPETTOOICR

Classe di Rischio

Alto

Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili: Realizzazione del Rischio e Regolamentazione di Trasparenza

Indice

109

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

ge n -0 3 l u g-0 3 ge n -0 4 l u g-0 4 ge n -0 5 l u g-0 5 ge n -0 6 l u g-0 6 dic -0 6

a go --4

-3

-2

-1

0

1

2

3

4

5

6

rendimenti

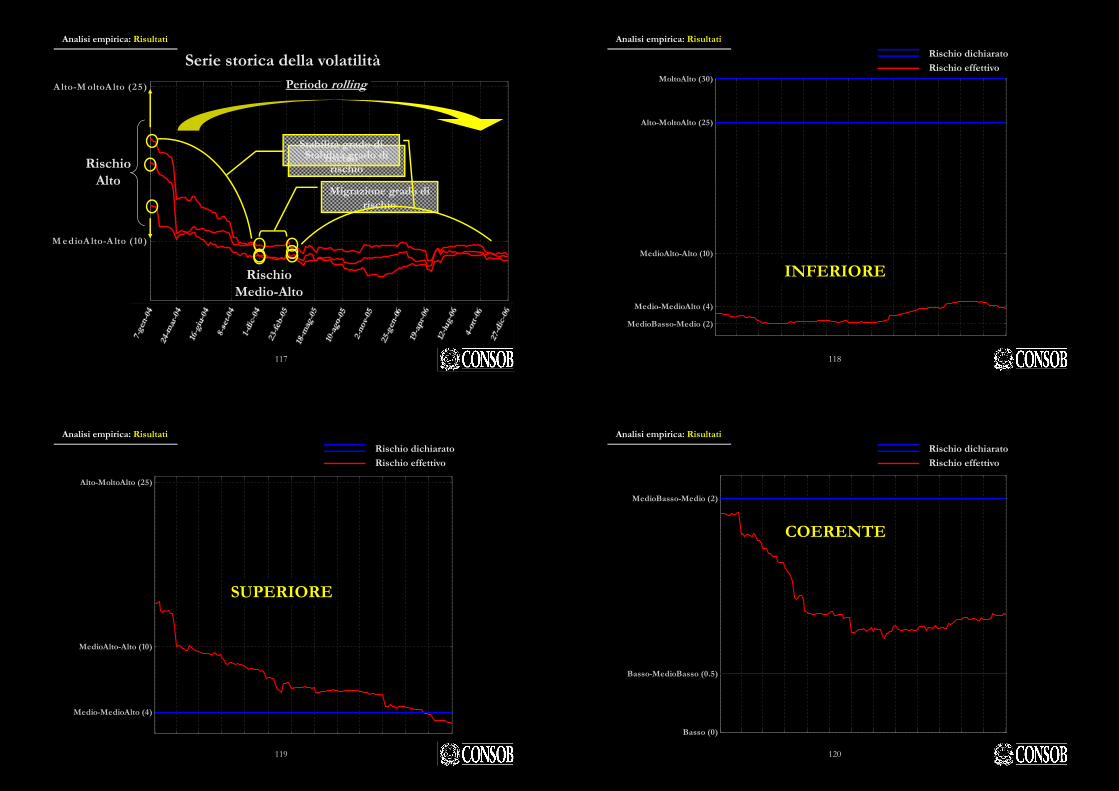

Analisi empirica: Descrizione della metodologia

110

ge n -0 3 l u g-0 3 ge n -0 4 l u g-0 4 ge n -0 5 l u g-0 5 ge n -0 6 l u g-0 6 dic -0 6a go --4

-3

-2

-1

0

1

2

3

4

5

6

rendimenti

Analisi empirica: Descrizione della metodologia

Calcolo della volatilità

111

ge n -0 3 l u g-0 3 ge n -0 4 l u g-0 4 ge n -0 5 l u g-0 5 ge n -0 6 l u g-0 6 dic -0 6

a go --4

-3

-2

-1

0

1

2

3

4

5

6

Periodo rolling

rendimenti

Analisi empirica: Descrizione della metodologia

Calcolo della volatilità

112

ge n -0 3 l u g-0 3 ge n -0 4 l u g-0 4 ge n -0 5 l u g-0 5 ge n -0 6 l u g-0 6 dic -0 6a go --4

-3

-2

-1

0

1

2

3

4

5

6

Periodo rolling

rendimenti

Analisi empirica: Descrizione della metodologia

Calcolo della volatilità

113

ge n -0 3 l u g-0 3 ge n -0 4 l u g-0 4 ge n -0 5 l u g-0 5 ge n -0 6 l u g-0 6 dic -0 6

a go --4

-3

-2

-1

0

1

2

3

4

5

6

Periodo rolling

rendimenti

Analisi empirica: Descrizione della metodologia

Calcolo della volatilità

114

Indice

115

• Garch Diffusivi vs Misure di Rischio per i Fondi Flessibili• Concetti Preliminari sui Rischi nei Fondi• Elementi Definitori sui Fondi Flessibili• La Regolamentazione di Trasparenza in Italia• Misure di Rischio basate sulla Volatilità• Realizzazione del Rischio e Regolamentazione di Trasparenza• Analisi Empirica

• Descrizione della Metodologia• Risultati

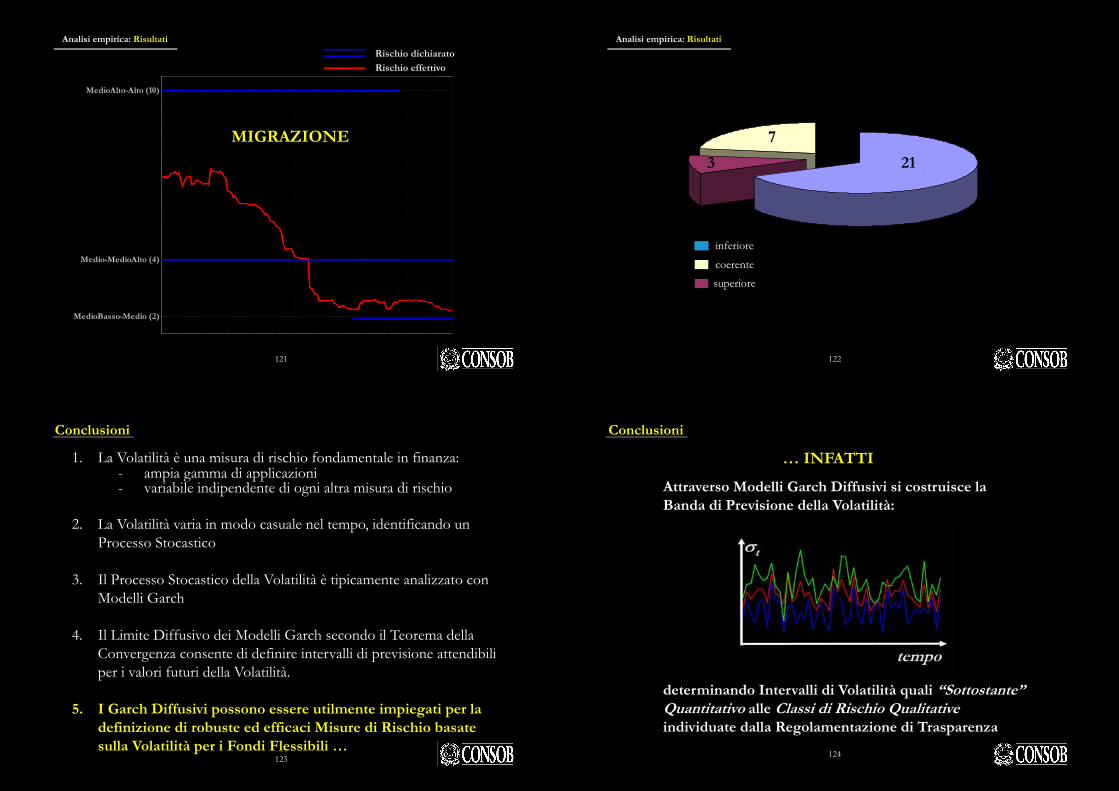

Analisi empirica: Risultati

Plot delle Serie Storiche della Volatilità di 31 Fondi Flessibili Italiani

Basso (0)Basso-MedioBasso (0.5)

MedioBasso-Medio (2)

Medio-MedioAlto (4)

MedioAlto-Alto (10)

Alto-MoltoAlto (25)

116

M edioA lto-A lto (10)

A lto-M oltoA lto (25)

Serie storica della volatilità

RischioAlto

Migrazione grado di rischio

RischioMedio-Alto

Periodo rolling

Stabilità grado di rischio

Stabilità grado di rischio

Analisi empirica: Risultati

117

MedioBasso-Medio (2)

Medio-MedioAlto (4)

MedioAlto-Alto (10)

Alto-MoltoAlto (25)

MoltoAlto (30)

Rischio dichiarato

Rischio effettivo

INFERIORE

Analisi empirica: Risultati

118

Medio-MedioAlto (4)

MedioAlto-Alto (10)

Alto-MoltoAlto (25)

Rischio dichiarato

Rischio effettivo

SUPERIORE

Analisi empirica: Risultati

119

Basso (0)

Basso-MedioBasso (0.5)

MedioBasso-Medio (2)

Rischio dichiarato

Rischio effettivo

COERENTE

Analisi empirica: Risultati

120

MedioBasso-Medio (2)

Medio-MedioAlto (4)

MedioAlto-Alto (10)

Rischio dichiarato

Rischio effettivo

MigrazioneMIGRAZIONE

Analisi empirica: Risultati

121

213

7

inferiore

coerentesuperiore

Analisi empirica: Risultati

122

123123

Conclusioni

1. La Volatilità è una misura di rischio fondamentale in finanza:- ampia gamma di applicazioni- variabile indipendente di ogni altra misura di rischio

2. La Volatilità varia in modo casuale nel tempo, identificando un Processo Stocastico

3. Il Processo Stocastico della Volatilità è tipicamente analizzato con Modelli Garch

4. Il Limite Diffusivo dei Modelli Garch secondo il Teorema della Convergenza consente di definire intervalli di previsione attendibili per i valori futuri della Volatilità.

5. I Garch Diffusivi possono essere utilmente impiegati per la definizione di robuste ed efficaci Misure di Rischio basate sulla Volatilità per i Fondi Flessibili …

124124

Conclusioni

… INFATTI

Attraverso Modelli Garch Diffusivi si costruisce la Banda di Previsione della Volatilità:

determinando Intervalli di Volatilità quali “Sottostante” Quantitativo alle Classi di Rischio Qualitativeindividuate dalla Regolamentazione di Trasparenza

125125

Previsioni della Volatilità nei

mercati finanziari attraverso

approcci Garch Diffusivi