Presentazione standard di PowerPoint - UniBG 9.11.2013.pdf · Disciplina precedente (IAS 16, 32 e...

45

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia Corso di Bilanci secondo i principi contabili internazionali cod. 90001 cod. 91070 Relatore - Daniela Forlani Tutorato 4 Anno accademico: 2013-2014

Transcript of Presentazione standard di PowerPoint - UniBG 9.11.2013.pdf · Disciplina precedente (IAS 16, 32 e...

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia

Corso di Bilanci secondo i principi contabili internazionali

cod. 90001

cod. 91070

Relatore - Daniela Forlani

Tutorato 4

Anno accademico: 2013-2014

2

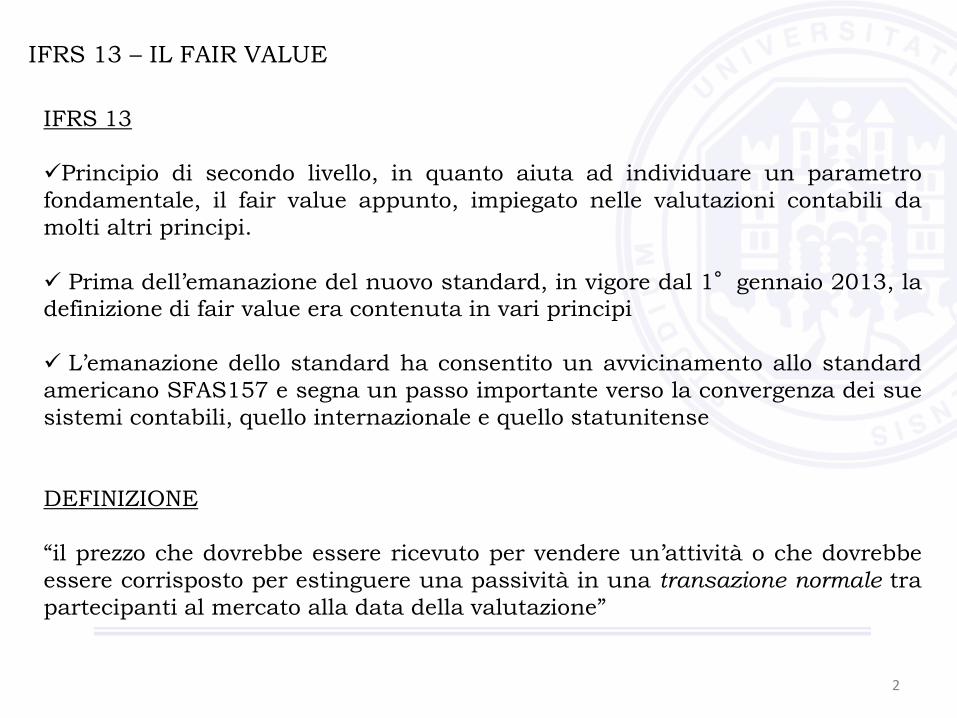

IFRS 13 – IL FAIR VALUE

IFRS 13

Principio di secondo livello, in quanto aiuta ad individuare un parametro

fondamentale, il fair value appunto, impiegato nelle valutazioni contabili da

molti altri principi.

Prima dell’emanazione del nuovo standard, in vigore dal 1°gennaio 2013, la

definizione di fair value era contenuta in vari principi

L’emanazione dello standard ha consentito un avvicinamento allo standard

americano SFAS157 e segna un passo importante verso la convergenza dei sue

sistemi contabili, quello internazionale e quello statunitense

DEFINIZIONE

“il prezzo che dovrebbe essere ricevuto per vendere un’attività o che dovrebbe

essere corrisposto per estinguere una passività in una transazione normale tra

partecipanti al mercato alla data della valutazione”

3

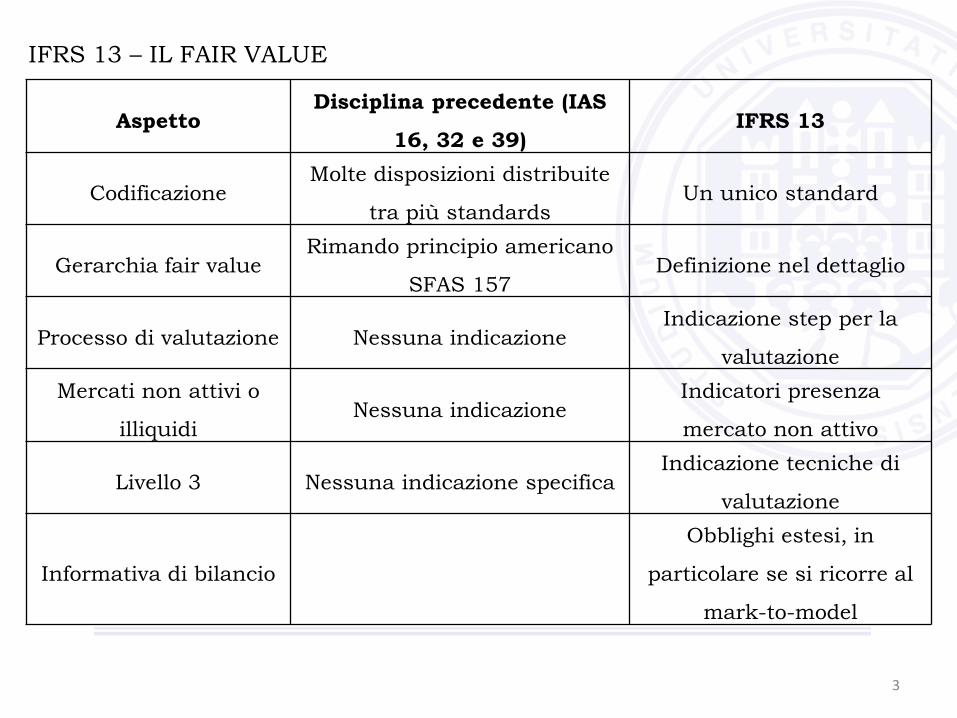

IFRS 13 – IL FAIR VALUE

Aspetto Disciplina precedente (IAS

16, 32 e 39) IFRS 13

Codificazione Molte disposizioni distribuite

tra più standards Un unico standard

Gerarchia fair value Rimando principio americano

SFAS 157 Definizione nel dettaglio

Processo di valutazione Nessuna indicazione Indicazione step per la

valutazione

Mercati non attivi o

illiquidi Nessuna indicazione

Indicatori presenza

mercato non attivo

Livello 3 Nessuna indicazione specifica Indicazione tecniche di

valutazione

Informativa di bilancio

Obblighi estesi, in

particolare se si ricorre al

mark-to-model

4

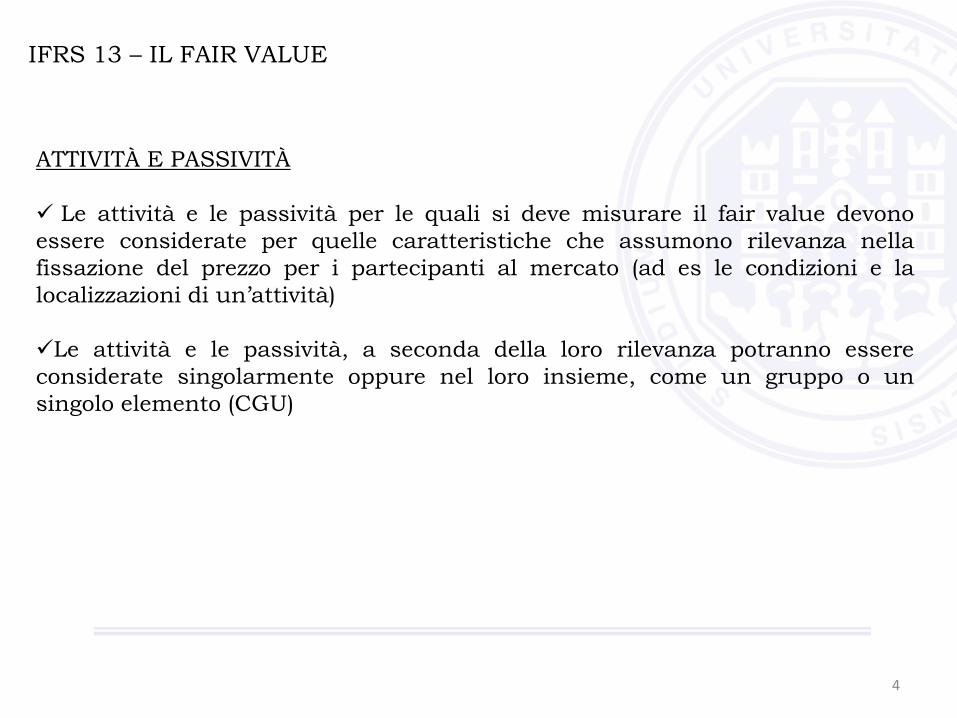

IFRS 13 – IL FAIR VALUE

ATTIVITÀ E PASSIVITÀ

Le attività e le passività per le quali si deve misurare il fair value devono

essere considerate per quelle caratteristiche che assumono rilevanza nella

fissazione del prezzo per i partecipanti al mercato (ad es le condizioni e la

localizzazioni di un’attività)

Le attività e le passività, a seconda della loro rilevanza potranno essere

considerate singolarmente oppure nel loro insieme, come un gruppo o un

singolo elemento (CGU)

5

IFRS 13 – IL FAIR VALUE

MERCATO PRINCIPALE E MERCATO PIÙ VANTAGGIOSO

Questa potenziale transazione normale deve ritenersi eseguibile nel mercato principale

e, qualora ci siano più mercati per vendere il bene, è necessario considerare principale

quello caratterizzato dal più grande volume di scambi per l’elemento considerato.

Laddove non fosse possibile stabilire quale sia il mercato più importante, si deve allora

considerare il mercato più vantaggioso definito come il mercato che massimizza

l’ammontare derivante dalla vendita delle attività e minimizza l’ammontare da pagare per

trasferire le passività dopo avere tenuto conto dei costi di transizione e di trasporto.

Salvo situazioni particolari, si assume come mercato principale quello nel quale

l’azienda abitualmente svolge le proprie transazioni

Fondamentale è che, al momento dell’effettuazione della misurazione, l’azienda possa

avere accesso al mercato assunto come principale; in tal caso il prezzo identificativo del

fair value è quello praticato in tale mercato, anche qualora i prezzi spuntati in altri mercati

risultino più vantaggiosi.

6

IFRS 13 – IL FAIR VALUE

I PARTECIPANTI AL MERCATO

Nella misurazione del fair value si deve assumere che i partecipanti al meracato

agiscano al meglio del proprio interesse.

Non è necessario definire profili individuali dei singoli acquirenti.

È necessario ipotizzare che la transazione abbia luogo tra acquirenti e venditori che

partecipano al mercato principale individuato, indipendenti tra di loro, informati ed in

grado di porre in essere transazioni spontanee.

IL PREZZO

Il prezzo può essere osservato direttamente o stimato attraverso tecniche valutative

Non si considerano i costi di transizione, già richiamati dagli altri principi, in quanto

riguardano la transizione in sé e non il bene da scambiare

I costi di trasporto invece sono da considerare, in quanto la localizzazione è una

caratteristica intrinseca del bene

7

IFRS 13 – IL FAIR VALUE

Il fair value rappresenta perciò il miglior prezzo al quale un’attività potrebbe

essere ceduta sul mercato alla data di rilevazione, esprimendo dunque il valore

che da tale attività potrebbe estrarre un partecipante al mercato, in grado di

garantire all’attività stessa l’ higest and best use.

Tale valore rappresentativo di una transazione potenziale è definito un exit price,

contrapponendosi al cosiddetto entry price, che rappresenta invece il prezzo

effettivamente pagato per l’attività o ricevuto per la passività.

8

IFRS 13 – IL FAIR VALUE

IMPLICAZIONI DELLA VALUTAZIONE AL DEL FAIR VALUE

-Attività non finanziarie

• La misurazione al fair value deve ipotizzare che i partecipanti al mercato siano in

grado di ricavare la massima utilità del bene sfruttandolo al meglio delle sue

potenzialità (high and best use).

• Tale miglior utilizzo deve essere fattibile fisicamente (considerando le caratteristiche

del bene, quali la localizzazione e la dimensione), legalmente ( tenendo conto dei

vincoli legislativi connessi al suo impiego) e finanziariamente (considerando

l’investimento necessario per rendere economicamente conveniente il suo impiego)

•Si ipotizza che l’attuale impiego dell’azienda rappresenti l’high and best use, finché

non si dimostra che altri sarebbero in grado di utilizzarlo meglio

-Passività e titoli di capitale emessi dall’azienda

• Il concetto di fair value si basa sul presupposto che tali titoli non siano estinti ma

trasferiti

•Il fair value di una passività, quindi, non deve essere inteso come quanto l’azienda

deve pagare per estinguere la passività, ma quanto deve pagare per trasferire ad altri

l’adempimento imposto dall’obbligazione

•Per gli strumenti di capitale emessi dall’azienda, il fair value è da intendersi come

quanto pagherebbe un partecipante al mercato per acquisire i diritti e le

responsabilità connessi allo strumento

•Il fair value è pari al prezzo di scambio in mercati attivi e, se il prezzo non è

osservabile, si ricorre all’uso di prezzi osservabili in mercati non arrivi o, infine, a

tecniche di valutazione

9

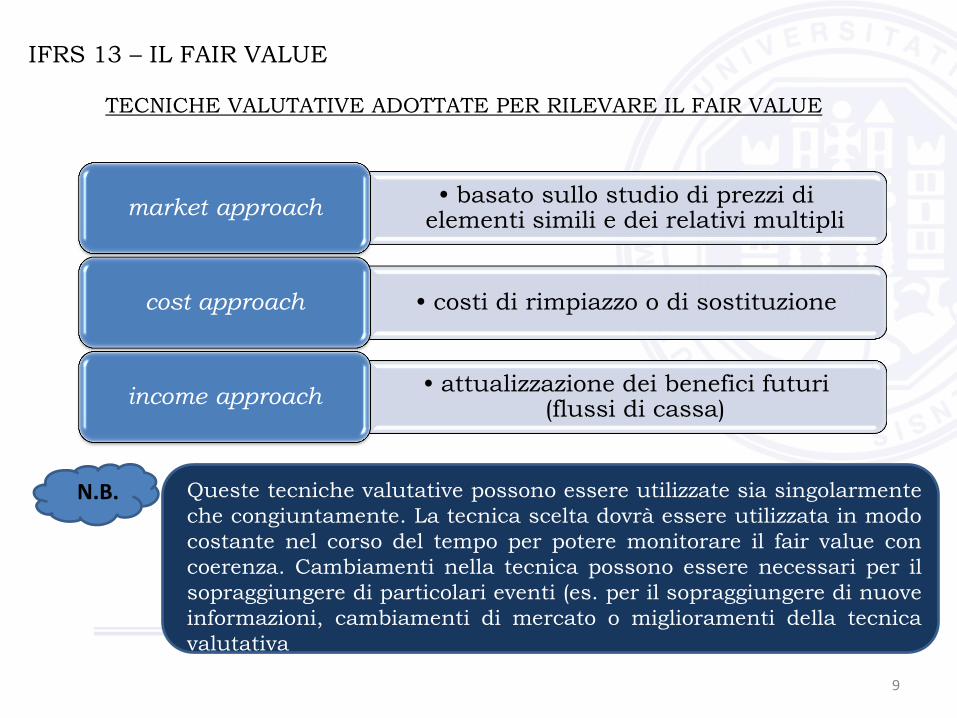

IFRS 13 – IL FAIR VALUE

TECNICHE VALUTATIVE ADOTTATE PER RILEVARE IL FAIR VALUE

• basato sullo studio di prezzi di elementi simili e dei relativi multipli

market approach

• costi di rimpiazzo o di sostituzione cost approach

• attualizzazione dei benefici futuri (flussi di cassa)

income approach

N.B. Queste tecniche valutative possono essere utilizzate sia singolarmente

che congiuntamente. La tecnica scelta dovrà essere utilizzata in modo

costante nel corso del tempo per potere monitorare il fair value con

coerenza. Cambiamenti nella tecnica possono essere necessari per il

sopraggiungere di particolari eventi (es. per il sopraggiungere di nuove

informazioni, cambiamenti di mercato o miglioramenti della tecnica

valutativa

10

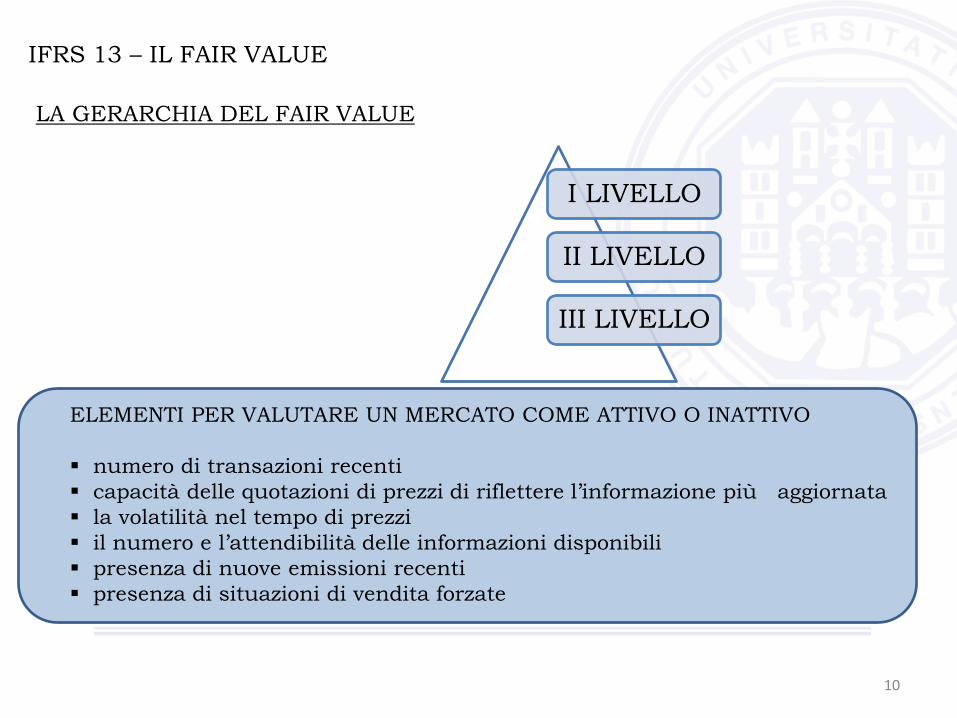

IFRS 13 – IL FAIR VALUE

LA GERARCHIA DEL FAIR VALUE

I LIVELLO

II LIVELLO

III LIVELLO

ELEMENTI PER VALUTARE UN MERCATO COME ATTIVO O INATTIVO

numero di transazioni recenti

capacità delle quotazioni di prezzi di riflettere l’informazione più aggiornata

la volatilità nel tempo di prezzi

il numero e l’attendibilità delle informazioni disponibili

presenza di nuove emissioni recenti

presenza di situazioni di vendita forzate

11

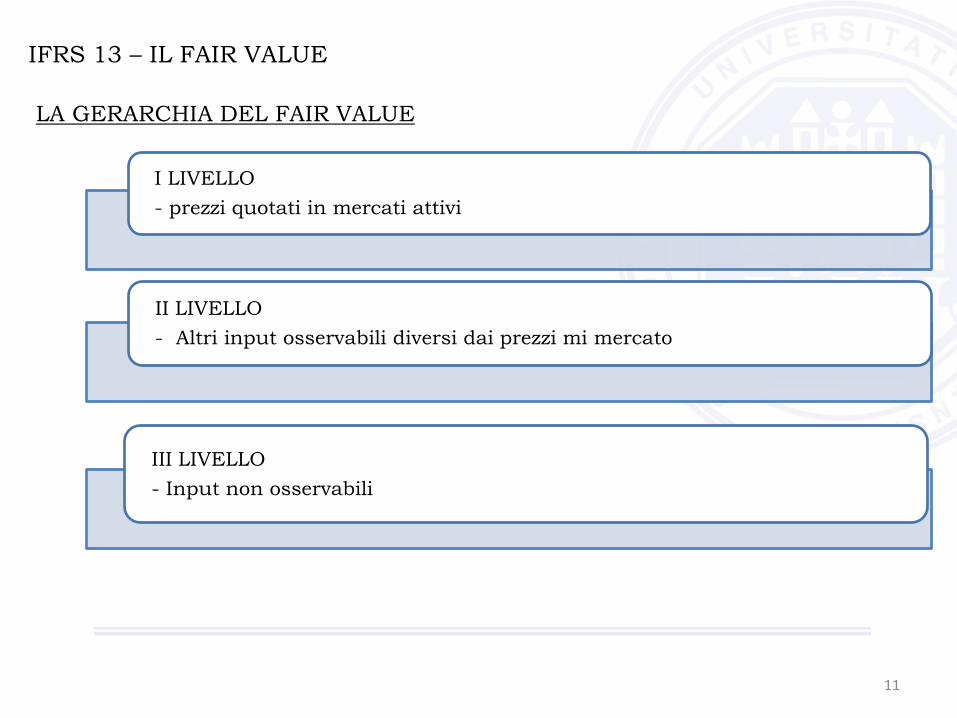

IFRS 13 – IL FAIR VALUE

LA GERARCHIA DEL FAIR VALUE

I LIVELLO

- prezzi quotati in mercati attivi

II LIVELLO

- Altri input osservabili diversi dai prezzi mi mercato

III LIVELLO

- Input non osservabili

12

IFRS 13 – IL FAIR VALUE

LA GERARCHIA DEL FAIR VALUE

I LIVELLO

Gli input di primo livello sono i prezzi quotati in mercati attivi alla data di

misurazione.

Questo input è la migliore evidenza del fair value

Deriva dall’individuazione del principale i più vantaggioso mercato e della possibilità

che l’azienda possa compiere una transazione a quel prezzo

Tali prezzi non richiedono rettifiche

II LIVELLO

Gli input di secondo livello cono input osservabili diversi dai prezzi di mercato

-Prezzi di elementi similari, ma nn identici, scambiati su mercati attivi

-Prezzi di elementi identici scambiati su mercati non attivi o su altri mercati, come il

prezzo ai consumatori finali da usare con rettifiche per stimare il fair value dei

prodotti finiti nel magazzino del produttore

-Altri input come i tassi di interesse o le curve di rendimento

13

IFRS 13 – IL FAIR VALUE

LA GERARCHIA DEL FAIR VALUE

III LIVELLO

Sono input non osservabili

Solitamente sono dati interni all’azienda

Devono essere utilizzati quando non vi sono altri input utili alla stima

Vi si ricorre in caso di mercati inattivi o poco attivi

Devono comunque riflettere un exit price

Possono essere input di fonte interna o esterna, se i partecipanti al mercato

dimostrano di usare altre fonti

14

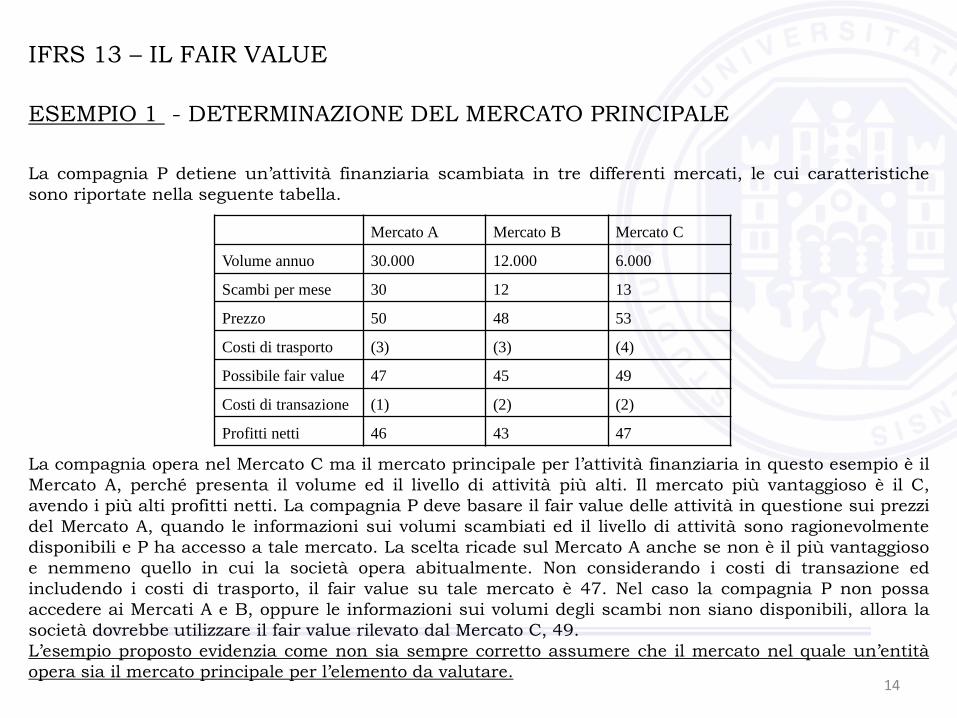

IFRS 13 – IL FAIR VALUE

ESEMPIO 1 - DETERMINAZIONE DEL MERCATO PRINCIPALE

Mercato A Mercato B Mercato C

Volume annuo 30.000 12.000 6.000

Scambi per mese 30 12 13

Prezzo 50 48 53

Costi di trasporto (3) (3) (4)

Possibile fair value 47 45 49

Costi di transazione (1) (2) (2)

Profitti netti 46 43 47

La compagnia P detiene un’attività finanziaria scambiata in tre differenti mercati, le cui caratteristiche

sono riportate nella seguente tabella.

La compagnia opera nel Mercato C ma il mercato principale per l’attività finanziaria in questo esempio è il

Mercato A, perché presenta il volume ed il livello di attività più alti. Il mercato più vantaggioso è il C,

avendo i più alti profitti netti. La compagnia P deve basare il fair value delle attività in questione sui prezzi

del Mercato A, quando le informazioni sui volumi scambiati ed il livello di attività sono ragionevolmente

disponibili e P ha accesso a tale mercato. La scelta ricade sul Mercato A anche se non è il più vantaggioso

e nemmeno quello in cui la società opera abitualmente. Non considerando i costi di transazione ed

includendo i costi di trasporto, il fair value su tale mercato è 47. Nel caso la compagnia P non possa

accedere ai Mercati A e B, oppure le informazioni sui volumi degli scambi non siano disponibili, allora la

società dovrebbe utilizzare il fair value rilevato dal Mercato C, 49.

L’esempio proposto evidenzia come non sia sempre corretto assumere che il mercato nel quale un’entità

opera sia il mercato principale per l’elemento da valutare.

15

IFRS 13 – IL FAIR VALUE

ESEMPIO 2 - VALUTAZIONE STRUMENTI DI EQUITY NON QUOTATI

Nell’esercizio N, l’entità C ha comprato 10 titoli azionari dell’entità D, una società privata. La

quota acquistata rappresenta il 10% delle azioni con diritto di voto dell’entità D. Il prezzo pagato è

pari a € 1.000. L’entità C redige annualmente il bilancio secondo i principi contabili

internazionali, e deve valutare il fair value della quota non di controllo nel capitale dell’entità D

che detiene alla data di riferimento del bilancio, 31/12/N2.

Nel corso dell’esercizio N2, l’entità D ha raccolto fondi aumentando il proprio capitale sociale

emettendo 10 nuove azioni per un valore di € 1.200. Tali titoli sono stati sottoscritti da altri

investitori. L’entità C conclude che il prezzo di transazione della nuova emissione di capitale di

equity di € 1.200 rappresenta il fair value alla data dell’emissione di quelle azioni. Sia l’entità C

che gli altri investitori nell’entità D hanno azioni con i medesimi diritti e condizioni. Tra la nuova

emissione di capitale agli altri investitori e la data di valutazione non ci sono stati significativi

cambiamenti esterni od interni all’ambiente nel quale l’entità D opera. Non sono presenti altri

fattori che possono indicare che il prezzo della transazione degli altri investitori non sia un valido

indicatore del fair value, quali un cambiamento nella performance dell’entità C, problemi interni

quali la scoperta di frodi, cambiamenti nelle strategie o altri indicatori tra quelli elencati nell’IFRS

13. Di conseguenza, l’entità C può concludere che € 1.200 è l’ammontare più rappresentativo del

fair value della propria quota non di controllo nel capitale dell’entità D alla data di valutazione.

Il caso proposto, tratto da IFRS Foundation (2013), affronta il problema della valutazione al fair

value degli strumenti di equity non quotati, applicando una tecnica di valutazione rientrante

nell’approccio del mercato. Tale approccio si basa sull’utilizzo di prezzi ed altre informazioni che

sono state generate da transazioni di mercato relative ad attività identiche o comparabili. Una

tecnica che rientra in questo approccio prende a riferimento il prezzo pagato in una transazione

che ha avuto per oggetto uno strumento identico, compiuta da altri investitori, diversi dall’entità

che applica la tecnica.

16

IFRS 13 – IL FAIR VALUE

ASPETTI POSITIVI DEL FAIR VALUE

- Consente di esporre in bilancio una valutazione corrente delle attività e delle

passività

- Maggiore rilevanza informativa rispetto al criterio del costo connessa alla

capacità di prevedere i flussi di cassa futuri associati all’elemento valutato

- Maggiore comparabilità delle informazioni dal momento che tutte le attività e

passività sono valutate con riferimento ad una stessa data, gli importi che ne

derivano risultano omogenei e confrontabili: nel costo storico, al contrario

operazioni simili sono valutate in modo eterogeneo perché nella loro valutazione

si riflettono costi e ricavi sorti in momenti e condizioni diversi

- Capacità di riflettere la performance aziendale

- Avvicinamento tra utile di bilancio e risultato della gestione; di conseguenza

l’utile di bilancio presta a divenire un attendibile indicatore della performance

aziendale;

- Capacità di offrire ai lettori del bilancio una situazione che esprime valori reali;

17

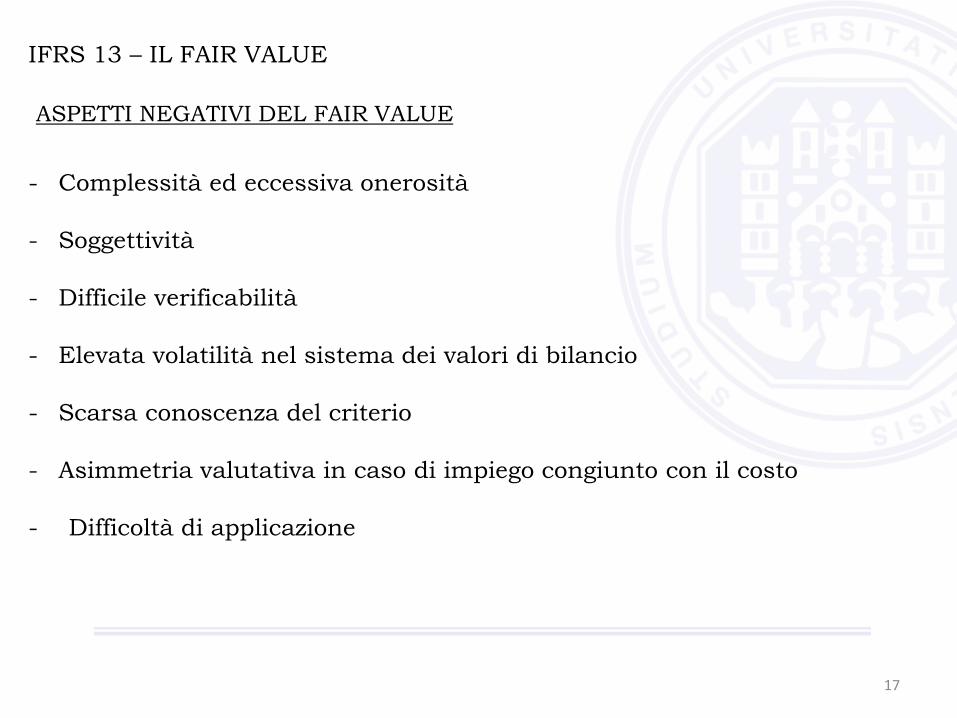

IFRS 13 – IL FAIR VALUE

ASPETTI NEGATIVI DEL FAIR VALUE

- Complessità ed eccessiva onerosità

- Soggettività

- Difficile verificabilità

- Elevata volatilità nel sistema dei valori di bilancio

- Scarsa conoscenza del criterio

- Asimmetria valutativa in caso di impiego congiunto con il costo

- Difficoltà di applicazione

18

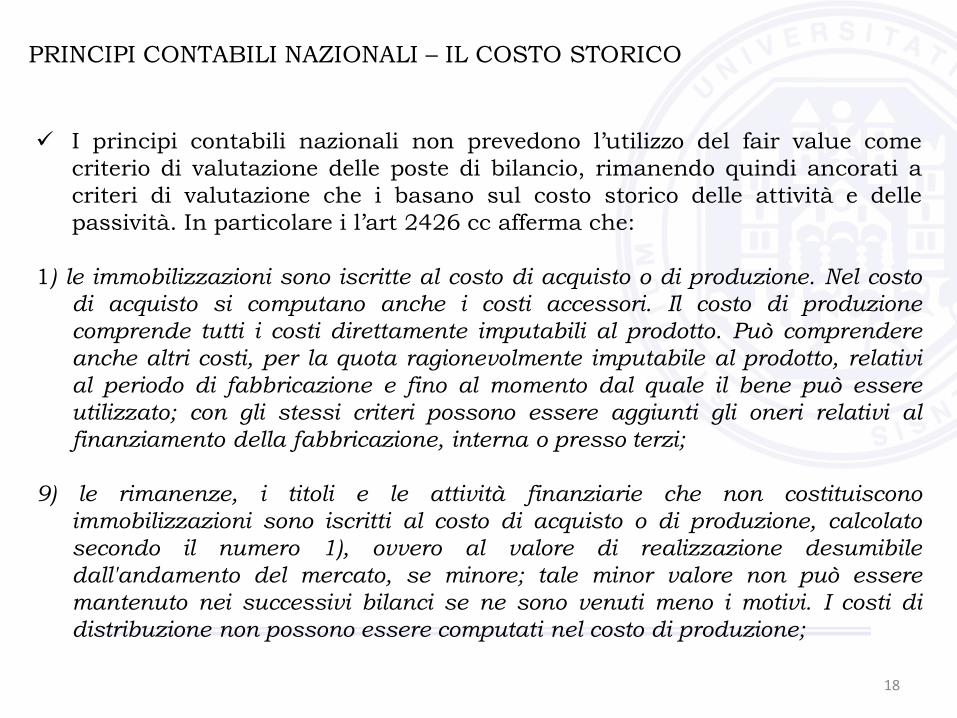

PRINCIPI CONTABILI NAZIONALI – IL COSTO STORICO

I principi contabili nazionali non prevedono l’utilizzo del fair value come

criterio di valutazione delle poste di bilancio, rimanendo quindi ancorati a

criteri di valutazione che i basano sul costo storico delle attività e delle

passività. In particolare i l’art 2426 cc afferma che:

1) le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo

di acquisto si computano anche i costi accessori. Il costo di produzione

comprende tutti i costi direttamente imputabili al prodotto. Può comprendere

anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi

al periodo di fabbricazione e fino al momento dal quale il bene può essere

utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al

finanziamento della fabbricazione, interna o presso terzi;

9) le rimanenze, i titoli e le attività finanziarie che non costituiscono

immobilizzazioni sono iscritti al costo di acquisto o di produzione, calcolato

secondo il numero 1), ovvero al valore di realizzazione desumibile

dall'andamento del mercato, se minore; tale minor valore non può essere

mantenuto nei successivi bilanci se ne sono venuti meno i motivi. I costi di

distribuzione non possono essere computati nel costo di produzione;

19

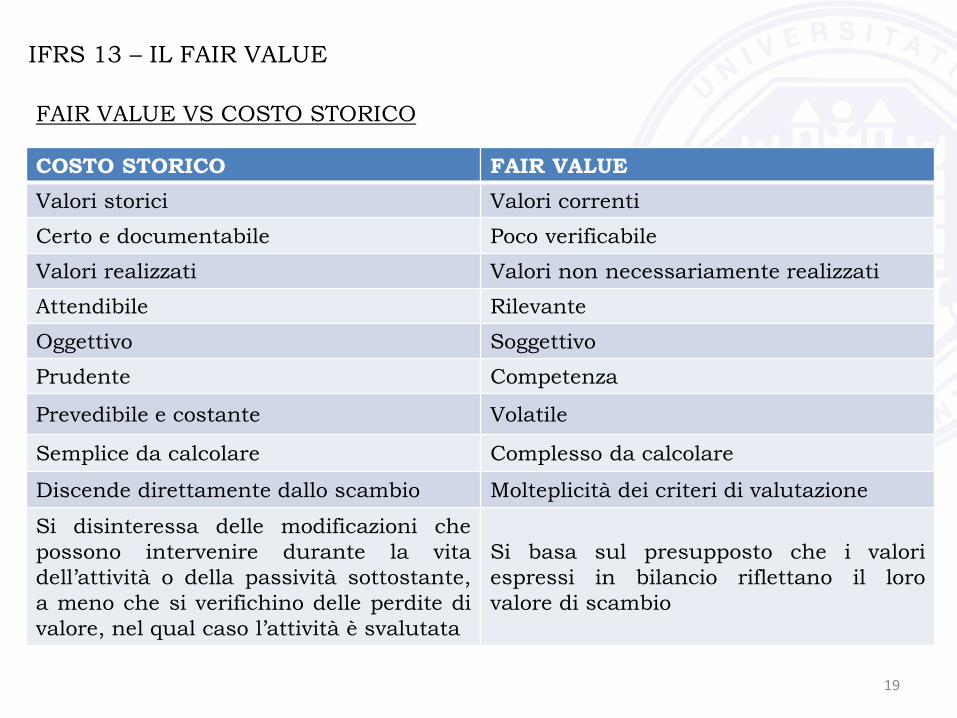

IFRS 13 – IL FAIR VALUE

FAIR VALUE VS COSTO STORICO

COSTO STORICO FAIR VALUE

Valori storici Valori correnti

Certo e documentabile Poco verificabile

Valori realizzati Valori non necessariamente realizzati

Attendibile Rilevante

Oggettivo Soggettivo

Prudente Competenza

Prevedibile e costante Volatile

Semplice da calcolare Complesso da calcolare

Discende direttamente dallo scambio Molteplicità dei criteri di valutazione

Si disinteressa delle modificazioni che

possono intervenire durante la vita

dell’attività o della passività sottostante,

a meno che si verifichino delle perdite di

valore, nel qual caso l’attività è svalutata

Si basa sul presupposto che i valori

espressi in bilancio riflettano il loro

valore di scambio

20

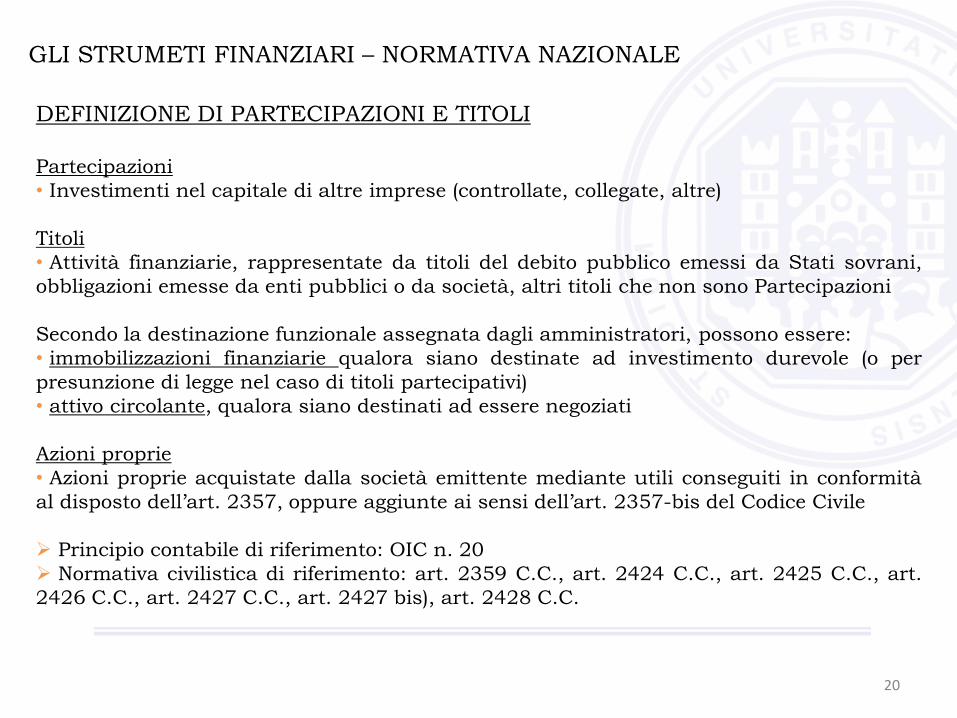

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

DEFINIZIONE DI PARTECIPAZIONI E TITOLI

Partecipazioni

• Investimenti nel capitale di altre imprese (controllate, collegate, altre)

Titoli

• Attività finanziarie, rappresentate da titoli del debito pubblico emessi da Stati sovrani,

obbligazioni emesse da enti pubblici o da società, altri titoli che non sono Partecipazioni

Secondo la destinazione funzionale assegnata dagli amministratori, possono essere:

• immobilizzazioni finanziarie qualora siano destinate ad investimento durevole (o per

presunzione di legge nel caso di titoli partecipativi)

• attivo circolante, qualora siano destinati ad essere negoziati

Azioni proprie

• Azioni proprie acquistate dalla società emittente mediante utili conseguiti in conformità

al disposto dell’art. 2357, oppure aggiunte ai sensi dell’art. 2357-bis del Codice Civile

Principio contabile di riferimento: OIC n. 20

Normativa civilistica di riferimento: art. 2359 C.C., art. 2424 C.C., art. 2425 C.C., art.

2426 C.C., art. 2427 C.C., art. 2427 bis), art. 2428 C.C.

21

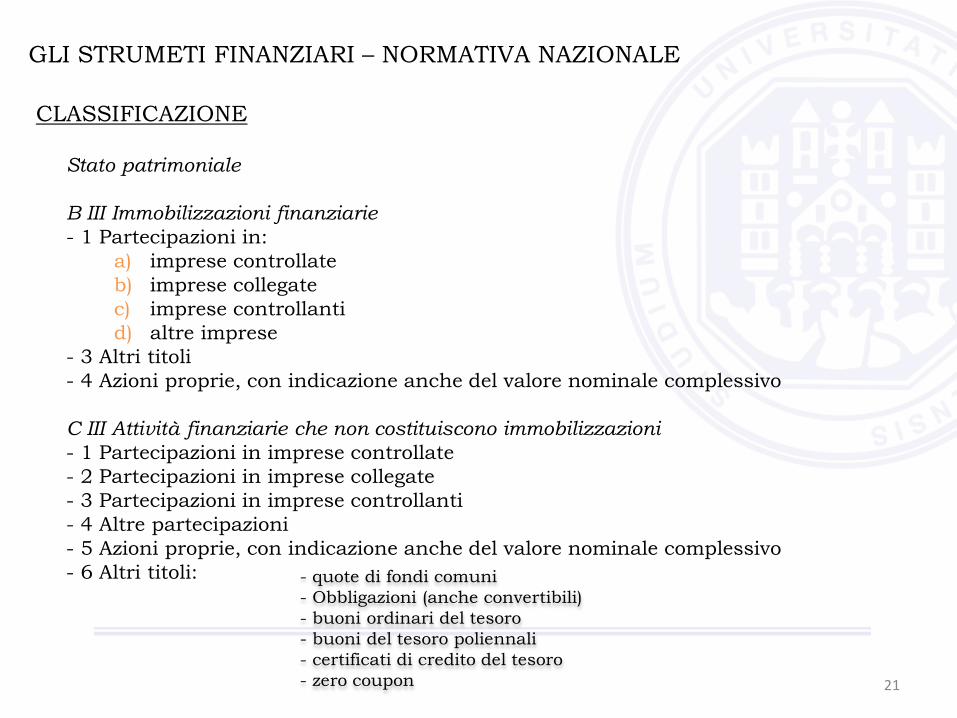

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

CLASSIFICAZIONE

Stato patrimoniale

B III Immobilizzazioni finanziarie

- 1 Partecipazioni in:

a) imprese controllate

b) imprese collegate

c) imprese controllanti

d) altre imprese

- 3 Altri titoli

- 4 Azioni proprie, con indicazione anche del valore nominale complessivo

C III Attività finanziarie che non costituiscono immobilizzazioni

- 1 Partecipazioni in imprese controllate

- 2 Partecipazioni in imprese collegate

- 3 Partecipazioni in imprese controllanti

- 4 Altre partecipazioni

- 5 Azioni proprie, con indicazione anche del valore nominale complessivo

- 6 Altri titoli: - quote di fondi comuni

- Obbligazioni (anche convertibili)

- buoni ordinari del tesoro

- buoni del tesoro poliennali

- certificati di credito del tesoro

- zero coupon

22

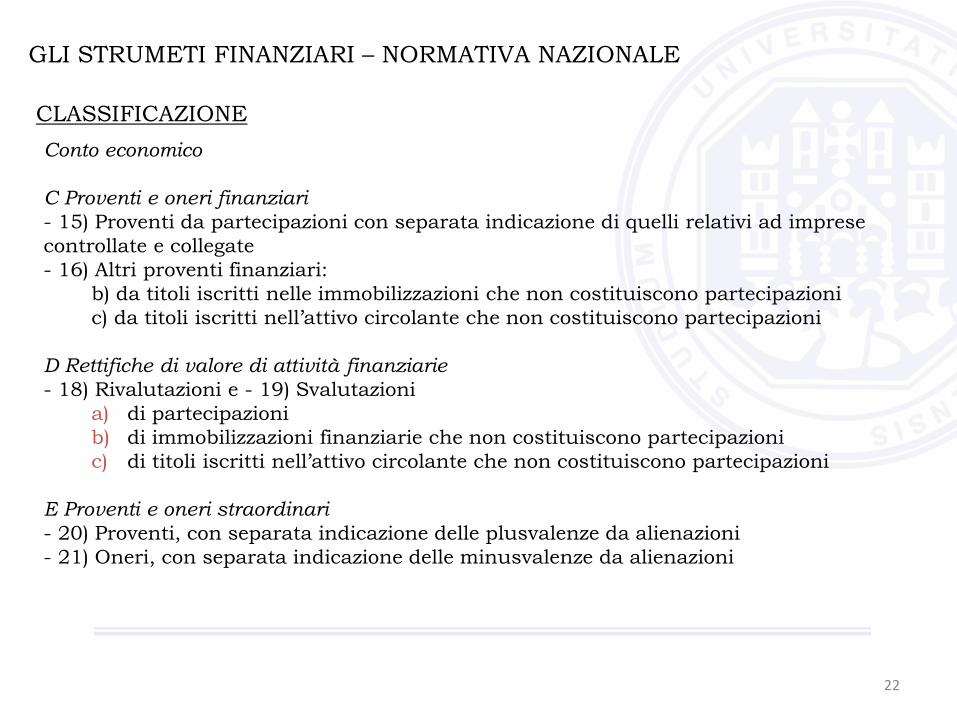

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

CLASSIFICAZIONE

Conto economico

C Proventi e oneri finanziari

- 15) Proventi da partecipazioni con separata indicazione di quelli relativi ad imprese

controllate e collegate

- 16) Altri proventi finanziari:

b) da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni

c) da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni

D Rettifiche di valore di attività finanziarie

- 18) Rivalutazioni e - 19) Svalutazioni

a) di partecipazioni

b) di immobilizzazioni finanziarie che non costituiscono partecipazioni

c) di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni

E Proventi e oneri straordinari

- 20) Proventi, con separata indicazione delle plusvalenze da alienazioni

- 21) Oneri, con separata indicazione delle minusvalenze da alienazioni

23

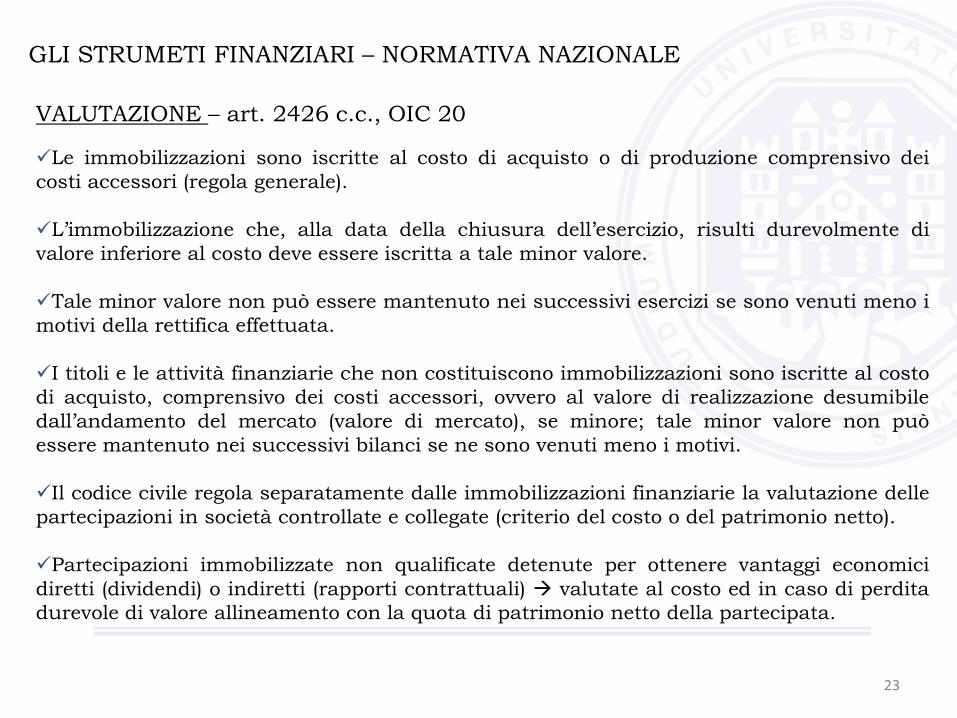

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

VALUTAZIONE – art. 2426 c.c., OIC 20

Le immobilizzazioni sono iscritte al costo di acquisto o di produzione comprensivo dei

costi accessori (regola generale).

L’immobilizzazione che, alla data della chiusura dell’esercizio, risulti durevolmente di

valore inferiore al costo deve essere iscritta a tale minor valore.

Tale minor valore non può essere mantenuto nei successivi esercizi se sono venuti meno i

motivi della rettifica effettuata.

I titoli e le attività finanziarie che non costituiscono immobilizzazioni sono iscritte al costo

di acquisto, comprensivo dei costi accessori, ovvero al valore di realizzazione desumibile

dall’andamento del mercato (valore di mercato), se minore; tale minor valore non può

essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi.

Il codice civile regola separatamente dalle immobilizzazioni finanziarie la valutazione delle

partecipazioni in società controllate e collegate (criterio del costo o del patrimonio netto).

Partecipazioni immobilizzate non qualificate detenute per ottenere vantaggi economici

diretti (dividendi) o indiretti (rapporti contrattuali) valutate al costo ed in caso di perdita

durevole di valore allineamento con la quota di patrimonio netto della partecipata.

24

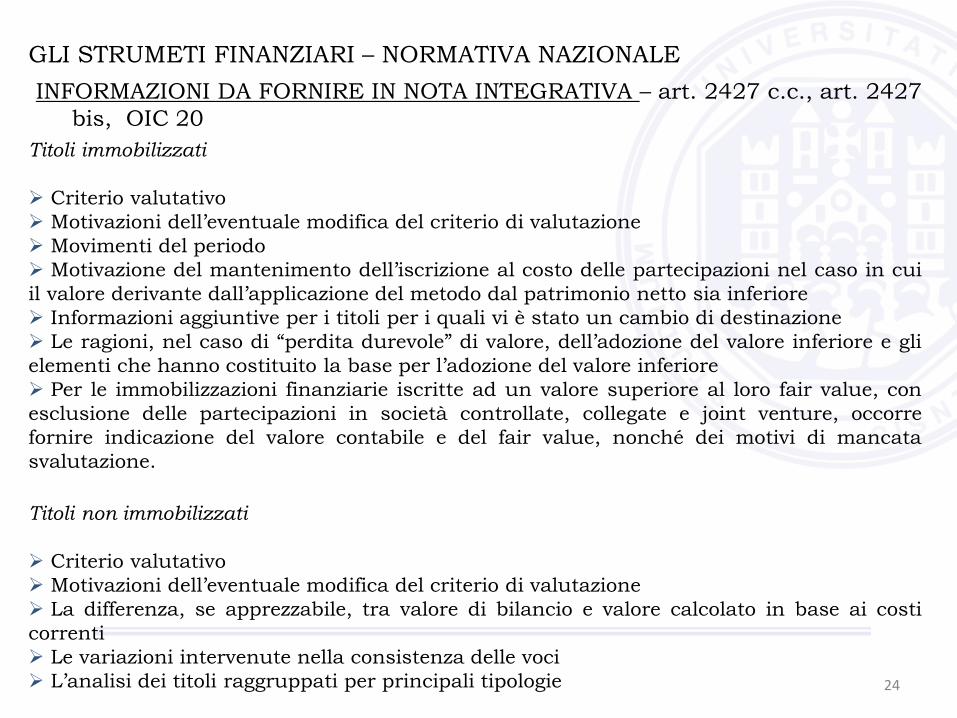

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

INFORMAZIONI DA FORNIRE IN NOTA INTEGRATIVA – art. 2427 c.c., art. 2427

bis, OIC 20

Titoli immobilizzati

Criterio valutativo

Motivazioni dell’eventuale modifica del criterio di valutazione

Movimenti del periodo

Motivazione del mantenimento dell’iscrizione al costo delle partecipazioni nel caso in cui

il valore derivante dall’applicazione del metodo dal patrimonio netto sia inferiore

Informazioni aggiuntive per i titoli per i quali vi è stato un cambio di destinazione

Le ragioni, nel caso di “perdita durevole” di valore, dell’adozione del valore inferiore e gli

elementi che hanno costituito la base per l’adozione del valore inferiore

Per le immobilizzazioni finanziarie iscritte ad un valore superiore al loro fair value, con

esclusione delle partecipazioni in società controllate, collegate e joint venture, occorre

fornire indicazione del valore contabile e del fair value, nonché dei motivi di mancata

svalutazione.

Titoli non immobilizzati

Criterio valutativo

Motivazioni dell’eventuale modifica del criterio di valutazione

La differenza, se apprezzabile, tra valore di bilancio e valore calcolato in base ai costi

correnti

Le variazioni intervenute nella consistenza delle voci

L’analisi dei titoli raggruppati per principali tipologie

25

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

DEFINIZIONE DI CREDITI

I crediti rappresentano il diritto di esigere somme di denaro da clienti (gestione

caratteristica), da controparti correlate (controllanti, controllate, collegate e

consociate) o da altri (dipendenti, erario, ecc.), ad una data di scadenza determinata

Principio contabile di riferimento: OIC n. 15

Normativa civilistica di riferimento: art. 2424 C.C., art. 2425 C.C., art. 2425-bis

C.C., art. 2426 C.C., art. 2427 C.C., art. 2428 C.C.

26

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

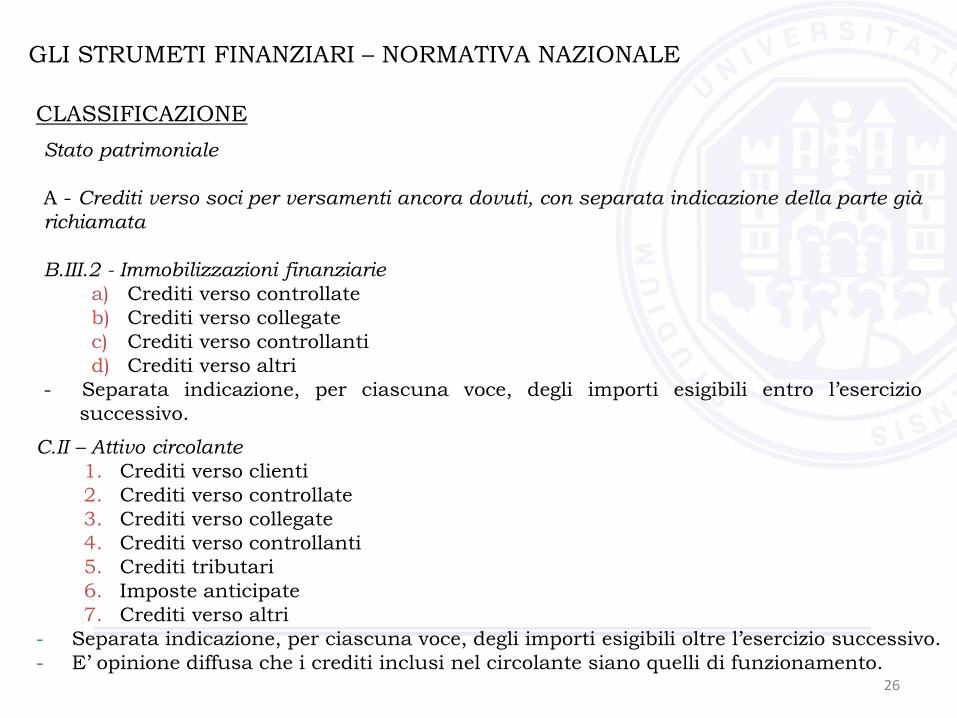

CLASSIFICAZIONE

Stato patrimoniale

A - Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già

richiamata

B.III.2 - Immobilizzazioni finanziarie

a) Crediti verso controllate

b) Crediti verso collegate

c) Crediti verso controllanti

d) Crediti verso altri

- Separata indicazione, per ciascuna voce, degli importi esigibili entro l’esercizio

successivo.

C.II – Attivo circolante

1. Crediti verso clienti

2. Crediti verso controllate

3. Crediti verso collegate

4. Crediti verso controllanti

5. Crediti tributari

6. Imposte anticipate

7. Crediti verso altri

- Separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo.

- E’ opinione diffusa che i crediti inclusi nel circolante siano quelli di funzionamento.

27

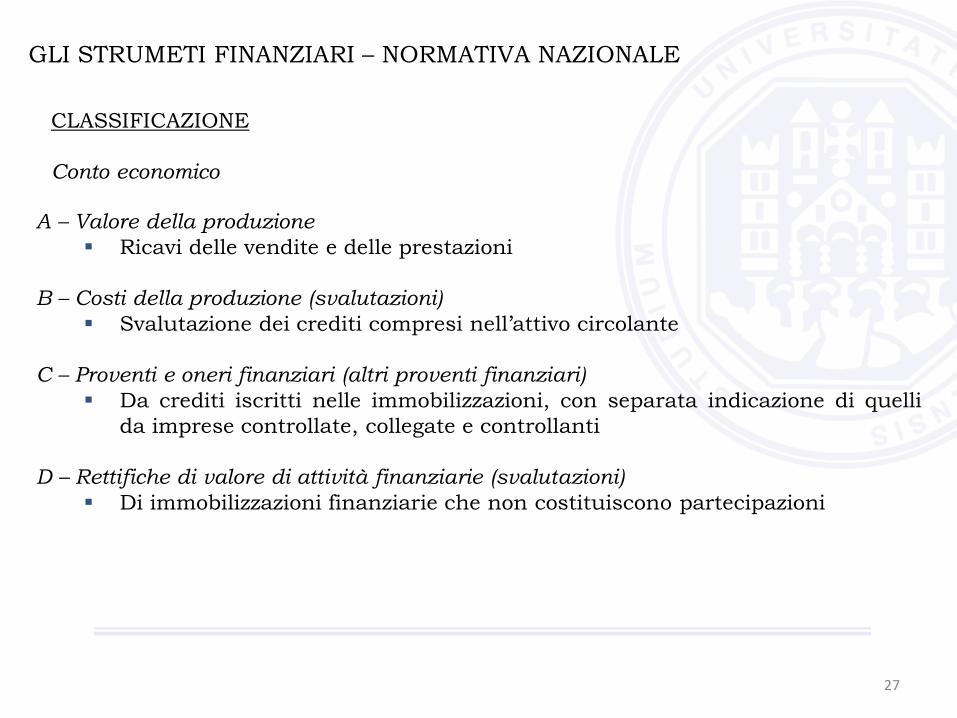

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

A – Valore della produzione

Ricavi delle vendite e delle prestazioni

B – Costi della produzione (svalutazioni)

Svalutazione dei crediti compresi nell’attivo circolante

C – Proventi e oneri finanziari (altri proventi finanziari)

Da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli

da imprese controllate, collegate e controllanti

D – Rettifiche di valore di attività finanziarie (svalutazioni)

Di immobilizzazioni finanziarie che non costituiscono partecipazioni

CLASSIFICAZIONE

Conto economico

28

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

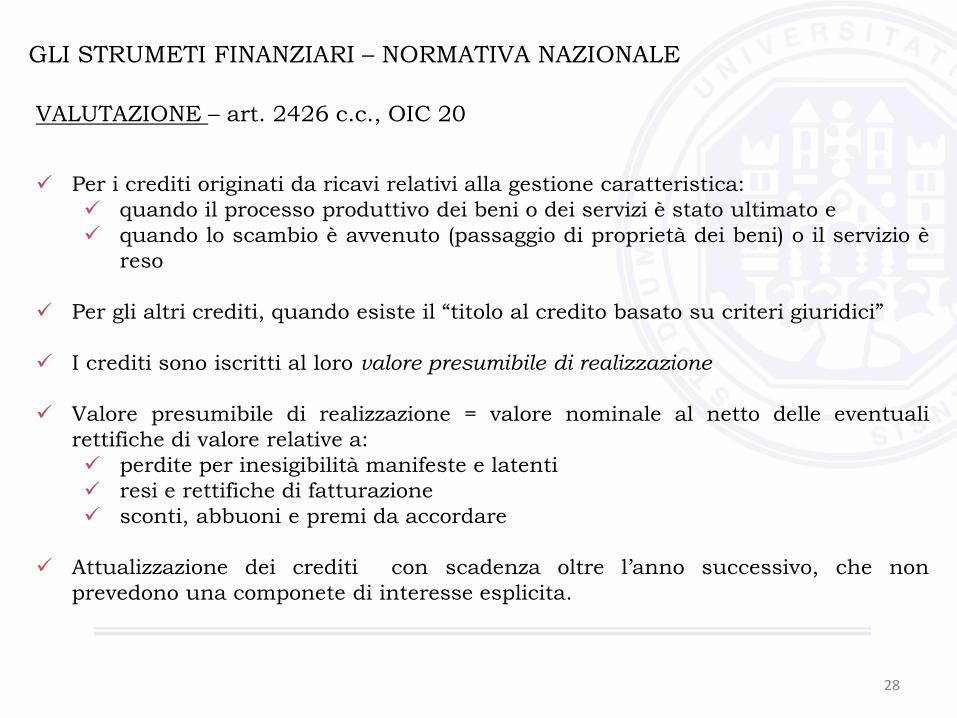

VALUTAZIONE – art. 2426 c.c., OIC 20

Per i crediti originati da ricavi relativi alla gestione caratteristica:

quando il processo produttivo dei beni o dei servizi è stato ultimato e

quando lo scambio è avvenuto (passaggio di proprietà dei beni) o il servizio è

reso

Per gli altri crediti, quando esiste il “titolo al credito basato su criteri giuridici”

I crediti sono iscritti al loro valore presumibile di realizzazione

Valore presumibile di realizzazione = valore nominale al netto delle eventuali

rettifiche di valore relative a:

perdite per inesigibilità manifeste e latenti

resi e rettifiche di fatturazione

sconti, abbuoni e premi da accordare

Attualizzazione dei crediti con scadenza oltre l’anno successivo, che non

prevedono una componete di interesse esplicita.

29

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

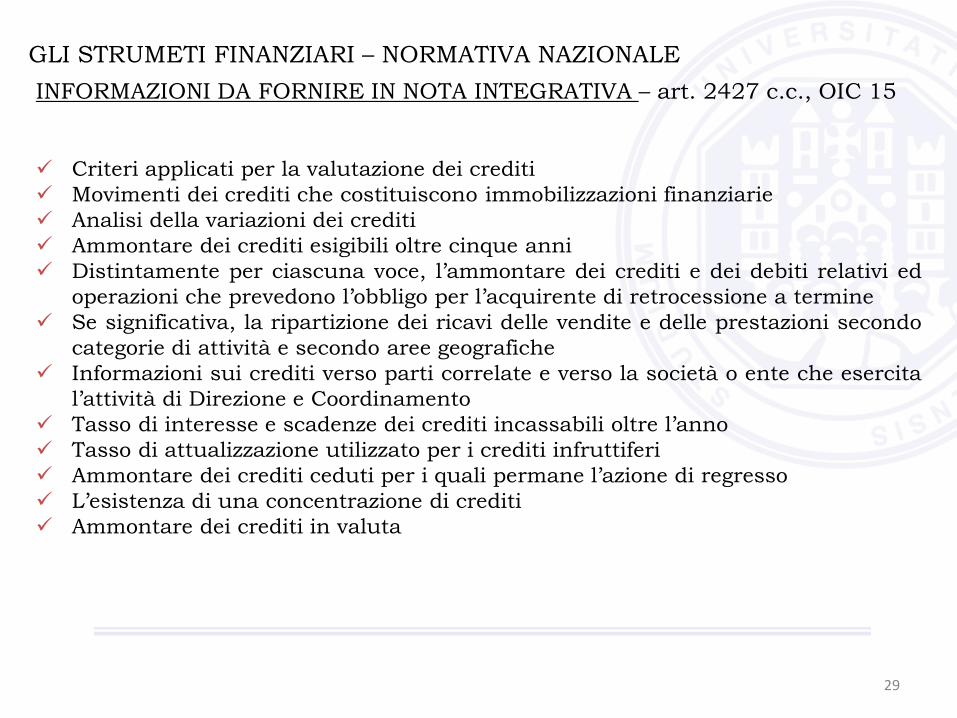

INFORMAZIONI DA FORNIRE IN NOTA INTEGRATIVA – art. 2427 c.c., OIC 15

Criteri applicati per la valutazione dei crediti

Movimenti dei crediti che costituiscono immobilizzazioni finanziarie

Analisi della variazioni dei crediti

Ammontare dei crediti esigibili oltre cinque anni

Distintamente per ciascuna voce, l’ammontare dei crediti e dei debiti relativi ed

operazioni che prevedono l’obbligo per l’acquirente di retrocessione a termine

Se significativa, la ripartizione dei ricavi delle vendite e delle prestazioni secondo

categorie di attività e secondo aree geografiche

Informazioni sui crediti verso parti correlate e verso la società o ente che esercita

l’attività di Direzione e Coordinamento

Tasso di interesse e scadenze dei crediti incassabili oltre l’anno

Tasso di attualizzazione utilizzato per i crediti infruttiferi

Ammontare dei crediti ceduti per i quali permane l’azione di regresso

L’esistenza di una concentrazione di crediti

Ammontare dei crediti in valuta

30

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

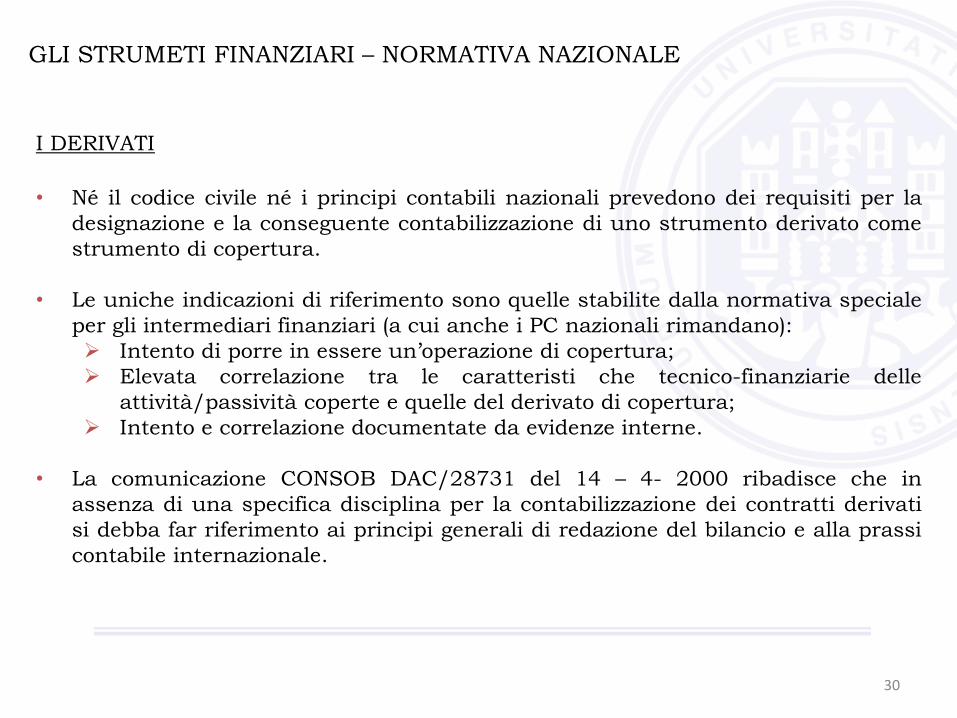

I DERIVATI

• Né il codice civile né i principi contabili nazionali prevedono dei requisiti per la

designazione e la conseguente contabilizzazione di uno strumento derivato come

strumento di copertura.

• Le uniche indicazioni di riferimento sono quelle stabilite dalla normativa speciale

per gli intermediari finanziari (a cui anche i PC nazionali rimandano):

Intento di porre in essere un’operazione di copertura;

Elevata correlazione tra le caratteristi che tecnico-finanziarie delle

attività/passività coperte e quelle del derivato di copertura;

Intento e correlazione documentate da evidenze interne.

• La comunicazione CONSOB DAC/28731 del 14 – 4- 2000 ribadisce che in

assenza di una specifica disciplina per la contabilizzazione dei contratti derivati

si debba far riferimento ai principi generali di redazione del bilancio e alla prassi

contabile internazionale.

31

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

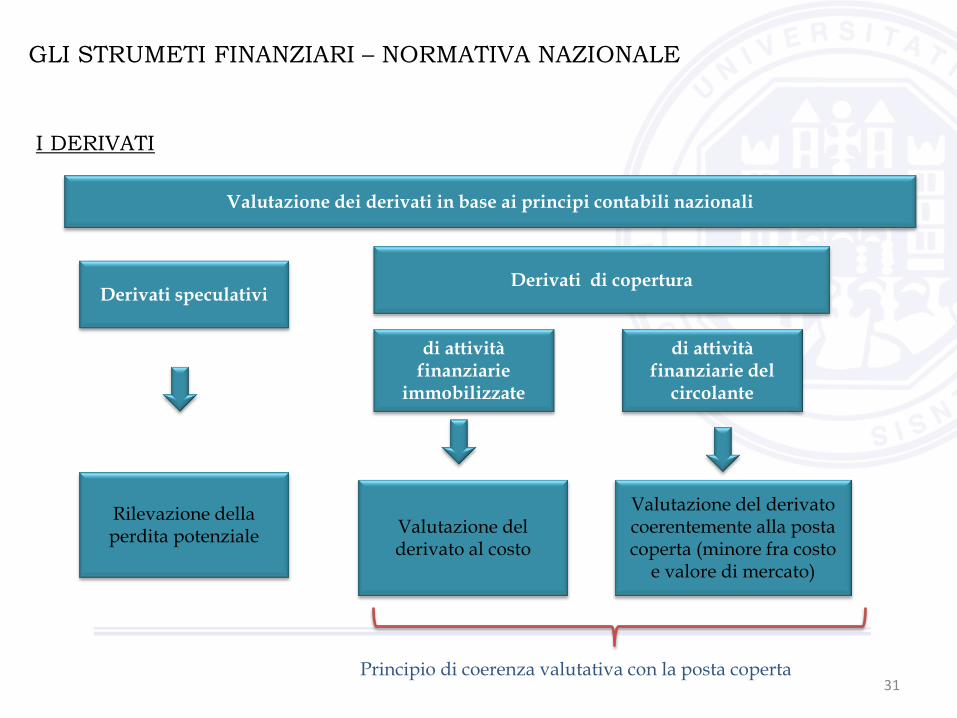

I DERIVATI

Derivati speculativi Derivati di copertura

Valutazione dei derivati in base ai principi contabili nazionali

di attività finanziarie

immobilizzate

di attività finanziarie del

circolante

Rilevazione della perdita potenziale

Valutazione del derivato al costo

Valutazione del derivato coerentemente alla posta coperta (minore fra costo

e valore di mercato)

Principio di coerenza valutativa con la posta coperta

32

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

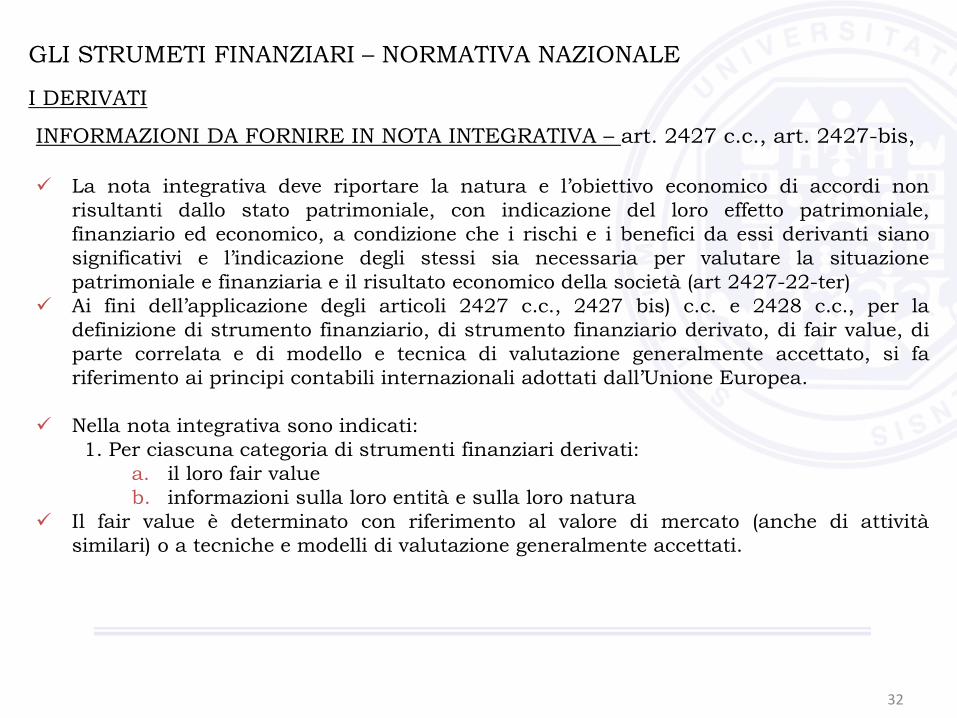

I DERIVATI

INFORMAZIONI DA FORNIRE IN NOTA INTEGRATIVA – art. 2427 c.c., art. 2427-bis,

La nota integrativa deve riportare la natura e l’obiettivo economico di accordi non

risultanti dallo stato patrimoniale, con indicazione del loro effetto patrimoniale,

finanziario ed economico, a condizione che i rischi e i benefici da essi derivanti siano

significativi e l’indicazione degli stessi sia necessaria per valutare la situazione

patrimoniale e finanziaria e il risultato economico della società (art 2427-22-ter)

Ai fini dell’applicazione degli articoli 2427 c.c., 2427 bis) c.c. e 2428 c.c., per la

definizione di strumento finanziario, di strumento finanziario derivato, di fair value, di

parte correlata e di modello e tecnica di valutazione generalmente accettato, si fa

riferimento ai principi contabili internazionali adottati dall’Unione Europea.

Nella nota integrativa sono indicati:

1. Per ciascuna categoria di strumenti finanziari derivati:

a. il loro fair value

b. informazioni sulla loro entità e sulla loro natura

Il fair value è determinato con riferimento al valore di mercato (anche di attività

similari) o a tecniche e modelli di valutazione generalmente accettati.

33

GLI STRUMETI FINANZIARI – NORMATIVA NAZIONALE

I DERIVATI

OIC n. 3 – Informazioni sugli strumenti finanziari nella nota integrativa e nella relazione sulla

gestione

Richiede che la società indichi in apposita tabella gli strumenti finanziari derivati

suddivisi tra strumenti di copertura e strumenti di negoziazione, strumenti derivati

quotati e non quotati;

Richiede, inoltre, che la società fornisca, relativamente ai contratti derivati di copertura,

l’indicazione delle poste coperte e l’informativa in merito alle plusvalenze o

minusvalenze sulle poste coperte e sugli strumenti copertura.

Art. 2428 del Codice Civile – Relazione sulla gestione

Richiede di indicare, nella relazione sulla gestione, gli obiettivi e le politiche della

società in materia di gestione dei rischi finanziari, comprese le politiche di copertura

attuate per ciascuna categoria di operazioni in essere;

L’esposizione della società ai diversi rischi finanziari.

34

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

Fornire regole in termini di

presentazione degli strumenti

finanziari e di informazioni da fornire

che aiutino gli utilizzatori di bilancio a

comprendere gli effetti degli strumenti

finanziari sulla posizione finanziaria, i

risultati e la liquidità generata

dall’impresa

Fornire le regole contabili per

l’iscrizione, la valutazione e

l’eliminazione (“derecognition”) degli

strumenti finanziari, incluse le

operazioni di copertura dei rischi

IAS 32 – IFRS 7 IAS 39

35

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

Introduzione del fair value come principio base per la valutazione degli

strumenti finanziari in parziale sostituzione del costo

Differenti requisiti richiesti per l’eliminazione (“derecognition”) degli

strumenti finanziari dal bilancio

Regole stringenti per la classificazione e riclassificazione degli strumenti

finanziari

Introduzione di regole ben definite per poter ritenere un’operazione di

copertura

Contabilizzazione di tutti gli strumenti finanziari derivati non più tra i

conti d’ordine, ma tra le attività e passività dello Stato Patrimoniale

Differenti modalità di contabilizzazione delle operazioni di copertura

Prevalenza della sostanza sulla forma

PRINCIPALI DIFFERENZE RISPETTO ALLA NORMATIVA NAZIONALE

36

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

DEFINIZIONI

Attività finanziarie: sono attività detenute da un’entità con lo scopo di ottenere

benefici economici futuri. Hanno una sostanza monetaria, possono quindi essere

sempre convertite in denaro o in altro mezzo equivalente. Rientrano tra le attività

finanziarie: le disponibilità liquide, i depositi bancari, gli strumenti rappresentativi di

patrimonio netto di un’altra entità, i diritti contrattuali a ricevere denaro o un’altra

attività finanziaria da un’altra entità, diritti contrattuali a scambiare strumenti

finanziari con un’altra entità a condizioni potenzialmente favorevoli, ecc.

Passività finanziarie: qualsiasi passività che sia un’obbligazione contrattuale a

consegnare denaro o un’altra attività finanziaria ad un’altra entità, o a scambiare

attività o passività finanziarie con un’altra entità a condizioni che sono

potenzialmente sfavorevoli, o un contratto che deve essere regolato con strumenti

rappresentativi di capitale dell’entità e per effetto del quale l’impresa potrà essere

obbligata a consegnare un numero variabile di azioni proprie, ecc.

37

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

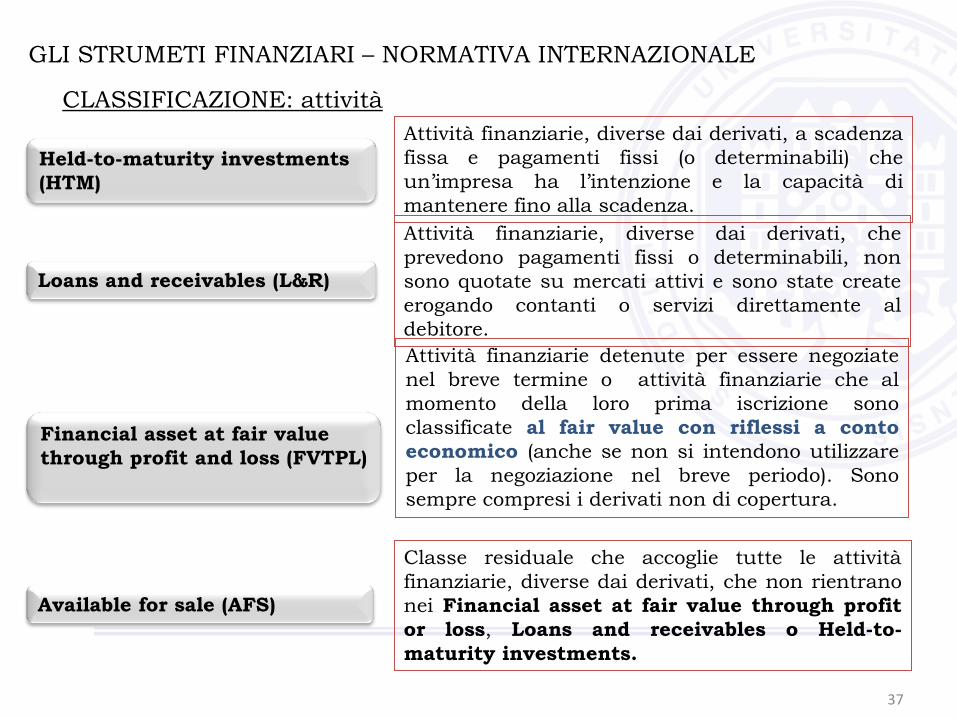

CLASSIFICAZIONE: attività

Loans and receivables (L&R)

Held-to-maturity investments

(HTM)

Attività finanziarie, diverse dai derivati, che

prevedono pagamenti fissi o determinabili, non

sono quotate su mercati attivi e sono state create

erogando contanti o servizi direttamente al

debitore.

Attività finanziarie, diverse dai derivati, a scadenza

fissa e pagamenti fissi (o determinabili) che

un’impresa ha l’intenzione e la capacità di

mantenere fino alla scadenza.

Financial asset at fair value

through profit and loss (FVTPL)

Attività finanziarie detenute per essere negoziate

nel breve termine o attività finanziarie che al

momento della loro prima iscrizione sono

classificate al fair value con riflessi a conto

economico (anche se non si intendono utilizzare

per la negoziazione nel breve periodo). Sono

sempre compresi i derivati non di copertura.

Available for sale (AFS)

Classe residuale che accoglie tutte le attività

finanziarie, diverse dai derivati, che non rientrano

nei Financial asset at fair value through profit

or loss, Loans and receivables o Held-to-

maturity investments.

38

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

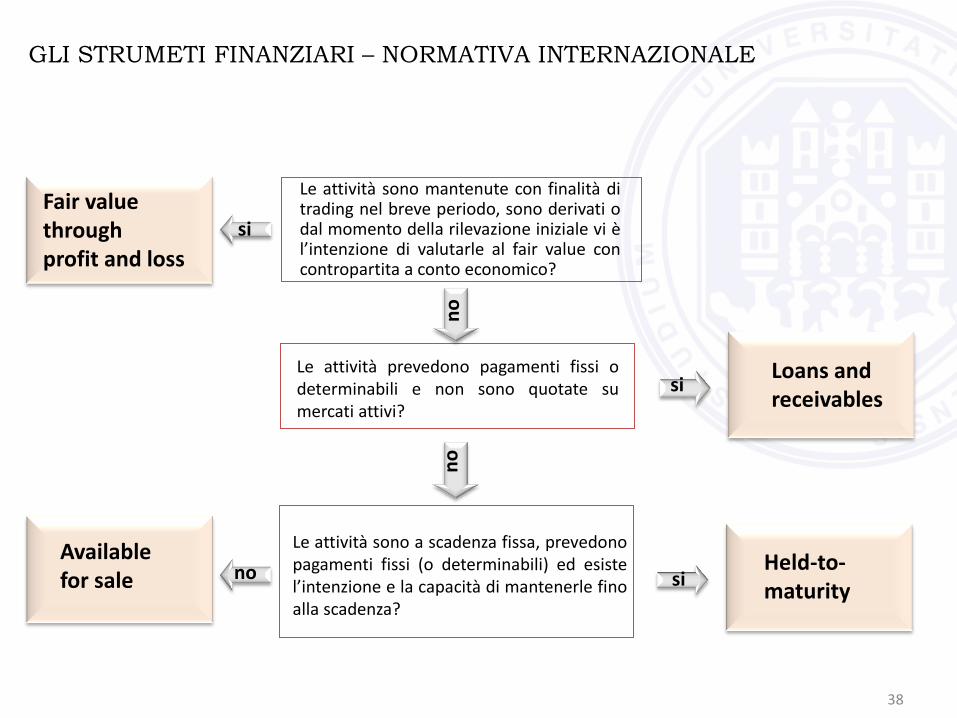

Le attività sono mantenute con finalità di trading nel breve periodo, sono derivati o dal momento della rilevazione iniziale vi è l’intenzione di valutarle al fair value con contropartita a conto economico?

Le attività prevedono pagamenti fissi o determinabili e non sono quotate su mercati attivi?

Le attività sono a scadenza fissa, prevedono pagamenti fissi (o determinabili) ed esiste l’intenzione e la capacità di mantenerle fino alla scadenza?

Fair value through profit and loss

Available for sale

Held-to-maturity

si

no

no

si

si

no

Loans and receivables

39

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

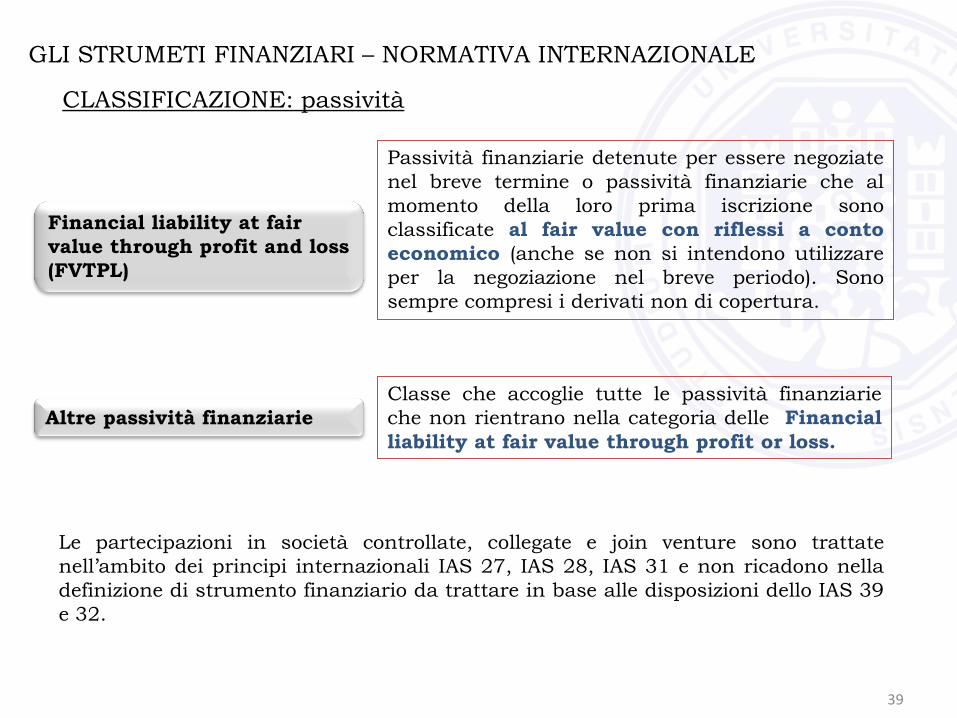

CLASSIFICAZIONE: passività

Altre passività finanziarie

Financial liability at fair

value through profit and loss

(FVTPL)

Classe che accoglie tutte le passività finanziarie

che non rientrano nella categoria delle Financial

liability at fair value through profit or loss.

Passività finanziarie detenute per essere negoziate

nel breve termine o passività finanziarie che al

momento della loro prima iscrizione sono

classificate al fair value con riflessi a conto

economico (anche se non si intendono utilizzare

per la negoziazione nel breve periodo). Sono

sempre compresi i derivati non di copertura.

Le partecipazioni in società controllate, collegate e join venture sono trattate

nell’ambito dei principi internazionali IAS 27, IAS 28, IAS 31 e non ricadono nella

definizione di strumento finanziario da trattare in base alle disposizioni dello IAS 39

e 32.

40

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

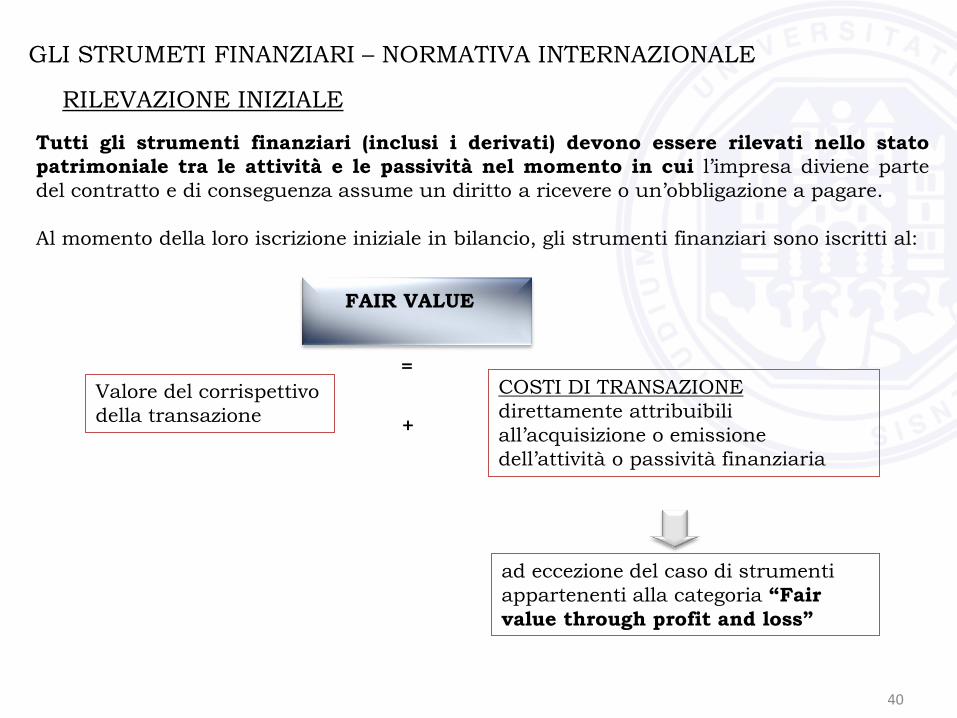

RILEVAZIONE INIZIALE

Tutti gli strumenti finanziari (inclusi i derivati) devono essere rilevati nello stato

patrimoniale tra le attività e le passività nel momento in cui l’impresa diviene parte

del contratto e di conseguenza assume un diritto a ricevere o un’obbligazione a pagare.

Al momento della loro iscrizione iniziale in bilancio, gli strumenti finanziari sono iscritti al:

FAIR VALUE

COSTI DI TRANSAZIONE

direttamente attribuibili

all’acquisizione o emissione

dell’attività o passività finanziaria

+

Valore del corrispettivo

della transazione

ad eccezione del caso di strumenti

appartenenti alla categoria “Fair

value through profit and loss”

=

41

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

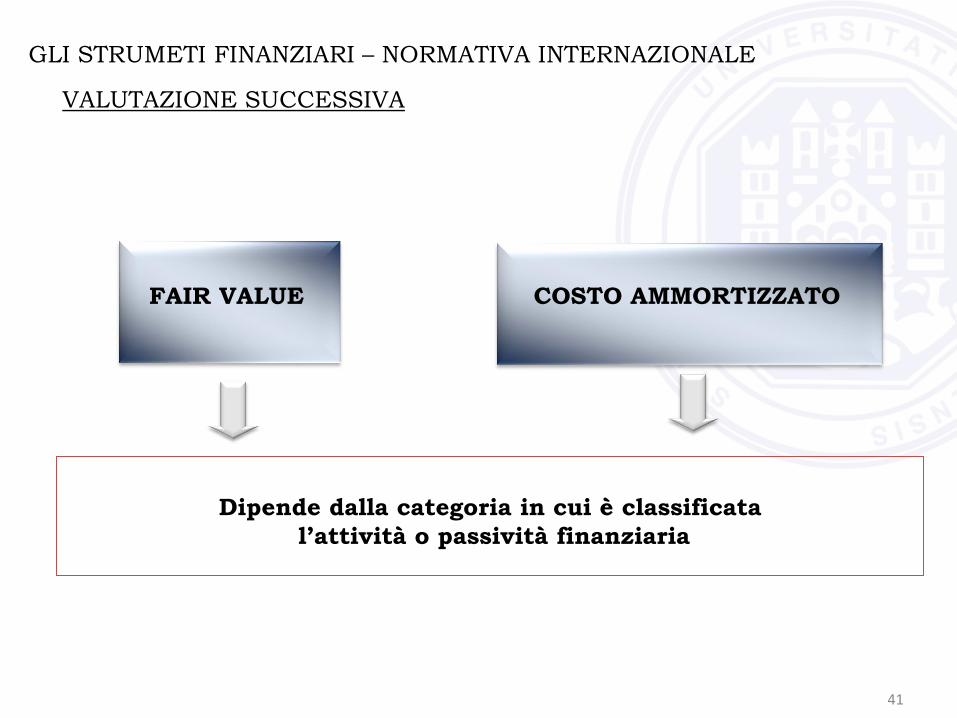

VALUTAZIONE SUCCESSIVA

FAIR VALUE COSTO AMMORTIZZATO

Dipende dalla categoria in cui è classificata

l’attività o passività finanziaria

42

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

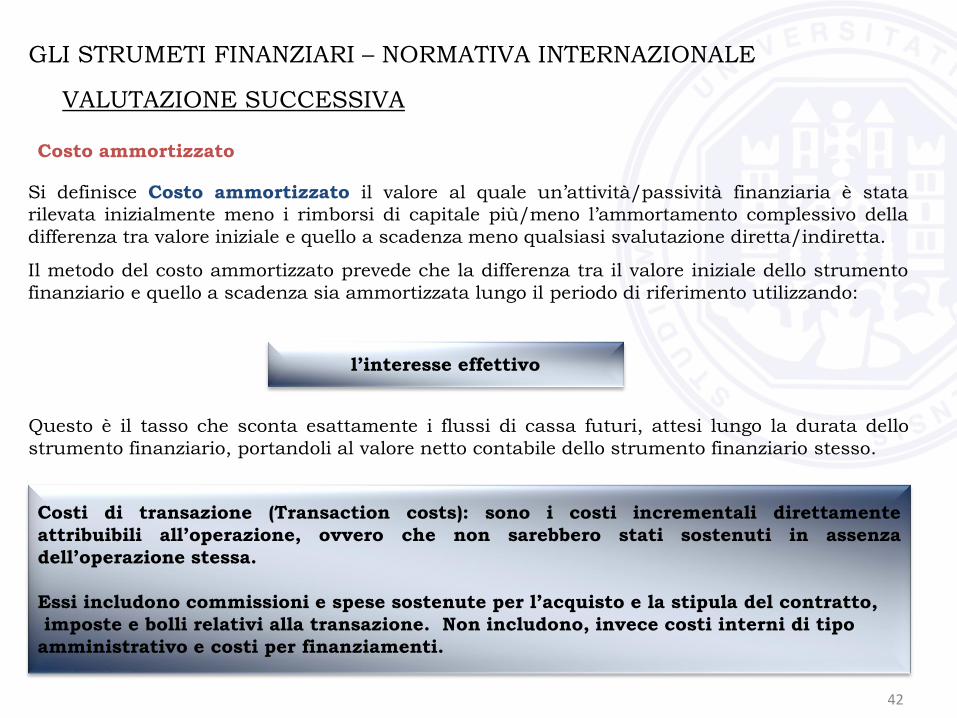

VALUTAZIONE SUCCESSIVA

Costo ammortizzato

Si definisce Costo ammortizzato il valore al quale un’attività/passività finanziaria è stata

rilevata inizialmente meno i rimborsi di capitale più/meno l’ammortamento complessivo della

differenza tra valore iniziale e quello a scadenza meno qualsiasi svalutazione diretta/indiretta.

Il metodo del costo ammortizzato prevede che la differenza tra il valore iniziale dello strumento

finanziario e quello a scadenza sia ammortizzata lungo il periodo di riferimento utilizzando:

l’interesse effettivo

Questo è il tasso che sconta esattamente i flussi di cassa futuri, attesi lungo la durata dello

strumento finanziario, portandoli al valore netto contabile dello strumento finanziario stesso.

Costi di transazione (Transaction costs): sono i costi incrementali direttamente

attribuibili all’operazione, ovvero che non sarebbero stati sostenuti in assenza

dell’operazione stessa.

Essi includono commissioni e spese sostenute per l’acquisto e la stipula del contratto,

imposte e bolli relativi alla transazione. Non includono, invece costi interni di tipo

amministrativo e costi per finanziamenti.

43

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

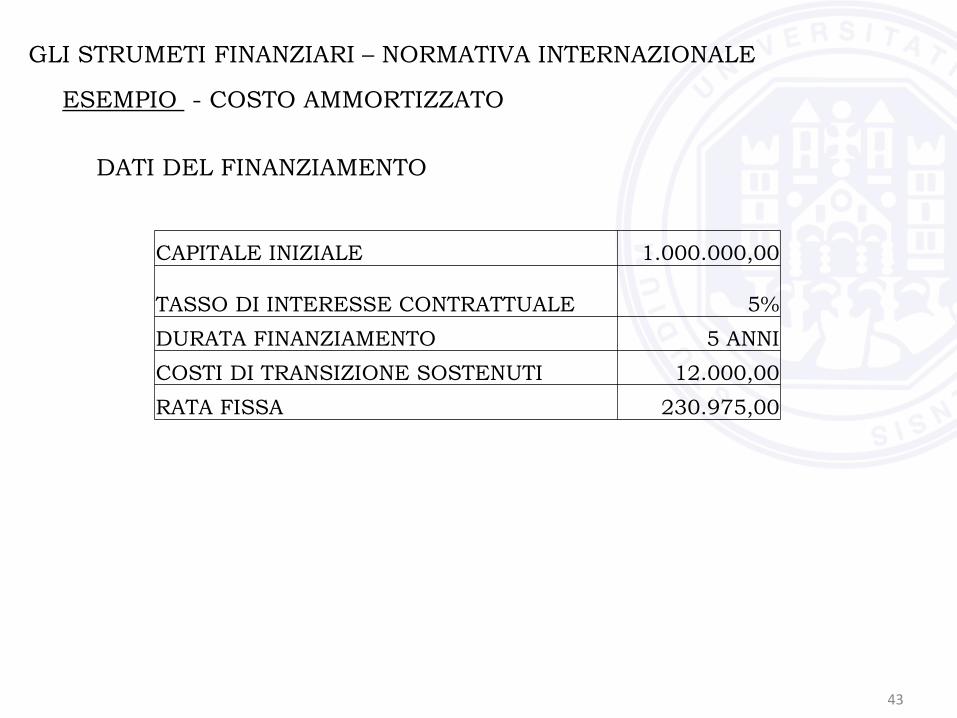

ESEMPIO - COSTO AMMORTIZZATO

CAPITALE INIZIALE 1.000.000,00

TASSO DI INTERESSE CONTRATTUALE 5%

DURATA FINANZIAMENTO 5 ANNI

COSTI DI TRANSIZIONE SOSTENUTI 12.000,00

RATA FISSA 230.975,00

DATI DEL FINANZIAMENTO

44

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

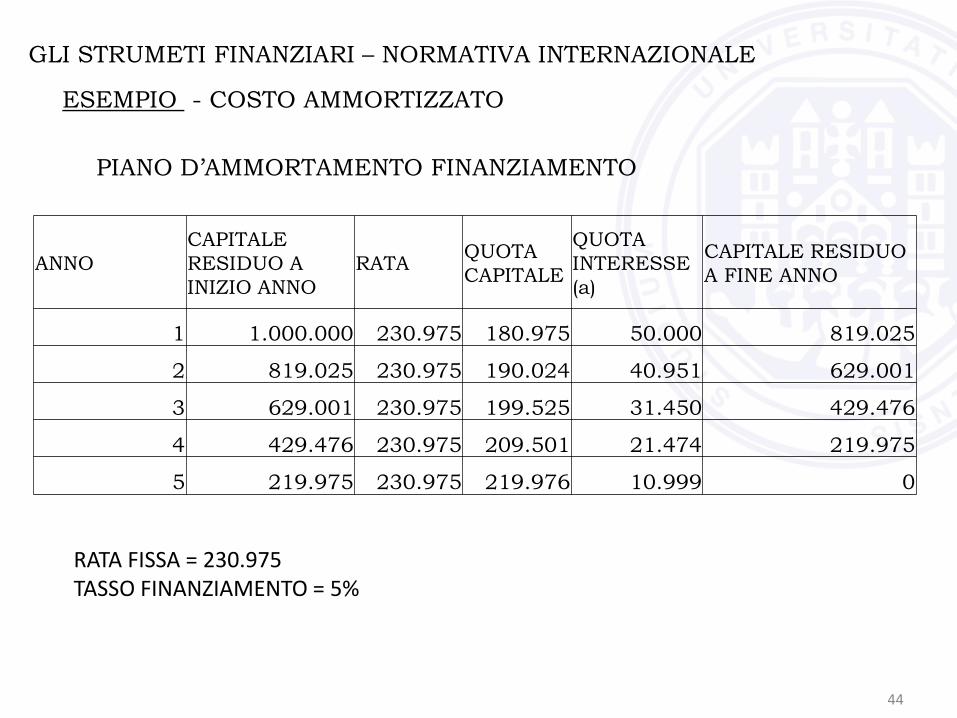

ESEMPIO - COSTO AMMORTIZZATO

PIANO D’AMMORTAMENTO FINANZIAMENTO

ANNO

CAPITALE

RESIDUO A

INIZIO ANNO

RATA QUOTA

CAPITALE

QUOTA

INTERESSE

(a)

CAPITALE RESIDUO

A FINE ANNO

1 1.000.000 230.975 180.975 50.000 819.025

2 819.025 230.975 190.024 40.951 629.001

3 629.001 230.975 199.525 31.450 429.476

4 429.476 230.975 209.501 21.474 219.975

5 219.975 230.975 219.976 10.999 0

RATA FISSA = 230.975 TASSO FINANZIAMENTO = 5%

45

GLI STRUMETI FINANZIARI – NORMATIVA INTERNAZIONALE

ESEMPIO - COSTO AMMORTIZZATO

PIANO D’AMMORTAMENTO CON COSTO AMMORTIZZATO

RATA FISSA = 230.975

COSTI DI TRANSAZIONE = 12.000

IMPORTO EFFETTIVAMENTE FINANZIATO = 1.000.000 – 12.000 a-b = 12.000

T.I.E. = 5,438%

LE SPESE DI COMMISSIONE VENGONO SPALMATE LUNGO LA DURATA DEL

FINANZIAMENTO, IN QUANTO RIDUCONO L’IMPORTO RICEVUTO IN PRESTITO.

ANNO

CAPITALE

RESIDUO A

INIZIO ANNO

RATA QUOTA

CAPITALE

QUOTA

INTERESSE

(b)

CAPITALE

RESIDUO A FINE

ANNO

1 988.000 230.975 177.248 53.727 810.752

2 810.752 230.975 186.886 44.089 623.866

3 623.866 230.975 197.049 33.926 426.817

4 426.817 230.975 207.765 23.210 219.052

5 219.052 230.975 219.052 11.912 0

![Selezionare i Target di Biodiversità [Standards internazionali per la Conservazione]](https://static.fdocumenti.com/doc/165x107/5555828fb4c9055f5f8b532b/selezionare-i-target-di-biodiversita-standards-internazionali-per-la-conservazione.jpg)

![Costruire Catene di Risultati [Standards internazionali per la Conservazione]](https://static.fdocumenti.com/doc/165x107/55558344b4c9058a5a8b557a/costruire-catene-di-risultati-standards-internazionali-per-la-conservazione.jpg)

![Analisi di Vitalità Parte 2^ [Standards internazionali per la Conservazione]](https://static.fdocumenti.com/doc/165x107/55704ac0d8b42a85618b4cb0/analisi-di-vitalita-parte-2-standards-internazionali-per-la-conservazione.jpg)