Ordine Avvocati Padova – Sito dell'Ordine degli Avvocati ...

Upload

andrea-brignoliCategory

view

128download

1

©2013 Andrea BrignoliAll rights reserved.

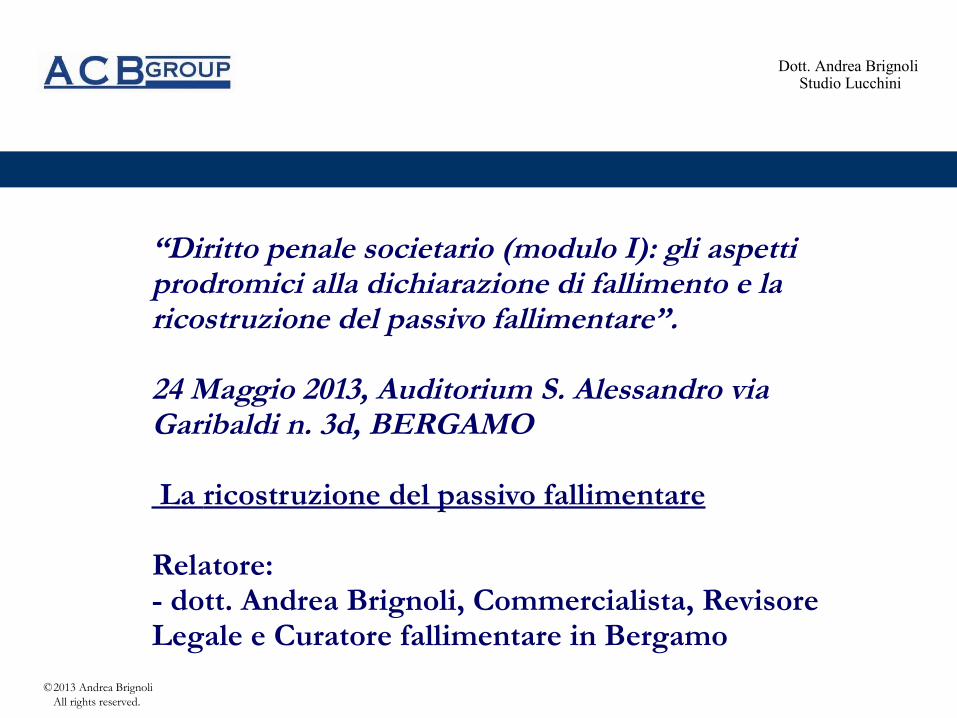

Dott. Andrea Brignoli Studio Lucchini

“Diritto penale societario (modulo I): gli aspettiprodromici alla dichiarazione di fallimento e laricostruzione del passivo fallimentare”.

24 Maggio 2013, Auditorium S. Alessandro via Garibaldi n. 3d, BERGAMO

La ricostruzione del passivo fallimentare

Relatore:- dott. Andrea Brignoli, Commercialista, RevisoreLegale e Curatore fallimentare in Bergamo

2© 2013 Andrea BrignoliAll rights reserved.

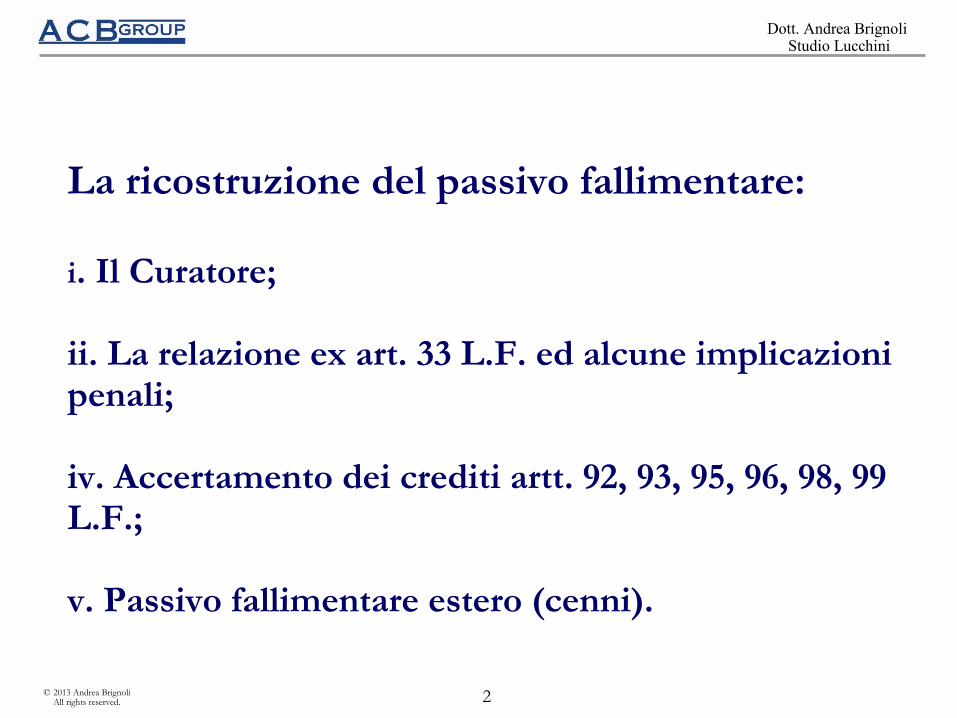

Dott. Andrea Brignoli Studio Lucchini

La ricostruzione del passivo fallimentare:

i. Il Curatore;

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penali;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.;

v. Passivo fallimentare estero (cenni).

3© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

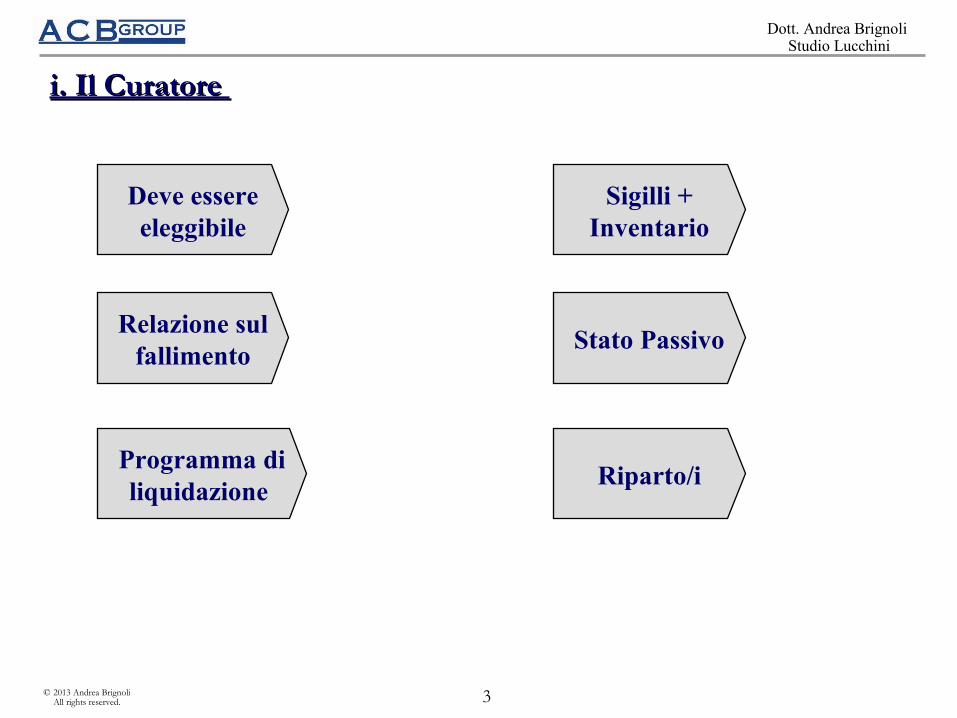

i. Il Curatore i. Il Curatore

Deve essere eleggibile

Relazione sul fallimento

Programma di liquidazione

Sigilli + Inventario

Stato Passivo

Riparto/i

4© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

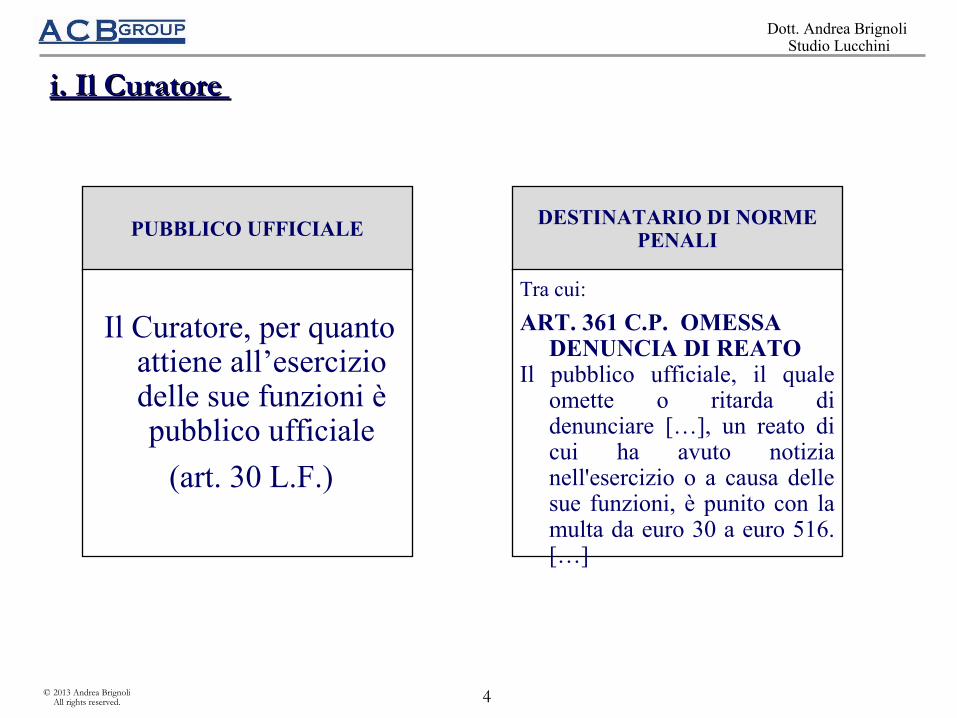

i. Il Curatore i. Il Curatore

PUBBLICO UFFICIALE DESTINATARIO DI NORME PENALI

Il Curatore, per quanto attiene all’esercizio delle sue funzioni è pubblico ufficiale

(art. 30 L.F.)

Tra cui:

ART. 361 C.P. OMESSA DENUNCIA DI REATO

Il pubblico ufficiale, il quale omette o ritarda di denunciare […], un reato di cui ha avuto notizia nell'esercizio o a causa delle sue funzioni, è punito con la multa da euro 30 a euro 516. […]

5© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

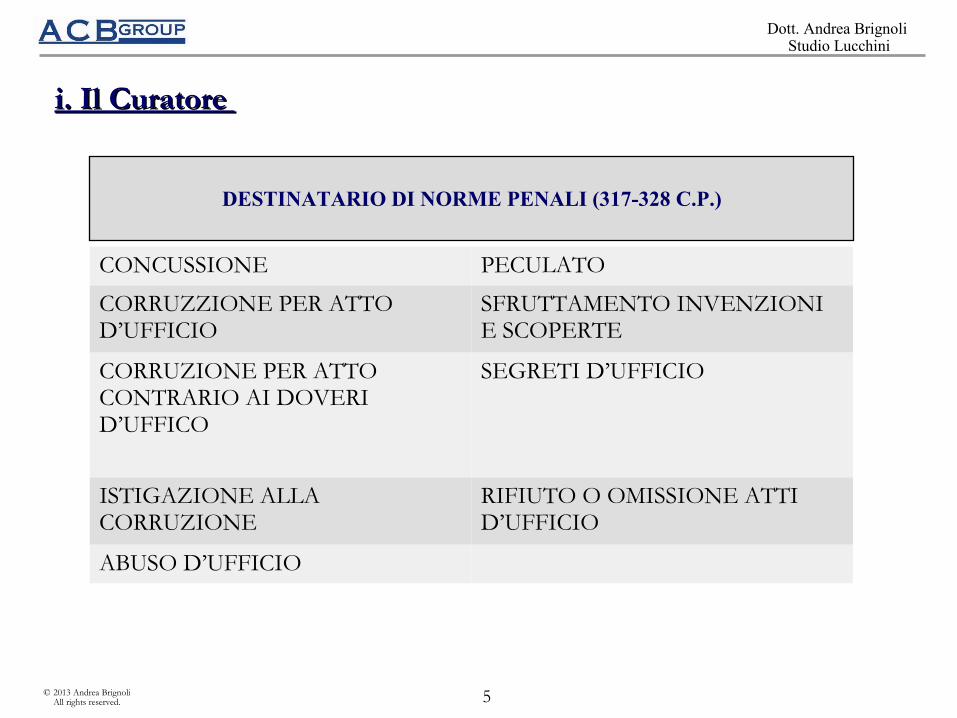

DESTINATARIO DI NORME PENALI (317-328 C.P.)

CONCUSSIONE PECULATO

CORRUZZIONE PER ATTO D’UFFICIO

SFRUTTAMENTO INVENZIONI E SCOPERTE

CORRUZIONE PER ATTO CONTRARIO AI DOVERI D’UFFICO

SEGRETI D’UFFICIO

ISTIGAZIONE ALLA CORRUZIONE

RIFIUTO O OMISSIONE ATTI D’UFFICIO

ABUSO D’UFFICIO

i. Il Curatore i. Il Curatore

6© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

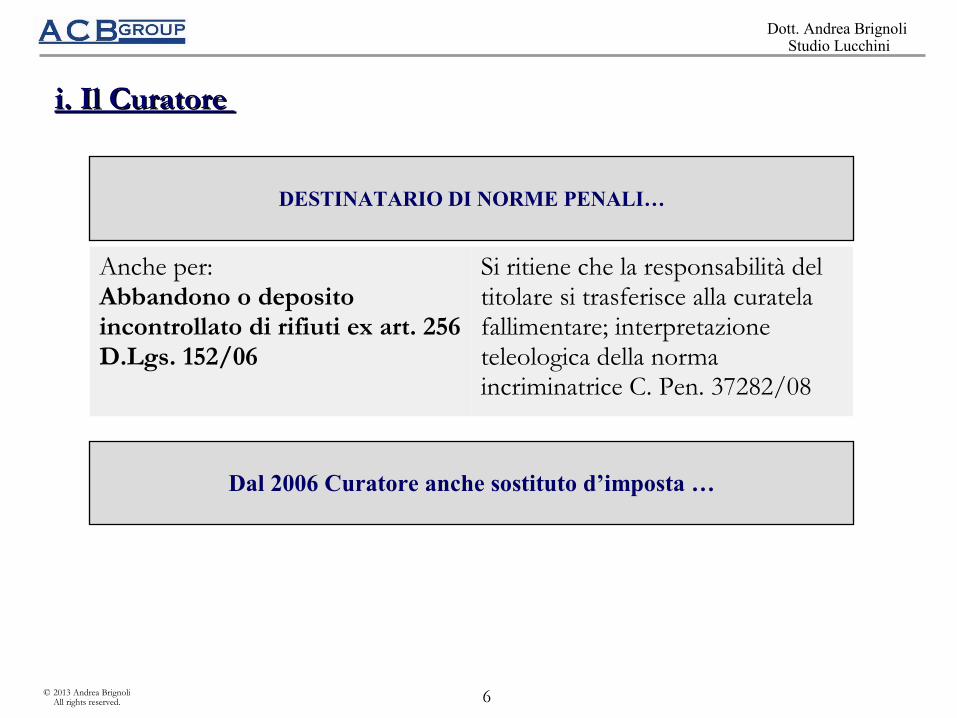

DESTINATARIO DI NORME PENALI…

Anche per:Abbandono o deposito incontrollato di rifiuti ex art. 256 D.Lgs. 152/06

Si ritiene che la responsabilità del titolare si trasferisce alla curatela fallimentare; interpretazione teleologica della norma incriminatrice C. Pen. 37282/08

i. Il Curatore i. Il Curatore

Dal 2006 Curatore anche sostituto d’imposta …

7© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

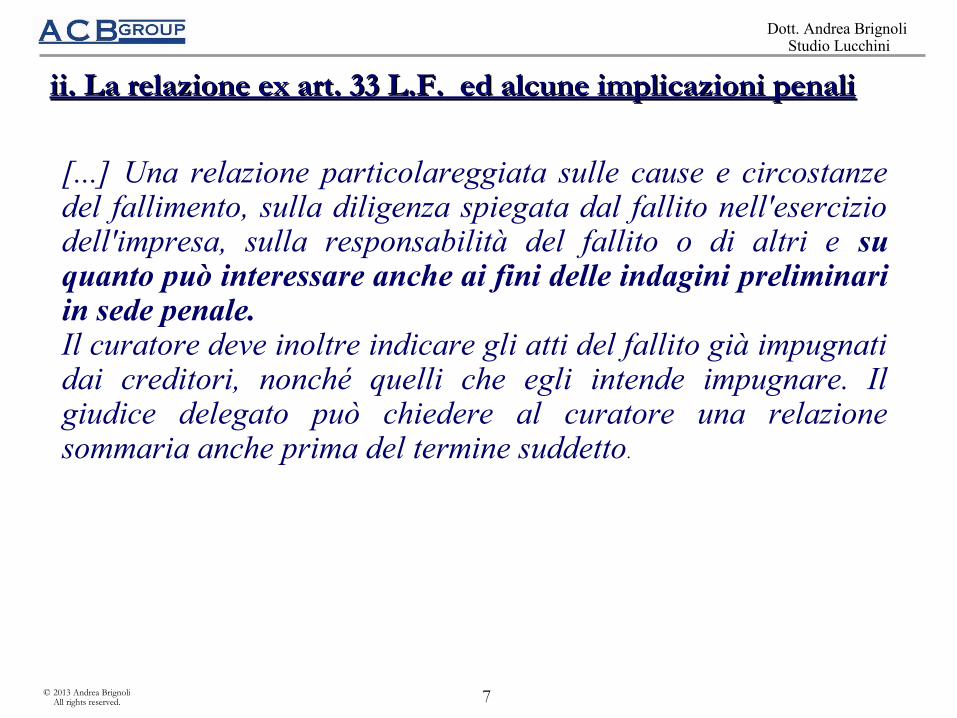

[...] Una relazione particolareggiata sulle cause e circostanze del fallimento, sulla diligenza spiegata dal fallito nell'esercizio dell'impresa, sulla responsabilità del fallito o di altri e su quanto può interessare anche ai fini delle indagini preliminari in sede penale.Il curatore deve inoltre indicare gli atti del fallito già impugnati dai creditori, nonché quelli che egli intende impugnare. Il giudice delegato può chiedere al curatore una relazione sommaria anche prima del termine suddetto.

8© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

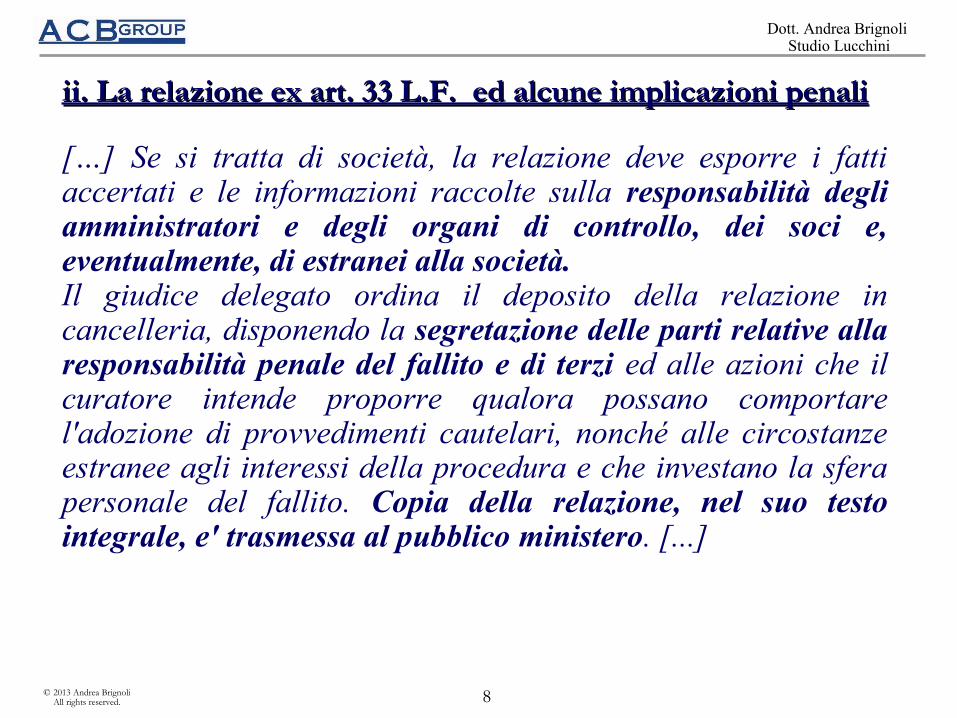

[…] Se si tratta di società, la relazione deve esporre i fatti accertati e le informazioni raccolte sulla responsabilità degli amministratori e degli organi di controllo, dei soci e, eventualmente, di estranei alla società.Il giudice delegato ordina il deposito della relazione in cancelleria, disponendo la segretazione delle parti relative alla responsabilità penale del fallito e di terzi ed alle azioni che il curatore intende proporre qualora possano comportare l'adozione di provvedimenti cautelari, nonché alle circostanze estranee agli interessi della procedura e che investano la sfera personale del fallito. Copia della relazione, nel suo testo integrale, e' trasmessa al pubblico ministero. [...]

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

9© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

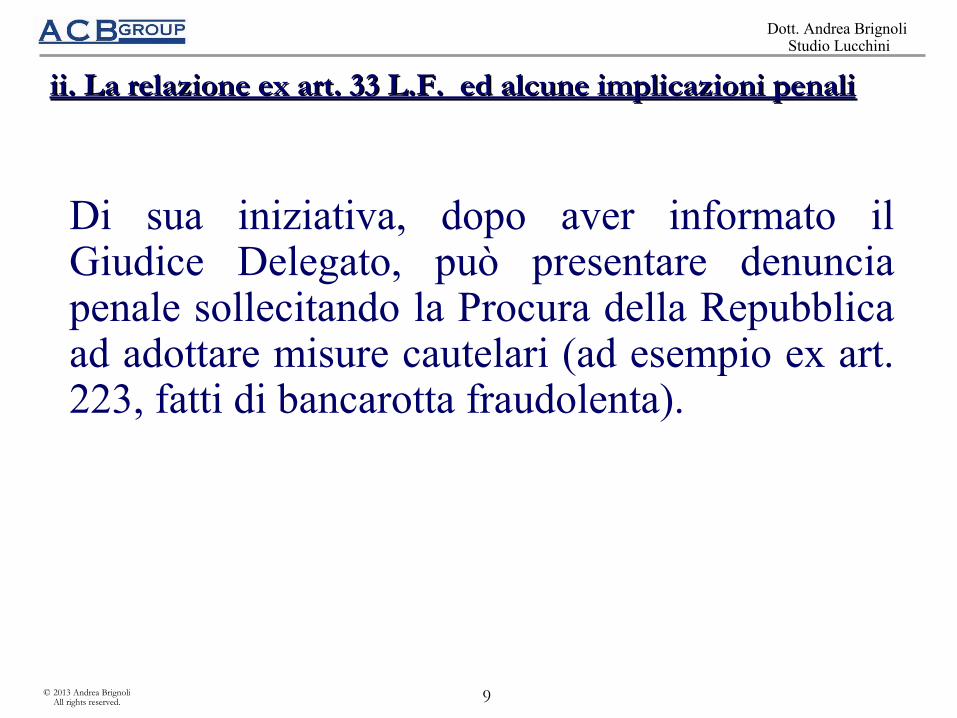

Di sua iniziativa, dopo aver informato il Giudice Delegato, può presentare denuncia penale sollecitando la Procura della Repubblica ad adottare misure cautelari (ad esempio ex art. 223, fatti di bancarotta fraudolenta).

10© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

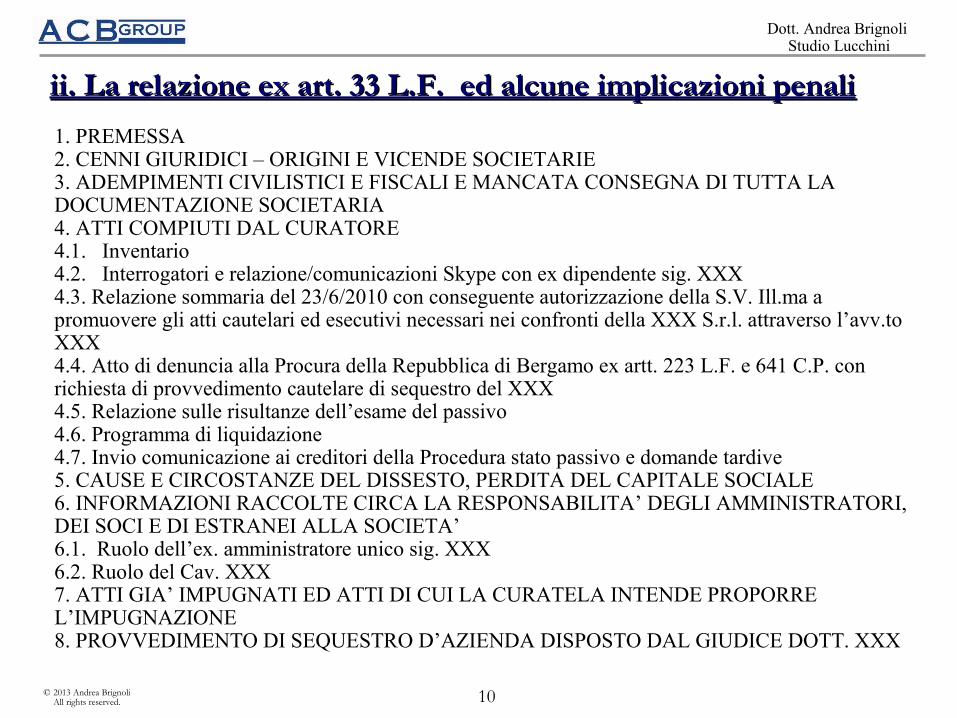

1. PREMESSA 2. CENNI GIURIDICI – ORIGINI E VICENDE SOCIETARIE3. ADEMPIMENTI CIVILISTICI E FISCALI E MANCATA CONSEGNA DI TUTTA LA DOCUMENTAZIONE SOCIETARIA4. ATTI COMPIUTI DAL CURATORE 4.1. Inventario4.2. Interrogatori e relazione/comunicazioni Skype con ex dipendente sig. XXX4.3. Relazione sommaria del 23/6/2010 con conseguente autorizzazione della S.V. Ill.ma a promuovere gli atti cautelari ed esecutivi necessari nei confronti della XXX S.r.l. attraverso l’avv.to XXX4.4. Atto di denuncia alla Procura della Repubblica di Bergamo ex artt. 223 L.F. e 641 C.P. con richiesta di provvedimento cautelare di sequestro del XXX4.5. Relazione sulle risultanze dell’esame del passivo 4.6. Programma di liquidazione 4.7. Invio comunicazione ai creditori della Procedura stato passivo e domande tardive 5. CAUSE E CIRCOSTANZE DEL DISSESTO, PERDITA DEL CAPITALE SOCIALE 6. INFORMAZIONI RACCOLTE CIRCA LA RESPONSABILITA’ DEGLI AMMINISTRATORI, DEI SOCI E DI ESTRANEI ALLA SOCIETA’6.1. Ruolo dell’ex. amministratore unico sig. XXX6.2. Ruolo del Cav. XXX7. ATTI GIA’ IMPUGNATI ED ATTI DI CUI LA CURATELA INTENDE PROPORRE L’IMPUGNAZIONE8. PROVVEDIMENTO DI SEQUESTRO D’AZIENDA DISPOSTO DAL GIUDICE DOTT. XXX

11© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

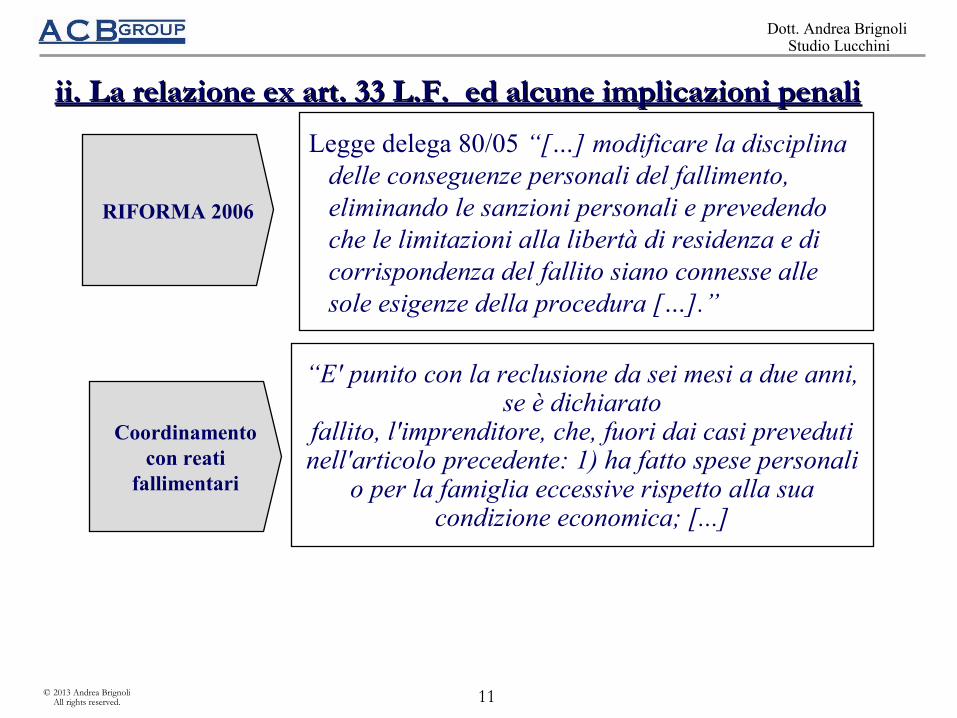

RIFORMA 2006

Legge delega 80/05 “[…] modificare la disciplina delle conseguenze personali del fallimento, eliminando le sanzioni personali e prevedendo che le limitazioni alla libertà di residenza e di corrispondenza del fallito siano connesse alle sole esigenze della procedura […].”

Coordinamento con reati

fallimentari

“E' punito con la reclusione da sei mesi a due anni, se è dichiarato

fallito, l'imprenditore, che, fuori dai casi preveduti nell'articolo precedente: 1) ha fatto spese personali

o per la famiglia eccessive rispetto alla sua condizione economica; [...]

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

12© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

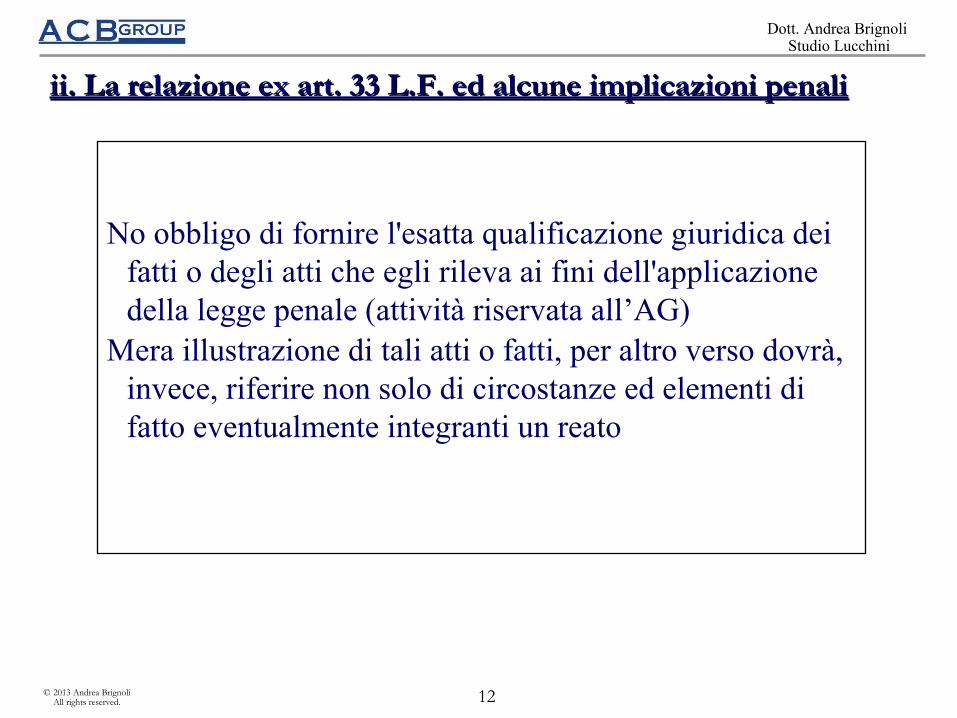

No obbligo di fornire l'esatta qualificazione giuridica dei fatti o degli atti che egli rileva ai fini dell'applicazione della legge penale (attività riservata all’AG)

Mera illustrazione di tali atti o fatti, per altro verso dovrà, invece, riferire non solo di circostanze ed elementi di fatto eventualmente integranti un reato

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

13© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

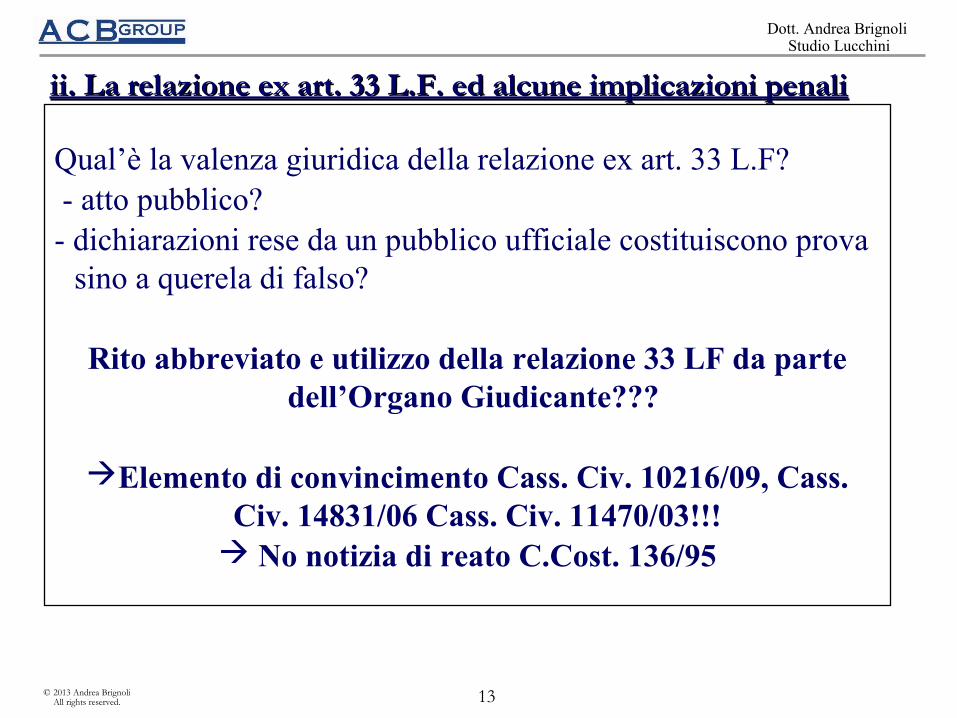

Qual’è la valenza giuridica della relazione ex art. 33 L.F? - atto pubblico?- dichiarazioni rese da un pubblico ufficiale costituiscono prova

sino a querela di falso?

Rito abbreviato e utilizzo della relazione 33 LF da parte dell’Organo Giudicante???

Elemento di convincimento Cass. Civ. 10216/09, Cass. Civ. 14831/06 Cass. Civ. 11470/03!!!

No notizia di reato C.Cost. 136/95

ii. La relazione ex art. 33 L.F. ed alcune implicazioni penaliii. La relazione ex art. 33 L.F. ed alcune implicazioni penali

14© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

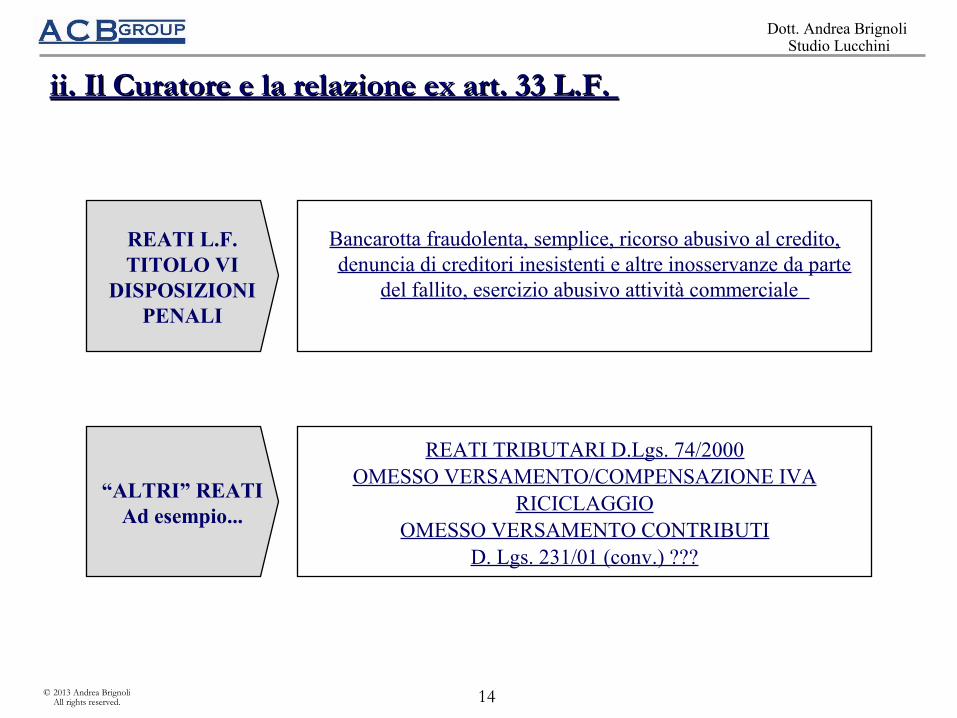

REATI L.F.TITOLO VI

DISPOSIZIONI PENALI

Bancarotta fraudolenta, semplice, ricorso abusivo al credito, denuncia di creditori inesistenti e altre inosservanze da parte

del fallito, esercizio abusivo attività commerciale

“ALTRI” REATIAd esempio...

REATI TRIBUTARI D.Lgs. 74/2000OMESSO VERSAMENTO/COMPENSAZIONE IVA

RICICLAGGIOOMESSO VERSAMENTO CONTRIBUTI

D. Lgs. 231/01 (conv.) ???

ii. Il Curatore e la relazione ex art. 33 L.F. ii. Il Curatore e la relazione ex art. 33 L.F.

15© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

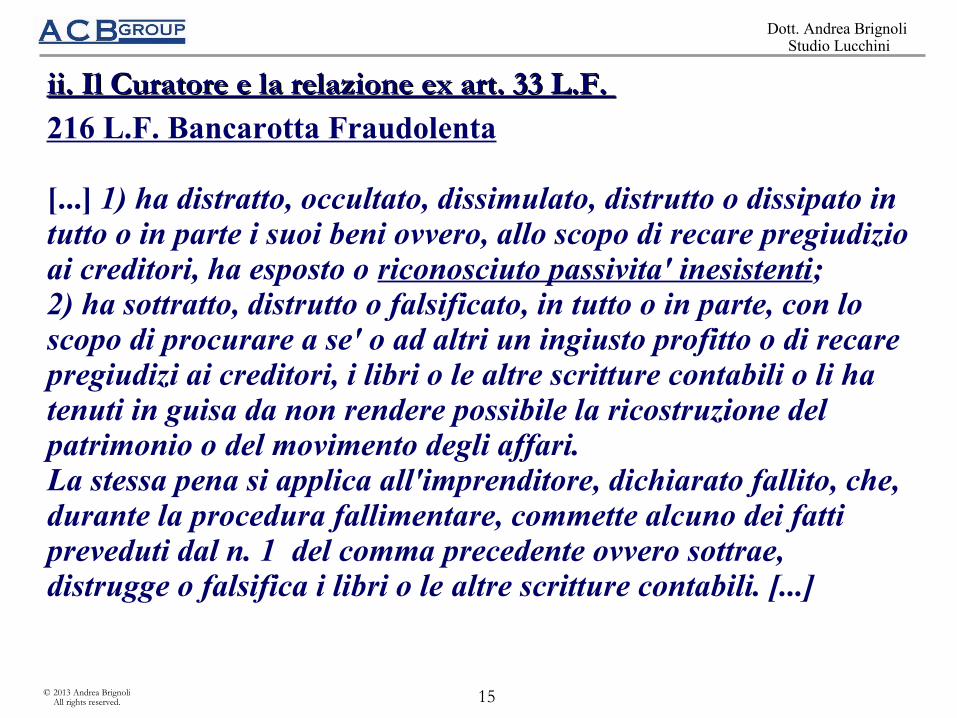

216 L.F. Bancarotta Fraudolenta

[...] 1) ha distratto, occultato, dissimulato, distrutto o dissipato in tutto o in parte i suoi beni ovvero, allo scopo di recare pregiudizio ai creditori, ha esposto o riconosciuto passivita' inesistenti;2) ha sottratto, distrutto o falsificato, in tutto o in parte, con lo scopo di procurare a se' o ad altri un ingiusto profitto o di recare pregiudizi ai creditori, i libri o le altre scritture contabili o li ha tenuti in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari.La stessa pena si applica all'imprenditore, dichiarato fallito, che, durante la procedura fallimentare, commette alcuno dei fatti preveduti dal n. 1 del comma precedente ovvero sottrae, distrugge o falsifica i libri o le altre scritture contabili. [...]

ii. Il Curatore e la relazione ex art. 33 L.F. ii. Il Curatore e la relazione ex art. 33 L.F.

16© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

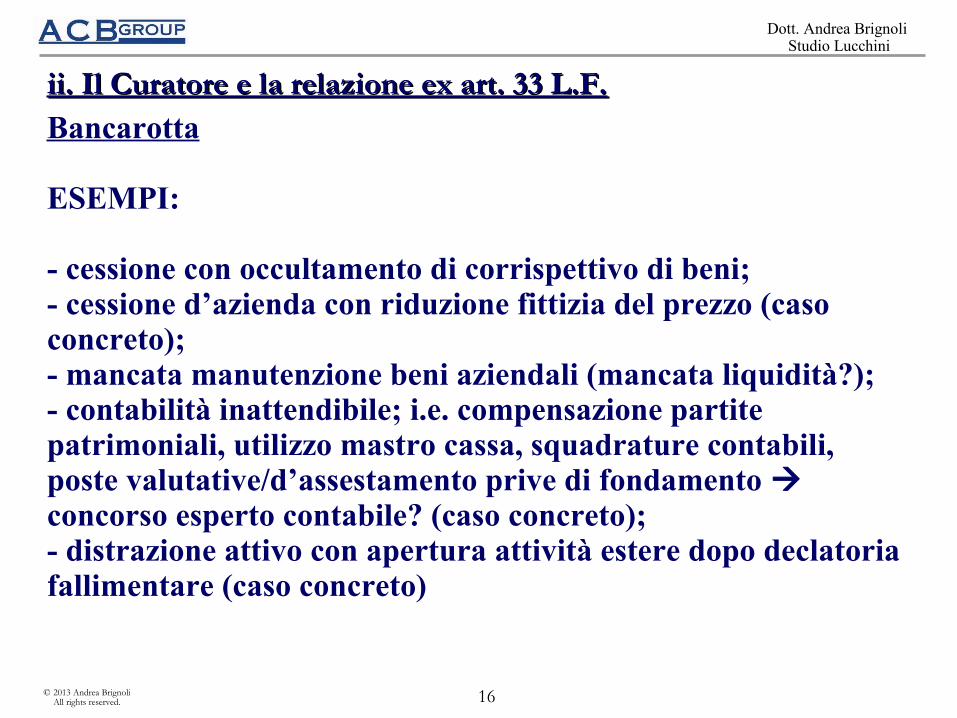

Bancarotta

ESEMPI:

- cessione con occultamento di corrispettivo di beni;- cessione d’azienda con riduzione fittizia del prezzo (caso concreto);- mancata manutenzione beni aziendali (mancata liquidità?);- contabilità inattendibile; i.e. compensazione partite patrimoniali, utilizzo mastro cassa, squadrature contabili, poste valutative/d’assestamento prive di fondamento concorso esperto contabile? (caso concreto);- distrazione attivo con apertura attività estere dopo declatoria fallimentare (caso concreto)

ii. Il Curatore e la relazione ex art. 33 L.F.ii. Il Curatore e la relazione ex art. 33 L.F.

17© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

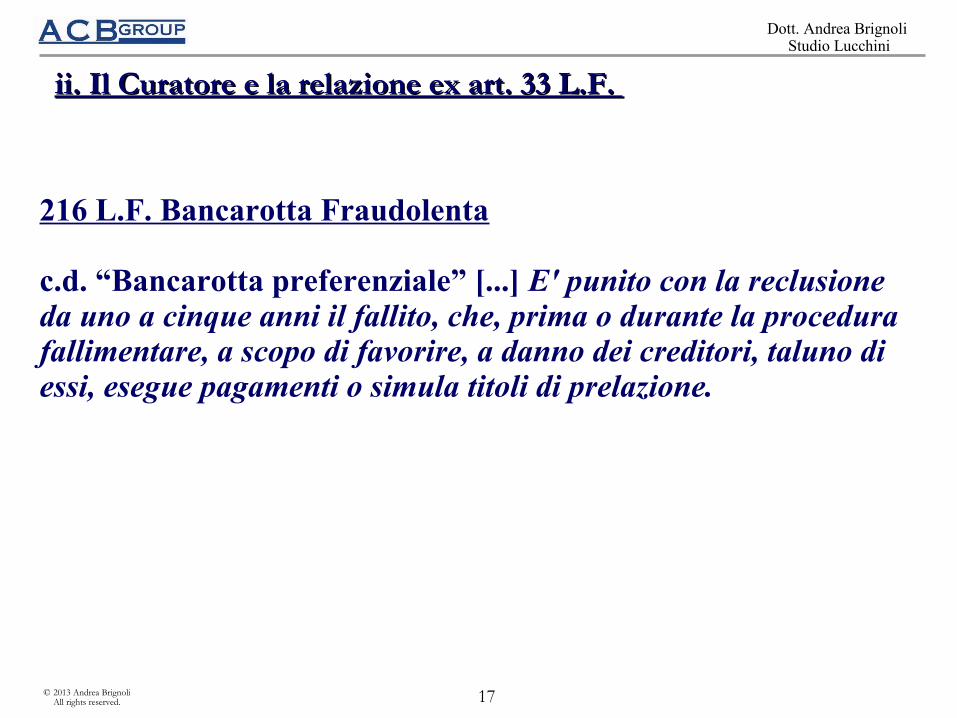

216 L.F. Bancarotta Fraudolenta

c.d. “Bancarotta preferenziale” [...] E' punito con la reclusione da uno a cinque anni il fallito, che, prima o durante la procedura fallimentare, a scopo di favorire, a danno dei creditori, taluno di essi, esegue pagamenti o simula titoli di prelazione.

ii. Il Curatore e la relazione ex art. 33 L.F. ii. Il Curatore e la relazione ex art. 33 L.F.

18© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

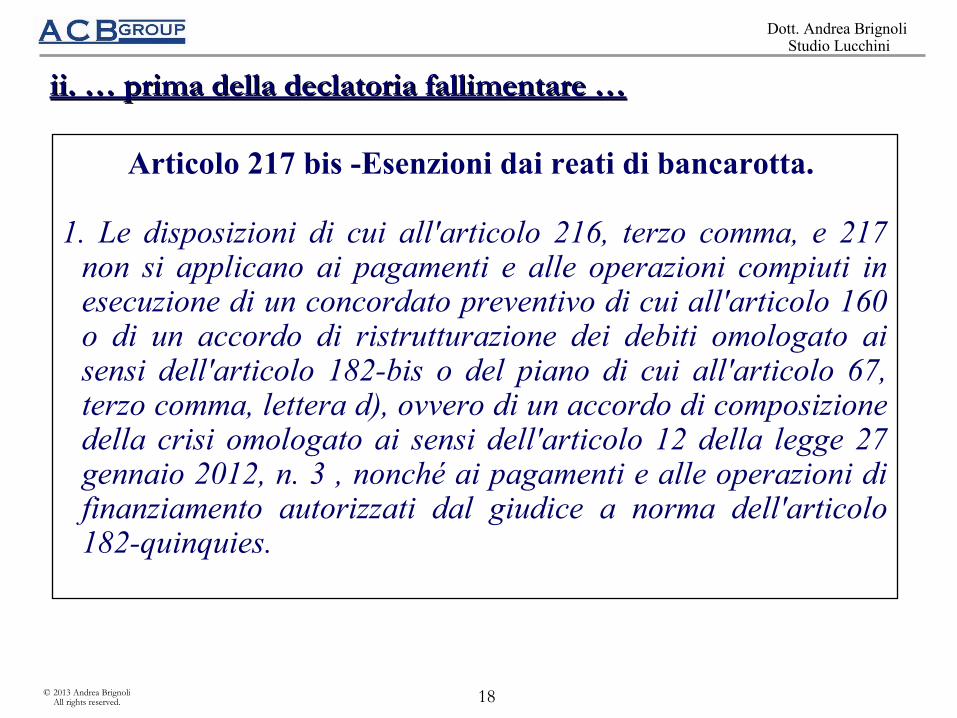

Articolo 217 bis -Esenzioni dai reati di bancarotta.

1. Le disposizioni di cui all'articolo 216, terzo comma, e 217 non si applicano ai pagamenti e alle operazioni compiuti in esecuzione di un concordato preventivo di cui all'articolo 160 o di un accordo di ristrutturazione dei debiti omologato ai sensi dell'articolo 182-bis o del piano di cui all'articolo 67, terzo comma, lettera d), ovvero di un accordo di composizione della crisi omologato ai sensi dell'articolo 12 della legge 27 gennaio 2012, n. 3 , nonché ai pagamenti e alle operazioni di finanziamento autorizzati dal giudice a norma dell'articolo 182-quinquies.

ii. … prima della declatoria fallimentare …ii. … prima della declatoria fallimentare …

19© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

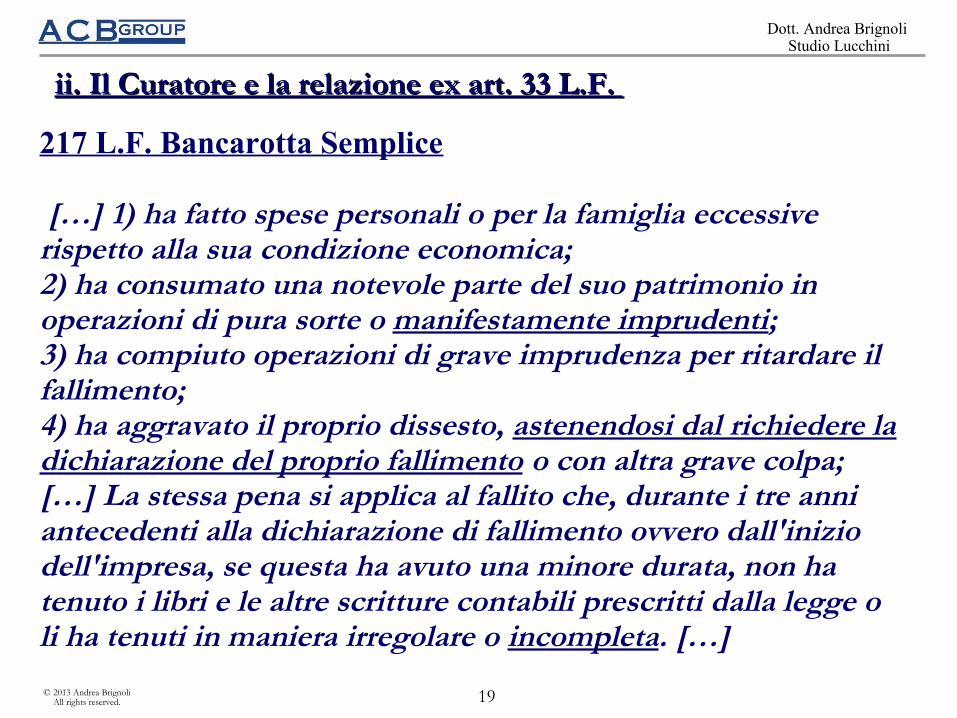

217 L.F. Bancarotta Semplice

[…] 1) ha fatto spese personali o per la famiglia eccessive rispetto alla sua condizione economica;2) ha consumato una notevole parte del suo patrimonio in operazioni di pura sorte o manifestamente imprudenti;3) ha compiuto operazioni di grave imprudenza per ritardare il fallimento;4) ha aggravato il proprio dissesto, astenendosi dal richiedere ladichiarazione del proprio fallimento o con altra grave colpa;[…] La stessa pena si applica al fallito che, durante i tre anni antecedenti alla dichiarazione di fallimento ovvero dall'inizio dell'impresa, se questa ha avuto una minore durata, non ha tenuto i libri e le altre scritture contabili prescritti dalla legge o li ha tenuti in maniera irregolare o incompleta. […]

ii. Il Curatore e la relazione ex art. 33 L.F. ii. Il Curatore e la relazione ex art. 33 L.F.

20© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

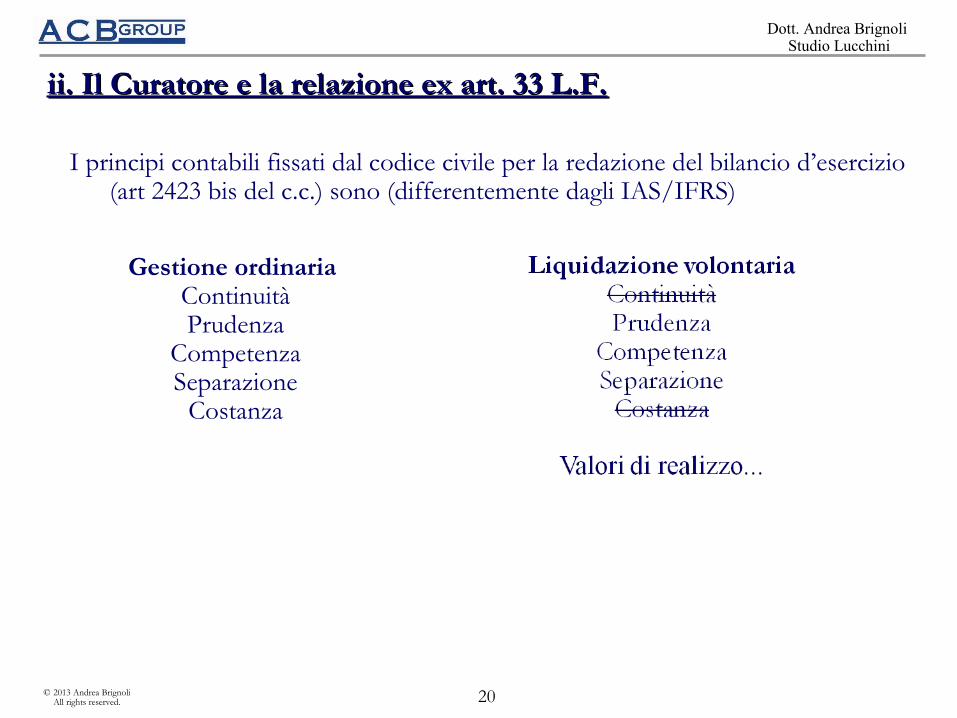

I principi contabili fissati dal codice civile per la redazione del bilancio d’esercizio (art 2423 bis del c.c.) sono (differentemente dagli IAS/IFRS)

ii. Il Curatore e la relazione ex art. 33 L.F.ii. Il Curatore e la relazione ex art. 33 L.F.

Gestione ordinaria ContinuitàPrudenza

CompetenzaSeparazione

Costanza

21© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

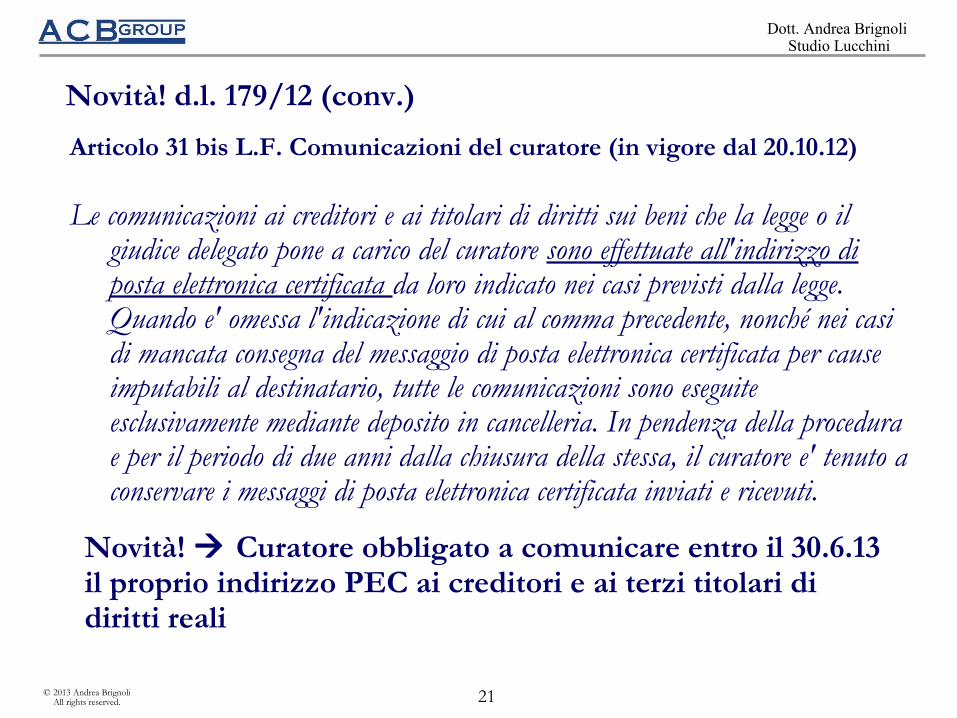

Novità! d.l. 179/12 (conv.)

Articolo 31 bis L.F. Comunicazioni del curatore (in vigore dal 20.10.12)

Le comunicazioni ai creditori e ai titolari di diritti sui beni che la legge o il giudice delegato pone a carico del curatore sono effettuate all'indirizzo di posta elettronica certificata da loro indicato nei casi previsti dalla legge. Quando e' omessa l'indicazione di cui al comma precedente, nonché nei casi di mancata consegna del messaggio di posta elettronica certificata per cause imputabili al destinatario, tutte le comunicazioni sono eseguite esclusivamente mediante deposito in cancelleria. In pendenza della procedura e per il periodo di due anni dalla chiusura della stessa, il curatore e' tenuto a conservare i messaggi di posta elettronica certificata inviati e ricevuti.

Novità! Curatore obbligato a comunicare entro il 30.6.13 il proprio indirizzo PEC ai creditori e ai terzi titolari di diritti reali

22© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

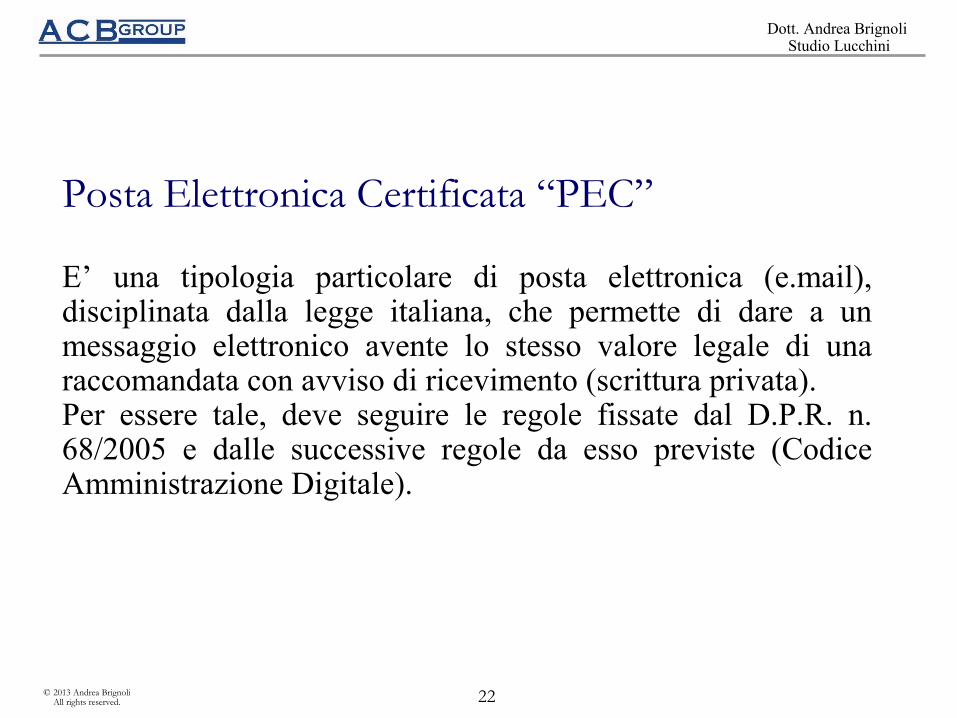

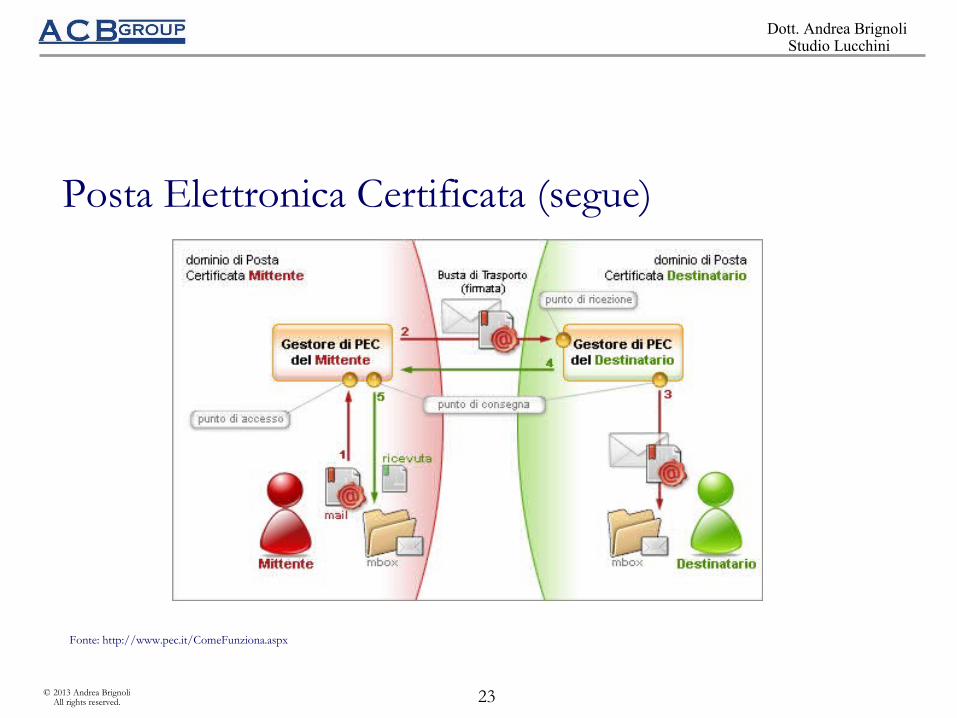

Posta Elettronica Certificata “PEC”

E’ una tipologia particolare di posta elettronica (e.mail), disciplinata dalla legge italiana, che permette di dare a un messaggio elettronico avente lo stesso valore legale di una raccomandata con avviso di ricevimento (scrittura privata).Per essere tale, deve seguire le regole fissate dal D.P.R. n. 68/2005 e dalle successive regole da esso previste (Codice Amministrazione Digitale).

23© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Posta Elettronica Certificata (segue)

Fonte: http://www.pec.it/ComeFunziona.aspx

24© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 92 e 93 Avviso ai creditori e domanda ammissione Il Curatore senza indugio invia comunicazione ex art. 92 PEC; residuale raccomandata o telefax.

1) l'indicazione della procedura cui si intende partecipare e le generalità del creditore;

2) la determinazione della somma che si intende insinuare al passivo, ovvero la descrizione del bene di cui si chiede la restituzione o la rivendicazione;

3) la succinta esposizione dei fatti e degli elementi di diritto che costituiscono la ragione della domanda;

4) l'eventuale indicazione di un titolo di prelazione, nonché la descrizione del bene sul quale la prelazione si esercita, se questa ha carattere speciale;

5) l'indicazione dell'indirizzo di posta elettronica certificata, al quale ricevere tutte le comunicazioni relative alla procedura, le cui variazioni e' onere comunicare al curatore.

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

25© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

Passivo fallimentare formato non solo dai creditori (contabilizzati o meno; regolari o “irregolari”!!!), ma anche coloro che vantano diritti reali o personali sui beni mobili o immobili di proprietà o in possesso del fallito

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

26© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per i lavoratori dipendenti (art. 2751 bis n. 1): conteggio in base all’importo lordo della retribuzione, con separata indicazione del TFR, copia dei cedolini paga per retribuzioni arretrate;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

27© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per i professionisti (art. 2751 bis n. 2): copia del documento attestante il mandato intercorso (lettera di incarico o altro documento equivalente), parcella pro-forma o fattura. Per le prestazioni di Avvocato si prega di indicare il valore della causa o se trattasi di prestazioni espletate in sede stragiudiziale, si chiede inoltre dettagliata relazione dell’attività svolta;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

28© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per gli artigiani (art. 2751 bis n. 5): dichiarazioni dei redditi e dichiarazioni IVA dei due anni anteriori alla dichiarazione di fallimento, libro matricola, certificato della CCIAA rilasciato nell’anno della dichiarazione di fallimento ed il numero dei dipendenti occupati;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

29© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per gli agenti: certificato di iscrizione all’albo, copia del contratto d’agenzia con data certa, estratto analitico delle vendite;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

30© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per le società di lavoro temporaneo: contratto di fornitura, copia fatture e copia cedolini paga dei lavoratori;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

31© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per le società di leasing: contratto, copia fatture, estratto conto fino alla dichiarazione di fallimento, documenti attestanti l’eventuale risoluzione con data certa anteriore alla dichiarazione di fallimento;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

32© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� per gli istituti di credito: oltre al conteggio degli interessi, si prega di unire il dettaglio del credito maturato a partire dal saldo di esposizione risultante dall’ultimo estratto conto inviato alla ditta fallita, nonché copia del contratto di conto corrente dal quale risulti l’eventuale affidamento concesso;

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

33© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� Disponibilità ad assumere l'incarico di membro del comitato dei creditori, o può segnalare altri nominativi aventi i requisiti previsti dall'art. 40 L.F. (!!!)

34© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

Particolare attenzione a:

� Calcolo interessi

� Compensazione

� Prescrizione da 10 a sei mesi e decadenza

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

35© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 93 Domanda di ammissione al passivo

� SUGGERIMENTO: richiedere, ai sensi e per gli effetti del 4° comma dell'art. 117 L.F., la distribuzione delle eventuali somme che saranno depositate a favore dei creditori irreperibili trascorso il termine indicato dallo stesso art. 117.

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

36© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 95 Progetto di Stato Passivo Novità!

[…] Il curatore deposita il progetto di stato passivo corredato dalle relative domande nella cancelleria del tribunale almeno quindici giorni prima dell'udienza fissata per l'esame dello stato passivo e nello stesso termine lo trasmette ai creditori e ai titolari di diritti sui beni all'indirizzo indicato nella domanda di ammissione al passivo. I creditori, i titolari di diritti sui beni ed il fallito possono esaminare il progetto e presentare al curatore, con le modalità indicate dall'articolo 93, secondo comma, osservazioni scritte e documenti integrativi fino a cinque giorni prima dell'udienza. All'udienza fissata per l'esame dello stato passivo, il giudice delegato, anche in assenza delle parti, decide su ciascuna domanda […]

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

37© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Art. 96 Formazione esecutività dello Stato Passivo

Art. 97 Comunicazione dell’esito del procedimento

Terminato l'esame di tutte le domande, il giudice delegato forma lo stato passivo e lo rende esecutivo con decreto depositato in cancelleria.

Il curatore, immediatamente dopo la dichiarazione di esecutività dello stato passivo, ne da' comunicazione trasmettendo una copia a tutti i ricorrenti, informandoli del diritto di proporre opposizione in caso di mancato accoglimento della domanda.

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

38© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

iv. Accertamento dei crediti artt. 92, 93, 95, 96, 98, 99 L.F.

Art. 98, 99 Impugnazioni e Procedimento

Entro 30 giorni dalla comunicazione ex art. 97; ricorso.

Le parti resistenti devono costituirsi almeno 10 giorni prima.

Il G.D. Non può fare parte del collegio

39© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Articolo 232 L.F. - Domande di ammissione di crediti simulati o distrazioni senza concorso col fallito.

E' punito con la reclusione da uno a cinque anni e con la multa da lire 100.000 (€ 51,64 n.d.r.) a 1.000.000 (€ 516,46 n.d.r.), chiunque fuori dei casi di concorso di bancarotta anche per interposta persona presenta domanda di ammissione al passivo del fallimento per un credito fraudolentemente simulato. Se la domanda e' ritirata prima della verifica dello stato passivo, la pena e' ridotta alla metà.

40© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

� Il termine annuale per la dichiarazione di fallimento dalla cessazione dell’attività economica prevista dall’art. 10 L.F., non opera laddove il trasferimento della sede sociale all’estero sia fittizio (esterovestizione) ; in tal caso, il trasferimento fittizio della sede legale della società non esclude né la giurisdizione del giudice italiano e rende inefficace la cancellazione della società dal registro delle imprese. Cassazione 9414/13

� La Cassazione 5945/13 ha affermato che se la sede della società indicata nello statuto non è quella ove di fatto vi è l’amministrazione principale (cioè dove si trovano gli organi direttivi e di controllo) il trasferimento è fittizio. La dichiarazione di fallimento, in questo caso, spetta alle autorità giurisdizionali di tale ultimo Paese.

ITALIA ESTERO

Ricostruzione del passivo fallimentare italianoed estero (cenni).

41© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Caratteri comuni nella ricostruzione del passivo fallimentare nell’UE.

� L’Unione Europea ha adottato il 29 maggio 2000 un regolamento CE 1346/2000 relativo alle procedure d’insolvenza, che è entrato in vigore il 31 maggio 2002.

� L'obiettivo principale di questo regolamento è quello di evitare che le parti (l’impresa in stato di fallimento, ossia il debitore, ed i suoi creditori) siano incoraggiate a trasferire i propri beni o i procedimenti giudiziari da uno Stato membro all'altro per ottenere un trattamento più favorevole.

42© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Ricostruzione del passivo fallimentare italianoed estero (cenni).

� Il carattere concorsuale delle procedure d'insolvenza; in altri termini, il fatto che i diritti di tutti i creditori vengono esaminati allo stesso momento e, di conseguenza, vengono sospese tutte le azioni individuali.

� L’insolvenza del debitore, ossia la constatazione del fatto che gli è impossibile soddisfare le sue obbligazioni finanziarie.

� Lo spossessamento del debitore: il suo potere di gestire e di disporre dei propri beni è limitato e controllato dal curatore.

� Le modalità di designazione del curatore.

Fonte: http://ec.europa.eu/civiljustice/bankruptcy/bankruptcy_ec_it.htm

43© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Caso concreto: estensione del fallimentoItaliano in Svizzera

Ai sensi dell’art. 166 della Legge Federale Elvetica sul diritto internazionale privato (LDIP) il riconoscimento del fallimento italiano del sig. XXX,

44© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Caso concreto: estensione del fallimentoItaliano in Svizzera

Individuazione beni / attività in CH;

Copia originale sentenza fallimentare italiana;

Autorizzazione G.D.;

Importo del passivo fallimentare italiano;

Insussistenza di motivi di rifiuto ai sensi dell’art. 27 LDIP;

Presenza del il principio di reciprocità richiesto dalla normativa elvetica i.e. art. 64 della Legge Italiana n. 218/95 che stabilisce che “[…] la sentenza straniera è riconosciuta in Italia senza che sia necessario il ricorso ad alcun procedimento […] ”

45© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

BIBLIOGRAFIA

Ambrosini et al., “Le nuove procedure concorsuali”, (Zanuchelli, 2008);

Baramati et al., “Fallimento 2013”, (Memento Pratico Ipsoa-Francis Lefebvre, 2013);

Bozza, “Le novità telematiche del decreto Sviluppo” http://www.ilcaso.it/opinioni/338-bozza-28-01-13.pdf (accesso il 24 maggio ‘13);

Ferro, “La Leffe fallimentare Commentario teorico-pratico”, (CEDAM, 2011);

Maffei, Alberti, “Commentario breve alla Legge Fallimentare”, (CEDAM, 2013);

Quatraro, “Istruzioni comportamentali per l’accertamento del passivo indirizzate ai creditori concorsuali ed ai creditori”, (Tribunale di Milano Sezione II Civile Fallimentare, 2007);

46© 2013 Andrea BrignoliAll rights reserved.

Dott. Andrea Brignoli Studio Lucchini

Andrea Brignoli

Dottore Commercialista e Revisore Legale

Curatore Fallimentare presso il Tribunale di Bergamo

CTU presso il Tribunale di Bergamo

LL.M. in International Tax Law (WU) candidate

c/o Studio Lucchini studio integrato

P.zza della Repubblica n. 2, Bergamo (Italy)

Tel. +39 035 21 50 08, Fax + 39 025 24 92 27,

Mail: [email protected]

GRAZIE!