Presentazione di PowerPointeconomics.altervista.org/joomla/images/gabriele/aziendaslidespic_.pdf ·...

34

Corso di Economia Aziendale L’AZIENDA: Nozioni introduttive ottobre 2014

-

Upload

truongkien -

Category

Documents

-

view

214 -

download

0

Transcript of Presentazione di PowerPointeconomics.altervista.org/joomla/images/gabriele/aziendaslidespic_.pdf ·...

Corso di Economia Aziendale

L’AZIENDA: Nozioni

introduttive

ottobre 2014

bisogni

beni economici

attività economica

definizione di azienda

Corso di Economia Aziendale ottobre 2014

nel corso della vita, avverte molteplici

bisogni di vario genere:

Per soddisfare i propri bisogni

mezzi

necessari per soddisfarli

I mezzi, materiali o immateriali, atti a

soddisfare i bisogni sono detti BENI

Corso di Economia Aziendale ottobre 2014

quando i beni si presentano in

condizioni di scarsità sono detti

BENI ECONOMICI

(per ottenerli dobbiamo sopportare

degli oneri)

Corso di Economia Aziendale ottobre 2014

consumo di beni economici è detta

Corso di Economia Aziendale

I bisogni e i beni

ATTIVITÀ ECONOMICA

ottobre 2014

L’azienda è lo strumento di cui l’uomo si serve per soddisfare i propri bisogni

Come?

Attraverso l’attività economica, cioè l’attività di produzione e l’attività di

consumo di beni economici

Corso di Economia Aziendale

L’azienda: a cosa serve

ottobre 2014

I bisogni sono innumerevoli mentre le risorse

necessarie per soddisfarli sono, nella gran parte

dei casi, limitate.

Le attività di produzione e consumo devono essere

svolte in modo economico.

Corso di Economia Aziendale

L’attività economica

ottobre 2014

ottobre 2014 Corso di Economia Aziendale

è lo strumento che serve all’uomo per svolgere,

in modo “economico”, attività di produzione e

consumo di beni atti a soddisfare i suoi bisogni.

che attraverso un processo di produzione

soddisfa i bisogni umani

ottobre 2014 Corso di Economia Aziendale

delle risorse, alla riduzione degli

sprechi mantenendo, la capacità di

soddisfare i bisogni.

CLASSIFICAZIONI DELLE AZIENDE

secondo il fine da raggiungere

secondo la natura dei soggetti promotori

Corso di Economia Aziendale ottobre 2014

Secondo il fine:

Aziende di produzione (o imprese)

Aziende di erogazione (o di consumo) Aziende composte

Corso di Economia Aziendale ottobre 2014

Corso di Economia Aziendale

I beni e i servizi prodotti non sono destinati

allo scambio di mercato, ma al

soddisfacimento diretto dei bisogni delle

persone che hanno dato vita .

Le aziende di erogazione

ottobre 2014

I beni o servizi sono da

destinare allo scambio

sul mercato, cioè ad

essere venduti dietro

ricevimento di un

corrispettivo (una

remunerazione)

Corso di Economia Aziendale ottobre 2014

Presentano le

caratteristiche sia delle

aziende di produzione

che di erogazione (la

famiglia

Corso di Economia Aziendale ottobre 2014

Aziende profit oriented imprese Aziende non profit Aziende della pubblica amministrazione

In relazione all’attività svolta

Corso di Economia Aziendale ottobre 2014

Producono beni/servizi da scambiare sul mercato contro pagamento di un prezzo remuneratore sia del costo delle risorse utilizzate che del capitale investito

Corso di Economia Aziendale ottobre 2014

Producono beni/servizi da scambiare sul mercato contro pagamento di un prezzo sufficiente a ripagare almeno una parte dei costi sostenuti; hanno finalità religiose, culturali, sportive…

Corso di Economia Aziendale ottobre 2014

Quelle che appartengono allo Stato o ad altri enti pubblici e che svolgono finalità di interesse collettivo: vigili del fuoco, ASL, INPS, le aziende degli enti territoriali (Regioni – Province – Comuni)

Corso di Economia Aziendale ottobre 2014

Aziende pubbliche: mirano a soddisfare i

bisogni pubblici legati alla collettività. Hanno

un soggetto giuridico pubblico

Aziende private: hanno un soggetto giuridico

privato e possono anche appartenere al

settore non-profit

Corso di Economia Aziendale ottobre 2014

IL PROFILO SOGGETTIVO DELL’AZIENDA

soggetto giuridico

soggetto economico

aziende individuali

aziende collettive (società)

Corso di Economia Aziendale ottobre 2014

Il Soggetto Giuridico

È il soggetto a cui

fanno capo gli effetti

giuridici conseguenti

allo svolgimento

aziendale.

Corso di Economia Aziendale ottobre 2014

Il Soggetto Economico

È il soggetto che

detiene il controllo

colui che determina

le scelte di fondo

Corso di Economia Aziendale ottobre 2014

Aziende individuali

Soggetto giuridico

=

Soggetto economico

=

TITOLARE dell’azienda

Corso di Economia Aziendale ottobre 2014

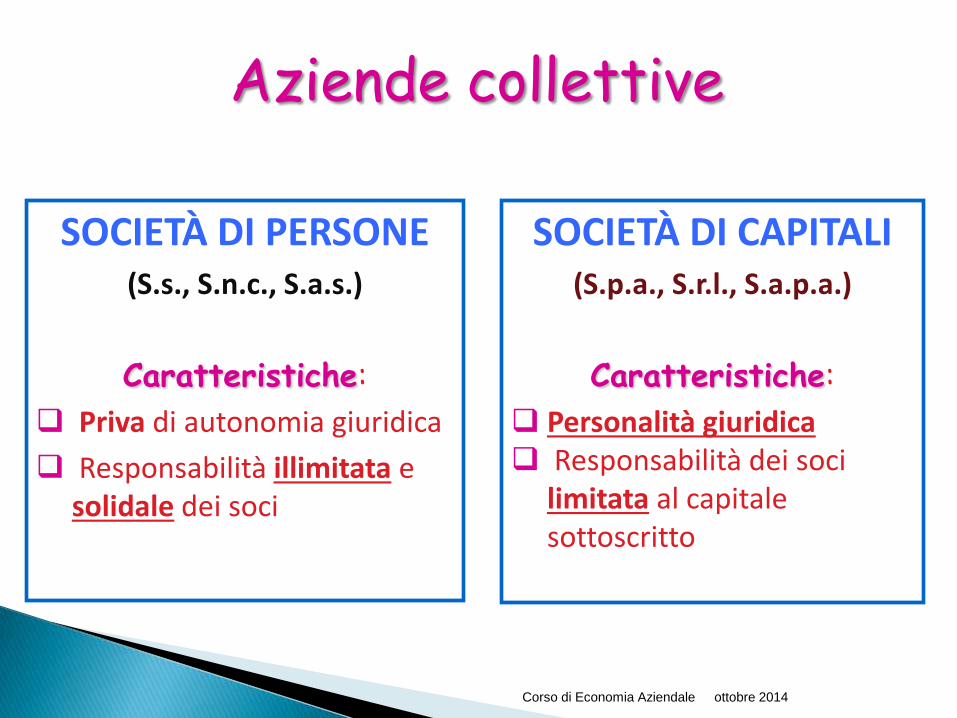

Aziende collettive

SOCIETÀ DI PERSONE (S.s., S.n.c., S.a.s.)

Caratteristiche:

Priva di autonomia giuridica

Responsabilità illimitata e solidale dei soci

SOCIETÀ DI CAPITALI (S.p.a., S.r.l., S.a.p.a.)

Caratteristiche:

Personalità giuridica Responsabilità dei soci

limitata al capitale sottoscritto

Corso di Economia Aziendale ottobre 2014

ottobre 2014 Corso di Economia Aziendale

I soggetti interni

Lavoratori

dipendenti - autonomi

Proprietario - Soci

ottobre 2014 Corso di Economia Aziendale

I soggetti esterni

Finanziatori

Stato e pubblica

amministrazione

Clienti – Fornitori

ottobre 2014 Corso di Economia Aziendale

Dove insediare l’attività produttiva?

vicinanza ai mercati di sbocco o di approvvigionamento

la facilità di trovare il personale ad un costo sostenibile

la possibilità di integrarsi col sistema produttivo/finanziario

una legislazione ed una fiscalità favorevole

l’esistenza di una rete di infrastrutture

l’esistenza di strutture sociali

la stabilità economica – sociale - politica

La scelta può dipendere da svariati fattori:

ottobre 2014 Corso di Economia Aziendale

La struttura aziendale

A seconda del tipo di attività che

svolgono e delle dimensioni che

le aziende possono raggiungere

distinguiamo:

• aziende divise ed indivise

• aziende dipendenti ed indipendenti

• piccole/medie/micro imprese

Corso di Economia Aziendale

È una distinzione che contraddistingue quelle

aziende che si stabiliscono in località diverse

(su base geografica) o che hanno gestione

economica (la stessa impresa in una parte

dello stabilimento ha il reparto dolci

(panettoni

parte ha quello salato (tortellini e salatini)).

ottobre 2014

Corso di Economia Aziendale

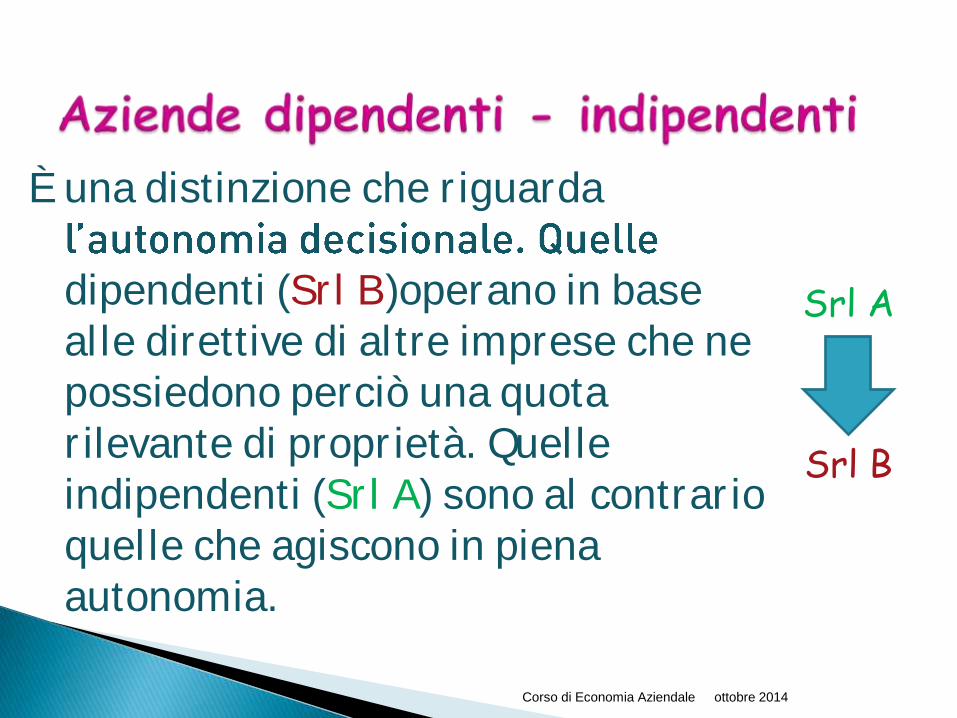

È una distinzione che riguarda

dipendenti (Srl B)operano in base

alle direttive di altre imprese che ne

possiedono perciò una quota

rilevante di proprietà. Quelle

indipendenti (Srl A) sono al contrario

quelle che agiscono in piena

autonomia.

ottobre 2014

Srl A

Srl B

Corso di Economia Aziendale

È una distinzione che riguarda la

dimensione aziendale. Secondo le

norme europee:

ottobre 2014

Tipo Occupati Fatturato (Milioni di €)

Totale di

bilancio (Milioni di €)

Media impresa

< 250 e ≤ 50 oppure ≤ 43

Piccola impresa

< 50 e ≤ 10 oppure ≤ 10

Micro impresa

< 10 e ≤ 2 oppure ≤ 2

Corso di Economia Aziendale

Insieme di aziende le quali pur conservando la

loro autonoma identità giuridica, fanno tutte

capogruppo Holding

ottobre 2014

Corso di Economia Aziendale

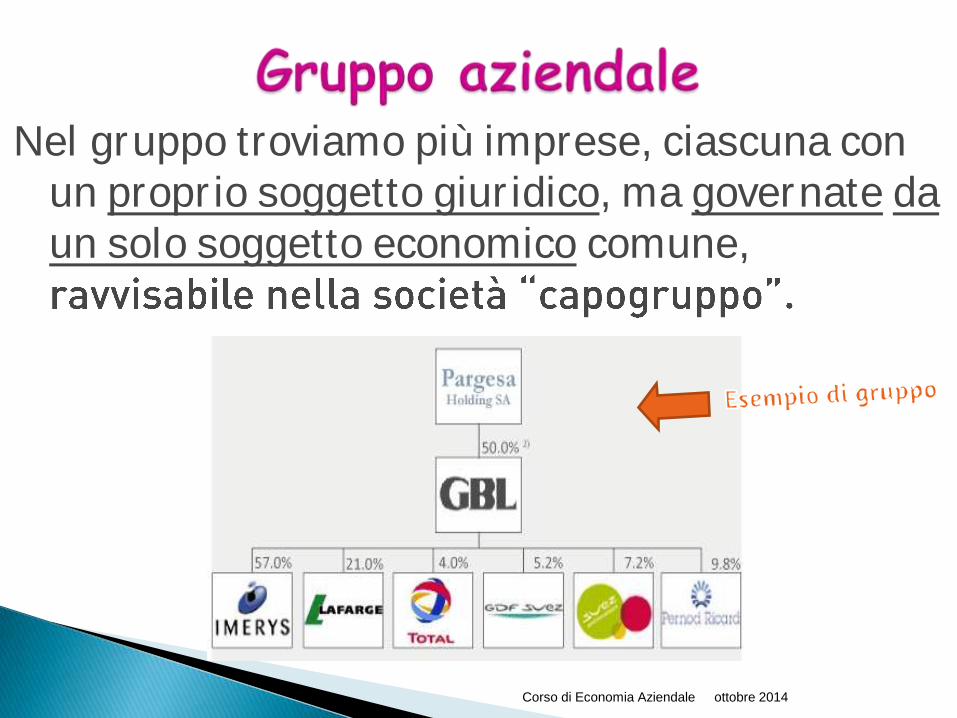

Nel gruppo troviamo più imprese, ciascuna con

un proprio soggetto giuridico, ma governate da

un solo soggetto economico comune,

ottobre 2014

Corso di Economia Aziendale

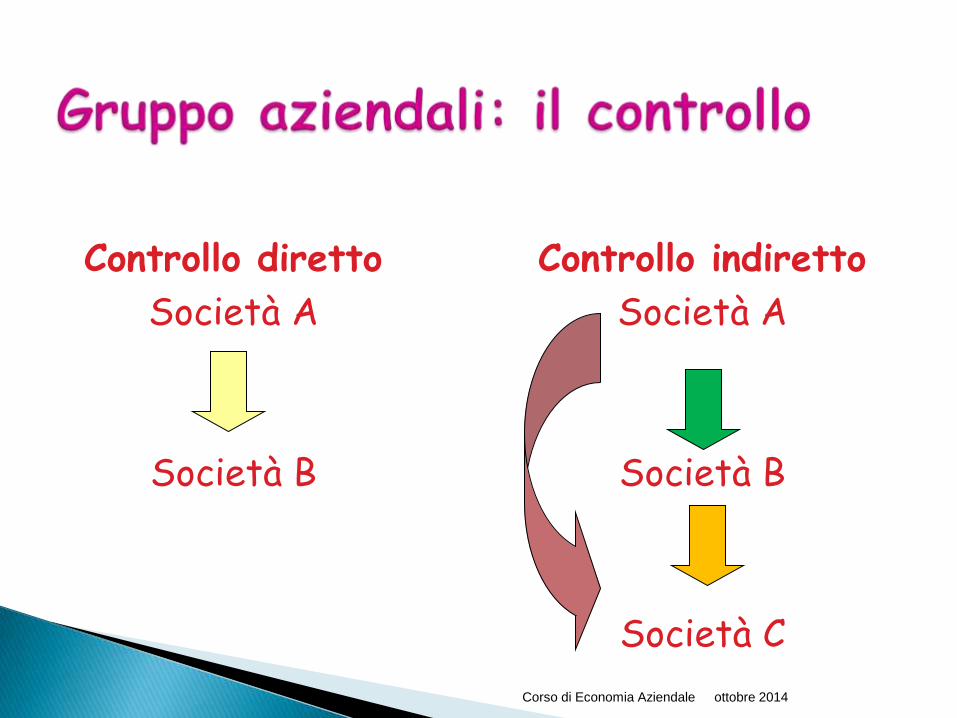

Controllo diretto

Società A

Società B

Controllo indiretto

Società A

Società B

Società C

ottobre 2014