Politica d'investimento – Febbraio 2018 - raiffeisen.ch · riunione un adeguamento del testo...

14

Politica d'investimento – Febbraio 2018 Investment Office Gruppo Raiffeisen Primi segnali di normalizzazione dei tassi

Transcript of Politica d'investimento – Febbraio 2018 - raiffeisen.ch · riunione un adeguamento del testo...

Politica d'investimento – Febbraio 2018

Investment Office Gruppo Raiffeisen

Primi segnali di normalizzazione dei tassi

2/14 | Politica d'investimento 02/2018

Contenuti

Asset allocation tattica in sintesi 3

Commento sul mercato 4

Primi segnali di normalizzazione dei tassi

Congiuntura 5

Crescita ancora solida negli USA e nell'UME

Obbligazioni 6

Obbligazioni societarie e PE meno soggette al rialzo dei tassi

Azioni 8

Tra utili forti e paure dell'aumento di tassi

Investimenti alternativi 10

USD debole quale fattore decisivo

Valute 11

La BCE non si oppone all'euro forte

Panoramica del portafoglio 12

Previsioni 13

3/14 | Politica d'investimento 02/2018

Asset allocation tattica in sintesi

Categoria d'investimento sottoponderato

neutrale sovraponderato

fortemente leggermente leggermente fortemente

Cash o

Obbligazioni (durata auspicata: 6.0 anni)* o

Qualità del credito elevata / media o

VE con qualità del credito da elevata a media (hedged)* o

Bassa qualità del credito (hedged) o

Paesi emergenti (hedged) o

Azioni o

Svizzera o

Mondiali o

Azioni Europa o

Azioni USA o

Azioni Giappone o

Azioni paesi emergenti o

Investimenti alternativi o

Strategie alternative (CHF hedged) o

Immobili Svizzera o

Metalli preziosi / Oro o

Materie prime o

Valute

sottoponderato neutrale

sovraponderato

fortemente leggermente leggermente fortemente

EUR o

USD o

JPY o

Durate CHF

1 a 3 anni o

3 a 7 anni

7 anni

o

7 e più anni o

* Durata media del portafoglio obbligazionario o = ponderazione nel mese precedente

Messaggi chiave

1. Nonostante profitti aziendali finora sempre in aumento e il livello elevato delle sorprese positive degli utili, non vediamo

per ora necessità d'intervento sulla quota azionaria. Le recenti correzioni evidenziano la fragilità dei mercati azionari – non da ultimo per il minore sostegno dovuto a una più rigida politica della Banca centrale e per imponderabilità politi-che. In tal modo un posizionamento complessivamente neutrale appare ancora opportuno.

2. Anche se recentemente i rendimenti dei titoli di stato sono sensibilmente aumentati, il livello dei tassi rimane in generale molto basso, per cui manteniamo la raccomandazione di una leggera sottoponderazione per le obbligazioni. In termini relativi preferiamo le obbligazioni societarie e le obbligazioni dei paesi emergenti.

3. Sia l'oro che le materie prime dovrebbero rimanere sotto pressione. Per questo motivo raccomandiamo, nell'allocazione della quota di investimenti alternativi, di privilegiare investimenti immobiliari indiretti e in particolare strategie alterna-tive.

Commento sul mercato

Primi segnali di normalizzazione dei tassi

Malgrado l'aumento dei rendimenti dei titoli di

stato un posizionamento obbligazionario legger-

mente sottoponderato ci sembra ancora giustifi-

cato. Non riteniamo necessaria una modifica della

quota azionaria raccomandata. Consideriamo an-

cora relativamente interessanti investimenti immo-

biliari indiretti e soprattutto le strategie alternative.

Anche fuori dagli USA si notano i primi segnali di una norma-

lizzazione dei tassi. Sia i rendimenti dei titoli della Confedera-

zione che i tassi sul mercato dei capitali nei paesi centrali dell'EZ

hanno evidenziato a gennaio un'impressionante aumento e nel

frattempo sono quotati al livello più alto degli ultimi anni. A

dare l'ultima spinta a questo aumento sono stati i rendimenti

dei Treasury, che in seguito alla pubblicazione dell'ultimo ver-

bale della riunione della Fed hanno raggiunto un nuovo record.

Nella presa di posizione, i membri del Comitato del mercato

aperto si aspettano ora espressamente un aumento dell'infla-

zione già nell'anno in corso, per cui un ulteriore aumento dei

tassi della Fed nella seduta di marzo sembra quasi sicuro.

Nonostante gli ultimi sviluppi sul mercato obbligazionario, per

ora non vediamo ancora motivi per modificare il nostro posizio-

namento obbligazionario. Poiché i rendimenti dei titoli di stato

nei paesi industrializzati permangono nel complesso a livelli sto-

ricamente bassi e i paesi emergenti si mostrano relativamente

robusti nei confronti dei tassi USA in aumento, continuiamo a

privilegiare le obbligazioni societarie e quelle dei

paesi emergenti rispetto ai titoli dei paesi industrializzati.

Rimaniamo prudenti anche nel nostro posizionamento aziona-

rio. Finora il trend al rialzo dei profitti aziendali si consolida e le

sorprese positive degli utili si muovono su livelli elevati. Ma pro-

prio le recenti correzioni mostrano la fragilità dei mercati azio-

nari, non da ultimo per imponderabilità politiche e il minore

sostegno dovuto a una più rigida politica della Banca centrale:

Riteniamo pertanto sempre opportuna una quota azionaria

neutrale mentre al contempo le azioni dei paesi emergenti ci

appaiono comparativamente interessanti grazie alla solida con-

giuntura globale e alla ridotta vulnerabilità.

Pur partendo da un livello estremamente modesto, i tassi in au-

mento dovrebbero continuare a pesare sull'oro. Consigliamo

perciò il mantenimento della quota sottoponderata e per l'allo-

cazione della quota di investimenti alternativi, in generale leg-

germente sovraponderata, consigliamo di privilegiare investi-

menti immobiliari indiretti svizzeri e in particolare strategie al-

ternative: i rendimenti distribuiti dei fondi immobiliari conti-

nuano a rimanere attraenti e le strategie alternative possono

generare interessanti proventi aggiuntivi.

Infine, i prezzi del petrolio di recente nuovamente sotto lieve

pressione hanno confermato la nostra valutazione scettica di

una distensione duratura sul mercato petrolifero. L'accordo

OPEC ha consentito di ridurre le scorte, ma allo stesso tempo il

conseguente nuovo aumento del livello dei prezzi torna a ren-

dere sempre più interessante il fracking, per cui la produzione

USA di nuovo in forte aumento (v. grafico), minaccia di aumen-

tare l'inondazione di petrolio.

Forte aumento dei rendimenti a gennaio

Rendimenti di titoli di stato decennali, in %

Fonte: Bloomberg, Raiffeisen Investment Office

Il prezzo del petrolio più alto favorisce l'estrazione USA

Volume di estrazione quotidiano USA e prezzi in USD/barile

Fonte: Bloomberg, Raiffeisen Investment Office

2

2.2

2.4

2.6

2.8

-0.4

-0.2

0

0.2

0.4

0.6

0.8

01/17 03/17 05/17 07/17 09/17 11/17 01/18

Titoli della Confederazione BundTreasury, scala di destra

42

47

52

57

62

67

72

9'000

9'200

9'400

9'600

9'800

10'000

07/17 08/17 09/17 10/17 11/17 12/17 01/18

Estrazione USA, in 1000 bari-li/giornoBrent, scala di destraWTI, scala di destra

5/14 | Politica d'investimento 02/2018

Congiuntura

Crescita ancora solida negli USA e nell'UME

La crescita economica USA leggermente più de-

bole nell'ultimo trimestre cela una forte domanda

interna. Prevediamo ora quindi nel 2018 tre anziché

due aumenti dei tassi di riferimento della Banca

centrale USA. Nel quarto trimestre la crescita

dell'EZ supera addirittura quella degli USA e sup-

porta la BCE sulla via verso la «normalizzazione».

Secondo le prime stime ufficiali, nel quarto trimestre l'econo-

mia USA è cresciuta soltanto del 2.6% annualizzato rispetto al

trimestre precedente (3.2%). Questo indebolimento è dipeso

dal contributo negativo del commercio estero – le importazioni

sono aumentate molto più delle esportazioni – e della riduzione

delle scorte. Insieme al forte aumento della domanda interna

(consumo 3.8% e investimenti 6.8%), per il momento si tratta

comunque di segnali positivi, poiché le aziende non riducono

le scorte a causa di una previsione negativa, ma apparente-

mente per la crescita della domanda. Un'indicazione simile la

dà anche il forte aumento delle importazioni. Ciò dovrebbe fare

aumentare verso l'estate anche l'inflazione di base (esclusi

prezzi per energia e alimentari) negli USA. Al momento però il

nostro scenario principale non prevede che questo trend subi-

sca una netta accelerazione. Nelle prossime settimane gli indi-

catori anticipatori negli USA dovrebbero leggermente scendere

dal loro livello elevato, quasi euforico, il che nel breve termine

potrebbe in parte deludere i mercati finanziari, proteggendo

però nel medio termine l'economia da un surriscaldamento. In

questa situazione prevediamo quindi

3 aumenti dei tassi di riferimento della Fed nell'anno in corso.

Attesa indicazione di normalizzazione nella retorica della

BCE

Anche nell'EZ la prima stima ufficiale per l'ultimo trimestre dello

scorso anno ha mostrato una forte crescita economica del

2.7% (annualizzato). Allo stesso modo gli indicatori anticipatori

segnalano una situazione congiunturale quasi euforica. I dati

«oggettivi» dell'economia hanno seguito per molto tempo gli

indicatori anticipatori «soggettivi», che contengono soprat-

tutto valori di sondaggi sulla fiducia delle imprese e dei consu-

matori, ma hanno ancora un netto gap aperto verso l'alto. Cre-

diamo tuttavia che l'umore molto ottimista dei sondaggi si raf-

fredderà di nuovo. I dati «oggettivi» dovrebbero quindi tornare

a muoversi in direzione dei dati «soggettivi» e nel corso

dell'anno la crescita dovrebbe attestarsi intorno al 2.4%. Dal

nostro punto di vista ciò sarebbe anche auspicabile affinché l'e-

conomia non si surriscaldi con la politica monetaria ancora

molto espansiva della Banca centrale europea (BCE). L'ultimo

sondaggio sulla crescita del credito della BCE ha mostrato che

i crediti nell'EZ crescono sempre in modo robusto e dovrebbero

continuare a farlo. Lo stimolo politico-monetario dovrebbe

quindi essere ridotto dalla BCE piuttosto rapidamente a fine

anno, dopo la fine del programma di acquisti di obbligazioni

previsto ancora fino a fine settembre. Se le elezioni italiane si

svolgeranno senza troppi danni, prevediamo già nella prossima

riunione un adeguamento del testo della dichiarazione della

BCE sulla politica monetaria che segnali un'ulteriore «normaliz-

zazione».

Crescita economica USA frenata da commercio estero

più debole e riduzione delle scorte

Contributi alla crescita del PIL, in punti percentuali

Fonte: BEA, Datastrem, Vontobel Asset Management

La crescita dell'EZ è forte ma potrebbe non riuscire a se-

guire del tutto gli indicatori anticipatori

PIL e sondaggi sulla fiducia (al netto della media)

Fonte: Commissione UE, Eurostat, Vontobel Asset Management

-10

-8

-6

-4

-2

0

2

4

6

Q12007

Q12008

Q12009

Q12010

Q12011

Q12012

Q12013

Q12014

Q12015

Q12016

Q12017

Esportazioni netteScorteSpesa pubblicaInvestimentiSpese di consumi privati

-6

-4

-2

0

2

4

6

-40

-30

-20

-10

0

10

20

Q12000

Q12002

Q12004

Q12006

Q12008

Q12010

Q12012

Q12014

Q12016

Indice sulla fiducia delle imprese

Fiducia dei consumatori

PIL dell'UME (reale, qoq, in %, annualizzato), scala di destra

6/14 | Politica d'investimento 02/2018

Obbligazioni leggermente sottoponderate

Obbligazioni societarie e PE meno soggette al rialzo dei tassi

In caso di aumento dei tassi, sia le obbligazioni so-

cietarie che quelle dei paesi emergenti ottengono

risultati tendenzialmente migliori dei titoli di stato.

Nonostante il prossimo ritiro di liquidità in USD ri-

teniamo che le obbligazioni societarie e le obbliga-

zioni dei paesi emergenti avranno un andamento

positivo anche in questo ciclo di aumento dei tassi.

L'ultimo aumento «incontrollato» dei tassi USA è stato nel

1994. Gli investitori obbligazionari ripensano ancora con ter-

rore a quell'anno. Il rapidissimo e ampiamente inatteso au-

mento dei tassi negli USA causò perdite elevate in molti seg-

menti obbligazionari. I tassi sono stati aumentati anche dal

2004 al 2005, ma quell'aumento era atteso e si è verificato gra-

dualmente sullo sfondo di una ripresa forte e ampiamente sup-

portata. Il grafico 1 mostra che nel 1994 le obbligazioni socie-

tarie (con rating investment grade e obbligazioni ad alto rendi-

mento) ottennero risultati sostanzialmente migliori dei titoli di

stato. Il rendimento delle obbligazioni societarie era legger-

mente negativo e si attestava vicino allo zero. Le obbligazioni

dei paesi emergenti in USD invece subirono pesanti perdite, an-

cora maggiori di quelle dei titoli di stato USA a lungo termine.

Il motivo erano da un lato le crisi specifiche di taluni paesi (Mes-

sico, Argentina), dall'altro le obbligazioni dei paesi emergenti

erano considerate esotiche ed erano state emesse nel seg-

mento ad alto rendimento in gran parte dipendente dalla liqui-

dità in USD e dall'umore degli investitori USA. Interessante è

che, nel 1994, le obbligazioni dei paesi emergenti in valuta lo-

cale a breve termine (decisamente meno popolari) ottennero

un rendimento positivo.

Quando la Fed nel 2004 aumentò i tassi, la relativa comunica-

zione agli investitori fu migliore. Inoltre, gli investitori avevano

maggiore esperienza con obbligazioni dei paesi emergenti, e

questi erano perlopiù dotati di un rating investment grade. In

quel periodo tutti i segmenti obbligazionari ebbero migliore an-

damento dei titoli di stato USA, e le obbligazioni dei paesi

emergenti in USD o in valuta locale addirittura s'involarono. Il

grafico 2 indica che le obbligazioni dei paesi emergenti hanno

registrato un andamento positivo nonostante successivi e attesi

aumenti dei tassi USA dal 2003 al 2007, a fronte di una ripresa

globale ben supportata. In effetti, durante questo aumento dei

tassi le obbligazioni societarie e dei paesi emergenti hanno

avuto un andamento migliore di quello dei titoli di stato con i

loro scarsi rendimenti.

Nonostante le obbligazioni dei paesi emergenti siano sempre

dipendenti in misura ridotta dai flussi di liquidità internazionali

(principalmente USD), negli ultimi anni sono diventate più resi-

stenti agli shock esterni. Inoltre, le Banche centrali sono oggi

estremamente attente a non sorprendere gli investitori con au-

menti dei tassi. L'attuale ciclo di aumento dei tassi della Fed è

quindi molto più simile a quello del 2004 che a quello del 1994,

per cui obbligazioni societarie e dei paesi emergenti dovreb-

bero realizzare rendimenti positivi anche nel 2018 e ottenere

risultati migliori dei sicuri titoli di stato.

Aumento dei tassi: nel 1994 le obbligazioni dei paesi

emergenti subirono pesanti perdite…

Rendimenti complessivi, in %

Fonte: JPM, Bloomberg, Asset Management

…registrarono però un andamento positivo nonostante

successivi aumenti dei tassi (2003-2007)

Indici total return e rendimento dei Treasury, in %

Fonte: JPM, Datastream, Vontobel Asset Management

-20%

-15%

-10%

-5%

0%

5%

10%

15%

UST1-3 UST7-10 US IG EMBI Global Conv

12m Tot Ret dal primo aumento (dic 03)12m Tot Ret dal primo aumento (dic 93)

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

100

150

200

250

300

350

400

12/02 12/04 12/06 12/08 12/10 12/12 12/14 12/16

EMBI GBI-EM Treasury, scala di destra

7/14 | Politica d'investimento 02/2018

Obbligazioni leggermente sottoponderate

Nei titoli di stato dei paesi industrializzati rimaniamo netta-

mente sottoponderati. I rendimenti a scadenza rimangono sto-

ricamente bassi e poco interessanti.

Nel contesto di tassi bassi le obbligazioni societarie di qualità

del credito da elevata a media mostrano ancora un potenziale

di rendimento leggermente positivo, mentre i rischi di credito

sono gestibili. Confermiamo la sovraponderazione delle obbli-

gazioni societarie.

I tassi d'insolvenza delle obbligazioni high yield non dovrebbero

aumentare soprattutto negli Stati Uniti con i prezzi del petrolio

stabilizzati, per cui manteniamo un posizionamento neutrale

anche nelle obbligazioni high yield statunitensi.

Un contesto macroeconomico globale generalmente stabile

con prezzi delle materie prime che si sono stabilizzati netta-

mente sopra i livelli minimi del 2016 e un dollaro in calo rap-

presentano un solido contesto per le obbligazioni dei paesi

emergenti.

Fortemente

sottoponderato

Leggermente

sottoponderato Neutrale

Leggermente

sovraponderato

Fortemente

sovraponderato

– Obbligazioni con qualità

del credito da elevata a me-

dia

= Global High-Yield

= Mercati emergenti

8/14 | Politica d'investimento 02/2018

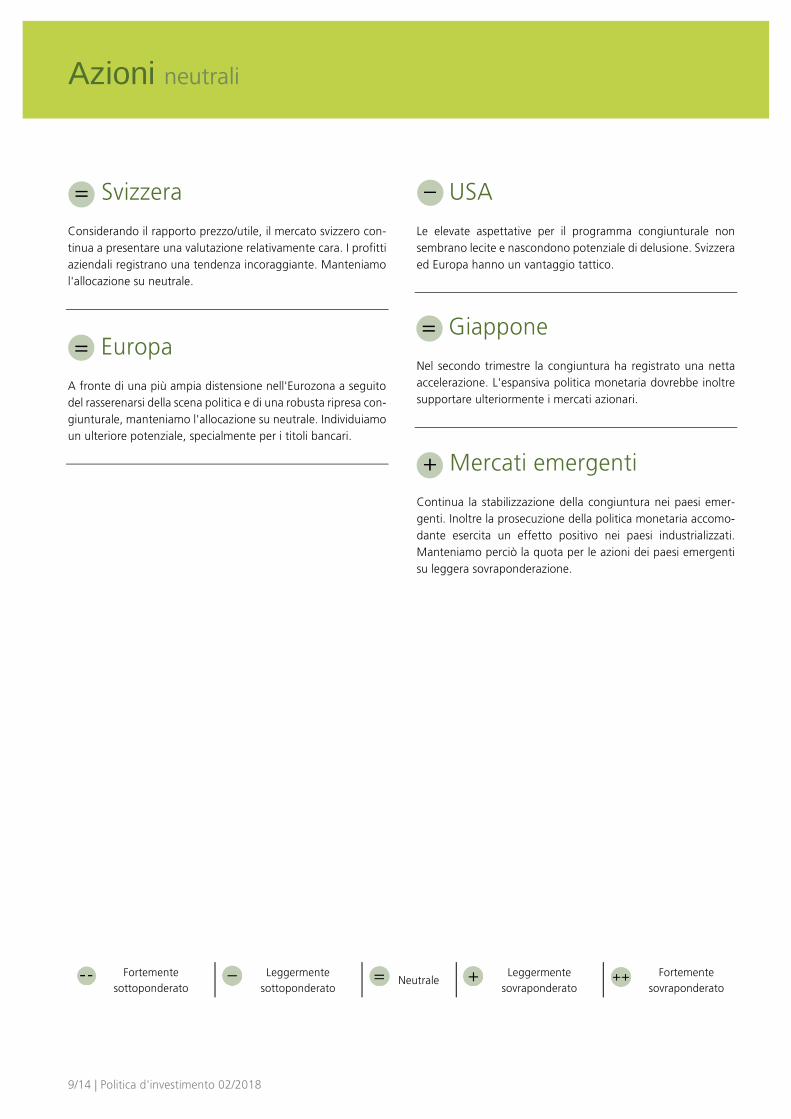

Azioni neutrali

Tra utili forti e paure dell'aumento di tassi

L'attuale stagione delle comunicazioni è in pieno

corso. In base alla valutazione dettagliata degli at-

tuali risultati del 4° trimestre 2017, si deduce che

essi sono molto positivi, vale a dire che una per-

centuale elevata delle aziende supera le aspetta-

tive. Le aziende americane hanno raggiunto risul-

tati particolarmente buoni.

I mercati azionari sono da anni in una tendenza rialzista, per cui

gli investitori si domandano se questi si siano già sganciati dai

dati fondamentali. Nel lungo termine i corsi azionari seguono

gli utili. Per giustificare gli aumenti delle valutazioni dei mercati

azionari, le aziende devono quindi mostrare una crescita degli

utili.

Circa il 15% delle aziende dell'indice azionario più importante

del mondo, l'MSCI World, ha comunicato entro il 29.1 i propri

dati di bilancio per il quarto trimestre risp. per il secondo seme-

stre. Tra queste un numero superiore alla media di aziende

USA, poiché esse comunicano i propri dati prima ad es. di

quelle europee. Per gli investitori sono decisivi soprattutto due

aspetti: in primo luogo se l'utile per azione era sopra o sotto le

stime degli analisti, e in secondo luogo se la prospettiva per il

futuro è migliore o peggiore rispetto alle aspettative.

Per quanto riguarda l'utile per azione, finora le aziende non

hanno deluso – al contrario. Attualmente, il 72% ha registrato

un utile per azione più elevato rispetto alle aspettative degli

analisti, ossia hanno superate le stime. Un valore di oltre il 50%

non è insolito, dal momento che le imprese fino a un certo

punto influenzano abilmente gli analisti per evitare sorprese ne-

gative il giorno delle comunicazioni. In questo gli americani

sono spesso più bravi degli europei, per cui una quota superiore

negli USA non è insolita. Ciononostante, il valore attuale è da

considerarsi relativamente elevato nel confronto storico. Se tale

trend dovesse proseguire, sarebbe la percentuale più elevata di

sorprese positive degli utili dal 2010 e una notizia positiva per

gli investitori, poiché in questo caso gli utili delle aziende sareb-

bero aumentati nel 2017 a livello mondiale di circa il +15%

rispetto all'anno precedente.

I risultati migliori sono finora stati registrati dalle imprese dei

settori delle tecnologie dell'informazione e dell'energia, con va-

lori dell'85% e del 100%, anche se per ora solo poche imprese

dell'energia hanno comunicato i propri dati. A favorire le

aziende energetiche è stato il forte aumento dei prezzi del pe-

trolio degli ultimi mesi. In particolare le imprese di attrezzature

hanno beneficiato di un aumento della domanda.

Ancora più importante dei risultati trimestrali è la prospettiva

che le imprese danno per il futuro. Numerose aziende USA

hanno pubblicato tra l'altro gli effetti della riforma fiscale USA

sui propri risultati e nella maggior parte dei casi si è trattato di

comunicazioni positive. Nel complesso, la riforma fiscale do-

vrebbe aumentare gli utili delle imprese USA tra il 5 e il 10% –

e questo in modo duraturo. Ciò garantisce ai rialzisti, almeno

nel breve termine, il supporto necessario per corsi possibil-

mente ancora in aumento.

Positive sorprese degli utili: sia a livello settoriale…

Percentuale delle imprese che hanno superato le previsioni su-

gli utili, per settore (aggiornata al 29.1.2018)

Fonte: FactSet, Vontobel Asset Management

…che regionale

Percentuale delle imprese che hanno superato le previsioni su-

gli utili, per regione (aggiornata al 29.1.2018)

Fonte: FactSet, Vontobel Asset Management

0%10%20%30%40%50%60%70%80%90%

100%

COD COS ENE FIN HTC IND IFT MAT RES TEL UTLmondo

30

40

50

60

70

80

2000 2002 2004 2006 2008 2010 2012 2014 2016

CH Europa escl. CHGiappone America del Nord

COD: beni voluttuari IND: industria COS-beni di consumo di base IFT: tecnologia dell'informazione ENE: energia MAT: materiali di produzione FIN: finanze RES: Real Estate HTC: sanità TEL: telecomunicazioni UTL: servizi

9/14 | Politica d'investimento 02/2018

Azioni neutrali

Considerando il rapporto prezzo/utile, il mercato svizzero con-

tinua a presentare una valutazione relativamente cara. I profitti

aziendali registrano una tendenza incoraggiante. Manteniamo

l'allocazione su neutrale.

A fronte di una più ampia distensione nell'Eurozona a seguito

del rasserenarsi della scena politica e di una robusta ripresa con-

giunturale, manteniamo l'allocazione su neutrale. Individuiamo

un ulteriore potenziale, specialmente per i titoli bancari.

Le elevate aspettative per il programma congiunturale non

sembrano lecite e nascondono potenziale di delusione. Svizzera

ed Europa hanno un vantaggio tattico.

Nel secondo trimestre la congiuntura ha registrato una netta

accelerazione. L'espansiva politica monetaria dovrebbe inoltre

supportare ulteriormente i mercati azionari.

Continua la stabilizzazione della congiuntura nei paesi emer-

genti. Inoltre la prosecuzione della politica monetaria accomo-

dante esercita un effetto positivo nei paesi industrializzati.

Manteniamo perciò la quota per le azioni dei paesi emergenti

su leggera sovraponderazione.

Fortemente

sottoponderato

Leggermente

sottoponderato Neutrale

Leggermente

sovraponderato

Fortemente

sovraponderato

= Svizzera

= Europa

– USA

= Giappone

+ Mercati emergenti

10/14 | Politica d'investimento 02/2018

Investimenti alternativi sovraponderati

USD debole quale fattore decisivo

L'USD si scambia rispetto all'euro ai livelli più

bassi dal 2014, spingendo al momento verso l'alto

i prezzi delle materie prime denominate in USD,

quindi anche quello dell'oro. Chi non vuole man-

care tali forti trend dovrebbe impegnarsi nelle co-

siddette strategie CTA.

I movimenti dei prezzi dell'oro si spiegano spesso al meglio con

i tassi reali decennali USA. Quanto più sono bassi i rendimenti

decennali USA al netto dell'inflazione, tanto più sono ridotti i

costi d'opportunità per il possesso del metallo prezioso. Al mo-

mento però i prezzi dell'oro sono influenzati da un secondo

importante parametro: il dollaro USA. Poiché l'oro è denomi-

nato nella valuta USA, in tempi di debolezza del biglietto verde

l'acquisto dell'oro diventa più interessante per investitori fuori

dall'area del dollaro (v. grafico 1).

La debolezza del dollaro USA non ci sorprende, l'entità e in par-

ticolare la velocità della svalutazione ci sembrano tuttavia esa-

gerate. La congiuntura USA procede a pieno ritmo e i mercati

finanziari prevedono un nuovo aumento dei tassi di riferimento

da parte della Fed. È però chiaro che anche la BCE, grazie a una

crescita economica soddisfacentemente elevata, si allontanerà

a lentamente dalla sua politica monetaria espansiva. Sul lungo

termine ciò dovrebbe continuare a dare slancio all'euro rispetto

all'USD, sul breve termine però secondo noi già troppo è stato

scontato sui mercati finanziari. Di conseguenza manteniamo

l'attuale sottoponderazione per l'oro, anche perché preve-

diamo un aumento dei tassi reali USA dovuto alle riforme fiscali

approvate a dicembre.

I mercati finanziari vengono spinti da forti trend

Il dollaro USA debole non è l'unico trend forte che osserviamo

sui mercati finanziari. I prezzi delle materie prime e gli investi-

menti nei paesi emergenti reagiscono anch'essi al biglietto

verde debole con forti impennate dei prezzi. Anche i mercati

azionari seguono al momento una sola direzione: quella verso

l'alto. Le cosiddette strategie CTA traggono profitto da un tale

contesto di mercato. Investono costantemente in investimenti

da poco saliti e vendono quelli che sono calati, approfittando

così sia di forti trend al rialzo – come accade ora – ma anche di

forti trend al ribasso. Inoltre, gli investimenti in queste strategie

alternative si caratterizzano per le basse correlazioni con classi

d'investimento tradizionali quali azioni e obbligazioni.

Investimenti immobiliari indiretti ancora relativamente

interessanti

I fondi immobiliari quotati si sono trovati nettamente sotto

pressione nel secondo semestre a causa delle maggiori attività

sul mercato dei capitali. Grazie al rally di fine anno, nel 2017 gli

investimenti immobiliari indiretti hanno nuovamente ottenuto

un elevato rendimento del 6.6%. Locali sfitti in aumento, calo

del reddito da locazione e rischi di valutazione dovrebbero

avere effetti frenanti sul rendimento complessivo. Con tassi in

aumento solo moderato, la domanda dovrebbe rimanere in-

tatta. Il premio rispetto ai rendimenti obbligazionari rimane tut-

tavia ancora relativamente interessante, per cui manteniamo il

nostro posizionamento neutrale.

Prezzo dell'oro e EUR/USD vanno spesse volte di pari passo EUR/USD (yoy) e prezzo dell'oro (yoy), in %

Fonte: Datastream, Vontobel Asset Management

Rally di fine anno negli investimenti immobiliari indi-retti in Svizzera Performance complessiva, indice (01.01.2017=100)

Fonte: Bloomberg, rapporti di gestione, Raiffeisen Investment Office

-30

-20

-10

0

10

20

30

40

50

60

-25

-20

-15

-10

-5

0

5

10

15

20

01/08 01/10 01/12 01/14 01/16 01/18EUR/USD Prezzo dell'o-ro, scala di destra

96

98

100

102

104

106

108

110

12/16 02/17 04/17 06/17 08/17 10/17 12/17Fondi commerciali Fondi immobili uso abitativo

11/14 | Politica d'investimento 02/2018

Valute

La BCE non si oppone all'euro forte

La crescente inflazione europea ha negli ultimi

mesi rafforzato la pressione sulle Banche centrali

affinché terminino i loro espansivi programmi di al-

lentamento e ha supportato le valute europee, tra

le altre anche il franco. Le obbligazioni in valuta lo-

cale dei paesi emergenti restano interessanti an-

che grazie al rendimento del 6%.

Malgrado il forte rally dell'euro nelle scorse settimane, il Presi-

dente della BCE Mario Draghi ha evitato di ricorrere allo stru-

mento dell'intervento verbale. In tal modo la BCE si è mostrata

poco preoccupata della recente rivalutazione dell'euro. Anche

se manteniamo la nostra prospettiva positiva a lungo termine

per il tasso di cambio EUR/USD, nel breve termine vediamo po-

chi stimoli per un'immediata continuazione della rivalutazione.

Le differenze d'interesse e la spinta inflazionistica da noi previ-

sta per marzo/aprile negli USA sono favorevoli a un aumento

delle previsioni sui tassi USA e nel breve termine al dollaro.

Nonostante il contesto favorevole all'euro, il franco ha guada-

gnato terreno rispetto ad esso. Ciò è un po' sorprendente, in

fin dei conti i dati fondamentali come differenze d'interesse

reali e premi di rischio sull'euro sono favorevoli a un franco più

debole. Il premio di rischio – premio di rendimento di obbliga-

zioni dei paesi periferici dell'EZ rispetto a titoli di stato tedeschi

– è infatti quasi sceso ai livelli registrati prima della crisi finan-

ziaria (grafico 1). Tuttavia negli ultimi anni abbiamo potuto con-

statare che possono già bastare primi segnali di

una normalizzazione della politica monetaria a far rivalutare

nettamente una valuta.

Mentre l'USD si è fortemente rivalutato nell'estate del 2014

prima del primo aumento dei tassi USA, l'euro lo ha fatto nel

2017 già prima della fine del programma di acquisti di obbliga-

zioni della BCE. Questo potrebbe spiegare anche il rally del

franco di fine gennaio. Infine l'inflazione in Svizzera è netta-

mente salita a circa l'1%, con una riduzione delle differenze

d'inflazione rispetto all'EZ.

Prevediamo che il capo della Banca centrale Thomas Jordan re-

sti fedele alla sua retorica del franco «valutato in modo ele-

vato» e aumenti i rendimenti del tasso di cambio EUR/CHF in

direzione 1.20 (grafico 2). Le costanti sorprese positive sull'in-

flazione potrebbero tuttavia a breve termine favorire un prose-

guimento della forza del franco, in particolare in caso di au-

mento dei rischi legati alle elezioni italiane.

La ripresa congiunturale globale finora non ha ancora perso

slancio. I paesi emergenti dovrebbero beneficiarne in modo su-

periore alla media, dato che presentano un'elevata dipendenza

dalle esportazioni. Favorevoli alle valute dei paesi emergenti

sono però anche la valutazione leggermente conveniente e il

calo dei deficit delle partite correnti. A ciò si aggiunge una lieve

diminuzione dei rischi politici. Consideriamo ormai infatti molto

probabile che il mandato del più che discusso presidente suda-

fricano Zuma volga al termine. Il maggior rischio politico per i

paesi emergenti è costituito al momento dalle minacce prote-

zionistiche USA

Premio di rischio per l'euro già fortemente diminuito EUR/CHF e premio di rischio per l'euro (Bund – periferia UME)

Fonte: Datastream, Vontobel Asset Management

L'incremento dei rendimenti in Germania dovrebbe so-stenere l'euro EUR/CHF e differenza di rendimento

Fonte: Datastream, Vontobel Asset Management

-7

-6

-5

-4

-3

-2

-1

0

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

2007 2009 2011 2013 2015 2017EUR/CHF Premio di rischio, in %, scala di destra

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1999 2002 2005 2008 2011 2014 2017

EUR/CHF

Bund – Titoli Conf. (media 5 giorni), in %, scala di destra

12/14 | Politica d'investimento 08/2017

12/1

4 | P

olitica

d'in

vestim

ento

02/2

018

tat t ico tatt ico tatt ico tatt ico tatt ico

C at egoria d ' invest iment o min. neutrale max. min. neutrale max. min. neutrale max. min. neutrale max. min. neutrale max.

Liquid it à 0 % 5% 2 5% 12 .8 % 0 % 5% 4 0 % 11.6 % 0 % 5% 4 0 % 8 .0 % 0 % 5% 4 0 % 6 .6 % 0 % 5% 4 0 % 4 .8 %

Cash 12 .8 % 11.6 % 8 .0 % 6 .6 % 4 .8 %

6 5% 8 0 .0 % 9 5% 70 .7% 4 5% 6 0 .0 % 75% 52 .0 % 2 5% 4 0 .0 % 55% 3 5.5% 5% 2 0 .0 % 3 5% 17.5% 0 % 0 .0 % 15% 0 .0 %

25% 40.0% 55% 3 0 .2 % 10% 25.0% 40% 18 .0 % 1% 16.0% 31% 11.5% 0% 7.0% 22% 5.0 % 0% 0.0% 15% 0 .0 %

15% 30.0% 45% 3 1.5% 10% 25.0% 40% 2 5.0 % 1% 16.0% 31% 16 .0 % 0% 6.0% 21% 6 .0 % 0% 0.0% 15% 0 .0 %

0% 4.0% 14% 4 .0 % 0% 4.0% 14% 4 .0 % 0% 4.0% 14% 4 .0 % 0% 4.0% 14% 4 .0 % 0% 0.0% 10% 0 .0 %

Paesi emergent i (hedged) EM CHF Hedged 0% 6.0% 16% 3 .0 % 0% 6.0% 16% 3 .0 % 0% 4.0% 14% 2 .0 % 0% 3.0% 13% 1.5% 0% 0.0% 10%

EM Local Currency 0% 0.0% 10% 2 .0 % 0% 0.0% 10% 2 .0 % 0% 0.0% 10% 2 .0 % 0% 0.0% 10% 1.0 % 0% 0.0% 10%

A ct ions 0 % 0 .0 % 0 % 0 .0 % 5% 2 0 .0 % 3 5% 19 .9 % 2 5% 4 0 .0 % 55% 4 0 .0 % 4 5% 6 0 .0 % 75% 59 .7% 6 5% 8 0 .0 % 9 5% 79 .4 %

Azioni Svizzera 0% 0.0% 0% 0 .0 % 0% 10.0% 20% 10 .0 % 10% 20.0% 30% 2 0 .0 % 20% 30.0% 40% 3 0 .0 % 30% 40.0% 50% 4 0 .0 %

Azioni Global 0% 0.0% 0% 0 .0 % 0% 8.0% 18% 7.5% 5% 15.0% 25% 14 .0 % 14% 24.0% 34% 2 2 .5% 23% 33.0% 43% 3 1.0 %

0.0% 0 .0 % 3.0% 3 .0 % 5.0% 5.0 % 9.0% 9 .0 % 13.0% 13 .0 %

0.0% 0 .0 % 4.0% 3 .5% 8.0% 7.0 % 12.0% 10 .5% 16.0% 14 .0 %

0.0% 0 .0 % 1.0% 1.0 % 2.0% 2 .0 % 3.0% 3 .0 % 4.0% 4 .0 %

Paesi emergent i 0% 0.0% 0% 0 .0 % 0% 2.0% 12% 2 .4 % 0% 5.0% 15% 6 .0 % 0% 6.0% 16% 7.2 % 0% 7.0% 17% 8 .4 %

Invest iment i alt ernat ivi 0 % 15.0 % 3 0 % 16 .5% 0 % 15.0 % 3 0 % 16 .5% 0 % 15.0 % 3 0 % 16 .5% 0 % 15.0 % 3 0 % 16 .2 % 0 % 15.0 % 3 0 % 15.8 %

Strategie alternat ive (CHF Hedged) 0% 4.0% 14% 7.0 % 0% 4.0% 14% 7.0 % 0% 4.0% 14% 7.0 % 0% 4.0% 14% 7.0 % 0% 4.0% 14% 7.0 %

Immobili Svizzera 0% 5.0% 15% 5.0 % 0% 5.0% 15% 5.0 % 0% 5.0% 15% 5.0 % 0% 4.0% 14% 4 .0 % 0% 3.0% 13% 3 .0 %

M etalli preziosi 0% 3.0% 13% 2 .0 % 0% 3.0% 13% 2 .0 % 0% 3.0% 13% 2 .0 % 0% 4.0% 14% 2 .7% 0% 5.0% 15% 3 .3 %

M aterie prime 0% 3.0% 13% 2 .5% 0% 3.0% 13% 2 .5% 0% 3.0% 13% 2 .5% 0% 3.0% 13% 2 .5% 0% 3.0% 13% 2 .5%

Tot al 10 0 .0 % 10 0 .0 % 10 0 .0 % 10 0 .0 % 10 0 .0 %

V alut a est era 4 .5% 14 .4 % 2 4 .5% 3 4 .9 % 4 5.2 %

Quota attuale***

USD 4 .5% 10 .4 % 17.5% 2 2 .9 % 2 8 .2 %

EUR 0 .0 % 3 .0 % 5.0 % 9 .0 % 13 .0 %

JPY 0 .0 % 1.0 % 2 .0 % 3 .0 % 4 .0 %

M ax 19 .5% 2 9 .4 % 3 9 .5% 4 9 .9 % 6 0 .2 %

* Investment grade (rat ing da AAA f ino a BBB-)

**Obbligazioni societarie, sub investment grade (<BBB-)

***Viene ottenuta tra l'alt ro mediante transazioni valutarie

strategico strategicostrategico strategico strategico

Qualità del credito bassa (hedged)**

Azioni USA

Azioni Asia Pacif ico / Giappone

Obbligaz ioni ( durat a ausp icat a 6 .0 anni)

CHF con qualità del credito da elevata a media

Azioni Europa (escl. CH)

Sicurezza R eddito Equilibrio C rescita A zio ni

VE con qualità del credito da elevata a media (hedged)*

4 8 %3 7%2 6 %16 %6 %

10 0 % 10 0 % 10 0 % 10 0 % 10 0 %

12%

3%

1%

31%

6%

0%

0%

21%

25%

9%

3%

52%

19%

5%

2%

41%

31%

13%

4%

63%

Pa

no

ram

ica

del p

orta

fog

lio

13/14 | Politica d'investimento 02/2018

Previsioni

Congiuntura 2014 2015 2016 Previsione 2017 Previsione 2018

PIL

Crescita annua media (in %)

Svizzera 2.5 1.2 1.4 1.1 2.1

Germania 1.6 1.5 1.8 2.5 2.0

Eurozona 1.4 2.0 1.8 2.5 1.9

USA 2.6 2.9 1.5 2.3 2.5

Cina 7.3 6.9 6.7 6.9 6.3

Giappone 0.2 1.2 1.0 1.5 1.1

Globale (PPP) 3.4 3.1 3.1 3.7 3.7

Inflazione

Crescita annua media (in %)

Svizzera 0.0 -1.1 -0.4 0.5 0.6

Germania 0.9 0.2 0.5 1.7 1.7

Eurozona 0.4 0.0 0.2 1.5 1.4

USA 1.6 0.1 1.3 2.1 2.1

Cina 2.0 1.4 2.0 1.6 2.1

Giappone 2.8 0.8 -0.1 0.5 0.8

Mercati finanziari 2016 2017 Attuale* Previsione a 3 mesi Previsione a 12 mesi

Libor a 3 mesi

Fine anno (in %)

CHF -0.73 -0.75 -0.75 -0.75 -0.75

EUR -0.32 -0.33 -0.33 -0.35 -0.35

USD 1.00 1.69 1.79 1.90 2.40

JPY -0.05 -0.02 -0.05 0.00 0.00

Tassi d'interesse del mercato dei capitali

Rendimenti dei titoli di stato decennali (a fine anno; rendimenti in %)

CHF -0.18 -0.15 0.13 0.2 0.6

EUR (Germania) 0.23 0.45 0.74 0.8 1.1

EUR (PIIGS) 2.01 2.01 1.86 2.4 2.7

USD 2.45 2.41 2.85 2.8 2.9

JPY 0.04 0.05 0.08 0.1 0.1

Tassi di cambio Fine anno

EUR/CHF 1.07 1.17 1.16 1.18 1.20

USD/CHF 1.02 0.97 0.93 1.00 0.95

JPY/CHF (per 100 JPY) 0.87 0.86 0.85 0.88 0.91

EUR/USD 1.05 1.20 1.25 1.18 1.26

USD/JPY 117 113 110 114 105

Materie prime

Fine anno

Greggio (Brent, USD/b.) 57 67 68 63 59

Oro (USD/oncia) 1152 1303 1337 1250 1250

*05.02.2018

Nota legale Esclusione di offerta I contenuti della presente pubblicazione sono forniti esclusivamente a titolo informativo. Essi non costituiscono pertanto né un'offerta agli effetti di legge né un invito o una racco-mandazione all'acquisto o alla vendita di strumenti d'investimento. La pubblicazione non rappresenta né un annuncio di quotazione né un prospetto di emissione ai sensi dell'art. 652a e dell'art. 1156 CO. Le condizioni complete applicabili e le avvertenze dettagliate sui rischi relative a questi prodotti sono contenute nei rispettivi documenti di vendita giuridi-camente vincolanti (ad es. prospetto, contratto del fondo). A causa delle restrizioni legali in singoli paesi, tali informazioni non sono rivolte alle persone la cui nazionalità o il cui domicilio si trovi in un paese in cui l'autorizzazione dei prodotti descritti nella presente pubblicazione è soggetta a limitazioni. La presente pubblicazione non ha lo scopo di offrire all'investitore una consulenza agli investimenti e non deve essere intesa quale supporto per le decisioni d'investimento. Gli investimenti qui descritti dovrebbero essere effettuati soltanto dopo un'adeguata consulenza alla clientela e/o dopo l'analisi dei documenti di vendita giuridicamente vincolanti. Decisioni prese in base ai presenti documenti avvengono a rischio esclusivo dell'investitore. Per ulteriori informazioni rimandiamo all'opuscolo «Rischi particolari nel commercio di valori mobiliari». Per quanto riguarda la performance indicata si tratta di dati storici, da cui non si può ricavare l'andamento del valore attuale o futuro. Ai fini del calcolo dei dati relativi alla perfor-mance non sono stati considerati le commissioni e i costi richiesti al momento dell'emissione e in caso di eventuale riscatto delle quote. Esclusione di responsabilità Raiffeisen Svizzera intraprenderà tutte le azioni opportune atte a garantire l'affidabilità dei dati presentati. Raiffeisen Svizzera non fornisce tuttavia alcuna garanzia relativamente all'attualità, all'esattezza e alla completezza delle informazioni contenute in questa pubblicazione. Raiffeisen Svizzera non si assume alcuna responsabilità per eventuali perdite o danni (diretti, indiretti e consecutivi) causati dalla distribuzione della presente pubblicazione, dal suo contenuto oppure legati alla sua distribuzione. In particolare, non si assume alcuna responsabilità per le perdite derivanti dai rischi intrinseci ai mercati finanziari. Spetta al cliente informarsi su eventuali conseguenze fiscali. A seconda dello stato di domicilio, si possono verificare differenti conseguenze fiscali. Per quanto riguarda eventuali conseguenze fiscali derivanti dall'acquisto dei titoli, Raiffeisen Svizzera e le Banche Raiffeisen respingono qualsivoglia responsabilità. Direttive per la salvaguardia dell'indipendenza dell'analisi finanziaria La pubblicazione è stata redatta da Raiffeisen Svizzera e non è il risultato di un'analisi finanziaria. Le «Direttive per la salvaguardia dell'indipendenza dell'analisi finanziaria» dell'As-sociazione Svizzera dei Banchieri (ASB) non si applicano pertanto a questa pubblicazione. L'attuale prospetto / contratto del/dei fondo/i menzionato/i può/possono essere richiesto/i presso la rispettiva società del fondo oppure presso il rappresentante in Svizzera.

Editore Investment Office Gruppo Raiffeisen Bohl 17 9004 St. Gallen [email protected] Internet http://www.raiffeisen.ch/web/investire Consulenza Vogliate mettervi in contatto con il Vostro consulente agli investimenti oppure con la Vostra Banca Raiffeisen locale http://www.raiffeisen.ch/web/la+mia+banca Ulteriori pubblicazioni Qui potete consultare questa pubblicazione e anche abbonarvi per ricevere ulteriori pubblicazioni di Raiffeisen https://www.raiffeisen.ch/rch/it/chi-siamo/pubblicazioni/mercati-e-opinioni/pubblicazioni-research.html