PIATTAFORME BIOMASSE - European Commission | Choose...

28

PRODUZIONE PROFESSIONALE, SOSTENIBILE E LOCALE DI LEGNA, CIPPATO E PELLET PIATTAFORME BIOMASSE LINEE GUIDA PER LA PROGETTAZIONE E LA REALIZZAZIONE

Transcript of PIATTAFORME BIOMASSE - European Commission | Choose...

PRODUZIONE PROFESSIONALE,

SOSTENIBILE E LOCALE

DI LEGNA, CIPPATO E PELLET

PIATTAFORME BIOMASSE

LIN

EE

GU

IDA

P

ER

LA

PR

OG

ET

TA

ZIO

NE

E

LA

RE

AL

IZZ

AZ

ION

E

Fase1Definizione del concetto di Piattaforma Biomasse 7

1.1 L’idea progetto 7

1.2 Requisiti del progetto 8

1.3 Implementazione del progetto 11

Fase2Preparazione dello studio di fattibilità 12

2.1 Studio di fattibilità tecnico-economico 13

2.2 Definizione preliminare delle voci di costo 14

Fase3Valutazione dello studio di fattibilità 18

3.1 Redazione del rapporto per l’investitore 18

3.2 Analisi del mercato locale nel lungo periodo 18

Casi esempio 21

Autori

Valter Francescato, Eliseo Antonini AIEL - Associazione Italiana Energie Agroforestali - www.aiel.cia.it

Gianfranco Nocentini, Antonio Faini, Irene SeppoloniARSIA, Agenzia Regionale per lo Sviluppo e l’Innovazione nel Settore Agricolo e Forestale

Stefano Stranieri GAL GAS, Gruppo Azione Locale Garfagnana Ambiente e Sviluppo - www.assogaltoscana.it

Foto Lk-Stmk, AIEL, SFI

Pubblicazione supportata da

EIE/07/054/2007 www.biomasstradecentres.eu

Editore AIEL - Associazione Italiana Energie AgroforestaliViale dell’Università 14 - Agripolis - 35020 Legnaro (Pd) - Tel. +39.049.8830722- www.aiel.cia.it

Progetto grafico Marco Dalla Vedova - Espodesign - Piazzola sul Brenta (PD)

Stampa Tipografia Il Bandino srl - Firenze - Finito di stampare nel mese di ottobre 2010

Copyright © 2010 Autori Tutti i diritti sono riservati. Nessuna parte di questa pubblicazione può essere fotocopiata, riprodotta,

archiviata, memorizzata o trasmessa in qualsiasi forma o mezzo, elettronico, meccanico, reprografico, digitale, se non nei termini previsti dalla

legge che tutela il diritto d’autore e comunque con il consenso scritto degli Autori.

La sola responsabilità del contenuto di questa pubblicazione è degli Autori. Essa non necessariamente riflette l’opinione della Comunità

Europea. La Commissione Europea non è responsabile dell’uso che può derivare dalle informazioni in essa contenute.

Sommario

Lo sviluppo di un sistema decentralizzato di produzione energetica rinno-

vabile basato su criteri di sostenibilità ambientale rappresenta una delle

maggiori sfide del prossimo futuro sia per l’Italia sia per l’Unione Europea.

L’EU ha affrontato con coraggio questa sfida e fatto concreti passi in avanti

attraverso la redazione dell’ European Climate and Energy Package. I paesi

membri dovranno presentare entro quest’anno (2010) un Piano di Azione

Nazionale (PAN) con chiare strategie di sviluppo per il raggiungimento degli

obiettivi posti dalla Direttiva 2009/28/CE. L’obiettivo per l’Italia è produrre

entro il 2020 il 17% del fabbisogno energetico da fonti rinnovabili, che al

momento si attesta intorno al 5%. Tra le rinnovabili le biomasse legnose

rappresentano in Italia la seconda fonte energetica primaria (30%) e nell’EU

raggiungono il primo posto (50%).

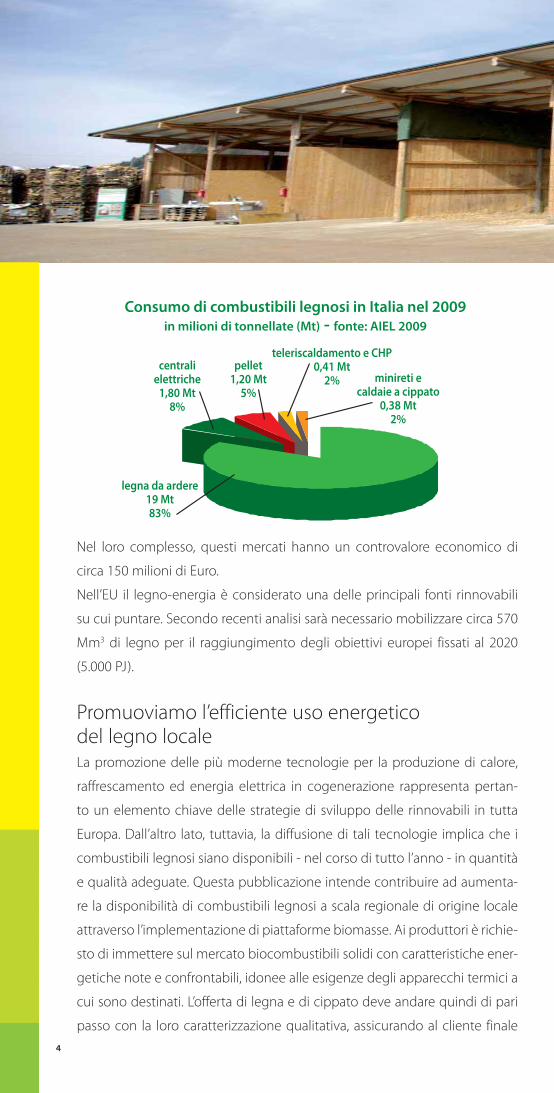

In Italia il consumo di energia termica per il riscaldamento riveste grande

importanza, nel 2007 è stato di 144 Mtep. Il 30% del calore è impiegato nel

settore domestico (45 Mtep). Nel 2009 sono state consumate 19 milioni di

tonnellate di legna da ardere da oltre 4 milioni di famiglie italiane, che ne

consumano in media circa 4 t/anno ciascuna. Si tratta di un controvalore di

quasi 2 miliardi di Euro. Il mercato italiano del pellet è il terzo in Europa, con

oltre 1,2 milioni di tonnellate consumate annualmente, di cui circa il 60%

sono prodotte internamente, raggiungendo un controvalore monetario di

250 milioni di Euro. Il cippato ha tre mercati di riferimento:

• le grandi centrali elettriche (45 impianti, 450 MWe) che consumano, in

modo inefficiente, circa 1,8 milioni di tonnellate all’anno, di cui 1 milione

importato;

• i teleriscaldamenti (86 impianti, 400 MWt), in alcuni casi con applicazioni

cogeneranti (18 impianti, 13,5 MWe), con un fabbisogno annuo di 0,41

milioni di tonnellate, non sempre di origine locale;

• minireti e caldaie ad uso domestico che, considerate solo 5 regioni in cui

si rileva una più o meno elevata diffusione di tali caldaie (Trentino-Alto

Adige, Veneto, Friuli Venezia Giulia, Toscana e Piemonte), consumano in

modo efficiente quasi 0,4 milioni di tonnellate all’anno di cippato locale.

Introduzione

Nel loro complesso, questi mercati hanno un controvalore economico di

circa 150 milioni di Euro.

Nell’EU il legno-energia è considerato una delle principali fonti rinnovabili

su cui puntare. Secondo recenti analisi sarà necessario mobilizzare circa 570

Mm3 di legno per il raggiungimento degli obiettivi europei fissati al 2020

(5.000 PJ).

Promuoviamo l’efficiente uso energetico del legno localeLa promozione delle più moderne tecnologie per la produzione di calore,

raffrescamento ed energia elettrica in cogenerazione rappresenta pertan-

to un elemento chiave delle strategie di sviluppo delle rinnovabili in tutta

Europa. Dall’altro lato, tuttavia, la diffusione di tali tecnologie implica che i

combustibili legnosi siano disponibili - nel corso di tutto l’anno - in quantità

e qualità adeguate. Questa pubblicazione intende contribuire ad aumenta-

re la disponibilità di combustibili legnosi a scala regionale di origine locale

attraverso l’implementazione di piattaforme biomasse. Ai produttori è richie-

sto di immettere sul mercato biocombustibili solidi con caratteristiche ener-

getiche note e confrontabili, idonee alle esigenze degli apparecchi termici a

cui sono destinati. L’offerta di legna e di cippato deve andare quindi di pari

passo con la loro caratterizzazione qualitativa, assicurando al cliente finale

4

Consumo di combustibili legnosi in Italia nel 2009in milioni di tonnellate (Mt) - fonte: AIEL 2009

minireti ecaldaie a cippato

0,38 Mt2%

teleriscaldamento e CHP0,41 Mt

2%pellet

1,20 Mt5%

centralielettriche

1,80 Mt8%

legna da ardere19 Mt83%

5

BL&TC Waldstein (Styria - Austria)

sia la garanzia di approvvigionamento sia il rispetto dei requisiti qualitativi

richiesti, in particolare dagli apparecchi di piccola e media taglia. Da parte

dei produttori degli apparecchi termici vi è la necessità di poter disporre sul

mercato di legna e cippato che soddisfino i requisiti qualitativi sulla base

dei quali le caldaie sono state costruite e certificate (rendimenti e fattori

di emissione). Infine, l’utente nel momento di scegliere tra i vari sistemi

di riscaldamento, è interessato a conoscere se concretamente nel proprio

territorio esistono produttori di combustibili legnosi con le adeguate carat-

teristiche qualitative. L’organizzazione quindi di una rete territoriale di piat-

taforme biomasse per la produzione e la commercializzazione professionale

dei combustibili legnosi rappresenta un aspetto chiave per la crescita del

mercato e lo stimolo per nuovi investimenti sull’intera filiera. Un mercato con

una maggiore trasparenza dei prezzi e delle condizioni di compravendita

favorisce il settore ed i suoi operatori.

Produzione e distribuzione professionale a scala localeLe Piattaforme Biomasse sono vere e proprie “stazioni di servizio” regionali

di combustibili legnosi di alta qualità, gestite in forma associata (consorzi,

associazioni) o individuale da imprese agricole e forestali locali. La piattafor-

ma è dotata di infrastrutture e attrezzature che consentono l’applicazione

di un Sistema Gestione Qualità (SGQ) per la produzione di legna e cippato

rispondenti agli standard qualitativi vigenti (EN 14961) e l’applicazione delle

procedure di tracciabilità (EN 15234). La piattaforma offre ai clienti comodi

sistemi di conferimento del prodotto e competenti servizi di consulenza su

tutte le questioni relative all’uso energetico appropriato dei combustibili

legnosi. Attraverso la creazione di una rete diffusa di piattaforme sul terri-

torio, i potenziali clienti possono contare su un sistema di approvvigiona-

mento degli apparecchi termici certo nel lungo periodo. In questo senso le

piattaforme aumentano il grado di fiducia dei possibili utenti stimolando gli

investimenti a favore della sostituzione degli apparecchi a combustibili fos-

6

BL&TC Pölstal (Styria - Austria)

sili con quelli alimentati a legna e cippato di origine regionale, creando così

i presupposti per un sistema energetico decentralizzato basato sulle risorse

energetiche rinnovabili locali prodotte secondo criteri di sostenibilità.

Il progetto “BiomassTradeCentres” contribuisce a sostenere lo sviluppo eco-

nomico dei produttori primari regionali che offrono alle comunità locali la

possibilità di cogliere pienamente i vantaggi del risparmio economico del-

l’uso del legno in sostituzione ai combustibili fossili, lasciando sul territorio

il valore economico di sostituzione degli stessi. L’Italia importa ogni anno

petrolio e metano per un controvalore economico di circa 40 miliardi di

Euro. Una maggiore indipendenza energetica consente al nostro paese di

arginare questa enorme perdita di potere di acquisto, lasciando il relativo

valore economico di sostituzione sul sistema socio-economico locale. Il

progetto contribuisce pertanto sia ad ottenere i noti benefici ambientali

che l’uso delle rinnovabili comporta, sia ad aumentare la ricchezza delle

comunità locali, creando nuove opportunità occupazionali e consolidando

e stabilizzando nel lungo periodo quelle esistenti.

Queste linee guida rappresentano uno strumento di supporto tecnico-

economico agli operatori del settore agricolo e forestale nella realizzazione

di Piattaforme Biomasse Logistico-Commerciali (BL&TC). L’obiettivo

è quello di fornire un quadro di conoscenze e di fattori che devono essere

considerati nella progettazione, nella valutazione della convenienza dell’in-

vestimento e nella fase di realizzazione dell’infrastruttura.

La messa a punto del progetto passa attraverso tre fasi:

1. definizione del concetto di Piattaforma Biomasse

2. preparazione del progetto di fattibilità tecnico-economica

3. valutazione dei risultati dello studio.

Nel sito di progetto www.biomasstradecentres.eu sono disponibili uno

schema di riferimento per la compilazione della parte descrittiva e un foglio

di calcolo (Excel®) per il supporto all’analisi finanziaria dell’investimento.

7

1.1 L’idea progetto

Il concetto di piattaforma biomasse consiste nella creazione di una infra-

struttura logistico-commerciale per i combustibili legnosi, prodotti dalla

valorizzazione sostenibile delle risorse legnose locali da parte degli operatori

agroforestali regionali (imprese forestali e agricole).

La piattaforma biomasse può operare anche in qualità di fornitore di servizi

energetici, in particolare attraverso il legno-energia contracting, sia nella sua

forma pura sia gestendo minireti di teleriscaldamento realizzate localmente

da enti pubblici.

Principali obiettivi delle BL&TC:

• implementazione di piattaforme regionali di produzione e commercializ-

zazione professionale delle biomasse legnose in grado di fornire anche

servizi energetici;

• sviluppare strategie di marketing in grado di conquistare la fiducia dei

consumatori locali sui temi della garanzia e sicurezza dell’approvvigio-

namento, la provenienza delle materie prime e la sostenibilità dei pro-

cessi produttivi;

• garantire ai clienti la costante fornitura di combustibili legnosi rispondenti

agli standard qualitativi richiesti;

• proporre ai clienti sistemi di compravendita comodi e trasparenti;

• offrire confortevoli sistemi di consegna del prodotto;

• fornire ai clienti la propria competenza e professionalità sui temi del cor-

retto uso energetico dei combustibili legnosi.

FASE1Il concetto di Piattaforma Biomasse

8

BL&TC Tecnoval, Valdisotto (Sondrio) - www.tecnoval.info

1.2 Requisiti del progetto

Infrastrutture e attrezzature

La minima dotazione di infrastrutture e di attrezzature di una BL&TC è la

seguente:

• una copertura ventilata e pavimentata (h ~ 7 m) per la stagionatura della

legna e del cippato, correttamente dimensionata;

• un’area scoperta asfaltata adiacente alla copertura dove effettuare le

operazioni di movimentazione, trasformazione e carico del cippato e

della legna;

• un piazzale su fondo stabilizzato per lo stoccaggio e la stagionatura del

legname tal quale;

• una pesa calibrata posta all’ingresso della piattaforma;

• strumenti speditivi e sufficientemente affidabili per la misura del contenu-

to idrico della legna e del cippato;

• un ufficio commerciale.

La presenza di una pesa e di strumenti di verifica del contenuto idrico con-

sente di applicare la compravendita del cippato a contenuto energetico

che, in molte zone del paese, rappresenta la modalità commerciale più

trasparente.

Nelle piattaforme che lavorano più di 5-6.000 t di combustibili legnosi all’an-

no va valutata la possibilità tecnico-economica di inserire un essiccatoio. Le

soluzioni più interessanti sono rappresentate dai sistemi di cogenerazione a

cippato in cui il calore è completamente valorizzato nel processo di essicca-

zione della legna e del cippato.

Materie prime Le materie prime legnose in ingresso sono rappresentate da legno vergine

così come definito nel Dlgs 152/2006 “Norme in materia ambientale”. Nei

casi più frequenti si tratta di materiali di risulta di prelievi forestali quali: cima-

9

li, stanghe, tronchi vari, ramaglie; sottoprodotti dell’industria del legno: pac-

chi di refili, sciaveri; residui legnosi delle manutenzioni del verde e degli alvei

fluviali. Tutti questi materiali devono essere reperibili localmente, entro un

raggio di circa 50 km, pertanto è fondamentale verificare preliminarmente

la disponibilità reale di materie prime legnose entro il raggio di azione della

piattaforma.

Prodotti I prodotti principali sono la legna e il cippato tuttavia, a seconda della

localizzazione della piattaforma, possono essere prodotti e comercializzati

anche altri biocombustibili di origine agroforestale quali pellet, agripellet,

olio vegetale puro, briquettes/pellet di miscanto, ecc…

Sistema di Gestione Qualità (SGQ)La piattaforma deve implementare un Sistema di Gestione Qualità che

consenta di applicare una procedura di tracciabilità della biomassa legnosa

(EN 15234). Questo comporta il monitoraggio di tutti i passaggi che si susse-

guono dall‘acquisto/produzione della materia prima fino alla consegna del

prodotto al consumatore finale.

AIEL ha sviluppato - in collaborazione con il dip. TeSAF dell’Università degli

Studi di Padova - una procedura SGQ per le piattaforme biomasse basata su

quattro punti salienti:

• descrizione del ciclo produttivo (materie prime, trasporto e stoccaggio,

produzione e conferimento);

• conservazione e catalogazione di tutti i contratti di taglio;

• stipulazione di un contratto di fornitura a cui allegare la scheda di pro-

dotto oggetto di compravendita;

• predisposizione e consegna per ogni carico di una dichiarazione di qua-

lità del prodotto (EN 14961).

L’obiettivo è quello di poter risalire, e di conseguenza correggere, migliorare

o eliminare tutti quei fattori che possono in qualche modo compromettere

10

la qualità del prodotto finale. L’applicazione di un

SGQ consente di dimostrare al cliente finale in

modo chiaro e trasparente quali sono i criteri di

garanzia per la qualità del prodotto e la provenien-

za delle materie prime.

Ulteriori informazioni sui requisiti qualitativi e le

norme di riferimento sono disponibili sul manuale

pratico “Legna e Cippato” scaricabile da www.bio-

masstradecentres.eu.

Professionalità al servizio dei consumatori localiLa piattaforma biomasse deve rappresentare una nuova possibilità per i

consumatori che intendono sostituire i combustibili fossili con il legno, un

luogo fisico ben visibile e subito riconoscibile, il quale rende consapevole il

consumatore che qui troverà sempre il combustibile in quantità e qualità

adeguate rispetto alle sue esigenze. Questo “centro commerciale” dei bio-

combustibili è orientato a diversi segmenti del mercato locale ed in partico-

lare ai consumatori domestici, alle minireti di teleriscaldamento pubbliche e

private, ai settori immobiliare, artigianale e commerciale.

La BL&TC offre i seguenti vantaggi ai consumatori:

Acquisti comodi e convenienti

• Efficiente e trasparente presentazione dei combustibili acquistabili (come

nel supermarket) – “posso toccare con mano ciò che acquisto”;

• Confortevoli orari di apertura – in particolare nel fine settimana;

• Presenza di personale competente e professionale;

• Disponibilità di servizi di trasporto e conferimento rapidi e confortevoli;

• Servizio clienti e punto informazioni presso gli uffici della piattaforma;

• Possibilità di ordinare i prodotti via emai o via web;

• Listini prezzi pubblici.

LEGNA E CIPPATO

PRODUZIONE | REQUISITI QUALITATIVI | COMPRAVENDITA

MA

NU

AL

E P

RA

TIC

O

Fornitura di cippato con camion-pompa (www.tecnoval.info)

11

Sicurezza di approvvigionamento

• Disponibilità nel corso di tutto l’anno;

• Forniture affidabili e costanti nel tempo.

Garanzie di qualità e provenienza

• Piena garanzia del rispetto dei requisiti qualitativi;

• Prodotti di provenienza locale – “il produttore ha un nome e cognome”;

• Chiara distinzione rispetto ai combustibili legnosi di provenienza estera.

Stabilità e trasparenza dei prezzi

• Prezzi stabili;

• Listini prezzi trasparenti e chiari;

• Possibilità di confronto oggettivo con altri prezzi e altri vettori energetici.

1.3 Implementazione del progetto

Prima di iniziare la progettazione della BL&TC è importante tentare di rispon-

dere alle seguenti domande:

Da dove proviene la materia prima?

• C’è un potenziale nella regione?

• Da dove viene la biomassa? (foreste, piantagioni, industrie del legno)

• Chi sono, quanti sono e dove sono localizzati i possibili fornitori?

Chi sono i clienti?

• Ci sono già dei clienti, quanti?

• Quali sono i margini di sviluppo della domanda nell’area di riferimento?

• Chi sono gli attuali e potenziali clienti?

• Dove sono e dove saranno localizzati?

Chi sono i competitori energetici?

• Gasolio, GPL, metano?

• Pompe di calore, …

12

Lo studio di fattibilità tecnico-economica deve essere redatto prelimi-

narmente alla fase realizzativa della piattaforma biomasse. Esso valuta e

analizza tutti i potenziali impatti e le problematiche della progettazione

cercando di verificare se esistono le condizioni minime affinché l’investi-

mento possa presentare indicatori finanziari positivi.

L’analisi delle condizioni di contorno rappresenta uno dei primi passi da

compiere (es. edificabilità del terreno, autorizzazioni). Tutte le principali

problematiche devono essere attentamente individuate e analizzati ricer-

cando le possibili soluzioni. La valutazione finale dello studio di fattibilità

determina se gli indicatori finanziari di convenienza dell’investimento

raggiungono i livelli di positività attesi dall’investitore. I risultati dell’analisi

tecnico-economica rappresentano quindi la principale base di conoscen-

ze rispetto alla quale gli investitori (imprese agroforestali) decideranno se

proseguire o meno con il progetto.

FASE2Preparazione dello studio di fattibilità

Essicatoio per cippato presso la BL&TC Roland Mair (Deutschnofen - Bolzano)

www.hackschnitzel-mair.com

13

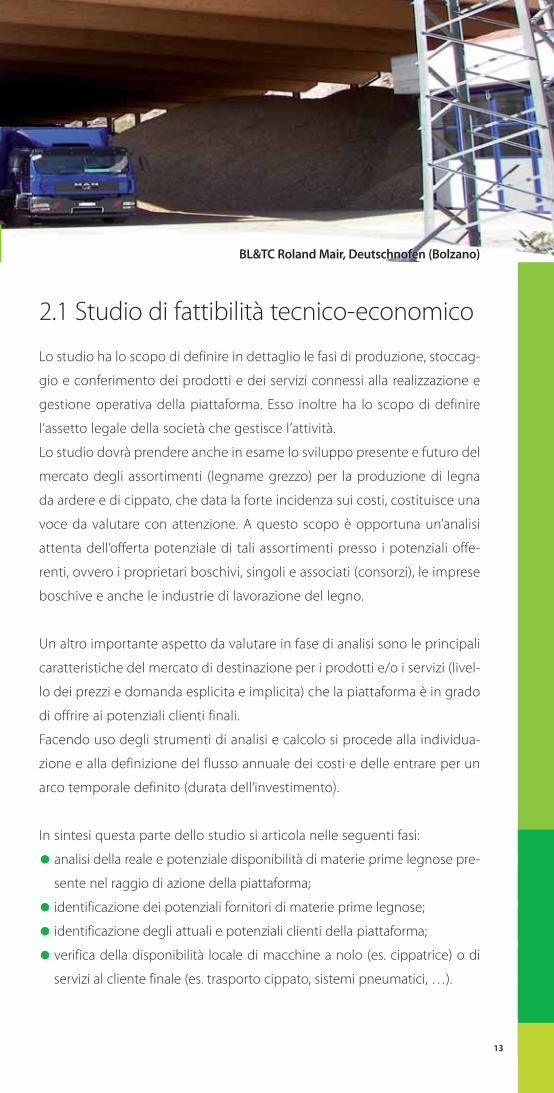

BL&TC Roland Mair, Deutschnofen (Bolzano)

2.1 Studio di fattibilità tecnico-economico

Lo studio ha lo scopo di definire in dettaglio le fasi di produzione, stoccag-

gio e conferimento dei prodotti e dei servizi connessi alla realizzazione e

gestione operativa della piattaforma. Esso inoltre ha lo scopo di definire

l’assetto legale della società che gestisce l’attività.

Lo studio dovrà prendere anche in esame lo sviluppo presente e futuro del

mercato degli assortimenti (legname grezzo) per la produzione di legna

da ardere e di cippato, che data la forte incidenza sui costi, costituisce una

voce da valutare con attenzione. A questo scopo è opportuna un’analisi

attenta dell’offerta potenziale di tali assortimenti presso i potenziali offe-

renti, ovvero i proprietari boschivi, singoli e associati (consorzi), le imprese

boschive e anche le industrie di lavorazione del legno.

Un altro importante aspetto da valutare in fase di analisi sono le principali

caratteristiche del mercato di destinazione per i prodotti e/o i servizi (livel-

lo dei prezzi e domanda esplicita e implicita) che la piattaforma è in grado

di offrire ai potenziali clienti finali.

Facendo uso degli strumenti di analisi e calcolo si procede alla individua-

zione e alla definizione del flusso annuale dei costi e delle entrare per un

arco temporale definito (durata dell’investimento).

In sintesi questa parte dello studio si articola nelle seguenti fasi:

• analisi della reale e potenziale disponibilità di materie prime legnose pre-

sente nel raggio di azione della piattaforma;

• identificazione dei potenziali fornitori di materie prime legnose;

• identificazione degli attuali e potenziali clienti della piattaforma;

• verifica della disponibilità locale di macchine a nolo (es. cippatrice) o di

servizi al cliente finale (es. trasporto cippato, sistemi pneumatici, …).

14

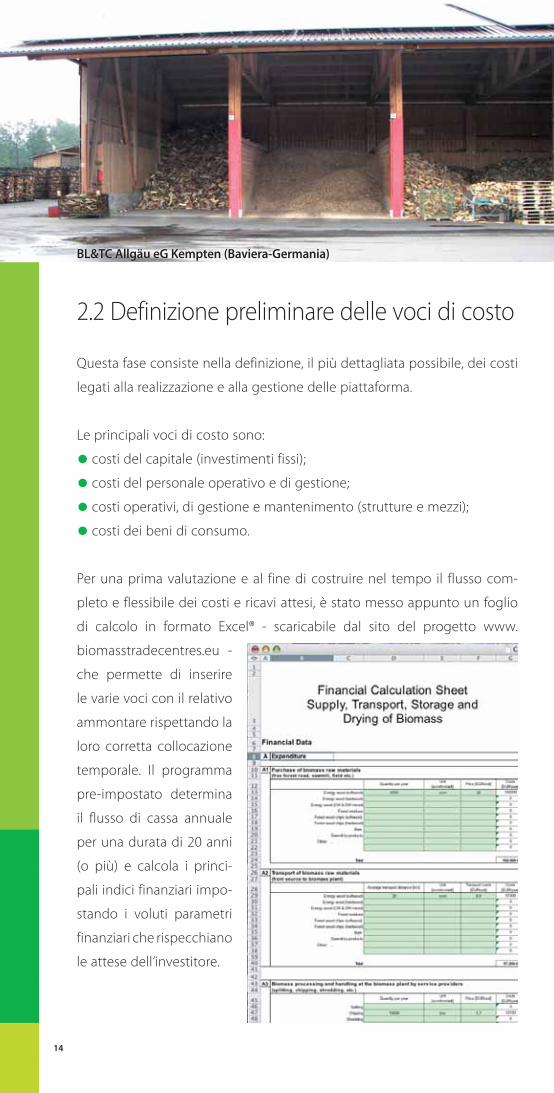

2.2 Definizione preliminare delle voci di costo

Questa fase consiste nella definizione, il più dettagliata possibile, dei costi

legati alla realizzazione e alla gestione delle piattaforma.

Le principali voci di costo sono:

• costi del capitale (investimenti fissi);

• costi del personale operativo e di gestione;

• costi operativi, di gestione e mantenimento (strutture e mezzi);

• costi dei beni di consumo.

Per una prima valutazione e al fine di costruire nel tempo il flusso com-

pleto e flessibile dei costi e ricavi attesi, è stato messo appunto un foglio

di calcolo in formato Excel® - scaricabile dal sito del progetto www.

biomasstradecentres.eu -

che permette di inserire

le varie voci con il relativo

ammontare rispettando la

loro corretta collocazione

temporale. Il programma

pre-impostato determina

il flusso di cassa annuale

per una durata di 20 anni

(o più) e calcola i princi-

pali indici finanziari impo-

stando i voluti parametri

finanziari che rispecchiano

le attese dell’investitore.

BL&TC Allgäu eG Kempten (Baviera-Germania)

15

Istruzioni per il foglio di calcolo finanziarioL’impostazione del foglio di calcolo ha inizio dalla sezione “Dati tecnici e

finanziari” dove sono da riempire le celle colorate di verde le cui informa-

zioni derivano dallo studio di fattibilità.

La parte di inserimento dei dati è costituita dalle seguenti sezioni:

A) COSTI

A1 Acquisto della materia prima

A2 Trasporto della materia prima alla piattaforma

A3 Lavorazione della biomassa e movimentazione

A4 Conferimento ai clienti finali

A5 Operazioni particolari e costi connessi

B) RICAVI

B1 Ricavi dalla vendita dei combustibili legnosi

B2 Ricavi derivanti da servizi offerti (contracting, servizio cippatura, etc.)

C) COSTI DEL PROGETTO (INVESTIMENTO)

D) ASPETTI FINANZIARI

Il foglio di calcolo restituisce, rispetto alla griglia dei costi e ricavi attesi, il

flusso di cassa reale e attualizzato (scontato all’attualità) ad un determinato

tasso di sconto che è stabilito dall’investitore.

I principali indici finanziari che il foglio di calcolo preimpostato estrae sono

i seguenti:

• VAN: Valore Attuale Netto, determinato da un flusso di cassa (denaro) in

un tempo definito (es. 20 anni);

• SRI: Saggio di Rendimento Interno;

• MON: Margine Operativo Lordo;

• PbT: Tempo di ritorno.

Il VAN è la sommatoria della differenza tra ricavi e costi annuali attualizzati

al momento attuale attraverso la procedura di sconto ad un tasso stabilito

dall’investitore.

Il SRI è un indice che esprime il rendimento dell’investimento rispetto al

BL&TC Allgäu eG Kempten (Baviera-Germania)

16

capitale investito e al flusso di cassa generato e che può essere confronta-

to con altri investimenti similari per durata ed entità del capitale investito.

In un ottica strettamente finanziaria, l’investimento è fattibile, quando il

VAN è positivo e quando il SRI è superiore al tasso di interesse che è richie-

sto per ottenere il prestito di un capitale presso il mercato del credito.

Il foglio di calcolo restituisce una rappresentazione grafica dell’andamen-

to del Valore Attuale Netto nel tempo considerati i costi e i ricavi inseriti

nelle fase di impostazione dello studio. L’area rossa esprime il periodo e

l’entità dell’esposizione finanziaria negativa dell’investitore. L’aspettativa

dell’investitore è che, dopo un certo periodo di tempo, l’investimento entri

nell’area verde che significa che, cumulativamente, i ricavi acquisiti sono

maggiori rispetto alle spese sostenute. Tanto prima di raggiunge l’area

verde tanto migliore, ovvero più remunerativo, è l’investimento.

L’efficacia di uno strumento di calcolo rapido e flessibile consiste nel poter

effettuare delle valutazioni su tutti i parametri utilizzati per lo studio.

Questa procedura, essenziale per un’approfondita valutazione del progetto

e quindi per la decisione di intraprendere o meno l’iniziativa, è denominata

- 1.500.000

- 1.200.000

- 900.000

- 600.000

- 300.000

0

300.000

600.000

900.000

1.200.000

1.500.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Anno

VA

N -

Val

ore

Att

ual

e N

etto

(€)

BL&TC Pölstal (Styria - Austria)

17

analisi di sensitività. Si tratta in pratica di variare (in rialzo o ribasso) una o

più variabili che concorrono alla formazione del flusso di cassa: costi unita-

ri, prezzi, quantità, prestiti ottenibili, tassi d’interesse etc., al fine di vedere

come si comportano i principali parametri dell’investimento nel tempo (es.

tempo di ritorno, VAN etc). In genere solo alcuni parametri (variabili) hanno

rilevanza sulla bontà o meno dell’investimento; costo, prezzo e quantità

vendibile del principale prodotto/servizio offerto.

Tutte queste operazioni di simulazione dell’andamento delle principali

variabili dell’investimento hanno lo scopo di verificare quali sono le critici-

tà che possono rendere l’investimento non positivo.

18

3.1 Redazione del rapporto per l’investitore

Il principale prodotto per il potenziale investitore è un rapporto contenen-

te le principali informazioni e le assunzioni tecnico-economiche che sono

state fatte ai fini della valutazione complessiva dell’investimento.

Il rapporto finale dovrebbe contenere almeno i seguenti elementi:

• una descrizione generale del progetto (compresi gli aspetti normativi

e di regolamento) con indicazione delle principali problematicità e

opportunità;

• esposizione dettagliata dei principali risultati di gestione attesi;

• una discussione ragionata dei risultati derivanti dalle valutazioni di sen-

sitività;

• modalità e forme di finanziamento e sostegno;

• azioni di marketing e possibili strategie di sviluppo del mercato.

3.2 Analisi del mercato locale nel lungo periodo

Per l’avvio di una piattaforma biomasse logistico-commerciale è opportu-

no condurre un’analisi del mercato locale dell’uso energetico del legno nel

medio-lungo periodo.

Essa deve prendere in considerazione la più probabile diffusione dei siste-

mi di riscaldamento e di cogenerazione alimentati a combustibili legnosi

nell’area di azione della piattaforma. A questo scopo è di sicura utilità la

raccolta e l’organizzazione sistematica di dati sull’installazione delle caldaie

a scala territoriale permettendo di avere un quadro informativo più certo

e adeguato e anche indicazioni sul trend più probabile del mercato locale.

Allo stesso tempo è utile definire la situazione attuale e futura dei princi-

pali strumenti di sostegno finanziario a tali investimenti.

FASE3Valutazione dello studio di fattibilità

19

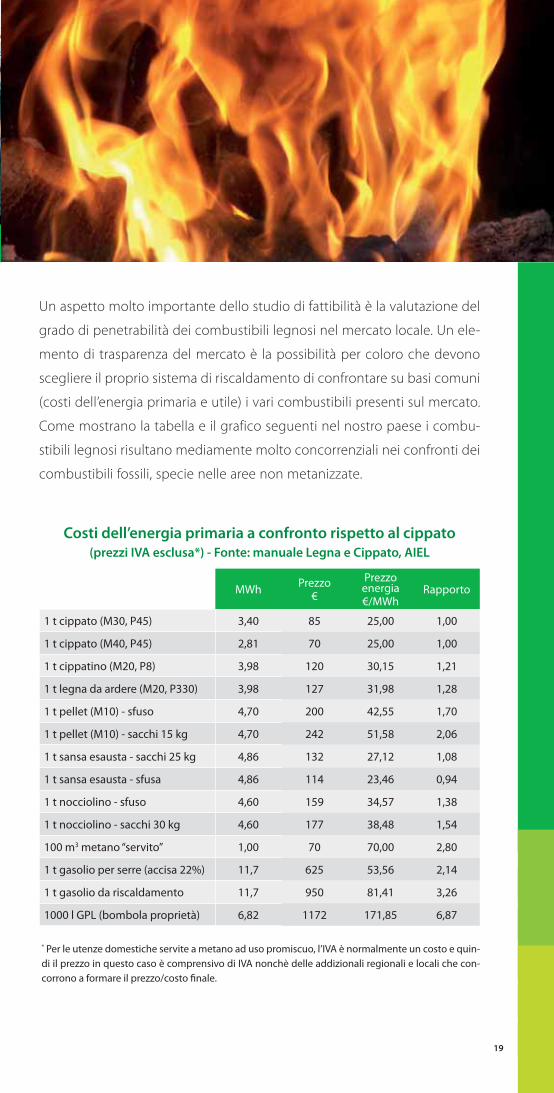

Un aspetto molto importante dello studio di fattibilità è la valutazione del

grado di penetrabilità dei combustibili legnosi nel mercato locale. Un ele-

mento di trasparenza del mercato è la possibilità per coloro che devono

scegliere il proprio sistema di riscaldamento di confrontare su basi comuni

(costi dell’energia primaria e utile) i vari combustibili presenti sul mercato.

Come mostrano la tabella e il grafico seguenti nel nostro paese i combu-

stibili legnosi risultano mediamente molto concorrenziali nei confronti dei

combustibili fossili, specie nelle aree non metanizzate.

Costi dell’energia primaria a confronto rispetto al cippato

(prezzi IVA esclusa*) - Fonte: manuale Legna e Cippato, AIEL

MWhPrezzo

€

Prezzo energia€/MWh

Rapporto

1 t cippato (M30, P45) 3,40 85 25,00 1,00

1 t cippato (M40, P45) 2,81 70 25,00 1,00

1 t cippatino (M20, P8) 3,98 120 30,15 1,21

1 t legna da ardere (M20, P330) 3,98 127 31,98 1,28

1 t pellet (M10) - sfuso 4,70 200 42,55 1,70

1 t pellet (M10) - sacchi 15 kg 4,70 242 51,58 2,06

1 t sansa esausta - sacchi 25 kg 4,86 132 27,12 1,08

1 t sansa esausta - sfusa 4,86 114 23,46 0,94

1 t nocciolino - sfuso 4,60 159 34,57 1,38

1 t nocciolino - sacchi 30 kg 4,60 177 38,48 1,54

100 m3 metano “servito” 1,00 70 70,00 2,80

1 t gasolio per serre (accisa 22%) 11,7 625 53,56 2,14

1 t gasolio da riscaldamento 11,7 950 81,41 3,26

1000 l GPL (bombola proprietà) 6,82 1172 171,85 6,87

* Per le utenze domestiche servite a metano ad uso promiscuo, l’IVA è normalmente un costo e quin-

di il prezzo in questo caso è comprensivo di IVA nonchè delle addizionali regionali e locali che con-

corrono a formare il prezzo/costo fi nale.

20

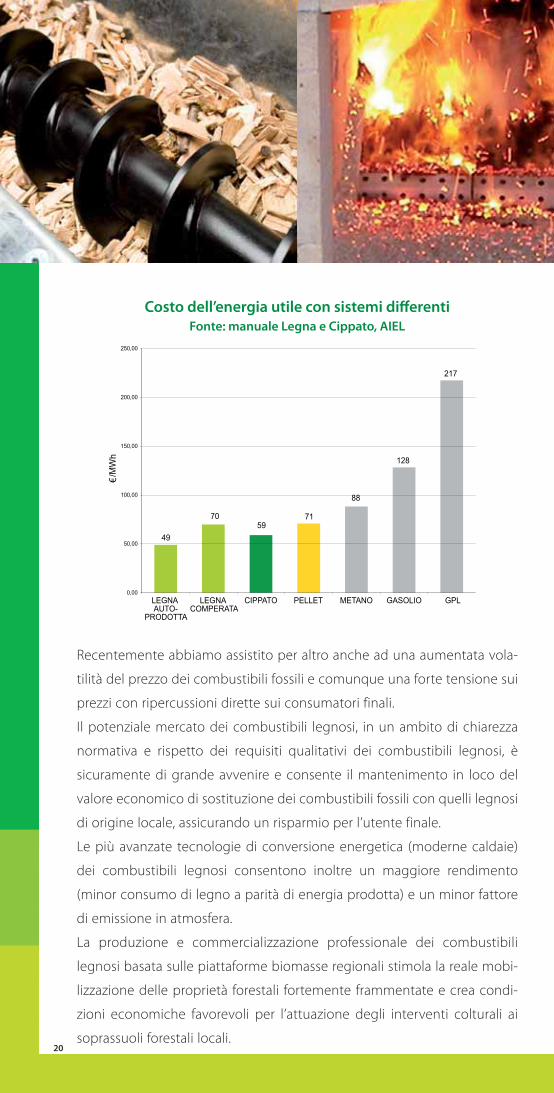

Recentemente abbiamo assistito per altro anche ad una aumentata vola-

tilità del prezzo dei combustibili fossili e comunque una forte tensione sui

prezzi con ripercussioni dirette sui consumatori finali.

Il potenziale mercato dei combustibili legnosi, in un ambito di chiarezza

normativa e rispetto dei requisiti qualitativi dei combustibili legnosi, è

sicuramente di grande avvenire e consente il mantenimento in loco del

valore economico di sostituzione dei combustibili fossili con quelli legnosi

di origine locale, assicurando un risparmio per l’utente finale.

Le più avanzate tecnologie di conversione energetica (moderne caldaie)

dei combustibili legnosi consentono inoltre un maggiore rendimento

(minor consumo di legno a parità di energia prodotta) e un minor fattore

di emissione in atmosfera.

La produzione e commercializzazione professionale dei combustibili

legnosi basata sulle piattaforme biomasse regionali stimola la reale mobi-

lizzazione delle proprietà forestali fortemente frammentate e crea condi-

zioni economiche favorevoli per l’attuazione degli interventi colturali ai

soprassuoli forestali locali.

Costo dell’energia utile con sistemi diff erentiFonte: manuale Legna e Cippato, AIEL

71

128

217

59

49

70

88

0,00

50,00

100,00

150,00

200,00

250,00

LEGNA AUTO-

PRODOTTA

LEGNA COMPERATA

CIPPATO PELLET METANO GASOLIO GPL

/MW

h€

21

Il modello “Biomassehof” della regione della Stiria (Austria)Il modello di sviluppo delle piattaforme biomasse in Stiria prevede che

il gruppo di interesse che realizza la piattaforma sia composto da alme-

no dieci imprese boschive e/o aziende agricole locali e che il volume di

stoccaggio di ciascuna piattaforma sia almeno di 500 m3 solidi di legno

da energia oppure l’equivalente di 1.000 MWh di energia primaria. Il fatto

che gli operatori siano sia primari sia locali garantisce che l’intero valore

aggiunto dell’attività produttiva rimanga nella regione, contrastando la

perdita di potere di acquisto determinata dalle fonti fossili. L’idea fonda-

mentale è quella di assicurare l’approvvigionamento di biomassa di sola

provenienza locale attraverso un mercato rurale collettivo dei biocombu-

stibili agroforestali e dei servizi energetici connessi (legno-energia con-

tracting). La piattaforma commercializza solo legna da ardere e cippato

di provenienza locale e non è consentito l’uso di meterie prime legnose

importate. Le piattaforme regionali sono realizzate e promosse nell’ambito

di un comune marchio commerciale “Biomassehof-Stmk”. Questo marchio

appartiene all’associazione dei pro-

prietari forestali della Stiria (WVB-Stmk)

che coordina le attività promozionali e

di marketing delle piattaforme regio-

nali. Questo comune marchio permette l’identificazione da parte dei con-

sumatori locali delle piattaforme biomasse, come luoghi di produzione e

commercializzazione di combustibili legnosi di origine locale e caratteriz-

zati da un elevato livello qualitativo. Ciascun centro commerciale segue

rigorosi sistemi di gestione della qualità garantendo al consumatore finale

combustibili che rispettano i più severi requisiti qualitativi.

Un certo numero di piattaforme biomasse entreranno in funzione nei pros-

simi anni in Stiria, garantendo un’adeguata presenza sul territorio regionale

di stazioni di rifornimento di combustibili legnosi. In termini di reperimento

della materia prima legnosa e di fornitura dei combustibili, il bacino di attivi-

Casi esempio

22

tà della piattaforma copre un’area di circa 30 km, assicurando un rapido ed

efficace approvvigionamento locale. Questo rappresenta il solo modo attra-

verso il quale l’idea di “approvvigionamento locale” può essere mantenuto

con criteri di sostenibilità.

Un dettagliato piano di marketing è definito per ciascuna piattaforma, tutta-

via le modalità di sviluppo commerciale delle piattaforme seguono una stra-

tegia comune, garantendo una visibilità ben riconoscibile delle piattaforme

regionali agli occhi dei consumatori. L’associazione dei proprietari boschivi

(WVB-Stmk) e il dipartimento della Camera dell’Agricoltura e delle Foreste

della Stiria (LK-Stmk) sono responsabili dello sviluppo e coordinamento

delle attività di marketing delle piattaforme regionali con l’intento di creare

sinergie e benefici comuni alle varie piattaforme.

BL&TC Pöstal Hartbergerland Leoben

Entrata in funzione 2008 2009 2010

Investimento 0,6 M€ 0,37 M€ 0,4 M€

Nuovi posti di lavoro 2 1 1

Membri e area forestale

13 membri3.000 ha

22 membri20.000 ha

400 membri13.000 ha

Combustibili legnosi

14.000 msrcippato800 ms legna

3.750 msrcippato 1.420 ms legna

15.000 msrcippato400 ms legna

Gasolio sostituito 1,2 milioni di litri 0,55 milioni di litri 1,2 milioni di litri

Gas a effetto serraevitati

3.200 t CO2 eq. 1.439 t CO

2 eq. 3.208 t CO

2 eq.

Clienti Edifici pubblici e privati, minireti

Edifici pubblici e privati, minireti

Edifici pubblici e privati, minireti

ServiziConsegna anche con sistemi pneumatici

Consegna anche con sistemi pneumatici

Consegna anche con sistemi pneumatici

Modalità di compravendita legna e cippato

VolumePeso e contenuto idrico (contenuto energetico)

Peso e contenuto idrico (contenuto energetico)

BL&TC attive in Stiria (Austria)

supportate dalle attività BiomassTradeCentres

BL&TC Hartbergerland (Styria - Austria)

23

BL&TC St. Lamprecht Hochschwab Süd Fürstenfeld

Entrata in funzione 2010 2010 2010

Investimento 0,35 M€ 0,24 M€ 0,24 M€

Nuovi posti di lavoro 1 1 2

Membri e area forestale

15 membri45.000 ha

27 membri1.600 ha

10 membri2.000 ha

Combustibili legnosi

12.000 msr cippato 200 ms legna

5.000 msr cippato 100 ms legna

7.000 msr cippato 400 ms legna

Gasolio sostituito 0,94 milioni di litri 0,39 milioni di litri 0,6 milioni di litri

Gas a effetto serraevitati

2.509 t CO2 eq. 1.053 t CO

2 eq. 1.600 t CO

2 eq.

Clienti Edifici pubblici e privati, minireti

Edifici pubblici e privati, minireti

Edifici pubblici e privati, minireti

ServiziConsegna anche con sistemi pneumatici

Consegna anche con sistemi pneumatici

Consegna anche con sistemi pneumatici

Modalità di compravendita legna e cippato

Peso e contenuto idrico (contenuto energetico)

Peso e contenuto idrico (contenuto energetico)

Peso e contenuto idrico (contenuto energetico)

L’obiettivo di lungo periodo è quello di creare una rete di piattaforme bio-

masse ben distribuite a scala regionale che diventino un sistema affidabile di

riferimento per la fornitura dei combustibili legnosi agli impianti energetici

regionali. L’organizzazione di eventi promozionali e la presenza delle varie

piattaforme nel sito internet comune (www.biomassehof-stmk.at) garanti-

sce un efficace e costante contatto con i consumatori finali.

BL&TC attive in Stiria (Austria)

supportate dalle attività BiomassTradeCentres

24

Piattaforme biomasse in Italia: lavori in corso!Grazie alle attività di supporto tecnico basate su un intenso scambio di

conoscenze nell’ambito del partenariato di progetto, anche in Italia si sta

affermando il concetto delle piattaforme biomasse. In ottobre (2010) è stata

inaugurata la prima piattaforma biomasse in comune di Lasnigo (Como). La

piattaforma, dotata di un innovativo impianto di cogenerazione a biomasse, è

gestita dall’azienda agroforestale CipCalor. Il partenariato italiano (AIEL, ARSIA

e GAL GAS) ha supportato tecnicamente altre cinque iniziative imprenditoriali

nelle regioni Veneto e Toscana, queste ulteriori piattaforme si prevede possa-

no entrare in funzione nel breve periodo (2011-2012).

Piattaforme biomasse in fase di progetto in Veneto

supportate dalle attività BiomassTradeCentres

BL&TC

F.lli Corazzola Valdastico

Vicenzasegheriecorazzola.com

De Luca Sas Cappella Maggiore

Trevisodeluca-woodenergy.it

Ecodolomiti srl TrichianaBelluno

ecodolomiti.com

Investimento 0,22 M€ 0,6 M€7 M€ (incluso CHP 1 MW

e + 4,5 MW

t)

Nuovi posti di lavoro 1 1 3

Membri e area forestale

Segheria e impresa boschiva; ca. 80 ha/anno

Impresa boschiva;ca. 90 ha/anno

Impresa boschiva e servizi energetici;ca. 250 ha/anno

Combustibili legnosi

4.000 t cippato M25

1.900 t cippato M302.500 t legna M20 250 t pellet 50 t briquettes

12.000 t cippato M40 (CHP 1 MW

e)

7.500 t cippato M25

Gasolio sostituito 1,2 milioni di litri 1,4 milioni di litri 5,0 milioni di litri

Gas a effetto serraevitati

2.760 t/a CO2 eq. 3.100 t/a CO

2 eq. 14.000 t/a CO

2 eq.

Clienti Impianti privati medio-piccoli e un impianto CHP

Impianti pubblici e privati, centrali elettriche

Impianti pubblici e privati

ServiziConsegna cippato, servizio cippatura, contracting

Consegna cippato, servizio cippatura

Consegna cippato, contracting

Modalità di compravendita legna e cippato

VolumePeso e contenuto idrico (contenuto energetico) - Volume

Peso e contenuto idrico (contenuto energetico) - Volume

BL&TC CipCalor, Lasnigo (Como)

BL&TC

Provincia di Pistoia

e Coop. Bosco Domani

San Marcello Pistoiese

Pistoia

Comunità Montana

Garfagnana

Camporgiano

Lucca

Investimento 0,24 M€ 0,10 M€

Nuovi posti di lavoro 1 1

Membri e area forestale

cooperativa agroforestale (10 soci); ca. 50 ha/anno

Comunità Montana della Garfagnana; ca. 20 ha/anno

Combustibili legnosi

3.150 t cippato M30 1.000 t cippato M30

Gasolio sostituito 0,86 milioni di litri 0,27 milioni di litri

Gas a effetto serraevitati

2.000 t/a CO2 eq. 640 t/a CO

2 eq.

Clienti Impianti privati medio-piccoli e un impianto di cogenerazione-teleriscaldamento

Minireti pubbliche

Servizi Consegna cippato, contracting Consegna cippato

Modalità di compravendita legna e cippato

Peso e contenuto idrico (contenuto energetico)

Peso e contenuto idrico (contenuto energetico) - Volume

Piattaforme biomasse in fase di progetto in Toscana

supportate dalle attività BiomassTradeCentres

BL&TC Lasnigo - Como

Entrata in funzione Ottobre 2010

Investimento 1,8 M€ (incluso CHP 70 kWe + 300 kW

t)

Nuovi posti di lavoro 2

Membri e area forestale Azienda agroforestale; ca. 80 ha/anno

Combustibili legnosi 3.600 t cippato M25 (potenziale 10.000 t/anno)600 t legna M20 (potenziale 2.000 t/anno)

Gasolio sostituito 1,25 milioni di litri (potenziale 3,6 Ml/anno)

Gas a effetto serra evitati 3.100 t/a CO2 eq. (potenziale 8.600 t/anno)

Clienti Impianti privati medio-piccoli e minireti pubbliche

Servizi Consegna cippato, servizio cippatura, contracting

Modalità di compravendita legna e cippato

Peso e contenuto idrico (contenuto energetico)

Piattaforma biomasse CipCalor in funzione da ottobre 2010

25

26

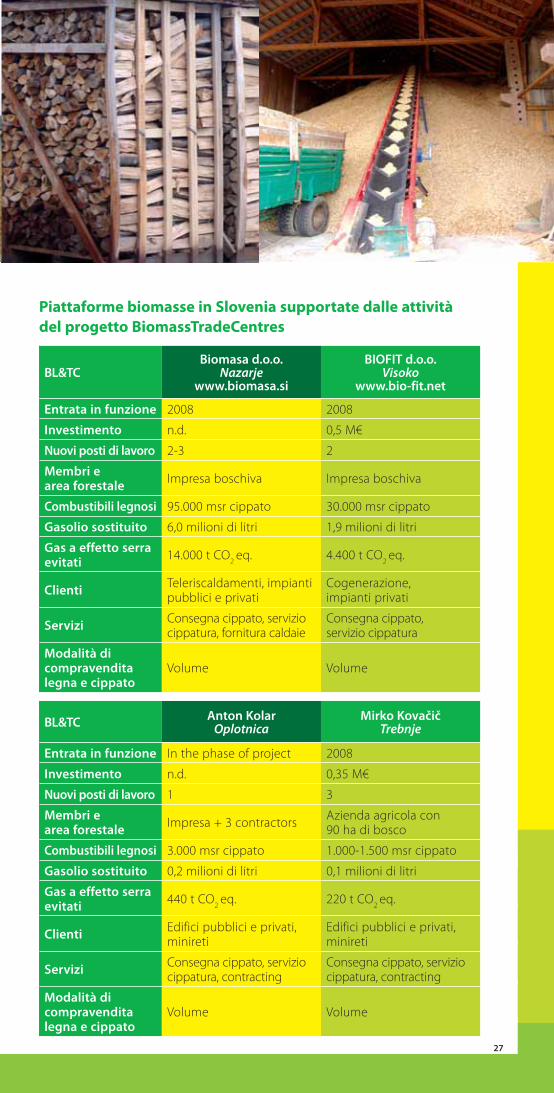

Piattaforme biomasse in Slovenia

Grazie alle attività di supporto tecnico alle imprese e allo scambio di

conoscenze internazionale nell’ambito del progetto, anche in Slovenia

si sta sviluppando il concetto di Piattaforme Biomasse regionali. Tuttavia,

diversamente dal modello austriaco e più similmente all’Italia si tratta per

ora soprattutto di iniziative imprenditoriali individuali, ovvero di imprese

boschive che si dotano di adeguate infrastrutture per meglio rispon-

dere alle esigenze del mercato, sia in termini quantitativi sia qualitativi.

Di seguito presentiamo quattro piattaforme che hanno beneficiato del

supporto tecnico del progetto e che rappresentano casi esempio di rife-

rimento per la Slovenia.

BL&TC Nazarje (Slovenia)

BL&TCBiomasa d.o.o.

Nazarje www.biomasa.si

BIOFIT d.o.o.Visoko

www.bio-fit.net

Entrata in funzione 2008 2008

Investimento n.d. 0,5 M€

Nuovi posti di lavoro 2-3 2

Membri earea forestale

Impresa boschiva Impresa boschiva

Combustibili legnosi 95.000 msr cippato 30.000 msr cippato

Gasolio sostituito 6,0 milioni di litri 1,9 milioni di litri

Gas a effetto serra evitati

14.000 t CO2 eq. 4.400 t CO

2 eq.

Clienti Teleriscaldamenti, impianti pubblici e privati

Cogenerazione, impianti privati

ServiziConsegna cippato, servizio cippatura, fornitura caldaie

Consegna cippato, servizio cippatura

Modalità di compravendita legna e cippato

Volume Volume

BL&TCAnton Kolar

OplotnicaMirko Kovačič

Trebnje

Entrata in funzione In the phase of project 2008

Investimento n.d. 0,35 M€

Nuovi posti di lavoro 1 3

Membri earea forestale

Impresa + 3 contractorsAzienda agricola con 90 ha di bosco

Combustibili legnosi 3.000 msr cippato 1.000-1.500 msr cippato

Gasolio sostituito 0,2 milioni di litri 0,1 milioni di litri

Gas a effetto serra evitati

440 t CO2 eq. 220 t CO

2 eq.

Clienti Edifici pubblici e privati, minireti

Edifici pubblici e privati, minireti

ServiziConsegna cippato, servizio cippatura, contracting

Consegna cippato, servizio cippatura, contracting

Modalità di compravendita legna e cippato

Volume Volume

27

Piattaforme biomasse in Slovenia supportate dalle attività

del progetto BiomassTradeCentres

DAI VALORE ALLA QUALITÀ DEL TUO CIPPATO!Per la corretta funzionalità delle caldaie il

cippato deve rispettare i requisiti tecnici ri-

chiesti dall’apparecchio. La qualità del cip-

pato è defi nita da:

pezzatura (P), contenuto idrico (M) e ceneri (A).

Servizi AIELDichiarazione qualità legna e cippato (EN 14961)

Sistema Gestione Qualità (SGQ) del cippato (tracciabilità, EN 15234)

Stesura contratti fornitura cippato e servizio calore

PER INFORMAZIONI

www.aiel.cia.it ⁄Analisi qualità cippato IN COLLABORAZIONE CON IL DIP. TeSAFUNIVERSITÀ DEGLI STUDI DI PADOVA

LEGNA E CIPPATO

PRODUZIONE | REQUISITI QUALITATIVI | COMPRAVENDITA

MA

NU

AL

E P

RA

TIC

O COLTURE ENERGETICHEPER I TERRENI AGRICOLI

PRODUZIONE E USO ENERGETICO DELLE BIOMASSE PRODOTTE DA SIEPI, ARBORETI, CEDUI A CORTA ROTAZIONE E MISCANTO

BO

OK

LET

LEGNACIPPATO PELLETPRODUTTORI E DISTRIBUTORI PROFESSIONALI

PA

GIN

EA

IEL

AIE

L

AO

T

BIOMASSTRADECENTRES.EU

Manuale “Legna e cippato.

Produzione, requisiti qualitativi e

compravendita”

Guida PagineAIEL“Legna - cippato - pellet. Produttori e distributori

professionali”

Booklet “Colture energetiche per i terreni agricoli”

PUBBLICAZIONI TECNICHE