PARLIAMO DI FIBRE_2

16

PARLIAMO DI FIBRE volume 2 L’industria delle fibra man made: ruolo e quadro economico nella relazione annuale di ASSOFIBRE – CIRFS marzo 2011 Giorgio Belletti [da un comunicato stampa di Assofibre Cirfs Italia]

-

Upload

giorgio-belletti -

Category

Documents

-

view

239 -

download

3

description

L’industria delle fibra man made: ruolo e quadro economico nella relazione annuale di ASSOFIBRE – CIRFS marzo 2011

Transcript of PARLIAMO DI FIBRE_2

PARLIAMO DI FIBREvolume 2

L’industria delle fibra man made:ruolo e quadro economico

nella relazione annualedi ASSOFIBRE – CIRFS

marzo 2011

Giorgio Belletti[da un comunicato stampa di Assofibre Cirfs Italia]

Indice

Maurizio Radici è il nuovo Presidente diASSOFIBRE – CIRFS Italia

Profilo di Maurizio Radici

Il ruolo delle fibre man made per l’industria italiana

L’industria delle fibre man madenel mondoin Europain Italia

La congiuntura

Milano, 8 marzo 2011 – I produttori di fibre sintetiche hanno un nuovo Presidente: Maurizio Radici, Vice Presidente e COO di RadiciGroup, eletto dall’Assemblea di AssofibreCIRFS Italia, l’Associazione di settore che fa parte di Federchimica.

Radici, nel ricevere il mandato, ha voluto sottolineare il ruolo delle fibre sintetiche nell’innovazione del tessile: “Anche in sede europea, l’obiettivo che dobbiamo perseguire è quello di una filiera tessile integra. In questo le fibre man-made - fibre sintetiche e fibre chimiche - hanno un ruolo fondamentale. Esse danno, infatti, il contributo più importante all’innovazione tecnologica nella filiera, vale a dire, alla possibilità da parte delle produzioni tessili europee di competere con i minori costi delle produzioni asiatiche. Questo ruolo è ancora più determinante in Italia, dove le fibre sintetiche sono un anello indispensabile per mantenere la leadership nella filiera del tessile-abbigliamento”.

In occasione dell’Assemblea questi temi sono stati affrontati in un incontro con Giorgio Squinzi e Alberto Paccanelli per i loro incarichi di Presidenti a livello europeo del Cefic (chimica) e di Euratex (tessile-abbigliamento). Si è convenuto sulla necessità di un “gioco di squadra” tra chimica, fibre e filiera tessile sugli aspetti commerciali (anti – dumping, reciprocità con i paesi extra – Ue, Made in, regole di origine), sull’Innovazione e sulla Sostenibilità.

Radici ha ricordato anche il ruolo delle fibre nella Sostenibilità. I consumi di fibre tessili sono infatti in continuo aumento a livello mondiale e non possono essere soddisfatti con le fibre naturali se non creando forti disequilibri nella destinazione delle risorse disponibili (terra, acqua ed energia).

Maurizio Radici, 55 anni, succede a Paolo Piana (Sinteramaspa) che ha guidato l’Associazione negli ultimi 6 anni. Piana ha voluto sottolineare le capacità dell’industria italiana delle fibre man-made “di cambiare, affrontando con coraggio le sfide del mercato globale e mantenendo una capacità tecnologica di alto livello, grazie ad un patrimonio aziendale di manager, cultura e conoscenza del mercato senza eguali”.

Profilo di Maurizio Radici

Maurizio Radic i, f ig lio del Cav. del Lavoro dott. Gianni Radici, r icopre oggi la carica di

Vice Presidente e COO di RadiciGroup , una tra le realtà chimiche ital iane più att ive a

l ivello in ternaz ionale le cu i att iv ità, strutturate a l ivello globale, s i divers if icano e s i

focal izzano ne i settor i della chimica, del le mater ie p last iche e del le f ibre s intet iche .

E’ membro, dal 1995, del cons igl io di amminis traz ione di I tema, leader mondiale

nell ’ industria Meccanotessile ed è Presidente di Savio SpA. Riveste inoltre la carica di

Presidente della rinomata struttura alberghiera Hote l Excels ior San Marco di Bergamo.

Dal 1992 al 2000 è stato Vice Presidente dell ’ATV (Federtessile).

La passione per lo sport, in part icolare per i l calc io, lo ha portato a ricoprire, dal 1975

al 1995, la carica di Pres idente della società Calc io Leffe; dal 1992 al 2004 è stato

Cons ig l iere e Vice Presidente de lla Lega Professionist i serie C. Dal 2004 al 2009 è stato

Consigliere federale della Figc (Federazione Italiana Giuoco Calcio ). Ha inoltre seguito,

negli anni ottanta, lo sviluppo e la creazione di un importante complesso sportivo s ito

sul territorio, i l CSC (Centro Sportivo Consort ile ) Casnigo, oggi tra i più moderni

impiant i polivalent i de lla Valle Seriana.

Il percorso imprenditoriale

Dopo la maturità scient if ica e un iter formativo di carattere economico, Maurizio Radici

approccia il contesto aziendale negli anni settanta, aff iancando il padre nelle attiv ità di

gestione di una delle prime aziende tessili de l Gruppo: la Manifattura Automatica

( identif icata success ivamente come Radic i Tessuti SpA ) . Si tratta di una prima esperienza

professionale importante, poiché gli consente di conoscere una realtà che proprio in

Maurizio Radici

Nato a Leffe (Bg) i l 10 giugno 1955

Residente a Bergamo in Via Donizett i, 15

Recapito e sede operat iva:

Radici Partecipazioni SpA

Via Ugo Foscolo 152 – Gandino (BG)

Tel. 035/715452 - Fax 035/727039

E-mail: maurizio.radic i@radic igroup.com

quegli anni stava crescendo, trasformandosi da azienda tessile tradizionale a Gruppo

industriale divers if icato e di respiro internazionale.

Tra gli anni ottanta e novanta, periodo durante il quale i l Gruppo inizia a concentrarsi

e divers if icars i nei business chimico e delle materie plastiche, Maurizio Radic i prosegue

nel suo percorso imprenditoriale seguendo più da v ic ino il settore tessile e quello delle

f ibre s intetiche, assumendo l ’ incarico di CEO per quanto riguarda l ’area text iles e di

Consigliere nell ’ambito del business f ibre s intetiche. L’esperienza acquisita nel corso

degli anni lo porterà, nel 2002 - anno in cui v i è stata una riorganizzazione strutturale

del Gruppo - ad assumere la carica, attuale, di Vice Presidente e Direttore Operat ivo di

Radic iGroup. Un ruolo che lo vede coordinare e dir igere tutti i business in cui i l Gruppo

è divers if icato (quell i chimico, delle materie plastiche e delle f ibre sintetiche), con una

part icolare attenzione, in termini di aree geograf iche, al Sud America. E’ inoltre

supervisore del la funzione Raw Materials Procurement di Radic iGroup.

Oggi Maurizio Radic i, con i fratell i Angelo (Pres idente di RadiciGroup ) e Paolo

(Consig l iere di Radici Partecipaz ioni SpA e Responsabile del bus iness f ilo e f ibre di

pol iestere di RadiciGroup ), è ai vert ici di un Gruppo internazionale presente, con le

proprie unità produttive e commerciali, in Italia e nel resto d ’Europa, negli Stat i Uniti,

in Sud America e in Asia. Una realtà la cui f i losofia è da sempre fondata sulla

convinzione che lo sviluppo, i l successo e i l progresso di un’organizzazione non possano

prescindere dal s istema di valori che la guidano. Attenzione ai territori nei quali si trova

ad operare con le proprie aziende. Rispetto delle persone, dei luoghi, de ll ’ambiente.

Impegno concreto sul fronte della sostenibilità. Questi i valori e la v ision di

Radic iGroup.

Bergamo, marzo 2011

Con 3.500 dipendenti e un fatturato 2010 pari a 1.162 milioni di euro, RADICIGROUP è oggi una tra le realtà

chimiche italiane più attive a livello internazionale le cui attività, strutturate a livello globale, si diversificano e si

focalizzano nei settori della chimica, delle materie plastiche e delle fibre sintetiche. L'integrazione sinergica e verticale

nella filiera della poliammide costituisce uno dei punti di forza del Gruppo. I prodotti di RadiciGroup, esportati in tutto

il mondo, sono utilizzati nei settori dell’abbigliamento, dello sport, dell’arredamento, dell’automobile, nei settori

elettrico ed elettronico, degli elettrodomestici e dei beni di consumo_www.radicigroup.com.

RadiciGroup, con le sue aree di business - chimica, materie plastiche e fibre sintetiche - controllate dalla Holding

Radici Partecipazioni SpA, è parte di una più ampia struttura industriale che include anche il business meccanotessile

e quello dell’energia_www.radici.com

L’industria delle fibreman made: ruolo equadro economico

L’industria delle fibre man-made:

ruolo e quadro economico

Il ruolo delle fibre man-made per l’industria italiana

� Grazie alle loro proprietà tecni-che e all’elevato potenziale di innovazione le fibre man-made (cioè le fibre artificiali e sintetiche) permettono di offrire soluzioni sempre nuove e per-sonalizzate per i clienti a valle che operano nei più svariati comparti industriali.

� Le fibre man-made sono im-piegate non solo nei settori più tradizionali del tessile per ab-bigliamento e arredamento, ma sempre più trovano applicazioni tecniche al di fuori di queste filiere (prodotti per uso medicale, abbigliamento sportivo e di sicurezza, geotessile, prodotti per l’edilizia e per l’industria automobilistica e aerospaziale).

� Esse rappresentano un anello indispensabile per mantenere la leadership italiana nella filiera del tessile/abbigliamento. L’Italia è l’unico paese europeo in cui sia sopravvissuta una filiera tessile integra e le fibre man-made, essendo quelle in grado di offrire i maggiori spazi di innovazione, sono fondamentali per sostenere la competitività dei comparti a valle, a fronte di una sempre più forte concorrenza dei Paesi asiatici.

� La presenza di un’industria nazionale di fibre man-made che garantisca prodotti innovativi, sicuri e con performance sempre migliori, nonché una continuità negli approvvigionamenti rappresenta una condizione indispensabile per mantenere una base produttiva nell’industria a valle del tessile-abbigliamento.

� Le imprese italiane del settore hanno continuato a investire in ricerca e innovazione, consapevoli che questo sia l’unico modo per contrastare la concorrenza dei paesi asiatici, che, pur avvantaggiati da bassi costi della manodopera ed economie di scala, non sono ancora in grado di competere con la qualità e le prestazioni garantite dalle produzioni occidentali di più alto livello e maggiore contenuto innovativo.

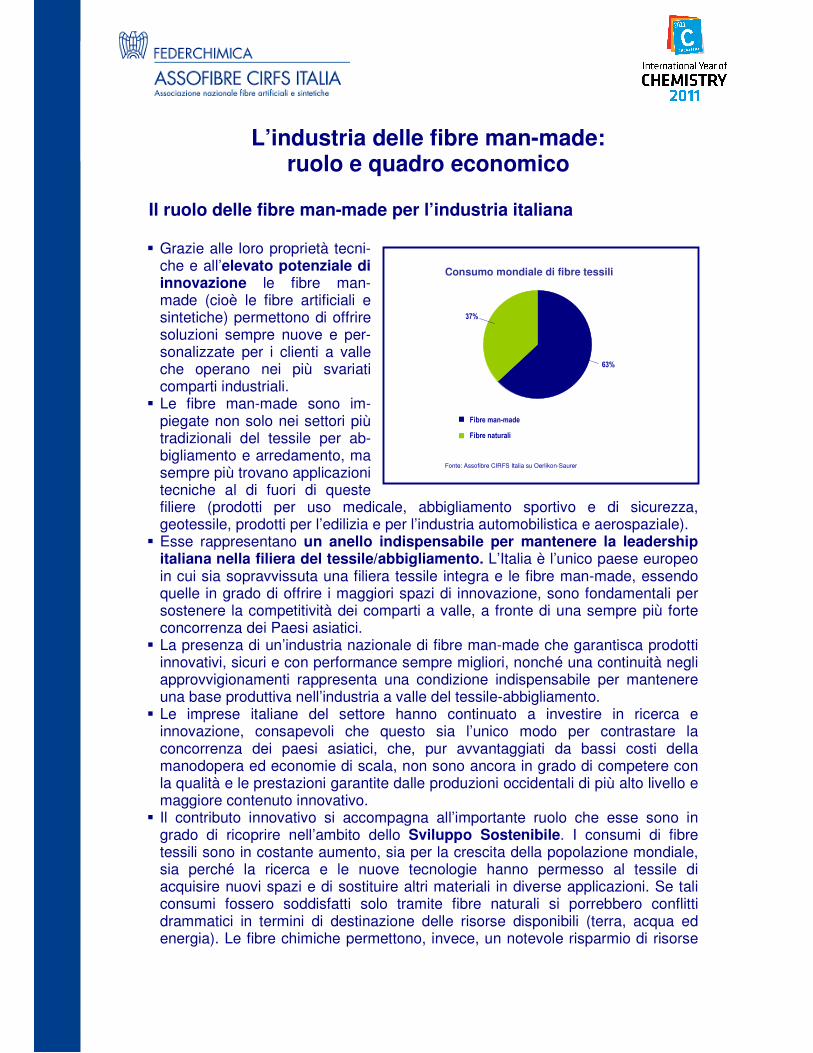

� Il contributo innovativo si accompagna all’importante ruolo che esse sono in grado di ricoprire nell’ambito dello Sviluppo Sostenibile. I consumi di fibre tessili sono in costante aumento, sia per la crescita della popolazione mondiale, sia perché la ricerca e le nuove tecnologie hanno permesso al tessile di acquisire nuovi spazi e di sostituire altri materiali in diverse applicazioni. Se tali consumi fossero soddisfatti solo tramite fibre naturali si porrebbero conflitti drammatici in termini di destinazione delle risorse disponibili (terra, acqua ed energia). Le fibre chimiche permettono, invece, un notevole risparmio di risorse

Consumo mondiale di fibre tessili

Fibre man-made

Fibre naturali

Fonte: Assofibre CIRFS Italia su Oerlikon-Saurer

37%

63%

2

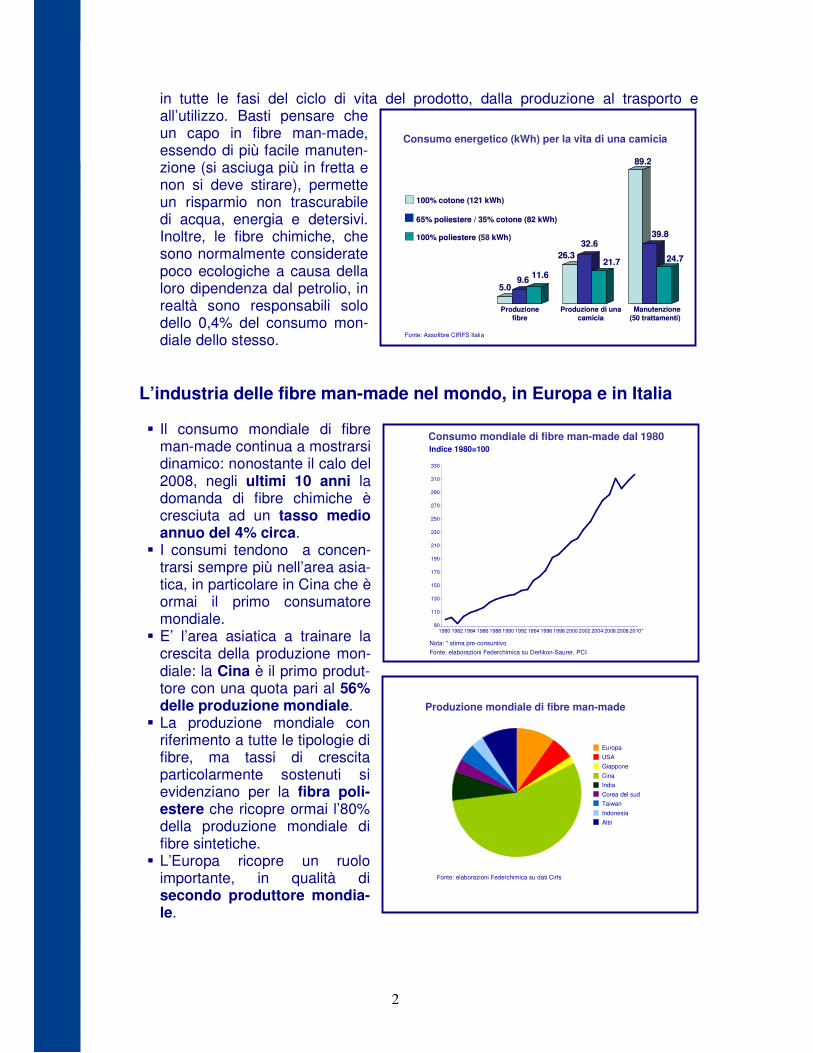

in tutte le fasi del ciclo di vita del prodotto, dalla produzione al trasporto e all’utilizzo. Basti pensare che un capo in fibre man-made, essendo di più facile manuten-zione (si asciuga più in fretta e non si deve stirare), permette un risparmio non trascurabile di acqua, energia e detersivi. Inoltre, le fibre chimiche, che sono normalmente considerate poco ecologiche a causa della loro dipendenza dal petrolio, in realtà sono responsabili solo dello 0,4% del consumo mon-diale dello stesso.

L’industria delle fibre man-made nel mondo, in Europa e in Italia

� Il consumo mondiale di fibre man-made continua a mostrarsi dinamico: nonostante il calo del 2008, negli ultimi 10 anni la domanda di fibre chimiche è cresciuta ad un tasso medio annuo del 4% circa.

� I consumi tendono a concen-trarsi sempre più nell’area asia-tica, in particolare in Cina che è ormai il primo consumatore mondiale.

� E’ l’area asiatica a trainare la crescita della produzione mon-diale: la Cina è il primo produt-tore con una quota pari al 56% delle produzione mondiale.

� La produzione mondiale con riferimento a tutte le tipologie di fibre, ma tassi di crescita particolarmente sostenuti si evidenziano per la fibra poli-estere che ricopre ormai l’80% della produzione mondiale di fibre sintetiche.

� L’Europa ricopre un ruolo importante, in qualità di secondo produttore mondia-le.

Consumo mondiale di fibre man-made dal 1980

Fonte: elaborazioni Federchimica su Oerlikon-Saurer, PCI

Indice 1980=100

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010*

Nota: * stima pre-consuntivo

330

310

290

270

250

230

210

190

170

150

130

110

90

Produzione mondiale di fibre man-made

Fonte: elaborazioni Federchimica su dati Cirfs

Europa

USA

Giappone

Cina

India

Corea del sud

Taiwan

Indonesia

Altri

100% cotone (121 kWh)100% cotone (121 kWh)

65% poliestere / 35% cotone (82 kWh)65% poliestere / 35% cotone (82 kWh)

100% poliestere (100% poliestere (5858 kWh)kWh)

Consumo energetico (kWh) per la vita di una camicia

Produzione Produzione

fibrefibreProduzione di una Produzione di una

camiciacamicia

5.05.09.69.6

11.611.6

26.326.3

32.632.6

21.721.7

89.289.2

39.839.8

24.724.7

ManutenzioneManutenzione

(50 trattamenti)(50 trattamenti)

Fonte: Assofibre CIRFS Italia

3

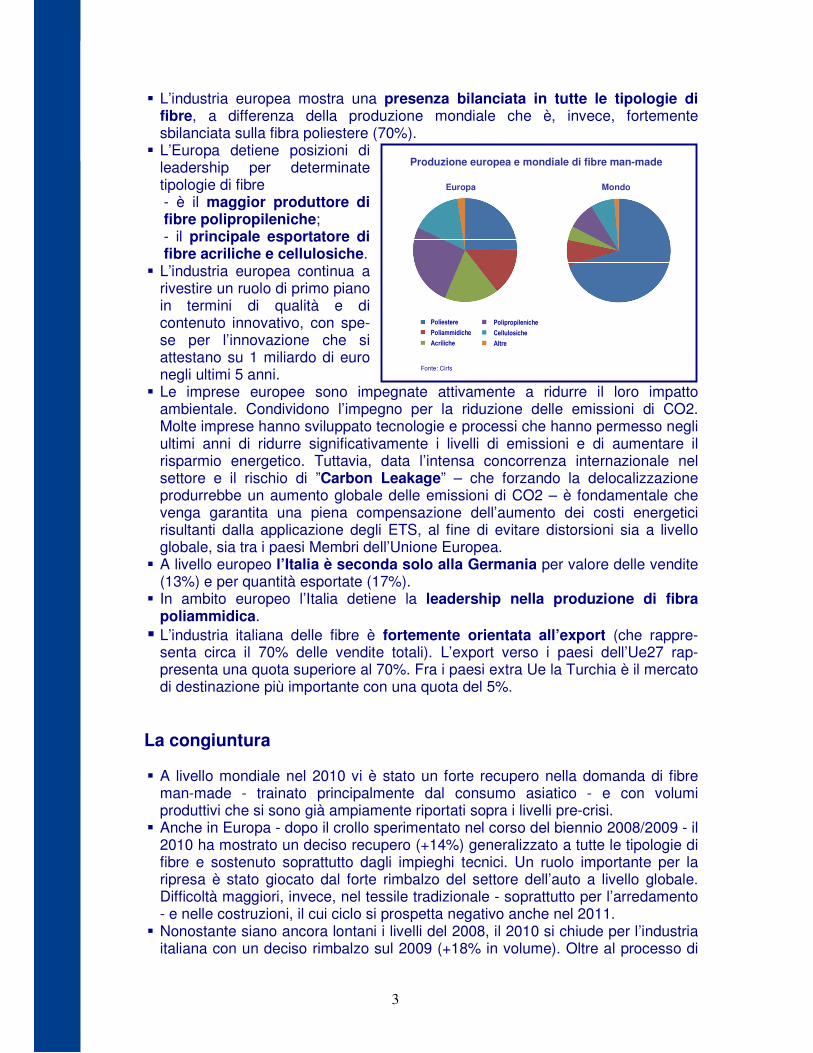

Produzione europea e mondiale di fibre man-made

Europa Mondo

Poliestere

Poliammidiche

Acriliche

Polipropileniche

Altre

Cellulosiche

Fonte: Cirfs

� L’industria europea mostra una presenza bilanciata in tutte le tipologie di fibre, a differenza della produzione mondiale che è, invece, fortemente sbilanciata sulla fibra poliestere (70%).

� L’Europa detiene posizioni di leadership per determinate tipologie di fibre

- è il maggior produttore di fibre polipropileniche; - il principale esportatore di fibre acriliche e cellulosiche. � L’industria europea continua a

rivestire un ruolo di primo piano in termini di qualità e di contenuto innovativo, con spe-se per l’innovazione che si attestano su 1 miliardo di euro negli ultimi 5 anni.

� Le imprese europee sono impegnate attivamente a ridurre il loro impatto ambientale. Condividono l’impegno per la riduzione delle emissioni di CO2. Molte imprese hanno sviluppato tecnologie e processi che hanno permesso negli ultimi anni di ridurre significativamente i livelli di emissioni e di aumentare il risparmio energetico. Tuttavia, data l’intensa concorrenza internazionale nel settore e il rischio di ”Carbon Leakage” – che forzando la delocalizzazione produrrebbe un aumento globale delle emissioni di CO2 – è fondamentale che venga garantita una piena compensazione dell’aumento dei costi energetici risultanti dalla applicazione degli ETS, al fine di evitare distorsioni sia a livello globale, sia tra i paesi Membri dell’Unione Europea.

� A livello europeo l’Italia è seconda solo alla Germania per valore delle vendite (13%) e per quantità esportate (17%).

� In ambito europeo l’Italia detiene la leadership nella produzione di fibra poliammidica.

� L’industria italiana delle fibre è fortemente orientata all’export (che rappre-senta circa il 70% delle vendite totali). L’export verso i paesi dell’Ue27 rap-presenta una quota superiore al 70%. Fra i paesi extra Ue la Turchia è il mercato di destinazione più importante con una quota del 5%.

La congiuntura

� A livello mondiale nel 2010 vi è stato un forte recupero nella domanda di fibre man-made - trainato principalmente dal consumo asiatico - e con volumi produttivi che si sono già ampiamente riportati sopra i livelli pre-crisi.

� Anche in Europa - dopo il crollo sperimentato nel corso del biennio 2008/2009 - il 2010 ha mostrato un deciso recupero (+14%) generalizzato a tutte le tipologie di fibre e sostenuto soprattutto dagli impieghi tecnici. Un ruolo importante per la ripresa è stato giocato dal forte rimbalzo del settore dell’auto a livello globale. Difficoltà maggiori, invece, nel tessile tradizionale - soprattutto per l’arredamento - e nelle costruzioni, il cui ciclo si prospetta negativo anche nel 2011.

� Nonostante siano ancora lontani i livelli del 2008, il 2010 si chiude per l’industria italiana con un deciso rimbalzo sul 2009 (+18% in volume). Oltre al processo di

4

ristoccaggio, che ha caratterizzato soprattutto i pri-mi mesi dell’anno, è stato fondamentale per la ripresa il contributo della domanda es-tera, sia da parte di importanti partner commerciali europei - Germania in primis - sia dell’area extraeuropea.

� I prezzi di pressoché tutte le materie prime delle fibre man-made hanno mostrato e stan-no mostrando forti incrementi. In alcuni casi si sono eviden-ziati veri e propri shortage a seguito delle chiusure di importanti impianti di produzione di intermedi chimici a livello mondiale (caprolattame, acido adipico, PET e glicoli), a fronte di una forte domanda di polimeri anche per applicazioni diverse dalle fibre.

� Questi rincari hanno obbligato le imprese a trasferire una parte dei maggiori costi sui prezzi di vendita e ciò è stato reso possibile anche grazie al risveglio della domanda a valle. Tale trasferimento, però, anche a fronte di ulteriori recenti incrementi nei prezzi delle materie prime, non si è ancora concluso.

� A sostenere la domanda di fibre man-made ha tra l’altro giocato favorevolmente lo shortage del cotone e i suoi prezzi elevati che hanno indotto un processo di sostituzione negli impieghi del tessile-abbigliamento con fibre man-made, in particolare viscosa e poliestere.

� In questo contesto le imprese italiane del settore delle fibre man-made hanno continuato il loro sforzo per la ricerca di nuove sinergie (attraverso joint venture e acquisizioni) e l’avvio di importanti iniziative di internazionalizzazione (attraverso nuovi investimenti produttivi in Paesi dove la domanda di fibre è in forte crescita).

� La ripresa iniziata nel 2010 è attesa continuare anche nel 2011 in Italia, ma con tassi di crescita più moderati.

� In generale a livello mondiale, la domanda di fibre man-made per i prossimi anni continuerà ad essere favorita dalla scarsità di offerta di cotone. A fronte di una popolazione in costante aumento, la FAO stima una superficie coltivabile che rimane sostanzialmente costante a livello mondiale con conseguenti problematicità nella distribuzione di questa superfici tra usi alternativi, cioè le coltivazioni alimentari e le coltivazione di fibre naturali, tra i quali innanzitutto il cotone. L’offerta di cotone, che nel 2010 ha risentito negativamente anche di condizioni climatiche avverse, è stimata in crescita per il 2011 a circa 29 milioni di tonnellate, ma questo incremento non tiene il passo con una crescita dei consumi mondiali molto più forte. A beneficiare di questa situazione sono proprio le fibre man-made, in quanto alternative al cotone in svariati applicazioni tessili. Ad essere avvantaggiate sono soprattutto il fiocco di poliestere, ma anche il fiocco di viscosa, il filo tessile di poliestere e di nylon.

� A livello europeo, il processo di ristoccaggio che aveva sostenuto la crescita nel corso del 2010 appare ormai esaurito, ma le prospettive per l’anno in corso rimangono positive.

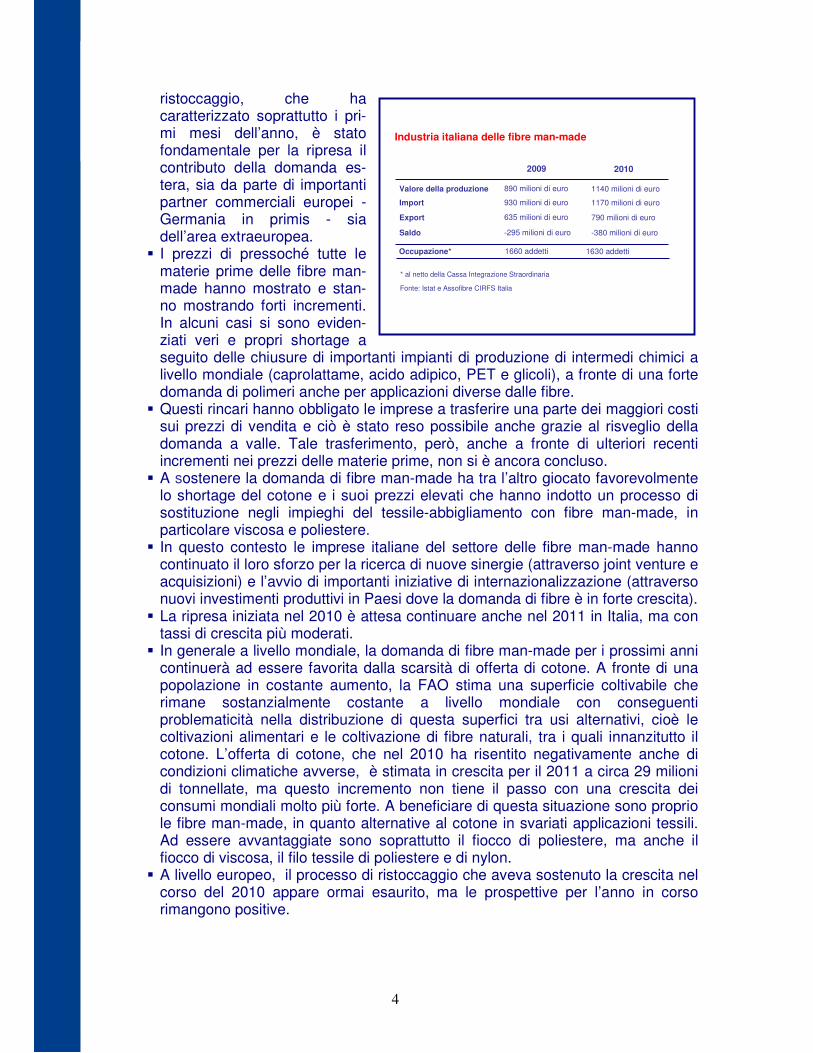

Industria italiana delle fibre man-made

Valore della produzione

Import

Export

Saldo

1140 milioni di euro

1170 milioni di euro

790 milioni di euro

-380 milioni di euro

Fonte: Istat e Assofibre CIRFS Italia

2010

890 milioni di euro

930 milioni di euro

635 milioni di euro

-295 milioni di euro

2009

Occupazione* 1630 addetti1660 addetti

* al netto della Cassa Integrazione Straordinaria

5

� Innanzitutto, per quanto riguarda l’auto - importante settore cliente delle fibre man-made - ad un rallentamento del settore in Europa si contrappone una forte crescita attesa a livello mondiale e trainata dai paesi asiatici.

� Le prospettive di forte crescita dei consumi interni dei paesi BRIC - Cina in testa - sosterrà la domanda in molti applicazioni che sono dominio delle fibre sintetiche, tra cui abbigliamento, calzetteria, intimo, abbigliamento sportivo e usi industriali.

� L’aumento dei consumi di tessile-abbigliamento in Cina e India comporterà un crescente assorbimento della produzione di fibre locale da parte dei mercati interni di questi Paesi.

� I trend appena descritti hanno un’importante ricaduta sul mercato europeo. La fornitura di filati e tessuti di origine asiatica si è dimostrata negli ultimi mesi molto meno affidabile del passato in termini di sicurezza delle forniture, di qualità e anche di prezzo, visti i forti incrementi nei costi delle produzioni cinesi e asiatiche. Ci sono segnali che i maggiori retailers europei stiano rafforzando la quota di acquisti di tessile - abbigliamento da produttori europei al fine di garantirsi una maggiore sicurezza, rapidità e stabilità dell’approvvigionamento. L’insieme di questi sviluppi rappresenta certamente una buona opportunità per i produttori europei di fibre man-made, nella misura in cui saranno in grado di rispondere in maniera adeguata alla domanda di affidabilità delle forniture e di sviluppo qualitativo e funzionale dei prodotti, che rappresenta la maggiore sfida del mercato attuale.

7 marzo 2011

Giorgio Belletti, classe 1943, laureatosi in giurisprudenza nel 1967, inizia la sua attività molto giovane in un affermato gruppo tessile, come addetto al marketing ed allo sviluppo applicazioni della fibra poliestere. Dal 1971 opera nell'Area Fibre del Gruppo ENI, prima come addetto all'ufficio promozione, poi come responsabile della comunicazione e marketing, mantenendo l'incarico per circa vent'anni, in tutte le complesse fasi evolutive dell'azienda (AnicFibre, EniChem, Enimont...). Dal '90 al '99 è in Montefibre, con responsabilità di coordinamento e sviluppo delle attività di Marketing, Comunicazione e Promozione Commerciale dei nuovi prodotti. Dal 2000, lasciata Montefibre, svolge attività di consulenza per l'innovazione, il marketing e la comunicazione, in aziende della filiera T/A e calzature. Ha curato, per conto di Assofibre, una ultra ventennale attività di formazione presso Istituti Tecnici e Corsi Universitari a indirizzo tessile, continuando ad elaborare allo scopo un aggiornato materiale didattico. Ha collaborato infine con riviste specializzate, scrivendo su temi relativi al marketing ed all'innovazione delle fibre e del T/A. E' stata questa, negli ultimi 10 anni, l'attività più visibile, per cui spesso gli è stata attribuita la qualifica di "giornalista".L’archivio completo dei circa 90 articoli scritti in questi anni è consultabile on lineCLICCANDO QUI

Marzo 2011