![Adempimenti tributari in scadenza 2012 [ripristinato]](https://static.fdocumenti.com/doc/165x107/5484c9ce5806b59a588b46d4/adempimenti-tributari-in-scadenza-2012-ripristinato.jpg)

Pag. DEI REATI TRIBUTARI Reati fiscali: la circolare delle ... · DEI REATI TRIBUTARI Circolare del...

21

n. 31/2000 – Pag. 4051 2/09/2000 Finanza & Fisco NUOVA DISCIPLINA DEI REATI TRIBUTARI Circolare del Ministero delle Finanze - (CIR) n. 154 E del 4 agosto 2000 SOMMARIO Pag. Pag. Premessa 4052 1. Le norme definitorie 4053 2. Delitti in materia di dichiarazione 4053 2.1 Dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti 4053 2.2 Dichiarazione fraudolenta mediante altri artifici 4054 2.3 Dichiarazione infedele 4055 2.4 Omessa dichiarazione 4056 2.5 Tentativo 4056 2.6 Rilevazioni nelle scritture contabili e nel bilancio 4057 3. Delitti in materia di documenti e di pagamento di imposte 4058 3.1 Emissione di fatture e documenti per operazioni inesistenti 4058 3.2 Concorso di persone nei casi di emissione o utilizzazione di fatture o altri documenti per operazioni inesistenti 4059 3.3 Occultamento o distruzione di documenti contabili 4059 3.4 Sottrazione fraudolenta al pagamento di imposte 4060 4. Disposizioni comuni 4060 4.1 Pene accessorie 4060 4.2 Circostanze attenuanti 4060 4.2.1 Pagamento del debito tributario 4061 4.2.2 Riparazione dell’offesa nel caso di estinzione per prescrizione del debito tributario 4062 4.3 Violazioni dipendenti da interpretazione delle norme tributarie 4062 4.4 Adeguamento al parere del comitato per l’applicazione delle norme antielusive 4063 4.5 Interruzione della prescrizione 4063 4.6 Competenza per territorio 4064 5. Rapporti con il sistema sanzionatorio amministrativo e fra procedimenti 4064 5.1 Principio di specialità 4064 5.2 Rapporti tra procedimento penale e processo tributario 4065 5.3 Sanzioni amministrative per violazioni penalmente rilevanti 4065 6. Disposizioni di coordinamento e finali 4066 6.1 Modifiche in tema di utilizzazione di documenti da parte della Guardia di finanza 4066 6.2 Modifica dell’articolo 2 della legge 26 gennaio 1983, n. 18 4066 6.3 Abrogazioni 4066 6.4 La successione delle leggi penali tributarie 4067 7. Istruzioni operative 4068 7.1 Partecipazione dell’amministrazione finanziaria al procedimento penale 4069 ALLEGATO A 4071 Reati fiscali: la circolare delle finanze sul nuovo diritto penale tributario

Transcript of Pag. DEI REATI TRIBUTARI Reati fiscali: la circolare delle ... · DEI REATI TRIBUTARI Circolare del...

n. 31/2000 – Pag. 40512/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

Circolare del Ministero delle Finanze - (CIR) n. 154 E del 4 agosto 2000

SOMMARIO

Pag. Pag.

Premessa 4052

1. Le norme definitorie 4053

2. Delitti in materia di dichiarazione 40532.1 Dichiarazione fraudolenta medianteuso di fatture o altri documenti peroperazioni inesistenti 40532.2 Dichiarazione fraudolenta mediante

altri artifici 40542.3 Dichiarazione infedele 40552.4 Omessa dichiarazione 40562.5 Tentativo 40562.6 Rilevazioni nelle scritture contabili

e nel bilancio 4057

3. Delitti in materia di documenti e dipagamento di imposte 40583.1 Emissione di fatture e documenti per

operazioni inesistenti 40583.2 Concorso di persone nei casi di

emissione o utilizzazione di fattureo altri documenti per operazioniinesistenti 4059

3.3 Occultamento o distruzione didocumenti contabili 4059

3.4 Sottrazione fraudolenta al pagamentodi imposte 4060

4. Disposizioni comuni 40604.1 Pene accessorie 40604.2 Circostanze attenuanti 4060

4.2.1 Pagamento del debito tributario 4061

4.2.2 Riparazione dell’offesa nel caso diestinzione per prescrizione del debitotributario 40624.3 Violazioni dipendenti da interpretazione

delle norme tributarie 40624.4 Adeguamento al parere del comitato

per l’applicazione delle normeantielusive 4063

4.5 Interruzione della prescrizione 40634.6 Competenza per territorio 4064

5. Rapporti con il sistema sanzionatorioamministrativo e fra procedimenti 40645.1 Principio di specialità 40645.2 Rapporti tra procedimento penale e

processo tributario 40655.3 Sanzioni amministrative per violazioni

penalmente rilevanti 4065

6. Disposizioni di coordinamento e finali 40666.1 Modifiche in tema di utilizzazione di

documenti da parte della Guardia difinanza 4066

6.2 Modifica dell’articolo 2 della legge26 gennaio 1983, n. 18 4066

6.3 Abrogazioni 40666.4 La successione delle leggi penali

tributarie 4067

7. Istruzioni operative 40687.1 Partecipazione dell’amministrazione

finanziaria al procedimento penale 4069

ALLEGATO A 4071

Reati fiscali: la circolare dellefinanze sul nuovo diritto penaletributario

Finanza & Fisco

Consiglio: Per un'eventuale ricerca veloce di parole "significative" nel documento si può utilizzare lo strumento "Trova" (BINOCOLO)

Pag. 4052 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

OGGETTO: PENALE TRIBUTARIO - Reatitributari - D.Lgs. 10/03/2000, n. 74 - Nuovadisciplina dei reati in materia di imposte suiredditi e sul valore aggiunto a norma dell’art. 9L 25/06/1999, n. 205

Premessa

Il decreto legislativo 10 marzo 2000 n. 74 (in“Finanza & Fisco” n. 15/2000, pag. 2052), in attua-zione della delega conferita con l’articolo 9 della legge25 giugno 1999, n. 205, ha dettato la nuova discipli-na dei reati in materia di imposte sui redditi e sulvalore aggiunto, provvedendo all’abrogazione delTitolo I della legge 7 agosto 1982, n. 516.

Il legislatore delegante ha così recepito l’esigen-za di superare l’impianto normativo della citata leg-ge n. 516 del 1982, la quale configurava le fattispeciedi reato secondo lo schema dei cd. “reati prodromi-ci”, ovvero attribuendo rilevanza a comportamentisolo astrattamente idonei alla realizzazione dell’eva-sione, indipendentemente dall’effettiva lesione degliinteressi erariali.

Inoltre, la citata legge n. 516 del 1982 frammen-tava il corpo normativo in una serie eccessiva di figu-re criminose, secondo un approccio meramente “ca-sistico”. Le conseguenze pratiche di tale impostazio-ne sono consistite nella proliferazione dei procedi-menti per reati tributari, il più delle volte per fatti discarsa rilevanza per gli interessi del fisco.

Il nuovo sistema normativo, conformemente aiprincipi e ai criteri direttivi indicati dalla legge dele-ga, prevede un ristretto numero di fattispecie di rea-to, tutte aventi natura delittuosa, connotate da una ri-levante capacità di offesa degli interessi erariali e,sotto il profilo psicologico, dal fine dell’evasione (dolospecifico).

La rivalutazione del principio di offensività hacomportato uno spostamento in avanti del momentoin cui il reato si perfeziona, individuato nella presen-tazione della dichiarazione annuale ai fini delle im-poste sui redditi o sul valore aggiunto; di conseguen-

za, rispetto alla precedente disciplina, hanno persorilevanza penale, ex se, le ipotesi, tra l’altro, di omes-se fatturazioni o annotazioni dei corrispettivi e di ir-regolare tenuta delle scritture contabili. In tale conte-sto, la repressione delle violazioni di carattere for-male resta confinata in ambito amministrativo.

Inoltre, le diverse ipotesi di reato prevedono dellesoglie di punibilità, in modo tale da limitare l’inter-vento penale ai soli illeciti economicamente significa-tivi (secondo i criteri impartiti dalla legge delega).

Il fulcro del nuovo sistema penale tributario ruo-ta intorno a tre fondamentali tipologie di condottecriminose:

— la dichiarazione fraudolenta;— la dichiarazione infedele;— l’omessa dichiarazione.

Ad esse si aggiungono, come si esprime la rela-zione governativa di accompagnamento (in “Finan-za & Fisco” n. 15/2000, pag. 2079) al decreto legi-slativo, figure “collaterali”, comunque di rilevante at-titudine lesiva:

— l’emissione di fatture o altri documenti peroperazioni inesistenti al fine di consentire a terzi l’eva-sione;

— l’occultamento o la distruzione di documenticontabili in modo da non consentire la ricostruzionedei redditi o del volume d’affari;

— la sottrazione alla riscossione coattiva delleimposte mediante il compimento di atti fraudolentisu propri od altrui beni.

Ulteriori disposizioni, diverse da quelle incrimi-natrici, sono inserite nei Titoli III e IV del decretolegislativo in esame: di rilievo è il meccanismo pre-miale inteso a favorire il risarcimento del danno; laprevisione dell’errore scusabile come scriminante; ladisciplina della competenza per territorio; infine, ladisciplina dei rapporti con il sistema sanzionatorioamministrativo e fra procedimenti.

Per un approfondimento di tali problematiche sirinvia al commento dei singoli articoli.

Al fine di agevolare i funzionari dell’amministra-

Circolare del Ministero delle Finanze - (CIR) n. 154 E del 4 agosto 2000

n. 31/2000 – Pag. 40532/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

zione nell’osservanza dell’obbligo di denuncia all’Au-torità giudiziaria, di cui sono titolari ai sensi e per glieffetti dell’articolo 331 del codice di procedura pena-le, qui di seguito vengono esposte sommariamente lestrutture portanti del nuovo sistema penale-tributario.

1. Le norme definitorie

Il titolo I del D.Lgs. in esame consta di un soloarticolo, il quale, per esigenze di sistematicità e infunzione di ausilio sul piano interpretativo, definiscenozioni più volte ricorrenti nelle diverse fattispecieincriminatrici.

Alla lettera a) dell’articolo 1 viene chiarito cheper «fatture o altri documenti per operazioni inesi-stenti» si intendono le fatture e gli altri documentiaventi analogo rilievo probatorio ai fini tributari, cheattestano operazioni in tutto o in parte prive di riscon-tro nella realtà o in senso oggettivo (perché mai postein essere, oppure solo in parte effettuate) o in sensosoggettivo (perché intervenute tra soggetti diversi daquelli indicati).

La nozione di «elementi attivi e passivi» di cuialla successiva lettera b), comprende tutte le compo-nenti positive e negative che concorrono alla deter-minazione del reddito o delle basi imponibili relativealle imposte sui redditi o sul valore aggiunto.

L’ « imposta evasa» (lett. f), alla quale si commi-surano alcune soglie di punibilità dei reati, è la diffe-renza tra l’imposta dovuta e quella dichiarata, al net-to di quanto versato dal contribuente o da terzi a tito-lo d’acconto, di ritenuta o comunque in pagamentodi detta imposta prima della presentazione della di-chiarazione o della scadenza del relativo termine; taledifferenza è determinabile al termine del procedimen-to di accertamento e trova rappresentazione nell’av-viso di accertamento o di rettifica della dichiarazio-ne, emesso dall’ufficio delle entrate quale titolare dellapotestà accertativa.

Il «fine di evadere le imposte», oggetto del dolospecifico che caratterizza, sotto il profilo psicologi-co, le figure delittuose, comprende, anche, il fine diconseguire indebiti rimborsi chiesti dal contribuenteo di ottenere il riconoscimento di crediti d’impostainesistenti, così come il «fine di consentire a terzil’evasione» ricomprende anche l’ipotesi in cui si vuoleconsentire a terzi i suddetti vantaggi (lett. d). Corre-

lativamente, per verificare il superamento delle so-glie di punibilità commisurate all’imposta evasa, sideve tener conto dell’ammontare dell’indebito rim-borso o dell’inesistente credito d’imposta esposto indichiarazione (lett. g).

Le lettere c) ed e) dell’articolo 1 precisano che lefattispecie incriminatrici si applicano anche a coloroche agiscono in qualità di amministratore, liquidato-re o rappresentante di società, enti o persone fisiche;il fine di evadere l’imposta e di sottrarsi al pagamen-to, in questi casi, è perseguito nell’interesse del sog-getto per conto del quale si agisce.

2. Delitti in materia di dichiarazione

Il capo I del decreto legislativo 10 marzo 2000,n. 74 disciplina i delitti di dichiarazione fraudolenta,dichiarazione infedele e dichiarazione omessa.

2.1 Dichiarazione fraudolenta medianteuso di fatture o altri documenti peroperazioni inesistenti

In generale, la fattispecie della dichiarazione frau-dolenta si fonda su documentazione falsa ovvero sualtri artifici idonei a fornire una falsa rappresentazio-ne contabile (articolo 9, comma 2, lett. a), n. 1 dellalegge n. 205/1999) secondo la definizione offerta dallegislatore delegante. Essa, in altri termini, si caratte-rizza, rispetto alla dichiarazione infedele, per la sua“insidiosità”, dal momento che la rappresentazionenon veritiera dei dati è supportata da un impiantodocumentale artefatto.

Il D.Lgs. n. 74 del 2000 ha previsto due auto-nome ipotesi di dichiarazione fraudolenta, a secon-da che la falsa dichiarazione si fondi su fatture oaltri documenti per operazioni inesistenti (articolo2) o su artifici di altra natura (articolo 3). Tale dif-ferenziazione si spiega per l’esigenza di rispettare icriteri direttivi del legislatore delegante, secondo iquali nel secondo caso, e non anche nel primo, lapunibilità è subordinata al superamento di determi-nate soglie quantitative.

L’ articolo 2 punisce chiunque, al fine di evaderele imposte sui redditi o sul valore aggiunto, indichiin una delle dichiarazioni annuali relative a dette im-poste, elementi passivi fittizi, avvalendosi di fatture

Pag. 4054 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

o altri documenti emessi per operazioni inesistenti.In sostanza, la fattispecie in esame reprime il com-

portamento di chi “gonfi” fraudolentemente le com-ponenti negative, in modo da abbattere l’imponibile.

Soggetto attivo: il delitto può essere realizzatoda chiunque sottoscriva o presenti una dichiarazionefraudolenta, a prescindere dalla qualificazione di sog-getto passivo d’imposta e dalla titolarità dei redditi odall’intestazione dei beni oggetto della dichiarazio-ne. Infatti, ai sensi delle lettere c) ed e) dell’articolo1, l’autore del reato può essere l’amministratore, illiquidatore o il rappresentante legale di società, entie persone fisiche, relativamente alle dichiarazioni daloro presentate in tale veste.

La condotta: la configurazione del delitto de quoè subordinata alla realizzazione di due comportamenticonseguenziali e necessari.

1 — innanzitutto, è richiesto che l’autore si avval-ga di fatture o altri documenti per operazioni inesi-stenti. Il comma 2, per evitare incertezze sul piano er-meneutico, precisa la portata di tale condotta, la qualesi concreta nella registrazione della documentazionerilevante ai sensi della lettera a) dell’articolo 1 nellescritture contabili obbligatorie o nella detenzione del-la stessa a fine di prova nei confronti dell’amministra-zione finanziaria. Quest’ultima modalità, evidentemen-te, si riferisce alla massa indifferenziata dei contribuenti(anche a quelli non obbligati alla tenuta delle scritturecontabili); essa ricorre, tra l’altro, nel caso di deten-zione di fatture e di altri documenti per provare gli onerio le spese deducibili o detraibili, indicati in dichiara-zione; tra gli altri documenti possono annoverarsi l’au-tofattura, la ricevuta fiscale, gli scontrini fiscali, emes-si ai sensi dell’articolo 3 del D.P.R. n. 696 del 1996, leschede carburante, le note di variazioni previste dal-l’articolo 26 del D.P.R. n. 633 del 1972 e le ricevute ealtri documenti attestanti comunque oneri, spese e co-sti, fittizi.

2 — il secondo comportamento integrativo dellacondotta consiste nella presentazione della dichiara-zione contenente l’indicazione di elementi passivi fit-tizi: ciò implica che la mera «utilizzazione di fattureo altri documenti per operazioni inesistenti» non in-tegra gli estremi della figura delittuosa in esame. Ledichiarazioni costituenti l’oggetto materiale del re-ato sono solamente le dichiarazioni dei redditi e le

dichiarazioni annuali IVA; di conseguenza, sonoad esempio escluse dalla fattispecie criminosa ledichiarazioni prodotte ai fini dell’IRAP, le dichia-razioni periodiche IVA e le dichiarazioni di suc-cessione. A tal proposito, si osserva che, anche se ladichiarazione presentata in forma unificata a normadell’articolo 3 del D.P.R. 22 luglio 1998, n. 322 (in“Finanza & Fisco” n. 8/2000, pag. 909), accogliepiù dichiarazioni prodotte ai fini delle imposte diret-te, dell’IVA e dell’IRAP, acquistano rilievo solo leviolazioni in materia di imposte dirette e di IVA.

La nozione di “elementi passivi” è definita allalettera b) dell’articolo 1, cfr. cap. I).

Elemento soggettivo: oltre al dolo generico, con-sistente nella coscienza e volontà dell’azione, è ne-cessario il dolo specifico; si richiede cioè che l’auto-re abbia agito con il proponimento di evadere le im-poste, di conseguire un indebito rimborso, di ottene-re il riconoscimento di crediti d’imposta inesistenti.

Consumazione del reato: il delitto si consuma conla presentazione della dichiarazione entro i terministabiliti dalla legislazione tributaria e comunque conritardo non superiore a novanta giorni. La fattispeciedelittuosa si realizza a prescindere dall’effettiva eva-sione dell’imposta come sopra definita.

Trattamento sanzionatorio: reclusione da un annoe sei mesi a sei anni.

L’assenza di qualsiasi soglia di rilevanza dellacondotta delittuosa, fa sì che il reato possa consu-marsi anche per fatti comportanti indebiti risparmid’imposta di lieve entità. In ragione di ciò ed al finedi adeguare la sanzione all’entità del danno arrecatoall’Erario, con il comma 3 è stata prevista la penadella reclusione da sei mesi a due anni nell’ipotesi incui l’ammontare degli elementi passivi fittizi sia dimisura inferiore a trecento milioni di lire.

2.2 Dichiarazione fraudolenta mediantealtri artifici

La seconda ipotesi di dichiarazione fraudolentaprevista dall’articolo 3 punisce chiunque, al fine dievadere le imposte sui redditi o l’imposta sul valoreaggiunto, indica, in una delle dichiarazioni prodotteper dette imposte, elementi attivi per un ammontareinferiore a quello effettivo od elementi passivi fittizi,sulla base di una falsa rappresentazione nelle scrittu-

n. 31/2000 – Pag. 40552/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

re contabili obbligatorie, mediante mezzi fraudolentiidonei ad ostacolare l’accertamento.

L’elemento che distingue questa ipotesi di reatoda quella della dichiarazione infedele, prevista al suc-cessivo articolo 4, è la presenza di una condotta insi-diosa, derivante dall’impiego di artifici idonei a for-nire una falsa rappresentazione contabile e, dunque,ad ostacolare l’attività di accertamento.

I soggetti attivi del reato possono essere, a diffe-renza di quelli individuati dal precedente articolo 2,solamente coloro che sono obbligati alla tenuta dellescritture contabili, come si rileva dal contenuto te-stuale della norma, che fa riferimento alla «falsa rap-presentazione nelle scritture contabili obbligatorie».

La condotta è riconducibile al genere delle fatti-specie a formazione progressiva, nel senso che si ar-ticola in almeno due fasi: alla violazione degli ob-blighi contabili che determina una falsa rappresenta-zione della contabilità, attraverso l’utilizzo di moda-lità particolarmente artificiose e insidiose, tali da co-stituire un ostacolo all’accertamento della reale si-tuazione contabile, (prima fase), deve dar seguito lapresentazione di una dichiarazione annuale, la quale,sulla base della contabilità precedentemente artefat-ta, contenga elementi attivi per un ammontare infe-riore a quello effettivo od elementi passivi fittizi(seconda fase).

Si nota in particolare che la semplice violazionedegli obblighi di fatturazione e registrazione, pur sefinalizzata ad evadere le imposte, non è sufficiente diper sé ad integrare il delitto in esame, dovendosi ve-rificare, nel caso concreto, se essa, per le modalità direalizzazione, presenti un grado di ‘insidiosità’ taleda ostacolare l’attività di accertamento dell’ammini-strazione finanziaria. Al riguardo, può essere decisi-va la presenza di violazioni sistematiche e continue ola tenuta di una contabilità “in nero” o l’utilizzo diconti correnti bancari per le operazioni destinate anon essere contabilizzate.

Secondo una interpretazione restrittiva, la nozio-ne di «elementi passivi fittizi» dovrebbe ricompren-dere le sole componenti negative inesistenti. Tutta-via, è da porre in rilievo che il successivo articolo 7del decreto legislativo in commento attribuisce rilie-vo alle violazioni dei criteri di determinazione del-l’esercizio di competenza, con riferimento espressoall’ipotesi di reato di cui all’articolo 3. Se ne inferi-

sce la possibile rilevanza, quali elementi passivi fitti-zi, delle componenti negative “non competenti”, qua-lora siano rilevate nelle scritture contabili in assenzadi «metodi costanti d’impostazione contabile».

La configurazione del delitto in esame - a diffe-renza dell’ipotesi di dichiarazione fraudolenta di-sciplinata dall’articolo 2 - è subordinata al supera-mento congiunto di due soglie di punibilità, le qualirappresentano - si afferma anche nella relazione go-vernativa di accompagno al decreto - elementi co-stitutivi del reato e, in quanto tali, devono essereinvestiti dal dolo.

Da un lato, l’imposta evasa deve essere superio-re a lire centocinquanta milioni, con riferimento ataluna delle singole imposte: quest’ultima specifica-zione, tenuto conto del sistema della dichiarazioneunica, esclude la sommatoria tra l’evasione concer-nente le imposte sui redditi e l’evasione concernentel’imposta sul valore aggiunto; al tempo stesso, però,rende rilevante il superamento del limite anche quan-do si sia verificato in rapporto ad una soltanto delleimposte considerate (v. relazione governativa). Lanozione di «imposta evasa» è fornita dalla lettera f)dell’articolo 1.

Dall’altro lato, l’ammontare complessivo dellabase imponibile sottratta ad imposizione deve esseresuperiore al cinque per cento dell’ammontare com-plessivo degli elementi attivi indicati in dichiarazio-ne, o, comunque, a tre miliardi di lire. La stessa nor-ma precisa che la sottrazione all’imposizione può re-alizzarsi, oltre che attraverso la sottoindicazione del-le componenti attive, anche mediante l’indicazionedi elementi passivi fittizi.

La consumazione del reato, comune a tutti i de-litti del capo I del decreto, si verifica nel momentodella presentazione delle dichiarazioni annuali, neimodi e termini prescritti dalla legge e, comunque, conritardo non superiore a novanta giorni.

L’ elemento soggettivo è qualificato da dolo spe-cifico, consistente nell’intento di evadere le imposte,come definito dall’articolo 1, lett. d).

La pena prevista è la reclusione da un anno e seimesi a sei anni.

2.3 Dichiarazione infedele

L’ articolo 4 punisce chiunque, al fine di evadere

Pag. 4056 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

le imposte sui redditi o sul valore aggiunto, indica inuna delle dichiarazioni annuali relative a dette impo-ste elementi attivi per un ammontare inferiore a quel-lo effettivo o elementi passivi fittizi.

La struttura della fattispecie ricalca quella di cuiall’articolo 3, differenziandosene, come si è visto, perl’assenza di un “impianto” fraudolento di artifizi di-retti ad ostacolare il potere di accertamento dell’am-ministrazione finanziaria.

Il reato può essere commesso da qualunque con-tribuente, anche non obbligato alla tenuta della con-tabilità.

La condotta consiste nella indicazione in dichia-razione di elementi attivi per un ammontare inferiorea quello effettivo o di elementi passivi fittizi, a pre-scindere dall’inserimento di detti dati nelle scritturee libri contabili.

Relativamente alla nozione di «elementi passivifittizi», si rinvia alle considerazioni svolte in ordineal reato di cui all’articolo 3.

L’oggetto materiale del reato è, come per l’ipo-tesi di cui all’articolo 3, rappresentato dalla dichiara-zione annuale in materia di imposte sui redditi o sulvalore aggiunto.

In linea con il criterio di limitare l’intervento pe-nale ai soli illeciti economicamente significativi, illegislatore delegato ha previsto che il fatto illecito siperfeziona solo allorquando l’imposta evasa è supe-riore a lire duecento milioni e l’ammontare comples-sivo degli elementi sottratti all’imposizione è supe-riore al dieci per cento dell’ammontare complessivodegli elementi attivi indicati in dichiarazione o, co-munque, superiore a lire quattro miliardi. Tali sogliedi punibilità rappresentano degli elementi costitutividel fatto tipico e, in quanto tali, devono essere inve-stiti dal dolo (cfr. relazione governativa).

La consumazione del reato coincide anche inquesta ipotesi con il momento della presentazionedella dichiarazione annuale, nei modi e nei terminiprescritti dalla legge e, comunque, con ritardo nonsuperiore a novanta giorni.

L’ elemento soggettivo, caratterizzato dal dolospecifico, richiede la coscienza e volontà di indicarenelle dichiarazioni annuali dati e notizie false, al finedi evadere il pagamento dei tributi dovuti.

Pertanto, l’inserimento di dati non veritieri nelladichiarazione annuale imputabile a titolo di colpa, per

un errore dovuto all’inosservanza delle regole di dili-genza, prudenza e perizia, non ha alcuna rilevanzapenale, comportando, soltanto, l’applicazione di san-zioni amministrative.

Trattamento sanzionatorio: la minore carica lesi-va del fatto ha indotto il legislatore a prevedere unapena meno severa (reclusione da uno a tre anni) ri-spetto a quella stabilita dagli articoli precedenti.

2.4 Omessa dichiarazione

Con l’ipotesi prevista dall’articolo 5 è punitochiunque, al fine di evadere le imposte sui redditi osul valore aggiunto, omette di presentare una delledichiarazioni annuali ai fini di dette imposte, pur es-sendovi obbligato.

Trattasi di un reato omissivo proprio che puòessere realizzato da chiunque sia obbligato, secondola normativa tributaria, alla presentazione delle di-chiarazioni annuali in materia di imposte dirette e sulvalore aggiunto.

Per il delitto in esame, è stata prevista una sogliadi punibilità unitaria, rapportata all’imposta evasa, ilcui ammontare, con riferimento a taluna delle singo-le imposte, deve essere superiore a lire centocinquantamilioni.

La consumazione del delitto, per effetto del com-ma 2, si realizza con l’inutile decorrenza di novantagiorni dalla scadenza del termine previsto per la pre-sentazione.

La configurazione del reato, per espressa dispo-sizione contenuta nel citato comma 2, è esclusa nelleipotesi di dichiarazione presentata ma non sottoscrit-ta o non redatta su stampato conforme a quello ap-provato con decreto ministeriale.

L’ elemento soggettivo, comune alle altre fatti-specie fin ora illustrate, è il dolo specifico, consisten-te, come più volte ricordato, nella volontà di evaderele imposte.

Pena prevista: reclusione da uno a tre anni.

2.5 Tentativo

L’ articolo 6 prevede che per i delitti connessialla presentazione di dichiarazioni fraudolente (ar-ticoli 2 e 3) o infedeli (articolo 4) non è configura-bile il tentativo.

n. 31/2000 – Pag. 40572/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

La scelta legislativa si conforma ai principi ispi-ratori della riforma del sistema penale tributario, cheha eliminato le fattispecie di reato di pericolo ricolle-gate a situazioni prodromiche rispetto all’evasioned’imposta.

In effetti, la mera registrazione di una fattura pas-siva o di altro documento emesso a fronte di opera-zioni inesistenti o l’omessa fatturazione rilevate nelcorso del periodo d’imposta, ai sensi del generaleprecetto di cui all’articolo 56 c.p., potrebbero astrat-tamente qualificarsi come atti idonei diretti in modonon equivoco a porre in essere una successiva dichia-razione fraudolenta o infedele. L’articolo 6 fuga ognidubbio interpretativo, stabilendo che le suddette fat-tispecie non rilevano penalmente, neanche a titolo ditentativo, se gli elementi non veritieri non sono tra-sfusi nella dichiarazione prestata.

Tanto premesso, si rendono in ogni caso oppor-tune alcune brevi considerazioni. Qualora, a seguitodi controlli, si accerti l’esistenza di mezzi fraudolen-ti, predisposti dall’agente allo scopo di evadere l’im-posta dovuta, o infedeltà tali da integrare un elemen-to costitutivo del reato di cui all’articolo 4, e non siaancora scaduto il termine finale per la presentazionedella dichiarazione annuale, si dovrà accertare, suc-cessivamente, se dette violazioni abbiano trovato ac-coglimento nelle dichiarazione annuali.

In caso positivo, si dovrà ovviamente denunciarela notizia di reato acquisita alle competenti autoritàgiudiziarie.

Tali cautele si rendono doverose per una tempe-stiva rilevazione delle violazioni penalmente rilevan-ti e per elevare con altrettanta tempestività la denun-cia prevista all’articolo 331 del codice di procedurapenale.

2.6 Rilevazioni nelle scritture contabili enel bilancio

A differenza del sistema previgente, ancorato allacognizione dei «fatti materiali» (articolo 4, lettera f),decreto legge n. 429 del 1982), nell’intento di esone-rare il giudice penale da accertamenti complessi, lanuova disciplina del diritto penale tributario, in rela-zione alle fattispecie di “Dichiarazione fraudolentamediante artifici o raggiri” (articolo 3) e «Dichiara-zione infedele», attribuisce rilevanza penale alle ma-

novre contabili a carattere valutativo (sottostime diposte attive, determinazione arbitraria dell’eserciziodi imputazione di determinati costi, etc.),

Il decreto in commento ha recepito l’esigenza dinon limitare la risposta penale alle ipotesi di occulta-mento dei ricavi o di esposizione di costi inesistenti,ma di estenderla alle fattispecie di evasione più rile-vanti, legate, appunto, alle operazioni di ordine valu-tativo (v. relazione governativa).

D’altra parte, lo stesso legislatore delegato, con-sapevole dei margini di opinabilità e di incertezzainsiti nella materia delle valutazioni, ha tipizzato, conl’ articolo 7 in esame, delle ipotesi in cui è esclusa lapunibilità di manovre contabili scorrette, presumen-do, in modo assoluto, la mancanza del dolo di eva-sione. In tal modo, si è circoscritta l’azione penale aquei fatti contraddistinti da un reale intento evasivoe, inoltre, si è confermata la logica e la tecnica legi-slativa già perseguite in sede di riforma delle sanzio-ni amministrative tributarie con l’articolo 6, comma1, secondo periodo, del decreto legislativo n. 472 del18 dicembre 1997.

In particolare, l’articolo 7 del decreto in esameesclude la configurabilità dei reati di dichiarazionefraudolenta mediante artifici (articolo 3) e di dichia-razione infedele (articolo 4) in presenza di:

a) rilevazioni nelle scritture contabili e nel bilan-cio eseguite in violazione dei criteri di determinazio-ne dell’esercizio di competenza ma sulla base di me-todi costanti di impostazione contabile; acquistanorilevanza, invece, violazioni episodiche, volte artata-mente e specificamente - ad esempio - a far gravareindebitamente costi su un esercizio in utile, piuttostoche su uno in perdita;

b) rilevazioni e valutazioni estimative rispetto allequali i criteri concretamente applicati sono stati co-munque indicati nel bilancio; in tal caso, infatti, l’in-dicazione nella nota integrativa dei criteri estimativiimpiegati, per quanto scorretti, è incompatibile con ildolo di evasione;

c) valutazioni estimative che, singolarmente con-siderate, differiscono in misura inferiore al dieci percento da quelle corrette; gli importi compresi in talepercentuale non sono considerati ai fini della verificadel superamento delle soglie di punibilità previste nelcomma 1, lett. a) e b) dei medesimi articoli 3 e 4. A

Pag. 4058 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

titolo esemplificativo non sarà punibile il comporta-mento del contribuente che, in applicazione di criterivalutativi non corretti, espone in bilancio un compo-nente positivo di reddito in L. 1 miliardo anziché inL. 1 miliardo e 80 milioni, con uno scostamento infe-riore al 10%.

3. Delitti in materia di documenti e dipagamento di imposte

Il capo II del decreto in esame disciplina i delittiin materia di documenti e pagamento di imposte.

In particolare:

— emissione di fatture e documenti per opera-zioni inesistenti;

— occultamento o distruzione di documenti con-tabili;

— sottrazione fraudolenta al pagamento di im-poste.

3.1 Emissione di fatture e documenti peroperazioni inesistenti

L’ articolo 8 punisce chiunque, al fine di consen-tire a terzi l’evasione delle imposte sui redditi o sulvalore aggiunto, emette o rilascia fatture o altri docu-menti per operazioni inesistenti.

L’introduzione di questa autonoma ipotesi de-littuosa trova giustificazione - tra l’altro - nella spic-cata pericolosità del fenomeno della creazione disoggetti giuridici (c.d. “cartiere”) al solo scopo diemettere documentazione idonea a supportare, daparte di terzi, l’esposizione in bilancio di elementipassivi fittizi.

La condotta consiste nella emissione o nel rila-scio di fatture o di altri documenti per operazioni ine-sistenti, a nulla rilevando la loro effettiva utilizzazio-ne da parte del soggetto ricevente; essa, dunque, èspeculare rispetto a quella descritta dall’articolo 2 deldecreto in argomento, differenziandosene sul pianostrutturale, dal momento che nella seconda fattispe-cie la mera utilizzazione di documentazione compro-vante operazioni inesistenti non integra, ex se, gliestremi del reato.

La previsione di due autonome fattispecie di rea-to ha posto l’esigenza di derogare all’articolo 110 delcodice penale, in materia di concorso di persone nel

reato, come sarà meglio precisato in sede di commentodell’articolo 9 del decreto in esame.

Il soggetto attivo del delitto è chiunque emettefatture o documenti per operazioni inesistenti, anchese non obbligato alla tenuta delle scritture contabili;la fattispecie criminosa, infatti, non prevede alcunaparticolare qualificazione per i soggetti agenti.

L’ oggetto materiale del reato è la fattura o il do-cumento emesso per operazioni inesistenti, la cui de-finizione è fornita dall’articolo 1, lett. a).

Ai sensi del comma 2 dell’articolo 8, nell’ipotesiche nello stesso periodo d’imposta siano state emes-se più fatture o documenti fittizi, si considera com-messo un unico reato e non tanti quanti sono i docu-menti emessi.

In altri termini, il soggetto che emette, nello stessoperiodo d’imposta, una pluralità di fatture o docu-menti per operazioni inesistenti - non importa se afavore di uno stesso soggetto o di soggetti diversi -sarà punito per un unico episodio criminoso, trattan-dosi di una “speciale ipotesi di cumulo giuridico”.

Anche per questo delitto l’elemento soggettivorichiede il dolo specifico, consistente nel fine di con-sentire a terzi l’evasione delle imposte sui redditi osul valore aggiunto.

Il reato si consuma all’atto dell’emissione o delrilascio della fattura o del documento per operazioniinesistenti.

Per quanto in precedenza esposto, benché il rila-scio o l’emissione di più fatture o documenti, nell’ar-co del periodo d’imposta, realizza un unico delitto, siritiene che la consumazione del reato coincida conl’emissione o il rilascio del primo documento in or-dine temporale; al contrario, il termine prescriziona-le decorre dall’emissione dell’ultimo documento.

Pena prevista: reclusione da un anno e sei mesi asei anni.

Analogamente a quanto disposto per il delitto didichiarazione fraudolenta di cui all’articolo 2, pereffetto del comma 3 dell’articolo in esame, quandol’importo complessivo dei documenti fittizi emessi èinferiore a lire trecento milioni per periodo d’impo-sta, si applica la pena della reclusione da sei mesi adue anni. Giova ricordare, infine, che, se una fatturasi riferisce ad un’operazione solo in parte inesisten-te, per calcolare la soglia di trecento milioni di lire, sidovrà tenere conto solo di quella parte di corrispetti-

n. 31/2000 – Pag. 40592/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

vo che si riferisce all’operazione inesistente.

3.2 Concorso di persone nei casi di emissioneo utilizzazione di fatture o altri documentiper operazioni inesistenti

In linea generale, in virtù dell’articolo 110 c.p.,tutti coloro che hanno partecipato alla commissionedi un reato hanno eguale responsabilità e sono assog-gettati alla medesima sanzione.

In deroga al principio enunciato, tuttavial’ articolo 9 del decreto in commento, da un lato,esclude il concorso dell’emittente delle fatture falsenel reato di dichiarazione fraudolenta di cui all’arti-colo 2 e, dall’altro lato, il concorso dell’utilizzatorenel reato di emissione di cui all’art. 8.

La prima previsione si giustifica con la conside-razione che l’emissione di fatture e altri documentifalsi è autonomamente punita dall’articolo 8: dal latodell’emittente, quindi, la previsione di cui all’artico-lo 9 rende inequivoca una soluzione già ricavabiledal principio del ne bis in idem.

L’altra ipotesi, invece, si spiega per l’esigenza dievitare che le condotte prodromiche dell’utilizzatore,non rilevanti ai sensi dell’articolo 2, lo diventino inforza del principio generale di cui all’articolo 110 c.p.

L’articolo 9 prevede, infine, l’esclusione dal con-corso in entrambi i reati, emissione e utilizzo di falsadocumentazione, anche per gli eventuali intermedia-ri che siano il tramite per il “collocamento” o l’otte-nimento dei falsi documenti.

3.3 Occultamento o distruzione di documenticontabili

L’ articolo 10 del decreto in esame prevede che,se il fatto non costituisce più grave reato, è punitochiunque, al fine di evadere le imposte sui redditi osul valore aggiunto, ovvero di consentire l’evasionea terzi, occulta o distrugge in tutto o in parte le scrit-ture contabili o i documenti di cui è obbligatoria laconservazione, in modo da non permettere la rico-struzione dei redditi o del volume d’affari.

La fattispecie di reato, già prevista dall’articolo4, lettera b), del decreto legge 1° luglio 1982, n. 429,è posta a garanzia di un corretto esercizio dell’attivi-tà accertatrice dell’Amministrazione finanziaria.

Per quanto concerne i soggetti attivi del reato, èda rilevare che trattasi di un reato comune, il qualepuò essere commesso anche per favorire l’evasionedi terzi. Il riferimento alla documentazione di cui èobbligatoria la conservazione - oltre che alle scrittu-re contabili - fa sì che siano attratte nell’area dellarilevanza penale le condotte poste in essere da sog-getti non tenuti ad un particolare regime contabile.

La condotta consiste nell’occultamento o nelladistruzione, in tutto o in parte, delle scritture conta-bili e dei documenti di cui è obbligatoria la conserva-zione, in modo da non consentire la determinazionedel reddito o del volume d’affari.

L’occultamento e la distruzione dei registri e do-cumenti contabili costituiscono due differenti moda-lità di esecuzione del reato. La prima (occultamento)consiste nel tenere nascosta la contabilità, per cui lafattispecie criminosa non può ritenersi integrata qua-lora - ad esempio - il contribuente abbia affidato aterzi la tenuta della propria contabilità; la distruzio-ne, invece, consiste nell’eliminazione o soppressio-ne materiale delle scritture contabili o dei documentiovvero nel disfacimento degli stessi, così da impe-dirne la semplice lettura.

Il delitto si perfeziona con l’occultamento o ladistruzione anche parziale della contabilità, purchétali da non consentire la ricostruzione dei redditi odel volume d’affari.

L’ elemento psicologico richiesto, come per glialtri delitti, è il dolo specifico, consistente nel fine dievadere o di consentire a terzi l’evasione.

Trattandosi di un reato di evento e non operandol’esclusione di cui all’articolo 6, è punibile il tentati-vo, nell’ipotesi in cui, nonostante l’occultamento ola distruzione dei documenti contabili, l’Amministra-zione finanziaria riesca ugualmente a ricostruire ana-liticamente il reddito o il volume d’affari sulla scortadi altri elementi.

Per l’elevata insidiosità della fattispecie e per ladifficoltà di determinare i livelli di evasione, non èstata prevista alcuna soglia di punibilità.

Sanzione prevista: reclusione da sei mesi a cin-que anni.

L’articolo 9, infine, con l’espressione «salvo cheil fatto costituisca più grave reato», esclude in parti-colare, il concorso fra il delitto in argomento e quellodi bancarotta fraudolenta documentale, statuendo la

Pag. 4060 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

prevalenza di quest’ultimo.

3.4 Sottrazione fraudolenta al pagamento diimposte

L’ articolo 11 punisce chiunque, al fine di sot-trarsi al pagamento delle imposte sui redditi o sulvalore aggiunto ovvero di interessi o sanzioni ammi-nistrative relativi a dette imposte di ammontare com-plessivo superiore a cento milioni, aliena simulata-mente o compie altri atti fraudolenti sui beni propri oaltrui idonei a rendere in tutto o in parte inefficace laprocedura di riscossione coattiva.

Il reato previsto nel suddetto articolo era già pu-nito dall’articolo 97, sesto comma, del D.P.R. 29settembre 1973, n. 602, come sostituito dall’articolo15, comma 4, lett. b), della legge 30 dicembre 1991,n. 413. In particolare si segnala che a differenza dellavecchia norma, nella nuova previsione legislativa èstato eliminato il presupposto che la condotta crimi-nosa doveva essere attuata dopo l’inizio di accessi,ispezioni o verifiche o dopo la notifica di provvedi-menti di accertamento o di iscrizioni a ruolo; dettacondizione, infatti, aveva limitato il campo d’appli-cabilità di tale disposizione legislativa.

Ai fini del perfezionamento del reato, è sufficientela semplice idoneità della condotta a rendere ineffi-cace la procedura di riscossione, e non anche l’effet-tiva verificazione dell’evento.

La soglia di punibilità, riferita all’ammontarecomplessivo delle imposte, degli interessi e delle san-zioni amministrative, il cui pagamento si intendevaevitare, è stata aumentata a lire cento milioni.

La condotta consiste nell’alienazione simulata onel compimento di altri atti fraudolenti sui propri osu altrui beni idonei a rendere inefficace la riscossio-ne coattiva.

L’ elemento soggettivo richiede il dolo specifico,cioè l’aver agito al fine di sottrarsi al pagamento diimposte o di interessi e sanzioni ad esse relativi.

La clausola «salvo che il fatto non costituiscareato più grave», prevista dall’articolo in commento,esclude il concorso con il reato di bancarotta fraudo-lenta documentale, ritenuto prevalente rispetto all’ipo-tesi delittuosa in esame.

Sanzione prevista: reclusione da sei mesi a quat-tro anni.

4. Disposizioni comuni

Il titolo III del D.Lgs. n. 74 del 2000 raccoglie ledisposizioni comuni, applicabili alla generalità deidelitti contemplati dal titolo II.

4.1 Pene accessorie

L’ articolo 12 stabilisce le pene accessorie che ilgiudice penale può applicare a seguito di condannaper taluno dei reati disciplinati dal titolo II:

a) interdizione dagli uffici direttivi delle personegiuridiche e delle imprese;

b) incapacità di contrattare con la pubblica am-ministrazione;

c) interdizione dalle funzioni di rappresentanzae assistenza in materia tributaria;

d) interdizione dall’ufficio di componente diCommissione tributaria;

e) pubblicazione della sentenza a norma dell’ar-ticolo 36 del codice penale;

f) interdizione dai pubblici uffici.

Un primo elemento di differenziazione rispettoalla previgente disciplina è rappresentato dall’elimi-nazione della specifica misura accessoria consistentenell’esclusione dalla borsa degli agenti di cambio edei commissionari.

Degna di nota è anche la diversa regolamenta-zione della pena dell’interdizione perpetua dai pub-blici uffici. Quest’ultima è prevista unicamente per idelitti ritenuti più gravi, ossia la dichiarazione frau-dolenta di cui agli articoli 2 e 3 e l’emissione di fattu-re o altri documenti per operazioni inesistenti di cuiall’articolo 8, sempreché non ricorrano le circostan-ze attenuanti specifiche contemplate dagli articoli 2,comma 3 e 8, comma 3.

In altri termini, è stato ristretto il campo d’appli-cazione dell’interdizione in parola, previsto solo perquelle ipotesi in cui l’incompatibilità tra gravità delcomportamento antigiuridico e particolarità della fun-zione pubblica esercitata risultasse di tutta evidenza.

4.2 Circostanze attenuanti

Gli articoli 13 e 14 danno attuazione al criteriodirettivo impartito dalla lettera e) dell’articolo 9 del-

n. 31/2000 – Pag. 40612/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

la legge delega, secondo il quale si sarebbero dovutiprevedere meccanismi premiali idonei a favorire ilrisarcimento del danno.

Il legislatore delegato, anziché configurare la con-dotta risarcitoria quale causa di estinzione del reato,ha ricollegato ad essa l’applicazione di circostanzeattenuanti, in modo da garantire la tenuta del sistemanei confronti di coloro che commettono il reato con-fidando nella possibilità di “monetizzarne” le even-tuali conseguenze penali.

Gli articoli in esame introducono rilevanti novitàrispetto al previgente sistema in materia di risarci-mento del danno derivante dalla commissione dei reatitributari.

Se, infatti, con la legge 28 febbraio 1997, n. 30(in “Finanza & Fisco” n. 30/97, pag. 1189) e con ilDM 11 aprile 1997, il risarcimento del danno, ossiail pagamento integrale in sede penale di quanto do-vuto a titolo d’imposta, sanzioni ed interessi, con-sentiva l’applicazione delle circostanze attenuanti co-muni di cui all’articolo 62, n. 6, prima parte, del co-dice penale (con conseguente diminuzione della penafino ad un terzo), il legislatore delegato ha introdottodue distinte attenuanti “speciali”:

— il pagamento del debito tributario disciplina-to dall’articolo 13;

— la riparazione dell’offesa nel caso di estinzio-ne per prescrizione del debito tributario, prevista dalsuccessivo articolo 14.

Le nuove attenuanti comportano la riduzione dellepene fino alla metà e la non applicabilità delle peneaccessorie indicate nell’articolo 12.

4.2.1 Pagamento del debito tributario

L’attenuante prevista dall’articolo 13 si rende ap-plicabile se, prima della dichiarazione di apertura deldibattimento di primo grado, i debiti tributari relativiai fatti costitutivi dei delitti di cui al D.Lgs. n. 74 del2000 sono stati estinti mediante pagamento, anche aseguito delle speciali procedure conciliative o di ade-sione all’accertamento previste dalle norme tributarie.

Fermo restando il riferimento «ai fatti costitutividei delitti», per debiti tributari si devono intendere lesomme dovute secondo la disciplina tributaria a tito-lo di imposte e relativi interessi, nonché di sanzioni

amministrative come espressamente previsto dall’ar-ticolo 13, comma 2, anche in deroga al principio dispecialità.

In virtù della formula normativa “aperta”, devo-no ritenersi applicabili tutte le tipologie di definizio-ne dei rapporti tributari, quali l’accertamento con ade-sione, la conciliazione giudiziale, l’acquiescenza daparte del contribuente e il ravvedimento, nonché tut-te quelle, eventuali, di futura introduzione.

Il pagamento del debito tributario è effettuato se-condo le regole e le modalità proprie della tipologiadi definizione adottata. Nei casi previsti è quindiammessa la compensazione introdotta dall’articolo17 del D.Lgs. 9 luglio 1997, n. 241 (in “Finanza &Fisco” n. 5/99, pag. 527), il cui ambito di applica-zione è stato recentemente ampliato dall’articolo 1del decreto ministeriale 31 marzo 2000 (in “Finanza& Fisco” n. 16/2000, pag. 2174), pubblicato sullaGazzetta Ufficiale n. 85 dell’11 aprile 2000.

Al fine di evitare un’indebita fruizione del bene-ficio penale, si segnala l’esigenza che siano attenta-mente riscontrati l’esistenza dei crediti compensati ela congruità della garanzia prestata in caso di paga-mento rateale.

Poiché l’articolo 13 in commento nulla specificain ordine al soggetto che può effettuare il pagamen-to, si ritiene che anche un soggetto diverso dall’auto-re della violazione possa estinguere i debiti tributariin argomento. Per quanto riguarda le modalità di do-cumentazione dell’avvenuta estinzione dei debiti tri-butari, è stato emanato, ai sensi dell’articolo 22 deldecreto legislativo in rassegna, il decreto ministeria-le 13 giugno 2000 (in “Finanza & Fisco” n. 25/2000,pag. 3441), pubblicato sulla Gazzetta Ufficiale n. 140del 17 giugno 2000.

L’articolo 1 di detto decreto stabilisce che ilpagamento del debito tributario è documentato me-diante una dichiarazione redatta in carta semplicein conformità al modello approvato con lo stessodecreto.

La dichiarazione, da consegnare a cura del di-chiarante all’Ufficio giudiziario, deve recare in calcel’attestazione rilasciata dal competente Ufficio finan-ziario (Ufficio delle Entrate oppure Ufficio Distret-tuale delle Imposte Dirette e Ufficio IVA) dell’avve-nuta estinzione del debito tributario.

Pag. 4062 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

4.2.2 Riparazione dell’offesa nel caso di estinzioneper prescrizione del debito tributario

L’ articolo 14 disciplina l’ipotesi in cui, al mo-mento del dibattimento di primo grado, i debiti tribu-tari siano estinti per decadenza o per prescrizione,stante la diversità dei termini previsti per l’accerta-mento degli illeciti penali e di quelli amministrativi.

In questo caso, l’imputato, al fine di usufruiredell’attenuante può chiedere di essere ammesso apagare, sempre prima dell’apertura del dibattimentodi primo grado, una somma a titolo di equa ripara-zione del danno arrecato all’interesse pubblico tute-lato dalla norma violata.

La determinazione dell’ammontare di questasomma è rimessa allo stesso imputato; tuttavia l’arti-colo 4 stabilisce una soglia minima: la somma offer-ta non può essere inferiore a quella risultante dal rag-guaglio, previsto dall’articolo 135 del codice penale,da operare sul minimo edittale della pena detentivacomminata per il delitto contestato. Ad esempio, poi-ché il ragguaglio tra pena detentiva e pena pecuniariaavviene attualmente sulla base di lire 75.000 al gior-no, se il minimo edittale della pena è di un anno direclusione (come avviene per la dichiarazione infe-dele o omessa), la somma offerta a titolo di equa ri-parazione non può essere inferiore a lire 27.375.000(75.000x365).

L’offerta minima, o qualunque offerta, non attri-buisce comunque, di per sé, il diritto di ottenere lariduzione della pena; è necessario infatti che il giudi-ce, sentito il pubblico ministero, riconosca che, in re-lazione alla gravità dell’offesa - da valutare ai sensidell’articolo 133 c.p. - l’offerta sia congrua.

Una volta ammesso a pagare la somma offerta oquella ritenuta congrua, l’imputato deve provvedereal pagamento nel termine fissato, con ordinanza, dalgiudice che non può essere superiore a dieci giorni.Il citato decreto ministeriale 13 giugno 2000 stabili-sce che il versamento deve essere effettuato median-te il modello F24, utilizzando il codice tributo di nuovaistituzione n. 8887, denominato “Riparazione offesanel caso di estinzione o decadenza del debito tributa-rio - articolo 14 del decreto legislativo 10 marzo 2000,n. 74”. Nello spazio del mod. F24 riguardante l’annodi riferimento, va indicato l’anno in cui si effettua ilpagamento.

Sembra opportuno sottolineare che la sommaversata ai sensi dell’articolo 14 in esame non è confi-gurabile come entrata tributaria. Non si tratta, cioè,né di imposta né di tassa né di contributo, ma, comegià detto, di una somma correlata ad una facoltà con-cessa all’imputato. Pertanto, nessuna attestazione dipagamento dovrà essere richiesta agli uffici finanzia-ri.

Da ciò consegue inoltre la non ammissibilità delpagamento mediante l’istituto della compensazione,tenuto anche conto che tale somma non rientra traquelle elencate nell’articolo 17, comma 2, del decre-to legislativo 9 luglio 1997, n. 241, neanche a seguitodell’estensione dell’ambito di applicazione della nor-ma, stabilita dall’articolo 1 del decreto ministeriale31 marzo 2000.

Poiché il pagamento non implica un riconosci-mento di responsabilità, in caso di assoluzione o pro-scioglimento dell’imputato, è espressamente previ-sto che la somma versata a titolo di equa riparazionedeve essere restituita, senza che all’uopo occorra unospecifico ordine del giudice.

4.3 Violazioni dipendenti da interpretazionedelle norme tributarie

L’ articolo 15 esclude la punibilità delle «viola-zioni di norme tributarie dipendenti da obiettive con-dizioni di incertezza sulla loro portata e sul loro am-bito di applicazione».

La disposizione, che opera al di fuori dei casi diesclusione della punibilità per effetto dell’articolo 47,terzo comma del codice penale (errore di fatto), è inlinea con l’articolo 6 del decreto legislativo 18dicembre 1997, n. 472 (in “Finanza & Fisco”Suppl. al n. 24/2000, pag. 41), oggetto di interpreta-zione da parte di questo Ministero, naturalmente aisoli fini dell’applicazione della sanzione amministra-tiva, nel contesto della circolare n. 180/E del 10 lu-glio 1998 (in “Finanza & Fisco” Suppl. al n. 29/98,pag. 4), cui gli uffici potranno fare utile riferimento.

Si evidenzia che nei casi in cui gli uffici ritenga-no motivatamente non applicabile la sanzione ammi-nistrativa, in applicazione del citato articolo 6 delD.Lgs. n. 472 del 1997, devono, per coerenza, aste-nersi dal comunicare notizia di reato al giudicepenale.

n. 31/2000 – Pag. 40632/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

4.4 Adeguamento al parere del comitatoper l’applicazione delle norme antielusive

L’ articolo 16 prevede la non punibilità della con-dotta di quei contribuenti che, avvalendosi della pro-cedura di cui all’articolo 21, commi 9 e 10 della legge30 dicembre 1991, n. 413, si siano adeguati ai pareriespressi dal Ministero delle Finanze o dal Comitatoconsultivo per l’applicazione delle norme antielusive.

Inoltre, qualora si sia formato il silenzio-assensoper mancata risposta nei termini stabiliti non costitu-isce reato l’aver compiuto le operazioni di natura tri-butaria esattamente così come indicate nell’istanzadi interpello.

Questa scriminante risponde alla medesima logi-ca a base della non punibilità delle valutazioni di cui alprecedente articolo 7, in tema di rilevazioni nelle scrit-ture contabili e nel bilancio. È di tutta evidenza, infat-ti, che anche nelle ipotesi considerate dall’articolo incommento non può ritenersi sussistente l’elementosoggettivo del dolo specifico di evasione richiesto perla configurabilità delle nuove fattispecie delittuose.

Si ricorda che il comitato consultivo per l’appli-cazione di norme antielusive è chiamato ad esprime-re pareri dietro specifica richiesta del contribuente inordine a casi concreti per i quali possa farsi questio-ne dell’applicazione di norme tributarie tassativamen-

te indicate dalla legge, richiamate agli articoli 37,comma 3, e 37-bis del D.P.R. 29 settembre 1973, n.600; articoli 74, comma 2 e 96-bis del testo unicodelle imposte sui redditi approvato con D.P.R. 22 di-cembre 1986, n. 917; articolo 3, comma 3 del decre-to legislativo n. 466 del 1997.

In considerazione del fatto che la richiesta alComitato consultivo è preceduta da un interpello ri-volto al Ministero delle finanze, il legislatore ha este-so la non punibilità all’adeguamento al parere pre-ventivo espresso dall’amministrazione finanziaria.

4.5 Interruzione della prescrizione

Il D.Lgs. n. 74 del 2000 non prevede specificitermini di prescrizione dei reati in materia di impostesui redditi e sul valore aggiunto; la relativa discipli-na, pertanto, si ricava dai principi generali di cui agliarticoli 157 e seguenti del codice penale.

Da ciò discende che, in base alle misure edittalidelle pene fissate nel massimo dal decreto di riformain commento, le nuove ipotesi criminose sono sogget-te a prescriversi in dieci anni (articolo 157, comma 1,n. 3 c.p.) o in cinque anni (articolo 157, comma 1, n. 4c.p.), a decorrere dalla data di consumazione del reato.

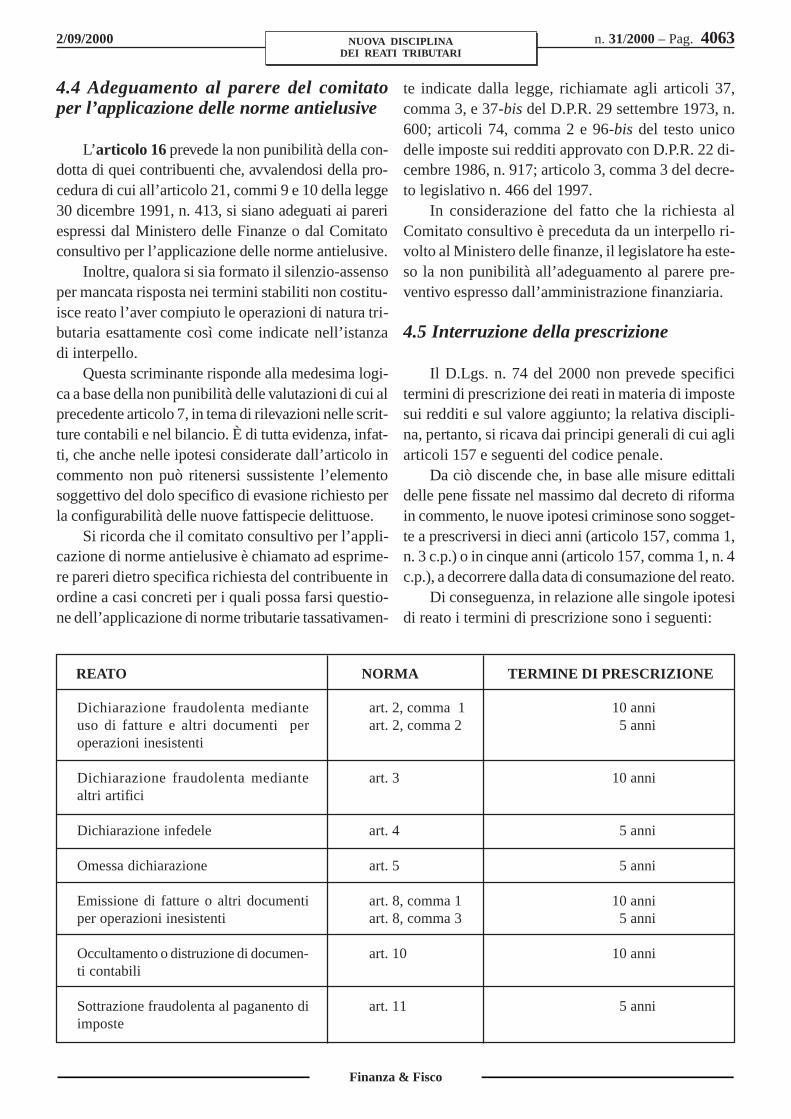

Di conseguenza, in relazione alle singole ipotesidi reato i termini di prescrizione sono i seguenti:

REATO NORMA TERMINE DI PRESCRIZIONE

Dichiarazione fraudolenta medianteuso di fatture e altri documenti peroperazioni inesistenti

Dichiarazione fraudolenta mediantealtri artifici

Dichiarazione infedele

Omessa dichiarazione

Emissione di fatture o altri documentiper operazioni inesistenti

Occultamento o distruzione di documen-ti contabili

Sottrazione fraudolenta al paganento diimposte

art. 2, comma 1art. 2, comma 2

art. 3

art. 4

art. 5

art. 8, comma 1art. 8, comma 3

art. 10

art. 11

10 anni5 anni

10 anni

5 anni

5 anni

10 anni5 anni

10 anni

5 anni

Pag. 4064 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

Ai sensi dell’articolo 17 del decreto legislativon. 74 del 2000 sono considerati atti interruttivi dellaprescrizione dei reati tributari «il verbale di consta-tazione» e «l’atto di accertamento delle relative san-zioni», nonché gli atti indicati nell’articolo 160 delcodice penale.

Per effetto dell’interruzione, si ha una nuova de-correnza del termine prescrizionale; tuttavia, in forzadell’articolo 160, comma 3 del codice penale, «innessun caso i termini stabiliti nell’articolo 157 pos-sono essere prolungati oltre la metà». In pratica, adesempio, il termine prescrizionale di dieci anni puòessere prolungato, a causa di un atto interruttivo, sinoad un massimo di quindici anni.

4.6 Competenza per territorio

In attuazione dei criteri direttivi previsti dalla leg-ge delega, l’articolo 18 ha apportato rilevanti modi-fiche alla disciplina della cognizione dei reati in ma-teria di imposte sui redditi e di imposta sul valoreaggiunto.

Ai sensi del comma 1 del citato articolo, per idelitti previsti dal decreto legislativo in commento ècompetente il giudice del luogo di commissione delreato.

Qualora non è possibile determinare la com-petenza sulla base del criterio ordinario appena ri-chiamato, mutuato dall’art. 8 c.p.p., la competen-za sarà stabilita in base del «luogo di accertamen-to del reato».

In deroga al principio generale fissato al comma1 dell’articolo 18, nei successivi commi 2 e 3 sonodettate disposizioni specifiche per la individuazionedella competenza territoriale in ordine a specificheipotesi delittuose.

In particolare, il comma 2 stabilisce che per i re-ati in materia di dichiarazione, disciplinati dagli arti-coli 2, 3, 4 e 5, la competenza è radicata nel «luogoin cui il contribuente ha il domicilio fiscale». Ciò alfine di evitare che il contribuente possa predetermi-narsi il giudice competente, mirando la scelta del-l’intermediario destinato alla trasmissione telemati-ca della dichiarazione.

Relativamente ai contribuenti fiscalmente domi-ciliati all’estero, l’ultimo periodo del comma 2 indi-vidua la competenza per territorio nel «luogo di ac-

certamento del reato».Sempre in deroga al criterio generale fissato dal

precedente comma 1 dell’articolo 18, con riferimen-to ai reati relativi all’emissione e al rilascio di fattureo altri documenti per operazioni inesistenti, il com-ma 3 attribuisce la competenza al giudice che ha prov-veduto ad iscrivere per primo la notizia di reato nelregistro di cui all’articolo 335 del codice di procedu-ra penale. Il criterio adottato è quello già contenuto,in sostanza, negli articoli 9, comma 3, e 10, comma2, del codice di procedura penale; esso, a fronte di unreato strutturalmente unitario nel caso dell’emissio-ne di una pluralità di fatture nello stesso periodo d’im-posta e in luoghi diversi, elimina gli inconvenienti diordine pratico che sarebbero inevitabilmente sorti sefosse stata adottata la competenza o del «luogo dicommissione del reato» o del “luogo di emissionedel maggior numero di documenti”.

5. Rapporti con il sistema sanzionatorioamministrativo e fra procedimenti

Il titolo IV disciplina i rapporti tra il nuovo siste-ma penale e quello sanzionatorio amministrativo, trail procedimento penale, il procedimento amministra-tivo di accertamento ed il processo tributario.

5.1 Principio di specialità

L’ articolo 19, comma 1, dispone che quando unostesso fatto è punito da una disposizione penale e dauna disposizione che prevede una sanzione ammini-strativa, si applica la disposizione speciale. Vienecosì ribaltata l’opposta regola della cumulabilitàdella sanzione penale e di quella amministrativa sta-bilita espressamente dall’articolo 10 della leggen. 516/1982.

Il generale principio di specialità, di cui è espres-sione l’articolo 15 del codice penale, implica l’appli-cabilità della disposizione che, contenendo tutti glielementi dell’altra, presenti uno o più elementi parti-colari aggiuntivi, ovvero “specializzanti”.

In concreto, il più delle volte risulterà speciale lanorma penale, in considerazione degli elementi spe-cifici da essa richiesti, quali il dolo specifico, il supe-ramento delle soglie di punibilità e le particolari mo-dalità commissive.

n. 31/2000 – Pag. 40652/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

Così, per esempio, se un contribuente, pur essen-dovi obbligato, non presenta la dichiarazione dei red-diti ed evade la relativa imposta per un ammontare su-periore a lire 150 milioni, si dovrebbero astrattamenteapplicare due disposizioni: quella prevista dall’artico-lo 1 del D.Lgs. n. 471 del 1997 (in “Finanza & Fi-sco” Suppl. al n. 24/2000, pag. 4) e quella di cui al-l’articolo 5 del D.Lgs. n. 74 del 2000. In applicazionedel principio di specialità opererà, in concreto, la solanorma penale, considerato che nella stessa si rinven-gono elementi caratterizzanti (dolo specifico, supera-mento delle soglie di punibilità, ecc.) non richiesti dallanorma che prevede la sanzione amministrativa.

Il comma 2 dell’articolo 19 in esame prevede,tuttavia, che se anche il principio di specialità doves-se portare ad escludere l’applicabilità delle sanzioniamministrative nei confronti della persona fisica au-trice della violazione, ciò non fa venire meno la re-sponsabilità per tali sanzioni degli altri soggetti dicui all’articolo 11, comma 1, del D.Lgs. n. 472/1997,tranne che gli stessi non siano, a loro volta, personefisiche penalmente responsabili, in veste di concor-renti nel reato. Con tale previsione si è voluto evitareche il medesimo fatto venga punito due volte in capoallo stesso soggetto e, nel contempo, mantenere lapossibilità di una punizione divaricata rispetto a sog-getti diversi, quali, ad esempio, amministratore da unlato e società amministrata dall’altro.

5.2 Rapporti tra procedimento penale eprocesso tributario

Il D.Lgs. n. 74 del 2000 ha confermato il princi-pio della piena e reciproca autonomia (cd regime del“doppio binario”) tra il procedimento penale, da unlato, ed il processo tributario ed il procedimento am-ministrativo di accertamento, dall’altro, escludendoqualsiasi rapporto di pregiudizialità.

In altri termini, l’attività di accertamento degliuffici e i processi in seno alle commissioni tributarieproseguiranno il loro cammino anche nelle ipotesi incui sia in corso un procedimento penale avente adoggetto i medesimi fatti.

Il regime adottato del “doppio binario” presentail duplice vantaggio di evitare un’eccessiva dilatazionedei tempi delle decisioni e di rispettare le differenze,sul piano probatorio, tra l’ambito penale e quello

amministrativo.In mancanza di una normativa derogatoria, tro-

veranno applicazione le disposizioni ordinarie relati-ve all’efficacia del giudicato penale e, in particolare,l’articolo 654 c.p.p.

In base a tale norma, per quanto qui interessaqualora i fatti materiali posti alla base della pretesatributaria siano stati ritenuti rilevanti ai fini della suadecisione dal giudice penale e sempre che l’accerta-mento dei fatti operato dallo stesso giudice penalenon si ponga in contrasto con norme di prova tributa-ria — articolo 7, comma 4 D.Lgs. 546 del 1992: nonsono ammessi il giuramento e la prova testimoniale— la sentenza penale irrevocabile di condanna o diassoluzione ha efficacia di giudicato nei confrontidell’imputato e della parte civile.

È utile sottolineare che, ricorrendo le ricordatecondizioni di cui all’articolo in commento, il giudi-cato penale nei confronti del contribuente-imputatofa sempre stato, anche quando il fisco non abbia par-tecipato al processo penale.

Nei confronti dell’Erario il giudicato penale faràstato solo se questo si sia costituito parte civile. Puòdarsi anche il caso che il contribuente con il qualeviene ad instaurarsi la lite fiscale sia soggetto diversoda quello imputato nel processo penale (ad esempio:una società e la persona fisica amministratrice di que-sta); in tale ipotesi il giudicato penale non farà statonei confronti del contribuente.

La norma nulla dice, invece, riguardo alla possi-bilità per il giudice del processo tributario di qualifi-care autonomamente i fatti materiali accertati nel pro-cesso penale.

Continuano, pertanto, ad avere valore nella sog-getta materia le conclusioni raggiunte sul punto dallagiurisprudenza di legittimità, a seguito della riformadel codice di procedura penale.

Anche in questo caso ci si astiene da ulteriori ap-profondimenti, per l’assorbente rilievo che la regoladi giudizio portata dalla norma è diretta sostanzial-mente al giudice penale.

5.3 Sanzioni amministrative per violazionipenalmente rilevanti

L’ articolo 21 delinea un modulo procedimenta-le che, da un lato, tiene conto del principio di specia-

Pag. 4066 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

lità e, dall’altro, impedisce la decorrenza di terminidi decadenza o di prescrizione a danno dell’ammini-strazione finanziaria.

È prescritto, infatti, che l’ufficio, irroga comun-que le sanzioni amministrative relative alle violazionitributarie fatte oggetto di notizia di reato; la riscossio-ne coattiva di tali sanzioni è, tuttavia, sospesa fin quan-do il procedimento penale non giunga a definizione.

La sospensione non opera, tuttavia, nei confrontidei soggetti solidamente responsabili di cui all’arti-colo 11, comma 1, del D.Lgs. n. 472 del 1997, nonapplicandosi nei confronti degli stessi, come già det-to, il principio di specialità, a meno che non sianopersone fisiche concorrenti nel reato.

Nei casi di cumulo giuridico delle sanzioni am-ministrative ex articolo 12 del D.Lgs. n. 472 del 1997,se solo alcune di esse hanno rilevanza penale, la so-spensione della riscossione opera solo parzialmente,ossia per la parte eccedente quella che sarebbe stataapplicabile in relazione alle violazioni non penalmen-te rilevanti.

Nel caso in cui il procedimento sia definito consentenza irrevocabile di condanna, per il principio dispecialità, l’attività amministrativa già esperita nonproduce alcun effetto.

Se, invece, il procedimento si conclude con il prov-vedimento di archiviazione ovvero con sentenza irre-vocabile di assoluzione o di proscioglimento con for-mula che riconosca l’irrilevanza del fatto contestato,si rimette in moto il procedimento per l’applicazionedella sanzione amministrativa tributaria. A tal fine, lalegge stabilisce che i termini per la riscossione decor-rono dalla data in cui i provvedimenti sopra descrittisono comunicati all’ufficio finanziario competente daparte della cancelleria del giudice che li ha emessi.

È appena il caso di far presente che la tempora-nea ineseguibilità dell’atto irrogativo della sanzionenon comporta alcuna sospensione agli effetti della suaeventuale impugnazione davanti alle commissioni tri-butarie.

6. Disposizioni di coordinamento e finali

6.1 Modifiche in tema di utilizzazione didocumenti da parte della Guardia di finanza

Con l’articolo 23 è stato modificato il contenuto

dell’articolo 63, comma 1, secondo periodo, delD.P.R. 26 ottobre 1972, n. 633, nonché quello del-l’articolo 33, comma 3, secondo periodo, del D.P.R.29 settembre 1973, n. 600: in entrambe le disposizio-ni, in luogo delle parole «previa autorizzazione del-l’autorità giudiziaria in relazione alle norme che di-sciplinano il segreto» sono state introdotte le parole«previa autorizzazione dell’autorità giudiziaria, chepuò essere concessa anche in deroga all’articolo 329del codice di procedura penale».

In base alla precedente normativa, l’utilizzazio-ne da parte degli uffici tributari degli atti di indaginesvolti nei confronti dell’imputato in sede penale po-teva essere effettuata, previa autorizzazione dell’au-torità giudiziaria, solo quando veniva a cessare il se-greto istruttorio in base alle disposizioni del codicedi procedura penale.

A seguito della modifica introdotta dall’articolo23, l’autorizzazione in parola può ora essere rilascia-ta anche in deroga alle disposizioni sul segreto con-cernente le indagini, di cui all’articolo 329 del codi-ce di procedura penale; l’autorità giudiziaria, pertan-to, valuta l’opportunità, nel caso concreto, di trasmet-tere all’ufficio prima che sia cessato il segreto istrut-torio, i relativi atti che, per un verso, possono risulta-re utili all’attività accertatrice dell’amministrazionefinanziaria, ma che dall’altro, potrebbero pregiudica-re il regolare svolgimento dell’attività processuale.

6.2 Modifica dell’articolo 2 della legge 26gennaio 1983, n. 18

L’ articolo 24 ha sostituito con una sanzione am-ministrativa pecuniaria la sanzione penale prevista, nel-la sua originaria formulazione, dall’articolo 2, comma8, della legge 26 gennaio 1983, n. 18, in ordine allecondotte di manomissione dei registratori di cassa.

Questa modifica è in linea con i principi ispirato-ri della disciplina del nuovo sistema penale tributa-rio, teso all’estromissione, dall’ambito di rilevanzapenale, dei comportamenti meramente “prodromici”rispetto all’evasione.

6.3 Abrogazioni

Con l’articolo 25 sono state abrogate le normeche disciplinavano i reati costituenti il vecchio siste-

n. 31/2000 – Pag. 40672/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

ma penale tributario, nonché ogni altra disposizioneincompatibile con il decreto in commento.

Una ricognizione delle disposizioni abrogate, cor-redate dal riferimento alle relative materie, formaoggetto dell’allegato A, in calce alla presente.

6.4 La successione delle leggi penalitributarie

Le disposizioni abrogate dall’articolo 25 non sonoapplicabili ai fatti compiuti successivamente al15.04.2000, data d’entrata in vigore del D.Lgs. n. 74del 2000.

Relativamente ai fatti compiuti prima di tale data,si pone il problema dell’individuazione della disci-plina del caso concreto, nell’ambito del fenomenodella successione delle leggi penali nel tempo.

Al riguardo, è da premettere che l’articolo 24,comma 1, del decreto legislativo 30 dicembre 1999,n. 507 (in “Finanza & Fisco” n. 8/2000, pag. 21),nell’abrogare l’articolo 20 della legge 7 gennaio 1929,n. 4, ha eliminato dal diritto penale tributario il prin-cipio di ultrattività, in base al quale le disposizionipenali si applicavano ai fatti compiuti durante il lorovigore, anche se le stesse fossero state successiva-mente abrogate o modificate in senso più favorevoleal trasgressore. Di conseguenza, la regola del tratta-mento sanzionatorio più favorevole all’autore del re-ato, di cui all’articolo 2 del codice penale, è stata este-sa anche al sistema penale tributario e la fase di tran-sizione tra la vecchia e la nuova normativa penaletributaria, in assenza di specifiche norme transitorie,è regolata dai principi generali sulla successione del-le leggi nel tempo. In particolare, l’articolo 2, com-ma 2, dispone che «nessuno può essere punito perun fatto che, secondo una legge posteriore, noncostituisce reato...» ed il successivo comma 3 preve-de che «Se la legge del tempo in cui fu commesso ilreato e le posteriori sono diverse, si applica quella lecui disposizioni sono più favorevoli al reo, salvo chesia stata pronunciata sentenza irrevocabile».

In attuazione al citato principio del “favor rei”,per i fatti commessi prima del 15 aprile 2000, datad’entrata in vigore del decreto legislativo in commen-to, gli uffici si atterranno ai seguenti criteri:

— se il fatto costituiva reato in base alla legge

vigente al momento della sua commissione, ma noncostituisce più reato in base al decreto n. 74, non sideve procedere alla comunicazione della notizia direato all’Autorità giudiziaria;

— se il fatto non costituiva reato in base alla leg-ge vigente al momento della sua commissione, seb-bene costituisca reato in base all’attuale normativa,non si deve ugualmente procedere ad alcuna comuni-cazione all’autorità giudiziaria;

— se il fatto costituiva reato in base alla leggevigente al momento della sua commissione e costitu-isce reato anche secondo la nuova disciplina penaletributaria, l’ufficio finanziario deve trasmettere lanotizia di reato all’autorità giudiziaria, la quale ap-plicherà la disciplina più favorevole al reo (ex artico-lo 2 c.p.).

Quest’ultima ipotesi presuppone la valutazionedella continuità normativa tra le fattispecie di reatopreviste dalla legge n. 516 del 1982 e dal D.Lgs n. 74del 2000.

In particolare, è da ritenere sussistente la succes-sione tra l’articolo 4 lett. d) della legge n. 516 del1982 e l’articolo 8 del D.Lgs. in commento, in ordi-ne alla condotta dell’emissione di fatture false, poi-ché tra le due fattispecie esiste una sostanziale iden-tità nella struttura, nel bene tutelato e nelle modalitàdi aggressione.

Il delitto di cui all’articolo 5 del D.Lgs. n. 74 sipone in continuità rispetto alle ipotesi contravven-zionali di omessa dichiarazione di cui all’articolo 1del decreto legge n. 429 del 1982, dovendosi verifi-care, nel caso concreto, il superamento della sogliadi punibilità, ora prevista, e fornire gli elementi a so-stegno della sussistenza del dolo specifico. In meritoalla condotta della mera utilizzazione di fatture o al-tri documenti per operazioni inesistenti, l’ulteriore re-quisito della presentazione della dichiarazione fraudo-lenta rende incerta la soluzione del problema della con-tinuità o meno tra l’articolo 4 lett. d) della legge n. 516del 1982 e l’articolo 2 del D.Lgs. in commento.

Al riguardo, si è assistito, di recente, ad un con-trasto di orientamenti in seno alla III Sezione penaledella Corte di Cassazione. Infatti, la sentenza n. 6228del 29 maggio 2000 (ud. 27 aprile 2000, est. Novare-se - in “Finanza & Fisco” n. 25/2000, pag. 3347),rilevata “l’omogeneità normativa della condotta fra

Pag. 4068 – n. 31/2000 2/09/2000

Finanza & Fisco

NUOVA DISCIPLINADEI REATI TRIBUTARI

la frode fiscale mediante utilizzazione di fatture peroperazioni inesistenti ed il delitto di cui all’articolo 2del decreto n. 74 del 2000”, ne ha affermato la conti-nuità, attribuendo all’indicazione di elementi passivifittizi e alla centralità della dichiarazione il caratteredi elementi specializzanti.

Successivamente, la stessa Corte (Cass. Sez. IIIpen.; ud. 2 maggio 2000; est. Rizzo) ha seguito l’op-posto orientamento, sostenendo l’inserimento nelD.Lgs. n. 74 di una nuova fattispecie criminosa, chenon darebbe luogo ad alcun fenomeno di successio-ne di leggi penali nel tempo, stante l’espressa previ-sione della configurabilità del reato nel solo caso incui le fatture e la documentazione per operazioni ine-sistenti siano utilizzate per la presentazione di unadichiarazione mendace e non rilevando il tentativo invirtù dell’articolo 6 del D.Lgs. n. 74.

Allo stato la questione è in attesa del vaglio dellesezioni unite della Suprema Corte, alle quali è statarimessa con ordinanza n. 1766, ud. 5 maggio 2000,dep. 14 giugno 2000 (in “Finanza & Fisco”n. 25/2000, pag. 3345), della stessa sez. III penale.

In attesa di un definitivo chiarimento, i compe-tenti Uffici provvederanno alla trasmissione dellenotizie di reato relative a questa fattispecie, fornendoovviamente la prova dell’inserimento in dichiarazio-ne degli elementi passivi fittizi. Infine, nel caso diavvenuta costituzione di parte civile dell’Amministra-zione Finanziaria su ipotesi pregresse di reato, sarànecessaria l’integrazione dei dati trasmessi all’auto-rità giudiziaria, sulla scorta dei requisiti richiesti dalnuovo sistema.

7. Istruzioni operative

Descritte le fattispecie delittuose introdotte daldecreto legislativo 10 marzo 2000, n. 74, si tratta dirilevare in questa sede quegli aspetti applicativi cheincidono sull’attività e sui compiti istituzionali degliuffici.

Relativamente a tali profili, fatte salve le specifi-che indicazioni operative impartite a livello territo-riale sulla base d’intese con le locali Procure dellaRepubblica e con i Comandi della Guardia di Finan-za, qui di seguito vengono date ulteriori istruzionioperative, oltre quelle riportate a commento dellenorme appena illustrate, per una corretta ottemperanza

ai doveri d’istituto.A tal fine, gli Uffici delle imposte dirette, gli

Uffici IVA e gli Uffici delle entrate ove istituiti, aisensi degli articoli 31, comma 1 del D.P.R. n. 600 del1973 e 51, comma 1 del D.P.R. n. 633 del 1972, han-no l’obbligo di presentare il “rapporto all’autoritàgiudiziaria per le violazioni sanzionate penalmente”.A norma dell’articolo 331 del codice di procedurapenale, l’obbligo di denuncia all’autorità giudiziariagrava sui dipendenti dell’amministrazione finanzia-ria, i quali, rivestendo la qualifica di pubblici ufficia-li o d’incaricati di un pubblico servizio, vengono aconoscenza, nell’esercizio o a causa delle loro fun-zioni o del loro servizio, di un reato perseguibile d’uf-ficio.

La denuncia, redatta per iscritto, deve contenere,ai sensi dell’articolo 331 c.p.p., la sommaria esposi-zione dei fatti, le fonti di prova, il giorno dell’acqui-sizione della notizia nonché le generalità della perso-na a cui i fatti sono attribuibili. Si richiama l’atten-zione degli uffici in ordine all’obbligo di presentareo trasmettere “senza ritardo” la denuncia al pubblicoministero.

È da ritenere che, in ragione della ripartizione diattribuzioni all’interno degli uffici dell’amministra-zione finanziaria, l’obbligo di denuncia e, di conse-guenza, le responsabilità penali connesse alla suaeventuale omissione incombono sui funzionari dele-gati alla firma degli atti impositivi.