Social lending - Pistoia Social Business Day 2013 | Smartika

Upload

p2p-lending-italiaCategory

view

135download

2

P2P Lending Italia 04 Ottobre 2016

ZOPA ITALIA NASCE NEL 2007 COME COSTOLA DI ZOPA UK

➤ Il mercato Italiano si dimostra molto reattivo mostrando un livello di adesione più elevato di quello registrato da Zopa UK nel suo primo anno di vita.

➤ Stop dal Governo nel 2009 per assenza di regolamentazione.

SMARTIKA (RI)NASCE NEL MARZO 2012

➤ riattiva una community composta da 2.000 prestatori (90% dei prestatori Zopa rimarranno attivi su Smartika);

➤ Beneficia di un periodo di forte diffidenza nel mondo bancario;

➤ Nel 2012 (Aprile-Dicembre) Smartika erogherà 2,19 milioni di euro in prestiti.

IL MODELLO SMARTIKA

Il richiedente chiede da 1.000 a 15.000 euro alla

community da rimborsare fino ad un

massimo di 48 rate mensili

Il prestatore presta da 100 fino a 100.000 euro.

Decide a che tasso vuole prestare, per quanto

tempo e su quale mercato

Smartika valuta l’idoneità del richiedente

e lo colloca in uno dei suoi 3 mercati

(Conservative, balanced e Dynamic)

SMARTIKA OFFRE OGGI FORTE GARANZIE

➤ Un modello di scoring sviluppato internamente estremamente selettivo (il 20% delle richieste viene approvato);

➤ Una forte diversificazione: un prestatore presta mediamente 10-20� per richiedente;

➤ Un fondo di Garanzia « Smartika Lender Protection » creato nel gennaio 2015 a copertura del default e fino a capienza del fondo;

5% il rendimento media lordo

KEY NUMBERS

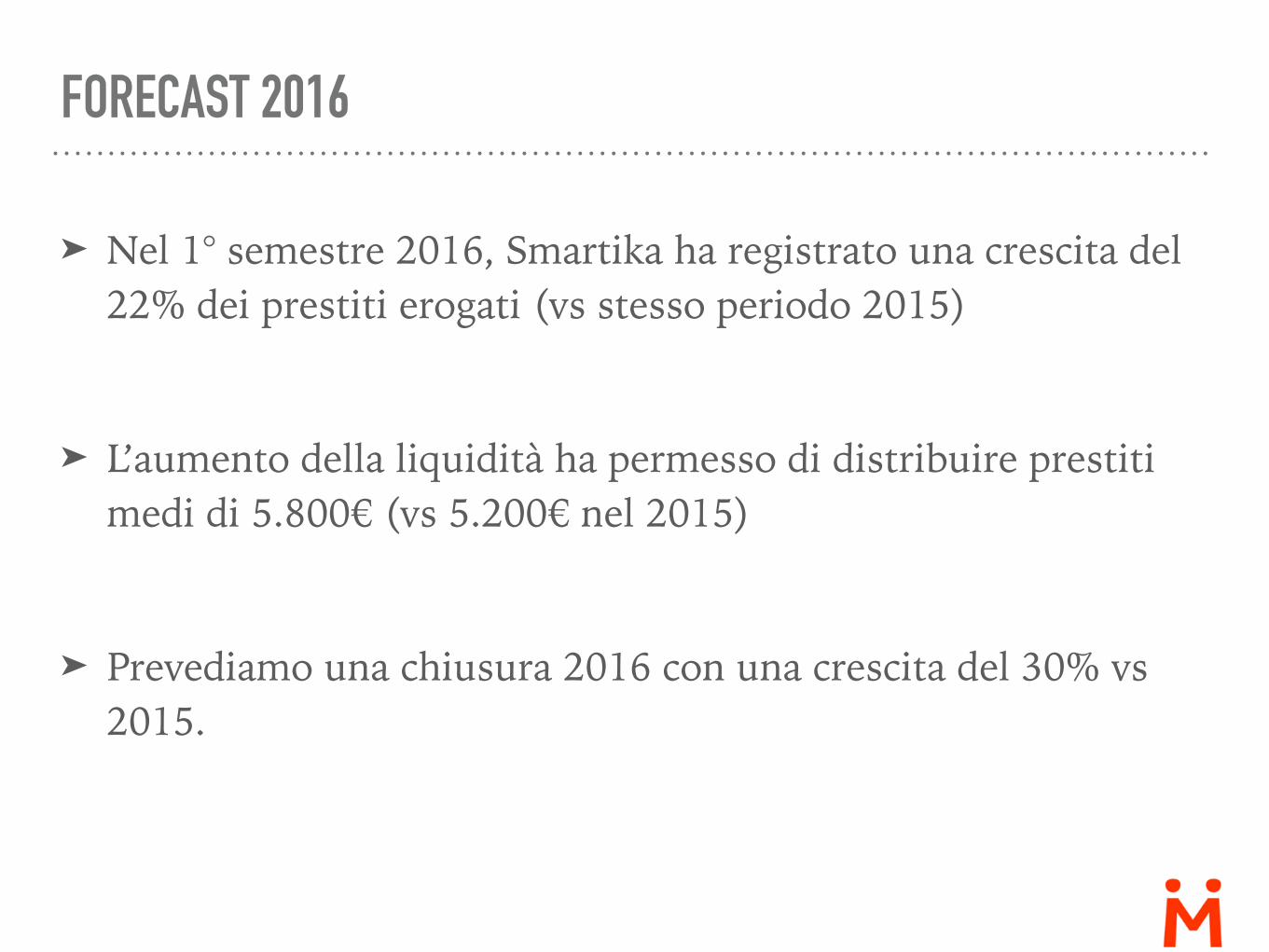

FORECAST 2016

➤ Nel 1° semestre 2016, Smartika ha registrato una crescita del 22% dei prestiti erogati (vs stesso periodo 2015)

➤ L’aumento della liquidità ha permesso di distribuire prestiti medi di 5.800� (vs 5.200� nel 2015)

➤ Prevediamo una chiusura 2016 con una crescita del 30% vs 2015.

LE SFIDE DEL SETTORE

➤ Una politica estremamente penalizzante per il comparto, oggetto di discussione in commissione parlamentare;

➤ un livello di awareness del modello ancora basso;

➤ una bassa penetrazione di internet in Italia;

➤ Una scarsa fiducia generale;

LA PROPOSTA DI SMARTIKA

➤ Unire le forze per incrementare il nostro peso tramite attività di lobbying presso istituzioni;

➤ Con l’obiettivo di arrivare ad una tassazione equa per il nostro comparto;

![Sistemi P2P Sistemi Peer To Peer (P2P) Gennaro Cordasco – cordasco[@]dia.unisa.itcordasco[@]dia.unisa.it – cordascocordasco.](https://static.fdocumenti.com/doc/165x107/5542eb59497959361e8c57aa/sistemi-p2p-sistemi-peer-to-peer-p2p-gennaro-cordasco-cordascodiaunisaitcordascodiaunisait-httpwwwdiaunisaitcordascohttpwwwdiaunisaitcordasco.jpg)