OSSERVATORIO sul Sistema Cooperativo - hia21.eu · OSSERVATORIO PROVINCIALE sul Sistema Cooperativo...

49

7 OSSERVATORIO sul Sistema Cooperativo

Transcript of OSSERVATORIO sul Sistema Cooperativo - hia21.eu · OSSERVATORIO PROVINCIALE sul Sistema Cooperativo...

7

OSSERVATORIOsul Sistema Cooperativo

OSSERVATORIOPROVINCIALE

sul Sistema Cooperativo

Camera di Commercio, Industria, Artigianatoe Agricoltura di Arezzo

a cura di ?????? ??????????????

Arezzo, aprile 2008

coll

ana

PR

OF

ILI

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

OSSERVATORIOPROVINCIALE

sul Sistema Cooperativo

INDICE

Introduzionepag. 9

1) Quadro generale dell'economiatoscana e aretina

pag. 10

2) La cooperazione toscana e aretinapag. 14

2.1 Le cooperative iscritte all'Albo

delle Imprese Cooperative

pag. 14

2.2 La dinamica imprenditoriale delle

cooperative toscane e aretine

pag. 19

2.3 La dimensione media delle cooperative

pag. 23

2.4 La cooperazione per anno di iscrizione

pag. 25

2.5 Le cooperative aderenti

pag. 26

2.6 Gli addetti nella cooperazione aretina

pag. 28

2.7 I soci nella cooperazione aretina

pag. 33

2.8 Il fatturato delle cooperative aretine

pag. 35

2.9 Patrimonio, alcuni indici di struttura,

costo del lavoro

pag. 37

2.10 Committenza

pag. 39

2.11 Rapporto con il sistema bancario

e consorzi di garanzia

pag. 41

3) Conclusionipag. 43

on questo volume laCamera di Commerciodi Arezzo inaugura unfilone di ricerca molto

interessante ed aperto a significa-tivi sviluppi, ovvero l'analisi aggre-gata dei bilanci depositati dallesocietà di capitali.Visto il grande interesse del temae le caratteristiche della fonte diinformazione, che fa riferimentoad uno dei giacimenti più tipici svi-luppati dall'attività delle Camere diCommercio, l'iniziativa ha assuntocarattere di sistema coinvolgendotutte le consorelle della Toscana.Si è pertanto concordato un crite-rio comune di estrazione dei dati esi sono individuati indici condivisiper l'analisi. Nel presente volume si prende inesame un primo blocco di infor-mazioni che vanno dal 1998 al2003, con aggiornamento al 2004.La disponibilità dei dati, essendoconnessa agli obblighi giuridici dipresentazione dei bilanci ed aisuccessivi necessari trattamenti,sconta infatti un certo ritardorispetto al periodo di riferimentoche può tuttavia essere ridotto neltempo.I dati che costituiscono l'oggettodel presente lavoro consentonouna disamina accurata, da un lato,della redditività, dell'efficienza e

dell'evoluzione organizzativa dellesocietà di capitali della nostra pro-vincia e, dall'altro, del contributoallo sviluppo che viene fornitodalla componente più strutturatadelle imprese aretine. In questa occasione è stata attiva-ta una proficua collaborazione conl'Università di Siena, la quale haavuto una duplice valenza. Inprimo luogo, è stato ottenuto esottoposto ad osservazione neltempo una sorta di bilancio aggre-gato del territorio. Si è poi lavora-to sull'aggiornamento della basedi dati al 2004 e, successivamen-te e per tutto il periodo analizzato,si è costruita una lettura accuratadella creazione di valore nei diver-si settori dell'economia aretina enelle differenti classi dimensionalidi impresa, tenendo presente ilbenchmark regionale e nazionale. Riteniamo che con questo lavoro,frutto di una collaborazione inte-ressante tra istituzioni che opera-no sul territorio, si disponga di unostrumento valido e si apra unaprospettiva per l'individuazionedegli snodi critici che condiziona-no lo sviluppo locale.

C

Il Presidentedella Camera di Commercio di Arezzo

Pietro Faralli

PRESENTAZIONE

TESTO X PRESENTAZIONE???

ispetto alla prima edizio-ne di questo Rapporto,importanti cambiamentisi sono verificati nel

contesto socio-economico e giuri-dico nazionale: le difficoltà presen-ti nell'economia italiana (la sta-gnazione-recessione ormai perdu-rante dal 2001, che lascia dubita-re di una strutturale perdita dicompetitività del nostro sistemaproduttivo) e le conseguenti rica-dute sulla nostra regione, leaggregazioni d'impresa resenecessarie dal mercato, e soprat-tutto le nuove normative dellaRiforma del Diritto Societariohanno prodotto come risultato unaggiustamento anche numericodelle imprese cooperative a livellonazionale ed anche in Toscana.Inoltre, la necessaria iscrizione alnuovo Albo nazionale, istituito conDecreto ministeriale del23/06/2004, ha reso possibile l'eli-minazione di alcuni elementi diincongruità e di disfunzione cheerano presenti negli elenchi disocietà cooperative ormai supera-ti, eliminando così cause di com-portamenti che compromettevanola cooperazione ed i suoi valori.

Questi cambiamenti hanno solle-vato l'esigenza per il movimentocooperativo di avviare una rifles-sione sugli aspetti salienti di que-sta “fase di transizione”, per inda-garne le linee di tendenza ecoglierne indicazioni che sarannoovviamente soggette a future epiù puntuali conferme nel corsodei prossimi rapporti.Da qui la presente indagine cheintende fornire, oltre ad un inqua-dramento aggiornato di alcunevariabili quantitative, alcuni aspet-ti “qualitativi” come la tipologia dicommittenza, il rapporto con lebanche, l'utilità del consorzio digaranzia fidi, il rapporto con laCentrale di appartenenza, ecc.Dal punto di vista metodologico, laricerca si è basata su un'indagineche ha coinvolto tutte le coopera-tive della provincia aretina a cui èstato sottoposto un questionario.Il periodo di riferimento si riferisceal biennio 2004-2005, in quanto almomento dell'avvio della rilevazio-ne, non erano ancora disponibili ibilanci 2006 delle cooperative.

9SISTEMA

cooperativo

R

Caterina ToccafondiCentro Studi Legacoop Toscana

INTRODUZIONE

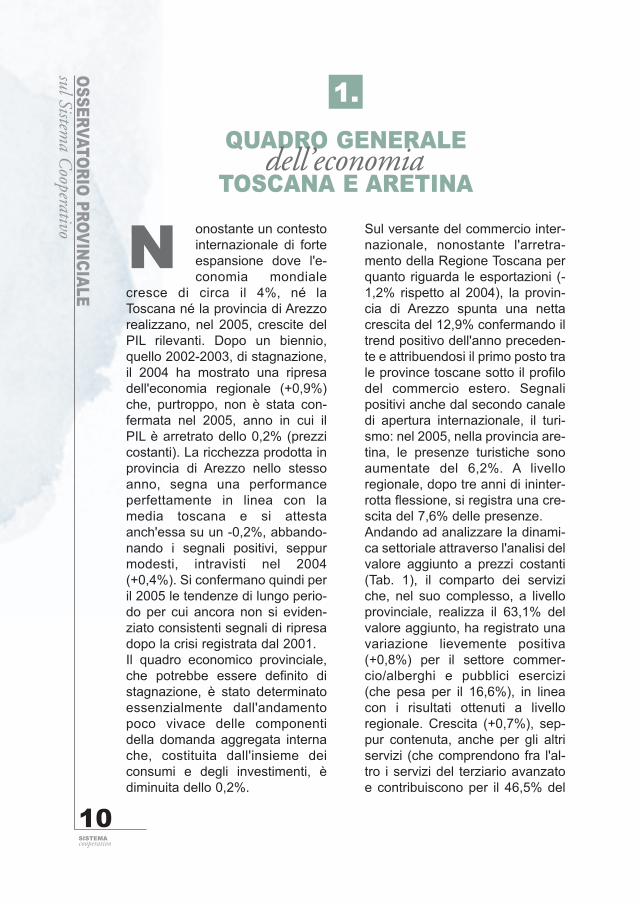

onostante un contestointernazionale di forteespansione dove l'e-conomia mondiale

cresce di circa il 4%, né laToscana né la provincia di Arezzorealizzano, nel 2005, crescite delPIL rilevanti. Dopo un biennio,quello 2002-2003, di stagnazione,il 2004 ha mostrato una ripresadell'economia regionale (+0,9%)che, purtroppo, non è stata con-fermata nel 2005, anno in cui ilPIL è arretrato dello 0,2% (prezzicostanti). La ricchezza prodotta inprovincia di Arezzo nello stessoanno, segna una performanceperfettamente in linea con lamedia toscana e si attestaanch'essa su un -0,2%, abbando-nando i segnali positivi, seppurmodesti, intravisti nel 2004(+0,4%). Si confermano quindi peril 2005 le tendenze di lungo perio-do per cui ancora non si eviden-ziato consistenti segnali di ripresadopo la crisi registrata dal 2001.Il quadro economico provinciale,che potrebbe essere definito distagnazione, è stato determinatoessenzialmente dall'andamentopoco vivace delle componentidella domanda aggregata internache, costituita dall'insieme deiconsumi e degli investimenti, èdiminuita dello 0,2%.

Sul versante del commercio inter-nazionale, nonostante l'arretra-mento della Regione Toscana perquanto riguarda le esportazioni (-1,2% rispetto al 2004), la provin-cia di Arezzo spunta una nettacrescita del 12,9% confermando iltrend positivo dell'anno preceden-te e attribuendosi il primo posto trale province toscane sotto il profilodel commercio estero. Segnalipositivi anche dal secondo canaledi apertura internazionale, il turi-smo: nel 2005, nella provincia are-tina, le presenze turistiche sonoaumentate del 6,2%. A livelloregionale, dopo tre anni di ininter-rotta flessione, si registra una cre-scita del 7,6% delle presenze. Andando ad analizzare la dinami-ca settoriale attraverso l'analisi delvalore aggiunto a prezzi costanti(Tab. 1), il comparto dei serviziche, nel suo complesso, a livelloprovinciale, realizza il 63,1% delvalore aggiunto, ha registrato unavariazione lievemente positiva(+0,8%) per il settore commer-cio/alberghi e pubblici esercizi(che pesa per il 16,6%), in lineacon i risultati ottenuti a livelloregionale. Crescita (+0,7%), sep-pur contenuta, anche per gli altriservizi (che comprendono fra l'al-tro i servizi del terziario avanzatoe contribuiscono per il 46,5% del

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

10SISTEMAcooperativo

N

QUADRO GENERALEdell’economia

TOSCANA E ARETINA

1.

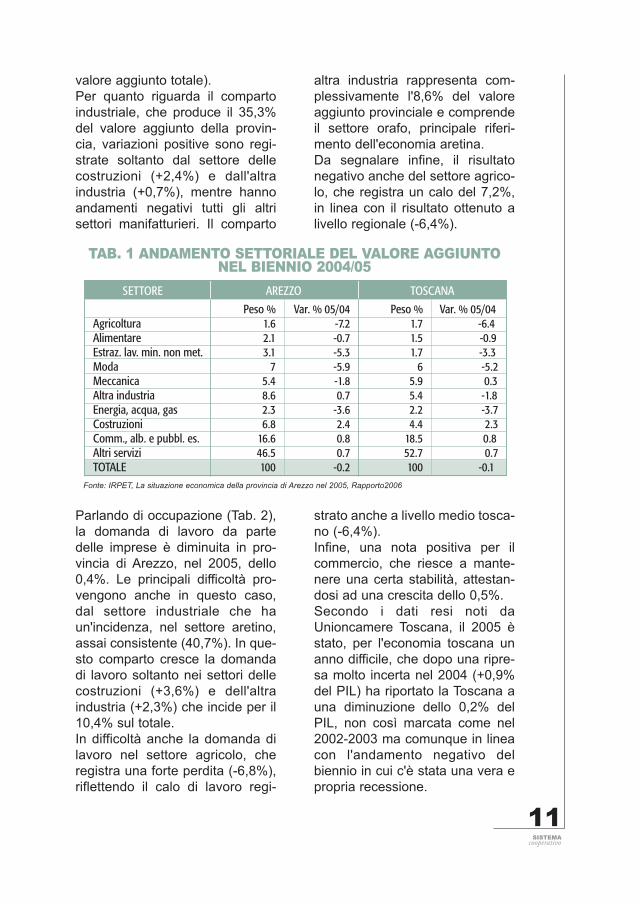

valore aggiunto totale).Per quanto riguarda il compartoindustriale, che produce il 35,3%del valore aggiunto della provin-cia, variazioni positive sono regi-strate soltanto dal settore dellecostruzioni (+2,4%) e dall'altraindustria (+0,7%), mentre hannoandamenti negativi tutti gli altrisettori manifatturieri. Il comparto

altra industria rappresenta com-plessivamente l'8,6% del valoreaggiunto provinciale e comprendeil settore orafo, principale riferi-mento dell'economia aretina.Da segnalare infine, il risultatonegativo anche del settore agrico-lo, che registra un calo del 7,2%,in linea con il risultato ottenuto alivello regionale (-6,4%).

11SISTEMA

cooperativo

TAB. 1 ANDAMENTO SETTORIALE DEL VALORE AGGIUNTONEL BIENNIO 2004/05

Peso % Var. % 05/04 Peso % Var. % 05/04Agricoltura 1.6 -7.2 1.7 -6.4Alimentare 2.1 -0.7 1.5 -0.9Estraz. lav. min. non met. 3.1 -5.3 1.7 -3.3Moda 7 -5.9 6 -5.2Meccanica 5.4 -1.8 5.9 0.3Altra industria 8.6 0.7 5.4 -1.8Energia, acqua, gas 2.3 -3.6 2.2 -3.7Costruzioni 6.8 2.4 4.4 2.3Comm., alb. e pubbl. es. 16.6 0.8 18.5 0.8Altri servizi 46.5 0.7 52.7 0.7TOTALE 100 -0.2 100 -0.1

SETTORE AREZZO TOSCANA

Fonte: IRPET, La situazione economica della provincia di Arezzo nel 2005, Rapporto2006

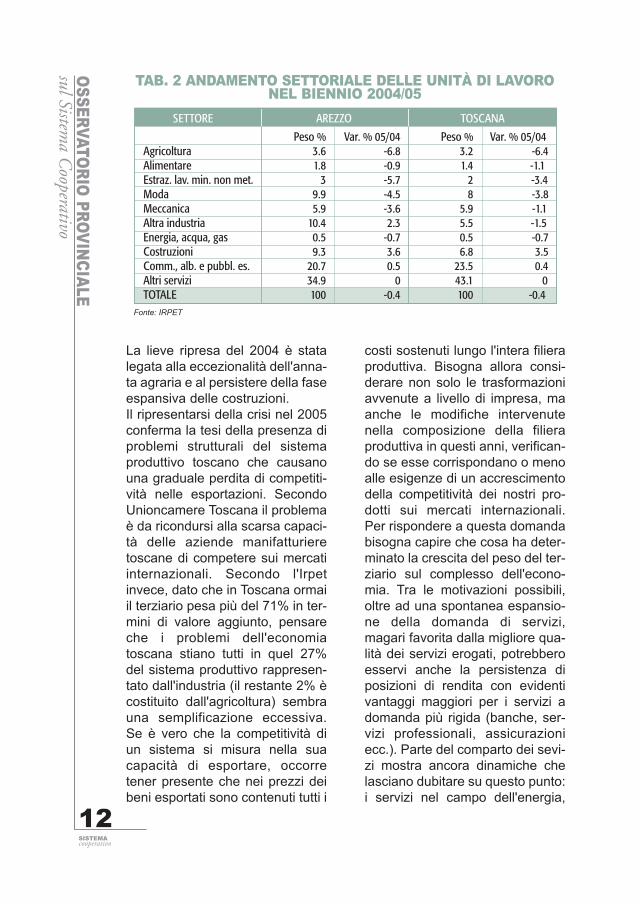

Parlando di occupazione (Tab. 2),la domanda di lavoro da partedelle imprese è diminuita in pro-vincia di Arezzo, nel 2005, dello0,4%. Le principali difficoltà pro-vengono anche in questo caso,dal settore industriale che haun'incidenza, nel settore aretino,assai consistente (40,7%). In que-sto comparto cresce la domandadi lavoro soltanto nei settori dellecostruzioni (+3,6%) e dell'altraindustria (+2,3%) che incide per il10,4% sul totale.In difficoltà anche la domanda dilavoro nel settore agricolo, cheregistra una forte perdita (-6,8%),riflettendo il calo di lavoro regi-

strato anche a livello medio tosca-no (-6,4%).Infine, una nota positiva per ilcommercio, che riesce a mante-nere una certa stabilità, attestan-dosi ad una crescita dello 0,5%.Secondo i dati resi noti daUnioncamere Toscana, il 2005 èstato, per l'economia toscana unanno difficile, che dopo una ripre-sa molto incerta nel 2004 (+0,9%del PIL) ha riportato la Toscana auna diminuzione dello 0,2% delPIL, non così marcata come nel2002-2003 ma comunque in lineacon l'andamento negativo delbiennio in cui c'è stata una vera epropria recessione.

La lieve ripresa del 2004 è statalegata alla eccezionalità dell'anna-ta agraria e al persistere della faseespansiva delle costruzioni.Il ripresentarsi della crisi nel 2005conferma la tesi della presenza diproblemi strutturali del sistemaproduttivo toscano che causanouna graduale perdita di competiti-vità nelle esportazioni. SecondoUnioncamere Toscana il problemaè da ricondursi alla scarsa capaci-tà delle aziende manifatturieretoscane di competere sui mercatiinternazionali. Secondo l'Irpetinvece, dato che in Toscana ormaiil terziario pesa più del 71% in ter-mini di valore aggiunto, pensareche i problemi dell'economiatoscana stiano tutti in quel 27%del sistema produttivo rappresen-tato dall'industria (il restante 2% ècostituito dall'agricoltura) sembrauna semplificazione eccessiva.Se è vero che la competitività diun sistema si misura nella suacapacità di esportare, occorretener presente che nei prezzi deibeni esportati sono contenuti tutti i

costi sostenuti lungo l'intera filieraproduttiva. Bisogna allora consi-derare non solo le trasformazioniavvenute a livello di impresa, maanche le modifiche intervenutenella composizione della filieraproduttiva in questi anni, verifican-do se esse corrispondano o menoalle esigenze di un accrescimentodella competitività dei nostri pro-dotti sui mercati internazionali.Per rispondere a questa domandabisogna capire che cosa ha deter-minato la crescita del peso del ter-ziario sul complesso dell'econo-mia. Tra le motivazioni possibili,oltre ad una spontanea espansio-ne della domanda di servizi,magari favorita dalla migliore qua-lità dei servizi erogati, potrebberoesservi anche la persistenza diposizioni di rendita con evidentivantaggi maggiori per i servizi adomanda più rigida (banche, ser-vizi professionali, assicurazioniecc.). Parte del comparto dei sevi-zi mostra ancora dinamiche chelasciano dubitare su questo punto:i servizi nel campo dell'energia,

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

12SISTEMAcooperativo

TAB. 2 ANDAMENTO SETTORIALE DELLE UNITÀ DI LAVORONEL BIENNIO 2004/05

Peso % Var. % 05/04 Peso % Var. % 05/04Agricoltura 3.6 -6.8 3.2 -6.4Alimentare 1.8 -0.9 1.4 -1.1Estraz. lav. min. non met. 3 -5.7 2 -3.4Moda 9.9 -4.5 8 -3.8Meccanica 5.9 -3.6 5.9 -1.1Altra industria 10.4 2.3 5.5 -1.5Energia, acqua, gas 0.5 -0.7 0.5 -0.7Costruzioni 9.3 3.6 6.8 3.5Comm., alb. e pubbl. es. 20.7 0.5 23.5 0.4Altri servizi 34.9 0 43.1 0TOTALE 100 -0.4 100 -0.4

SETTORE AREZZO TOSCANA

Fonte: IRPET

delle spese per l'abitazione comeaffitti e mutui, i servizi pubblici ebancari, hanno subito incrementisignificativi anche per effetto delloscarso livello di concorrenza in cuioperano alcuni settori dei servizinel nostro paese. E' interesse delpaese che si allarghi la concorren-za anche in settori in cui risultaancora troppo ridotto il livello dicompetizione; il suo innalzamentorappresenta un'esigenza fonda-mentale per riprendere un cammi-no di crescita solida mediante l'in-cremento dell'efficienza in settoriancora troppo protetti: questoinfatti potrà comportare sia signifi-cativi incrementi di produttivitàche minori spese per i cittadiniliberando risorse per l'innalza-mento dei livelli di consumi ed ilrisparmio. Risulterà altrettantofondamentale per la ripresa deiconsumi la capacità di riequilibra-re lo stato della finanza pubblicache negli ultimi anni ha vistoaumentare nuovamente il pesodella fiscalità sui cittadini e leimprese.La cooperazione, che in Toscanaconta circa 3.900 aziende cheimpiegano al loro interno circa67.000 addetti, tra soci lavoratorie dipendenti, si propone comeinterlocutore con le Istituzioni nelpercorso di superamento degliostacoli allo sviluppo del sistemaproduttivo regionale.Nei servizi riconducibili al vastocampo del welfare, dove si adden-sa la maggior parte delle proble-matiche connesse ai ritardi nellepolitiche di liberalizzazione, lacooperazione da tempo svolge unruolo importante soprattutto nel-l'ambito socio-sanitario ed educa-

tivo e nelle politiche di inclusionedelle persone svantaggiate, tantoche negli ultimi anni si sono svi-luppate esperienze importanti dicooperazione tra medici e tra altrioperatori socio-sanitari. L'insiemedi queste esperienze, accanto aquanto sviluppato dalle iniziativedelle mutue in ambito di assisten-za sanitaria integrativa, si configu-ra come un apporto significativoall'evoluzione del welfare toscanoe costituisce una base per con-correre alla sua trasformazioneverso la sostenibilità economica,la qualità e l'accuratezza delleprestazioni.La cooperazione può dare un con-tributo importante nel vasto setto-re dei servizi pubblici locali; l'aper-tura ad una sana ed effettiva con-correnza è lo strumento per elimi-nare le posizioni di rendita in que-sto comparto e ciò potrà avvenirese i processi di liberalizzazionesaranno accompagnati da un'ade-guata regolamentazione e bilan-ciati dal ruolo della cooperazione,nell'ottica di favorire reali e con-creti processi di coinvolgimento epartecipazione degli utenti. Inquesto quadro si pone l'esigenzadi contenere la spinta degli EntiLocali agli affidamenti in house afavore di società controllate dalpubblico, per lasciare spazio alleimprese terze che siano in gradodi esprimere un livello maggiore diefficienza e qualità, know how, retidi relazioni economico-sociali,investimenti ed innovazione.Quelle relative all'utenza dei servi-zi pubblici sono solo una partedelle iniziative che la cooperazio-ne può attivare nei vari compartidella spesa familiare per migliora-

13SISTEMA

cooperativo

el più ampio ambitodella riforma del dirittosocietario, con ilDecreto ministeriale

del 23/06/2004 è stato introdottol'Albo Nazionale delle SocietàCooperative cui esse sono obbli-gate ad iscriversi.Come riportato nel Terzo Rapporto

dell' Osservatorio RegionaleToscano sulla Cooperazione, alfebbraio 2006, nella nostra regio-ne, erano iscritte all'Albo comples-sivamente 3.863 cooperative, dicui 3.610 (93,4% sul totale) amutualità prevalente e 253 (6,5%)a mutualità non prevalente. Tra leprime, 531 erano classificabili

re la qualità dei prodotti e dei ser-vizi e per la loro disponibilità aprezzi più bassi di quelli prevalen-ti sul mercato. La cooperazione,infatti, potrà concorrere, se leleggi lo consentiranno, a introdur-re nel sistema quei fattori di con-correnza che hanno l'effetto diaumentare il valore reale delleretribuzioni e di incrementare l'au-tonomia e la qualità della vita deicittadini, come ha dimostrato ilsuccesso della battaglia per lavendita dei farmaci da banco neisupermercati. Esperienze coope-rative di successo si stanno affer-mando nei settori della ricerca,

della progettazione, della consu-lenza, del terziario avanzato checomprende cooperative che svol-gono attività di ricerca, indagini dimercato, progettazione e consu-lenza nel campo ambientale, del-l'archeologia, dell'urbanistica, del-l'informatica, ecc. La cooperazio-ne può dare il suo contributo almiglioramento dell'accessibilitàdel territorio regionale, alle merci,alle persone, attraverso lo svilup-po di cooperative nella logistica,nei trasporti, nel global service,nelle costruzioni e gestione dellafiliera ambientale.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

14SISTEMAcooperativo

LA COOPERAZIONEToscana e Aretina

2.

2.1

N

LA COOPERAZIONEiscritte all'Albo delle

IMPRESE COOPERATIVE

15SISTEMA

cooperativo

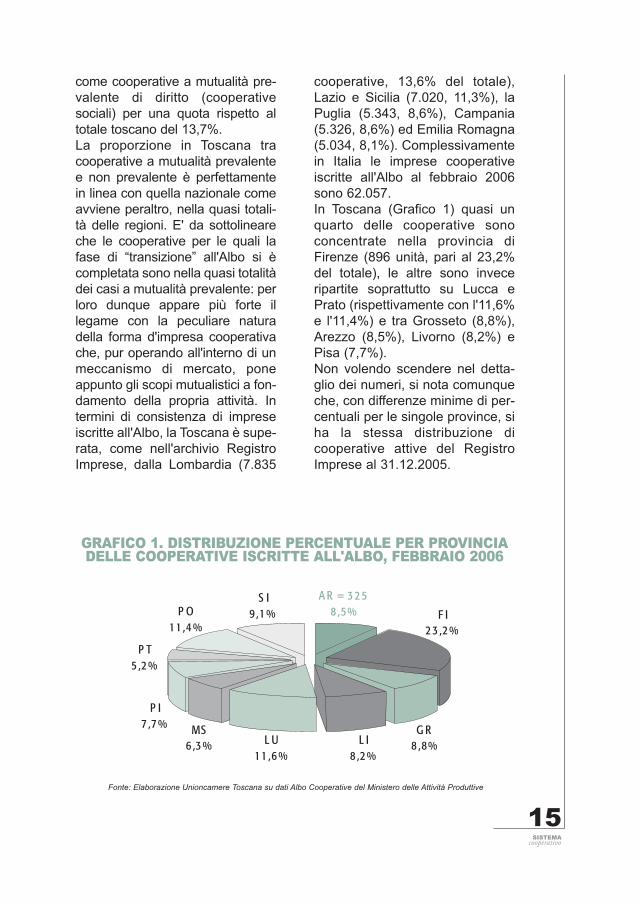

come cooperative a mutualità pre-valente di diritto (cooperativesociali) per una quota rispetto altotale toscano del 13,7%.La proporzione in Toscana tracooperative a mutualità prevalentee non prevalente è perfettamentein linea con quella nazionale comeavviene peraltro, nella quasi totali-tà delle regioni. E' da sottolineareche le cooperative per le quali lafase di “transizione” all'Albo si ècompletata sono nella quasi totalitàdei casi a mutualità prevalente: perloro dunque appare più forte illegame con la peculiare naturadella forma d'impresa cooperativache, pur operando all'interno di unmeccanismo di mercato, poneappunto gli scopi mutualistici a fon-damento della propria attività. Intermini di consistenza di impreseiscritte all'Albo, la Toscana è supe-rata, come nell'archivio RegistroImprese, dalla Lombardia (7.835

cooperative, 13,6% del totale),Lazio e Sicilia (7.020, 11,3%), laPuglia (5.343, 8,6%), Campania(5.326, 8,6%) ed Emilia Romagna(5.034, 8,1%). Complessivamentein Italia le imprese cooperativeiscritte all'Albo al febbraio 2006sono 62.057.In Toscana (Grafico 1) quasi unquarto delle cooperative sonoconcentrate nella provincia diFirenze (896 unità, pari al 23,2%del totale), le altre sono inveceripartite soprattutto su Lucca ePrato (rispettivamente con l'11,6%e l'11,4%) e tra Grosseto (8,8%),Arezzo (8,5%), Livorno (8,2%) ePisa (7,7%).Non volendo scendere nel detta-glio dei numeri, si nota comunqueche, con differenze minime di per-centuali per le singole province, siha la stessa distribuzione dicooperative attive del RegistroImprese al 31.12.2005.

GRAFICO 1. DISTRIBUZIONE PERCENTUALE PER PROVINCIADELLE COOPERATIVE ISCRITTE ALL'ALBO, FEBBRAIO 2006

P I7 ,7 %

P T5 ,2 %

L U11 ,6 %

F I2 3 ,2 %

L I8 ,2 %

G R8 ,8%

MS6 ,3 %

P O11 ,4 %

S I9 ,1 %

A R = 3 2 58 ,5%

Fonte: Elaborazione Unioncamere Toscana su dati Albo Cooperative del Ministero delle Attività Produttive

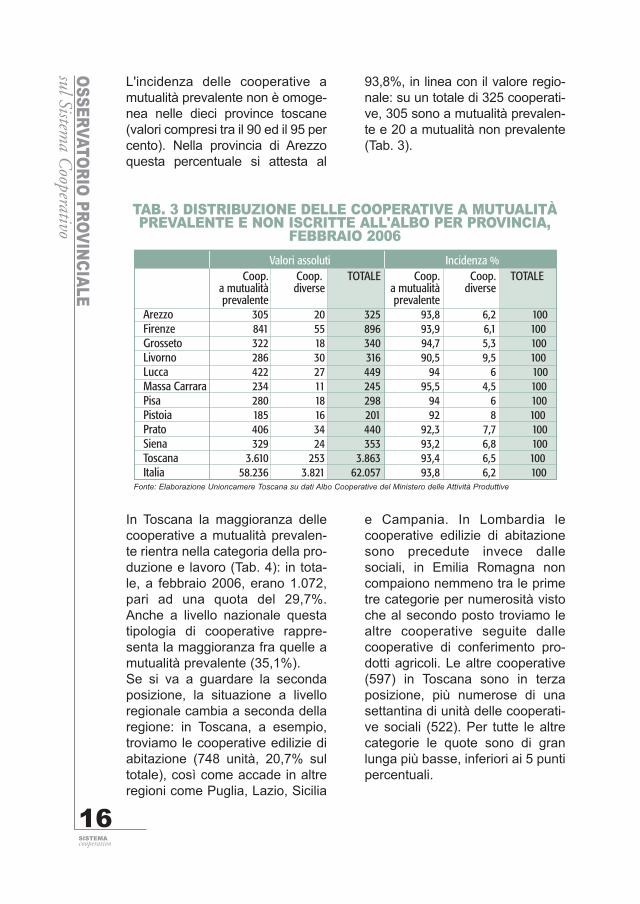

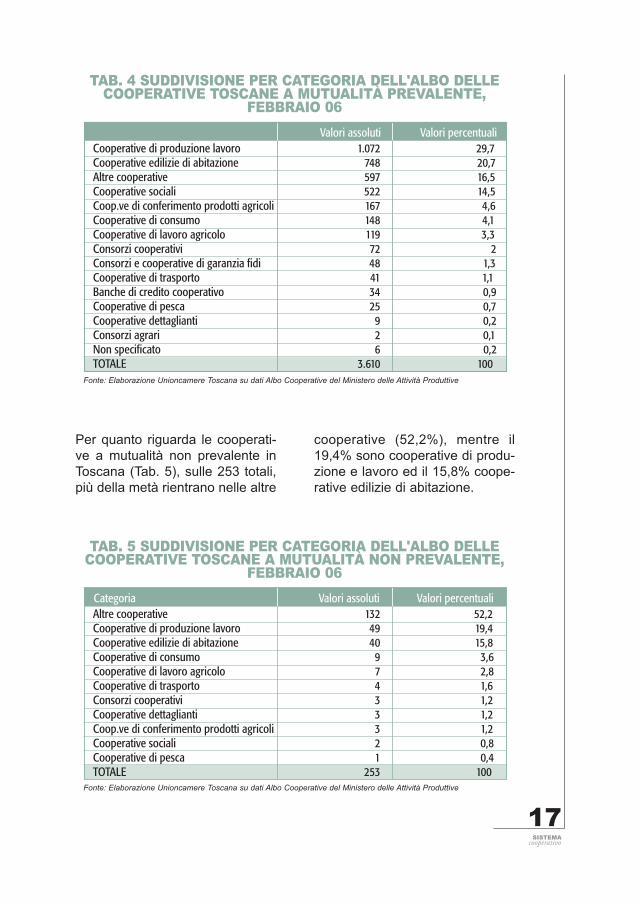

In Toscana la maggioranza dellecooperative a mutualità prevalen-te rientra nella categoria della pro-duzione e lavoro (Tab. 4): in tota-le, a febbraio 2006, erano 1.072,pari ad una quota del 29,7%.Anche a livello nazionale questatipologia di cooperative rappre-senta la maggioranza fra quelle amutualità prevalente (35,1%).Se si va a guardare la secondaposizione, la situazione a livelloregionale cambia a seconda dellaregione: in Toscana, a esempio,troviamo le cooperative edilizie diabitazione (748 unità, 20,7% sultotale), così come accade in altreregioni come Puglia, Lazio, Sicilia

e Campania. In Lombardia lecooperative edilizie di abitazionesono precedute invece dallesociali, in Emilia Romagna noncompaiono nemmeno tra le primetre categorie per numerosità vistoche al secondo posto troviamo lealtre cooperative seguite dallecooperative di conferimento pro-dotti agricoli. Le altre cooperative(597) in Toscana sono in terzaposizione, più numerose di unasettantina di unità delle cooperati-ve sociali (522). Per tutte le altrecategorie le quote sono di granlunga più basse, inferiori ai 5 puntipercentuali.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

16SISTEMAcooperativo

TAB. 3 DISTRIBUZIONE DELLE COOPERATIVE A MUTUALITÀPREVALENTE E NON ISCRITTE ALL'ALBO PER PROVINCIA,

FEBBRAIO 2006

Coop. Coop. TOTALE Coop. Coop. TOTALE a mutualità diverse a mutualità diverse prevalente prevalenteArezzo 305 20 325 93,8 6,2 100Firenze 841 55 896 93,9 6,1 100Grosseto 322 18 340 94,7 5,3 100Livorno 286 30 316 90,5 9,5 100Lucca 422 27 449 94 6 100Massa Carrara 234 11 245 95,5 4,5 100Pisa 280 18 298 94 6 100Pistoia 185 16 201 92 8 100Prato 406 34 440 92,3 7,7 100Siena 329 24 353 93,2 6,8 100Toscana 3.610 253 3.863 93,4 6,5 100Italia 58.236 3.821 62.057 93,8 6,2 100

Valori assoluti Incidenza %

Fonte: Elaborazione Unioncamere Toscana su dati Albo Cooperative del Ministero delle Attività Produttive

L'incidenza delle cooperative amutualità prevalente non è omoge-nea nelle dieci province toscane(valori compresi tra il 90 ed il 95 percento). Nella provincia di Arezzoquesta percentuale si attesta al

93,8%, in linea con il valore regio-nale: su un totale di 325 cooperati-ve, 305 sono a mutualità prevalen-te e 20 a mutualità non prevalente(Tab. 3).

Per quanto riguarda le cooperati-ve a mutualità non prevalente inToscana (Tab. 5), sulle 253 totali,più della metà rientrano nelle altre

cooperative (52,2%), mentre il19,4% sono cooperative di produ-zione e lavoro ed il 15,8% coope-rative edilizie di abitazione.

17SISTEMA

cooperativo

TAB. 4 SUDDIVISIONE PER CATEGORIA DELL'ALBO DELLECOOPERATIVE TOSCANE A MUTUALITÀ PREVALENTE,

FEBBRAIO 06

Cooperative di produzione lavoro 1.072 29,7Cooperative edilizie di abitazione 748 20,7Altre cooperative 597 16,5Cooperative sociali 522 14,5Coop.ve di conferimento prodotti agricoli 167 4,6Cooperative di consumo 148 4,1Cooperative di lavoro agricolo 119 3,3Consorzi cooperativi 72 2Consorzi e cooperative di garanzia fidi 48 1,3Cooperative di trasporto 41 1,1Banche di credito cooperativo 34 0,9Cooperative di pesca 25 0,7Cooperative dettaglianti 9 0,2Consorzi agrari 2 0,1Non specificato 6 0,2TOTALE 3.610 100

Valori assoluti Valori percentuali

Fonte: Elaborazione Unioncamere Toscana su dati Albo Cooperative del Ministero delle Attività Produttive

TAB. 5 SUDDIVISIONE PER CATEGORIA DELL'ALBO DELLECOOPERATIVE TOSCANE A MUTUALITÀ NON PREVALENTE,

FEBBRAIO 06

Altre cooperative 132 52,2Cooperative di produzione lavoro 49 19,4Cooperative edilizie di abitazione 40 15,8Cooperative di consumo 9 3,6Cooperative di lavoro agricolo 7 2,8Cooperative di trasporto 4 1,6Consorzi cooperativi 3 1,2Cooperative dettaglianti 3 1,2Coop.ve di conferimento prodotti agricoli 3 1,2Cooperative sociali 2 0,8Cooperative di pesca 1 0,4TOTALE 253 100

Categoria Valori assoluti Valori percentuali

Fonte: Elaborazione Unioncamere Toscana su dati Albo Cooperative del Ministero delle Attività Produttive

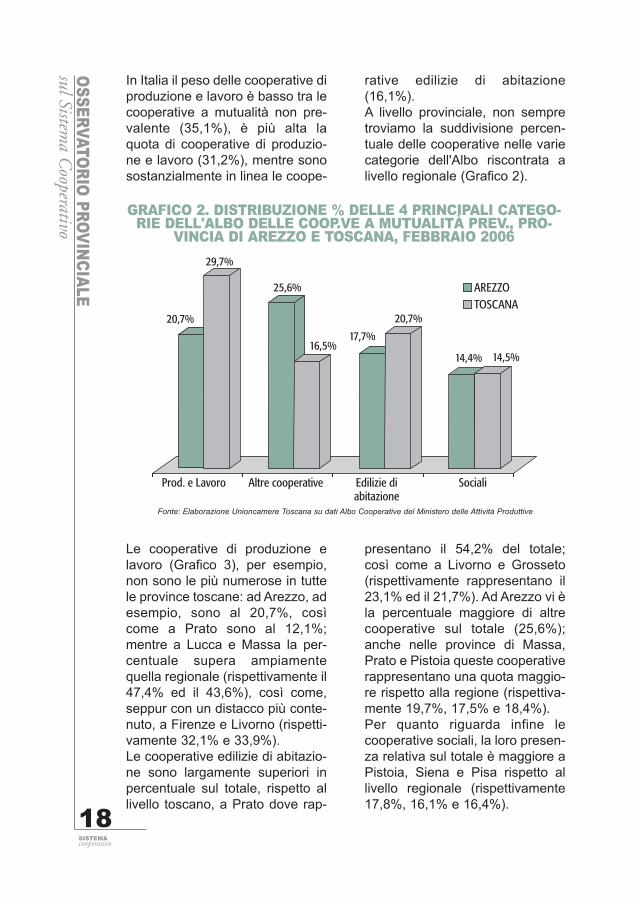

Le cooperative di produzione elavoro (Grafico 3), per esempio,non sono le più numerose in tuttele province toscane: ad Arezzo, adesempio, sono al 20,7%, cosìcome a Prato sono al 12,1%;mentre a Lucca e Massa la per-centuale supera ampiamentequella regionale (rispettivamente il47,4% ed il 43,6%), così come,seppur con un distacco più conte-nuto, a Firenze e Livorno (rispetti-vamente 32,1% e 33,9%).Le cooperative edilizie di abitazio-ne sono largamente superiori inpercentuale sul totale, rispetto allivello toscano, a Prato dove rap-

presentano il 54,2% del totale;così come a Livorno e Grosseto(rispettivamente rappresentano il23,1% ed il 21,7%). Ad Arezzo vi èla percentuale maggiore di altrecooperative sul totale (25,6%);anche nelle province di Massa,Prato e Pistoia queste cooperativerappresentano una quota maggio-re rispetto alla regione (rispettiva-mente 19,7%, 17,5% e 18,4%).Per quanto riguarda infine lecooperative sociali, la loro presen-za relativa sul totale è maggiore aPistoia, Siena e Pisa rispetto allivello regionale (rispettivamente17,8%, 16,1% e 16,4%).

In Italia il peso delle cooperative diproduzione e lavoro è basso tra lecooperative a mutualità non pre-valente (35,1%), è più alta laquota di cooperative di produzio-ne e lavoro (31,2%), mentre sonosostanzialmente in linea le coope-

rative edilizie di abitazione(16,1%).A livello provinciale, non sempretroviamo la suddivisione percen-tuale delle cooperative nelle variecategorie dell'Albo riscontrata alivello regionale (Grafico 2).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

18SISTEMAcooperativo

GRAFICO 2. DISTRIBUZIONE % DELLE 4 PRINCIPALI CATEGO-RIE DELL'ALBO DELLE COOP.VE A MUTUALITÀ PREV., PRO-

VINCIA DI AREZZO E TOSCANA, FEBBRAIO 2006

20,7%

29,7%

25,6%

16,5%17,7%

20,7%

14,4% 14,5%

Prod. e Lavoro Altre cooperative Edilizie diabitazione

Sociali

AREZZOTOSCANA

Fonte: Elaborazione Unioncamere Toscana su dati Albo Cooperative del Ministero delle Attività Produttive

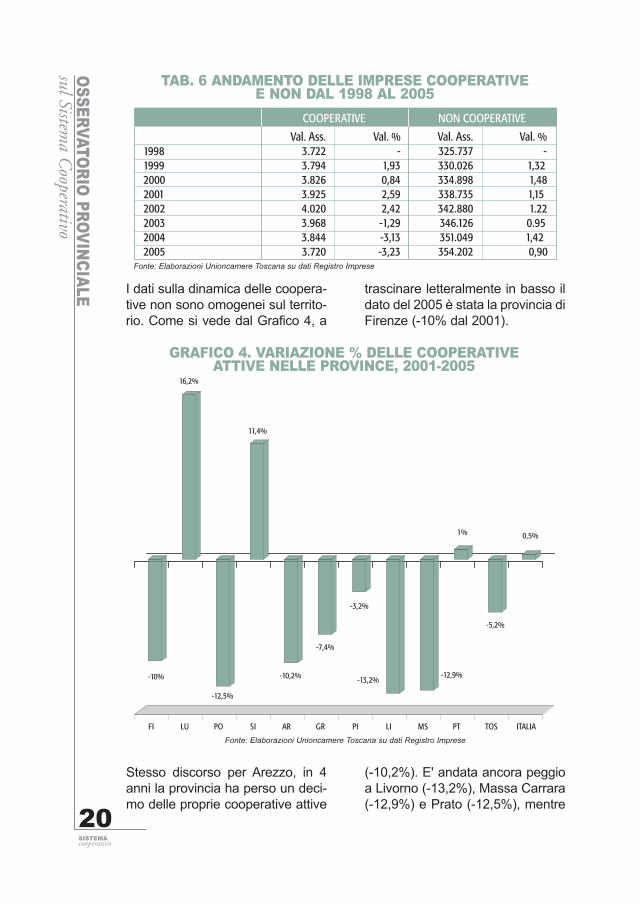

er valutare la dinamicadel settore cooperativoin Toscana dobbiamofare riferimento neces-

sariamente al Registro Imprese,dato che le iscrizioni all'Albo dellesocietà cooperative sono iniziatesoltanto dal 2005.Secondo i dati del Terzo Rapportodell'Osservatorio RegionaleToscano sulla Cooperazione, seconsideriamo la dinamica dellacooperazione dal 2001 al 2005, siregistra che in Toscana c'è statoun calo delle cooperative attive dicirca 5 punti percentuali, mentre alivello nazionale la fase di ristruttu-

razione del settore e di consolida-mento qualitativo delle imprese hadeterminato un sostanziale arre-sto della crescita rispetto agli anniprecedenti (solo +0,5% nel qua-driennio considerato). Questa ten-denza è attribuibile probabilmentealle novità normative introdottecon la riforma del diritto societario.Come si vede dalla Tab. 6, a livel-lo numerico, in Toscana, le coope-rative sono ritornate praticamenteal livello del 1998, dopo quattroanni di crescita; a partire dal 2003c'è stata una flessione (-1,29%)che ha toccato -3,13% nel 2004 e-3,23% nel 2005.

19SISTEMA

cooperativo

GRAFICO 3. DISTRIBUZIONE % PER PROVINCIA DELLE 4PRINCIPALI CATEGORIE DELLE COOPERATIVE A MUTUALITÀ

PREVALENTE, FEBBRAIO 2006

20,7

17,7

25,6

14,4

32,1

19,4

14,9

18

24,2

21,7

16,8

8,1

33,9

23,1

16,1

14,3

47,4

10,9

13,7

13,3

43,6

14,1

19,7

13,2

24,6

12,1

15,7

16,4

12,1

54,2

17,5

10,1

29,2

13

18,4

17,8

27,4

11,6

12,5

16,1

29,7

20,7

16,5

14,5

AR FI GR LI LU MS PI PO PT SI TOS

Cooperative sociali

Altre cooperative

Coop. edilizie di abitazione

Coop. Poduzione Lavoro

Fonte: Elaborazione Unioncamere Toscana su dati Albo Cooperative del Ministero delle Attività Produttive

2.2

P

LA DINAMICA IMPRENDITORIALEdelle cooperative

TOSCANE E ARETINE

I dati sulla dinamica delle coopera-tive non sono omogenei sul territo-rio. Come si vede dal Grafico 4, a

trascinare letteralmente in basso ildato del 2005 è stata la provincia diFirenze (-10% dal 2001).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

20SISTEMAcooperativo

TAB. 6 ANDAMENTO DELLE IMPRESE COOPERATIVEE NON DAL 1998 AL 2005

Val. Ass. Val. % Val. Ass. Val. %1998 3.722 - 325.737 -1999 3.794 1,93 330.026 1,322000 3.826 0,84 334.898 1,482001 3.925 2,59 338.735 1,152002 4.020 2,42 342.880 1.222003 3.968 -1,29 346.126 0.952004 3.844 -3,13 351.049 1,422005 3.720 -3,23 354.202 0,90

COOPERATIVE NON COOPERATIVE

Fonte: Elaborazioni Unioncamere Toscana su dati Registro Imprese

GRAFICO 4. VARIAZIONE % DELLE COOPERATIVEATTIVE NELLE PROVINCE, 2001-2005

-10%

16,2%

-12,5%

11,4%

-10,2%

-7,4%

-3,2%

-13,2%-12,9%

1%

-5,2%

0,5%

FI LU PO SI AR GR PI LI MS PT TOS ITALIA

Fonte: Elaborazioni Unioncamere Toscana su dati Registro Imprese

Stesso discorso per Arezzo, in 4anni la provincia ha perso un deci-mo delle proprie cooperative attive

(-10,2%). E' andata ancora peggioa Livorno (-13,2%), Massa Carrara(-12,9%) e Prato (-12,5%), mentre

21SISTEMA

cooperativo

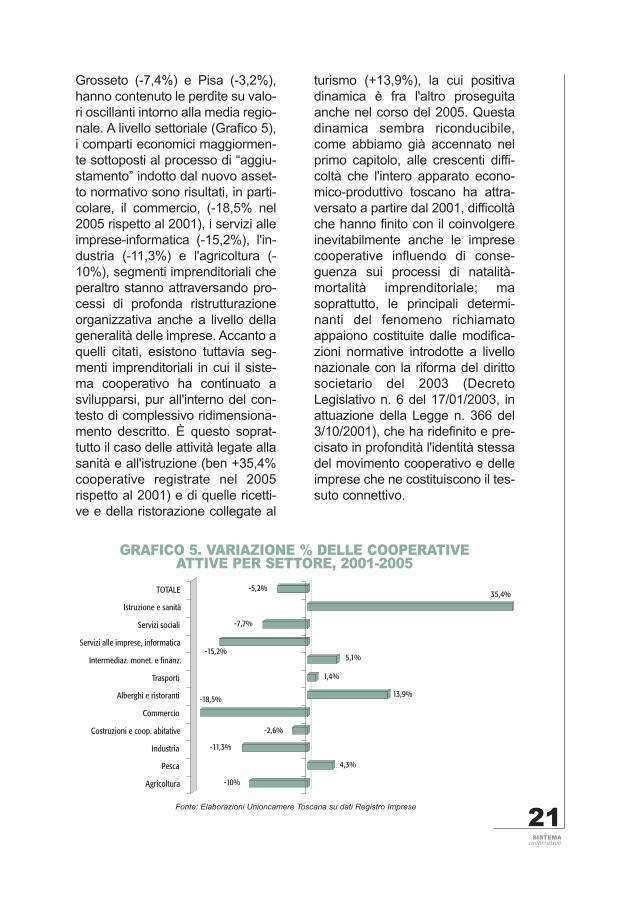

GRAFICO 5. VARIAZIONE % DELLE COOPERATIVEATTIVE PER SETTORE, 2001-2005

-10%

4,3%

-11,3%

-2,6%

-18,5%13,9%

1,4%

5,1%-15,2%

-7,7%

35,4%-5,2%

Agricoltura

Pesca

Industria

Costruzioni e coop. abitative

Commercio

Alberghi e ristoranti

Trasporti

Intermediaz. monet. e finanz.

Servizi alle imprese, informatica

Servizi sociali

Istruzione e sanità

TOTALE

Fonte: Elaborazioni Unioncamere Toscana su dati Registro Imprese

Grosseto (-7,4%) e Pisa (-3,2%),hanno contenuto le perdite su valo-ri oscillanti intorno alla media regio-nale. A livello settoriale (Grafico 5),i comparti economici maggiormen-te sottoposti al processo di “aggiu-stamento” indotto dal nuovo asset-to normativo sono risultati, in parti-colare, il commercio, (-18,5% nel2005 rispetto al 2001), i servizi alleimprese-informatica (-15,2%), l'in-dustria (-11,3%) e l'agricoltura (-10%), segmenti imprenditoriali cheperaltro stanno attraversando pro-cessi di profonda ristrutturazioneorganizzativa anche a livello dellageneralità delle imprese. Accanto aquelli citati, esistono tuttavia seg-menti imprenditoriali in cui il siste-ma cooperativo ha continuato asvilupparsi, pur all'interno del con-testo di complessivo ridimensiona-mento descritto. È questo soprat-tutto il caso delle attività legate allasanità e all'istruzione (ben +35,4%cooperative registrate nel 2005rispetto al 2001) e di quelle ricetti-ve e della ristorazione collegate al

turismo (+13,9%), la cui positivadinamica è fra l'altro proseguitaanche nel corso del 2005. Questadinamica sembra riconducibile,come abbiamo già accennato nelprimo capitolo, alle crescenti diffi-coltà che l'intero apparato econo-mico-produttivo toscano ha attra-versato a partire dal 2001, difficoltàche hanno finito con il coinvolgereinevitabilmente anche le impresecooperative influendo di conse-guenza sui processi di natalità-mortalità imprenditoriale; masoprattutto, le principali determi-nanti del fenomeno richiamatoappaiono costituite dalle modifica-zioni normative introdotte a livellonazionale con la riforma del dirittosocietario del 2003 (DecretoLegislativo n. 6 del 17/01/2003, inattuazione della Legge n. 366 del3/10/2001), che ha ridefinito e pre-cisato in profondità l'identità stessadel movimento cooperativo e delleimprese che ne costituiscono il tes-suto connettivo.

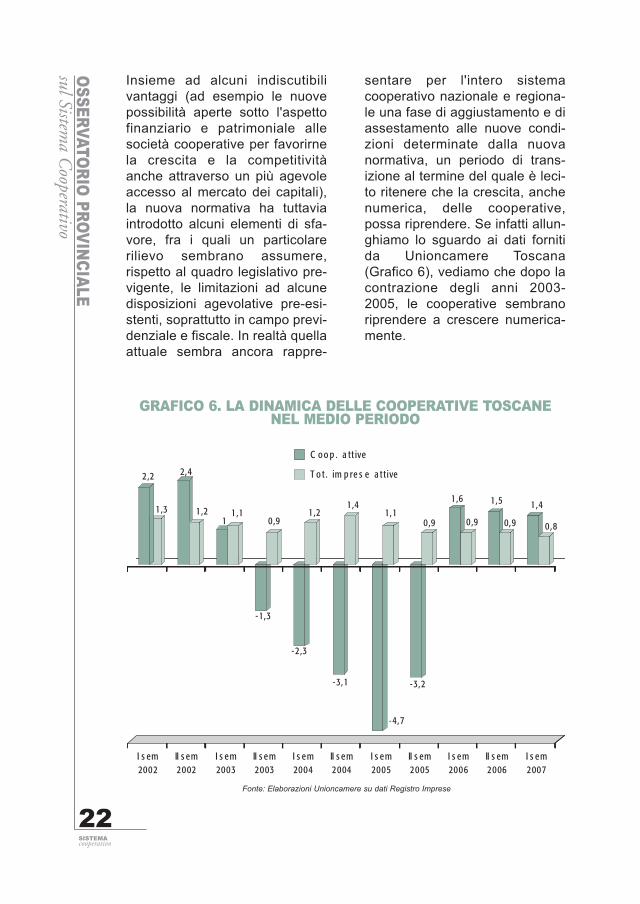

Insieme ad alcuni indiscutibilivantaggi (ad esempio le nuovepossibilità aperte sotto l'aspettofinanziario e patrimoniale allesocietà cooperative per favorirnela crescita e la competitivitàanche attraverso un più agevoleaccesso al mercato dei capitali),la nuova normativa ha tuttaviaintrodotto alcuni elementi di sfa-vore, fra i quali un particolarerilievo sembrano assumere,rispetto al quadro legislativo pre-vigente, le limitazioni ad alcunedisposizioni agevolative pre-esi-stenti, soprattutto in campo previ-denziale e fiscale. In realtà quellaattuale sembra ancora rappre-

sentare per l'intero sistemacooperativo nazionale e regiona-le una fase di aggiustamento e diassestamento alle nuove condi-zioni determinate dalla nuovanormativa, un periodo di trans-izione al termine del quale è leci-to ritenere che la crescita, anchenumerica, delle cooperative,possa riprendere. Se infatti allun-ghiamo lo sguardo ai dati fornitida Unioncamere Toscana(Grafico 6), vediamo che dopo lacontrazione degli anni 2003-2005, le cooperative sembranoriprendere a crescere numerica-mente.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

22SISTEMAcooperativo

GRAFICO 6. LA DINAMICA DELLE COOPERATIVE TOSCANENEL MEDIO PERIODO

1

2,2

1,3

2,4

1,2 1,1

-1,3

0,9

-2,3

1,2

-3,1

1,4

-4,7

1,1

-3,2

0,9

1,6

0,9

1,5

0,9

1,4

0,8

I s em2002

II s em2002

I s em2003

II s em2003

I s em2004

II s em2004

I s em2005

II s em2005

I s em2006

II s em2006

I s em2007

C o o p . a t t ive

T o t . im p re s e a t t ive

Fonte: Elaborazioni Unioncamere su dati Registro Imprese

e difficoltà del sistemaproduttivo hanno ope-rato un'intensa selezio-ne, soprattutto sotto il

profilo delle forme organizzativeadottate, con una progressivacrescita della strutturazioneaziendale.La composizione del tessutoimprenditoriale si è orientata inmisura crescente verso le formesocietarie (di capitali e di persone)la cui incidenza sul totale è passa-ta, dal 2000 al 2006, dal 52,7% al55,3%, contro un calo del pesorelativo delle altre forme giuridi-

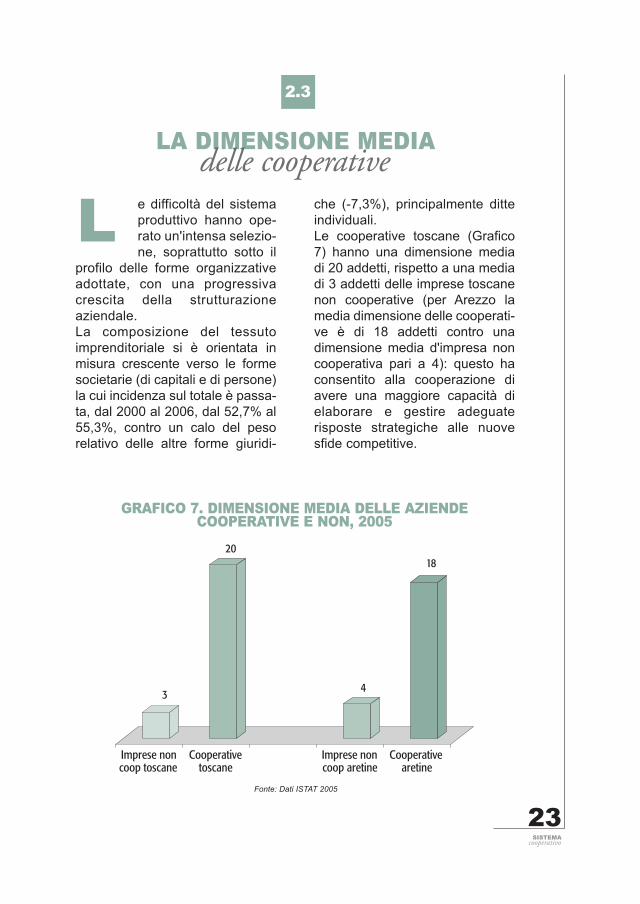

che (-7,3%), principalmente ditteindividuali.Le cooperative toscane (Grafico7) hanno una dimensione mediadi 20 addetti, rispetto a una mediadi 3 addetti delle imprese toscanenon cooperative (per Arezzo lamedia dimensione delle cooperati-ve è di 18 addetti contro unadimensione media d'impresa noncooperativa pari a 4): questo haconsentito alla cooperazione diavere una maggiore capacità dielaborare e gestire adeguaterisposte strategiche alle nuovesfide competitive.

23SISTEMA

cooperativo

2.3

L

LA DIMENSIONE MEDIAdelle cooperative

GRAFICO 7. DIMENSIONE MEDIA DELLE AZIENDECOOPERATIVE E NON, 2005

3

20

4

18

Imprese noncoop toscane

Cooperativetoscane

Imprese noncoop aretine

Cooperativearetine

Fonte: Dati ISTAT 2005

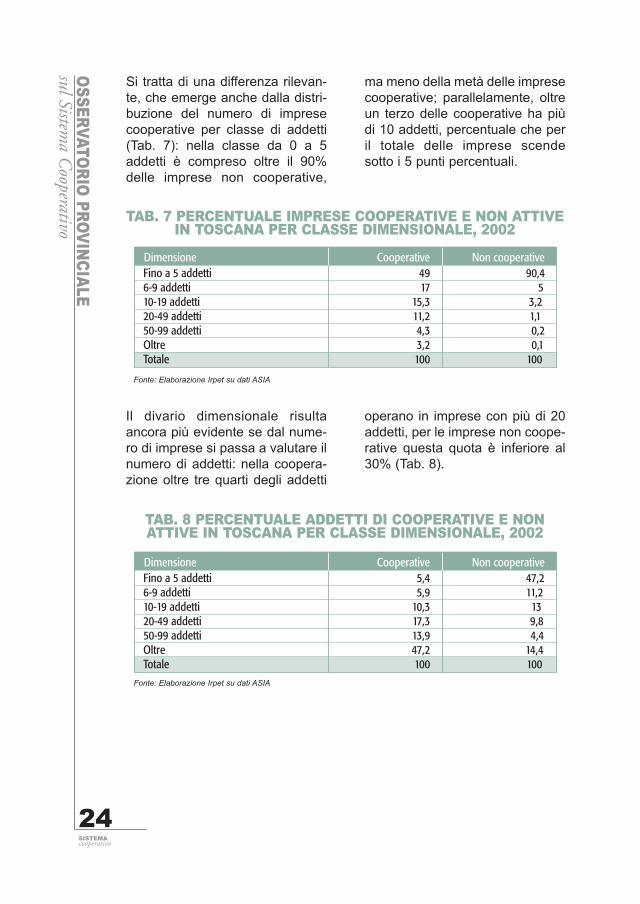

Il divario dimensionale risultaancora più evidente se dal nume-ro di imprese si passa a valutare ilnumero di addetti: nella coopera-zione oltre tre quarti degli addetti

operano in imprese con più di 20addetti, per le imprese non coope-rative questa quota è inferiore al30% (Tab. 8).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

24SISTEMAcooperativo

Si tratta di una differenza rilevan-te, che emerge anche dalla distri-buzione del numero di impresecooperative per classe di addetti(Tab. 7): nella classe da 0 a 5addetti è compreso oltre il 90%delle imprese non cooperative,

ma meno della metà delle impresecooperative; parallelamente, oltreun terzo delle cooperative ha piùdi 10 addetti, percentuale che peril totale delle imprese scendesotto i 5 punti percentuali.

TAB. 7 PERCENTUALE IMPRESE COOPERATIVE E NON ATTIVEIN TOSCANA PER CLASSE DIMENSIONALE, 2002

Fino a 5 addetti 49 90,46-9 addetti 17 510-19 addetti 15,3 3,220-49 addetti 11,2 1,150-99 addetti 4,3 0,2Oltre 3,2 0,1Totale 100 100

Dimensione Cooperative Non cooperative

Fonte: Elaborazione Irpet su dati ASIA

TAB. 8 PERCENTUALE ADDETTI DI COOPERATIVE E NONATTIVE IN TOSCANA PER CLASSE DIMENSIONALE, 2002

Fino a 5 addetti 5,4 47,26-9 addetti 5,9 11,210-19 addetti 10,3 1320-49 addetti 17,3 9,850-99 addetti 13,9 4,4Oltre 47,2 14,4Totale 100 100

Dimensione Cooperative Non cooperative

Fonte: Elaborazione Irpet su dati ASIA

a struttura per età dellecooperative se parago-nata al totale delleimprese, mostra una

maggiore capacità di sopravviven-za della cooperazione: in Italia,quasi tre quarti del totale delleimprese infatti, è nata dopo il1990; le cooperative attive natenello stesso periodo rappresenta-no invece meno del 58% del tota-le delle cooperative.Mediamente le cooperative italia-ne hanno, alla fine del 2005, unaetà di 15 anni e quattro mesi,mentre le imprese non cooperati-

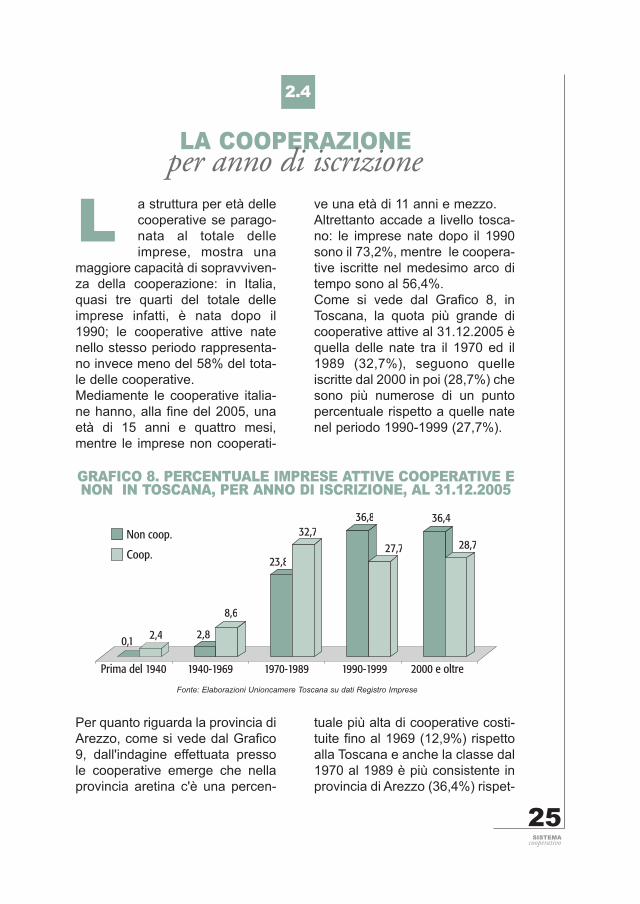

ve una età di 11 anni e mezzo.Altrettanto accade a livello tosca-no: le imprese nate dopo il 1990sono il 73,2%, mentre le coopera-tive iscritte nel medesimo arco ditempo sono al 56,4%.Come si vede dal Grafico 8, inToscana, la quota più grande dicooperative attive al 31.12.2005 èquella delle nate tra il 1970 ed il1989 (32,7%), seguono quelleiscritte dal 2000 in poi (28,7%) chesono più numerose di un puntopercentuale rispetto a quelle natenel periodo 1990-1999 (27,7%).

25SISTEMA

cooperativo

2.4

L

LA COOPERAZIONEper anno di iscrizione

GRAFICO 8. PERCENTUALE IMPRESE ATTIVE COOPERATIVE ENON IN TOSCANA, PER ANNO DI ISCRIZIONE, AL 31.12.2005

0,1 2,4 2,8

8,6

23,8

32,736,8

27,7

36,4

28,7

Prima del 1940 1940-1969 1970-1989 1990-1999 2000 e oltre

Non coop.

Coop.

Fonte: Elaborazioni Unioncamere Toscana su dati Registro Imprese

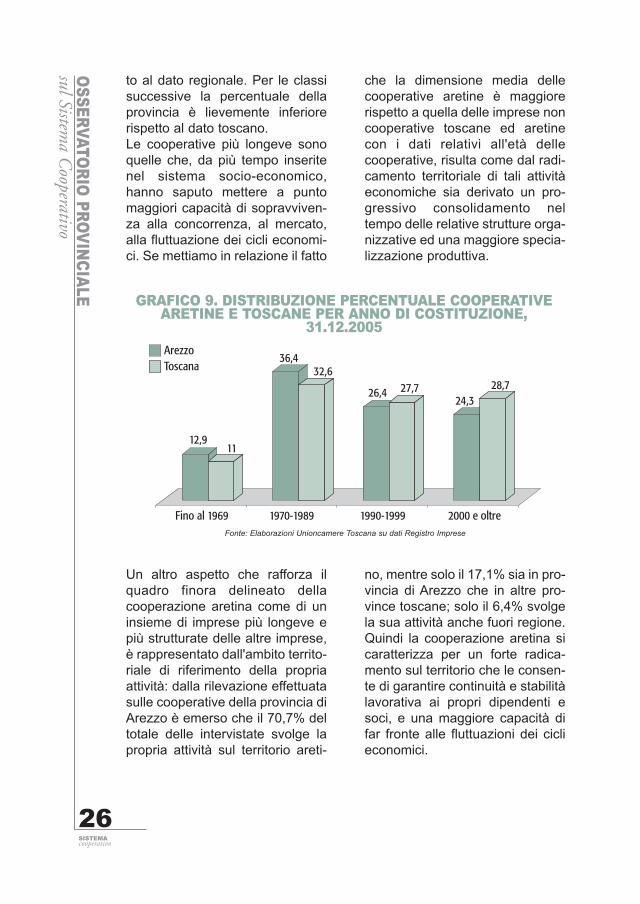

Per quanto riguarda la provincia diArezzo, come si vede dal Grafico9, dall'indagine effettuata pressole cooperative emerge che nellaprovincia aretina c'è una percen-

tuale più alta di cooperative costi-tuite fino al 1969 (12,9%) rispettoalla Toscana e anche la classe dal1970 al 1989 è più consistente inprovincia di Arezzo (36,4%) rispet-

Un altro aspetto che rafforza ilquadro finora delineato dellacooperazione aretina come di uninsieme di imprese più longeve epiù strutturate delle altre imprese,è rappresentato dall'ambito territo-riale di riferimento della propriaattività: dalla rilevazione effettuatasulle cooperative della provincia diArezzo è emerso che il 70,7% deltotale delle intervistate svolge lapropria attività sul territorio areti-

no, mentre solo il 17,1% sia in pro-vincia di Arezzo che in altre pro-vince toscane; solo il 6,4% svolgela sua attività anche fuori regione.Quindi la cooperazione aretina sicaratterizza per un forte radica-mento sul territorio che le consen-te di garantire continuità e stabilitàlavorativa ai propri dipendenti esoci, e una maggiore capacità difar fronte alle fluttuazioni dei ciclieconomici.

to al dato regionale. Per le classisuccessive la percentuale dellaprovincia è lievemente inferiorerispetto al dato toscano.Le cooperative più longeve sonoquelle che, da più tempo inseritenel sistema socio-economico,hanno saputo mettere a puntomaggiori capacità di sopravviven-za alla concorrenza, al mercato,alla fluttuazione dei cicli economi-ci. Se mettiamo in relazione il fatto

che la dimensione media dellecooperative aretine è maggiorerispetto a quella delle imprese noncooperative toscane ed aretinecon i dati relativi all'età dellecooperative, risulta come dal radi-camento territoriale di tali attivitàeconomiche sia derivato un pro-gressivo consolidamento neltempo delle relative strutture orga-nizzative ed una maggiore specia-lizzazione produttiva.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

26SISTEMAcooperativo

GRAFICO 9. DISTRIBUZIONE PERCENTUALE COOPERATIVEARETINE E TOSCANE PER ANNO DI COSTITUZIONE,

31.12.2005

12,911

36,432,6

26,4 27,724,3

28,7

Fino al 1969 1970-1989 1990-1999 2000 e oltre

ArezzoToscana

Fonte: Elaborazioni Unioncamere Toscana su dati Registro Imprese

n controtendenza rispettoal totale delle cooperativeregistrate, fra il 2002 ed il2004 crescono in

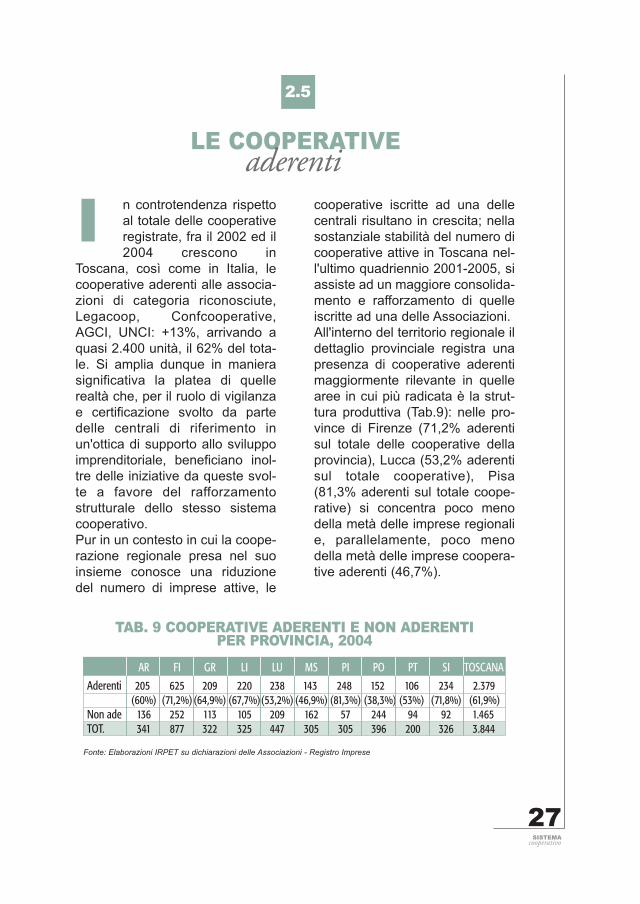

Toscana, così come in Italia, lecooperative aderenti alle associa-zioni di categoria riconosciute,Legacoop, Confcooperative,AGCI, UNCI: +13%, arrivando aquasi 2.400 unità, il 62% del tota-le. Si amplia dunque in manierasignificativa la platea di quellerealtà che, per il ruolo di vigilanzae certificazione svolto da partedelle centrali di riferimento inun'ottica di supporto allo sviluppoimprenditoriale, beneficiano inol-tre delle iniziative da queste svol-te a favore del rafforzamentostrutturale dello stesso sistemacooperativo.Pur in un contesto in cui la coope-razione regionale presa nel suoinsieme conosce una riduzionedel numero di imprese attive, le

cooperative iscritte ad una dellecentrali risultano in crescita; nellasostanziale stabilità del numero dicooperative attive in Toscana nel-l'ultimo quadriennio 2001-2005, siassiste ad un maggiore consolida-mento e rafforzamento di quelleiscritte ad una delle Associazioni.All'interno del territorio regionale ildettaglio provinciale registra unapresenza di cooperative aderentimaggiormente rilevante in quellearee in cui più radicata è la strut-tura produttiva (Tab.9): nelle pro-vince di Firenze (71,2% aderentisul totale delle cooperative dellaprovincia), Lucca (53,2% aderentisul totale cooperative), Pisa(81,3% aderenti sul totale coope-rative) si concentra poco menodella metà delle imprese regionalie, parallelamente, poco menodella metà delle imprese coopera-tive aderenti (46,7%).

27SISTEMA

cooperativo

2.5

I

LE COOPERATIVEaderenti

TAB. 9 COOPERATIVE ADERENTI E NON ADERENTIPER PROVINCIA, 2004

AR FI GR LI LU MS PI PO PT SI TOSCANA Aderenti 205 625 209 220 238 143 248 152 106 234 2.379 (60%) (71,2%) (64,9%) (67,7%) (53,2%) (46,9%) (81,3%) (38,3%) (53%) (71,8%) (61,9%)Non ade 136 252 113 105 209 162 57 244 94 92 1.465TOT. 341 877 322 325 447 305 305 396 200 326 3.844

Fonte: Elaborazioni IRPET su dichiarazioni delle Associazioni - Registro Imprese

n Toscana la cooperazio-ne aggrega 67.000 addet-ti circa, tra soci lavoratorie dipendenti. Gli addetti

stimati per la provincia di Arezzosono circa 6.000 (inclusi gli occu-pati delle unità locali di cooperati-ve che hanno sede legale in altreprovince) e rappresentano quasi il

3% del totale degli occupati dellaprovincia.Per quanto riguarda la distribuzio-ne dell'occupazione nelle areedella provincia, come si vede dalGrafico 11, il maggior numero diaddetti si concentra nelle areedove maggiore è la densità diimprese cooperative.

Alla domanda “Siete soddisfatti dellavoro svolto dalla vostra associa-zione di appartenenza?”, ben il94% ha risposto “SI”: è un segna-le importante della fiducia che le

associate ripongono nella centralecui aderiscono e un indicatore del-l'efficacia dell'attività di queste ulti-me in termini di sostegno e svilup-po della cooperazione.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

28SISTEMAcooperativo

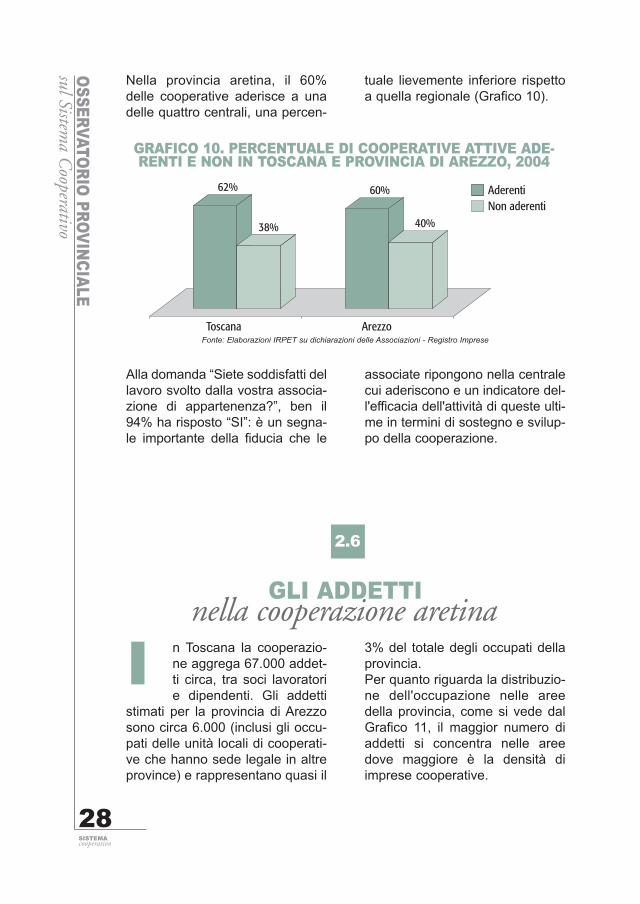

Nella provincia aretina, il 60%delle cooperative aderisce a unadelle quattro centrali, una percen-

tuale lievemente inferiore rispettoa quella regionale (Grafico 10).

GRAFICO 10. PERCENTUALE DI COOPERATIVE ATTIVE ADE-RENTI E NON IN TOSCANA E PROVINCIA DI AREZZO, 2004

62%

38%

60%

40%

Toscana Arezzo

AderentiNon aderenti

Fonte: Elaborazioni IRPET su dichiarazioni delle Associazioni - Registro Imprese

2.6

I

GLI ADDETTInella cooperazione aretina

29SISTEMA

cooperativo

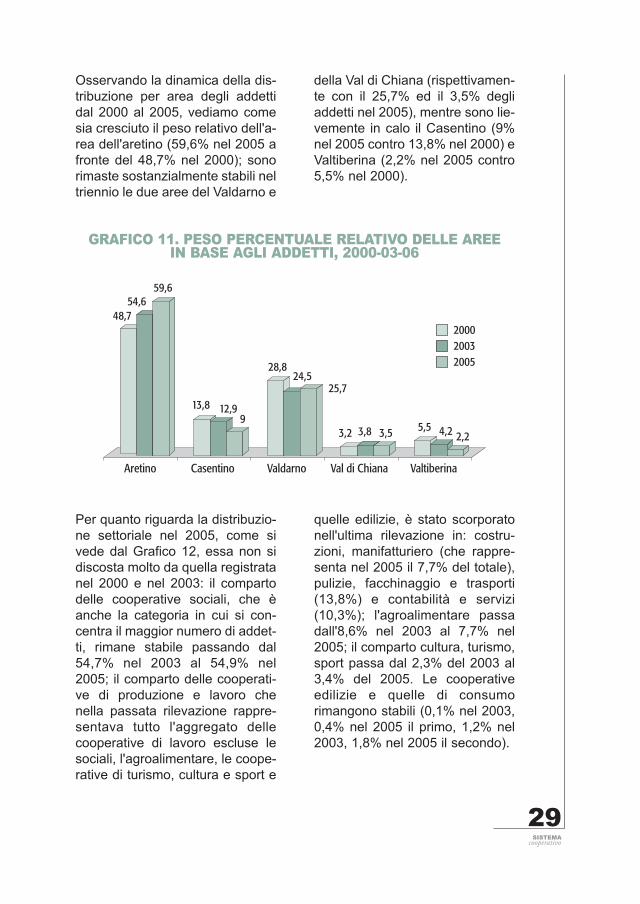

Osservando la dinamica della dis-tribuzione per area degli addettidal 2000 al 2005, vediamo comesia cresciuto il peso relativo dell'a-rea dell'aretino (59,6% nel 2005 afronte del 48,7% nel 2000); sonorimaste sostanzialmente stabili neltriennio le due aree del Valdarno e

della Val di Chiana (rispettivamen-te con il 25,7% ed il 3,5% degliaddetti nel 2005), mentre sono lie-vemente in calo il Casentino (9%nel 2005 contro 13,8% nel 2000) eValtiberina (2,2% nel 2005 contro5,5% nel 2000).

GRAFICO 11. PESO PERCENTUALE RELATIVO DELLE AREEIN BASE AGLI ADDETTI, 2000-03-06

48,754,6

59,6

13,8 12,99

28,824,5

25,7

3,2 3,8 3,5 5,5 4,2 2,2

Aretino Casentino Valdarno Val di Chiana Valtiberina

200020032005

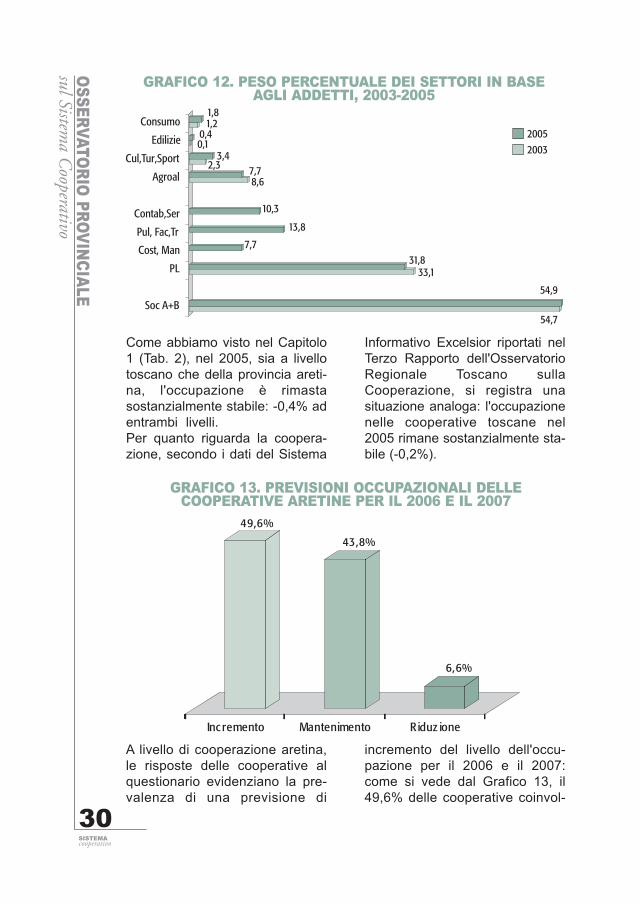

Per quanto riguarda la distribuzio-ne settoriale nel 2005, come sivede dal Grafico 12, essa non sidiscosta molto da quella registratanel 2000 e nel 2003: il compartodelle cooperative sociali, che èanche la categoria in cui si con-centra il maggior numero di addet-ti, rimane stabile passando dal54,7% nel 2003 al 54,9% nel2005; il comparto delle cooperati-ve di produzione e lavoro chenella passata rilevazione rappre-sentava tutto l'aggregato dellecooperative di lavoro escluse lesociali, l'agroalimentare, le coope-rative di turismo, cultura e sport e

quelle edilizie, è stato scorporatonell'ultima rilevazione in: costru-zioni, manifatturiero (che rappre-senta nel 2005 il 7,7% del totale),pulizie, facchinaggio e trasporti(13,8%) e contabilità e servizi(10,3%); l'agroalimentare passadall'8,6% nel 2003 al 7,7% nel2005; il comparto cultura, turismo,sport passa dal 2,3% del 2003 al3,4% del 2005. Le cooperativeedilizie e quelle di consumorimangono stabili (0,1% nel 2003,0,4% nel 2005 il primo, 1,2% nel2003, 1,8% nel 2005 il secondo).

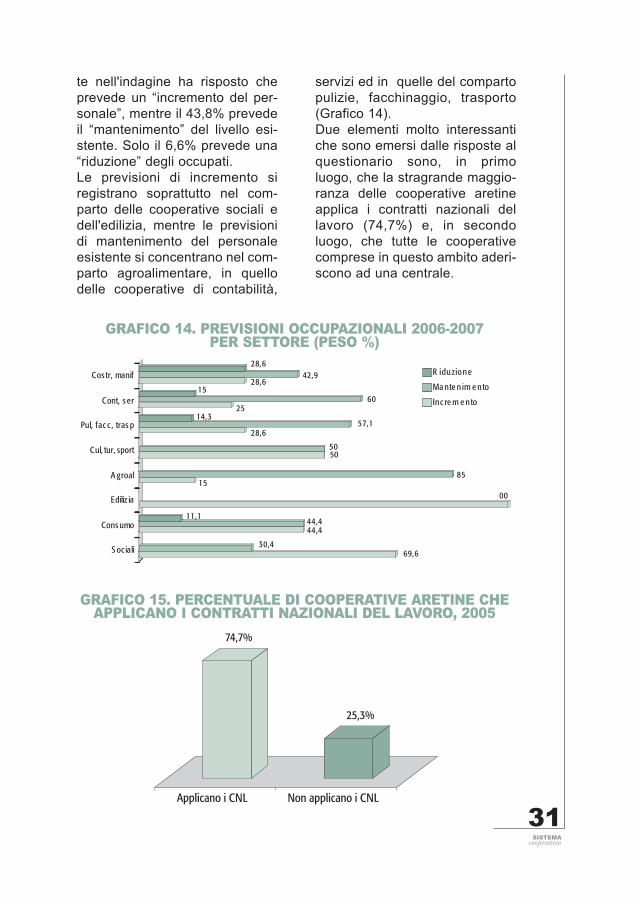

A livello di cooperazione aretina,le risposte delle cooperative alquestionario evidenziano la pre-valenza di una previsione di

incremento del livello dell'occu-pazione per il 2006 e il 2007:come si vede dal Grafico 13, il49,6% delle cooperative coinvol-

Come abbiamo visto nel Capitolo1 (Tab. 2), nel 2005, sia a livellotoscano che della provincia areti-na, l'occupazione è rimastasostanzialmente stabile: -0,4% adentrambi livelli.Per quanto riguarda la coopera-zione, secondo i dati del Sistema

Informativo Excelsior riportati nelTerzo Rapporto dell'OsservatorioRegionale Toscano sullaCooperazione, si registra unasituazione analoga: l'occupazionenelle cooperative toscane nel2005 rimane sostanzialmente sta-bile (-0,2%).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

30SISTEMAcooperativo

GRAFICO 12. PESO PERCENTUALE DEI SETTORI IN BASEAGLI ADDETTI, 2003-2005

54,7

54,9

33,131,8

7,7

13,8

10,3

8,67,72,3

3,40,10,4

1,21,8

Soc A+B

PL

Cost, Man

Pul, Fac,Tr

Contab,Ser

Agroal

Cul,Tur,Sport

Edilizie

Consumo20052003

GRAFICO 13. PREVISIONI OCCUPAZIONALI DELLECOOPERATIVE ARETINE PER IL 2006 E IL 2007

49,6%

43,8%

6,6%

Inc remento Mantenimento R iduz ione

31SISTEMA

cooperativo

GRAFICO 14. PREVISIONI OCCUPAZIONALI 2006-2007 PER SETTORE (PESO %)

6 9 , 6 30,4

4 4 , 4 4 4 , 4

1 1 , 1

0 0 1 5

8 5

5 0 5 0

2 8 , 6 5 7 , 1

14,32 5

6 0 1 5

2 8 , 6 42,9

2 8 , 6

S oc iali

Cons umo

Ediliz ia

A groal

C u l , t u r , s p o r t

P u l , f a c c , t r a s p

C o n t , s e r

C o s t r , m a n i f R i d u z i o n e

M a n t e n i m e n t o

Inc re m e nto

te nell'indagine ha risposto cheprevede un “incremento del per-sonale”, mentre il 43,8% prevedeil “mantenimento” del livello esi-stente. Solo il 6,6% prevede una“riduzione” degli occupati.Le previsioni di incremento siregistrano soprattutto nel com-parto delle cooperative sociali edell'edilizia, mentre le previsionidi mantenimento del personaleesistente si concentrano nel com-parto agroalimentare, in quellodelle cooperative di contabilità,

servizi ed in quelle del compartopulizie, facchinaggio, trasporto(Grafico 14).Due elementi molto interessantiche sono emersi dalle risposte alquestionario sono, in primoluogo, che la stragrande maggio-ranza delle cooperative aretineapplica i contratti nazionali dellavoro (74,7%) e, in secondoluogo, che tutte le cooperativecomprese in questo ambito aderi-scono ad una centrale.

GRAFICO 15. PERCENTUALE DI COOPERATIVE ARETINE CHEAPPLICANO I CONTRATTI NAZIONALI DEL LAVORO, 2005

74,7%

25,3%

Applicano i CNL Non applicano i CNL

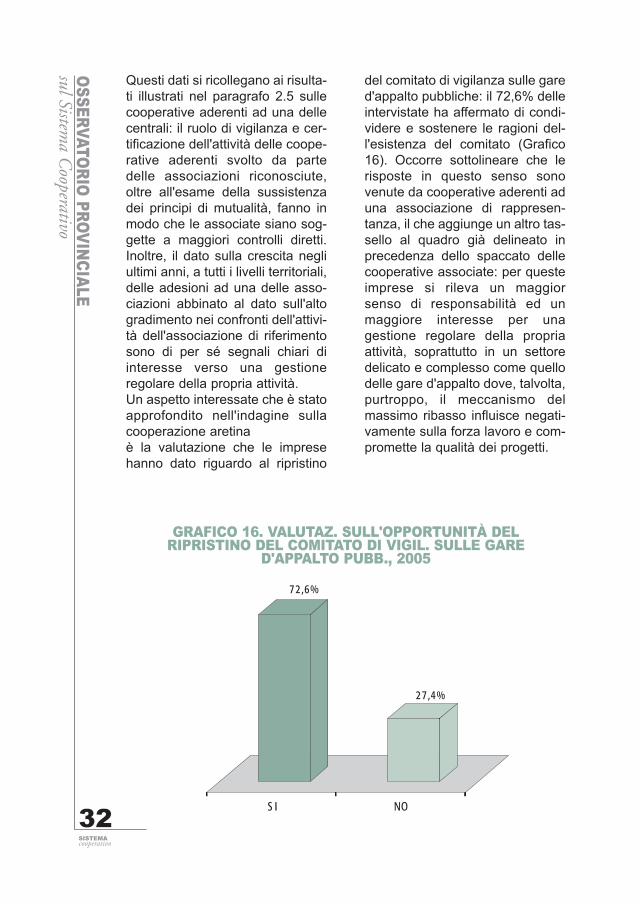

Questi dati si ricollegano ai risulta-ti illustrati nel paragrafo 2.5 sullecooperative aderenti ad una dellecentrali: il ruolo di vigilanza e cer-tificazione dell'attività delle coope-rative aderenti svolto da partedelle associazioni riconosciute,oltre all'esame della sussistenzadei principi di mutualità, fanno inmodo che le associate siano sog-gette a maggiori controlli diretti.Inoltre, il dato sulla crescita negliultimi anni, a tutti i livelli territoriali,delle adesioni ad una delle asso-ciazioni abbinato al dato sull'altogradimento nei confronti dell'attivi-tà dell'associazione di riferimentosono di per sé segnali chiari diinteresse verso una gestioneregolare della propria attività.Un aspetto interessate che è statoapprofondito nell'indagine sullacooperazione aretina è la valutazione che le impresehanno dato riguardo al ripristino

del comitato di vigilanza sulle gared'appalto pubbliche: il 72,6% delleintervistate ha affermato di condi-videre e sostenere le ragioni del-l'esistenza del comitato (Grafico16). Occorre sottolineare che lerisposte in questo senso sonovenute da cooperative aderenti aduna associazione di rappresen-tanza, il che aggiunge un altro tas-sello al quadro già delineato inprecedenza dello spaccato dellecooperative associate: per questeimprese si rileva un maggiorsenso di responsabilità ed unmaggiore interesse per unagestione regolare della propriaattività, soprattutto in un settoredelicato e complesso come quellodelle gare d'appalto dove, talvolta,purtroppo, il meccanismo delmassimo ribasso influisce negati-vamente sulla forza lavoro e com-promette la qualità dei progetti.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

32SISTEMAcooperativo

GRAFICO 16. VALUTAZ. SULL'OPPORTUNITÀ DELRIPRISTINO DEL COMITATO DI VIGIL. SULLE GARE

D'APPALTO PUBB., 2005

72 ,6%

27,4%

S I NO

andamento del nume-ro dei soci dimostrauna dinamica dellacooperazione asso-

ciata più articolata rispetto a quel-la del numero di cooperative attiveprese nel loro insieme: in partico-lare, i soci delle cooperative ade-renti alle associazioni crescono dal2002 al 2004 di quasi 16 punti per-centuali. Abbiamo già visto comeanche la dinamica del numero diimprese associate sia stata piùvivace delle cooperative registratein generale. L'aumento è dovutoprincipalmente alle cooperative diconsumo: se infatti scorporiamoqueste dal totale, la percentuale diaumento della base sociale scen-de all'1% su base biennale. Ciòconsente di percepire il ruolo dellecooperative di consumo nel coin-volgimento della base socialeregionale: il 90% dei soci delle

cooperative toscane aderisceinfatti a una cooperative di consu-mo; questo è un tratto distintivodella Toscana perché a livellonazionale invece, la quota dei socidelle cooperative di consumo rap-presenta il 57% circa della basesociale complessiva. Importanteè anche il ruolo della cooperazio-ne di lavoro e quello delle coope-rative sociali. Con riferimento alla distribuzioneterritoriale dei soci all'interno dellaregione, emerge la rilevanza dellaprovincia livornese, oltre a quelladi Firenze: in particolare, a Livornodi concentra oltre un terzo dellabase sociale delle cooperativeregionali (35%), mentre oltre lametà dei soci è legata ad unacooperativa della provincia fioren-tina (54,4%). Nella provincia diArezzo si registra l'1,3% dei soci alivello regionale. Al di là della con-

33SISTEMA

cooperativo

Un ultimo aspetto che riguarda laforza lavoro ed è stato indagatonella rilevazione è quello delle esi-genze formative delle cooperativearetine. Dalle interviste è emersoche il 67,9% necessita di corsi diformazione “di base”, l'8,6% di for-mazione “specialistica” e il 23,5%di entrambe. Andando nel detta-glio della formazione di base,l'86,8% manifesta la necessità dicorsi di formazione “generica”(626 per il 35%, antincendio per il

17,9%, HACCP per il 21,8%, pri-vacy per il 25,3%) per il propriopersonale, mentre il 13,2% dicorsi di formazione “sociale”(soprattutto ADB, OSS e infermie-re professionale, il alcuni casianche fisioterapista, educatoreprofessionale ed animatore). Perquanto riguarda la formazione“specialistica” invece, le esigenzeformative si orientano per la stra-grande maggioranza dei casiverso corsi per manager (87,5%).

2.7

L’

I SOCI nella cooperazione aretina

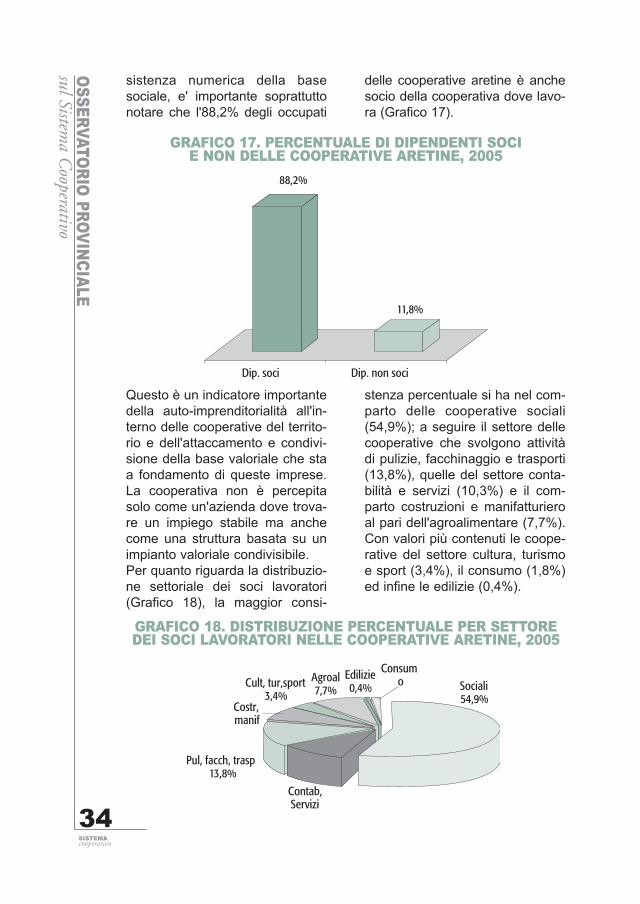

Questo è un indicatore importantedella auto-imprenditorialità all'in-terno delle cooperative del territo-rio e dell'attaccamento e condivi-sione della base valoriale che staa fondamento di queste imprese.La cooperativa non è percepitasolo come un'azienda dove trova-re un impiego stabile ma anchecome una struttura basata su unimpianto valoriale condivisibile.Per quanto riguarda la distribuzio-ne settoriale dei soci lavoratori(Grafico 18), la maggior consi-

stenza percentuale si ha nel com-parto delle cooperative sociali(54,9%); a seguire il settore dellecooperative che svolgono attivitàdi pulizie, facchinaggio e trasporti(13,8%), quelle del settore conta-bilità e servizi (10,3%) e il com-parto costruzioni e manifatturieroal pari dell'agroalimentare (7,7%).Con valori più contenuti le coope-rative del settore cultura, turismoe sport (3,4%), il consumo (1,8%)ed infine le edilizie (0,4%).

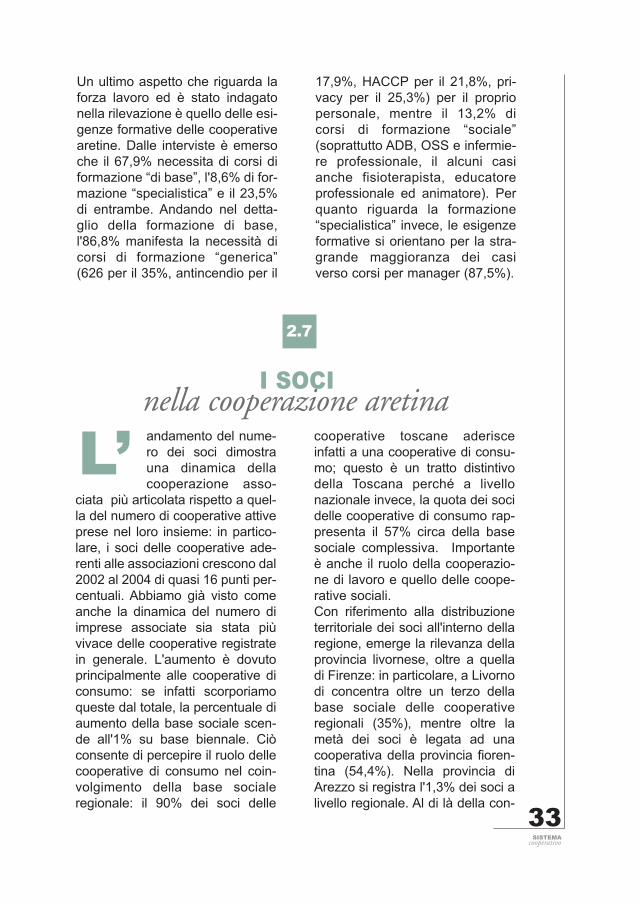

sistenza numerica della basesociale, e' importante soprattuttonotare che l'88,2% degli occupati

delle cooperative aretine è anchesocio della cooperativa dove lavo-ra (Grafico 17).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

34SISTEMAcooperativo

GRAFICO 17. PERCENTUALE DI DIPENDENTI SOCIE NON DELLE COOPERATIVE ARETINE, 2005

88,2%

11,8%

Dip. soci Dip. non soci

GRAFICO 18. DISTRIBUZIONE PERCENTUALE PER SETTOREDEI SOCI LAVORATORI NELLE COOPERATIVE ARETINE, 2005

Pul, facch, trasp13,8%

Edilizie0,4% Sociali

54,9%

Contab, Servizi

Agroal7,7%

Consumo

Costr, manif

Cult, tur,sport3,4%

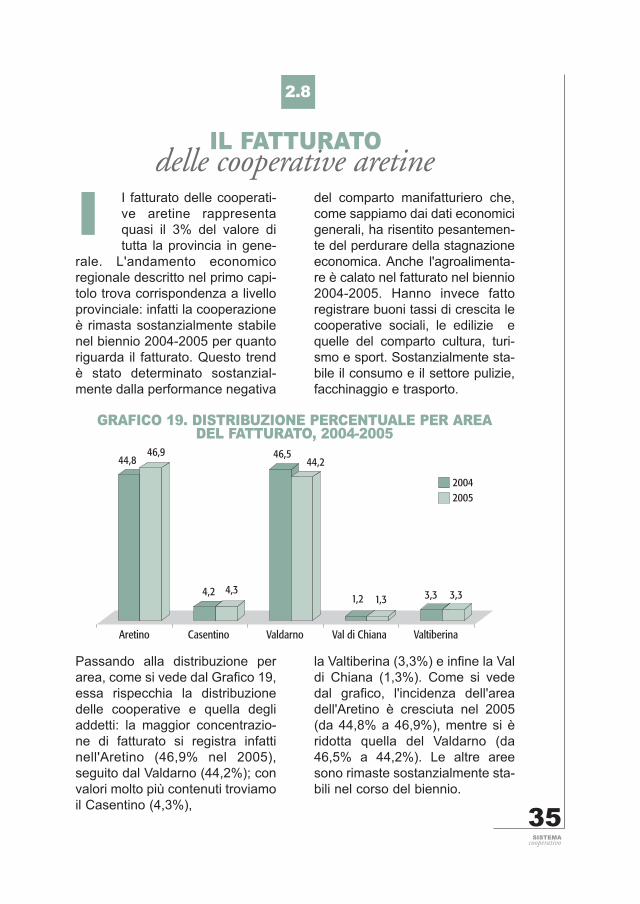

I fatturato delle cooperati-ve aretine rappresentaquasi il 3% del valore ditutta la provincia in gene-

rale. L'andamento economicoregionale descritto nel primo capi-tolo trova corrispondenza a livelloprovinciale: infatti la cooperazioneè rimasta sostanzialmente stabilenel biennio 2004-2005 per quantoriguarda il fatturato. Questo trendè stato determinato sostanzial-mente dalla performance negativa

del comparto manifatturiero che,come sappiamo dai dati economicigenerali, ha risentito pesantemen-te del perdurare della stagnazioneeconomica. Anche l'agroalimenta-re è calato nel fatturato nel biennio2004-2005. Hanno invece fattoregistrare buoni tassi di crescita lecooperative sociali, le edilizie equelle del comparto cultura, turi-smo e sport. Sostanzialmente sta-bile il consumo e il settore pulizie,facchinaggio e trasporto.

35SISTEMA

cooperativo

2.8

I

IL FATTURATO delle cooperative aretine

GRAFICO 19. DISTRIBUZIONE PERCENTUALE PER AREADEL FATTURATO, 2004-2005

44,846,9

4,2 4,3

46,544,2

1,2 1,3 3,3 3,3

Aretino Casentino Valdarno Val di Chiana Valtiberina

20042005

Passando alla distribuzione perarea, come si vede dal Grafico 19,essa rispecchia la distribuzionedelle cooperative e quella degliaddetti: la maggior concentrazio-ne di fatturato si registra infattinell'Aretino (46,9% nel 2005),seguito dal Valdarno (44,2%); convalori molto più contenuti troviamoil Casentino (4,3%),

la Valtiberina (3,3%) e infine la Valdi Chiana (1,3%). Come si vededal grafico, l'incidenza dell'areadell'Aretino è cresciuta nel 2005(da 44,8% a 46,9%), mentre si èridotta quella del Valdarno (da46,5% a 44,2%). Le altre areesono rimaste sostanzialmente sta-bili nel corso del biennio.

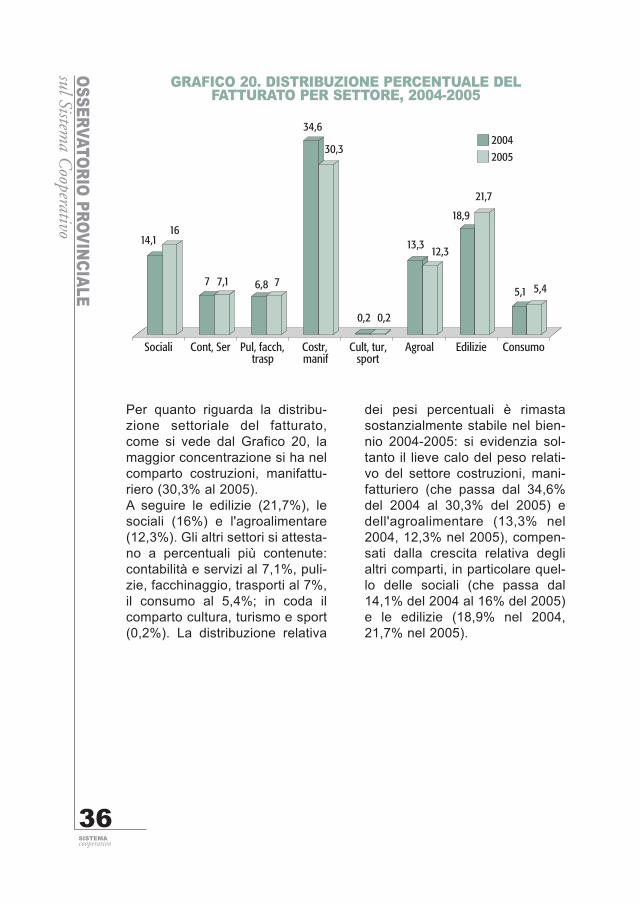

Per quanto riguarda la distribu-zione settoriale del fatturato,come si vede dal Grafico 20, lamaggior concentrazione si ha nelcomparto costruzioni, manifattu-riero (30,3% al 2005).A seguire le edilizie (21,7%), lesociali (16%) e l'agroalimentare(12,3%). Gli altri settori si attesta-no a percentuali più contenute:contabilità e servizi al 7,1%, puli-zie, facchinaggio, trasporti al 7%,il consumo al 5,4%; in coda ilcomparto cultura, turismo e sport(0,2%). La distribuzione relativa

dei pesi percentuali è rimastasostanzialmente stabile nel bien-nio 2004-2005: si evidenzia sol-tanto il lieve calo del peso relati-vo del settore costruzioni, mani-fatturiero (che passa dal 34,6%del 2004 al 30,3% del 2005) edell'agroalimentare (13,3% nel2004, 12,3% nel 2005), compen-sati dalla crescita relativa deglialtri comparti, in particolare quel-lo delle sociali (che passa dal14,1% del 2004 al 16% del 2005)e le edilizie (18,9% nel 2004,21,7% nel 2005).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

36SISTEMAcooperativo

GRAFICO 20. DISTRIBUZIONE PERCENTUALE DELFATTURATO PER SETTORE, 2004-2005

14,116

7 7,1 6,8 7

34,6

30,3

0,2 0,2

13,3 12,3

18,9

21,7

5,1 5,4

Sociali Cont, Ser Pul, facch,trasp

Costr,manif

Cult, tur,sport

Agroal Edilizie Consumo

20042005

rima di affrontare l'argo-mento della patrimonia-lizzazione delle coope-rative e quello del costo

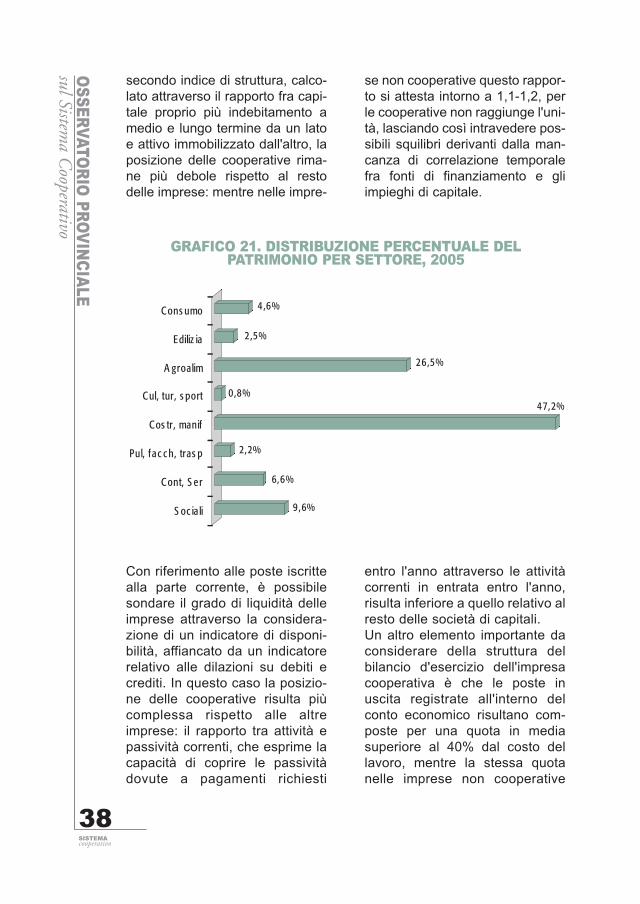

del lavoro, si impone una prelimi-nare considerazione: le cooperati-ve operano perseguendo un finemutualistico, mentre le società dicapitali solitamente hanno comescopo la realizzazione degli utili.Nelle cooperative lo scopo mutua-listico consiste o nel far pagaremeno i beni e/o i servizi concessiai soci o nel remunerare maggior-mente il conferimento dei soci, ivicompreso il lavoro, rispetto aivalori di mercato e in un'ottica disana gestione dell'impresa. Iminori ricavi o maggiori costi inci-dono a volte pesantemente(soprattutto nelle cooperative dipiù piccole dimensioni) sul risulta-to d'esercizio. Inoltre il patrimonionetto, che costituisce la principalefonte di finanziamento a lungo ter-mine (a fronte di un'incidenzaridotta dei debiti verso le banche edegli altri debiti consolidati), nellecooperative toscane è composto,per quasi il 90% dalle riserve; discarsa rilevanza (con una “peso”che non arriva al 10%) appareinvece la quota del capitale versa-to, che nel resto delle società dicapitali rappresenta invece il 40%del patrimonio netto (dati tratti dal

Terzo Rapporto dell'OsservatorioRegionale Toscano sullaCooperazione). Sulla composizio-ne dello stato patrimoniale influi-scono i vincoli normativi: nelleimprese cooperative il 30% degliutili deve essere destinato a riser-va legale, come da Art. 2545-qua-ter del Codice Civile. Come sivede dal Grafico 21, la concentra-zione maggiore del patrimonio siha nel settore costruzioni, mani-fatturiero (47,2%) ed in quelloagroalimentare (26,5%). Occorreconsiderare che l'entità del pesorelativo del comparto costruzioni,manifatturiero è determinatasostanzialmente da una coopera-tiva di costruzioni di grandi dimen-sioni; questa considerazioneassociata al fatto che gli altri set-tori, a parte i due citati, hannoquote patrimoniali piuttosto conte-nute, fa emergere un quadrogenerale di scarsa patrimonializ-zazione delle cooperative aretine.L'attivo immobilizzato richiede unfabbisogno finanziario che solo inparte è coperto dal patrimonionetto. Per le società di capitalitoscane questo indicatore haoscillato negli ultimi anni tra lo 0,7e lo 0,8, con le cooperative cheinvece hanno fatto registrare valo-ri sempre minori del resto delleimprese. Anche considerando un

37SISTEMA

cooperativo

2.9

P

PATRIMONIO alcuni indici di struttura

COSTO DEL LAVORO

Con riferimento alle poste iscrittealla parte corrente, è possibilesondare il grado di liquidità delleimprese attraverso la considera-zione di un indicatore di disponi-bilità, affiancato da un indicatorerelativo alle dilazioni su debiti ecrediti. In questo caso la posizio-ne delle cooperative risulta piùcomplessa rispetto alle altreimprese: il rapporto tra attività epassività correnti, che esprime lacapacità di coprire le passivitàdovute a pagamenti richiesti

entro l'anno attraverso le attivitàcorrenti in entrata entro l'anno,risulta inferiore a quello relativo alresto delle società di capitali.Un altro elemento importante daconsiderare della struttura delbilancio d'esercizio dell'impresacooperativa è che le poste inuscita registrate all'interno delconto economico risultano com-poste per una quota in mediasuperiore al 40% dal costo dellavoro, mentre la stessa quotanelle imprese non cooperative

secondo indice di struttura, calco-lato attraverso il rapporto fra capi-tale proprio più indebitamento amedio e lungo termine da un latoe attivo immobilizzato dall'altro, laposizione delle cooperative rima-ne più debole rispetto al restodelle imprese: mentre nelle impre-

se non cooperative questo rappor-to si attesta intorno a 1,1-1,2, perle cooperative non raggiunge l'uni-tà, lasciando così intravedere pos-sibili squilibri derivanti dalla man-canza di correlazione temporalefra fonti di finanziamento e gliimpieghi di capitale.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

38SISTEMAcooperativo

GRAFICO 21. DISTRIBUZIONE PERCENTUALE DELPATRIMONIO PER SETTORE, 2005

9,6%

6,6%

2,2%

47,2%0,8%

26,5%

2,5%

4,6%

S oc ia li

Cont, S er

Pul, fac c h, tras p

Cos tr, manif

Cul, tur, s port

A groalim

Ediliz ia

Cons umo

problemi indotti dalla scar-sa patrimonializzazionecui le cooperative devonofar fronte introduce alcune

riflessioni a proposito della tipolo-gia della committenza.Dalla rilevazione è emerso che

larga parte dell'attività dellecooperative aretine, il 79,3%,viene svolta con i privati, mentreil 19,3% con interlocutori pubblici;un residuale 1,4% rappresentaattività miste pubblico/privato(Grafico 22).

39SISTEMA

cooperativo

non raggiunge il 25% (TerzoRapporto dell'OsservatorioRegionale Toscano sullaCooperazione).Il confronto mette in evidenza ilperseguimento dello scopomutualistico: la remunerazionedel lavoro supera quanto è possi-bile mediamente ottenere sulmercato, attraverso l'erogazionedi un vantaggio economico sup-

plementare rispetto a quellomedio: il cosiddetto ristorno, chesi configura come integrazioneretributiva.Il costo del lavoro è una quotaparticolarmente alta dei costicomplessivi delle cooperativesociali, di quelle dei comparticostruzioni, manifatturiero e puli-zie, facchinaggio e trasporto.

2.10

ICOMMITTENZA

GRAFICO 22. TIPOLOGIA DELLA COMMITTENZA, 2005

19,3%

79,3%

1,4%

Pubblico Privato Misto

Innanzitutto andiamo a vedere ildettaglio per settore di queste

macro ripartizioni (Tab. 10).

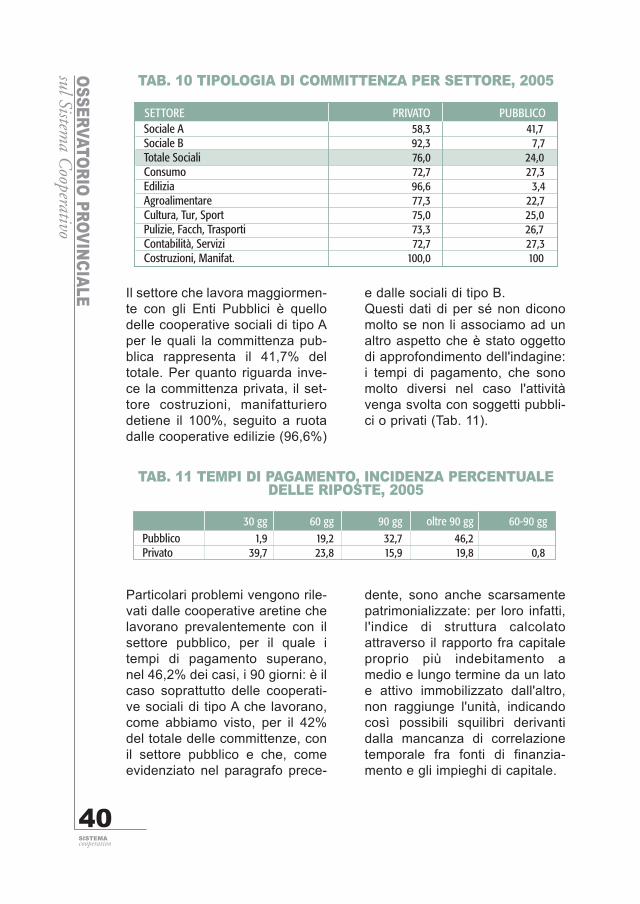

Il settore che lavora maggiormen-te con gli Enti Pubblici è quellodelle cooperative sociali di tipo Aper le quali la committenza pub-blica rappresenta il 41,7% deltotale. Per quanto riguarda inve-ce la committenza privata, il set-tore costruzioni, manifatturierodetiene il 100%, seguito a ruotadalle cooperative edilizie (96,6%)

e dalle sociali di tipo B.Questi dati di per sé non diconomolto se non li associamo ad unaltro aspetto che è stato oggettodi approfondimento dell'indagine:i tempi di pagamento, che sonomolto diversi nel caso l'attivitàvenga svolta con soggetti pubbli-ci o privati (Tab. 11).

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

40SISTEMAcooperativo

TAB. 10 TIPOLOGIA DI COMMITTENZA PER SETTORE, 2005

Sociale A 58,3 41,7Sociale B 92,3 7,7Totale Sociali 76,0 24,0Consumo 72,7 27,3Edilizia 96,6 3,4Agroalimentare 77,3 22,7Cultura, Tur, Sport 75,0 25,0Pulizie, Facch, Trasporti 73,3 26,7Contabilità, Servizi 72,7 27,3Costruzioni, Manifat. 100,0 100

SETTORE PRIVATO PUBBLICO

TAB. 11 TEMPI DI PAGAMENTO, INCIDENZA PERCENTUALEDELLE RIPOSTE, 2005

30 gg 60 gg 90 gg oltre 90 gg 60-90 ggPubblico 1,9 19,2 32,7 46,2 Privato 39,7 23,8 15,9 19,8 0,8

Particolari problemi vengono rile-vati dalle cooperative aretine chelavorano prevalentemente con ilsettore pubblico, per il quale itempi di pagamento superano,nel 46,2% dei casi, i 90 giorni: è ilcaso soprattutto delle cooperati-ve sociali di tipo A che lavorano,come abbiamo visto, per il 42%del totale delle committenze, conil settore pubblico e che, comeevidenziato nel paragrafo prece-

dente, sono anche scarsamentepatrimonializzate: per loro infatti,l'indice di struttura calcolatoattraverso il rapporto fra capitaleproprio più indebitamento amedio e lungo termine da un latoe attivo immobilizzato dall'altro,non raggiunge l'unità, indicandocosì possibili squilibri derivantidalla mancanza di correlazionetemporale fra fonti di finanzia-mento e gli impieghi di capitale.

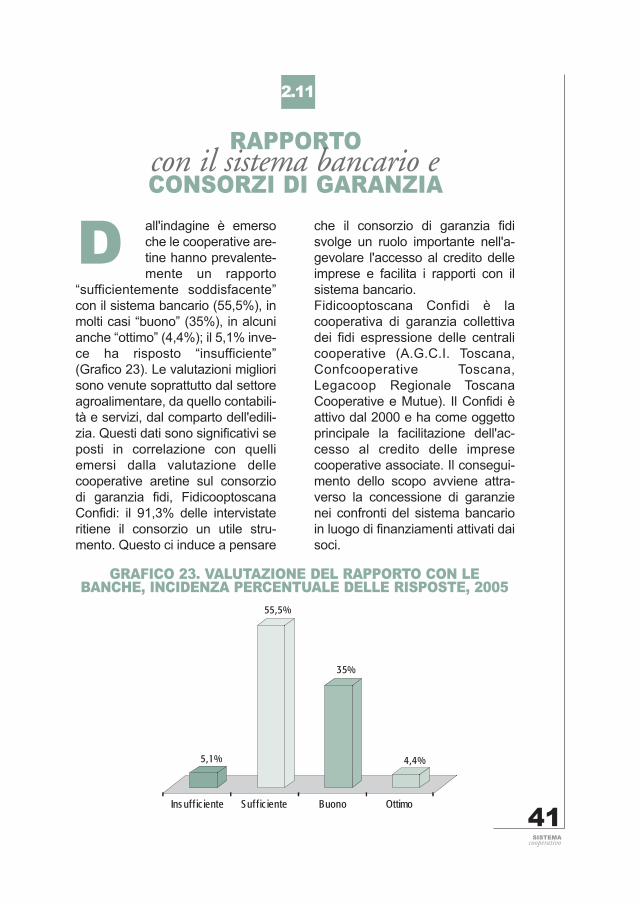

all'indagine è emersoche le cooperative are-tine hanno prevalente-mente un rapporto

“sufficientemente soddisfacente”con il sistema bancario (55,5%), inmolti casi “buono” (35%), in alcunianche “ottimo” (4,4%); il 5,1% inve-ce ha risposto “insufficiente”(Grafico 23). Le valutazioni migliorisono venute soprattutto dal settoreagroalimentare, da quello contabili-tà e servizi, dal comparto dell'edili-zia. Questi dati sono significativi seposti in correlazione con quelliemersi dalla valutazione dellecooperative aretine sul consorziodi garanzia fidi, FidicooptoscanaConfidi: il 91,3% delle intervistateritiene il consorzio un utile stru-mento. Questo ci induce a pensare

che il consorzio di garanzia fidisvolge un ruolo importante nell'a-gevolare l'accesso al credito delleimprese e facilita i rapporti con ilsistema bancario.Fidicooptoscana Confidi è lacooperativa di garanzia collettivadei fidi espressione delle centralicooperative (A.G.C.I. Toscana,Confcooperative Toscana,Legacoop Regionale ToscanaCooperative e Mutue). Il Confidi èattivo dal 2000 e ha come oggettoprincipale la facilitazione dell'ac-cesso al credito delle impresecooperative associate. Il consegui-mento dello scopo avviene attra-verso la concessione di garanzienei confronti del sistema bancarioin luogo di finanziamenti attivati daisoci.

41SISTEMA

cooperativo

2.11

D

RAPPORTO con il sistema bancario eCONSORZI DI GARANZIA

GRAFICO 23. VALUTAZIONE DEL RAPPORTO CON LEBANCHE, INCIDENZA PERCENTUALE DELLE RISPOSTE, 2005

5,1%

55,5%

35%

4,4%

Ins uff ic iente Suf fic iente Buono Ottimo

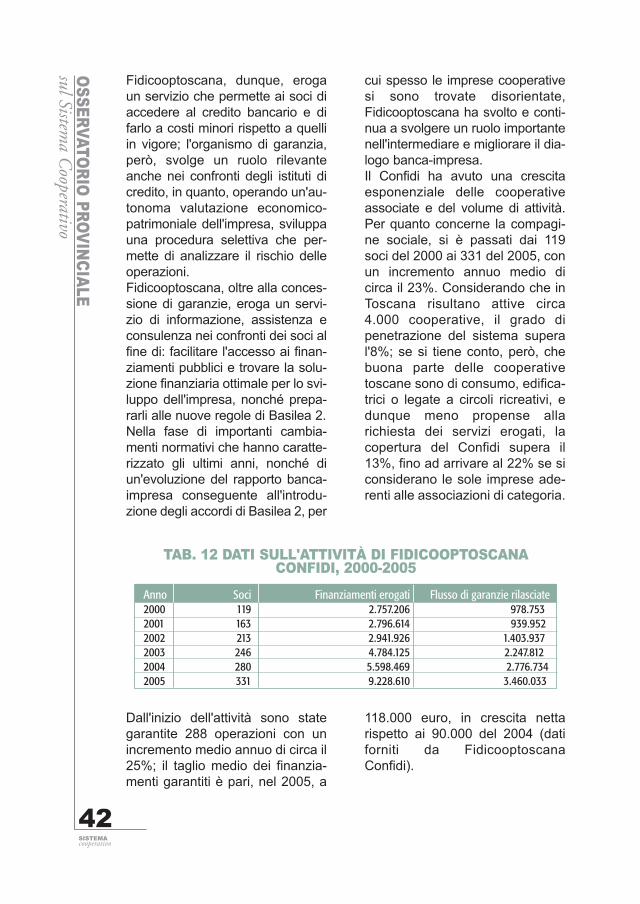

Dall'inizio dell'attività sono stategarantite 288 operazioni con unincremento medio annuo di circa il25%; il taglio medio dei finanzia-menti garantiti è pari, nel 2005, a

118.000 euro, in crescita nettarispetto ai 90.000 del 2004 (datiforniti da FidicooptoscanaConfidi).

Fidicooptoscana, dunque, erogaun servizio che permette ai soci diaccedere al credito bancario e difarlo a costi minori rispetto a quelliin vigore; l'organismo di garanzia,però, svolge un ruolo rilevanteanche nei confronti degli istituti dicredito, in quanto, operando un'au-tonoma valutazione economico-patrimoniale dell'impresa, sviluppauna procedura selettiva che per-mette di analizzare il rischio delleoperazioni.Fidicooptoscana, oltre alla conces-sione di garanzie, eroga un servi-zio di informazione, assistenza econsulenza nei confronti dei soci alfine di: facilitare l'accesso ai finan-ziamenti pubblici e trovare la solu-zione finanziaria ottimale per lo svi-luppo dell'impresa, nonché prepa-rarli alle nuove regole di Basilea 2.Nella fase di importanti cambia-menti normativi che hanno caratte-rizzato gli ultimi anni, nonché diun'evoluzione del rapporto banca-impresa conseguente all'introdu-zione degli accordi di Basilea 2, per

cui spesso le imprese cooperativesi sono trovate disorientate,Fidicooptoscana ha svolto e conti-nua a svolgere un ruolo importantenell'intermediare e migliorare il dia-logo banca-impresa.Il Confidi ha avuto una crescitaesponenziale delle cooperativeassociate e del volume di attività.Per quanto concerne la compagi-ne sociale, si è passati dai 119soci del 2000 ai 331 del 2005, conun incremento annuo medio dicirca il 23%. Considerando che inToscana risultano attive circa4.000 cooperative, il grado dipenetrazione del sistema superal'8%; se si tiene conto, però, chebuona parte delle cooperativetoscane sono di consumo, edifica-trici o legate a circoli ricreativi, edunque meno propense allarichiesta dei servizi erogati, lacopertura del Confidi supera il13%, fino ad arrivare al 22% se siconsiderano le sole imprese ade-renti alle associazioni di categoria.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

42SISTEMAcooperativo

TAB. 12 DATI SULL'ATTIVITÀ DI FIDICOOPTOSCANACONFIDI, 2000-2005

Anno Soci Finanziamenti erogati Flusso di garanzie rilasciate2000 119 2.757.206 978.7532001 163 2.796.614 939.9522002 213 2.941.926 1.403.9372003 246 4.784.125 2.247.8122004 280 5.598.469 2.776.7342005 331 9.228.610 3.460.033

el triennio 2003-2005la cooperazione areti-na ha subito una ridu-zione della base

imprenditoriale dovuta soprattuttoall'introduzione delle nuove nor-mative della riforma del dirittosocietario che hanno ridefinito eprecisato in profondità l'identitàstessa del movimento cooperativoe delle imprese che ne costitui-scono il tessuto connettivo.Inoltre, l'iscrizione all'Albo nazio-nale ha reso possibile una piùattenta fotografia del sistemacooperativo regionale e provincia-le che è formato nella quasi totali-tà (93,4,% in Toscana, 93,8% inprovincia di Arezzo) da impresecooperative a mutualità prevalen-te, dimostrando l'attaccamento aivalori che rappresentano i cardinidell'impresa cooperativa. Inoltre, apartire dal 2006, le cooperativeiscritte al Registro Imprese ripren-dono a crescere, lasciando spera-re che la fase recessiva sia con-clusa.Oltre alla riforma del diritto socie-tario, l'economia aretina, e quindila cooperazione, hanno risentitoanche della fase economicarecessiva: il fatturato è rimastosostanzialmente stabile nel bien-nio 2004-2005, e così l'occupazio-ne, ma le previsioni per il 2006-2007 sono ottimistiche: il 49,6%delle cooperative aretine prevede

di aumentare la base occupazio-nale. E' interessante l'alta percen-tuale di dipendenti che sonoanche soci della propria coopera-tive (ben l'88,2%), un dato signifi-cativo che rispecchia la percezio-ne dominante dell'impresa coope-rativa non solo come una strutturadove trovare un lavoro stabile maanche come un sistema valorialeampiamente condiviso.Le difficoltà del sistema produttivohanno operato un'intensa selezio-ne soprattutto sotto il profilo delleforme organizzative adottate, conuna crescita progressiva dellastrutturazione aziendale: in que-sto senso la cooperazione si è tro-vata avvantaggiata rispetto allealtre imprese, dato che la dimen-sione media delle cooperativearetine è di 18 addetti contro i 4addetti in media nelle impresenon cooperative; questo ha con-sentito alla cooperazione di avereuna maggiore capacità di elabo-rare e gestire adeguate rispostestrategiche alle nuove sfide com-petitive.Inoltre, le cooperative aretinesono più longeve delle altreimprese e questo significa piùcapacità di sopravvivenza al mer-cato ed alla fluttuazione dei ciclieconomici.Questi elementi ci indicano comeil movimento cooperativo siariuscito a superare la fase recessi-

43SISTEMA

cooperativo

NCONCLUSIONI

3.

va grazie alla sua maggior struttu-razione aziendale, alla sua mag-gior longevità e soprattutto raffor-zando l'aderenza della missionaziendale alle specifiche finalitàche contraddistinguono il mondodella cooperazione dalla altre for-mule imprenditoriali.Un elemento importante che èemerso è che se le cooperative ingenerale sono diminuite nel trien-nio 2003-2005, quelle associatead una centrale sono cresciute,rappresentando nel 2004 il 60%del totale di quelle iscritte alRegistro Imprese in provincia diArezzo. Oltre ad un alto gradimen-to espresso dalle cooperativeverso le associazioni di apparte-nenza, è emerso che il loro ruolodi vigilanza, oltre all'esame dellasussistenza dei principi di mutuali-tà, fa in modo che le associatesiano soggette a maggiori control-li diretti (il 74,7% applica i contrat-

ti nazionali del lavoro). Il dato dicrescita delle adesioni ad unadelle associazione insieme al datosull'alto gradimento nei confrontidell'attività dell'associazione diriferimento sono segnali forti diinteresse verso una gestioneregolare della propria attività.Il quadro della cooperazione areti-na rivela infine un buon rapportocon il sistema bancario, nonostan-te i problemi di patrimonializzazio-ne cronici di buona parte di essa(che si acutizzano nel caso diimprese cooperative, come lesociali di tipo A, che lavoranosoprattutto con il settore pubblicoper il quale i tempi di pagamentosuperano nel 46% dei casi i 90giorni): una chiave di lettura diquesto risultato potrebbe essere ilruolo importate svolto dal consor-zio di garanzia FidicooptoscanaConfidi nell'intermediare e miglio-rare il rapporto banca-impresa.

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

44SISTEMAcooperativo

45SISTEMA

cooperativo

OS

SE

RV

ATO

RIO

PR

OV

INC

IALE

sul Sistema C

ooperativo

46SISTEMAcooperativo

47SISTEMA

cooperativo

Il presente rapporto è stato realizzato con la collaborazione diA.G.C.I. Arezzo - Confcooperative Arezzo

Legacoop Comitato Territoriale Arezzo

Finito di Stampare aprile 2008