OPERAZIONE «POSEIDONE» - Movimento...

26

OPERAZIONE «POSEIDONE» …Chi è costui ?

Transcript of OPERAZIONE «POSEIDONE» - Movimento...

OPERAZIONE «POSEIDONE»…Chi è costui ?

Nel 2011 l’INPS avviava la seconda edizione diuna operazione definita “PoseidOne”, finalizzataalla verifica delle posizioni contributive relative aisoggetti che dichiaravano redditi da arti eprofessioni nel quadro RE del modello Unico PFanno 2006, periodo di imposta 2005, anno questo(come il 2015 e 2016), in cui anche gli Avvocati, inquanto liberi professionisti, venivano colpiti.

Oltre ingegneri, architetti, medici, sociamministratori di impresa, commercialisti,ragionieri…

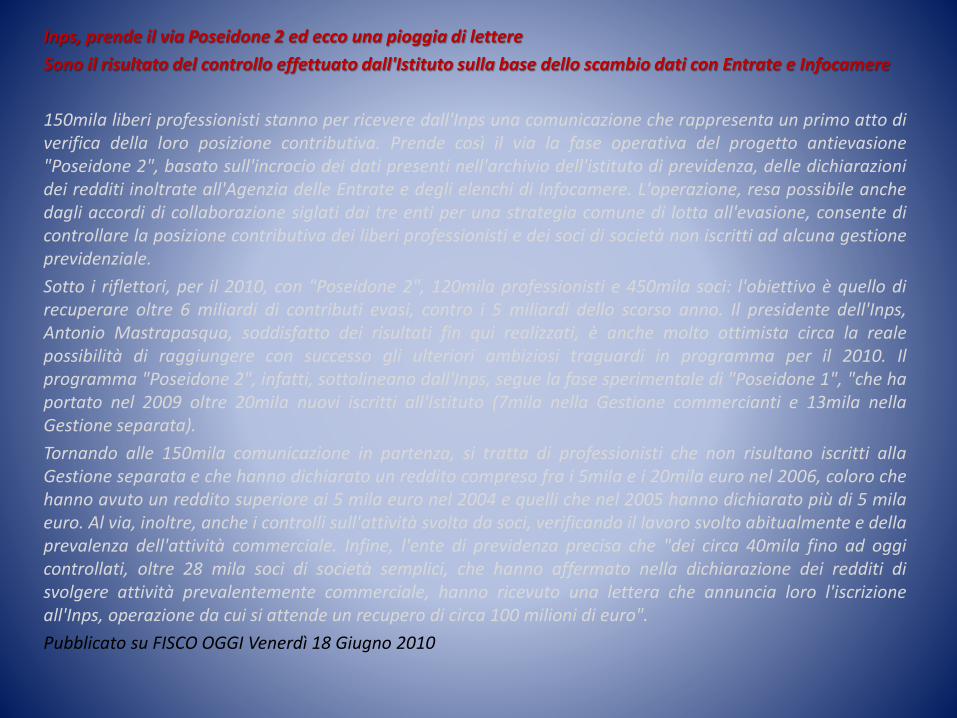

Inps, prende il via Poseidone 2 ed ecco una pioggia di lettere

Sono il risultato del controllo effettuato dall'Istituto sulla base dello scambio dati con Entrate e Infocamere

150mila liberi professionisti stanno per ricevere dall'Inps una comunicazione che rappresenta un primo atto diverifica della loro posizione contributiva. Prende così il via la fase operativa del progetto antievasione"Poseidone 2", basato sull'incrocio dei dati presenti nell'archivio dell'istituto di previdenza, delle dichiarazionidei redditi inoltrate all'Agenzia delle Entrate e degli elenchi di Infocamere. L'operazione, resa possibile anchedagli accordi di collaborazione siglati dai tre enti per una strategia comune di lotta all'evasione, consente dicontrollare la posizione contributiva dei liberi professionisti e dei soci di società non iscritti ad alcuna gestioneprevidenziale.

Sotto i riflettori, per il 2010, con "Poseidone 2", 120mila professionisti e 450mila soci: l'obiettivo è quello direcuperare oltre 6 miliardi di contributi evasi, contro i 5 miliardi dello scorso anno. Il presidente dell'Inps,Antonio Mastrapasqua, soddisfatto dei risultati fin qui realizzati, è anche molto ottimista circa la realepossibilità di raggiungere con successo gli ulteriori ambiziosi traguardi in programma per il 2010. Ilprogramma "Poseidone 2", infatti, sottolineano dall'Inps, segue la fase sperimentale di "Poseidone 1", "che haportato nel 2009 oltre 20mila nuovi iscritti all'Istituto (7mila nella Gestione commercianti e 13mila nellaGestione separata).

Tornando alle 150mila comunicazione in partenza, si tratta di professionisti che non risultano iscritti allaGestione separata e che hanno dichiarato un reddito compreso fra i 5mila e i 20mila euro nel 2006, coloro chehanno avuto un reddito superiore ai 5 mila euro nel 2004 e quelli che nel 2005 hanno dichiarato più di 5 milaeuro. Al via, inoltre, anche i controlli sull'attività svolta da soci, verificando il lavoro svolto abitualmente e dellaprevalenza dell'attività commerciale. Infine, l'ente di previdenza precisa che "dei circa 40mila fino ad oggicontrollati, oltre 28 mila soci di società semplici, che hanno affermato nella dichiarazione dei redditi disvolgere attività prevalentemente commerciale, hanno ricevuto una lettera che annuncia loro l'iscrizioneall'Inps, operazione da cui si attende un recupero di circa 100 milioni di euro".

Pubblicato su FISCO OGGI Venerdì 18 Giugno 2010

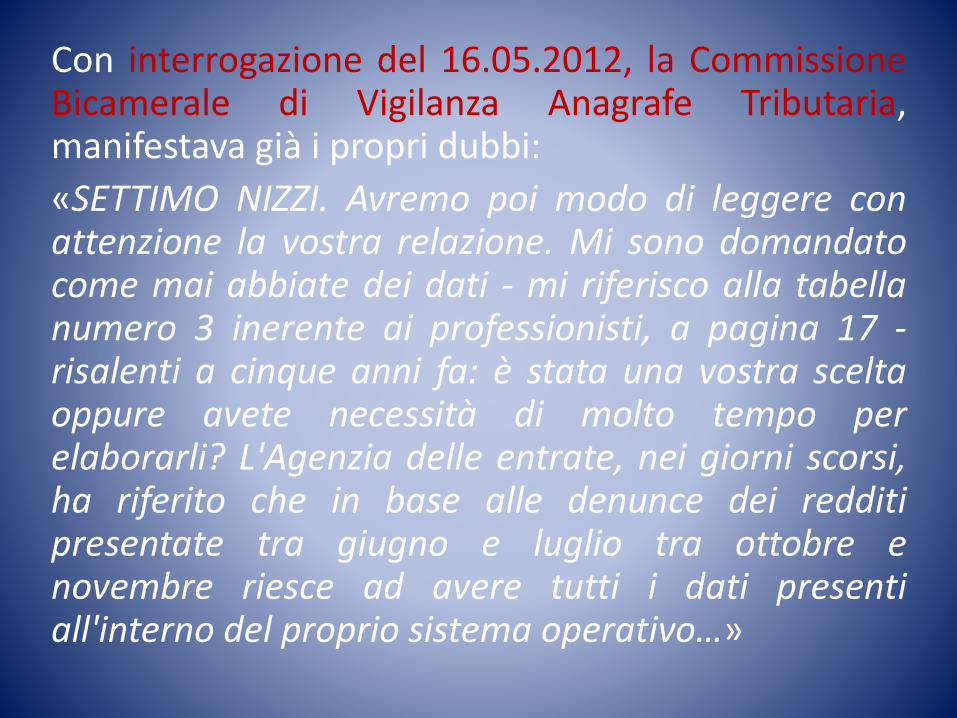

Con interrogazione del 16.05.2012, la CommissioneBicamerale di Vigilanza Anagrafe Tributaria,manifestava già i propri dubbi:

«SETTIMO NIZZI. Avremo poi modo di leggere conattenzione la vostra relazione. Mi sono domandatocome mai abbiate dei dati - mi riferisco alla tabellanumero 3 inerente ai professionisti, a pagina 17 -risalenti a cinque anni fa: è stata una vostra sceltaoppure avete necessità di molto tempo perelaborarli? L'Agenzia delle entrate, nei giorni scorsi,ha riferito che in base alle denunce dei redditipresentate tra giugno e luglio tra ottobre enovembre riesce ad avere tutti i dati presentiall'interno del proprio sistema operativo…»

Un fiume di sentenze a nostro favore

By Sindacato Inaredis on 14 marzo 2017 • ( Lascia un commento )

Tante, veramente tante le sentenze in primo grado a nostro favore da parte dei

Tribunali del lavoro italiani. Sempre più numerose anche la sentenze di appello,

Milano già due vittorie recentissime così come Bolzano, Genova, Torino, Salerno,

Caltanissetta e tante altre. Poche, rarissime le eccezioni con Giudici che nelle loro

sentenze citano le circolari dell’inps come questo ente avesse capacità legislativa.

Ormai l’indirizzo è chiarissimo e ci conforta nel nostro impegnativo cammino. A

breve invieremo un elenco di sentenze in modo da rendere edotti gli ordini

provinciali e i consigli nazionali delle nostre categorie.

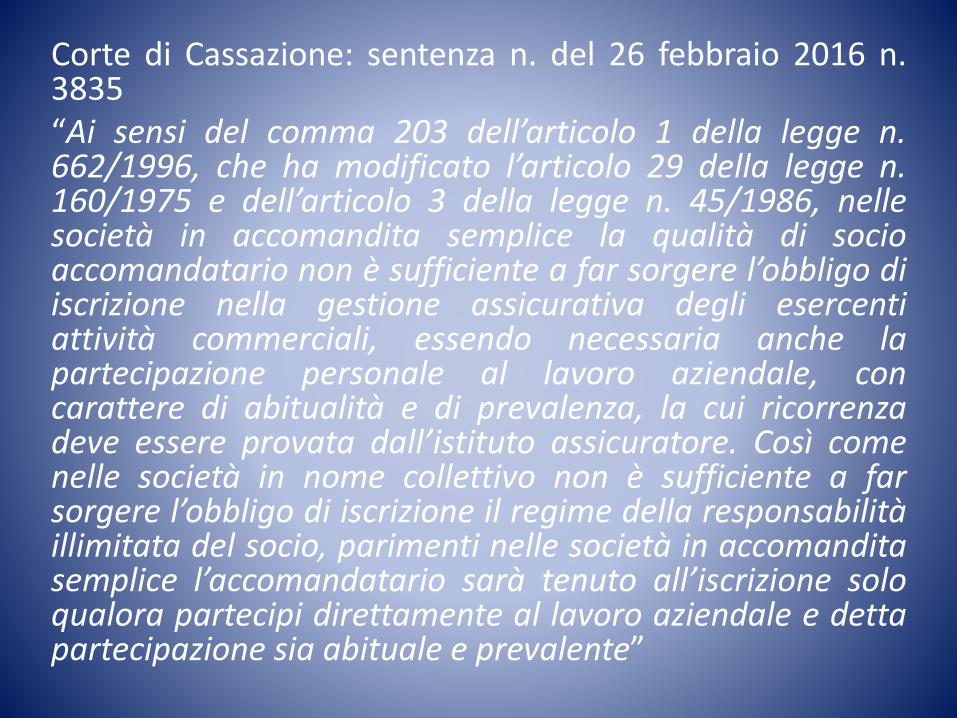

Corte di Cassazione: sentenza n. del 26 febbraio 2016 n.3835“Ai sensi del comma 203 dell’articolo 1 della legge n.662/1996, che ha modificato l’articolo 29 della legge n.160/1975 e dell’articolo 3 della legge n. 45/1986, nellesocietà in accomandita semplice la qualità di socioaccomandatario non è sufficiente a far sorgere l’obbligo diiscrizione nella gestione assicurativa degli esercentiattività commerciali, essendo necessaria anche lapartecipazione personale al lavoro aziendale, concarattere di abitualità e di prevalenza, la cui ricorrenzadeve essere provata dall’istituto assicuratore. Così comenelle società in nome collettivo non è sufficiente a farsorgere l’obbligo di iscrizione il regime della responsabilitàillimitata del socio, parimenti nelle società in accomanditasemplice l’accomandatario sarà tenuto all’iscrizione soloqualora partecipi direttamente al lavoro aziendale e dettapartecipazione sia abituale e prevalente”

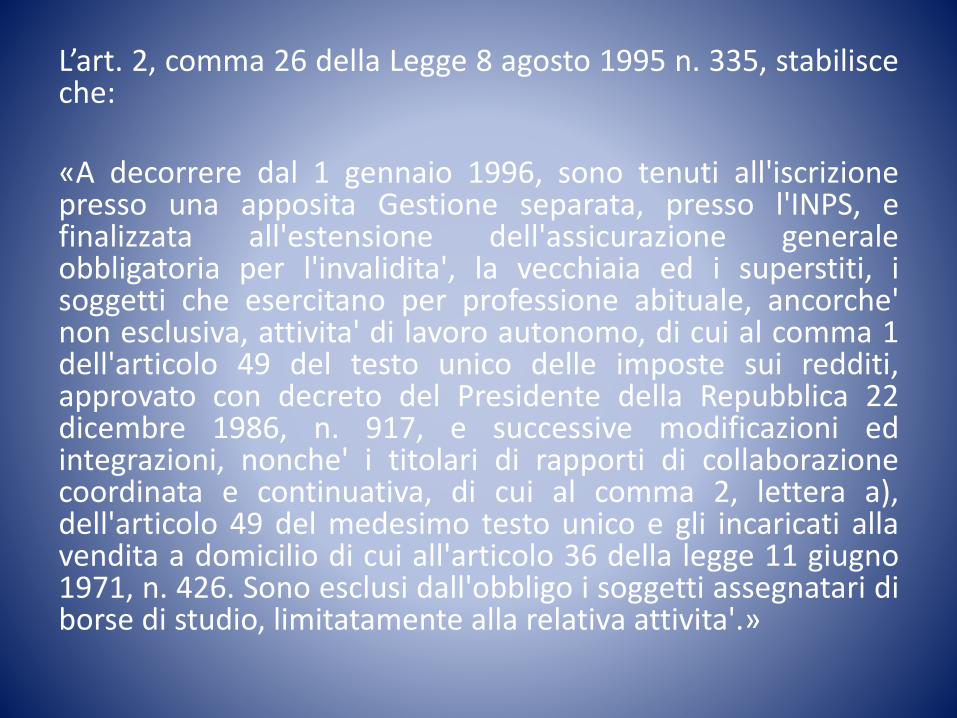

L’art. 2, comma 26 della Legge 8 agosto 1995 n. 335, stabilisceche:

«A decorrere dal 1 gennaio 1996, sono tenuti all'iscrizionepresso una apposita Gestione separata, presso l'INPS, efinalizzata all'estensione dell'assicurazione generaleobbligatoria per l'invalidita', la vecchiaia ed i superstiti, isoggetti che esercitano per professione abituale, ancorche'non esclusiva, attivita' di lavoro autonomo, di cui al comma 1dell'articolo 49 del testo unico delle imposte sui redditi,approvato con decreto del Presidente della Repubblica 22dicembre 1986, n. 917, e successive modificazioni edintegrazioni, nonche' i titolari di rapporti di collaborazionecoordinata e continuativa, di cui al comma 2, lettera a),dell'articolo 49 del medesimo testo unico e gli incaricati allavendita a domicilio di cui all'articolo 36 della legge 11 giugno1971, n. 426. Sono esclusi dall'obbligo i soggetti assegnatari diborse di studio, limitatamente alla relativa attivita'.»

L’art. 18, comma 12, D. L. n. 98/2011, interpretandoautenticamente – e quindi con effetto retroattivo -, l’art. 2,comma 26, della legge 8 agosto 1995, n. 335, ha chiaritoche:“L'articolo 2, comma 26, della legge 8 agosto 1995, n. 335,si interpreta nel senso che i soggetti che esercitano perprofessione abituale, ancorche' non esclusiva, attivita' dilavoro autonomo tenuti all'iscrizione presso l'appositagestione separata INPS sono esclusivamente i soggetti chesvolgono attivita' il cui esercizio non sia subordinatoall'iscrizione ad appositi albi professionali, ovvero attivita'non soggette al versamento contributivo agli enti di cui alcomma 11, in base ai rispettivi statuti e ordinamenti, conesclusione dei soggetti di cui al comma 11. Resta ferma ladisposizione di cui all'articolo 3, comma 1, lettera d), deldecreto legislativo 10 febbraio 1996, n. 103. Sono fattisalvi i versamenti gia' effettuati ai sensi del citato articolo2, comma 26, della legge n. 335 del 1995.”

• Art. 21, comma 10, l. 247/2012 (Leggeprofessionale forense) sancisce che “non èammessa l’iscrizione ad alcuna forma diprevidenza se non su base volontaria e nonalternativa alla Cassa Nazionale di Previdenza eAssistenza Forense”.

• L’Art. 6 D.M. 281/1996 (Regolamentorecante modalità e termini per il versamento delcontributo alla Gestione Separata) stabilisce“non sono soggetti alla contribuzione di cui alpresente decreto i redditi già assoggettati adaltro titolo a contribuzione previdenzialeobbligatoria”.

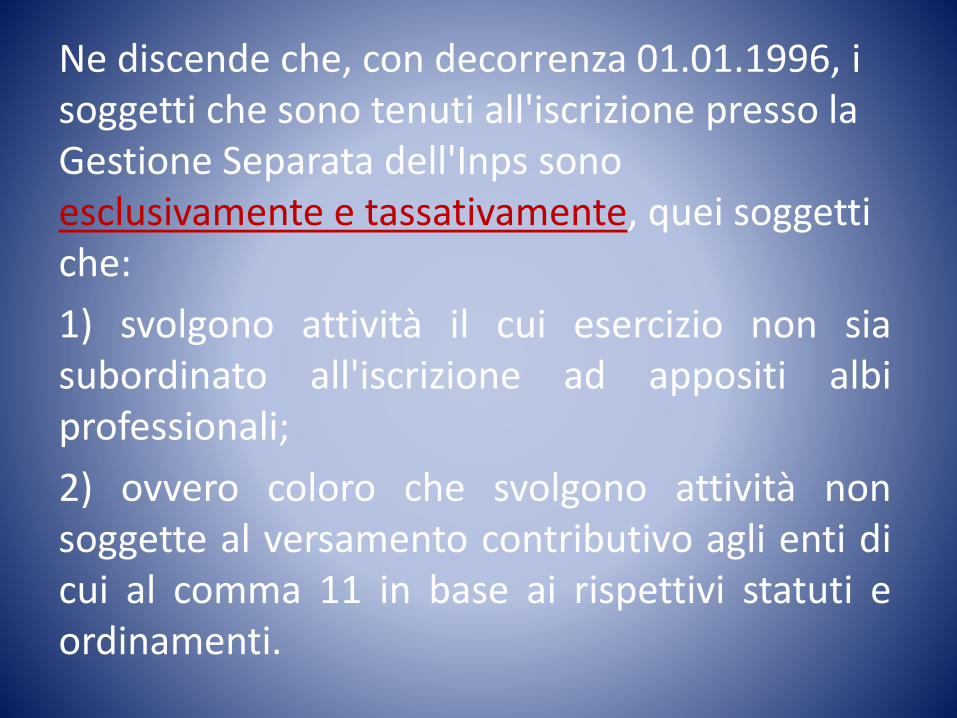

Ne discende che, con decorrenza 01.01.1996, i soggetti che sono tenuti all'iscrizione presso la Gestione Separata dell'Inps sono esclusivamente e tassativamente, quei soggetti che:

1) svolgono attività il cui esercizio non siasubordinato all'iscrizione ad appositi albiprofessionali;

2) ovvero coloro che svolgono attività nonsoggette al versamento contributivo agli enti dicui al comma 11 in base ai rispettivi statuti eordinamenti.

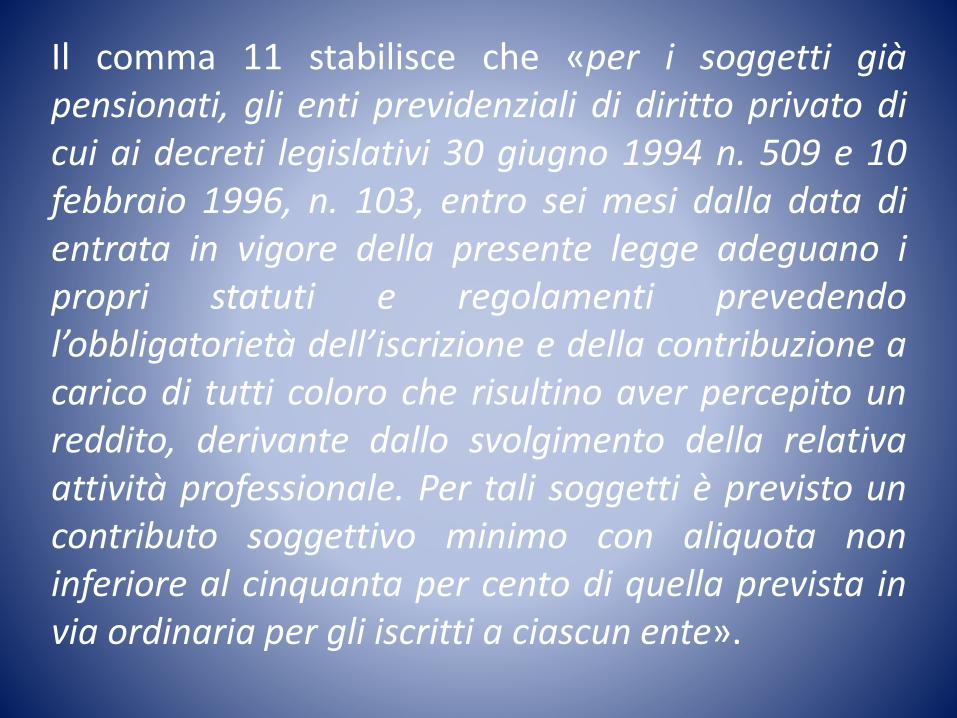

Il comma 11 stabilisce che «per i soggetti giàpensionati, gli enti previdenziali di diritto privato dicui ai decreti legislativi 30 giugno 1994 n. 509 e 10febbraio 1996, n. 103, entro sei mesi dalla data dientrata in vigore della presente legge adeguano ipropri statuti e regolamenti prevedendol’obbligatorietà dell’iscrizione e della contribuzione acarico di tutti coloro che risultino aver percepito unreddito, derivante dallo svolgimento della relativaattività professionale. Per tali soggetti è previsto uncontributo soggettivo minimo con aliquota noninferiore al cinquanta per cento di quella prevista invia ordinaria per gli iscritti a ciascun ente».

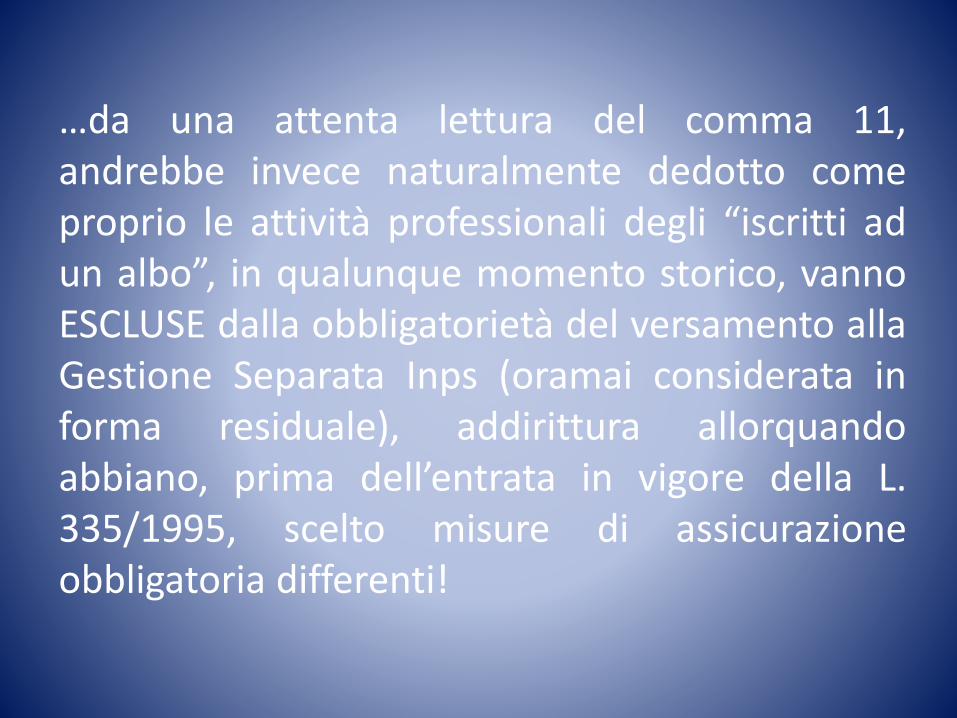

…da una attenta lettura del comma 11,andrebbe invece naturalmente dedotto comeproprio le attività professionali degli “iscritti adun albo”, in qualunque momento storico, vannoESCLUSE dalla obbligatorietà del versamento allaGestione Separata Inps (oramai considerata informa residuale), addirittura allorquandoabbiano, prima dell’entrata in vigore della L.335/1995, scelto misure di assicurazioneobbligatoria differenti!

Suprema Corte di Cassazione sez. Lavorosentenza 22.05.2008 n. 13218 (stessamotivazione: Cass. 18 maggio 2007 n. 11634 e 16febbraio 2007 n. 3622) la quale stabilisce che“con la L. n. 335/95, art. 2, comma 26, lagestione separata è stata prevista per queilavoratori autonomi che svolgono attivitàprofessionale per la quale non è previstal'iscrizione in albi o in elenchi e che quindi nonhanno alcun ente deputato alla relativa tenutache possa decidere sulla forma di gestione dellatutela previdenziale.”

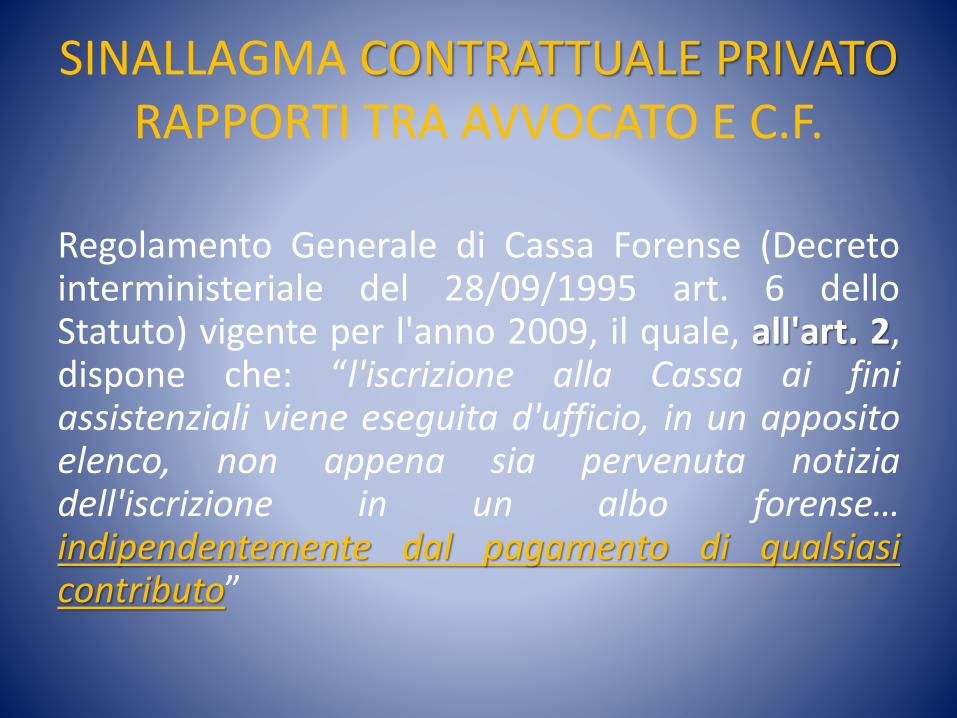

SINALLAGMA CONTRATTUALE PRIVATORAPPORTI TRA AVVOCATO E C.F.

Regolamento Generale di Cassa Forense (Decretointerministeriale del 28/09/1995 art. 6 delloStatuto) vigente per l'anno 2009, il quale, all'art. 2,dispone che: “l'iscrizione alla Cassa ai finiassistenziali viene eseguita d'ufficio, in un appositoelenco, non appena sia pervenuta notiziadell'iscrizione in un albo forense…indipendentemente dal pagamento di qualsiasicontributo”

Cassa Forense ADERISCE A TALE ORIENTAMENTO conrisposta riferimento alla richiesta di chiarimenti circa lacomunicazione dei propri dati personali all’Inps…

La stessa così rispondeva: “in riferimento alla Sua nota,nella quale ha chiesto di conoscere se e con quali modalitàla Cassa Forense abbia comunicato alcuni Suoi datipersonali … utilizzati da parte dell’INPS al fine dirichiederLe il versamento di contributi alla GestioneSeparata, si rappresenta che lo scrivente Ente, ai sensi diquanto stabilito dall’art. 1, comma 23 e ss., della legge n.243/04, concorre all’aggiornamento del Casellario centraledelle posizioni previdenziali attive, istituito presso l’INPS…e che il conferimento dei dati è obbligatorio in base allanormativa di cui sopra, in relazione ai nominativi degliiscritti.”

Messaggio INPS n. 709 del 12.01.2012: “Il comma 12dell’art. 18 del decreto 98/2011, nell’introdurre una normadi interpretazione autentica dell’art. 2 comma 26 dellaLegge 335/95, ha delimitato gli ambiti di competenza dellaGestione separata e delle altre forme assicurative private eprivatizzate, di cui ai decreti legislativi 509/1994 e 103/96,confermando la possibilità che la separazione dicompetenza possa venire meno nei casi in cui le singolecasse professionali abbiano, all’interno delle proprienorme istitutive, ipotesi di esclusione dall’obbligoassicurativo o di opzione di iscrizione… Qualora dunquele disposizioni statutarie delle singole Casse prevedanol’iscrizione facoltativa la mancata iscrizione del soggettointeressato non è, da sola, elemento sufficiente adincardinare obbligo contributivo alla gestione separata”.

«…reiezione domanda di iscrizione alla GestioneSeparata di cui all’art. 2, comma 26 L. 335/95” del28.10.2002 con cui l’Inps di Napoli comunicava alrichiedente che “la domanda con la quale la S.V. hachiesto di ottenere l’iscrizione alla gestioneseparata…non può essere accolta in quanto dalladocumentazione esibita è emerso che l’attività esercitatadalla S.V. ‘AVVOCATO’ non rientra tra quelle previstedalla L. 335/1995 come libero professionista e/ocollaboratore”…»

E per meglio ancora argomentare, la L. 335/1995 “ha sancito che sonotenuto da iscriversi alla Gestione Separata esclusivamente i lavoratoriautonomi che svolgono attività per il cui esercizio non è necessarial’iscrizione ad appositi albi (prima ipotesi) ovvero che svolgano attivitàche non siano soggette al versamento contributivo presso altri enti(seconda ipotesi). L’utilizzo della disgiunzione ovvero tra le due ipotesiimpone di ritenerle alternative: in altre parole, la norma deve essereletta nel senso che non sono tenuti ad iscriversi alla gestione separatacoloro che, per svolgere la loro attività, devono essere iscritti adappositi albi oppure coloro la cui attività è soggetta ad un versamentocontributivo a favore di altri enti. Il verificarsi quindi di una di questedue condizioni esclude l’obbligatorietà dell’iscrizione alla GestioneSeparata: se la legge avesse voluto intendere come necessario, perescludere l’obbligo dell’iscrizione alla gestione separata dell’INPS, nonsolo svolgere attività libero professionale per la quale è necessarioiscriversi in un apposito albo, ma anche l’assoggettamento dei redditiottenuti ad un’altra forma di contribuzione, avrebbe utilizzato unacongiunzione congiuntiva e non disgiuntiva;… la lettera della leggeporta ad escludere che, in presenza di una sola delle due condizionipreviste, vi sia l’obbligo dell’iscrizione alla Gestione Separata…” (sent.1983/2015 Trib. Torino).

Di tale avviso anche la Corte di Appello di

Genova SENT. N 322/2015:

“Circa il senso della parola OVVERO

(utilizzata nell’ambito dell’art.18 comma 12 del

Decreto Legge 98/2011 cit.) questa Corte…

ritiene che il legislatore abbia inteso statuire

che debbano essere iscritti alla Gestione

Separata coloro i quali non sono iscritti agli

albi professionali NONCHE’ coloro che… non

svolgono attività per le quali è previsto il

pagamento di contribuzione…”

CORTE D’APPELLO NAPOLI N. 584/2016

“Osserva la Corte che dall’esame del tenore testuale dell’art. 18… non si evince la

fondatezza di quanto sostiene l’Istituto… laddove invece la posizione dell’avvocato rientra

pienamente nella prima ipotesi contemplate da tale norma: l’obbligo di iscrizione presso

l’apposita gestione separata sussiste esclusivamente per i soggetti che esercitano per

professione abituale, ancorchè non esclusiva, attività di lavoro autonomo “il cui esercizio

non sia subordinato all’iscrizione ad appositi albi professionali”… La norma esaminata…

non richiede altro che la condizione che l’esercizio dell’attività svolta sia subordinato

all’iscrizione all’Albo, esclude cioè, l’obbligo di iscrizione alla gestione separata per le

attività lavorative autonome qualificate dall’iscrizione ad apposito Albo, e non, come

vorrebbe l’Inps, anche dall’iscrizione alla Cassa Forense e dal versamento di contributi

obbligatori. Certamente è evidente che, in ragione dell’iscrizione all’Albo, …non avrebbe

potuto non costituire un rapporto con l’Ente previdenziale di categoria… La circostanza,

poi, che, nell’ambito di tale rapporto con la Cassa… l’appellato abbia versato o meno

contributi obbligatori, rileva esclusivamente nel rapporto tra l’iscritto e la propria Cassa e

non può costituire motivo per imporre… l’iscrizione alla gestione separata”.

CONTRIBUTO SOGGETTIVO E CONTRIBUTO INTEGRATIVO

la legge di interpretazione autentica parla di “contributi”, senza volutamente operare una distinzione, pertanto nulla autorizza a sostenere che essendo l'attività oggetto di causa non soggetta al primo ma soggetta al secondo, sia data la condizione di legge per l'obbligo di iscrizione alla gestione separata.E difatti andrebbero sottolineati anche due altri aspetti:1) il contributo integrativo è un contributo previdenziale a

tutti gli effetti come stabilito dalla risoluzione delMinistero delle Finanze n. 109 dell’11 luglio 1996

2) DUPLICAZIONE DEL VERSAMENTO IN GS3) L’ente previdenziale è Cassa Forense

NESSUNA FORMA PREVIDENZIALE DA PARTE DELLA GESTIONE SEPARATA

1) Previdenza a singhiozzo

2) Paradosso normativo di doppia lineaprevidenziale per la stessa prestazionelavorativa

3) Del versato, il 50% entra nel bilancioordinario dell’Inps

4) Irricongiungibilità delle forme previdenziali(TOTALIZZAZIONE E RICONGIUNZIONEONEROSA)

SFATIAMO IL MITO:CASSA FORENSE NON ADERISCE

ALL’EMENDAMENTO DELLA ATTUALE FINANZIARIA

NON ESISTE UNA RICONGIUNZIONE «GRATUITA»

MA I MECCANISMI DI TOTALIZZAZIONE ERICONGIUNZIONE ONEROSA !

RICONGIUNZIONE“La Ricongiunzione consente di conseguire un’unica pensione da parte dei professionisti che, nel corso della loro vita professionale, siano stati iscritti a diverse

gestioni pensionistiche.

Le precedenti posizioni contributive vengono concentrate presso Cassa Forense, quale ente destinato a erogare la pensione, all’uopo trasferendovi tutte le

contribuzioni. La materia è regolata dalla L. 5.3.1990 n. 45 e dalla Circolare n. 71 del 14.5.1991 del Ministero del Lavoro e della Previdenza Sociale.

La ricongiunzione può essere chiesta dagli avvocati con pregressa attività lavorativa, subordinata o autonoma, ovvero dai superstiti, entro due anni dal decesso

dell’iscritto. Alla data della domanda di ricongiunzione, l’avvocato deve essere in attualità di iscrizione: si deve cioè trattare di professionista attivo, che

continua a contribuire.

In qualsiasi momento, l’avvocato può chiedere a Cassa Forense di ricongiungere il periodo di contribuzione in precedenza maturato presso altro o altri enti.

In via di eccezione, peraltro, l’avvocato può chiedere la ricongiunzione, anziché a Cassa Forense, all’ente previdenziale precedente, a condizione che, alla

presentazione della domanda, abbia già raggiunto l’età pensionabile prevista da detto ente ed abbia maturato presso lo stesso ente almeno 10 anni di

contribuzione obbligatoria. Di norma, la ricongiunzione può essere esercitata dall’avvocato una sola volta durante tutta la vita lavorativa. E’ tuttavia possibile,

a determinate condizioni, una seconda ricongiunzione.

In ogni caso, la ricongiunzione deve essere totale, cioè comprensiva dell’intero periodo assicurativo maturato presso precedente gestione, non essendo

possibile una ricongiunzione parziale. Né risulta possibile ricongiungere periodi di iscrizione in gestioni previdenziali estere.

La ricongiunzione avviene a domanda dell’interessato ed è onerosa.

L’onere è pari alla differenza tra la riserva matematica necessaria alla copertura assicurativa relativa al periodo considerato e l’importo dei contributi

trasferiti da altre gestioni.

Detto onere, fiscalmente deducibile, è tanto più elevato quanto più l’interessato è prossimo alla pensione, perché è calcolato in base all’età, al reddito percepito,

all’entità del vantaggio pensionistico ricavato con la ricongiunzione. Ove i contributi trasferiti in Cassa Forense superino l’importo della riserva matematica,

l’eccedenza non viene rimborsata, ma rimane acquisita all’Ente.

Il pagamento dell’onere va fatto entro 60 gg. dalla ricezione della nota con cui viene comunicato da Cassa Forense l’importo dovuto. Nel medesimo termine, si

può chiedere la rateazione per un massimo di rate mensili non superiori alla metà delle mensilità corrispondenti ai periodi ricongiunti, con maggiorazione di

un tasso d’interesse annuo composto. Ove l’avvocato non fornisca i dati necessari al perfezionamento della pratica, ovvero non effettui il pagamento dell’onere

dovuto entro i 60 gg., o nello stesso tempo non presenti istanza di rateazione, la domanda di ricongiunzione si intenderà rinunciata. Il pagamento parziale

dell’importo dovuto determina irrevocabilità della domanda Si avrà invece risoluzione in caso di pagamento parziale delle prime tre rate. In tal caso, si avrà

diritto al rimborso di quanto versato, senza interessi.

TOTALIZZAZIONEE’ istituto alternativo alla ricongiunzione e può essere chiesta solo al momento del pensionamento, per cumulare periodi assicurativi non coincidenti tra loro e

di durata non inferiore a 3 anni (dal 01.01.2008; prima 6 anni) e non comporta alcun esborso.

La fonte normativa è rappresentata dal D.Lgs. 2 febbraio 2006 n. 42.

La totalizzazione si limita a consentire soltanto il cumulo, in virtù di una sorta di finzione giuridica, di tutte le contribuzioni versate dall’avvocato presso

diversi enti pensionistici.

Le varie contribuzioni versate rimangono presso ciascun ente, cui farà carico solo una quota di pensione, in proporzione dell’anzianità assicurativa e

contributiva maturata.

Ciascun ente liquiderà la quota di pensione in base alla propria normativa, ma il pagamento verrà materialmente effettuato dall’INPS, anche non interessato al

pagamento di alcuna quota di pensione.

Come la ricongiunzione, la totalizzazione può essere chiesta anche dai superstiti del professionista ed è ammessa solo se riguarda tutti i periodi assicurativi

accreditati presso le varie gestioni, non potendosi utilizzare solo i contributi utili per maturare il diritto alla pensione e chiedere la restituzione (ove prevista)

dei contributi per la parte eccedente.

L’avvocato potrà chiedere la totalizzazione purché abbia maturato almeno 20 anni di contribuzione complessiva e compiuto almeno 65 anni, ovvero abbia 40

anni di contribuzione complessiva a prescindere dall’età anagrafica.

La pensione totalizzata sarà calcolata con il sistema contributivo.

Più precisamente, gli enti previdenziali pubblici coinvolti liquideranno la pensione totalizzata pro quota con le regole del sistema contributivo di cui alla L.

335/95, mentre per quanto concerne Cassa Forense la misura del trattamento pensionistico è determinata con le regole del sistema contributivo “adattato” alla

natura privata dell’ente (con elevata anzianità di iscrizione, si ha prestazione analoga a quella calcolata con il sistema retributivo).

Franco Smania (fonte CASSA FORENSE; http://newsletter.cassaforense.it/index.php?option=com_content&view=article&id=136:il-punto-su-ricongiunzione-e-totalizzazione&catid=78:interventi&Itemid=476&limitstart=2)

Si ringrazia

L’Ordine di Torre Annunziata nella persona del suo Presidente e il collega Damiano

Il Presidente del Tribunale

Il Sindaco di Sorrento

Il Movimento Forense, e tra tutti, il collega Telese ed il Presidente Nazionale collega Cesali, nonché la collega Patrizia Scarica, responsabile del comitato scientifico

MA SOPRATTUTTO…