ODCEC: Ordine Dottori Commercialisti ed Esperti Contabili ... · LOSS OCCURENCE (insorgenza del...

28

ODCEC: Ordine Dottori Commercialisti ed Esperti Contabili di Firenze – 25/05/2017 Relatori: Avv. Alberto Manzella Dott. ssa Maria Luisa Lisanti – Aon S.p.A.

Transcript of ODCEC: Ordine Dottori Commercialisti ed Esperti Contabili ... · LOSS OCCURENCE (insorgenza del...

ODCEC: Ordine Dottori Commercialisti ed Esperti Contabili di Firenze – 25/05/2017

Relatori: Avv. Alberto Manzella Dott. ssa Maria Luisa Lisanti – Aon S.p.A.

Perché rivolgersi a un broker?

Broker

DRE

Ordine locale

Responsabilità Civile Professionale

Convenzione CNDCEC: i numeri dal 2010 ad oggi

OLTRE 35.000 UTENTI

REGISTRATI

OLTRE 9.000

POLIZZE ATTIVE

OLTRE 60.000

PREVENTIVI RICHIESTI ED

EVASI

6 RELEASE DEL TESTO DI POLIZZA

ASSICURIAMO 1/3 DELLA

CATEGORIA

Tutto ciò consente alla Convenzione di poter garantire alla categoria l’ottenimento del 97% delle richieste di preventivo anche se caratterizzate da precedenti sinistri.

5

Prima Edizione

2010

Testo predisposto con Convenzione Assicurativa CNDCEC.

Seconda Edizione

2011

• Revisione Tariffa • Inserimento Attività di

Attestatore

Terza Edizione

2012

• Inserimento copertura Incarichi cessati Sindaco/Revisore

• Inserimento all’interno della copertura base l’attività di Consulenza del Lavoro

• Revisione Tariffa

• Aumento del fatturato assicurabile ad € 3.500.000

• Inserimento in copertura dell’Attività di Mediatore Civile

Quarta Edizione

2012

Quinta Edizione

2013

• Inserimento possibilità di scegliere la franchigia per determinate combinazioni Fatturato/Massimale

• Revisione Tariffa

• Introduzione copertura Persona Chiave • Inserimento nella polizza base della copertura

per la libera docenza • Possibilità di concedere in autonomia la

copertura per fatturati composti al 100% da incarichi di sindaco/revisore/cda e/o odv

• Estensione della copertura al Danno Erariale • Concessione gratuita della Retroattività

illimitata se si è stati assicurati con polizza scaduta da meno di 4 mesi (indipendentemente dal numero di anni per i quali si è stati assicurati)

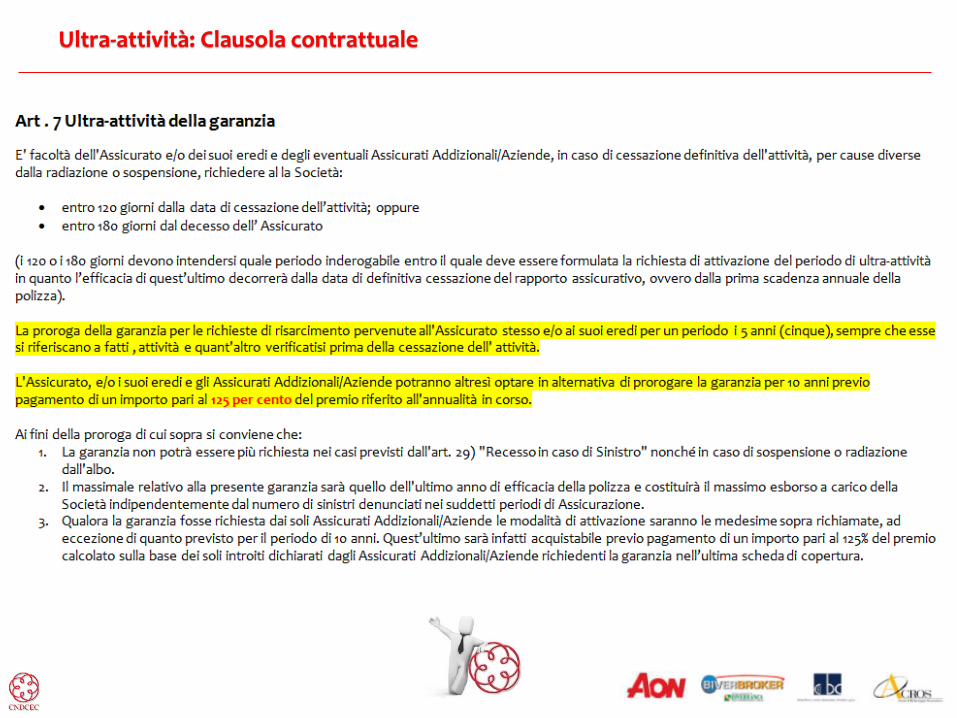

• Estensione della Ultrattività gratuita da 2 a 5 anni e riduzione del premio da pagare per estenderla a 10 anni (dal 220% al 125% dell’ultimo premio pagato)

• Inserimento della definizione di Circostanza e Circostanza Nota

• Estensione della Copertura Visto di Conformità alla compensazione dei Crediti Ires, Irpef e Irap così come stabilito dalla Legge di Stabilità 2014

• Conseguente aumento del massimale Visto a d € 3.000.000

• Inserimento garanzia C1- Visto per Elaborazione 730

Sesta Edizione

Dal 2014

Evoluzione Testo di Polizza ( 6 Release)

LOSS OCCURENCE (insorgenza del danno) e CLAIMS MADE (a richiesta fatta)

31/12/2016 31/12/2017

DURATA POLIZZA

Evento dannoso

Denuncia sinistro DURATA POLIZZA

Denuncia sinistro

LOSS OCCURENCE

31/12/2016 31/12/2017

CLAIMS MADE

Errore professionale

Con questa formula per l'operatività della garanzia ciò che rileva è il momento in cui perviene all'assicurato la richiesta di risarcimento indipendentemente da quando si è verificato il fatto dannoso. La garanzia si estende quindi agli eventi già accaduti (ma non noti all'assicurato) rispetto al momento della decorrenza della polizza.

per l'operatività della polizza è necessario che il fatto su cui si basa la richiesta di risarcimento sia "avvenuto durante il tempo dell'assicurazione". Richiesta che può pervenire all'assicurato, indipendentemente dalla vigenza della polizza, e quindi anche dopo la sua cessazione

31/12/2014 31/12/2016 31/12/2017

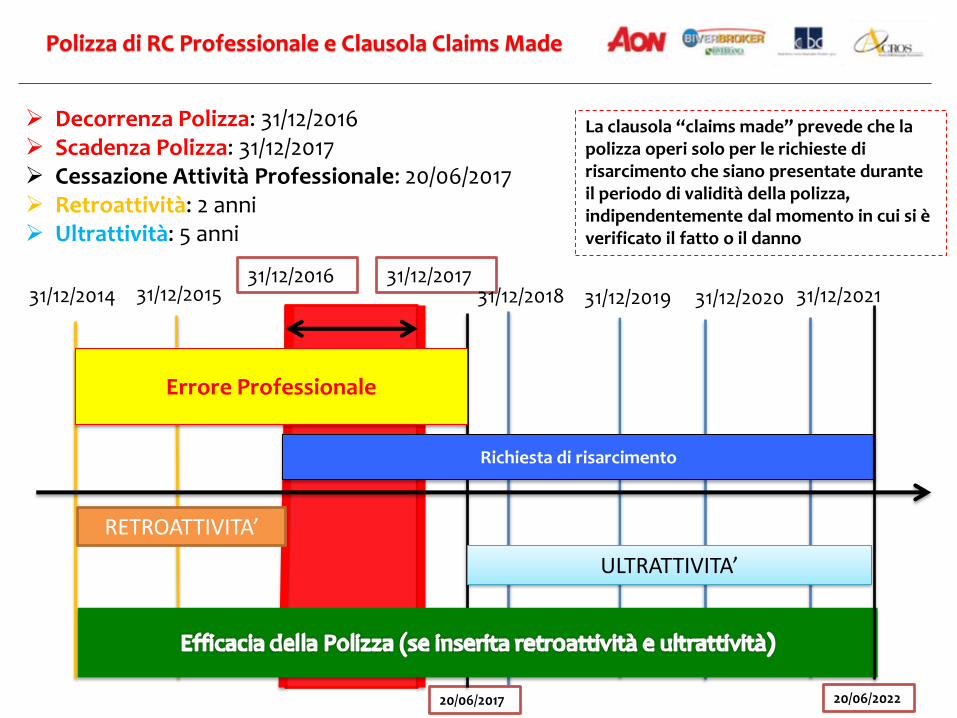

Polizza di RC Professionale e Clausola Claims Made

Decorrenza Polizza: 31/12/2016 Scadenza Polizza: 31/12/2017 Cessazione Attività Professionale: 20/06/2017 Retroattività: 2 anni Ultrattività: 5 anni

20/06/2017

31/12/2018 31/12/2019 31/12/2020 31/12/2021

20/06/2022

31/12/2015

Richiesta di risarcimento

RETROATTIVITA’

Errore Professionale

ULTRATTIVITA’

La clausola “claims made” prevede che la polizza operi solo per le richieste di risarcimento che siano presentate durante il periodo di validità della polizza, indipendentemente dal momento in cui si è verificato il fatto o il danno

POSSIBILITA’ DI DENUNCIARE AGLI ASSICURATORI ANCHE LE SEMPLICI CIRCOSTANZE SUSCETTIBILI DI CAUSARE UNA RICHIESTA DI RISARCIMENTO, GARANTENDO LA COPERTURA DELL’EVENTUALE SINISTRO ANCHE SE LO STESSO DOVESSE INSORGERE IN UN TEMPO SUCCESSIVO

POSSIBILITA’ DI ESTENDERE LA COPERTURA IN SOLIDO PER GLI INCARICHI DI SINDACO/CDA/ODV, SENZA DISCREZIONE ALL’ASSUNZIONE DA PARTE DEGLI ASSICURATORI

5 ANNI GRATUITA ESTENDIBILE SINO A 10 ANNI. NB: L’ULTRATTIVITA’ VIENE CONCESSA SOLO PER CESSAZIONE DELL’ATTIVITA’ PER CAUSE DIVERSE DALLA RADIAZIONE.

ILLIMITATA GRATUITA SE IN POSSESSO DI POLIZZA RC PROFESSIONALE SCADUTA DA MENO DI 4 MESI. ALTRIMENTI 2 ANNI GRATUITA, ESTENDIBILI A PAGAMENTO

RETROATTIVITA’ DEEMING CLAUSE

VINCOLO DI SOLIDARIETA’

ULTRATTIVITA’

Le caratteristiche fondamentali di una polizza RC Professionale

Retroattività

Decorrenza Polizza: 31/12/2016 Scadenza Polizza: 31/12/2017 Retroattività: 2 anni

31/12/2014 31/12/2017 31/12/2016

Richiesta di risarcimento

Errore Professionale

Definizione sinistro: si intende la prima richiesta scritta di risarcimento presentata dal terzo all’assicurato in relazione all’attività garantita con la presente Polizza e dalla quale possa derivare una richiesta di risarcimento.

Retroattività GRATUITA

Retroattività a PAGAMENTO

Ultrattività

Decorrenza Polizza: 31/12/2016 Scadenza Polizza: 31/12/2017 Cessazione Attività Professionale: 20/06/2017 Retroattività: 2 anni Ultrattività: 5 anni

31/12/2014 31/12/2016

Errore Professionale

31/12/2017 31/12/2018 31/12/2019 31/12/2020 31/12/2021

20/06/2022

Richiesta di risarcimento

31/12/2015

20/06/2017

Ultra-attività: Clausola contrattuale

Deeming Clause

Decorrenza Polizza: 31/12/2016 Scadenza Polizza: 31/12/2017 Commercialista NON rinnova la copertura Denuncia Circostanza: 10/10/2017 Richiesta di Risarcimento: 15/06/2018

31/12/2016 31/12/2017

Denuncia Circostanza

Richiesta risarcimento

Periodo di copertura Periodo di scopertura o copertura con

polizza di altra Compagnia

Non aveva la deeming clause

Aveva la deeming clause

Definizione di Sinistro: per Sinistro si intende la prima richiesta scritta di risarcimento presentata dal terzo all'assicurato in

relazione all'attività garantita con la presente Polizza e dalla quale possa derivare un Danno o qualsiasi

Circostanza della quale l’Assicurato venga a conoscenza in vigenza di polizza, che possa dare

luogo ad una richiesta di risarcimento;

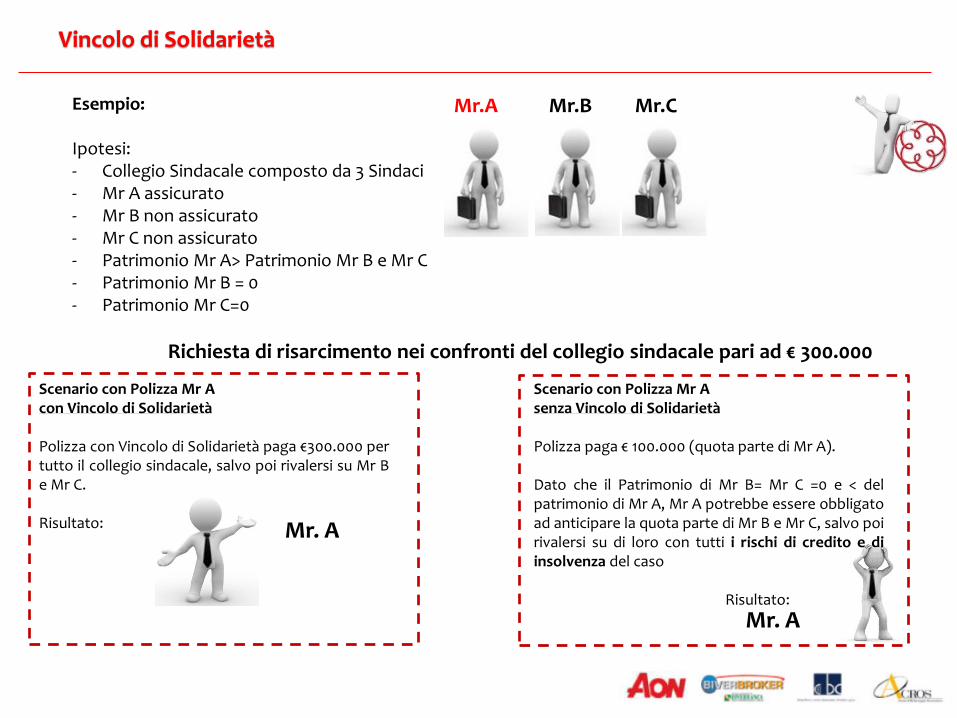

Vincolo di Solidarietà

Esempio: Ipotesi: - Collegio Sindacale composto da 3 Sindaci - Mr A assicurato - Mr B non assicurato - Mr C non assicurato - Patrimonio Mr A> Patrimonio Mr B e Mr C - Patrimonio Mr B = 0 - Patrimonio Mr C=0

Richiesta di risarcimento nei confronti del collegio sindacale pari ad € 300.000

Mr.A Mr.B Mr.C

Scenario con Polizza Mr A con Vincolo di Solidarietà Polizza con Vincolo di Solidarietà paga €300.000 per tutto il collegio sindacale, salvo poi rivalersi su Mr B e Mr C. Risultato:

Mr. A

Mr. A

Scenario con Polizza Mr A senza Vincolo di Solidarietà Polizza paga € 100.000 (quota parte di Mr A). Dato che il Patrimonio di Mr B= Mr C =0 e < del patrimonio di Mr A, Mr A potrebbe essere obbligato ad anticipare la quota parte di Mr B e Mr C, salvo poi rivalersi su di loro con tutti i rischi di credito e di insolvenza del caso Risultato:

POSSIBILITA’ DI ESTENDERE LA COPERTURA ALLA RESPONSABILITA’ AMMINISTRATIVO-CONTABILE DIRETTA O INDIRETTA SU CUI GIUDICA LA CORTE DEI CONTI

- FRANCHIGIE FISSE (PER SINISTRI DERIVANTI DA TURNOVER) E SCOPERTI CON TETTO AL MASSIMALE (PER ATTIVITA’ DI SINDACO,CDA E ODV). - MASSIMALI DA €250.000 A 10.000.000

POSSIBILITA’ DI OFFRIRE UNA QUOTAZIONE ANCHE SE IL FATTURATO E’ COMPOSTO DA SOLI INTROITI DERIVANTI DA ATTIVITA’ DI SINDACO,REVISORE, CDA E /O ODV.

- COPERTURA DEI DANNI DI NATURA NON PATRIMONIALE ES: DANNO D’IMMAGINE

- DEFINIZIONE DI CIRCOSTANZA E CIRCOSTANZA NOTA PER DEFINIRE MEGLIO IL PERIMETRO DELLA COPERTURA

DEFINIZIONI DANNO

ERARIALE MASSIMALI E FRANCHIGIE

ATTIVITA’ DI SINDACO/REVISORE/CDA E ODV

La Polizza CNDCEC: i Punti Qualificanti

Definizioni Contrattuali

Per Circostanza si intende: 1. Qualsiasi manifestazione scritta riguardante l ’intenzione di avanzare una richiesta di risarcimento nei confronti dell’Assicurato; 2. Qualsiasi atto o fatto, del quale l’Assicurato venga a conoscenza durante i l periodo di Assicurazione, che possa dare luogo ad una richiesta di risarcimento dei confronti dell’Assicurato; 3. L ’attività professionale svolta in qualità di Sindaco / Revisore legale / Consigliere di Amministrazione / Membro Organo di Controllo e Sorveglianza, in società che entrino in stato di insolvenza dichiarata / fallimento / liquidazione coatta amministrativa in vigenza di polizza.

Per Circostanza nota si intende: 1. Qualsiasi atto o fatto, del quale l’Assicurato sia a conoscenza prima della data di decorrenza della Polizza o della prima Polizza stipulata in Convenzione, che possa dare luogo ad una richiesta di risarcimento dei confronti dell’Assicurato 2. L ’attività professionale svolta in qualità di Sindaco / Revisore legale / Consigliere di Amministrazione / Membro organo di controllo e Sorveglianza, in società che siano in stato di insolvenza dichiarata / fallimento / liquidazione coatta amministrativa prima della data di decorrenza della prima polizza sottoscritta con Aig Europe Limited.

Per Sinistro si intende: La prima richiesta scritta di risarcimento presentata dal terzo all'assicurato in relazione all'attività garantita con la presente Polizza e dalla quale possa derivare un Danno o qualsiasi Circostanza della quale l’Assicurato venga a conoscenza in vigenza di polizza, che possa dare luogo ad una richiesta di risarcimento.

Per Danno si intende: Qualunque pregiudizio subito da terzi con esclusione (qualora non sia stata richiamata la condizione aggiuntiva H) dei danni inerenti la responsabilità civile dell'Assicurato per morte, lesioni personali e danni materiali a cose ed animali.

Danno Erariale:

Se viene svolta attività presso Enti Pubblici / Locali e/o in Soc. partecipate dagli stessi, cliccare SI per procedere con l’attivazione della garanzia aggiuntiva relativa al Danno Erariale.

La copertura Assicurativa è prestata in coassicurazione tra due primarie Compagnie Assicurative: AIG Europe Limited con una quota del 70%: AIG Europe Limited è una società facente parte del gruppo American International Group Inc. (AIG) , gruppo assicurativo leader mondiale con clienti in oltre 130 paesi. Le azioni ordinarie di AIG sono quotate sul New York Stock Exchange e sul Tokyo Stock Exchange. Rating S&P: A+ AGCS con quota del 30%: Allianz Global Corporate & Specialty è la rete di Allianz per i rischi aziendali e specialist. Servendo clienti in più di 150 Paesi grazie alla rete internazionale Allianz, AGCS è una delle principali Compagnie di Assicurazioni a livello mondiale. Rating S&P: AA

Convenzione CNDCEC: Assicuratori

Polizza Base Oggetto

dell’Assicurazione: D.Lgs.139 del 28.06.2005

A. Sindaco/Revisore

A1. Consigliere di Amministrazione o Amministratore Unico

A2. Membro di Odv

B. Visto Pesante

C. Visto di Conformità

D. Attività presso i CAF

E. Amministratori di Stabili

F. Incarichi Giudiziari

G. Vincolo di Solidarietà

H. Conduzione dello Studio

Condizioni Aggiuntive: valide solo se espressamente richiamate

A3. Amministrativo Contabile – Danno Erariale

Polizza Base

www.convenzionecommercialisti.it

Convenzione Polizza Rc Professionale CNDCEC: Modalità di richiesta

Prova a richiedere un preventivo!

Tutela Legale Le altre opportunità offerte dal CNDCEC

Convenzione Polizza Tutela Legale: peculiarità della copertura

L’Assicurato ha facoltà di nominare autonomamente un legale di sua fiducia per la gestione del sinistro dandone informazione alla Società.

La Copertura di Tutela Legale può essere attivata per coprire le spese legali per agire contro la Compagnia della polizza RC Professionale qualora la stessa eccepisca un determinata richiesta di risarcimento

Retroattività di anni 3 dalla data di prima sottoscrizione in caso civile e/o penale.

Peculiarità della Copertura

Convenzione Polizza Tutela Legale: Garanzie

A partire da € 40,00 per singolo Professionista. A partire da € 120,00 per Studio Associato

Nessuna a carico del Professionista.

Franchigia per sinistro

A partire da € 10.000,00 e sino a € 80.000,00 per sinistro.

Massimale

In Italia, Città del Vaticano e Repubblica di San Marino per le inadempienze contrattuali su beni/servizi forniti; e in tutti gli altri casi in Europa.

Estensione Territoriale

Premio lordo annuo

Convenzione Polizza Tutela Legale Estesa al Danno Erariale Novità

Dal 15.11.2016 è disponibile un nuovo prodotto di Tutela Legale dedicato al singolo professionista.

Premio Lordo annuo

Clausola Continuità con Polizza DAS

Spese Legali per Danno Erariale

Clausola Continuità con polizza di altra Compagnia

Anticipo delle spese legali nel limite del 50% del massimale nel caso di procedimento per Danno Erariale

Qualora il contratto abbia una decorrenza pari alla scadenza del contratto precedentemente stipulato con DAS, le garanzie presenti in entrambi i contratti sono operanti dalla data di decorrenza della prima copertura stipulata con DAS

La copertura si estende agli eventi insorti durante la validità della precedente polizza di Tutela Legale, stipulata presso altri assicuratori, e dei quali l’Assicurato venga a conoscenza per la prima volta dopo il periodo di postuma previsto dal contratto precedente.

A partire da € 65,00 per singolo Professionista

!

www.convenzionecommercialisti.it

Selezionare il massimale della Tutela Legale nella pagine di selezione delle Garanzie

Convenzione Polizza Tutela Legale: Modalità di richiesta

Visto Leggero Le altre opportunità offerte dal CNDCEC

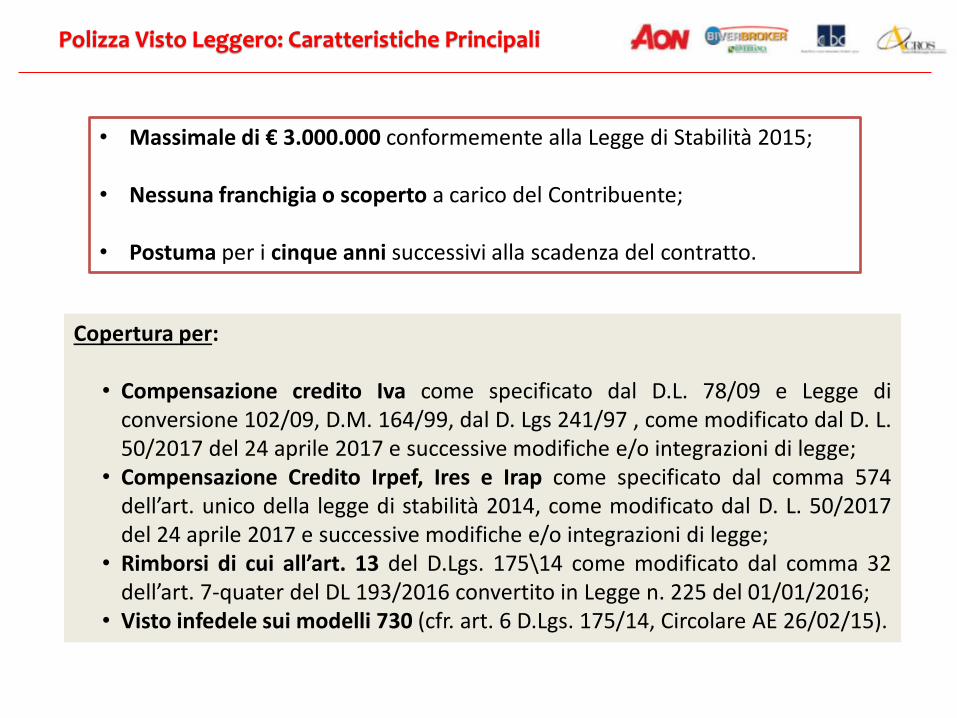

• Massimale di € 3.000.000 conformemente alla Legge di Stabilità 2015;

• Nessuna franchigia o scoperto a carico del Contribuente;

• Postuma per i cinque anni successivi alla scadenza del contratto.

Copertura per:

• Compensazione credito Iva come specificato dal D.L. 78/09 e Legge di conversione 102/09, D.M. 164/99, dal D. Lgs 241/97 , come modificato dal D. L. 50/2017 del 24 aprile 2017 e successive modifiche e/o integrazioni di legge;

• Compensazione Credito Irpef, Ires e Irap come specificato dal comma 574 dell’art. unico della legge di stabilità 2014, come modificato dal D. L. 50/2017 del 24 aprile 2017 e successive modifiche e/o integrazioni di legge;

• Rimborsi di cui all’art. 13 del D.Lgs. 175\14 come modificato dal comma 32 dell’art. 7-quater del DL 193/2016 convertito in Legge n. 225 del 01/01/2016;

• Visto infedele sui modelli 730 (cfr. art. 6 D.Lgs. 175/14, Circolare AE 26/02/15).

Polizza Visto Leggero: Caratteristiche Principali

Polizza RC Garanzia Aggiuntiva In corso Nuova

C (Visto leggero) 150 € 180 €

C1 (730) 80 € 100 €

230 € 280 €

Polizza Visto Garanzia In corso Nuova

Visto leggero (280 €) 280 €

A (730) 100 € 110 €

380 € 390 €

Polizza Visto Leggero: quanto costa al professionista

Grazie per l’attenzione

Per richiedere un preventivo collegarsi su www.convenzionecommercialisti.it

Per fissare un appuntamento presso gli uffici Aon di Firenze, contattare @: [email protected] : 055.2035940