OBIETTIVI DELLE IMPRESE E RENDICONTAZIONE...

15

OBIETTIVI DELLE IMPRESE OBIETTIVI DELLE IMPRESE E RENDICONTAZIONE E RENDICONTAZIONE AZIENDALE AZIENDALE Docente: Michela Pellicelli Docente: Michela Pellicelli MODELLO DELLE CINQUE TRASFORMAZIONI AZIENDALI (MELLA, 2008)

Transcript of OBIETTIVI DELLE IMPRESE E RENDICONTAZIONE...

OBIETTIVI DELLE IMPRESE OBIETTIVI DELLE IMPRESE E RENDICONTAZIONE E RENDICONTAZIONE

AZIENDALEAZIENDALE

Docente: Michela PellicelliDocente: Michela Pellicelli

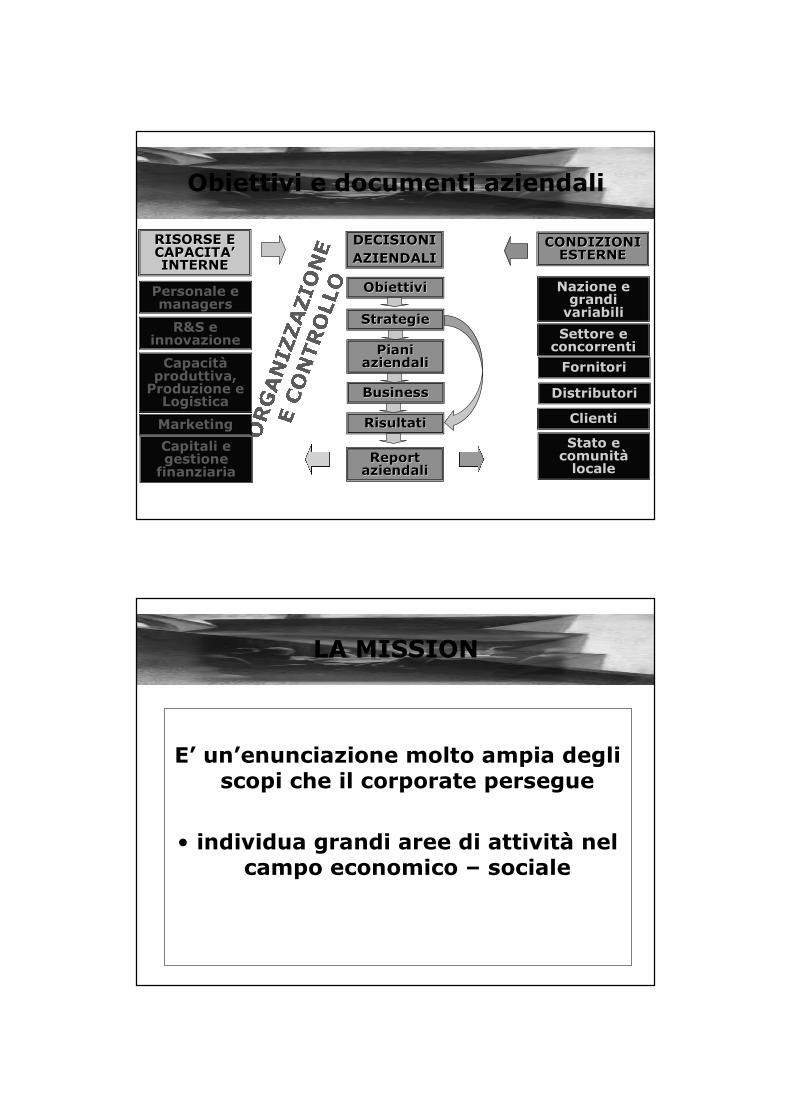

MODELLO DELLE CINQUE TRASFORMAZIONI AZIENDALI

(MELLA, 2008)

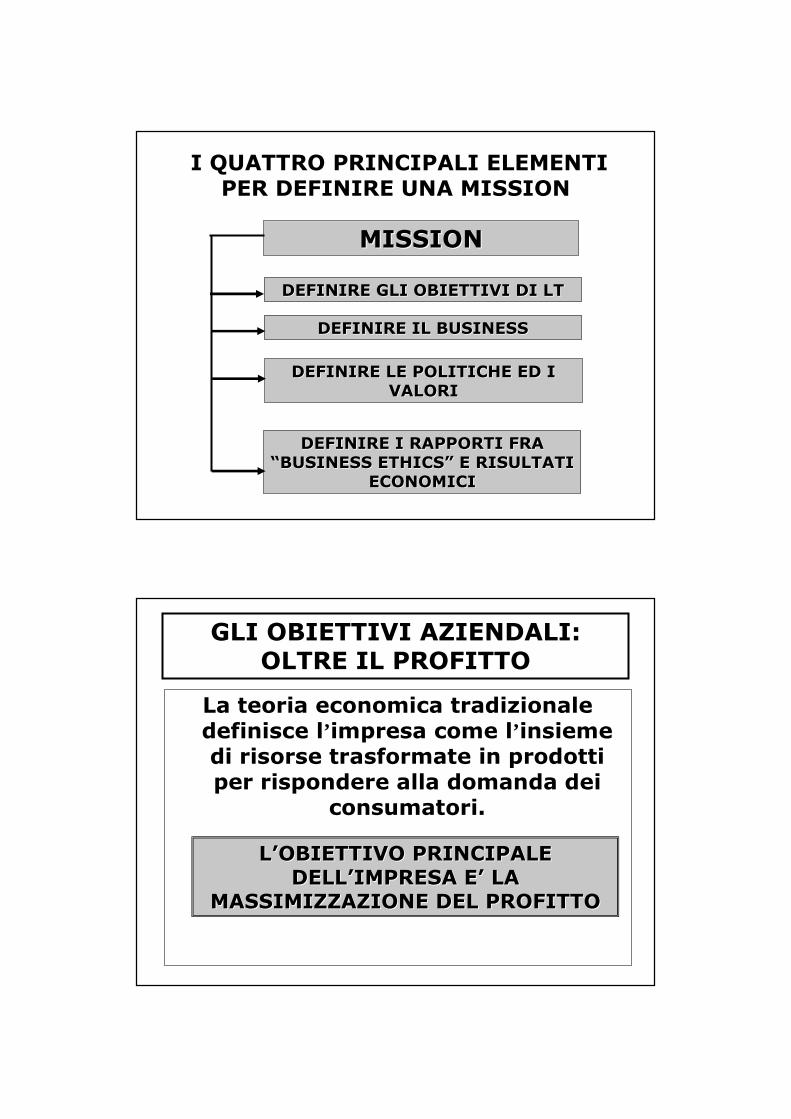

Obiettivi e documenti aziendali

RISORSE E RISORSE E CAPACITACAPACITA’’INTERNEINTERNE

Personale e Personale e managersmanagers

R&S e R&S e innovazioneinnovazione

CapacitCapacitààproduttiva, produttiva, Produzione e Produzione e LogisticaLogistica

Capitali e Capitali e gestione gestione finanziariafinanziaria

CONDIZIONI CONDIZIONI ESTERNEESTERNE

Nazione e Nazione e grandi grandi variabilivariabili

Settore e Settore e concorrenticoncorrenti

ClientiClienti

Stato e Stato e comunitcomunitààlocalelocale

DECISIONIDECISIONI

AZIENDALIAZIENDALI

ObiettiviObiettivi

StrategieStrategie

Piani Piani aziendaliaziendali

RisultatiRisultati

BusinessBusiness

Report Report aziendaliaziendali

FornitoriFornitori

MarketingMarketing

DistributoriDistributori

E’ un’enunciazione molto ampia degli scopi che il corporate persegue

• individua grandi aree di attività nel campo economico – sociale

LA MISSION

I QUATTRO PRINCIPALI ELEMENTI PER DEFINIRE UNA MISSION

MISSIONMISSION

DEFINIRE GLI OBIETTIVI DI LTDEFINIRE GLI OBIETTIVI DI LT

DEFINIRE I RAPPORTI FRA DEFINIRE I RAPPORTI FRA ““BUSINESS ETHICSBUSINESS ETHICS”” E RISULTATI E RISULTATI

ECONOMICIECONOMICI

DEFINIRE LE POLITICHE ED I DEFINIRE LE POLITICHE ED I VALORIVALORI

DEFINIRE IL BUSINESSDEFINIRE IL BUSINESS

La teoria economica tradizionale definisce l’ impresa come l’ insieme di risorse trasformate in prodotti per rispondere alla domanda dei

consumatori.

LL’’OBIETTIVO PRINCIPALE OBIETTIVO PRINCIPALE DELLDELL’’IMPRESA EIMPRESA E’’ LA LA

MASSIMIZZAZIONE DEL PROFITTOMASSIMIZZAZIONE DEL PROFITTO

GLI OBIETTIVI AZIENDALI: OLTRE IL PROFITTO

EVOLUZIONE DELLE IMPRESENegli ultimi anni le imprese sono cambiate.

Un tempo il proprietario dell’impresa era colui che la gestiva. I business erano di piccola entità.

Le imprese moderne non possono essere gestite direttamente dai proprietari

(azionisti). Sempre più spesso crescono le dimensioni e i mercati di riferimento. Le imprese assumono la conformazione di gruppi aziendali e le azioni possono essere possedute da tanti azionisti (pensiamo alle “public company”).

� Le imprese moderne sono gestite dai managers che sono responsabili delle decisioni prese. Gli interessi di

managers e proprietari possono in certi casi divergere.

OLTRE IL PROFITTO: OBIETTIVI OLTRE IL PROFITTO: OBIETTIVI AZIENDALI A CONFRONTOAZIENDALI A CONFRONTO

�� SHAREHOLDER VALUE creare valore per gli azionisti

�� STRATEGIC INTENT obiettivi ambiziosi

�� OBIETTIVI NON ECONOMICI E OBIETTIVI NON ECONOMICI E CORPORATE STAKEHOLDERS

SHAREHOLDER VALUE

Massimizzare il return per gli

azionisti attraverso dividendi e

aumento del valore capitale

Il successo di questo obiettivo in genere è decretato da misure finanziarie (ROI , Cash flow, creazione di valore, ecc.)

IL POTERE DEGLI AZIONISTI

Negli ultimi anni sono molte le imprese che hanno messo in primo piano gli azionisti (proprietari)

negli obiettivi dell’impresa.

� Shareholder value

La teoria del SV si è diffusa

principalmente negli U.S.A. e G.B.

a partire dalla metà degli anni ’80.

SHAREHOLDER VALUE

Le ragioni della sua rapida diffusione possono essere ricercate negli Stati Uniti a

partire dalla metà degli anni ‘80:

1. Difesa dai “raiders”

2. Crisi dei sistemi pensionistici

3. Investitori istituzionali

4. Stock options

SHAREHOLDER VALUE

In seguito altri fattori hanno favorito la diffusione anche se contenuta in Europa, America

Latina ed Asia:

1. Globalizzazione

2. Deregulation dei mercati dei capitali

3. Liberalizzazione dei mercati

4. Information tecnology

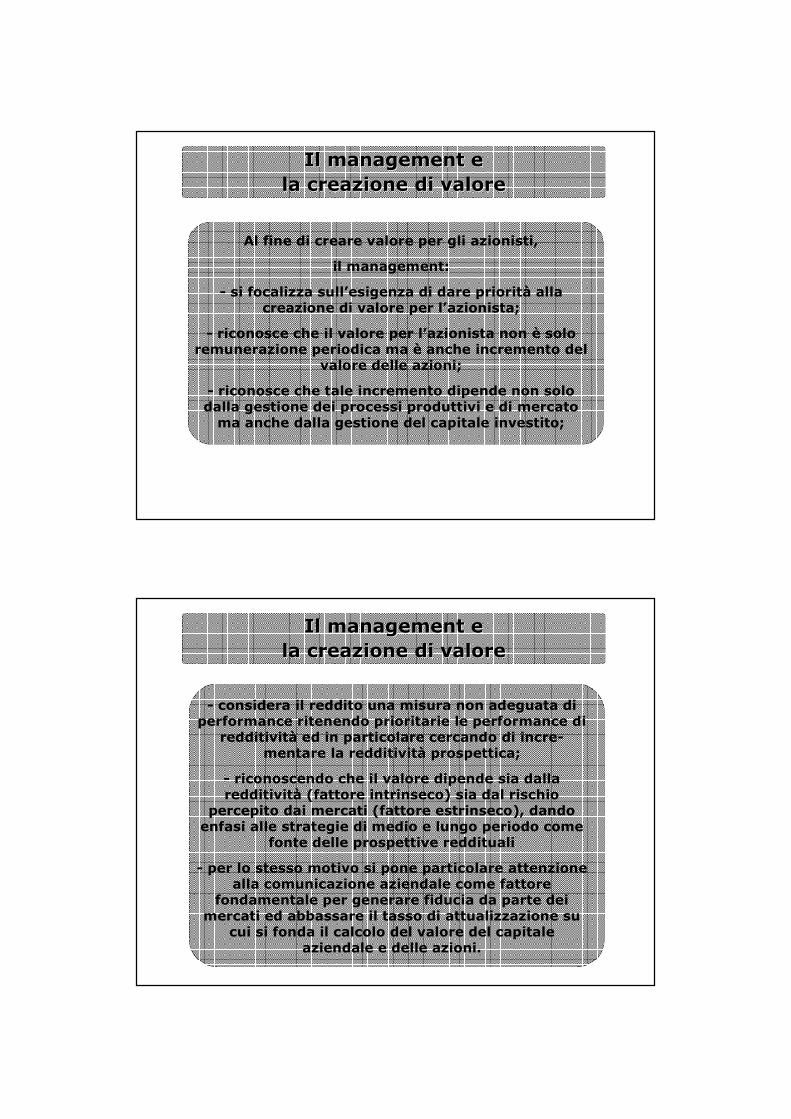

Al fine di creare valore per gli azionisti,

il management:

- si focalizza sull’esigenza di dare priorità alla creazione di valore per l’azionista;

- riconosce che il valore per l’azionista non è solo remunerazione periodica ma è anche incremento del

valore delle azioni;

- riconosce che tale incremento dipende non solo dalla gestione dei processi produttivi e di mercato ma anche dalla gestione del capitale investito;

Il management e Il management e

la creazione di valorela creazione di valore

- considera il reddito una misura non adeguata di performance ritenendo prioritarie le performance di redditività ed in particolare cercando di incre-

mentare la redditività prospettica;

- riconoscendo che il valore dipende sia dalla redditività (fattore intrinseco) sia dal rischio

percepito dai mercati (fattore estrinseco), dando enfasi alle strategie di medio e lungo periodo come

fonte delle prospettive reddituali

- per lo stesso motivo si pone particolare attenzione alla comunicazione aziendale come fattore

fondamentale per generare fiducia da parte dei mercati ed abbassare il tasso di attualizzazione su cui si fonda il calcolo del valore del capitale

aziendale e delle azioni.

Il management e Il management e

la creazione di valorela creazione di valore

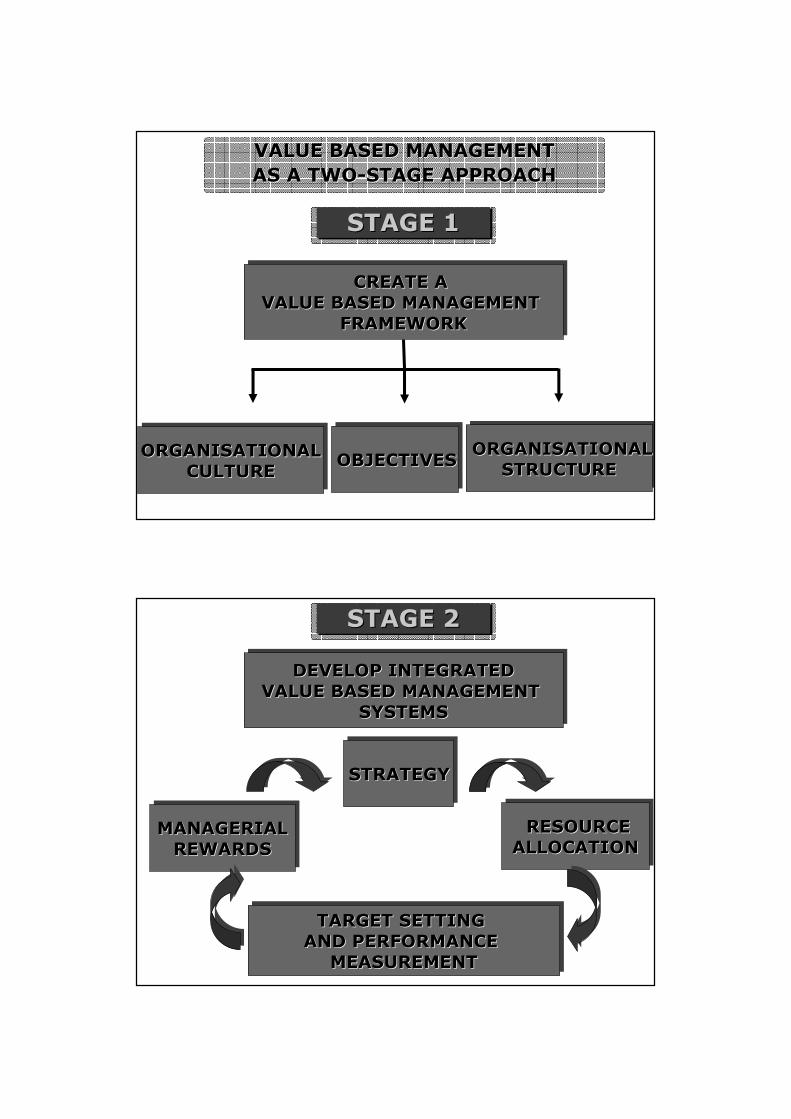

CREATE A CREATE A VALUE BASED MANAGEMENT VALUE BASED MANAGEMENT

FRAMEWORKFRAMEWORK

OBJECTIVESOBJECTIVESORGANISATIONALORGANISATIONAL

CULTURECULTUREORGANISATIONALORGANISATIONALSTRUCTURESTRUCTURE

STAGE 1STAGE 1

VALUE BASED MANAGEMENT VALUE BASED MANAGEMENT

AS A TWOAS A TWO--STAGE APPROACHSTAGE APPROACH

DEVELOP INTEGRATEDDEVELOP INTEGRATEDVALUE BASED MANAGEMENT VALUE BASED MANAGEMENT

SYSTEMSSYSTEMS

STRATEGYSTRATEGY

MANAGERIALMANAGERIALREWARDSREWARDS

RESOURCERESOURCEALLOCATIONALLOCATION

STAGE 2STAGE 2

TARGET SETTING TARGET SETTING AND PERFORMANCE AND PERFORMANCE MEASUREMENTMEASUREMENT

SHAREHOLDER VALUE

Numerose sono le critiche alla teoria del Shareholder value:

• Spinge a decidere avendo un orizzonte di breve termine

• E’ pura finanza

• Ignora la necessità di investire nell’interesse di tutti gli stakeholders

SHAREHOLDER VALUE

Repliche dei sostenitori:• Il mercato azionario valuta anche con una prospettiva di lungo termine

• La prospettiva finanziaria coagula piùcriteri

• L’impresa che crea valore per gli azionisti lo crea anche per gli altri stakeholders

SHAREHOLDER VALUE

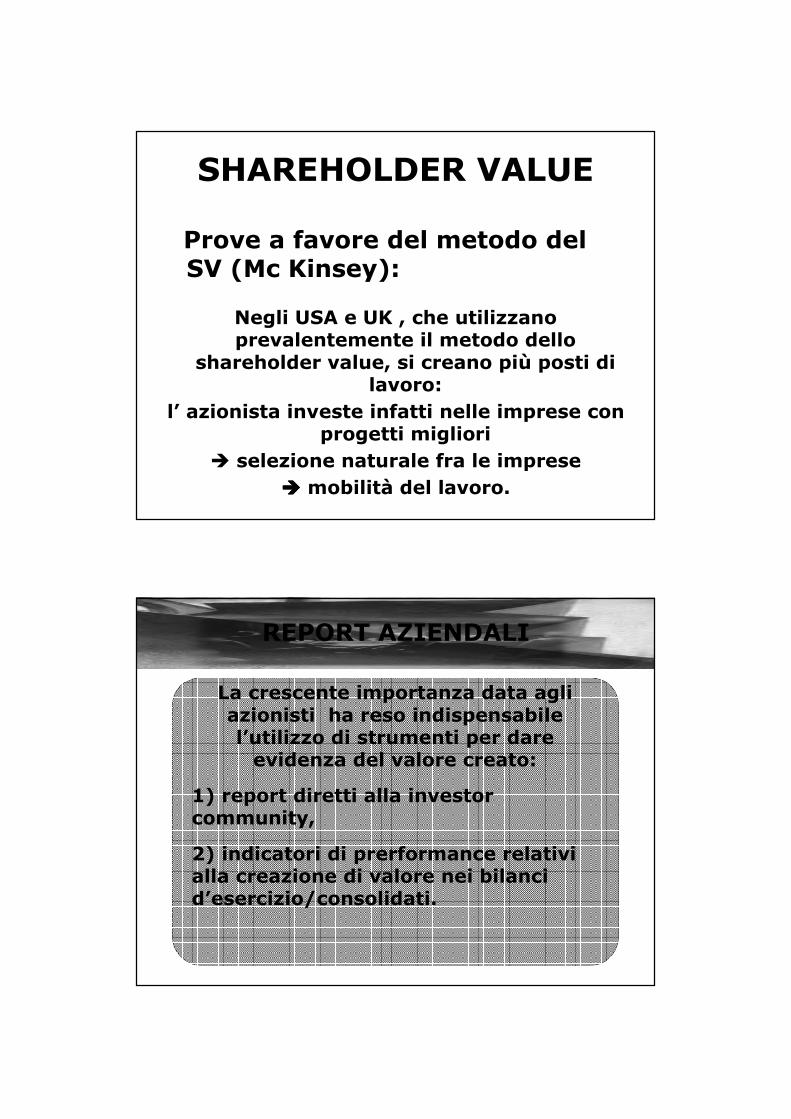

Prove a favore del metodo del SV (Mc Kinsey):

Negli USA e UK , che utilizzano prevalentemente il metodo dello

shareholder value, si creano più posti di lavoro:

l’ azionista investe infatti nelle imprese con progetti migliori

� selezione naturale fra le imprese

���� mobilità del lavoro.

La crescente importanza data agli azionisti ha reso indispensabile l’utilizzo di strumenti per dare evidenza del valore creato:

1) report diretti alla investor community,

2) indicatori di prerformance relativi alla creazione di valore nei bilanci d’esercizio/consolidati.

REPORT AZIENDALI

OBIETTIVI NON ECONOMICI

In questo panorama complesso, spesso le grandi imprese dichiarano di avere anche obiettivi non economici.

� Work satisfaction

� Customer satisfaction

� Corporate stakeholder

� Corporate Social Responsibility (CSR)

Es. modello di un tempo era Olivetti

con asili nido, colonie estive e invernali

per i figli dei dipendenti e medico

aziendale.

Oggi le pioniere in Italia:

Luxottica, Tod’s e Intesa Sanpaolo

WORK SATISFACTION

Consiste nel garantire e massimizzare

la soddisfazione dei propri clienti. Essa

può essere raggiunta ad es. ricercando

prodotti di maggiore qualità e grado di

innovazione.

CUSTOMER SATISFACTION

Le imprese operano all’interno di una molteplicità di relazioni con altri attori

economici, politici e sociali: dagli azionisti agli stessi manager, dai lavoratori ai clienti, dai fornitori ai partners, dalle organizzazioni sindacali alle amministrazioni pubbliche ed alla società in generale (stakeholder).

In questo network di interconnessioni divengono esse stesse attori sociali e politici.

CORPORATE STAKEHOLDER

In contrapposizione alla Shareholder Value Theory ed in particolare nei paesi europei ha trovato fondamento la Corporate Stakeholder, teoria che sottolinea l’importanza degli

stakeholders e pone la loro soddisfazione come obiettivo fondamentale da raggiungere.

Ovviamente questa teoria è stata sostenuta soprattutto nei paesi (es. Europa) in cui prevale la proprietà formata da pochi azionisti rispetto alle “public companies” ad azionariato diffuso.

CORPORATE STAKEHOLDER

STAKEHOLDERS

Sono soggetti, persone o gruppi di persone, organizzazioni, che hanno interesse nell’attività

dell’impresa e che quindi possono agire sulla mission e sugli obiettivi di questa.

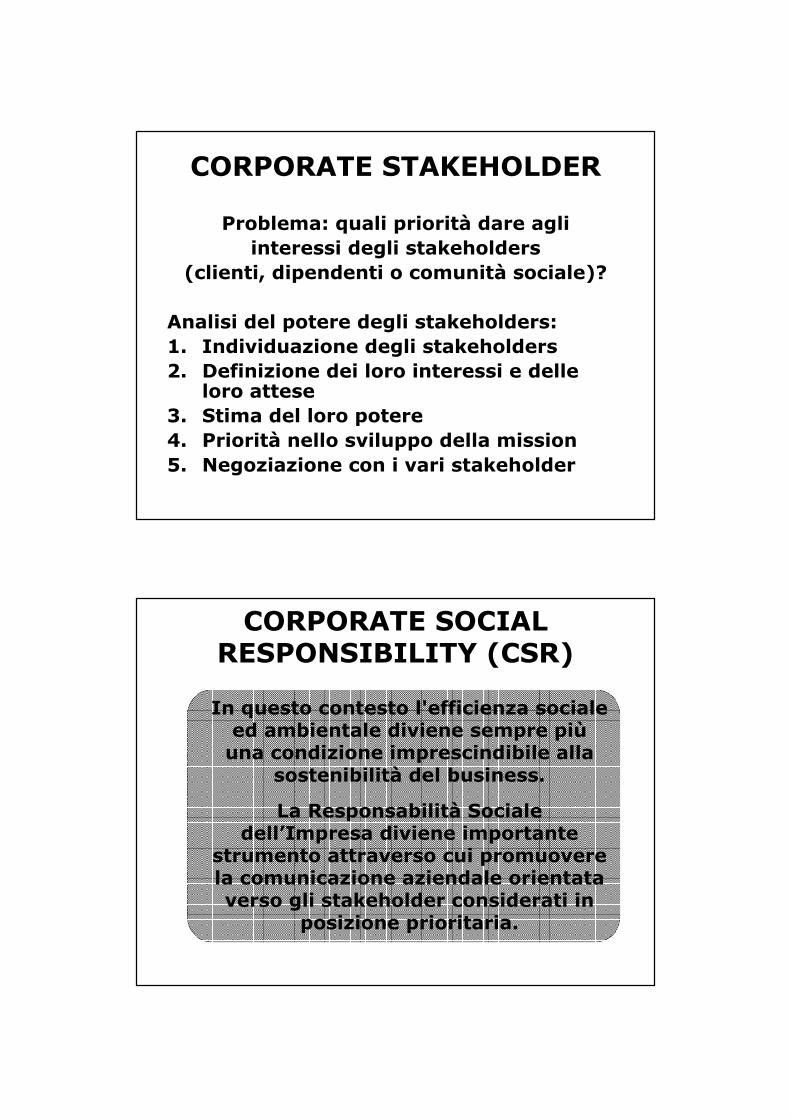

CORPORATE STAKEHOLDER

Problema: quali priorità dare agli

interessi degli stakeholders

(clienti, dipendenti o comunità sociale)?

Analisi del potere degli stakeholders:

1. Individuazione degli stakeholders

2. Definizione dei loro interessi e delle loro attese

3. Stima del loro potere

4. Priorità nello sviluppo della mission

5. Negoziazione con i vari stakeholder

In questo contesto l'efficienza sociale ed ambientale diviene sempre piùuna condizione imprescindibile alla

sostenibilità del business.

La Responsabilità Sociale dell’Impresa diviene importante

strumento attraverso cui promuovere la comunicazione aziendale orientata verso gli stakeholder considerati in

posizione prioritaria.

CORPORATE SOCIAL RESPONSIBILITY (CSR)

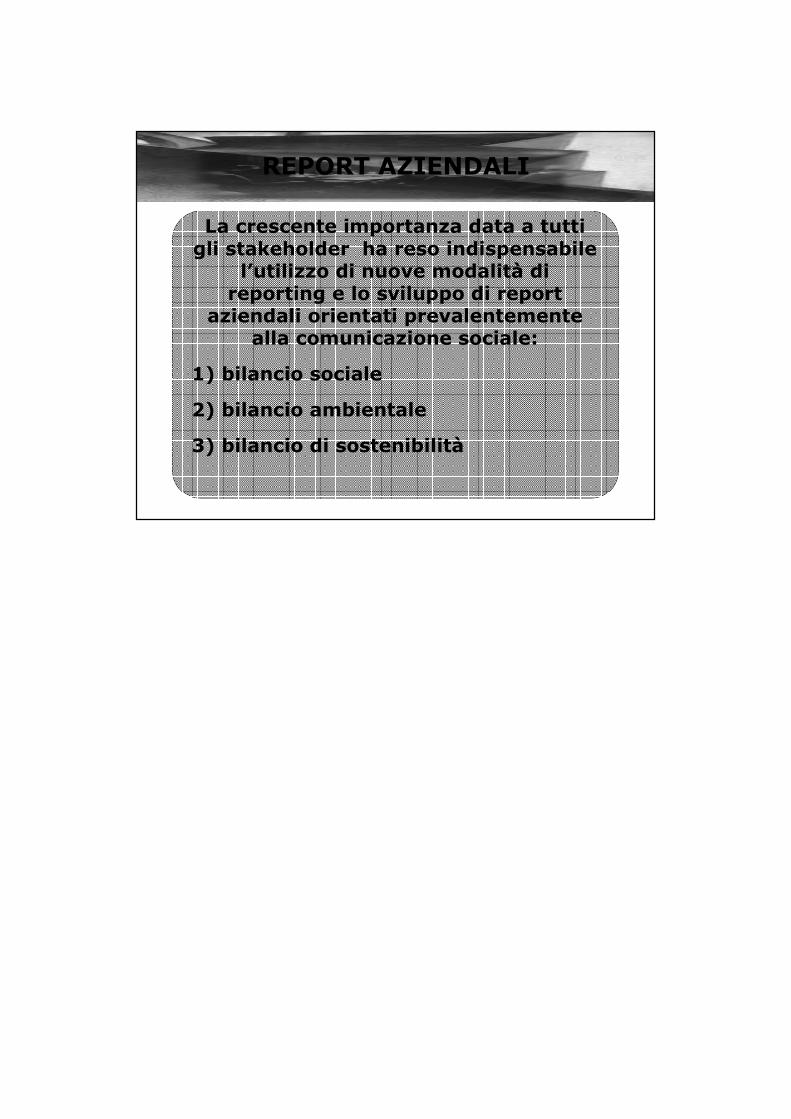

La crescente importanza data a tutti gli stakeholder ha reso indispensabile

l’utilizzo di nuove modalità di reporting e lo sviluppo di report

aziendali orientati prevalentemente alla comunicazione sociale:

1) bilancio sociale

2) bilancio ambientale

3) bilancio di sostenibilità

REPORT AZIENDALI