NOVITA' ESTIVE 2015.ALGORITMI · Anticipazione del recupero dell’IVA in presenza di procedura...

22

20/11/15 1 09 maggio 2012 09 maggio 2012

Transcript of NOVITA' ESTIVE 2015.ALGORITMI · Anticipazione del recupero dell’IVA in presenza di procedura...

20/11/15

1

09 maggio 2012

09 maggio 2012

20/11/15

2

09 maggio 2012

20/11/15

3

09 maggio 2012

09 maggio 2012

Dott. Ernesto Gatto

LE NOVITA’ ESTIVE 2015 E LO STATO DI

ATTUAZIONE DELLA DELEGA FISCALE

Catania, 19 novembre 2015

PRIMA ANALISI DEL DDL

STABILITA’ 2016

20/11/15

4

09 maggio 2012

IL NUOVO RAVVEDIMENTO OPEROSO (CIRC.

23 DEL 09/06/2015)

INGRESSO NEL REGIME DEI MINIMI

(RISOLUZ. 67/E DEL 23/07/2015)

LE SPESE MEDICHE NELLA DICHIARAZ. PRE-

COMPILATA 2016

INDICE DEGLI ARGOMENTI - 1

I NUOVI BILANCI 2016 DOPO IL

RECEPIMENTO DELLA DIR. 34/2013

TRASFORMAZIONE ACE INUTILIZZATA IN

CREDITO IRAP

REGIME PREMIALE STUDI DI SETTORE (CIRC.

28 DEL 17/07/2015)

LE NOVITA’ FISCALI DELL’ESTATE 2015 ED IL DDL STABILITA’ 2016

OPZIONE PER LA TRASPARENZA NEL PRIMO

ANNO DI ATTIVITA’

INTERPELLO DISAPPLICATIVO PER LE

SOCIETA’ DI COMODO

09 maggio 2012

FATTURAZIONE ELETTRONICA E

TRASMISSIONE TELEMATICA DELLE

OPERAZIONI IVA

LO STATO DI ATTUAZIONE DELLA DELEGA FISCALE

INDICE DEGLI ARGOMENTI - 2

CERTEZZA DEL DIRITTO NEI RAPPORTI TRA

FISCO E CONTRIBUENTE

CRESCITA E INTERNAZIONALIZZAZIONE DELLE

IMPRESE REVISIONE DEL SISTEMA SANZIONATORIO

SEMPLIFICAZIONE E RAZIONALIZZAZIONE

DELLA RISCOSSIONE

NUOVA DISCIPLINA DEGLI INTERPELLI E DEL

CONTENZIOSO TRIBUTARIO

20/11/15

5

09 maggio 2012

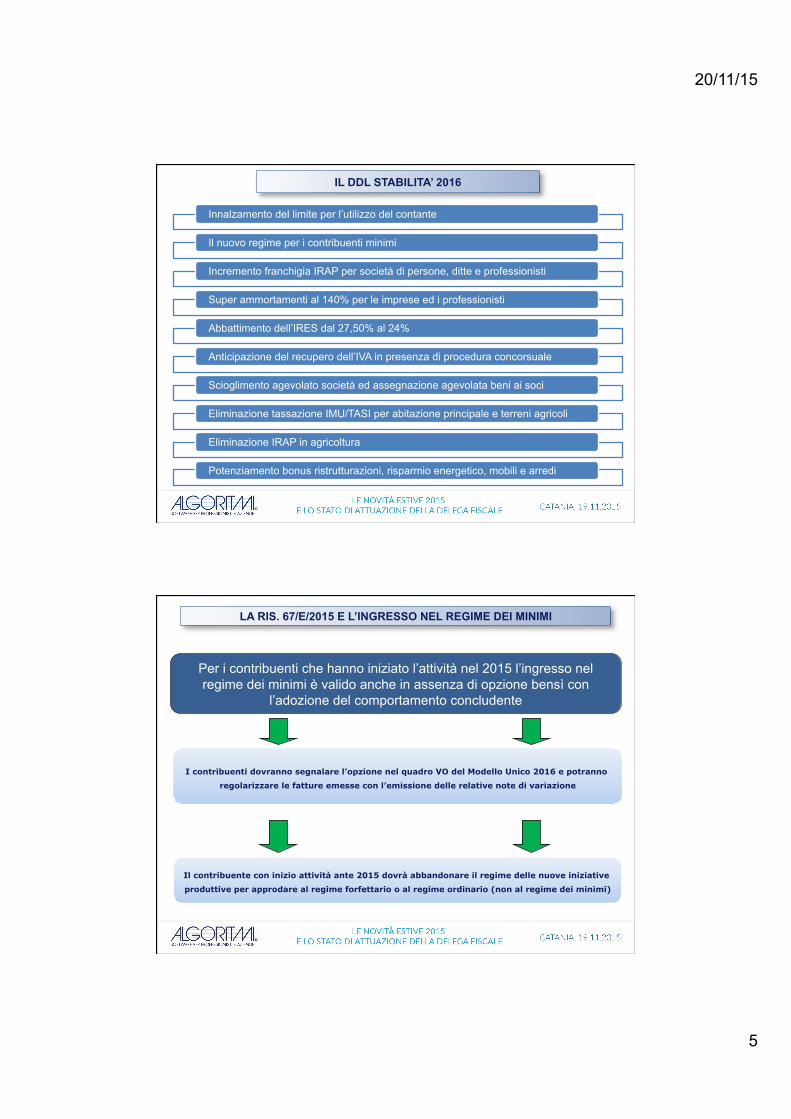

IL DDL STABILITA’ 2016

Innalzamento del limite per l’utilizzo del contante

Il nuovo regime per i contribuenti minimi

Incremento franchigia IRAP per società di persone, ditte e professionisti

Super ammortamenti al 140% per le imprese ed i professionisti

Abbattimento dell’IRES dal 27,50% al 24%

Anticipazione del recupero dell’IVA in presenza di procedura concorsuale

Scioglimento agevolato società ed assegnazione agevolata beni ai soci

Eliminazione tassazione IMU/TASI per abitazione principale e terreni agricoli

Eliminazione IRAP in agricoltura

Potenziamento bonus ristrutturazioni, risparmio energetico, mobili e arredi

09 maggio 2012

Per i contribuenti che hanno iniziato l’attività nel 2015 l’ingresso nel regime dei minimi è valido anche in assenza di opzione bensì con

l’adozione del comportamento concludente

I contribuenti dovranno segnalare l’opzione nel quadro VO del Modello Unico 2016 e potranno

regolarizzare le fatture emesse con l’emissione delle relative note di variazione

Il contribuente con inizio attività ante 2015 dovrà abbandonare il regime delle nuove iniziative

produttive per approdare al regime forfettario o al regime ordinario (non al regime dei minimi)

LA RIS. 67/E/2015 E L’INGRESSO NEL REGIME DEI MINIMI

20/11/15

6

09 maggio 2012

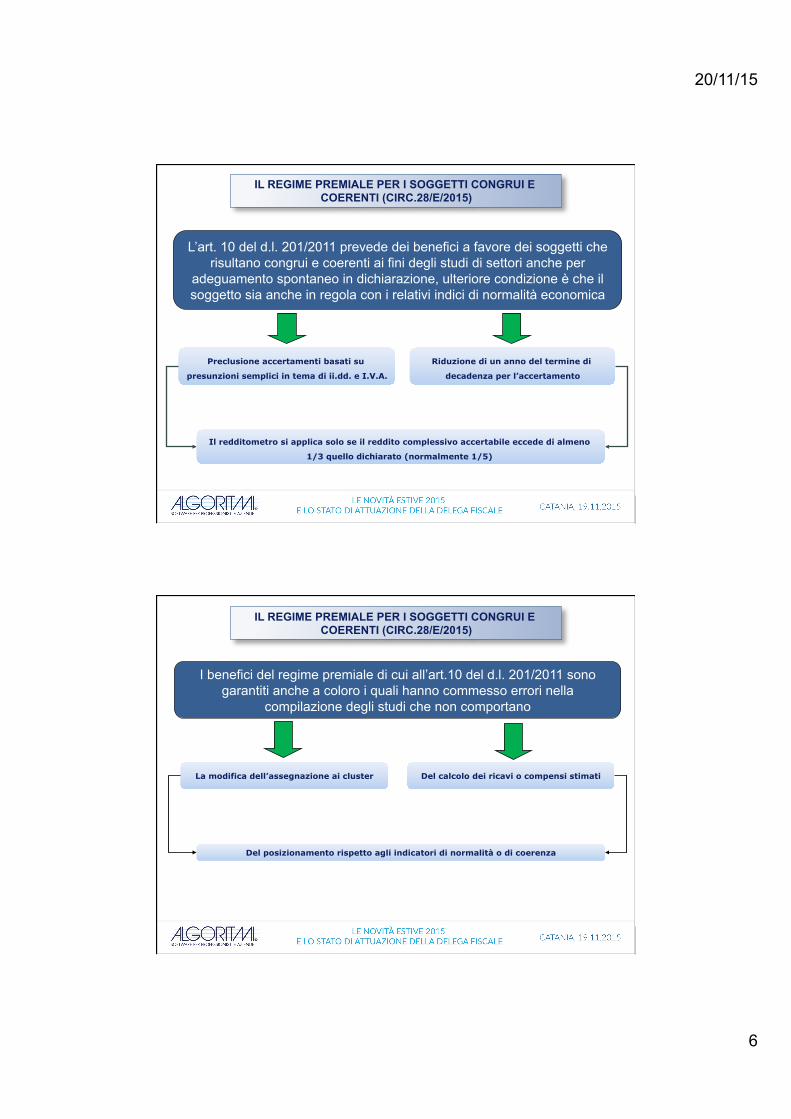

L’art. 10 del d.l. 201/2011 prevede dei benefici a favore dei soggetti che risultano congrui e coerenti ai fini degli studi di settori anche per

adeguamento spontaneo in dichiarazione, ulteriore condizione è che il soggetto sia anche in regola con i relativi indici di normalità economica

Preclusione accertamenti basati su

presunzioni semplici in tema di ii.dd. e I.V.A.

Riduzione di un anno del termine di

decadenza per l’accertamento

Il redditometro si applica solo se il reddito complessivo accertabile eccede di almeno

1/3 quello dichiarato (normalmente 1/5)

IL REGIME PREMIALE PER I SOGGETTI CONGRUI E COERENTI (CIRC.28/E/2015)

09 maggio 2012

I benefici del regime premiale di cui all’art.10 del d.l. 201/2011 sono garantiti anche a coloro i quali hanno commesso errori nella

compilazione degli studi che non comportano

La modifica dell’assegnazione ai cluster Del calcolo dei ricavi o compensi stimati

Del posizionamento rispetto agli indicatori di normalità o di coerenza

IL REGIME PREMIALE PER I SOGGETTI CONGRUI E COERENTI (CIRC.28/E/2015)

20/11/15

7

09 maggio 2012

In presenza di società di persone il socio potrà fruire del credito d’imposta irap solo se esercita anche un’attività d’impresa a titolo personale

La conversione (anche parziale) delle eccedenze in credito d’imposta irap non potrà essere revocata

Le eccedenze pregresse non potranno essere trasformate in credito d’imposta irap

TRASFORMAZIONE DELL’ACE INUTILIZZATA IN CREDITO D’IMPOSTA IRAP (CIRC. 21/E/2015)

Per ditte individuali e società di persone il credito d’imposta si determina applicando le aliquote corrispondenti agli scaglioni di reddito

09 maggio 2012

Con decreto 31 luglio 2015 pubblicato in GURI n. 185 dell’11 agosto 2015 sono state fissate le specifiche tecniche e le modalità operative relative alla

trasmissione telematica delle spese sanitarie sostenute nel 2015

Le strutture sanitarie e i medici dovranno trasmettere in via telematica al Sistema Tessera Sanitaria i dati relativi alle spese sanitarie sostenute dagli assistiti nel 2015 ai fini

dell’inserimento nella pre compilata 2016

Le specifiche tecniche relative alla trasmissione telematica dei dati sono pubblicate sul sito www.sistemats.it . La trasmissione dai dati è esclusa solo in presenza di esplicita opposizione da

parte dell’assistito

LE SPESE SANITARIE NELLA DICHIARAZIONE PRE COMPILATA 2016

L’assistito, nel mese di febbraio dell’anno successivo, potrà accedere al Sistema TS per eliminare le spese che non vorrà trovare nel proprio Mod. 730 e verificare quelle non presenti da

aggiungere successivamente

20/11/15

8

09 maggio 2012

Pubblicato il D. Lgs. n. 139 del 18/08/2015: Novità in tema di rendiconto finanziario, bilancio delle micro-imprese, azioni proprie e contenuto dello

stato patrimoniale e del conto economico a partire dal 2016

Debuttano i bilanci delle micro-imprese, che nel primo esercizio o per due esercizi consecutivi, non superano due dei seguenti tre limiti:

• € 175.000 di totale attivo; • € 350.000 totale ricavi ordinari; • 5 dipendenti occupati in media nell’esercizio.

LE NOVITA’ SUI BILANCI DI ESERCIZIO DOPO IL RECEPIMENTO DELLA DIRETTIVA 2013/34/UE

Tali imprese possono redigere il bilancio in forma abbreviata e sono esonerate dalla Nota Integrativa e dal Rendiconto Finanziario.

09 maggio 2012

IL BILANCIO DELLE MICRO-IMPRESE

In calce allo stato patrimoniale dovranno essere indicati: le informazioni relative agli impegni, garanzie e passività potenziali non indicate in bilancio, nonché eventuali compensi agli

amministratori

La micro impresa perde tali agevolazioni a partire dal secondo esercizio consecutivo in cui vengono superati due dei predetti limiti

LE NOVITA’ SUI BILANCI DI ESERCIZIO DOPO IL RECEPIMENTO DELLA DIRETTIVA 2013/34/UE

Resta, per le micro imprese, l’obbligo di depositare il bilancio presso il Registro delle Imprese nonostante la Direttiva UE concedesse ai Paesi membri la facoltà di eliminare tale obbligo

20/11/15

9

09 maggio 2012

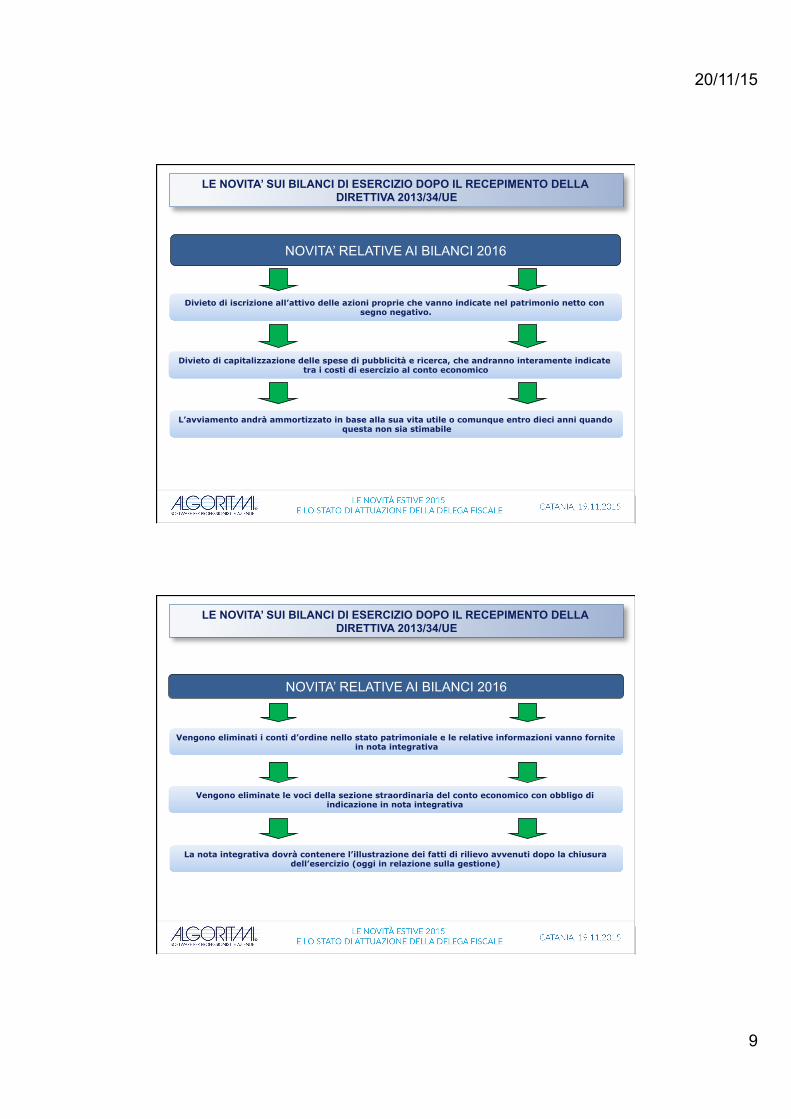

NOVITA’ RELATIVE AI BILANCI 2016

Divieto di iscrizione all’attivo delle azioni proprie che vanno indicate nel patrimonio netto con segno negativo.

Divieto di capitalizzazione delle spese di pubblicità e ricerca, che andranno interamente indicate tra i costi di esercizio al conto economico

LE NOVITA’ SUI BILANCI DI ESERCIZIO DOPO IL RECEPIMENTO DELLA DIRETTIVA 2013/34/UE

L’avviamento andrà ammortizzato in base alla sua vita utile o comunque entro dieci anni quando questa non sia stimabile

09 maggio 2012

NOVITA’ RELATIVE AI BILANCI 2016

Vengono eliminati i conti d’ordine nello stato patrimoniale e le relative informazioni vanno fornite in nota integrativa

Vengono eliminate le voci della sezione straordinaria del conto economico con obbligo di indicazione in nota integrativa

LE NOVITA’ SUI BILANCI DI ESERCIZIO DOPO IL RECEPIMENTO DELLA DIRETTIVA 2013/34/UE

La nota integrativa dovrà contenere l’illustrazione dei fatti di rilievo avvenuti dopo la chiusura dell’esercizio (oggi in relazione sulla gestione)

20/11/15

10

09 maggio 2012

La legge di stabilità 2015 ha profondamente innovato l’istituto del Ravvedimento Operoso

Tra le novità più sostanziali vi è la possibilità di regolarizzare la violazione anche nell’ipotesi in cui essa sia già stata constatata ovvero qualora siano stati avviati accessi, ispezioni, verifiche o altre attività di accertamento delle quali i soggetti interessati hanno avuto formale conoscenza

Unico limite invalicabile all’utilizzo dell’istituto del ravvedimento operoso è costituito dalla intervenuta notifica di un atto di liquidazione o di accertamento ovvero la ricezione della

comunicazione d’irregolarità, fermo restando che la notifica del PVC non inibisce tale utilizzo

I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE SUL NUOVO RAVVEDIMENTO OPEROSO (CIRC. 23/E/2015)

09 maggio 2012

I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE SUL NUOVO RAVVEDIMENTO OPEROSO (CIRC. 23/E/2015)

20/11/15

11

09 maggio 2012

Comportamento adottato dal contribuente nel corso di una verifica fiscale

Sembra plausibile sostenere che la redazione del verbale di verifica giornaliero non valga di per se quale spartiacque per l’applicazione della sanzione meno favorevole di 1/5

Infatti la norma facendo esplicito riferimento alla notifica del PVC sembra identificare il Processo Verbale di constatazione che viene formalmente notificato al contribuente (e controfirmato dallo stesso) alla fine delle attività di verifica quale momento in cui i rilievi vengono effettivamente e

formalmente constatati, mentre nel verbale di verifica giornaliero gli stessi vengono semplicemente formalizzati

I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE SUL NUOVO RAVVEDIMENTO OPEROSO (CIRC. 23/E/2015)

09 maggio 2012

Possibilità di ravvedimento operoso sui rilievi non contenuti nell’avviso di accertamento già notificato

La Circolare chiarisce che la notifica di un avviso di accertamento impedisce solo la regolarizzazione delle violazioni ivi contestate

Ne consegue che anche dopo il ricevimento di un atto impositivo il contribuente può sempre regolarizzare in via agevolata le violazioni diverse da quelle accertate seppur

riferite alla stessa imposta ed allo stesso anno

I CHIARIMENTI DELL’AGENZIA DELLE ENTRATE SUL NUOVO RAVVEDIMENTO OPEROSO (CIRC. 23/E/2015)

20/11/15

12

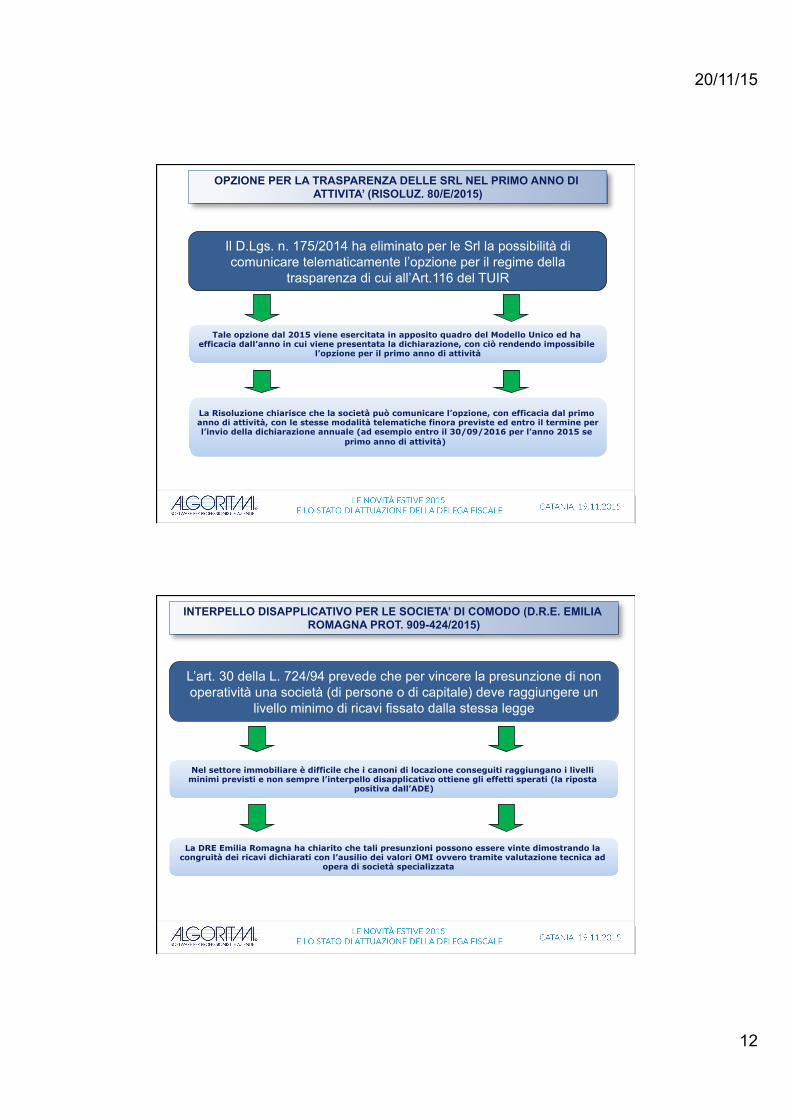

09 maggio 2012

Il D.Lgs. n. 175/2014 ha eliminato per le Srl la possibilità di comunicare telematicamente l’opzione per il regime della

trasparenza di cui all’Art.116 del TUIR

Tale opzione dal 2015 viene esercitata in apposito quadro del Modello Unico ed ha efficacia dall’anno in cui viene presentata la dichiarazione, con ciò rendendo impossibile

l’opzione per il primo anno di attività

La Risoluzione chiarisce che la società può comunicare l’opzione, con efficacia dal primo anno di attività, con le stesse modalità telematiche finora previste ed entro il termine per l’invio della dichiarazione annuale (ad esempio entro il 30/09/2016 per l’anno 2015 se

primo anno di attività)

OPZIONE PER LA TRASPARENZA DELLE SRL NEL PRIMO ANNO DI ATTIVITA’ (RISOLUZ. 80/E/2015)

09 maggio 2012

L’art. 30 della L. 724/94 prevede che per vincere la presunzione di non operatività una società (di persone o di capitale) deve raggiungere un

livello minimo di ricavi fissato dalla stessa legge

Nel settore immobiliare è difficile che i canoni di locazione conseguiti raggiungano i livelli minimi previsti e non sempre l’interpello disapplicativo ottiene gli effetti sperati (la riposta

positiva dall’ADE)

La DRE Emilia Romagna ha chiarito che tali presunzioni possono essere vinte dimostrando la congruità dei ricavi dichiarati con l’ausilio dei valori OMI ovvero tramite valutazione tecnica ad

opera di società specializzata

INTERPELLO DISAPPLICATIVO PER LE SOCIETA’ DI COMODO (D.R.E. EMILIA ROMAGNA PROT. 909-424/2015)

20/11/15

13

09 maggio 2012

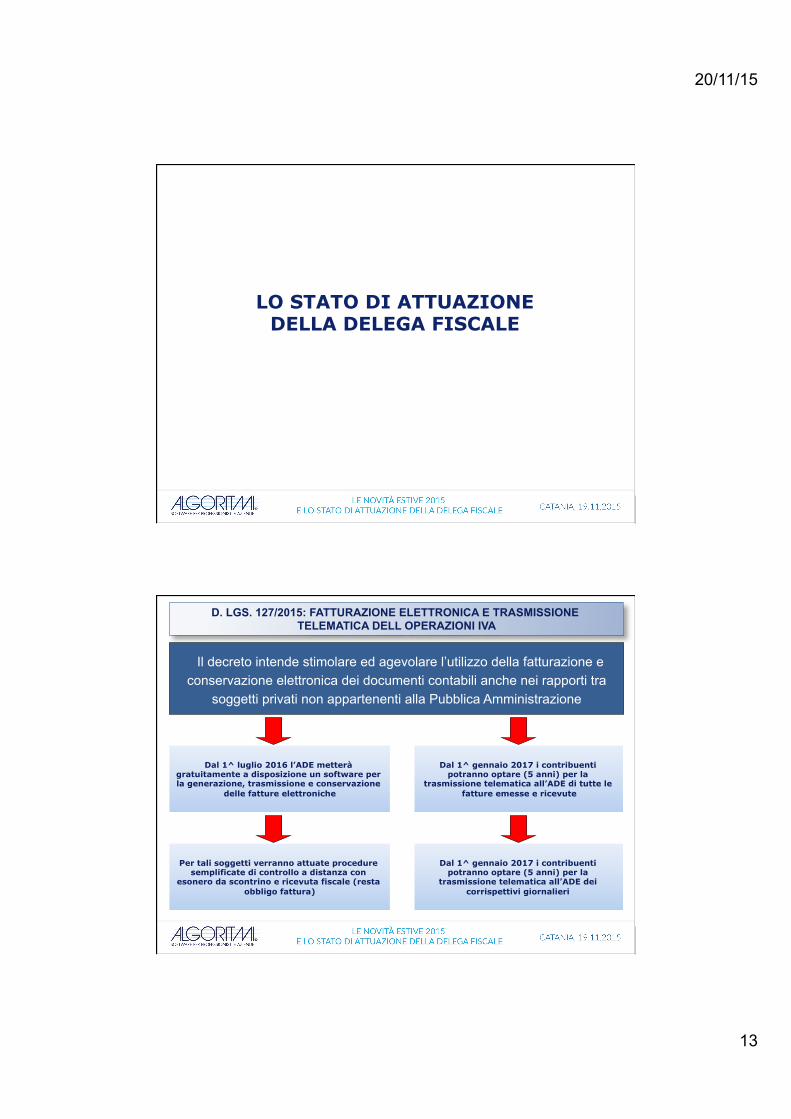

LO STATO DI ATTUAZIONE DELLA DELEGA FISCALE

09 maggio 2012

Il decreto intende stimolare ed agevolare l’utilizzo della fatturazione e conservazione elettronica dei documenti contabili anche nei rapporti tra

soggetti privati non appartenenti alla Pubblica Amministrazione

Dal 1^ luglio 2016 l’ADE metterà gratuitamente a disposizione un software per la generazione, trasmissione e conservazione

delle fatture elettroniche

Dal 1^ gennaio 2017 i contribuenti potranno optare (5 anni) per la

trasmissione telematica all’ADE di tutte le fatture emesse e ricevute

D. LGS. 127/2015: FATTURAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA DELL OPERAZIONI IVA

Per tali soggetti verranno attuate procedure semplificate di controllo a distanza con

esonero da scontrino e ricevuta fiscale (resta obbligo fattura)

Dal 1^ gennaio 2017 i contribuenti potranno optare (5 anni) per la

trasmissione telematica all’ADE dei corrispettivi giornalieri

20/11/15

14

09 maggio 2012

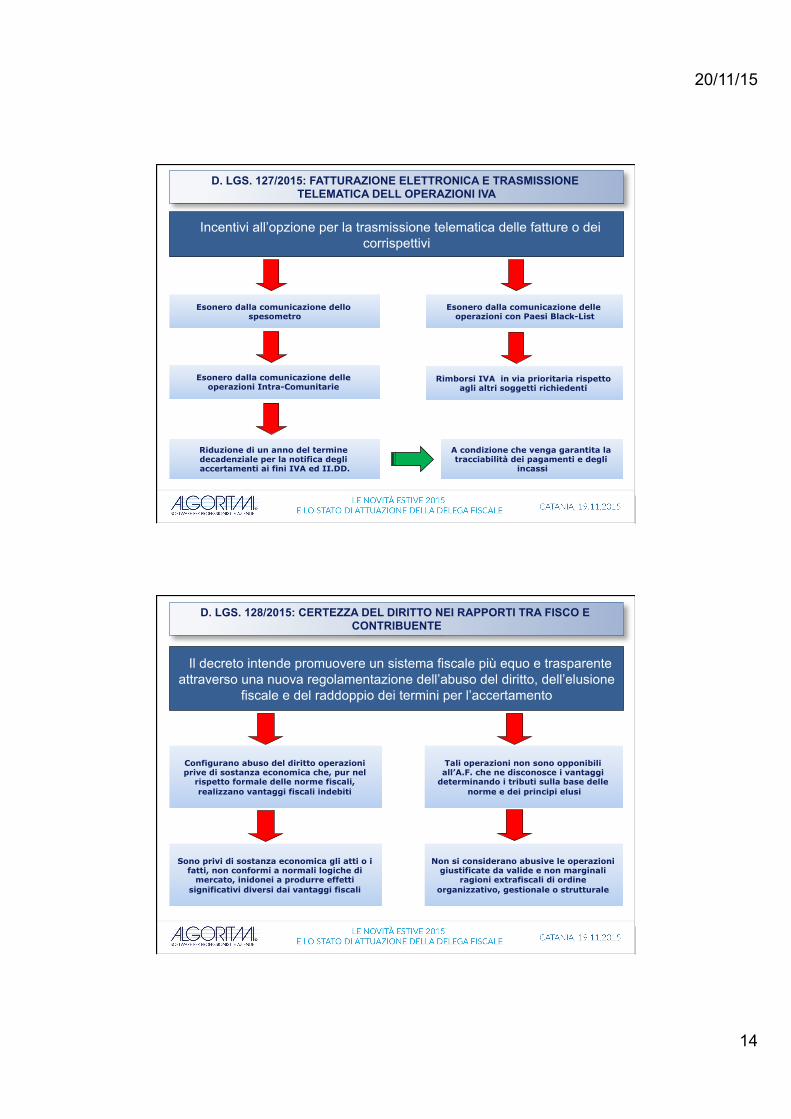

Incentivi all’opzione per la trasmissione telematica delle fatture o dei corrispettivi

Esonero dalla comunicazione dello spesometro

Esonero dalla comunicazione delle operazioni con Paesi Black-List

D. LGS. 127/2015: FATTURAZIONE ELETTRONICA E TRASMISSIONE TELEMATICA DELL OPERAZIONI IVA

Esonero dalla comunicazione delle operazioni Intra-Comunitarie

Rimborsi IVA in via prioritaria rispetto agli altri soggetti richiedenti

Riduzione di un anno del termine decadenziale per la notifica degli accertamenti ai fini IVA ed II.DD.

A condizione che venga garantita la tracciabilità dei pagamenti e degli

incassi

09 maggio 2012

Il decreto intende promuovere un sistema fiscale più equo e trasparente attraverso una nuova regolamentazione dell’abuso del diritto, dell’elusione

fiscale e del raddoppio dei termini per l’accertamento

Configurano abuso del diritto operazioni prive di sostanza economica che, pur nel

rispetto formale delle norme fiscali, realizzano vantaggi fiscali indebiti

Tali operazioni non sono opponibili all’A.F. che ne disconosce i vantaggi

determinando i tributi sulla base delle norme e dei principi elusi

D. LGS. 128/2015: CERTEZZA DEL DIRITTO NEI RAPPORTI TRA FISCO E CONTRIBUENTE

Sono privi di sostanza economica gli atti o i fatti, non conformi a normali logiche di

mercato, inidonei a produrre effetti significativi diversi dai vantaggi fiscali

Non si considerano abusive le operazioni giustificate da valide e non marginali

ragioni extrafiscali di ordine organizzativo, gestionale o strutturale

20/11/15

15

09 maggio 2012

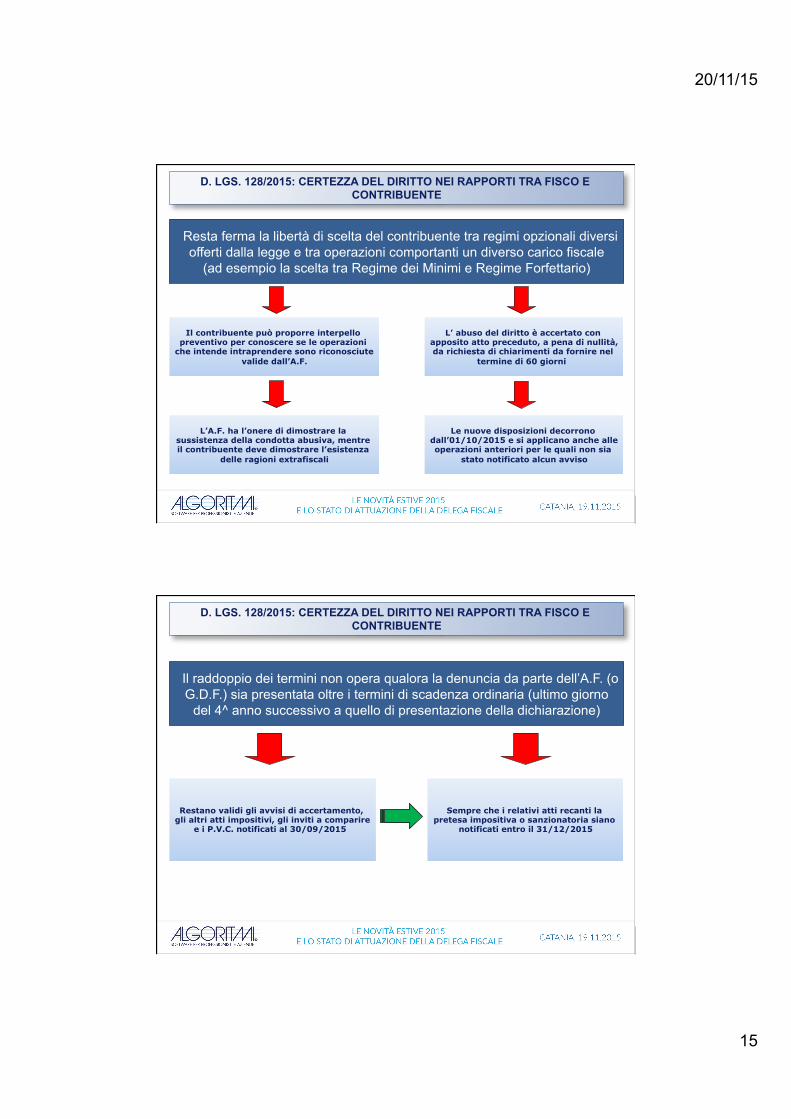

Resta ferma la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e tra operazioni comportanti un diverso carico fiscale

(ad esempio la scelta tra Regime dei Minimi e Regime Forfettario)

Il contribuente può proporre interpello preventivo per conoscere se le operazioni

che intende intraprendere sono riconosciute valide dall’A.F.

L’ abuso del diritto è accertato con apposito atto preceduto, a pena di nullità, da richiesta di chiarimenti da fornire nel

termine di 60 giorni

D. LGS. 128/2015: CERTEZZA DEL DIRITTO NEI RAPPORTI TRA FISCO E CONTRIBUENTE

L’A.F. ha l’onere di dimostrare la sussistenza della condotta abusiva, mentre il contribuente deve dimostrare l’esistenza

delle ragioni extrafiscali

Le nuove disposizioni decorrono dall’01/10/2015 e si applicano anche alle operazioni anteriori per le quali non sia

stato notificato alcun avviso

09 maggio 2012

Il raddoppio dei termini non opera qualora la denuncia da parte dell’A.F. (o G.D.F.) sia presentata oltre i termini di scadenza ordinaria (ultimo giorno

del 4^ anno successivo a quello di presentazione della dichiarazione)

Restano validi gli avvisi di accertamento, gli altri atti impositivi, gli inviti a comparire

e i P.V.C. notificati al 30/09/2015

Sempre che i relativi atti recanti la pretesa impositiva o sanzionatoria siano

notificati entro il 31/12/2015

D. LGS. 128/2015: CERTEZZA DEL DIRITTO NEI RAPPORTI TRA FISCO E CONTRIBUENTE

20/11/15

16

09 maggio 2012

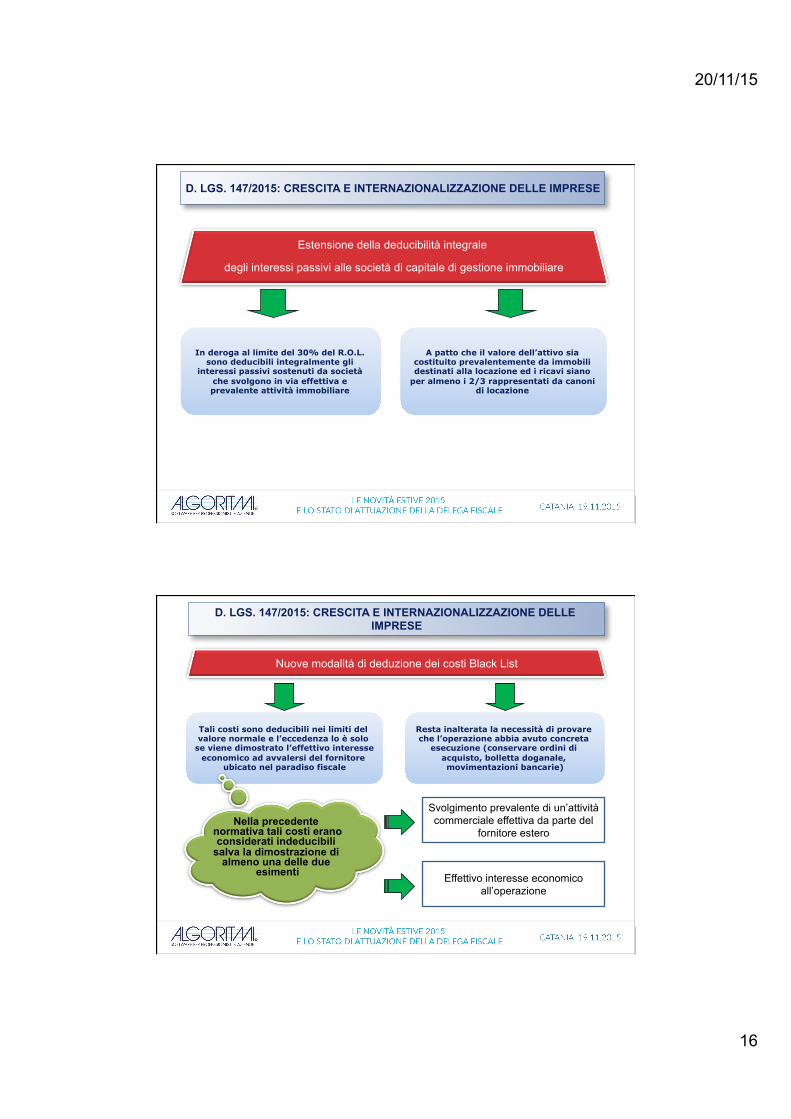

In deroga al limite del 30% del R.O.L. sono deducibili integralmente gli

interessi passivi sostenuti da società che svolgono in via effettiva e prevalente attività immobiliare

A patto che il valore dell’attivo sia costituito prevalentemente da immobili destinati alla locazione ed i ricavi siano

per almeno i 2/3 rappresentati da canoni di locazione

Estensione della deducibilità integrale

degli interessi passivi alle società di capitale di gestione immobiliare

D. LGS. 147/2015: CRESCITA E INTERNAZIONALIZZAZIONE DELLE IMPRESE

09 maggio 2012

Tali costi sono deducibili nei limiti del valore normale e l’eccedenza lo è solo

se viene dimostrato l’effettivo interesse economico ad avvalersi del fornitore

ubicato nel paradiso fiscale

Resta inalterata la necessità di provare che l’operazione abbia avuto concreta

esecuzione (conservare ordini di acquisto, bolletta doganale, movimentazioni bancarie)

Nuove modalità di deduzione dei costi Black List

Nella precedente normativa tali costi erano considerati indeducibili

salva la dimostrazione di almeno una delle due

esimenti

Svolgimento prevalente di un’attività commerciale effettiva da parte del

fornitore estero

Effettivo interesse economico all’operazione

D. LGS. 147/2015: CRESCITA E INTERNAZIONALIZZAZIONE DELLE IMPRESE

20/11/15

17

09 maggio 2012

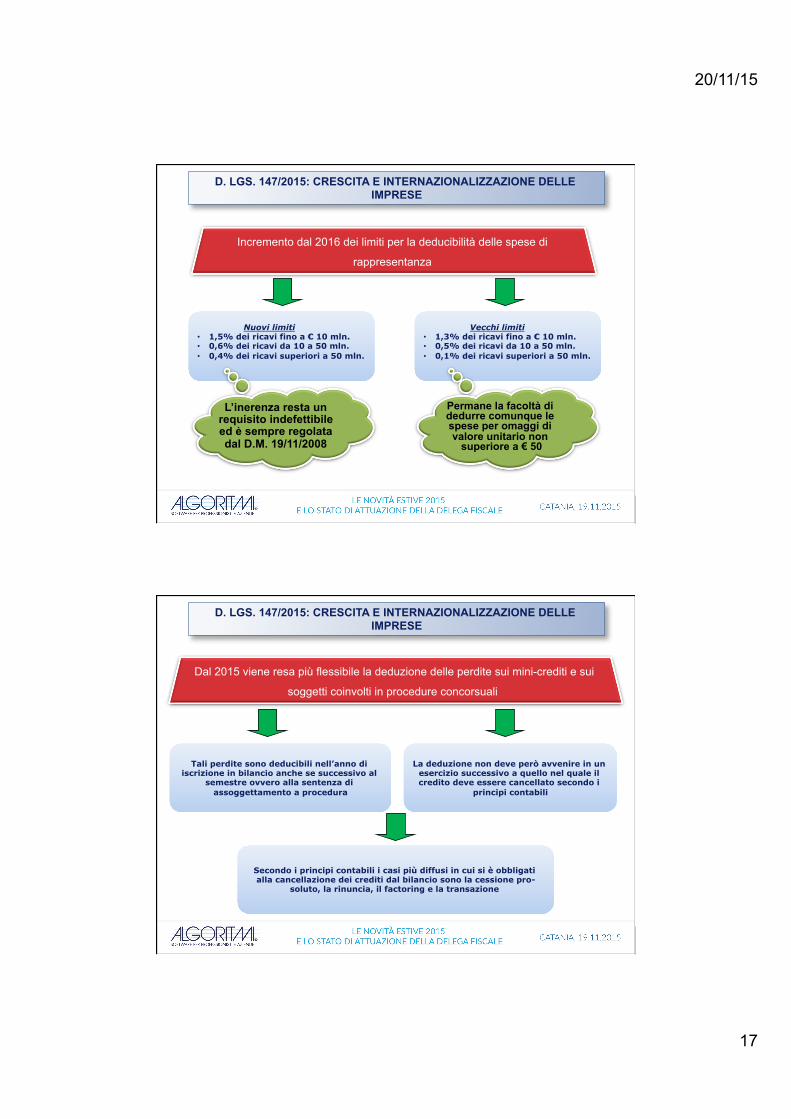

Nuovi limiti • 1,5% dei ricavi fino a € 10 mln. • 0,6% dei ricavi da 10 a 50 mln. • 0,4% dei ricavi superiori a 50 mln.

Incremento dal 2016 dei limiti per la deducibilità delle spese di

rappresentanza

L’inerenza resta un requisito indefettibile ed è sempre regolata dal D.M. 19/11/2008

Vecchi limiti • 1,3% dei ricavi fino a € 10 mln. • 0,5% dei ricavi da 10 a 50 mln. • 0,1% dei ricavi superiori a 50 mln.

Permane la facoltà di dedurre comunque le spese per omaggi di valore unitario non

superiore a € 50

D. LGS. 147/2015: CRESCITA E INTERNAZIONALIZZAZIONE DELLE IMPRESE

09 maggio 2012

Dal 2015 viene resa più flessibile la deduzione delle perdite sui mini-crediti e sui

soggetti coinvolti in procedure concorsuali

Tali perdite sono deducibili nell’anno di iscrizione in bilancio anche se successivo al

semestre ovvero alla sentenza di assoggettamento a procedura

La deduzione non deve però avvenire in un esercizio successivo a quello nel quale il credito deve essere cancellato secondo i

principi contabili

Secondo i principi contabili i casi più diffusi in cui si è obbligati alla cancellazione dei crediti dal bilancio sono la cessione pro-

soluto, la rinuncia, il factoring e la transazione

D. LGS. 147/2015: CRESCITA E INTERNAZIONALIZZAZIONE DELLE IMPRESE

20/11/15

18

09 maggio 2012

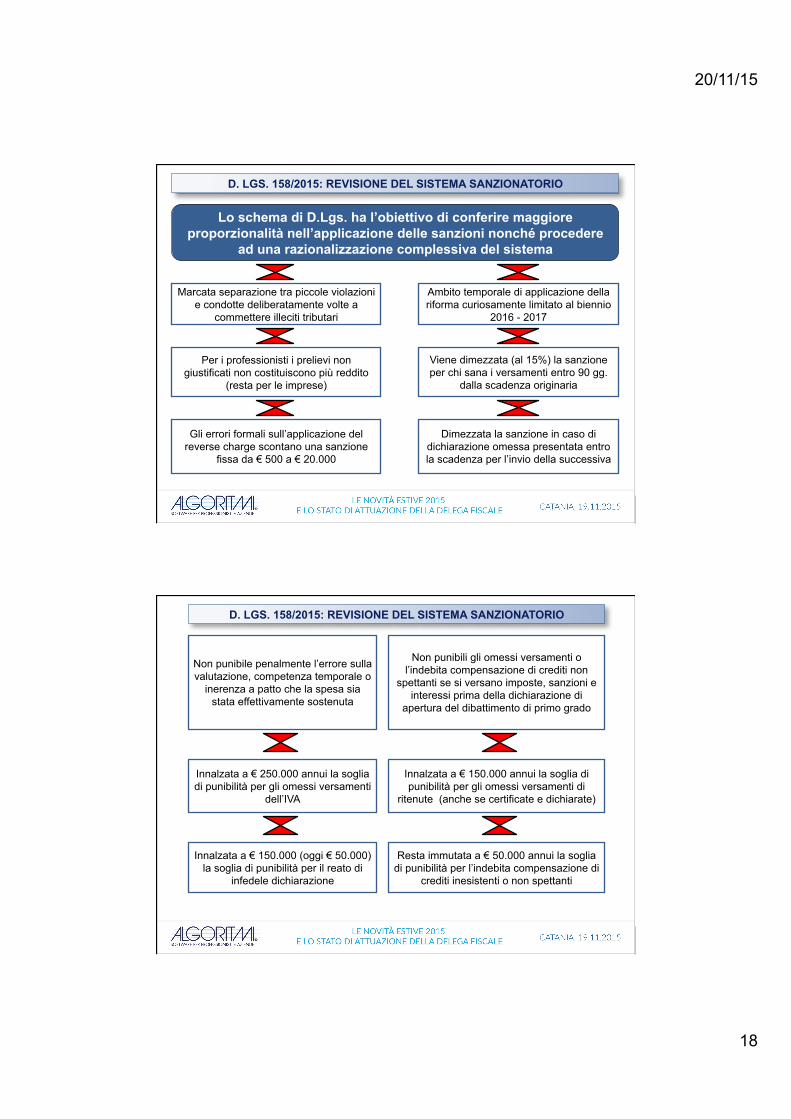

Lo schema di D.Lgs. ha l’obiettivo di conferire maggiore proporzionalità nell’applicazione delle sanzioni nonché procedere

ad una razionalizzazione complessiva del sistema

Ambito temporale di applicazione della riforma curiosamente limitato al biennio

2016 - 2017

Viene dimezzata (al 15%) la sanzione per chi sana i versamenti entro 90 gg.

dalla scadenza originaria

Per i professionisti i prelievi non giustificati non costituiscono più reddito

(resta per le imprese)

Marcata separazione tra piccole violazioni e condotte deliberatamente volte a

commettere illeciti tributari

Gli errori formali sull’applicazione del reverse charge scontano una sanzione

fissa da € 500 a € 20.000

Dimezzata la sanzione in caso di dichiarazione omessa presentata entro la scadenza per l’invio della successiva

D. LGS. 158/2015: REVISIONE DEL SISTEMA SANZIONATORIO

09 maggio 2012

Non punibili gli omessi versamenti o l’indebita compensazione di crediti non

spettanti se si versano imposte, sanzioni e interessi prima della dichiarazione di

apertura del dibattimento di primo grado

Innalzata a € 150.000 annui la soglia di punibilità per gli omessi versamenti di

ritenute (anche se certificate e dichiarate)

Innalzata a € 250.000 annui la soglia di punibilità per gli omessi versamenti

dell’IVA

Non punibile penalmente l’errore sulla valutazione, competenza temporale o

inerenza a patto che la spesa sia stata effettivamente sostenuta

Innalzata a € 150.000 (oggi € 50.000) la soglia di punibilità per il reato di

infedele dichiarazione

Resta immutata a € 50.000 annui la soglia di punibilità per l’indebita compensazione di

crediti inesistenti o non spettanti

D. LGS. 158/2015: REVISIONE DEL SISTEMA SANZIONATORIO

20/11/15

19

09 maggio 2012

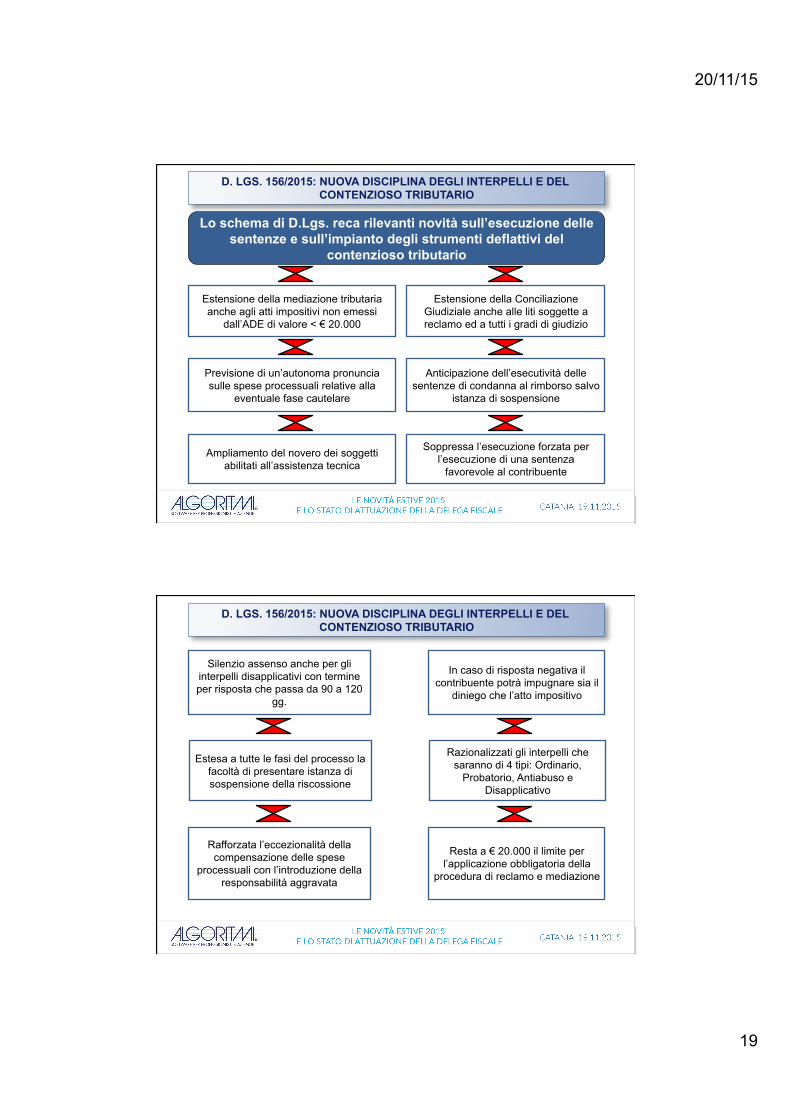

Lo schema di D.Lgs. reca rilevanti novità sull’esecuzione delle sentenze e sull’impianto degli strumenti deflattivi del

contenzioso tributario

Estensione della Conciliazione Giudiziale anche alle liti soggette a reclamo ed a tutti i gradi di giudizio

Anticipazione dell’esecutività delle sentenze di condanna al rimborso salvo

istanza di sospensione

Previsione di un’autonoma pronuncia sulle spese processuali relative alla

eventuale fase cautelare

Estensione della mediazione tributaria anche agli atti impositivi non emessi

dall’ADE di valore < € 20.000

Ampliamento del novero dei soggetti abilitati all’assistenza tecnica

Soppressa l’esecuzione forzata per l’esecuzione di una sentenza

favorevole al contribuente

D. LGS. 156/2015: NUOVA DISCIPLINA DEGLI INTERPELLI E DEL CONTENZIOSO TRIBUTARIO

09 maggio 2012

In caso di risposta negativa il contribuente potrà impugnare sia il

diniego che l’atto impositivo

Razionalizzati gli interpelli che saranno di 4 tipi: Ordinario,

Probatorio, Antiabuso e Disapplicativo

Estesa a tutte le fasi del processo la facoltà di presentare istanza di sospensione della riscossione

Silenzio assenso anche per gli interpelli disapplicativi con termine per risposta che passa da 90 a 120

gg.

Rafforzata l’eccezionalità della compensazione delle spese

processuali con l’introduzione della responsabilità aggravata

Resta a € 20.000 il limite per l’applicazione obbligatoria della

procedura di reclamo e mediazione

D. LGS. 156/2015: NUOVA DISCIPLINA DEGLI INTERPELLI E DEL CONTENZIOSO TRIBUTARIO

20/11/15

20

09 maggio 2012

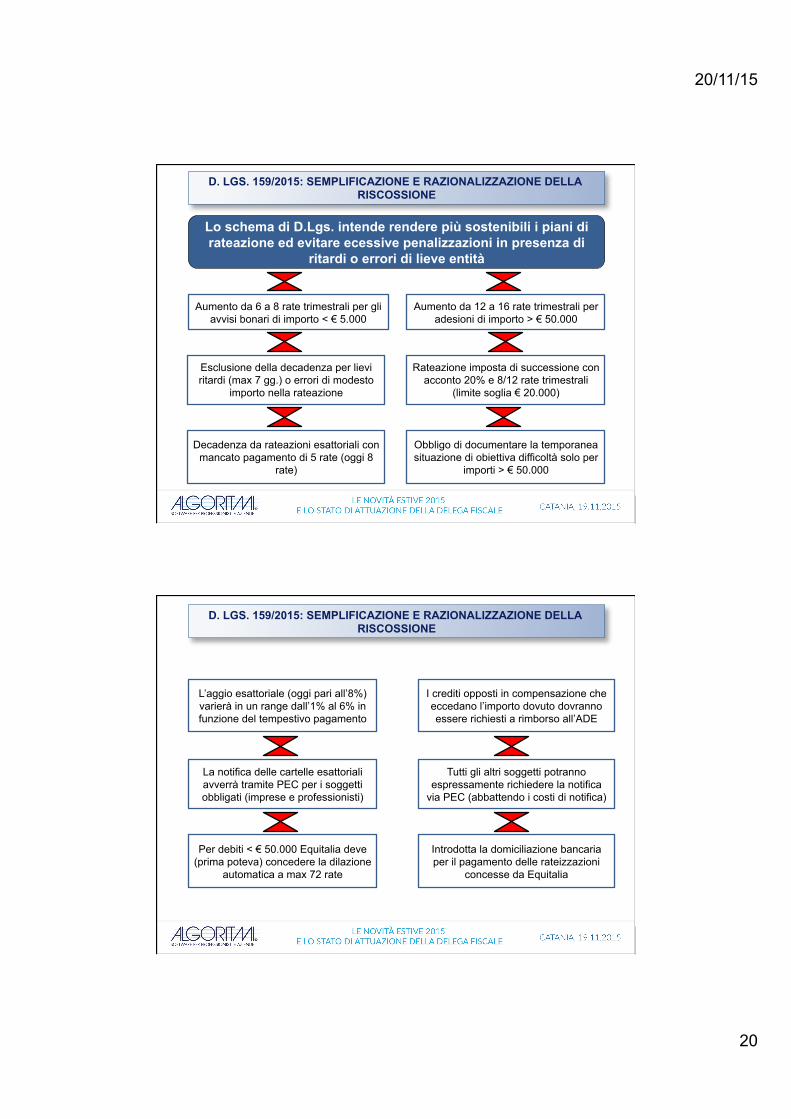

Lo schema di D.Lgs. intende rendere più sostenibili i piani di rateazione ed evitare ecessive penalizzazioni in presenza di

ritardi o errori di lieve entità

Aumento da 12 a 16 rate trimestrali per adesioni di importo > € 50.000

Rateazione imposta di successione con acconto 20% e 8/12 rate trimestrali

(limite soglia € 20.000)

Esclusione della decadenza per lievi ritardi (max 7 gg.) o errori di modesto

importo nella rateazione

Aumento da 6 a 8 rate trimestrali per gli avvisi bonari di importo < € 5.000

Decadenza da rateazioni esattoriali con mancato pagamento di 5 rate (oggi 8

rate)

Obbligo di documentare la temporanea situazione di obiettiva difficoltà solo per

importi > € 50.000

D. LGS. 159/2015: SEMPLIFICAZIONE E RAZIONALIZZAZIONE DELLA RISCOSSIONE

09 maggio 2012

Tutti gli altri soggetti potranno espressamente richiedere la notifica

via PEC (abbattendo i costi di notifica)

La notifica delle cartelle esattoriali avverrà tramite PEC per i soggetti obbligati (imprese e professionisti)

Per debiti < € 50.000 Equitalia deve (prima poteva) concedere la dilazione

automatica a max 72 rate

Introdotta la domiciliazione bancaria per il pagamento delle rateizzazioni

concesse da Equitalia

I crediti opposti in compensazione che eccedano l’importo dovuto dovranno essere richiesti a rimborso all’ADE

L’aggio esattoriale (oggi pari all’8%) varierà in un range dall’1% al 6% in funzione del tempestivo pagamento

D. LGS. 159/2015: SEMPLIFICAZIONE E RAZIONALIZZAZIONE DELLA RISCOSSIONE

20/11/15

21

09 maggio 2012

09 maggio 2012

20/11/15

22

09 maggio 2012