NOTE DI FINANZA PUBBLICA - diec.ec.unipg.itdiec.ec.unipg.it/~giuda/sdf/NOTE DI FINANZA...

26

1 NOTE DI FINANZA PUBBLICA del corso di ECONOMIA E FINANZA PUBBLICA Indice 1. Il settore pubblico: la sua struttura 2. Il conto consolidato delle amministrazioni pubbliche 3. Beni e servizi pubblici 4. La spesa pubblica in trasferimenti e la previdenza 5. Beni e servizi pubblici locali 6. Le entrate pubbliche 7. La struttura delle imposte 8. Le imposte locali e la pressione tributaria

Transcript of NOTE DI FINANZA PUBBLICA - diec.ec.unipg.itdiec.ec.unipg.it/~giuda/sdf/NOTE DI FINANZA...

1

NOTE DI FINANZA PUBBLICA

del corso di

ECONOMIA E FINANZA PUBBLICA

Indice

1. Il settore pubblico: la sua struttura 2. Il conto consolidato delle amministrazioni pubbliche 3. Beni e servizi pubblici 4. La spesa pubblica in trasferimenti e la previdenza 5. Beni e servizi pubblici locali 6. Le entrate pubbliche 7. La struttura delle imposte 8. Le imposte locali e la pressione tributaria

2

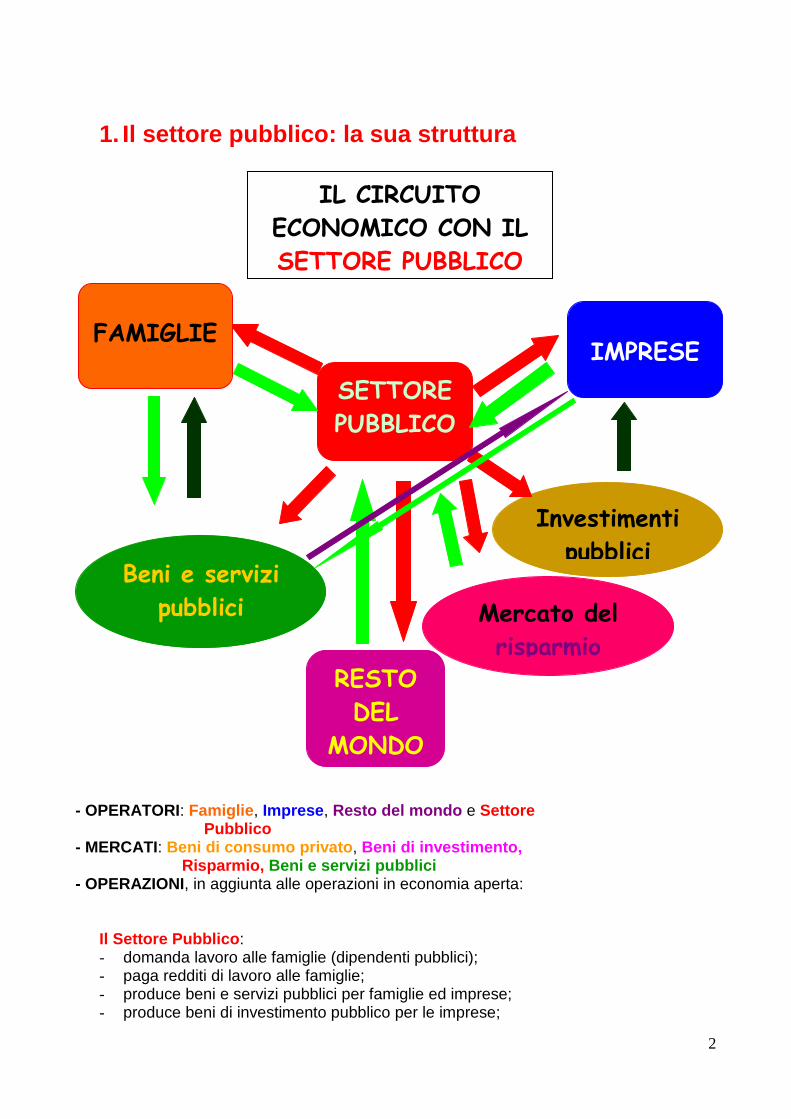

1. Il settore pubblico: la sua struttura

- OPERATORI: Famiglie, Imprese, Resto del mondo e Settore Pubblico - MERCATI: Beni di consumo privato, Beni di investimento, Risparmio, Beni e servizi pubblici - OPERAZIONI, in aggiunta alle operazioni in economia aperta:

Il Settore Pubblico: - domanda lavoro alle famiglie (dipendenti pubblici); - paga redditi di lavoro alle famiglie; - produce beni e servizi pubblici per famiglie ed imprese; - produce beni di investimento pubblico per le imprese;

SETTORE PUBBLICO

Beni e servizi pubblici

Investimenti pubblici

IMPRESE

FAMIGLIE

RESTO DEL

MONDO

Mercato del risparmio

IL CIRCUITO ECONOMICO CON IL SETTORE PUBBLICO

3

- preleva imposte da famiglie ed imprese; - preleva imposte dal mercato del risparmio; - effettua trasferimenti (sussidi, pensioni, contributi) a famiglie ed imprese; - si indebita sul mercato del risparmio (debito pubblico); - paga interessi a famiglie ed imprese; - paga canoni per beni di famiglie ed imprese; - acquista/vende titoli del settore privato; - riceve canoni da famiglie ed imprese per uso di beni pubblici.

le Famiglie: - offrono lavoro al settore pubblico; - domandano beni e servizi pubblici; - pagano imposte al settore pubblico; - ricevono retribuzioni, trasferimenti, sussidi ed interessi dal settore pubblico; - acquistano titoli del settore pubblico; - ricevono canoni per locazioni al settore pubblico; - pagano canoni per locazioni dal settore pubblico. le Imprese: - pagano imposte al settore pubblico; - producono beni e servizi pubblici e beni di investimento pubblico; - vendono beni e servizi al settore pubblico; - ricevono pagamenti dal settore pubblico per produzioni e vendite; - ricevono sussidi e contributi dal settore pubblico; - utilizzano beni, servizi pubblici e strutture pubbliche per produrre, vendere ed

acquistare; - acquistano titoli dal settore pubblico; - ricevono canoni per locazioni al settore pubblico; - pagano canoni per locazioni dal settore pubblico.

Le Amministrazioni Pubbliche

Per la terminologia si fa rinvio al Glossario della Banca d’Italia, al GLOSSARIO dell’ISTAT ed al GLOSSARY dell’OECD. Per il settore pubblico in particolare si veda il GLOSSARY dell’IMF ed il GLOSSARIO DEI TERMINI DI FINANZA PUBBLICA della Ragioneria Generale dello Stato

Le Amministrazioni pubbliche includono, secondo il criterio della contabilità nazionale, le unità istituzionali le cui funzioni principali consistono nel:

a) produrre beni e servizi non destinabili alla vendita; b) operare una redistribuzione del reddito e della ricchezza del Paese. Il settore è suddiviso in tre sottosettori:

4

Amministrazioni centrali, che in Italia comprendono le amministrazioni centrali

dello Stato e gli enti economici, di assistenza e di ricerca, che estendono la loro competenza su tutto il territorio del Paese (Stato, organi costituzionali, Anas, gestione delle ex Foreste demaniali, Istat, altri);

Amministrazioni locali, che in Italia comprendono gli enti pubblici la cui competenza è limitata a una sola parte del territorio. Il sottosettore è articolato in: a) enti territoriali (Regioni, Province, Comuni), b) aziende sanitarie locali e ospedaliere, c) istituti di cura a carattere scientifico e cliniche universitarie, d) enti assistenziali locali (università e istituti di istruzione universitaria, opere universitarie, istituzioni di assistenza e beneficenza, altri), e) enti economici locali (camere di commercio, industria, artigianato e agricoltura, enti provinciali per il turismo, istituti autonomi case popolari, enti regionali di sviluppo, comunità montane, altri);

Enti di previdenza, che comprendono le unità istituzionali centrali e locali la cui attività principale consiste nell’erogare prestazioni sociali finanziate attraverso contributi generalmente di carattere obbligatorio (INPS, INAIL, INPDAP ed altri).

Nell’ambito del settore pubblico si distingue tra settore statale, settore pubblico e settore pubblico allargato. Il Settore statale comprende lo Stato in senso stretto (le Amministrazioni), le ex

Aziende Autonome dell’Amministrazione centrale (Poste, Ferrovie, Anas), la Cassa Depositi e Prestiti, altri enti centrali (es. Istat).

Il Settore Pubblico è composto dal settore statale + le altre Amministrazioni

Pubbliche (locali, enti di previdenza) + Imprese pubbliche locali (aziende pubbliche regionali, provinciali, comunali)

Il Settore Pubblico Allargato: è composto dal settore pubblico + altre imprese

pubbliche (la più importante è l’ENEL).

Sulla contabilità del Settore Pubblico si veda il Government Finance Statistics Manual 2001 (2006) dell’International Monetary Fund (IMF)

Le Amministrazioni Pubbliche hanno, ciascuna, un proprio Bilancio. Esiste quindi un bilancio dello Stato, un bilancio per ogni altra amministrazione pubblica, un bilancio per ciascun ente pubblico. La contabilità di entrate e spese è effettuata con due sistemi:

- di competenza: accertamenti di entrate (autorizzazioni a incassare) ed impegni di spese (autorizzazioni a spendere);

- di cassa: riscossioni effettive di entrate e pagamenti effettivi (erogazioni) di spese).

L’ELENCO DELLE AMMINISTRAZIONI PUBBLICHE inserite nel Conto Economico Consolidato è pubblicato dall’ISTAT. Si vedano, sempre dell’ISTAT, i Conti ed aggregati economici delle Amministrazioni pubbliche SEC anni 1985-2007 ed in dettaglio le tavole dell’ Allegato statistico

5

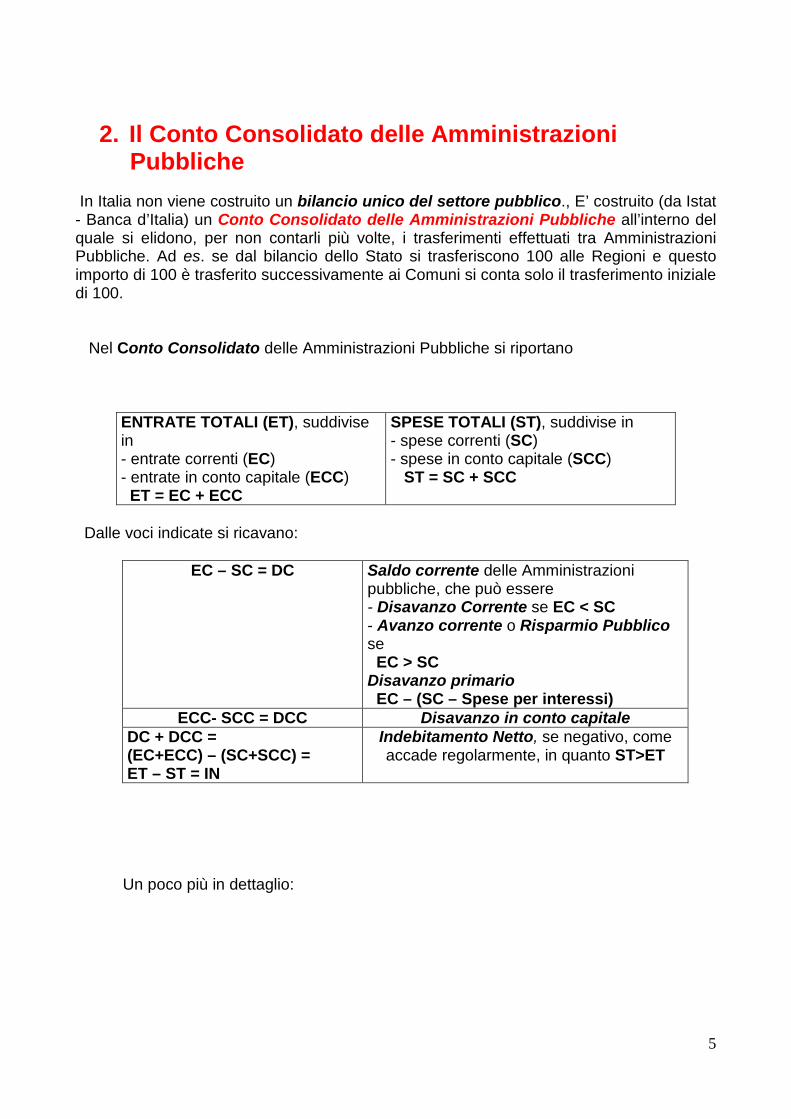

2. Il Conto Consolidato delle Amministrazioni

Pubbliche In Italia non viene costruito un bilancio unico del settore pubblico., E’ costruito (da Istat - Banca d’Italia) un Conto Consolidato delle Amministrazioni Pubbliche all’interno del quale si elidono, per non contarli più volte, i trasferimenti effettuati tra Amministrazioni Pubbliche. Ad es. se dal bilancio dello Stato si trasferiscono 100 alle Regioni e questo importo di 100 è trasferito successivamente ai Comuni si conta solo il trasferimento iniziale di 100.

Nel Conto Consolidato delle Amministrazioni Pubbliche si riportano

ENTRATE TOTALI (ET), suddivise in - entrate correnti (EC) - entrate in conto capitale (ECC) ET = EC + ECC

SPESE TOTALI (ST), suddivise in - spese correnti (SC) - spese in conto capitale (SCC) ST = SC + SCC

Dalle voci indicate si ricavano:

EC – SC = DC Saldo corrente delle Amministrazioni pubbliche, che può essere - Disavanzo Corrente se EC < SC - Avanzo corrente o Risparmio Pubblico se EC > SC Disavanzo primario EC – (SC – Spese per interessi)

ECC- SCC = DCC Disavanzo in conto capitale DC + DCC = (EC+ECC) – (SC+SCC) = ET – ST = IN

Indebitamento Netto, se negativo, come accade regolarmente, in quanto ST>ET

Un poco più in dettaglio:

6

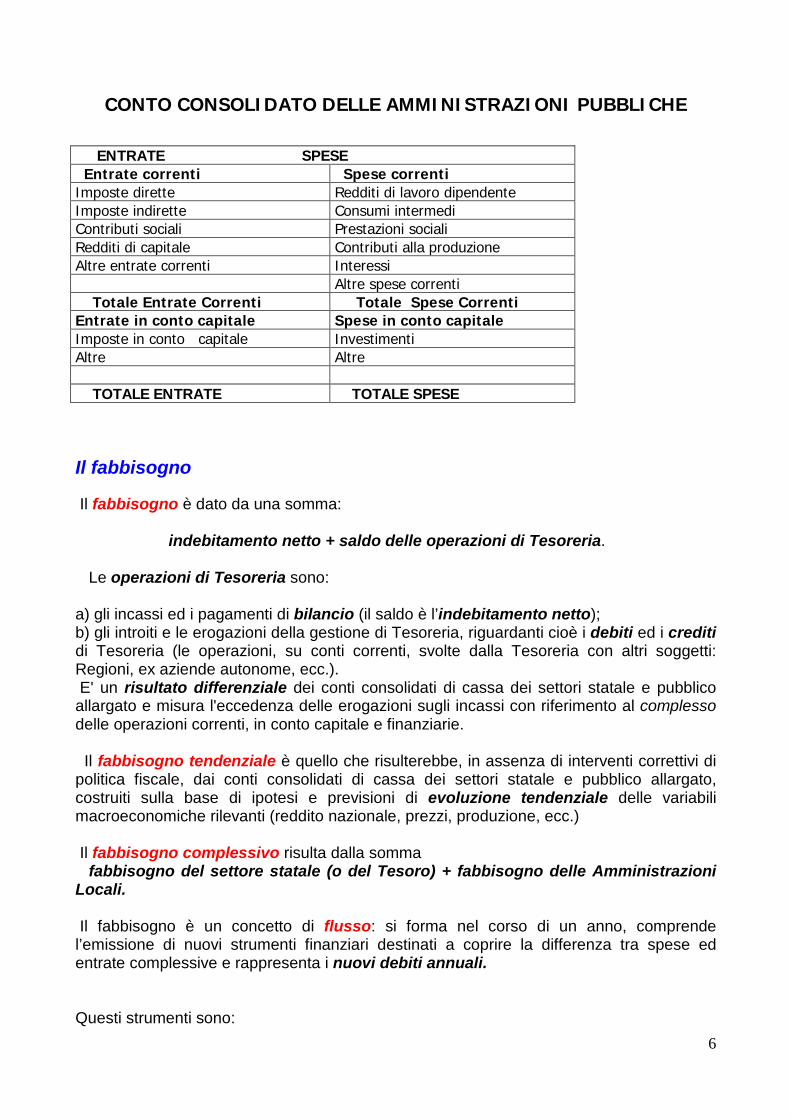

CONTO CONSOLIDATO DELLE AMMINISTRAZIONI PUBBLICHE

Il fabbisogno Il fabbisogno è dato da una somma: indebitamento netto + saldo delle operazioni di Tesoreria. Le operazioni di Tesoreria sono: a) gli incassi ed i pagamenti di bilancio (il saldo è l’indebitamento netto); b) gli introiti e le erogazioni della gestione di Tesoreria, riguardanti cioè i debiti ed i crediti di Tesoreria (le operazioni, su conti correnti, svolte dalla Tesoreria con altri soggetti: Regioni, ex aziende autonome, ecc.). E' un risultato differenziale dei conti consolidati di cassa dei settori statale e pubblico allargato e misura l'eccedenza delle erogazioni sugli incassi con riferimento al complesso delle operazioni correnti, in conto capitale e finanziarie. Il fabbisogno tendenziale è quello che risulterebbe, in assenza di interventi correttivi di politica fiscale, dai conti consolidati di cassa dei settori statale e pubblico allargato, costruiti sulla base di ipotesi e previsioni di evoluzione tendenziale delle variabili macroeconomiche rilevanti (reddito nazionale, prezzi, produzione, ecc.) Il fabbisogno complessivo risulta dalla somma fabbisogno del settore statale (o del Tesoro) + fabbisogno delle Amministrazioni Locali. Il fabbisogno è un concetto di flusso: si forma nel corso di un anno, comprende l’emissione di nuovi strumenti finanziari destinati a coprire la differenza tra spese ed entrate complessive e rappresenta i nuovi debiti annuali. Questi strumenti sono:

ENTRATE SPESE Entrate correnti Spese correnti Imposte dirette Redditi di lavoro dipendente Imposte indirette Consumi intermedi Contributi sociali Prestazioni sociali Redditi di capitale Contributi alla produzione Altre entrate correnti Interessi Altre spese correnti Totale Entrate Correnti Totale Spese Correnti Entrate in conto capitale Spese in conto capitale Imposte in conto capitale Investimenti Altre Altre TOTALE ENTRATE TOTALE SPESE

7

- titoli del debito pubblico, con scadenza a breve termine (entro un anno: i buoni

ordinari del tesoro bot) ed a medio-lungo termine (più di un anno; rappresentano la componente più rilevante:certificati di credito del tesoro cct, i buoni poliennali del tesoro bpt,ecc.)

- raccolta postale - indebitamento con la Banca d’Italia - indebitamento con istituzioni bancarie - indebitamento con l’estero.

Con l’adesione all’UE ed all’euro è venuto meno il finanziamento con l’emissione di nuova moneta da parte della Banca Centrale per finanziare il fabbisogno attraverso un conto corrente di tesoreria. Il debito pubblico

Con il termine debito pubblico si intende la consistenza (o stock) dei debiti del settore pubblico, incluso il debito fluttuante (e gli altri debiti a breve) e l'indebitamento verso la Banca d'Italia. Secondo il Trattato di Maastricht per debito pubblico si intende il debito lordo consolidato della P.A. (lordo significa al lordo delle attività del settore; consolidato significa che sono state annullate le poste di debito e credito reciproche tra gli enti all'interno della P.A.). Le componenti finanziarie del debito pubblico sono le stesse che concorrono a formare il fabbisogno. Si distinguono:

- il c.d. debito fluttuante: è il complesso delle operazioni destinate al finanziamento a breve del fabbisogno del settore statale. A formare il debito fluttuante concorrono le operazioni relative: a) ai buoni ordinari del Tesoro (bot); b) ai conti correnti con la Cassa Depositi e Prestiti, l'INPDAP ed altri Istituti finanziari.

- Il c. d. debito patrimoniale: è l’ indebitamento con il quale si effettua il

finanziamento a medio-lungo termine del fabbisogno del Tesoro. Esso comprende i debiti pubblici (consolidati, redimibili, buoni del Tesoro poliennali, certificati di credito del Tesoro, debiti esteri) e gli altri debiti (mutui obbligazionari con istituti di credito).

I titoli del debito pubblico, oltre che per scadenza, si distinguono per: - modalità di emissione (diretta: vendita diretta al pubblico; indiretta: vendita ad un consorzio di banche, assicurazioni, istituti previdenziali che assicurano la sottoscrizione di

8

tutti i titoli emessi; mista: una parte è sottoscritta dal pubblico, un parte eventualmente residua è sottoscritta da un consorzio); - emissione alla pari: un titolo con valore nominale di 100 è sottoscritto e rimborsato, alla scadenza, a 100; - emissione sotto la pari: un titolo di valore nominale 100 è sottoscritto, ad es. a 95 e, alla scadenza, è rimborsato a 100: la differenza, 100 - 95 = 5, è lo scarto di emissione. … I titoli vengono aggiudicati a chi offre di acquistarli attraverso dei sistemi di. asta periodica. Esistono diverse procedure d’asta utilizzate per il collocamento dei titoli di Stato italiani e nelle operazioni di mercato aperto dell’Eurosistema. Si distingue tra: - asta marginale: i titoli vengono aggiudicati con un prezzo unico minimo, pari all’offerta minima accolta; - asta competitiva: l’aggiudicazione è effettuata ad un prezzo pari a quello al quale vengono presentate le richieste, quindi a prezzi differenziati pari alle offerte successive, iniziando da quelle più elevate e poi passando via via a quelle meno elevate. Il Trattato di Maastricht (1992) ha fissato alcuni criteri per adesione all’Unione Monetaria Europea. Il rapporto tra l’indebitamento netto delle amministrazioni pubbliche ed il prodotto interno lordo deve avere un limite massimo del 3%; il rapporto tra debito pubblico e prodotto interno lordo non deve superare il 60%). Il Patto di stabilità del 1997 (Amsterdam) ha previsto che i paesi aderenti abbiano come obiettivo il bilancio pubblico in pareggio. La Repubblica Federale Tedesca ha inserito (nel 2009) nella Costituzione (art. 110.1) l’obbligo di pareggio del bilancio, già presente nella Costituzione svizzera (art. 126) come equilibrio di lungo periodo. La Costituzione ungherese limita il debito pubblico al 50% del PIL. Nell’Unione Europea i diversi paesi aderenti emettono titoli del debito pubblico in Euro. Dato che la solidità economica ed i rischi di default sono differenziati, tali titoli hanno diversi gradi di solidità e di fiducia in base ai possibili ‘rischi di default’. Il default (insolvenza) è la possibilità che un paese non riesca a rimborsare i titoli alla scadenza (rischio che nel 2010-11 ha visto coinvolti alcuni paesi dell’UE) e che quindi sia obbligato a ricorrere al c.d. consolidamento (prolungamento forzoso delle scadenze e rimborso differito, abbassamento dei tassi di interesse sui titoli pubblici). La differenza di tasso d’interesse tra titoli sicuri (ad es. i Bund tedeschi) ed i titoli dello stesso tipo di altri paesi è il c.d. spread. Questo differenziale nei tassi di interesse è una misura del rischio dei titoli e si misura in punti percentuali: ad es. se il tasso d’interesse sui Bund è del 2% ed i titoli di un altro paese hanno uno spread di 250 il tasso di interesse sarà di 4,50% (250 significa 2,50%; 320 significherebbe 3,20%). Per le difficoltà finanziarie di alcuni Stati dell’area euro che rischiavano il default per il debito pubblico è stato istituito (2010) l’ European Financial Stability Facility, che può emettere titoli (garantiti dai paesi dell’area euro) per finanziare aiuti ad uno Stato in difficoltà e può acquistare titoli del debito pubblico di uno Stato dell’UE. Verrà sostituito nel 2013 da un programma permanente, l’ European Stability Mechanism.

9

Nell’ESA 95 c’è un allegato (V) per la definizione dell’indebitamento netto rilevante per attivare la procedura di ‘disavanzo eccessivo’ nei confronti di un paese.

3. Beni e servizi pubblici Classificazioni della spesa pubblica La spesa pubblica, intesa come spesa in beni e servizi pubblici, ha diverse modalità di classificazione.

- Classificazione amministrativa: le spese sono classificate in base alle competenze delle diverse unità amministrative del governo, in modo da individuare la responsabilità della gestione.

- Classificazione economica: inserisce i dati delle attività finanziarie pubbliche nella contabilità nazionale: distingue tra incassi e pagamenti correnti ed in conto capitale.

- Classificazione funzionale: le spese sono classificate in base alla loro destinazione, in modo da evidenziare programmi, carichi di lavoro e costi delle attività.

Il modello di classificazione delle funzioni di governo (COFOG) segue quello delle Nazioni Unite e dell’Organizzazione per la Cooperazione Economica e lo Sviluppo (OECD) La classificazione COFOG è articolata in 10 Divisioni,ciascuna suddivisa in Gruppi e Classi 01. - SERVIZI GENERALI DELLE PUBBLICHE AMMINISTRAZIONI 02. - DIFESA 03. - ORDINE PUBBLICO E SICUREZZA 04. - AFFARI ECONOMICI 05. - PROTEZIONE DELL' AMBIENTE 06. - ABITAZIONI E ASSETTO TERRITORIALE 07. - SANITA’ 08. - ATTIVITA' RICREATIVE, CULTURALI E DI CULTO 09. - ISTRUZIONE 10. - PROTEZIONE SOCIALE

Le caratteristiche di beni e servizi pubblici La distinzione tra beni e servizi pubblici e privati non si trova nella qualità, pubblica o privata, di un soggetto proprietario di un bene o gestore di un servizio, ma è oggettiva, in quanto si fonda sulla tecnologia del consumo.

10

Si classificano:

- Beni pubblici: sono beni fisici, in particolare immobili, come opere ed infrastrutture pubbliche, impianti per il tempo libero, strutture culturali, ma anche beni immateriali (ordine pubblico, pace, benessere sociale);

- Servizi pubblici: si tratta di attività complesse, costituite da beni fisici e da personale, che generano output assimilabili a beni pubblici (difesa, polizia, giustizia, sanità, istruzione). Come i beni pubblici sono offerti anche se non sono domandati.

- Servizi di pubblica utilità: come le forniture di energia elettrica, gas, acqua, telefoni, comunicazioni, trasporti, servizi postali. Sono servizi prodotti e venduti da imprese pubbliche o da imprese private regolate e pagati a tariffa in base alla domanda.

I beni ed i servizi pubblici e di pubblica utilità possono essere prodotti e gestiti sia da soggetti pubblici che privati. Beni e servizi pubblici sono anche definiti come beni e servizi non destinabili alla vendita. Le caratteristiche distintive di beni privati e pubblici sono nelle modalità di accesso e di consumo. Sono distinguibili e classificabili i beni pubblici e privati in base a: consumo congiunto/disgiunto; escludibilità/non escludibilità, rivalità/non rivalità, esternalità/non esternalità.

I beni privati sono beni a consumo disgiunto. I beni sono consumati

separatamente. Si sommano le diverse quantità dei beni consumate dai singoli individui per avere il consumo totale. Ogni individuo paga un prezzo uguale e distinto. La spesa complessiva per beni privati si ottiene sommando i prezzi uguali pagati da singoli.

Un esempio è dato da un bene di consumo alimentare. I beni pubblici sono beni a consumo necessariamente congiunto. Si distinguono

dai beni privati a consumo ripetibile ma distinto (beni di consumo durevole), per i quali è possibile un consumo da parte di individui diversi, ma in successione temporale distinta (prima Tizio, poi Caio, poi Sempronio). I beni pubblici sono caratterizzati da contemporaneità nel consumo da parte di più individui. Si sommano gli individui che possono consumare la stessa quantità di bene pubblico. Il pagamento per il costo della stessa quantità di bene pubblico può essere frazionato, in quote diverse, tra più consumatori. I consumatori pagano somme individuali differenziate per la stessa quantità.

L’esempio più antico di consumo congiunto gratuito è quello del faro o del lampione.

I beni privati sono beni escludibili: se Tizio consuma un bene privato X, dopo

averlo acquistato e pagato, impedisce a Caio di consumare lo stesso bene X. I beni pubblici sono beni non escludibili: se Tizio consuma Y non può impedire a

Caio di consumare la stessa quantità di Y. La non escludibilità implica che chi non

11

può essere escluso possa tentare di approfittare per non pagare la sua quota di costo e comportarsi in modo opportunistico (free rider).

I beni privati sono beni rivali: non è possibile aggiungere altri consumatori della

stessa quantità di X. La rivalità si definisce anche concorrenza nel consumo e sottraibilità (un consumatore aggiuntivo sottrae una parte del consumo agli altri).

I beni pubblici sono non rivali: è possibile aggiungere altri consumatori della stessa

quantità di Y senza ridurre il livello di consumo per altri. I beni privati non producono esternalità. I beni pubblici producono esternalità.

L’esternalità è un effetto, positivo o negativo, che consegue ad un’attività di produzione e di consumo e che va a finire a soggetti estranei, senza che questi debbano pagare un corrispettivo come prezzo (esternalità positiva: un beneficio, un incremento di reddito, di patrimonio, di utilità e di benessere) o senza che possano ricevere un indennizzo (esternalità negativa, che è un danno, un costo aggiuntivo, una diminuzione di utilità). Dato che non è un effetto contrattato o concordato si dice che l’esternalità non passa dal mercato.

Un esempio di esternalità positive: Tizio ascolta buona musica, Caio ha utilità nell’ascoltarla senza dover pagare. Per i beni/servizi pubblici: quando sono offerti a Tizio sono contemporaneamente consumati da Caio e questi ne beneficia senza pagare e senza averli richiesti. Inoltre, per i beni ed i servizi pubblici: un’opera pubblica può ridurre i costi di produzione delle imprese; l’istruzione e la sanità possono migliorare la qualità della vita; i servizi di giustizia e di polizia possono dare sicurezza, proteggere l’attività contrattuale ed i patrimoni.

Un esempio di esternalità negativa: è il caso dell’inquinamento ambientale o acustico derivante da produzione o uso di beni privati. Un soggetto produce un bene o un servizio e contemporaneamente danneggia un soggetto terzo estraneo a rapporti contrattuali, che non riceve indennizzo né risarcimento.

Esistono beni pubblici che producono sia esternalità positive che negative (ad es. un impianto di smaltimento rifiuti, una centrale elettrica, un’opera pubblica con forte impatto ambientale).

12

4. La spesa pubblica in trasferimenti

Modelli Le spese pubbliche in trasferimenti si raggruppano nelle prestazioni del Welfare State, nato nella seconda metà del sec. XIX e sviluppato soprattutto nella seconda metà del sec. XX. L’obiettivo del Welfare State è quello di tutelare i lavoratori nella società industriale contro alcuni rischi (disoccupazione, vecchiaia, malattie), assicurando livelli di reddito e servizi. Nelle diverse situazioni storiche e politiche si sono sviluppati differenti modelli: a) Modello universalistico - egalitario della socialdemocrazia scandinava: la copertura assicurativa è omogenea ed estesa a tutti, è considerata un diritto dei cittadini e si prescinde dallo stato di bisogno. La fiscalità generale è il metodo di finanziamento prevalente. Il modello inglese è il prototipo di sistema sanitario nazionale universalistico. b) Modello corporativo - assicurativo (tedesco - francese): è un modello poco omogeneo, di area tedesca e latina. Si fonda sulla corrispondenza tra contributi versati e livello delle prestazioni cui si ha diritto. Svolgono ruoli rilevanti il mercato del lavoro e la famiglia. Gli interventi sono ottenuti dai sindacati, sono differenziati per categoria di lavoratori, comportano privilegi per i dipendenti pubblici, sono mirati alle esigenze della famiglia, sono finanziati essenzialmente con contributi sociali di categoria. I sindacati ottengono livelli di protezione differenziata nelle pensioni e nell’assistenza sanitaria. La protezione è differenziata in base alla posizione nel mercato del lavoro. Le casse mutue di categoria sono lo strumento finanziario per coprire la previdenza e l’assistenza. c) Modello liberale - anglosassone di tipo individualistico: l’intervento pubblico è limitato a casi di forte disagio sociale per le classi di meno abbienti e il sistema di assicurazioni private interviene per la previdenza. Il sistema si può estendere alla sanità (negli Stati Uniti). Si tratta di un modello c.d. residuale. Gli interventi pubblici dipendono dall’accertamento dell’effettivo stato di bisogno in base a parametri di necessità.

Le spese previdenziali

Le spese previdenziali (pensioni) fanno parte delle assicurazioni obbligatorie e sono una forma di risparmio forzoso, che assicura un reddito differito, quando è cessata la produzione di reddito di lavoro. Le pensioni sono:

a) di vecchiaia (corrisposte ad una data età anagrafica);

13

b) di anzianità (corrisposte dopo un certo numero di anni di lavoro);

c) di invalidità (per menomazioni che impediscono di lavorare);

d) ai superstiti (trasferite a famigliari in caso di decesso del titolare).

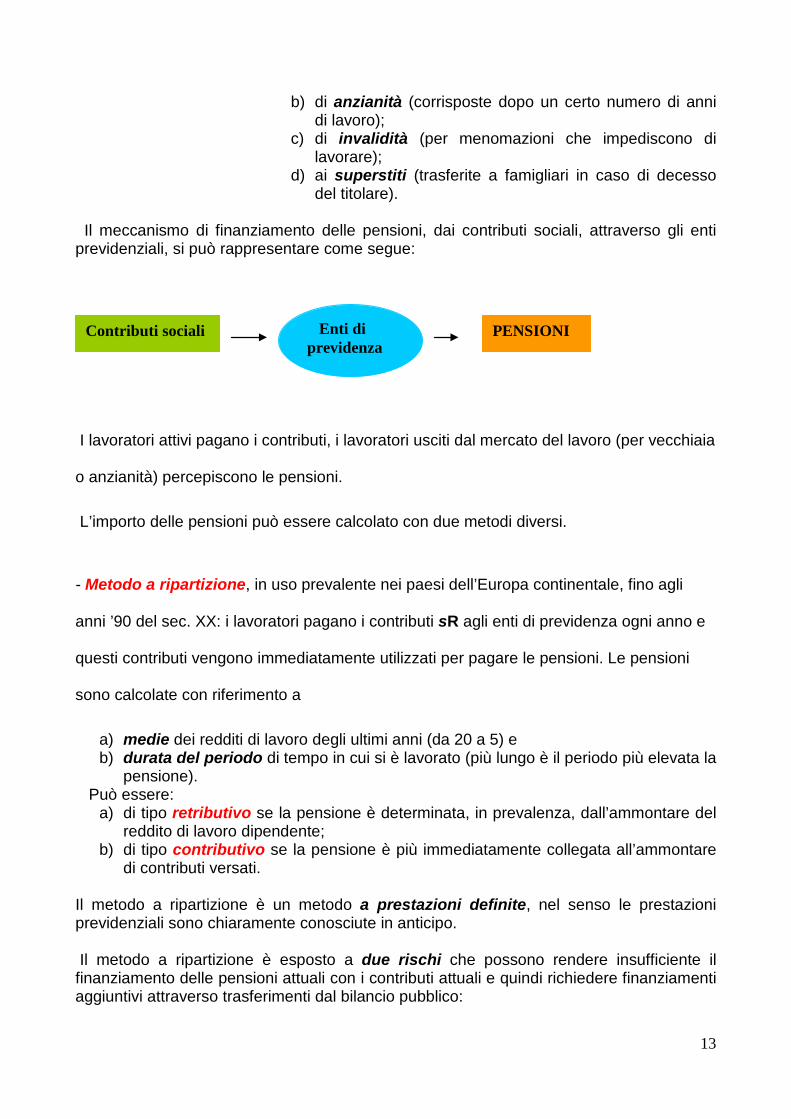

Il meccanismo di finanziamento delle pensioni, dai contributi sociali, attraverso gli enti previdenziali, si può rappresentare come segue:

I lavoratori attivi pagano i contributi, i lavoratori usciti dal mercato del lavoro (per vecchiaia

o anzianità) percepiscono le pensioni.

L’importo delle pensioni può essere calcolato con due metodi diversi.

- Metodo a ripartizione, in uso prevalente nei paesi dell’Europa continentale, fino agli

anni ’90 del sec. XX: i lavoratori pagano i contributi sR agli enti di previdenza ogni anno e

questi contributi vengono immediatamente utilizzati per pagare le pensioni. Le pensioni

sono calcolate con riferimento a

a) medie dei redditi di lavoro degli ultimi anni (da 20 a 5) e b) durata del periodo di tempo in cui si è lavorato (più lungo è il periodo più elevata la

pensione). Può essere:

a) di tipo retributivo se la pensione è determinata, in prevalenza, dall’ammontare del reddito di lavoro dipendente;

b) di tipo contributivo se la pensione è più immediatamente collegata all’ammontare di contributi versati.

Il metodo a ripartizione è un metodo a prestazioni definite, nel senso le prestazioni previdenziali sono chiaramente conosciute in anticipo. Il metodo a ripartizione è esposto a due rischi che possono rendere insufficiente il finanziamento delle pensioni attuali con i contributi attuali e quindi richiedere finanziamenti aggiuntivi attraverso trasferimenti dal bilancio pubblico:

Contributi sociali Enti di previdenza

PENSIONI

14

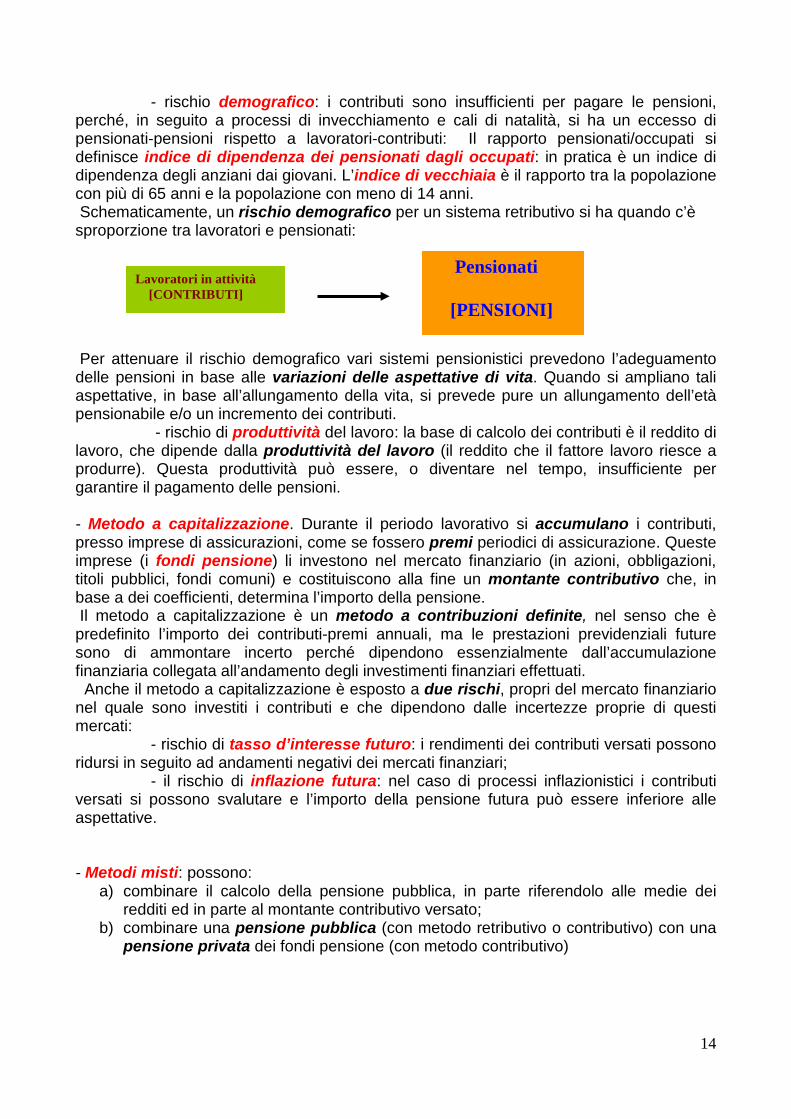

- rischio demografico: i contributi sono insufficienti per pagare le pensioni, perché, in seguito a processi di invecchiamento e cali di natalità, si ha un eccesso di pensionati-pensioni rispetto a lavoratori-contributi: Il rapporto pensionati/occupati si definisce indice di dipendenza dei pensionati dagli occupati: in pratica è un indice di dipendenza degli anziani dai giovani. L’indice di vecchiaia è il rapporto tra la popolazione con più di 65 anni e la popolazione con meno di 14 anni. Schematicamente, un rischio demografico per un sistema retributivo si ha quando c’è sproporzione tra lavoratori e pensionati: Per attenuare il rischio demografico vari sistemi pensionistici prevedono l’adeguamento delle pensioni in base alle variazioni delle aspettative di vita. Quando si ampliano tali aspettative, in base all’allungamento della vita, si prevede pure un allungamento dell’età pensionabile e/o un incremento dei contributi. - rischio di produttività del lavoro: la base di calcolo dei contributi è il reddito di lavoro, che dipende dalla produttività del lavoro (il reddito che il fattore lavoro riesce a produrre). Questa produttività può essere, o diventare nel tempo, insufficiente per garantire il pagamento delle pensioni.

- Metodo a capitalizzazione. Durante il periodo lavorativo si accumulano i contributi, presso imprese di assicurazioni, come se fossero premi periodici di assicurazione. Queste imprese (i fondi pensione) li investono nel mercato finanziario (in azioni, obbligazioni, titoli pubblici, fondi comuni) e costituiscono alla fine un montante contributivo che, in base a dei coefficienti, determina l’importo della pensione. Il metodo a capitalizzazione è un metodo a contribuzioni definite, nel senso che è predefinito l’importo dei contributi-premi annuali, ma le prestazioni previdenziali future sono di ammontare incerto perché dipendono essenzialmente dall’accumulazione finanziaria collegata all’andamento degli investimenti finanziari effettuati. Anche il metodo a capitalizzazione è esposto a due rischi, propri del mercato finanziario nel quale sono investiti i contributi e che dipendono dalle incertezze proprie di questi mercati: - rischio di tasso d’interesse futuro: i rendimenti dei contributi versati possono ridursi in seguito ad andamenti negativi dei mercati finanziari; - il rischio di inflazione futura: nel caso di processi inflazionistici i contributi versati si possono svalutare e l’importo della pensione futura può essere inferiore alle aspettative. - Metodi misti: possono:

a) combinare il calcolo della pensione pubblica, in parte riferendolo alle medie dei redditi ed in parte al montante contributivo versato;

b) combinare una pensione pubblica (con metodo retributivo o contributivo) con una pensione privata dei fondi pensione (con metodo contributivo)

Lavoratori in attività [CONTRIBUTI]

Pensionati [PENSIONI]

15

5. Beni e servizi pubblici locali

Beni e servizi pubblici possono essere offerti a livello centralizzato dalle Amministrazioni Centrali o a livello locale dalle Amministrazioni Locali. Alcuni beni e servizi possono essere offerti solo a livello centrale, per altri è possibile un’offerta localizzata. I confini tra queste due tipologie non sono ben definiti. Storicamente si è dibattuto se sia preferibile un’offerta centralizzata o un’offerta locale. Per quanto riguarda le distribuzioni delle funzioni del settore pubblico:

a) la funzione di allocazione è ripartita tra amministrazioni centrali e locali, a seconda della tipologia di beni e servizi (nazionali o locali): essenzialmente si tratta di una funzione concorrente.

b) La funzione di stabilizzazione dell’economia è prerogativa dell’amministrazione centrale: si devono evitare conflitti, specialmente quando sono necessarie manovre restrittive di politica economica che potrebbero essere contrastate con misure opposte (soprattutto per finalità politico-elettorali) degli enti locali; inoltre la stabilizzazione realizzata con la politica monetaria è di competenza necessariamente centralizzata, nella UE a livello sopranazionale.

c) Anche la funzione di redistribuzione è da attribuire sia alle amministrazioni centrali che a quelle locali, con prevalenza delle prime (ad es. per le spese previdenziali); la redistribuzione come ‘bene pubblico’ è stata talora considerata anche, parzialmente, come bene pubblico locale.

Ragioni a favore dell’accentramento: Uniformità a livello nazionale nella prestazione, almeno ad un livello minimo, di

servizi pubblici (ad es. sanità, istruzione) per una realizzazione del principio di uguaglianza.

Economie di scala: crescendo la dimensione si hanno risparmi di costi e si possono avere beni e servizi di dimensioni maggiori.

Possibilità di gestione di strumenti di politica economica: per essere efficace deve essere una funzione centrale, anche perché opera in contesto internazionale.

Ragioni a favore del decentramento: Vicinanza alla preferenze (domanda) dei consumatori, rispetto delle diversità

demografiche e politiche e delle preferenze differenziate, diverse articolazioni di offerte di beni e servizi pubblici a livello locale.

Responsabilizzazione delle amministrazioni locali, controllabili con le elezioni locali, partecipazione politica dei cittadini alle decisioni.

Beni e servizi pubblici locali talvolta hanno caratteristiche di non escludibilità e di rivalità, quando non si possono escludere consumatori appartenenti ad altri enti locali. Le esternalità di questi beni e servizi traboccano, superando i confini territoriali da un ente locale ad un altro. Si definiscono spillover positivi, ad es. nel caso di una biblioteca, un teatro, un ospedale, un istituto di istruzione; o negativi, come una discarica con inceneritore, una centrale elettrica, un’opera pubblica con effetti ambientali negativi.

16

In altri casi, quando il loro consumo è limitabile ai residenti (ad es. quando ci può essere un accesso selettivo: asili nido, parcheggi, piscine; o quando il servizio è localizzato: illuminazione pubblica, raccolta rifiuti, servizi antincendi), hanno le caratteristiche di beni di club. Il problema consiste nelle possibilità di definire correttamente la dimensione del club, stabilire l’ampiezza del bene/servizio prodotto nel club, restringere l’accesso nei limiti territoriali di un ente locale.

La convenienza ad associarsi nel club dipende dalle economie di scala (ad es. una piscina condominiale o una piscina comunale rispetto ad una piscina privata: sommando più utenti paganti si riducono i costi unitari; la dimensione ottima del bene di club è quella che minimizza i costi per ogni utente, sfruttando tutte le economie di scala). La mobilità spaziale da un ente locale ad un altro è un meccanismo con il quale gli individui manifestano preferenze per località dove i servizi sono migliori o le imposte locali meno elevate. Se i cittadini sono informati e non ci sono limiti alla mobilità questo meccanismo può essere efficiente. Teoricamente nel definire il riparto di funzioni tra diversi livelli di governo ci si richiama al

principio di sussidiarietà.

La sussidiarietà, introdotta nel Trattato di Maastricht (1992), nel Trattato costituzionale dell’UE (2005) ed in alcune Costituzioni nazionali di paesi aderenti all’UE stabilisce che le attività economiche e la produzione di beni e servizi con caratteristiche pubbliche devono essere gestite dall’autorità a livello più basso. Le decisioni devono essere più vicine possibili alla famiglia ed all’individuo. Ordinando le amministrazioni pubbliche, le autorità di governo superiori intervengono solo, in maniera sussidiaria e sostitutiva, a svolgere funzioni che non possono essere trattate in modo efficiente a livello inferiore, per inefficienze, impossibilità o difficoltà anche temporanee. La sussidiarietà è una caratteristica del federalismo.

Si distingue tra:

Sussidiarietà orizzontale: quando è tecnicamente possibile le amministrazioni pubbliche devono lasciare all’iniziativa ed alla gestione privata anche attività considerate tradizionalmente pubbliche. La gestione pubblica, anche in attività private, è residuale ed interviene quando non sia possibile soddisfare esigenze generali con gestioni private.

Sussidiarietà verticale: le funzioni pubbliche, anche di entrate e spese pubbliche, sono assegnate partendo dal basso. Alle amministrazioni pubbliche minori sono assegnate tutte le attribuzioni possibili escludendo quelle che non sono in grado di svolgere per dimensioni o capacità. Quelle escluse sono assegnate ad amministrazioni progressivamente superiori, fino a risalire allo stato centrale o ad un’amministrazione sopranazionale.

17

6. LE ENTRATE PUBBLICHE

1. Prezzo privato e quasi privato Sono entrate derivanti dalla gestione di beni e servizi prodotti e venduti sul mercato da soggetti del settore pubblico in concorrenza con produttori e venditori del settore privato. Le entrate sono assimilabili ai prezzi di beni e servizi privati. Tale genere di entrate era diffusa in periodi precedenti nella c.d. finanza patrimoniale e rappresentava una quota consistente delle entrate pubbliche (ad es. nel sec. XIX). Nel prezzo privato si possono far rientrare i proventi da vendite di prodotti provenienti da beni del demanio o del patrimonio pubblico e quelli dei monopoli fiscali (imprese pubbliche operanti in regime di monopolio nella produzione di beni e servizi e che servono solo a fini di garantire entrate, non per finalità sociali). Vi sono anche le entrate che provengono dalla gestione di patrimoni, reali e finanziari, di soggetti pubblici: canoni di locazione e concessioni, interessi, dividendi. Si parlava di prezzo quasi privato quando, nella produzione e nella vendita di alcuni beni e servizi (ad es. nella vendita di prodotti del demanio forestale o nella gestione delle banche pubbliche) era presente qualche elemento di controllo e di indirizzo di politica economica a tutela di interessi generali. 2. Prezzo pubblico Si tratta delle tariffe pubbliche, ovvero delle tariffe applicate dalle imprese pubbliche, le quali producono e vendono servizi a pagamento. Ne sono esempio le tariffe dei servizi di pubblica utilità (luce, gas, acqua, telefono, raccolta rifiuti, trasporti, servizi postali). Le tariffe possono essere discriminate, perciò possono variare a seconda della tipologia del contribuente, della quantità di consumo, dall’essere riferite alla prima casa o ad altre abitazioni, dalla dimensione della famiglia o anche dal livello di reddito famigliare. Una caratteristica del prezzo pubblico è quella di contenere elementi di socialità che mancano nel prezzo privato, così da permettere il consumo di beni e servizi con caratteristiche pubbliche anche a persone a basso reddito o ritenute meritevoli (ad es. gli abbonamenti ai trasporti per studenti, pendolari, anziani, i consumi per fasce sociali per altri servizi) attraverso riduzioni di prezzi individualizzati per categoria. Il prezzo pubblico può essere considerato come una variante pubblica della discriminazione di prezzi del monopolista. Altra caratteristica del prezzo pubblico è quella di puntare alla copertura dei costi. Alcuni utenti pagano meno del costo medio altri pagano di più, in modo che le differenze si compensino attraverso un meccanismo di redistribuzione. Alcuni consumatori finanziano il consumo di altri. L’efficienza di un’impresa pubblica è interpretata come requisito minimo del pareggio del bilancio delle imprese pubbliche. In realtà l’obiettivo del pareggio è realistico per alcune imprese pubbliche, per altre non lo è (ad es. nei trasporti, nelle forniture di acqua). Per altre ancora è considerata l’opportunità che vi siano profitti anche per l’autofinanziamento degli investimenti. Il monopolio sociale è un’impresa gestita, a livello nazionale o a livello locale, da un soggetto pubblico che mira a realizzare finalità ritenute meritevoli perché socialmente apprezzabili. Solitamente agisce in perdita, in quanto la copertura, totale o parziale, dei costi non è affidata alle tariffe, ma è rinviata alla fiscalità generale (trasferimenti ed imposte) e quindi non c’è una stretta relazione tra utenti e tariffe pagate. 3. Prezzo politico

18

I prezzi politici hanno la caratteristica di coprire solo in parte i costi di produzione di beni e servizi pubblici. Sono tipi di prezzi politici: a) La tassa: si tratta del pagamento per un bene o servizio pubblico domandato individualmente. Tale pagamento è inferiore al costo del bene o del servizio, talvolta ne rappresenta solo una quota minima. Ne sono esempio le tasse per l’istruzione pubblica e le tasse per i servizi sanitari pubblici (ticket). Se non c’è domanda privata per il bene/servizio pubblico non si paga una tassa. b) Il contributo speciale: è un pagamento forzoso, che viene imposto quando, ad es. con la costruzione di un’opera pubblica (strada, metropolitana, porto) o di un piano regolatore urbanistico, aumenta il valore dei terreni e dei fabbricati nell’area interessata. Una parte di questo incremento di valore viene recuperata attraverso il pagamento di un contributo speciale (un esempio è l’antico contributo di migliorìa), ma questo recupero non copre il costo di tutta l’opera. Nel caso dei prezzi politici si ha un finanziamento parziale del costo di beni e servizi pubblici e necessita un finanziamento aggiuntivo. 4. Imposte Sono prelievi forzosi che non sono collegati direttamente all’erogazione di beni e servizi. Sono pagate prevalentemente in moneta, ma possono consistere in acquisizione forzosa di prodotti o di beni. Le imposte nel corso del tempo, si sono trasformate da prelievi in natura (l’istituto medievale delle decime dei raccolti da versare al clero, già esistenti nel sistema romano antico) e da prestazioni personali imposte in modo coercitivo (servizi personali obbligatori, già le liturgie in Atene, le corvée, apparse in Francia nel sec. IX, come lavoro obbligatorio o anche forzato prestato gratuitamente ad un signore, anche nella forma di prestazioni militari, e già presenti, nella sostanza, in tempi precedenti) in prelievi monetari. Secondo il principio dell’unità dei bilanci pubblici tutte le entrate sono un insieme unico e tutte le spese sono pure un insieme unico e non ci possono essere legami contabili tra i due insiemi. Così in generale non si possono introdurre vincoli di destinazione di imposte al finanziamento di spese specifiche né vincoli di dipendenza di una spesa con un’entrata. In casi anomali ci può essere una destinazione precisa del gettito di un’imposta ad un tipo di spesa (si parla, in questo caso, di imposta di scopo). Come sinonimo si usa il termine tributo, dal termine tributum del fisco dell’antica Roma. Molte imposte moderne nascono dall’evoluzione di diritti e tributi feudali. La classificazione delle imposte Due definizioni preliminari:

- Contribuenti: soggetti, persone fisiche o giuridiche, tenuti a pagare l’imposta. - Imponibili: elementi economici alla base del calcolo dell’imposta. -

Una distinzione generale delle imposte è per imponibili: Imposte Dirette su reddito e patrimonio; si pagano con regolarità temporale in

determinati periodi dell’anno, in base ad incassi annuali, guadagni netti, proprietà.

19

Imposte Indirette su consumo, scambio, produzione, vendite, prezzi, fatturato, trasferimenti: si pagano in occasione di determinati atti economici, principalmente passaggi e movimenti di merci e servizi.

La classificazione delle imposte adottata nel sistema di contabilità ESA 95 (o SEC 95) comprende:

1. Imposte sulla produzione e sulle importazioni (D.2), suddivise in:

a) imposte sui prodotti e sulle importazioni (D.21) (1) imposte sul valore aggiunto (D.211) (2) imposte e prelievi sulle importazioni (esclusa IVA) (D.212) - dazi di importazione (D.2121) - altre imposte sulle importazioni (D.2122) b) altre imposte su prodotti e importazioni, esclusa IVA (D.214) (accise, imposte di bollo e registro, imposte su assicurazioni, giochi, transazioni finanziarie, imposte generali sulle vendite diverse da IVA). c) Altre imposte sulla produzione (D.29) (imposte pagate dalle imprese per uso di immobili, impianti e macchinari, imposte commisurate al monte salari, strumenti finanziari, licenze, imposte per inquinamento).

2. Imposte correnti su reddito, patrimonio, ecc. (D.5): a) Imposte sul reddito (D.51) (imposte su reddito di lavoro, profitti, proprietà). b) Altre imposte sul reddito (D.59) (imposte sulla spesa, imposte fisse, imposte sul

capitale, su licenze, su transazioni internazionali).

3. Imposte in conto capitale (D.91) (sui trasferimenti di proprietà, donazioni, successioni, imposte straordinarie sul patrimonio).

7. La struttura delle imposte Imposte dirette e indirette: imponibile, aliquota, gettito

Imposte dirette R è l’imponibile (ad es. il Reddito); t l’aliquota o tasso dell’imposta (in %); T il gettito (o l’imposta): T = tR dall’imponibile R si sottrae l’imposta tR; quindi R - tR = R(1 - t).

Esempio: un reddito R di 100 è tassato con un’aliquota t del 30%; risulta 100 – 30 = 70. L’imponibile R (100) è ridotto dell’ammontare dell’imposta diretta T (30) e diventa reddito netto R(1-t) (70). Il contribuente con un reddito R si trova con un reddito diminuito, perché l’imposta è tolta dall’imponibile. Imposte indirette P è l’imponibile (ad es. il Prezzo); ti l’aliquota o tasso (in %); Ti il gettito (o l’imposta):

20

al prezzo P si aggiunge l’imposta tiP; quindi abbiamo P + tiP = P(1 + ti) Esempio: P = 100; ti = 20%; 100 + 20 = 120. L’imponibile P (100) è aumentato dell’ammontare dell’imposta indiretta Ti (20) e diventa prezzo lordo P(1 + ti) (120). Il contribuente paga un prezzo più alto perché l’imposta indiretta è aggiunta all’imponibile. Si ricordi che T e Ti sono valori assoluti, mentre t e ti sono valori percentuali. Tasso nominale e tasso effettivo Talora ci si trova di fronte ad un imponibile che è stato ridotto da un’imposta diretta o aumentato da un’imposta indiretta ed il contribuente deve calcolarsi l’imposta già applicata. Per far questo si definisce il tasso effettivo (o aliquota effettiva) di un’imposta diretta o di un’imposta indiretta. Le aliquote t e ti sono tassi nominali, che si applicano all’imponibile per avere l’imposta. Si definiscono tassi effettivi:

- per l’imposta diretta: l’aliquota (o tasso) t* che, applicata sull’imponibile netto R(1 - t), dà lo stesso gettito T ricavato applicando t ad R. Quindi:

- t*R(1- t) = tR , da cui t* = t/(1- t). - per l’imposta indiretta: l’aliquota (o tasso) ti* che, applicato su P(1 + ti), dà lo stesso

gettito di ti applicata a P; quindi

ti*P(1 + ti)=tiP, da cui ti*= ti/(1+ti). Dalle due formule si ricava che

a) t* > t : il tasso effettivo è maggiore del tasso nominale per un’imposta diretta; b) ti* < ti: il tasso effettivo è minore del tasso nominale per un’imposta indiretta.

Nella classificazione delle imposte si trovano altre distinzioni.

Imposte reali: sono imposte che si applicano considerando oggettivamente la natura economica dell’imponibile e non il soggetto (persona fisica o impresa) che percepisce gli imponibili. Si chiamano anche imposte cedolari. Ad esempio, per tassare il reddito si applicano aliquote diverse sul reddito di lavoro, sul reddito degli immobili, sui redditi finanziari, indipendentemente da chi li percepisce.

Imposte personali: sono imposte che si applicano considerando soggettivamente un imponibile costruito e riferito ad un contribuente. Il contribuente può essere una persona fisica, oppure un’unità famigliare, un’impresa, o anche una società di capitale.

Imposte generali: si applicano su tutti gli imponibili appartenenti ad una categoria generale: ad es. imposte che colpiscono tutti i redditi (imposta generale sul reddito), tutti i consumi (imposta generale sul consumo), tutti i

21

patrimoni (imposta generale sul patrimonio). In pratica esistono imposte solo tendenzialmente generali, in quanto è impossibile tassare tutti i redditi, tutti i consumi o tutti i patrimoni.

Imposte speciali: si applicano solo su uno o su alcuni imponibili appartenenti ad una categoria. Ad es. un’imposta che tassi solo il reddito dei fabbricati e non il reddito di lavoro e gli altri redditi; un’imposta che colpisca il patrimonio immobiliare ed esenti i patrimoni finanziari.

Imposte fisse (lump sum tax): sono imposte che vengono fatte pagare in

una somma definita e che individuano solo un contribuente, ma non sono collegate ad un imponibile (livello di reddito, consumo, patrimonio). Ne erano esempi l’antico testatico (il pagamento di una somma fissa a testa) e le imposte di capitazione (pure calcolate e addebitate pro capite). Oggi esistono rari esempi di piccole imposte addebitate in somma fissa (lump sum) ai contribuenti.

Imposte specifiche: sono imposte che si commisurano a caratteristiche

fisiche di un imponibile e non al suo valore monetario (prezzo, valore monetario di un reddito o di un patrimonio). Ad es. l’imposta può far riferimento alla quantità o al numero di beni prodotti o venduti (un’imposta fissa per unità prodotta o venduta), al volume, al peso, alla gradazione alcolica. Ne sono esempi le imposte di fabbricazione sugli oli minerali, le imposte sugli spiriti, le imposte sul consumo di alcuni prodotti (caffè, tabacchi). Si noti che le imposte specifiche possono essere speciali o generali. Si chiamano anche con il termine di accise.

Imposte ad valorem: si tratta di imposte che si commisurano a prezzi espressi in valore monetari.

Imposte ordinarie e straordinarie La differenza sta nella presenza più o meno continua nell’ordinamento tributario. Le imposte ordinarie sono presenti in diversi esercizi e servono al finanziamento normale delle spese pubbliche. Si tratta di strumenti di finanza ordinaria. Le imposte straordinarie sono invece strumenti di finanza straordinaria (ENTRATE/IMPOSTE IN CONTO CAPITALE) Sono introdotte soprattutto per far fronte a necessità eccezionali dovute ad eventi negativi. Si usano, ad esempio, nei dopoguerra per le necessità di ricostruzione o in seguito ad eventi naturali disastrosi. Richiedono generalmente una situazione di eccezionalità che garantisca margini di consenso di gran parte dei contribuenti, ma non possono permanere come istituto tributario stabile. Ne sono esempi le imposte straordinarie sul patrimonio (miranti ad obbligare alcuni contribuenti a smobilizzare patrimoni ‘non meritati’). Hanno aliquote molto forti, così che l’imposta non può essere pagata solo con il reddito dell’anno, ma richiede la liquidazione di una quota del patrimonio. In forma più attenuata sono state utilizzate, come imposte straordinarie in forma temporanea, aumenti di imposte di fabbricazione o anche incrementi temporanei di imposte sul reddito (ad es. per l’adesione all’UE). Può accadere che imposte straordinarie si trasformino in ordinarie con una successiva riduzione di aliquote (un’imposta straordinaria sul patrimonio del 20% diventa imposta ordinaria sul patrimonio con aliquota dello 0,5%). In un processo inverso con un forte aumento di aliquote si possono trasformare imposte ordinarie in imposte straordinarie (un’imposta sul reddito di aliquota 10% vede crescere l’aliquota al 120%). L’imposta

22

straordinaria talora è considerata come anticipazione di pagamenti futuri di un’imposta ordinaria.

Per le imposte in Italia si trovano utili riferimenti nel GLOSSARIO FISCALE dell’Agenzia delle Entrate. Imposta sul reddito delle persone fisiche: il reddito imponibile La definizione di reddito è stata piuttosto elaborata e complessa e, dalla fine del sec. XIX, ha sviluppato concetti diversi. Reddito prodotto: è il concetto di contabilità nazionale: l’insieme di beni e servizi

valutabili in moneta prodotti in un anno in un ambito territoriale (nuova ricchezza). Non vi rientrano i trasferimenti (redditi prodotti da qualche soggetto e trasferiti ad altri) né i plusvalori (v. MODULO III).

Reddito entrata: è il consumo (C) di un anno sommato alla variazione di patrimonio dall’inizio alla fine dell’anno (DK): quindi

Reddito entrata = C + DK che è uguale a Consumo + Risparmio + Plusvalori – Perdite patrimoniali). Il reddito entrata comprende sia il reddito prodotto, sia i trasferimenti che i plusvalori ed è il concetto che le imposte sul reddito tengono presente in prevalenza. Reddito ordinario o normale: si usa per definire, in alcuni casi, il reddito presunto

di terreni, fabbricati, piccole imprese, quando è troppo costoso accertare per il singolo caso il reddito effettivo. Il reddito ordinario è un reddito medio presunto, costruito a campione. Di solito diverge dal reddito effettivo. Per il reddito ordinario si utilizzano i catasti (dei terreni, dei fabbricati) o si costruiscono delle imprese rappresentative di settori e categorie. Talvolta è stato considerato come eventuale imponibile il reddito potenziale di un individuo o di un’impresa, sulla base di capacità di produzione di reddito anche non sfruttate (abilità e qualificazione personale, potenzialità produttiva).

Sovrareddito: è la differenza di un reddito effettivo rispetto ad un reddito medio. Ad es. il sovrapprofitto è l’eccesso di reddito sul rendimento normale del capitale investito.

Plusvalore o incremento di valore patrimoniale (plusvalenza, per le società di capitali): è l’incremento di valore di un cespite (un capitale immobiliare o finanziario) al quale non corrisponde produzione di nuova ricchezza. Ad es. un fabbricato (o un titolo di credito), acquistato a 100, dopo qualche tempo può essere rivenduto a 150. La differenza (50), se non dipende soltanto da un incremento del livello generale dei prezzi, contiene un plusvalore.

Nel caso di un decremento o perdita di valore di un cespite si è in presenza di minusvalore (o di minusvalenza per le società di capitali).

23

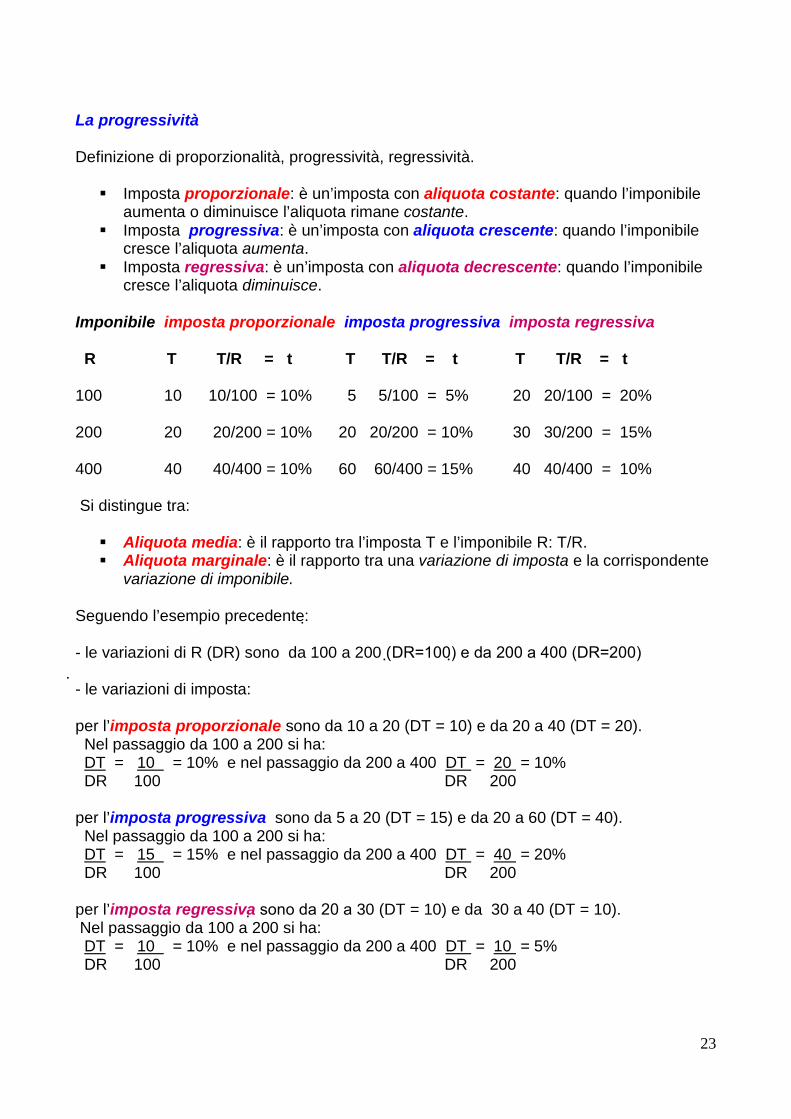

La progressività Definizione di proporzionalità, progressività, regressività. Imposta proporzionale: è un’imposta con aliquota costante: quando l’imponibile

aumenta o diminuisce l’aliquota rimane costante. Imposta progressiva: è un’imposta con aliquota crescente: quando l’imponibile

cresce l’aliquota aumenta. Imposta regressiva: è un’imposta con aliquota decrescente: quando l’imponibile

cresce l’aliquota diminuisce. Imponibile imposta proporzionale imposta progressiva imposta regressiva R T T/R = t T T/R = t T T/R = t 100 10 10/100 = 10% 5 5/100 = 5% 20 20/100 = 20% 200 20 20/200 = 10% 20 20/200 = 10% 30 30/200 = 15% 400 40 40/400 = 10% 60 60/400 = 15% 40 40/400 = 10% Si distingue tra: Aliquota media: è il rapporto tra l’imposta T e l’imponibile R: T/R. Aliquota marginale: è il rapporto tra una variazione di imposta e la corrispondente

variazione di imponibile.

Seguendo l’esempio precedente: - le variazioni di R (DR) sono da 100 a 200 ( DR=100) e da 200 a 400 (DR=200) - le variazioni di imposta: per l’imposta proporzionale sono da 10 a 20 (DT = 10) e da 20 a 40 (DT = 20). Nel passaggio da 100 a 200 si ha: DT = 10 = 10% e nel passaggio da 200 a 400 DT = 20 = 10% DR 100 DR 200 per l’imposta progressiva sono da 5 a 20 (DT = 15) e da 20 a 60 (DT = 40). Nel passaggio da 100 a 200 si ha: DT = 15 = 15% e nel passaggio da 200 a 400 DT = 40 = 20% DR 100 DR 200 per l’imposta regressiva sono da 20 a 30 (DT = 10) e da 30 a 40 (DT = 10). Nel passaggio da 100 a 200 si ha: DT = 10 = 10% e nel passaggio da 200 a 400 DT = 10 = 5% DR 100 DR 200

24

L’elasticità dell’imposta Si definisce elasticità dell’imposta il rapporto tra la variazione dell’imposta e la variazione dell’imponibile:

(DT/T)/(DR/R)

che si può esprimere anche come il rapporto tra aliquota marginale ed aliquota media: (DT/DR)/(T/R) Dall’esempio precedente si conclude che

- l’elasticità è uguale ad 1 con imposta proporzionale - è maggiore di 1 con imposta progressiva - è minore di 1 con imposta regressiva.

L’unità impositiva: la tassazione del reddito famigliare Il contribuente dell’imposta sul reddito delle persone fisiche può essere: - l’individuo: si tengono in conto principalmente le caratteristiche individuali e si ammettono detrazioni e deduzioni per caratteristiche famigliari solo in quanto queste possono influire sulla dimensione del reddito individuale (spese per persone a carico, coniuge e figli, individuate da vincoli famigliari); nel caso della famiglia civilistica, si procede alla tassazione separata del reddito dei coniugi. - La famiglia: intesa, in senso stretto, come famiglia civilistica o, in senso più ampio, come unità di convivenza (focus). L’imponibile è il reddito famigliare, al quale contribuiscono tutti i componenti della famiglia.

8. Le imposte locali e la pressione tributaria Le imposte locali Si è già rilevato che esiste una distinzione tra le imposte riguarda i livelli di governo nelle quali sono applicate. Si riassumono i metodi di finanziamento degli enti locali (il c.d. federalismo fiscale indica l’organizzazione di entrate e trasferimenti per diversi livelli di governo).

a) Imposte autonome

Si tratta di imposte su imponibili localizzati e facilmente individuabili nell’ambito di un’amministrazione locale.

25

Si prestano di più le imposte reali (localizzazione dell’imponibili) rispetto alle imposte personali (residenza del contribuente). Già nel sec. XIX si teorizzava che le imposte personali dovessero essere centrali e le imposte reali dovessero essere locali. Le imposte autonome più utilizzate a livello locale sono:

- le imposte patrimoniali su immobili (terreni e fabbricati); - le imposte su redditi immobiliari; - le imposte sui consumi finali.

Si prestano meno le imposte generali, dirette o indirette, le imposte personali, le imposte sulla produzione, perché finiscono con l’essere pagate anche da contribuenti residenti in altre amministrazioni locali. Le imposte locali autonome possono: 1. essere introdotte e determinate, negli imponibili e nelle aliquote, dalle singole amministrazioni locali; 2. essere stabilite a livello centrale e le amministrazioni locali possono decidere se adottarle ed eventualmente fissare le aliquote, all’interno di limiti prefissati.

b) Addizionali e sovrimposte

La sovrimposta è commisurata ad un imponibile definito per un’imposta centrale (comunque di un’amministrazione pubblica più ampia di quella che applica la sovrimposta), per la parte dell’imponibile (ad es. reddito, consumo) localizzato nell’ambito territoriale dell’amministrazione locale.… L' addizionale è invece commisurata ad un'imposta centrale, per aggiungere una parte riscossa a livello locale... Se tc è l'aliquota dell’imposta centrale, tl l'aliquota locale e R l’imponibile:

> la sovrimposta è tlR; l’imposta totale per il contribuente è tcR + tlR = (tc + tl)R. > l’addizionale è tltcR; l’imposta totale per il contribuente è tcR + tltcR = tc(1 + tl)R

La sovrimposta è di solito proporzionale, anche se ci sono esempi di sovrimposte locali progressive sul reddito. Può essere deducibile o detraibile dall’imponibile o dall’imposta centrale.

L'addizionale è proporzionale. Se l'imposta centrale è progressiva, il gettito dell’addizionale cresce più che proporzionalmente al crescere dell'imponibile, anche se l'aliquota è proporzionale.

c) Compartecipazione al gettito di imposte di altre amministrazioni pubbliche

Un’amministrazione locale ha diritto ad una quota del gettito dell'imposta di un’amministrazione più ampia (la regione che riceve una quota di un’imposta statale) o, più raramente, di un’amministrazione più piccola (ad es. una regione potrebbe aver diritto alla quota di un’imposta comunale o provinciale). Se T è il gettito di un’imposta prelevata dall’amministrazione A, questo viene ripartito in due (o più, se sono coinvolte più di due amministrazioni) quote: una percentuale a va all’amministrazione A, mentre la quota residua (1 – a) è attribuita ad un’altra amministrazione B: quindi aT va ad A, (1 – a)T va a B.

26

La pressione tributaria

La pressione tributaria misura il sacrificio imposto ad una collettività dalle entrate tributarie. Esistono diversi concetti di pressione. Considerando tutte le imposte in senso proprio Tp = Td + Ti, i contributi sociali CS ed il prodotto interno lordo Y abbiamo:

Pressione Tributaria in senso stretto (non considerando i CS come imposte): Tp Y

Pressione del Prelievo Obbligatorio (Tp + CS) Y

Comunemente si usa il termine pressione tributaria per indicare la pressione del prelievo obbligatorio.

Sono utilizzate alcune varianti di questo indice. Ad esempio, considerando il totale delle entrate tributarie T=Tp + CS:

- L’ Indice di pressione tributaria di Frank (F): considerando la popolazione N di un paese l’indice è riferito al prodotto interno lordo pro capite e si scrive

F = (T/Y) = TN (Y/N) Y2

- L’Indice di pressione tributaria di Bird (B), dove si utilizza la differenza tra prodotto interno lordo Y e totale delle entrate tributarie T: scrivendo D = Y - T

B = (T/D) = TN = TN = TN . (Y/N) YD [Y(Y-T)] (Y2-TY)

- Un Indice misto: la radice quadrata del prodotto dell’indice di Frank e di quello di Bird:

IM = √BxF

- Un Indice che considera anche S (i benefici che la spesa pubblica restituisce in parziale compensazione dei sacrifici causati dalle le imposte prelevate) ed M (il minimo vitale della popolazione, che non può essere tassato); l’indice diventa

(T - S) , o anche (T - S) .. (Y - M) (D - M)