Nota territoriale Udine - Andamento del mercato ... territoriali... · ... Trieste e Udine) che...

36

UDINE NOTA TERRITORIALE a cura dell’Ufficio Provinciale di UDINE Maria Deganutti (referente OMI) Francesca Tassotto (referente Servizi Tecnici) Andamento del mercato immobiliare nel II semestre 2010 Settore residenziale con la collaborazione della Direzione Centrale Osservatorio del Mercato Immobiliare e dei Servizi Estimativi Ufficio Statistiche e Studi del Mercato Immobiliare data di pubblicazione: 23 giugno 2011

Transcript of Nota territoriale Udine - Andamento del mercato ... territoriali... · ... Trieste e Udine) che...

UDINE NOTA TERRITORIALE a cura dell’Ufficio Provinciale di UDINE

Maria Deganutti (referente OMI) Francesca Tassotto (referente Servizi Tecnici)

Andamento del mercato immobiliare nel II semestre 2010 Settore residenziale

con la collaborazione della Direzione Centrale Osservatorio del Mercato Immobiliare e dei Servizi Estimativi

Ufficio Statistiche e Studi del Mercato Immobiliare data di pubblicazione: 23 giugno 2011

Le informazioni rese nella presente nota sono di proprietà esclusiva dell’Agenzia del Territorio. Non è consentito vendere, affittare, trasferire, cedere i dati contenuti o assumere alcune altre obbligazioni verso terzi. Le informazioni possono essere utilizzate, anche ai fini della loro elaborazione, purché, nel caso di pubblicazione, venga citata la relativa fonte.

Indice

Introduzione ............................................................................................................................. 1 Mercato regionale ...................................................................................................................... 2 Mercato Provinciale.................................................................................................................... 6 Mercato del Comune di Udine ................................................................................................... 24 Indice delle tabelle .................................................................................................................. 34 Indice delle figure.................................................................................................................... 34

Introduzione

La presente Nota Territoriale, relativa al II semestre 2010, è stata realizzata dall’Ufficio Provinciale di Udine, in collaborazione con l’Ufficio Statistiche e Studi del Mercato Immobiliare della Direzione Centrale OMISE dell’Agenzia del Territorio ed ha lo scopo di illustrare composizione e dinamiche del mercato residenziale approfondendone i dettagli nel capoluogo e nei Comuni della Provincia. Sono stati analizzati, attraverso i dati rilevati dall’Osservatorio del mercato immobiliare, i principali dati strutturali del mercato delle abitazioni dell’intera Regione Friuli Venezia Giulia con approfondimenti sull’intera Provincia di Udine ed in particolare sul capoluogo. I dati analizzati e presentati nella nota sono:

◊ il numero di transazioni normalizzate (NTN) delle abitazioni e relative variazioni di periodi; ◊ l’intensità del mercato immobiliare (IMI); ◊ le quotazioni medie delle abitazioni ed il numero indice quotazioni dal I semestre 2004; ◊ lo stock e NTN per dimensione delle abitazioni.

Nell’ultima sezione, del presente elaborato, denominata “Note metodologiche“ è possibile approfondire, in maniera sintetica ma ugualmente dettagliata, la terminologia e i dati tecnici utilizzati. Nella Regione a Statuto Speciale Friuli Venezia Giulia, per le Province di Gorizia (25 Comuni) e Trieste (6 Comuni) e per parte dei Comuni della Provincia di Udine (131 Comuni su 136 totali) vige l’istituto del Libro Fondiario (Sistema Tavolare). I dati relativi al numero di transazioni normalizzate (NTN) e all’intensità del mercato immobiliare (IMI) di questi Comuni sono disponibili solo dal I semestre 2009; pertanto in questo lavoro non è stato possibile elaborare i dati storici provinciali e regionali per detti indici. Per quanto riguarda le quotazioni medie si evidenzia che, contrariamente a quanto attiene ai dati della Provincia di Udine, le stesse relativamente alle Province di Gorizia e Trieste sono disponibili solo dal 2008, per cui per le predette Provincie e, conseguentemente, per l’intera Regione anche in questo caso non è stato possibile elaborare la serie storica.

1 Aiello del Friuli, Aquileia, Campolongo al Torre-Tapogliano, Cervignano del Friuli, Chiopris Viscone, Fiumicello, Malborghetto-Valbruna, Ruda, San Vito al Torre, Tarvisio, Terzo d’Aquileia, Villa Vicentina e Visco.

2

Mercato regionale

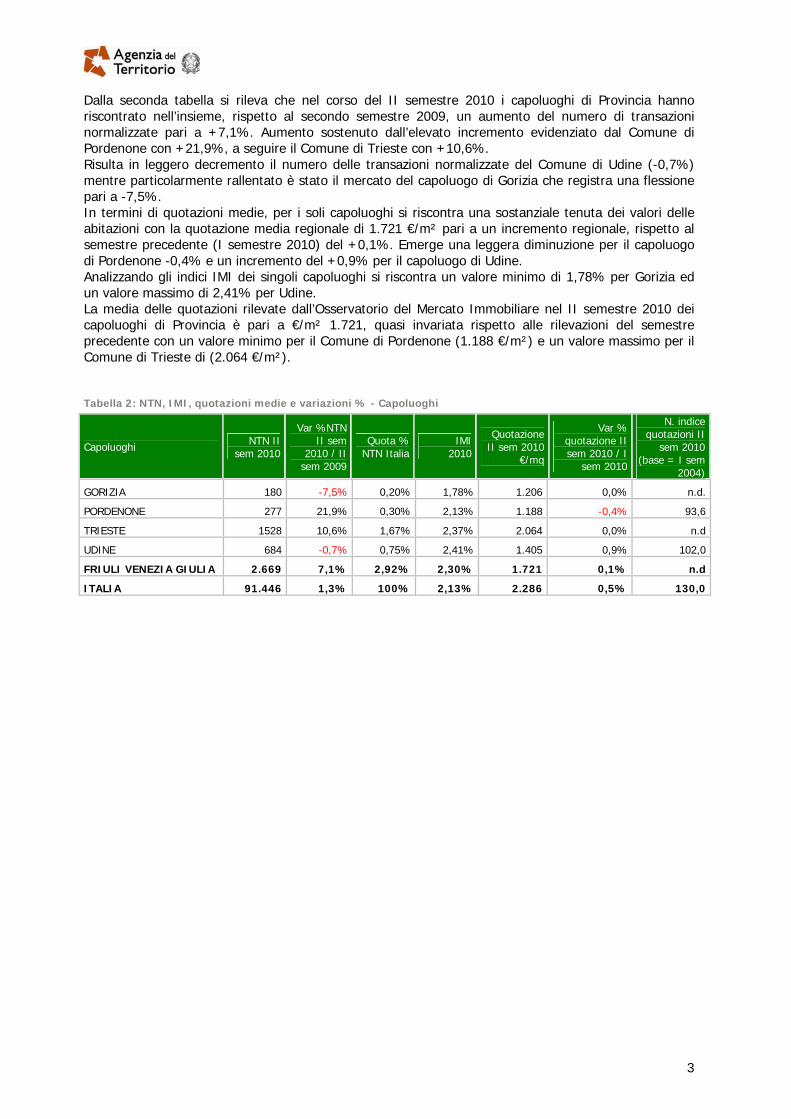

In questa prima sezione si analizza l’andamento del mercato immobiliare residenziale della Regione Friuli Venezia Giulia nel II semestre 2010, che nel complesso, con 7.320 transazioni normalizzate (NTN) rappresenta il 2,45% del mercato immobiliare residenziale nazionale. Nelle seguenti tabelle sono evidenziate le informazioni relative alle quattro Province (Gorizia, Pordenone, Trieste e Udine) che costituiscono la Regione (Tabella 1) e i dati relativi ai rispettivi capoluoghi di Provincia (Tabella 2). Rispetto al II semestre 2009 si registra, a livello regionale, un incremento di transazioni avvenute pari al 4,4% in contro tendenza rispetto all’andamento nazionale che segna una variazione pari a -3,5%. Questi incrementi, fra gli analoghi semestri di riferimento, sono particolarmente evidenti nelle Province di Trieste (NTN +12,2%) e Pordenone (NTN +6,9%). Si presenta invece un decremento percentuale nella Provincia di Gorizia pari a -0,3%, mentre per la Provincia di Udine è stata registrata una variazione percentuale pari al +0,7%. L’Indicatore Regionale di Intensità Immobiliare (IMI), che misura la dinamicità del mercato, è pari al 2,02% rispetto al dato medio nazionale di 1,87%. Nel 2009 l’IMI Regionale è stato del 1,93%. La media delle quotazioni regionali rilevate dall’Osservatorio del Mercato Immobiliare nel II semestre 2010 è pari a 1.273 €/m² con un incremento dello 0,2% rispetto alle rilevazioni del I semestre 2010. La quotazione residenziale media Provinciale più elevata per il periodo in esame si registra a Trieste con 2.067 €/m² segue Gorizia con 1.294 €/m², Udine con 1.084 €/m², ed infine Pordenone con 943 €/m². Si è constatata una sostanziale tenuta dei valori di mercato nelle varie province con un aumento delle quotazioni medie dello 0,4% per la Provincia di Udine e dello 0,1% per la Provincia di Gorizia. Si specifica che le analisi che determinano il valore medio relativo alle quotazioni considerano i valori di tutte le abitazioni e l’alta variabilità dei prezzi tra la costa, l’entroterra e la zona montana, proprie della Regione, e non sempre si trova nella quotazione media, a livello di Provincia, un indice rappresentativo.

Tabella 1: NTN, IMI, quotazioni medie e variazioni % - province

Province NTN II sem 2010

Var % NTNII sem

2010 / II sem 2009

Quota % NTN Italia IMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione II sem 2010 / I

sem 2010

N. indice quotazioni II

sem 2010 (base = I sem

2004)

GORIZIA 819 -0,3% 0,27% 2,00% 1.294 0,1% n.d.

PORDENONE 1.584 6,9% 0,53% 1,90% 943 0,0% 104,0

TRIESTE 1.698 12,2% 0,57% 2,31% 2.067 0,0% n.d.

UDINE 3.219 0,7% 1,08% 1,96% 1.084 0,4% 118,9

FRIULI V. G. 7.320 4,4% 2,45% 2,02% 1.273 0,2% n.d.

ITALIA 298.538 -3,5% 100% 1,87% 1.579 0,4% 129,3

3

Dalla seconda tabella si rileva che nel corso del II semestre 2010 i capoluoghi di Provincia hanno riscontrato nell’insieme, rispetto al secondo semestre 2009, un aumento del numero di transazioni normalizzate pari a +7,1%. Aumento sostenuto dall’elevato incremento evidenziato dal Comune di Pordenone con +21,9%, a seguire il Comune di Trieste con +10,6%. Risulta in leggero decremento il numero delle transazioni normalizzate del Comune di Udine (-0,7%) mentre particolarmente rallentato è stato il mercato del capoluogo di Gorizia che registra una flessione pari a -7,5%. In termini di quotazioni medie, per i soli capoluoghi si riscontra una sostanziale tenuta dei valori delle abitazioni con la quotazione media regionale di 1.721 €/m² pari a un incremento regionale, rispetto al semestre precedente (I semestre 2010) del +0,1%. Emerge una leggera diminuzione per il capoluogo di Pordenone -0,4% e un incremento del +0,9% per il capoluogo di Udine. Analizzando gli indici IMI dei singoli capoluoghi si riscontra un valore minimo di 1,78% per Gorizia ed un valore massimo di 2,41% per Udine. La media delle quotazioni rilevate dall’Osservatorio del Mercato Immobiliare nel II semestre 2010 dei capoluoghi di Provincia è pari a €/m² 1.721, quasi invariata rispetto alle rilevazioni del semestre precedente con un valore minimo per il Comune di Pordenone (1.188 €/m²) e un valore massimo per il Comune di Trieste di (2.064 €/m²).

Tabella 2: NTN, IMI, quotazioni medie e variazioni % - Capoluoghi

Capoluoghi NTN II sem 2010

Var %NTNII sem

2010 / II sem 2009

Quota % NTN Italia

IMI2010

QuotazioneII sem 2010

€/mq

Var % quotazione II sem 2010 / I

sem 2010

N. indice quotazioni II

sem 2010 (base = I sem

2004)

GORIZIA 180 -7,5% 0,20% 1,78% 1.206 0,0% n.d.

PORDENONE 277 21,9% 0,30% 2,13% 1.188 -0,4% 93,6

TRIESTE 1528 10,6% 1,67% 2,37% 2.064 0,0% n.d

UDINE 684 -0,7% 0,75% 2,41% 1.405 0,9% 102,0

FRIULI VENEZIA GIULIA 2.669 7,1% 2,92% 2,30% 1.721 0,1% n.d

ITALIA 91.446 1,3% 100% 2,13% 2.286 0,5% 130,0

4

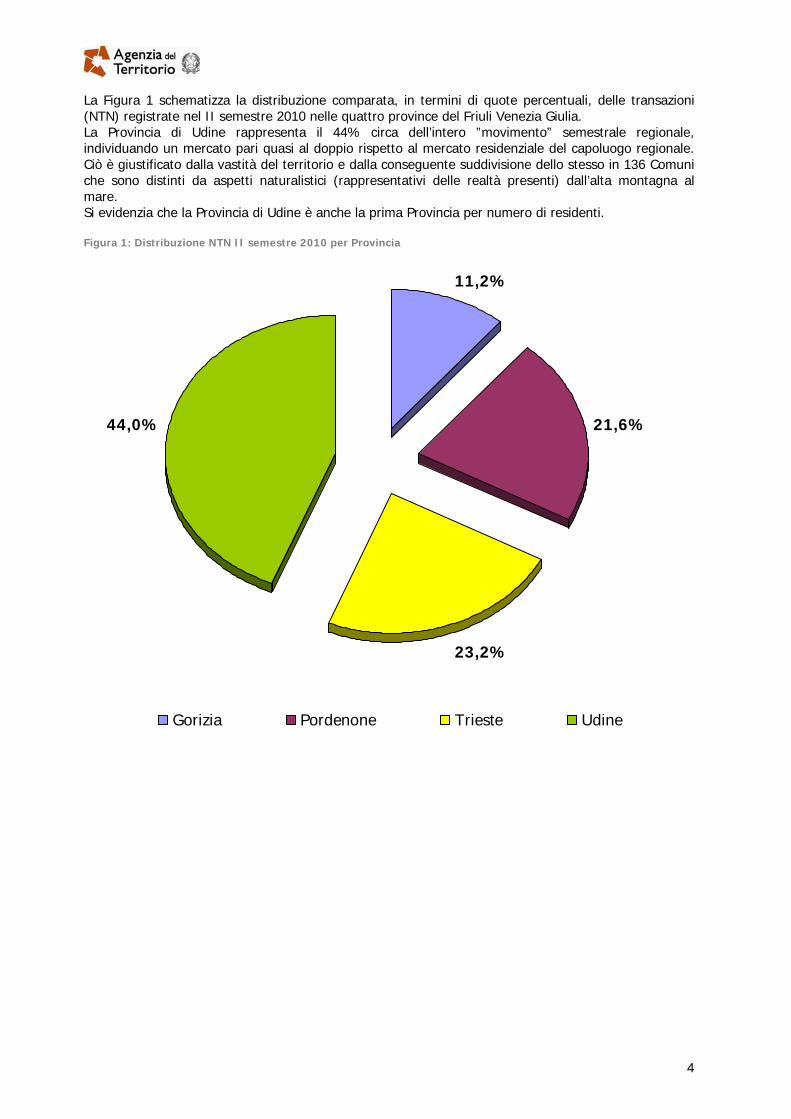

La Figura 1 schematizza la distribuzione comparata, in termini di quote percentuali, delle transazioni (NTN) registrate nel II semestre 2010 nelle quattro province del Friuli Venezia Giulia. La Provincia di Udine rappresenta il 44% circa dell’intero ”movimento” semestrale regionale, individuando un mercato pari quasi al doppio rispetto al mercato residenziale del capoluogo regionale. Ciò è giustificato dalla vastità del territorio e dalla conseguente suddivisione dello stesso in 136 Comuni che sono distinti da aspetti naturalistici (rappresentativi delle realtà presenti) dall’alta montagna al mare. Si evidenzia che la Provincia di Udine è anche la prima Provincia per numero di residenti.

Figura 1: Distribuzione NTN II semestre 2010 per Provincia

11,2%

21,6%

23,2%

44,0%

Gorizia Pordenone Trieste Udine

5

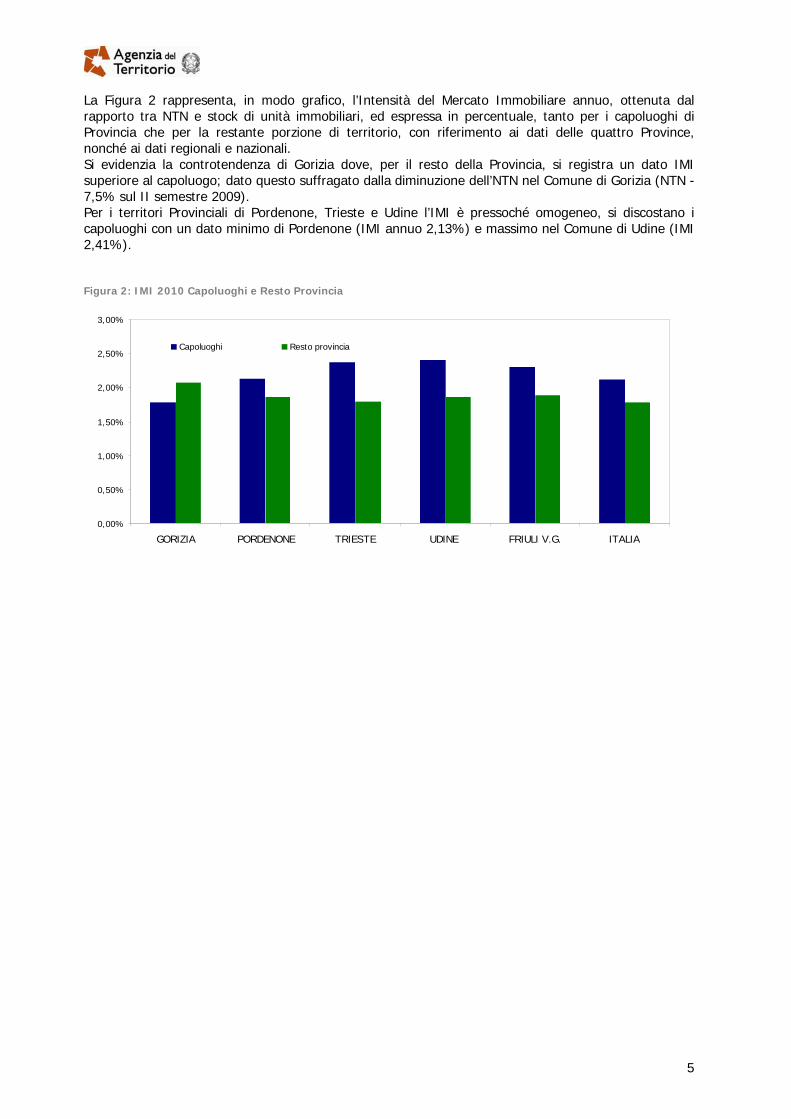

La Figura 2 rappresenta, in modo grafico, l’Intensità del Mercato Immobiliare annuo, ottenuta dal rapporto tra NTN e stock di unità immobiliari, ed espressa in percentuale, tanto per i capoluoghi di Provincia che per la restante porzione di territorio, con riferimento ai dati delle quattro Province, nonché ai dati regionali e nazionali. Si evidenzia la controtendenza di Gorizia dove, per il resto della Provincia, si registra un dato IMI superiore al capoluogo; dato questo suffragato dalla diminuzione dell’NTN nel Comune di Gorizia (NTN -7,5% sul II semestre 2009). Per i territori Provinciali di Pordenone, Trieste e Udine l’IMI è pressoché omogeneo, si discostano i capoluoghi con un dato minimo di Pordenone (IMI annuo 2,13%) e massimo nel Comune di Udine (IMI 2,41%).

Figura 2: IMI 2010 Capoluoghi e Resto Provincia

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

GORIZIA PORDENONE TRIESTE UDINE FRIULI V.G. ITALIA

Capoluoghi Resto provincia

6

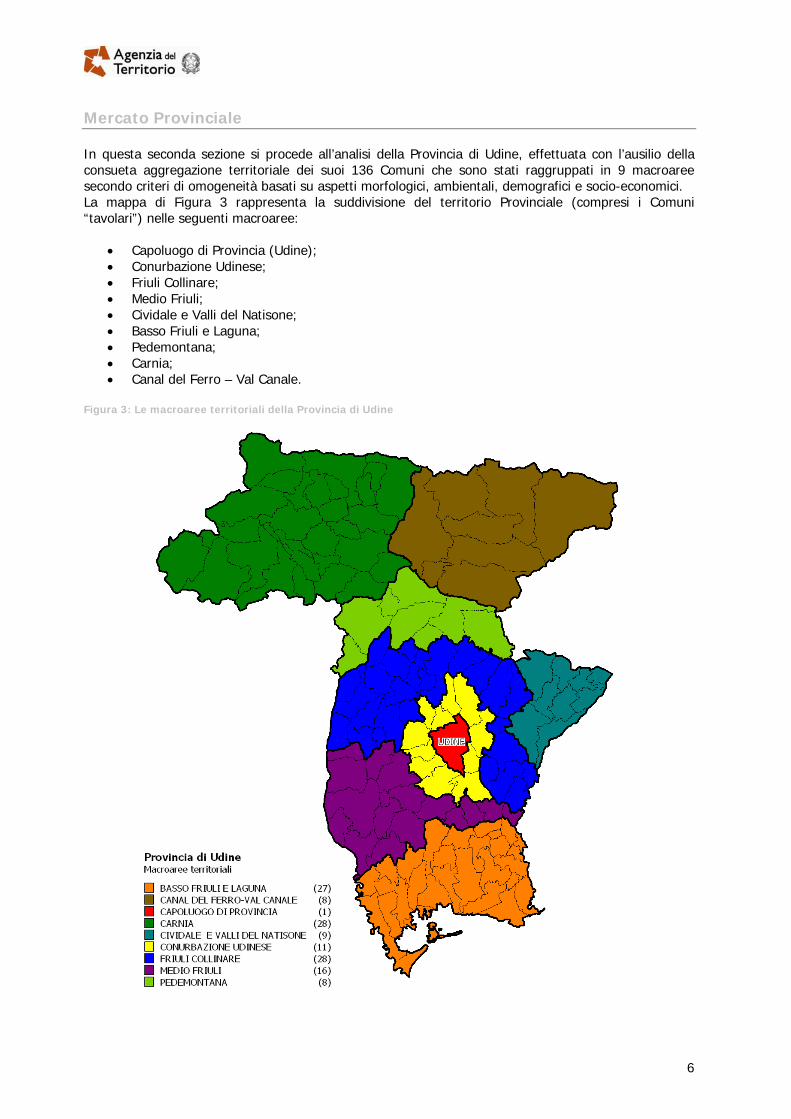

Mercato Provinciale

In questa seconda sezione si procede all’analisi della Provincia di Udine, effettuata con l’ausilio della consueta aggregazione territoriale dei suoi 136 Comuni che sono stati raggruppati in 9 macroaree secondo criteri di omogeneità basati su aspetti morfologici, ambientali, demografici e socio-economici. La mappa di Figura 3 rappresenta la suddivisione del territorio Provinciale (compresi i Comuni “tavolari”) nelle seguenti macroaree:

• Capoluogo di Provincia (Udine); • Conurbazione Udinese; • Friuli Collinare; • Medio Friuli; • Cividale e Valli del Natisone; • Basso Friuli e Laguna; • Pedemontana; • Carnia; • Canal del Ferro – Val Canale.

Figura 3: Le macroaree territoriali della Provincia di Udine

7

Tali macroaree contengono i Comuni della Provincia secondo la seguente aggregazione:

• Capoluogo di Provincia: Udine;

• Conurbazione Udinese: Campoformido, Martignacco, Pagnacco, Pasian di Prato, Pavia di Udine, Povoletto, Pozzuolo del Friuli, Pradamano, Reana del Rojale, Remanzacco e Tavagancco;

• Friuli Collinare: Artegna, Attimis, Buja, Buttrio, Cassacco, Colloredo di Monte Albano, Corno

di Rosazzo, Coseano, Dignano, Faedis, Fagagna, Magnano in Riviera, Majano, Manzano, Moimacco, Moruzzo, Nimis, Osoppo, Premariacco, Ragogna, Rive D’Arcano, San Daniele del Friuli, S. Giovanni al Natisone, San Vito di Fagagna, Tarcento, Torreano, Treppo Grande e Tricesimo;

• Medio Friuli: Brasiliano, Bertiolo, Bicinicco, Camino al Tagliamento, Chiopris Viscone,

Codroipo, Flaibano, Lestizza, Mereto di Tomba, Mortegliano, Rivignano, Santa Maria La Longa, Sedegliano, Talmassons, Trivignano Udinese e Varmo;

• Cividale e Velli del Natisone: Cividale del Friuli, Drenchia, Grimacco, Prepotto, Pulfero, San

Leonardo, San Pietro al Natisone, Savogna, Stregna;

• Basso Friuli e Laguna: Aiello del Friuli, Aquileia, Bagnaria Arsa, Campolongo-Tapogliano, Carlino, Castions di Strada, Cervignano del Friuli, Fiumicello, Gonars, Latisana, Lignano Sabbiadoro, Marano Lagunare, Muzzana del Turgnano, Palazzolo dello Stella, Palmanova, Pocenia, Porpetto, Precenicco, Ronchis, Ruda, San Giorgio di Nogaro, San Vito al Torre, Teor, Terzo di Aquileia, Torviscosa, Villa Vicentina e Visco;

• Pedemontana: Bordano, Forgaria nel Friuli, Gemona del Friuli, Lusevera, Montenars, Tarpana,

Trasaghis e Venzone;

• Carnia: Amaro, Ampezzo, Arta Terme, Cavazzo Carnico, Cercivento, Comeglians, Enemonzo, Forni Avoltri, Forni di Sopra, Forni di Sotto, Lauco, Ligosullo, Ovaro, Paluzza, Paularo, Prato Carnico, Preone, Ravascletto, Raveo, Rigolato, Sauris, Socchieve, Sutrio, Tolmezzo, Treppo Carnico, Verzegnis, Villa Santina e Zuglio;

• Canal del Ferro – Val Canale: Chiusaforte, Dogna, Malborghetto- Valbruna, Moggio Udinese,

Pontebba, Resia, Resiutta e Tarvisio. Si procede ora all’approfondimento del settore residenziale relativo alle macroaree della Provincia di Udine.

8

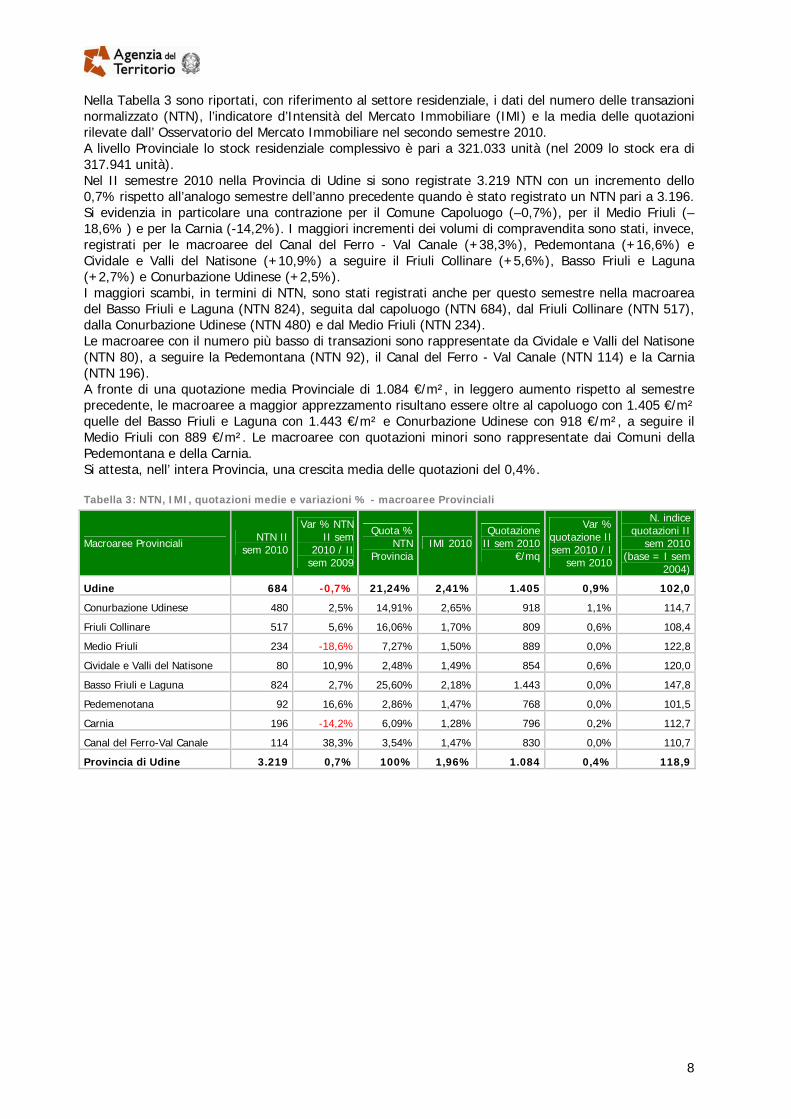

Nella Tabella 3 sono riportati, con riferimento al settore residenziale, i dati del numero delle transazioni normalizzato (NTN), l’indicatore d’Intensità del Mercato Immobiliare (IMI) e la media delle quotazioni rilevate dall’ Osservatorio del Mercato Immobiliare nel secondo semestre 2010. A livello Provinciale lo stock residenziale complessivo è pari a 321.033 unità (nel 2009 lo stock era di 317.941 unità). Nel II semestre 2010 nella Provincia di Udine si sono registrate 3.219 NTN con un incremento dello 0,7% rispetto all’analogo semestre dell’anno precedente quando è stato registrato un NTN pari a 3.196. Si evidenzia in particolare una contrazione per il Comune Capoluogo (–0,7%), per il Medio Friuli (–18,6% ) e per la Carnia (-14,2%). I maggiori incrementi dei volumi di compravendita sono stati, invece, registrati per le macroaree del Canal del Ferro - Val Canale (+38,3%), Pedemontana (+16,6%) e Cividale e Valli del Natisone (+10,9%) a seguire il Friuli Collinare (+5,6%), Basso Friuli e Laguna (+2,7%) e Conurbazione Udinese (+2,5%). I maggiori scambi, in termini di NTN, sono stati registrati anche per questo semestre nella macroarea del Basso Friuli e Laguna (NTN 824), seguita dal capoluogo (NTN 684), dal Friuli Collinare (NTN 517), dalla Conurbazione Udinese (NTN 480) e dal Medio Friuli (NTN 234). Le macroaree con il numero più basso di transazioni sono rappresentate da Cividale e Valli del Natisone (NTN 80), a seguire la Pedemontana (NTN 92), il Canal del Ferro - Val Canale (NTN 114) e la Carnia (NTN 196). A fronte di una quotazione media Provinciale di 1.084 €/m², in leggero aumento rispetto al semestre precedente, le macroaree a maggior apprezzamento risultano essere oltre al capoluogo con 1.405 €/m² quelle del Basso Friuli e Laguna con 1.443 €/m² e Conurbazione Udinese con 918 €/m², a seguire il Medio Friuli con 889 €/m². Le macroaree con quotazioni minori sono rappresentate dai Comuni della Pedemontana e della Carnia. Si attesta, nell’ intera Provincia, una crescita media delle quotazioni del 0,4%.

Tabella 3: NTN, IMI, quotazioni medie e variazioni % - macroaree Provinciali

Macroaree Provinciali NTN II sem 2010

Var % NTNII sem

2010 / II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione II sem 2010 / I

sem 2010

N. indice quotazioni II

sem 2010 (base = I sem

2004)

Udine 684 -0,7% 21,24% 2,41% 1.405 0,9% 102,0

Conurbazione Udinese 480 2,5% 14,91% 2,65% 918 1,1% 114,7

Friuli Collinare 517 5,6% 16,06% 1,70% 809 0,6% 108,4

Medio Friuli 234 -18,6% 7,27% 1,50% 889 0,0% 122,8

Cividale e Valli del Natisone 80 10,9% 2,48% 1,49% 854 0,6% 120,0

Basso Friuli e Laguna 824 2,7% 25,60% 2,18% 1.443 0,0% 147,8

Pedemenotana 92 16,6% 2,86% 1,47% 768 0,0% 101,5

Carnia 196 -14,2% 6,09% 1,28% 796 0,2% 112,7

Canal del Ferro-Val Canale 114 38,3% 3,54% 1,47% 830 0,0% 110,7

Provincia di Udine 3.219 0,7% 100% 1,96% 1.084 0,4% 118,9

9

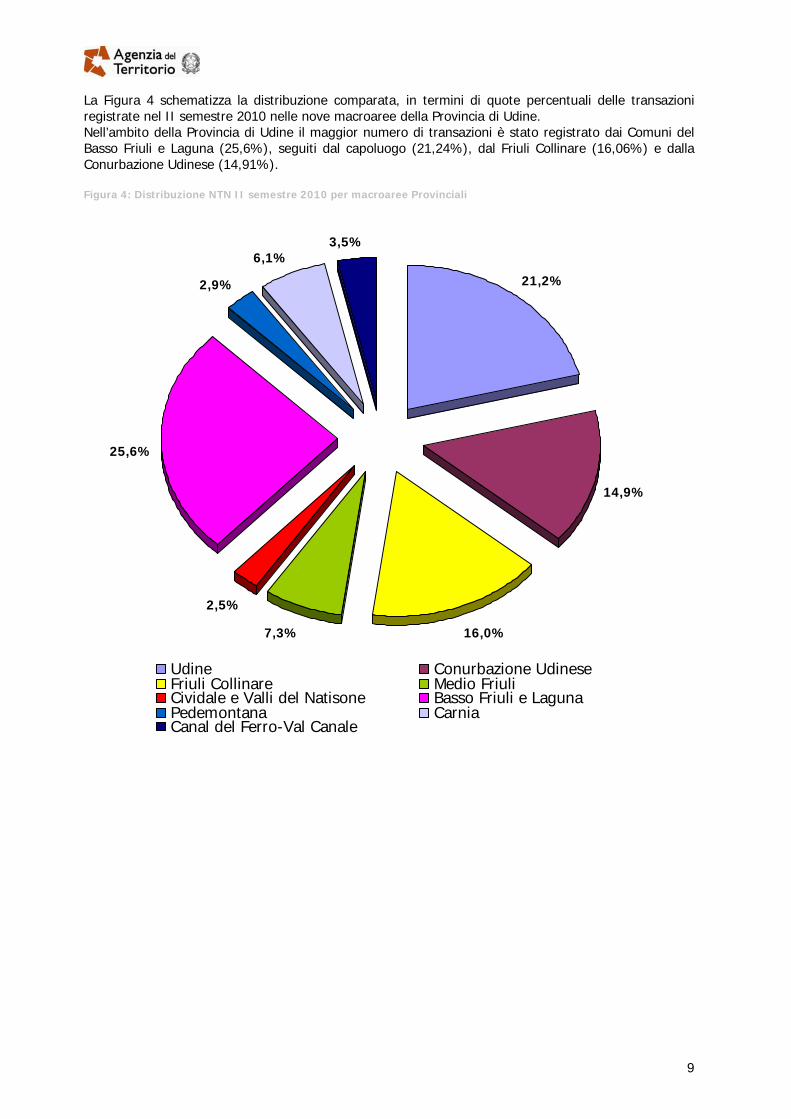

La Figura 4 schematizza la distribuzione comparata, in termini di quote percentuali delle transazioni registrate nel II semestre 2010 nelle nove macroaree della Provincia di Udine. Nell’ambito della Provincia di Udine il maggior numero di transazioni è stato registrato dai Comuni del Basso Friuli e Laguna (25,6%), seguiti dal capoluogo (21,24%), dal Friuli Collinare (16,06%) e dalla Conurbazione Udinese (14,91%).

Figura 4: Distribuzione NTN II semestre 2010 per macroaree Provinciali

21,2%

14,9%

16,0%7,3%

2,5%

25,6%

2,9%

6,1%3,5%

Udine Conurbazione UdineseFriuli Collinare Medio Friuli Cividale e Valli del Natisone Basso Friuli e Laguna Pedemontana CarniaCanal del Ferro-Val Canale

10

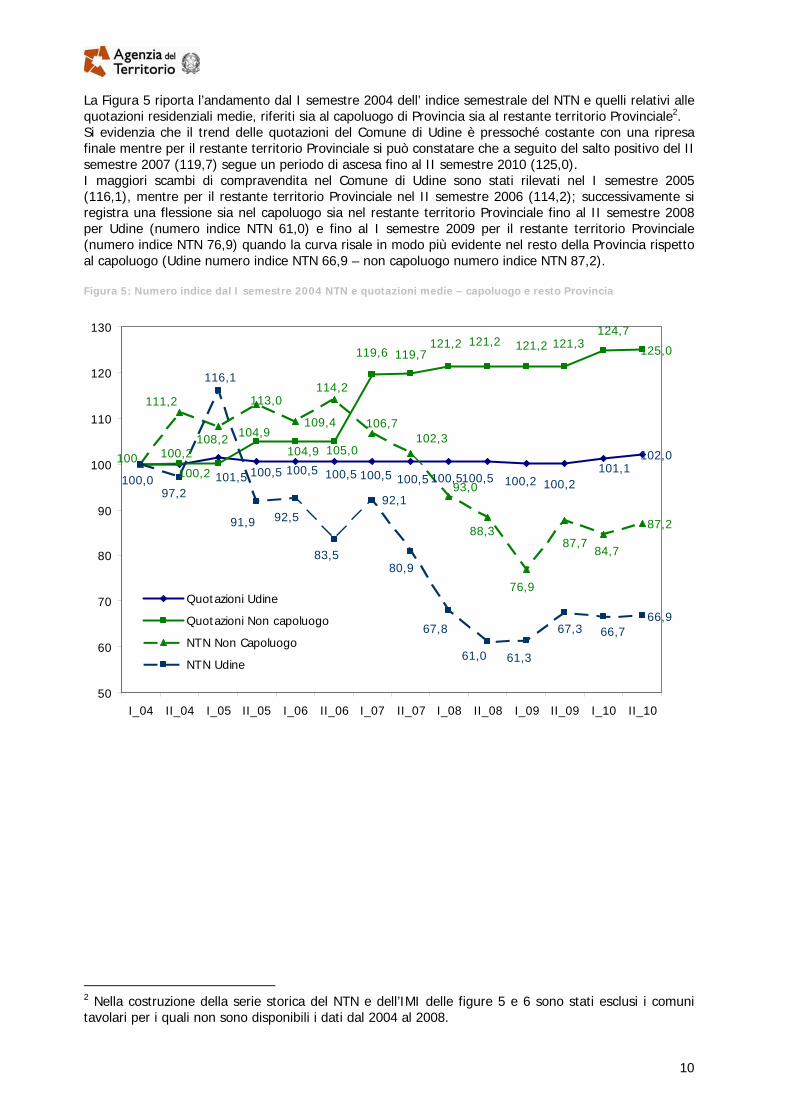

La Figura 5 riporta l’andamento dal I semestre 2004 dell’ indice semestrale del NTN e quelli relativi alle quotazioni residenziali medie, riferiti sia al capoluogo di Provincia sia al restante territorio Provinciale2. Si evidenzia che il trend delle quotazioni del Comune di Udine è pressoché costante con una ripresa finale mentre per il restante territorio Provinciale si può constatare che a seguito del salto positivo del II semestre 2007 (119,7) segue un periodo di ascesa fino al II semestre 2010 (125,0). I maggiori scambi di compravendita nel Comune di Udine sono stati rilevati nel I semestre 2005 (116,1), mentre per il restante territorio Provinciale nel II semestre 2006 (114,2); successivamente si registra una flessione sia nel capoluogo sia nel restante territorio Provinciale fino al II semestre 2008 per Udine (numero indice NTN 61,0) e fino al I semestre 2009 per il restante territorio Provinciale (numero indice NTN 76,9) quando la curva risale in modo più evidente nel resto della Provincia rispetto al capoluogo (Udine numero indice NTN 66,9 – non capoluogo numero indice NTN 87,2).

Figura 5: Numero indice dal I semestre 2004 NTN e quotazioni medie – capoluogo e resto Provincia

102,0

125,0

109,4

87,2

66,9

101,1100,2100,2100,5100,5100,5100,5100,5100,5100,5101,5100,0

124,7121,3121,2121,2121,2

119,7119,6

105,0104,9

104,9

100,2

100,2100

93,0

88,3

111,2

108,2

113,0114,2

106,7102,3

76,9

87,784,7

66,7

97,2

116,1

91,9 92,5

83,5

92,1

80,9

67,8

61,0 61,3

67,3

50

60

70

80

90

100

110

120

130

I_04 II_04 I_05 II_05 I_06 II_06 I_07 II_07 I_08 II_08 I_09 II_09 I_10 II_10

Quotazioni Udine

Quotazioni Non capoluogo

NTN Non Capoluogo

NTN Udine

2 Nella costruzione della serie storica del NTN e dell’IMI delle figure 5 e 6 sono stati esclusi i comuni tavolari per i quali non sono disponibili i dati dal 2004 al 2008.

11

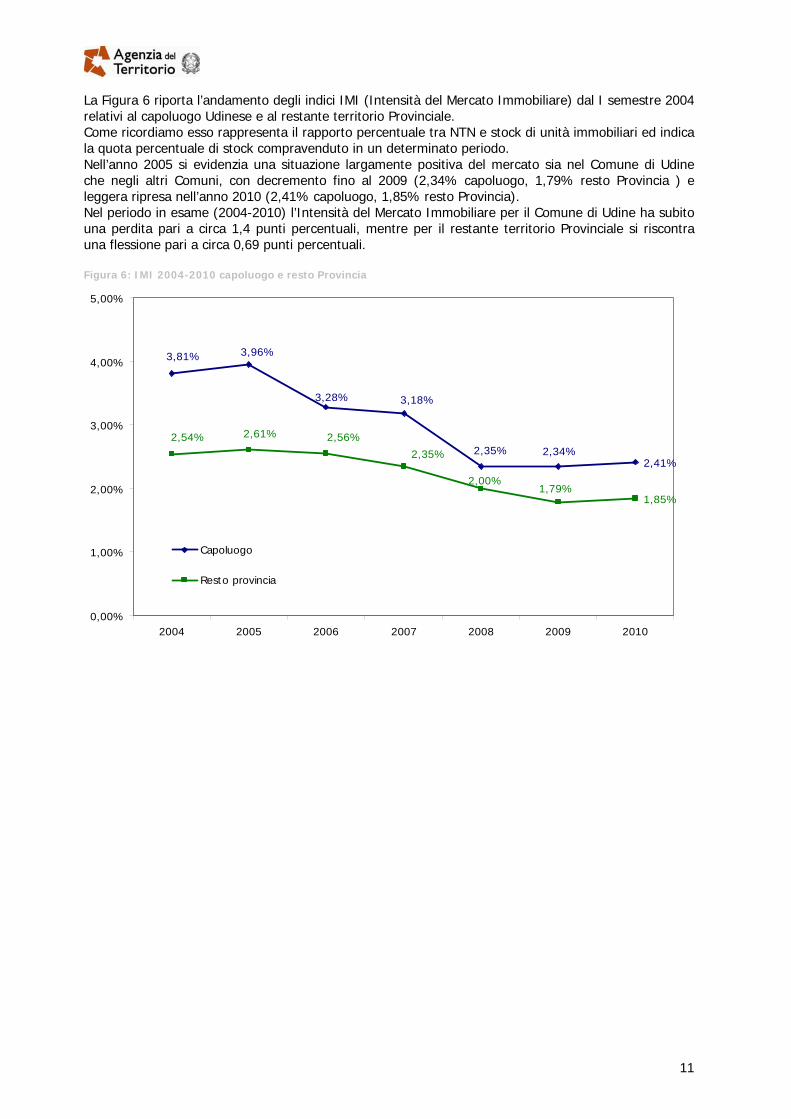

La Figura 6 riporta l’andamento degli indici IMI (Intensità del Mercato Immobiliare) dal I semestre 2004 relativi al capoluogo Udinese e al restante territorio Provinciale. Come ricordiamo esso rappresenta il rapporto percentuale tra NTN e stock di unità immobiliari ed indica la quota percentuale di stock compravenduto in un determinato periodo. Nell’anno 2005 si evidenzia una situazione largamente positiva del mercato sia nel Comune di Udine che negli altri Comuni, con decremento fino al 2009 (2,34% capoluogo, 1,79% resto Provincia ) e leggera ripresa nell’anno 2010 (2,41% capoluogo, 1,85% resto Provincia). Nel periodo in esame (2004-2010) l’Intensità del Mercato Immobiliare per il Comune di Udine ha subito una perdita pari a circa 1,4 punti percentuali, mentre per il restante territorio Provinciale si riscontra una flessione pari a circa 0,69 punti percentuali.

Figura 6: IMI 2004-2010 capoluogo e resto Provincia

2,41%

1,85%

2,34%2,35%

3,18%

3,81% 3,96%

3,28%

2,54% 2,61% 2,56%

2,35%

2,00%1,79%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

2004 2005 2006 2007 2008 2009 2010

Capoluogo

Resto provincia

12

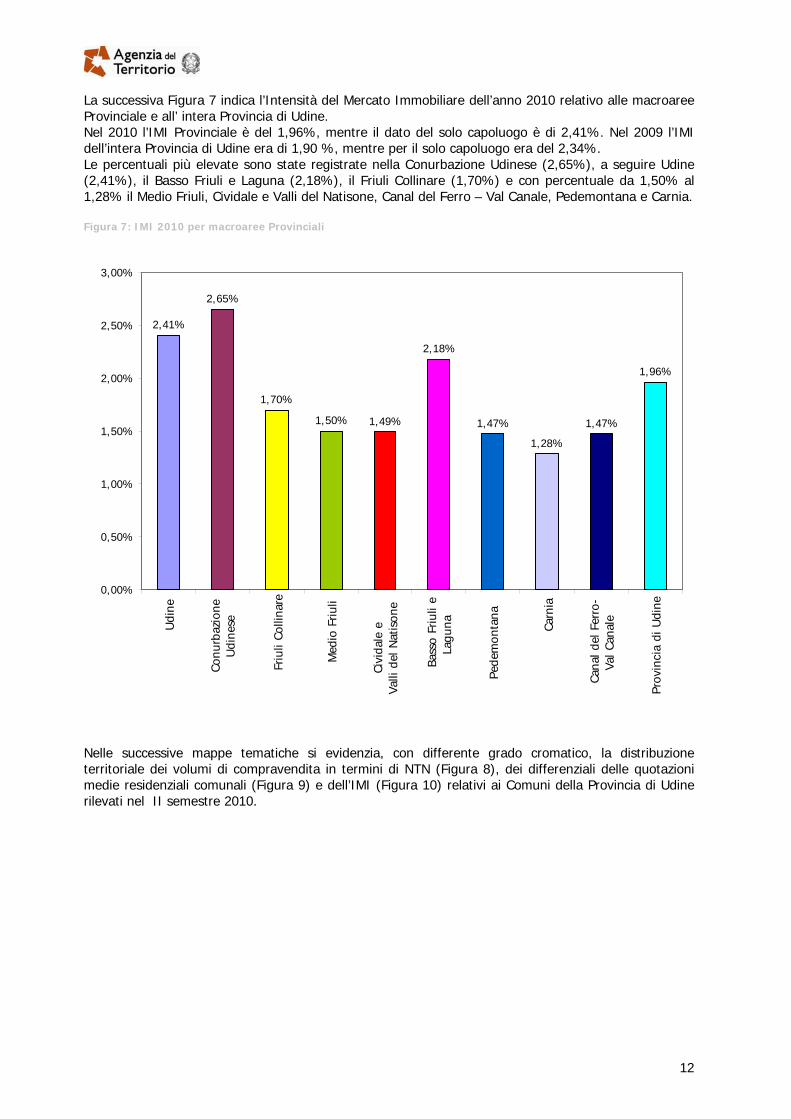

La successiva Figura 7 indica l’Intensità del Mercato Immobiliare dell’anno 2010 relativo alle macroaree Provinciale e all’ intera Provincia di Udine. Nel 2010 l’IMI Provinciale è del 1,96%, mentre il dato del solo capoluogo è di 2,41%. Nel 2009 l’IMI dell’intera Provincia di Udine era di 1,90 %, mentre per il solo capoluogo era del 2,34%. Le percentuali più elevate sono state registrate nella Conurbazione Udinese (2,65%), a seguire Udine (2,41%), il Basso Friuli e Laguna (2,18%), il Friuli Collinare (1,70%) e con percentuale da 1,50% al 1,28% il Medio Friuli, Cividale e Valli del Natisone, Canal del Ferro – Val Canale, Pedemontana e Carnia.

Figura 7: IMI 2010 per macroaree Provinciali

2,41%

2,65%

1,70%

1,50% 1,49%

2,18%

1,47%

1,28%

1,47%

1,96%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

Udi

ne

Conu

rbaz

ione

Udi

nese

Friu

li Co

llina

re

Med

io F

riuli

Civi

dale

e

Valli

del

Nat

ison

e

Bass

o Fr

iuli

eLa

guna

Pede

mon

tana

Carn

ia

Cana

l del

Fer

ro-

Val C

anal

e

Prov

inci

a di

Udi

ne

Nelle successive mappe tematiche si evidenzia, con differente grado cromatico, la distribuzione territoriale dei volumi di compravendita in termini di NTN (Figura 8), dei differenziali delle quotazioni medie residenziali comunali (Figura 9) e dell’IMI (Figura 10) relativi ai Comuni della Provincia di Udine rilevati nel II semestre 2010.

13

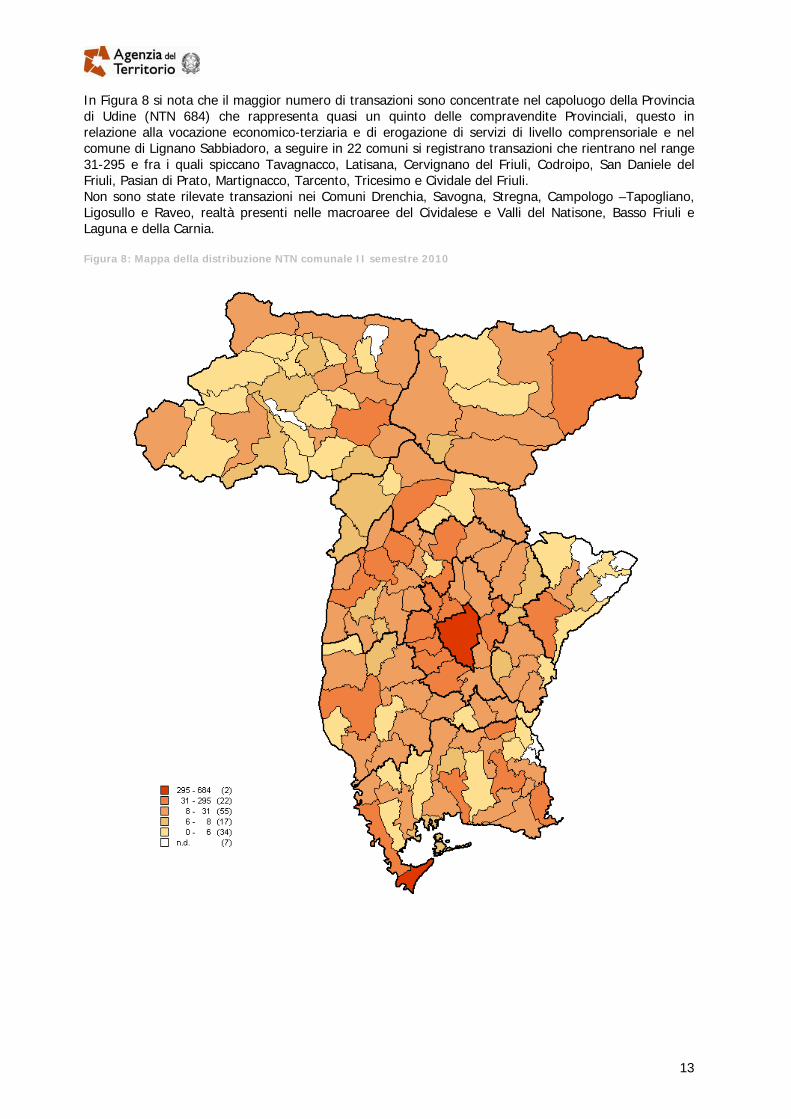

In Figura 8 si nota che il maggior numero di transazioni sono concentrate nel capoluogo della Provincia di Udine (NTN 684) che rappresenta quasi un quinto delle compravendite Provinciali, questo in relazione alla vocazione economico-terziaria e di erogazione di servizi di livello comprensoriale e nel comune di Lignano Sabbiadoro, a seguire in 22 comuni si registrano transazioni che rientrano nel range 31-295 e fra i quali spiccano Tavagnacco, Latisana, Cervignano del Friuli, Codroipo, San Daniele del Friuli, Pasian di Prato, Martignacco, Tarcento, Tricesimo e Cividale del Friuli. Non sono state rilevate transazioni nei Comuni Drenchia, Savogna, Stregna, Campologo –Tapogliano, Ligosullo e Raveo, realtà presenti nelle macroaree del Cividalese e Valli del Natisone, Basso Friuli e Laguna e della Carnia.

Figura 8: Mappa della distribuzione NTN comunale II semestre 2010

14

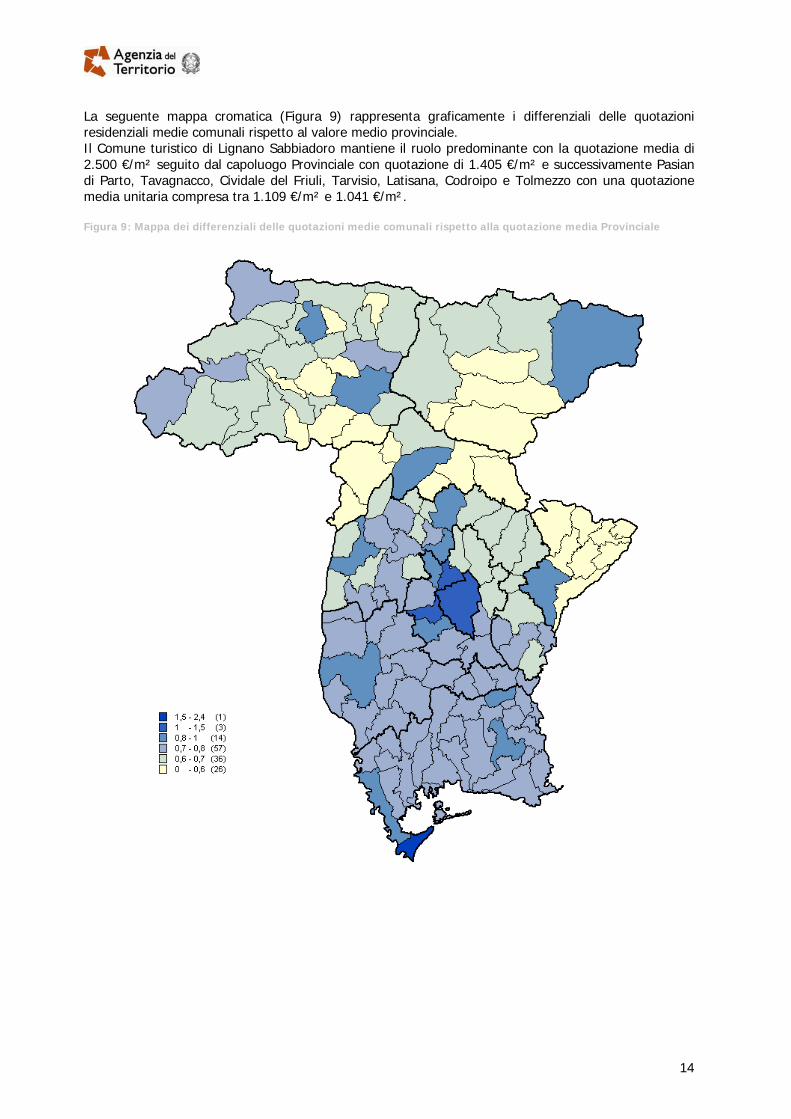

La seguente mappa cromatica (Figura 9) rappresenta graficamente i differenziali delle quotazioni residenziali medie comunali rispetto al valore medio provinciale. Il Comune turistico di Lignano Sabbiadoro mantiene il ruolo predominante con la quotazione media di 2.500 €/m² seguito dal capoluogo Provinciale con quotazione di 1.405 €/m² e successivamente Pasian di Parto, Tavagnacco, Cividale del Friuli, Tarvisio, Latisana, Codroipo e Tolmezzo con una quotazione media unitaria compresa tra 1.109 €/m² e 1.041 €/m².

Figura 9: Mappa dei differenziali delle quotazioni medie comunali rispetto alla quotazione media Provinciale

15

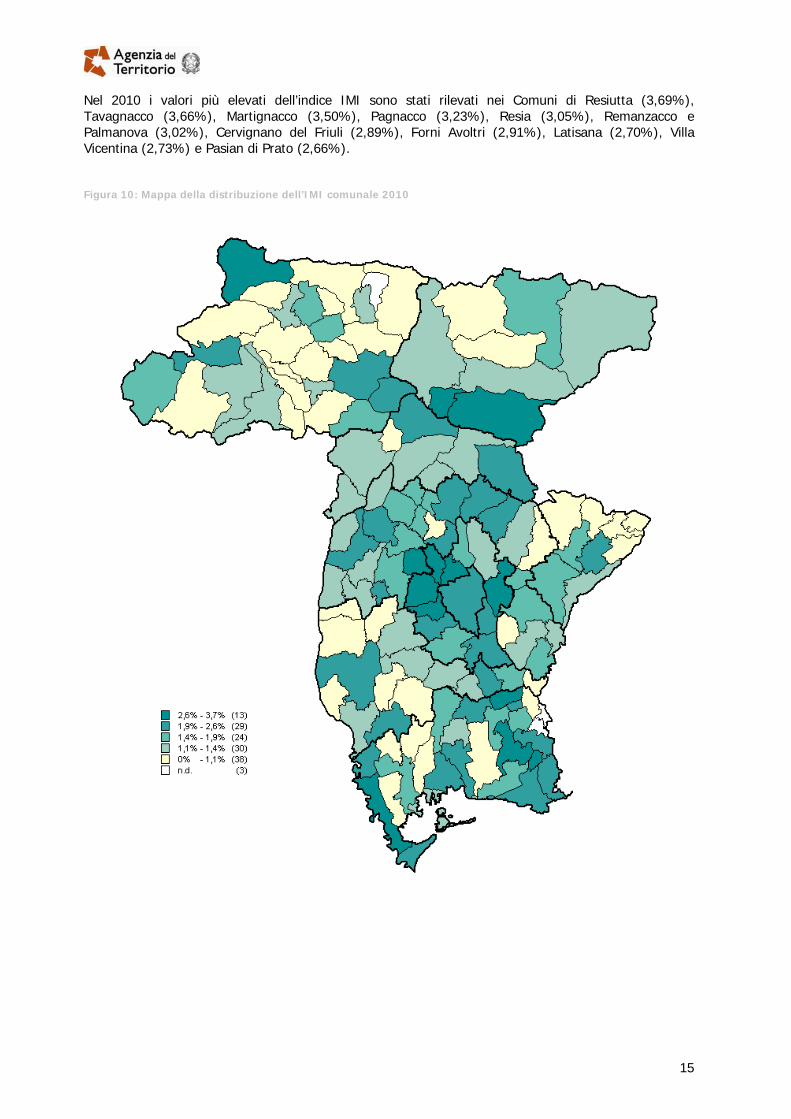

Nel 2010 i valori più elevati dell’indice IMI sono stati rilevati nei Comuni di Resiutta (3,69%), Tavagnacco (3,66%), Martignacco (3,50%), Pagnacco (3,23%), Resia (3,05%), Remanzacco e Palmanova (3,02%), Cervignano del Friuli (2,89%), Forni Avoltri (2,91%), Latisana (2,70%), Villa Vicentina (2,73%) e Pasian di Prato (2,66%).

Figura 10: Mappa della distribuzione dell’IMI comunale 2010

16

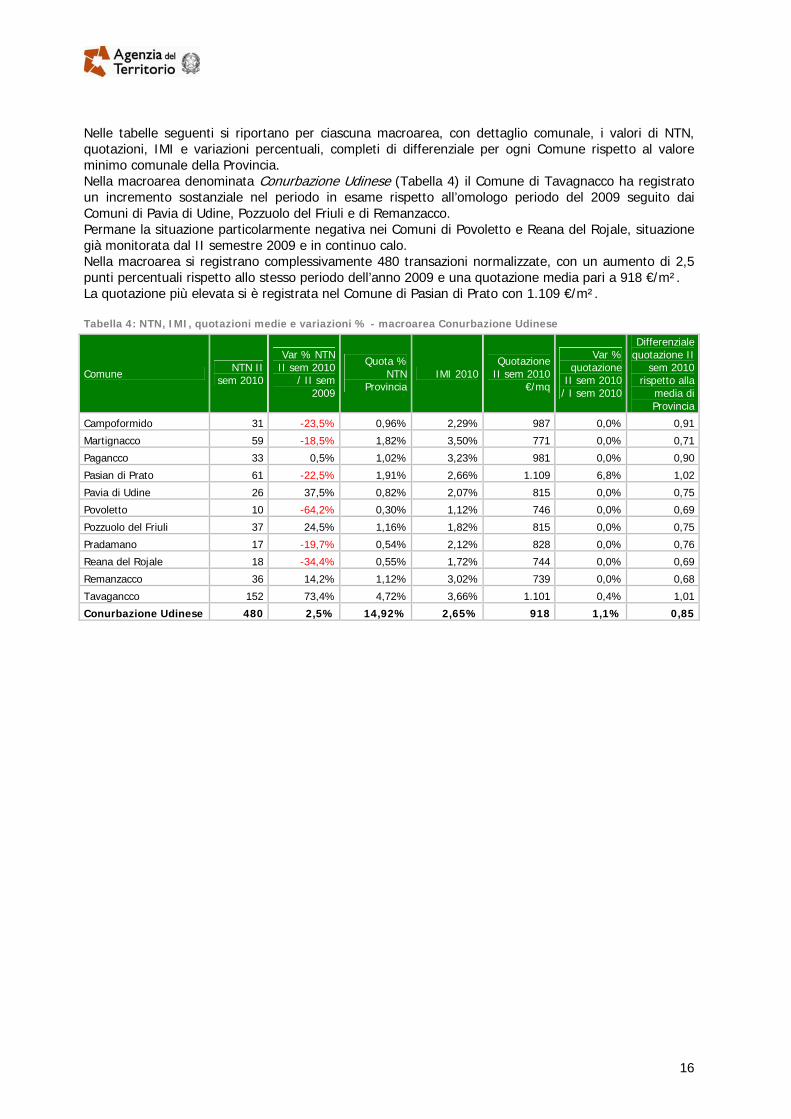

Nelle tabelle seguenti si riportano per ciascuna macroarea, con dettaglio comunale, i valori di NTN, quotazioni, IMI e variazioni percentuali, completi di differenziale per ogni Comune rispetto al valore minimo comunale della Provincia. Nella macroarea denominata Conurbazione Udinese (Tabella 4) il Comune di Tavagnacco ha registrato un incremento sostanziale nel periodo in esame rispetto all’omologo periodo del 2009 seguito dai Comuni di Pavia di Udine, Pozzuolo del Friuli e di Remanzacco. Permane la situazione particolarmente negativa nei Comuni di Povoletto e Reana del Rojale, situazione già monitorata dal II semestre 2009 e in continuo calo. Nella macroarea si registrano complessivamente 480 transazioni normalizzate, con un aumento di 2,5 punti percentuali rispetto allo stesso periodo dell’anno 2009 e una quotazione media pari a 918 €/m². La quotazione più elevata si è registrata nel Comune di Pasian di Prato con 1.109 €/m².

Tabella 4: NTN, IMI, quotazioni medie e variazioni % - macroarea Conurbazione Udinese

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Campoformido 31 -23,5% 0,96% 2,29% 987 0,0% 0,91

Martignacco 59 -18,5% 1,82% 3,50% 771 0,0% 0,71

Pagancco 33 0,5% 1,02% 3,23% 981 0,0% 0,90

Pasian di Prato 61 -22,5% 1,91% 2,66% 1.109 6,8% 1,02

Pavia di Udine 26 37,5% 0,82% 2,07% 815 0,0% 0,75

Povoletto 10 -64,2% 0,30% 1,12% 746 0,0% 0,69

Pozzuolo del Friuli 37 24,5% 1,16% 1,82% 815 0,0% 0,75

Pradamano 17 -19,7% 0,54% 2,12% 828 0,0% 0,76

Reana del Rojale 18 -34,4% 0,55% 1,72% 744 0,0% 0,69

Remanzacco 36 14,2% 1,12% 3,02% 739 0,0% 0,68

Tavagancco 152 73,4% 4,72% 3,66% 1.101 0,4% 1,01

Conurbazione Udinese 480 2,5% 14,92% 2,65% 918 1,1% 0,85

17

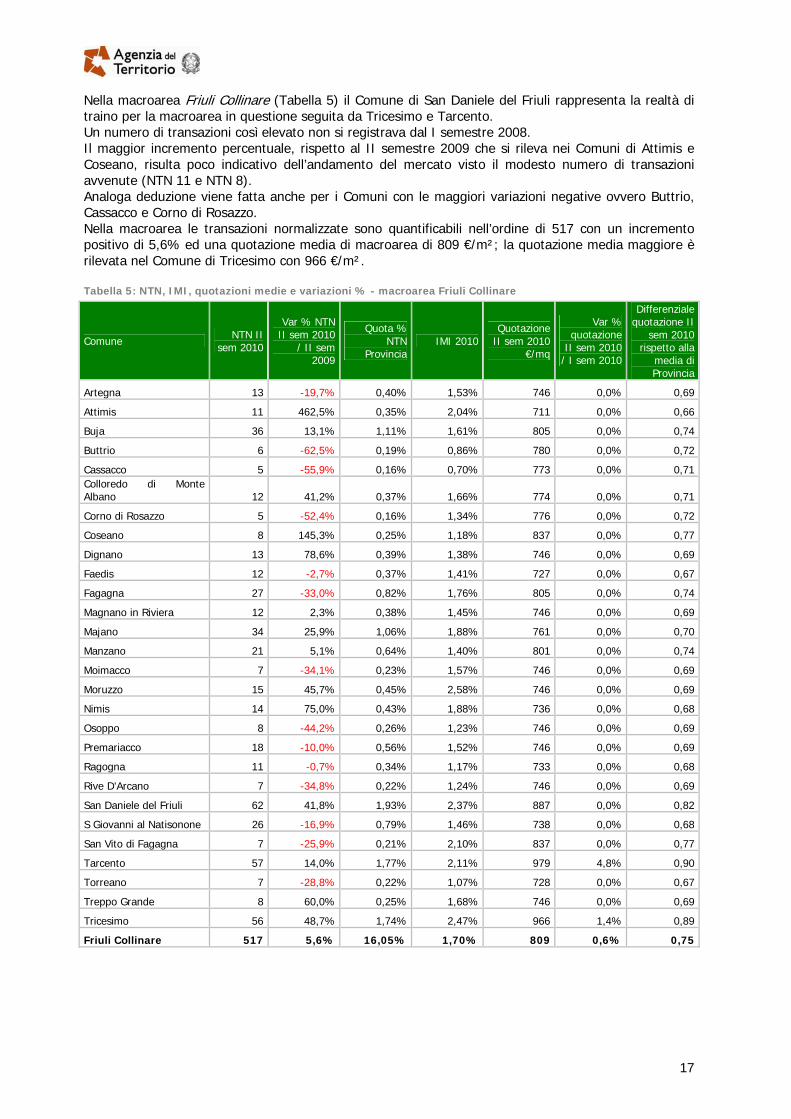

Nella macroarea Friuli Collinare (Tabella 5) il Comune di San Daniele del Friuli rappresenta la realtà di traino per la macroarea in questione seguita da Tricesimo e Tarcento. Un numero di transazioni così elevato non si registrava dal I semestre 2008. Il maggior incremento percentuale, rispetto al II semestre 2009 che si rileva nei Comuni di Attimis e Coseano, risulta poco indicativo dell’andamento del mercato visto il modesto numero di transazioni avvenute (NTN 11 e NTN 8). Analoga deduzione viene fatta anche per i Comuni con le maggiori variazioni negative ovvero Buttrio, Cassacco e Corno di Rosazzo. Nella macroarea le transazioni normalizzate sono quantificabili nell’ordine di 517 con un incremento positivo di 5,6% ed una quotazione media di macroarea di 809 €/m²; la quotazione media maggiore è rilevata nel Comune di Tricesimo con 966 €/m².

Tabella 5: NTN, IMI, quotazioni medie e variazioni % - macroarea Friuli Collinare

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Artegna 13 -19,7% 0,40% 1,53% 746 0,0% 0,69

Attimis 11 462,5% 0,35% 2,04% 711 0,0% 0,66

Buja 36 13,1% 1,11% 1,61% 805 0,0% 0,74

Buttrio 6 -62,5% 0,19% 0,86% 780 0,0% 0,72

Cassacco 5 -55,9% 0,16% 0,70% 773 0,0% 0,71Colloredo di Monte Albano 12 41,2% 0,37% 1,66% 774 0,0% 0,71

Corno di Rosazzo 5 -52,4% 0,16% 1,34% 776 0,0% 0,72

Coseano 8 145,3% 0,25% 1,18% 837 0,0% 0,77

Dignano 13 78,6% 0,39% 1,38% 746 0,0% 0,69

Faedis 12 -2,7% 0,37% 1,41% 727 0,0% 0,67

Fagagna 27 -33,0% 0,82% 1,76% 805 0,0% 0,74

Magnano in Riviera 12 2,3% 0,38% 1,45% 746 0,0% 0,69

Majano 34 25,9% 1,06% 1,88% 761 0,0% 0,70

Manzano 21 5,1% 0,64% 1,40% 801 0,0% 0,74

Moimacco 7 -34,1% 0,23% 1,57% 746 0,0% 0,69

Moruzzo 15 45,7% 0,45% 2,58% 746 0,0% 0,69

Nimis 14 75,0% 0,43% 1,88% 736 0,0% 0,68

Osoppo 8 -44,2% 0,26% 1,23% 746 0,0% 0,69

Premariacco 18 -10,0% 0,56% 1,52% 746 0,0% 0,69

Ragogna 11 -0,7% 0,34% 1,17% 733 0,0% 0,68

Rive D'Arcano 7 -34,8% 0,22% 1,24% 746 0,0% 0,69

San Daniele del Friuli 62 41,8% 1,93% 2,37% 887 0,0% 0,82

S Giovanni al Natisonone 26 -16,9% 0,79% 1,46% 738 0,0% 0,68

San Vito di Fagagna 7 -25,9% 0,21% 2,10% 837 0,0% 0,77

Tarcento 57 14,0% 1,77% 2,11% 979 4,8% 0,90

Torreano 7 -28,8% 0,22% 1,07% 728 0,0% 0,67

Treppo Grande 8 60,0% 0,25% 1,68% 746 0,0% 0,69

Tricesimo 56 48,7% 1,74% 2,47% 966 1,4% 0,89

Friuli Collinare 517 5,6% 16,05% 1,70% 809 0,6% 0,75

18

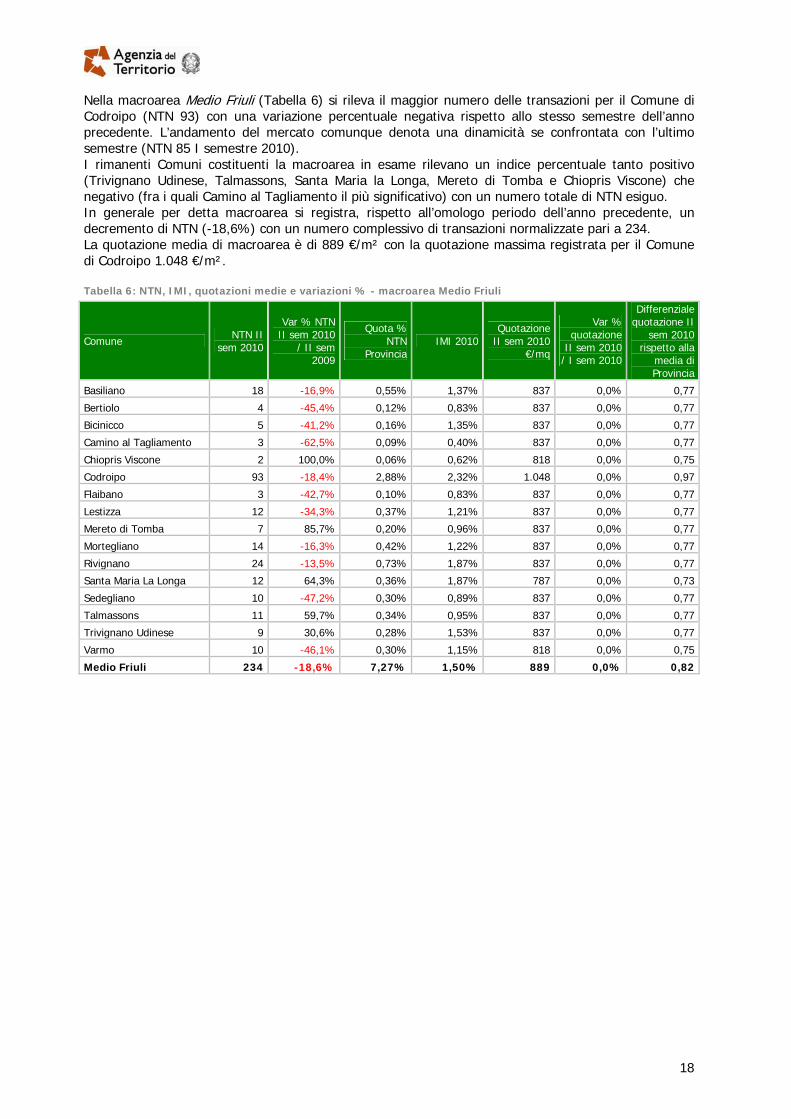

Nella macroarea Medio Friuli (Tabella 6) si rileva il maggior numero delle transazioni per il Comune di Codroipo (NTN 93) con una variazione percentuale negativa rispetto allo stesso semestre dell’anno precedente. L’andamento del mercato comunque denota una dinamicità se confrontata con l’ultimo semestre (NTN 85 I semestre 2010). I rimanenti Comuni costituenti la macroarea in esame rilevano un indice percentuale tanto positivo (Trivignano Udinese, Talmassons, Santa Maria la Longa, Mereto di Tomba e Chiopris Viscone) che negativo (fra i quali Camino al Tagliamento il più significativo) con un numero totale di NTN esiguo. In generale per detta macroarea si registra, rispetto all’omologo periodo dell’anno precedente, un decremento di NTN (-18,6%) con un numero complessivo di transazioni normalizzate pari a 234. La quotazione media di macroarea è di 889 €/m² con la quotazione massima registrata per il Comune di Codroipo 1.048 €/m².

Tabella 6: NTN, IMI, quotazioni medie e variazioni % - macroarea Medio Friuli

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Basiliano 18 -16,9% 0,55% 1,37% 837 0,0% 0,77

Bertiolo 4 -45,4% 0,12% 0,83% 837 0,0% 0,77

Bicinicco 5 -41,2% 0,16% 1,35% 837 0,0% 0,77

Camino al Tagliamento 3 -62,5% 0,09% 0,40% 837 0,0% 0,77

Chiopris Viscone 2 100,0% 0,06% 0,62% 818 0,0% 0,75

Codroipo 93 -18,4% 2,88% 2,32% 1.048 0,0% 0,97

Flaibano 3 -42,7% 0,10% 0,83% 837 0,0% 0,77

Lestizza 12 -34,3% 0,37% 1,21% 837 0,0% 0,77

Mereto di Tomba 7 85,7% 0,20% 0,96% 837 0,0% 0,77

Mortegliano 14 -16,3% 0,42% 1,22% 837 0,0% 0,77

Rivignano 24 -13,5% 0,73% 1,87% 837 0,0% 0,77

Santa Maria La Longa 12 64,3% 0,36% 1,87% 787 0,0% 0,73

Sedegliano 10 -47,2% 0,30% 0,89% 837 0,0% 0,77

Talmassons 11 59,7% 0,34% 0,95% 837 0,0% 0,77

Trivignano Udinese 9 30,6% 0,28% 1,53% 837 0,0% 0,77

Varmo 10 -46,1% 0,30% 1,15% 818 0,0% 0,75

Medio Friuli 234 -18,6% 7,27% 1,50% 889 0,0% 0,82

19

Nella macroarea Cividale e Valli del Natisone (Tabella 7) il maggior numero delle transazioni si registra nel Comune di Cividale del Friuli (NTN 54) con una variazione positiva percentuale rispetto al corrispondente semestre dell’anno precedente di 11% e con la maggior quotazione media pari a 1.074 €/m² seguita dalla quotazione di San Pietro al Natisone con 638 €/m². Nei Comuni di Drenchia, Savogna e Stregna non sono state registrate transazioni. La macroarea conta complessivamente 80 transazioni normalizzate con un incremento percentuale di 10,9% rispetto al II semestre 2009 (NTN 72). La quotazione media di macroarea è di 854 €/m².

Tabella 7: NTN, IMI, quotazioni medie e variazioni % - macroarea Cividale e Valli del Natisone

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Cividale del Friuli 54 11,0% 1,68% 1,72% 1.074 0,9% 0,99

Drenchia 0 -100,0% 0,00% 0,66% 536 0,0% 0,49

Grimacco 1 nd 0,03% 0,93% 536 0,0% 0,49

Prepotto 2 nd 0,06% 1,23% 536 0,0% 0,49

Pulfero 3 0,0% 0,09% 0,65% 536 0,0% 0,49

San Leonardo 8 87,5% 0,23% 2,14% 536 0,0% 0,49

San Pietro al Natisone 12 33,3% 0,37% 1,59% 638 0,0% 0,59

Savogna 0 -100,0% 0,00% 0,08% 536 0,0% 0,49

Stregna 0 -100,0% 0,00% 0,85% 536 0,0% 0,49Cividale-Valli del Natisone 80 10,9% 2,47% 1,49% 854 0,6% 0,79

20

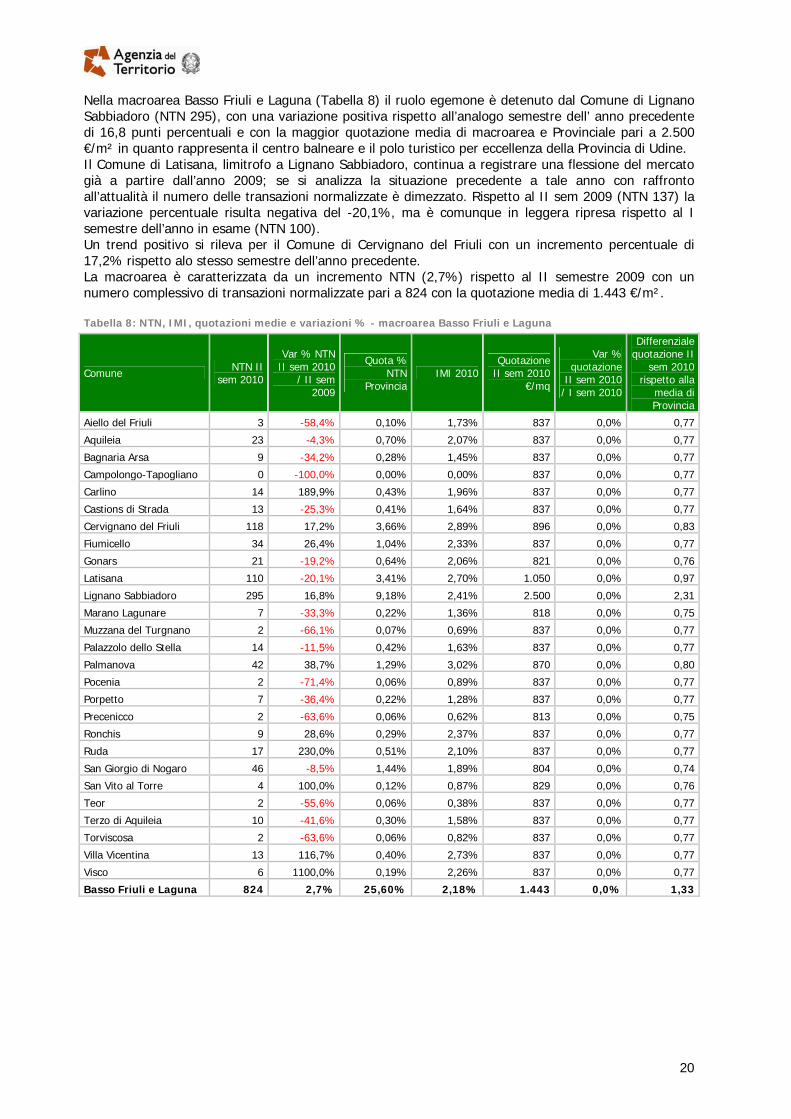

Nella macroarea Basso Friuli e Laguna (Tabella 8) il ruolo egemone è detenuto dal Comune di Lignano Sabbiadoro (NTN 295), con una variazione positiva rispetto all’analogo semestre dell’ anno precedente di 16,8 punti percentuali e con la maggior quotazione media di macroarea e Provinciale pari a 2.500 €/m² in quanto rappresenta il centro balneare e il polo turistico per eccellenza della Provincia di Udine. Il Comune di Latisana, limitrofo a Lignano Sabbiadoro, continua a registrare una flessione del mercato già a partire dall’anno 2009; se si analizza la situazione precedente a tale anno con raffronto all’attualità il numero delle transazioni normalizzate è dimezzato. Rispetto al II sem 2009 (NTN 137) la variazione percentuale risulta negativa del -20,1%, ma è comunque in leggera ripresa rispetto al I semestre dell’anno in esame (NTN 100). Un trend positivo si rileva per il Comune di Cervignano del Friuli con un incremento percentuale di 17,2% rispetto alo stesso semestre dell’anno precedente. La macroarea è caratterizzata da un incremento NTN (2,7%) rispetto al II semestre 2009 con un numero complessivo di transazioni normalizzate pari a 824 con la quotazione media di 1.443 €/m².

Tabella 8: NTN, IMI, quotazioni medie e variazioni % - macroarea Basso Friuli e Laguna

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Aiello del Friuli 3 -58,4% 0,10% 1,73% 837 0,0% 0,77

Aquileia 23 -4,3% 0,70% 2,07% 837 0,0% 0,77

Bagnaria Arsa 9 -34,2% 0,28% 1,45% 837 0,0% 0,77

Campolongo-Tapogliano 0 -100,0% 0,00% 0,00% 837 0,0% 0,77

Carlino 14 189,9% 0,43% 1,96% 837 0,0% 0,77

Castions di Strada 13 -25,3% 0,41% 1,64% 837 0,0% 0,77

Cervignano del Friuli 118 17,2% 3,66% 2,89% 896 0,0% 0,83

Fiumicello 34 26,4% 1,04% 2,33% 837 0,0% 0,77

Gonars 21 -19,2% 0,64% 2,06% 821 0,0% 0,76

Latisana 110 -20,1% 3,41% 2,70% 1.050 0,0% 0,97

Lignano Sabbiadoro 295 16,8% 9,18% 2,41% 2.500 0,0% 2,31

Marano Lagunare 7 -33,3% 0,22% 1,36% 818 0,0% 0,75

Muzzana del Turgnano 2 -66,1% 0,07% 0,69% 837 0,0% 0,77

Palazzolo dello Stella 14 -11,5% 0,42% 1,63% 837 0,0% 0,77

Palmanova 42 38,7% 1,29% 3,02% 870 0,0% 0,80

Pocenia 2 -71,4% 0,06% 0,89% 837 0,0% 0,77

Porpetto 7 -36,4% 0,22% 1,28% 837 0,0% 0,77

Precenicco 2 -63,6% 0,06% 0,62% 813 0,0% 0,75

Ronchis 9 28,6% 0,29% 2,37% 837 0,0% 0,77

Ruda 17 230,0% 0,51% 2,10% 837 0,0% 0,77

San Giorgio di Nogaro 46 -8,5% 1,44% 1,89% 804 0,0% 0,74

San Vito al Torre 4 100,0% 0,12% 0,87% 829 0,0% 0,76

Teor 2 -55,6% 0,06% 0,38% 837 0,0% 0,77

Terzo di Aquileia 10 -41,6% 0,30% 1,58% 837 0,0% 0,77

Torviscosa 2 -63,6% 0,06% 0,82% 837 0,0% 0,77

Villa Vicentina 13 116,7% 0,40% 2,73% 837 0,0% 0,77

Visco 6 1100,0% 0,19% 2,26% 837 0,0% 0,77

Basso Friuli e Laguna 824 2,7% 25,60% 2,18% 1.443 0,0% 1,33

21

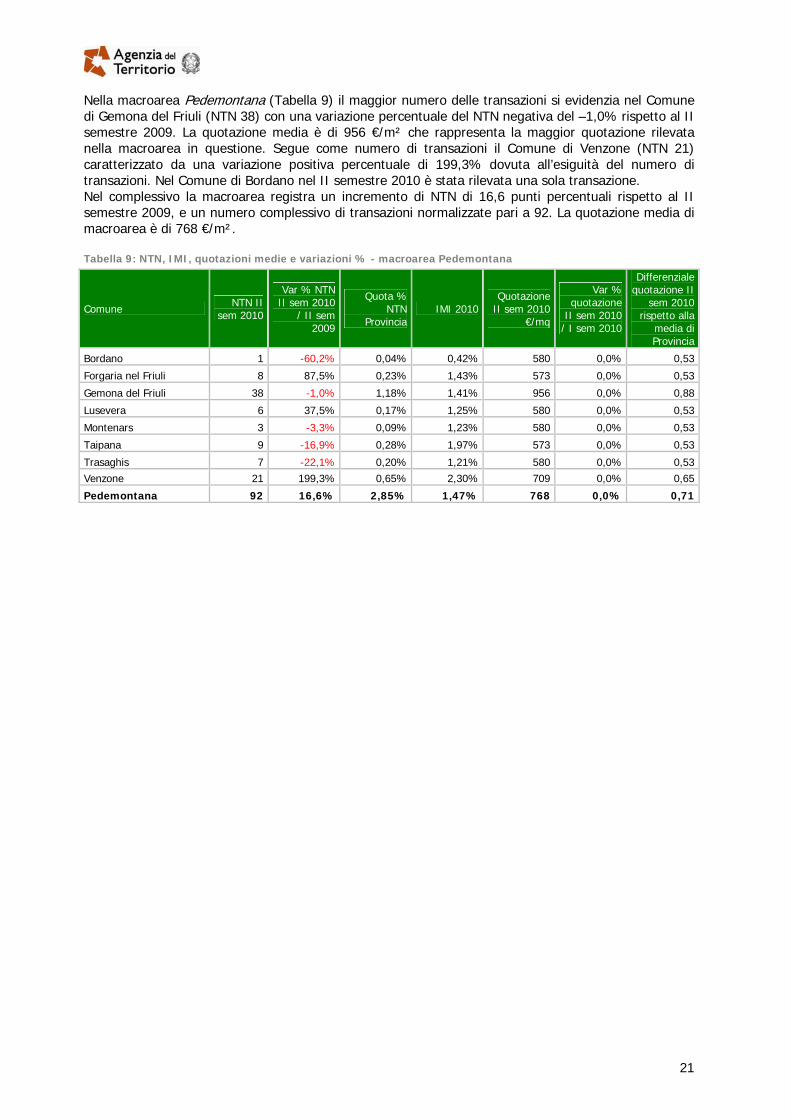

Nella macroarea Pedemontana (Tabella 9) il maggior numero delle transazioni si evidenzia nel Comune di Gemona del Friuli (NTN 38) con una variazione percentuale del NTN negativa del –1,0% rispetto al II semestre 2009. La quotazione media è di 956 €/m² che rappresenta la maggior quotazione rilevata nella macroarea in questione. Segue come numero di transazioni il Comune di Venzone (NTN 21) caratterizzato da una variazione positiva percentuale di 199,3% dovuta all’esiguità del numero di transazioni. Nel Comune di Bordano nel II semestre 2010 è stata rilevata una sola transazione. Nel complessivo la macroarea registra un incremento di NTN di 16,6 punti percentuali rispetto al II semestre 2009, e un numero complessivo di transazioni normalizzate pari a 92. La quotazione media di macroarea è di 768 €/m².

Tabella 9: NTN, IMI, quotazioni medie e variazioni % - macroarea Pedemontana

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Bordano 1 -60,2% 0,04% 0,42% 580 0,0% 0,53

Forgaria nel Friuli 8 87,5% 0,23% 1,43% 573 0,0% 0,53

Gemona del Friuli 38 -1,0% 1,18% 1,41% 956 0,0% 0,88

Lusevera 6 37,5% 0,17% 1,25% 580 0,0% 0,53

Montenars 3 -3,3% 0,09% 1,23% 580 0,0% 0,53

Taipana 9 -16,9% 0,28% 1,97% 573 0,0% 0,53

Trasaghis 7 -22,1% 0,20% 1,21% 580 0,0% 0,53Venzone 21 199,3% 0,65% 2,30% 709 0,0% 0,65

Pedemontana 92 16,6% 2,85% 1,47% 768 0,0% 0,71

22

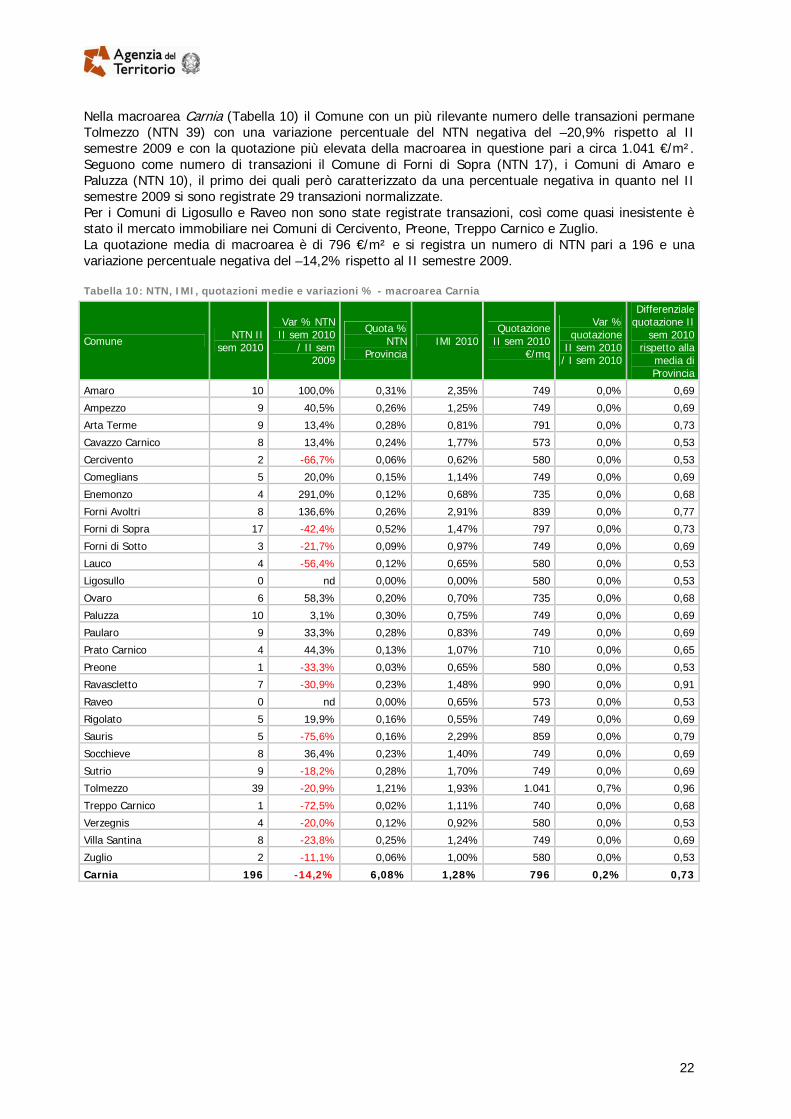

Nella macroarea Carnia (Tabella 10) il Comune con un più rilevante numero delle transazioni permane Tolmezzo (NTN 39) con una variazione percentuale del NTN negativa del –20,9% rispetto al II semestre 2009 e con la quotazione più elevata della macroarea in questione pari a circa 1.041 €/m². Seguono come numero di transazioni il Comune di Forni di Sopra (NTN 17), i Comuni di Amaro e Paluzza (NTN 10), il primo dei quali però caratterizzato da una percentuale negativa in quanto nel II semestre 2009 si sono registrate 29 transazioni normalizzate. Per i Comuni di Ligosullo e Raveo non sono state registrate transazioni, così come quasi inesistente è stato il mercato immobiliare nei Comuni di Cercivento, Preone, Treppo Carnico e Zuglio. La quotazione media di macroarea è di 796 €/m² e si registra un numero di NTN pari a 196 e una variazione percentuale negativa del –14,2% rispetto al II semestre 2009.

Tabella 10: NTN, IMI, quotazioni medie e variazioni % - macroarea Carnia

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Amaro 10 100,0% 0,31% 2,35% 749 0,0% 0,69

Ampezzo 9 40,5% 0,26% 1,25% 749 0,0% 0,69

Arta Terme 9 13,4% 0,28% 0,81% 791 0,0% 0,73

Cavazzo Carnico 8 13,4% 0,24% 1,77% 573 0,0% 0,53

Cercivento 2 -66,7% 0,06% 0,62% 580 0,0% 0,53

Comeglians 5 20,0% 0,15% 1,14% 749 0,0% 0,69

Enemonzo 4 291,0% 0,12% 0,68% 735 0,0% 0,68

Forni Avoltri 8 136,6% 0,26% 2,91% 839 0,0% 0,77

Forni di Sopra 17 -42,4% 0,52% 1,47% 797 0,0% 0,73

Forni di Sotto 3 -21,7% 0,09% 0,97% 749 0,0% 0,69

Lauco 4 -56,4% 0,12% 0,65% 580 0,0% 0,53

Ligosullo 0 nd 0,00% 0,00% 580 0,0% 0,53

Ovaro 6 58,3% 0,20% 0,70% 735 0,0% 0,68

Paluzza 10 3,1% 0,30% 0,75% 749 0,0% 0,69

Paularo 9 33,3% 0,28% 0,83% 749 0,0% 0,69

Prato Carnico 4 44,3% 0,13% 1,07% 710 0,0% 0,65

Preone 1 -33,3% 0,03% 0,65% 580 0,0% 0,53

Ravascletto 7 -30,9% 0,23% 1,48% 990 0,0% 0,91

Raveo 0 nd 0,00% 0,65% 573 0,0% 0,53

Rigolato 5 19,9% 0,16% 0,55% 749 0,0% 0,69

Sauris 5 -75,6% 0,16% 2,29% 859 0,0% 0,79

Socchieve 8 36,4% 0,23% 1,40% 749 0,0% 0,69

Sutrio 9 -18,2% 0,28% 1,70% 749 0,0% 0,69

Tolmezzo 39 -20,9% 1,21% 1,93% 1.041 0,7% 0,96

Treppo Carnico 1 -72,5% 0,02% 1,11% 740 0,0% 0,68

Verzegnis 4 -20,0% 0,12% 0,92% 580 0,0% 0,53

Villa Santina 8 -23,8% 0,25% 1,24% 749 0,0% 0,69

Zuglio 2 -11,1% 0,06% 1,00% 580 0,0% 0,53

Carnia 196 -14,2% 6,08% 1,28% 796 0,2% 0,73

23

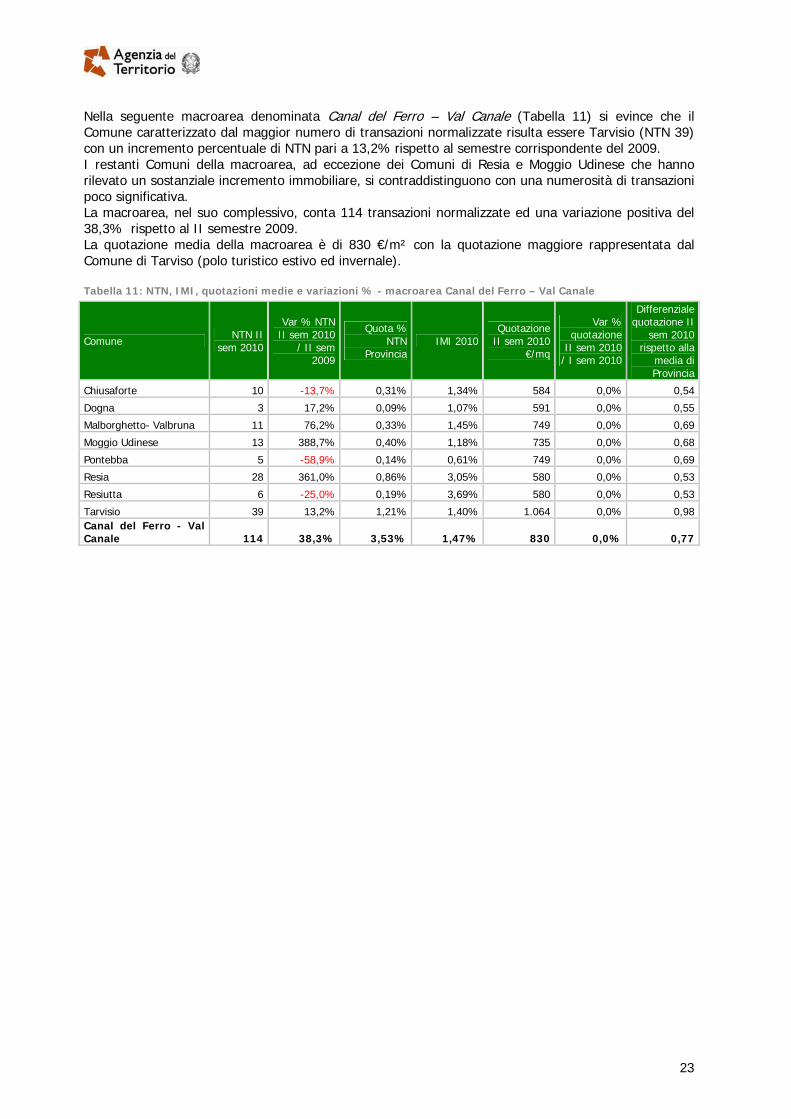

Nella seguente macroarea denominata Canal del Ferro – Val Canale (Tabella 11) si evince che il Comune caratterizzato dal maggior numero di transazioni normalizzate risulta essere Tarvisio (NTN 39) con un incremento percentuale di NTN pari a 13,2% rispetto al semestre corrispondente del 2009. I restanti Comuni della macroarea, ad eccezione dei Comuni di Resia e Moggio Udinese che hanno rilevato un sostanziale incremento immobiliare, si contraddistinguono con una numerosità di transazioni poco significativa. La macroarea, nel suo complessivo, conta 114 transazioni normalizzate ed una variazione positiva del 38,3% rispetto al II semestre 2009. La quotazione media della macroarea è di 830 €/m² con la quotazione maggiore rappresentata dal Comune di Tarviso (polo turistico estivo ed invernale).

Tabella 11: NTN, IMI, quotazioni medie e variazioni % - macroarea Canal del Ferro – Val Canale

Comune NTN II sem 2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ProvinciaIMI 2010

QuotazioneII sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem 2010

Differenziale quotazione II

sem 2010 rispetto alla

media di Provincia

Chiusaforte 10 -13,7% 0,31% 1,34% 584 0,0% 0,54

Dogna 3 17,2% 0,09% 1,07% 591 0,0% 0,55

Malborghetto- Valbruna 11 76,2% 0,33% 1,45% 749 0,0% 0,69

Moggio Udinese 13 388,7% 0,40% 1,18% 735 0,0% 0,68

Pontebba 5 -58,9% 0,14% 0,61% 749 0,0% 0,69

Resia 28 361,0% 0,86% 3,05% 580 0,0% 0,53

Resiutta 6 -25,0% 0,19% 3,69% 580 0,0% 0,53

Tarvisio 39 13,2% 1,21% 1,40% 1.064 0,0% 0,98Canal del Ferro - Val Canale 114 38,3% 3,53% 1,47% 830 0,0% 0,77

24

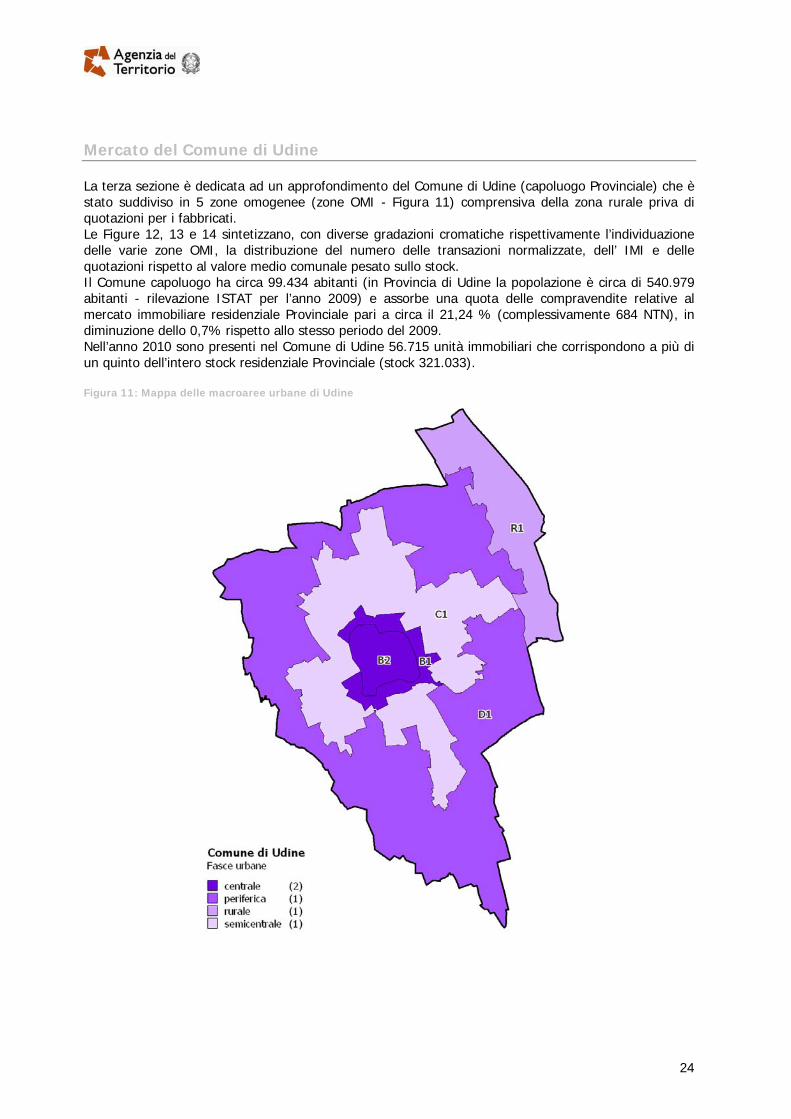

Mercato del Comune di Udine

La terza sezione è dedicata ad un approfondimento del Comune di Udine (capoluogo Provinciale) che è stato suddiviso in 5 zone omogenee (zone OMI - Figura 11) comprensiva della zona rurale priva di quotazioni per i fabbricati. Le Figure 12, 13 e 14 sintetizzano, con diverse gradazioni cromatiche rispettivamente l’individuazione delle varie zone OMI, la distribuzione del numero delle transazioni normalizzate, dell’ IMI e delle quotazioni rispetto al valore medio comunale pesato sullo stock. Il Comune capoluogo ha circa 99.434 abitanti (in Provincia di Udine la popolazione è circa di 540.979 abitanti - rilevazione ISTAT per l’anno 2009) e assorbe una quota delle compravendite relative al mercato immobiliare residenziale Provinciale pari a circa il 21,24 % (complessivamente 684 NTN), in diminuzione dello 0,7% rispetto allo stesso periodo del 2009. Nell’anno 2010 sono presenti nel Comune di Udine 56.715 unità immobiliari che corrispondono a più di un quinto dell’intero stock residenziale Provinciale (stock 321.033).

Figura 11: Mappa delle macroaree urbane di Udine

25

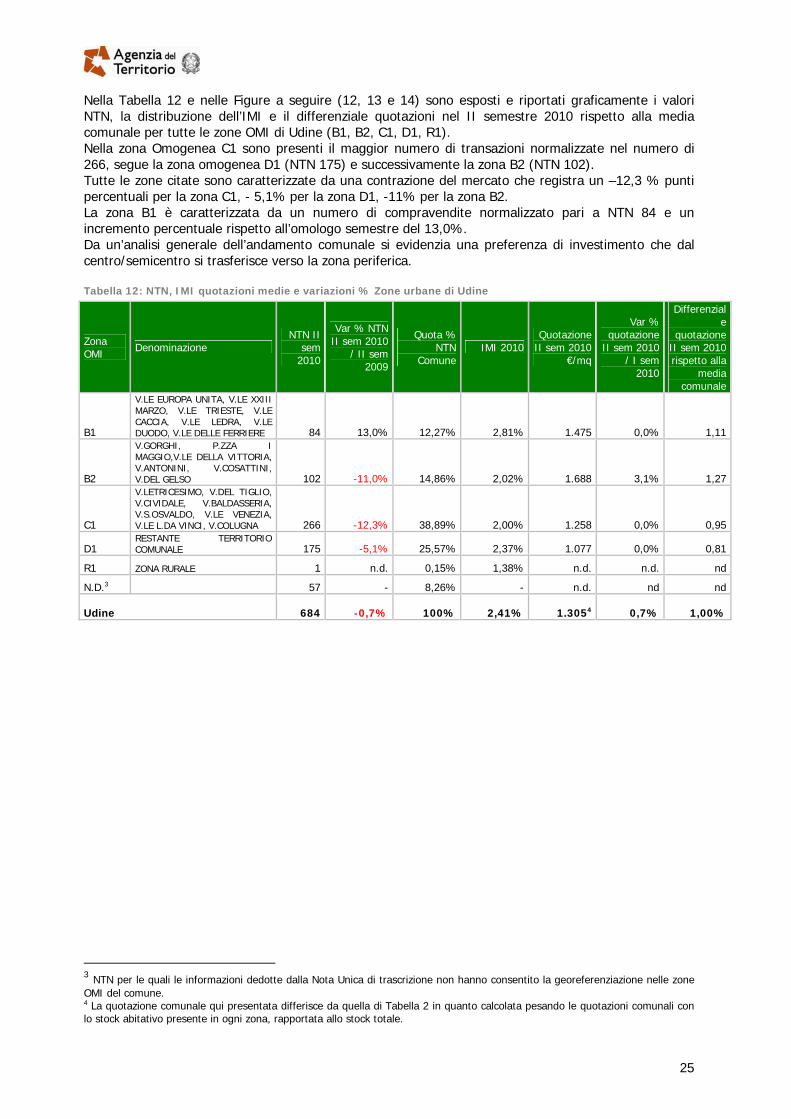

Nella Tabella 12 e nelle Figure a seguire (12, 13 e 14) sono esposti e riportati graficamente i valori NTN, la distribuzione dell’IMI e il differenziale quotazioni nel II semestre 2010 rispetto alla media comunale per tutte le zone OMI di Udine (B1, B2, C1, D1, R1). Nella zona Omogenea C1 sono presenti il maggior numero di transazioni normalizzate nel numero di 266, segue la zona omogenea D1 (NTN 175) e successivamente la zona B2 (NTN 102). Tutte le zone citate sono caratterizzate da una contrazione del mercato che registra un –12,3 % punti percentuali per la zona C1, - 5,1% per la zona D1, -11% per la zona B2. La zona B1 è caratterizzata da un numero di compravendite normalizzato pari a NTN 84 e un incremento percentuale rispetto all’omologo semestre del 13,0%. Da un’analisi generale dell’andamento comunale si evidenzia una preferenza di investimento che dal centro/semicentro si trasferisce verso la zona periferica.

Tabella 12: NTN, IMI quotazioni medie e variazioni % Zone urbane di Udine

Zona OMI Denominazione

NTN II sem

2010

Var % NTNII sem 2010

/ II sem 2009

Quota % NTN

ComuneIMI 2010

Quotazione II sem 2010

€/mq

Var % quotazione

II sem 2010 / I sem

2010

Differenziale

quotazione II sem 2010 rispetto alla

media comunale

B1

V.LE EUROPA UNITA, V.LE XXIII MARZO, V.LE TRIESTE, V.LE CACCIA, V.LE LEDRA, V.LE DUODO, V.LE DELLE FERRIERE 84 13,0% 12,27% 2,81% 1.475 0,0% 1,11

B2

V.GORGHI, P.ZZA I MAGGIO,V.LE DELLA VITTORIA, V.ANTONINI, V.COSATTINI, V.DEL GELSO 102 -11,0% 14,86% 2,02% 1.688 3,1% 1,27

C1

V.LETRICESIMO, V.DEL TIGLIO, V.CIVIDALE, V.BALDASSERIA, V.S.OSVALDO, V.LE VENEZIA, V.LE L.DA VINCI, V.COLUGNA 266 -12,3% 38,89% 2,00% 1.258 0,0% 0,95

D1 RESTANTE TERRITORIO COMUNALE 175 -5,1% 25,57% 2,37% 1.077 0,0% 0,81

R1 ZONA RURALE 1 n.d. 0,15% 1,38% n.d. n.d. nd

N.D.3 57 - 8,26% - n.d. nd nd

Udine 684 -0,7% 100% 2,41% 1.3054 0,7% 1,00%

3 NTN per le quali le informazioni dedotte dalla Nota Unica di trascrizione non hanno consentito la georeferenziazione nelle zone OMI del comune. 4 La quotazione comunale qui presentata differisce da quella di Tabella 2 in quanto calcolata pesando le quotazioni comunali con lo stock abitativo presente in ogni zona, rapportata allo stock totale.

26

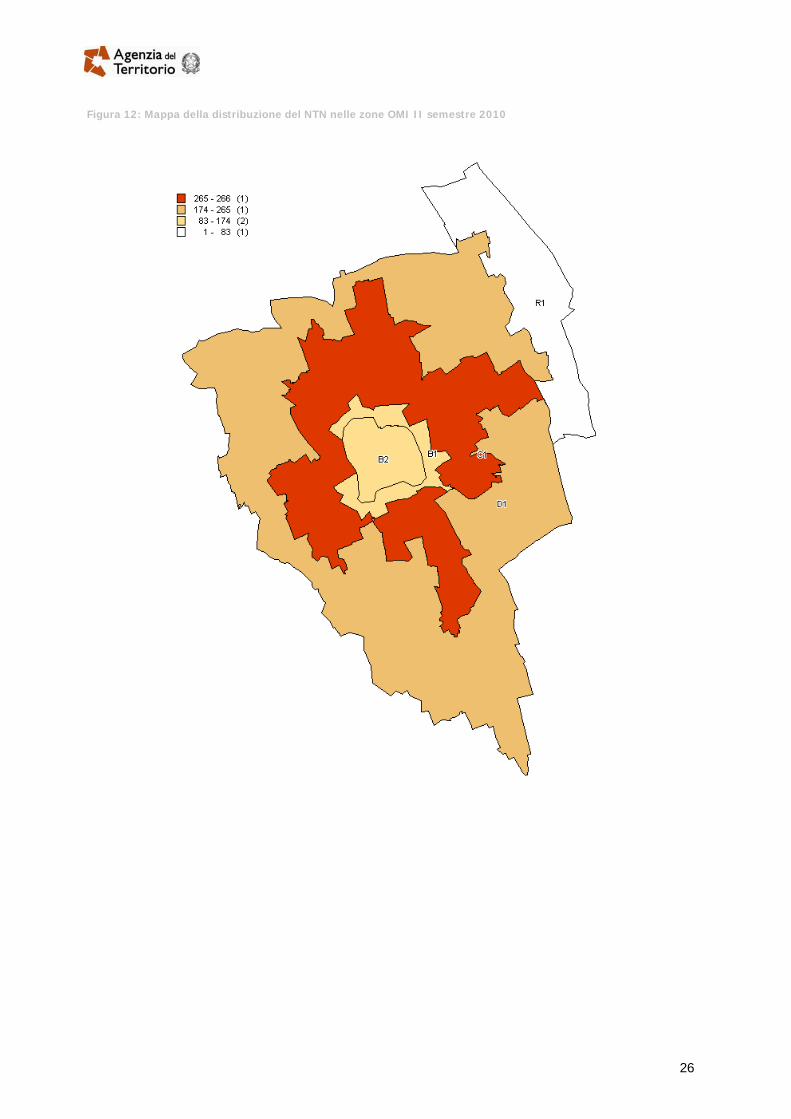

Figura 12: Mappa della distribuzione del NTN nelle zone OMI II semestre 2010

27

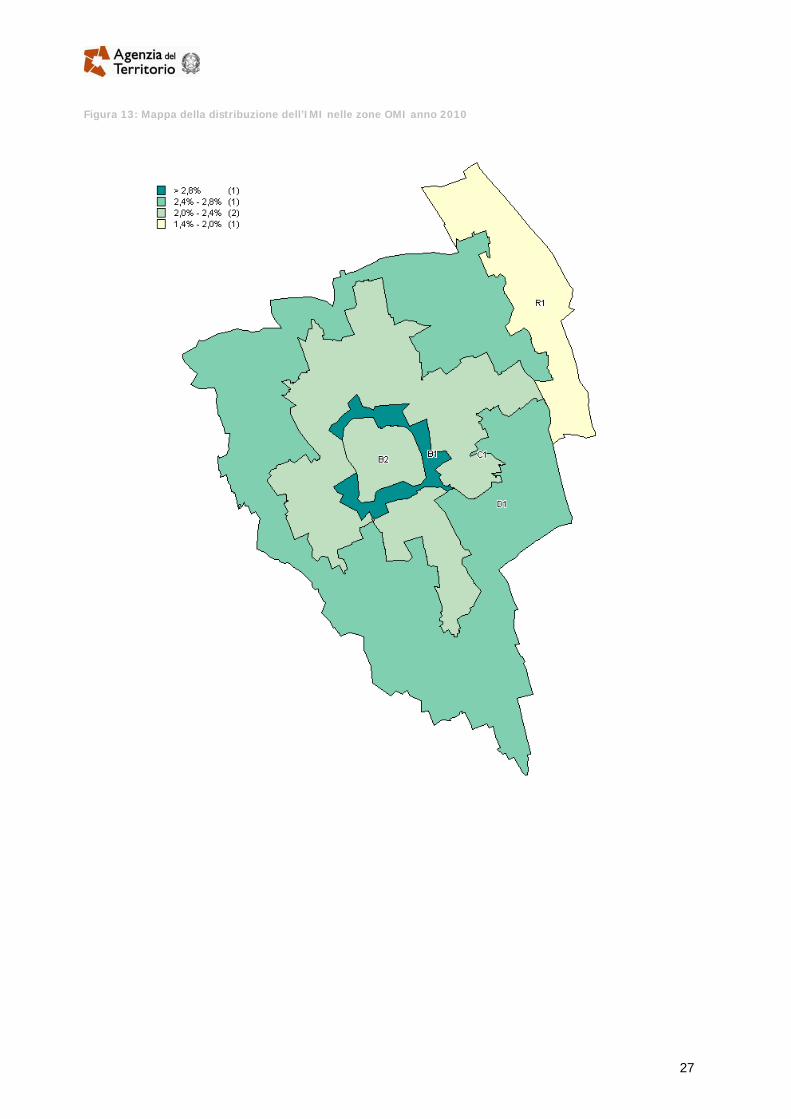

Figura 13: Mappa della distribuzione dell’IMI nelle zone OMI anno 2010

28

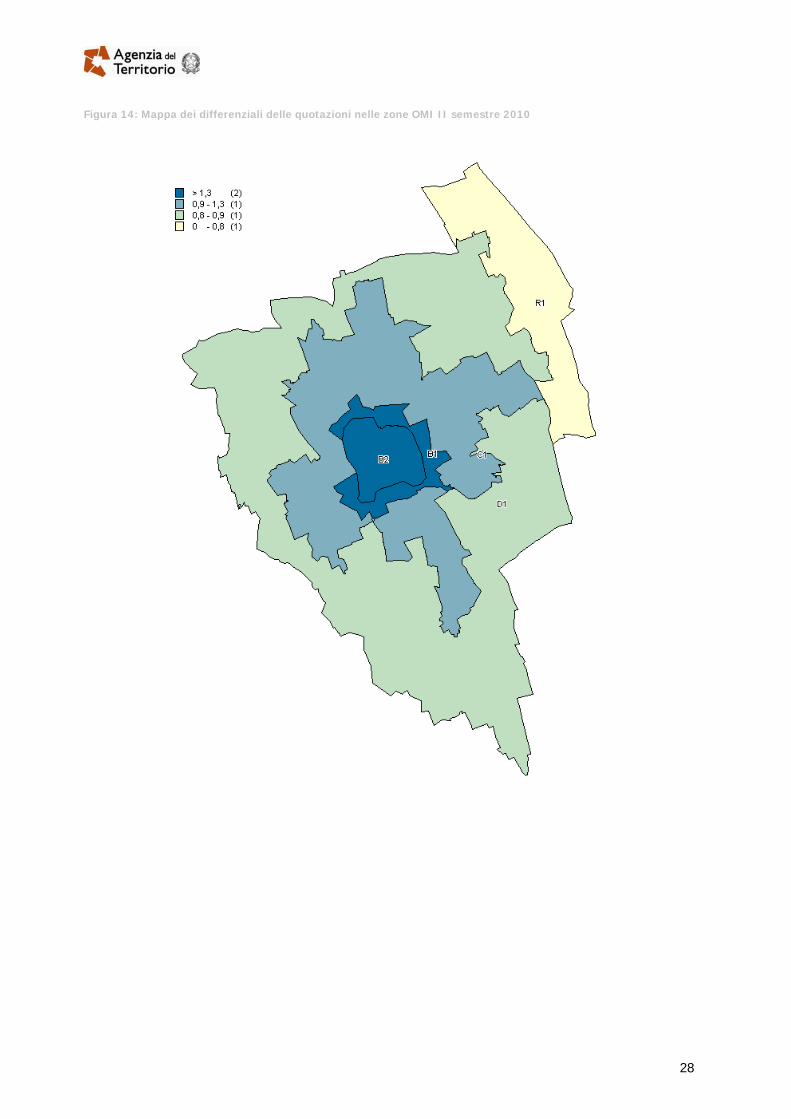

Figura 14: Mappa dei differenziali delle quotazioni nelle zone OMI II semestre 2010

29

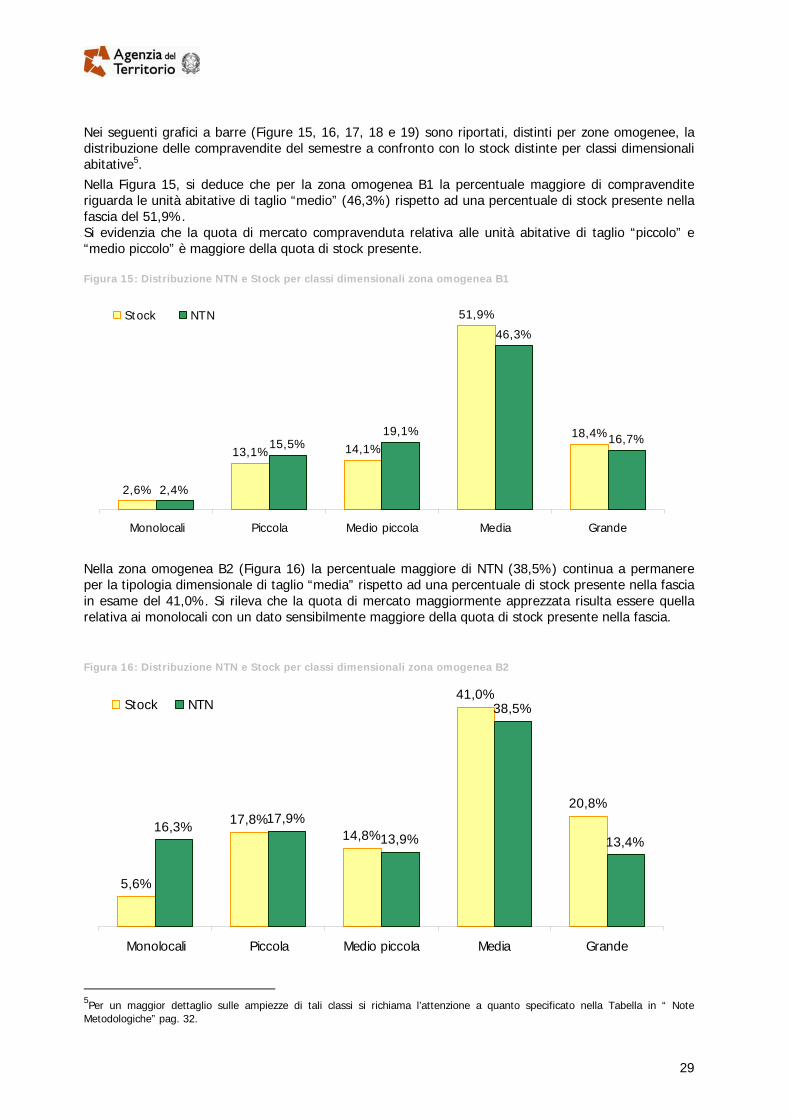

Nei seguenti grafici a barre (Figure 15, 16, 17, 18 e 19) sono riportati, distinti per zone omogenee, la distribuzione delle compravendite del semestre a confronto con lo stock distinte per classi dimensionali abitative5. Nella Figura 15, si deduce che per la zona omogenea B1 la percentuale maggiore di compravendite riguarda le unità abitative di taglio “medio” (46,3%) rispetto ad una percentuale di stock presente nella fascia del 51,9%. Si evidenzia che la quota di mercato compravenduta relativa alle unità abitative di taglio “piccolo” e “medio piccolo” è maggiore della quota di stock presente.

Figura 15: Distribuzione NTN e Stock per classi dimensionali zona omogenea B1

2,6%

13,1% 14,1%

51,9%

18,4%

2,4%

15,5%19,1%

46,3%

16,7%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Nella zona omogenea B2 (Figura 16) la percentuale maggiore di NTN (38,5%) continua a permanere per la tipologia dimensionale di taglio “media” rispetto ad una percentuale di stock presente nella fascia in esame del 41,0%. Si rileva che la quota di mercato maggiormente apprezzata risulta essere quella relativa ai monolocali con un dato sensibilmente maggiore della quota di stock presente nella fascia.

Figura 16: Distribuzione NTN e Stock per classi dimensionali zona omogenea B2

5,6%

17,8%14,8%

41,0%

20,8%

16,3%17,9%

13,9%

38,5%

13,4%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

5Per un maggior dettaglio sulle ampiezze di tali classi si richiama l’attenzione a quanto specificato nella Tabella in “ Note Metodologiche” pag. 32.

30

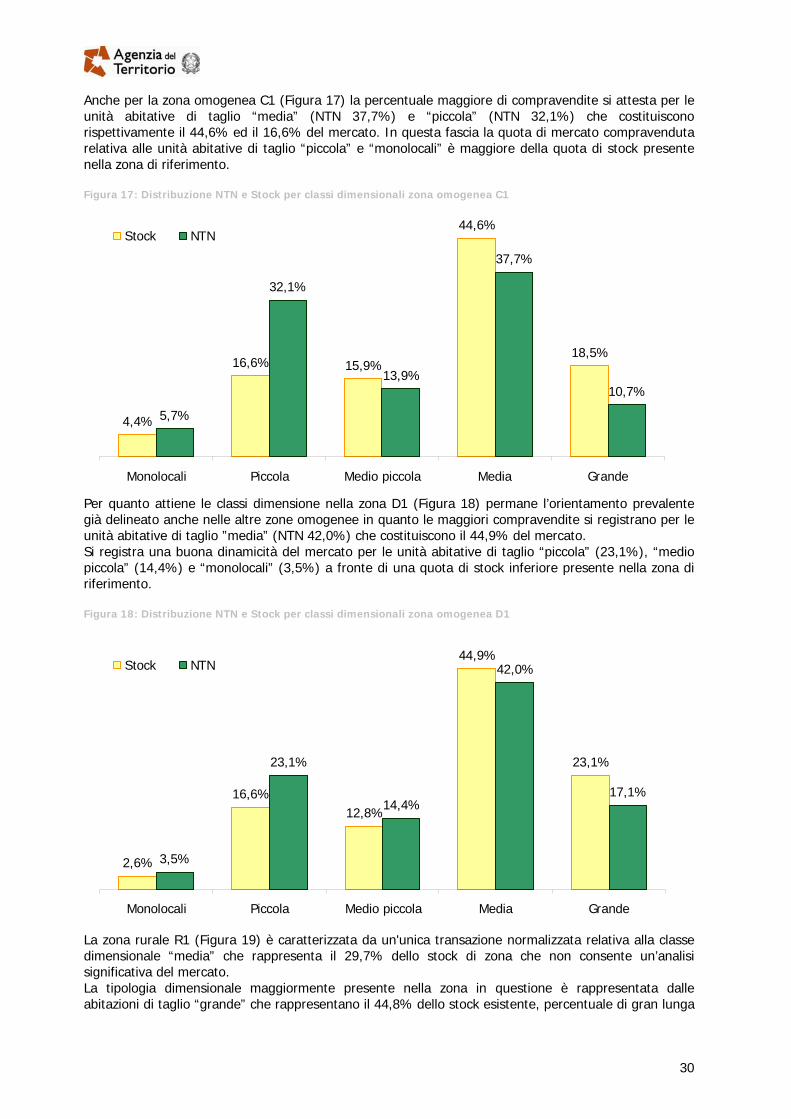

Anche per la zona omogenea C1 (Figura 17) la percentuale maggiore di compravendite si attesta per le unità abitative di taglio “media” (NTN 37,7%) e “piccola” (NTN 32,1%) che costituiscono rispettivamente il 44,6% ed il 16,6% del mercato. In questa fascia la quota di mercato compravenduta relativa alle unità abitative di taglio “piccola” e “monolocali” è maggiore della quota di stock presente nella zona di riferimento.

Figura 17: Distribuzione NTN e Stock per classi dimensionali zona omogenea C1

4,4%

16,6% 15,9%

44,6%

18,5%

5,7%

32,1%

13,9%

37,7%

10,7%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Per quanto attiene le classi dimensione nella zona D1 (Figura 18) permane l’orientamento prevalente già delineato anche nelle altre zone omogenee in quanto le maggiori compravendite si registrano per le unità abitative di taglio ”media” (NTN 42,0%) che costituiscono il 44,9% del mercato. Si registra una buona dinamicità del mercato per le unità abitative di taglio “piccola” (23,1%), “medio piccola” (14,4%) e “monolocali” (3,5%) a fronte di una quota di stock inferiore presente nella zona di riferimento.

Figura 18: Distribuzione NTN e Stock per classi dimensionali zona omogenea D1

2,6%

16,6%12,8%

44,9%

23,1%

3,5%

23,1%

14,4%

42,0%

17,1%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

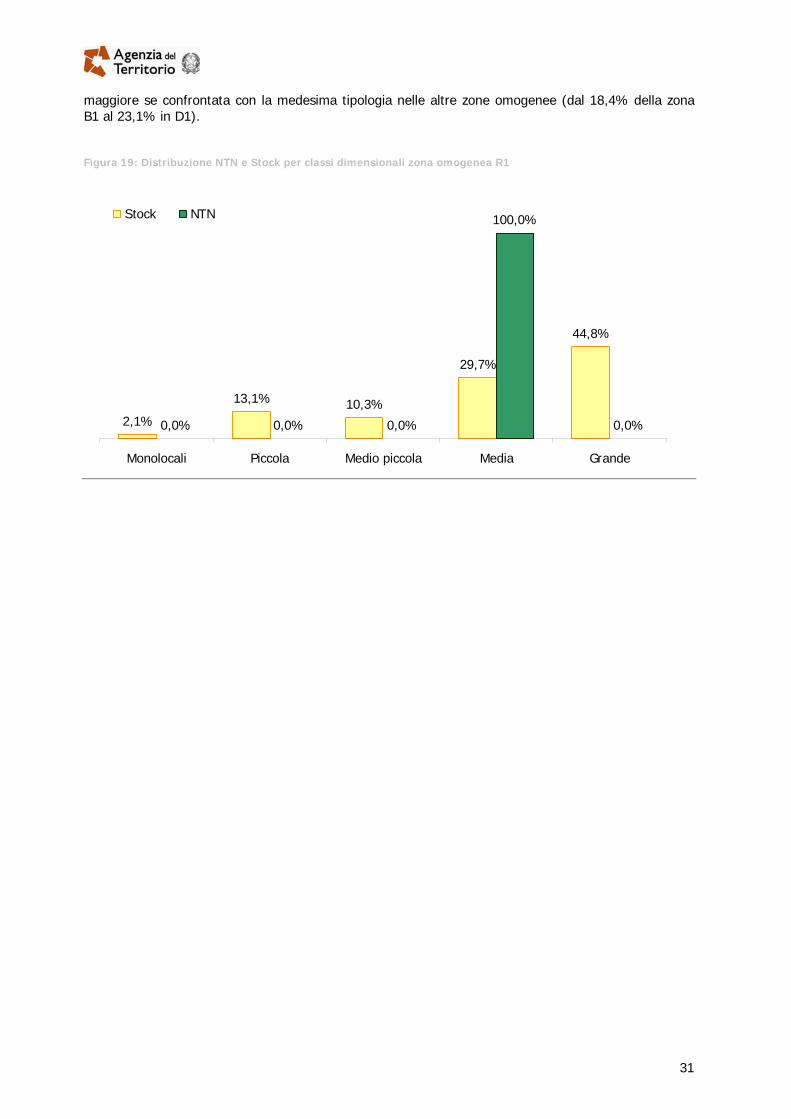

La zona rurale R1 (Figura 19) è caratterizzata da un'unica transazione normalizzata relativa alla classe dimensionale “media” che rappresenta il 29,7% dello stock di zona che non consente un’analisi significativa del mercato. La tipologia dimensionale maggiormente presente nella zona in questione è rappresentata dalle abitazioni di taglio “grande” che rappresentano il 44,8% dello stock esistente, percentuale di gran lunga

31

maggiore se confrontata con la medesima tipologia nelle altre zone omogenee (dal 18,4% della zona B1 al 23,1% in D1).

Figura 19: Distribuzione NTN e Stock per classi dimensionali zona omogenea R1

2,1%

13,1% 10,3%

29,7%

44,8%

0,0% 0,0% 0,0%

100,0%

0,0%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

32

Note metodologiche

Le fonti utilizzate I dati elaborati sono contenuti negli archivi delle banche dati catastali, di pubblicità immobiliare e dell’Osservatorio Mercato Immobiliare (OMI) dell’Agenzia del Territorio. Dalle Banche Dati Catastali sono desunte le informazioni relative alla consistenza degli stock esistenti delle unità immobiliari censite come abitazioni. Dalle Banche Dati della Pubblicità immobiliare (ex Conservatorie) sono desunte le informazioni relative alle compravendite ad eccezione dei Comuni ove vige il Catasto Tavolare, per i quali, dette informazioni relative al numero di compravendite sono desunte dalle domande di voltura catastale. Dalle Banche dati delle Quotazioni OMI sono desunte le informazioni relative ai valori immobiliari delle tipologie residenziali (abitazioni di tipo economico, abitazioni civili, abitazioni signorili, ville e villini).

I criteri metodologici adottati L’elaborazione dei dati, con particolare riferimento alla natura tipologica e alla dimensione degli immobili, impone l’adozione di alcuni criteri convenzionali basati sulle categorie catastali in uso e sulla consistenza delle unità immobiliari. Di seguito sono riportate le tabelle delle aggregazioni delle categorie catastali e delle classi dimensionali delle abitazioni.

Tabella delle aggregazioni delle categorie catastali

Settore residenziale

Categoria catastale

A1 A2 A3 A4 A5 A6 A7 A8 A9 A11

Descrizione

Abitazione di tipo signorile Abitazioni di tipo civile Abitazioni di tipo economico Abitazioni di tipo popolare Abitazioni di tipo ultrapopolare Abitazioni di tipo rurale Abitazione in villino Abitazione in villa Castelli, palazzi di pregio artistici o storici Abitazioni ed alloggi tipici dei luoghi.

Tabella delle classi dimensionali delle unità a destinazione residenziale Monolocali Fino a 2,5 vani catastali

Piccola da 3 e fino a 4 vani catastali

Medio piccola da 4,5 e fino a 5 vani catastali

Media da 5,5 e fino a 7 vani catastali

Grande Maggiore di 7 vani catastali

Esistono unità, sia per lo stock sia per il NTN, per le quali non è disponibile l’informazione sulla consistenza in vani catastali e pertanto non classificabili per dimensione.

Glossario NTN: N° di transazioni di unità immobiliari “normalizzate” (Le

compravendite dei diritti di proprietà sono “contate” relativamente a ciascuna unità immobiliare tenendo conto della quota di proprietà oggetto di transazione; ciò significa che se di una unità immobiliare é compravenduta una frazione di quota di proprietà, per esempio il 50%, essa non è contata come una transazione, ma come 0,5 transazioni).

33

Stock di unità immobiliari: N° di unità immobiliari censite negli archivi catastali relativamente ad un determinato ambito territoriale.

IMI (Intensità del Mercato Immobiliare): Rapporto percentuale tra NTN e stock di unità immobiliari, indica la quota percentuale di stock compravenduto in un determinato periodo.

Quotazione media comunale: La banca dati delle quotazioni OMI fornisce per tutti i comuni italiani (8.096), a loro volta suddivisi in circa 31.000 zone omogenee, un intervallo dei valori di mercato e di locazione sia delle tipologie residenziali (abitazioni signorili, civili, economiche, ville e villini), sia delle principali altre tipologie di fabbricati: uffici, negozi, laboratori, capannoni, magazzini, box e posti auto. L’aggiornamento delle quotazioni avviene con cadenza semestrale. La quotazione in €/mq a livello comunale è calcolata come media dei valori centrali degli intervalli di tutte le tipologie residenziali presenti in ogni zona OMI appartenente al comune.

Quotazione media pesata: Quando si esaminano raggruppamenti territoriali (Italia, macroarea geografica, regione, provincia, macroarea provinciale) le quotazioni di riferimento relative, sono calcolate pesando le quotazioni comunali con lo stock abitativo presente in ogni comune, rapportato allo stock totale dell’aggregazione considerata. Inoltre, per il comune capoluogo oggetto di analisi nella presente nota, il valore medio viene calcolato pesando le quotazioni di zona con lo stock abitativo presente in ogni zona, rapportato allo stock comunale.

Differenziale valore medio: Rapporto tra il valore medio di un ambito territoriale (comune, macroarea urbana, zona OMI) rispetto al valore medio pesato dell’aggregazione di livello superiore.

Zona OMI: La zona OMI è una porzione continua del territorio comunale che riflette un comparto omogeneo del mercato immobiliare locale, nel quale si registra uniformità di apprezzamento per condizioni economiche e socio-ambientali. Tale uniformità viene tradotta in omogeneità nei caratteri posizionali, urbanistici, storico-ambientali, socio-economici degli insediamenti, nonché nella dotazione dei servizi e delle infrastrutture urbane. Nella zona omogenea individuata i valori di mercato unitari delle unità immobiliari, in stato di conservazione e manutenzione ordinario, hanno uno scostamento, tra valore minimo e valore massimo, non superiore al 50%, riscontrabile per la tipologia edilizia prevalente, nell’ambito della destinazione residenziale.

34

Indice delle tabelle

Tabella 1: NTN, IMI, quotazioni medie e variazioni % - province .............................................. 2 Tabella 2: NTN, IMI, quotazioni medie e variazioni % - capoluoghi........................................... 3 Tabella 3: NTN, IMI, quotazioni medie e variazioni % - macroaree Provinciali ........................... 8 Tabella 4: NTN, IMI, quotazioni medie e variazioni % - macroarea Conurbazione Udinese........ 16 Tabella 5: NTN, IMI, quotazioni medie e variazioni % - macroarea Friuli Collinare.................... 17 Tabella 6: NTN, IMI, quotazioni medie e variazioni % - macroarea Medio Friuli ....................... 18 Tabella 7: NTN, IMI, quotazioni medie e variazioni % - macroarea Cividale e Valli del Natisone 19 Tabella 8: NTN, IMI, quotazioni medie e variazioni % - macroarea Basso Friuli e Laguna ......... 20 Tabella 9: NTN, IMI, quotazioni medie e variazioni % - macroarea Pedemontana .................... 21 Tabella 10: NTN, IMI, quotazioni medie e variazioni % - macroarea Carnia ............................. 22 Tabella 11: NTN, IMI, quotazioni medie e variazioni % - macroarea Canal del Ferro – Val Canale........................................................................................................................................ 23 Tabella 12: NTN, IMI quotazioni medie e variazioni % Zone urbane di Udine........................... 25

Indice delle figure

Figura 1: Distribuzione NTN II semestre 2010 per Provincia..................................................... 4 Figura 2: IMI 2010 Capoluoghi e Resto Provincia .................................................................... 5 Figura 3: Le macroaree territoriali della Provincia di Udine ....................................................... 6 Figura 4: Distribuzione NTN II semestre 2010 per macroaree Provinciali ................................... 9 Figura 5: Numero indice dal I semestre 2004 NTN e quotazioni medie – capoluogo e resto Provincia ........................................................................................................................... 10 Figura 6: IMI 2004-2010 capoluogo e resto Provincia ............................................................ 11 Figura 7: IMI 2010 per macroaree Provinciali........................................................................ 12 Figura 8: Mappa della distribuzione NTN comunale II semestre 2010...................................... 13 Figura 9: Mappa dei differenziali delle quotazioni medie comunali rispetto alla quotazione media Provinciale......................................................................................................................... 14 Figura 10: Mappa della distribuzione dell’IMI comunale 2010 ................................................. 15 Figura 11: Mappa delle macroaree urbane di Udine............................................................... 24 Figura 12: Mappa della distribuzione del NTN nelle zone OMI II semestre 2010....................... 26 Figura 13: Mappa della distribuzione dell’IMI nelle zone OMI anno 2010 ................................. 27 Figura 14: Mappa dei differenziali delle quotazioni nelle zone OMI II semestre 2010 ................ 28 Figura 15: Distribuzione NTN e Stock per classi dimensionali zona omogenea B1..................... 29 Figura 16: Distribuzione NTN e Stock per classi dimensionali zona omogenea B2..................... 29 Figura 17: Distribuzione NTN e Stock per classi dimensionali zona omogenea C1..................... 30 Figura 18: Distribuzione NTN e Stock per classi dimensionali zona omogenea D1..................... 30 Figura 19: Distribuzione NTN e Stock per classi dimensionali zona omogenea R1..................... 31