No Slide Title · PPT file · Web view · 2013-04-09L’affitto...

37

L’affitto d’azienda: profili di calcolo economico e di rappresentazione contabile

Transcript of No Slide Title · PPT file · Web view · 2013-04-09L’affitto...

L’affitto d’azienda:profili di calcolo economicoe di rappresentazione contabile

AGENDA

1. l’affitto d’azienda come operazione di finanziamento

2. Il congruo canone di affitto3. la rappresentazione contabile

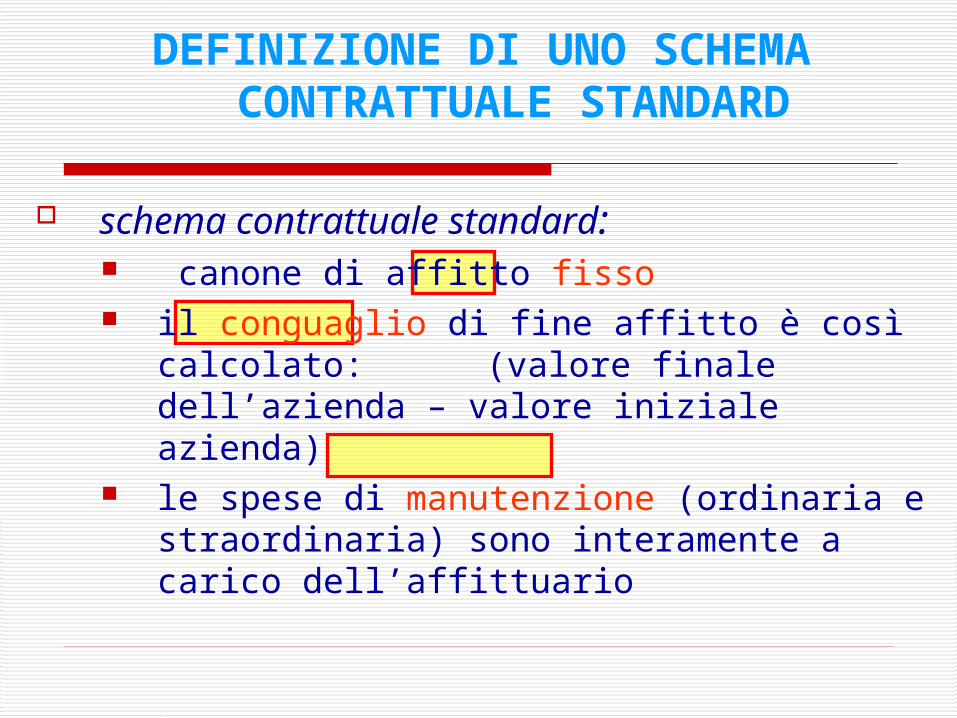

DEFINIZIONE DI UNO SCHEMA CONTRATTUALE STANDARD

schema contrattuale standard: canone di affitto fisso il conguaglio di fine affitto è così calcolato:

(valore finale dell’azienda – valore iniziale azienda)

le spese di manutenzione (ordinaria e straordinaria) sono interamente a carico dell’affittuario

OPERAZIONI EQUIVALENTI ALL’INIZIO DEL CONTRATTO

LCessione dell’azienda al valore economico

Finanziamento garantito dall’azienda

AL = LocatoreA = Affittuario

FLUSSI FINANZIARI CORRISPONDENTI ALL’INIZIO DEL CONTRATTO

LErogazione finanziamento

AL = LocatoreA = Affittuario

Pagamento prezzo cessione azienda

OPERAZIONI EQUIVALENTI ALLA FINE DEL CONTRATTO

L AL = LocatoreA = Affittuario

Retrocessione azienda al valore economico

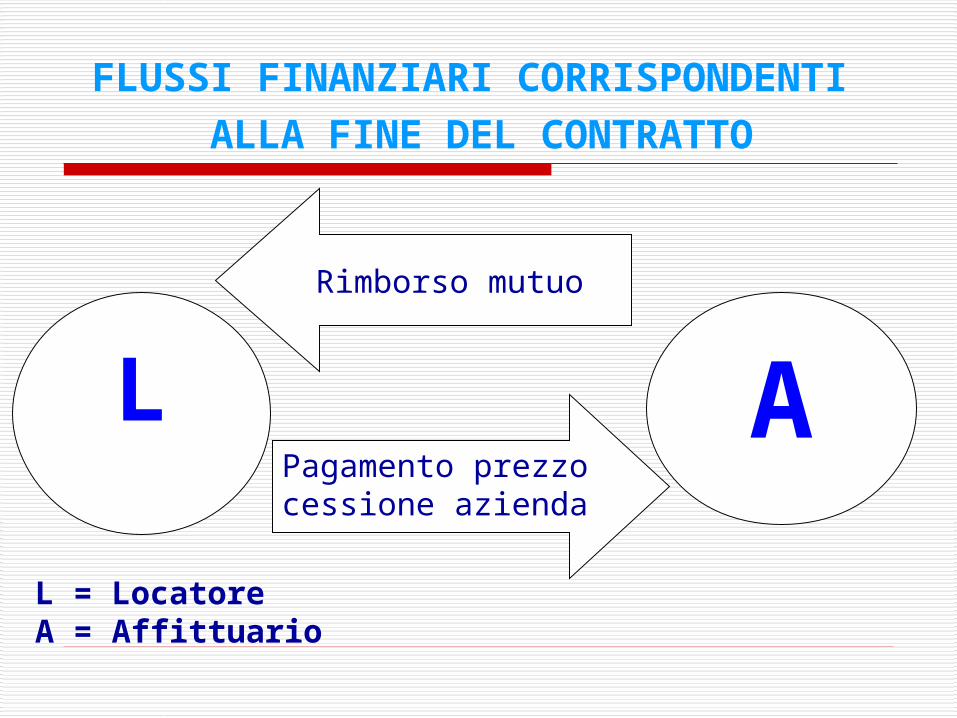

FLUSSI FINANZIARI CORRISPONDENTI ALLA FINE DEL CONTRATTO

LPagamento prezzo cessione azienda

AL = LocatoreA = Affittuario

Rimborso mutuo

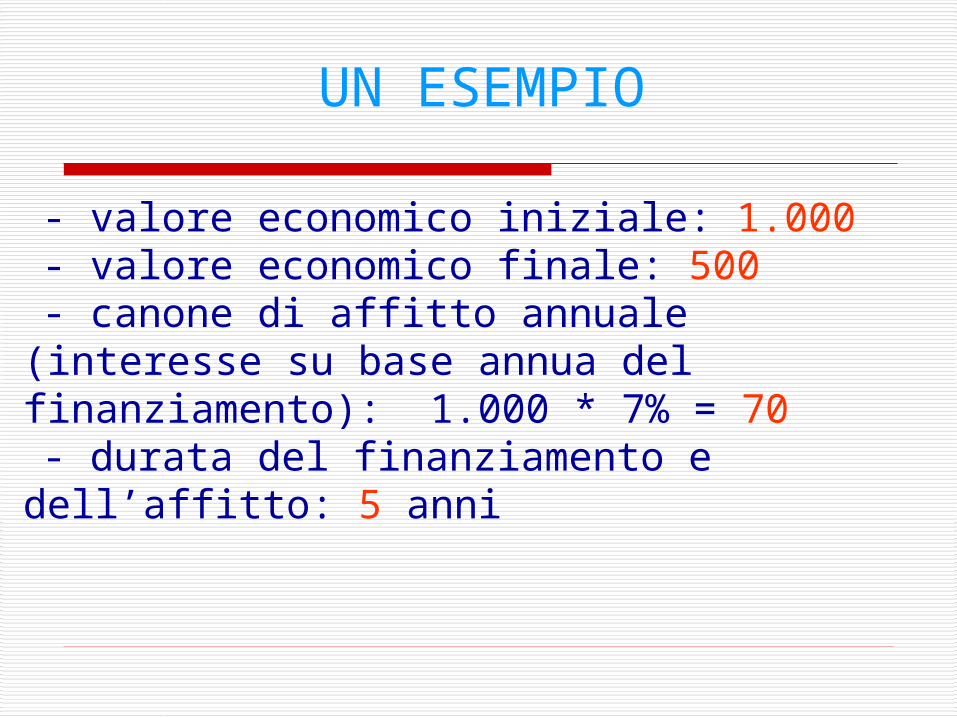

UN ESEMPIO

- valore economico iniziale: 1.000- valore economico finale: 500- canone di affitto annuale (interesse su base

annua del finanziamento): 1.000 * 7% = 70- durata del finanziamento e dell’affitto: 5 anni

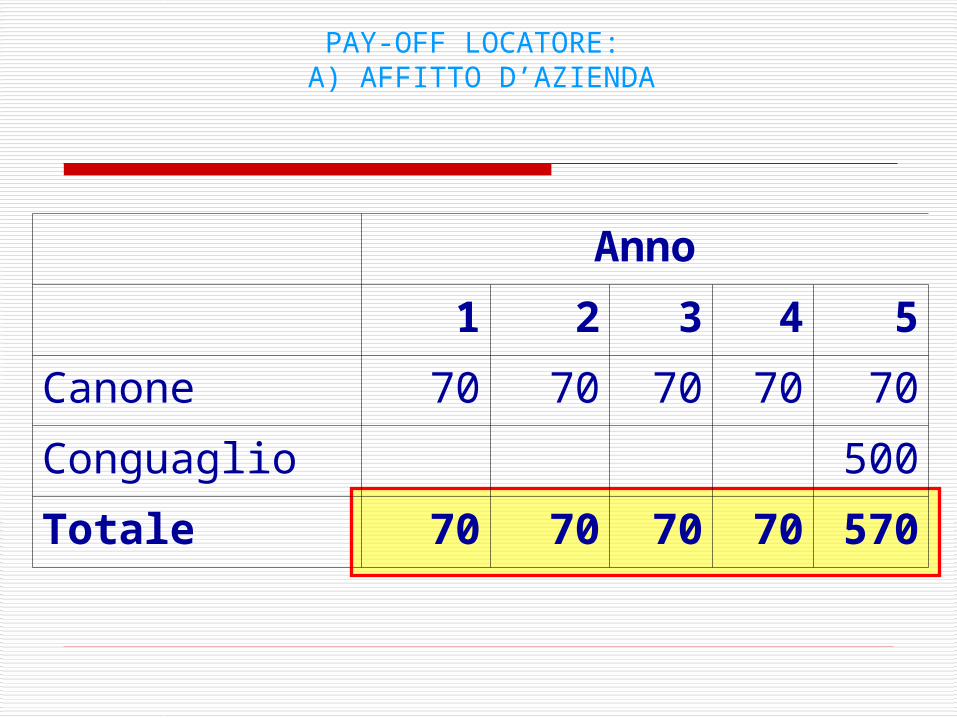

PAY-OFF LOCATORE: A) AFFITTO D’AZIENDA

Anno1 2 3 4 5

Canone 70 70 70 70 70

Conguaglio 500

Totale 70 70 70 70 570

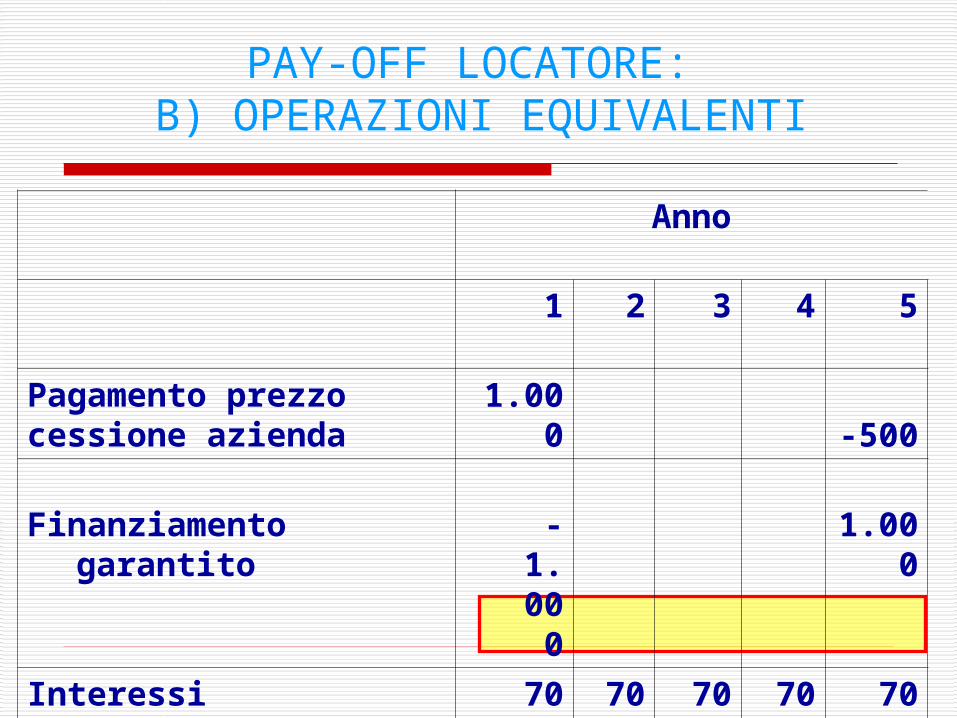

PAY-OFF LOCATORE: B) OPERAZIONI EQUIVALENTI

Anno

1 2 3 4 5

Pagamento prezzocessione azienda 1.000 -500

Finanziamento garantito -1.000 1.000Interessi finanziamento 70 70 70 70 70Totale 70 70 70 70 570

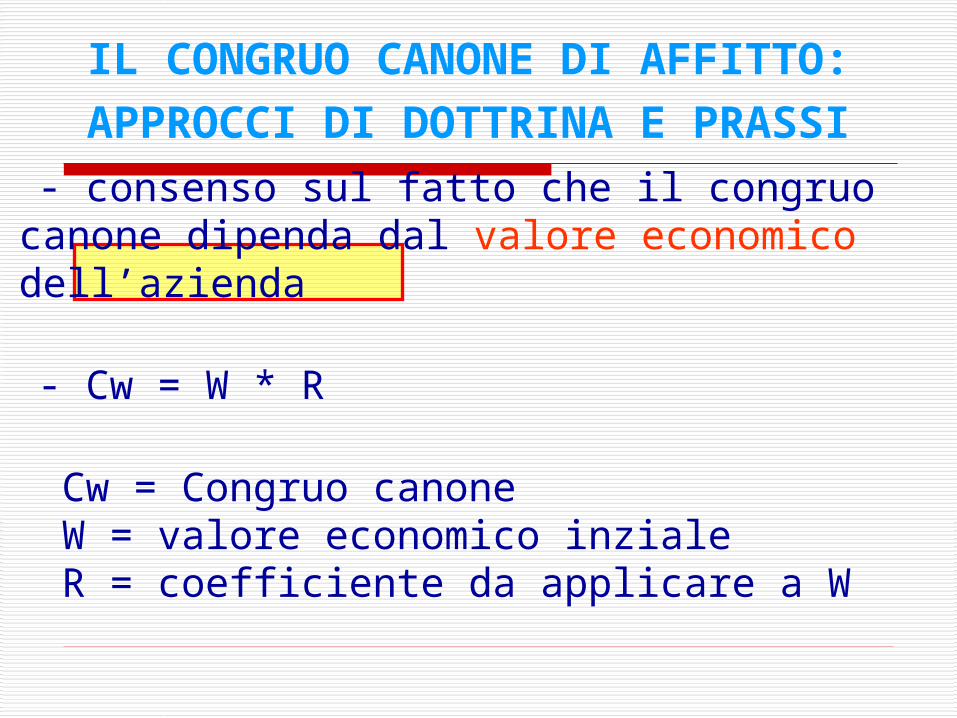

IL CONGRUO CANONE DI AFFITTO:APPROCCI DI DOTTRINA E PRASSI

- consenso sul fatto che il congruo canone dipenda dal valore economico dell’azienda

- Cw = W * R

Cw = Congruo canone W = valore economico inziale R = coefficiente da applicare a W

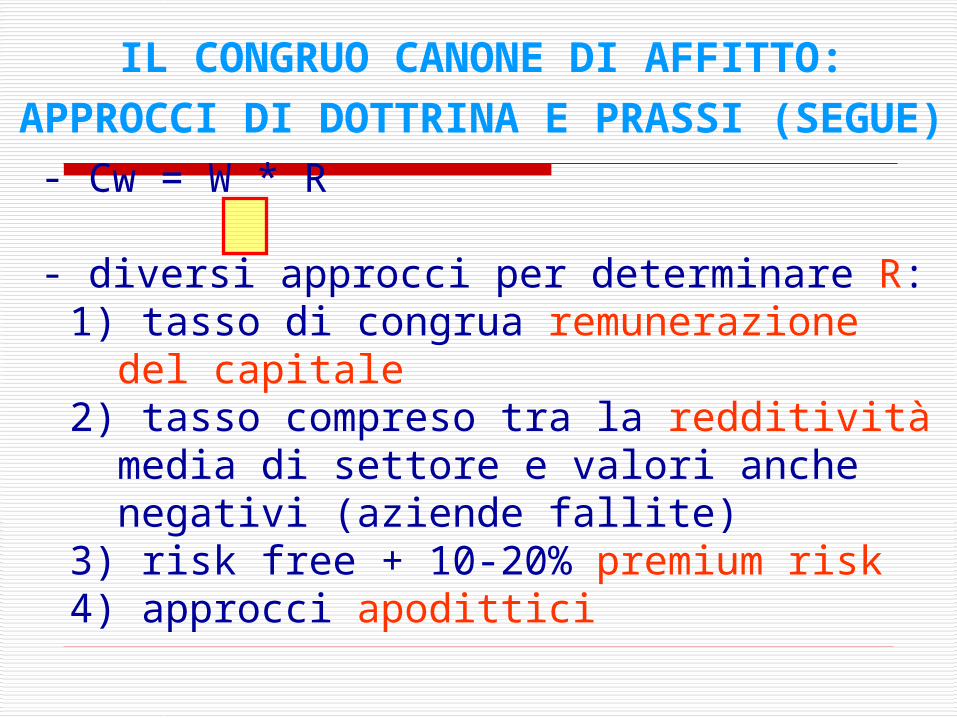

IL CONGRUO CANONE DI AFFITTO:APPROCCI DI DOTTRINA E PRASSI (SEGUE)

- Cw = W * R - diversi approcci per determinare R:

1) tasso di congrua remunerazione del capitale2) tasso compreso tra la redditività media di

settore e valori anche negativi (aziende fallite)3) risk free + 10-20% premium risk4) approcci apodittici

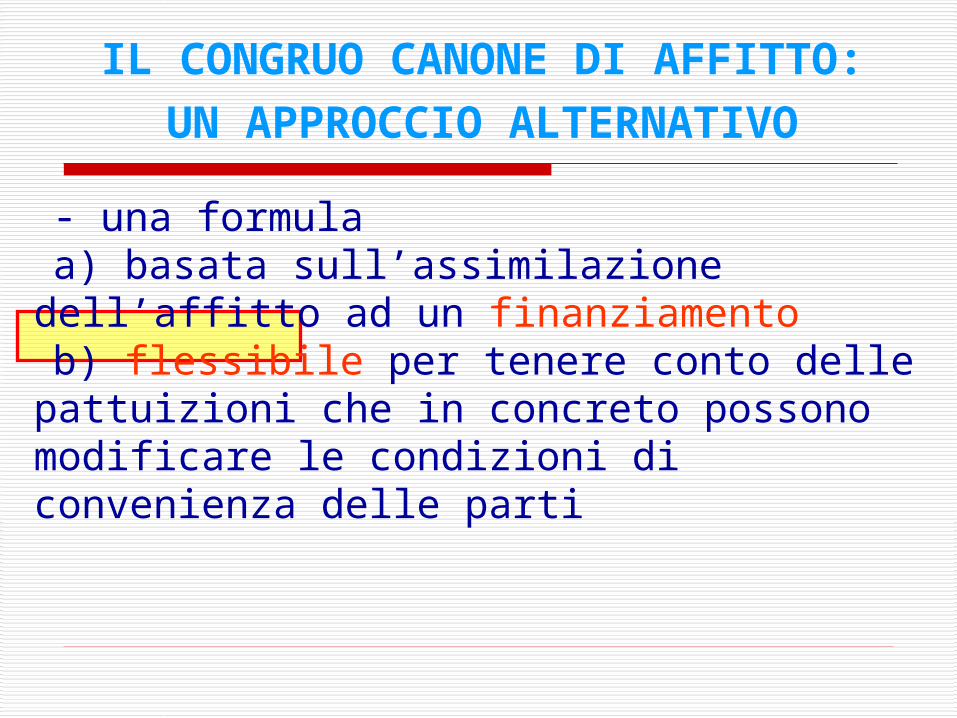

IL CONGRUO CANONE DI AFFITTO:UN APPROCCIO ALTERNATIVO

- una formulaa) basata sull’assimilazione dell’affitto ad un

finanziamentob) flessibile per tenere conto delle pattuizioni che

in concreto possono modificare le condizioni di convenienza delle parti

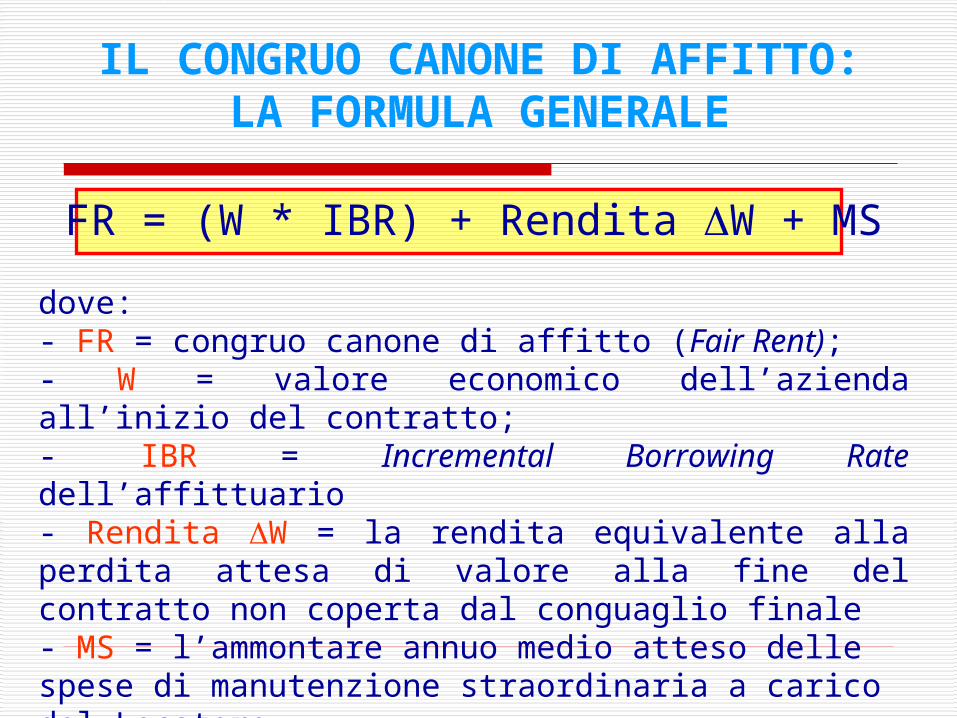

FR = (W * IBR) + Rendita W + MS

dove:- FR = congruo canone di affitto (Fair Rent);- W = valore economico dell’azienda all’inizio del contratto;- IBR = Incremental Borrowing Rate dell’affittuario- Rendita W = la rendita equivalente alla perdita attesa di valore alla fine del contratto non coperta dal conguaglio finale - MS = l’ammontare annuo medio atteso delle spese di manutenzione straordinaria a carico del Locatore

IL CONGRUO CANONE DI AFFITTO:LA FORMULA GENERALE

FR = (W * IBR) + Rendita W + MS

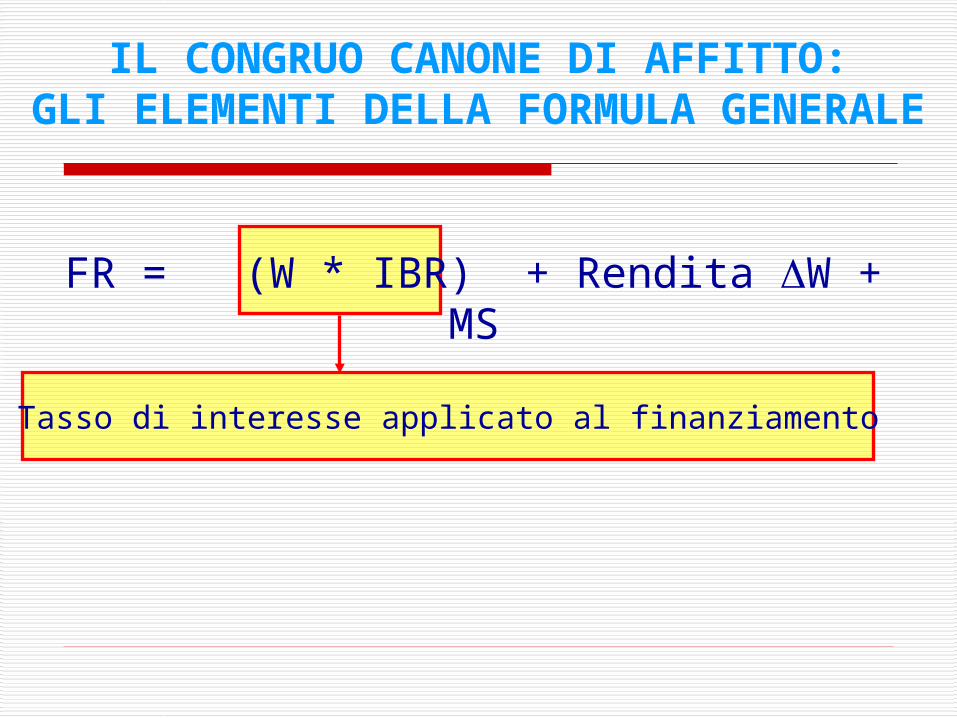

IL CONGRUO CANONE DI AFFITTO:GLI ELEMENTI DELLA FORMULA GENERALE

Tasso di interesse applicato al finanziamento

FR = (W * IBR) + Rendita W + MS

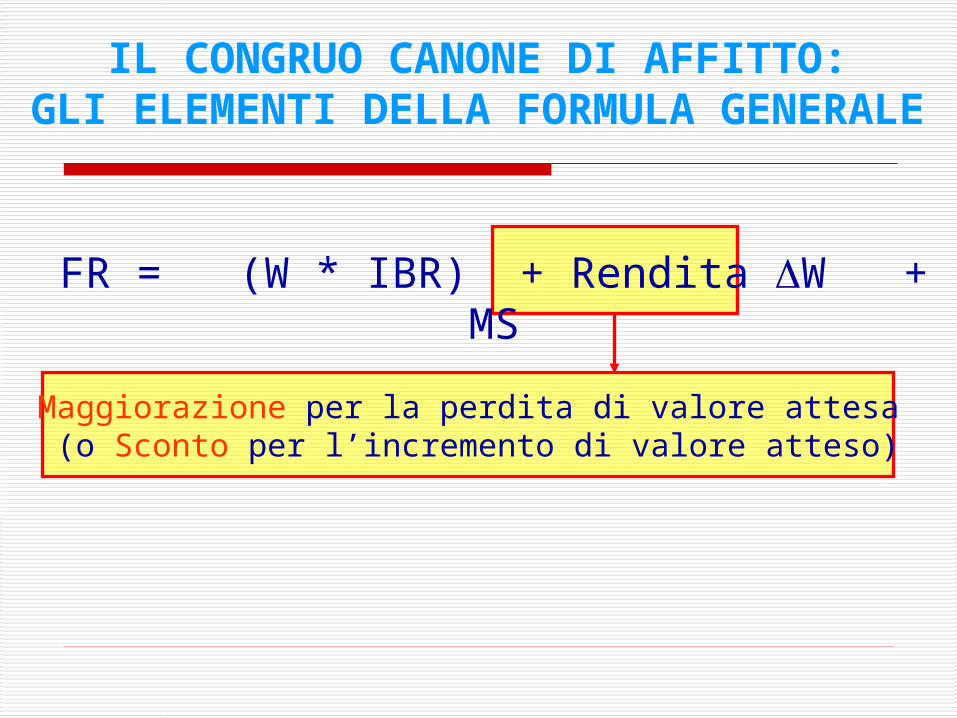

IL CONGRUO CANONE DI AFFITTO:GLI ELEMENTI DELLA FORMULA GENERALE

Maggiorazione per la perdita di valore attesa (o Sconto per l’incremento di valore atteso)

FR = (W * IBR) + Rendita W + MS

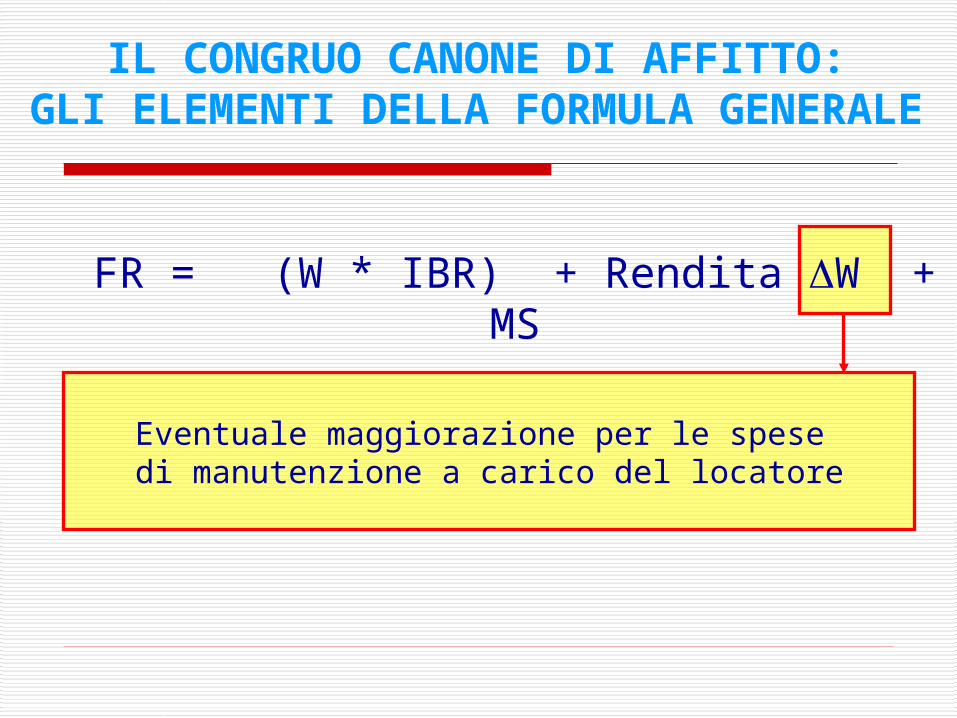

IL CONGRUO CANONE DI AFFITTO:GLI ELEMENTI DELLA FORMULA GENERALE

Eventuale maggiorazione per le spese di manutenzione a carico del locatore

FR = (W * IBR) + Rendita W + MS

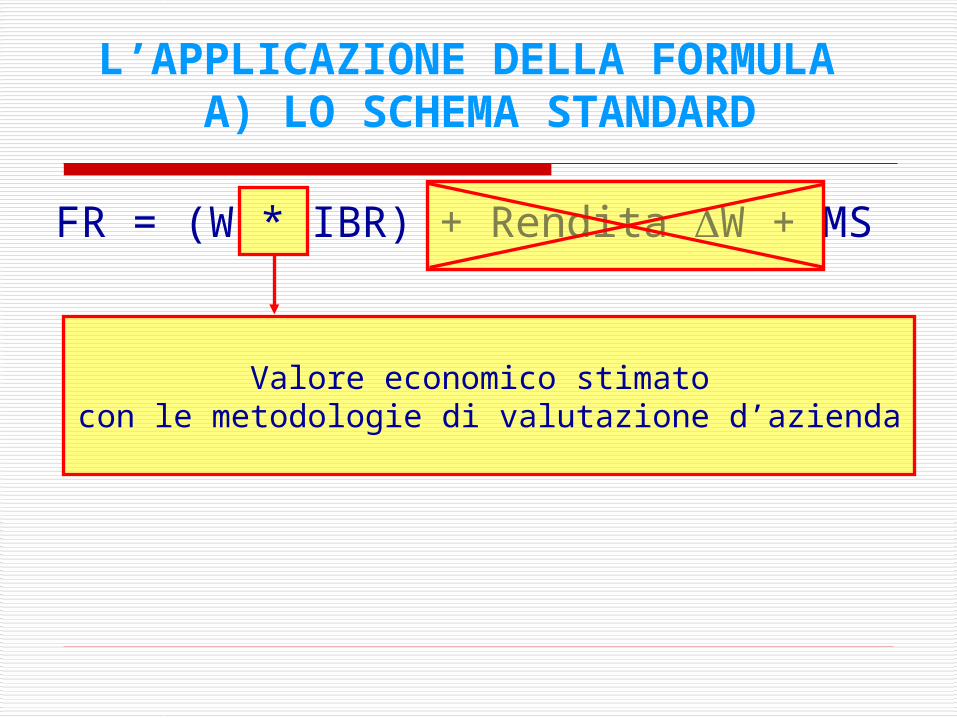

L’APPLICAZIONE DELLA FORMULA A) LO SCHEMA STANDARD

Valore economico stimato con le metodologie di valutazione d’azienda

FR = ( W * IBR ) + Rendita W + MS

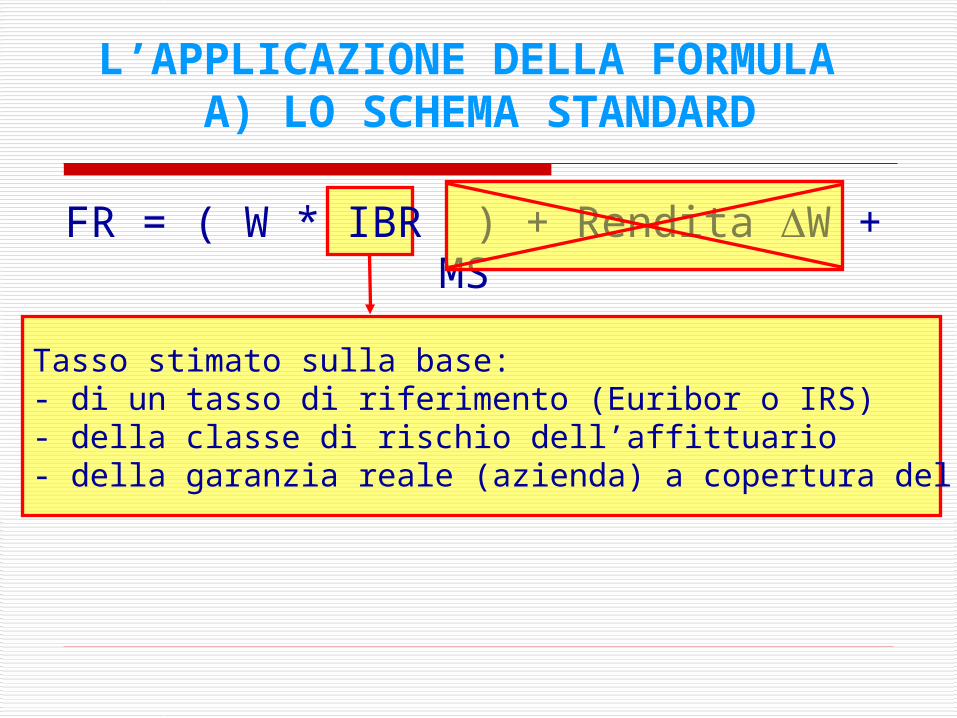

L’APPLICAZIONE DELLA FORMULA A) LO SCHEMA STANDARD

Tasso stimato sulla base:- di un tasso di riferimento (Euribor o IRS)- della classe di rischio dell’affittuario- della garanzia reale (azienda) a copertura del finanziamento

L’APPLICAZIONE DELLA FORMULA A) LO SCHEMA STANDARD

Categoria di rischio Intervallo indicativodello spread

1. Sicurezza elevata 100-1502. Sicurezza 120-150

3. Alta solvibilità 120-1504. Solvibilità 150-200

5. Vulnerabilità 200-2506. Alta Vulnerabilità 250-300

7. Rischio 300-4008. Alto rischio 400-450

9. Rischio molto alto affidamento sconsigliato

Punti base indicativi di spread in funzione del merito creditizio

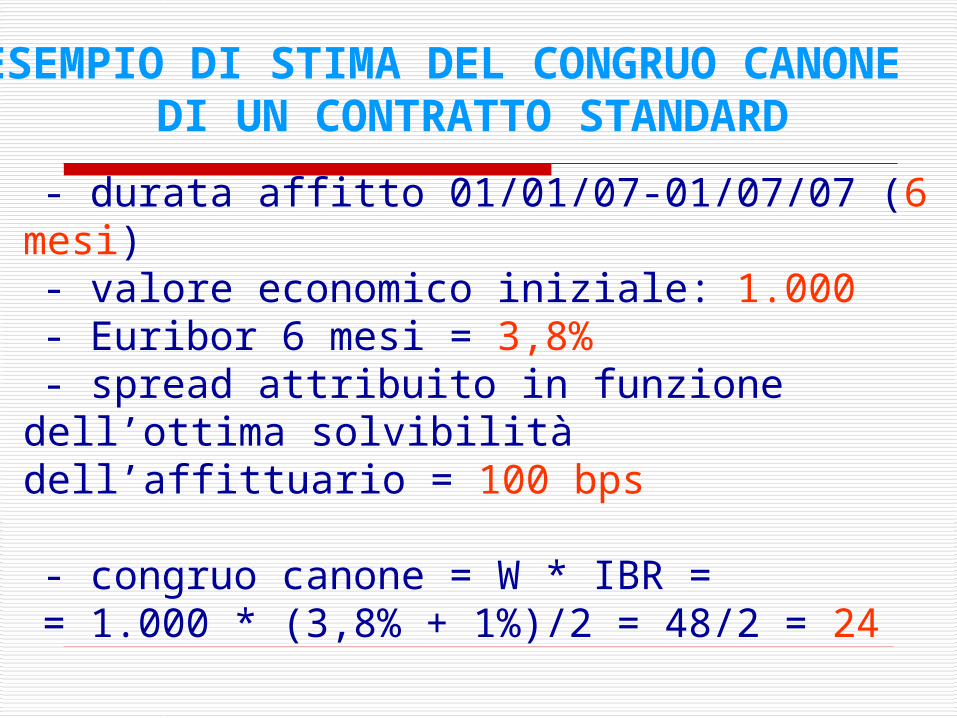

- durata affitto 01/01/07-01/07/07 (6 mesi)- valore economico iniziale: 1.000- Euribor 6 mesi = 3,8%- spread attribuito in funzione dell’ottima solvibilità

dell’affittuario = 100 bps

- congruo canone = W * IBR == 1.000 * (3,8% + 1%)/2 = 48/2 = 24

ESEMPIO DI STIMA DEL CONGRUO CANONE DI UN CONTRATTO STANDARD

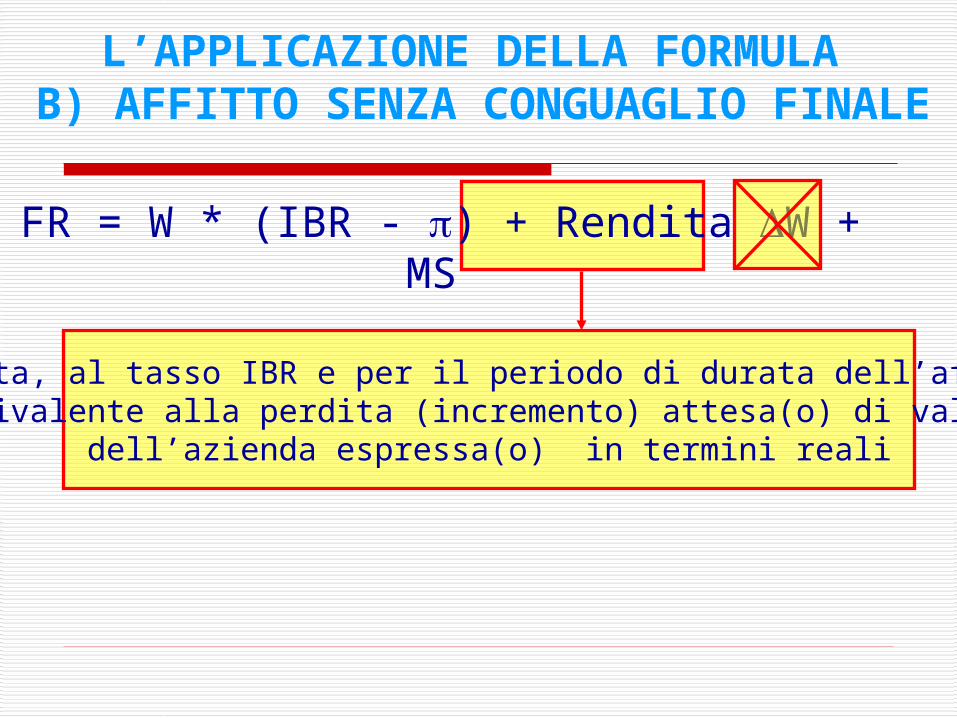

FR = W * (IBR - ) + Rendita W + MS

L’APPLICAZIONE DELLA FORMULA B) AFFITTO SENZA CONGUAGLIO FINALE

Rendita, al tasso IBR e per il periodo di durata dell’affitto equivalente alla perdita (incremento) attesa(o) di valore

dell’azienda espressa(o) in termini reali

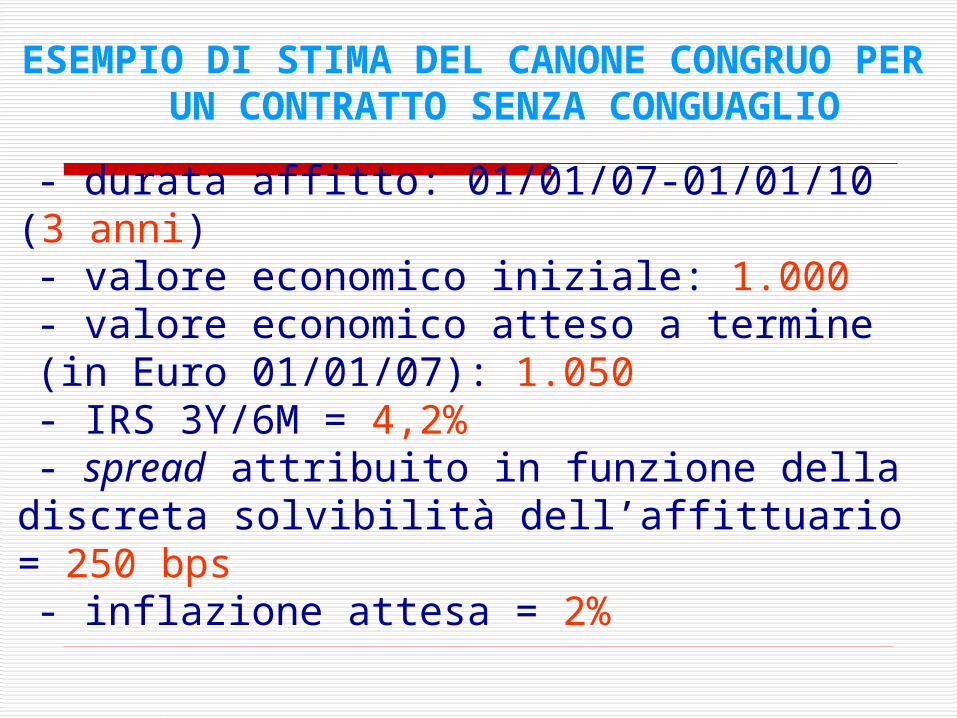

- durata affitto: 01/01/07-01/01/10 (3 anni)- valore economico iniziale: 1.000- valore economico atteso a termine (in Euro 01/01/07): 1.050- IRS 3Y/6M = 4,2%- spread attribuito in funzione della discreta

solvibilità dell’affittuario = 250 bps- inflazione attesa = 2%

ESEMPIO DI STIMA DEL CANONE CONGRUO PER UN CONTRATTO SENZA CONGUAGLIO

FR = W * (IBR - ) + Rendita W + MS

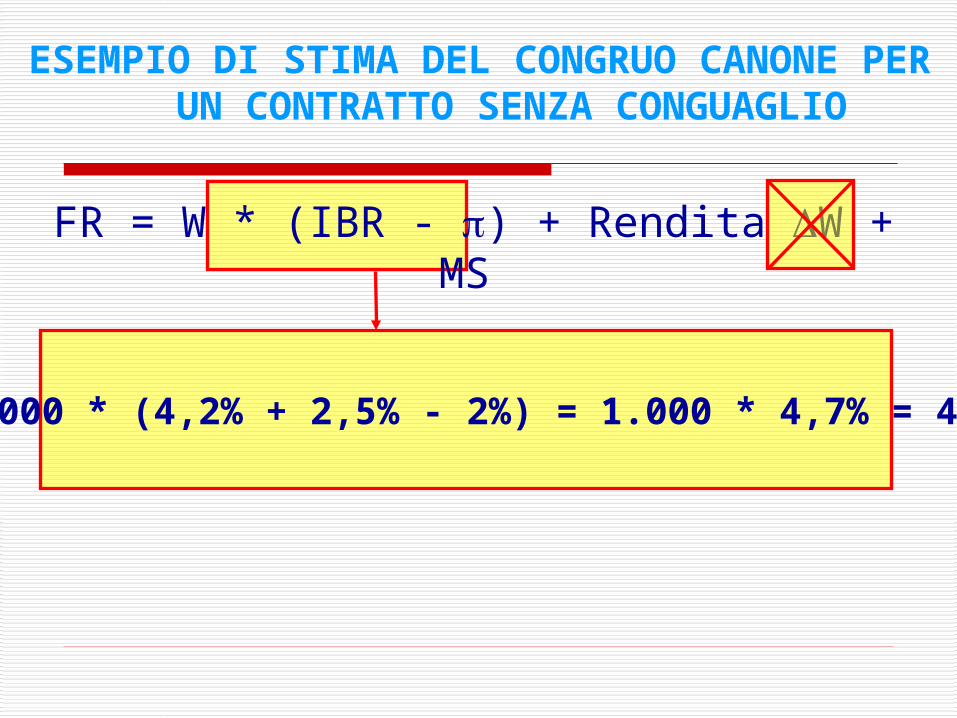

1.000 * (4,2% + 2,5% - 2%) = 1.000 * 4,7% = 47

ESEMPIO DI STIMA DEL CONGRUO CANONE PER UN CONTRATTO SENZA CONGUAGLIO

FR = W * (IBR - ) + Rendita W + MS

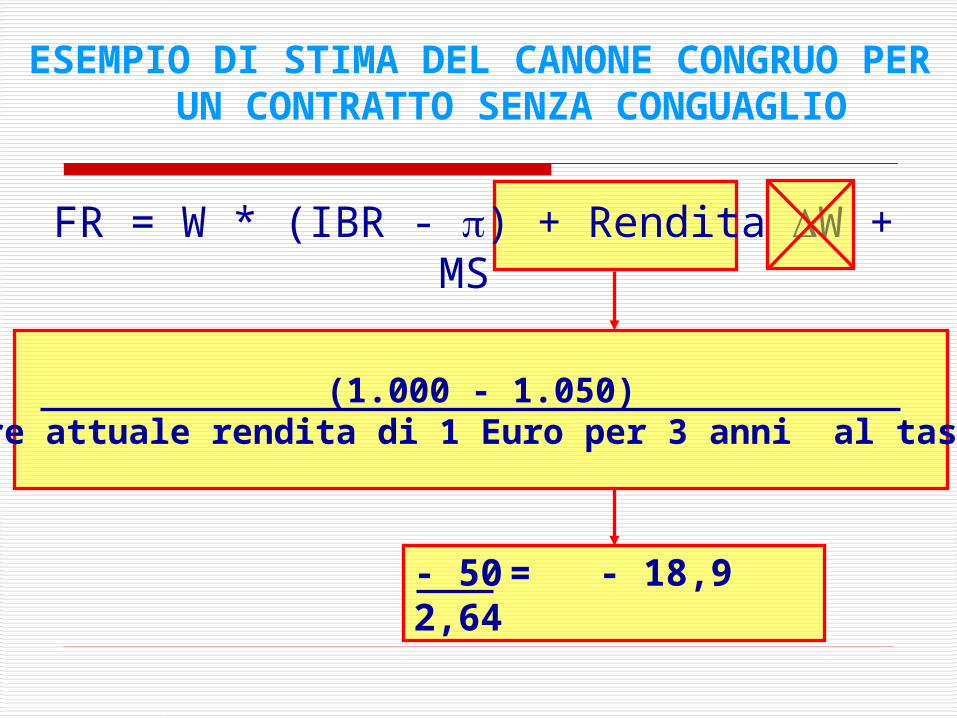

(1.000 - 1.050) valore attuale rendita di 1 Euro per 3 anni al tasso IBR

ESEMPIO DI STIMA DEL CANONE CONGRUO PER UN CONTRATTO SENZA CONGUAGLIO

- 50 = - 18,92,64

FR = W * (IBR - ) + Rendita W + MS

47 - 18,9 = 28,1

ESEMPIO DI STIMA DEL CONGRUO CANONE PER UN CONTRATTO SENZA CONGUAGLIO

…UNA ALTERNATIVA FINANZIARIA

- costruzione di un portafoglio equivalente al contratto di affitto di azienda senza conguaglio:1) affitto d’azienda standard (con conguaglio)2) opzione put sull’azienda rilasciata dal locatore

all’affittuario3) opzione call sull’azienda rilasciata dall’affittuario

al locatore

problema dei dividendi continuamente incassati dall’affittuario

FR = W * (IBR) + Rendita W + MS

L’APPLICAZIONE DELLA FORMULA C) AFFITTO D’AZIENDA NEL FALLIMENTO

Approssimazione della maggiorazione per perdita di valore con gli ammortamenti dei cespiti aziendali, in considerazione delle caratteristiche tipiche del contratto:- trasferimento separato del magazzino- assenza di crediti e debiti dal perimetro dell’azienda trasferita- breve durata- manutenzione a carico dell’affittuario

giuridico-formale:- i beni restano iscritti nello stato patrimoniale del locatore- assenza di rilevanza informativa dei bilanci delle parti- conforme alla prassi contabile domestica

DUE APPROCCI ALLA RAPPRESENTAZIONE CONTABILE

economico-sostanziale:- i beni sono iscritti nello stato patrimoniale dell’affittuario- si rileva il debito-credito tra le parti che rappresenta l’obbligo a restituire un azienda non depauperata nel suo valore- conforme agli IAS/IFRS

LA NECESSARIA FLESSIBILITA’ DELL’APPROCCIO

- il corretto trattamento contabile dell’operazione deve tenere conto delle pattuizioni che in concreto regolano i rapporti tra locatore e affittuario- due ipotesi:

1) contratto standard

2) contratto senza la previsione di un conguaglio

LA RAPPRESENTAZIONE GIURIDICO-FORMALE

DELL’AFFITTO CON CONGUAGLIO

- il locatore cristallizza la situazione patrimoniale dell’azienda trasferita fino alla riconsegna dove iscrive i valori aggiornati in contropartita ad un componente straordinario- l’affittuario rileva un accantonamento - parametrato all’ammortamento dei cespiti - a un fondo spese future a copertura del conguaglio da corrispondere a fine contratto (interferenza fiscale impropria)

LA RAPPRESENTAZIONE ECONOMICO-SOSTANZIALE

DELL’AFFITTO CON CONGUAGLIO

- il locatore procede alla derecognition dei valori relativi all’azienda trasferita in contropartita ad un credito verso l’affittuario pari al valore economico iniziale dell’azienda e ad una plus/minusvalenza- la riconsegna dell’azienda risulta ininfluente per il locatore da un punto di vista reddituale

LA RAPPRESENTAZIONE ECONOMICO-SOSTANZIALE

DELL’AFFITTO CON CONGUAGLIO

- l’affittuario rileva i valori dell’azienda trasferita (compreso l’avviamento) in contropartita ad un debito nei confronti del locatore- applica i medesimi criteri di valutazione ai beni dell’azienda in affitto e ai beni proprietari- rileva un componente reddituale alla riconsegna in presenza di dinamiche dei valori correnti non recepite nei valori di bilancio (es. un aumento dell’avviamento)

LA RICOSTRUZIONE DEL CORRETTO TRATTAMENTO SECONDO GLI IAS/IFRS

Non essendovi un principio che tratta esplicitamente la fattispecie occorre riferirsi ai principi generali e agli standard che regolano fattispecie simili:- Framework for the Preparation and Presentation of Financial Statements- IAS 17, Leases- IFRS 3, Business Combinations

LA RICOSTRUZIONE DEL CORRETTO TRATTAMENTO SECONDO GLI IAS/IFRS:

I PRINCIPI GENERALI

Framework IAS:- il principio della substance over form- i requisiti per l’iscrizione di un attività

IAS 17:- definizione di leasing finanziario: “a lease that transfer substantially all the risks and rewards incidental to ownership of an asset”- identificazione dei possibili benefici negli utili attesi o nell’incremento di valore lungo la vita utile del bene

LA RICOSTRUZIONE DEL CORRETTO TRATTAMENTO SECONDO GLI IAS/IFRS:

LA RICONDUCIBILITA’ A UN LEASING

LA RICOSTRUZIONE DEL CORRETTO TRATTAMENTO SECONDO GLI IAS/IFRS:

L’AFFITTO COME BUSINESS COMBINATION

IFRS 3:- definizione di business combinations: “the bringing together of separate entities or businesses into one reporting entity […] one entity, the acquirer, obtains control of one or more other businesses, the acquiree”- problema superabile dell’esclusione dall’ambito applicativo dell’IFRS 3 delle business combinations by contract alone

![JORNADAPEDAGOGICA (2).ppt [Modo de Compatibilidade] [Reparado].ppt](https://static.fdocumenti.com/doc/165x107/577c825a1a28abe054b069fc/jornadapedagogica-2ppt-modo-de-compatibilidade-reparadoppt.jpg)