Newsletter Y2014

4

NEWS Netta accelerazione dell’utile per azione, che cresce del 19% INDICE Focus sui risultati dell’esercizio 2014 02 Nuove tappe nella crescita per linee esterne Sesta certificazione Top Employers 03 Hera in Borsa Azionariato Copertura analisti 04 G entili azionisti, i risultati del 2014, che indicano una crescita del MOL pari al 7,1% e un progresso dell’utile netto adjusted attribuibile agli azionisti del 27,3%, sono in assoluto molto positivi. Risultano peraltro ancora più apprezzabili se valutati nel contesto di temperature eccezionalmente miti che hanno caratterizzato i mesi invernali, con un impatto inevitabile sui consumi elettrici e, in maniera ancora più sensibile, su quelli di gas. Che cosa ci ha permesso di contrastare uno scenario esterno non favorevole, producendo un miglioramento del 19% dell’utile per azione, in forte accelerazione anche rispetto alla crescita dell’anno precedente? La lettura che possiamo dare è che hanno funzionato in modo efficace tutte le leve che abbiamo azionato nel realizzare il nostro Piano Industriale. Una politica di operazioni di M&A attentamente selezionate ci ha consentito di contare su una dimensione più ampia e, nel tempo, durante la fase di integrazione, di liberare importanti sinergie. La fedeltà al modello multiutility, combinata con la scelta di porsi come target le aree limitrofe a quelle storiche per Hera, ci ha assicurato che le fusioni delle nuove realtà acquisite generassero sempre nuove efficienze. Un fenomeno provato dall’operazione AcegasAps e che, da luglio 2014, si conferma anche con la fusione di Amga Udine. Un altro elemento determinante nel produrre i validi risultati del 2014 è stato quello di continuare a fare leva su un equilibrato assetto del portafoglio di business, mantenendo un mix ben calibrato tra attività regolate e liberalizzate, in un rapporto di circa 55%-45%. Certamente poi è risultato premiante scegliere di avere un’esposizione limitata nelle attività upstream, dove sarebbe stato inevitabile risentire della discesa dei prezzi delle commodity. Infine dobbiamo dare atto alla forte spinta commerciale di avere sostenuto i volumi, grazie alla conquista di nuova clientela, contrastando la debolezza della domanda derivante dalla congiuntura negativa. I risultati del 2014 devono essere letti, oltre che come espressione di una valida gestione operativa, anche come il frutto di un’efficace gestione dell’area finanziaria. Il rapporto tra Debito e MOL, pari a 3 volte, fotografa Hera come una delle Società più virtuose del settore. Non solo: indica anche la flessibilità finanziaria su cui possiamo contare per finanziare la crescita futura. Questo, insieme alle nuove dimensioni che abbiamo raggiunto e alla capacità di forte generazione di cassa, ci posiziona in maniera molto competitiva anche per cogliere opportunità che risultino per noi interessanti nel processo di consolidamento del settore e nelle gare della distribuzione del gas. L’insieme di queste premesse ci permette di distribuire un dividendo di 9 centesimi di euro, che dà continuità alla nostra politica di remunerazione degli azionisti, basata su solidi fondamentali e sostenibile nel tempo. Tomaso Tommasi di Vignano La strategia di crescita di Hera, che produce validi risultati nel tempo, è alla base di un’interessante remunerazione per gli azionisti. IL MOL CONSOLIDATO DEL 2014 CRESCE DEL 7,1%, IN UN CONTESTO SFAVOREVOLE PER I VOLUMI GAS ED ELETTRICI. Newsletter per gli investitori www.gruppohera.it Anno 10, Numero 1 La Newsletter è stata chiusa con le informazioni al 24 marzo 2015 Messaggio del Presidente 01 2013 2014 0 1.000 2.000 3.000 4.000 2013 2014 200 300 500 800 900 1.000 700 600 400 MOL € mn Ricavi € mn 5.000 4.456,9 4.189,1 867,8 810,2

-

Upload

hera-group -

Category

Investor Relations

-

view

33 -

download

0

Transcript of Newsletter Y2014

NEWS

Netta accelerazione dell’utile per azione, che cresce del 19%

IND

ICE Focus sui risultati

dell’esercizio 201402 Nuove tappe nella crescita per linee esterneSesta certifi cazione Top Employers

03 Hera in BorsaAzionariatoCopertura analisti

04

Gentili azionisti, i risultati del 2014, che indicano una crescita del MOL pari al 7,1% e un progresso dell’utile netto adjusted

attribuibile agli azionisti del 27,3%, sono in assoluto molto positivi. Risultano peraltro ancora più apprezzabili se valutati nel contesto di temperature eccezionalmente miti che hanno caratterizzato i mesi invernali, con un impatto inevitabile sui consumi elettrici e, in maniera ancora più sensibile, su quelli di gas. Che cosa ci ha permesso di contrastare uno scenario esterno non favorevole, producendo un miglioramento del 19% dell’utile per azione, in forte accelerazione anche rispetto alla crescita dell’anno precedente? La lettura che possiamo dare è che hanno funzionato in modo effi cace tutte le leve che abbiamo azionato nel realizzare il nostro Piano Industriale. Una politica di operazioni di M&A attentamente selezionate ci ha consentito di contare su una dimensione più ampia e, nel tempo, durante la fase di integrazione, di liberare importanti sinergie. La fedeltà al modello multiutility, combinata con la scelta di porsi come target le aree limitrofe a quelle storiche per Hera, ci ha assicurato che le fusioni delle nuove realtà acquisite generassero sempre nuove effi cienze. Un fenomeno provato dall’operazione AcegasAps e che, da luglio 2014, si conferma anche con la fusione di Amga Udine. Un altro elemento determinante nel produrre i validi risultati del

2014 è stato quello di continuare a fare leva su un equilibrato assetto del portafoglio di business, mantenendo un mix ben calibrato tra attività regolate e liberalizzate, in un rapporto di circa 55%-45%. Certamente poi è risultato premiante scegliere di avere un’esposizione limitata nelle attività upstream, dove sarebbe stato inevitabile risentire della discesa dei prezzi delle commodity. Infi ne dobbiamo dare atto alla forte spinta commerciale di avere sostenuto i volumi, grazie alla conquista di nuova clientela, contrastando la debolezza della domanda derivante dalla congiuntura negativa. I risultati del 2014 devono essere letti, oltre che come espressione di una valida gestione operativa, anche come il frutto di un’effi cace gestione dell’area fi nanziaria. Il rapporto tra Debito e MOL, pari a 3 volte, fotografa Hera come una delle Società più virtuose del settore. Non solo: indica anche la fl essibilità fi nanziaria su

cui possiamo contare per fi nanziare la crescita futura. Questo, insieme alle nuove dimensioni che abbiamo raggiunto e alla capacità di forte generazione di cassa, ci posiziona in maniera molto competitiva anche per cogliere opportunità che risultino per noi interessanti nel processo di consolidamento del settore e nelle gare della distribuzione del gas. L’insieme di queste premesse ci permette di distribuire un dividendo di 9 centesimi di euro, che dà continuità alla nostra politica di remunerazione degli azionisti, basata su solidi fondamentali e sostenibile nel tempo.

Tomaso Tommasi di Vignano

La strategia di crescita di Hera, che produce validi risultati nel tempo, è alla base di un’interessante remunerazione per gli azionisti.

IL MOL CONSOLIDATO DEL 2014 CRESCE DEL 7,1%, IN UN CONTESTO SFAVOREVOLE PER I VOLUMI GAS ED ELETTRICI.

Newsletter per gli investitori www.gruppohera.it

Anno 10, Numero 1La Newsletter è stata chiusa con le informazioni al 24 marzo 2015

Messaggio del Presidente01

2013 2014

0

1.000

2.000

3.000

4.000

2013 2014

200300

500

800900

1.000

700600

400

MOL € mnRicavi € mn5.000

4.456,94.189,1

867,8810,2

A fuoco i risultati dell’esercizio 2014

Esercizio 201402

/// Il 2014 è stato caratterizzato da un serie di elementi di contesto esterno sfavorevoli: dalle temperature particolarmente miti osservate nei mesi invernali alla contrazione della domanda di energia elettrica, che si colloca nel quadro di un’ulteriore riduzione del PIL in Italia.

/// Questo contesto sfidante ha messo ancor più in evidenza la validità del modello di business di Hera, che fa leva su un equilibrato mix di attività in portafoglio, e i buoni risultati prodotti dalla strategia di crescita per linee esterne in territori limitrofi a quelli di riferimento. I benefici della diversificazione del rischio operativo attraverso il modello multiutility e l’estrazione di sinergie dall’integrazione delle nuove società consolidate sono efficacemente sintetizzati nel significativo progresso del MOL.

Nel 2014 il MOL del Gruppo Hera ha messo a segno una crescita robusta, pari al 7,1%, ancora più significativa se considerata alla luce della flessione del 6,0% registrata a livello di Ricavi. La prima linea del Conto Economico è stata

penalizzata principalmente dai minori volumi di gas venduto per il clima

eccezionalmente mite, nonché dalla discesa del prezzo della materia prima, che ha condizionato il valore delle vendite di energia elettrica, peraltro in un quadro di domanda nazionale in calo. La flessione dei Ricavi avrebbe potuto essere più ampia, se non fosse stata in parte controbilanciata dall’impatto positivo del completo consolidamento delle attività nei territori di Gorizia e Udine, dall’incremento dei rifiuti smaltiti e dal positivo contributo dei business regolamentati.L’Utile Operativo (+10,4%) cresce a un passo superiore a quello del MOL, nonostante l’incremento della voce Ammortamenti e Accantonamenti (+3,9%), sostanzialmente attribuibile ai nuovi investimenti. Il costo del debito finanziario scende grazie alle recenti emissioni effettuate a tassi inferiori a quelli del 2013.Il tax rate adjusted scende dal 44,8% al 40,2%, principalmente per effetto della riduzione di 4 punti percentuali della Robin Hood Tax, che grava sulle società energetiche del Gruppo. L’Utile netto adjusted, rettificato degli “altri ricavi non operativi” presenti nel 2013 raggiunge perciò 181,2 milioni di euro, mostrando un incremento del 24,7% rispetto al dato del 2013.

ESERCIZIO 2014(dati in milioni di euro)

Il miglioramento del 7,1% del MOL consolidato riflette il ruolo trainante delle performance operative dell’Energia Elettrica (+27,6%) e dell’Acqua (+12,2%). Il business dell’Energia Elettrica ha beneficiato della sensibile espansione (+9,7%) della base clienti, dei più elevati margini sulle vendite, dei maggiori ricavi del servizio regolato di distribuzione, oltre che della variazione di perimetro con il pieno consolidamento di Udine e Gorizia. Tali fattori positivi hanno permesso di compensare l’impatto della riduzione dei volumi venduti (-2,6%) legato

alla contrazione della domanda e il calo del 17,0% del PUN (prezzo dell’energia). Anche l’Acqua ha presentato una dinamica superiore alla media degli altri business, grazie all’applicazione del nuovo metodo tariffario nazionale definito dall’AEEGSI per il periodo 2014-2015. Il MOL dell’area Gas segna un progresso del 3,9% nonostante la significativa flessione dei volumi venduti (-17,2%) a causa del clima del 2014, che è risultato il più mite degli ultimi 30 anni: questo fattore negativo è stato infatti contrastato dal completamento

dell’acquisizione di Isontina Reti Gas e dalla maggiore redditività dei Titoli di Efficienza Energetica. Il MOL dell’Ambiente infine migliora dell’1,1%; i volumi dei rifiuti commercializzati sono cresciuti del 5,8%, trainati dalla sostenuta dinamica (+10,6%) dei rifiuti speciali, frutto di una intensa attività commerciale, mentre i rifiuti urbani sono cresciuti dell’1,3%, beneficiando della crescita (dal 52,6% al 54,0%) dell’incidenza della raccolta differenziata. L’incremento dei volumi ha permesso di compensare il fermo straordinario di due impianti WTE.

n Ambienten Acquan Energia elettrica

n Gasn Altro

Ripartizione del MOL 2014

25,0%12,8%

31,8%27,9%

2,5%

RICAVI 4.189,1 (-6,0%)

MOL 867,8 (+7,1%)

RIS. OPERATIVO 441,2 (+10,4%)

INVESTIMENTI 348,6 (+10,0%), di cui 346,1 operativi

INDEBITAMENTO FINANZIARIO NETTO 2.640,4

MOL

Ambiente 239,3 241,8 +1,1%

Acqua 193,5 217,1 +12,2%

Gas 265,6 276,0 +3,9%

Energia elettrica 87,3 111,4 +27,6%

Altro 24,5 21,5 -12,2%

TOTALE 810,2 867,8 +7,1%

€ mn 2013 2014 Variaz.

News 03

Hera Comm Marche vince la gara per il 100% di Alento GasIl 26 gennaio 2015 Hera ha consolidato la propria presenza in Abruzzo: la controllata Hera Comm Marche si è infatti aggiudicata la gara per l’acquisizione del 100% di Alento Gas, la società di vendita del gas partecipata al 51% dal Comune di Francavilla (Chieti) e al 49% da GDF Suez Energie. A partire dal 26 gennaio 2015, l’Amministrazione Comunale ha tempo 70 giorni per procedere alla verifi ca dei requisiti necessari alla stipula del contratto, che porterà al passaggio di proprietà.

Alento Gas – i numeri-chiave Prezzo di aggiudicazione 5,5 milioni di euro

MOL 2013 ca. 1 milione di euro

Clienti attuali ca. 13 mila

L’acquisizione di Alento Gas rappresenta un ulteriore passo nel percorso di sviluppo Hera lungo l’asse adriatico e conferma la politica di espansione attraverso l’acquisizione di utility nei territori limitrofi a quelli di riferimento per il Gruppo, facendo leva sul saldo presidio locale preesistente.

il completamento dell’acquisizione del business di Ecoenergy apre la strada per la nascita di Herambiente recuperiIl 27 novembre 2014 Herambiente ha completato l’acquisizione del ramo d’azienda di Ecoenergy, società della provincia di Mantova che è leader nella produzione di combustibile solido secondario: nasce così Herambiente Recuperi.Ecoenergy tratta rifi uti speciali non pericolosi, trasformandoli in combustibile destinato ad alimentare impianti termoelettrici e termovalorizzatori, in sostituzione di combustibili fossili.L’acquisizione permette un raff orzamento di Herambiente, grazie alle maggiori sinergie che l’integrazione di Ecoenergy potrà esprimere tanto a livello territoriale quanto a livello impiantistico.

Ecoenergy – i numeri-chiave Controvalore acquisizione 10,5 milioni di euro

Ricavi 2013 ca. 10 milioni di euro

Clienti attuali ca. 600

Ri� uti trattati 100 mila tonnellate/anno

si conferma una salda organizzazione con forti presidi territoriali nelle diverse areeNel caso di Alento Gas, relativo all’area adriatica, il presidio territoriale è stato svolto con successo dalla controllata Hera Comm Marche, mentre AcegasApsAmga, che da luglio 2014 ha fuso le attività di Amga Udine, rappresenta un saldo presidio per il territorio del Triveneto. Hera infi ne continua a presidiare direttamente le opportunità dell’area dell’Emilia Romagna.

Nuove tappe nella crescita di Hera per linee esterne

Nello scorso febbraio 2015 Hera ha ottenuto la certifi cazione 2015 del Top Employer Institute, riservata alle aziende

che presentano elevati standard qualitativi relativamente alle condizioni di lavoro off erte ai propri dipendenti. Nel 2015 sono state valutate 963 aziende in 99 Paesi. Hera è risultata essere l’unica altra azienda al mondo oltre alla multinazionale Abbot cui sia stata attribuita la certifi cazione per il

sesto anno consecutivo, in un contesto di requisiti valutativi che ogni anno diventano più stringenti. Hera è inoltre l’unica società multiutility che abbia ottenuto il riconoscimento. La ricerca condotta in modo indipendente dal Top Employer Institute ha individuato le eccellenze del Gruppo in particolare nelle politiche di formazione e sviluppo diff use a tutti i livelli aziendali, oltre che nelle strategie di gestione delle risorse umane, che vedono un continuo impegno al miglioramento da parte della Società.

“Questo riconoscimento ci rende orgogliosi: da sempre ci collochiamo tra le aziende che investono di più sulle persone, nella formazione e nel welfare aziendale”.

HERA CERTIFICATA TOP EMPLOYER

Udine - Il Castello

/// Grazie agli elevati standard di gestione delle risorse umane Hera ottiene il prestigioso riconoscimento per il sesto anno consecutivo

Giancarlo Campri – Direttore Centrale Personale e Organizzazione in Hera

Hera in borsa04

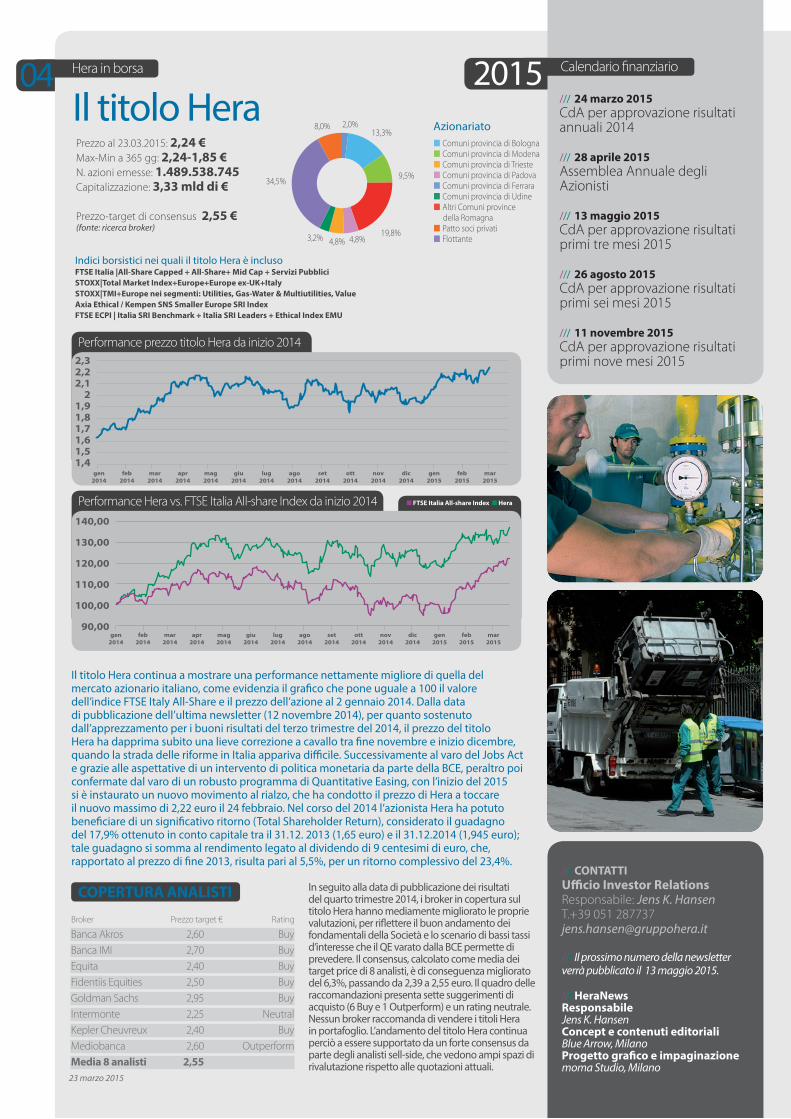

Il titolo Hera continua a mostrare una performance nettamente migliore di quella del mercato azionario italiano, come evidenzia il grafico che pone uguale a 100 il valore dell’indice FTSE Italy All-Share e il prezzo dell’azione al 2 gennaio 2014. Dalla data di pubblicazione dell’ultima newsletter (12 novembre 2014), per quanto sostenuto dall’apprezzamento per i buoni risultati del terzo trimestre del 2014, il prezzo del titolo Hera ha dapprima subito una lieve correzione a cavallo tra fine novembre e inizio dicembre, quando la strada delle riforme in Italia appariva difficile. Successivamente al varo del Jobs Act e grazie alle aspettative di un intervento di politica monetaria da parte della BCE, peraltro poi confermate dal varo di un robusto programma di Quantitative Easing, con l’inizio del 2015 si è instaurato un nuovo movimento al rialzo, che ha condotto il prezzo di Hera a toccare il nuovo massimo di 2,22 euro il 24 febbraio. Nel corso del 2014 l’azionista Hera ha potuto beneficiare di un significativo ritorno (Total Shareholder Return), considerato il guadagno del 17,9% ottenuto in conto capitale tra il 31.12. 2013 (1,65 euro) e il 31.12.2014 (1,945 euro); tale guadagno si somma al rendimento legato al dividendo di 9 centesimi di euro, che, rapportato al prezzo di fine 2013, risulta pari al 5,5%, per un ritorno complessivo del 23,4%.

In seguito alla data di pubblicazione dei risultati del quarto trimestre 2014, i broker in copertura sul titolo Hera hanno mediamente migliorato le proprie valutazioni, per riflettere il buon andamento dei fondamentali della Società e lo scenario di bassi tassi d’interesse che il QE varato dalla BCE permette di prevedere. Il consensus, calcolato come media dei target price di 8 analisti, è di conseguenza migliorato del 6,3%, passando da 2,39 a 2,55 euro. Il quadro delle raccomandazioni presenta sette suggerimenti di acquisto (6 Buy e 1 Outperform) e un rating neutrale. Nessun broker raccomanda di vendere i titoli Hera in portafoglio. L’andamento del titolo Hera continua perciò a essere supportato da un forte consensus da parte degli analisti sell-side, che vedono ampi spazi di rivalutazione rispetto alle quotazioni attuali.

COpErTurA AnALisTi

Calendario finanziario2015/// 24 marzo 2015 CdA per approvazione risultati annuali 2014

/// 28 aprile 2015 Assemblea Annuale degli Azionisti

/// 13 maggio 2015 CdA per approvazione risultati primi tre mesi 2015

/// 26 agosto 2015 CdA per approvazione risultati primi sei mesi 2015

/// 11 novembre 2015 CdA per approvazione risultati primi nove mesi 2015

Il titolo HeraPrezzo al 23.03.2015: 2,24 €Max-Min a 365 gg: 2,24-1,85 €N. azioni emesse: 1.489.538.745Capitalizzazione: 3,33 mld di € Prezzo-target di consensus 2,55 € (fonte: ricerca broker)

n FTsE italia All-share index n Hera

Performance prezzo titolo Hera da inizio 2014

Performance Hera vs. FTSE Italia All-share Index da inizio 2014

Indici borsistici nei quali il titolo Hera è inclusoFTsE italia |All-share Capped + All-share+ Mid Cap + servizi pubblicisTOXX|Total Market index+Europe+Europe ex-uK+italy sTOXX|TMi+Europe nei segmenti: utilities, Gas-Water & Multiutilities, ValueAxia Ethical / Kempen sns smaller Europe sri indexFTsE ECpi | italia sri Benchmark + italia sri Leaders + Ethical index EMu

n Comuni provincia di Bolognan Comuni provincia di Modenan Comuni provincia di Triesten Comuni provincia di Padovan Comuni provincia di Ferraran Comuni provincia di Udinen Altri Comuni province della Romagnan Patto soci privatin Flottante

Azionariato

Banca Akros 2,60 BuyBanca IMI 2,70 BuyEquita 2,40 BuyFidentiis Equities 2,50 BuyGoldman Sachs 2,95 BuyIntermonte 2,25 NeutralKepler Cheuvreux 2,40 BuyMediobanca 2,60 OutperformMedia 8 analisti 2,55

Prezzo target € RatingBroker

/// COnTATTiufficio investor relationsResponsabile: Jens K. HansenT.+39 051 [email protected]

/// Il prossimo numero della newsletter verrà pubblicato il 13 maggio 2015.

/// Heranewsresponsabile Jens K. HansenConcept e contenuti editorialiBlue Arrow, Milanoprogetto grafico e impaginazionemoma Studio, Milano

8,0% 2,0%13,3%

9,5%

4,8% 4,8%19,8%3,2%

34,5%

23 marzo 2015

1,5

1,8

2,2

1,6

21,9

2,3

1,4

1,7

2,1

100,00

110,00

120,00

140,00

130,00

90,00gen

2014feb

2014mar

2014apr

2014mag2014

giu2014

lug2014

ago2014

set2014

ott2014

nov2014

dic2014

gen2015

feb2015

mar2015

gen 2014

feb2014

mar2014

apr2014

mag2014

giu2014

lug2014

ago2014

set2014

ott2014

nov2014

dic2014

gen2015

feb2015

mar2015