Natura e finalità della contabilità analitica · La contabilità analitica: caratteristiche •...

123

Natura e finalità Natura e finalità della contabilità della contabilità analitica analitica 1 analitica analitica A. Montrone - Analisi dei costi Prof. Alessandro Prof. Alessandro Montrone Montrone Università degli Studi di Perugia Università degli Studi di Perugia

Transcript of Natura e finalità della contabilità analitica · La contabilità analitica: caratteristiche •...

Natura e finalità Natura e finalità della contabilità della contabilità analiticaanalitica

1

analiticaanalitica

A. Montrone - Analisi dei costi

Prof. Alessandro Prof. Alessandro MontroneMontroneUniversità degli Studi di PerugiaUniversità degli Studi di Perugia

La La contabilità analiticacontabilità analitica• Ha per oggetto le operazioni di gestione interna;

• Ha lo scopo di determinare il costo di specifici oggetti;

A.Montrone-Economia Aziendale 2

specifici oggetti; • Ha valenza informativa esclusivamente

interna;• Viene denominata anche contabilità dei

costi.

La contabilità analitica: La contabilità analitica: caratteristichecaratteristiche

• Rilevazioni sia di tipo antecedente che susseguente;

• Rilevazioni non obbligatorie;

A.Montrone-Economia Aziendale 3

• Rilevazioni non obbligatorie;• Rilevazioni sia di natura contabile che extra-contabile.

L’equilibrio economico dipende,L’equilibrio economico dipende,

, dai rapporti quantitativi e qualitativi che si manifestano tra i costi ed i ricavi.

Quindi suo il recupero o miglioramento può

4

Quindi suo il recupero o miglioramento può seguire due strade:

- l’incremento dei ricavi;

- la riduzione dei costi.

A. Montrone - Analisi dei costi

Funzione dei ricavi di venditaFunzione dei ricavi di vendita

QpRicavi ×=

5

N.B.: i livelli di prezzo e di quantità venduta non sono indipendenti tra loro, poiché è probabile che un aumento del primo porti ad un calo della seconda e viceversa.

A. Montrone - Analisi dei costi

Funzione dei ricavi di venditaFunzione dei ricavi di vendita

• L’effetto finale sui ricavi dipende in larga parte da quello che è il contesto competitivo specifico in cui opera l’azienda.

• Certo è che, a meno di rilevanti imperfezioni

6

• Certo è che, a meno di rilevanti imperfezioni nel funzionamento del mercato, difficilmente l’impresa può manovrare le leve “prezzo” e “quantità” a proprio piacimento.

A. Montrone - Analisi dei costi

Ciò rende tanto più Ciò rende tanto più evidente l’esigenza di,evidente l’esigenza di,

,una attenta azione sull’altra strada di recupero/miglioramento degli equilibri economici, ossia la riduzione dei costi.

7

cercare di comprenderne al meglio le determinanti � occorre una analisi dei costi che conduca ad un attendibile calcolo del costo di produzione.

A. Montrone - Analisi dei costi

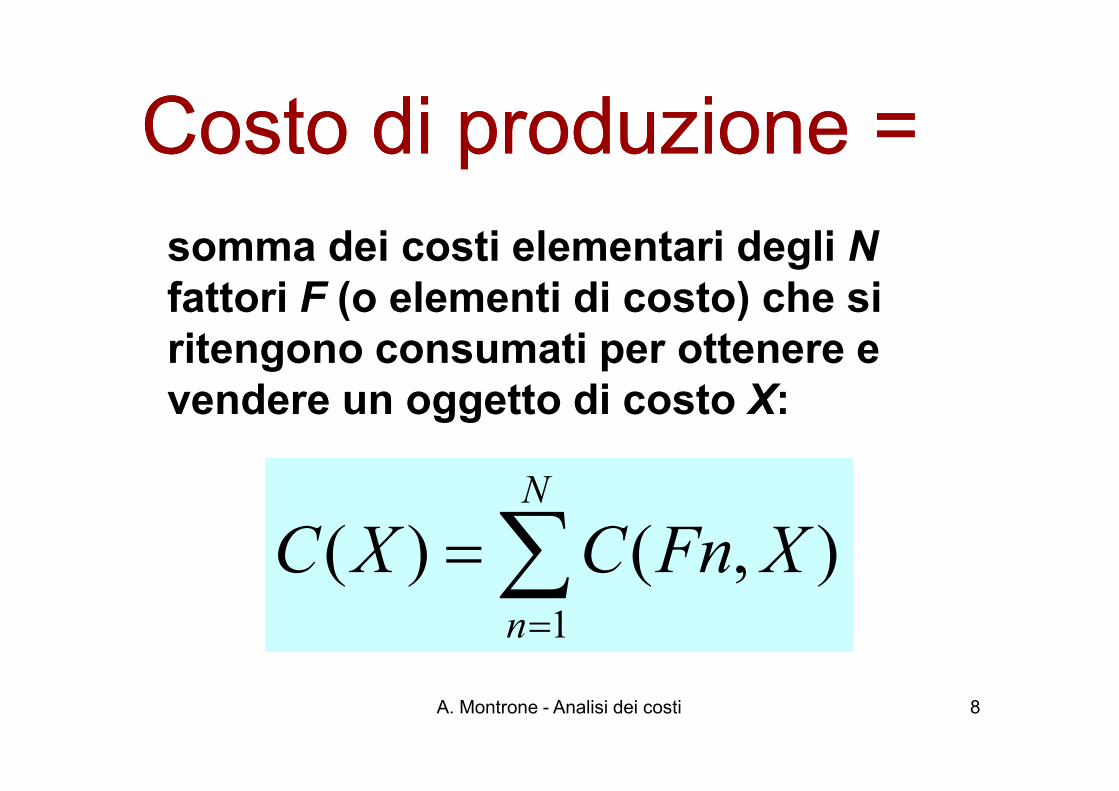

Costo di produzione =Costo di produzione =somma dei costi elementari degli Nfattori F (o elementi di costo) che si ritengono consumati per ottenere e vendere un oggetto di costo X:

8

vendere un oggetto di costo X:

∑=

=N

n

XFnCXC1

),()(

A. Montrone - Analisi dei costi

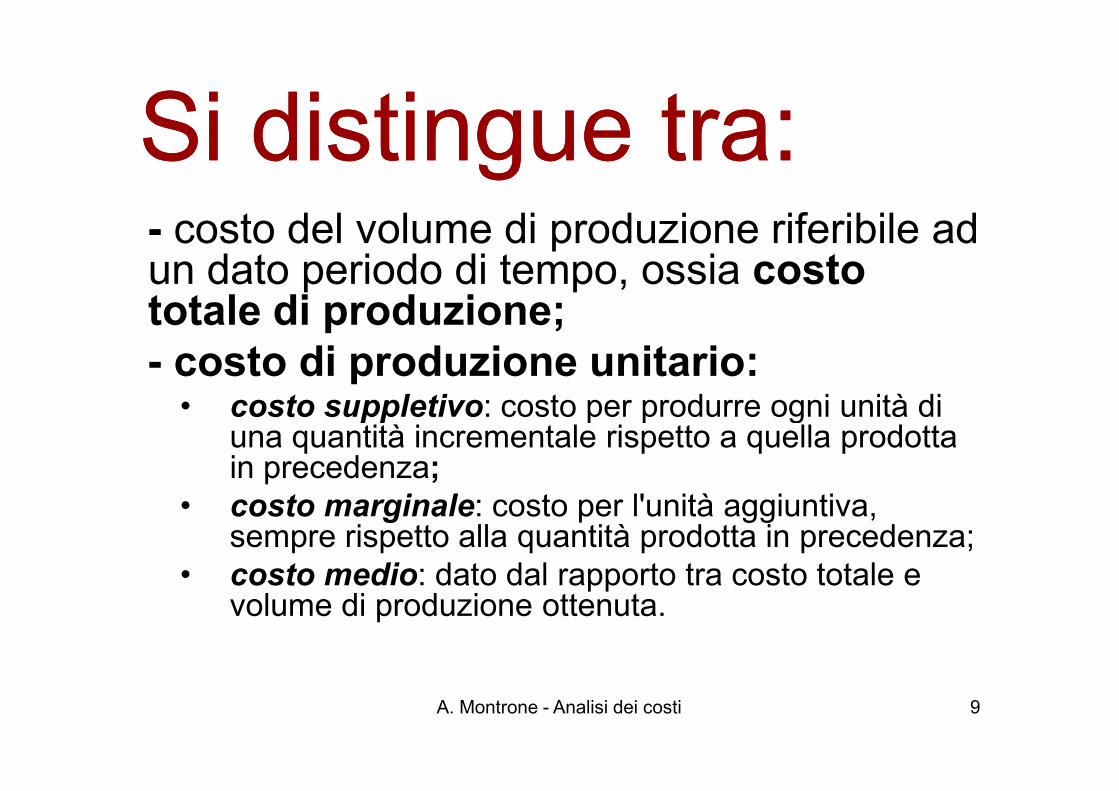

Si distingue tra:Si distingue tra:- costo del volume di produzione riferibile ad un dato periodo di tempo, ossia costo totale di produzione;- costo di produzione unitario:

• costo suppletivo: costo per produrre ogni unità di

9

• costo suppletivo: costo per produrre ogni unità di una quantità incrementale rispetto a quella prodotta in precedenza;

• costo marginale: costo per l'unità aggiuntiva, sempre rispetto alla quantità prodotta in precedenza;

• costo medio: dato dal rapporto tra costo totale e volume di produzione ottenuta.

A. Montrone - Analisi dei costi

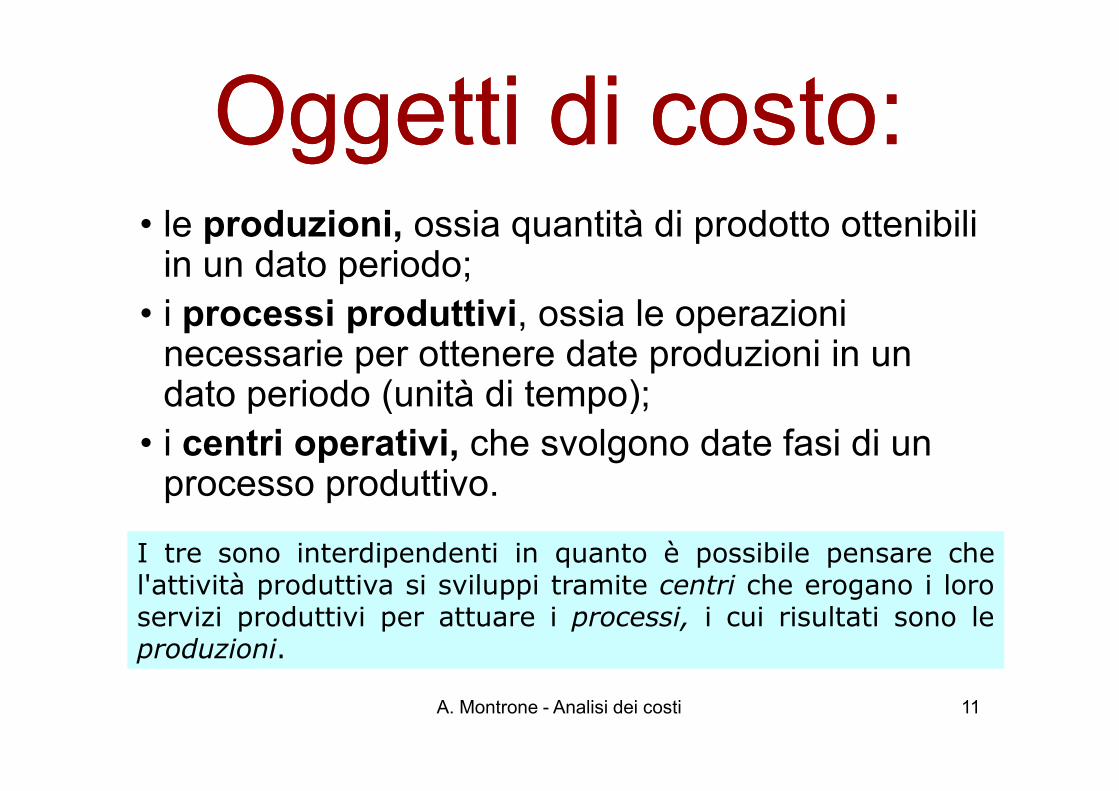

Gli oggetti di costoGli oggetti di costoIl problema fondamentale del calcolo dei costi di produzione è quello di correlare (o imputare) al meglio il valore dei fattori impiegati agli oggetti di costo.

10

impiegati agli oggetti di costo.

A. Montrone - Analisi dei costi

Oggetti di costo:Oggetti di costo:• le produzioni, ossia quantità di prodotto ottenibili

in un dato periodo;• i processi produttivi, ossia le operazioni

necessarie per ottenere date produzioni in un dato periodo (unità di tempo);

11

dato periodo (unità di tempo);• i centri operativi, che svolgono date fasi di un

processo produttivo.

I tre sono interdipendenti in quanto è possibile pensare chel'attività produttiva si sviluppi tramite centri che erogano i loroservizi produttivi per attuare i processi, i cui risultati sono leproduzioni.

A. Montrone - Analisi dei costi

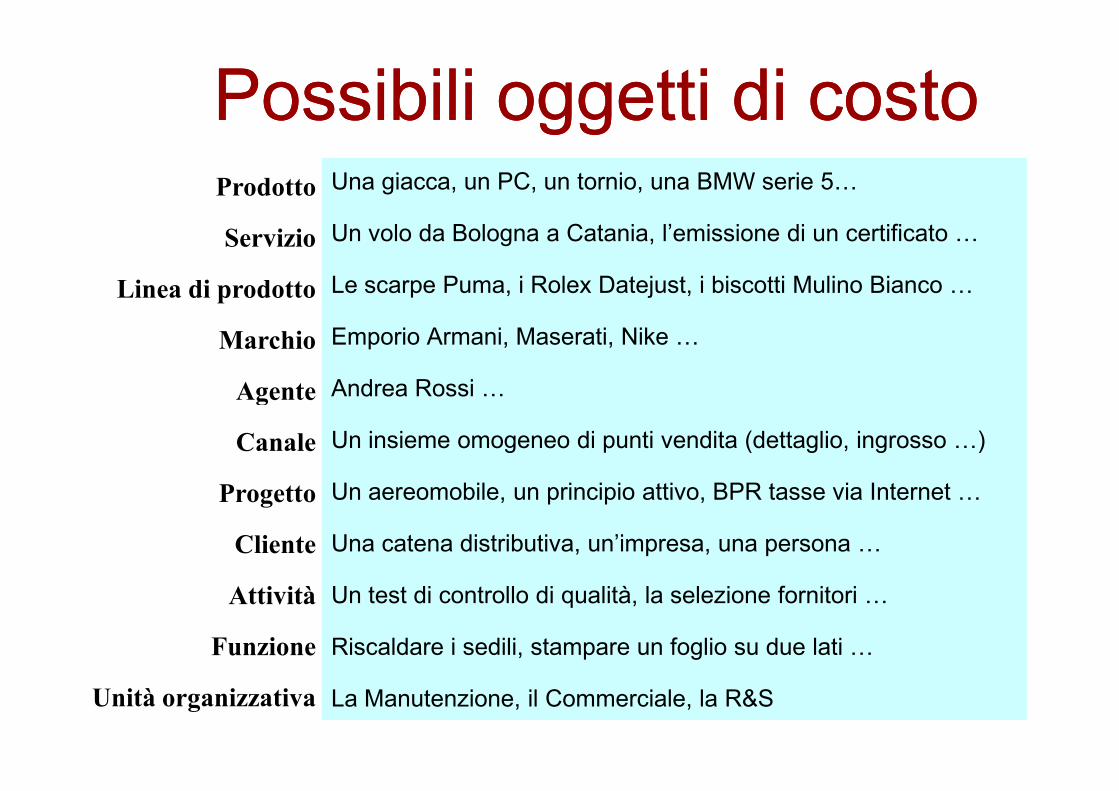

Una giacca, un PC, un tornio, una BMW serie 5,

Un volo da Bologna a Catania, l’emissione di un certificato ,

Le scarpe Puma, i Rolex Datejust, i biscotti Mulino Bianco ,

Emporio Armani, Maserati, Nike ,

Andrea Rossi ,

Prodotto

Servizio

Linea di prodotto

Marchio

Agente

Possibili oggetti di costoPossibili oggetti di costo

12

Andrea Rossi ,

Un insieme omogeneo di punti vendita (dettaglio, ingrosso ,)

Un aereomobile, un principio attivo, BPR tasse via Internet ,

Una catena distributiva, un’impresa, una persona ,

Un test di controllo di qualità, la selezione fornitori ,

Riscaldare i sedili, stampare un foglio su due lati ,

La Manutenzione, il Commerciale, la R&S

Agente

Canale

Progetto

Cliente

Attività

Funzione

Unità organizzativa

Gli elementi di costoGli elementi di costoStabilito l’oggetto di cui si intende calcolare il costo di produzione, è necessario individuare gli elementi di costo, ossia i fattori (e il loro costo elementare) impiegati

13

fattori (e il loro costo elementare) impiegati per il suo ottenimento.

A. Montrone - Analisi dei costi

Classificazioni dei Classificazioni dei costi elementari:costi elementari:

• per natura;• per destinazione, ossia fase del processo

produttivo in cui trovano impiego i fattori;• in base al comportamento al variare dei

14

• in base al comportamento al variare dei volumi della produzione (costi fissi e variabili);

• per attribuibilità all’oggetto di costo, (costi diretti e indiretti).

A. Montrone - Analisi dei costi

Materiali diretti

Manodoperadiretta di produzione

Costi indirettidi produzione

Costi di produzioneCosti di produzione

15

Il ProdottoIl Prodotto

A. Montrone - Analisi dei costi

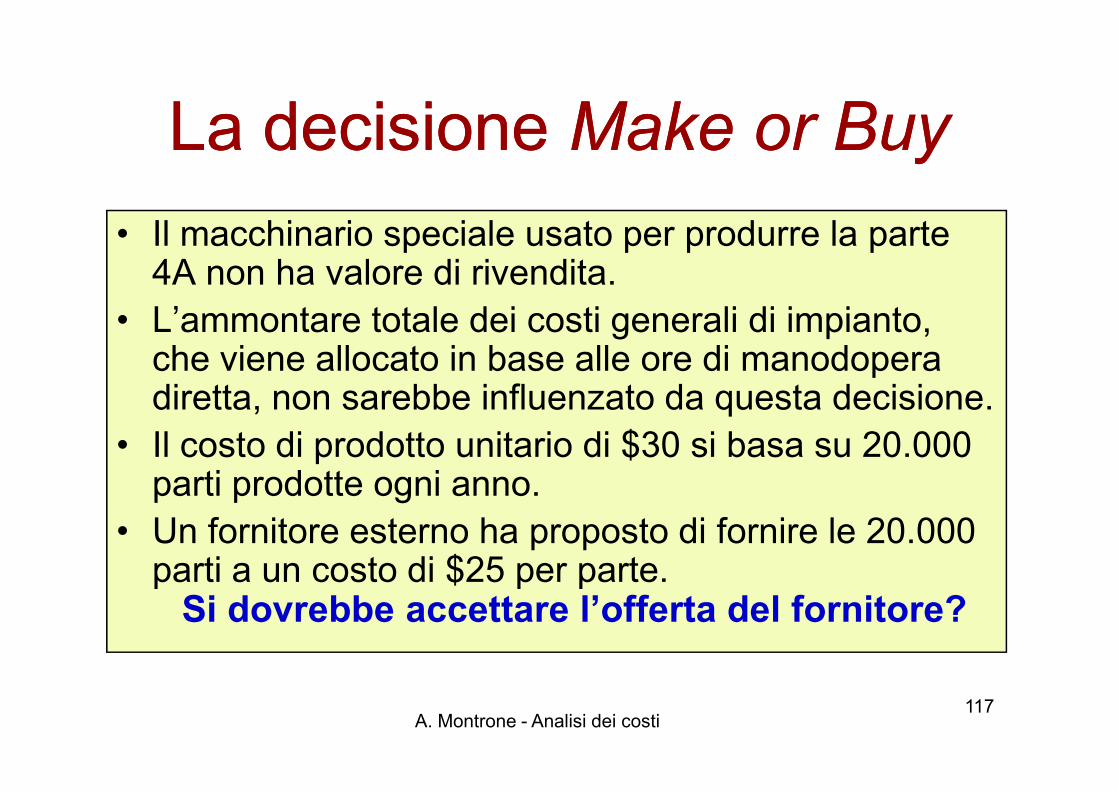

Materiali direttiMateriali direttiQuei materiali che diventano parte

integrante del prodotto e che possono esservi ricondotti facilmente.

16

Esempi: Il pneumatico, il volante, la batteria

A. Montrone - Analisi dei costi

Manodopera direttaManodopera direttaQuei costi di manodopera che possono essere

ricondotti facilmente alle singole unità di prodotto.

17

Esempio: I salari pagati agli operai alla catena di montaggio di un’automobile

A. Montrone - Analisi dei costi

I costi di produzione che non possono essere ricondotti direttamente alle specifiche unità prodotte.

Costi indiretti di produzioneCosti indiretti di produzione

Esempi: Manodopera indiretta e materiali indiretti

18

Esempi: addetti alla manutenzione, custodi e

guardie di sicurezza.

Esempi: i lubrificanti e le forniture per la pulizia usati

nell’impianto di assemblaggio delle

automobili.

A. Montrone - Analisi dei costi

Classificazione dei costiClassificazione dei costi

Materiali Manodopera Costi indiretti

I costi di produzione sono

spesso classificati come segue:

19

Materiali diretti diretta di produzione

Costoprimo

Costo ditrasformazione

A. Montrone - Analisi dei costi

Costi non di produzioneCosti non di produzione

Costi di

marketing e di

vendita

Costi

amministrativi

20

Costi necessari per

ottenere l’ordine e

consegnare il prodotto.

Costi del management,

organizzativi e per gli

impiegati.

A. Montrone - Analisi dei costi

Costi di prodotto e costi Costi di prodotto e costi di periodo a confrontodi periodo a confronto

I costi di prodottoincludono i

materiali diretti, la

I costi di periodo non sono inclusi nei costi di prodotto.

21

materiali diretti, la manodopera

diretta e i costi indiretti di

produzione.

costi di prodotto. Vengono “spesati”

nel conto economico.

A. Montrone - Analisi dei costi

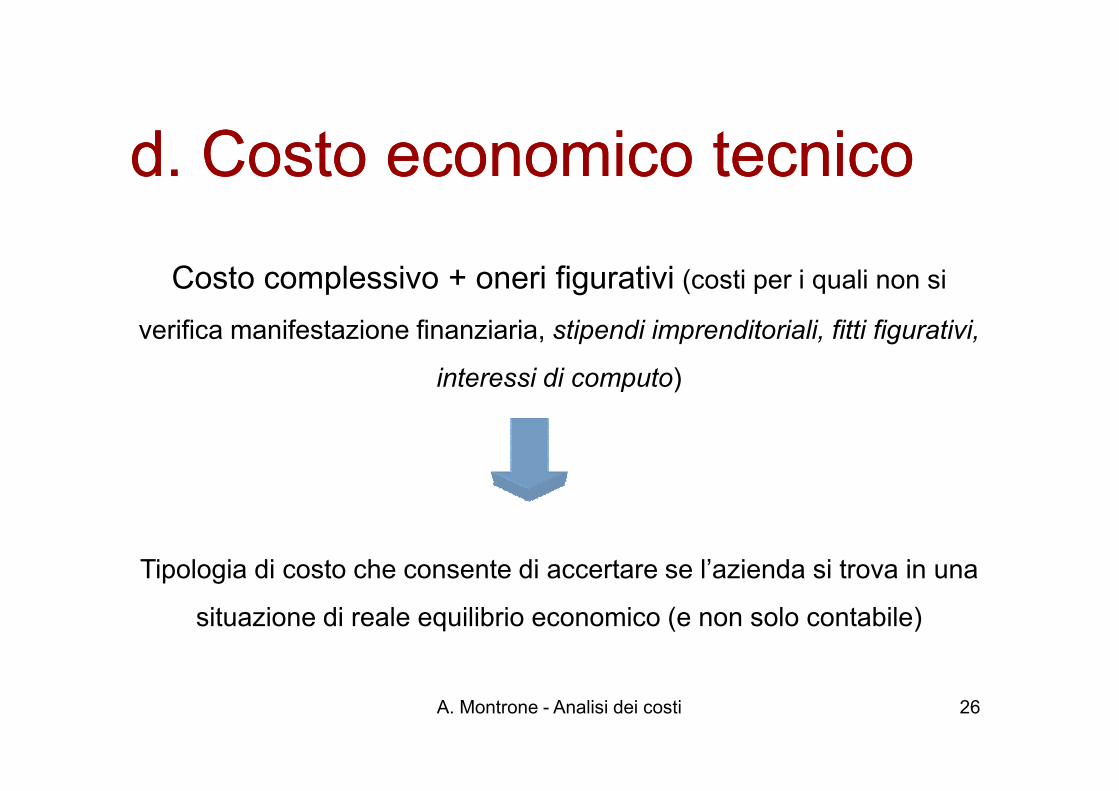

Le Le tipiche configurazioni di tipiche configurazioni di costo sonocosto sono::a. Costo primo variabile o costo diretto

b. Costo di fabbricazione o industriale o full cost

22

b. Costo di fabbricazione o industriale o full cost

c. Costo complessivo

d. Costo economico tecnico

A. Montrone - Analisi dei costi

a.a.CostoCosto primoprimo oo directdirect costcost

È dato dall’aggregazione dei costi diretti(materie prime dirette, manodopera diretta, altri

costi diretti di fabbricazione o di lavorazioni

esterne)

23

determinazioni sufficientemente oggettive

attribuzione senza meccanismi di ripartizione

A. Montrone - Analisi dei costi

b.b.Costo di fabbricazione o Costo di fabbricazione o industriale o full industriale o full costcost

Costo primo + costi indiretti industriali(ammortamenti immobili industriali, macchinari,manodopera indiretta, energia elettrica, ecc)

24

determinazione soggettiva

attribuzione con meccanismi di ripartizione

A. Montrone - Analisi dei costi

cc.. CostoCosto complessivocomplessivo

Full cost + costi commerciali variabili e fissi e i costi

fissi di struttura (Provvigioni, spese e retribuzioni

amministrative, pubblicità, oneri finanziari, tributari, ecc)

25

amministrative, pubblicità, oneri finanziari, tributari, ecc)

Determinazione altamente soggettiva

Attribuzione con meccanismi di ripartizione

A. Montrone - Analisi dei costi

d. Costo economico tecnicod. Costo economico tecnico

Costo complessivo + oneri figurativi (costi per i quali non si

verifica manifestazione finanziaria, stipendi imprenditoriali, fitti figurativi,

interessi di computo)

26

Tipologia di costo che consente di accertare se l’azienda si trova in una

situazione di reale equilibrio economico (e non solo contabile)

A. Montrone - Analisi dei costi

Slide 17-1

Costi diretti

Elementi di costo “oggettivamente”

riconducibili a (o causati da) l’oggetto di costo.

Costi diretti e indirettiCosti diretti e indirettiOltre a costi che sono indiretti per loro stessa natura, a volte i

costi sono trattati come indiretti sebbene

potenzialmente diretti per motivi economici

27

l’oggetto di costo.

Costi indiretti

Elementi di costo causaticongiuntamente da due o più

oggetti di costo e non riconducibili “oggettivamente”

a nessun oggettosingolarmente.

motivi economici

A. Montrone - Analisi dei costi

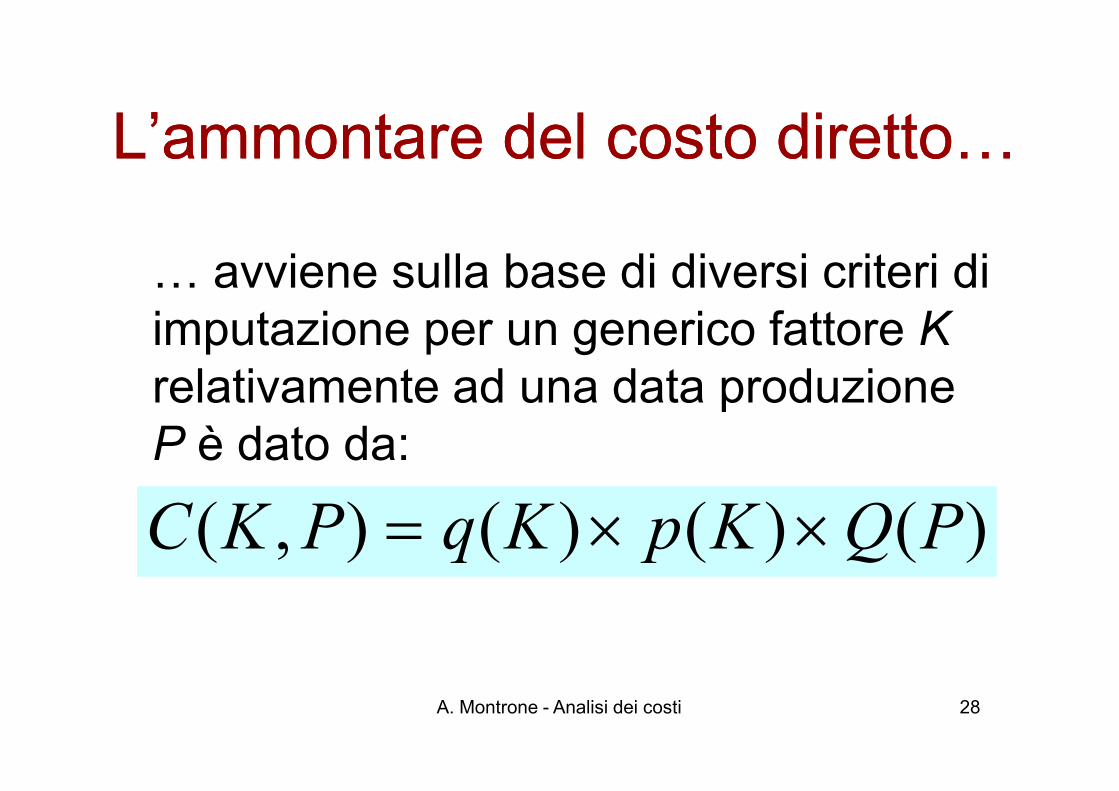

L’ammontare del costo diretto,L’ammontare del costo diretto,

, avviene sulla base di diversi criteri di imputazione per un generico fattore Krelativamente ad una data produzione

28

relativamente ad una data produzione P è dato da:

)()()(),( PQKpKqPKC ××=

A. Montrone - Analisi dei costi

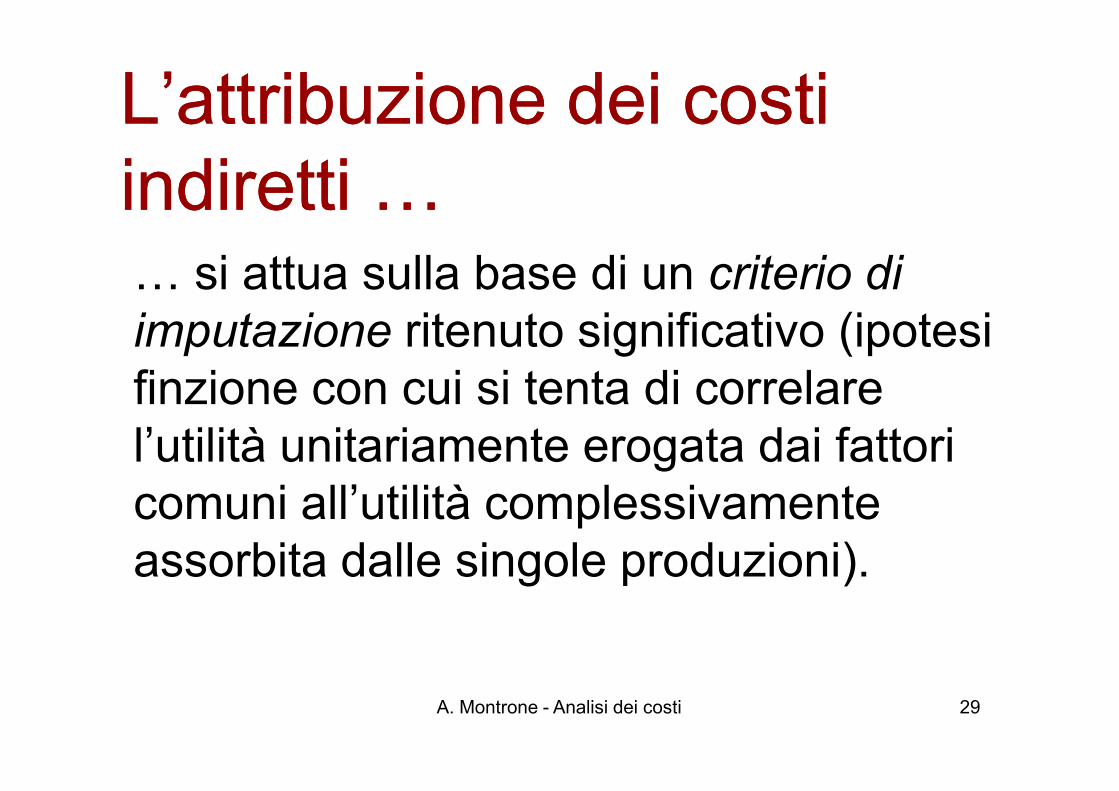

L’attribuzione dei costi L’attribuzione dei costi indiretti ,indiretti ,, si attua sulla base di un criterio di imputazione ritenuto significativo (ipotesi finzione con cui si tenta di correlare

29

finzione con cui si tenta di correlare l’utilità unitariamente erogata dai fattori comuni all’utilità complessivamente assorbita dalle singole produzioni).

A. Montrone - Analisi dei costi

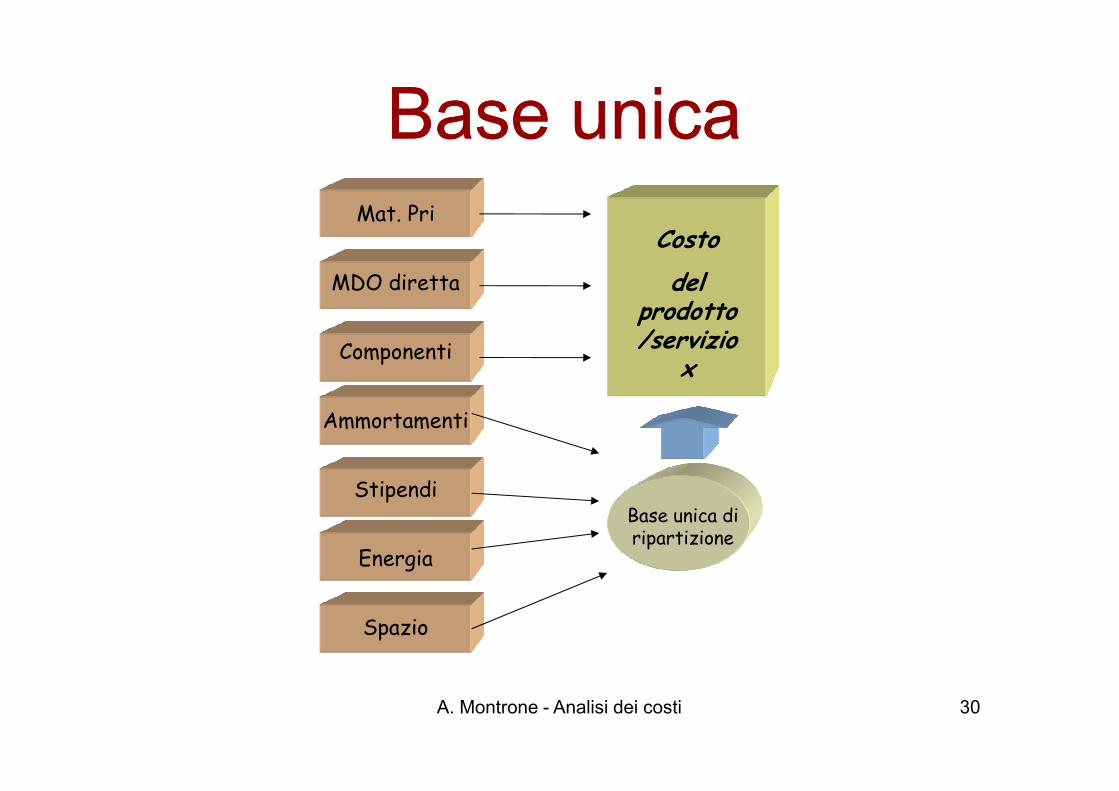

Mat. Pri

MDO diretta

Componenti

Costo

del prodotto/servizio

x

Base unicaBase unica

30

Ammortamenti

Stipendi

Energia

Spazio

Base unica di ripartizione

A. Montrone - Analisi dei costi

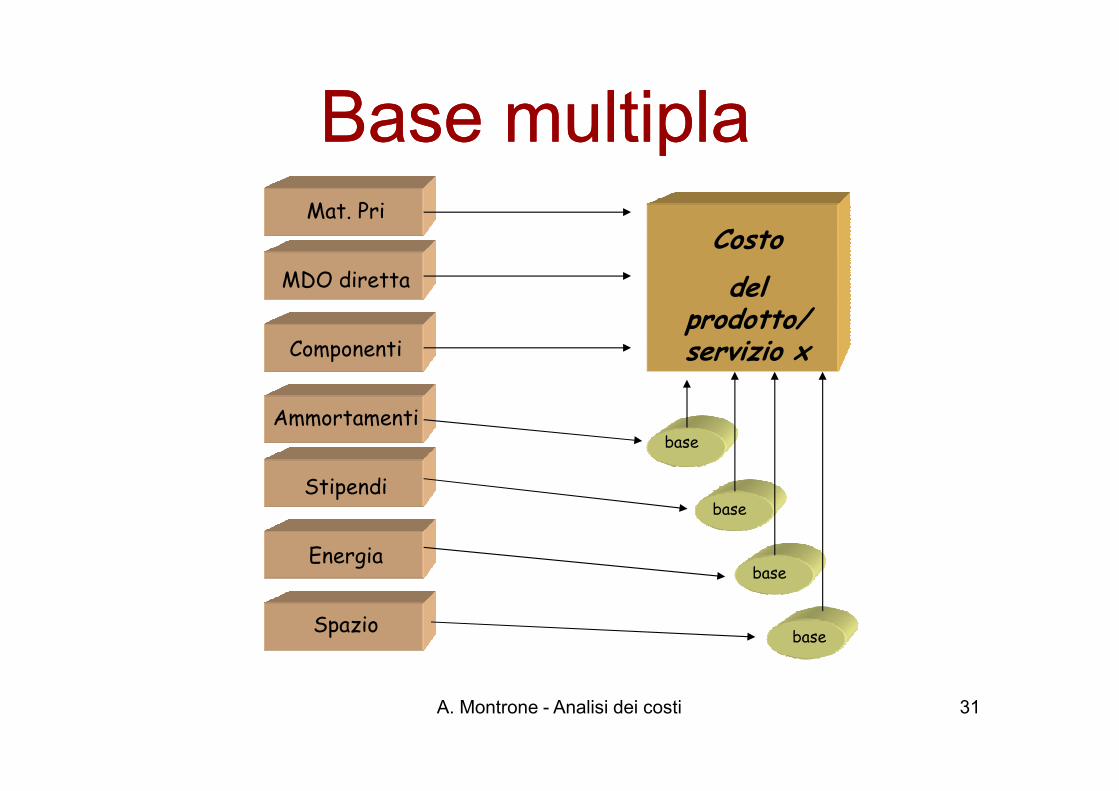

Mat. Pri

MDO diretta

Componenti

Costo

del prodotto/servizio x

Base multiplaBase multipla

31

Ammortamenti

Stipendi

Energia

Spazio

base

base

base

base

A. Montrone - Analisi dei costi

Tre classi di criteri Tre classi di criteri d'imputazione:d'imputazione:

– criteri operativi: proporzione rispetto ai servizi resi o rendibili alle produzioni;

– criteri funzionali: proporzione rispetto ai

32

– criteri funzionali: proporzione rispetto ai volumi (quantità fisica o valore monetario) di prodotti ottenuti o ottenibili;

– criteri strumentali: proporzione rispetto ai volumi di altri fattori impiegati o impiegabili.

A. Montrone - Analisi dei costi

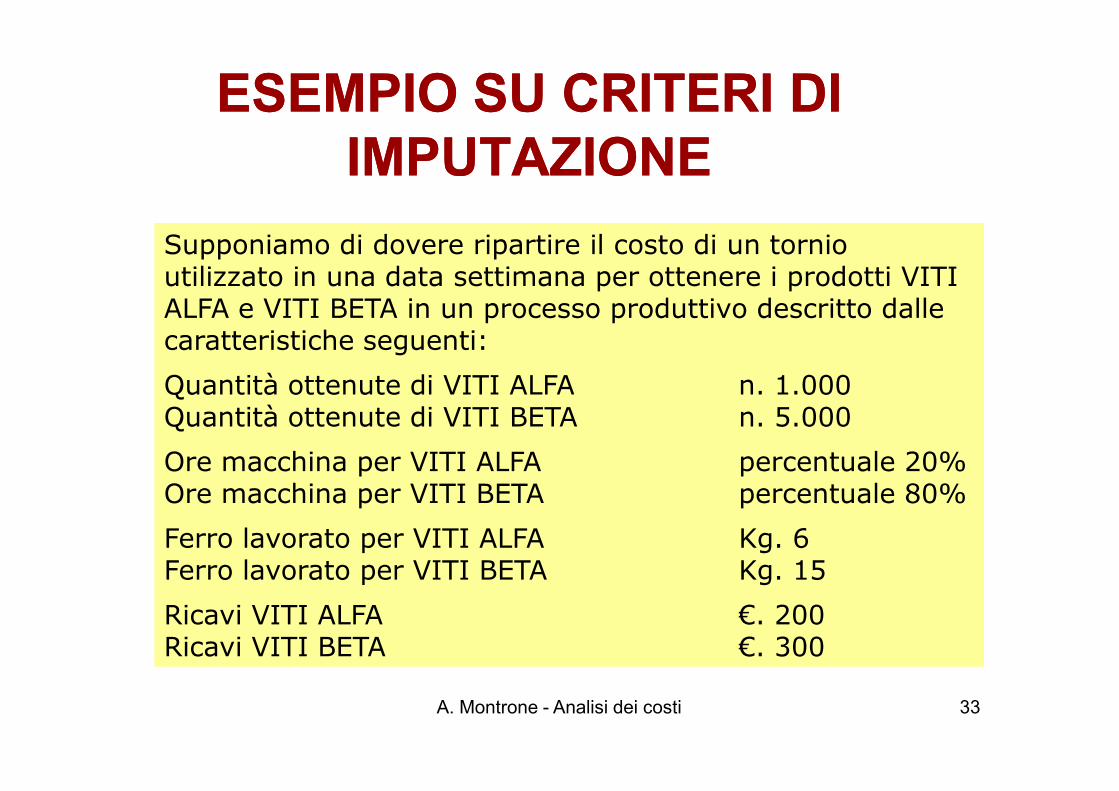

ESEMPIO SU CRITERI DI ESEMPIO SU CRITERI DI IMPUTAZIONEIMPUTAZIONE

Supponiamo di dovere ripartire il costo di un tornio utilizzato in una data settimana per ottenere i prodotti VITI ALFA e VITI BETA in un processo produttivo descritto dalle caratteristiche seguenti:

Quantità ottenute di VITI ALFA n. 1.000

33

Quantità ottenute di VITI ALFA n. 1.000Quantità ottenute di VITI BETA n. 5.000

Ore macchina per VITI ALFA percentuale 20%Ore macchina per VITI BETA percentuale 80%

Ferro lavorato per VITI ALFA Kg. 6Ferro lavorato per VITI BETA Kg. 15

Ricavi VITI ALFA €. 200Ricavi VITI BETA €. 300

A. Montrone - Analisi dei costi

ESEMPIO SU CRITERI DI ESEMPIO SU CRITERI DI IMPUTAZIONEIMPUTAZIONE

Ciascuna delle caratteristiche precedenti rappresenta una base di imputazione.

Se il riparto viene effettuato sulla base delle quantità ottenute di viti o sulla base del loro valore, rappresentato dai ricavi, il costo del tornio si ripartisce con criterio funzionale.

34

funzionale.

Se il riparto si effettua sulla base dei tempi macchina impiegati, si adotta un criterio operativo.

Se si presceglie la base costituita dalla quantità di ferro tornito, si segue un criterio strumentale.

Se il costo del tornio per quella settimana fosse determinato in €. 200, quali sarebbero le quote imputate ad Alfa e Beta usando i differenti criteri?

A. Montrone - Analisi dei costi

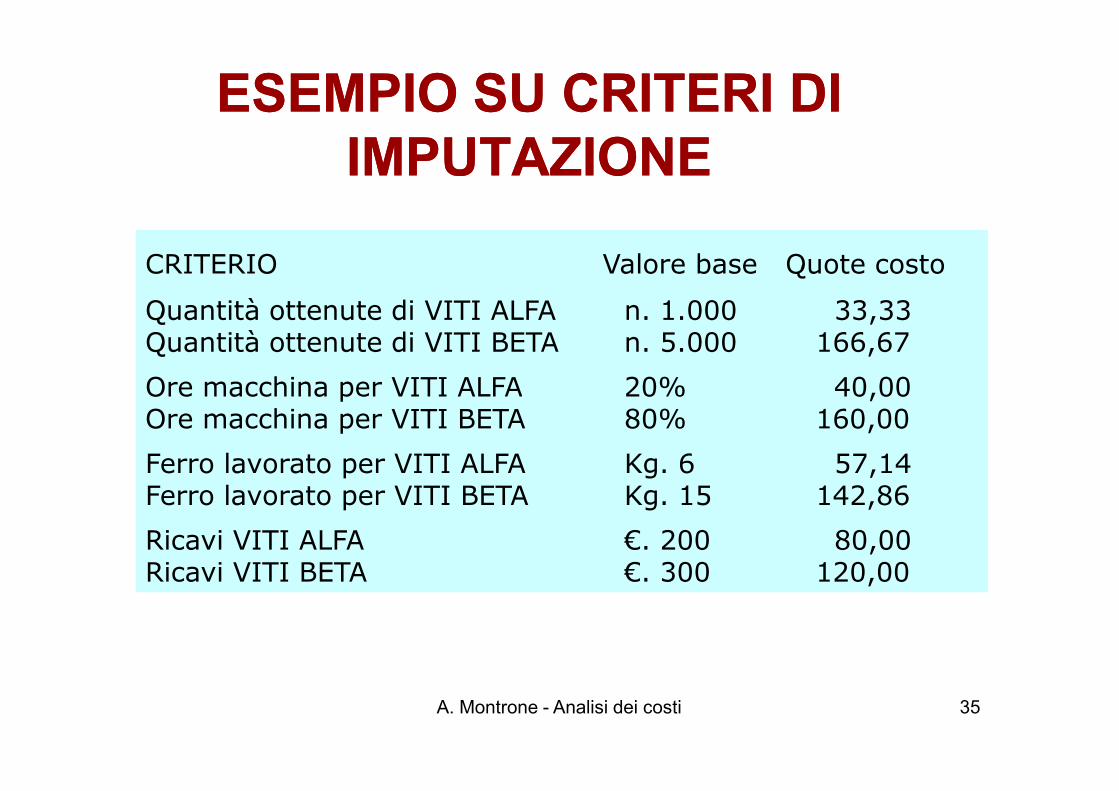

ESEMPIO SU CRITERI DI ESEMPIO SU CRITERI DI IMPUTAZIONEIMPUTAZIONE

CRITERIO Valore base Quote costo

Quantità ottenute di VITI ALFA n. 1.000 33,33Quantità ottenute di VITI BETA n. 5.000 166,67

Ore macchina per VITI ALFA 20% 40,00

35

Ore macchina per VITI ALFA 20% 40,00Ore macchina per VITI BETA 80% 160,00

Ferro lavorato per VITI ALFA Kg. 6 57,14Ferro lavorato per VITI BETA Kg. 15 142,86

Ricavi VITI ALFA €. 200 80,00Ricavi VITI BETA €. 300 120,00

A. Montrone - Analisi dei costi

Ma è proprio,Ma è proprio,, la difficoltà di imputazione dei costi indiretti che pone il problema della scelta tra

36

problema della scelta tra diversi “sistemi di costing” (schemi logici per risolvere il problema dell’attribuzione dei costi elementari).

A. Montrone - Analisi dei costi

Due sono tradizionalmente i Due sono tradizionalmente i sistemi di costing fondamentali:sistemi di costing fondamentali:

• il sistema dell’attribuzione diretta o immediata;

• il sistema dell’attribuzione a più stadi

37

• il sistema dell’attribuzione a più stadi (o sistema della localizzazione).

A. Montrone - Analisi dei costi

Il sistema dell’attribuzione Il sistema dell’attribuzione diretta o immediata,diretta o immediata,

,così si denomina in quanto, individuati e quantificati gli elementi di costo, si procede

38

elementi di costo, si procede alla attribuzione di tali elementi direttamente agli oggetti di costo.

A. Montrone - Analisi dei costi

Il sistema della Il sistema della localizzazione dei costi ,localizzazione dei costi ,

, consiste nella attribuzione degli elementi di costo non alle produzioni terminali (oggetti di costo ultimi) ma ai centri operativi.

39

di costo ultimi) ma ai centri operativi.

I costi così localizzati sono poi imputati sui prodotti finali sulla base del concorso dei vari centri all'ottenimento delle produzioni.

A. Montrone - Analisi dei costi

L'attribuzione dei costi dei fattori L'attribuzione dei costi dei fattori alle produzioni avviene in due alle produzioni avviene in due stadi, ossia:stadi, ossia:

• localizzazione dei costi nei vari centri; la somma dei costi dei fattori così

40

la somma dei costi dei fattori così dislocati è il costo di funzionamento del centro operativo;

• imputazione dei costi dei centri alle produzioni sulla base del contributo di ogni centro al loro ottenimento.

A. Montrone - Analisi dei costi

Per Per centro operativocentro operativo si si intende,intende,, una unità elementare, autonomamente osservabile, nell'ambito della quale si svolge una fase significativa del processo produttivo.

Esso è caratterizzato dai seguenti elementi:

41

Esso è caratterizzato dai seguenti elementi:• dotazione autonoma di fattori strumentali;• dotazione di lavoratori che prestano la loro attività

in quel centro;• impiego di materie tipiche;• attuazione di lavorazioni in unità misurabili;• esistenza di un responsabile.

A. Montrone - Analisi dei costi

Per il calcolo dei costi con Per il calcolo dei costi con la localizzazione,la localizzazione,, i centri operativi rappresentano dei centri di costo; le due nozioni non vanno però confuse:

- il centro operativo è una unità produttiva ed

42

- il centro operativo è una unità produttiva ed organizzativa;

- il centro di costo è una unità contabile, creata per il calcolo dei costi.

A. Montrone - Analisi dei costi

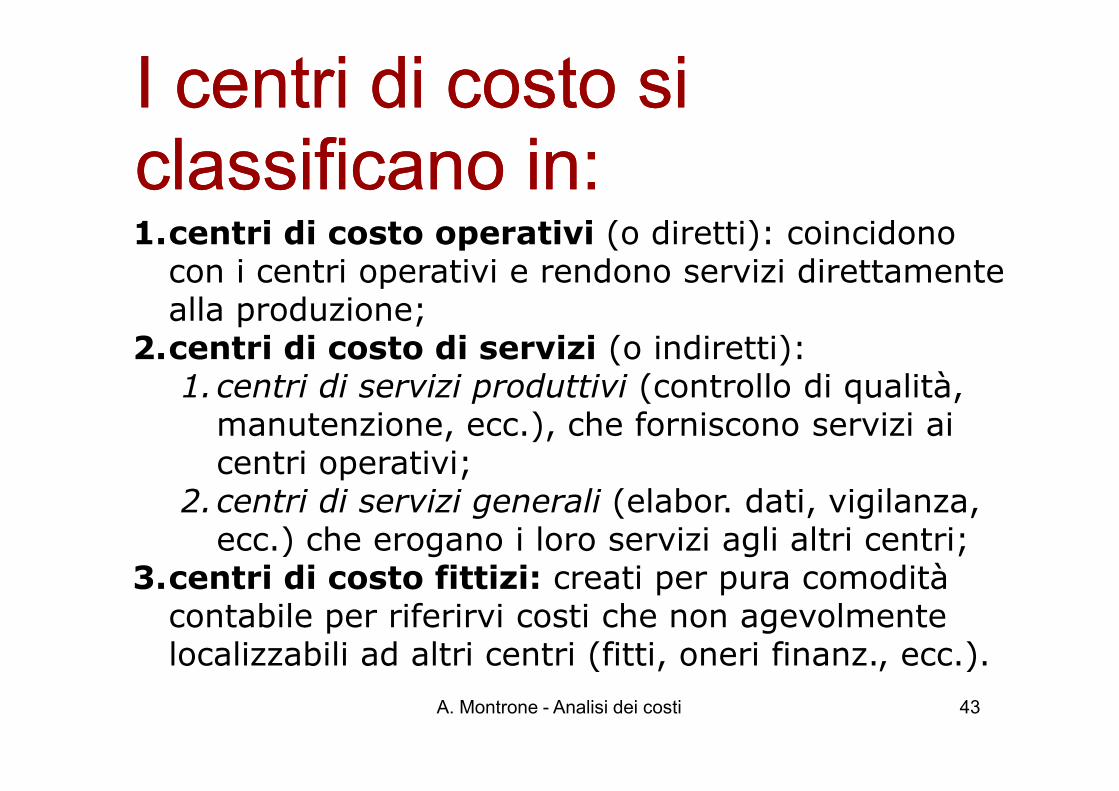

I centri di costo si I centri di costo si classificano in:classificano in:1.centri di costo operativi (o diretti): coincidono con i centri operativi e rendono servizi direttamente alla produzione;

2.centri di costo di servizi (o indiretti): 1.centri di servizi produttivi (controllo di qualità,

43

1.centri di servizi produttivi (controllo di qualità, manutenzione, ecc.), che forniscono servizi ai centri operativi;

2.centri di servizi generali (elabor. dati, vigilanza, ecc.) che erogano i loro servizi agli altri centri;

3.centri di costo fittizi: creati per pura comodità contabile per riferirvi costi che non agevolmente localizzabili ad altri centri (fitti, oneri finanz., ecc.).

A. Montrone - Analisi dei costi

La mappa dei centri di costoLa mappa dei centri di costo• Il complesso dei centri di costo, con i

collegamenti tecnico-funzionali che li avvincono, è la mappa dei centri di costo.

44

costo. • L'operazione con cui costi di un centro

di livello inferiore vengono attribuiti ai centri di livello superiore si denomina ribaltamento dei costi da centro a centro.

A. Montrone - Analisi dei costi

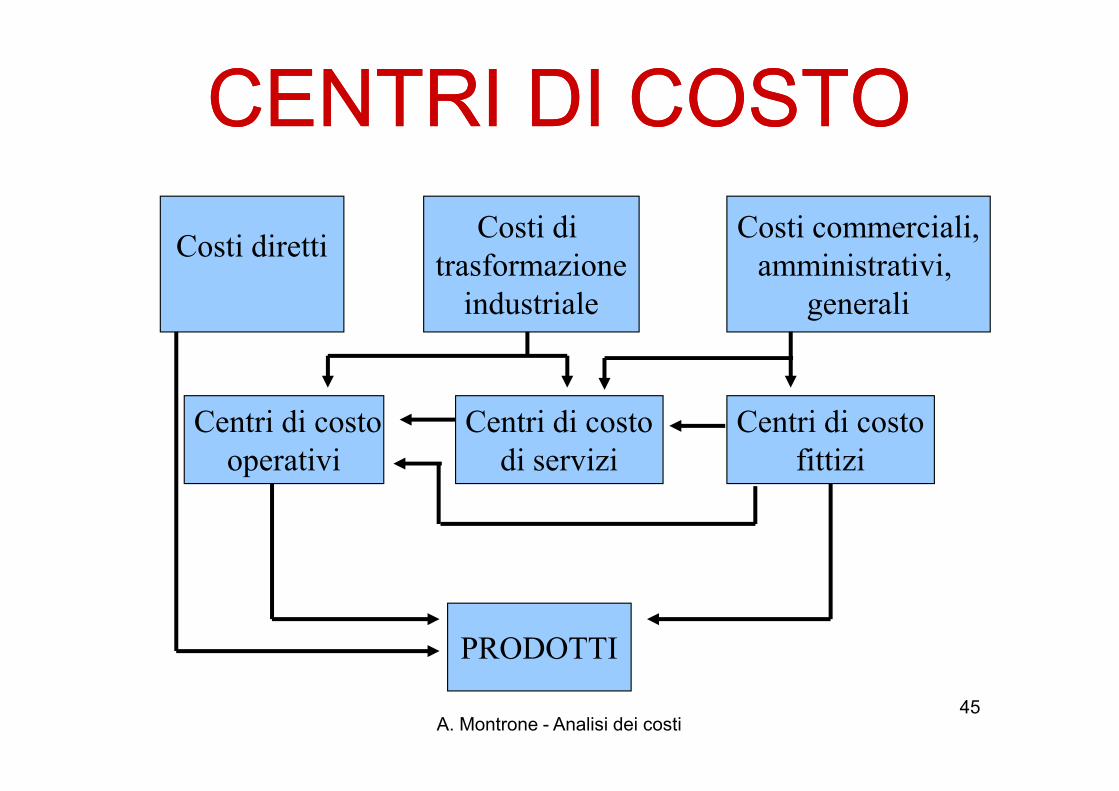

CENTRI CENTRI DIDI COSTOCOSTO

Costi direttiCosti di

trasformazioneindustriale

Costi commerciali,amministrativi,

generali

45

PRODOTTI

Centri di costooperativi

Centri di costodi servizi

Centri di costofittizi

A. Montrone - Analisi dei costi

Esempio di ribaltamentoEsempio di ribaltamentoPrendiamo in considerazione un negozio di abbigliamento nel quale possiamo distinguere i seguenti centri:

46

�Abbigliamento

�Accessori

�Magazzino

A. Montrone - Analisi dei costi

Determinazione dei Determinazione dei costi di centrocosti di centro

Magazzino Esiste un addetto considerato anche responsabile Le attività principali: • scarico e controllo merci• suddivisione in base alla destinazione nei reparti • gestione delle scorte

47

• gestione delle scorte

Abbigliamento e accessori hanno uno stesso responsabile Le attività sono: • vendita dei prodotti • assistenza ai clienti • gestione ordini

A. Montrone - Analisi dei costi

Abbigliamento Accessori Magazzino Totale in €

Costi diretti

Acquisti 16.000,00 9.000,00 25.000,00

Arredi 2.500,00 1.500,00 1.000,00 5.000,00

Manodopera 10.000,00 4.000,00 6.000,00 20.000,00

Totale costi diretti

28.500,00 14.500,00 7.000,00 50.000,00

Abbigliamento Accessori Magazzino Totale in €

Costi diretti

Acquisti 16.000,00 9.000,00 25.000,00

Arredi 2.500,00 1.500,00 1.000,00 5.000,00

Manodopera 10.000,00 4.000,00 6.000,00 20.000,00

Totale costi diretti

28.500,00 14.500,00 7.000,00 50.000,00

48

Costi indiretti

Utenze 2.000,00

Energia elettrica

3.000,00

Pubblicità 8.000,00

Affitto 15.000,00

Totale costi indiretti 28.000,00

diretti

Costi indiretti

Utenze 2.000,00

Energia elettrica

3.000,00

Pubblicità 8.000,00

Affitto 15.000,00

Totale costi indiretti 28.000,00

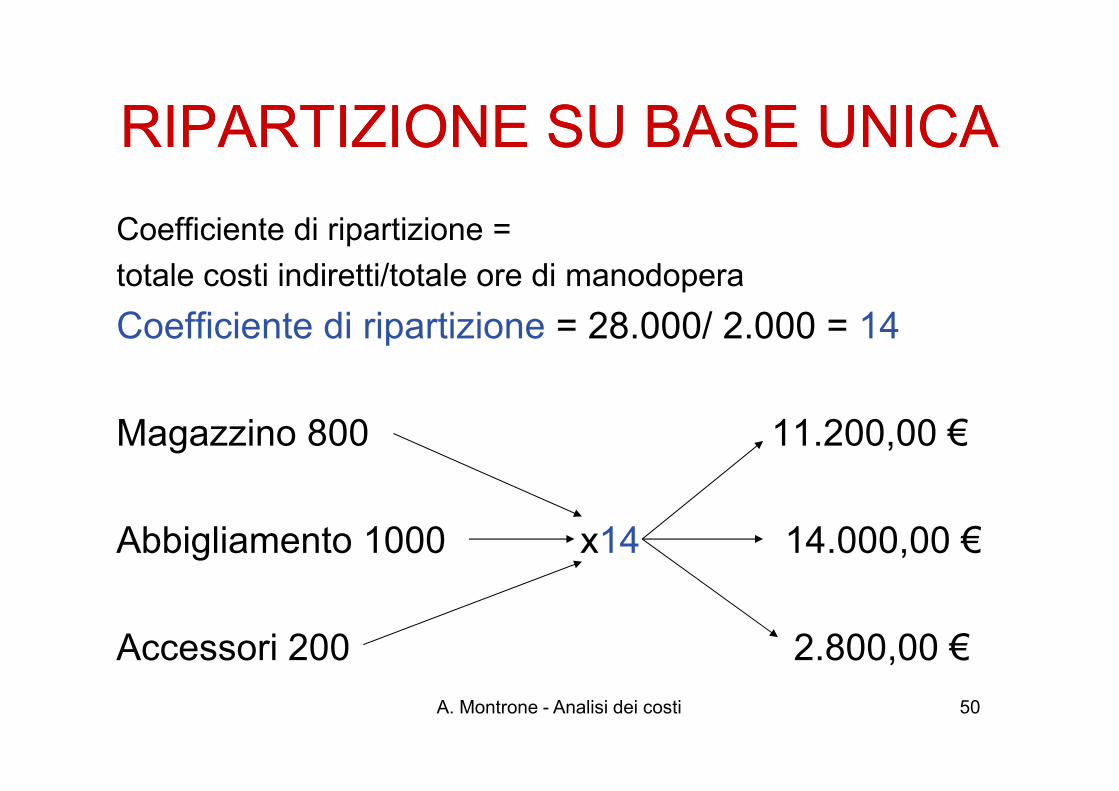

RIPARTIZIONE COSTI INDIRETTIRIPARTIZIONE COSTI INDIRETTIEsempio: Esempio:

Criterio di ripartizione → ore di manodoperaCriterio di ripartizione → ore di manodopera

Abbigliamento 1.000

Accessori 200

49

Accessori 200

Magazzino 800

Totale ore di manodopera 2.000

A. Montrone - Analisi dei costi

RIPARTIZIONE SU BASE UNICA RIPARTIZIONE SU BASE UNICA

Coefficiente di ripartizione =

totale costi indiretti/totale ore di manodopera

Coefficiente di ripartizione = 28.000/ 2.000 = 14

50

Magazzino 800 11.200,00 €

Abbigliamento 1000 x14 14.000,00 €

Accessori 200 2.800,00 €

A. Montrone - Analisi dei costi

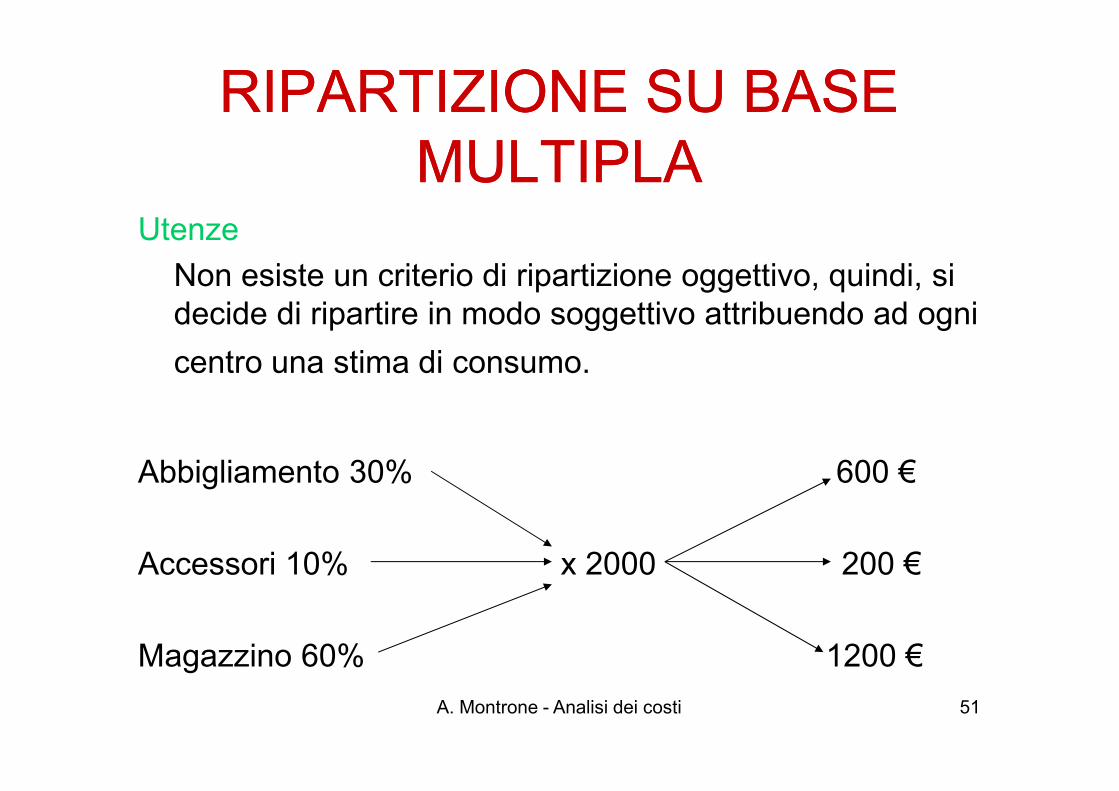

RIPARTIZIONE SU BASE RIPARTIZIONE SU BASE MULTIPLA MULTIPLA

Utenze

Non esiste un criterio di ripartizione oggettivo, quindi, si decide di ripartire in modo soggettivo attribuendo ad ogni

centro una stima di consumo.

51

Abbigliamento 30% 600 €

Accessori 10% x 2000 200 €

Magazzino 60% 1200 €

A. Montrone - Analisi dei costi

RIPARTIZIONE SU BASE RIPARTIZIONE SU BASE MULTIPLA MULTIPLA

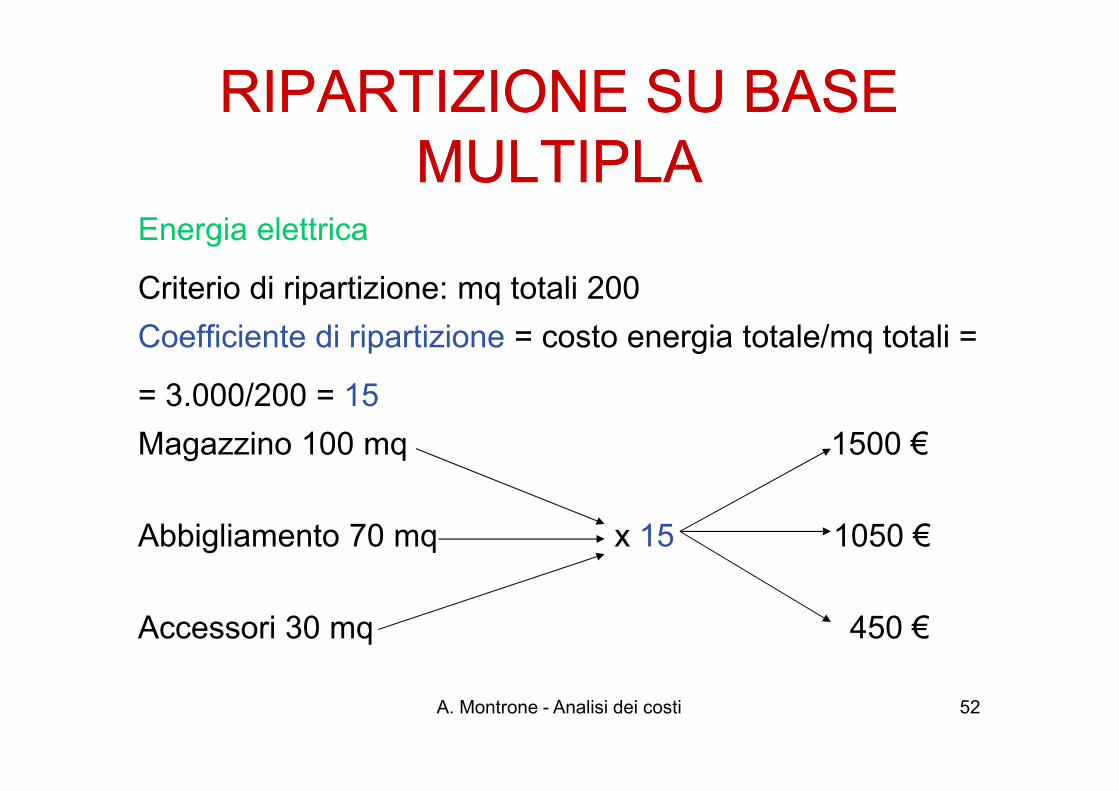

Energia elettrica

Criterio di ripartizione: mq totali 200

Coefficiente di ripartizione = costo energia totale/mq totali =

= 3.000/200 = 15

52

= 3.000/200 = 15

Magazzino 100 mq 1500 €

Abbigliamento 70 mq x 15 1050 €

Accessori 30 mq 450 €

A. Montrone - Analisi dei costi

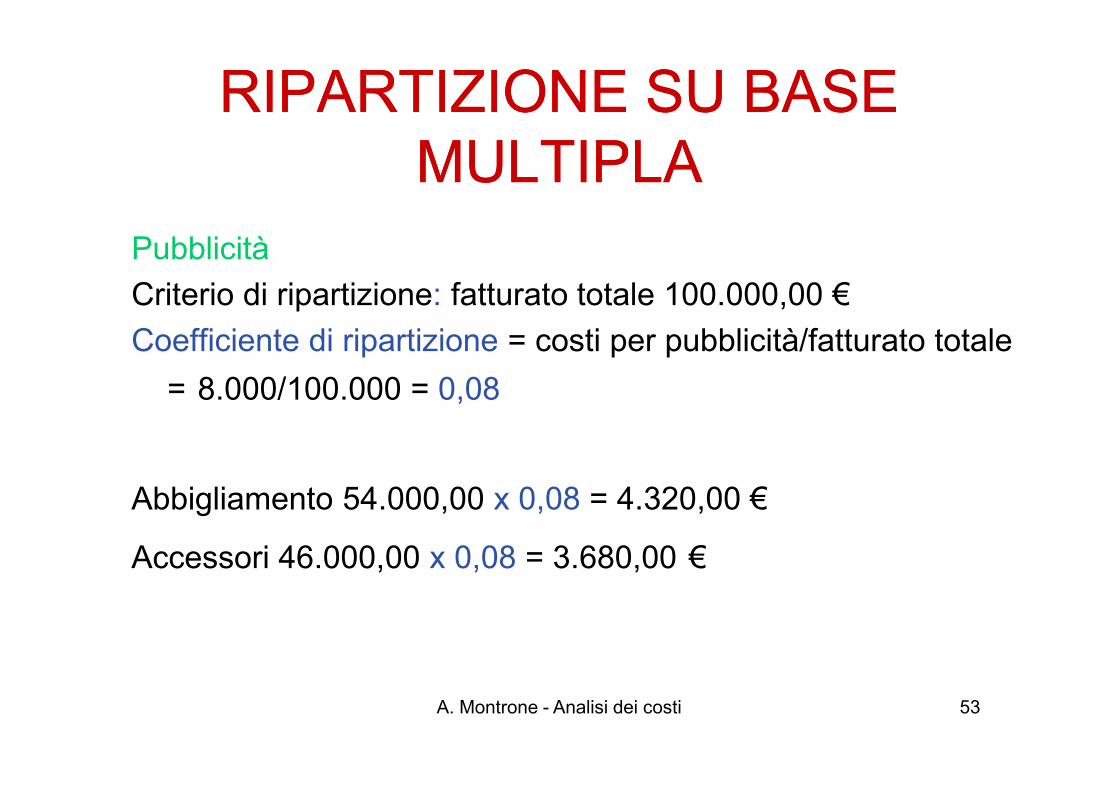

RIPARTIZIONE SU BASE RIPARTIZIONE SU BASE MULTIPLAMULTIPLA

Pubblicità

Criterio di ripartizione: fatturato totale 100.000,00 €

Coefficiente di ripartizione = costi per pubblicità/fatturato totale

= 8.000/100.000 = 0,08

53

= 8.000/100.000 = 0,08

Abbigliamento 54.000,00 x 0,08 = 4.320,00 €

Accessori 46.000,00 x 0,08 = 3.680,00 €

A. Montrone - Analisi dei costi

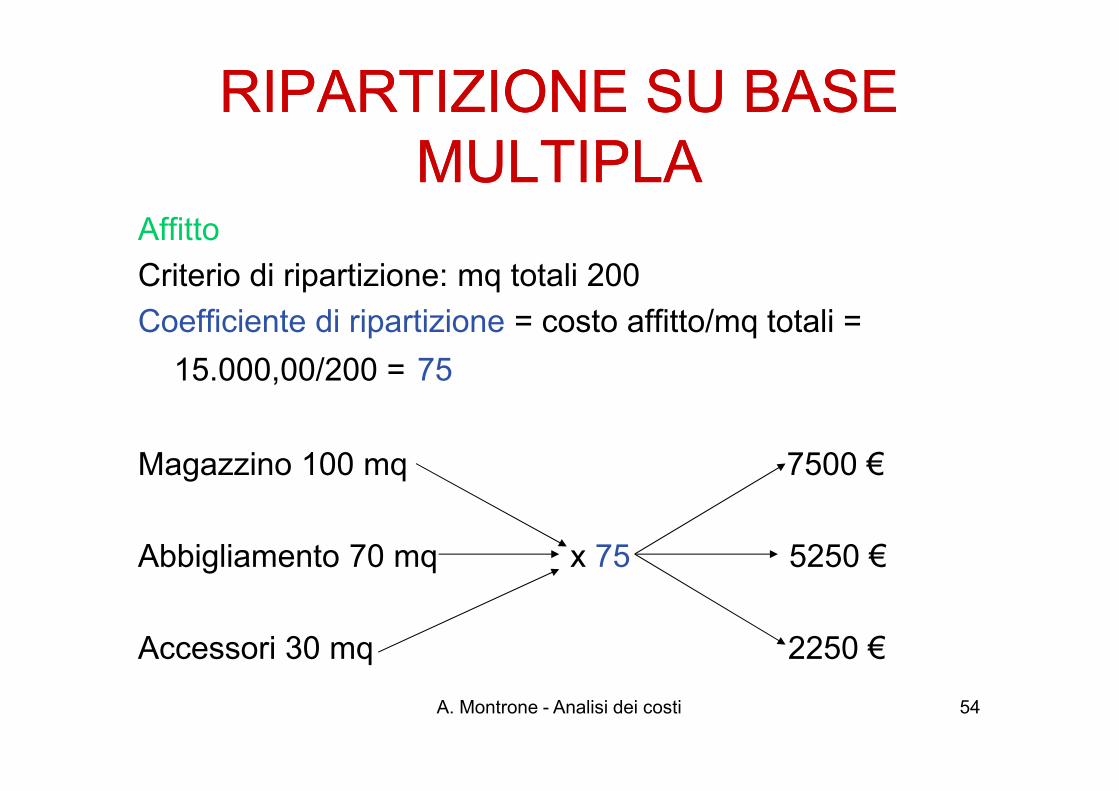

RIPARTIZIONE SU BASE RIPARTIZIONE SU BASE MULTIPLAMULTIPLA

Affitto

Criterio di ripartizione: mq totali 200

Coefficiente di ripartizione = costo affitto/mq totali =

15.000,00/200 = 75

54

Magazzino 100 mq 7500 €

Abbigliamento 70 mq x 75 5250 €

Accessori 30 mq 2250 €

A. Montrone - Analisi dei costi

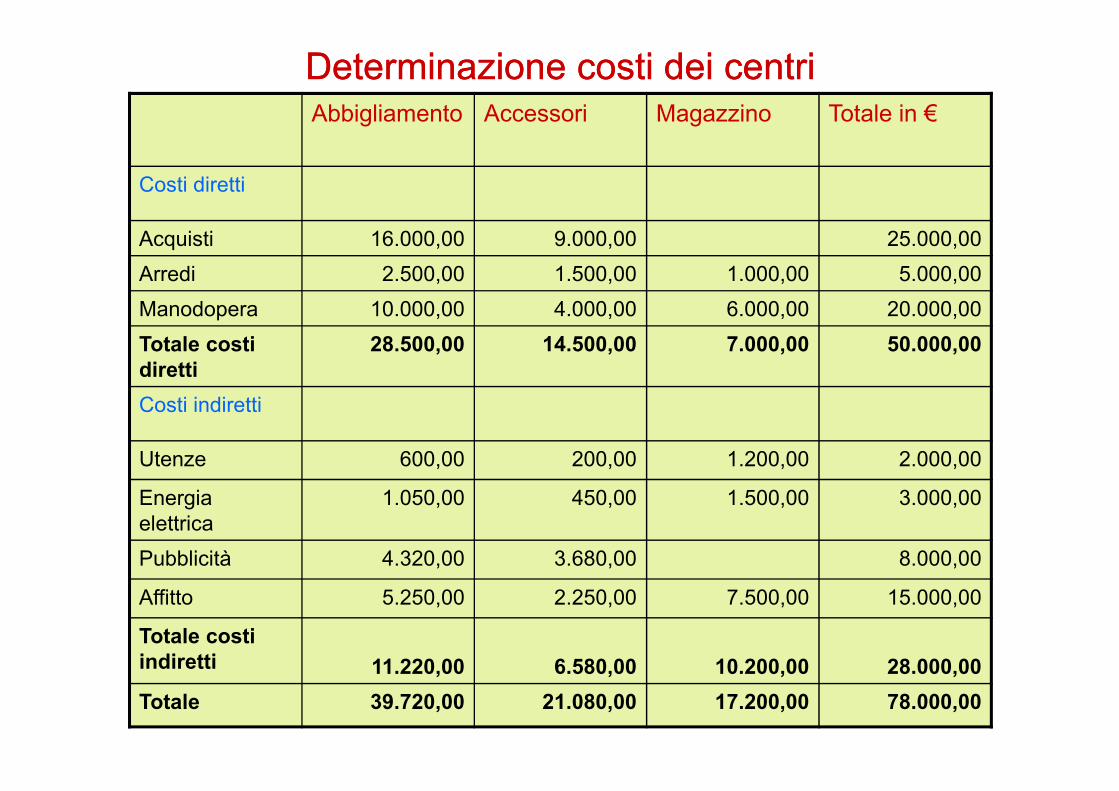

Determinazione costi dei centriDeterminazione costi dei centriAbbigliamento Accessori Magazzino Totale in €

Costi diretti

Acquisti 16.000,00 9.000,00 25.000,00

Arredi 2.500,00 1.500,00 1.000,00 5.000,00

Manodopera 10.000,00 4.000,00 6.000,00 20.000,00

Totale costi diretti

28.500,00 14.500,00 7.000,00 50.000,00

Costi indiretti

55

Costi indiretti

Utenze 600,00 200,00 1.200,00 2.000,00

Energia elettrica

1.050,00 450,00 1.500,00 3.000,00

Pubblicità 4.320,00 3.680,00 8.000,00

Affitto 5.250,00 2.250,00 7.500,00 15.000,00

Totale costi indiretti 11.220,00 6.580,00 10.200,00 28.000,00

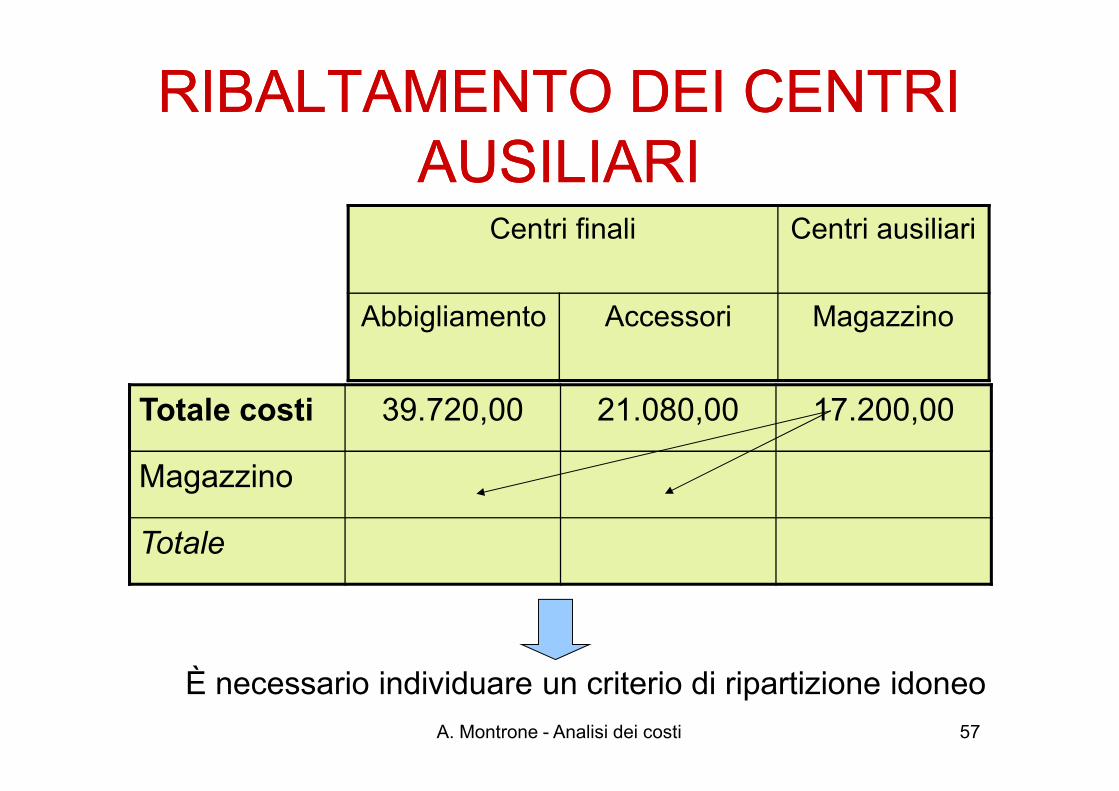

Totale 39.720,00 21.080,00 17.200,00 78.000,00

RIBALTAMENTO DEI CENTRI RIBALTAMENTO DEI CENTRI AUSILIARI AUSILIARI

• Considerando le attività svolte dai centri individuati, si nota che quelle svolte all’interno del magazzino sono comuni sia al reparto abbigliamento che al reparto accessori;

56

abbigliamento che al reparto accessori;

• Per determinare correttamente la redditività di questi reparti è quindi necessario ribaltare i costi del magazzino sui due reparti che usufruiscono dei suoi “servizi”.

A. Montrone - Analisi dei costi

RIBALTAMENTO DEI CENTRI RIBALTAMENTO DEI CENTRI AUSILIARI AUSILIARI

Totale costi 39.720,00 21.080,00 17.200,00

Centri finali Centri ausiliari

Abbigliamento Accessori Magazzino

57

Totale costi 39.720,00 21.080,00 17.200,00

Magazzino

Totale

È necessario individuare un criterio di ripartizione idoneoA. Montrone - Analisi dei costi

RIBALTAMENTO DEI CENTRI RIBALTAMENTO DEI CENTRI AUSILIARI AUSILIARI

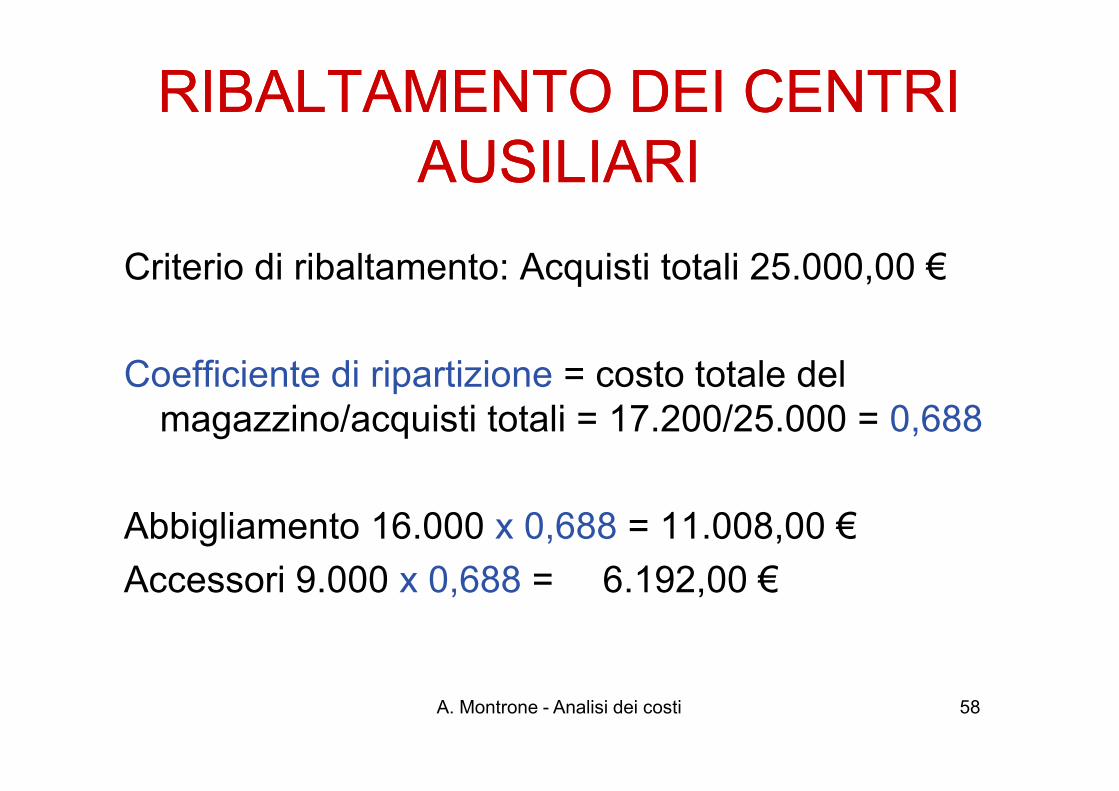

Criterio di ribaltamento: Acquisti totali 25.000,00 €

Coefficiente di ripartizione = costo totale del

58

magazzino/acquisti totali = 17.200/25.000 = 0,688

Abbigliamento 16.000 x 0,688 = 11.008,00 €

Accessori 9.000 x 0,688 = 6.192,00 €

A. Montrone - Analisi dei costi

RIBALTAMENTO DEI CENTRI RIBALTAMENTO DEI CENTRI AUSILIARI AUSILIARI

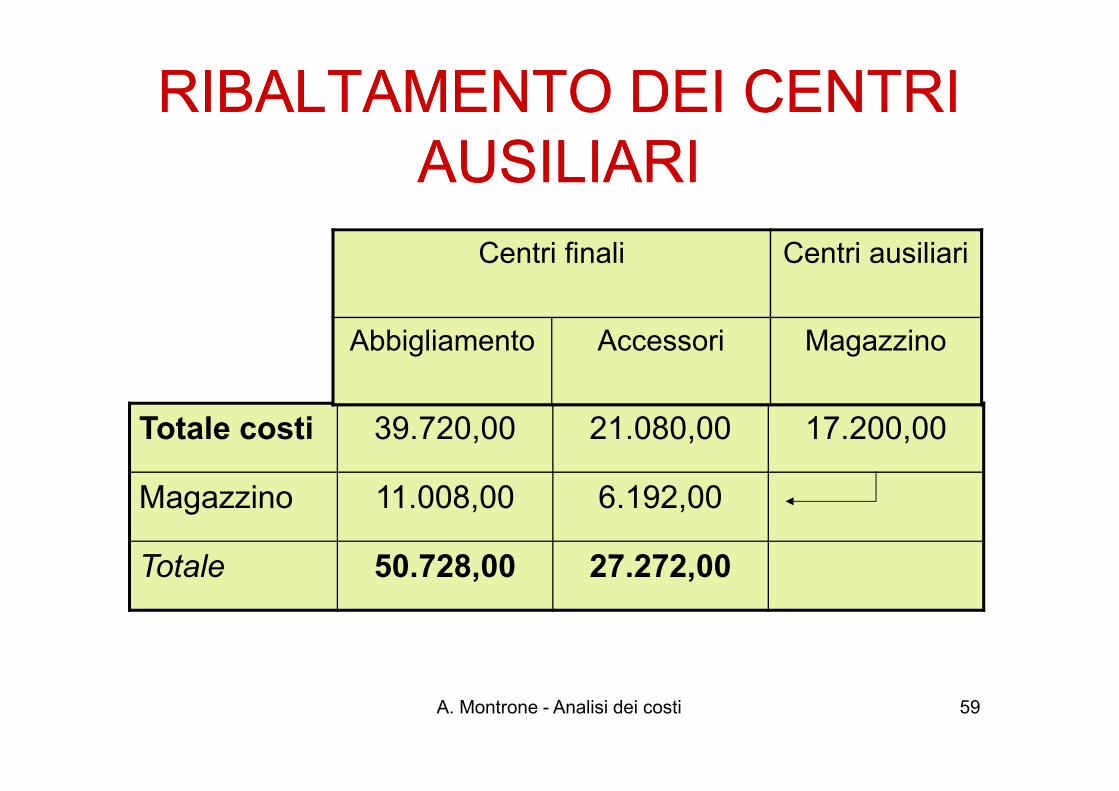

Centri finali Centri ausiliari

Abbigliamento Accessori Magazzino

59

Totale costi 39.720,00 21.080,00 17.200,00

Magazzino 11.008,00 6.192,00

Totale 50.728,00 27.272,00

A. Montrone - Analisi dei costi

Il margine di Il margine di contribuzione e l’analisi contribuzione e l’analisi

60

contribuzione e l’analisi contribuzione e l’analisi del punto di pareggiodel punto di pareggio

A. Montrone - Analisi dei costi

L’analisi dei costi fissi e L’analisi dei costi fissi e variabilivariabili

• Quando il controllo di gestione si rivolge ai processi produttivi, per i quali si determinano i

61

processi produttivi, per i quali si determinano i ricavi, i costi ed i risultati analitici, il calcolo economico non si sviluppa solo a consuntivo ma anche e soprattutto a preventivo.

• Si può porre a priori l'obiettivo di determinare la possibile dimensione dei risultati ottenibili da un dato processo per diversi livelli di produzione.

A. Montrone - Analisi dei costi

L’analisi dei costi fissi e L’analisi dei costi fissi e variabilivariabili

A tal fine, i ricavi, i costi ed il risultato operativo sono tutti calcolati in funzione del volume produttivo X

62

funzione del volume produttivo X(variabile indipendente):

)()()( XCXRXRo −=

A. Montrone - Analisi dei costi

Break Break EvenEven AnalysisAnalysis (BEA) o (BEA) o analisi del punto di pareggioanalisi del punto di pareggio

Tecnica per calcolare i risultati operativi per differenti volumi di produzione.

Si sviluppa specificando l'andamento dei

63

Si sviluppa specificando l'andamento dei costi e dei ricavi al variare della quantità prodotta in modo da determinare il risultato operativo.

A. Montrone - Analisi dei costi

Ciò rende necessario ,Ciò rende necessario ,, distinguere i costi secondo loro grado di variabilità (o elasticità) rispetto ad una variabile indipendente (volume operativo o fatturato).

Sono variabili quei costi la cui entità si modifica in proporzione al mutamento del volume operativo,

64

proporzione al mutamento del volume operativo, mentre sono fissi quelli insensibili al mutamento medesimo.

Relatività della nozione di costo fisso: può essere tale solo in rapporto ad un prestabilito range di volume operativo ed ad un determinato periodo di tempo.

A. Montrone - Analisi dei costi

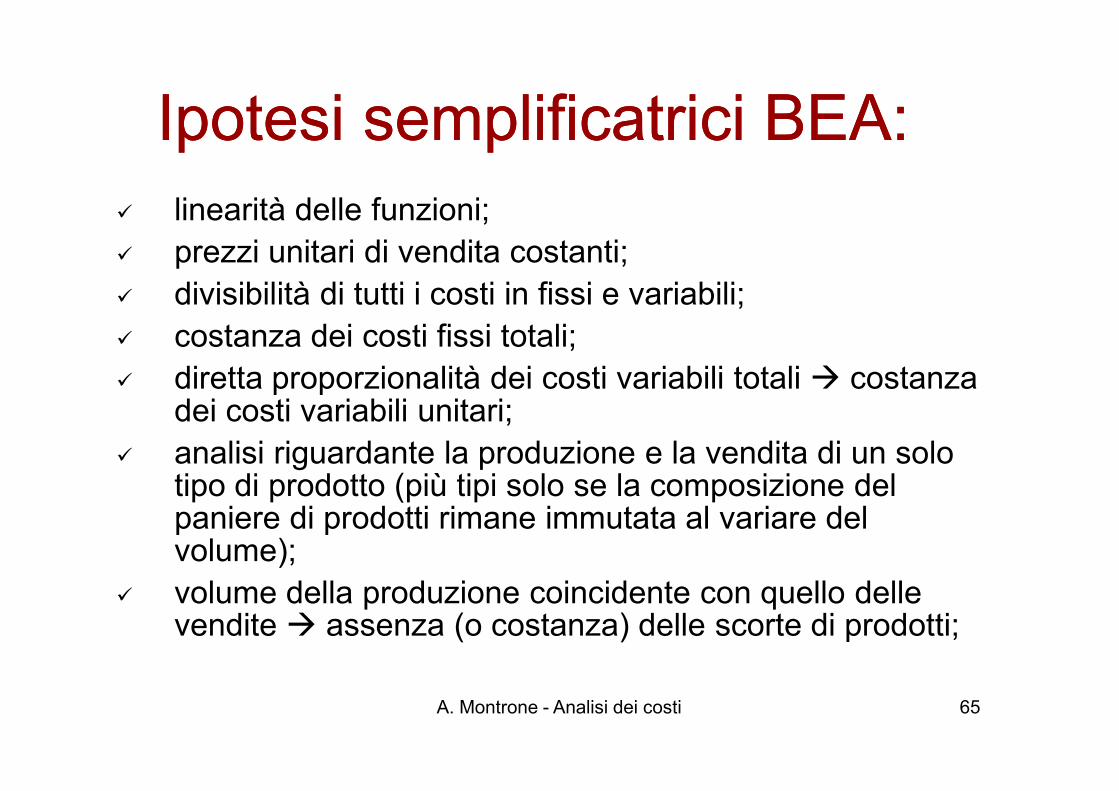

Ipotesi semplificatrici BEA:Ipotesi semplificatrici BEA:� linearità delle funzioni;� prezzi unitari di vendita costanti;� divisibilità di tutti i costi in fissi e variabili;� costanza dei costi fissi totali;� diretta proporzionalità dei costi variabili totali � costanza

dei costi variabili unitari;

65

dei costi variabili unitari;� analisi riguardante la produzione e la vendita di un solo

tipo di prodotto (più tipi solo se la composizione del paniere di prodotti rimane immutata al variare del volume);

� volume della produzione coincidente con quello delle vendite � assenza (o costanza) delle scorte di prodotti;

A. Montrone - Analisi dei costi

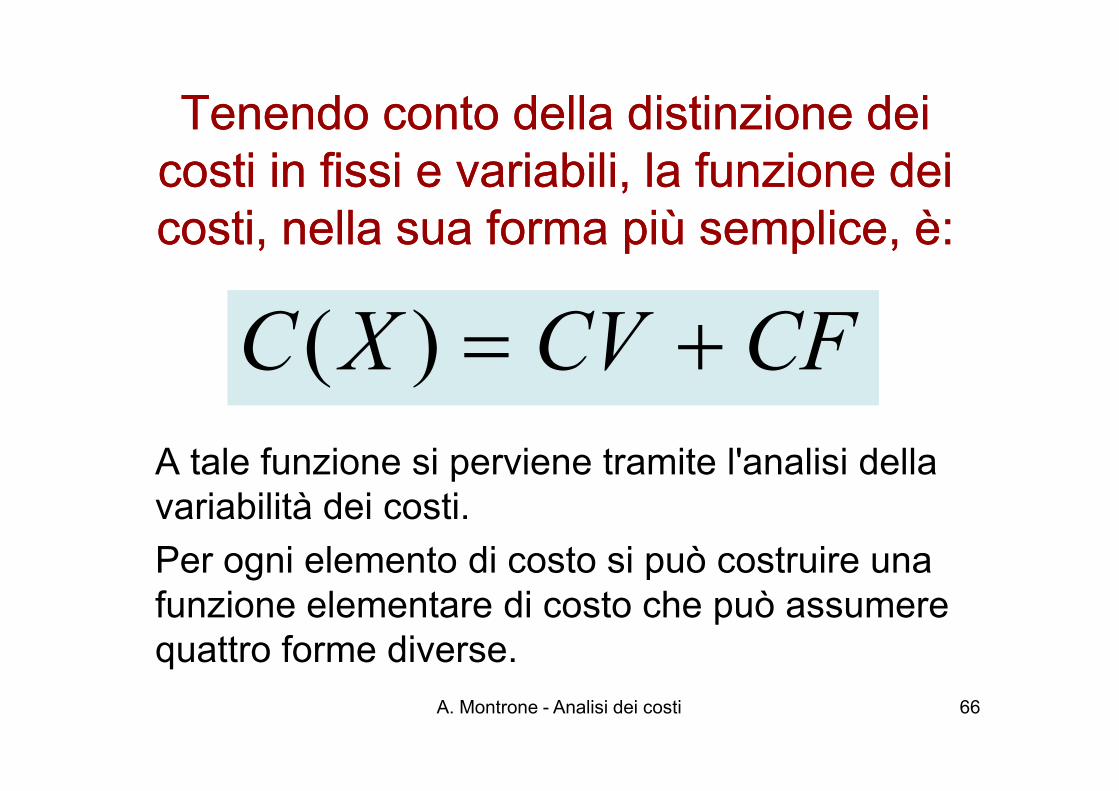

Tenendo conto della distinzione dei Tenendo conto della distinzione dei costi in fissi e variabili, la funzione dei costi in fissi e variabili, la funzione dei costi, nella sua forma più semplice, è:costi, nella sua forma più semplice, è:

CFCVXC +=)(

66

A tale funzione si perviene tramite l'analisi della variabilità dei costi.

Per ogni elemento di costo si può costruire una funzione elementare di costo che può assumere quattro forme diverse.

A. Montrone - Analisi dei costi

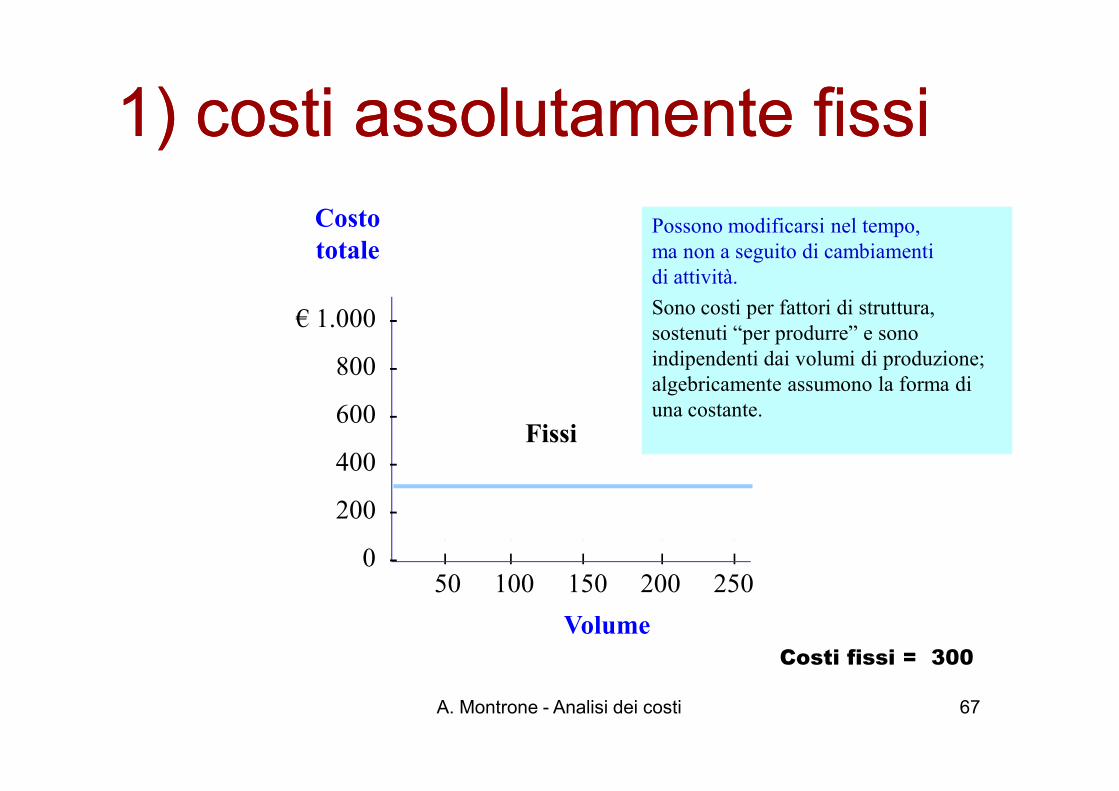

€ 1.000 -

800 -

Costo

totalePossono modificarsi nel tempo,ma non a seguito di cambiamentidi attività.

Sono costi per fattori di struttura, sostenuti “per produrre” e sono indipendenti dai volumi di produzione; algebricamente assumono la forma di

1) costi assolutamente fissi1) costi assolutamente fissi

67

| | | | |

Volume

600 -

400 -

200 -

0 -50 100 150 200 250

Fissi

algebricamente assumono la forma di una costante.

Costi fissi = 300

A. Montrone - Analisi dei costi

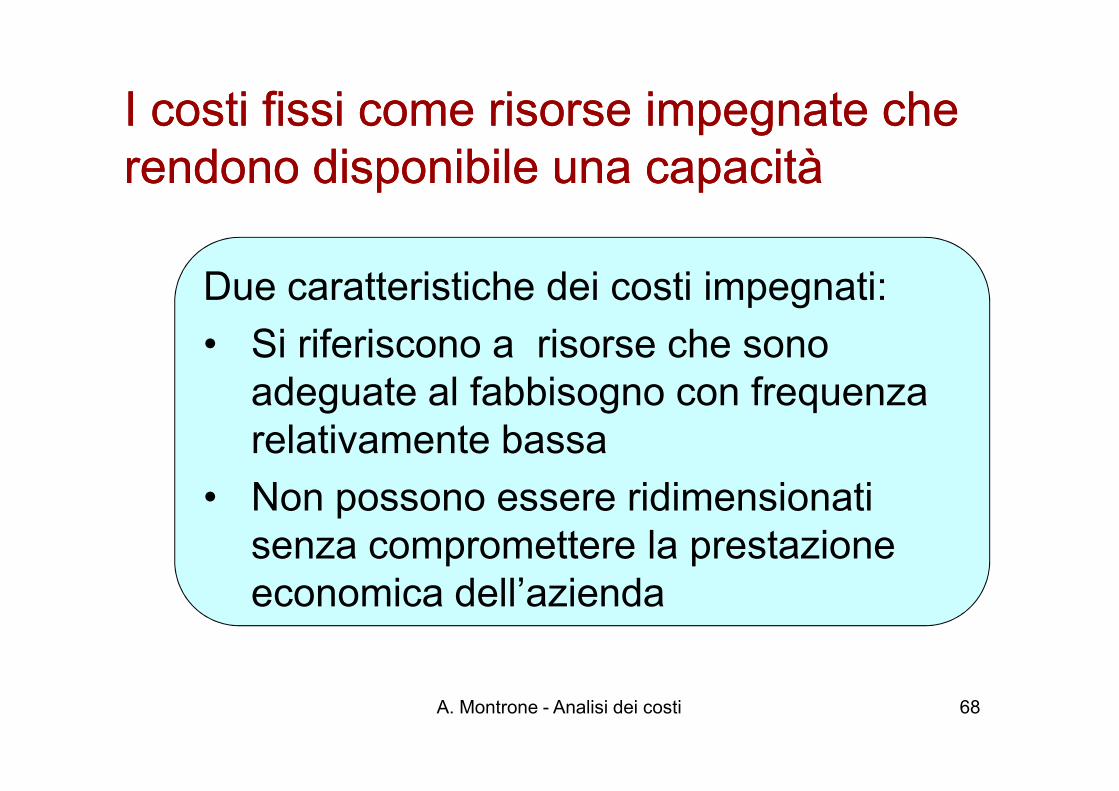

Due caratteristiche dei costi impegnati:

• Si riferiscono a risorse che sono adeguate al fabbisogno con frequenza

I costi fissi come risorse impegnate che I costi fissi come risorse impegnate che rendono disponibile una capacitàrendono disponibile una capacità

68

adeguate al fabbisogno con frequenza relativamente bassa

• Non possono essere ridimensionati senza compromettere la prestazione economica dell’azienda

A. Montrone - Analisi dei costi

I costi fissi come costi I costi fissi come costi discrezionalidiscrezionaliCosti fissi che derivano da decisioni che il management rinnova periodicamente, se non altro in fase di budget.

Al contrario dei costi fissi impegnati, i costi discrezionali:

69

Al contrario dei costi fissi impegnati, i costi discrezionali:� sono relativi a risorse che possono essere adeguate al

fabbisogno all’interno di orizzonti temporali brevi;

� possono essere significativamente ridimensionatisenza compromettere le prestazioni economiche aziendali.

A. Montrone - Analisi dei costi

Co

sto

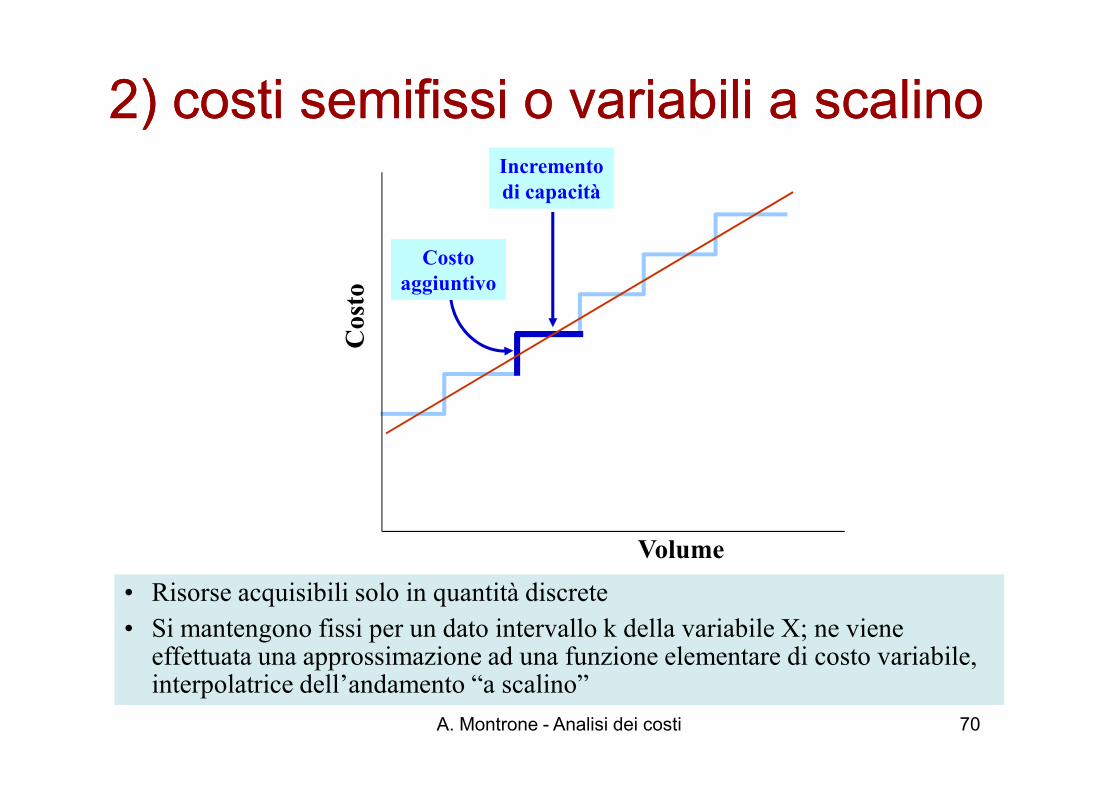

2) costi semifissi o variabili a scalino 2) costi semifissi o variabili a scalino

Costo

aggiuntivo

Incremento

di capacità

70

Volume

• Risorse acquisibili solo in quantità discrete• Si mantengono fissi per un dato intervallo k della variabile X; ne viene effettuata una approssimazione ad una funzione elementare di costo variabile, interpolatrice dell’andamento “a scalino”

A. Montrone - Analisi dei costi

Costo

totale

€ 1.000 -

800 -

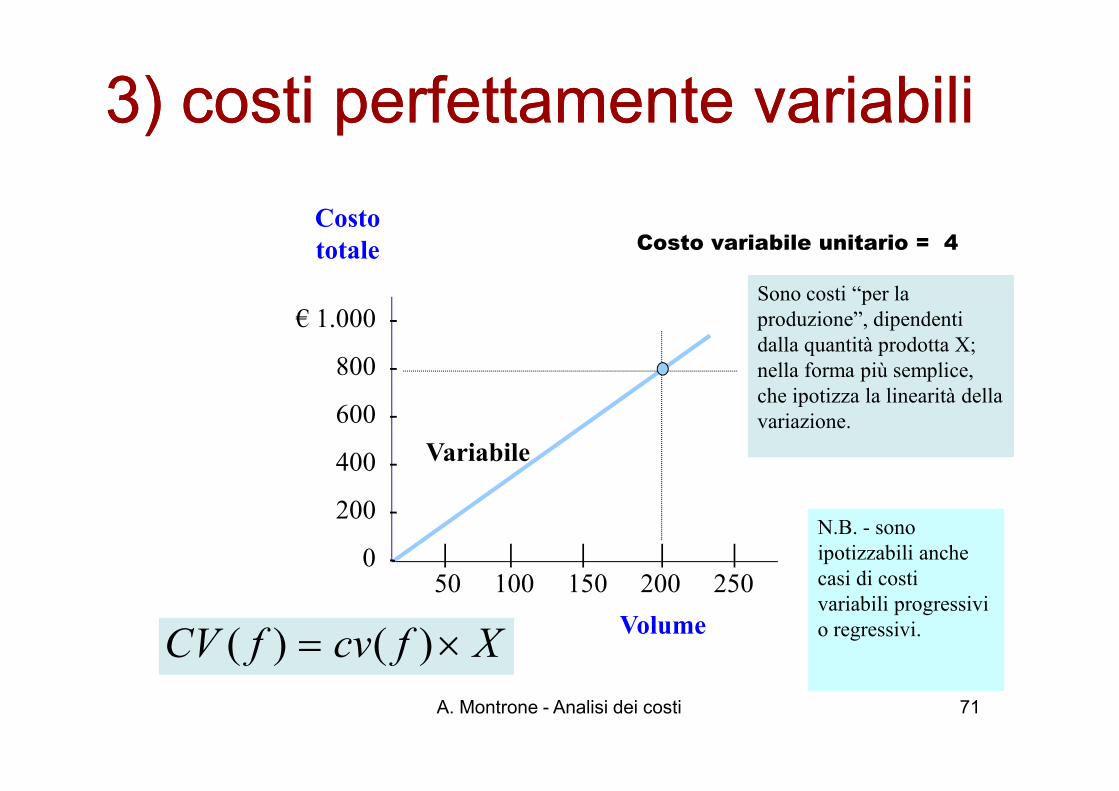

3) costi perfettamente variabili 3) costi perfettamente variabili

Costo variabile unitario = 4

Sono costi “per la produzione”, dipendenti dalla quantità prodotta X; nella forma più semplice, che ipotizza la linearità della

71

Variabile

Volume

600 -

400 -

200 -

0 -50 100 150 200 250| | | | |

che ipotizza la linearità della variazione.

XfcvfCV ×= )()(

N.B. - sono ipotizzabili anche casi di costi variabili progressivi o regressivi.

A. Montrone - Analisi dei costi

€ 1.000 -

Costo

totale

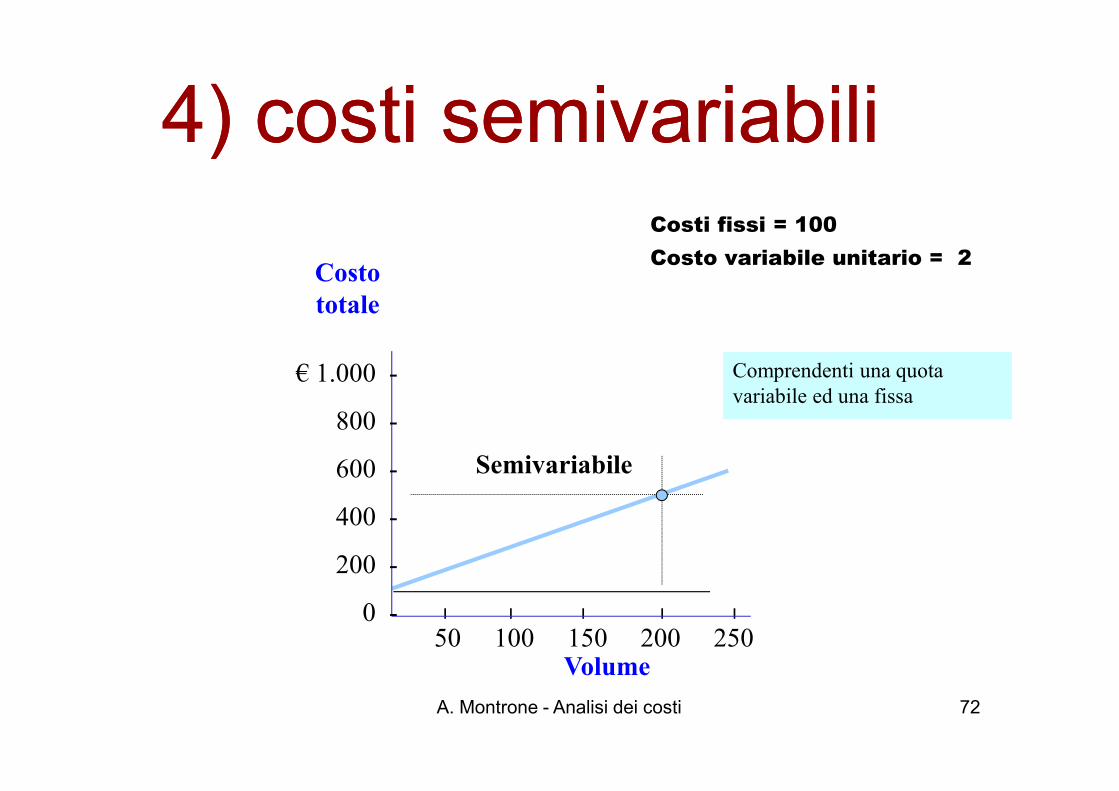

4) costi semivariabili 4) costi semivariabili Costi fissi = 100

Costo variabile unitario = 2

Comprendenti una quota variabile ed una fissa

72

Semivariabile

| | | | |

Volume

800 -

600 -

400 -

200 -

0 -50 100 150 200 250

variabile ed una fissa

A. Montrone - Analisi dei costi

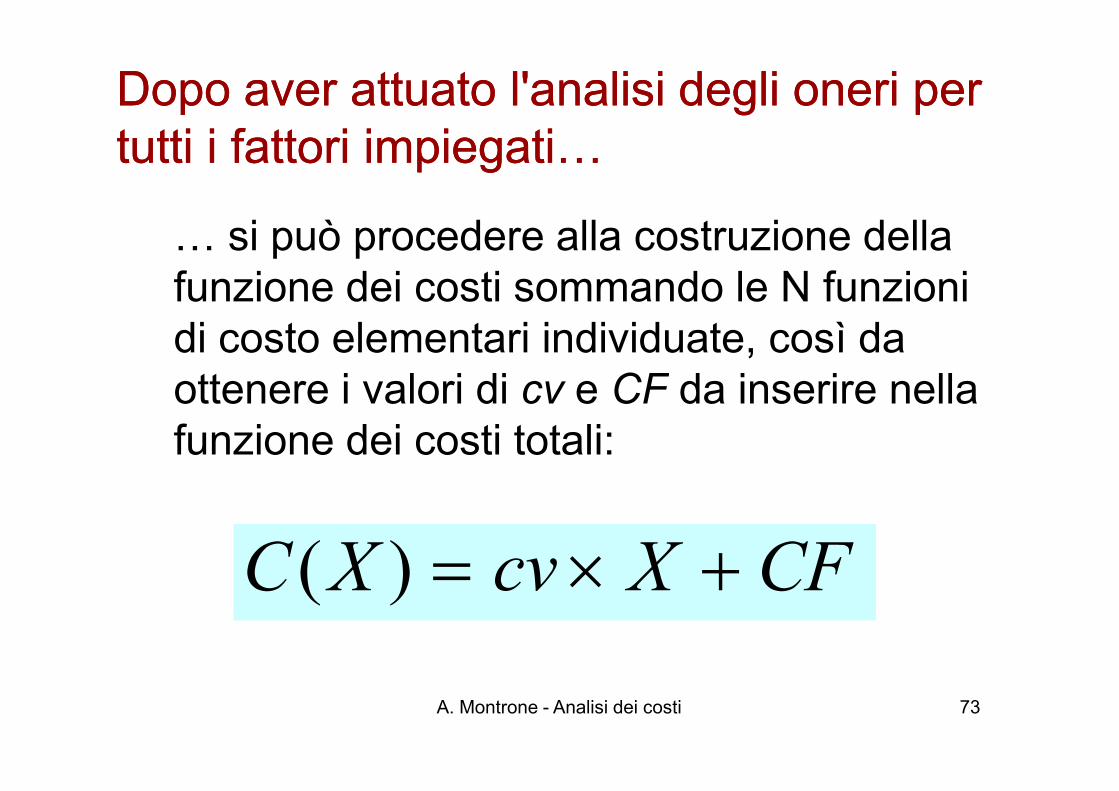

Dopo aver attuato l'analisi degli oneri per Dopo aver attuato l'analisi degli oneri per tutti i fattori impiegati,tutti i fattori impiegati,

, si può procedere alla costruzione della funzione dei costi sommando le N funzioni di costo elementari individuate, così da ottenere i valori di cv e CF da inserire nella

73

ottenere i valori di cv e CF da inserire nella funzione dei costi totali:

CFXcvXC +×=)(

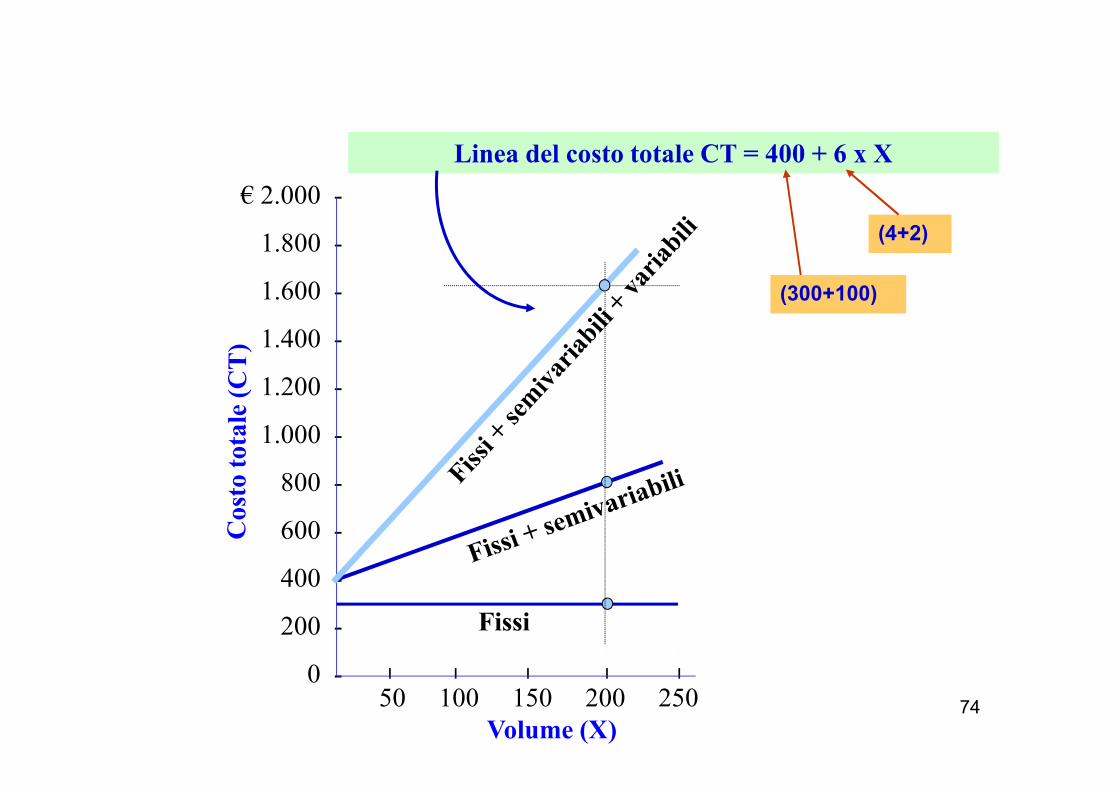

A. Montrone - Analisi dei costi

€ 2.000 -

1.800 -

1.600 -

1.400 -

1.200 -

(300+100)

(4+2)

74

1.200 -

1.000 -

800 -

600 -

400 -

200 -

0 - | | | | |

Volume (X)

50 100 150 200 250

Fissi

€ 12 -

11 -

10 -

9 -

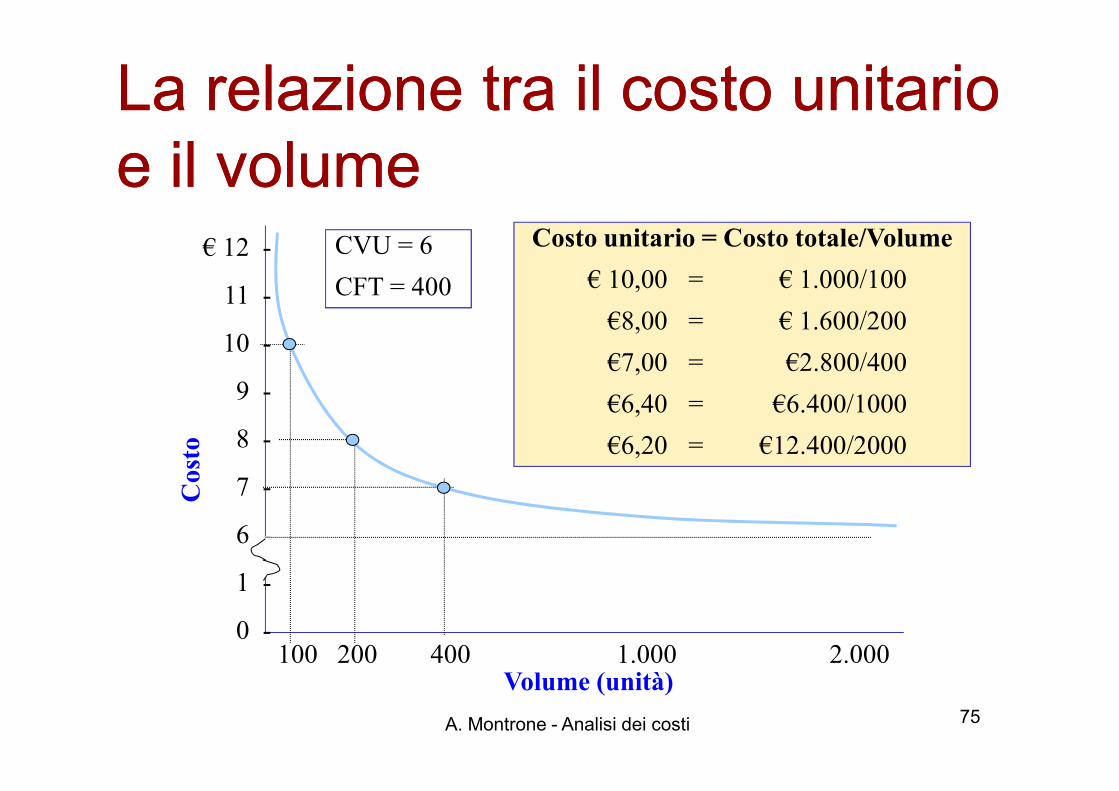

Costo unitario = Costo totale/VolumeCosto unitario = Costo totale/Volume

€ 10,00 = € 1.000/100

€8,00 = € 1.600/200

€7,00 = €2.800/400

€6,40 = €6.400/1000

La relazione tra il costo unitario La relazione tra il costo unitario e il volumee il volume

CVU = 6

CFT = 400

75

Volume (unità)

9 -

8 -

7 -

6 -

1 -

0 -100 200 400 1.000 2.000

€6,40 = €6.400/1000

€6,20 = €12.400/2000

A. Montrone - Analisi dei costi

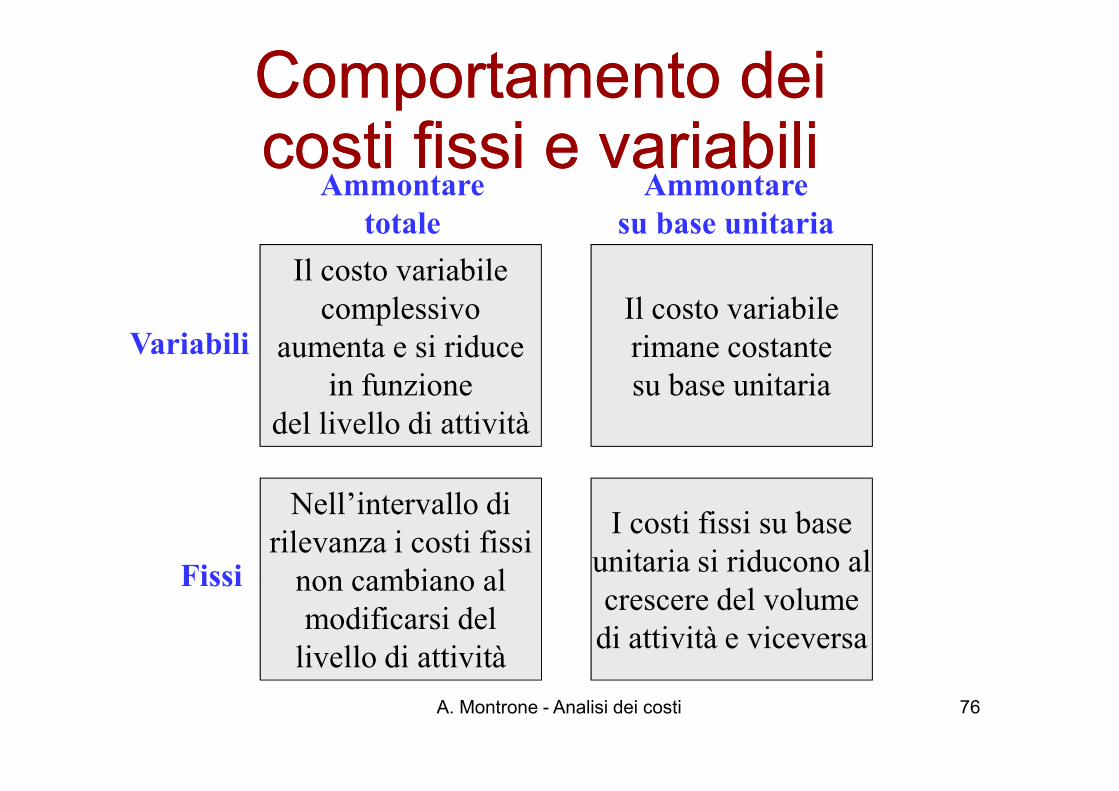

Comportamento dei Comportamento dei costi fissi e variabilicosti fissi e variabili

Il costo variabilecomplessivo

aumenta e si riducein funzione

Il costo variabilerimane costantesu base unitaria

Ammontare

totale

Ammontare

su base unitaria

Variabili

76

in funzionedel livello di attività

su base unitaria

Nell’intervallo dirilevanza i costi fissinon cambiano almodificarsi dellivello di attività

I costi fissi su baseunitaria si riducono alcrescere del volumedi attività e viceversa

Fissi

A. Montrone - Analisi dei costi

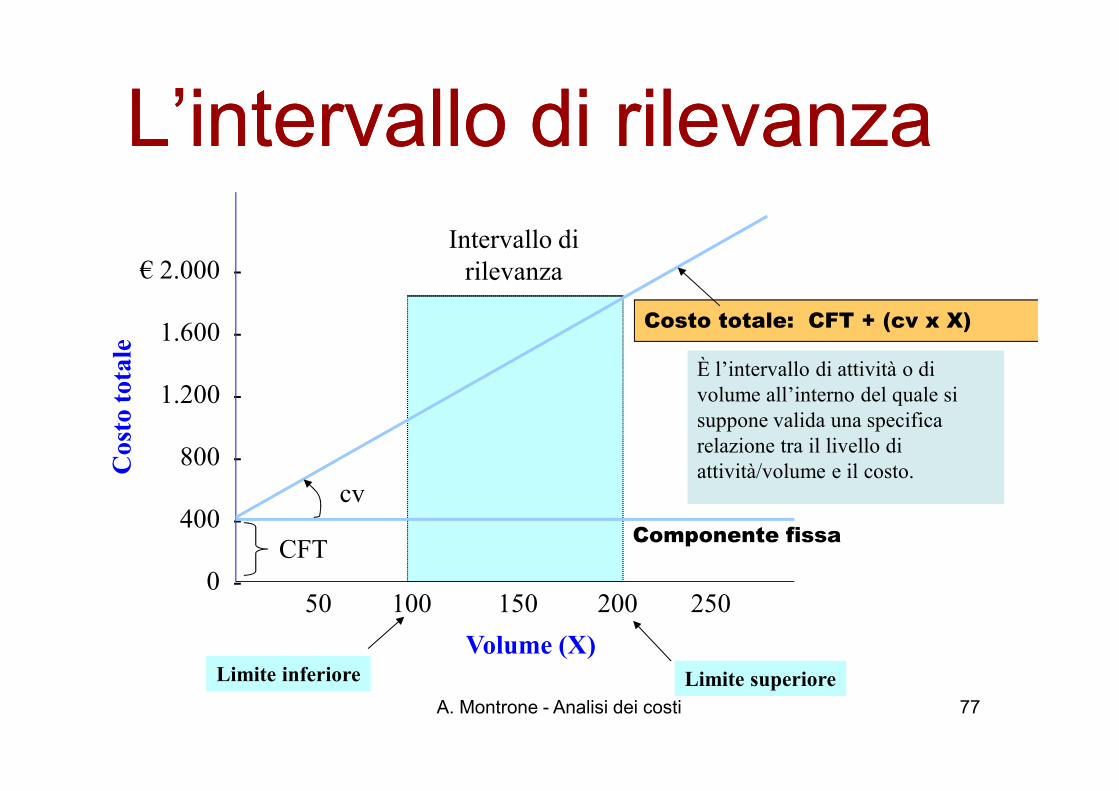

Intervallo di rilevanza€ 2.000 -

1.600 -

1.200 -

Co

sto

to

tale

Costo totale: CFT + (cv x X)

L’intervallo di rilevanzaL’intervallo di rilevanza

È l’intervallo di attività o di volume all’interno del quale si

77

50 100 150 200 250

1.200 -

800 -

400 -

0 -

Co

sto

to

tale

Volume (X)

CFT

cv

Componente fissa

Limite superioreLimite inferiore

volume all’interno del quale si suppone valida una specifica relazione tra il livello di attività/volume e il costo.

A. Montrone - Analisi dei costi

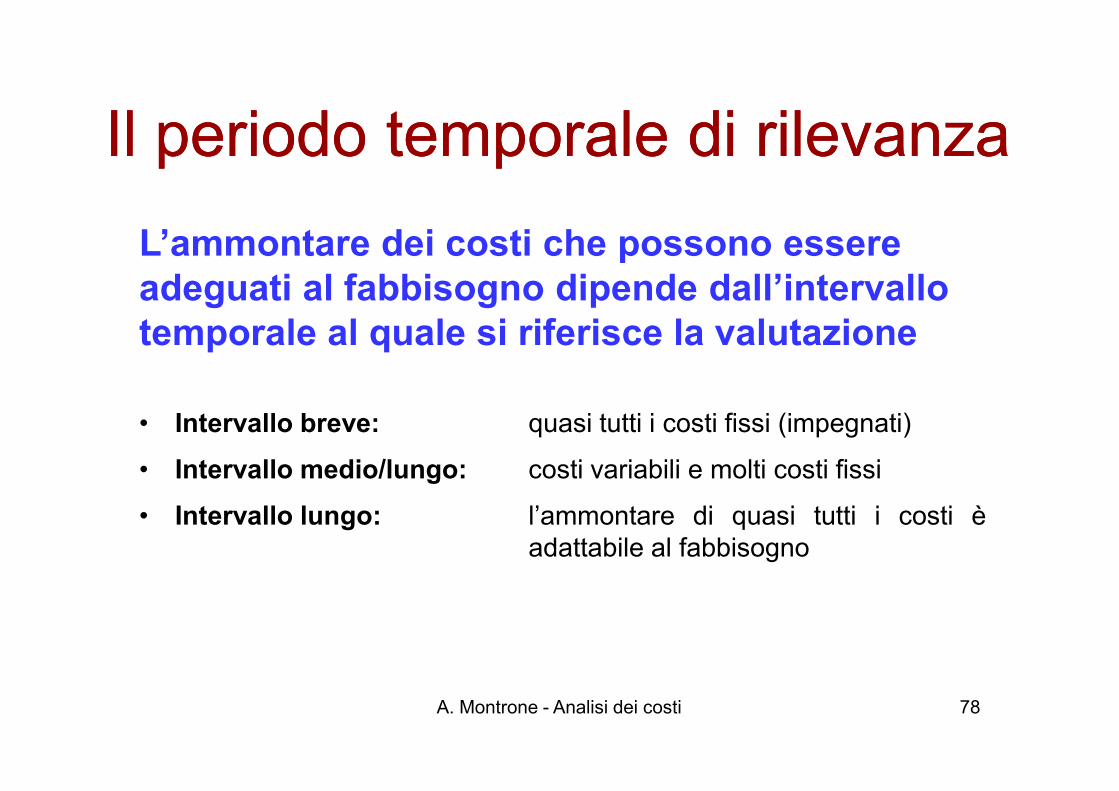

Il periodo temporale di rilevanzaIl periodo temporale di rilevanza

L’ammontare dei costi che possono essere adeguati al fabbisogno dipende dall’intervallo temporale al quale si riferisce la valutazione

78

• Intervallo breve: quasi tutti i costi fissi (impegnati)

• Intervallo medio/lungo: costi variabili e molti costi fissi

• Intervallo lungo: l’ammontare di quasi tutti i costi èadattabile al fabbisogno

A. Montrone - Analisi dei costi

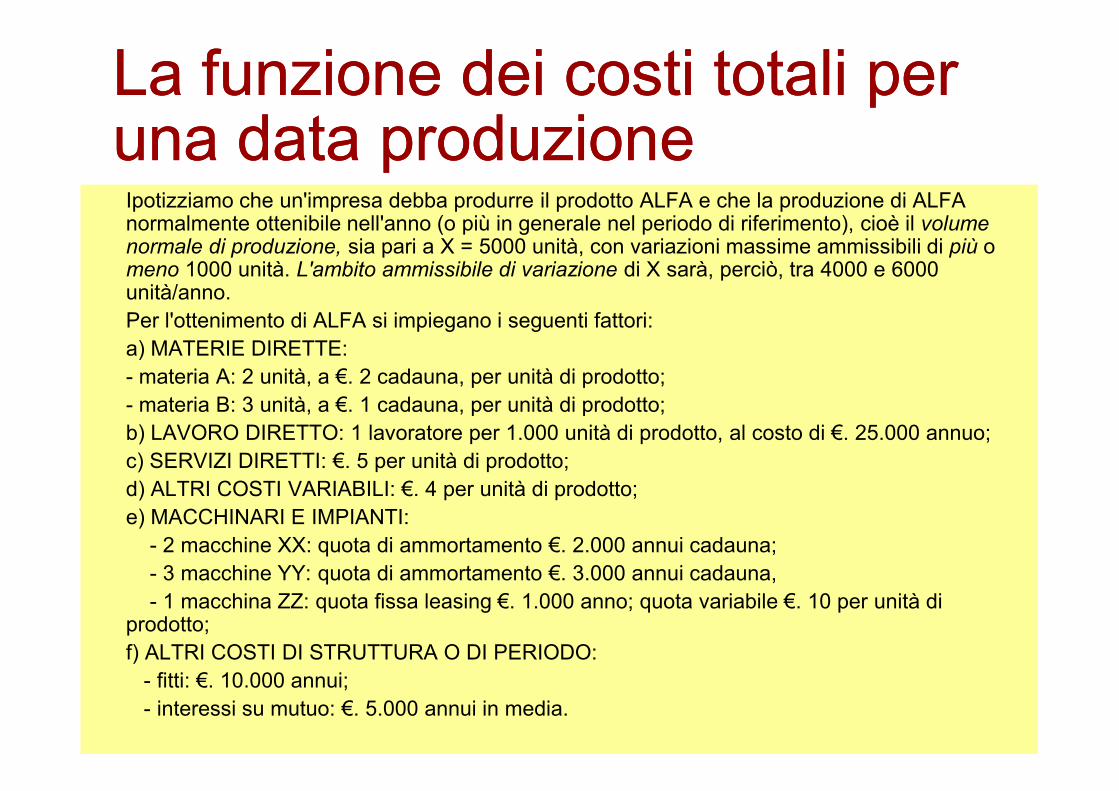

La funzione dei costi totali per La funzione dei costi totali per una data produzioneuna data produzione

Ipotizziamo che un'impresa debba produrre il prodotto ALFA e che la produzione di ALFA normalmente ottenibile nell'anno (o più in generale nel periodo di riferimento), cioè il volume normale di produzione, sia pari a X = 5000 unità, con variazioni massime ammissibili di più o meno 1000 unità. L'ambito ammissibile di variazione di X sarà, perciò, tra 4000 e 6000 unità/anno.Per l'ottenimento di ALFA si impiegano i seguenti fattori:a) MATERIE DIRETTE:- materia A: 2 unità, a €. 2 cadauna, per unità di prodotto;- materia B: 3 unità, a €. 1 cadauna, per unità di prodotto;

79

- materia B: 3 unità, a €. 1 cadauna, per unità di prodotto;b) LAVORO DIRETTO: 1 lavoratore per 1.000 unità di prodotto, al costo di €. 25.000 annuo;c) SERVIZI DIRETTI: €. 5 per unità di prodotto;d) ALTRI COSTI VARIABILI: €. 4 per unità di prodotto;e) MACCHINARI E IMPIANTI:

- 2 macchine XX: quota di ammortamento €. 2.000 annui cadauna;- 3 macchine YY: quota di ammortamento €. 3.000 annui cadauna,- 1 macchina ZZ: quota fissa leasing €. 1.000 anno; quota variabile €. 10 per unità di

prodotto;f) ALTRI COSTI DI STRUTTURA O DI PERIODO:

- fitti: €. 10.000 annui;- interessi su mutuo: €. 5.000 annui in media.

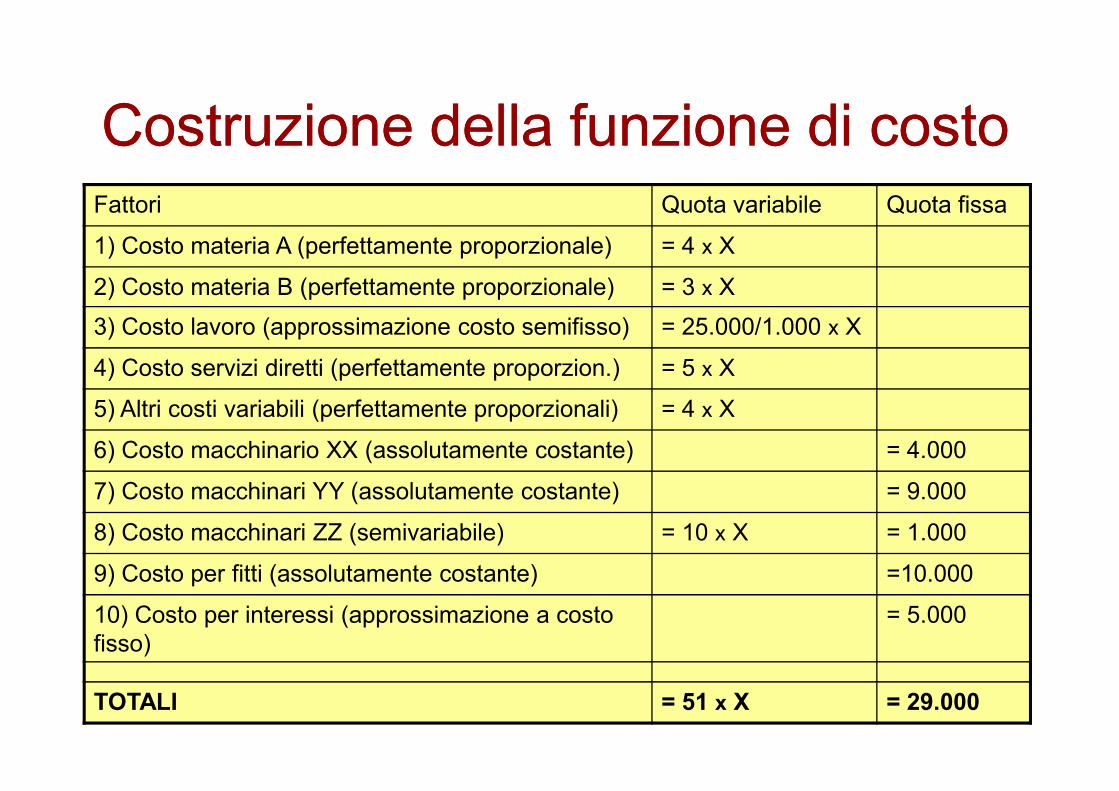

Costruzione della funzione di costoCostruzione della funzione di costoFattori Quota variabile Quota fissa

1) Costo materia A (perfettamente proporzionale) = 4 x X

2) Costo materia B (perfettamente proporzionale) = 3 x X

3) Costo lavoro (approssimazione costo semifisso) = 25.000/1.000 x X

4) Costo servizi diretti (perfettamente proporzion.) = 5 x X

5) Altri costi variabili (perfettamente proporzionali) = 4 X

80

5) Altri costi variabili (perfettamente proporzionali) = 4 x X

6) Costo macchinario XX (assolutamente costante) = 4.000

7) Costo macchinari YY (assolutamente costante) = 9.000

8) Costo macchinari ZZ (semivariabile) = 10 x X = 1.000

9) Costo per fitti (assolutamente costante) =10.000

10) Costo per interessi (approssimazione a costo fisso)

= 5.000

TOTALI = 51 x X = 29.000

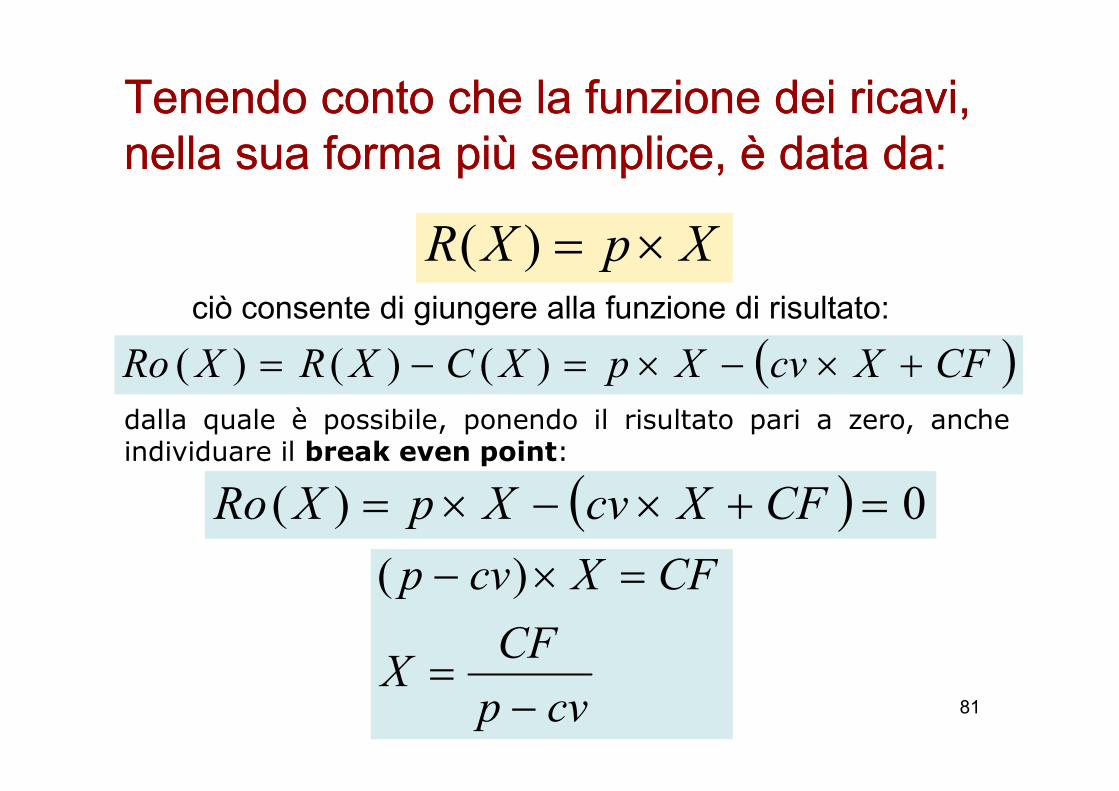

Tenendo conto che la funzione dei ricavi, Tenendo conto che la funzione dei ricavi, nella sua forma più semplice, è data da:nella sua forma più semplice, è data da:

ciò consente di giungere alla funzione di risultato:

XpXR ×=)(

( )CFXcvXpXCXRXRo +×−×=−= )()()(

81

dalla quale è possibile, ponendo il risultato pari a zero, ancheindividuare il break even point:

( ) 0)( =+×−×= CFXcvXpXRo

cvp

CFX

CFXcvp

−=

=×− )(

La differenza (p La differenza (p –– cv) ,cv) ,

,è il margine di contribuzione unitario, rappresentativo del contributo che ogni unità di prodotto fornisce alla copertura, in primo luogo, dei costi fissi totali e, poi, alla

82

primo luogo, dei costi fissi totali e, poi, alla formazione del risultato economico.Ai fini dell’equilibrio economico, un margine di contribuzione positivo è una condizione irrinunciabile.

A. Montrone - Analisi dei costi

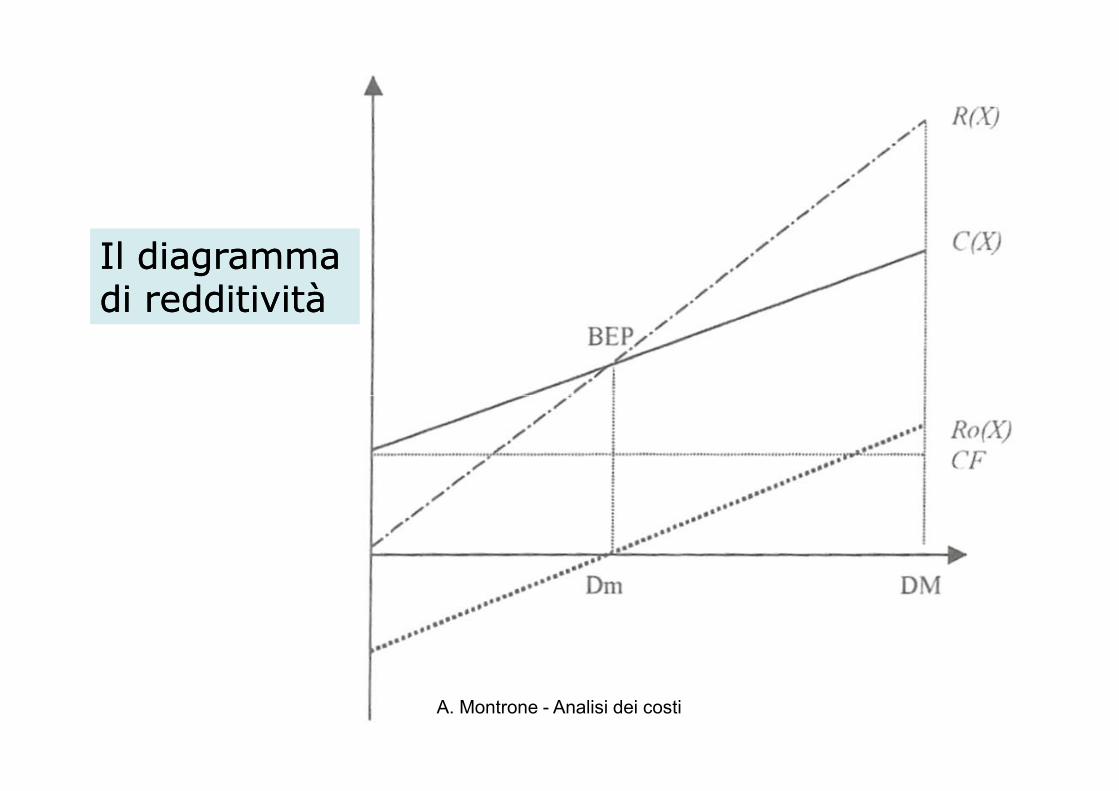

Il diagramma Il diagramma di redditivitàdi redditività

83A. Montrone - Analisi dei costi

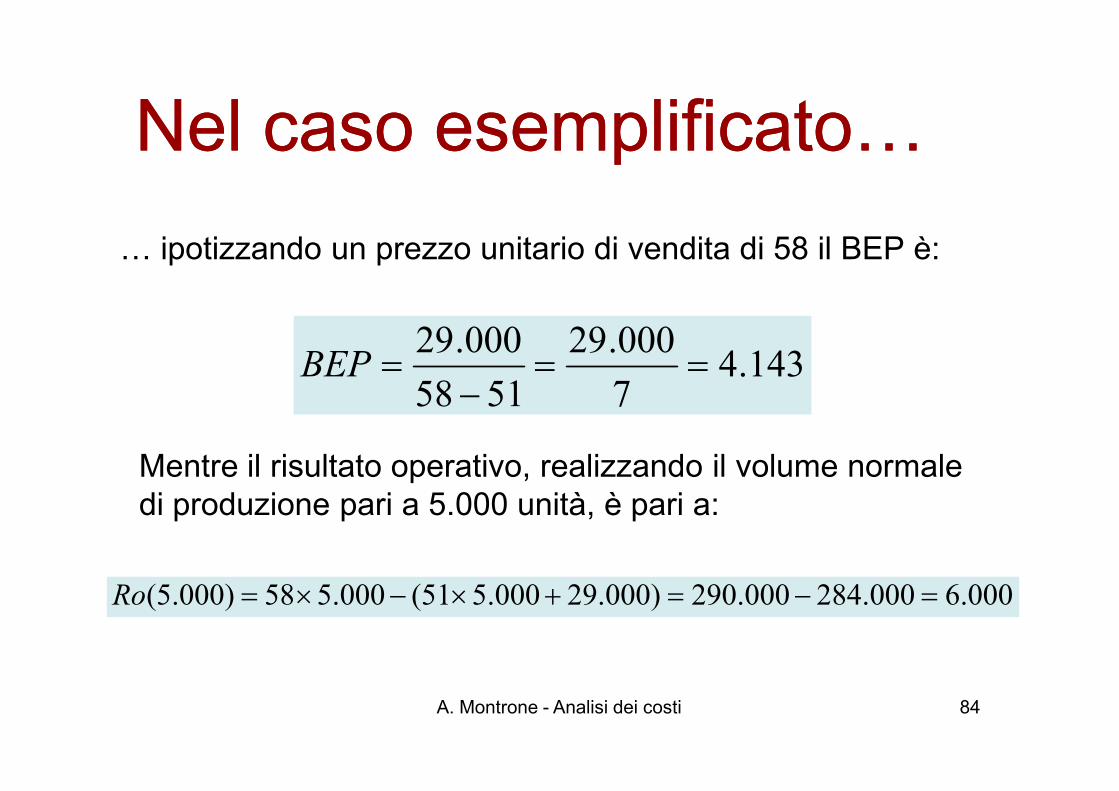

Nel caso esemplificato,Nel caso esemplificato,

, ipotizzando un prezzo unitario di vendita di 58 il BEP è:

143.47

000.29

5158

000.29==

−=BEP

84

75158 −

Mentre il risultato operativo, realizzando il volume normale di produzione pari a 5.000 unità, è pari a:

000.6000.284000.290)000.29000.551(000.558)000.5( =−=+×−×=Ro

A. Montrone - Analisi dei costi

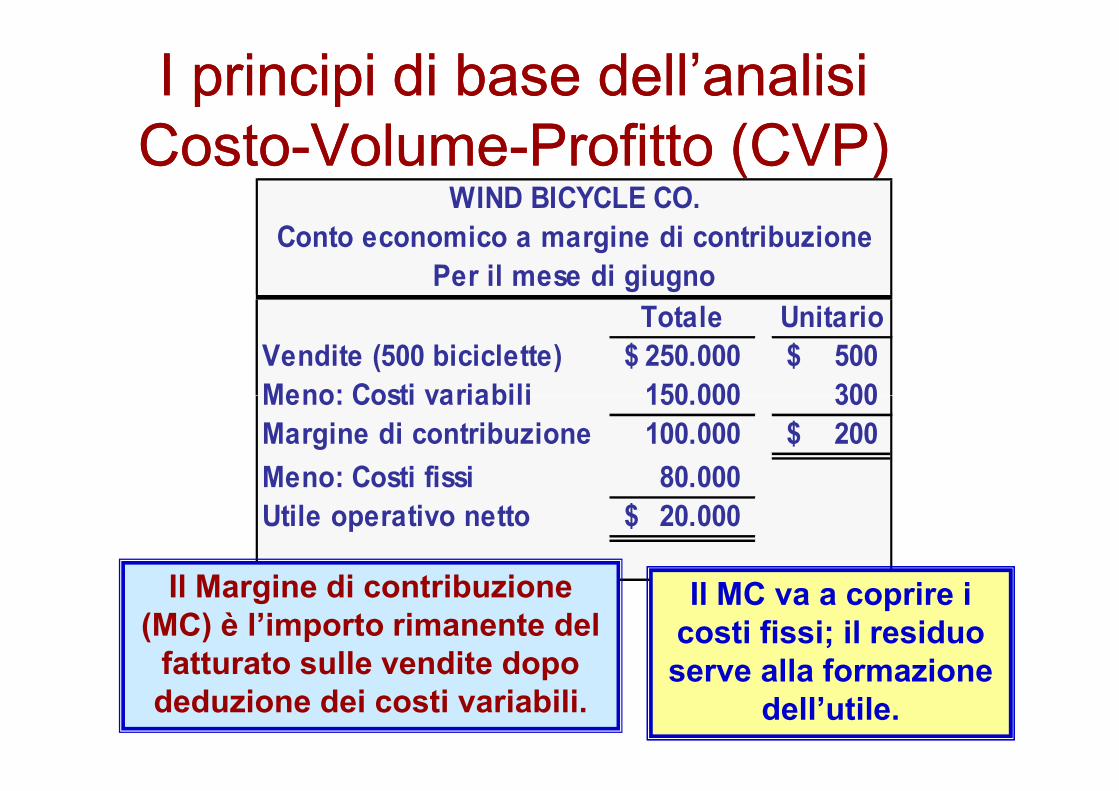

Totale Unitario

Vendite (500 biciclette) 250.000$ 500$

Meno: Costi variabili 150.000 300

WIND BICYCLE CO.

Conto economico a margine di contribuzione

Per il mese di giugno

I principi di base dell’analisi I principi di base dell’analisi CostoCosto--VolumeVolume--Profitto (CVP)Profitto (CVP)

85

Meno: Costi variabili 150.000 300

Margine di contribuzione 100.000 200$

Meno: Costi fissi 80.000

Utile operativo netto 20.000$

Il Margine di contribuzione (MC) è l’importo rimanente del

fatturato sulle vendite dopo deduzione dei costi variabili.

Il MC va a coprire i costi fissi; il residuo serve alla formazione

dell’utile.

Totale Unitario

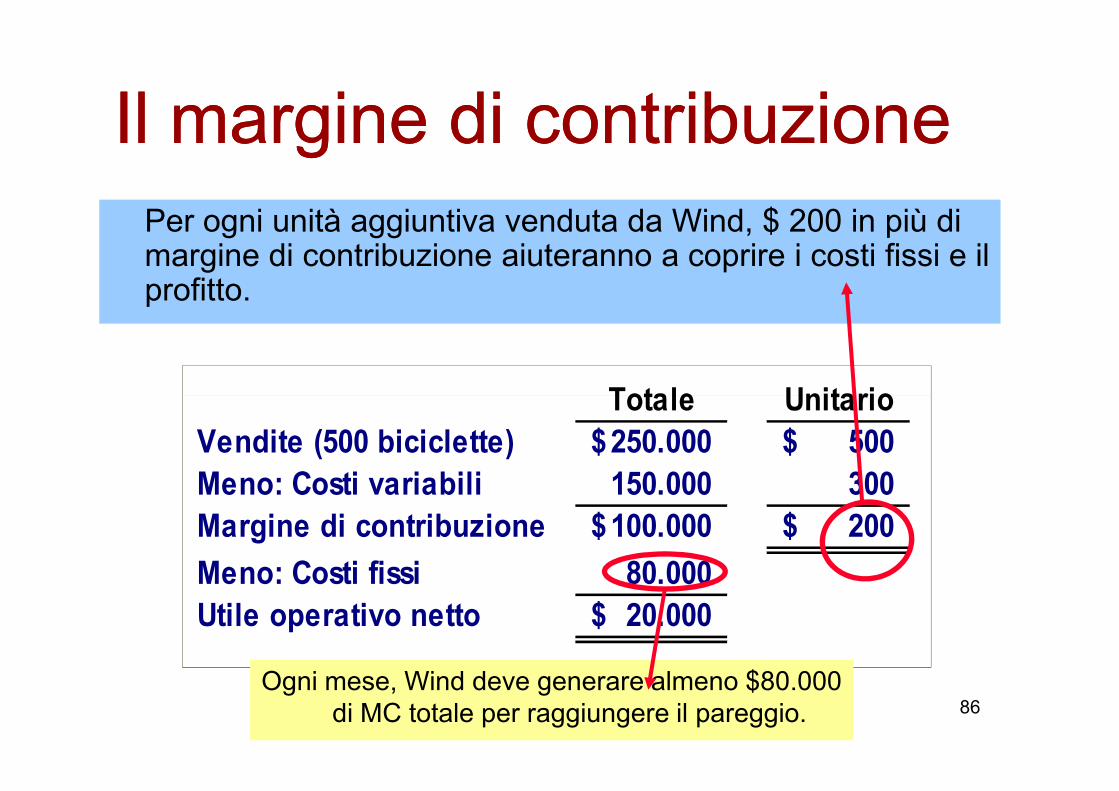

Il margine di contribuzioneIl margine di contribuzionePer ogni unità aggiuntiva venduta da Wind, $ 200 in più di margine di contribuzione aiuteranno a coprire i costi fissi e il profitto.

86

Totale Unitario

Vendite (500 biciclette) 250.000$ 500$

Meno: Costi variabili 150.000 300

Margine di contribuzione 100.000$ 200$

Meno: Costi fissi 80.000

Utile operativo netto 20.000$

Ogni mese, Wind deve generare almeno $80.000 di MC totale per raggiungere il pareggio.

WIND BICYCLE CO.

Conto economico di contribuzione

Per il mese di giugno

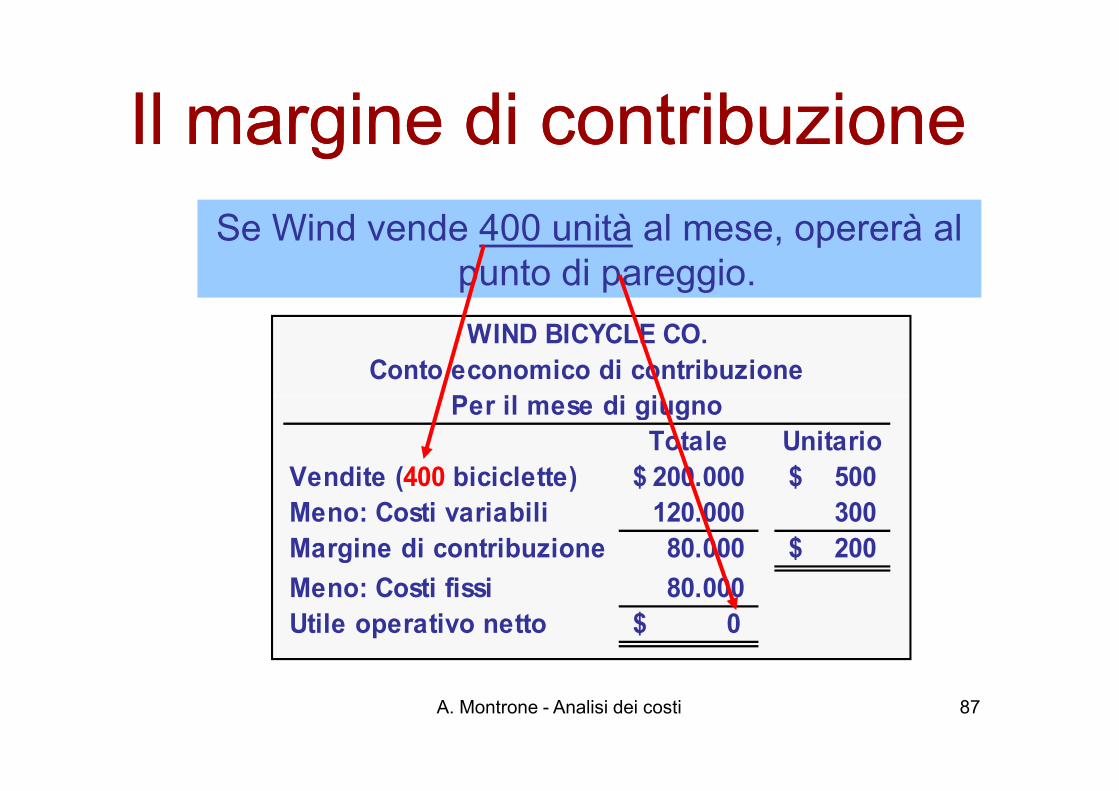

Il margine di contribuzioneIl margine di contribuzioneSe Wind vende 400 unità al mese, opererà al

punto di pareggio.

87

Totale Unitario

Vendite (400 biciclette) 200.000$ 500$

Meno: Costi variabili 120.000 300

Margine di contribuzione 80.000 200$

Meno: Costi fissi 80.000

Utile operativo netto $ 0

Per il mese di giugno

A. Montrone - Analisi dei costi

WIND BICYCLE CO.

Conto economico di contribuzione

Per il mese di giugno

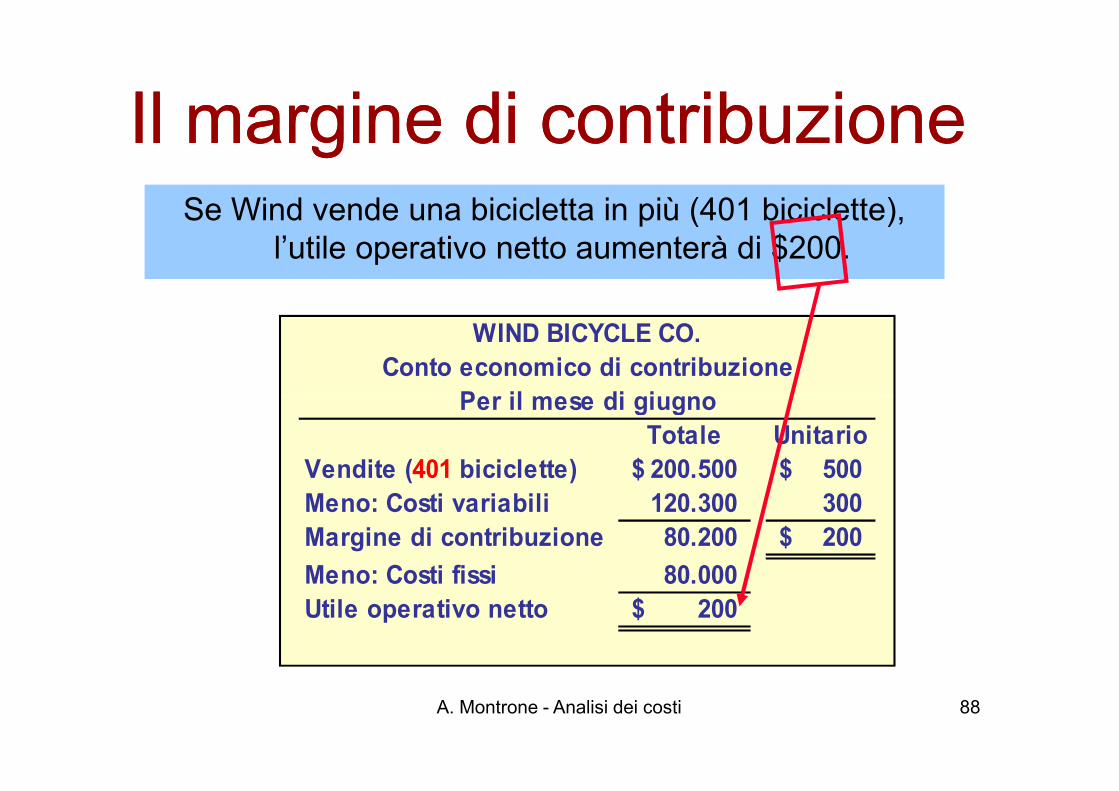

Il margine di contribuzioneIl margine di contribuzioneSe Wind vende una bicicletta in più (401 biciclette),

l’utile operativo netto aumenterà di $200.

88

Totale Unitario

Vendite (401 biciclette) 200.500$ 500$

Meno: Costi variabili 120.300 300

Margine di contribuzione 80.200 200$

Meno: Costi fissi 80.000

Utile operativo netto 200$

Per il mese di giugno

A. Montrone - Analisi dei costi

Variazioni dei costi fissi e del Variazioni dei costi fissi e del volume delle venditevolume delle vendite

Attualmente, Wind vende 500 biciclette al mese. Il Sales Manager della società ritiene che un aumento di $ 10.000 del

89

ritiene che un aumento di $ 10.000 del budget pubblicitario mensile aumenterebbe le vendite di biciclette fino a 540 unità.Si dovrebbe autorizzare l’aumento richiesto al budget pubblicitario?

A. Montrone - Analisi dei costi

Vendite

correnti (500

biciclette)

Vendite

previste (540

biciclette)

Vendite 250.000$ 270.000$

Meno: Costi variabili 150.000 162.000

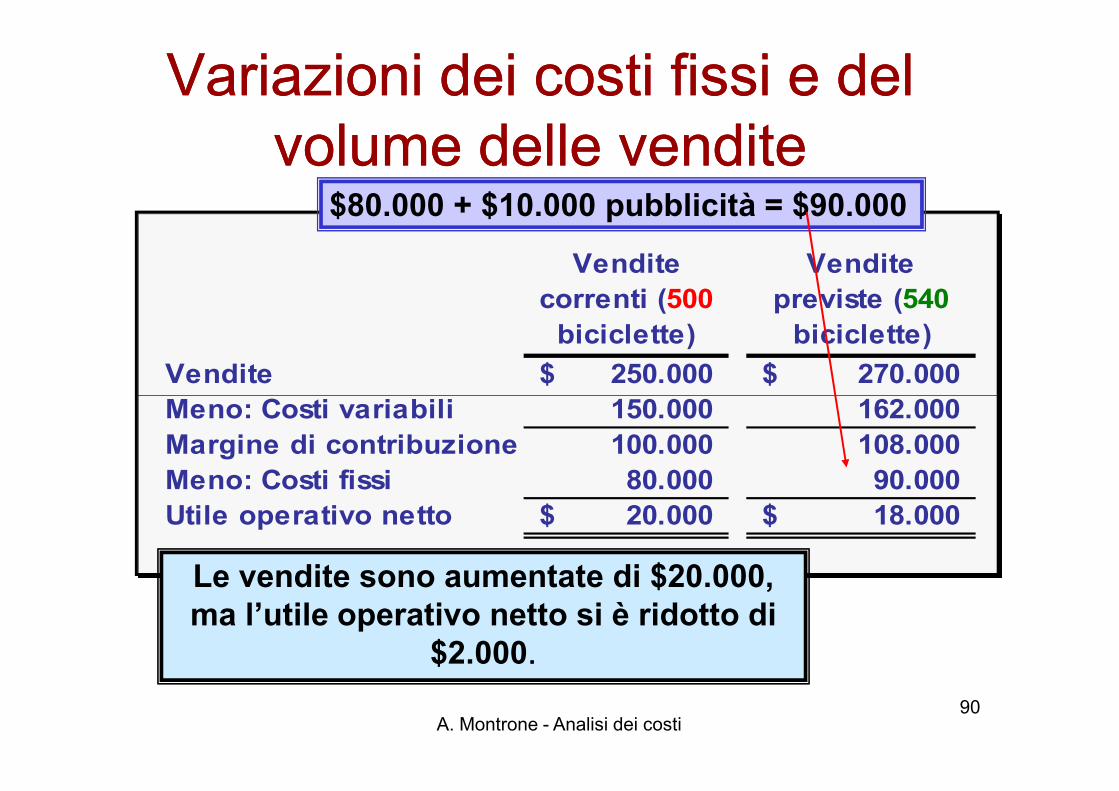

Variazioni dei costi fissi e del Variazioni dei costi fissi e del volume delle venditevolume delle vendite

$80.000 + $10.000 pubblicità = $90.000

90

Meno: Costi variabili 150.000 162.000

Margine di contribuzione 100.000 108.000

Meno: Costi fissi 80.000 90.000

Utile operativo netto 20.000$ 18.000$

Le vendite sono aumentate di $20.000, ma l’utile operativo netto si è ridotto di

$2.000..

A. Montrone - Analisi dei costi

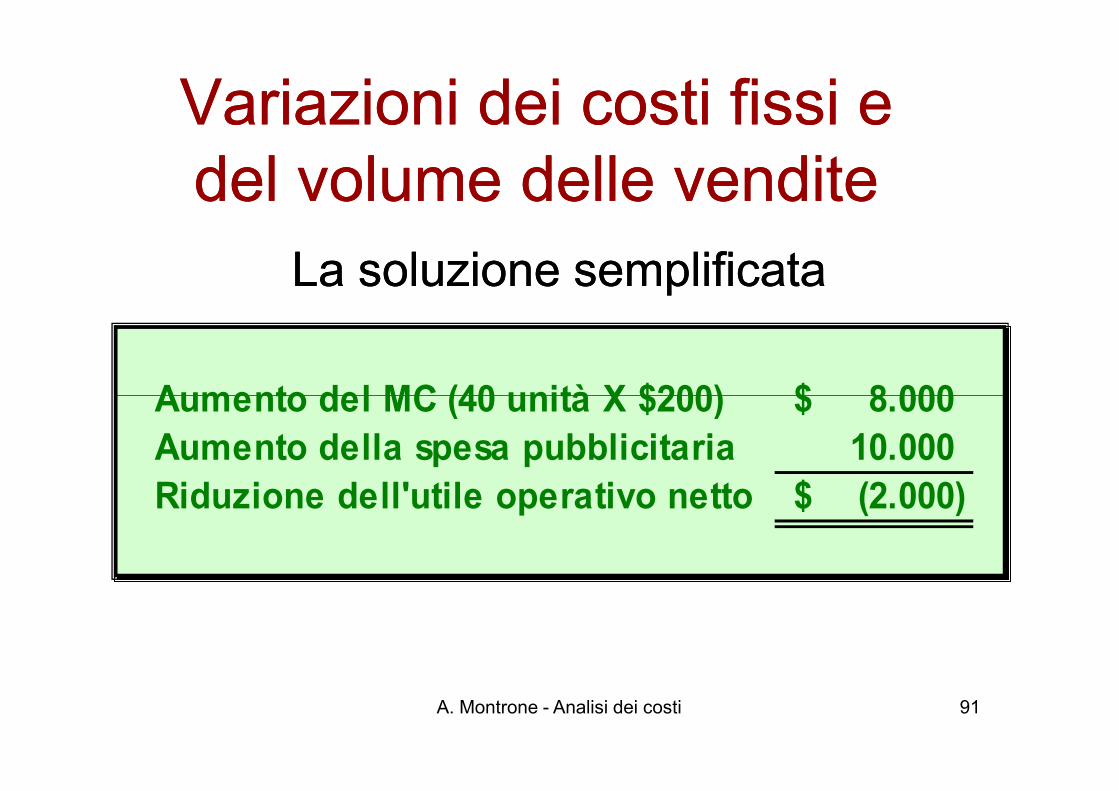

Variazioni dei costi fissi e Variazioni dei costi fissi e del volume delle venditedel volume delle vendite

La soluzione semplificataLa soluzione semplificata

Aumento del MC (40 unità X $200) 8.000$

91

Aumento del MC (40 unità X $200) 8.000$

Aumento della spesa pubblicitaria 10.000

Riduzione dell'utile operativo netto (2.000)$

A. Montrone - Analisi dei costi

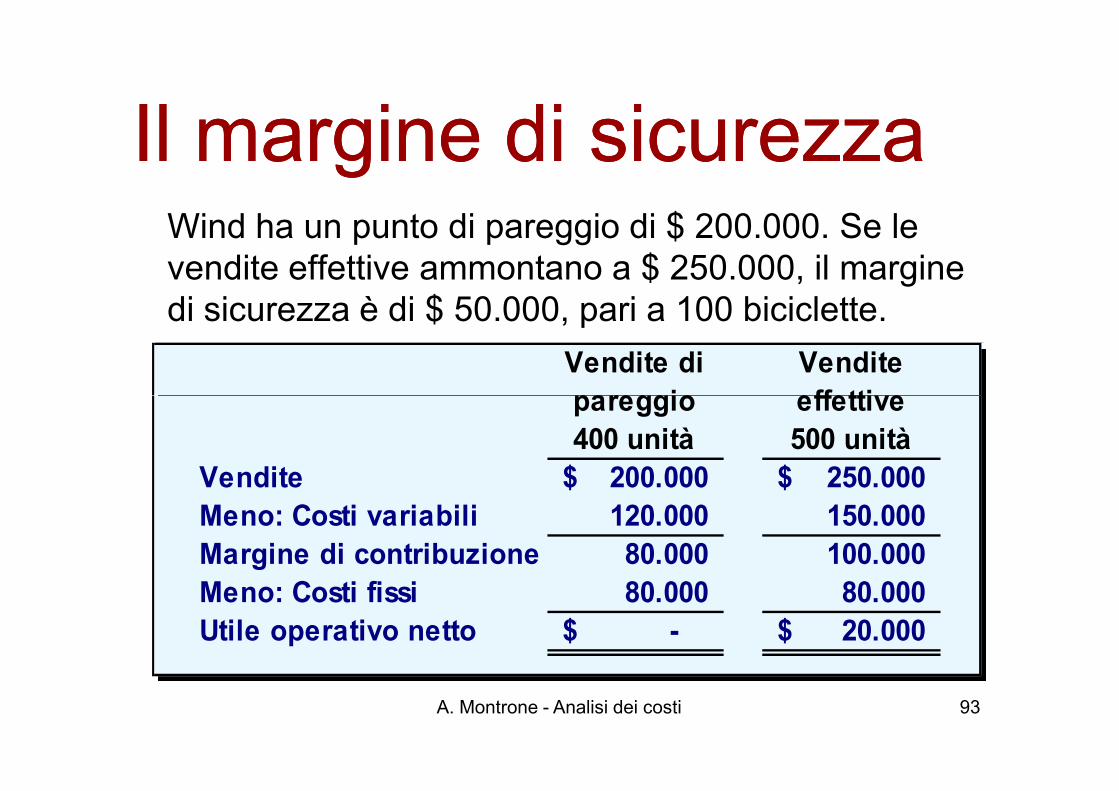

Il margine di sicurezzaIl margine di sicurezzaÈ costituito dalle vendite previste (o effettive) in eccesso rispetto al volume di vendita per il pareggio. Ci informa su quanto possono calare le vendite prima che si inizino a registrare delle perdite.

92

perdite.

Margine di sicurezza = Vendite totali - Vendite di pareggio

Calcoliamo il margine di sicurezza di Wind

A. Montrone - Analisi dei costi

Il margine di sicurezzaIl margine di sicurezzaWind ha un punto di pareggio di $ 200.000. Se le vendite effettive ammontano a $ 250.000, il margine di sicurezza è di $ 50.000, pari a 100 biciclette.

Vendite di

pareggio

Vendite

effettive

93

pareggio

400 unità

effettive

500 unità

Vendite 200.000$ 250.000$

Meno: Costi variabili 120.000 150.000

Margine di contribuzione 80.000 100.000

Meno: Costi fissi 80.000 80.000

Utile operativo netto -$ 20.000$

A. Montrone - Analisi dei costi

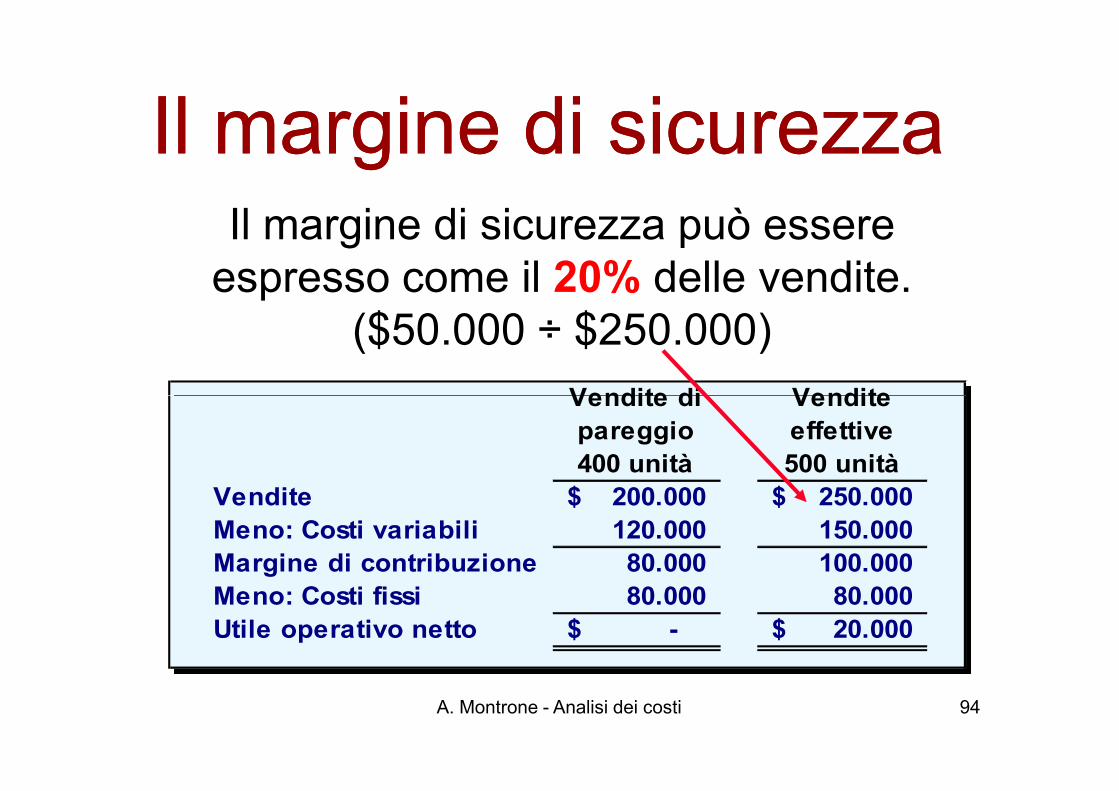

Il margine di sicurezzaIl margine di sicurezzaIl margine di sicurezza può essere

espresso come il 20% delle vendite.($50.000 ÷ $250.000)

Vendite di Vendite

94

Vendite di

pareggio

400 unità

Vendite

effettive

500 unità

Vendite 200.000$ 250.000$

Meno: Costi variabili 120.000 150.000

Margine di contribuzione 80.000 100.000

Meno: Costi fissi 80.000 80.000

Utile operativo netto -$ 20.000$

A. Montrone - Analisi dei costi

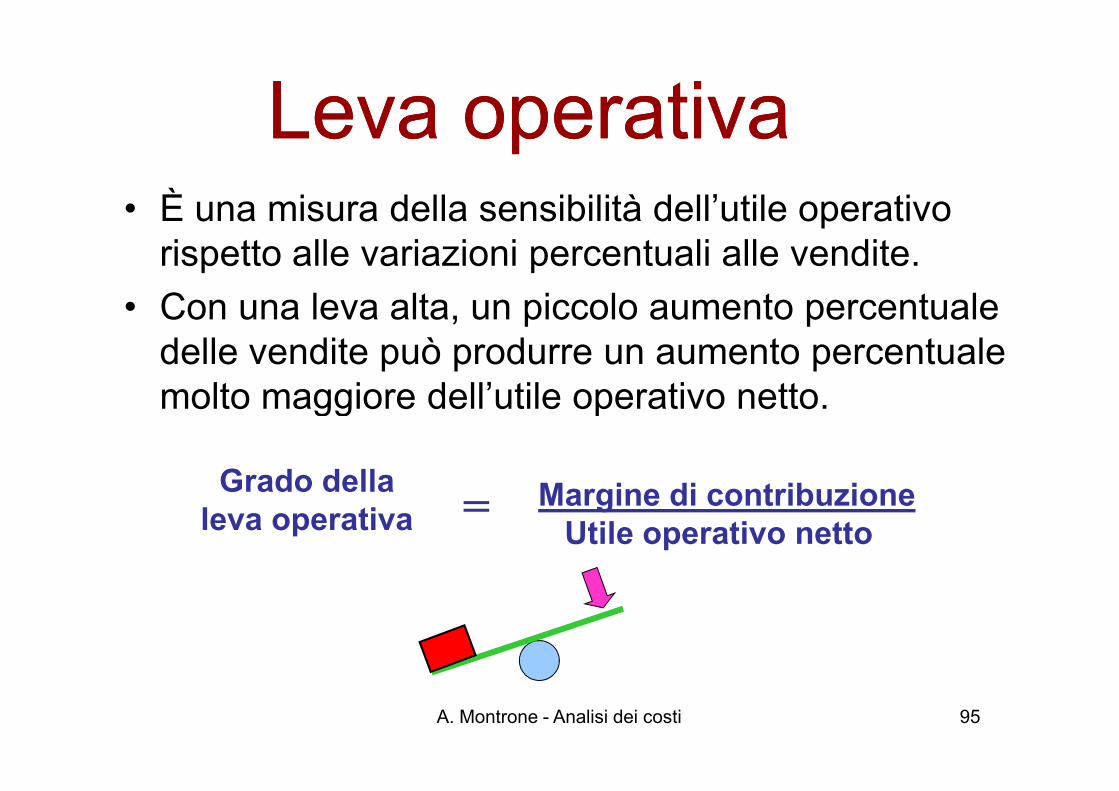

Leva operativaLeva operativa• È una misura della sensibilità dell’utile operativo

rispetto alle variazioni percentuali alle vendite.

• Con una leva alta, un piccolo aumento percentuale delle vendite può produrre un aumento percentuale molto maggiore dell’utile operativo netto.

95

molto maggiore dell’utile operativo netto.

Margine di contribuzioneUtile operativo netto

Grado dellaleva operativa =

A. Montrone - Analisi dei costi

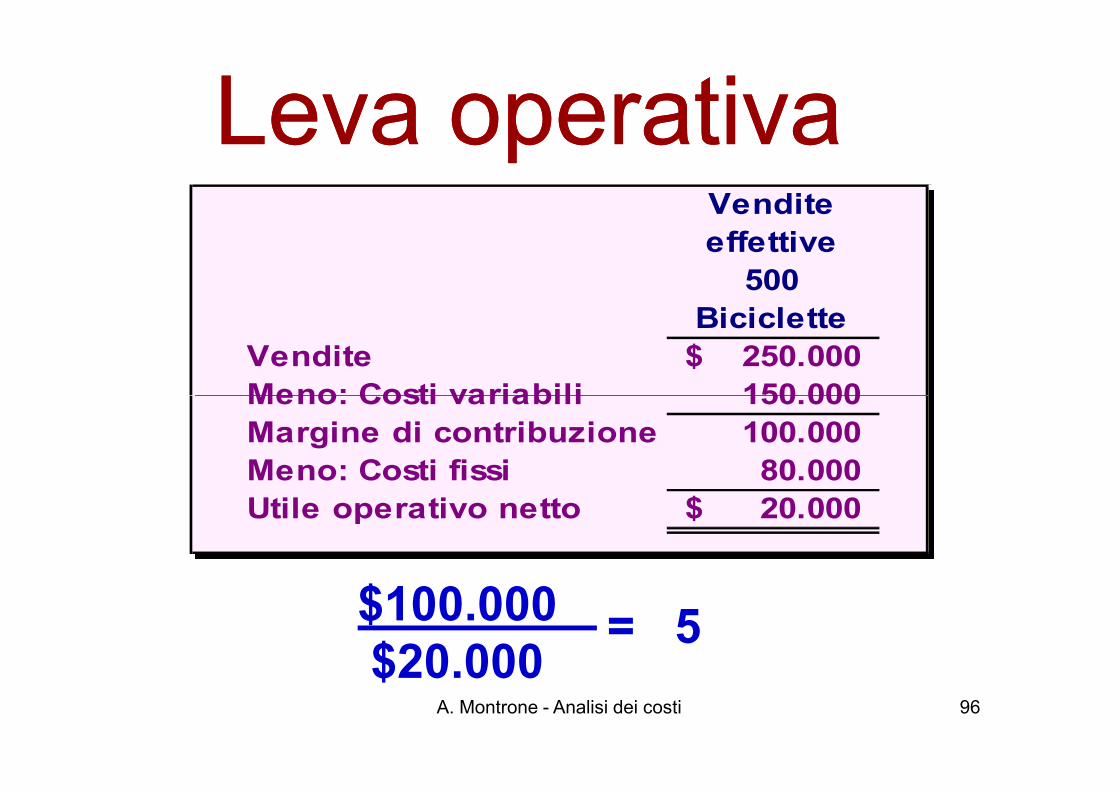

Leva operativaLeva operativaVendite

effettive

500

Biciclette

Vendite 250.000$

Meno: Costi variabili 150.000

96

Meno: Costi variabili 150.000

Margine di contribuzione 100.000

Meno: Costi fissi 80.000

Utile operativo netto 20.000$

$100.000 $20.000

= 5

A. Montrone - Analisi dei costi

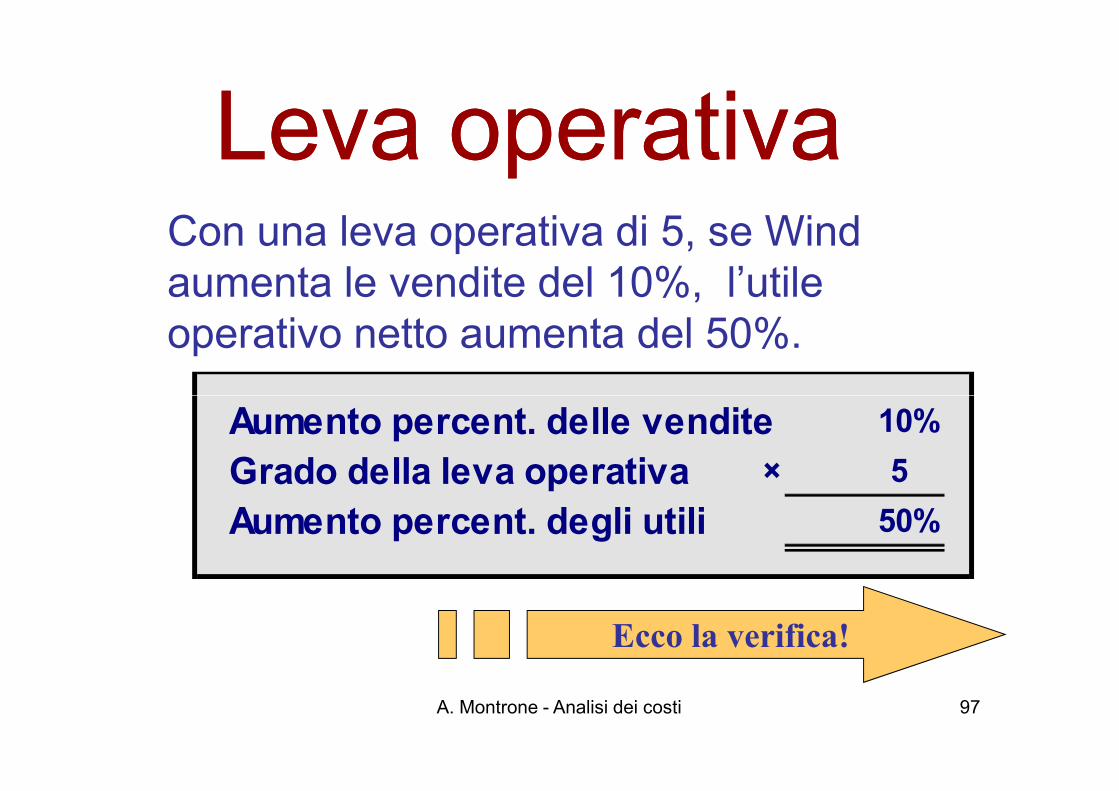

Leva operativaLeva operativaCon una leva operativa di 5, se Wind aumenta le vendite del 10%, l’utile operativo netto aumenta del 50%.

97

Aumento percent. delle vendite 10%

Grado della leva operativa × 5

Aumento percent. degli utili 50%

Ecco la verifica!

A. Montrone - Analisi dei costi

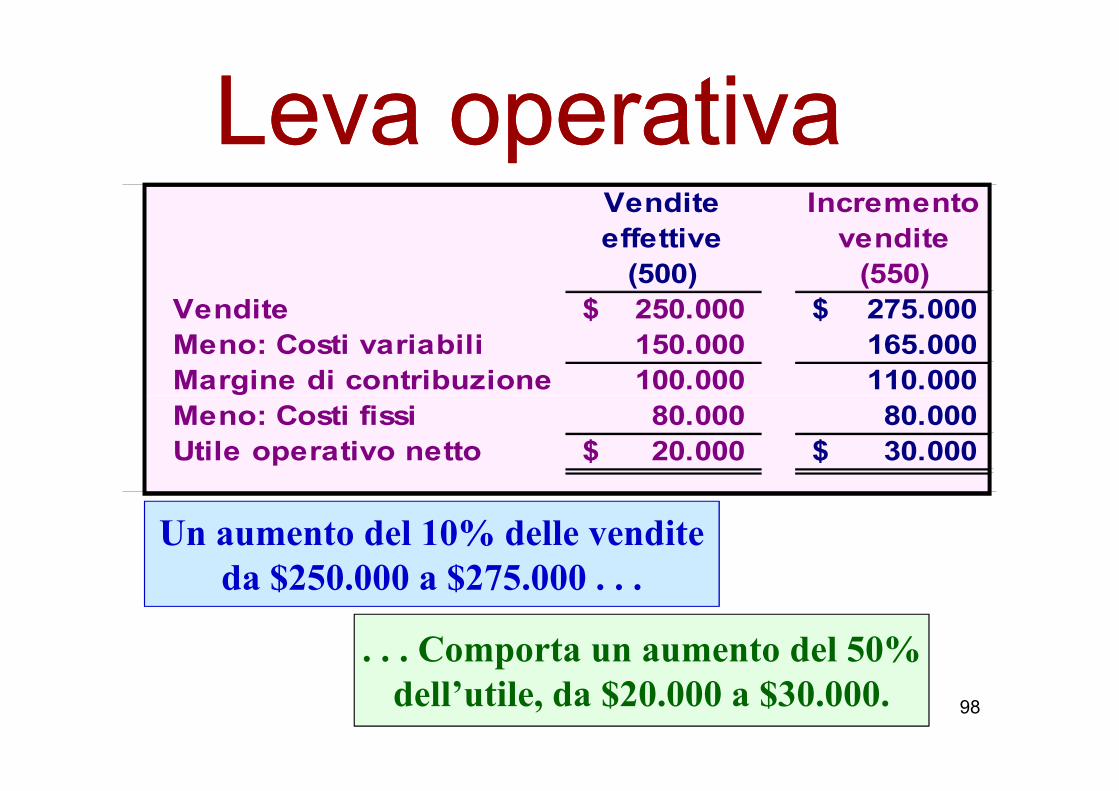

Leva operativaLeva operativaVendite

effettive

(500)

Incremento

vendite

(550)

Vendite 250.000$ 275.000$

Meno: Costi variabili 150.000 165.000

Margine di contribuzione 100.000 110.000

98

Meno: Costi fissi 80.000 80.000

Utile operativo netto 20.000$ 30.000$

Un aumento del 10% delle vendite

da $250.000 a $275.000 . . .

. . . Comporta un aumento del 50%

dell’utile, da $20.000 a $30.000.

Costi rilevanti per il Costi rilevanti per il processo decisionaleprocesso decisionale

99A. Montrone - Analisi dei costi

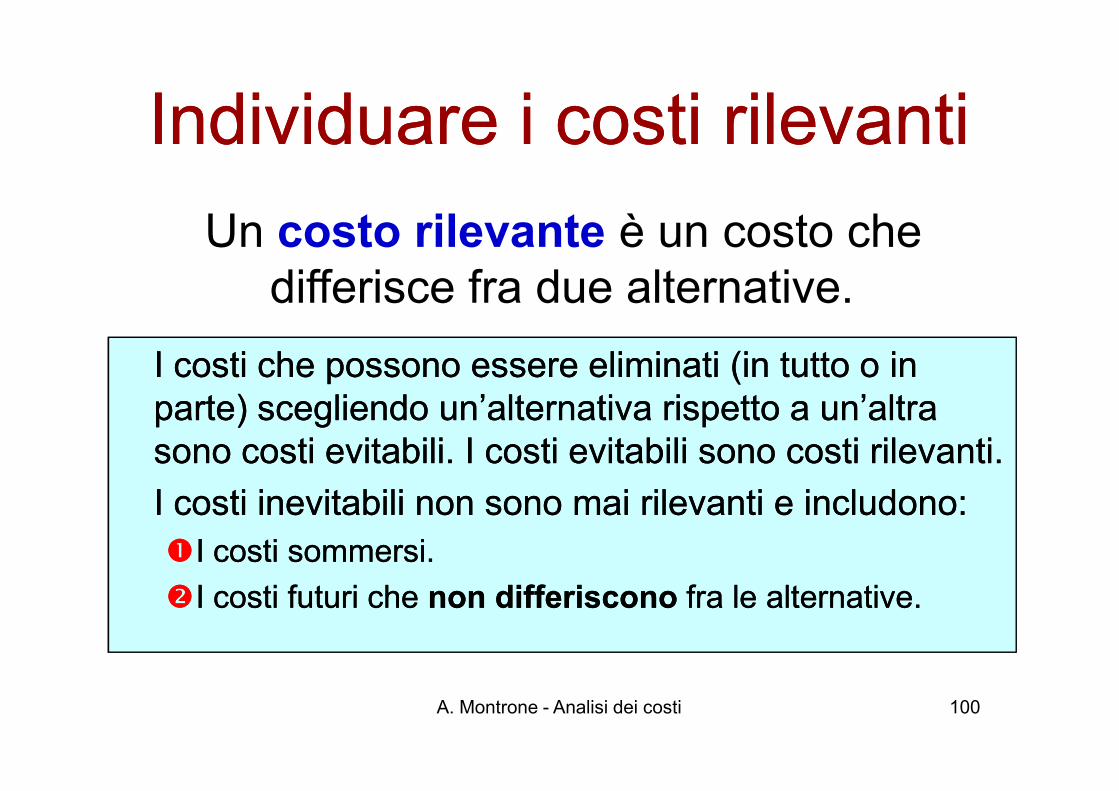

Individuare i costi rilevantiIndividuare i costi rilevanti

I costi che possono essere eliminati (in tutto o in I costi che possono essere eliminati (in tutto o in parte) scegliendo un’alternativa rispetto a un’altra parte) scegliendo un’alternativa rispetto a un’altra

Un costo rilevante è un costo che differisce fra due alternative.

100

parte) scegliendo un’alternativa rispetto a un’altra parte) scegliendo un’alternativa rispetto a un’altra sono costi evitabili. I costi evitabili sono costi rilevanti.sono costi evitabili. I costi evitabili sono costi rilevanti.

I costi inevitabili non sono mai rilevanti e includono:I costi inevitabili non sono mai rilevanti e includono:��I costi sommersi.I costi sommersi.

��I costi futuri che I costi futuri che non differiscononon differiscono fra le alternative.fra le alternative.

A. Montrone - Analisi dei costi

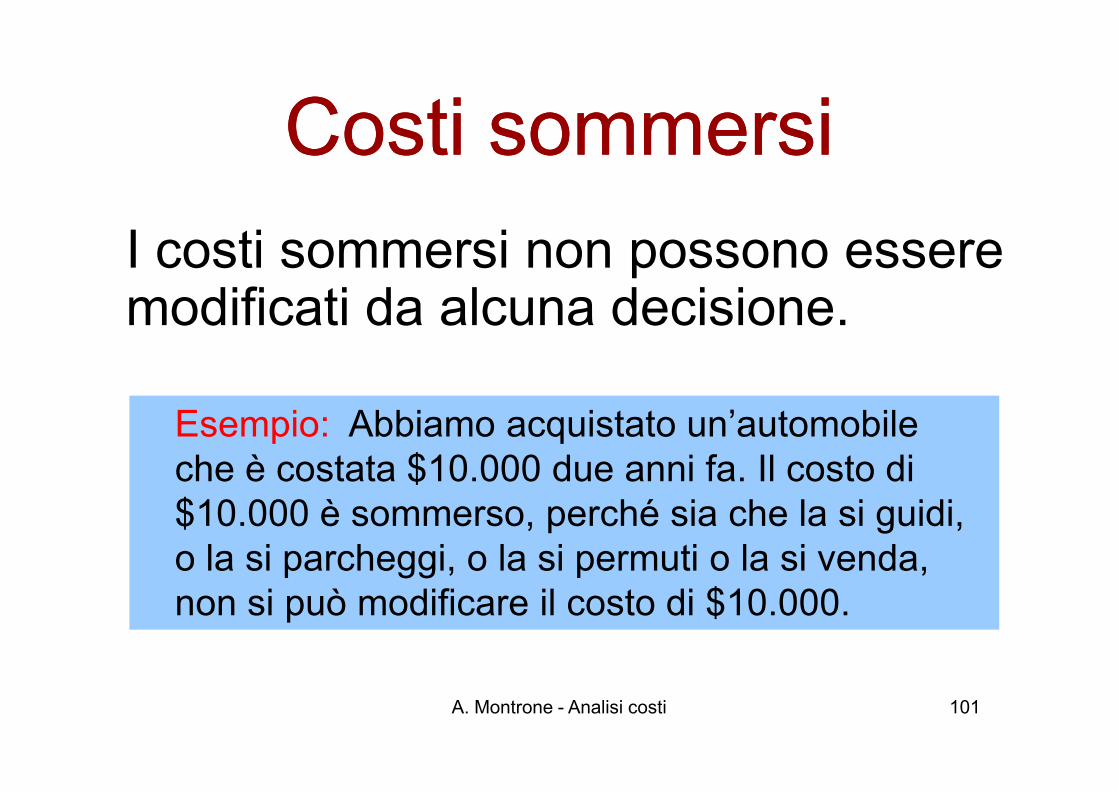

Costi sommersiCosti sommersi

I costi sommersi non possono essere modificati da alcuna decisione.

101

Esempio: Abbiamo acquistato un’automobile che è costata $10.000 due anni fa. Il costo di $10.000 è sommerso, perché sia che la si guidi, o la si parcheggi, o la si permuti o la si venda, non si può modificare il costo di $10.000.

A. Montrone - Analisi costi

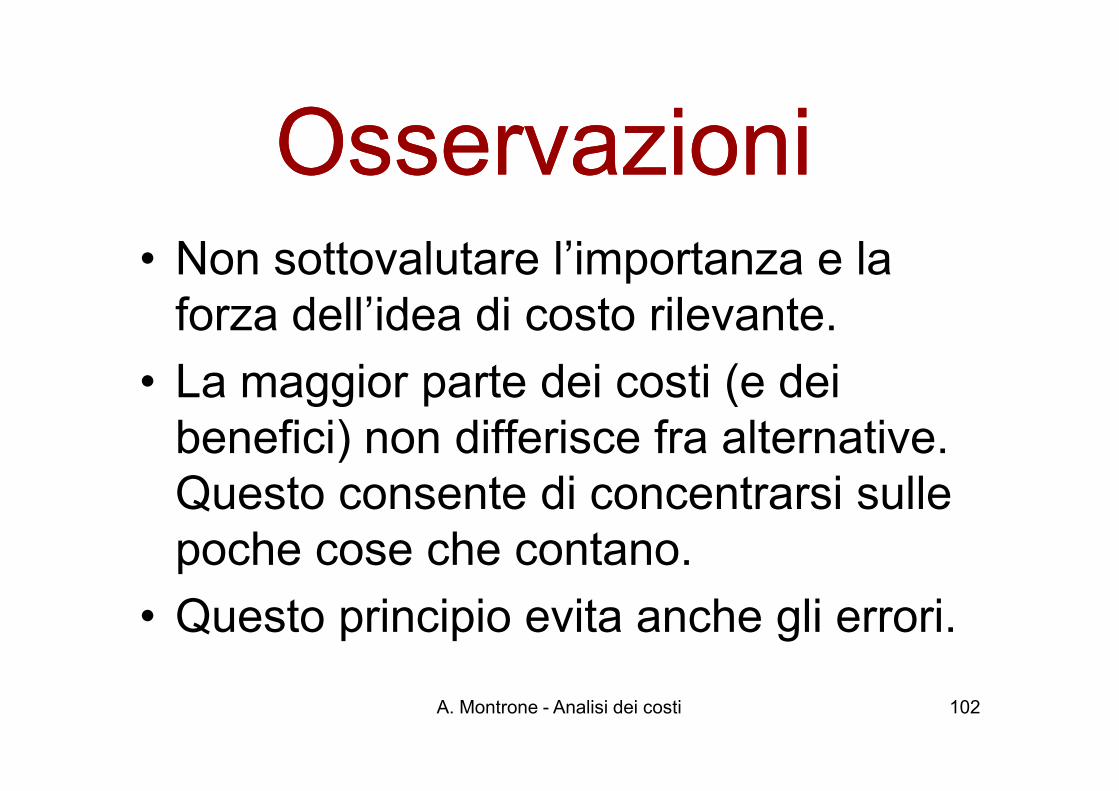

OsservazioniOsservazioni• Non sottovalutare l’importanza e la

forza dell’idea di costo rilevante.

• La maggior parte dei costi (e dei

102

• La maggior parte dei costi (e dei benefici) non differisce fra alternative. Questo consente di concentrarsi sulle poche cose che contano.

• Questo principio evita anche gli errori.

A. Montrone - Analisi dei costi

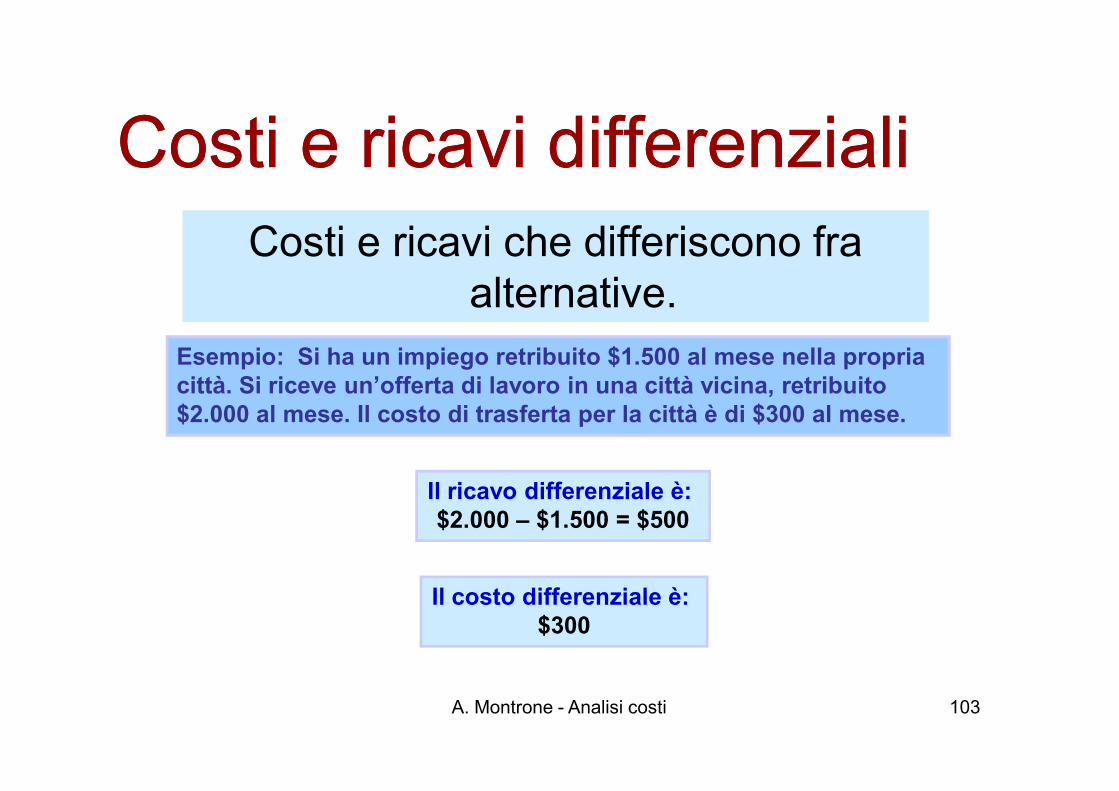

Costi e ricavi differenzialiCosti e ricavi differenzialiCosti e ricavi che differiscono fra

alternative. Esempio: Si ha un impiego retribuito $1.500 al mese nella propria città. Si riceve un’offerta di lavoro in una città vicina, retribuito

103

città. Si riceve un’offerta di lavoro in una città vicina, retribuito $2.000 al mese. Il costo di trasferta per la città è di $300 al mese.

Il ricavo differenziale è:$2.000 – $1.500 = $500

Il costo differenziale è:$300

A. Montrone - Analisi costi

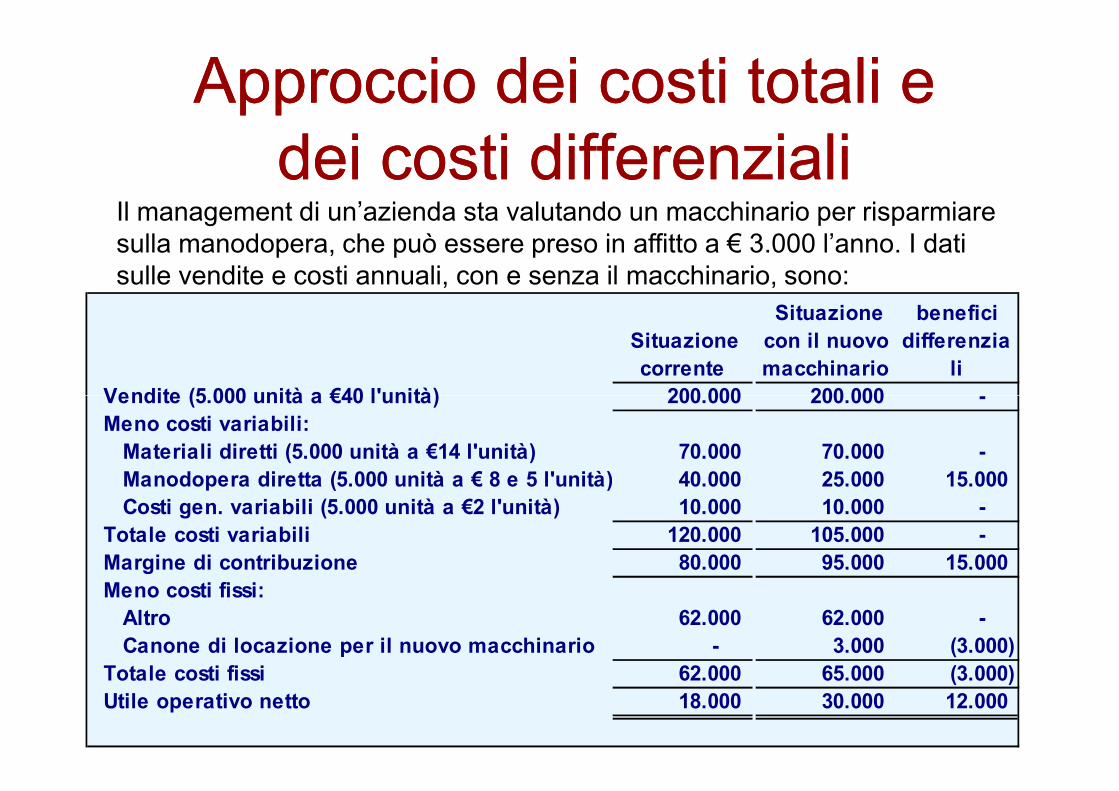

Approccio dei costi totali e Approccio dei costi totali e dei costi differenzialidei costi differenziali

Il management di un’azienda sta valutando un macchinario per risparmiare sulla manodopera, che può essere preso in affitto a € 3.000 l’anno. I dati sulle vendite e costi annuali, con e senza il macchinario, sono:

Situazione

corrente

Situazione

con il nuovo

macchinario

Costi e

benefici

differenzia

li

Vendite (5.000 unità a €40 l'unità) 200.000 200.000 -

104

Vendite (5.000 unità a €40 l'unità) 200.000 200.000 -

Meno costi variabili:

Materiali diretti (5.000 unità a €14 l'unità) 70.000 70.000 -

Manodopera diretta (5.000 unità a € 8 e 5 l'unità) 40.000 25.000 15.000

Costi gen. variabili (5.000 unità a €2 l'unità) 10.000 10.000 -

Totale costi variabili 120.000 105.000 -

Margine di contribuzione 80.000 95.000 15.000

Meno costi fissi:

Altro 62.000 62.000 -

Canone di locazione per il nuovo macchinario - 3.000 (3.000)

Totale costi fissi 62.000 65.000 (3.000)

Utile operativo netto 18.000 30.000 12.000

Approccio dei costi totali e Approccio dei costi totali e dei costi differenzialidei costi differenziali

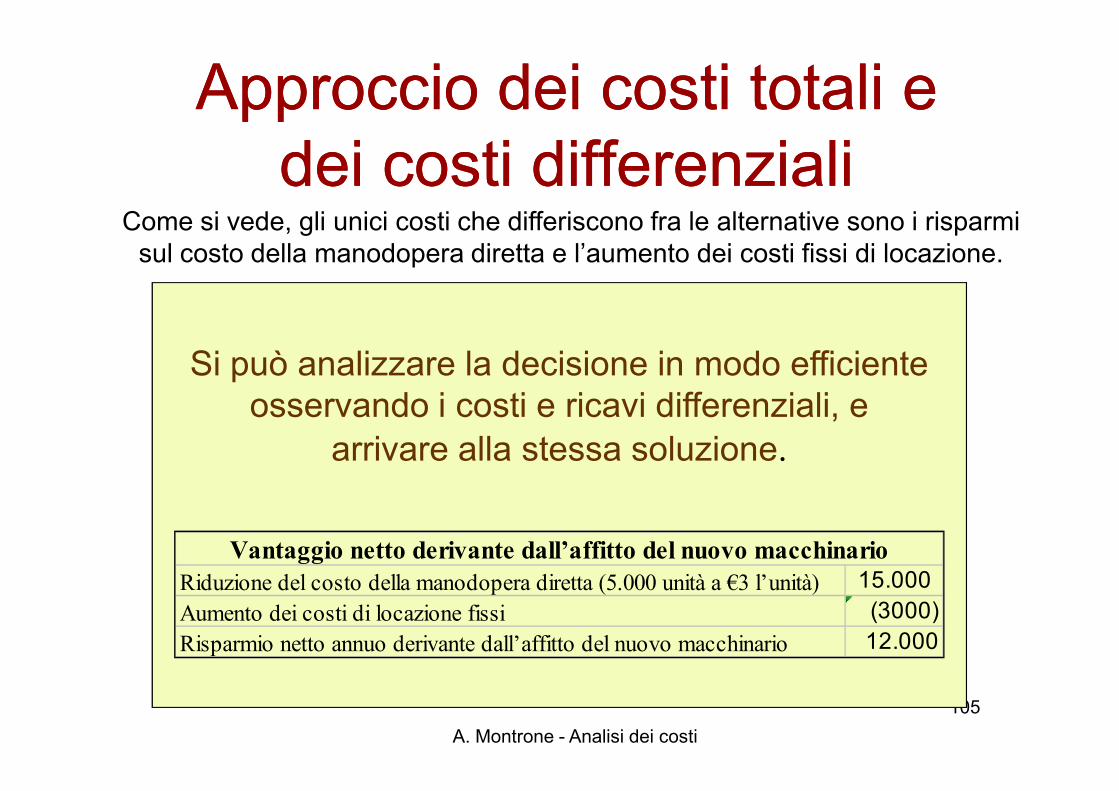

Come si vede, gli unici costi che differiscono fra le alternative sono i risparmi sul costo della manodopera diretta e l’aumento dei costi fissi di locazione.

Si può analizzare la decisione in modo efficienteosservando i costi e ricavi differenziali, e

105

osservando i costi e ricavi differenziali, earrivare alla stessa soluzione.

Riduzione del costo della manodopera diretta (5.000 unità a €3 l’unità) 15.000

Aumento dei costi di locazione fissi (3000)

Risparmio netto annuo derivante dall’affitto del nuovo macchinario 12.000

Vantaggio netto derivante dall’affitto del nuovo macchinario

A. Montrone - Analisi dei costi

• Ogni decisione comporta una scelta fra almeno due alternative.

• Soltanto i costi e i benefici che

Costi e ricavi differenzialiCosti e ricavi differenziali

106

differiscono fra alternative (cioè, i costi e benefici differenziali) sono rilevanti in una decisione. Tutti gli altri costi possono, e dovrebbero, essere ignorati.

A. Montrone - Analisi costi

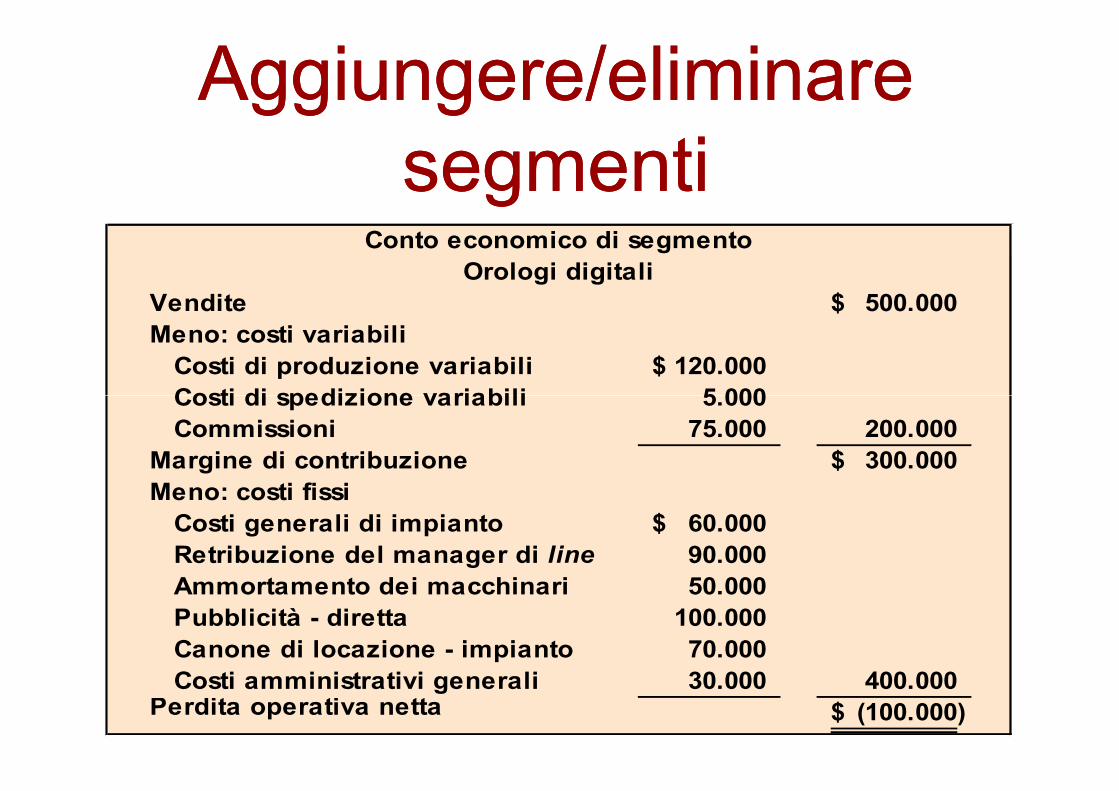

Aggiungere/eliminare Aggiungere/eliminare segmentisegmenti

Una delle decisioni più importanti che i manager prendono è se aggiungere o

eliminare un segmento come una linea di

107

eliminare un segmento come una linea di prodotto o un punto vendita.

Vediamo come si dovrebbero usare i costi rilevanti in questa decisione.

A. Montrone - Analisi dei costi

Aggiungere/eliminare Aggiungere/eliminare segmentisegmenti

A causa del calo di popolarità degli orologi digitali, la linea di orologi digitali di Lovell

108

digitali, la linea di orologi digitali di LovellCompany non registra utili da diversi

esercizi. Nella prossima slide, si riporta il conto economico dello scorso esercizio.

A. Montrone - Analisi dei costi

Aggiungere/eliminare Aggiungere/eliminare segmentisegmenti

Conto economico di segmento

Orologi digitali

Vendite 500.000$

Meno: costi variabili

Costi di produzione variabili 120.000$

Costi di spedizione variabili 5.000

109

Costi di spedizione variabili 5.000

Commissioni 75.000 200.000

Margine di contribuzione 300.000$

Meno: costi fissi

Costi generali di impianto 60.000$

Retribuzione del manager di line 90.000

Ammortamento dei macchinari 50.000

Pubblicità - diretta 100.000

Canone di locazione - impianto 70.000

Costi amministrativi generali 30.000 400.000 Perdita operativa netta (100.000)$

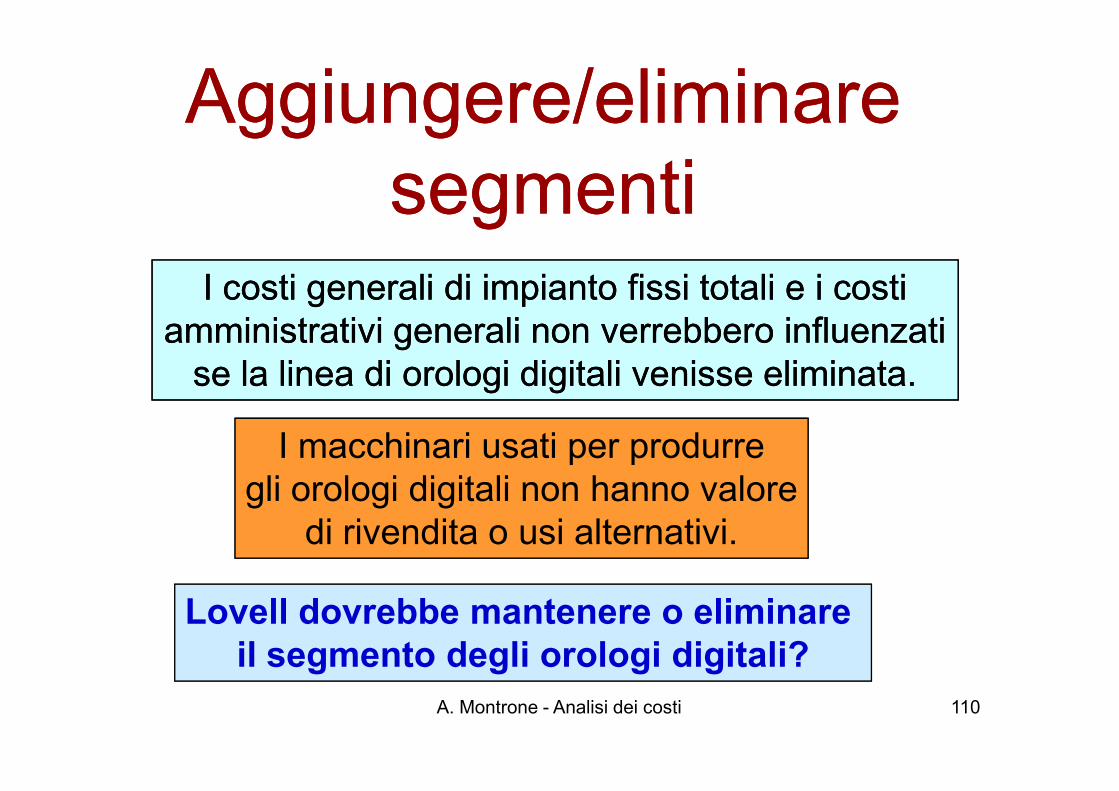

Aggiungere/eliminare Aggiungere/eliminare segmentisegmenti

I costi generali di impianto fissi totali e i costi I costi generali di impianto fissi totali e i costi amministrativi generali non verrebbero influenzati amministrativi generali non verrebbero influenzati

se la linea di orologi digitali venisse eliminata.se la linea di orologi digitali venisse eliminata.

110

I macchinari usati per produrregli orologi digitali non hanno valore

di rivendita o usi alternativi.

Lovell dovrebbe mantenere o eliminare il segmento degli orologi digitali?

A. Montrone - Analisi dei costi

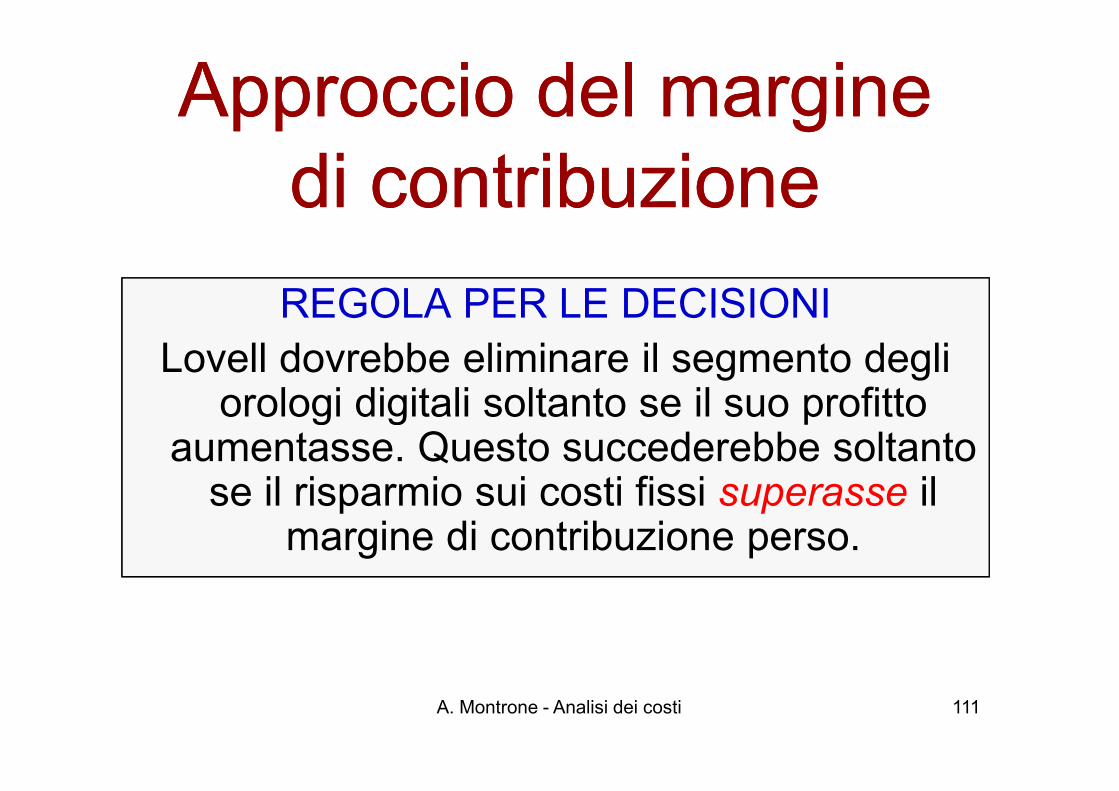

Approccio del margine Approccio del margine di contribuzionedi contribuzione

REGOLA PER LE DECISIONILovell dovrebbe eliminare il segmento degli

orologi digitali soltanto se il suo profitto

111

orologi digitali soltanto se il suo profitto aumentasse. Questo succederebbe soltanto

se il risparmio sui costi fissi superasse il margine di contribuzione perso.

A. Montrone - Analisi dei costi

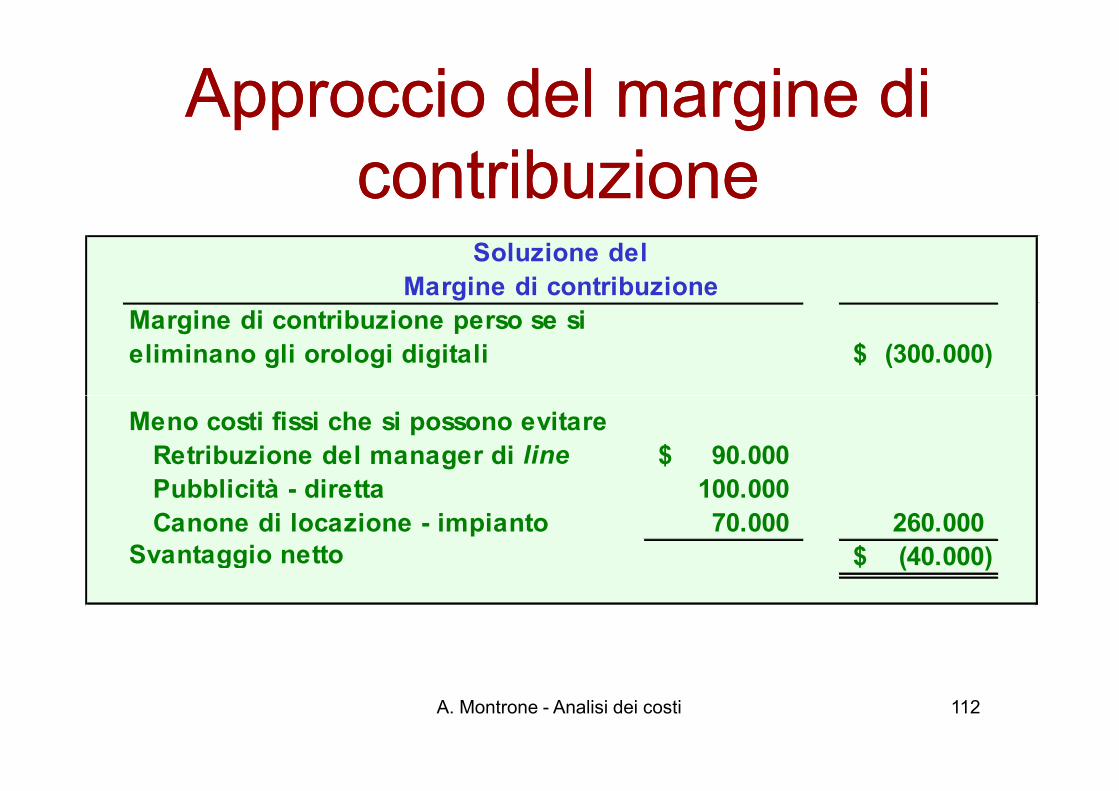

Approccio del margine di Approccio del margine di contribuzionecontribuzione

Soluzione del

Margine di contribuzione

Margine di contribuzione perso se si

eliminano gli orologi digitali (300.000)$

112

Meno costi fissi che si possono evitare

Retribuzione del manager di line 90.000$

Pubblicità - diretta 100.000

Canone di locazione - impianto 70.000 260.000

Svantaggio netto (40.000)$

A. Montrone - Analisi dei costi

Approccio dell’utile Approccio dell’utile comparativocomparativo

La soluzione di Lovell può essere ottenuta anche preparando conti

economici comparativi che

113

economici comparativi che riportino i risultati con e senza il segmento degli orologi digitali.

A. Montrone - Analisi dei costi

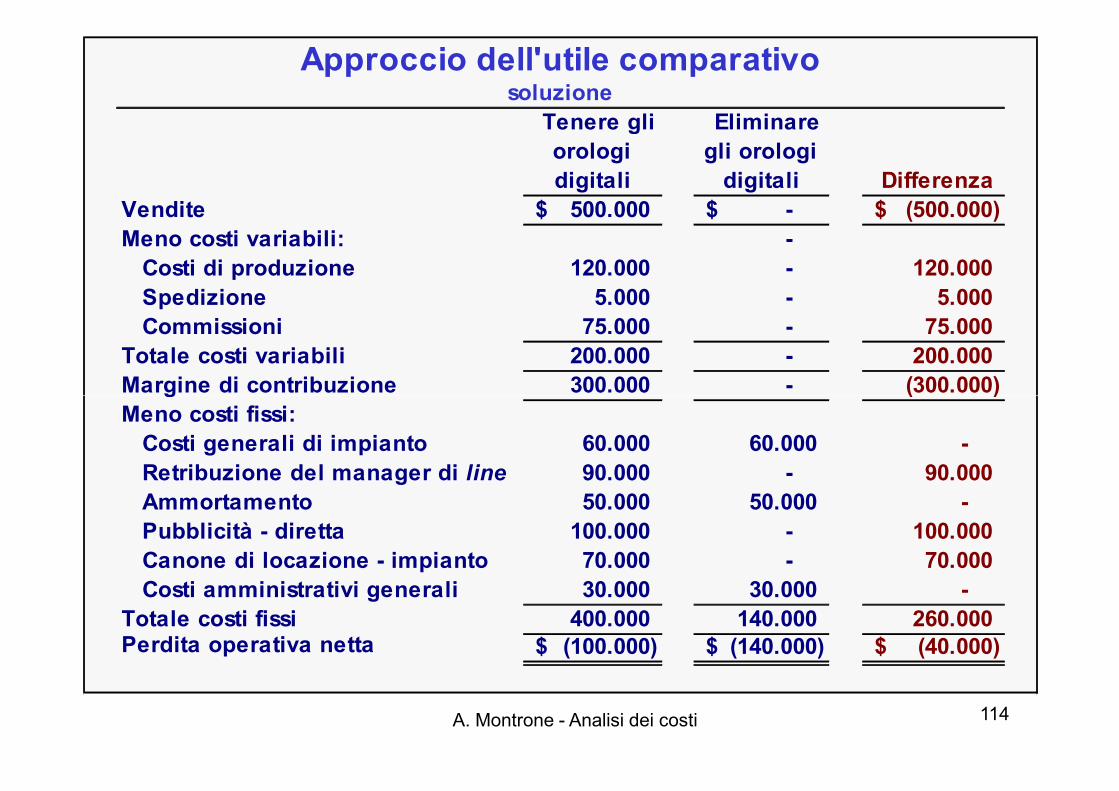

Approccio dell'utile comparativosoluzione

Tenere gli

orologi

digitali

Eliminare

gli orologi

digitali Differenza

Vendite 500.000$ -$ (500.000)$

Meno costi variabili: -

Costi di produzione 120.000 - 120.000

Spedizione 5.000 - 5.000

Commissioni 75.000 - 75.000

Totale costi variabili 200.000 - 200.000

Margine di contribuzione 300.000 - (300.000)

114

Margine di contribuzione 300.000 - (300.000)

Meno costi fissi:

Costi generali di impianto 60.000 60.000 -

Retribuzione del manager di line 90.000 - 90.000

Ammortamento 50.000 50.000 -

Pubblicità - diretta 100.000 - 100.000

Canone di locazione - impianto 70.000 - 70.000

Costi amministrativi generali 30.000 30.000 -

Totale costi fissi 400.000 140.000 260.000 Perdita operativa netta (100.000)$ (140.000)$ (40.000)$

A. Montrone - Analisi dei costi

La decisione La decisione MakeMake or Buyor Buy

Una decisione su se un elemento Una decisione su se un elemento debba essere prodotto all’interno o debba essere prodotto all’interno o

115

debba essere prodotto all’interno o debba essere prodotto all’interno o acquistato da un fornitore esterno è acquistato da un fornitore esterno è

detta decisione “detta decisione “makemake or or buybuy”.”.

A. Montrone - Analisi dei costi

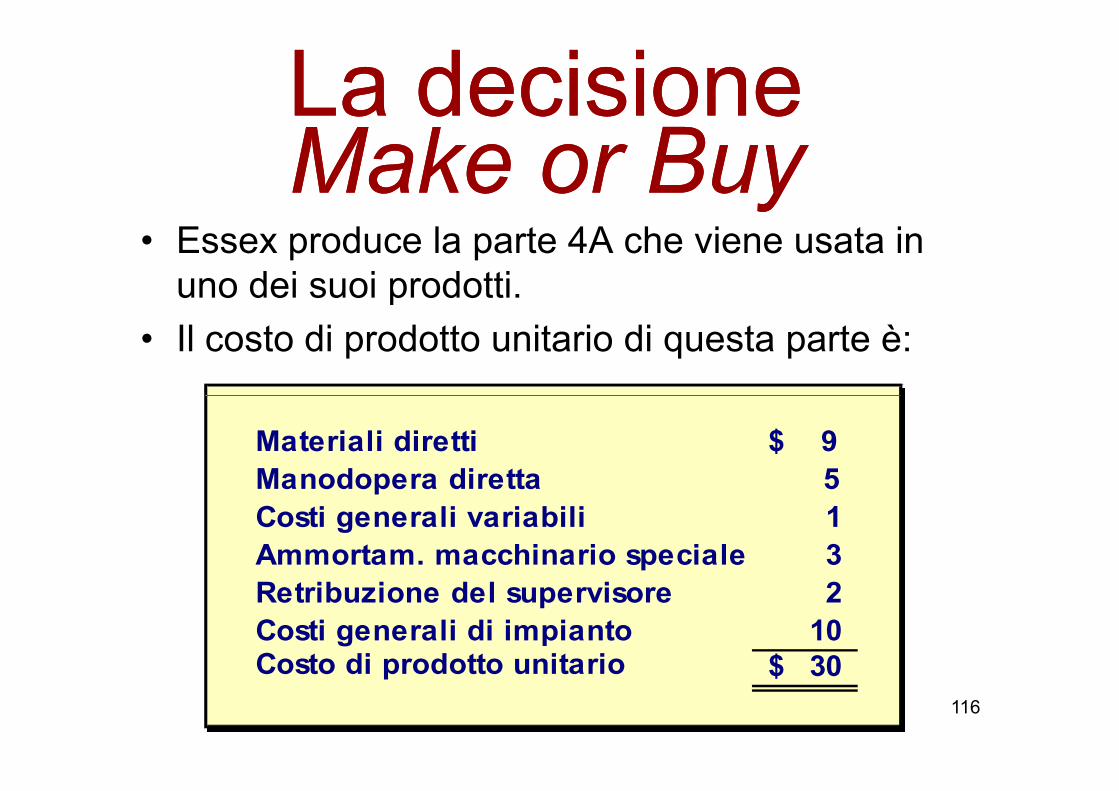

La decisione La decisione MakeMake or Buyor Buy

• Essex produce la parte 4A che viene usata in uno dei suoi prodotti.

• Il costo di prodotto unitario di questa parte è:

116

Materiali diretti $ 9

Manodopera diretta 5

Costi generali variabili 1

Ammortam. macchinario speciale 3

Retribuzione del supervisore 2

Costi generali di impianto 10 Costo di prodotto unitario 30$

La decisione La decisione MakeMake or Buyor Buy

• Il macchinario speciale usato per produrre la parte 4A non ha valore di rivendita.

• L’ammontare totale dei costi generali di impianto, che viene allocato in base alle ore di manodopera diretta, non sarebbe influenzato da questa decisione.

117

diretta, non sarebbe influenzato da questa decisione.• Il costo di prodotto unitario di $30 si basa su 20.000

parti prodotte ogni anno.• Un fornitore esterno ha proposto di fornire le 20.000

parti a un costo di $25 per parte.Si dovrebbe accettare l’offerta del fornitore?

A. Montrone - Analisi dei costi

Costo

unitario Costo di 20.000 unità

Produrre Acquistare

Prezzo di acquisto esterno $ 25 $ 500.000

Materiali diretti 9$ 180.000

La decisione La decisione MakeMake or Buyor Buy

118

Materiali diretti 9$ 180.000

Manodopera diretta 5 100.000

Costi generali variabili 1 20.000

Ammortam. macchinario 3 -

Retribuzione del supervisore 2 40.000

Costi generali di impianto 10 - Costo totale 30$ 340.000$ 500.000$

A. Montrone - Analisi dei costi

La decisione La decisione MakeMake or Buyor Buy

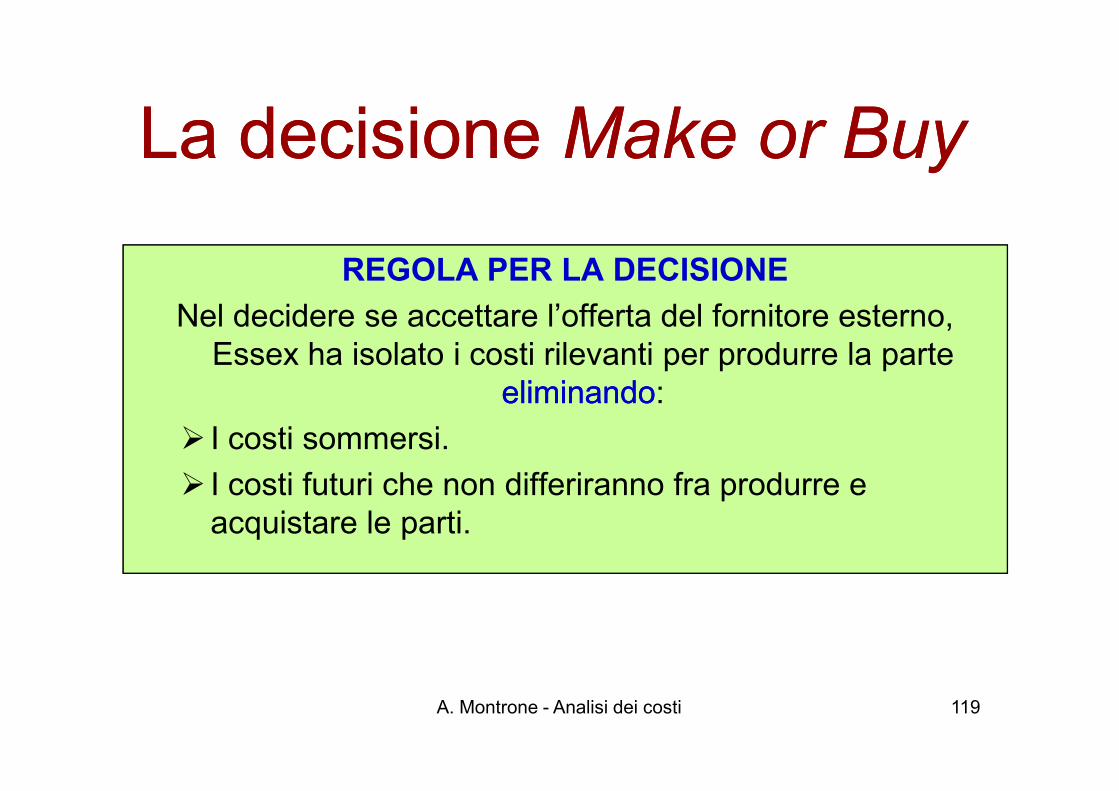

REGOLA PER LA DECISIONE

Nel decidere se accettare l’offerta del fornitore esterno, Essex ha isolato i costi rilevanti per produrre la parte

eliminandoeliminando:

119

eliminandoeliminando:

� I costi sommersi.

� I costi futuri che non differiranno fra produrre e acquistare le parti.

A. Montrone - Analisi dei costi

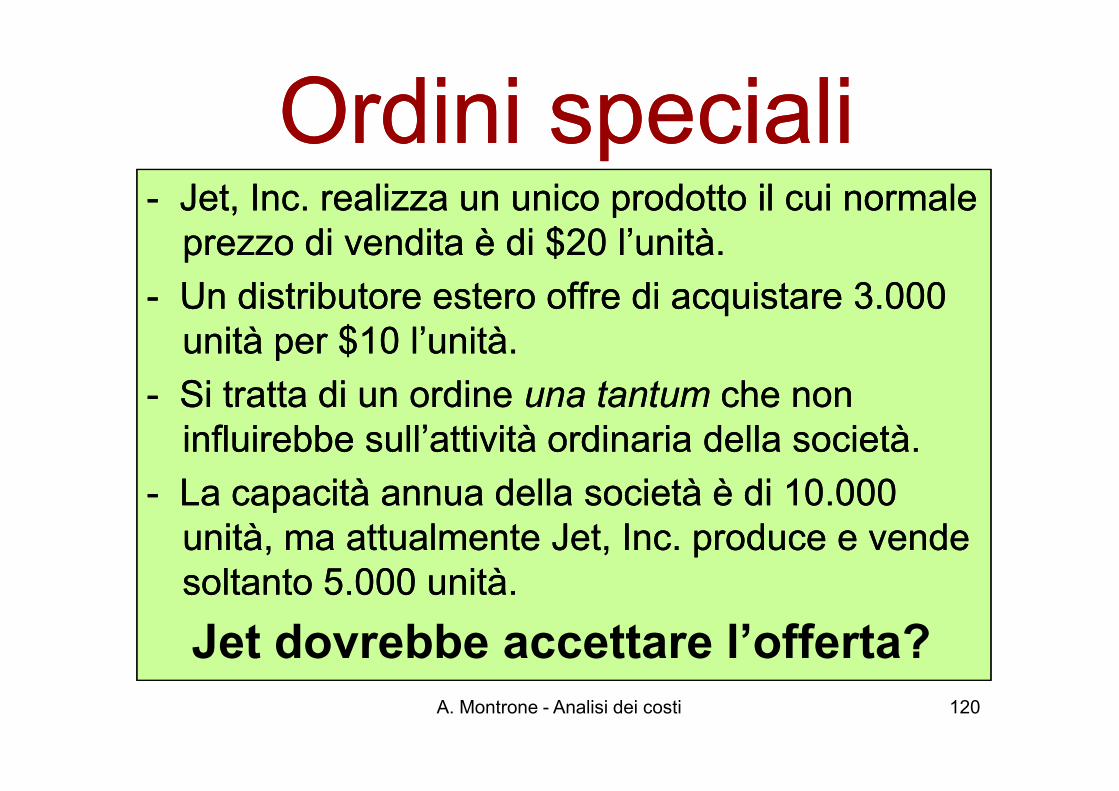

Ordini specialiOrdini speciali-- Jet, Inc. realizza un unico prodotto il cui normale Jet, Inc. realizza un unico prodotto il cui normale

prezzo di vendita è di $20 l’unità.prezzo di vendita è di $20 l’unità.

-- Un distributore estero offre di acquistare 3.000 Un distributore estero offre di acquistare 3.000 unità per $10 l’unità. unità per $10 l’unità.

-- Si tratta di un ordine Si tratta di un ordine una tantumuna tantum che non che non

120

-- Si tratta di un ordine Si tratta di un ordine una tantumuna tantum che non che non influirebbe sull’attività ordinaria della società.influirebbe sull’attività ordinaria della società.

-- La capacità annua della società è di 10.000 La capacità annua della società è di 10.000 unità, ma attualmente Jet, Inc. produce e vende unità, ma attualmente Jet, Inc. produce e vende soltanto 5.000 unità.soltanto 5.000 unità.

Jet dovrebbe accettare l’offerta?A. Montrone - Analisi dei costi

Ordini specialiOrdini specialiJet, Inc.

Conto economico a margine di contribuzione

Fatturato (5.000 × $20) 100.000$

Costi variabili:

Materiali diretti 20.000$

Manodopera diretta 5.000

Costi generali di produz. 10.000

121

Costi generali di produz. 10.000

Costi di marketing 5.000

Totale costi variabili 40.000

Margine di contribuzione 60.000

Costi fissi:

Costi generali di produz. 28.000$

Costi di marketing 20.000

Totale costi fissi 48.000 Utile operativo netto 12.000$

$8 costo variabile$8 costo variabileunitariounitario

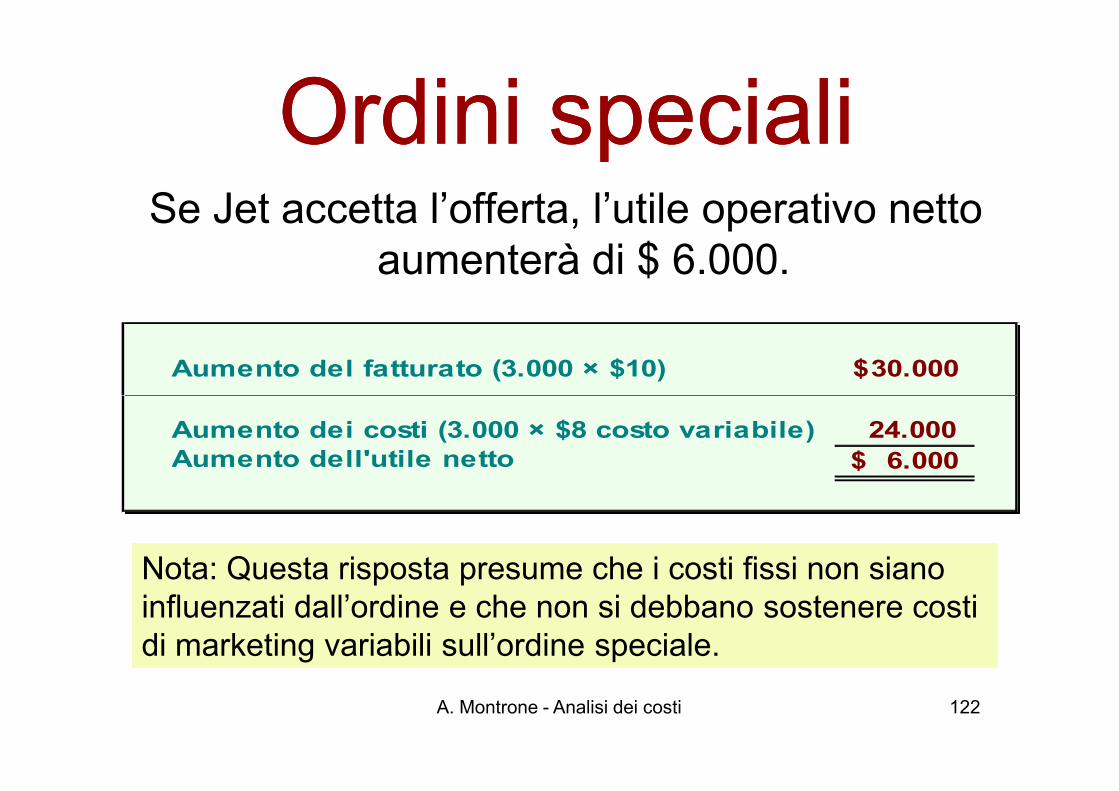

Ordini specialiOrdini specialiSe Jet accetta l’offerta, l’utile operativo netto

aumenterà di $ 6.000.

Aumento del fatturato (3.000 × $10) 30.000$

122

Aumento dei costi (3.000 × $8 costo variabile) 24.000

Aumento dell'utile netto 6.000$

Nota: Questa risposta presume che i costi fissi non siano influenzati dall’ordine e che non si debbano sostenere costi di marketing variabili sull’ordine speciale.

A. Montrone - Analisi dei costi

Grazie per Grazie per l’attenzione!l’attenzione!

123

l’attenzione!l’attenzione!