National tax judge and Fiscal State Aids · regolamenti (solo) direttive se necessaria MI misure...

57

National tax judge and Fiscal State Aids • Il giudice nazionale e il primato del diritto comunitario negli aiuti di Stato fiscali • Roberta Grappiolo • DG TAXUD.D3 • Commission europea • Controllo applicazione fiscalità diretta/aiuti 25/09/14 1

Transcript of National tax judge and Fiscal State Aids · regolamenti (solo) direttive se necessaria MI misure...

National tax judge and Fiscal State Aids

• Il giudice nazionale e il primato del diritto comunitario negli aiuti di Stato fiscali

• Roberta Grappiolo • DG TAXUD.D3

• Commission europea • Controllo applicazione fiscalità diretta/aiuti 25/09/14 1

Fiscalità, Aiuti di Stato, giudice nazionale

25/09/14 2

PRIMATO DIRITTO UE

Primato del diritto UE

Ø Diritto UE prevale sulla norma interna di qualsiasi natura. • (CJ casi Simmenthal, Granital, Fratelli Costanzo,..) Ø La gerarchia delle norme di diritto interno (Costituzione,

Conv. internazionali,..) non può incidere su prevalenza d.UE (CJ Avoir fiscal…) Ø Interpretazione autentica dell'organo giurisdizionale

comunitario può rimettere in discussione res iudicata • (CJ casi Kune ed Heitz e Kempter)

Effettività ed efficacia

25/09/14 3

Primato diritto UE: "..sono soggetti al principio di preminenza del diritto UE tutti gli organi dell'amministrazione, compresi quelli degli enti territoriali, nei confronti dei quali i singoli sono pertanto legittimati a far valere tale disposizione comunitaria" (CJ 22.6.1989, C-103/88 Frat.lli Costanzo)

25/09/14 4

Primato del diritto UE

• Diritto UE prevale sulla norma interna di qualsiasi natura, comprese quel le emanate dal le amministrazioni locali.

• CJ 29.4.1999, C-224/97, Ciola: atto di concessione attracco in porto: provvedimento amministrativo individuale e concreto

Effettività ed efficacia

25/09/14 5

Primato del diritto UE

Effettività ed efficacia

Ø garanzia dell'effettiva possibilità di esercizio delle libertà fondamentali sancite nel Trattato Ø i singoli hanno diritto di prevalersi direttamente delle disposizioni che conferiscono diritti Ø giudice nazionale è giudice naturale del diritto UE

25/09/14 6

Primato e autonomia SM

• Diritto UE non "subisce" autonomia territoriale e amministrativa locale

Articolazione competenze nazionali non ha incidenza sulla efficacia e effettività

diritto UE Stato unico 'RESPONSABILE'

Autorità designate a stabilire i programmi d'éliminazione rifiuti sono le regioni ma l'inefficenza di qs. autorità è

imputabile allo Stato • CJ 13.12.1991, C-33/9 Comm.vs. Italia

25/09/14 7

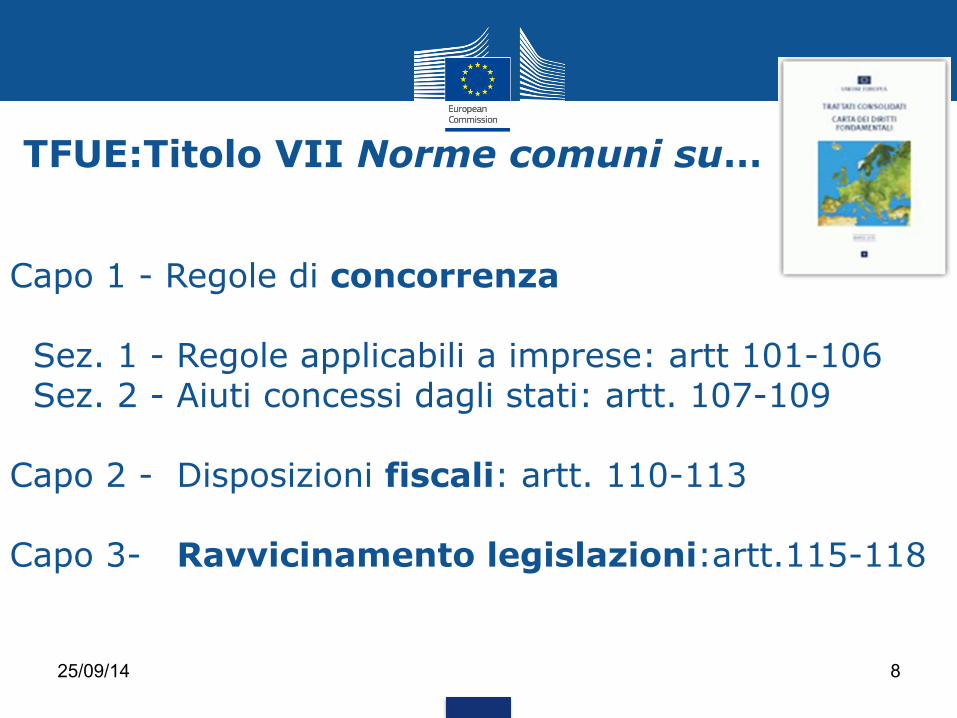

Capo 1 - Regole di concorrenza Sez. 1 - Regole applicabili a imprese: artt 101-106 Sez. 2 - Aiuti concessi dagli stati: artt. 107-109 Capo 2 - Disposizioni fiscali: artt. 110-113 Capo 3- Ravvicinamento legislazioni:artt.115-118

TFUE:Titolo VII Norme comuni su…

25/09/14 8

Fiscalità indiretta vs. diretta

Armonizzazione vs. Ravvicinamento leg.,reg., amm. Art. 113 TFUE Art.115 TFUE

(Iva e accise) (fiscalità redditi, patrimonio) regolamenti (solo) direttive

se necessaria MI misure incidenza diretta MI e

distorsioni concorrenza

procedura legislativa speciale: parere PE e CES e decisione Consiglio unanimità

25/09/14 9

Diritto UE deve produrre tutti i propri effetti indipendentemente dal ravvicinamento dei sistemi tributari" (Avoir fiscal) SM obbligo di leale cooperazione (art.4.3 TUE)

adottano ogni misura (generale o particolare) atta ad eseguire obblighi derivanti dall'UE

si astengono da qualsiasi misura che rischi di mettere in pericolo la realizzazione degli obiettivi dell'UE.

SM devono eliminare violazioni e conformarsi a sentenze CG (art.260 TFUE)

10

Fiscalità e diritto UE

MI basato su Concorrenza

Art. 3 TCEE: “un regime inteso a garantire che la concorrenza non sia falsata nel mercato interno”

Art. 3.3 TUE: L'Unione instaura un mercato interno (MI)..Svi luppo s o s t e n i b i l e U E … b a s a t o s u un’economia sociale di mercato fortemente competitiva”… Art. 3, par. 1, TFUE: competenze esclusive dell’Unione “b) definizione delle regole di concorrenza necessarie al funzionamento del MI

25/09/14 11

Concorrenza fiscale è dannosa nel MI

"Anche le norme in materia di aiuti di Stato, con il loro meccanismo specifico, contribuiranno alla lotta contro la concorrenza fiscale dannosa” [COM (1998) 384].

25/09/14 12

" Divieto di discriminazioni e ostacoli a libertà fondamentali art. 21, 28, 45, 49,56, 63 TFUE art. 28, 31, 40 SEE

Misure fiscali di vantaggio

Differenze tra legislazioni/pratiche fiscali nazionali creano distorsioni di concorrenza e discriminazioni

Strumenti v Armonizzazione (legislativo) v Codice di Condotta (politico) v Controllo COMM e Corte di Giustizia (giurisdizionale)

25/09/14 13

v Armonizzazione Fiscale fiscalità indiretta • Armonizzazione

• Art. 113 TFUE • (Iva e accise)

• (anche) regolamenti • se necessaria x MI

fiscalità diretta Ravvicinamento misure

leg.,reg., amm. • Art.115 TFUE

(redditi, patrimonio, ecc.) • (solo) direttive

• incidenza diretta su MI • evitare distorsioni conc.

14

procedura legislativa speciale: parere PE e CES e decisione Cons. unanimità

v Armoniz. vs. integrazione negativa

• " I l man ca t o c omp l e t amen t o d e l l ' o p e r a d'armonizzazione non può sminuire l'obbligo per ciascuno SM di applicare il proprio sistema fiscale in modo non discriminatorio"

• (CJ 28.1.1986, C-270/83, Avoir fiscal) • "Se è pur vero che la materia delle imposte dirette

rientra nella competenza degli Stati membri, questi ultimi devono tuttavia esercitarla nel rispetto del diritto dell’Unione "

• (CJ 23.1.2014, Comm./Belgio, C‑296/12 e casi ivi cit.) 15

v Codice di Condotta (1)

• "Pacchetto fiscale" • Risoluzione ECOFIN 1.12.1997 in materia

tassazione imprese – Gentlemen Agreement Concorrenza fiscale pregiudizievole • Political commitment • roll-back (rimozione esistenti)… • standstill (no nuove)… …misure fiscali potenzialmente dannose

(segue)

25/09/14 16

v Codice di Condotta (2)

Sono misure fiscali potenzialmente dannose per la concorrenza nel MI se: • 1) riservate esclusivamente a Non Residenti o per transazioni effettuate con NR; • 2) completamente isolate da economia nazionale, in modo da non incidere sulla base imponibile nazionale; • 3) agevolazioni anche in mancanza di qualsiasi attività economica effettiva all'interno dello SM che offre queste agevolazioni fiscali; • 4) determinano profitti di attività intra-gruppo secondo principi che si discostano da quelli riconosciuti a livello internazionale, in particolare dalle norme concordate in sede OCSE; • 5) difettano di trasparenza, compresi i casi in cui le norme giuridiche sono applicate in maniera meno rigorosa e in modo non trasparente a livello amministrativo.

17

v Codice di Condotta (3)

25/09/14 18

Gruppo Primarolo, Finan.Secr. HM Treasury (UK) Rapporto (nov. '99): 66 misure x 15 SM (BE centri coordinazione, IE foreign income, LU holdings, PT zona franca Madeira, IT Zona lib. Trieste) Smantellamento entro 2005 ma alcune riserve SM Rapporti (2003 e 2006) per misure nuovi SM Supervisione attuazione impegni

v Controllo COMM e CG

1. Divieto discriminazioni e ostacoli Procedura infrazione 258/260 TFUE 2.Divieto distorsioni concorrenza Monitoraggio COMM 108TFUE/Reg.659/99

25/09/14 19

v 1. libertà fondamentali

§ Libertà di circolazione persone, beni, servizi e capitali Artt. 21,28,45,49,56 e 63TFUE

§ Compatibilità misura fiscale sotto profilo Aiuto e discriminazione contestualmente

§ Procedure distinte anche cumulabili se elementi indissolubilmente legati

25/09/14 20

v 1.misura fiscale discriminatoria

Ø Applicazione di regime fiscale svantaggioso a soggetti residenti /attività-bene localizzati in altri SM rispetto al regime fiscale applicabile a situazione interna comparabile

Ø Ostacolo all'esercizio libertà circolazione/attività • Comparazione alla luce finalità/ratio della misura Ø Regime fiscale differenziato non è discriminatorio

se restrizione/ostacolo alla libertà è giustificato da "ragione di interesse pubblico" e se la restrizione è necessaria e proporzionale allo scopo perseguito

25/09/14 21

v 2.DIVIETO AIUTI INCOMPATIBILI

Art.107 TFUE 1. "Salvo deroghe contemplate dai Trattati, sono incompatibili con il MI nella misura in cui incidano sugli scambi tra Stati membri, gli aiuti concessi dagli Stati, ovvero mediante risorse statali, sotto qualsiasi forma che, favorendo talune imprese o talune produzioni, falsino o minaccino di falsare la concorrenza".

22

AIUTO incompatibile se…VIST

25/09/14 23

1. Vantaggio per il beneficiario "impresa"

2. Incidenza sugli scambi tra gli SM e pericolo distorsione di concorrenza

3. Selettività (materiale/geografica)

4. Trasferimento da Stato o con utilizzo di risorse statali

v Aiuti compatibili – Deroghe Ex lege

Divieto di aiuti non è assoluto…

• Art.107.2. Sono compatibili con il MI:…aiuti

ü a carattere sociale concessi ai singoli consumatori purché accordati senza discriminazioni determinate dall’origine dei prodotti.

ü conferiti per rimediare ai danni causati da calamità naturali.

ü concessi alle regioni tedesche per compensare gli svantaggi della divisione della Germania

25/09/14 24

v Aiuti compatibili -Deroghe discrezionali

• ... ne incondizionato • Art.107.3. Possono considerarsi compatibili con il MI:..aiuti ü destinati allo sviluppo economico di regioni a basso tenore di

vita o con forme di sottoccupazione. ü destinati a promuovere progetti economici di interesse

europeo o per porre rimedio a turbamenti dell’economia di uno Stato membro.

ü destinati ad agevolare lo sviluppo di talune attività o di talune regioni economiche.

ü destinati a promuovere la cultura o conservazione del patrimonio.

ü Categorie di aiuti determinate dal Consiglio su proposta della Commissione. 25

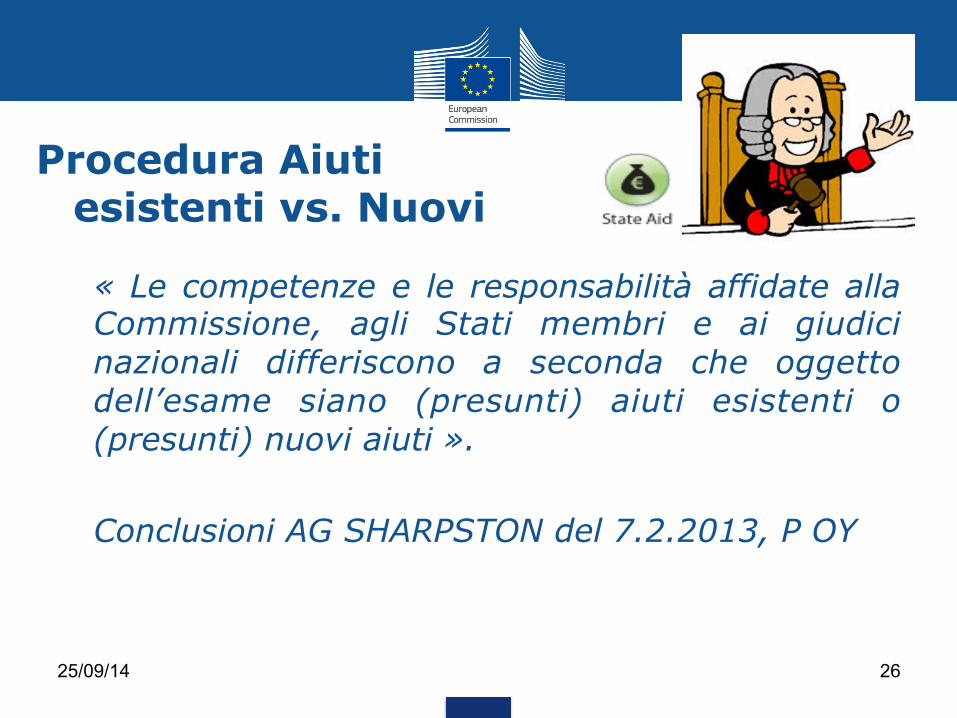

Procedura Aiuti esistenti vs. Nuovi

• « Le competenze e le responsabilità affidate alla Commissione, agli Stati membri e ai giudici nazionali differiscono a seconda che oggetto dell’esame siano (presunti) aiuti esistenti o (presunti) nuovi aiuti ».

• Conclusioni AG SHARPSTON del 7.2.2013, P OY

25/09/14 26

Procedura ART.108 TFUE e Reg.procedura(659/99/CE) Controllo esclusivo e centralizzato della Commissione

AIUTI ESISTENTI

108.1 :in vigore al momento adesione o già autorizzati COMM monitoraggio permanente sviluppi e MI raccomandazioni misure utili declaratoria cessazione se SM rifiuta procedura decisione

NUOVI AIUTI

108.3 obbligo notifica e standtill COMM esame preliminare "periodo di studio" (60g) se fumus contradditorio decisione positiva (autorizzazione) o negativa (diniego) se incompatibilità ingiunzione di recupero (ex tunc) SM obbligo di soppressione e esecuzione recupero

27 Ricorso

diretto CJ

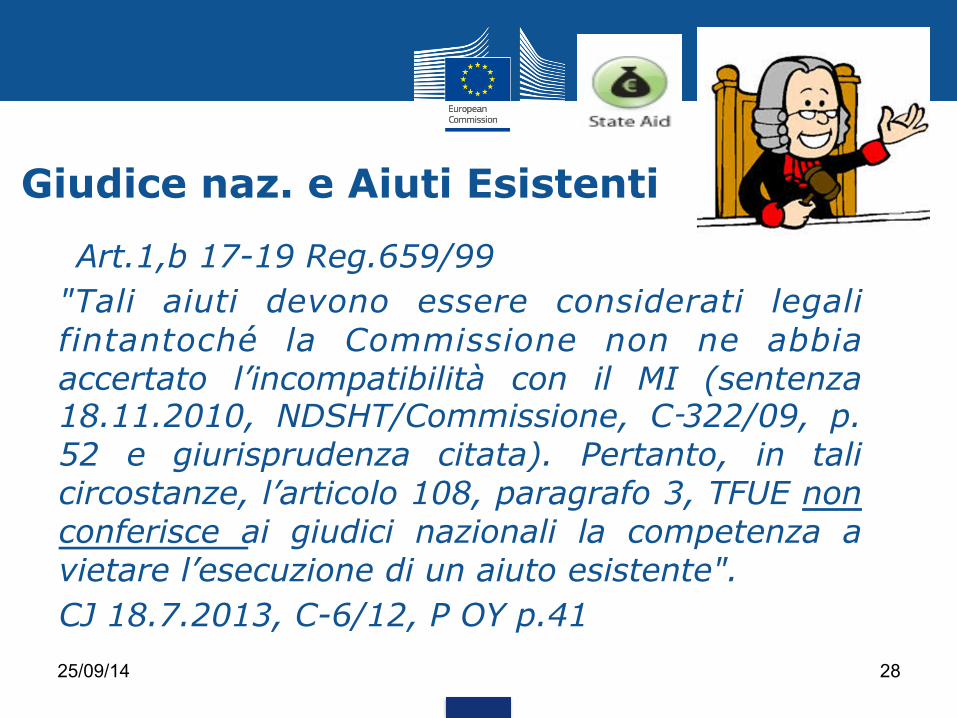

Giudice naz. e Aiuti Esistenti

• Art.1,b 17-19 Reg.659/99 "Tali aiuti devono essere considerati legali fintantoché la Commissione non ne abbia accertato l’incompatibilità con il MI (sentenza 18.11.2010, NDSHT/Commissione, C‑322/09, p.52 e giurisprudenza citata). Pertanto, in tali circostanze, l’articolo 108, paragrafo 3, TFUE non conferisce ai giudici nazionali la competenza a vietare l’esecuzione di un aiuto esistente". CJ 18.7.2013, C-6/12, P OY p.41 25/09/14 28

Giudice naz. e Nuovi Aiuti

Art.1,c 2-3 Reg.659/99 "Il giudice nazionale è tenuto ad intervenire per disapplicare le norme nazionali esistenti solo nel caso di nuovi aiuti non notificati ai quali sia stata data esecuzione (vale a dire, quando lo Stato membro non ha rispettato l’obbligo di sospensione per i nuovi aiuti)".

25/09/14 29

Giudice naz. e Nuovi Aiuti

30

"…essi non sono competenti a statuire sulla compatibilità di un aiuto di Stato con il mercato interno "… "..anche nei casi in cui lo SM trasgredisca il divieto di attuare le misure di aiuto, sancito dall’articolo 108.3, ultima frase, TFUE, in una tale situazione i giudici nazionali si limitano a salvaguardare, fino alla decisione finale della Commissione, i diritti dei singoli rispetto a un’eventuale inosservanza, da parte delle autorità statali, di tale divieto " CJ 18.7.2013, C-6/12, P OY p.38-39

Primato – decisione COMM

- Art.7 Reg. 659/99 "Le decisioni della Commissione in materia di aiuti di Stato,…,

costituiscono fonte di produzione di diritto comunitario e obbligano gli Stati che ne siano destinatari a dare loro attuazione, con atto normativo, costituzionalmente idoneo a sopprimere o modificare l'atto interno e, anche con specifico riguardo alla materia degli aiuti di Stato, vincolano il giudice nazionale nell'ambito dei giudizi portati alla sua cognizione". Cass. 17564/2002

Impugnabilità (ricorso per annullamento ex art. 263 TFUE)

25/09/14 31

Primato - efficacia diretta

standstill

• Atti di esecuzione di aiuti non notificati o non autorizzati sono invalidi ex lege.

"Invalidità puo' essere fatta valere da chiunque ne abbia interesse, in tutte le sedi, al fine di ottenere gli opportuni provvedimenti di tutela" • CJ,C-354/90 21.11.1991, Féderation nation.vs FR

25/09/14 32

AIUTO FISCALE

"non soltanto prestazioni positive, ma anche interventi che, in varie forme, alleviano gli oneri che normalmente gravano sul bilancio di un’impresa e che, di conseguenza, senza essere sovvenzioni in senso stretto, hanno la stessa natura e producono identici effetti" (ex multis, CJ C-222/04, Min. Fin. C. Cassa di Risp. Firenze, punto 5).

33

Aiuto fiscale

Nozione oggettiva e non discrezionale Cd. aiuto negativo

esenzione, riduzione, abbuono, detrazione, esonero, credito,.. fuori bilancio (tributo non versato)

Effetti + sul beneficiario effettivo: riduzione carico impositivo in qualsiasi forma o

obblighi fiscali dilazionati o meno stringenti rispetto ai concorrenti

Ente impositore: Rinuncia eccezionale della pretesa impositiva a favore

di determinati soggetti passivi

)

COM. applicazione delle norme relative agli aiuti di Stato alle misure di tassazione diretta delle imprese (COM 98/C 384/03)

35

• Misure generali (punto 13 COMM) misure fiscali a favore di tutti operatori economici sul

territorio di uno SM. Devono essere: • - effettivamente destinate a tutte le imprese su

base di parità di accesso • - il loro ambito non deve essere di fatto ridotto dal

potere discrezionale dello Stato nella loro concessione o attraverso altri elementi che ne limitino gli effetti pratici

Aiuti fiscali: COMM 98/1998 Misure selettive: Misure specifiche volte a favorire determinati settori o produzioni collocando le imprese beneficiate in situazione più favorevole rispetto ad altre che si trovano in analoga posizione fattuale e giuridica (comparabilità): Ø Riduzione della base imponibile (deduzione derogatoria, ammortamento straordinario o accelerato); Ø Riduzione dell’imposta (esenzione totale o parziale, detrazione, credito d’imposta); Ø Differimento, annullamento o rinegoziazione eccezionale del debito fiscale, Ø Metodi alternativi di determinazione imponibile ("cost plus") 36

Non solo aiuti… non costituiscono aiuti di Stato ex art.107 TFUE

Ø misure di pura tecnica fiscale o che perseguono obbiettivi di politica economica generale Ø vantaggi risultanti da una misura generale applicabile senza distinzione a tutti gli operatori economici CJ 15.11.2011, C‑106/09 P e C‑107/09 Gibraltar, punti 72, 73 e giurisprudenza citata. 25/09/14 37

…Reti di imprese Dec. N 343/2010 – 26.1.2011 Italia sospensione d'imposta per società che partecipano ad una rete

di imprese sulla quota di utili accantonata in riserva per la realizzazione della rete di imprese V: Alleggerimento oneri normalmente gravanti in bilancio I:beneficiari esercitano attività economiche che possono dare luogo a scambi tra SM T:risorse statali (gettito fiscale)/gestito Amm.fiscale IT S:non è settoriale: M:è destinata a tutte imprese a prescindere dal loro ambito di attività e dimensione (PME e grandi). T: nessun limite di localizzazione territoriale tutte le imprese che operano in Italia possono usufruirne. L'applicazione misura non dipende dalla discrezionalità dell'AMM che potrebbe ridurre di fatto l'ambito della misura 25/09/14 38

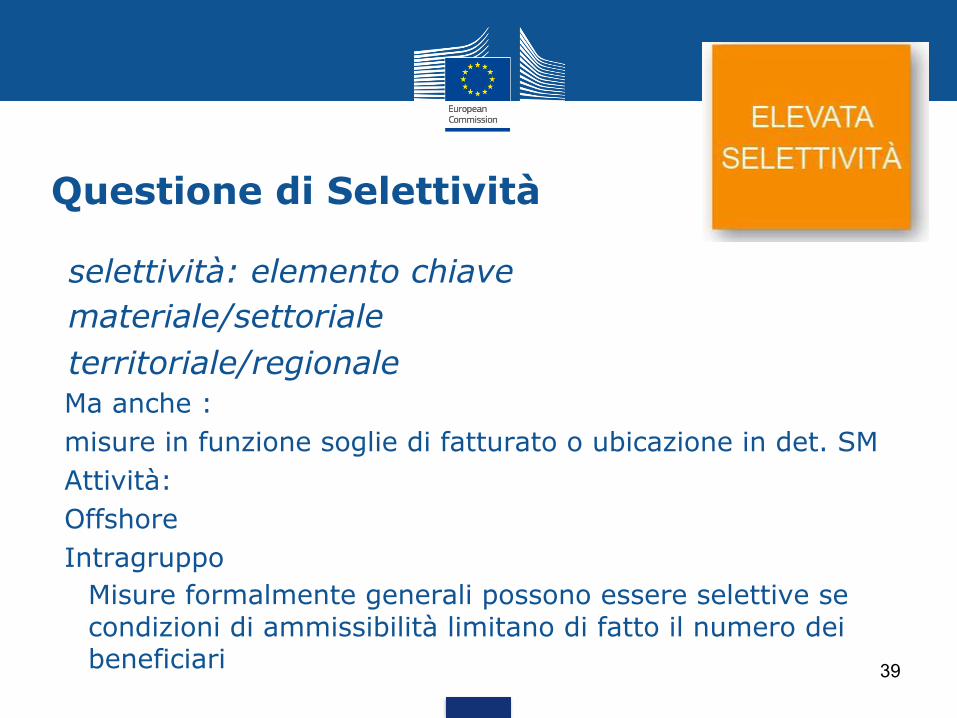

Questione di Selettività

• selettività: elemento chiave • materiale/settoriale • territoriale/regionale Ma anche : misure in funzione soglie di fatturato o ubicazione in det. SM Attività: Offshore Intragruppo Misure formalmente generali possono essere selettive se condizioni di ammissibilità limitano di fatto il numero dei beneficiari 39

Tests S : 3 steps (1 e2) 1) identificazione del regime fiscale ordinario o «normale» applicabile nello SM interessato. 2) deroga a tale regime fiscale ordinario o «normale», che conferisce vantaggio ad alcuni operatori che si trovano, sotto il profilo dell’obiettivo perseguito dal sistema fiscale di tale SM, in una situazione fattuale e giuridica paragonabile (differenziazione) (v. sentenza 8.9.2011, C‑78/08 a C‑80/08 Paint Graphos e a.).

25/09/14 40

Tests S –giustificazione (3) 3) la misura che conferisce vantaggio al beneficiario è giustificata dalla natura o dalla struttura generale del sistema nel quale si inserisce ? Misura in deroga rispetto all’applicazione del sistema fiscale generale può essere giustificata qualora lo SM interessato possa dimostrare che tale misura discende direttamente dai principi informatori o basilari del suo sistema fiscale (v. sentenza Paint Graphos e a . , c i t . , punto 65 nonché la giurisprudenza citata).

25/09/14 41

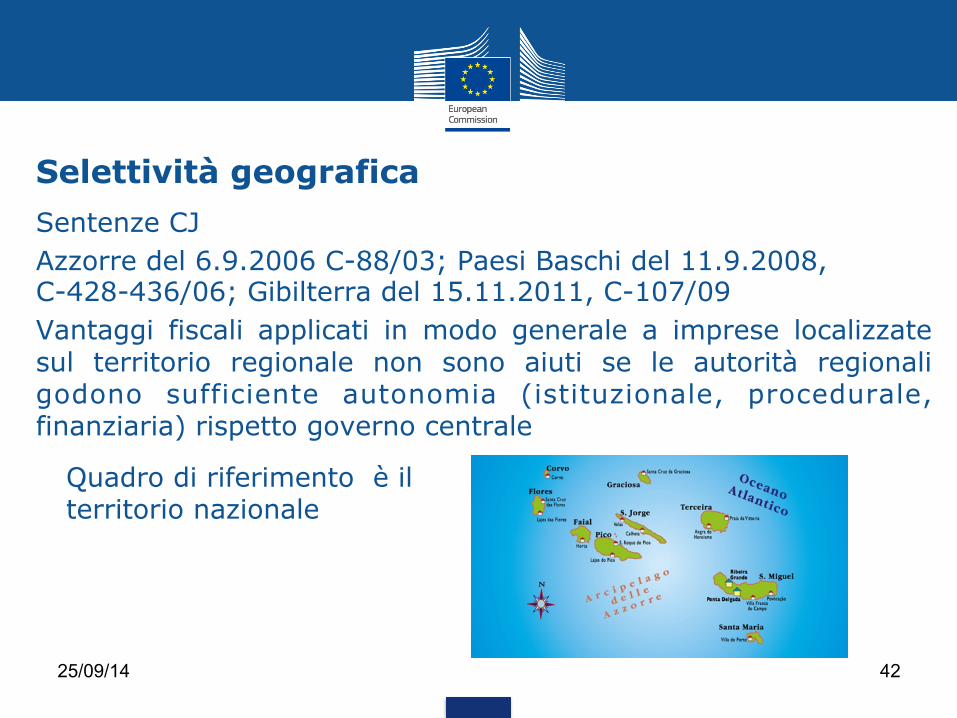

Selettività geografica

25/09/14 42

Sentenze CJ Azzorre del 6.9.2006 C-88/03; Paesi Baschi del 11.9.2008, C-428-436/06; Gibilterra del 15.11.2011, C-107/09 Vantaggi fiscali applicati in modo generale a imprese localizzate sul territorio regionale non sono aiuti se le autorità regionali godono sufficiente autonomia (istituzionale, procedurale, finanziaria) rispetto governo centrale

Quadro di riferimento è il territorio nazionale

Casistica IT

Ø Fondazione bancarie: gestione partecipazioni di controllo natura di impresa esonero RA su dividendi+ riduzione Irpeg= aiuto di stato CGUE 10.1. 2006 C-222/04 +Cass 27619/2006

Ø Sistema cooperativistico: assenza carattere mutualistico di preminenza persona su capitale esenzioni Irpeg-Ilor= aiuto di stato Cass.8319/04 + CGUE 8.9.2011 C.78/08

Ø Tasse sul lusso regione Sardegna (imposta di scalo): disparità di trattamento tra imprese residenti e non in analoga situazione fattuale e giuridica= aiuto di stato Corte Cost.103/2008 + CGUE 17.11.2009 C-168/08

Ø Istituti premiali: chiusura liti tributarie di annata con definizione del contenzioso (L. 73/2010) operatività per i contribuenti parti del processo, non per gli altri. Mancanza di selettività per diversità di situazioni = esclusione aiuto di Stato Cass.18055/2010 + CGUE 29.3.2012 C-417/10

43

3 casi della Corte

q Tassa regionale scalo in Sardegna: discriminazione e selettività

• Comm. vs ES - Imposta eredità e donazioni Comunità Autonome in Spagna: "regime normale di riferimento"

• P Oy - Misura antiabuso finlandese è aiuto?: competenze giudice nazionale

25/09/14 44

CJ 17.11.2009, C-‐169/08 Cons.Ministri vs Regione Sardegna Scalo turis,co aereomobili Scalo imbarcazioni diporto Imprese non residen, in Sardegna

Tassa sul lusso in Sardegna prestazione servizi/aiuto

Restrizione…. SVIST SVantaggio: costo supplementare per le operazioni di scalo a carico degli operatori aventi il domicilio fiscale fuori dal territorio regionale Incidenza: stabiliti in altri SM (p.32) Selettività: Res. e Non sono in una situazione oggettivamente paragonabile con riguardo imposta regionale sullo scalo (p.39). Differenza ingiustificata, obiettivi (tutela ambiente e coerenza fiscale) legittimi ma modalità inadeguate Trasferimento: Anche misura fiscale che emani da un ente locale può essere ostacolo (p.29)

E aiuto…VIST

Vantaggio: esenzione da tassa regionale su scalo Incidenza: servizi diporto sono atti agli scambi fra SM Selettività geografica:solo imprese del territorio regionale Trasferimento: da ente regionale

Imposta di successione e donazione spagnola Lib circ. Capitali e Comunità Autonome (CA)

Sentenza CG 3.9.2014, C-127/12, Comm. vs ES Ripartizione competenze fiscali Stato:Regime generale (per soggetti passivi parziali e immobili siti fuori CA) CA:modalità di calcolo /riduzioni solo per residenti e immobili in CA

Artt. 63 TFUE e 40 SEE Legge nazionale è discriminatoria permette CA abbattimenti fiscali

applicabili in funzione del territorio della CA 25/09/14 48

Sentenza C-127/12, Comm. vs ES

ES applicazione x analogia sentenza Azzorre: «non si puo’ dedurre che una misura sia selettiva per il solo fatto che si applica esclusivamente ad una zona geografica limitata del territorio di uno SM » CG rigetta: «tenuto conto della differenza oggettiva tra la sentenza Azzorre relativa alla selettività regionale ai fini AS e la questione presente [regime fiscale discriminatorio],…"

25/09/14 49

"Curious” case C-6/12 P.OY • Aiuti-selettività-deducibilità perdite– indeducib.se

trasferimento proprietà – deroghe – potere discrezionale Admin

Disposizioni fiscali finlandesi relative a impossibilità per imprese di riportare le perdite pregresse e dedurle dagli utili di successivi esercizi in caso di cambio di proprietà della società. Norma antiabuso può essere selettiva ai sensi art. 107.1 TFUE?

25/09/14 50

P OY § Payment system of P tariffs via Gsm § High costs x investments in new technologies § 1998-2004: 4 mio € losses § 2004:Shareholding changed but business continuity § 2005-2007: profits FI Tax Admin denied authorisation to carry forward

previous losses against profits because the change in company shareholdings. Tax auth. could have made use of their discretionary to allow carry forward to companies when abusive purposes excluded.

25/09/14 51

"regime normale"-giustificazione-discrezionalità

• Valutazione della selettività dal punto di vista formale ma anche della prassi applicativa.

• Giustificazione sulla base della natura del regime fiscale (norma antiabuso).

• Portata del potere discrezionale delle autorità competenti in sede di applicazione del regime.

25/09/14 52

conclusioni

25/09/14 53

European Commission, DG COMP H 3 Fiscal State Aids

55

Levels of assessment Level of assessment Category of measure

1 Measure does not involve aid de minimis-‐rule 2 No assessment General block exemp,on

regula,on (GBER) 3 Standard assessment Communica,ons/Guidelines –

below thresholds 4 Detailed assessment Above thresholds: GBER and

Communica,ons/Guidelines

25/09/14 56

25/09/14 57