MODULO III · 1 FATTURAZIONE ELETTRONICA E CONSERVAZIONE SOSTITUTIVA MODULO III prof. avv....

69

1 FATTURAZIONE ELETTRONICA E CONSERVAZIONE SOSTITUTIVA MODULO III prof. avv. Benedetto Santacroce

Transcript of MODULO III · 1 FATTURAZIONE ELETTRONICA E CONSERVAZIONE SOSTITUTIVA MODULO III prof. avv....

1

FATTURAZIONE ELETTRONICA E CONSERVAZIONE SOSTITUTIVA

MODULO III

prof. avv. Benedetto Santacroce

2

FATTURAZIONEELETTRONICA

3

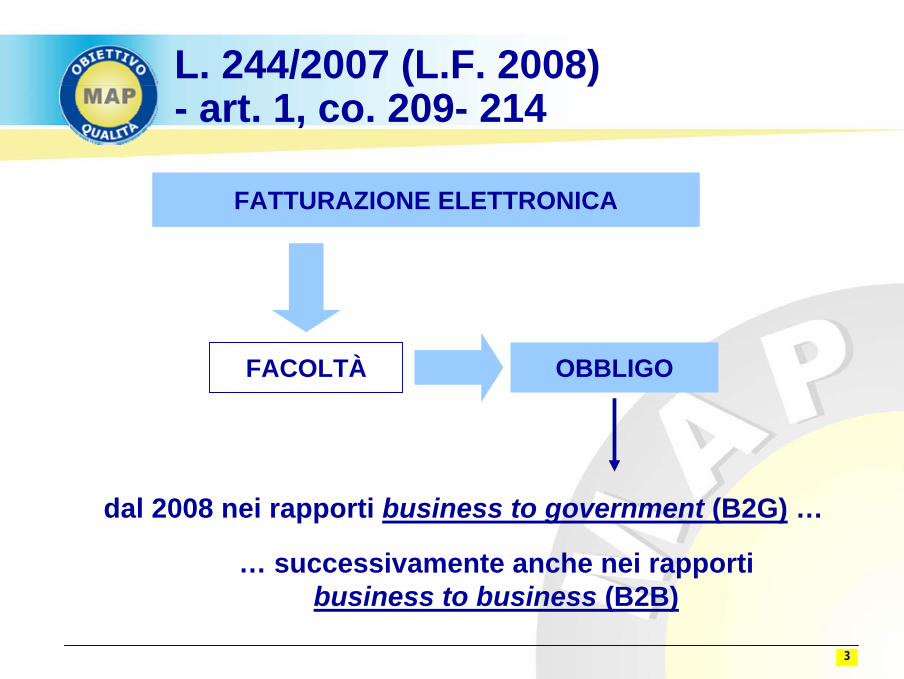

L. 244/2007 (L.F. 2008)- art. 1, co. 209- 214

FATTURAZIONE ELETTRONICA

FACOLTÀ OBBLIGO

dal 2008 nei rapporti business to government (B2G) …

… successivamente anche nei rapporti business to business (B2B)

4

Esperienze internazionali

GESTIONE DOCUMENTALE INTERCOMPANY

capogruppo e collegateGESTISCONO

in modalità informatiche

CICLO ATTIVO

CICLO PASSIVO

CONSERVAZIONE SOSTITUTIVA

SOLOALL’INTERNODEL GRUPPO

(massima libertà con clienti/fornitori

esterni)

VANTAGGI

semplificazioni nel CONTROLLO di GESTIONEe nelle RICONCILIAZIONI CONTABILI

utilizzo di uno stessoSISTEMA GESTIONALE INFRAGRUPPO

trasferimento di dati traSOFTWARE GESTIONALI COMPATIBILI

5

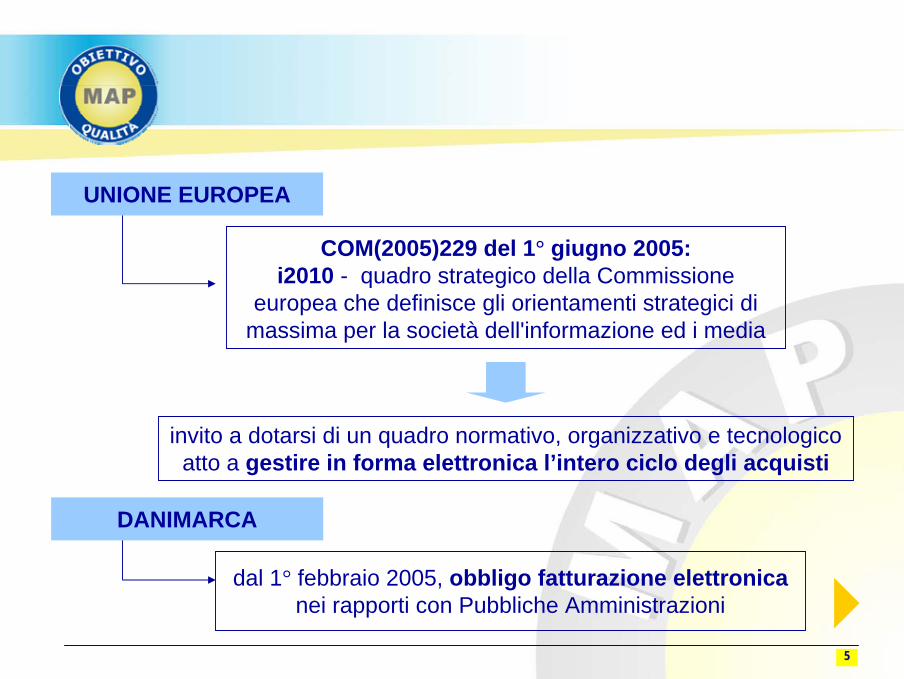

COM(2005)229 del 1° giugno 2005:i2010 - quadro strategico della Commissione

europea che definisce gli orientamenti strategici di massima per la società dell'informazione ed i media

invito a dotarsi di un quadro normativo, organizzativo e tecnologicoatto a gestire in forma elettronica l’intero ciclo degli acquisti

dal 1° febbraio 2005, obbligo fatturazione elettronica nei rapporti con Pubbliche Amministrazioni

DANIMARCA

UNIONE EUROPEA

6

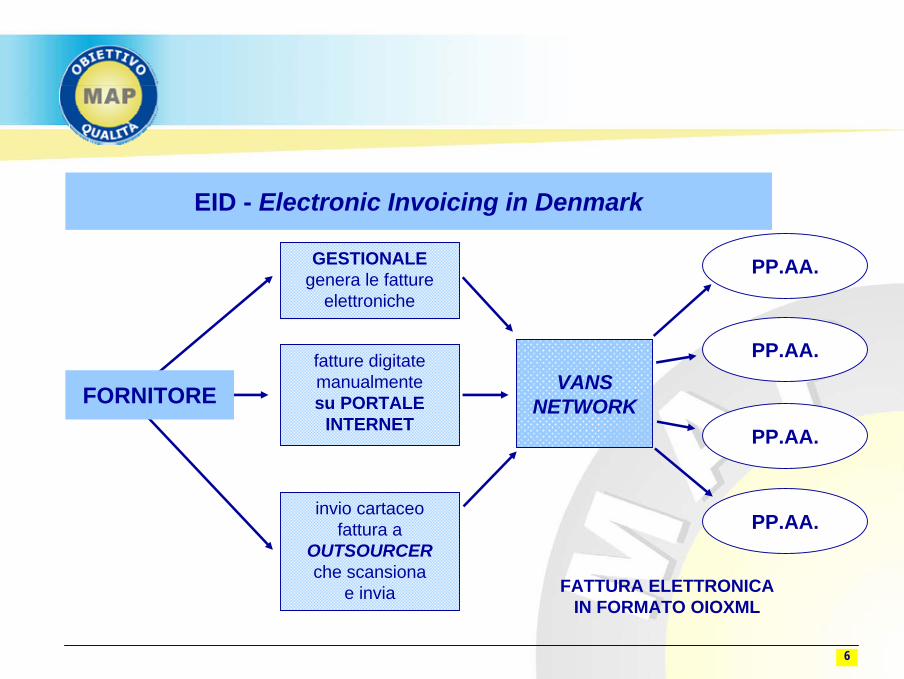

SISTEMA MULTICANALE

GESTIONALEgenera le fatture

elettroniche

fatture digitate manualmentesu PORTALE

INTERNET

invio cartaceo fattura a

OUTSOURCERche scansiona

e invia

VANS NETWORK

PP.AA.

PP.AA.

PP.AA.

PP.AA.

FATTURA ELETTRONICAIN FORMATO OIOXML

EID - Electronic Invoicing in Denmark

FORNITORE

7

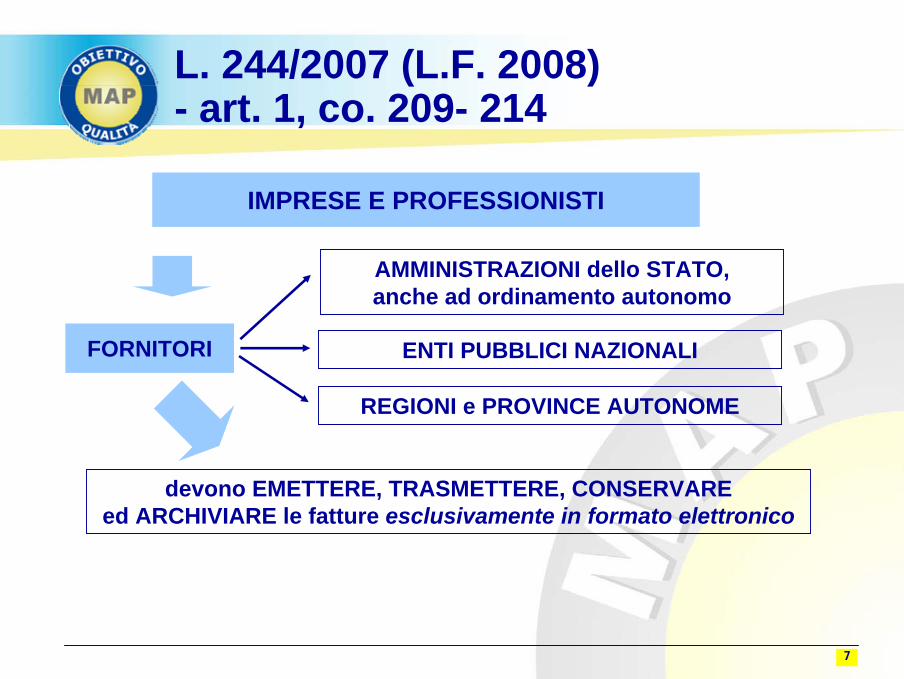

L. 244/2007 (L.F. 2008) - art. 1, co. 209- 214

AMMINISTRAZIONI dello STATO,anche ad ordinamento autonomo

devono EMETTERE, TRASMETTERE, CONSERVARE ed ARCHIVIARE le fatture esclusivamente in formato elettronico

ENTI PUBBLICI NAZIONALI

REGIONI e PROVINCE AUTONOME

IMPRESE E PROFESSIONISTI

FORNITORI

8

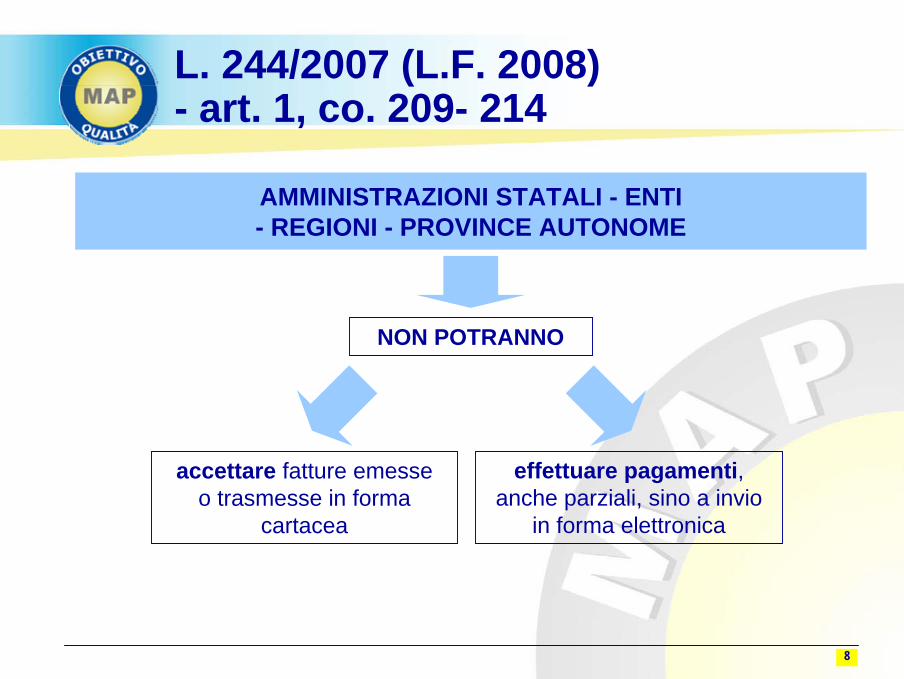

L. 244/2007 (L.F. 2008) - art. 1, co. 209- 214

AMMINISTRAZIONI STATALI - ENTI - REGIONI - PROVINCE AUTONOME

NON POTRANNO

effettuare pagamenti, anche parziali, sino a invio

in forma elettronica

accettare fatture emesse o trasmesse in forma

cartacea

9

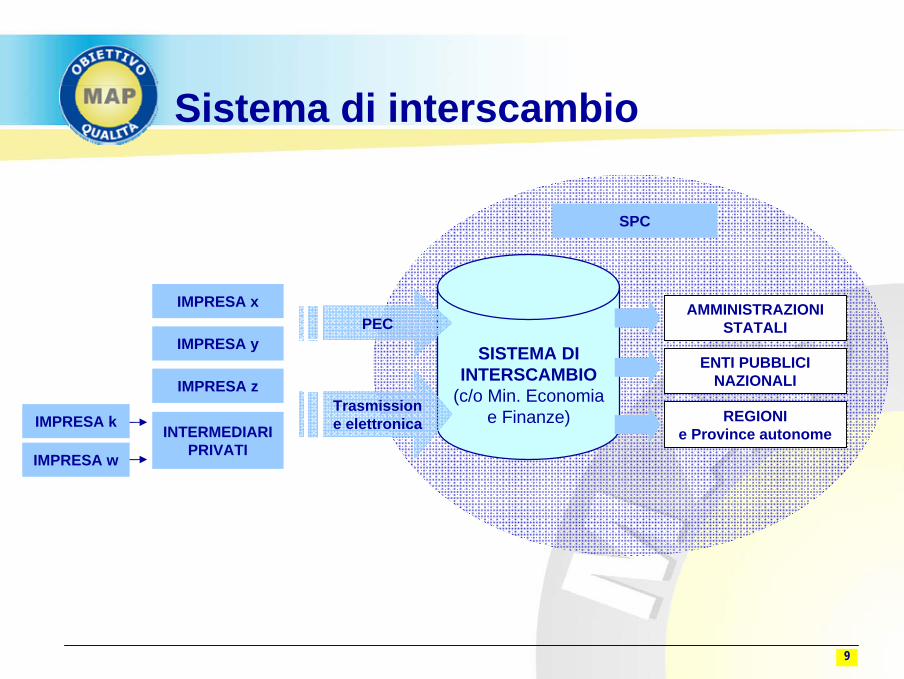

Sistema di interscambio

SISTEMA DI INTERSCAMBIO

(c/o Min. Economiae Finanze)

IMPRESA x AMMINISTRAZIONI STATALI

ENTI PUBBLICI NAZIONALI

Trasmissione elettronica

PEC

SPC

IMPRESA y

IMPRESA z

INTERMEDIARI PRIVATI

REGIONIe Province autonome

IMPRESA k

IMPRESA w

10

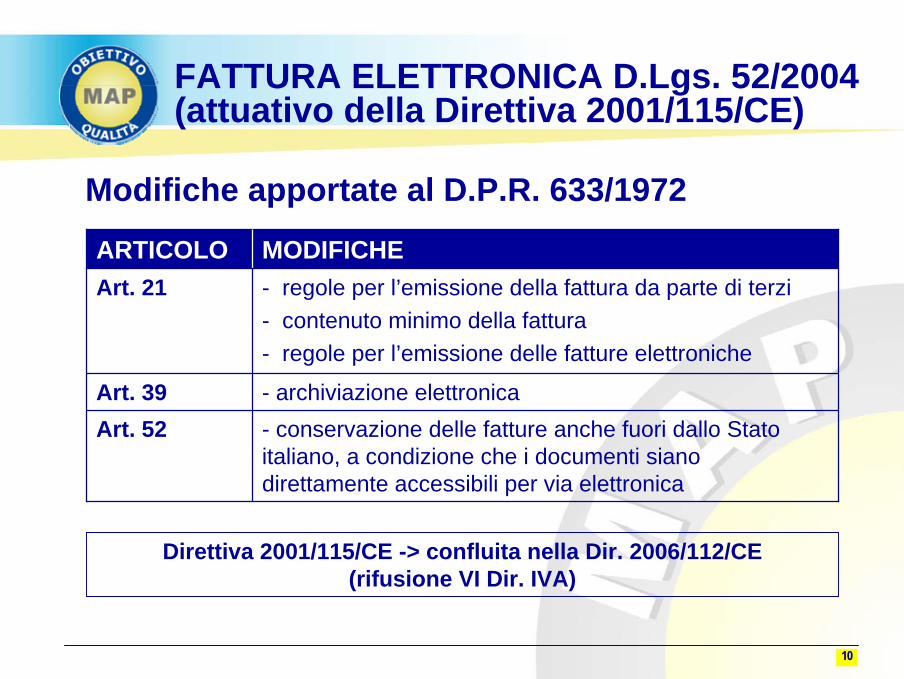

FATTURA ELETTRONICA D.Lgs. 52/2004 (attuativo della Direttiva 2001/115/CE)

Modifiche apportate al D.P.R. 633/1972

- conservazione delle fatture anche fuori dallo Stato italiano, a condizione che i documenti siano direttamente accessibili per via elettronica

Art. 52- archiviazione elettronicaArt. 39

- regole per l’emissione della fattura da parte di terzi- contenuto minimo della fattura- regole per l’emissione delle fatture elettroniche

Art. 21MODIFICHEARTICOLO

Direttiva 2001/115/CE -> confluita nella Dir. 2006/112/CE (rifusione VI Dir. IVA)

11

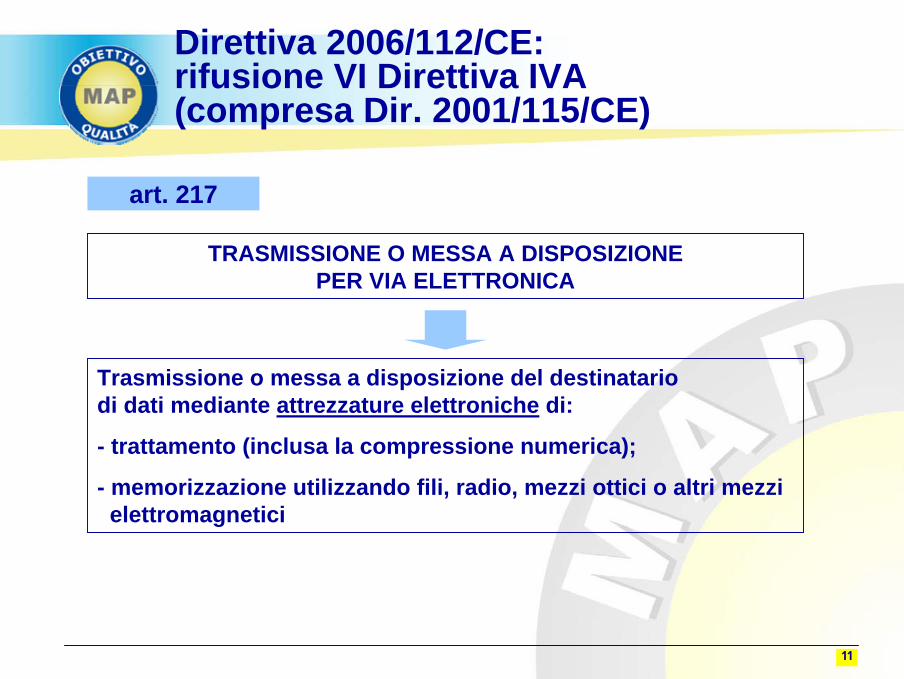

Direttiva 2006/112/CE: rifusione VI Direttiva IVA(compresa Dir. 2001/115/CE)

art. 217

Trasmissione o messa a disposizione del destinatariodi dati mediante attrezzature elettroniche di:

- trattamento (inclusa la compressione numerica);

- memorizzazione utilizzando fili, radio, mezzi ottici o altri mezzi elettromagnetici

TRASMISSIONE O MESSA A DISPOSIZIONE PER VIA ELETTRONICA

12

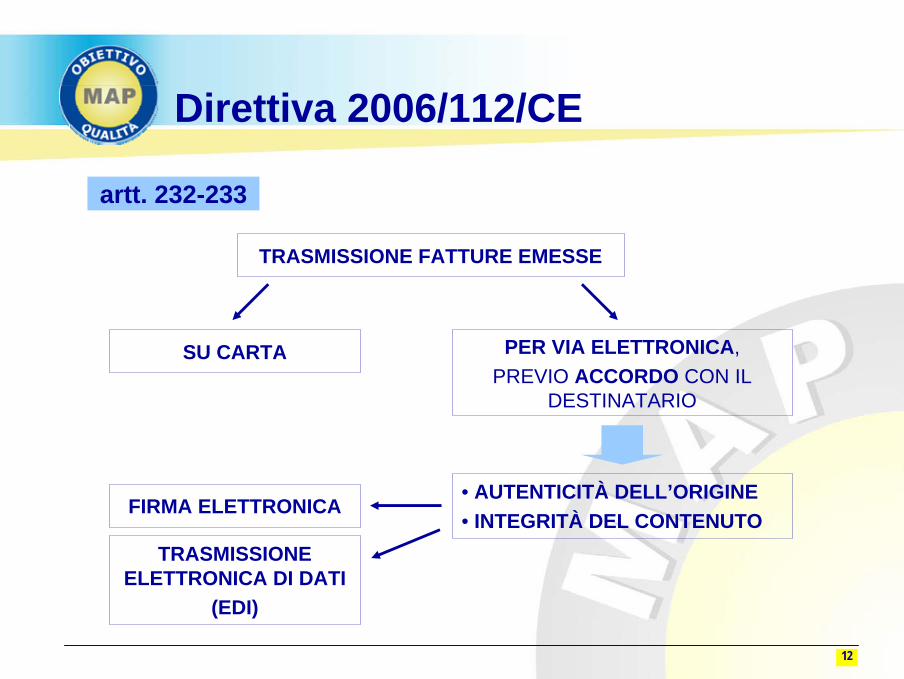

artt. 232-233

SU CARTA

TRASMISSIONE FATTURE EMESSE

PER VIA ELETTRONICA,PREVIO ACCORDO CON IL

DESTINATARIO

• AUTENTICITÀ DELL’ORIGINE• INTEGRITÀ DEL CONTENUTO

FIRMA ELETTRONICA

TRASMISSIONE ELETTRONICA DI DATI

(EDI)

Direttiva 2006/112/CE

13

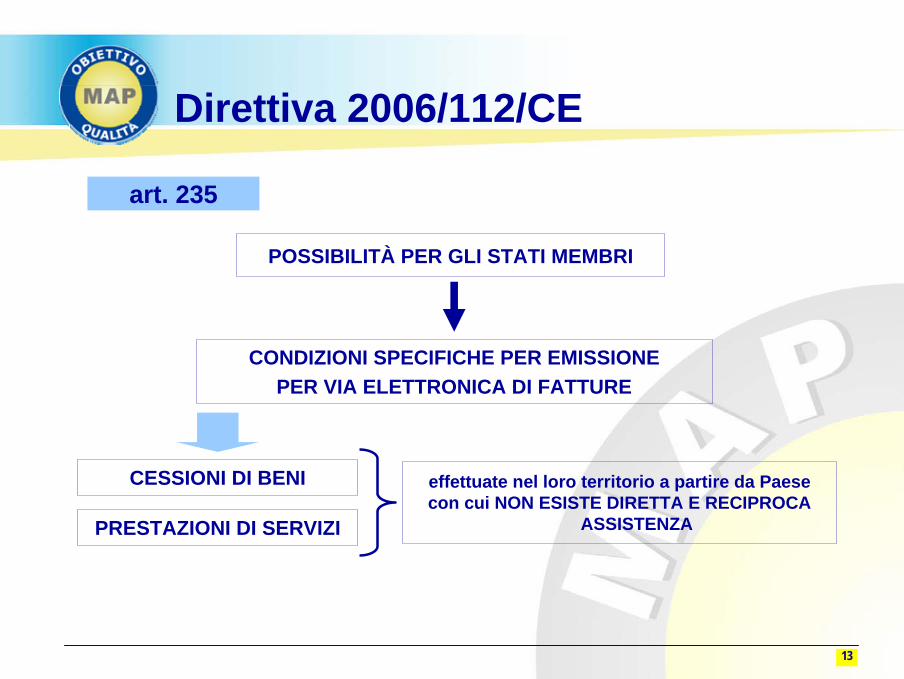

art. 235

CONDIZIONI SPECIFICHE PER EMISSIONEPER VIA ELETTRONICA DI FATTURE

effettuate nel loro territorio a partire da Paese con cui NON ESISTE DIRETTA E RECIPROCA

ASSISTENZA

CESSIONI DI BENI

PRESTAZIONI DI SERVIZI

POSSIBILITÀ PER GLI STATI MEMBRI

Direttiva 2006/112/CE

14

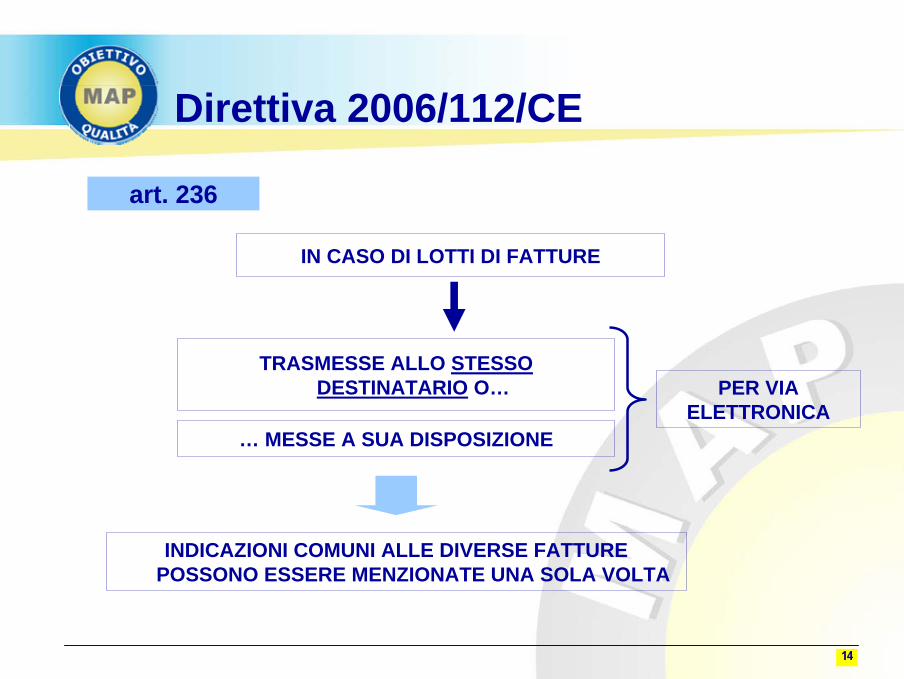

Direttiva 2006/112/CE

art. 236

IN CASO DI LOTTI DI FATTURE

PER VIAELETTRONICA

INDICAZIONI COMUNI ALLE DIVERSE FATTURE POSSONO ESSERE MENZIONATE UNA SOLA VOLTA

TRASMESSE ALLO STESSO DESTINATARIO O…

… MESSE A SUA DISPOSIZIONE

15

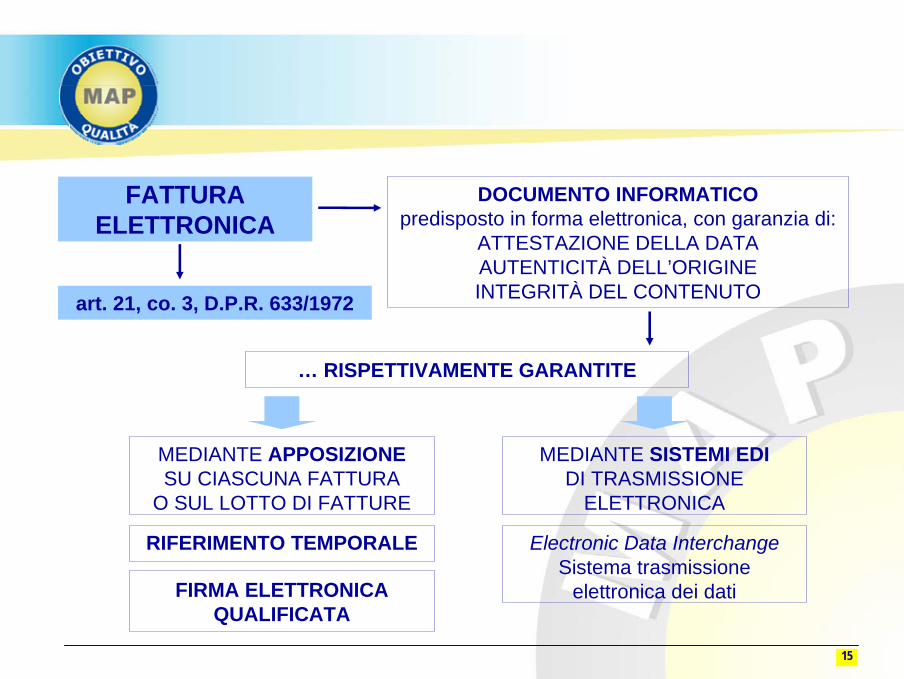

DOCUMENTO INFORMATICOpredisposto in forma elettronica, con garanzia di:

ATTESTAZIONE DELLA DATAAUTENTICITÀ DELL’ORIGINEINTEGRITÀ DEL CONTENUTOart. 21, co. 3, D.P.R. 633/1972

… RISPETTIVAMENTE GARANTITE

MEDIANTE APPOSIZIONESU CIASCUNA FATTURA

O SUL LOTTO DI FATTURE

MEDIANTE SISTEMI EDIDI TRASMISSIONE

ELETTRONICA

RIFERIMENTO TEMPORALE

FIRMA ELETTRONICA QUALIFICATA

Electronic Data InterchangeSistema trasmissione

elettronica dei dati

FATTURA ELETTRONICA

16

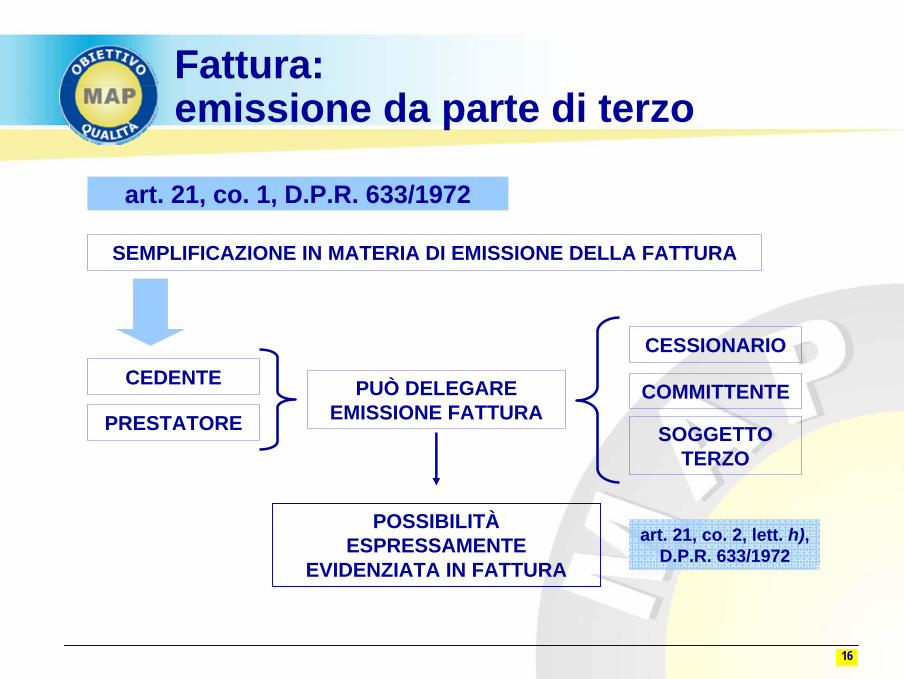

art. 21, co. 1, D.P.R. 633/1972

Fattura:emissione da parte di terzo

SEMPLIFICAZIONE IN MATERIA DI EMISSIONE DELLA FATTURA

POSSIBILITÀESPRESSAMENTE

EVIDENZIATA IN FATTURA

CEDENTE

PRESTATOREPUÒ DELEGARE

EMISSIONE FATTURA

CESSIONARIO

COMMITTENTE

SOGGETTO TERZO

art. 21, co. 2, lett. h), D.P.R. 633/1972

17

art. 21, co. 1, D.P.R. 633/1972

Fattura:emissione da parte di terzo

C.M. 45/E/2005: LA RESPONSABILITÀ DELL’EMISSIONE RIMANE COMUNQUE IN CAPO AL CEDENTE/PRESTATORE

E NON AL CLIENTE/TERZO EMITTENTE

RESIDENTI IN PAESE CON CUI NON ESISTE DIRETTA E RECIPROCA ASSISTENZA

TRA AMMINISTRAZIONI FISCALI

CESSIONARIO

COMMITTENTE

SOGGETTO TERZO

DELEGAAMMESSA SE

PREVENTIVAMENTE COMUNICATA A A.F.

SOGGETTO PASSIVO NAZIONALE:- ha iniziato attività da almeno 5 anni;- non ha ricevuto provvedimenti di rettifica IVA nei 5 anni precedenti

18

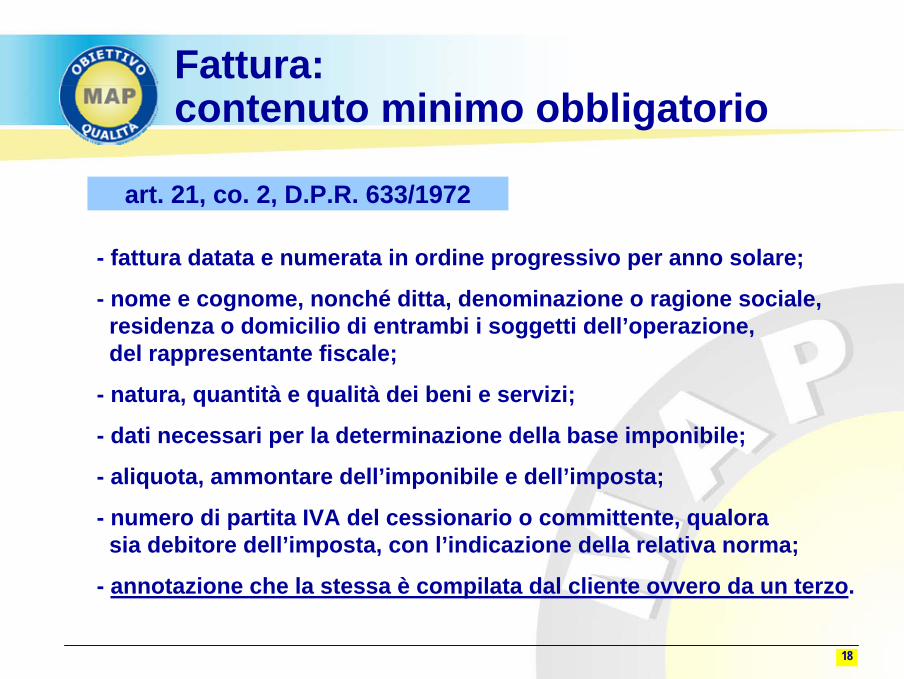

art. 21, co. 2, D.P.R. 633/1972

Fattura: contenuto minimo obbligatorio

- fattura datata e numerata in ordine progressivo per anno solare;

- nome e cognome, nonché ditta, denominazione o ragione sociale, residenza o domicilio di entrambi i soggetti dell’operazione, del rappresentante fiscale;

- natura, quantità e qualità dei beni e servizi;

- dati necessari per la determinazione della base imponibile;

- aliquota, ammontare dell’imponibile e dell’imposta;

- numero di partita IVA del cessionario o committente, qualora sia debitore dell’imposta, con l’indicazione della relativa norma;

- annotazione che la stessa è compilata dal cliente ovvero da un terzo.

19

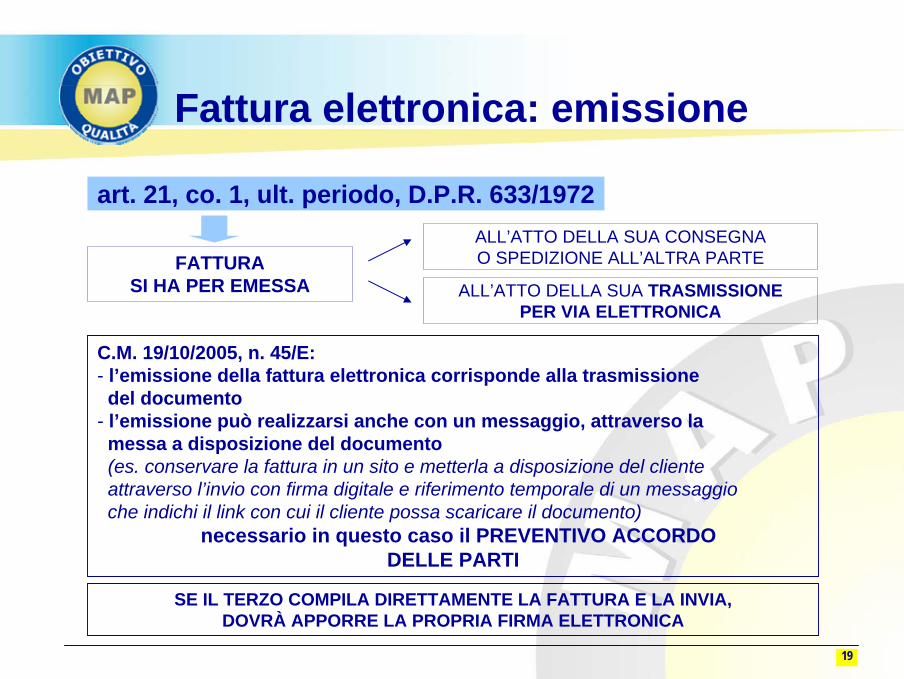

art. 21, co. 1, ult. periodo, D.P.R. 633/1972

Fattura elettronica: emissione

FATTURASI HA PER EMESSA

ALL’ATTO DELLA SUA CONSEGNA O SPEDIZIONE ALL’ALTRA PARTE

ALL’ATTO DELLA SUA TRASMISSIONE PER VIA ELETTRONICA

C.M. 19/10/2005, n. 45/E:- l’emissione della fattura elettronica corrisponde alla trasmissionedel documento

- l’emissione può realizzarsi anche con un messaggio, attraverso la messa a disposizione del documento (es. conservare la fattura in un sito e metterla a disposizione del cliente attraverso l’invio con firma digitale e riferimento temporale di un messaggioche indichi il link con cui il cliente possa scaricare il documento)

necessario in questo caso il PREVENTIVO ACCORDO DELLE PARTI

SE IL TERZO COMPILA DIRETTAMENTE LA FATTURA E LA INVIA, DOVRÀ APPORRE LA PROPRIA FIRMA ELETTRONICA

20

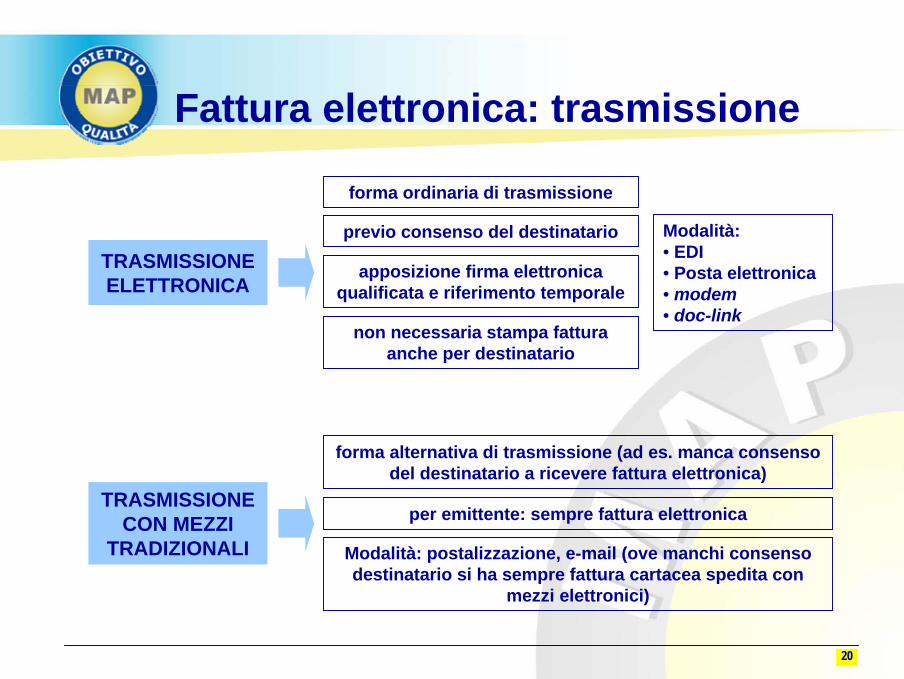

Fattura elettronica: trasmissione

TRASMISSIONEELETTRONICA

TRASMISSIONECON MEZZI

TRADIZIONALI

Modalità:• EDI• Posta elettronica• modem• doc-link

per emittente: sempre fattura elettronica

Modalità: postalizzazione, e-mail (ove manchi consenso destinatario si ha sempre fattura cartacea spedita con

mezzi elettronici)

forma alternativa di trasmissione (ad es. manca consenso del destinatario a ricevere fattura elettronica)

previo consenso del destinatario

apposizione firma elettronica qualificata e riferimento temporale

forma ordinaria di trasmissione

non necessaria stampa fattura anche per destinatario

21

Fattura: conservazione sostitutiva

Modifiche apportate al D.P.R. 633/1972

conservazione delle fatture anche fuori dallo Stato italiano, a condizione che i documenti siano direttamente accessibili per via elettronica;

conservazione sostitutiva:- delle fatture trasmesse o ricevute in forma elettronica;

- delle fatture emesse o ricevute in forma cartacea

Art. 39MODIFICHEARTICOLO

22

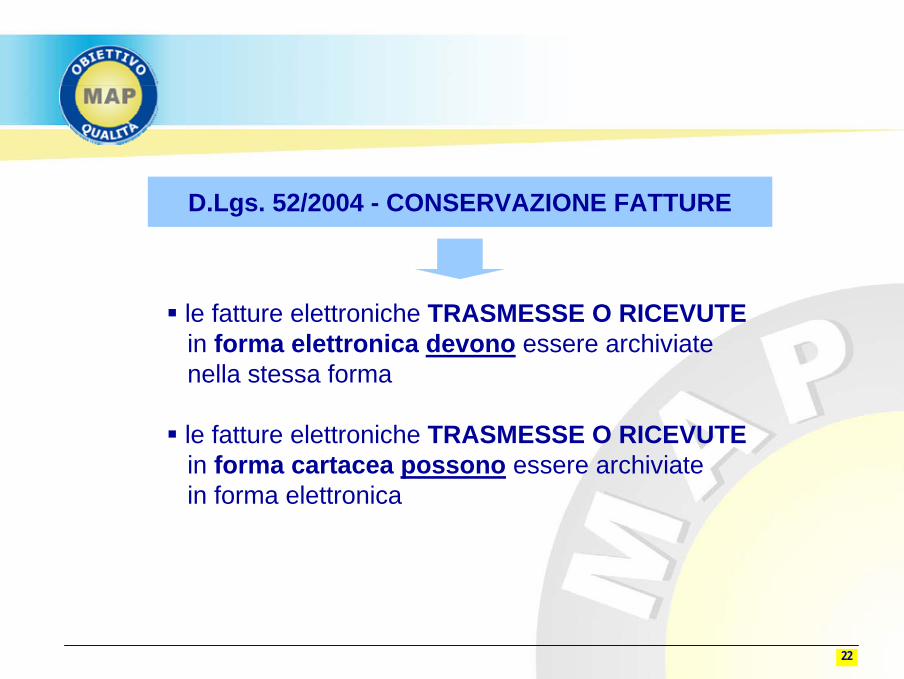

D.Lgs. 52/2004 - CONSERVAZIONE FATTURE

le fatture elettroniche TRASMESSE O RICEVUTEin forma elettronica devono essere archiviate nella stessa forma

le fatture elettroniche TRASMESSE O RICEVUTEin forma cartacea possono essere archiviate in forma elettronica

23

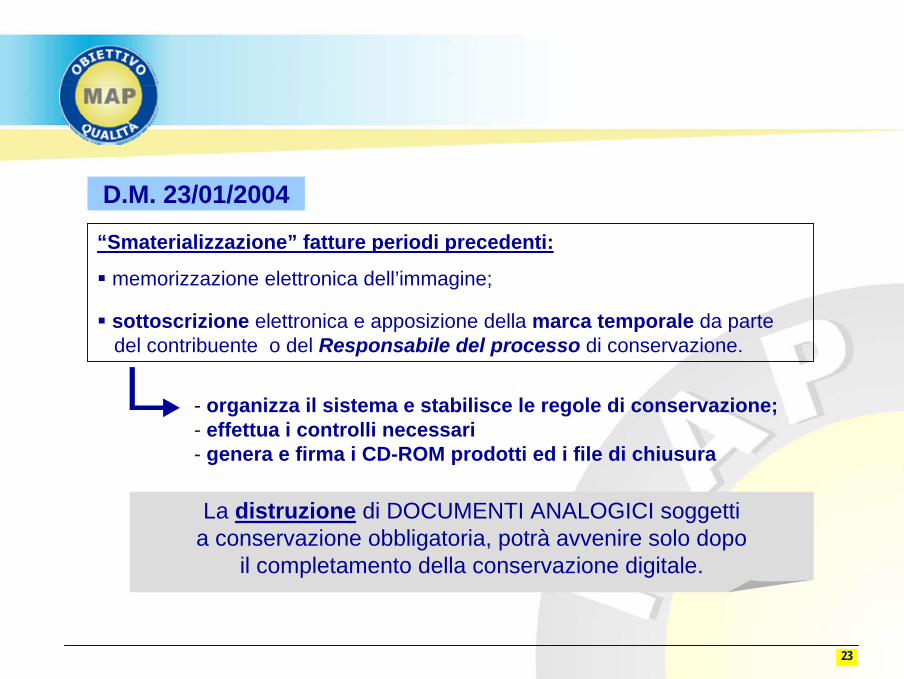

La distruzione di DOCUMENTI ANALOGICI soggetti a conservazione obbligatoria, potrà avvenire solo dopo

il completamento della conservazione digitale.

“Smaterializzazione” fatture periodi precedenti:

memorizzazione elettronica dell’immagine;

sottoscrizione elettronica e apposizione della marca temporale da partedel contribuente o del Responsabile del processo di conservazione.

- organizza il sistema e stabilisce le regole di conservazione;- effettua i controlli necessari- genera e firma i CD-ROM prodotti ed i file di chiusura

D.M. 23/01/2004

24

CONSERVAZIONESOSTITUTIVA

25

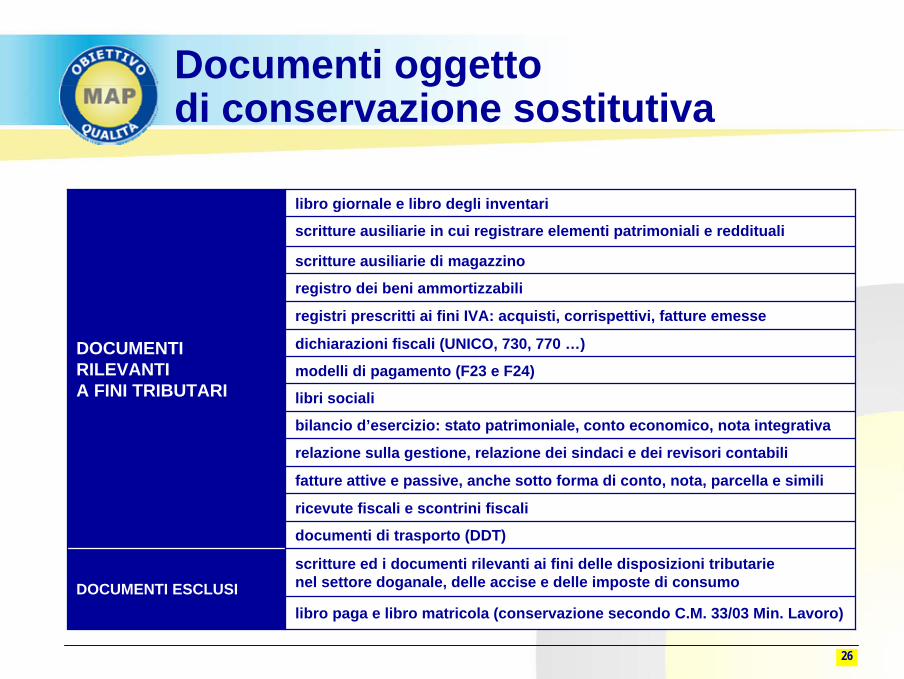

QUALI DOCUMENTI?

26

Documenti oggettodi conservazione sostitutiva

libro paga e libro matricola (conservazione secondo C.M. 33/03 Min. Lavoro)

scritture ed i documenti rilevanti ai fini delle disposizioni tributarie nel settore doganale, delle accise e delle imposte di consumoDOCUMENTI ESCLUSI

documenti di trasporto (DDT)

ricevute fiscali e scontrini fiscali

fatture attive e passive, anche sotto forma di conto, nota, parcella e simili

relazione sulla gestione, relazione dei sindaci e dei revisori contabili

bilancio d’esercizio: stato patrimoniale, conto economico, nota integrativa

libri sociali

modelli di pagamento (F23 e F24)

dichiarazioni fiscali (UNICO, 730, 770 …)

registri prescritti ai fini IVA: acquisti, corrispettivi, fatture emesse

registro dei beni ammortizzabili

scritture ausiliarie di magazzino

scritture ausiliarie in cui registrare elementi patrimoniali e reddituali

libro giornale e libro degli inventari

DOCUMENTI RILEVANTIA FINI TRIBUTARI

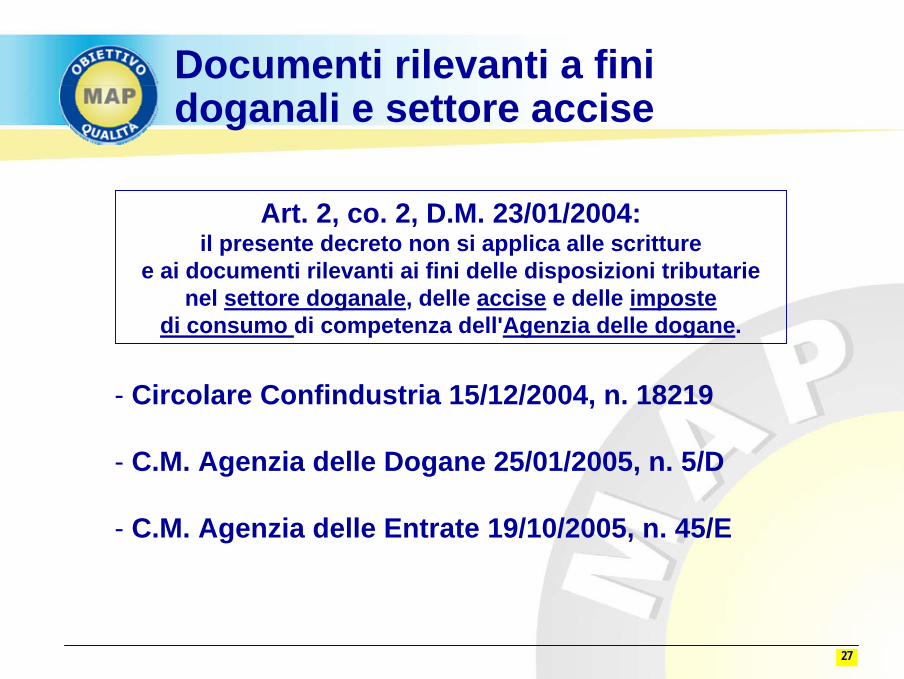

27

Documenti rilevanti a fini doganali e settore accise

- Circolare Confindustria 15/12/2004, n. 18219

- C.M. Agenzia delle Dogane 25/01/2005, n. 5/D

- C.M. Agenzia delle Entrate 19/10/2005, n. 45/E

Art. 2, co. 2, D.M. 23/01/2004:il presente decreto non si applica alle scritture

e ai documenti rilevanti ai fini delle disposizioni tributarienel settore doganale, delle accise e delle imposte

di consumo di competenza dell'Agenzia delle dogane.

28

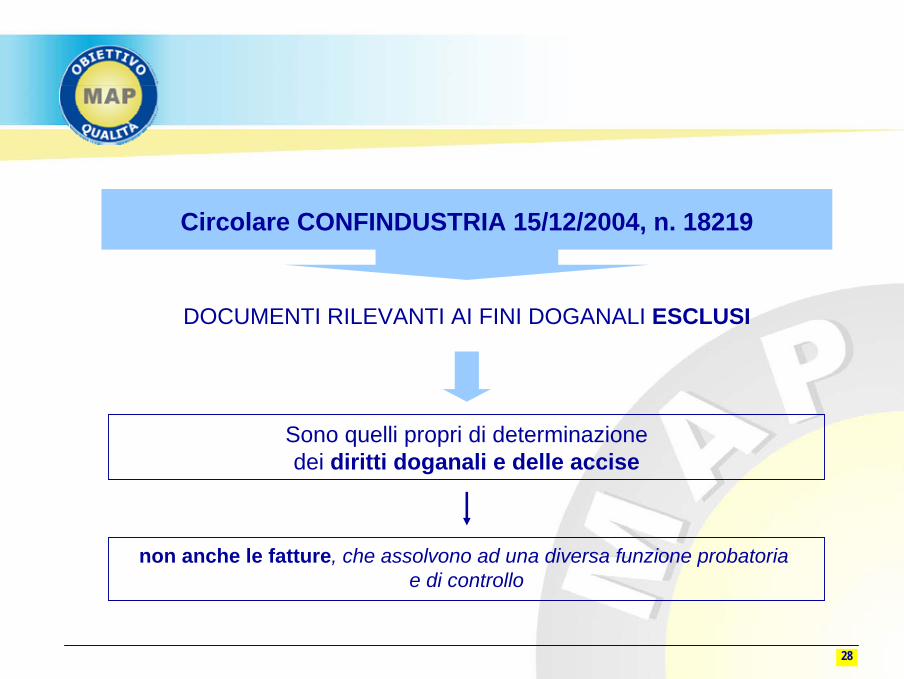

DOCUMENTI RILEVANTI AI FINI DOGANALI ESCLUSI

non anche le fatture, che assolvono ad una diversa funzione probatoria e di controllo

Sono quelli propri di determinazione dei diritti doganali e delle accise

Circolare CONFINDUSTRIA 15/12/2004, n. 18219

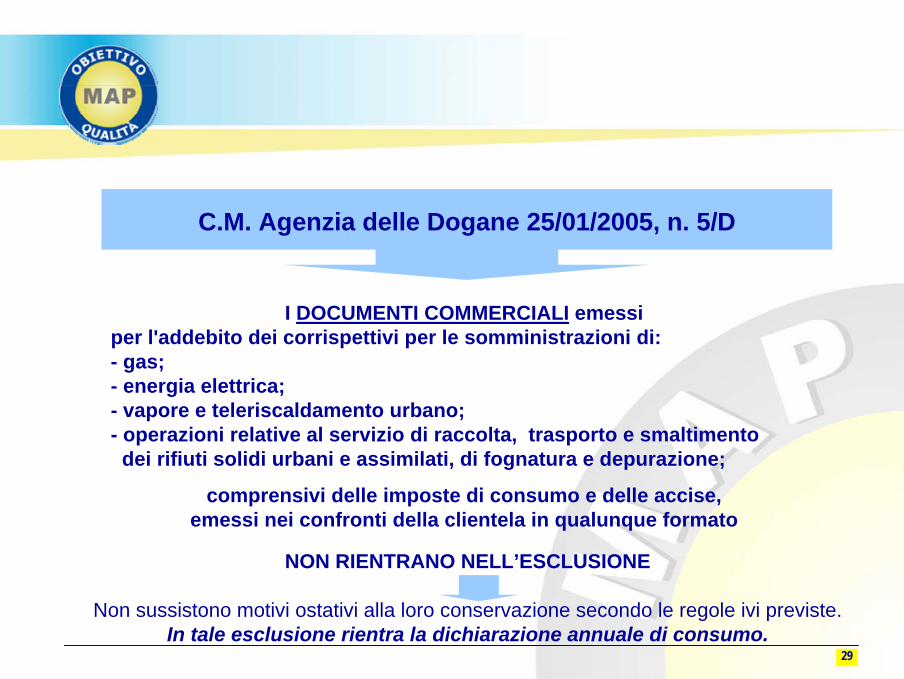

29

NON RIENTRANO NELL’ESCLUSIONE

Non sussistono motivi ostativi alla loro conservazione secondo le regole ivi previste. In tale esclusione rientra la dichiarazione annuale di consumo.

C.M. Agenzia delle Dogane 25/01/2005, n. 5/D

I DOCUMENTI COMMERCIALI emessi per l'addebito dei corrispettivi per le somministrazioni di:- gas;- energia elettrica;- vapore e teleriscaldamento urbano;- operazioni relative al servizio di raccolta, trasporto e smaltimento

dei rifiuti solidi urbani e assimilati, di fognatura e depurazione;

comprensivi delle imposte di consumo e delle accise,emessi nei confronti della clientela in qualunque formato

30

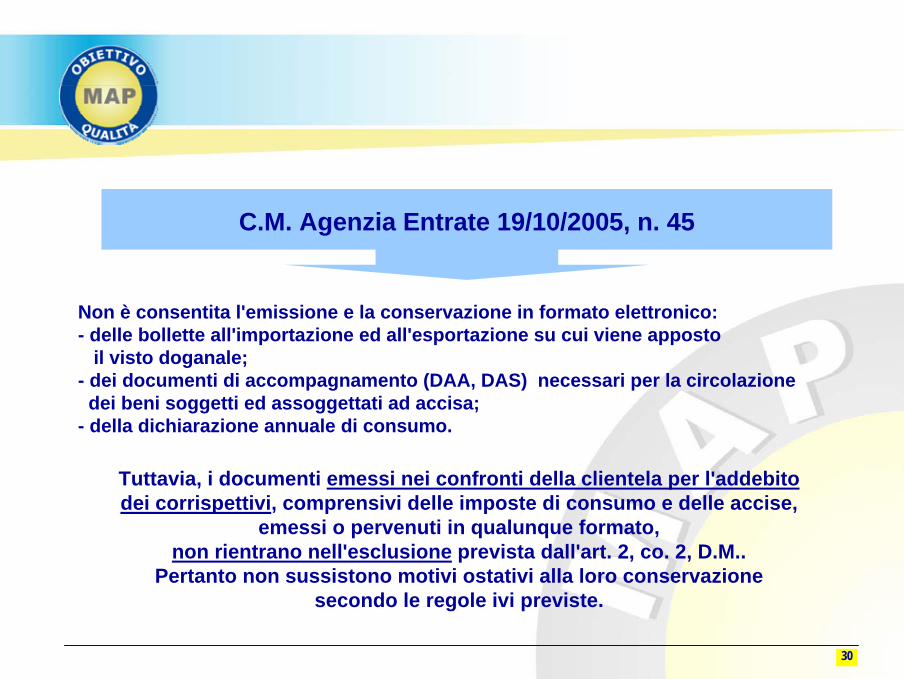

C.M. Agenzia Entrate 19/10/2005, n. 45

Non è consentita l'emissione e la conservazione in formato elettronico:- delle bollette all'importazione ed all'esportazione su cui viene apposto

il visto doganale;- dei documenti di accompagnamento (DAA, DAS) necessari per la circolazionedei beni soggetti ed assoggettati ad accisa;

- della dichiarazione annuale di consumo.

Tuttavia, i documenti emessi nei confronti della clientela per l'addebito dei corrispettivi, comprensivi delle imposte di consumo e delle accise,

emessi o pervenuti in qualunque formato, non rientrano nell'esclusione prevista dall'art. 2, co. 2, D.M..

Pertanto non sussistono motivi ostativi alla loro conservazionesecondo le regole ivi previste.

31

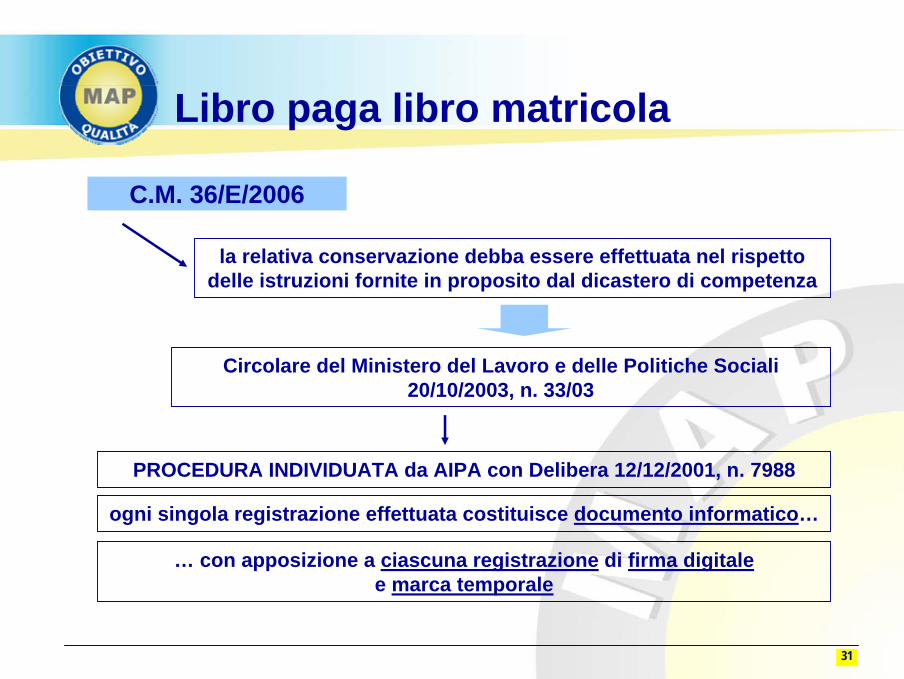

C.M. 36/E/2006

Libro paga libro matricola

la relativa conservazione debba essere effettuata nel rispetto delle istruzioni fornite in proposito dal dicastero di competenza

Circolare del Ministero del Lavoro e delle Politiche Sociali20/10/2003, n. 33/03

PROCEDURA INDIVIDUATA da AIPA con Delibera 12/12/2001, n. 7988

ogni singola registrazione effettuata costituisce documento informatico…

… con apposizione a ciascuna registrazione di firma digitalee marca temporale

32

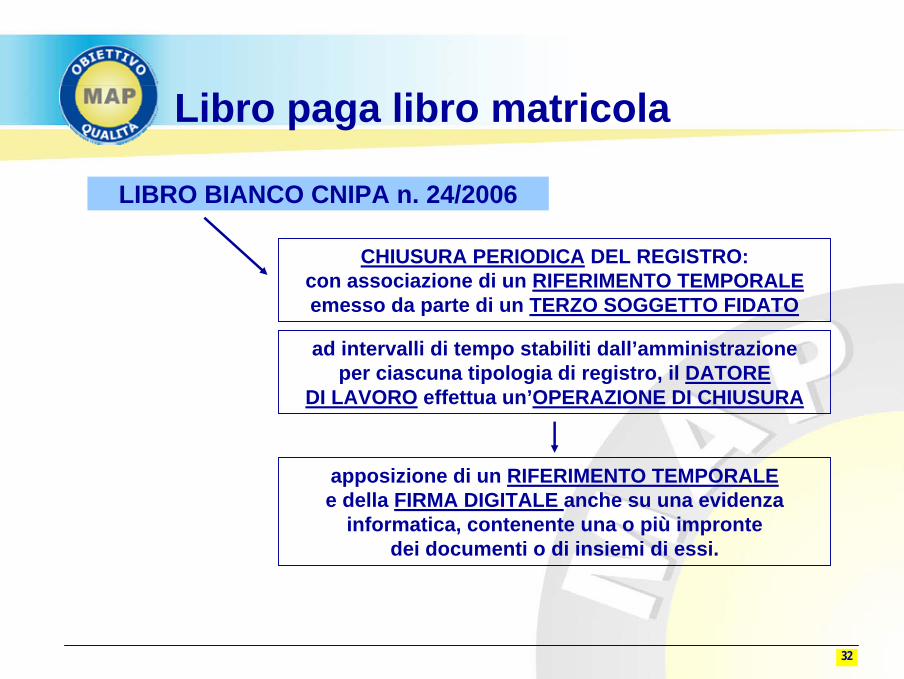

LIBRO BIANCO CNIPA n. 24/2006

Libro paga libro matricola

CHIUSURA PERIODICA DEL REGISTRO:con associazione di un RIFERIMENTO TEMPORALEemesso da parte di un TERZO SOGGETTO FIDATO

ad intervalli di tempo stabiliti dall’amministrazione per ciascuna tipologia di registro, il DATORE

DI LAVORO effettua un’OPERAZIONE DI CHIUSURA

apposizione di un RIFERIMENTO TEMPORALEe della FIRMA DIGITALE anche su una evidenza

informatica, contenente una o più impronte dei documenti o di insiemi di essi.

33

DOCUMENTI INFORMATICI: CONSERVAZIONE

34

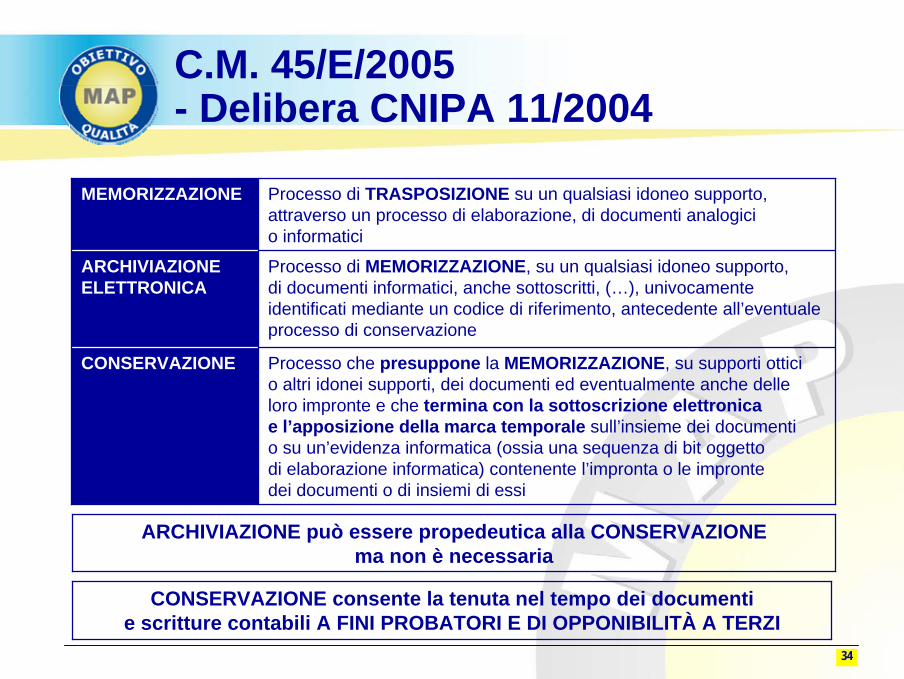

C.M. 45/E/2005 - Delibera CNIPA 11/2004

CONSERVAZIONE consente la tenuta nel tempo dei documenti e scritture contabili A FINI PROBATORI E DI OPPONIBILITÀ A TERZI

ARCHIVIAZIONE può essere propedeutica alla CONSERVAZIONE ma non è necessaria

Processo che presuppone la MEMORIZZAZIONE, su supporti ottici o altri idonei supporti, dei documenti ed eventualmente anche delle loro impronte e che termina con la sottoscrizione elettronica e l’apposizione della marca temporale sull’insieme dei documenti o su un’evidenza informatica (ossia una sequenza di bit oggetto di elaborazione informatica) contenente l’impronta o le impronte dei documenti o di insiemi di essi

CONSERVAZIONE

Processo di MEMORIZZAZIONE, su un qualsiasi idoneo supporto, di documenti informatici, anche sottoscritti, (…), univocamente identificati mediante un codice di riferimento, antecedente all’eventuale processo di conservazione

ARCHIVIAZIONE ELETTRONICA

Processo di TRASPOSIZIONE su un qualsiasi idoneo supporto, attraverso un processo di elaborazione, di documenti analogici o informatici

MEMORIZZAZIONE

35

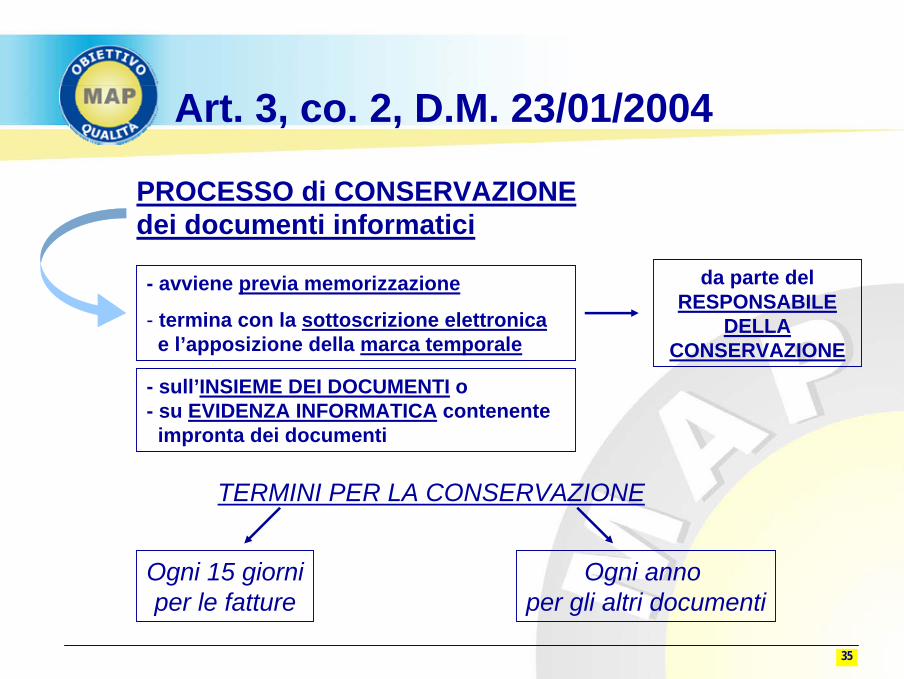

PROCESSO di CONSERVAZIONE dei documenti informatici

Ogni 15 giorniper le fatture

Ogni anno per gli altri documenti

TERMINI PER LA CONSERVAZIONE

- avviene previa memorizzazione

- termina con la sottoscrizione elettronicae l’apposizione della marca temporale

- sull’INSIEME DEI DOCUMENTI o- su EVIDENZA INFORMATICA contenente

impronta dei documenti

da parte del RESPONSABILE

DELLA CONSERVAZIONE

Art. 3, co. 2, D.M. 23/01/2004

36

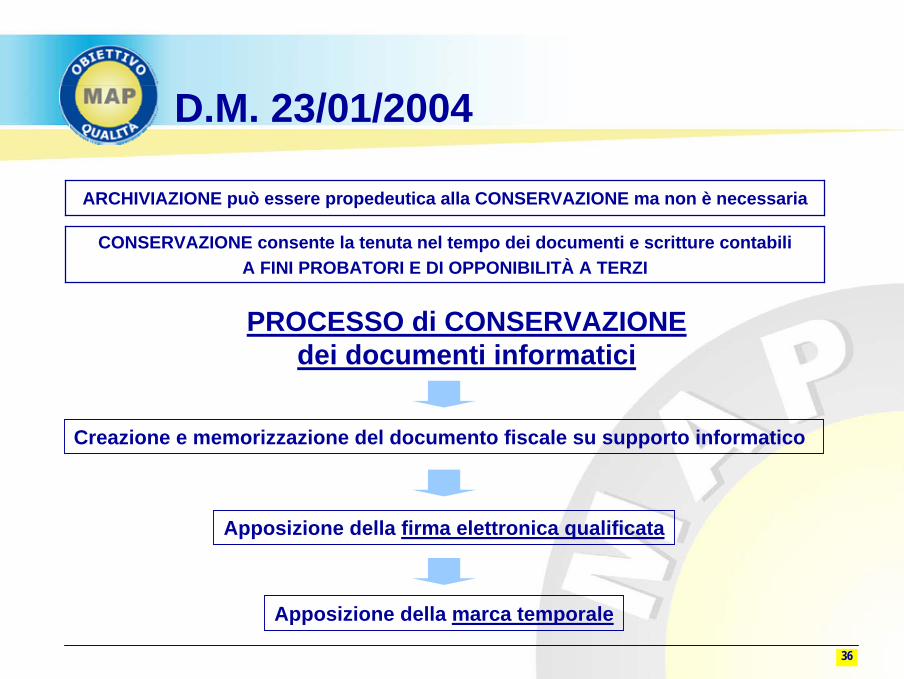

D.M. 23/01/2004

PROCESSO di CONSERVAZIONE dei documenti informatici

Creazione e memorizzazione del documento fiscale su supporto informatico

Apposizione della firma elettronica qualificata

Apposizione della marca temporale

CONSERVAZIONE consente la tenuta nel tempo dei documenti e scritture contabiliA FINI PROBATORI E DI OPPONIBILITÀ A TERZI

ARCHIVIAZIONE può essere propedeutica alla CONSERVAZIONE ma non è necessaria

37

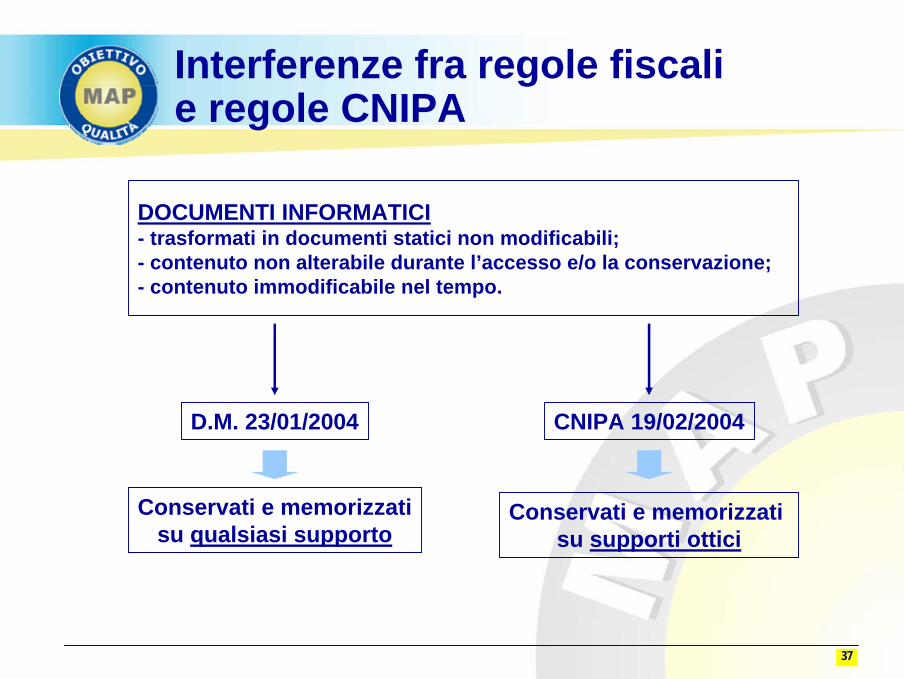

Interferenze fra regole fiscali e regole CNIPA

DOCUMENTI INFORMATICI- trasformati in documenti statici non modificabili;- contenuto non alterabile durante l’accesso e/o la conservazione;- contenuto immodificabile nel tempo.

D.M. 23/01/2004

Conservati e memorizzatisu qualsiasi supporto

CNIPA 19/02/2004

Conservati e memorizzati su supporti ottici

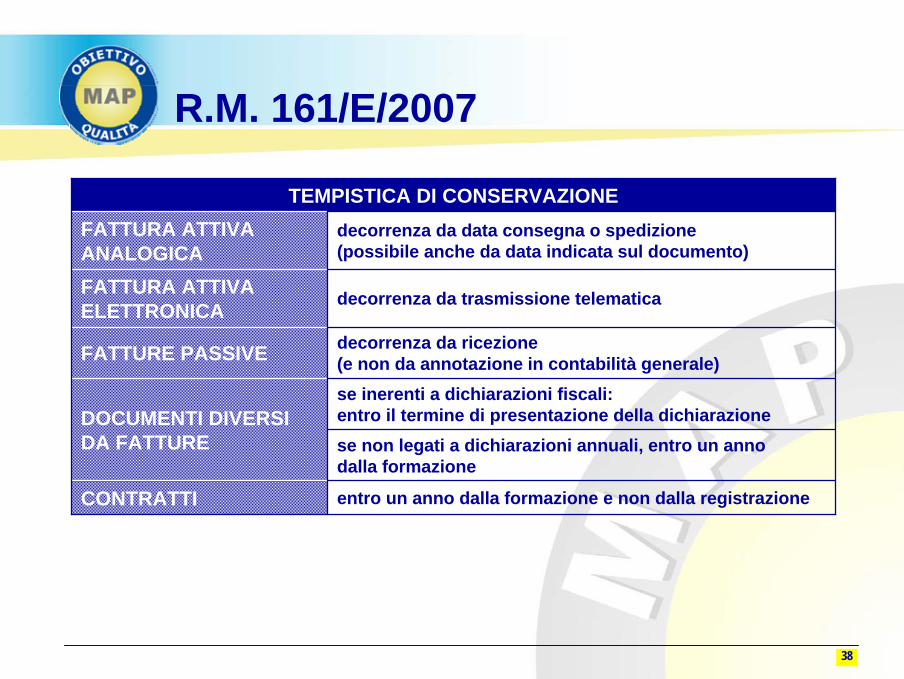

38

R.M. 161/E/2007

entro un anno dalla formazione e non dalla registrazioneCONTRATTI

se non legati a dichiarazioni annuali, entro un anno dalla formazione

se inerenti a dichiarazioni fiscali:entro il termine di presentazione della dichiarazioneDOCUMENTI DIVERSI

DA FATTURE

decorrenza da ricezione (e non da annotazione in contabilità generale)FATTURE PASSIVE

decorrenza da trasmissione telematicaFATTURA ATTIVA ELETTRONICA

decorrenza da data consegna o spedizione(possibile anche da data indicata sul documento)

FATTURA ATTIVA ANALOGICA

TEMPISTICA DI CONSERVAZIONE

39

DOCUMENTI ANALOGICI:CONSERVAZIONE

40

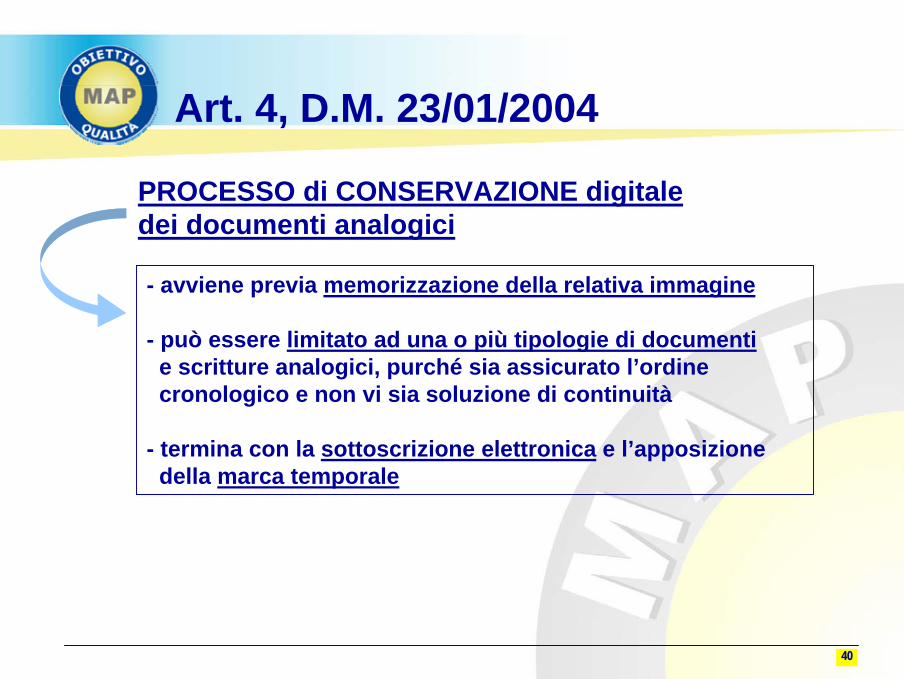

Art. 4, D.M. 23/01/2004

PROCESSO di CONSERVAZIONE digitale dei documenti analogici

- avviene previa memorizzazione della relativa immagine

- può essere limitato ad una o più tipologie di documentie scritture analogici, purché sia assicurato l’ordine cronologico e non vi sia soluzione di continuità

- termina con la sottoscrizione elettronica e l’apposizione della marca temporale

41

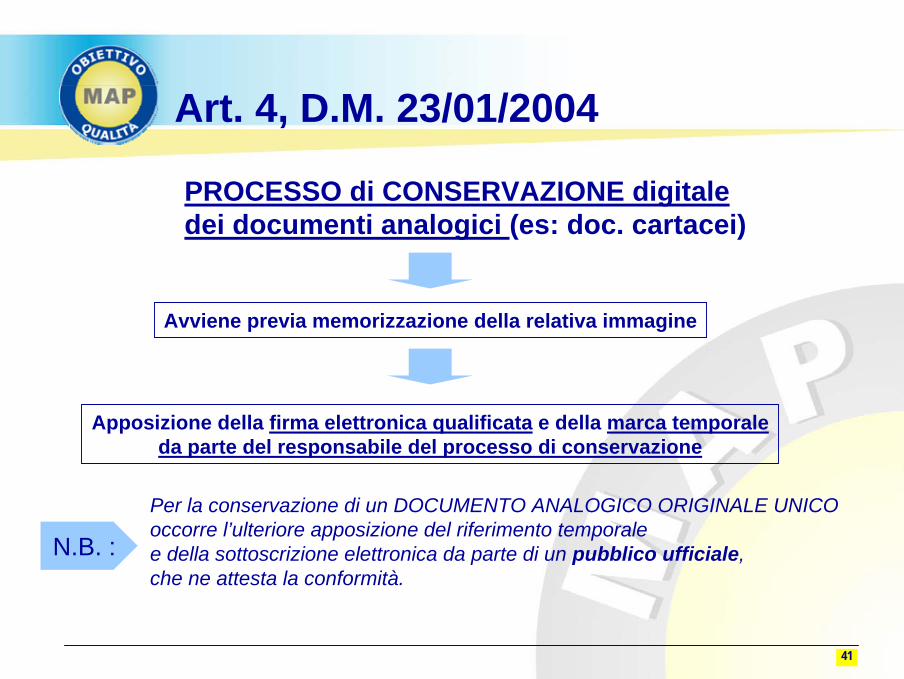

Art. 4, D.M. 23/01/2004

PROCESSO di CONSERVAZIONE digitale dei documenti analogici (es: doc. cartacei)

Avviene previa memorizzazione della relativa immagine

Apposizione della firma elettronica qualificata e della marca temporaleda parte del responsabile del processo di conservazione

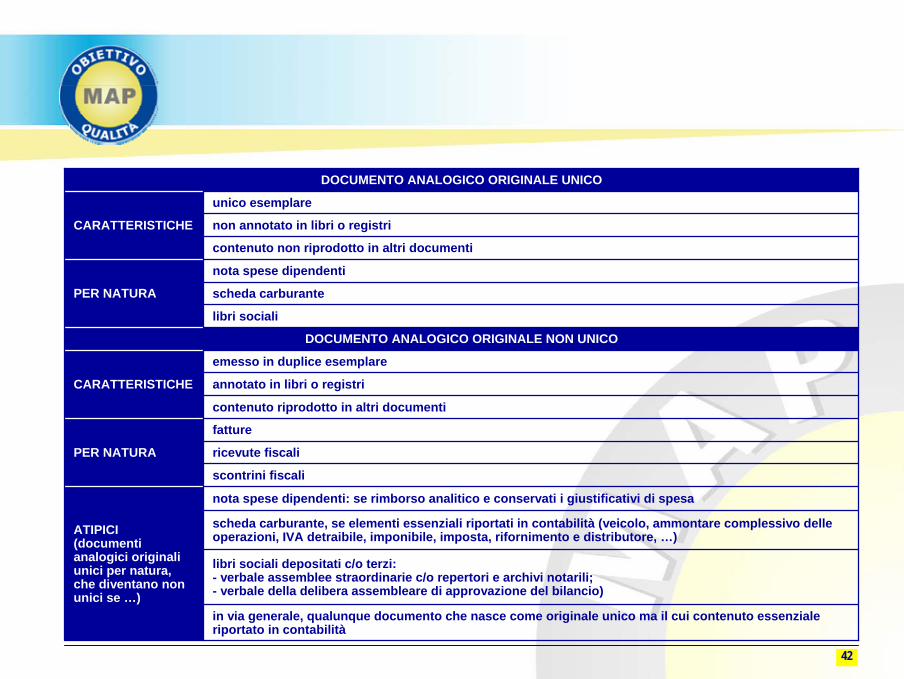

Per la conservazione di un DOCUMENTO ANALOGICO ORIGINALE UNICO occorre l’ulteriore apposizione del riferimento temporalee della sottoscrizione elettronica da parte di un pubblico ufficiale,che ne attesta la conformità.

N.B. :

42

in via generale, qualunque documento che nasce come originale unico ma il cui contenuto essenzialeriportato in contabilità

libri sociali depositati c/o terzi:- verbale assemblee straordinarie c/o repertori e archivi notarili;- verbale della delibera assembleare di approvazione del bilancio)

scheda carburante, se elementi essenziali riportati in contabilità (veicolo, ammontare complessivo delle operazioni, IVA detraibile, imponibile, imposta, rifornimento e distributore, …)

nota spese dipendenti: se rimborso analitico e conservati i giustificativi di spesa

ATIPICI(documenti analogici originali unici per natura, che diventano non unici se …)

scontrini fiscali

ricevute fiscali

fatture

PER NATURA

contenuto riprodotto in altri documenti

annotato in libri o registri

emesso in duplice esemplare

CARATTERISTICHE

DOCUMENTO ANALOGICO ORIGINALE NON UNICO

libri sociali

scheda carburante

nota spese dipendenti

PER NATURA

contenuto non riprodotto in altri documenti

non annotato in libri o registri

unico esemplare

CARATTERISTICHE

DOCUMENTO ANALOGICO ORIGINALE UNICO

43

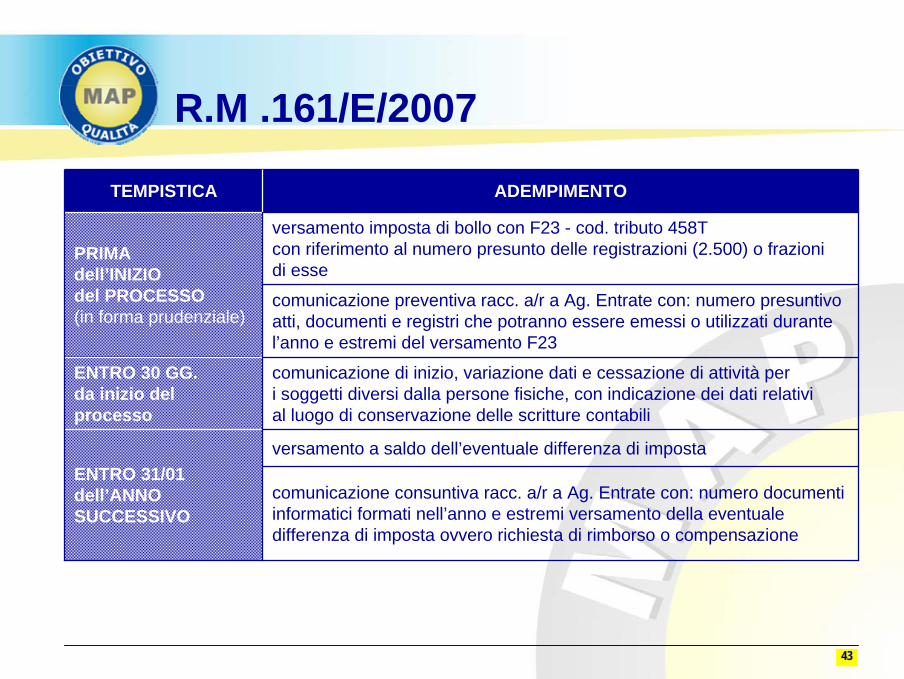

R.M .161/E/2007

comunicazione consuntiva racc. a/r a Ag. Entrate con: numero documenti informatici formati nell’anno e estremi versamento della eventuale differenza di imposta ovvero richiesta di rimborso o compensazione

versamento a saldo dell’eventuale differenza di impostaENTRO 31/01dell’ANNO SUCCESSIVO

comunicazione di inizio, variazione dati e cessazione di attività per i soggetti diversi dalla persone fisiche, con indicazione dei dati relativi al luogo di conservazione delle scritture contabili

ENTRO 30 GG.da inizio del processo

comunicazione preventiva racc. a/r a Ag. Entrate con: numero presuntivo atti, documenti e registri che potranno essere emessi o utilizzati durante l’anno e estremi del versamento F23

versamento imposta di bollo con F23 - cod. tributo 458Tcon riferimento al numero presunto delle registrazioni (2.500) o frazioni di esse

PRIMAdell’INIZIO del PROCESSO(in forma prudenziale)

ADEMPIMENTOTEMPISTICA

44

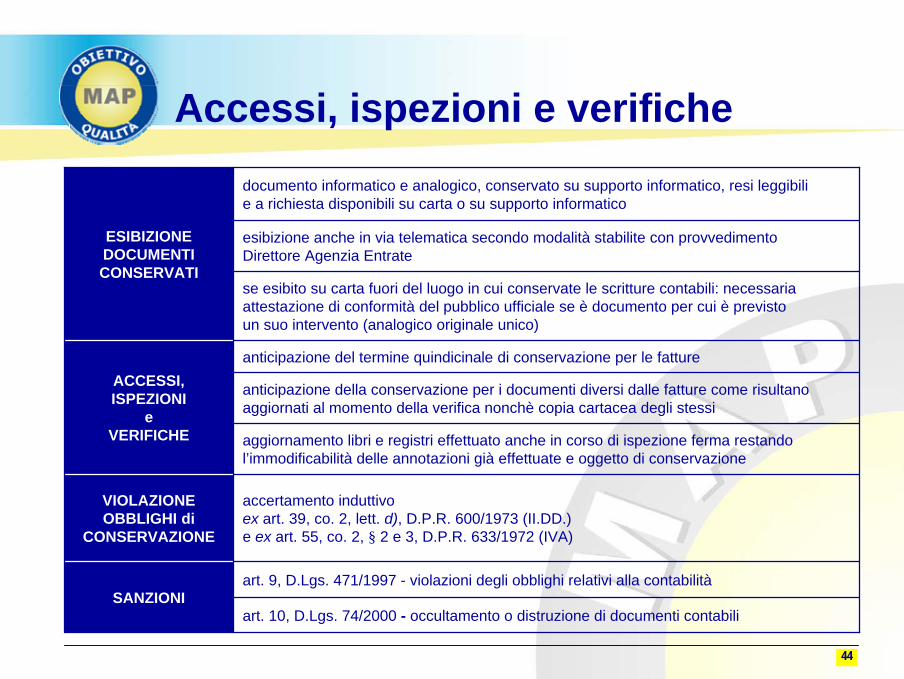

Accessi, ispezioni e verifiche

art. 10, D.Lgs. 74/2000 - occultamento o distruzione di documenti contabili

art. 9, D.Lgs. 471/1997 - violazioni degli obblighi relativi alla contabilitàSANZIONI

accertamento induttivoex art. 39, co. 2, lett. d), D.P.R. 600/1973 (II.DD.)e ex art. 55, co. 2, § 2 e 3, D.P.R. 633/1972 (IVA)

VIOLAZIONE OBBLIGHI di

CONSERVAZIONE

aggiornamento libri e registri effettuato anche in corso di ispezione ferma restando l’immodificabilità delle annotazioni già effettuate e oggetto di conservazione

anticipazione della conservazione per i documenti diversi dalle fatture come risultano aggiornati al momento della verifica nonchè copia cartacea degli stessi

anticipazione del termine quindicinale di conservazione per le fattureACCESSI,ISPEZIONI

eVERIFICHE

se esibito su carta fuori del luogo in cui conservate le scritture contabili: necessaria attestazione di conformità del pubblico ufficiale se è documento per cui è previsto un suo intervento (analogico originale unico)

esibizione anche in via telematica secondo modalità stabilite con provvedimento Direttore Agenzia Entrate

documento informatico e analogico, conservato su supporto informatico, resi leggibili e a richiesta disponibili su carta o su supporto informatico

ESIBIZIONE DOCUMENTI CONSERVATI

45

RESPONSABILE DELLA CONSERVAZIONE

46

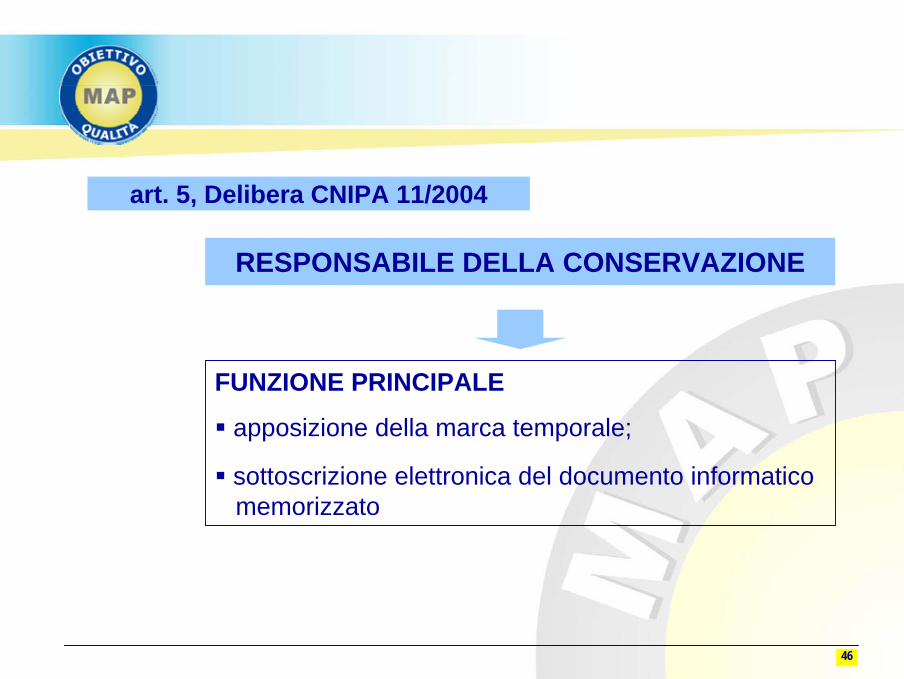

art. 5, Delibera CNIPA 11/2004

RESPONSABILE DELLA CONSERVAZIONE

FUNZIONE PRINCIPALE

apposizione della marca temporale;

sottoscrizione elettronica del documento informatico memorizzato

47

ALTRE FUNZIONI:definisce le caratteristiche e i requisiti del sistema di conservazione, in funzione della tipologia dei documenti (analogici o informatici);

organizza il contenuto dei supporti ottici;

gestisce le procedure di sicurezza e di tracciabilità per la correttaconservazione e la successiva esibizione del documento conservato;

archivia e rende disponibili, relativamente ad ogni supporto: - la descrizione del contenuto dell’insieme dei documenti;- l’indicazione delle copie di sicurezza;- gli estremi identificativi del responsabile della conservazioneo di eventuali persone delegate;

RESPONSABILE DELLA CONSERVAZIONE

48

ALTRE FUNZIONI:mantiene e rende accessibile un archivio del software dei programmiin gestione, nelle eventuali diverse versioni;

adotta le misure necessarie per la sicurezza fisica e logica del sistema;

richiede la presenza del pubblico ufficiale nelle ipotesi in cui sia previsto;

definisce e documenta le procedure di sicurezza da rispettare nell’apposizione del riferimento temporale;

verificare, con cadenza non superiore a 5 anni, l’effettiva leggibilitàdei documenti conservati;

provvede, se necessario, al riversamento diretto o sostitutivo del contenuto dei supporti.

RESPONSABILE DELLA CONSERVAZIONE

49

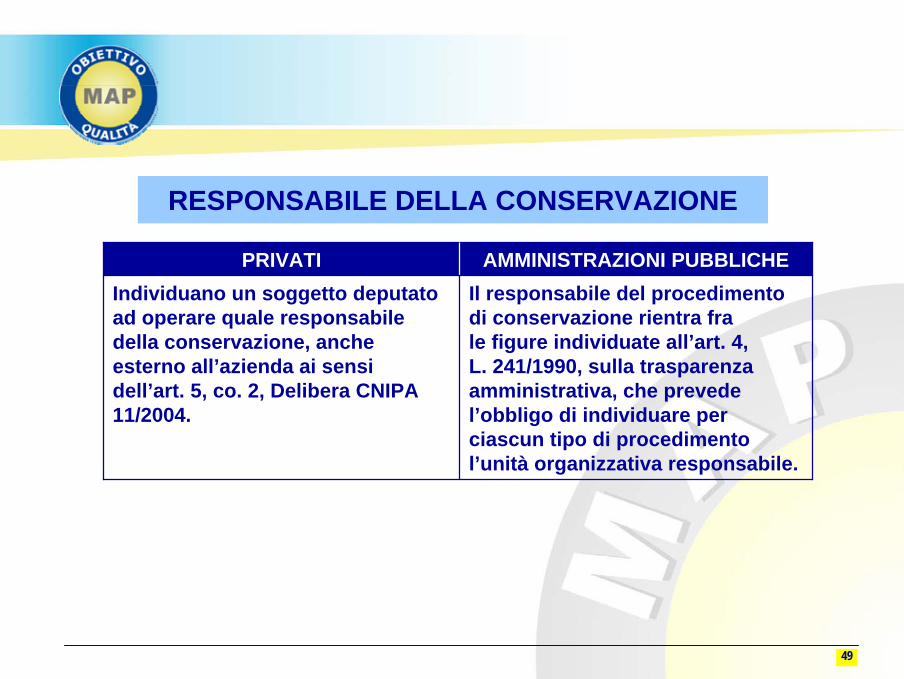

RESPONSABILE DELLA CONSERVAZIONE

Il responsabile del procedimento di conservazione rientra frale figure individuate all’art. 4, L. 241/1990, sulla trasparenza amministrativa, che prevede l’obbligo di individuare per ciascun tipo di procedimento l’unità organizzativa responsabile.

Individuano un soggetto deputato ad operare quale responsabile della conservazione, anche esterno all’azienda ai sensi dell’art. 5, co. 2, Delibera CNIPA 11/2004.

AMMINISTRAZIONI PUBBLICHEPRIVATI

50

RESPONSABILE DELLA CONSERVAZIONE

Non esiste alcun vincolo normativo alle modalità di nomina e all’individuazione del soggetto, persona fisica,

responsabile della conservazione;

in via interpretativa, si procede come segue:- la struttura individua con APPOSITO ATTO DI NOMINA, la persona

fisica Responsabile della conservazione, il soggetto cioèche materialmente appone firma e marca temporale.

51

SOLUZIONE IN HOUSEO IN OUTSOURCING

52

Delega ad un soggetto terzo: l’outsourcing

I processi di conservazione e/o di fatturazione elettronica possono essere delegati a una terza parte (outsourcer)

L’outsourcer può assumersi il ruolo di responsabile della conservazione (garantisce la conformitàdel processo)

Nel caso di delega delle attività di fatturazione attiva, la circostanza deve essere annotata in fattura

Resta ferma la responsabilità del cedente/prestatore in caso di violazioni connesse all’emissione della fattura (D.P.R. 633/1972, art. 21)

53

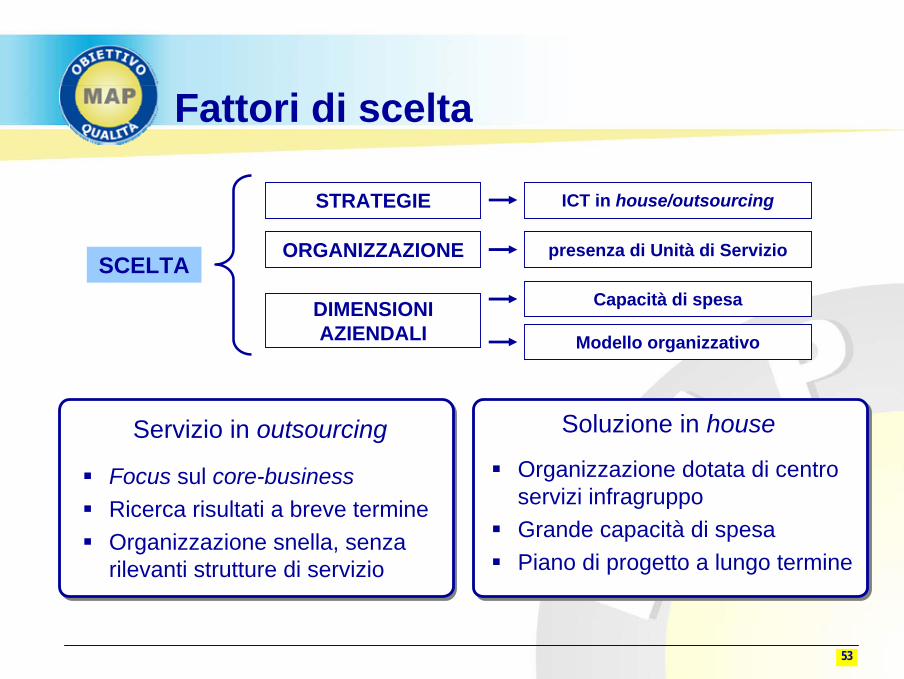

Fattori di scelta

Focus sul core-businessRicerca risultati a breve termineOrganizzazione snella, senza rilevanti strutture di servizio

Servizio in outsourcing Soluzione in house

Organizzazione dotata di centro servizi infragruppoGrande capacità di spesaPiano di progetto a lungo termine

SCELTA

DIMENSIONI AZIENDALI

STRATEGIE ICT in house/outsourcing

ORGANIZZAZIONE presenza di Unità di Servizio

Capacità di spesa

Modello organizzativo

54

Vantaggi del processoin outsourcing

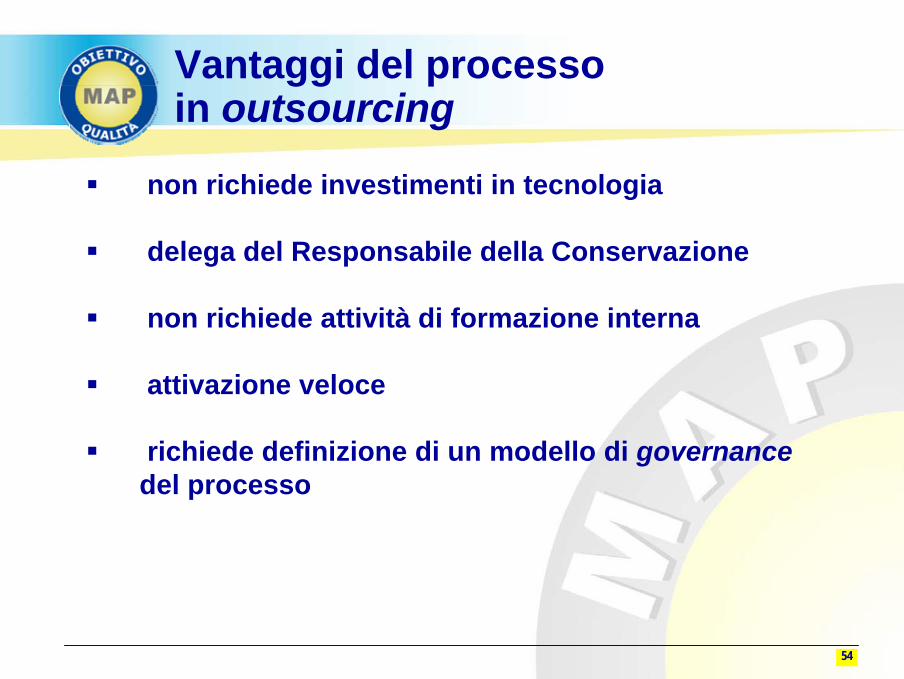

non richiede investimenti in tecnologia

delega del Responsabile della Conservazione

non richiede attività di formazione interna

attivazione veloce

richiede definizione di un modello di governancedel processo

55

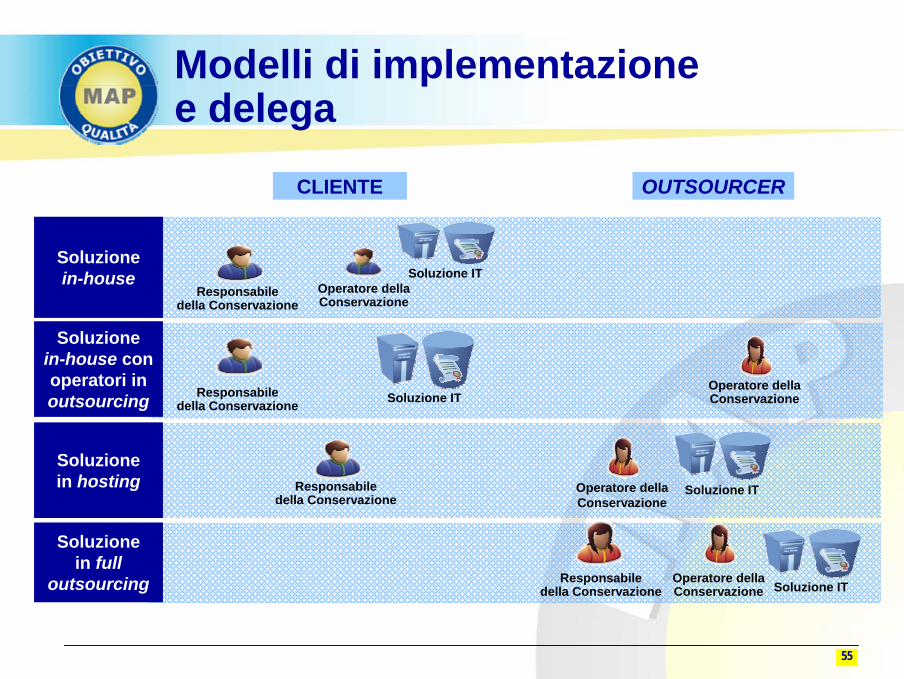

Modelli di implementazione e delega

CLIENTE OUTSOURCER

Soluzione ITSoluzione in-house

Responsabiledella Conservazione

Operatore dellaConservazione

Soluzione in-house con operatori inoutsourcing Soluzione ITResponsabile

della ConservazioneOperatore dellaConservazione

Soluzione in hosting Soluzione ITResponsabile

della ConservazioneOperatore dellaConservazione

Soluzione in full

outsourcing Soluzione ITOperatore dellaConservazione

Responsabiledella Conservazione

56

PROCESSO DI DEMATERIALIZZAZIONE:CICLO ATTIVO - CICLO PASSIVO

57

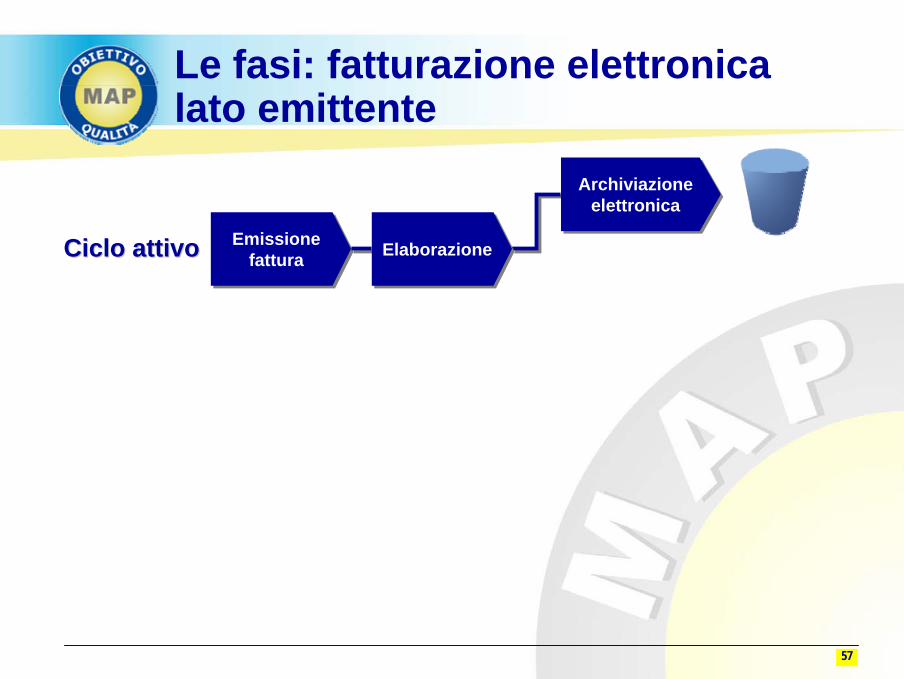

Le fasi: fatturazione elettronicalato emittente

Emissione fattura

Emissione fatturaCiclo attivoCiclo attivo ElaborazioneElaborazione

Archiviazioneelettronica

Archiviazioneelettronica

58

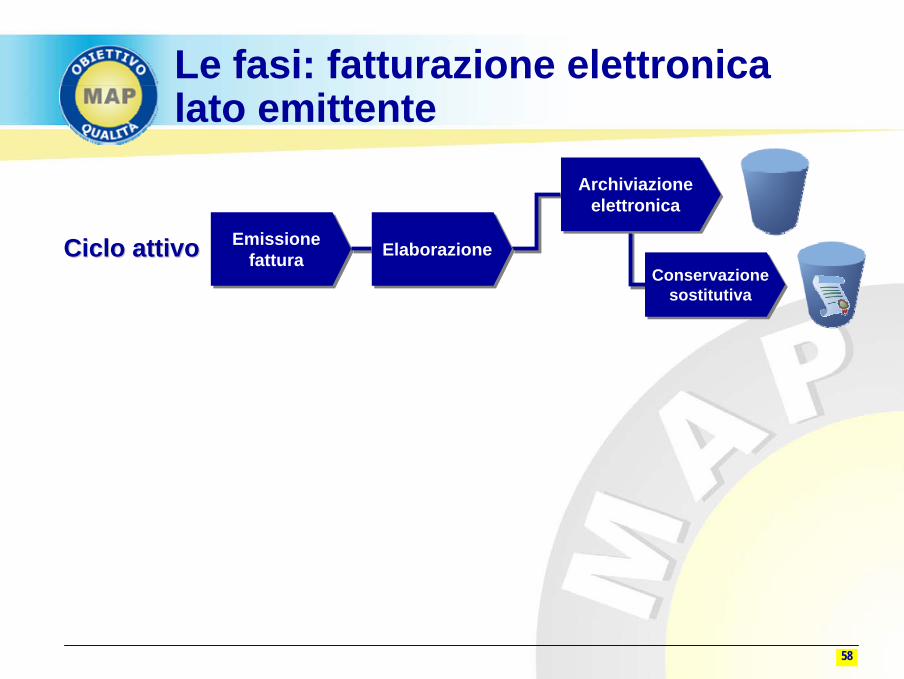

Le fasi: fatturazione elettronicalato emittente

Emissione fattura

Emissione fatturaCiclo attivoCiclo attivo ElaborazioneElaborazione

Archiviazioneelettronica

Archiviazioneelettronica

Conservazione sostitutiva

Conservazione sostitutiva

59

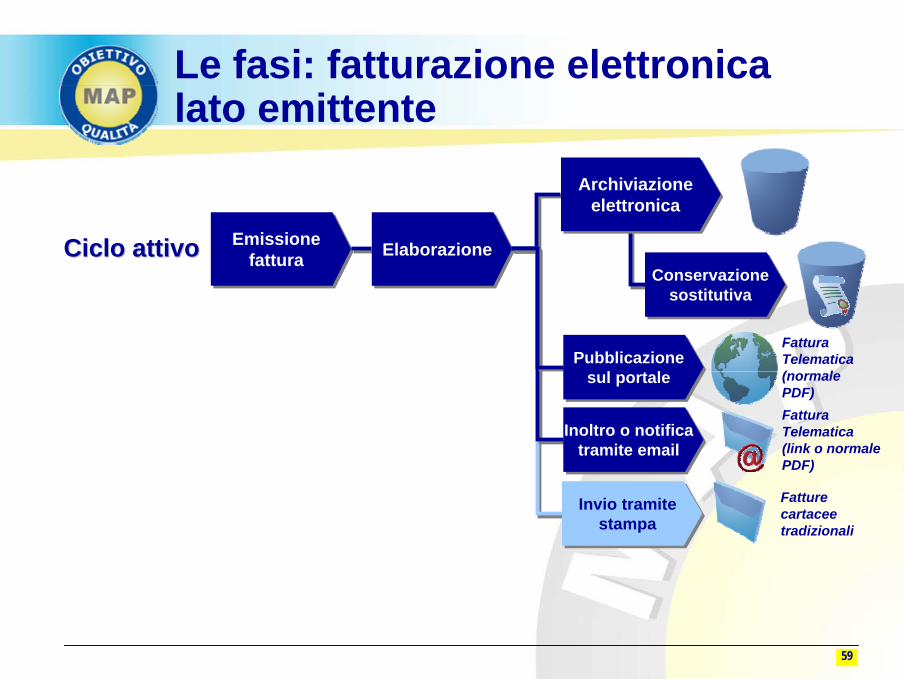

Le fasi: fatturazione elettronicalato emittente

Emissione fattura

Emissione fatturaCiclo attivoCiclo attivo ElaborazioneElaborazione

Archiviazioneelettronica

Archiviazioneelettronica

Conservazione sostitutiva

Conservazione sostitutiva

Fatturecartaceetradizionali

Invio tramite stampa

Invio tramite stampa

FatturaTelematica(link o normalePDF)

Inoltro o notifica tramite email

Inoltro o notifica tramite email

FatturaTelematica(normale PDF)

Pubblicazione sul portale

Pubblicazione sul portale

60

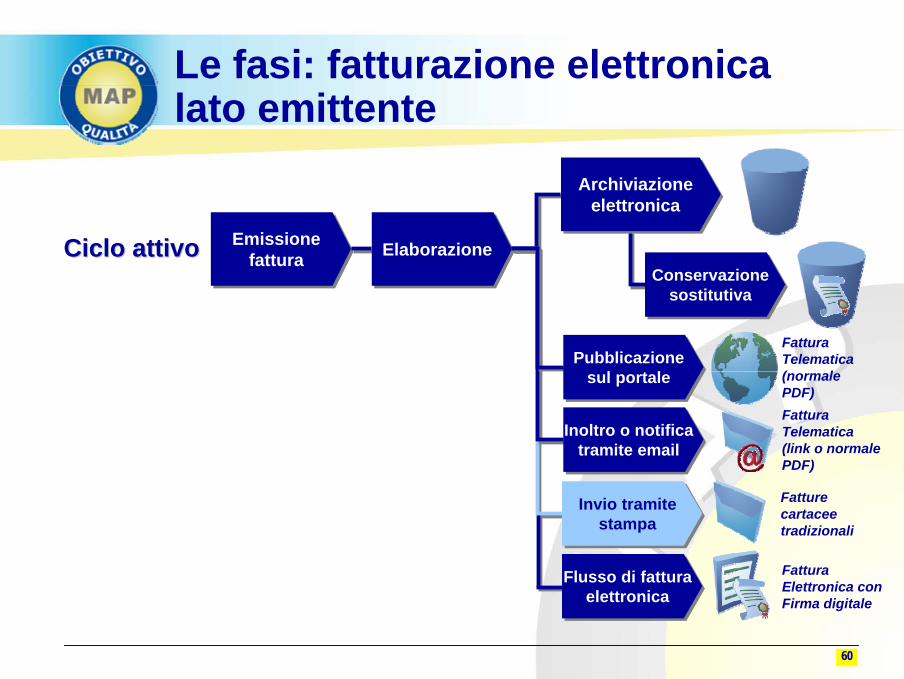

Le fasi: fatturazione elettronicalato emittente

Emissione fattura

Emissione fatturaCiclo attivoCiclo attivo ElaborazioneElaborazione

Archiviazioneelettronica

Archiviazioneelettronica

Conservazione sostitutiva

Conservazione sostitutiva

Fatturecartaceetradizionali

Invio tramite stampa

Invio tramite stampa

FatturaTelematica(link o normalePDF)

Inoltro o notifica tramite email

Inoltro o notifica tramite email

FatturaTelematica(normale PDF)

Pubblicazione sul portale

Pubblicazione sul portale

FatturaElettronica con Firma digitale

Flusso di fattura elettronica

Flusso di fattura elettronica

61

Connessione con il ciclo passivo

Emissione fattura

Emissione fatturaCiclo attivoCiclo attivo ElaborazioneElaborazione

Archiviazioneelettronica

Archiviazioneelettronica

CicloCiclopassivopassivo

Conservazione sostitutiva

Conservazione sostitutiva

Ricezione fatture

Ricezione fatture ElaborazioneElaborazione

62

PRINCIPALI DOCUMENTIDI PRASSI MINISTERIALE

63

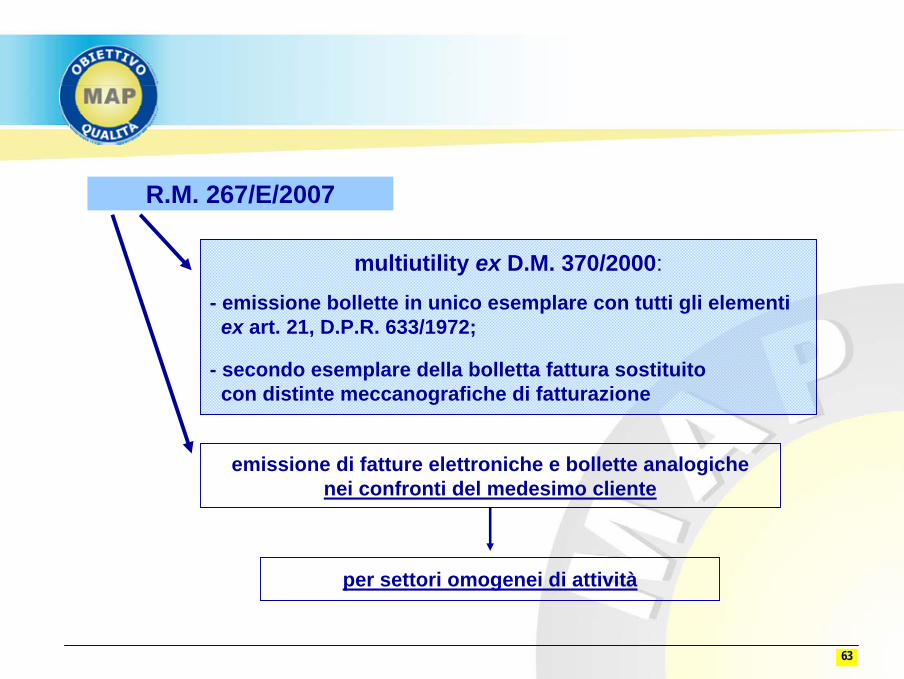

emissione di fatture elettroniche e bollette analogichenei confronti del medesimo cliente

per settori omogenei di attività

multiutility ex D.M. 370/2000:

- emissione bollette in unico esemplare con tutti gli elementi ex art. 21, D.P.R. 633/1972;

- secondo esemplare della bolletta fattura sostituito con distinte meccanografiche di fatturazione

R.M. 267/E/2007

64

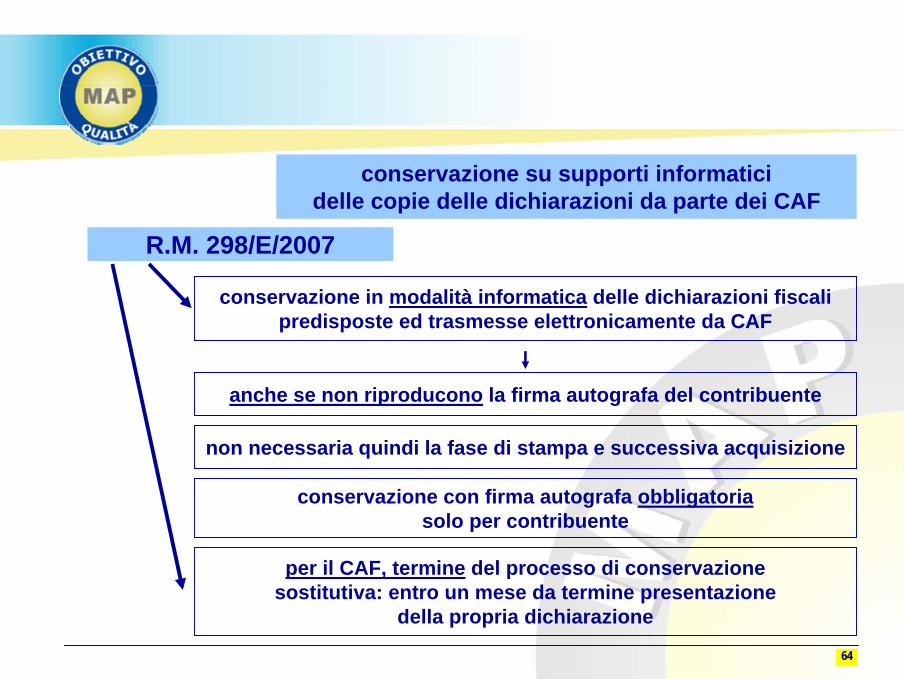

R.M. 298/E/2007

conservazione su supporti informaticidelle copie delle dichiarazioni da parte dei CAF

conservazione in modalità informatica delle dichiarazioni fiscali predisposte ed trasmesse elettronicamente da CAF

anche se non riproducono la firma autografa del contribuente

non necessaria quindi la fase di stampa e successiva acquisizione

conservazione con firma autografa obbligatoriasolo per contribuente

per il CAF, termine del processo di conservazione sostitutiva: entro un mese da termine presentazione

della propria dichiarazione

65

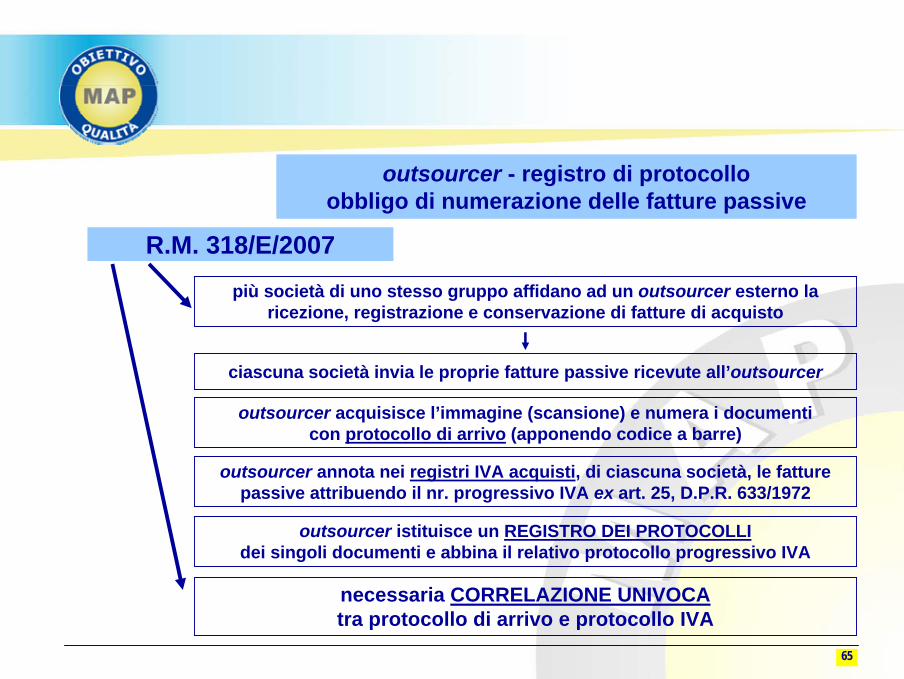

R.M. 318/E/2007

outsourcer - registro di protocollo obbligo di numerazione delle fatture passive

più società di uno stesso gruppo affidano ad un outsourcer esterno la ricezione, registrazione e conservazione di fatture di acquisto

ciascuna società invia le proprie fatture passive ricevute all’outsourcer

outsourcer acquisisce l’immagine (scansione) e numera i documenti con protocollo di arrivo (apponendo codice a barre)

outsourcer annota nei registri IVA acquisti, di ciascuna società, le fatture passive attribuendo il nr. progressivo IVA ex art. 25, D.P.R. 633/1972

necessaria CORRELAZIONE UNIVOCAtra protocollo di arrivo e protocollo IVA

outsourcer istituisce un REGISTRO DEI PROTOCOLLIdei singoli documenti e abbina il relativo protocollo progressivo IVA

66

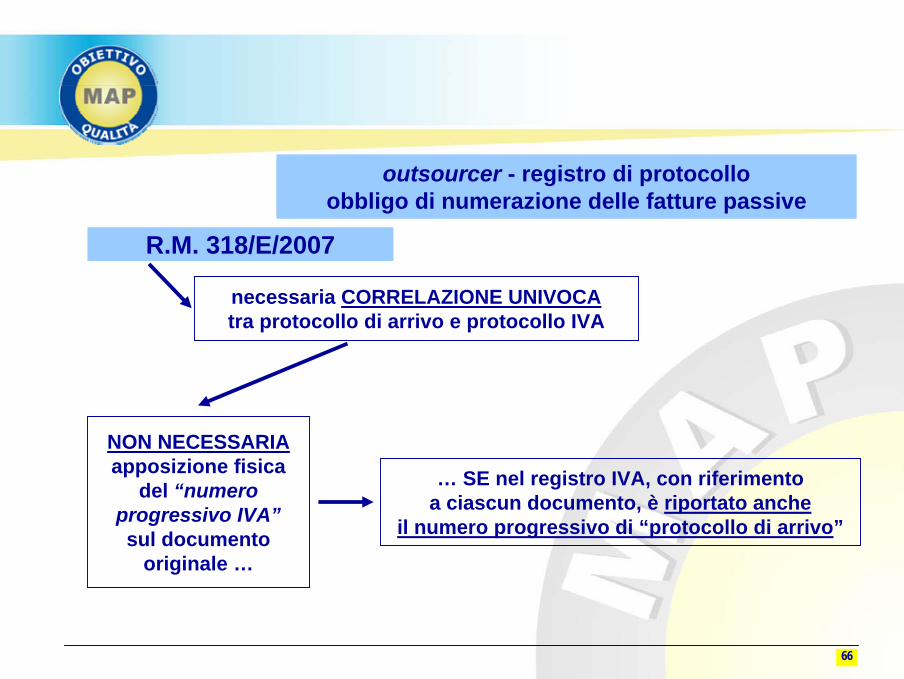

R.M. 318/E/2007

outsourcer - registro di protocollo obbligo di numerazione delle fatture passive

necessaria CORRELAZIONE UNIVOCAtra protocollo di arrivo e protocollo IVA

NON NECESSARIAapposizione fisica

del “numero progressivo IVA”sul documento

originale …

… SE nel registro IVA, con riferimento a ciascun documento, è riportato anche

il numero progressivo di “protocollo di arrivo”

67

R.M. 14/E/2008

conservazione sostitutiva - spool di stampa

SPOOL DI STAMPA = DOCUMENTO ANALOGICO

necessaria materializzazione su supporto cartaceo e successiva acquisizione immagine

68

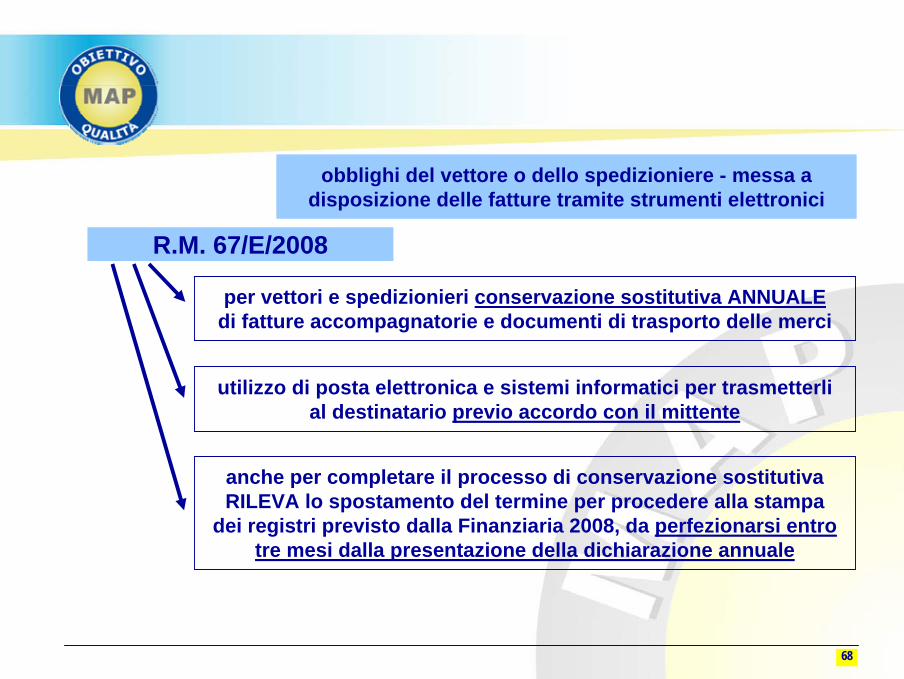

R.M. 67/E/2008

obblighi del vettore o dello spedizioniere - messa a disposizione delle fatture tramite strumenti elettronici

per vettori e spedizionieri conservazione sostitutiva ANNUALEdi fatture accompagnatorie e documenti di trasporto delle merci

utilizzo di posta elettronica e sistemi informatici per trasmetterli al destinatario previo accordo con il mittente

anche per completare il processo di conservazione sostitutiva RILEVA lo spostamento del termine per procedere alla stampa

dei registri previsto dalla Finanziaria 2008, da perfezionarsi entro tre mesi dalla presentazione della dichiarazione annuale

69

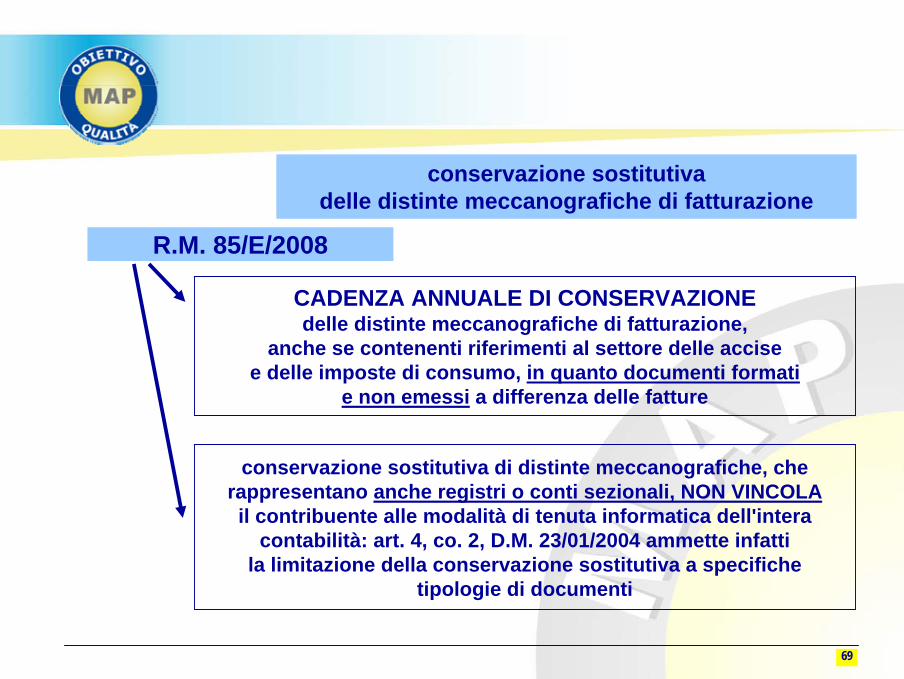

R.M. 85/E/2008

conservazione sostitutivadelle distinte meccanografiche di fatturazione

CADENZA ANNUALE DI CONSERVAZIONEdelle distinte meccanografiche di fatturazione,

anche se contenenti riferimenti al settore delle accisee delle imposte di consumo, in quanto documenti formati

e non emessi a differenza delle fatture

conservazione sostitutiva di distinte meccanografiche, che rappresentano anche registri o conti sezionali, NON VINCOLAil contribuente alle modalità di tenuta informatica dell'intera

contabilità: art. 4, co. 2, D.M. 23/01/2004 ammette infatti la limitazione della conservazione sostitutiva a specifiche

tipologie di documenti