MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO … · GOVERNANCE ORGANIZZATIVA 25 1. La Governace...

102

1 di 102 Approvato CdA 25/02/2016 – rev. 3/2016 MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO AI SENSI DEL D.LGS. 231/2001

Transcript of MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO … · GOVERNANCE ORGANIZZATIVA 25 1. La Governace...

1 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO

AI SENSI DEL D.LGS. 231/2001

2 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

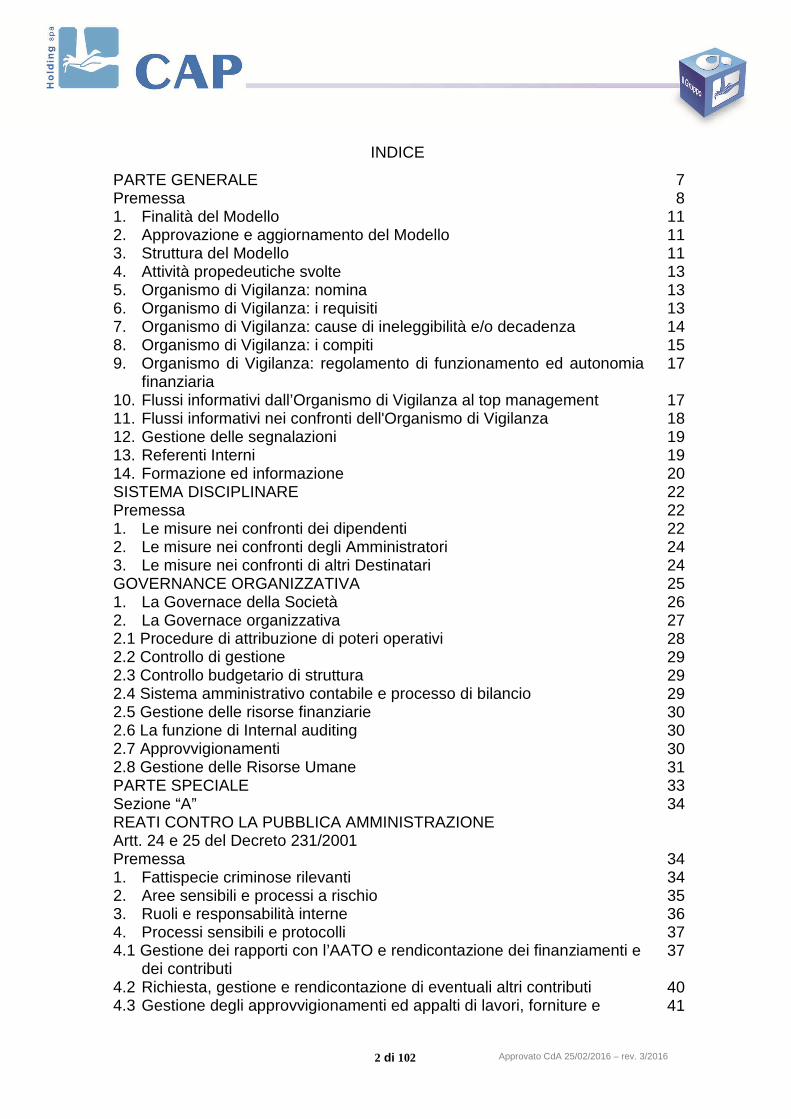

INDICE

PARTE GENERALE 7 Premessa 8 1. Finalità del Modello 11 2. Approvazione e aggiornamento del Modello 11 3. Struttura del Modello 11 4. Attività propedeutiche svolte 13 5. Organismo di Vigilanza: nomina 13 6. Organismo di Vigilanza: i requisiti 13 7. Organismo di Vigilanza: cause di ineleggibilità e/o decadenza 14 8. Organismo di Vigilanza: i compiti 15 9. Organismo di Vigilanza: regolamento di funzionamento ed autonomia

finanziaria 17

10. Flussi informativi dall’Organismo di Vigilanza al top management 17 11. Flussi informativi nei confronti dell'Organismo di Vigilanza 18 12. Gestione delle segnalazioni 19 13. Referenti Interni 19 14. Formazione ed informazione 20 SISTEMA DISCIPLINARE 22 Premessa 22 1. Le misure nei confronti dei dipendenti 22 2. Le misure nei confronti degli Amministratori 24 3. Le misure nei confronti di altri Destinatari 24 GOVERNANCE ORGANIZZATIVA 25 1. La Governace della Società 26 2. La Governace organizzativa 27 2.1 Procedure di attribuzione di poteri operativi 28 2.2 Controllo di gestione 29 2.3 Controllo budgetario di struttura 29 2.4 Sistema amministrativo contabile e processo di bilancio 29 2.5 Gestione delle risorse finanziarie 30 2.6 La funzione di Internal auditing 30 2.7 Approvvigionamenti 30 2.8 Gestione delle Risorse Umane 31 PARTE SPECIALE 33 Sezione “A” REATI CONTRO LA PUBBLICA AMMINISTRAZIONE Artt. 24 e 25 del Decreto 231/2001

34

Premessa 34 1. Fattispecie criminose rilevanti 34 2. Aree sensibili e processi a rischio 35 3. Ruoli e responsabilità interne 36 4. Processi sensibili e protocolli 37 4.1 Gestione dei rapporti con l’AATO e rendicontazione dei finanziamenti e

dei contributi 37

4.2 Richiesta, gestione e rendicontazione di eventuali altri contributi 40 4.3 Gestione degli approvvigionamenti ed appalti di lavori, forniture e 41

3 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

servizi 4.4 Gestione dei rapporti con la Pubblica Amministrazione per denunce di

conformità, ovvero per l’ottenimento di licenze, concessioni o autorizzazioni amministrative

43

4.5 Gestione del precontenzioso e del contenzioso 45 4.6 Gestione delle convenzioni per la presa in carico dei beni dei Comuni

strumentali al S.I.I. 46

4.7 Attività strumentali alla commissione dei reati 46 4.7.1 Gestione delle risorse finanziarie 47 4.7.2 Affidamento di incarichi di consulenza e servizi 49 4.7.3 Assunzioni di personale 49 4.7.4 Erogazioni liberali ed attribuzione di altri vantaggi economici di

qualunque genere a persone, enti pubblici e privati, sponsorizzazioni

50

4.7.5 Sistema di qualificazione dei fornitori 51 Sezione “B” REATI SOCIETARI Art. 24 del Decreto 231/2001

53

Premessa 53 1. Fattispecie criminose rilevanti 53 2. Aree sensibili e processi a rischio 54 3. Attività a rischio, responsabilità interne e protocolli 56 3.1 False comunicazioni sociali 56 3.2 Impedito controllo della società di revisione, del collegio sindacale e

dei soci (art. 2625 c.c.) 59

3.3 Ostacolo all’esercizio delle funzioni delle autorità pubbliche di vigilanza (art.2638 c.c.)

60

3.4 Formazione fittizia del capitale (art. 2632 c.c.) 60 3.5 Operazioni illecite sul capitale 61 3.6 Operazioni in pregiudizio dei creditori (ex art. 2629 c.c.) 62 3.7 Illecita influenza sull’assemblea (art. 2636 c.c.) 64 3.8 Corruzione tra privati 64 Sezione “C” REATI IN VIOLAZIONE DELLE NORME RELATIVE ALLA TUTELA DELLA SALUTE E DELLA SICUREZZA SUL LAVORO

Art. 25 septies del Decreto 231/2001

66

Premessa 66 1. Ambito generale delle responsabilità 67 2. Presidi organizzativi adottati 67 2.1 Misure relative ai luoghi di lavoro aziendali 68 2.1.1 Attività di informazione e formazione 74 2.2 Misure relative ai luoghi di lavoro (reti ed impianti) in conduzione alla

società operativa Amiacque 76

2.3 Misure relative agli affidadamenti in appalto o di contratti d'opera o di somministrazione, nonché alla loro esecuzione da parte di CAP Holding, nell'ambito degli impianti e delle reti di proprietà che non comportano l'obbligo di adozione di cantieri temporanei o mobili di cui al punto 2.4

76

4 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

2.3.1 Affidamento lavori, servizi e forniture, contratti dopera o di somministrazione

76

2.3.2 Affidamento in appalto di lavori, servizi e forniture 77 2.4 Le misure relative agli affidamenti in appalto o di contratti d’opera o di

somministrazione, nonché la loro esecuzione nell’ambito degli impianti e delle reti di proprietà che comportano l’obbligo di adozione di cantieri temporanei o mobili

77

2.5 Luoghi di lavoro di terzi nei quali prestano occasionalmente la loro attività dipendenti CAP Holding

80

3. Modello di Organizzazione e Gestione ex D.Lgs. 231/2001 80 4. Comunicazione interna e coordinamento 81 Sezione “D” REATI DI ABUSO DI MERCATO Art. 25 sexies del Decreto 231/2001

82

1. Fattispecie criminose rilevanti, per la cui descrizione si rimanda al Catalogo dei reati allegato al presente Modello

82

2. Aree sensibili 82 3. Presidi 83 Sezione “E” REATI DI RICETTAZIONE, RICICLAGGIO E IMPIEGO DI DENARO, BENI O UTILITA’ DI PROVENIENZA ILLECITA, NONCHE’ AUTORICICLAGGIO Art. 25 octies del Decreto 231/2001

84

1. Fattispecie criminose rilevanti, per la cui descrizione si rimanda al Catalogo dei reati allegato al presente Modello

84

2. Aree sensibili e presidi 84 3. Segnalazioni del Collegio Sindacale e della società di revisione

all’Organismo di Vigilanza 85

Sezione “F” REATI AMBIENTALI Art. 25 undecies del Decreto 231/2001

86

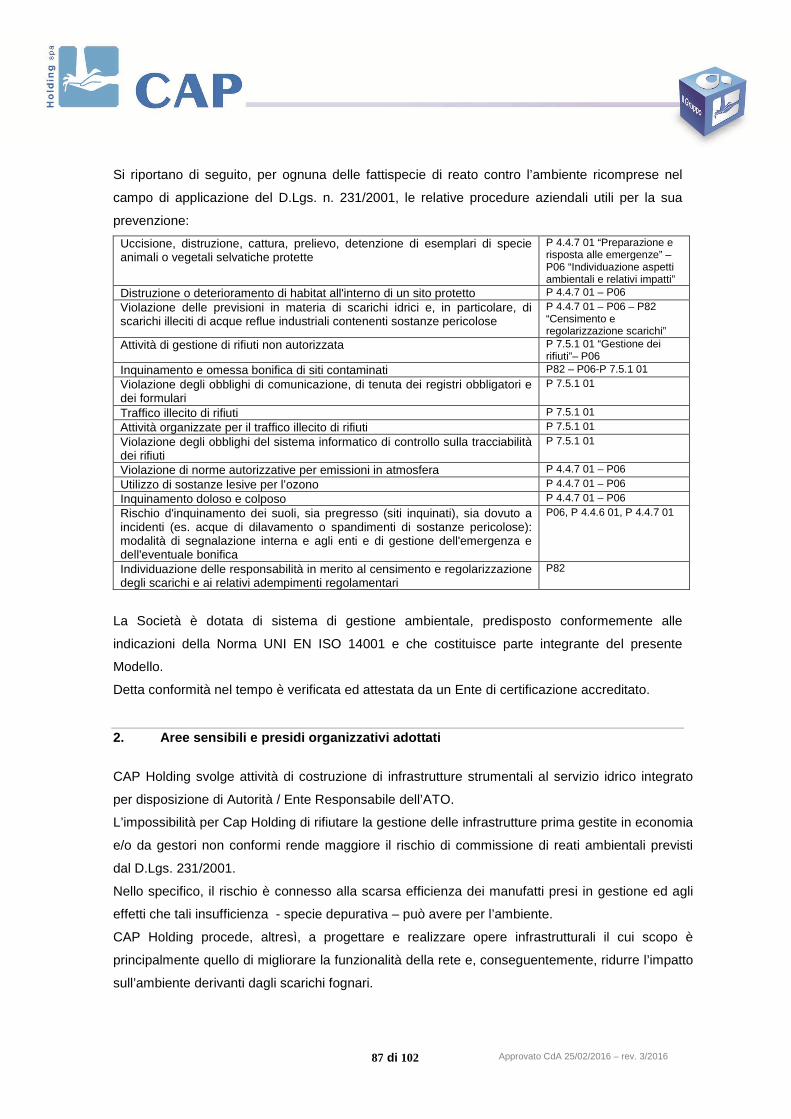

1. Fattispecie criminose rilevanti 86 2. Aree sensibili e presidi organizzativi adottati 87 3. Modalità di collegamento tra O.d.V. e responsabili aziendali, che

richiama i doveri dell’O.d.V. e dei diversi soggetti coinvolti in materia di reati ambientali

90

4. Comunicazione interna e coordinamento, che richiama i doveri in merito al tema

90

Sezione “G” DELITTO DI IMPIEGO DI CITTADINI DI PAESI TERZI PRIVI DEL PERMESSO DI SOGGIORNO Art. 25 duodecies Decreto 231/2001

91

1. Fattispecie criminose rilevanti 91 2. Aree sensibili e presidi organizzativi adottati 91 Sezione “H” DELITTI IN MATERIA DI VIOLAZIONE DI DIRITTO D’AUTORE Art. 25 novies Decreto 231/2001

92

1. Fattispecie criminose rilevanti 92 Sezione “I” DELITTI INFORMATICI

93

5 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Art. 24-bis Decreto 231/2001 1. Fattispecie criminose rilevanti 93

Sezione “L” DELITTI DI CRIMINALITA’ ORGANIZZATA Art. 24-ter Decreto 231/2001 Art. 10 l. 146/2006 – Ratifica ed esecuzione della Convenzione ONU contro il crimine organizzato transnazionale

96

1. Fattispecie criminose rilevanti 96 2. Aree sensibili e presidi organizzativi adottati 97 3. Approvvigionamento di servizi/forniture, lavori e prestazioni intellettuali 98 Sezione “M” DELITTI CONTRO LA PERSONALITA’ INDIVIDUALE Art. 25-quinquies Decreto 231/2001

100

1. Fattispecie criminose rilevanti 100 2. Aree sensibili e presidi organizzativi adottati 100 Sezione “N” INDUZIONE A NON RENDERE DICHIARAZIONI O A RENDERE DICHIARAZIONI MENDACI ALL’AUTORITA’ GIUDIZIARIA Art. 25-decies Decreto 231/2001

101

1. Fattispecie criminose rilevanti 101 2. Aree sensibili e presidi organizzativi adottati 101

6 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Abbreviazioni

C.d.A. Consiglio di Amministrazione PRE Presidente C.S. Collegio Sindacale O.d.V. Organismo di Vigilanza P.A. Pubblica Amministrazione DG Direttore Generale DAT Direzione Area Tecnica DAF Direzione Amministrazione e Finanza DLAC UAP DRUO RUO DIT SIT DPC UPCG

Direzione Legale, Appalti e Contratti Ufficio Appalti e Procurement Direzione Risorse Umane e Organizzazione Ufficio Risorse Umane e Organizzazione Direzione Information Technology Settore Information Technology Direzione Pianificazione e Controllo Ufficio Programmazione e Controllo di Gestione

UAR Ufficio Affari Regolatori RUP Responsabile Unico del Procedimento c.s.a. Capitolato speciale d’appalti SCG Sistema di controllo di gestione SGI Sistema di Gestione Integrato IA Ufficio Internal Auditing RSPP Responsabile Servizio Prevenzione e Protezione COM Ufficio Comunicazione Integrata RSGI Responsabile Ufficio Sistema di Gestione Integrato PG Procedura gestionale IO Istruzione operativa MSGI Manuale Sistema di Gestione Integrato NC Non conformità AC Azione correttiva AP

Azione preventiva

7 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

PARTE GENERALE

8 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Premessa

Il Decreto legislativo 8 giugno 2001, n°231 (d’ora in avanti “D.Lgs. 231/2001” o il “Decreto”)

recante la “Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e

delle associazioni anche prive di personalità giuridica” attuativo dell’art. 11 della Legge 29

settembre 2000 n°300, ha introdotto nel nostro ordinamento la responsabilità amministrativa

dell’ente di “appartenenza” che ne ha tratto vantaggio per i reati commessi da:

i. persone che rivestono funzioni di rappresentanza, di amministrazione o di direzione

dell’ente o di una sua unità organizzativa dotata di autonomia finanziaria e funzionale,

nonché da persone che esercitano, anche di fatto, la gestione e il controllo dello stesso;

ii. persone sottoposte alla direzione o alla vigilanza di uno dei soggetti sopra indicati.

Una considerazione che può agevolare l’analisi e, di conseguenza, l’applicazione del Modello, è

rappresentata dal fatto che i reati richiamati dal Decreto sono generalmente dolosi, e, quindi,

rilevano anche nella forma del tentativo (art. 26 del D.Lgs. n. 231/2001).

La responsabilità amministrativa introdotta dal D.Lgs. 231/2001 mira innanzitutto a colpire il

patrimonio degli enti che abbiano tratto un vantaggio dalla commissione di alcune individuate

fattispecie criminose. E’ quindi prevista in tutti i casi l’applicazione di una sanzione pecuniaria in

misura variabile a seconda della gravità del reato e della capacità patrimoniale dell’ente, onde

garantirne la reale “afflittività”.

L’applicazione della disciplina può comportare inoltre la comminazione di sanzioni interdittive

anche in via cautelare, quali la sospensione o revoca di autorizzazioni, licenze o concessioni, il

divieto di contrattare con la Pubblica Amministrazione, l’interdizione dall’esercizio dell’attività,

l’esclusione da agevolazioni o finanziamenti pubblici ed il divieto di pubblicità.

Gli articoli 6 e 7 del D.Lgs. 231/2001, tuttavia, prevedono una forma di esonero dalla

responsabilità qualora l'ente dimostri di aver adottato ed efficacemente attuato Modelli di

organizzazione, gestione e controllo idonei a prevenire la realizzazione dei reati considerati; il

sistema prevede inoltre l’istituzione di un organismo di controllo interno all’ente con il compito di

vigilare sul funzionamento e osservanza dei modelli nonché di curarne l'aggiornamento.

I suddetti modelli devono rispondere alle seguenti esigenze:

• individuare le attività nel cui ambito possono essere commessi i reati;

• prevedere specifici protocolli e procedure utili a prevenire la commissione dei reati;

• individuare modalità di gestione delle risorse finanziarie idonee a prevenire la

commissione dei reati;

• prevedere obblighi di informazione nei confronti dell’organismo deputato a vigilare sul

funzionamento e l’osservanza del modello;

• introdurre un sistema disciplinare idoneo a sanzionare il mancato rispetto delle

misure indicate nel modello.

9 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Per una corretta comprensione e applicazione del Modello, in considerazione dei numerosi

rimandi ivi contenuti e della rilevanza della tematica per la Società, si riportano di seguito le

definizioni di “Pubblico Ufficiale” e “Persona incaricata di pubblico servizio”, così come definite

dal Codice Penale, e la definizione di “Pubblica Amministrazione” così come espressa nel parere

del Consiglio di Stato n. 11482/2004:

- Pubblico ufficiale (art. 357 c.p.): “Agli effetti della legge penale, sono pubblici ufficiali,

coloro i quali esercitano una pubblica funzione legislativa, giudiziaria o amministrativa.

Agli stessi effetti è pubblica la funzione amministrativa disciplinata da norme di diritto

pubblico e da atti autoritativi e caratterizzata dalla formazione e dalla manifestazione

della volontà della pubblica amministrazione o dal suo svolgersi per mezzo di poteri

autoritativi o certificativi”;

- Persona incaricata di un pubblico servizio (art. 358 c.p.): “Agli effetti della legge penale,

sono incaricati di un pubblico servizio coloro i quali, a qualunque titolo, prestano un

pubblico servizio. Per pubblico servizio deve intendersi un’attività disciplinata nelle

stesse forme della pubblica funzione, ma caratterizzata dalla mancanza dei poteri tipici

di questa ultima, e con esclusione dello svolgimento di semplici mansioni di ordine e

della prestazione di opera meramente materiale”;

- Pubblica Amministrazione (Consiglio Stato, parere n. 11482/2004): “La nozione di

pubblica amministrazione (omissis), sembra quindi debba intendersi in senso ampio e

tale da ricomprendere l’insieme di tutti i soggetti, ivi inclusi i privati concessionari di

servizi pubblici, le imprese pubbliche e gli organismi di diritto pubblico secondo la

terminologia comunitaria1, che sono chiamati ad operare, in relazione all’ambito di

attività considerato, nell’ambito di una pubblica funzione”.

Si segnala inoltre che la natura privatistica di alcuni Enti, che svolgono servizi pubblici anche in

seguito alla loro trasformazione in società per azioni (es. Poste Italiane, ENEL, Ferrovie dello

Stato, ENI, etc.), non esclude che i medesimi continuino a perseguire finalità pubbliche e che la

loro attività continui ad essere disciplinata da normative di diritto pubblico (in questi casi coloro

che operano in questi enti, ad esempio i dipendenti, possono essere qualificati come Pubblici

Ufficiali o come Incaricati di Pubblico Servizio)2.

1 Indici sintomatici per l’individuazione dell’“organismo di diritto pubblico secondo l’interpretazione della giurisprudenza comunitaria” sono:

- ente dotato di personalità giuridica organizzato anche in forma societaria;

- sottoposizione alla vigilanza e controllo dello Stato o più della metà dei membri degli organi di amministrazione e di vigilanza designata dallo

Stato o enti locali o finanziamento in prevalenza dallo Stato o enti pubblici;

attività svolta in assenza di criteri di economicità (rischio economico a carico dello Stato), perseguimento di finalità di interesse generale né industriale

né commerciale. 2 Possono quindi considerarsi come “soggetti pubblici”, a titolo esemplificativo e non esaustivo:

- Le Amministrazioni dello Stato (Governo, Parlamento, Ministeri, Magistratura ordinaria e contabile, consolati e ambasciate, ecc.)

- Enti pubblici territoriali (Regioni, Provincie, Comuni,…)

- Università e Scuole;

- ASL e Ospedali

- Agenzia delle Entrate e Enti previdenziali (INPS, INAIL, ecc…)

- Camere di Commercio

10 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Infine, in merito ai soggetti attivi o destinatari delle condotte illecite internazionali previste dal

D.Lgs. 231/01, il legislatore ha definito espressamente l’elenco dei soggetti appartenenti a organi

internazionali (art. 322-bis c.p.)3, inclusi i soggetti la cui attività sia riconducibile a quella di

pubblico ufficiale e incaricato di pubblico servizio.

Da ultimo, si sottolinea che, a seguito dell’approvazione della legge 6 novembre 2012 n. 190

(“Disposizioni per la prevenzione e la repressione della corruzione e dell’illegalità nella Pubblica

Amministrazione”), l'ordinamento italiano si è orientato, nel contrasto alla corruzione, verso un

sistema di prevenzione che si articola nel seguente modo:

• a livello nazionale, con l’adozione del Piano Nazionale Anticorruzione (di seguito anche

P.N.A.);

• a livello di ciascuna amministrazione decentrata mediante l’adozione del Piano Triennale

di Prevenzione della Corruzione (di seguito anche PTPC).

Si fa presente che gli obblighi derivanti dalla Legge 190/2012 trovano applicazione in CAP

Holding S.p.A. dal 2013 con l’adeguamento del Modello 231/2001 e con l’adozione sin dal 2014

del “Piano Triennale di Prevenzione della Corruzione e Programma Triennale per la

Trasparenza e l’Integrità”.

- Autorità di Vigilanza indipendenti (Consob, Banca d’Italia, ISVAP, AVCP, Garante per la protezione dei dati personali, Garante della

concorrenza e del mercato, ecc…)

- Altri Enti Pubblici non territoriali (CNR, AGEA, ecc…)

Dipendenti di Enti privati che perseguono finalità pubbliche (Poste Italiane, ENEL, Ferrovie dello Stato, ENI, ecc…) 3 In forza del disposto di cui all’art 322-bis (“Peculato, concussione, corruzione e istigazione alla corruzione di membri degli organi delle Comunità

europee e di funzionari delle Comunità europee e di Stati esteri”) del codice penale, i seguenti soggetti:

- membri della Commissione delle Comunità europee, del Parlamento europeo, della Corte di Giustizia e della Corte dei conti delle

Comunità europee;

- funzionari e agenti assunti per contratto a norma dello statuto dei funzionari delle Comunità europee o del regime applicabile agli agenti

delle Comunità europee;

- persone comandate dagli Stati membri o da qualsiasi ente pubblico o privato presso le Comunità europee, che esercitino funzioni

corrispondenti a quelle dei funzionari o agenti delle Comunità europee;

- membri e agli addetti a enti costituiti sulla base dei Trattati che istituiscono le Comunità europee;

- coloro che, nell'ambito di altri Stati membri dell'Unione europea, svolgono funzioni o attività corrispondenti a quelle dei pubblici ufficiali e

degli incaricati di un pubblico servizio;

- persone che esercitano funzioni o attività corrispondenti a quelle dei pubblici ufficiali e degli incaricati di un pubblico servizio nell'ambito

di altri Stati esteri o organizzazioni pubbliche internazionali, qualora il fatto sia commesso in operazioni economiche internazionali.

Sono considerate “operazioni economiche internazionali” rilevanti ai fini del D.Lgs. 231/01 tutte le operazioni tipiche del commercio internazionale,

quali: esportazioni, gare di appalto, investimenti, ecc.; la corruzione perseguibile può riguardare l’intervento di pubblici ufficiali per esempio in

relazione al rilascio di permessi o autorizzazioni, ottenimento di agevolazioni fiscali e simili.

11 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

1. Finalità del Modello

CAP Holding (di seguito anche “la Società”) ha elaborato ed adottato il presente Modello di

organizzazione e controllo al fine di adeguarsi alle prescrizioni del Decreto 231/2001. Detta

iniziativa è stata assunta nella convinzione che tale strumento, oltre a realizzare la condizione

esimente dalla responsabilità stabilita dalla Legge, possa migliorare la sensibilità di coloro che

operano per conto della Società sulla importanza di conformarsi non solo a quanto imposto dalla

vigente normativa, ma anche ai principi deontologici a cui si ispira CAP Holding al fine di

svolgere la propria attività ai massimi livelli di legittimità, correttezza e trasparenza.

Nel modello organizzativo adottato:

a) è stato delineato lo schema di funzionamento dell’O.d.V. previsto dall’art. 6 del Decreto;

b) è stato definito il Sistema disciplinare interno alla Società per comportamenti non

conformi alle prescrizioni del seguente modello;

c) sono stati formulati alcuni protocolli generali che andranno ad integrare le procedure

interne in vigore, ferma restando la facoltà dell’organo delegato di apportare eventuali

modifiche alla struttura organizzativa ed al sistema delle deleghe.

2. Approvazione e aggiornamento del Modello

Il presente Modello è approvato dal Consiglio di Amministrazione e modificato dal Consiglio

stesso o da Amministratore appositamente delegato dal C.d.A..

Al fine di raggiungere gli obiettivi che il Modello si prefigge, questo potrà essere integrato anche

con le modifiche che l’O.d.V. richiederà al C.d.A..

3. Struttura del Modello

Il Modello si compone di più parti:

la presente parte generale, contenente i richiami essenziali del D.Lgs. 231/2001, gli obiettivi del

Modello, i compiti dell’O.d.V. e le regole di funzionamento dello stesso;

il Sistema disciplinare, che individua i comportamenti in violazione delle prescrizioni del Modello

e le relative sanzioni applicabili, nel rispetto del CCNL di riferimento;

a) la parte speciale Sezione A, riferita alle diverse tipologie di reati nei confronti della P.A.

previsti dagli artt. 24 e 25 del D.Lgs. 231/2001;

b) la parte speciale Sezione B, riferita ad alcune tipologie di reati societari richiamati dall’art

25 ter del D.Lgs. 231/2001;

c) la parte speciale Sezione C, riferita ai reati in violazione delle norme relative alla tutela

della salute e della sicurezza sul lavoro, richiamati all’art. 25 septies del D.Lgs.

231/2001;

12 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

d) la parte speciale Sezione D, riferita ai reati di abusi di mercato previsti agli artt. 25 ter e

sexies del D.Lgs. 231/2001;

e) la parte speciale Sezione E, riferita ai reati di ricettazione, riciclaggio e impiego di

denaro, beni o utilità di provenienza illecita, nonché autoriciclaggio richiamati all’art. 25

octies del D.Lgs. 231/2001;

f) la parte speciale Sezione F, riferita ai reati ambientali richiamati all’art. 25 undecies del

D.Lgs. 231/2001;

g) la parte speciale Sezione G, riferita al delitto di impiego di cittadini di paesi terzi privi del

permesso di soggiorno richiamato dall’art. 25 duodecies del D.Lgs. 231/2001;

h) la parte speciale Sezione H, riferita ai delitti in materia di violazione di diritto d’autore

richiamati dall’art. 25 novies del D.Lgs. 231/2001;

i) la parte speciale Sezione I, riferita ai delitti informatici richiamati dall’art. 24 bis del

D.Lgs. n. 231/2001;

j) la parte speciale Sezione L, riferita ai delitti di criminalità organizzata dall’art. 24-ter del

D.Lgs. 231/2001;

k) la parte speciale Sezione M, riferita ai reati contro la personalità individuale dall’art. 25-

quinquies D.Lgs. 231/2001;

l) la parte speciale Sezione N, riferita al reato di induzione a non rendere dichiarazioni o a

rendere dichiarazioni mendaci all’Autorità Giudiziaria dall’art. 25-decies D.Lgs.

231/2001.

Le regole contenute nel Modello si integrano con quelle del Codice Etico, pur presentando, il

primo, per le finalità che esso intende perseguire in attuazione delle disposizioni riportate nel

Decreto, un obiettivo diverso rispetto al secondo. Si specifica, infatti, che:

• il Codice Etico rappresenta uno strumento adottato in via autonoma e suscettibile di

applicazione sul piano generale da parte della Società allo scopo di esprimere dei

principi di “etica aziendale” che il Gruppo CAP riconosce come propri e sui quali

richiama l’osservanza da parte di tutti i destinatari;

• il Modello risponde a specifiche prescrizioni contenute nel Decreto, finalizzate a

prevenire la commissione dei reati che possono comportare l’attribuzione della

responsabilità amministrativa in capo alla Società.

Allegati:

� Catalogo dei reati previsti nel D.Lgs. 231/2001;

� Codice disciplinare aziendale;

� Piano di prevenzione della corruzione e programma per la trasparenza e integrità;

� Elenco delle procedure.

13 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

4. Attività propedeutiche svolte

Al fine della configurazione di un Modello idoneo a prevenire i reati di cui al D.Lgs. 231/2001,

sono state individuate, con adeguato supporto consulenziale, le fattispecie di reato realizzabili

nell’ambito aziendale, le aree e i processi a rischio e le modalità con cui i reati possono essere

commessi.

In particolare, il Modello di CAP Holding si basa sulla individuazione della mappa delle attività a

rischio, ovvero delle attività nel cui ambito possono essere commessi i reati, secondo quanto

espressamente previsto dall’art. 6, c. II, lett. a) del Decreto.

La mappatura delle attività a rischio (risk assessment) è stata realizzata valutando gli specifici

ambiti operativi e la struttura organizzativa di CAP Holding, con riferimento ai rischi di reato in

concreto prospettabili.

La fase successiva ha riguardato la gap analysis, consistente nell’individuazione, per ciascuna

area di rischio, dei presidi organizzativi, di controllo e comportamento esistenti a presidio delle

specifiche fattispecie di reato richiamate dal Decreto, nella valutazione della loro idoneità a

prevenire i rischi evidenziati nella precedente fase di risk assessment e quindi nelle azioni di

miglioramento da apportare.

É stata quindi elaborata un’analisi comparativa tra il Modello esistente (“as is”) ed un Modello di

riferimento a tendere (“to be”), valutato sulla base del contenuto del Decreto, delle indicazioni

fornite dall’ampia giurisprudenza e dalle Linee Guida di Confindustria riedite nel 2014.

E’ stata effettuata, altresì, una puntuale rilevazione del sistema di controllo in essere attraverso,

l’analisi delle procedure, del sistema di controllo interno e della governance in atto.

5. Organismo di Vigilanza: nomina

L’Organismo di Vigilanza è nominato dal C.d.A. a composizione collegiale, ai sensi dell’art. 6 del

D.Lgs. 2312001, con il compito di vigilare sul funzionamento, sulla efficacia e sulla osservanza

delle disposizioni contenute nel presente documento, nonché di curarne l’aggiornamento

continuo, come meglio descritto nei paragrafi successivi.

6. Organismo di Vigilanza: i requisiti

Il Modello adottato da CAP Holding intende attuare rigorosamente le prescrizioni del Decreto in

relazione ai requisiti che l’O.d.V. deve possedere e mantenere nel tempo.

In particolare:

a) l’autonomia e l’indipendenza sono garantiti con l’inserimento in una posizione referente

al C.d.A.; l’O.d.V. è collocato altresì in posizione referente al Collegio Sindacale per fatti

censurabili che dovessero coinvolgere gli amministratori; il requisito dell’autonomia è

14 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

garantito inoltre dalla non attribuzione all’O.d.V. di compiti operativi rilevanti ai fini del

D.Lgs. 231/2001;

b) la professionalità è garantita dall’esperienza dell’O.d.V. che è dotato delle competenze

specialistiche proprie di chi svolge attività consulenziali o ispettive e necessarie per

l’espletamento delle proprie funzioni. In particolare l’O.d.V. è dotato di:

� competenze legali: adeguata padronanza nella interpretazione delle norme di legge

con specifica preparazione nell’analisi delle fattispecie di reato individuabili

nell’ambito dell’operatività aziendale e nella identificazione di possibili

comportamenti sanzionabili;

� competenze nella organizzazione: adeguata preparazione in materia di analisi dei

processi organizzativi aziendali e nella predisposizione di procedure adeguate alle

dimensioni aziendali, nonché dei principi generali sulla legislazione in materia di

“compliance” e dei controlli correlati;

� competenze “ispettive”: esperienza in materia di controlli interni maturati in ambito

aziendale;

c) la continuità d’azione è garantita dalla calendarizzazione delle attività dell’O.d.V., dalla

periodicità dei propri interventi ispettivi, dalla regolarità delle comunicazioni verso i vertici

aziendali, come decritti nello specifico regolamento di funzionamento.

7. Organismo di Vigilanza: cause di ineleggibilità e/o decadenza

Costituiscono cause di ineleggibilità e/o decadenza dalla carica di membri dell’O.d.V.:

1. le circostanze di cui all’art. 2382 del Codice Civile;

2. le circostanze di inconferibilità e/o incompatibilità di cui al D.lgs. n. 39/2013;

3. la sentenza di condanna o di patteggiamento, passata in giudicato, per aver commesso

uno dei reati previsti dal D.Lgs. 231/2001;

4. la sentenza di condanna o di patteggiamento, passata in giudicato, a pena che

comporta l’interdizione, anche temporanea, dai pubblici uffici, oppure l’interdizione,

anche temporanea, dagli uffici direttivi delle persone giuridiche e delle imprese;

5. essere stati sottoposti a misure di prevenzione disposte dall’Autorità giudiziaria, in

quanto persone pericolose per la sicurezza e per la pubblica moralità, ivi incluse le

misure di prevenzione previste dal D.Lgs. 159/2011 (“Codice antimafia”);

6. il trovarsi in situazioni che gravemente ledano l’autonomia e l’indipendenza nello

svolgimento delle attività di controllo proprie dell’O.d.V., quali l’essere portatori di conflitti

di interesse con la Società, non dichiarati;

15 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

7. essere componenti del C.d.A. di CAP Holding o di società del Gruppo (salvo si tratti di

amministratori non esecutivi o indipendenti), direttori delle società stesse, dipendenti o

collaboratori della società di revisione incaricata;

8. avere relazioni di coniugio, parentela o affinità entro il 4° grado incluso con gli

amministratori e direttori di CAP Holding;

9. aver svolto, negli ultimi tre anni, funzioni di amministrazione, direzione o controllo in

imprese sottoposte a fallimento, liquidazione coatta amministrativa o procedure

equiparate;

10. l’“omessa o insufficiente vigilanza” da parte dell’Organismo di Vigilanza – secondo

quanto previsto dall’art. 6, comma 1, lett. d), D.Lgs. 231/2001 – risultante da una

sentenza di condanna, passata in giudicato, emessa nei confronti della Società ai sensi

del D.Lgs. 231/2001 o da sentenza di applicazione della pena su richiesta (c.d.

patteggiamento) per una violazione del Modello che abbia causato una sanzione a

carico di CAP Holding.

Altre cause di ineleggibilità potranno essere previste in una fase successiva ed essere integrate

nel modello.

8. Organismo di Vigilanza: i compiti

L’O.d.V., di diretta nomina del C.d.A., in osservanza dell’art. 6 del Decreto, ha le seguenti

attribuzioni:

a) vigilanza sulla effettività del Modello attraverso la verifica della coerenza tra i comportamenti

concreti e quelli previsti dal Modello, mediante il presidio delle aree a rischio di reato, sia di

quelle caratterizzanti l’attività tipica di CAP Holding sia di quelle strumentali alla

commissione dei reati (es. gestione delle risorse finanziarie).

Per poter ottemperare a tali doveri l’O.d.V. può stabilire attività di controllo ad ogni livello

operativo, dotandosi degli strumenti necessari a segnalare tempestivamente anomalie e

disfunzioni del Modello, verificando ed integrando le procedure di controllo; in particolare, il

Modello prevede che per ogni operazione ritenuta a rischio specifico debba essere tenuta a

disposizione dell’O.d.V. un’adeguata documentazione a cura dei referenti delle singole

funzioni. Ciò consentirà di procedere, in ogni momento, all’effettuazione dei controlli che

descrivono le caratteristiche e le finalità dell’operazione ed individuino chi ha autorizzato,

registrato e verificato l’operazione;

b) verifica periodica dell’adeguatezza del Modello, cioè della capacità di prevenire i

comportamenti non voluti, del mantenimento nel tempo dei requisiti di solidità e funzionalità,

attraverso un monitoraggio costante sul sistema dei controlli e sui protocolli;

16 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

c) aggiornamento del Modello nel caso in cui i controlli operati rendano necessari correzioni ed

adeguamenti. In particolare l’O.d.V. deve:

• collaborare a mantenere aggiornato il Modello conformemente alla evoluzione della

Legge, nonché in conseguenza delle modifiche all’organizzazione interna e

all’attività aziendale;

• collaborare alla predisposizione ed integrazione della normativa interna (Codice

etico, protocolli, procedure di controllo, ecc.) dedicata alla prevenzione dei rischi;

• identificare, misurare e monitorare adeguatamente tutti i rischi individuati o

individuabili rispetto ai reali processi e procedure aziendali procedendo ad un

costante aggiornamento dell’attività di rilevazione e mappatura dei rischi;

• diffondere la conoscenza del Modello tra gli organi ed i dipendenti della Società,

fornendo le istruzioni ed i chiarimenti eventualmente necessari;

• provvedere a coordinarsi con le altre funzioni aziendali per un miglior controllo delle

attività e per tutto quanto attenga alla concreta attuazione del Modello;

• disporre verifiche straordinarie e/o indagini mirate con possibilità di accedere

direttamente alla documentazione rilevante laddove si evidenzino disfunzioni del

Modello o si sia verificata la commissione dei reati oggetto delle attività di

prevenzione;

• condurre ricognizioni sull’attività aziendale ai fini dell’aggiornamento della

mappatura dei Processi Sensibili.

Fermo restando le disposizioni normative ed il potere discrezionale dell’O.d.V. di attivarsi con

specifici controlli di propria iniziativa o a seguito delle segnalazioni ricevute, esso effettua

periodicamente controlli a campione sulle attività connesse ai processi sensibili, diretti a

verificare la corretta esplicazione delle stesse in relazione alle regole di cui al presente Modello.

E’ altresì compito dell’O.d.V.:

a) proporre l’emanazione e l’aggiornamento di istruzioni operative relative a:

- adozione di procedure organizzative;

- atteggiamenti da assumere nell’ambito delle attività sensibili e, in genere, nei rapporti da

tenere nei confronti della P.A.;

b) verificare periodicamente, con il supporto delle altre funzioni competenti, il sistema di deleghe

in vigore;

c) verificare periodicamente, con il supporto delle altre funzioni competenti, la validità delle

clausole standard inserite nei contratti e/o accordi con Consulenti e Partner finalizzate:

- all’osservanza da parte dei medesimi delle disposizioni del D.Lgs. 231/2001;

- alla possibilità di effettuare efficaci azioni di controllo nei confronti dei destinatari del

Modello al fine di verificare il rispetto delle relative prescrizioni;

17 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

- all’attuazione di meccanismi sanzionatori (quali il recesso dal contratto nei riguardi di

Partner o di Consulenti qualora si accerti la violazione di tali prescrizioni);

d) indicare al management le opportune integrazioni ai sistemi gestionali delle risorse finanziarie

(sia in entrata che in uscita) già presenti in CAP Holding, con l’introduzione di eventuali

accorgimenti utili a rilevare l’esistenza di eventuali flussi finanziari atipici e connotati da

maggiori margini di discrezionalità rispetto a quanto ordinariamente previsto.

9. Organismo di Vigilanza: regolamento di funzionam ento ed autonomia finanziaria

L’O.d.V. dovrà dotarsi autonomamente di un regolamento di funzionamento che disciplini

almeno:

• la calendarizzazione delle attività,

• la disciplina dei flussi informativi (protocollo, archiviazione, accesso ai documenti),

• l’individuazione dei criteri e delle procedure di analisi.

L’O.d.V. redige verbali idonei a documentare le attività di controllo eseguite e gli accessi

effettuati.

L’O.d.V. dispone di un budget di spesa annuale definito con delibera di C.d.A. e sufficiente a

garantire l’espletamento delle attività di controllo, verifica e aggiornamento del Modello, ivi

compresa, se necessaria, l’acquisizione di consulenze.

Per spese eccedenti il budget definito e per spese straordinarie, l’O.d.V. informerà di volta in

volta per iscritto il Presidente.

10. Flussi informativi dall’Organismo di Vigilanza al top management

L’O.d.V. relaziona sulla sua attività al C.d.A.:

a) su base continuativa tempestivamente al Presidente con riguardo a particolari situazioni

a rischio rilevate durante la propria attività di monitoraggio e che richiedono l’intervento

della Società per l’adozione di eventuali azioni correttive/conoscitive da intraprendere;

b) su base periodica (con report scritto) al Consiglio di Amministrazione e al Collegio

Sindacale sullo stato di effettiva attuazione del Modello;

c) direttamente al Collegio Sindacale nel caso di fatti sanzionabili ai sensi del D.Lgs.

231/2001 commessi da componenti del C.d.A..

L’O.d.V. potrà essere convocato dal Presidente del Consiglio di Amministrazione e dal Collegio

Sindacale in qualsiasi momento o potrà esso stesso presentare richiesta in tal senso, per riferire

in merito al funzionamento del Modello o a situazioni specifiche rilevate nel corso della propria

attività.

18 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

L’O.d.V. si relaziona con le funzioni competenti presenti in Società per alcuni profili specifici e

precisamente:

• con DAF, l’Ufficio Staff/Direzione Generale, il Collegio Sindacale ed il Consiglio di

Amministrazione, per gli adempimenti che possono avere rilevanza ai fini della

commissione dei reati societari e in ordine al controllo dei flussi finanziari;

• con l'Ufficio Internal Auditing per l'interpretazione della normativa rilevante in materia di

responsabilità amministrativa delle persone giuridiche e per la modifica o integrazione

della mappatura dei Processi Sensibili;

• con DRUO in ordine alla formazione del personale ed ai procedimenti disciplinari;

• con DLAC per l'interpretazione della normativa in materia di appalti, contratti, nonché

per determinare il contenuto di specifiche clausole contrattuali ex D.Lgs. 231/2001.

• con l'Ufficio Staff di Direzione Generale per l' interpretazione della normativa societaria e

per gli adempimenti che possono avere rilevanza ai fini della commissione dei reati

societari.

11. Flussi informativi nei confronti dell'Organismo di Vigilanza

Al fine di esercitare al meglio le proprie funzioni l'O.d.V. è destinatario a cura dell’internal auditor,

che potrà anche rapportarsi periodicamente ai singoli process owners, di qualsiasi informazione,

documentazione, comunicazione attinente l'attuazione del Modello che possa essere utile alla

prevenzione dei reati. Si indicano di seguito alcune delle attività societarie del cui svolgimento si

ritiene necessario informare l'O.d.V.:

• informazioni relative ad eventuali cambiamenti dell'assetto operativo e di governance

dell'azienda;

• elenco delle deleghe e loro aggiornamento;

• notizie relative all'attuazione del Modello, con evidenza dei procedimenti disciplinari e

delle sanzioni interne che, in conseguenza della mancata osservanza dello stesso,

siano state irrogate, ovvero dei provvedimenti di archiviazione di tali procedimenti con le

relative motivazioni;

• atipicità o anomalie riscontrate da parte dei vari organi responsabili e degli organi

deputati al controllo;

• provvedimenti/sanzioni ed attività di indagine provenienti da qualsiasi Autorità pubblica;

nonché avvio di procedimenti giudiziari a carico della Società e/o personale della stessa,

relativi o attinenti ai reati contemplati dal D.Lgs. 231/2001;

• accertamenti fiscali, del Ministero del Lavoro, degli Enti previdenziali e di ogni altra

Autorità di Vigilanza, purché non a contenuto bagatellare.

19 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

• comunicazioni dal Collegio Sindacale in relazione ad eventuali illeciti, atti o fatti aventi

attinenza con la prevenzione dei reati;

• rapporti predisposti dai responsabili di funzioni aziendali nell'ambito della loro attività di

controllo e dai quali possano emergere fatti, atti, eventi od omissioni con profili di criticità

rispetto all'osservanza delle norme del D.Lgs. 231/2001;

• esito delle verifiche ispettive condotte da Enti certificatori dei sistemi di gestione

(ISO9001 – ISO14001 - OHSAS 18001 – ISO 22000, SA 8000, ecc..).

12. Gestione delle segnalazioni

Con la divulgazione del presente Modello in ambito aziendale, è autorizzata la convergenza di

qualsiasi segnalazione nei confronti dell’O.d.V. relativa alla temuta commissione di reati previsti

dal Decreto o a comportamenti non in linea con le regole di condotta stabilite nel Modello.

L’O.d.V. nel corso dell’attività di indagine è tenuto a garantire la dovuta riservatezza sull’origine

delle informazioni ricevute, in modo da assicurare che i soggetti coinvolti non siano oggetto di

ritorsioni, discriminazioni o penalizzazioni.

Le segnalazioni devono tutte essere conservate a cura dell’O.d.V.; la Società, al fine di facilitare

le segnalazioni all’O.d.V., attiva opportuni canali di comunicazione dedicati (es: casella di posta

elettronica).

13. Referenti Interni

Nella logica organizzativa dei controlli autonomi di linea e di staff sono designati in sede di

adozione del Modello i Referenti Interni, i quali costituiranno il primo presidio dei rischi identificati

e conseguentemente i referenti diretti dell’O.d.V. per ogni attività informativa e di controllo.

I Referenti Interni avranno in generale i seguenti compiti:

1. contribuire all’aggiornamento del sistema di prevenzione dei rischi della propria area di

riferimento;

2. proporre soluzioni organizzative e gestionali per mitigare i rischi relativi alle attività presidiate;

3. informare collaboratori e sottoposti in merito ai rischi di reato connessi alle operazioni

aziendali svolte;

4. predisporre e conservare la documentazione rilevante e, ove richiesto, sintetizzare i contenuti

per ogni operazione a rischio relativa alle attività sensibili individuate nelle parti speciali;

5. comunicare le eventuali anomalie riscontrate o la commissione di fatti rilevanti ai sensi del

Decreto, ed in particolare:

� vigilare sul regolare svolgimento dell’operazione di cui sono i soggetti referenti;

� informare collaboratori e sottoposti in merito ai rischi di reato connessi alle operazioni

aziendali svolte;

20 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

� per ogni operazione relativa alle attività emerse come a rischio, predisporre e conservare

la documentazione rilevante e sintetizzarne i contenuti in un apposito report;

� contribuire all’aggiornamento del sistema dei rischi della propria area e informare l’O.d.V.

delle modifiche e degli interventi ritenuti necessari.

Il Referente Interno sottoscrive un’apposita dichiarazione di conoscenza dei contenuti del

Decreto e del Modello Organizzativo, del seguente tenore:

“Il sottoscritto dichiara di essere a conoscenza di quanto previsto dal Decreto Legislativo n.

231/2001, nonché dei contenuti del Modello di Organizzazione, Gestione e Controllo predisposto

e diffuso da CAP Holding in adeguamento alla stessa normativa. Il sottoscritto dichiara inoltre di

essere a conoscenza dei doveri che comporta la nomina medesima, così come descritto nel

modello organizzativo, e di accettarne le relative responsabilità. Al riguardo dichiara altresì che

non sussistono allo stato, né da parte propria, né nell'ambito della propria area operativa,

situazioni di illiceità o di pericolo riferibili alle ipotesi criminose ivi richiamate”.

14. Formazione ed informazione

Perché il Modello abbia efficacia come strumento di prevenzione e controllo è necessario che

siano adottati un piano di formazione interno ed un piano di comunicazione informativa, volti alla

prevenzione ed identificazione dei possibili reati indirizzati al personale ed ai consulenti esterni e

a quanti, sulla base dei rapporti intrattenuti con la Società, possano mettere in atto

comportamenti a rischio di commissione di reati ex D.Lgs. 231/2001.

Piano di informazione interna

CAP Holding si impegna a comunicare i contenuti del Modello organizzativo ex D.Lgs. 231/2001

e del Codice Etico a tutti i soggetti che ne sono destinatari. Al personale dipendente, ai dirigenti

ed agli apicali in generale, ai collaboratori esterni verrà inviata una circolare interna con la quale:

• si informa dell’avvenuta approvazione del Modello di organizzazione e controllo ai sensi

del D.Lgs. 231/2001 da parte del C.d.A.;

• si invita a consultare copia dello stesso in formato elettronico sul server aziendale o

copia cartacea conservata presso la sede della Società;

• si richiede la conoscenza della norma nei suoi contenuti essenziali e dei reati richiamati

dalla stessa: a tale scopo è stato elaborato un commentario giuridico allegato al

presente documento.

Piano di informazione esterna

CAP Holding si impegna a comunicare e diffondere il contenuto del Codice Etico e del presente

Modello, ai principali fornitori, collaboratori esterni e terzi in generale con i quali collabora

abitualmente.

21 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Piano di formazione

Tutti i soggetti interni destinatari del Modello e del Codice Etico dovranno essere istruiti in merito

ai comportamenti da tenere nelle situazioni a rischio di reato individuate.

Il piano di formazione è predisposto da DRUO, anche sulla base delle eventuali esigenze

formative segnalate dall’O.d.V.

I contenuti minimi inseriti nel piano di formazione sono di seguito elencati:

• un seminario iniziale che prevede l’illustrazione della legge, del Codice Etico e del

Modello ex D.Lgs. 231/2001;

• corsi di aggiornamento a cadenza periodica, in relazione ad integrazioni normative,

modifiche organizzative e/o procedurali;

• l’informativa nella lettera di assunzione ed un seminario per i neoassunti.

La formazione ed il seminario potranno essere differenziati a seconda che siano rivolti al

personale direttivo e con funzioni di rappresentanza, ovvero agli altri dipendenti, ed anche in

funzione dell’esistenza e della misura del rischio nell’area in cui gli stessi operano.

CAP Holding provvederà a rendere noto, nel corso di tali attività, che i destinatari della

formazione sono tenuti a conoscere i contenuti del Modello e del Codice Etico e a contribuire, in

relazione al ruolo ed alle responsabilità rivestite, alla loro corretta attuazione ed a segnalare

eventuali carenze.

I soggetti destinatari dei corsi di formazione sono tenuti a parteciparvi.

La mancata partecipazione ai corsi di formazione senza una giusta motivazione è considerata

comportamento sanzionabile.

22 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

SISTEMA DISCIPLINARE

Premessa

L’osservanza delle norme del Codice Etico e delle prescrizioni contenute nel Modello di

organizzazione e controllo adottato dalla Società deve considerarsi parte essenziale delle

obbligazioni contrattuali dei “Destinatari” di seguito indicati.

La violazione delle norme dagli stessi lede il rapporto di fiducia instaurato con CAP Holding e

può portare ad azioni disciplinari, legali o penali; nei casi giudicati più gravi, la violazione può

comportare la risoluzione del rapporto di lavoro, se posto in essere da un dipendente, ovvero

all’interruzione del rapporto, se posta in essere da un soggetto terzo.

Per tale motivo è richiesto che ciascun Destinatario conosca le norme contenute nel Codice e

nel Modello Organizzativo di CAP Holding, oltre alle norme di riferimento che regolano l’attività

svolta nell’ambito della propria funzione.

Il presente sistema disciplinare, adottato ai sensi dell’art. 6, comma secondo, lett. e) D.Lgs.

231/2001, sanziona il mancato rispetto dei principi, delle norme e delle misure indicate nel

Modello e nelle relative procedure, conformemente alle norme previste dalla contrattazione

collettiva nazionale, nonché delle norme di legge o di regolamento vigenti.

Al presente Modello è, pertanto, allegato quale parte integrante dello stesso il “Codice

disciplinare aziendale”.

L’irrogazione di sanzioni disciplinari a fronte di violazioni del Modello ex D.Lgs. 231/2001 e del

Codice Etico prescinde dall’eventuale instaurazione di un procedimento penale per la

commissione di uno dei reati previsti dal Decreto.

Nessun procedimento disciplinare potrà essere archiviato, né alcuna sanzione disciplinare potrà

essere irrogata, per violazione del Modello, senza preventiva informazione all’O.d.V.

1. Le misure nei confronti dei dipendenti

La violazione dei principi, delle norme e delle misure indicate nel Modello e nelle relative

procedure, commessa da soggetti “apicali” – vale a dire che rivestono funzioni di

rappresentanza, di amministrazione o di direzione della Società o di una sua unità organizzativa

dotata di autonomia finanziaria e funzionale, ovvero titolari del potere, anche solo di fatto, di

gestione o di controllo dell’ente – o da persone sottoposte alla direzione o vigilanza di uno dei

soggetti predetti, o da persone operanti in nome/o per conto della Società, è passibile di

sanzione ai sensi del presente sistema disciplinare.

La Società porta a conoscenza dei propri dipendenti i principi di cui al Codice Etico, le norme e

le procedure del presente Modello, nonché le misure sanzionatorie applicabili per le violazioni

suddette.

23 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Costituisce sempre illecito disciplinare la violazione delle singole disposizioni e regole

comportamentali previste dal Modello da parte dei dipendenti della Società, soggetti al C.C.N.L

vigente.

Le segnalazioni dell’O.d.V. riguardanti la violazione del Modello determinano l’avvio di azione

disciplinare, finalizzata all’accertamento della responsabilità della violazione stessa. In

particolare, nella fase di accertamento verrà preliminarmente contestato al dipendente l’addebito

e gli sarà, altresì, garantito un congruo termine per presentare le sue difese e giustificazioni alla

contestazione.

Una volta accertata tale responsabilità sarà irrogata all’autore della violazione una sanzione

disciplinare proporzionata alla gravità della violazione commessa.

Le sanzioni irrogabili nei confronti dei dipendenti della Società, conformemente a quanto

previsto dall’art. 7 della L. 300/1970 (“Statuto dei Lavoratori”) ed eventuali normative speciali

applicabili, sono quelle previste dalla legge, nonché dall’apparato sanzionatorio dei contratti di

lavoro applicati, e precisamente:

1. rimprovero verbale;

2. rimprovero scritto;

3. multa in misura non superiore a 4 ore di retribuzione individuale;

4. sospensione dalla retribuzione e dal servizio per un periodo fino a 5 giorni;

5. sospensione dalla retribuzione e dal servizio per un periodo da 6 giorni fino a 10 giorni;

6. licenziamento con preavviso;

7. licenziamento senza preavviso.

Il tipo e l’entità di ciascuna delle sanzioni suddette saranno applicate anche tenendo conto:

� dell’intenzionalità del comportamento o del grado di negligenza, imprudenza o imperizia

con riguardo anche alla prevedibilità dell’evento;

� del comportamento complessivo del lavoratore con particolare riguardo alla sussistenza o

meno di precedenti disciplinari del medesimo, nei limiti consentiti dalla legge;

� delle mansioni del lavoratore;

� della posizione funzionale e del livello di responsabilità ed autonomia delle persone

coinvolte nei fatti costituenti la mancanza;

� delle altre particolari circostanze che accompagnano l’illecito disciplinare.

Nell’ambito del procedimento disciplinare avviato saranno, in ogni caso, seguite le disposizioni e

le garanzie previste al riguardo dalla legge e dal C.C.N.L. applicato.

Per quanto concerne l’accertamento delle infrazioni, i procedimenti disciplinari e l’irrogazione

delle sanzioni restano validi i poteri già conferiti, nei limiti delle rispettive deleghe e competenze,

ai dirigenti ed ai responsabili gerarchici.

24 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

2. Le misure nei confronti degli Amministratori

In caso di violazione dei principi, delle norme e delle misure indicate nel Modello da parte di

membri del Consiglio di Amministrazione o del Collegio Sindacale, l’O.d.V. – qualora venga a

conoscenza della violazione suddetta – dovrà informare tempestivamente dell’accaduto l’intero

Consiglio di Amministrazione ed il Collegio Sindacale.

In relazione alla gravità della violazione ed all’eventuale danno cagionato alla Società, gli organi

societari competenti adotteranno le misure più idonee previste dalla legge.

3. Le misure nei confronti di altri Destinatari

Ogni violazione da parte di fornitori, professionisti, collaboratori esterni o partner commerciali dei

principi, delle norme e delle misure indicate nel Modello agli stessi applicabili, o l’eventuale

commissione dei reati previsti dal D.Lgs. 231/2001 da parte dei suddetti soggetti, sarà, per

quanto possibile, sanzionata secondo quanto previsto nelle specifiche clausole che saranno

all’uopo inserite nei relativi contratti.

Dette clausole contrattuali potranno prevedere, in caso di violazione grave o reiterata dei

principi, delle norme e misure di cui al Modello, la risoluzione del contratto stesso e/o il

pagamento di penali, fatto salvo il risarcimento dei danni eventualmente subiti dalla Società.

25 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

GOVERNANCE ORGANIZZATIVA

26 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

1. La Governance della Società

CAP Holding S.p.A. è società partecipata interamente da enti pubblici rappresentati

esclusivamente e direttamente da Enti Locali appartenenti alla Città Metropolitana di Milano, alle

Province di Monza e Brianza, Pavia, Como e Varese.

A norma dell’art. 4 dello Statuto l’oggetto sociale è “….l’esercizio delle attività che concorrono a

formare il servizio idrico integrato come definito dal D.Lgs. 152 /2006 e successive modifiche.”

CAP Holding S.p.A. si configura quale soggetto gestore unitario, di cui alla sentenza della Corte

Costituzionale n. 307/2009, ossia soggetto che – attraverso il possesso del 100% della società

Amiacque S.r.l. – si pone quale società controllante ai sensi ed agli effetti degli artt. 2497 bis e

2359 Cod. Civ..

Il Gruppo CAP, come sopra definito, è gestore unico del Servizio Idrico Integrato nella Città

Metropolitana di Milano ed operante in diversi Comuni nelle Province di Monza e Brianza, Pavia,

Como e Varese.

Complessivamente il Gruppo CAP gestisce il servizio idrico in un bacino di oltre 2 milioni di

abitanti, gestendo, inoltre, il patrimonio di reti e impianti, pianificando e realizzando gli

investimenti. nonché le opere di manutenzione straordinaria e di ammodernamento.

Il modello di governance si prefigge la formalizzazione del sistema dei valori che la Società

intende promuovere creando un assetto organizzativo idoneo ed esemplare.

La Società ha adottato statutariamente il sistema di amministrazione e controllo cosiddetto

“tradizionale”;

L’Assemblea straordinaria dei Soci del 19.03.2013 ha approvato il nuovo Statuto Sociale

strutturato sulla base del modello dell’”in house providing”.

Detto Statuto è entrato in vigore il 01.06.2013.

Lo Statuto sociale prevede i seguenti organi societari:

- L’Assemblea dei Soci;

- Il Consiglio di Amministrazione;

- Il Collegio Sindacale.

La composizione, le attribuzioni e le modalità di funzionamento degli organi sociali sono

disciplinate dalla legge, dallo Statuto e dalle deliberazioni assunte dagli organi competenti.

Lo Statuto e le informazioni concernenti gli organi e l’organizzazione della Società sono

pubblicate sul sito istituzionale della Società.

In funzione del suddetto modello organizzativo-gestionale “in house”, la Società si è dotata,

inoltre, di un Comitato di indirizzo strategico, che esercita funzioni di indirizzo strategico, ai fini

dell’esercizio del controllo analogo e congiunto sulla gestione dei servizi oggetto di affidamento

diretto da parte degli Enti Pubblici territoriali soci.

27 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

2. La Governance organizzativa

L’assetto organizzativo, amministrativo e contabile (governance organizzativa) costituisce

l’impianto generale di deleghe, attività e controlli, sul quale si innestano le regole proprie del

Modello di organizzazione, gestione e controllo ex D.Lgs. 231/2001 e l’azione dell’O.d.V.

Gli obiettivi di efficacia aziendale sono realizzati attraverso la massima valorizzazione delle

risorse umane ed economiche, in un ambiente operativo basato sull’assunzione ponderata dei

rischi d’impresa e sull’attenzione del management alla rendicontazione, al controllo interno, alla

trasparenza informativa e alla conformità a norme e regolamenti.

Coerentemente con tali presupposti, CAP Holding adotta un esaustivo quadro delle missioni,

delle procure e delle deleghe articolato sul ruolo del Presidente, quale referente del C.d.A., e sui

seguenti ruoli di management:

1. la Direzione Generale (DG), che dal 01/07/2016 accorperà la funzione Legale;

2. la Direzione Amministrazione e Finanza (DAF), dal 01/07/2015 Direzione Centrale

Amministrazione e Finanza del Gruppo CAP;

3. la Direzione Legale, Appalti e Contratti (DLAC), dal 01/02/2016 Direzione Centrale

Legale, Appalti e Contratti, fatto presente che da luglio 2016 è previsto che la funzione

legale venga a livello centrale accorpata sotto la Direzione Generale di CAP Holding

S.p.A.;

4. la Direzione Area Tecnica (DAT);

5. la Direzione Risorse Umane e Organizzazione (DRUO), dal 01/02/2015 Direzione

Centrale Risorse Umane e Organizzazione del Gruppo CAP;

6. la Direzione Centrale Information Technology (DIT) del Gruppo CAP;

7. la Direzione Pianificazione e Controllo (DPC), dal 01/07/2015 Direzione Centrale

Pianificazione e Controllo del Gruppo CAP, che accorpa anche l’Ufficio Affari Regolatori.

In base alla governance organizzativa attuata:

• tutti i processi omogenei, aventi rilevanza in termini gestionali / amministrativi, sono

ricondotti ad un unico responsabile di riferimento, collocato formalmente in

organigramma con esplicite mansioni, responsabilità e deleghe assegnate;

• funzionari e impiegati che svolgono attività prive di significativa autonomia decisionale

sono inquadrati in staff alla Presidenza, al DG, al D.DAF, al D.LAC, al D.AT, al D.IT, al

D.RUO e al D.PC;

• l'organizzazione è tale da garantire chiarezza delle gerarchie, coordinamento,

monitoraggio, risk management e rendicontazione delle attività svolte;

• le deleghe e le procure sono coerenti con le missioni assegnate e commisurate al

perseguimento degli obiettivi aziendali nei termini della corretta gestione e

dell'osservanza di norme e regolamenti;

28 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

• è osservato il principio della separazione delle funzioni incompatibili, con particolare

riferimento alle funzioni amministrative, finanziarie ed informatiche;

• a ciascun dirigente e funzionario competono, oltre al coordinamento delle attività relative

alla missione assegnata, la valutazione e gestione dei rischi inerenti, la misurazione

delle performance, il reporting per linea gerarchica, il controllo budgetario, la

valorizzazione, valutazione e supervisione del personale assegnato, la cura e

salvaguardia degli asset gestiti.

2.1 Procedure di attribuzione di poteri operativi

La definizione dei poteri operativi, incluse le procure e le deleghe ad acta attribuite per la

realizzazione di specifici scopi sociali, compete al C.d.A., che, definito in ottica

gerarchico/funzionale il quadro delle missioni interne, stabilisce il sistema dei poteri ritenuti

necessari per la realizzazione degli obiettivi aziendali.

Il sistema dei poteri operativi nel suo complesso è tale da configurare in linea di principio:

� un’organizzazione adeguata all’adozione delle iniziative e di tutti gli atti di gestione

aventi rilevanza esterna o interna, necessari al perseguimento degli obiettivi aziendali e

congruente con le responsabilità assegnate al soggetto;

� un fattore di prevenzione (mediante la definizione dei limiti e la qualificazione dei poteri

assegnati a ciascun soggetto) dell’abuso dei poteri funzionali attribuiti;

� un elemento di incontrovertibile riconducibilità degli atti aziendali aventi rilevanza e

significatività esterna o interna alle persone fisiche che li hanno adottati.

Tale sistema, che configura primariamente il complesso delle responsabilità spettanti a dirigenti

e funzionari nel contesto dell'attività di core business, comporta necessariamente margini di

discrezionalità propri dell’azione manageriale o comunque di un’operatività qualificata nei suoi

contenuti. La discrezionalità implicita nel potere attribuito è, in ogni caso, tale da risultare

oggettivamente circoscritta, oltre che dalle norme di riferimento e dal contenuto formale e

sostanziale degli accordi con terzi, anche dal quadro complessivo di coerenza definito dalle

strategie, dagli obiettivi aziendali enunciati e condivisi, nonché dalle metodologie operative (tra

cui le procedure dei sistemi di qualità integrata UNI EN ISO 9001:2008 UNI EN ISO 14001:2004

BS OHSAS 18001:2007, UNI EN ISO 22000:2005, SA 8000) consolidate nella storia aziendale

nella conduzione degli affari sociali.

Il sub-sistema di procure e deleghe è formalizzato in un organigramma e corredato da note

esplicative relative a missioni, responsabilità, poteri, controlli e reporting.

29 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

2.2 Controllo di gestione

Il Sistema di controllo di gestione (SCG) costituisce il sistema strutturato e integrato di

informazioni e processi utilizzato dal management a supporto dell’attività di pianificazione,

gestione e controllo e costituisce parte integrante del sistema di management aziendale.

Nell’adozione del SCG si considera che presupposti per un suo efficace utilizzo siano:

• la coerenza (congruenza) tra organizzazione aziendale, strategie e risorse umane;

• l’obiettiva valutazione delle performance correnti in relazione agli obiettivi, agli

andamenti storici e al budget.

In tale contesto, il SCG adottato contempla indicatori di performance centrati sui fattori critici di

successo e di rischio che costituiscono la base quantitativa rispetto alla quale il management

misura le prestazioni e assume le decisioni conseguenti per la massimizzazione dei risultati.

I suddetti indicatori debbono possedere un adeguato valore segnaletico, tale da consentire la

rapida comprensione dell’andamento dei fenomeni oggetto di osservazione e la tempestiva

adozione delle azioni correttive.

Caratteri essenziali degli indicatori debbono essere pertanto la rilevanza e la significatività in

termini quantitativi, la misurabilità dei fattori e la ragionevole attribuzione dei risultati a

funzioni/aree ben determinate, la confrontabilità delle grandezze nel tempo e l’uniformità di

definizione dei parametri misurati.

2.3 Controllo budgetario di struttura

Ad integrazione del SCG, centrato sull’attività di core business, CAP Holding attua il controllo

budgetario sui costi di funzionamento della struttura attuato dalla DG.

2.4 Sistema amministrativo contabile e processo di bilancio

Con riferimento alle operazioni aventi natura gestionale, il sistema amministrativo-contabile attua

(in via informatica o manuale) le rilevazioni di rito in conformità alle leggi in vigore, le procedure

e le funzioni aziendali prevedono che sia svolto il controllo e il rispetto dei limiti dei poteri

conferiti e la conformità delle operazioni gestionali ai contratti e agli accordi in essere.

Fermo restando la competenza e la responsabilità del C.d.A. nella redazione del progetto di

bilancio, è compito di DAF svolgere tutti gli adempimenti contabili obbligatori, tutte le attività di

assistenza amministrativo-contabile e predisporre la bozza di bilancio secondo corretti principi

contabili.

La veridicità, correttezza e completezza delle informazioni sulla situazione economica,

patrimoniale e finanziaria, configurano attribuzione di responsabilità oltre che nei confronti di

30 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

DAF, in capo alle diverse funzioni, entità e soggetti che direttamente o indirettamente sono

coinvolti nei processi amministrativi e contabili, quali, a titolo di esempio:

• le direzioni e le funzioni direttamente coinvolte nelle registrazioni contabili per quanto

attiene la completezza e correttezza delle operazioni di competenza;

• le direzioni e funzioni comunque in possesso di informazioni necessarie alla completa e

corretta rappresentazione del bilancio.

Ne consegue un obbligo generale di riferire tempestivamente e periodicamente alla DG e a DAF

ogni notizia necessaria alla corretta rappresentazione, ovvero ogni notizia relativa a distorsioni

informative od omissioni contenute nel bilancio stesso (si veda Sezione B- par. 3.1.)

2.5 Gestione delle risorse finanziarie

A tutela del sistema, dei Soci e in generale di tutti gli stakeholders, ovvero i cosiddetti “portatori

di interesse”, CAP Holding osserva i principi di comportamento descritti nella Sezione A - par.

4.7.1.

2.6 La funzione di Internal auditing

L’Ufficio Internal auditing, in staff alla Presidenza, ha una funzione di verifica indipendente sui

processi ed attività rilevanti ai fini del Modello ex D.Lgs. 231/2001. Tra i compiti dell’Ufficio

rientrano: supportare la Presidenza nelle funzioni di controllo interno; prestare assistenza a tutti i

componenti dell’organizzazione per adempiere efficacemente alle loro responsabilità; curare la

trasmissione all’O.d.V. delle informazioni di cui al paragrafo 11 Parte Generale del presente

Modello; svolgere funzione di segreteria per l’O.d.V.

2.7 Approvvigionamenti

L’attività di approvvigionamento da parte di CAP Holding S.p.A. avviene nel rispetto della

normativa vigente in materia di contratti pubblici di lavori, servizi e forniture, dei relativi

regolamenti di attuazione, nonché dei regolamenti interni e delle procedure adottate dalla

Società stessa.

Gli approvvigionamenti vengono effettuati sulla base del budget economico e del piano

investimenti pluriennale e, in ogni caso, sulla base degli altri strumenti di pianificazione e

progettazione aziendali approvati dall’organo competente.

Ferme restando le approvazioni da parte di Autorità terze, il piano investimenti riassume la

programmazione di tutti gli interventi di utilità pluriennale da effettuarsi in/su infrastrutture mobili

od immobili, materiali od immateriali, di proprietà o di terzi, ma in gestione a CAP.

31 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Lo strumento è predisposto dalla Direzione Centrale Pianificazione e Controllo (DPC) sulla base

dei fabbisogni segnalati da D.AT, da S.IT, dal DG ed in generale da tutte le funzioni aziendali

nonché delle eventuali connesse e specifiche entrate in conto capitale (Es.: contributi in conto

impianto, mutui di scopo accesi, etc.).

Il Budget economico annuale e pluriennale è redatto da DPC, sulla base dei fabbisogni segnalati

da D.AT, da D.IT, dal DG ed in generale da tutte le funzioni aziendali nonché sulla base della

stima dei ricavi da tariffa elaborate da UAR (Ufficio Affari Regolatori, istituito presso la medesima

DPC) e delle entrate segnalate da altre funzioni aziendali responsabili (Es.: D.IT per al gestione

parco antenne, D.AT per le commesse contract work in progress).

Entrambi hanno un contenuto il più analitico possibile (per natura, destinazione, direzione).

DPC completa i documenti con i prospetti corporate patrimoniali/finanziari opportuni per l’analisi

delle ricadute finanziarie generali.

Parallelamente Amiacque elabora, con le medesime cadenze e contenuti, analoghi documenti,

secondo i prospetti e modelli richiesti da CAP Holding S.p.A.

La DPC provvede indi anche al consolidamento dei budget economici e di investimento.

DPC procede anche al consolidamento dei prospetti di analisi patrimoniale/finanziaria.

L’insieme degli strumenti, tanto per singola entità legale quanto consolidati, è rimessa al DG per

suo esame e completamento con relazioni descrittive, che ne illustrano gli obiettivi dei

documenti.

Gli strumenti sono indi sottoposti al Presidente e da questi al C.d.A. di CAP Holding. Indi al

Comitato di indirizzo Strategico ed infine all’Assemblea dei soci, in quest’ultima ipotesi quale

aggiornamento della Pianificazione pluriennale, secondo la metodologia illustrata nella delibera

dell’Assemblea dei Soci di CAP Holding del 17 dicembre 2013.

Detti strumenti sono aggiornati periodicamente, in genere con cadenza annuale.

Gli strumenti di pianificazione così predisposti, una volta approvati, consentono al DG, ai

dirigenti ed ai Responsabili con deleghe il governo dei processi di approvvigionamento.

L’attività di approvvigionamento è disciplinata dalla procedura “Gestione degli

approvvigionamenti” e dal “Regolamento interno CAP Holding per la disciplina dei contratti del

Gruppo CAP.

Compete a D.LAC l’espletamento delle procedure di approvvigionamento in conformità al

Codice dei Contratti Pubblici ed alla Procedura “Gestione degli approvvigionamenti” per

qualsiasi importo e tipologia.

2.8 Gestione delle Risorse Umane

La gestione delle risorse umane del Gruppo CAP, da parte della DRUO (Direzione Centrale di

Gruppo, è articolata su processi di selezione, formazione, inquadramento e trattamento

economico, inserimento operativo e percorsi di carriera strutturati, formali e visibili. Il personale è

32 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

gestito con l’obiettivo della crescita professionale di ciascun lavoratore, nel rispetto del principio

delle pari opportunità e garantendo la sicurezza e l’igiene dei posti di lavoro. L’attività di

formazione è definita come indicato nella Procedura “Competenza, Formazione e

Consapevolezza”.

In materia di assunzione ci si attiene a quanto contenuto nella Procedura “Gestione delle

assunzioni”.

Nel complesso, il sistema di governance organizzativa, adottato da CAP Holding, intende

assicurare l’osservanza degli obblighi di direzione e vigilanza richiamati dall’art. 7 del D.Lgs.

231/2001 e prevenire la commissione di illeciti, determinata dalle gravi carenze organizzative

richiamate dall’art. 13 dello stesso Decreto.

L’assetto organizzativo, amministrativo e contabile in atto presso CAP Holding costituisce,

pertanto, a tutti gli effetti un’integrazione del presente Modello ex D.Lgs. 231/2001.

33 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

PARTE SPECIALE

Fattispecie di reato previste dal D.Lgs. 231/2001 c onfigurabili nella realtà

operativa di CAP Holding

34 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Sezione “A” REATI CONTRO LA PUBBLICA AMMINISTRAZIONE

Artt. 24 e 25 del Decreto 231/2001

Premessa

La presente sezione è suddivisa nei seguenti paragrafi:

1. Fattispecie criminose rilevanti, per la cui descrizione si rimanda al Catalogo dei reati

allegato al presente Modello.

2. Aree sensibili e processi a rischio, finalizzato all’identificazione dei rischi in conformità a

quanto prescritto dall’art. 6, comma 2 lettera a) del D.Lgs. 231/2001.

3. Ruoli e responsabilità interne, nel quale sono individuati le eventuali posizioni di garanzia

ex art. 40 co. 2 c.p.4 e quelle derivanti dall’art. 7 del D.Lgs 231/2001 in materia di direzione

e vigilanza.

4. Processi sensibili e protocolli, nel quale sono individuati:

a. gli “specifici protocolli diretti a programmare la formazione e l’attuazione delle

decisioni dell’ente in relazione ai reati da prevenire”, in conformità a quanto

disposto dal Legislatore all’art. 6, comma 2 lettera b) del Decreto;

b. gli obblighi informativi nei confronti dell’O.d.V.

1. Fattispecie criminose rilevanti

Reati commessi nei rapporti con la P. A. (artt. 24 e 25) Malversazione a danno dello Stato (art. 316-bis c.p.) Indebita percezione di erogazioni a danno dello Stato (art. 316-ter c.p.) Truffa a danno dello Stato o di un altro ente pubblico (art. 640, 2° comma, n. 1, c.p.) Truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.) Frode informatica in danno dello Stato o di un ente pubblico (art. 640-ter., comma 2, c.p.) Frode informatica tramite sostituzione dell'identità digitale commesso in danno dello Stato o di altro ente pubblico (art. 640-ter., comma 3, c.p.) Corruzione per l’esercizio della funzione (artt. 318 c.p.) Istigazione alla corruzione (art. 322, c.p.) Concussione (art. 317 c.p.) Induzione indebita a dare o promettere utilità (art. 319-quater c.p.) Corruzione per un atto contrario ai doveri d’ufficio (art. 319 c.p.) Corruzione in atti giudiziari (art. 319-ter c.p.) Corruzione di persona incaricata di un pubblico servizio (art. 320 c.p.) Peculato, concussione, induzione indebita a dare o promettere utilità, corruzione e istigazione alla corruzione di membri degli organi delle Comunità Europee e di funzionari delle Comunità Europee e di Stati esteri (art. 322-bis c.p.) Traffico di influenze illecite (art. 346-bis, c.p.).

4 “non impedire un evento che si ha l’obbligo giuridico di impedire equivale a cagionarlo”.

35 di 102 Approvato CdA 25/02/2016 – rev. 3/2016

Per una lettura integrale di tutti gli articoli del testo di legge e per la configurazione

esemplificativa delle possibili modalità di commissione dei reati si rimanda al Catalogo dei reati

allegato.

2. Aree sensibili e processi a rischio

CAP Holding può intrattenere rapporti con la P.A. di diversa natura, episodici, ricorrenti o indotti

dalle circostanze anche a prescindere dalla propria attività di core business. In particolare

intrattiene rapporti con la Regione Lombardia, la Città Metropolitana di Milano, le Province di

Pavia, Monza e Brianza, con le gli Enti di Governo d’Ambito (EGA od anche AATO) della Città

Metropolitana di Milano, della Città di Milano, Pavia, Monza e Brianza, con i Comuni soci, con

altri Comuni, e a titolo descrittivo ma non esaustivo: con l’Autorità per l’Energia Elettrica e il Gas

ed il Sistema Idrico (A.E.E.G.S.I.), le FF.SS., con ANAS, con il Servizio Geologico Nazionale,

con l’Agenzia delle Entrate, con l’Inps, con ASL, ARPA, ecc.

In merito, all’esito dell’attività di individuazione delle aree a rischio di commissione dei reati nei

confronti della Pubblica Amministrazione, svolta ai sensi dell’art. 6, comma 1, lett. a) del D.Lgs.

231/2001, sono emersi i seguenti processi sensibili in relazione ai quali possono potenzialmente

commettersi reati di truffa, truffa aggravata, indebita percezione di erogazioni pubbliche,

malversazione, concussione, induzione indebita a dare o promettere utilità e corruzione:

1. Gestione dei rapporti con l’AATO e rendicontazione dei finanziamenti e dei contributi;

2. Richiesta, gestione e rendicontazione di eventuali altri finanziamenti e contributi;

3. Gestione degli approvvigionamenti ed appalti di lavori, forniture e servizi;

4. Gestione dei rapporti con la P.A. per denunce di conformità, ovvero per l’ottenimento di

licenze, concessioni o autorizzazioni amministrative;

5. Gestione del precontenzioso e del contenzioso;

6. Gestione convenzione per la presa in carico dei beni dei Comuni strumentali al S.I.I.;

7. Gestione delle attività strumentali alla commissione di reati.

A scopo del tutto cautelativo, onde prevenire le situazioni a rischio che possono insorgere già

dall’istaurarsi di un rapporto a mero carattere interlocutorio, CAP Holding adotta i seguenti

principi, riferibili a tutte le aree sensibili individuate:

a) a chiunque (Consiglieri, Dirigenti, Dipendenti, Collaboratori e Consulenti, dipendenti del

Gruppo incaricati di rappresentare anche CAP Holding S.p.A.) intrattiene rapporti

negoziali rilevanti per conto della Società deve essere formalmente conferito potere