MINUSSI.pptx

-

Upload

robert-stewart -

Category

Documents

-

view

213 -

download

0

Transcript of MINUSSI.pptx

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 1/43

PROTEZIONE DEL

PATRIMONIO DI FAMIGLIA

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 2/43

Cosa significa proteggere il patrimo

•- in una situazione di «tranquillità» economica provvedere a desfabbisogni della propria famiglia una parte dei propri beni, presedagli «attacchi» esterni mantenendone la proprietà ovvero trasfpropri cari minimizzando legittimamente il carico fiscale.

• 3 punti chiave:• Tranquillità economica• «destinare» i beni• Pianificazione fiscale

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 3/43

Tranquillità economica

• Ci sono creditori che possono aggredire il patrimonio?• Creditori personali

• Creditori dell’impresa (responsabilità a titolo di fidejussione)

• Pretese erariali

• Sotto attacco:• Azione revocatoria fallimentare (art.67 l.f.)

• Azione revocatoria ordinaria (art. 2901 cod.civ.)

• Sottrazione fraudolenta di beni (art. 11 del D.lgs. 74/2000)

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 4/43

Sottrazione fraudolenta al pagamentimposte (Decreto legislativo 10.03.2000 n° 74, art. 11) • 1. E' punito con la reclusione da sei mesi a quattro chiunque, al f

sottrarsi al pagamento di imposte sui redditi o sul valore aggiuntinteressi o sanzioni amministrative relativi a dette imposte di amcomplessivo superiore ad euro cinquantamila, aliena simulatamecompie altri atti fraudolenti sui propri o su alcuni beni idonei a retutto o in parte inefficace la procedura di riscossione coattiva. Sel'ammontare delle imposte, sanzioni ed interessi è superiore ad eduecentomila si applica la reclusione da un anno a sei anni.

• 2. E' punito con la reclusione da sei mesi a quattro anni chiunqueottenere per sè o per altri un pagamento parziale dei tributi e reaccessori, indica nella documentazione presentata ai fini della prtransazione fiscale elementi passivi fittizi per un ammontare comsuperiore ad euro duecentomila si applica la reclusione da un ananni.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 5/43

Strumenti giuridici di protezionepatrimoniale

• Per sé e per la propria famiglia• Il fondo patrimoniale

• Il trust

• Il vincolo di destinazione

• Dopo di sé, per i propri discendenti

• La Donazione• Il patto di famiglia

• Trusts/Fondazioni/Treunternehmen/Anstalten

• Pianificazione successoria

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 6/43

Protezione per sé…e per i propr

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 7/43

Il vincolo di destinazione(art. 2645 ter cod.civ.)• TRASCRIZIONE DI ATTI DI DESTINAZIONE PER LA REALIZZAZIONE DI INT

MERITEVOLI DI TUTELA RIFERIBILI A PERSONE CON DISABILITA', A PUBAMMINISTRAZIONI, O AD ALTRI ENTI O PERSONE FISICHE

• Gli atti in forma pubblica con cui beni immobili o beni mobili iscritti inregistri sono destinati, per un periodo non superiore a novanta anni odurata della vita della persona fisica beneficiaria, alla realizzazione di imeritevoli di tutela riferibili a persone con disabilità, a pubbliche amm

o ad altri enti o persone fisiche ai sensi dell'articolo 1322, secondo copossono essere trascritti al fine di rendere opponibile ai terzi il vincolodestinazione; per la realizzazione di tali interessi può agire, oltre al conqualsiasi interessato anche durante la vita del conferente stesso. I beni loro frutti possono essere impiegati solo per la realizzazione del fine destinazione e possono costituire oggetto di esecuzione, salvo quantdall'articolo 2915, primo comma, solo per debiti contratti per tale sc

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 8/43

Il Trust http://www.e-glossa.it/wiki/il_trust%C2%A3_nozione.aspx

• Il Trust è un tipico istituto dei Paesi di Common Law al quale non corrisponde nel nostro ordi

analoga figura.Un soggetto (denominato settlor) trasferisce un bene ad un altro soggetto (il c.d. trustee) afdisponga conformemente ad istruzioni variamente determinate nell'interesse di

un (eventualmente) ulteriore soggetto beneficiario (beneficiary).

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 9/43

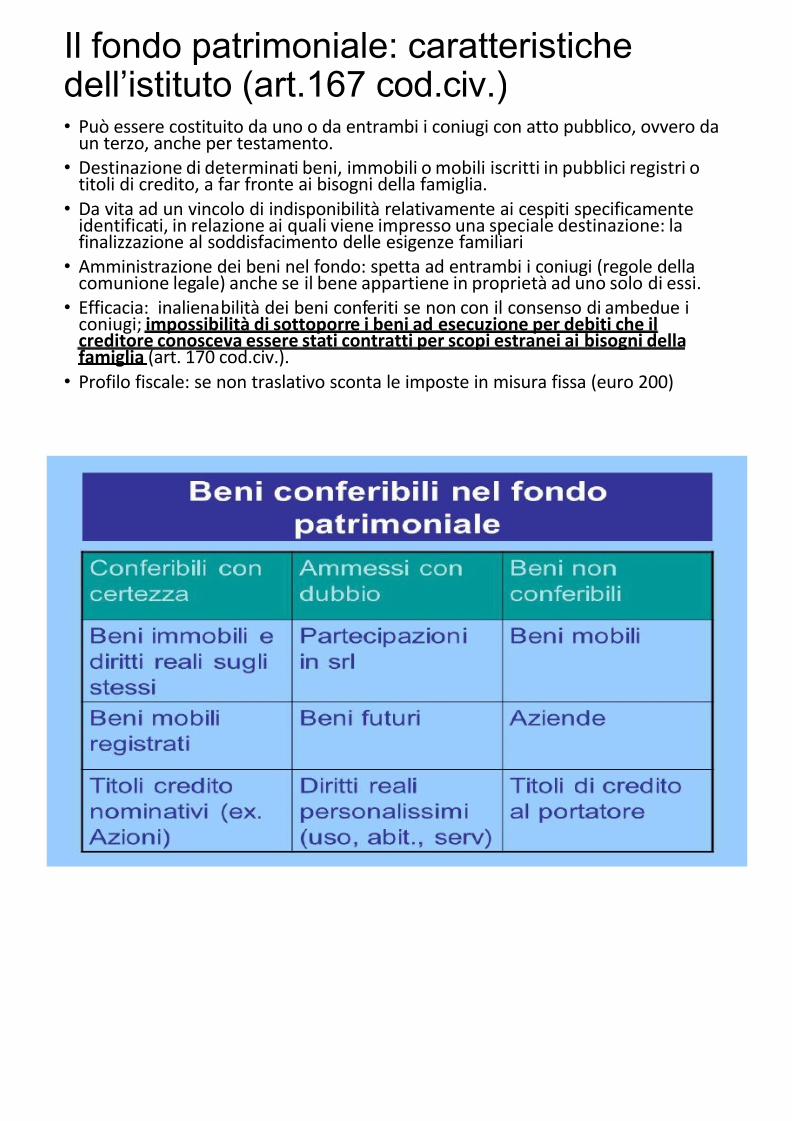

Il fondo patrimoniale

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 10/43

… costa poco … rende molto

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 11/43

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 12/43

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 13/43

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 14/43

Cassazione Penale, sez. III 2012/4

• In tema di sottrazione fraudolenta al pagamento delle imposte la condotta penalmente rileva

costituita da qualsiasi atto o fatto fraudolento intenzionalmente volto a ridurre la capacità pacontribuente stesso, riduzione da ritenersi, con un giudizio ex ante, idonea sia dal punto di viche qualitativo, a vanificare in tutto o in parte, o comunque rendere più difficile un’eventualeesecutiva. In tal senso il delitto di sottrazione fraudolenta al pagamento delle imposte rientradei reati di pericolo e, in base a tale impostazione, non v’è sincronia tra la consumazione del realizzazione della pretesa tributaria.

• La lettura della disposizione di legge più coerente con il sistema comporta l’importanza dell’adell’idoneità della condotta alla luce dell’elemento finalistico compreso nella previsione del dpertanto, non si è mai ritenuto che bastasse la costituzione del fondo patrimoniale, in gradopregiudizio alla garanzia, tanto da rendere in re ipsa il dolo richiesto. Sarà, quindi, necessardi merito verificare che gli elementi probatori raccolti siano in grado d’illuminare la finalità

dispositivi posti in essere dal suo autore, in modo da interpretare correttamente la sussistencarattere fraudolento dell’operazione, che tale è valutato proprio in ragione dello scopo di savuto di mira nel tracciato delittuoso compiuto dall’agente.

• Per quanto attiene al fondo patrimoniale ex art. 167 c.c., alla luce di quanto affermato, non èipotizzare l’inversione dell’onere della prova sul presupposto che la creazione del patrimoniorappresenti di per sé l’elemento materiale della sottrazione del patrimonio del debitore.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 15/43

Cassazione Penale, sez. III 2012/21

• In tema di reati tributari la costituzione di un fondo patrimonialreato di sottrazione fraudolenta al pagamento delle imposte, inatto idoneo ad ostacolare il soddisfacimento di una obbligazione- Non è necessario "che sia già in atto una procedura di riscossiessendo sufficiente che l'atto fraudolento sia di per sé solo idoimpedire il soddisfacimento totale o parziale del Fisco" - Ciò in linea della tutela penale è stata opportunamente avanzata, richi

fini della perfezione del delitto, la semplice idoneità della condorendere inefficace la procedura di riscossione - idoneità da appbase ai principi, con giudizio ex ante - e non anche l'effettiva verdi tale evento", con la conseguenza che "il riferimento alla proceriscossione appartiene al momento intenzionale e non alla struttfatto".

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 16/43

Dunque? Luci ed ombre…

Effetto segregativo del patrimonio

Costo fiscale modesto

Facilmente aggredibile dai creditori se costituito in tempi sospetti

Visto con estremo disfavore dalle Banche a causa del rischio di frode

Possibile revoca di affidamenti a causa del mutamento delle condizioni

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 17/43

Protezione dopo di sè, per i procari…

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 18/43

Perché proteggersi? Gli Italiani sonoricchi… Secondo uno studio della Bundesbank:

• il patrimonio medio di una famiglia tedesca ammonta a 51.4

• Quello di una famiglia austriaca 76.400 euro

• Quello di una famiglia francese 113.500 euro

• Quello di una famiglia italiana 163.900 euro

• In Italia il 68,4% delle famiglie possiede un'abitazione, contrdi quelle tedesche

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 19/43

L’imposta di successione in Italia

•Per ogni discendente in linea retta franchigia fino a € 1.000.a tale limite imposta del 4%

• Per il coniuge analogo trattamento.

• Per gli estranei: imposta dell’8%

• Se l’oggetto è costituito da beni immobili va aggiunta impoipocatastale del 3%

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 20/43

L’imposta di successione in Europa

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 21/43

Germania

• In Germania l’importo della tassazione sulle successioni dipevalore del patrimonio ereditato nonché dal grado di parenteeredi. Notevoli sgravi sono previsti per i coniugi, partner regdello stesso sesso, figli e nipoti. Altre persone, quali i partneunione di fatto, hanno diritto unicamente a uno sgravio di 2euro. Le aliquote di imposta variano tra il 7 e il 50%.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 22/43

Francia

• Il pagamento dell’imposta sul trasferimento di proprietà a tigratuito è disciplinato dalla legge relativa all’imposta sulle sue sulle donazioni. Specifici sgravi sono comunque previsti peerede a seconda del rispettivo grado di parentela con il defulivello di tassazione raggiunge punte del 55% ed anche del 6

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 23/43

Inghilterra

• In virtù della legge britannica sulle imposte di successione (Inheritance Tax Act) del

è tassabile:• per l’intero patrimonio, se il defunto era abitualmente residente nel Regno Unit

della morte o fino a tre anni prima della morte.

• Qualora il defunto fosse abitualmente residente fuori dal Regno Unito, le sue prubicate fuori dal Regno Unito sono escluse dall’imposta di successione britanniindipendentemente dal luogo dove viveva il cessionario (lex rei sitae).

• Ai sensi della legge sulle imposte sulla successione del 1984, per l’intero patrimonio325.000 sterline sono esenti da imposte (dal 6 aprile 2009), a prescindere che il pat

a una o più persone e a prescindere dalla relazione tra il defunto e i beneficiari.

• I trasferimenti in favore del coniuge o del partner civile del defunto (o cedente) sonoesenti da imposte. Tuttavia, se immediatamente prima del trasferimento il cedente nel Regno Unito ma non il suo coniuge o il partner civile, solamente 55.000 sterline imposte.

• Il valore eccedente alle soglie di cui sopra è tassato a un’aliquota del 40% (dal 6 ap

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 24/43

Quali prospettive?

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 25/43

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 26/43

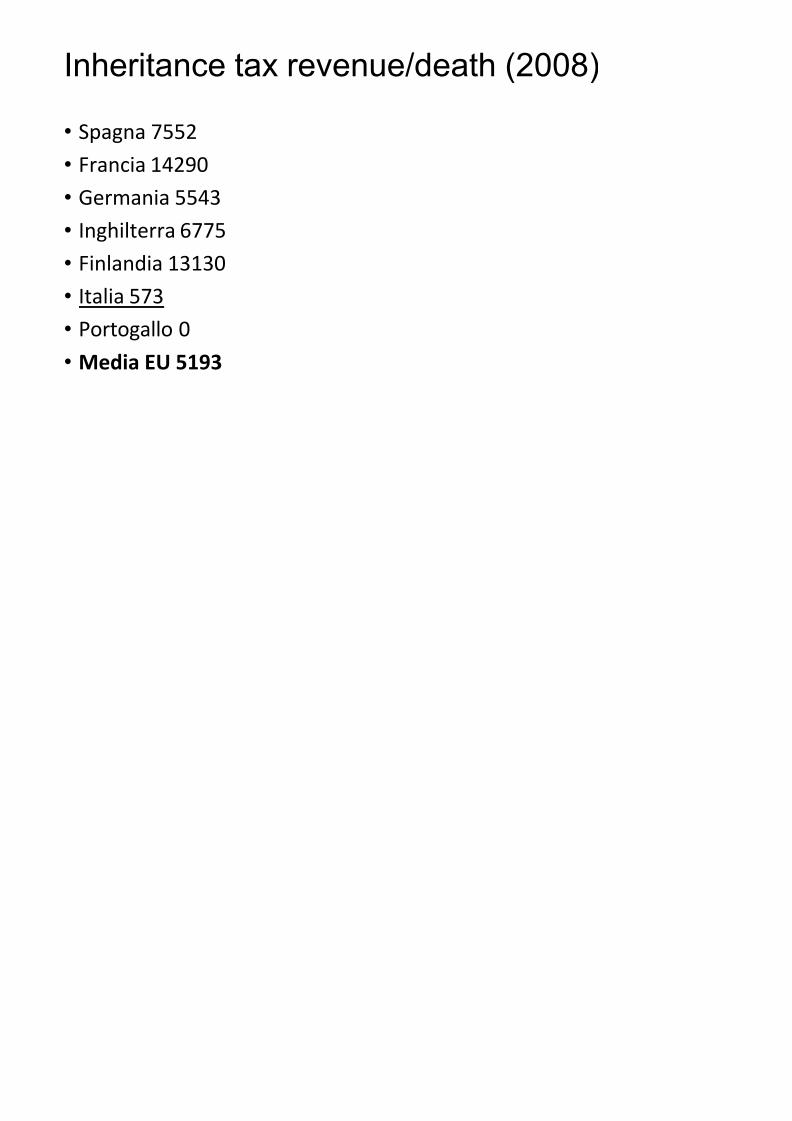

Inheritance tax revenue/death (2008)

• Spagna 7552

• Francia 14290

• Germania 5543

• Inghilterra 6775

• Finlandia 13130

• Italia 573

• Portogallo 0

• Media EU 5193

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 27/43

Quale “difesa”?

• Sistemazioni intergenerazionali del patrimonio familiare:

• Il Trust

• La Stiftung

• “Splitting” familiare (donazioni ai discendenti)

• Per l’imprenditore:

• Patto di famiglia (art.768 bis cod.civ.)

• Donazione dell’azienda/delle partecipazioni sociali

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 28/43

La Stiftung• Una Fondazione (Stiftung) è una persona giuridica

costituita con l'apporto di un fondo al fine delraggiungimento di uno scopo specifico (Art. 552 del c.c.del Liechtenstein). Al momento del conferimento deibeni, la Stiftung ottiene lo status di "persona morale" (chenon è una piena personalità giuridica), mentre acquisteràla piena personalità giuridica solo con l'iscrizione al

Pubblico Registro.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 29/43

Il “patto di famiglia” http://www.e-glossa.it/wiki/il_patto_di_famiglia.aspx

• Ai sensi dell'art.768 bis cod.civ. "è patto di famiglia il contratto con cui... l'imprend

trasferisce in tutto o in parte, l'azienda, e il titolare di partecipazioni societarie tratutto o in parte, le proprie quote, ad uno o più discendenti". La finalità del patto dfamiglia sarebbe quella di agevolare il trasferimento della proprietà dell'azienda trafigli, evitando che le caratteristiche proprie di un atto di liberalità donativa costituisremora alla circolazione della ricchezza ed un pregiudizio per la continuità dell'impr

ragioni dell'economia.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 30/43

“Splitting” familiare: donazioni ai fal coniuge, ai nipoti• Oggetto: beni immobili, denaro, quote sociali, strumenti finanziari, pre

• Soggetti e regime fiscale: quando la donazione intervenga in linea rettgenitori e figli, tra nonni e nipoti) oppure tra coniugi è contrassegnataregime tributario agevolato.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 31/43

Regime fiscale della donazione: lealiquote

• Per ogni discendente in linea retta franchigia fino a € 1.000.a tale limite imposta del 4%

• Per il coniuge analogo trattamento.

• Se l’oggetto è costituito da beni immobili imposta ipocatasta

• Se si tratta di “prima casa” l’imposta ipocatastale è ridotta in

fissa (€ 200)

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 32/43

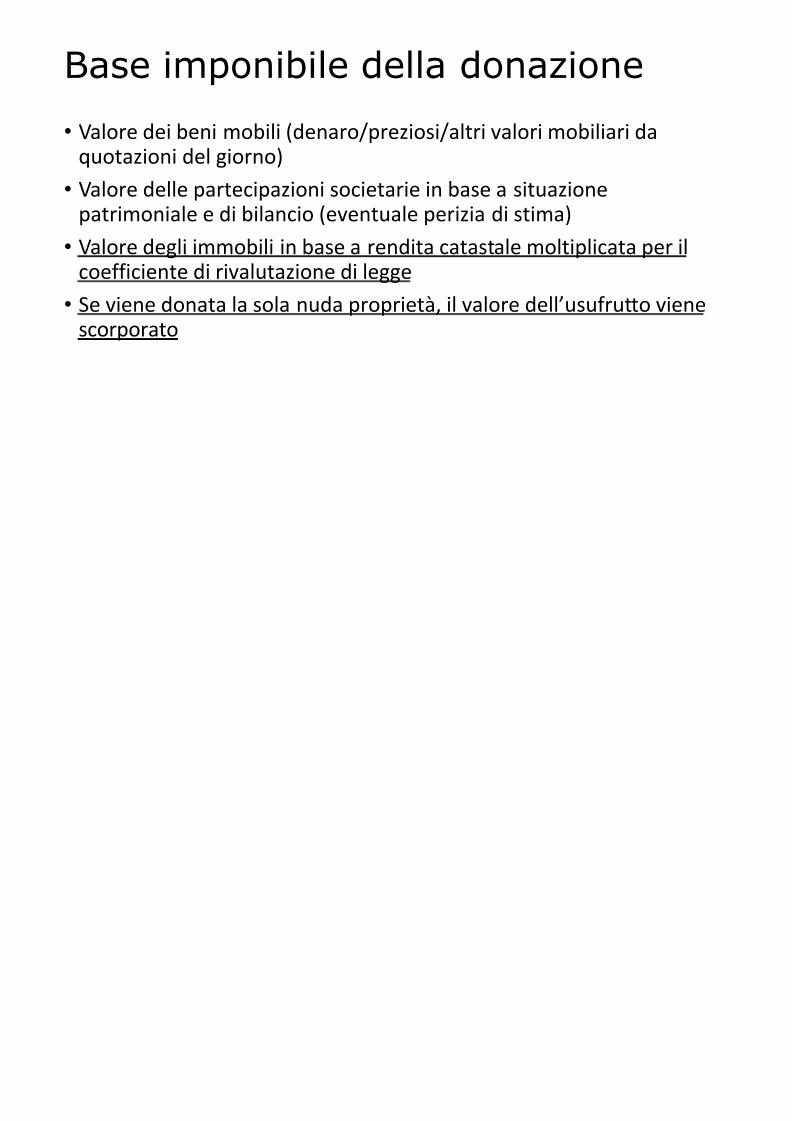

La donazione: le opportunità

• Differenza tra valore venale e valore catastale (talvolta di noproporzione)

• Possibilità di ricavare cospicua esenzione dall’imposizione pfutura in forza alla riserva, a favore del donante, del diritto dusufrutto vitalizio

• Possibilità di modulare il contenuto della riserva (diritto di ariserva di usufrutto successivo ex art.796 cod.civ.)

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 33/43

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 34/43

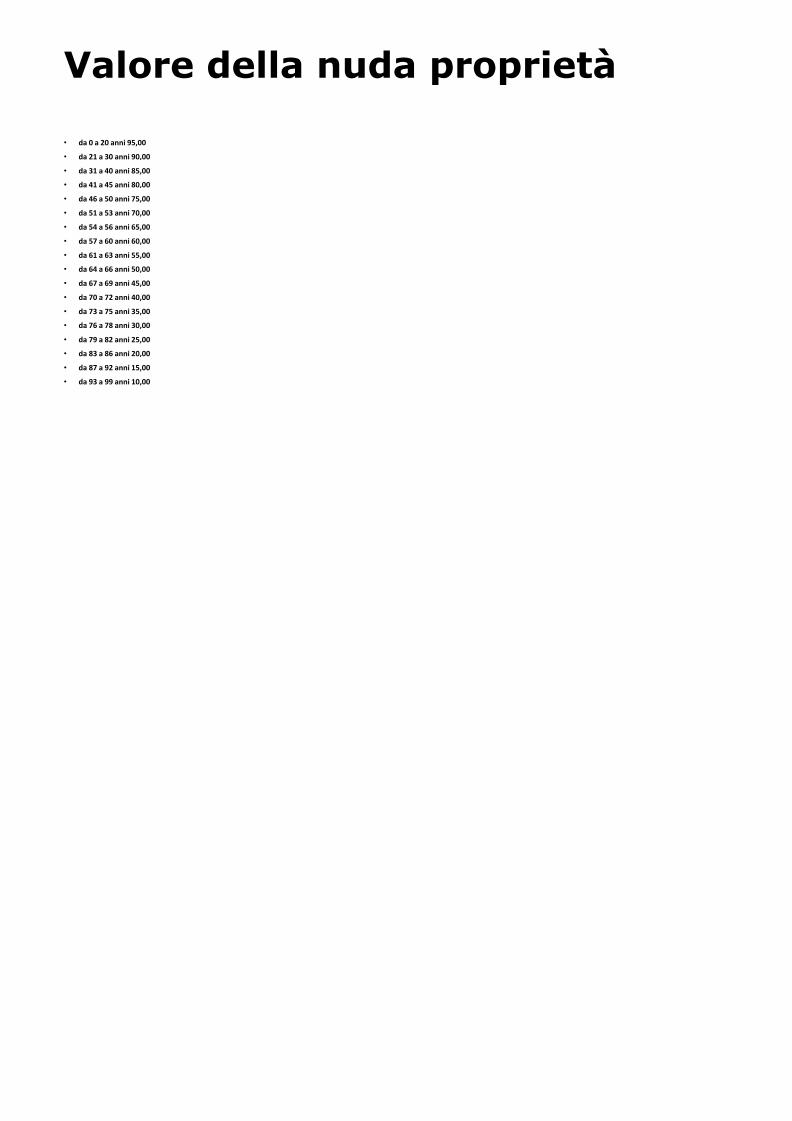

Valore della nuda proprietà

• da 0 a 20 anni 95,00

• da 21 a 30 anni 90,00

• da 31 a 40 anni 85,00

• da 41 a 45 anni 80,00

• da 46 a 50 anni 75,00

• da 51 a 53 anni 70,00

• da 54 a 56 anni 65,00

• da 57 a 60 anni 60,00

• da 61 a 63 anni 55,00

• da 64 a 66 anni 50,00

• da 67 a 69 anni 45,00• da 70 a 72 anni 40,00

• da 73 a 75 anni 35,00

• da 76 a 78 anni 30,00

• da 79 a 82 anni 25,00

• da 83 a 86 anni 20,00

• da 87 a 92 anni 15,00

• da 93 a 99 anni 10,00

Donazione, successione nell’azienda (art.3 comter t u 346/1990) Non assoggettamento all’imp

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 35/43

ter t.u. 346/1990).Non assoggettamento all’impdonazione e/o successione.

• La Finanziaria 2007 (L. 296/2006 art. 1 comma 78 lett. a)) contiene una rilevante ipotesi di trasferimenti imposta: si tratta del trasferimento gratuito (tra vivi o a causa di morte), effettuati anche mediante il cfamiglia”, a favore dei discendenti, di aziende o rami di esse, di quote sociali, di azioni.

Se si tratta di partecipazioni in società di capitali, o in cooperative o società di mutua assicurazione, residitaliano, il trattamento favorevole è subordinato al fatto che la titolarità delle partecipazioni stesse cons

beneficiario di conseguire il controllo della società di cui si tratta, attraverso la maggioranza dei voti esnell’assemblea ordinaria. Lo stesso limite non vale se si tratta di società di persone – ovunque residenti – o di società di capitali / cmutue assicuratrici residenti all’estero. In ogni caso (sia per quanto riguarda le partecipazioni, sia per quanto riguarda le aziende e i rami di azienpagamento dell’imposta spetta sussistendo i seguenti requisiti:

• solo qualora il beneficiario prosegua l’esercizio dell’attività di impresa alla quale l’azienda è destinat

controllo della società partecipata per un periodo non inferiore a cinque anni dalla data del trasferide cuius, data dell’atto di donazione o del diverso atto gratuito)

• il beneficiario dovrà rendere apposita dichiarazione in tal senso nella Dichiarazione di Successione acquisto a titolo gratuito, pena la decadenza dal trattamento favorevole e il pagamento delle imposordinaria, oltre ad una sanzione e al pagamento di interessi.

• Successivamente il beneficiario deve effettivamente proseguire l’esercizio dell’attività imprenditoriaminimo di 5 anni.

• Nei casi di trasferimento di aziende o rami di azienda, che fruiscano dell’esonero da imposta secondo qual’esenzione riguarda anche le imposte ipotecaria e catastale relative agli immobili che fanno parte dell’az

di azienda trasferita.

T tt t fi l d i

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 36/43

Trattamento fiscale denaro, giopreziosi, opere d’arte

L idd tt i b i bili

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 37/43

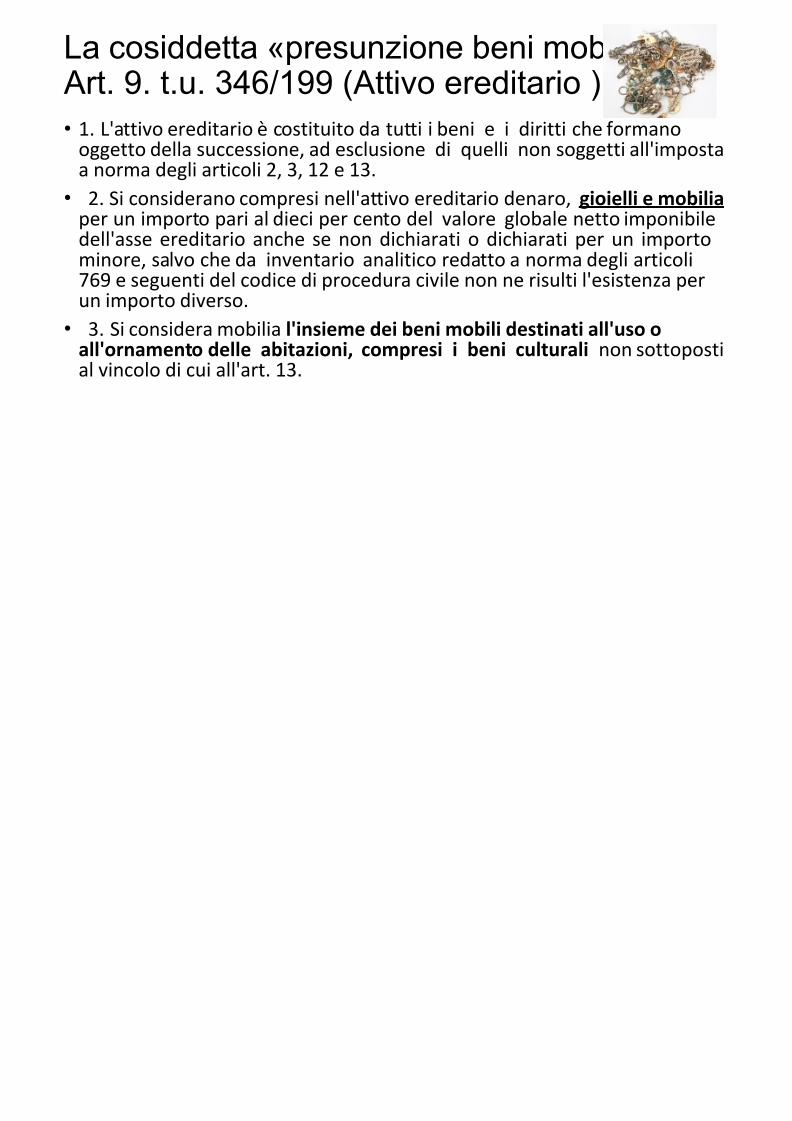

La cosiddetta «presunzione beni mobili Art. 9. t.u. 346/199 (Attivo ereditario )

• 1. L'attivo ereditario è costituito da tutti i beni e i diritti che for

oggetto della successione, ad esclusione di quelli non soggetti a norma degli articoli 2, 3, 12 e 13.

• 2. Si considerano compresi nell'attivo ereditario denaro, gioiellper un importo pari al dieci per cento del valore globale netto idell'asse ereditario anche se non dichiarati o dichiarati per unminore, salvo che da inventario analitico redatto a norma degli

769 e seguenti del codice di procedura civile non ne risulti l'esistun importo diverso.

• 3. Si considera mobilia l'insieme dei beni mobili destinati all'usall'ornamento delle abitazioni, compresi i beni culturali nonal vincolo di cui all'art. 13.

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 38/43

Metalli preziosi (lingotti, barre, lamine)Monete auree

• Non rientrano nella presunzione ex art.9: sono considerati «

beni» ai sensi dell’art. 19 t.u. 1990/346)

• 1. La base imponibile, relativamente ai beni e ai diritti comnell'attivo ereditario diversi da quelli contemplati nell'art. 2, e negli articoli da 14 a 18, è determinata assumendo il vvenale in comune commercio alla data di apertura della

successione.• 2. In caso di usufrutto o di uso si applicano le disposizio

14, comma 1, lettere b) e c).

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 39/43

Beni artistici e culturali

• i beni culturali vincolati sono soggetti ad imposta di donazio

misura fissa (art. 59 t.u. 346/1990, se ricorrono le condizionall’art. 13, comma 2), ma sono esclusi dall’asse ereditario in trasferimento a causa di morte (art. 13, comma 1);

• I beni culturali non vincolati ai sensi dell’art.25 sono valorizzdel loro valore venale. (previa presentazione di apposito inv

alla Sovrintendenza Beni culturali la quale, se accerta la sussdei presupposti, impone il vincolo)

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 40/43

Traferire la residenza all’estero?

In base a quale criterio è dovuta l’im

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 41/43

In base a quale criterio è dovuta l imdi successione?• Ai sensi del II comma dell’art.2 del d.lgs 346/1990 l’imposta

successione è dovuta nel nostro Paese in relazione a tutti i bdiritti trasferiti, ancorchè esistenti all’estero. Tuttavia, ai sencomma della norma, “Se alla data dell'apertura della succea quella della donazione il defunto o il donante non era nello Stato, l'imposta è dovuta limitatamente ai beni e ai d

esistenti.”

Quando i beni si considerano esiste

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 42/43

Quando i beni si considerano esistenello Stato?• 3. Agli effetti del comma 2 si considerano in ogni caso esistenti nello Stato:

• a) i beni e i diritti iscritti in pubblici registri dello Stato e i diritti reali di godimento ad essi rela• b) le azioni o quote di società, nonchè le quote di partecipazione in enti diversi dalle

hanno nel territorio dello Stato la sede legale o la sede dell'amministrazione o l'oggetto pri

• c) le obbligazioni e gli altri titoli in serie o di massa diversi dalle azioni, emessi dallo Stato oenti di cui alla lettera b);

• d) i titoli rappresentativi di merci esistenti nello Stato;

• e) i crediti, le cambiali, i vaglia cambiari e gli assegni di ogni specie, se il debitore, il trattal'emittente e' residente nello Stato;

• f) i crediti garantiti su beni esistenti nello Stato fino a concorrenza del valore dei beni meindipendentemente dalla residenza del debitore;

• g) i beni viaggianti in territorio estero con destinazione nello Stato o vincolati al regime dotemporanea esportazione.

• 4. Non si considerano esistenti nel territorio dello Stato i beni viaggianti con destinazione alvincolati al regime doganale della temporanea importazione.

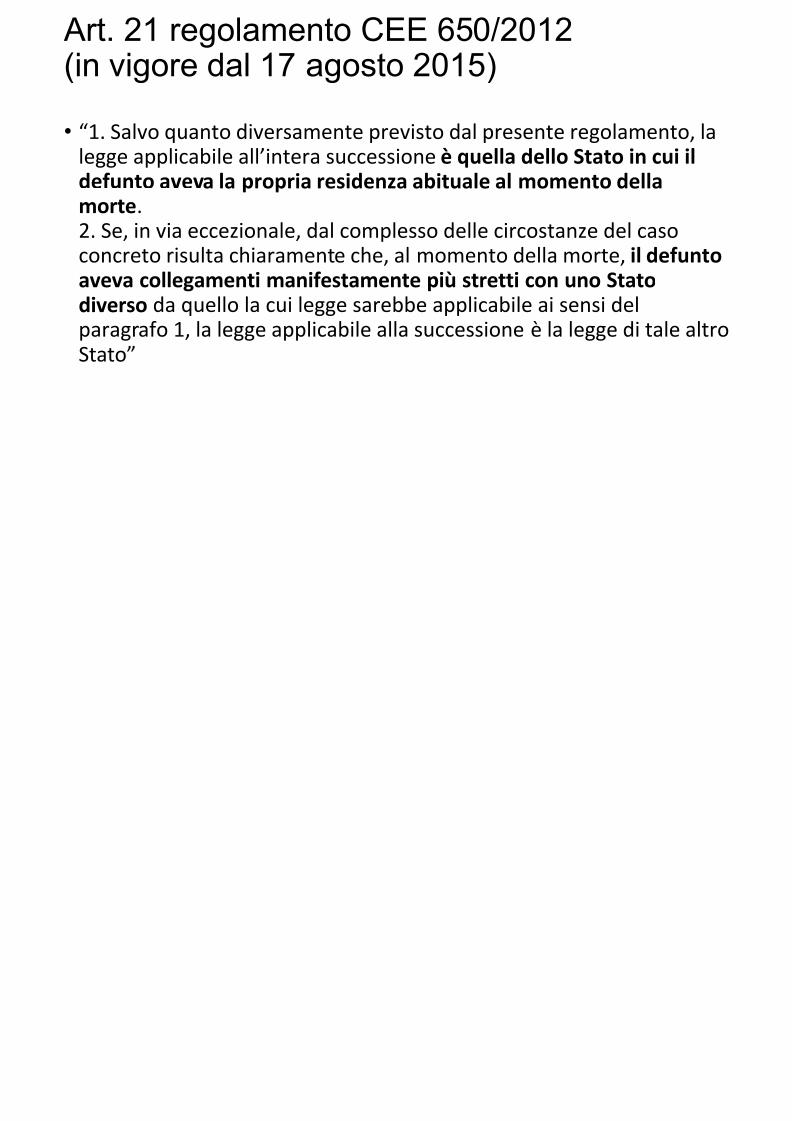

Art. 21 regolamento CEE 650/2012

8/10/2019 MINUSSI.pptx

http://slidepdf.com/reader/full/minussipptx 43/43

g(in vigore dal 17 agosto 2015)

• “1. Salvo quanto diversamente previsto dal presente regolam

legge applicabile all’intera successione è quella dello Stato defunto aveva la propria residenza abituale al momento demorte.2. Se, in via eccezionale, dal complesso delle circostanze delconcreto risulta chiaramente che, al momento della morte,

aveva collegamenti manifestamente più stretti con uno Stadiverso da quello la cui legge sarebbe applicabile ai sensi deparagrafo 1, la legge applicabile alla successione è la legge dStato”