MINI GREEN BOND in Italia, un nuovo canale di finanziamento · Aumento del costo del capitale...

21

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio 9 Maggio 2014

Transcript of MINI GREEN BOND in Italia, un nuovo canale di finanziamento · Aumento del costo del capitale...

"MINI GREEN BOND" in Italia,

un nuovo canale di finanziamento

Eugenio de Blasio 9 Maggio 2014

Agenda

2

1. Il Credito alle Imprese ed il Funding Gap

2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale di finanziamento

3. Il Mercato dei Mini Bond in Italia

4. I “Mini Green Bond”: case study

5. Conclusioni

1. La Contrazione degli Impieghi e il Funding Gap

Principali cause:

Debolezza della domanda e crescente rischiosità delle imprese

Maggiori vincoli nell’uso del bilancio per effetto di Basilea 3

Aumento del costo del capitale

Maggiore selettività negli affidamenti

Maggiore costo e minore disponibilità di adeguato funding

Funding gap delle banche italiane (miliardi di euro e valori percentuali)

Fonte: Banca d’Italia, Rapporto sulla stabilità finanziaria, n. 6, 2013.

3

Totale sistema

Altre banche SSM

Totale sistema (in % dei

prestiti) (scala di destra)

Altre banche SSM

(in % dei prestiti)

(scala di destra)

Primi 5 gruppi

Altre banche

Primi 5 gruppi (in % dei

prestiti) (scala di destra)

Altre banche

(in % dei prestiti)

(scala di destra)

1. Chi Finanzia lo Sviluppo dell’Economia?

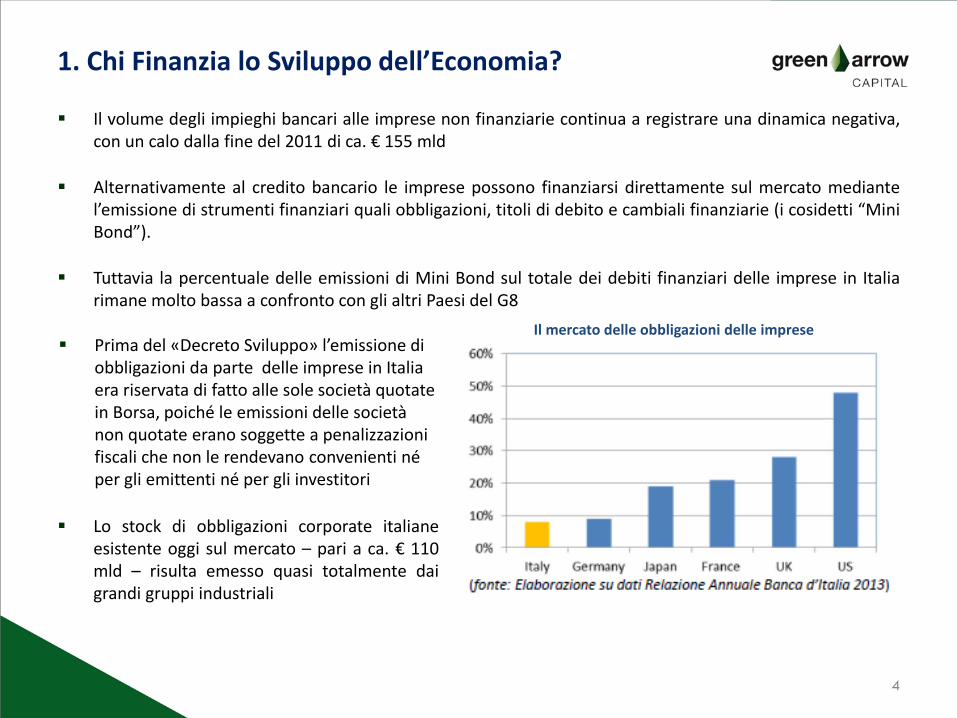

Il volume degli impieghi bancari alle imprese non finanziarie continua a registrare una dinamica negativa, con un calo dalla fine del 2011 di ca. € 155 mld

Alternativamente al credito bancario le imprese possono finanziarsi direttamente sul mercato mediante l’emissione di strumenti finanziari quali obbligazioni, titoli di debito e cambiali finanziarie (i cosidetti “Mini Bond”).

Tuttavia la percentuale delle emissioni di Mini Bond sul totale dei debiti finanziari delle imprese in Italia rimane molto bassa a confronto con gli altri Paesi del G8

4

Il mercato delle obbligazioni delle imprese Prima del «Decreto Sviluppo» l’emissione di

obbligazioni da parte delle imprese in Italia era riservata di fatto alle sole società quotate in Borsa, poiché le emissioni delle società non quotate erano soggette a penalizzazioni fiscali che non le rendevano convenienti né per gli emittenti né per gli investitori

Lo stock di obbligazioni corporate italiane esistente oggi sul mercato – pari a ca. € 110 mld – risulta emesso quasi totalmente dai grandi gruppi industriali

Agenda

5

1. Il Credito alle Imprese ed il Funding Gap

2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale di finanziamento

3. Il Mercato dei Mini Bond in Italia

4. I “Mini Green Bond”: case study

5. Conclusioni

2. I Mini Bond: un nuovo canale di finanziamento

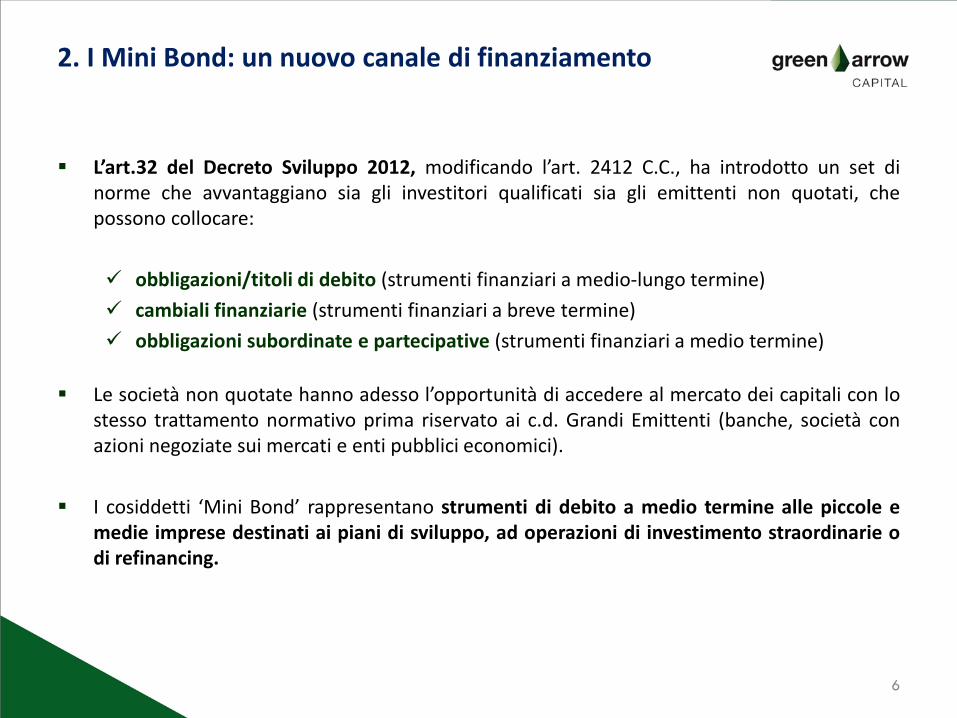

L’art.32 del Decreto Sviluppo 2012, modificando l’art. 2412 C.C., ha introdotto un set di norme che avvantaggiano sia gli investitori qualificati sia gli emittenti non quotati, che possono collocare:

obbligazioni/titoli di debito (strumenti finanziari a medio-lungo termine)

cambiali finanziarie (strumenti finanziari a breve termine)

obbligazioni subordinate e partecipative (strumenti finanziari a medio termine)

Le società non quotate hanno adesso l’opportunità di accedere al mercato dei capitali con lo stesso trattamento normativo prima riservato ai c.d. Grandi Emittenti (banche, società con azioni negoziate sui mercati e enti pubblici economici).

I cosiddetti ‘Mini Bond’ rappresentano strumenti di debito a medio termine alle piccole e medie imprese destinati ai piani di sviluppo, ad operazioni di investimento straordinarie o di refinancing.

6

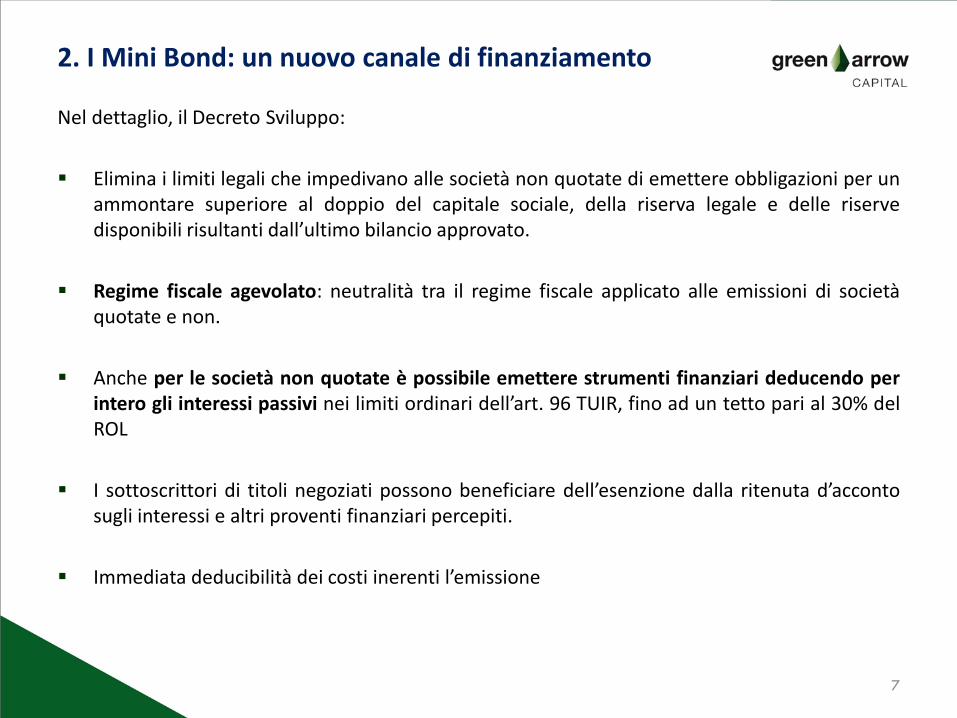

2. I Mini Bond: un nuovo canale di finanziamento

Nel dettaglio, il Decreto Sviluppo:

Elimina i limiti legali che impedivano alle società non quotate di emettere obbligazioni per un ammontare superiore al doppio del capitale sociale, della riserva legale e delle riserve disponibili risultanti dall’ultimo bilancio approvato.

Regime fiscale agevolato: neutralità tra il regime fiscale applicato alle emissioni di società quotate e non.

Anche per le società non quotate è possibile emettere strumenti finanziari deducendo per intero gli interessi passivi nei limiti ordinari dell’art. 96 TUIR, fino ad un tetto pari al 30% del ROL

I sottoscrittori di titoli negoziati possono beneficiare dell’esenzione dalla ritenuta d’acconto sugli interessi e altri proventi finanziari percepiti.

Immediata deducibilità dei costi inerenti l’emissione

7

2. I Mini Bond: Principali Investitori

Ogni emissione si rivolge a una determinata base di investitori a seconda dell’importo, della modalità di collocamento e della liquidità.

Non esistono limiti normativi relativi all’ammontare dell’emissione. Ma il requisito dimensionale dipende dall’interesse del mercato (art. 220.5 Regolamento del Mercato ExtraMOT).

Importo Modalità di Collocamento Liquidità Principali Investitori

> €200 M Pubblico mediante

Consorzio (come per Eurobond)

Si

Banche d’Investimento, Commerciali, OICR,

Assicurazioni, SIM, Privati

> €25 M Private Placement Bassa Assicurazioni, Fondi

Pensione, Fondazioni

< €25 M Private Placement No Fondi Chiusi (Credit Fund)

8

Fonti: Servizio Finanziario e Assicurativo - Confindustria

Non si tratta di un mercato «One‐Size‐Fits‐All»

2. I Mini Bond: Potenziali Emittenti

Il Ministero per lo Sviluppo Economico, nella relazione di accompagnamento al Decreto, indica il campione utilizzato da Mediobanca/Unioncamere come rappresentativo delle società potenzialmente beneficiarie dello strumento Mini Bond.

In particolare, il campione in oggetto rappresenta l’universo delle medie imprese industriali italiane, ovvero società di capitali che: hanno una forza lavoro compresa tra 50 e 499 unità hanno un volume di vendite compreso fra 15 e 330 milioni di euro non fanno parte né di grandi gruppi italiani né fanno capo a gruppi esteri

3594 imprese soddisfano contemporaneamente i suddetti requisiti (Rapporto 2012)

9

2. Segmento ExtraMOT PRO: il mercato per i nuovi strumenti di debito delle PMI italiane

L’11 febbraio 2013 Borsa Italiana lancia il nuovo Segmento Professionale del mercato ExtraMOT (ExtraMOT PRO) dedicato alla quotazione di obbligazioni, titoli di debito, cambiali finanziarie, strumenti partecipativi e project bond

I requisiti di ammissione per le PMI sono molto più ‘leggeri’ di quelli previsti dai mercati regolamentati

ECONOMICITÀ

• Consente alle PMI di beneficiare dei vantaggi fiscali del nuovo quadro normativo con costi bassi e competitivi.

FLESSIBILITÀ

• Approccio regolamentare flessibile e snello che permette di modellare il proprio accesso al mercato in maniera “tailor made”.

VISIBILITÀ

• Brand internazionale ed ampia rete di intermediari domestici ed internazionali connessi.

PERCHÉ QUOTARE UN MINIBOND SU EXTRAMOT PRO:

10 Fonte: Borsa Italiana

Costi per quotazione accessibili e competitivi

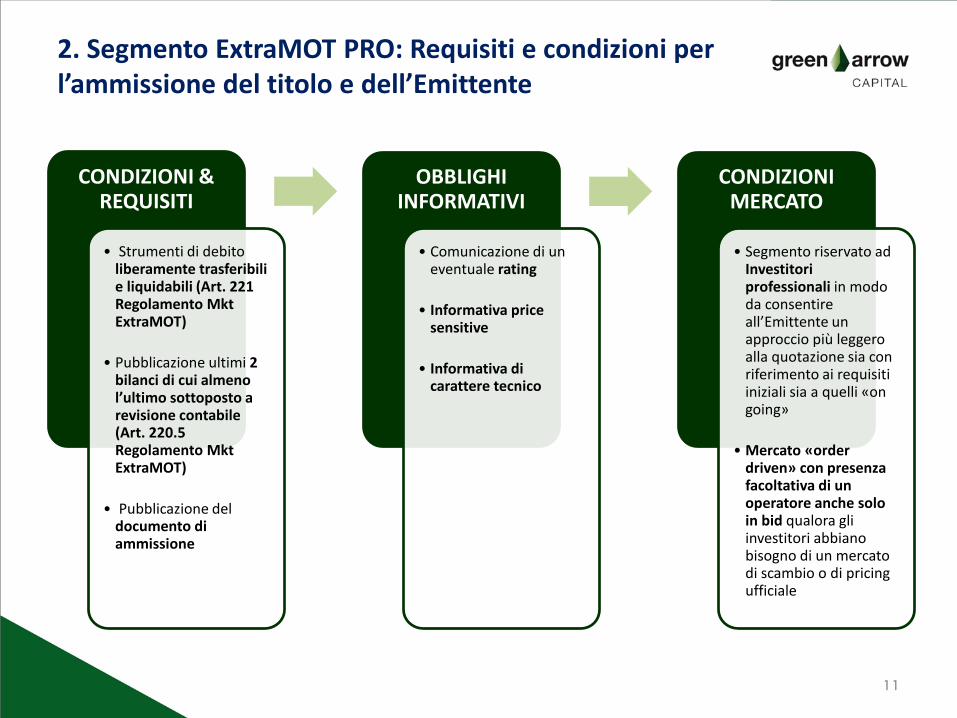

2. Segmento ExtraMOT PRO: Requisiti e condizioni per l’ammissione del titolo e dell’Emittente

CONDIZIONI & REQUISITI

• Strumenti di debito liberamente trasferibili e liquidabili (Art. 221 Regolamento Mkt ExtraMOT)

• Pubblicazione ultimi 2 bilanci di cui almeno l’ultimo sottoposto a revisione contabile (Art. 220.5 Regolamento Mkt ExtraMOT)

• Pubblicazione del documento di ammissione

OBBLIGHI INFORMATIVI

• Comunicazione di un eventuale rating

• Informativa price sensitive

• Informativa di carattere tecnico

CONDIZIONI MERCATO

• Segmento riservato ad Investitori professionali in modo da consentire all’Emittente un approccio più leggero alla quotazione sia con riferimento ai requisiti iniziali sia a quelli «on going»

• Mercato «order driven» con presenza facoltativa di un operatore anche solo in bid qualora gli investitori abbiano bisogno di un mercato di scambio o di pricing ufficiale

11

Agenda

12

1. Il Credito alle Imprese ed il Funding Gap

2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale di finanziamento

3. Il Mercato dei Mini Bond in Italia

4. I “Mini Green Bond”: case study

5. Conclusioni

3. Il Mercato Attuale dei Mini Bond in Italia

Dall’approvazione del Decreto Sviluppo fino ad Aprile 2014 le emissioni sono state complessivamente pari a 45.

Le società emittenti operano in diversi settori, dall’IT, ai servizi finanziari, all’industria.

Il taglio delle emissioni varia da 114 k€ (IFIR S.p.A.) a 300 mio€ (Cerved Technologies), con un valore medio pari a 68,2 mio€.

13

Agenda

14

1. Il Credito alle Imprese ed il Funding Gap

2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale di finanziamento

3. Il Mercato dei Mini Bond in Italia

4. I “Mini Green Bond”: case study

5. Conclusioni

15

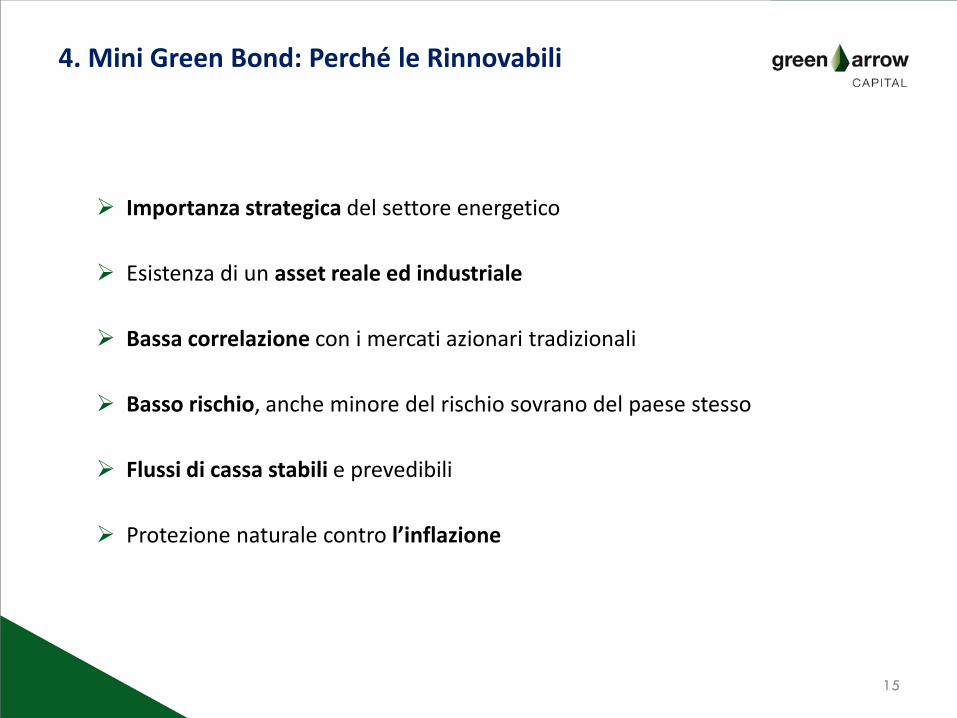

4. Mini Green Bond: Perché le Rinnovabili

Importanza strategica del settore energetico

Esistenza di un asset reale ed industriale

Bassa correlazione con i mercati azionari tradizionali

Basso rischio, anche minore del rischio sovrano del paese stesso

Flussi di cassa stabili e prevedibili

Protezione naturale contro l’inflazione

16

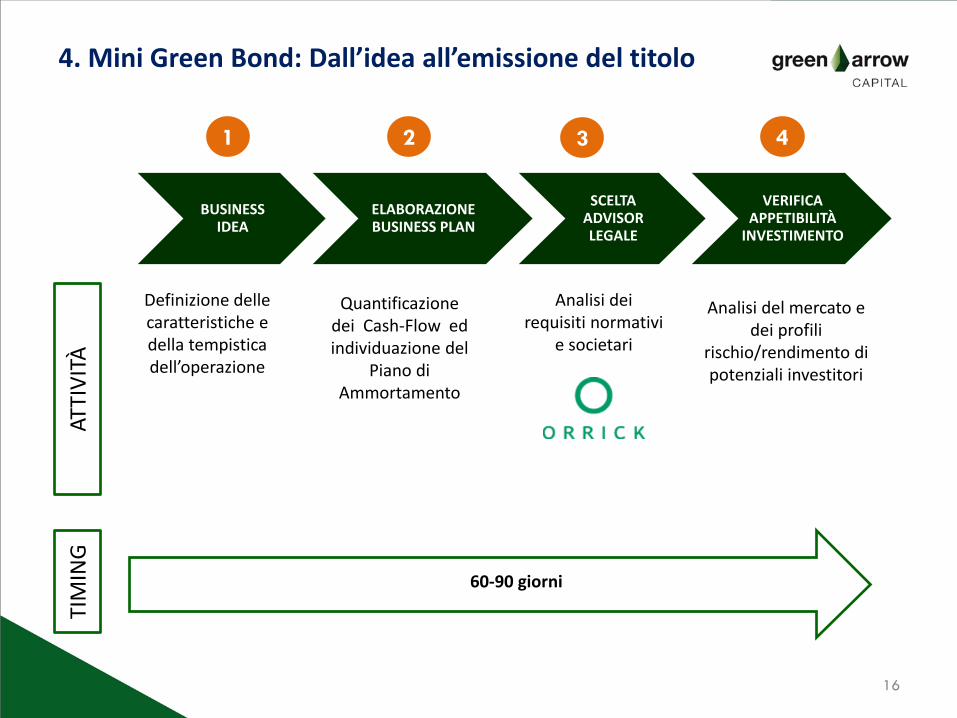

4. Mini Green Bond: Dall’idea all’emissione del titolo

BUSINESS IDEA

ELABORAZIONE BUSINESS PLAN

SCELTA ADVISOR LEGALE

VERIFICA APPETIBILITÀ

INVESTIMENTO

Definizione delle caratteristiche e della tempistica dell’operazione

Quantificazione dei Cash-Flow ed individuazione del

Piano di Ammortamento

Analisi dei requisiti normativi

e societari

Analisi del mercato e dei profili

rischio/rendimento di potenziali investitori

ATTI

VIT

À

TIM

ING

60-90 giorni

1 2 3 4

17

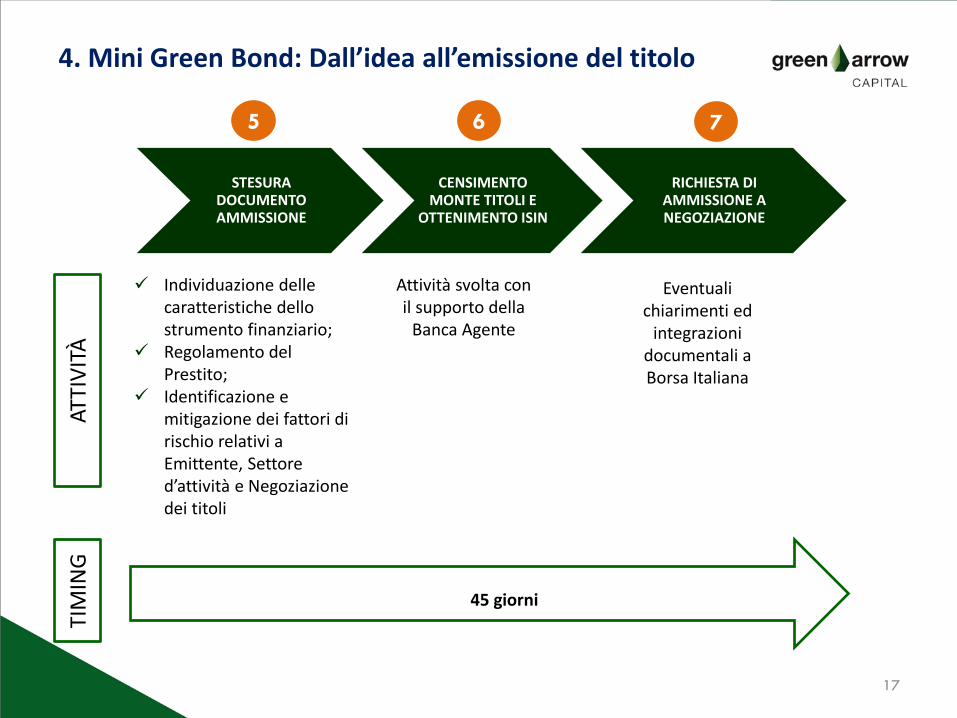

4. Mini Green Bond: Dall’idea all’emissione del titolo

STESURA DOCUMENTO AMMISSIONE

CENSIMENTO MONTE TITOLI E

OTTENIMENTO ISIN

RICHIESTA DI AMMISSIONE A NEGOZIAZIONE

Individuazione delle caratteristiche dello strumento finanziario;

Regolamento del Prestito;

Identificazione e mitigazione dei fattori di rischio relativi a Emittente, Settore d’attività e Negoziazione dei titoli

Eventuali chiarimenti ed

integrazioni documentali a Borsa Italiana

Attività svolta con il supporto della

Banca Agente

ATTI

VIT

À

TIM

ING

45 giorni

5 6 7

18

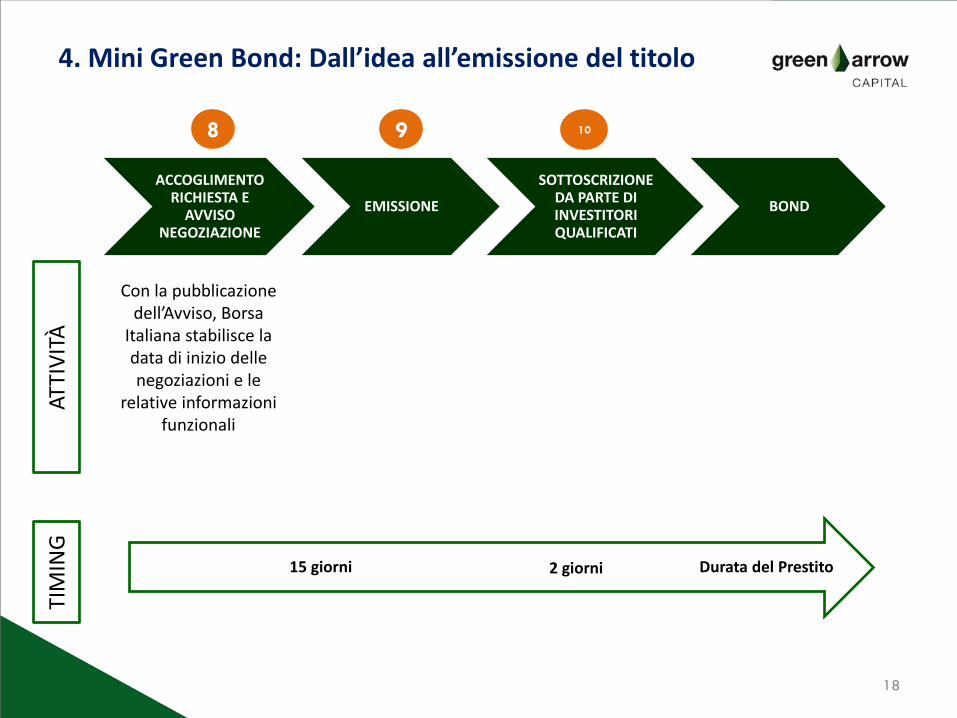

4. Mini Green Bond: Dall’idea all’emissione del titolo

ACCOGLIMENTO RICHIESTA E

AVVISO NEGOZIAZIONE

EMISSIONE

SOTTOSCRIZIONE DA PARTE DI INVESTITORI QUALIFICATI

BOND

Con la pubblicazione dell’Avviso, Borsa

Italiana stabilisce la data di inizio delle negoziazioni e le

relative informazioni funzionali

ATTI

VIT

À

TIM

ING

Durata del Prestito 2 giorni 15 giorni

8 9 10

Agenda

19

1. Il Credito alle Imprese ed il Funding Gap

2. I Mini Bond ed il segmento ExtraMOT PRO: un nuovo canale di finanziamento

3. Il Mercato dei Mini Bond in Italia

4. I “Mini Green Bond”: case study

5. Conclusioni

20

5. Conclusioni

Asset reale

Investimenti esclusivamente in progetti già connessi

Basso profilo di rischio e bassa correlazione con i mercati azionari

tradizionali

Concessione del prestito basata sulle previsioni di cash‐flow

Le Rinnovabili: un’opportunità per i Mini Bond

21

GRAZIE PER L’ATTENZIONE

Contatti: