Mercato efficienza energetica a Matching 2013

67

www.fire-italia.org Matching 2013 Milano, 26 novembre 2013 Mercato e opportunità per l’efficienza energetica Dario Di Santo, FIRE

-

Upload

dario-di-santo -

Category

Documents

-

view

854 -

download

0

description

Presentazione sulle opportunità del mercato dell'efficienza energetica nell'edilizia tenuta a Matching 2013 il 25 novembre a Milano. Temi affrontati: quadro legislativo, obiettivi, driver di mercato, strumenti, contratti EPC a garanzia delle performance, incentivi, modelli di business e filiere

Transcript of Mercato efficienza energetica a Matching 2013

www.fire-italia.org

Matching 2013 Milano, 26 novembre 2013

Mercato e opportunità per l’efficienza energetica Dario Di Santo, FIRE

www.fire-italia.org

La Federazione Italiana per l’uso Razionale dell’Energia è un’associazione tecnico-scientifica che dal 1987 promuove per statuto efficienza energetica e rinnovabili, supportando chi opera nel settore. !Oltre alle attività rivolte ai circa 500 soci, la FIRE opera su incarico del Ministero dello Sviluppo Economico per gestire le nomine e promuovere il ruolo degli energy manager nominati ai sensi della Legge 10/91. !La Federazione collabora con le Istituzioni, la Pubblica Amministrazione e varie Associazioni per diffondere l’uso efficiente dell’energia ed opera a rete con gli operatori di settore e gli utenti finali per individuare e rimuovere le barriere di mercato e per promuovere buone pratiche.

Cos’è la FIRE

www.fire-italia.org

Certificazione EGE Esperti in Gestione dell’Energia

UNI CEI 11339

www.secem.eu Rivista Gestione Energia

www.fire-italia.org

Progetti e collaborazioni FIRE

!3

www.hreii.eu/demowww.enforce-een.eu

www.ener-supply.eu

www.soltec-project.eu

www.esd-ca.eu

Oltre a partecipare a progetti europei, la FIRE realizza studi e analisi di mercato e di settore su temi di interesse energetico, campagne di sensibilizzazione e informazione, attività formative a richiesta. Fra i soggetti con cui sono state svolte delle collaborazioni si segnalano l’ENEA, il GSE, l’RSE, grandi aziende, università, associazioni, agenzie e enti fieristici.

Fra i progetti conclusi: - www.e-quem.enea.it - www.eu-greenlight.org - www.enerbuilding.eu - Eurocontract - ST-Esco

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Federazione Italiana per l’uso Razionale dell’Energia

2 di 16

EFFICIENZA ENERGETICA E BARRIERE NON ECONOMICHE

Obiettivi del documento

L’efficienza energetica è considerata la migliore soluzione per rispondere ai cambiamenti climatici,

ridurre la dipendenza energetica dall’estero, aumentare la competitività delle imprese, contenere il

problema della fuel poverty e conseguire gli obiettivi del Pacchetto clima energia dell’Unione

Europea. La ragione principale è il rapporto costi benefici, decisamente più favorevole delle fonti

rinnovabili elettriche e della carbon sequestration, come mostra la figura seguente.

Figura 1. Curva McKinsey di abbattimento della CO2.1

Per l’Italia il beneficio aumenta, considerando la nota carenza di risorse primarie – che ha portato

la dipendenza dall’estero all’85% circa – e la presenza di un’importante industria attiva nella

produzione di tecnologie per l’efficientamento energetico. Quest’ultima potrebbe trarre un doppio

vantaggio da uno sviluppo accelerato del mercato italiano, potendo unire al fatturato nazionale le

opportunità legate alle prospettive di crescita a livello mondiale.

1 Impact of the financial crysis on carbon economics – Version 2.1 of the global greenhouse gas abatement cost curve.

Consumi di energia nel settore civili

Sources: RAEE 2011 ENEA, ENEA.

!4

Domanda e Impieghi finali di energia

www.efficienzaenergetica.enea.it

Impieghi finali di energia per settore 2011

184,2 Mtep

-1,9% rispetto 2010

134,9 Mtep

-2,6 % rispetto 2010

37,5%

34,6%

9,0%

5,5% 13,3%

Domanda Energia Primaria 2011

Petrolio

Gas naturale

Combustibili solidi

Energia elettrica

Fonti rinnovabili

24,2%

31,5%

34,4%

2,2% 5,1% 2,5% Industria

Trasporti

Usi civili

Agricoltura

Usi non energetici

Bunkeraggi

Rapporto Annuale sull’Efficienza Energetica 2010

40

Figura 30: Consumo del settore servizi per fonte energetica, periodo 1990-2009

Figura 31: Consumo elettrico per addetto (1990=100) Fonte: elaborazione ENEA su dati MISE

0

5.000

10.000

15.000

20.000

25.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ktep

Energia elettricaLegna

Carbone

Olio combustibileGasolio

Gas

GPL

80

100

120

140

160

180

200

220

240

260

280

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Commercio Alberghi e ristoranti Credito e asssicurazioni Pubbica Amministrazione

Altri servizi cons elett/add terziario cons energ/add terziario

Rispetto al 2007 i due piani di intervento comporterebbero una riduzione di consumo complessivo di circa 6 e 17 Mtep, rispettivamente per lo scenario BAU e BAT, pari nell’ordine al 4,5% e 12,8% del consumo iniziale. Se si prende a riferimento la cosiddetta previsione “Primes 2007 Baseline”[1], che assegna all’Italia un consumo tendenziale di 162,6 Mtep al 2020, il calo di consumo è del 22,4% nello scenario BAU e del 29,1% per lo scenario BAT.

18,20%

11,90% 14,20%

16,90% 17,00%

11,10%

6,80% 3,90%

Distribuzione del Parco edilizio residenziale in Italia (rif. 2010) Fonte ENEA- CRESME

Stock edifici per anno di costruzione

Prima del 1919

dal 1920 al 1945

dal 1946 al 1961

dal 1962 al 1971

dal 1972 al 1981

dal 1982 al 1991

dal 1992 al 2001

dal 2002 al 2008

25%

20%

15%

10%

5%

0%

20,1%

9,1% 11,1% 12,2% 10,8%

Edifici costruiti prima della Legge 373/76

Edifici costruiti dopo della Legge 373/76

Edifici a priorità di intervento

0

5

10

15

20

25

30

ante 1920 1920/1945 1946/1971 1972/1991 1992/oggi

Incidenza percentuale per fasce di costruzioneNORDCENTROSUD+ISOLE

Alcuni dati sull’Italia: Edifici residenziali: 12 milioni Uffici: 65.000 Scuole: 52.000 Hotel: 6.000 circa il 65% realizzato prima del 1980...

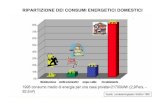

Usi civili: 34,5%

Crescita continua dei consumi nel terziario con scarso sviluppo dell’efficienza

Buone performance delle tecnologie per l’efficienza energetica nella McKinsey GHG abatement cost curve

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Consumo, dunque pago, a meno che…

In passato in molti hanno sottovalutato il problema energetico, talvolta lasciando ampi spazi agli storici per ragionare sugli usi delle fonti disponibili... !!!!!!!!!!!!!L’efficienza energetica e le fonti rinnovabili non possono essere solo slogan. L’energia, il motore del nostro futuro, ne ha bisogno.

!5

Fonte: IEA.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: Commissione europea.

MEETING ALL THREE “20-20-20 BY 2020” GOALS BECOMES A MATTER OF URGENCY

Reduce greenhouse

gas levels by 20%

Increase share of

renewables to 20%

100%

Reduce energy

consumption by 20%

-10%Current

trend to

2020

-20%

20%

Current

trend to

2020

Current

trend to

2020

1678 Mtoe

-20% objective

Status today

1842 Mtoebusiness

as usual

2020

Projections from 2007Projections from 200920% Energy saving objective

1474 Mtoe

* Gross inland consumption minus non-energy uses

Prim

ary

ener

gy c

onsu

mpt

ion*

, Mto

e

1400

1450

1500

1550

1600

1650

1700

1750

1800

1850

1900

2005 2010 2015

SO FAR THE EU IS NOT ON TRACK TO MEET ITS 20% ENERGY SAVING TARGET BY 2020

GAP

La Commissione nel 2011 propone una nuova direttiva sull’efficienza energetica per far fronte al trend negativo manifestato a livello comunitario.

Direttiva 2012/27/UE sull’efficienza energetica

!6

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!7

I punti cardine della direttiva 2012/27/UE

In corso di recepimento (entro giugno 2014):

riqualificazione del 3% annuo del parco immobiliare della P.A. centrale; promozione del green procurement e dell’altra prestazione energetica per ogni bene e servizio della P.A.; promozione delle ESCO e del finanziamento tramite terzi; obbligo di diagnosi energetiche ogni 4 anni o SGE ISO 50001 per grandi imprese con promozione degli audit presso le PMI; target di risparmio dell’1,5% anno con schemi obbligatori; spinta allo smart metering e alle fatturazioni informative; recupero calore, cogenerazione e applicazioni e reti intelligenti; promozione della pianificazione e degli SGE ISO 50001.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Percorso legislativo della certificazione energetica degli edifici

!8

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Caos legislativo

Oltre alla certificazione prevista dalla direttiva EPBD esistono altri sistemi di certificazione, i sistemi di certificazione ambientale o sostenibile degli edifici, che propongono dei protocolli di valutazione differenti. Sono sistemi volontari, tra i quali per esempio:

Certificazione LEED SB100 ANAB (Associazione Nazionale Architettura Bioecologica) Protocollo Itaca Ecolabel (ISPRA, exAPAT) Marchio INBAR (Istituto Nazionale di Bioarchitettura) Certificazione Display

!9

Certificazione energetica degli edifici Certificazione sostenibile degli edifici

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

La Strategia energetica nazionale (SEN)

Fonte: SEN.

Il settore dell’energia – soprattutto nella Green economy – rappresenterà un notevole volano di investimenti per la crescita del Paese Stima investimenti cumulati al 2020, Miliardi di euro

1 Include: Rete di trasporto e distribuzione gas; Rigassificatori, gasdotti e stoccaggi; Generazione, trasmissione e distribuzione elettrica; E&P idrocarburi.

2 Investimenti privati, in parte supportati da incentivi

12

170-180 ~50%

50-60 ~50%

50-60 ~40%

60-70 ~60% Green economy 110-130 miliardi di euro, 70% degli investimenti complessivi attesi

Energie rinnovabili

Efficienza energetica

Settori ‘tradizionali’1

Totale

Incentivi2 o investimenti regolati

Investimenti privati non sostenuti da tariffe o incentivi

!10

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!11

La Strategia energetica nazionale (SEN)

La SEN e la direttiva sull’efficienza energetica in fase di recepimento creano un contesto molto favorevole allo sviluppo di un mercato dell’uso intelligente dell’energia.

La direttiva EPBD 2 rafforza la prima e stimola la realizzazione di nuovi edifici a consumo molto ridotto, che però impattano sull’1% circa dei consumi di settore. Sulle ristrutturazioni importanti vengono confermati gli obiettivi progressivi di miglioramento delle prestazioni.

Più difficile valutare l’impatto della certificazione energetica dell’edilizia, ora estesa a tutte le compravendite, le cessioni e le locazioni, oltreché agli edifici ad occupazione ed uso pubblici sopra i 500 m2 (250 m2 dal 2015).

La direttiva sull’efficienza energetica è un insieme di buone pratiche, per cui conviene prendere spunto dai contenuti a prescindere da come verrà attuata in Italia, piuttosto che vederla come un insieme di ulteriori obblighi.

Dalla crisi si esce se si ha una visione del mondo di domani, comprendendo realmente cosa voglia dire parlare di smart cities e green economy.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!"!!!!

!5.000!!

!10.000!!

!15.000!!

!20.000!!

!25.000!!

2005! 2006! 2007! 2008! 2009! 2010! 2011! 2012! 2013! 2014! 2015! 2016! 2017! 2018! 2019! 2020!

Obie%vi'nazionali'e'obblighi'sui'TEE'(ktep)'

Obie2vi!nazionali! Obie2vi!TEE!

Fonte:!elaborazioni!FIRE!

Obie%vo'PAN'FER'2010'

Obie%vo'dire%va'2006/32/CE'

Obiettivi in Italia al 2020

!12

Mto

e

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: “RAEE 2011”, ENEA.

!13

Il PAEE 2011 e i risultati conseguiti in Italia

RAEE 2011 - Rapporto Annuale Efficienza Energetica

59

La ripartizione per macro-aree geografiche delle attività sviluppate nell’ambito del meccanismo evidenzia un netto predominio delle regioni del centro-nord in termini di risultati quantitativi conseguiti (circa 80% del risparmio totale).

6.4 Sintesi dei risparmi conseguiti

I risparmi energetici conseguiti al 31.12.2011 e gli obiettivi indicativi nazionali proposti nel PAEE 2011 per il 2016 sono mostrati nella tabella 6.7. In particolare, la seconda colonna della tabella raccoglie i risparmi energetici complessivi al 31.12.2011. La quarta colonna, che riporta la percentuale dell’obiettivo 2016 conseguita al 31.12.2011, mette in evidenza la difficoltà di ottenere gli obiettivi prefissati nei settori terziario e trasporti e conseguentemente la necessità di introdurre nuove misure, in linea con quanto previsto, per il settore pubblico, dalla nuova Direttiva sull’efficienza energetica.

Tabella 6.7: Risparmio energetico annuale conseguito al 2011 e atteso al 2016

Anche le disposizioni contenute nei decreti “Conto energia termico” e “Certificati bianchi”, di recente emanazione, mirano in particolare al superamento delle suddette criticità.

27,7%

18,5%33,8%

15,6%4,4%

NORD-OVEST NORD-EST CENTRO SUD ISOLE

Risparmio energetico annuale conseguito

al 2011TOTALE

Risparmio energetico annuale atteso al 2016

[PAEE 2011]

Percentuale di obiettivo raggiunto al 31.12.2011

[GWh/anno] [GWh/anno] %

Residenziale 40.065 60.027 67%Terziario 1.987 24.590 8%Industria 10.143 20.140 50%Trasporti 5.400 21.783 25%

Totale 57.595 126.540 46%

Settore

RAEE 2011 - Rapporto Annuale Efficienza Energetica

60

Il grafico in figura 6.1 mostra che il 72,5% del risparmio annuale conseguito al 31.12.2011 è relativo ad interventi effettuati nel settore degli edifici (Residenziale+Terziario), mentre gli interventi realizzati nel settore Industria e in quello dei Trasporti rappresentano rispettivamente il 18% e il 9,6% del risparmio complessivo.

Figura 6.1: Risparmio energetico annuale conseguito al 31.12.2011 - Ripartizione per settore di intervento - %

69,0%

3,5%

17,9%

9,6%

Residenziale

Terziario

Industria

Trasporti

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!14

Fonte: New

sweek

Smart cities, smart grids… smart people?

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!15

2001: domanda 52-19 GW offerta 71 GW (49 GW disponibili) quota combustibile 40 €/MWh oneri di sistema 0 €/MWh

2011: domanda 56-22 GW offer ta 118 GW (d i cu i 76 GW

termoelettrici) quota combustibile 80 €/MWh oneri di sistema 24 €/MWh

2013: uplift 10 €/MWh oneri 37 €/MWh

L’evoluzione del sistema, minata da una serie di scelte e di investimenti discutibili, è tale da assicurare costi alti per un lasso di tempo non breve).

Intervenire sul sistema servirà più a renderlo efficiente nel tempo che a offrire soluzioni nel breve termine.

L’efficienza energetica è l’unica risposta capace di offrire risposte strutturali.

Costi dell’energia: l’efficienza è l’unica difesa

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Efficienza energetica: meno introiti per l’erario, ma…

Le conseguenze sul bilancio dello Stato sono significative, in particolare con riferimento ai flussi delle entratetributarie (imposte dirette e indirette). Relativamente alle imposte dirette (IRES, IRAP, IRPEF), a fronte di una di-minuzione di quelle pagate dalle compagnie del settore energetico (che vedono ridursi i propri ricavi) si registraun aumento del gettito fiscale delle società manifatturiere che producono beni e tecnologie efficienti e deisoggetti (forza lavoro e fornitori) che lavorano per queste. Per quanto riguarda le imposte indirette (IVA e accise),a fronte di un maggior gettito dell’IVA legato all’aumento ipotizzato della domanda, si registra una significativariduzione del gettito dell’IVA e delle accise pagate sull’energia risparmiata.

Tabella 43. - Effetti complessivi sul sistema economico italiano(Valori cumulati 2014 - 2020)

TOTALE

IRPEF (+occupazione) milioni di € 11.564IVA milioni di € 43.800Contributi statali milioni di € -47.000

Effetti sul bilancio statale Accise e IVA (-consumi) milioni di € -24.382IRES + IRAP milioni di € 5.533TOTALE milioni di € -10.484

Effetti quantitativi sul sistema energetico Energia risparmiata Mtep 59(Consumi di energia primaria)CO2 risparmiata Mt 116

Impatto economico sul sistema energetico Energia risparmiata (1) milioni di € 40.322CO2 risparmiata (2) milioni di € 1.920

TOTALE milioni di € 42.242

IMPATTO COMPLESSIVO milioni di € 31.758(1) Calcolata considerando il valore di 100 euro al barile di petrolio.(2) Calcolata considerando il valore di 16,5 €/tonnellata di CO2.

Tenuto conto degli effetti netti sul bilancio statale – che sono ritenuti negativi per 10,5 miliardi di euro – e diquelli sul sistema energetico – stimati in +42,2 miliardi di euro – l’impatto complessivo sul sistema economiconel periodo 2014-2020 è positivo per circa 32 miliardi di euro.

SMART ENERGY PROJECT - EXECUTIVE SUMMARY

90

… che si faccia efficienza energetica o che si lasci agire il caro energia si andrà comunque verso una progressiva perdita di gettito erariale. Nel primo caso si potrà però contare sull’effetto positivo sul mercato.

Fonte: Smart energy project Confindustria 2013.

!16

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!17

I tre passi dell’efficienza energetica

Eliminare gli sprechi

Utilizzare tecnologie efficienti

Adottare fonti rinnovabili

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!18

Molteplicità di soluzioni di ogni genere e taglia

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Tecnologie efficienti

Ambiti principali di intervento: Illuminazione di interni a led e CFL (lampade fluorescenti compatte) e illuminazione naturale Illuminazione pubblica e di esterni (lampade a led e sodio alta pressione) Motori elettrici ad alta efficienza, sistemi a velocità variabile con inverter (VSD) Cogenerazione, trigenerazione, teleriscaldamento Impianti per la climatizzazione (caldaie a condensazione, pompe di calore, free cooling, valvole termostatiche e contabilizzazione del calore) Interventi sui data center Interventi sull’involucro edilizio (isolamento edifici, schermature solari, infissi a doppio vetro e selettivi) Sistemi di building automation e domotica Utilizzo di fonti rinnovabili elettriche (fotovoltaico integrato, microeolico) e termiche (solare termico, termocamini, caldaie a biomasse, pompe di calore) Generatori di calore a condensazione Accumuli elettrici (sperimentali) e termici Interventi su impianti tecnici (e.g. ascensori, scale mobili, etc.) Passaggio a combustibili più performanti, meno inquinanti o rinnovabili (fuel switch)

!19

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Strumenti per l’efficienza energetica

Tecnologici Sensori e sistemi di misura a basso costo Telecontrollo e telegestione Innovazione nei componenti (e.g. led)

Comportamentali Programmi con il personale a condivisione dei risultati

Analitici e procedurali Life Cycle Cost Analisys - LCCA Benchmark per centri di costo e KPI (key performance indicator) Sistemi di Gestione dell’energia ISO 50001

Finanziari • Certificati bianchi • Conto termico • Contratti a prestazioni garantite con ESCO • Altri strumenti finanziari (fondi di garanzia, programmi BEI, etc.)

!20

incentivi

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Le norme tecniche su sistemi, servizi, operatori e competenze

!21

ISO 9001 SGQ

ISO 14001 SGA

EN 15900 SEE

UNI CEI 11352 ESCO

UNI CEI 11339 EGE

EN 16247 diagnosi

ISO 50006 KPI

ISO 50001 SGE

Il quadro di norme esistente fornisce utili strumenti alle aziende. Alcune considerazioni: in Italia non viene dato supporto alle aziende che si approccino alla possibilità di certificarsi, al

contrario di altri Paesi; si attende da 5 anni il decreto di attuazione dell’art. 16 del D.Lgs. 115/2008; si nota una tendenza ribassista sui requisiti da parte delle lobby (norma ESCO in revisione, Esperti in

Gestione dell’Energia che alcuni soggetti certificano con 1-2 anni di esperienza e in base alla frequentazione di corsi, etc.);

la crisi frena molte aziende dal procedere con la certificazione.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

I sistemi di gestione dell’energia evidenziano il ritardo delle aziende nell’affrontare in modo efficace la gestione delle imprese e l’assenza di guida e supporto del legislatore.

I sistemi di gestione dell'energia (norma internazionale ISO 50001) sono uno strumento molto valido per far conseguire alle aziende miglioramenti nell'efficienza energetica.

La norma è relativamente recente (2011), ma è basata su analoghi sistemi di certificazione in vigore in alcuni Paesi europei anche da più di venti anni (e.g. Danimarca, Irlanda, Olanda, Svezia), oltreché su uno standard europeo del 2009 (EN 16001).

In Irlanda, ad esempio, dove dal 1990 è in vigore un accordo volontario fra la SEAI (l'agenzia irlandese per l'energia e l'ambiente) e l'80% circa delle aziende energivore, la riduzione media dei consumi misurata in quindici anni circa è stata del 40%. Circa metà dei risparmi è stata ottenuta a valle della crisi, a testimoniare come le aziende dotate di un sistema di gestione dell'energia sono state più reattive.

Gli sconti introdotti dal D.M. 5 aprile 2013 non aiutano l'efficienza (e contraddicono le intenzioni della SEN), in quanto rendono meno redditizi gli investimenti nell'efficientamento delle aziende, che dunque mantengono strutturalmente il problema di un'alta esposizione alle variazioni dei prezzi dell'energia.

Un dato impietoso (settembre 2013): Germania -> 2.044 siti di aziende certificate ISO 50001; Italia -> 135 siti di aziende certificate ISO 50001.

!22

SGE: una soluzione per patrimoni immobiliari

La proposta FIRE: subordinare l'accesso alle agevolazioni previste per gli energivori alla certificazione ISO 50001 ed eventualmente a un obiettivo minimo di riduzione dei consumi triennale (ed eventualmente una premialità sui TEE, come proposto in passato).

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!23

SGE: un caso emblematico

1909$

322$167$

137$

135$91$89$

74$ 67$58$

55$ 51$408$

Siti$certi(icati$ISO$50001$Dati$aggiornati$a$agosto$2013$6$Fonte:$elaborazioni$FIRE.$

Germany$UK$Sweden$Spain$Italy$India$Korea$Turkey$Ireland$

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Il Patto dei Sindaci

!24

Iniziativa lanciata dalla Commissione europea per aggregare in una rete permanente le città europee al fine di scambiare e applicare le migliori pratiche, migliorare l’efficienza energetica e promuovere uno sviluppo economico a basse emissioni di CO2.

Con la sottoscrizione del Patto i Comuni si impegnano a: Andare oltre gli obiettivi fissati dalla UE per il 2020 e ridurre le emissioni di CO2 nel

proprio territorio di almeno il 20%. Predisporre un Piano di Azione per l’Energia Sostenibile (PAES) che espliciti come gli

obiettivi saranno raggiunti, entro un anno dalla ratifica del Patto in Consiglio comunale.

Predisporre un Rapporto Annuale sullo stato di attuazione del Piano di Azione. Organizzare eventi per i cittadini finalizzati ad una maggiore conoscenza dei benefici

dovuti ad un uso più intelligente dell’energia.

Il Patto dei Sindaci è in sostanza un sistema di gestione dell’energia applicato su scala territoriale.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

www.fire-italia.org

Mercato

Strumenti

Approcci

Conclusioni

Le funzioni dell’energy manager: verificare i consumi attraverso audit ad hoc o, se disponibili, tramite i report prodotti da sistemi di telegestione, telecontrollo e automazione; ottimizzare i consumi attraverso la corretta regolazione degli impianti e il loro utilizzo appropriato dal punto di vista energetico; promuovere comportamenti da parte dei dipendenti e/o degli occupanti della struttura energeticamente consapevoli; proporre investimenti migliorativi, possibilmente in grado di migliorare i processi produttivi o le performance dei servizi collegati; contrattare l’acquisto di energia elettrica e altri vettori energetici, eventualmente promuovendo la corretta gestione dei carichi elettrici in modo da evitare punte di potenza che comportino costi maggiori; collaborare con l’ufficio acquisti per promuovere procedure che promuovano i cosiddetti acquisti verdi (green procurement) e l’acquisto di macchinari caratterizzati da bassi consumi energetici e dunque bassi costi di gestione (life cycle cost analysis – LCCA).

!25

L’energy manager

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

www.fire-italia.org

Mercato

Strumenti

Approcci

Conclusioni

Il responsabile della legge 10/91

La figura dell’energy manager nasce nel settore industriale sulla spinta delle crisi energetiche degli anni 70.

Si tratta fondamentalmente di una figura deputata a rendere efficienti gli usi energetici all’interno delle aziende, agendo come supporto ai decisori.

In Italia la figura è spesso collegata al responsabile per la conservazione e l’uso razionale dell’energia. La legge 10/91 all’art. 19 obbliga le aziende del comparto industriale con consumi annui superiori ai 10.000 tep e quelle civili oltre i 1.000 tep alla nomina del responsabile.

Funzioni del responsabile: individuare azioni, interventi, procedure e quant'altro necessario per promuovere l'uso razionale dell'energia; assicurare la predisposizione di bilanci energetici in funzione anche dei parametri economici e degli usi energetici finali; predisporre i dati energetici di verifica degli interventi effettuati con contributo dello Stato.

!26

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!27

Le nomine del responsabile della legge 10/91

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Le nomine del responsabile della legge 10/91

Dati e stime FIRE sulle nomine 2012 della P.A.:

P.A. centrale: solo MSE, MIT e Agenzia del Territorio hanno l’EM;

7 regioni su 20; 43 province su 110; 7 su 10 città metropolitane; 36 comuni capoluogo su

110; 6 9 a l t r i c o m u n i d a

confrontare con 954 comuni oltre i 10.000 abitanti (soglia oltre la quale in genere scatta l’obbligo). Per fortuna nel privato va meglio, ma non mancano le inadempienze.

!28

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!29

Interventi realizzati nelle aziende e negli enti grazie agli energy manager

Risultati indagine 2013.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!30

L’equazione fondamentale degli investimenti in efficientamento

flusso di cassa => consumo ex ante - consumo ex post

Mancano misure e KPI

Dipende dagli usi e dal clima

Dipende dagli usi (occupazione e

produzione)

Dipende dal dimensionamento Dipende dalla

gestione

Il collegamento diretto fra i flussi di cassa collegati al risparmio energetico e gli usi finali rende più complicata la valutazione e gestione dei rischi. Occorrono dunque:

misure ex-ante di media durata; distribuzione dei rischi su progetti numerosi; fondo di garanzia.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!31

Finanziamenti tradizionali: questione di taglie

Small: credito via agenzia, non su progetto; necessità struttura commerciale e tecnica diffusa; richiesta di soluzioni chiavi in mano.

Medium: credito via agenzia o corporate; struttura commerciale e tecnica più tradizionale; richiesta prevalente di soluzioni chiavi in mano.

Large: credito via corporate o project financing; struttura in grado di gestire grandi progetti; soluzioni su misura e miste.

Ampi spazi per soluzioni innovative, dalle cooperative, al crowdfunding, dai fondi ai programmi BEI, dal raggruppamento di progetti piccoli alla diffusione di operatori locali.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!32

Un’opportunità per domanda e offerta

Progetto di efficientamento

energetico

Industria energy intensive

Industria non energy intensive

Terziario

Pubblica amministrazione

Residenziale

Fornitori di energia

Imprese del settore edilizio

Installatori

ESCO

Fornitori di tecnologie efficienti

Grande distribuzione

Fonte: FIRE.

DOMANDA

OFFERTA

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

ESCO: lo schema di base - 1

!33

Aziende fornitrici di macchine e servizi

Banche

Cliente

ESCO Risparmi condivisi

1 tep corrisponde a circa: 980 kg di gasolio,

1.200 m3 di gas naturale

5.300 kWh elettrici

Una ESCO deve offrire (D.Lgs. 115/08):

• la garanzia dei risultati;

• il finanziamento tramite terzi;

• servizi energetici integrati.

Risparmio in bolletta (400-1.600 €/tep)

Fonte: FIRE

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

ESCO: lo schema di base - 2

!34

Aziende fornitrici di macchine e servizi

Banche

Cliente

ESCO

Prestazioni garantite

1 tep corrisponde a circa: 980 kg di gasolio,

1.200 m3 di gas naturale

5.300 kWh elettrici

Una ESCO deve offrire (D.Lgs. 115/08):

• la garanzia dei risultati;

• il finanziamento tramite terzi;

• servizi energetici integrati.

Risparmio in bolletta (400-1.600 €/tep)

Fonte: FIRE

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!35

Condivisione dei risparmi (shared savings)

%

0

25

50

75

100

ex ante Intervento EE ex post

Consumi Saving utente Saving ESCO

Fonte: FIRE

Condivisione dei risparmi

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Finanza e mercato: le ESCO

Un aspetto fondamentale da ricordare quando si “vende” l’efficienza energetica, che si sia ESCO o energy manager, sono i co-benefici (manutenzione, ambiente, ergonomia, etc.).

Alcune indicazioni utili per far ricorso al modello delle ESCO: una diagnosi energetica preliminare è molto utile per definire le regole della gara e per ottenere i massimi risultati; l’energy manager può svolgere il ruolo di controparte e verificare che le clausole contrattuali relative alle prestazioni ed alla manutenzione siano rispettate; occorre definire delle formule di remunerazione del servizio che consentano alla ESCO di investire e di rientrare degli investimenti; risparmi energetici difficili da misurare rendono poco praticabile la strada dei contratti a garanzia dei risultati; le ESCO possono essere un tramite efficace con le banche.

!36

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Contratti a prestazioni garantite e contratti di fornitura

!37

Contratti di rendimento energetico (energy performance contract – EPC) e contratti di fornitura (supply contract – SC).

EPC: presenza di garanzie di risparmio energetico, di solito in finanziamento tramite terzi e comprensivi di misure di efficienza lato domanda e lato offerta. • EPC light • EPC + • EPC with stepping contract • Green EPC • EPC in primary energy.

SC: possono essere presenti altri tipi di garanzie. Non sono necessariamente limitati a misure lato offerta. • Chauffage • Contract Energy Management • Business Improvement Service • Integrated Energy contracting.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!38

Rischi del cliente

Consulenza energetica

SC con garanzie (livelli di servizio e/o costo, ecc.)

SC con garanzie e in finanziamento tramite terzi

EPC garanzia di risparmio e finanziamento tramite terzi C

ompl

essi

tà c

ontr

attu

ale

Rischi del contraente

SC

(CA ESD II WGR 4.1)

Contratti a prestazioni garantite e contratti di fornitura

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!39

!!!!!!!!Green EPC: specifici parametri/obiettivi rinnovabili/verdi. !EPC in energia primaria: non basato sui consumi come usualmente, ma sull’energia primaria. Modello sviluppato in Svezia. !Per approfondimenti sulle diverse tipologie di EPC e SC: www.esd-ca.eu/reports/core-theme-series-reports/energy-companies-and-energy-services

Interventi da realizzare

EPC light EPC (with stepping contract) EPC+

Durata del contratto

Finanziamento Tramite Terzi (TPF) TPF + incentivi o fondi (propri)

(CA ESD II WGR 4.1)

Contratti a prestazioni garantite e contratti di fornitura

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

La gestione dei contratti

!40

I testi delle diapositive seguenti sulla contrattualistica e l’esperienza della Provincia di Milano sono tratti dall’intervento di Sergio Zabot alla conferenza FIRE Enermanagement 2013 per la presentazione delle linee guida predisposte per FIRE da Zabot e Di Santo.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Il programma ELENA nella Provincia di Milano

!41

Dopo l’adesione al Patto dei Sindaci la Provincia ha redatto un Programma di Investimento per la riqualificazione degli edifici pubblici di proprietà dei Comuni che avevano aderito al Patto (valore: 90 Mln di €).

È stato chiesto e ottenuto un prestito alla BEI di 65 Mln di € per coprire il 75% dei costi di riqualificazione degli edifici con contratti di prestazione per il risparmio energetico (EPC) con Garanzia di Risultato negli edifici pubblici comunali, tramite Energy Service Companies (ESCo). Il rimanente 25% è allocato dalle ESCO in “equity”. I risparmi serviranno a restituire il prestito, a ridurre i costi di energia dei Comuni e a rilanciare le attività edilizie.

È stato inoltre chiesto e ottenuto un finanziamento per l’assistenza necessaria a sviluppare il progetto di investimento (fondi Elena del programma CIP-IEE). I fondi servono per finanziare l’ingegnerizzazione tecnica, amministrativa e finanziaria del programma di investimento.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!42

L’attività delle ESCo è stata inquadrata, in ragione dell’assunzione del rischio imprenditoriale dell’iniziativa, quale Concessione, e non come Appalto. In particolare:

Il Finanziamento Tramite Terzi (F.T.T.) è stato configurato quale concessione mista di beni e servizi, poiché la ESCo, assumendo su di sé il rischio imprenditoriale relativo allo svolgimento dell’attività di miglioramento dell’efficienza energetica dei beni dell’amministrazione, utilizza in via esclusiva tali beni, operando investimenti su di essi a scopo di profitto, fornendo indirettamente un vantaggio all’Amministrazione titolare.

La ESCo diventa l’unico soggetto responsabile verso l’utente finale e che si occupa di tutte le fasi in cui si compone lo schema FTT:

Fattibilità economico-finanziaria;

Progettazione degli interventi;

Riqualificazione energetica degli edifici e degli impianti;

Conduzione e manutenzione degli impianti;

Copertura finanziaria.

La fornitura del Combustibile è stata esclusa dalla Concessione

Il programma ELENA nella Provincia di Milano

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!43

43

Inserire'logo'o'denominazione''del'cobeneficiario'

Per& l’assistenza& tecnica& alla& realizzazione& degli& investimenti,& la& Provincia& di& Milano& ha& usufruito& del&

programma&di&Assistenza&Tecnica&denominato&“ELENA”& (European&Local&Energy&Assistance),&attivato&dalla&

Commissione& europea,& gestito& dalla& BEI& e& destinato& a& coNfinanziare& la& predisposizione& di& tutta& la&

documentazione& necessaria& all’implementazione& del& progetto& pilota,& tra& cui:& definizione& dei& criteri& di&

selezione& delle& Esco,& assessment& finale& delle& diagnosi& energetiche,& stesura& di& Capitolati& e& Bandi& di& gara,&

definizione& del& sistema& di& valutazione& delle& offerte,& partecipazione& alle& commissioni& di& selezione,&

monitoraggio&dei&risultati,&auditing&finanziario,&disseminazione&dei&risultati.&

E.P.C%conGaranzia%diRisultato

Accordo%Quadrocon%la%DG7Tren%comeStruttura%di%Supportoal%Patto%dei%Sindaci

Redazione%delle%DiagnosiEnergetiche%degli%Edifici(Fondazione%Cariplo)

Aggiornamento%delle%DiagnosiEnergetiche%(Baseline)

Capitolati%di%Gara%e%Contratti%Tipo

Fondi&BEI

SelezioneIntermediarioFinanziario

Richiest

a%

Fondi%

Canoni%

Risparmi%

Azioni%finanziate%dalla%facility%ELENA%%

Comuni&%

Fornitori%di%Energia%

Gare%per%la%Riqualificazione%EnergeJca%degli%Edifici%

ESCo%Vincitrici%

&

Figura!12:!Schema!di!flusso!semplificato!delle!principali!attività

Nell’ottobre&2010&è&stato&siglato&il&contratto&per&l’Assistenza&Tecnica&del&valore&di&2,1&M€&(90%&finanziato&da&

BEI,&10%&dalla&Provincia)&e&sono&iniziate&le&attività&preliminari&tese&a:&

&

1) selezionare,&con&avviso&pubblico,&quattro&Assistenti&di&Progetto&&con&compiti&di&supporto&al&Project&

Manager&del&programma&di&investimento&e&di&relazioni&con&i&Comuni;&

2) selezionare,&con&gara&ad&evidenza&pubblica,&un&Advisor&tecnico/economico/legale;&

3) selezionare&e&aggregare&i&Comuni&da&coinvolgere&nei&diversi&lotti&di&gara&programmati;&&

4) selezionare°li&studi&di&ingegneria&per&l’aggiornamento&delle&diagnosi&energetiche;&&

5) selezionare&un&Istituto&finanziario&per&l’intermediazione&della&provvista&BEI.&

&

Tutta&la&fase&preparatoria,&preventivata&in&4N5&mesi,&di&fatto&è&durata&circa&9&mesi&e&soltanto&nel&dicembre&

del& 2011& è& stato& possibile& “lanciare”& la& prima& gara& ad& evidenza& pubblica& per& l’aggiudicazione& della&

Concessione.&

Sebbene& si& fosse& instaurata& una& forte& e& proficua& collaborazione& tra& il& Settore& Energia,& responsabile& del&

progetto,&e&il&Settore&Appalti&e&Contratti,&titolare&delle&competenze&giuridicoNamministrative,&la&complessità&

e& la& molteplicità& delle& procedure& da& sviluppare& “in& parallelo”& è& stata& tale& da& fa& slittare,& via& via,& i& tempi&

preventivati.&

&

Il programma ELENA nella Provincia di Milano

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!44

Il programma ELENA nella Provincia di Milano

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Il programma ELENA nella Provincia di Milano

!45

Baseline: 3.800.000 € - (Combustibili + Energia Elettrica + O&M)

Investimento minimo richiesto: 5,4 Mln. € ! Aggiudicato per 13 Mln. €

Interventi proposti : 25 cappotti esterni, 31 isolamenti coperture, 72 caldaie a condensazione, 17 recuperatori di calore, valvole termostatiche in 78 siti, 71 circuiti a portata variabile, 34 impianti solari termici, 73 impianti di micro-cogenerazione, 16 pompe di calore, 12 sistemi radianti nelle palestre, 56 interventi su sensori di presenza, 81 interventi di termoregolazione con valvole di zona, telecontrollo.

Risparmio Garantito: 35% ! Risparmio Riconosciuto ai Comuni: 5%

Durata della Concessione: 15 anni

Un lotto con 98 edifici – prevalentemente scuole - di 16 Comuni

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Il programma ELENA nella Provincia di Milano

!46

Decisione Eurostat dell’11 febbraio 2004:

“i beni oggetto di un rapporto contrattuale tramite Concessione, non vanno registrati nei conti delle Amministrazioni pubbliche ai fini del calcolo dell’indebitamento netto e del debito, solo se c’è un sostanziale trasferimento di rischio dalla parte pubblica alla parte privata”.

Ciò avviene nel caso in cui si verifichino contemporaneamente le seguenti due condizioni:

-‐ il soggetto privato assume il rischio di costruzione;

-‐ il soggetto privato assume almeno uno dei due rischi: di domanda o di disponibilità.

Circolare della Presidenza del Consiglio dei Ministri (GURI N. 84 del 10 Aprile 2009 ):

“la spesa per realizzare opere pubbliche può essere contabilizzata fuori bilancio, ai fini del deficit pubblico statale e del “Patto di stabilità”, solo se il canone pagato dall'Amministrazione per ripagare l'investimento del privato non è fisso, ma risulta contrattualmente variabile in base a parametri di prestazione della gestione.

ergo … un EPC con Garanzia di Risultato che preveda pagamenti proporzionali alle prestazioni ottenute ... NON è soggetto al Patto di Stabilità.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Certificati bianchi

Detrazioni fiscali 50% e 65% (fino al 31 dicembre 2013 or 30 giugno 2014)

Incentivi per l’efficienza energetica

Efficienza energetica Rinnovabili termiche Rinnovabili elettriche

Incentivi FER (D.M. 6 luglio 2012)

Conto energia termico (D.M. 28 dicembre 2012)

Altre opzioni (Elena, Jessica, EEEF, fondi strutturali, programmi locali, etc.)

CAR-TLR

5

Fonte: FIRE.

CAR: cogenerazione ad alto rendimento TLR: teleriscaldamento

FER: fonti rinnovabili EEEF: European energy efficiency fund

!47

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Quadro di sintesi degli interventi e della durata dell’incentivo

!48

(fonte www.fire-italia.org)

50% -‐ (36%) TEE 65% -‐ 55% Conto Termico

Soggetti ammessi Soggetti IRPEF

Possono richiederli solo: distributori di en. el. e gas, società di servizi energetici, soggetti che abbiano nominato l'energy manager

Soggetti IRPEF e IRES

P.A. e persone fisiche, condomini e soggetti titolari di reddito di impresa o di reddito

agrario.

Altri soggetti -‐Gli interventi possono essere fatti su tutti i

consumatori.

ESCO con contratto di servizio energia plus

Le ESCO possono richiedere l'incentivo, se hanno un contratto con

l'utente e hanno finanziato l'intervento.

Interventi

Edifici esistenti. Manutenzione ordinaria e straordinaria. Qualsiasi

intervento

Qualsiasi intervento di efficienza su edificio,

impianti, etc. Alcune schede

semplificate hanno limiti di applicazione, ma si può presentare un

consuntivo

Edifici esistenti, con impianto termico. Solo

sostituzione. Efficienza edificio e

impianti fonti rinnovabili

Edifici esistenti. Sostituzione e in alcuni casi nuova installazioneEfficienza edificio e

caldaie a condensazione (solo P.A.) e impianti fonti rinnovabili

termiche

limiti Per edificio 96.000€ (48.000€)

Obiettivi nazionali (al momento il mercato è

corto)

Per edificio/intervento, 30.000 -‐ 100.000€

Contingenti annui + limiti di spesa per edificio/intervento

Durata [anni] 10 5 (8 involucro) 10 1-‐5

note

Limiti minimi di risparmio per poter richiedere i titoli.

Possibilità di aggregare su più utenti.

65% al momento in attesa delle regole

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Conto termico

!49

Soggetti ammessi agli incentivi

Efficienza energetica

Pompe di calore (anche geotermiche) Scaldacqua a pompa di calore Solare termico e solar cooling Generatori di calore a biomassa

Enti e amministrazioni pubbliche (edifici di proprietà delle P.A. e da esse occupati), con soglia pari a 200 M€/anno, fino al 50% disponibile per prenotazione attraverso ESCO con EPC o FTT.

Persone fisiche, condomini e inquilini, enti e soggetti titolari di reddito d’impresa o reddito agrario (anche attraverso ESCO con EPC o FTT), con soglia pari a 700 M€/anno.

Rinnovabili termiche

Soggetti pubblici

Soggetti pubblici Soggetti privati

Efficientamento involucro Generatori di calore a condensazione Schermatura e/o ombreggiamento

Obiettivi

Edifici esistenti o unità immobiliari di qualsiasi categoria catastale. !In tervent i su involucro e impiant i termic i per i l condizionamento invernale e per l’acqua calda sanitaria (ACS), conclusi dopo il 3 gennaio 2013.

Dopo 60gg dal raggiungimento di un impegno di spesa annua cumulata pari a 200 e 700 M€ non sono accettate ulteriori richieste.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Conto termico

!50

Soggetti

ammessi agli incentivi P.A. o soggetti privati !hanno sostenuto le spese per l’esecuzione degli interventi, hanno diritto all’incentivo e stipulano il contratto con il GSE (se è un terzo diverso dalla ESCO a finanziare l’intervento, il soggetto responsabile può essere la ESCO o la P.A./soggetto privato).

responsabili

Ai registri è riservata una frazione della spesa cumulata annua non superiore a 7 M€ per la P.A. e 23 M€ per i privati.

accesso diretto

registri

Modalità di accesso prenotazione degli incentivi (solo P.A.)

Ai sensi del D.Lgs. 165/01 art. 1.2, la P.A. comprende istituti e scuole di ogni ordine e grado e le istituzioni educative, le aziende ed Amministrazioni dello Stato ad ordinamento autonomo, le Regioni, le Province, i Comuni, le Comunità montane e loro consorzi e associazioni, le istituzioni universitarie, gli enti pubblici proprietari o gestori di patrimonio di edilizia residenziale pubblica, le Camere di commercio, industria, artigianato e agricoltura e loro associazioni, tutti gli enti pubblici non economici nazionali, regionali e locali, le Amministrazioni, le aziende e gli enti del Servizio sanitario nazionale. Il D.M. “conto termico” specifica che sono compresi gli ex Istituti Autonomi Case Popolari comunque denominati e trasformati dalle Regioni. Non vi rientrano gli enti pubblici economici e le società a regime privatistico, in qualsiasi misura partecipate o controllate da P.A.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Conto termico

!51

(fonte www.fire-italia.org)

Tipologia di intervento Durata

dell’incentivo Soggetti ammessi e

accesso

Isolamento termico di superfici opache delimitanti il volume climatizzato 5 anni(Allegato I)

P.A. (accesso diretto o

prenotazione) !Edifici di proprietà

delle PP.AA. e da esse occupati

Sostituzione di chiusure trasparenti comprensive di infissi delimitanti il volume climatizzato 5 anni

Sostituzione di impianti di climatizzazione* invernale con generatori di calore a condensazione 5 anni

Installazione di sistemi di schermatura e/o ombreggiamento di chiusure trasparenti con esposizione da ESE a O, fissi o mobili, non trasportabili

5 anni

Sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale utilizzanti pompe di calore elettriche o a gas, anche geotermiche con potenza termica utile nominale

2 anni fino 35kW

(Allegato II)

P.A.(accesso diretto o prenotazione) e privati. !

Registri oltre 500kW

5 anni oltre 35kW fino a 1MW.

Sostituzione (anche installazione /integrazione per le sole aziende agricole) di impianti di climatizzazione* invernale o di riscaldamento delle serre esistenti e dei fabbricati rurali esistenti alimentati a biomassa, carbone, olio combustibile o gasolio (GPL in alcuni casi), con generatori di calore alimentati da biomassa con potenza termica nominale utile (oppure nominale al focolare, nel caso di generatori a condensazione)

2 anni fino 35kW

5 anni oltre 35kW fino a 1MW.

Installazione di collettori solari termici, anche abbinati sistemi di solar cooling, con superficie solare lorda

2 anni fino a 50 m2

P.A.(accesso diretto o prenotazione) e privati.

5 anni oltre 50 m2

fino a 1.000 m2

Sostituzione di scaldacqua elettrici con scaldacqua a pompa di calore 2 anni

!!!!!!!!!!!!!!!*climatizzazione + ACS, ma non solo ACS o altri usi !Incentivo in rate annuali costanti, o in un’unica rata se l’incentivo è fino a 600 €.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Detrazioni fiscali

Fonte: ENEA 2013.

!52

Le detrazioni fiscali del 55% per la riqualificazione energetica del patrimonio edilizio esistente – 2011 Executive Summary

6

Risparmio energetico prodotto: risultati cumulati ottenuti dalle cosiddette detrazioni fiscali del 55% proiettati al 30.06.2013 (data di chiusura del meccanismo fiscale secondo il quadro normativo attuale); valori espressi in GWh/anno

Beneficio ambientale prodotto: risultati cumulati ottenuti dalle cosiddette detrazioni fiscali del 55% proiettati al 30.06.2013 (data di chiusura del meccanismo fiscale secondo il quadro normativo attuale); valori espressi in kt di CO₂/anno

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2007 2008 2009 2010 2011 2012 2013

GW

h ris

parm

iati

Valori Cumulati di Risparmio energetico (GWh/anno) Proiezioni al 2013

Climatizzazione invernale

Solare termico

Infissi

Strutture opache orizzontali

Strutture opache verticali

0

500

1000

1500

2000

2500

2007 2008 2009 2010 2011 2012 2013

kt C

O2 n

on e

mes

sa in

atm

osfe

ra

Valori Cumulati di CO2 non emessa (kt/anno) Proiezioni al 2013

Climatizzazione invernale

Solare termico

Infissi

Strutture opache orizzontali

Strutture opache verticali

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: ENEA 2013.

!53

Le detrazioni fiscali del 55% per la riqualificazione energetica del patrimonio edilizio esistente – 2011 Executive Summary

8

Da un’analisi quantitativa dei dati nazionali, risulta che:

• la maggior parte delle pratiche ricevute da ENEA riguarda la sostituzione degli infissi (59%, in aumento rispetto al 55% dell’anno precedente);

• il 27% del totale - dato percentuale in calo rispetto al 2010 - coinvolge la sostituzione dell’impianto di climatizzazione invernale;

• pur in calo nel numero assoluto, viene sostanzialmente confermata la percentuale relativa all’installazione di pannelli solari per la produzione di acqua calda sanitaria (11%);

• solo il 3% di tutte le pratiche inviate riguarda la coibentazione di strutture opache orizzontali e verticali (dato percentuale in linea rispetto al 2010).

Distribuzione del numero delle richieste di detrazione 2011 per tipologia di intervento

1,4%

1,8%

59,0% 10,5%

24,4% 2,5%

0,1% 0,2%

Distribuzione interventi per tipologia

Strutture opache verticali

Strutture opache orizzontali

Infissi

Solare termico

Caldaie a condensazione

Pompe di calore

Impianti geotermici

Caldaie a biomasse

Detrazioni fiscali

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: ENEA 2013.

!54

Le detrazioni fiscali del 55% per la riqualificazione energetica del patrimonio edilizio esistente – 2011 Executive Summary

10

Sotto il profilo tecnico-economico, osservando cioè le oscillazioni del valore di costo del risparmio energetico attribuibile agli interventi di riqualificazione energetica (parziale e globale) per i quali si è richiesto beneficio fiscale del 55%, nel periodo di osservazione 2007-2011 emergono i seguenti aspetti:

• i costi medi, i risparmi associati e il conseguente costo del kWh risparmiato non subiscono significative differenze su scala nazionale (seppure si siano registrate interessanti variazioni anno su anno in alcuni ambiti regionali);

• ciò vale in linea di principio per tutti gli interventi ammessi al beneficio fiscale, e in particolare per le sostituzioni di infissi, le installazioni di pannelli solari termici e le sostituzioni degli impianti di climatizzazione invernale;

• relativamente agli interventi di riqualificazione dell’involucro edilizio, pur essendo sostanzialmente costante nel tempo il valore €/kWh, si è registrato

nel corso del tempo un progressivo aumento sia del costo medio, sia del risparmio energetico ad essi associato.

Andamento del valore di costo medio per tipologia di intervento effettuato nel periodo 2007-2011; valori espressi in €/kWh

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

0,20

2007 2008 2009 2010 2011

€/kW

h p

er

inte

rve

nto

me

dio

Anno

ANDAMENTO STORICO 2007-2011 Costo del risparmio energetico (€/kWh)

Strutture opache verticali

Strutture opache orizzontali

Infissi

Solare termico

Climatizzazione invernale

Detrazioni fiscali

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: ENEA 2013.

!55

Le detrazioni fiscali del 55% per la riqualificazione energetica del patrimonio edilizio esistente – 2011 Executive Summary

9

In termini di risparmio energetico, i dati disponibili mostrano che:

• in linea generale, agli interventi di riqualificazione dell’involucro edilizio

vengono associati valori medi di risparmio energetico molto interessanti

(compresi cioè tra 17,5 e 25 MWh/anno per intervento medio);

• piuttosto efficaci risultano anche le sostituzioni di impianto di climatizzazione

invernale, e tra questi in particolare gli impianti geotermici (17,8 MWh/anno

medi) e le caldaie a biomasse (16,2 MWh/anno medi);

• del tutto in linea rispetto ai dati dell’anno precedente, anche l’efficacia

dichiarata per l’intervento medio di installazione di pannelli solari termici (circa

5,3 MWh/anno) e per l’intervento-tipo di sostituzione degli infissi (risparmi

medi dichiarati inferiori a 3 MWh/anno).

Analisi dei valori medi di risparmio energetico (kWh/anno), dichiarato nel 2011 per tipologia di intervento

17.794

24.857

2.774 5.281

7.859 9.670

17.882 16.265

0

5000

10000

15000

20000

25000

30000

Str

utt

ure

op

ach

e

v

ert

ica

li

Str

utt

ure

op

ach

e

o

rizzo

nta

li

Infi

ssi

So

lare

te

rmic

o

C

ald

aie

a

co

nd

en

sa

zio

ne

Po

mp

e d

i ca

lore

Imp

ian

ti g

eo

term

ici

Ca

lda

ie a

bio

ma

sse

Risparmio per tipologia di intervento (kWh/anno)

Detrazioni fiscali

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: GSE ottobre 2013.

!56

Certificati bianchi

www.fire-italia.org

Introduzione

Il meccanismo

Il mercato

I risultati

I risultati Rapporto GSE febbraio 2013 - ottobre 2013

- 14 -

Procedimenti amministrativi conclusi positivamente e TEE rilasciati dal GSE al 31 ottobre 2013

Ripartizione per categoria di intervento dei TEE rilasciati per procedimenti inerenti RVC conclusi positivamente

dal GSE

L’ 88% dei TEE rilasciati è stato realizzato mediante progetti afferenti al settore industriale,

prevalentemente tramite metodologia a consuntivo.

IND-T 52%

IND-FF 24%

IND-GEN 6%

IND-E 6%

CIV-T 7% CIV-FC

3% Altro 2% IND-T

IND-FF

IND-GEN

IND-E

CIV-T

CIV-FC

IPRIV-NEW

Altro

TEE rilasciati per Richieste di Verifica e Certificazioni (RVC) di competenza GSE ripartiti per categoria di intervento

Principali categorie di intervento

TEE rilasciati [TEE]

IND-T 1.860.190

IND-FF 848.449

IND-GEN 226.151

IND-E 192.852

CIV-T 240.404

CIV-FC 104.450

IPRIV-NEW 14.365

altro 68.088

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Certificati bianchi: le schede di valutazione dei progetti

!57

min max min max max min

Numero scheda Tecnologia Unità Unità per tep Risparmio (10-3

tep/unità/anno)Unità necessarie per

soglia 20 tep Tau

2T scaldacqua elettrico -> scaldacqua a gas 1 sc.acqua 5 5 73 73 103 1033T caldaia 4 stelle

riscaldamento 1 caldaia 4 27 14 92 539 82riscaldamento e ACS 1 caldaia 3 9 40 117 189 65

4T scaldacqua gas -> scaldacqua a gas più eff. 1 sc.acqua 6 6 64 64 118 1185T vetri semplici -> vetri doppi

abitazioni 1 m2 15 172 2 23 3.436 299uffici 1 m2 19 172 2 18 3.436 382

ospedali 1 m2 13 86 4 26 1.718 2646T isolamento pareti e coperture

abitazioni 1 m2 29 1.145 0 12 22.910 578uffici 1 m2 37 1.145 0 9 22.910 739

ospedali 1 m2 27 573 1 13 11.455 5417T fotovoltaico

beta< 70° 1 kWp 1 1 240 346 25 17beta> 70° 1 kWp 1 2 168 242 35 25

8T Collettori solari per produzione di ACS integrazione elettrica 1 m2 2 4 104 229 73 33

integrazione a gas/gasolio 1 m2 3 6 61 134 124 56teleriscaldamento 1m2 4 8 45 98 168 77

9T regolazione in frequenza per sistemi di pompaggioindustriale 1 turno 1 kW 5 16 24 83 314 91industriale 2 turni 1 kW 2 8 49 166 153 45industriale 3 turni 1 kW 1 4 95 319 80 24

industriale stagionale 1 kW 4 14 27 90 284 8410T decompressione gas naturale MWhe n.a. n.a. n.a. n.a. n.a. n.a.11T motori alta efficienza

industriale 1 turno 1 kW 14 111 3 27 2.220 283industriale 2 turni 1 kW 7 56 7 53 1.126 142industriale 3 turni 1 kW 4 29 13 102 581 74

industriale stagionale 1 kW 13 102 4 29 2.040 262

2,65

2,652,652,65

2,912,912,91

2,912,912,91

3,363,36

2,652,652,65

2,652,652,652,653,36

2,652,652,652,65

Fonte figura: Elaborazioni FIRE.

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Certificati bianchi: le schede di valutazione dei progetti

!58

Fonte figura: Elaborazioni FIRE.

min max min max max min15T pompe di calore elettriche ad aria esterna

COP 3,0 appartamento 2 22 17 166 444 45COP 3,5 appartamento 2 18 21 226 359 33COP 4,0 appartamento 1 15 25 272 302 28COP 4,5 appartamento 1 13 28 308 270 25

16T regolazione in frequenza motori per sistemi di pompaggio n.a. n.a. n.a. n.a. n.a. n.a. n.a.17T regolatori di flusso per illuminazione pubblica

retrofit 1 kW 2 8 70 234 153 46nuova installazione 1 kW 2 5 70 234 108 32

18T lampade a vapori di mercurio->lampade a vapori di sodio AP 1 lampada 3 17 32 206 333 5219T condizionatori ad aria esterna < 12kWf 1 kWf 99 222 2 4 4.440 1.98620T isolamento pareti e coperture per raffrescamento 1 m2 430 1.718 0 1 34.364 8.59121T cogenerazione per climatizzazione civile n.a. n.a. n.a. n.a. n.a. n.a. n.a.22T teleriscaldamento per climatizzazione civile n.a. n.a. n.a. n.a. n.a. n.a. n.a.23T Lampade semaforiche a led lampada (10 W) 7 21 25 74 427 14524T Lampade votive a led

senza dispositivo di spegnimento notturno automatico lampada (0,5 W) 517 517 2 2 10.347 10.347con dispositivo di spegnimento notturno automatico lampada (0,5 W) 326 326 2 2 6.529 6.529

25aT Dispositivi di spegnimento automatico per app. stand-by dispositivo stand-by 150 150 7 7 2.993 2.99325bT Dispositivi di spegnimento automatico per app. stand-by dispositivo stand-by 376 376 3 3 7.522 7.52226T Sistemi centralizzati per la climatizzazione

climatizzazione con o senza ACS n.a. n.a. n.a. n.a. n.a. n.a. n.a.

riduzioni fabbisogni con e per applicazioni ICT n.a. n.a. n.a. n.a. n.a. n.a. n.a.

27T Pompe di calore elettriche per ACS nel settore domestico pdc 3 6 68 111 111 68

Numero scheda Tecnologia Unità Unità per tep Risparmio (10-3 Unità necessarie per

2,652,652,652,652,65

1,872,651,872,652,913,363,361,87

1,181,871,001,00

2,65

1,87

2,65

Tau

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Fonte: GSE ottobre 2013.

!59

Certificati bianchi

www.fire-italia.org

Introduzione

Il meccanismo

Il mercato

I risultati

I risultati Rapporto GSE febbraio 2013 - ottobre 2013

- 15 -

Procedimenti amministrativi conclusi positivamente e TEE rilasciati dal GSE al 31 ottobre 2013

Ripartizione per scheda dei TEE emessi per procedimenti inerenti RVC standard e analitiche conclusi

positivamente dal GSE

(1) Pacchetto civile: RVC-S multi scheda con almeno due interventi afferenti alle schede: 2T, 3T, 4T, 5T, 6T, 7T, 8T, 20T

(2) Nuove schede: schede, di cui all’art.12, comma 1 del DM 28 dicembre 2012

Scheda Tipologia Categoria d'intervento

TEE rilasciati

22T: teleriscaldamento analitica CIV-T 128.517

26T: sistemi centralizzati civili per

risc e raffr analitica CIV-T 46.974

6T: isolamento pareti e coperture standard CIV-FC 40.820

pacchetto civile (1) standard CIV-FC/CIV-T 32.727

5T: doppi vetri standard CIV-FC 33.726

21T: cogenerazione analitica CIV-GEN 13.808

3T: caldaia 4 stelle a gas naturale standard CIV-T 14.026

8T: solare termico standard CIV-T 8.206

29T-B: corpi illuminanti efficienti per strade

(retrofit) standard IPUB-RET 1.897

16T: inverter analitica IND-E 1.627

Altre multischeda standard IPUB 1.703

Nuove schede (1) standard 654 altro standard 6.203

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!60

Certificati bianchi

www.fire-italia.org

Introduzione

Il meccanismo

Il mercato

I risultati

Andamenti

0"

10"

20"

30"

40"

50"

60"

70"

80"

90"

100"

110"

120"

07/03/2006"

16/05/2006"

25/07/2006"

24/10/2006"

16/01/2007"

27/03/2007"

05/06/2007"

28/08/2007"

06/11/2007"

29/01/2008"

08/04/2008"

17/06/2008"

09/09/2008"

18/11/2008"

17/02/2009"

28/04/2009"

01/07/2009"

22/09/2009"

01/12/2009"

02/03/2010"

11/05/2010"

20/07/2010"

19/10/2010"

11/01/2011"

22/03/2011"

31/05/2011"

30/08/2011"

15/11/2011"

07/02/2012"

17/04/2012"

31/05/2012"

07/08/2012"

06/11/2012"

05/02/2013"

16/04/2013"

25/06/2013"

17/09/2013"

Prezzo&TEE&€&

Data&sessione&

Andamento&mercato&GME&TEE&prezzi&

Sessione"31/5" Contributo"tariffario" Tipo"III" Tipo"II" Tipo"I"

Elaborazioni"FIRE"su"daC"AEEG"e"GME"

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Filiere integrate

In ragione della complessità dell’efficienza già da anni alcune aziende hanno sviluppato modelli di business volti a affiancare alla vendita diretta del prodotto:

un servizio energetico chiavi in mano (e.g. illuminazione pubblica, cogenerazione, servizio energia plus, etc.); una soluzione integrata basata sulla sinergia fra prodotti diversi (e.g. soluzioni integrate per l’automazione industriale o la building automation); la vendita in bundle di energia ed efficienza (trader e consorzi); una filiera integrata (e.g. iniziativa sulle biomasse, Rebuilding network, Home lab); un aggregazione di progetti e utenti per accedere a possibilità di finanziamento più ampie (e.g. Provincia di Milano con il programma Elena della BEI).

Il primo approccio si è sviluppato prima e risponde alla mancanza di competenze specifiche dell’utenze, è però spesso basato su una singola soluzione tecnologica o risponde a un unica esigenza.

Il secondo approccio risponde in parte alle lacune del primo e può essere offerto in un’ottica di servizio, ma è limitato alla gamma di prodotti di un’unica azienda (e.g ABB, Siemens, Schneider Electric, etc.).

Il terzo e il quarto approccio sono più recenti e globale. !61

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Filiere integrate: Rebuilding network

!62

Comunicato Stampa

ANTICIPAZIONE EIRE 2012 Otto aziende leader nel settore Building si presentano in anteprima a EIRE per sostenere un approccio integrato al Green Building. Come massimizzare il rendimento degli edifici, ottimizzando le prestazioni energetiche.

Milano, 21 Maggio 2012 E’ possibile ridurre i costi operativi degli edifici, aumentare il valore degli immobili ,

accrescerne il tasso di occupazione o il canone di locazione?

Le più recenti ricerche nel settore dicono che ciò è possibile, attraverso un utilizzo efficiente

dell’energia. È quindi il momento di decidere come chiedere più efficienza ai propri immobili,

aumentandone il “Quoziente di Intelligenza”, attraverso un approccio integrato.

Con questo obiettivo per la prima volta otto aziende leader nel settore Building hanno dato vita

ad un progetto unico nel suo genere, denominato “Green Building Project”, che verrà

presentato in occasione della prossima edizione di EIRE, a Milano il 5-7 Giugno 2012.

I prestigiosi marchi coinvolti nell’iniziativa sono: iGuzzini, Habitech, Harley&Dikkinson Finance, Riello, Saint Gobain, Schneider Electric, Gruppo Tosoni e Uniflair.

In un unico stand (K11-K15/L12-L16 Padiglione 01), ai visitatori di EIRE 2012 verrà illustrato

come far rendere al massimo l’investimento negli edifici, attraverso il raggiungimento delle

migliori prestazioni energetiche e di sostenibilità ambientale.

Con l’obiettivo di promuovere un approccio sempre più integrato e sistemico, che vada dalla

progettazione del nuovo alla riqualificazione dell’esistente, saranno presentate le soluzioni più

innovative per la gestione dell’energia, l’illuminazione, il riscaldamento, i materiali da

costruzione, i pavimenti tecnici, le facciate continue, con una attenzione specifica alla

certificazione energetica ed ambientale e non ultimo alle diverse opzioni di finanziamento. Un

approccio “sinergetico” volto sia alla valorizzazione dell’asset, sia alla rendita da locazione, che

consente di ottenere il migliore ritorno dall’investimento.

Aziende Partner del “Green Building Project” ad EIRE 2012

Comunicato Stampa

ANTICIPAZIONE EIRE 2012 Otto aziende leader nel settore Building si presentano in anteprima a EIRE per sostenere un approccio integrato al Green Building. Come massimizzare il rendimento degli edifici, ottimizzando le prestazioni energetiche.

Milano, 21 Maggio 2012 E’ possibile ridurre i costi operativi degli edifici, aumentare il valore degli immobili ,

accrescerne il tasso di occupazione o il canone di locazione?

Le più recenti ricerche nel settore dicono che ciò è possibile, attraverso un utilizzo efficiente

dell’energia. È quindi il momento di decidere come chiedere più efficienza ai propri immobili,

aumentandone il “Quoziente di Intelligenza”, attraverso un approccio integrato.

Con questo obiettivo per la prima volta otto aziende leader nel settore Building hanno dato vita

ad un progetto unico nel suo genere, denominato “Green Building Project”, che verrà

presentato in occasione della prossima edizione di EIRE, a Milano il 5-7 Giugno 2012.

I prestigiosi marchi coinvolti nell’iniziativa sono: iGuzzini, Habitech, Harley&Dikkinson Finance, Riello, Saint Gobain, Schneider Electric, Gruppo Tosoni e Uniflair.

In un unico stand (K11-K15/L12-L16 Padiglione 01), ai visitatori di EIRE 2012 verrà illustrato

come far rendere al massimo l’investimento negli edifici, attraverso il raggiungimento delle

migliori prestazioni energetiche e di sostenibilità ambientale.

Con l’obiettivo di promuovere un approccio sempre più integrato e sistemico, che vada dalla

progettazione del nuovo alla riqualificazione dell’esistente, saranno presentate le soluzioni più

innovative per la gestione dell’energia, l’illuminazione, il riscaldamento, i materiali da

costruzione, i pavimenti tecnici, le facciate continue, con una attenzione specifica alla

certificazione energetica ed ambientale e non ultimo alle diverse opzioni di finanziamento. Un

approccio “sinergetico” volto sia alla valorizzazione dell’asset, sia alla rendita da locazione, che

consente di ottenere il migliore ritorno dall’investimento.

Aziende Partner del “Green Building Project” ad EIRE 2012

!!!!!!!!!!L’idea è di presentarsi al cliente come un unico soggetto capace di rispondere a tutte le sue esigenze:

illuminazione (iGuzzini); climatizzazione (Riello, Uniflair); facciate e involucro (Habitec, Saint Gobain, Tosoni); building automation, datacenter, generazione distribuita (Schneider Electric); strumenti finanziari (Harley&Dikkinson).

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Filiere integrate: Homelab

!63

www.homelabitaly.com

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Cluster: progetto ELENA nella Provincia di Milano

!64

43

Inserire'logo'o'denominazione''del'cobeneficiario'

Per& l’assistenza& tecnica& alla& realizzazione& degli& investimenti,& la& Provincia& di& Milano& ha& usufruito& del&

programma&di&Assistenza&Tecnica&denominato&“ELENA”& (European&Local&Energy&Assistance),&attivato&dalla&

Commissione& europea,& gestito& dalla& BEI& e& destinato& a& coNfinanziare& la& predisposizione& di& tutta& la&

documentazione& necessaria& all’implementazione& del& progetto& pilota,& tra& cui:& definizione& dei& criteri& di&

selezione& delle& Esco,& assessment& finale& delle& diagnosi& energetiche,& stesura& di& Capitolati& e& Bandi& di& gara,&

definizione& del& sistema& di& valutazione& delle& offerte,& partecipazione& alle& commissioni& di& selezione,&

monitoraggio&dei&risultati,&auditing&finanziario,&disseminazione&dei&risultati.&

E.P.C%conGaranzia%diRisultato

Accordo%Quadrocon%la%DG7Tren%comeStruttura%di%Supportoal%Patto%dei%Sindaci

Redazione%delle%DiagnosiEnergetiche%degli%Edifici(Fondazione%Cariplo)

Aggiornamento%delle%DiagnosiEnergetiche%(Baseline)

Capitolati%di%Gara%e%Contratti%Tipo

Fondi&BEI

SelezioneIntermediarioFinanziario

Richiest

a%

Fondi%

Canoni%

Risparmi%

Azioni%finanziate%dalla%facility%ELENA%%

Comuni&%

Fornitori%di%Energia%

Gare%per%la%Riqualificazione%EnergeJca%degli%Edifici%

ESCo%Vincitrici%

&

Figura!12:!Schema!di!flusso!semplificato!delle!principali!attività

Nell’ottobre&2010&è&stato&siglato&il&contratto&per&l’Assistenza&Tecnica&del&valore&di&2,1&M€&(90%&finanziato&da&

BEI,&10%&dalla&Provincia)&e&sono&iniziate&le&attività&preliminari&tese&a:&

&

1) selezionare,&con&avviso&pubblico,&quattro&Assistenti&di&Progetto&&con&compiti&di&supporto&al&Project&

Manager&del&programma&di&investimento&e&di&relazioni&con&i&Comuni;&

2) selezionare,&con&gara&ad&evidenza&pubblica,&un&Advisor&tecnico/economico/legale;&

3) selezionare&e&aggregare&i&Comuni&da&coinvolgere&nei&diversi&lotti&di&gara&programmati;&&

4) selezionare°li&studi&di&ingegneria&per&l’aggiornamento&delle&diagnosi&energetiche;&&

5) selezionare&un&Istituto&finanziario&per&l’intermediazione&della&provvista&BEI.&

&

Tutta&la&fase&preparatoria,&preventivata&in&4N5&mesi,&di&fatto&è&durata&circa&9&mesi&e&soltanto&nel&dicembre&

del& 2011& è& stato& possibile& “lanciare”& la& prima& gara& ad& evidenza& pubblica& per& l’aggiudicazione& della&

Concessione.&

Sebbene& si& fosse& instaurata& una& forte& e& proficua& collaborazione& tra& il& Settore& Energia,& responsabile& del&

progetto,&e&il&Settore&Appalti&e&Contratti,&titolare&delle&competenze&giuridicoNamministrative,&la&complessità&

e& la& molteplicità& delle& procedure& da& sviluppare& “in& parallelo”& è& stata& tale& da& fa& slittare,& via& via,& i& tempi&

preventivati.&

&

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

Aggregazione: l’approccio di Habitech nel Trentino

!65

www.fire-italia.org

Mercato

Efficienza

Incentivi

Filiere

!66

Considerazioni

FIRE sarà come sempre in prima linea per facilitare questa trasformazione di mercato e favorire la diffusione dell’efficienza energetica e l’evoluzione positiva del sistema. Il contributo dei soci è fondamentale! Aiutateci a rafforzare la nostra azione!

Per fare sviluppare l’efficienza energetica occorre considerare i seguenti aspetti:

Le diagnosi energetiche e, meglio ancora, i sistemi di gestione dell’energia, sono fondamentali per avere dati di baseline affidabili su cui costruire business plan credibili. Il conto termico e i programmi della BEI consentono di recuperarne buona parte dei costi.

L’efficienza energetica si fa nel territorio a favore del territorio e del sistema. Mancano però strutture in grado di operare in modo distribuito su piccoli progetti (o di aggregarli a favore di operatori più grandi).

Le ESCO rappresentano un’opportunità, soprattutto per il settore civile e per alcuni interventi specifici in quello industriale, ma la garanzia dei risultati e le problematiche finanziarie non vengono superate dalle caratteristiche degli operatori sul mercato, se non in rari casi.

Nell’industria è fondamentale promuovere interventi di efficientamento dei processi, collegati ad aspetti di produzione, gestionali, di qualità e ambientali. Viene meno il vincolo sul pay back time e si rilancia la competitività.

Molte opportunità non vengono colte per carenza di informazione o di operatori qualificati. È fondamentale che il legislatore supporti azioni su questi temi nell’interesse del mercato e degli utenti.

www.fire-italia.org

www.linkedin.com/company/fire-federazione-italiana-per-l'uso-razionale-dell'energia

www.facebook.com/FIREenergy.manager

www.dariodisanto.com

Blog & Social