MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI … · -La struttura organizzativa del...

17

Transcript of MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI … · -La struttura organizzativa del...

Edizione 2017Milano, Roma, Padova, Bologna

MASTER SPECIALISTICO IN PROGRAMMAZIONE E CONTROLLO DI GESTIONE

-CONTENUTI

1. IFAF - Scuola di Finanza

2. Perché un Master I FAF?

3. 11 Master

4. Programma

5. Faculty

6. Costi, agevolazioni, finanziamenti

7. Testimonianze

8. Procedura di iscrizione

9. Location

-02

PERCHÉ UN MASTER IFAF?

G SPECIALIZZAZIONE

IFAF si caratterizza per una forte focalizzazione sull'Amministrazione, la Finanza e il Controllo di

Gestione, attraverso un'ampia offerta di

Master e Corsi specialistici, continua

mente aggiornati in base alle evoluzioni del

mercato.

w ALUMNI

Numerosi i vantaggi e le opportunità riservate agli ex-partecipanti: workshop

ed eventi di aggiornamento gratuiti, agevolazione del

30% su tutti i percorsi successivi, segnalazioni e offerte professionali dal nostro ampio network di aziende e professionisti.

0 METODOLOGIA

Una metodologia didattica particolarmente operativa consente ai partecipanti, attraverso simulazioni,

esercitazioni e case history, di acquisire strumenti utilizzabili

sin da subito nella loro attività professionale.

-01

IFAF - SCUOLA DI FINANZA

IFAF - Scuola di Finanza è una business school

specializzata nella formazione professionale

nell'ambito dell'Amministrazione, della Finanza e

del Controllo di Gestione.

Attiva da oltre 30 anni, la scuola si distingue per

un'ampia offerta sempre aggiornata in base alle

indicazioni del mercato e per una faculty

d'eccellenza composta da manager provenienti dal

mondo aziendale e della consulenza.

I valori sui quali IFAF basa la sua attività sono la

forte focalizzazione, la capacità di innovazione e

lo spirito imprenditoriale, con l'obiettivo di offrire a

professionisti e ad aziende servizi di formazione

sempre qualificati e aggiornati.

AGGIORNAMENTO

Un ricco calendario di workshop e convegni,

gratuito per gli Alumni, consente un aggiorna-

mento continuo sulle tematiche affron

tate nei percorsi.

NETWORK FACULTY ---,

Oltre 30 anni di attività

hanno permesso lo sviluppo di un ampio network composto

da oltre 6.000

professionisti e più di 2.000 aziende.

Composta da manager

provenienti dal mondo aziendale e della

consulenza con un'ampia conoscenza e una certifi

cata esperienza delle

L _J_ tematiche trattate.

J

-03

MASTER IN PROGRAMMAZIONE ECONTROLLO DI GESTIONE

PARTNERSHIP 11 master ha l'obiettivo di preparare Controller in

IL MASTER E' REALIZZATO IN COLLABORAZIONE grado di interpretare i fenomeni aziendali e affron

CON ASSOCONTROLLER, tare efficacemente le problematiche operative,

competitive e gestionali. DATE D'INIZIO E SEDI

MILANO 25 MARZO, ROMA E BOLOGNA 18

MARZO, PADOVA 11MARZO Al termine del master il partecipante saprà com

FREQUENZA prendere i caratteri essenziali dei sistemi di con

TUTTE LE LEZIONI SI TENGONO DI SABATO trollo di gestione e di operare quale "architetto'

ORARIO DELLE LEZIONI dello sviluppo aziendale.

OGNI INCONTRO HA UNA DURATA DI CIRCA 8

ORE, DALLE 10.00 ALLE 13.30 E DALLE 14.15

ALLE 18.45.

CREDITI PER FORMAZIONE OBBLIGATORIA

80 CREDITI PER LA FORMAZIONE

OBBLIGATORIA DI COMMERCIALISTI

E CONTABILI (SEDE DI MILANO)

Particolare attenzione sarà dedicata alle princi

pali tendenze evolutive: ai nuovi modelli di

analisi economica basati sul concetto di valore

economico per gli stakehoders, ai nuovi stru

menti di cost management e di management

control, alle nuove tecniche di simulazione.

-04

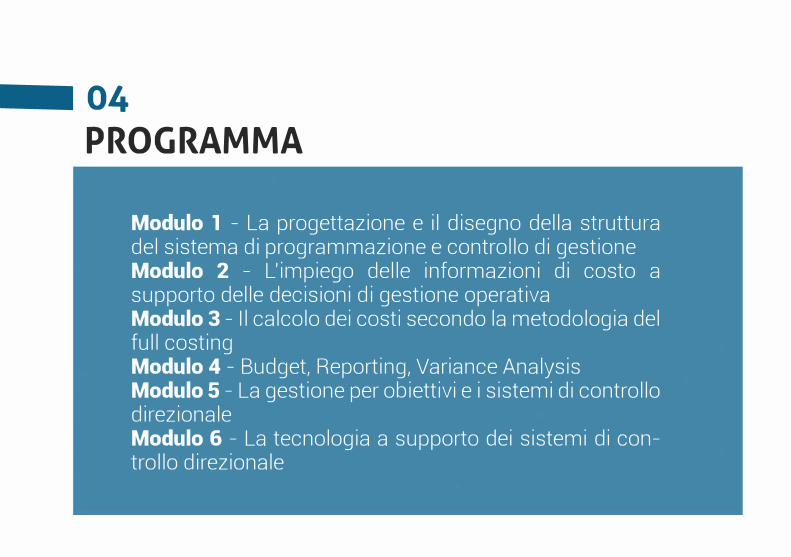

PROGRAMMA

Modulo 1 - La progettazione e il disegno della struttura del sistema di programmazione e controllo di gestione Modulo 2 - L'impiego delle informazioni di costo a supporto delle decisioni di gestione operativa Modulo 3 - Il calcolo dei costi secondo la metodologia del full costing Modulo 4 - Budget, Reporting, Variance Analysis Modulo 5 - La gestione per obiettivi e i sistemi di controllo direzionale Modulo 6 - La tecnologia a supporto dei sistemi di controllo direzionale

PROGRAMMA

NEL DETTAGLIO

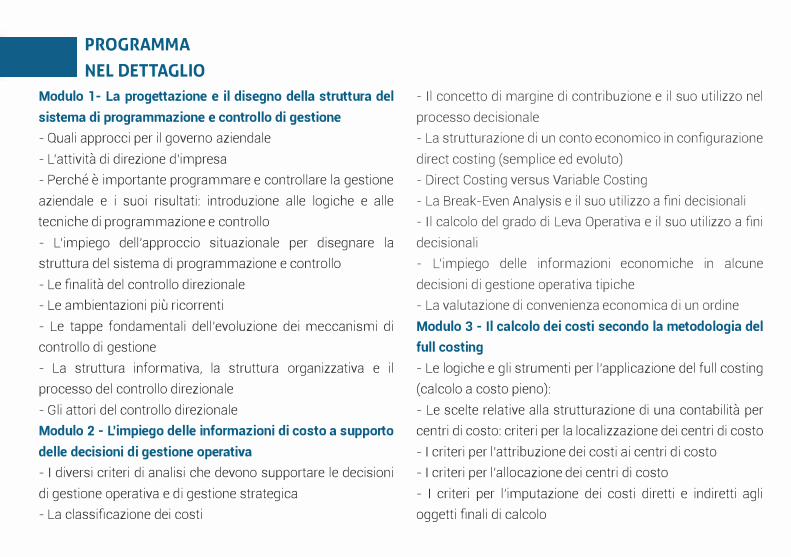

Modulo 1- La progettazione e il disegno della struttura del

sistema di programmazione e controllo di gestione

- Quali approcci per il governo aziendale

- L'attività di direzione d'impresa

- Perché è importante programmare e controllare la gestione

aziendale e i suoi risultati: introduzione alle logiche e alle

tecniche di programmazione e controllo

- L'impiego dell'approccio situazionale per disegnare la

struttura del sistema di programmazione e controllo

- Le finalità del controllo direzionale

- Le ambientazioni più ricorrenti

- Le tappe fondamentali dell'evoluzione dei meccanismi di

controllo di gestione

- La struttura informativa, la struttura organizzativa e il

processo del controllo direzionale

- Gli attori del controllo direzionale

Modulo 2 - L:impiego delle informazioni di costo a supporto

delle decisioni di gestione operativa

- I diversi criteri di analisi che devono supportare le decisioni

di gestione operativa e di gestione strategica

- La classificazione dei costi

- Il concetto di margine di contribuzione e il suo utilizzo nel

processo decisionale

- La strutturazione di un conto economico in configurazione

direct costing (semplice ed evoluto)

- Direct Costing versus Variable Costing

- La Break-Even Analysis e il suo utilizzo a fini decisionali

- Il calcolo del grado di Leva Operativa e il suo utilizzo a fini

decisionali

- L'impiego delle informazioni economiche in alcune

decisioni di gestione operativa tipiche

- La valutazione di convenienza economica di un ordine

Modulo 3 - Il calcolo dei costi secondo la metodologia del

full costing

- Le logiche e gli strumenti per l'applicazione del full costing

(calcolo a costo pieno):

- Le scelte relative alla strutturazione di una contabilità per

centri di costo: criteri per la localizzazione dei centri di costo

- I criteri per l'attribuzione dei costi ai centri di costo

- I criteri per l'allocazione dei centri di costo

- I criteri per l'imputazione dei costi diretti e indiretti agli

oggetti finali di calcolo

PROGRAMMA

NEL DETTAGLIO

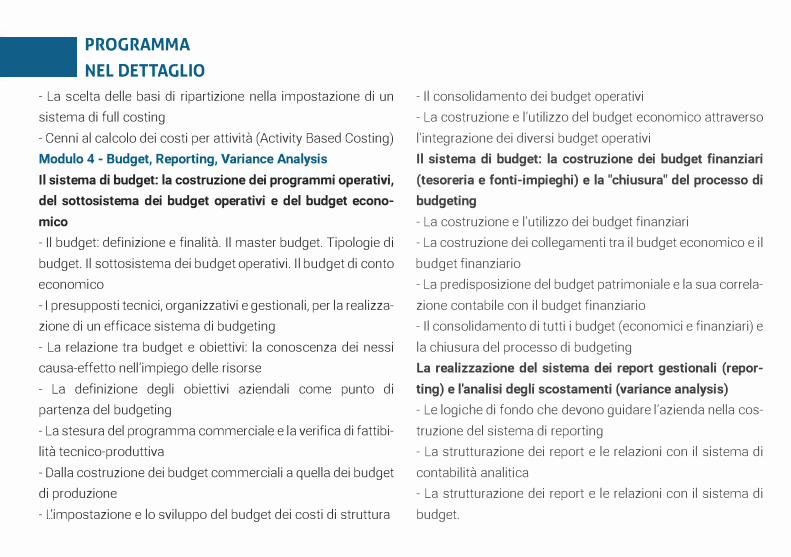

- La scelta delle basi di ripartizione nella impostazione di un

sistema di full costing

- Cenni al calcolo dei costi per attività (Activity Based Costing)

Modulo 4 - Budget, Reporting, Variance Analysis

Il sistema di budget: la costruzione dei programmi operativi,

del sottosistema dei budget operativi e del budget econo

mico

- Il budget: definizione e finalità. Il master budget. Tipologie di

budget. Il sottosistema dei budget operativi. Il budget di conto

economico

- I presupposti tecnici, organizzativi e gestionali, per la realizza

zione di un efficace sistema di budgeting

- La relazione tra budget e obiettivi: la conoscenza dei nessi

causa-effetto nell'impiego delle risorse

- La definizione degli obiettivi aziendali come punto di

partenza del budgeting

- La stesura del programma commerciale e la verifica di fattibi

lità tecnico-produttiva

- Dalla costruzione dei budget commerciali a quella dei budget

di produzione

- L'.impostazione e lo sviluppo del budget dei costi di struttura

- Il consolidamento dei budget operativi

- La costruzione e l'utilizzo del budget economico attraverso

l'integrazione dei diversi budget operativi

Il sistema di budget: la costruzione dei budget finanziari

(tesoreria e fonti-impieghi) e la "chiusura" del processo di

budgeting

- La costruzione e l'utilizzo dei budget finanziari

- La costruzione dei collegamenti tra il budget economico e il

budget finanziario

- La predisposizione del budget patrimoniale e la sua correla

zione contabile con il budget finanziario

- Il consolidamento di tutti i budget (economici e finanziari) e

la chiusura del processo di budgeting

La realizzazione del sistema dei report gestionali (repor

ting) e l'analisi degli scostamenti (variance analysis)

- Le logiche di fondo che devono guidare l'azienda nella cos

truzione del sistema di reporting

- La strutturazione dei report e le relazioni con il sistema di

contabilità analitica

- La strutturazione dei report e le relazioni con il sistema di

budget.

PROGRAMMA

NEL DETTAGLIO

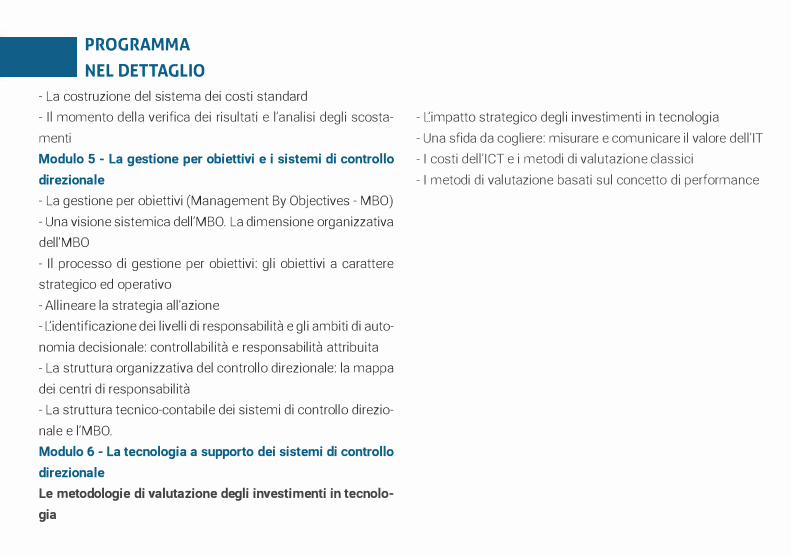

- La costruzione del sistema dei costi standard

- Il momento della verifica dei risultati e l'analisi degli scosta- - L'.impatto strategico degli investimenti in tecnologia

menti - Una sfida da cogliere: misurare e comunicare il valore dell'IT

Modulo 5 - La gestione per obiettivi e i sistemi di controllo - I costi dell'ICT e i metodi di valutazione classici

direzionale - I metodi di valutazione basati sul concetto di performance

- La gestione per obiettivi (Management By Objectives - MBO)

- Una visione sistemica dell'MBO. La dimensione organizzativa

dell'MBO

- Il processo di gestione per obiettivi: gli obiettivi a carattere

strategico ed operativo

- Allineare la strategia all'azione

- L'.identificazione dei livelli di responsabilità e gli ambiti di auto-

nomia decisionale: controllabilità e responsabilità attribuita

- La struttura organizzativa del controllo direzionale: la mappa

dei centri di responsabilità

- La struttura tecnico-contabile dei sistemi di controllo direzio

nale e l'MBO.

Modulo 6 - La tecnologia a supporto dei sistemi di controllo

direzionale

Le metodologie di valutazione degli investimenti in tecnolo

gia

-06

FACULTV

Massimo Memmola

COORDINATORE DEL MASTER

Docente di Programmazione e Controllo, Controllo di Marketing, Economia Aziendale, Analisi di Bilancio, Pianificazione Strategica presso l'Università Cattolica del Sacro Cuore di Milano. Fondatore e Amministratore di Sistema Management S.r.l. e di MediaHospital S.r.l.

Luigi Bottone Performance Mana gemente presso CiVIT (Commissione 1nd1pendente per la Valutazione, l'Integrità e la Trasparenza delle Pubbliche Amministrazioni).

Gianluca Buccarella Dottore Commercialista e Revisore Contabile. Managing partner di un primario studio di consulenza amministrativa.

Andrea Cioffl Responsabile del l'area Business Performance Management presso ASAM (Associazione per gli studi aziendali e manageriali).

Francesco Frisina Responsabile del controllo di gestione canale B2C presso primaria impresa della G.D.O.

Gabriele Negri Consulente manageriale spec1al1zzato nella progettazione ed 1mplementaz1one d1 sistemi di programmazione e controllo d1 gestione nelle PMI.

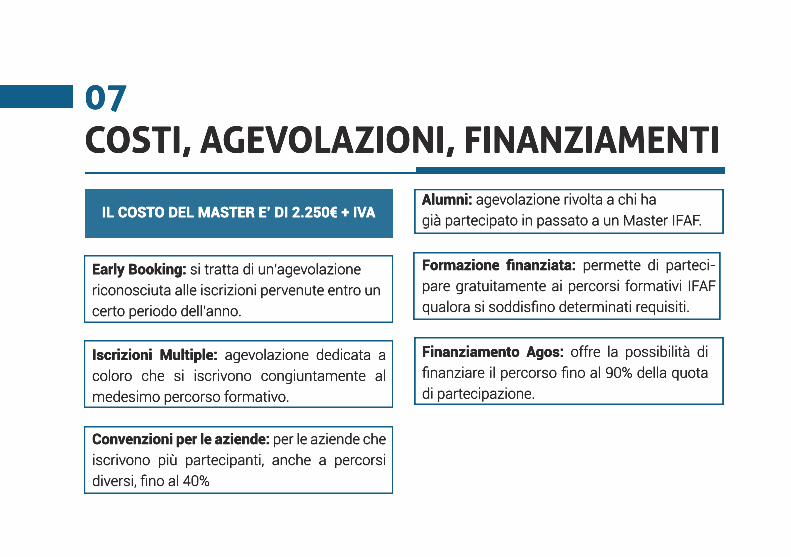

COSTI, AGEVOLAZIONI, FINANZIAMENTI

IL COSTO DEL MASTER E’ DI 2.250€ + IVA

07

Early Booking: si tratta di un’agevolazione riconosciuta alle iscrizioni pervenute entro un certo periodo dell’anno.

Alumni: agevolazione rivolta a chi ha già partecipato in passato a un Master IFAF.

Finanziamento Agos: offre la possibilità di finanziare il percorso fino al 90% della quota di partecipazione.

Iscrizioni Multiple: agevolazione dedicata a coloro che si iscrivono congiuntamente al medesimo percorso formativo.

Formazione finanziata: permette di parteci-pare gratuitamente ai percorsi formativi IFAF qualora si soddisfino determinati requisiti.

Convenzioni per le aziende: per le aziende che iscrivono più partecipanti, anche a percorsi diversi, fino al 40%

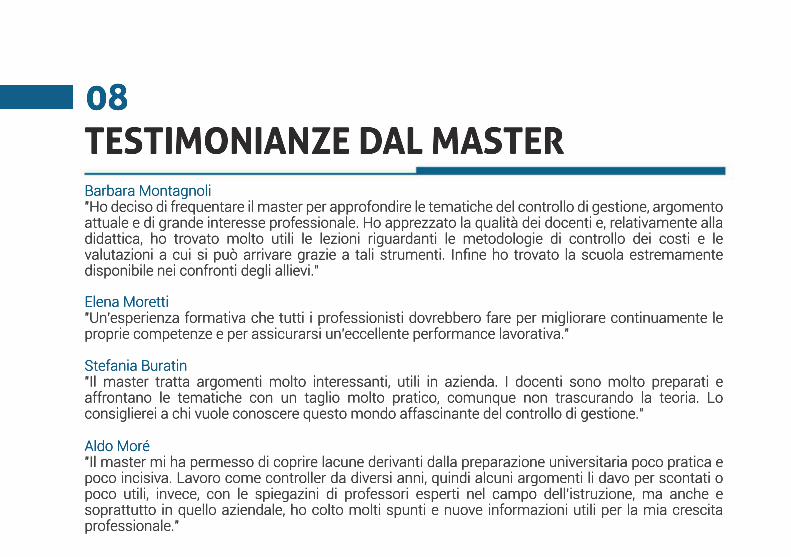

TESTIMONIANZE DAL MASTER08

Barbara Montagnoli "Ho deciso di frequentare il master per approfondire le tematiche del controllo di gestione, argomento attuale e di grande interesse professionale. Ho apprezzato la qualità dei docenti e, relativamente alla didattica, ho trovato molto utili le lezioni riguardanti le metodologie di controllo dei costi e le valutazioni a cui si può arrivare grazie a tali strumenti. Infine ho trovato la scuola estremamente disponibile nei confronti degli allievi."

Elena MoElena Moretti"Un’esperienza formativa che tutti i professionisti dovrebbero fare per migliorare continuamente le proprie competenze e per assicurarsi un’eccellente performance lavorativa."

Stefania Buratin"Il master tratta argomenti molto interessanti, utili in azienda. I docenti sono molto preparati e affrontano le tematiche con un taglio molto pratico, comunque non trascurando la teoria. Lo consiglierei a chi vuole conoscere questo mondo affascinante del controllo di gestione."

Aldo MoAldo Moré"Il master mi ha permesso di coprire lacune derivanti dalla preparazione universitaria poco pratica e poco incisiva. Lavoro come controller da diversi anni, quindi alcuni argomenti li davo per scontati o poco utili, invece, con le spiegazini di professori esperti nel campo dell’istruzione, ma anche e soprattutto in quello aziendale, ho colto molti spunti e nuove informazioni utili per la mia crescita professionale."

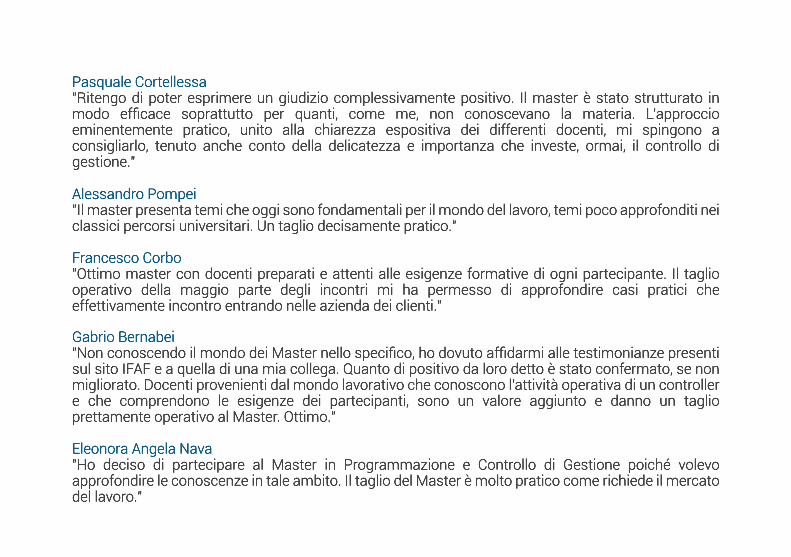

Pasquale Cortellessa"Ritengo di poter esprimere un giudizio complessivamente positivo. Il master è stato strutturato in modo efficace soprattutto per quanti, come me, non conoscevano la materia. L’approccio eminentemente pratico, unito alla chiarezza espositiva dei differenti docenti, mi spingono a consigliarlo, tenuto anche conto della delicatezza e importanza che investe, ormai, il controllo di gestione."

AlessandAlessandro Pompei"Il master presenta temi che oggi sono fondamentali per il mondo del lavoro, temi poco approfonditi nei classici percorsi universitari. Un taglio decisamente pratico."

Francesco Corbo"Ottimo master con docenti preparati e attenti alle esigenze formative di ogni partecipante. Il taglio operativo della maggio parte degli incontri mi ha permesso di approfondire casi pratici che effettivamente incontro entrando nelle azienda dei clienti."

Gabrio BernabeiGabrio Bernabei"Non conoscendo il mondo dei Master nello specifico, ho dovuto affidarmi alle testimonianze presenti sul sito IFAF e a quella di una mia collega. Quanto di positivo da loro detto è stato confermato, se non migliorato. Docenti provenienti dal mondo lavorativo che conoscono l'attività operativa di un controller e che comprendono le esigenze dei partecipanti, sono un valore aggiunto e danno un taglio prettamente operativo al Master. Ottimo."

Eleonora Angela Nava"Ho"Ho deciso di partecipare al Master in Programmazione e Controllo di Gestione poiché volevo approfondire le conoscenze in tale ambito. Il taglio del Master è molto pratico come richiede il mercato del lavoro."

-09

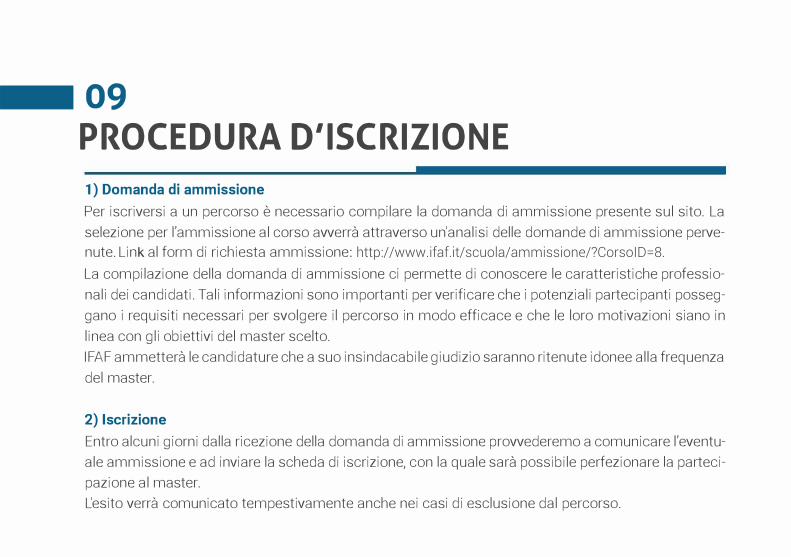

PROCEDURA D'ISCRIZIONE

1) Domanda di ammissione

Per iscriversi a un percorso e necessario compilare la domanda di ammissione presente sul sito. La

selezione per l'ammissione al corso avverra attraverso un'analisi delle domande di ammissione perve

nute. Link al form di richiesta ammissione: http://www.ifaf.it/scuola/ammissione/?CorsoID=8.La compilazione della domanda di ammissione ci permette di conoscere le caratteristiche professio

nali dei candidati. Tali informazioni sono importanti per verificare che i potenziali partecipanti posseg

gano i requisiti necessari per svolgere ii percorso in modo efficace e che le loro motivazioni siano in

linea con gli obiettivi del master scelto.

IFAF ammettera le candidature che a suo insindacabile giudizio saranno ritenute idonee alla frequenza

del master.

2} lscrizione

Entro alcuni giorni dalla ricezione della domanda di ammissione provvederemo a comunicare l'eventu

ale ammissione e ad inviare la scheda di iscrizione, con la quale sara possibile perfezionare la parteci

pazione al master.

L'.esito verra comunicato tempestivamente anche nei casi di esclusione dal percorso.

-09LOCATION

SPAZIO CHIOSSETIO

Spazio ..

iJ

G R U P P O

TIEMPO

EASYo�f1cE il vostro ufficio espresso

CENTRO CONGRESSI PADOVA "A.LUCIANl"GC7

Milano Spazio Chiossetto, via Chiossetto 20

Spazio Cantoni, via Giovanni Cantoni 7

Roma Centro Congressi Tiempo, Via Leone Xlii 95

Bologna Easy Office, via dell'Arcoveggio n.49/5 e/o Centro Direzionale 7Gol

Padova Crowne Plaza Padova, Via Po,197 35135 Padova – Italy

CONTATTI

Telefono: 02/72004047Email: [email protected]: www.ifaf.itFacebook: www.facebook.com/IFAF-Scuola-di-Finanza Linkedin: www.linkedin.com/company/ifaf-business-school

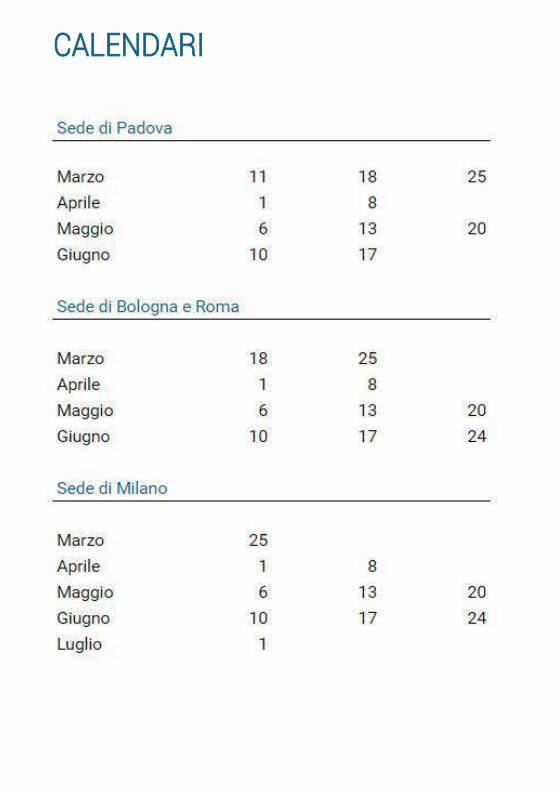

CALENDARI