Masiero-Il Cloud e la Trasformazione delle imprese …...Per una strategia integrata per lo sviluppo...

19

Il Cloud e la Trasformazione delle Imprese e della Pubblica Amministrazione Roberto Masiero Managing Director - The Innovation Group Cloud Computing Summit 2014 Roma, 27 Marzo 2014

Transcript of Masiero-Il Cloud e la Trasformazione delle imprese …...Per una strategia integrata per lo sviluppo...

Il Cloud e la Trasformazione delle Imprese e della Pubblica Amministrazione

Roberto MasieroManaging Director - The Innovation Group

Cloud Computing Summit 2014

Roma, 27 Marzo 2014

AGENDA

� 2014: «L’ Anno del Sorpasso»: Nuove Tecnologie Digitali verso ICT

tradizionale - Dall’ ICT all’Economia Digitale

� Come il Cloud trasforma i processi delle Imprese e della PA per generare

nuovo valore economico e sociale

� La nuova Economia del Cloud

� Per una strategia integrata per lo sviluppo dell’economia digitale e

l’innovazione della PA

� Il Cloud come Nuova Costituzione Economica del Paese

2

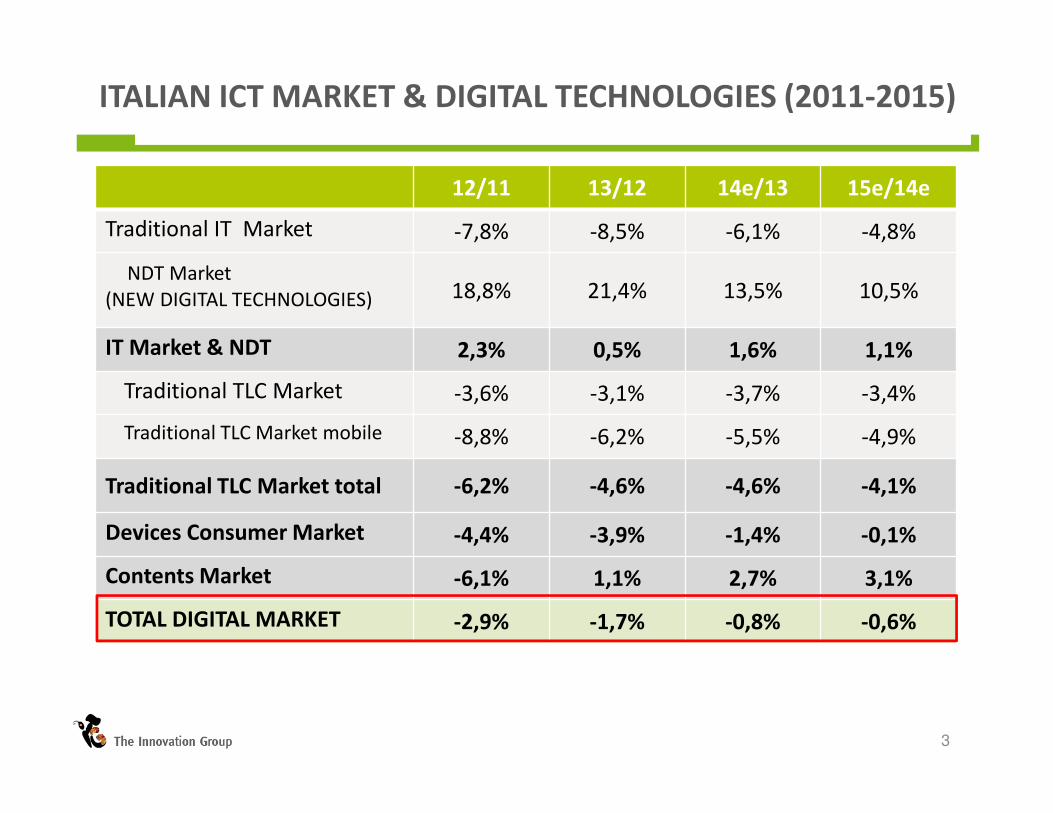

12/11 13/12 14e/13 15e/14e

Traditional IT Market -7,8% -8,5% -6,1% -4,8%

NDT Market

(NEW DIGITAL TECHNOLOGIES) 18,8% 21,4% 13,5% 10,5%

IT Market & NDT 2,3% 0,5% 1,6% 1,1%

Traditional TLC Market -3,6% -3,1% -3,7% -3,4%

Traditional TLC Market mobile -8,8% -6,2% -5,5% -4,9%

Traditional TLC Market total -6,2% -4,6% -4,6% -4,1%

Devices Consumer Market -4,4% -3,9% -1,4% -0,1%

Contents Market -6,1% 1,1% 2,7% 3,1%

TOTAL DIGITAL MARKET -2,9% -1,7% -0,8% -0,6%

3

ITALIAN ICT MARKET & DIGITAL TECHNOLOGIES (2011-2015)

2014: THE YEAR OF THE SWITCH

4

0

5.000

10.000

15.000

20.000

25.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e 2015e

MERCATO IT Tradizionale

MERCATO NDT (NEW DIGITIAL

TECHNOLOGIES)

NEW DIGITAL

TECHNOLOGY MARKET

TRADITIONAL IT

MARKET

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

Tablet Smartphone

Internet Mobile Internet Fisso Broadband

Public Cloud Virtual Private Cloud

Software e servizi abilitanti

TOTALE NEW DIGITAL TECHNOLOGIES PER SEGMENTI (2001-2015)

5

TREND DEL MERCATO DEL CLOUD COMPUTING IN ITALIA

105144

190239

28121

28

37

48

60

99

141

177

215

256

5

8

12

17

23

2011 2012 2013 2014E 2015E

MERCATO CLOUD PUBBLICO TOTALE –ITALIA, 2011-15 (€ MLN)

IaaS PaaS SaaS BPaaS

6

� Spesa servizi Public Cloud concentrata su IaaS e SaaS, in forte crescita.

� In incremento la spesa per progetti di Virtual Private Cloud (servizi Cloud in

ambienti dedicati presso un Cloud provider).

230

321

416

519

620

204 225 247 266 286

1623

3243

55

31

34

37

40

43

2011 2012 2013 2014E 2015E

MERCATO VIRTUAL PRIVATE CLOUD–ITALIA, 2011-15 (€ MLN)

IaaS PaaS SaaS

251

282316

349

384

THE CLOUD COMPUTING VALUE CHAIN

7

CLOUD ENABLERCLOUD SERVICE VENDORS

(CSVs)CONSULTANTS/ SYSTEM

INTEGRATORS/VAD

Physical Hardware Resouces

Virtualization

Network Access

HW- related Services (IaaS)

Platform Development (PaaS)

SaaS

BPaaS

Consulting/ Integration

Customer Support

Governance/ Service Value

Management

IL CLOUD COME LUOGO DI TRASFORMAZIONE DEI PROCESSI AZIENDALI

8Fonte: Prof. Carnevale Maffè

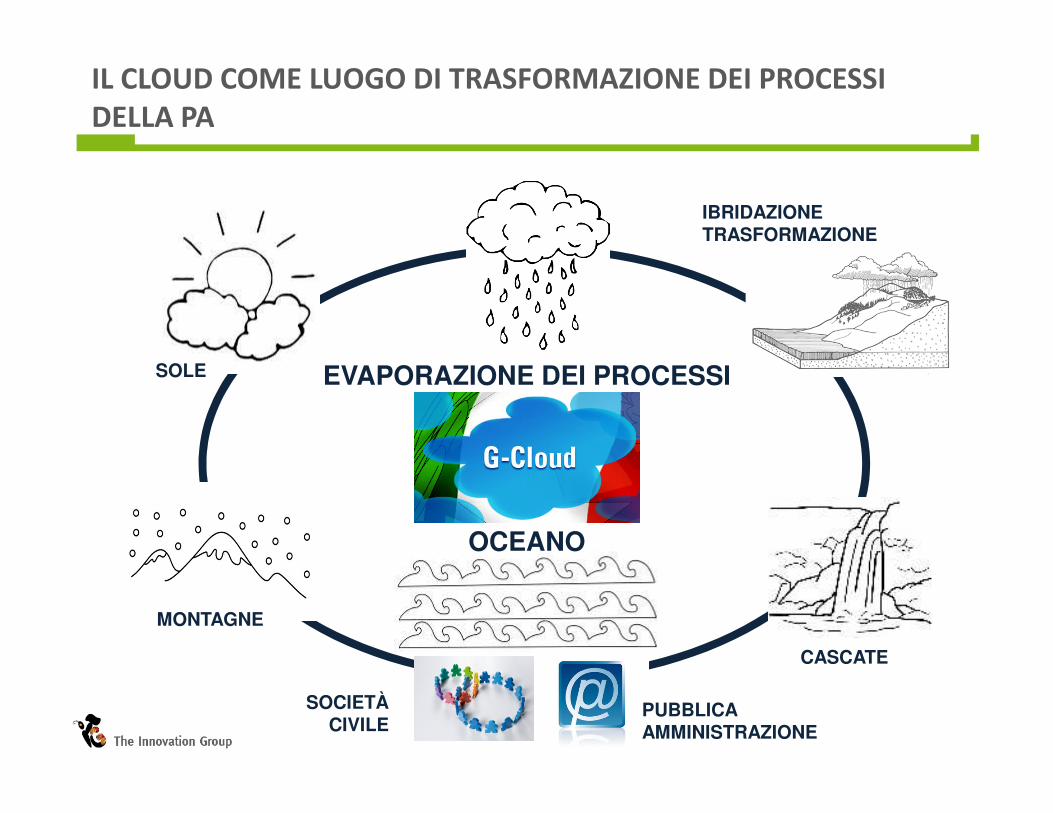

IL CLOUD COME LUOGO DI TRASFORMAZIONE DEI PROCESSI DELLA PA

OCEANO

SOCIETÀ CIVILE

PUBBLICA AMMINISTRAZIONE

CASCATE

IBRIDAZIONETRASFORMAZIONE

MONTAGNE

SOLE EVAPORAZIONE DEI PROCESSI

CLOUD: DALLA RIDUZIONE DEI COSTI ALLA CREAZIONE DI NUOVO VALORE ATTRAVERSO LA TRASFORMAZIONE DEI PROCESSI

� Nella situazione di mercati e contesti dinamici e instabili di oggi, l’ITtradizionale conserva il ruolo di garantire stabilmente l’automazione delback office, mentre chi sta al front office deve essere in grado di gestireeventi, processi e relazioni destrutturate (con fornitori e clienti così comecon i cittadini)

� Serve quindi un’infrastruttura di Cloud Computing service oriented, ingrado di integrare un MASH-UP di risorse, contenuti e procedure da moltisistemi, spesso al di fuori dell’Impresa, e di supportare il lavoro deiKnowledge Workers al front office

� ..per passare dalla riduzione dei costi e dall’efficientamento alla creazionedi nuovo valore economico (vendite/margini) o sociale (valore per icittadini)

� Esempi: 1) Sistemi Informativi Low Cost vs Aerolinee tradizionali 2) Nuoviservizi ai cittadini basati su ecosistemi da Mash-up del Cloud (E015).

10

IL CLOUD E LA TRASFORMAZIONE DELLE IMPRESE

11

Web 2,0 Services

SupportingPeople and Expertise

Opportunities/BA/ Big Data

Supply Chain Mgmt

Billing & Collections

Business Intelligence

SupportingComputers

and Systems

Cloud Services

Cloud ComputingTraditional IT

Sales Support

Value

Cost

Internal External

IL CLOUD E LA TRASFORMAZIONE DELLA PA

eProcurement/ FSE

ANPR

Web 2.0 Services

SupportingPeople and Expertise

SupportingComputers

and Systems

Cloud Services

Cloud ComputingTraditional IT

G2E/ Collaboration

Valore

Costi

Interno Esterno

BIG DATA/ BA/ Open

Gov

G2B/ G2C/ Social

NetworksOPEN DATA/

Servizi abilitati dal mash up del

cloud

IL CLOUD COME LUOGO DI IBRIDAZIONE E TRASFORMAZIONE DEI PROCESSI

� Il Cloud è istituzione economica, non solo infrastruttura

tecnologica

� Il Cloud come luogo di memoria e non solo di transito, dove i

processi economici imparano e portano con sé le esternalità

positive dei processi conoscitivi

� Luogo dove i costi di transazione sono minimi, gli standard e i

livelli di interoperabilità sono al massimo livello, dove

l’eccellenza può ricavarsi dei monopoli naturali

� La “copertura” rilevante non è quella del territorio fisico, ma

quella del perimetro economico e/o sociale

� La rete di cavi “copre” il territorio? La Nuvola deve “coprire”

tutto il PIL e i processi della PA!

13

CLOUD ECONOMICS: IL CLOUD PRESENTA “ESTERNALITÀ POSITIVE” SIA LATO OFFERTA SIA LATO DOMANDA

Quantità

dei servizi Cloud

0

Prezzo

dei servizi Cloud

QEFF

Offerta (costo privato)

Costo sociale

Q*

Valore dello

spillover tecnologico

E

Ottimo sociale

Domanda(disponibilità a pagare privata)

Valoresociale

Effetti di rete

e di interoperabilià

Fonte: Prof. Carlo Alberto Carnevale Maffè

DALL’ICT ALL’ECONOMIA DIGITALE

15

Mobile

Cloud

BA/Big Data

SocialNetwork

IoT

ICT NDT

ECONOMIA DIGITALE

• E-commerce

• App economy

• Social Media

• Smart Cities

• Cybersecurity

• Business Services dal Mash-up del Cloud

Mercati Adiacenti

ICT NDT

Fonte: The Innovation Group

16

Contributions to value added average annual growth rates in manufacturing , 1995-

2005

ICT capital and high-skilled labour are positively associated with multi-factor

productivity growth

-2

-1

0

1

2

3

4

5

USA France Germany Italy

Growth of multi-factor productivity Growth of non-ICT capital input Growth of ICT capital input

Growth of labour composition (quality) Growth of labour input Value added growth

L’ITALIA HA INVESTITO, MA NEL CAPITALE “SBAGLIATO”

Source: OECD Estimates based on EU-KLEMS Database, 2013.

PER UNA STRATEGIA INTEGRATA PER LO SVILUPPO DELL’ECONOMIA DIGITALE E L’INNOVAZIONE DELLA PA

17

O SI RIFÀ L’ITALIA (SUL CLOUD) O SI MUORE

� Il Cloud come nuova“Costituzione economica del Paese”, come occasione di ripensamento strategico deiprocessi delle imprese e dellaPA, al di là della semplice sfidadei costi

� Il governo non deve limitarsi a mettere i computer nella PA, deve portare i processi sulCloud!

The Innovation Group

The Innovation Group

TIG Italy

www.theinnovationgroup.it

Roberto MasieroAmministratore Delegato The Innovation Group

Email: [email protected]

Blog: www.robertomasiero.org

Grazie per l’attenzione e buon lavoro!