LITUANIA - Confindustria Veneto SIAV · La costituzione avviene attraverso la sottoscrizione...

43

CENTRO DI RICERCA SULLA FINANZA E FISCALITÀ INTERNAZIONALE Via G. Marconi n.103 - Villa Valmarana Morosini 36077 Altavilla Vicentina (VI) LITUANIA DICEMBRE 2003 Il gruppo di studio: Silvia Cipollina, Coordinatore Andrea Gatos Fabrizio Tabanelli Filippo Cicognani Fabrizio Ferri Lara Cappellotto Raffaella Martellani Paolo Revelant 1

Transcript of LITUANIA - Confindustria Veneto SIAV · La costituzione avviene attraverso la sottoscrizione...

CENTRO DI RICERCA

SULLA FINANZA E FISCALITÀ

INTERNAZIONALE

Via G. Marconi n.103 - Villa Valmarana Morosini 36077 Altavilla Vicentina (VI)

LITUANIA

DICEMBRE 2003

Il gruppo di studio:

Silvia Cipollina, Coordinatore

Andrea Gatos Fabrizio Tabanelli Filippo Cicognani

Fabrizio Ferri Lara Cappellotto

Raffaella Martellani Paolo Revelant

1

INDICE

PARTE FISCALE STATICA.................................................................................................... 5

1. SISTEMA FISCALE IN SINTESI................................................................................. 5

2. LE IMPRESE INDIVIDUALI E LE SOCIETA’.......................................................... 5 2.1. Profili generali ........................................................................................................ 5 2.2. L’impresa individuale ........................................................................................... 6 2.3. Le partnership (società di persone) ..................................................................... 6

2.3.1. La general partnership (società in nome collettivo – Tikroji Ukine Bendrija).................................................................................................... 6

2.3.2. La limited partnership (società in accomandita – Komanditine Ukine Bendrija) ......................................................................................... 6

2.4. Le ”company” (società di capitali) ...................................................................... 6 2.4.1. La società per azioni .................................................................................. 7 2.4.2. La società a responsabilità limitata ........................................................... 9

2.5. Altre forme organizzative per le società estere ................................................. 9 2.5.1. L’ufficio di rappresentanza........................................................................ 9 2.5.2. La branch................................................................................................... 9

3. CENNI SULLA FISCALITA’ DELLE PERSONE FISICHE RESIDENTI E NON RESIDENTI......................................................................................................... 10 3.1. Imposta sul reddito.............................................................................................. 10

3.1.1. Soggetti passivi, base imponibile, periodo d’imposta .............................. 10 3.1.2. Aliquote dell’imposta sul reddito delle persone fisiche............................ 11 3.1.3. Determinazione del reddito imponibile ................................................... 11 3.1.4. Redditi esenti........................................................................................... 12 3.1.5. Ritenute alla fonte ................................................................................... 12

3.2. Altri tributi............................................................................................................ 13

4. LA FISCALITA’ DELLE SOCIETA’ RESIDENTI................................................... 13 4.1. Imposta sul reddito societario............................................................................ 13

4.1.1. Soggetti passivi, base imponibile, periodo d’imposta ed aliquota............ 13 4.1.2. Determinazione del reddito d’impresa imponibile................................... 14 4.1.3. Gli ammortamenti ................................................................................... 15 4.1.4. Il riporto delle perdite.............................................................................. 15 4.1.5. Incentivi agli investimenti: le zone franche ............................................ 15

4.2. Imposte sul patrimonio....................................................................................... 17

2

5. LA FISCALITA’ DELLE SOCIETA’ NON RESIDENTI........................................ 17

6. ADEMPIMENTI FORMALI E LIQUIDAZIONE DELL’IMPOSTA SUI REDDITI......................................................................................................................... 17 6.1. Persone fisiche...................................................................................................... 17 6.2. Società ................................................................................................................. 18

7. IL TRATTAMENTO FISCALE DEI GRUPPI DI SOCIETÀ ................................ 18

8. ASPETTI DI FISCALITA’ INTERNAZIONALE .................................................... 19 8.1. I trattati in vigore contro le doppie imposizioni ............................................. 19

8.1.1. La Convenzione Italia - Lituania per evitare le doppie imposizioni e prevenire le evasioni fiscali in materia di imposte sul reddito ................ 20

8.2. Il credito d’imposta sui redditi prodotti all’estero.......................................... 22

9. PRINCIPALI IMPOSTE INDIRETTE....................................................................... 22 9.1. L’imposta sul valore aggiunto ........................................................................... 22 9.2. Imposte minori ..................................................................................................... 23

PARTE FISCALE DINAMICA - PERCORSI OPERATIVI ............................................. 24

10. ATTIVITA’ DI DISTRIBUZIONE COMMERCIALE............................................ 24 10.1. Imposte dirette ..................................................................................................... 24 10.2. Imposte indirette e dazi doganali...................................................................... 25

11. ACCORDI ED OPERAZIONI RELATIVI A LICENZE DI PRODUZIONE,MARCHI, BREVETTI, KNOW HOW.......................................... 25 11.1. Regime legale ....................................................................................................... 25

11.1.1. Il trasferimento internazionale di tecnologia: tipologie e finalità contrattuali.............................................................................................. 25

11.1.2. La protezione legale della tecnologia ....................................................... 26 11.1.2.1. Marchi ....................................................................................27 11.2.1.2. Brevetti ...................................................................................28

11.2. Regime fiscale....................................................................................................... 29 11.2.1. Il regime fiscale delle importazioni di tecnologia nell’ordinamento

lituano ..................................................................................................... 29 11.2.2. Il regime fiscale dei trasferimenti internazionali di tecnologia

nell’ordinamento italiano ........................................................................ 29

12. ATTIVITÀ DI PRODUZIONE DIRETTA ............................................................... 30 12.1. Acquisizione di partecipazioni di una società lituana già esistente ............. 30 12.2. Costituzione di unità locali e sedi secondarie.................................................. 30 12.3. Costituzione di società controllate .................................................................... 31 12.4. Joint Ventures....................................................................................................... 32

3

13. I CONTRATTI DI DISTRIBUZIONE ORGANIZZATA: I CONTRATTI DI FRANCHISING....................................................................................................... 32 13.1. Il contenuto essenziale dei contratti di franchising nella prassi

internazionale....................................................................................................... 32 13.2. I caratteri del rapporto di franchising............................................................... 34 13.3. Le forme del franchising internazionale........................................................... 35

13.3.1. Il franchising diretto ............................................................................... 35 13.3.2. Il franchising internazionale attraverso una filiale o una succursale ..... 35 13.3.3. Il franchising internazionale attraverso la creazione di una filiale

comune o di una joint venture con un partner residente nel paese estero ....................................................................................................... 35

13.3.4. Il cd. master franchising.......................................................................... 36 13.3.5. Il franchising attraverso un contratto di supervisione............................ 36

13.4. I riflessi fiscali dei contratti di franchising stipulati dalle imprese italiane per la distribuzione e/o la produzione in Lituania dei beni o dei servizi da loro prodotti ................................................................................. 36 13.4.1. Reddito d’impresa.................................................................................... 36

13.4.1.1 Royalties ed entrance fee ......................................................37 13.4.1.2 I corrispettivi delle prestazioni di servizi accessori

forniti dal franchisor .............................................................39 13.4.1.3 I depositi cauzionali, versati dal franchisee al

franchisor e gli eventuali interessi .......................................39 13.4.1.4 Le indennità contrattuali da corrispondere al

franchisee o al franchisor ......................................................40 13.4.1.5. I corrispettivi delle cessioni dei beni tra il franchisor

(produttore o grossista) italiano ed il franchisee (grossista o dettagliante) lituano ..........................................40

13.4.1.6 Gli interessi di dilazione di pagamento corrisposti dal franchisee lituano al franchisor italiano in relazione alle forniture ricevute............................................................41

13.4.2. Imposta sul valore aggiunto (Iva) ........................................................... 42 13.4.2.1 Cessioni di beni .....................................................................42 13.4.2.2. Prestazioni di servizi .............................................................42

13.4.3. Le imposte sul valore aggiunto applicate in Lituania ............................. 43 13.4.4. Altre tasse, diritti ed imposte applicate in Lituania . .............................. 43

4

PARTE FISCALE STATICA

1. SISTEMA FISCALE IN SINTESI

Il sistema fiscale lituano è stato oggetto, dal 2001 ad oggi, di importanti riforme strutturali, che hanno interessato soprattutto le imposte dirette, quella sul reddito societario e quella sui redditi delle persone fisiche, e l’Iva, anche in vista dell’ingresso della Lituania nell’Unione Europea a decorrere dal 01/01/2004.

Il potere impositivo è riservato al Parlamento lituano, mentre al Governo, ed in particolare al Ministero delle Finanze, la legge può demandare la definizione dei regolamenti applicativi dei tributi previsti dalle norme, regolamenti che possono interessare sia gli aspetti formali della dichiarazione e liquidazione delle imposte, sia la misura di particolari esenzioni e carichi d’imposta, entro i limiti stabiliti dalla legge. Il Ministero delle Finanze è preposto poi alla liquidazione e controllo delle imposte, attraverso gli Ispettorati locali.

La tassazione lituana è prevalentemente di fonte centrale ed altrettanto centralmente è amministrata.

Secondo quanto previsto dall’art. 5 della “Law on tax administration” (Legge n. 1 - 974 del 28/06/1995 e successiva modifiche) le principali imposte lituane sono:

l’imposta sui redditi delle persone fisiche;

l’imposta sui redditi delle persone giuridiche;

l’imposta sul valore aggiunto;

l’imposta sui fabbricati;

l’imposta sui terreni;

le accise;

l’imposta di bollo;

l’imposta di successione e donazione;

la contribuzione sanitaria obbligatoria;

l’imposta sui giochi e le scommesse;

la tassa sulla registrazione della proprietà industriale.

2. LE IMPRESE INDIVIDUALI E LE SOCIETA’

2.1. Profili generali

L’imprenditore straniero che voglia intraprendere attività d’impresa in Lituania potrà scegliere tra gli svariati tipi sociali esistenti quello che meglio si adatta alle sue esigenze e alle sue dimensioni. Qualora non decida di svolgere attività d’impresa in forma individuale (personal enterprise), infatti, l’investitore straniero potrà decidere di servirsi di una “partnership”, che con una terminologia a noi più familiare potremmo identificare con una società di persone, nella versione della general partnership (assimilabile alla nostra società in nome collettivo) o della limited partnership (più vicina alla società in accomandita semplice), oppure potrà decidere di istituire una “company”, figura giuridica corrispondente alle nostre società di capitali , nella forma della private limited liability company ovvero in

5

quella della public limited liability company. Se l’attività che si intende svolgere non è commerciale, ma agricola, l’ordinamento lituano prevede e disciplina anche una particolare forma di società agricola (agricultural company).

Accanto alle tipologie societarie testé menzionate, ne esistono altre, solitamente scelte dall’investitore locale, tra cui le società statali e municipali e le cooperative. Dal 25 luglio 2003, a seguito di una modifica apportata alla Legge sulle Imprese (n.I-196 del 08/05/1990), è stata invece eliminata una forma societaria tipica sino a quella data: la “società di investimento” (sigla lituana IB – Investitine Bendrove), una particolare forma di società per azioni, che necessitava di particolari autorizzazioni per lo svolgimento della propria attività e si occupava della raccolta di fondi presso privati e società al fine di investirli secondo ben precisi criteri indicati dalla legge.

2.2. L’impresa individuale

L’impresa individuale non viene considerata dall’ordinamento lituano come una persona giuridica, anche nel caso in cui l’imprenditore si serva di più persone per svolgere la propria attività. L’imprenditore individuale è illimitatamente responsabile per tutte le obbligazioni assunte nell’ambito dell’esercizio della sua attività e ne risponde, quindi, anche con tutto il suo patrimonio personale.

2.3. Le partnership (società di persone)

Le partnership, nei due tipi della general e della limited partnership, entrambe prive di personalità giuridica, sono disciplinate dalla Legge 16/10/1990 n. I-676.

2.3.1. La general partnership (società in nome collettivo – Tikroji Ukine Bendrija)

Si tratta della forma più semplice di società c.d. “di persone”. I soci possono essere sia persone fisiche, che persone giuridiche, e devono essere in numero compreso tra 2 e 20. I soci rispondono delle obbligazioni sociali solidalmente tra loro e personalmente con tutto il loro patrimonio. Così come avviene per l’impresa individuale anche tali società non sono considerate aventi personalità giuridica.

2.3.2. La limited partnership (società in accomandita – Komanditine Ukine Bendrija)

Per molti aspetti simile alla precedente, la società in questione, priva anch’essa di personalità giuridica, è caratterizzata dalla presenza di due categorie di soci: i general partners (“accomandatari”), responsabili per le obbligazioni sociali senza limiti, anche con il proprio patrimonio, , e i limited partners (“accomandanti”), che rispondono per le obbligazioni sociali solo nei limiti dei loro conferimenti. La legge prevede che vi debba essere almeno un socio per ognuna delle due categorie.

2.4. Le ”company” (società di capitali)

Accanto ai tradizionali tipi di società di persone, il diritto lituano (e precisamente la Legge n. VIII-1835 del 13 luglio 2000, emendata da ultimo con Legge n. IX-1275 del 12/10/2002) contempla due tipi di società molto simili tra loro, entrambe

6

caratterizzate dalla personalità giuridica, dalla responsabilità limitata e dalla suddivisione del capitale in azioni. Tuttavia, l’una, la public limited liability company (sigla lituana AB – Akcine Bendrove), che chiameremo per comodità espositiva “società per azioni”, può vedere le proprie azioni negoziate pubblicamente nei mercati regolamentati e non ha limiti massimi nel numero dei soci; l’altra, la private limited liability company (sigla lituana UAB – Uzdaroji Akcine Bendrove), che chiameremo “società a responsabilità limitata”, non prevede la possibilità di negoziazione delle azioni emesse e non può avere più di 100 soci (chiamata anche società per azioni di tipo chiuso in contrapposizione alla prima che è di tipo aperto).

2.4.1. La società per azioni

I soci di una società per azioni possono essere sia persone fisiche, sia persone giuridiche, lituane o straniere, in numero illimitato. La responsabilità dei soci è, come detto, limitata al valore delle azioni sottoscritte.

La costituzione avviene attraverso la sottoscrizione (avanti ad un pubblico ufficiale solo nel caso in cui fra i fondatori vi sia almeno una persona fisica) del “Memorandum of Association”, simile all’atto costitutivo previsto dall’ordinamento italiano, il cui contenuto minimo è predeterminato dalla legge e comprende, fra l’altro:

l’identità dei soci fondatori;

il nome della società;

le persone (socie o meno) che hanno la rappresentanza della società;

la misura del capitale sociale e il valore nominale delle azioni

la data di sottoscrizione.

Il memorandum costituisce il titolo per ottenere l’apertura di un conto di deposito a nome della società presso una banca lituana (ovvero presso una filiale lituana di una banca estera) ove confluiranno i versamenti iniziali, e per la registrazione delle azioni presso la “Securities Commission” (la commissione di controllo sulla Borsa).

Oltre alla sottoscrizione dell’atto di costituzione, i soci devono approvare lo statuto (“Articles of Association”), il quale contiene le regole di funzionamento della società (poteri dell’assemblea, modalità di convocazione e di voto, procedure per l’elezione o la rimozione degli amministratori e relativi poteri, etc.).

La costituzione può avvenire anche per atto unilaterale. La società per azioni deve costituirsi con un capitale sociale almeno pari a 150.000 Lire lituane (43.450 euro circa). Le azioni sottoscritte alla costituzione devono essere interamente liberate entro la data fissata nell’atto costitutivo e, comunque, non oltre il termine di 12 mesi dalla data di sottoscrizione. All’atto della sottoscrizione, invece, deve essere versato almeno il 25% del valore nominale delle azioni sottoscritte, mentre entro la data della prima assemblea deve essere versato un ammontare complessivo dei conferimenti almeno pari alla misura minima del capitale prevista dalla legge per il tipo sociale prescelto. I conferimenti possono essere anche in natura, ma in tal caso devono essere appositamente valutati nei modi prescritti dalla legge.

7

Le azioni di una public company possono essere nominative o al portatore, ordinarie o privilegiate. Il valore nominale complessivo di queste ultime non può superare il terzo del capitale sociale.

In ogni caso le azioni, di qualunque tipo siano, non potranno mai essere emesse per un prezzo inferiore al loro valore nominale.

Entro quattro mesi dalla sottoscrizione del contratto sociale e dopo il versamento del capitale sociale minimo stabilito per legge, la società dovrà registrarsi presso il Registro delle imprese, acquistando così la personalità giuridica.

I soci possono effettuare finanziamenti a favore della società.

Gli organi sociali previsti dalla legge lituana per una società di capitali sono :

il “General Meeting” (“assemblea dei soci”),

il “Supervisory Board” (“consiglio di sorveglianza”),

il “Board” (“consiglio di amministrazione”)

l’ “Head of the Administration”(“il capo esecutivo”).

In una società per azioni è obbligatoria l’esistenza dell’assemblea dei soci e dell’Head of Administration; deve inoltre essere nominato almeno uno degli altri due organi collegiali, il Consiglio di Sorveglianza o il Consiglio di Amministrazione. A causa della non obbligatorietà di tutti gli organi, le legge regola le diverse ipotesi di “trasferimento” dei poteri dell’organo non nominato a favore di un altro organo.

L’assemblea è, come recita la legge, l’organo supremo di governo della società, con generali poteri di direzione e controllo dell’attività societaria. L’assemblea si riunisce ordinariamente una volta l’anno, entro quattro mesi dalla chiusura dell’esercizio (che può o meno coincidere con l’anno solare, ma che deve necessariamente durare 12 mesi). Per il suo funzionamento sono previsti sia quorum costitutivi che deliberativi. L’assemblea è validamente costituita con la presenza di tanti soci che rappresentino più della metà del capitale sociale in prima convocazione, e quale che sia la misura del capitale sociale, in seconda convocazione; le delibere sono assunte con la maggioranza semplice del capitale presente, tranne in alcuni casi in cui sono richieste maggioranze qualificate, dei due terzi (ad esempio per le modificazioni dello statuto), o dei tre quarti del capitale presente (per l’esclusione del diritto di opzione). E’ ammesso il voto per delega. L’assemblea provvede anche all’approvazione del bilancio, entro quattro mesi dalla data di chiusura dell’esercizio.

Il consiglio di sorveglianza è eletto dall’assemblea dei soci per un periodo non superiore a quattro anni. Il consiglio è composto di un numero di membri compresi tra 3 e 15, rieleggibili senza limitazioni, e si riunisce con frequenza minima trimestrale. Non ne possono far parte soci con partecipazione superiore al 10% del capitale sociale e i membri del consiglio di amministrazione e il capo esecutivo. Tra i compiti del consiglio vi è principalmente quello di eleggere (e di rimuovere) i membri del Consiglio di Amministrazione (o il capo esecutivo, nel caso il consiglio non venga costituito), e di controllarne e verificarne l’attività.

Il consiglio di amministrazione è nominato o eletto dall’assemblea dei soci o, nel caso sia stato nominato, dal consiglio di sorveglianza, ed è composto da almeno tre membri che durano in carica per un periodo non superiore a 4 anni. Non sono

8

eleggibili coloro che siano già membri del consiglio di sorveglianza della stessa società o di sue controllate o controllanti lituane. I membri del consiglio di amministrazione ricevono un compenso e, se sono dipendenti della società, ricevono anche un salario.

Il consiglio di amministrazione, ovvero in sua mancanza il consiglio di sorveglianza, ovvero ancora l’assemblea dei soci, elegge il capo esecutivo.

2.4.2. La società a responsabilità limitata

La disciplina della società a responsabilità limitata è molto simile a quella appena vista per le società per azioni, per cui ci limiteremo ad esporre le differenze più rilevanti.

Il capitale minimo di legge per questo tipo sociale è di 10.000 LTL (circa 2.900 euro). La società può costituirsi per iniziativa di un unico socio fondatore, o di più soci, ma in numero non superiore a cento.

Le azioni, siano esse ordinarie o privilegiate, possono essere solamente nominali. Pur non essendo consentita la vendita al pubblico, le azioni sono generalmente trasferibili a terzi non soci, purché il numero dei soci finale non divenga superiore alle cento unità. Non è concesso alla società l’acquisto delle azioni proprie.

A differenza di quanto avviene per le società per azioni, nelle società a responsabilità limitata gli organi sociali necessari sono solo l’assemblea dei soci e il capo esecutivo.

2.5. Altre forme organizzative per le società estere

2.5.1. L’ufficio di rappresentanza

Una società estera può operare in Lituania attraverso un ufficio di rappresentanza: l’ufficio può essere costituito solo per fini promozionali e rappresentativi, mentre non può esercitare vere e proprie attività economico-commerciali. Gli uffici di rappresentanza devono essere registrati presso il Ministero dell’Economia, che solitamente vi provvede entro 15 giorni dalla presentazione della richiesta e dei documenti necessari per la registrazione (Decreto del Governo lituano n.601 del 13/07/2000 sulla procedura per la presentazione dei documenti necessari per costituire branches e uffici di rappresentanze di imprese). L’ufficio si intende costituito alla data della registrazione ed annualmente, la società estera che l’ha costituito, è tenuta a comunicare al Ministero dell’Economia i propri bilanci annuali. Almeno una delle persone autorizzate ad agire per conto dell’ufficio di rappresentanza deve essere residente in Lituania.

2.5.2. La branch

Una “branch” rappresenta una divisione avente sede in Lituania, di una società straniera (parent company). Pur non avendo personalità giuridica, la branch può svolgere attività economico-commerciali ed assumere obbligazioni verso i terzi, purché nei limiti dei poteri ad essa conferiti dalla società estera. Così come per l’ufficio di rappresentanza, è richiesta la registrazione della branch (in modi e tempi analoghi a quelli previsti per l’ufficio di rappresentanza) ed almeno una

9

delle persone autorizzate ad agire per conto della branch deve essere residente in Lituania.

3. CENNI SULLA FISCALITA’ DELLE PERSONE FISICHE RESIDENTI E NON RESIDENTI

3.1. Imposta sul reddito

L’imposizione sul reddito delle persone fisiche è stata oggetto di un recente intervento di riforma (Legge del 02/07/2002, n. IX-1007, entrata in vigore il 1° gennaio 2003 ed emendata da ultimo con Legge 16/10/2003, n. IX-1790), con la quale si è provveduto ad armonizzare l’ordinamento tributario a quello degli altri Paesi europei, in vista del prossimo ingresso della Lituana nell’Unione previsto nel 2004.

3.1.1. Soggetti passivi, base imponibile, periodo d’imposta

Le persone fisiche residenti sono tassate in Lituania su tutti i redditi a loro imputabili, ovunque prodotti (world wide taxation), mentre per i soggetti non residenti la tassazione grava esclusivamente su redditi di fonte lituana (source based taxation).

Una persona fisica è considerata fiscalmente residente in Lituania se alternativamente (art. 4 L. n. 1007/2002):

ha in Lituania la propria residenza principale nel periodo di imposta,

ha in Lituania la maggior parte dei propri interessi personali, economici e sociali nel corso di un periodo d’imposta,

se soggiorna in Lituania per più di 183 giorni nell’arco del periodo d’imposta;

se soggiorna in Lituania per 280 giorni o più durante anni solari consecutivi, purché in uno di questi anni sia rimasto in Lituania per almeno 90 giorni;

ha la cittadinanza lituana.

Vi sono tuttavia dei casi in cui, pur essendo soddisfatti i criteri di cui sopra, una persona fisica non è considerata fiscalmente residente in Lituania: per esempio i diplomatici stranieri o i membri di organizzazioni internazionali, che non abbiano la cittadinanza lituana, o ancora i soggetti privi della cittadinanza lituana che percepiscono da Stati esteri (o unità locali di tali Stati) redditi per lavoro dipendente svolto in Lituania.

Per i soggetti non residenti, la legge stabilisce che la base imponibile sia rappresentata da (art.5):

- reddito derivante da attività d’impresa o professionale svolta attraverso una base fissa in Lituania, incluso il reddito proveniente da Stati esteri ed attribuibile alla suddetta base fissa a cui il reddito è riferibile;

- ogni altro reddito di fonte lituana - ossia proveniente da soggetti residenti in Lituania - non attribuibile ad una base fissa in Lituania. Sono inclusi gli interessi, i dividendi, i canoni d’affitto di immobili siti in Lituania, i canoni (royalties), i redditi da lavoro dipendente, i redditi da attività sportive o artistiche, i capital gain derivanti dalla vendita di beni immobili situati in Lituania e di beni mobili registrati.

10

Per le persone fisiche il periodo di imposta coincide con l’anno solare (art. 7).

3.1.2. Aliquote dell’imposta sul reddito delle persone fisiche

L’imposta si applica solitamente sui redditi percepiti (c.d. principio di cassa – art. 8, fatta eccezione per i redditi imputati per trasparenza e relativi alle società estere controllate residenti in “paradisi fiscali”, i quali si considerano percepiti il 31 dicembre) sulla base di due diverse aliquote (art. 6):

- l’aliquota del 15%, applicabile esclusivamente ai redditi specificamente elencati dalla legge;

- l’aliquota del 33%, applicabile a tutti gli altri redditi, tra cui ad esempio i redditi da lavoro dipendente ed i redditi d’impresa o professionali se determinati in modo analitico (ossia deducendo dai ricavi i costi relativi all’attività d’impresa o professionale esercitata – art. 18).

Fra i redditi soggetti all’aliquota ridotta, si citano (art. 6 comma 2):

dividendi, purché siano distribuiti da società lituane, ovvero da società straniere residenti in paesi inclusi nella lista appositamente approvata dal Ministero delle Finanze (c.d. white list);

interessi;

redditi percepiti a fronte di attività sportive o artistiche;

royalties;

canoni di affitto;

capital gain dalla vendita/trasferimento di beni;

redditi d’impresa o professionali, qualora il soggetto scelga di non determinarne analiticamente l’ammontare, e quindi di non dedurre i costi inerenti;

pagamenti di assicurazioni sulla vita.

3.1.3. Determinazione del reddito imponibile

Le persone fisiche residenti calcolano il proprio reddito imponibile deducendo dal reddito complessivo, percepito in denaro o in natura nel periodo d’imposta:

i redditi esenti per espressa previsione normativa (si veda par. 3.1.5 che segue)

i redditi derivanti da attività svolte in base ad un “business certificate” (documento rilasciato per lo svolgimento di determinate attività d’impresa individuate dal Governo), poiché detti redditi sono soggetti ad una imposizione fissa stabilita dagli enti municipali;

le spese inerenti l’esercizio di attività professionale o imprenditoriale;

le spese relative alla vendita di beni immobili ed il costo d’acquisto di tali immobili;

altre deduzioni ammesse dalla legge (artt. 20 e 21).

Il reddito dei residenti comprende anche eventuali redditi imputati per trasparenza realizzati da società estere controllate (art. 13), residenti in Stati

11

considerati a fiscalità privilegiata dal Ministero lituano in quanto aventi almeno due delle caratteristiche sotto indicate:

- l’aliquota dell’imposta sui redditi societari è inferiore al 75% dell’aliquota applicata in Lituania (15%);

- diverse regole di determinazione della base imponibile;

- esistenza di accordi con l’amministrazione locale che riducono la tassazione;

- mancanza di scambio di informazioni;

- mancanza di trasparenza amministrativa e finanziaria.

3.1.4. Redditi esenti

La norma fiscale lituana prevede (art. 17) la specifica esenzione da imposizione di particolari per fattispecie reddituali, altrimenti imponibili.

Le principali sono:

gli interessi derivanti da finanziamenti, il cui rimborso non possa essere effettuato prima del decorso di 366 giorni dall’erogazione del prestito;

gli interessi sui titoli del debito pubblico nazionale o locale;

gli interessi da depositi bancari;

i redditi derivanti dalla vendita di beni immobili o beni mobili registrati posseduti da più di tre anni;

i capital gain derivanti dal trasferimento di partecipazioni societarie, a condizione che la partecipazione sia posseduta da almeno 366 giorni e nei tre anni precedenti la fine del periodo d’imposta in cui avviene il trasferimento nessuna persona fisica abbia detenuto una partecipazione superiore al 10%;

donazioni di modico valore provenienti da familiari, escluse in ogni caso quelle erogate dal datore di lavoro, ricomprese nel reddito di lavoro dipendente;

rimborsi di capitale in sede di liquidazioni societarie;

per i titolari di reddito da lavoro dipendente è previsto un limite minimo di reddito esente (Salario Minimo Esente; SME) da imposta e soggetto a periodico aggiornamento. Nel periodo d’imposta 2003, il salario minimo non soggetto ad imposta è stato di 290 LTL mensili (passibile di incrementi in relazione allo stato civile del soggetto residente, se coniugato, con figli a carico, etc).

3.1.5. Ritenute alla fonte

In generale il sistema delle ritenute alla fonte grava in eguale modo, sia che i percipienti siano soggetti residenti, che non residenti.

La legge fiscale lituana prevede che le imposte su alcune categorie di redditi percepite da soggetti residenti e non, vengano assolte attraverso l’effettuazione di ritenute alla fonte da parte dei soggetti eroganti, in misura pari all’imposta dovuta su tali categorie di reddito.

E’ innanzitutto il caso dei compensi per lavoro dipendente erogati da società residenti, che vengono assoggettati da queste ultime a ritenuta, sia fiscale che

12

previdenziale, e che rendono non necessaria la dichiarazione del reddito percepito dal dipendente.

Nessuna ritenuta è invece prevista quando il compenso venga erogato da una persona fisica, nel quale caso il reddito dovrà essere dichiarato interamente e l’imposta dovrà essere autoliquidata dal percipiente.

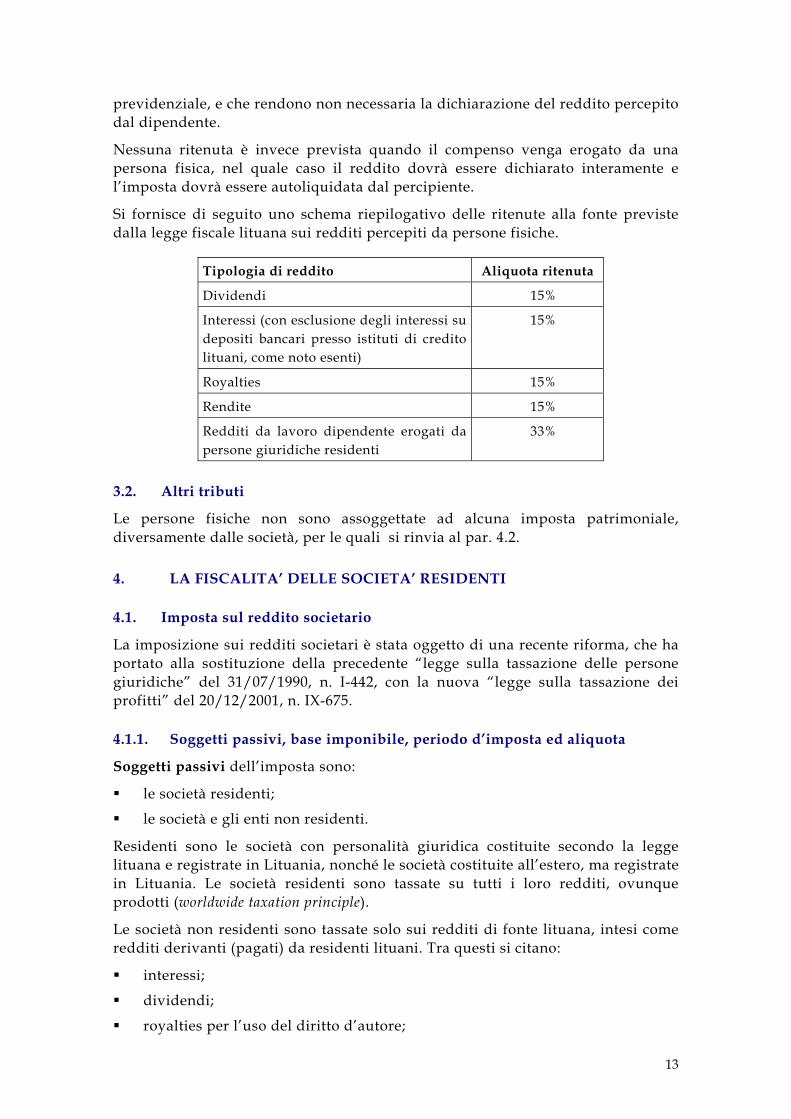

Si fornisce di seguito uno schema riepilogativo delle ritenute alla fonte previste dalla legge fiscale lituana sui redditi percepiti da persone fisiche.

Tipologia di reddito Aliquota ritenuta

Dividendi 15%

Interessi (con esclusione degli interessi su depositi bancari presso istituti di credito lituani, come noto esenti)

15%

Royalties 15%

Rendite 15%

Redditi da lavoro dipendente erogati da persone giuridiche residenti

33%

3.2. Altri tributi

Le persone fisiche non sono assoggettate ad alcuna imposta patrimoniale, diversamente dalle società, per le quali si rinvia al par. 4.2.

4. LA FISCALITA’ DELLE SOCIETA’ RESIDENTI

4.1. Imposta sul reddito societario

La imposizione sui redditi societari è stata oggetto di una recente riforma, che ha portato alla sostituzione della precedente “legge sulla tassazione delle persone giuridiche” del 31/07/1990, n. I-442, con la nuova “legge sulla tassazione dei profitti” del 20/12/2001, n. IX-675.

4.1.1. Soggetti passivi, base imponibile, periodo d’imposta ed aliquota

Soggetti passivi dell’imposta sono:

le società residenti;

le società e gli enti non residenti.

Residenti sono le società con personalità giuridica costituite secondo la legge lituana e registrate in Lituania, nonché le società costituite all’estero, ma registrate in Lituania. Le società residenti sono tassate su tutti i loro redditi, ovunque prodotti (worldwide taxation principle).

Le società non residenti sono tassate solo sui redditi di fonte lituana, intesi come redditi derivanti (pagati) da residenti lituani. Tra questi si citano:

interessi;

dividendi;

royalties per l’uso del diritto d’autore;

13

reddito da immobili situati in Lituania (vendita e affitto).

Nel caso la società non residente svolga attività d’impresa attraverso una stabile organizzazione in Lituania, il reddito tassabile di quest’ultima è determinato secondo le stesse regole valide per le società residenti.

Le società residenti e le stabili organizzazioni di società non residenti sono tassate con aliquota del 15%. Le società il cui numero medio annuo di dipendenti non supera le 10 unità, e il cui reddito imponibile non supera 500.000 LTL, sono tassate con un’aliquota agevolata del 13%. Un’aliquota dello 0% si applica invece alle società che esercitano attività agricola o attività connesse all’agricoltura, purché esse ritraggano più del 50% dei loro ricavi da tali attività.

Il periodo di imposta è l’anno solare. Le società la cui attività è stagionale possono però richiedere l’autorizzazione ad adottare un esercizio diverso, a condizione che sia comunque della durata di 12 mesi.

Particolari agevolazioni sono previste per i soggetti operanti in determinate aree del Paese, le c.d. “free economic zones” (cfr. par. 4.1.5).

4.1.2. Determinazione del reddito d’impresa imponibile

La base imponibile del reddito d’impresa si origina, generalmente, come differenza fra i proventi lordi fiscalmente rilevanti ed i costi inerenti ammessi in deduzione dalla legge.

Tra i componenti positivi di reddito sono inclusi:

proventi operativi:

i) proventi derivanti dalla cessione di beni – merce e beni diversi di impresa, nonché dalle prestazioni di servizi;

ii) le rendite (fitti, canoni leasing attivi etc.) derivanti da beni di impresa e le royalties;

iii) i dividendi (con alcune eccezioni);

proventi non operativi:

i) proventi connessi a penalità attive o interessi di mora;

ii) proventi in generale non legati alla vendita di merci o produzione di servizi, ovvero ancora all’impiego dei beni d’impresa.

Alcuni componenti positivi sono tuttavia esclusi da imposizione: tra questi in particolare:

interessi e frutti su titoli finanziari;

dividendi corrisposti da società partecipate (lituane o non lituane) a condizione che la società percipiente detenga una partecipazione nella società erogante superiore al 10% per un periodo di almeno 12 mesi consecutivi, nei quali deve essere incluso il momento della distribuzione (trattasi di una forma di c.d. participation exemption);

risarcimenti assicurativi.

Tra i costi deducibili, sono compresi tutti quelli inerenti all’attività d’impresa. In particolare sono considerati deducibili, a condizione che siano adeguatamente documentati:

14

- i costi di acquisto delle materie prime e merci e quelli ad essi connessi;

- gli ammortamenti;

- i costi connessi al personale, compresi gli oneri previdenziali ed assicurativi obbligatori;

- le imposte indirette;

- gli interessi passivi su finanziamenti bancari inerenti.

Fra i costi deducibili per la società, l’art. 6 comprende anche l’intero importo delle donazioni effettuate nell’esercizio a favore di enti caritativi contemplati dalla legge lituana sugli enti di assistenza e carità, sempre sotto la condizione che le spese siano debitamente documentate.

Il magazzino deve essere valutato a valore corrente.

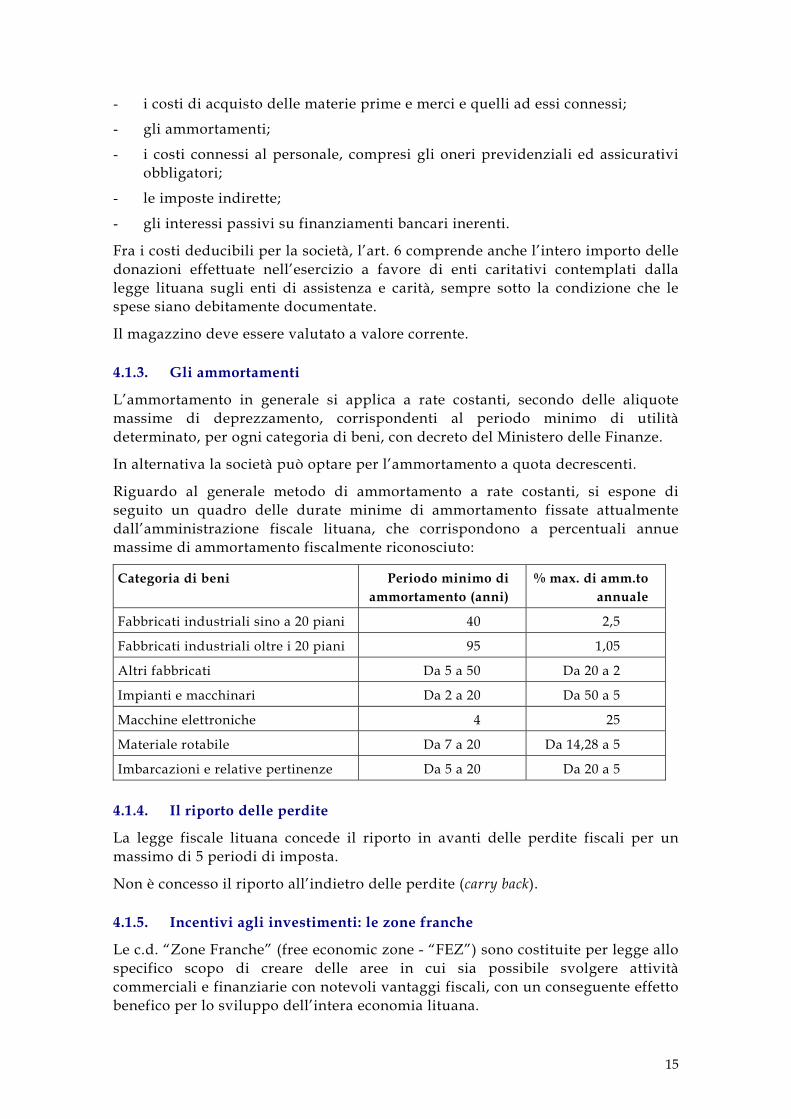

4.1.3. Gli ammortamenti

L’ammortamento in generale si applica a rate costanti, secondo delle aliquote massime di deprezzamento, corrispondenti al periodo minimo di utilità determinato, per ogni categoria di beni, con decreto del Ministero delle Finanze.

In alternativa la società può optare per l’ammortamento a quota decrescenti.

Riguardo al generale metodo di ammortamento a rate costanti, si espone di seguito un quadro delle durate minime di ammortamento fissate attualmente dall’amministrazione fiscale lituana, che corrispondono a percentuali annue massime di ammortamento fiscalmente riconosciuto:

Categoria di beni Periodo minimo di ammortamento (anni)

% max. di amm.to annuale

Fabbricati industriali sino a 20 piani 40 2,5

Fabbricati industriali oltre i 20 piani 95 1,05

Altri fabbricati Da 5 a 50 Da 20 a 2

Impianti e macchinari Da 2 a 20 Da 50 a 5

Macchine elettroniche 4 25

Materiale rotabile Da 7 a 20 Da 14,28 a 5

Imbarcazioni e relative pertinenze Da 5 a 20 Da 20 a 5

4.1.4. Il riporto delle perdite

La legge fiscale lituana concede il riporto in avanti delle perdite fiscali per un massimo di 5 periodi di imposta.

Non è concesso il riporto all’indietro delle perdite (carry back).

4.1.5. Incentivi agli investimenti: le zone franche

Le c.d. “Zone Franche” (free economic zone - “FEZ”) sono costituite per legge allo specifico scopo di creare delle aree in cui sia possibile svolgere attività commerciali e finanziarie con notevoli vantaggi fiscali, con un conseguente effetto benefico per lo sviluppo dell’intera economia lituana.

15

La disciplina generale delle FEZ risale al 1995 (Legge n. I-976 del 28/5/1995) ed è stata oggetto di recenti modifiche per renderla compatibile con la normativa comunitaria in materia di aiuti di stato, in vista del prossimo ingresso della Lituania nell’Unione.

Inizialmente sono state istituite tre zone franche, nelle città di Šiauliai, Klaipėda e Kaunas. Attualmente l’unica zona franca operativa è situata nel territorio della città di Klaipėda, importante porto affacciato sul Mar Baltico. La zona franca, estesa su un area di 205 ettari, è stata costituita con la legge I-1516 del 12/09/1996, ma è divenuta operativa solo nel 2002 con la costruzione dei primi impianti. La FEZ di Šiauliai, invece, è in fase di chiusura, mentre quella di Kaunas è in fase di start up.

In un’area individuata come “Zona Franca” non vi sono residenti permanenti, ma solamente società che siano situate nell’area stessa e siano registrate come operanti in tali zone.

La “Zona Franca” viene amministrata da una particolare società (Zone administration company), presso la quale si registrano tutte le società operative nell’area, e che presta diversi servizi (logistici, di consulenza, etc.) alle società insediate nella FEZ.

Le imprese che operano nelle “Zone Franche” possono assumere qualsiasi forma giuridica, ma devono limitare l’ambito di attività ai settori consentiti dalla legge in tali zone ed inoltre devono avere la preventiva autorizzazione ad operare in loco (con relativa iscrizione) da parte della società di gestione dell’area.

La società operante in una “Zona Franca” può essere costituita sia da residenti che da non residenti; non può costituire stabili organizzazioni o uffici rappresentativi al di fuori della zona, mentre è possibile costituire società autonome esterne. Allo stesso modo per una società avente sede al di fuori della “Zona Franca” (anche all’estero) è possibile costituire una controllata all’interno della stessa.

Le agevolazioni fiscali si sostanziano nella esenzione dall’imposta sul valore aggiunto e dalle accise, nella riduzione dell’imposta sui profitti per un lungo periodo successivo alla costituzione, e nell’esenzione dall’imposta sulla proprietà immobiliare (cfr. par. seguente).

In particolare, nel caso che un investitore straniero partecipi al capitale di una società registrata in una FEZ in misura non inferiore al 30%, e vi abbia investito una soma di denaro il cui controvalore sia pari o superiore a 1 milione di USD, nei primi 5 anni successivi alla registrazione la società può godere della piena esenzione dall’imposta sugli utili societari, mentre per i successivi 10 anni viene garantita un’esenzione dall’imposta del 50% degli utili; al di fuori di questa ipotesi, le società operanti nella FEZ godono in generale di un’esenzione sui redditi societari dell’80% per i primi 5 anni, e del 50% per i successivi 5.

Per tutte le società insediate nelle FEZ, la parte di profitto reinvestita nell’acquisizione di immobilizzazioni strumentali, per attività di R&S, o per l’introduzione di nuove tecnologie, è esclusa dalla base imponibile.

Vi è infine per gli investitori esteri la piena libertà di portare fuori dalle suddette zone i profitti ivi realizzati, grazie all’esenzione dalla ordinaria ritenuta del 15% sulle distribuzioni di utili societari (si veda successivo par. 5).

16

4.2. Imposte sul patrimonio

Le persone giuridiche, residenti o meno, che possiedono dei fabbricati in Lituania, sono tenute al versamento di un’imposta patrimoniale annuale, con aliquota dell’1% sul valore dell’immobile.

Da tale imposta sono esenti le società operanti nelle cd. “Zone Franche”, per i fabbricati ivi situati.

Inoltre, è prevista una imposizione dell’1,5% sul valore dei terreni agricoli detenuti da persone giuridiche.

5. LA FISCALITA’ DELLE SOCIETA’ NON RESIDENTI

Si è già descritto quando una società è considerata non residente dalla legge lituana e come in tale caso la base imponibile coincida con i soli redditi di fonte lituana (cfr. par. 4.1).

I criteri di determinazione della base imponibile e di determinazione della misura dell’imposta sono i medesimi che per i soggetti residenti.

Per determinate categorie di reddito erogate a società non residenti, la legge lituana prevede la effettuazione di ritenute alla fonte nelle misure di seguito descritte:

Tipologia di reddito Aliquota ritenuta

Dividendi 15% Interessi 10% Royalties 10%

Proventi da locazione o vendita di immobili 10%

La ritenuta alla fonte sui dividendi non si applica quando la società percipiente detiene una partecipazione nella società erogante superiore al 10% per un periodo di almeno 12 mesi consecutivi: trattasi di una disposizione analoga a quella prevista dalla Direttiva comunitaria 90/435 (c.d. direttiva madre-figlia), recentemente modificata dalla Direttiva 2003/123 del 22/12/2003. La società percipiente non dovrà essere residente in un “paradiso fiscale”.

Dal 01/01/2002, inoltre, non sono soggetti ad imposizione alla fonte i proventi derivanti dalla locazione di beni mobili ed i compensi per servizi amministrativi, di consulenza, di intermediazione, ecc..

6. ADEMPIMENTI FORMALI E LIQUIDAZIONE DELL’IMPOSTA SUI REDDITI

6.1. Persone fisiche

Ad ogni contribuente, residente e non, soggetto ad imposizione in Lituania, viene assegnato un proprio codice fiscale.

Gli obblighi dichiarativi e di acconto sono i medesimi per i residenti e per i non residenti.

Ai fini della riscossione i redditi sono suddivisi in due categorie, la categoria A nella quale sono comprese tipologie di reddito specificamente individuate (tra cui

17

i redditi da lavoro dipendente percepiti da soggetti lituani o da stabili organizzazioni in Lituania), e la categoria B, residuale.

I redditi della categoria A sono soggetti a ritenuta alla fonte da parte del soggetto che li eroga, il quale deve calcolare, trattenere e versare le imposte dovute dal percipiente. I sostituti d’imposta devono presentare una dichiarazione annuale delle ritenute effettuate.

I redditi della categoria B sono invece assoggettati ad imposizione da parte dello stesso percipiente.

La dichiarazione annuale dei redditi deve essere presentata all’amministrazione fiscale entro il 1° di maggio dell’anno successivo a quello di riferimento da parte di tutti i contribuenti che abbiano percepito redditi della categoria A o B. Entro la stessa data devono essere versate le imposte a saldo, calcolate come differenza fra le imposte versate (trattenute) e l’imposta effettivamente dovuta in base alla dichiarazione.

Dall’obbligo di presentazione della dichiarazione sono tuttavia esonerati i residenti lituani che hanno percepito solo redditi soggetti a ritenuta alla fonte, sempre che non intendano far valere in dichiarazione il diritto a deduzioni non calcolate dal sostituto d’imposta.

6.2. Società

Per le società soggette all’imposta sui redditi societari è previsto il pagamento di acconti, calcolati alternativamente secondo un metodo “storico”, che si basa cioè sull’ammontare delle imposte dovute per il periodo d’imposta precedente, ovvero secondo un metodo “previsionale”.

Nel caso si utilizzi il metodo previsionale, i pagamenti in acconto non devono risultare inferiori all’80% dell’imposta che poi risulterà effettivamente dovuta. Se ciò dovesse accadere, il contribuente dovrà versare gli interessi legali sulla differenza fra quanto versato trimestralmente e l’ammontare minimo richiesto.

Le società di nuova costituzione e quelle che nel periodo d’imposta precedente hanno dichiarato un reddito non superiore a 100.000 LTL (circa 29.000 euro) sono esonerate dall’obbligo di versamento degli acconti.

La dichiarazione dei redditi deve essere presentata entro il primo giorno del decimo mese successivo al periodo di imposta cui si riferisce. Per le società con esercizio coincidente con l’anno solare, quindi, la presentazione va fatta entro il 1° ottobre.

Entro la stessa data devono essere pagate le eventuali imposte dovute a saldo, pari alla differenza fra l’imposta calcolata in dichiarazione e gli acconti versati. Se invece la società ha versato acconti in misure superiore all’imposta effettivamente dovuta, è previsto il rimborso dell’eccedenza.

7. IL TRATTAMENTO FISCALE DEI GRUPPI DI SOCIETÀ

Nell’ordinamento fiscale lituano non è prevista la facoltà, né tanto meno l’obbligo, di consolidamento fiscale.

Esistono, tuttavia, altre disposizioni di particolare interesse per i gruppi societari tra cui:

18

- una norma anti-elusiva generale, introdotta il 18/07/2002 nella Legge n.I-974 del 28/06/1995, che consente all’Amministrazione fiscale lituana di rideterminare la base imponibile di un contribuente, senza tener conto delle operazioni effettuate al solo scopo di ottenere dei benefici fiscali. Disposizione analoga è prevista nell’ordinamento italiano dai primi due commi dell’art.37-bis del DPR.600/73. La norma antielusiva lituana è applicabile per le transazioni poste in essere a partire dal 01/07/2002;

- una norma antielusiva specifica nei casi di controllo di società estere residenti in “paradisi fiscali”, specificamente individuati in una lista emanata dal Ministero delle Finanze (c.d. normativa CFC, Controlled Foreign Companies). La disciplina CFC comporta la tassazione per trasparenza in capo al soggetto lituano controllante dei redditi prodotti dalla CFC, indipendentemente dalla loro distribuzione;

- una disciplina sul transfer pricing, applicabile dal 2004, finalizzata a garantire che i prezzi applicati nelle transazioni commerciali tra imprese collegate siano conformi ai prezzi di mercato utilizzati nelle operazioni tra parti indipendenti. Per la verifica della congruità dei prezzi di trasferimento ed eventualmente per la rideterminazione del reddito dell’impresa residente, l’Amministrazione lituana applicherà i metodi previsti dall’OCSE, tra in quali il metodo del confronto tra i prezzi, il metodo del prezzo di rivendita, il metodo del costo maggiorato, i metodi di ripartizione dell’utile (Profit Split Methods);

- una disciplina fiscale sulle fusioni, scissioni e scambi di partecipazioni conforme a quella contenuta nella Direttiva comunitaria n.90/434, che consente di effettuare operazioni di riorganizzazione societaria in neutralità fiscale.

8. ASPETTI DI FISCALITA’ INTERNAZIONALE

8.1. I trattati in vigore contro le doppie imposizioni

Ad oggi, la Lituania ha stipulato 35 trattati per evitare la doppia imposizione internazionale con i seguenti paesi:

Armenia

Bielorussia

Belgio (in vigore dal 1° gennaio 2004)

Canada

Cina

Croazia

Danimarca

Estonia

Finlandia

Francia

Germania

Grecia (firmata il 15/05/2002 ma non ancora in vigore)

19

Kazakhistan

Irlanda

Islanda

Italia

Lettonia

Malta (firmata il 17/05/2001 ma non ancora in vigore)

Moldavia

Norvegia

Olanda

Polonia

Portogallo (in vigore dal 1° gennaio 2004)

Regno Unito

Repubblica Ceca

Repubblica Slovacca

Romania

Russia (firmata il 14/07/1999 ma non ancora in vigore)

Slovenia

Stati Uniti

Svezia

Svizzera

Turchia

Ucraina

Uzbekistan

8.1.1. La Convenzione Italia - Lituania per evitare le doppie imposizioni e prevenire le evasioni fiscali in materia di imposte sul reddito

Il regime stabilito dalla Convenzione (firmata a Vilnius il 4 aprile 1996, ratificata dall’Italia con Legge 09/02/1999, n. 31 ed efficace dal 1° gennaio 2000) per le diverse tipologie reddituali è il seguente:

Redditi fondiari (art. 6): i redditi ottenuti ( inclusi quelli agricoli e forestali) dal residente di uno Stato contraente da immobili situati nell’altro Stato contraente sono imponibili nello Stato della fonte, ossia nello Stato nel quale sono ubicati gli immobili. Sono compresi i redditi derivanti dall’uso diretto, dalla locazione e da qualunque altra forma di sfruttamento degli immobili.

Redditi di impresa (art. 7): gli utili di un’impresa di uno Stato contraente sono imponibili solo in questo Stato (Stato della residenza).

Tuttavia, se l’impresa svolge attività nell’altro Stato contraente per mezzo di una stabile organizzazione, gli utili dell’impresa saranno imponibili nell’altro Stato, ma solo per la parte attribuibile alla stabile organizzazione.

20

Gli utili della stabile organizzazione sono determinati tenendo conto delle spese sostenute per la realizzazione degli obiettivi della stabile organizzazione, purché tali voci siano comparabili a quelle sostenute nelle medesime condizioni da una entità autonoma ed indipendente impegnata sul medesimo mercato. Fra le spese deducibili sono incluse quelle di direzione e di amministrazione, sostenute nello Stato della stabile organizzazione o altrove.

Anche se la Convenzione adotta il generale principio di ripartire il reddito fra casa madre e stabile organizzazione in base al luogo di produzione dei profitti, ciascuno Stato contraente può determinare metodologie alternative di ripartizione dell’imponibile, a condizione che siano rispettati i generali principi dettati dall’art. 7.

Dividendi (art. 10): i dividendi distribuiti da una società residente in uno Stato contraente a un residente dell’altro Stato contraente sono imponibili nello Stato del percettore (Stato della residenza).

Tuttavia, i dividendi possono essere tassati anche nello Stato della fonte (ossia nello Stato nel quale risiede la società erogante), secondo la legislazione di tale Stato, ma, se la persona che percepisce i dividendi ne è l’effettivo beneficiario, l’imposta applicata non può eccedere:

il 5% dell’ammontare lordo dei dividendi, se il beneficiario è una società (non di persone) che detiene direttamente almeno il 10% del capitale della società che distribuisce i dividendi;

il 15% dell’ammontare lordo dei dividendi in tutti gli altri casi.

Interessi (art. 11): gli interessi provenienti da uno Stato contraente e pagati ad un residente dell’altro Stato contraente sono imponibili nello Stato di residenza del percettore. La Convenzione ammette, comunque, che tali interessi possano essere tassati anche nello Stato della fonte, ma con un’aliquota non superiore al 10%, se il percettore ne è l’effettivo beneficiario.

Tuttavia, gli interessi provenienti da uno degli Stati contraenti, ricavati dal Governo dell’altro Stato contraente, che ne sia beneficiario effettivo, comprese le sue suddivisioni politiche ed amministrative, i suoi enti locali, dalla Banca Centrale o istituti finanziari interamente di proprietà di detto Governo, o ancora gli interessi provenienti da finanziamenti garantiti da tale Governo, sono esenti da imposta nello Stato di provenienza.

Royalties (art. 12): le royalties, così come i canoni, provenienti da uno Stato contraente sono imponibili nello Stato di residenza del percettore.

In ogni caso, queste componenti di reddito possono essere tassate anche nello Stato della fonte, secondo la norma interna, ma, nel caso in cui la persona che riceve le royalties o i canoni ne sia l’effettivo beneficiario, l’applicazione dell’imposta avverà con un’aliquota che non può eccedere:

il 5% dell’importo di canoni pagati per l’uso di attrezzature industriali, commerciali o scientifiche;

il 10% dell’importo lordo dei canoni pagati in tutti gli altri casi.

Le disposizioni convenzionali su dividendi, interessi e royalties non si applicano nel caso in cui il percettore eserciti nell’altro Stato contraente (Stato della fonte) una attività commerciale o industriale o una libera professionale tramite una

21

stabile organizzazione ed il diritto o il bene generatore dei canoni si ricolleghino all’attività ivi esercitata; in tal caso la potestà impositivo spetta all’altro Stato contraente secondo la propria legislazione interna.

8.2. Il credito d’imposta sui redditi prodotti all’estero

Come misura unilaterale interna finalizzata ad evitare le doppie imposizioni internazionali, il sistema fiscale lituano prevede per il contribuente residente il diritto di detrarre dall’imposta pagata in Lituania, l’eventuale imposta pagata sul reddito di fonte estera nel Paese di provenienza, nei limiti dell’imposta dovuta in Lituania sul medesimo reddito. Tale diritto è tuttavia subordinato al verificarsi di almeno una delle seguenti condizioni:

- esistenza di una convenzione contro le doppie imposizioni tra la Lituania ed il Paese estero da cui i redditi provengono;

- inclusione del paese estero nella lista emanata dal Ministeri delle Finanze, contenente i paesi considerati “a fiscalità ordinaria”.

9. PRINCIPALI IMPOSTE INDIRETTE

9.1. L’imposta sul valore aggiunto

Come altre imposte lituane, anche l’imposta sul valore aggiunto è stata oggetto di una recente riforma. La legge n. IX-751 del 05/03/2002 ha infatti sostituito, a decorrere dal 1° luglio 2002, la precedente legge n. I-345 del 1° luglio 1993. L’Iva lituana è strutturata in modo simile all’imposta italiana, gravando su ogni passaggio all’interno del sistema produttivo, con il diritto di rivalsa per i soggetti passivi, che di fatto porta l’intero onere economico dell’imposta sul consumatore finale.

Soggetti passivi dell’imposta sono le società e le persone fisiche che esercitano attività d’impresa nel territorio dello Stato o effettuano importazioni di beni o servizi nel Paese stesso.

Le operazioni soggette ad imposta sono le cessioni di beni e le prestazioni di servizi poste in essere sul territorio lituano, nonché le importazioni da chiunque effettuate.

L’aliquota d’imposta ordinaria è del 18%, ma esistono aliquote ridotte del 9% e del 5% su determinati tipologie di beni e servizi. Sono soggetti all’aliquota del 5% fra l’altro

i sevizi di trasporto di persone,

le cessioni di libri, riviste e giornali,

le cessioni di prodotti farmaceutici;

L’aliquota del 9% è applicabile invece in particolare alle prestazioni di edilizia residenziale (costruzione, restauro e ammodernamento, progettazione, etc.)

Ai fini di questa imposta si considerano inoltre attività esenti da imposizione (soggette ad aliquota dello 0%):

esportazioni di beni;

servizi connessi all’esportazione;

22

servizi resi da residenti al di fuori dalla Lituania;

servizi di noleggio, riparazione e connessi, operati su aeromobili e natanti operanti trasporti internazionale di merci o persone;

cessioni di beni operati all’interno di negozi tax – free;

servizi educativi;

servizi postali;

servizi medici

servizi bancari ed assicurativi;

affitto di immobili ad uso residenziale per periodi superiori ai due mesi;

servizi sociali previsti dalla legge nazionale relativa.

Analogamente a quanto accade in Italia, sono previsti speciali regimi Iva per determinate categorie di imprese, come nel caso delle agenzie di viaggio, o dei rivenditori di beni usati, etc.

I contribuenti che pongano in essere operazioni per un volume d’affari annuo superiore a 100.000 LTL sono obbligati a registrarsi quali soggetti passivi dell’imposta. Gli altri soggetti hanno invece la semplice facoltà di registrarsi.

Il periodo di riferimento per la liquidazione dell’imposta dovuta è il mese. In determinati casi, tuttavia, è consentita una periodicità superiore (ad esempio 6 mesi, che costituisce il periodo di riferimento per la liquidazione dell’Iva da parte dei soggetti individuali).

Ogni contribuente è obbligato a presentare entro il venticinquesimo giorno del mese una dichiarazione periodica riferita al mese precedente, in cui si riassumano tutte le operazioni attive e passive poste in essere, con evidenziazione dell’imposta a debito o a credito derivante. In caso di saldo a debito, questo deve essere versato entro lo stesso termine previsto per la presentazione della dichiarazione periodica.

9.2. Imposte minori

Dazi doganali: La normativa lituana prevede dazi doganali a gravare sulle importazioni di determinate categorie di beni; in misura assai più limitata sono previsti dazi all’esportazione di particolari prodotti.

Generalmente escluse da imposizione risultano tutte le importazioni di macchinari necessari all’attività manifatturiera;

Accise: sulla produzione ed importazione di determinate categorie di beni (alcolici, prodotti a base di tabacco, petrolio, ecc.) sono applicate delle imposte, proporzionalmente alle quantità prodotte. A titolo esemplificativo, si indicano di seguito alcune misure delle accise sulla produzione di alcuni beni applicabili dal 01/07/2002:

- birra: 0,7 LTL per ettolitro;

- sigari e prodotti a base di tabacco: 30 LTL per chilogrammo;

- petrolio: 45 LTL alla tonnellata

- gasolio: 720 LTL alla tonnellata;

- tabacco: 50% del prezzo di vendita;

23

- benzina: 1.250 LTL a tonnellata.

Le accise non si applicano sui beni destinati all’esportazione o importati, senza applicazione di dazi doganali, né sui beni prodotti nelle cd. “Zone Franche” (cfr. par. 4.1.5).

Imposta di bollo: persone fisiche e giuridiche sono assoggettate ad imposta di bollo su atti stipulati in forma pubblica, così come assoggettati a bollo sono molti atti emanati dalla Pubblica Amministrazione. La misura dell’imposta varia a seconda dell’atto e dei soggetti che lo concludono ongono in essere.

Tassa per la registrazione della proprietà industriale: le somme richieste variano a seconda della tipologia del prodotto industriale da registrare, ad esempio:

- per i marchi: da 40 e 400 LTL;

- per i brevetti: da 40 a 1.200 LTL;

- per la ragione sociale: da 10 a 70 LTL;

- per un design industriale: da 80 a 2.000 LTL.

PARTE FISCALE DINAMICA - PERCORSI OPERATIVI

10. ATTIVITA’ DI DISTRIBUZIONE COMMERCIALE

10.1. Imposte dirette

Le attività di distribuzione commerciale effettuate da una impresa residente in Italia direttamente ad un utilizzatore in Lituania o indirettamente tramite un distributore, un agente o comunque un soggetto terzo non danno luogo, di norma, a fenomeni rilevanti ai fini delle imposte dirette. In nessuna di queste ipotesi, infatti, si realizza il presupposto impositivo richiesto dalla normativa lituana in tema di imposizione diretta che, per una società non residente, richiede l’esistenza sul territorio nazionale di una stabile organizzazione e coincide con tutti i redditi di fonte lituana.

Se quindi l’attività di distribuzione commerciale da parte dell’imprenditore italiano non avviene tramite una struttura che integri la stabile organizzazione, ma viene effettuata direttamente nei confronti di operatori lituani o comunque tramite soggetti terzi, non verrà considerata detta attività come rilevante ai fini di una tassabilità in Lituania dei relativi proventi.

A tal fine, si ricorda che la definizione di “stabile organizzazione” di cui alla vigente Convenzione contro le doppie imposizioni tra Italia e Lituania (stipulata il 4 aprile 1996 ratificata con legge 9 febbraio 1999 n. 31 ed entrata in vigore in data 24 febbraio 1999) è quella di “una sede fissa di affari attraverso cui l’impresa esercita in tutto o in parte la sua attività”.

Nessun dubbio quindi se l’attività viene svolta tramite soggetti terzi, quand’anche esista sul territorio lituano una installazione utilizzata però ai soli fini di deposito, esposizione o consegna dei beni dell’impresa, posto che quest’ultima, per le

24

disposizioni di cui all’art. 5 terzo comma della citata Convenzione, non costituisce di per sé stabile organizzazione.

Qualche dubbio può sorgere, invece, in merito alle operazioni effettuate tramite agente, quand’anche esso goda di uno status indipendente.

Se infatti l’impresa non residente opera attraverso un agente che abitualmente agisce nel territorio lituano per conto di questa, esercitando poteri che gli consentono di concludere contratti a nome dell’impresa, per espressa disposizione convenzionale (art. 5 quarto comma della Convenzione) si considera che tale impresa abbia in Lituania una stabile organizzazione in relazione all’attività che l’agente esercita per l’impresa, con le ovvie conseguenze ai fini dell’imposizione diretta.

Parimenti accade poi nel caso di impiego di un mediatore, di un commissionario generale o di un altro intermediario, per quanto indipendente, dal momento che non viene riconosciuta la sussistenza di una stabile organizzazione dell’impresa non residente solo a condizione che dette persone agiscano nell’ambito della loro ordinaria attività (art. 5 quinto comma della Convenzione).

10.2. Imposte indirette e dazi doganali

Di regola, le imprese straniere che operano sul territorio lituano sono soggette, ai fini delle imposte indirette, agli stessi principi ai quali sono sottoposte le imprese residenti che effettuano la medesima attività imprenditoriale.

L’importazione di beni in Lituania dà luogo alla soggettività all’imposta sul valore aggiunto che consiste in una imposta applicata su tutti i beni prodotti o importati che non godano di particolari esenzioni. L’aliquota base è pari al 18%. Non esiste una aliquota maggiorata per i beni di lusso. Come sopra precisato, esistono, invece, aliquote ridotte del 9% e del 5% su determinati tipologie di beni e servizi, nonché alcune attività esenti da imposizione (soggette quindi ad aliquota dello 0%).

Di norma, all’atto dell’importazione dei beni deve essere corrisposta l’imposta sul valore aggiunto relativa ali beni medesimi.

11. ACCORDI ED OPERAZIONI RELATIVI A LICENZE DI PRODUZIONE,MARCHI, BREVETTI, KNOW HOW

11.1. Regime legale

11.1.1. Il trasferimento internazionale di tecnologia: tipologie e finalità contrattuali

Con il termine tecnologia si fa riferimento al complesso di conoscenze tecniche, esperienze, formule, progetti, che l’impresa possiede ed impiega in un dato ciclo produttivo o altro processo industriale. Si tratta di beni di carattere immateriale, coperti o meno da diritti di proprietà industriale (marchi, brevetti, disegni, modelli), i quali concorrono alla formazione del patrimonio dell’impresa.

Il “trasferimento di tecnologia” consente la circolazione delle innovazioni, facendo acquisire all’imprenditore destinatario del trasferimento dati,

25

informazioni e conoscenze nuove, che accrescono la produttività e l’efficienza della sua azienda.

Il trasferimento può avvenire seguendo tipologie contrattuali differenti ed in particolare o mediante vendita pura e semplice o, più frequentemente, mediante contratti di licenza, con i quali il titolare dei beni immateriali in oggetto, brevetti, marchi, know-how, pur conservandone la proprietà, concede al licenziatario il diritto di utilizzarli nella propria attività (godimento).

Secondo la definizione contenuta nel regolamento Cee 240/96 del 31 gennaio 1996 gli accordi di licenza di brevetto e di know-how sono accordi in base ai quali un’impresa titolare di un brevetto o di un know-how (licenziante) “autorizza un’altra impresa (licenziatario) a sfruttare il brevetto concesso in licenza, o le comunica il suo know-how in vista della fabbricazione, dell’utilizzazione, e dell’immissione in commercio”.

L’oggetto dei contratti di licenza è costituito da formule, esperienze, tecniche, brevettate o brevettabili, ancorché non brevettate, o anche da conoscenze non brevettabili, che tuttavia abbiano un significativo valore economico in quanto, non essendo divulgate, attribuiscono al possessore un vantaggio competitivo rispetto agli altri operatori del settore. Con riferimento all’oggetto si è soliti distinguere tra

licenze pure, di brevetto o know-how, e

licenze miste, di brevetto e know-how, dove quest’ultimo costituisce in genere la modalità operativa di applicazione del brevetto, e infine

accordi di licensing, nei quali, oltre alla concessione del diritto di sfruttare il brevetto, il licenziante concede altresì l’uso del proprio marchio e si impegna a fornire servizi di assistenza tecnica e di formazione del personale del licenziatario e talvolta anche i macchinari e gli impianti necessari alla produzione.

Contenuto essenziale di ogni contratto di licenza è dunque la concessione in uso di brevetti, marchi, know-how. A tale contenuto accedono poi una serie di clausole, eventuali, volte a tutelare il licenziatario (ad es. esclusiva territoriale, garanzia della qualità della tecnologia licenziata, garanzia dei risultati), o il licenziante (obbligo di mantenere segrete le informazioni e conoscenze acquisite, obbligo di servirsi della tecnologia solo nei limiti contrattuali, divieto di concorrenza, etc.).

Nella predisposizione degli accordi di licenza (ma l’osservazione vale anche per i meno frequenti negozi di cessione), occorre tenere presente che alcuni paesi hanno adottato norme speciali, che prevedono un controllo pubblico sui contratti di trasferimento di tecnologia stipulati da imprese locali con fornitori stranieri. Tale controllo è finalizzato a verificare la qualità e l’effettiva utilità della tecnologia oggetto di acquisizione, la congruità del prezzo pattuito, l’equilibrio tra le prestazioni contrattuali convenute.

11.1.2. La protezione legale della tecnologia

La legge lituana protegge la proprietà intellettuale al fine di prevenire e risolvere le controversie in materia di diritti di privativa. In particolare vengono tutelati, oltre ai diritti relativi alle opere letterarie, quelli relativi ai marchi ed ai brevetti.

26

La Lituania figura tra i paesi aderenti alla Convenzione di Berna per la tutela del diritto d’autore, alla Convenzione di Parigi per la protezione della proprietà industriale, al Trattato per la cooperazione internazionale in materia di brevetti, ed è altresì membro dell’Organizzazione Mondiale per la Proprietà Intellettuale. Inoltre dal luglio 1994 è entrato in vigore un Accordo di Cooperazione ed Estensione con l’Ufficio Europeo Brevetti, che consente l’estensione alla Lituania dei brevetti europei.

11.1.2.1. Marchi

Il diritto all’uso esclusivo del marchio quale segno distintivo di prodotti o servizi si acquista mediante registrazione. I marchi notori, ancorché non registrati, godono di una protezione limitata; in specie è vietata la registrazione di marchi simili a quelli notori. La disciplina è contenuta in una legge del 3 giugno 1993 (I-173), entrata in vigore il 1° ottobre dello stesso anno. Sono tutelati come marchi i segni che abbiano attitudine distintiva (costituiti da parole, lettere o numeri, emblemi, disegni, forme tridimensionali, colori e relative combinazioni), purché non si tratti di denominazioni generiche, meramente descrittive o comunque tali da indurre confusione nel pubblico circa la provenienza del prodotto o servizio contrassegnato con il marchio, ovvero di segni che risultino contrari all’ordine ed alla morale pubblica ed ai principi etici ed umanitari della società civile.

La procedura di registrazione prevede che la relativa domanda sia inoltrata all’Ufficio nazionale Brevetti. Sono riconosciuti i diritti di priorità previsti dalla Convenzione di Parigi. La domanda deve contenere la descrizione del marchio e l’indicazione delle classi di beni e servizi per le quali si richiede la registrazione. L’Ufficio, di solito entro un mese dalla presentazione di tutta la documentazione richiesta procede ad un primo controllo formale dell’istanza, e sull’esito positivo di questo, ad un controllo sostanziale, volto ad accertare la sussistenza dei requisiti previsti dall’art.3 della legge (capacità distintiva, non genericità, ecc.).

Avverso la decisione negativa il richiedente può presentare deduzioni, che provocano un riesame della questione da parte dello stesso organo. Nel caso l’Ufficio confermi il rifiuto di registrazione, il richiedente può appellarsi alla sezione Appelli dell’Ufficio e successivamente potrà adire il Tribunale competente.

Quando invece il controllo abbia esito positivo l’Ufficio procede ad iscrivere il marchio nel relativo Registro e a dare notizia della registrazione mediante pubblicazione sul Bollettino ufficiale. Dalla data della pubblicazione decorre il termine di tre mesi per proporre eventuali opposizioni.

La registrazione ha la durata di dieci anni. E’ tuttavia possibile chiedere il rinnovo per periodi successivi non superiori a dieci anni, previo pagamento di una tassa.

Il proprietario di un marchio registrato ha il diritto esclusivo di usare il marchio come segno distintivo dei propri prodotti. Tale diritto può essere ceduto o concesso in licenza. La cessione del marchio è consentita anche indipendentemente dalla cessione dell’azienda. L’efficacia del trasferimento o della licenza è condizionata all’iscrizione dei relativi contratti nel Registro Marchi.

Il mancato utilizzo del marchio per cinque anni consecutivi da parte del titolare può comportare la revoca della registrazione.

27

Per tutelare i diritti di esclusiva del titolare del marchio il Tribunale su apposita istanza può ordinare la cessazione del comportamento lesivo e condannare l’autore della violazione al risarcimento del danno.

La lesione del diritto di esclusiva sul marchio è altresì sanzionata penalmente.

11.2.1.2. Brevetti

La disciplina brevettuale è contenuta nella legge 18 novembre 1994, n.I-372, come successivamente modificata.

Requisiti fondamentali per il rilascio del brevetto sono la novità e l’originalità dell’invenzione, la sua attitudine ad un’applicazione industriale e la liceità. Sono brevettabili sia le invenzioni di prodotto sia le invenzioni di procedimento. Non si considerano invenzioni le scoperte, i principi e le teorie scientifiche e matematiche, le regole e gli schemi di giochi, le attività intellettuali ed economiche, inclusi i programmi per computer, il design di prodotti e le modalità di presentazione di informazioni. Non sono brevettabili le specie animali e le varietà vegetali, i metodi di diagnosi, cura e profilassi di patologie ed in generale le invenzioni che risultino contrarie all’ordine pubblico, alla morale ed alla sicurezza pubblica.

La procedura per il rilascio del brevetto prevede la presentazione di una domanda, da redigersi secondo un modulo prestabilito, che deve contenere una descrizione dettagliata dell’invenzione, con particolare riferimento alle sue caratteristiche tecniche, nonché l’indicazione dell’ambito di estensione della tutela richiesta. Alla domanda devono essere allegati i disegni tecnici dell’invenzione e la ricevuta che comprovi il pagamento della tassa.

L’Ufficio Nazionale Brevetti procede ad un primo esame della domanda, volto ad accertarne la correttezza formale (l’Ufficio verifica in specie che l’invenzione sia qualificabile come tale, che sia brevettabile, e che la domanda di brevetto sia redatta secondo le disposizioni di legge). Di solito entro 18 mesi dalla data di presentazione l’Ufficio rende pubblica la domanda di brevetto. La pubblicazione comporta per il richiedente il diritto ad una tutela interinale, fino all’effettiva concessione del brevetto che segue in genere nell’arco di qualche mese. Il brevetto viene iscritto nel registro conservato presso l’Ufficio nazionale. Avverso le decisioni dell’Ufficio è dato ricorso davanti alla Commissione d’Appello, insediata presso lo stesso Ufficio.

La legge disciplina altresì le domande internazionali di brevetto. Va in primo luogo ricordato che la Lituania, in quanto aderente alla Convenzione di Unione di Parigi riconosce i diritti di priorità previsti dalla Convenzione, a condizione che la priorità venga richiesta all’atto della domanda. Lo stato lituano ha inoltre aderito al Trattato per la Cooperazione Internazionale in materia brevettuale. La legge sui brevetti riconosce ai titolari di brevetti europei o di brevetti internazionali, ottenuti secondo le norme contenute nel Trattato sulla Cooperazione brevettuale, e che prevedano espressamente l’estensione di efficacia al territorio lituano, la stessa tutela garantita dalla legge lituana ai titolari di brevetti nazionali, cioè rilasciati dall’Ufficio nazionale brevetti secondo le procedure legali.

Il brevetto rilasciato può essere successivamente annullato per carenza dei requisiti ed in specie per mancanza di applicabilità industriale, mancanza di

28

chiarezza nella descrizione dell’invenzione, o per carenza di legittimazione in capo al richiedente che ha ottenuto la registrazione.

Il brevetto attribuisce al titolare il diritto di impedire a terzi la produzione, commercializzazione o altra forma di sfruttamento del prodotto brevettato, ad esclusione dell’uso privato o per scopi di ricerca scientifica. Per i brevetti di procedimenti il titolare ha il diritto di vietare a terzi l’impiego del procedimento brevettato, nonché la commercializzazione di prodotti ottenuti con il procedimento in oggetto.

La tutela brevettuale ha la durata di 20 anni, decorrenti dalla data di presentazione della domanda, a condizione che il titolare versi le tasse annuali di iscrizione.

I diritti di sfruttamento economico possono essere trasferiti mediante cessione o concessione di licenze d’uso. La licenza attribuisce al licenziatario tutti i diritti di sfruttamento che competono al titolare del brevetto; eventuali limitazioni relative all’uso della tecnologia brevettata oggetto di licenza devono essere espressamente pattuite. I contratti di cessione e licenza devono essere stipulati per iscritto a pena di nullità e sono soggetti ad iscrizione nel registro dei brevetti, previo pagamento di una tassa.

Il mancato sfruttamento dell’invenzione brevettata sul territorio dello stato, che si protragga per più di tre anni dalla data del rilascio (o per oltre quattro anni dalla data della domanda), consente a qualunque interessato di ottenere licenze obbligatorie.