L’Irpef: soggetti passivi e determinazione dell’imposta · #Nozione: è soggetto non residente...

45

L’Irpef: soggetti passivi e determinazione dell’imposta

Transcript of L’Irpef: soggetti passivi e determinazione dell’imposta · #Nozione: è soggetto non residente...

L’Irpef: soggetti passivi e determinazione dell’imposta

¡Persone fisiche

residenti nel territorio dello Stato

¡Persone fisiche

non residenti nel territorio dello Stato

¡World wide income taxation: principio del reddito mondiale

¡N.B. Entrano a comporre la base imponibile tutti i redditi ovunque prodotti

RESIDENTI: nozione (art. 2)

v Iscrizione nelle liste anagrafiche delle popolazione residente;

v Domicilio nel territorio dello Stato;v Residenza nel territorio dello Stato.

v N.B. criterio della prevalenza temporale (183 gg.- 184 negli anni bisestili)

§ La definizione di soggetto non residente si ricava in modo residuale: è soggetto non residente chi non soddisfa alcuno dei requisiti che identificano il soggetto residente.

§ Il criterio di collegamento non è con il soggetto ma con il reddito: ne discende che vengono tassati solo per i redditi prodotti in Italia.

§ Residenza in Italia dal 1° gennaio al 31 marzo 90 gg.

§ Residenza in Italia dal 21 agosto al 31 dicembre 133 gg.

§ Totale dei giorni di residenza in Italia 223 gg.

Il contribuente deve essere considerato residente in Italia

§ Residenti: nel comune nella cui anagrafe sono iscritti

§ Non residenti: nel comune in cui il reddito è prodotto

§ Lavoratori P.A. non residenti e coloro che sono considerati residenti ex art. 2, co. 2.bis T.U. II.DD. nel comune di ultima residenza nello Stato.

§ All’interno dello Stato: nessun problema circa l’assoggettamento ad Irpef, solo problemi pratici che attengono all’individuazione dell’ufficio fiscale competente

§ Dallo Stato all’estero (o viceversa): problemi circa l’assoggettamento ad Irpef

§ Iscrizione all’AIRE a meno che:

§ ci si rechi all’estero per motivi di durata limitata e per un periodo non superiore a 12 mesi;

§ il trasferimento avviene per lo svolgimento di attività stagionali;

§ si tratta di dipendenti dello Stato in servizio all’estero;

§ Art. 2, co. 2 .bis: introdotto dall’art. 10 della L. 23 dicembre 1998, n. 448, ai sensi del quale “si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dall’anagrafe della popolazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato, individuati con decreto del Ministro delle Finanze da pubblicare in G.U.”

§ Co. 2-bis: “Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro delle finanze da pubblicare nella G.U.”.

§ Nozione: è soggetto non residente chi non soddisfa alcuno dei requisiti che identificano il soggetto residente;

§ Tassazione: unicamente per i redditi che si considerano prodotti in Italia.

§ Redditi fondiari;

§ Redditi di capitale: il riferimento è al soggetto erogante;

§ Reddito di lavoro dipendente: attività prestata nello stato Italiano;

§ Reddito di lav. autonomo: idem

§ Reddito d’impresa: presenza di una stabile organizzazione;

§ Redditi diversi: derivanti da un’attività o da un bene che si trova nello Stato italiano;

§ Redditi di partecipazione: riferimento è al soggetto partecipato;

§ Presunzione di produzione in Italia per redditi erogati dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio stesso di soggetti non residenti quali: pensioni, redditi assimilati ai red. lav. dipend.;ecc.

¡Vale sempre il criterio della tassazione personale:

¡Art. 4: dispone la tassazione in via autonoma e separata dei coniugi e degli altri membri della famiglia:

¡Famiglia monoreddito: esigenza di non discriminazione.

§ N.B. Tra i redditi dei coniugi in regime di comunione legale non possono essere ricompresi i proventi derivanti dall’attività separata di ciascuno di essi, che vanno imputati per intero al coniuge percipiente (cfr. Cass. 19.1.2005, n. 1034).

§ N.B. redditi dei figli minori soggetti all’usufrutto legale dei genitori (art. 324 c.c.) sono imputati per metà del loro ammontare netto a ciascun genitore

§ Le frazioni dell’anno solare debbono costituire due distinti periodi d’imposta che generano due obbligazioni tributarie autonome.

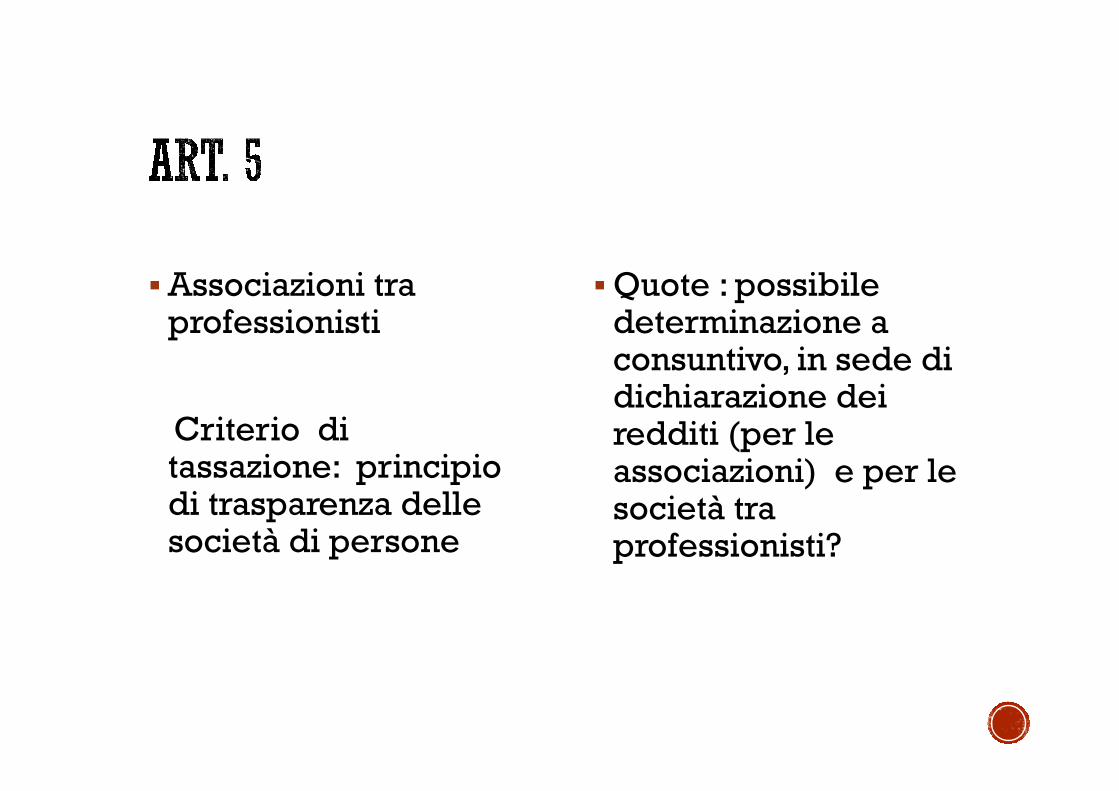

§ Società di persone residenti : principio di trasparenza

¡Associazioni tra professionisti residenti: principio di trasparenza

§ Imputazione diretta ai soci, indipendentemente dalla effettiva percezione degli utili societari proporzionalmente alle rispettive quote di partecipazione;

§ Analogo principio di imputazione delle perdite;

§ Determinazione delle quote di partecipazione: nell’atto costitutivo, o altro atto avente data certa anteriore all’inizio del periodo d’imposta, in mancanza si considerano proporzionali all’ammontare dei conferimenti.

¡Esempio:

S.n.c. con due soci: A e B (quote eguali)

100 utile societario

20 reinvestiti; 10 accantonati e solo 70 distribuiti tassazione di 50 in testa ad A e 50 in testa a B

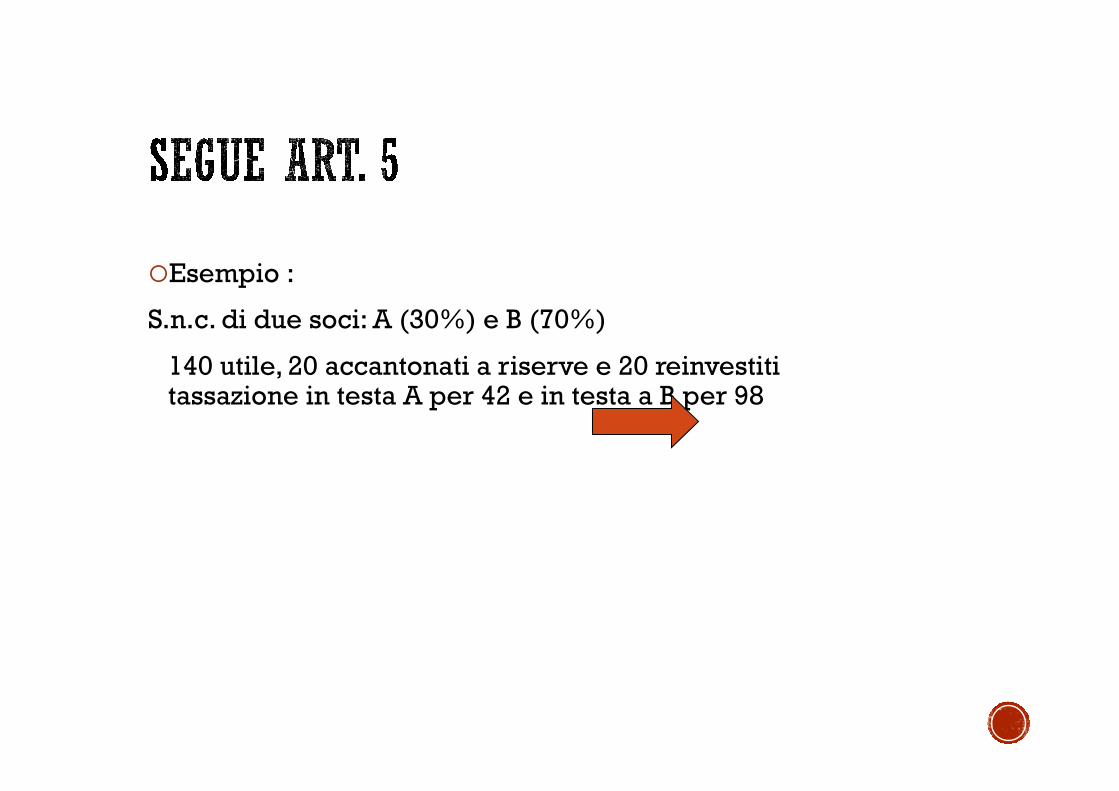

¡Esempio :

S.n.c. di due soci: A (30%) e B (70%)

140 utile, 20 accantonati a riserve e 20 reinvestiti tassazione in testa A per 42 e in testa a B per 98

§ Piccole Società di capitali(s.r.l.):

§ Ricavi < euro 5.160.000 (£ 10 miliardi);

§ Soci persone fisiche;

§ Numero di soci non superiore a 10 (o a 20 nel caso di società cooperativa).

§ Associazioni tra professionisti

Criterio di tassazione: principio di trasparenza delle società di persone

§ Quote : possibile determinazione a consuntivo, in sede di dichiarazione dei redditi (per le associazioni) e per le società tra professionisti?

§ Ris. 28 maggio 2003, n. 118/E:

Precisa che nonostante il richiamo alle norme sulla s.n.c. si tratta di una società non commerciale.

§ Imputazione max 49% utile;

§ Prestazione in modo continuativo e prevalente attività nell’impresa;

§ Indicazione nominatim in atto pubblico o scrittura privata autenticata;

§ Attestazione in dichiarazione corrispondenza apporto lavorativo alle quote di partecipazione utili

§ L’imposta si applica sul reddito complessivo del soggetto […] al netto degli oneri deducibili indicati nell’art. 10.

§ Ipotesi di tassazione separata per talune tipologie reddituali.

§ Non rientrano nella base imponibile:

a) I redditi esenti, quelli soggetti a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva;

b) Gli assegni periodici destinati al mantenimento dei figli;

c) Gli assegni familiari e l’assegno per il nucleo familiare;

d) La maggiorazione sociale dei trattamenti pensionistici ex art. 1 L. n. 544/1988;

e) Le somme corrisposte a titolo di borsa di studio dal Governo italiano a cittadini stranieri in forza di accordi e intese internazionali.

§ Il sistema italiano di tassazione reddituale non conosce unadefinizione di reddito, ma prevede una serie di categoriereddituali che ha regole proprie di tassazione:

§ A) redditi fondiari

§ B)Redditi di capitale

§ C) redditi di lavoro dipendente

§ D) redditi di lavoro autonomo

§ E) redditi di impresa

§ F) Redditi diversi.

§ N.B. ogni categoria reddituale ha proprie regole di determinazione del reddito di categoria, nel quale confluiscono tutti I proventi riconducibili alla categoria stessa.

§ Anche il risarcimento del danno può costituire reddito, maoccorre considerare ciò che di volta in volta viene risarcito:

§ Il risarcimento non costituisce reddito quando riguarda unaperdita patrimoniale (danno emergente)

§ Costituisce invece nuova ricchezza il risarcimento di mancatiguadagni (lucro cessante), tassabile in quanto si sostituisce asomme che sarebbero state impnibili ove conseguite come tali.

§ Il reddito complessivo si determina sommando iredditi di ogni categoria che concorrono aformarlo e sottraendo le perdite derivantidall’esercizio di imprese commerciali minori equelle derivanti dall’esercizio di arti e professioni.(il riporto delle perdite d’impresa nei cinque annisuccessivi trova applicazione solo per le impresein contabilità ordinaria).

§ Le perdite delle società di persone e delle associazioni tra professionisti si sottraggono per ciascun socio e associato nella proporzione stabilita dall’art. 5 TUIR.

§ Dal reddito complessivo si deducono, se non sono deducibili nella determinazione dei singoli redditi che concorrono a formarlo, i seguenti oneri sostenuti dal contribuente:

§ Canoni, livelli, censi;§ Spese mediche e di asssistenza specifica nei casi di grave

invalidità;§ Assegni periodici corrisposti ai coniugi;§ Contributi previdenziali e assistenziali obbligatori;§ Un importo fino all’ammontare della rendita catastale

dell’unità immobiliare destinata ad abitazione principale;§ Ecc.;

¡Lett. d-bis): costituiscono oneri deducibili anche le somme restituite al soggetto erogatore se hanno concorso a formare il reddito in anni precedenti.

§ Deduzione per l’abitazione principale:è pari al massimo all’importo della rendita catastale e ha la finalità di neutralizzare la tassazione in testa al possessore dell’immobile adibito ad abitazione principale.

Scaglioni di reddito

¡ dal 1° gennaio 2007¡ fino a 15.000,00 euro 23%¡ oltre 15.000,00 e fino a 28.000,00 euro 27%¡ oltre 28.000,00 e fino a 55.000,00 euro 38%¡ oltre 55.000 e fino a 75.000,00 euro 41%¡ oltre 75.000,00 euro 43%

§ L’imposta netta è determinata operando sull’imposta lorda:

§ 1) le detrazioni ex artt. 12, 13, 15 e 16

§ 2) dall’imposta netta si detrae l’ammontare dei crediti d’imposta ex art. 165.

§ Al fine di tenere conto della composizione del nucleo familiare il legislatore concede una detrazione per i familiari a carico (che hanno un reddito non superiore a 2.840,51 euro).

§ N.B. la finanziaria per il 2008 ha previsto una ulteriore detrazione in presenza di almeno quattro figli (!!).La particolarità è che nel caso non vi sia capienza nell’imposta lorda è riconosciuto un credito d’imposta pari alla quota di detrazione che non ha trovato capienza.

§ Sono subordinate al possesso di particolari tipi di reddito, in particolare redditi di lavoro dipendente.

§ Originariamente tale detrazione aveva la funzione di considerare forfetariamente le relative spese di produzione del reddito di lavoro dipendente. Questa logica è stata però stravolta e da tempo la detrazione si è trasformata in uno strumento di attenuazione della progressività.

§ Si tratta delle deduzioni per oneri trasformate in detrazioni d’imposta che vengono portate in diminuzione dell’imposta lorda per un importo pari al 19%.

§ La detrazione ha una evidente finalità antievasiva: portare alla luce i contratti di locazione degli immobili urbani attribuendo al locatore il vantaggio della detrazione.

§ Novità finanziaria per il 2008

§ Visti i rischi di doppia imposizione collegati al rilievo della territorialità nell’imposizione reddituale la norma concede ai residenti lo scomputo dalle imposte italiane delle imposte estere assolte su eventuali redditi prodotti all’estero.

§ Infine, l’imposta netta va confrontata con a) crediti d’imposta per le imposte pagate all’estero; b) i versamenti in acconto; c) le ritenute alla fonte a titolo di acconto.

§ N.B. a differenza delle detrazioni questi istituti possono dar luogo a un rimborso a favore del contribuente: si tratta di anticipazioni finanziarie, in attesa di conguaglio, mentre le detrazioni sono solo modalità per determinare l’imposta di periodo.

§ Artt. 17 - 21

§ Su redditi che sono caratterizzati da unaformazione pluriennale la tassazione segue regolediverse: l’imposta si applica separatamente.

§ Sull’ammontare percepito trova applicazione unaaliquota corrispondente alla metà del redditocomplessivo netto del contribuente del biennioprecedente

§ Per il TFR si tiene conto anche del numero di anni occorso a produrlo;

§ Si tratta di regime opzionale: la scelta se utilizzarlo o meno è rimessa al contribuente.