L’IMPRENDITORE! - carlimoretti.files.wordpress.com · L’imprenditore## • Per l'art2082...

96

L’IMPRENDITORE

Transcript of L’IMPRENDITORE! - carlimoretti.files.wordpress.com · L’imprenditore## • Per l'art2082...

L’IMPRENDITORE

DIRITTO COMMERCIALE

• Si definisce diri2o commerciale quella branca del diri0o privato che disciplina gli aspe7 giuridicamente rilevan9 delle a7vita economiche.

• Il diri0o commerciale ha per ogge0o gli a7 e le a7vita dell'impresa, quindi può essere definito come il diri$o privato delle imprese.

LE FONTI

• Cos9tuzione • codice civile • legislazione speciale • legislazione comunitaria • usi

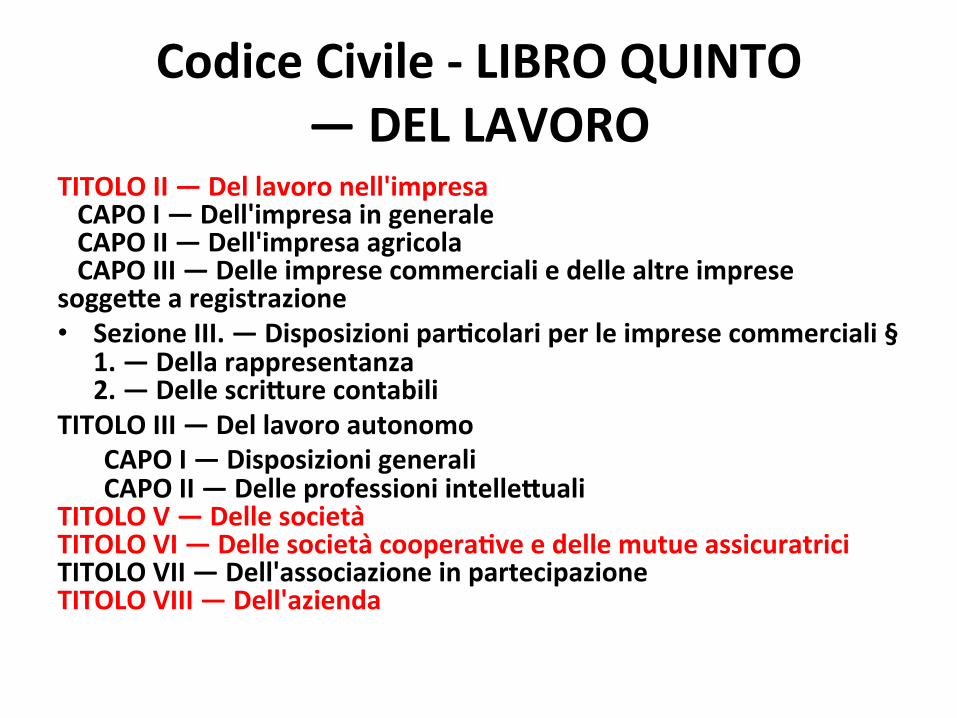

Codice Civile -‐ LIBRO QUINTO — DEL LAVORO

TITOLO II — Del lavoro nell'impresa CAPO I — Dell'impresa in generale CAPO II — Dell'impresa agricola CAPO III — Delle imprese commerciali e delle altre imprese sogge2e a registrazione • Sezione III. — Disposizioni parJcolari per le imprese commerciali §

1. — Della rappresentanza 2. — Delle scri2ure contabili

TITOLO III — Del lavoro autonomo CAPO I — Disposizioni generali CAPO II — Delle professioni intelle2uali TITOLO V — Delle societa TITOLO VI — Delle societa cooperaJve e delle mutue assicuratrici TITOLO VII — Dell'associazione in partecipazione TITOLO VIII — Dell'azienda

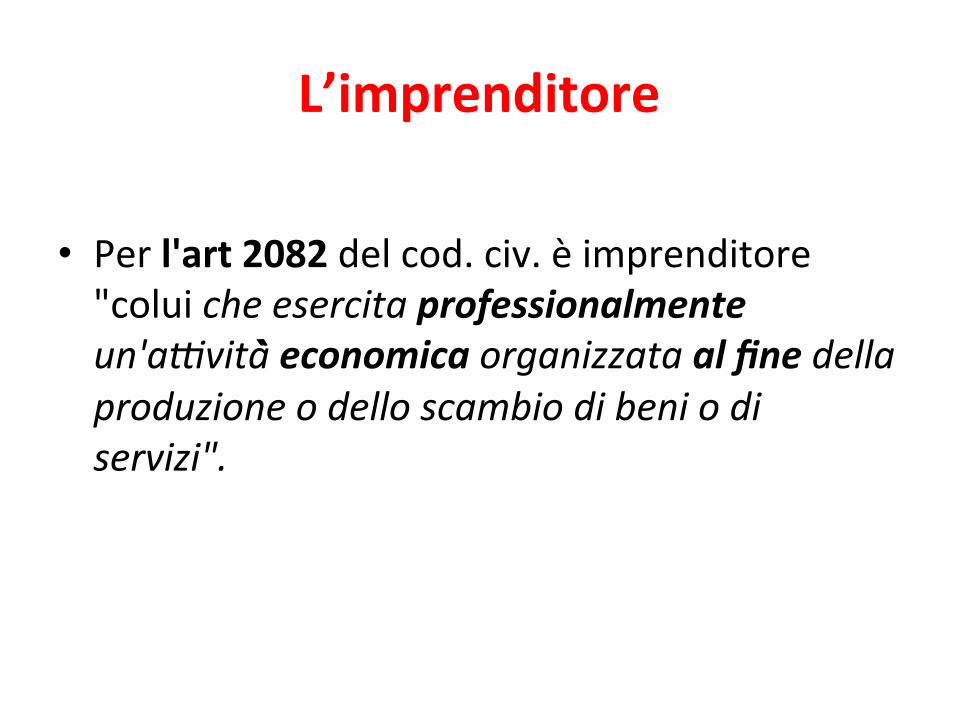

L’imprenditore

• Per l'art 2082 del cod. civ. è imprenditore "colui che esercita professionalmente un'a5vità economica organizzata al fine della produzione o dello scambio di beni o di servizi".

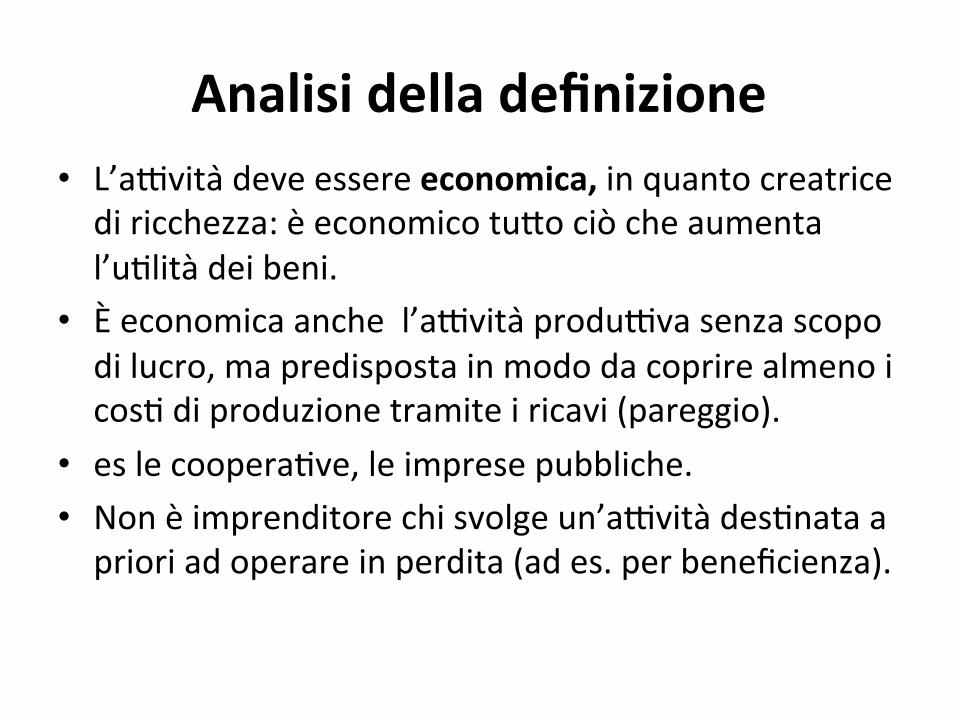

Analisi della definizione • L’a7vita deve essere economica, in quanto creatrice di ricchezza: è economico tu0o ciò che aumenta l’u9lità dei beni.

• È economica anche l’a7vita produ7va senza scopo di lucro, ma predisposta in modo da coprire almeno i cos9 di produzione tramite i ricavi (pareggio).

• es le coopera9ve, le imprese pubbliche. • Non è imprenditore chi svolge un’a7vità des9nata a priori ad operare in perdita (ad es. per beneficienza).

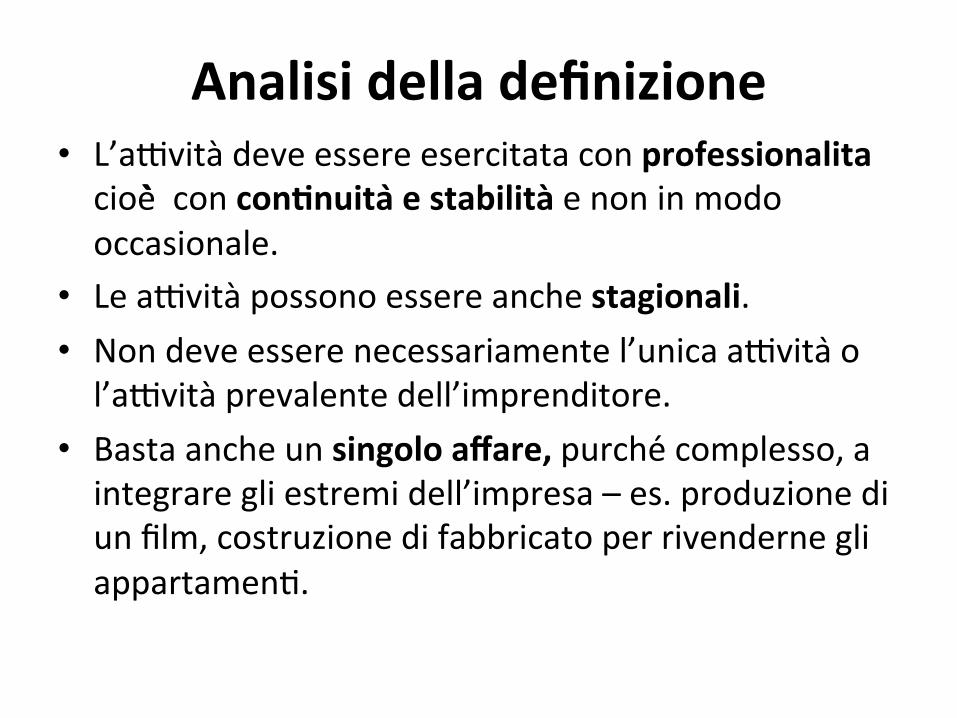

Analisi della definizione • L’a7vità deve essere esercitata con professionalita cioè con conJnuita e stabilità e non in modo occasionale.

• Le a7vità possono essere anche stagionali. • Non deve essere necessariamente l’unica a7vita o l’a7vità prevalente dell’imprenditore.

• Basta anche un singolo affare, purche complesso, a integrare gli estremi dell’impresa – es. produzione di un film, costruzione di fabbricato per rivenderne gli appartamen9.

Analisi della definizione

• L’a7vità viene svolta con il fine della produzione (trasformazione) o scambio (commercio) di beni o servizi per il mercato.

• Non è imprenditore ad esempio chi produce per l’autoconsumo.

Liberi professionisJ

• Esistono a7vità che, pur consistendo nella produzione di beni o di servizi, non danno luogo ad una impresa.

• Tali sono le a7vità dei professionis9 intelle0uali e degli ar9s9 (art.2238 c.c.): le disposizioni in tema di impresa si applicano alle professioni intellettuali solo se l’esercizio della professione costituisce elemento di un’attività organizzata in forma di impresa.

Liberi professionis9

• Ai sensi dell’art. 2238c.c., i liberi professionis< e gli ar<s< non sono mai – in quanto tali-‐ imprenditori: essi lo diventano solo se ed in quanto la professione intelle5uale sia esercitata nell’ambito di un’altra aXvita qualificata come impresa.

• Es. il medico che ges9sce una casa di cura o un insegnante che ges9sce una scuola privata

Liberi professionis9

• Il mo9vo di tale esclusione è da ricercare in una condizione di privilegio che la nostra legge concede loro: di fa0o sono solleva9 dal rischio giuridico.

• Tali sogge7 non assumono, nell’esercizio delle proprie a7vita, quel rischio del lavoro che cara0erizza la figura di imprenditore: si parla per essi di una “obbligazione di mezzi” e non di una “obbligazione di risultato”.

Categorie di imprenditori A seconda delle dimensioni

– Piccolo imprenditore – Imprenditore medio/grande

A seconda dell’ogge2o dell’impresa – Imprenditore commerciale – Imprenditore agricolo

A seconda della natura del sogge2o – Impresa individuale – Società – Imprenditore pubblico

Statuto generale dell’imprenditore

• Si applicano a tu7 gli imprenditori le regole rela9ve a:

– azienda (art. 2555 ss.)

– segni dis9n9vi (art. 2563 ss.) – concorrenza (art. 2595 ss.)

Statuto speciale dell’imprenditore commerciale

• S i app l i cano so lo a l l ’ imprend i tore commerciale le regole rela9ve a: – iscrizione nel registro delle imprese – Obbligo delle scri0ure contabili – assogge0amento al fallimento e altre procedure concorsuali

– rappresentanza commerciale

L’IMPRENDITORE COMMERCIALE

Imprenditore commerciale art. 2195 è imprenditore commerciale chi esercita: • un’aXvità industriale: a7vità dire0a alla produzione di beni non agricoli o di servizi

• un’aXvità intermediaria nella circolazione dei beni: a7vità commerciali/ di distribuzione/bancarie

• un’a7vità di trasporto per terra, per acqua, o per aria; • un’a7vità bancaria o assicura8va; • altre a7vità ausiliarie alle preceden9: imprenditori che operano a vantaggio di altri imprenditori (mediatore, agente di commercio, agenzie di viaggi o pubblicitarie)

Definizione nega9va

• L’elenco non è tassa9vo. • IdenJficazione per esclusione: è imprenditore commerciale ogni imprenditore che non sia imprenditore agricolo o piccolo imprenditore.

L’azienda

• L'azienda è il complesso dei beni organizzaJ dall'imprenditore per l'esercizio dell'impresa (art.2555 c.c.)

• Comprende beni materiali (beni mobili, immobili) beni immateriali (breve7, segni dis9n9vi), contra7.

• Non è necessario che i beni appartengono all’imprenditore a Jtolo di proprietà ma è sufficiente che egli ne abbia il godimento .

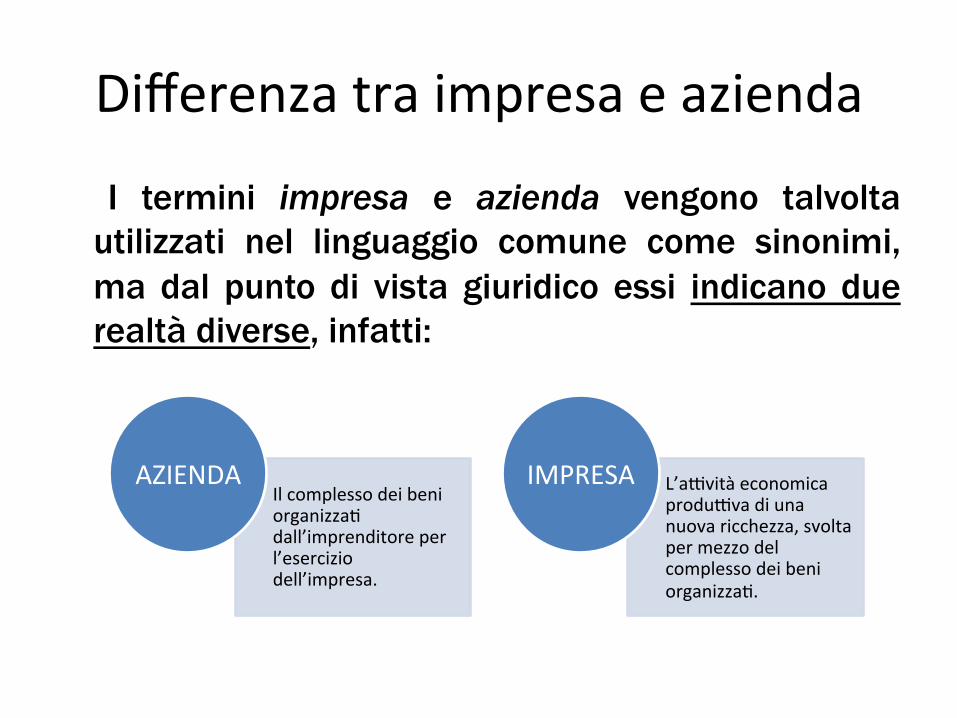

Differenza tra impresa e azienda

I termini impresa e azienda vengono talvolta utilizzati nel linguaggio comune come sinonimi, ma dal punto di vista giuridico essi indicano due realtà diverse, infatti:

Il complesso dei beni organizza9 dall’imprenditore per l’esercizio dell’impresa.

AZIENDA L’a7vità economica produ7va di una nuova ricchezza, svolta per mezzo del complesso dei beni organizza9.

IMPRESA

Impresa e azienda

• L’impresa ha cara2ere soggeXvo: è l’a7vità svolta dall’imprenditore

• L’azienda ha cara2ere oggeXvo: è formata da beni • L’azienda presuppone l’impresa, della quale cos9tuisce lo strumento.

• Se non vi è impresa, non vi è azienda: l’a7vità del l ’ imprenditore s i real izza mediante la combinazione dei beni in funzione di uno scopo produ7vo.

Segni disJnJvi

• Di2a, insegna e marchio sono i segni dis9n9vi u9lizza9 dall’imprenditore: la loro funzione è quella di favorire la formazione ed il mantenimento della clientela (colle0ori clientela).

La di2a

• La di2a è il nome commerciale dell’imprenditore. • Deve contenere almeno il cognome o la sigla dell’imprenditore che ha originariamente formato la di0a (di2a originaria).

• Se l’imprenditore usa la vecchia di0a può non comparire il nome del nuovo imprenditore (di0a derivata).

• La di0a può essere trasferita solo insieme all’azienda

L’insegna

• L ’ in segna con t radd i s9ngue i l o ca l i dell’impresa: negozio, stabilimento, officina.

• Può essere denomina9va, figura9va, mista. • Anche l’insegna si può trasferire solo insieme all’azienda.

Il marchio

• Il marchio è il segno che dis9ngue i prodo7. • Facilita l’individuazione del prodo0o e garan9sce la qualità del prodo0o proveniente da una determinata impresa.

• La disciplina del marchio è sicuramente più complessa di quella rela9va agli altri segni dis9n9vi, tanto che è fondata in generale sulle norme del codice civile(ar0. 2569 e ss.) e in via speciale dal d.lgs. 10\02\2005 n. 30 che ha introdo0o il codice della proprietà industriale.

Tipi di marchio

• Di Servizio: des9na9 a contraddis9nguere l'a7vità di produ0ori di servizi, come le a7vità assicura9ve, di trasporto, televisive, pubblicità

• Di Fabbrica: posto dal produ0ore • Di Commercio: posto dal commerciante all'ingrosso

• ColleXvi: garan9scono la qualità di prodo7 provenien9 da produ0ori diversi (es. vini doc)

Tipi di marchio

• DenominaJvo: parole • FiguraJvo: disegni simboli • Forma del prodo0o o della confezione • Colore • Misto: combinazione di ques9 segni

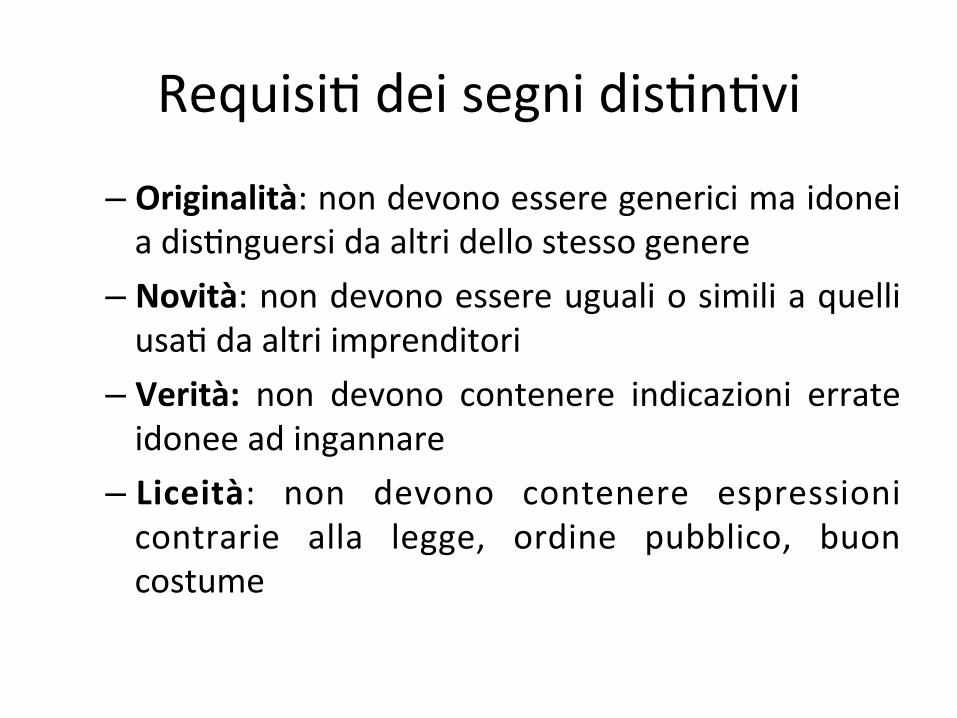

Requisi9 dei segni dis9n9vi

– Originalità: non devono essere generici ma idonei a dis9nguersi da altri dello stesso genere

– Novità: non devono essere uguali o simili a quelli usa9 da altri imprenditori

– Verità: non devono contenere indicazioni errate idonee ad ingannare

– Liceità: non devono contenere espressioni contrarie alla legge, ordine pubblico, buon costume

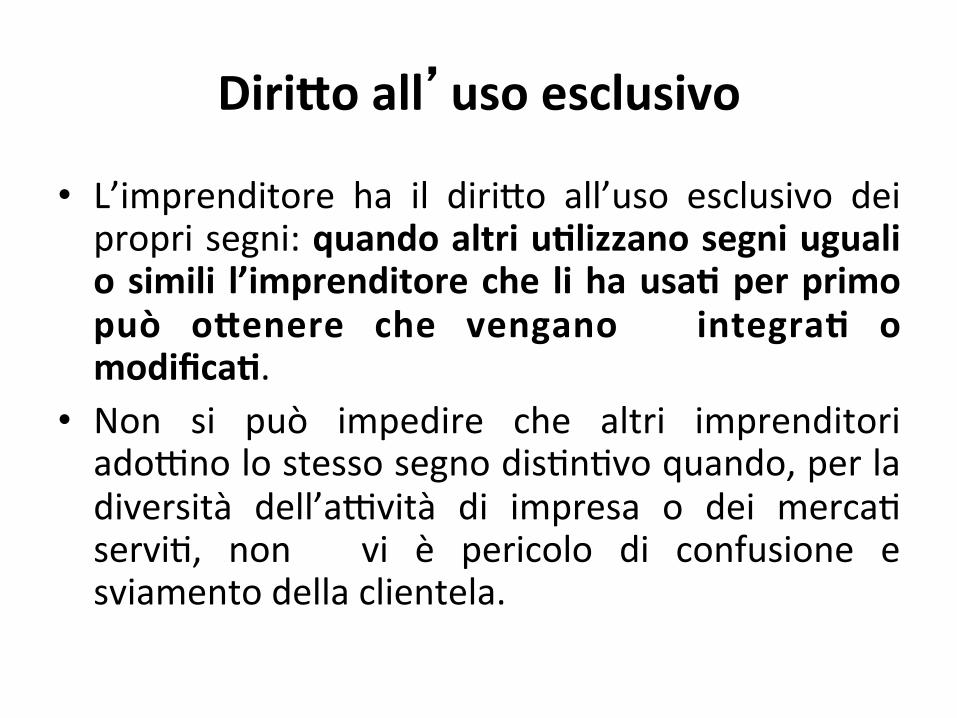

Diri2o all’uso esclusivo

• L’imprenditore ha il diri0o all’uso esclusivo dei propri segni: quando altri uJlizzano segni uguali o simili l’imprenditore che li ha usaJ per primo può o2enere che vengano integraJ o modificaJ.

• Non si può impedire che altri imprenditori ado7no lo stesso segno dis9n9vo quando, per la diversità dell’a7vità di impresa o dei merca9 servi9, non vi è pericolo di confusione e sviamento della clientela.

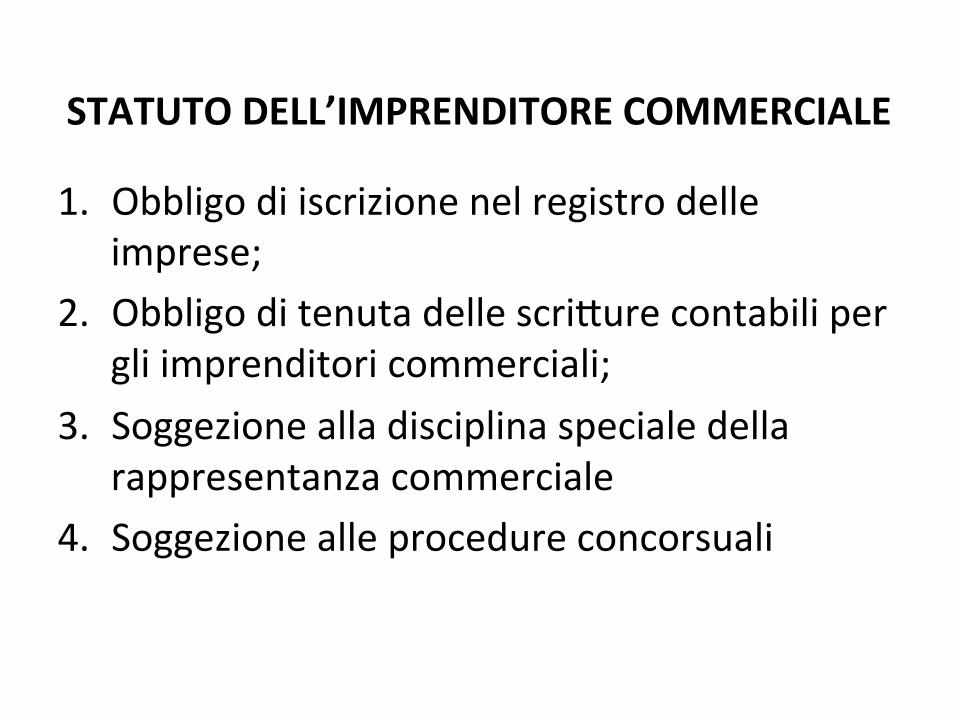

STATUTO DELL’IMPRENDITORE COMMERCIALE

STATUTO DELL’IMPRENDITORE COMMERCIALE

1. Obbligo di iscrizione nel registro delle imprese;

2. Obbligo di tenuta delle scri0ure contabili per gli imprenditori commerciali;

3. Soggezione alla disciplina speciale della rappresentanza commerciale

4. Soggezione alle procedure concorsuali

Le ragioni dello statuto speciale

• Per rendere fluidi e semplici gli scambi commerciali è necessario che chi si pone in relazione con9nua con gli imprenditori commerciali (creditori, dipenden9, fornitori, terzi… ) sia tutelato, ricevendo adeguate informazioni e idonee garanzie.

1. ISCRIZIONE NEL REGISTRO DELLE IMPRESE

• l l Registro Imprese è un registro pubblico che, già previsto dal Codice Civile, ha avuto completa attuazione a partire dal 1996, con la Legge relativa al riordino delle Camere di Commercio

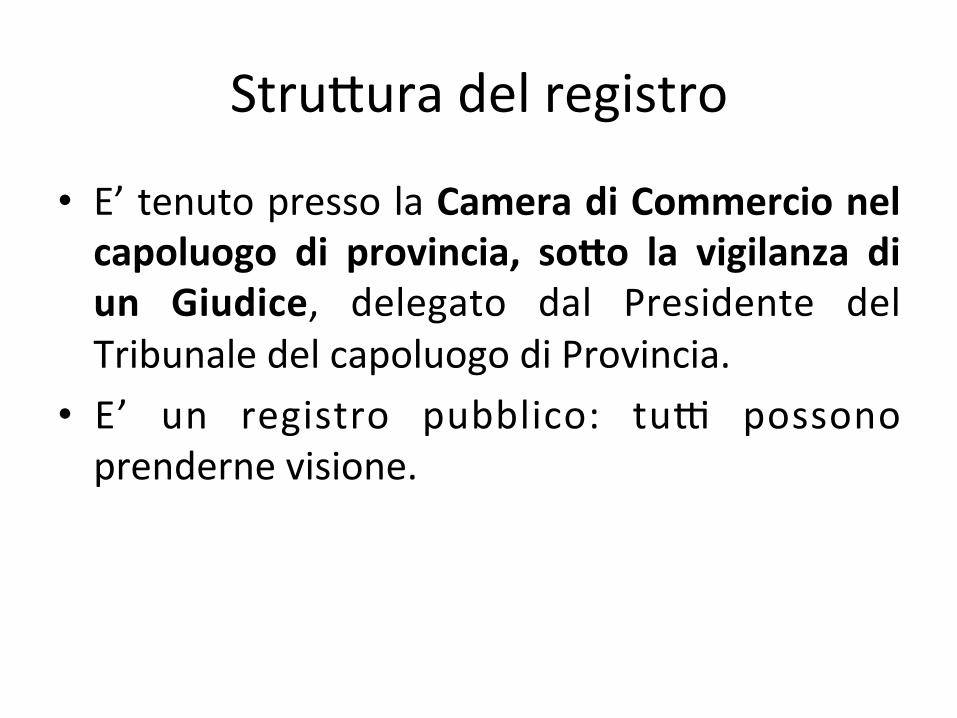

Stru0ura del registro

• E’ tenuto presso la Camera di Commercio nel capoluogo di provincia, so2o la vigilanza di un Giudice, delegato dal Presidente del Tribunale del capoluogo di Provincia.

• E’ un registro pubblico: tu7 possono prenderne visione.

Stru0ura del Registro

• Il registro – ha competenza provinciale; – È stru0urato in due sez.

• Sez ordinaria per le imprese commerciali • Sez speciale per i piccoli imprenditori/ soc. semplici/ impr.agricoli/ impr. ar9giane/ soc. tra professionis9

SEZIONE ORDINARIA

• IMPRENDITORI INDIVIDUALI COMMERCIALI

• TUTTE LE SOCIETA’ TRANNE LA S.S.

• CONSORZI CON ATTIVITA’ ESTERNA • ENTI PUBBLICI ECONOMICI

Modalità iscrizione

• L’imprenditore commerciale, entro 30 gg. dall’inizio dell’impresa deve chiedere l’iscrizione indicando – generalità, – sedi, – rappresentanti, – data inizio attività.

Iscrizione

• Il Registro Imprese può essere definito come l'anagrafe delle imprese: vi si trovano infatti i dati (costituzione, modifica, cessazione) di tutte le imprese con qualsiasi forma giuridica e settore di attività economica.

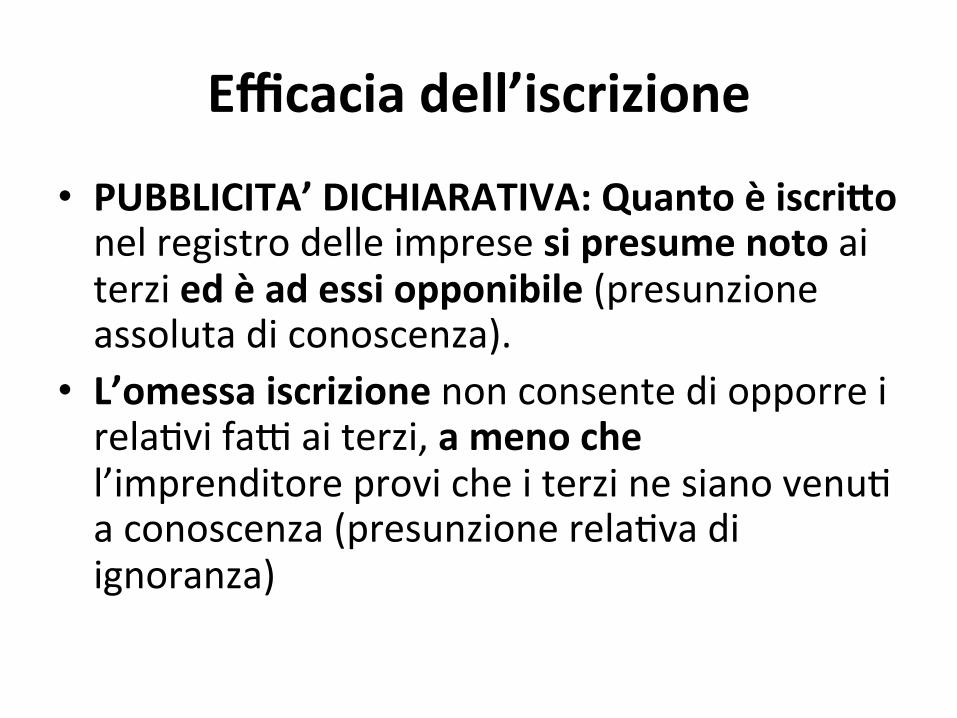

Efficacia dell’iscrizione

• PUBBLICITA’ DICHIARATIVA: Quanto è iscri2o nel registro delle imprese si presume noto ai terzi ed è ad essi opponibile (presunzione assoluta di conoscenza).

• L’omessa iscrizione non consente di opporre i rela9vi fa7 ai terzi, a meno che l’imprenditore provi che i terzi ne siano venu9 a conoscenza (presunzione rela9va di ignoranza)

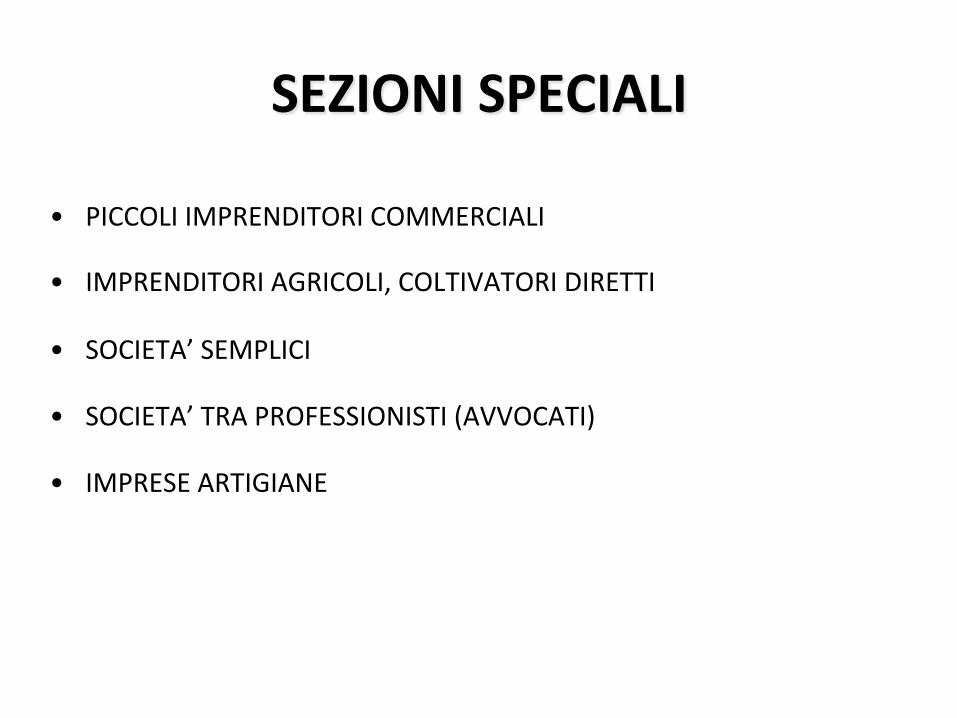

SEZIONI SPECIALI

• PICCOLI IMPRENDITORI COMMERCIALI

• IMPRENDITORI AGRICOLI, COLTIVATORI DIRETTI

• SOCIETA’ SEMPLICI

• SOCIETA’ TRA PROFESSIONISTI (AVVOCATI)

• IMPRESE ARTIGIANE

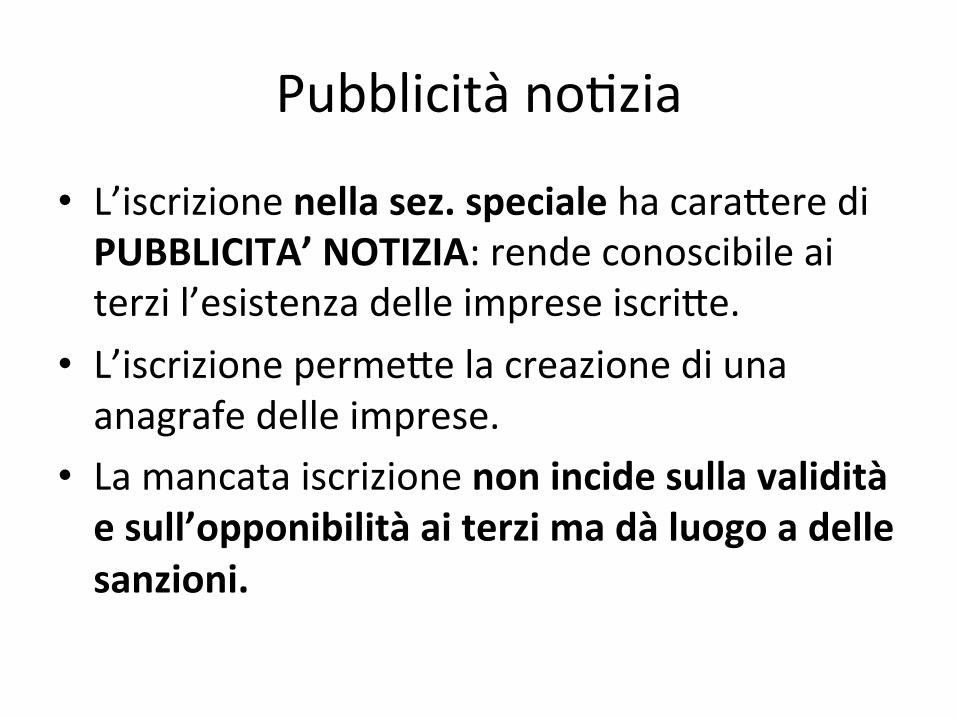

Pubblicità no9zia

• L’iscrizione nella sez. speciale ha cara0ere di PUBBLICITA’ NOTIZIA: rende conoscibile ai terzi l’esistenza delle imprese iscri0e.

• L’iscrizione perme0e la creazione di una anagrafe delle imprese.

• La mancata iscrizione non incide sulla validità e sull’opponibilità ai terzi ma dà luogo a delle sanzioni.

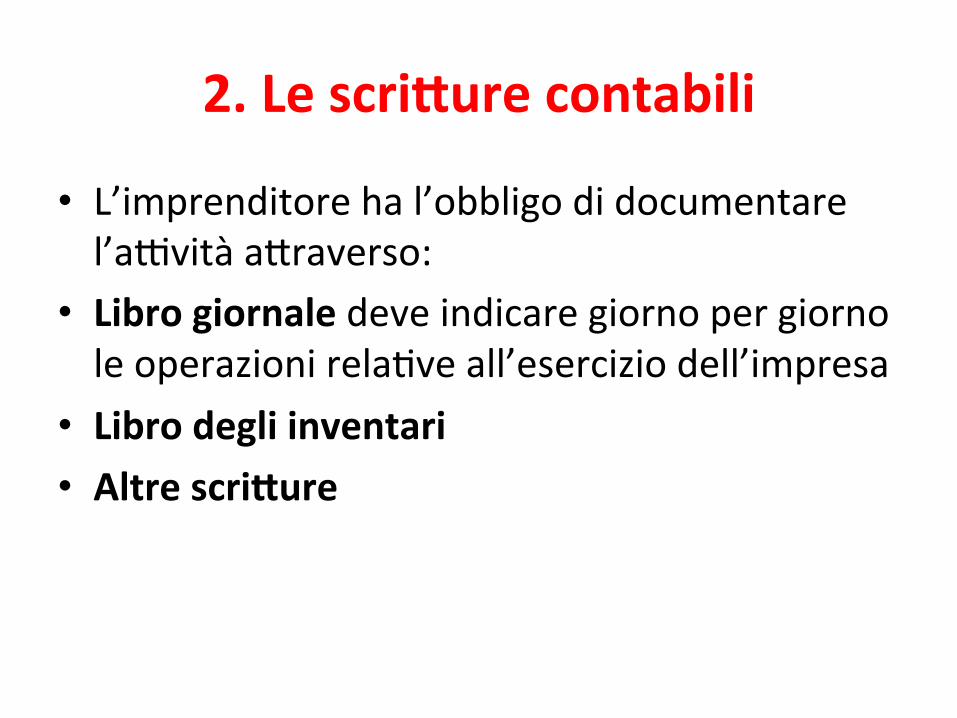

2. Le scri2ure contabili

• L’imprenditore ha l’obbligo di documentare l’a7vità a0raverso:

• Libro giornale deve indicare giorno per giorno le operazioni rela9ve all’esercizio dell’impresa

• Libro degli inventari • Altre scri2ure

Le scri0ure contabili

• Libro degli inventari con9ene inventario iniziale e gli inventari compila9 ogni anno.

• Deve contenere le a7vità e le passività dell’a7vità e, se si tra0a di imprenditore individuale, le a7vità e passività dell’imprenditore estranee all’impresa.

• Si chiude con il bilancio e il conto economico

Le scri0ure contabili

• Altre scri0ure facolta9ve, richieste “dalla natura e dalle dimensioni dell’impresa” – Libro magazzino: entrate e uscite merci – Libro cassa: entrate uscite denaro – Libro mastro: operazioni raggruppate sistema9camente (es. in relazione al cliente)

• Le scri0ure contabili possono essere u9lizzate come strumento di prova nel processo: – Possono essere u9lizzate contro l’imprenditore sempre, comunque siano tenute (regolarmente o irregolarmente).

– Possono essere u9lizzate a favore dell’imprenditore se: 1. le scri0ure sono tenute regolarmente, 2. la controparte è un imprenditore,

Efficacia probatoria

• Regolarità formale: – Numerazione in ogni pagina prima di essere messi in uso .

– Devono essere tenute secondo le regole di una ordinata contabilità: senza spazi in bianco, senza interlinee, senza abrasioni ed in modo che le parole cancellate siano leggibili.

– È oggi possibile la tenuta con modalità informa9ca e archiviazione virtuale.

Regolare tenuta scri0ure

Conservazione

• Vanno conservaJ per 10 anni le scri0ure contabili e la corrispondenza commerciale: gli originali delle le0ere, telegrammi, fa0ure, ricevute e copie di le0ere, telegrammi, fa0ure inviate .

• L’imprenditore commerciale medio grande si avvale di ausiliari (dipenden9 o autonomi) ai quali possono essere conferi9 poteri di rappresentanza;

• La legge dedica par9colare disciplina a tre 9pi di ausiliari dell’imprenditore commerciale non piccolo, dota9 di potere di rappresentanza: insJtori, procuratori e commessi.

• Tali ausiliari sono dota9 di poteri di rappresentanza indipendentemente dall’esistenza di un’esplicita procura ma per il solo ruolo che ricoprono.

3. La rappresentanza commerciale

InsJtore

• È ins9tore colui che è preposto dal 9tolare all'esercizio di un'impresa commerciale o di una sede secondaria o di un ramo par9colare dell'impresa.

• Corrisponde al dire2ore generale dell'impresa o di una filiale o di un se0ore produ7vo.

• E’ posto al ver9ce della gerarchia del personale.

Poteri

• L'ins9tore è inves9to dall'imprenditore di un potere di rappresentanza generale, che abbraccia tu0e le operazioni della stru0ura alla quale è preposto tranne l’alienazione di beni immobili e la cosJtuzione di ipoteche sui beni immobili del preponente, se non è stato espressamente autorizzato con una procura.

Procura

• La procura che estende o limita i poteri deve essere iscri2a presso il registro delle imprese.

• In mancanza dell'iscrizione, la rappresentanza si reputa generale.

• I limi9 alla procura non iscri7 non sono opponibili ai terzi, a meno che l’imprenditore provi che i terzi le conoscevano al momento della conclusione dell'affare.

Procuratore

• I procuratori, in base a un rapporto con9nua9vo, hanno il potere di compiere per l'imprenditore gli a7 per9nen9 all'esercizio dell'impresa, pur non essendo prepos9 ad essa.

• Sono anch’essi ausiliari con funzioni direXve, ma il loro potere decisionale è circoscri2o ad un determinato se0ore dell'impresa o ad una serie specifica di a7: dirigenJ intermedi.

I commessi

• I commessi sono ausiliari subordina9 a cui sono affidate mansioni esecuJve e materiali che li pongono in conta2o con i terzi.

• Possono compiere gli a7 che ordinariamente sono collega9 alle operazioni di cui sono incarica9.

Poteri

Salvo espressa autorizzazione, i commessi: • non possono esigere il prezzo delle merci delle quali non facciano la consegna, né concedere dilazioni o scon9 che non siano d'uso;

• non hanno il potere di derogare alle condizioni generali di contra0o;

• se prepos9 alla vendita nei locali dell'impresa, non possono esigere il prezzo all'interno dell'impresa se alla riscossione è des9nata apposita cassa.

• Nel caso in cui l’imprenditore commerciale non sia più in grado di pagare i propri debi9 (stato di insolvenza) possono essere a7vate delle procedure concorsuali per liquidare l’impresa e distribuire il ricavato ai creditori oppure per tentare di salvarla.

4. FALLIMENTO E ALTRE PROCEDURE CONCORSUALI

Procedure concorsuali

• Il fallimento • Il concordato preven9vo • L’amministrazione straordinaria delle grandi imprese in crisi

• La liquidazione coa0a ammnistra9va

Procedure concorsuali

• Sono procedure a cara2ere generale perché investono tu0o il patrimonio del debitore.

• Sono procedure a cara2ere colleXvo perché coinvolgono tu7 i creditori dell’imprenditore ai quali si garan9sce, in linea di principio, una parità di tra0amento

CATEGORIE DI IMPRENDITORI

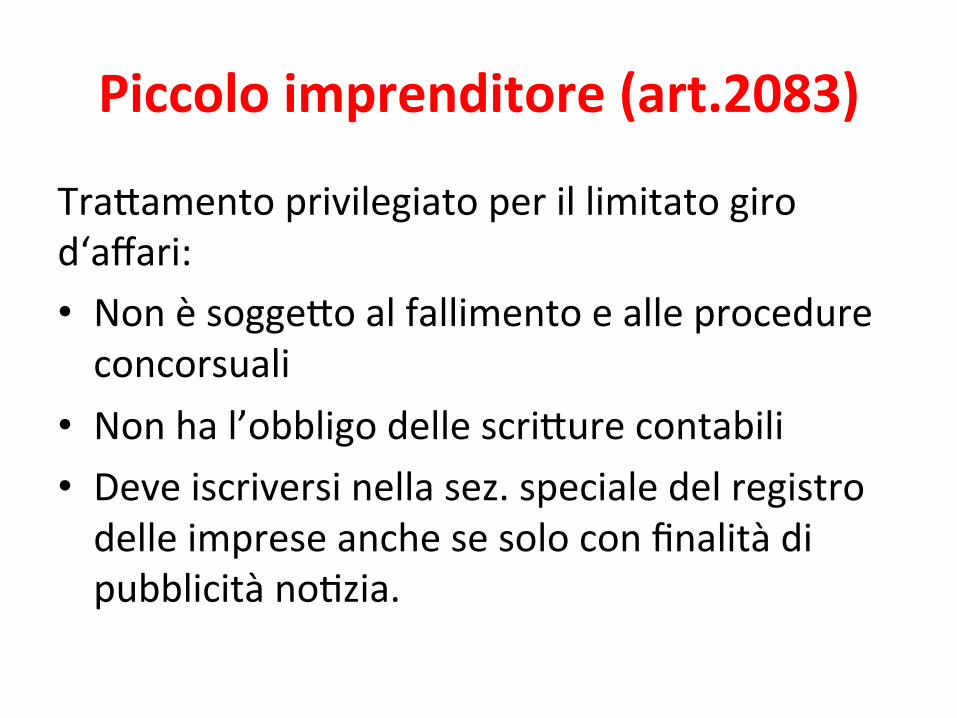

Piccolo imprenditore (art.2083)

Tra0amento privilegiato per il limitato giro d‘affari: • Non è sogge0o al fallimento e alle procedure concorsuali

• Non ha l’obbligo delle scri0ure contabili • Deve iscriversi nella sez. speciale del registro delle imprese anche se solo con finalità di pubblicità no9zia.

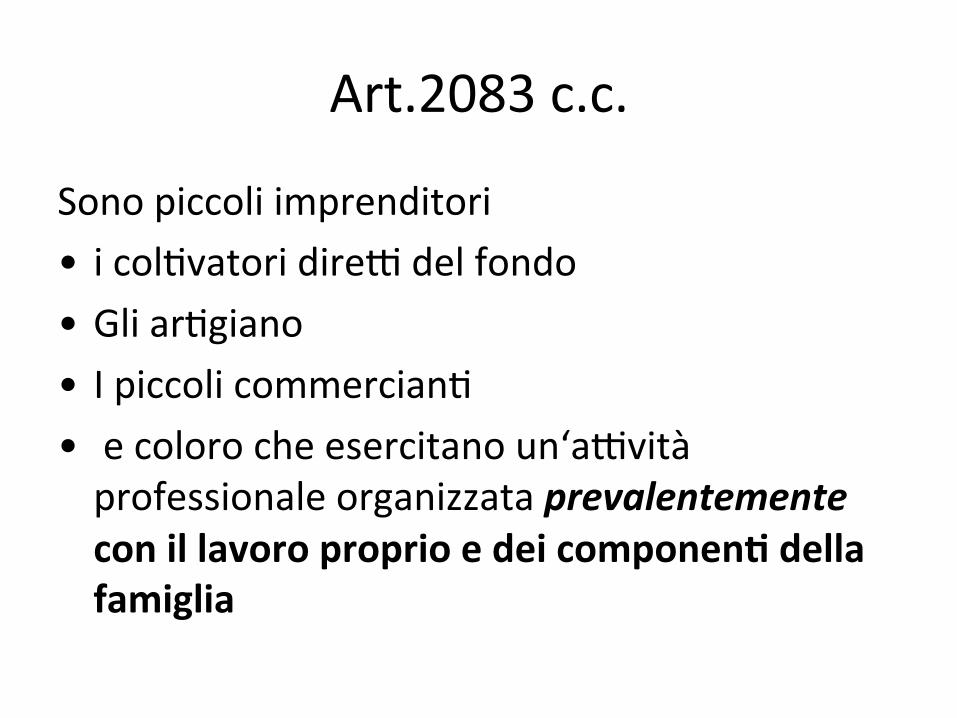

Art.2083 c.c.

Sono piccoli imprenditori • i col9vatori dire7 del fondo • Gli ar9giano • I piccoli commercian9 • e coloro che esercitano un‘a7vità professionale organizzata prevalentemente con il lavoro proprio e dei componenJ della famiglia

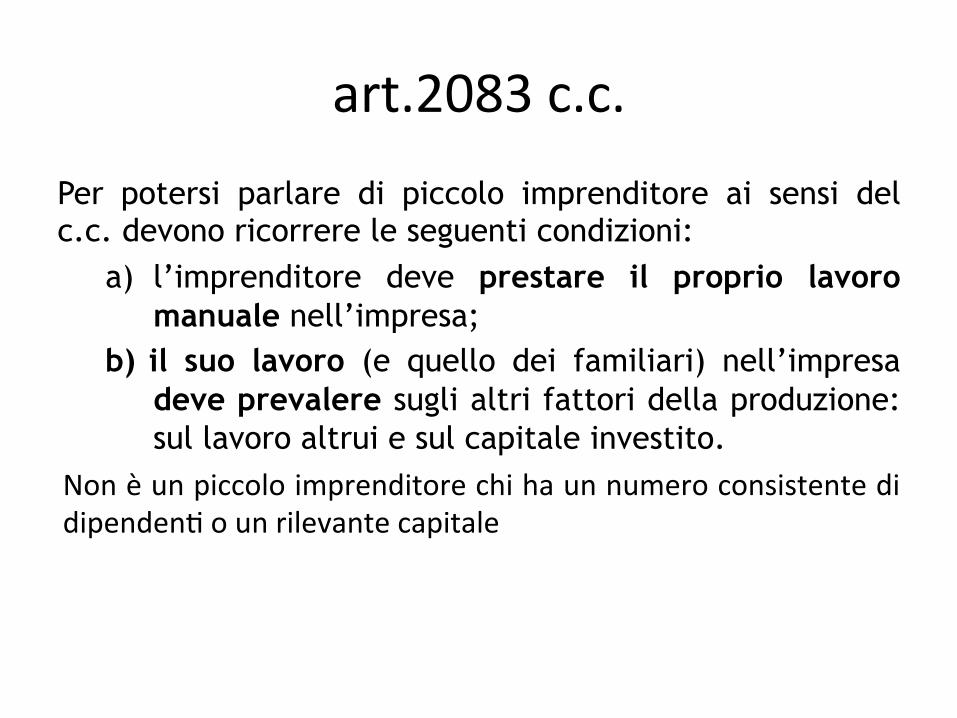

art.2083 c.c. Per potersi parlare di piccolo imprenditore ai sensi del c.c. devono ricorrere le seguenti condizioni:

a) l’imprenditore deve prestare il proprio lavoro manuale nell’impresa;

b) il suo lavoro (e quello dei familiari) nell’impresa deve prevalere sugli altri fattori della produzione: sul lavoro altrui e sul capitale investito.

Non è un piccolo imprenditore chi ha un numero consistente di dipenden9 o un rilevante capitale

Art. 2083 c.c.

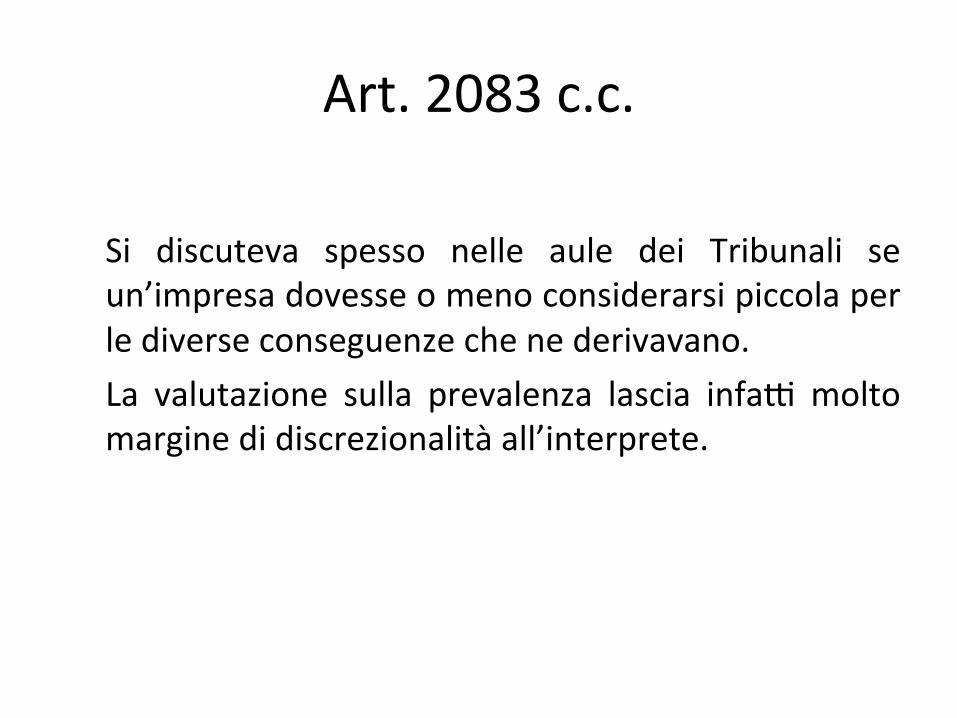

Si discuteva spesso nelle aule dei Tribunali se un’impresa dovesse o meno considerarsi piccola per le diverse conseguenze che ne derivavano. La valutazione sulla prevalenza lascia infa7 molto margine di discrezionalità all’interprete.

Piccolo imprenditore e legge fallimentare

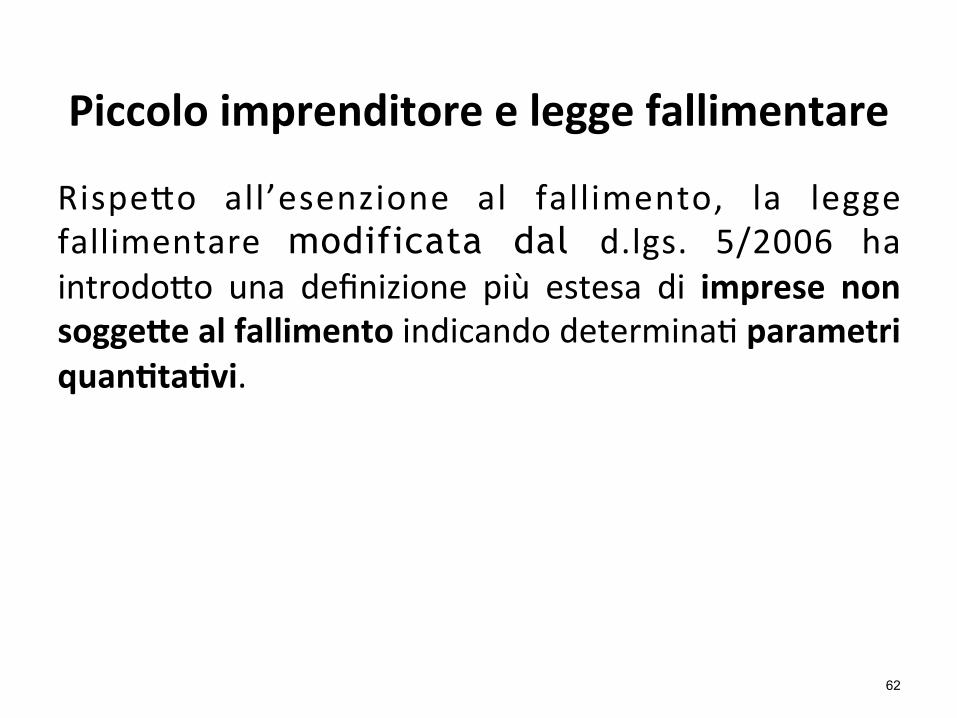

Rispe0o all’esenzione al fallimento, la legge fallimentare modificata dal d.lgs. 5/2006 ha introdo0o una definizione più estesa di imprese non sogge2e al fallimento indicando determina9 parametri quanJtaJvi.

62

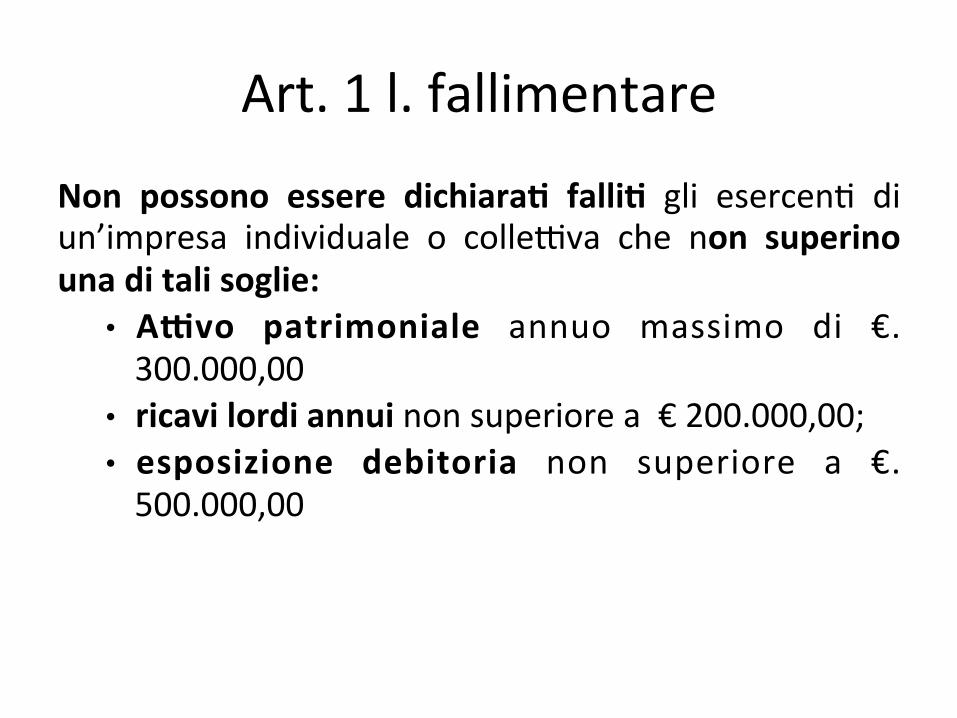

Art. 1 l. fallimentare

Non possono essere dichiaraJ falliJ gli esercen9 di un’impresa individuale o colle7va che non superino una di tali soglie:

• AXvo patrimoniale annuo massimo di €. 300.000,00

• ricavi lordi annui non superiore a € 200.000,00; • esposizione debitoria non superiore a €. 500.000,00

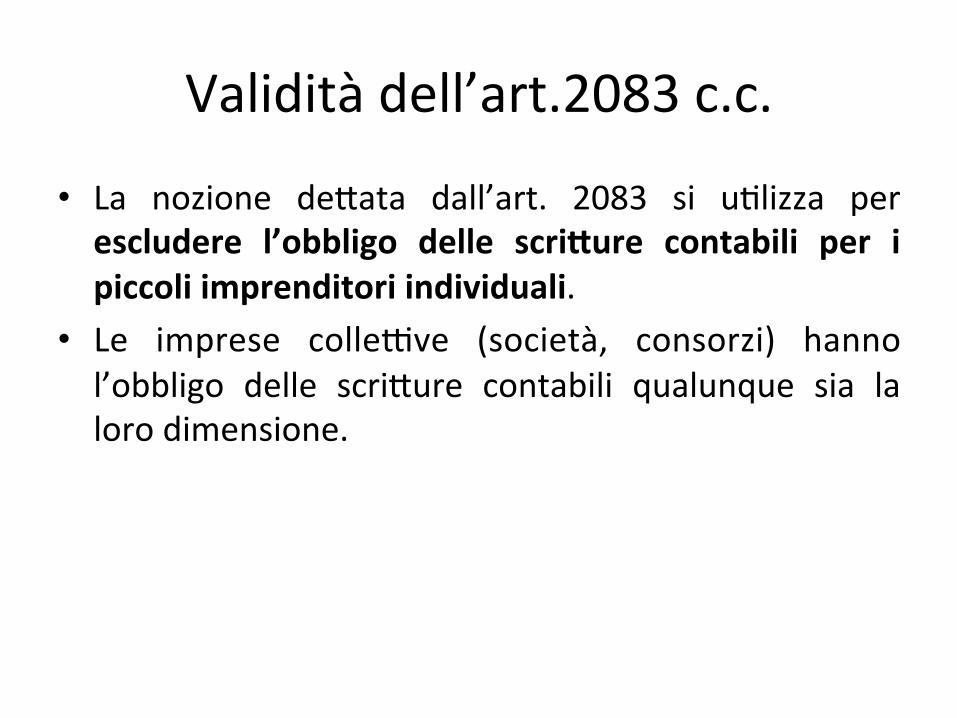

Validità dell’art.2083 c.c.

• La nozione de0ata dall’art. 2083 si u9lizza per escludere l’obbligo delle scri2ure contabili per i piccoli imprenditori individuali.

• Le imprese colle7ve (società, consorzi) hanno l’obbligo delle scri0ure contabili qualunque sia la loro dimensione.

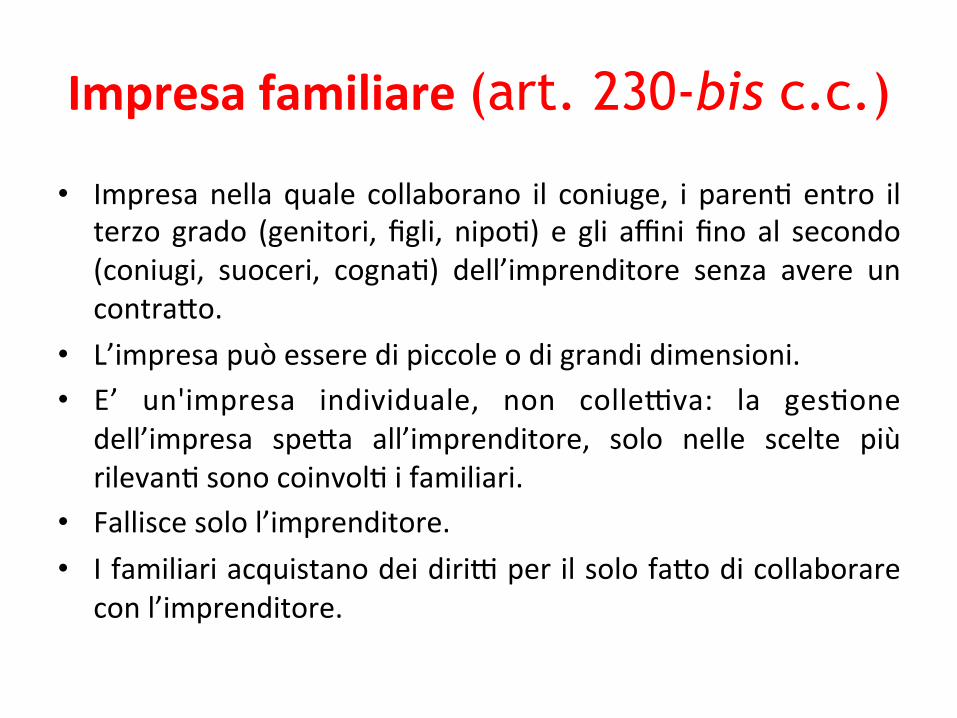

Impresa familiare (art. 230-bis c.c.)

• Impresa nella quale collaborano il coniuge, i paren9 entro il terzo grado (genitori, figli, nipo9) e gli affini fino al secondo (coniugi, suoceri, cogna9) dell’imprenditore senza avere un contra0o.

• L’impresa può essere di piccole o di grandi dimensioni. • E’ un'impresa individuale, non colle7va: la ges9one

dell’impresa spe0a all’imprenditore, solo nelle scelte più rilevan9 sono coinvol9 i familiari.

• Fallisce solo l’imprenditore. • I familiari acquistano dei diri7 per il solo fa0o di collaborare

con l’imprenditore.

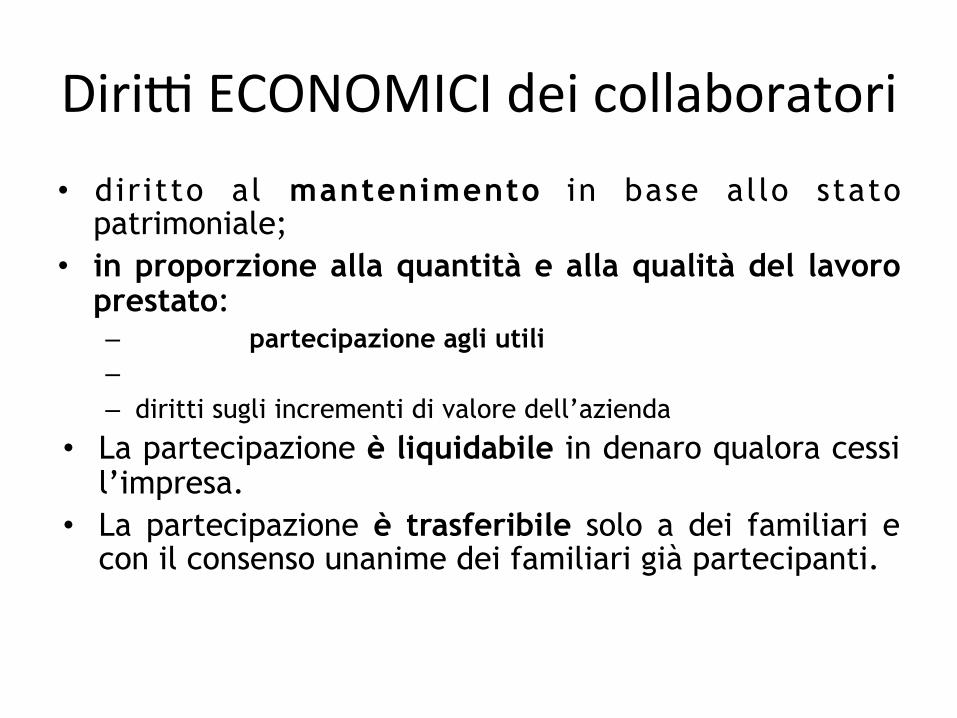

Diri7 ECONOMICI dei collaboratori • diritto al mantenimento in base allo stato

patrimoniale; • in proporzione alla quantità e alla qualità del lavoro

prestato: – diritto di partecipazione agli utili, – diritto sui beni acquistati con gli utili – diritti sugli incrementi di valore dell’azienda

• La partecipazione è liquidabile in denaro qualora cessi l’impresa.

• La partecipazione è trasferibile solo a dei familiari e con il consenso unanime dei familiari già partecipanti.

Diri7 AMMINISTRATIVI

• I collaboratori decidono insieme all’imprenditore a maggioranza – sull’impiego degli u9li – sulla ges9one straordinaria – sula cessazione dell’impresa

• La ges9one ordinaria rimane all’imprenditore

Imprenditore agricolo (art.2135 c.c.)

È imprenditore agricolo chi esercita una delle seguen< a5vità: col<vazione del fondo, selvicoltura, allevamento di animali e a5vità connesse. Per col<vazione del fondo, per selvicoltura e per allevamento di animali si intendono le a5vità dire$e alla cura ed allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di cara$ere vegetale o animale, che u<lizzano o possono u<lizzare il fondo, il bosco o le acque dolci, salmastre o marine.

Statuto dell’imprenditore agricolo

• L’imprenditore agricolo – Non deve tenere le scri0ure contabili (art. 2214); – Non è sogge0o alle procedure concorsuali (art.

2221). – A differenza di quanto prevedeva in origine il

Codice Civile è sogge0o all’iscrizione nella sez. spec. del registro delle imprese (pubb. no9zia)

AXvità agricole principali

• ColJvazione del fondo comprende la produzione di prodo7 agricoli, anche in serre, vivai ecc

• Selvicoltura col9vazione del bosco al fine di o0enere legname

• Allevamento di animali comprende ogni forma di allevamento, anche in ba0eria.

A7vità agricole per connessione • Si intendono comunque connesse le a5vità, esercitate dal

medesimo imprenditore agricolo dire$e alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad ogge$o prodo< o5enu8 prevalentemente dalla col<vazione del fondo o del bosco o dall'allevamento di animali, nonché le a5vità dire$e alla fornitura di beni o servizi mediante l'u8lizzazione prevalente di a5rezzature o risorse dell'azienda normalmente impiegate nell'a5vità agricola…

A7vità connesse Si tra0a di a7vità ogge7vamente commerciali, ma che vengono tra0ate come agricole a condizione che sussistano: • Connessione soggeXva: il sogge0o che le svolge è lo stesso che svolge a7vità agricole essenziali coeren9 con le a7vità connesse;

• connessione oggeXva: le a7vità agricole connesse devono avere per ogge0o – prodoX o0enu9 prevalentamente nell’esercizio di a7vità agricole essenziali o

– fornitura di beni e servizi mediante l’u9lizzo di a0rezzature o risorse dell’azienda.

Categorie di imprenditori

A seconda della natura giuridica del sogge0o 9tolare dell’impresa

– Impresa individuale – societa

• Lucra9ve: società di persone e di capitali • Senza scopo di lucro: coopera9ve

– Imprese pubbliche – Associazioni e fondazioni

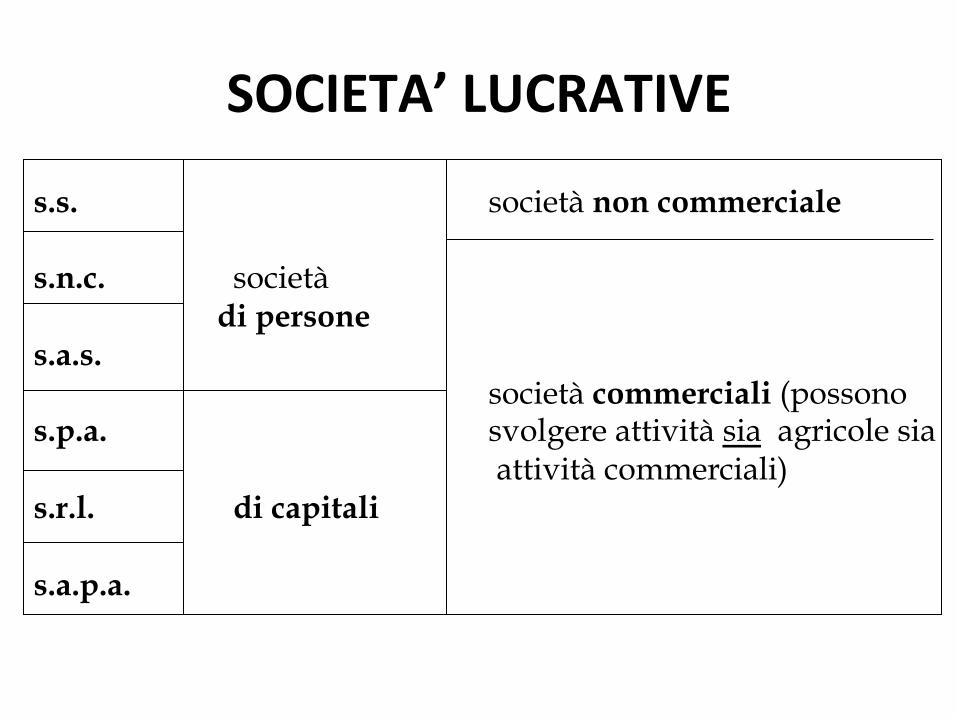

Società • La forma 9pica per l’esercizio colle7vo dell’impresa è la

società: le societa sono organizzazioni di persone e mezzi mediante le quali l’impresa viene svolta in forma colle7va.

• Il nostro ordinamento prevede due categorie di societa: – le societa lucra9ve (con scopo di lucro) – le societa mutualis9che (senza scopo di lucro): le coopera9ve

• Le società lucra9ve diverse dalle società semplici sono società commerciali.

s.s. società non commerciale s.n.c. società

di persone s.a.s.

società commerciali (possono s.p.a. svolgere attività sia agricole sia attività commerciali) s.r.l. di capitali s.a.p.a.

SOCIETA’ LUCRATIVE

Altre si applicano in base al 9po di aXvità esercitata: sono esonerate dal fallimento le soc. commerciali che esercitano a7vità agricola

SOCIETÀ E STATUTO

DELL’IMPRENDITORE COMMERCIALE

Alcune regole si applicano indipendentemente dal 9po di a7vità esercitata (agricola o commerciale)

• iscrizione nel registro delle imprese

• tenuta delle scri0ure contabili

Imprese pubbliche • Lo stato e gli enti pubblici possono esercitare l’impresa

in tre modi: – direttamente, attraverso proprie strutture: aziende

autonome (imprese organo) – costituendo Enti pubblici economici, diffusi fino ai

primi anni 90, poi sono stati liquidati o trasformati in s.p.a.,

– partecipando a società di diritto privato (società a partecipazione pubblica)

Imprese organo • Stato ed en9 pubblici territoriali possono svolgere a7vità

d'impresa cos9tuendo imprese autonome nelle decisioni e nella contabilità.

• In ques9 casi l'aXvità d'impresa è secondaria rispe0o ai fini is9tuzionali dell'ente pubblico.

• es. aziende municipalizzate erogatrici di servizi pubblici (traspor9 urbani, raccolta rifiu9, farmacie, ecc.), azienda autonoma dei monopoli di Stato,

• Valgono le regole generali applicabili agli imprenditori ma sono esenti dal fallimento e dall’iscrizione nel Registro delle Imprese;

EnJ pubblici economici

• En9 di diri0o pubblico il cui compito is9tuzionale esclusivo o principale è l'esercizio dell'a7vità di impresa.

• Oggi l la categoria ha scarsa importanza perchè la maggior parte degli En9 pubblici economici sono sta9 trasforma9 in s.p.a. es. ENEL, INA, ENI, Cassa deposi9 e pres99.

• Sono so2oposJ allo statuto dell’imprenditore e, se l’a7vità è commerciale, a quello dell’imprenditore commerciale.

• Non sono soggeX al fallimento, ma a liquidazione coa2a amministraJva.

Società a partecipazione pubblica

• Lo Stato svolge a7vità d’impresa a0raverso la cos9tuzione di s.p.a.

• Nel caso di società a partecipazione statale si seguono le norme di diri2o privato previste per le s.p.a. anche quando la totalità delle azioni siano in mano allo Stato.

• ENI, Enel e Poste Italiane • Alle Società partecipate dagli Enti Pubblici si

applica lo statuto dell’imprenditore commerciale.

Associazioni e fondazioni

• Anche associazioni e fondazioni possono porre in essere a7vità che abbiano le cara0eris9che dell’impresa ed in par9colare di quella commerciale.

• Sono soggeX allo statuto dell'imprenditore commerciale anche se questa a7vità è solo accessoria rispe0o al loro fine principale.

LA CONCORRENZA TRA IMPRENDITORI

IniziaJva economica e concorrenza

• Art. 41 cost. prevede il principio della libertà d’iniziaJva economica privata.

• Dire0a conseguenza di questo principio è il riconoscimento della libertà di concorrenza: chiunque può iniziare un’a7vità economica anche se la stessa è già esercitata da altri imprenditori.

Vantaggi della concorrenza

• Solo una piena compe9zione può consen9re che le imprese più efficien9 progrediscano a scapito di quelle meno efficien9.

• Maggiore concorrenza s9mola l’innovazione. • Perme0e maggiore scelta e prezzi più bassi a vantaggio dei consumatori.

• La concorrenza deve svolgersi però con il rispe2o di determinate regole.

DIVIETO DI CONCORRENZA SLEALE (ART. 2598 C.C.)

A7 di confusione (art.2598) • Compie a7 di concorrenza sleale chiunque:

• 1) usa nomi o segni disJnJvi idonei a produrre confusione con i nomi o con i segni dis9n9vi legi7mamente usa9 da altri, o imita servilmente i prodoX di un concorrente, o compie con qualsiasi altro mezzo a7 idonei a creare confusione con i prodo7 e con l'a7vità di un concorrente;

• Es. Uso di segni dis9n9vi uguali o simili, imitazione servile (copie iden9che), concorrenza parassitaria (stesse inizia9ve)

A7 di denigrazione e di vanteria

Compie a7 di concorrenza sleale chiunque: • 2) diffonde noJzie e apprezzamen9 sui prodo7 e sull'a7vità di un concorrente, idonei a determinare il discredito o si appropria di pregi dei prodo7 o dell'impresa di un concorrente;

• Es. diffonde no9zie su dife7 degli altri o dichiara di produrre un bene “9po X”

A7 contrari alla corre0ezza professionale

Compie a7 di concorrenza sleale chiunque: 3) si vale dire0amente o indire0amente di ogni altro mezzo non conforme ai principi della corre2ezza professionale e idoneo a danneggiare l'altrui azienda • Es. storno dei dipenden9, spionaggio industriale per so0rarre

segre9 di fabbrica, dumping (pra9care prezzi so0o costo per elimnare I concorren9 dal mercato)

Gli a7 di concorrenza sleale

Sono repressi e sanziona9 • anche se compiu9 senza dolo o colpa, • anche se non hanno ancora provocato un danno ai concorren9, basta un danno potenziale.

Rimedi

• Azione inibitoria per far cessare la conJnuazione

• Azione di rimozione per eliminare gli effeX • LegiXmaJ ad agire sono solo l’imprenditore o gli imprenditori lesi e non i consumatori.

Risarcimento del danno

• Se gli a7 di concorrenza sleale sono compiu9 con dolo o con colpa, l'autore è tenuto al risarcimento dei danni.

• In tale ipotesi può essere ordinata la pubblicazione della sentenza.

• Accerta9 gli a7 di concorrenza, la colpa si presume: è l’imprenditore che, se non vuole risarcire, deve dimostrare di aver osservato la diligenza richiesta dall’a7vità esercitata.

Pubblicità ingannevole e comparaJva

• Disciplina introdo0a con D. Lgs. 25 gennaio 1992, n. 74 poi modificato dal Codice del consumo (D. Lgs. 6 se0embre 2005, n. 206)

• Il 21 se0embre del 2007 sono entra9 in vigore i decreJ legislaJvi n. 145/2007 e 146/2007 che recepiscono le dire7ve comunitarie 2006/114/CE e 2005/29/CE, e che introducono una nuova disciplina della pubblicità ingannevole e comparaJva (modificando il decreto legisla9vo n. 206/2005 -‐ Codice del consumo).

Tutela • Il controllo è affidata all’Autorità garante per la concorrenza • ed il mercato (an8trust). • All’Autorità possono rivolgersi sia gli imprenditori

concorren9 sia i consumatori e le loro associazioni. • Una volta accertata la violazione l’Autorità può

– inibirne la con9nuazione, – disporre la pubblicazione di dichiarazioni di re7fica a spese dell’impresa responsabile

– irrogare una sanzione pecuniaria che va da 5.000 a 500.000 euro

Pubblicità ingannevole

• E’ ingannevole qualsiasi pubblicità che – in qualsiasi modo induce in errore o può indurre in errore le persone alle quali è rivolta

– e che possa pregiudicare il loro comportamento economico ovvero …. ledere un concorrente

Pubblicità comparaJva

• Si intende pubblicità compara9va «qualsiasi pubblicità che iden9fica in modo esplicito o implicito un concorrente o beni o servizi offer9 da un concorrente»

Pubblicità comparaJva

E’ lecita se: – non è ingannevole, – confronta beni o servizi che soddisfano gli stessi bisogni,

– con f r on t a o g ge7vamen t e una o p i ù cara0eris9che essenziali, per9nen9, verificabili e rappresenta9ve, compreso eventualmente il prezzo, di tali beni e servizi,

– Non consiste in un a0o di concorrenza sleale