L’impatto dei principi contabili internazionali sul lavoro ... IAS 12.12.12.pdf · di...

28

L’impatto dei principi contabili internazionali sul lavoro del revisore L’impatto dei principi contabili internazionali sul lavoro del revisore 12 dicembre 2012 12 dicembre 2012

-

Upload

nguyenthuan -

Category

Documents

-

view

215 -

download

0

Transcript of L’impatto dei principi contabili internazionali sul lavoro ... IAS 12.12.12.pdf · di...

L’impatto dei principi contabili internazionali sul lavoro del

revisore

L’impatto dei principi contabili internazionali sul lavoro del

revisore

12 dicembre 201212 dicembre 2012

1.2 Cosa sono gli IAS e perché sono stati introdotti

Cosa sono gli IAS e perché sono stati introdotti

3

1A - I principi contabili internazionali

Gli International Accounting Standard (IAS) sono un insieme di principi contabili emanati da un organismo di diritto privato (International Accounting Standard

Board, IASB, al quale partecipano le professioni contabili dei principali paesi nonché, in qualità di

osservatori, l’Unione Europea, lo IOSCO e il Comitato di Basilea) avente come finalità principale quella di promuovere l’armonizzazione delle regole contabili

per la redazione dei bilanci delle società.

4

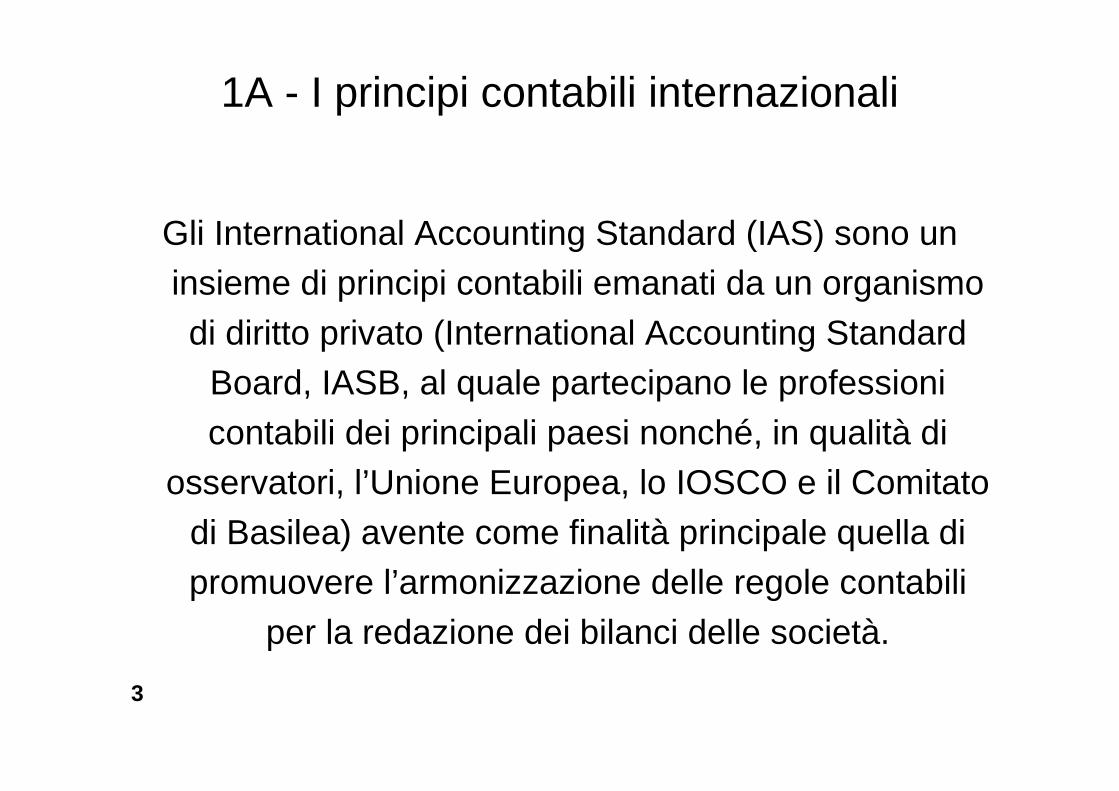

1C - Gli sviluppi della normativa comunitaria e nazionale

Normativa Comunitariaa) Direttiva CE 65/2001 (direttiva

fair value): del 27 settembre 2001b) Regolamento di adozione degli

IAS n. 1606/2002: del 19 luglio 2002

c) Direttiva CE 51/2003: del 18 giugno 2003

d) Regolamenti attuativi degli IAS/IFRS:

� N. 1725/2003: del 29 settembre 2003

� N. 707/2004 che modifica il regolamento attuativo: del 6 aprile 2004

Normativa nazionalea) Parzialmente recepita con il D. Lgs

30 dicembre 2003, n. 394b) L’art. 25 della legge comunitaria per

il 2003 delega il governo ad esercitare talune delle opzioni previste dal regolamento

c) Da recepire entro il 1°gennaio 2005

d) Adozione a partire dal 1 gennaio 2005

5

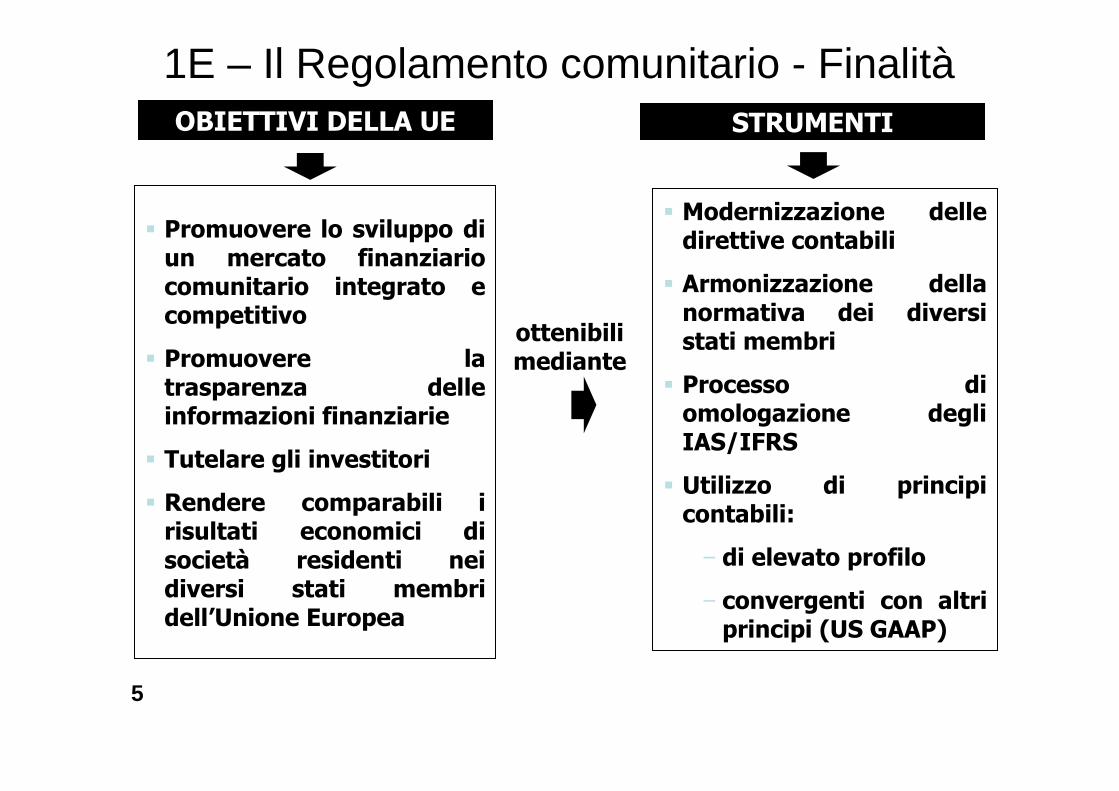

OBIETTIVI DELLA UE

� Promuovere lo sviluppo di un mercato finanziario comunitario integrato e competitivo

� Promuovere la trasparenza delle informazioni finanziarie

� Tutelare gli investitori

� Rendere comparabili i risultati economici di società residenti nei diversi stati membri dell’Unione Europea

STRUMENTI

� Modernizzazione delle direttive contabili

� Armonizzazione della normativa dei diversi stati membri

� Processo di omologazione degli IAS/IFRS

� Utilizzo di principi contabili:

− di elevato profilo

− convergenti con altri principi (US GAAP)

ottenibili mediante

1E – Il Regolamento comunitario - Finalità

1.2 Quando entrano in vigore e per chi?

Quando entrano in vigore e per chi?

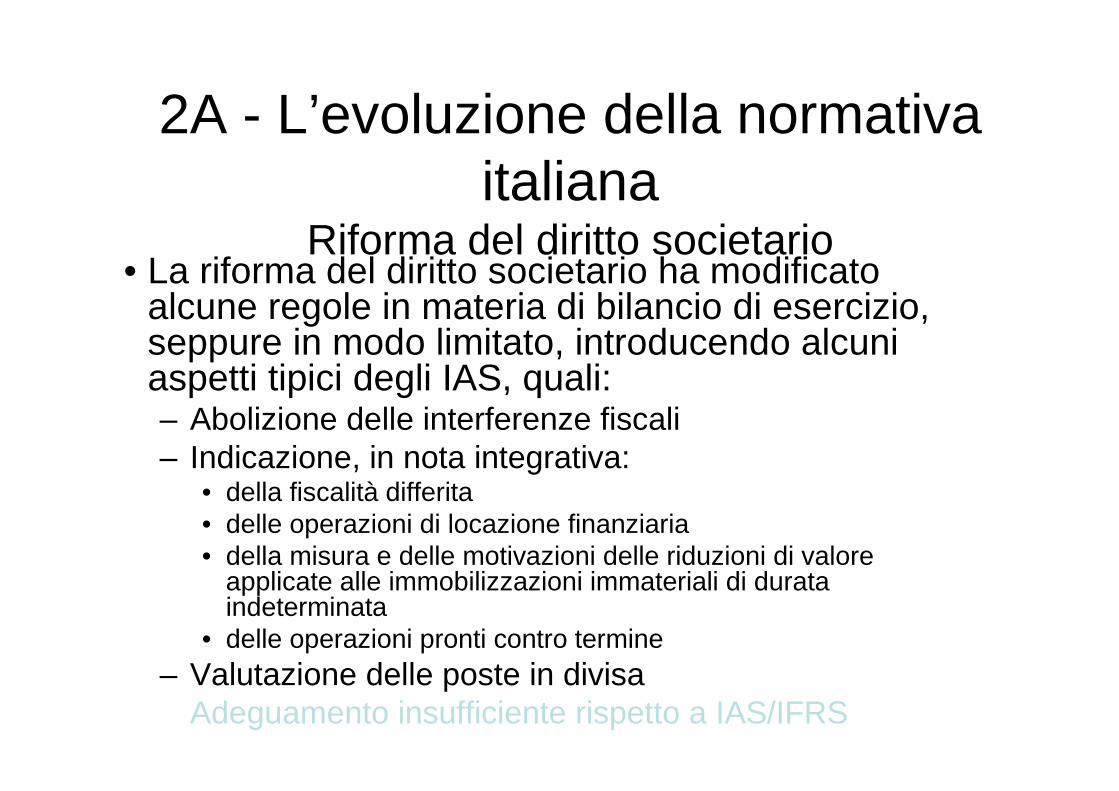

2A - L’evoluzione della normativa italiana

Riforma del diritto societario• La riforma del diritto societario ha modificato

alcune regole in materia di bilancio di esercizio, seppure in modo limitato, introducendo alcuni aspetti tipici degli IAS, quali:– Abolizione delle interferenze fiscali– Indicazione, in nota integrativa:

• della fiscalità differita• delle operazioni di locazione finanziaria• della misura e delle motivazioni delle riduzioni di valore

applicate alle immobilizzazioni immateriali di durata indeterminata

• delle operazioni pronti contro termine– Valutazione delle poste in divisa

Adeguamento insufficiente rispetto a IAS/IFRS

Obb

lighi

norm

ativ

i

Bilancio 2003 e 2004 pubblicatisecondo i principi locali

Rideterminazione secondo gli IFRS ma pubblicato nel 2005

Pubblicazione del bilancio secondogli IFRS con i dati comparativi 2004*

CE

SR

Esercizio2003

Esercizio2004

Esercizio2005

Q1 Q2 Q 3 Q4 Q1 Q2 Q 3 Q4

Note descrittive su:-Principali fasi e stato dell’arte di completamentodel progetto-Principali differenze

Informazioni quantificate(secondo gli IFRS) se disponibili e affidabili, altrimenti medesimotrattamento del 2003

Chiusura infrannuale: Conformità con lo IAS 34 per un periodoche inizia dal 1°°°° gennaio 2005 o successivo. Chiusura di fine anno: Bilancio IFRS completo

Data di Transizione

Data di Transizione

Data di prima

pubblicazionesecondo gli IFRS

Data di prima

pubblicazionesecondo gli IFRS

* Esenzione facoltativa per gli IAS 32/39, IFRS 4* Esenzione facoltativa per gli IAS 32/39, IFRS 4

1.2 Il FrameworkIl Framework

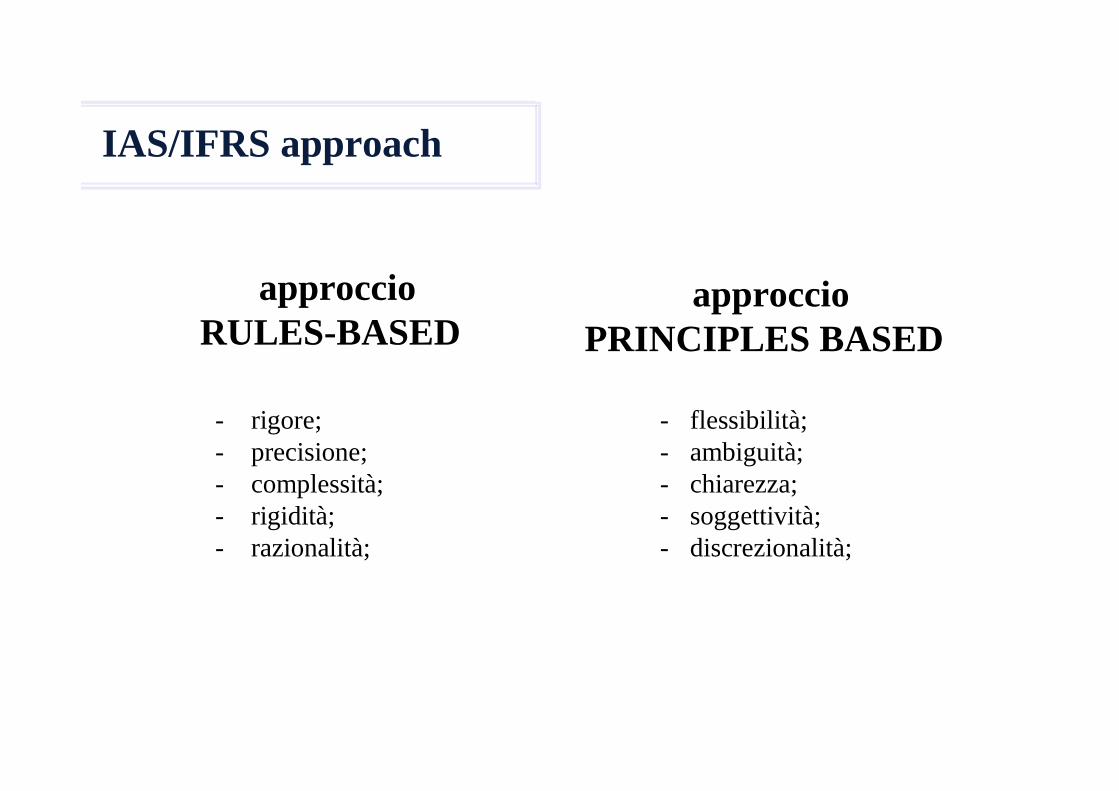

IAS/IFRS approach

approccioRULES-BASED

approccioPRINCIPLES BASED

- flessibilità;- ambiguità;- chiarezza;- soggettività;- discrezionalità;

- rigore;- precisione;- complessità;- rigidità;- razionalità;

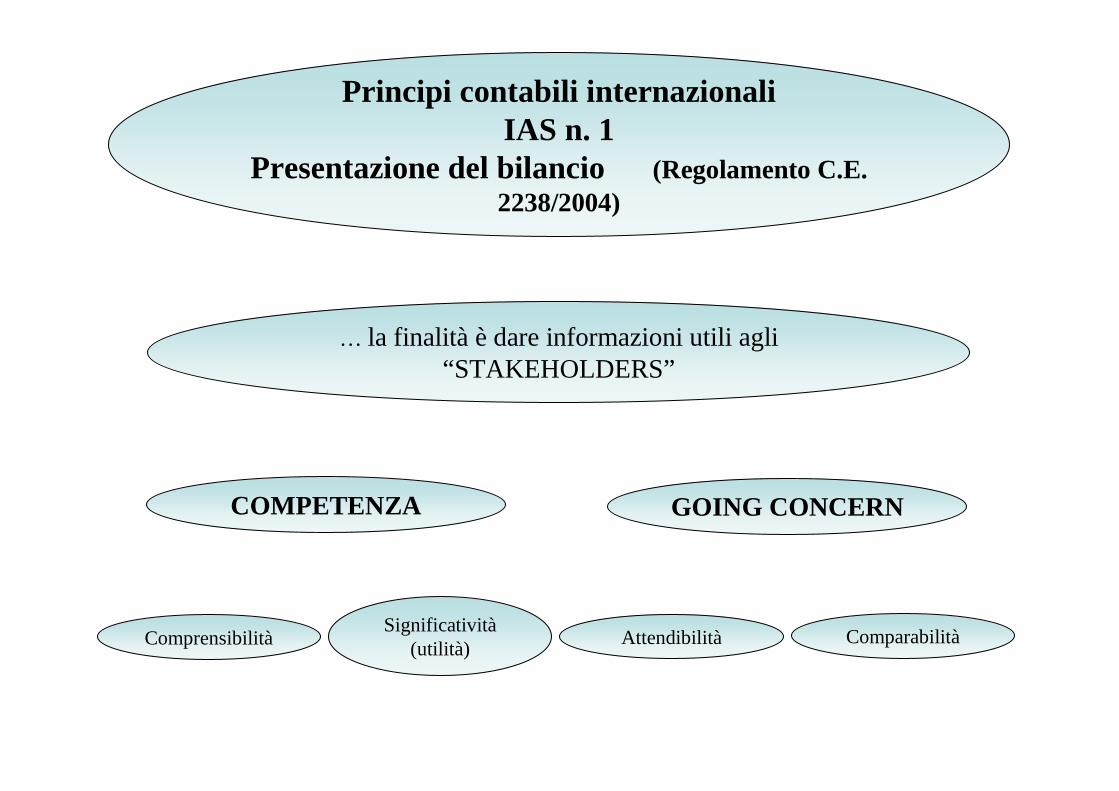

Principi contabili internazionali IAS n. 1

Presentazione del bilancio (Regolamento C.E. 2238/2004)

… la finalità è dare informazioni utili agli “STAKEHOLDERS”

COMPETENZA

Comprensibilità

GOING CONCERN

Significatività(utilità)

Attendibilità Comparabilità

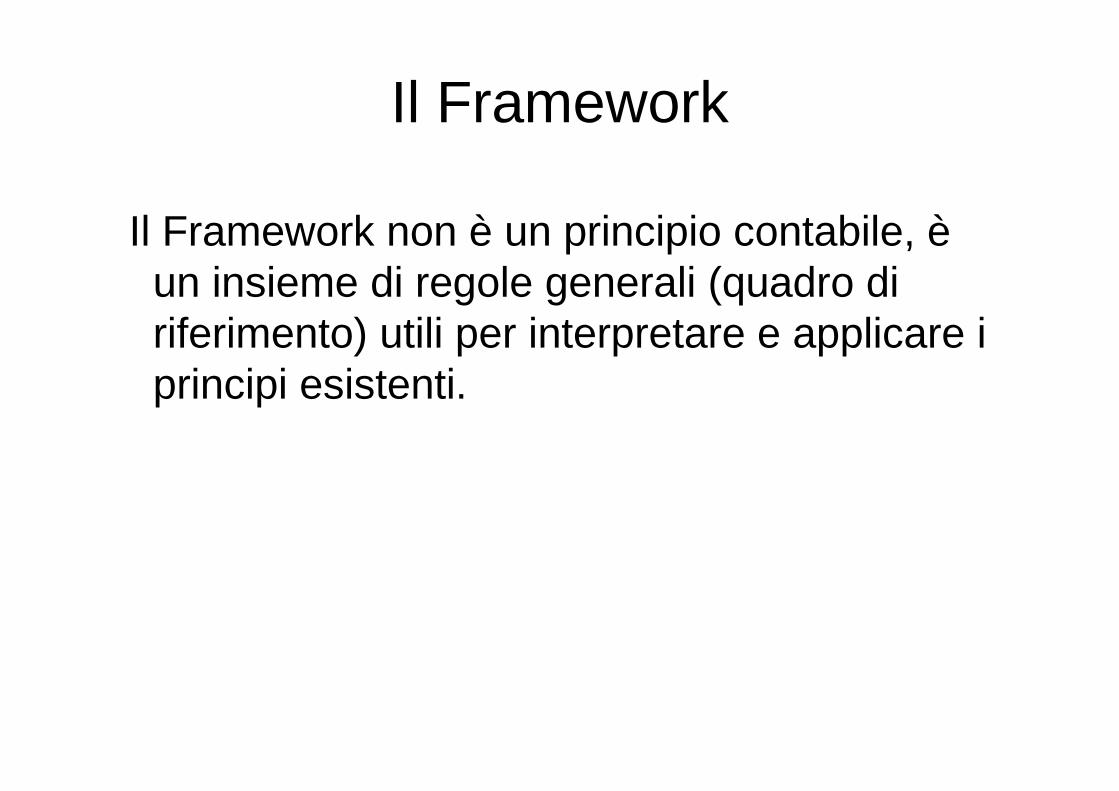

Il Framework

Il Framework non è un principio contabile, èun insieme di regole generali (quadro di riferimento) utili per interpretare e applicare i principi esistenti.

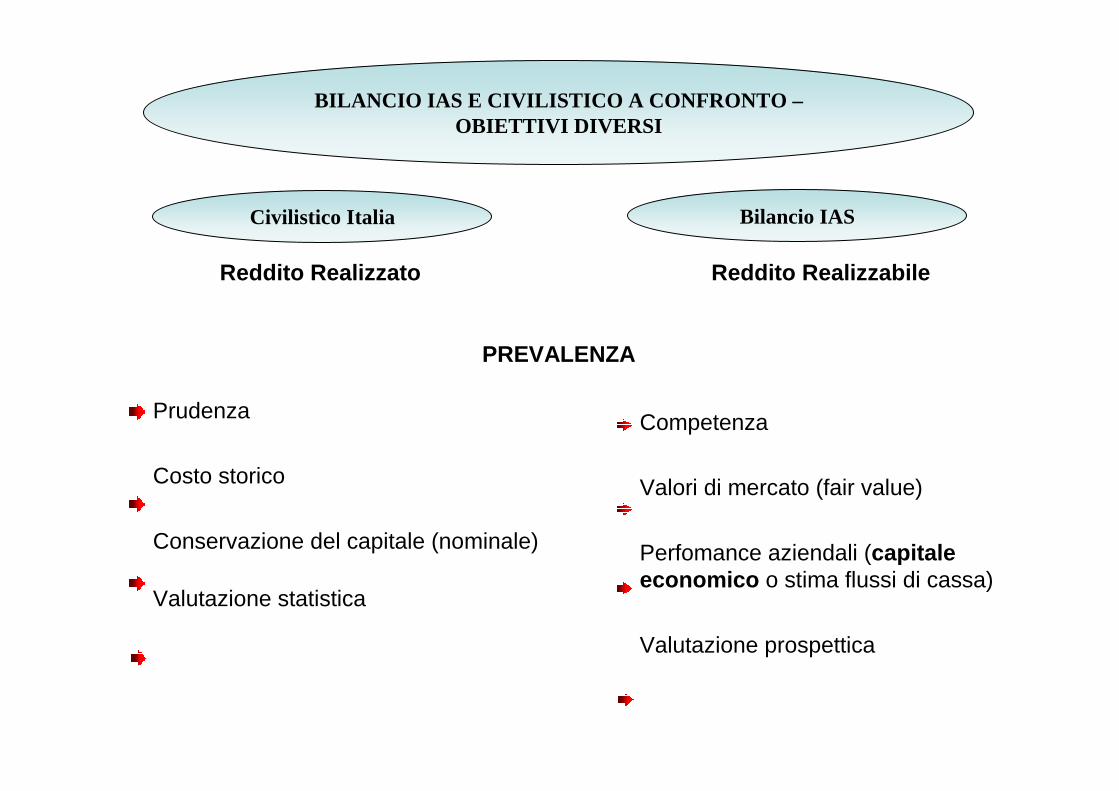

1.2Le principali differenza nei principi nazionali - Ias

Le principali differenza nei principi nazionali - Ias

Prudenza

Costo storico

Conservazione del capitale (nominale)

Valutazione statistica

Competenza

Valori di mercato (fair value)

Perfomance aziendali (capitale economico o stima flussi di cassa)

Valutazione prospettica

Reddito Realizzato Reddito Realizzabile

PREVALENZA

BILANCIO IAS E CIVILISTICO A CONFRONTO –OBIETTIVI DIVERSI

Civilistico Italia Bilancio IAS

E’ un sistema di norme contabili

Prevalenza della forma legale

Sistema di scritture “reddituale”

E’ un sistema di principi

Prevalenza della sostanza economica

Sistema di scritture “reddituale-patrimoniale”

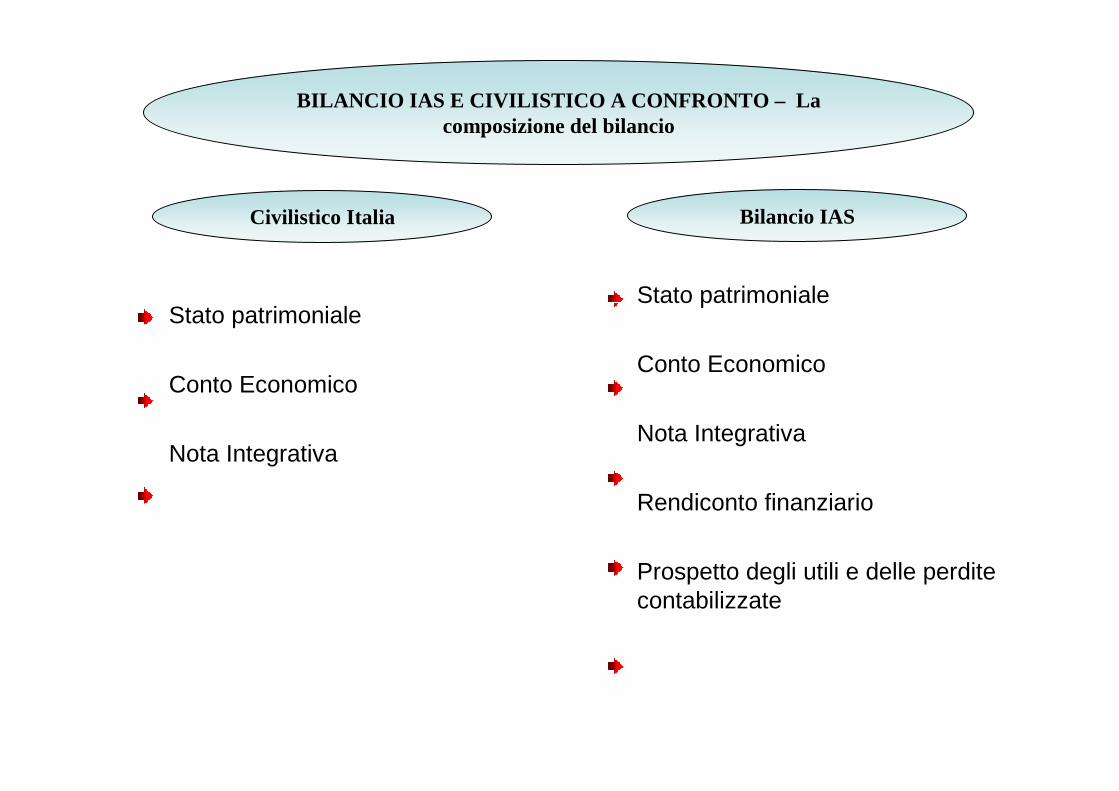

BILANCIO IAS E CIVILISTICO A CONFRONTO –DIFFERENZE

Civilistico Italia Bilancio IAS

Stato patrimoniale

Conto Economico

Nota Integrativa

Stato patrimoniale

Conto Economico

Nota Integrativa

Rendiconto finanziario

Prospetto degli utili e delle perdite contabilizzate

BILANCIO IAS E CIVILISTICO A CONFRONTO – La composizione del bilancio

Civilistico Italia Bilancio IAS

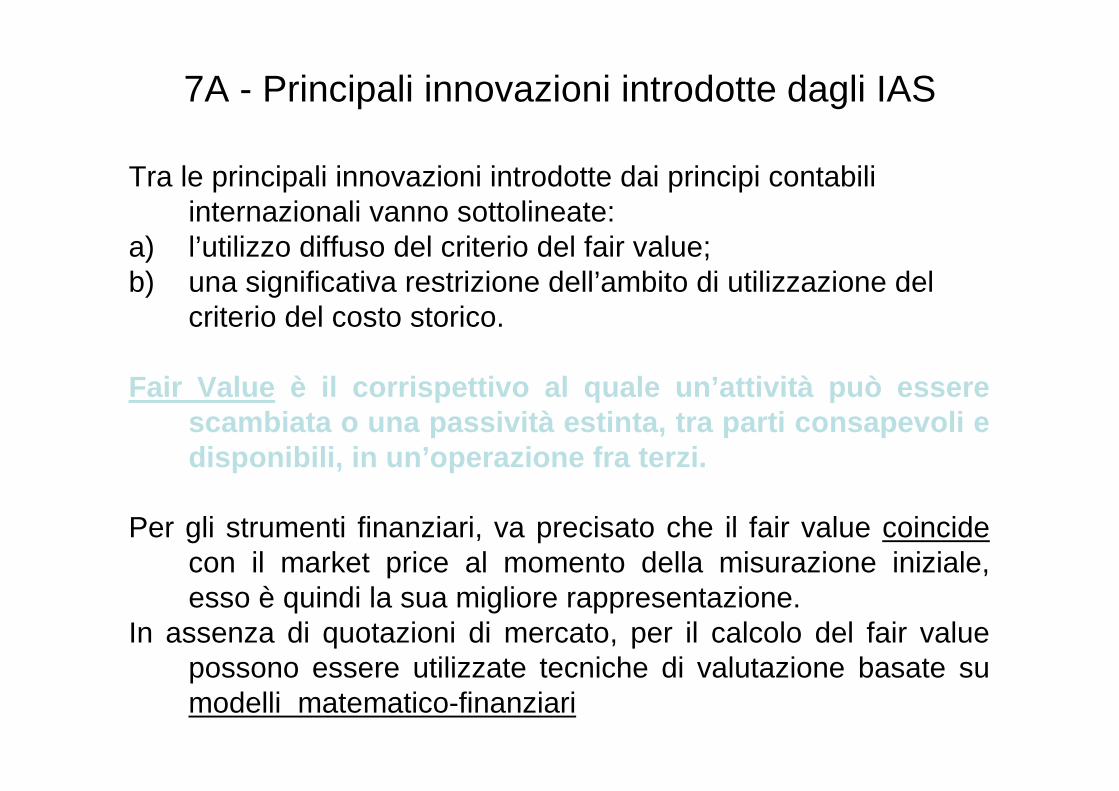

7A - Principali innovazioni introdotte dagli IAS

Tra le principali innovazioni introdotte dai principi contabili internazionali vanno sottolineate:

a) l’utilizzo diffuso del criterio del fair value;b) una significativa restrizione dell’ambito di utilizzazione del

criterio del costo storico.

Fair Value è il corrispettivo al quale un’attività può essere scambiata o una passività estinta, tra parti consape voli e disponibili, in un’operazione fra terzi.

Per gli strumenti finanziari, va precisato che il fair value coincidecon il market price al momento della misurazione iniziale, esso è quindi la sua migliore rappresentazione.

In assenza di quotazioni di mercato, per il calcolo del fair valuepossono essere utilizzate tecniche di valutazione basate su modelli matematico-finanziari

7I - Principali innovazioni introdotte dagli IAS

Impairment test per le attività: IAS 36Si applica per la determinazione delle perdite di valore subite da:• Partecipazioni IAS 27, 28 e 31;• Immobilizzazioni materiali strumentali (IAS 16) e immateriali (IAS 38).

Non si applica all’impairment delle attività finanzia rie IAS 39.

L’impairment è pari alla differenza positiva tra il valore contabile dell’attività oggetto di impairment test e il relativo valore recuperabile.

Valore recuperabileValore recuperabile

Value in useValue in use

Net selling priceNet selling price

maggiore tramaggiore tra

Value in use (valore d’uso): valore attuale dei flussi di cassa netti attesi dall’utilizzo di un’attività e dalla sua vendita al termine della vita utile.Value in use (valore d’uso): valore attuale dei flussi di cassa netti attesi dall’utilizzo di un’attività e dalla sua vendita al termine della vita utile.

Net Selling Price (Fair value al netto dei costi di d ismissione): l’ammontare è ottenibile, al netto dei costi di dismissione, dalla vendita di un’attività o di un’unità generatrice di flussi finanziari in un’operazione libera tra parti consapevoli e disponibili.

Net Selling Price (Fair value al netto dei costi di d ismissione): l’ammontare è ottenibile, al netto dei costi di dismissione, dalla vendita di un’attività o di un’unità generatrice di flussi finanziari in un’operazione libera tra parti consapevoli e disponibili.

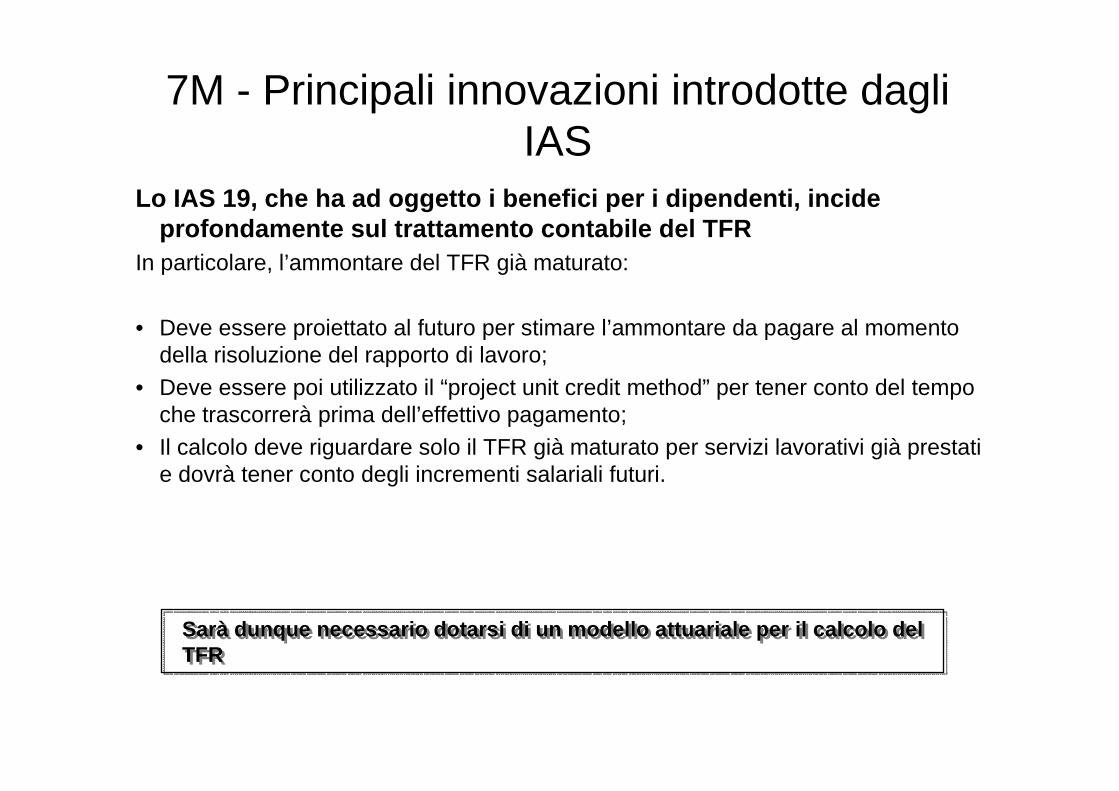

7M - Principali innovazioni introdotte dagli IAS

Lo IAS 19, che ha ad oggetto i benefici per i dipen denti, incideprofondamente sul trattamento contabile del TFR

In particolare, l’ammontare del TFR già maturato:

• Deve essere proiettato al futuro per stimare l’ammontare da pagare al momento della risoluzione del rapporto di lavoro;

• Deve essere poi utilizzato il “project unit credit method” per tener conto del tempo che trascorrerà prima dell’effettivo pagamento;

• Il calcolo deve riguardare solo il TFR già maturato per servizi lavorativi già prestati e dovrà tener conto degli incrementi salariali futuri.

Sarà dunque necessario dotarsi di un modello attuari ale per il calcolo del TFRSarà dunque necessario dotarsi di un modello attuari ale per il calcolo del TFR

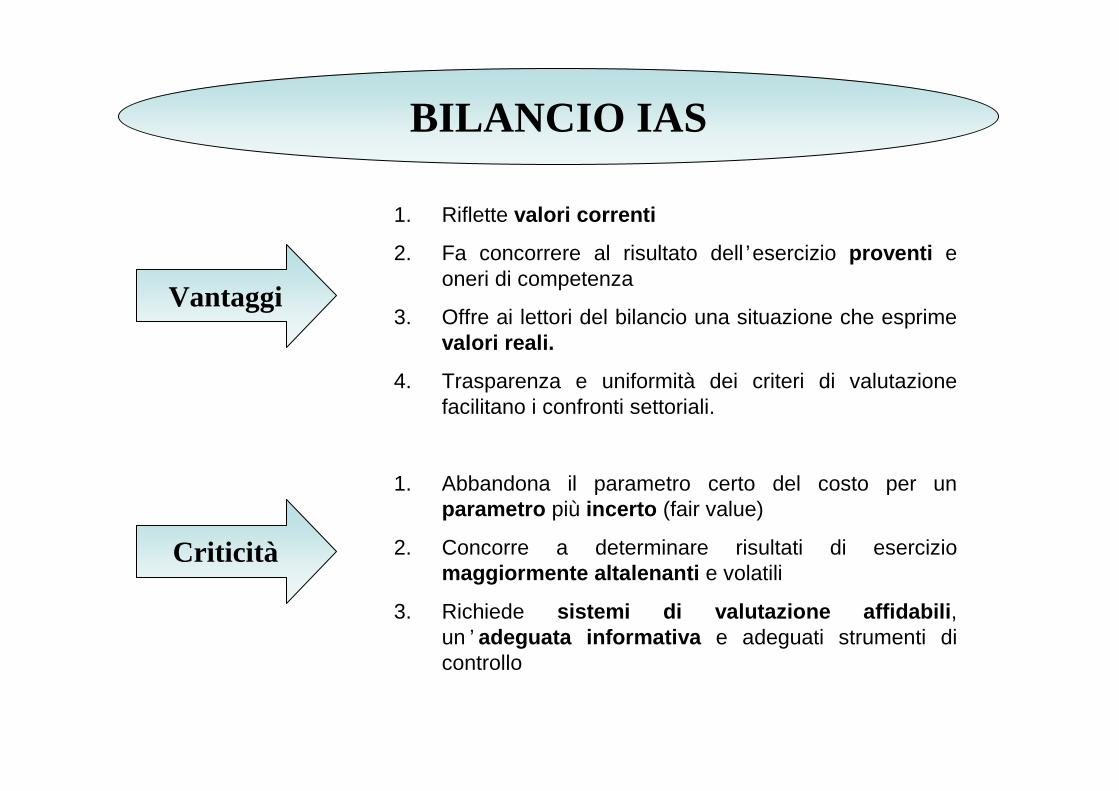

Vantaggi

Criticità

1. Riflette valori correnti

2. Fa concorrere al risultato dell ’esercizio proventi e oneri di competenza

3. Offre ai lettori del bilancio una situazione che esprime valori reali.

4. Trasparenza e uniformità dei criteri di valutazione facilitano i confronti settoriali.

1. Abbandona il parametro certo del costo per un parametro più incerto (fair value)

2. Concorre a determinare risultati di esercizio maggiormente altalenanti e volatili

3. Richiede sistemi di valutazione affidabili , un ’ adeguata informativa e adeguati strumenti di controllo

BILANCIO IAS

8 Cosa fare per revisionare un bilancio IAS

Cosa fare per revisionare un bilancio IAS

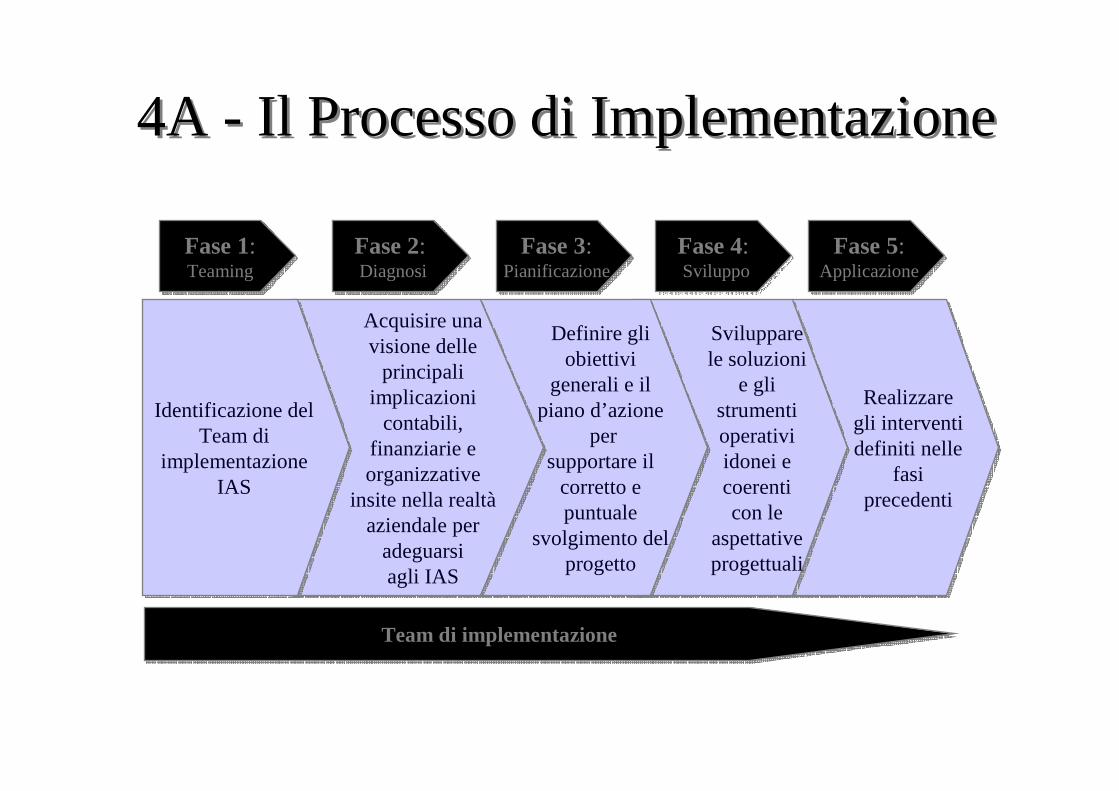

4A - Il Processo di Implementazione4A - Il Processo di Implementazione

Realizzaregli interventidefiniti nelle

fasiprecedenti

Realizzaregli interventidefiniti nelle

fasiprecedenti

Fase 1:Teaming

Fase 1:Teaming

Fase 2: Diagnosi

Fase 2: Diagnosi

Svilupparele soluzioni

e glistrumentioperativiidonei e coerenticon le

aspettativeprogettuali

Svilupparele soluzioni

e glistrumentioperativiidonei e coerenticon le

aspettativeprogettuali

Definire gliobiettivi

generali e ilpiano d’azione

per supportare il

corretto e puntuale

svolgimento del progetto

Definire gliobiettivi

generali e ilpiano d’azione

per supportare il

corretto e puntuale

svolgimento del progetto

Acquisire unavisione delle

principaliimplicazioni

contabili, finanziarie e organizzative

insite nella realtàaziendale per

adeguarsiagli IAS

Acquisire unavisione delle

principaliimplicazioni

contabili, finanziarie e organizzative

insite nella realtàaziendale per

adeguarsiagli IAS

Identificazione del Team di

implementazioneIAS

Identificazione del Team di

implementazioneIAS

Fase 3:Pianificazione

Fase 3:Pianificazione

Fase 4: Sviluppo

Fase 4: Sviluppo

Fase 5:Applicazione

Fase 5:Applicazione

Team di implementazioneTeam di implementazione

8A - La nostra metodologia di revisionedello stato patrimoniale di apertura

� Identificare gli inherent risks sulla base del:

– La conoscenza degli IFRS da parte della direzione dell’entità e dell’amministrazione– La nostra conoscenza del cliente e del suo progetto di conversione (facilitata dal

completamento del programma di lavoro sul processo di conversione degli IFRS)– Dimensione e composizione dei conti e dimensione, volume e complessità delle

operazioni

� Identificare i significant accounts , particolarmente alla luce di:

– La loro materialità sotto i due set di principi contabili, poiché la verifica dello statopatrimoniale di partenza richiede di considerare i saldi di apertura secondo i principilocali insieme alle scritture di riesposizione per la conversione e lo stato patrimoniale diapertura secondo gli IFRS

– La complessità delle operazioni– La complessità del trattamento contabile introdotto dagli IFRS Ai fini di identificare in anticipo le procedure di preparazione per il primo Bilancio IFRS

� Identificare le opzioni selezionate con riguardo all’IFRS 1 e per trattamenti contabili ricorrenti e i loro impatti sullo stato patrimoniale di apertura (prendendo in considerazione le date diapplicazione per gli IAS 32/39 e l’IFRS 4)

� Valutare la qualità dei controlli implementati per queste procedure preliminari� Effettuare test di sostanza sulla base della nostra valutazione dei controlli e dell’inherent risk

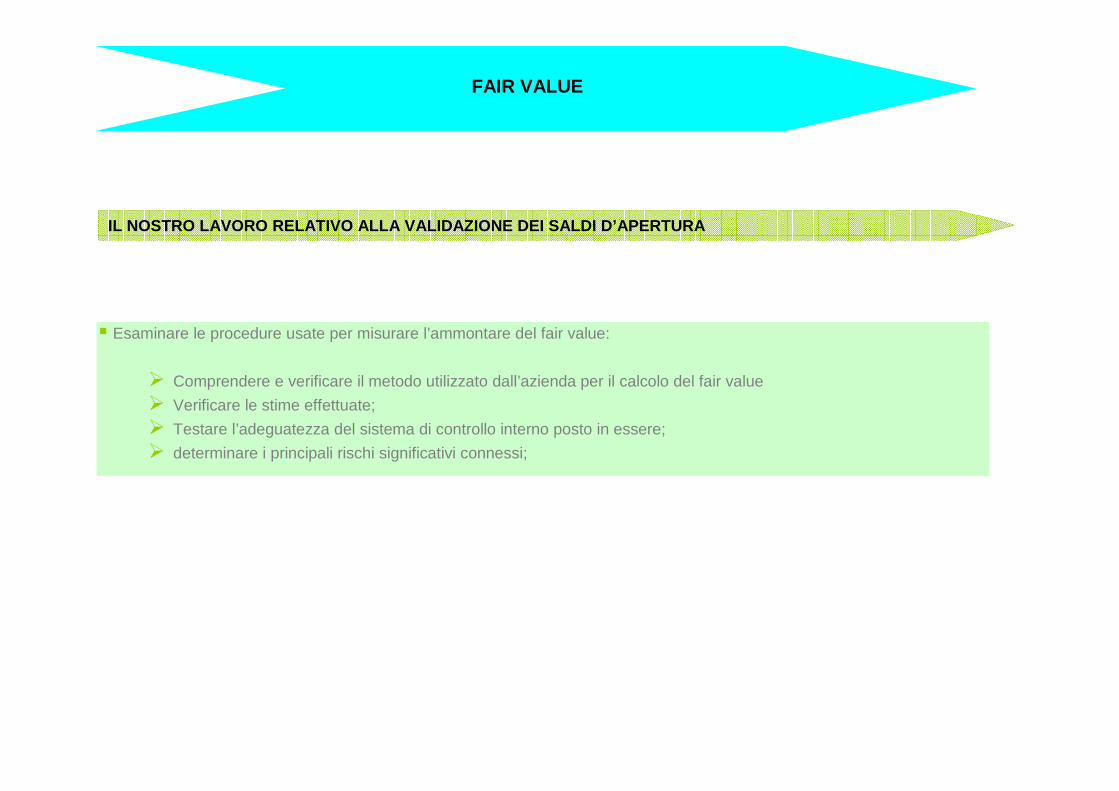

FAIR VALUE

� Esaminare le procedure usate per misurare l’ammontare del fair value:

� Comprendere e verificare il metodo utilizzato dall’azienda per il calcolo del fair value

� Verificare le stime effettuate;

� Testare l’adeguatezza del sistema di controllo interno posto in essere;

� determinare i principali rischi significativi connessi;

IL NOSTRO LAVORO RELATIVO ALLA VALIDAZIONE DEI SALD I D’APERTURA

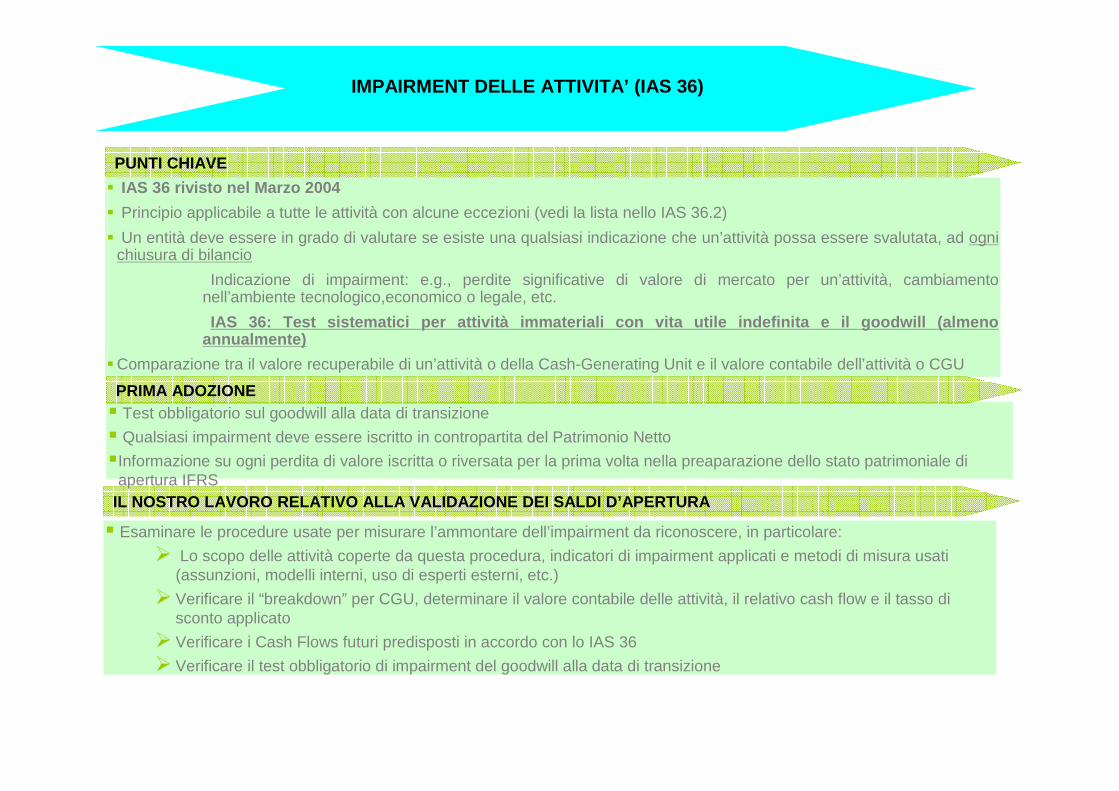

IMPAIRMENT DELLE ATTIVITA’ (IAS 36)

� IAS 36 rivisto nel Marzo 2004

� Principio applicabile a tutte le attività con alcune eccezioni (vedi la lista nello IAS 36.2)

� Un entità deve essere in grado di valutare se esiste una qualsiasi indicazione che un’attività possa essere svalutata, ad ognichiusura di bilancio

�Indicazione di impairment: e.g., perdite significative di valore di mercato per un’attività, cambiamentonell’ambiente tecnologico,economico o legale, etc.

�IAS 36: Test sistematici per attività immateriali con vita utile indefinita e il goodwill (almenoannualmente)

�Comparazione tra il valore recuperabile di un’attività o della Cash-Generating Unit e il valore contabile dell’attività o CGU

� Test obbligatorio sul goodwill alla data di transizione

� Qualsiasi impairment deve essere iscritto in contropartita del Patrimonio Netto

�Informazione su ogni perdita di valore iscritta o riversata per la prima volta nella preaparazione dello stato patrimoniale di apertura IFRS

� Esaminare le procedure usate per misurare l’ammontare dell’impairment da riconoscere, in particolare:

� Lo scopo delle attività coperte da questa procedura, indicatori di impairment applicati e metodi di misura usati(assunzioni, modelli interni, uso di esperti esterni, etc.)

� Verificare il “breakdown” per CGU, determinare il valore contabile delle attività, il relativo cash flow e il tasso disconto applicato

� Verificare i Cash Flows futuri predisposti in accordo con lo IAS 36

� Verificare il test obbligatorio di impairment del goodwill alla data di transizione

PUNTI CHIAVE

PRIMA ADOZIONE

IL NOSTRO LAVORO RELATIVO ALLA VALIDAZIONE DEI SALD I D’APERTURA

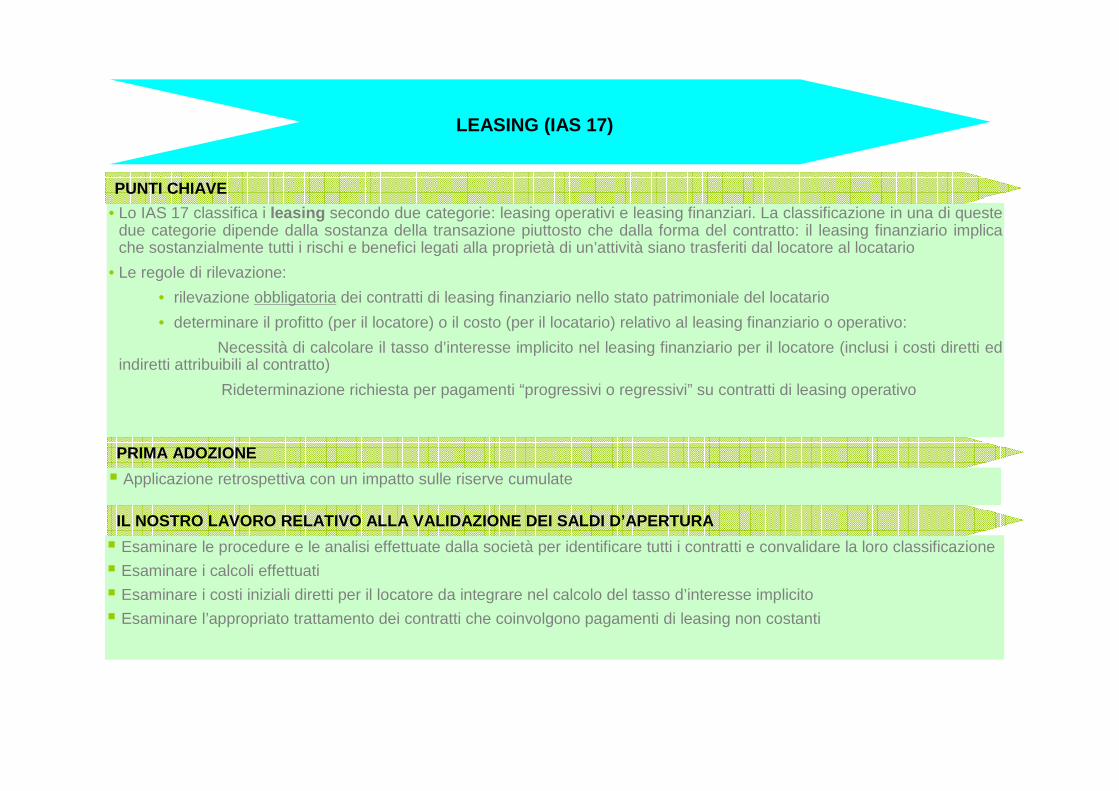

LEASING (IAS 17)

• Lo IAS 17 classifica i leasing secondo due categorie: leasing operativi e leasing finanziari. La classificazione in una di questedue categorie dipende dalla sostanza della transazione piuttosto che dalla forma del contratto: il leasing finanziario implicache sostanzialmente tutti i rischi e benefici legati alla proprietà di un’attività siano trasferiti dal locatore al locatario

• Le regole di rilevazione:

• rilevazione obbligatoria dei contratti di leasing finanziario nello stato patrimoniale del locatario

• determinare il profitto (per il locatore) o il costo (per il locatario) relativo al leasing finanziario o operativo:

� Necessità di calcolare il tasso d’interesse implicito nel leasing finanziario per il locatore (inclusi i costi diretti edindiretti attribuibili al contratto)

� Rideterminazione richiesta per pagamenti “progressivi o regressivi” su contratti di leasing operativo

� Applicazione retrospettiva con un impatto sulle riserve cumulate

� Esaminare le procedure e le analisi effettuate dalla società per identificare tutti i contratti e convalidare la loro classificazione

� Esaminare i calcoli effettuati

� Esaminare i costi iniziali diretti per il locatore da integrare nel calcolo del tasso d’interesse implicito

� Esaminare l’appropriato trattamento dei contratti che coinvolgono pagamenti di leasing non costanti

PUNTI CHIAVE

PRIMA ADOZIONE

IL NOSTRO LAVORO RELATIVO ALLA VALIDAZIONE DEI SALD I D’APERTURA

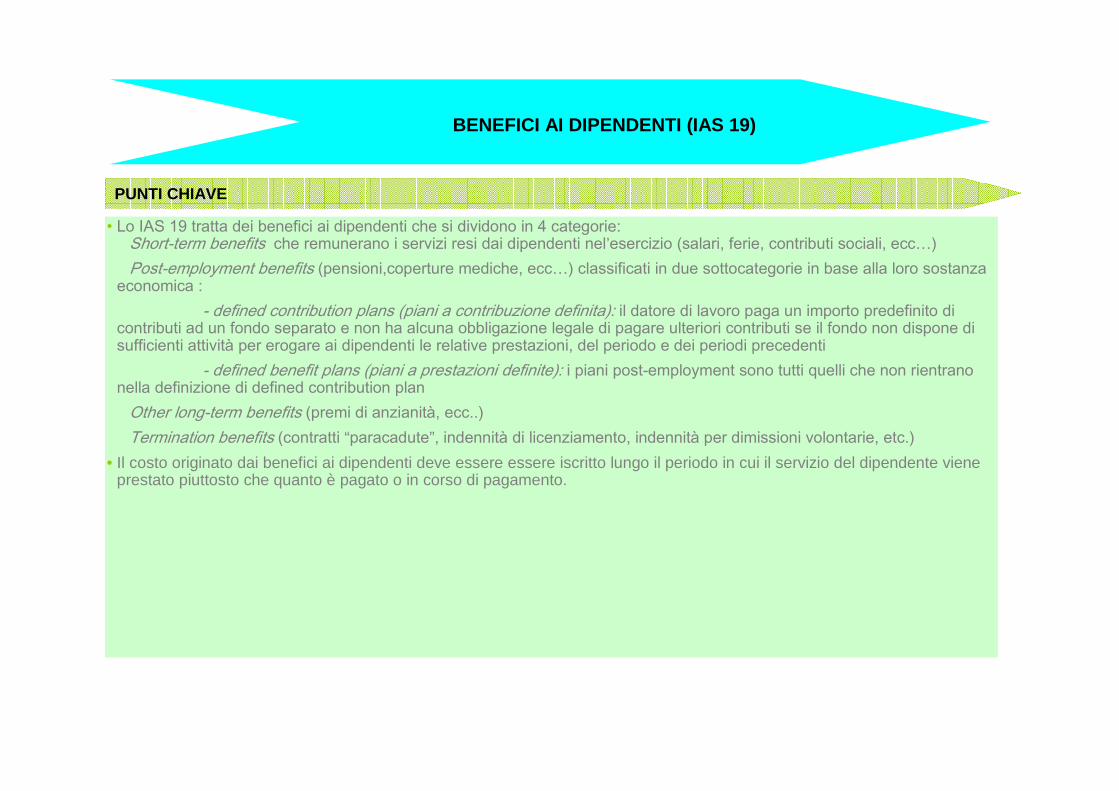

BENEFICI AI DIPENDENTI (IAS 19)

• Lo IAS 19 tratta dei benefici ai dipendenti che si dividono in 4 categorie:� Short-term benefits che remunerano i servizi resi dai dipendenti nel’esercizio (salari, ferie, contributi sociali, ecc…)� Post-employment benefits (pensioni,coperture mediche, ecc…) classificati in due sottocategorie in base alla loro sostanza economica :

- defined contribution plans (piani a contribuzione definita): il datore di lavoro paga un importo predefinito di contributi ad un fondo separato e non ha alcuna obbligazione legale di pagare ulteriori contributi se il fondo non dispone di sufficienti attività per erogare ai dipendenti le relative prestazioni, del periodo e dei periodi precedenti

- defined benefit plans (piani a prestazioni definite): i piani post-employment sono tutti quelli che non rientrano nella definizione di defined contribution plan � Other long-term benefits (premi di anzianità, ecc..)� Termination benefits (contratti “paracadute”, indennità di licenziamento, indennità per dimissioni volontarie, etc.)

• Il costo originato dai benefici ai dipendenti deve essere essere iscritto lungo il periodo in cui il servizio del dipendente viene prestato piuttosto che quanto è pagato o in corso di pagamento.

PUNTI CHIAVE

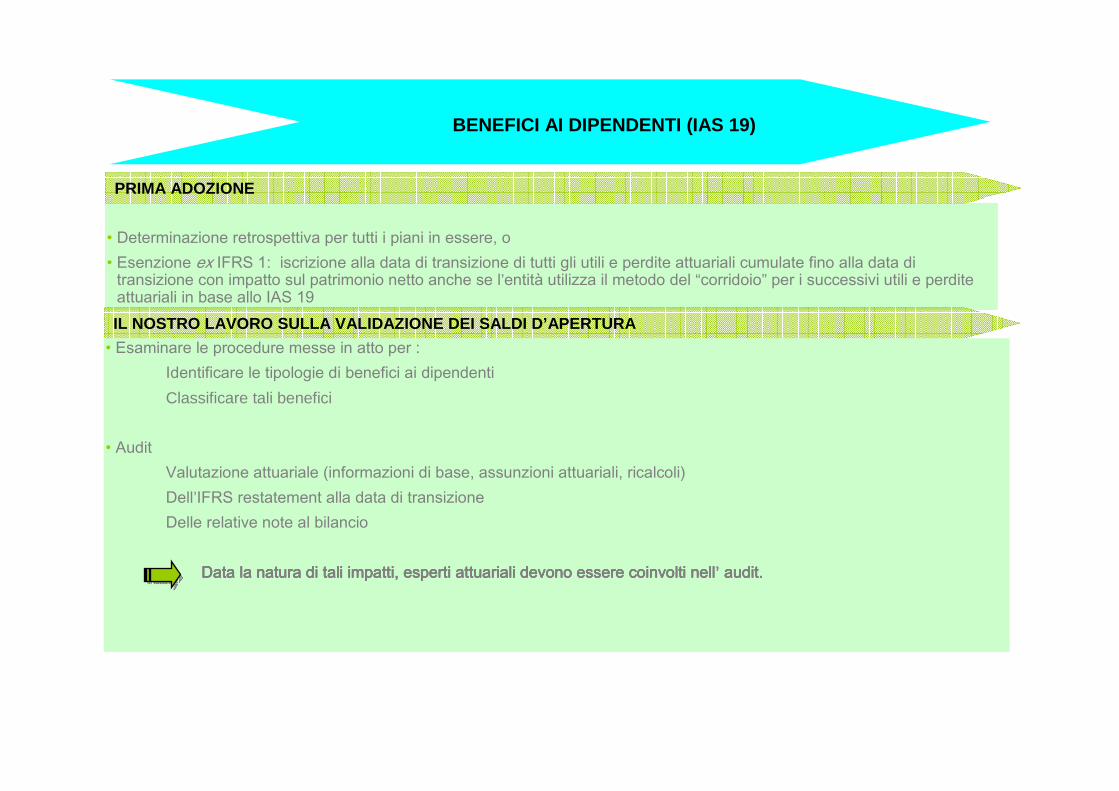

BENEFICI AI DIPENDENTI (IAS 19)

• Determinazione retrospettiva per tutti i piani in essere, o• Esenzione ex IFRS 1: iscrizione alla data di transizione di tutti gli utili e perdite attuariali cumulate fino alla data di

transizione con impatto sul patrimonio netto anche se l’entità utilizza il metodo del “corridoio” per i successivi utili e perdite attuariali in base allo IAS 19

PRIMA ADOZIONE

IL NOSTRO LAVORO SULLA VALIDAZIONE DEI SALDI D’APER TURA

• Esaminare le procedure messe in atto per :� Identificare le tipologie di benefici ai dipendenti� Classificare tali benefici

• Audit� Valutazione attuariale (informazioni di base, assunzioni attuariali, ricalcoli)� Dell’IFRS restatement alla data di transizione� Delle relative note al bilancio

Data la natura di tali impatti, esperti attuariali devono essereData la natura di tali impatti, esperti attuariali devono essereData la natura di tali impatti, esperti attuariali devono essereData la natura di tali impatti, esperti attuariali devono essere coinvolti nellcoinvolti nellcoinvolti nellcoinvolti nell’ auditauditauditaudit....