Liguria Proposte per un modello di sviluppo Nearly Zero ... · 1.3 QUADRO SOCIO ECONOMICO DELLA...

97

Liguria Proposte per un modello di sviluppo Nearly Zero Emissions Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

Transcript of Liguria Proposte per un modello di sviluppo Nearly Zero ... · 1.3 QUADRO SOCIO ECONOMICO DELLA...

Liguria

ProposteperunmodellodisviluppoNearlyZeroEmissions

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

LIGURIA

PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

Acuradi

NataleMassimoCaminiti,MarioConte,MarcoStefanoni,MariaVelardi

Contributidi

A.Arena,G.Arsuffi,B.Baldissara,M.Casarci,S.Castello,V.Conti,S.DeJuliis,R.DelCiello,G.Fasano,

B.Felici,A.Fidanza,M.Jorizzo,G.Lai,M.Lelli,G.Messina,A.Moreno,S.Orchi,V.Pignatelli,S.Pizzuti,

M.P.Valentini

ISBN:978-88-8286-327-2

Gennaio2016

3

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

Indice

EXECUTIVESUMMARY........................................................................................................................................................4

1. ILCONTESTO...............................................................................................................................................................71.1 QUADROINTERNAZIONALEDIRIFERIMENTO...................................................................................................................71.2 CONSIDERAZIONISULLATRANSIZIONEVERSOUNMODELLODISVILUPPOSOSTENIBILE............................................................111.3 QUADROSOCIOECONOMICODELLALIGURIA.................................................................................................................161.4 ILPIANOENERGETICOAMBIENTALEREGIONALE(PEAR)..................................................................................................281.5 LAPROGRAMMAZIONEEUROPEA2014-2020..............................................................................................................35

2. LEFONTIRINNOVABILIEDALTRISETTORIENERGETICIINNOVATIVI........................................................................412.1 FOTOVOLTAICO.......................................................................................................................................................41OPZIONIEPROPOSTE.........................................................................................................................................................422.2 EOLICO..................................................................................................................................................................46OPZIONIEPROPOSTE.........................................................................................................................................................472.3 BIOMASSE.............................................................................................................................................................49OPZIONIEPROPOSTE.........................................................................................................................................................522.4 ACCUMULOELETTRICO.............................................................................................................................................54OPZIONIEPROPOSTE.........................................................................................................................................................59

3. GLIUSIFINALIDELL’ENERGIA...................................................................................................................................613.1 L’EFFICIENZAENERGETICANEGLIEDIFICI.......................................................................................................................61OPZIONIEPROPOSTE.........................................................................................................................................................643.2 GESTIONEDELLADOMANDAENERGETICAINPARCHIDIEDIFICIENELL’ILLUMINAZIONE...........................................................66OPZIONIEPROPOSTE.........................................................................................................................................................693.3 INTERVENTIDIEFFICIENZAENERGETICAELETTRICA..........................................................................................................71

4. MOBILITÀSOSTENIBILE.............................................................................................................................................724.1 INTERVENTIPERLAMOBILITÀSOSTENIBILE....................................................................................................................72OPZIONIEPROPOSTE.........................................................................................................................................................794.2 OPPORTUNITÀDIIMPRESAPERLAMOBILITÀSOSTENIBILE................................................................................................81

5. VALUTAZIONECOMPLESSIVAOPZIONINEARLYZEROEMISSIONS..........................................................................94

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

4

ExecutiveSummaryIl lavoro riguarda uno studio che ilWWF ha commissionato all’ENEA, sulle possibilità di una transizioneversounmodello“Green”,cheprevedel’utilizzoditecnologieesistemitecnologici“LowCarbon”ingradononsolodiridurreleemissionidigasserraelimitarel’impattodeicambiamenticlimaticicomeindicatodalrecente accordo di Parigi e dagli impegni Europei, ma anche promuovere l’efficienza energetica e,seguendoiprincipidiunaeconomiacircolare,favorirelosviluppoel’innovazionedelsistemaproduttivoel’incrementodeilivellioccupazionali.

Lostudio,attraversounametodologiabottom-up,analizzaunaseriediopzioniepropostetecnologiche,ene valuta l’impatto in termini di efficienzaenergetica, riduzionedelle emissioni climalteranti, stimadegliinvestimentiedegliaspettioccupazionali.Non si tratta di un piano energetico regionale, ma dell’analisi di alcune opzioni che possono esseresviluppate e avviate da subito e avere una loro piena attuazione nel corso di qualche decennio. Alcuneopzioni non sono ancora pienamente mature ma promettenti la cui affermazione dipende dagliinvestimenti e dalle traiettorie di sviluppo internazionali, come ad esempio l’auto elettrica. Per altre, sitrattadi tecnologieormaimaturedi sicuro sviluppoeprospettiva,maancora condizionateda costi edalimitiorganizzatividelmercato,qualiadesempioilfotovoltaico.Altre,qualilariqualificazioneenergeticaademissioniquasizerodegliedifici,sonotecnologicamentepronte,maostacolateda inerzieorganizzativeedisponibilitàdiaccessoacapitaliadeguati.Complessivamentesonostatepreseinconsiderazioneoltre30opzionitecnologicheesu15diesseèstataeffettuataunavalutazionedegliimpattienergetici,ambientali,economici edoccupazionali, arrivando aduna rosadi interventi, da poter promuovere in cinque settoristrategici:lefontirinnovabilielettriche,lerinnovabilitermiche,losviluppodell’accumuloelettrochimicoinbatterie,ilrisparmionell’edilizia,lasostenibilitànelsettoredeitrasporti.Secondo lo studio, l’insieme delle proposte, comporta una riduzione di CO2 di circa 6 MtCO2/anno aregime,pariacirca3,6tCO2eq.pro-capite,rispettoaunaemissionenazionalemediapro-capitedicirca7,1tCO2eq. In sostanza, la Liguria dimezzerebbe le sue emissioni pro capite. A livello di occupazione,verrebberoacrearsi circa4.500posti, senzacontare leopzioni riguardanti la sostenibilitànel settoredeitrasporti, di difficile quantificazione sotto questo aspetto. Per la valutazione dell’occupazione si è fattoriferimentoaquelladirettarelativaallarealizzazione,gestioneemanutenzionedegliimpianti.Quasilametàdeinuovipostidilavororisultanolegatiallosviluppodifontirinnovabilielettricheetermiche,settore nel quale, secondo le stime, potrebbero nascere 2.076 occupati. Tale sviluppo richiederebbeinvestimenti complessivi pari a 2,5miliardi di euro, di cui 103milioni di euro all’anno per le rinnovabilielettrichee63milionidieuroall’annoperlerinnovabilitermiche,peruntotalemedioannuodi166milionidieuro.L’impattooccupazionalemedioannuosarebbedi737occupatiperlerinnovabilielettrichee1.339per le rinnovabili termiche. Di fatto, in questo modo, il 40% dell’attuale domanda di energia elettricaregionalesarebbesoddisfattodafontirinnovabiliperunavalorepariacirca2,5TWh.Unaltrosettoredallegrandipotenzialitàèlariqualificazionedelparcoedilizio:conuninvestimentodicirca209milionidieuromedioall’annosicreerebberocirca2186nuovipostidilavoro,intervenendosupiùdi10milaappartamenticonunariduzionediconsumiparial60%rispettoagliattuali.Sull’arcotemporaledi15anni il risparmio energetico complessivo, sarebbe alla fine del periodo, di 71 ktep pari a circa il 15% diriduzionedeiconsumitermicidelresidenziale.Nell’insieme, nel settore delle fonti rinnovabili e della riqualificazione energetica degli edifici si avrebbeun’occupazione di circa 4.262, che salgono a circa 4.500 se si considera l’occupazione associata allosviluppoegestionedell’accumuloinbatterie.

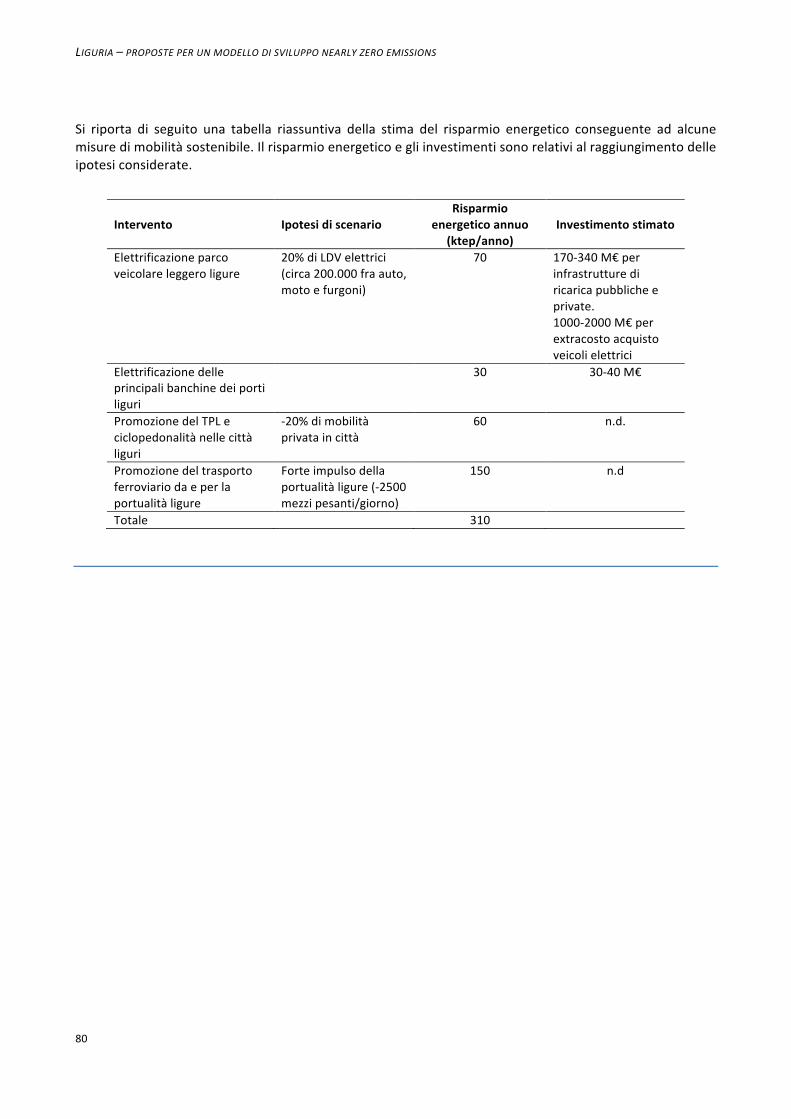

Anchedaitrasportipuòvenireuncontributorilevante:inparticolare,prendendoinconsiderazioniquattrotipologie di intervento, quali auto elettriche, elettrificazione delle banchine portuali, promozione deltrafficopubblico localeedel trasporto ferroviariodaeper iporti, sipossonoottenerea regimerisparmienergeticidicirca310ktep/a.

5

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

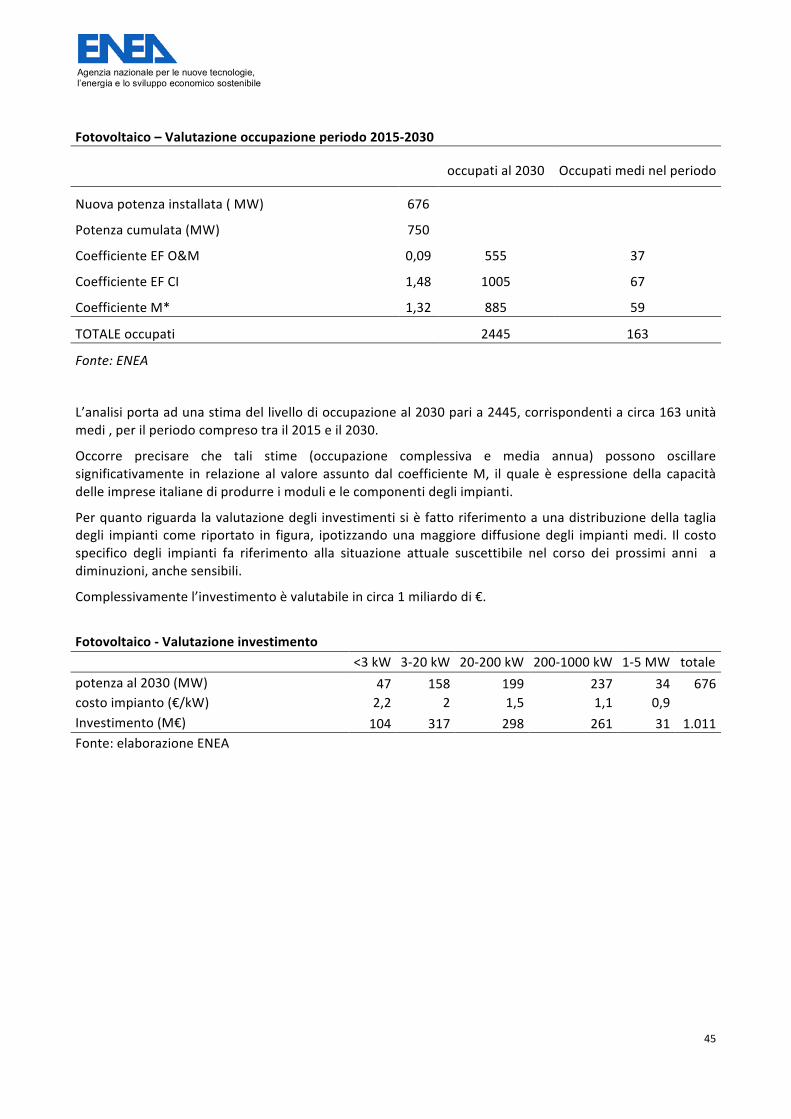

Entrando nel dettaglio del lavoro svolto, il primo capitolo affronta, in sintesi, i principali aspetti socioeconomici della regione. Il Bollettino Economico della Banca d’Italia del gennaio 2014, in un quadronazionalegiàdipersedeboleprincipalmentedalpuntodivistasocio–economico,sottolinealedifficoltàincui si trova la Liguria. Tuttavia, come rilevato dai principali istituti di analisi italiani e internazionali,sussistonosegnalidiripresachepermettonodiipotizzarescenarienergeticoambientaliinevoluzione.Partendo da questa premessa, e considerando le questioni energetiche come parte dello sviluppocomplessivodelterritorio,ilcapitolodelineanellasuaprimaparteunquadrodellaeconomialigureche,adetta del Consiglio Regionale della Liguria, “ha mostrato tutta la sua debolezza nell’affrontare l’ondatarecessiva conseguente alla crisi economico-finanziaria complessiva”. All’interno dei principali indicatorianalizzati dal Rapporto, gli aspetti demografici e occupazionali sono quelli chemaggiormentemostranoampie criticità, specie per quanto riguarda la dinamica demografica che rappresenta un freno ulteriorerispettoallealtreregionidelNordOvest.Vieneanalizzatal’evoluzionedeiprofiliprofessionalielecriticitàdaunpuntodivistasocio-economicochecaratterizzanoilprocessodiriconversionedell’economiaversounmodellolow-carbon.A seguire vengono esaminate le strategie di pianificazione energetica in atto e le potenzialità dellaprogrammazione2014-2020deifondieuropei.Il secondo capitolo prende in rassegna una serie di opzioni correlate alla produzione energetica a bassocontenuto di carbonio. Si analizza la situazione del fotovoltaico, dell’eolico, dell’idroelettrico, dellebiomasse, evidenziando le grandi potenzialità di queste fonti per la produzione energetica elettrica etermica.L’analisiportaaunfortecontributodelfotovoltaicoparia750MWinstallatiperunaproduzionedienergiaelettricadicirca900GWh.Uninvestimentomedioannuodi50M€eunaumentodell’occupazionedi163unità.Per l’eolico si punta a unpienoutilizzo delle potenzialità conuno sviluppoper 500MWe1000GWhdienergia elettrica prodotta annualmente. L’investimentomedio annuo è valutato in circa 40M€ con unaoccupazionedi226unitàlavorative.Ilcontributodellosviluppodelbiogasvienevalutatoin35MWeunaproduzionedienergiaelettricadi210GWh, valore di poco superiore ai 31MW previsti dal PEAR al 2020. Un ulteriore sviluppo del biogas èpossibileattraversol’immissionenellaretegascomebiometano.Ilcontributodellabiomassasolidaperusielettrici viene valutato in16MWperunaproduzionedi energiaelettricadi 79GWh.Complessivamentel’investimentomedio annuoper la biomassa risultadi 7M€/ae l’occupazionedi 218unità. Per l’utilizzodellabiomassasidevefarericorsoallemiglioretecnologiedisponibiliperevitareleemissioniinatmosferadisostanzeinquinanti.Perl’idroelettricosiconsideraunulterioresviluppodipiccoliimpiantiutili,oltreallaproduzionedienergiaelettrica,allaregolazionedelregimeidricocomemisuradiadattamentoalcambiamentoclimatico legatoagli eventi metereologici estremi. Complessivamente si stima una produzione elettrica annua daidroelettricoparia330GWh.Complessivamenteilcontributodienergiaelettricarinnovabilepariacirca2,5TWhsoddisferebbeoltre il40%dell’attualedomandadienergiaelettricaregionale.Ilruolodellerinnovabiliperusitermicicontribuisceper221ktep/aconuninvestimentodi63M€eunadi1.340unità.Un discorso a parte viene riservato ai sistemi di accumulo elettrico in un’ottica di maggiore sviluppo eintegrazione delle fonti rinnovabili non programmabili. Questa particolare modalità viene analizzatadettagliatamentenel rapporto inquantogli autorihanno ritenuto il ricorsoall’accumulo interessantedalpunto di vista dello stato attuale della tecnologia e delle prospettive di mercato. Questo sia perl’integrazione delle fonti rinnovabili non programmabili, che per lo sviluppo dell’auto elettrica el’opportunità di creare nuova impresa e occupazione. Una prima valutazione porta ad una ipotesi diassociaresistemidiaccumulodistribuitoper1.125MWhdienergia,parimediamentea75milautenzee

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

6

sistemi centralizzati, localizzabili in siti industriali dismessi, per 500MWhdi energia, parimediamente acirca25impianti.Ilterzocapitoloanalizzainterventidiefficienzaenergeticanegliusifinalienuoveopportunitàd’impresa.Ovviamente inunostudiochevaluta leopzionidi transizioneversounmodello tesoaconsumaremenoenergia, non potevano mancare considerazioni sulla efficienza energetica negli edifici che nella UnioneEuropea rappresentano un settore di primaria importanza ai fini del raggiungimento degli obiettivi disostenibilitàambientalee riduzionedei consumidienergia. IlRapportovaluta l’interoparco immobiliaredellaRegioneconsiderandoimportantifattoricomel’annoeiltipodicostruzione.Considerandountassodiristrutturazione annuo pari all’1% degli abitazioni esistenti e l’utilizzo di tecnologie e tecniche diriqualificazione energetica a basso consumo, si possono ottenere in un periodo di 15 anni risparmienergeticidicirca71ktep,parial15%deiconsumitermicidel residenziale.L’investimentoassociatoèdicirca210M€/aconunaoccupazionedicirca2.186unitàlavorative.UnaltropuntoqualificantedelRapportoriguardalepossibilitàoffertedaltrasportocollettivoe“sociale”,alla luce delle nuove tecnologie e dell’entrata nel mercato di nuove modalità di trasporto trattate nelquartocapitolo.LaLiguriaperlasuaconformazionegeograficapresentadipersénotevolipunticritici,siaper lezoneurbanecheper lezonecostiereemontane. IlRapporto,prendendoinconsiderazioniquattrotipologie di intervento, quali: penetrazione delle auto elettriche, elettrificazione delle banchine portuali,promozione del traffico pubblico locale e promozione del trasporto ferroviario da e per i porti, stima aregimel’ottenimentodirisparmienergeticidicirca310ktep/a.

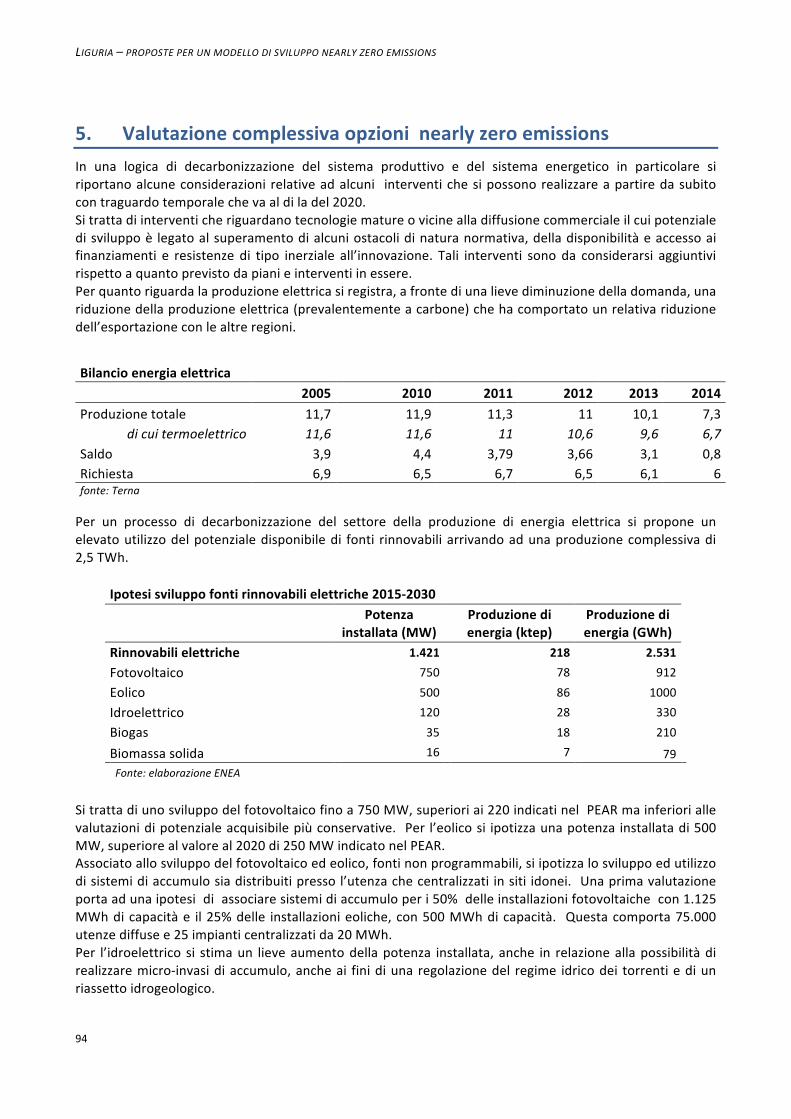

Nell’ultimocapitolo viene riportata l’analisi complessiva relativaa solo15opzioni scelte traquelle sopraanalizzate,per lequalivienevalutato l’impatto in terminidiproduzionedienergia, risparmioenergetico,riduzionedigasserra,occupazioneeinvestimenti.L’insieme delle proposte, comprensiva della mobilità sostenibile, comporta una riduzione di CO2complessivaaregimedicirca6MtCO2/a,pariacircaunariduzionediemissionidi3,6tCO2eq.procapite,rispettoaunaemissionenazionalemediapro-capitedicirca7,1tCO2eq.

7

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

1. Ilcontesto

1.1 QuadrointernazionalediriferimentoIl2015èunannoimportanteperlasostenibilità.Asettembrei193statimembridelleNazioniUnitehannoufficialmente adottato l’Agenda 2030 per lo sviluppo sostenibile. È la prima volta che gli stati membridecidonodiagireadottandoun’agendacheabbracciamolteplicitemieobiettivi,necessariaadaffrontareproblemi globali strettamente interdipendenti e interconnessi tra loro. L’Agenda prevede 17 ambiziosiobiettivi di sviluppo sostenibile da raggiungere nei prossimi 15 anni, attraverso politiche nazionali edinternazionalichemiranoarimuoverelecauseallabasedellapovertà,aumentandolacrescitaeconomicaelaprosperitàglobaleattraversopraticheemeccanismisostenibili,piùcomprensivierispettosidellediversenecessità.

La stessa enciclica di Papa Francesco, Laudato sì, parla di “ecologia integrale” cioè di una questioneambientaleinscindibilmentelegataalledimensioniumaneesociali.

Ilcambiamentoclimaticorappresentaunodeipiùurgentiobiettividisvilupposostenibiledaraggiungere.

L’incontrodiParigi2015 (COP21)ha rappresentatounmomento importanteper faredelle scelteprecisechesegninouncambiamentodidirezioneeunaaccelerazionerispettoaifallimentichesieranosuccedutifinoadoggi.

Il testoadottatoaParigidatutti i195Paesipresenti,aldi làdi tutti i limitichepossonoesserepresenti,rappresentaunaccordostorico,siaper ilriferimentoalperseguimentodeglisforziper limitarel’aumentodella temperaturaa1,5gradi, siaper le indicazionisullanecessitàdinuovimodellidisviluppobasatisulprincipio di equità e sull’utilizzo di fonti energetiche e tecnologie decarbonizzate. Un obiettivo di lungotermineambiziososesitienecontochesenzanessuninterventodiriduzionedigasserra,inunoscenariotendenziale,l’aumentoditemperaturavalutatosarebbeintornoai4-5gradi.

L’accordovaconsiderato,noncomeunpuntodiarrivo,macomeunbuoniniziodelprocessodicontrastodelcambiamentoclimatico.

L’accordodiParigi,legalmentevincolante,cheentreràinvigorenel2020,èstatoadottatocomeannessodiunaDecisionechecontienemolteindicazionieimpegnidaintraprenderedaquial2020.L’accordosibasasucontributivolontaridichiaratidaivaristati(INDCs–IntendedNationallyDeterminedContributions),conperiodicitàquinquennale.

Il principale scopo è quello di rilanciare l’obiettivo di cui all’art. 2 della Convenzione Quadro suiCambiamentiClimatici,cheprevedelastabilizzazionedelleconcentrazionideigasserrainatmosferaadunlivellotaledaprevenirepericoloseinterferenzedelleattivitàumaneconilsistemaclimatico.IlriferimentoaquantoprevistodallaConvenzione,cheèstataratificatadatuttigliStati,permetteunapiùfacileadesioneall’accordo, inquanto sipossonoevitare,permoltipaesi,passaggiparlamentario congressuali, comeadesempionelcasodegliUSA.

L’accordo tiene conto di buona parte delle indicazioni scientifiche: “mantenere l’aumento dellatemperaturamediaglobalebenaldisottodei2gradisopraailivellipre-industrialieperseguireglisforziperlimitare l’aumento di temperatura a 1,5 gradi sopra ai livelli pre-industriali, riconoscendo che questoridurrebbesignificativamenteirischiegliimpattidelcambiamentoclimatico”.

Nell’accordomancanoriferimentidimediolungotermine,conquantitàetempi,sulleriduzionidiemissionideigasserra.IlproblemavieneinparteaffrontatoinserendonellaDecisioneunpercorsocheprevede:

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

8

• larevisionedeicontributivolontaridegliStatiedellalororealeefficaciaapartiredal2018,inquanto“vienenotatoconpreoccupazioneche i livellidiemissionedigasserracomplessivamentevalutatial2025e2030, risultantidaicontributivolontaridichiaratidagli stati,nonpermettonodistare in lineacon la traiettorie di temperatura dei 2 gradi. Con quanto dichiarato ad oggi si avrebbe al 2030 unaemissionedigasserradi55GtCO2,mentreperrimanerebenalsottodei2gradinonbisognasuperarei40GtCO2.Siindicacheperrimanereinunatraiettoriadi1,5gradileemissionidevonoulteriormenteridursiaunlivellodaidentificare”;

• l’aggiornamentodeglieffettiaggregatideicontributivolontaridegliStati,entroil2maggio2016;• l’invitoall’IPCCdiprepararenel2018unrapportospecialesugliimpattiesullatraiettoriadiemissioni

relativeadunincrementoditemperaturadi1,5gradi.

L’accordonon indicaunobiettivoquantitativoe temporaledi riduzionedeigasserrada raggiungere,maun’indicazione più generica “al fine di conseguire l’obiettivo di lungo termine di limitazione dellatemperatura,lePartimiranoaraggiungereilpiccoglobalediemissionidigasserrailpiùprestopossibile”,riconoscendo un intervallo di tempo maggiore ai Paesi in Via di Sviluppo. Non è passata l’opzione cheprevedevaunariduzionedal40al95%entroil2050rispettoailivellidel2010.Percontrobilanciarequestascelta meno stringente, la Decisione prevede una serie di incontri tra le Parti nel 2018 per un dialogocostruttivo sull’efficacia dei contributi volontari assunti, per verificare i tempi per il raggiungimento delpiccodelleemissionidigasserra.

Puntitutti importanti, inquantosenzaunarevisioneeaumentodegli impegnivolontaripresiaoggivienestimatounaumentoditemperaturada2,7a3gradi.

L’accordo prevede, inoltre, che bisogna conseguire un “bilanciamento tra emissioni antropogeniche eassorbimenti di carbonionella secondametàdel secolo”.Nonèpassata l’opzione “raggiungimentodellaneutralitàdelleemissionidigasserranellasecondametàdelsecolo”.L’argomentoriguardal’utilizzofuturodellefontifossili.Unodeipuntipiùcontroversiedibattuti.Sipossonocontinuareaemetteregasserra,maapattochequesteemissionisianocompensatedanuoviassorbimenti,peresempionuoveforeste.Fraseinterpretatacomeunlimiteall’utilizzodellefontifossiliaprescinderedellalorodisponibilità.

L’altropuntoimportanteequellodelladifferenziazionedelleresponsabilitàtraPaesiSviluppatiePaesiinVia di Sviluppo. L’accordo prevede che i Paesi Sviluppati continuino ad assumere la responsabilitàeconomica degli interventi necessari a mitigare e adattarsi al cambiamento climatico, con un impegnosempre crescente. Ma non viene indicata nessuna cifra e nessun impegno quantificato, come invecerichiestodaiPaesi inViadi Sviluppo.Anche inquesto caso il consensoè stato raggiunto inserendonellaDecisioneunriferimentoaunimpegnoaregimeal2020di100miliardidi$all’anno,conunarevisioneinaumentodiquestoimpegnodal2025.

Un altro punto importante è il riconoscimento del ruolo delle foreste. Gli stati vengono incoraggiati ainterventi e azioni per ridurre le emissioni da deforestazione e degrado forestale, incrementare il ruolodellaconservazioneegestionesostenibiledelleforeste,aumentarel’assorbimentoforestaleneiPaesiinViadiSviluppo,prevedendoancheincentiviebeneficieconomici.

Unruolovieneanchedatoallacooperazionevolontariatraleparti,istituendoall’internodellaConferenzadelle Parti dell’Accordo di Parigi un meccanismo per la mitigazione delle emissioni dei gas serra e ilsupportoallosvilupposostenibile,diguida,monitoraggioesupervisione.

Perlaparteadattamentoalcambiamentoclimaticoèstatoriconosciuto,comerichiestodaiPaesiinViadiSviluppo, un ruolo specifico all’argomentodelle perdite economicheedei danni all’ambiente causati daicambiamenticlimatici.Inpraticagliimpattideglieventiestremidovutiallevariazionidelclimaeaglieventidilentainsorgenza.IPaesiinViadiSviluppopiùpoverielePiccoleIsoleStatoritengonoipaesisviluppatiericchi responsabili del cambiamento climatico in corso e quindi chiedono a loro benefici economici. IlconsensoèstatoraggiuntoinserendonellaDecisionedeiriferimentiallaresponsabilitàeconomicadaparte

9

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

deiPaesiSviluppatieinserendonell’accordo,legalmentevincolante,perlaprimavolta,unarticolospecificodiriconoscimentodelproblemadelleperditeedeidannidovutialcambiamentoclimatico.

Unultimoargomentoimportanteèrelativiallatrasparenzarichiestaalsistemadimonitoraggio,verificaecontrollo degli impegni volontari dichiarati. Dispositivo voluto fortemente dagli Stati Uniti per renderecredibiliemisurabiligliimpegniassuntidaivaripaesi.

Perfinire,l’aspettopositivoforsepiùimportanteèl’indicazionedellanecessitàdinuovimodellidisviluppoda seguire basati sulla sostenibilità e le opzioni tecnologiche green.Quello negativo, la mancanza dellaindicazionedeglistrumenti,damettereinattoperraggiungeregliobiettiviindicati.

L’accordoèstatoadottatoaParigiall’unanimitàedentreràinvigorequandosaràsottoscrittodaalmeno55Paesicherappresentanoalmenoil55%delleemissionimondialidigasserra.

Maqualchepasso inavanti siè registrato tra iduemaggioriemettitoridelpianeta,USAeCina.GliUSA,attraverso il loro presidente, ma ancora senza il consenso del congresso, si sono impegnati in unprogramma che prevede la riduzione delle emissioni del 32% al 2030 rispetto al 2005 e un impegnoconsistentenellosviluppodellefontirinnovabili.GliUSAhannounaresponsabilitàstoricanelleemissionidigasserraeoggirappresentanoilsecondopaeseemettitore,mailprimosesiconsideranoleemissionipro-capite.

LaCina,chenellanegoziazioneinternazionalecercadifarsiconsiderareancoraunPaeseinviadisviluppoequindi non assumere impegni di riduzioni delle emissioni, è oggi il primo paese emettitore, con unaemissionepro-capitesuperioreaquellaeuropeama inferioreaquelladegliUSA.LaCinahadichiaratodiavviarsiversounprocessodidecarbonizzazionedellapropriaeconomiaediiniziareadiminuireleemissioniapartiredal2030.

L’UnioneEuropea,grazieallesuestrategieclimatichepesasempremenosulleemissioniglobalidiGHG,marimane ancora il più grande mercato di sbocco del pianeta. Si è dotata di una strategia al 2020 conl’obiettivo di ridurre le emissioni di GHG del 20% rispetto al 1990, arrivare ad uno share delle energierinnovabilidel20%deiconsumifinalidienergiaentroil2020emigliorarelapropriaefficienzaenergeticadel20%rispettoallasuabaseline.

Perquanto riguarda l’orizzonteal2030, l’Europahaassunto l’impegnodi ridurre leproprieemissionidel40%al2030rispettoilivellidel1990conuncontributodellefontirinnovabilidel27%eunariduzionedeiconsumienergeticidel27%rispettoall’andamentotendenziale.

Gliultimidatidimostranochel'UEèilpiùgrandeimportatoredienergiaalmondo.Èstatostimatocheunincremento dell'1% nel risparmio energetico ridurrebbe del 2,6% le importazioni di gas. Nel settoreresidenzialeil75%delpatrimonioabitativononèefficiente.Nelsettoretrasportiiconsumidipetroliosonoancora dominanti e incidono sul totale per circa il 94%, di cui il 90% è importato. I prezzi all'ingrossodell'energiaelettricaperipaesieuropeisonosuperioridel30%rispettoagliUS.Iprezzidelgasall'ingrossosonopiùdeldoppiodiquelliUS.Quindiavviareunatransizioneenergeticasi tradurrebbeoltreche inunmiglioramentodelprofiloemissivoUEancheinunelementodimaggiorecompetitivitàeconomica,suscalaglobale.

Lastrategiaeuropeasuclimaenergiaal2030sibasasucinquepilastrisinergiciedinterdipendenti:• Sicurezza dell’approvvigionamento energetico. Per ridurre la dipendenza dalle importazioni di fonti

energeticheènecessariounusopiùefficientedellefontienergetiche, ladiversificazionedellefontiedelle forniture esterne. L'Unione europea si è impegnata a diventare il leadermondiale nel settoredelleenergierinnovabili.

• Mercatointernodell'energia.L’energiadevefluireliberamenteintuttal'UEsenzabarrieretecnichenéregolamentari.Soloalloraiproduttoridienergiapotrannoliberamentecompetereeoffrirel'energiaaimiglioriprezzi,e l’Europapotràrealizzarepienamenteilsuopotenzialedienergierinnovabili.Èstatofissatounobiettivodiinterconnessionespecificominimoperl'energiaelettricaal10%dellacapacitàdi

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

10

produzionedienergiaelettricadegliStatimembrientro il2020.Nel2016, laCommissioneriferirà inmeritoallemisurenecessarieperraggiungereunobiettivodel15%entroil2030.

• Efficienzaenergetica.IlConsiglioeuropeohafissato,nell’ottobre2014,unobiettivoindicativoalivellodi UE, pari almeno al 27% di miglioramento dell'efficienza energetica nel 2030, obiettivo che saràriesaminatoentroil2020,perinnalzarloeventualmenteal30%.

• Riduzione delle emissioni. L’Europa si pone l’obiettivo di ridurre le proprie emissioni di gas serra al2030del40%rispettoal1990.Siponel’obiettivodimodificareepotenziareilsistemadiscambiodelleemissionieuropeo(EU–ETS)einvestiredipiùnellosviluppodellefontidienergiarinnovabili.

• Ricercaeinnovazioneincampoenergetico.L’obiettivodiessereleadertecnologicoinfattodienergiealternativeediriduzionedeiconsumi,creeràaltiflussidiesportazioneenuoveopportunitàindustriali,maggiore crescita e occupazione. In particolare bisogna sviluppare le reti elettriche, ampliare lepossibilitàdellagenerazionedistribuitaedellagestionedelladomanda,svilupparenuovicollegamentidilungadistanzaadaltatensioneincorrentecontinua(supergrids)enuovetecnologiedistoccaggio.

Lestrategieeuropeesulclimacostituisconoun ingrediente importantedellaproposta legislativaeuropeasull’economia circolare. La transizione verso un'economia più circolaremira amantenere per un tempoottimaleilvaloredeimaterialiedell'energiautilizzatineiprodottinellacatenadelvalore,riducendocosìalminimoirifiutiel'usodellerisorse.

Adifferenzadelmodelloeconomicoimprontatoal"prendi,produciegetta",l’economiacircolareèingradodi promuovere competitività e innovazione, stimolando la nascita di nuovi modelli imprenditoriali el'adozionedinuovetecnologie,favorendolamodernizzazionedellepolitichesociali,conconseguentieffettipositivinellungotermineperl'economianelsuoinsieme,chediverràpiùsostenibileepiùcompetitiva.

Lastrategiaeuropeaal2030individuaperl’Italiadueobiettivi.Unodiriduzionedeigasserraeunoperlefontirinnovabili,comecontributopercentualediutilizzodellefontirinnovabilineiconsumifinalidienergiaal2030.

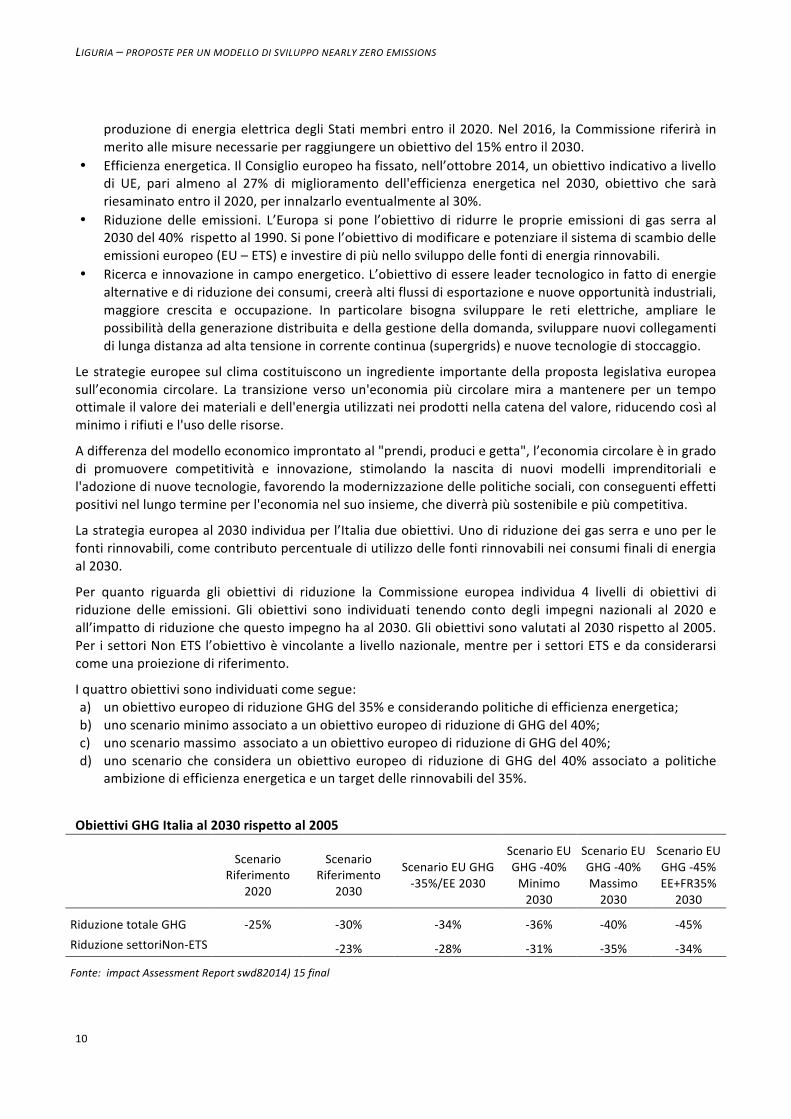

Per quanto riguarda gli obiettivi di riduzione la Commissione europea individua 4 livelli di obiettivi diriduzione delle emissioni. Gli obiettivi sono individuati tenendo conto degli impegni nazionali al 2020 eall’impattodiriduzionechequestoimpegnohaal2030.Gliobiettivisonovalutatial2030rispettoal2005.PerisettoriNonETSl’obiettivoèvincolantealivellonazionale,mentreperisettoriETSedaconsiderarsicomeunaproiezionediriferimento.

Iquattroobiettivisonoindividuaticomesegue:a) unobiettivoeuropeodiriduzioneGHGdel35%econsiderandopolitichediefficienzaenergetica;b) unoscenariominimoassociatoaunobiettivoeuropeodiriduzionediGHGdel40%;c) unoscenariomassimoassociatoaunobiettivoeuropeodiriduzionediGHGdel40%;d) uno scenario che considera un obiettivo europeo di riduzione di GHGdel 40% associato a politiche

ambizionediefficienzaenergeticaeuntargetdellerinnovabilidel35%.

ObiettiviGHGItaliaal2030rispettoal2005

ScenarioRiferimento

2020

ScenarioRiferimento

2030

ScenarioEUGHG-35%/EE2030

ScenarioEUGHG-40%Minimo2030

ScenarioEUGHG-40%Massimo2030

ScenarioEUGHG-45%EE+FR35%

2030

RiduzionetotaleGHG -25% -30% -34% -36% -40% -45%RiduzionesettoriNon-ETS -23% -28% -31% -35% -34%

Fonte:impactAssessmentReportswd82014)15final

11

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

Sitrattadiobiettiviancoranonvincolanti,machefornisconogiàunriferimento.

Ancoraunavoltanotiamocome l’impostazionedellestrategiedimedio lungoperiodosulclimarisultanoimportantiepossonoappresentareun’opportunitàperilrilanciodelsistemaproduttivo.Coinvolgonooltrealla dimensione dello sviluppo anche la dimensione sociale ed occupazionale. E questa impostazione vamantenutaper ladefinizionedipolitichea tutti i livelli di governo, inclusoquello regionale,più vicinoaicittadini.

1.2 Considerazionisullatransizioneversounmodellodisvilupposostenibile

L’aspettodecisionale

Nellefasiditransizionedaunmodelloadunaltroèimportantefornireanalisiestrumentipraticialdecisionmakerpersupportarlonelledecisioni.

Le Amministrazioni Locali, unità politiche per tradizione più vicine ai bisogni del cittadino, si trovano adaffrontaresituazioniinnettocontrasto.Daunaparteimodellidiculturadominanteimpongono,attraversoimezzidicomunicazionedimassa,unmodellodivitacheguardaallosprecoenergeticoeambientalecomeunica possibilità per raggiungere il benessere e la considerazione sociale. Dall’altra il cittadino/residentechiedeunaqualitàdellavitachenonèpossibile raggiungeresesi segue ilmodello impostodallaculturaeconomicadominante.

Tuttociòhaachefareconiltemadelladecisionepoliticao,sevogliamoesserepiùprecisi,dellacapacitàdinon prendere una decisione politica o, quando questa è stata presa, la capacità di rimandarla o dirimetterlaindiscussione.Hannoancheunaltrotrattoincomune:inmoltesituazionisiassisteaquellochepotremmodefinirel’espropriodelterritoriodapartedelloStatorispettoallepopolazionilocali.

Il problemaprincipale è la difficoltà per gli amministratori pubblici, di capire che non è più tempodelledecisioni prese dall’alto e non condivise a livello locale. Viene sistematicamente ignorata la necessità didiscutere le scelte con le popolazioni e spesso la decisione viene presa all’insaputa anche delle AutoritàLocali,creandoconflitticheattraversanotrasversalmentetuttiglischieramentipolitici.

Ildubbioèchelasmaniadecisionistadeivarilivelliistituzionali,ottengarisultatioppostiaquelliprefissati:ilbloccodelladecisionepolitica,manonsolo.Nonèancorachiaroilrapportotrainteressiglobalieinteressilocali, al punto che le proteste locali vengono etichettate comemanifestazioni di gretto provincialismo,aspetto che non fa che aumentare la distanza tra il cittadino e lo Stato. Questo in relazione ad unasensazionediffusadiperditadicontrollosullesceltecollettive.

I cittadini si aggregano in forme associative alternative, come ad esempio associazioni di consumatori,associazioni di cittadini per la difesa del territorio o di istanze locali, comitati di zona e blogisti. Di fattoqueste nuove forme associative si vanno proponendo come organizzazioni alternative alle formetradizionalidirappresentanzapoliticaeciòavvieneanchenelcampodelletematicheambientali.

Inuna indaginesvoltadall’Enea,gliAmministratoriLocali lamentano lamancanzadieserciziodiunruoloche essi ritengono fondamentale: il ruolo di coordinamento delle istanze locali. Questo clima nonfavorevolealdialogopuòprodurresituazioniaddiritturaparadossali.UnasituazioneclassicaèquellaincuilapresenzadiunconflittopuòportareleAmministrazioniLocaliacontestareoarifiutareancheattivitàchevanno nel senso di un miglioramento della situazione. A prima vista questo atteggiamento sembrairrazionale, anche se a ben vedere la percezione della perdita di autonomia nella gestione del proprioterritorioportaallafineadunrifiutogeneralizzato.

Nella stessa indagine viene rilevata la necessità di coinvolgere i cittadini fin dall’inizio nel processodecisionale su azioni di politica ambientale e questo comporta che gli stessi siano adeguatamenteinformati. In altre parole, non bisognamettere la gente di fronte al fatto compiuto o ad alternative già

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

12

prefissateonon realmente tali, nédistribuiredépliant illustrativi e saggidifficili da comprendere, tali dascoraggiare,difatto,losforzodiapprendimentoedapprofondimentonecessario.Questotipodiapprocciopuòprovocare,infatti,unsensodiemarginazioneomanipolazione.

Ilprincipiodellapartecipazione,allabasedellecostituzionidemocratiche,emergesempredipiùinterminidi consapevolezza nei vari ambienti responsabili delle decisioni riguardanti lo sviluppo di politicheambientali idonee al mantenimento del patrimonio naturalistico. Questo principio si è trasformato neltempo in emergenza e ha spostato il centro delle valutazioni da considerazioni scientifico-tecniche,economicheedistrategiageneraleclassicaadaltredi tipoetico,democratico,nonchéverso laricercadiobiettivisociali.

Riflessionisulladistribuzionesostenibiledell’energiasulterritorio

Unmodellodisviluppoenergetico-ambientaleefficienteesostenibileè legatoalladisponibilitàdienergiagreen e alla facilità di approvvigionamento e fruibilità. La capacità di garantire la fornitura dei servizienergetici richiesti è essenziale per il funzionamento di tutte le economie, dai piccoli Comuni, a unaRegione fino a una intera Nazione. Uno dei principali driver di un sistema economico moderno eambientalmentesostenibilenonè,pertanto,lasoladisponibilitàdifonti,maanchelacapacitàdirenderlefacilmenteaccessibilisulterritorioeagliutentifinali.Nonsipuòperciòprescinderedall’esigenzadiattuarelogicheintelligentiperlagestioneeilcontrollodelladistribuzionedell’energia.

La diffusione di impianti e tecnologie FER (Fonti Energetiche Rinnovabili) o a fonti fossili a gas maestremamenteefficienti(vedicogenerazioneadaltorendimento)sièsviluppatafinoranellacornicediunmodellodi produzioneedistribuzionedell’energia centralizzato. In tale scenario il potenziale insitonellenuove tecnologie energetiche rimane frenato e legato a logiche del tutto simili a quelle di impiantitradizionali. La filiera corta, lo scambio sul posto di energia, l’integrazione degli impianti a FER con altriprogetti funzionali allo sviluppo locale riguardanti i rifiuti, l’acqua, i trasporti, il turismo ed altri settoristrategici rappresentano la cornice ideale per l’implementazione di tali progetti. In questo quadro, ilmodello consolidato di produzione e distribuzione centralizzata di energia elettrica va trasformandosi inquellopiùarticolatoeavanzato,siadalpuntodivistatecnologicochegestionale,diGenerazioneDistribuita(GD),comepuresievincedallepropostefatte.

La vicinanza degli impianti di generazione ai punti di consumo finale (utenza) comporta un trasporto dienergiasudistanzecontenute,conconseguentiminoriperditedi rete,econsenteanche losfruttamentodell’eventualecaloreprodotto,cherichiededistanzeditrasportoestremamentebrevi.

Inquestavisioneilconsumatoreèancheilproduttoreeunaretebidirezionaletrasportal’energiaelettricaintermittente prodotta in loco. Il termine prosumer indica proprio questo, ossia il singolo cittadino,l’impresa, o una cooperativa che possono scegliere, a seconda del momento e della convenienza, seprodurreenergiapersoddisfareilpropriofabbisognoopervenderla,interamenteoinparte,sulmercato.Lagenerazionedistribuita(GD)permettequindiunamaggiore integrazionedelsettoregenerazioneconilterritorio (basti pensare ad esempio ai pannelli fotovoltaici integrati nelle abitazioni) e promuoveopportunitàdibusinesslocale.

Come abbiamo visto tra i principali requisiti per il sistema elettrico futuro troviamo la sostenibilità el’efficienzamaaltempostessobisognapuntareancheall’affidabilità,intesacomelacapacitàdisoddisfareilfabbisognoenergeticodegliutentifinalisenzainterrompereilservizio,risolvendoiproblemidivariabilitàeintermittenzadellefontirinnovabilieiproblemidibilanciamentodelladomandarispettoall’offerta.

Per soddisfare questi requisiti e garantire un sistema flessibile, è necessaria una rete intelligente, SmartGrid, checon tecnologieavanzatepermettadi integrareecoordinare leesigenzee lecapacitàdi tuttigliutenti connessi, produttori, gestori di rete, consumatori e operatori del mercato elettrico al fine di faroperaretuttelecomponentidelsistemanelmodopiùefficientepossibile,minimizzandoicostiel’impattoambientale. Le SmartGrid rappresentanoquindi l’evoluzionedella classica reteelettricadi distribuzione,

13

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

sostanzialmente passiva, che trasporta l’energia in una direzione, dalle grandi centrali di generazione aipuntidiconsumopressogliutentifinali.

Bisognaconsiderareinoltrechegliattualesistemi,adesempioelettrico,sonoprogettatipersoddisfareladomandadipicco,chedurasoloperunlimitatoperiododitempo,mainquestomodoilsistemarichiedealti investimenti in capacità. Con le SmartGrid è possibile avereuna curvadi domandapiatta, fornendoinformazioni ai consumatori sul prezzo dell’energia per spostare il consumo lontano dai periodi di piccodelladomanda.IcriteridiSmartGridpossonoessereapplicatioltrecheall’elettricitàancheaunaseriediinfrastrutture di materie prime, compresa l’acqua, il gas e l’idrogeno e saranno la base per un futurosistemadiapprovvigionamentode-carbonizzato.

Il passaggioverso lagenerazionedecentralizzatae intelligentepertantoè lacondizione sinequanonperesprimerenonsolotuttoilpotenzialetecnicodelleenergiedistribuitequali leFER,maancheperfavorireun cambio di paradigma energetico attraverso il quale tali tecnologie promuovono una re-distribuzioneverso il basso della decisione sociale, economica e politica al fine di garantire un accesso nondiscriminatorio ai mercati energetici. In tale visione gli impianti a FER possono essere socialmentedesideratiedauspicaticomestrumentodiempowermentdellecomunitàlocalielevadisvilupposostenibilepertuttoilterritorio.

Avalledituttociòbisognaconsiderarealcunecriticitàeprioritàcheriguardanol’accettazionesocialedelletecnologie sul territorio, problema non secondario in considerazione del fatto che ormai molti conflittiriguardanol’adozionedellefontirinnovabiliocomunquediimpianti,destinati,almenonellamentedichilipropone,asalvaguardarel’ambiente.

Ildecisorelocalechesimuoveversoilpassaggioadunoscenarioenergetico low-carbonsocietyoallade-carbonizzazione spinta, oltre ad andare incontro a problemi di fattibilità tecnico-economica o normativalegatoallenuovetecnologie (quali i limitigeografici, lanatura intermittenteediscontinuadialcunefontirinnovabili,l’efficienza,laconvenienzaeconomica,lanormativa),sitrovaadoveraffrontaresempredipiùun ulteriore ostacolo che spesso impedisce l’implementazione di progetti ed interventi di tecnologieenergetichebasatisufontirinnovabilinelterritorio:lebarrierelegateall’accettazionesociale.Ilterminediaccettazione sociale è qui definito come l’acquisizione consapevole di un mutamento che trasformi ilproprio territorio, determinato dall’introduzione di una nuova tecnologia/policy/progetto. In questo casol’accettazione è collegata al modo con cui le persone percepiscono ed interpretano gli interventi e gliimpianti energetici da localizzare in un territorio. La questione chiave che diventa importante per unamministratore locale impegnatoapromuovere ladiffusionedi fontienergeticherinnovabiliocomunquealternativesulproprioterritoriononèquindiseequantolepoliticheenergetichealivellonazionaleversoleFERsianoauspicabili,bensìseecomesingoliprogettienergeticipossonoesseresocialmentedesiderabilialivellolocale.

Quali sono gli impedimenti di natura squisitamente sociale che possono ostacolare la diffusione delletecnologie energetiche sul territorio? Ci sono diverse ragioni che possono ostacolare la desiderabilitàsociale verso l’introduzionedi una tecnologia a FER.Apartequalcheelementodi novità, le ragioni dellaprotesta sono spesso riconducibili a quanto spesso emerge riguardo agli impianti energetici piùconvenzionali. Nessuna di queste spiegazioni ha la pretesa di essere esaustiva, a seconda dei casi potràprevalerel’unaol’altra,enonèesclusochepiùd’unapossanoesserecontemporaneamentevalideinunastessasituazione.Vediamoleinsintesi.

La sindromeNimby. L’ipotesiNimby si regge sull’assunzione secondo cui lamotivazione della protesta èlegataesclusivamentearagionidinaturalocalisticasecondolaqualelapopolazionesarebbefavorevoleallarealizzazionedi impiantipurchénon siano fattinelpropriocortiledicasa. C’è comunqueda rilevare chediversi studiosi ritengonoche tale sindrome spieghi fenomenidiopposizione inareegeografichevasteenoninterritori limitaticomequellipresenti in Italia.GlistessiAutorisostengonoinsintesicheèerrata la

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

14

pretesadiridurrequalsiasiconflittoalNimby,sottotacendoaltrifattoricomelasfiducianelleistituzionienegliesperti1.

Lamancanzaditrasparenzaediinformazione.L’informazionetecnico-scientificadeicittadinisulleenergierinnovabiligiocaunruolodifondamentaleimportanzanelfavorireomenoladesiderabilitàversodiesse.Senza informazione non vi è consapevolezza e la cosciente accettazione di un mutamento del proprioterritorio, determinato dall’introduzione di una tecnologia verde, è condizionata anche dal livello diinformazionepossedutodaicittadini.

La percezione del rischio 2 . Nelle contestazioni mosse agli impianti a FER il termine rischio ritornaprepotentemente.Cosìcomepergliimpiantienergeticiconvenzionali,vièlapauradieffettinegativisullabiodiversità, sulla salute, sulla qualità della vita determinati da parchi eolici, centrali a biomasse ogeotermiche, impianti di compostaggio.Anche laddovepotrà sembrare socialmente amplificato il rischiolegatoadalcuniimpiantiaFERnonvasottostimatoelasuapercezionedipendedaunaseriediprocessiefattorididiversanatura:culturali,comunicativi,morali,valoriali.

L’equaripartizionedeirischiebenefici.Daun’analisidelleargomentazioniemersedaicontestatoriaffioracomesonogliimpattisocialidelprogettoacostituireincerticasilafonteprincipaledipreoccupazionedaparte di residenti e portatori di interessi mettendo a rischio la desiderabilità economica e socialedell’intervento.Nelcasospecificodellalocalizzazionediunanuovatecnologiaenergetica,unadomandadafarsiinfasediprogettazioneè:chiperdeechiguadagnadallasuaintroduzione?Lepossibiliripercussionidiun parco eolico o una centrale a biomasse su settori strategici quali il turismo o l’agricoltura possonoinfluire notevolmente sulle percezioni di una società locale. La paura di perdere una reale o potenzialefontediguadagno,inunoperatoreturisticooagricolo,oppureinuncommerciante,potrebbeprevaleresultimore più lontano del riscaldamento globale o della dipendenza dai combustibili fossili del proprioterritorio.

Ilprocessodecisionale.Quelloche insegnalavicendaneiconflittiambientalipiùrecentièche lagestionedei rischi tecnologici e industriali in genere, nelle nostre società richiede il coinvolgimento del pubblico.Dalleesperienzedisuccessopresentineglialtripaesidoveilfenomenodeiconflittiambientalinonènuovo(come la Francia, gli Stati Uniti o la Gran Bretagna) è dimostrato che ai fini di prevenire o evitare talisituazioni sono stati sperimentati una serie di strumenti partecipativi che tentano in vari modi dicoinvolgere gli stakeholder al momento, e non al termine, della definizione di progetti di sviluppo chericadonosulproprioterritorio.LelegislazionidellaRegioneToscana(Legge46/2013)edell’EmiliaRomagna(3/2010)inmateriavannoversoquestadirezione.

Lapercezionedelterritorio.Unadellecaratteristichedistintivedegliimpiantiarinnovabilirispettoaquelliacombustibilifossilièilmaggioreimpattovisivonelpaesaggio.Questonaturalmenteèrelativoallacapacitàgenerativadell’impianto,mal’aspettodellavisibilitàdipendeanchedalfattoche-mentrepericombustibilifossilioperl’energianuclearel’estrazioneèrealizzatasottolasuperficieterrestreocomunqueèinvisibileaicittadiniperchéavvienespessoinluoghilontani(almenoinItalia)-nelcasodelleFERlafornituradellamateriaprimaavvieneinsuperficie,conunmaggiorimpattosulpaesaggio,econunamaggiorevicinanzaailuoghi di residenza. Diverse ricerche in merito hanno sottolineato la rilevanza di questa dimensione indiversicasidicontestazione.Ladiffusionediunimmaginariopaesaggisticoidilliacofraituristi,gliimmigratidiritornoeiproprietaridisecondecaseèunodiquesti.

1 BorrelliG..,GuzzoT.,(2011),Tecnologia,rischioeambiente,BonannoEditore2BorrelliG.,SartoriS.,(1990)Rischitecnologieinteressidiffusi,QuaderniEnea

15

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

Evoluzionedeiprofiliprofessionali

Nel processo di riconversione verde3lo spostamento dell’economia verso i settori low-carbon si rifletteanchesullacomposizioneesullecaratteristichedellaforzalavoro.

Dallaanalisiqualitativadialcunesignificativeesperienze4emergonoindicazioniutiliallacomprensionedeifabbisogni di competenze ed alla definizione di nuovi e più appropriati interventi formativi. I casi studioinfatti rilevano che, come in tutta l’economia verde, anche nel settore energetico il passaggio verso leenergiepulitecomportaunprocessodinamicosuvastascalachevede lanascitadinuoveprofessionalità(soprattutto verso la filiera delle rinnovabili), la trasformazione di alcune professioni esistenti mediantel’integrazione e aggiornamento delle competenze (ad essere interessato è soprattutto il settoreresidenziale legatoall’efficientamentodegli edifici) e lascomparsadi alcune tipologie lavorative legateaproduzioniinprogressivadismissione(comelafilieraestrattivomineraria).

E’quanto sipropone Isfol con lo studio suiprincipali fabbisognidi competenzeeconoscenzenel settoredelle rinnovabili e dell’efficienza energetica. La ricerca consente di ricostruire in maniera dettagliatal’identikitprofessionaledialcunefigureparticolarmentesignificativequali:

• espertoeconomico–finanziariodiinterventiincampoenergeticoambientale;• espertodiinterventienergeticisostenibilialivelloterritoriale;• promotoreconsulentedimaterialiediliabassoimpattoambientale;• espertoperlaqualificazioneenergeticoambientaledelleimpreseedili;• amministratoredicondominioconcompetenzeenergeticoambientali5.

La ricerca tuttavia sottolinea l’ampia portata del cambiamento, il carattere pervasivo degli interventi disostituzione delle fonti fossili con le FER che oltre a introdurre nuove figure professionali, sonoprincipalmenteingradodiapportarelatrasformazionediungrannumerodiprofessioniesistenti,sianellealtechenellebassequalifiche.

Una valutazione quantitativa degli impatti occupazionali, complessa da effettuare, deve considerare glieffettidiretti,indirettieindottidagliinvestimentidiriqualificazioneetransizioneenergetica.

3Greenrestructuringcit.4Ocse(2011),CedefopeIlo(2011)5Isfol ,Ammassari R., et al. (2011), Energie rinnovabili ed efficienza energetica : settori strategici per lo svilupposostenibile:implicazionioccupazionalieformative:sintesidellaricerca,Roma,Isfol.

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

16

1.3 QuadrosocioeconomicodellaLiguria

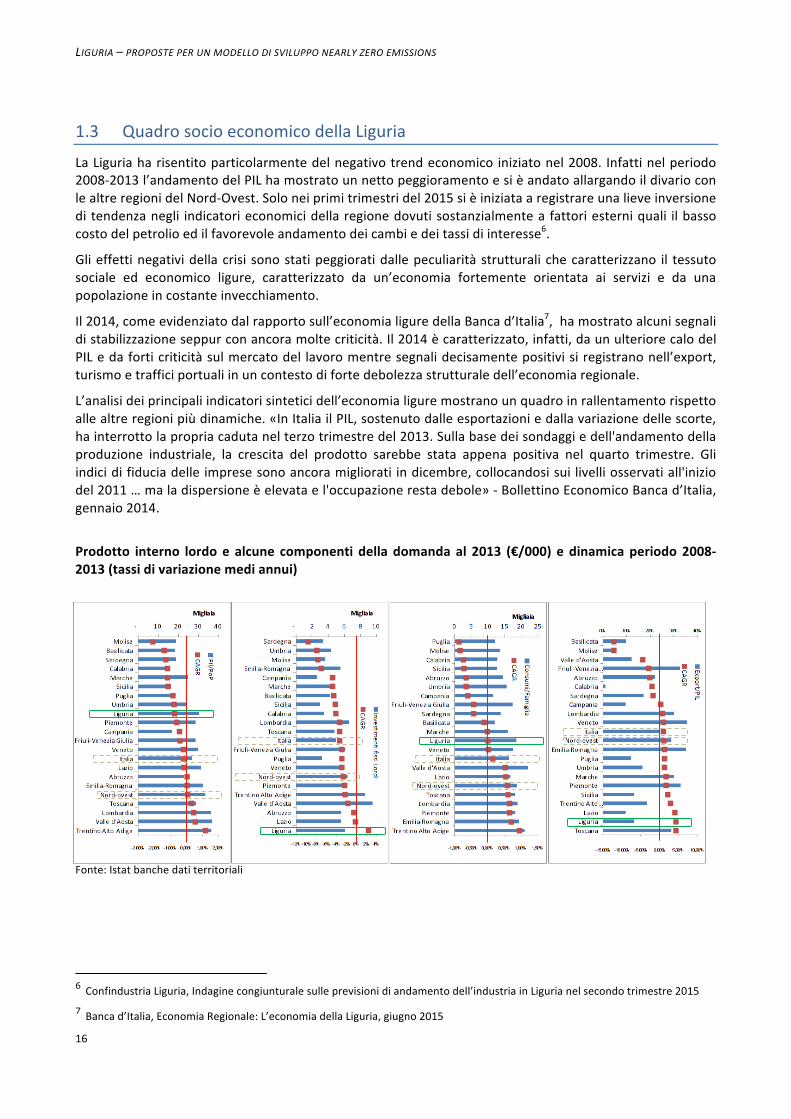

LaLiguriaharisentitoparticolarmentedelnegativotrendeconomico iniziatonel2008. Infattinelperiodo2008-2013l’andamentodelPILhamostratounnettopeggioramentoesièandatoallargandoildivarioconlealtreregionidelNord-Ovest.Soloneiprimitrimestridel2015sièiniziataaregistrareunalieveinversioneditendenzanegli indicatorieconomicidellaregionedovutisostanzialmenteafattoriesterniquali ilbassocostodelpetrolioedilfavorevoleandamentodeicambiedeitassidiinteresse6.

Glieffettinegatividellacrisi sonostatipeggioratidallepeculiaritàstrutturali checaratterizzano il tessutosociale ed economico ligure, caratterizzato da un’economia fortemente orientata ai servizi e da unapopolazioneincostanteinvecchiamento.

Il2014,comeevidenziatodalrapportosull’economialiguredellaBancad’Italia7,hamostratoalcunisegnalidistabilizzazioneseppurconancoramoltecriticità.Il2014ècaratterizzato,infatti,daunulteriorecalodelPILedaforticriticitàsulmercatodel lavoromentresegnalidecisamentepositivisiregistranonell’export,turismoetrafficiportualiinuncontestodifortedebolezzastrutturaledell’economiaregionale.

L’analisideiprincipaliindicatorisinteticidell’economialiguremostranounquadroinrallentamentorispettoallealtreregionipiùdinamiche.«InItaliailPIL,sostenutodalleesportazioniedallavariazionedellescorte,hainterrottolapropriacadutanelterzotrimestredel2013.Sullabasedeisondaggiedell'andamentodellaproduzione industriale, la crescita del prodotto sarebbe stata appena positiva nel quarto trimestre. Gliindicidifiduciadelleimpresesonoancoramigliorati indicembre,collocandosisui livelliosservatiall'iniziodel2011…maladispersioneèelevatael'occupazionerestadebole»-BollettinoEconomicoBancad’Italia,gennaio2014.

Prodotto interno lordoe alcune componenti della domandaal 2013 (€/000) edinamicaperiodo2008-2013(tassidivariazionemediannui)

Fonte:Istatbanchedatiterritoriali

6 ConfindustriaLiguria,Indaginecongiunturalesulleprevisionidiandamentodell’industriainLigurianelsecondotrimestre2015 7 Bancad’Italia,EconomiaRegionale:L’economiadellaLiguria,giugno2015

17

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

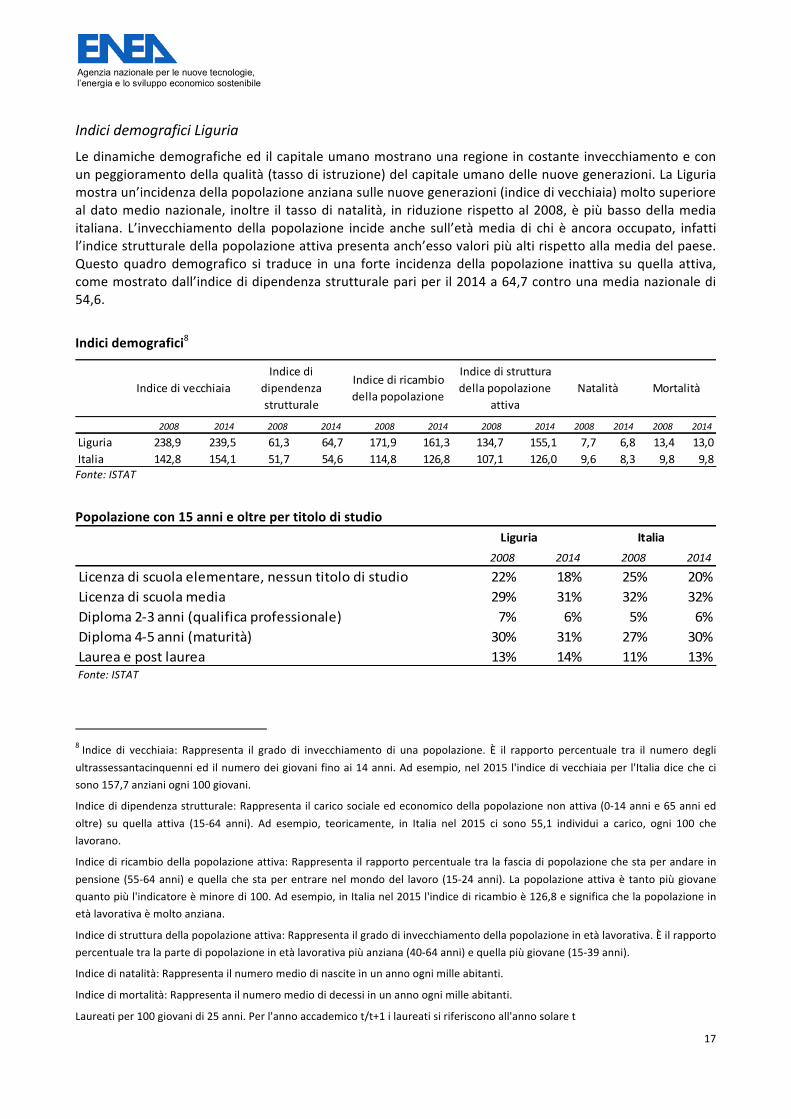

IndicidemograficiLiguria

Ledinamichedemograficheedilcapitaleumanomostranounaregioneincostanteinvecchiamentoeconunpeggioramentodellaqualità(tassodiistruzione)delcapitaleumanodellenuovegenerazioni.LaLiguriamostraun’incidenzadellapopolazioneanzianasullenuovegenerazioni(indicedivecchiaia)moltosuperiorealdatomedionazionale, inoltre il tassodinatalità, in riduzionerispettoal2008,èpiùbassodellamediaitaliana. L’invecchiamentodellapopolazione incide anche sull’etàmediadi chi è ancoraoccupato, infattil’indicestrutturaledellapopolazioneattivapresentaanch’essovaloripiùaltirispettoallamediadelpaese.Questo quadro demografico si traduce in una forte incidenza della popolazione inattiva su quella attiva,comemostratodall’indicedidipendenzastrutturalepariperil2014a64,7controunamedianazionaledi54,6.

Indicidemografici8

Fonte:ISTAT

Popolazionecon15annieoltrepertitolodistudio

Fonte:ISTAT

8Indice di vecchiaia: Rappresenta il grado di invecchiamento di una popolazione. È il rapporto percentuale tra il numero degliultrassessantacinquennied ilnumerodeigiovanifinoai14anni.Adesempio,nel2015l'indicedivecchiaiaper l'Italiadicechecisono157,7anzianiogni100giovani.

Indicedidipendenzastrutturale:Rappresentailcaricosocialeedeconomicodellapopolazionenonattiva(0-14annie65anniedoltre) su quella attiva (15-64 anni). Ad esempio, teoricamente, in Italia nel 2015 ci sono 55,1 individui a carico, ogni 100 chelavorano.

Indicediricambiodellapopolazioneattiva:Rappresentailrapportopercentualetralafasciadipopolazionechestaperandareinpensione (55-64anni)equellachestaperentrarenelmondodel lavoro (15-24anni). Lapopolazioneattivaè tantopiùgiovanequantopiùl'indicatoreèminoredi100.Adesempio,inItalianel2015l'indicediricambioè126,8esignificachelapopolazioneinetàlavorativaèmoltoanziana.

Indicedistrutturadellapopolazioneattiva:Rappresentailgradodiinvecchiamentodellapopolazioneinetàlavorativa.Èilrapportopercentualetralapartedipopolazioneinetàlavorativapiùanziana(40-64anni)equellapiùgiovane(15-39anni).

Indicedinatalità:Rappresentailnumeromediodinasciteinunannoognimilleabitanti.

Indicedimortalità:Rappresentailnumeromediodidecessiinunannoognimilleabitanti.

Laureatiper100giovanidi25anni.Perl'annoaccademicot/t+1ilaureatisiriferisconoall'annosolaret

2008 2014 2008 2014 2008 2014 2008 2014 2008 2014 2008 2014

Liguria 238,9 239,5 61,3 64,7 171,9 161,3 134,7 155,1 7,7 6,8 13,4 13,0Italia 142,8 154,1 51,7 54,6 114,8 126,8 107,1 126,0 9,6 8,3 9,8 9,8

IndicedivecchiaiaIndicedi

dipendenzastrutturale

Indicediricambiodellapopolazione

Indicedistrutturadellapopolazione

attivaNatalità Mortalità

2008 2014 2008 2014

22% 18% 25% 20%29% 31% 32% 32%7% 6% 5% 6%30% 31% 27% 30%13% 14% 11% 13%

Liguria Italia

Licenzadiscuolaelementare,nessuntitolodistudioLicenzadiscuolamediaDiploma2-3anni(qualificaprofessionale)Diploma4-5anni(maturità)Laureaepostlaurea

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

18

Indicisull’università

Fonte:ISTAT

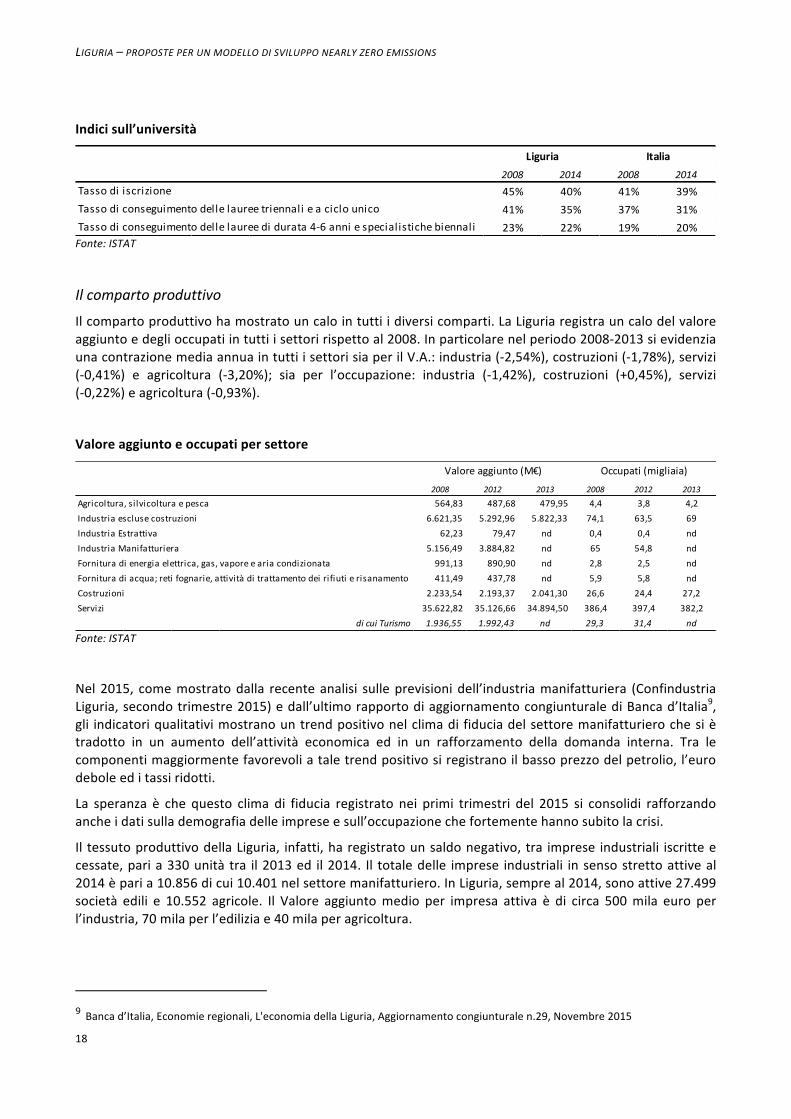

Ilcompartoproduttivo

Ilcompartoproduttivohamostratouncalointuttiidiversicomparti.LaLiguriaregistrauncalodelvaloreaggiuntoedeglioccupatiintuttiisettoririspettoal2008.Inparticolarenelperiodo2008-2013sievidenziaunacontrazionemediaannuaintuttiisettorisiaperilV.A.:industria(-2,54%),costruzioni(-1,78%),servizi(-0,41%) e agricoltura (-3,20%); sia per l’occupazione: industria (-1,42%), costruzioni (+0,45%), servizi(-0,22%)eagricoltura(-0,93%).

Valoreaggiuntoeoccupatipersettore

Fonte:ISTAT

Nel2015, comemostratodalla recenteanalisi sulleprevisionidell’industriamanifatturiera (ConfindustriaLiguria,secondotrimestre2015)edall’ultimorapportodiaggiornamentocongiunturalediBancad’Italia9,gli indicatoriqualitativimostranountrendpositivonelclimadi fiduciadelsettoremanifatturierochesiètradotto in un aumento dell’attività economica ed in un rafforzamento della domanda interna. Tra lecomponentimaggiormentefavorevoliataletrendpositivosiregistranoilbassoprezzodelpetrolio,l’eurodeboleeditassiridotti.

La speranza è che questo clima di fiducia registrato nei primi trimestri del 2015 si consolidi rafforzandoancheidatisullademografiadelleimpreseesull’occupazionechefortementehannosubitolacrisi.

Il tessutoproduttivodellaLiguria, infatti,haregistratounsaldonegativo,tra imprese industriali iscritteecessate,paria330unitàtra il2013ed il2014. Il totaledelle imprese industriali insensostrettoattiveal2014èparia10.856dicui10.401nelsettoremanifatturiero.InLiguria,sempreal2014,sonoattive27.499società edili e 10.552 agricole. Il Valore aggiuntomedio per impresa attiva è di circa 500mila euro perl’industria,70milaperl’ediliziae40milaperagricoltura.

9 Bancad’Italia,Economieregionali,L'economiadellaLiguria,Aggiornamentocongiunturalen.29,Novembre2015

2008 2014 2008 201445% 40% 41% 39%41% 35% 37% 31%23% 22% 19% 20%

Liguria Italia

TassodiiscrizioneTassodiconseguimentodellelaureetriennalieaciclounicoTassodiconseguimentodellelaureedidurata4-6anniespecialistichebiennali

2008 2012 2013 2008 2012 2013564,83 487,68 479,95 4,4 3,8 4,26.621,35 5.292,96 5.822,33 74,1 63,5 6962,23 79,47 nd 0,4 0,4 nd5.156,49 3.884,82 nd 65 54,8 nd991,13 890,90 nd 2,8 2,5 nd411,49 437,78 nd 5,9 5,8 nd2.233,54 2.193,37 2.041,30 26,6 24,4 27,235.622,82 35.126,66 34.894,50 386,4 397,4 382,21.936,55 1.992,43 nd 29,3 31,4 nd

Fornituradienergiaelettrica,gas,vaporeeariacondizionataFornituradiacqua;retifognarie,attivitàditrattamentodeirifiutierisanamentoCostruzioniServizi

dicuiTurismo

Valoreaggiunto(M€) Occupati(migliaia)

Agricoltura,silvicolturaepescaIndustriaesclusecostruzioniIndustriaEstrattivaIndustriaManifatturiera

19

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

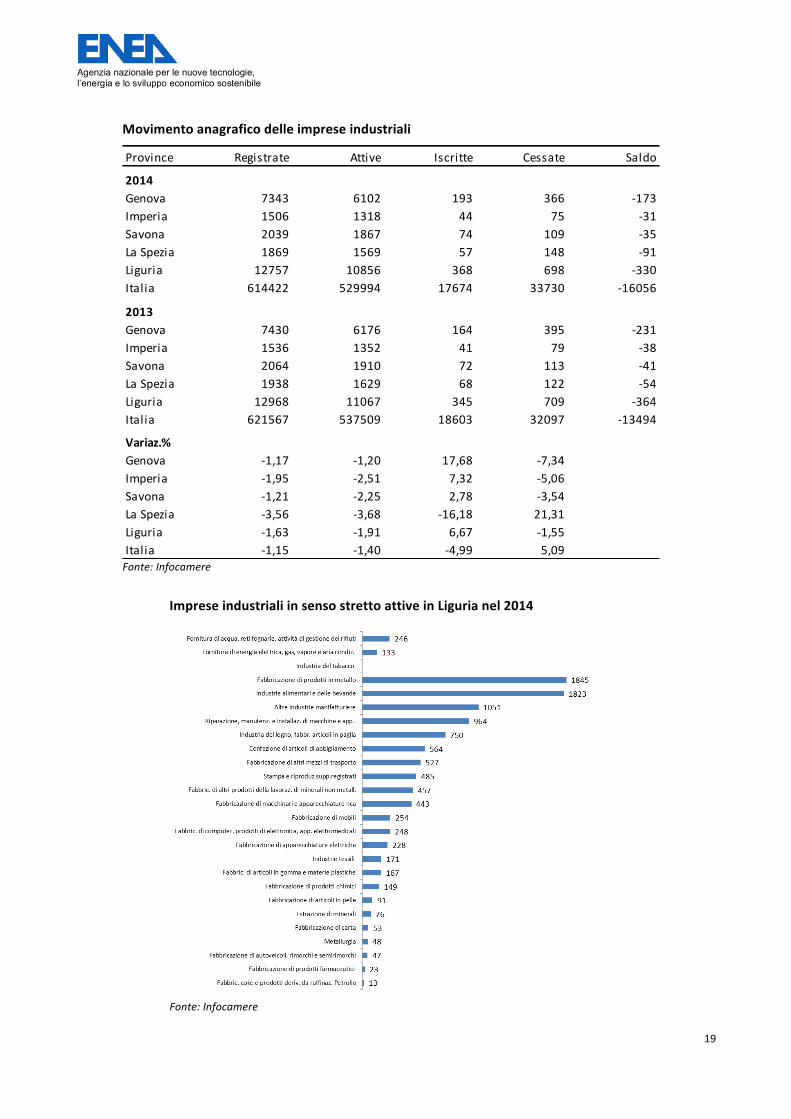

Movimentoanagraficodelleimpreseindustriali

Fonte:Infocamere

ImpreseindustrialiinsensostrettoattiveinLigurianel2014

Fonte:Infocamere

Province Registrate Attive Iscritte Cessate Saldo

2014Genova 7343 6102 193 366 -173Imperia 1506 1318 44 75 -31Savona 2039 1867 74 109 -35LaSpezia 1869 1569 57 148 -91Liguria 12757 10856 368 698 -330Italia 614422 529994 17674 33730 -16056

2013Genova 7430 6176 164 395 -231Imperia 1536 1352 41 79 -38Savona 2064 1910 72 113 -41LaSpezia 1938 1629 68 122 -54Liguria 12968 11067 345 709 -364Italia 621567 537509 18603 32097 -13494

Variaz.%Genova -1,17 -1,20 17,68 -7,34Imperia -1,95 -2,51 7,32 -5,06Savona -1,21 -2,25 2,78 -3,54LaSpezia -3,56 -3,68 -16,18 21,31Liguria -1,63 -1,91 6,67 -1,55Italia -1,15 -1,40 -4,99 5,09

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

20

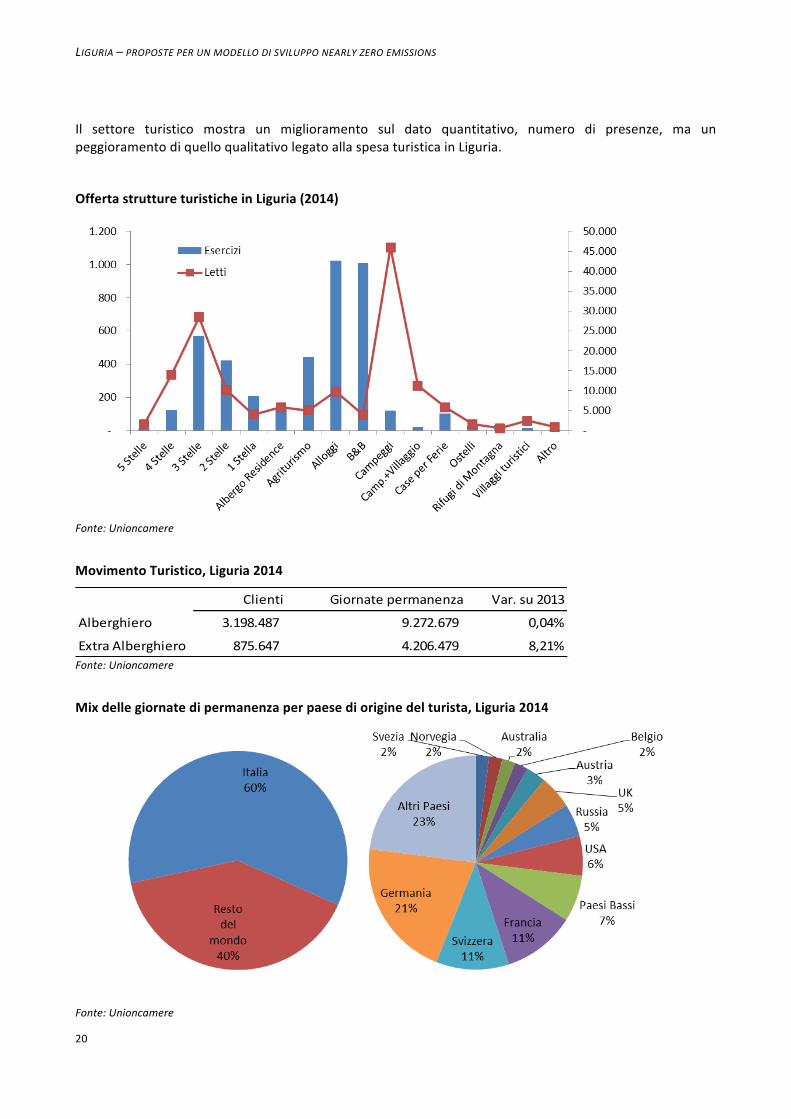

Il settore turistico mostra un miglioramento sul dato quantitativo, numero di presenze, ma unpeggioramentodiquelloqualitativolegatoallaspesaturisticainLiguria.

OffertastruttureturisticheinLiguria(2014)

Fonte:Unioncamere

MovimentoTuristico,Liguria2014

Fonte:Unioncamere

Mixdellegiornatedipermanenzaperpaesedioriginedelturista,Liguria2014

Fonte:Unioncamere

Clienti Giornatepermanenza Var.su2013

Alberghiero 3.198.487 9.272.679 0,04%

ExtraAlberghiero 875.647 4.206.479 8,21%

21

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

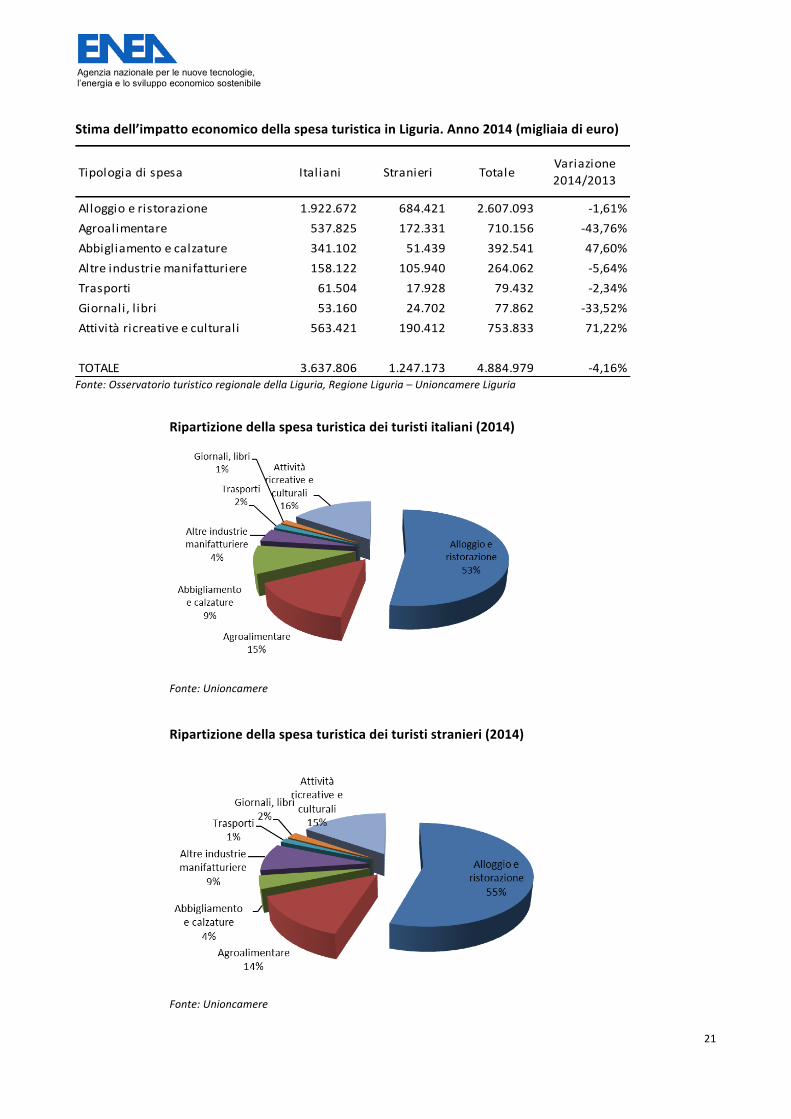

Stimadell’impattoeconomicodellaspesaturisticainLiguria.Anno2014(migliaiadieuro)

Fonte:OsservatorioturisticoregionaledellaLiguria,RegioneLiguria–UnioncamereLiguria

Ripartizionedellaspesaturisticadeituristiitaliani(2014)

Fonte:Unioncamere Ripartizionedellaspesaturisticadeiturististranieri(2014)

Fonte:Unioncamere

Tipologiadispesa Italiani Stranieri TotaleVariazione2014/2013

Alloggioeristorazione 1.922.672 684.421 2.607.093 -1,61%Agroalimentare 537.825 172.331 710.156 -43,76%Abbigliamentoecalzature 341.102 51.439 392.541 47,60%Altreindustriemanifatturiere 158.122 105.940 264.062 -5,64%Trasporti 61.504 17.928 79.432 -2,34%Giornali,l ibri 53.160 24.702 77.862 -33,52%Attivitàricreativeeculturali 563.421 190.412 753.833 71,22%

TOTALE 3.637.806 1.247.173 4.884.979 -4,16%

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

22

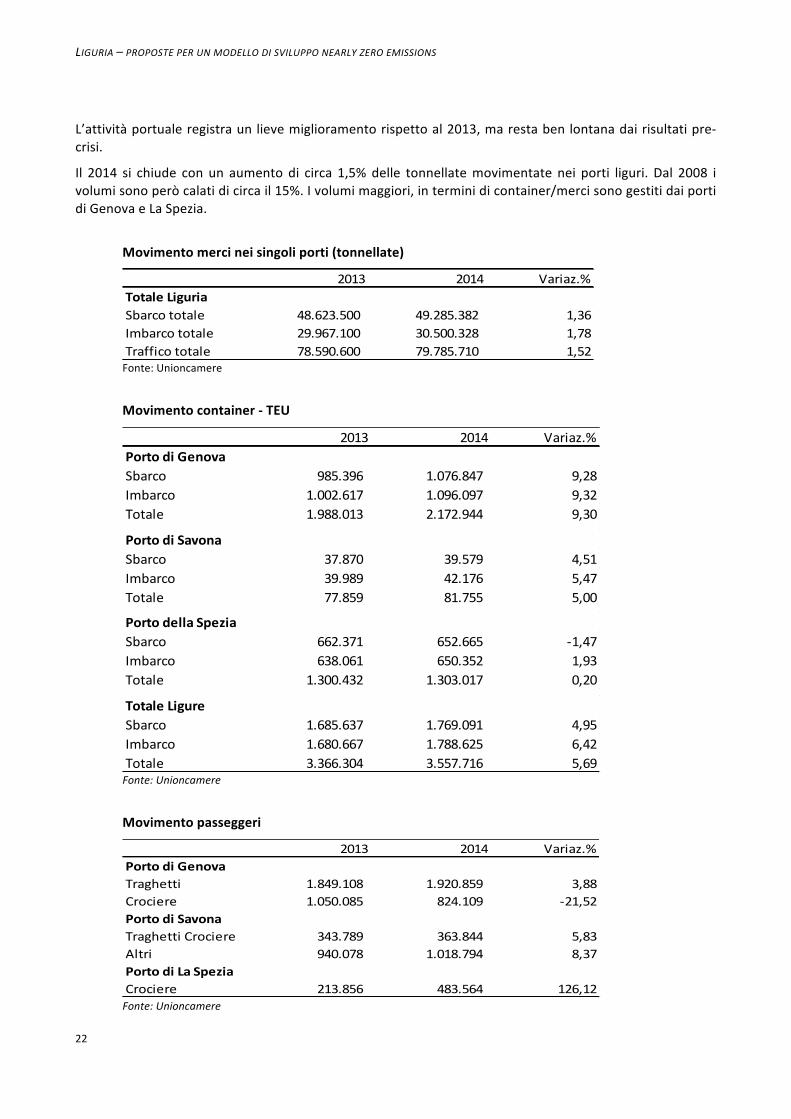

L’attivitàportualeregistraunlievemiglioramentorispettoal2013,marestabenlontanadairisultatipre-crisi.

Il 2014 si chiude con un aumento di circa 1,5%delle tonnellatemovimentate nei porti liguri. Dal 2008 ivolumisonoperòcalatidicircail15%.Ivolumimaggiori,interminidicontainer/mercisonogestitidaiportidiGenovaeLaSpezia.

Movimentomercineisingoliporti(tonnellate)

Fonte:Unioncamere

Movimentocontainer-TEU

Fonte:Unioncamere

Movimentopasseggeri

Fonte:Unioncamere

2013 2014 Variaz.%TotaleLiguriaSbarcototale 48.623.500 49.285.382 1,36Imbarcototale 29.967.100 30.500.328 1,78Trafficototale 78.590.600 79.785.710 1,52

2013 2014 Variaz.%PortodiGenovaSbarco 985.396 1.076.847 9,28Imbarco 1.002.617 1.096.097 9,32Totale 1.988.013 2.172.944 9,30

PortodiSavonaSbarco 37.870 39.579 4,51Imbarco 39.989 42.176 5,47Totale 77.859 81.755 5,00

PortodellaSpeziaSbarco 662.371 652.665 -1,47Imbarco 638.061 650.352 1,93Totale 1.300.432 1.303.017 0,20

TotaleLigureSbarco 1.685.637 1.769.091 4,95Imbarco 1.680.667 1.788.625 6,42Totale 3.366.304 3.557.716 5,69

2013 2014 Variaz.%PortodiGenovaTraghetti 1.849.108 1.920.859 3,88Crociere 1.050.085 824.109 -21,52PortodiSavonaTraghettiCrociere 343.789 363.844 5,83Altri 940.078 1.018.794 8,37PortodiLaSpeziaCrociere 213.856 483.564 126,12

23

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

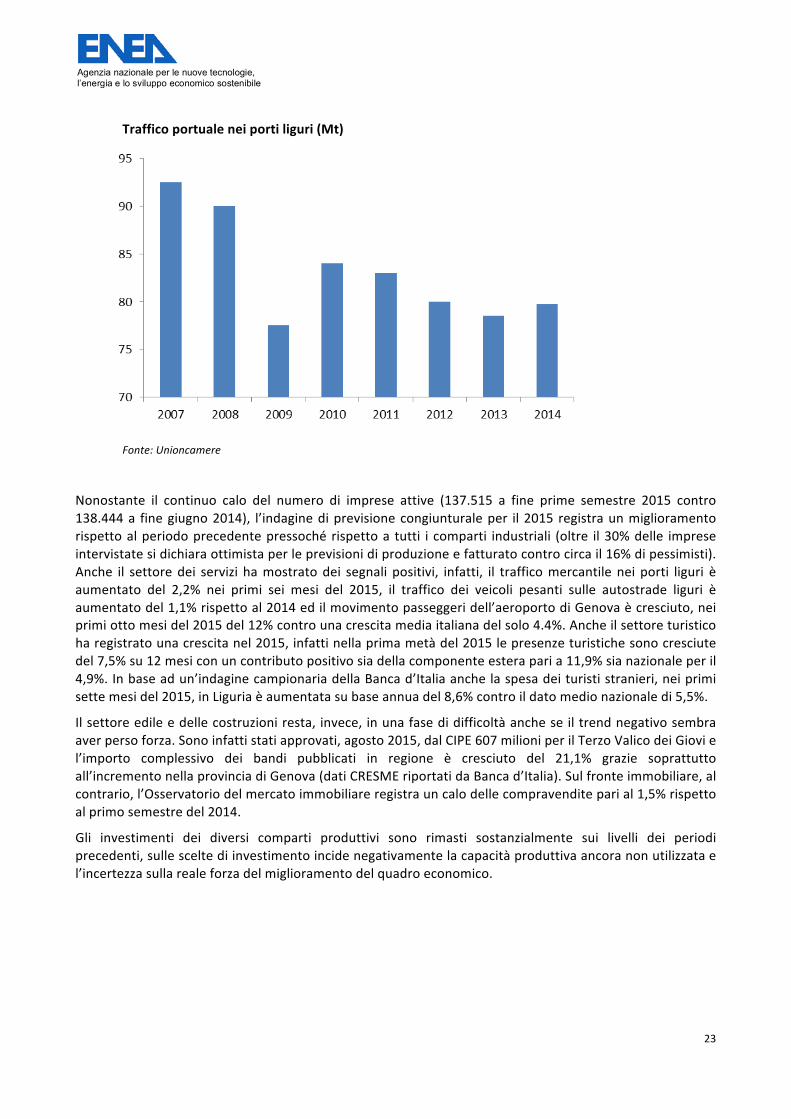

Trafficoportualeneiportiliguri(Mt)

Fonte:Unioncamere

Nonostante il continuo calo del numero di imprese attive (137.515 a fine prime semestre 2015 contro138.444a finegiugno2014), l’indaginediprevisionecongiunturaleper il2015 registraunmiglioramentorispettoalperiodoprecedentepressochérispettoa tutti i comparti industriali (oltre il30%delle impreseintervistatesidichiaraottimistaperleprevisionidiproduzioneefatturatocontrocircail16%dipessimisti).Anche il settoredei servizi hamostratodei segnali positivi, infatti, il trafficomercantile nei porti liguri èaumentato del 2,2% nei primi sei mesi del 2015, il traffico dei veicoli pesanti sulle autostrade liguri èaumentatodel1,1%rispettoal2014edilmovimentopasseggeridell’aeroportodiGenovaècresciuto,neiprimiottomesidel2015del12%controunacrescitamediaitalianadelsolo4.4%.Ancheilsettoreturisticoharegistratounacrescitanel2015,infattinellaprimametàdel2015lepresenzeturistichesonocresciutedel7,5%su12mesiconuncontributopositivosiadellacomponenteesteraparia11,9%sianazionaleperil4,9%.Inbaseadun’indaginecampionariadellaBancad’Italiaanchelaspesadeiturististranieri,neiprimisettemesidel2015,inLiguriaèaumentatasubaseannuadel8,6%controildatomedionazionaledi5,5%.

Ilsettoreedileedellecostruzioniresta, invece, inunafasedidifficoltàancheseiltrendnegativosembraaverpersoforza.Sonoinfattistatiapprovati,agosto2015,dalCIPE607milioniperilTerzoValicodeiGioviel’importo complessivo dei bandi pubblicati in regione è cresciuto del 21,1% grazie soprattuttoall’incrementonellaprovinciadiGenova(datiCRESMEriportatidaBancad’Italia).Sulfronteimmobiliare,alcontrario,l’Osservatoriodelmercatoimmobiliareregistrauncalodellecompravenditeparial1,5%rispettoalprimosemestredel2014.

Gli investimenti dei diversi comparti produttivi sono rimasti sostanzialmente sui livelli dei periodiprecedenti,sullesceltediinvestimentoincidenegativamentelacapacitàproduttivaancoranonutilizzatael’incertezzasullarealeforzadelmiglioramentodelquadroeconomico.

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

24

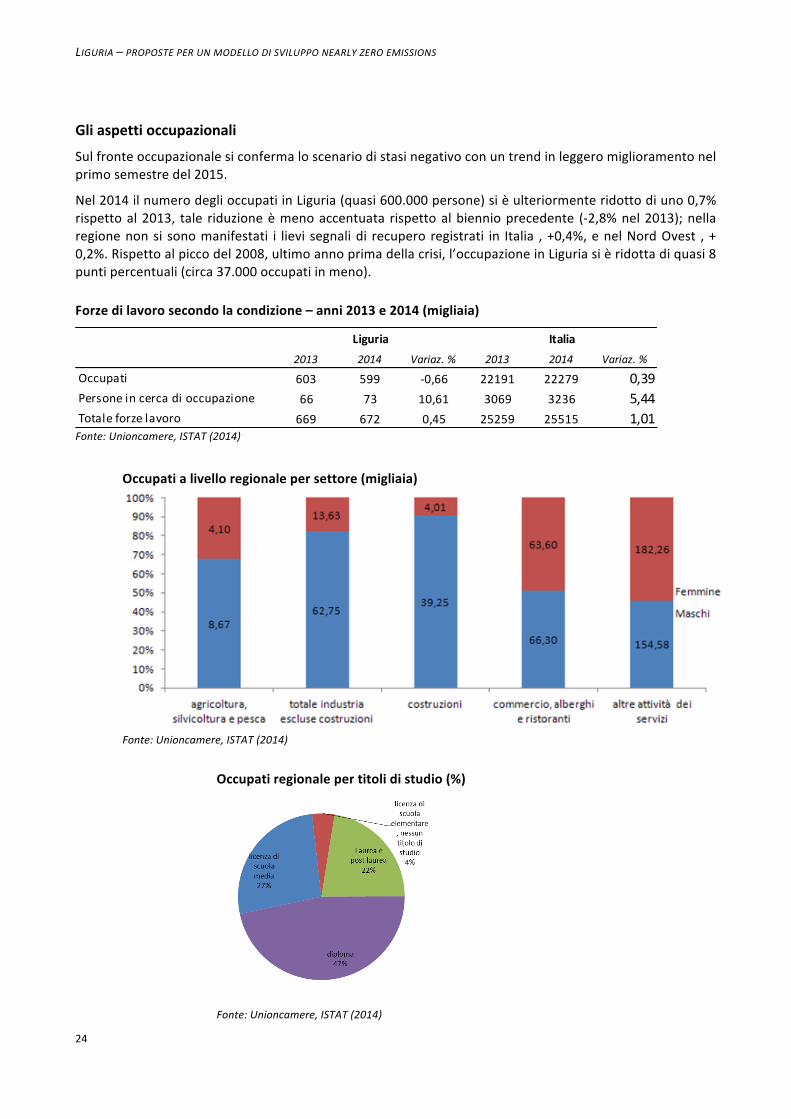

Gliaspettioccupazionali

Sulfronteoccupazionalesiconfermaloscenariodistasinegativoconuntrendinleggeromiglioramentonelprimosemestredel2015.

Nel2014ilnumerodeglioccupatiinLiguria(quasi600.000persone)sièulteriormenteridottodiuno0,7%rispettoal2013, tale riduzioneèmenoaccentuata rispettoalbiennioprecedente (-2,8%nel2013);nellaregionenonsi sonomanifestati i lievi segnalidi recupero registrati in Italia ,+0,4%,enelNordOvest ,+0,2%.Rispettoalpiccodel2008,ultimoannoprimadellacrisi,l’occupazioneinLiguriasièridottadiquasi8puntipercentuali(circa37.000occupatiinmeno).Forzedilavorosecondolacondizione–anni2013e2014(migliaia)

Fonte:Unioncamere,ISTAT(2014)

Occupatialivelloregionalepersettore(migliaia)

Fonte:Unioncamere,ISTAT(2014)

Occupatiregionalepertitolidistudio(%)

Fonte:Unioncamere,ISTAT(2014)

2013 2014 Variaz.% 2013 2014 Variaz.%

603 599 -0,66 22191 22279 0,3966 73 10,61 3069 3236 5,44669 672 0,45 25259 25515 1,01

Liguria Italia

OccupatiPersoneincercadioccupazioneTotaleforzelavoro

25

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

Nelprimosemestredel2015ancheillivellooccupazionaleharegistratountrendpositivo.Lacrescitadeglioccupati si è attestata al 2,8%. Tale ripresa è dovuta principalmente all’aumento dei lavoratoriindipendenti.Perquantoriguardailavoratoridipendenti,anch’essiinlieveaumento(0,8%),gliavviamentiall’impiego sono generalizzati in tutti i principali settori con una crescita dei contratti a tempoindeterminato.Nelprimosemestredel2015iltassodidisoccupazionescendesottoil10%inLiguria.

Ladisponibilitàdellefamiglie

Il complessivo scenario non può che riflettersi sulla propensione al consumo delle famiglie, comeevidenziatodalcitatorapportodellaBancad’Italia.

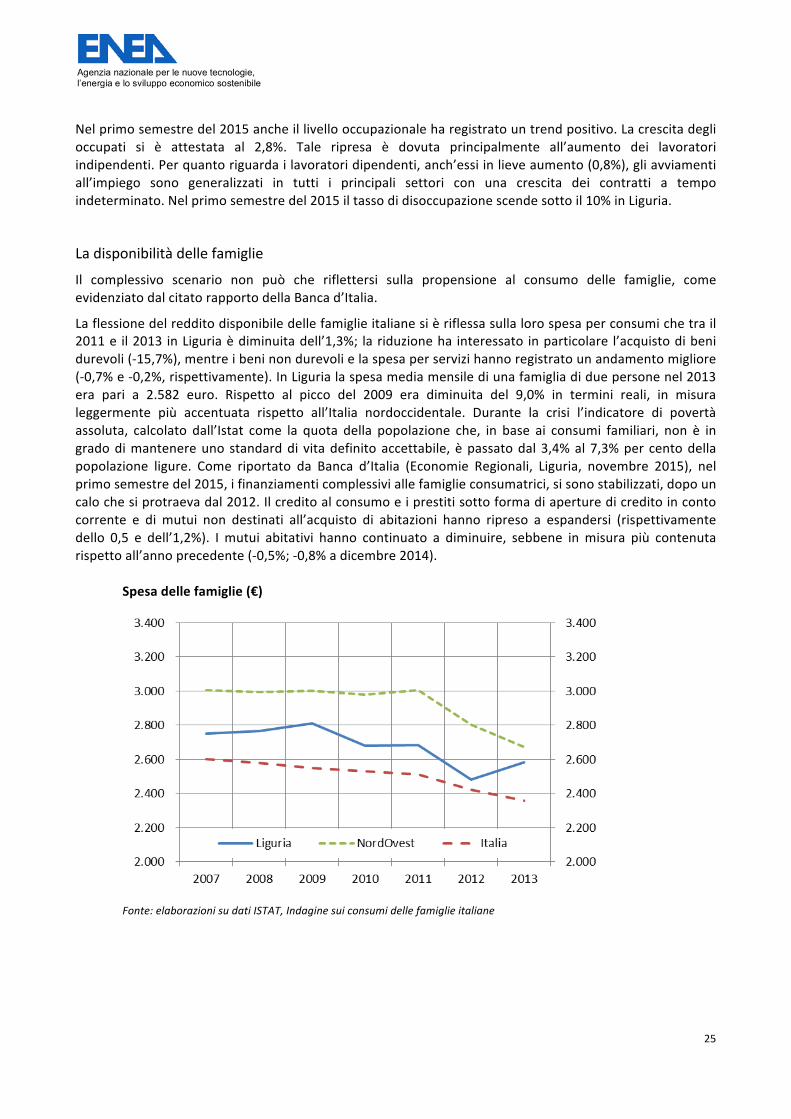

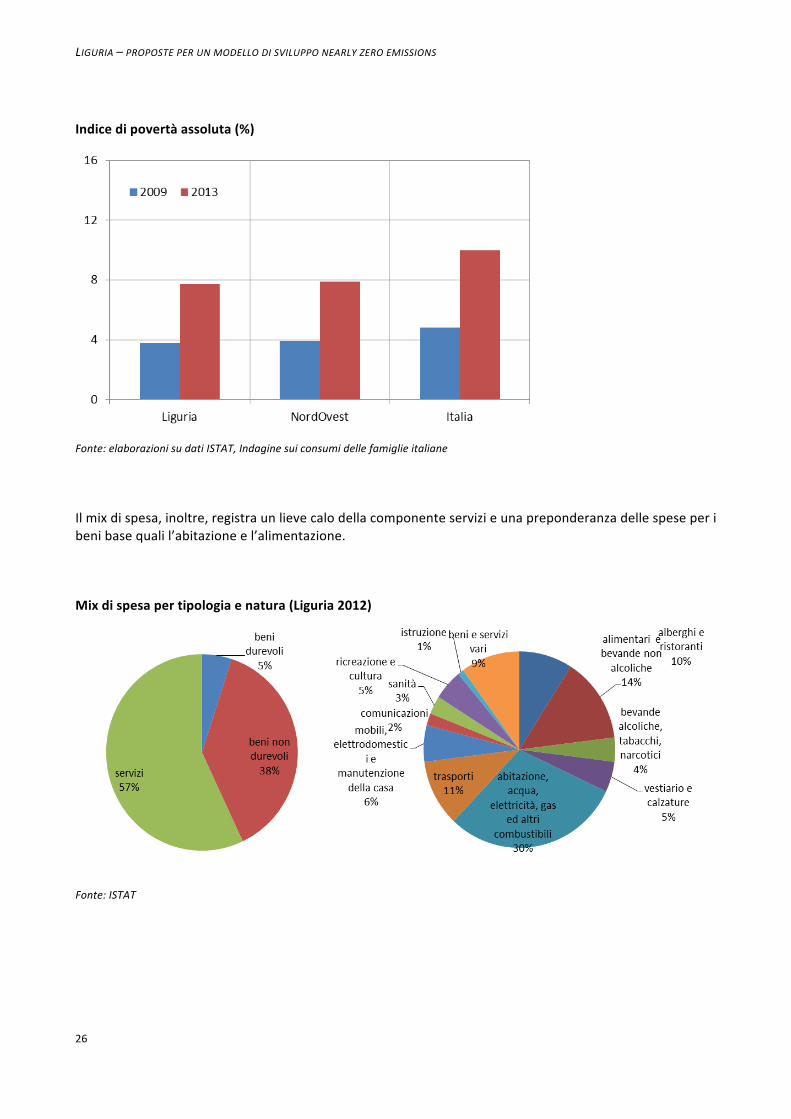

Laflessionedelredditodisponibiledellefamiglieitalianesièriflessasullalorospesaperconsumichetrail2011e il2013 inLiguriaèdiminuitadell’1,3%; lariduzioneha interessato inparticolare l’acquistodibenidurevoli(-15,7%),mentreibeninondurevolielaspesaperservizihannoregistratounandamentomigliore(-0,7%e-0,2%,rispettivamente).InLigurialaspesamediamensilediunafamigliadiduepersonenel2013era pari a 2.582 euro. Rispetto al picco del 2009 era diminuita del 9,0% in termini reali, in misuraleggermente più accentuata rispetto all’Italia nordoccidentale. Durante la crisi l’indicatore di povertàassoluta, calcolato dall’Istat come la quota della popolazione che, in base ai consumi familiari, non è ingradodimantenereuno standarddi vitadefinitoaccettabile, èpassatodal3,4%al7,3%per centodellapopolazione ligure. Come riportato da Banca d’Italia (Economie Regionali, Liguria, novembre 2015), nelprimosemestredel2015,ifinanziamenticomplessiviallefamiglieconsumatrici,sisonostabilizzati,dopouncalochesiprotraevadal2012.Ilcreditoalconsumoeiprestitisottoformadiaperturedicreditoincontocorrente e di mutui non destinati all’acquisto di abitazioni hanno ripreso a espandersi (rispettivamentedello 0,5 e dell’1,2%). I mutui abitativi hanno continuato a diminuire, sebbene inmisura più contenutarispettoall’annoprecedente(-0,5%;-0,8%adicembre2014). Spesadellefamiglie(€)

Fonte:elaborazionisudatiISTAT,Indaginesuiconsumidellefamiglieitaliane

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

26

Indicedipovertàassoluta(%)

Fonte:elaborazionisudatiISTAT,Indaginesuiconsumidellefamiglieitaliane

Ilmixdispesa,inoltre,registraunlievecalodellacomponenteservizieunapreponderanzadellespeseperibenibasequalil’abitazioneel’alimentazione.

Mixdispesapertipologiaenatura(Liguria2012)

Fonte:ISTAT

27

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

EvoluzionedelmixdispesainLiguria

Fonte:ISTAT

Inconclusioneilquadroeconomicoligurerisultafortementepenalizzatodaltrendnegativodell’economianazionale durante il periodo della crisi, inoltre le caratteristiche strutturali del tessuto socio economico(specialmentenegliaspettidemografici)sembranoesserstatiunfrenoulteriorerispettoallealtreregionidel Nord Ovest. I primi trimestri del 2015, in compenso, registrano un’inversione nei trend negativi deidiversi settori economici che lasciano sperare unmiglioramento del quadro di fronte al consolidamentodelleprospettivemacroeconomichealivellonazionale.Nel2015,laLiguriamostraunamaggiorfiduciadeltessutoindustrialesull’andamentodellaproduzioneedelfatturato(IndaginecongiunturaleManifatturiero,Confindustria Liguria) ed il settore dei servizi registra deimiglioramenti rispetto al 2014 sia nel transitomercisianelsettoreturisticodoveaumentanosialepresenze(+7,5%sudodicimesi)sialaspesadeituristiinternazionali(+8,6%subaseannua,datorelativoaiprimisettemesidel2015).

Tale positivo andamento si è riflesso anche nelmiglioramento dei dati occupazionali, nel 2015 infatti iltasso di disoccupazione si è attestato al disotto del 10% in Liguria, e sul rafforzamento della domandainternaaccompagnatodallastabilizzazionedeiprestitiallefamiglie.

La speranza è che tali segnali positivi, dovuti principalmente al ridotto costo del petrolio, al favorevoleandamentodei cambi edei tassi di interesse, consolidino la crescitadelladomandae la ripartenzadegliinvestimenti produttivi per un rafforzamento delle componenti strutturali del tessuto economico/socialedellaRegione.

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

28

1.4 IlPianoenergeticoambientaleregionale(PEAR)

Di seguito si riporta una descrizione di quanto contenuto nel Piano energetico della Liguria, ultimodocumentoufficialedisponibilecondatiomogeneiecompleti. Idatimostranolasituazioneenergeticaal2011epossonoessereutilipercapirecomelaLiguriastiacambiando.

ConDeliberadellaGiuntaRegionalen.1517del5dicembre2014,laRegioneLiguriahaadottatoloSchemadiPianodiEnergeticoAmbientaleRegionale2014-2020,unitamentealRapportoAmbientale,allaRelazionediIncidenzaedallaSintesinontecnica.ConAtton°732del29maggio2015laGiuntaRegionalehainoltredeliberato, ai sensi dell’art. 10 della L.R. n° 32/2012 recante “Disposizioni in materia di valutazioneambientalestrategica(VAS)emodificheallaleggeregionale30dicembre1998(disciplinadellavalutazionedi impatto ambientale)”, il parere vincolante n° 47 relativo al Piano Energetico Regionale della Liguria -PEARLchesubordinalacompatibilitàdelPianoall’osservanzadialcuneprescrizioni.

La strategia energetica regionale al 2020 delineata nel Piano, si pone come obiettivi prioritari quelli dipromuovere lo sviluppodelle fonti rinnovabili e l’efficienza energetica in unquadro volto a sostenere lacompetitivitàdelsistemaproduttivoregionaleelasostenibilitàambientale.

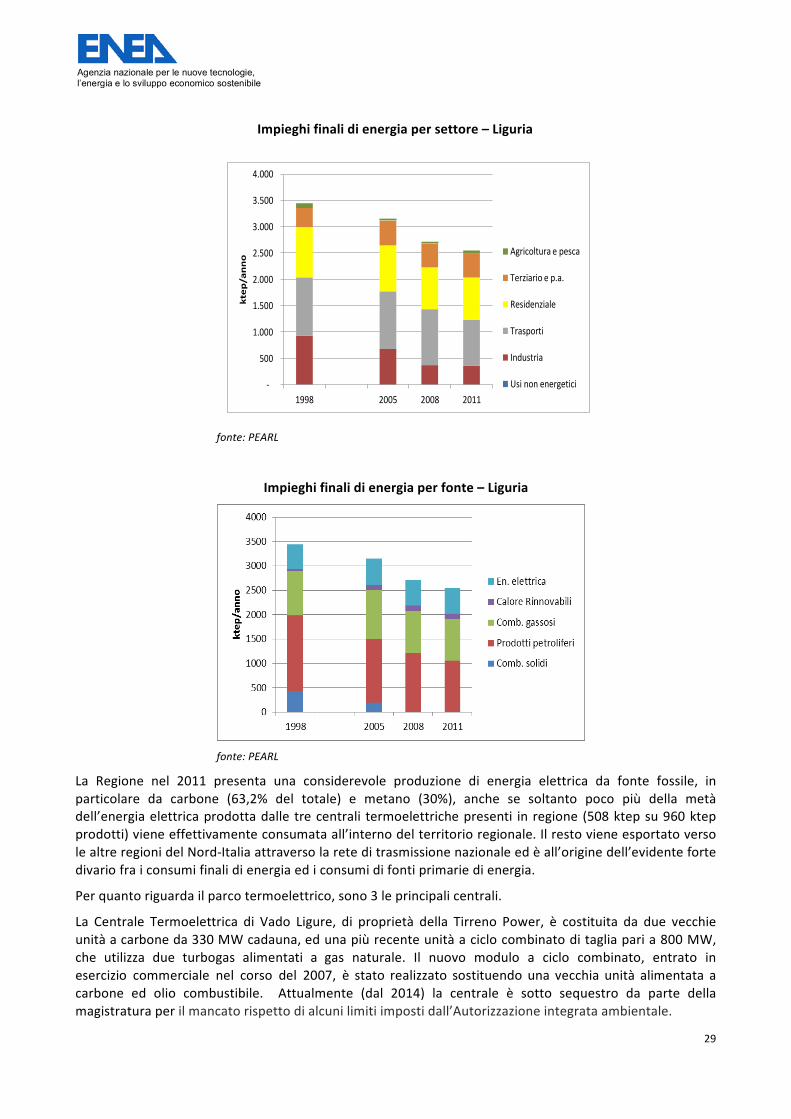

Il Bilancio Energetico di Sintesi in formato ENEA ricavato a partire dai dati del Sistema InformativoRegionaleAmbientaleconsentedidelineareilquadrosulprofiloenergeticodelterritorioligureperl’anno2011,utilepercapireicambiamentiincorso.Inparticolareemergeche:

• ladisponibilitàlordacomplessivadienergiaprimarianelterritorioligureèstataperl’annoconsideratoparia4.265ktepediconsumifinaliperusienergeticisonostatiparia2.547ktep.LaLiguriamantienela propria funzione quale importante porta d’ingresso per le importazioni di energia del Paese checontraddistinguel’assettoenergeticodellaregionedamoltidecenni;

• la regione rimaneun importantissimopuntodi ingressoe transitoper l’energia importata in Italiaedin Europa, in particolare di petrolio, di cui la stragrande maggioranza non rimane in regionebensìvieneri-esportata;

• siriscontraunariduzionedeiconsumifinalidienergia,particolarmenteevidentenelsettoreindustriale,legataallariduzionediconsumideicombustibilisolidinelsettore.Restanosostanzialmentestabili,negliultimianni,ilconsumodienergiaelettricaedicombustibiligassosi;

• Nel2011,circala metàdell’energia elettrica prodotta in regione (528 ktepsu 960 ktepprodotti) èstataconsumataall’internodelterritorioregionale;ilrestoesportatoattraversolarete di trasmissionenazionale ed è all’origine dell’evidente forte divario fra i consumi finali di energia ed i consumi difonti primarie di energia. Pertanto, fornendo energia elettrica al resto d’Italia, la Liguria ha svoltoun’importantefunzioneperilPaese,subendonenelcontempoirelatividisagiedimpattiambientaliinterminidiemissioniinquinanti(SO2,NOx,polveri)edigasclimalteranti.

29

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

Impieghifinalidienergiapersettore–Liguria

fonte:PEARL

Impieghifinalidienergiaperfonte–Liguria

fonte:PEARL

La Regione nel 2011 presenta una considerevole produzione di energia elettrica da fonte fossile, inparticolare da carbone (63,2% del totale) e metano (30%), anche se soltanto poco più della metàdell’energiaelettricaprodottadalle trecentrali termoelettrichepresenti inregione (508ktepsu960ktepprodotti)vieneeffettivamenteconsumataall’internodelterritorioregionale.IlrestovieneesportatoversolealtreregionidelNord-Italiaattraversolareteditrasmissionenazionaleedèall’originedell’evidentefortedivariofraiconsumifinalidienergiaediconsumidifontiprimariedienergia.

Perquantoriguardailparcotermoelettrico,sono3leprincipalicentrali.

La Centrale Termoelettrica di Vado Ligure, di proprietà della Tirreno Power, è costituita da due vecchieunitàacarboneda330MWcadauna,edunapiùrecenteunitàaciclocombinatoditagliaparia800MW,che utilizza due turbogas alimentati a gas naturale. Il nuovo modulo a ciclo combinato, entrato inesercizio commerciale nel corso del 2007, è stato realizzato sostituendo una vecchia unità alimentata acarbone ed olio combustibile. Attualmente (dal 2014) la centrale è sotto sequestro da parte dellamagistraturaperilmancatorispettodialcunilimitiimpostidall’Autorizzazioneintegrataambientale.

4.000

3.500

3.000

2.500 Agricolturaepesca

2.000 Terziarioep.a.

1.500 Residenziale

1.000 Trasporti

500 Industria

-1998 200520082011

Usinonenergetici

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

30

La Centrale di Genova di proprietà di ENEL SpAè costituita da tre gruppi termoelettrici alimentati acarboneperunapotenzacomplessivadi295MW.Igruppi3e4sonoentratiinservizionel1952mentreilgruppo6èentratoinservizionel1960.Ilparcocarbonehaunacapacitàdistoccaggiodicirca80.000teriforniscel’impiantoattraversonastritrasportatorichiusi,conunacapacitàdicirca850t/h.

La centrale termoelettrica di La Spezia, di proprietà di ENEL SpA ed inaugurata nel 1962, è situataall'interno dell'area urbana nella zona industriale del comune. Alimentata in origine a oliocombustibile, è stata trasformata successivamente a carbone. Dopo la più recente riconversione (nel2001), la centraleoggi è compostada tre gruppi: due che funzionavano inorigine a carbone, sono staticonvertiti inCicliCombinatiametanoper680MWdipotenza installata,mentre il terzogruppo,da600MW,dopoesserestatasottopostaalavoridiadeguamentoambientale,continuaafunzionareacarbone.

LetrecentralitermoelettrichepresentisulterritoriodellaLiguriacontribuisconoquindiinmodorilevantealleemissioni inatmosferasiadi inquinanti (soprattuttoSOx eNOx)chedigasserra(CO2).L’inquinanteatmosfericomaggiormente incidente emesso dal settore energetico (70% rispetto al totale regionale) èl’SOx (ossidi di zolfo), la cui forte incidenza in regione è attribuibile all’impiego prevalente di carbonecontenente zolfo per la generazione elettrica. Seguono gli NOx (ossidi di azoto) con il 17,2% delleemissioni regionali generate dal settore energetico e ilmonossido di carbonio (CO) con il 5% del totaleregionaleemessodalsettoreenergetico.

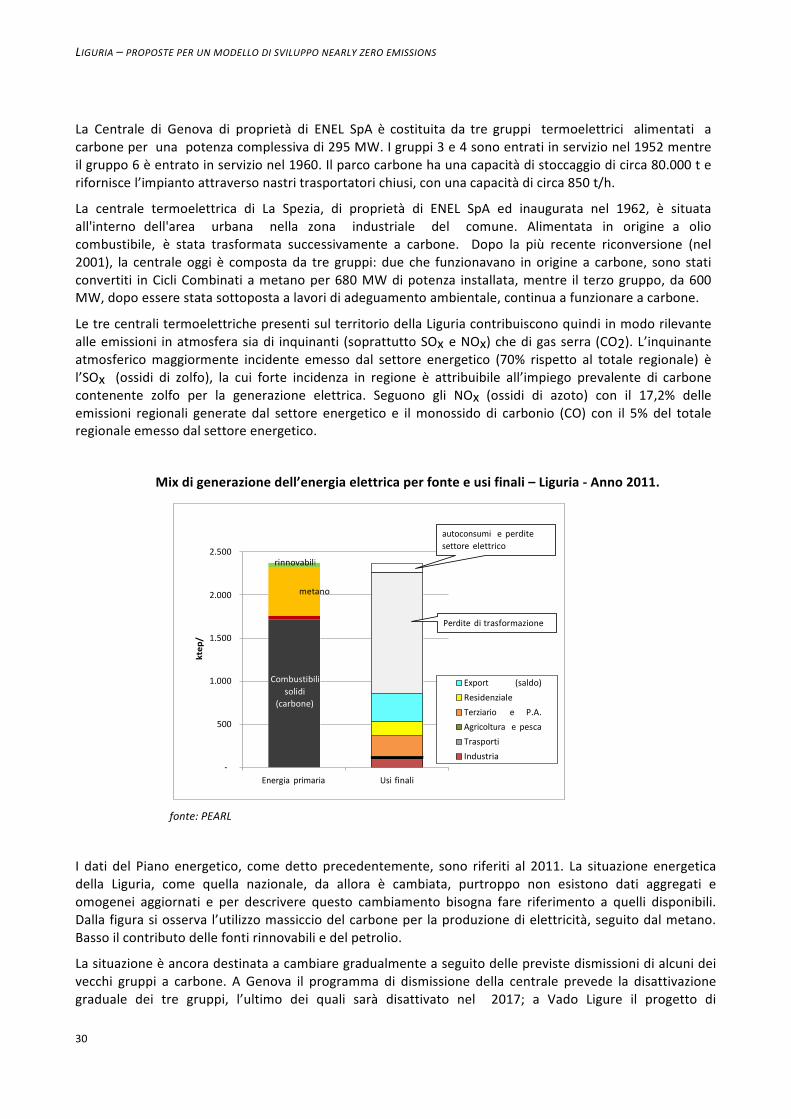

Mixdigenerazionedell’energiaelettricaperfonteeusifinali–Liguria-Anno2011.

fonte:PEARL

I dati del Piano energetico, come detto precedentemente, sono riferiti al 2011. La situazione energeticadella Liguria, come quella nazionale, da allora è cambiata, purtroppo non esistono dati aggregati eomogenei aggiornati e per descrivere questo cambiamento bisogna fare riferimento a quelli disponibili.Dallafigurasiosserva l’utilizzomassicciodelcarboneper laproduzionedielettricità,seguitodalmetano.Bassoilcontributodellefontirinnovabiliedelpetrolio.

Lasituazioneèancoradestinataacambiaregradualmenteaseguitodelleprevistedismissionidialcunideivecchi gruppi a carbone. A Genova il programma di dismissione della centrale prevede la disattivazionegraduale dei tre gruppi, l’ultimo dei quali sarà disattivato nel 2017; a Vado Ligure il progetto di

2.500

rinnovabili

autoconsumi e perditesettore elettrico

2.000 metano

1.500Perdite ditrasformazione

1.000

500

-

Combustibilisolidi

(carbone)

Energia primariaUsifinali

Export (saldo)ResidenzialeTerziario e P.A.Agricoltura e pescaTrasportiIndustria

31

Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile

ampliamento che prevede la realizzazione del gruppo a carbone con tecnologia a vapore USC –UltraSuperCriticoedilrifacimentodeigruppiesistentiacarbone,èattualmentesospeso.

LacentralediLaSpeziaèattualmenteautorizzatafinoal2021.Aseguitodiinvestimentieffettuatinel2000per l’ambientalizzazione, il gruppo a carbone risulta munito di mezzi di abbattimento degli inquinanti:desolforatore, denitrificatore e precipitatore elettrostatico per il particolato. Nel 2013 la procedura dirilascio dell’AIA si è conclusa in fase di conferenza dei servizi, consentendo l'esercizio della centrale.Successivamente, il comunedi La Speziaha sottoscrittouna convenzione socio-economica conENEL cheprevede interventi di compensazione da utilizzare in opere pubbliche e la cessione di alcune aree dadestinareadaltreattivitàindustrialieportuali.

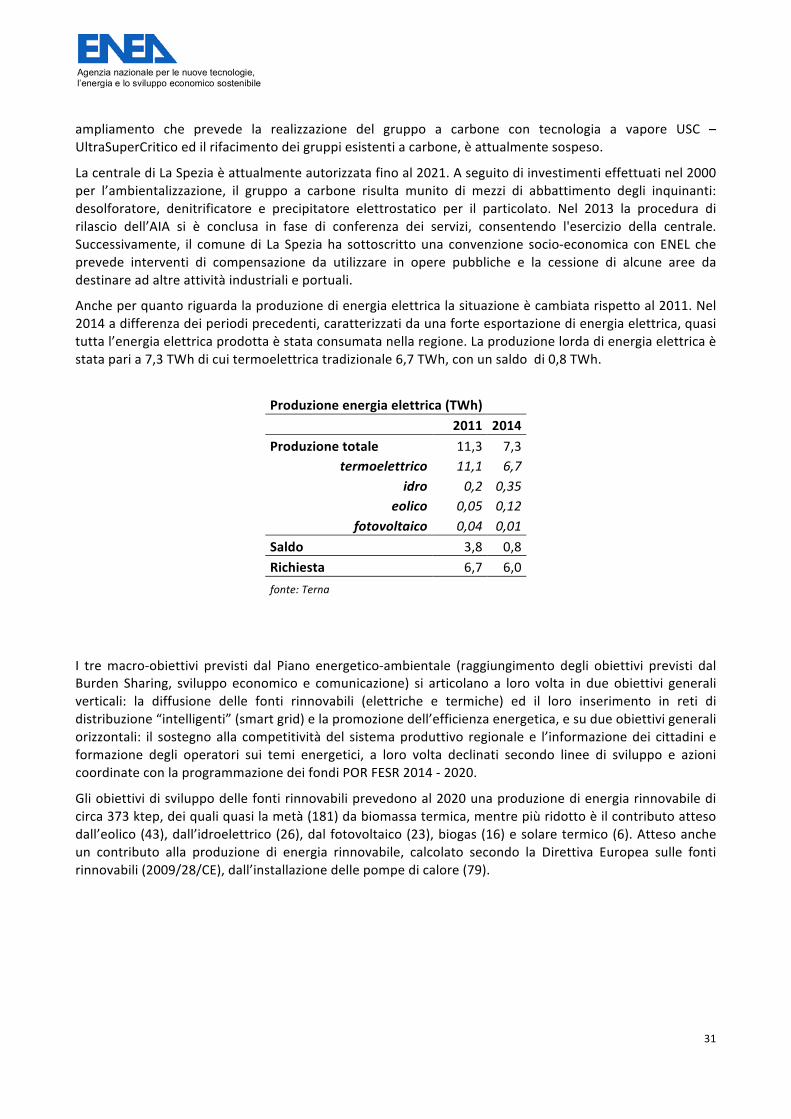

Ancheperquantoriguardalaproduzionedienergiaelettricalasituazioneècambiatarispettoal2011.Nel2014adifferenzadeiperiodiprecedenti,caratterizzatidaunaforteesportazionedienergiaelettrica,quasituttal’energiaelettricaprodottaèstataconsumatanellaregione.Laproduzionelordadienergiaelettricaèstataparia7,3TWhdicuitermoelettricatradizionale6,7TWh,conunsaldodi0,8TWh.

Produzioneenergiaelettrica(TWh)

2011 2014Produzionetotale 11,3 7,3

termoelettrico 11,1 6,7idro 0,2 0,35

eolico 0,05 0,12fotovoltaico 0,04 0,01

Saldo 3,8 0,8Richiesta 6,7 6,0fonte:Terna

I tremacro-obiettivi previsti dal Piano energetico-ambientale (raggiungimento degli obiettivi previsti dalBurden Sharing, sviluppo economico e comunicazione) si articolano a loro volta in due obiettivi generaliverticali: la diffusione delle fonti rinnovabili (elettriche e termiche) ed il loro inserimento in reti didistribuzione“intelligenti”(smartgrid)elapromozionedell’efficienzaenergetica,esudueobiettivigeneraliorizzontali: il sostegnoalla competitivitàdel sistemaproduttivo regionalee l’informazionedei cittadini eformazione degli operatori sui temi energetici, a loro volta declinati secondo linee di sviluppo e azionicoordinateconlaprogrammazionedeifondiPORFESR2014-2020.

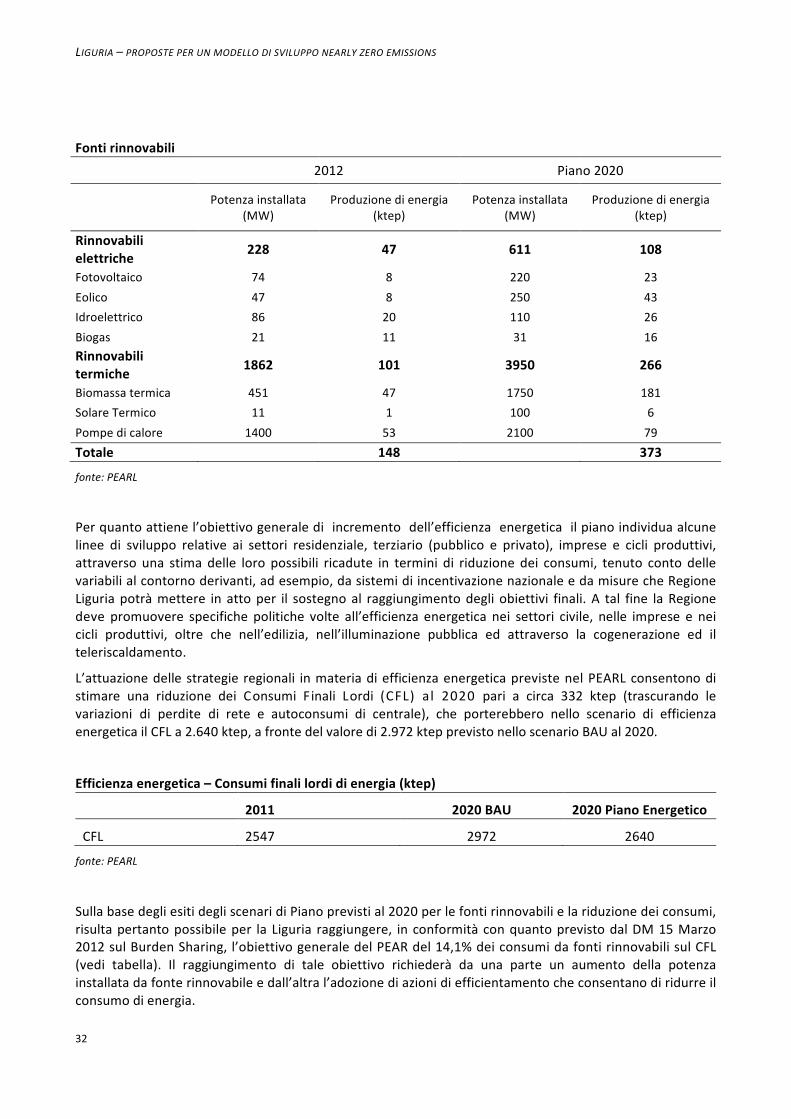

Gliobiettividisviluppodellefontirinnovabiliprevedonoal2020unaproduzionedienergiarinnovabiledicirca373ktep,deiqualiquasilametà(181)dabiomassatermica,mentrepiùridottoèilcontributoattesodall’eolico(43),dall’idroelettrico(26),dalfotovoltaico(23),biogas(16)esolaretermico(6).Attesoancheun contributo alla produzione di energia rinnovabile, calcolato secondo la Direttiva Europea sulle fontirinnovabili(2009/28/CE),dall’installazionedellepompedicalore(79).

LIGURIA–PROPOSTEPERUNMODELLODISVILUPPONEARLYZEROEMISSIONS

32

Fontirinnovabili

TIPOLOGIA 2012 Piano2020

Potenzainstallata(MW)

Produzionedienergia(ktep)

Potenzainstallata(MW)

Produzionedienergia(ktep)

Rinnovabilielettriche 228 47 611 108

Fotovoltaico 74 8 220 23Eolico 47 8 250 43Idroelettrico 86 20 110 26Biogas 21 11 31 16Rinnovabilitermiche 1862 101 3950 266

Biomassatermica 451 47 1750 181SolareTermico 11 1 100 6Pompedicalore 1400 53 2100 79Totale 148 373

fonte:PEARL