Lepore la residenza fiscale del trust - liguria.agenziaentrate.it · anglosassone e nel modello...

44

laborazione con La residenza fiscale del Trust L’applicabilità dei regimi convenzionali Giuseppe Lepore Ragioniere Commercialista in Savona SAVONA

Transcript of Lepore la residenza fiscale del trust - liguria.agenziaentrate.it · anglosassone e nel modello...

Iniziativa realizzata in collaborazione conollaborazione con

La residenza fiscale del Trust

L’applicabilità dei regimi convenzionali

Giuseppe Lepore Ragioniere Commercialista in Savona

SAVONA

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

• Mancanza di contributi della dottrina

• Mancanza di espliciti riferimenti convenzionali

• Mancanza di riferimenti nel modello OCSE

Questioni preliminari

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

• categorie reddituali

• patrimonio trasferito in Trust

Problematiche nell’approccio

Concorrenza fra tre diversi ordinamenti giuridici nelle

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Se un patrimonio in trust è posto in un paese differente

da quello in cui ha la residenza il trust e

contemporaneamente uno o piu’ beneficiari sono

residenti in un terzo stato ci sarà la concorrenza :

- degli stati del reddito fonte

- ove ha la residenza il trust

- ove ha la residenza il beneficiario.

Occorre quindi verificare quali tra le convenzioni

potenzialmente applicabili possano risolvere tali

conflitti.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

L’esame non sarà sulle singole convenzioni

ma sul modello Ocse per evitare una analisi

avente carattere speciale e perchè al

modello Ocse si ispirano la generalità delle

convenzioni bilaterali.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

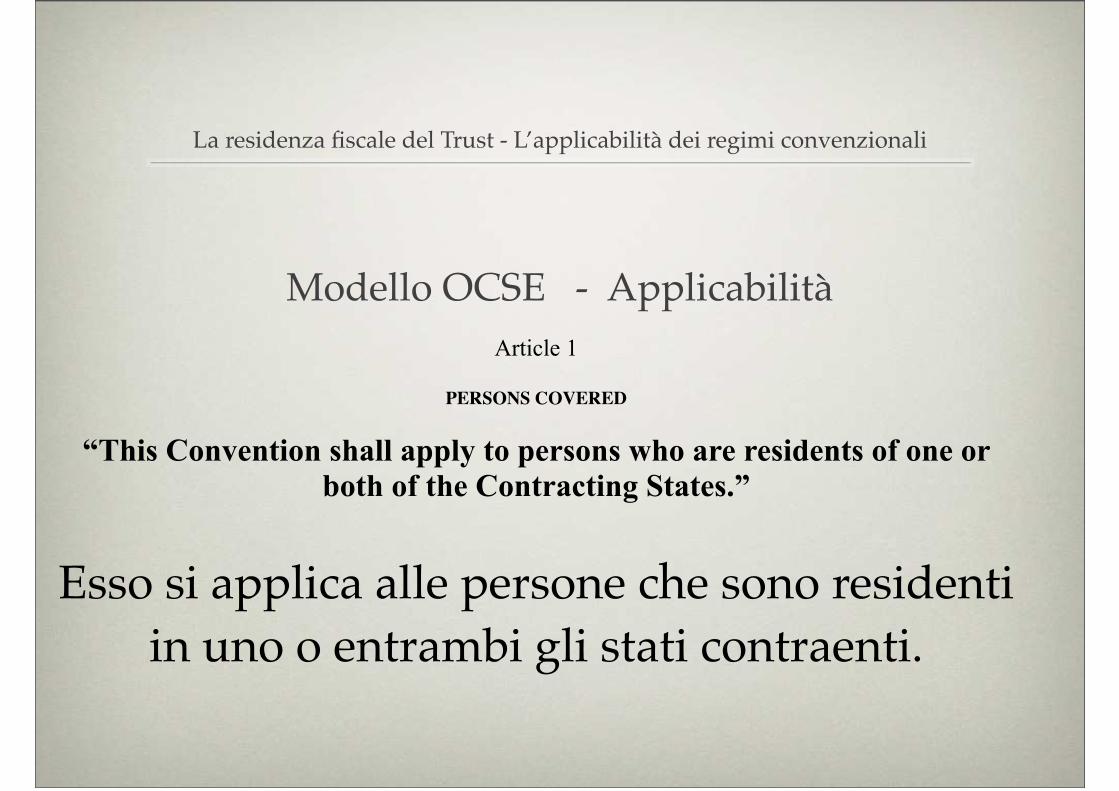

Modello OCSE - Applicabilità

Article 1

PERSONS COVERED

“This Convention shall apply to persons who are residents of one or

both of the Contracting States.”

Esso si applica alle persone che sono residenti

in uno o entrambi gli stati contraenti.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Article 3 GENERAL DEFINITIONS

“For the purposes of this Convention, unless the context otherwise requires: the term "person" includes an individual, a company and any other body of persons.”

Questo articolo specifica che cosa significa persona

cioè persona fisica, società e ogni altra associazione

di persone “body of persons”

Modello OCSE - Definizioni generali

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

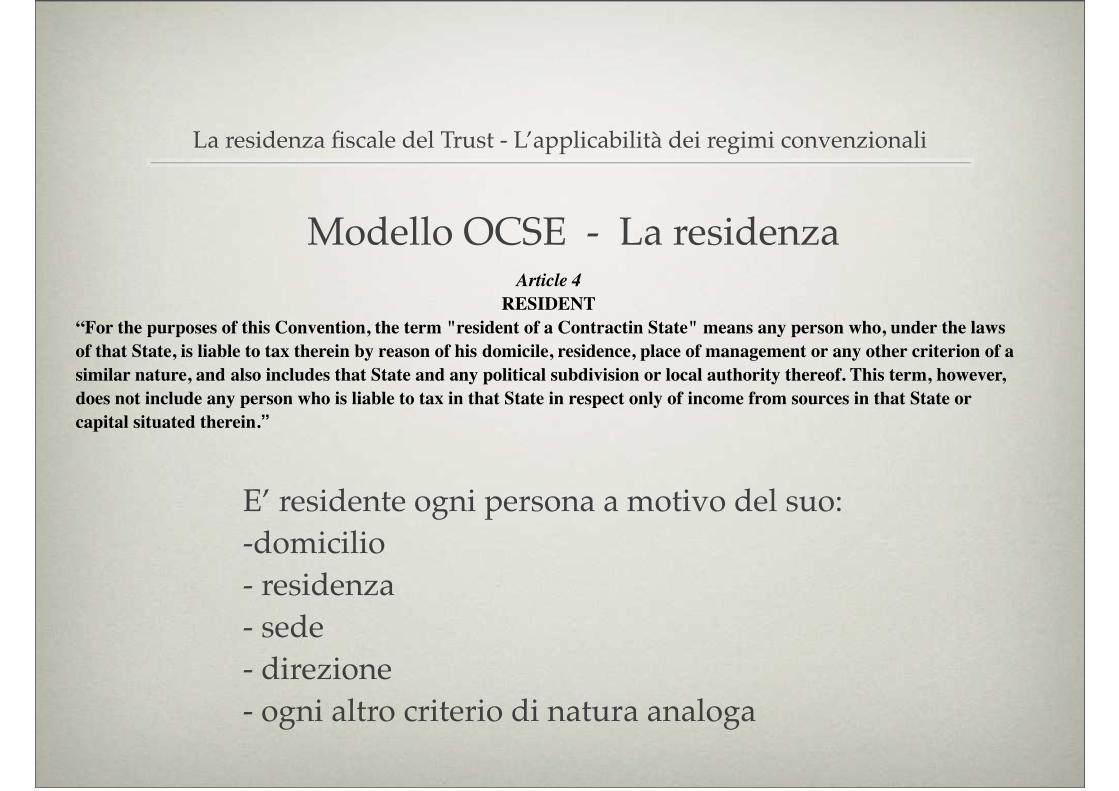

Article 4

RESIDENT

“For the purposes of this Convention, the term "resident of a Contractin State" means any person who, under the laws

of that State, is liable to tax therein by reason of his domicile, residence, place of management or any other criterion of a

similar nature, and also includes that State and any political subdivision or local authority thereof. This term, however,

does not include any person who is liable to tax in that State in respect only of income from sources in that State or

capital situated therein.”

Modello OCSE - La residenza

E’ residente ogni persona a motivo del suo:

-domicilio

- residenza

- sede

- direzione

- ogni altro criterio di natura analoga

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

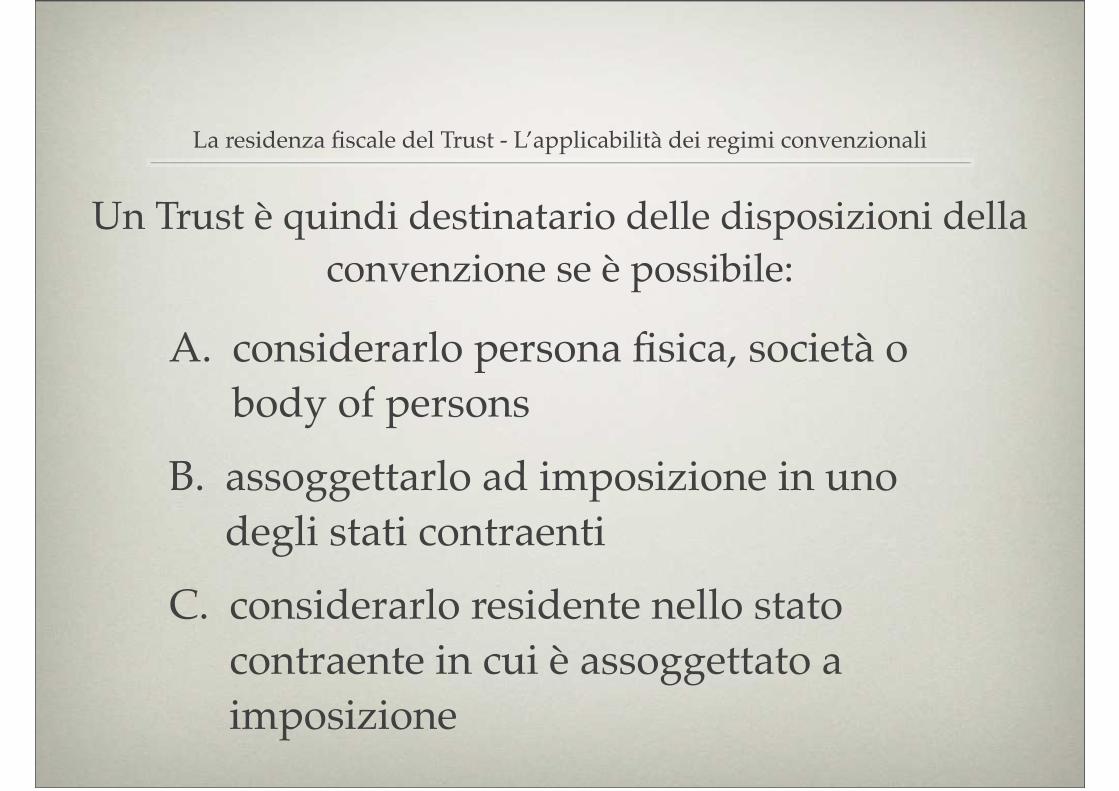

A. considerarlo persona fisica, società o body of persons

B. assoggettarlo ad imposizione in uno degli stati contraenti

C. considerarlo residente nello stato contraente in cui è assoggettato a imposizione

Un Trust è quindi destinatario delle disposizioni della

convenzione se è possibile:

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

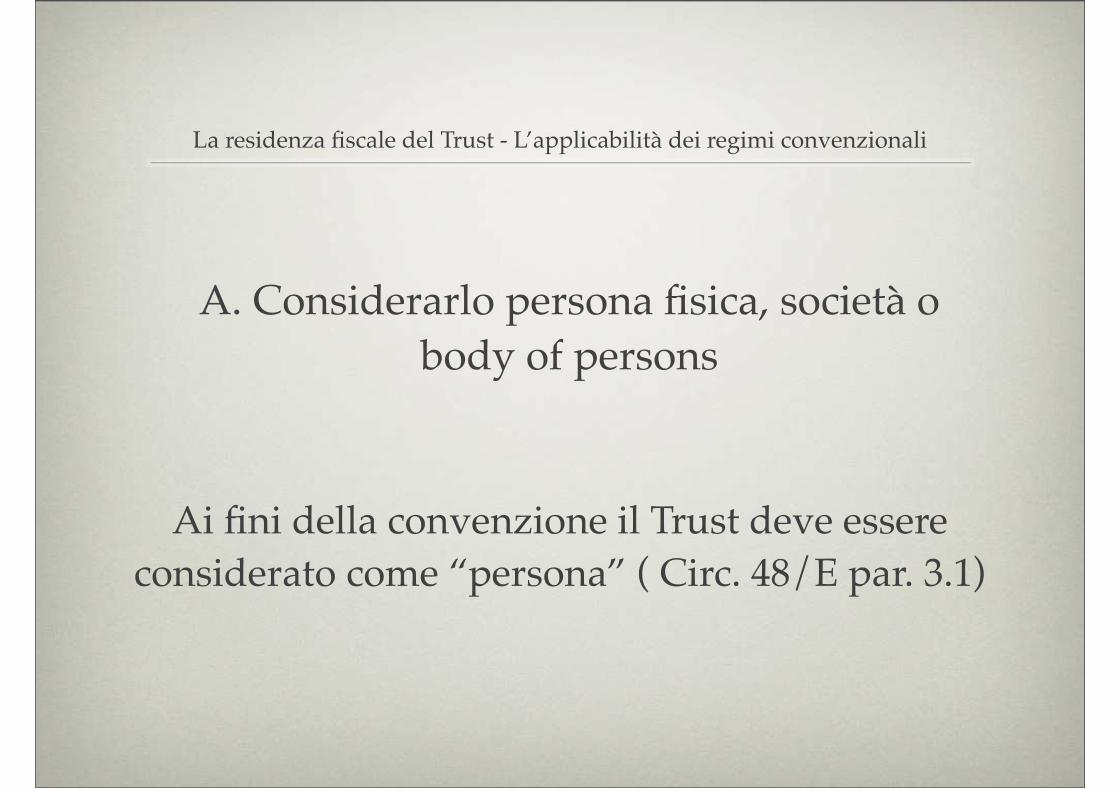

Ai fini della convenzione il Trust deve essere

considerato come “persona” ( Circ. 48/E par. 3.1)

A. Considerarlo persona fisica, società o body of persons

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

B. Assoggettarlo ad imposizione in uno degli stati contraenti

Il riconoscimento del Trust quale soggetto

passivo di imposta ex art. 73 d.p.r. 917/86

permette di estendere al Trust l’applicazione

della convenzione

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

C. Considerarlo residente nello stato contraente in cui è assoggettato a imposizione

E’ residente ogni persona a motivo del suo:

-domicilio

- residenza

- sede

- direzione

- ogni altro criterio di natura analoga

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Problematiche

Residenza:

concetto idoneo per disponente , guardiano e beneficiario.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Non è idoneo attribuire residenza al Trust in relazione ad un trasferimento di titolarità giuridica da parte di un disponente al Trust.

Non è idoneo in relazione al guardiano che in un Trust è una figura eventuale e non necessaria per il suo venire ad esistenza.

Problematiche

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Due possibili soluzioni

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Rilevanza persona del trustee e

quindi considerare residente un trust

nello stato di residenza del trustee.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Rilevanza all’ufficio del trustee e quindi

considerare la residenza del trust quella in cui vi

è il place of management of control

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Place of management of control

Luogo ove vengono prese decisioni ed atti

necessari per attuare lo scopo del trust

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Se per uno stato un trust, in base alle caratteristiche

dello stesso, è soggetto ad imposizione, la residenza

convenzionale è nello stato in cui vi è il Place of

management of control.

Place of management of control

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Conseguenze

Bisogna sempre far riferimento alle singole

caratteristiche del trust:

• charitable trust

• trust di accumulo

soggettività tributaria, applicabilità convenzione

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Regime convenzionale di alcune categorie reddituali

Article 10

DIVIDENDS

1. Dividends paid by a company which is a resident of a Contracting State to a resident of the other Contracting State may

be taxed in that other State.

Article 11

INTEREST

1. Interest arising in a Contracting State and paid to a resident of the other Contracting State may be taxed in that other

State.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Dividendi e interessiNormalmente sono tassati nello stato ove è residente il

percettore.

Vi è la possibilità di una ritenuta nello stato fonte a condizione che

“il percettore degli interessi e dividendi sia anche BENEFICIAL OWNER”

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Beneficial ownerTermine utilizzato con significati diversi nel mondo

anglosassone e nel modello Ocse.

Il commentario dice che il termine B. O. è da intendersi non

in senso tecnico ma in modo ampio.

Il commentario non dice che cos’è il B. O. ma che cosa non

è: intermediario o agent.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Il beneficial owner è:

- il soggetto finale che ne beneficia e si contrappone al

soggetto che pur percependolo non ne trae vantaggio

economico

- non coincide con il percettore del reddito dovendosi ri-

cercare chi ha il beneficio economico e quindi a vantaggio di

chi è pagato con tale reddito.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Eccezione

Se il beneficial owner è residente nello stato in cui è

residente il percettore anche se i due soggetti non

coincidono al norma anti abuso non trova applicazione.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Quando un trustee

è considerato un beneficial owner?

Dipende dai poteri del trustee

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Solo se i poteri sono ampi è un B. O..

Occorre verificarli attraverso l’analisi:

- del deed

- letter of wishes

- influenza del disponente e del guardiano

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

• dirette : dopo la produzione del reddito

• differite : dopo l’accumulazione

Redditi corrisposti ai beneficiari - qualificazione.

Le erogazioni si dividono in:

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

• mantenere stessa qualificazione iniziale cioè il reddito

mantiene sua qualificazione cosi come percepita dal

trust

• riqualificare il reddito in base alle categorie previste

dal trattato in base alle definizioni in esso contenute

• classificare l!erogazione sempre nella categoria

residuale altri redditi ex art 21 e quindi il reddito

prodotto dal trust sarebbe sempre considerato

residuale.

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

La residenza del Trust

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

La soluzione ideale è la terza in linea con le riserve apposte

all’ art 21 da Regno Unito e Irlanda

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Art. 73 dpr 917/86

“.... 3. Ai fini delle imposte sui redditi si considera-no residenti le societa' e gli enti che per la maggior parte del periodo

di imposta hanno la sede legale o la sede dell'amministrazione o l'oggetto

principale nel territorio dello Stato. Si considerano altresi' residenti nel

territorio dello Stato, salvo prova contraria, i trust...”

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Un soggetto Ires si considera residente al verificarsi di

almeno una di queste condizioni per la maggior parte del

periodo d’imposta

1) SEDE LEGALE NEL TERRITORIO DELLO STATO

2) SEDE DELL'AMMINISTRAZIONE NEL TERRITORIO

DELLO STATO

3) OGGETTO PRINCIPALE DELL' ATTIVITA' SVOLTA

NEL TERRITORIO DELLO STATO

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

In base alle caratteristiche del trust i criteri principali sono:

1) SEDE DELL'AMMINISTRAZIONE NEL TERRITORIO DELLO STATO

2) OGGETTO PRINCIPALE DELL' ATTIVITA' SVOLTA NEL TERRITORIO

DELLO STATO

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

SEDE DELL'AMMINISTRAZIONE NEL TERRITORIO

DELLO STATO

Secondo un criterio di organizzazione si applica

ai trust che si avvalgono di una struttura

organizzativa ( dipendenti, locali, ecc.)

Se manca l’organizzazione la sede coincide col

domicilio del trustee

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

OGGETTO PRINCIPALE DELL' ATTIVITA' SVOLTA NEL

TERRITORIO DELLO STATO

L’amministrazione riferendosi alla localizzazione dei beni si

allinea alle soluzioni comunemente accettate.

Se il fondo in trust è costituito da:

A) PATRIMONIO IMMOBILIARE SE E’ SITUATO IN ITALIA LA RESIDENZA E'

FACILMENTE INTUIBILE, SE E’ SITUATO IN PIU' STATI VALE CRITERIO DELLA

PREVALENZA

B) PATRIMONIO MOBILIARE O PATRIMONIO MISTO

SARA’ IDENTIFICATO CON EFFETTIVA E CONCRETA ATTIVITA' ESERCITATA

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Il trust come “persona”

L’Agenzia ha inquadrato il trust quale persona

effettuando una scelta autonoma rispetto agli altri

ordinamenti

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Ulteriore possibilità per determinare la

residenza del trust

C) FARE RIFERIMENTO ALLE CONVENZIONI INTERNAZIONALI

PER EVITARE LE DOPPIE IMPOSIZIONI

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

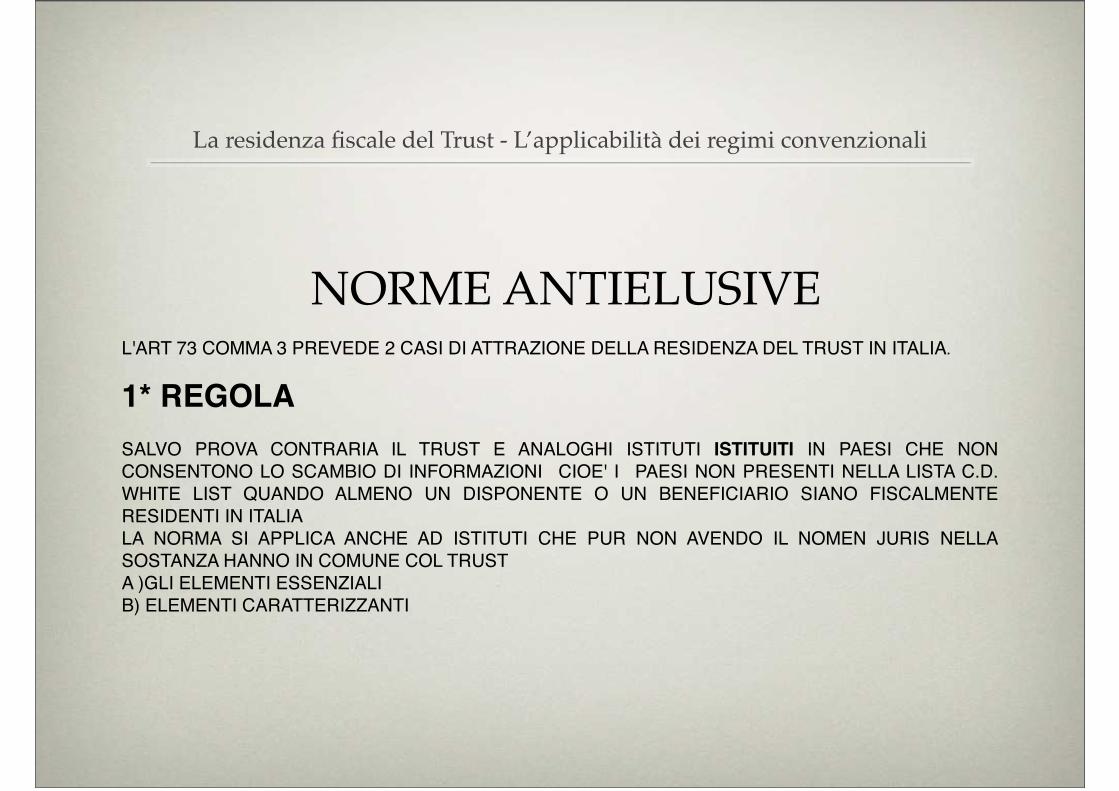

NORME ANTIELUSIVEL'ART 73 COMMA 3 PREVEDE 2 CASI DI ATTRAZIONE DELLA RESIDENZA DEL TRUST IN ITALIA.

1* REGOLA

SALVO PROVA CONTRARIA IL TRUST E ANALOGHI ISTITUTI ISTITUITI IN PAESI CHE NON

CONSENTONO LO SCAMBIO DI INFORMAZIONI CIOE' I PAESI NON PRESENTI NELLA LISTA C.D.

WHITE LIST QUANDO ALMENO UN DISPONENTE O UN BENEFICIARIO SIANO FISCALMENTE

RESIDENTI IN ITALIA

LA NORMA SI APPLICA ANCHE AD ISTITUTI CHE PUR NON AVENDO IL NOMEN JURIS NELLA

SOSTANZA HANNO IN COMUNE COL TRUST

A )GLI ELEMENTI ESSENZIALI

B) ELEMENTI CARATTERIZZANTI

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

LA RESIDENZA DEL DISPONENTE E DEL

B E N E F I C I A R I O : D E C O R R E N Z A A I F I N I

DELL!ATTRAZIONE

DISPONENTE

NON E' NECESSARIO CHE ESSA ESISTA NELLO STESSO

PERIODO DI IMPOSTA HA VALORE SOLO NEL MOMENTO CHE

AVVIENE L'ATTO DI DISPOSIZIONE PER LA SUA ISTANTANEITA'

QUINDI UN TRUST ISTITUITO IN UN PAESE NON WHITE LIST

NON E' RESIDENTE IN ITALIA FINCHE' NON AVVENGA UN ATTO

DI DISPOSIZIONE DA UN DISPONENTE FISCALMENTE

RESIDENTE

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

BENEFICIARIO

LA NORMA SI APPLICA AI BENEFICIARI INDIVIDUATI. LA RESIDENZA

FISCALE DEL BENEFICIARIO ATTRAE LA RESIDENZA ANCHE SE ESSA SI

VERIFICA IN UN PERIODO DI IMPOSTA SUCCESSIVO A QUELLA IN CUI IL

DISPONENTE HA POSTO IN ESSERE L'ATTO DI DISPOSIZIONE.

NON E' RILEVANTE L'AVVENUTA EROGAZIONE A FAVORE DEL

BENEFICIARIO

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

LEGGE

REQUISITI RESIDENZA

D I S P O N E N T E E

B E N E F I C I A R I O A L

M O M E N T O D E L L

ISTITUZIONE

CIRCOLARE

R E Q U I S I T O R E S I D E N Z A

D I S P O N E N T E A L M O M E N TO

DELL!ATTO DI DISPOSIZIONE O X

BENEFICIARIO IN QUALSIASI

MOMENTO

MENTRE LA LEGGE CON L’ART. 73 COLLEGA I REQUISITI DI RESIDENZA AL MOMENTO

DELLA ISTITUZIONE DEL TRUST, L'AGENZIA CAMBIA ROTTA.

PERCHE VI SIA PRESUNZIONE DI RESIDENZA IL DISPONENTE DEVE ESSERE RESIDENTE

NEL MOMENTO N CUI COMPIE L'ATTO DI DISPOSIZIONE, MENTRE I BENEFICIARI IN

QUALUNQUE MOMENTO SUCCESSIVO.

Novità della circolare

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

2° REGOLA

SONO RESIDENTI NEL TERRITORIO DELLO STATO I TRUST ISTITUITI IN UNO STATO CHE

NON PERMETTE LO SCAMBIO DI INFORMAZIONI CIOE' I PAESI NON PRESENTI NELLA

LISTA C.D. WHITE LIST QUANDO DOPO LA COSTITUZIONE UN SOGGETTO RESIDENTE

TRASFERISCA A FAVORE DI UN TRUST PROPRIETA! DIRITTI REALI O COSTITUISCA A

FAVORE DI UN TRUST VINCOLI DI DESTINAZIONE SU DETTI BENI

La residenza fiscale del Trust - L’applicabilità dei regimi convenzionali

Grazie per l’attenzione