«Le prospettive future del settore tra crisi dei consumi e ... Roberto Della... ·...

57

Roberto Della Casa Università di Bologna e Agroter «Le prospettive future del settore tra crisi dei consumi e riforma della politica agricola comune» 64ª Assemblea Fruitimprese – 11 aprile 2013

Transcript of «Le prospettive future del settore tra crisi dei consumi e ... Roberto Della... ·...

Roberto Della Casa

Università di Bologna e Agroter

«Le prospettive future del settore tra crisi dei consumi

e riforma della politica agricola comune»

64ª Assemblea Fruitimprese – 11 aprile 2013

Fonte: Elaborazione Agroter su dati ISTAT

80

85

90

95

100

105

Ago-2010 Feb-2011 Ago-2011 Feb-2012 Ago-2012 Feb-2013

Indice Base 100=2005

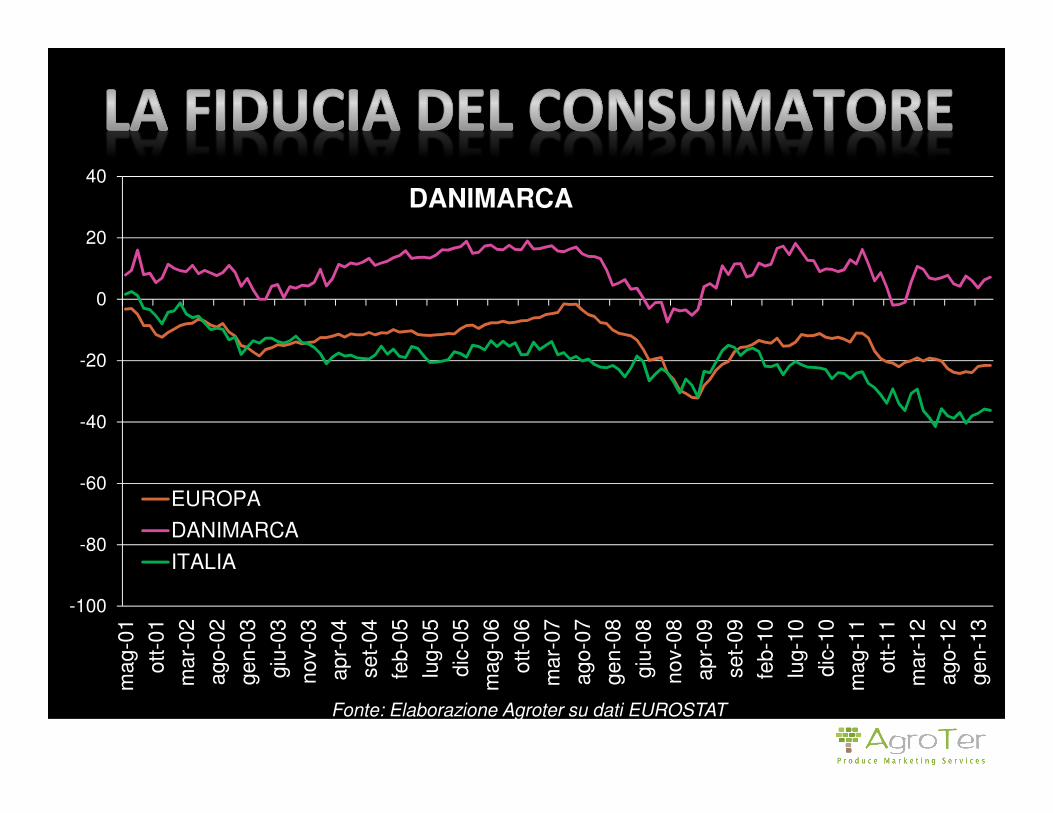

Fonte: Elaborazione Agroter su dati EUROSTAT

-100

-80

-60

-40

-20

0

20

40

mag

-01

ott-

01m

ar-0

2ag

o-02

gen-

03gi

u-03

nov-

03ap

r-04

set-

04fe

b-05

lug-

05di

c-05

mag

-06

ott-

06m

ar-0

7ag

o-07

gen-

08gi

u-08

nov-

08ap

r-09

set-

09fe

b-10

lug-

10di

c-10

mag

-11

ott-

11m

ar-1

2ag

o-12

gen-

13

DANIMARCA

EUROPA

DANIMARCA

ITALIA

-100

-80

-60

-40

-20

0

20

40

mag

-01

ott-

01m

ar-0

2ag

o-02

gen-

03gi

u-03

nov-

03ap

r-04

set-

04fe

b-05

lug-

05di

c-05

mag

-06

ott-

06m

ar-0

7ag

o-07

gen-

08gi

u-08

nov-

08ap

r-09

set-

09fe

b-10

lug-

10di

c-10

mag

-11

ott-

11m

ar-1

2ag

o-12

gen-

13

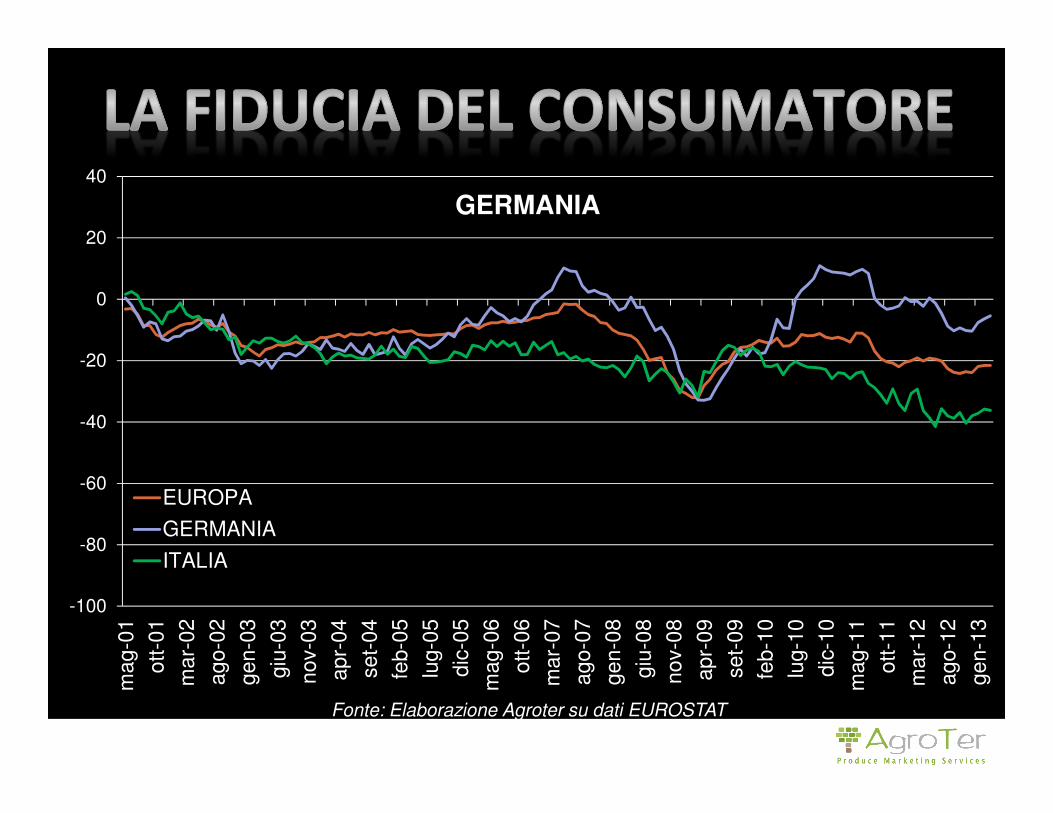

GERMANIA

EUROPA

GERMANIA

ITALIA

Fonte: Elaborazione Agroter su dati EUROSTAT

-100

-80

-60

-40

-20

0

20

40

mag

-01

ott-

01m

ar-0

2ag

o-02

gen-

03gi

u-03

nov-

03ap

r-04

set-

04fe

b-05

lug-

05di

c-05

mag

-06

ott-

06m

ar-0

7ag

o-07

gen-

08gi

u-08

nov-

08ap

r-09

set-

09fe

b-10

lug-

10di

c-10

mag

-11

ott-

11m

ar-1

2ag

o-12

gen-

13

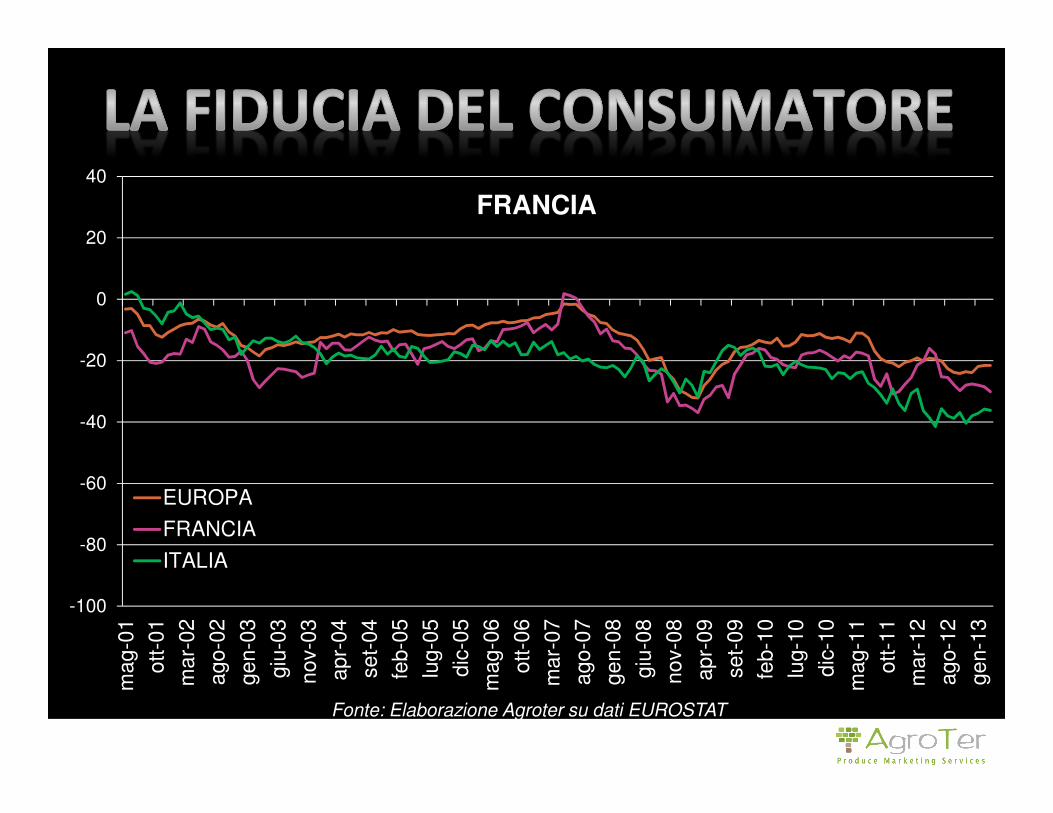

FRANCIA

EUROPA

FRANCIA

ITALIA

Fonte: Elaborazione Agroter su dati EUROSTAT

-100

-80

-60

-40

-20

0

20

40

mag

-01

ott-

01m

ar-0

2ag

o-02

gen-

03gi

u-03

nov-

03ap

r-04

set-

04fe

b-05

lug-

05di

c-05

mag

-06

ott-

06m

ar-0

7ag

o-07

gen-

08gi

u-08

nov-

08ap

r-09

set-

09fe

b-10

lug-

10di

c-10

mag

-11

ott-

11m

ar-1

2ag

o-12

gen-

13

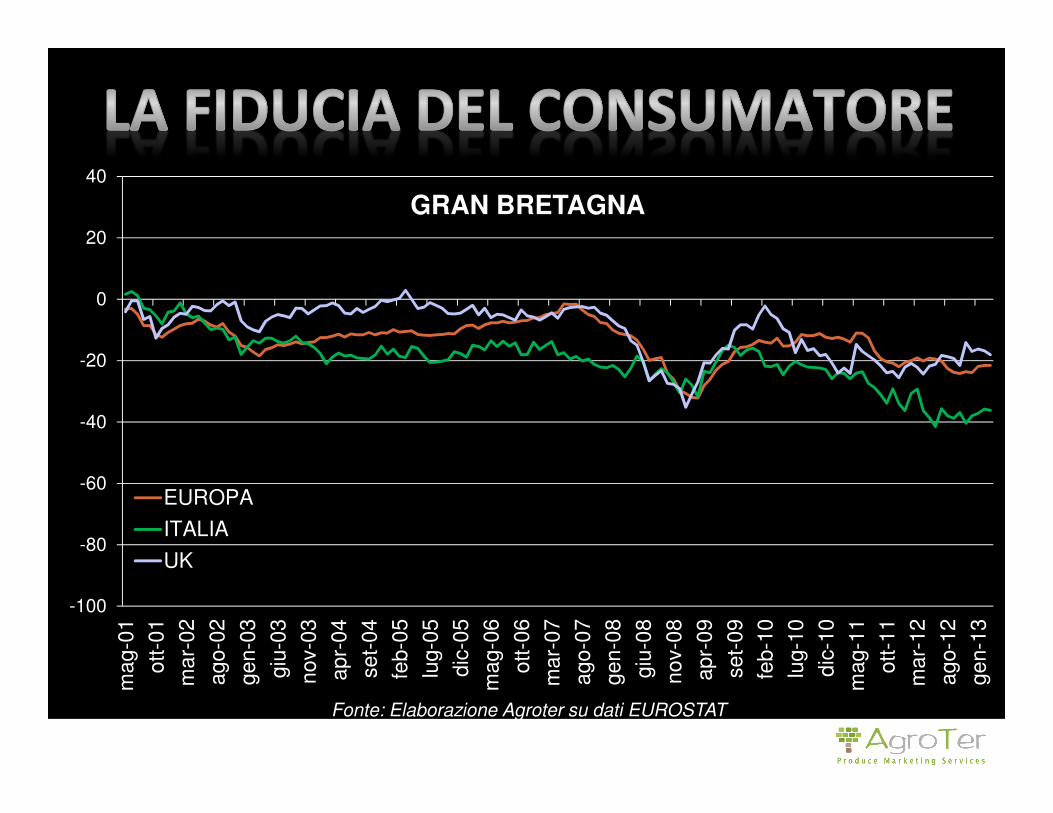

GRAN BRETAGNA

EUROPA

ITALIA

UK

Fonte: Elaborazione Agroter su dati EUROSTAT

-100

-80

-60

-40

-20

0

20

40

mag

-01

ott-

01m

ar-0

2ag

o-02

gen-

03gi

u-03

nov-

03ap

r-04

set-

04fe

b-05

lug-

05di

c-05

mag

-06

ott-

06m

ar-0

7ag

o-07

gen-

08gi

u-08

nov-

08ap

r-09

set-

09fe

b-10

lug-

10di

c-10

mag

-11

ott-

11m

ar-1

2ag

o-12

gen-

13

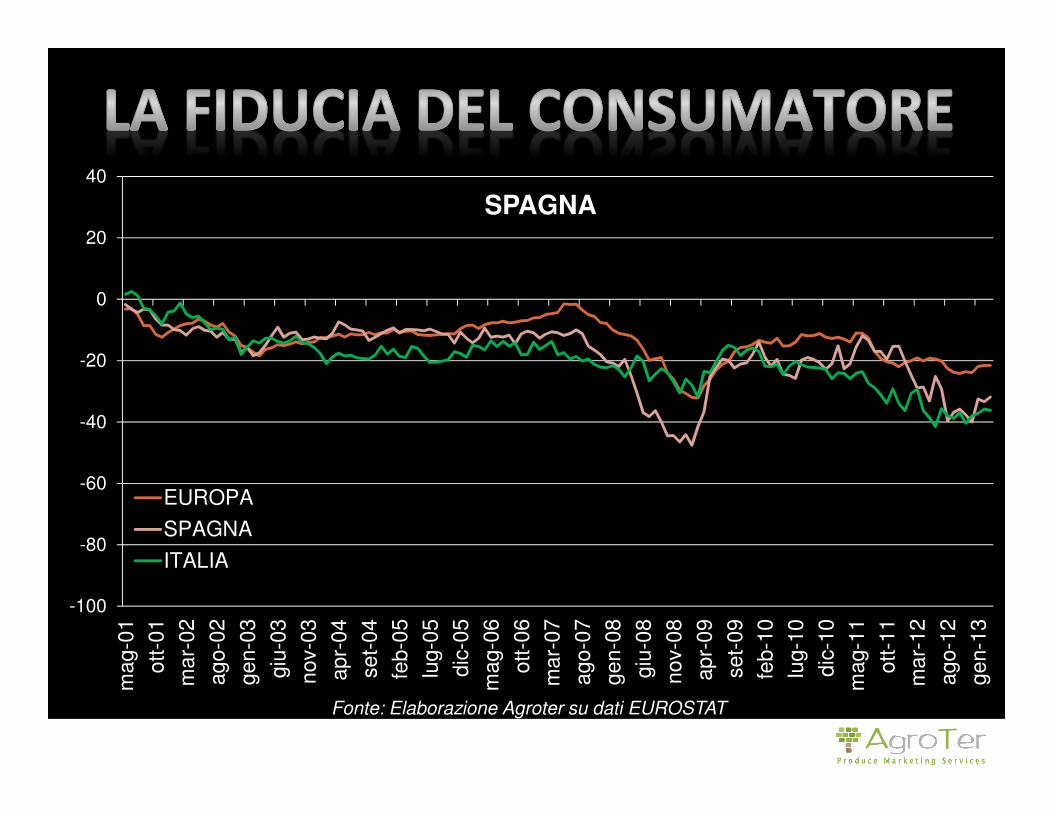

SPAGNA

EUROPA

SPAGNA

ITALIA

Fonte: Elaborazione Agroter su dati EUROSTAT

-100

-80

-60

-40

-20

0

20

40

mag

-01

ott-

01m

ar-0

2ag

o-02

gen-

03gi

u-03

nov-

03ap

r-04

set-

04fe

b-05

lug-

05di

c-05

mag

-06

ott-

06m

ar-0

7ag

o-07

gen-

08gi

u-08

nov-

08ap

r-09

set-

09fe

b-10

lug-

10di

c-10

mag

-11

ott-

11m

ar-1

2ag

o-12

gen-

13

GRECIA

EUROPA

GRECIA

ITALIA

Fonte: Elaborazione Agroter su dati EUROSTAT

DA… A…

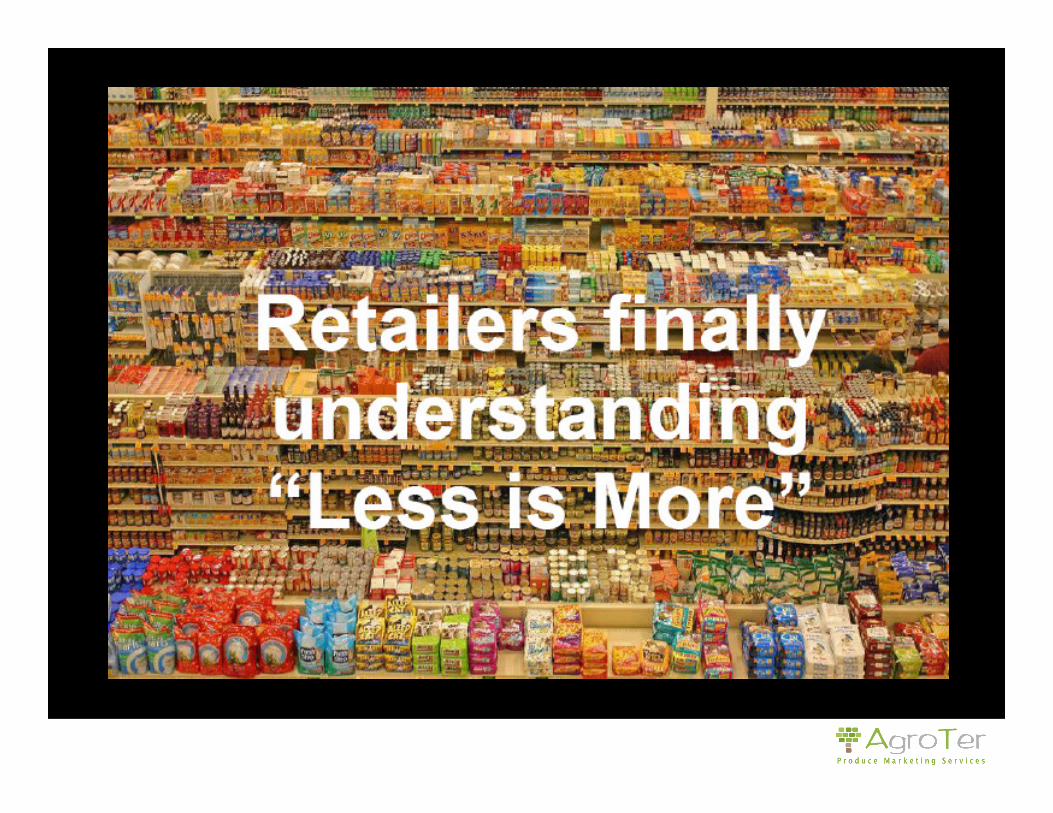

1) L'UPGRADING CONTINUO IL DOWNGRADING SELETTIVO

2) LA RICERCA DEL MOLTO LA CULTURA DELL'ABBASTANZA

3) L'IMITAZIONE DEI PRIVILEGIATI LA COESIONE DEI CONSIMILI

4) LA QUANTITÀ ONEROSA LA QUALITÀ LOW COST O FREE

5) IL TEMPO VELOCE IL TEMPO LENTO

6) GLI OGGETTI LE RELAZIONI

7) LA COMPETIZIONE LA COLLABORAZIONE

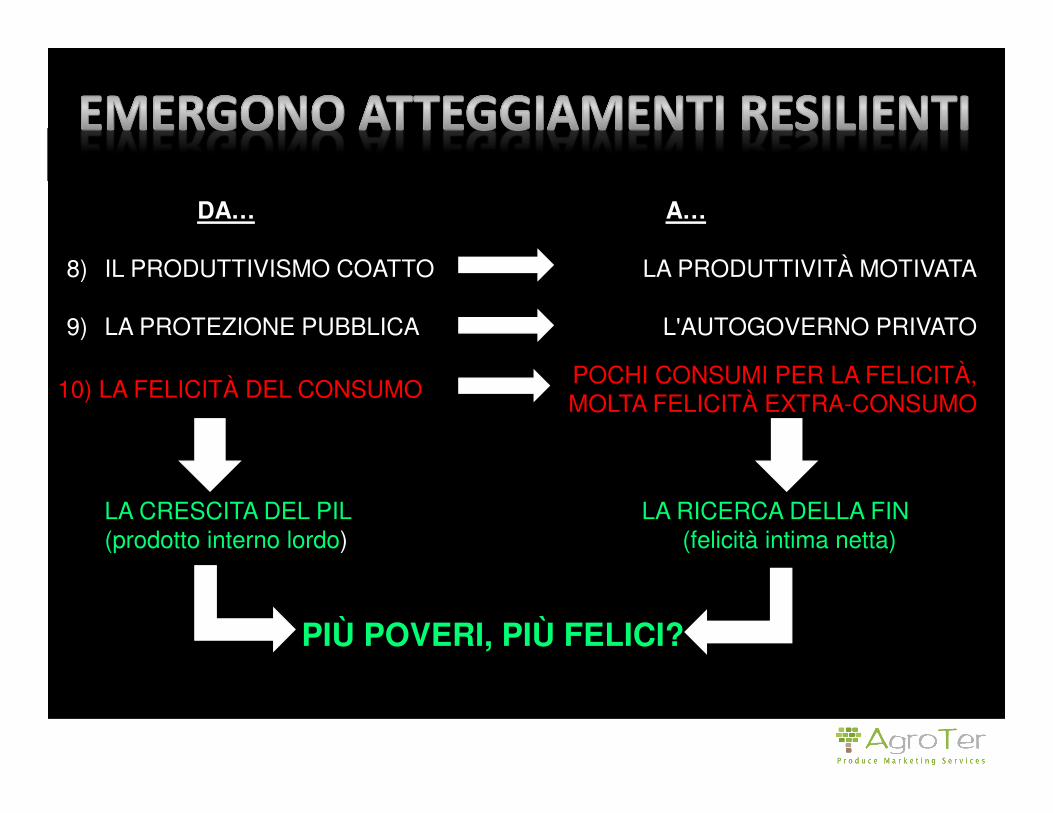

SONO 10 I VETTORI DEL RIPOSIZIONAMENTO:

DA… A…

8) IL PRODUTTIVISMO COATTO LA PRODUTTIVITÀ MOTIVATA

9) LA PROTEZIONE PUBBLICA L'AUTOGOVERNO PRIVATO

10) LA FELICITÀ DEL CONSUMOPOCHI CONSUMI PER LA FELICITÀ,MOLTA FELICITÀ EXTRA-CONSUMO

LA CRESCITA DEL PIL(prodotto interno lordo)

LA RICERCA DELLA FIN(felicità intima netta)

PIÙ POVERI, PIÙ FELICI?

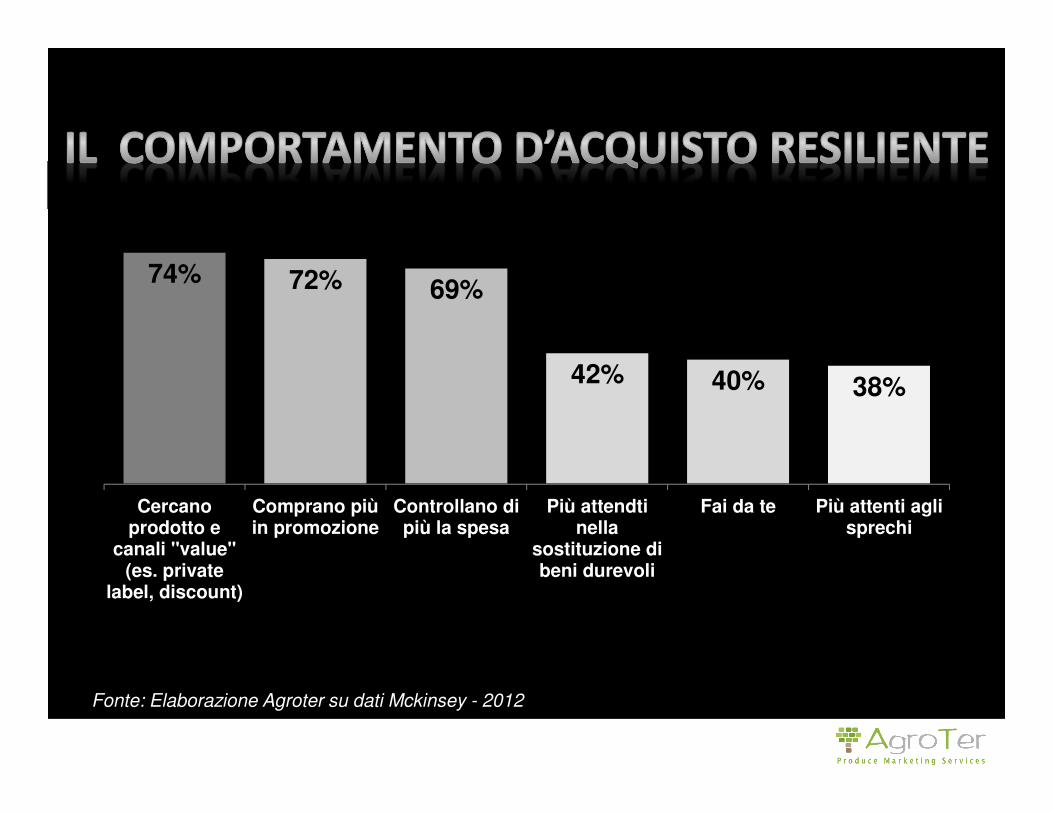

74% 72% 69%

42% 40% 38%

Cercanoprodotto e

canali "value"(es. private

label, discount)

Comprano piùin promozione

Controllano dipiù la spesa

Più attendtinella

sostituzione dibeni durevoli

Fai da te Più attenti aglisprechi

Fonte: Elaborazione Agroter su dati Mckinsey - 2012

Tot. Italia Ipermercati + Supermercati + Libero Servizio Piccolo

*Volume (Valori a prezzi corrente)

Fonte: Elaborazione Agroter su dati Nielsen

Fonte: Elaborazione Agroter su dati Symphony Iri

Indice Base 100 Anno 2010

ANNO2010 2011 2012

Scontrino Medio Totale

Fatturato100 93 91

Totale Italia Iper+Super

Fonte: Elaborazione Agroter su dati Symphony Iri

Indice Base 100 Anno 2010

ANNO2010 2011 2012

Numero visiteper settimana 100 101,3 101,4

Totale Italia Iper+Super

Fonte: Elaborazione Agroter su dati Symphony Iri

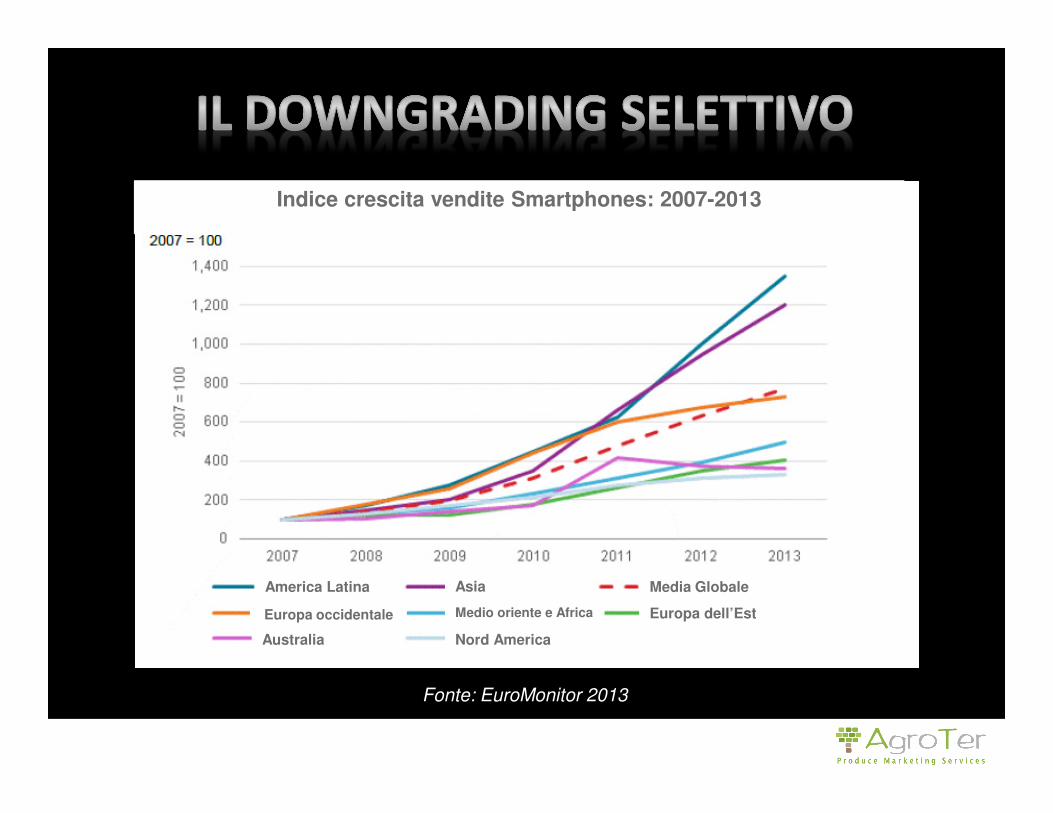

Indice crescita vendite Smartphones: 2007-2013

America Latina

Europa occidentale

Australia

Asia

Medio oriente e Africa

Nord America

Media Globale

Europa dell’Est

Fonte: EuroMonitor 2013

17%5%

FASE DI CONSUMO

Butta ogni tanto parte della F&V acquistata

Sprechi e

Ortofrutta

43%

Gli Italiani che buttano SPESSO F&V 3%

Ha adottato qualche accorgimento …63%

… Riducendo le quantità acquistate55%

Fonte: Agroter Monitor Ortofrutta 2012

Prezzo medio 2011 2012

Ortofrutta Pi 2,26 2,25

Ortofrutta Pv 1,64 1,68

Ortofrutta Tot 1,84 1,87

Var.% Vendite

2012/2011

VolumeTotale Pi Pv

Frutta -3,2% -0,6% -4,1%

Verdura -0,6% 2,9% -2,9%

Ortofrutta -2,0% 1,4% -3,6%

Fonte: Elaborazione Agroter su dati Symphony Iri

20

30

40

50

60

70

80

90

100

110

120

2004-2005

2009-2010

* Quantità totale, fresco + trasformato espresso in equivalente peso fresco su tutti i canali

Fonte: Elaborazione Agroter su dati FAO

8,1

12,6

7,9

12,3

7,8

12,7

Volume Mil. Tons Valore Mrd. €

Consumi Ortofrutta2010 2011 2012

Fonte: Elaborazione Agroter su dati GfK

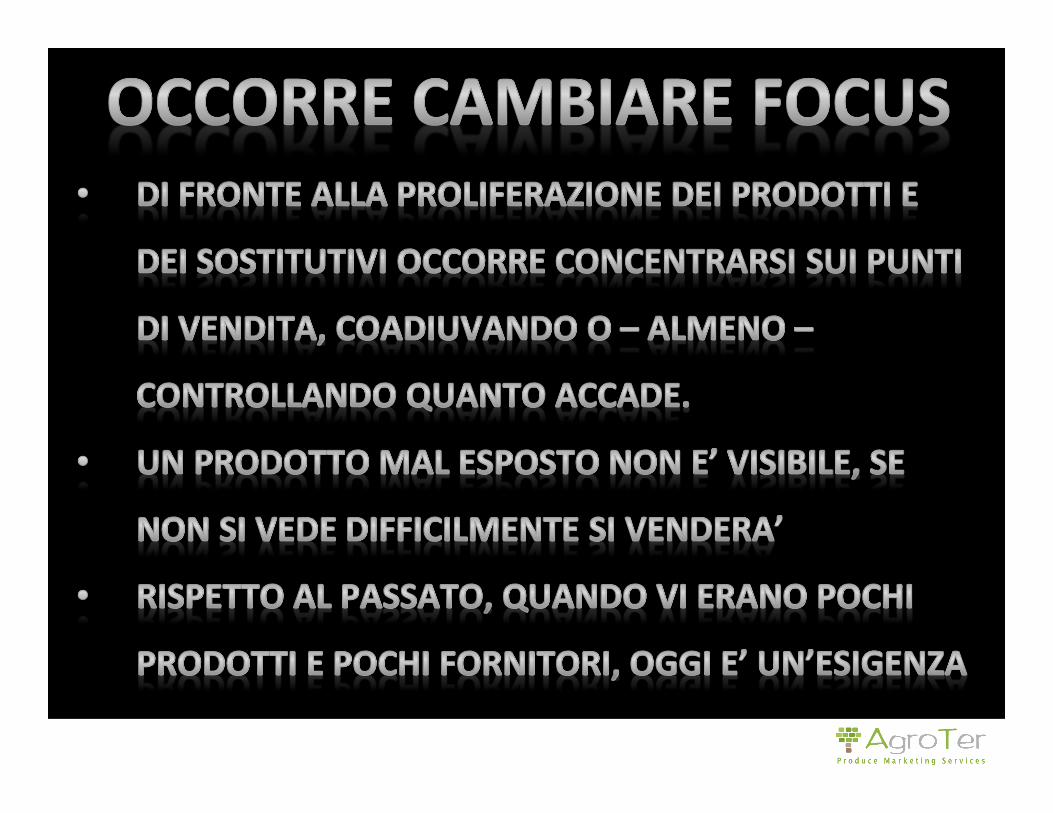

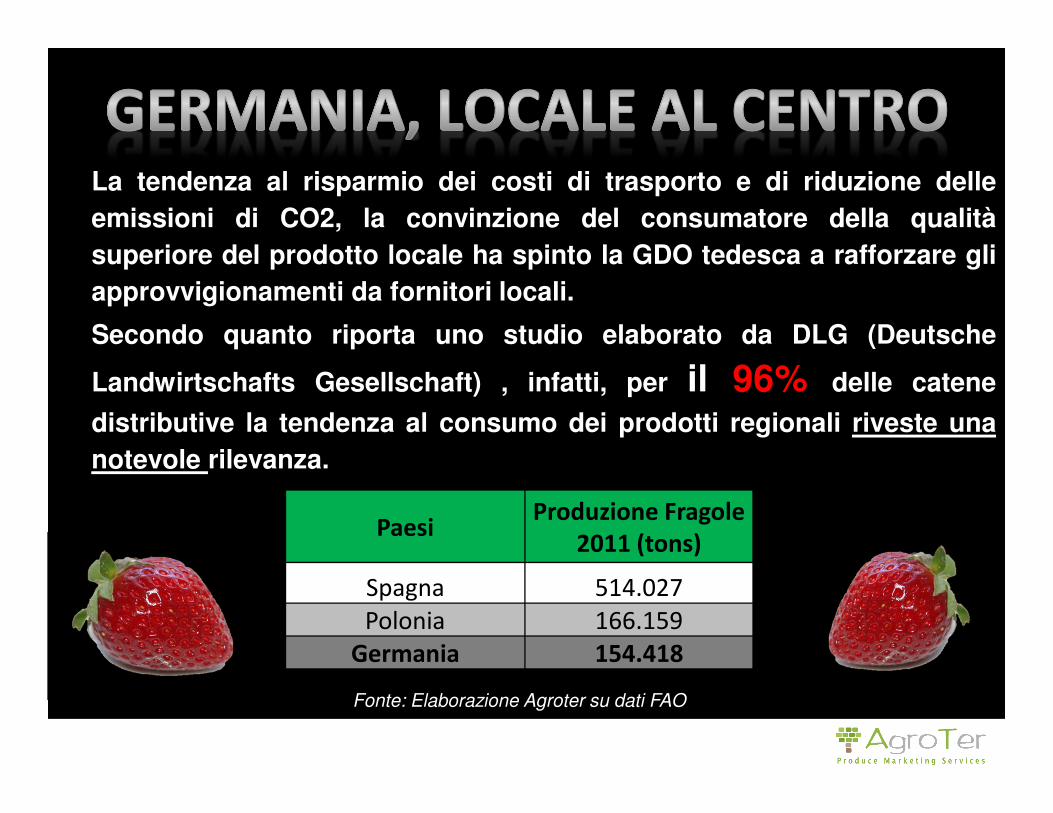

La tendenza al risparmio dei costi di trasporto e di riduzione delleemissioni di CO2, la convinzione del consumatore della qualitàsuperiore del prodotto locale ha spinto la GDO tedesca a rafforzare gliapprovvigionamenti da fornitori locali.

Secondo quanto riporta uno studio elaborato da DLG (Deutsche

Landwirtschafts Gesellschaft) , infatti, per il 96% delle catene

distributive la tendenza al consumo dei prodotti regionali riveste unanotevole rilevanza.

PaesiProduzione Fragole

2011 (tons)

Spagna 514.027

Polonia 166.159

Germania 154.418

Fonte: Elaborazione Agroter su dati FAO

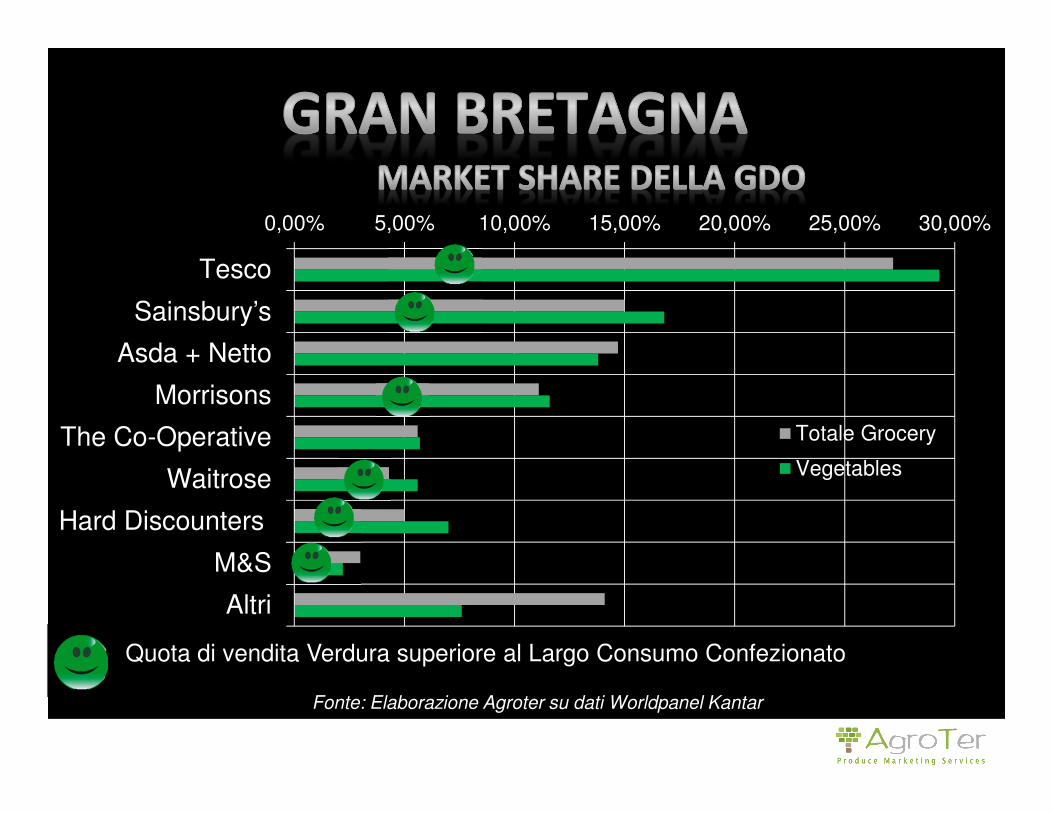

• Le vendite di verdura nell’anno 2012 sono aumentate dall’anno

precedente grazie all’aumento dei prezzi e della frequenza di acquisto,

nonostante la diminuzione del carrello della spesa medio.

• Gli hard discounter presentano la maggior velocità di crescita per il

comparto (+22,9% in valore) trainati dall’insegna ALDI (+37% in valore)

• Le occasioni di consumo di verdura per gli inglesi sono calate dello 0.6%,

portandosi così a quota 18 miliardi e rappresentano il 30% delle occasioni

di consumo totali

• Il luogo di consumo delle verdure più rappresentativo è ancora a tavola,

mentre l’occasione è il pasto serale.

Fonte: Elaborazione Agroter su dati Worldpanel Kantar

Consumo Verdura 2011 2012 Var %

Volume Mil. Tons 3,569 3,605 +1

Valore Mrd. £ 4,8 5,1 +7,4

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00%

Tesco

Sainsbury’s

Asda + Netto

Morrisons

The Co-Operative

Waitrose

Hard Discounters

M&S

Altri

Totale Grocery

Vegetables

Quota di vendita Verdura superiore al Largo Consumo Confezionato

Fonte: Elaborazione Agroter su dati Worldpanel Kantar

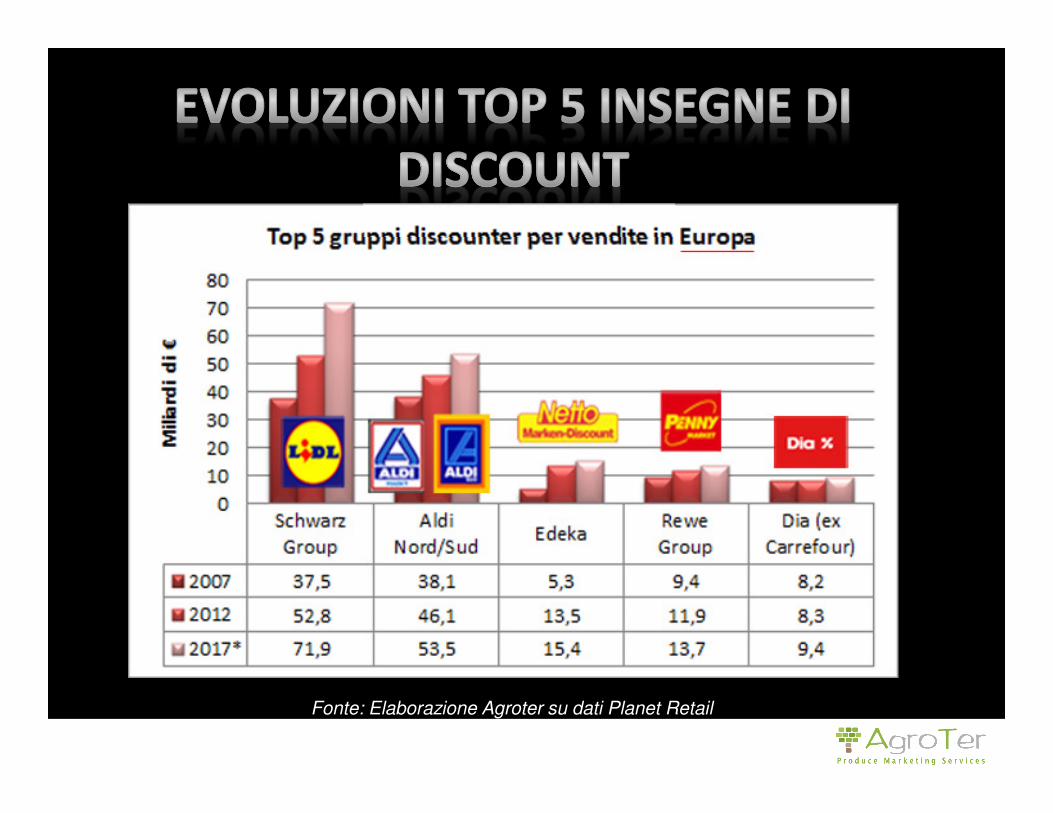

Discount Stores: Global StoreNumbers, 2004-2014f

Discount Stores: Global Sales, 2004-2014f (USD mn)

Fonte: Elaborazione Agroter su dati Planet Retail

Fonte: Elaborazione Agroter su dati Planet Retail

Aldi UK – TV Advertising conIl famoso chef Phil Vickery

Lidl Germania – TV advertisingTrio di chef famosi

Panel 2012 Quantità TonsDifferenza percentuale a

quantità 2012 su 2011

Ortofrutta 4.482.704 +4,02Pere 131.137 -3,82Mele 455.769 +5,29

Arance 294.663 +11,46Carote 259.844 +3,33Meloni 179.314 +7,54

Pomodoro 379.720 -1,13

• Dopo un 2011 dove i consumi si sono contratti nell’intorno del 3% a

volume, dal 2012 è ripresa la crescita dei consumi

• Dal 2010 i canali che presentano la maggior crescita sono la vendita

diretta e quella on-line

Fonte: Elaborazione Agroter su dati Worldpanel Kantar

Secondo i dati del Ministero spagnolo dell’agricoltura, nel 2012 il consumo di frutta e ortaggi delle famiglie iberiche è aumentato dell’1,7% rispetto al 2011, per un totale di 8,7 milioni di tonnellate.

Nel 2011 i consumi di frutta e verdura in quantità sono rimasti pressoché stabili rispetto

all’anno precedente

Fonte: Elaborazione Agroter su dati ISTAT

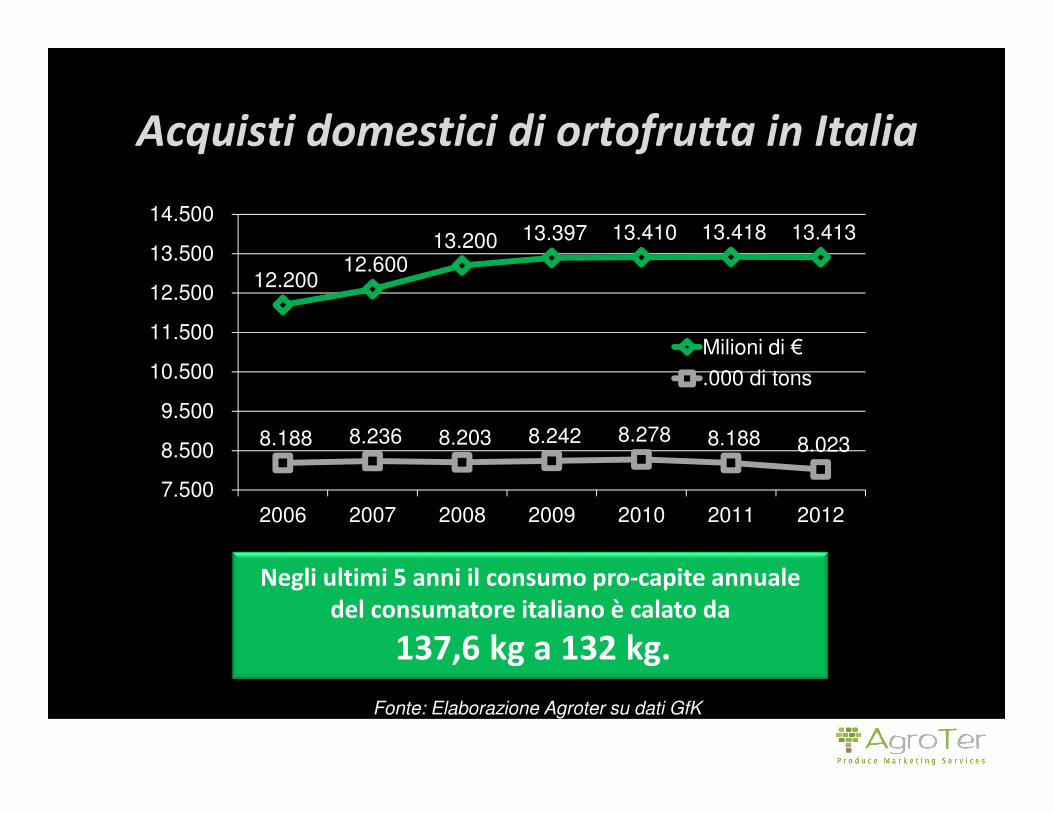

Acquisti domestici di ortofrutta in Italia

12.200 12.600

13.200 13.397 13.410 13.418 13.413

8.188 8.236 8.203 8.242 8.278 8.188 8.023

7.500

8.500

9.500

10.500

11.500

12.500

13.500

14.500

2006 2007 2008 2009 2010 2011 2012

Milioni di €

.000 di tons

Negli ultimi 5 anni il consumo pro-capite annuale

del consumatore italiano è calato da

137,6 kg a 132 kg.

Fonte: Elaborazione Agroter su dati GfK

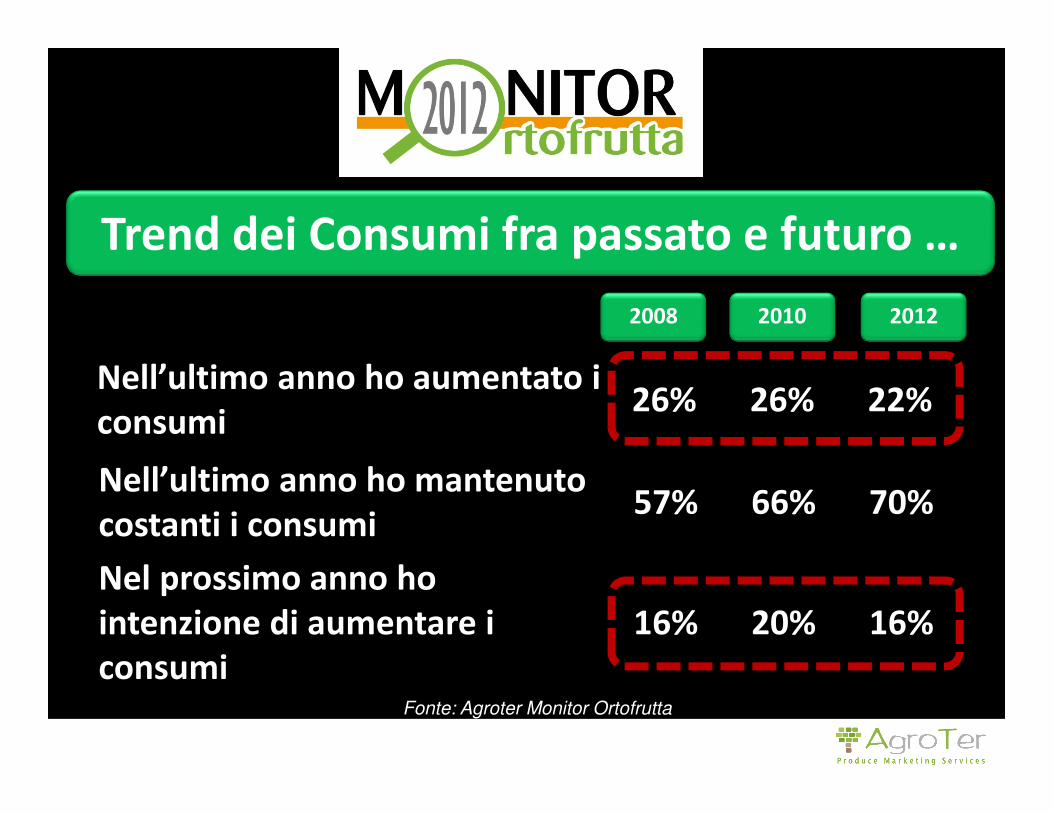

Nell’ultimo anno ho aumentato i

consumi26% 26% 22%

Nell’ultimo anno ho mantenuto

costanti i consumi57% 66% 70%

Nel prossimo anno ho

intenzione di aumentare i

consumi

16% 20% 16%

Trend dei Consumi fra passato e futuro …

2008 2010 2012

Fonte: Agroter Monitor Ortofrutta

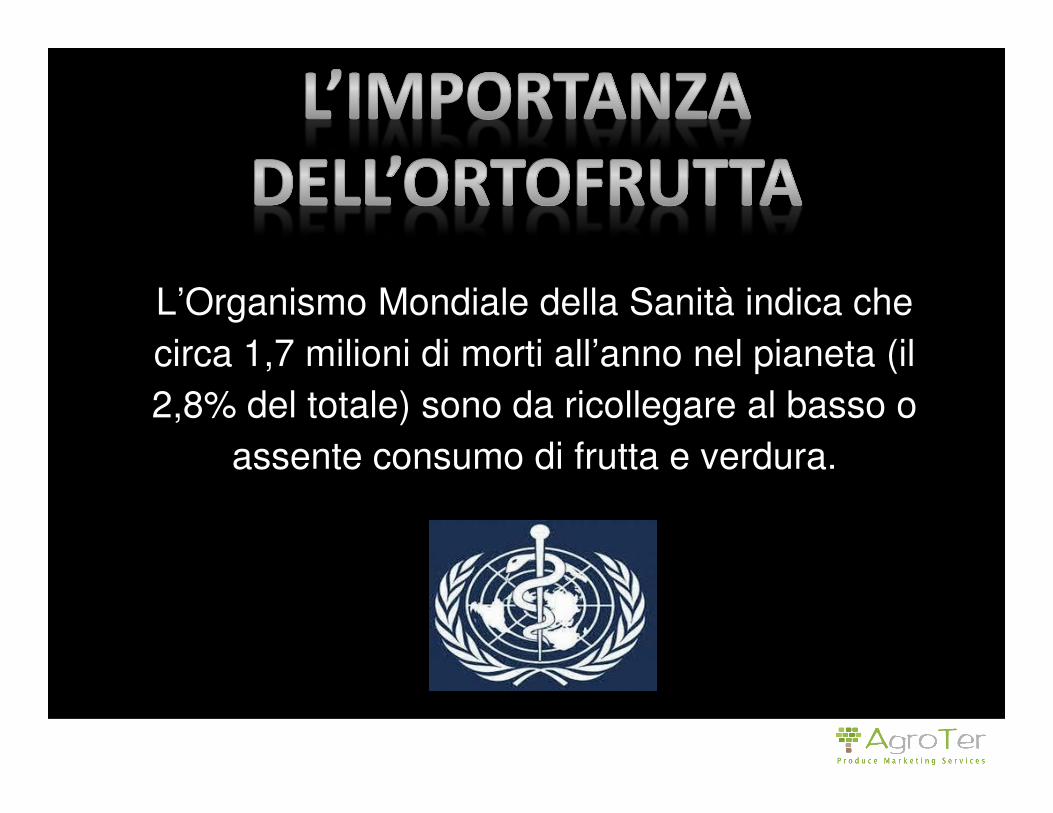

L’Organismo Mondiale della Sanità indica che circa 1,7 milioni di morti all’anno nel pianeta (il 2,8% del totale) sono da ricollegare al basso o

assente consumo di frutta e verdura.

Sono solo 4 i paesi in Europa che raggiungono i 400g di consumo pro-capite

giornaliero di frutta, verdura e legumi consigliato dall’OMS.

L’Italia è tra questi grazie consumo stimato di 452 grammi, di gran lunga superioe ai 386 g

della media europea.

VALORE VALORI

TRADIZIONEPROVENIENZAMINI MAXI PACK

ETICITA’ SOSTENIBILITA’

PERFORMANCE

PROMOTIONIPREZZO

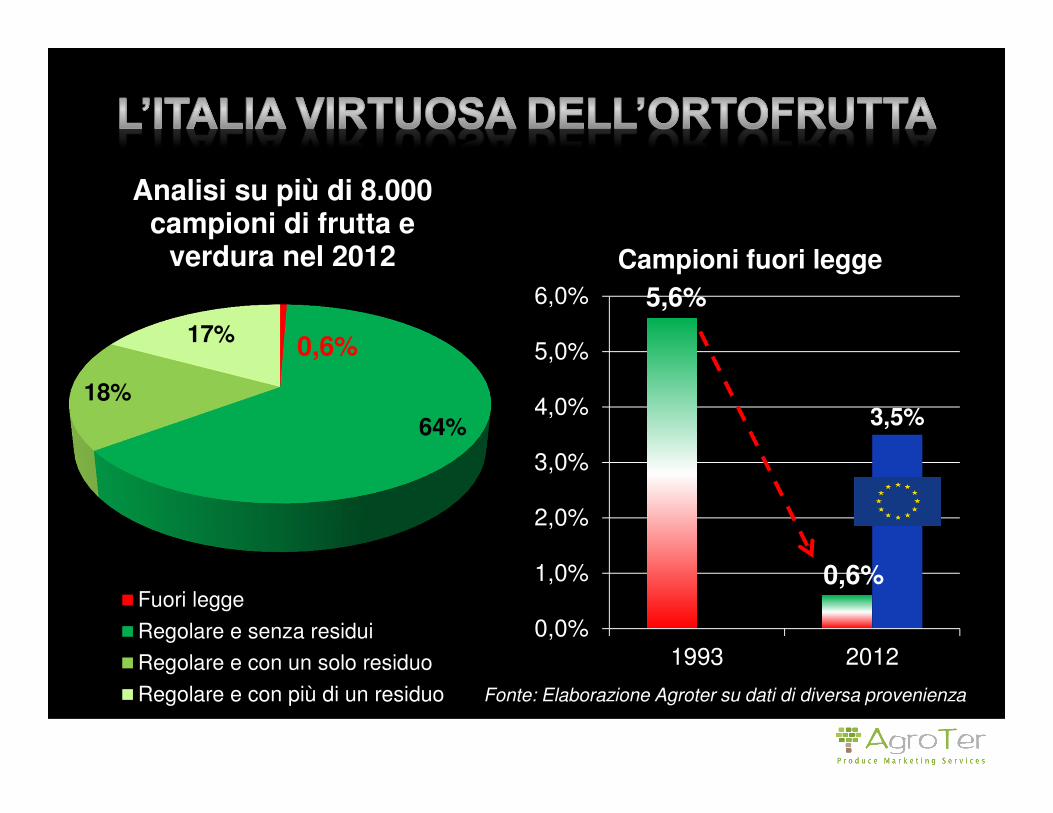

0,6%

64%

18%

17%

Analisi su più di 8.000 campioni di frutta e

verdura nel 2012

Fuori legge

Regolare e senza residui

Regolare e con un solo residuo

Regolare e con più di un residuo

5,6%

0,6%

3,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

1993 2012

Campioni fuori legge

Fonte: Elaborazione Agroter su dati di diversa provenienza

NON SO

Secondo Lei cosa significa che un PRODOTTO

ORTOFRUTTICOLO E' SOSTENIBILE?

Cita «METODI DI COLTIVAZIONE» a

basso impatto

Cita «PRODOTTI» a basso impatto

44%

20%

16%

Fonte: Elaborazione Agroter su dati Monitor 2012

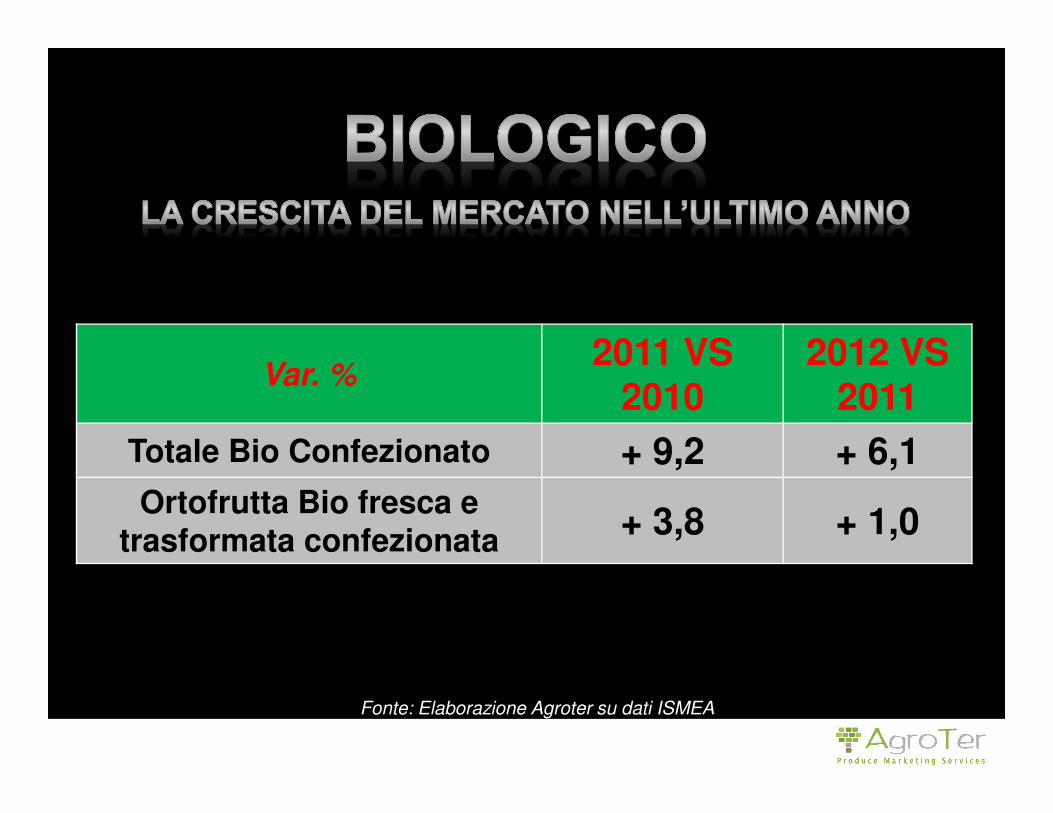

Var. %2011 VS

20102012 VS

2011Totale Bio Confezionato + 9,2 + 6,1Ortofrutta Bio fresca e

trasformata confezionata + 3,8 + 1,0

Fonte: Elaborazione Agroter su dati ISMEA

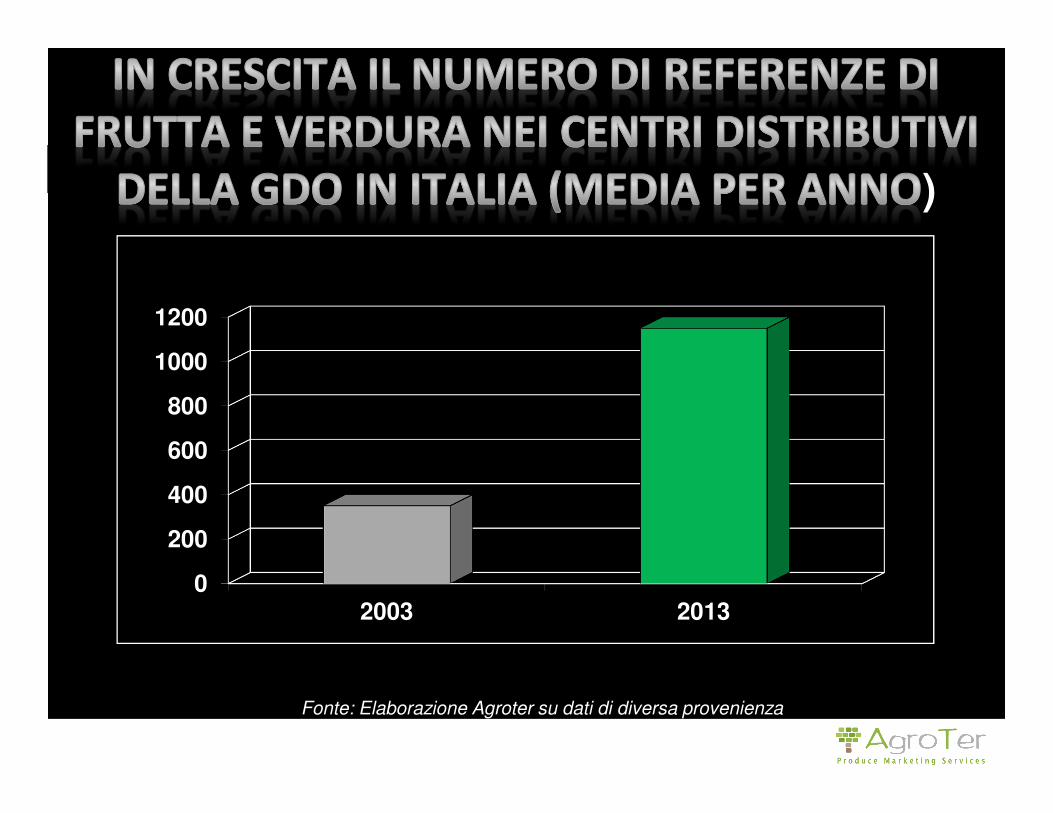

)

0

200

400

600

800

1000

1200

2003 2013

Fonte: Elaborazione Agroter su dati di diversa provenienza

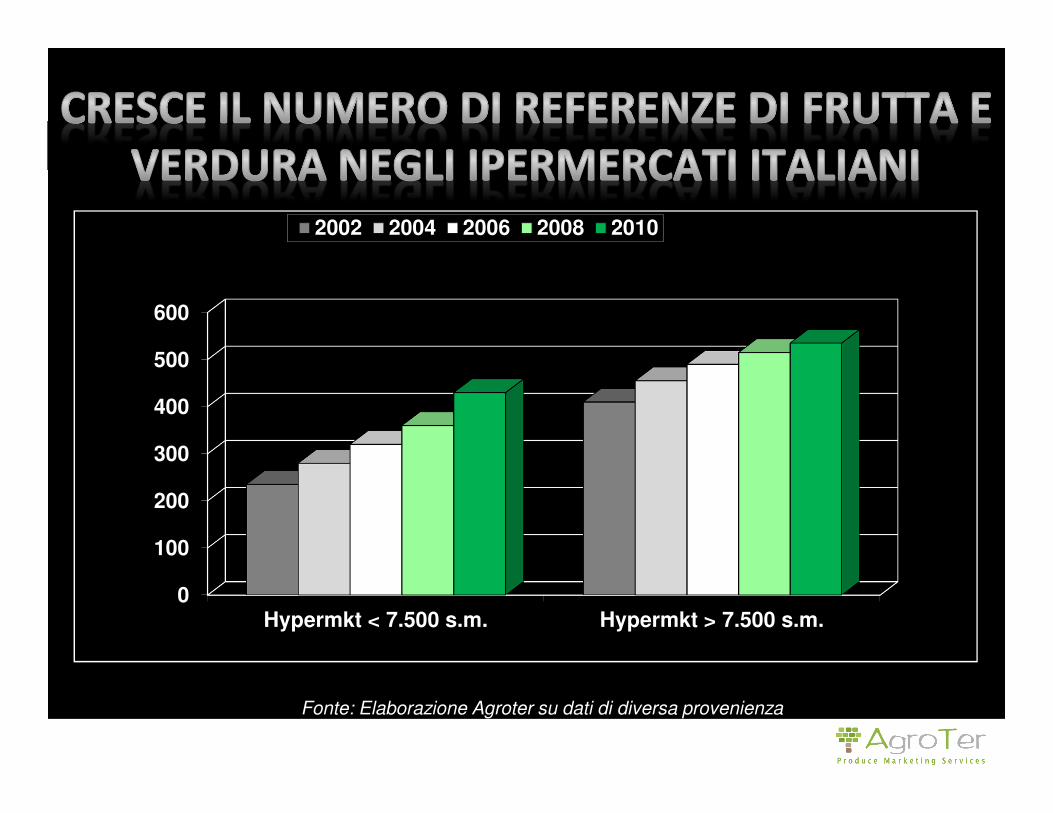

0

100

200

300

400

500

600

Hypermkt < 7.500 s.m. Hypermkt > 7.500 s.m.

2002 2004 2006 2008 2010

Fonte: Elaborazione Agroter su dati di diversa provenienza