Le principali novità fiscali 2015 - delgrandeninci.com. Slide... · - l’Erario, dal rischio di...

36

Le principali novità fiscali 2015 Reverse charge e split payment Lettere di intento e «black list» Altre novità Dott.ssa ALISIA DEL GRANDE DEL GRANDE NINCI Associati [email protected] Porcari, 12 febbraio 2015

Transcript of Le principali novità fiscali 2015 - delgrandeninci.com. Slide... · - l’Erario, dal rischio di...

Le principali novità fiscali 2015

Reverse charge e split paymentLettere di intento e «black list»Altre novità

Dott.ssa ALISIA DEL GRANDEDEL GRANDE NINCI Associati

[email protected] Porcari, 12 febbraio 2015

REVERSE CHARGE dal 2015

SCOPO

contrastare le "frodi carosello", dove il

fornitore si sottrae al versamento dell'Iva,

senza che ciò possa essere un motivo per

negare la detrazione al cliente, salvo dimostrarne la malafede

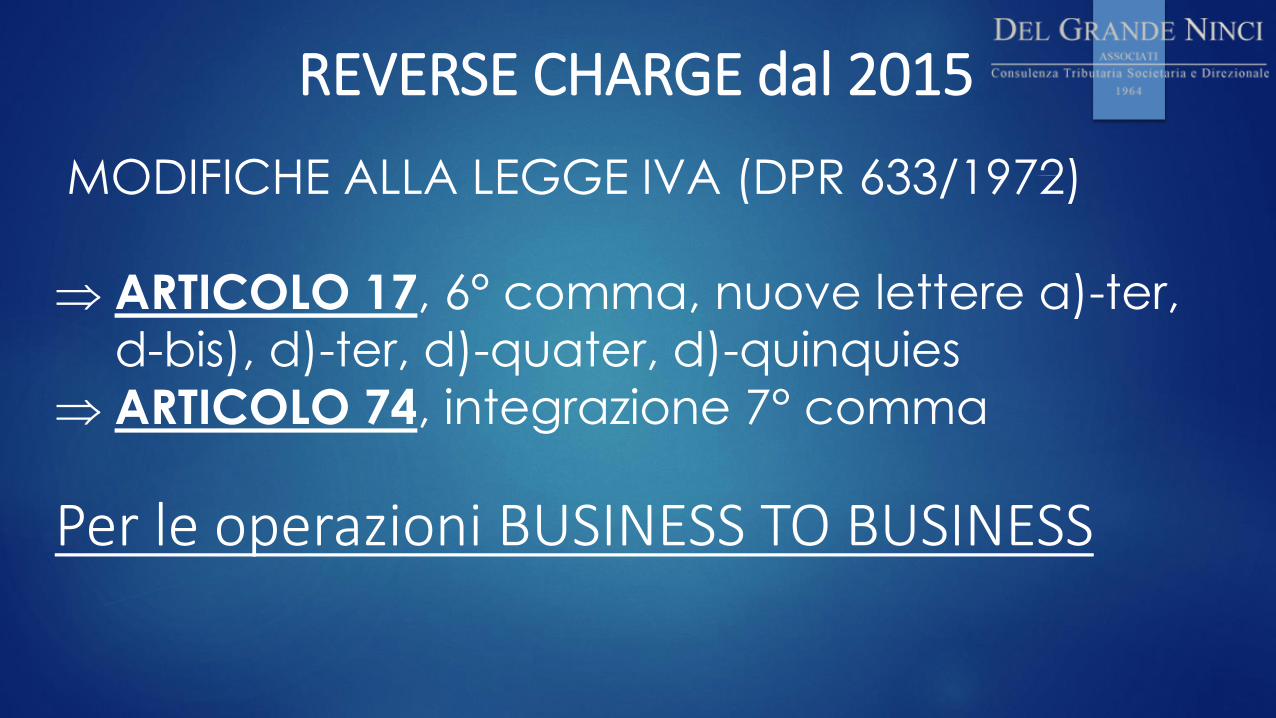

REVERSE CHARGE dal 2015

MODIFICHE ALLA LEGGE IVA (DPR 633/1972)

ARTICOLO 17, 6° comma, nuove lettere a)-ter, d-bis), d)-ter, d)-quater, d)-quinquies

ARTICOLO 74, integrazione 7° comma

Per le operazioni BUSINESS TO BUSINESS

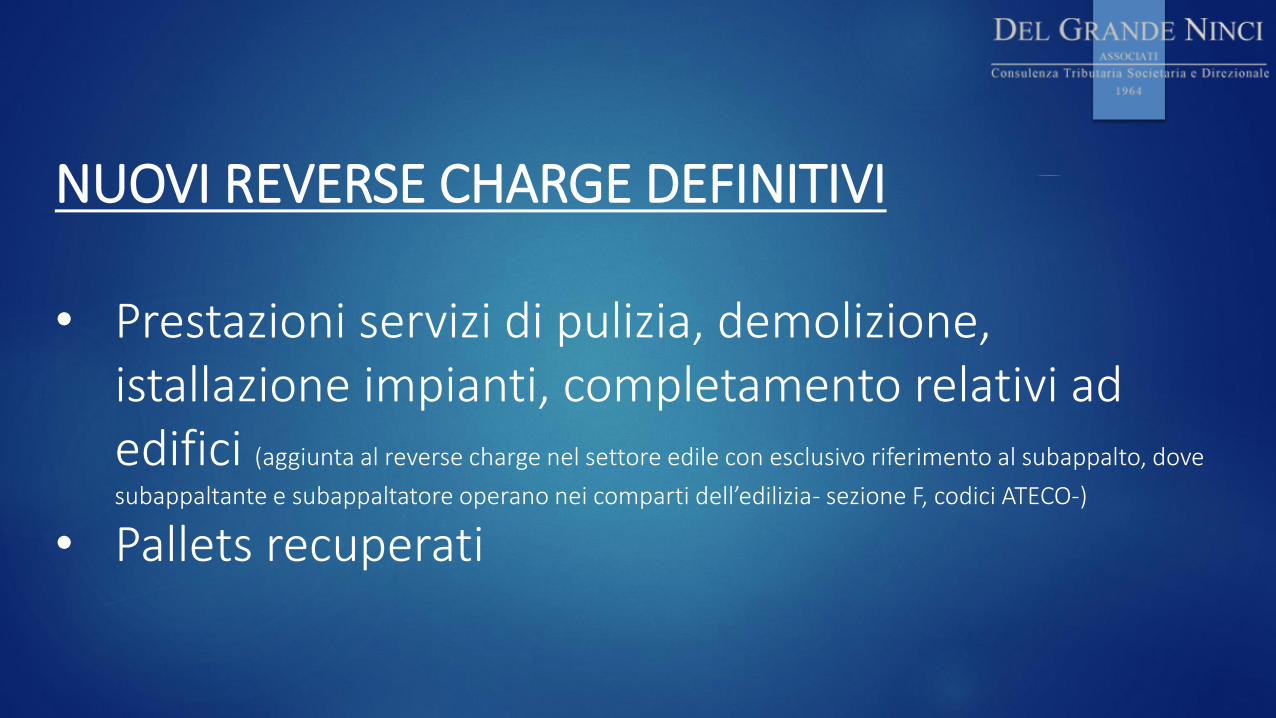

NUOVI REVERSE CHARGE DEFINITIVI

• Prestazioni servizi di pulizia, demolizione, istallazione impianti, completamento relativi ad edifici (aggiunta al reverse charge nel settore edile con esclusivo riferimento al subappalto, dove

subappaltante e subappaltatore operano nei comparti dell’edilizia- sezione F, codici ATECO-)

• Pallets recuperati

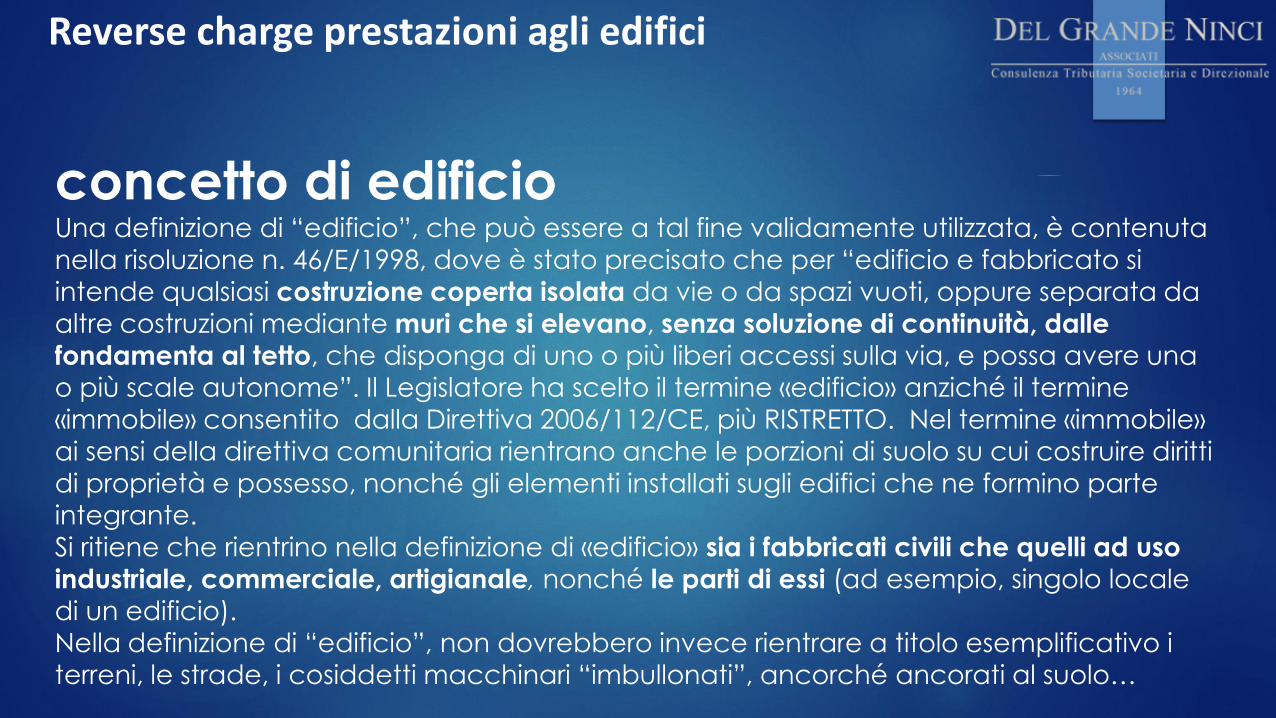

Reverse charge prestazioni agli edifici

concetto di edificioUna definizione di “edificio”, che può essere a tal fine validamente utilizzata, è contenuta

nella risoluzione n. 46/E/1998, dove è stato precisato che per “edificio e fabbricato si

intende qualsiasi costruzione coperta isolata da vie o da spazi vuoti, oppure separata da

altre costruzioni mediante muri che si elevano, senza soluzione di continuità, dalle fondamenta al tetto, che disponga di uno o più liberi accessi sulla via, e possa avere una

o più scale autonome”. Il Legislatore ha scelto il termine «edificio» anziché il termine

«immobile» consentito dalla Direttiva 2006/112/CE, più RISTRETTO. Nel termine «immobile»

ai sensi della direttiva comunitaria rientrano anche le porzioni di suolo su cui costruire diritti

di proprietà e possesso, nonché gli elementi installati sugli edifici che ne formino parte

integrante.

Si ritiene che rientrino nella definizione di «edificio» sia i fabbricati civili che quelli ad uso industriale, commerciale, artigianale, nonché le parti di essi (ad esempio, singolo locale

di un edificio). Nella definizione di “edificio”, non dovrebbero invece rientrare a titolo esemplificativo i

terreni, le strade, i cosiddetti macchinari “imbullonati”, ancorché ancorati al suolo…

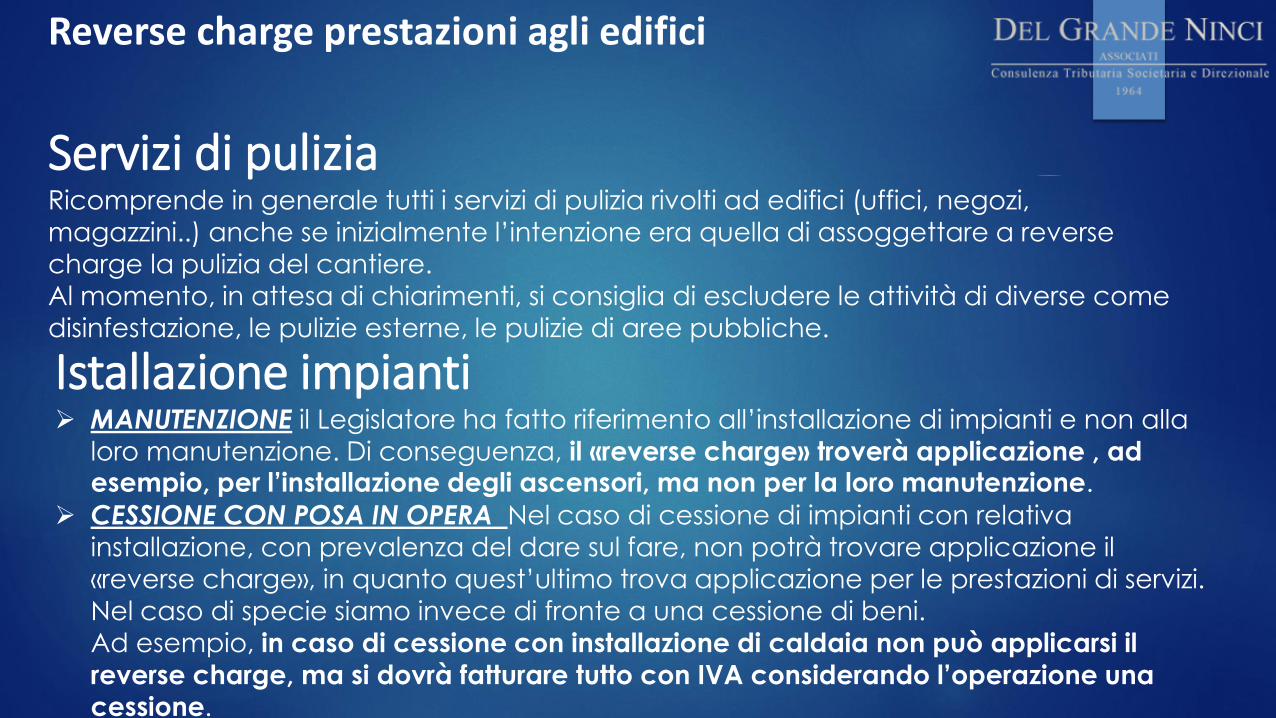

Reverse charge prestazioni agli edifici

Servizi di puliziaRicomprende in generale tutti i servizi di pulizia rivolti ad edifici (uffici, negozi,

magazzini..) anche se inizialmente l’intenzione era quella di assoggettare a reverse

charge la pulizia del cantiere.

Al momento, in attesa di chiarimenti, si consiglia di escludere le attività di diverse come

disinfestazione, le pulizie esterne, le pulizie di aree pubbliche.

Istallazione impianti MANUTENZIONE il Legislatore ha fatto riferimento all’installazione di impianti e non alla

loro manutenzione. Di conseguenza, il «reverse charge» troverà applicazione , ad esempio, per l’installazione degli ascensori, ma non per la loro manutenzione.

CESSIONE CON POSA IN OPERA Nel caso di cessione di impianti con relativa

installazione, con prevalenza del dare sul fare, non potrà trovare applicazione il «reverse charge», in quanto quest’ultimo trova applicazione per le prestazioni di servizi.

Nel caso di specie siamo invece di fronte a una cessione di beni. Ad esempio, in caso di cessione con installazione di caldaia non può applicarsi il

reverse charge, ma si dovrà fatturare tutto con IVA considerando l’operazione una cessione.

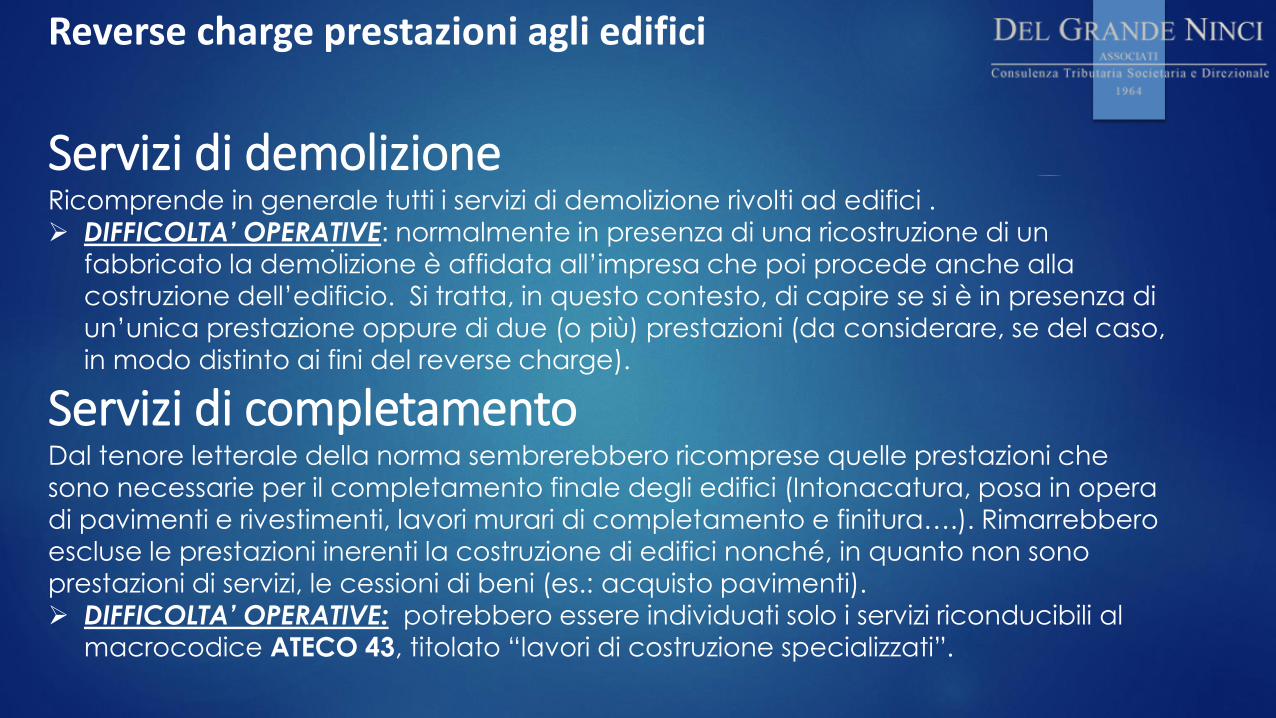

Reverse charge prestazioni agli edifici

Servizi di demolizioneRicomprende in generale tutti i servizi di demolizione rivolti ad edifici .

DIFFICOLTA’ OPERATIVE: normalmente in presenza di una ricostruzione di un

fabbricato la demolizione è affidata all’impresa che poi procede anche alla

costruzione dell’edificio. Si tratta, in questo contesto, di capire se si è in presenza di

un’unica prestazione oppure di due (o più) prestazioni (da considerare, se del caso,

in modo distinto ai fini del reverse charge).

Servizi di completamentoDal tenore letterale della norma sembrerebbero ricomprese quelle prestazioni che

sono necessarie per il completamento finale degli edifici (Intonacatura, posa in opera

di pavimenti e rivestimenti, lavori murari di completamento e finitura….). Rimarrebbero

escluse le prestazioni inerenti la costruzione di edifici nonché, in quanto non sono prestazioni di servizi, le cessioni di beni (es.: acquisto pavimenti). DIFFICOLTA’ OPERATIVE: potrebbero essere individuati solo i servizi riconducibili al

macrocodice ATECO 43, titolato “lavori di costruzione specializzati”.

.

Reverse charge pallets

Si ritiene che, ai fini dell’applicazione del reverse

charge alle cessioni di bancali in legno, l’unica

condizione richiesta è che “siano recuperati ai cicli di

utilizzo successivi al primo”: è sufficiente, quindi, che il

pallet non sia “nuovo”

Attenzione all’addebito dei pallets quando è operazione accessoria alla vendita di merce

NUOVI REVERSE CHARGE TEMPORANEI • Trasferimenti delle quote di emissione di gas-serra *

• Trasferimenti di altre unità che (direttiva 2003/87/CE),

nonché di certificati relativi all’energia e al gas *

• Cessioni di gas e di energia elettrica a soggetto

passivo-rivenditore *

• Cessioni di beni effettuate nei confronti di ipermercati

(codice attività 47.11.1), supermercati (codice

attività 47.11.2) e discount alimentari (codice attività

47.11.3) - entrata in vigore subordinata al rilascio dell'autorizzazione da parte del

Consiglio dell’Unione Europea , con validità per 4 anni –

* le disposizioni relative al settore energetico operano fino al 31/12/2018

Reverse charge

IL FORNITORE

Dovrà emettere la fattura con l’annotazione «INVERSIONE

CONTABILE» mentre è facoltativa la menzione della norma che

determina il reverse charge

IL CLIENTEIntegra la fattura ricevuta riportando l'aliquota e la relativa

imposta, e la annota sia nel registro delle vendite sia in quello

degli acquisti.

NUOVI REGISTRI? possibilità di utilizzare i registri sezionali, o di optare per

l'annotazione sugli stessi registri delle fatture di vendita e di acquisto, usando distinteprogressioni numeriche e nel rispetto dell'ordine progressivo sequenziale di ciascuna

seriazione (circolare 29/E del 27 giugno 2011). Nel caso, nella prima pagina dei registri,

devono essere indicate le serie numeriche adottate.

Split payment:le PA versano l'Iva direttamente all'erario

SCOPO

garantire il corretto assolvimento dell’imposta

Il meccanismo, infatti, mira a garantire:

- l’Erario, dal rischio di inadempimento dell’obbligo di

assolvere l’IVA da parte dei propri fornitori (cosiddetto

“missing trader”);

- le Pubbliche Amministrazioni acquirenti, dal rischio di

coinvolgimento in frodi commesse dai propri fornitori o da

terzi.

Split payment

MODIFICHE ALLA LEGGE IVA (DPR 633/1972)

nuovo ARTICOLO 17 ter

Pubbliche Amministrazioni interessate: • Stato;

• organi dello Stato ancorché dotati di personalità giuridica (ad esempio le istituzioni

scolastiche);

• enti pubblici territoriali e dei consorzi tra essi costituiti ex art. 31 del DLgs. 267/2000

(quali le Comunità montane, le Comunità isolane e le Unioni di Comuni), ;

• Camere di Commercio (e le Unioni Regionali delle stesse), ;

• istituti universitari;

• aziende sanitarie locali;

• enti ospedalieri;

• enti pubblici di ricovero e cura avente prevalente carattere scientifico;

• enti pubblici di assistenza e beneficienza;

• enti pubblici di previdenza(INPS, Fondi pubblici di previdenza).

Split payment - Pubbliche Amministrazioni interessate:

Sono, invece, esclusi

• tutti i soggetti che non hanno natura pubblica (enti previdenziali

privati, le aziende speciali e la generalità degli enti pubblici economici);

• tutti gli enti pubblici non economici che, in quanto

autonomi rispetto alla struttura statale, perseguono fini

propri ancorché di interesse generale );

La categoria di appartenenza di un ente può essere

verificata mediante l’Indice delle Pubbliche Amministrazioni,

consultabile all’indirizzo

http://indicepa.gov.it/documentale/ricerca.php, che tuttavia

non ha contenuto esaustivo.

Split payment

Esclusioni: le operazioni soggette a reverse charge

le prestazioni di servizi professionali soggette a

ritenuta le operazioni certificate con scontrino (fiscale o non

fiscale per i corrispettivi trasmessi telematicamente)

e ricevuta fiscale, ovvero mediante altre modalità

semplificate di certificazione dei corrispettivi

Split payment

Adempimenti del fornitore Emissione della fattura con imponibile e imposta e

annotazione “scissione dei pagamenti” Registrazione della fattura non computando come

IVA a debito l’imposta indicata, la quale non

parteciperà alla liquidazione periodica

CIRCOLARE n.1 dello scorso 9 febbraio: l’Agenzia delle Entrate, in ossequio ai principi

dello Statuto del contribuente, riconoscendo l’incertezza in materia, fa salvi i comportamenti adottati dai contribuenti fino all’8 febbraio 2015, ai quali pertanto non dovranno essere applicate sanzioni per le violazioni eventualmente commesse in

relazione alle nuove norme.

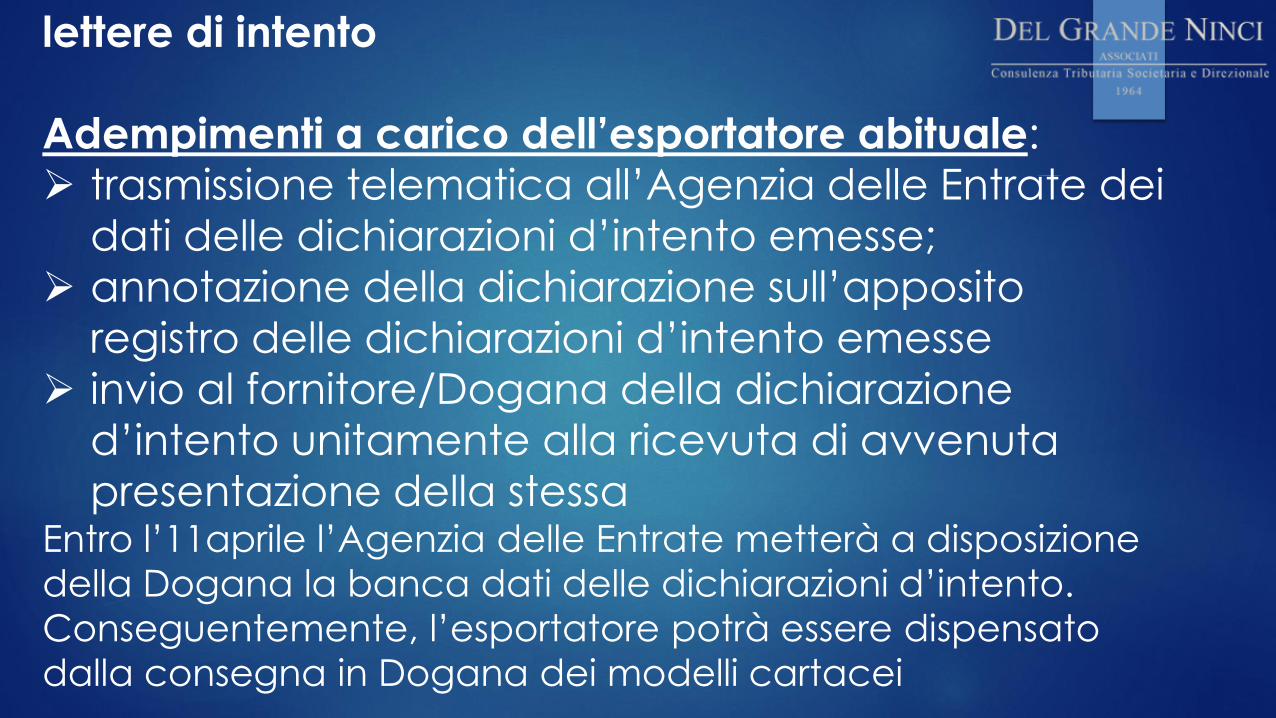

Novità in materia di lettere di intento CAMBIANO LE PROCEDURE

INVIO A CARICO

DELL’ESPORTATORE ABITUALEIl modello dovrà essere trasmesso esclusivamente con

modalità telematiche, direttamente o tramite un

intermediario abilitato.

L’Agenzia delle Entrate ha reso disponibile sul proprio

sito il software di compilazione e invio

lettere di intento

Adempimenti a carico dell’esportatore abituale:

trasmissione telematica all’Agenzia delle Entrate dei

dati delle dichiarazioni d’intento emesse;

annotazione della dichiarazione sull’apposito

registro delle dichiarazioni d’intento emesse

invio al fornitore/Dogana della dichiarazione

d’intento unitamente alla ricevuta di avvenuta

presentazione della stessaEntro l’11aprile l’Agenzia delle Entrate metterà a disposizione

della Dogana la banca dati delle dichiarazioni d’intento.

Conseguentemente, l’esportatore potrà essere dispensato

dalla consegna in Dogana dei modelli cartacei

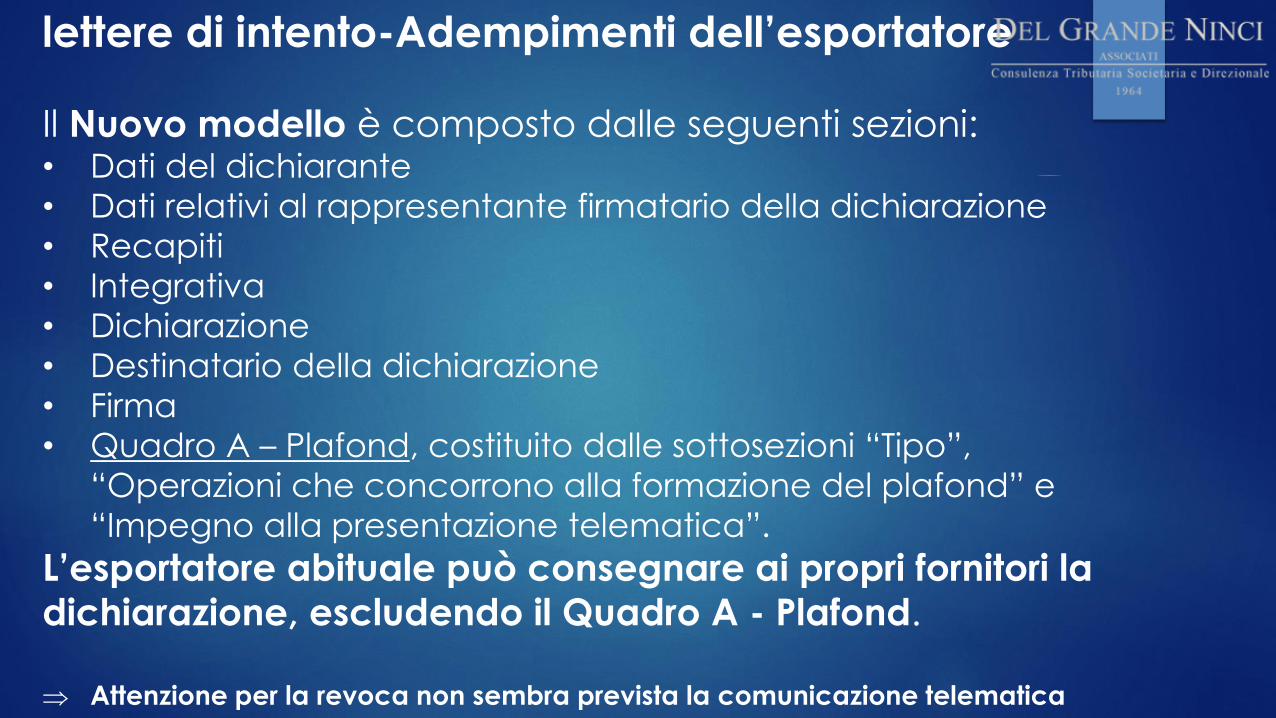

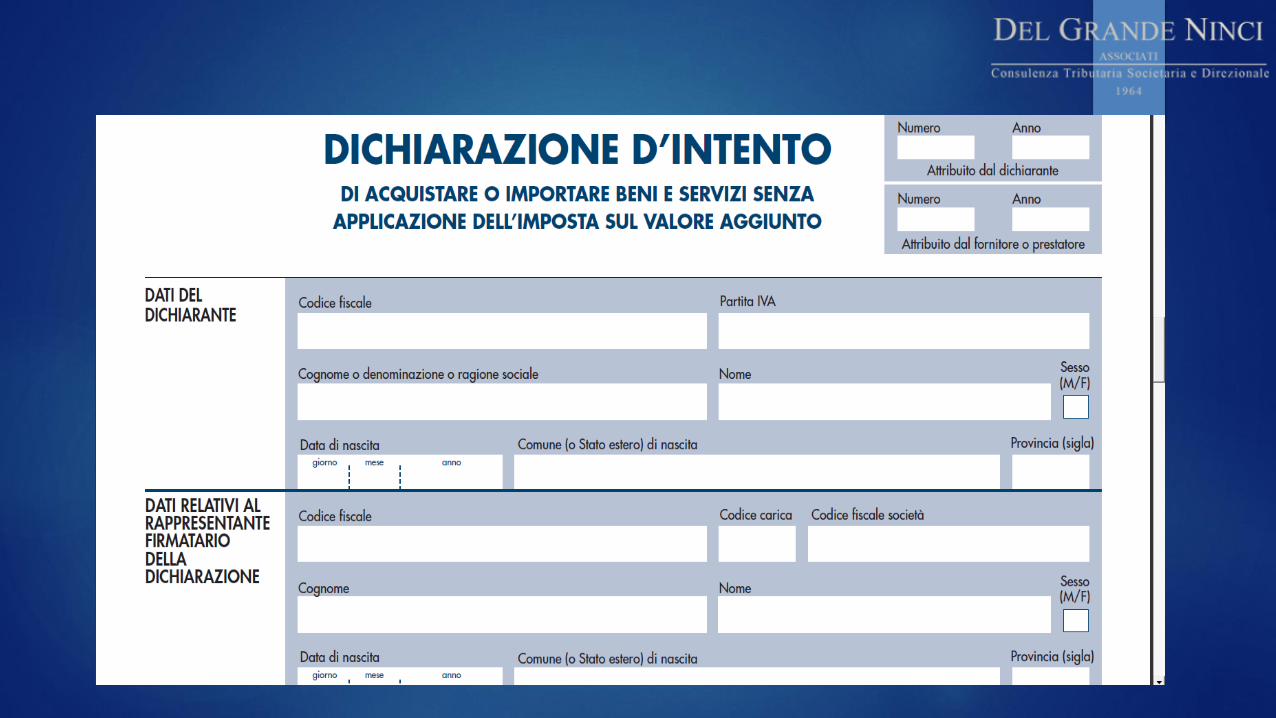

lettere di intento-Adempimenti dell’esportatore

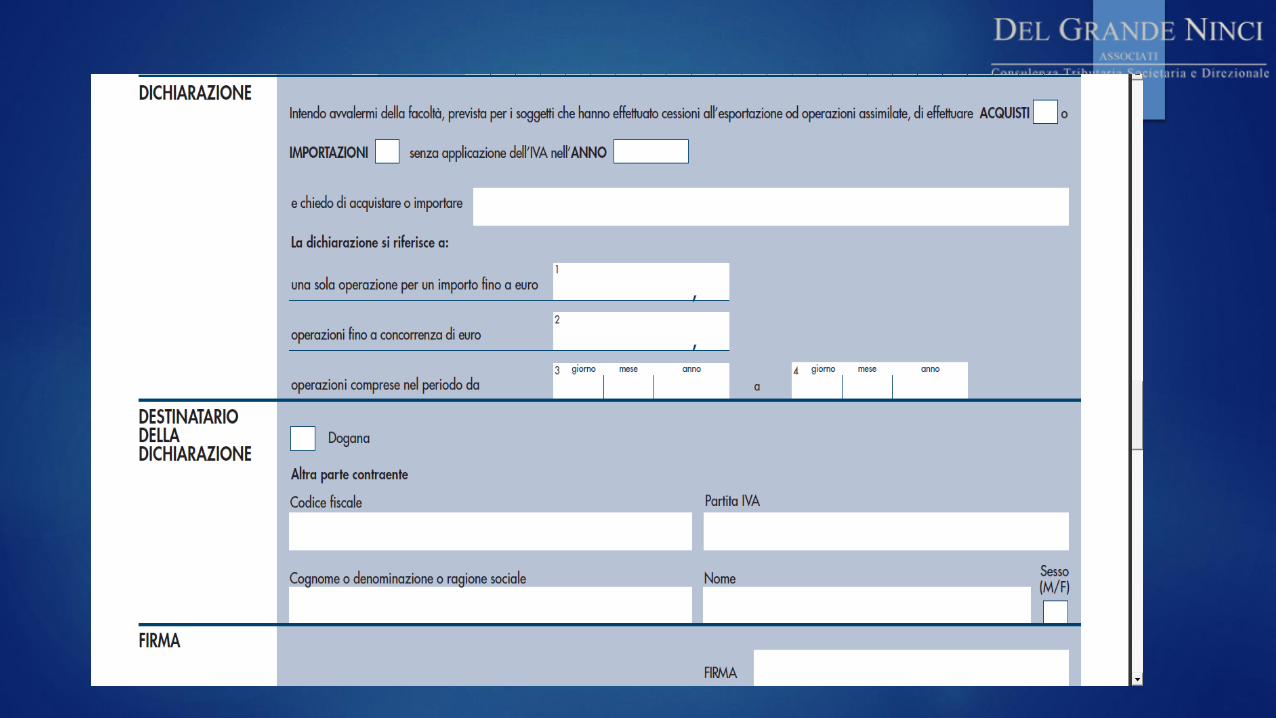

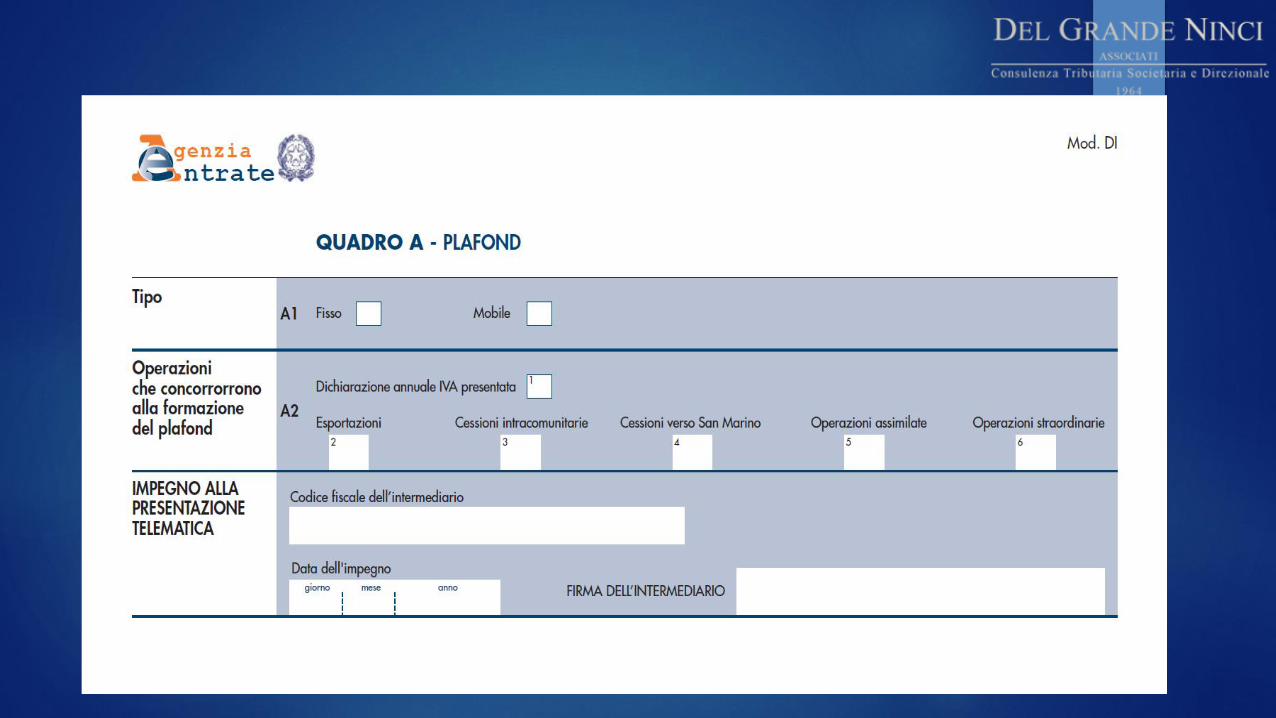

Il Nuovo modello è composto dalle seguenti sezioni:• Dati del dichiarante

• Dati relativi al rappresentante firmatario della dichiarazione

• Recapiti

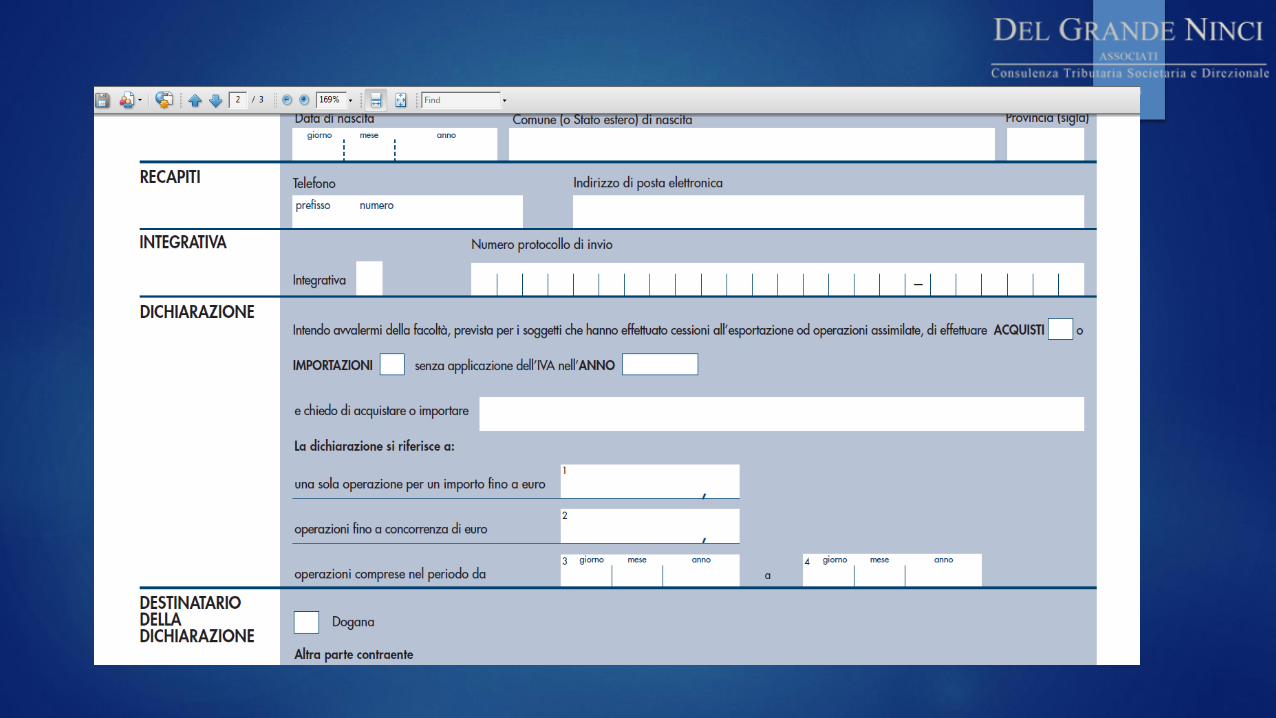

• Integrativa

• Dichiarazione

• Destinatario della dichiarazione

• Firma

• Quadro A – Plafond, costituito dalle sottosezioni “Tipo”,

“Operazioni che concorrono alla formazione del plafond” e

“Impegno alla presentazione telematica”.

L’esportatore abituale può consegnare ai propri fornitori la dichiarazione, escludendo il Quadro A - Plafond.

Attenzione per la revoca non sembra prevista la comunicazione telematica

Attenzione:

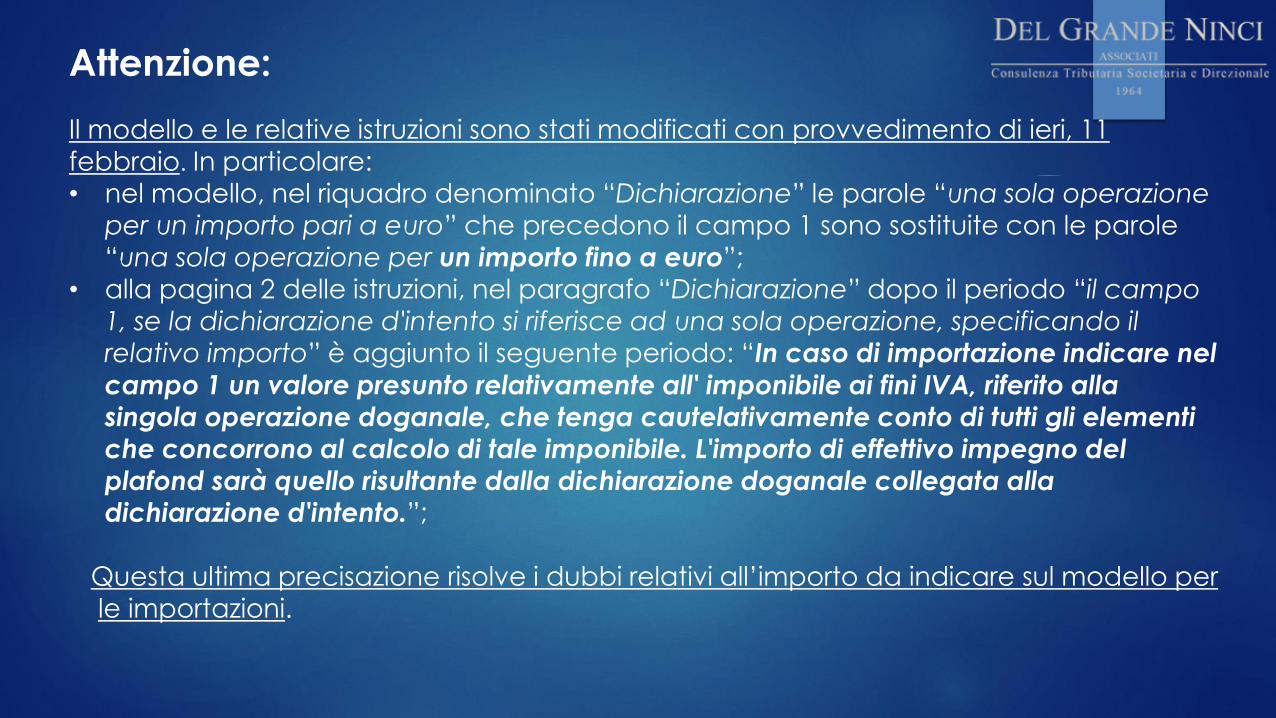

Il modello e le relative istruzioni sono stati modificati con provvedimento di ieri, 11 febbraio. In particolare:

• nel modello, nel riquadro denominato “Dichiarazione” le parole “una sola operazione

per un importo pari a euro” che precedono il campo 1 sono sostituite con le parole

“una sola operazione per un importo fino a euro”;

• alla pagina 2 delle istruzioni, nel paragrafo “Dichiarazione” dopo il periodo “il campo

1, se la dichiarazione d'intento si riferisce ad una sola operazione, specificando il

relativo importo” è aggiunto il seguente periodo: “In caso di importazione indicare nel

campo 1 un valore presunto relativamente all' imponibile ai fini IVA, riferito alla

singola operazione doganale, che tenga cautelativamente conto di tutti gli elementi che concorrono al calcolo di tale imponibile. L'importo di effettivo impegno del

plafond sarà quello risultante dalla dichiarazione doganale collegata alla dichiarazione d'intento.”;

Questa ultima precisazione risolve i dubbi relativi all’importo da indicare sul modello per

le importazioni.

lettere di intento

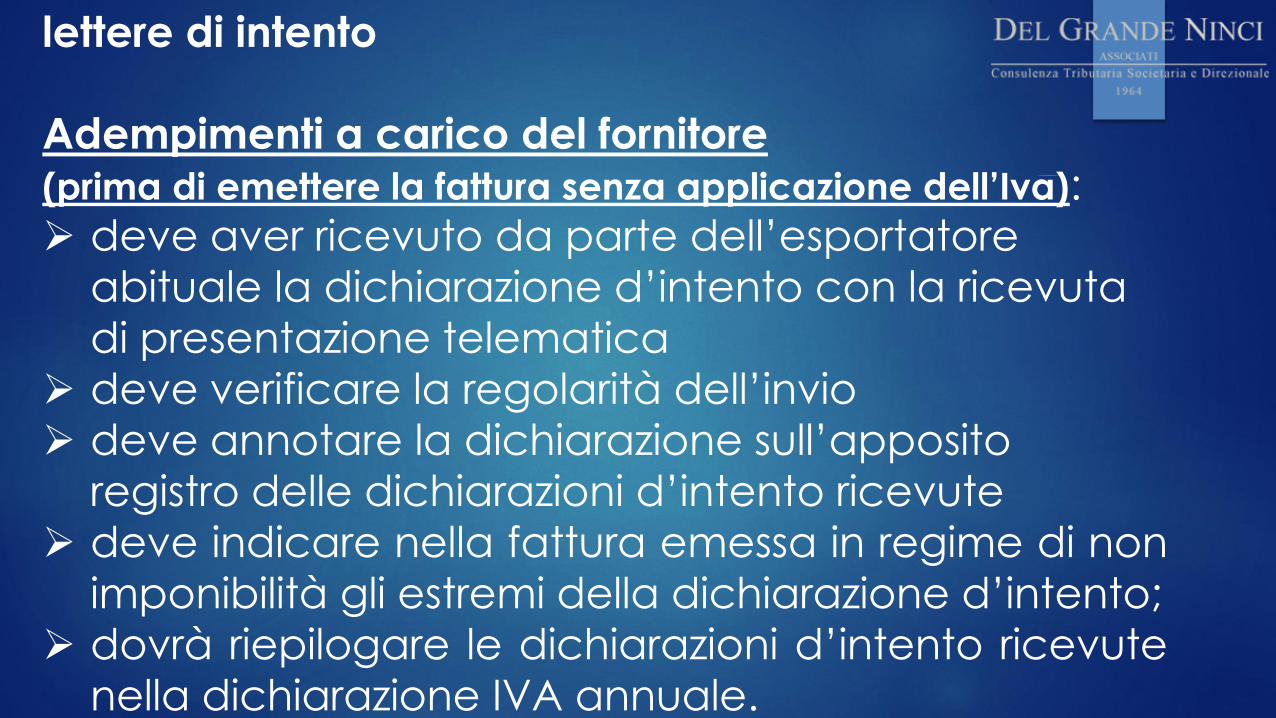

Adempimenti a carico del fornitore (prima di emettere la fattura senza applicazione dell’Iva):

deve aver ricevuto da parte dell’esportatore

abituale la dichiarazione d’intento con la ricevuta

di presentazione telematica

deve verificare la regolarità dell’invio

deve annotare la dichiarazione sull’apposito

registro delle dichiarazioni d’intento ricevute

deve indicare nella fattura emessa in regime di non

imponibilità gli estremi della dichiarazione d’intento;

dovrà riepilogare le dichiarazioni d’intento ricevute

nella dichiarazione IVA annuale.

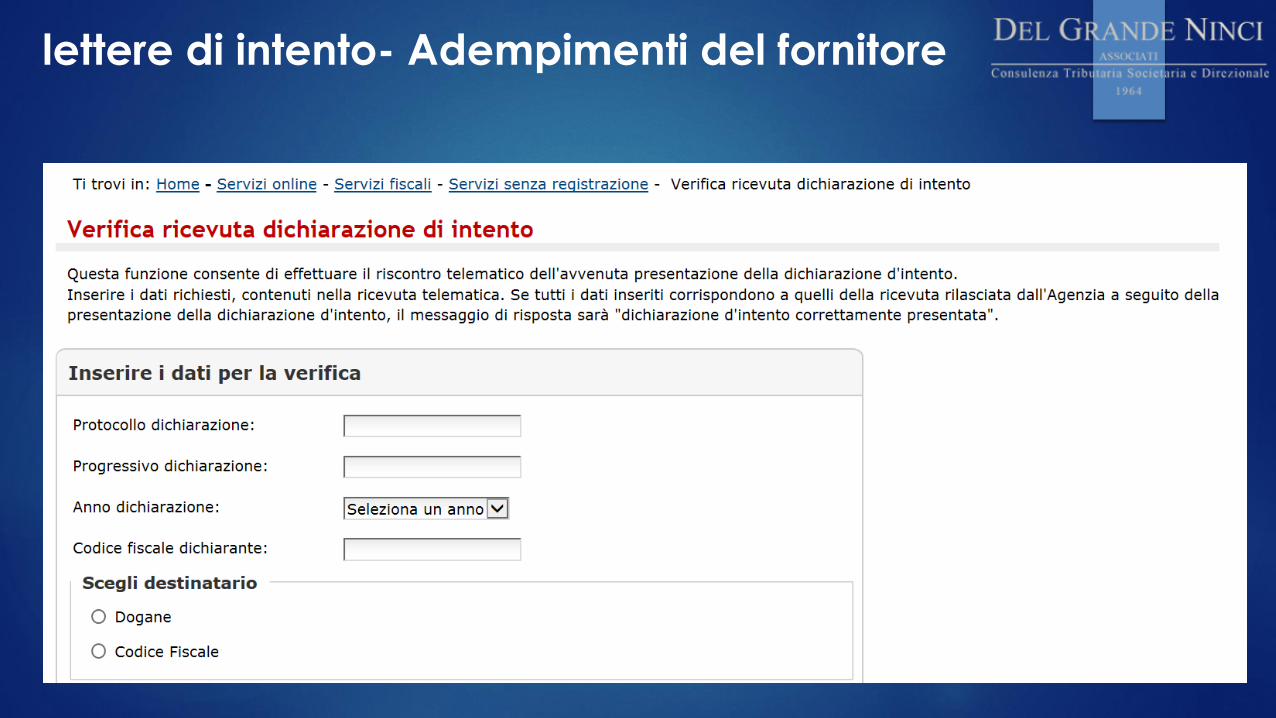

lettere di intento- Adempimenti del fornitore

Verifica di regolare presentazione della

dichiarazione d’intento

• dal sito Internet dell’Agenzia delle Entrate tramite

una funzione a libero accesso

• consultando il proprio cassetto fiscale (funzione

attualmente non disponibile)

lettere di intento- Adempimenti del fornitore

lettere di intento

Sanzione dal 100% al 200% dell’imposta

(art. 7, comma 4-bis, D.Lgs. n. 471/97)qualora

“il cedente o prestatore effettui operazioni nei

confronti dell’esportatore abituale prima di aver

ricevuto da parte di questi la dichiarazione d’intento

ed averne riscontrato l’avvenuta presentazioneall’Agenzia delle Entrate”

Novità in materia di operazioni con

soggetti “Black list”

DAL 2014 NUOVA COMUNICAZIONE (ANNUALE) SOLO

SE ESISTONO OPERAZIONI CON PAESI BLACK LIST

SUPERIORI AD EURO 10.000

Le operazioni del 2014 si possono completare con

le vecchie regole

Novità sulle operazioni “Black list”

SAN MARINO uscito dalla Black list con DM 12 febbraio 2014 (in G.U.

il 11 marzo 2014)

LUSSEMBURGOuscito dalla Black list con DM 16 dicembre 2015 (in

G.U. il 7 gennaio 2015)

Effetti sulla black list (?)

Altre novità in materia di Iva

Presentazione delle dichiarazione Iva

Dal periodo d’imposta 2015 la dichiarazione Iva

ritorna «autonoma»

Il termine di presentazione sarà compreso dal 1°

febbraio e la fine di tale mese

In conseguenza è abrogata la COMUNICAZIONE

DATI IVA

Altre novità in materia di Iva

Aumenti aliquote Iva e accise Modifiche delle aliquote Iva per specifici settori/beni :

• l’aliquota del 10% passa al 12% nel 2016 ed al 13%

nel 2017;

• l’aliquota del 22% passa al 24% nel 2016, al 25% nel

2017 ed al 25,5% nel 2018;

Modifiche a partire dal 2018, anche per le accise sui

carburanti.

Tali aumenti non diverranno però operativi qualora, nel frattempo,

vengano approvati provvedimenti che comportino entrate tali da

rendere non necessarie dette misure.

Altre novità in materia di Iva

Modifiche delle aliquote Iva • Aliquota Iva ridotta del 4% per cessioni di E-Book

• Aliquota Iva ordinaria del 22% per cessioni pellet di legno

• Aliquota Iva ridotta del 10% per prestazioni a clienti dei c.d.

“marina resort”

Riallineamento valori tra imposte dirette e Iva delle

spese di rappresentanza dal 13 dicembre 2014 (50 euro)

Riallineamento tra IVA e REGISTRO per individuazione

delle abitazioni «non di lusso» dal 2015

classificazione catastale (A1- A8 - A9)

Altre novità in materia di Iva

Modifica spese di vitto e alloggio dei professionisti

(art.54 TUIR) Vecchie regole:

Il pagamento di VITTO E ALLOGGIO da parte del

committente al professionista costituiva REDDITO per

quest’ultimo. Pertanto il committente:

• Doveva comunicare al prestatore l’entità delle

spese sostenute

• Il professionista doveva fatturarle computando Iva,

cassa previdenza e ritenuta con contestuale

accredito di quanto pagato dal cliente

Altre novità in materia di Iva spese di vitto e alloggio dei professionisti

Nuove regole:

Il pagamento di VITTO E ALLOGGIO da parte del

committente al professionista NON costituisce

REDDITO per quest’ultimo.

Tali spese per il committente NON soggiacciono alla

limitazione del 75%.ATTENZIONE

1. Le nuove regole fanno riferimento esclusivo al vitto e alloggio

2. Quando il professionista paga direttamente queste spese e le

addebita al cliente, deve trattarle come integrazione di

corrispettivo

Altre novità in materia di Iva (cenni)

Territorialità tassazione servizi elettronici,

telecomunicazioni e teleradiodiffusione nei

rapporti Business to Consumer(ad esempio trasmissione, ricezione di segnali, immagini, suoni, ecc, via filo, radio,internet, sistemi voip, ecc.)

Tassati sempre dove è stabilito il consumatore

finale

Necessità di conoscere regole e aliquote di ogni

stato Ue

Nuovo sistema MOSS (Mini one stop shop)Le nuove regole del MOSS anticipano il regime definitivo dell’Iva europea e segnano

una rivoluzione in quanto prevedono il versamento del tributo nel Paese di origine del

fornitore, ma con le regole e le aliquote del Paese di consumo.

Recenti semplificazioni fiscali in materia di Iva (cenni)

Semplificazioni per avere l’autorizzazione ad

effettuare operazioni intracomunitarie

Semplificazione elenchi Intrastat servizi (solo numero di

identificazione delle controparti, valore totale delle transazioni, codice

identificativo del tipo di prestazione (resa o ricevuta) e Paese di pagamento)

Semplificazione per i rimborsi Iva

Rettifica Iva dei crediti non riscossi (accordo di ristrutturazione

dei debiti omologato, ai sensi dell'articolo 182 bis del Regio Decreto 16 marzo 1942,

n. 267 (Decreto sul fallimento), ovvero di un piano attestato, ai sensi dell'articolo 67,

lettera d) sempre del Decreto del Fallimento, pubblicato nel registro delle imprese)