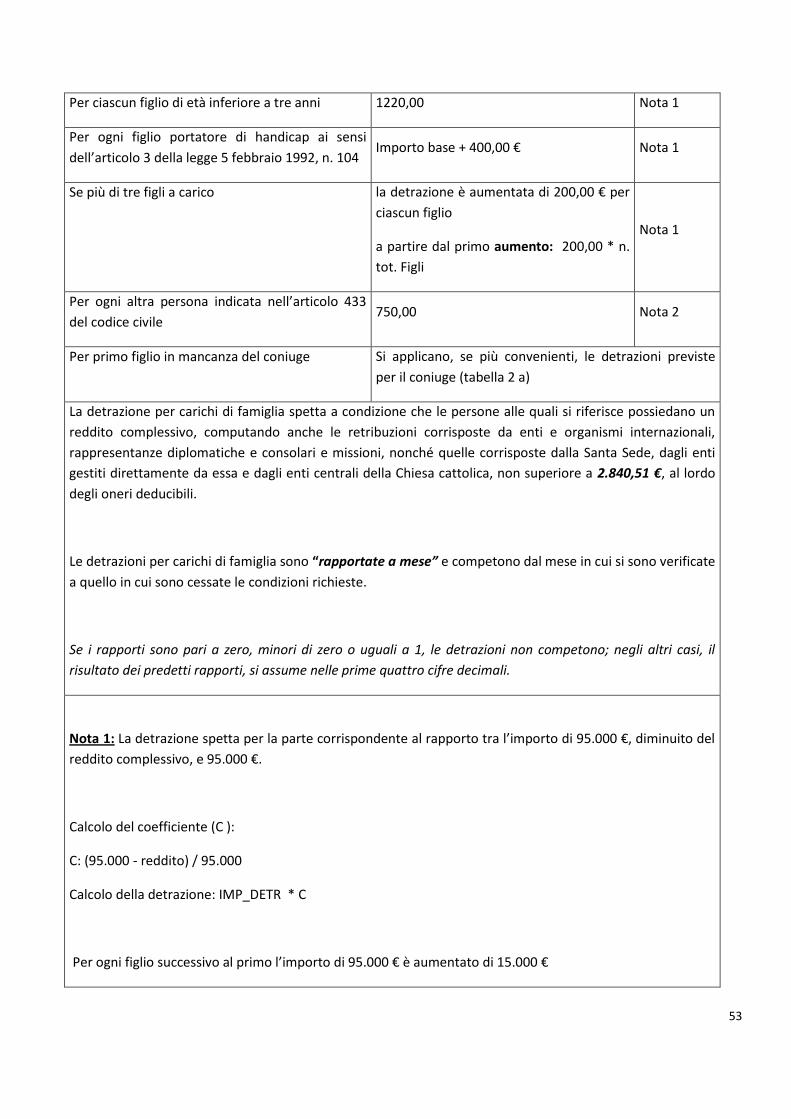

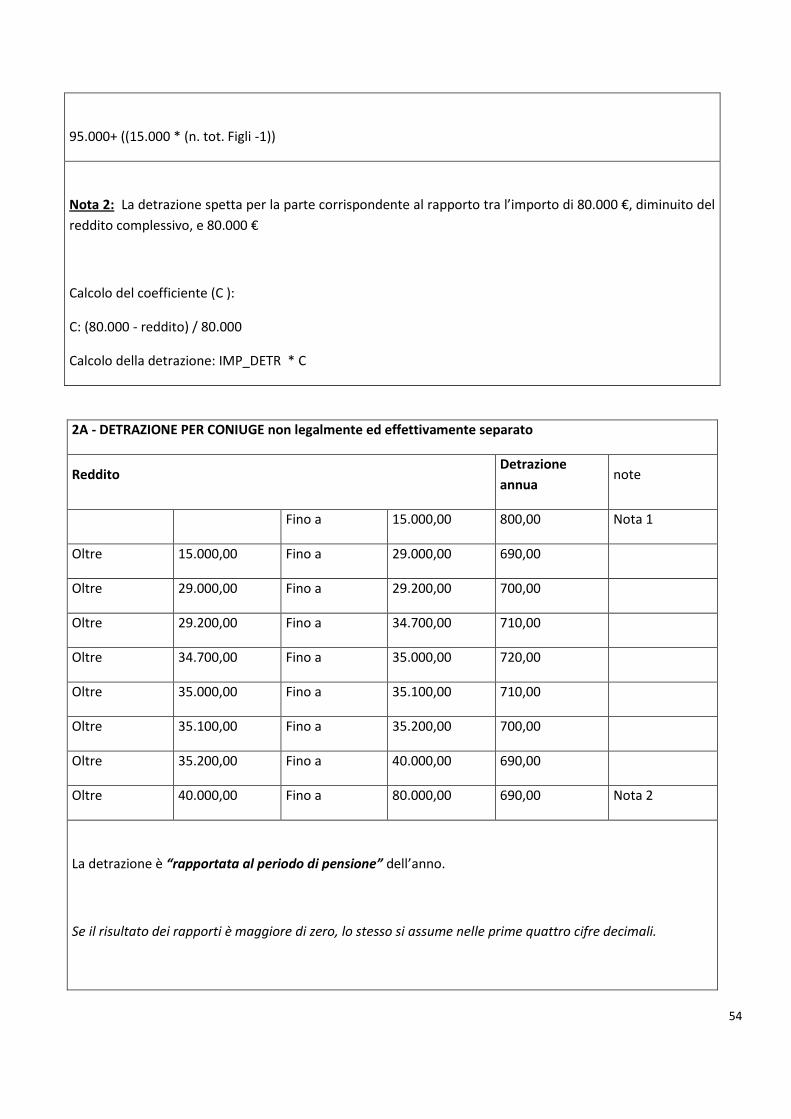

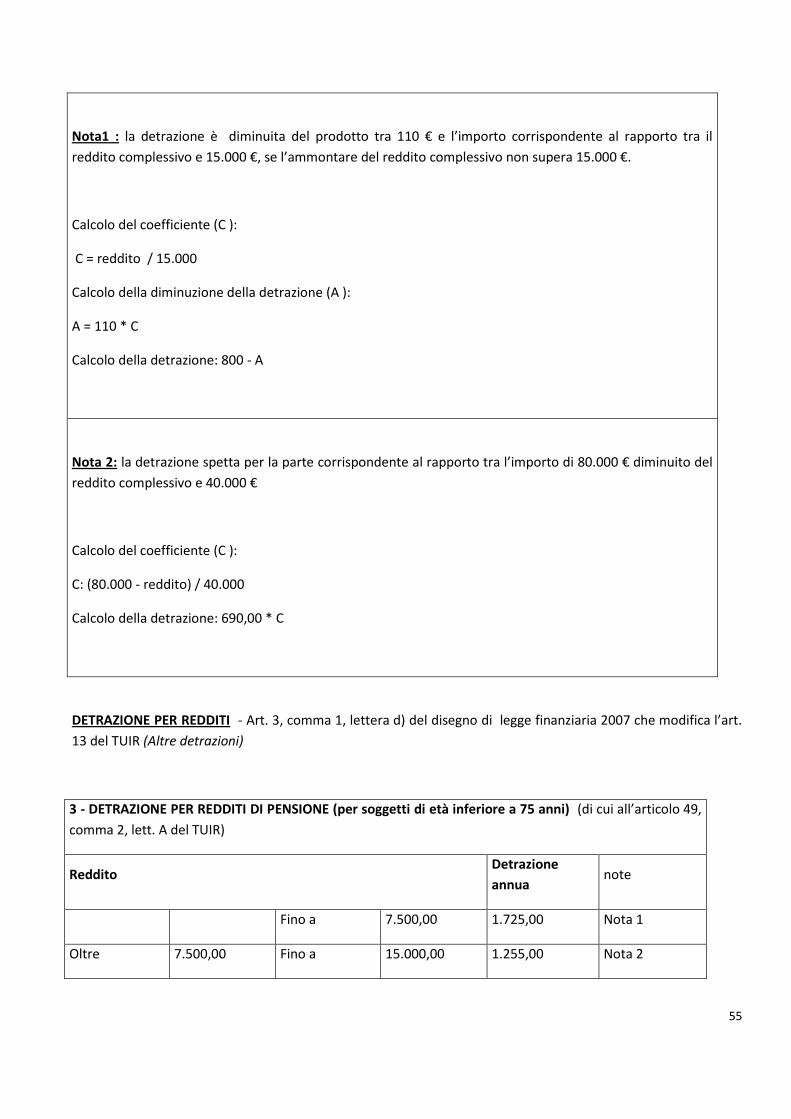

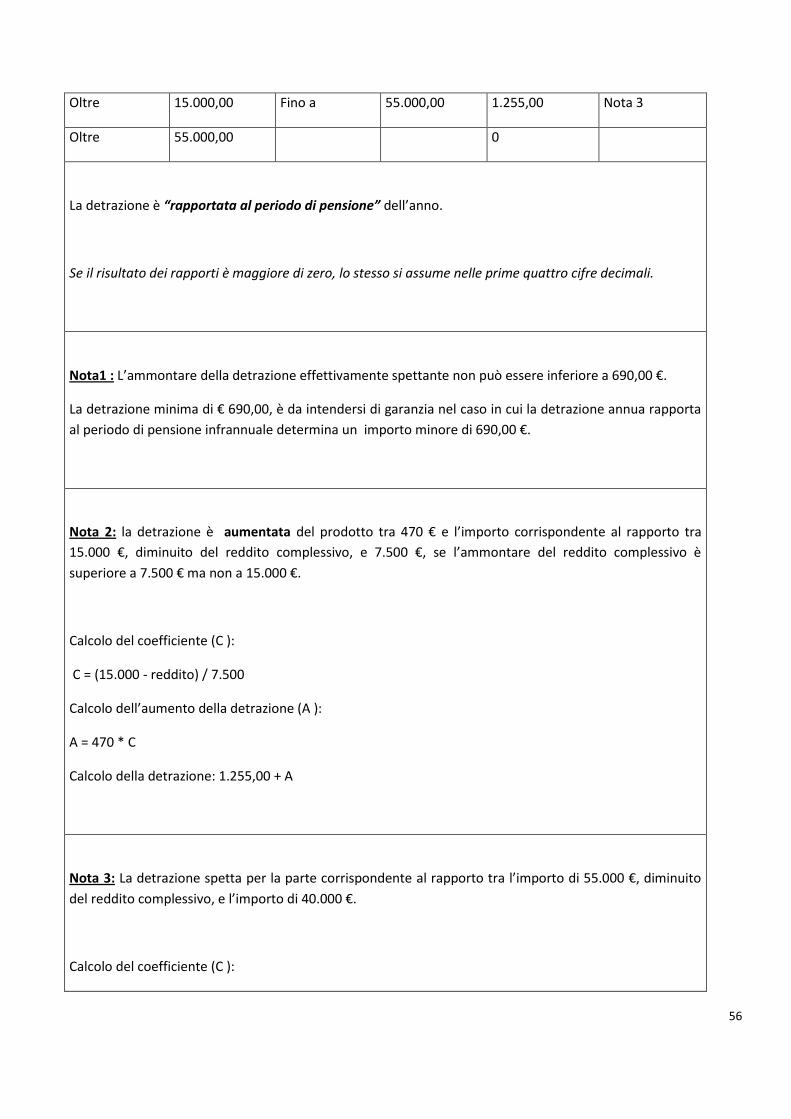

LE PENSIONI 2014 - studionaldi.com · 111/2011 che aveva ridotto la perequazione automatica delle...

77

LE PENSIONI 2014 Importi aggiornati e limiti di reddito per le prestazioni sociali e assistenziali Aggiornato febbraio 2014

Transcript of LE PENSIONI 2014 - studionaldi.com · 111/2011 che aveva ridotto la perequazione automatica delle...

1

LE PENSIONI

2014

Importi aggiornati e limiti di reddito per le

prestazioni sociali e assistenziali

Aggiornato febbraio 2014

2

Sommario

Gli importi delle pensioni dal 1 gennaio 2014 e limiti di reddito per alcune prestazioni sociali .............................................. 3

IMPORTO DELLE PENSIONI PER L’ANNO 2014 ........................................................................................................................... 5

Periodicità di pagamento delle pensioni .................................................................................................................................... 8

Limiti di reddito per l’integrazione al minimo delle pensioni .................................................................................................. 10

Assegni di invalidità INPS .......................................................................................................................................................... 13

CUMULO DEGLI ASSEGNI DI INVALIDITA’ CON I REDDITI DEL BENEFICIARIO ......................................................................... 14

ASSEGNO MENSILE PER L’ASSISTENZA PERSONALE E CONTINUATIVA AI PENSIONATI DI INABILITA’ ................................... 15

PENSIONE DI REVERSIBILITA’ INPS, INPDAP ............................................................................................................................. 18

CUMULO DELLE PENSIONI AI SUPERSTITI CON I REDDITI DEL BENEFICIARIO ......................................................................... 21

ASSEGNO SOCIALE..................................................................................................................................................................... 25

Assegni sociali in trasformazione ............................................................................................................................................. 29

LE PENSIONI E INDENNITA’ CIVILI ASSISTENZIALI .................................................................................................................... 30

Importante messaggio INPS n. 20966 del 24 dicembre 2013 .................................................................................................. 34

IL SUPPLEMENTO DI PENSIONE ................................................................................................................................................ 36

Di seguito si riportano i 4 allegati con i limiti di reddito .......................................................................................................... 43

Imposta sul reddito delle persone fisiche ................................................................................................................................ 52

Raccolta messaggi INPS ............................................................................................................................................................. 63

3

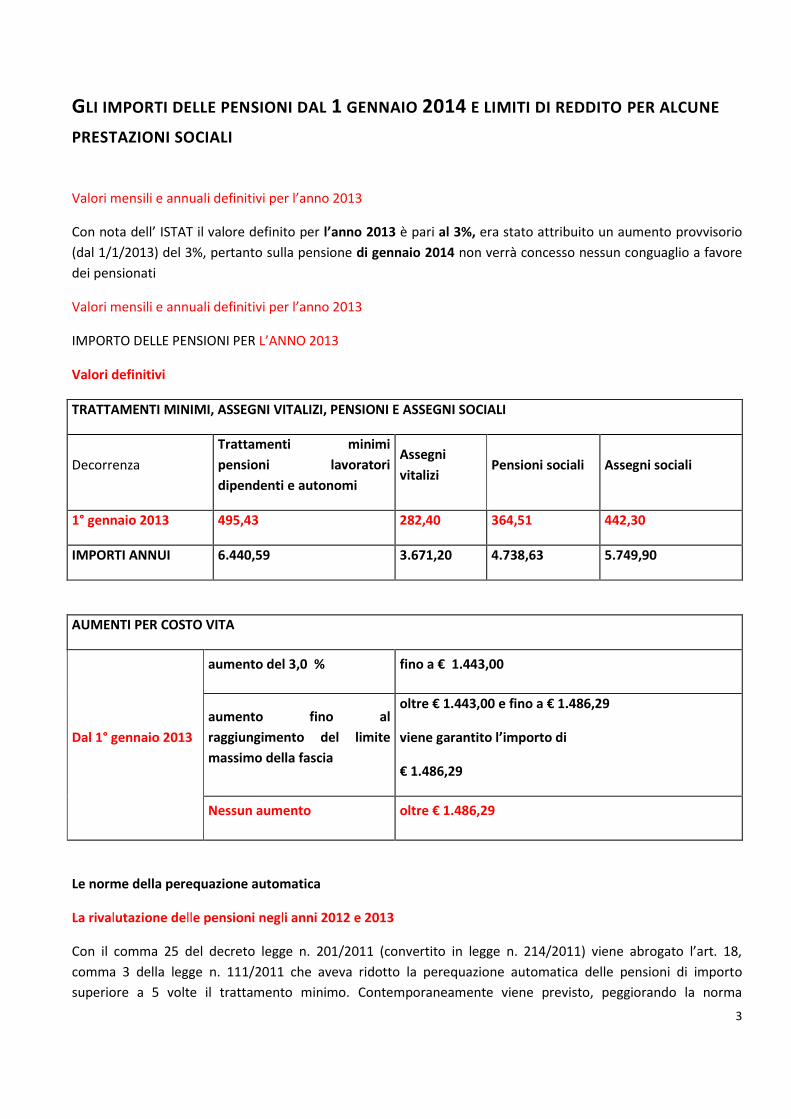

GLI IMPORTI DELLE PENSIONI DAL 1 GENNAIO 2014 E LIMITI DI REDDITO PER ALCUNE

PRESTAZIONI SOCIALI

Valori mensili e annuali definitivi per l’anno 2013

Con nota dell’ ISTAT il valore definito per l’anno 2013 è pari al 3%, era stato attribuito un aumento provvisorio

(dal 1/1/2013) del 3%, pertanto sulla pensione di gennaio 2014 non verrà concesso nessun conguaglio a favore

dei pensionati

Valori mensili e annuali definitivi per l’anno 2013

IMPORTO DELLE PENSIONI PER L’ANNO 2013

Valori definitivi

TRATTAMENTI MINIMI, ASSEGNI VITALIZI, PENSIONI E ASSEGNI SOCIALI

Decorrenza

Trattamenti minimi

pensioni lavoratori

dipendenti e autonomi

Assegni

vitalizi Pensioni sociali Assegni sociali

1° gennaio 2013 495,43 282,40 364,51 442,30

IMPORTI ANNUI 6.440,59 3.671,20 4.738,63 5.749,90

AUMENTI PER COSTO VITA

Dal 1° gennaio 2013

aumento del 3,0 % fino a € 1.443,00

aumento fino al

raggiungimento del limite

massimo della fascia

oltre € 1.443,00 e fino a € 1.486,29

viene garantito l’importo di

€ 1.486,29

Nessun aumento oltre € 1.486,29

Le norme della perequazione automatica

La rivalutazione delle pensioni negli anni 2012 e 2013

Con il comma 25 del decreto legge n. 201/2011 (convertito in legge n. 214/2011) viene abrogato l’art. 18,

comma 3 della legge n. 111/2011 che aveva ridotto la perequazione automatica delle pensioni di importo

superiore a 5 volte il trattamento minimo. Contemporaneamente viene previsto, peggiorando la norma

4

abrogata, che per gli anni 2012 e 2013 la rivalutazione delle pensioni è limitata esclusivamente ai trattamenti di

importo complessivo fino a 3 volte il trattamento minimo INPS.

Per salvaguardare le pensioni di importo compreso tra 3 volte l’importo del trattamento minimo e il medesimo

importo incrementato della rivalutazione automatica viene disposto che in tal caso la rivalutazione automatica è

attribuita fino a concorrenza del predetto limite di 3 volte il trattamento minimo incrementato con la

perequazione.

5

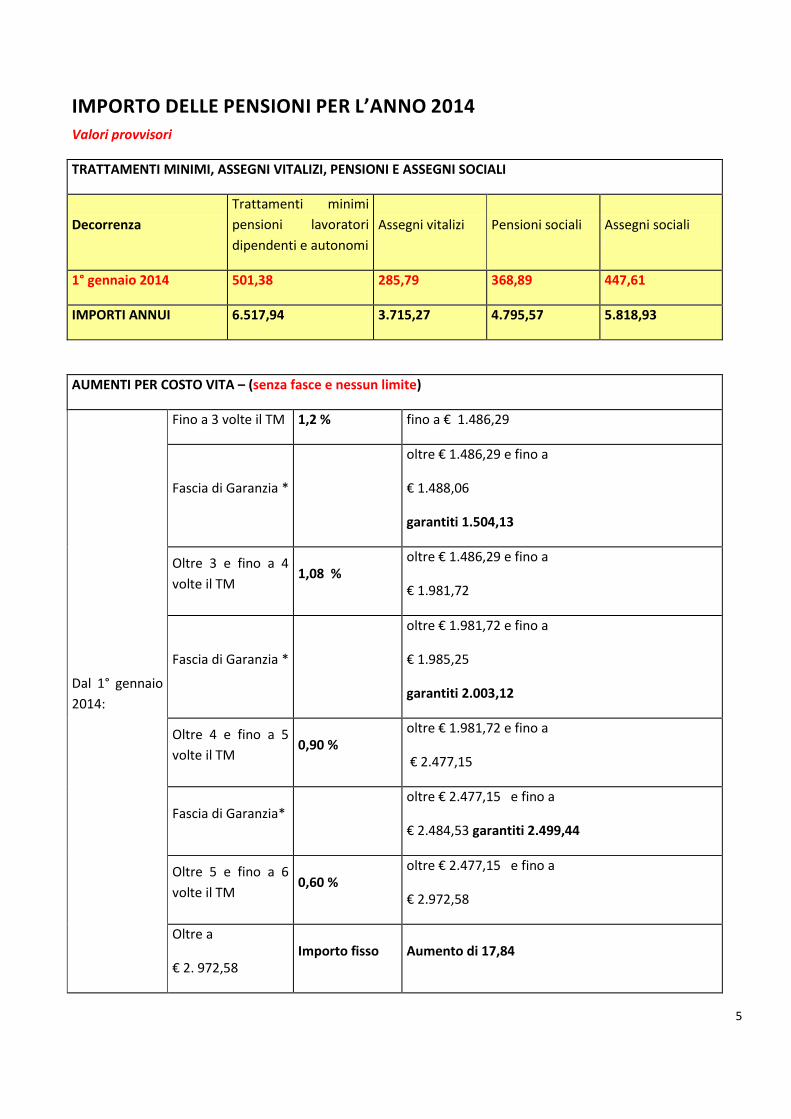

IMPORTO DELLE PENSIONI PER L’ANNO 2014 Valori provvisori

TRATTAMENTI MINIMI, ASSEGNI VITALIZI, PENSIONI E ASSEGNI SOCIALI

Decorrenza

Trattamenti minimi

pensioni lavoratori

dipendenti e autonomi

Assegni vitalizi Pensioni sociali Assegni sociali

1° gennaio 2014 501,38 285,79 368,89 447,61

IMPORTI ANNUI 6.517,94 3.715,27 4.795,57 5.818,93

AUMENTI PER COSTO VITA – (senza fasce e nessun limite)

Dal 1° gennaio

2014:

Fino a 3 volte il TM 1,2 % fino a € 1.486,29

Fascia di Garanzia *

oltre € 1.486,29 e fino a

€ 1.488,06

garantiti 1.504,13

Oltre 3 e fino a 4

volte il TM 1,08 %

oltre € 1.486,29 e fino a

€ 1.981,72

Fascia di Garanzia *

oltre € 1.981,72 e fino a

€ 1.985,25

garantiti 2.003,12

Oltre 4 e fino a 5

volte il TM 0,90 %

oltre € 1.981,72 e fino a

€ 2.477,15

Fascia di Garanzia* oltre € 2.477,15 e fino a

€ 2.484,53 garantiti 2.499,44

Oltre 5 e fino a 6

volte il TM 0,60 %

oltre € 2.477,15 e fino a

€ 2.972,58

Oltre a

€ 2. 972,58 Importo fisso Aumento di 17,84

6

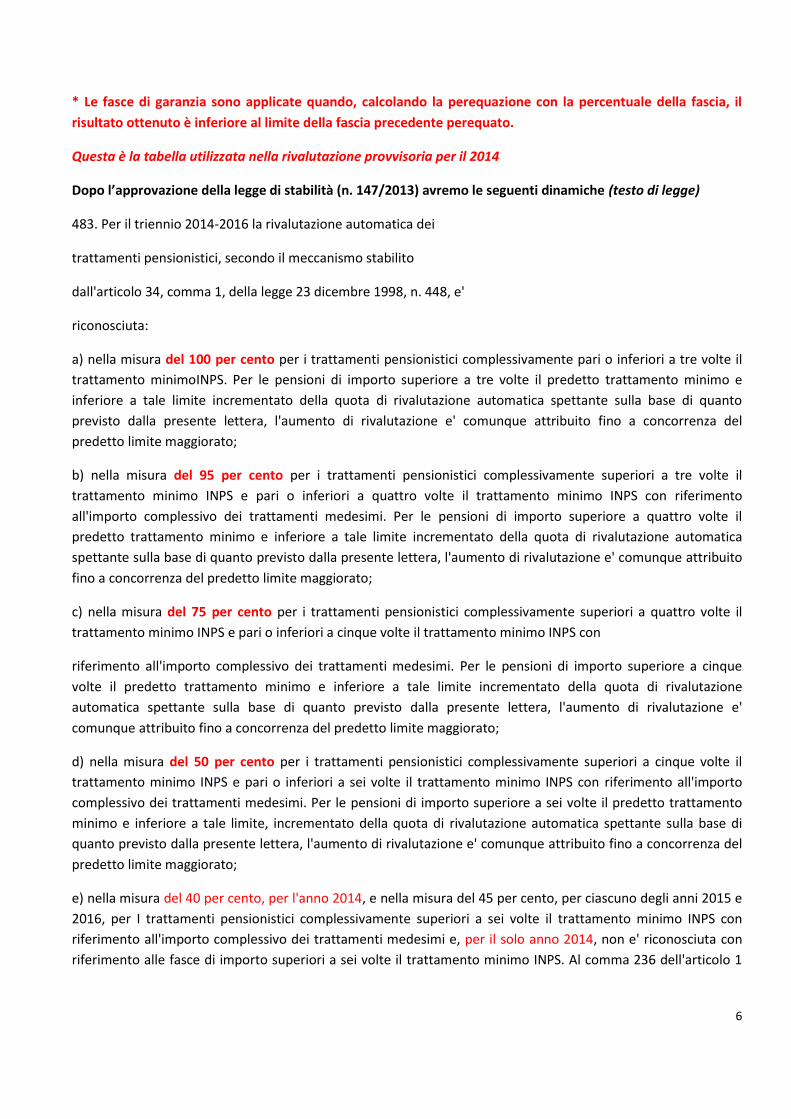

* Le fasce di garanzia sono applicate quando, calcolando la perequazione con la percentuale della fascia, il

risultato ottenuto è inferiore al limite della fascia precedente perequato.

Questa è la tabella utilizzata nella rivalutazione provvisoria per il 2014

Dopo l’approvazione della legge di stabilità (n. 147/2013) avremo le seguenti dinamiche (testo di legge)

483. Per il triennio 2014-2016 la rivalutazione automatica dei

trattamenti pensionistici, secondo il meccanismo stabilito

dall'articolo 34, comma 1, della legge 23 dicembre 1998, n. 448, e'

riconosciuta:

a) nella misura del 100 per cento per i trattamenti pensionistici complessivamente pari o inferiori a tre volte il

trattamento minimoINPS. Per le pensioni di importo superiore a tre volte il predetto trattamento minimo e

inferiore a tale limite incrementato della quota di rivalutazione automatica spettante sulla base di quanto

previsto dalla presente lettera, l'aumento di rivalutazione e' comunque attribuito fino a concorrenza del

predetto limite maggiorato;

b) nella misura del 95 per cento per i trattamenti pensionistici complessivamente superiori a tre volte il

trattamento minimo INPS e pari o inferiori a quattro volte il trattamento minimo INPS con riferimento

all'importo complessivo dei trattamenti medesimi. Per le pensioni di importo superiore a quattro volte il

predetto trattamento minimo e inferiore a tale limite incrementato della quota di rivalutazione automatica

spettante sulla base di quanto previsto dalla presente lettera, l'aumento di rivalutazione e' comunque attribuito

fino a concorrenza del predetto limite maggiorato;

c) nella misura del 75 per cento per i trattamenti pensionistici complessivamente superiori a quattro volte il

trattamento minimo INPS e pari o inferiori a cinque volte il trattamento minimo INPS con

riferimento all'importo complessivo dei trattamenti medesimi. Per le pensioni di importo superiore a cinque

volte il predetto trattamento minimo e inferiore a tale limite incrementato della quota di rivalutazione

automatica spettante sulla base di quanto previsto dalla presente lettera, l'aumento di rivalutazione e'

comunque attribuito fino a concorrenza del predetto limite maggiorato;

d) nella misura del 50 per cento per i trattamenti pensionistici complessivamente superiori a cinque volte il

trattamento minimo INPS e pari o inferiori a sei volte il trattamento minimo INPS con riferimento all'importo

complessivo dei trattamenti medesimi. Per le pensioni di importo superiore a sei volte il predetto trattamento

minimo e inferiore a tale limite, incrementato della quota di rivalutazione automatica spettante sulla base di

quanto previsto dalla presente lettera, l'aumento di rivalutazione e' comunque attribuito fino a concorrenza del

predetto limite maggiorato;

e) nella misura del 40 per cento, per l'anno 2014, e nella misura del 45 per cento, per ciascuno degli anni 2015 e

2016, per I trattamenti pensionistici complessivamente superiori a sei volte il trattamento minimo INPS con

riferimento all'importo complessivo dei trattamenti medesimi e, per il solo anno 2014, non e' riconosciuta con

riferimento alle fasce di importo superiori a sei volte il trattamento minimo INPS. Al comma 236 dell'articolo 1

7

della legge 24 dicembre 2012, n. 228, il primo periodo e' soppresso, e al secondo periodo le parole: «Per le

medesime finalita'» sono soppresse.

l’interpretazione logica e corretta:

- per le pensioni d’importo superiore a 5 minimi e fino a 6 minimi + 0,60%. Pertanto una pensione pari a 6 volte il

minimo INPS (euro 2.972,58) diventa di euro 2.990,42 (+ 17,84 euro);

-per le pensioni d’importo superiore a 6 minimi + 0,48% fino all’importo di 6 minimi. Pertanto una pensione pari

a 6 volte il minimo INPS (euro 2.972,58) diventa di euro 2.986,85 (+ 14,27 euro);

- alle pensioni d’importo poco superiore a 6 volte il minimo INPS deve essere attribuito il più favorevole

aumento tra quello derivante dall’incremento fino a euro 2.990,42 e 14,27.

In sostanza: una pensione di euro 2.972,59 deve aver l’incremento di euro 17,83 ; una pensione di euro 2.972,72

deve aver l’incremento di euro 17,70; una pensione di euro 2.973,32 deve aver l’incremento di euro 17,10 ; una

pensione di euro 2.974,00 deve aver l’incremento di euro 16,42 ; una pensione di euro 2.975,00 deve aver

l’incremento di euro 15,42; una pensione di euro 2.976,00 deve aver l’incremento di euro 14,42 ; una pensione

di euro 2.976,15 deve aver l’incremento di euro 14,27 ; a tutte le pensioni d’importo superiore a euro 2.976,15

deve essere garantito l’aumento di euro 14,27

Attenzione: non compete alcun aumento di perequazione automatica sugli assegni straordinari di sostegno al

reddito – VOCRE- VOCOOP e le ISOPENSIONI -VOESO (circolare INPS n. 7/2014).

8

PERIODICITÀ DI PAGAMENTO DELLE PENSIONI

La delibera n. 350 prevede che i pagamenti di importo mensile fino al due per cento del trattamento minimo del

Fondo pensioni lavoratori dipendenti, in vigore al 1° gennaio di ciascun anno, sono effettuati in rate annuali

anticipate e che i pagamenti di importo mensile eccedente il due per cento fino al quindici per cento del

trattamento minimo sono effettuati in rate semestrali anticipate.

La delibera prevede inoltre che i limiti mensili così determinati devono essere arrotondati alle 10.000 lire per

difetto; considerato che 10.000 lire corrispondono a 5,16 euro, si considera un arrotondamento a 5,00 euro, per

difetto.

L’importo del trattamento minimo a gennaio 2014 (con la perequazione provvisoria dello 1,2%) è pari a euro

501,38. Il corrispondente due per cento è pari a euro 10,0276 da arrotondare a euro 10,00, mentre il

corrispondente quindici per cento è pari a euro 75,2070 da arrotondare a euro 75,00.

Viene, quindi, disposto il pagamento annuale nel caso in cui l’importo mensile delle prestazioni dello stesso

soggetto abbinate per il pagamento sia minore di 10,00 euro.

Deve essere disposto il pagamento semestrale nel caso in cui l’importo mensile delle prestazioni dello stesso

soggetto abbinate per il pagamento sia minore di 75,00 euro.

Viene disposto il pagamento mensile in tutti gli altri casi.

Attribuzione della perequazione – Gestione ex INPDAP – con l’indennità integrativa speciale

Per le pensioni erogate dalla Gestione Dipendenti Pubblici, nei casi in cui l’indennità integrativa speciale sia

corrisposta come emolumento a sé stante dalla voce pensione, ai fini della individuazione della fascia del

trattamento complessivo cui applicare gli aumenti percentuali della perequazione automatica di cui sopra, il

trattamento pensionistico è stato considerato complessivamente, ovvero comprensivo dell’indennità integrativa

speciale.

In merito alle modalità di attuazione delle disposizioni sopra riportate si fa presente che sarà presa in

considerazione la rata mensile di pensione in pagamento al 31 dicembre 2013, comprensiva anche dell’indennità

integrativa speciale.

Qualora il trattamento pensionistico complessivo risulti superiore a € 1.486,29 sarà incrementato soltanto

l’importo mensile della voce pensione mentre la misura dell’indennità integrativa speciale resterà invariata a

quella spettante al 31 dicembre 2013.

Per effetto dell’applicazione delle suindicate percentuali di variazione della perequazione automatica, la misura

mensile dell’indennità integrativa speciale dal 1° gennaio 2014 sarà elevata a € 767,83; l’importo della stessa

indennità annessa alla 13^ mensilità sarà determinato per l’anno 2014 e in € 747,83.

9

Per tutti i cumuli intervenuti dal 1° gennaio 2013 si è provveduto a bloccare l’importo dell’indennità integrativa

speciale in pagamento alla suddetta data, attribuendo la percentuale di perequazione, calcolata sulla pensione

annua lorda e sull’indennità integrativa speciale, sull’importo mensile della sola voce pensione.

Qualora l’indennità integrativa speciale fosse già bloccata all’importo in pagamento al 31 dicembre 1997 per

effetto dell’art. 59, comma 13, della legge 23 dicembre 1997, n. 449, al 31 dicembre 2007 per effetto dell’art. 1,

comma 19 della legge 24 dicembre 2007, n. 247 o al 31 dicembre 2011 per effetto dell’art. 24, comma 25 della

legge n. 214 del 22 dicembre 2011, tali blocchi restano confermati.

Si conferma che anche per l’anno 2014, in presenza di due o più pensioni corrisposte dalla gestione dipendenti

pubblici, la procedura informatica sulla base dei dati relativi al codice fiscale del titolare delle prestazioni ha

provveduto con modalità automatica all’abbinamento dei codici che identificano la pensione c.d. “principale”

e “secondaria” attribuendo l’incremento della perequazione in misura proporzionale.

10

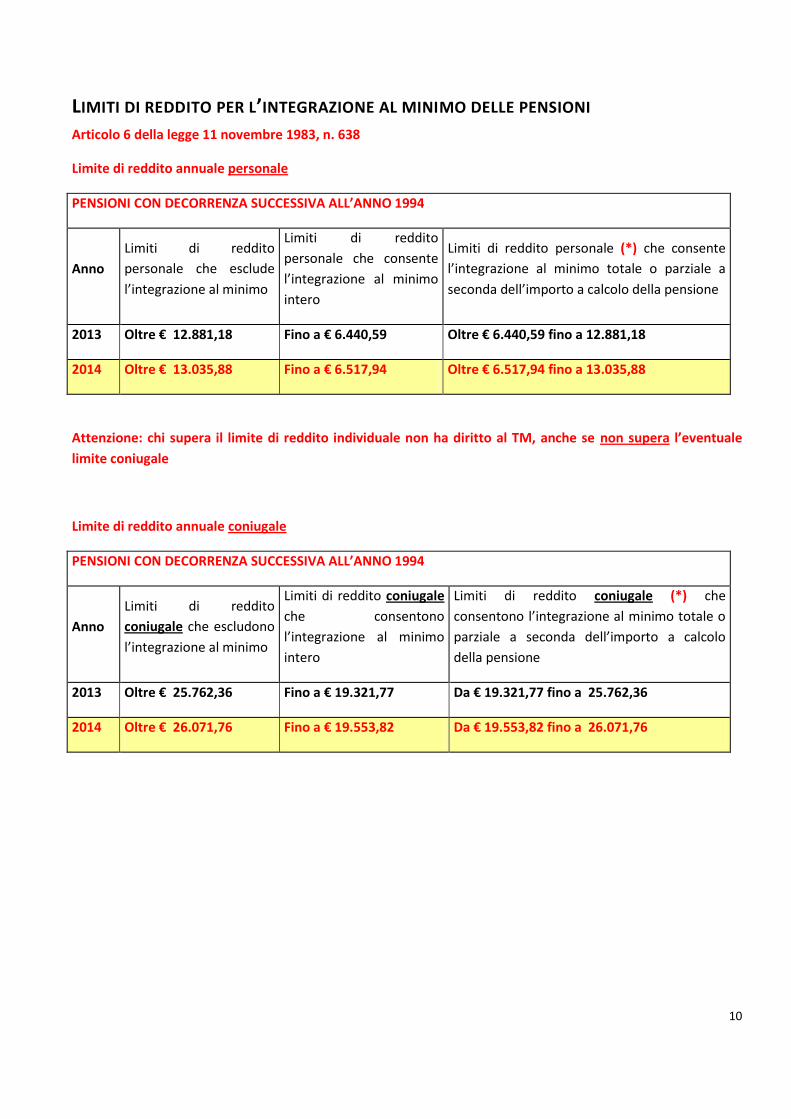

LIMITI DI REDDITO PER L’INTEGRAZIONE AL MINIMO DELLE PENSIONI Articolo 6 della legge 11 novembre 1983, n. 638

Limite di reddito annuale personale

PENSIONI CON DECORRENZA SUCCESSIVA ALL’ANNO 1994

Anno

Limiti di reddito

personale che esclude

l’integrazione al minimo

Limiti di reddito

personale che consente

l’integrazione al minimo

intero

Limiti di reddito personale (*) che consente

l’integrazione al minimo totale o parziale a

seconda dell’importo a calcolo della pensione

2013 Oltre € 12.881,18 Fino a € 6.440,59 Oltre € 6.440,59 fino a 12.881,18

2014 Oltre € 13.035,88 Fino a € 6.517,94 Oltre € 6.517,94 fino a 13.035,88

Attenzione: chi supera il limite di reddito individuale non ha diritto al TM, anche se non supera l’eventuale

limite coniugale

Limite di reddito annuale coniugale

PENSIONI CON DECORRENZA SUCCESSIVA ALL’ANNO 1994

Anno

Limiti di reddito

coniugale che escludono

l’integrazione al minimo

Limiti di reddito coniugale

che consentono

l’integrazione al minimo

intero

Limiti di reddito coniugale (*) che

consentono l’integrazione al minimo totale o

parziale a seconda dell’importo a calcolo

della pensione

2013 Oltre € 25.762,36 Fino a € 19.321,77 Da € 19.321,77 fino a 25.762,36

2014 Oltre € 26.071,76 Fino a € 19.553,82 Da € 19.553,82 fino a 26.071,76

11

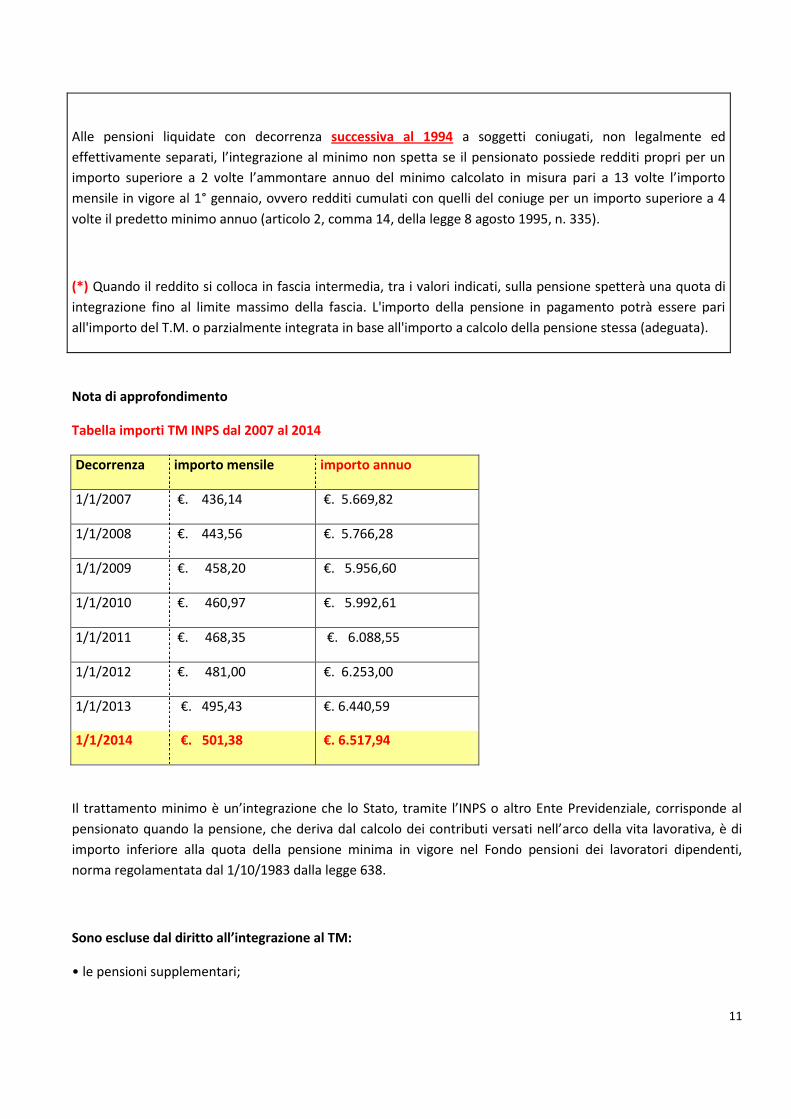

Alle pensioni liquidate con decorrenza successiva al 1994 a soggetti coniugati, non legalmente ed

effettivamente separati, l’integrazione al minimo non spetta se il pensionato possiede redditi propri per un

importo superiore a 2 volte l’ammontare annuo del minimo calcolato in misura pari a 13 volte l’importo

mensile in vigore al 1° gennaio, ovvero redditi cumulati con quelli del coniuge per un importo superiore a 4

volte il predetto minimo annuo (articolo 2, comma 14, della legge 8 agosto 1995, n. 335).

(*) Quando il reddito si colloca in fascia intermedia, tra i valori indicati, sulla pensione spetterà una quota di

integrazione fino al limite massimo della fascia. L'importo della pensione in pagamento potrà essere pari

all'importo del T.M. o parzialmente integrata in base all'importo a calcolo della pensione stessa (adeguata).

Nota di approfondimento

Tabella importi TM INPS dal 2007 al 2014

Decorrenza importo mensile importo annuo

1/1/2007 €. 436,14 €. 5.669,82

1/1/2008 €. 443,56 €. 5.766,28

1/1/2009 €. 458,20 €. 5.956,60

1/1/2010 €. 460,97 €. 5.992,61

1/1/2011 €. 468,35 €. 6.088,55

1/1/2012 €. 481,00 €. 6.253,00

1/1/2013 €. 495,43 €. 6.440,59

1/1/2014 €. 501,38 €. 6.517,94

Il trattamento minimo è un’integrazione che lo Stato, tramite l’INPS o altro Ente Previdenziale, corrisponde al

pensionato quando la pensione, che deriva dal calcolo dei contributi versati nell’arco della vita lavorativa, è di

importo inferiore alla quota della pensione minima in vigore nel Fondo pensioni dei lavoratori dipendenti,

norma regolamentata dal 1/10/1983 dalla legge 638.

Sono escluse dal diritto all’integrazione al TM:

• le pensioni supplementari;

12

• le pensioni calcolate esclusivamente con il sistema contributivo (per i soggetti che hanno iniziato a versare

contribuzione solo a partire dal 1/1/1996 e per gli optanti al sistema contributivo);

• gli assegni di invalidità hanno diritto ad una particolare integrazione al trattamento minimo (l’integrazione

mensile non può superare l’importo dell’assegno sociale, non opera il criterio della cristallizzazione e in caso di

superamento dei limiti di reddito la pensione deve essere ricalcolata anno per anno).

13

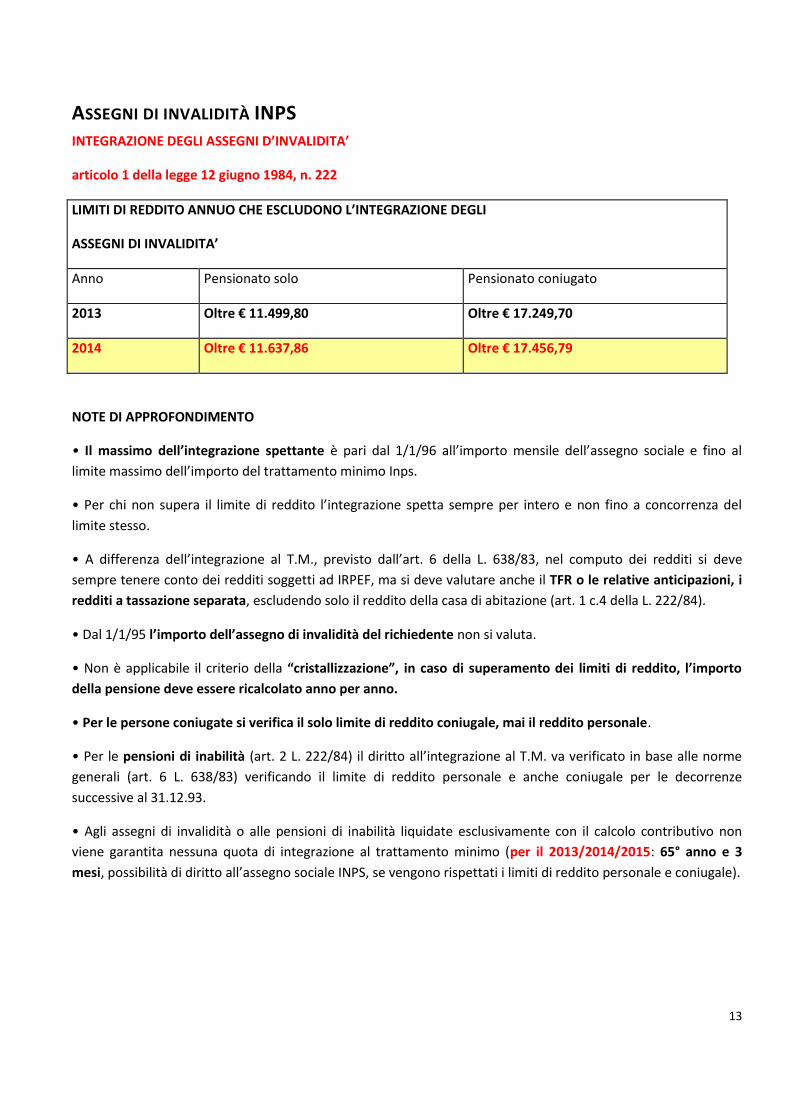

ASSEGNI DI INVALIDITÀ INPS INTEGRAZIONE DEGLI ASSEGNI D’INVALIDITA’

articolo 1 della legge 12 giugno 1984, n. 222

LIMITI DI REDDITO ANNUO CHE ESCLUDONO L’INTEGRAZIONE DEGLI

ASSEGNI DI INVALIDITA’

Anno Pensionato solo Pensionato coniugato

2013 Oltre € 11.499,80 Oltre € 17.249,70

2014 Oltre € 11.637,86 Oltre € 17.456,79

NOTE DI APPROFONDIMENTO

• Il massimo dell’integrazione spettante è pari dal 1/1/96 all’importo mensile dell’assegno sociale e fino al

limite massimo dell’importo del trattamento minimo Inps.

• Per chi non supera il limite di reddito l’integrazione spetta sempre per intero e non fino a concorrenza del

limite stesso.

• A differenza dell’integrazione al T.M., previsto dall’art. 6 della L. 638/83, nel computo dei redditi si deve

sempre tenere conto dei redditi soggetti ad IRPEF, ma si deve valutare anche il TFR o le relative anticipazioni, i

redditi a tassazione separata, escludendo solo il reddito della casa di abitazione (art. 1 c.4 della L. 222/84).

• Dal 1/1/95 l’importo dell’assegno di invalidità del richiedente non si valuta.

• Non è applicabile il criterio della “cristallizzazione”, in caso di superamento dei limiti di reddito, l’importo

della pensione deve essere ricalcolato anno per anno.

• Per le persone coniugate si verifica il solo limite di reddito coniugale, mai il reddito personale.

• Per le pensioni di inabilità (art. 2 L. 222/84) il diritto all’integrazione al T.M. va verificato in base alle norme

generali (art. 6 L. 638/83) verificando il limite di reddito personale e anche coniugale per le decorrenze

successive al 31.12.93.

• Agli assegni di invalidità o alle pensioni di inabilità liquidate esclusivamente con il calcolo contributivo non

viene garantita nessuna quota di integrazione al trattamento minimo (per il 2013/2014/2015: 65° anno e 3

mesi, possibilità di diritto all’assegno sociale INPS, se vengono rispettati i limiti di reddito personale e coniugale).

14

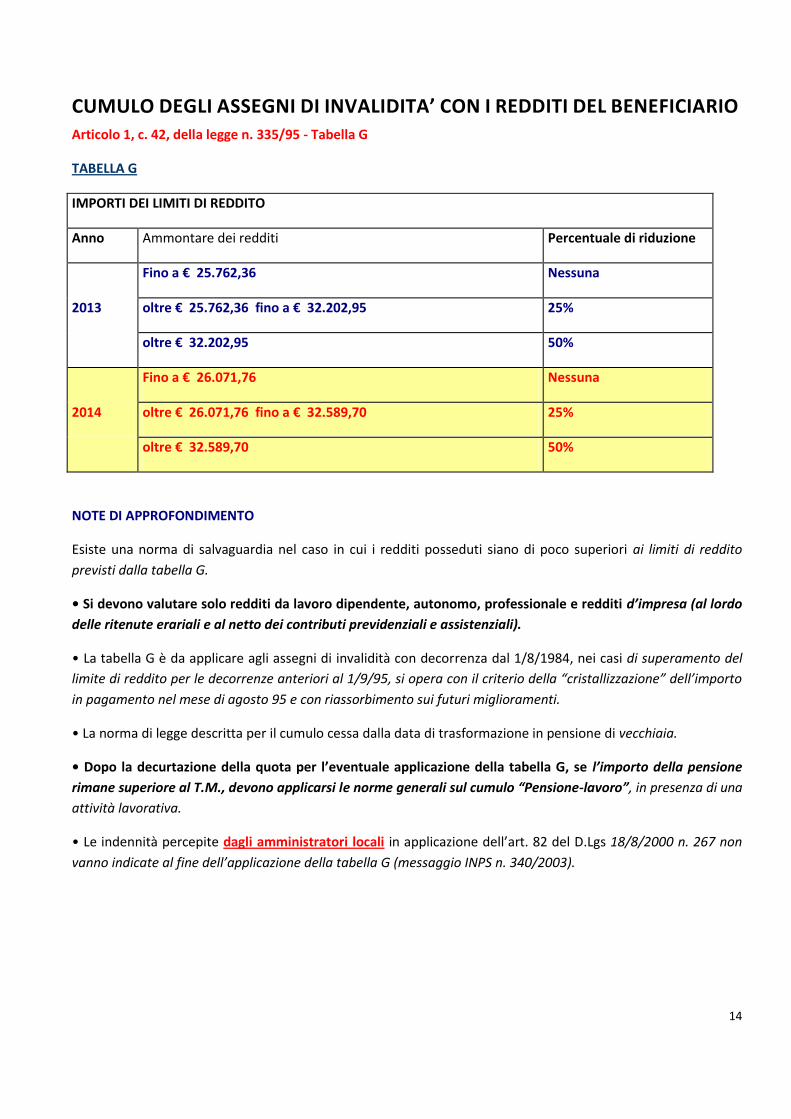

CUMULO DEGLI ASSEGNI DI INVALIDITA’ CON I REDDITI DEL BENEFICIARIO Articolo 1, c. 42, della legge n. 335/95 - Tabella G

TABELLA G

IMPORTI DEI LIMITI DI REDDITO

Anno Ammontare dei redditi Percentuale di riduzione

2013

Fino a € 25.762,36 Nessuna

oltre € 25.762,36 fino a € 32.202,95 25%

oltre € 32.202,95 50%

2014

Fino a € 26.071,76 Nessuna

oltre € 26.071,76 fino a € 32.589,70 25%

oltre € 32.589,70 50%

NOTE DI APPROFONDIMENTO

Esiste una norma di salvaguardia nel caso in cui i redditi posseduti siano di poco superiori ai limiti di reddito

previsti dalla tabella G.

• Si devono valutare solo redditi da lavoro dipendente, autonomo, professionale e redditi d’impresa (al lordo

delle ritenute erariali e al netto dei contributi previdenziali e assistenziali).

• La tabella G è da applicare agli assegni di invalidità con decorrenza dal 1/8/1984, nei casi di superamento del

limite di reddito per le decorrenze anteriori al 1/9/95, si opera con il criterio della “cristallizzazione” dell’importo

in pagamento nel mese di agosto 95 e con riassorbimento sui futuri miglioramenti.

• La norma di legge descritta per il cumulo cessa dalla data di trasformazione in pensione di vecchiaia.

• Dopo la decurtazione della quota per l’eventuale applicazione della tabella G, se l’importo della pensione

rimane superiore al T.M., devono applicarsi le norme generali sul cumulo “Pensione-lavoro”, in presenza di una

attività lavorativa.

• Le indennità percepite dagli amministratori locali in applicazione dell’art. 82 del D.Lgs 18/8/2000 n. 267 non

vanno indicate al fine dell’applicazione della tabella G (messaggio INPS n. 340/2003).

15

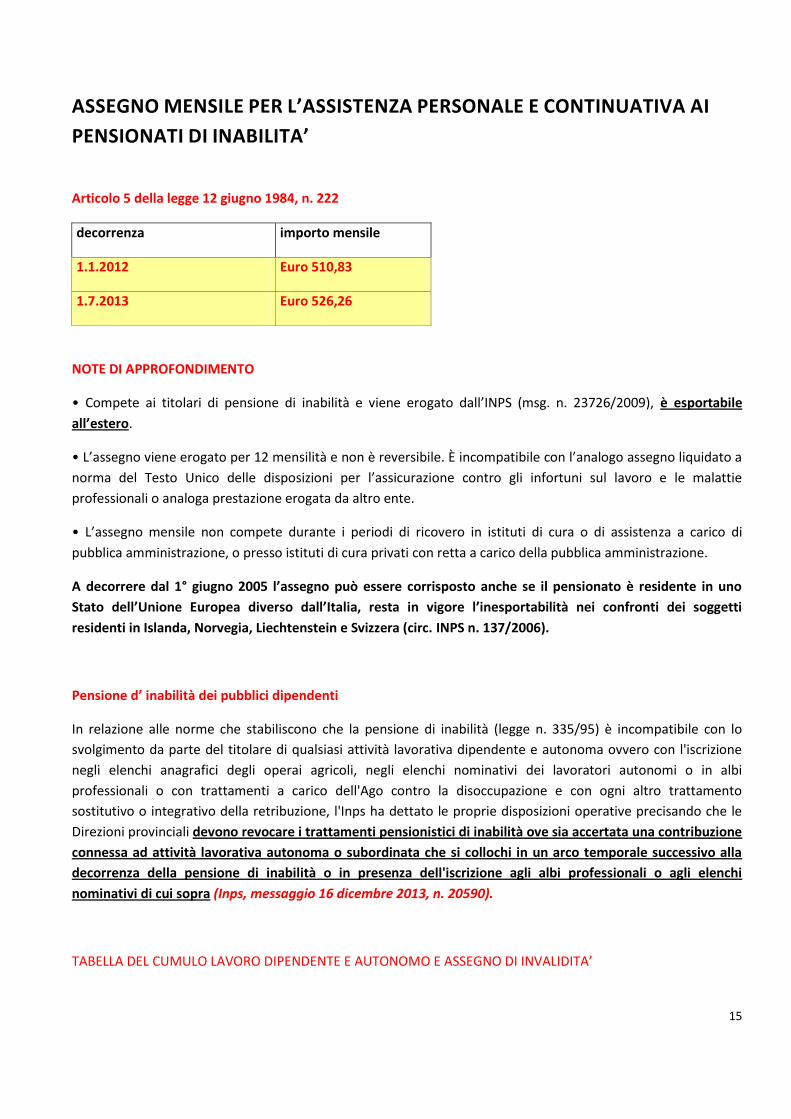

ASSEGNO MENSILE PER L’ASSISTENZA PERSONALE E CONTINUATIVA AI

PENSIONATI DI INABILITA’

Articolo 5 della legge 12 giugno 1984, n. 222

decorrenza importo mensile

1.1.2012 Euro 510,83

1.7.2013 Euro 526,26

NOTE DI APPROFONDIMENTO

• Compete ai titolari di pensione di inabilità e viene erogato dall’INPS (msg. n. 23726/2009), è esportabile

all’estero.

• L’assegno viene erogato per 12 mensilità e non è reversibile. È incompatibile con l’analogo assegno liquidato a

norma del Testo Unico delle disposizioni per l’assicurazione contro gli infortuni sul lavoro e le malattie

professionali o analoga prestazione erogata da altro ente.

• L’assegno mensile non compete durante i periodi di ricovero in istituti di cura o di assistenza a carico di

pubblica amministrazione, o presso istituti di cura privati con retta a carico della pubblica amministrazione.

A decorrere dal 1° giugno 2005 l’assegno può essere corrisposto anche se il pensionato è residente in uno

Stato dell’Unione Europea diverso dall’Italia, resta in vigore l’inesportabilità nei confronti dei soggetti

residenti in Islanda, Norvegia, Liechtenstein e Svizzera (circ. INPS n. 137/2006).

Pensione d’ inabilità dei pubblici dipendenti

In relazione alle norme che stabiliscono che la pensione di inabilità (legge n. 335/95) è incompatibile con lo

svolgimento da parte del titolare di qualsiasi attività lavorativa dipendente e autonoma ovvero con l'iscrizione

negli elenchi anagrafici degli operai agricoli, negli elenchi nominativi dei lavoratori autonomi o in albi

professionali o con trattamenti a carico dell'Ago contro la disoccupazione e con ogni altro trattamento

sostitutivo o integrativo della retribuzione, l'Inps ha dettato le proprie disposizioni operative precisando che le

Direzioni provinciali devono revocare i trattamenti pensionistici di inabilità ove sia accertata una contribuzione

connessa ad attività lavorativa autonoma o subordinata che si collochi in un arco temporale successivo alla

decorrenza della pensione di inabilità o in presenza dell'iscrizione agli albi professionali o agli elenchi

nominativi di cui sopra (Inps, messaggio 16 dicembre 2013, n. 20590).

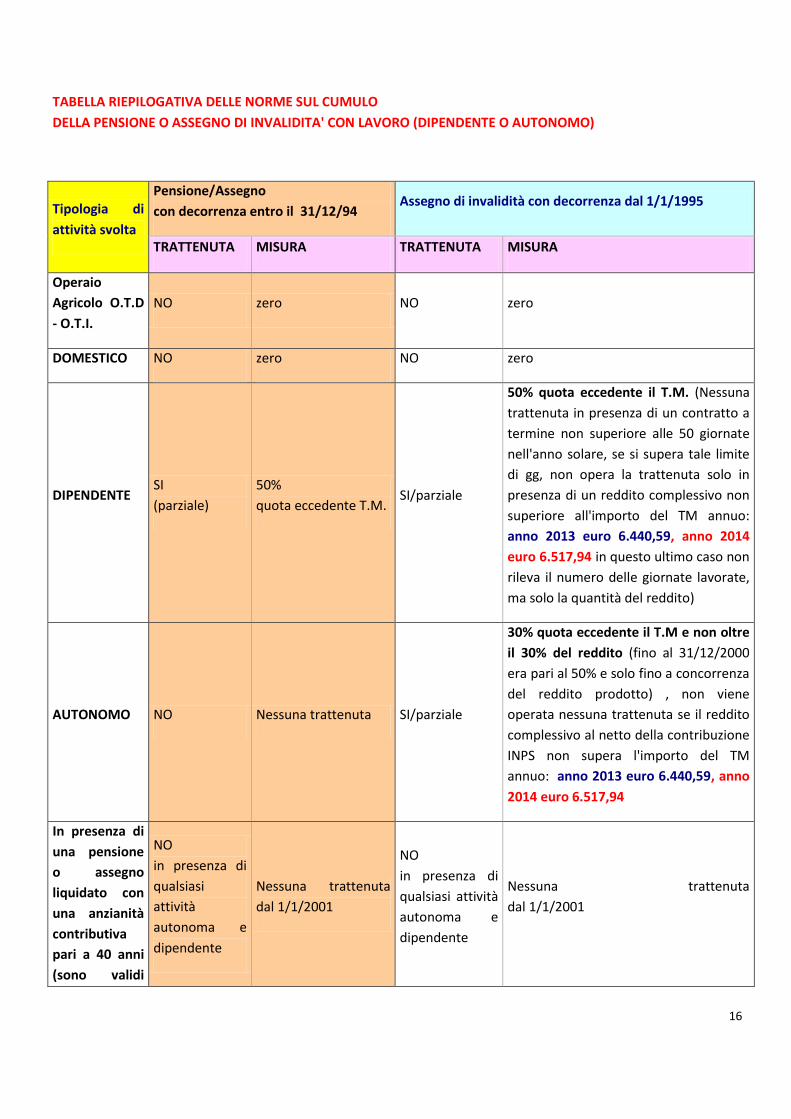

TABELLA DEL CUMULO LAVORO DIPENDENTE E AUTONOMO E ASSEGNO DI INVALIDITA’

16

TABELLA RIEPILOGATIVA DELLE NORME SUL CUMULO

DELLA PENSIONE O ASSEGNO DI INVALIDITA' CON LAVORO (DIPENDENTE O AUTONOMO)

Tipologia di

attività svolta

Pensione/Assegno

con decorrenza entro il 31/12/94 Assegno di invalidità con decorrenza dal 1/1/1995

TRATTENUTA MISURA TRATTENUTA MISURA

Operaio

Agricolo O.T.D

- O.T.I.

NO zero NO zero

DOMESTICO NO zero NO zero

DIPENDENTE SI

(parziale)

50%

quota eccedente T.M. SI/parziale

50% quota eccedente il T.M. (Nessuna

trattenuta in presenza di un contratto a

termine non superiore alle 50 giornate

nell'anno solare, se si supera tale limite

di gg, non opera la trattenuta solo in

presenza di un reddito complessivo non

superiore all'importo del TM annuo:

anno 2013 euro 6.440,59, anno 2014

euro 6.517,94 in questo ultimo caso non

rileva il numero delle giornate lavorate,

ma solo la quantità del reddito)

AUTONOMO NO Nessuna trattenuta SI/parziale

30% quota eccedente il T.M e non oltre

il 30% del reddito (fino al 31/12/2000

era pari al 50% e solo fino a concorrenza

del reddito prodotto) , non viene

operata nessuna trattenuta se il reddito

complessivo al netto della contribuzione

INPS non supera l'importo del TM

annuo: anno 2013 euro 6.440,59, anno

2014 euro 6.517,94

In presenza di

una pensione

o assegno

liquidato con

una anzianità

contributiva

pari a 40 anni

(sono validi

NO

in presenza di

qualsiasi

attività

autonoma e

dipendente

Nessuna trattenuta

dal 1/1/2001

NO

in presenza di

qualsiasi attività

autonoma e

dipendente

Nessuna trattenuta

dal 1/1/2001

17

anche i

contributi per

supplementi

liquidati )

Legenda:

TM = Trattamento Minimo Inps

FPLD = Fondo Pensioni Lavoratori dipendenti

c/o Inps

GGSS = Gestioni speciali Autonome - Art. - Com

- CD/CM c/o INPS

OTD = Operaio agricolo a tempo determinato

OTI = Operaio agricolo a tempo

indeterminato

18

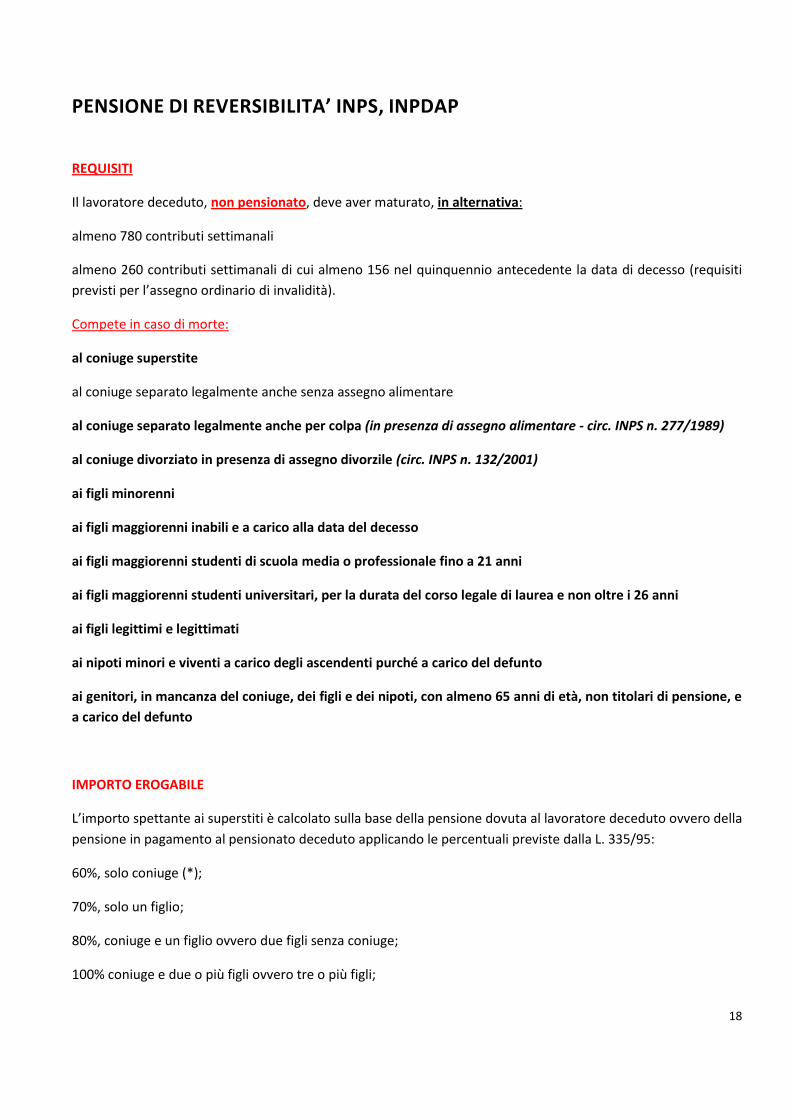

PENSIONE DI REVERSIBILITA’ INPS, INPDAP

REQUISITI

Il lavoratore deceduto, non pensionato, deve aver maturato, in alternativa:

almeno 780 contributi settimanali

almeno 260 contributi settimanali di cui almeno 156 nel quinquennio antecedente la data di decesso (requisiti

previsti per l’assegno ordinario di invalidità).

Compete in caso di morte:

al coniuge superstite

al coniuge separato legalmente anche senza assegno alimentare

al coniuge separato legalmente anche per colpa (in presenza di assegno alimentare - circ. INPS n. 277/1989)

al coniuge divorziato in presenza di assegno divorzile (circ. INPS n. 132/2001)

ai figli minorenni

ai figli maggiorenni inabili e a carico alla data del decesso

ai figli maggiorenni studenti di scuola media o professionale fino a 21 anni

ai figli maggiorenni studenti universitari, per la durata del corso legale di laurea e non oltre i 26 anni

ai figli legittimi e legittimati

ai nipoti minori e viventi a carico degli ascendenti purché a carico del defunto

ai genitori, in mancanza del coniuge, dei figli e dei nipoti, con almeno 65 anni di età, non titolari di pensione, e

a carico del defunto

IMPORTO EROGABILE

L’importo spettante ai superstiti è calcolato sulla base della pensione dovuta al lavoratore deceduto ovvero della

pensione in pagamento al pensionato deceduto applicando le percentuali previste dalla L. 335/95:

60%, solo coniuge (*);

70%, solo un figlio;

80%, coniuge e un figlio ovvero due figli senza coniuge;

100% coniuge e due o più figli ovvero tre o più figli;

19

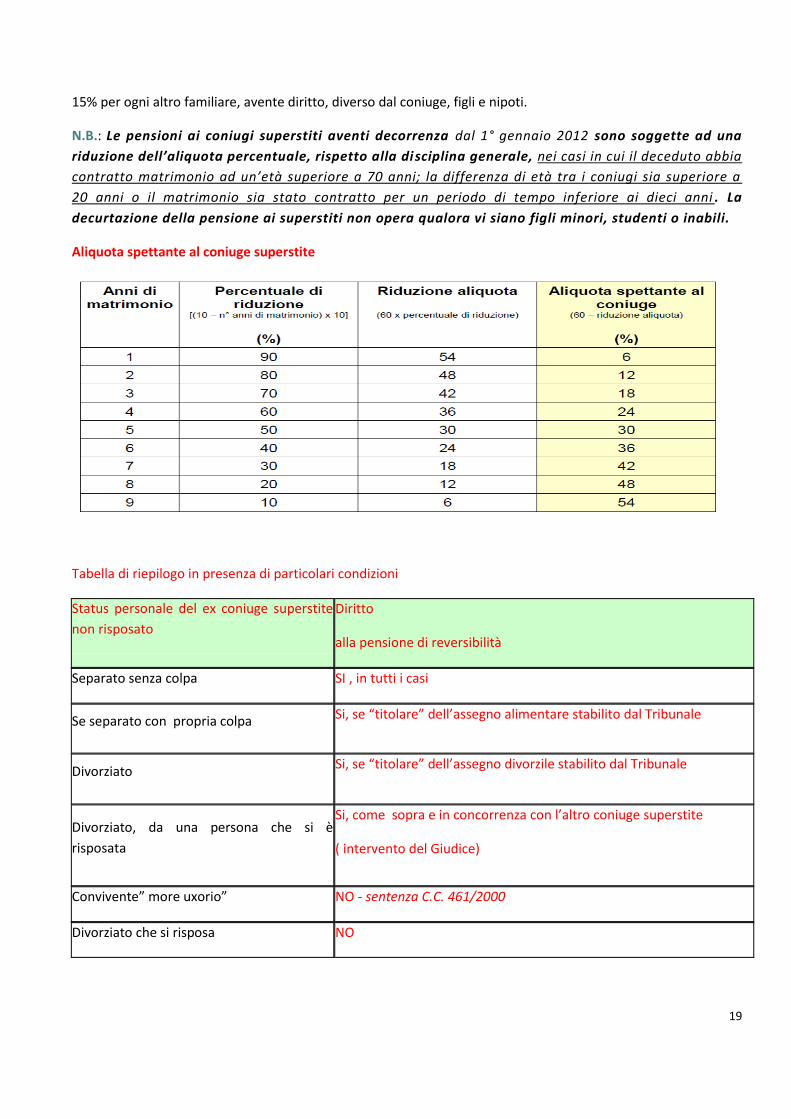

15% per ogni altro familiare, avente diritto, diverso dal coniuge, figli e nipoti.

N.B.: Le pensioni ai coniugi superstiti aventi decorrenza dal 1° gennaio 2012 sono soggette ad una

riduzione dell’aliquota percentuale, rispetto alla disciplina generale, nei casi in cui il deceduto abbia

contratto matrimonio ad un’età superiore a 70 anni; la differenza di età tra i coniugi sia superiore a

20 anni o il matrimonio sia stato contratto per un periodo di tempo inferiore ai dieci anni . La

decurtazione della pensione ai superstiti non opera qualora vi siano figli minori, studenti o inabili.

Aliquota spettante al coniuge superstite

Tabella di riepilogo in presenza di particolari condizioni

Status personale del ex coniuge superstite

non risposato

Diritto

alla pensione di reversibilità

Separato senza colpa SI , in tutti i casi

Se separato con propria colpa Si, se “titolare” dell’assegno alimentare stabilito dal Tribunale

Divorziato Si, se “titolare” dell’assegno divorzile stabilito dal Tribunale

Divorziato, da una persona che si è

risposata

Si, come sopra e in concorrenza con l’altro coniuge superstite

( intervento del Giudice)

Convivente” more uxorio” NO - sentenza C.C. 461/2000

Divorziato che si risposa NO

20

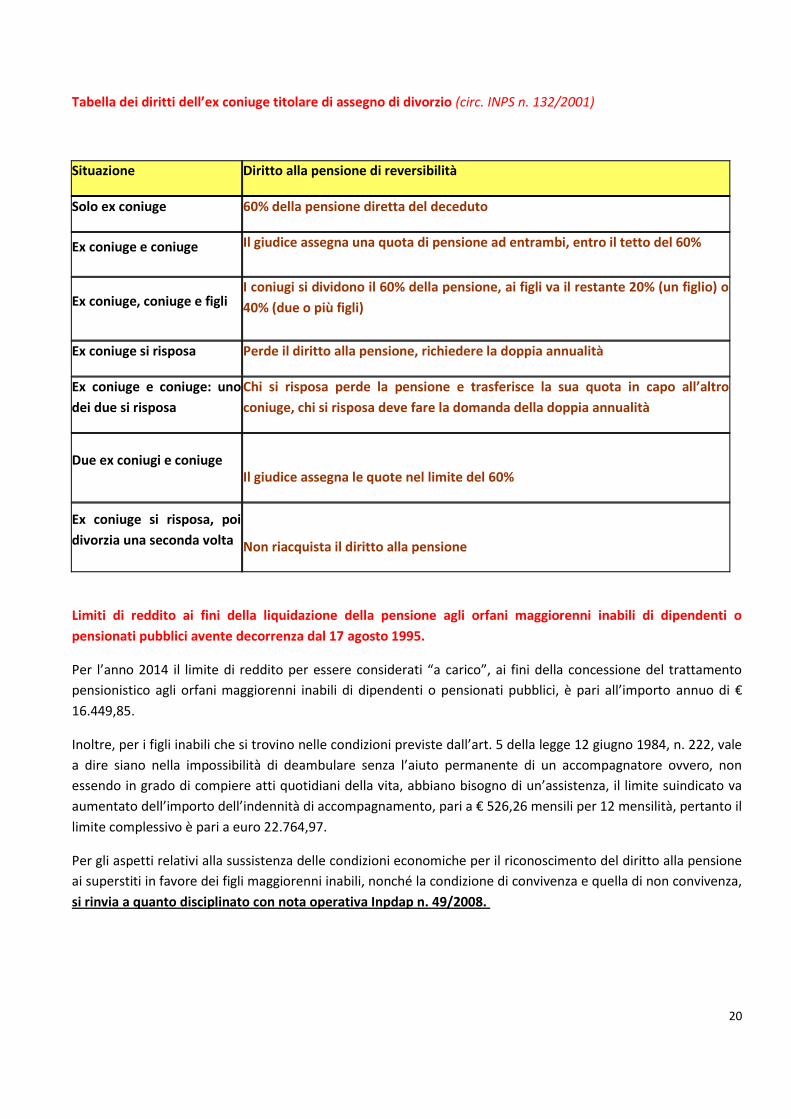

Tabella dei diritti dell’ex coniuge titolare di assegno di divorzio (circ. INPS n. 132/2001)

Situazione Diritto alla pensione di reversibilità

Solo ex coniuge 60% della pensione diretta del deceduto

Ex coniuge e coniuge Il giudice assegna una quota di pensione ad entrambi, entro il tetto del 60%

Ex coniuge, coniuge e figli I coniugi si dividono il 60% della pensione, ai figli va il restante 20% (un figlio) o

40% (due o più figli)

Ex coniuge si risposa Perde il diritto alla pensione, richiedere la doppia annualità

Ex coniuge e coniuge: uno

dei due si risposa

Chi si risposa perde la pensione e trasferisce la sua quota in capo all’altro

coniuge, chi si risposa deve fare la domanda della doppia annualità

Due ex coniugi e coniuge

Il giudice assegna le quote nel limite del 60%

Ex coniuge si risposa, poi

divorzia una seconda volta

Non riacquista il diritto alla pensione

Limiti di reddito ai fini della liquidazione della pensione agli orfani maggiorenni inabili di dipendenti o

pensionati pubblici avente decorrenza dal 17 agosto 1995.

Per l’anno 2014 il limite di reddito per essere considerati “a carico”, ai fini della concessione del trattamento

pensionistico agli orfani maggiorenni inabili di dipendenti o pensionati pubblici, è pari all’importo annuo di €

16.449,85.

Inoltre, per i figli inabili che si trovino nelle condizioni previste dall’art. 5 della legge 12 giugno 1984, n. 222, vale

a dire siano nella impossibilità di deambulare senza l’aiuto permanente di un accompagnatore ovvero, non

essendo in grado di compiere atti quotidiani della vita, abbiano bisogno di un’assistenza, il limite suindicato va

aumentato dell’importo dell’indennità di accompagnamento, pari a € 526,26 mensili per 12 mensilità, pertanto il

limite complessivo è pari a euro 22.764,97.

Per gli aspetti relativi alla sussistenza delle condizioni economiche per il riconoscimento del diritto alla pensione

ai superstiti in favore dei figli maggiorenni inabili, nonché la condizione di convivenza e quella di non convivenza,

si rinvia a quanto disciplinato con nota operativa Inpdap n. 49/2008.

21

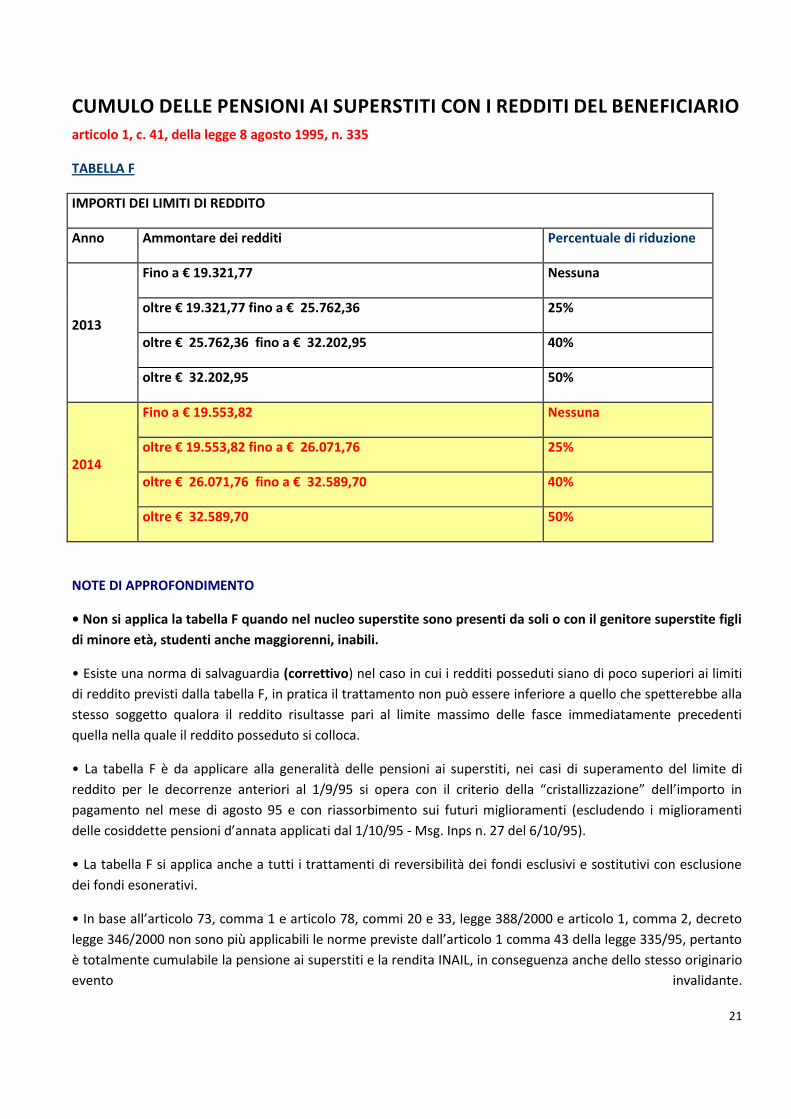

CUMULO DELLE PENSIONI AI SUPERSTITI CON I REDDITI DEL BENEFICIARIO articolo 1, c. 41, della legge 8 agosto 1995, n. 335

TABELLA F

IMPORTI DEI LIMITI DI REDDITO

Anno Ammontare dei redditi Percentuale di riduzione

2013

Fino a € 19.321,77 Nessuna

oltre € 19.321,77 fino a € 25.762,36 25%

oltre € 25.762,36 fino a € 32.202,95 40%

oltre € 32.202,95 50%

2014

Fino a € 19.553,82 Nessuna

oltre € 19.553,82 fino a € 26.071,76 25%

oltre € 26.071,76 fino a € 32.589,70 40%

oltre € 32.589,70 50%

NOTE DI APPROFONDIMENTO

• Non si applica la tabella F quando nel nucleo superstite sono presenti da soli o con il genitore superstite figli

di minore età, studenti anche maggiorenni, inabili.

• Esiste una norma di salvaguardia (correttivo) nel caso in cui i redditi posseduti siano di poco superiori ai limiti

di reddito previsti dalla tabella F, in pratica il trattamento non può essere inferiore a quello che spetterebbe alla

stesso soggetto qualora il reddito risultasse pari al limite massimo delle fasce immediatamente precedenti

quella nella quale il reddito posseduto si colloca.

• La tabella F è da applicare alla generalità delle pensioni ai superstiti, nei casi di superamento del limite di

reddito per le decorrenze anteriori al 1/9/95 si opera con il criterio della “cristallizzazione” dell’importo in

pagamento nel mese di agosto 95 e con riassorbimento sui futuri miglioramenti (escludendo i miglioramenti

delle cosiddette pensioni d’annata applicati dal 1/10/95 - Msg. Inps n. 27 del 6/10/95).

• La tabella F si applica anche a tutti i trattamenti di reversibilità dei fondi esclusivi e sostitutivi con esclusione

dei fondi esonerativi.

• In base all’articolo 73, comma 1 e articolo 78, commi 20 e 33, legge 388/2000 e articolo 1, comma 2, decreto

legge 346/2000 non sono più applicabili le norme previste dall’articolo 1 comma 43 della legge 335/95, pertanto

è totalmente cumulabile la pensione ai superstiti e la rendita INAIL, in conseguenza anche dello stesso originario

evento invalidante.

22

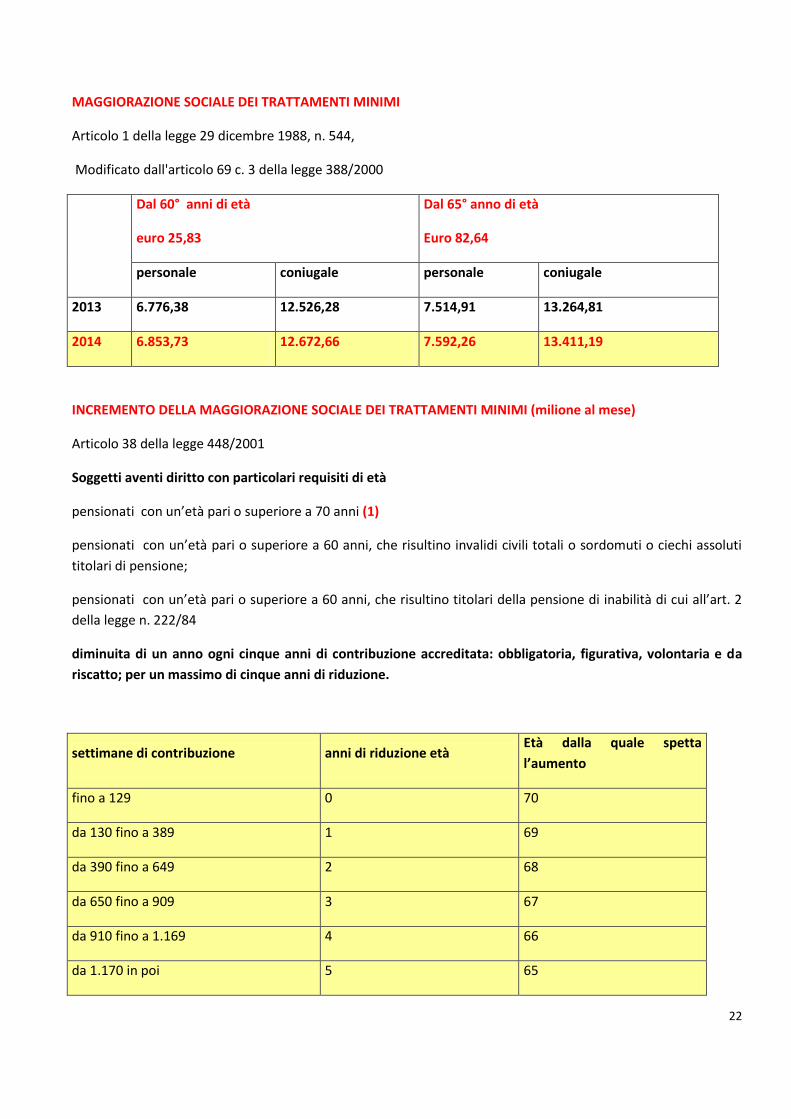

MAGGIORAZIONE SOCIALE DEI TRATTAMENTI MINIMI

Articolo 1 della legge 29 dicembre 1988, n. 544,

Modificato dall'articolo 69 c. 3 della legge 388/2000

Dal 60° anni di età

euro 25,83

Dal 65° anno di età

Euro 82,64

personale coniugale personale coniugale

2013 6.776,38 12.526,28 7.514,91 13.264,81

2014 6.853,73 12.672,66 7.592,26 13.411,19

INCREMENTO DELLA MAGGIORAZIONE SOCIALE DEI TRATTAMENTI MINIMI (milione al mese)

Articolo 38 della legge 448/2001

Soggetti aventi diritto con particolari requisiti di età

pensionati con un’età pari o superiore a 70 anni (1)

pensionati con un’età pari o superiore a 60 anni, che risultino invalidi civili totali o sordomuti o ciechi assoluti

titolari di pensione;

pensionati con un’età pari o superiore a 60 anni, che risultino titolari della pensione di inabilità di cui all’art. 2

della legge n. 222/84

diminuita di un anno ogni cinque anni di contribuzione accreditata: obbligatoria, figurativa, volontaria e da

riscatto; per un massimo di cinque anni di riduzione.

settimane di contribuzione anni di riduzione età Età dalla quale spetta

l’aumento

fino a 129 0 70

da 130 fino a 389 1 69

da 390 fino a 649 2 68

da 650 fino a 909 3 67

da 910 fino a 1.169 4 66

da 1.170 in poi 5 65

23

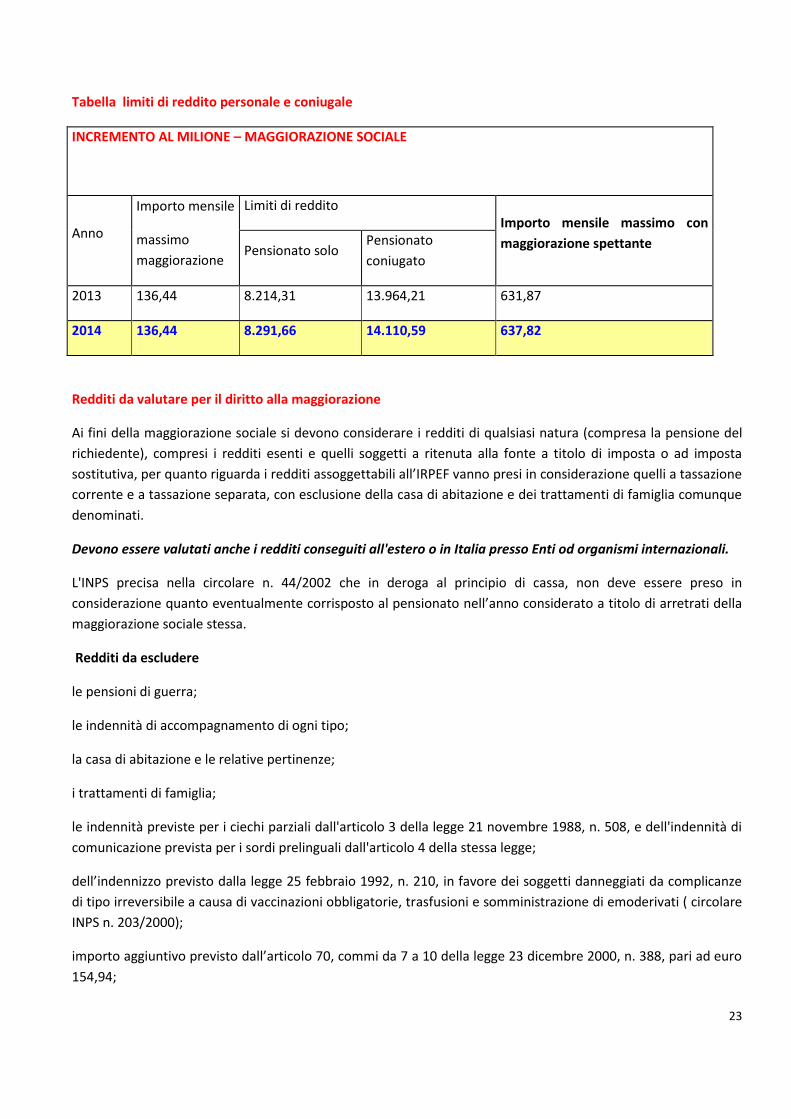

Tabella limiti di reddito personale e coniugale

INCREMENTO AL MILIONE – MAGGIORAZIONE SOCIALE

Anno

Importo mensile

massimo

maggiorazione

Limiti di reddito Importo mensile massimo con

maggiorazione spettante Pensionato solo Pensionato

coniugato

2013 136,44 8.214,31 13.964,21 631,87

2014 136,44 8.291,66 14.110,59 637,82

Redditi da valutare per il diritto alla maggiorazione

Ai fini della maggiorazione sociale si devono considerare i redditi di qualsiasi natura (compresa la pensione del

richiedente), compresi i redditi esenti e quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta

sostitutiva, per quanto riguarda i redditi assoggettabili all’IRPEF vanno presi in considerazione quelli a tassazione

corrente e a tassazione separata, con esclusione della casa di abitazione e dei trattamenti di famiglia comunque

denominati.

Devono essere valutati anche i redditi conseguiti all'estero o in Italia presso Enti od organismi internazionali.

L'INPS precisa nella circolare n. 44/2002 che in deroga al principio di cassa, non deve essere preso in

considerazione quanto eventualmente corrisposto al pensionato nell’anno considerato a titolo di arretrati della

maggiorazione sociale stessa.

Redditi da escludere

le pensioni di guerra;

le indennità di accompagnamento di ogni tipo;

la casa di abitazione e le relative pertinenze;

i trattamenti di famiglia;

le indennità previste per i ciechi parziali dall'articolo 3 della legge 21 novembre 1988, n. 508, e dell'indennità di

comunicazione prevista per i sordi prelinguali dall'articolo 4 della stessa legge;

dell’indennizzo previsto dalla legge 25 febbraio 1992, n. 210, in favore dei soggetti danneggiati da complicanze

di tipo irreversibile a causa di vaccinazioni obbligatorie, trasfusioni e somministrazione di emoderivati ( circolare

INPS n. 203/2000);

importo aggiuntivo previsto dall’articolo 70, commi da 7 a 10 della legge 23 dicembre 2000, n. 388, pari ad euro

154,94;

24

i sussidi economici che i Comuni ed altri Enti erogano agli anziani, destinati a bisogni strettamente connessi a

situazioni personali e contingenti e che non presentano la caratteristica della continuità.

25

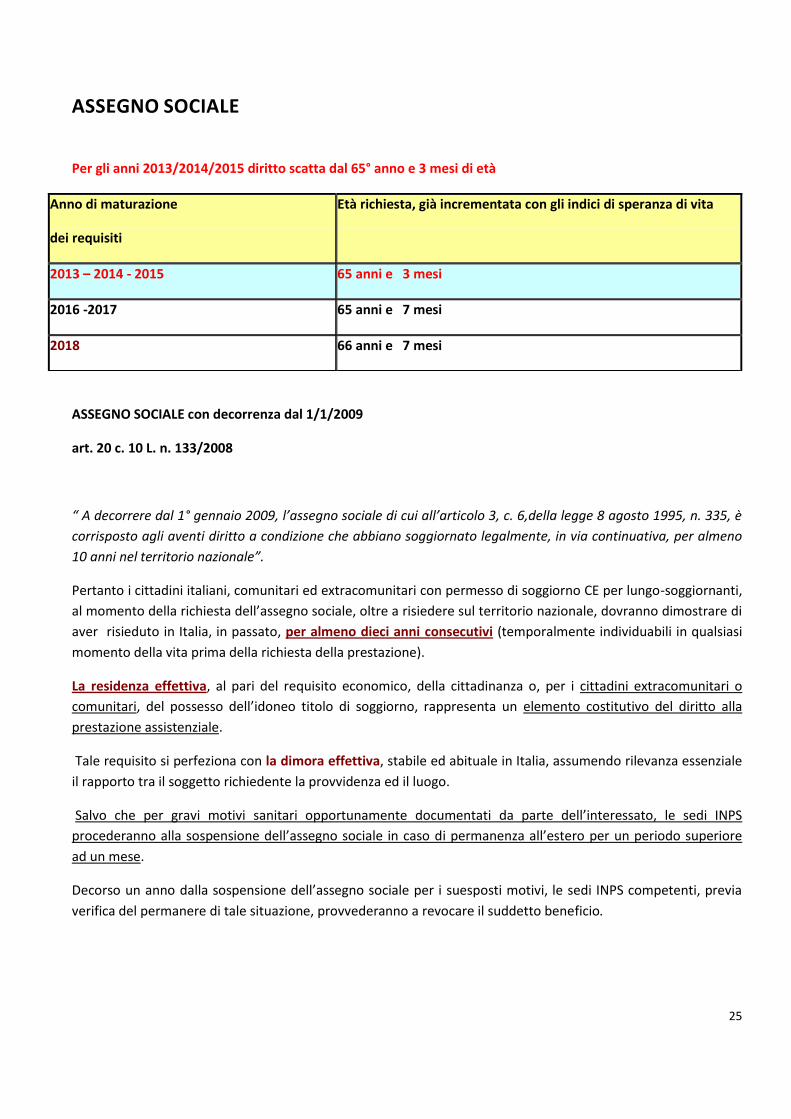

ASSEGNO SOCIALE

Per gli anni 2013/2014/2015 diritto scatta dal 65° anno e 3 mesi di età

Anno di maturazione

dei requisiti

Età richiesta, già incrementata con gli indici di speranza di vita

2013 – 2014 - 2015 65 anni e 3 mesi

2016 -2017 65 anni e 7 mesi

2018 66 anni e 7 mesi

ASSEGNO SOCIALE con decorrenza dal 1/1/2009

art. 20 c. 10 L. n. 133/2008

“ A decorrere dal 1° gennaio 2009, l’assegno sociale di cui all’articolo 3, c. 6,della legge 8 agosto 1995, n. 335, è

corrisposto agli aventi diritto a condizione che abbiano soggiornato legalmente, in via continuativa, per almeno

10 anni nel territorio nazionale”.

Pertanto i cittadini italiani, comunitari ed extracomunitari con permesso di soggiorno CE per lungo-soggiornanti,

al momento della richiesta dell’assegno sociale, oltre a risiedere sul territorio nazionale, dovranno dimostrare di

aver risieduto in Italia, in passato, per almeno dieci anni consecutivi (temporalmente individuabili in qualsiasi

momento della vita prima della richiesta della prestazione).

La residenza effettiva, al pari del requisito economico, della cittadinanza o, per i cittadini extracomunitari o

comunitari, del possesso dell’idoneo titolo di soggiorno, rappresenta un elemento costitutivo del diritto alla

prestazione assistenziale.

Tale requisito si perfeziona con la dimora effettiva, stabile ed abituale in Italia, assumendo rilevanza essenziale

il rapporto tra il soggetto richiedente la provvidenza ed il luogo.

Salvo che per gravi motivi sanitari opportunamente documentati da parte dell’interessato, le sedi INPS

procederanno alla sospensione dell’assegno sociale in caso di permanenza all’estero per un periodo superiore

ad un mese.

Decorso un anno dalla sospensione dell’assegno sociale per i suesposti motivi, le sedi INPS competenti, previa

verifica del permanere di tale situazione, provvederanno a revocare il suddetto beneficio.

26

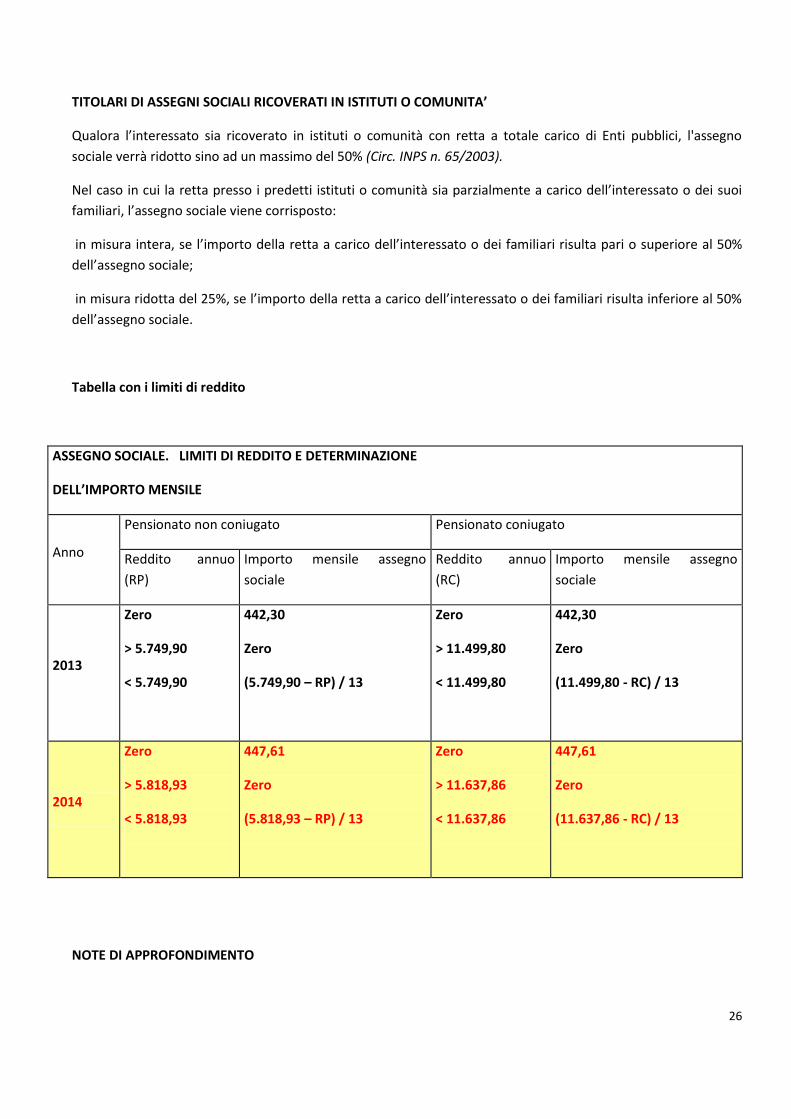

TITOLARI DI ASSEGNI SOCIALI RICOVERATI IN ISTITUTI O COMUNITA’

Qualora l’interessato sia ricoverato in istituti o comunità con retta a totale carico di Enti pubblici, l'assegno

sociale verrà ridotto sino ad un massimo del 50% (Circ. INPS n. 65/2003).

Nel caso in cui la retta presso i predetti istituti o comunità sia parzialmente a carico dell’interessato o dei suoi

familiari, l’assegno sociale viene corrisposto:

in misura intera, se l’importo della retta a carico dell’interessato o dei familiari risulta pari o superiore al 50%

dell’assegno sociale;

in misura ridotta del 25%, se l’importo della retta a carico dell’interessato o dei familiari risulta inferiore al 50%

dell’assegno sociale.

Tabella con i limiti di reddito

ASSEGNO SOCIALE. LIMITI DI REDDITO E DETERMINAZIONE

DELL’IMPORTO MENSILE

Anno

Pensionato non coniugato Pensionato coniugato

Reddito annuo

(RP)

Importo mensile assegno

sociale

Reddito annuo

(RC)

Importo mensile assegno

sociale

2013

Zero

> 5.749,90

< 5.749,90

442,30

Zero

(5.749,90 – RP) / 13

Zero

> 11.499,80

< 11.499,80

442,30

Zero

(11.499,80 - RC) / 13

2014

Zero

> 5.818,93

< 5.818,93

447,61

Zero

(5.818,93 – RP) / 13

Zero

> 11.637,86

< 11.637,86

447,61

Zero

(11.637,86 - RC) / 13

NOTE DI APPROFONDIMENTO

27

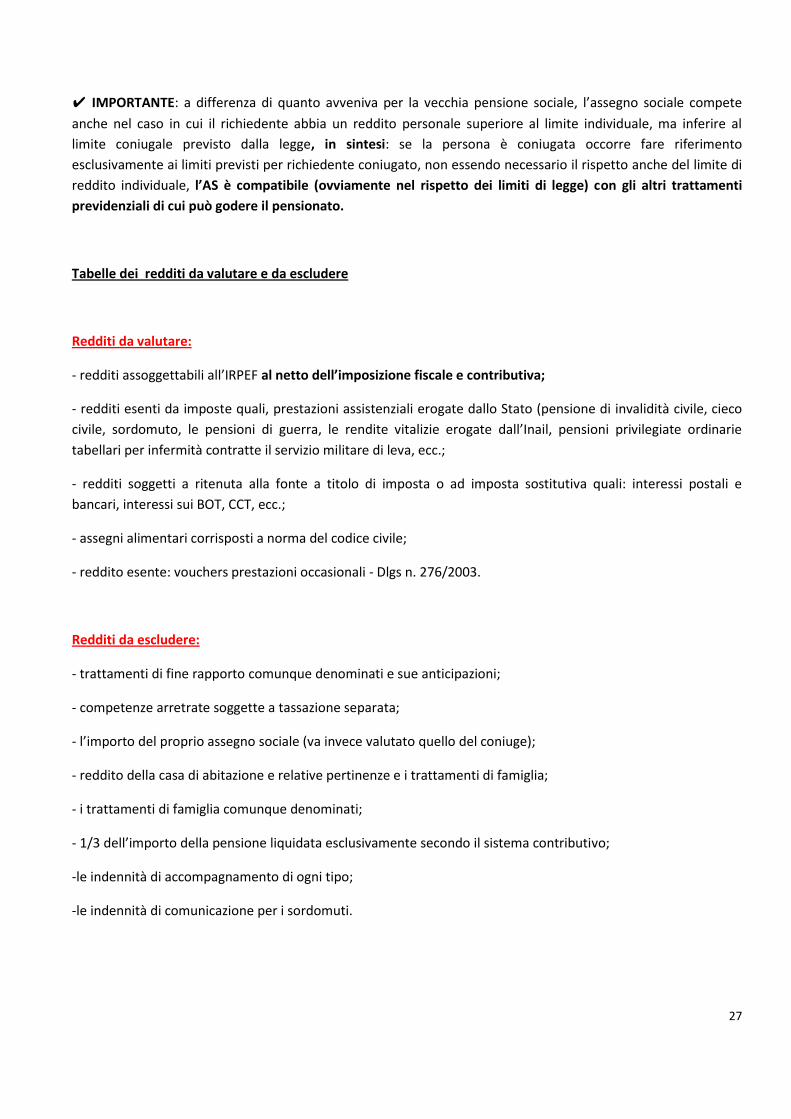

✔ IMPORTANTE: a differenza di quanto avveniva per la vecchia pensione sociale, l’assegno sociale compete

anche nel caso in cui il richiedente abbia un reddito personale superiore al limite individuale, ma inferire al

limite coniugale previsto dalla legge, in sintesi: se la persona è coniugata occorre fare riferimento

esclusivamente ai limiti previsti per richiedente coniugato, non essendo necessario il rispetto anche del limite di

reddito individuale, l’AS è compatibile (ovviamente nel rispetto dei limiti di legge) con gli altri trattamenti

previdenziali di cui può godere il pensionato.

Tabelle dei redditi da valutare e da escludere

Redditi da valutare:

- redditi assoggettabili all’IRPEF al netto dell’imposizione fiscale e contributiva;

- redditi esenti da imposte quali, prestazioni assistenziali erogate dallo Stato (pensione di invalidità civile, cieco

civile, sordomuto, le pensioni di guerra, le rendite vitalizie erogate dall’Inail, pensioni privilegiate ordinarie

tabellari per infermità contratte il servizio militare di leva, ecc.;

- redditi soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva quali: interessi postali e

bancari, interessi sui BOT, CCT, ecc.;

- assegni alimentari corrisposti a norma del codice civile;

- reddito esente: vouchers prestazioni occasionali - Dlgs n. 276/2003.

Redditi da escludere:

- trattamenti di fine rapporto comunque denominati e sue anticipazioni;

- competenze arretrate soggette a tassazione separata;

- l’importo del proprio assegno sociale (va invece valutato quello del coniuge);

- reddito della casa di abitazione e relative pertinenze e i trattamenti di famiglia;

- i trattamenti di famiglia comunque denominati;

- 1/3 dell’importo della pensione liquidata esclusivamente secondo il sistema contributivo;

-le indennità di accompagnamento di ogni tipo;

-le indennità di comunicazione per i sordomuti.

28

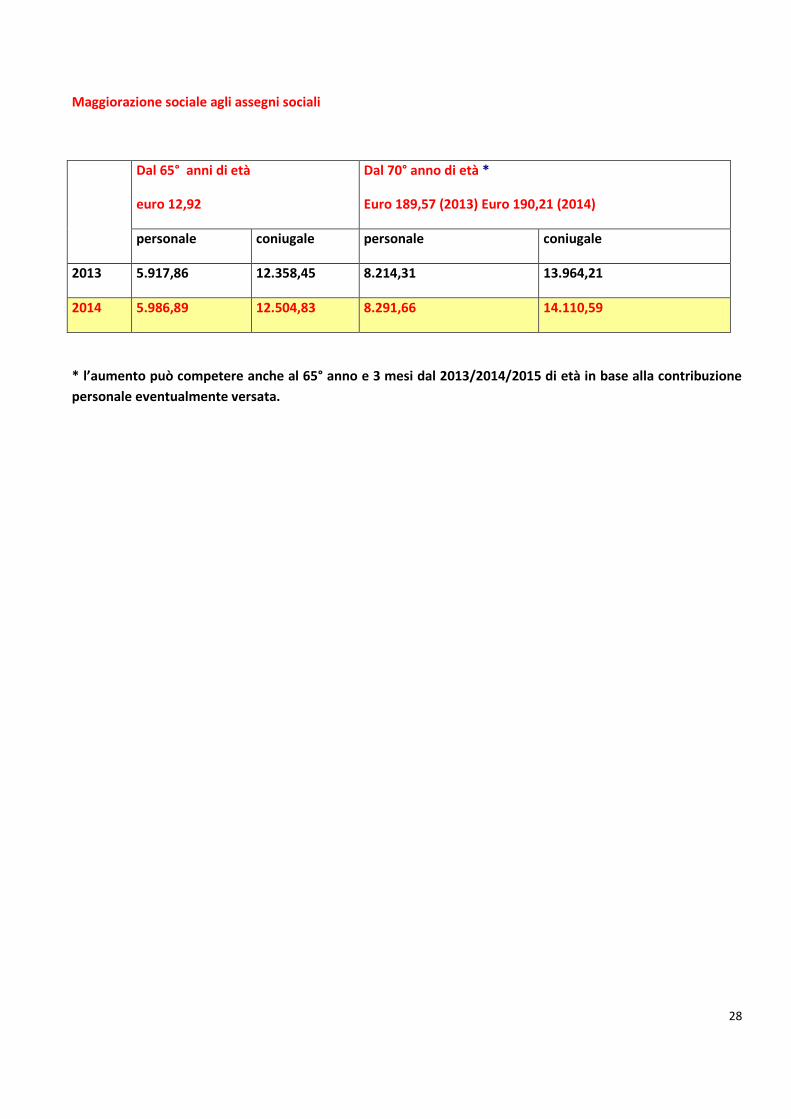

Maggiorazione sociale agli assegni sociali

Dal 65° anni di età

euro 12,92

Dal 70° anno di età *

Euro 189,57 (2013) Euro 190,21 (2014)

personale coniugale personale coniugale

2013 5.917,86 12.358,45 8.214,31 13.964,21

2014 5.986,89 12.504,83 8.291,66 14.110,59

* l’aumento può competere anche al 65° anno e 3 mesi dal 2013/2014/2015 di età in base alla contribuzione

personale eventualmente versata.

29

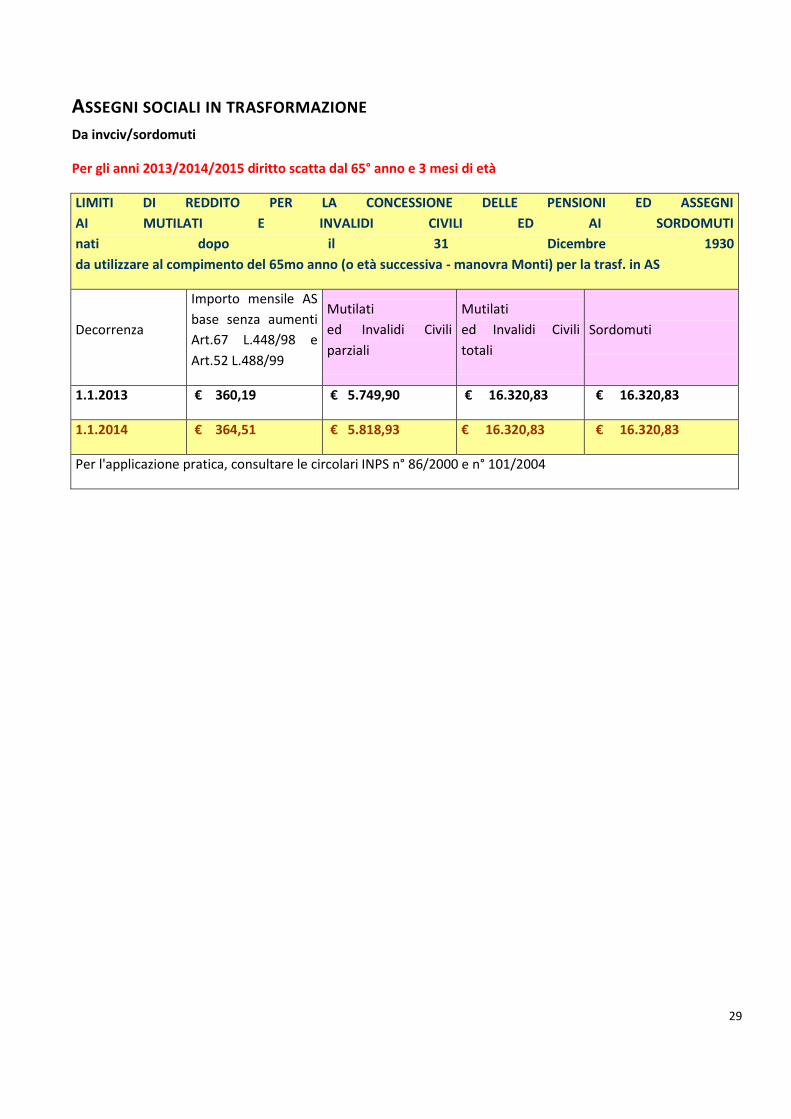

ASSEGNI SOCIALI IN TRASFORMAZIONE Da invciv/sordomuti

Per gli anni 2013/2014/2015 diritto scatta dal 65° anno e 3 mesi di età

LIMITI DI REDDITO PER LA CONCESSIONE DELLE PENSIONI ED ASSEGNI

AI MUTILATI E INVALIDI CIVILI ED AI SORDOMUTI

nati dopo il 31 Dicembre 1930

da utilizzare al compimento del 65mo anno (o età successiva - manovra Monti) per la trasf. in AS

Decorrenza

Importo mensile AS

base senza aumenti

Art.67 L.448/98 e

Art.52 L.488/99

Mutilati

ed Invalidi Civili

parziali

Mutilati

ed Invalidi Civili

totali

Sordomuti

1.1.2013 € 360,19 € 5.749,90 € 16.320,83 € 16.320,83

1.1.2014 € 364,51 € 5.818,93 € 16.320,83 € 16.320,83

Per l'applicazione pratica, consultare le circolari INPS n° 86/2000 e n° 101/2004

30

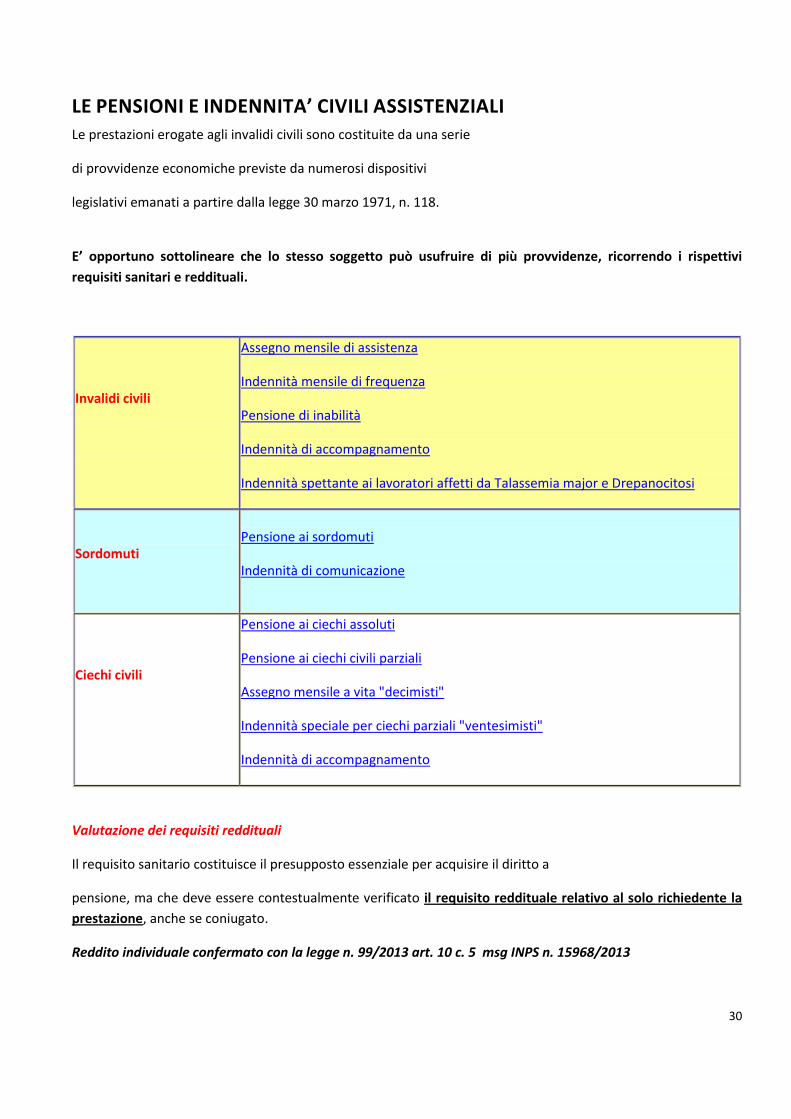

LE PENSIONI E INDENNITA’ CIVILI ASSISTENZIALI Le prestazioni erogate agli invalidi civili sono costituite da una serie

di provvidenze economiche previste da numerosi dispositivi

legislativi emanati a partire dalla legge 30 marzo 1971, n. 118.

E’ opportuno sottolineare che lo stesso soggetto può usufruire di più provvidenze, ricorrendo i rispettivi

requisiti sanitari e reddituali.

Invalidi civili

Assegno mensile di assistenza

Indennità mensile di frequenza

Pensione di inabilità

Indennità di accompagnamento

Indennità spettante ai lavoratori affetti da Talassemia major e Drepanocitosi

Sordomuti

Pensione ai sordomuti

Indennità di comunicazione

Ciechi civili

Pensione ai ciechi assoluti

Pensione ai ciechi civili parziali

Assegno mensile a vita "decimisti"

Indennità speciale per ciechi parziali "ventesimisti"

Indennità di accompagnamento

Valutazione dei requisiti reddituali

Il requisito sanitario costituisce il presupposto essenziale per acquisire il diritto a

pensione, ma che deve essere contestualmente verificato il requisito reddituale relativo al solo richiedente la

prestazione, anche se coniugato.

Reddito individuale confermato con la legge n. 99/2013 art. 10 c. 5 msg INPS n. 15968/2013

31

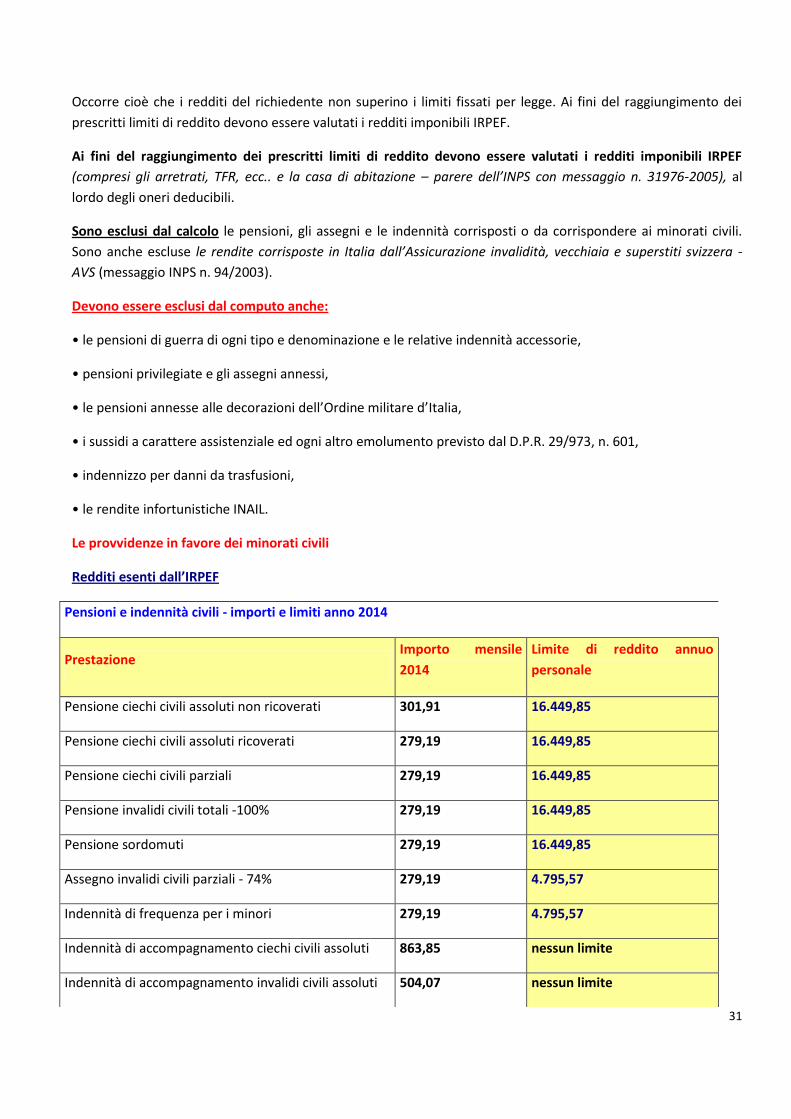

Occorre cioè che i redditi del richiedente non superino i limiti fissati per legge. Ai fini del raggiungimento dei

prescritti limiti di reddito devono essere valutati i redditi imponibili IRPEF.

Ai fini del raggiungimento dei prescritti limiti di reddito devono essere valutati i redditi imponibili IRPEF

(compresi gli arretrati, TFR, ecc.. e la casa di abitazione – parere dell’INPS con messaggio n. 31976-2005), al

lordo degli oneri deducibili.

Sono esclusi dal calcolo le pensioni, gli assegni e le indennità corrisposti o da corrispondere ai minorati civili.

Sono anche escluse le rendite corrisposte in Italia dall’Assicurazione invalidità, vecchiaia e superstiti svizzera -

AVS (messaggio INPS n. 94/2003).

Devono essere esclusi dal computo anche:

• le pensioni di guerra di ogni tipo e denominazione e le relative indennità accessorie,

• pensioni privilegiate e gli assegni annessi,

• le pensioni annesse alle decorazioni dell’Ordine militare d’Italia,

• i sussidi a carattere assistenziale ed ogni altro emolumento previsto dal D.P.R. 29/973, n. 601,

• indennizzo per danni da trasfusioni,

• le rendite infortunistiche INAIL.

Le provvidenze in favore dei minorati civili

Redditi esenti dall’IRPEF

Pensioni e indennità civili - importi e limiti anno 2014

Prestazione Importo mensile

2014

Limite di reddito annuo

personale

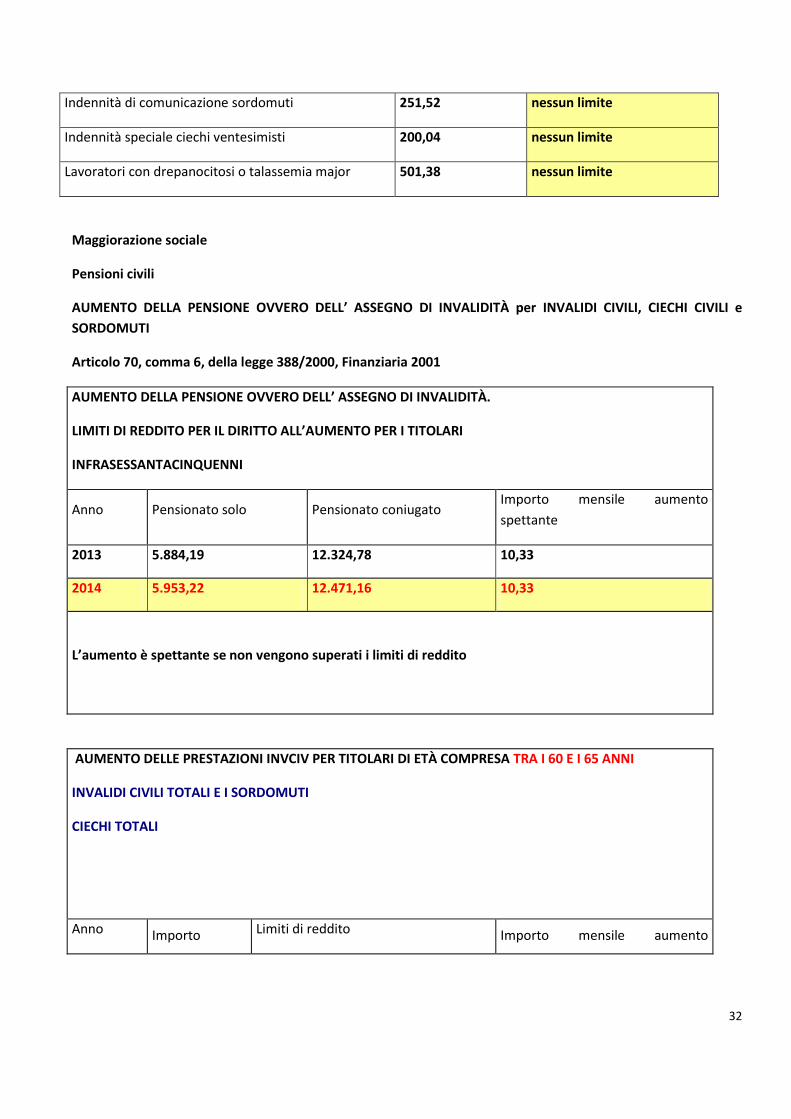

Pensione ciechi civili assoluti non ricoverati 301,91 16.449,85

Pensione ciechi civili assoluti ricoverati 279,19 16.449,85

Pensione ciechi civili parziali 279,19 16.449,85

Pensione invalidi civili totali -100% 279,19 16.449,85

Pensione sordomuti 279,19 16.449,85

Assegno invalidi civili parziali - 74% 279,19 4.795,57

Indennità di frequenza per i minori 279,19 4.795,57

Indennità di accompagnamento ciechi civili assoluti 863,85 nessun limite

Indennità di accompagnamento invalidi civili assoluti 504,07 nessun limite

32

Indennità di comunicazione sordomuti 251,52 nessun limite

Indennità speciale ciechi ventesimisti 200,04 nessun limite

Lavoratori con drepanocitosi o talassemia major 501,38 nessun limite

Maggiorazione sociale

Pensioni civili

AUMENTO DELLA PENSIONE OVVERO DELL’ ASSEGNO DI INVALIDITÀ per INVALIDI CIVILI, CIECHI CIVILI e

SORDOMUTI

Articolo 70, comma 6, della legge 388/2000, Finanziaria 2001

AUMENTO DELLA PENSIONE OVVERO DELL’ ASSEGNO DI INVALIDITÀ.

LIMITI DI REDDITO PER IL DIRITTO ALL’AUMENTO PER I TITOLARI

INFRASESSANTACINQUENNI

Anno Pensionato solo Pensionato coniugato Importo mensile aumento

spettante

2013 5.884,19 12.324,78 10,33

2014 5.953,22 12.471,16 10,33

L’aumento è spettante se non vengono superati i limiti di reddito

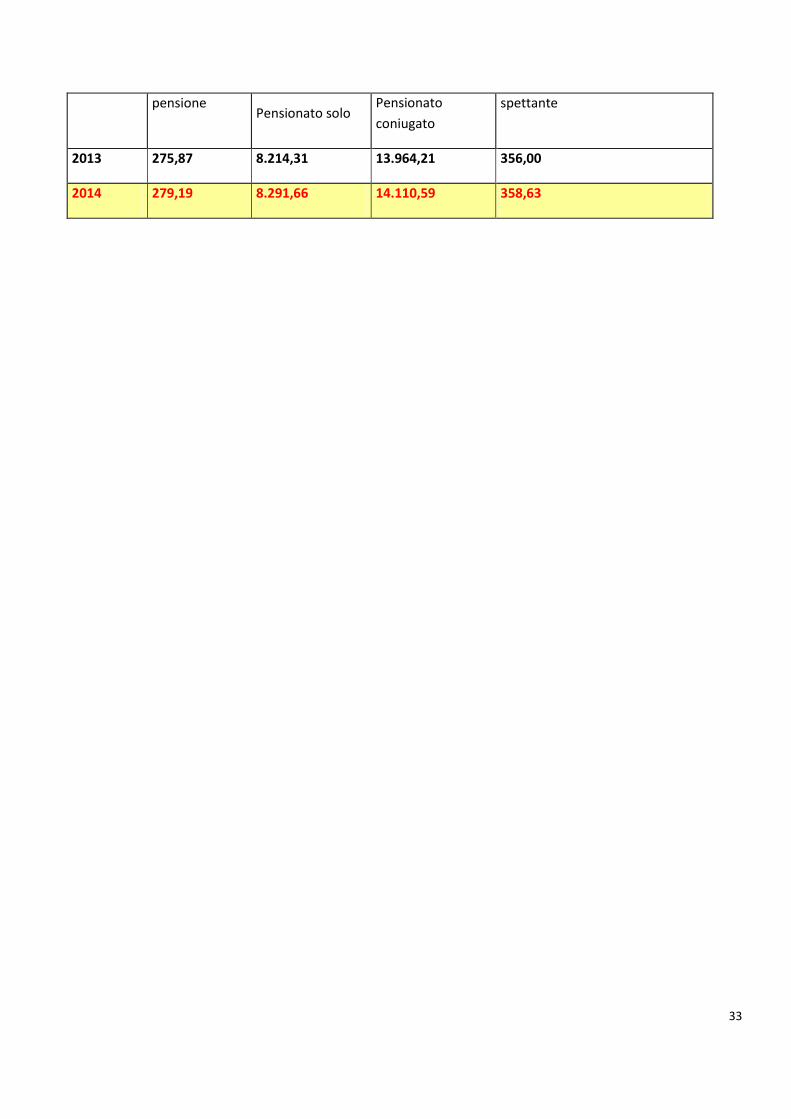

AUMENTO DELLE PRESTAZIONI INVCIV PER TITOLARI DI ETÀ COMPRESA TRA I 60 E I 65 ANNI

INVALIDI CIVILI TOTALI E I SORDOMUTI

CIECHI TOTALI

Anno Importo Limiti di reddito Importo mensile aumento

33

pensione Pensionato solo

Pensionato

coniugato

spettante

2013 275,87 8.214,31 13.964,21 356,00

2014 279,19 8.291,66 14.110,59 358,63

34

IMPORTANTE MESSAGGIO INPS N. 20966 DEL 24 DICEMBRE 2013 Numerose strutture territoriali hanno chiesto chiarimenti e/o indicazioni in merito al requisito della residenza ai

fini del riconoscimento delle prestazioni d’invalidità civile (pensioni, assegni e indennità agli invalidi civili;

pensioni e indennità ai sordomuti e ai ciechi civili).

Al riguardo si osserva che ai sensi dell’art. 43 del codice civile, la residenza è il luogo in cui la persona ha la

dimora abituale.

L'interpretazione giurisprudenziale ha sempre privilegiato la situazione di fatto - intesa come l’effettiva

presenza del soggetto in un determinato luogo - rispetto all’elemento soggettivo, cioè all'intenzione di

dimorarvi, che viene presunta fino a prova contraria.

Pertanto, il requisito della residenza deve ritenersi soddisfatto in caso di dimora effettiva, stabile ed abituale

in Italia del soggetto interessato.

Peraltro, anche in ambito comunitario (art. 70 del Regolamento CE n. 883/2004 ) viene confermato il carattere

dell’inesportabilità di tali prestazioni, che possono essere erogate esclusivamente nello Stato membro in cui gli

interessati risiedono, in base ai criteri previsti dalla legislazione nazionale, e che sono a carico dell’istituzione del

luogo di residenza.

Le strutture territoriali sono quindi tenute alla verifica e controllo della effettiva dimora dell’interessato in Italia

e devono procedere alla sospensione della prestazione di invalidità civile in caso risulti la permanenza fuori

dal territorio italiano per un periodo superiore a sei mesi , a meno che non ricorrano gravi motivi sanitari

idoneamente documentati da parte dell’interessato (ad es.: interventi terapeutici, ricoveri, cure specialistiche da

effettuarsi presso strutture sanitarie estere; esigenza di assistenza continua da parte di un familiare residente

all’estero; esigenza di acquisire farmaci disponibili fuori dal territorio italiano ecc.).

Ai fini della verifica in discorso andranno promossi accertamenti presso il Comune in cui risulta l’iscrizione

anagrafica, con l’ausilio della Polizia locale ai sensi della normativa in materia (L. 1228/1954; D.P.R. 223/1989;

D.lgs 286/1998; D.L. 5/2012); dovranno effettuarsi controlli tramite l’acquisizione di documentazione

attestante la permanenza o meno sul territorio italiano (visti d’ingresso o di uscita sul passaporto, dichiarazioni

del consolato), richiedendo, ove occorra, la collaborazione dell’Autorità di pubblica sicurezza ai sensi di quanto

previsto dal D. Lgs. n° 68/2001.

Decorso un anno dalla sospensione e verificato il permanere della mancanza del requisito della residenza, si

procederà alla revoca del beneficio.

Infine, si precisa che, qualora sia intervenuta la revoca della prestazione, l’interessato, se in possesso di un

verbale sanitario in corso di validità e dei previsti requisiti amministrativi, potrà presentare domanda di

prestazione utilizzando il modello AP93, reperibile sul sito internet dell’Istituto – sezione moduli - senza

necessità di attivare il procedimento sanitario.

In caso di accoglimento della suddetta domanda, secondo le regole generali, la prestazione sarà erogata dal

mese successivo alla data di quest’ultima.

35

Si invitano le strutture in indirizzo a dare, nei modi ritenuti più idonei, capillare comunicazione del contenuto del

presente messaggio ai patronati e alle associazioni di categoria presenti nel territorio di competenza.

36

IL SUPPLEMENTO DI PENSIONE (per chi ha contributi versati dopo la decorrenza della pensione)

I supplementi sono incrementi della pensione liquidati, a domanda, sulla base di contribuzione relativa a periodi

successivi alla data di decorrenza della pensione medesima. I contributi successivi alla decorrenza del primo

supplemento danno luogo alla liquidazione di ulteriori supplementi.

Decorrono dal primo giorno del mese successivo a quello di presentazione della domanda e sono disciplinati in

modo diverso a seconda della contribuzione utilizzata, della pensione sulla quale devono essere liquidati e,

infine, della loro decorrenza.

I contributi versati dopo il pensionamento sia nell’Assicurazione Generale Obbligatoria sia nella Gestione

Lavoratori Autonomi danno diritto alla liquidazione di un supplemento a condizione che siano trascorsi almeno 5

anni dalla data di decorrenza della pensione o del precedente supplemento e che sia stata compiuta l’età per la

pensione di vecchiaia prevista nelle relative gestioni.

Tuttavia è data facoltà all’interessato di richiedere per una sola volta la liquidazione del supplemento – sia esso il

primo che uno dei successivi – quando siano trascorsi anche soltanto due anni dalla decorrenza della pensione o

dal precedente supplemento; in tal caso è richiesta, comunque, la condizione del compimento dell’età prevista

per il pensionamento di vecchiaia.

Qualora l’interessato si fosse già avvalso della facoltà di conseguire un supplemento per contributi a carico

dell’AGO dopo 2 anni non potrà più avvalersi della stessa facoltà per contributi delle Gestioni autonome e,

quindi, dovrà attendere che decorra il normale periodo di cinque anni (circ. 60067 AGO del 4.6.1981).

Norme specifiche hanno regolato l’ipotesi di un supplemento per contribuzione di Gestione Speciale da liquidare

su pensione a carico dell’Assicurazione Generale Obbligatoria. In quest’ultimo caso il supplemento può

riguardare contribuzione anteriore alla decorrenza della pensione (L. 613/1966, art. 26).

I pensionati della Gestione separata possono chiedere il supplemento di pensione solo per i contributi versati,

dopo il pensionamento, nella stessa gestione. La liquidazione del supplemento può essere richiesta, per la prima

volta, quando siano trascorsi almeno 2 anni dalla data di decorrenza della pensione e, successivamente, dopo 5

anni dalla decorrenza del precedente supplemento. Non è richiesto il compimento dell’età pensionabile.

In caso di decesso del pensionato i supplementi sono computati ai fini della misura della pensione ai superstiti.

I periodi di contribuzione versati successivamente alla decorrenza della pensione possono, a secondo della loro

collocazione nel tempo, determinare la ricostituzione di supplementi precedentemente concessi.

I supplementi liquidati a titolari di pensione integrata al trattamento minimo vengono assorbiti dall’integrazione

al trattamento minimo, e nel caso di parziale assorbimento, al pensionato viene corrisposta l’eccedenza.

Il calcolo della quota di supplemento relativa alle anzianità contributive acquisite dal 1° gennaio 2012 è

effettuato con il sistema di calcolo contributivo.

Nulla è variato per quanto riguarda la quota di supplemento relativo alle anzianità maturate entro il 31 dicembre

2011.

37

Per coloro che maturano, a decorrere dal 1° gennaio 2012, i requisiti per il diritto alla pensione di vecchiaia e

pensione anticipata, ai fini della liquidazione del supplemento si dovrà tener conto delle nuove età anagrafiche

per l’accesso alla pensione di vecchiaia e degli incrementi della speranza di vita introdotti dalla legge n. 214 del

2011.

LA PENSIONE SUPPLEMENTARE

È una prestazione economica liquidata, a domanda, al lavoratore che può far valere contribuzione accreditata

nell’assicurazione generale obbligatoria per l’invalidità, vecchiaia e superstiti non sufficiente a perfezionare il

diritto ad un’altra pensione (vecchiaia o assegno ordinario di invalidità) con i requisiti contributivi normalmente

richiesti.

A CHI SPETTA

Può essere richiesta dai lavoratori titolari di un conto assicurativo presso l’Assicurazione generale obbligatoria

(AGO) già titolari di pensione a carico di un Fondo sostitutivo, esclusivo o esonerativo dell’AGO (Gestione

dipendenti pubblici, Fondi Pensioni esonerativi e sostitutivi, ecc.).

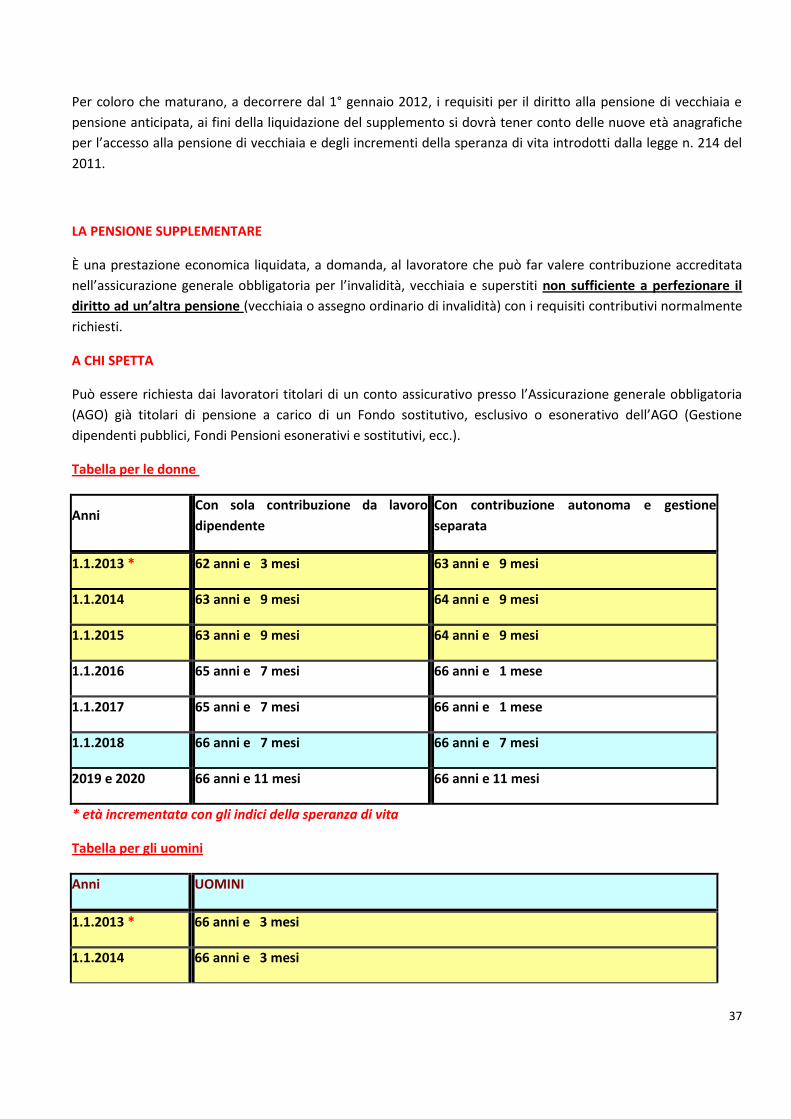

Tabella per le donne

Anni Con sola contribuzione da lavoro

dipendente

Con contribuzione autonoma e gestione

separata

1.1.2013 * 62 anni e 3 mesi 63 anni e 9 mesi

1.1.2014 63 anni e 9 mesi 64 anni e 9 mesi

1.1.2015 63 anni e 9 mesi 64 anni e 9 mesi

1.1.2016 65 anni e 7 mesi 66 anni e 1 mese

1.1.2017 65 anni e 7 mesi 66 anni e 1 mese

1.1.2018 66 anni e 7 mesi 66 anni e 7 mesi

2019 e 2020 66 anni e 11 mesi 66 anni e 11 mesi

* età incrementata con gli indici della speranza di vita

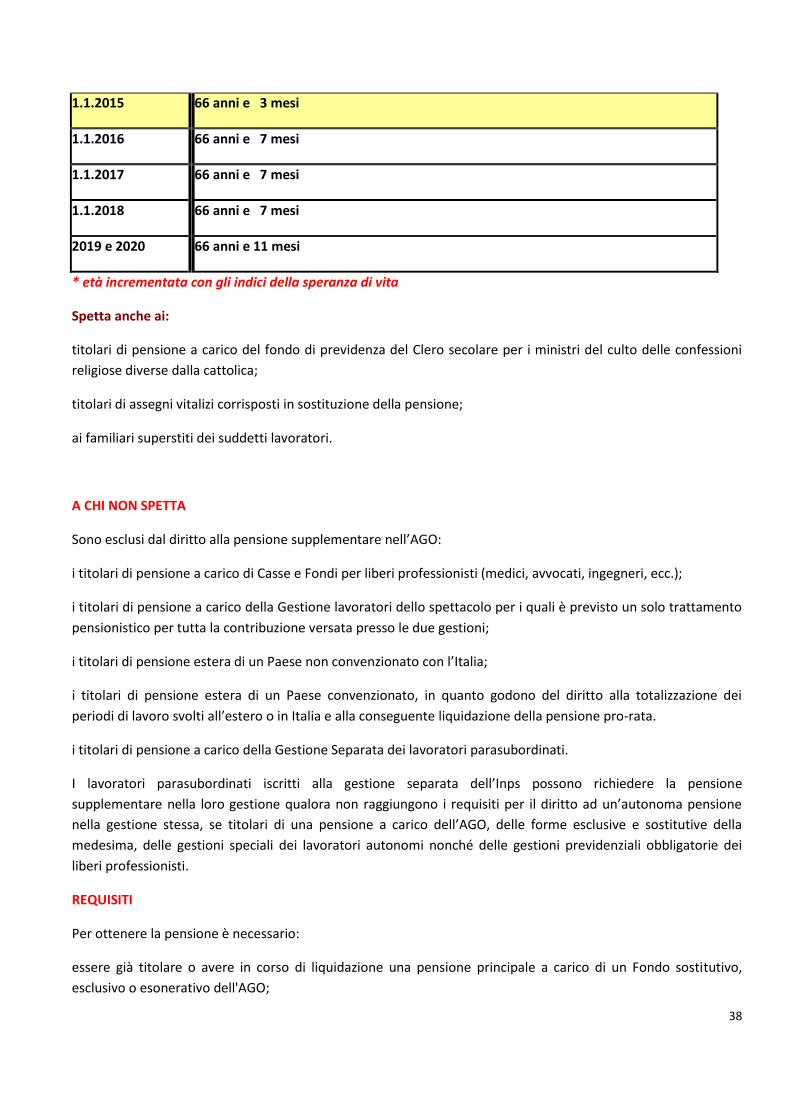

Tabella per gli uomini

Anni UOMINI

1.1.2013 * 66 anni e 3 mesi

1.1.2014 66 anni e 3 mesi

38

1.1.2015 66 anni e 3 mesi

1.1.2016 66 anni e 7 mesi

1.1.2017 66 anni e 7 mesi

1.1.2018 66 anni e 7 mesi

2019 e 2020 66 anni e 11 mesi

* età incrementata con gli indici della speranza di vita

Spetta anche ai:

titolari di pensione a carico del fondo di previdenza del Clero secolare per i ministri del culto delle confessioni

religiose diverse dalla cattolica;

titolari di assegni vitalizi corrisposti in sostituzione della pensione;

ai familiari superstiti dei suddetti lavoratori.

A CHI NON SPETTA

Sono esclusi dal diritto alla pensione supplementare nell’AGO:

i titolari di pensione a carico di Casse e Fondi per liberi professionisti (medici, avvocati, ingegneri, ecc.);

i titolari di pensione a carico della Gestione lavoratori dello spettacolo per i quali è previsto un solo trattamento

pensionistico per tutta la contribuzione versata presso le due gestioni;

i titolari di pensione estera di un Paese non convenzionato con l’Italia;

i titolari di pensione estera di un Paese convenzionato, in quanto godono del diritto alla totalizzazione dei

periodi di lavoro svolti all’estero o in Italia e alla conseguente liquidazione della pensione pro-rata.

i titolari di pensione a carico della Gestione Separata dei lavoratori parasubordinati.

I lavoratori parasubordinati iscritti alla gestione separata dell’Inps possono richiedere la pensione

supplementare nella loro gestione qualora non raggiungono i requisiti per il diritto ad un’autonoma pensione

nella gestione stessa, se titolari di una pensione a carico dell’AGO, delle forme esclusive e sostitutive della

medesima, delle gestioni speciali dei lavoratori autonomi nonché delle gestioni previdenziali obbligatorie dei

liberi professionisti.

REQUISITI

Per ottenere la pensione è necessario:

essere già titolare o avere in corso di liquidazione una pensione principale a carico di un Fondo sostitutivo,

esclusivo o esonerativo dell'AGO;

39

avere almeno 1 contributo settimanale o mensile versato nell’AGO;

non possedere i requisiti di assicurazione e di contribuzione previsti per ottenere la pensione autonoma.

Pensione in totalizzazione – D.lgs n. 42/20016

I titolari di pensione in totalizzazione, che abbiano periodi di contribuzione nel FPLD, i quali rimangono esclusi

dalla totalizzazione per il mancato possesso dei 3 anni – fino al 31/12/2011 (o 6 anni fino al 31/12/2007) minimi

di contribuzione, possono richiedere, sussistendo le altre condizioni di legge, la pensione supplementare nel

Fondo, a condizione che la pensione totalizzata sia composta da almeno una quota a carico di un fondo

sostitutivo od esclusivo dell’assicurazione generale obbligatoria.

PRESTAZIONI

Per la pensione supplementare occorre inoltre:

aver compiuto l’età pensionabile prevista per la pensione di vecchiaia nel fondo dove si chiede la pensione

supplementare;

avere cessato il rapporto di lavoro dipendente.

Per la pensione supplementare di invalidità occorre, inoltre:

essere in possesso del requisito sanitario previsto per ottenere l’assegno ordinario di invalidità (capacità

lavorativa ridotta a meno di un terzo a causa di infermità fisica o mentale).

I superstiti del lavoratore non titolare di pensione hanno diritto alla pensione supplementare ai superstiti

quando:

non possano conseguire il diritto alla pensione autonoma indiretta per mancanza dei requisiti di assicurazione e

contribuzione previsti per la pensione di vecchiaia o per l'assegno ordinario di invalidità o per la pensione di

inabilità, né alla pensione indiretta privilegiata;

abbiano conseguito il diritto a una pensione ai superstiti a carico di una forma di previdenza obbligatoria

sostitutiva, esclusiva o esonerativa dell'AGO.

I superstiti del lavoratore titolare di pensione supplementare diretta hanno diritto alla pensione supplementare

ai superstiti quando:

abbiano conseguito il diritto alla pensione di reversibilità a carico della forma obbligatoria di previdenza

sostitutiva, esclusiva o esonerativa dell'AGO.

Nel caso in cui i superstiti di titolare di pensione supplementare non abbiano diritto alla pensione di reversibilità

di altro Ente, possono ottenere la pensione indiretta autonoma (quindi con i requisiti normali) a carico dell'AGO

se:

in favore del lavoratore deceduto siano stati accreditati contributi successivamente alla liquidazione della

pensione supplementare diretta;

40

risultino perfezionati, alla data del decesso, cumulando i contributi anteriori e posteriori alla decorrenza della

pensione supplementare, i requisiti di assicurazione e contribuzione per la pensione di vecchiaia o per l'assegno

ordinario di invalidità o per la pensione di inabilità.

La pensione supplementare decorre:

dal 1° giorno del mese successivo a quello di presentazione della domanda;

dal 1° giorno del mese successivo a quello di presentazione della domanda o del riconoscimento del requisito

sanitario, nel caso di pensione di invalidità;

dal 1° giorno del mese successivo al decesso, in caso di pensione supplementare ai superstiti.

L’importo della pensione viene determinato con il sistema di calcolo:

retributivo, se la contribuzione versata nell’AGO si riferisce a periodi solo antecedenti l’ 1.1.1996;

misto (una quota calcolata con il sistema retributivo e una quota con il sistema contributivo), se il lavoratore può

far valere contribuzione versata nell’AGO sia per periodi antecedenti il 1.1.1996 sia per periodi successivi al

31.12.1995;

contributivo, se la contribuzione si riferisce unicamente a periodi successivi al 31.12.1995 o al 31.12.2011.

La pensione supplementare liquidata con contribuzione versata dal 1° gennaio 1996 è calcolata con il sistema

contributivo indipendentemente dal sistema di calcolo utilizzato per la liquidazione del trattamento

pensionistico principale.

Il versamento di ulteriori contributi successivi alla decorrenza della pensione supplementare dà diritto ad un

supplemento di pensione.

La pensione supplementare non prevede l’integrazione al trattamento minimo.

Assegni familiari (AF) per l'anno 2014

Da applicare sulle pensioni in gestione autonoma, o per i coltivatori diretti

Circolare INPS n. 182/2013

Tabelle dei limiti di reddito familiare da applicare ai fini della cessazione o riduzione della corresponsione

degli assegni familiari e delle quote di maggiorazione di pensione.

Limiti di reddito mensili da considerare ai fini del riconoscimento del diritto agli assegni familiari.

Le presenti disposizioni trovano applicazione nei confronti dei soggetti esclusi dalla normativa sull'assegno per il

nucleo familiare, e cioè nei confronti dei coltivatori diretti, coloni, mezzadri e dei piccoli coltivatori diretti (cui

continua ad applicarsi la normativa sugli assegni familiari) e dei pensionati delle gestioni speciali per i lavoratori

autonomi (cui continua ad applicarsi la normativa delle quote di maggiorazione di pensione).

41

Nei confronti dei predetti soggetti (al pari di quelli cui si applica la normativa concernente l'assegno per il nucleo

familiare), la cessazione del diritto alla corresponsione dei trattamenti di famiglia, per effetto delle vigenti

disposizioni in materia di reddito familiare, non comporta la cessazione di altri diritti e benefici dipendenti dalla

vivenza a carico e/o ad essa connessi.

Inoltre, ad ogni buon fine, si precisa che gli importi delle prestazioni sono:

Euro 8,18 mensili spettanti ai coltivatori diretti, coloni, mezzadri per i figli ed equiparati;

Euro 10,21 mensili spettanti ai pensionati delle gestioni speciali per i lavoratori autonomi e ai piccoli

coltivatori diretti per il coniuge e i figli ed equiparati;

Euro 1,21 mensili spettanti ai piccoli coltivatori diretti per i genitori ed equiparati;

I) TABELLE DEI LIMITI DI REDDITO FAMILIARE DA APPLICARE AI FINI DELLA CESSAZIONE O RIDUZIONE DELLA

CORRESPONSIONE DEGLI ASSEGNI FAMILIARI E DELLE QUOTE DI MAGGIORAZIONE DI PENSIONE PER L'ANNO

2014

Ai fini della cessazione o riduzione della corresponsione degli assegni familiari e delle quote di maggiorazione

delle pensioni da lavoro autonomo, i limiti di reddito familiare da considerare sono rivalutati ogni anno in

ragione del tasso d'inflazione programmato con arrotondamento ai centesimi di euro.

Secondo le precisazioni fornite dai competenti Ministeri, la misura del tasso d'inflazione programmato per il

2013 è stata pari al 2 % per cento.

Con riferimento a quanto precede sono state aggiornate le tabelle (allegati da 1 a 4 ), da applicare a decorrere

dal 1° gennaio 2014 nei confronti dei soggetti esclusi dalla normativa relativa all'assegno per il nucleo familiare e

sopra elencati.

***

II) LIMITI DI REDDITO MENSILI DA CONSIDERARE AI FINI DEL RICONOSCIMENTO DEL DIRITTO AGLI ASSEGNI

FAMILIARI PER L'ANNO 2014

In applicazione delle vigenti norme per la perequazione automatica delle pensioni, il trattamento minimo del

Fondo pensioni lavoratori dipendenti risulta fissato dal 1° gennaio 2014 e per l'intero anno nell'importo mensile

di euro 501,38.

In relazione a tale trattamento, i limiti di reddito mensili da considerare ai fini dell'accertamento del carico (non

autosufficienza economica) e quindi del riconoscimento del diritto agli assegni familiari risultano così fissati per

tutto l'anno 2014:

- Euro 706,11 per il coniuge, per un genitore, per ciascun figlio od equiparato;

- Euro 1.235,69 per due genitori ed equiparati.

42

I nuovi limiti di reddito valgono anche, secondo le disposizioni già in vigore e a suo tempo rese note, in caso di

richiesta di assegni familiari per fratelli, sorelle e nipoti (indice unitario di mantenimento).

43

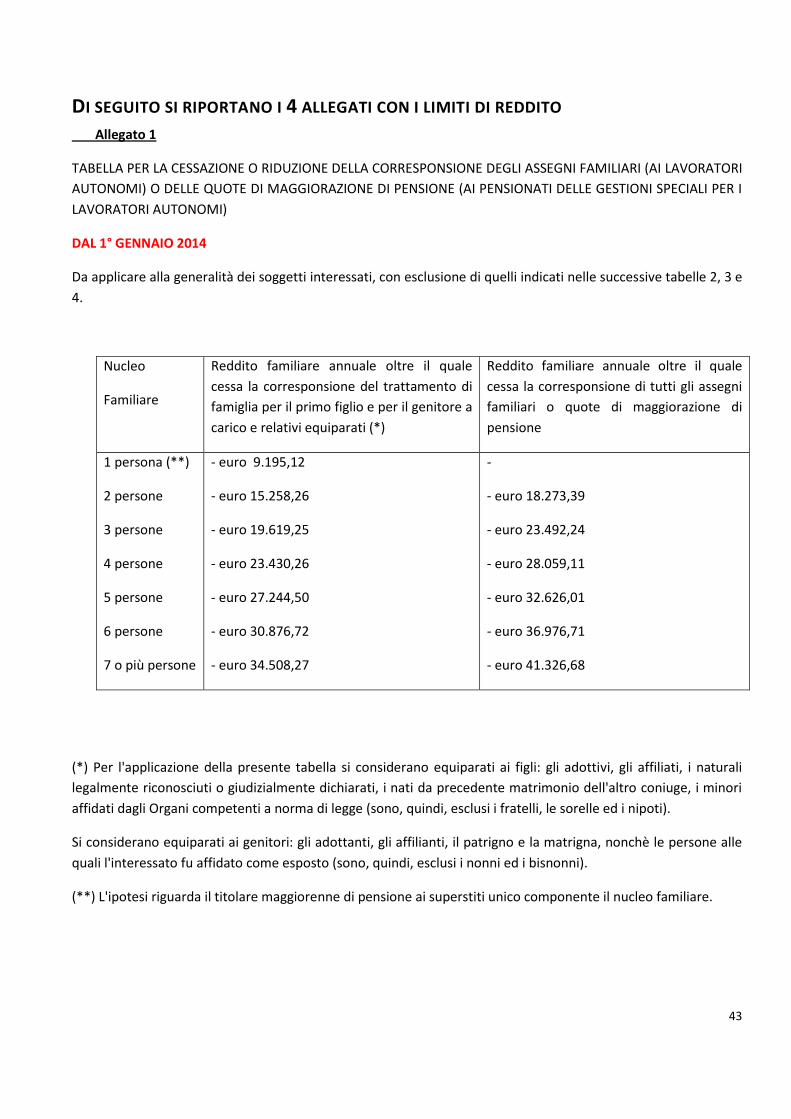

DI SEGUITO SI RIPORTANO I 4 ALLEGATI CON I LIMITI DI REDDITO Allegato 1

TABELLA PER LA CESSAZIONE O RIDUZIONE DELLA CORRESPONSIONE DEGLI ASSEGNI FAMILIARI (AI LAVORATORI

AUTONOMI) O DELLE QUOTE DI MAGGIORAZIONE DI PENSIONE (AI PENSIONATI DELLE GESTIONI SPECIALI PER I

LAVORATORI AUTONOMI)

DAL 1° GENNAIO 2014

Da applicare alla generalità dei soggetti interessati, con esclusione di quelli indicati nelle successive tabelle 2, 3 e

4.

Nucleo

Familiare

Reddito familiare annuale oltre il quale

cessa la corresponsione del trattamento di

famiglia per il primo figlio e per il genitore a

carico e relativi equiparati (*)

Reddito familiare annuale oltre il quale

cessa la corresponsione di tutti gli assegni

familiari o quote di maggiorazione di

pensione

1 persona (**)

2 persone

3 persone

4 persone

5 persone

6 persone

7 o più persone

- euro 9.195,12

- euro 15.258,26

- euro 19.619,25

- euro 23.430,26

- euro 27.244,50

- euro 30.876,72

- euro 34.508,27

-

- euro 18.273,39

- euro 23.492,24

- euro 28.059,11

- euro 32.626,01

- euro 36.976,71

- euro 41.326,68

(*) Per l'applicazione della presente tabella si considerano equiparati ai figli: gli adottivi, gli affiliati, i naturali

legalmente riconosciuti o giudizialmente dichiarati, i nati da precedente matrimonio dell'altro coniuge, i minori

affidati dagli Organi competenti a norma di legge (sono, quindi, esclusi i fratelli, le sorelle ed i nipoti).

Si considerano equiparati ai genitori: gli adottanti, gli affilianti, il patrigno e la matrigna, nonchè le persone alle

quali l'interessato fu affidato come esposto (sono, quindi, esclusi i nonni ed i bisnonni).

(**) L'ipotesi riguarda il titolare maggiorenne di pensione ai superstiti unico componente il nucleo familiare.

44

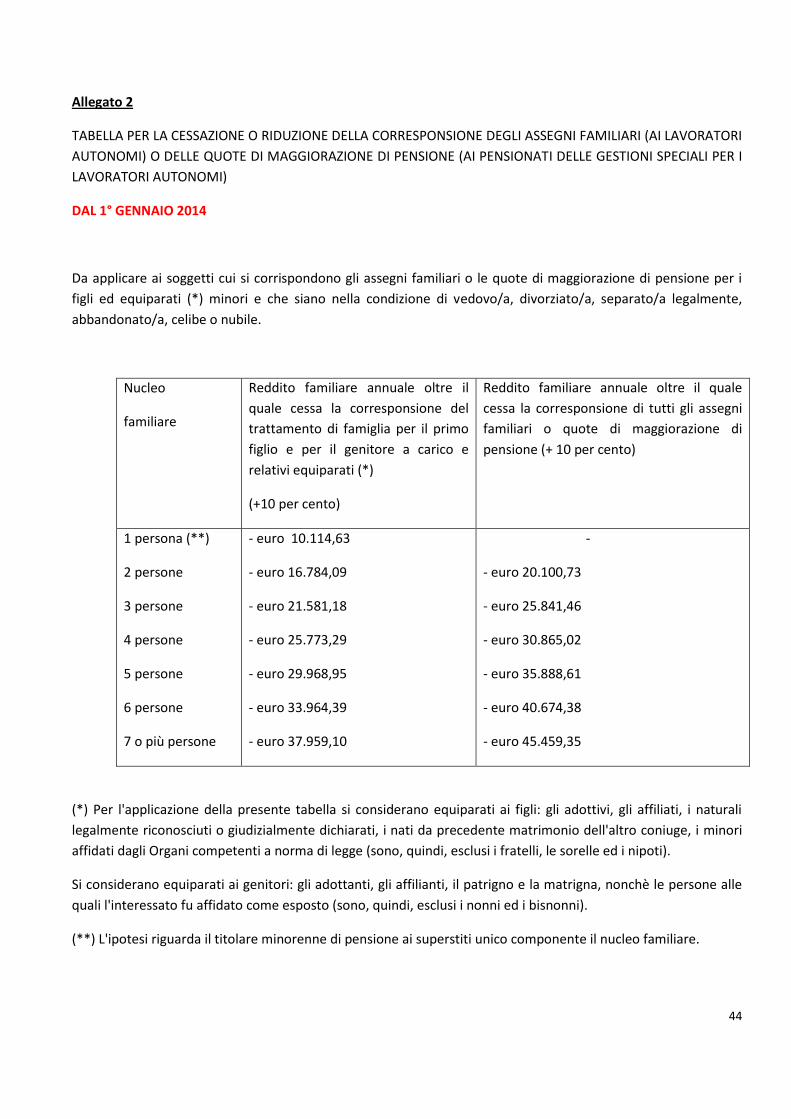

Allegato 2

TABELLA PER LA CESSAZIONE O RIDUZIONE DELLA CORRESPONSIONE DEGLI ASSEGNI FAMILIARI (AI LAVORATORI

AUTONOMI) O DELLE QUOTE DI MAGGIORAZIONE DI PENSIONE (AI PENSIONATI DELLE GESTIONI SPECIALI PER I

LAVORATORI AUTONOMI)

DAL 1° GENNAIO 2014

Da applicare ai soggetti cui si corrispondono gli assegni familiari o le quote di maggiorazione di pensione per i

figli ed equiparati (*) minori e che siano nella condizione di vedovo/a, divorziato/a, separato/a legalmente,

abbandonato/a, celibe o nubile.

Nucleo

familiare

Reddito familiare annuale oltre il

quale cessa la corresponsione del

trattamento di famiglia per il primo

figlio e per il genitore a carico e

relativi equiparati (*)

(+10 per cento)

Reddito familiare annuale oltre il quale

cessa la corresponsione di tutti gli assegni

familiari o quote di maggiorazione di

pensione (+ 10 per cento)

1 persona (**)

2 persone

3 persone

4 persone

5 persone

6 persone

7 o più persone

- euro 10.114,63

- euro 16.784,09

- euro 21.581,18

- euro 25.773,29

- euro 29.968,95

- euro 33.964,39

- euro 37.959,10

-

- euro 20.100,73

- euro 25.841,46

- euro 30.865,02

- euro 35.888,61

- euro 40.674,38

- euro 45.459,35

(*) Per l'applicazione della presente tabella si considerano equiparati ai figli: gli adottivi, gli affiliati, i naturali

legalmente riconosciuti o giudizialmente dichiarati, i nati da precedente matrimonio dell'altro coniuge, i minori

affidati dagli Organi competenti a norma di legge (sono, quindi, esclusi i fratelli, le sorelle ed i nipoti).

Si considerano equiparati ai genitori: gli adottanti, gli affilianti, il patrigno e la matrigna, nonchè le persone alle

quali l'interessato fu affidato come esposto (sono, quindi, esclusi i nonni ed i bisnonni).

(**) L'ipotesi riguarda il titolare minorenne di pensione ai superstiti unico componente il nucleo familiare.

45

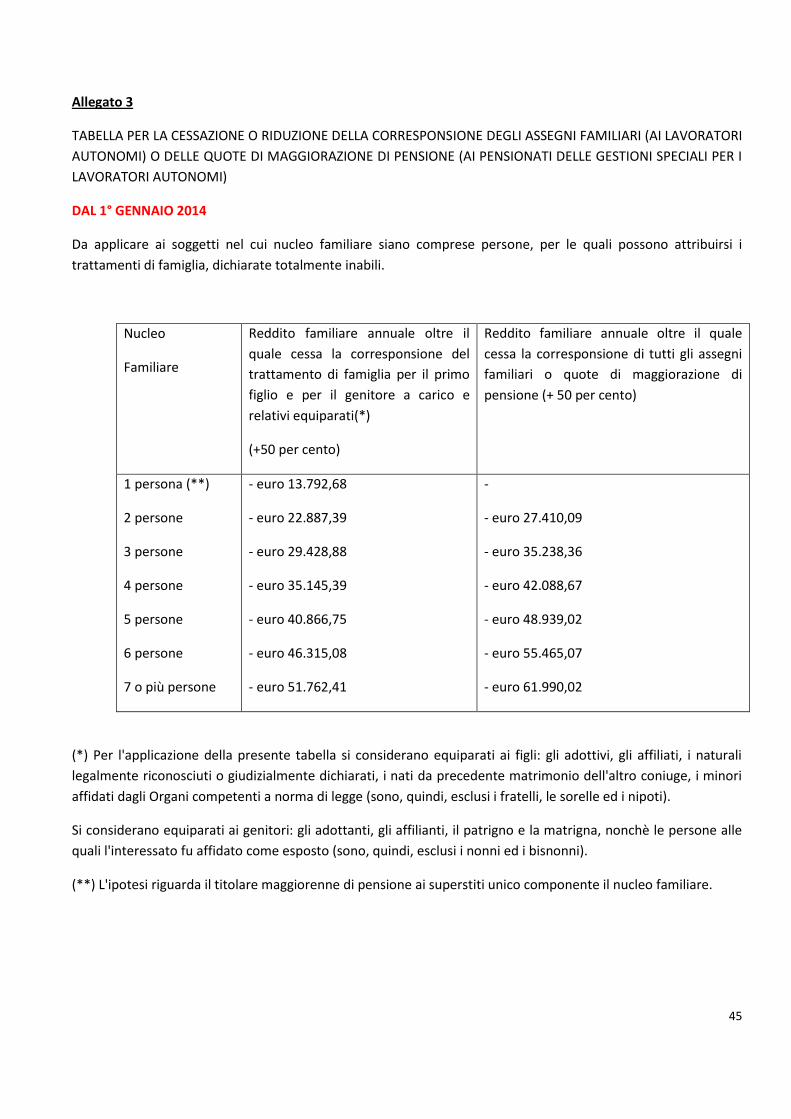

Allegato 3

TABELLA PER LA CESSAZIONE O RIDUZIONE DELLA CORRESPONSIONE DEGLI ASSEGNI FAMILIARI (AI LAVORATORI

AUTONOMI) O DELLE QUOTE DI MAGGIORAZIONE DI PENSIONE (AI PENSIONATI DELLE GESTIONI SPECIALI PER I

LAVORATORI AUTONOMI)

DAL 1° GENNAIO 2014

Da applicare ai soggetti nel cui nucleo familiare siano comprese persone, per le quali possono attribuirsi i

trattamenti di famiglia, dichiarate totalmente inabili.

Nucleo

Familiare

Reddito familiare annuale oltre il

quale cessa la corresponsione del

trattamento di famiglia per il primo

figlio e per il genitore a carico e

relativi equiparati(*)

(+50 per cento)

Reddito familiare annuale oltre il quale

cessa la corresponsione di tutti gli assegni

familiari o quote di maggiorazione di

pensione (+ 50 per cento)

1 persona (**)

2 persone

3 persone

4 persone

5 persone

6 persone

7 o più persone

- euro 13.792,68

- euro 22.887,39

- euro 29.428,88

- euro 35.145,39

- euro 40.866,75

- euro 46.315,08

- euro 51.762,41

-

- euro 27.410,09

- euro 35.238,36

- euro 42.088,67

- euro 48.939,02

- euro 55.465,07

- euro 61.990,02

(*) Per l'applicazione della presente tabella si considerano equiparati ai figli: gli adottivi, gli affiliati, i naturali

legalmente riconosciuti o giudizialmente dichiarati, i nati da precedente matrimonio dell'altro coniuge, i minori

affidati dagli Organi competenti a norma di legge (sono, quindi, esclusi i fratelli, le sorelle ed i nipoti).

Si considerano equiparati ai genitori: gli adottanti, gli affilianti, il patrigno e la matrigna, nonchè le persone alle

quali l'interessato fu affidato come esposto (sono, quindi, esclusi i nonni ed i bisnonni).

(**) L'ipotesi riguarda il titolare maggiorenne di pensione ai superstiti unico componente il nucleo familiare.

46

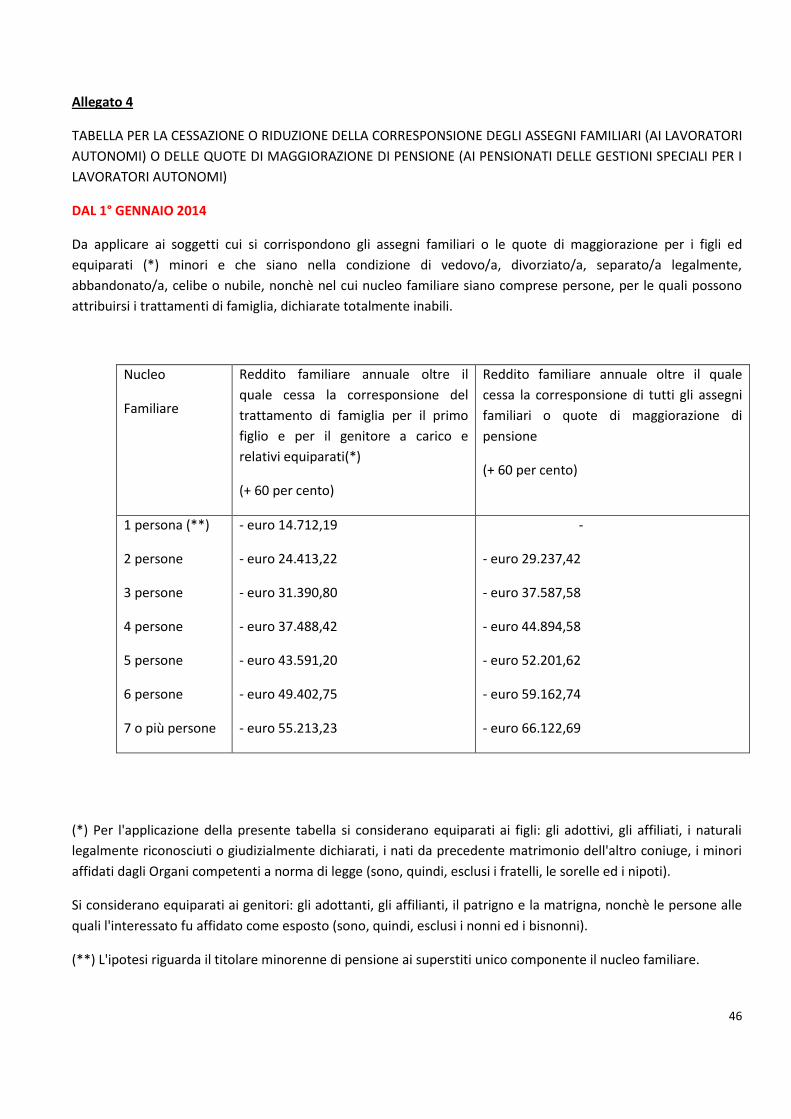

Allegato 4

TABELLA PER LA CESSAZIONE O RIDUZIONE DELLA CORRESPONSIONE DEGLI ASSEGNI FAMILIARI (AI LAVORATORI

AUTONOMI) O DELLE QUOTE DI MAGGIORAZIONE DI PENSIONE (AI PENSIONATI DELLE GESTIONI SPECIALI PER I

LAVORATORI AUTONOMI)

DAL 1° GENNAIO 2014

Da applicare ai soggetti cui si corrispondono gli assegni familiari o le quote di maggiorazione per i figli ed

equiparati (*) minori e che siano nella condizione di vedovo/a, divorziato/a, separato/a legalmente,

abbandonato/a, celibe o nubile, nonchè nel cui nucleo familiare siano comprese persone, per le quali possono

attribuirsi i trattamenti di famiglia, dichiarate totalmente inabili.

Nucleo

Familiare

Reddito familiare annuale oltre il

quale cessa la corresponsione del

trattamento di famiglia per il primo

figlio e per il genitore a carico e

relativi equiparati(*)

(+ 60 per cento)

Reddito familiare annuale oltre il quale

cessa la corresponsione di tutti gli assegni

familiari o quote di maggiorazione di

pensione

(+ 60 per cento)

1 persona (**)

2 persone

3 persone

4 persone

5 persone

6 persone

7 o più persone

- euro 14.712,19

- euro 24.413,22

- euro 31.390,80

- euro 37.488,42

- euro 43.591,20

- euro 49.402,75

- euro 55.213,23

-

- euro 29.237,42

- euro 37.587,58

- euro 44.894,58

- euro 52.201,62

- euro 59.162,74

- euro 66.122,69

(*) Per l'applicazione della presente tabella si considerano equiparati ai figli: gli adottivi, gli affiliati, i naturali

legalmente riconosciuti o giudizialmente dichiarati, i nati da precedente matrimonio dell'altro coniuge, i minori

affidati dagli Organi competenti a norma di legge (sono, quindi, esclusi i fratelli, le sorelle ed i nipoti).

Si considerano equiparati ai genitori: gli adottanti, gli affilianti, il patrigno e la matrigna, nonchè le persone alle

quali l'interessato fu affidato come esposto (sono, quindi, esclusi i nonni ed i bisnonni).

(**) L'ipotesi riguarda il titolare minorenne di pensione ai superstiti unico componente il nucleo familiare.

47

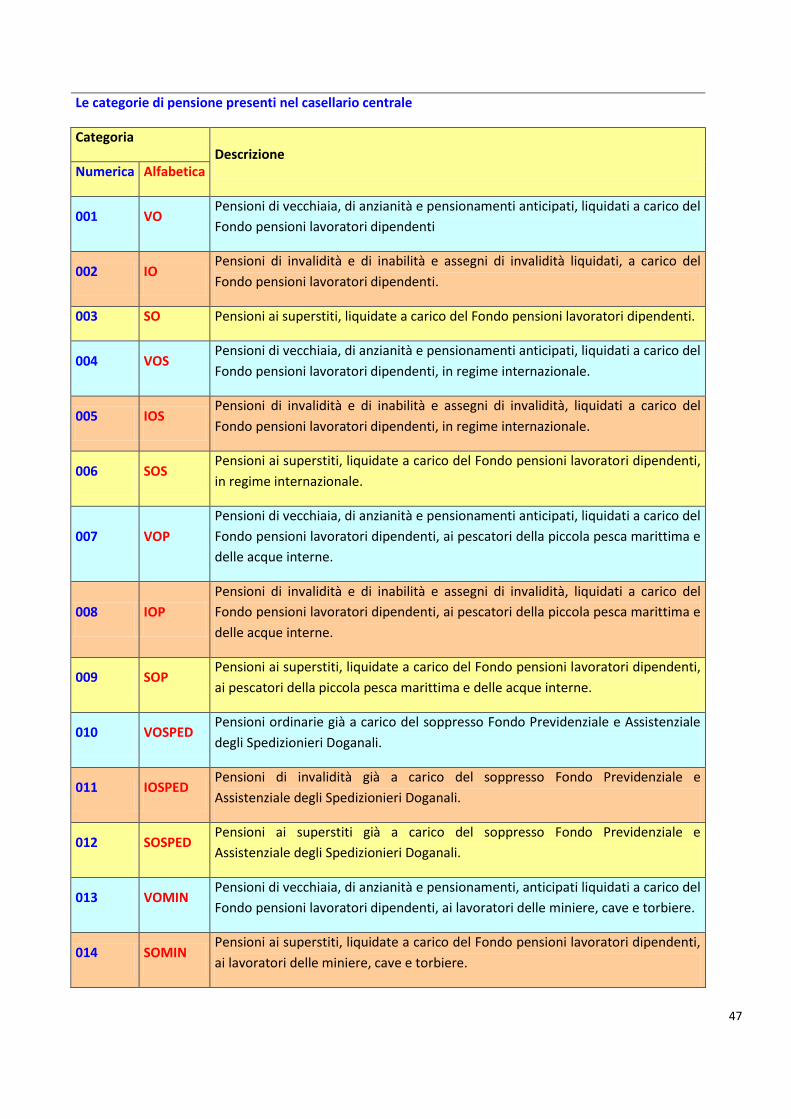

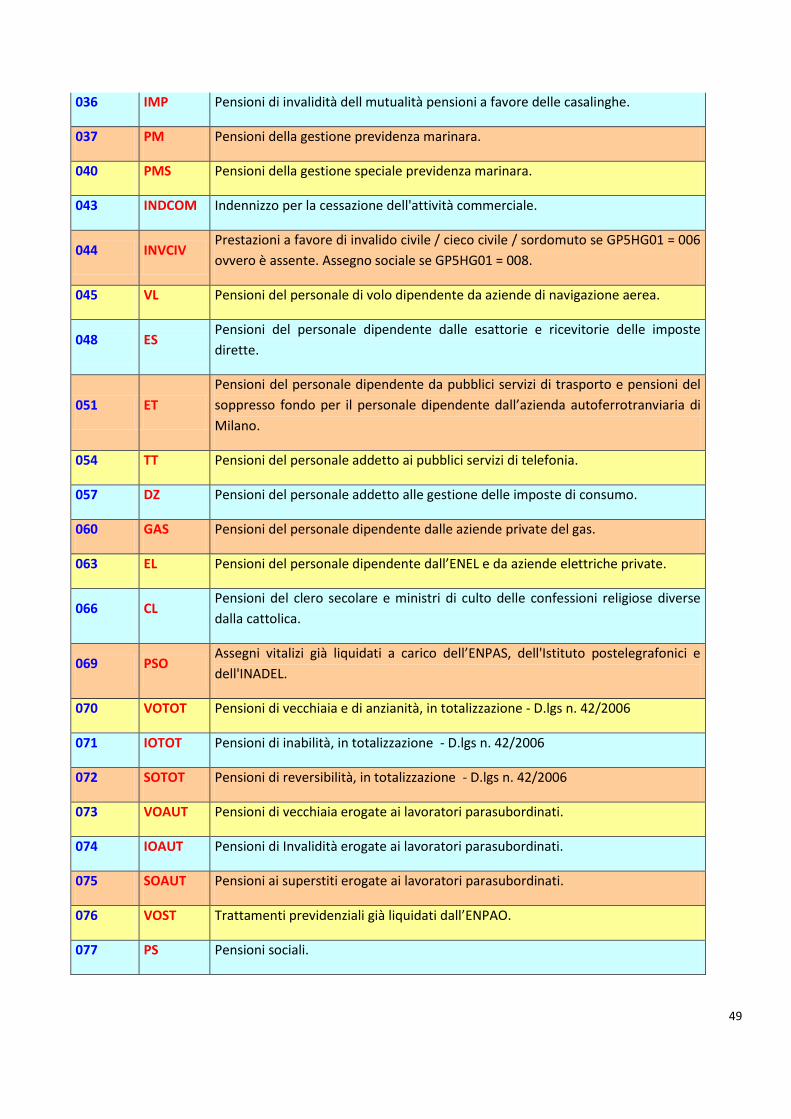

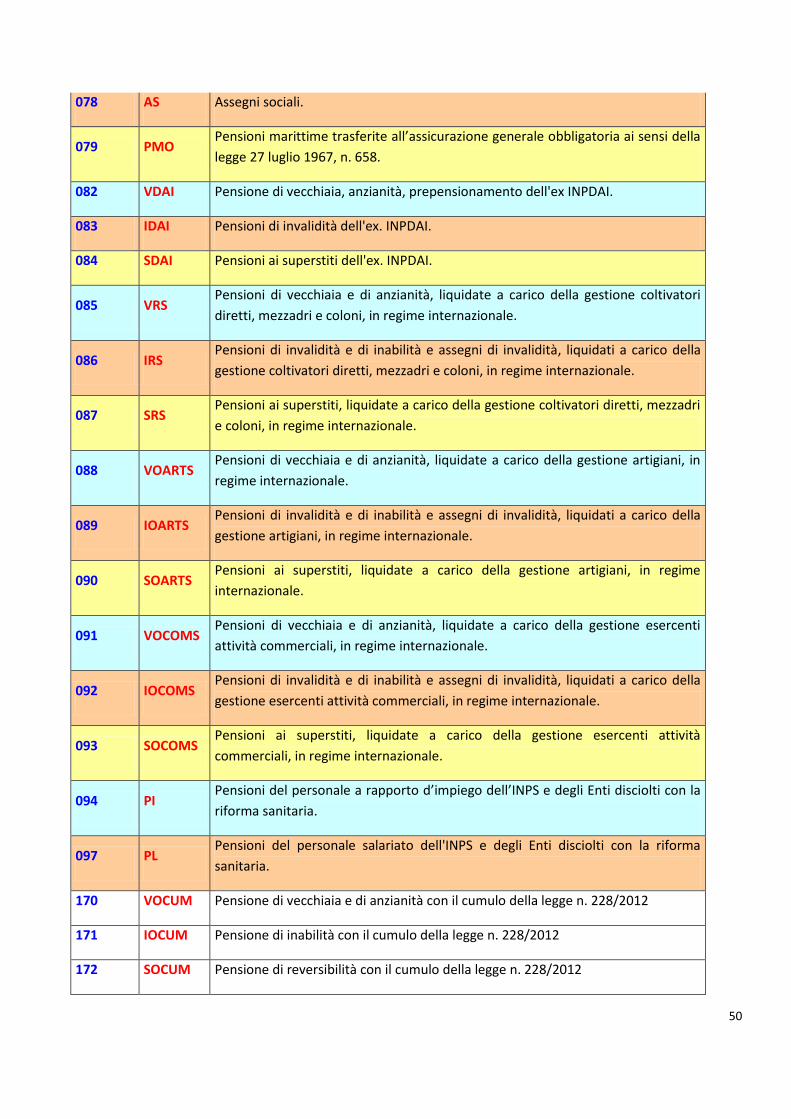

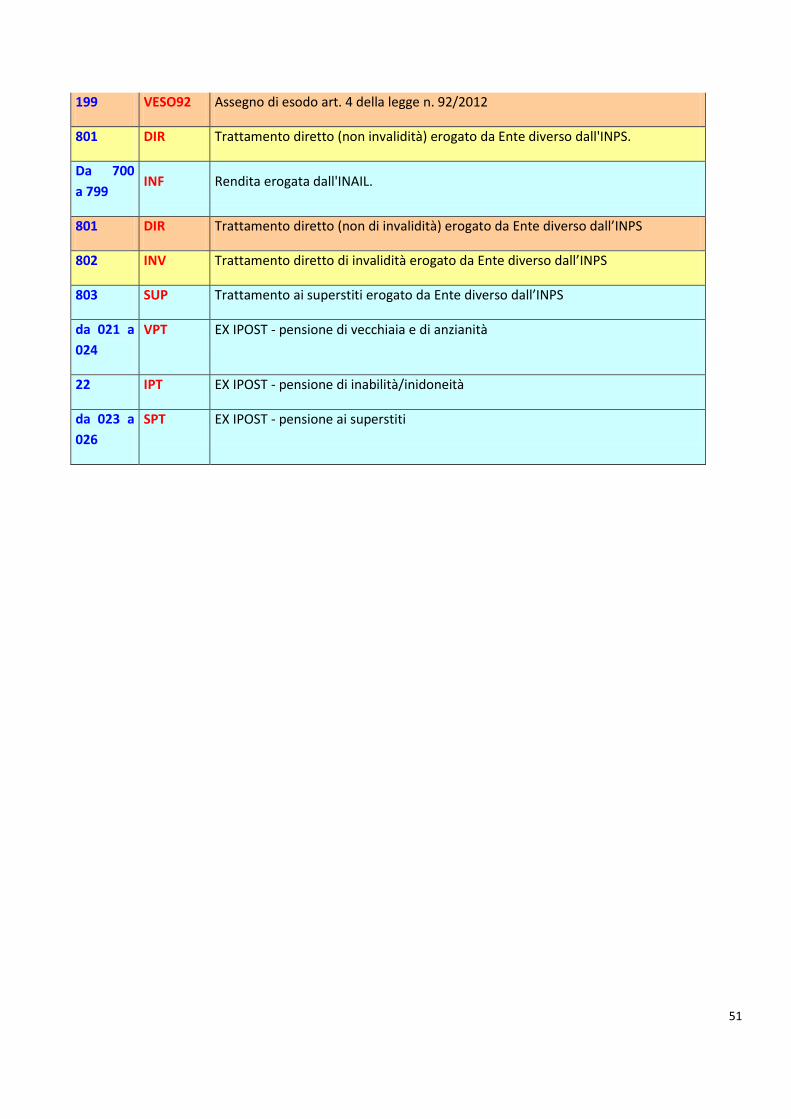

Le categorie di pensione presenti nel casellario centrale

Categoria Descrizione

Numerica Alfabetica

001 VO Pensioni di vecchiaia, di anzianità e pensionamenti anticipati, liquidati a carico del

Fondo pensioni lavoratori dipendenti

002 IO Pensioni di invalidità e di inabilità e assegni di invalidità liquidati, a carico del

Fondo pensioni lavoratori dipendenti.

003 SO Pensioni ai superstiti, liquidate a carico del Fondo pensioni lavoratori dipendenti.

004 VOS Pensioni di vecchiaia, di anzianità e pensionamenti anticipati, liquidati a carico del

Fondo pensioni lavoratori dipendenti, in regime internazionale.

005 IOS Pensioni di invalidità e di inabilità e assegni di invalidità, liquidati a carico del

Fondo pensioni lavoratori dipendenti, in regime internazionale.

006 SOS Pensioni ai superstiti, liquidate a carico del Fondo pensioni lavoratori dipendenti,