Ldb FlashForward Pizzocchero

123

Strumenti per gestire e rendicontare la sostenibilità ambientale Laboratori dal Basso – La nuova idea di Arti e Bollenti Spiriti per imparare a fare impresa sostenibile Brindisi, 21 e 22 novembre 2014 [email protected] www.avanzi.org Il contributo delle imprese ai processi di innovazione sociale, l’accountability e il reporting come strumento di gestione strategica

-

Upload

laboratoridalbasso -

Category

Presentations & Public Speaking

-

view

144 -

download

0

Transcript of Ldb FlashForward Pizzocchero

Strumenti per gestire e rendicontare la sostenibilità ambientale

Laboratori dal Basso – La nuova idea di Arti e Bollenti Spiriti per imparare a fare impresa sostenibile

Brindisi, 21 e 22 novembre [email protected]

Il contributo delle imprese ai processi di innovazione sociale, l’accountability e il reporting come strumento di gestione strategica

2

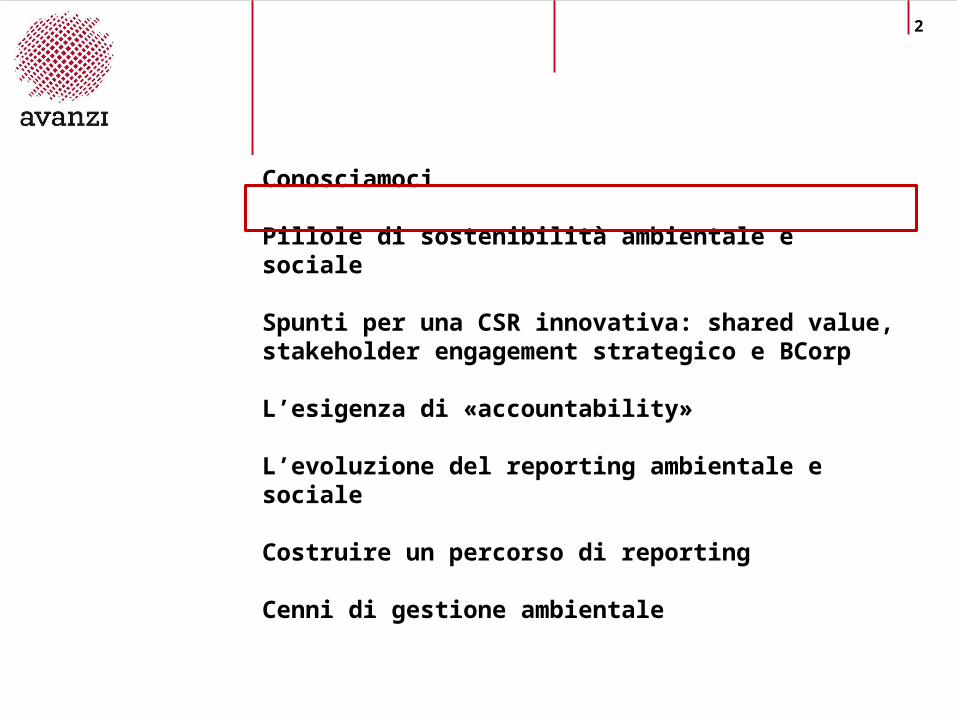

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

3

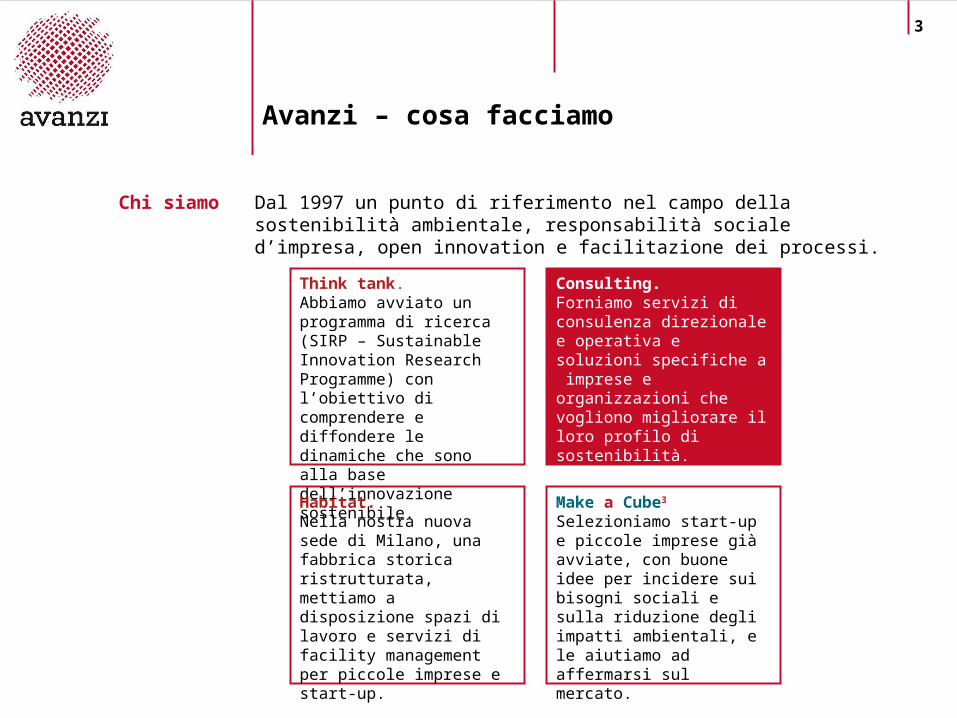

Avanzi – cosa facciamo

Think tank.Abbiamo avviato un programma di ricerca (SIRP – Sustainable Innovation Research Programme) con l’obiettivo di comprendere e diffondere le dinamiche che sono alla base dell’innovazione sostenibile.

Consulting. Forniamo servizi di consulenza direzionale e operativa e soluzioni specifiche a imprese e organizzazioni che vogliono migliorare il loro profilo di sostenibilità.

Habitat. Nella nostra nuova sede di Milano, una fabbrica storica ristrutturata, mettiamo a disposizione spazi di lavoro e servizi di facility management per piccole imprese e start-up.

Make a Cube3

Selezioniamo start-up e piccole imprese già avviate, con buone idee per incidere sui bisogni sociali e sulla riduzione degli impatti ambientali, e le aiutiamo ad affermarsi sul mercato.

Chi siamo Dal 1997 un punto di riferimento nel campo della sostenibilità ambientale, responsabilità sociale d’impresa, open innovation e facilitazione dei processi.

4

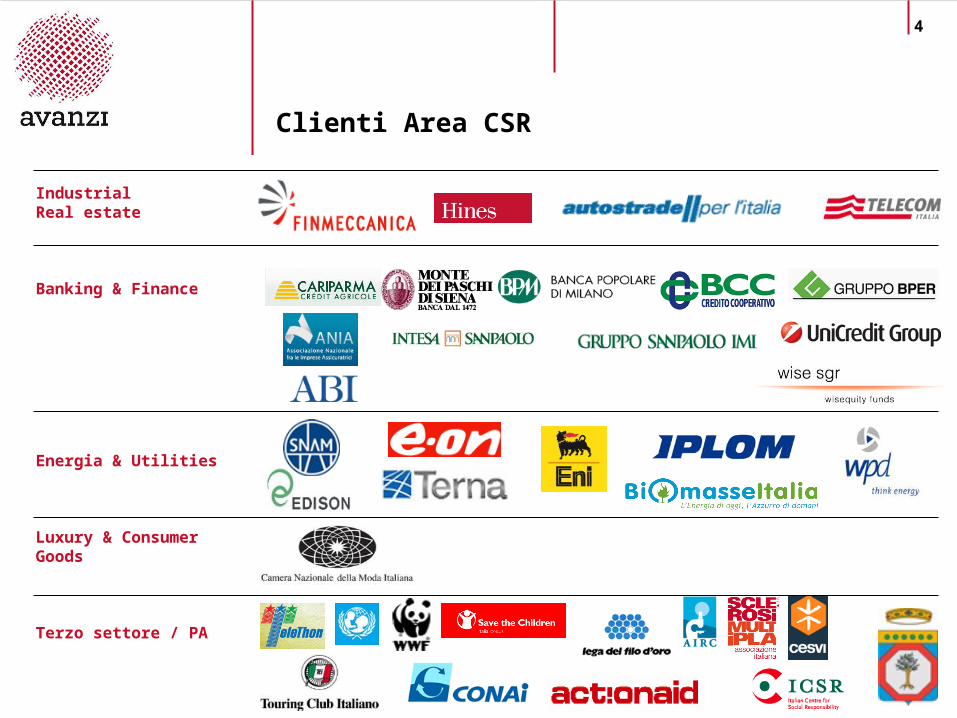

Clienti Area CSR

Industrial Real estate

Banking & Finance

Energia & Utilities

Luxury & Consumer Goods

Terzo settore / PA

5

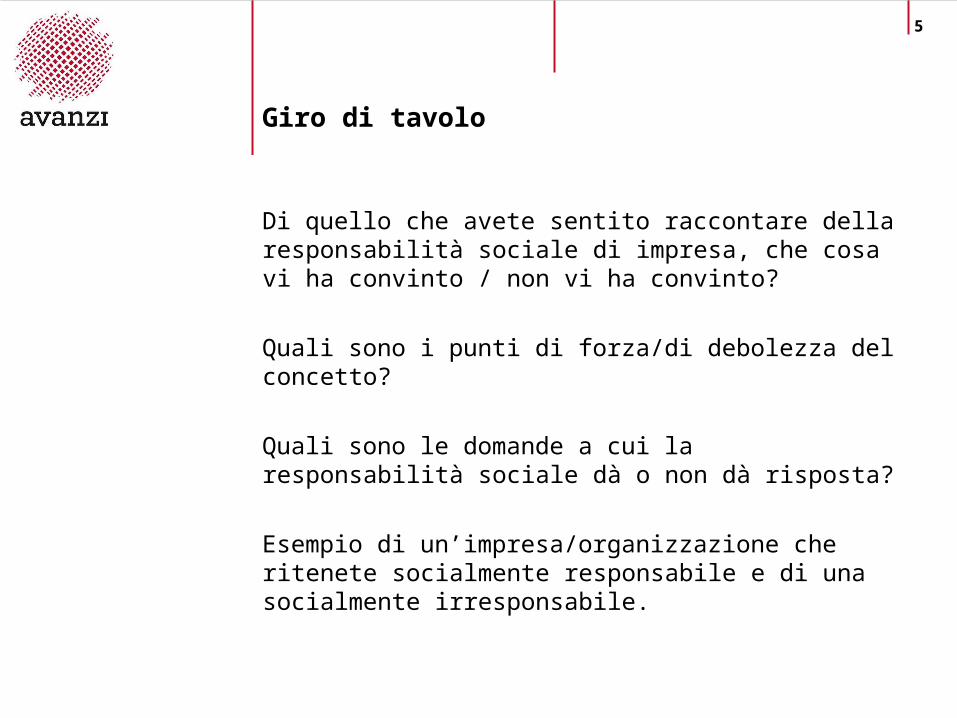

Giro di tavolo

Di quello che avete sentito raccontare della responsabilità sociale di impresa, che cosa vi ha convinto / non vi ha convinto?

Quali sono i punti di forza/di debolezza del concetto?

Quali sono le domande a cui la responsabilità sociale dà o non dà risposta?

Esempio di un’impresa/organizzazione che ritenete socialmente responsabile e di una socialmente irresponsabile.

6

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

7

La dimensione sociale dell’impresa

“Not everything that can be counted counts and not everything that counts can be counted” (citazione attribuita ad Albert Einstein)

L’iniziativa economica privata è libera. Non può svolgersi in contrasto con l’utilità sociale o in modo da recare danno alla sicurezza, alla libertà, alla dignità umana. (Costituzione Italiana, Art. 41)

Creazione (o distruzione) di valore ambientale e sociale

8

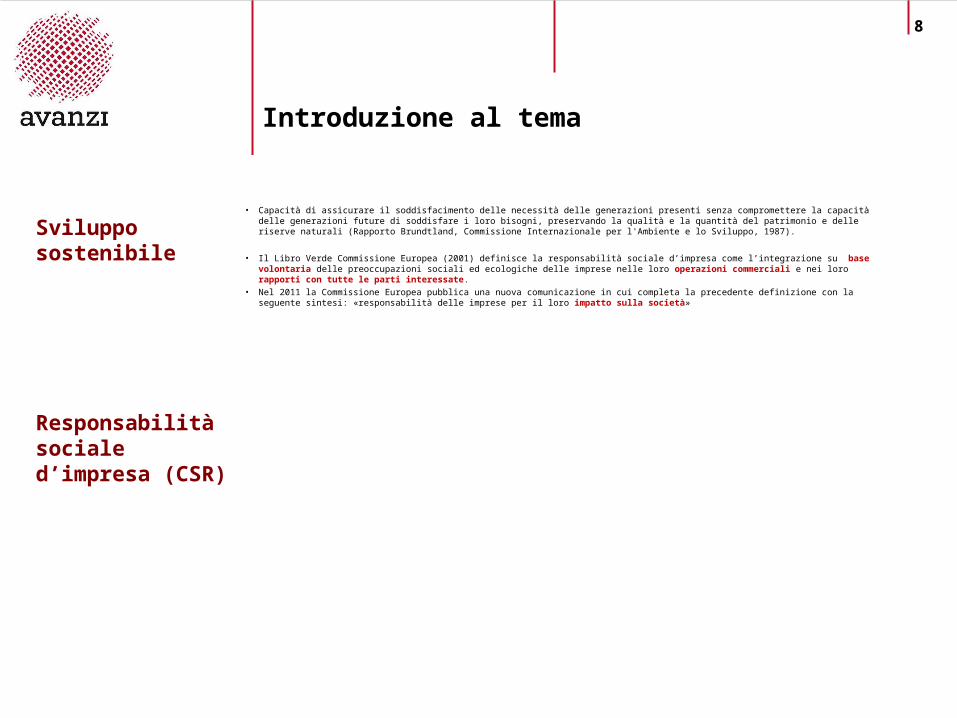

• Capacità di assicurare il soddisfacimento delle necessità delle generazioni presenti senza compromettere la capacità delle generazioni future di soddisfare i loro bisogni, preservando la qualità e la quantità del patrimonio e delle riserve naturali (Rapporto Brundtland, Commissione Internazionale per l'Ambiente e lo Sviluppo, 1987).

• Il Libro Verde Commissione Europea (2001) definisce la responsabilità sociale d’impresa come l’integrazione su base volontaria delle preoccupazioni sociali ed ecologiche delle imprese nelle loro operazioni commerciali e nei loro rapporti con tutte le parti interessate.

• Nel 2011 la Commissione Europea pubblica una nuova comunicazione in cui completa la precedente definizione con la seguente sintesi: «responsabilità delle imprese per il loro impatto sulla società»

Introduzione al tema

Sviluppo sostenibile

Responsabilità sociale d’impresa (CSR)

9

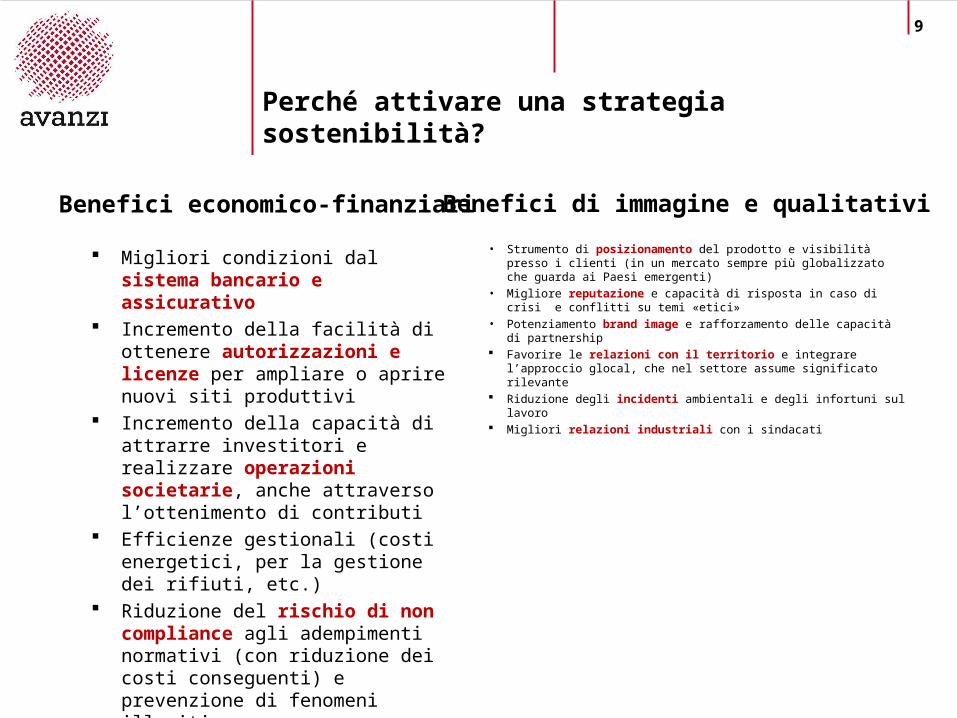

Perché attivare una strategia sostenibilità?

• Strumento di posizionamento del prodotto e visibilità presso i clienti (in un mercato sempre più globalizzato che guarda ai Paesi emergenti)

• Migliore reputazione e capacità di risposta in caso di crisi e conflitti su temi «etici»

• Potenziamento brand image e rafforzamento delle capacità di partnership

Favorire le relazioni con il territorio e integrare l’approccio glocal, che nel settore assume significato rilevante

Riduzione degli incidenti ambientali e degli infortuni sul lavoro Migliori relazioni industriali con i sindacati

Migliori condizioni dal sistema bancario e assicurativo

Incremento della facilità di ottenere autorizzazioni e licenze per ampliare o aprire nuovi siti produttivi

Incremento della capacità di attrarre investitori e realizzare operazioni societarie, anche attraverso l’ottenimento di contributi

Efficienze gestionali (costi energetici, per la gestione dei rifiuti, etc.)

Riduzione del rischio di non compliance agli adempimenti normativi (con riduzione dei costi conseguenti) e prevenzione di fenomeni illeciti.

Attrazione, fidelizzazione e motivazione del personale (e del capitale umano di cui sono portatrici).

Benefici di immagine e qualitativiBenefici economico-finanziari

10

In teoria…

La fiducia rappresenta un elemento di sintesi costruito con il fare quotidiano e mediante la realizzazione di condizioni di: comunicazione, coinvolgimento e trasparenza nella gestione.

“L’immagine globale dell’impresa è la percezione, l’idea, la rappresentazione che i diversi pubblici hanno dell’impresa stessa nella sua totalità, ricevuta, interpretata e assimilata attraverso tutti i segnali, volontari e involontari che l’impresa trasmette” (Guzzi, Ruotolo, 2011).

11

Cambiare punto di vista: gli stakeholder al centro

12

La definizione di responsabilità sociale secondo la stakeholder theory

• La CSR è un modello di governance allargata dell’organizzazione, in base al quale chi la governa ha responsabilità che non si limitano ai doveri fiduciari nei riguardi della proprietà/azionista, ma si estendono ad analoghi doveri nei riguardi degli altri stakeholders, ed è la base per conservare ed accrescere uno degli asset più preziosi, benché immateriali, dell’impresa: la fiducia

• Quest’ultima può essere accumulata e operare solo in presenza di un insieme noto di principi e di regole e di sistemi di gestione esplicitamente annunciati per attuarli e a cui l’impresa decide di sottomettersi volontariamente

• La CSR consiste, in estrema sintesi, nell’incorporare nelle strategie e nelle pratiche d’impresa le legittime aspettative degli stakeholder. Vanno perciò attivati dei canali di comunicazione a due vie, in modo da non limitarsi a presumere di conoscere queste aspettative, ma di registrarle da fonti quanto meno mediate possibile.

In senso stretto, gli stakeholders sono tutti quegli individui o quei gruppi dai quali l’organizzazione dipende per la propria sopravvivenza: per esempio azionisti, dipendenti, clienti, fornitori e regolatori. In senso più ampio, uno stakeholder è ogni individuo o gruppo che può influenzare o essere influenzato dal risultato dell’attività dell’organizzazione, in termini di politiche, processi prodotti.

13

La definizione di responsabilità sociale secondo la stakeholder theory

Gli stakeholder non sono solo interessati al fatto che un determinato progetto vada a buon fine, ma soprattutto a comprendere chi e come deve partecipare alla concreta realizzazione del progetto in questione: in sostanza, la determinazione di risultati desiderati dipende dal costante rapporto e scambio con gli stakeholder di riferimento. (Freeman, 1984)

L’impresa che crea valore è un soggetto comunicante, artefice insieme ai propri stakeholder di un processo interattivo di creazione di significati economico finanziari, etico sociali, commerciali, simbolici.

Gli stakeholder infatti non sono meri destinatari dei messaggi aziendali, poiché come influenzatori e interpreti, a loro volta producono valori immateriali, ovvero messaggi.

14

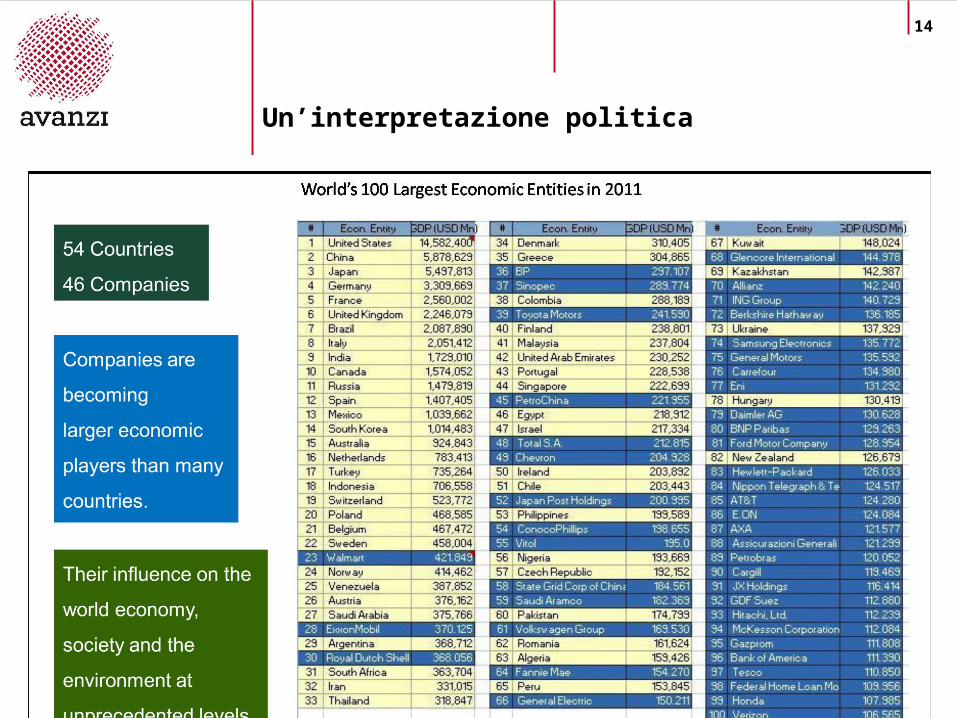

Un’interpretazione politica

15

I beni relazionali come moneta intangibile

Lo stakeholder engagement rappresenta uno strumento di democrazia economica, ovvero un sistema di cessione di pezzi di potere dall’impresa agli stakeholder esterni, assegnando ad essi una nuova sovranità.

In questo senso, l’impresa, da centro dell’iniziativa di responsabilità sociale, diventa a sua volta uno stakeholder in una relazione continua e circolare, a rete, con gli altri soggetti che operano nel medesimo territorio (fisico o metaforico).

Impresa liquida?

16

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

17

Verso l’innovazione sociale

L’impresa non è più un semplice attore economico che si adatta allo scenario competitivo, ma si configura sempre più come un’organizzazione aperta all’ecosistema in cui opera. Le istanze provenienti dal contesto, grazie alla nuove possibilità di amplificazione, di diffusione e coordinamento, sono invia di moltiplicazione.

Si propone in forme rinnovata una forte domanda dal basso, catalizzata dai bisogni insoddisfatti - o ipersoddisfatti - che la crisi porta a galla.

“Definiamo innovazioni sociali le nuove idee (prodotti, servizi e modelli) che soddisfano dei bisogni sociali (in modo più efficace delle alternative esistenti) e che allo stesso tempo creano nuove relazioni e nuove collaborazioni. In altre parole, innovazioni che sono buone per la società e che accrescono le possibilità di azione per la società stessa” (Mulgan, 2011)

18

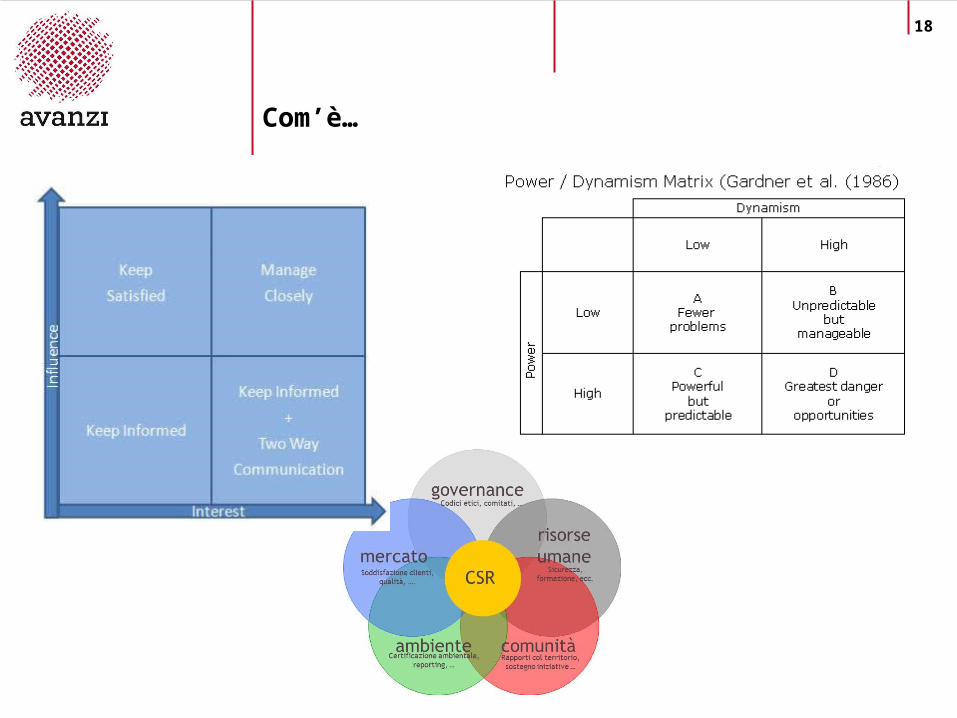

Com’è…

19

Un approccio difensivo

• Prevenire i rischi [in prima battuta reputazionali, ma non solo] derivanti da una gestione improvvisata di situazioni non pianificate (crisis management)

• Valorizzare il patrimonio di relazioni di cui la banca dispone, sfruttandolo in modo da aumentare il capitale sociale

• Rendere efficiente ed efficace (riducendo costi e improduttività) un processo ad oggi non sistematizzato

• Mappatura stakeholder• Selezione interlocutori e temi rilevanti (agenda setting)• Processo di ascolto e talvolta restitutizone

Bias operativi: disponibilità interlocutore, opportunità, soggettività

Obiettivi

Modalità operative

20

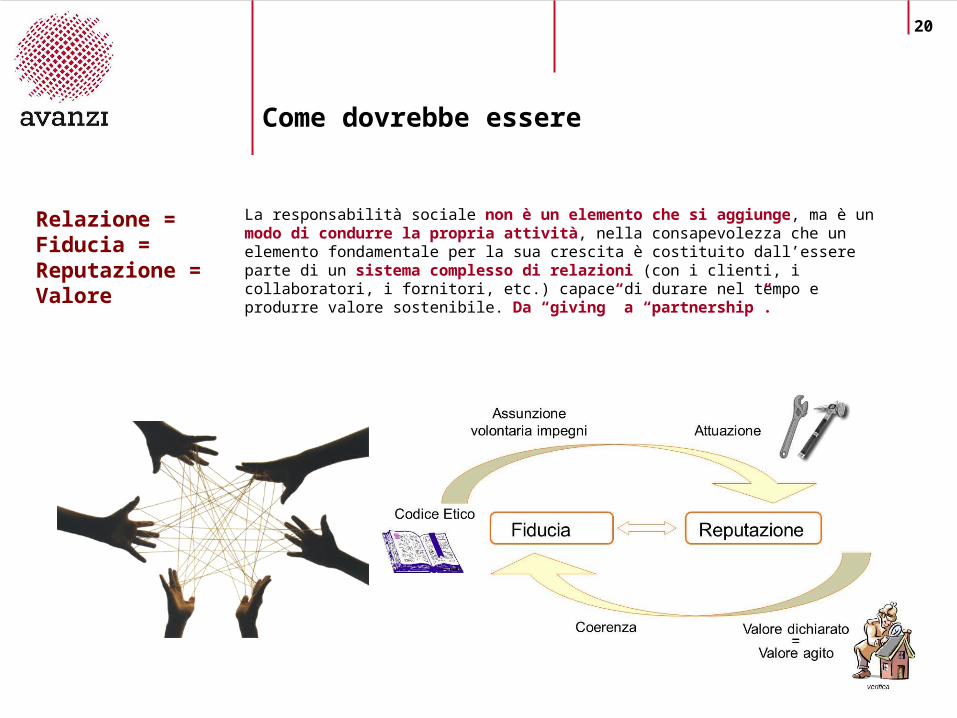

La responsabilità sociale non è un elemento che si aggiunge, ma è un modo di condurre la propria attività, nella consapevolezza che un elemento fondamentale per la sua crescita è costituito dall’essere parte di un sistema complesso di relazioni (con i clienti, i collaboratori, i fornitori, etc.) capace di durare nel tempo e produrre valore sostenibile. Da “giving” a “partnership”.

Come dovrebbe essere

Relazione = Fiducia = Reputazione = Valore

21

The big issue

“Policies and practices that enhance the

competitiveness of a company while simultaneously

advancing the economic and social conditions in

the communities in which it operates”

Porter & Kramer, 2011, HBR

22

Includere i territori nella catena del valore

23

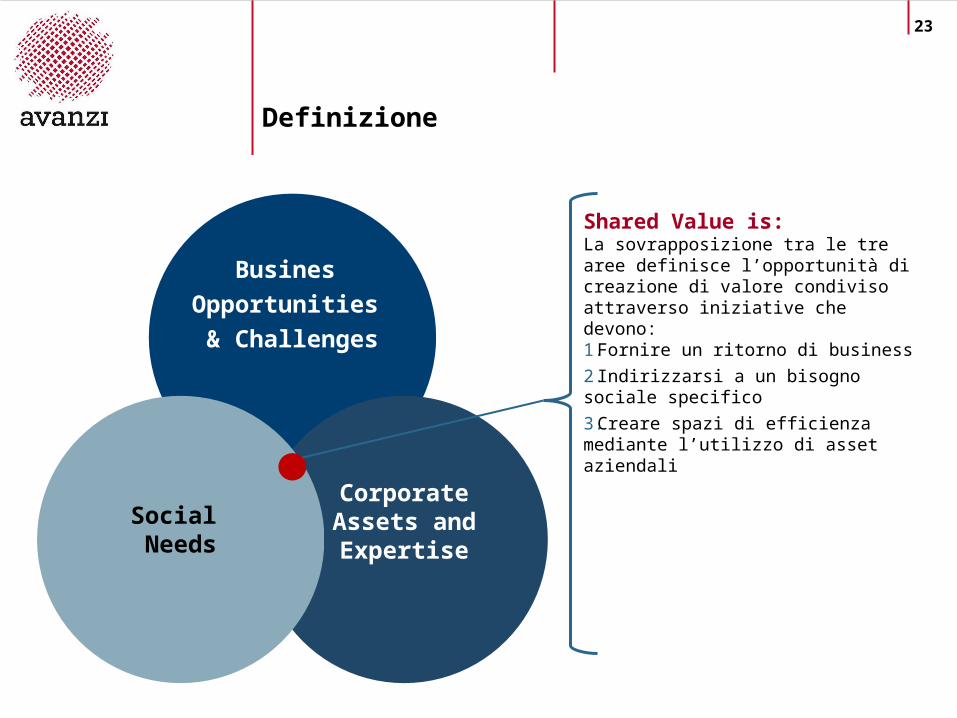

Definizione

Busines

Opportunities

& Challenges

Shared Value is: La sovrapposizione tra le tre aree definisce l’opportunità di creazione di valore condiviso attraverso iniziative che devono: 1.Fornire un ritorno di business

2.Indirizzarsi a un bisogno sociale specifico

3.Creare spazi di efficienza mediante l’utilizzo di asset aziendali

Social Needs

Corporate Assets and Expertise

24

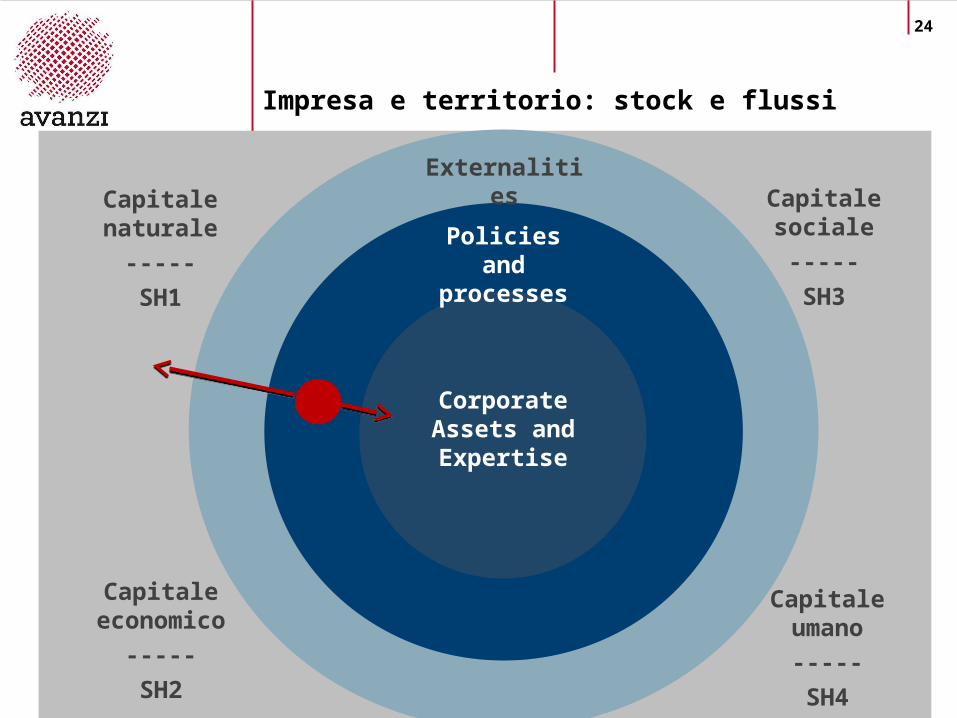

Impresa e territorio: stock e flussi

Corporate Assets and Expertise

Policies and processes

ExternalitiesCapitale sociale

-----

SH3

Capitale umano

-----

SH4

Capitale naturale

-----

SH1

Capitale economico

-----

SH2

25

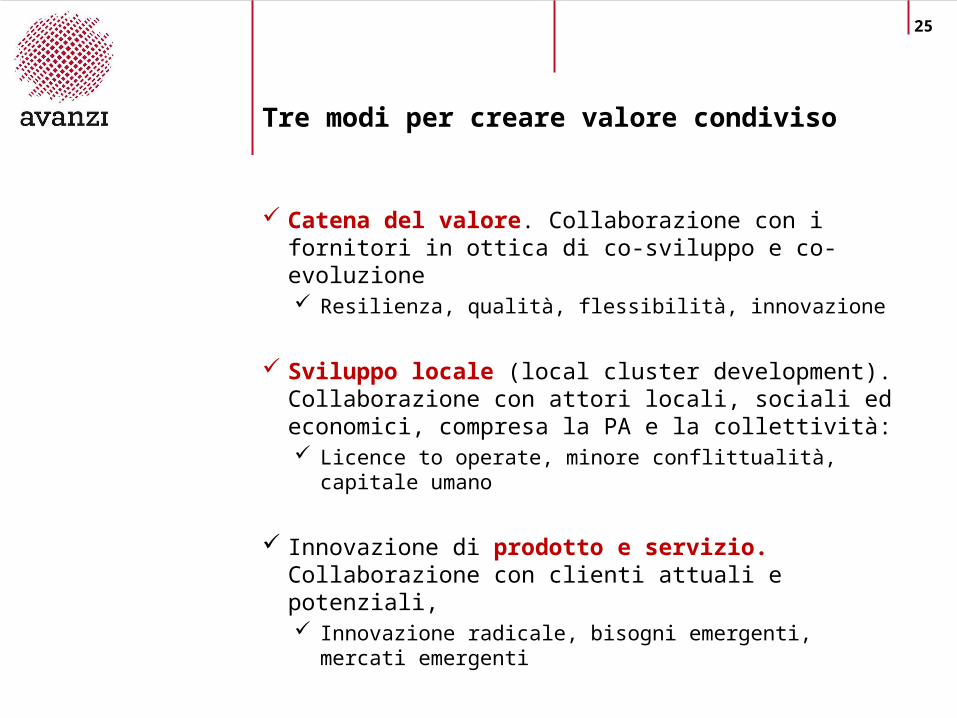

Tre modi per creare valore condiviso

Catena del valore. Collaborazione con i fornitori in ottica di co-sviluppo e co-evoluzione Resilienza, qualità, flessibilità, innovazione

Sviluppo locale (local cluster development). Collaborazione con attori locali, sociali ed economici, compresa la PA e la collettività: Licence to operate, minore conflittualità, capitale

umano

Innovazione di prodotto e servizio. Collaborazione con clienti attuali e potenziali, Innovazione radicale, bisogni emergenti, mercati

emergenti

26

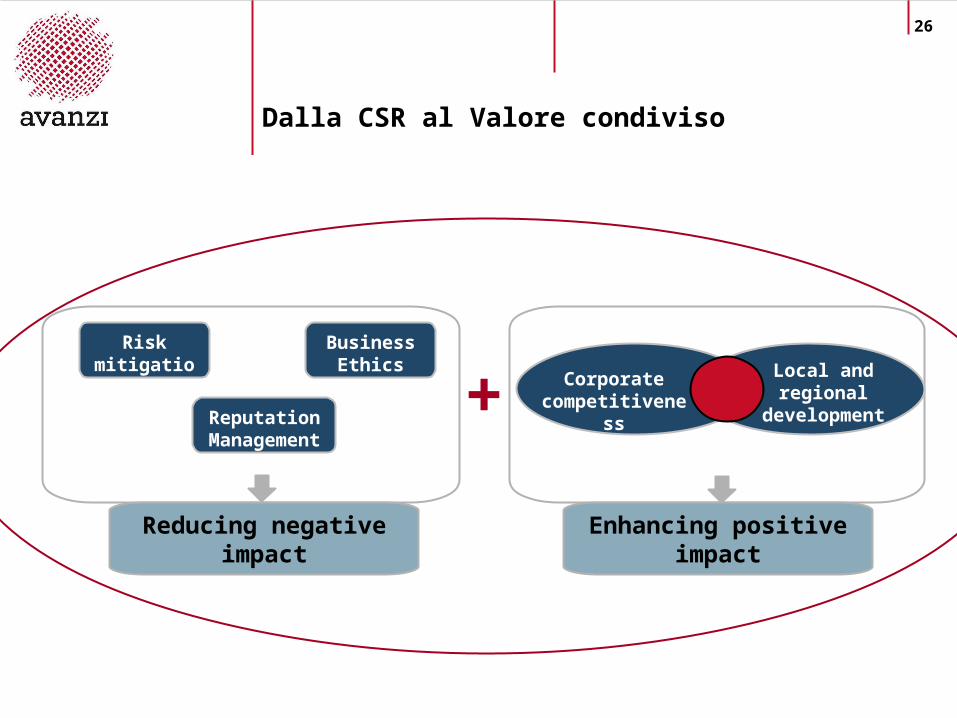

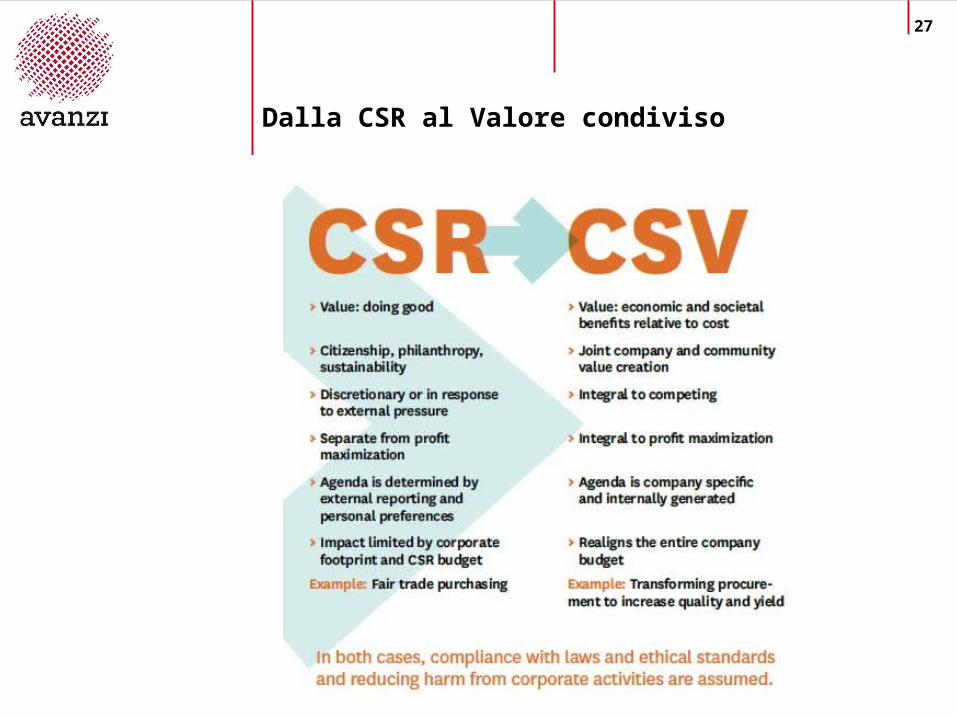

Dalla CSR al Valore condiviso

Risk mitigation

ReputationManagement

Business Ethics

+ Corporate competitiveness

Local and regional

development

Reducing negative impact

Enhancing positive impact

27

Dalla CSR al Valore condiviso

28

Programmi e progetti a VC

Ancorati a processi aziendali core Costi marginali bassi Specifico dell’organizzazione In collaborazione con stakeholder esterni

(oltre la filantropia) Crea valore per l’impresa e per gli

stakeholder

29

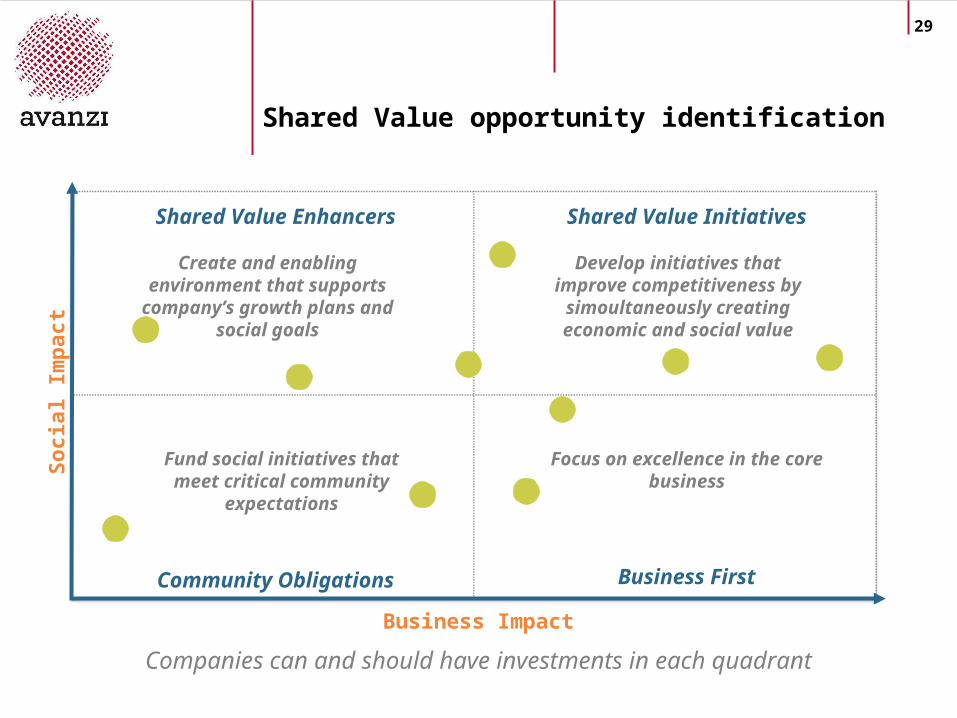

Shared Value opportunity identification

Companies can and should have investments in each quadrant

So

cial

Imp

act

Business Impact

Shared Value Enhancers Shared Value Initiatives

Community Obligations Business First

Create and enabling environment that supports

company’s growth plans and social goals

Develop initiatives that improve competitiveness by

simoultaneously creating economic and social value

Fund social initiatives that meet critical community

expectations

Focus on excellence in the core business

30

Benefici dell’approccio

1) mappare alcuni processi in grado di guidare la generazione di valore condiviso come ulteriore opportunità di sviluppo della strategia di CSR;

2) dotarsi di un potenziale per la condivisione con il top management (AD e CDA) di tematiche di CSR rilette attraverso la lente della creazione di valore;

3) rafforzare i processi di comunicazione con la comunità finanziaria interessata a modelli che superino i limiti della CSR classicamente intesa e coniughino con maggiore efficacia valore per gli azionisti, consolidamento del vantaggio competitivo, recupero di legitimacy, licence to operate per acquisizioni, espansioni, etc. e creazione di valore per i più svantaggiati (in un periodo di forte alleggerimento del welfare state e dell’azione pubblica);

Dai benefici operativi e reputazionali…

31

Benefici dell’approccio

4) ottenere uno strumento di input per integrazione del piano d’azione per la sostenibilità, identificando progettualità a basso costo marginale con alto impatto verso gli stakeholder;

5) fornire una chiave di lettura innovativa delle attività di responsabilità sociale, in un’ottica di comunicazione esterna e di un presidio più efficace del rischio reputazionale, ovvero riposizionare la propria narrazione dei temi della sostenibilità.

6) Passare da un’ottica di giving ad un’ottica di co progettazione, di condivisione delle azioni e dei fini tra mondo profit e rappresentanti dei bisogni sociali, in grado di conciliare le esigenze di attori diversi. La complementarietà delle risorse dei partner offre l’opportunità di generare soluzioni win win, in cui entrambe le parti perseguono i propri obiettivi sfruttando i vantaggi della collaborazione e ragionando in termini di innovazione per soddisfare bisogni sociali in modo più efficace rispetto all’esistente

…a strumento di social innovation

32

Case History

33

Unifem – L’Occitane: produzione di burro di karité in Burkina Faso

United Nations Development Fund for Women (UNIFEM) e L’Occitane, importante marchio francese della cosmetica, hanno promosso un progetto per dare un accesso diretto ai mercati internazionali alle donne produttrici di burro di karité delle zone rurali del Burkina Faso.

Il supporto di Unifem e L’Occitane si è concretizzato in: •Assistenza finanziaria •Potenziamento della capacità produttiva, soprattutto grazie all’acquisto di macchinari •Formazione su tecniche e processi di magazzinaggio •Acquisto con pagamento anticipato, da parte di L’Occitane, di grandi quantità di burro di karité dalle Unions des Groupements Kiswendsida (UGK), un raggruppamento di circa 100 produttori locali di burro di karitè

Le attività del progetto sono state realizzate mediante il supporto di cooperative locali di produttori di burro di karité.

34

Nestlè: nutrition, water, development

771 agronomi e circa 5000 esperti agricoli di Nestlé danno sostegno tecnico attraverso specifici programmi educativi sviluppati in più di 30 Paesi e diretti a 600.000 contadini.

in Pakistan un progetto congiunto fra il Programma di Sviluppo delle Nazioni Unite, Nestlé Pakistan ed Engro Foods ha formato 4.000 consulenti agricoli donne, la cui assistenza e consulenza consente di aumentare la produzione di latte fra i produttori caseari nelle regioni rurali del Pakistan che forniscono latte fresco a Nestlé.

Nestlé ha sviluppato e prodotto dei particolari cracker arricchiti con ferro e vitamina B che sono stati distribuiti gratuitamente per colazione dal Colombian Institute for Family Welfare a 640.000 bambini poveri.

in Brasile Nestlé è coinvolta in numerosi programmi educativi rivolti ai bambini. Tra questi, è parte del progetto Solidary Literacy: Nestlé ha dato il suo contributo in tre comunità locali, aiutando direttamente più di 8.000 studenti e qualificando direttamente oltre 320 docenti (knowledge sharing).

Rafforzare i fattori competitivi primari

Rafforzare i fattori competitivi di supporto

35

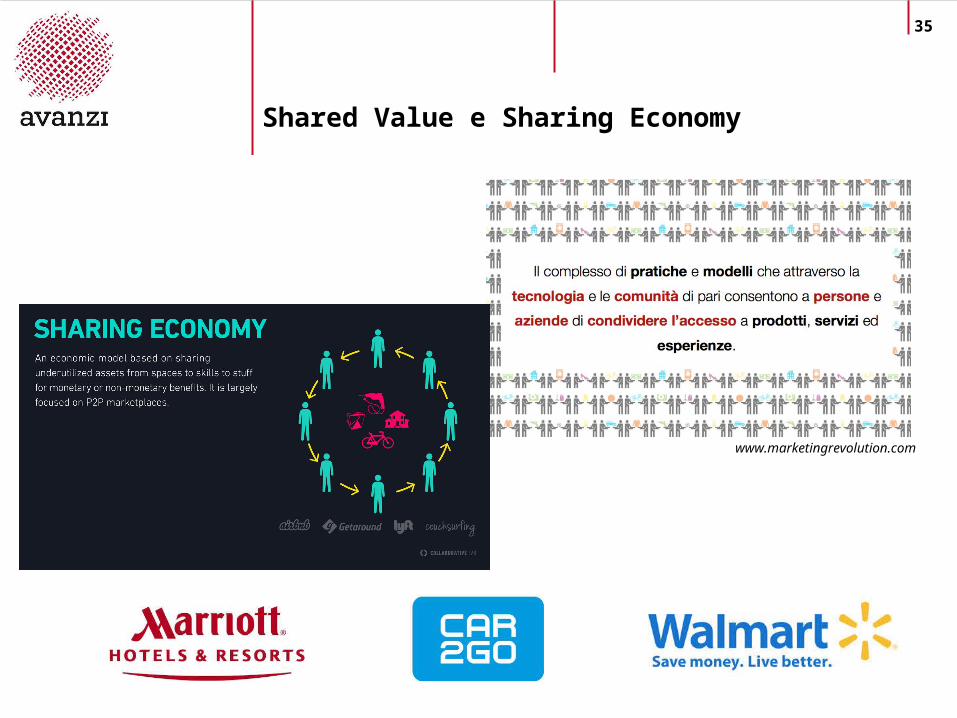

Shared Value e Sharing Economy

www.marketingrevolution.com

36

Shared Value e Sharing Economy

L’economia collaborativa sta dimostrando di essere un fenomeno significativo. Quale ruolo per le imprese? Quali benefici?

•Risparmi economici ed efficienza•Riduzione delle esternalità e dei costi ambientali e sociali, •Maggiori opportunità di accesso a beni e servizi, •Flessibilità di utilizzo, a vantaggio della soddisfazione piena del bisogno, Per esempio, il social lending gode di un giro di affari di 5 miliardi di dollari, il car sharing di 3,3 miliardi di dollari solo negli USA, il couch surfing è oggi praticato da 3 milioni di persone in quasi tutti i Paesi del mondo, il mercato dei beni affittati tra privati vale più di 26 miliardi di dollari e ogni mese sono 2,2 milioni le persone che utilizzano servizi di bike sharing. Si tratta dunque di un paradigma sempre più diffuso sia per tipologia di servizi proposti, sia per numero di persone che li utilizzano. Non certo un modello sostitutivo dell’economia mainstream, ma un modello integrativo probabilmente destinato a durare.

37

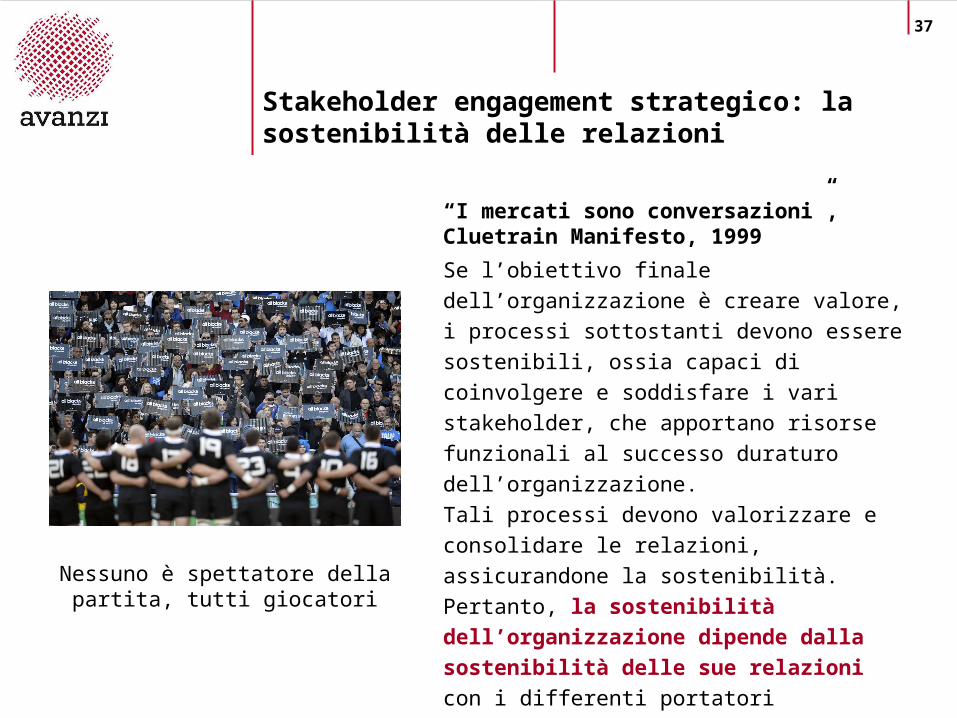

Stakeholder engagement strategico: la sostenibilità delle relazioni

Se l’obiettivo finale dell’organizzazione è creare valore, i processi sottostanti devono essere sostenibili, ossia capaci di coinvolgere e soddisfare i vari stakeholder, che apportano risorse funzionali al successo duraturo dell’organizzazione. Tali processi devono valorizzare e consolidare le relazioni, assicurandone la sostenibilità. Pertanto, la sostenibilità dell’organizzazione dipende dalla sostenibilità delle sue relazioni con i differenti portatori d’interessi.

“I mercati sono conversazioni”, Cluetrain Manifesto, 1999

Nessuno è spettatore della partita, tutti giocatori

38

I beni relazionali come moneta intangibile

Sul valore della fiducia si basa il rapporto collaborativo: la fiducia è una moneta di scambio intangibile. Da essa dipende l’appartenenza ad una comunità.

“I beni relazionali, non essendo né beni privati, né beni pubblici, divengono un punto d’incontro tra i livelli micro e macro, tra l’azione individuale e la sfera sociale” (Arvidsson, Giordano, 2013).

La relazione con gli stakeholder è un’opportunità per aprire l’organizzazione all’intelligenza collettiva, permettendo a competenze e conoscenze diffuse di contribuire al rafforzamento dei piani di sviluppo in una logica di collaborazione e non di contrapposizione.

39

Un processo efficace

Lo stakeholder engagement deve essere parte integrante del processo decisionale (e non più “altro rispetto al business”, come spesso accade oggi), secondo i seguenti step:

•consapevolezza del possibile contributo dell’impresa alla società, •conoscenza approfondita degli stakeholder, •definizione dei temi materiali oggetto dell’engagement•gestione sistematica dentro i processi di business •approccio radicale alla comunicazione con il mondo esterno.

40

Focus - AA1000 per lo stakeholder engagement

La norma AA1000 è nata nel 1999.

Si tratta di uno standard di processo per misurare i risultati delle imprese nel campo dell’investimento etico e sociale e dello sviluppo sostenibile, introdotto dall’ISEA (Institute of Social and Ethical Accountabiliy), formato da imprese, ONG, università e società di consulenza.

La norma si pone l’obiettivo di “migliorare la responsabilità e la performance delle organizzazioni” e focalizza l’attenzione sulla qualità dell’impegno etico e sociale verso i vari interlocutori dell’azienda.

L’AA1000 individua analiticamente le fasi del processo di implementazione di un sistema di social accounting and reporting all’interno dell’azienda, dettando una serie di principi guida da osservare in questo processo.

L’impresa al centro

41

Focus - AA1000 per lo stakeholder engagement

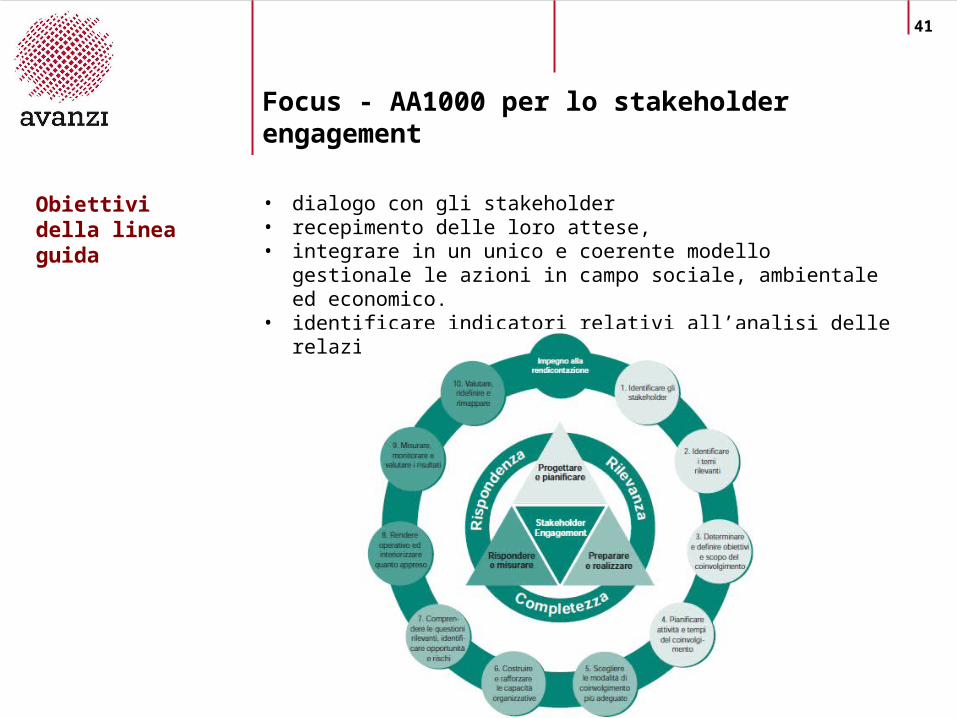

• dialogo con gli stakeholder• recepimento delle loro attese, • integrare in un unico e coerente modello gestionale le azioni

in campo sociale, ambientale ed economico. • identificare indicatori relativi all’analisi delle relazioni con gli

stakeholder.

Obiettivi della linea guida

42

Eterogenesi dei fini

• Far entrare l’opinione degli stakeholder nelle imprese significa affacciarsi verso nuove opportunità: non solo stimoli utili al rafforzamento della catena del valore (innovazione in primis), ma incrementare il capitale relazionale e la fiducia, valori chiave nel contesto storico attuale.

• Stakeholder engagement interpretato come momento di scambio in cui l’impresa si affida all’innovazione aperta e al contempo responsabilizza lo stakeholder come soggetto cui è assegnato il compito di “controllore sociale” sull’impresa stessa e sull’accettabilità sociale dei suoi comportamenti.

• Stakeholder engagement al centro dei processi aziendali come strumento strategico che impatta sul decision making, verso l’open governance.

Widiba

Lego

Carim – Comitato etico

43

• antenna di rilevazione dei bisogni (sociali ma anche di mercato) cui l’impresa può offrire risposte sia con prodotti e servizi, sia con la condivisione di asset sottoutilizzati, in una logica shared value

• strumento di “corporate crowdsourcing” in cui l’impresa mediante un processo di open knowledge, recepisce punti di vista differenti e investe gli stakeholder del ruolo di partner di innovazione dei processi di governance, al contempo sviluppando una comunità di pensiero attorno ad essa.

• strumento propedeutico all’analisi di materialità, utile ad attivare una mappatura dei temi rilevanti dal punto di vista esterno per un processo di rendicontazione realmente utile. Non limitarsi a presumere di conoscere le legittime aspettative degli stakeholder sui temi chiave (da incorporare nelle strategie e nelle pratiche d’impresa) ma registrarle da fonti non mediate;

Eterogenesi dei fini

Hera

Wikipedia (?)

GRI G4

44

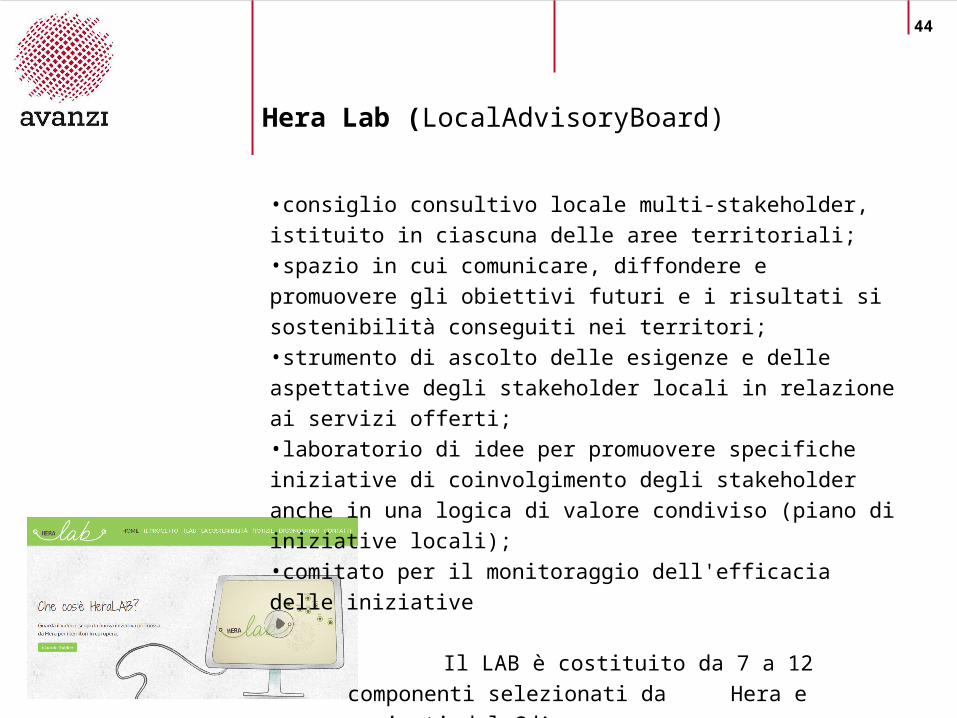

Hera Lab (LocalAdvisoryBoard)

•consiglio consultivo locale multi-stakeholder, istituito in ciascuna delle aree territoriali;•spazio in cui comunicare, diffondere e promuovere gli obiettivi futuri e i risultati si sostenibilità conseguiti nei territori;•strumento di ascolto delle esigenze e delle aspettative degli stakeholder locali in relazione ai servizi offerti;•laboratorio di idee per promuovere specifiche iniziative di coinvolgimento degli stakeholder anche in una logica di valore condiviso (piano di iniziative locali);•comitato per il monitoraggio dell'efficacia delle iniziative

Il LAB è costituito da 7 a 12 componenti selezionati da Hera e nominati dal CdA.Hera eroga, come gettone di presenza, 100€ per ogni partecipante e per ciascun incontro del LAB (destinato in beneficienza)

45

Nuovi modelli di impresa

Nuove forme organizzative, nuove prospettive per rileggere la catena del valore.Le BCorp (Benefit Corporations) sono organizzazioni che utilizzano il potere del business per rispondere a sfide di carattere sociale e ambientale, per le quali il profitto è mezzo e non fine. Nascono nell’ordinamento USA (anche se per il momento sono riconosciute solo in alcuni Stati) ma offrono un modello di business innovativo, che ha preso piede. A settembre 2014 esistono 1096 B Corporation certificate in 121 settori e 34 paesi.

In Italia sono 5: Fratelli Carli (Olio d’oliva e prodotti gastronomici, la più grande B Corp Europea), Nativa (Innovazione sostenibile), Treedom (Sistemi di compensazione energetica), Equilibrium (Bioedilizia) e D-Ordit (Sostenibilità nel settore spaziale). Molte sono piccole realtà, il modello è ancora di nicchia. Alcuni esempi di marchi noti a livello internazionale: i gelati Ben&Jerry’s, del gruppo Unilever o l’abbigliamento Patagonia.

Requisito chiave: l’inclusione del punto di vista degli stakeholder.Questionario periodico di verifica da parte di ente terzo.

Make a Cube prima impresa «Low Profit»

46

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

47

47

La reputazione determina il 10% del valore d’impresa

La reputazione è un valore …

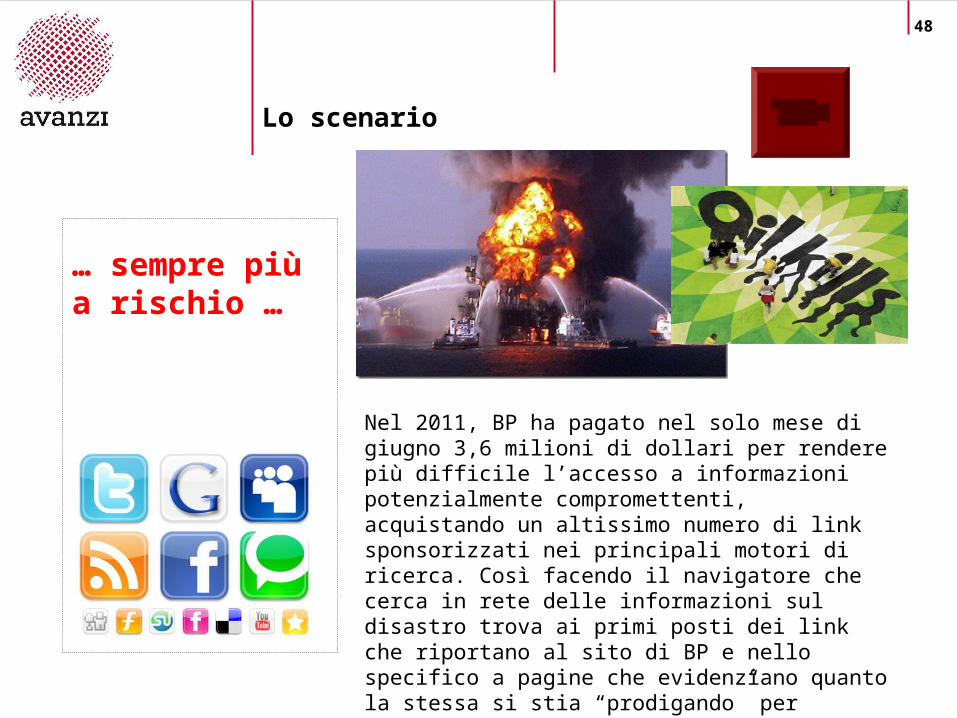

… sempre più a rischio …

… anche per le questioni ambientali

Lo scenario

48

… sempre più a rischio …

Nel 2011, BP ha pagato nel solo mese di giugno 3,6 milioni di dollari per rendere più difficile l’accesso a informazioni potenzialmente compromettenti, acquistando un altissimo numero di link sponsorizzati nei principali motori di ricerca. Così facendo il navigatore che cerca in rete delle informazioni sul disastro trova ai primi posti dei link che riportano al sito di BP e nello specifico a pagine che evidenziano quanto la stessa si stia “prodigando” per riparare il danno.

Lo scenario

49

Il ruolo del percepito

La non applicabilità della teoria convenzionale della decisione razionale e la conseguente affermazione della razionalità limitata erodono la possibilità di ricorrere alla certezza scientifica, rendendo indispensabile considerare le rappresentazioni mentali, e quindi le percezioni, degli attori che a vario titolo sono interessati da una decisione.

«Ciò che l'individuo fa si fonda non su una conoscenza diretta e certa, ma su immagini che egli si forma o che gli vengono date. La figura del cittadino onnicompetente è un ideale difficile da raggiungere sia per questioni tecniche che per questioni umane».

W. Lippman

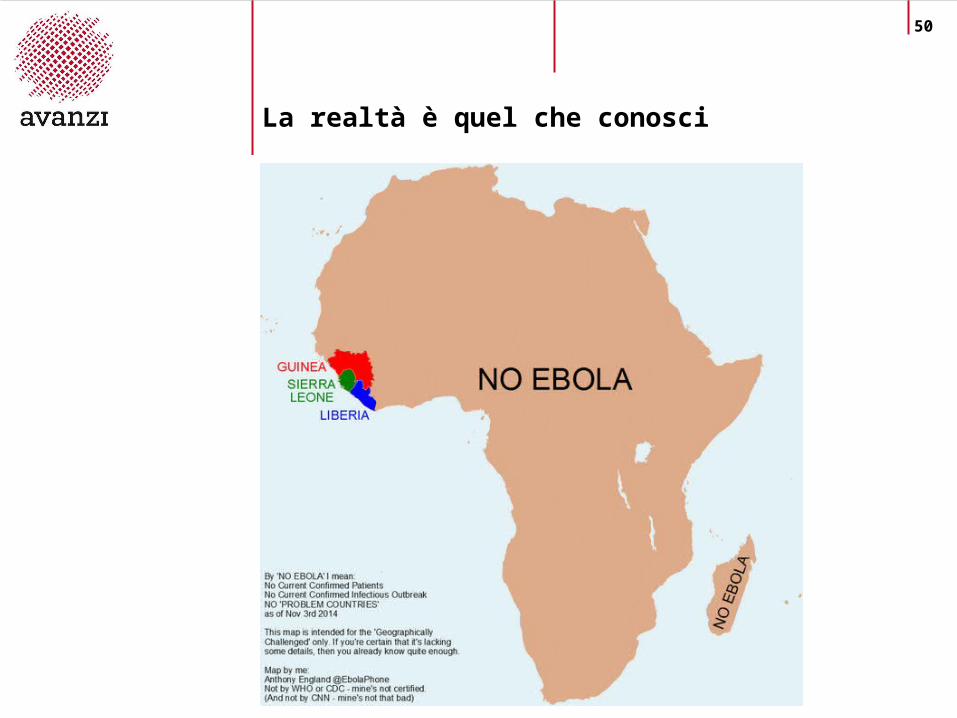

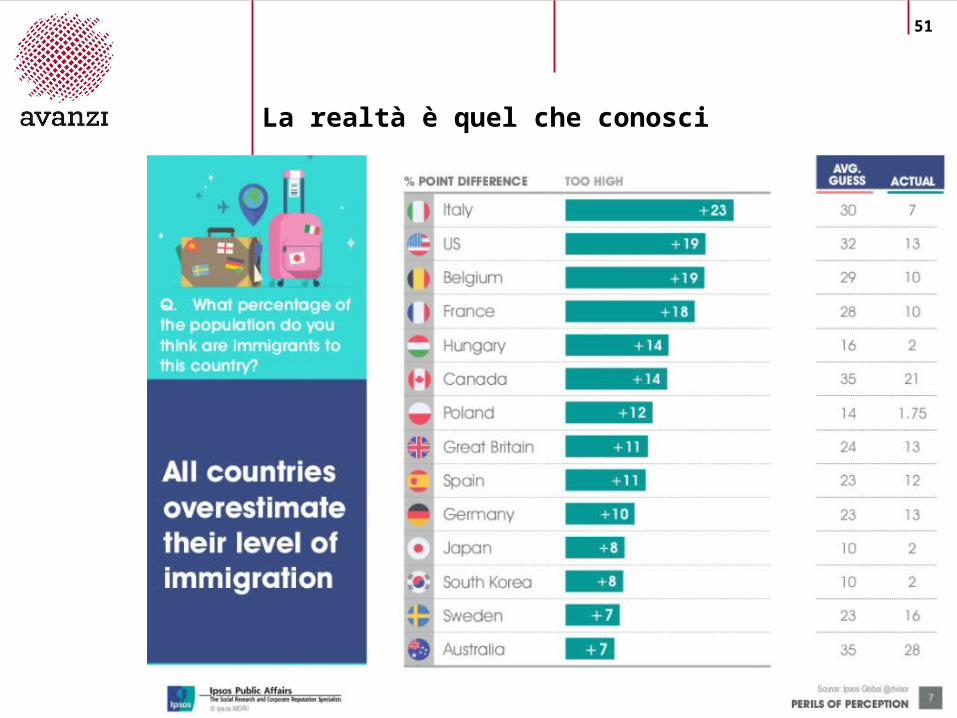

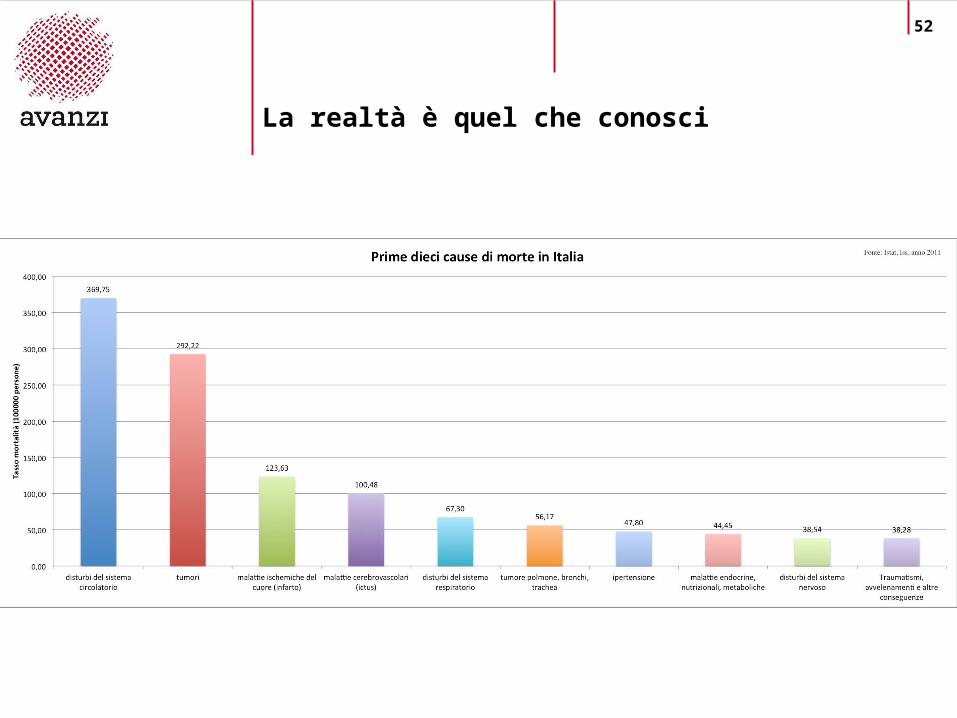

50

La realtà è quel che conosci

51

La realtà è quel che conosci

52

La realtà è quel che conosci

53

La realtà è quel che conosci

54

Nathan Zonher, 13 anni, studente di scuola media a Idaho Falls (Usa), nel 1997 promosse una raccolta di firme per la messa al bando del biossido di idrogeno.

Il Wall Street Journal, che riportò l’episodio in prima pagina, racconta che ai tavoli veniva distribuito un volantino che illustrava i rischi connessi all’utilizzo del composto chimico: •nella forma gassosa il biossido di idrogeno può provocare ustioni; •è il componente principale delle piogge acide; •è la causa dell’erosione dei terreni; •riduce l’efficacia dei freni delle auto; •se inalato accidentalmente può uccidere; •inoltre è dimostrata la sua presenza nei tessuti terminali ammalati di cancro.

La presenza di un notaio testimonia che firmarono la petizione senza indugi il 76% di coloro che si fermarono ai tavoli.

Il ruolo del percepito

Disponibilità di informazioni: la realtà è

ciò che conosci

55

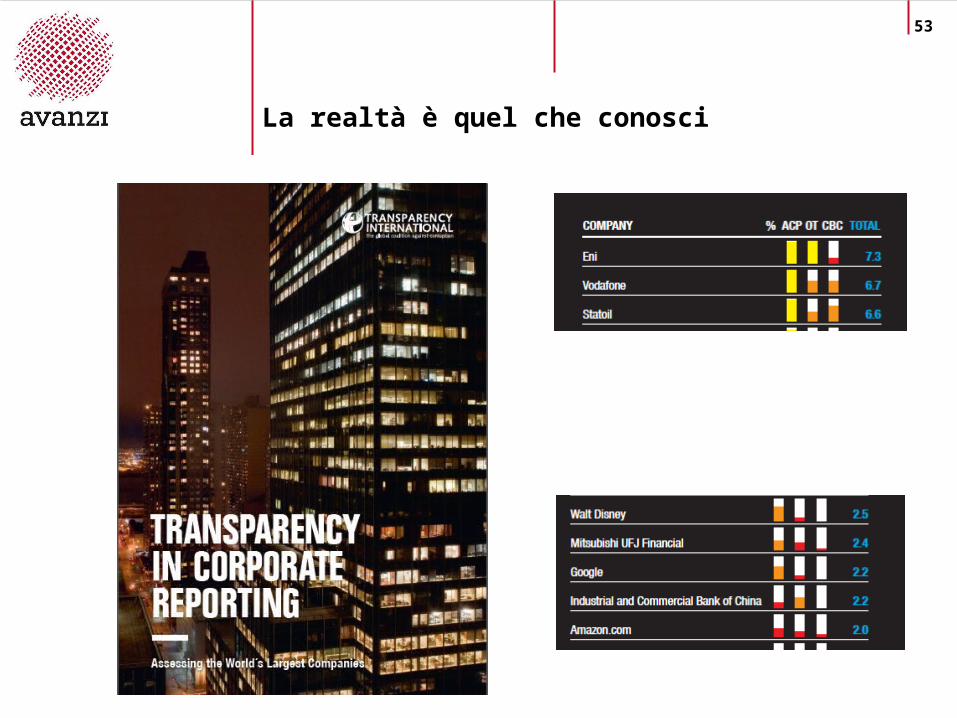

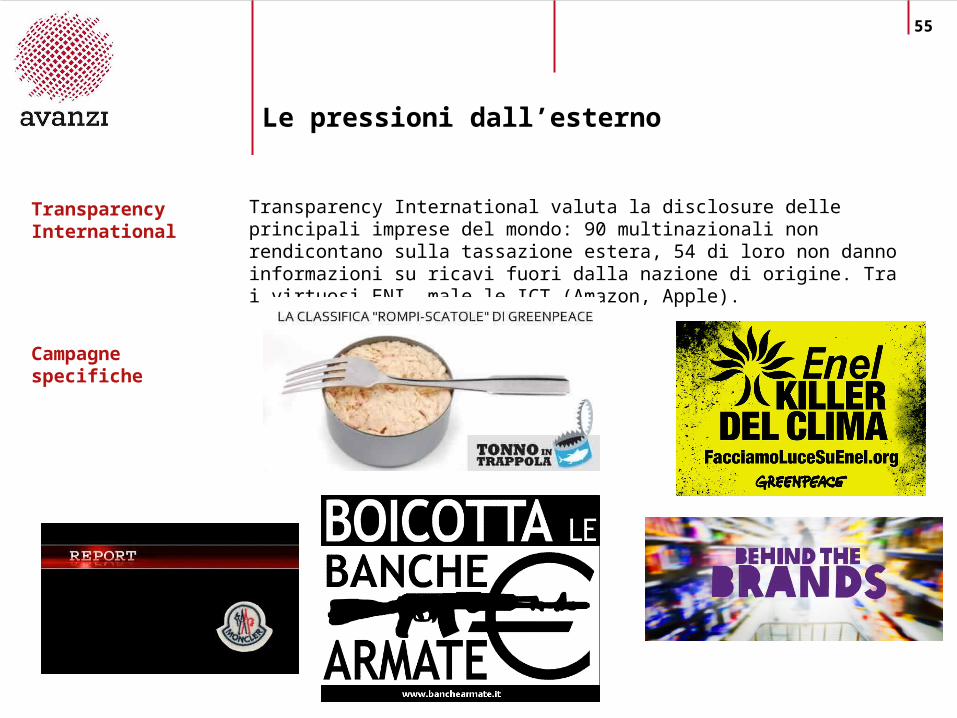

Le pressioni dall’esterno

Transparency International valuta la disclosure delle principali imprese del mondo: 90 multinazionali non rendicontano sulla tassazione estera, 54 di loro non danno informazioni su ricavi fuori dalla nazione di origine. Tra i virtuosi ENI, male le ICT (Amazon, Apple).

Transparency International

Campagne specifiche

56

Parola d’ordine: accountability

Il principio di fondo alla base della rendicontazione di sostenibilità è l’accountability, ossia la responsabilità di spiegare e giustificare a chi ne ha diritto (rendicontare) cosa si sta facendo per rispettare gli impegni presi con gli stakeholder.

•Il reporting non finanziario, nella maggior parte dei paesi, costituisce ancora una attività di carattere volontario.

•I contenuti e le modalità del reporting sono definiti da linee guida internazionali, principalmente quelle sviluppate dal GRI (Global Reporting Initiative, AccountAbility), e anche da organismi a carattere nazionale (es. FEEM, iniziativa CSR del Ministero del Lavoro, Gruppo Bilancio Sociale, ABI, etc.).

•I documenti vengono in genere sottoposti ad asseverazione da una società terza indipendente (assurance) al fine di dare maggiore credibilità alle informazioni e ai dati riportati.

57

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

58

Dal Rapporto Ambientale…

Nella seconda metà degli anni ’70 alcune imprese sotto la spinta di una legislazione sempre più severa e dei movimenti ecologisti iniziano a pensare a uno strumento di comunicazione di tipo proattivo.Mentre i primi rapporti ambientali sono stati pubblicati da aziende del settore chimico-farmaceutico e gas-petrolifero, oggi è possibile trovare rapporti provenienti dai settori più diversi (tra i quali aeroporti, banche, società di servizi, ecc).

Si tratta di uno strumento volontario che l’azienda decide di adottare, non quindi sulla base di un obbligo legislativo, ma in considerazione dei benefici che si attende di ottenere.Scopo fondamentale dei rapporti ambientale è innanzitutto raccontare l’impegno dell’azienda nella riduzione degli impatti ambientali derivanti dalla propria attività.

59

…al Bilancio Sociale

Negli anni ’70, durante lo scandalo del Watergate, alcune aziende chimiche e petrolifere statunitensi furono attaccate da una parte dell’opinione pubblica con l’accusa grave di esercitare il lavoro in condizioni pessime e di produrre un forte inquinamento ambientale. Il mercato cominciò a riflettere sul rapporto tra aziende e società e su come poter comunicare al meglio con tutti gli interlocutori economici.

In Italia, il Bilancio Sociale, come forma complementare al bilancio d’esercizio, compare nella seconda metà degli anni ’70. Il primo caso aziendale di cui si ha notizia è il Bilancio Sociale della Merloni. Lo strumento si sviluppa e diffonde in Italia durante i primi anni ’90 per diversi motivi tra cui:

• crescente pressione esterna della società organizzata verso il comportamento etico, sociale e ambientale delle imprese legato anche al tema della globalizzazione;

• la crisi degli strumenti di valutazione del valore prodotto dalle aziende;

• la diffusione di linee guida, modelli e standard di redazione dei Bilanci Sociali tarati su esigenze specifiche di settore e la diffusione delle prime certificazioni etico-sociali (SA 8000).

.

60

Il Bilancio di sostenibilità

Con il passare degli anni, si è assistito ad una trasformazione dal rapporto ambientale al Bilancio di Sostenibilità in cui, oltre agli aspetti ambientali, trovano posto anche le tematiche sociali ed economiche (si comunicano aspetti quali la politica delle assunzioni, la formazione, la comunicazione interna, ecc).

L’impegno dell’azienda viene documentato attraverso la presentazione delle politiche, dei programmi e degli obiettivi ambientali che l’azienda si pone, la cui efficacia viene misurata attraverso dati quantitativi relativi alla prestazione ambientale – uso di materie prime ed energia, emissioni inquinanti, produzione di rifiuti.

61

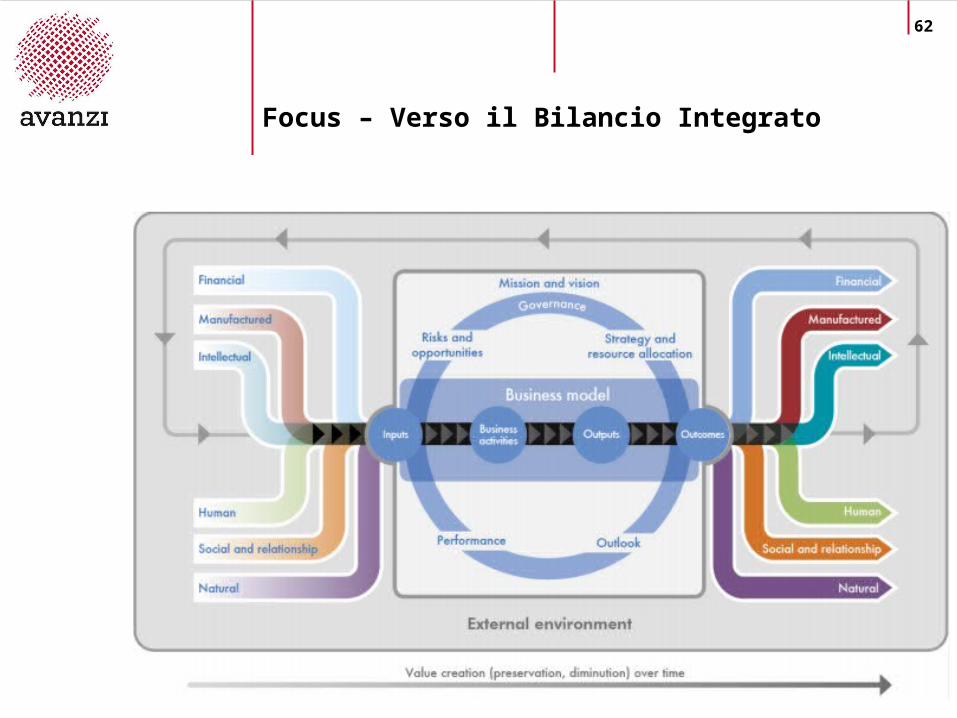

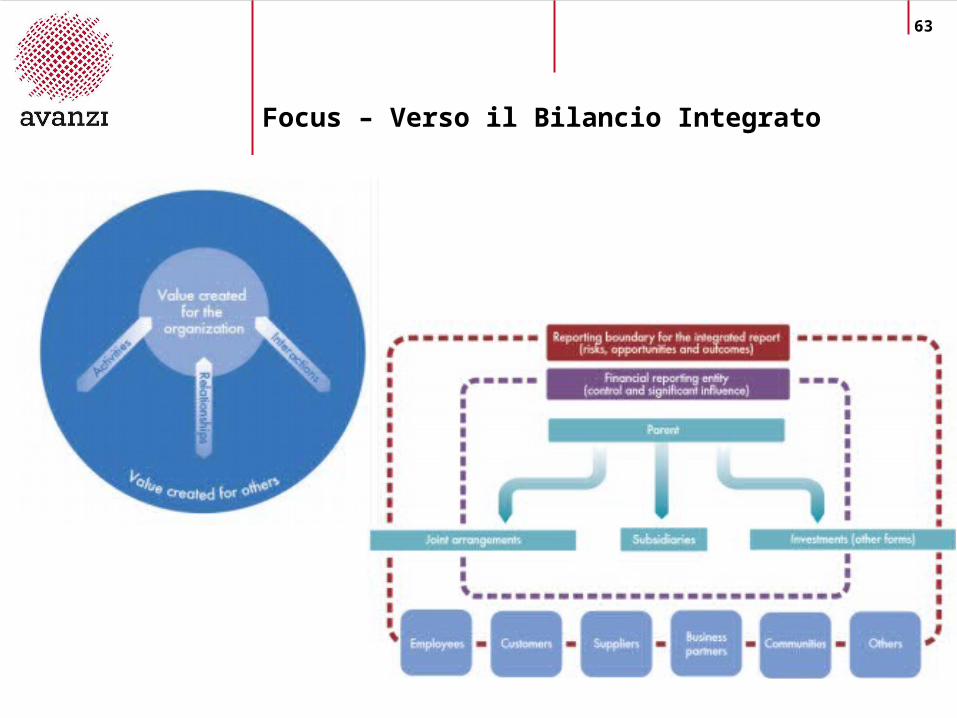

Verso il Bilancio Integrato

Le imprese più evolute hanno iniziato un percorso di rendicontazione integrata, attraverso la predisposizione di un unico documento, l’Integrated Report, o IR, che include sia il bilancio economico finanziario che quello di sostenibilità, anche considerando le forti spinte in questo senso da parte della comunità internazionale con la creazione dell’IIRC – International Integrated Reporting Council (www.theiirc.org/).

L’introduzione del Bilancio Integrato richiede un approccio che operi su due distinti livelli:

•Culturale: sviluppo di una cultura del management e delle funzioni coinvolte attraverso la preparazione di schede di caso, la narrazione e la condivisione di problemi e opportunità;

•Operativo: individuazione di grandezze quantitative, informazioni qualitative, processi e responsabilità coinvolte e da coinvolgere.

62

Focus – Verso il Bilancio Integrato

63

Focus – Verso il Bilancio Integrato

64

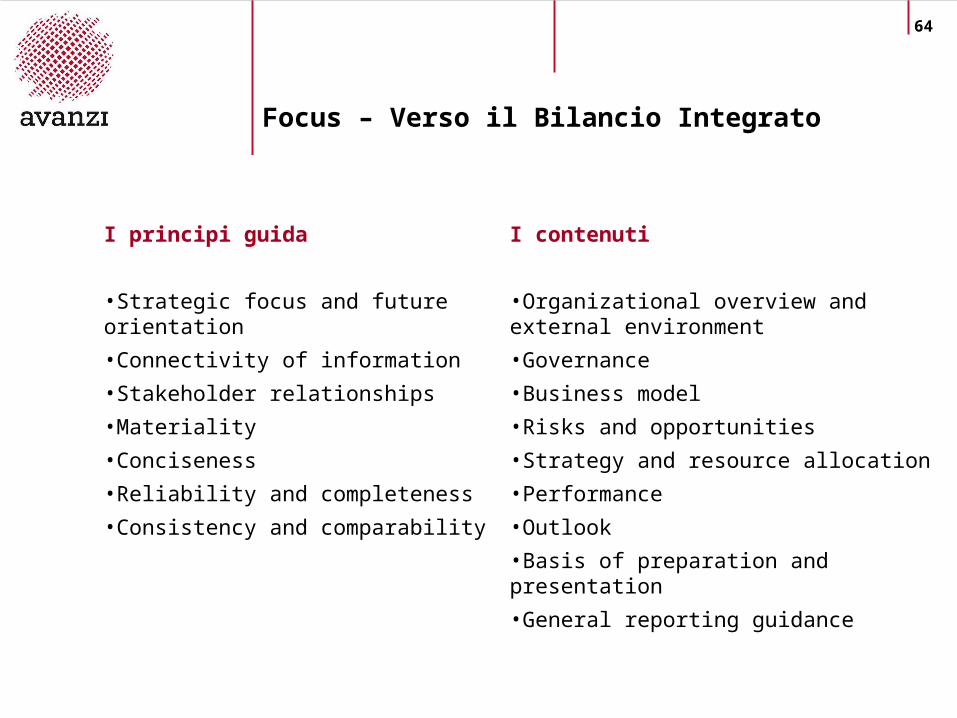

I principi guida

•Strategic focus and future orientation

•Connectivity of information

•Stakeholder relationships

•Materiality

•Conciseness

•Reliability and completeness

•Consistency and comparability

Focus – Verso il Bilancio Integrato

I contenuti

•Organizational overview and external environment

•Governance

•Business model

•Risks and opportunities

•Strategy and resource allocation

•Performance

•Outlook

•Basis of preparation and presentation

•General reporting guidance

65

Il quadro normativo

In Europa, il Bilancio Sociale, promosso inizialmente in Olanda e in Germania, trova la sua principale formalizzazione in Francia.

La legge n. 769 del 1977 obbliga le imprese francesi con più di 750 dipendenti a redigere il Bilancio Sociale, obbligo esteso dal 1982 alle società con più di 300 dipendenti.

La Legge «Nouvelles Régulations Economiques» - nota come Legge Grenelle - del 2002 è relativa agli obblighi di trasparenza delle imprese quotate in materia sociale e ambientale. Elenca la lista d'informazioni che devono essere fornite, ovvero informazioni relativa alla gestione del personale, all’impatto territoriale dell’ attività e all’ambiente.

Nel 2012 entra in vigore la Legge Grenelle 2, che amplia e perfeziona la precedente. Prevede l’obbligatorietà della trasparenza anche per le società dimensioni maggiori (fatturato di un miliardo fino al 31 dicembre 2011, di 400 milioni dal 2012 in poi), nonché il vincolo di spiegare quando non vengono diffuse le informazioni.

66

Il quadro normativo

La Direttiva comunitaria 34/2013 relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese introduce importanti novità in tema di rendicontazione extrafinanziaria.

L’obiettivo è migliorare la trasparenza e l’accountability di alcune grandi imprese sui temi non-finanziari.

Le imprese saranno obbligate a pubblicare tali informazioni se avranno i tre seguenti criteri: •essere una grande impresa, ovvero avere un bilancio di almeno 20 milioni o un fatturato netto di 40 milioni•avere più di 500 dipendenti.•essere un ente di interesse pubblico (in particolare le aziende quotate, gli istituti di credito, le assicurazioni o altre imprese considerate come tali dalla legislazione nazionale in ragione della natura della loro attività, della loro dimensione o della forma societaria)

67

Il quadro normativo

Si stima che la nuova direttiva riguarderà circa 6000 imprese in Europa e circa 300-400 realtà a livello italiano.

Gli ambiti su cui la direttiva chiede una rendicontazione sono•ambiente •politiche sociali e legate ai dipendenti•diritti umani e anti-corruzione•politiche sulla diversità.L’approccio è “comply or explain“, per cui l’impresa che non ha una politica specifica su una delle aree non-finanziarie evidenziate è tenuta a spiegare le motivazioni di tale assenza.Entro il 2016, gli Stati Membri dovranno recepire la direttiva nella legislazione nazionale. La CE dovrà pubblicare una guida non vincolante che fornirà alcune indicazioni sulla metodologia di rendicontazione per cui verranno consultati diversi stakeholder.Nel 2018 la Commissione europea analizzerà i risultati della direttiva e ne valuterà eventuali aggiornamenti, in particolare relativamente alle caratteristiche delle aziende coinvolte..

68

Il Bilancio di Sostenibilità come strumento di gestione

• Il Bilancio di Sostenibilità è un documento di rendicontazione – redatto volontariamente, inizialmente distinto dal bilancio economico finanziario – che analizza ed esprime in dati quantitativi e qualitativi l’operato dell’impresa nelle sue tre principali dimensioni: economica, sociale e ambientale.

• Comunica i tratti fondamentali dell’identità dell’impresa, la strategia realizzata e le linee di sviluppo della stessa e rende conto delle relazioni poste in essere con i diversi gruppi di riferimento rappresentativi dell’intera collettività, al fine di delineare una situazione puntuale, completa e trasparente della complessa interdipendenza tra i fattori economici, sociali e ambientali caratteristici del contesto in cui l’impresa opera.

• Si tratta un bilancio vero e proprio in cui sono riportati sia i risultati raggiunti sia gli obiettivi di sostenibilità futuri. Rappresenta uno dei principali strumenti di gestione e di comunicazione interna ed esterna della strategia e delle azioni di sostenibilità passate, presenti e future.

Politiche e strategie

Piani, processi e procedure

Controllo di gestione

Rendicontazione

69

Obiettivi del Bilancio di sostenibilità

Il Bilancio di Sostenibilità è un modello di rendicontazione sulla qualità e sulla quantità delle relazioni fra un’organizzazione e i suoi interlocutori di riferimento volto a fornire un quadro omogeneo, completo e trasparente sull’interdipendenza fra fattori economici e fattori socio-ambientali derivanti dalle scelte dell’organizzazione.

Si tratta di uno strumento di gestione della fiducia che consente alle aziende di realizzare una strategia di comunicazione diffusa e trasparente, in grado di perseguire il consenso e la legittimazione sociale quali premesse per il raggiungimento di qualunque altro obiettivo, compresi quelli di tipo reddituale e competitivo.

70

Obiettivi del Bilancio di sostenibilità

Per un’organizzazione, il Bilancio di Sostenibilità costituisce una forma di dialogo con le diverse parti interessate, con la finalità di comunicare in modo trasparente ai diversi interlocutori interni ed esterni ciò che l’organizzazione stessa ha realizzato, le sue scelte, le azioni ed i risultati conseguiti.

Si tratta di una modalità volta a far propria la logica della responsabilità sociale secondo cui ogni organizzazione è responsabile degli effetti che la propria azione produce nei confronti della comunità e dei suoi interlocutori ed è quindi chiamata a renderne conto, costruendo un rapporto fiduciario e di dialogo permanente.

71

Standard di riferimento

Nel corso degli ultimi anni molti enti hanno pubblicato alcune linee guida (con focus ambientale), al fine di dotare le organizzazioni di uno strumento di supporto nella redazione del proprio Bilancio di sostenibilità. Ecco alcuni esempi:

• Linee guida GBS Gruppo di studio per la statuizione dei principi di redazione del Bilancio Sociale;

• Linee Guida OCSE per le imprese multinazionali;• Principi Global Compact;• Linee guida ISPRA per la redazione della relazione sullo

stato dell'ambiente di livello territoriale• Global Reporting Initiative

72

GBS

Il GBS – Gruppo di studio per la statuizione dei principi di redazione del Bilancio Sociale, formato da studiosi e professionisti provenienti dal mondo accademico e della consulenza, è sorto nel 1998 con l’obiettivo di offrire una guida sulle finalità e sulle procedure di formazione del bilancio sociale, e ha presentato nella primavera 2001 lo standard generale per la redazione del bilancio sociale.

La proposta del Gruppo, intesa di generale applicabilità a tutte le aziende, si pone in sintonia con i principi di AA1000 e della GRI, pur presentando alcuni caratteri distintivi.

Il Gruppo ha definito un modello di rendicontazione particolarmente ampio, rivolto a tutti gli stakeholder, nel quale vengono presi in considerazione i molteplici effetti connessi al comportamento dell’azienda.

73

GBS

Il GBS ha indicato un contenuto minimo di informazione al di sotto del quale non è consentito scendere, lasciando spazio all’aggiunta di informazioni facoltative a discrezione delle aziende. Alla scelta del contenuto minimo, che è garanzia di completezza del bilancio, si è aggiunta quella della sua struttura, che è rivolta a tutelare l’uniformità nel modo di presentare le informazioni.

Il modello proposto prevede una struttura articolata in tre parti:

• identità aziendale;• produzione e distribuzione del valore aggiunto;• relazione sociale (ciò che l’azienda si proponeva di

conseguire, ciò che l’azienda ha realizzato, ciò che i destinatari ritengono di avere ottenuto).

Le tre parti sono tutte obbligatorie.

74

OCSE

Le "Linee Guida dell'OCSE destinate alle imprese multinazionali" sono un corpo di raccomandazioni rivolte dai Governi firmatari della alle imprese multinazionali contenenti "principi e norme volontari per un comportamento responsabile delle imprese, conforme alle leggi applicabili".

Il campo di applicazione delle "Linee Guida« – aggiornate nel 2011 - riguarda tutti i settori produttivi e travalica le multinazionali per estendersi anche all'intera catena di fornitura delle imprese ed alle PMI.Contengono la descrizione dei comportamenti e delle modalità operative alle quali si devono attenere le imprese multinazionali nell'esercizio dell'attività e nella gestione dei rapporti con i terzi, direttamente od indirettamente, coinvolti nel loro operato. In particolare, le raccomandazioni riguardano i seguenti ambiti dell'attività delle imprese: Divulgazione di informazioni, Diritti umani, Occupazione e relazioni industriali, Ambiente, Lotta alla corruzione e alla concussione, Interessi del Consumatore, Scienza e Tecnologia, Concorrenza, Fiscalità

75

GLOBAL COMPACT

Il Global Compact Network Italia (GCNI) nasce nel 2002 con lo scopo di contribuire allo sviluppo in Italia del "Patto Globale", iniziativa per la promozione della cultura della cittadinanza d'impresa lanciata, nel 1999, dall'allora Segretario Generale delle Nazioni Unite Kofi Annan.Il Network opera, a tal fine, come piattaforma di informazione, garantendo supporto e coordinamento alle aziende e alle organizzazioni italiane che decidono di condividere, sostenere ed applicare un insieme di 10 principi universali relativi a diritti umani, lavoro, ambiente e lotta alla corruzione, contribuendo così alla realizzazione di "un'economia globale più inclusiva e più sostenibile".Le aziende che aderiscono al Global Compact delle Nazioni Unite si impegnano ad integrare nella loro visione strategica, così come nella cultura organizzativa e nelle operazioni quotidiane dell'impresa, i dieci principi.

76

GLOBAL COMPACT

Le aziende che aderiscono al Global Compact devono caricare la loro COP sul sito web del Global Compact entro 1 anno dalla data di adesione. Le Communication on Progress - COP (Comunicazioni Annuali) sono lo strumento attraverso il quale le imprese che hanno aderito al Global Compact informano costantemente i loro stakeholder sulle attività implementate e sui risultati raggiunti in tal senso.Nel caso in cui ciò non avvenga, le aziende vengono inizialmente etichettate come "non comunicanti" sul sito del Global Compact e dopo un anno escluse dall'iniziativa (delisted). Pur non esistendo una procedura standard per la stesura delle Comunicazioni Annuali, il documento deve sempre prevedere nella sua struttura di base tre elementi essenziali:

1. Una lettera di apertura firmata dal Presidente o dal Direttore Generale (o dall'equivalente dirigente esecutivo)2. Una descrizione delle azioni pratiche che i partecipanti hanno intrapreso nel corso dell'anno3. Una valutazione dei risultati ottenuti e degli obiettivi

77

ISPRA

Le linee Guida ISPRA si rivolgono prioritariamente alla PA e rappresentano uno strumento di armonizzazione delle modalità di realizzazione dei report ambientali di livello locale con un focus sulla predisposizione della Relazione sullo stato dell’ambiente (RSA) territoriale.Comprende le definizioni dei principali elementi e strumenti metodologici di reporting ambientale territoriale e ne identifica i requisiti descrivendo le fasi principali del processo di progettazione e successiva realizzazione di una RSA. Infine illustra i criteri di riferimento e gli strumenti metodologico-operativi di cui deve o può avvalersi l’analista di reporting per l’attuazione delle fasi di realizzazione della RSA.

78

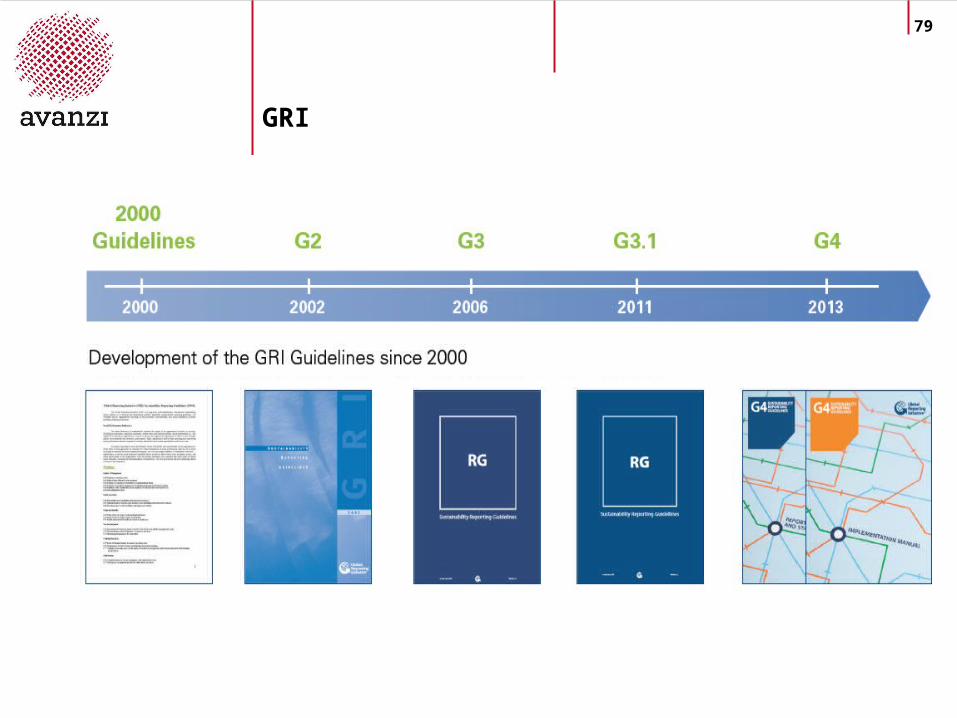

GRI

La Global Reporting Initiative è stata istituita nel 1997 allo scopo di sviluppare e promuovere linee guida, applicabili a livello globale, per la redazione di un “rapporto di sostenibilità” ovvero di un documento pubblico e credibile che descriva gli impatti di natura economica, ambientale e sociale che l'impresa o l'organizzazione genera attraverso le proprie attività.

La GRI è stata promossa da CERES (Coalition for Environmentally Responsible Economies) in partnership con UNEP (United Nations Environment Programme), e con il coinvolgimento di imprese, ONG, associazioni di esperti contabili, organizzazioni imprenditoriali e altri stakeholder a livello internazionale.

79

GRI

80

La rendicontazione di sostenibilitàGRI G4 integrazione con altri standard

• OECD Guidelines for Multinational Enterprises• United Nations Global Compact Principles• UN Guiding Principles on Business and Human Rights • IIRC framework

81

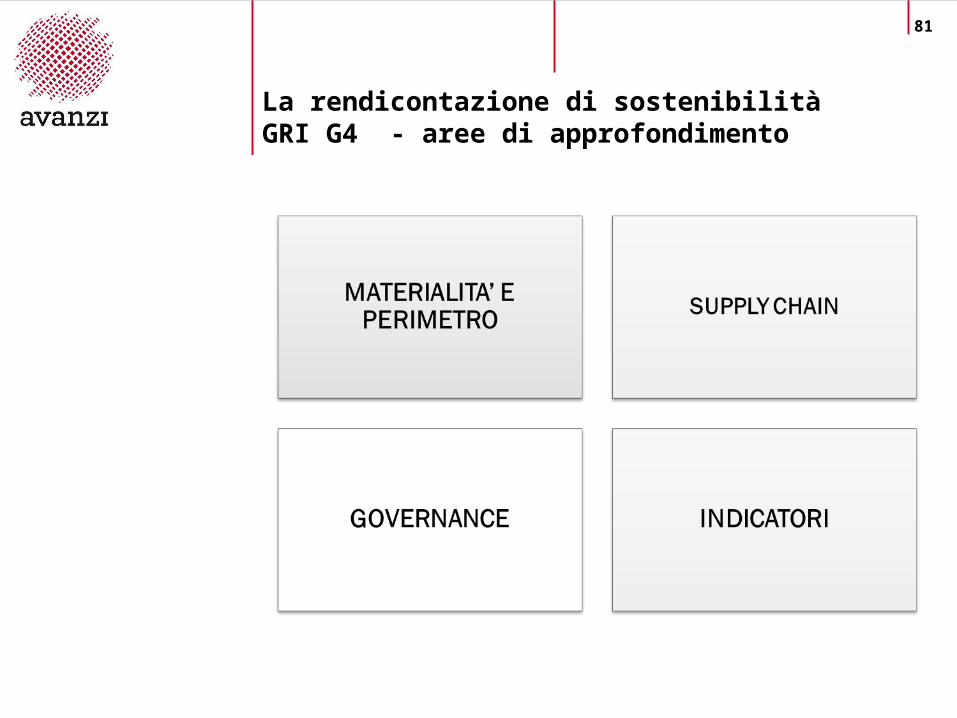

La rendicontazione di sostenibilitàGRI G4 - aree di approfondimento

82

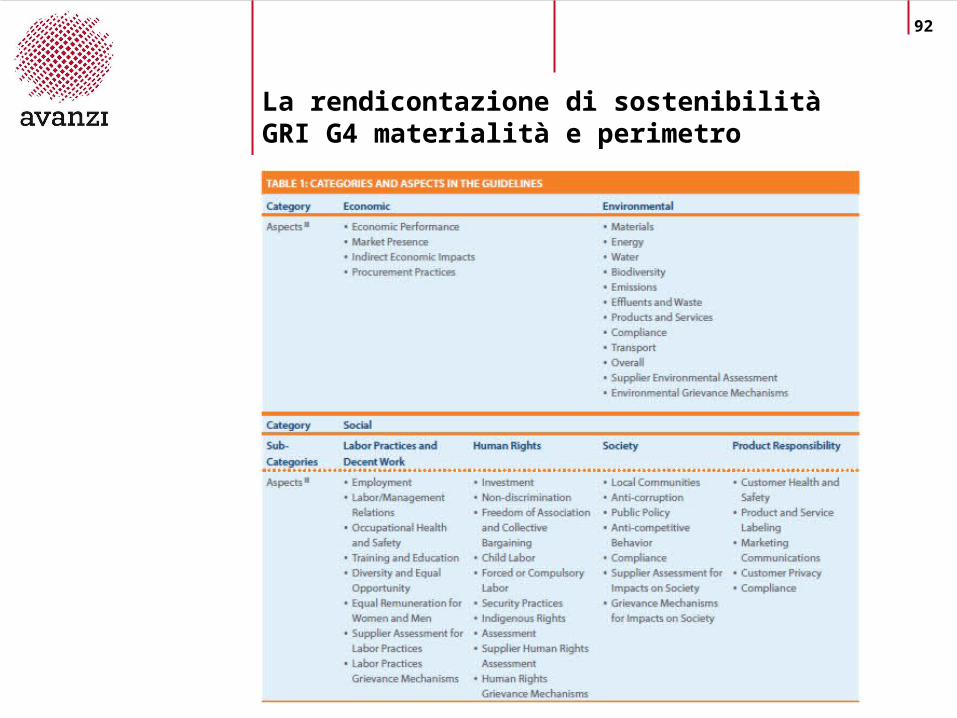

La rendicontazione di sostenibilitàGRI G4 materialità e perimetro

What it matters…

…where it matters

Nel G4, c'è un’attenzione più marcata sulla rendicontazione di ciò che è materiale: un’enfasimaggiore sugli impatti del business e su ciò che è effettivamente importante per gli stakeholder, piuttosto che sul rendicontare ogni cosa.

Per ogni aspetto materiale, è necessario identificare dove l’impatto si verifica (se dentro o fuori

l’organizzazione) e dove questo finisce. Nel report si deve quindi includere anche la descrizione del

processo di definizione dei confini della rendicontazione.

IL BILANCIO DIVENTERA’ MENO DISPERSIVO

MA Piu’ FOCALIZZATO E «VISSUTO»

83

La materialità

• Materialità significa determinare la rilevanza e la significatività di un tema per un’organizzazione e i suoi stakeholder.

• Una questione materiale (material issue) è un argomento che influenza le decisioni, le azioni e le performance di un’organizzazione e/o dei suoi stakeholder.

• La materialità è uno dei principi fondamentali di rendicontazione del GRI e del report integrato.

• Con la pubblicazione delle nuove linee guida G4 (la cui adozione sarà obbligatoria dal 2015) il principio di materialità ha assunto una rilevanza fondamentale nella rendicontazione.

84

Macro obiettivi dell’analisi di materialità

• Il Rapporto di Sostenibilità deve diventare uno strumento più sintetico e focalizzato, maggiormente trasparente e meno autoreferenziale, nonché rappresentare un’occasione di maggiore apertura al dialogo ed al confronto con gli stakeholder.

• Coinvolgimento di tutte le funzioni: processo di redazione del documento «al servizio» delle funzioni aziendali (incontri face to face, scheda di sintesi, dati quantitativi) per un Rapporto di Sosteniblità come strumento di coesione e dialogo verso una nuova cultura aziendale, arricchendosi delle esperienze e dei punti di vista di tutte le realtà aziendali.

Materialità

Engagement

85

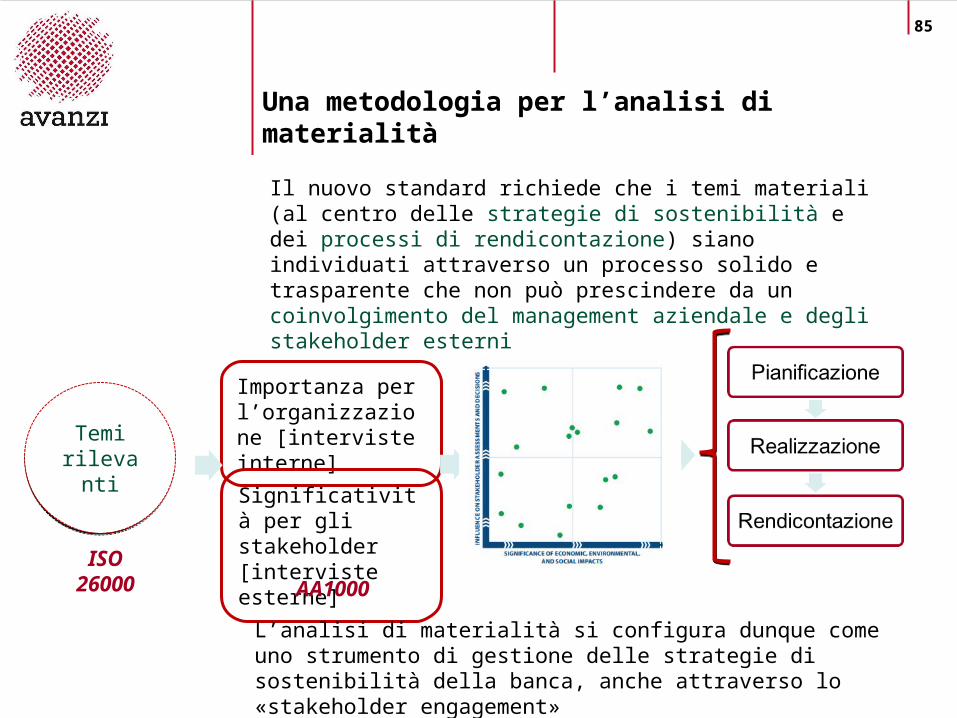

Importanza per l’organizzazione [interviste interne]

Significatività per gli stakeholder [interviste esterne]

Il nuovo standard richiede che i temi materiali (al centro delle strategie di sostenibilità e dei processi di rendicontazione) siano individuati attraverso un processo solido e trasparente che non può prescindere da un coinvolgimento del management aziendale e degli stakeholder esterni

Temi rilevanti

Temi rilevanti

L’analisi di materialità si configura dunque come uno strumento di gestione delle strategie di sostenibilità della banca, anche attraverso lo «stakeholder engagement»

Una metodologia per l’analisi di materialità

ISO 26000 AA1000

86

86

Il 1 novembre 2010 è stata pubblicata la norma ISO 26000 che, applicabile a qualsiasi tipologia di organizzazione, fornisce una guida volontaria alla Responsabilità Sociale d'Impresa (CSR).

Lo standard ISO 26000 offre alle organizzazioni una guida di riferimento per comprendere la CSR al fine di aiutarle a integrare, implementare e promuovere un comportamento socialmente responsabile all'interno dell'organizzazione e nella sua sfera di influenza.

Non si tratta di uno standard certificabile, ma di un modello da cui le organizzazioni possono prendere spunto per adattare le proprie linee guida per il funzionamento dei processi interni.

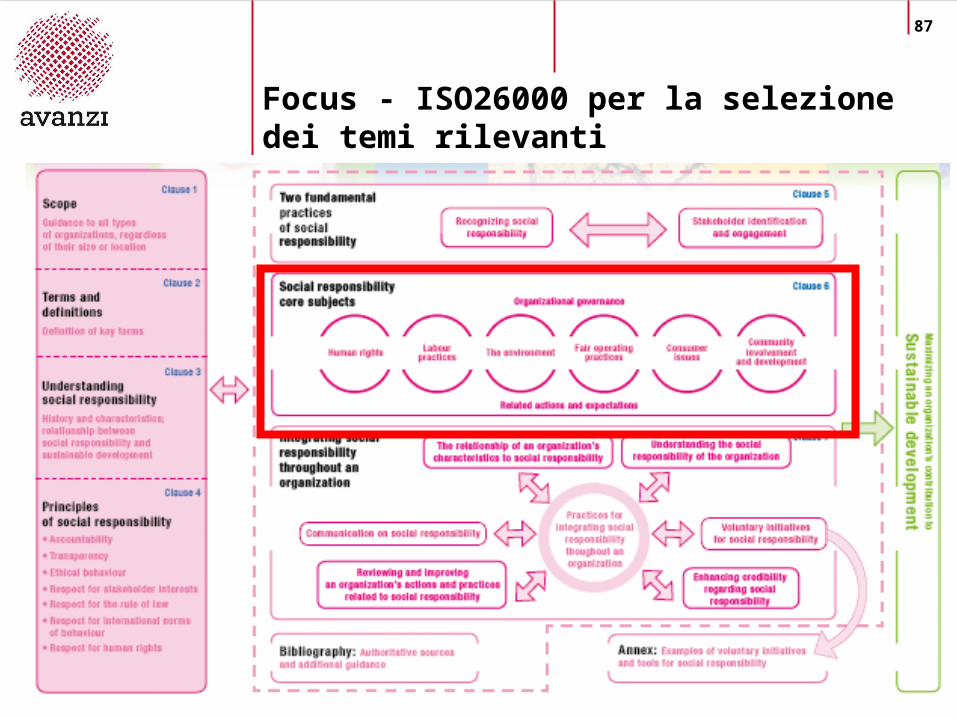

Focus - ISO26000 per la selezione dei temi rilevanti

87

Focus - ISO26000 per la selezione dei temi rilevanti

88

Lavoro di gruppo

89

La rendicontazione di sostenibilitàGRI G4 catena di fornitura

• Descrizione e caratterizzazione della catena di fornitura

• Identificazione degli aspetti di sostenibilità rilevanti (in ottica risk assessment)

• Integrazione degli aspetti di sostenibilità nei processi di gestione fornitori (in ottica risk management)

• Nuovi indicatori dedicati

Catena di fornitura come parte integrante del perimetro di reporting

90

La rendicontazione di sostenibilitàGRI G4 governance

Disclosure elemento discriminante per aspitare all’eccellenza nel reporting

• Maggiore disclosure sui processi di gestione della sostenibilità e sulle retribuzioni ( oltre 10 nuovi punti previsti nel Profile Disclosure)

• Focus sui seguenti aspetti:- coinvolgimento del vertice aziendale nella definizione

di strategie, nel risk management e nel reporting - processi di delega nella gestione dei temi materiali- legami tra compensi e prestazioni- differenziali retributivi tra il vertice e il resto

dell’organizzazione aziendale

91

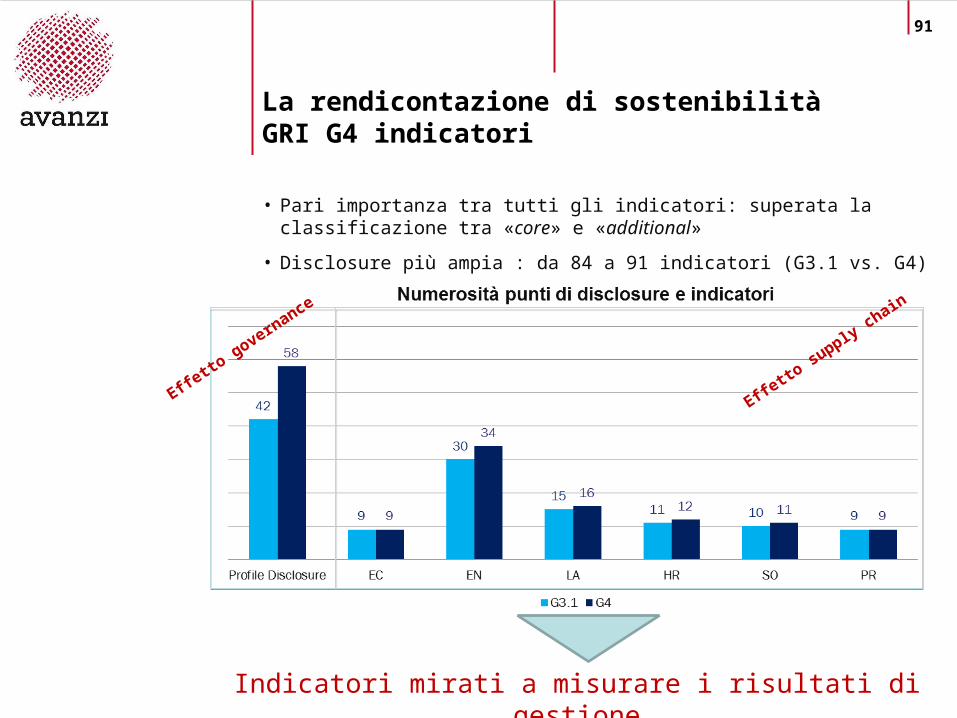

La rendicontazione di sostenibilitàGRI G4 indicatori

• Pari importanza tra tutti gli indicatori: superata la classificazione tra «core» e «additional»

• Disclosure più ampia : da 84 a 91 indicatori (G3.1 vs. G4)

Indicatori mirati a misurare i risultati di gestione

Effetto g

overnance

Effetto su

pply chain

92

La rendicontazione di sostenibilitàGRI G4 materialità e perimetro

93

La rendicontazione di sostenibilitàGRI G4 alcuni esempi

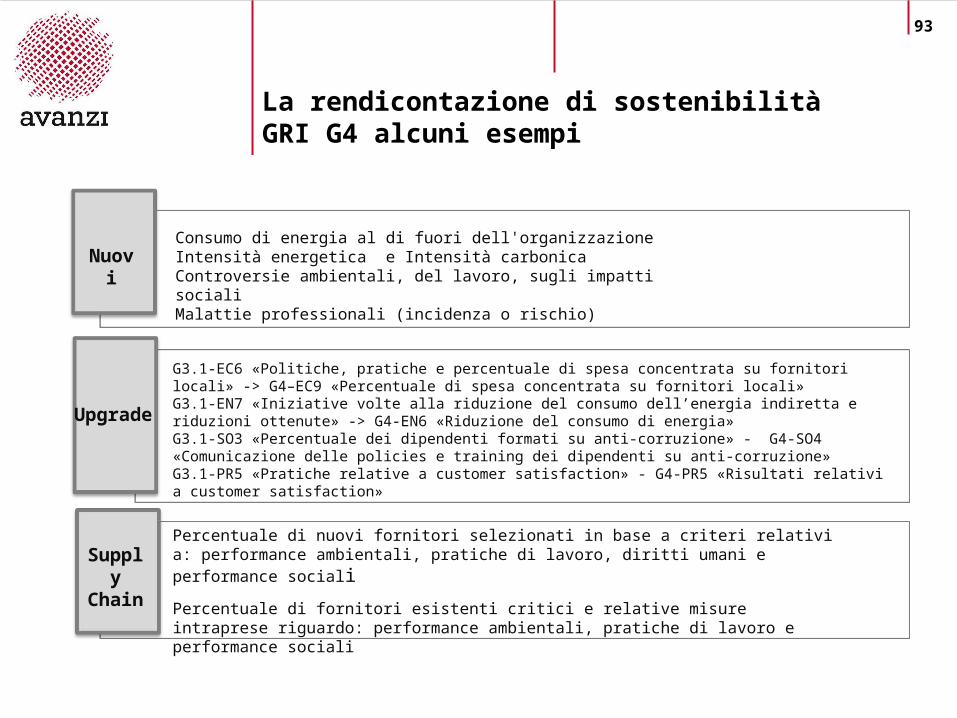

Nuovi

Supply Chain

Percentuale di nuovi fornitori selezionati in base a criteri relativi a: performance ambientali, pratiche di lavoro, diritti umani e performance sociali

Percentuale di fornitori esistenti critici e relative misure intraprese riguardo: performance ambientali, pratiche di lavoro e performance sociali

Upgrade

G3.1-EC6 «Politiche, pratiche e percentuale di spesa concentrata su fornitori locali» -> G4–EC9 «Percentuale di spesa concentrata su fornitori locali»G3.1-EN7 «Iniziative volte alla riduzione del consumo dell’energia indiretta e riduzioni ottenute» -> G4-EN6 «Riduzione del consumo di energia»G3.1-SO3 «Percentuale dei dipendenti formati su anti-corruzione» - G4-SO4 «Comunicazione delle policies e training dei dipendenti su anti-corruzione»G3.1-PR5 «Pratiche relative a customer satisfaction» - G4-PR5 «Risultati relativi a customer satisfaction»

Consumo di energia al di fuori dell'organizzazione Intensità energetica e Intensità carbonicaControversie ambientali, del lavoro, sugli impatti socialiMalattie professionali (incidenza o rischio)

94

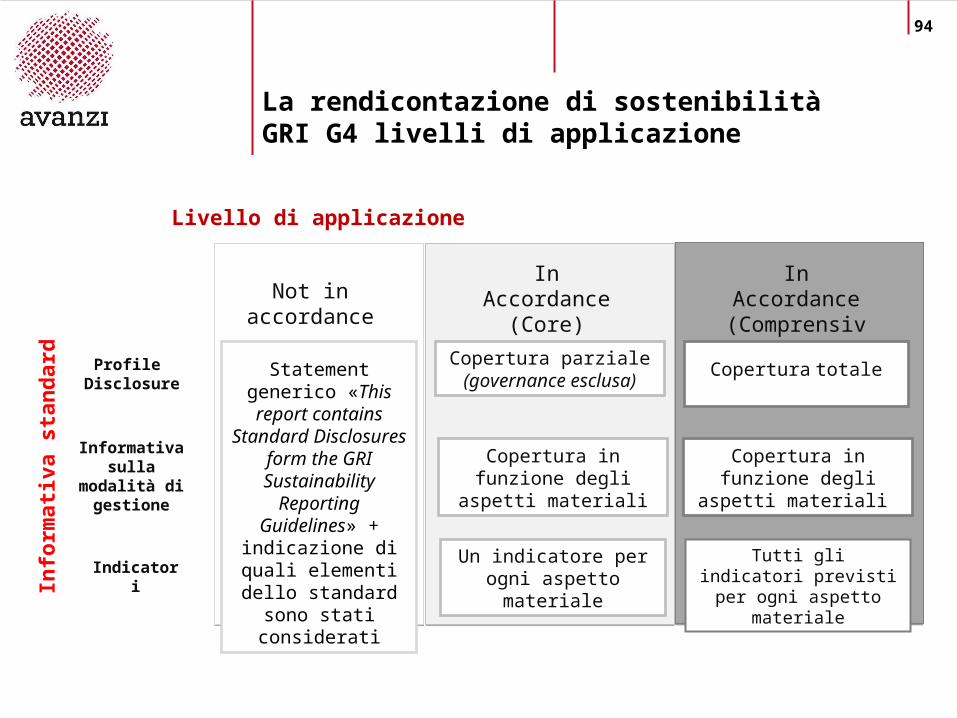

La rendicontazione di sostenibilitàGRI G4 livelli di applicazione

Livello di applicazione

Info

rmati

va s

tan

dard Profile

Disclosure

Indicatori

Not in accordance

In Accordance

(Core)

In Accordance(Comprensiv

e)Statement generico

«This report contains Standard

Disclosures form the GRI Sustainability

Reporting Guidelines» +

indicazione di quali elementi dello

standard sono stati considerati

Copertura parziale (governance esclusa)

Un indicatore per ogni aspetto materiale

Tutti gli indicatori previsti per ogni aspetto materiale

Copertura totale

Informativa sulla modalità

di gestione

Copertura in funzione degli aspetti materiali

Copertura in funzione degli aspetti materiali

95

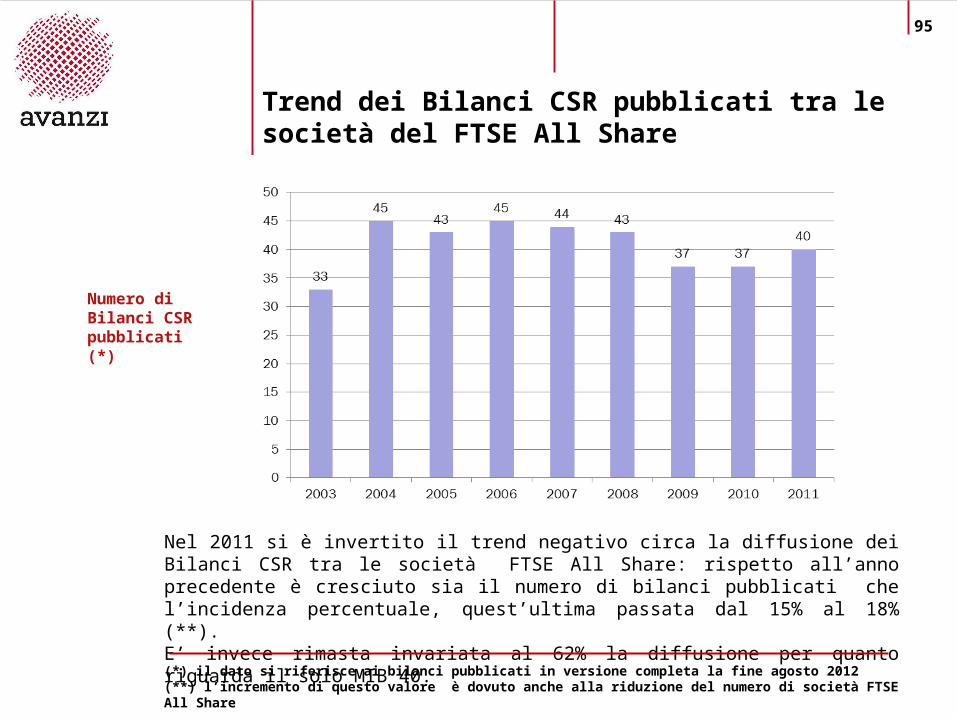

Nel 2011 si è invertito il trend negativo circa la diffusione dei Bilanci CSR tra le società FTSE All Share: rispetto all’anno precedente è cresciuto sia il numero di bilanci pubblicati che l’incidenza percentuale, quest’ultima passata dal 15% al 18% (**).E’ invece rimasta invariata al 62% la diffusione per quanto riguarda il solo MIB 40.

Trend dei Bilanci CSR pubblicati tra le società del FTSE All Share

(*) il dato si riferisce ai bilanci pubblicati in versione completa la fine agosto 2012(**) l’incremento di questo valore è dovuto anche alla riduzione del numero di società FTSE All Share

Numero di Bilanci CSR pubblicati (*)

96

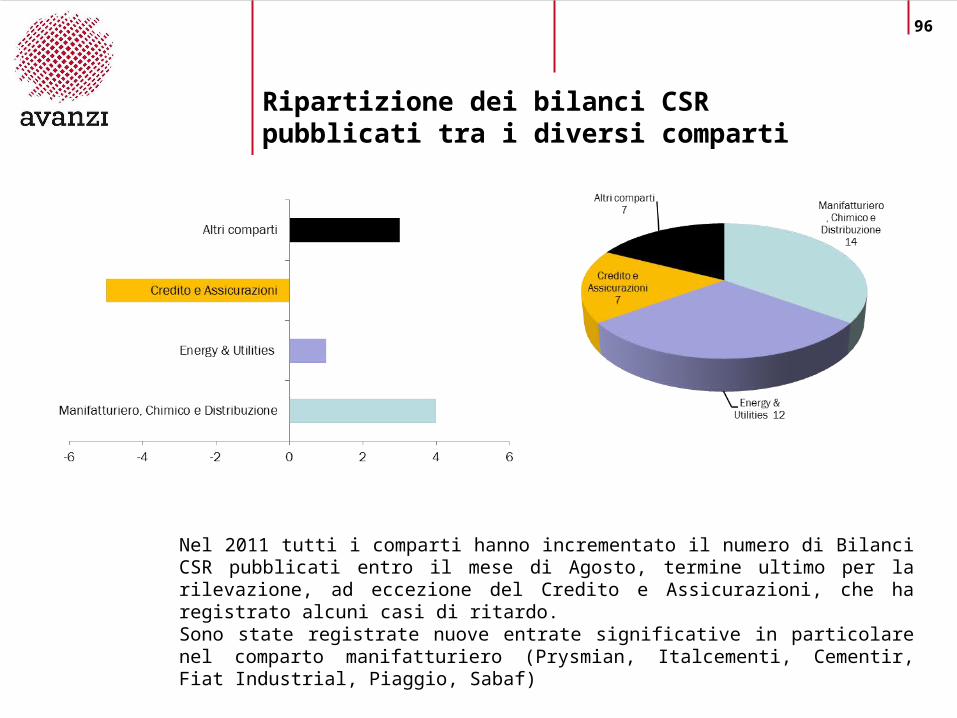

Ripartizione dei bilanci CSR pubblicati tra i diversi comparti

Nel 2011 tutti i comparti hanno incrementato il numero di Bilanci CSR pubblicati entro il mese di Agosto, termine ultimo per la rilevazione, ad eccezione del Credito e Assicurazioni, che ha registrato alcuni casi di ritardo.Sono state registrate nuove entrate significative in particolare nel comparto manifatturiero (Prysmian, Italcementi, Cementir, Fiat Industrial, Piaggio, Sabaf)

97

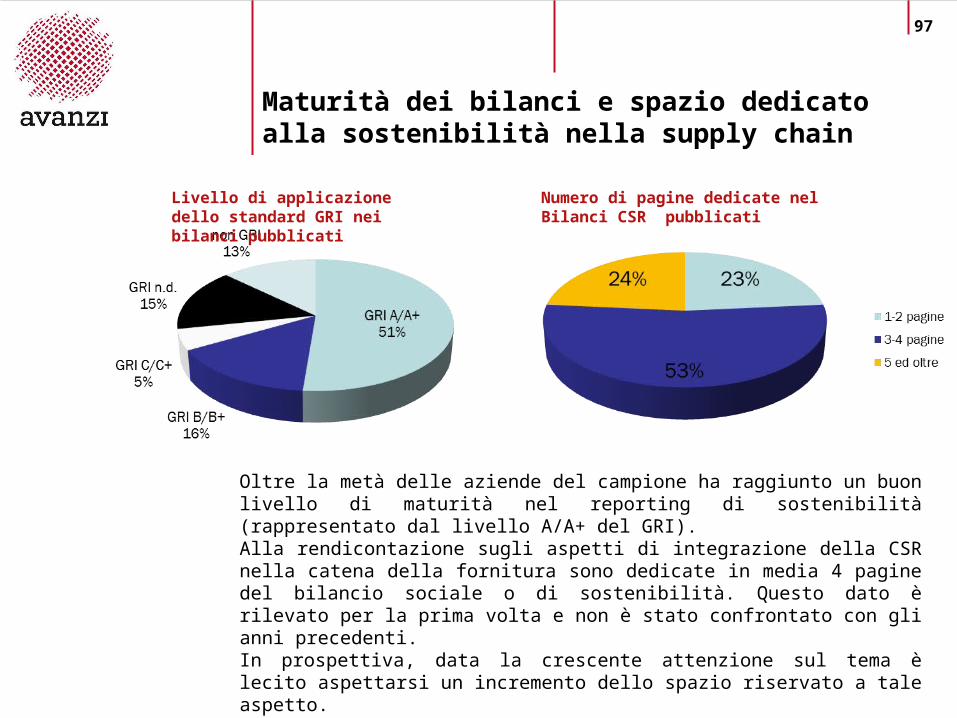

Maturità dei bilanci e spazio dedicato alla sostenibilità nella supply chain

Oltre la metà delle aziende del campione ha raggiunto un buon livello di maturità nel reporting di sostenibilità (rappresentato dal livello A/A+ del GRI).Alla rendicontazione sugli aspetti di integrazione della CSR nella catena della fornitura sono dedicate in media 4 pagine del bilancio sociale o di sostenibilità. Questo dato è rilevato per la prima volta e non è stato confrontato con gli anni precedenti.In prospettiva, data la crescente attenzione sul tema è lecito aspettarsi un incremento dello spazio riservato a tale aspetto.

Numero di pagine dedicate nel Bilanci CSR pubblicati

Livello di applicazione dello standard GRI nei bilanci pubblicati

98

Quanti report G4 pubblicati nel 2014?

Europa: 155

Italia: 9

Fonte: Global Reporting Initiative database

CNH Industrial N.V.CONAIEcodomExpo Milano 2015Fiat GroupGruppo HeraPegaso S.r.l.Salini ImpregiloSnamPirelliHolcim Fondazione Milan

99

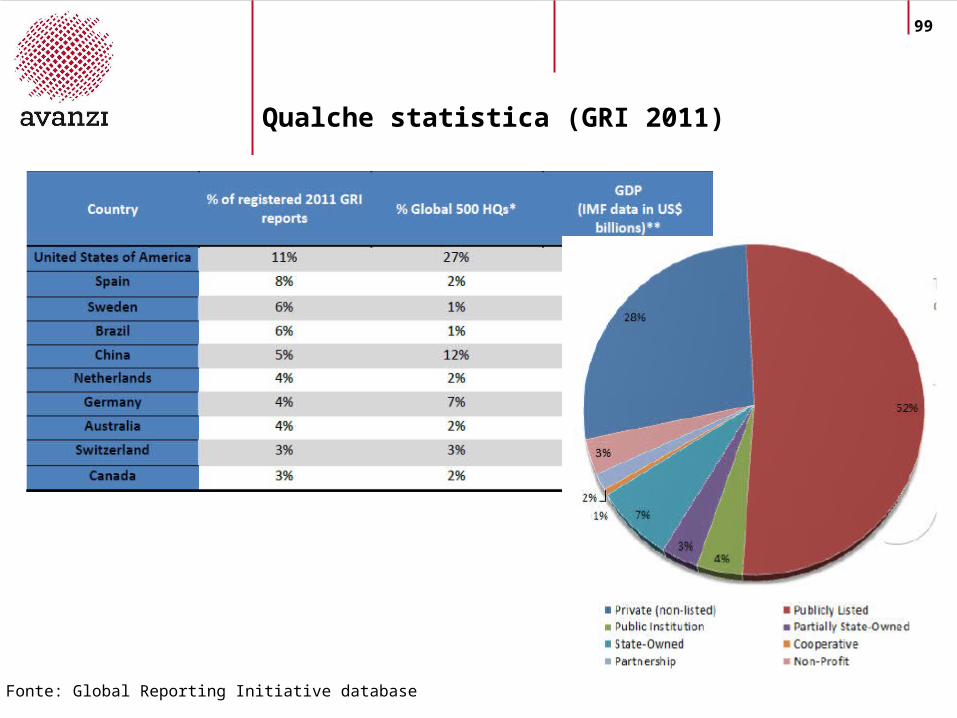

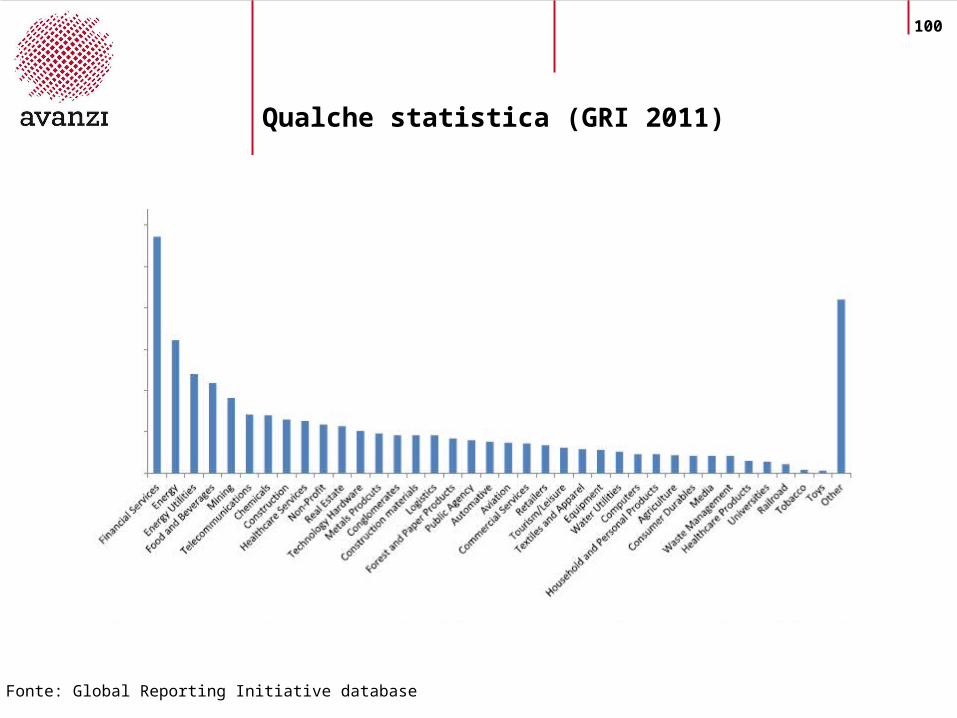

Qualche statistica (GRI 2011)

Fonte: Global Reporting Initiative database

100

Qualche statistica (GRI 2011)

Fonte: Global Reporting Initiative database

101

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

102

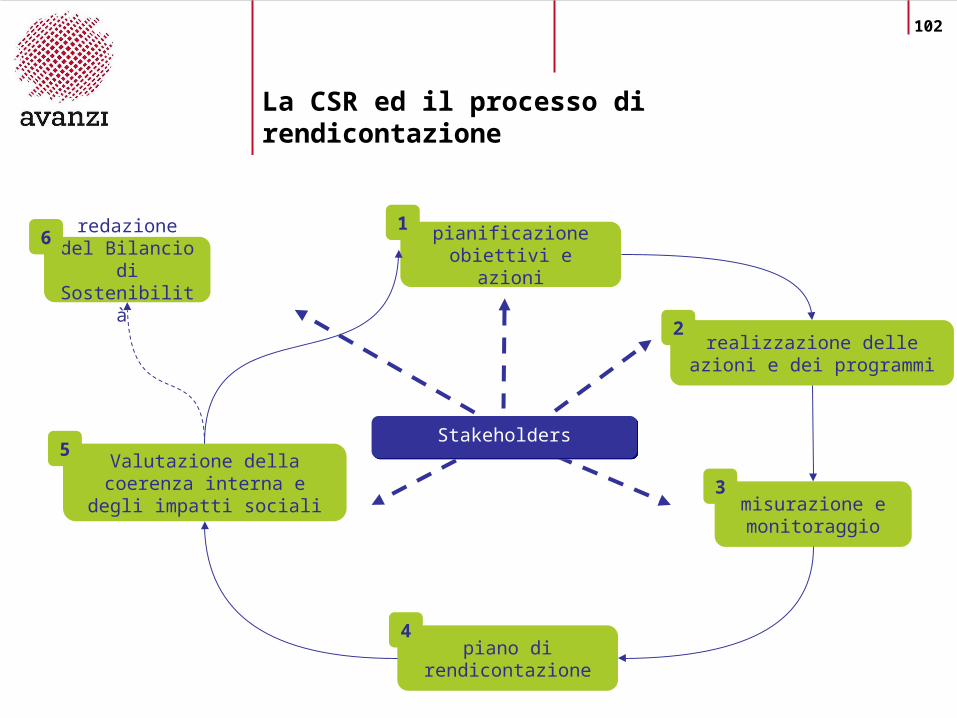

La CSR ed il processo di rendicontazione

StakeholdersStakeholders

pianificazione obiettivi e azioni

1

realizzazione delle azioni e dei programmi

2

misurazione e monitoraggio

3

piano di rendicontazione

4

Valutazione della coerenza interna e degli impatti

sociali

5

redazione del Bilancio di

Sostenibilità

6

103

La redazione del Bilancio di Sostenibilità

La redazione del Bilancio di Sostenibilità si articola secondo le seguenti fasi:

• definizione del gruppo di lavoro, attraverso il coinvolgimento delle Funzioni e degli Uffici maggiormente interessate alla raccolta dei dati ed all’elaborazione del documento;

• analisi dei temi materiali;• identificazione dei dati e delle informazioni da

raccogliere; • redazione di un indice commentato;• strutturazione del “Piano di Lavoro” per la raccolta dei

dati e delle informazioni;• elaborazione del draft del documento sulla base

dell’indice commentato e diffusione del draft tra le Funzioni interessate e il capo progetto;

• revisione e validazione del draft da parte della Direzione;

• redazione finale del documento.

104

Raccolta dei dati e delle informazioni

L’identificazione dei dati e delle informazioni può essere effettuata attraverso una procedura d’indagine qualitativa condotta mediante una discussione guidata (focus group) con i principali stakeholder individuati dall’azienda, finalizzata a:

• comunicare e valutare gli obiettivi e i contenuti specifici della missione;

• ricavare percezioni, valutazioni e aspettative su aree di interesse definite;

• tarare gli indicatori socio-ambientali sulle esigenze espresse dagli stakeholder;

• creare un canale di comunicazione consolidata tra l’azienda e i suoi interlocutori principali.

Alla raccolta dei dati farà seguito la validazione degli stessi da parte della Direzione e/o dei Responsabili di Funzione, affinché ne sia valutata la coerenza, l’accuratezza e l’attendibilità.

105

Raccolta dei dati e delle informazioni

Un’attenzione particolare deve essere rivolta alla determinazione e rendicontazione del valore aggiunto.

Il parametro del valore aggiunto misura la ricchezza prodotta dall’azienda nell'esercizio con riferimento agli stakeholder che partecipano alla sua distribuzione.

Il processo di calcolo, definito nelle Linee Guida di riferimento (GBS, GRI) riclassifica i dati del conto economico in modo da evidenziare la produzione e la successiva distribuzione del valore aggiunto agli stakeholder di riferimento.

106

Contenuto del documento

Principi GRI:

Materialità: le informazioni contenute nel documento devono riferirsi agli argomenti ed agli indicatori che riflettono gli impatti significativi economici, ambientali e sociali, o che potrebbero influenzare in modo sostanziale le valutazioni e le decisioni degli stakeholder.Inclusività degli stakeholder: l’organizzazione dovrà identificare i propri stakeholder e spiegare in che modo ha risposto alle loro ragionevoli aspettative ed ai loro interessi. Contesto di sostenibilità: il documento dovrà illustrare la performance dell’organizzazione con riferimento al più ampio tema della sostenibilità, considerando il contesto locale, regionale e internazionale.Completezza: la trattazione degli argomenti e degli indicatori, così come la definizione del perimetro del documento, devono essere sufficienti a riflettere gli impatti economici, ambientali e sociali significativi e a permettere agli stakeholder di valutare la performance dell’organizzazione nel periodo di rendicontazione.

107

Garanzia di qualità del documento

Equilibrio: il documento deve riflettere gli aspetti positivi e negativi della performance di un’organizzazione al fine di permettere una valutazione ragionata nel suo complesso.Comparabilità: gli argomenti e le informazioni devono essere scelte e presentare in modo tale da permettere l’analisi dei cambiamenti delle performance dell’organizzazione nel corso del tempo e l’analisi comparativa rispetto ad altre organizzazioni.Accuratezza e Chiarezza: le informazioni devono essere sufficientemente accurate e dettagliate e devono essere presentate in modo comprensibile ed accessibile.Tempestività: il reporting avviene a cadenza regolare e gli stakeholder sono informati tempestivamente al fine di poter prendere decisioni fondate.Affidabilità: le informazioni ed i processi utilizzati per redigere il documento devono essere raccolti e preparati in modo tale da poter essere oggetto di esame e da definire la qualità e la rilevanza delle informazioni.

108

Perimetro del documento

L’organizzazione deve stabilire le entità (ad esempio controllate e joint venture), per le quali è necessario includere la performance nel documento.Nel perimetro occorre includere le entità “a monte” (es. i fornitori) e entità “a valle” (es. distributori, clienti) che abbiano impatti significativi e su cui l’organizzazione ha un forte controllo (sulle politiche finanziarie e gestionali ottenendo benefici) oppure una forte influenza (senza vero controllo).

Il documento dovrà includere nel suo perimetro tutte le entità che generano impatti significativi (effettivi e potenziali) sulla sostenibilità e/o tutte le entità sulle quali l’organizzazione esercita il controllo o un’influenza significativa sulle politiche finanziarie e gestionali.

109

Le informazioni significative

Il contenuto di base che deve essere incluso in un Bilancio di Sostenibilità redatto secondo le linee guida GRI deve rispondere alle seguenti aree informative:

Profilo: definisce il contesto generale per la comprensione della performance dell’organizzazione, quali strategia, profilo e governance;Modalità di gestione: illustra in che modo un’organizzazione affronta una determinata serie di argomenti al fine di comprendere la performance in un’area specifica;Indicatori di performance: traggono informazioni comparative sulla performance economica, ambientale e sociale dell’organizzazione.

110

L’Assurance

Gli stakeholders destinatari del Bilancio di Sostenibilità si dimostrano tradizionalmente scettici verso tale strumento di comunicazione in termini di capacità di fornire un quadro veritiero, completo, accurato, rilevante e bilanciato della performance complessiva delle aziende.

Questo gap di credibilità ha condotto le aziende, le società di consulenza e gli enti di ricerca a sviluppare degli strumenti gestionali e di revisione per permettere una verifica rigorosa da parte di un soggetto esterno imparziale, un revisore e dotato di una formazione professionale adeguata in grado di rilasciare un’Assurance o Opinion sui Bilanci.

Tra gli strumenti di verifica della qualità del processo e della credibilità delle informazioni, da sottolineare il modello «peer review/stakeholder review»

111

Conosciamoci

Pillole di sostenibilità ambientale e sociale

Spunti per una CSR innovativa: shared value, stakeholder engagement strategico e BCorp

L’esigenza di «accountability»

L’evoluzione del reporting ambientale e sociale

Costruire un percorso di reporting

Cenni di gestione ambientale

112

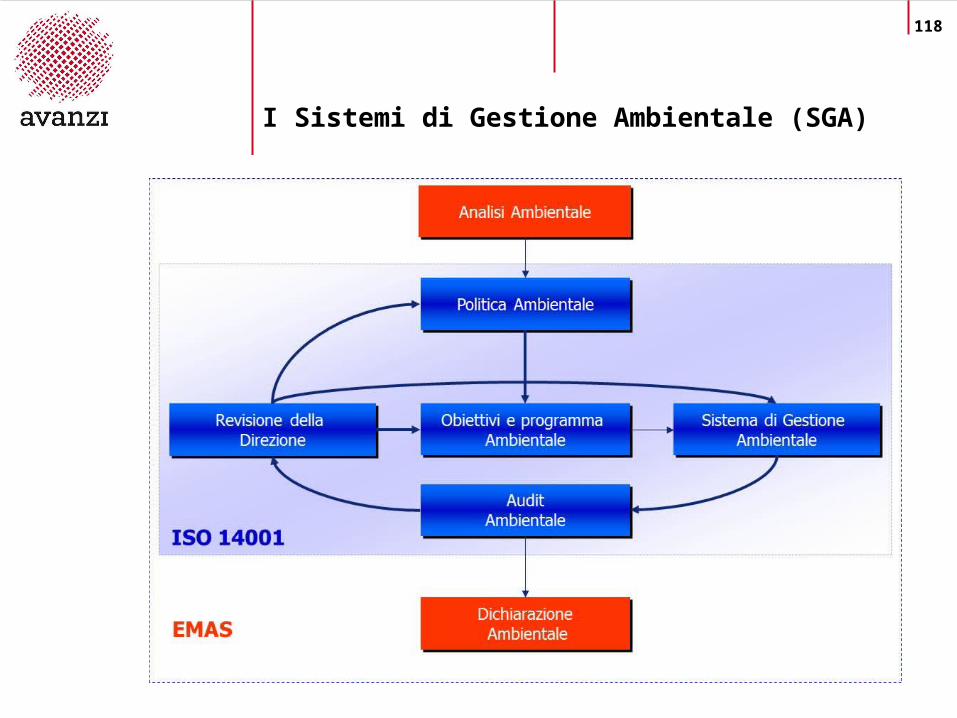

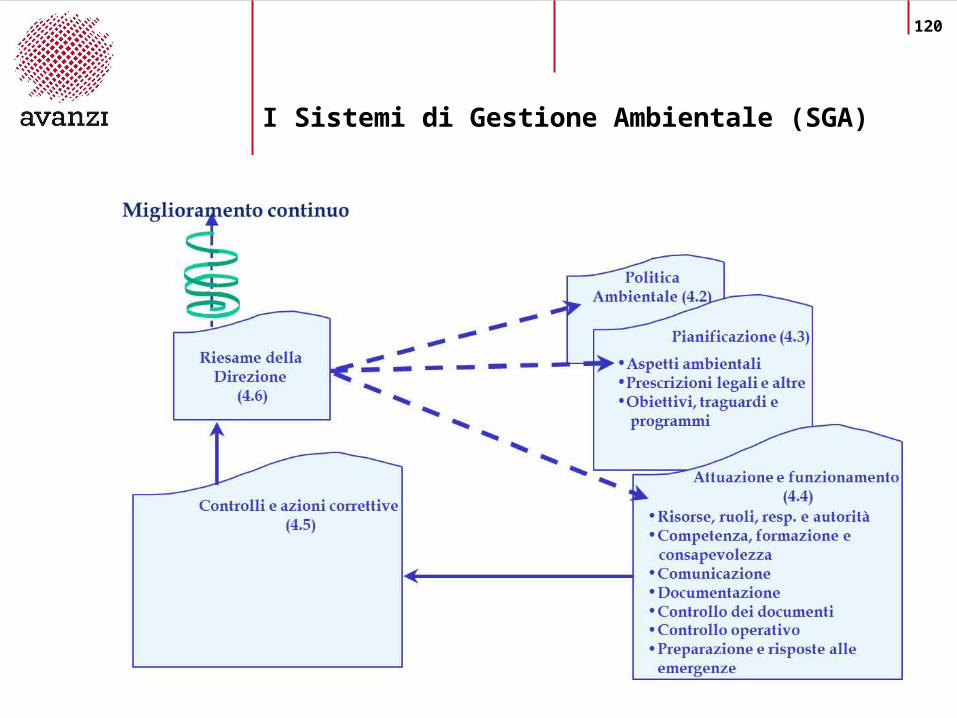

I Sistemi di Gestione Ambientale (SGA)

Parte del sistema di gestione di un'organizzazione utilizzata per sviluppare ed attuare la propria politica ambientale e gestire i propri aspetti ambientali.

Un sistema di gestione è un insieme di elementi correlati utilizzato per stabilire la politica e gli obiettivi e per conseguire tali obiettivi. Comprende la struttura organizzativa, le attività di pianificazione, le responsabilità, le prassi, le procedure, i processi e le risorse.

•svolgere responsabilmente le proprie attività secondo modalità che garantiscano il rispetto dell’ambiente;•identificare, analizzare, prevedere e controllare gli effetti ambientali prodotti dalle proprie attività;•modificare ed aggiornare l’organizzazione al fine di migliorare continuamente l’efficienza ambientale in relazione ai cambiamenti dei fattori esterni ed interni;•attivare, motivare e valorizzare l’iniziativa di tutti gli attori all’interno dell’organizzazione;•comunicare ed interagire con tutti i soggetti esterni in qualche modo portatori di interesse

Definizione ISO 14001

Obiettivi

113

I Sistemi di Gestione Ambientale (SGA)

Si compone di una serie di procedure di valutazione e controllo dalle quali derivano comportamenti capaci di garantire il mantenimento della conformità alle norme vigenti e di produrre un continuo miglioramento delle prestazioni ambientali, anche attraverso l’applicazione delle migliori tecnologie disponibili ed economicamente attuabili.

Obiettivo sostanziale: superare la vecchia logica della semplice osservanza delle norme vigenti, per sviluppare una "managerialità ambientale" nelle imprese.

Miglioramento continuo: Processo ricorrente di accrescimento del sistema di gestione ambientale per ottenere miglioramenti della prestazione ambientale complessiva coerentemente con la politica ambientale dell'organizzazione.

Nota: Il processo non deve necessariamente essere applicato simultaneamente a tutte le aree di attività.

Miglioramento continuo

114

I Sistemi di Gestione Ambientale (SGA)

Benefici

gestione programmata ed efficace;

consentire un controllo continuo sull'aggiornamento legislativo e sull'adeguamento agli obblighi di legge;

esercitare un maggior controllo sui fornitori e sui prodotti;

incrementare la fiducia e fedeltà degli interlocutori.

semplificare la gestione attraverso la condivisione delle procedure;

dimostrare che sono state messe in atto azioni per impedire eventi dannosi (a persone e ambiente) ed evitare la “responsabilità oggettiva”;

ottenere un migliore rating, sia dal punto di vista assicurativo, sia per quanto riguarda l’eventuale quotazione in Borsa;

prevenire eventi indesiderati e ogni situazione di rischio alle persone e/o all’ambiente, riducendo gli esborsi estemporanei di capitali per la risoluzione non pianificata di problematiche aziendali;

realizzare un sistema di monitoraggio continuo di tutte le realtà aziendali;

115

I Sistemi di Gestione Ambientale (SGA)

Il SGA può essere progettato e implementato riferendosi ai requisiti dettati dalla norma internazionale UNI EN ISO 14001 (uscita nel 1996, aggiornata nel 2004, prevista revisione nel 2015) oppure aderendo al Sistema Comunitario di Ecogestione ed Audit, previsto dal Regolamento EMAS.

Nel primo caso, la certificazione spetta ad un organismo accreditato privato. Nel secondo, l’azienda deve invece richiedere la registrazione presso l’organismo competente nazionale (Comitato Ecolabel e Ecoaudit - Sezione EMAS Italia), che sarà ottenuta dopo il buon esito del controllo da parte di un verificatore accreditato. Le due norme sono molto simili, tanto che la ISO14001 svolge una funzione propedeutica rispetto all’Emas.

ISO 14001 certifica la conformità del SGA, EMAS va oltre e certifica la prestazione ambientale dell’organizzazione, anche in termini di comunicazione esterna.

Le organizzazioni devono poter dimostrare che il sistema di gestione e le procedure di audit siano rivolti alle effettive prestazioni ambientali dell’organizzazione con riferimento agli aspetti ambientali. .

ISO 14001 e EMAS

116

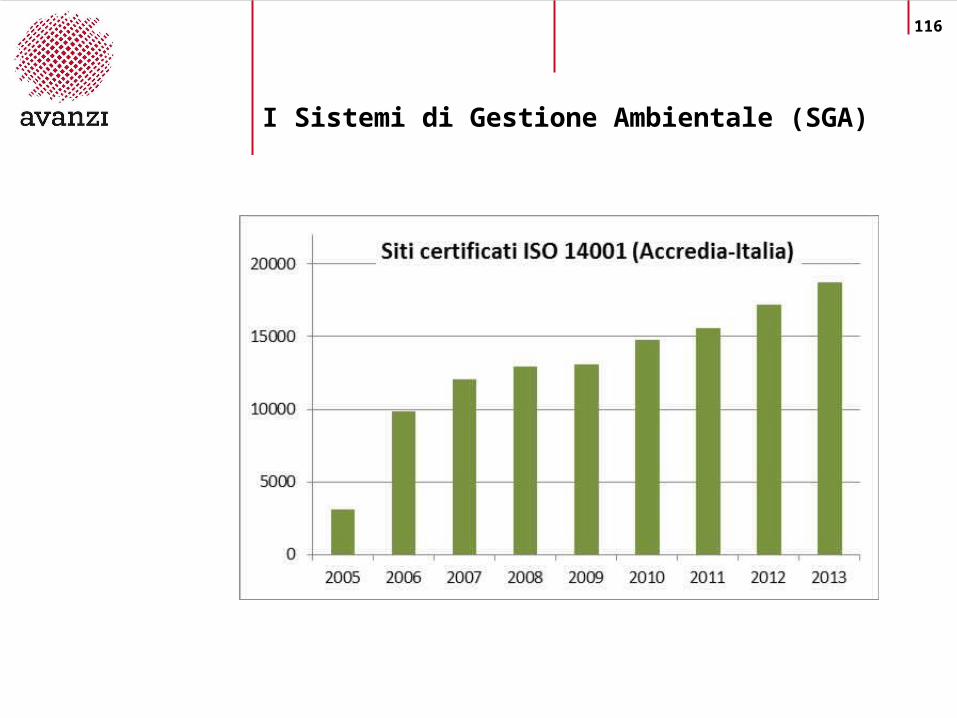

I Sistemi di Gestione Ambientale (SGA)

117

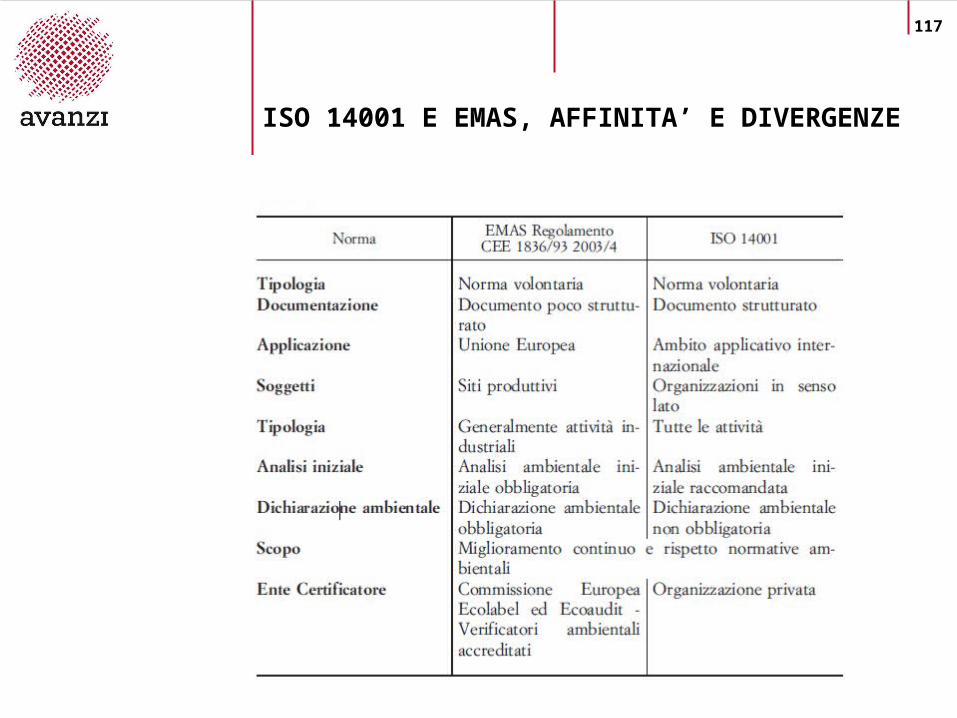

ISO 14001 E EMAS, AFFINITA’ E DIVERGENZE

118

I Sistemi di Gestione Ambientale (SGA)

119

I Sistemi di Gestione Ambientale (SGA)

La Dichiarazione Ambientale è uno strumento di comunicazione e dialogo in materia di prestazioni ambientali rivolto al pubblico individuato dal Regolamento EMAS. Fornisce al pubblico ed a tutti i soggetti interessati informazioni sull’impatto e sulle prestazioni ambientali di una Organizzazione, nonché l’impegno al miglioramento continuo.

L’Organizzazione, per essere registrata in EMAS, deve redigere una Dichiarazione Ambientale e farla convalidare da un Verificatore accreditato.

La dichiarazione ambientale deve contenere:•Descrizione dell’organizzazione;•Politica ambientale•Aspetti ambientali•Obiettivi e target•Dati e indicatori disponibili

La Dichiarazione Ambientale

120

I Sistemi di Gestione Ambientale (SGA)

121

ECOLABEL

Ecolabel è un sistema europeo di certificazione ecologica dei prodotti istituito dal regolamento CEE 880/92 al fine di incentivare lo sviluppo dei ‘‘prodotti puliti’’. Il Regolamento istitutivo è stato poi sostituito dal regolamento n. 1980/2000/CE.

E’ uno strumento di natura volontaria che prende in considerazione l’intero ciclo di vita del prodotto, dalla scelta dei materiali di fabbricazione fino allo smaltimento.

Con l’assegnazione dell’etichetta ecologica, la CE intende:

•Promuovere la concezione, la produzione, la commercializzazione e l’uso di prodotti e servizi aventi un minor impatto ambientale durante l’intero ciclo di vita del prodotto o del servizio;•Fornire ai consumatori una migliore informazione sull’impatto ambientale dei prodotti.

Il marchio di qualità ecologica può essere assegnato ai prodotti che risultano conformi ai requisiti ambientali, i quali sono definiti per gruppi di prodotti.

La validità dei criteri è limitata nel tempo ed è specificata per gruppi di prodotti nell’ambito della rispettiva serie di criteri.

122

LIFE CYCLE ASSESSMENT

Il Life Cycle Assessement (LCA) è uno strumento quantitativo per la valutazione dell’impatto ambientale. Oggi l’uso della LCA si sta estendendo anche alla PMI grazie a una crescente comprensione del suo campo di applicazione e dei benefici che può dare. E’ un processo che permette di valutare gli impatti ambientali associati ad un prodotto, processo o attività, attraverso l’identificazione e la quantificazione dei consumi di materia ed energia e delle emissioni nell’ambiente e l’identificazione e la valutazione delle opportunità per diminuire questi impatti.

L’analisi riguarda l’intero ciclo di vita del prodotto: dall’estrazione e lavorazione delle materie prime, alla produzione, trasporto e distribuzione del prodotto, al suo uso, riuso e manutenzione, fino al riciclo e alla collocazione finale del prodotto dopo l’uso.

L’LCA può essere utilizzata per stimare l’impatto ambientale complessivo di un prodotto per confrontare due prodotti simili dal punto di vista dell’impatto ambientale, per individuare possibili miglioramenti all’interno di un ciclo produttivo.

La standardizzazione dei metodi per effettuare LCA è stata compiuta da ‘‘SETAC’’ (Society of Environmental Toxicology and Chemistry) e da ‘‘ISO’’ (International Standard Organization), con la norma UNI EN ISO 14040.

123

Grazie per l’attenzione