Ldb CultureLab 2.0 Abbate 02 -privatizzazione dei beni culturali

48

La Privatizzazione dei Beni Culturali Avv. Giuseppe Ugo Abbate

-

Upload

laboratoridalbasso -

Category

Presentations & Public Speaking

-

view

181 -

download

1

Transcript of Ldb CultureLab 2.0 Abbate 02 -privatizzazione dei beni culturali

La Privatizzazione dei Beni Culturali

Avv. Giuseppe Ugo Abbate

La Privatizzazione dei Beni Culturali

INDICE Quale “privatizzazione”? Cosa “privatizzare”? I confini della privatizzazione Come “privatizzare”? Forme di gestione Limiti della privatizzazione La sponsorizzazione

Quale privatizzazione ?

Accezione comune e originaria: “sostituzione” di un soggetto pubblico con un

soggetto privato cessione di quote di proprietà o di funzioni o

attività pubbliche a soggetti privati alienazione del patrimonio storico-artistico e

culturale che appartiene alla collettività umana

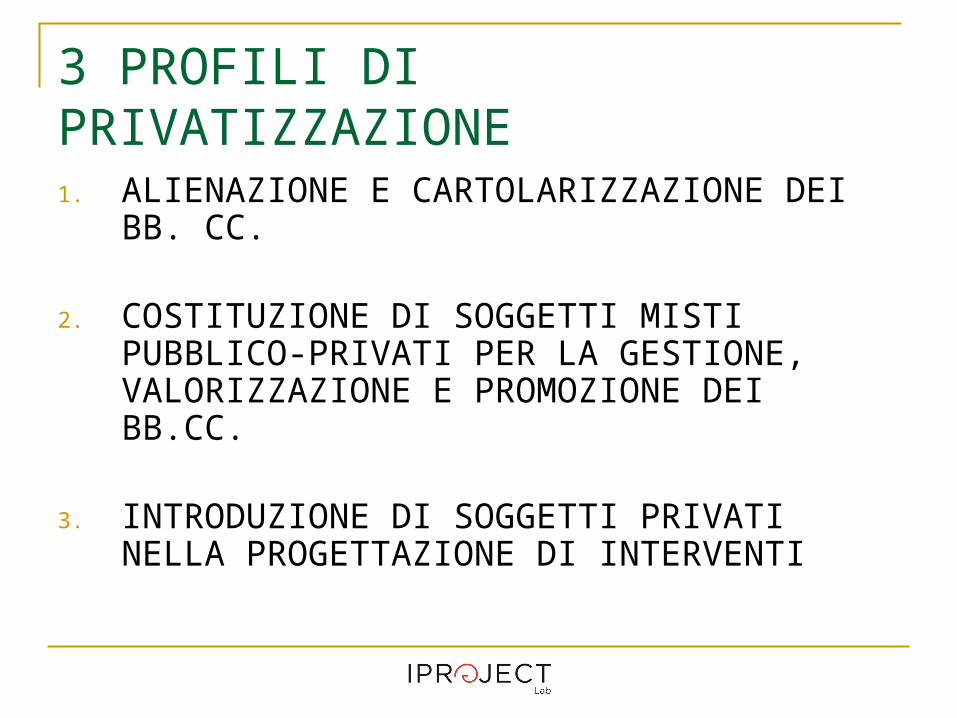

3 PROFILI DI PRIVATIZZAZIONE1. ALIENAZIONE E CARTOLARIZZAZIONE DEI BB.

CC.

2. COSTITUZIONE DI SOGGETTI MISTI PUBBLICO-PRIVATI PER LA GESTIONE, VALORIZZAZIONE E PROMOZIONE DEI BB.CC.

3. INTRODUZIONE DI SOGGETTI PRIVATI NELLA PROGETTAZIONE DI INTERVENTI

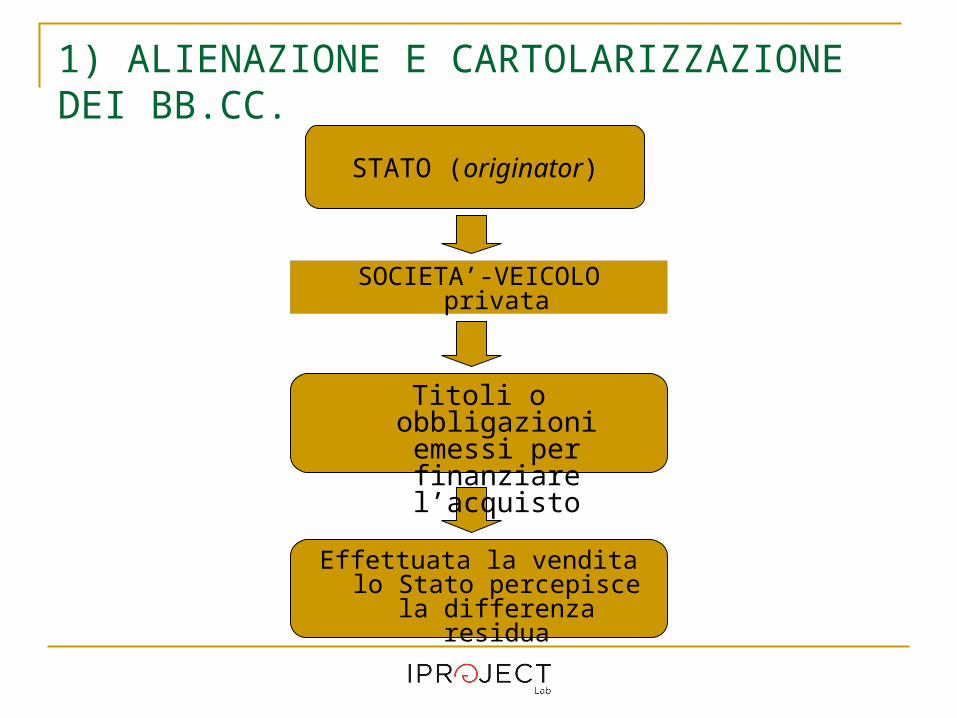

1) ALIENAZIONE E CARTOLARIZZAZIONE DEI BB.CC.

STATO (originator)

SOCIETA’-VEICOLO privata

Titoli o obbligazioni emessi per finanziare l’acquisto

Effettuata la vendita lo Stato percepisce la differenza

residua

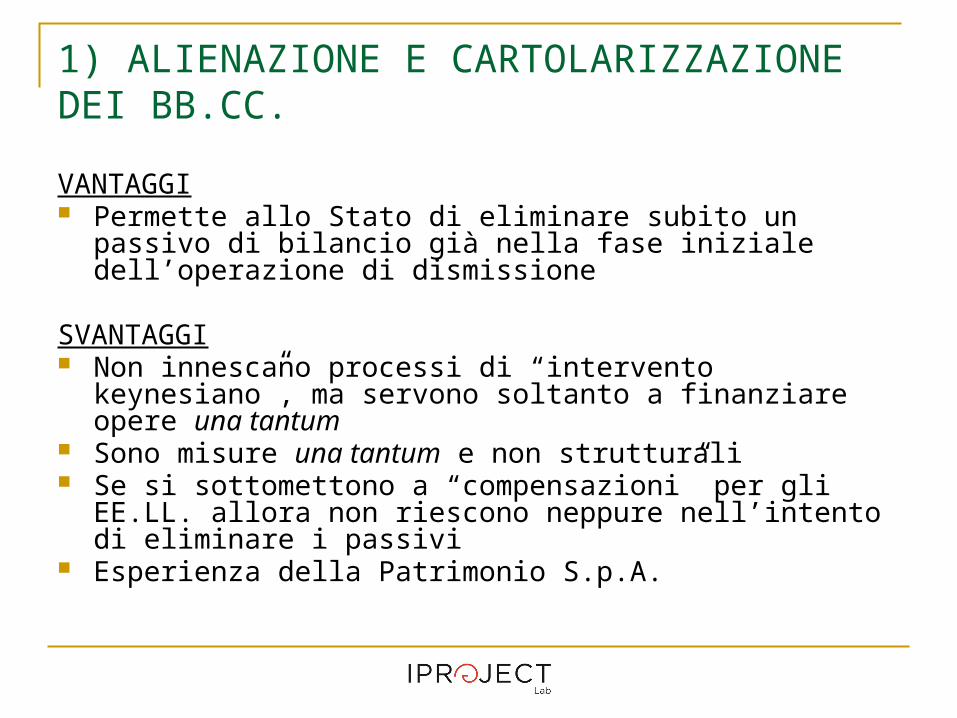

1) ALIENAZIONE E CARTOLARIZZAZIONE DEI BB.CC.

VANTAGGI Permette allo Stato di eliminare subito un passivo di bilancio già

nella fase iniziale dell’operazione di dismissione

SVANTAGGI Non innescano processi di “intervento keynesiano”, ma servono

soltanto a finanziare opere una tantum Sono misure una tantum e non strutturali Se si sottomettono a “compensazioni” per gli EE.LL. allora non

riescono neppure nell’intento di eliminare i passivi Esperienza della Patrimonio S.p.A.

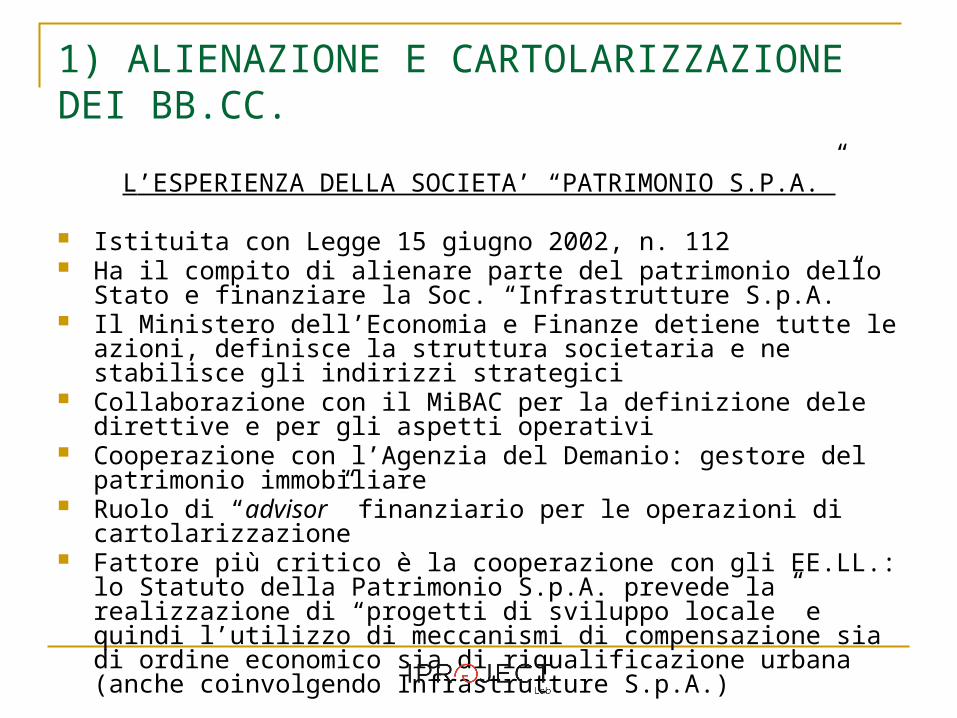

1) ALIENAZIONE E CARTOLARIZZAZIONE DEI BB.CC.

L’ESPERIENZA DELLA SOCIETA’ “PATRIMONIO S.P.A.”

Istituita con Legge 15 giugno 2002, n. 112 Ha il compito di alienare parte del patrimonio dello Stato e finanziare la

Soc. “Infrastrutture S.p.A.” Il Ministero dell’Economia e Finanze detiene tutte le azioni, definisce la

struttura societaria e ne stabilisce gli indirizzi strategici Collaborazione con il MiBAC per la definizione dele direttive e per gli

aspetti operativi Cooperazione con l’Agenzia del Demanio: gestore del patrimonio

immobiliare Ruolo di “advisor” finanziario per le operazioni di cartolarizzazione Fattore più critico è la cooperazione con gli EE.LL.: lo Statuto della

Patrimonio S.p.A. prevede la realizzazione di “progetti di sviluppo locale” e quindi l’utilizzo di meccanismi di compensazione sia di ordine economico sia di riqualificazione urbana (anche coinvolgendo Infrastrutture S.p.A.)

2) COSTITUZIONE DI SOGGETTI MISTI PUBBLICO-PRIVATI

1. Gestione, valorizzazione e promozione dei BB.CC.2. Fondazione Pubblico-Privata:

riduce la partecipazione finanziaria dello Stato, ma al contempo garantisce maggior controllo

ampia autonomia come da statuto amministrazione guidata da rappresentanti di istituzioni pubbliche e di

soggetti privati le istituzioni pubbliche partecipano con: concessione di BB. CC. e

immobili; finanziamento per la gestione I soggetti privati contribuiscono al finanziamento del capitale iniziale

e del capitale per l’esercizio di gestione (servizi aggiuntivi e complementari)

I privati sono: Imprese, organizzazioni non profit (es. fondazioni bancarie), rappresentanti di gruppi di interesse

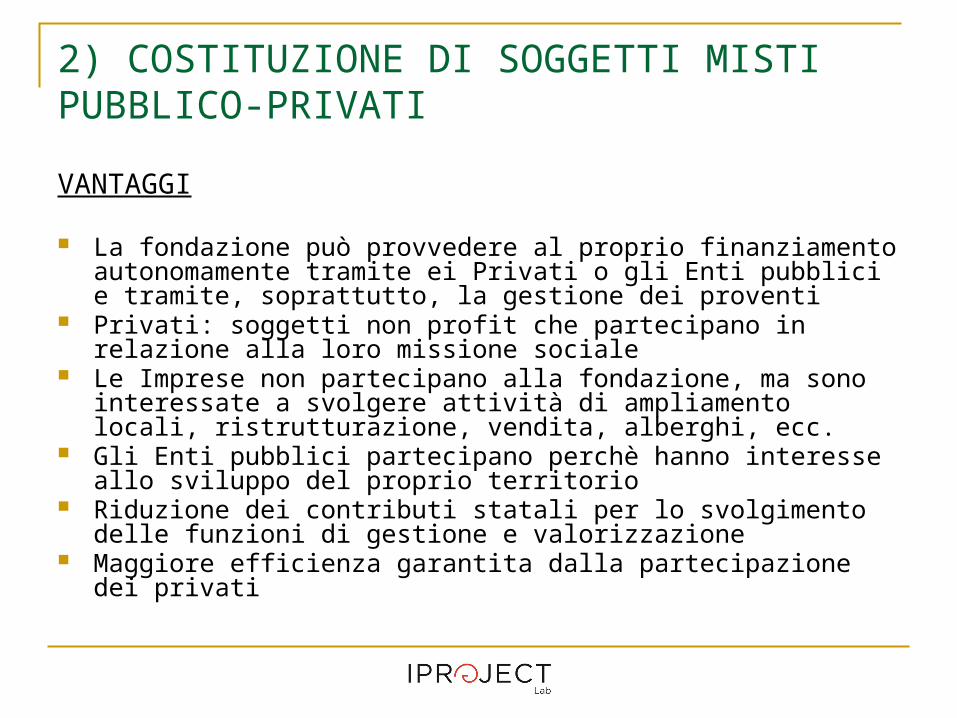

2) COSTITUZIONE DI SOGGETTI MISTI PUBBLICO-PRIVATI

VANTAGGI

La fondazione può provvedere al proprio finanziamento autonomamente tramite ei Privati o gli Enti pubblici e tramite, soprattutto, la gestione dei proventi

Privati: soggetti non profit che partecipano in relazione alla loro missione sociale

Le Imprese non partecipano alla fondazione, ma sono interessate a svolgere attività di ampliamento locali, ristrutturazione, vendita, alberghi, ecc.

Gli Enti pubblici partecipano perchè hanno interesse allo sviluppo del proprio territorio

Riduzione dei contributi statali per lo svolgimento delle funzioni di gestione e valorizzazione

Maggiore efficienza garantita dalla partecipazione dei privati

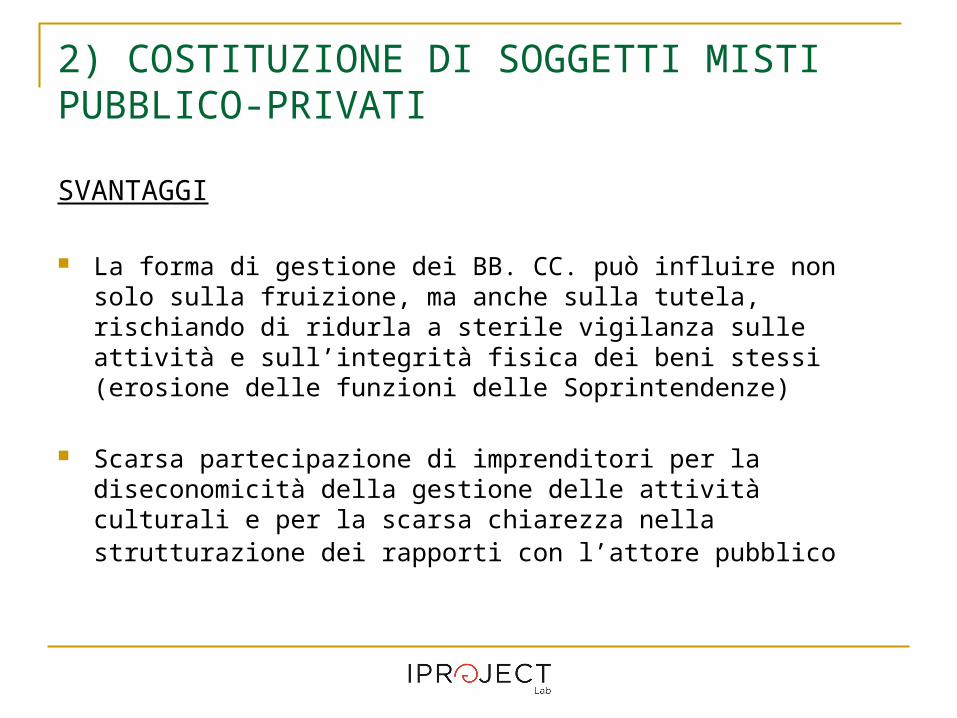

2) COSTITUZIONE DI SOGGETTI MISTI PUBBLICO-PRIVATI

SVANTAGGI

La forma di gestione dei BB. CC. può influire non solo sulla fruizione, ma anche sulla tutela, rischiando di ridurla a sterile vigilanza sulle attività e sull’integrità fisica dei beni stessi (erosione delle funzioni delle Soprintendenze)

Scarsa partecipazione di imprenditori per la diseconomicità della gestione delle attività culturali e per la scarsa chiarezza nella strutturazione dei rapporti con l’attore pubblico

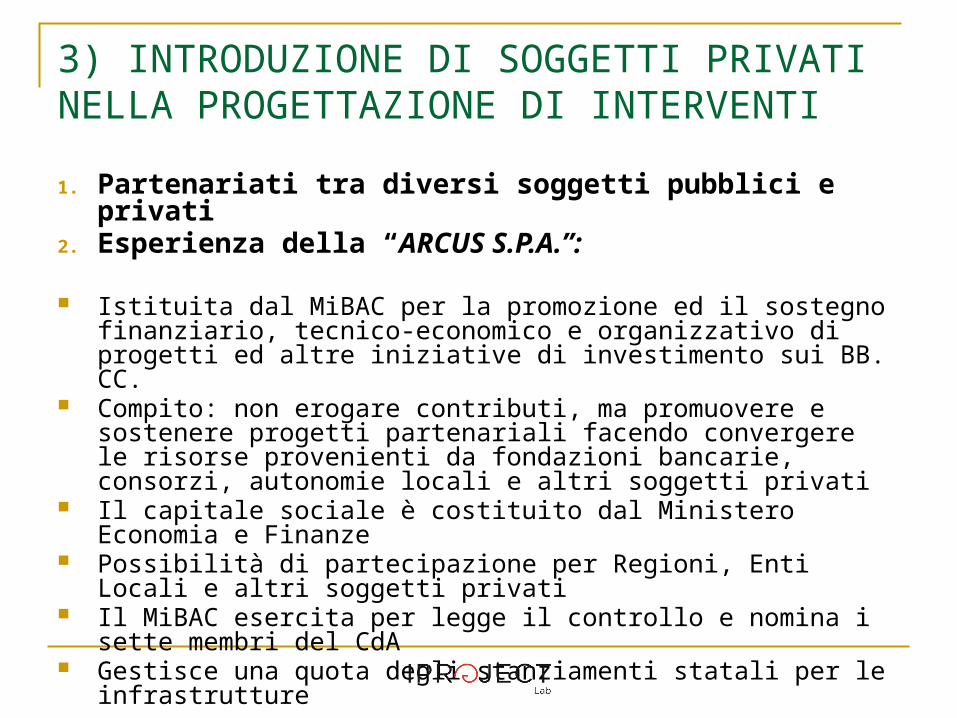

3) INTRODUZIONE DI SOGGETTI PRIVATI NELLA PROGETTAZIONE DI INTERVENTI1. Partenariati tra diversi soggetti pubblici e privati2. Esperienza della “ARCUS S.P.A.”:

Istituita dal MiBAC per la promozione ed il sostegno finanziario, tecnico-economico e organizzativo di progetti ed altre iniziative di investimento sui BB. CC.

Compito: non erogare contributi, ma promuovere e sostenere progetti partenariali facendo convergere le risorse provenienti da fondazioni bancarie, consorzi, autonomie locali e altri soggetti privati

Il capitale sociale è costituito dal Ministero Economia e Finanze Possibilità di partecipazione per Regioni, Enti Locali e altri soggetti

privati Il MiBAC esercita per legge il controllo e nomina i sette membri del CdA Gestisce una quota degli stanziamenti statali per le infrastrutture

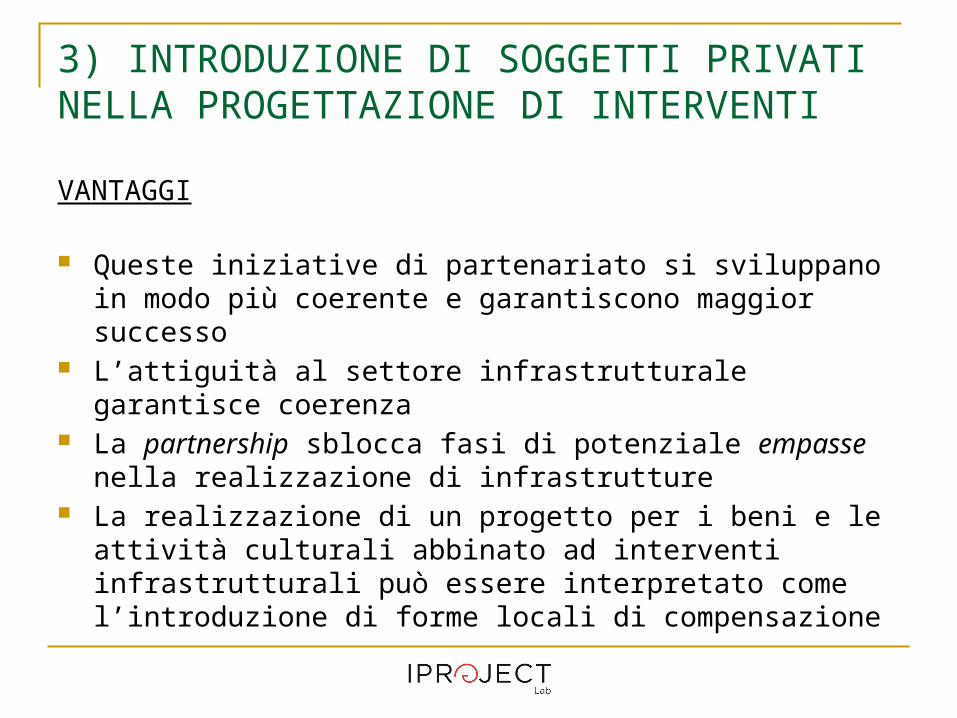

3) INTRODUZIONE DI SOGGETTI PRIVATI NELLA PROGETTAZIONE DI INTERVENTIVANTAGGI

Queste iniziative di partenariato si sviluppano in modo più coerente e garantiscono maggior successo

L’attiguità al settore infrastrutturale garantisce coerenza La partnership sblocca fasi di potenziale empasse nella

realizzazione di infrastrutture La realizzazione di un progetto per i beni e le attività culturali

abbinato ad interventi infrastrutturali può essere interpretato come l’introduzione di forme locali di compensazione

3) INTRODUZIONE DI SOGGETTI PRIVATI NELLA PROGETTAZIONE DI INTERVENTISVANTAGGI

Poco chiari i criteri di assegnazione delle risorse e di selezione dei progetti

Gli imprenditori sono poco propensi a partecipare a progetti che abbiano ad oggetto i BB. CC., mentre sarebbero più propensi relativamente a fenomeni di valorizzazione urbana e sviluppo territoriale

(dicevamo…Quale privatizzazione ?)

Accezione comune e originaria: “sostituzione” di un soggetto pubblico con un

soggetto privato cessione di quote di proprietà o di funzioni o

attività pubbliche a soggetti privati alienazione del patrimonio storico-artistico e

culturale che appartiene alla collettività umana

Quale privatizzazione ?

Accezione comune e originaria

OBIEZIONI

1. obiezione etico-culturale

2. obiezione politica

3. obiezione economica

Obiezione etico-culturale

Presupposto: non si può parlare di “economia della cultura” in quanto non è possibile una gestione “imprenditoriale” dei beni culturali in grado di sviluppare un ritorno economico diretto

solo una parte dell’attività dei musei (quella collegata alla gestione del pubblico) è in grado di produrre redditi immediatamente quantificabili

la redditività diretta dei musei può essere perseguita solo a scapito del patrimonio culturale

Obiezione etico-culturale Tale opzione di pensiero parte dal presupposto che

l’etica della privatizzazione coincide con l’etica del guadagno

Patrimonio culturale Componente fisica Componente simbolica Privatizzare significa delegare a gruppi privati la

formazione della memoria e dell’identità comunitarie Rischio dell’annullamento culturale Rischio della manipolazione dei contenuti culturali

Obiezione politica

Presupposto: in una società democratica è la società che governa se stessa attraverso l’elezione dei propri delegati e tali delegati non possono che rappresentare l’assetto storico, culturale ed economico della società che li ha eletti a rappresentarla

I rappresentanti del popolo sono soltanto i depositari di beni appartenenti al popolo

Privatizzare significa che il potere politico sottrae alla società il diritto di gestire direttamente il proprio patrimonio culturale, affidandone la gestione a gruppi non rappresentativi, portatori di interessi non coincidenti con quelli della società

Obiezione economica

Presupposto: il patrimonio culturale non ha in sé un valore anche economico (carattere intrinsecamente “non economico” della cultura)

La privatizzazione di un servizio culturale comporterebbe per l’ente pubblico un aggravio di costi di utilizzo ed un peggioramento del servizio

Rischio del museo–“Luna Park”

Perché una privatizzazione?Controbiezione etico-culturale La funzione educativa non è una funzione da

attribuirsi esclusivamente allo Stato Istituzione museale: conservare e rendere fruibile il

bene culturale Pubblica fruizione: finalità e vincolo

- art. 117, secondo comma, lett. s, Cost.;- art. 2, u. c. e 3, primo comma, Cod. BB.CC.

Art. 9 , primo comma, Cost.: sviluppo della cultura Art. 2 e 33 Cost.: formazione personale e culturale

dell’individuo

“Museo-impresa culturale”

Perché una privatizzazione?Controbiezione politica Delegare al privato alcune funzioni riduce i rischi di

conflittualità e di insurrezione, coinvolge nelle scelte e conduce ad una maggiore responsabilizzazione e dei singoli gruppi di privati e dell’azione politica e amministrativa stessa

Principio di sussidiarietà (Art. 118 Cost.)

Art. 6, terzo comma, Codice BB.CC.:«La Repubblica favorisce e sostiene la partecipazione

dei soggetti privati, singoli o associati, alla valorizzazione del patrimonio culturale»

Perché una privatizzazione?Controbiezione economica Sul piano della domanda la posizione del

bene culturale si rileva economicamente critica, ma i consumi culturali possono essere determinati dall’induzione dell’offerta

Esternalità positive Redditività diretta= bassa Redditività indotta= alta Patrimonio culturale come “risorsa jolly”

Quale privatizzazione?

No sostituzione pubblico-privato “Graduale e differenziata introduzione

nell’ambito dei beni culturali di attori, interessi e obiettivi privati, di tipo imprenditoriale e non-profit”

Quale privatizzazione?

Graduale: distinzione di funzioni e compiti tra pubblico e privato

Differenziata: adeguamento alla realtà territoriale (il territorio dei beni culturali come base dell’intervento di “privatizzazione”)

Quale privatizzazione?

Privatizzazione come tentativo di coinvolgere enti locali, attori privati e non-profit attraverso la costituzione di poste locali

Coinvolgimento di una pluralità di attori Territorializzazione delle politiche e degli

interventi intrapresi

Motivi

Le privatizzazioni nei settori pubblici:1. Allentare la pressione fiscale sulle finanze

pubbliche2. Migliorare l’efficienza delle imprese

privatizzate3. Ridurre i costi di beni e servizi4. Migliorare l’erogazione al pubblico5. Sottrarre dalla diretta influenza politica

importanti attività economiche e non

Il processo di privatizzazione alimenta dinamiche pubbliche1. Sollecitano importanti trasformazioni del

contesto istituzionale

2. Costituiscono occasioni di sviluppo

3. Creazione di un indotto economico (cd. Impatto indiretto)

4. Diminuzione del tasso di disoccupazione

5. La P.A. da mero “finanziatore” diventa co-decisore delle politiche imprenditoriali

I confini della privatizzazione Confini normativi (costituzionali e codicistici) Confini operativi (esterni e interni)

Confini normativi (costituzionali) Art. 9 Cost.: “La Repubblica tutela il

paesaggio e il patrimonio storico e artistico della Nazione” [in coerenza con]

Art. 117 Cost.: Legislazione esclusiva Stato (lett. s) - Legislazione concorrente Stato-Regioni

Confini normativi (codicistici)

Art. 3 Codice BB.CC.: Tutela Art. 6 Codice BB.CC.: Valorizzazione Art. 6, comma tre, Codice BB.CC.:

“La Repubblica favorisce e sostiene la partecipazione dei soggetti privati, singoli o associati, alla valorizzazione del patrimonio culturale”

Confini operativi (esterni)

1. Fruizione individuale

2. Tutela (con eccezioni)

Confini operativi (interni)

Outsourcing solo per i servizi aggiuntivi (art. 117 Codice)

LIMITI DELLA PRIVATIZZAZIONE Partecipazione dei privati non motivata da guadagni

diretti Limitati capitali privati Scarsa partecipazione imprenditoriale Incertezza sulle attese e mancanza di un quadro di

riferimento programmatico per le iniziative di privatizzazione

Frammentazione e rarefazione delle responsabilità di lungo periodo

Necessità di una “prospettiva territoriale” della privatizzazione

PRIVATIZZAZIONE E SVILUPPO TERRITORIALE Investimenti su infrastrutture Investimenti su recettività Sfruttamento delle opportunità di sviluppo Interventi urbani Coinvolgimento di un numero più ampio di attori Integrazione con altre politiche Interconnessione con altre attività culturali ed

economiche

La Sponsorizzazione neiBeni Culturali

Sponsorizzazione dei bb.cc.

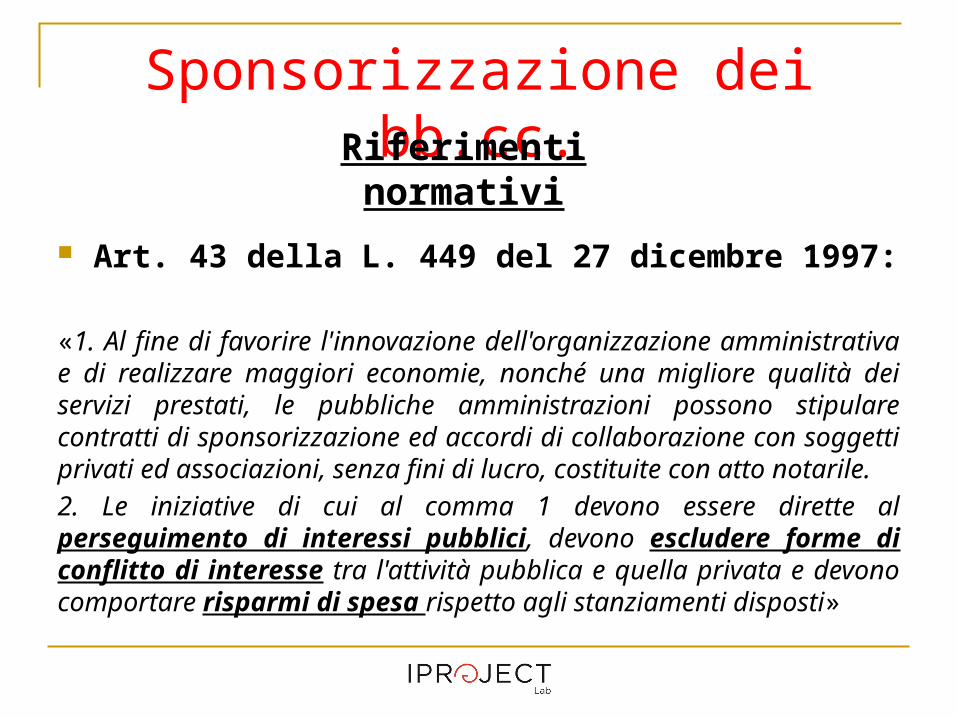

Art. 43 della L. 449 del 27 dicembre 1997:

«1. Al fine di favorire l'innovazione dell'organizzazione amministrativa e di realizzare maggiori economie, nonché una migliore qualità dei servizi prestati, le pubbliche amministrazioni possono stipulare contratti di sponsorizzazione ed accordi di collaborazione con soggetti privati ed associazioni, senza fini di lucro, costituite con atto notarile.

2. Le iniziative di cui al comma 1 devono essere dirette al perseguimento di interessi pubblici, devono escludere forme di conflitto di interesse tra l'attività pubblica e quella privata e devono comportare risparmi di spesa rispetto agli stanziamenti disposti»

Riferimenti normativi

Sponsorizzazione dei bb.cc.

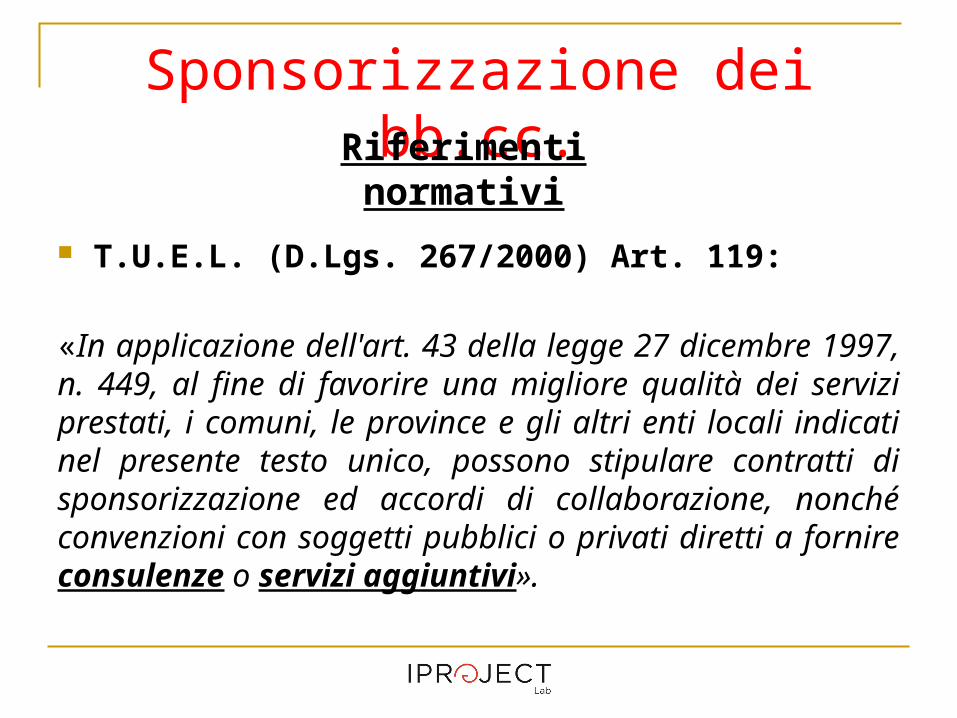

T.U.E.L. (D.Lgs. 267/2000) Art. 119:

«In applicazione dell'art. 43 della legge 27 dicembre 1997, n. 449, al fine di favorire una migliore qualità dei servizi prestati, i comuni, le province e gli altri enti locali indicati nel presente testo unico, possono stipulare contratti di sponsorizzazione ed accordi di collaborazione, nonché convenzioni con soggetti pubblici o privati diretti a fornire consulenze o servizi aggiuntivi».

Riferimenti normativi

Sponsorizzazione dei bb.cc.

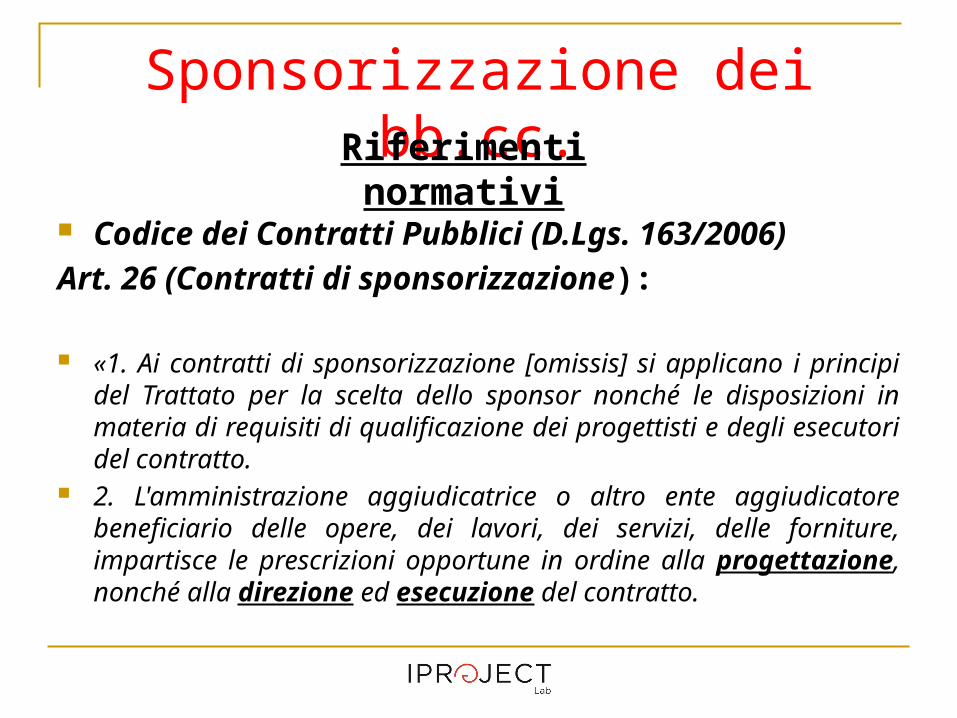

Codice dei Contratti Pubblici (D.Lgs. 163/2006)

Art. 26 (Contratti di sponsorizzazione):

«1. Ai contratti di sponsorizzazione [omissis] si applicano i principi del Trattato per la scelta dello sponsor nonché le disposizioni in materia di requisiti di qualificazione dei progettisti e degli esecutori del contratto.

2. L'amministrazione aggiudicatrice o altro ente aggiudicatore beneficiario delle opere, dei lavori, dei servizi, delle forniture, impartisce le prescrizioni opportune in ordine alla progettazione, nonché alla direzione ed esecuzione del contratto.

Riferimenti normativi

Sponsorizzazione dei bb.cc.

Codice dei Contratti Pubblici (D.Lgs. 163/2006)

Art. 199-bis (Scelta dello sponsor):«1. Al fine di assicurare il rispetto dei principi di economicità, efficacia, imparzialità, parità di trattamento, trasparenza, proporzionalità, di cui all'articolo 27, le amministrazioni aggiudicatrici competenti per la realizzazione degli interventi relativi ai beni culturali integrano il programma triennale dei lavori di cui all'articolo 128 con un apposito allegato che indica i lavori, i servizi e le forniture in relazione ai quali intendono ricercare sponsor per il finanziamento o la realizzazione degli interventi. A tal fine provvedono a predisporre i relativi studi di fattibilità, anche semplificati, o i progetti preliminari. In tale allegato possono essere altresì inseriti gli interventi per i quali siano pervenute dichiarazioni spontanee di interesse alla sponsorizzazione» (…)

Riferimenti normativi

Sponsorizzazione dei bb.cc.

Codice dei Contratti Pubblici (D.Lgs. 163/2006) Art. 199-bis (Scelta dello sponsor):

Riferimenti normativi

• Sommaria descrizione intervento

• Tipologia di sponsorizzazione• Tempi di realizzazione• Richiesta di rialzo rispetto

all’importo di finanziamento indicato

AGGIUDICAZIONEE

STIPULA CONTRATTO

PUBBLICAZIONE BANDO(30 GG.)

• 2 quotidiani• G.U.R.I.

Sponsorizzazione dei bb.cc.

Codice dei Beni Culturali (D.Lgs. 42/2004) – Art. 120:

«1. E’ sponsorizzazione di beni culturali ogni forma di contributo in beni o servizi da parte di soggetti privati alla progettazione o all’attuazione di iniziative del Ministero, delle regioni e degli altri enti pubblici territoriali, ovvero di soggetti privati, nel campo della tutela e valorizzazione del patrimonio culturale, con lo scopo di promuovere il nome, il marchio, l’immagine, l’attività o il prodotto dell’attività dei soggetti medesimi.

2. La promozione di cui al comma 1 avviene attraverso l’associazione del nome, del marchio, dell’immagine, dell’attività o del prodotto all’iniziativa oggetto del contributo, in forme compatibili con il carattere artistico o storico, l’aspetto e il decoro del bene culturale da tutelare o valorizzare, da stabilirsi con il contratto di sponsorizzazione»

Riferimenti normativi

Sponsorizzazione dei bb.cc.

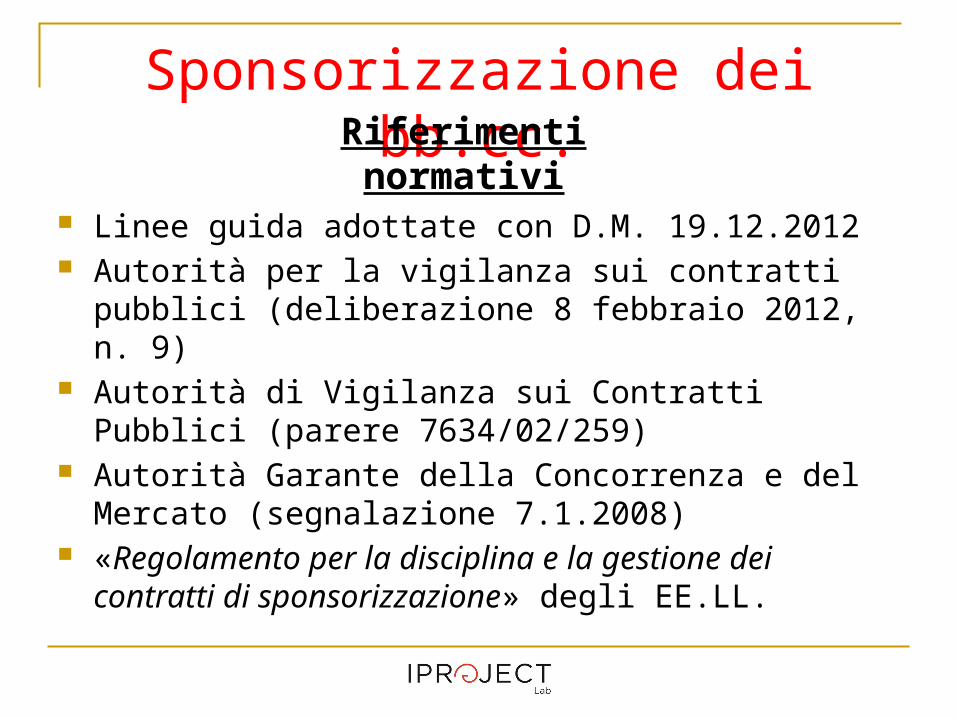

Linee guida adottate con D.M. 19.12.2012 Autorità per la vigilanza sui contratti pubblici

(deliberazione 8 febbraio 2012, n. 9) Autorità di Vigilanza sui Contratti Pubblici (parere

7634/02/259) Autorità Garante della Concorrenza e del Mercato

(segnalazione 7.1.2008) «Regolamento per la disciplina e la gestione dei contratti

di sponsorizzazione» degli EE.LL.

Riferimenti normativi

Sponsorizzazione dei bb.cc.

PURA(dare)

TECNICA(facere)

MISTA

accollo, da parte dello sponsor, delle obbligazioni di pagamento dei

corrispettivi dell'appalto dovuti

dall'amministrazione

forma di partenariato estesa alla

progettazione e alla realizzazione di parte o di tutto l'intervento a cura e a spese dello

sponsor

accollo, da parte dello sponsor, delle obbligazioni di pagamento dei

corrispettivi dell'appalto dovuti

dall'amministrazione

Vantaggi della sponsorizzazione

SPONSOR: Immagine Utilizzazione del marchio in

associazione al bene culturale

Utilizzo pubblicitario e a fine promozionale

SPONSEE:

?

Attenzione:

Fruizione “a titolo individuale” del

valore immateriale del bene culturale

2 Soggetti: sponsor e sponsee

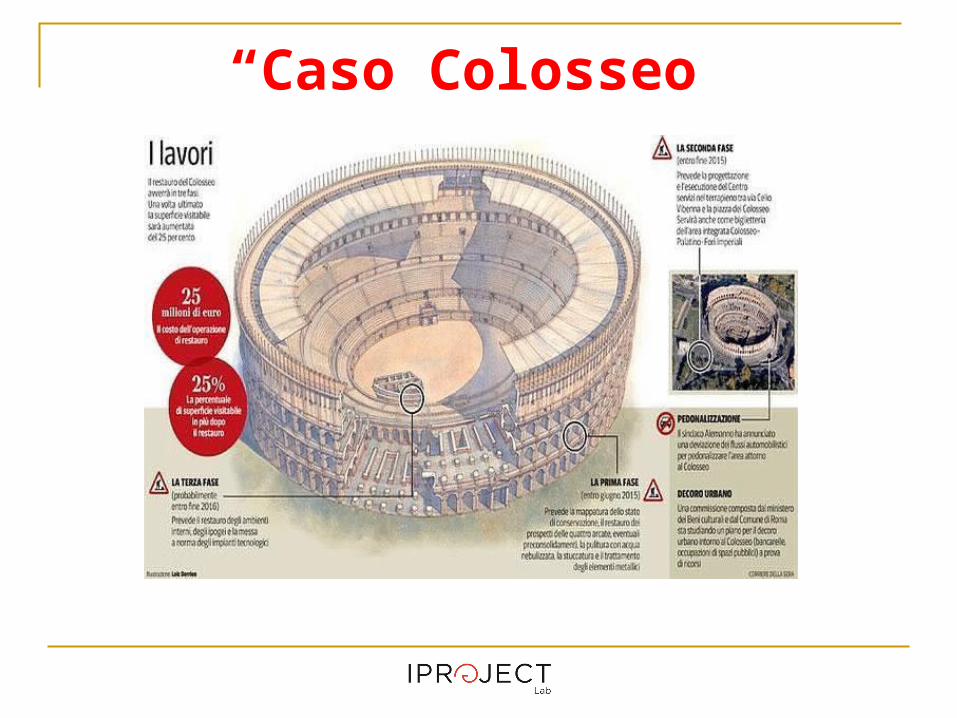

“Caso Colosseo”

Con l’accordo del 21 gennaio scorso, lo “Sponsor”, la Tod’s di Diego Della Valle, si impegna a finanziare con 25 milioni di euro (incluso di Iva e deducibili fiscalmente secondo legge, ndr) 8 opere per il recupero del Colosseo: si va dal restauro del Prospetto settentrionale a quello meridionale, dagli ipogei agli ambulacri, fino all’illuminazione.

Il dieci per cento della dotazione, tuttavia, 2,5 milioni di euro, è destinato alla realizzazione di un Centro Servizi (in pratica “Casa Tod’s” all’ombra del’Anfiteatro Flavio). Il comma b) del punto 4.1 dell’accordo dice: “sempre al fine di perseguire la propria attività istituzionale, (l’associazione, ndr) avrà il diritto di realizzare una struttura temporanea e/o allestire una struttura fissa, direttamente o tramite lo Sponsor, (d’ora innanzi, Il Centro) per l’accoglienza dei sostenitori dell’Associazione… (tale Centro) potrà fregiarsi e utilizzare la denominazione e i segni distintivi dello Sponsor”.

Un primo, significativo ritorno di immagine per l’investitore che avrà, inoltre, la possibilità di ricoprire i lavori di restauro col proprio logo (comma e del punto 4.2) o imprimere il proprio marchio sul retro dei biglietti di ingresso (comma d), fino a poter ottenere l’accesso esclusivo al Colosseo per gruppi di persone.

Commissario e Soprintendente concede, a un’associazione appositamente costituita dallo Sponsor, la possibilità di utilizzare in Italia e all’estero un logo raffigurante il Colosseo.

“I diritti concessi all’Associazione avranno la durata di quindici anni”, mentre per lo sponsor “si protraggono per tutta la durata degli interventi e per i successivi due

anni”. Questo, a fronte di lavori che al massimo dureranno 24 mesi.”

“Caso Colosseo”

“Caso Colosseo”

Ricorso del Codacons Tar Lazio, sent. n. 6028/2012 Cons. Stato, sent. n. 4034/2013

SI PUO’ FARE!

La Privatizzazione dei Beni Culturali

Grazie per l’attenzione