L’ARMONIZZAZIONE DEI SISTEMI CONTABILI NUOVO … · NUOVO SISTEMA DI BILANCIO E NUOVO ORDINAMENTO...

48

1 1 L’ARMONIZZAZIONE DEI SISTEMI CONTABILI NUOVO SISTEMA DI BILANCIO E NUOVO ORDINAMENTO CONTABILE • Il principio di competenza finanziaria c.d. rafforzato • Il piano integrato dei conti • Il fondo pluriennale • La nuova contabilità economico patrimoniale e • il Bilancio Consolidato delle partecipate Marco Castellani 2 ARMONIZZAZIONE DEI SISTEMI CONTABILI • Regioni ed enti locali: il decreto legislativo n. 118 del 23/06/2011. ottavo decreto emanato in attuazione degli art. 1 e 2 della Legge 5 maggio 2009, n. 42 e recante «Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi» si pone la finalità di rendere i bilanci degli enti territoriali, ivi compresi i conti del settore sanitario, omogenei e confrontabili tra loro, anche ai fini del consolidamento con i bilanci delle amministrazioni pubbliche. • Altre amministrazioni pubbliche: il d.lgs n. 91 del 31/05/2011 • N.B. il rinvio disposto dal milleproroghe 2012 è riferito al d.lgs. N. 91/2011, non al d.lgs 118/2011. • Al momento non è in ipotesi una proroga dell’entrata in vigore 01/01/2014.

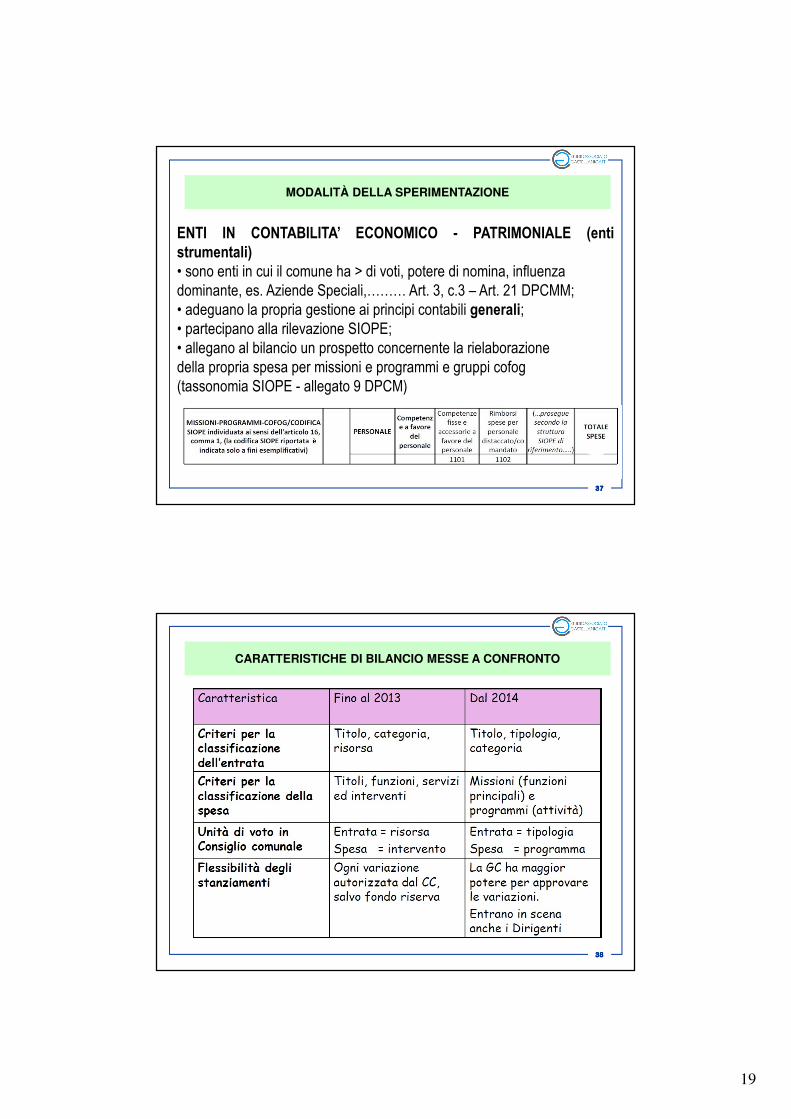

-

Upload

nguyentuong -

Category

Documents

-

view

214 -

download

0

Transcript of L’ARMONIZZAZIONE DEI SISTEMI CONTABILI NUOVO … · NUOVO SISTEMA DI BILANCIO E NUOVO ORDINAMENTO...

1

1111

L’ARMONIZZAZIONE DEI SISTEMI CONTABILINUOVO SISTEMA DI BILANCIO E

NUOVO ORDINAMENTO CONTABILE

• Il principio di competenza finanziaria c.d. rafforzato• Il piano integrato dei conti• Il fondo pluriennale• La nuova contabilità economico patrimoniale e• il Bilancio Consolidato delle partecipate

Marco Castellani

2222

ARMONIZZAZIONE DEI SISTEMI CONTABILI

• Regioni ed enti locali: il decreto legislativo n. 118 del 23/06/2011. ottavo decreto

emanato in attuazione degli art. 1 e 2 della Legge 5 maggio 2009, n. 42 e recante

«Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di

bilancio delle Regioni, degli enti locali e dei loro organismi» si pone la finalità di

rendere i bilanci degli enti territoriali, ivi compresi i conti del settore sanitario, omogenei

e confrontabili tra loro, anche ai fini del consolidamento con i bilanci delle

amministrazioni pubbliche.

• Altre amministrazioni pubbliche: il d.lgs n. 91 del 31/05/2011

• N.B. il rinvio disposto dal milleproroghe 2012 è riferito al d.lgs. N. 91/2011, non ald.lgs 118/2011.

• Al momento non è in ipotesi una proroga dell’entrata in vigore 01/01/2014.

2

3333

ARMONIZZAZIONE DEI SISTEMI CONTABILI

4444

ARMONIZZAZIONE DEI SISTEMI CONTABILI

3

5555

ARMONIZZAZIONE DEI SISTEMI CONTABILI

6666

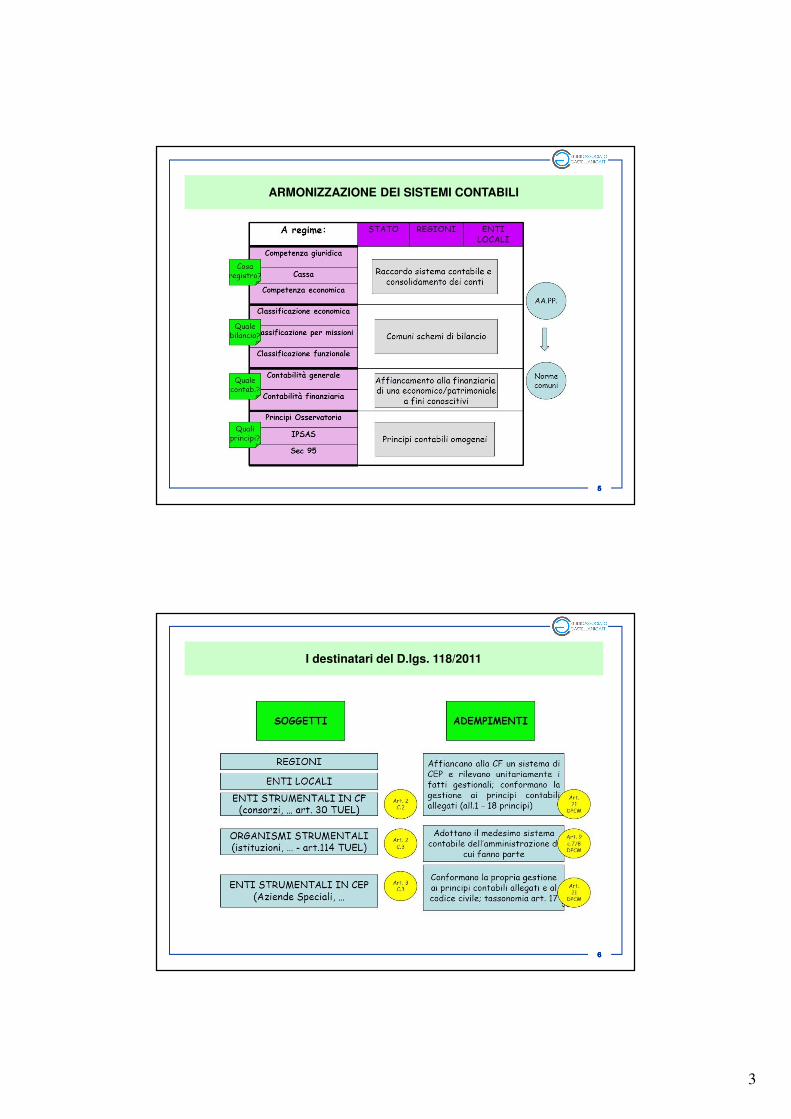

I destinatari del D.lgs. 118/2011

4

7777

Il c.d. principio di contabilità finanziaria «rafforzata»

COSTITUISCE IL CRITERIO DI IMPUTAZIONE AI VARI ESERCIZI FINANZIARI DELLE

OBBLIGAZIONI GIURIDICAMENTE PERFEZIONATE ATTIVE E PASSIVE

(ACCERTAMENTI ED IMPEGNI)

L’allegato al punto 16 non da una definizione e rimanda agli esiti della sperimentazioneper la sua specificazione (N.B. – modifiche in corso – osservazioni corte dei conti).

L’art. 36 del decreto invece prevede che la sperimentazione deve adottare tale principio,

invia al DPCM per la sua specificazione e ne detta in sintesi la novità: le obbligazioniiuridicamente perfezionate sono registrate nelle scritture contabili (accertamenti edimpegni) con imputazione nell’esercizio in cui esse vengono a scadenza.

FINO AD OGGI:

Registrazione ed imputazione: momento in cui

l’obbligazione

giuridica si perfeziona (sorge il diritto o l’obbligo)

TUEL artt. 179-183

DAL 2014 A REGIME:

Registrazione: momento in cui l’obbligazione

giuridica si perfeziona

Imputazione: esercizio in cui essa viene a

scadenza

8888

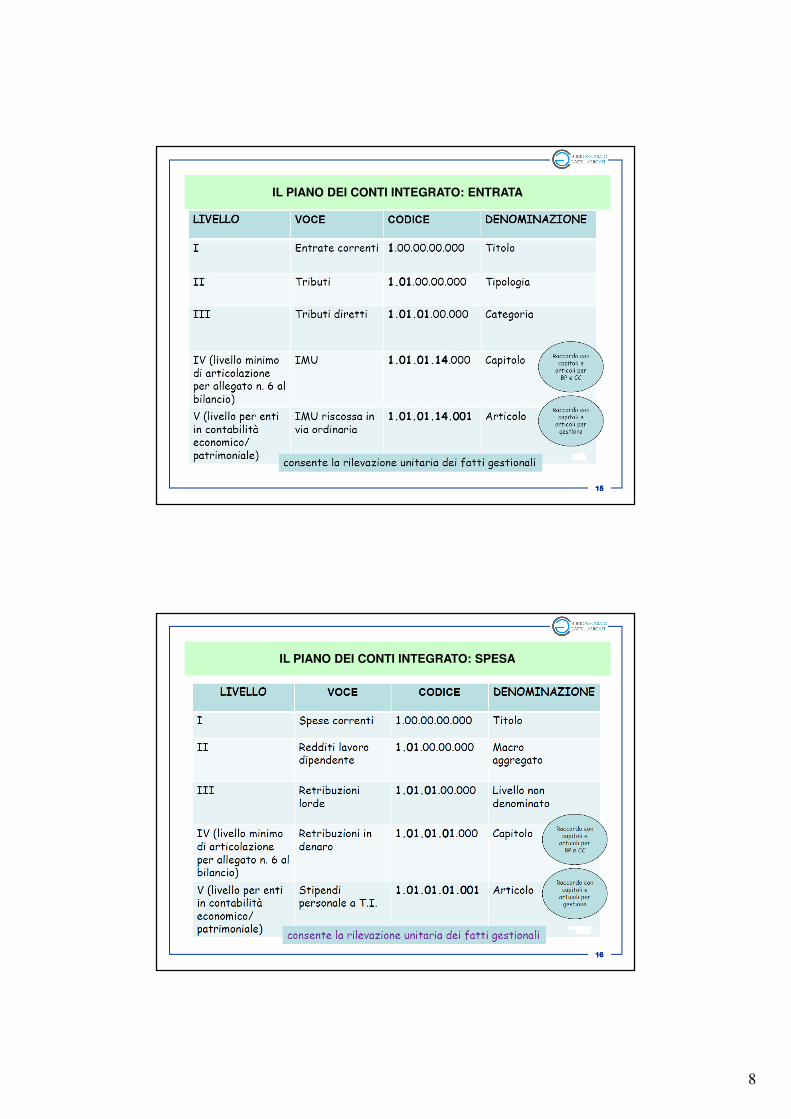

IL PIANO INTEGRATO DEI CONTI

In tali fasi il Piano Finanziario va applicato almeno fino al 4° livello e i dati del BP o del CC vanno esposti riclassificati in un apposito allegato secondo tale codifica..

LA PREVISIONE E IL RENDICONTO

LA GESTIONE

In fase di gestione il Piano Finanziario va applicato fino al 5° livello, quindi, sarànecessario che in fase di predisposizione della determinazione per assunzionedell’impegno di spesa (accertamento di entrata), venga indicato il codicecompleto.

Stessa logica del SIOPE (che cambierà). N.B. evitare di frammentare la CO.FI.

5

9999

IL PIANO INTEGRATO DEI CONTI

• Il piano integrato dei conti costituisce il fulcro operativo dell’armonizzazione deisistemi contabili e degli schemi di bilancio delle Regioni, degli Enti Locali e deiloro organismi.

• Riferimenti normativi:

• Art. 4 D.Lgs. 118/2011

• Art. 8 DPCM 28/12/2011

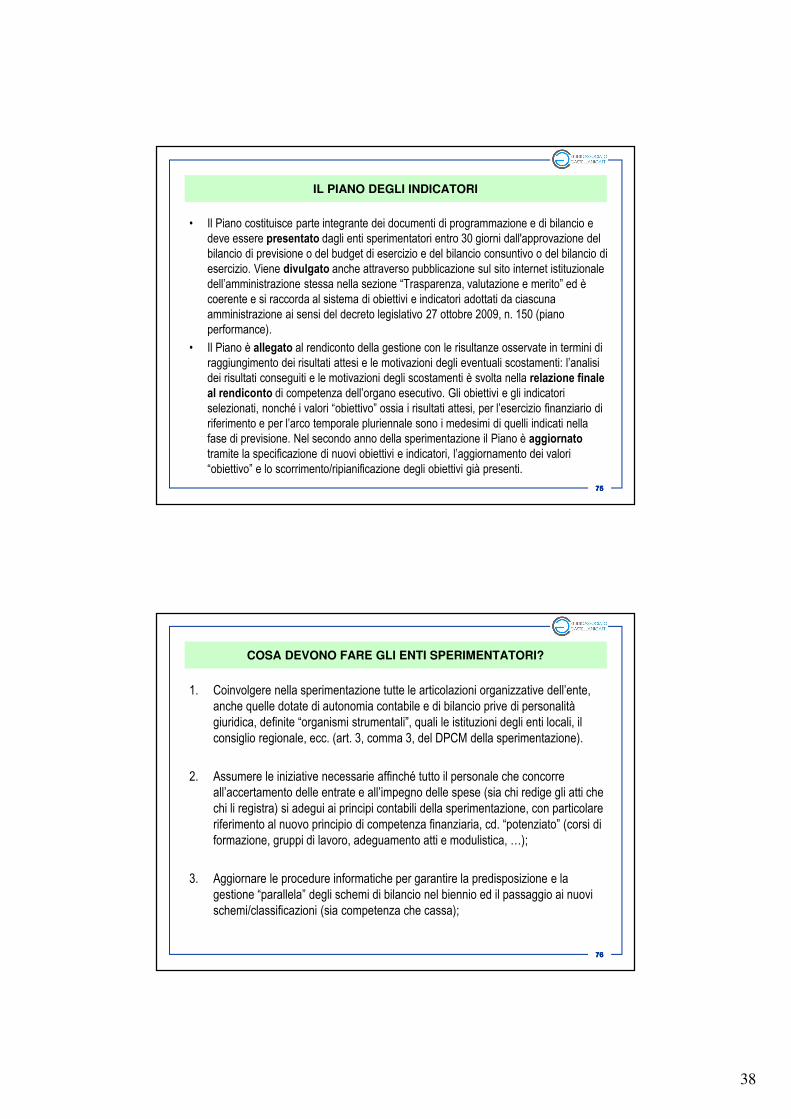

10101010

ART. 4 D. LGS. 118/2011 – PIANO DI CONTI INTEGRATO

• 1. Al fine di consentire il consolidamento ed il monitoraggio dei conti pubblici, nonché il

• miglioramento della raccordabilità dei conti delle amministrazioni pubbliche con il Sistema

europeo dei conti nazionali nell'ambito delle rappresentazioni contabili, le amministrazioni di cui

all'articolo 2, commi 1 e 2, adottano un comune piano dei conti integrato definito con lemodalità di cui all'articolo 36, comma 5 (possibile rivisitazione in base agli esiti dellasperimentazione).

• 2. Il piano dei conti integrato, ispirato a comuni criteri di contabilizzazione, è costituito

• dall'elenco delle articolazioni delle unità elementari del bilancio finanziario gestionale e deiconti economico-patrimoniali, definito in modo da evidenziare, attraverso i principi contabili

applicati, le modalità di raccordo, anche in una sequenza temporale, dei dati finanziari ed

economico-patrimoniali, nonché consentire la rilevazione unitaria dei fatti gestionali.

• 3. L'elenco dei conti economico-patrimoniali comprende i conti necessari per le operazioni di

integrazione, rettifica e ammortamento, effettuate secondo le modalità e i tempi necessari alle

esigenze conoscitive della finanza pubblica.

6

11111111

ART. 4 D. LGS. 118/2011 – PIANO DI CONTI INTEGRATO

• 4. Il piano dei conti di ciascun comparto di enti può essere articolato in considerazione alla

specificità dell'attività svolta, fermo restando la riconducibilità delle predette voci alle

aggregazioni previste dal piano dei conti integrato comune di cui al comma 1.

• 5. Il livello del piano dei conti integrato comune rappresenta la struttura di riferimento per la

predisposizione dei documenti contabili e di finanza pubblica delle amministrazioni pubbliche.

• 6. Al fine di facilitare il monitoraggio e il confronto delle grandezze di finanza pubblica rispetto al

consuntivo, le amministrazioni di cui all'articolo 2, commi 1 e 2, allegano al bilancio annuale di

previsione un documento conoscitivo concernente le previsioni relative agli aggregati

corrispondenti alle voci articolate secondo la struttura del piano dei conti integrato di cui al

comma 1.

• 7. Al fine di fornire supporto all'analisi degli scostamenti in sede di consuntivo rispetto alle

previsioni, la nota integrativa al rendiconto che espone i risultati della gestione, deve essere

corredata di un allegato conoscitivo che esponga le risultanze degli aggregati corrispondenti alle

voci articolate secondo la struttura del piano dei conti integrato.

12121212

ART. 8 DPCM 28/12/2011 – PIANO DI CONTI INTEGRATO

• 1. Le Regioni e gli enti regionali che partecipano alla sperimentazione adottano il piano dei

conti integrato, costituito dall’elenco delle unità elementari del bilancio finanziario gestionale e

dei conti economico-patrimoniali, di cui all’allegato n. 5, che rappresenta la struttura di

riferimento per la predisposizione dei loro documenti contabili e di finanza pubblica.

• 2. Le province, i comuni e gli altri enti locali in sperimentazione adottano il piano deiconti integrato, costituito dall’elenco delle unità elementari del bilancio finanziariogestionale e dei conti economico-patrimoniali, di cui all’allegato n. 6, che rappresenta lastruttura di riferimento per la predisposizione dei loro documenti contabili e di finanzapubblica.

• 3. Il livello minimo di articolazione del piano dei conti, ai fini del raccordo con icapitoli e gli articoli, ove previsti, di cui all’articolo 14, comma 1, lettera c), del decretolegislativo 23 giugno 2011, n. 118, è costituito almeno dal quarto livello. Ai fini dellagestione gli enti di cui all’articolo 6 fanno riferimento anche al quinto livello del piano deiconti.

• 4. Nel corso della sperimentazione, a seguito delle comunicazioni di cui all’articolo24, il Gruppo bilanci può integrare i piani dei conti di cui al presente articolo, dandonetempestiva comunicazione ai referenti degli enti di cui all’articolo 3.

7

13131313

ART. 8 DPCM 28/12/2011 – PIANO DI CONTI INTEGRATO

• 1. Le Regioni e gli enti regionali che partecipano alla sperimentazione adottano il piano dei

conti integrato, costituito dall’elenco delle unità elementari del bilancio finanziario gestionale e

dei conti economico-patrimoniali, di cui all’allegato n. 5, che rappresenta la struttura di

riferimento per la predisposizione dei loro documenti contabili e di finanza pubblica.

• 2. Le province, i comuni e gli altri enti locali in sperimentazione adottano il piano deiconti integrato, costituito dall’elenco delle unità elementari del bilancio finanziariogestionale e dei conti economico-patrimoniali, di cui all’allegato n. 6, che rappresenta lastruttura di riferimento per la predisposizione dei loro documenti contabili e di finanzapubblica.

• 3. Il livello minimo di articolazione del piano dei conti, ai fini del raccordo con icapitoli e gli articoli, ove previsti, di cui all’articolo 14, comma 1, lettera c), del decretolegislativo 23 giugno 2011, n. 118, è costituito almeno dal quarto livello. Ai fini dellagestione gli enti di cui all’articolo 6 fanno riferimento anche al quinto livello del piano deiconti.

• 4. Nel corso della sperimentazione, a seguito delle comunicazioni di cui all’articolo24, il Gruppo bilanci può integrare i piani dei conti di cui al presente articolo, dandonetempestiva comunicazione ai referenti degli enti di cui all’articolo 3.

14141414

Il piano dei conti integrato: soluzioni operative

• L’abolizione del prospetto di conciliazione e l’obbligo di redigere il contoeconomico e lo stato patrimoniale impone una riflessione sulla strada dapercorrere.

� Stabilire la relazione tra l’attuale piano dei capitoli e il piano dei conti integrato

finanziario;

� Individuare le informazioni da gestire alla luce del nuovo principio di competenza

finanziaria e dei nuovi schemi di bilancio;

� Stabilire le relazioni tra piano dei conti integrato finanziario e piano dei conti

integrato economico – patrimoniale;

� Individuare le causali contabili per le movimentazioni economico – patrimoniali da

assegnare ad ogni transazione elementare con contestuale rilevazione sia nel

piano dei conti integrato finanziario che in quello economico- patrimoniale

(Principio contabile applicato concernente la contabilità economico – patrimoniale

– Allegato 3 DPCM)

8

15151515

IL PIANO DEI CONTI INTEGRATO: ENTRATA

16161616

IL PIANO DEI CONTI INTEGRATO: SPESA

9

17171717

IL PIANO DEI CONTI INTEGRATO: SOLUZIONI OPERATIVECOMPARAZIONI FRA STRUTTURA VECCHIA E QUELLA SPERIMENTALE

PROGRAMMA

ENTRATA ENTRATA SPESA SPESA

TITOLO TITOLO MISSIONE TITOLO

CATEGORIA TIPOLOGIA FUNZIONE

RISORSA CATEGORIA TITOLO SERVIZIO

MACRO

AGGREGATO INTERVENTO

Struttura

SPERIMENTAZIONE

Struttura

attuale

Struttura

attuale

Tabella "Missioni_P.mmi_Titoli"

Tabella "Titoli_Entr_Tipologie_Categorie__Titoli_Spesa_MacroAggregati"

18181818

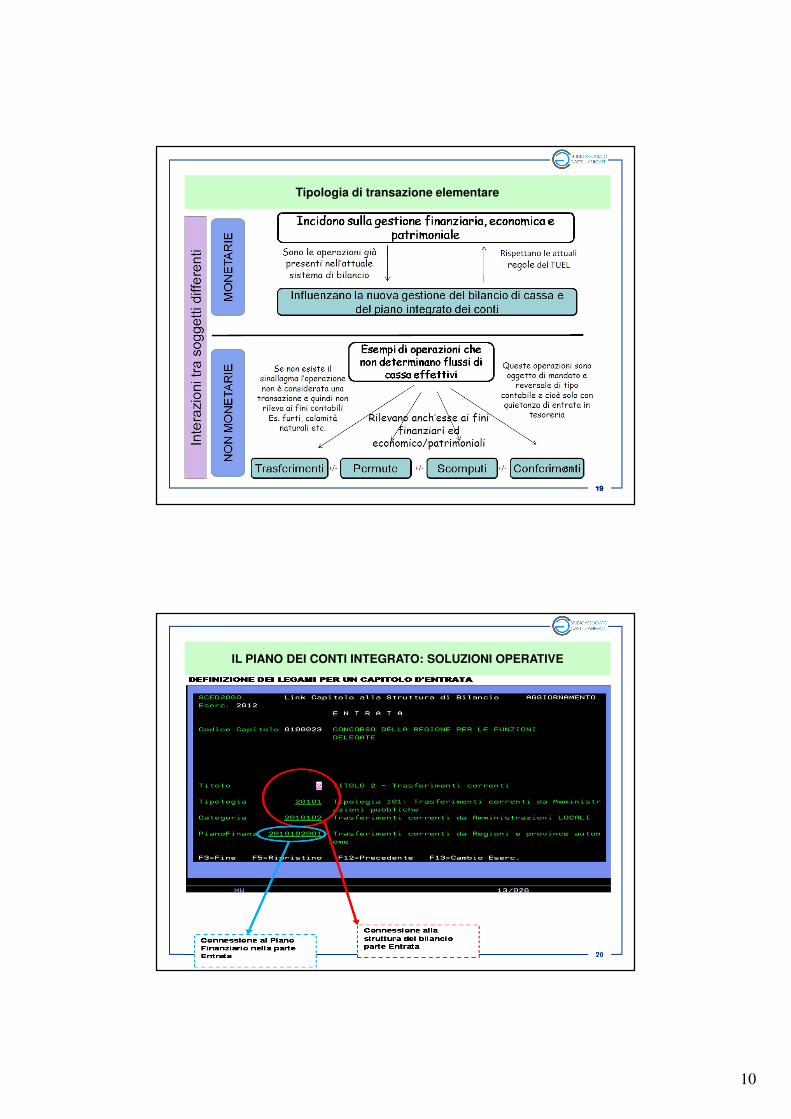

Transazione elementare

La codifica deve consentire di tracciare ogni atto gestionale e dimovimentare il piano dei conti integrato- Si contabilizzano in co.fi molte transazioni che, oggi non avendo rilievo finanziario non venivano contabilizzate, es. PERMUTE (Corte dei Conti)

È vietato:

1. Effettuare transazioni in assenza di una codifica completa che ne permetta

l’identificazione:

2. Adottare il criterio della prevalenza

3. Imputare in via provvisoria operazioni in p.g.

4. Assumere impegni sui fondi di riserva

N.B. solo per i residui passivi al 31/12/2011 (enti sperimentatori) è possibile procedere ad una riclassificazione per magro aggregati sulla base del criterio della prevalenza.

10

19191919

Tipologia di transazione elementare

20202020

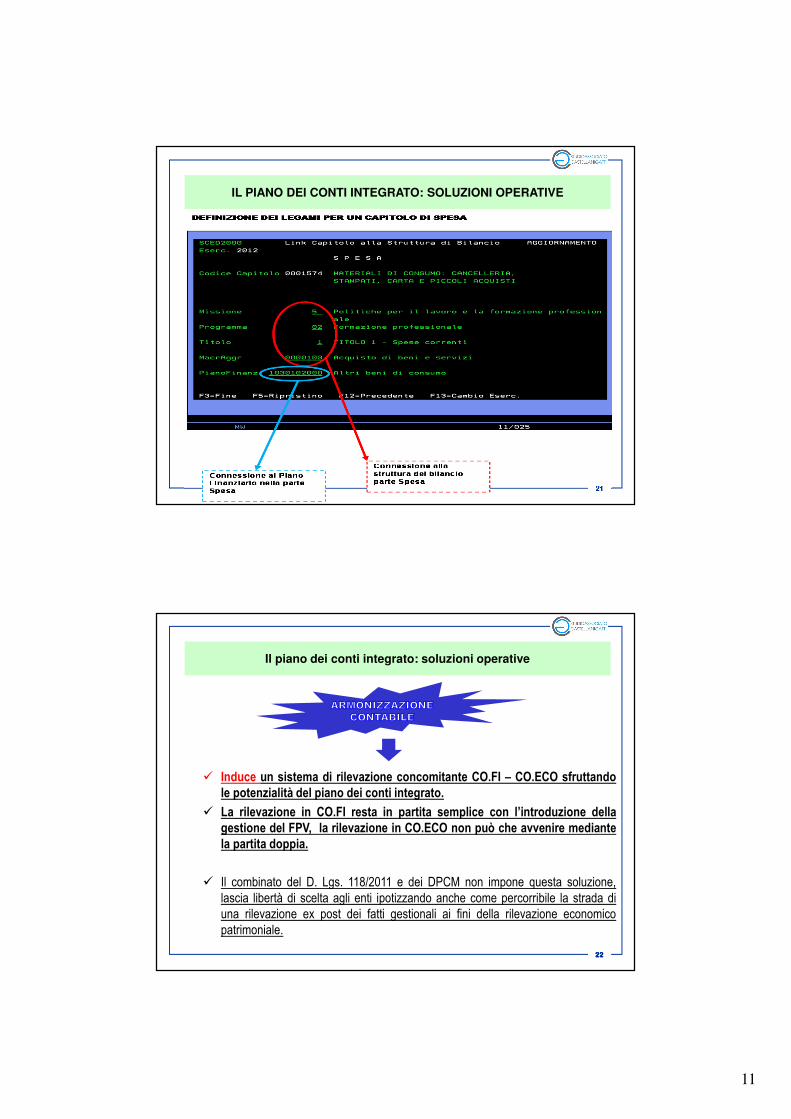

IL PIANO DEI CONTI INTEGRATO: SOLUZIONI OPERATIVE

11

21212121

IL PIANO DEI CONTI INTEGRATO: SOLUZIONI OPERATIVE

22222222

Il piano dei conti integrato: soluzioni operative

� Induce un sistema di rilevazione concomitante CO.FI – CO.ECO sfruttandole potenzialità del piano dei conti integrato.

� La rilevazione in CO.FI resta in partita semplice con l’introduzione dellagestione del FPV, la rilevazione in CO.ECO non può che avvenire mediantela partita doppia.

� Il combinato del D. Lgs. 118/2011 e dei DPCM non impone questa soluzione,

lascia libertà di scelta agli enti ipotizzando anche come percorribile la strada di

una rilevazione ex post dei fatti gestionali ai fini della rilevazione economico

patrimoniale.

12

23232323

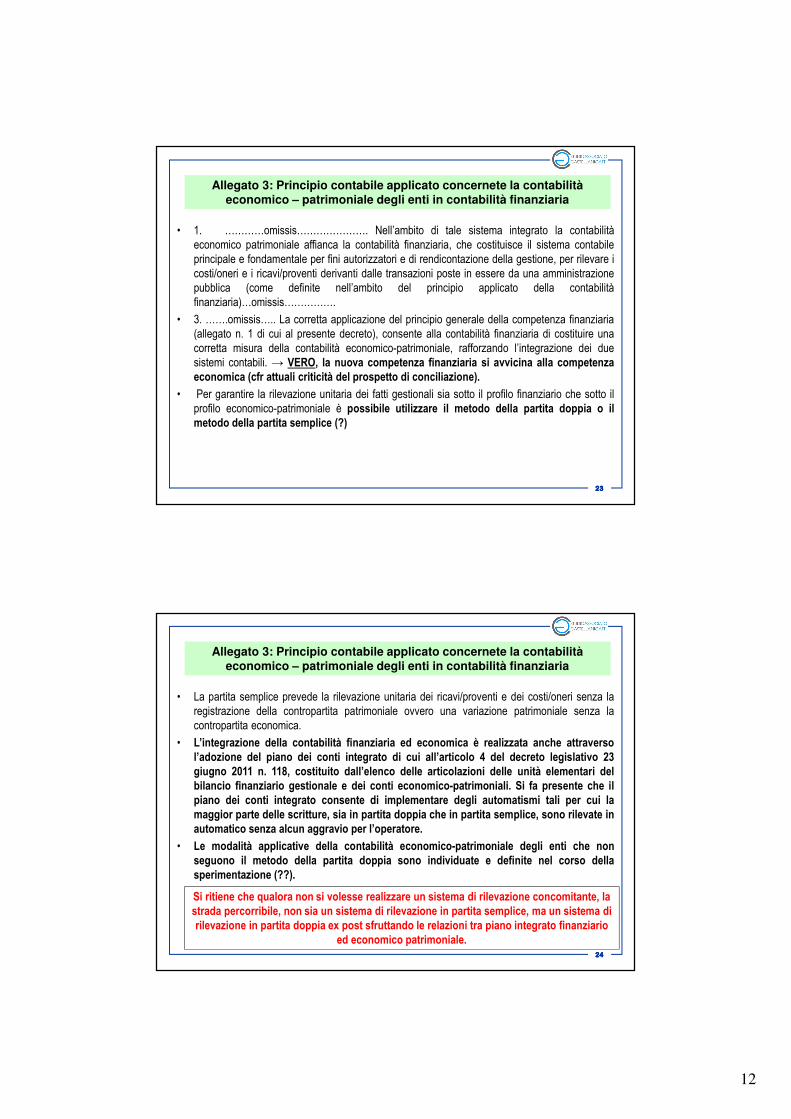

Allegato 3: Principio contabile applicato concernete la contabilità economico – patrimoniale degli enti in contabilità finanziaria

• 1. …………omissis…………………. Nell’ambito di tale sistema integrato la contabilità

economico patrimoniale affianca la contabilità finanziaria, che costituisce il sistema contabile

principale e fondamentale per fini autorizzatori e di rendicontazione della gestione, per rilevare i

costi/oneri e i ricavi/proventi derivanti dalle transazioni poste in essere da una amministrazione

pubblica (come definite nell’ambito del principio applicato della contabilità

finanziaria)…omissis…………….

• 3. …….omissis….. La corretta applicazione del principio generale della competenza finanziaria

(allegato n. 1 di cui al presente decreto), consente alla contabilità finanziaria di costituire una

corretta misura della contabilità economico-patrimoniale, rafforzando l’integrazione dei due

sistemi contabili. → VERO, la nuova competenza finanziaria si avvicina alla competenzaeconomica (cfr attuali criticità del prospetto di conciliazione).

• Per garantire la rilevazione unitaria dei fatti gestionali sia sotto il profilo finanziario che sotto il

profilo economico-patrimoniale è possibile utilizzare il metodo della partita doppia o ilmetodo della partita semplice (?)

24242424

Allegato 3: Principio contabile applicato concernete la contabilità economico – patrimoniale degli enti in contabilità finanziaria

• La partita semplice prevede la rilevazione unitaria dei ricavi/proventi e dei costi/oneri senza la

registrazione della contropartita patrimoniale ovvero una variazione patrimoniale senza la

contropartita economica.

• L’integrazione della contabilità finanziaria ed economica è realizzata anche attraversol’adozione del piano dei conti integrato di cui all’articolo 4 del decreto legislativo 23giugno 2011 n. 118, costituito dall’elenco delle articolazioni delle unità elementari delbilancio finanziario gestionale e dei conti economico-patrimoniali. Si fa presente che ilpiano dei conti integrato consente di implementare degli automatismi tali per cui lamaggior parte delle scritture, sia in partita doppia che in partita semplice, sono rilevate inautomatico senza alcun aggravio per l’operatore.

• Le modalità applicative della contabilità economico-patrimoniale degli enti che nonseguono il metodo della partita doppia sono individuate e definite nel corso dellasperimentazione (??).

Si ritiene che qualora non si volesse realizzare un sistema di rilevazione concomitante, la strada percorribile, non sia un sistema di rilevazione in partita semplice, ma un sistema di rilevazione in partita doppia ex post sfruttando le relazioni tra piano integrato finanziario

ed economico patrimoniale.

13

25252525

RACCORDO PF - PEP

26262626

Raccordo PF – PEP – Nuovi Schemi di CE e SP

14

27272727

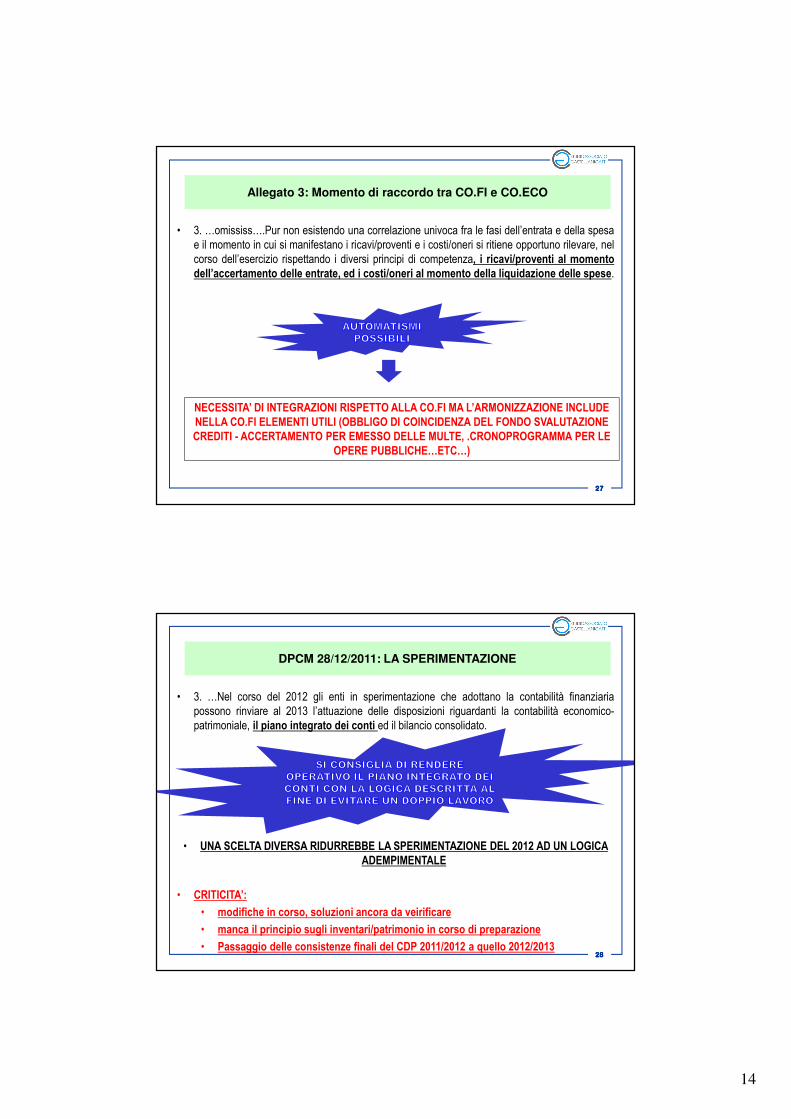

Allegato 3: Momento di raccordo tra CO.FI e CO.ECO

• 3. …omississ….Pur non esistendo una correlazione univoca fra le fasi dell’entrata e della spesa

e il momento in cui si manifestano i ricavi/proventi e i costi/oneri si ritiene opportuno rilevare, nel

corso dell’esercizio rispettando i diversi principi di competenza, i ricavi/proventi al momentodell’accertamento delle entrate, ed i costi/oneri al momento della liquidazione delle spese.

NECESSITA’ DI INTEGRAZIONI RISPETTO ALLA CO.FI MA L’ARMONIZZAZIONE INCLUDE NELLA CO.FI ELEMENTI UTILI (OBBLIGO DI COINCIDENZA DEL FONDO SVALUTAZIONE CREDITI - ACCERTAMENTO PER EMESSO DELLE MULTE, .CRONOPROGRAMMA PER LE

OPERE PUBBLICHE…ETC…)

28282828

DPCM 28/12/2011: LA SPERIMENTAZIONE

• 3. …Nel corso del 2012 gli enti in sperimentazione che adottano la contabilità finanziaria

possono rinviare al 2013 l’attuazione delle disposizioni riguardanti la contabilità economico-

patrimoniale, il piano integrato dei conti ed il bilancio consolidato.

• UNA SCELTA DIVERSA RIDURREBBE LA SPERIMENTAZIONE DEL 2012 AD UN LOGICA ADEMPIMENTALE

• CRITICITA’:

• modifiche in corso, soluzioni ancora da veirificare

• manca il principio sugli inventari/patrimonio in corso di preparazione

• Passaggio delle consistenze finali del CDP 2011/2012 a quello 2012/2013

15

29292929

DPCM 28/12/2011: LA SPERIMENTAZIONE

• Con il DPCM 28 dicembre 2011 sono stati individuati i comuni che, nel 2012/13,

sperimenteranno le norme del Titolo I, ai sensi dell’art. 36 del decreto 118 citato.

• Nel 2012 il nuovo bilancio avrà valenza informativa, mentre dal 2013 avrà efficacia giuridica. Dal

2014 sarà a regime per tutti (enti minori con semplificazioni).

• 71 enti sperimentatori:

• 5 regioni

• 12 province (???)

• 54 comuni

• La sperimentazione potrà essere estesa anche agli altri enti che entro il 15/09/2012 (es.

Comune di Budrio) presenteranno la domanda di partecipare al secondo anno di

sperimentazione.

• Possono essere esclusi gli enti che non applicano correttamente le disposizioni del decreto e del

dpcm (Torino, Napoli……).

• Non può essere interrotta in corso di esercizio, ma solo al termine di ciascuno degli anni 2012 e

2013.

.

30303030

La sperimentazione: finalità, oggetto e modalità

Con il secondo DPCM 28 dicembre 2011 sono stati specificati:

•L’oggetto e le modalità della sperimentazione

•I principi contabili applicati

•L’articolazione del Piano dei conti

•Gli schemi di bilancio

•La codifica della transazione elementare

•I criteri per individuare missioni e programmi

•I criteri per il riaccertamento dei residui

•La metodologia per costruire gli indicatori

•La modalità per la redazione del bilancio consolidato

.

16

31313131

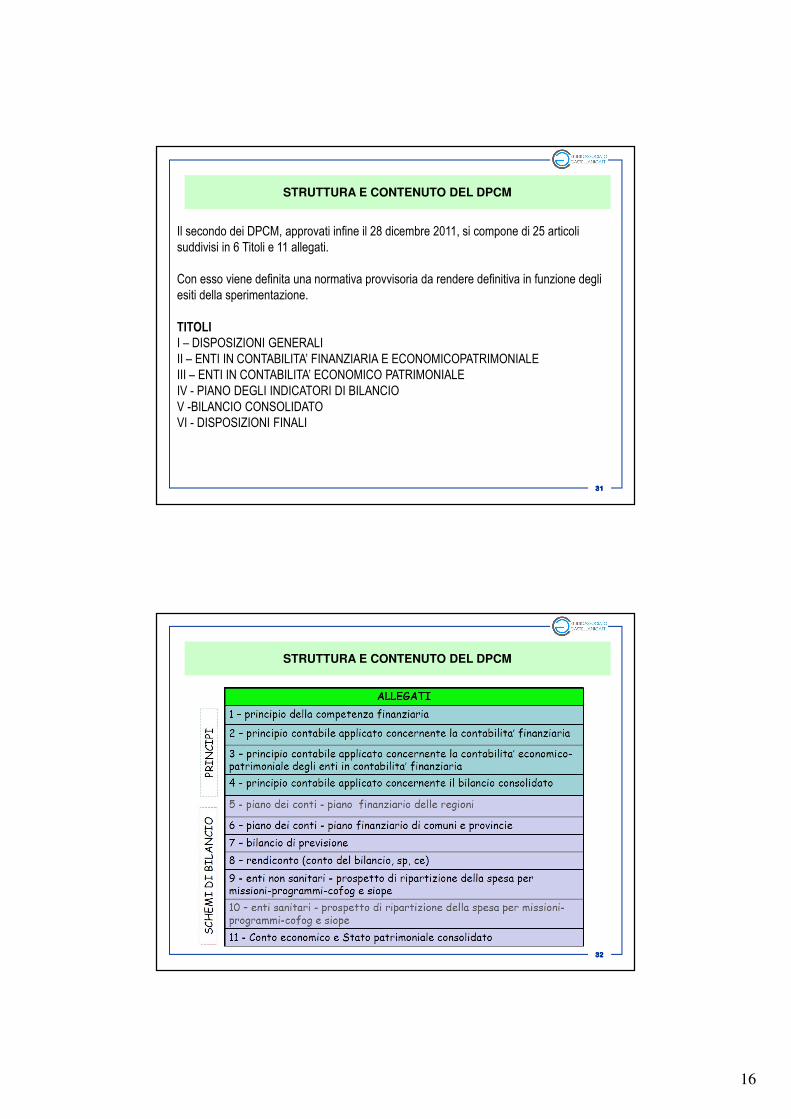

STRUTTURA E CONTENUTO DEL DPCM

Il secondo dei DPCM, approvati infine il 28 dicembre 2011, si compone di 25 articoli

suddivisi in 6 Titoli e 11 allegati.

Con esso viene definita una normativa provvisoria da rendere definitiva in funzione degli

esiti della sperimentazione.

TITOLII – DISPOSIZIONI GENERALI

II – ENTI IN CONTABILITA’ FINANZIARIA E ECONOMICOPATRIMONIALE

III – ENTI IN CONTABILITA’ ECONOMICO PATRIMONIALE

IV - PIANO DEGLI INDICATORI DI BILANCIO

V -BILANCIO CONSOLIDATO

VI - DISPOSIZIONI FINALI

32323232

STRUTTURA E CONTENUTO DEL DPCM

17

33333333

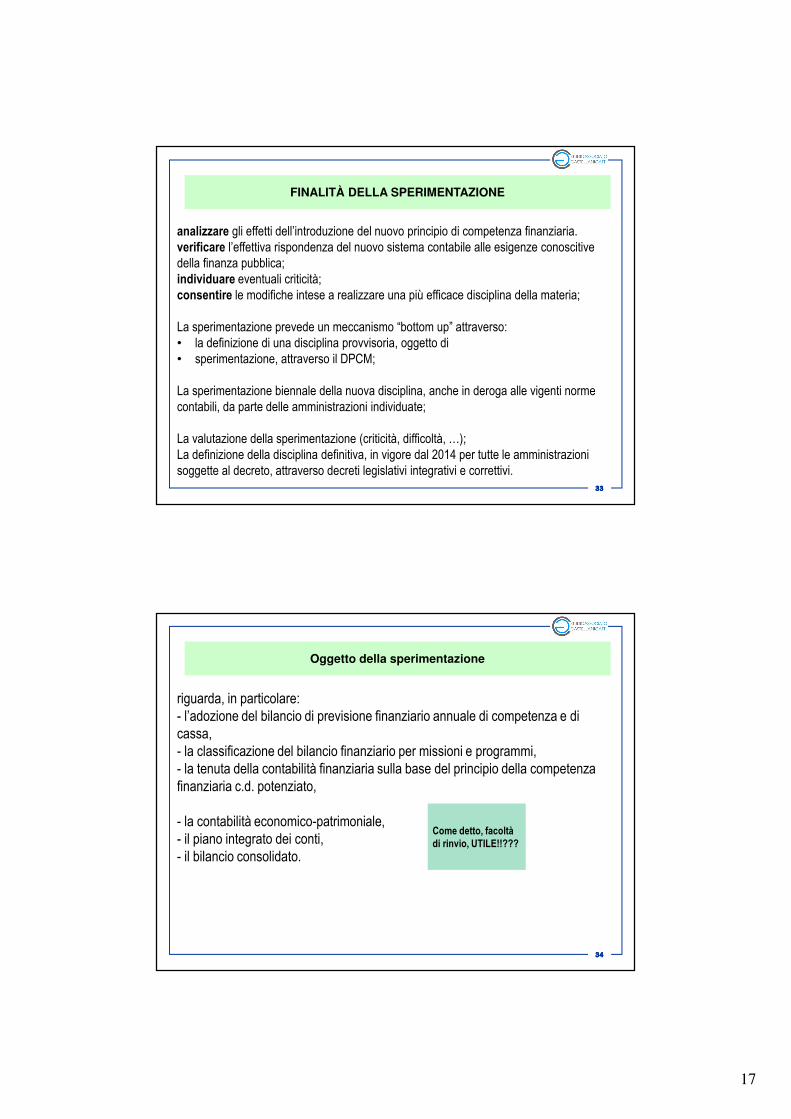

FINALITÀ DELLA SPERIMENTAZIONE

analizzare gli effetti dell’introduzione del nuovo principio di competenza finanziaria.

verificare l’effettiva rispondenza del nuovo sistema contabile alle esigenze conoscitive

della finanza pubblica;

individuare eventuali criticità;consentire le modifiche intese a realizzare una più efficace disciplina della materia;

La sperimentazione prevede un meccanismo “bottom up” attraverso:

• la definizione di una disciplina provvisoria, oggetto di

• sperimentazione, attraverso il DPCM;

La sperimentazione biennale della nuova disciplina, anche in deroga alle vigenti norme

contabili, da parte delle amministrazioni individuate;

La valutazione della sperimentazione (criticità, difficoltà, …);

La definizione della disciplina definitiva, in vigore dal 2014 per tutte le amministrazioni

soggette al decreto, attraverso decreti legislativi integrativi e correttivi.

34343434

Oggetto della sperimentazione

riguarda, in particolare:

- l’adozione del bilancio di previsione finanziario annuale di competenza e di

cassa,

- la classificazione del bilancio finanziario per missioni e programmi,

- la tenuta della contabilità finanziaria sulla base del principio della competenza

finanziaria c.d. potenziato,

- la contabilità economico-patrimoniale,

- il piano integrato dei conti,

- il bilancio consolidato.

Come detto, facoltà di rinvio, UTILE!!???

18

35353535

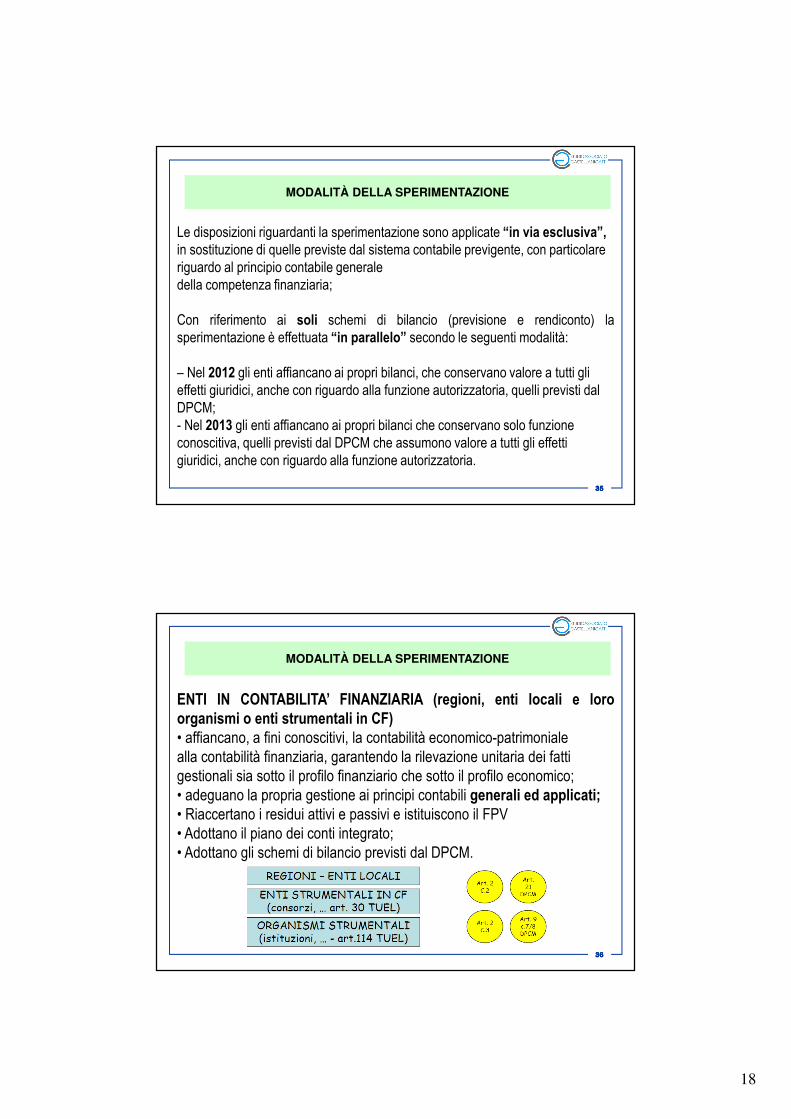

MODALITÀ DELLA SPERIMENTAZIONE

Le disposizioni riguardanti la sperimentazione sono applicate “in via esclusiva”, in sostituzione di quelle previste dal sistema contabile previgente, con particolare

riguardo al principio contabile generale

della competenza finanziaria;

Con riferimento ai soli schemi di bilancio (previsione e rendiconto) la

sperimentazione è effettuata “in parallelo” secondo le seguenti modalità:

– Nel 2012 gli enti affiancano ai propri bilanci, che conservano valore a tutti gli effetti giuridici, anche con riguardo alla funzione autorizzatoria, quelli previsti dal

DPCM;

- Nel 2013 gli enti affiancano ai propri bilanci che conservano solo funzione conoscitiva, quelli previsti dal DPCM che assumono valore a tutti gli effetti

giuridici, anche con riguardo alla funzione autorizzatoria.

36363636

MODALITÀ DELLA SPERIMENTAZIONE

ENTI IN CONTABILITA’ FINANZIARIA (regioni, enti locali e loroorganismi o enti strumentali in CF)• affiancano, a fini conoscitivi, la contabilità economico-patrimoniale

alla contabilità finanziaria, garantendo la rilevazione unitaria dei fatti

gestionali sia sotto il profilo finanziario che sotto il profilo economico;

• adeguano la propria gestione ai principi contabili generali ed applicati;• Riaccertano i residui attivi e passivi e istituiscono il FPV

• Adottano il piano dei conti integrato;

• Adottano gli schemi di bilancio previsti dal DPCM.

19

37373737

MODALITÀ DELLA SPERIMENTAZIONE

ENTI IN CONTABILITA’ ECONOMICO - PATRIMONIALE (entistrumentali)• sono enti in cui il comune ha > di voti, potere di nomina, influenza

dominante, es. Aziende Speciali,……… Art. 3, c.3 – Art. 21 DPCMM;

• adeguano la propria gestione ai principi contabili generali;• partecipano alla rilevazione SIOPE;

• allegano al bilancio un prospetto concernente la rielaborazione

della propria spesa per missioni e programmi e gruppi cofog

(tassonomia SIOPE - allegato 9 DPCM)

38383838

CARATTERISTICHE DI BILANCIO MESSE A CONFRONTO

20

39393939

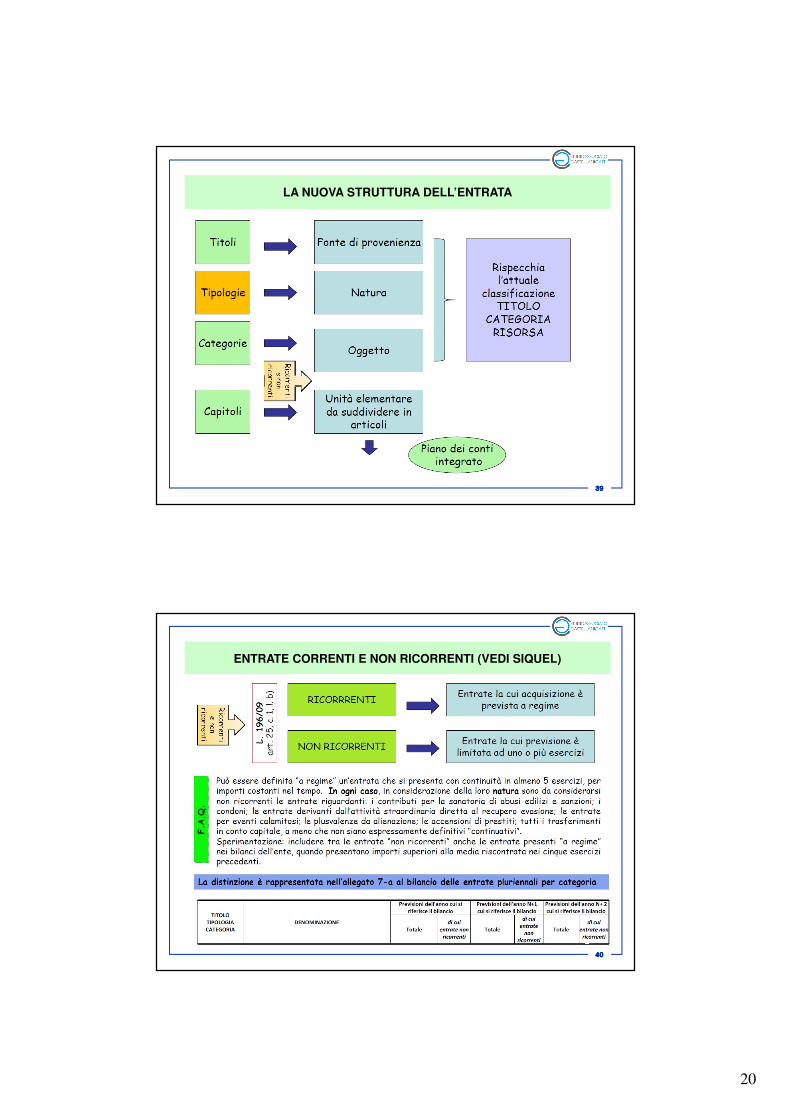

LA NUOVA STRUTTURA DELL’ENTRATA

40404040

ENTRATE CORRENTI E NON RICORRENTI (VEDI SIQUEL)

21

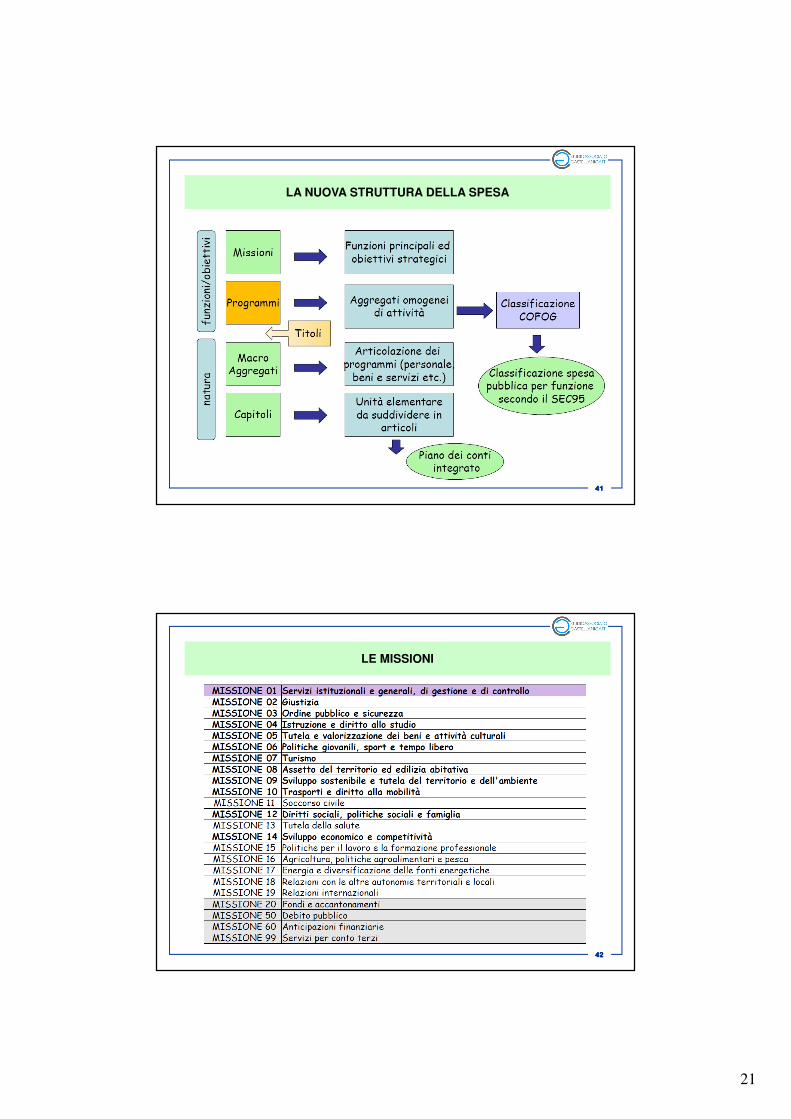

41414141

LA NUOVA STRUTTURA DELLA SPESA

42424242

LE MISSIONI

22

43434343

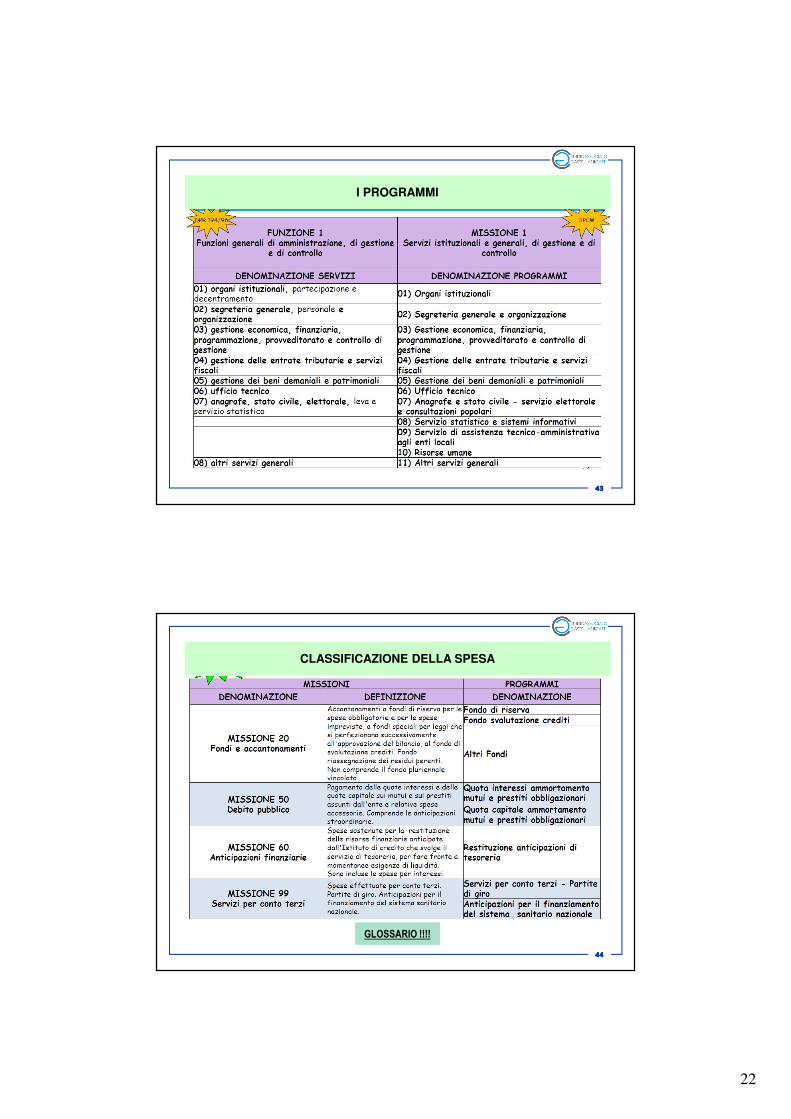

I PROGRAMMI

44444444

CLASSIFICAZIONE DELLA SPESA

GLOSSARIO !!!!

23

45454545

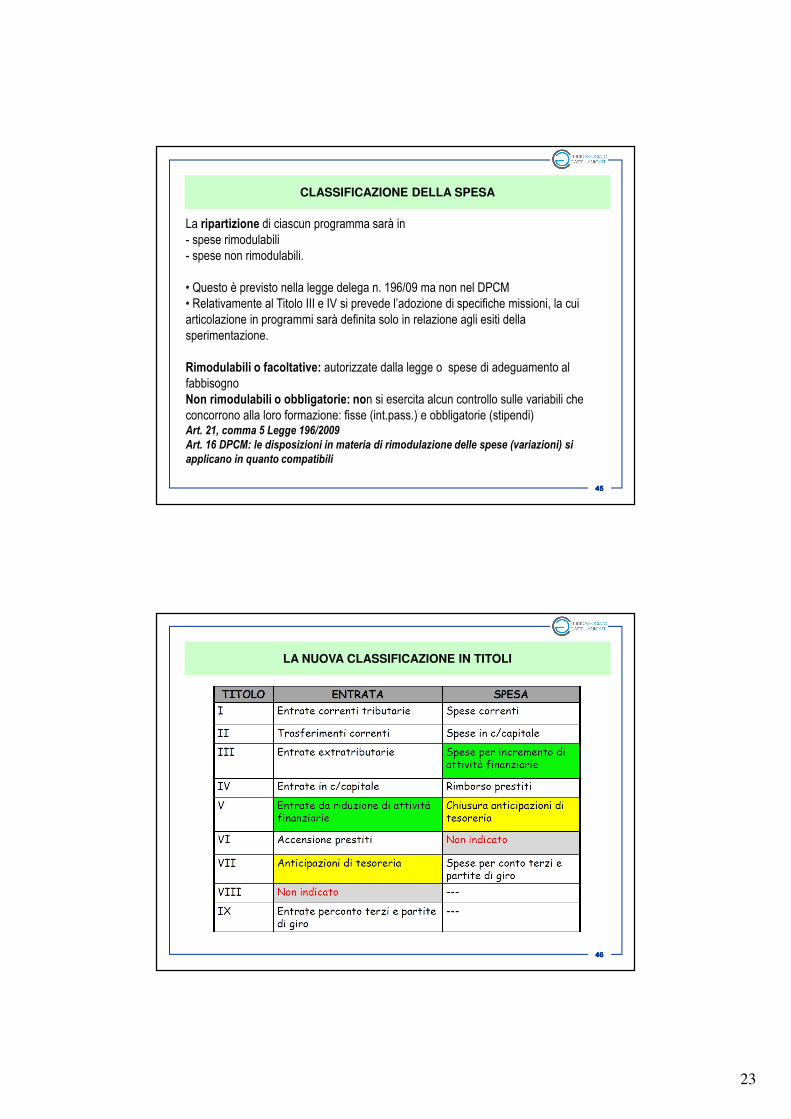

CLASSIFICAZIONE DELLA SPESA

La ripartizione di ciascun programma sarà in

- spese rimodulabili

- spese non rimodulabili.

• Questo è previsto nella legge delega n. 196/09 ma non nel DPCM

• Relativamente al Titolo III e IV si prevede l’adozione di specifiche missioni, la cui

articolazione in programmi sarà definita solo in relazione agli esiti della

sperimentazione.

Rimodulabili o facoltative: autorizzate dalla legge o spese di adeguamento al

fabbisogno

Non rimodulabili o obbligatorie: non si esercita alcun controllo sulle variabili checoncorrono alla loro formazione: fisse (int.pass.) e obbligatorie (stipendi)Art. 21, comma 5 Legge 196/2009Art. 16 DPCM: le disposizioni in materia di rimodulazione delle spese (variazioni) si applicano in quanto compatibili

46464646

LA NUOVA CLASSIFICAZIONE IN TITOLI

24

47474747

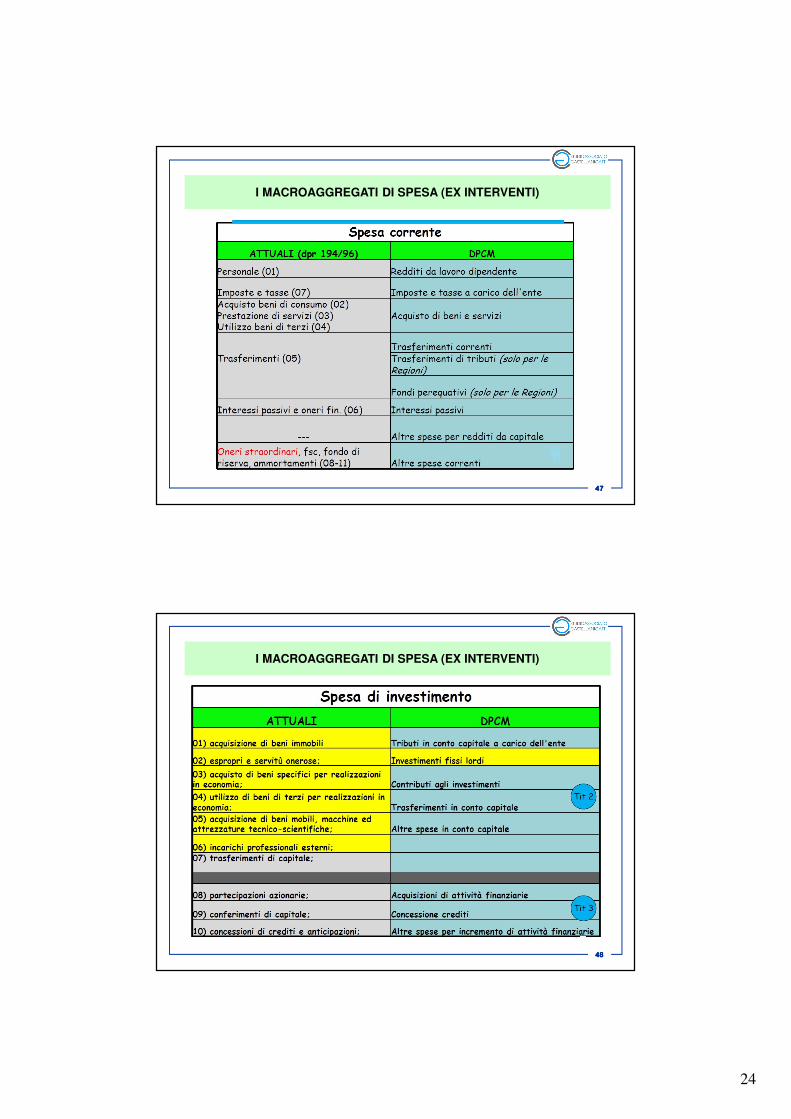

I MACROAGGREGATI DI SPESA (EX INTERVENTI)

48484848

I MACROAGGREGATI DI SPESA (EX INTERVENTI)

25

49494949

GLI SCHEMI DI BILANCIO

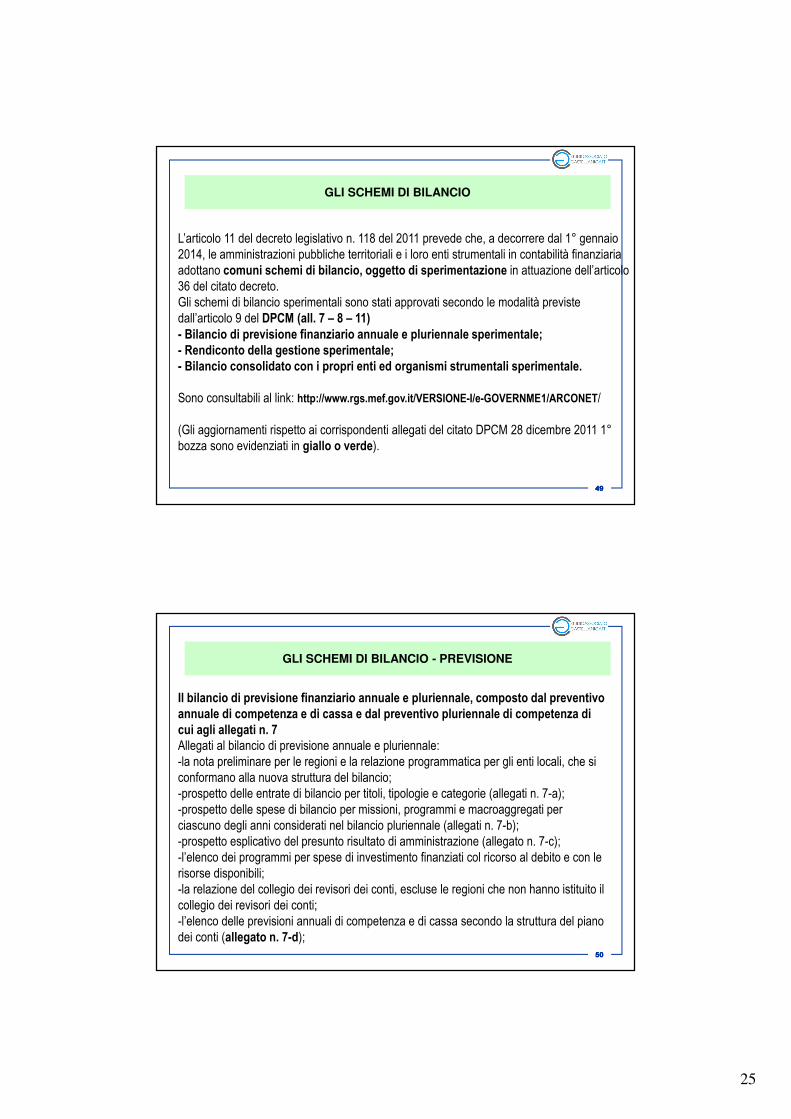

L’articolo 11 del decreto legislativo n. 118 del 2011 prevede che, a decorrere dal 1° gennaio

2014, le amministrazioni pubbliche territoriali e i loro enti strumentali in contabilità finanziaria

adottano comuni schemi di bilancio, oggetto di sperimentazione in attuazione dell’articolo 36 del citato decreto.

Gli schemi di bilancio sperimentali sono stati approvati secondo le modalità previste

dall’articolo 9 del DPCM (all. 7 – 8 – 11)- Bilancio di previsione finanziario annuale e pluriennale sperimentale;- Rendiconto della gestione sperimentale;- Bilancio consolidato con i propri enti ed organismi strumentali sperimentale.

Sono consultabili al link: http://www.rgs.mef.gov.it/VERSIONE-I/e-GOVERNME1/ARCONET/

(Gli aggiornamenti rispetto ai corrispondenti allegati del citato DPCM 28 dicembre 2011 1°

bozza sono evidenziati in giallo o verde).

50505050

GLI SCHEMI DI BILANCIO - PREVISIONE

Il bilancio di previsione finanziario annuale e pluriennale, composto dal preventivo annuale di competenza e di cassa e dal preventivo pluriennale di competenza di cui agli allegati n. 7Allegati al bilancio di previsione annuale e pluriennale:

-la nota preliminare per le regioni e la relazione programmatica per gli enti locali, che si

conformano alla nuova struttura del bilancio;

-prospetto delle entrate di bilancio per titoli, tipologie e categorie (allegati n. 7-a);

-prospetto delle spese di bilancio per missioni, programmi e macroaggregati per

ciascuno degli anni considerati nel bilancio pluriennale (allegati n. 7-b);

-prospetto esplicativo del presunto risultato di amministrazione (allegato n. 7-c);

-l’elenco dei programmi per spese di investimento finanziati col ricorso al debito e con le

risorse disponibili;

-la relazione del collegio dei revisori dei conti, escluse le regioni che non hanno istituito il

collegio dei revisori dei conti;

-l’elenco delle previsioni annuali di competenza e di cassa secondo la struttura del piano

dei conti (allegato n. 7-d);

26

51515151

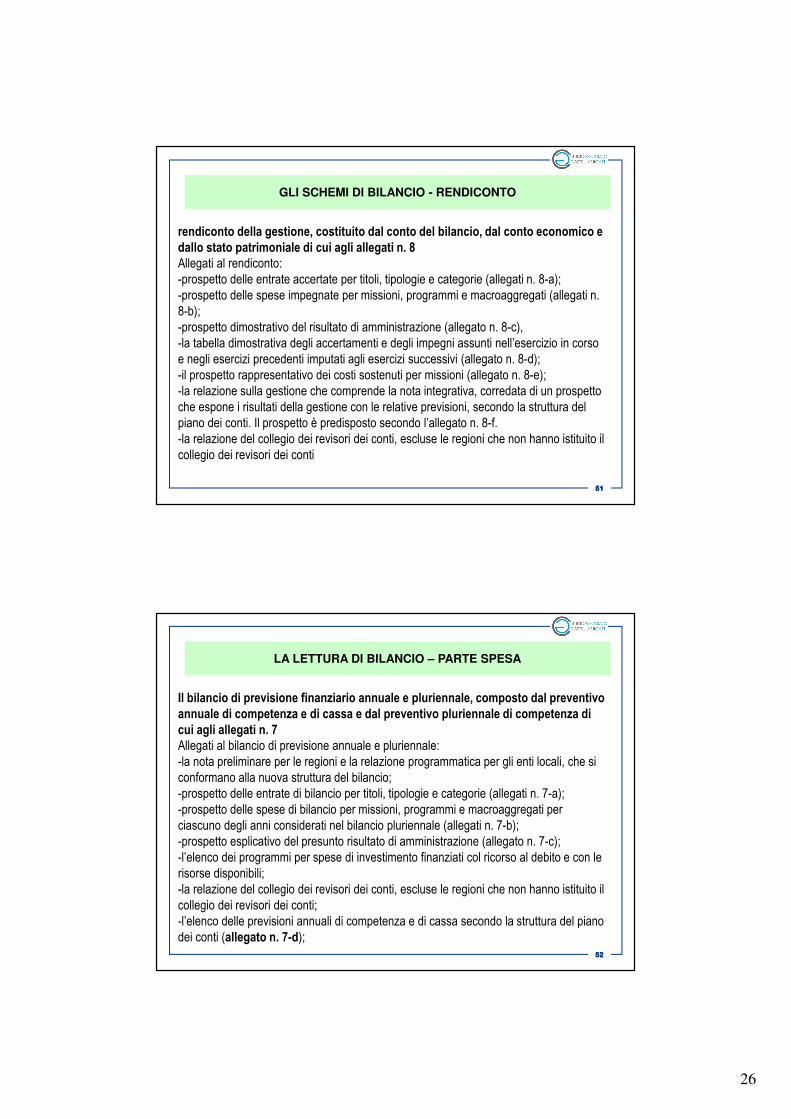

GLI SCHEMI DI BILANCIO - RENDICONTO

rendiconto della gestione, costituito dal conto del bilancio, dal conto economico e dallo stato patrimoniale di cui agli allegati n. 8Allegati al rendiconto:

-prospetto delle entrate accertate per titoli, tipologie e categorie (allegati n. 8-a);

-prospetto delle spese impegnate per missioni, programmi e macroaggregati (allegati n.

8-b);

-prospetto dimostrativo del risultato di amministrazione (allegato n. 8-c),

-la tabella dimostrativa degli accertamenti e degli impegni assunti nell’esercizio in corso

e negli esercizi precedenti imputati agli esercizi successivi (allegato n. 8-d);

-il prospetto rappresentativo dei costi sostenuti per missioni (allegato n. 8-e);

-la relazione sulla gestione che comprende la nota integrativa, corredata di un prospetto

che espone i risultati della gestione con le relative previsioni, secondo la struttura del

piano dei conti. Il prospetto è predisposto secondo l’allegato n. 8-f.

-la relazione del collegio dei revisori dei conti, escluse le regioni che non hanno istituito il

collegio dei revisori dei conti

52525252

LA LETTURA DI BILANCIO – PARTE SPESA

Il bilancio di previsione finanziario annuale e pluriennale, composto dal preventivo annuale di competenza e di cassa e dal preventivo pluriennale di competenza di cui agli allegati n. 7Allegati al bilancio di previsione annuale e pluriennale:

-la nota preliminare per le regioni e la relazione programmatica per gli enti locali, che si

conformano alla nuova struttura del bilancio;

-prospetto delle entrate di bilancio per titoli, tipologie e categorie (allegati n. 7-a);

-prospetto delle spese di bilancio per missioni, programmi e macroaggregati per

ciascuno degli anni considerati nel bilancio pluriennale (allegati n. 7-b);

-prospetto esplicativo del presunto risultato di amministrazione (allegato n. 7-c);

-l’elenco dei programmi per spese di investimento finanziati col ricorso al debito e con le

risorse disponibili;

-la relazione del collegio dei revisori dei conti, escluse le regioni che non hanno istituito il

collegio dei revisori dei conti;

-l’elenco delle previsioni annuali di competenza e di cassa secondo la struttura del piano

dei conti (allegato n. 7-d);

27

53535353

LA LETTURA DI BILANCIO – PARTE SPESA

54545454

LE VARIAZIONI DI BILANCIO

28

55555555

I PRINCIPI CONTABILI APPLICATI

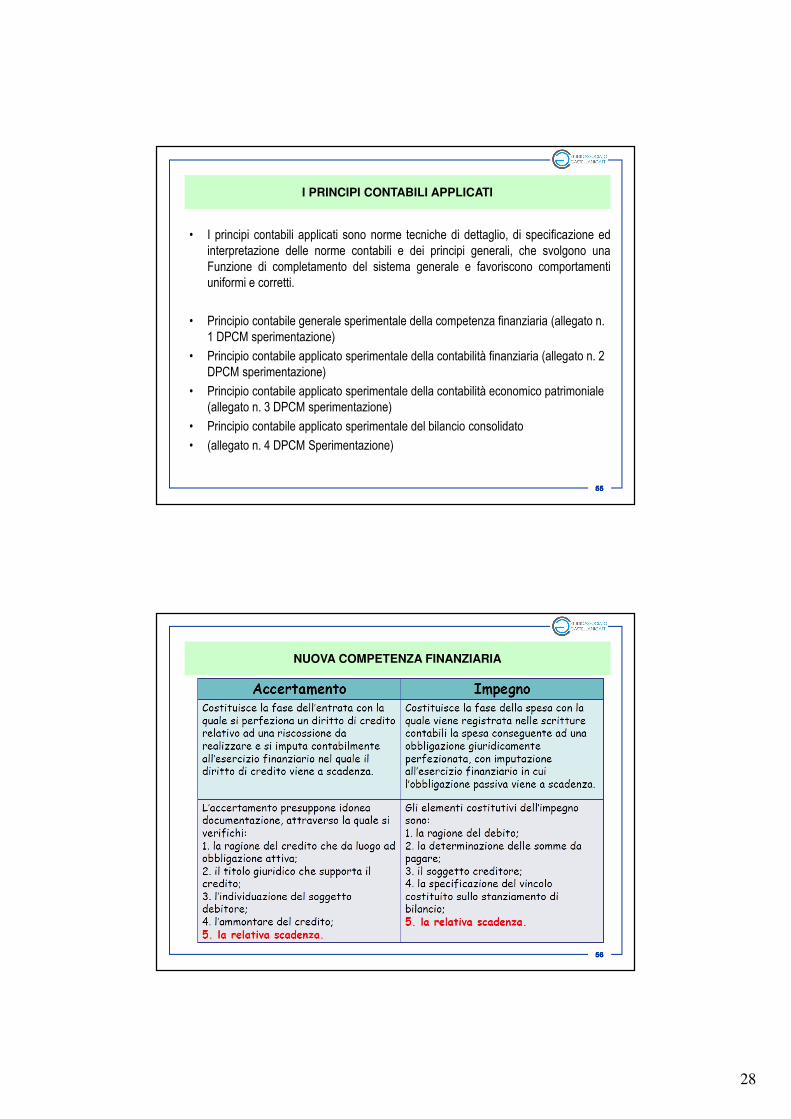

• I principi contabili applicati sono norme tecniche di dettaglio, di specificazione ed

interpretazione delle norme contabili e dei principi generali, che svolgono una

Funzione di completamento del sistema generale e favoriscono comportamenti

uniformi e corretti.

• Principio contabile generale sperimentale della competenza finanziaria (allegato n.

1 DPCM sperimentazione)

• Principio contabile applicato sperimentale della contabilità finanziaria (allegato n. 2

DPCM sperimentazione)

• Principio contabile applicato sperimentale della contabilità economico patrimoniale

(allegato n. 3 DPCM sperimentazione)

• Principio contabile applicato sperimentale del bilancio consolidato

• (allegato n. 4 DPCM Sperimentazione)

56565656

NUOVA COMPETENZA FINANZIARIA

29

57575757

NUOVA COMPETENZA FINANZIARIA

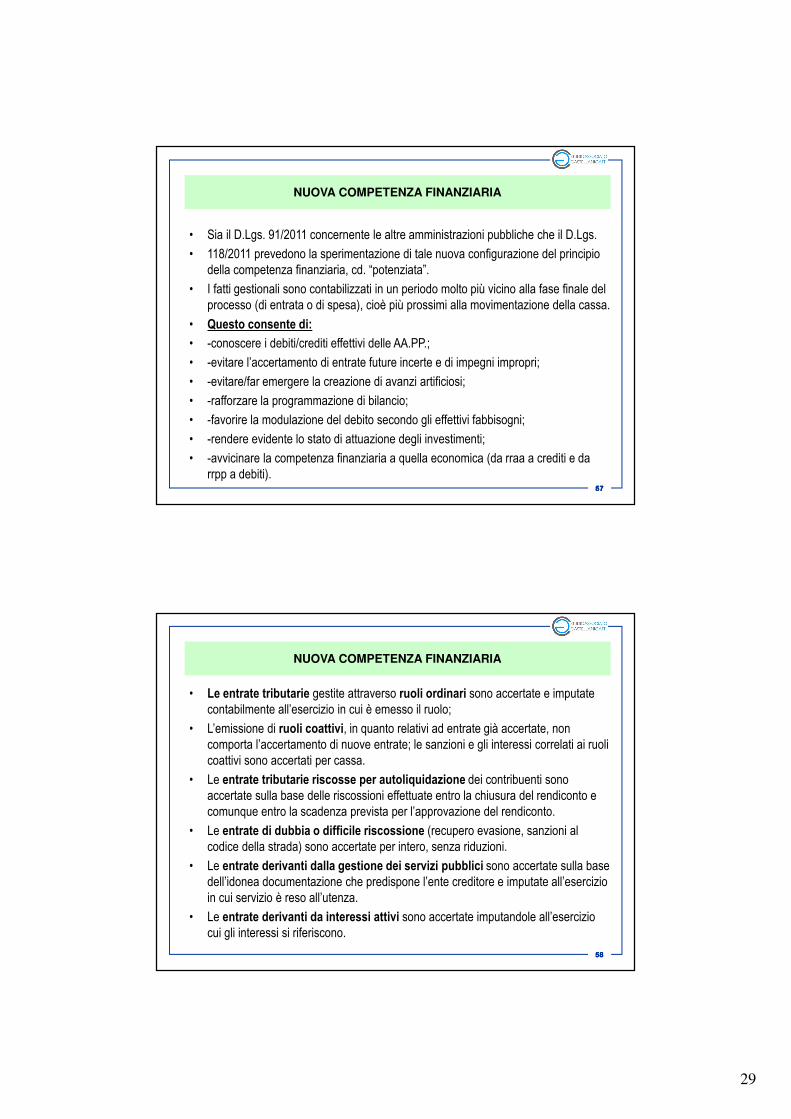

• Sia il D.Lgs. 91/2011 concernente le altre amministrazioni pubbliche che il D.Lgs.

• 118/2011 prevedono la sperimentazione di tale nuova configurazione del principio

della competenza finanziaria, cd. “potenziata”.

• I fatti gestionali sono contabilizzati in un periodo molto più vicino alla fase finale del

processo (di entrata o di spesa), cioè più prossimi alla movimentazione della cassa.

• Questo consente di:

• -conoscere i debiti/crediti effettivi delle AA.PP.;

• -evitare l’accertamento di entrate future incerte e di impegni impropri;

• -evitare/far emergere la creazione di avanzi artificiosi;

• -rafforzare la programmazione di bilancio;

• -favorire la modulazione del debito secondo gli effettivi fabbisogni;

• -rendere evidente lo stato di attuazione degli investimenti;

• -avvicinare la competenza finanziaria a quella economica (da rraa a crediti e da

rrpp a debiti).

58585858

NUOVA COMPETENZA FINANZIARIA

• Le entrate tributarie gestite attraverso ruoli ordinari sono accertate e imputate

contabilmente all’esercizio in cui è emesso il ruolo;

• L’emissione di ruoli coattivi, in quanto relativi ad entrate già accertate, non comporta l’accertamento di nuove entrate; le sanzioni e gli interessi correlati ai ruoli

coattivi sono accertati per cassa.

• Le entrate tributarie riscosse per autoliquidazione dei contribuenti sono accertate sulla base delle riscossioni effettuate entro la chiusura del rendiconto e

comunque entro la scadenza prevista per l’approvazione del rendiconto.

• Le entrate di dubbia o difficile riscossione (recupero evasione, sanzioni al codice della strada) sono accertate per intero, senza riduzioni.

• Le entrate derivanti dalla gestione dei servizi pubblici sono accertate sulla base dell’idonea documentazione che predispone l’ente creditore e imputate all’esercizio

in cui servizio è reso all’utenza.

• Le entrate derivanti da interessi attivi sono accertate imputandole all’esercizio

cui gli interessi si riferiscono.

30

59595959

NUOVA COMPETENZA FINANZIARIA

• I trasferimenti sono accertati in funzione dell’adozione del relativo atto da parte

dell’ente concedente (esercizio di adozione/imputazione).

• • Le entrate UE sono accertate, distintamente per la quota finanziata direttamente

dalla UE e per la quote di cofinanziamento nazionale (statale, attraverso i fondi di

rotazione, regionale o di altre amministrazioni pubbliche), a seguito

dell’approvazione, da parte della Commissione europea, del piano economico-

finanziario e imputate negli esercizi in cui l’Ente ha programmato di eseguire la

spesa. Infatti, l’esigibilità del credito dipende dall’esecuzione della spesa finanziata

con i fondi comunitari (UE e nazionali).

• Le entrate derivanti dalla gestione dei beni iscritti tra le immobilizzazioni del conto

del patrimonio, quali locazioni e concessioni, sono accertate sulla base

dell’idonea documentazione predisposta dall’ente creditore e imputate all’esercizio

in cui l’entrata è esigibile. Le entrate derivanti da concessioni pluriennali che non

garantiscono accertamenti costanti negli esercizi e costituiscono entrate

straordinarie non ricorrenti sono considerate vincolate al finanziamento di interventi

di investimento.

60606060

NUOVA COMPETENZA FINANZIARIA

• L’obbligazione per i permessi a costruire è articolata in due quote. La prima è

immediatamente esigibile, ed è collegata al rilascio del permesso, salva la

possibilità di rateizzazione (polizza fideiussoria), la seconda è esigibile nel corso

dell’opera e, in ogni caso, entro 60 giorni dalla conclusione dell’opera. La prima

quota è accertata nell’esercizio in cui avviene il rilascio del permesso, la seconda è

accertata imputandola nell’esercizio in cui, in considerazione dei regolamenti

dell’ente, si prevede sia riscossa.

• • Nella cessione di beni immobili l’obbligazione giuridica attiva nasce al momento

del rogito (e non al momento dell’aggiudicazione definitiva) ed è in tale momento

che l’entrata deve essere accertata, con imputazione all’esercizio previsto nel

contratto per l’esecuzione dell’obbligazione pecuniaria. In caso di pagamento

differito è consentito l’accertamento delle entrate nel primo esercizio se il

pagamento è stabilito entro i 12 mesi successivi. Il corrispettivo della cessione è

interamente destinato alla spesa di investimento al netto dell’eventuale debito IVA

(“il debito IVA non finanzia gli investimenti”)

31

61616161

NUOVA COMPETENZA FINANZIARIA

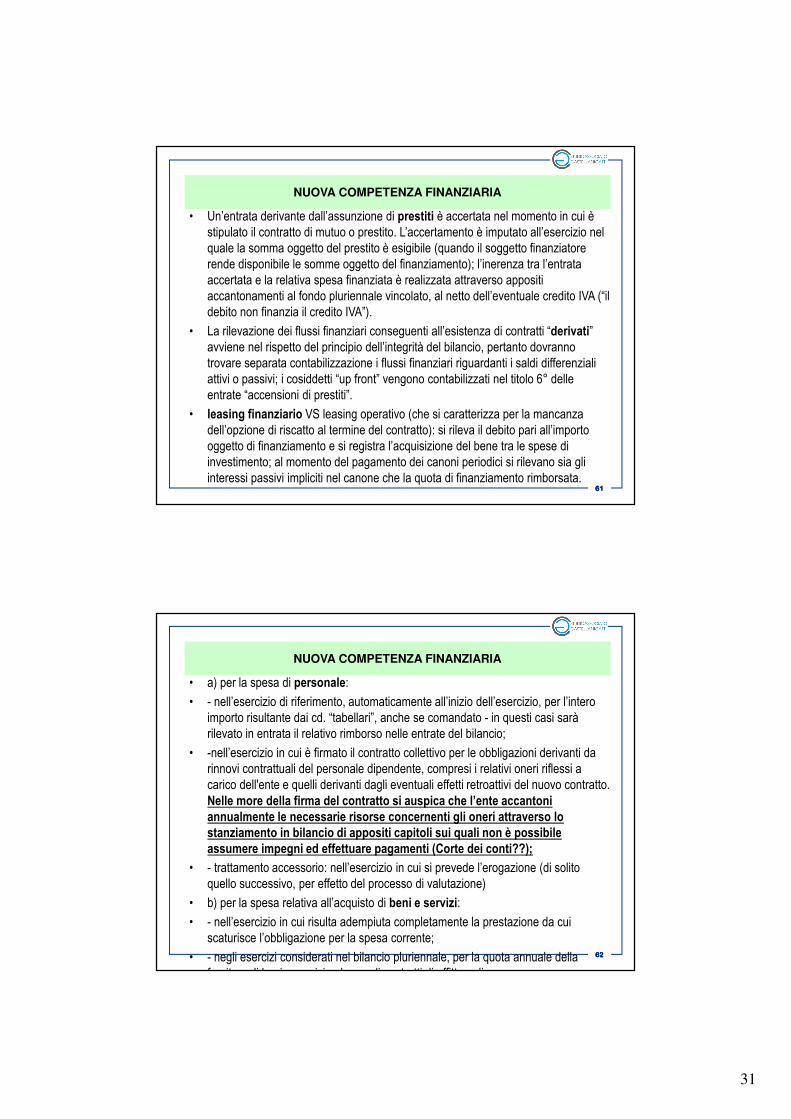

• Un’entrata derivante dall’assunzione di prestiti è accertata nel momento in cui è

stipulato il contratto di mutuo o prestito. L’accertamento è imputato all’esercizio nel

quale la somma oggetto del prestito è esigibile (quando il soggetto finanziatore

rende disponibile le somme oggetto del finanziamento); l’inerenza tra l’entrata

accertata e la relativa spesa finanziata è realizzata attraverso appositi

accantonamenti al fondo pluriennale vincolato, al netto dell’eventuale credito IVA (“il

debito non finanzia il credito IVA”).

• La rilevazione dei flussi finanziari conseguenti all’esistenza di contratti “derivati” avviene nel rispetto del principio dell’integrità del bilancio, pertanto dovranno

trovare separata contabilizzazione i flussi finanziari riguardanti i saldi differenziali

attivi o passivi; i cosiddetti “up front” vengono contabilizzati nel titolo 6° delle

entrate “accensioni di prestiti”.

• leasing finanziario VS leasing operativo (che si caratterizza per la mancanza

dell’opzione di riscatto al termine del contratto): si rileva il debito pari all’importo

oggetto di finanziamento e si registra l’acquisizione del bene tra le spese di

investimento; al momento del pagamento dei canoni periodici si rilevano sia gli

interessi passivi impliciti nel canone che la quota di finanziamento rimborsata.

62626262

NUOVA COMPETENZA FINANZIARIA

• a) per la spesa di personale:

• - nell’esercizio di riferimento, automaticamente all’inizio dell’esercizio, per l’intero

importo risultante dai cd. “tabellari”, anche se comandato - in questi casi sarà

rilevato in entrata il relativo rimborso nelle entrate del bilancio;

• -nell’esercizio in cui è firmato il contratto collettivo per le obbligazioni derivanti da

rinnovi contrattuali del personale dipendente, compresi i relativi oneri riflessi a

carico dell'ente e quelli derivanti dagli eventuali effetti retroattivi del nuovo contratto.

Nelle more della firma del contratto si auspica che l’ente accantoni annualmente le necessarie risorse concernenti gli oneri attraverso lo stanziamento in bilancio di appositi capitoli sui quali non è possibile assumere impegni ed effettuare pagamenti (Corte dei conti??);

• - trattamento accessorio: nell’esercizio in cui si prevede l’erogazione (di solito

quello successivo, per effetto del processo di valutazione)

• b) per la spesa relativa all’acquisto di beni e servizi:

• - nell’esercizio in cui risulta adempiuta completamente la prestazione da cui

scaturisce l’obbligazione per la spesa corrente;

• - negli esercizi considerati nel bilancio pluriennale, per la quota annuale della

fornitura di beni e servizi nel caso di contratti di affitto e di

32

63636363

NUOVA COMPETENZA FINANZIARIA

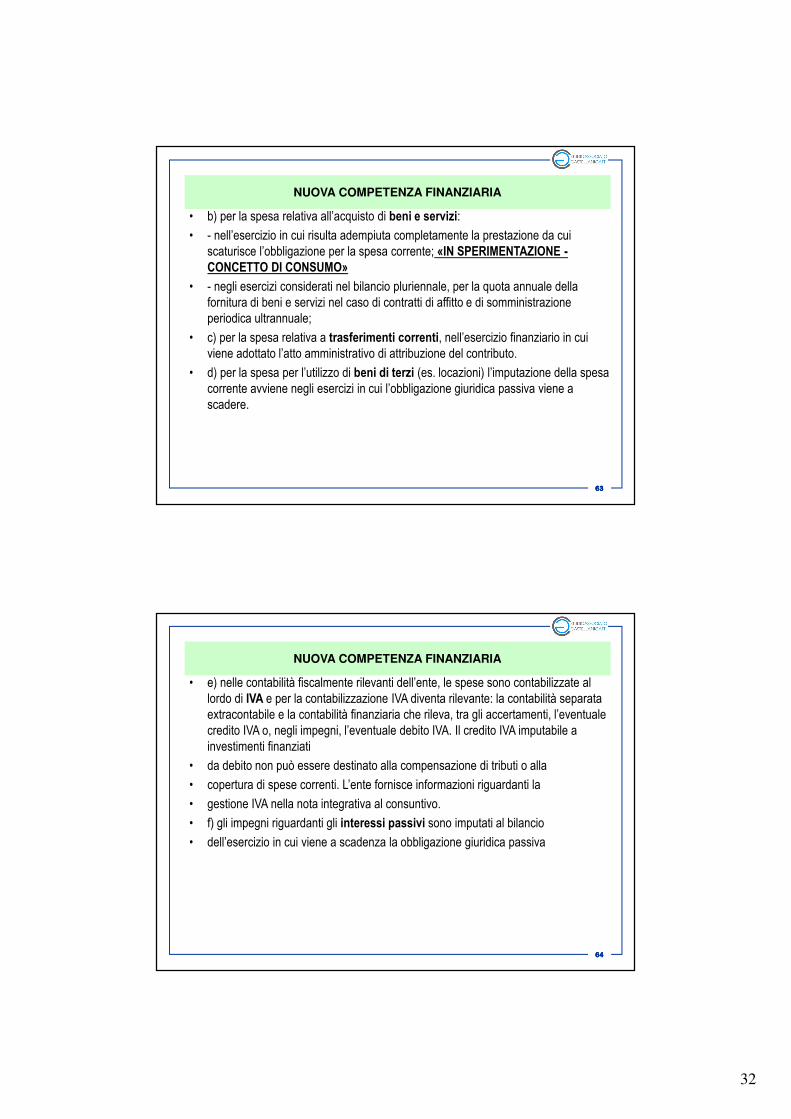

• b) per la spesa relativa all’acquisto di beni e servizi:

• - nell’esercizio in cui risulta adempiuta completamente la prestazione da cui

scaturisce l’obbligazione per la spesa corrente; «IN SPERIMENTAZIONE -CONCETTO DI CONSUMO»

• - negli esercizi considerati nel bilancio pluriennale, per la quota annuale della

fornitura di beni e servizi nel caso di contratti di affitto e di somministrazione

periodica ultrannuale;

• c) per la spesa relativa a trasferimenti correnti, nell’esercizio finanziario in cui viene adottato l’atto amministrativo di attribuzione del contributo.

• d) per la spesa per l’utilizzo di beni di terzi (es. locazioni) l’imputazione della spesa

corrente avviene negli esercizi in cui l’obbligazione giuridica passiva viene a

scadere.

64646464

NUOVA COMPETENZA FINANZIARIA

• e) nelle contabilità fiscalmente rilevanti dell’ente, le spese sono contabilizzate al

lordo di IVA e per la contabilizzazione IVA diventa rilevante: la contabilità separata extracontabile e la contabilità finanziaria che rileva, tra gli accertamenti, l’eventuale

credito IVA o, negli impegni, l’eventuale debito IVA. Il credito IVA imputabile a

investimenti finanziati

• da debito non può essere destinato alla compensazione di tributi o alla

• copertura di spese correnti. L’ente fornisce informazioni riguardanti la

• gestione IVA nella nota integrativa al consuntivo.

• f) gli impegni riguardanti gli interessi passivi sono imputati al bilancio

• dell’esercizio in cui viene a scadenza la obbligazione giuridica passiva

33

65656565

NUOVA COMPETENZA FINANZIARIA

• I servizi per conto di terzi comprendono le transazioni poste in essere per conto

di altri soggetti in assenza di qualsiasi discrezionalità e autonomia decisionale da

parte dell’ente: l’autonomia decisionale sussiste quando l’ente concorre alla

definizione di almeno uno dei seguenti elementi della transazione: ammontare,

tempi e destinatari della spesa.

• Hanno, ad esempio, natura di “Servizi per conto terzi le operazioni” svolte dall’ente

come “capofila”, solo come mero esecutore della spesa, nei casi in cui l’ente riceva

risorse da trasferire a soggetti già individuati, sulla base di tempi e di importi

predefiniti; i depositi di terzi presso l’ente; la cassa economale; quelle effettuate

come sostituto di imposta.

• Non hanno natura di “Servizi per conto di terzi” e, di conseguenza, devonoessere contabilizzate negli altri titoli del bilancio: le spese elettorali sostenute dai

comuni per altre amministrazioni pubbliche, le spese di giustizia, ecc.; i

finanziamenti comunitari, anche se destinati ad essere spesi coinvolgendo altri enti,

nei casi in cui non risultino predefiniti tempi,

• importi e destinatari dei successivi trasferimenti; le operazioni in attesa di

imputazione definitiva al bilancio.

66666666

ALTRA NOVITA’: IL BILANCIO CONSOLIDATO

• l bilancio consolidato, quale strumento conoscitivo, agevola il controllo sugli

effetti sociali, economici e patrimoniali dell’impiego delle risorse pubbliche. Un

bilancio di questo tipo deve, quindi, garantire un’informazione completa

riguardante:

– gli indirizzi di politica sociale assunti dall’amministrazione;

– l’economicità della gestione dei servizi pubblici;

– i settori in cui sono state orientate risorse e mezzi;

– i benefici oggettivamente raggiunti.

• L’Armonizzazione è nel solco della migliore prassi e delle indicazioni della Corte dei conti.

• RIFERIMENTI NORMATIVI: NOVITA’ dl 174/2012 NUOVO ART. 147 TUEL

– Art. 11 D.Lgs. 118/2012

– Titolo V DPCM 28/12/2012

– Allegato 4 DPCM; 28/12/2012 – Principio contabile applicato concernete il

bilancio consolidato

34

67676767

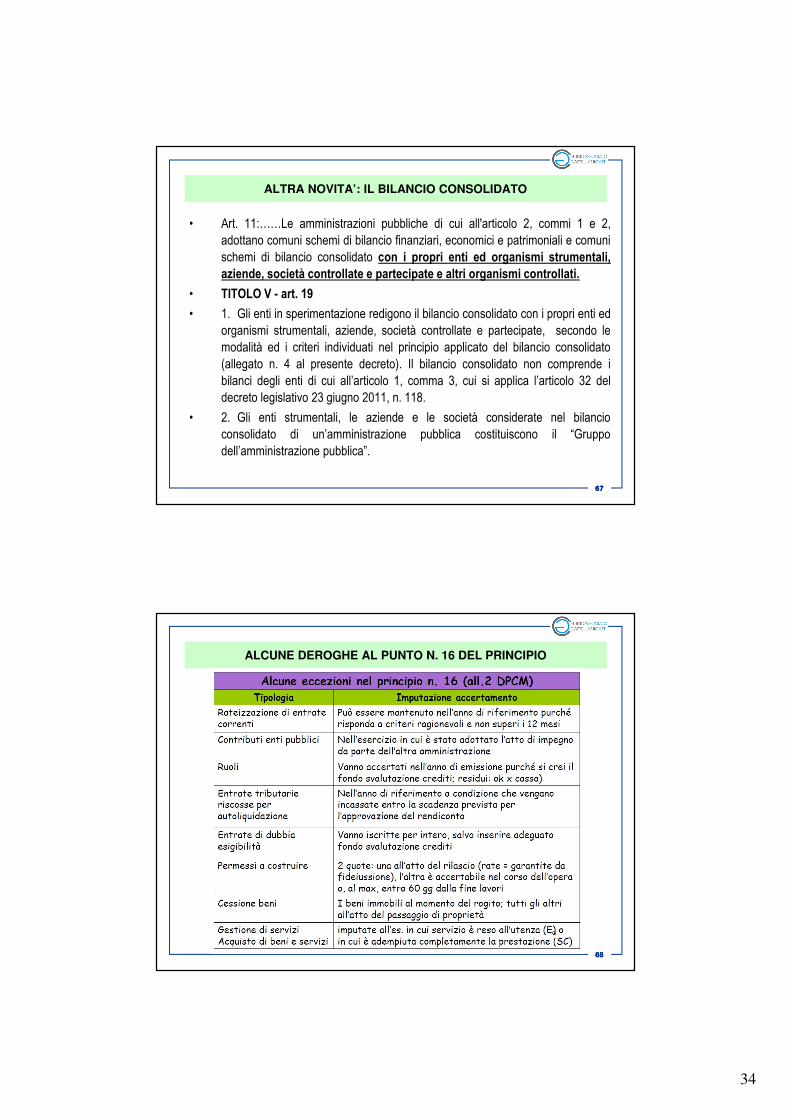

ALTRA NOVITA’: IL BILANCIO CONSOLIDATO

• Art. 11:……Le amministrazioni pubbliche di cui all'articolo 2, commi 1 e 2,

adottano comuni schemi di bilancio finanziari, economici e patrimoniali e comuni

schemi di bilancio consolidato con i propri enti ed organismi strumentali,aziende, società controllate e partecipate e altri organismi controllati.

• TITOLO V - art. 19

• 1. Gli enti in sperimentazione redigono il bilancio consolidato con i propri enti ed

organismi strumentali, aziende, società controllate e partecipate, secondo le

modalità ed i criteri individuati nel principio applicato del bilancio consolidato

(allegato n. 4 al presente decreto). Il bilancio consolidato non comprende i

bilanci degli enti di cui all’articolo 1, comma 3, cui si applica l’articolo 32 del

decreto legislativo 23 giugno 2011, n. 118.

• 2. Gli enti strumentali, le aziende e le società considerate nel bilancio

consolidato di un’amministrazione pubblica costituiscono il “Gruppo

dell’amministrazione pubblica”.

68686868

ALCUNE DEROGHE AL PUNTO N. 16 DEL PRINCIPIO

35

69696969

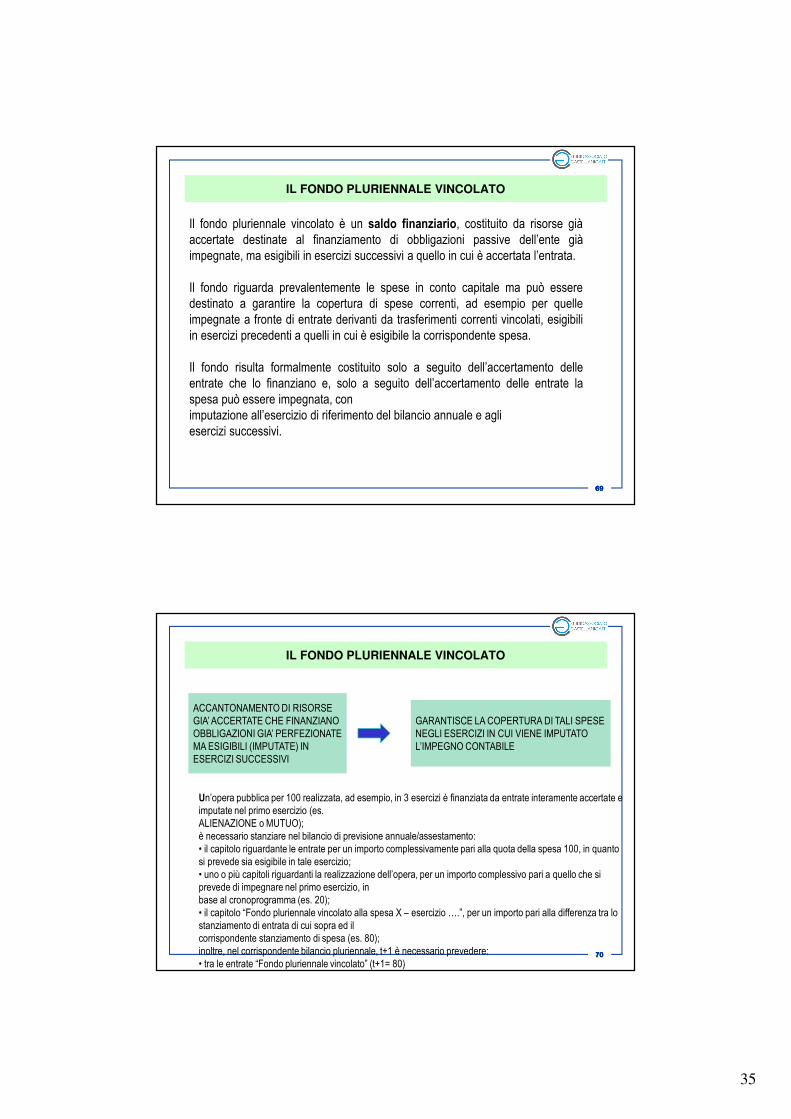

IL FONDO PLURIENNALE VINCOLATO

Il fondo pluriennale vincolato è un saldo finanziario, costituito da risorse già

accertate destinate al finanziamento di obbligazioni passive dell’ente già

impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata.

Il fondo riguarda prevalentemente le spese in conto capitale ma può essere

destinato a garantire la copertura di spese correnti, ad esempio per quelle

impegnate a fronte di entrate derivanti da trasferimenti correnti vincolati, esigibili

in esercizi precedenti a quelli in cui è esigibile la corrispondente spesa.

Il fondo risulta formalmente costituito solo a seguito dell’accertamento delle

entrate che lo finanziano e, solo a seguito dell’accertamento delle entrate la

spesa può essere impegnata, con

imputazione all’esercizio di riferimento del bilancio annuale e agli

esercizi successivi.

70707070

ACCANTONAMENTO DI RISORSE

GIA’ ACCERTATE CHE FINANZIANO

OBBLIGAZIONI GIA’ PERFEZIONATE

MA ESIGIBILI (IMPUTATE) IN

ESERCIZI SUCCESSIVI

GARANTISCE LA COPERTURA DI TALI SPESE

NEGLI ESERCIZI IN CUI VIENE IMPUTATO

L’IMPEGNO CONTABILE

IL FONDO PLURIENNALE VINCOLATO

Un’opera pubblica per 100 realizzata, ad esempio, in 3 esercizi è finanziata da entrate interamente accertate e

imputate nel primo esercizio (es.

ALIENAZIONE o MUTUO);

è necessario stanziare nel bilancio di previsione annuale/assestamento:

• il capitolo riguardante le entrate per un importo complessivamente pari alla quota della spesa 100, in quanto

si prevede sia esigibile in tale esercizio;

• uno o più capitoli riguardanti la realizzazione dell’opera, per un importo complessivo pari a quello che si

prevede di impegnare nel primo esercizio, in

base al cronoprogramma (es. 20);

• il capitolo “Fondo pluriennale vincolato alla spesa X – esercizio ….”, per un importo pari alla differenza tra lo

stanziamento di entrata di cui sopra ed il

corrispondente stanziamento di spesa (es. 80);

inoltre, nel corrispondente bilancio pluriennale, t+1 è necessario prevedere:

• tra le entrate “Fondo pluriennale vincolato” (t+1= 80)

• uno o più capitoli riguardanti la realizzazione della spesa X, per un importo complessivo pari a quello che si

36

71717171

IL FONDO PLURIENNALE VINCOLATO - esempio

Un’opera pubblica per 100 realizzata, ad esempio, in 3 esercizi è finanziata da entrate interamente accertate e imputate nel primo esercizio (es.

ALIENAZIONE o MUTUO);

è necessario stanziare nel bilancio di previsione annuale/assestamento:

• il capitolo riguardante le entrate per un importo complessivamente pari alla quota della spesa

100, in quanto si prevede sia esigibile in tale esercizio;

• uno o più capitoli riguardanti la realizzazione dell’opera, per un importo complessivo pari a

quello che si prevede di impegnare nel primo esercizio, in

base al cronoprogramma (es. 20);

• il capitolo “Fondo pluriennale vincolato alla spesa X – esercizio ….”, per un importo pari alla

differenza tra lo stanziamento di entrata di cui sopra ed il

corrispondente stanziamento di spesa (es. 80);

inoltre, nel corrispondente bilancio pluriennale, t+1 è necessario prevedere:

• tra le entrate “Fondo pluriennale vincolato” (t+1= 80)

• uno o più capitoli riguardanti la realizzazione della spesa X, per un importo complessivo pari a

quello che si prevede di impegnare nell’esercizio (t+1 =

40);

• il capitolo di spesa “Fondo pluriennale vincolato alla spesa X – esercizio ….” per un importo pari

alla differenza tra lo stanziamento di entrata e di spesa (40)

72727272

IL FONDO PLURIENNALE VINCOLATO - esempio

Un’opera pubblica per 100 realizzata, ad esempio, in 3 esercizi è finanziata da entrate interamente accertate e imputate nel primo esercizio (es.

ALIENAZIONE o MUTUO);

è necessario stanziare nel bilancio di previsione annuale/assestamento:

• il capitolo riguardante le entrate per un importo complessivamente pari alla quota della spesa

100, in quanto si prevede sia esigibile in tale esercizio;

• uno o più capitoli riguardanti la realizzazione dell’opera, per un importo complessivo pari a

quello che si prevede di impegnare nel primo esercizio, in

base al cronoprogramma (es. 20);

• il capitolo “Fondo pluriennale vincolato alla spesa X – esercizio ….”, per un importo pari alla

differenza tra lo stanziamento di entrata di cui sopra ed il

corrispondente stanziamento di spesa (es. 80);

inoltre, nel corrispondente bilancio pluriennale, t+1 è necessario prevedere:

• tra le entrate “Fondo pluriennale vincolato” (t+1= 80)

• uno o più capitoli riguardanti la realizzazione della spesa X, per un importo complessivo pari a

quello che si prevede di impegnare nell’esercizio (t+1 =

40);

• il capitolo di spesa “Fondo pluriennale vincolato alla spesa X – esercizio ….” per un importo pari

alla differenza tra lo stanziamento di entrata e di spesa (40)

37

73737373

IL FONDO PLURIENNALE VINCOLATO - esempio

74747474

LA PROGRAMMAZIONE DELLE OPERE PUBBLICHE

Le spese di investimento sono previste ed impegnate negli esercizi in cui scadono le singole

obbligazioni passive derivanti dal contratto o della convenzione, sulla base del relativo

cronoprogramma (FONDAMENTALE PER LA CO.FI E LA CO.ECO-PATR. – VEDI ES.);

• Il Piano delle OO.PP. dovrà indicare anche tali informazioni, necessarie alla costruzione del

bilancio annuale e pluriennale;

• Nel caso di variazioni nel cronoprogramma determinate dall’avanzamento dei lavori con un andamento differente rispetto a quello previsto, si ha la necessità di procedere a variazioni di

bilancio e alla rideterminazione degli impegni assunti, oltre che del FPV;

• La previsione in bilancio e il successivo impegno di spesa dovrà essere coerente con gli

obiettivi del patto di stabilità;

• In ogni caso, al momento del controllo e della verifica degli equilibri di bilancio in corso di anno

e della variazione generale di assestamento, l’ente deve dare atto di avere effettuato la verifica dell’andamento dei lavori pubblici finanziati ai fini dell’adozione delle necessarie variazioni.

38

75757575

IL PIANO DEGLI INDICATORI

• Il Piano costituisce parte integrante dei documenti di programmazione e di bilancio e

deve essere presentato dagli enti sperimentatori entro 30 giorni dall'approvazione del bilancio di previsione o del budget di esercizio e del bilancio consuntivo o del bilancio di

esercizio. Viene divulgato anche attraverso pubblicazione sul sito internet istituzionale dell’amministrazione stessa nella sezione “Trasparenza, valutazione e merito” ed è

coerente e si raccorda al sistema di obiettivi e indicatori adottati da ciascuna

amministrazione ai sensi del decreto legislativo 27 ottobre 2009, n. 150 (piano

performance).

• Il Piano è allegato al rendiconto della gestione con le risultanze osservate in termini di raggiungimento dei risultati attesi e le motivazioni degli eventuali scostamenti: l’analisi

dei risultati conseguiti e le motivazioni degli scostamenti è svolta nella relazione finale al rendiconto di competenza dell’organo esecutivo. Gli obiettivi e gli indicatori selezionati, nonché i valori “obiettivo” ossia i risultati attesi, per l’esercizio finanziario di

riferimento e per l’arco temporale pluriennale sono i medesimi di quelli indicati nella

fase di previsione. Nel secondo anno della sperimentazione il Piano è aggiornato tramite la specificazione di nuovi obiettivi e indicatori, l’aggiornamento dei valori

“obiettivo” e lo scorrimento/ripianificazione degli obiettivi già presenti.

76767676

COSA DEVONO FARE GLI ENTI SPERIMENTATORI?

1. Coinvolgere nella sperimentazione tutte le articolazioni organizzative dell’ente,

anche quelle dotate di autonomia contabile e di bilancio prive di personalità

giuridica, definite “organismi strumentali”, quali le istituzioni degli enti locali, il

consiglio regionale, ecc. (art. 3, comma 3, del DPCM della sperimentazione).

2. Assumere le iniziative necessarie affinché tutto il personale che concorre

all’accertamento delle entrate e all’impegno delle spese (sia chi redige gli atti che

chi li registra) si adegui ai principi contabili della sperimentazione, con particolare

riferimento al nuovo principio di competenza finanziaria, cd. “potenziato” (corsi di

formazione, gruppi di lavoro, adeguamento atti e modulistica, …);

3. Aggiornare le procedure informatiche per garantire la predisposizione e la

gestione “parallela” degli schemi di bilancio nel biennio ed il passaggio ai nuovi

schemi/classificazioni (sia competenza che cassa);

39

77777777

COSA DEVONO FARE GLI ENTI SPERIMENTATORI?

4. Riclassificare le voci di bilancio, le richieste, gli accertamenti e gli impegni, secondo il nuovo

piano dei conti integrato; le voci che si riferiscono a più codici del Piano dei conti non possono

essere ribaltati tali e quali ma devono essere suddivisi (maggiore dettaglio).

5. Riaccertare i residui attivi e passivi nel corso del 2012 al fine di eliminare quelli cui non

corrispondono obbligazioni perfezionate e scadute alla data del 31 dicembre 2012 – debiti e

crediti (art- 14 del DPCM della sperimentazione).

6. In alternativa, gli enti in sperimentazione possono riaccertare i propri residui all’avvio del 2012

al fine di eliminare quelli cui non corrispondono obbligazioni perfezionate e scadute alla data del

1° gennaio 2012 (gli enti che sperimentano, fin dal 2012, il piano dei conti integrato e la

contabilità economica è opportuno che procedano al riaccertamento dei propri residui all’avvio

del 2012).

78787878

COSA DEVONO FARE GLI ENTI SPERIMENTATORI?

7. Esclusivamente con riferimento ai residui passivi esistenti al 31 dicembre 2011 è possibile

procedere ad una riclassificazione per macroaggregati sulla base del criterio della prevalenza.

8. In ogni caso, il consuntivo 2012 di tutti gli enti in sperimentazione dovrà essere coerente con il

nuovo principio della competenza finanziaria, anche con riferimento ai residui provenienti dalle

gestioni precedenti all’esercizio 2012.

9. Re-imputare tali partite nell’esercizio in cui vengono a scadere anche attraverso l’utilizzo del

FPV.

10. Particolare rilevanza assumono quelli relativi alla spesa di investimento che, con la

collaborazione del Settore Lavori Pubblici, devono essere ripartiti in vari anni secondo lo

sviluppo dei relativi cronoprogrammi (per stati di avanzamento).

11. Predisporre le previsioni di cassa da inserire nei nuovi schemi di bilancio in equilibrio e in

coerenza con i vincoli del patto.

12. Coinvolgere il tesoriere e i revisori per concordare le modalità applicative: nel corso della

sperimentazione essi gestiscono solo il bilancio autorizzatorio (nel 2012 lo schema di bilancio

già vigente nel 2011 e nel 2013 il nuovo schema di bilancio).

40

79797979

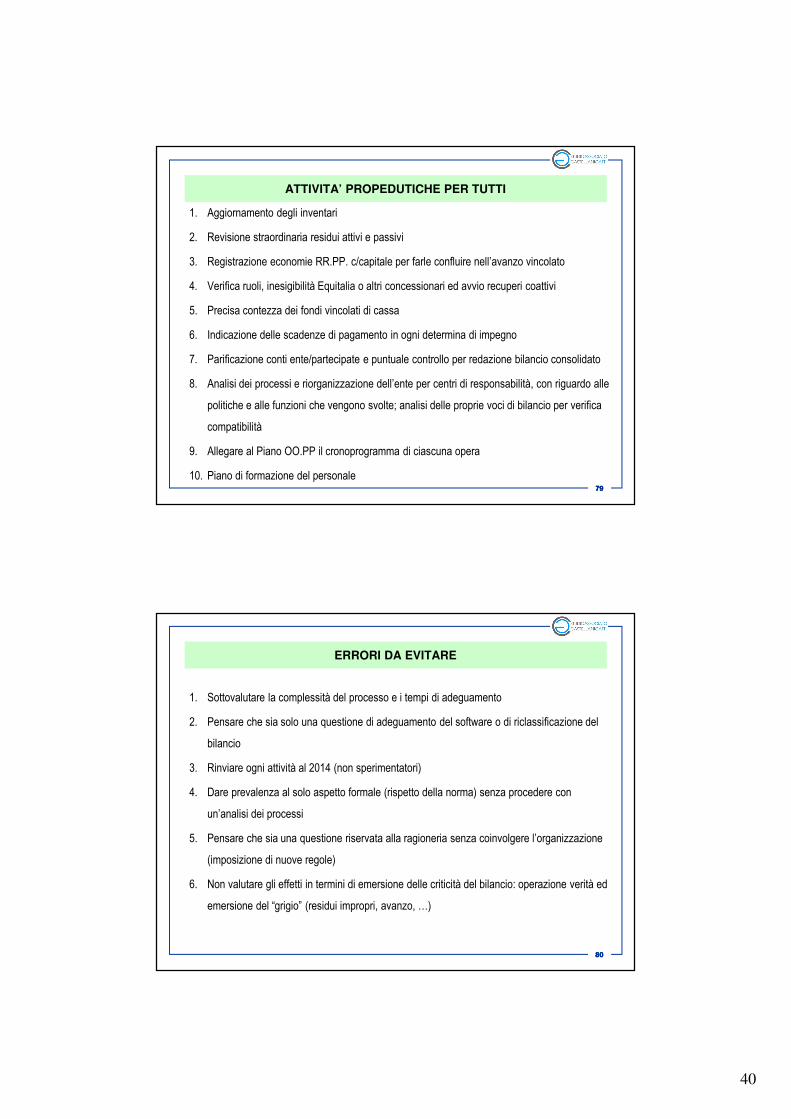

ATTIVITA’ PROPEDUTICHE PER TUTTI

1. Aggiornamento degli inventari

2. Revisione straordinaria residui attivi e passivi

3. Registrazione economie RR.PP. c/capitale per farle confluire nell’avanzo vincolato

4. Verifica ruoli, inesigibilità Equitalia o altri concessionari ed avvio recuperi coattivi

5. Precisa contezza dei fondi vincolati di cassa

6. Indicazione delle scadenze di pagamento in ogni determina di impegno

7. Parificazione conti ente/partecipate e puntuale controllo per redazione bilancio consolidato

8. Analisi dei processi e riorganizzazione dell’ente per centri di responsabilità, con riguardo alle

politiche e alle funzioni che vengono svolte; analisi delle proprie voci di bilancio per verifica

compatibilità

9. Allegare al Piano OO.PP il cronoprogramma di ciascuna opera

10. Piano di formazione del personale

80808080

ERRORI DA EVITARE

1. Sottovalutare la complessità del processo e i tempi di adeguamento

2. Pensare che sia solo una questione di adeguamento del software o di riclassificazione del

bilancio

3. Rinviare ogni attività al 2014 (non sperimentatori)

4. Dare prevalenza al solo aspetto formale (rispetto della norma) senza procedere con

un’analisi dei processi

5. Pensare che sia una questione riservata alla ragioneria senza coinvolgere l’organizzazione

(imposizione di nuove regole)

6. Non valutare gli effetti in termini di emersione delle criticità del bilancio: operazione verità ed

emersione del “grigio” (residui impropri, avanzo, …)

41

81818181

ALTRA NOVITA’: IL BILANCIO CONSOLIDATO

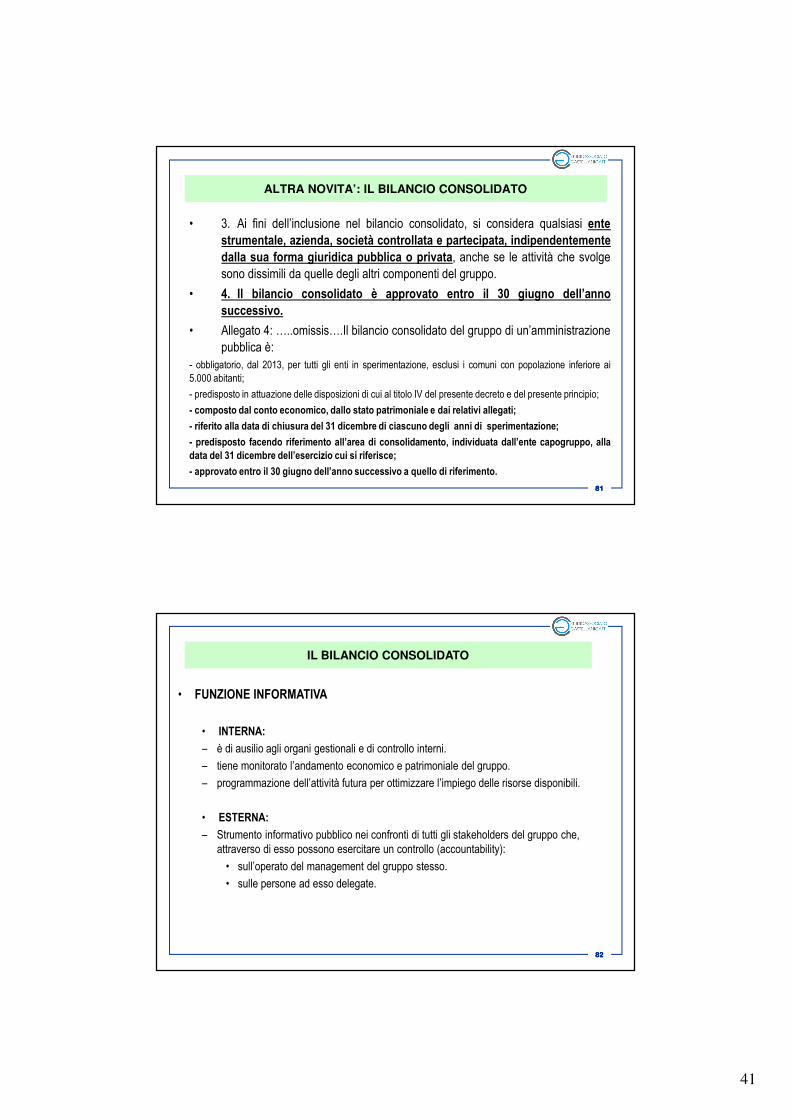

• 3. Ai fini dell’inclusione nel bilancio consolidato, si considera qualsiasi entestrumentale, azienda, società controllata e partecipata, indipendentementedalla sua forma giuridica pubblica o privata, anche se le attività che svolge

sono dissimili da quelle degli altri componenti del gruppo.

• 4. Il bilancio consolidato è approvato entro il 30 giugno dell’annosuccessivo.

• Allegato 4: …..omissis….Il bilancio consolidato del gruppo di un’amministrazione

pubblica è:

- obbligatorio, dal 2013, per tutti gli enti in sperimentazione, esclusi i comuni con popolazione inferiore ai

5.000 abitanti;

- predisposto in attuazione delle disposizioni di cui al titolo IV del presente decreto e del presente principio;

- composto dal conto economico, dallo stato patrimoniale e dai relativi allegati;

- riferito alla data di chiusura del 31 dicembre di ciascuno degli anni di sperimentazione;

- predisposto facendo riferimento all’area di consolidamento, individuata dall’ente capogruppo, alladata del 31 dicembre dell’esercizio cui si riferisce;

- approvato entro il 30 giugno dell’anno successivo a quello di riferimento.

82828282

• FUNZIONE INFORMATIVA

• INTERNA:

– è di ausilio agli organi gestionali e di controllo interni.

– tiene monitorato l’andamento economico e patrimoniale del gruppo.

– programmazione dell’attività futura per ottimizzare l’impiego delle risorse disponibili.

• ESTERNA:

– Strumento informativo pubblico nei confronti di tutti gli stakeholders del gruppo che,

attraverso di esso possono esercitare un controllo (accountability):

• sull’operato del management del gruppo stesso.

• sulle persone ad esso delegate.

IL BILANCIO CONSOLIDATO

42

83838383

OMEGENEITA’ DEI BILANCI

• Per potere procedere con il consolidamento dei bilanci è indispensabileche si verifichi il presupposto della omogeneità di tutti i bilanci daaggregare, in ordine a:

– forme e contenuti degli schemi,

– contenuti delle singole voci,

– criteri di valutazione delle singole poste di bilancio,

– data di chiusura,

– moneta di conto.

In mancanza di un sistema di reporting di gruppo o di un manuale di

consolidamento è necessario procedere con le operazioni di pre-consolidamento.

di particolare rilievo

le differenze nei

criteri di valutazione

tra TUEL e c.c.

84848484

UNIFICAZIONE FORMALE

L’omogeneità formale attiene alla definizione:

1. della data di riferimento

2. della moneta di conto

3. degli schemi di bilancio

1. La data di riferimento del bilancio consolidato deve coincidere con quella della controllante.

2. Problema non rilevante per i gruppi comunale.

3. Difformità tra gli schemi ex art. 2424 e 2425 c.c. e quelli previsti dal DPR 194/96.

La nuova modulistica propone una conciliazione con lo schema CEE mediante

tabella di raccordo

43

85858585

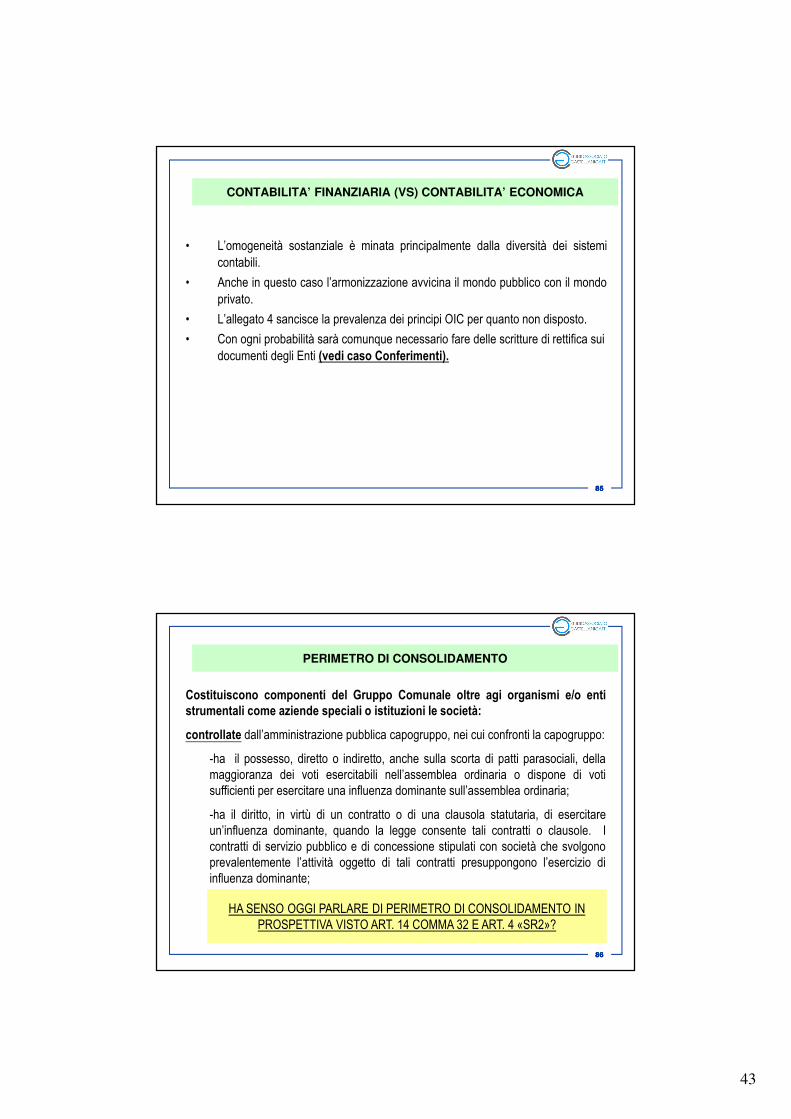

CONTABILITA’ FINANZIARIA (VS) CONTABILITA’ ECONOMICA

• L’omogeneità sostanziale è minata principalmente dalla diversità dei sistemi

contabili.

• Anche in questo caso l’armonizzazione avvicina il mondo pubblico con il mondo

privato.

• L’allegato 4 sancisce la prevalenza dei principi OIC per quanto non disposto.

• Con ogni probabilità sarà comunque necessario fare delle scritture di rettifica sui

documenti degli Enti (vedi caso Conferimenti).

86868686

PERIMETRO DI CONSOLIDAMENTO

Costituiscono componenti del Gruppo Comunale oltre agi organismi e/o entistrumentali come aziende speciali o istituzioni le società:

controllate dall’amministrazione pubblica capogruppo, nei cui confronti la capogruppo:

-ha il possesso, diretto o indiretto, anche sulla scorta di patti parasociali, della

maggioranza dei voti esercitabili nell’assemblea ordinaria o dispone di voti

sufficienti per esercitare una influenza dominante sull’assemblea ordinaria;

-ha il diritto, in virtù di un contratto o di una clausola statutaria, di esercitare

un’influenza dominante, quando la legge consente tali contratti o clausole. I

contratti di servizio pubblico e di concessione stipulati con società che svolgono

prevalentemente l’attività oggetto di tali contratti presuppongono l’esercizio di

influenza dominante;

HA SENSO OGGI PARLARE DI PERIMETRO DI CONSOLIDAMENTO IN

PROSPETTIVA VISTO ART. 14 COMMA 32 E ART. 4 «SR2»?

44

87878787

PERIMETRO DI CONSOLIDAMENTO

partecipate dell’amministrazione pubblica capogruppo, costituite dalle società a totale

partecipazione pubblica affidatarie dirette di servizi pubblici locali della regione o

dell’ente locale indipendentemente dalla quota di partecipazione. Sulla base dei

risultati della sperimentazione la definizione di società partecipata potrà essere estesa

alle società nelle quali la regione o l’ente locale, direttamente o indirettamente, dispone

di una quota significativa di voti, esercitabili in assemblea, pari o superiore al 20 percento, o al 10 per cento se trattasi di società quotata.

88888888

I METODI DI CONSOLIDAMENTO

il punto 4.4 dell’allegato 4 prevede che: «I bilanci della capogruppo e dei componenti

del gruppo, rettificati secondo le modalità indicate nei paragrafi precedenti sono

aggregati voce per voce, facendo riferimento ai singoli valori contabili, rettificati

sommando tra loro i corrispondenti valori dello stato patrimoniale (attivo, passivo e

patrimonio netto) e del conto economico (ricavi e proventi, costi e oneri):

- per l’intero importo delle voci contabili con riferimento ai bilanci degli enti strumentali

e delle società controllate (cd. metodo integrale);

- per un importo proporzionale alla quota di partecipazione, con riferimento ai bilanci

delle società partecipate (cd. metodo proporzionale).

45

89898989

I METODI DI CONSOLIDAMENTO

il punto 4.4 dell’allegato 4 prevede che: «I bilanci della capogruppo e dei componenti

del gruppo, rettificati secondo le modalità indicate nei paragrafi precedenti sono

aggregati voce per voce, facendo riferimento ai singoli valori contabili, rettificati

sommando tra loro i corrispondenti valori dello stato patrimoniale (attivo, passivo e

patrimonio netto) e del conto economico (ricavi e proventi, costi e oneri):

- per l’intero importo delle voci contabili con riferimento ai bilanci degli enti strumentali

e delle società controllate (cd. metodo integrale);

- per un importo proporzionale alla quota di partecipazione, con riferimento ai bilanci

delle società partecipate (cd. metodo proporzionale).

90909090

I METODI DI CONSOLIDAMENTO

Il metodo integrale consiste nella sommatoria dei bilanci degli organismi partecipati

inclusi nell’area di consolidamento con l’eliminazione dei rapporti debitori e creditori

reciproci, dei costi e dei ricavi sorti da operazioni infragruppo e degli utili e delle perdite

interne.

Il metodo proporzionale è un consolidamento effettuato in proporzione alla quota di

capitale detenuta nelle partecipate. I valori delle partecipazioni vengono eliminati con i

corrispondenti valori delle quote di pertinenze sul patrimonio netto delle partecipate. Non

trovano rappresentazione le quote di patrimonio netto e reddito d’esercizio relative ai soci

di minoranza.

46

91919191

Il CONSOLIDAMENTO INTEGRALE

In data 1/1 A ha acquistato il 60% di B una un prezzo di 240 - Metodo integrale

STATO PATRIMONIALE A B Aggregato Rettifiche Cosolidato

Immobili, impianti, macchinari 400 600 1000 1000

Partecipazione in B 240 240 -240 0

Attivo corrente 50 300 350 350

Totale attivo 690 900 1590 1350

Capitale Sociale e riserve 200 400 600 -400 200

Risutlato d'esercizio 140 50 190 170

PN di TERZI 0 180 180

Passività 350 450 800 800

Totale passivo 690 900 1590 1350

CONTO ECONOMICO

Ricavi operativi 600 500 1100 1100

Costi operativi 360 390 750 750

Risultato operativo 240 110 350 350

Saldo gestione finanziaria -100 -60 -160 -160

Saldo gestione straordinaria 0 0

Risultato di terzi 20 20

Risultato d'esercizio 140 50 190 170

92929292

Il CONSOLIDAMENTO PROPORZIONALE

In data 1/1 A ha acquistato il 60% di B una un prezzo di 240 - Metodo proporzionale

STATO PATRIMONIALE A B Aggregato Rettifiche Cosolidato

Immobili, impianti, macchinari 400 600 760 760

Partecipazione in B 240 240 -240 0

Attivo corrente 50 300 230 230

Totale attivo 690 900 1230 990

Capitale Sociale e riserve 200 400 440 -240 200

Risutlato d'esercizio 140 50 170 170

PN di TERZI 0 0

Passività 350 450 620 620

Totale passivo 690 900 1230 990

CONTO ECONOMICO

Ricavi operativi 600 500 900 900

Costi operativi 360 390 594 594

Risultato operativo 240 110 306 306

Saldo gestione finanziaria -100 -60 -136 -136

Saldo gestione straordinaria 0 0

Risultato di terzi 0

Risultato d'esercizio 140 50 170 170

47

93939393

Il CONSOLIDAMENTO SINTETICO – PATRIMONIO NETTO

In data 1/1 A ha acquistato il 60% di B una un prezzo di 240 - Metodo del patrimonio netto

STATO PATRIMONIALE A B Cosolidato

Immobili, impianti, macchinari 400 600 400

Partecipazione in B 240 270

Attivo corrente 50 300 50

Totale attivo 690 900 720

Capitale Sociale e riserve 200 400 200

Risutlato d'esercizio 140 50 170

0

Passività 350 450 350

Totale passivo 690 900 720

CONTO ECONOMICO

Ricavi operativi 600 500 600

Costi operativi 360 390 360

Risultato operativo 240 110 240

Saldo gestione finanziaria -100 -60 -100

Saldo gestione straordinaria 0Rettifiche di valore atti. finanziarie 30

Risultato d'esercizio 140 50 170

L’allegato 4 non lo prende in

considerazione.

FINALITA’ CONSOLIDAMENTO SPESA

PUBBLICA

94949494

Scelta della società

consolidante

Definizione dell’area di

consolidamento

Trasferimento dei dati di

bilancio delle società da

consolidare

Acquisizione delle informazioni

sulle società consolidate

Allocazione maggiori/minori prezzi

pagati per le partecipazioni

Acquisizione delle informazioni per

l’elisione dei plus/minus

infragruppo

Elisione dei rapporti

infragruppo

(crediti, debiti, costi, ricavi)

Generazione del bilancio

consolidato

IL PROCEDIMENTO DI CONSOLIDAMENTO

48

95959595

Il BILANCIO CONSOLIDATO: Le prospettive

1) Il ridimensionamento (??) del perimetro di consolidamento: art. 14 comma 32

DL 78/2010 e art. 4 SR2.

2) Patto di stabilità alle società in house providing….., consolidamento spesa del

personale (art. 20 comma 9 Legge 111/2011)

3) È certamente uno strumento di accountability e di controllo – DL 174/2012

96969696

Marco Castellani, Ph.D.

Dottore Commercialista e Revisore Legale

Via R. Murri, 21 – 48124 Ravenna

E-mail: [email protected] - [email protected]

web: www.studiocastellanigatti.it

Alcune slide sono tratte dalla presentazione di Daniela Ghiandoni ([email protected])

Nella relazione tenutasi presso l’ODCEC di Ravenna il 10/10/2012=