![114313 55 Slab Scissor [CE] IT - Genielift · Manuale dell’operatore CE GS™-1530/32 GS™-1930/32 GS™-2032 GS™-2632 GS™-3232 con informazioni sulla manutenzione GS™-2046](https://static.fdocumenti.com/doc/165x107/5fc0750be9c31e27ef596eb1/114313-55-slab-scissor-ce-it-genielift-manuale-dellaoperatore-ce-gsa-153032.jpg)

L’analisi di bilancio: i quozienti - Finanza Online

35

L’analisi di bilancio Gli indici

Transcript of L’analisi di bilancio: i quozienti - Finanza Online

L’analisi di bilancio

Gli indici

L’analisi nel tempo e nello spazio

• L’analisi di bilancio mediante indici deve sempre basarsi su confronti critici:– Nel tempo: occorre osservare una serie

storica di indici per esprimere un giudizio sul loro andameto temporale

– Nello spazio: occorre confrontare gli indici calcolati per l'azienda indagata con gli stessi indici delle aziende concorrenti o con quelli "standard" calcolati per il settore

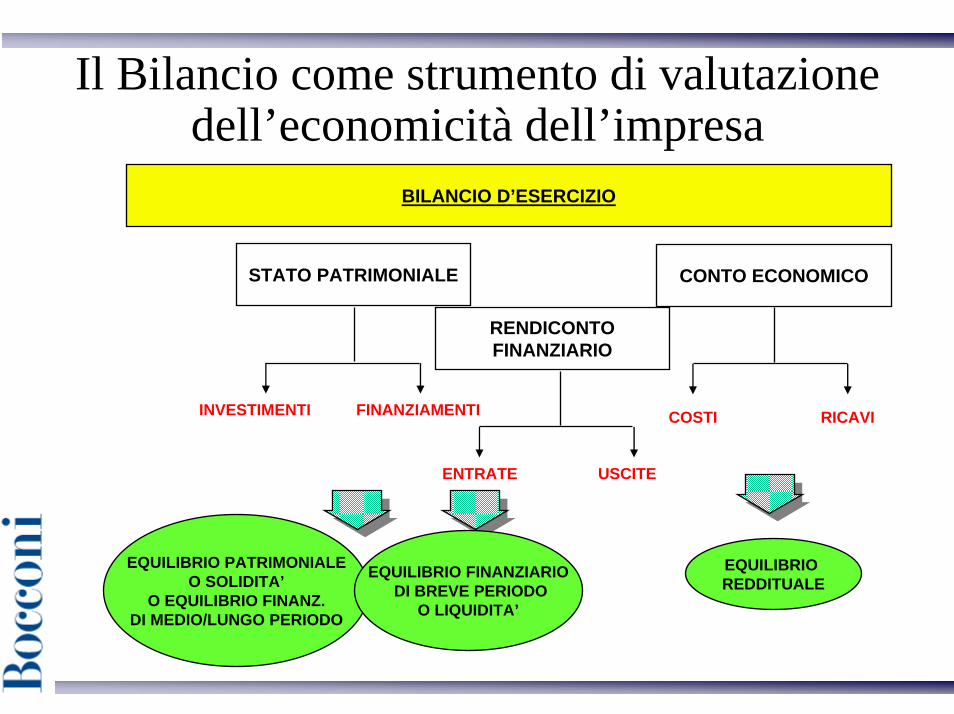

Il Bilancio come strumento di valutazione dell’economicità dell’impresa

BILANCIO D’ESERCIZIO

STATO PATRIMONIALE CONTO ECONOMICO

INVESTIMENTI FINANZIAMENTI

EQUILIBRIO PATRIMONIALEO SOLIDITA’

O EQUILIBRIO FINANZ.DI MEDIO/LUNGO PERIODO

EQUILIBRIO REDDITUALE

COSTI RICAVI

EQUILIBRIO FINANZIARIODI BREVE PERIODO

O LIQUIDITA’

RENDICONTOFINANZIARIO

ENTRATE USCITE

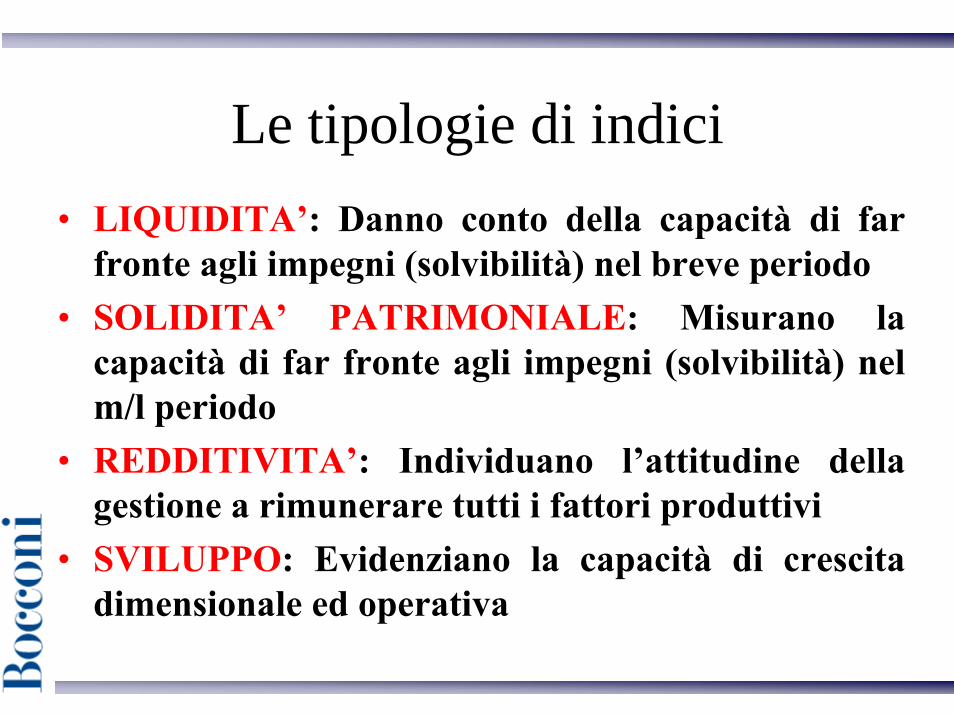

Le tipologie di indici• LIQUIDITA’: Danno conto della capacità di far

fronte agli impegni (solvibilità) nel breve periodo• SOLIDITA’ PATRIMONIALE: Misurano la

capacità di far fronte agli impegni (solvibilità) nel m/l periodo

• REDDITIVITA’: Individuano l’attitudine della gestione a rimunerare tutti i fattori produttivi

• SVILUPPO: Evidenziano la capacità di crescita dimensionale ed operativa

L’analisi della liquidità• I principali indici sono:

– Indice di liquidità primaria– Margine di tesoreria– Indice di liquidità secondaria– Capitale Circolante Netto (CCN)

• La costruzione di questi indici costringe l’analista alla riclassificazione secondo il criterio finanziario della liquidità / esigibilità

Gli indici di liquiditàLiquidità immediate + Liquidità differite----------------------------------------------------

Passività a breve termine

LiquiditàPrimariaQuick Ratio

=

Liquidità immediate + Liquidità differite- Passività a breve termine

Margine di tesoreria =

Attività a breve termine----------------------------------Passività a breve termine

LiquiditàsecondariaCurrent Ratio

=

Attività a b/termine - Passività a b/termineC.C.N.Net working capital

=

L’indice di liquidità primaria• L’indice di liquidità primaria mette in rapporto le

attività correnti al netto del magazzino con le passivitàcorrenti:

(Liquidità immediate + Liquidità differite)Passività Correnti

• Una situazione di tendenziale equilibrio si ha quando l’indice possiede un valore di 1 (liquidità se > 1; illiquidità se <1)

• Anche con un indice uguale o superiore a 1 può tuttavia esservi una crisi di liquidità se le scadenze di incasso non bilancio temporalmente quelle di pagamento

Il margine di tesoreria• Confronta le medesime grandezze viste per

l’indice di liquidità primaria, ma nella forma di una differenza:M.S. = Liquidità immediate + differite – Passività correnti

• Coerentemente con quanto visto per l’indice di liquidità primaria si ha:– M.S. = 0 : equilibrio– M.S. > 0 : liquidità– M.S. < 0 : illiquidità (deficit di tesoreria)

Indice di liquidità secondaria• Pone in rapporto le attività correnti (incluso quindi anche il

magazzino) e le passività correnti:AC / PC

• Si noti che in questo quoziente, al numeratore, è compreso anche il magazzino, il quale nel concreto può presentare problemi nella sua trasformazione in liquidità.

• Tale indice mette in evidenza la capacità dell’azienda di far fronte agli impegni di breve termine utilizzando tutte le attivitàdestinate ad essere realizzate nel breve temine (anche il magazzino)

• Di solito, nella pratica, un valore dell’indice ritenuto positivo èquello compreso in un intorno di 2, ma anche un valore appena superiore all’unità potrebbe giudicarsi soddisfacente se l’azienda potesse operare senza magazzino.

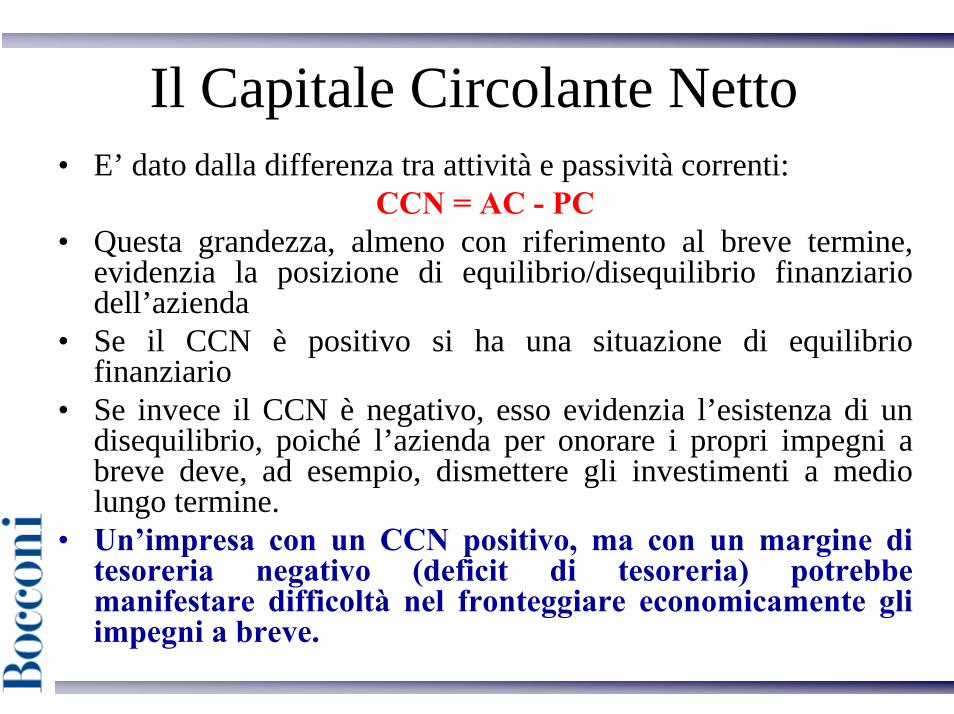

Il Capitale Circolante Netto• E’ dato dalla differenza tra attività e passività correnti:

CCN = AC - PC• Questa grandezza, almeno con riferimento al breve termine,

evidenzia la posizione di equilibrio/disequilibrio finanziario dell’azienda

• Se il CCN è positivo si ha una situazione di equilibrio finanziario

• Se invece il CCN è negativo, esso evidenzia l’esistenza di un disequilibrio, poiché l’azienda per onorare i propri impegni a breve deve, ad esempio, dismettere gli investimenti a medio lungo termine.

• Un’impresa con un CCN positivo, ma con un margine di tesoreria negativo (deficit di tesoreria) potrebbe manifestare difficoltà nel fronteggiare economicamente gli impegni a breve.

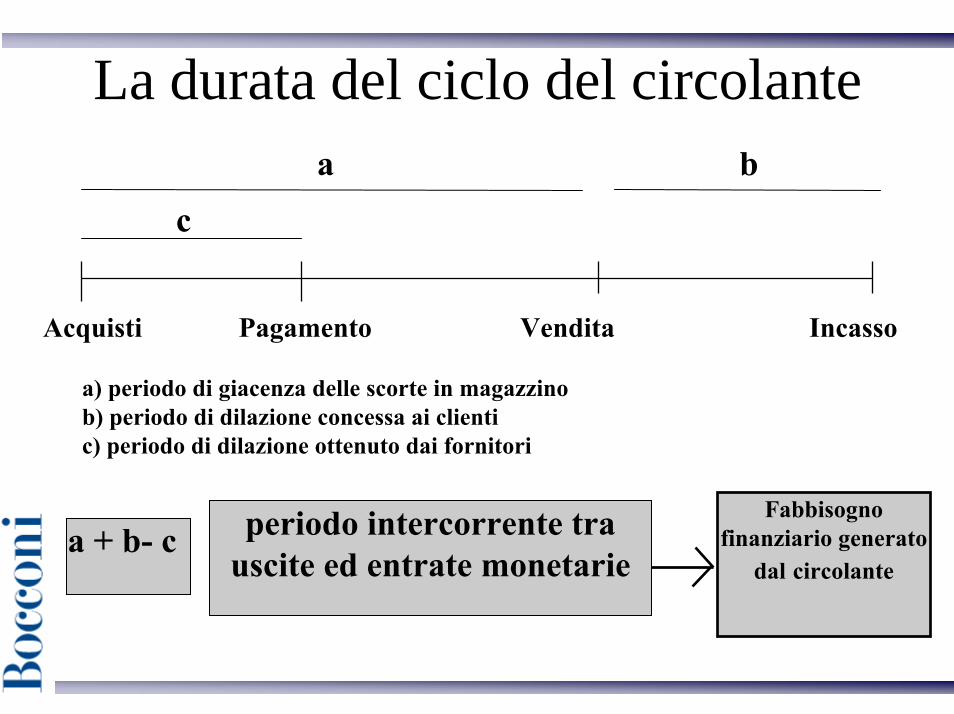

La durata del ciclo del circolantea b

Acquisti Pagamento Vendita Incasso

c

a) periodo di giacenza delle scorte in magazzinob) periodo di dilazione concessa ai clientic) periodo di dilazione ottenuto dai fornitori

periodo intercorrente tra uscite ed entrate monetarie

Fabbisognofinanziario generato

dal circolantea + b- c

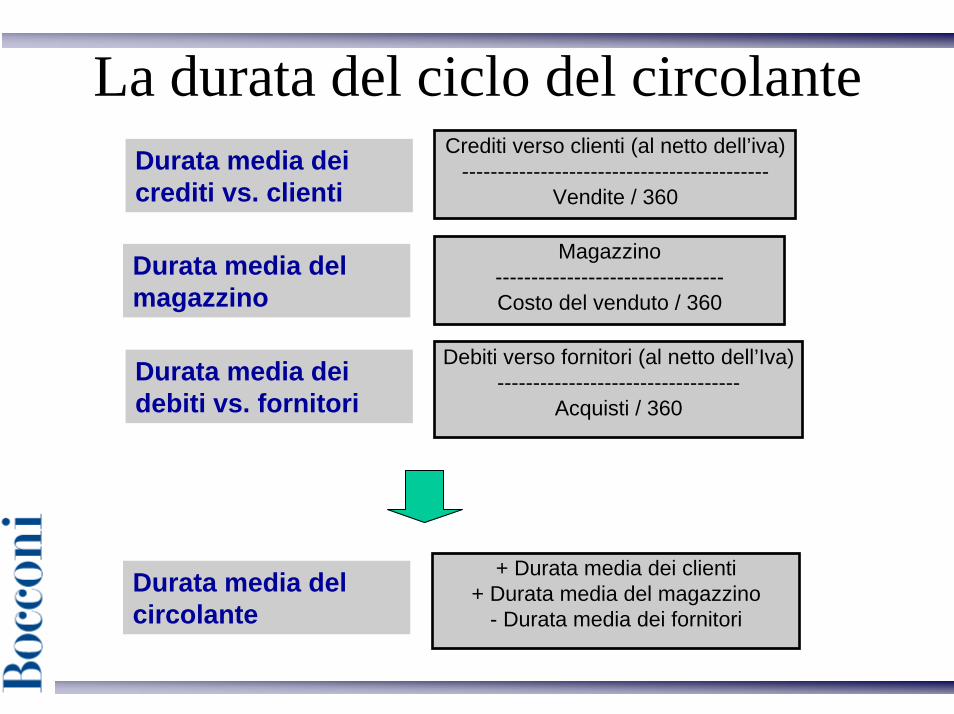

La durata del ciclo del circolante

Magazzino--------------------------------Costo del venduto / 360

Crediti verso clienti (al netto dell’iva)-------------------------------------------

Vendite / 360

Debiti verso fornitori (al netto dell’Iva)----------------------------------

Acquisti / 360

Durata media dei crediti vs. clienti

Durata media del magazzino

Durata media dei debiti vs. fornitori

+ Durata media dei clienti+ Durata media del magazzino

- Durata media dei fornitoriDurata media del circolante

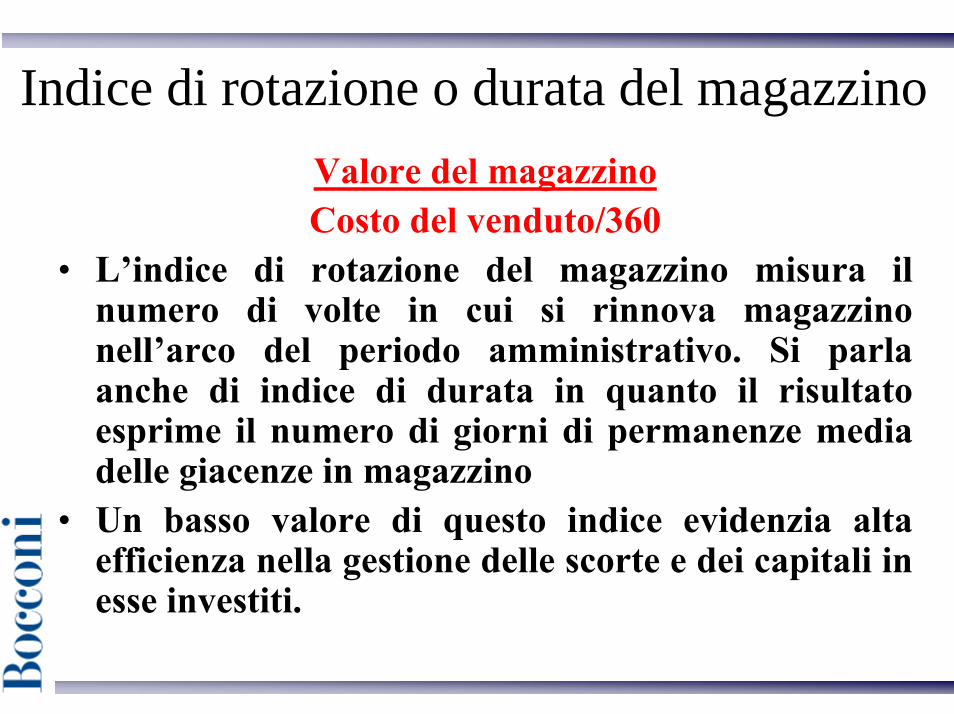

Indice di rotazione o durata del magazzinoValore del magazzinoCosto del venduto/360

• L’indice di rotazione del magazzino misura il numero di volte in cui si rinnova magazzino nell’arco del periodo amministrativo. Si parla anche di indice di durata in quanto il risultato esprime il numero di giorni di permanenze media delle giacenze in magazzino

• Un basso valore di questo indice evidenzia alta efficienza nella gestione delle scorte e dei capitali in esse investiti.

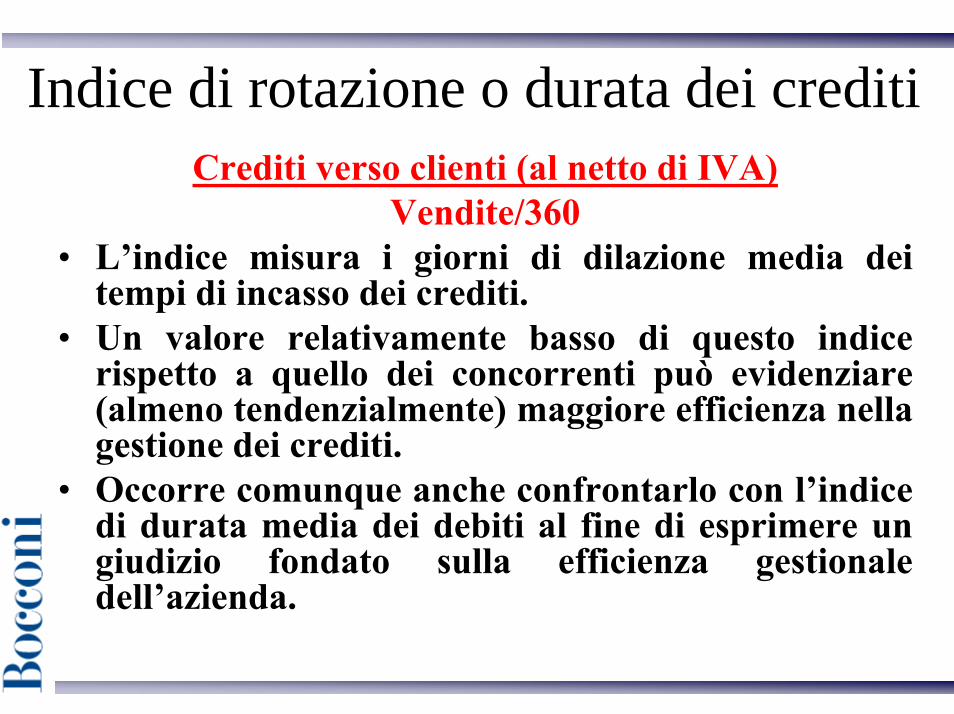

Indice di rotazione o durata dei creditiCrediti verso clienti (al netto di IVA)

Vendite/360• L’indice misura i giorni di dilazione media dei

tempi di incasso dei crediti.• Un valore relativamente basso di questo indice

rispetto a quello dei concorrenti può evidenziare (almeno tendenzialmente) maggiore efficienza nella gestione dei crediti.

• Occorre comunque anche confrontarlo con l’indice di durata media dei debiti al fine di esprimere un giudizio fondato sulla efficienza gestionale dell’azienda.

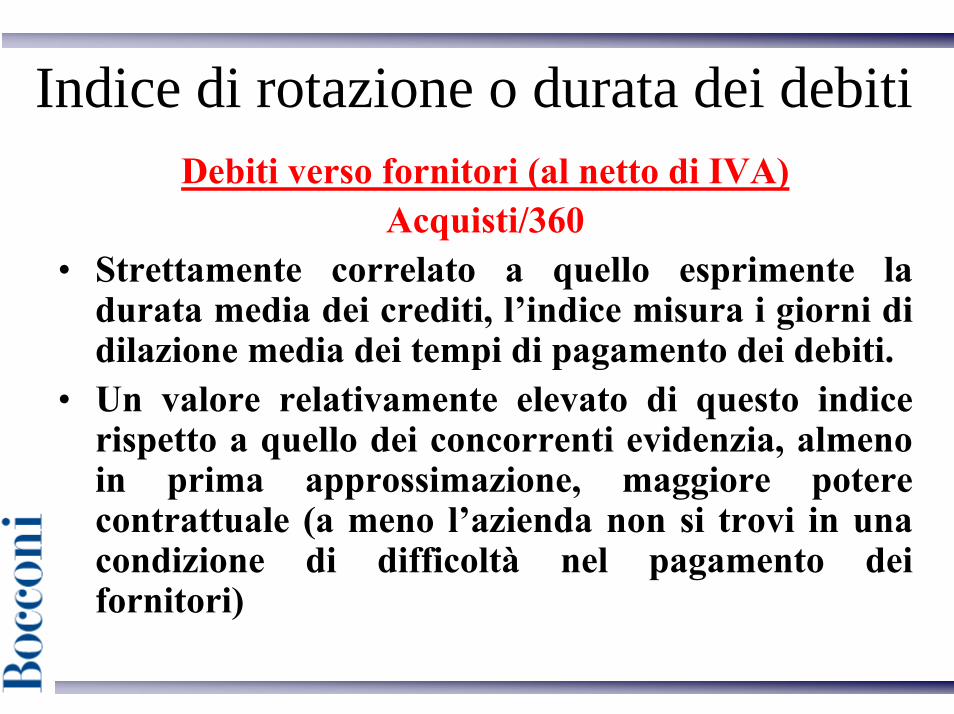

Indice di rotazione o durata dei debitiDebiti verso fornitori (al netto di IVA)

Acquisti/360• Strettamente correlato a quello esprimente la

durata media dei crediti, l’indice misura i giorni di dilazione media dei tempi di pagamento dei debiti.

• Un valore relativamente elevato di questo indice rispetto a quello dei concorrenti evidenzia, almeno in prima approssimazione, maggiore potere contrattuale (a meno l’azienda non si trovi in una condizione di difficoltà nel pagamento dei fornitori)

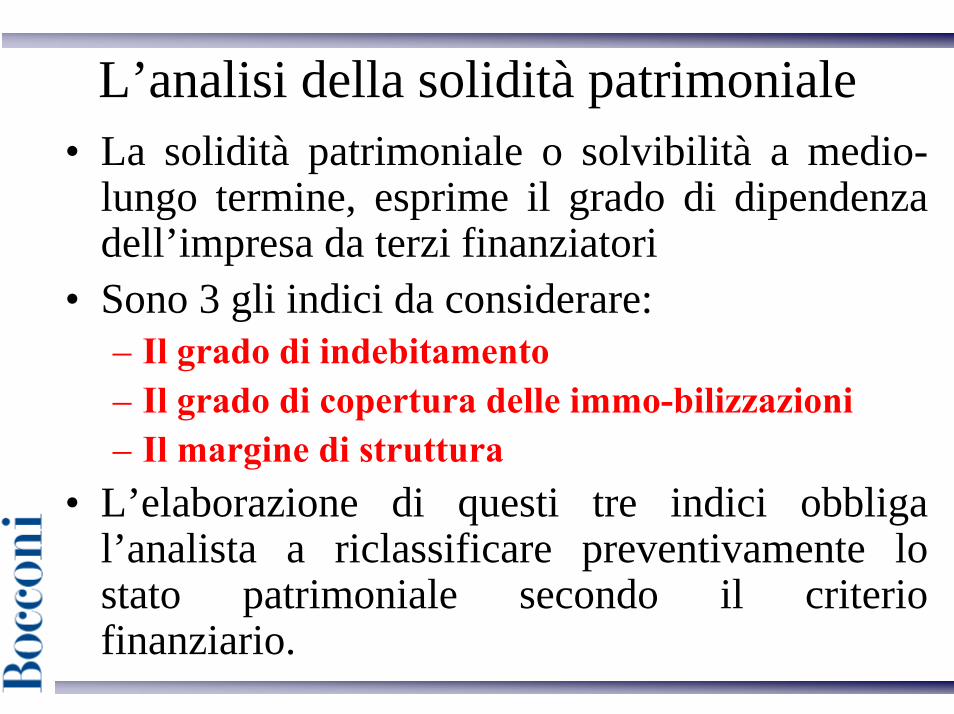

L’analisi della solidità patrimoniale• La solidità patrimoniale o solvibilità a medio-

lungo termine, esprime il grado di dipendenza dell’impresa da terzi finanziatori

• Sono 3 gli indici da considerare:– Il grado di indebitamento– Il grado di copertura delle immo-bilizzazioni– Il margine di struttura

• L’elaborazione di questi tre indici obbliga l’analista a riclassificare preventivamente lo stato patrimoniale secondo il criterio finanziario.

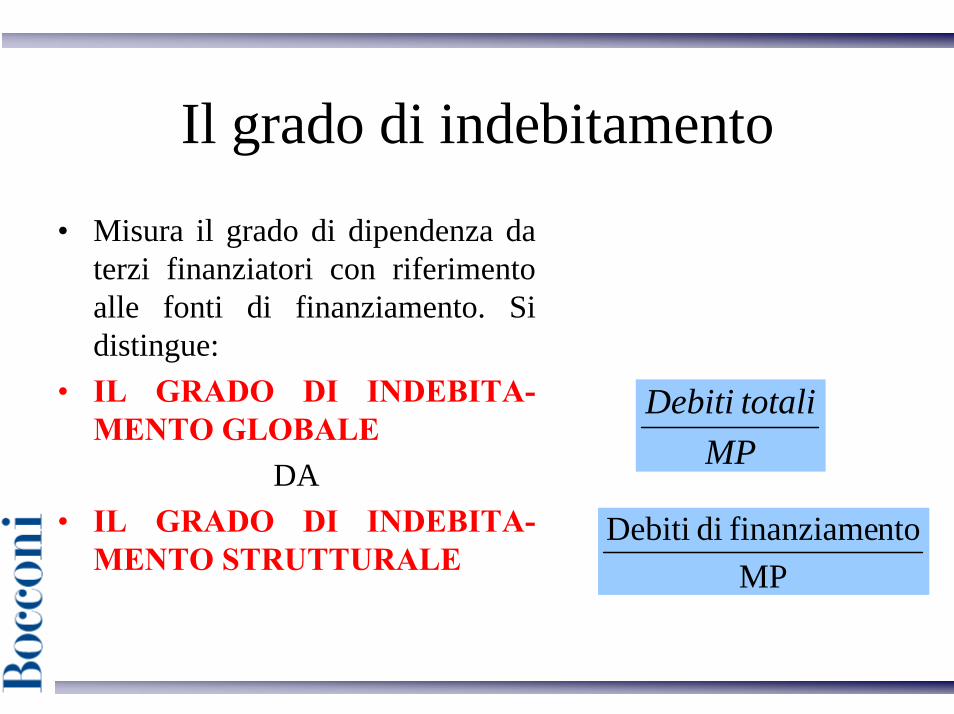

Il grado di indebitamento

• Misura il grado di dipendenza da terzi finanziatori con riferimento alle fonti di finanziamento. Si distingue:

• IL GRADO DI INDEBITA-MENTO GLOBALE

DA• IL GRADO DI INDEBITA-

MENTO STRUTTURALE

MPtotaliDebiti

MPntofinanziame di Debiti

Indebitamento globale e strutturale• L’indebitamento globale esprime il rapporto tra debiti

complessivi e mezzi propri:1. Un valore = 1 indica una situazione di equilibrio tra

mezzi propri e mezzi di terzi.2. Un valore > 1 implica MT > MP e quindi l’azienda

presenta una prevalenza di debiti rispetto al capitale proprio.

3. Un valore < 1 implica MP > MT• L’indebitamento strutturale1. Esprime il rapporto tra i soli debiti di finanziamento e

i mezzi propri2. Permette di apprezzare l’incidenza dei debiti contratti

per far fronte alle necessita' finanziarie sia di beve sia di lungo periodo.

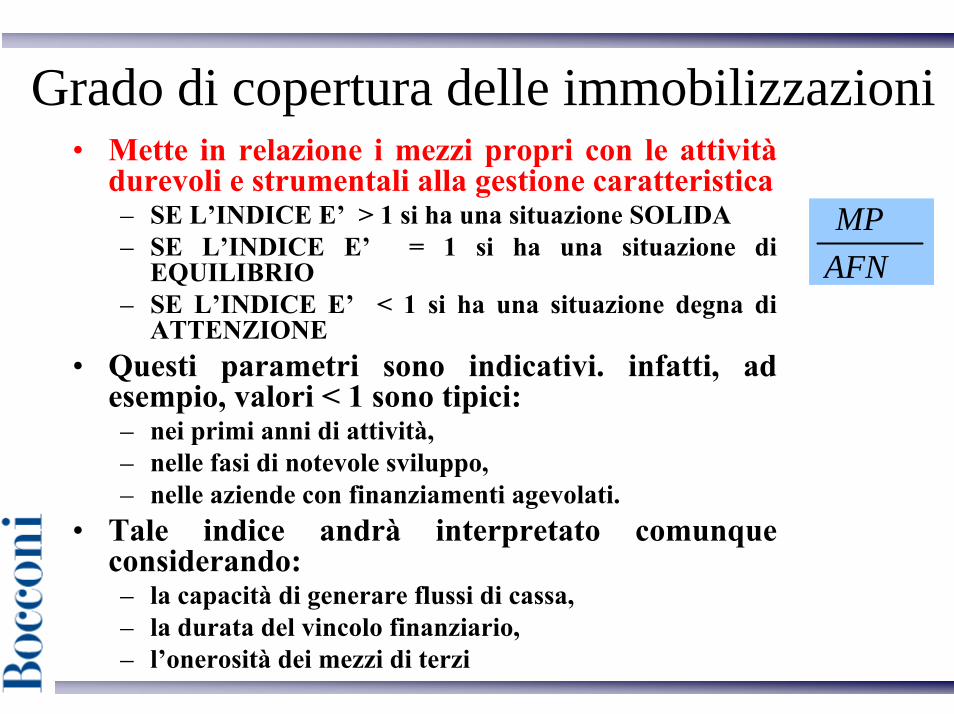

Grado di copertura delle immobilizzazioni• Mette in relazione i mezzi propri con le attività

durevoli e strumentali alla gestione caratteristica– SE L’INDICE E’ > 1 si ha una situazione SOLIDA– SE L’INDICE E’ = 1 si ha una situazione di

EQUILIBRIO– SE L’INDICE E’ < 1 si ha una situazione degna di

ATTENZIONE• Questi parametri sono indicativi. infatti, ad

esempio, valori < 1 sono tipici:– nei primi anni di attività,– nelle fasi di notevole sviluppo,– nelle aziende con finanziamenti agevolati.

• Tale indice andrà interpretato comunque considerando:– la capacità di generare flussi di cassa,– la durata del vincolo finanziario,– l’onerosità dei mezzi di terzi

AFNMP

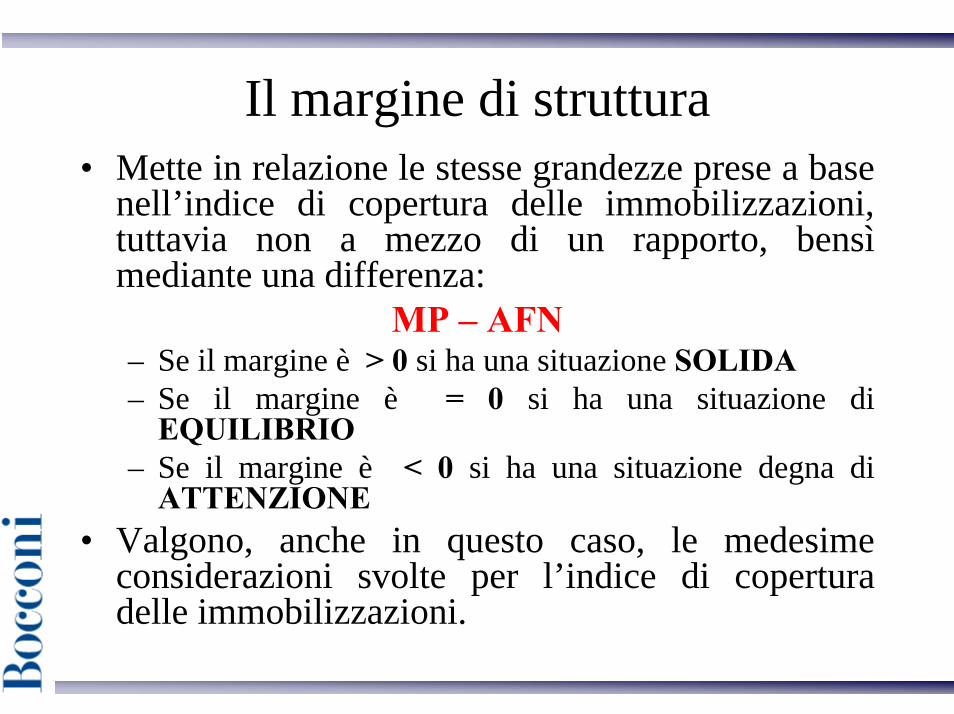

Il margine di struttura• Mette in relazione le stesse grandezze prese a base

nell’indice di copertura delle immobilizzazioni, tuttavia non a mezzo di un rapporto, bensìmediante una differenza:

MP – AFN– Se il margine è > 0 si ha una situazione SOLIDA– Se il margine è = 0 si ha una situazione di

EQUILIBRIO– Se il margine è < 0 si ha una situazione degna di

ATTENZIONE• Valgono, anche in questo caso, le medesime

considerazioni svolte per l’indice di copertura delle immobilizzazioni.

L’analisi della redditività.Il R.O.I. (Return On Investment)

R.O.I = R.O.A. / C.I.Consente di analizzare la redditività degli investimenti aziendali• E’ dato dal rapporto tra reddito operativo aziendale e totale delle

attività (al netto dei fondi rettificativi): misura quanto hanno reso le attività nette impegnate nella gestione aziendale.

• Per esprimere un giudizio fondato, il ROI calcolato per una dataimpresa deve essere confrontato con il ROI delle imprese appartenenti allo stesso settore o allo stesso raggruppamento strategico.

• Può essere scomposto nelle due componenti della gestione caratteristica e patrimoniale

R.O.I = ROGC x CI gc + ROGP x CI gpCI gc CI CIgp CI

Scomposizione del ROI caratteristicoRedditivitàcaratt. del capitale investito

R.O.G.C. (Redd. Operativo caratter.)-----------------------------------------------

Capit. Invest. netto nella gest. caratt.

ROIgc

R.O.G.C.---------------

VenditeX

Vendite-------------

C.I.gc=

Redditività delle vendite (R.O.S.)

Tasso di rotazione del capitale investito

=

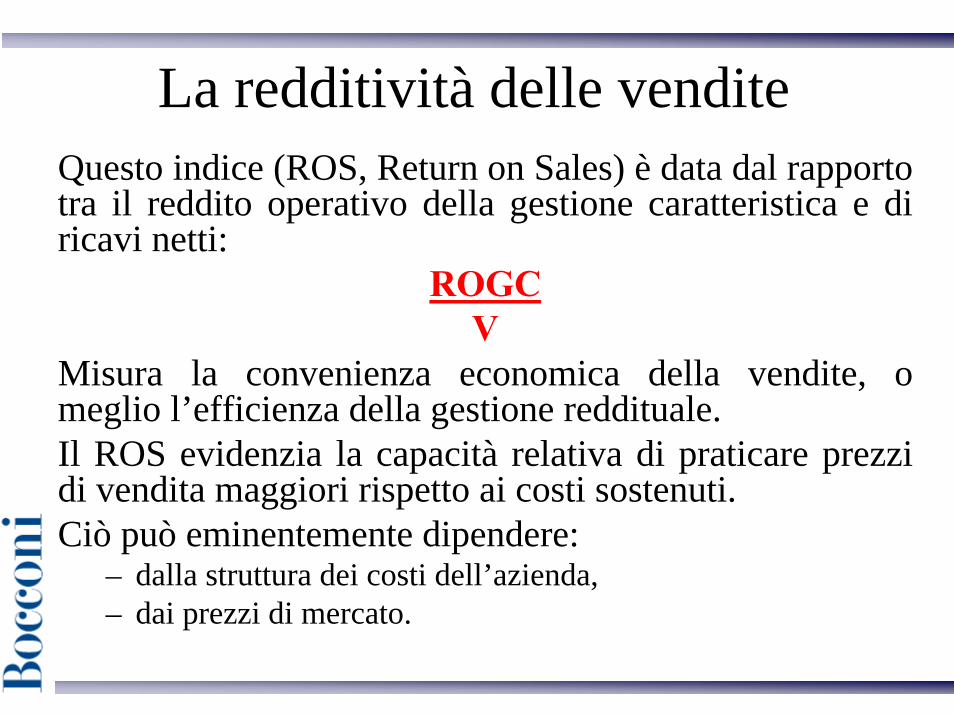

La redditività delle venditeQuesto indice (ROS, Return on Sales) è data dal rapporto tra il reddito operativo della gestione caratteristica e di ricavi netti:

ROGCV

Misura la convenienza economica della vendite, o meglio l’efficienza della gestione reddituale.Il ROS evidenzia la capacità relativa di praticare prezzi di vendita maggiori rispetto ai costi sostenuti.Ciò può eminentemente dipendere:

– dalla struttura dei costi dell’azienda,– dai prezzi di mercato.

La rotazione del capitale investitoE’ dato dal rapporto tra ricavi di vendita e capitale investito della gestione caratteristica :

V (ricavi netti)CI gc

Un valore relativamente elevato di tale indice rispetto a quello di aziende competitrici o rispetto al passato, evidenzia la capacità dell’impresa di sfruttare le risorse investite: a parità di risorse investite, l’azienda riesce a produrre più elevati livelli di fatturato. Ciò può sovente dipendere:

– dalle caratteristiche dei cicli produttivi,– dalla struttura tecnologico-produttiva dell’azienda,– dal rapporto tra le quantità prodotte e vendute.

ROI, ROS e rotazione del capitale investito• Tanto il ROS quanto l’indice di rotazione del capitale investito possono

avere differenti effetti sul ROI caratteristico.• Ad esempio, un’azienda con un basso indice di rotazione del capitale

investito dovrà presentare una redditività delle vendite relativamente più elevata rispetto ad un’azienda che invece presenta un indice di rotazione del CI elevato, per ottenere lo stesso ROI.

ROI gc = ROGC/V x V/CIgc15% = 30% x 0,5

15% = 5% x 3• L’indice di rotazione del capitale investito dipende anche dalla:

– gestione del capitale fisso, esprimente l’attitudine a sfruttare la capacitàproduttiva a disposizione,

– gestione del capitale circolante, con segnato riferimento alla gestione del magazzino e dei crediti.

• All’indice di rotazione del CI caratteristico sono strettamente correlati altri indici di efficienza:

– l’indice di rotazione del magazzino,– la durata media dei crediti,– la durata media dei debiti.

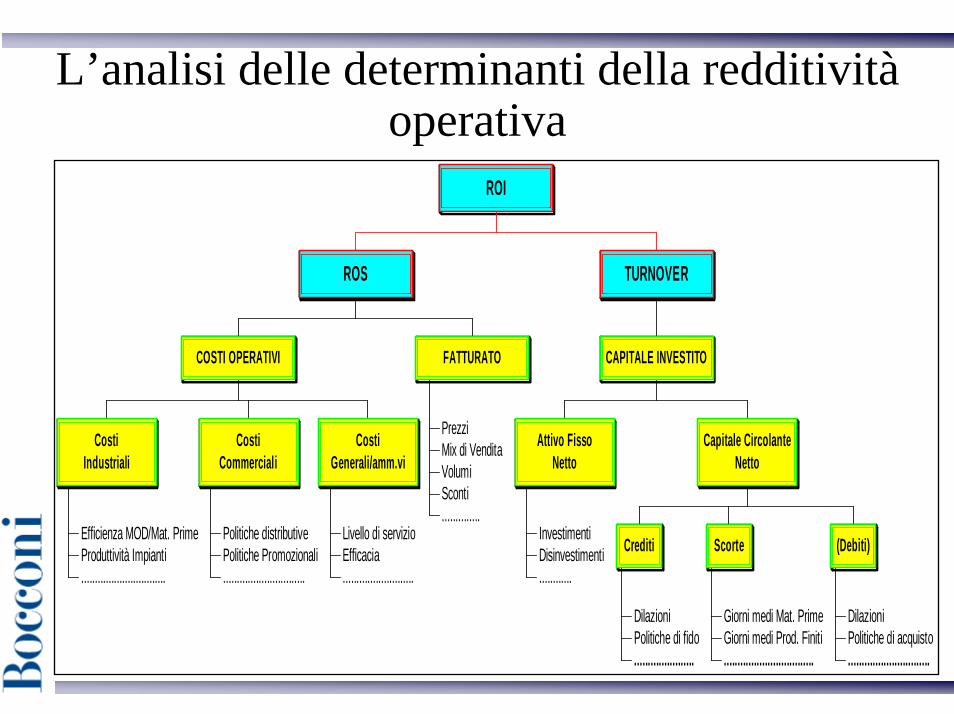

L’analisi delle determinanti della redditivitàoperativa

Efficienza MOD/Mat. PrimeProduttività Impianti...............................

CostiIndustriali

Politiche distributivePolitiche Promozionali..............................

CostiCommerciali

Livello di servizioEfficacia..........................

CostiGenerali/amm.vi

COSTI OPERATIVI

PrezziMix di VenditaVolumiSconti..............

FATTURATO

ROS

InvestimentiDisinvestimenti............

Attivo FissoNetto

DilazioniPolitiche di fido......................

Crediti

Giorni medi Mat. PrimeGiorni medi Prod. Finiti.................................

Scorte

DilazioniPolitiche di acquisto..............................

(Debiti)

Capitale CircolanteNetto

CAPITALE INVESTITO

TURNOVER

ROI

Approfondimenti sul ROS:il grado di elasticità della struttura di costi

L’analisi del grado di elasticità(vs. rigidità) della struttura di costo dell’impresa si svolge mediante l’esame della incidenza dei costi variabili e dei costi fissi all’interno della gestione operativa: tale confronto è apprezzato mediante il calcolo del margine di contribuzione e la sua relazione con il reddito operativo.

Ricavi Netti- Costi Variabili del venduto= Margine di contribuzione- Costi Fissi= Reddito Operativo della

Gestione Caratteristica

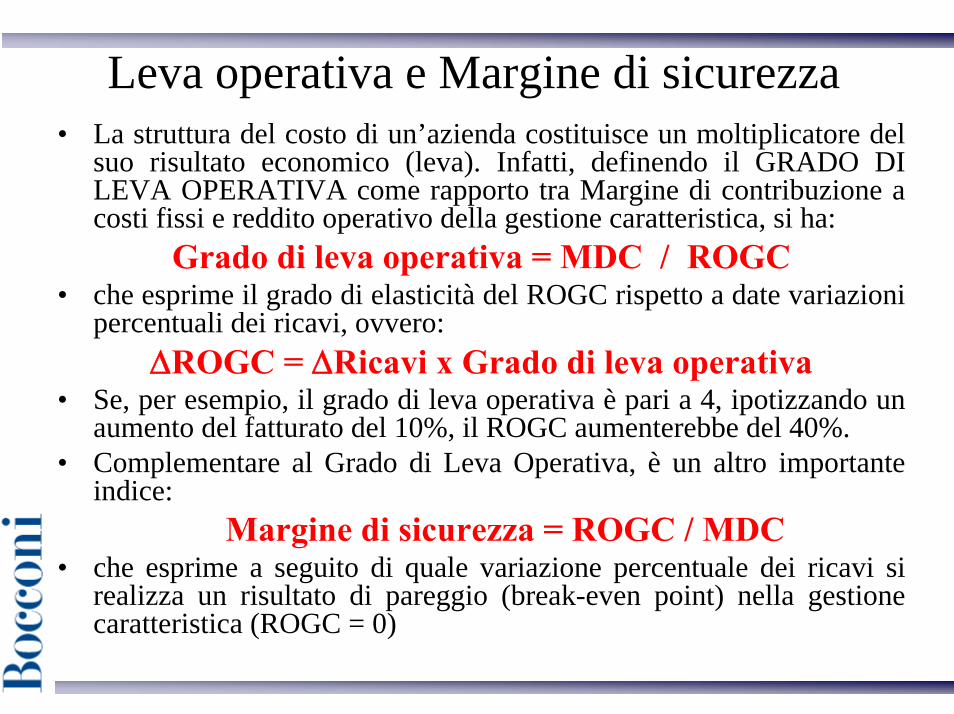

Leva operativa e Margine di sicurezza• La struttura del costo di un’azienda costituisce un moltiplicatore del

suo risultato economico (leva). Infatti, definendo il GRADO DI LEVA OPERATIVA come rapporto tra Margine di contribuzione a costi fissi e reddito operativo della gestione caratteristica, si ha:

Grado di leva operativa = MDC / ROGC• che esprime il grado di elasticità del ROGC rispetto a date variazioni

percentuali dei ricavi, ovvero:∆ROGC = ∆Ricavi x Grado di leva operativa

• Se, per esempio, il grado di leva operativa è pari a 4, ipotizzando un aumento del fatturato del 10%, il ROGC aumenterebbe del 40%.

• Complementare al Grado di Leva Operativa, è un altro importante indice:

Margine di sicurezza = ROGC / MDC• che esprime a seguito di quale variazione percentuale dei ricavi si

realizza un risultato di pareggio (break-even point) nella gestione caratteristica (ROGC = 0)

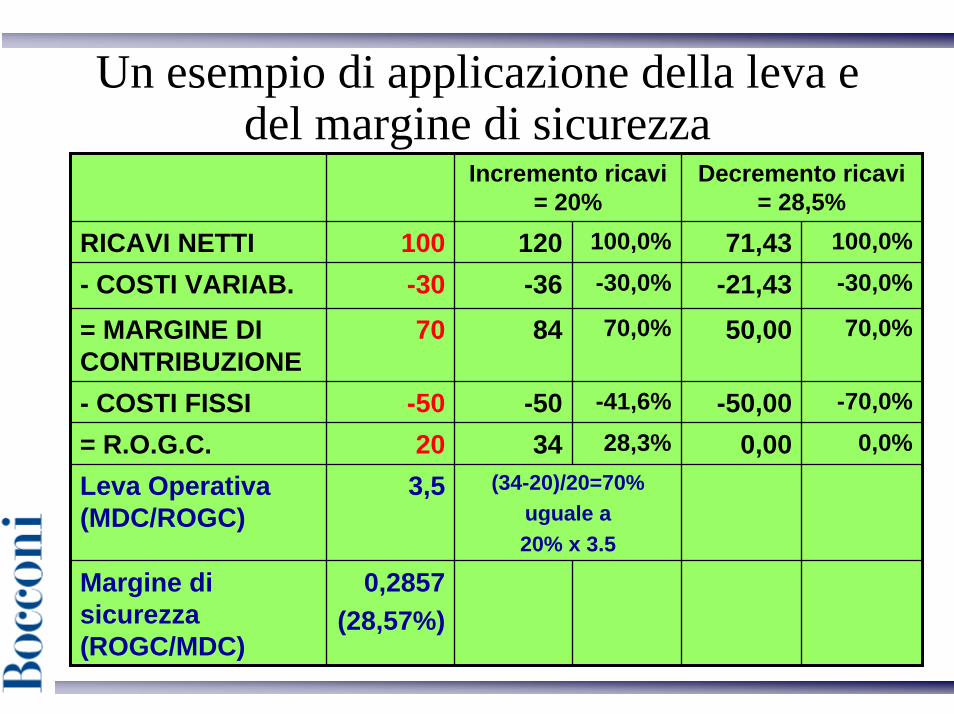

Un esempio di applicazione della leva e del margine di sicurezza

Incremento ricavi = 20%

Decremento ricavi = 28,5%

RICAVI NETTI 100 120 100,0% 71,43-21,4350,00

-50,000,00

100,0%

- COSTI VARIAB. -30 -36 -30,0%-30,0%

70,0%

-41,6%28,3%

70,0%

-70,0%

= R.O.G.C. 20 34 0,0%

Leva Operativa (MDC/ROGC)

3,5 (34-20)/20=70%uguale a20% x 3.5

= MARGINE DI CONTRIBUZIONE

70 84

- COSTI FISSI -50 -50

Margine di sicurezza (ROGC/MDC)

0,2857(28,57%)

L’analisi della redditività.Il R.O.E. (Return On Equity)

• Consente di apprezzare l’attitudine della gestione a rimunerare il capitale di rischio

• E’ dato dal rapporto tra reddito netto (RN) e mezzi propri o patrimonio netto (PN):

ROE = RN/PN• Per esprimere un fondato giudizio occorre

confrontare il ROE con il rendimento degli impieghi alternativi di capitale

• Si possono esprimere, pur a parità di ROE, giudizi differenti in dipendenza della rilevanza del contributo fornito dalle gestioni accessorie.

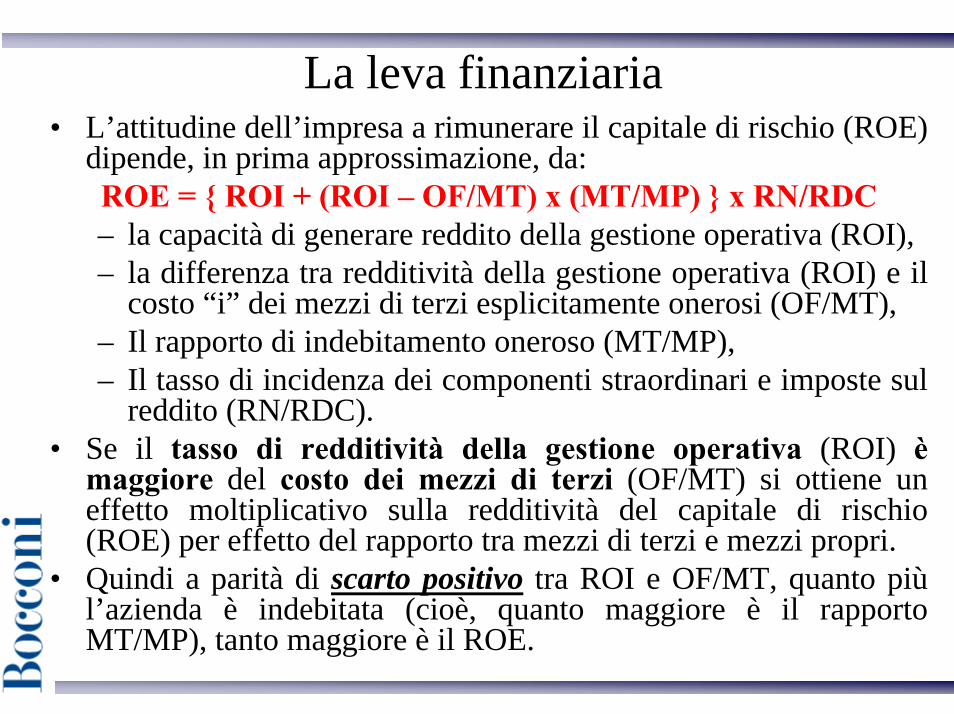

La leva finanziaria• L’attitudine dell’impresa a rimunerare il capitale di rischio (ROE)

dipende, in prima approssimazione, da:ROE = { ROI + (ROI – OF/MT) x (MT/MP) } x RN/RDC– la capacità di generare reddito della gestione operativa (ROI),– la differenza tra redditività della gestione operativa (ROI) e il

costo “i” dei mezzi di terzi esplicitamente onerosi (OF/MT),– Il rapporto di indebitamento oneroso (MT/MP),– Il tasso di incidenza dei componenti straordinari e imposte sul

reddito (RN/RDC).• Se il tasso di redditività della gestione operativa (ROI) è

maggiore del costo dei mezzi di terzi (OF/MT) si ottiene un effetto moltiplicativo sulla redditività del capitale di rischio (ROE) per effetto del rapporto tra mezzi di terzi e mezzi propri.

• Quindi a parità di scarto positivo tra ROI e OF/MT, quanto piùl’azienda è indebitata (cioè, quanto maggiore è il rapporto MT/MP), tanto maggiore è il ROE.

La leva finanziaria:i debiti non esplicitamente onerosi

• La formula prima esposta:

ROE = { ROI + (ROI – OF/MT) x (MT/MP) } x RN/RDC

• Va rettificata da un punto di vista finanziario per tenere conto che:– Gli oneri finanziari (OF) vanno rapportati ai mezzi di terzi

esplicitamente onerosi, escludendo dai mezzi di terzi quelli chesono già remunerati nell’ambito del costo del venduto (es. debiti verso fornitori, trattamento di fine rapporto ecc.)

– Analogamente il ROI aziendale deve subire la medesima rettifica in quanto il ROI della leva è quello che deve remunerare il costo dei mezzi di terzi onerosi, le imposte e gliazionisti: va escluso dall’importo del capitale investito complessivo quella parte che è già stata finanziata dai debiti non esplicitamente onerosi (fornitori ecc.)

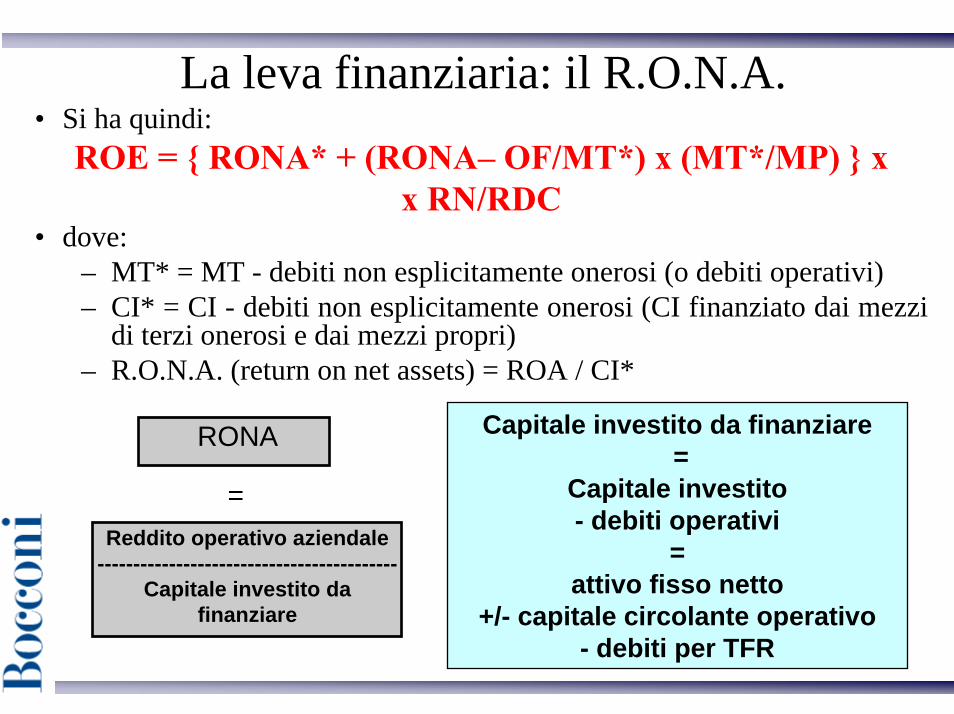

La leva finanziaria: il R.O.N.A.• Si ha quindi:

ROE = { RONA* + (RONA– OF/MT*) x (MT*/MP) } xx RN/RDC

• dove:– MT* = MT - debiti non esplicitamente onerosi (o debiti operativi)– CI* = CI - debiti non esplicitamente onerosi (CI finanziato dai mezzi

di terzi onerosi e dai mezzi propri)– R.O.N.A. (return on net assets) = ROA / CI*

Capitale investito da finanziare=

Capitale investito- debiti operativi

=attivo fisso netto

+/- capitale circolante operativo- debiti per TFR

RONA

=Reddito operativo aziendale

------------------------------------------Capitale investito da

finanziare

L’analisi dello sviluppo aziendale• Consente di valutare la capacità di crescita

dimensionale ed operativa dell’azienda.• I principali indici di sviluppo aziendale sono:

– Il tasso di crescita dei ricavi– Il tasso di crescita del reddito operativo– Il tasso di crescita dell’attivo– Il tasso di crescita del patrimonio netto (ed i

correlati indice di autofinanziamento e indice di conferimento)

Il tasso di crescita del patrimonio netto∆PN / PN iniz.

L’indice misura lo sviluppo dimensionale dell’azienda nel periodo considerato. Il tasso di crescita del patrimonio netto è conseguenza sia della politica di autofinanziamento che di conferimento.Tale indice infatti può essere scomposto nel modo seguente:∆PN / PN iniz. = [RN – Dividendi) / PN iniz.]+ [∆CS / PN iniz.]In particolare, si nota che:1. l’indice di autofinanziamento (RN–Dividendi) / PN iniz.misura la parte di utile netto reinvestito nell’azienda nel periodo considerato;2. l’indice di conferimento ∆CS / PN iniz. misura il tasso di conferimento; vale a significare l’aumento di capitale sociale per effetto dei conferimenti da parte dei soci (esclusi gli aumenti gratuiti di capitale).