L’AGRICOLTORE SENESE - Confagricoltura Siena · Fabbricati Collabenti - Accatastamento fabbricati...

28

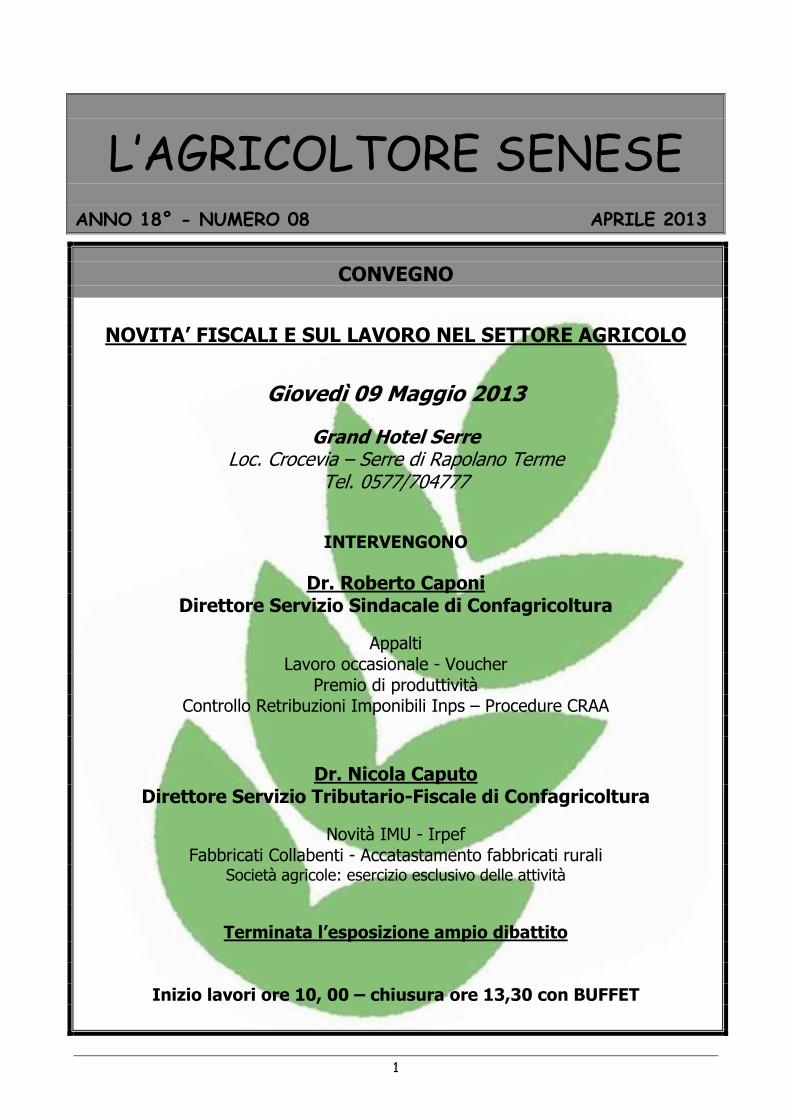

1 L’AGRICOLTORE SENESE ANNO 18° - NUMERO 08 APRILE 2013 CONVEGNO NOVITA’ FISCALI E SUL LAVORO NEL SETTORE AGRICOLO Giovedì 09 Maggio 2013 Grand Hotel Serre Loc. Crocevia – Serre di Rapolano Terme Tel. 0577/704777 INTERVENGONO Dr. Roberto Caponi Direttore Servizio Sindacale di Confagricoltura Appalti Lavoro occasionale - Voucher Premio di produttività Controllo Retribuzioni Imponibili Inps – Procedure CRAA Dr. Nicola Caputo Direttore Servizio Tributario-Fiscale di Confagricoltura Novità IMU - Irpef Fabbricati Collabenti - Accatastamento fabbricati rurali Società agricole: esercizio esclusivo delle attività Terminata l’esposizione ampio dibattito Inizio lavori ore 10, 00 – chiusura ore 13,30 con BUFFET

-

Upload

trinhkhanh -

Category

Documents

-

view

222 -

download

1

Transcript of L’AGRICOLTORE SENESE - Confagricoltura Siena · Fabbricati Collabenti - Accatastamento fabbricati...

1

L’AGRICOLTORE SENESE

ANNO 18° - NUMERO 08 APRILE 2013

CONVEGNO

NOVITA’ FISCALI E SUL LAVORO NEL SETTORE AGRICOLO

Giovedì 09 Maggio 2013

Grand Hotel Serre Loc. Crocevia – Serre di Rapolano Terme

Tel. 0577/704777

INTERVENGONO

Dr. Roberto Caponi Direttore Servizio Sindacale di Confagricoltura

Appalti Lavoro occasionale - Voucher

Premio di produttività Controllo Retribuzioni Imponibili Inps – Procedure CRAA

Dr. Nicola Caputo

Direttore Servizio Tributario-Fiscale di Confagricoltura

Novità IMU - Irpef Fabbricati Collabenti - Accatastamento fabbricati rurali

Società agricole: esercizio esclusivo delle attività

Terminata l’esposizione ampio dibattito

Inizio lavori ore 10, 00 – chiusura ore 13,30 con BUFFET

L’Agricoltore Senese 08/2013

2

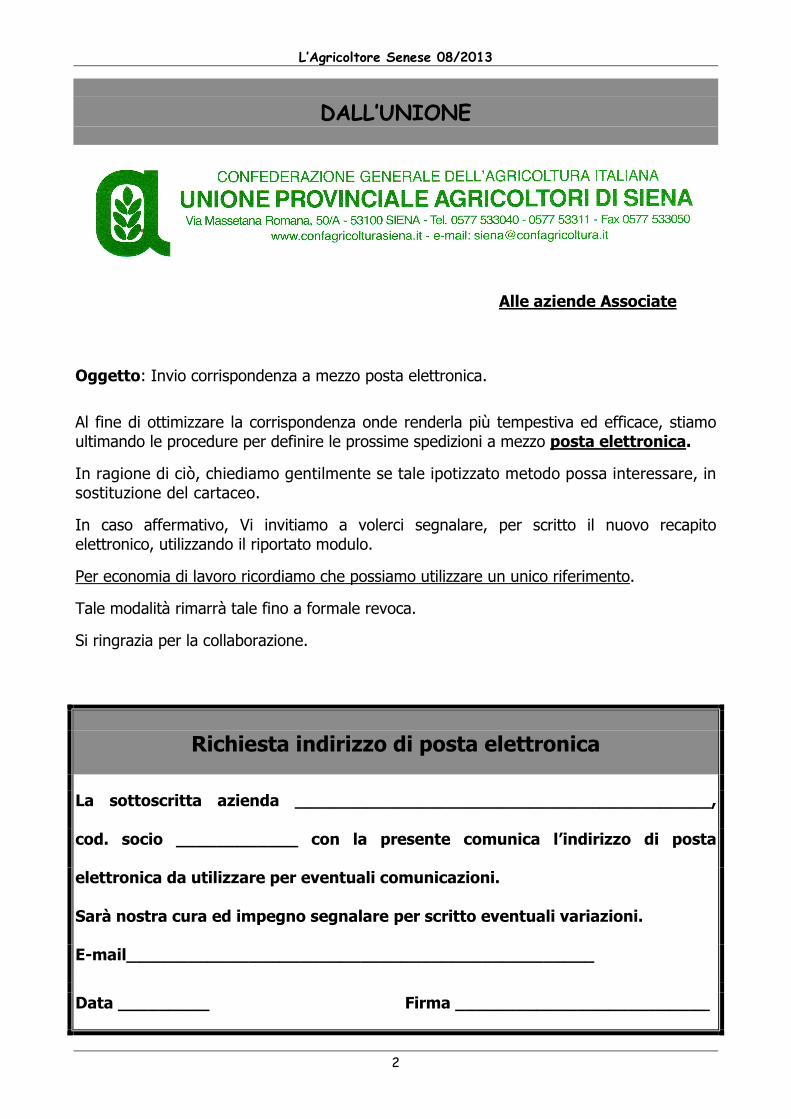

DALL’UNIONE

Alle aziende Associate

Oggetto: Invio corrispondenza a mezzo posta elettronica.

Al fine di ottimizzare la corrispondenza onde renderla più tempestiva ed efficace, stiamo ultimando le procedure per definire le prossime spedizioni a mezzo posta elettronica.

In ragione di ciò, chiediamo gentilmente se tale ipotizzato metodo possa interessare, in sostituzione del cartaceo.

In caso affermativo, Vi invitiamo a volerci segnalare, per scritto il nuovo recapito elettronico, utilizzando il riportato modulo.

Per economia di lavoro ricordiamo che possiamo utilizzare un unico riferimento.

Tale modalità rimarrà tale fino a formale revoca.

Si ringrazia per la collaborazione.

Richiesta indirizzo di posta elettronica

La sottoscritta azienda _________________________________________,

cod. socio ____________ con la presente comunica l’indirizzo di posta

elettronica da utilizzare per eventuali comunicazioni.

Sarà nostra cura ed impegno segnalare per scritto eventuali variazioni.

E-mail______________________________________________

Data _________ Firma _________________________

L’Agricoltore Senese 08/2013

3

RECAPITI TELEFONICI DIRETTI

Qui di seguito riportiamo i recapiti telefonici diretti dei nostri Uffici ricordando che gli stessi rimarranno chiusi al pubblico, anche telefonicament e, nei giorni di martedì e giovedì pomeriggio .

Direttore : Dr. Guido de’ Giusti 0577.533222

Cavicchioli Gianluca 0577.533226 Bittarelli Paolo 0577.533219

Centralino - Segreteria Ravenni Elisabetta 0577.533040 0577.53311 Ufficio Fiscale Tributario Savelli Simona 0577.533225 Puccini Elisa 0577.533215 Franceschini Deborah 0577.533213 Delle Macchie Francesca 0577.533204

Ufficio Previdenziale Borgogni Cristina 0577.533216 Tozzi Cinzia 0577.533227 Pisaneschi Elisa 0577.533230

Ufficio Tecnico – Economico Valmori Fabiano 0577.533218 Landi David 0577.533221 Mariotti Samuele 0577.533214 Cesaroni Alberto 0577.533203 Capitani Filippo 0577.533206

Contabilità - Segreteria Presidenza e Direzione Franceschini Deborah 0577.533213

Ufficio Legale solo il mercoledì pomeriggio 0577.533217

Ufficio Formazione 0577.533201

Ufficio Commerciale solo il mercoledì mattina 0577.533229

Ufficio Creditizio solo il lunedì pomeriggio 0577.533205

Ufficio Agronomia e Sicurezza solo il lunedì pomeriggio 0577.533220

Ente Produttori Selvaggina 0577.533203

Agriturist 0577.47669 0577.533202

A.N.G.A. (Associazione Nazionale Giovani Agricoltor i) 0577.533202

L’Agricoltore Senese 08/2013

4

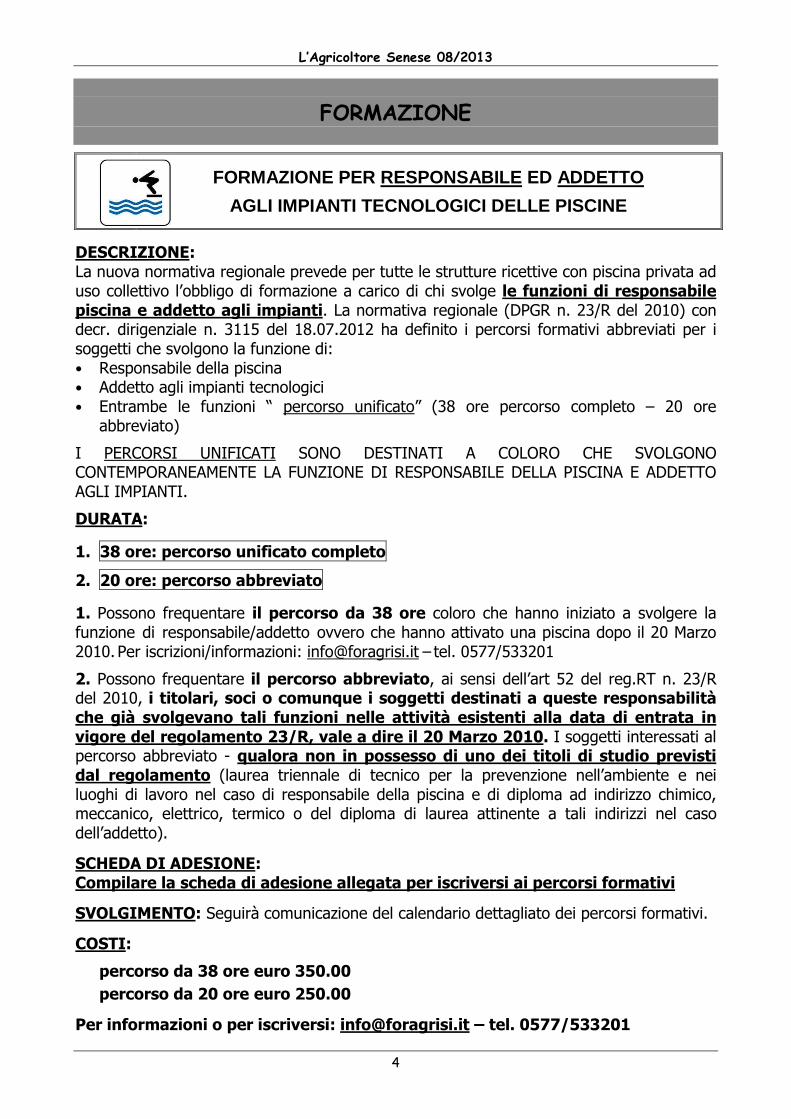

FORMAZIONE

FORMAZIONE PER RESPONSABILE ED ADDETTO

AGLI IMPIANTI TECNOLOGICI DELLE PISCINE

DESCRIZIONE: La nuova normativa regionale prevede per tutte le strutture ricettive con piscina privata ad uso collettivo l’obbligo di formazione a carico di chi svolge le funzioni di responsabile piscina e addetto agli impianti. La normativa regionale (DPGR n. 23/R del 2010) con decr. dirigenziale n. 3115 del 18.07.2012 ha definito i percorsi formativi abbreviati per i soggetti che svolgono la funzione di: • Responsabile della piscina • Addetto agli impianti tecnologici • Entrambe le funzioni “ percorso unificato” (38 ore percorso completo – 20 ore

abbreviato)

I PERCORSI UNIFICATI SONO DESTINATI A COLORO CHE SVOLGONO CONTEMPORANEAMENTE LA FUNZIONE DI RESPONSABILE DELLA PISCINA E ADDETTO AGLI IMPIANTI.

DURATA:

1. 38 ore: percorso unificato completo

2. 20 ore: percorso abbreviato

1. Possono frequentare il percorso da 38 ore coloro che hanno iniziato a svolgere la funzione di responsabile/addetto ovvero che hanno attivato una piscina dopo il 20 Marzo 2010. Per iscrizioni/informazioni: [email protected] – tel. 0577/533201

2. Possono frequentare il percorso abbreviato, ai sensi dell’art 52 del reg.RT n. 23/R del 2010, i titolari, soci o comunque i soggetti destinati a queste responsabilità che già svolgevano tali funzioni nelle attività esistenti alla data di entrata in vigore del regolamento 23/R, vale a dire il 20 Marzo 2010. I soggetti interessati al percorso abbreviato - qualora non in possesso di uno dei titoli di studio previsti dal regolamento (laurea triennale di tecnico per la prevenzione nell’ambiente e nei luoghi di lavoro nel caso di responsabile della piscina e di diploma ad indirizzo chimico, meccanico, elettrico, termico o del diploma di laurea attinente a tali indirizzi nel caso dell’addetto).

SCHEDA DI ADESIONE: Compilare la scheda di adesione allegata per iscriversi ai percorsi formativi

SVOLGIMENTO: Seguirà comunicazione del calendario dettagliato dei percorsi formativi.

COSTI:

� percorso da 38 ore euro 350.00

� percorso da 20 ore euro 250.00

Per informazioni o per iscriversi: [email protected] – tel. 0577/533201

L’Agricoltore Senese 08/2013

5

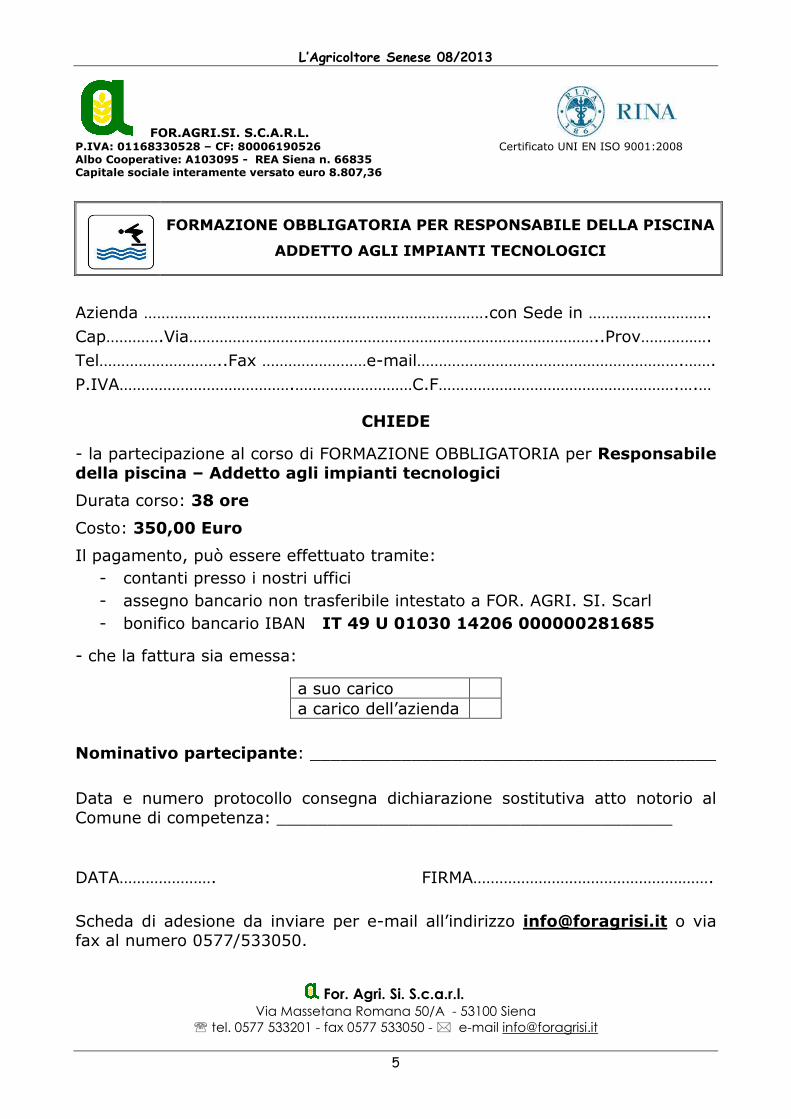

FOR.AGRI.SI. S.C.A.R.L. P.IVA: 01168330528 – CF: 80006190526 Certificato UNI EN ISO 9001:2008 Albo Cooperative: A103095 - REA Siena n. 66835 Capitale sociale interamente versato euro 8.807,36

FORMAZIONE OBBLIGATORIA PER RESPONSABILE DELLA PISCINA

ADDETTO AGLI IMPIANTI TECNOLOGICI

Azienda …………………………………………………………………….con Sede in ……………………….

Cap………….Via…………………………………………………………………………………..Prov…………….

Tel………………………..Fax ……………………e-mail…………………………………………………….…….

P.IVA………………………………….………………………C.F……………………………………………….….…

CHIEDE

- la partecipazione al corso di FORMAZIONE OBBLIGATORIA per Responsabile della piscina – Addetto agli impianti tecnologici

Durata corso: 38 ore

Costo: 350,00 Euro

Il pagamento, può essere effettuato tramite:

- contanti presso i nostri uffici

- assegno bancario non trasferibile intestato a FOR. AGRI. SI. Scarl

- bonifico bancario IBAN IT 49 U 01030 14206 000000281685

- che la fattura sia emessa:

a suo carico a carico dell’azienda

Nominativo partecipante: ________________________________________

Data e numero protocollo consegna dichiarazione sostitutiva atto notorio al Comune di competenza: _______________________________________

DATA…………………. FIRMA……………………………………………….

Scheda di adesione da inviare per e-mail all’indirizzo [email protected] o via fax al numero 0577/533050.

For. Agri. Si. S.c.a.r.l. Via Massetana Romana 50/A - 53100 Siena

℡℡ tel. 0577 533201 - fax 0577 533050 - �� e-mail [email protected]

L’Agricoltore Senese 08/2013

6

COMMERCIALE

VENDITA GIRASOLE Opportunità commerciale per la coltivazione del girasole

Si comunica ai Soci interessati la possibilità della vendita diretta del prodotto

ad una importante Azienda direttamente utilizzatrice.

I dettagli del rapporto presso l’’Ufficio Commerciale.

Per ulteriori informazioni o chiarimenti gli interessati

possono chiamare direttamente il numero telefonico

0577/533229.

LISTINO PREZZI BORSA MERCI DI BOLOGNA

Si comunica che è disponibile sul sito di Confagricoltura.it (Sezione Commerciale)

l'aggiornamento settimanale del listino prezzi all'ingrosso delle materie prime rilevate

dalla Borsa Merci di Bologna.

ANALISI ACQUE - VINO - TERRENO

Ci pregiamo comunicare che l’Unione ha raggiunto un accordo con un primario

laboratorio di analisi operante nella nostra provincia. Le congiunte unità d’intenti

riteniamo siano interessanti opportunità sia per aspetti economici che tecnici in ordine

alle analisi relative ai terreni, alle acque ed ai prodotti vinosi.

QUOTAZIONE GASOLIO

La quotazione giornaliera per l’acquisto di gasolio agricolo

sarà possibile prendendo direttamente contatto con l’Ufficio

Commerciale al seguente numero 0577/533.229.

L’Agricoltore Senese 08/2013

7

AGRITURIST

Convenzione fra Agriturist e Agra Editrice

Per organizzarsi, produrre e vendere nei nuovi scenari economici e di mercato, l’azienda agricola e agrituristica deve allargare l’orizzonte delle proprie conoscenze e migliorare la propria cultura d’impresa. Per questo Agriturist ha stabilito una convenzione con Agra Editrice, azienda specializzata in pubblicazioni per l’agricoltura, per ottenere uno sconto sull’acquisto di libri che offrono informazioni importanti per approfondire i temi di più stringente attualità ai fini della efficace conduzione dell’impresa agricola e agrituristica. In forza di tale accordo, è riconosciuto ai soci dell’Agriturist uno sconto del 10% sull’acquisto di tutta la produzione di Agra Editrice, di cui è possibile beneficiare inviando una mail a [email protected] nella

quale, oltre all’ordine dei libri che interessano, si dichiara di essere socio Agriturist. Il pagamento sarà effettuato con bonifico bancario anticipato senza alcun addebito di spese postali. Per beneficiare dello sconto occorre essere in regola col versamento della quota associativa Agriturist per l’anno in corso. E’ possibile consultare la produzione di Agra Editrice e scegliere i libri da acquistare on-line, consultando il sito internet www.agraeditrice.com. Fra i titoli più interessanti per le aziende agrituristiche, segnaliamo: Il marketing delle nuove vacanze Comunicazione e mezzi di promozione del turismo rurale, enogastronomico, della natura, del wellness I Buoni Frutti Viaggio nell’Italia della nuova agricoltura civica, etica e responsabile Fattoria Didattica

Come organizzarla, come promuoverla Marketing dei Prodotti Tipici La valorizzazione dei prodotti agroalimentari “del territorio”: criticità, prospettive e rapporti con la Grande Distribuzione Guida Tecnica per l’Azienda Agrituristica Organizzazione, tecnologie e fornitori Voglio Aprire un Agriturismo Tutto quello che occorre sapere per gestire un'azienda Autore: ARM - Azienda Romana Mercati Dal Campo alla Tavola Il marketing della vendita diretta dei prodotti agricoli Atlanti dei prodotti tipici (coedizione Agra RAI ERI) Salumi, pane, conserve, formaggi, pasta ed erbe Un’attenta lettura del catalogo, permetterà di trovare tanti altri titoli di grande interesse, anche per arricchire la biblioteca a disposizione degli ospiti.

TECNICO ECONOMICO

RPU 2013 Domanda Unica 2013 (diritti rpu e richiesta premi supplementari)

Informiamo tutti i Soci interessati alla compilazione della domanda RPU per l’anno 2013 (PAC) che la data ultima per la presentazione della stessa è stata fissata per il giorno 15/05/2013. Pertanto i nostri uffici sono a disposizione per

la compilazione informatica della domanda, previo appuntamento da concordare con gli stessi fino al giorno 08/05/2013. Con la domanda RPU si può fare: • richiesta titoli alla riserva nazionale (secondo le modalità e le fattispecie previste per legge); • utilizzare i titoli in possesso; • fare richiesta di premi supplementari sulle colture, sulla zootecnia e su alcune produzioni di qualità;

• richiedere il contributo per le assicurazioni effettuate sulle colture. Per ciò che riguarda il premio avvicendamento art. 68, ricordiamo che dopo 2 anni di avvicendamento tra cereale e miglioratrice, l’agricoltore che intende richiedere ulteriormente l’aiuto sulle medesime superfici (primo anno di un nuovo biennio) non può interrompere l’avvicendamento, quindi:

L’Agricoltore Senese 08/2013

8

avvicendamento primo biennio

avvicendamento secondo biennio

corretto

anno 1°

anno 2°

anno 3°

anno 4°

1) cereale

leguminosa

cereale

leguminosa

SI

2) cereale

leguminosa

leguminosa

cereale

SI

3) leguminosa

cereale

leguminosa

cereale

SI

4) leguminosa

cereale

cereale

leguminose

NO

La successione colturale evidenziata all’esempio n° 4 della tabella soprastante, oltre a non dar seguito al riconoscimento del premio per l’annualità 2013, innesca un meccanismo di recupero per i l premio ricevuto precedentemente. Per la campagna 2012 – 2013 è stato reintrodotto l'obbligo di utilizzo di sementi certificate di grano duro (160-200 Kg per ettaro), pertanto i produttori richiedenti l’aiuto devono fornire all’Organismo pagatore competente (ARTEA), la prova dell’utilizzo della semente certificata (cartellini varietali, fatture di acquisto). Per ciò che riguarda il premio Miglioramento qualità olio di oliva

coltivazione biologica art. 68, in fase di compilazione della richiesta dovranno essere inseriti nella stessa sezione in cui si richiede l’adesione alla richiesta del premio i seguenti documenti: 1 - DDT/Fatture di molitura e/o Scheda di lavorazione consuntiva; 2 - Certificato di conformità del frantoio. Ricordiamo che per la presentazione della domanda in oggetto le aziende sono tenute obbligatoriamente a detenere presso i l Caa Confagricoltura Toscana srl sezione di Siena il fascicolo del produttore costantemente aggiornato. Le aziende che intendono presentare domanda RPU 2013 devono preventivamente sottoscrivere il proprio fascicolo, tramite la

scheda fascicolo, attestando la corretta consistenza dei terreni condotti (particellario) e dei titoli di conduzione. Pertanto la documentazione minima da allegare alla domanda (oltre alla documentazione per il fascicolo del produttore) è la seguente: 1. piano colturale particella per particella della superficie aziendale nella campagna 2012/2013 (raccolto 2013); 2. ricordiamo che dal 01/07/2012 è obbligatorio firmare le domande nel sistema di ARTEA in forma digitale, pertanto chi fosse ancora sprovvisto di Smartcard o sistemi equivalenti, deve urgentemente farne richiesta alla Camera di Commercio o presso i nostri uffici.

Modifiche alla L.r. 5 novembre 2009 n. 64

(Disciplina delle funzioni amministrative in materia

di progettazione, costruzione ed esercizio

degli sbarramenti di ritenuta e dei relativi

bacini di accumulo)

A seguito delle segnalazioni delle organizzazioni professionali agricole e di alcuni ordini professionali, si è palesata la necessità di una

revisione della normativa regionale in materia di sbarramenti di ritenuta e relativi bacini di accumulo, al f ine di semplificare gli adempimenti richiesti ai gestori, con particolare riferimento alle aziende agricole, poiché a causa delle difficoltà economiche del settore, determinate in gran parte dalla attuale crisi economica, gli adempimenti attualmente previsti risultano eccessivamente onerosi, con il rischio di dismissione dei

relativi bacini di accumulo che costituiscono invece patrimonio di interesse comune. Nelle more della suddetta revisione normativa, la Regione Toscana con Legge Regionale 29 marzo 2013 n. 11 ha sancito la proroga al 31 marzo 2014 del termine entro cui presentare la denuncia di esistenza, la domanda di regolarizzazione e/o la domanda di autorizzazione in sanatoria di cui alla l.r. 64/2009.

L’Agricoltore Senese 08/2013

9

Fascicolo aziendale (cartaceo/informatico) CAA Confagricoltura Toscana srl - Sez. di Siena

documentazione - costituzione e/o aggiornamento

La documentazione per la costituzione e/o aggiornamento del fascicolo aziendale è la seguente (per gli aggiornamenti il Caa tenutario del fascicolo aziendale deve essere avvisato di ogni variazione intervenuta in azienda entro e non oltre 15 gg. dalla variazione stessa):

documentazione generale: 1. mandato al Caa sottoscritto dal titolare o dal legale rappresentante dell’azienda (fax-

simile presente presso i nostri uffici); 2. eventuale Revoca del mandato ad altro Caa sottoscritta dal titolare o dal legale

rappresentante dell’azienda (fax-simile presente presso i nostri uffici); 3. dichiarazione per scelta O.P.R. Artea, per le aziende con sede legale fuori dalla

Toscana, ma con terreni in Toscana (fax-simile presente presso i nostri uffici); 4. copia documento di identità valido del titolare o del rappresentante legale

dell’azienda; 5. copia tessera sanitaria (per codice fiscale) del titolare o del rappresentante legale

dell’azienda; 6. copia del certificato di attribuzione della partita iva o dichiarazione sostitutiva dell’atto

di notorietà dell’esonero della partita iva; 7. visura camerale rilasciata dalla C.C.A.A.; 8. copia atto costitutivo (nel caso di società); 9. copia statuto societario (nel caso di società); 10. copia registro prefettizio (nel caso di società cooperativa);

documentazione territoriale: 11. titolo conduzione terreni: - proprietà: copia visure castali e copia atto di acquisto terreni registrato; - comproprietà/coeredità: dichiarazione sostitutiva dell’atto di notorietà di tutti i

proprietari/eredi che attesti la conduzione ad un comproprietario/coerede elencando le superfici condotte;

- affitto: copia del contratto di affitto registrato; - comodato: copia del contratto di comodato registrato; - usufrutto: copia del contratto di costituzione dell’usufrutto registrato; - soccida, mezzadria, enfiteusi, ecc.: copia del contratto registrato; - usucapione: copia sentenza del giudice di usucapione registrata; - affitto e/o comodato verbale: dichiarazione sostitutiva dell’atto di notorietà di tutti i

proprietari/coeredi che attesti la conduzione ad un terzo soggetto elencando le superfici condotte;

12. affitti e/o comodati a terzi soggetti: copia affitti e/o comodati registrati; 13. vendita a terzi soggetti: copia atto di vendita terreni registrato;

documentazione consistenza zootecnica: 14. copia del registro di stalla comprensivo della prima e dell’ultima pagina per

validazione codice aziendale Asl; 15. copia passaporti animali (per capi non riscontrabili in BDN); 16. contratto di soccida con indicazione del bestiame oggetto di allevamento; 17. certificazione dell’autorità competente impermeabilità bacino reflui; 18. piano di spandimento liquami zootecnici presentato all’ente di competenza; 19. comunicazione regime quote latte per quantitativi di riferimento individuali; 20. certificazione dell’autorità competente per la resa lattiera diversa da quella provinciale

L’Agricoltore Senese 08/2013

10

Psr misure agroambientali Mis. 214A e Mis. 214B

anno 2013 domande di pagamento

annuale

I nostri Uffici centrali e periferici sono a disposizione per la compilazione informatica della domanda, previo appuntamento da concordare con gli stessi. I termini di presentazione delle domande sono i seguenti: • domanda di pagamento annuale il 15 Maggio 2013.

ANALISI TERRENI Gli obblighi relativi al le analisi dei suoli sono rimasti invariati, ovvero le analisi devono essere effettuate entro 18 mesi dall'inizio impegno e di nuovo nell'ultimo anno d'impegno. Le superfici in ampliamento devono essere anal izzate entro 4 mesi dalla domanda di ampliamento. Un'importante novità introdotta nel 2012 è rappresentata dall'obbligo d'inserimento nel S.I. ARTEA delle analisi dei suoli entro 2 mesi dalla loro effettuazione.

Questa disposizione riguarda le aziende che hanno presentato domanda iniziale nell'anno 2011 e nel l ’anno 2012, le quali dovranno inserire le analisi nel S.I. entro 2 mesi dal termine dei 18 mesi dall'inizio impegno. Si ricorda infine che le analisi dei suoli sono previste anche in assenza di concimazione e che le disposizioni per la corretta effettuazione delle analisi dei suoli sottoposti ad impegno agroambientale sono disciplinate dal decreto dirigenziale RT n. 1661/2010.

PSR misure indennità compensativa - Mis. 211 e Mis. 212 - anno 2013 domande di pagamento annuale

I nostri Uffici centrali e periferici sono a disposizione per la compilazione informatica della domanda previo appuntamento, da concordare con gli stessi. I termini di presentazione delle domande sono i seguenti: • domanda di pagamento annuale il 15 Maggio 2013

Forestazioni - rinnovi annuali anno 2013 Reg. Cee 2080/92, Reg. Cee 2328/91, PSR mis. 8.1

I nostri Uffici centrali e periferici sono a disposizione per la compilazione informatica della domanda, previo appuntamento da concordare con gli stessi. I termini di presentazione delle domande sono i seguenti: • domanda di rinnovo annuale il 15 Maggio 2013

Contributo premi assicurazione raccolto uve da vino 2013

Con Decreto del Direttore n. 58 del 04/04/2013 si sono aperti i termini per la presentazione delle richieste per i contributi inerenti i premi per l’assicurazione dei raccolti di uva da vino previsti dal Regolamento (CE) del Consiglio n. 1234/2007 e dal Regolamento (CE) della Commissione n. 555/2008 tramite la sottoscrizione nella DUA campagna 2013 ID 10000 dell’apposita Sezione “Reg. CE 1234/07 - Premio assicurazione raccolto uve” di cui all’Opportunità “Contributo premio assicurazione raccolto uve da vino art. 103 unvicies del Reg. (CE) 1234/07”. Il termine ultimo per la presentazione è il 15 Maggio 2013.

L’Agricoltore Senese 08/2013

11

Diabrotica del mais

Si ricorda che con l’adozione del Decreto di lotta obbligatoria n. 5950 del 18 dicembre 2012 contro il parassita da quarantena Diabrotica vigifera per l'anno 2013 nei Comuni di: Chiusdino, Monteroni d’Arbia, Monticiano, Murlo, Sovicille , considerati ZONA INFESTATA, è vietato il ristoppio del mais laddove la coltura e’ stata coltivata nei 2 anni precedenti; nei Comuni di: Abbadia San Salvatore: i fogli catastali n° 12,20,21,22,23,29,30,31,32,33,34,35,36,37,38,43,44,45,46,47,48,49,52,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72 Cetona: l’intero territorio comunale Chianciano Terme: i fogli catastali n° 1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,18,19,20,21,22,23,24,25,26,27 Chiusi: l’intero territorio comunale Montepulciano: i fogli catastali n° 1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35, 36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66, 67,68,69,70,71,75,76,77,78,79,80,81,82,83,84,85,86,87,88,89,90,91,92,98,99,100,101,102,103,104,105,106,107,108,109,110,111,112,118,119,120,121,122,123,124,125,126,127,128,129,130,131,138139,140,141,142,143,144,145,146,147,148,149,150,151,152,153,154,155,156,157,162,163,164,165169 Piancastagnaio: i fogli catastali n° 1,2,3,4,5,6,7,8,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,80,81 Radicofani: i fogli catastali n° 46,56,57,58,61,62,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,80,81,82,83,84,85,86,87,88,89,90,91,92,93,94,95,96,97,98,99,100,101,102,103,104,105,106,107,108,109,110,111,112,113,114, 115,116,117,118,119,120,121,122,123,124,125,126 San Casciano dei Bagni: l’intero territorio comunale Sarteano: i fogli catastali n° 1,2,3,4,5,7,8,9,10,11,12,16,17,18,19,20,25,26,27,28,29,35,36,37,38,39,40,41,46,47,48,49,50,51,52,57,58,59,60,61,62,63,64,68,69,70,71,72,73,74,78,79,80,81,82,83,84,87,88,89,90,91,92,93,94,95,96,97,98,99,100,101,102,103,104,105,106 Sinalunga: i fogli catastali n° 78,79,80,81,82,83 Torrita di Siena: i fogli catastali n° 2,3,4,5,6,11,12,22,23,32 considerati ZONA DI CONTENIMENTO, è obbligatorio l’avvicendamento delle colture in modo che il mais sia coltivato negli stessi campi un anno su due.

Per i territori di cui al punto precedente, non viene considerato “ristoppio” la semina del mais che sia effettuata prima del 1° di aprile o dopo il 1°giugno, purchè sia inviata dall’azienda, entro 5 gg. lavorativi, la relativa comunicazione al SFR via posta elettronica/fax al fine di poter operare la possibile verifica da parte degli ispettori del SFR.

Si fa presente, altresì, che, per il perdurare degli eventi meteorici da settembre 2012 ad oggi, la Regione Toscana concede una deroga al termine delle semine anticipate spostandolo dal 31/03/2013 al 27/04/2013 .Quindi per tutte le imprese che nel biennio 2011 e 2012 hanno seminato mais su mais, in terreni ricadenti nei Comuni della ZONA INFESTATA potranno riseminare mais fino alla data del 27 Aprile 2013 e, per non incorrere in possibili sanzioni, dovranno comunicare l’avvenuta semina inviando per e-mail la dichiarazione, (reperibile presso i nostri Uffici), al seguente indirizzo: [email protected] entro e non oltre il 2 Maggio 2013.

Per ulteriori chiarimenti o approfondimenti in merito al suddetto Decreto, gli uffici dell’Unione Agricoltori sono comunque a disposizione.

L’Agricoltore Senese 08/2013

12

Patenti richieste per la guida

di macchine agricole

Si segnala che il Ministero delle infrastrutture e dei Trasporti ha emanato la circolare 4857 del 22/02/2013 concernente le categorie di patenti richieste per la guida di macchine agricole ed operatrici. La circolare è stata emanata per risolvere i problemi derivati da una errata interpretazione da parte degli organi di controllo in alcune regioni che avevano comminato numerose multe ai conducenti di complessi veicolari costituiti da trattrici con annessi rimorchi poiché non in

possesso della patente di guida di categoria “E”; problema su cui anche la Confederazione era intervenuta presso le Amministrazioni competenti, sottolineando che per tali complessi di veicoli ai sensi dell’art. 24 è sufficiente la patente di tipo B. Il Ministero, ha precisato che per la guida delle macchine agricole o loro complessi, è richiesta almeno la patente di categoria: • A1 quando le stesse non superano 1,60 m. di larghezza, 4 m. di lunghezza e 2,5 m. di altezza; massa complessiva a pieno carico 2,5 t e non superino la velocità di 40 Km/h; • B se le stesse superano i limiti su descritti.

Inoltre la circolare sottolinea che, nelle more dell’emanazione del decreto sulla revisione delle macchine agricole ed i criteri, le modalità ed i contenuti relativi al la formazione professionale per il conseguimento dell’abilitazione all’uso delle macchine stesse, la disciplina relativa al conseguimento dell’abilitazione suddetta, ancorché in vigore, non è applicabile. Si auspica che tale chiarimento possa essere sufficiente quantomeno ad evitare che gli organi di controllo della circolazione stradale chiedano già a partire dal 12 marzo 2013 ai conducenti di macchine agricole, ed in particolare di trattori agricoli, l’abilitazione di cui all’art. 73 del d.lgs. 81/08.

Documenti di trasporto per i prodotti vitivinicoli

Nota MIPAAF sull’interpretazione

dell’art.31 del Reg. 436/2009

Informiamo i Soci che è giunta dal MIPAAF una nota riportante il parere della Commissione in merito alla problematica legata

all 'applicazione delle disposizioni dell'art. 31 del Reg. 436/2009. Al riguardo la Commissione ha specificato che le disposizioni dell'art. 31 si applicano solo per iniziativa dello Stato Membro e non hanno alcuna relazione con la certificazione dei vini attuata a livello nazionale dalle autorità o organismi preposti. Pertanto il Ministero chiarisce che è

mera facoltà degli operatori riportare nei documenti di accompagnamento le indicazioni dell'art. 31 e che tale facoltà riguarda la spedizione sia dei prodotti confezionati che allo stato sfuso ed i trasporti destinati sia al mercato interno che estero. La circolare completa del Mipaaf è reperibile presso i nostri Uffici.

Vino Chiarimenti del MIPAAF su taglio o assemblaggio delle partite di vini IGP "pronti per il consumo"

al di fuori della zona di produzione

Il Ministero delle Politiche agricole, alimentari e forestali, con nota dell’11 marzo 2013, ha integrato le sue precedenti indicazioni relative al taglio

dei vini IGP. Nel dettaglio il Ministero chiarisce che, in via transitoria, fatte salve le disposizioni più restr itt ive dei disciplinari, il taglio o l'assemblaggio delle frazioni di partita che concorrono alla formazione di un IGP finale, nel caso in cui le frazioni di

partita siano costituite da vini "finiti" e pronti per il consumo, è consentito anche al di fuori della zona di produzione della relativa IGP. Il Mipaaf specifica anche che ha inoltrato un apposito quesito alla Commissione, motivo per cui la nota in oggetto ha carattere di transitorietà; non appena perverrà la risposta da Bruxelles le disposizioni saranno comunicate in via definitiva.

L’Agricoltore Senese 08/2013

13

FISCALE TRIBUTARIO

Apertura al pubblico

UFFICIO FISCALE - TRIBUTARIO

Al fine di predisporre un agevole e tempestivo servizio di compilazione ed inoltro delle dichiarazioni fiscali, a partire dal giorno 29 Aprile fino al 26 Luglio, l’Ufficio Fiscale (Savelli Simona-Puccini Elisa-Franceschini Deborah) per la sola giornata di VENERDI’ non potrà ricevere gli Associati sia direttamente che telefonicamente. Gli interessati avranno la possibilità, in caso di effettiva urgenza, di lasciare un messaggio nella segreteria telefonica – Savelli 0577/533225 – Puccini 0577/533215 - Franceschini 0577/533213; questi ultimi riceveranno risposta dalle ore 14,00 alle ore 15,00 del medesimo giorno. Proseguirà con le consuete modalità il ritiro della documentazione relativa alla contabilità Iva. Ringraziamo fin d’ora i Soci per la collaborazione che sempre ci hanno dimostrato. Siffatta impostazione ha il solo scopo di assicurare un apprezzabile quanto tempestivo servizio.

Dichiarazioni fiscali Scadenze e modalità

di prenotazione

Ricordiamo agli interessati che il servizio potrà essere effettuato solo su prenotazione seguendo le descritte modalità. MOD UNICO PERSONE

FISICHE ; SOCIETÀ DI PERSONE • entro il 31 Maggio è necessario prenotarsi affinché si possa assicurare la determinazione delle imposte da versare entro il 17 Giugno senza maggiorazione dello 0,40%; • 1 Luglio termine ultimo. MOD. 730 • entro il 31 Maggio è necessario prenotarsi affinché possa essere assicurato l’invio della dichiarazione al sostituto d’imposta. Al fine di determinare correttamente l’imposte da versare è assolutamente indispensabile che il contribuente produca la

documentazione elencata nel riportato prospetto: • Copia della dichiarazione relativa ai redditi dell'anno precedente; • Fa4 degli acconti versati (mod. Unico); • Copia del Modello di certificazione dei redditi (CUD); • Dati dei familiari a carico nel limite di reddito di euro 2.840,51; • Dati relativi a terreni e fabbricati; • Eventuale altra documentazione relativa all'anno d'imposta che si dichiara: a) compensi derivanti da indennità di carica di Enti Pubblici; b) redditi da capitale (limitatamente agli utili da partecipazioni in società); c) documentazione attestante eventuali altri redditi (esclusi redditi d'impresa e lavoro autonomo professionale; • Scontrini fiscali farmaci da banco con codice fiscale e ricevute spese mediche;

• Le spese veterinarie nel limite massimo di euro 387,34 sostenute per la cura di animali legalmente detenuti a scopo di compagnia o per pratica sportiva; • Ricevute relative al mutuo 1a abitazione importo massimo interessi passivi € 4.000,00; • Polizze vita o infortuni o versamenti di pensioni integrative nel limite di euro 1.291,14; • SSN assicurazione auto e/o moto; • Spese funebri; • Spese per attività sportive praticate dai ragazzi; • Spese sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido per un importo complessivamente non superiore a euro 632 annui per ogni figlio; • Erogazioni liberali a favore di Onlus; • Le erogazioni liberali a favore delle associazioni di

L’Agricoltore Senese 08/2013

14

promozione sociale l'importo di tale erogazione non può superare euro 2.065,83; • Associazioni sportive dilettantistiche per un importo non superiore a euro1.500,00; • Associazioni di mutuo soccorso, per un importo non superiore a euro 1.291,14; • Assegni periodici corrisposti al coniuge; • Società di cultura "La Biennale di Venezia"; • Ricevute per spese scolastiche o universitarie; • Detrazione 41% (per le spese sostenute nell' anno 2002 e per le spese sostenute nel 2006 relative a fatture emesse dal 1° gennaio al 30

settembre 2006) o 36% (per le spese sostenute dal 2002 al 2005, per le spese sostenute nel 2006 relative a fatture emesse dal 1° ottobre 2006 e a quelle emesse in data antecedente al 1° gennaio 2006 e per le spese sostenute nel 2007, 2008 e 2009), comunicazione al Ministero

delle finanze e ricevuta attestante il pagamento dei lavori, tramite bonifico bancario fino ad un importo di euro 48.000,00 e detrazione 50% dal 01/06/2012; • Compensazione Imu - I contribuenti potranno utilizzare l'eventuale credito Irpef risultante dalla dichiarazione per pagare l’Imu dovuta per il 2012; • Spese per canoni di locazione sostenute da studenti universitari fuori sede, l'importo da indicare nel rigo non può essere superiore a euro 2.633,00; • Contributi per gli addetti ai servizi domestici e familiari fino all'importo massimo di euro 1.549,37; • Contributi ed erogazioni a favore di istituzioni religiose; • La detrazione d'imposta del 55% sui lavori che comportano un risparmio energetico. Per le spese pagate nel 2009 lo sconto si può ripartire fino a 10 anni. La detrazione sarà valida fino al 31/05/2012;

• Detrazione d'imposta spettante agli inquilini di immobili adibiti ad abitazione principale locati con contratti in regime convenzionale dall'art. 2, c. 3, e dell'art. 4, commi 2 e 3, della L. n. 431 del 1998. La detrazione d'imposta, che sarà attribuita dal soggetto che presta l'assistenza fiscale, è di: - euro 495,80 se il reddito complessivo non supera euro 15.493,71; - euro 247,90 se il reddito complessivo è superiore a euro 15.493,71 e non superiore a euro 30.987,41. Se il reddito complessivo è superiore a quest'ultimo importo non spetta alcuna detrazione; • Riscatto anni di laurea la detrazione del 19% spetta solo ai familiari fiscalmente a carico mentre per i contributi che riguardano il dichiarante restano sempre deducibi l i dal reddito complessivo.

IMU Detassazione ai fini IRPEF

Art. 8 e 9 del D. Lgs. n. 23/2011 Circolare dell’Agenzia

delle Entrate n. 5/E dell’11/03/2013

(www.agenziaentrate.it)

Con la circolare in oggetto, l’Agenzia delle Entrate, d’intesa con il Dipartimento delle Finanze, ha fornito i chiarimenti in ordine ai rapporti tra IMU ed IRPEF derivanti dall’entrata in vigore della disciplina dell’imposta municipale propria (IMU), a norma dell’art. 13 del D.L. n. 201/2011. Com’è noto, il suddetto art. 13, nell’introdurre

la disciplina dell’IMU, in via sperimentale a decorrere dall’anno 2012 e fino al 2014, ha fatto salvi, in quanto compatibili, le disposizioni di cui all’art. 8 e 9 del D. Lgs. n. 23/20011, istitutivi dell’imposta municipale propria, che sanciscono la sostituzione, con riferimento ai redditi fondiari relativi ai beni non locati, dell’IRPEF e delle relative addizionali con la stessa IMU. Natura ed effetti del rapporto di sostituzione IMU/IRPEF L’art. 8, c. 1 dispone che l’IMU “sostituisce, per la componente immobil iare, l'imposta sul reddito delle persone fisiche e le relative

addizionali dovute in relazione ai redditi fondiari relativi ai beni non locati …”. Da tale disposizione l’Agenzia delle Entrate fa derivare l’esclusione dall’IRPEF dei redditi fondiari relativi ai beni non locati (v. infra), con effetti analoghi a quelli derivanti dall’applicazione dell’art. 3 del TUIR, a tenore del quale “sono in ogni caso esclusi dalla base imponibile i redditi esenti dall’imposta e quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva”, ancorché l’IMU non abbia natura di imposta sui redditi, con l’ulteriore conseguenza che l ’esclusione dalla base imponibile IRPEF produce

L’Agricoltore Senese 08/2013

15

effetti anche in ordine alla determinazione del reddito complessivo e delle deduzioni e detrazioni rapportate allo stesso reddito. Così, ad esempio, se al reddito complessivo concorrano solo redditi fondiari, nel verificare il superamento del limite di 500 euro, al di sotto del quale, a norma dell’art. 11, c. 2-bis, del TUIR, non è dovuta l’IRPEF, non andranno considerati i predetti redditi degli immobili non locati per i quali è dovuta l’IMU. Discorso analogo va fatto con riguardo al concorso alla formazione del reddito complessivo del reddito dell’unità immobiliare adibita ad abitazione principale per la quale è prevista, a norma dell’art. 10, c. 3-bis, del TUIR, la deduzione della rendita catastale della stessa unità immobiliare. Per effetto dell’applicazione del principio di sostituzione (rectius: esclusione) il reddito dell’abitazione principale non concorrerà più alla determinazione del reddito complessivo rendendo inapplicabile la relativa deduzione. Immobili e redditi fondiari oggetto dell ’esclusione dall’IRPEF La suddetta esclusione dall’IRPEF e dalle relative addizionali riguarda (ex art. 8, c. 1), per la componente immobiliare, i redditi fondiari relativi ai beni non locati intendendosi per tali, come già precisato con la circolare n. 3/DF del 2012 del Dipartimento delle Finanze, sia i fabbricati che i terreni non affittati e non locati, per cui l’effetto sostitutivo opera sia per il reddito dominicale dei terreni agricoli che per il reddito dei fabbricati. Più in particolare, rientrano nel novero degli

immobili non locati o non affittati, oltre a quelli tenuti a disposizione, anche quelli concessi in comodato gratuito e quelli destinati a uso promiscuo del professionista. In base a quanto previsto dall’art. 9, c. 9 del D. Lgs. n. 23/2011 l’effetto sostitutivo non riguarda: a) il reddito agrario dei terreni cui all'articolo 32 del TUIR; b) i redditi fondiari dei fabbricati locati diversi da quelli cui si applica la cedolare secca; c) i redditi derivanti dagli immobili non produttivi di reddito fondiario ai sensi dell'articolo 43 del TUIR (immobili strumentali delle imprese commerciali); d) i redditi degli immobili posseduti dai soggetti passivi dell'IRES (società di capitali ed enti non commerciali); I redditi fondiari di tali immobili, pertanto, continuano ad essere assoggettati alle ordinarie imposte erariali sui redditi, anche se assoggettati al l ’ IMU. L’esclusione dall’IRPEF opera nella misura in cui l’effetto sostitutivo si realizzi e, pertanto, i redditi degli immobili esenti da IMU sono comunque assoggettati alle imposte sui redditi ed alle relative addizionali, “in quanto dovute”. Di conseguenza, resteranno assoggettati all’IRPEF e alle relative addizionali i redditi dominicali dei terreni non affittati ricadenti in aree montane e di collina esenti dall’IMU, ex art. 7, c. 1, lett. h), del D. Lgs. n. 504 del 1992, compresi quelli dei terreni incolti siti nelle stesse aree, che in base a quanto precisato dal Ministero dell’Economia e delle Finanze, in risposta ad apposita interrogazione parlamentare (cfr. interrogazione

a risposta in Commissione 5-08397) devono, comunque, considerarsi esenti dall’IMU. L’inciso “ in quanto dovute”, riferito alle imposte sui redditi, comporta che gli immobili esclusi in via ordinaria dall’IRPEF, ancorché esenti dall’IMU come i fabbricati rurali strumentali ubicati nei comuni montani o parzialmente montani continueranno a non essere assoggettati autonomamente ad IRPEF. La circolare n. 5/E in commento si occupa, inoltre, di alcuni casi particolari come la locazione di immobili per una sola parte del periodo d’imposta, a cui si rinvia per i relativi esempi, specificando che l’IMU sostituisce l’IRPEF e le addizionali dovute sul reddito fondiario relativo alla sola parte del periodo di imposta in cui l’immobile non è locato, mentre per la restante parte il reddito fondiario è soggetto, oltre che all’IMU, all’IRPEF e alle addizionali calcolate con le regole ordinarie. La circolare precisa, altresì, che anche per gli immobili inagibili trova applicazione la regola della sostituzione dell’IRPEF con l’IMU ancorché quest’ultima sia dovuta in misura ridotta del 50% in quanto l’immobile non può, comunque, essere considerato esente da IMU e, quindi, opera l’effetto di sostituzione in parola. Società semplici Per gli immobili non locati posseduti da società semplici, come nel caso di terreni agricoli posseduti è condotti dalle stesse società, i relativi redditi fondiari concorrono, per l’applicazione del principio di trasparenza, a determinare il reddito in capo ai soci in proporzione alle quote di

L’Agricoltore Senese 08/2013

16

partecipazione alla società. Pertanto, l’effetto di sostituzione opera direttamente in capo ai soci nel senso che non sarà assoggettato ad IRPEF la quota parte del reddito dominicale dei terreni non affittati attribuito dalla società semplice al socio in relazione al rapporto di partecipazione. Circa la possibilità di far valere il suddetto principio sostitutivo anche nel caso in cui i terreni siano posseduti (a titolo di proprietà o altro diritto reale) dai soci persone fisiche in possesso della qualifica di IAP o di coltivatore diretto, che li concedono in affitto a società di persone in cui i soci

continuano a coltivarli direttamente, in applicazione del disposto di cui all’art. 9 del D. Lgs. n. 228/2001, si fa presente che l’esclusione dall’IRPEF del reddito dominicale, dei terreni non affittati, come sopra precisato, ha carattere generale ed oggettivo e non è qualificabile come agevolazione tributaria in capo ai coltivatori diretti e agli IAP persone fisiche. Pertanto, l’effetto sostitutivo non può trovare applicazione estensiva oltre alla fattispecie espressamente prevista dalla norma relativamente ai redditi fondiari prodotti dagli immobili non affittati o non locati.

Adempimenti dichiarativi – Mod. Unico e 730 Il contribuente è tenuto ad indicare nei quadri dei redditi dei terreni e dei fabbricati dei mod. 730 o Unico, i dati relativi ai terreni e fabbricati posseduti i cui redditi sono sostituiti dall’IMU. Tuttavia, nel caso di possesso solo di immobili per cui vale l’effetto sostitutivo IMU/IRPEF si è esonerati dall’obbligo di presentazione della dichiarazione dei redditi. Nelle istruzioni ai modelli di dichiarazione Mod 730/2013 e Unico- Persone fisiche 2013 sono fornite le indicazioni necessarie al fine dell’esclusione dall’IRPEF dei redditi degli immobili in oggetto.

COMUNICAZIONE OBBLIGATORIA P.E.C.

Informiamo i nostri Soci che l’art. 5 della L. n. 221/12 ha esteso a tutte le imprese individuali agricole e conseguentemente anche alle Società Semplici, l’obbligo di dotarsi di una Posta Elettronica Certificata (P.E.C.). Viene, inoltre, disposto l’onere di comunicazione della stessa al Registro imprese della CCIAA di competenza. L’adeguamento a tale obbligo dovrà essere effettuato entro il 30 Giugno 2013 .

Contratti di appalto e subappalto di opere,

forniture e servizi Responsabilità

appaltatore/committente Art. 13-ter, D.L. n. 83/2012

Circolare n. 2/E/2013 dell'Agenzia delle Entrate

Con la circolare in oggetto, sono state diramate apposite istruzioni in ordine alle problematiche derivanti dall 'applicazione delle disposizioni di cui all'art. 13-ter del D.L. n. 83/2012 (c.d. decreto sviluppo) che hanno modificato ed integrato l'art. 35 del D.L. n. 223/2006

in materia di contrasto all'evasione ed elusione fiscale. Più in particolare, quest'ultimo articolo, ai commi 28, 28-bis e 28-ter, introduce la responsabilità solidale dell'appaltatore con il subappaltatore, nei limiti del corrispettivo dovuto, per il versamento all'Erario delle ritenute fiscali sui redditi di lavoro dipendente e dell'IVA dovuta in relazioni alle prestazioni effettuate nell'ambito del rapporto. La responsabilità solidale viene meno se l'appaltatore verifica, prima del pagamento del corrispettivo, la documentazione da cui risulti che i predetti adempimenti,

scaduti alla data del pagamento, siano stati correttamente eseguiti dal subappaltatore. Inoltre, per il committente è disposta l 'applicazione di un'apposita sanzione amministrativa da 5.000,00 a 200.000,00 euro, nel caso in cui effettui il pagamento all 'appaltatore senza che quest'ultimo abbia esibito la documentazione attestante che i suddetti adempimenti, scaduti alla data del pagamento del corrispettivo, siano stati correttamente eseguiti, salvo il caso che, pur in assenza della presentazione della documentazione, i versamenti fiscali risultino

L’Agricoltore Senese 08/2013

17

regolarmente eseguiti. Sia l'appaltatore che il committente possono rifiutarsi di effettuare il pagamento del corrispettivo fino all 'esibizione della documentazione da parte, rispettivamente, del subappaltatore e dell'appaltatore. Soggetti interessati Con precedente circolare dell'Agenzia n. 40/E/2012 sono stati forniti i primi chiarimenti in ordine alla decorrenza dell'entrata in vigore delle nuove norme e all'acquisizione della documentazione. Tuttavia, non era stato chiarito se l'applicazione della disciplina riguardasse soltanto il settore edilizio ovvero avesse una portata più generale. Con la circolare n. 2/E in commento l'Amministrazione finanziaria allarga i l campo di applicazione delle nuove disposizioni ritenendo che lo scopo delle misure non vada ravvisato soltanto nella finalità di contrasto all'evasione nel settore edile, ma in quella più generale di far emergere la base imponibile in relazione alle prestazioni di servizi rese in esecuzione di contratti di appalto e subappalto, a prescindere dal settore economico in cui operano le parti contraenti. In breve, dest inatari delle nuove disposizioni sono tutti coloro che stipulano i contratti di appalto e subappalto nell’ambito di attività rilevanti ai fini IVA e, in ogni caso, i soggetti di cui agli artt. 73 e 74 del TUIR (soggetti IRES, Stato ed Enti pubblici). Rapporti contrattuali rientranti nell'ambito della disciplina Per quanto riguarda l’ambito oggettivo di applicazione della disciplina, e cioè della t ipologia dei contratt i

interessati, si fa presente che in base al dettato normativo risultano interessati dalle disposizioni in esame tutte le fattispecie contrattuali riconducibili al contratto di appalto di cui all’art. 1655 c.c., secondo cui l’appalto è “il contratto con il quale una parte assume, con organizzazione dei mezzi necessari e con gestione a proprio rischio, il compimento di un’opera o di un servizio verso un corrispettivo in danaro”. La circolare n. 2/E precisa, inoltre, che devono ritenersi esclusi dal campo di applicazione i contratti diversi dall’appalto di opere e servizi come, ad esempio, gli appalti di fornitura di beni, il contratto d’opera, di cui all’art. 2222 c.c., di trasporto ex art. 1678 c.c., il contratto di subfornitura di cui alla L. n. 192/1998 e le prestazioni rese nell’ambito del rapporto consortile. In ordine al contratto d’opera, va rilevato che il confine tra quest’ultimo e il contratto di appalto non è sempre tracciato in modo certo e preciso dall’esperienza giuridica, né risalta, con la dovuta distinzione, nella prassi economica e sociale. È stato, invero, evidenziato che il tratto rilevante per la distinzione tra appalto e contratto di opera non va individuato né sotto il profi lo del grado di maggiore o minore autonomia dell’esecutore, né con riguardo al tipo particolare di opera da seguire. L’accertamento deve, invece, avere riguardo e fondarsi soprattutto sull’elemento quantitativo, cioè sulle dimensioni dell ’ impresa, considerata specialmente sotto il profilo dell’impiego di lavoratori dipendenti, pur non essendo incompatibile con il contratto d’opera l’assunzione

in misura limitata di alcuni dipendenti. Emblematico, in proposito, è l’orientamento della Suprema Corte di Cassazione che: a) da un lato ha messo in evidenza che il contratto d’opera ha in comune con l’appalto l’obbligo verso il committente di compiere dietro corrispettivo un’opera o un servizio senza vincolo di subordinazione; b) dall’altro ha colto la differenza nel fatto che l’opera o il servizio vengono compiuti con il lavoro prevalentemente proprio dell’obbligato con l’eventuale aiuto dei propri familiari o di pochi collaboratori. La distinzione si basa, pertanto, su aspetti quantitativi piuttosto che qualitativi, restando cioè il contratto di appalto e quello di opera diversificati in relazione non alla natura, all’oggetto o al contenuto della prestazione, ma sotto i l profi lo organizzativo del soggetto che deve compierla. Tanto premesso, si può sostenere che sfugga dalla figura dell’appaltatore, il soggetto che è titolare di una piccola impresa (alias piccolo imprenditore) che intraprende l’esecuzione dell’opera con il lavoro prevalentemente proprio e con l’ausilio di pochi dipendenti. In presenza di queste condizioni, nel caso di un contoterzista che presta il servizio a terzi con il proprio mezzo agricolo dallo stesso condotto, si potrebbero ravvisare gli estremi per escludere l’applicazione della normativa in commento. Pertanto, all ’ indagine di fatto occorre affidare la valutazione sull’esistenza delle condizioni per invocare la normativa sul contratto di

L’Agricoltore Senese 08/2013

18

opera. Certamente un dato significativo per riconoscere la astratta riconducibilità della situazione di fatto al contratto d’opera, può essere rappresentato dalla presenza di una piccola impresa, caratterizzata dall ’apporto lavorativo prevalente del titolare che si avvale dell’ausilio di pochi dipendenti, come nel caso dei piccoli imprenditori, ex art. 2083 del c.c, quali "i coltivatori diretti, gli artigiani, i piccoli commercianti e coloro che esercitano un'att ività' professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia". Va da sé che tali non potranno essere considerate le persone giuridiche, ma esclusivamente le persone fisiche o le società di persone. Attestazione regolarità fiscale Riguardo alla documentazione che l’appaltatore/subappaltatore deve produrre per dimostrare il regolare versamento dell’IVA e delle ritenute, scaduti alla data del pagamento del corrispettivo, al f ine di superare le responsabilità del committente/appaltatore, la circolare n. 40/E/2012 ha previsto che l’attestazione dell’avvenuto adempimento degli obblighi fiscali può essere ri lasciata anche attraverso l’asseverazione di un responsabile di un CAF imprese o da un iscritto all’albo dei dottori commercialisti ed esperti contabili e dei consulenti del lavoro ovvero, in alternativa alle asseverazioni dei predetti soggetti, è ritenuto valido il rilascio di una dichiarazione sost itutiva, resa ai sensi del DPR n. 445 del 2000, con cui l’appaltatore/subappaltatore attesta l’avvenuto adempimento

degli obblighi richiesti dalla norma. Tale dichiarazione sostitutiva deve indicare: a) il periodo nel quale l’IVA relativa alle fatture concernenti i lavori eseguiti è stata liquidata, specificando se dalla suddetta liquidazione è scaturito un versamento di imposta, ovvero se in relazione alle fatture oggetto del contratto è stato applicato il regime dell’IVA per cassa (ex art. 7 del D.L. n.185/2008) oppure la disciplina del reverse charge; b) il periodo nel quale le ritenute sui redditi di lavoro dipendente sono state versate, mediante scomputo totale o parziale; c) gli estremi del modello F24 con il quale i versamenti dell’IVA e delle ritenute non scomputate, totalmente o parzialmente, sono stati effettuati; d) l’affermazione che l’IVA e le ritenute versate includono quelle riferibili al contratto di appalto/subappalto per il quale la dichiarazione viene resa. Inoltre, nel caso di più contratti intercorrenti tra le medesime parti, è ammesso che la certificazione attestante la regolarità dei versamenti possa essere rilasciata anche con cadenza periodica fermo restando che, al momento del pagamento, deve essere attestata la regolarità di tutti i versamenti relativi alle ritenute e all’IVA scaduti a tale data, che non siano stati oggetto di precedente attestazione. Entrata in vigore In base a quanto precisato dalla circolare n. 40/E /2012, le disposizioni contenute nel predetto art. 13-ter del D.L. n. 83/2012 trovano applicazione per i contratt i di

appalto/subappalto stipulati a decorrere dalla data di entrata in vigore della legge, ossia dal 12 agosto 2012. Tuttavia, la stessa circolare, in considerazione dell’introduzione, sia a carico dell’appaltatore che del subappaltatore, di un adempimento di natura tributaria, ritiene che gli obblighi ricorrano dal sessantesimo giorno successivo a quello di entrata in vigore della norma ex. art. 3, c.2, della L. n. 212/2000 (Statuto del contribuente), con la conseguenza che la certificazione deve essere richiesta in relazione ai pagamenti effettuati a partire dall’11 ottobre 2012, per i contratti stipulati a patire dal 12 agosto 2012. Infine, nel caso di rinnovo del contratto, da ritenersi equivalente ad una nuova stipula, la normativa è applicabile a partire dalla data di rinnovo, anche ai contratti rinnovati successivamente al 12 agosto 2012. Come è facile intuire, le nuove disposizioni costituiscono un ulteriore pesante intervento sia di carattere burocratico che in termini di responsabilità per le imprese agricole, che la Confagricoltura ha fortemente denunciato nelle sedi competenti. Si tratta di misure che scaricano sulle imprese un compito di controllo che compete all'Amministrazione f inanziaria, anche in contrasto con la normativa europea. Sul punto, si segnala, inoltre, fort i perplessità, già per altro sollevate nelle opportune sedi, circa l ' i l legitt imità delle nuove norme davanti alla Commissione europea.

L’Agricoltore Senese 08/2013

19

SINDACALE

CONTRATTO PROVINCIALE OPERAI AGRICOLI E FLOROVIVAISTI e GUARDIANI AGRICOLI

vigenza 2012 - 2015

Si comunica che presso i nostri Uffici centrali e periferici è

possibile reperire il testo dei citati contratti di lavoro. Il testo è

consultabile anche sul nostro sito www.confagricolturasiena.it

Lavoro occasionale accessorio (voucher) Modifiche introdotte dalla legge Fornero

Circolare INPS

Facciamo seguito alle ns. precedenti pubblicazioni per comunicare che l’INPS con circolare n. 49 del 29/03/2013 ha fornito indicazioni operative in materia di lavoro occasionale accessorio (voucher) a seguito delle modifiche introdotte dalla L. 92/2012 (cd. riforma Fornero) e dalla L. 134/2012 ed alla luce delle circolari del Ministero del lavoro n. 18/2012 e n. 4/2013. Nel merito, per quanto riguarda il settore agricolo, la circolare INPS, ribadisce che: • le imprese agricole con volume di affari superiore a 7.000 € annui, possono avvalersi di prestazioni occasionali accessorie rese da pensionati e da studenti con meno di 25 anni di età (non più da casalinghe) per lo svolgimento di attività agricole di carattere stagionale; i produttori agricoli con volume

di affari non superiore a 7.000 € annui, possono invece avvalersi di prestazioni occasionali accessorie rese da qualunque soggetto (purché non iscritto l’anno precedente negli elenchi anagrafici dei lavoratori agricoli) per lo svolgimento di attività agricole anche di carattere non stagionale; • i compensi del prestatore non possono superare complessivamente (e non più con riferimento a ciascun committente) i 5.000 € annui; è consigliabile, al fine di limitare il rischio sanzionatorio, che il committente si faccia rilasciare apposita dichiarazione di responsabilità da parte del prestatore in ordine al mancato superamento, anche con altri committenti, del limite di 5.000 € nell’anno solare; • l’ulteriore limite di 2.000 € nel corso dell’anno solare percepibili da ciascun prestatore qualora il committente sia un imprenditore commerciale o un professionista, non si applica alle imprese agricole; • i voucher di 10 € in agricoltura possono anche non

rispettare il criterio di equivalenza “un voucher = 1 ora di lavoro”, purché le ore di lavoro del prestatore occasionale siano retribuite con un numero di voucher che garantisca il rispetto della retribuzione oraria prevista dalla contrattazione collettiva di riferimento; • i voucher, numerati progressivamente e datati, non devono essere necessariamente spesi entro 30 giorni dal loro acquisto, ma anche in un periodo successivo. Ma oltre a ribadire aspetti già noti, alla luce delle precedenti circolari ministeriali, l’INPS fornisce – con la circolare in commento – le seguenti precisazioni aggiuntive: • per l’anno 2013 le imprese agricole possono avvalersi di prestazioni occasionali accessorie rese da soggetti che percepiscono prestazioni integrative del salario o di sostegno al reddito, nel limite economico di 3.000 euro complessivi nell’anno solare; • i limiti di reddito relativi al lavoro occasionale accessorio (5.000, 3.000 e 2.000 euro)

L’Agricoltore Senese 08/2013

20

debbono intendersi come importo netto, corrispondenti, quindi, ad un lordo rispettivamente di 6.666, 4.000 e 2.666 euro; • nell’ambito di applicabilità del regime transitorio sono ricompresi non solo i voucher acquistati prima del 18.07.2012 (data di entrata in vigore del nuovo regime), ma anche quelli acquistati successivamente con riferimento a prestazioni di lavoro occasionale accessorio per le quali il committente ha provveduto ad effettuare la

comunicazione di avvio della prestazione di lavoro accessorio prima della suddetta data (18/07/2012); in tal caso continueranno ad operare tutte le precedenti disposizioni in materia di lavoro occasionale accessorio con riguardo sia gli ambiti soggettivi ed oggettivi di applicazione e sia ai limiti economici, senza vincoli di parametrazione oraria. Il regime transitorio non potrà comunque protrarsi oltre il 31 maggio 2013 (data entro la quale i voucher già acquistati

al 18.07.2012 debbono essere utilizzati); • con riferimento ai voucher cartacei distribuiti dalle strutture operative dell’INPS, la dichiarazione preventiva di inizio prestazione dovrà essere effettuata direttamente all’Istituto tramite i canali consueti (sito istituzionale, contact center integrato o sede), e non più con l’invio del fax all’INAIL (al riguardo l’INPS e INAIL le forniranno le opportune indicazioni operative).

Contratto Provinciale di Lavoro Operai agricoli, florovivaisti e guardiani

In data 12 febbraio u.s, è stato firmato il Contratto Provinciale degli Operai agricoli, florovivaisti e dei guardiani agricoli, della provincia di Siena, consultabile sul nostro sito www.confagricolturasiena.it. In data 14 Febbraio, si è altresì provveduto al deposito degli stessi presso la D.T.L. e la sede Inps di Siena. A brevissimo, riteniamo entro 20 giorni, saranno disponibili anche le copie cartacee dei nominati accordi. Dal punto di vista prettamente operativo, di seguito riportiamo gli argomenti, che sono stati oggetto della nominata intesa. Aumenti salariali ed Erogazione premiale

Si ritiene opportuno sottolineare l’importanza del novellato art. 46, riguardante la c.d erogazione premiale. Di fatto, il previgente premio di produttività è stato integralmente sostituito dalla nominata erogazione, sia sotto l’aspetto normativo concettuale che economico. Vi è una significativo riconoscimento, per coloro che garantiscono una certa disponibilità ad effettuare una “flessibilità” d’orario nella prestazione lavorativa; permane, seppur profondamente ristrutturato, la premialità per l’ordinaria presenza. Come conosciuto tali corresponsioni scontano una tassazione agevolata, pari al 10%, oltre a beneficiare, comunque in forma modesta, anche dello sgravio contributivo. Di queste agevolazioni possono usufruire anche gli altri elementi di produttività appresso riportati, far i quali ricordiamo l’orario straordinario.

Questo l’intero articolato.

Erogazioni legate all’andamento economico dell’impresa

Le Parti concordano di istituire, per l'arco di validità del presente contratto collettivo, erogazioni premiali di cui alla legge nazionale n 126 del 24.07.2008, e successive integrazioni e modificazioni, correlati a risultati da conseguire nella realizzazione di programmi aventi come obbiettivo, incrementi di produttività, di qualità e di altri elementi di competitività, legati all'andamento produttivo delle imprese, unitamente a quanto previsto dall’articolo 2 comma 10 del C.C.N.L. Dette erogazioni vengono così denominate:

• Erogazione premiale “disponibilità”;

• Erogazione premiale “presenza”.

L’Agricoltore Senese 08/2013

21

In ragione di quanto sopra, il premio di partecipazione annuale, così come declamato dall’articolo 45 comma 4, unitamente all’allegato 2 dei previgenti C.P.L viene integralmente sostituito, ad ogni effetto di legge e di contratto, dal presente accordo di (sovra descritto) erogazione premiale.

L’Osservatorio è l’istituzione contrattuale deputata ad individuare tali erogazioni, utilizzando dati globali riferiti ad almeno sei elementi significativi dell'andamento dell'agricoltura provinciale e dovrà completare le proprie ricerche obbligatoriamente entro il 31 ottobre dell'anno solare di riferimento.

Entro il 30 novembre di ogni anno, verrà convocata una apposita riunione, per verificare la sussistenza delle condizioni al fine dell'erogazione premiale.

Tenuto conto, della variabilità dei fattori che possono incidere, sulla produttività, innovazione ed efficienza organizzativa, le parti ritengono di differenziare detta incidenza prendendo a riferimento due diversi gruppi di indicatori, gestionali, economici e produttivi.

Altri parametri potranno essere individuati direttamente richiedendo anche dati ed informazioni a tutti gli Enti Pubblici e privati del settore.

L’erogazione premiale riveste caratteristiche di variabilità nel suo ammontare, non è determinabile a priori ed è commisurata ad un valore anch’esso variabile secondo parametri di presenza e di adesione a criteri di flessibilità. Dette corresponsioni competono sia agli operai a tempo determinato che indeterminato, secondo le modalità appresso riportate.

L’erogazione premiale, nel caso l'Osservatorio dichiari la sussistenza degli elementi necessari alla sua corresponsione, sarà erogata entro il mese di gennaio dell'anno solare successivo a quello di riferimento.

Tali corresponsioni non incidono in alcun istituto legale o contrattuale previsto dal presente contratto e non sono riconducibili alla nozione di retribuzione prevista dal presente C.P.L. Pertanto l’erogazione premiale non deve costituire montante ai fini della rilevazione delle retribuzioni medie erogate nella provincia di Siena.

In caso di controversie aventi ad oggetto contestazioni sull’erogazione premiale, viene riconosciuto l’Osservatorio quale unico organo deputato, preliminarmente, ad esperire il tentativo conciliativo, il cui esito dovrà essere riportato su apposito verbale, da inviare alle parti firmatarie del presente contratto unitamente agli aventi causa.

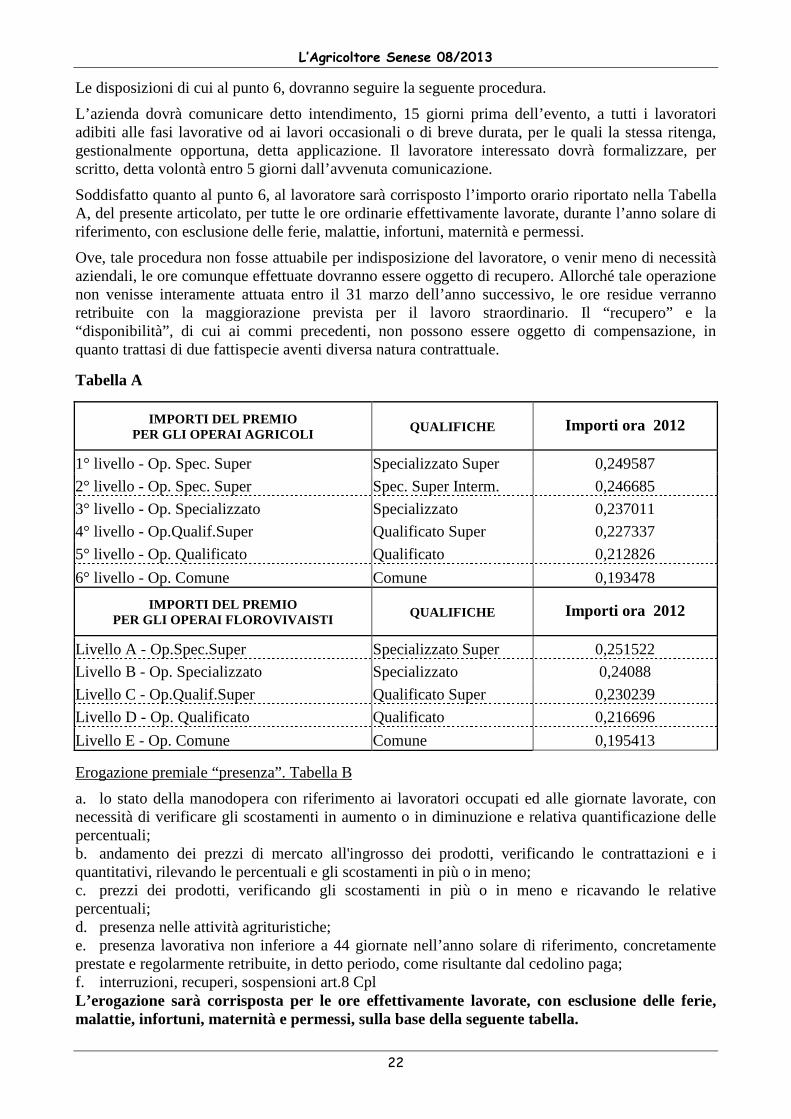

Al dipendente spetterà, qualora ricorressero le condizioni ivi previste, comunque, annualmente, una sola tipologia di erogazione, avente validità per l’intero anno solare di riferimento. Erogazione premiale “disponibilità”. Tabella A

1. stato della manodopera con riferimento ai lavoratori occupati e dalle giornate lavorate, con necessità di verificare gli scostamenti in aumento o in diminuzione e relativa quantificazione delle percentuali;

2. andamento dei prezzi di mercato all'ingrosso dei prodotti, verificando le contrattazioni e i quantitativi, rilevando le percentuali e gli scostamenti in più o in meno;

3. prezzi dei prodotti, verificando gli scostamenti in più o in meno e ricavando le relative percentuali;

4. presenza nelle attività agrituristiche;

5. eventi infortunistici ed in itinere;

6. disponibilità ad un orario di lavoro settimanale, di 44 ore, da potersi effettuare, in tutto l’anno solare, ad esclusione delle ultime due settimane di gennaio, del mese di agosto, delle ultime due settimane di novembre, e del mese di dicembre, nel limite minino di 60 ore annue. (orario flessibile).

L’Agricoltore Senese 08/2013

22

Le disposizioni di cui al punto 6, dovranno seguire la seguente procedura.

L’azienda dovrà comunicare detto intendimento, 15 giorni prima dell’evento, a tutti i lavoratori adibiti alle fasi lavorative od ai lavori occasionali o di breve durata, per le quali la stessa ritenga, gestionalmente opportuna, detta applicazione. Il lavoratore interessato dovrà formalizzare, per scritto, detta volontà entro 5 giorni dall’avvenuta comunicazione.

Soddisfatto quanto al punto 6, al lavoratore sarà corrisposto l’importo orario riportato nella Tabella A, del presente articolato, per tutte le ore ordinarie effettivamente lavorate, durante l’anno solare di riferimento, con esclusione delle ferie, malattie, infortuni, maternità e permessi.

Ove, tale procedura non fosse attuabile per indisposizione del lavoratore, o venir meno di necessità aziendali, le ore comunque effettuate dovranno essere oggetto di recupero. Allorché tale operazione non venisse interamente attuata entro il 31 marzo dell’anno successivo, le ore residue verranno retribuite con la maggiorazione prevista per il lavoro straordinario. Il “recupero” e la “disponibilità”, di cui ai commi precedenti, non possono essere oggetto di compensazione, in quanto trattasi di due fattispecie aventi diversa natura contrattuale.

Tabella A

IMPORTI DEL PREMIO PER GLI OPERAI AGRICOLI

QUALIFICHE

Importi ora 2012

1° livello - Op. Spec. Super Specializzato Super 0,249587

2° livello - Op. Spec. Super Spec. Super Interm. 0,246685

3° livello - Op. Specializzato Specializzato 0,237011

4° livello - Op.Qualif.Super Qualificato Super 0,227337

5° livello - Op. Qualificato Qualificato 0,212826

6° livello - Op. Comune Comune 0,193478

IMPORTI DEL PREMIO PER GLI OPERAI FLOROVIVAISTI

QUALIFICHE

Importi ora 2012

Livello A - Op.Spec.Super Specializzato Super 0,251522

Livello B - Op. Specializzato Specializzato 0,24088

Livello C - Op.Qualif.Super Qualificato Super 0,230239

Livello D - Op. Qualificato Qualificato 0,216696

Livello E - Op. Comune Comune 0,195413

Erogazione premiale “presenza”. Tabella B

a. lo stato della manodopera con riferimento ai lavoratori occupati ed alle giornate lavorate, con necessità di verificare gli scostamenti in aumento o in diminuzione e relativa quantificazione delle percentuali; b. andamento dei prezzi di mercato all'ingrosso dei prodotti, verificando le contrattazioni e i quantitativi, rilevando le percentuali e gli scostamenti in più o in meno; c. prezzi dei prodotti, verificando gli scostamenti in più o in meno e ricavando le relative percentuali; d. presenza nelle attività agrituristiche; e. presenza lavorativa non inferiore a 44 giornate nell’anno solare di riferimento, concretamente prestate e regolarmente retribuite, in detto periodo, come risultante dal cedolino paga; f. interruzioni, recuperi, sospensioni art.8 Cpl L’erogazione sarà corrisposta per le ore effettivamente lavorate, con esclusione delle ferie, malattie, infortuni, maternità e permessi, sulla base della seguente tabella.

L’Agricoltore Senese 08/2013

23

Tabella B

IMPORTI DEL PREMIO PER GLI OPERAI AGRICOLI

QUALIFICHE

Importi orari 2012

1° livello - Op. Spec. Super Specializzato Super 0,163 2° livello - Op. Spec. Super Spec. Super Interm. 0,156 3° livello - Op. Specializzato Specializzato 0,151 4° livello - Op.Qualif.Super Qualificato Super 0,142 5° livello - Op. Qualificato Qualificato 0,135

6° livello - Op. Comune Comune 0,129

IMPORTI DEL PREMIO PER GLI OPERAI FLOROVIVAISTI QUALIFICHE

Importi orari 2012

Livello A - Op.Spec.Super Specializzato Super 0,162 Livello B - Op. Specializzato Specializzato 0,155 Livello C - Op.Qualif.Super Qualificato Super 0,148 Livello D - Op. Qualificato Qualificato 0,139

Livello E - Op. Comune Comune 0,126

Altri elementi di produttività

Le parti convengono altresì di individuare altri elementi di produttività, di cui al combinato disposto dell'art. 53, comma 1, decreto legge n. 78/2010, convertito in legge n. 122/2010, e art. 1, comma 57, legge n. 220/2010, presenti nella contrattazione collettiva di settore, in ragione della peculiarità dell'attività svolta dagli operai del comparto agricoltura, come le componenti accessorie della retribuzione, che rispondono agli elementi indicati dalla Circolare Agenzia delle Entrate / Ministero del Lavoro e delle Politiche sociali, 3/E dell' 11 febbraio 2011, presenti nel vigente contratto collettivo nazionale e provinciale.

Tali componenti accessorie, qualora siano state erogate conformemente alle disposizioni sotto elencate, possono beneficiare dell'agevolazione fiscale ivi prevista.

• lavoro straordinario, festivo e notturno effettuato in supero all'orario contrattuale di lavoro, distribuito ai sensi dell’art.9, del C.P.L;

• le giornate di riposo compensativo per festività soppresse e retribuite, così come disciplinato dall'art.40 e 41, del vigente C.C.N.L. 25 maggio 2010;

• le ferie non godute e retribuite, nel rispetto delle norme di legge;

• gli importi e le maggiorazioni per lavoro notturno o festivo che cade in regolari turni periodici;

• il lavoro in supero, nei rapporti di lavoro a tempo parziale. Con espresso, ma non solo, riferimento alle c.d. clausole elastiche e flessibili;

• lavoro straordinario forfettizzato, purché conforme a quanto stabilito dalla circolare n.47/E, del 17 settembre 2010, congiunta dell'Agenzia delle Entrate e del Ministero del lavoro.

Note a Verbale 1. Le parti, qualora intervengano variazioni nella normativa sopra elencata, regolante la detasssazione delle descritte prestazioni, si impegnano ad apportare le necessarie correzioni e/o integrazioni, al fine di armonizzare le nuove disposizioni legislative con i contenuti del presente articolato.

L’Agricoltore Senese 08/2013

24

2. Dette erogazioni possono ottenere lo sgravio contributivo, così come previsto dall’art.1, c. 67 e 68, della legge 247/2007. Le parti, infatti, concordano sulla piena rispondenza richiesta dalle vigenti norme, in ordine all’ottenimento di tale riduzione.

3. Nella provincia di Siena non possono essere formalizzati altri equipollenti accordi, secondo quanto disciplinato e contenuto nella legge 126 del 24.07.2008, e successive modificazioni ed integrazioni.

Aumenti salariali parte fissa

Relativamente alla parte fissa delle retribuzioni, sono stati concordati i seguenti aumenti.

Operai agricoli tempo indeterminato

QUALIFICHE SALARIO CONTR. AUMENTO SALARIO CONTR. COMPLESSIVO 2012 COMPLESSIVO LORDO AL 31.12.2011 LORDO

AREA 1°

1° LIVELLO- SPEC. SUPER 1.510,92 79,08 1.590,00

2° LIVELLO- SPEC. SUPER INTER. 1.493,44 76,56 1.570,00

3° LIVELLO- SPEC. 1.427,39 72,61 1.500,00

AREA 2°

4° LIVELLO- QUALIF. SUPER 1.367,59 72,41 1.440,00

5° LIVELLO- QUALIF. 1.287,86 67,14 1.355,00

AREA 3°

6° LIVELLO- COMUNE 1.160,73 59,27 1.220,00

Guardiano 1.510,92 79,08 1.590,00 Operai florovivaisti a tempo indeterminato

QUALIFICHE SALARIO CONTR. AUMENTO SALARIO CONTR. COMPLESSIVO 2012 COMPLESSIVO LORDO AL 31.12.2011 LORDO AREA 1° LIVELLO A) 1.522,78 79,70 1.602,49 LIVELLO B) 1.448,82 75,83 1.524,65 AREA 2° LIVELLO C) 1.390,77 72,79 1.463,56 LIVELLO D) 1.306,87 68,40 1.375,27 AREA 3° LIVELLO E) 1.174,57 61,48 1.236,05

Decorrenza: La decorrenza degli aumenti contrattuali è calcolata dal 1° agosto 2012 e spetta al personale in servizio alla data della firma dell’ipotesi di accordo. L’erogazione dovrà avvenire: • entro il 31 dicembre 2012 per il 60% degli importi arretrati • entro il 28 febbraio 2013 per il restante 40% degli importi arretrati

Per gli operai a tempo determinato detta erogazione dovrà avvenire al momento della cessazione del rapporto di lavoro.

L’Agricoltore Senese 08/2013

25

CREDITIZIO

Proroga al 30 Giugno 2013 delle misure creditizie

a favore PMI previste nell'Accordo

“Nuove misure per il credito alle PMI”

Con accordo del 21 marzo 2013 si è formalizzato lo slittamento al 30 Giugno 2013 dei termini di presentazione alle banche delle domande delle PMI per la concessione degli interventi sul credito previsti nel summenzionato accordo. In particolare viene portata a fine giugno la scadenza delle richieste alle banche di: • sospensione per 12 mesi delle quote capitali delle rate

dei mutui e delle operazioni di leasing; • allungamento del le scadenze dei presti t i di anticipazioni su crediti e dei prestiti agrari di conduzione; • allungamento della durata dei mutui oggetto di sospensione, • concessione di finanziamenti connessi ad aumenti dei mezzi propri delle PMI. Si ricorda che i l protocollo di febbraio, a cui ha seguito il documento del 24 maggio 2012 relativo ai Plafond "Crediti P.A." e "Progetti Investimenti Italia", la cui scadenza rimane al 31 dicembre 2013, è stato sottoscritto con la finalità di aiutare le medie e piccole

imprese al superamento delle situazioni di cri t icità finanziaria, che purtroppo ancora permangono, e di creare le condizioni per una inversione del ciclo economico. Si fa presente che questa proroga segue quella già concessa con il protocollo del 21 dicembre 2012, che aveva spostato i termini di presentazione a fine marzo 2013 e si è resa necessaria per dare continuità all'operatività delle misure contenute nel documento di febbraio 2012 e permettere la determinazione di nuovi interventi per le PMI già previst i nel documento di inizio 2012, ma mai definiti.

Orario Ufficio Creditizio

Il servizio sarà assicurato presso i nostri Uffici il:

Lunedì ore 14,30 – 17.00

Telefono: 0577/533205

LEGALE

Orario Ufficio Legale

Il servizio sarà assicurato presso i nostri Uffici il:

Mercoledì ore 15,00 – 17.00

Telefono: 0577/533217

L’Agricoltore Senese 08/2013

26

ANNUNCI ECONOMICI

Si ESEGUONO lavorazioni meccaniche, manuali su vigneto, seminativo, giardinaggio.

Per informazioni telefonare al 338/6032537

CERCASI vigneti e seminativi in affitto o altre forme di conduzione.

Per informazioni telefonare al 338/6032537

CERCASI

diritto di impianto di mq 3000 di Chianti Classico.

Per informazioni telefonare allo 0577/749089 oppure al 349/4203109

CERCASI in affitto 2-3 Ha vigneto Chianti, oppure Vernaccia,

zona San Gimignano - Certaldo.

Telefonare allo 055/2048209 Sig.ra Anna oppure al 338/4721211 Sig.ra Paola

CERCASI lavoro come guardiacaccia

e/o addetto alla contabilità/gestione personale/manutenzioni varie.

Telefonare al 333/5298793

CERCASI lavoro in azienda agricola,

esperienza come trattorista, potatura olivi e viti,

cantina, manutenzioni macchine agricole, saldature.

Telefonare allo 0577/355096 oppure al 328/7438447

Guardiacaccia CERCA

occupazione in AFV o altra struttura.

Per informazioni telefonare al 334/8447235

Italiano di circa 50 anni, ex rappresentante, disposto a trasferimento,

CERCA lavoro di qualsiasi genere e tipo.

Persona seria e affidabile con ottime referenze.

Per informazioni telefonare al 345/9039034

L’Agricoltore Senese 08/2013

27

VENDESI lagotto maschio o femmina (a scelta)

età 20 mesi, con possibilità di prova. Prezzo da concordare.

Per informazioni telefonare al 346/7521608

VENDESI 10-14 ettari di seminativo

in zona Chianti Classico a Castelnuovo Berardenga.

Per informazioni telefonare al 329/6237293

VENDESI seminatrice da grano Marzia serie GS anno 1998

trainata, larghezza lavoro mt 2,85 - completa di certificazione -

funzionante e in buono stato.

Telefonare al 339/1622625 oppure allo 0577/679472

VENDESI letame maturo.

Per informazioni telefonare al 338/2222910

VENDESI villa situata a 3 km dal centro di Siena,

composta da due appartamenti indipendenti con grande giardino circostante

e 56 ettari di terreno agricolo seminativo e bosco. Libera subito.

Per informazioni rivolgersi a: [email protected]

REGALASI tubex usati per impianto barbatelle.

VENDESI:

- pressa Vaslin 20 q con cassa in legno;

- diraspatrice Mori inox;

- carrello Strazzari, portata 15 q con pompa di scarico;

- carrello per uva, portata 10 q.

Per informazioni telefonare allo 0577/933754

OFFRESI lavorazioni per l’agricoltura:

- scasso con aratro o ripper per nuovi vigneti;

- livellamento terreni;

- realizzazione drenaggi;

- pulizia fossi – trinciatura e ripristino scarpate;

- realizzazione strade bianche e manutenzione ordinaria;

- pulizia e realizzazione laghi.

Per informazioni telefonare al 333/7530483 oppure al 348/5226845

L’Agricoltore Senese 08/2013

28

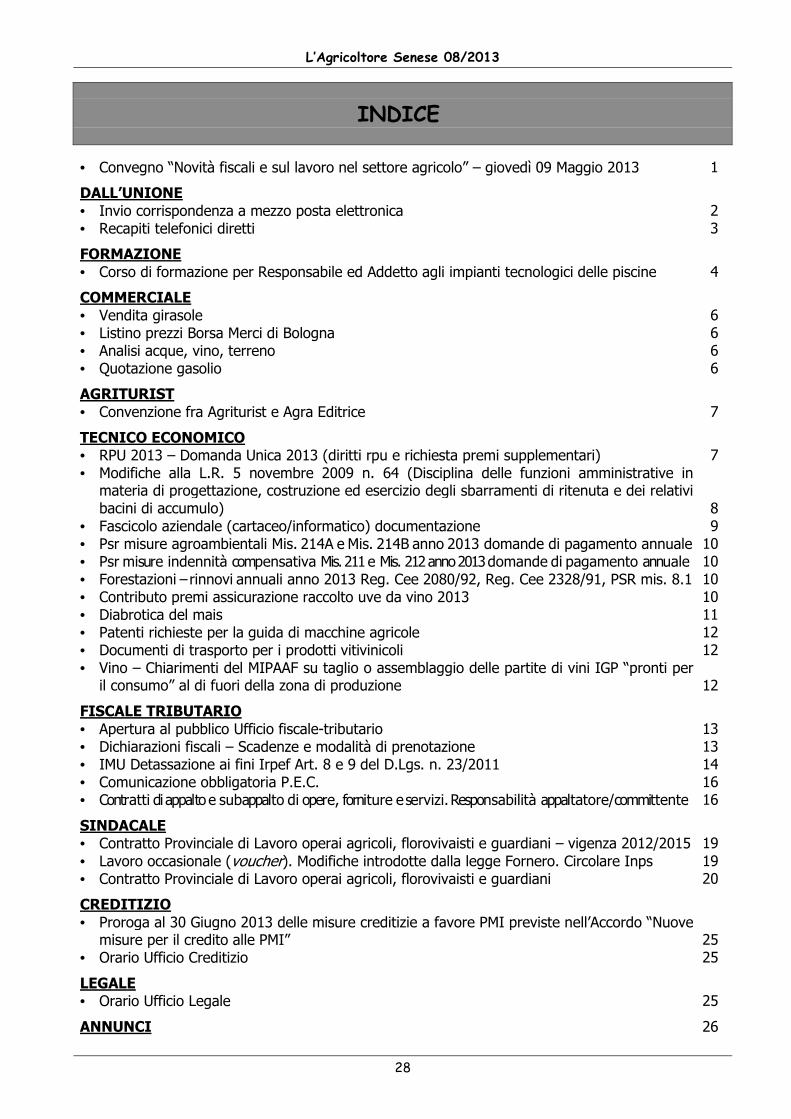

INDICE

• Convegno “Novità fiscali e sul lavoro nel settore agricolo” – giovedì 09 Maggio 2013 1

DALL’UNIONE • Invio corrispondenza a mezzo posta elettronica 2 • Recapiti telefonici diretti 3

FORMAZIONE • Corso di formazione per Responsabile ed Addetto agli impianti tecnologici delle piscine 4

COMMERCIALE • Vendita girasole 6 • Listino prezzi Borsa Merci di Bologna 6 • Analisi acque, vino, terreno 6 • Quotazione gasolio 6

AGRITURIST • Convenzione fra Agriturist e Agra Editrice 7

TECNICO ECONOMICO • RPU 2013 – Domanda Unica 2013 (diritti rpu e richiesta premi supplementari) 7 • Modifiche alla L.R. 5 novembre 2009 n. 64 (Disciplina delle funzioni amministrative in

materia di progettazione, costruzione ed esercizio degli sbarramenti di ritenuta e dei relativi bacini di accumulo)

8