L’accesso al credito delle Startup

37

26 giugno 2020 Valeria Stochino Ufficio Imprese e Corporate Finance Banco di Sardegna S.p.A – Gruppo BPER L’accesso al credito delle Startup

Transcript of L’accesso al credito delle Startup

26 giugno 2020

Valeria Stochino

Ufficio Imprese e Corporate Finance

Banco di Sardegna S.p.A – Gruppo BPER

L’accesso al credito delle Startup

Il valore dell’azienda

Le banche e i soggetti finanziatori attribuiscono un valore fondamentale alla capacitàdell’azienda di generare flussi di cassa positivi e nell’analisi si concentrano nellaricerca delle determinanti degli stessi

lo stesso valore di un’azienda dipende dalla sua capacità di generare flussi di cassapositivi nel tempo. (DCF Discounted cash flow).

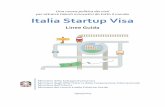

Nella fase istruttoria le banche acquisiscono tutta le informazioni necessarie per effettuare unaadeguata valutazione del merito creditizio sotto il profilo- patrimoniale- redditualeal fine di assicurare una corretta remunerazione del rischio assunto.

La documentazione acquisita consente di valutare la coerenza tra:- importo- forma tecnica- progetto finanziatoe permette di individuare le caratteristiche e la qualità del progetto e dei suoi proponenti.

Come si sviluppa il processo di affidamento

La valutazione del rischio di credito delle imprese, in coerenza con le disposizioni di vigilanza, prevede unprocesso logico di affidamento che si sviluppa attraverso più fasi che possono essere sintetizzate come nellafigura:

ANALISI OPERAZIONE

DIAGNOSI FABBISOGNO FINANZIARIO

INDIVIDUAZIONE FORME TECNICHE

ANALISI ANDAMENTALE

ANALISI DI BILANCIO

ANALISI QUALITATIVA

Come si sviluppa il processo di affidamento

GARANZIE

ANALISI OPERAZIONE

DIAGNOSI FABBISOGNO FINANZIARIO

INDIVIDUAZIONE FORME TECNICHE

ANALISI DI BILANCIO

DIAGNOSI FABBISOGNO FINANZIARIO

Gli affidamenti sono concessi al termine di un iter istruttorio documentato, durante il quale viene garantita laseparatezza fra il soggetto che esamina e istruisce la richiesta di finanziamento e quello che lo delibera.

La Banca deve cogliere le specificità dell’impresa da affidare, gli elementi distintivi tipici del suo ciclo divita, del settore in cui opera e dei suoi concorrenti, del modello di business.

In questa fase si acquisiscono tutte le informazioni che consentono di:

a. interpretare correttamente i dati di bilancio (contestualizzandoli)

b. cogliere le specificità di ciascuna azienda

c. ricostruire il modello di business e le strategie

d. definire le assumptions su cui costruire l’analisi previsionale e di sensitività

Come si sviluppa il processo di affidamento

Come si sviluppa il processo di affidamento

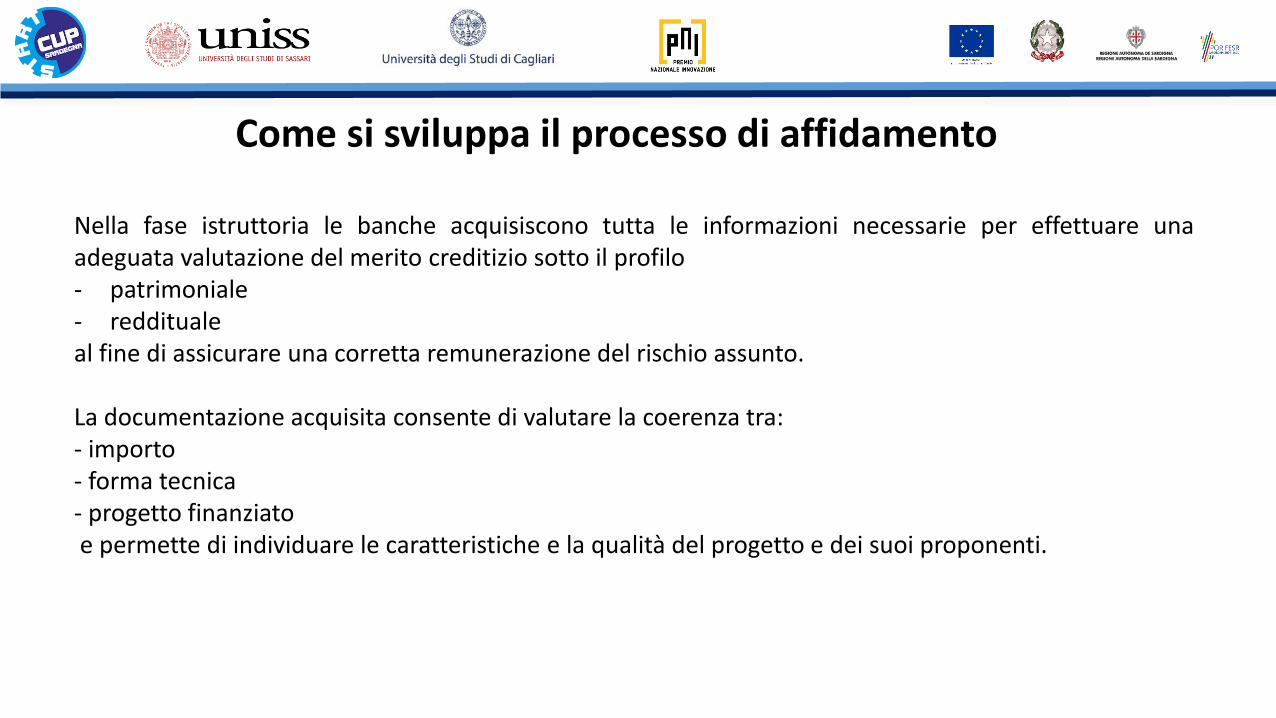

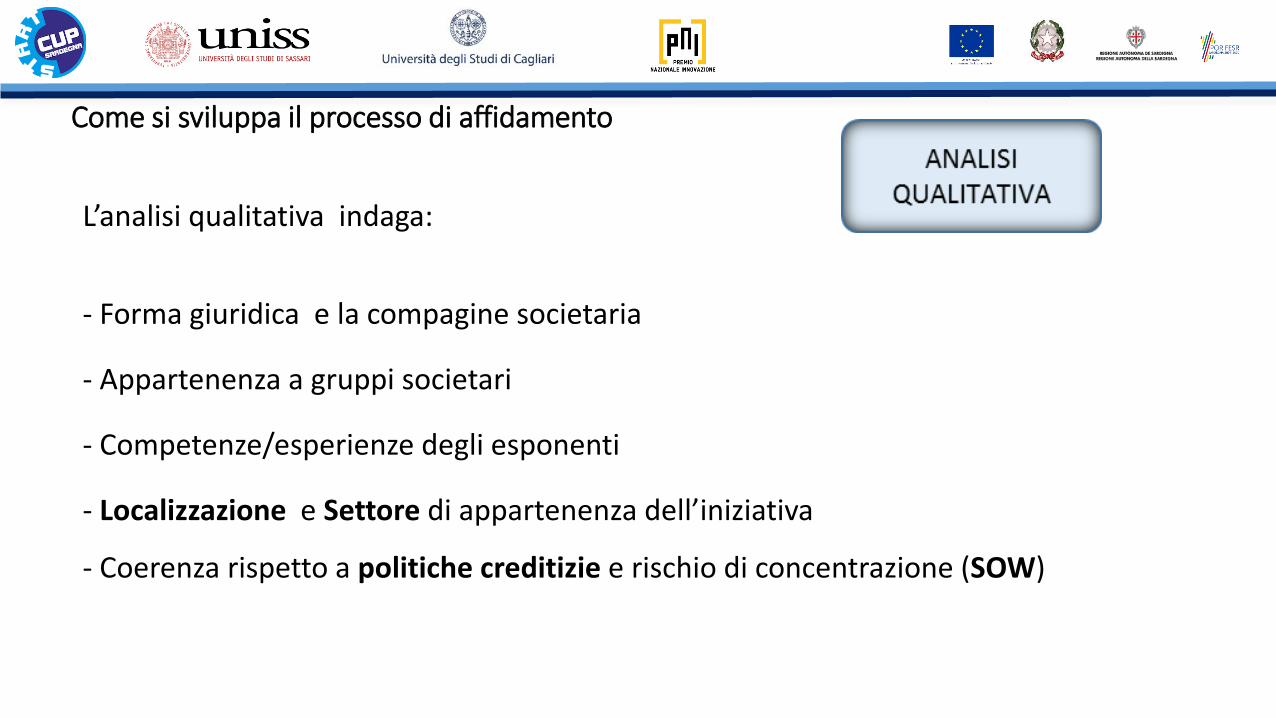

L’analisi qualitativa indaga:

- Forma giuridica e la compagine societaria

- Appartenenza a gruppi societari

- Competenze/esperienze degli esponenti

- Localizzazione e Settore di appartenenza dell’iniziativa

- Coerenza rispetto a politiche creditizie e rischio di concentrazione (SOW)

Come si sviluppa il processo di affidamento

Come si sviluppa il processo di affidamento

L’analisi di bilancio (o quantitativa) riveste un ruolofondamentale nel processo di valutazione del rischio dicredito per la banca ed è fortemente predittiva del rischiodi default.

Il rating attribuito al cliente dipende per il 40% circa dai dati contabili .

In essa consente di redigere un giudizio sintetico sul gradodi solvibilità dell’impresa.

1°

RICLASSIFICAZIONE DI BILANCIO

2°

ANALISI PER MARGINI, INDICI, FLUSSI

3°

ANALISI DI SENSITIVITA’ O DI SCENARIO

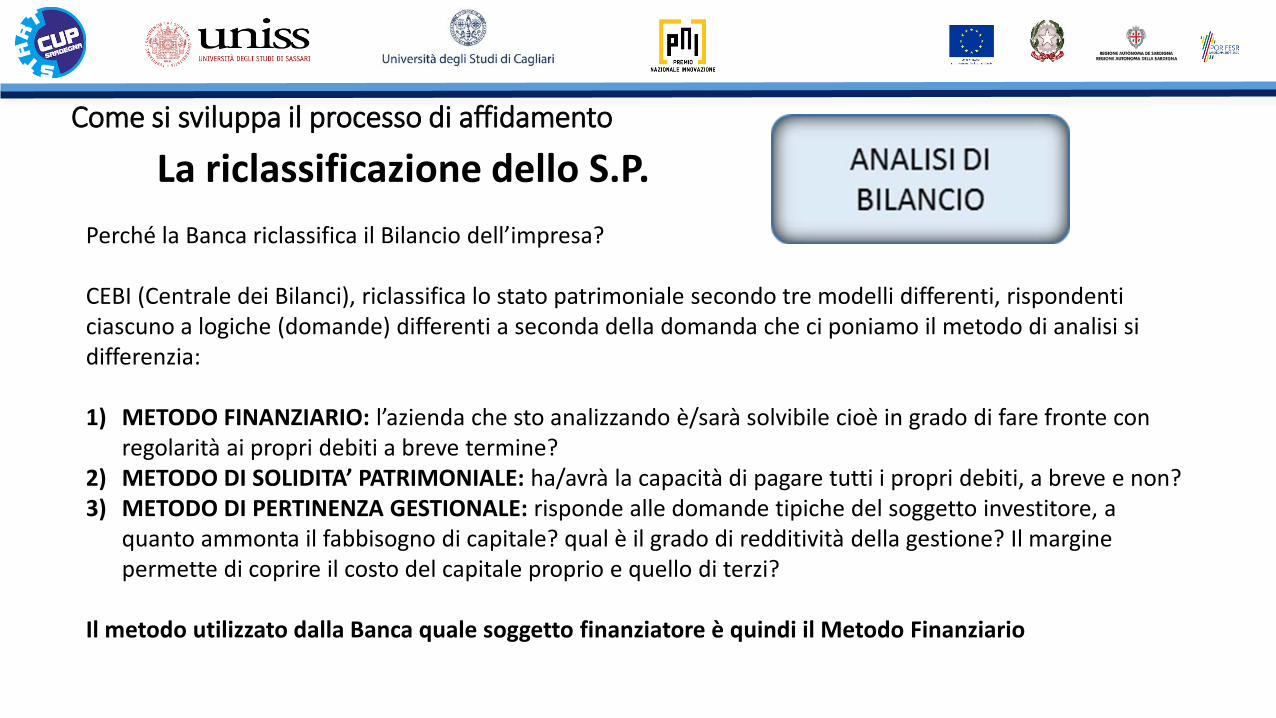

Perché la Banca riclassifica il Bilancio dell’impresa?

CEBI (Centrale dei Bilanci), riclassifica lo stato patrimoniale secondo tre modelli differenti, rispondenti ciascuno a logiche (domande) differenti a seconda della domanda che ci poniamo il metodo di analisi si differenzia:

1) METODO FINANZIARIO: l’azienda che sto analizzando è/sarà solvibile cioè in grado di fare fronte con regolarità ai propri debiti a breve termine?

2) METODO DI SOLIDITA’ PATRIMONIALE: ha/avrà la capacità di pagare tutti i propri debiti, a breve e non?3) METODO DI PERTINENZA GESTIONALE: risponde alle domande tipiche del soggetto investitore, a

quanto ammonta il fabbisogno di capitale? qual è il grado di redditività della gestione? Il margine permette di coprire il costo del capitale proprio e quello di terzi?

Il metodo utilizzato dalla Banca quale soggetto finanziatore è quindi il Metodo Finanziario

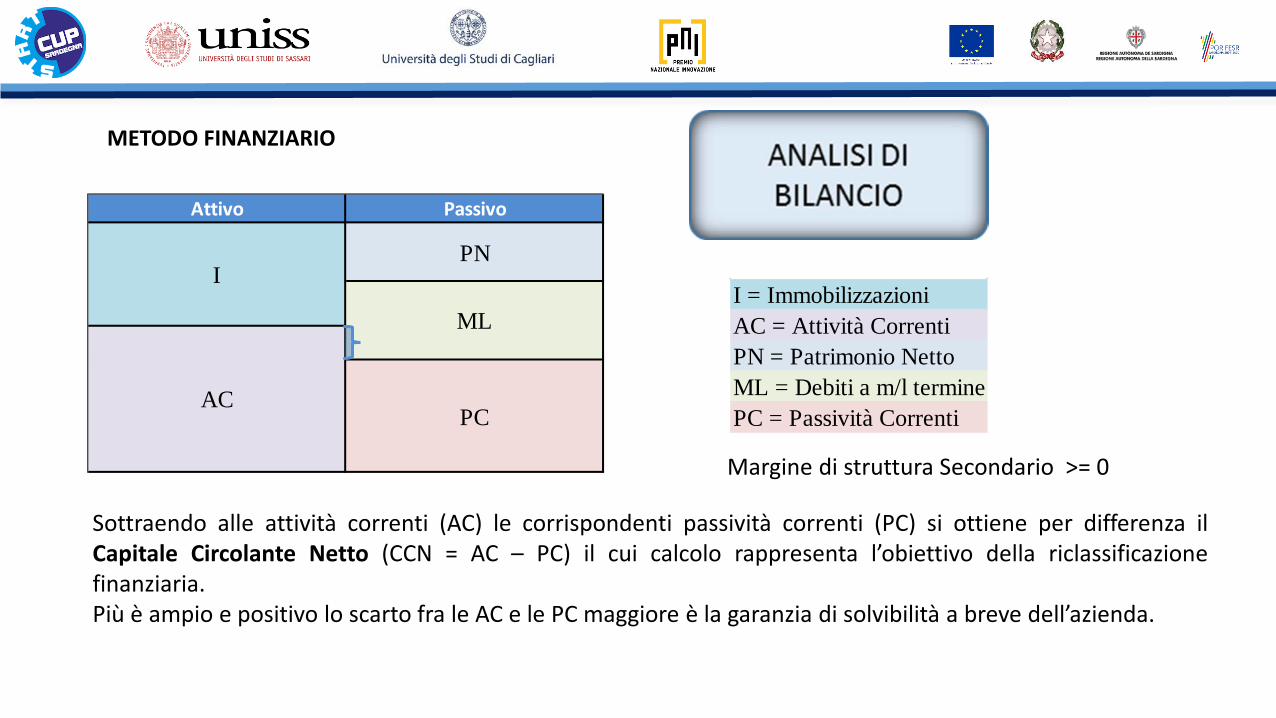

La riclassificazione dello S.P. Come si sviluppa il processo di affidamento

Sottraendo alle attività correnti (AC) le corrispondenti passività correnti (PC) si ottiene per differenza ilCapitale Circolante Netto (CCN = AC – PC) il cui calcolo rappresenta l’obiettivo della riclassificazionefinanziaria.Più è ampio e positivo lo scarto fra le AC e le PC maggiore è la garanzia di solvibilità a breve dell’azienda.

METODO FINANZIARIO

Attivo Passivo

PN

PC

I

ML

AC

I = ImmobilizzazioniAC = Attività CorrentiPN = Patrimonio NettoML = Debiti a m/l terminePC = Passività Correnti

Margine di struttura Secondario >= 0

Interna

1. Movimentazione conto corrente (corretta/anomala/congrua/scarsa)2. Utilizzo medio fido di conto3. Numero operazioni/importo medio operazioni4. Eventuale sconfinamento: gg e l’importo 5. Effetti presentati allo sconto e resi insoluti….

Come si sviluppa il processo di affidamento

Come si sviluppa il processo di affidamento

Esterna

1. Movimentazione conto corrente, estratti conto di altre banche

2. Corretto utilizzo affidamenti concessi dal sistema

3. Valutazione numero dei soggetti affidanti

4. Forma tecnica e timing delle operazioni segnalate al sistema

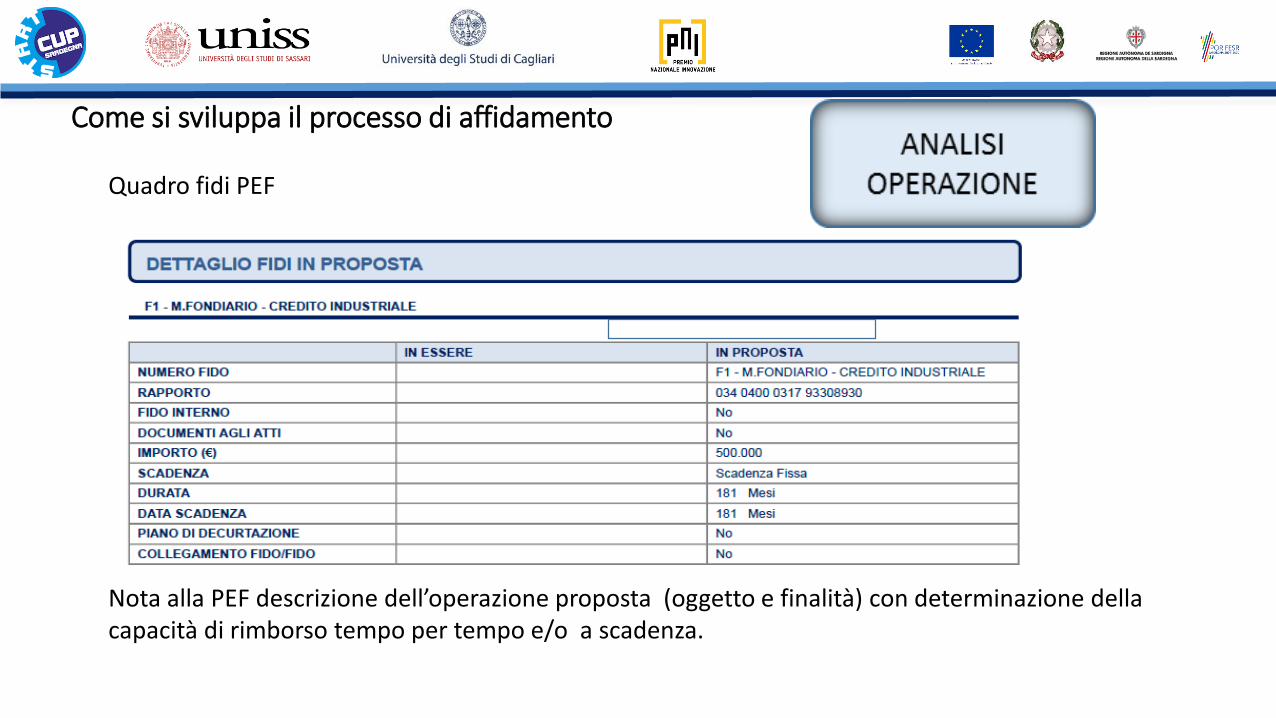

Quadro fidi PEF

Come si sviluppa il processo di affidamento

Nota alla PEF descrizione dell’operazione proposta (oggetto e finalità) con determinazione della capacità di rimborso tempo per tempo e/o a scadenza.

Consiste nella quantificazione dell’importo da erogare.Nella valutazione è necessario chiedersi:Il fabbisogno individuato dall’imprenditore è stato correttamente dimensionato? Come impatta la richiesta di affidamento in esame con la struttura economica dell’azienda?L’azienda grazie alla concessione creditizia altera il suo equilibrio economico e finanziario nel breve e nel m/l periodo? Lo peggiora o lo migliora?A seconda delle risposte che diamo a queste domande può cambiare l’importo e/o la «forma tecnica d’intervento» della banca.

Come si sviluppa il processo di affidamento

Le principali forme tecniche di finanziamento bancario:

• apertura di credito in conto corrente.• mutuo• sconto cambiario.• anticipo fatture e anticipo s.b.f. di effetti e Ri.Ba.• Etc.

La scelta in concreto della forma tecnica va fatta avendo sempre presente le ragioni dell’equilibrio economico- finanziario dell’azienda .Correlazione diretta tra il profilo temporale del fabbisogno e quello della fonte di copertura

Come si sviluppa il processo di affidamento

Regola Aurea:Fabbisogni a breve si finanziano con fonti a breve

Fabbisogni a m/l termine si finanziano con fonti a m/l termine

Come si sviluppa il processo di affidamento

Tra le tecniche di attenuazione del rischio di credito particolare importanza rivestono legaranzie:«quei dispositivi giuridici volti a diminuire il rischio di perdita per la Banca in caso diinsolvenza dell’impresa finanziata»:-garanzie personali: fidejussioni, lettere di credito, patronage-reali: pegno, ipoteca, privilegio-financial covenant: PFN/Ebitda < X, EBITDA/OF < Y, PFN/Fatturato < Z-pari passu, negative pledge, postergazione distribuzione utili….In quest’ambito per le Start Up in particolare assumono rilievo il sistema dei Confidi e iFondi Pubblici di Garanzia (MCC, SFIRS, FEI).

L’elaborazione della PEF si conclude con l’emissione di un giudizio di ammissibilità sintetizzato da un rating.

Il rating esprime in termini sintetici la valutazione attribuita all’impresa oggetto di analisi e alla richiesta di affidamento. Dipende dai fattori quantitativi, qualitativi ed «andamentali» già analizzati.

Il Banco ha 13 classi di rating, ad ogni classe di rating viene attribuita una PD cioè una probabilità di default a 12 mesi:Rischio Basso: rating da 1 a 4 Rischio Medio: rating da 5 a 7Rischio Elevato: rating da 8 a 13

e due definizioni importanti:1. RATING UFFICIALE: aggiornato mensilmente 2. RATING DI ACCETTAZIONE: aggiornato in occasione di una nuova proposta di affidamento e tiene conto

dell’impatto della nuova linea sull’affidamento complessivo.

Esito della valutazione del merito di credito Il rating

COEFFICIENTE DI SOLVIBILITA’ : le Banche possono concedere credito nei limiti imposti dal rispetto dei requisitipatrimoniali a fronte del rischio di credito richiesti dall’Organo di Vigilanza (Bankit e BCE)

Patrimonio di vigilanza / RWA (Attività ponderate per il rischio)

Le disposizioni in materia prevedono l’applicazione di coefficienti di ponderazione diversificati in funzione dellevalutazioni del merito creditizio rilasciate dalle ECAI (External Credit Assessment Institution) o degli IRB per lebanche che si sono dotate di rating interni.

Il rating della controparte indica il grado di rischio associato ad essa e comporta misure di assorbimento del capitalediversificate : maggiori quanto più è alto il rischio associato alla controparte.

PD: probabilità di default

Valutazione del merito di credito Perché è così importante il rating per la Banca?

Altissimo coefficiente di solvibilità a fronte del rischio dicredito

I nostri clienti possono contare su una solidità patrimoniale al top del sistema

Nel 2018 il Banco ha vinto il ‘Premio Creatori di Valore’ dei “Milano Finanza Global Awards”, riservato alle banche quotate che, a livello nazionale, hanno mantenuto il miglior coefficiente di patrimonializzazione

E le Startup?

Questo in sintesi il processo di affidamento di una impresa già operativa

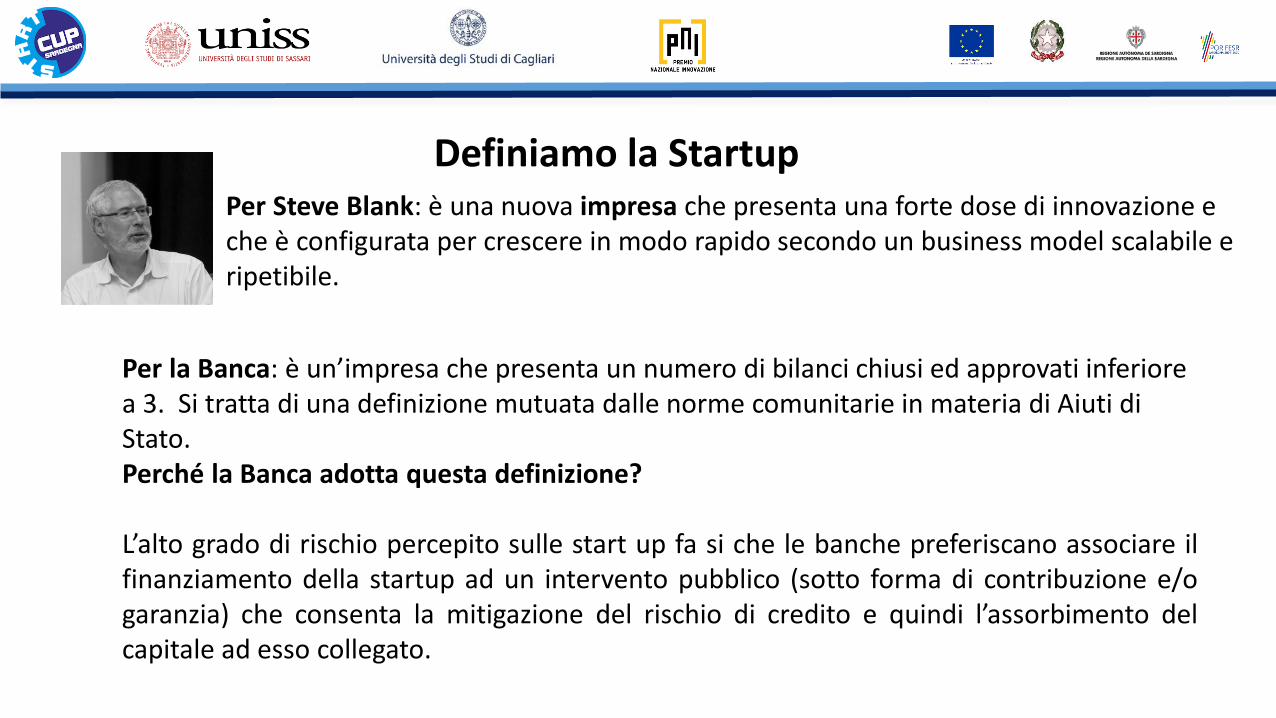

Definiamo la Startup

Per la Banca: è un’impresa che presenta un numero di bilanci chiusi ed approvati inferiore a 3. Si tratta di una definizione mutuata dalle norme comunitarie in materia di Aiuti di Stato. Perché la Banca adotta questa definizione?

L’alto grado di rischio percepito sulle start up fa si che le banche preferiscano associare ilfinanziamento della startup ad un intervento pubblico (sotto forma di contribuzione e/ogaranzia) che consenta la mitigazione del rischio di credito e quindi l’assorbimento delcapitale ad esso collegato.

Per Steve Blank: è una nuova impresa che presenta una forte dose di innovazione e che è configurata per crescere in modo rapido secondo un business model scalabile e ripetibile.

Bancabilità della Startup L’attività di pianificazione dovrebbe iniziare con un’analisi di fattibilità dell’iniziativa che includa l’esamedelle variabili chiave e la verifica della convenienza economica del progetto.

La Startup pur disponendo talvolta di valide prospettive di crescita e di reddito, sono caratterizzate:

- assenza di un passato aziendale (impossibile basare la decisione sull’analisi andamentale)- alto rischio operativo (in quanto il processo produttivo è ancora in fase di avvio)- una bassa qualità dei dati contabili (impossibile basare la decisione sull’analisi quantitativa storica)- scarsità di beni tangibili da costituire in garanzia (impossibile basare la decisione sulla soliditàpatrimoniale del proponente)

Asimmetrie informative

La concessione di credito sulla base di dati previsionali comporta un’attività d’analisi ex ante e di controlloex post che a sua volta genera costi, in gran parte fissi, che possono essere particolarmente onerosi quandogli affidamenti richiesti non sono d’entità rilevante

Aspetti finanziari tipici di una Startup Dal punto di vista finanziario una start-up è caratterizzata dalle seguenti peculiarità:

l’impresa non ha ancora acquisito il proprio target di mercato o perché non è ancora nota aipotenziali clienti o perché le funzioni d’uso dei suoi prodotti non sono ancora conosciute

consegue risultati economici negativi a causa del mancato raggiungimento dei volumi divendita necessari a coprire i costi fissi aziendali

quindi già dalla fase di avvio va ricercato l’equilibrio finanziario per garantire la solvibilitàaziendale e la continuazione del progetto imprenditoriale

Aspetti finanziari tipici di una Startup L’obiettivo dell’impresa è quello di raggiungere il break-even nel più breve tempo possibileper garantirsi la sopravvivenza nel business.Il break-even o punto di pareggio identifica quella quantità di prodotti che bisognaprodurre e vendere per pareggiare i costi dato un certo prezzo di vendita. R = CT

Come si calcola la quantità di pareggio?

Q*= Costi Fissi/ (PVU – CVU)

Come si finanzia una Startup

• self-funding• business angel• crowdfunding• venture capital• premi e sovvenzioni pubbliche• …..• ….• …

• Banche!!

Come si finanzia una Startup: sfatiamo un luogo comune! Le banche sono spesso identificate come investitori poco propensi al rischio e quindi poco adatte a finanziare una startup .

E invece in Italia i prestiti bancari per le startup sono piuttosto frequenti:

• sono 2.858 le startup che hanno ricevuto un prestito coperto dalla garanzia pubblica del Fondo di Garanzia per le PMI per un ammontare complessivo di oltre un miliardo di euro

• 203 pmi innovative beneficiarie per un ammontare complessivo di 128 milioni di euro

• solo il 4,3% le operazioni in sofferenza (dati aggiornati al 30/6/2019)

Gli strumenti del Banco di Sardegna per il finanziamento delle START UP

FINPMI Startup, Startup Innovative ed Incubatori certificati di StartupInnovative L. 662/96

Fondo Regionale di Garanzia - SFIRS

INNOVFIN Finanziamento garantito dal FEI

MICROCREDITO

SMART & START ITALIA Aiuti alle Startup Innovative -finanziamento integrativo e Conto Corrente dedicato

RESTO AL SUD Finanziamenti alle nuove imprese del Mezzogiorno

Il Fondo di Garanzia ex L. 662/96 gestito da Medio Credito CentraleLe startup sono ammissibili alla garanzia del Fondo a seguito di una istruttoria positiva che viene svoltadal MCC. La valutazione de merito di credito viene effettuata:

A) operazioni di importo => 50.000 euro : attraverso un modello che simula l’andamento dell’aziendacon i bilanci previsionali triennali e un business plan redatto sulla base dello schema contenuto nell’allegato 7 del Regolamento del Fondo.

B) operazioni finanziarie di importo <= 50.000 euro: attraverso l’analisi del business plan, completo diun bilancio previsionale triennale ovvero, del solo conto economico nel caso di operazioni finanziariedi importo <= a 25.000 euro, redatto secondo lo schema di cui all’Allegato 7bis del Regolamento delFondo.

Qualora sia presentata una richiesta di riassicurazione e/o controgaranzia da un soggetto garante autorizzato (confidi o altro intermediario) le start up sono ammissibili senza valutazione del merito di credito da parte di MCC.

Il Fondo di Garanzia ex L. 662/96 gestito da Medio Credito Centrale

La valutazione del merito di credito verte:a) su aspetti di tipo qualitativo quali, a titolo esemplificativo e non esaustivo:

1) l’esperienza maturata del titolare e/o dei soci/amministratori del soggetto beneficiario finale nel settoredi riferimento dello stesso;2) la coerenza dell’investimento oggetto della richiesta di ammissione alla garanzia con l’attività svolta dalsoggetto beneficiario finale;3) i prodotti commercializzati e/o i servizi offerti ed i relativi mercati di sbocco;4) il contesto competitivo.

b) su aspetti di tipo quantitativo quali, a titolo esemplificativo e non esaustivo:

1) la coerenza dei dati previsionali con quanto indicato all’interno del Business plan2) le coperture finanziarie interne ed esterne per la copertura dell’intera spesa di investimento

Il Fondo di Garanzia ex L. 662/96 gestito da Medio Credito Centrale

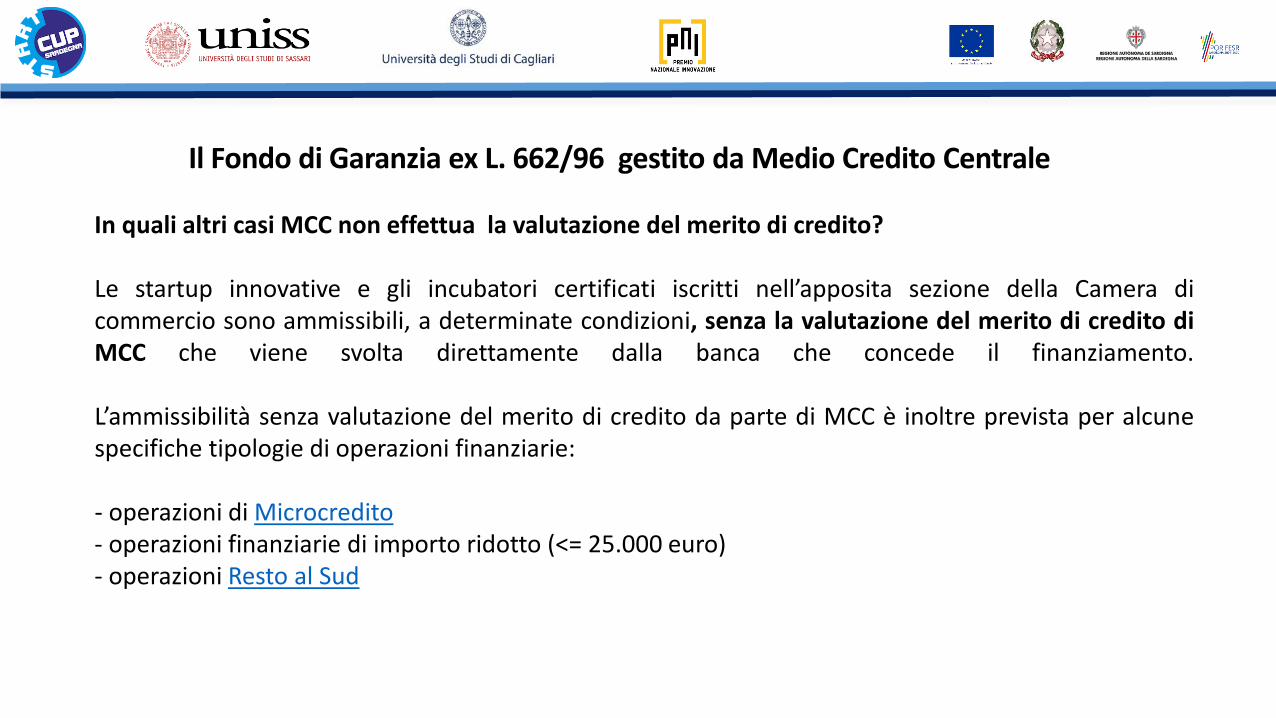

In quali altri casi MCC non effettua la valutazione del merito di credito?

Le startup innovative e gli incubatori certificati iscritti nell’apposita sezione della Camera dicommercio sono ammissibili, a determinate condizioni, senza la valutazione del merito di credito diMCC che viene svolta direttamente dalla banca che concede il finanziamento.

L’ammissibilità senza valutazione del merito di credito da parte di MCC è inoltre prevista per alcunespecifiche tipologie di operazioni finanziarie:

- operazioni di Microcredito- operazioni finanziarie di importo ridotto (<= 25.000 euro)- operazioni Resto al Sud

Il Fondo di Garanzia ex L. 662/96 gestito da Medio Credito Centrale

La garanzia è concessa sotto forma di:

1) Garanzia diretta su richiesta dei soggetti finanziatori anche in qualità di capofila di pool di soggetti finanziatori

2) Riassicurazione o controgaranzia su richiesta dei soggetti garanti anche in qualità di capofila di Pool soggetti di garanti

La garanzia è una agevolazione pubblica che può essere concessa in «regime diesenzione» cioè senza l’obbligo di notifica all’UE (Reg. GBER Aiuti a finalitàregionale), oppure in regime «de minimis» (Reg. Aiuti di importanza minore).

Il Fondo di Garanzia ex L. 662/96 gestito da Medio Credito Centrale

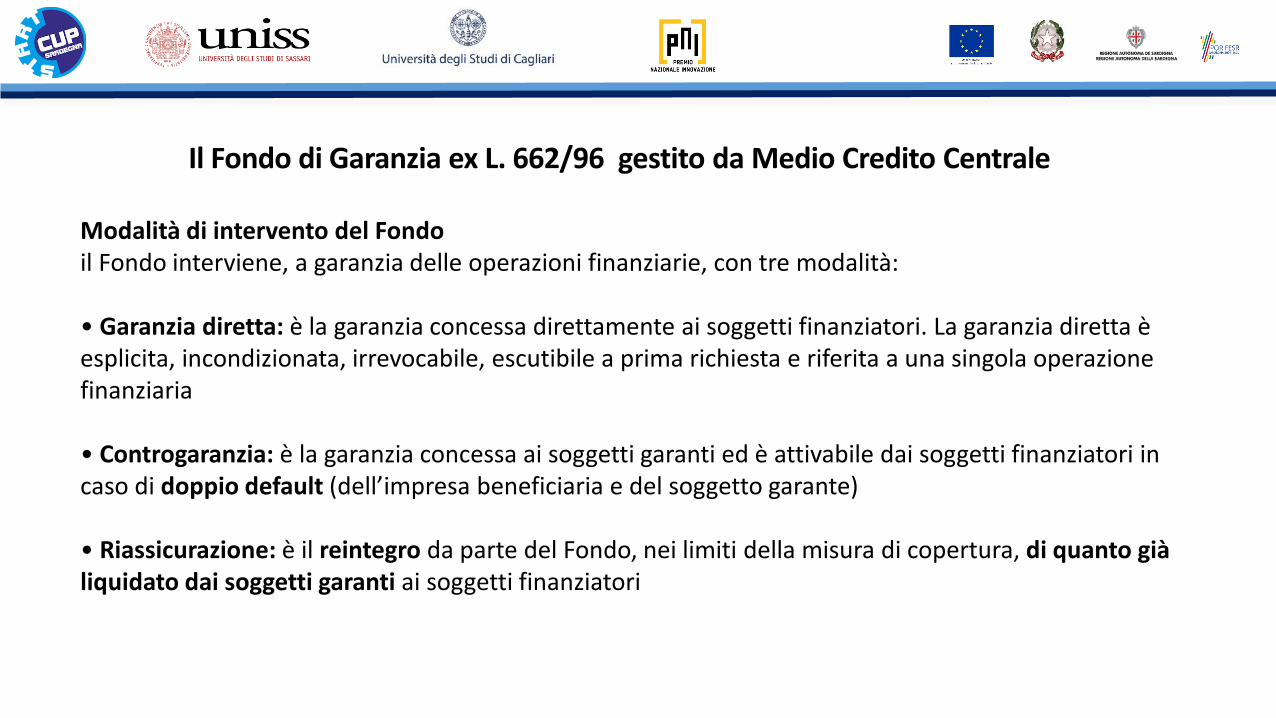

Modalità di intervento del Fondoil Fondo interviene, a garanzia delle operazioni finanziarie, con tre modalità:

• Garanzia diretta: è la garanzia concessa direttamente ai soggetti finanziatori. La garanzia diretta è esplicita, incondizionata, irrevocabile, escutibile a prima richiesta e riferita a una singola operazione finanziaria

• Controgaranzia: è la garanzia concessa ai soggetti garanti ed è attivabile dai soggetti finanziatori in caso di doppio default (dell’impresa beneficiaria e del soggetto garante)

• Riassicurazione: è il reintegro da parte del Fondo, nei limiti della misura di copertura, di quanto già liquidato dai soggetti garanti ai soggetti finanziatori

Il Fondo di Garanzia ex L. 662/96 gestito da Medio Credito Centrale

Perché si tratta di una garanzia gratuita per il beneficiario o concessa ad un costo mitigato si configura come una agevolazione pubblica che può essere concessa in base a diversi regimi di Aiuto. Reg. GBER Aiuti a finalità regionale oppure in regime «de minimis».Regime di aiuti applicabili:

• Regolamento de minimis: a seconda del settore Reg UE n 1407/2013 e ss.mm.ii (aiuto massimo 200mila euro in tre anni).

• Regolamento GBER: il territorio comunitario è suddiviso in zone censuarie le aree urbanizzate hanno intensità di aiuto inferiori rispetto a quelle rurali dove sono concentrati gli interventi ad intensità maggiore.

Trovate la carta degli aiuti a finalità regionale al link:http://ec.europa.eu/competition/state_aid/cases/265583/265583_1834781_77_8.pdf

Il Fondo di Garanzia emergenza Covid 19 - novità per le start up

Ai regimi di aiuto già in vigore cui si aggiungono le misure temporanee per far fronteall'emergenza Covid-19 previste dal cd «Temporary Framework» e contenute nel DecretoLiquidità (D.L. 23/2020) emanato dal governo.

Il Fondo centrale di garanzia adegua le procedure per le startup al regime temporaneo:

- le imprese costituite da non più di tre anni accedono alla garanzia del Fondo senza valutazione del merito di credito (prima solo le innovative e gli incubatori )

- non devono più coprire con mezzi propri il 25% dell’investimento- non devono inviare business plan e bilancio previsionale

Le nuove regole valgono per le domande presentate dall’8 aprile di quest’anno.

Emergenza covid 19 art. 38 Decreto Rilancio - novità per le start up

Anche il Decreto Rilancio prevede importanti misure per le start up:

• riserva di 200 milioni per l'accesso alle garanzie del Fondo Centrale di Garanzia

• 100 milioni per il programma Smart and Start di Invitalia e 200 milioni per intervenire insiemeai privati nel capitale delle startup

• contributi per finanziare acquisti di servizi di incubatori e acceleratori e altri soggetti chelavorano per il loro sviluppo (antro 60 gg decreti attuativi)

• sgravi fiscali per favorire l'investimento dei privati nel capitale delle imprese innovative• Attrazione dei capitali extra UE dimezzate le soglie per investire che passano da 500.000 a

250.000 euro per le start up innovative• detrazione d’imposta per i soggetti che investono in start up e pmi innovative, del 50% sia in

relazione a investimenti diretti, sia per il tramite di OICR che investano prevalentemente instart up innovative

Il Fondo di Garanzia MCCModello di valutazione per le start up - Allegato 7

Modello di valutazione sospeso per emergenza

covid19

Valeria Stochino - Ufficio Imprese e Corporate Finance

Banco di Sardegna S.p.A – Gruppo BPERT 079 226918

M 335 6666211mailto: [email protected]

L’accesso al credito delle Startup

Grazie dell’attenzione