LA VERIFICA DI PARTE TERZA INDIPENDENTE: UNO ...studioica.it/download/BG_kmr131212/Convegno KMR...

42

LA VERIFICA DI PARTE TERZA INDIPENDENTE: UNO STRUMENTO PER AUMENTARE LA CREDIBILITA’ DELLE ASSERZIONI AMBIENTALI Giovanni Cottica Bergamo – Km rosso 13-12-2012 1 13-12-2012

Transcript of LA VERIFICA DI PARTE TERZA INDIPENDENTE: UNO ...studioica.it/download/BG_kmr131212/Convegno KMR...

LA VERIFICA DI PARTE TERZA INDIPENDENTE: UNO STRUMENTO PER AUMENTARE LA

CREDIBILITA’ DELLE ASSERZIONI AMBIENTALI

Giovanni Cottica

Bergamo – Km rosso

13-12-2012

1 13-12-2012

La comunicazione ambientale: destinatari, contenuti, forma e

requisiti

Attendibilità e verifica di parte terza indipendente

Ecological footprint e carbon footprint

Il ruolo dell’ISO

La verifica della Carbon footprint di Organizzazione ( ISO 14064 )

La verifica del Carbon footprint di Prodotto ( ISO 14067 )

Organization and product environmental footprint

2 13-12-2012

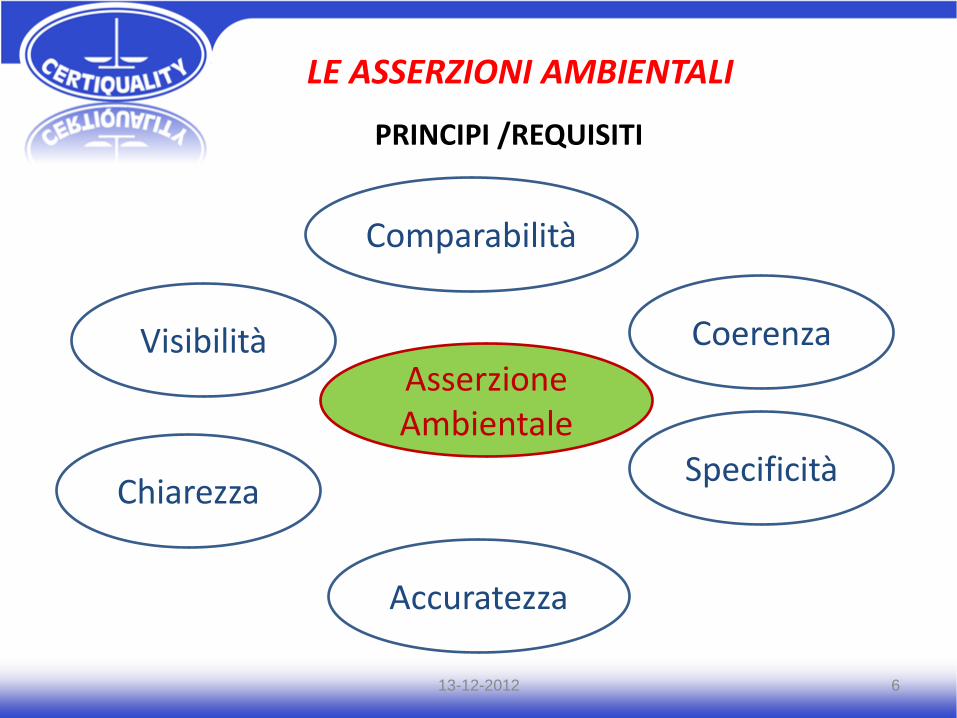

LE ASSERZIONI AMBIENTALI

DESTINATARI

3

Consumatori Pubblico

Azionisti Clienti

Mercato Finanza

Enti governativi

13-12-2012

LE ASSERZIONI AMBIENTALI

Prestazioni ambientali Impatto ambientale

Obiettivi di miglioramento Sostenibilità

Organizzazione

Prodotto

4 13-12-2012

CONTENUTI

LE ASSERZIONI AMBIENTALI

FORME DI COMUNICAZIONE

Organizzazione

Prodotto

Marchi Etichette Studi di LCA EPD Product Carbon Footprint Product Environmental Footprint

13-12-2012 5

Inventari gas serra Rapporti ambientali Dichiarazioni ambientali Rapporti OEF (Organization Environmental Footprint) Rapporti di sostenibilità Pagine web

LE ASSERZIONI AMBIENTALI

6 13-12-2012

PRINCIPI /REQUISITI

Chiarezza

Accuratezza

Specificità

Coerenza Visibilità

Comparabilità

Asserzione Ambientale

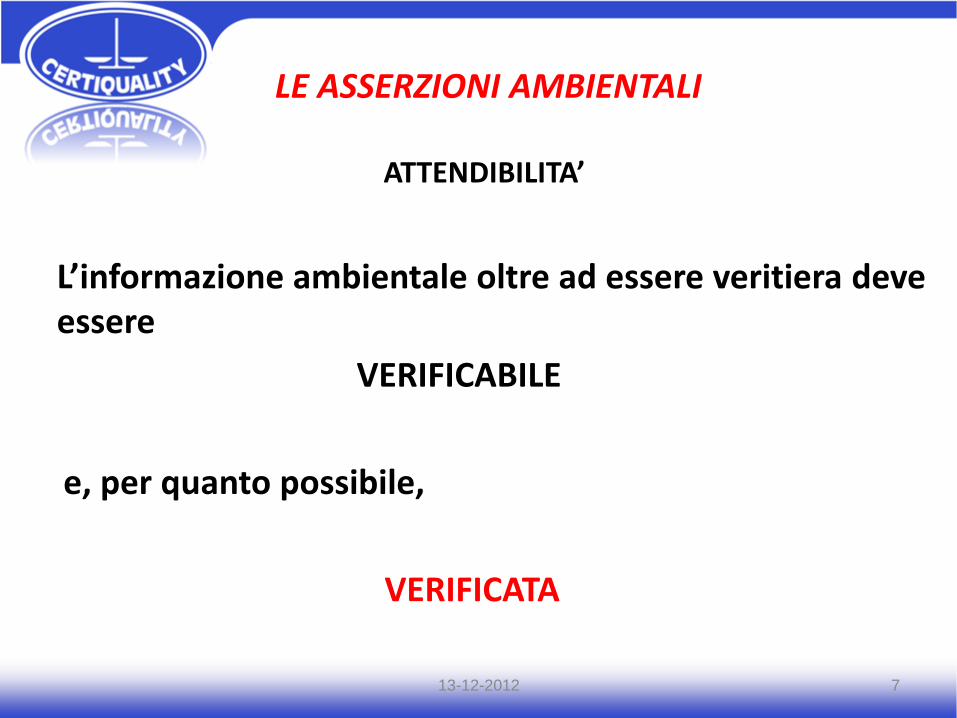

LE ASSERZIONI AMBIENTALI

ATTENDIBILITA’

L’informazione ambientale oltre ad essere veritiera deve essere

VERIFICABILE

e, per quanto possibile,

VERIFICATA

7 13-12-2012

LE ASSERZIONI AMBIENTALI

ATTENDIBILITA’

Indicazione della fonte dove è possibile trovare

approfondimenti

Metodologie riconosciute ( es. ISO, GHG PROTOCOL ) a

livello internazionale

Veridicità, credibilità e verificabilità

Verifica tramite certificazione di terza parte

indipendente

8 13-12-2012

LE ASSERZIONI AMBIENTALI

SCHEMI CHE RICHIEDONO OBBLIGATORIAMENTE UNA

VERIFICA DI PARTE TERZA INDIPENDENTE

Comunicazione emissioni GHG in ambito ETS

(cogente )

Dichiarazione ambientale EMAS

EPD

LEED

9 13-12-2012

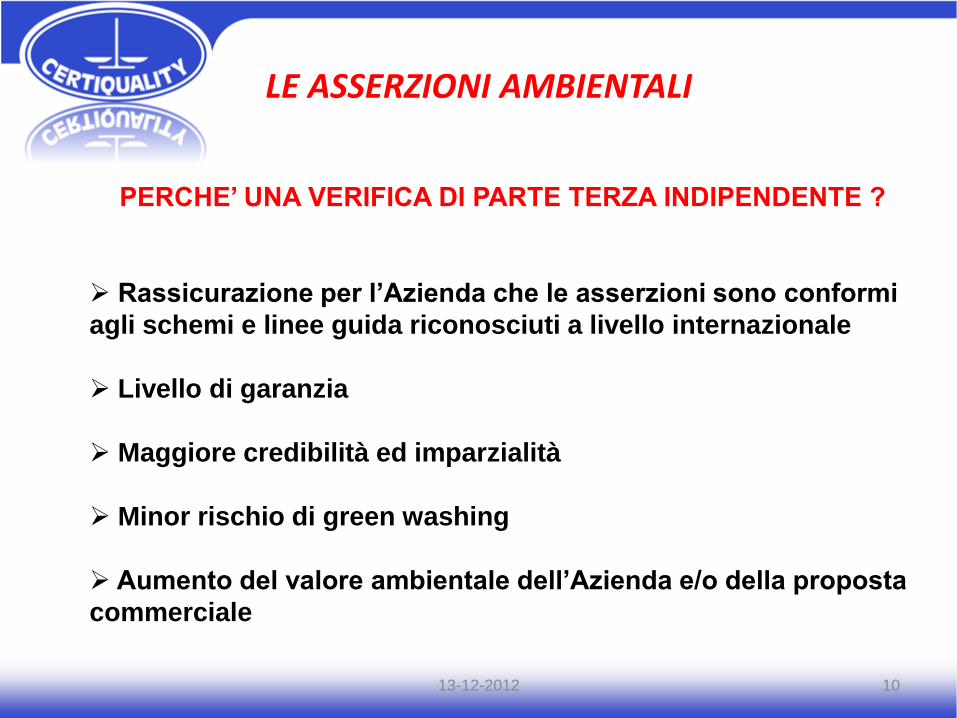

LE ASSERZIONI AMBIENTALI

PERCHE’ UNA VERIFICA DI PARTE TERZA INDIPENDENTE ?

Rassicurazione per l’Azienda che le asserzioni sono conformi

agli schemi e linee guida riconosciuti a livello internazionale

Livello di garanzia

Maggiore credibilità ed imparzialità

Minor rischio di green washing

Aumento del valore ambientale dell’Azienda e/o della proposta

commerciale

10 13-12-2012

LE ASSERZIONI AMBIENTALI

ECOLOGICAL FOOTPRINT E CARBONFOOTPRINT

11 13-12-2012

LE ASSERZIONI AMBIENTALI

ECOLOGICAL FOOTPRINT E CARBONFOOTPRINT

L’ecological footprint mostra come le emissioni di carbonio si

paragonano e interagiscono con gli altri elementi della domanda

umana, come la nostra pressione sulle sorgenti di cibo, la quantità

di risorse presenti richieste per produrre i beni e servizi che

consumiamo e l’ammontare di terreno che sottraiamo alla

produzione per pavimentarlo per costruire città e strade.

Il carbon footprint è pari al 54 % dell’intero Ecological

footprint dell’umanità

ed è la componente che aumenta più rapidamente.

Il carbonfootprint dell’umanità è aumentato di 11 volte dal 1961.

La riduzione del carbon footprint dell’umanità è lo step più

importante che possiamo realizzare per porre fine al

sovrasfruttamento e vivere all’interno delle risorse del nostro

pianeta.

( fonte: Global footprint network )

12 13-12-2012

IL RUOLO DI I S O

(International Organization for Standardization )

Di fronte al proliferare di norme/ linee guida e schemi a tutti i

livelli ( nazionali, di settore, di Enti vari ) ISO ha sentito il

bisogno di cercare di armonizzare a livello internazionale i vari

documenti esistenti e sviluppare nuovi standards in modo da

aumentare

la comparabilità e la credibilità delle asserzioni

ambientali con particolare riferimento all’impronta di

carbonio

GC

11.12.07

Pag.6

13 13-12-2012

LE NORME ISO

Norme internazionali disponibili

ISO 14064-1: 2006 – specifiche e guida, al livello di

organizzazione, per la quantificazione e rendicontazione delle

emissioni di gas ad effetto serra e loro rimozione

ISO 14064-2: 2006 – specifiche e guida, al livello di progetto, per

la quantificazione, monitoraggio e rendicontazione delle riduzioni

delle emissioni di gas ad effetto serra o dell’aumento della loro

rimozione

ISO 14064-3: 2006 – specifiche e guida per la validazione e

verifica delle asserzioni relative ai gas ad effetto serra

14 13-12-2012

LE NORME ISO

Norme internazionali disponibili

ISO 14065:2007 – Requisiti per gli Organismi di validazione e

verifica dei gas ad effetto serra specifiche e guida per la

validazione e verifica delle asserzioni relative ai gas ad effetto

serra per l’utilizzo nell’accreditamento o in altre forme di

riconoscimento

ISO 14066:2011 – Requisiti per la competenza dei gruppi di

validazione e verifica dei gas ad effetto serra

15 13-12-2012

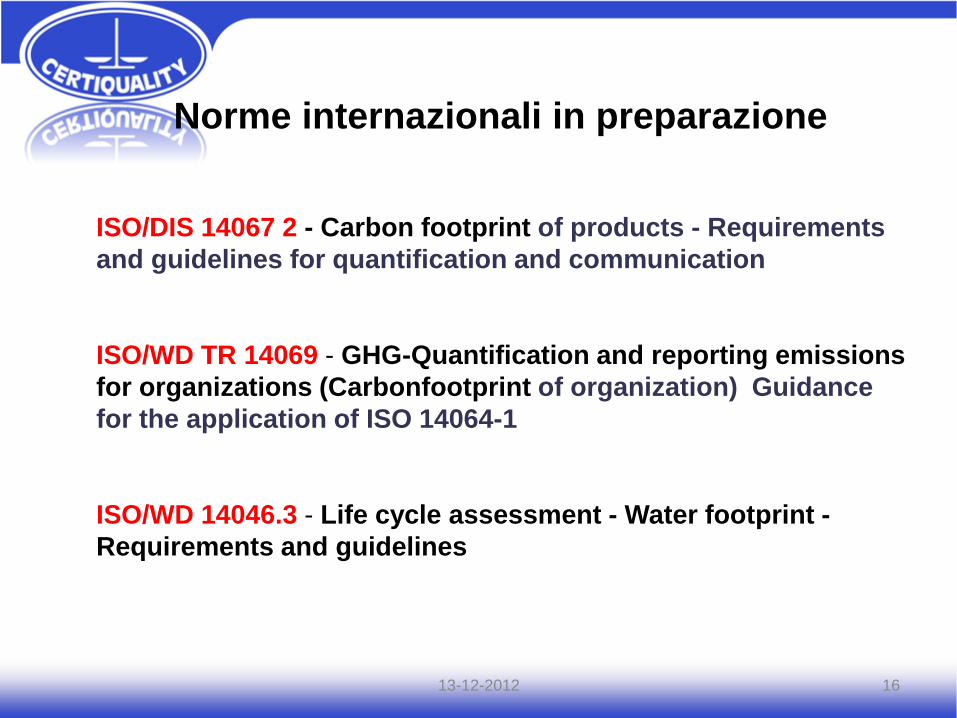

Norme internazionali in preparazione

ISO/DIS 14067 2 - Carbon footprint of products - Requirements

and guidelines for quantification and communication

ISO/WD TR 14069 - GHG-Quantification and reporting emissions

for organizations (Carbonfootprint of organization) Guidance

for the application of ISO 14064-1

ISO/WD 14046.3 - Life cycle assessment - Water footprint -

Requirements and guidelines

16 13-12-2012

INVENTARI GHG DI ORGANIZZAZIONE

Norma ISO UNI 14064

Fornisce un insieme di requisiti inequivocabili e

verificabili o specifiche di sostegno alle organizzazioni

ed ai proponenti di progetti di GHG fornendo un

metodo di quantificazione, di controllo e di verifica che

accerta che

“ una tonnellata di carbonio sia sempre una

tonnellata di carbonio “

GC

11.12.07

Pag.6

17 13-12-2012

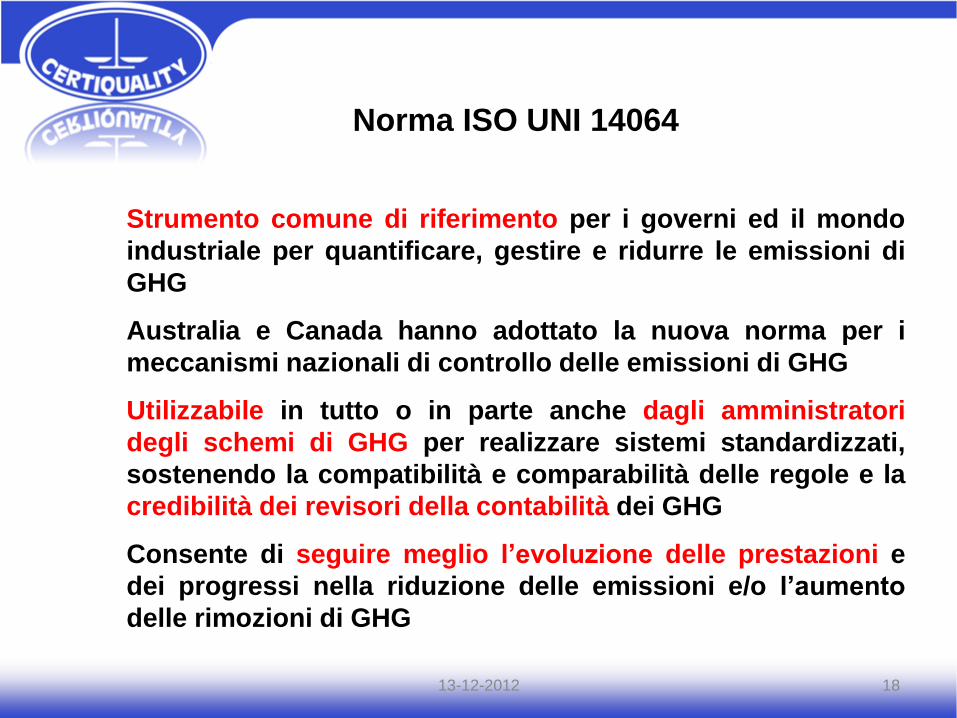

Norma ISO UNI 14064

Strumento comune di riferimento per i governi ed il mondo

industriale per quantificare, gestire e ridurre le emissioni di

GHG

Australia e Canada hanno adottato la nuova norma per i

meccanismi nazionali di controllo delle emissioni di GHG

Utilizzabile in tutto o in parte anche dagli amministratori

degli schemi di GHG per realizzare sistemi standardizzati,

sostenendo la compatibilità e comparabilità delle regole e la

credibilità dei revisori della contabilità dei GHG

Consente di seguire meglio l’evoluzione delle prestazioni e

dei progressi nella riduzione delle emissioni e/o l’aumento

delle rimozioni di GHG

18 13-12-2012

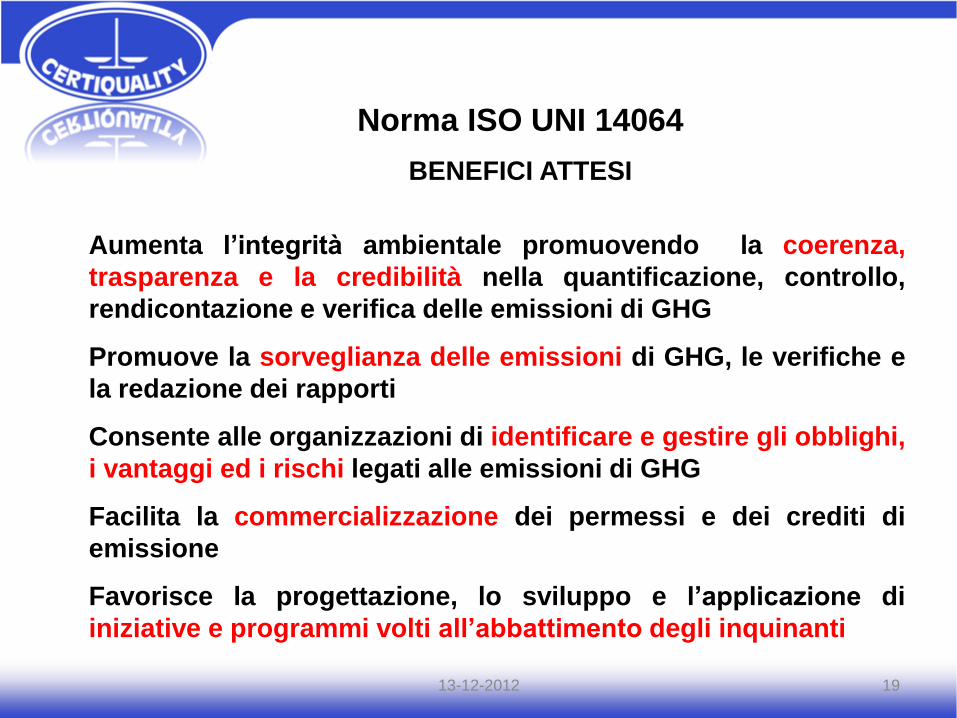

Norma ISO UNI 14064

BENEFICI ATTESI

Aumenta l’integrità ambientale promuovendo la coerenza,

trasparenza e la credibilità nella quantificazione, controllo,

rendicontazione e verifica delle emissioni di GHG

Promuove la sorveglianza delle emissioni di GHG, le verifiche e

la redazione dei rapporti

Consente alle organizzazioni di identificare e gestire gli obblighi,

i vantaggi ed i rischi legati alle emissioni di GHG

Facilita la commercializzazione dei permessi e dei crediti di

emissione

Favorisce la progettazione, lo sviluppo e l’applicazione di

iniziative e programmi volti all’abbattimento degli inquinanti

19 13-12-2012

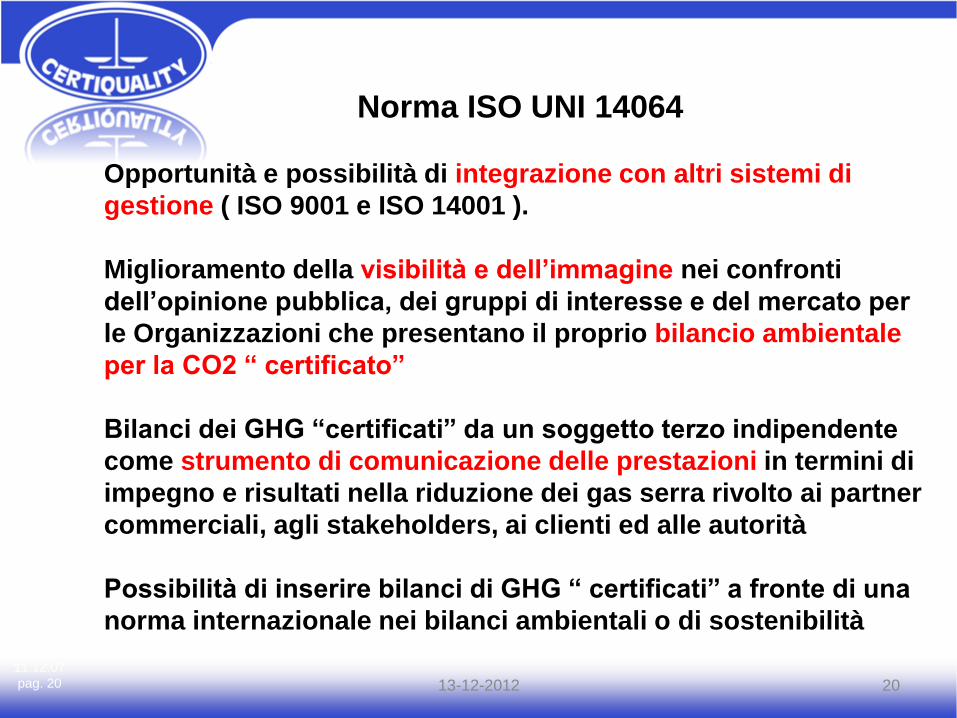

Norma ISO UNI 14064

Opportunità e possibilità di integrazione con altri sistemi di

gestione ( ISO 9001 e ISO 14001 ).

Miglioramento della visibilità e dell’immagine nei confronti

dell’opinione pubblica, dei gruppi di interesse e del mercato per

le Organizzazioni che presentano il proprio bilancio ambientale

per la CO2 “ certificato”

Bilanci dei GHG “certificati” da un soggetto terzo indipendente

come strumento di comunicazione delle prestazioni in termini di

impegno e risultati nella riduzione dei gas serra rivolto ai partner

commerciali, agli stakeholders, ai clienti ed alle autorità

Possibilità di inserire bilanci di GHG “ certificati” a fronte di una

norma internazionale nei bilanci ambientali o di sostenibilità GC

11.12.07

pag. 20 20 13-12-2012

Possibile utilizzo da parte della Pubblica Amministrazione ed Enti

Locali per far certificare da Organismi di parte terza le riduzioni di

emissioni di CO2 ottenute con interventi di miglioramento di

efficienza energetica od altre azioni locali, favorendo in tal modo il

consenso e la sensibilizzazione dei cittadini

Maggior credibilità dei bilanci emissivi legati ad iniziative nazionali (

settori non EU ETS ) di riduzioni per raggiungere gli obiettivi

assegnati dal protocollo di Kyoto

Possibili vantaggi, finanziamenti, agevolazioni e riconoscimento di

crediti per le Organizzazioni pubbliche e private a seguito di

riduzioni di emissioni di GHG “certificate” da un Organismo

Indipendente secondo una norma internazionale

21 13-12-2012

Norma ISO UNI 14064

DICHIARAZIONE DI VERIFICA per l’anno xxxx

A SEGUITO DELLE ATTIVITÀ DI VERIFICA ESEGUITA NEI CONFRONTI DI:

Ragione sociale cliente

Indirizzo

Riferimenti all’installazione:

La verifica delle emissioni GHG è stata eseguita sulla base di:

• XXX Asserzione GHG:

[data e numero versione.]

La verifica è stata effettuata ai sensi della UNI EN ISO 14064-3, della UNI EN ISO 14065, e

del Regolamento RT15 di Accredia

Dichiarazione

[in caso di dichiarazione positiva]

Sulla base di quanto sopra e dell’esame dell’asserzione GHG dell’organizzazione, del suo

database e della sua generazione, (con riserve per eventuali segnalazioni indicate

successivamente)

si dichiara che la verifica ha avuto esito positivo,

in quanto:

22 13-12-2012

13-12-2012 23

[1) nel caso di un ragionevole livello di garanzia]

Sulla base del processo e delle procedure condotti, l’asserzione relativa ai GHG:

- È SOSTANZIALMENTE CORRETTA ED È UNA GIUSTA RAPPRESENTAZIONE DEI DATI E

DELLE INFORMAZIONI DI GHG;

- È PREPARATA SECONDO LE PERTINENTI NORME INTERNAZIONALI SULLA

QUANTIFICAZIONE, MONITORAGGIO E RENDICONTAZIONE DI GHG O SULLE NORME O

PRASSI NAZIONALI PERTINENTI E RISULTA IN ACCORDO ALLA UNI ISO 14064-1.

[2) nel caso di un limitato livello di garanzia]

Sulla base del processo e delle procedure condotti, non c’è alcuna evidenza del fatto che

l’asserzione relativa ai GHG:

- NON SIA SOSTANZIALMENTE CORRETTA E NON SIA UNA GIUSTA RAPPRESENTAZIONE DEI

DATI E DELLE INFORMAZIONI DI GHG;

- NON SIA STATA PREPARATA SECONDO LE PERTINENTI NORME INTERNAZIONALI SULLA

QUANTIFICAZIONE, MONITORAGGIO E RENDICONTAZIONE DI GHG O SULLE NORME O

PRASSI NAZIONALI PERTINENTI E RISULTA IN ACCORDO ALLA UNI ISO 14064-1.

Visto quanto sopra e sulla base del rapporto di verifica (del [data delle verifica]), si conclude

che i dati presentati nell’asserzione GHG sono privi di omissioni, di non-conformità, di errori di

ogni tipo che potrebbero portare a dichiarazioni errate per quanto riguarda il quantitativo

totale delle emissioni.

L’emissione di GHG per l’anno è di (tonnellate CO2e).

LIVELLI DI GARANZIA

Norma ISO UNI 14064

ACCREDITAMENTO

L’Ente nazionale italiano di accreditamento (ACCREDIA) ha

emanato recentamente il Regolamento per l’accreditamento degli

Organismi di verifica degli inventari GHG predisposti in accordo

con la norma UNI EN ISO 14064-1.

Lo stesso regolamento servirà come base per definire le norme

per il rilascio dell’accreditamento agli Organismi che già operano

in Italia per la verifica delle Comunicazioni delle emissioni di gas

ad effetto serra in ambito EU ETS in conformità al nuovo

Regolamento europeo

GC

11.12.07

Pag.6

24 13-12-2012

Norma ISO UNI 14064

ACCREDITAMENTO

La norma può costituire anche un utile supporto per le

Organizzazioni per la gestione di tutte le problematiche

connesse con gli adempimenti derivanti dalla normativa cogente

EU ETS.

UNI già nel 2008 aveva infatti elaborato il Rapporto Tecnico

UNI/TR 11286

“ANALISI DEI POSSIBILI UTILIZZI DELLE NORME UNI ISO 14064 e UNI

ISO 14066 NEL CAMPO DELLE EMISSIONI DI GAS AD EFFETTO SRRA,

CON PARTICOLARE RIFERIMENTO A QUANTO PREVISTO DALLA

DIRETTIVA 2003/87/CE ( Direttiva Emissions Trading )”

GC

11.12.07

Pag.6

25 13-12-2012

IL CARBON DISCLOSURE PROJECT

26

Il Carbon Disclosure Projet (CDP) è un organizzazione

indipendente no profit che opera per guidare la riduzione delle

emissioni di gas serra e per un uso sostenibile della risorsa idrica

da parte delle imprese e delle comunità, mettendo a disposizione

delle aziende un sistema globale per misurare, divulgare, gestire e

condividere informazioni sui cambiamenti climatici.

Il programma “catena di fornitura” CDP permette alle aziende di

implementare con successo strategie che coinvolgono i fornitori

nella riduzione delle emissioni della catena di fornitura e di gestire

i rischi in un clima in cambiamento

13-12-2012

27 13-12-2012

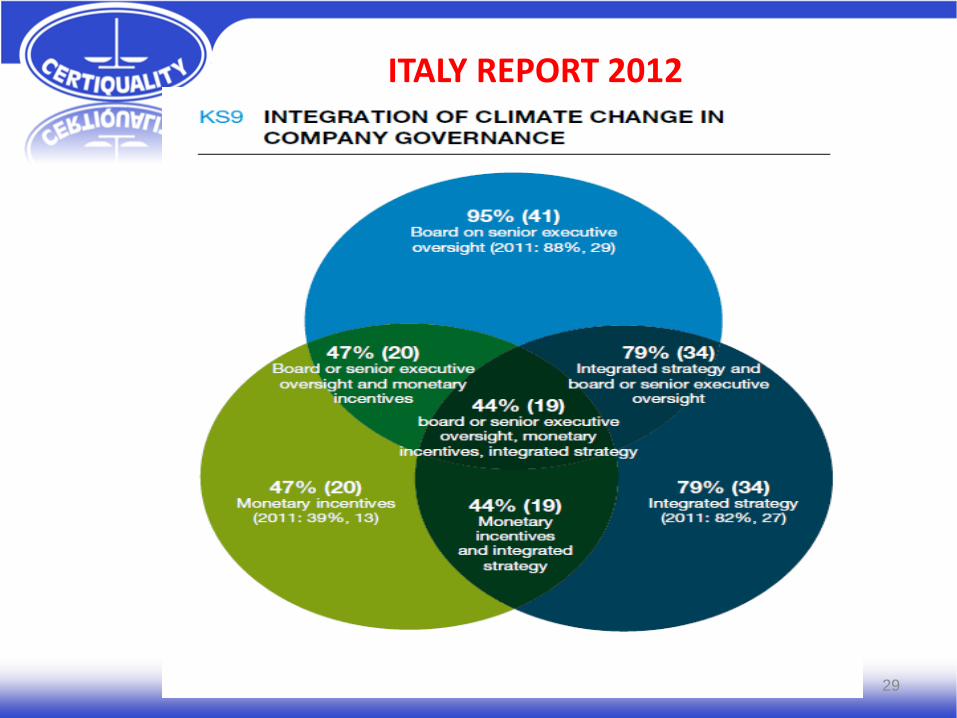

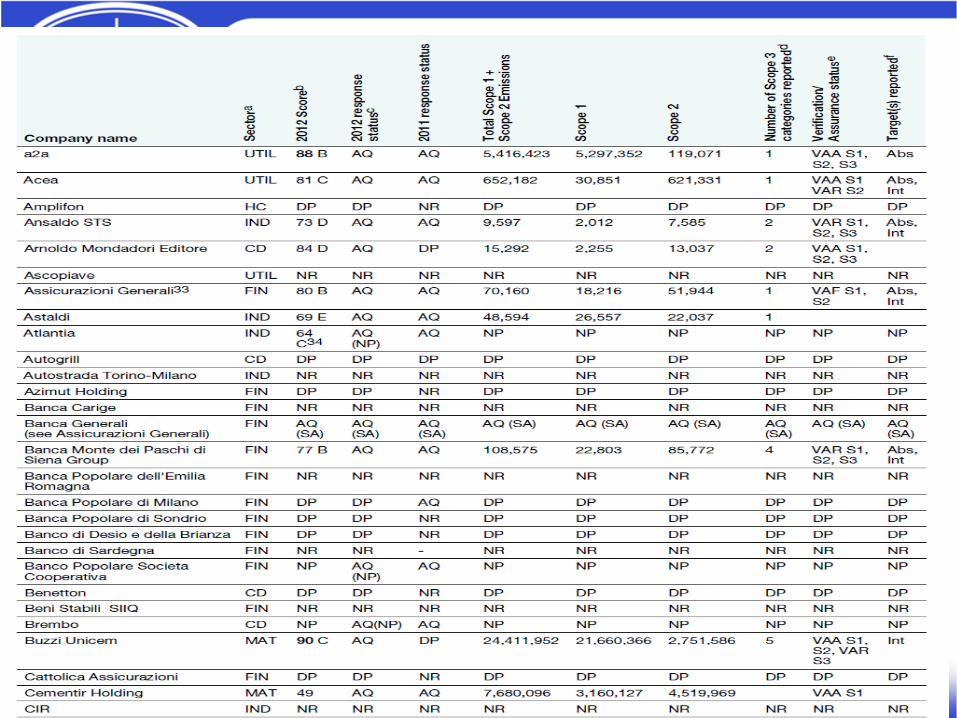

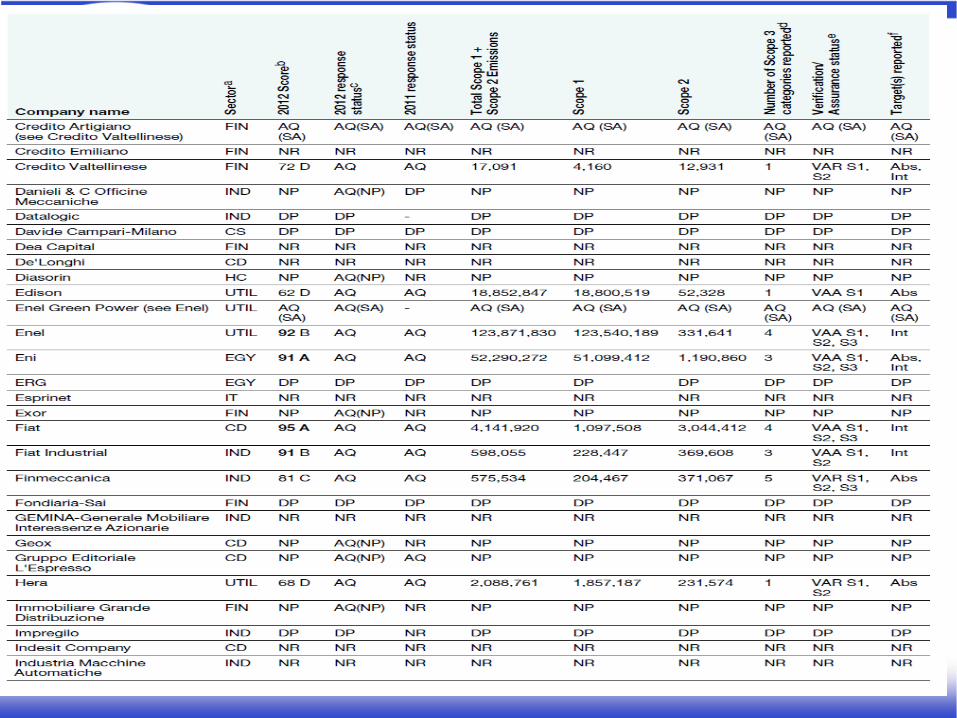

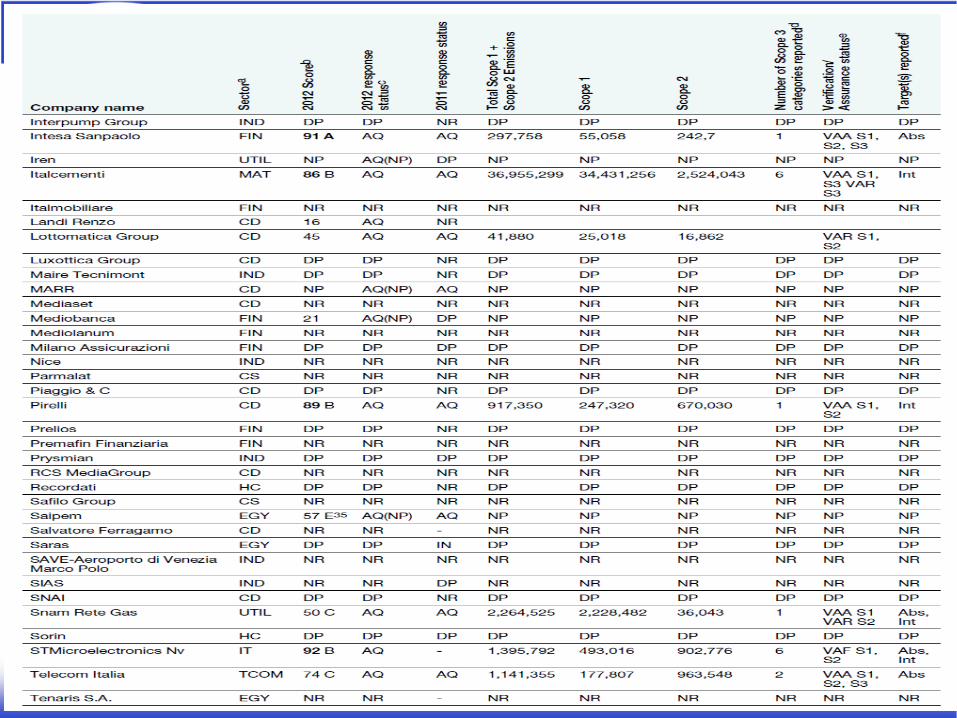

ITALY REPORT 2012

ITALY REPORT 2012

28

Presentato a novembre 2012

Aumentato il numero di imprese rispondenti del 30% rispetto

all’anno precedente ( 46 rispondenti )

Nove settori differenti:

beni e servizi, energia, finanza, sanità, industria, information

technology, materiali, telecomunicazioni ed utilities

Il 70% delle imprese rispondenti dichiara che il “climate change” è

stato integrato nelle loro strategie di businnes globale

Il 72% delle imprese rispondenti ha cominciato a comunicare il

loro “focus” su questi aspetti in rapporti volontari, mostrando il

loro interesse a divulgare al pubblico le loro attività

13-12-2012

ITALY REPORT 2012

29

13-12-2012

ITALY REPORT 2012

30

L’impegno nel carbon management risulta elevato ed in crescita e

le emissioni riportate dal panel italiano sono cresciute dal 2009 al

2011

- da 249 a 269 milioni di ton di CO2 eq per le emissioni scope1

-da 9 a 20 milioni di ton per le emissioni scope 2

Nel 2011 22 imprese avevano rendicontato anche le emissioni

scope 3, nel 2012 il numero è cresciuto a 30

-Con riferimento alle imprese che hanno riportato i dati per l’ultimo

anno si osserva una diminuzione da 258 a 244 milioni di ton, pari al

5%. Tale riduzione è attribuibile ad iniziative ad hoc solo per il 50%,

mentre il rimanente è dovuto ad una contrazione dell’attività

produttiva.

13-12-2012

31 13-12-2012

32 13-12-2012

33 13-12-2012

Norma ISO UNI 14064

IL CARBON DISCLOSURE PROJECT

34

La verifica di terza parte degli inventari delle emissioni non è

richiesta espressamente da CDP, anche se è fortemente

incoraggiata e la metodologia di scoring ne tiene debitamente

conto.

Gli statements delle verifiche sono valutati ed approvati da CDP

anche in base agli standard di verifica utilizzati

Il numero di Aziende italiane che hanno fornito uno statement di

verifica approvato da CDP è passato da 11 nel 2001 a 21 nel 2012 a

dimostrazione dell’importanza che viene attribuita alla verifica di

parte terza dei dati presentati

13-12-2012

Norma ISO UNI 14064

IL CARBON DISCLOSURE PROJECT

35

Non sono stati giudicati completamente soddisfacenti gli

statement rilasciati sui Rapporti di sostenibilità in accordo con lo

standard ISAE 3000 dove non risulta un preciso riferimento alle

emissioni per cui è stato fornito un livello di garanzia “ragionevole

o limitato “

La recente uscita dello standard GHG PROTOCOL Scope 3 che ha

ridefinito ben 15 categorie di emissioni scope 3 dovrebbe spingere

più compagnie a rendicontare anche le emissioni scope 3.

I report delle emissioni redatti secondo il GHG Protocol risultano

sostanzialmente conformi alla UNI ISO 14064-1 e possono essere

verificati secondo la norma UNI EN ISO 14064-3

13-12-2012

CARBONFOOTPRINT DI PRODOTTO ( CFP ) ISO/DIS 14067 2 Carbon footprint of products –

Requirements and guidelines for quantification and communication

LA VERIFICA DEL CARBON FOOTPRINT

La verifica del carbon footprint di prodotto può essere effettuata

secondo livelli differenti di garanzia e sulla base di impostazioni

differenti date dalle singole norme.

I livelli dipendono principalmente dall’uso che l’organizzazione

intende fare del carbon footprint e da chi sono i destinatari dei

risultati:

uno studio rivolto ai consumatori finali, per orientarne le scelte

d’acquisto, richiede un livello di verifica superiore rispetto ad uno

studio utilizzato internamente per ridurre le emissioni di gas serra.

36 13-12-2012

CARBONFOOTPRINT DI PRODOTTO ( CFP ) ISO/DIS 14067 2

La ISO 14067 richiede una verifica di terza parte indipendente

qualora le informazioni del carbon footprint siano comunicate ai

consumatori.

La competenza dei verificatori deve essere determinata in accordo

alle ISO 14066, ISO 14044 o ISO 14025.

La norma introduce requisiti di verifica specifici in funzione delle

forme di comunicazione del carbon footprint utilizzate e facenti

riferimento alle corrispondenti norme ISO sull’etichettatura di

prodotto.

37 13-12-2012

CARBONFOOTPRINT DI PRODOTTO ( CFP ) ISO/DIS 14067 2

Una prima distinzione può essere fatta fra obiettivi interni ed esterni

all’organizzazione.

Un’organizzazione può applicare il carbon footprint di prodotto

esclusivamente per un uso interno dei risultati, ad esempio per:

- identificare opportunità di riduzione delle emissioni di gas serra

lungo il ciclo vita del prodotto

- valutare i potenziali rischi generati da normative sulle emissioni di

gas serra e da fluttuazioni di costo e disponibilità di fonti

energetiche.

In questi casi l’applicazione del carbon footprint si limita alla fase di

quantificazione; successivamente possono essere attuate misure di

riduzione delle emissioni e nuovamente aggiornata la

quantificazione, secondo il processo di miglioramento continuo.

38 13-12-2012

CARBONFOOTPRINT DI PRODOTTO ( CFP ) ISO/DIS 14067 2

Nella maggior parte dei casi, tuttavia, le organizzazioni che implementano il

carbon footprint hanno obiettivi esterni, che prevedono la comunicazione dei

risultati a destinatari terzi rispetto all’azienda e di tipologia molto diversa.

Esempi di obiettivi esterni sono:

-divulgare le prestazioni dei propri prodotti rispetto ai gas serra nel

tempo (performance tracking) e l’impegno contro il cambiamento

climatico;

-fornire informazioni ai propri clienti o altre aziende coinvolte nella

catena di fornitura

-fornire informazioni ai consumatori per influenzarne le scelte

d’acquisto

39 13-12-2012

40 13-12-2012

CARBONFOOTPRINT DI PRODOTTO ( CFP ) ISO/DIS 14067 2

41 13-12-2012

CARBONFOOTPRINT DI PRODOTTO ( CFP ) ISO/DIS 14067 2

13-12-2012 42

Organisation and product Environmental Footprint (OEF – PEF)

Con l’obiettivo di creare una metodologia armonizzata a livello europeo per gli studi di

Environmental Footprint (impronta ambientale), sono stati implementati due schemi in via di

sperimentazione a livello europeo.

L’OEF (Organisation Environmental Footprint) è un sistema di misurazione multi-criterio della performance

ambientale di una organizzazione che produce beni e/o servizi, di tipo pubblico o privato.

L’OEF è una metodologia che permette di modellizzare gli impatti misurabili dei flussi di materiali ed energia,

delle emissioni e dei rifiuti associati alle attività dell’Organizzazione in una prospettiva di supply-chain. La

metodologia LCA che ne è alla base prende in considerazione tutte le interazioni ambientali rilevanti

associate ai beni, ai servizi, alle attività durante tutto il flusso nella supply-chain, a differenza di altri schemi

che si concentrano sugli aspetti relativi al singolo sito produttivo o a all’impatto su una singola matrice

ambientale, per ridurre le possibilità di mancanza di certezza nell’attribuzione delle responsabilità per quanto

riguarda gli impatti sull’ambiente.

La PEF è una metodologia multi-criterio per

l’individuazione degli impatti ambientali

imputabili a un singolo bene o servizio, lungo la

catena del valore, dall’estrazione delle materie

prime alla produzione, uso e gestione del rifiuto.

Anche questo schema si basa sulla metodologia

LCA.